株式会社千葉銀行 2019年3月期決算説明会

千葉銀行、通期の実質業務純益は前年比45億円増 債権関係損益の改善等に加え、経費削減が寄与

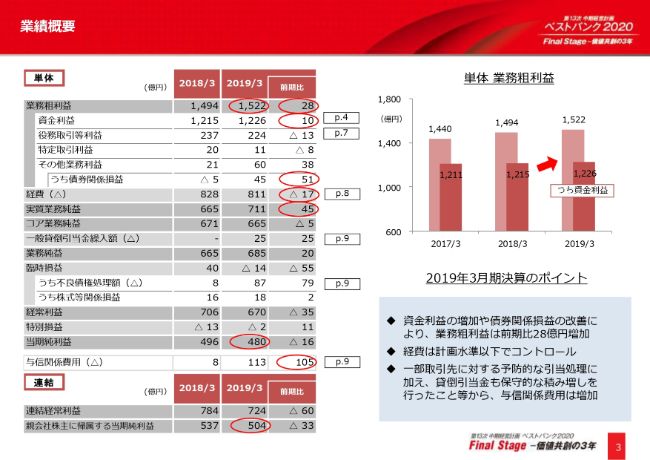

業績概要

佐久間英利氏:本日はご多忙の中、大勢のみなさまにお集まりいただきまして、ありがとうございます。本日は、2019年3月期決算の概要、および現在取り組んでいる各種施策についてご説明いたします。

はじめに、業績の概要です。銀行単体の業務粗利益は、前期比で28億円増加の1,522億円となりました。資金利益が10億円の増加、債券関係損益が51億円の改善となったほか、経費が17億円の減少と大幅なコスト削減を実現したことで、実質業務純益は45億円の増加となりました。

与信関係費用につきましては、一部取引先に対して予防的な引当処理を進めたことに加え、貸倒引当金についても保守的に積み増しを行ったこと等から、(前期比で)105億円の増加となりました。

これらの結果、単体の当期純利益は480億円、親会社株主に帰属する当期純利益は504億円となりました。

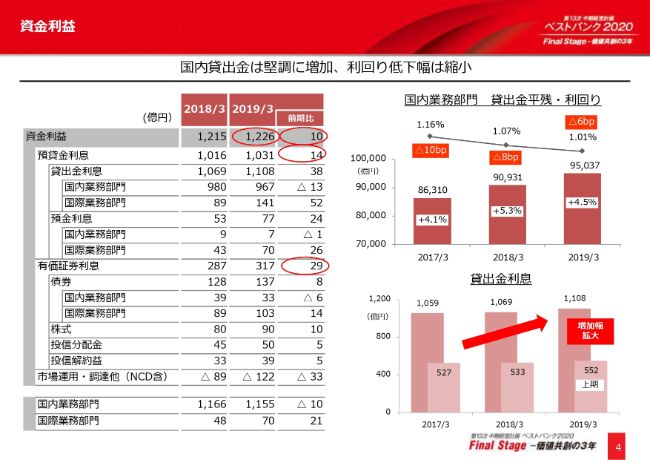

資金利益

資金利益は、前期比で預貸金利息が14億円の増加、有価証券利息が29億円の増加となり、全体では10億円増加の1,226億円となりました。

国内業務部門の貸出金平残は4.5パーセントの増加となり、引き続き堅調なペースを維持しています。貸出金利回りは6ベーシスポイント低下の1.01パーセントとなりましたが、低下幅は確実に縮小しており、国際業務部門も含めた貸出金利息全体では増加幅を拡大させています。

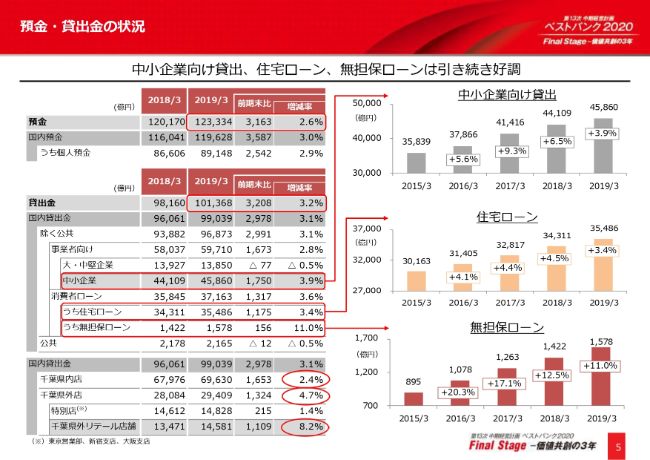

預金・貸出金の状況

預金・貸出金の末残については、預金は前期末比で3,163億円、2.6パーセント増加の12兆3,334億円。貸出金は同じく前期末比で3,208億円、3.2パーセント増加の10兆1,368億円となりました。

中小企業向け貸出金が3.9パーセント増加したほか、住宅ローンは3.4パーセント増加、無担保ローンも11パーセント増加するなど、堅調な増加ペースを維持しています。

地域別では、千葉県内店舗で2.4パーセント増加、千葉県外店舗で4.7パーセント増加し、いずれも順調に推移しています。とくに、千葉県外リテール店舗は8.2パーセント増加と、引き続き高い伸びとなっています。

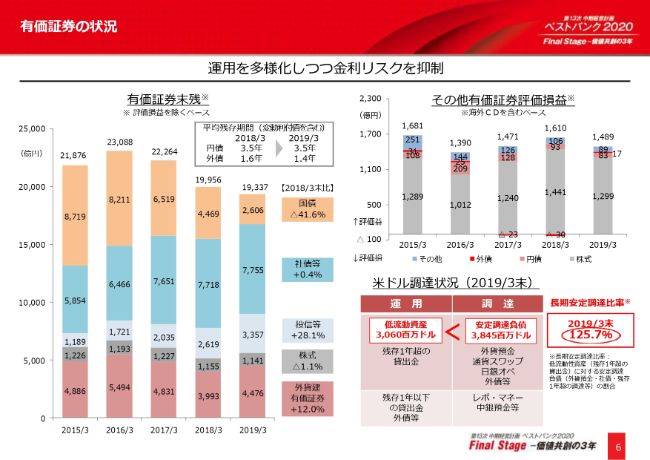

有価証券の状況

有価証券残高は、前期末比で618億円減少の1兆9,337億円となりました。引き続き、金利リスクを抑えたポートフォリオ運営を行っており、円債については低金利が継続する中、3.5年の平均残存期間を維持しつつ再投資を行うとともに、投信等へのシフトを進めています。

外債につきましても、引き続き米国債などのソブリン債や非日系優良企業が発行した社債などを対象とし、新規投資についてはマッチング債を中心に運用を行うことで、金利リスクを抑制しています。

また、外貨建資産の運用に際しては、収益性以外にも流動性や調達コストに充分に留意しています。長期安定調達比率は125.7パーセントと、100パーセントを大きく上回っており、外貨調達に関するリスク管理も適切に行っています。

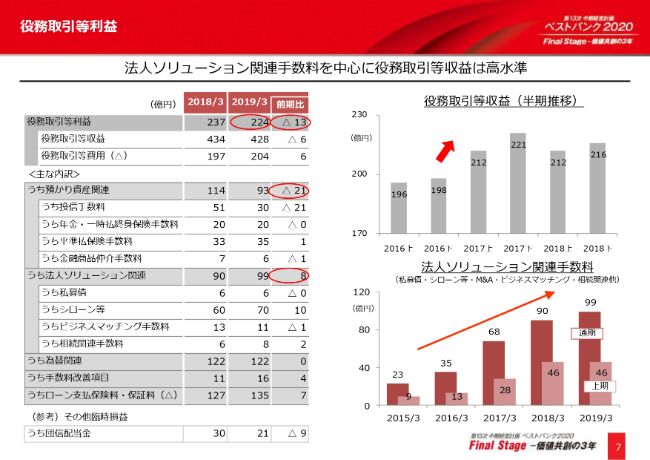

役務取引等利益

役務取引等利益は、前期比で13億円減少の224億円となりました。預かり資産関連手数料は減少したものの、法人ソリューション関連手数料が好調に推移し、下期の役務取引等収益は、半期として過去2番目の高水準となる216億円を確保しました。

引き続き、事業性評価に基づく幅広いソリューションの提供や、フィデューシャリー・デューティーを踏まえた運用提案を実践するとともに、後ほど説明いたします各種施策への取り組みにより、さらなる収益力の強化を図っていきます。

経費

経費は、前期比で17億円減少の811億円となりました。業務効率化による時間外給与の削減や退職給付信託の設定等に伴い、人件費が10億円減少したほか、システム更改費用や事務委託費用の見直しといった経費削減施策を着実に実現させたことで物件費が減少し、計画を大幅に下回る水準となりました。

今期の経費については、820億円を見込んでいます。業務効率化・デジタル化に向けた施策の推進を加速させていく一方、働き方改革や他行とのアライアンスを通じた共同化などによる一層の経費削減を徹底し、全体の経費水準を厳格にコントロールしてまいります。

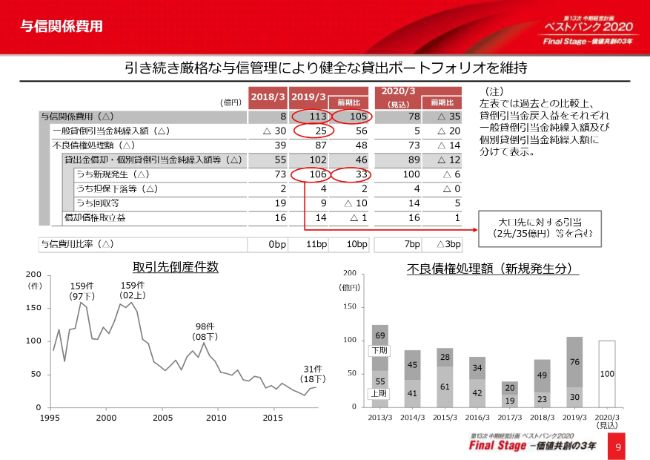

与信関係費用

与信関係費用は、前期比で105億円増加の113億円となりました。新規発生については、個別事象が生じた大口取引先2社に対し35億円の引当処理を行ったこと等により、33億円増加の106億円となりました。また、一般貸倒引当金についても、足元の新規発生の増加を踏まえ保守的に積み増した結果、25億円の繰入に転じました。

そうした中で、今期の不良債権の新規発生は100億円、与信関係費用は78億円と見込んでいます。旺盛な資金需要に対応していくことにより、不良債権の新規発生も懸念されますが、融資取り組み時の実態把握の強化や、外部の倒産予測モデルを活用した営業店へのアラーム発信など、与信関係費用の抑制に向けて、より厳格な与信管理に努めてまいります。

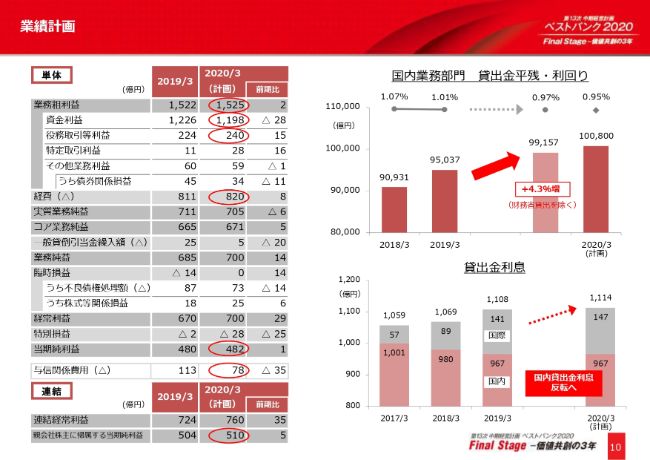

業績計画

今期の業績についてです。業務粗利益は前期比で2億円増加の1,525億円を計画しています。そのうち資金利益は、有価証券利息を保守的に見込むこと等から、28億円減少の1,198億円を計画しています。なお、貸出金利息については、ボリュームを積み増すことで利回りの低下影響をカバーし、国内業務部門でも2009年3月期以来11期ぶりの反転を目指します。

また、役務取引等利益については、引き続き、法人ソリューション関連収益の積み上げを中心に、15億円増加の240億円を計画しています。ここに、経費は8億円の増加、与信関係費用は35億円の減少を見込むことで、単体当期純利益は1億円増加の482億円、親会社株主に帰属する当期純利益は5億円増加の510億円を計画しています。

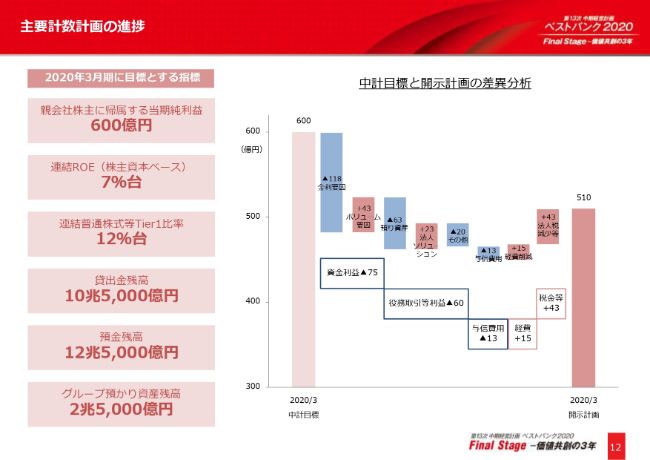

主要計数計画の進捗

中期経営計画最終年度の連結当期純利益は、緩やかな金利上昇を前提に、当初は600億円を計画していましたが、足元の低金利環境や、業界全体としても低迷する預かり資産販売の状況といった環境変化を踏まえ、今期の開示計数は510億円としました。

依然として金融緩和政策の出口は見えておらず、私どもにとっては厳しい経営環境が続いていますが、今期は現中計の仕上げの1年であるとともに、次期中計に向けた準備の1年となります。来期以降も見据える中、収益力増強に向けた取り組みを着実に進めてまいります。

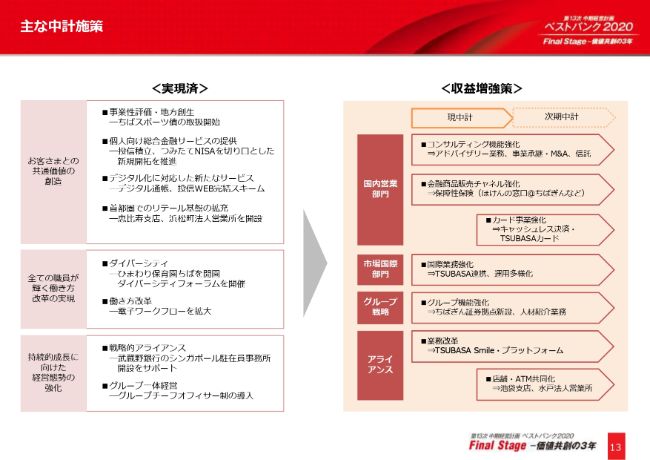

主な中計施策

収益力増強に向けては、アドバイザリー業務やM&A支援といったきめ細かな提案営業の拡充に加え、アライアンスを活用したカード事業や、業務の合理化につながるプラットフォームの構築など、これまでの地銀の枠を越えた新たなビジネスモデル創出につながる、スケールの大きな施策も検討しています。

本日は、この中から、すでに実現に向けて動き始めているものを中心に説明いたします。

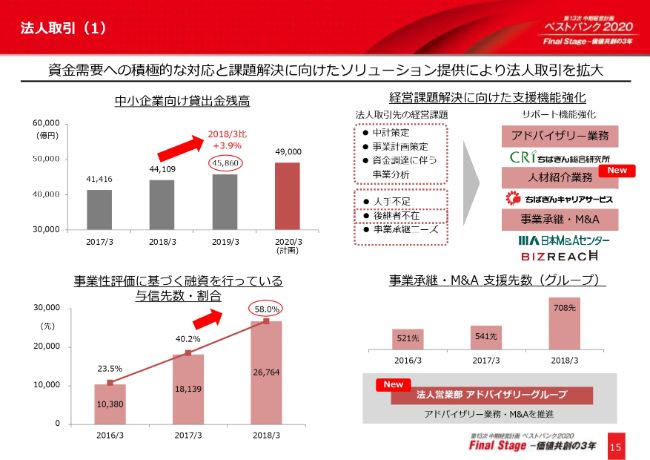

法人取引(1)

中小企業向け貸出金残高は、前期末比で3.9パーセント増加の4兆5,860億円となり、事業性評価に基づく融資を行っている与信先の割合も着実に増加しています。取引先の経営課題の解決に向けた活動をさらに強化するため、昨年(2018年)11月よりアドバイザリー業務を開始し、事業計画策定や需要分析などの支援を行っています。

また、今年(2019年)4月からは子会社のちばぎんキャリアサービスを通じて、人手不足や後継者不在に悩む取引先に経営人材を紹介するサービスを開始したほか、法人営業部内に新たにアドバイザリーグループを設置し、事業承継やM&A支援の担当者を増員しました。

今後も、グループを挙げたソリューションの提案により、総合取引の拡大につなげてまいります。

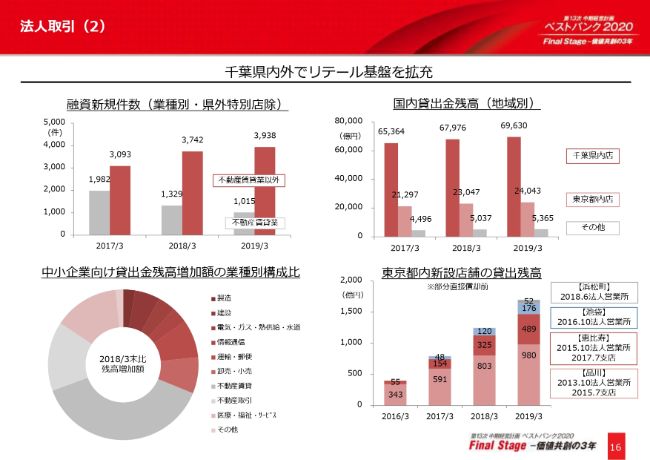

法人取引(2)

融資新規件数については、不動産関連の需要が一巡した影響もあり、不動産賃貸業向けが減少する一方、その他の業種向けの取り組みが増加しています。

中小企業向け貸出金の残高増加額を業種別に見ますと、不動産賃貸業以外では卸売・小売業、医療・福祉・サービス業などが伸びており、幅広い取引先の資金ニーズに対応しています。

また、千葉県外店舗の貸出金残高も堅調に推移しており、東京都内での拠点拡充など、エリアの拡大が貸出金増加に寄与しています。今年(2019年)10月には、池袋法人営業所の支店化と水戸法人営業所の新設も予定しており、今後もアライアンスを活用した共同営業を強化していきます。

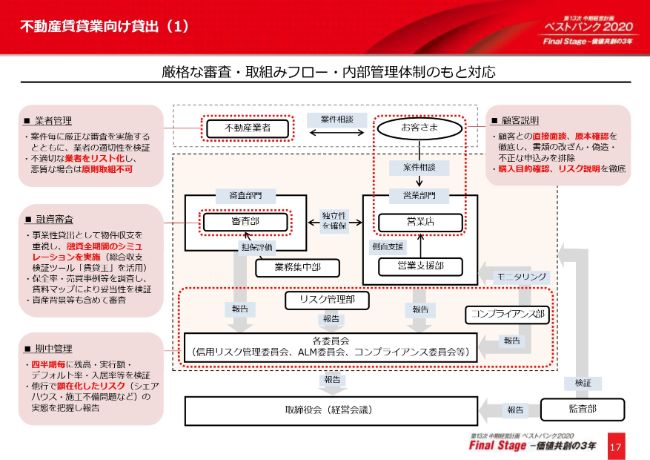

不動産賃貸業向け貸出(1)

不動産賃貸業向け貸出については、引き続き、厳格な審査・管理体制で対応しています。案件取り組み時は、不適切な不動産業者の持ち込み案件を排除する仕組みや、融資期間全体の総合収支をシミュレーションするツールを活用して、厳正な審査を行っています。

融資実行後も、営業店が定期的に融資先を訪問し、収入状況や入居率等の実態を把握するとともに、リスク管理部門が中心となり、ポートフォリオ全体のリスク評価を行っています。

四半期ごとに残高・実行額・デフォルト率などを確認するほか、シェアハウス問題などで他行で顕在化した各種リスクにつきましては、当行での状況等を経営に報告する体制としており、営業店と本部が連携して途上与信管理を徹底しています。

不動産賃貸業向け貸出(2)

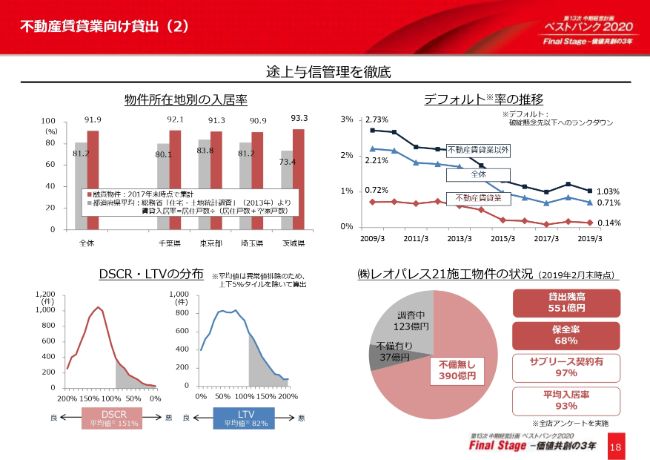

こうした継続的な取り組みがリスク管理体制の高度化につながっており、当行優待物件の入居率は各都道府県の平均を上回っています。DSCR・LTVについても悪化の兆しは見られず、デフォルト率は他業種と比較しても非常に低位で推移しています。

なお、レオパレス21施工物件に対する貸出残高は551億円ありますが、うち390億円については現時点で不備がないことを確認済みであり、その他160億円は継続調査中です。また、その多くがサブリース契約付きではありますが、入居率は高水準を維持しており、サブリース契約が解除された場合でも当行融資先への影響は限定的と見ています。

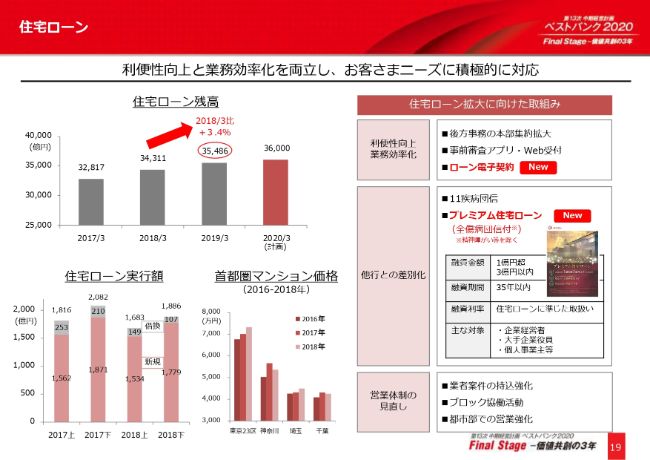

住宅ローン

住宅ローン残高は、前期末比で3.4パーセント増加の3兆5,486億円となりました。下期の実行額は1,886億円と、引き続き高水準を維持しており、無理な金利競争もなくなりつつある中で、新規実行金利は底打ちをしています。

千葉県は、都心への通勤に利便性が高い首都圏の中で相対的な価格優位があり、子育て世代の流入などが続いていることから、住宅ローン需要は引き続き堅調に推移すると見込んでいます。

お客さまや住宅業者の利便性向上と業務効率化の両立に向け、すでにアプリやWebによる事前審査を提供していますが、今後は電子契約の導入なども予定しています。また、金利以外の商品性を訴求できる11疾病団信の推進や、最大3億円まで対応可能なプレミアム住宅ローンの投入などで他行との差別化を図り、残高増強を目指していきます。

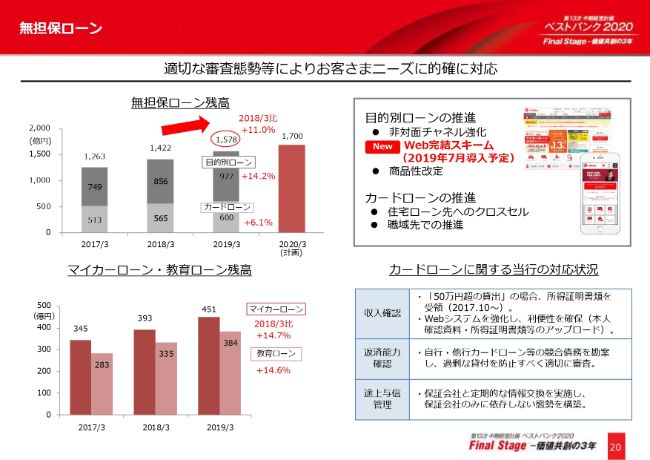

無担保ローン

無担保ローン残高は、前期末比で11.0パーセント増加の1,578億円となりました。目的別ローンについては、主力のマイカーローンや教育ローンが好調に推移し、高い伸び率を維持しています。

さらなる残高増強に向けて、ローン申し込みから契約までをインターネット上で完結できる仕組みの導入を予定するなど、非対面チャネルの強化により利便性を高め、幅広いお客さまを取り込んでいきます。

カードローンについても、さらなる裾野拡大を図るとともに、既存の契約先の収入状況の把握など途上与信管理の徹底に努め、お客さま本位の適切な運営を行ってまいります。

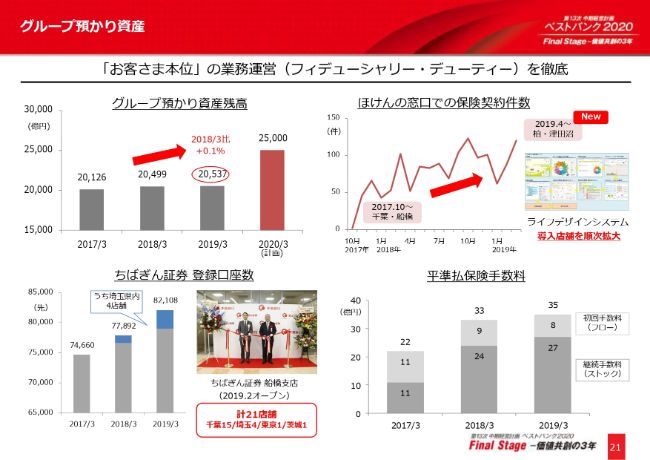

グループ預かり資産

グループ預かり資産残高は、前期末比で38億円増加の2兆537億円となりました。株式相場の状況や世界的な景気不透明感も影響し、残高の増加は緩やかなベースとなっていますが、引き続きグループ会社や外部事業者との連携を強化し、お客さまの安定的な資産形成をサポートしていきます。

ちばぎん証券では、埼玉県内への出店に続き、今年(2019年)2月に千葉県内15拠点目となる船橋支店を開設しました。銀行からの出向者も増員するなど、戦略的に営業体制の拡充を図っています。

また、今年4月には「ほけんの窓口@ちばぎん」を4店体制に拡充しました。商品提案をサポートし、ローン提案などのクロスセルへの活用も期待できるツールとして、ライフデザインシステムを全営業店に導入し、保障性保険の推進強化と、それに伴う着実な収益増強を目指していきます。

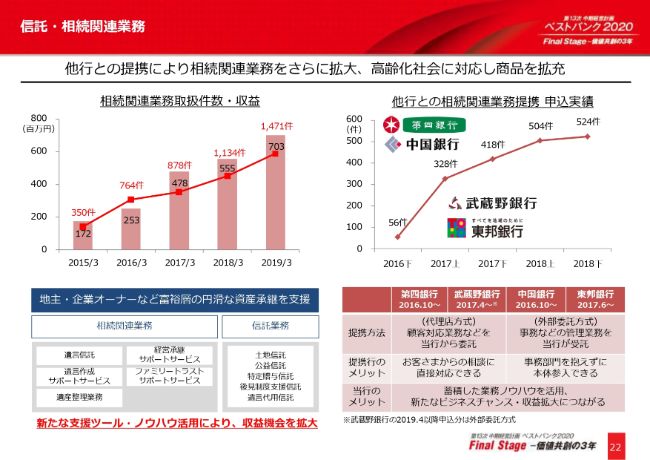

信託・相続関連業務

2019年3月期の相続関連業務の取扱件数は1,471件、手数料収益は7億300万円となりました。お客さまと接する営業店では、若手職員も積極的な提案を行っており、推進の成果に応じたスキル認定制度の導入などが推進強化につながっています。

また、提携行のお客さまからの申し込み件数も半期で500件を超える水準となり、順調に増加しています。これまで時間をかけて培ってきたノウハウや、多様なニーズにワンストップで対応できる業務体制は当行の強みであり、こうした機能を積極的に活用していきます。

相続関連業務や事業承継への積極的な関与は、地域経済の活力を維持していく観点から、地域金融機関の重要な責務の1つであると考えています。今後も、高齢化に伴い、相続や事業承継に関心を持つお客さまはますます増えていくと考えており、幅広いお客さまのニーズに積極的にお応えすることで収益拡大につなげてまいります。

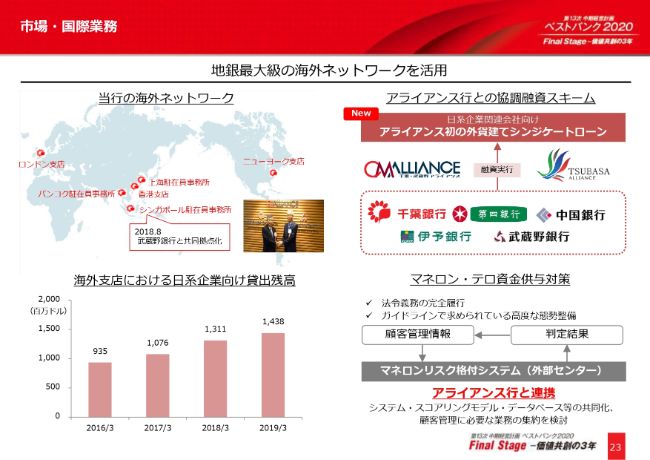

市場・国際業務

市場・国際業務では、地銀最大級の海外ネットワークを活用し、収益機会の拡大を図っています。昨年(2018年)8月に、シンガポール駐在員事務所を武蔵野銀行と共同拠点化し、武蔵野銀行のお客さまに対する支援の充実に向けて、よりスムーズに連携できるようになりました。こうした活動による後押しもあり、当行の海外店における日系企業向け貸出残高は順調に増加をしています。

また、昨年12月には、アライアンスで初めてとなる外貨建てシンジケートローンの組成も実現しました。このような国際業務を行うためには、ノウハウの蓄積や継続的な人材育成に加え、マネロン対策に関する十分な管理体制も不可欠です。

今年(2019年)10月にはFATFの対日審査を控え、コンプライアンス部を中心に法令およびガイドラインへの対応を進めていますが、アライアンス行とも連携し、システムを活用した業務の高度化や管理事務の合理化を図っていきます。

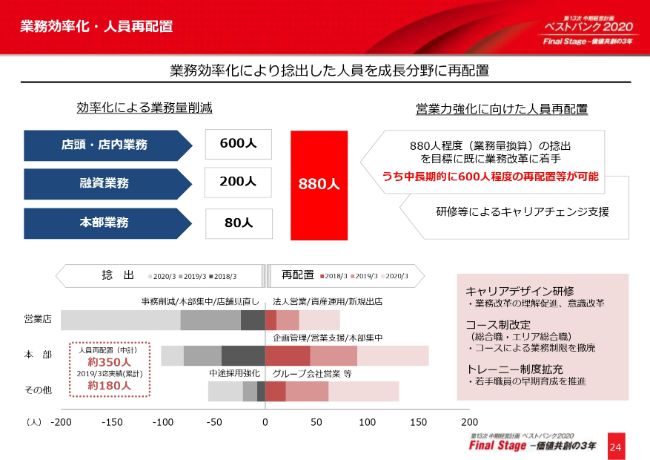

業務効率化・人員再配置

こうした各営業施策の推進力を最大限に高めていくため、店頭・店内、融資、本部業務の見直しによる業務量削減と人員配置の最適化を、グループ全体で進めています。効率化やデジタル化により捻出した人員を成長分野に再配置することで営業力を強化していく方針であり、すべての職員が能力を十分に発揮し、収益力向上のために持続的に機能していく組織を目指します。

引き続き、キャリアデザイン研修の実施により、再配置に伴うキャリアチェンジを丁寧にサポートしているほか、深夜スタッフやパートタイム職員の活用、中途採用も強化しています。

さらに今期からは、とくに若手行員の早期育成を進めるため、本部主導型のトレーニー制度を拡充しました。営業経験のない若手職員を法人ローン・資産運用の本部所管部に一定期間配置し、OJTを通じてスキルアップを図った後に営業店に戻すなど、付加価値の高いサービスを提供できる人材を計画的に育成してまいります。

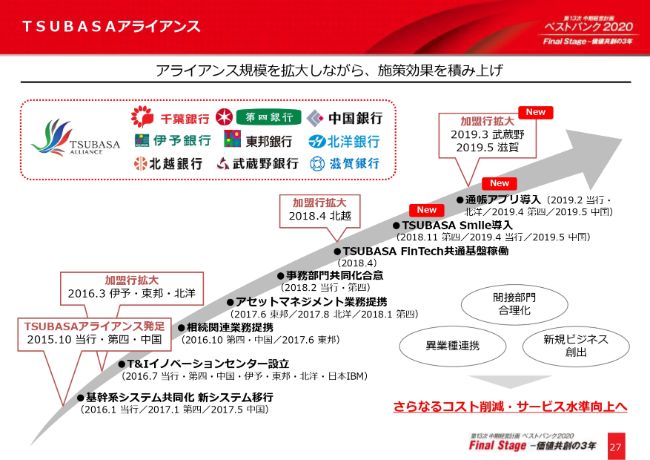

アライアンスの全体像

続いて、アライアンス戦略についてです。各行がそれぞれの地域に根を持ちながら、お客さまの利益やサービス向上につながる取り組みをスピーディーに行い、経営統合に匹敵するシナジーを生み出していくという考え方、ならびにこれまでの取り組みについては、外部からも高く評価いただいているものと認識しております。

TSUBASAアライアンスは、今年(2019年)3月に武蔵野銀行、また本日(2019年5月22日)より滋賀銀行が新たに参加し、9行体制となります。合計総資産で65兆円を超える地銀最大のアライアンスとして、大手銀行に次ぐ規模の優位性を活かし、より高いレベルの金融サービスを提供していきたいと考えています。

千葉・武蔵野アライアンスについても、その位置付けや体制は継続し、成長性の高い首都圏マーケットの連携を強化していく方針です。今後もアライアンスの枠組みを積極的に活用し、着実な成果を上げてまいります。

TSUBASAアライアンス

システム面の共同化からスタートしたTSUBASAアライアンスですが、T&IイノベーションセンターにおけるAPI基盤の構築、相続関連業務提携やシンジケートローン組成など営業面での協力、第四銀行との事務共同など、連携範囲は大きく広がっています。

連携開始当初からの効果額は、システム共同化によるコスト削減を中心に、当行だけで累計100億円を超えており、アライアンス規模を拡大しながら施策効果を積み上げております。

さらなる発展に向けて、アライアンスの認知度やブランドイメージを高めながら、地銀単独では困難な大型投資、異業種との連携、新規ビジネスの創出などの協業を進めていきたいと考えています。

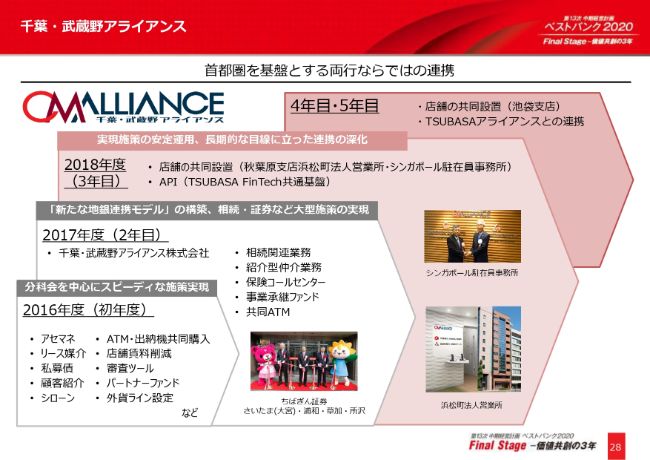

千葉・武蔵野アライアンス

千葉・武蔵野アライアンスは4年目を迎えており、東京都内を中心とした共同営業や相続関連業務、埼玉県でのちばぎん証券の展開など、これまでに実現した主要施策はしっかりと浸透しています。5年間累計の効果額は両行合計で110億円程度と見込んでおり、当初の計画を上回って順調に進捗しています。

これらは、両行トップも参加して3ヶ月ごとに開催しているアライアンス推進委員会で活発な議論を重ね、各分科会や営業現場でもきめ細かな連携を徹底した結果であると考えております。

昨年1年間では、浜松町とシンガポールの拠点を共同設置したほか、これまでTSUBASAの枠組みで進めてきたAPI基盤の活用や、サブシステムの共同化に向けても議論が深まり、武蔵野銀行もTSUBASAアライアンスに参加することとなりました。

業務の共同化等に向けてさらに踏み込んだ検討を進めるとともに、引き続き成長性の高いマーケットでのシェア拡大を通じたトップライン増強を目指し、首都圏を基盤とする両行ならではのシナジーを追求していきます。

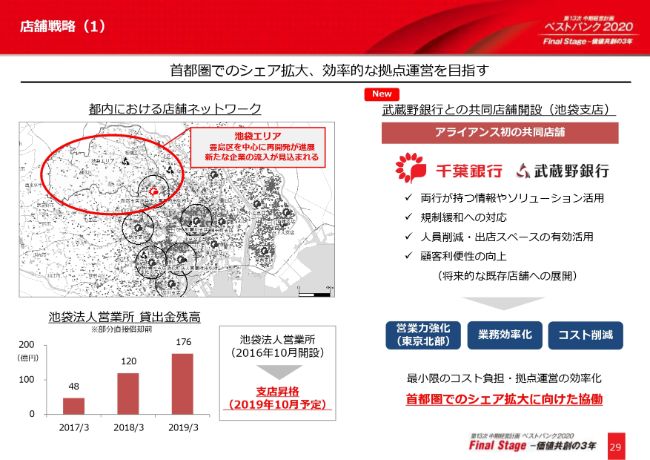

店舗戦略(1)

東京都内でのリテール貸出は、当行の貸出金全体の伸びを牽引する成長ドライバーとなっており、千葉・武蔵野アライアンスによる共同営業の強化が大きく寄与しています。

山手線沿線エリアでの新規開拓にも、確かな手応えを感じており、両行が持つ情報の活用や幅広いソリューションに加え、お客さまに寄り添うきめ細かな対応力を高く評価いただいているものと考えています。

マーケット規模が大きく、成長性の高い東京23区エリアにおいては、引き続き中小企業取引を拡大できると見込んでおり、今年(2019年)10月には、両行の共同店舗として池袋支店を開設します。都内北部での共同営業を一層強化し、さらなるシェア拡大を図ってまいります。

なお、池袋支店での業務につきましては、昨今の規制緩和を踏まえ、相互に銀行代理業の届け出を行う計画です。将来的には、両行の業務を1人の担当が兼務できる体制とし、店舗維持に必要な人員を両行から捻出することにより、最小限のコストで効率的な拠点運営を目指していきます。

店舗戦略(2)

同じく今年(2019年)10月に、東邦銀行の水戸支店内に当行の法人営業所を新設します。茨城県では、2007年の神栖支店を皮切りに、県南部に3店舗を展開し、顧客基盤を構築してきました。

県庁所在地であり、お取引先の営業拠点も多くある水戸エリアへの出店を望む声が強いことから、東邦銀行と連携することで出店コストを抑制しながら、お客さまのニーズにお応えすることといたしました。

このように、営業力の強化や収益増強に向けた新規出店をする一方、効率化や人員再配置の進展に合わせて、既存店舗の機能変更や統廃合を行っていきます。近年、個人特化やマネープラザ型に機能変更した店舗が26店舗、店舗内店舗として近隣店に統合した店舗が9店舗、昼休み導入等により効率化した店舗が14店舗となりました。各営業エリアで核となる総合店舗を残しながら、ネットワークの見直しを進めています。

今後も、お客さまニーズの多様化やデジタル化の進展、人口動態や市場環境の変化などを踏まえ、店舗運営を効率化してまいります。

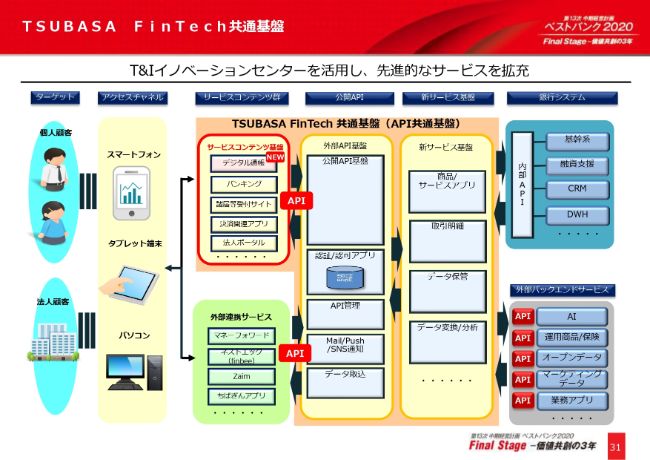

TSUBASA FinTech共通基盤

続いて、デジタル化への対応です。この点につきましては、TSUBASA行と日本IBMが共同で設立したT&Iイノベーションセンターを中心に、調査研究を継続しており、昨年(2018年)4月にリリースしたTSUBASA FinTech共通基盤を最大限に活用していく方針です。

これまでは、マネーフォワードやfinbeeなど、外部業者との連携サービスが中心でしたが、共通基盤内のサービスコンテンツ基盤を新たに構築し、今年(2019年)2月からはTSUBASA行と共同でデジタル通帳の運用を開始しました。

今後の拡張にも柔軟に対応できることがこの基盤の特徴でもあり、お客さまのニーズを捉えた先進的なサービスを充実させてまいります。

デジタルバンキングの推進

デジタル通帳は、お客さまの利便性向上に加え、銀行にとっても通帳発行費用や印紙税の圧縮、さらに、通帳レス化が進むことでATMの小型化などにつながるメリットがあると考えています。

新規口座開設時の取り扱いは、原則として通帳は不発行としているほか、既存口座についてもキャンペーンを通じて切り替えを促進しています。スマートフォンアプリのダウンロード数は、導入から2ヶ月間で2万件を超える実績となっており、今後もさらなる利用拡大を図っていきます。

また、銀行の枠組みにとらわれない新規事業の発掘などを目的として、「第2回フィンテックビジネスコンテスト」を開催するなど、さまざまなアイデアを持つ外部企業との協業についても幅広く検討してまいります。

その他デジタルバンキングのコード化や、異業種連携等を通じた新規ビジネスの企画を行うセクションとして、今年(2019年)4月に営業企画部デジタル企画室を新設しました。

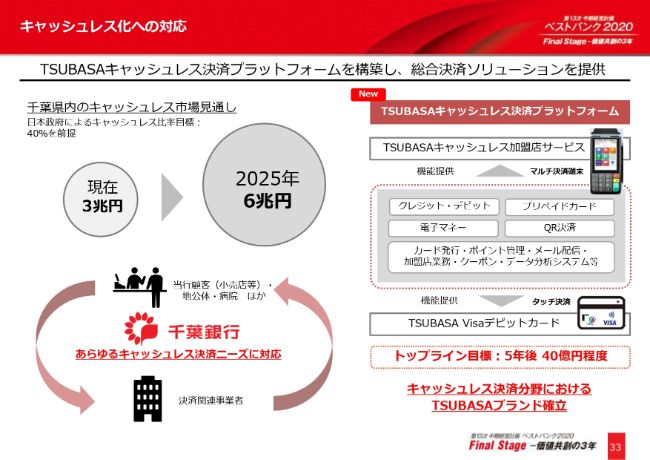

キャッシュレス化への対応

キャッシュレス化の進展に伴い、千葉県内のキャッシュレス決済の市場規模も、現在の3兆円から6兆円程度まで拡大すると見込んでいます。

地域における強固な顧客基盤や超密なネットワーク、ブランド力といった当行の強みは、こうした分野でも発揮できるものと考えており、取引先のお客さまをはじめ、自治体や病院などでのさまざまなニーズに対応できる総合決済ソリューションの提供を目指します。

幅広い金融機関への展開も見据えたTSUBASAキャッシュレス決済プラットフォームを構築し、今年(2019年)10月より加盟店サービスを開始するほか、来年度上期中を目処に、Visaデビットカードを発行する予定です。

これにより、5年後には40億円程度のトップライン増強を見込み、さらに与信を伴うクレジットカード業務への発展なども視野に入れ、収益基盤の増強につながる新たな事業領域を率先して開拓していきたいと考えております。

プラットフォーム構想

また、当行だけでなく、アライアンス各行にとっても共通の課題である生産性向上に向け、間接部門などの集約を進めていくことを検討しています。外資銀行との事務共同化や、TSUBASA Smileの導入をはじめ、アライアンスを通じた業務共同化は順調に進展しており、対象範囲の拡大余地は大きいと考えています。

5年後、10年後も持続的に成長していくためには、こうした柔軟な戦略が不可欠であり、さらに一歩踏み込んで、共同出資会社の設立なども見据えたプラットフォーム構想を進めていきます。

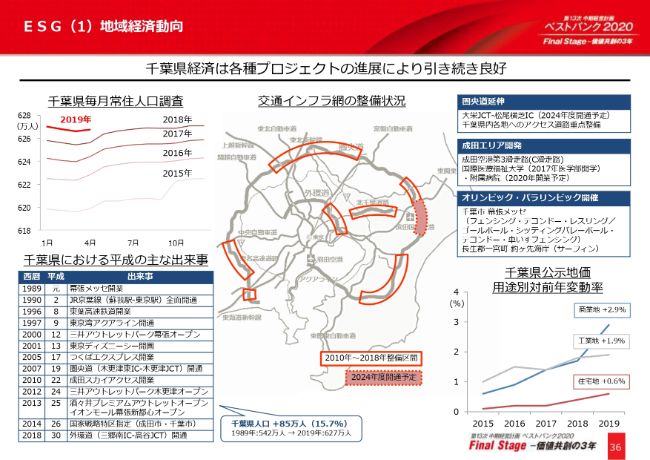

ESG(1)地域経済動向

千葉県では、人口増加や地価の上昇が続いておりますが、こうした地域の成長は、さまざまなプロジェクトの進展に支えられています。とくに、圏央道の延伸をはじめとした交通インフラの整備は、千葉県経済のさらなる活性化に大きく寄与していくことが見込まれ、周辺の成田エリアにおいても、成田空港の第3滑走路や、大型病院の建設が予定されるなど、さまざまな波及効果が期待されています。

また、東京オリンピック・パラリンピックの開催を約1年後に控え、「オール千葉」での活動が盛り上がるなど、明るい気運が醸成されています。こうした経済効果が、一過性のものではなく、お客さまや地域社会の活力づくりに繋がるよう、引き続き自治体や経済団体と協力していきたいと考えています。

今後も地域経済の活性化をリードしながら、収益基盤の一層の強化につなげてまいります。

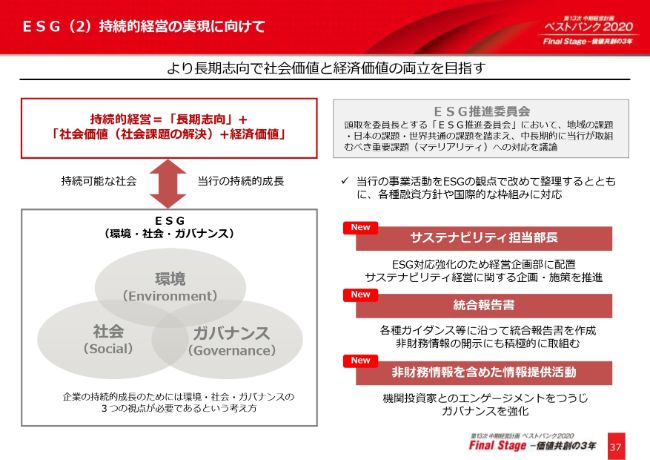

ESG(2)持続的経営の実現に向けて

ESGの取り組みにあたり、地域の持続的な成長が当行の中長期的な企業価値の向上につながるという考え方はこれまでと変わりなく、さまざまな課題への対応が、長期的な時間軸で成長を左右するポイントとなると考えています。

より長期思考で社会価値と経済活動の両立を目指す持続的経営の考え方をしっかりと根付かせ、対外的に発信していくため、新たに経営企画部内にサステナビリティ担当部長を配置しました。

当行が行っているさまざまな活動をESGの観点で改めて整理し、非財務情報も充実させた統合報告書の発行を今年(2019年)7月頃に予定しております。

ESG(3)SDGs宣言

さらに今般、 TSUBASAアライアンスに参加する9行が、共同でSDGs宣言を公表しました。さまざまな課題解決のアイデアを共有し、持続可能な社会の実現に向けて連携を深めていきたいと考えています。

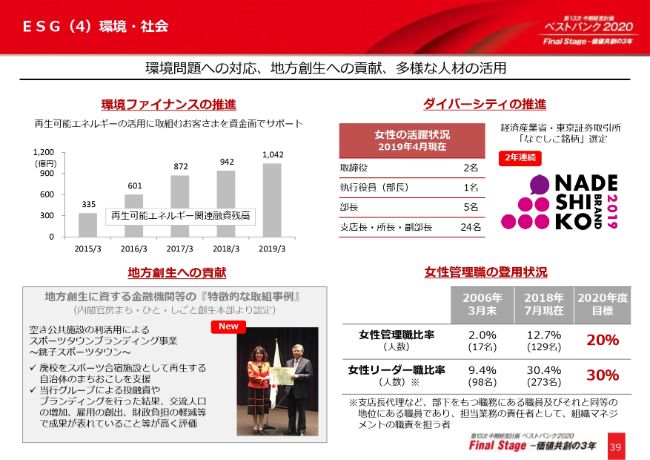

ESG(4)環境・社会

地域金融機関にとって、地方創生への貢献はとくに重要であり、ステークホルダーにとっても影響が大きい社会課題であると考えています。

当行はこれまでも、企業誘致や定住人口の増加に向けた地方創生事業へ積極的に参画してまいりました。最近では、空き校舎をスポーツ合宿施設として再生した銚子スポーツタウン事業が、内閣府より地方創生に資する「特徴的な取組事例」として選出されています。

また、ダイバーシティの推進においても業界をリードする取り組みを続けており、女性活躍推進に優れた企業として「なでしこ銘柄」に2年連続で選出されております。取締役2名のほか執行役員1名、そして本部の部長や国内外の拠点長としても多くの女性が第一線で活躍しており、女性管理職比率は年々高まっております。

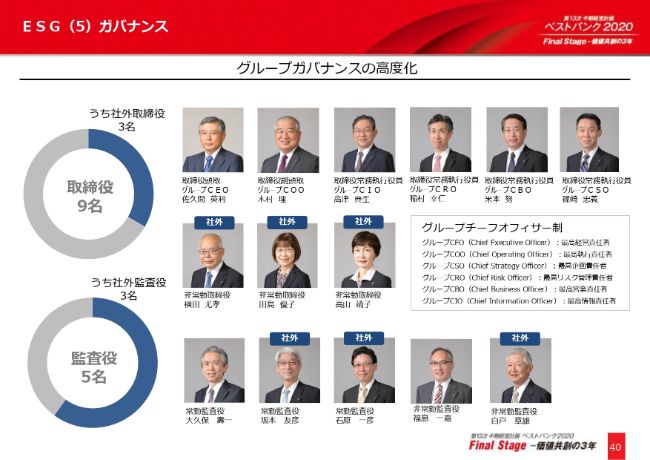

ESG(5)ガバナンス

ガバナンスについては、当行では取締役9名のうち3名、監査役5名のうち3名が社外役員であり、外部の目線から、経営全般に対する監督や助言を受けています。

また、グループチーフオフィサー制を導入し、グループCEOによる全体統括のもと、それぞれの所管分野の責任者を配置することで、グループ統合的な経営管理体制を構築しております。

現在、外部機関による取締役会の実効性評価も実施中であり、ガバナンスのさらなる高度化を図っていきます。

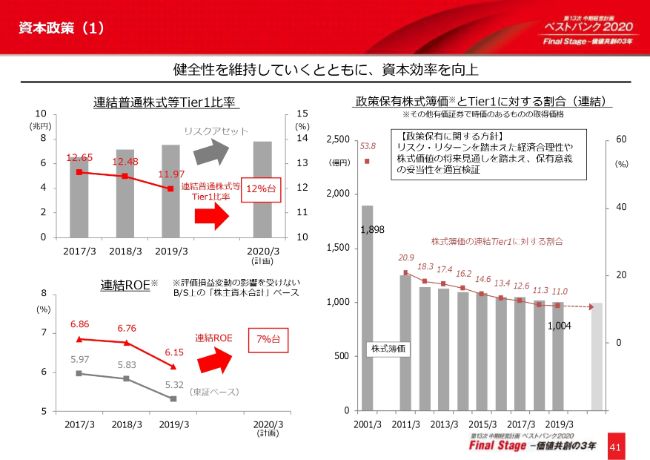

資本政策(1)

資本政策です。連結普通株式等Tier1比率は11.97パーセントとなり、中期経営計画最終年度の目標をわずかに下回っておりますが、2019年3月末から適用となった安定調達比率や流動性カバレッジ比率も含め、バーゼル規制の主要水準を十分に満たしております。

引き続き、地域への安定的な資金供給に必要な健全性を維持していくとともに、自己株式取得などの株主還元も積極的に実施することで資本効率を向上させ、ROE向上に努めてまいります。

なお、政策保有株式については、2019年3月末現在、すでにTier1に対する割合は11パーセントまで低下しています。引き続き、採算や保有意義の妥当性をしっかりと検証しながら、全体として残高の管理を進めてまいります。

資本政策(2)

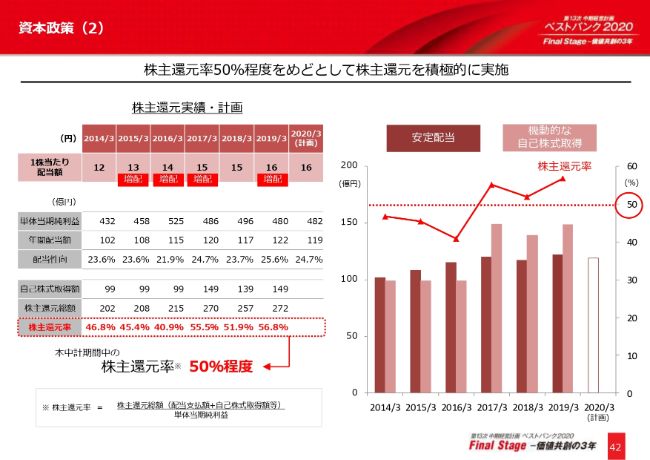

最後に、株主還元について説明いたします。2019年3月期は、1株当たり16円の配当に加え、約150億円の自己株取得を実施したことにより、総還元率は56.8パーセントとなりました。

引き続き、中期経営計画で掲げた株主還元率50パーセント程度を目処とした機動的な自己株取得など、みなさまにご満足いただける資本政策を行っていく方針です。各施策を着実に実行し、業績を拡大させ、その利益をしっかりと還元していくことで、株主さまからの期待にお応えしてまいります。

説明は以上でございます。

新着ログ

「銀行業」のログ