株式会社リクルートホールディングス 2018年3月期決算説明会

リクルートHD、過去最高の売上収益を記録 人事関連周辺領域への事業拡大を図る

2018年3月期 通期ハイライト

峰岸真澄氏(以下、峰岸):本日はお集まりいただきまして、誠にありがとうございます。まず私より、2018年3月期の通期、中期事業戦略、2019年3月期の通期見通し。そして財務方針と、株主還元施策についてご説明いたします。

続いてCFOの佐川からは、2018年3月期通期実績の詳細の説明と、2019年3月期の通期見見通しを補足させていただきます。

まず、2018年3月期の連結業績ハイライトになります。連結売上、EBITDAともに過去最高を更新いたしました。連結売上収益に占める海外比率は、Indeedの成長、そして買収した海外人材派遣事業を営む会社の業績が寄与したことによりまして、前年度43パーセントから46パーセントとなりました。

またHRテクノロジーの売上収益は、米ドルベースで前年比60.7パーセント増となり、高成長が継続いたしました。そしてSBU、すなわち戦略ビジネスユニット単位の戦略の遂行を、さらに促進加速することを目的として、グループ組織再編を実行いたしました。

2018年3月期 通期連結実績

それでは1点目から、ご説明いたします。今期の連結売上収益は、前年同期比11.9パーセント増の2兆1,733億円、EBITDAは11.3パーセント増の2,584億円となりました。ともに過去最高を更新いたしました。売上収益は7期連続の増収、EBITDAは6期連続の増益となりまして、リクルートグループとしては、初めて売上収益は2兆円台となっております。

海外の売上高についてですけれども、 Indeedの成長、また2017年3月期に子会社化したオランダの人材派遣子会社のUSGP、現Recruit Global Staffingの業績が、2018年3月期の期初から寄与したことにより、海外売上高は1兆11億円、海外売上比率は42パーセントとなっております。2012年3月期と比べて、約34倍に拡大しております。

HRテクノロジー事業①

続きまして、HRテクノロジー領域の売上収益の推移でございますが、2012年に子会社化しましたIndeedが、高い成長を続けております。今期の売上収益は、米ドルベースで19億7,600万ドルになっております。

これまでお伝えしておりましたが、2019年3月期に20億ドルを超えるという見通しをお伝えしておりましたが、ほぼ1年前倒しで達成しております。買収前の売上と比較いたしますと、約23倍に成長いたしました。

グループ組織再編

続きまして、グループ組織の再編についてご報告いたします。こちらは、本年1月臨時株主総会でご承認を受けているもので、新しい組織体制に移行しています。

ご説明いたしますと、リクルートホールディングスの中に設けていたSBU、戦略ビジネスユニットを各々独立させて、統括会社を設置いたしました。その統括会社のもとで、SBUが充実するよう組織再編をいたしております。

具体的には、右の矢印の右図のいちばん左手から、IndeedをはじめとするHRテクノロジー企業を統括する、HRテクノロジーSBU。その統括会社として、RGF OHR USA, Inc.というオンラインHRの略ですけれども。

そしてグリーンの真ん中の図ですけれども、国内外の販促メディアや国内HR事業を統括する、メディアのソリューションSBUを統括会社としたのが、株式会社リクルートです。リクルートホールディングスではなく、こちらは株式会社リクルートが統括いたします。

いちばん右に書いてありますのが、国内外の人材派遣事業を統括するグローバル派遣SBUの統括会社として、Recruit Global Staffing B.V.。この3つのSBU、そして3つの統括会社で構成しています。

新たな経営体制

これによりまして、各SBUが戦略の遂行をさらに促進加速させ、よりスピーディーに事業拡大を推進してまいります。リクルートホールディングスは、SBUとともに長期戦略方針や、長期ポートフォリオ方針など、長期での企業価値向上にその支援を振り向けるとともに、グループガバナンス体制やリスクマネジメントなども、モニタリング体制の進化、整備をしてまいります。

さらにリクルートホールディングスの取締役につきましては、(2018年)6月開催予定の株主総会を経て、新任取締役を迎え新しい体制となりますが、社外取締役にはアサヒグループホールディングスの泉谷会長、そしてソニーの十時(ととき)CFOをお迎えする予定です。

また、外国人の執行取締役として、Indeed創業者のRony Kahan氏をお迎えいたします。Rony Kahan氏の経歴は、お配りしている資料の30ページをご覧ください。今後、新たな取締役を迎え、より一層の株主価値の持続的向上を目指していきたいと思います。

これらの施策に特化する結果といたしまして、2018年3月期の通期実績は、ご覧の通りとなっております。

非計上的な損益等を除いた調整後当期利益は、8.3パーセント増の1,449億円。また調整後EPSは、8.3パーセント増の86.74円となっております。当社は、調整後EPSを経営資本においておりました。

2017年3月期を起点として、3年CAGRである年平均成長率が、1桁後半を中期目標としておりますが、1年目の15.1パーセント増に続きまして、2年目の2018年3月期におきましても、8.3パーセント増を達成して中期目標に対して順調に進捗しております。

セグメント別の業績詳細につきましては、後ほど佐川よりご説明いたします。

中長期ビジョンの実現を支えるビジネスモデル

それでは、これより2019年3月期を最終年度といたします、中期事業戦略の進捗についてご説明いたします。

まず、当社のビジネスモデルについて改めてご説明いたしますと、当社は社会や顧客の不満・不便といった、負の解消に向け左手の個人ユーザー、そして右手の法人クライアントの間に立ちまして、最適なマッチングサービスを提供します。

真ん中にあります各SBU、共通のビジネスモデルのもと、3つのSBUが日々マッチングを行っております。中期的には、HRテクノロジーSBUを成長の柱といたしまして、各々でさらなる発展を目指してまいります。

各事業の中期戦略

3つのSBUごとの中期事業戦略をご説明いたします。

まずいちばん上にありますHRテクノロジーですけれども、こちらは既存事業での高成長を目指しながら、求人広告事業以外の人事関連周辺領域も取り入れながら、採用をはじめとするリクルーティングプロセス全体をここに使おうと(しており)、とくに寄与してまいりたいと思います。

真ん中にございますメディア&ソリューションは、高いEBITDAマージンを維持しながら、売上の安定成長を目指しております。そのために、昨今は法人クライアント向けの、業務負荷を軽減する業務支援サービスの拡充に注力、クライアント設定も強化しながら事業基盤の強化に取り組んでまいっております。

いちばん下にあります人材派遣でございますが、こちらは当社独自の経営手法でありますユニット経営を活用しながら、引き続きグローバル規模でEBITDAの安定成長を目指してまいります。

HRテクノロジー事業②

続きまして、セグメントごとにご説明いたします。

まずHRテクノロジー事業ですが、こちらは冒頭でお伝えしたとおり、売上は2019年3月期に20億ドルを超えるという見通しをお伝えしておりましたが、ほぼ1年前倒しで達成しておりまして、高い成長が継続しております。

HRテクノロジー事業③

今後は人事関連周辺領域を取り込みながら、企業・求職者にとっても、より効率的なHR、採用プロセス、就職プロセスを構築してまいりたいと考えております。

企業さまが採用していく、そして求職者が就職をしていくというプロセスをはじめとして、HRの人材ビジネスの領域には、まだまだ多くの不満や不便があると思っておりまして、その負を解決するためのイノベーションは、もちろんまだまだたくさんあると考えております。

引き続いて、Indeedの高いテクノロジー基盤をベースにしながら、さまざまなM&Aを活用しつつ、人材ビジネスにイノベーションを提供してまいりたいと思っております。

HRテクノロジー事業④

また、こちらは(2018年)5月9日に発表いたしました、グローバル市場で急成長を遂げるオンライン求人情報サイトを運営する、米国のGlassdoor社の買収に関する、最終契約書の締結にいたっております。

会社概要はご覧のとおりでございます。Glassdoor社は2007年創業、売上収益は円換算で約180億円、月間のユニークビジター数で約5,900万人、この会社のいちばんの強みでありますレビューコメント数は、4,000万レビューコメントでございます。

こちらは、企業の口コミ情報ということで、レビューサイトとして、とくにアメリカではたいへん知名度の高いサイトとして認識されております。

HRテクノロジー事業⑤

Glassdoor社のサービスそのものを、まだご存知ない方も多いかと思いますので、簡単にご紹介していきます。

ある企業の情報が、Glassdoor社のプラットフォームを通じて、このように掲示される状態となっております。求職者のユーザーは、無料でGlassdoor社のサイトの口コミを始めとする情報を見ることができます。

Glassdoor社は主に、企業の求人情報に対するクリック課金および広告課金、自社サービスにおける企業情報の掲載に対する課金を売上収益としております。

この買収によって、大変知名度の高いブランドがIndeedに引き続き加わりましたので、HRテクノロジーSBUがさらに強化されるとともに、Glassdoor社にいらっしゃる経験豊かで優れた人材が、このHRテクノロジーSBUグループの一員となることで、求職者ユーザーと求人規模、双方に提供するサービスのさらなる進化が可能になると思っております。

HRテクノロジー事業⑥

Glassdoor社に対しましての、マネジメントストラクチャーについてご説明いたします。

Glassdoor社に、直接リクルートグループから経営陣を派遣することはいたしませんが、先ほど組織再編のガバナンス体制の変更のお話の時にご紹介しましたが、HRテクノロジーSBUの傘下に、Indeedと並んでGlassdoor社を位置付けました。HRテクノロジーSBUとして、Glassdoor社をガバナンスすることになります。

メディア&ソリューション事業①

続きまして、メディア&ソリューション事業になります。

こちらは大変強力なメイン事業で、ますます強化するとともに、新規事業の創出によって売上収益の安定的な成長を遂げてまいりました。

今後も新規事業開発を強化しながら、高いEBITDAマージンを維持しつつ、売上の安定成長をしてまいりたいと考えております。

EBITDAマージンは、新規事業に対する投資を含めても、20パーセント前半程度で維持することが可能と考えております。

メディア&ソリューション事業②

当事業では、メディア&ソリューション、つまり個人と企業を繋ぐマッチングプラットフォーム、企業向けの業務支援サービスをクライアントに提供しています。

マッチングプラットフォーム上に提供される企業の在庫情報、例えば旅館のプランの情報や、美容院のスタッフにおけるスタイリストの空き枠など、いかにこのデジタル在庫情報をリアルタイムで数多く提供されるかが、マッチングプラットフォームの競争力を左右していきます。

こうした企業サイドの在庫情報を、効率よく大量に集める仕組み、そしてなによりも企業サイドの、とりわけ当社の顧客の多くを占める中小企業さま向けに、業務管理負荷を軽減し、購入に専念していただけるような領収サービスの拡充に、昨今取り組んでまいっております。

こうした取り組みを通じて、新規の法人顧客と既存の法人顧客の取引も拡大することで、安定的な売上成長と収益性の維持を目指していきます。

業務支援の代表的なサービスであります、「Airプラットフォーム」と当社では呼んでおりますが、このAirプラットフォームにおいて、昨年ローンチした飲食業務での業務サポートパックも大変順調に進捗しております。

また、直近ではシフト管理のサービス「AirSHIFT」、あるいは経営管理サービス「AirMATE」などをローンチするなど、Airプラットフォームのさらなる拡充に取り組んでおります。

人材派遣事業

続きまして、人材派遣事業でございますが、国内派遣事業は好調な市場環境を背景に、(売上収益)9.9パーセントの増収となるとともに、EBITDAは15パーセントの増益となっております。

海外派遣は、買収したオランダのUSG People社、現Recruit Global Staffing社の新規連結分が2ヶ月寄与しておりまして、11.6パーセントの増収となりました。

一方、米国子会社におきましては、一部業界の厳しい経営環境などを受けまして、取引が減少するなどの一時的な影響から、EBITDAの伸び率は7.4パーセントにとどまっております。

国内派遣産業の需要といたしましては、企業業績の堅実な成長に加えまして、少子高齢化における構造的な人手不足などの状況を受けまして、引き続き安定成長をしております。

また、海外におきましても、アメリカの力強い経済環境、そして経済危機を脱した欧州の堅調な経済状況を受けまして、世界的に人材派遣産業の需要は上がっていると認識しております。

このような経済環境の中で、今後も引き続き当社独自の「ユニット経営」によって、安定的なEBITDAの成長に取り組んでまいりたいと思っております。

2019年3月期の通期見通しですけれども、連結売上収益はHRテクノロジー事業の高成長などにより、前年同期比5.9パーセント増の2兆3,020億円を見込んでおります。

連結EBITDAは、HRテクノロジー事業の高成長とメディア&ソリューション事業の安定的な成長により、前年同期比10.3パーセント増の2,850億円、調整後当期利益と調整後EPSは(それぞれ)17.3パーセントの伸びを見込んでおります。

財務方針と株主還元施策

私からは最後になりますけれども、財務方針と株主還元施策についてお話しいたします。

当社は調整後EPSの3年CAGR(年平均成長率)で、1桁後半を経営指標としております。最終年度である、今年度の調整後EPSの見通しの101.76円も含めて算出いたしますと、3年間のCAGRは13.5パーセントとなりまして、中期経営方針で掲げた目標を達成する見通しとなります。

資本効率性につきましては、2018年3月期のROEは19.3パーセントとなっておりまして、目安としております15パーセントを超えるものとなっております。引き続き、ROE15パーセントを目安として、経営を進めてまいります。

株主還元につきましては、2018年3月期の1株当たり配当額が中間配当11円、期末配当についても、直近の配当予想の1円増配となります12円で、年間(配当は)23円となります。

また、今期の1株当たり配当額は中間配当13.5円、期末配当13.5円、昨年度から4円増配の年間(配当)27円を予定しています。

以上で、私からのご説明を終了いたします。このあとCFOの佐川より、2018年3月期の実績および2019年3月期の見通しの詳細について、ご説明申し上げます。

2018年3月期 第4四半期連結実績

佐川恵一氏:CFOの佐川でございます。それでは、2018年3月期の通期実績と、2019年3月期の通期の見通しの詳細についてご説明いたします。

こちらは、2018年3月期通期の連結実績であります。売上収益につきましては、先ほど峰岸からありました通り、2桁の増収となっております。一方、営業利益でございますが、こちらは(前年同期比)0.9パーセント減の1,917億円となっております。これは、1年前に子会社の株式を売却しておりまして、その売却益を200億円程度計上している影響でございます。

この子会社の株式の売却益を控除した、調整後の営業利益も載せておりますが、こちらを見ますと(前年同期比)11.2パーセント増の1,905億円となっておりますので、ほぼEBITDAと同じ伸び率となります。

また、アメリカとヨーロッパ、こちらの税制改正等の影響で、法人所得税費用が一時的に減少したということで、最終的な当期純利益は11パーセント増の1,516億円となっております。

こういった法人所得税費用の減少等の一時的な要因を除いて、調整後の利益を出してみますと、(前年同期比)8.3パーセントの増益という数字になります。

セグメント別業績の概況

続いては、セグメント別の実績の概要でございますが、こちらは3つのすべてのセグメントで増収増益となっております。

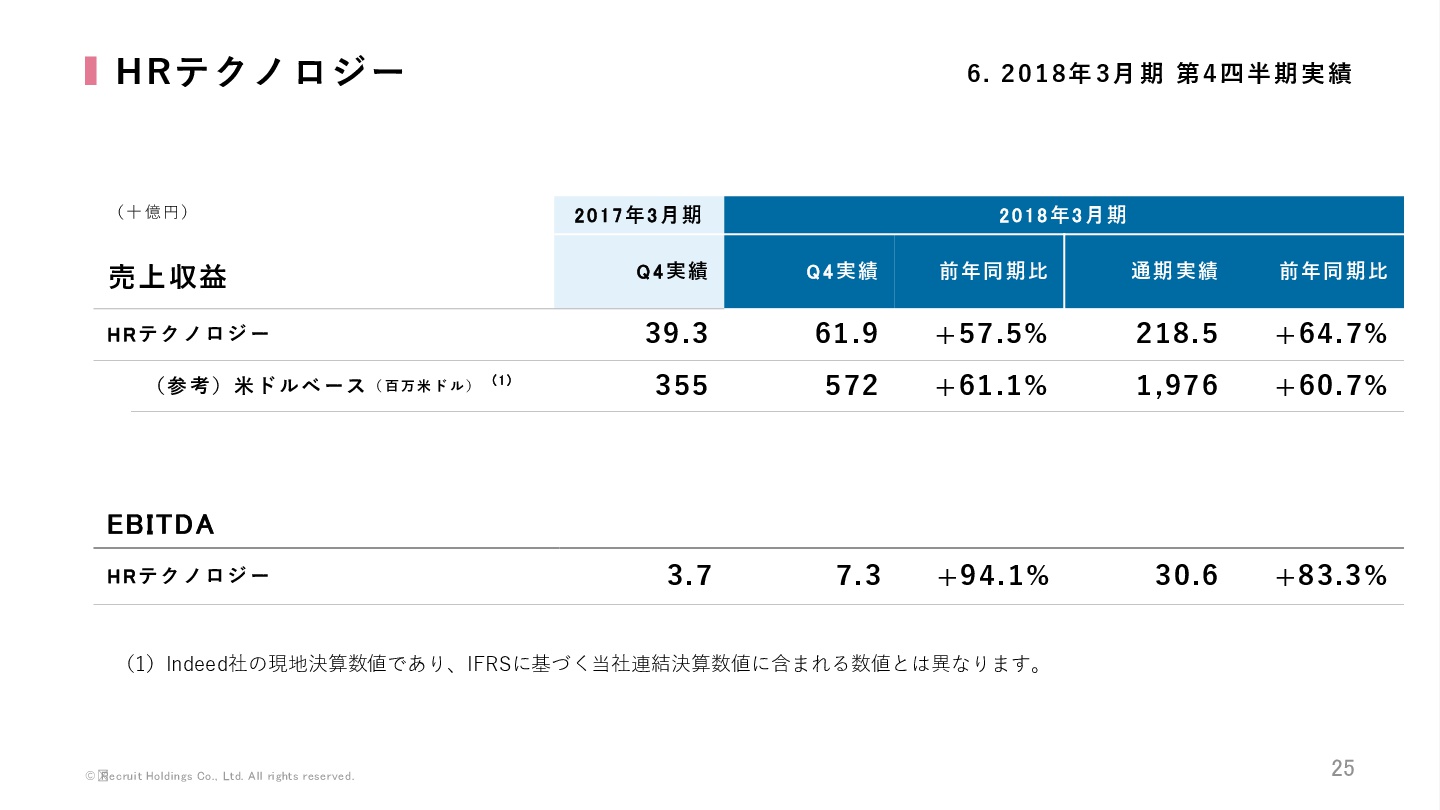

HRテクノロジー

25ページをご覧ください。まずHRテクノロジーセグメントの状況についてご説明いたします。先ほど峰岸からもありました通り、まず円ベースでいきますと、今期は(前年同期比)64.7パーセント増の2,185億円。ドルベースでいきますと(前年同期比)60.7パーセントの増益となっております。

こちらは、アメリカとそれ以外の地域におきましても、新規の顧客の獲得が進んだこと。そして、既存顧客によるIndeedの利用サービス領域が拡大していること。こういったことが要因になりまして、非常に高い成長を実現できたわけです。

またEBITDAでありますが、こちらも売上の拡大に伴いまして、(前年同期比)83.3パーセント増の306億円です。今後も売上成長をさらにアメリカ、それ以外でグローバルで促進するということで、営業体制の拡充領域、あるいはマーケティング活動の強化といった投資を、積極的にやっていきたいと思っております。

メディア&ソリューション

続いて、メディア&ソリューションでございます。このメディア&ソリューション事業でございますが、クライアントさまの顧客の集客、あるいはさまざまな業務支援を行うような販促領域と、人材採用の支援を行う人材領域、2つの事業領域で構成されております。通期の全体の売上収益は、(前年同期比)3.3パーセント増の6,799億円となっております。

主に、販促領域の美容分野が好調に推移したことに加えて、人材領域の国内人材募集が、堅調に推移したということが要因であります。

EBITDAにつきましては、全体で(前年同期比)3.1パーセント増の1,561億円となっております。

とりあえず、いくつか補足説明をいたします。まず、美容分野でございます。ご覧のとおり美容分野は、通期で(前年同期比)12.4パーセントの増収となっておりますが、直近の1月から3月においても、(前年同期比)14.7パーセントと非常に高い成長が継続しております。

こちらは、都市部に加えて地方圏においても、お客さまの獲得に注力いたしまして、取引店舗数が大幅に拡大していくことが要因で、高い成長が継続している次第でございます。

もう1つ、国内人材募集でございますが、こちらも引き続き好調な雇用市場環境を受けまして、売上収益が(前年同期比)4パーセントの増加となっております。

次に、人材領域でございます。今後のさらなる成長に向けまして、ユーザーの集客を狙った投資を積極的に、この2018年3月期はやっておりますので、EBITDAについては(前年同期比)0.4パーセントの減益となっております。

人材派遣

人材派遣であります。人材派遣は、国内人材派遣と海外人材派遣の2つの領域で構成されております。通期の売上につきましては、人材派遣全体で(前年同期比)10.9パーセント増の1兆2,988億円となっております。

これは主に、国内の人材派遣領域において、非常に好調な市場環境を受けまして業績が拡大したこと、海外の人材派遣領域につきましては、先ほど峰岸からもありました通り(オランダの)USG People社の連結が通期で効いてきた、こういった要因がございます。国内外での売上の増加ということがございまして、EBITDAにつきましては(前年同期比)10.8パーセント増の727億円となっております。

国内外でもう少し詳しく説明しますと、国内においては派遣社員の実質稼働人数が、継続的に増加しているといったような、事業環境が非常に好調な状態が続いていることが影響でございまして、売上が前年同期比9.9パーセントの増加となってます。

ここまで好調な事業進捗がありましたので、国内の派遣領域においては、派遣で働いてくださる登録スタッフの募集を強化することを目的に、2018年3月期におきましては、広告宣伝を中心とした投資を、この第4四半期に積極的に行いました。

その結果、第4四半期の国内の派遣のEBITDAの伸び率は(前年同期比)62.6パーセントの減益になっておりますが、通期で見ますと15パーセントの増益となっております。

続いては海外派遣でございますが、こちらは(前年同期比)11.6パーセントの増収となっております。これは先ほどから話している(オランダの)USG People社の通期営業業績の寄与ということと、一方で為替の影響がプラスに寄与したということであります。

その結果、海外派遣領域のEBITDAは、前年同期比7.4パーセント増の389億円となりました。

2019年3月期 通期連結見通し

最後に、連結の通期見通しについて補足説明をさせていただきます。

売上は(前年同期比)5.9パーセントの増を見込んでおりますが、EBITDAはさらに高い、(前年同期比)10.3パーセントの増益を見込んでいます。

EBITDAマージンの高い、HRテクノロジー及びメディア&ソリューション事業の構成費が、前年同期に比べると少し上がっているということに加えて、先ほどお話しした国内の派遣領域で2018年3月期は、広告宣伝費を中心に積極的な投資を行いましたが、進行期につきましては、そこまではまだ予定していないということがございます。

また、EBITDAが(前年同期比)10.3パーセント、営業利益が(前年同期比)9.5パーセント伸びる見込みでありますが、この中で当期利益は(前年同期比)0.9パーセントの伸び率になっております。これは先ほどお話しした、アメリカとヨーロッパの税制改正等の、一時的な法人所得税費用の減少というものが今期はございませんので、そのためです。

今回この見通しで想定している為替レートですが、米ドルで106円。2018年3月期、昨年度は110円でしたが(2019年3月期は)106円で円高を見込んでおります。ユーロで131円、オーストラリアドルで84円です。

なお、この見通しの中には、先般発表させていただきましたGlassdoor社の、第2四半期にクロージングを迎えるということを前提といたしまして、その8ヶ月分の影響を見込んでおり、その上での見通しになっているということを考慮させていただければと思います。

以上で、説明を終了いたします。ありがとうございました。

新着ログ

「サービス業」のログ