名古屋IRセミナーオンライン個人投資家企業説明会

ASJ、サブスクリプション売上収益が好調に推移 フリー・キャッシュフローも改善し成長投資と財務健全性を両立

名古屋IRセミナーオンライン個人投資家企業説明会

青木邦哲氏(以下、青木):みなさま、こんばんは。株式会社ASJ代表取締役社長の青木です。本日はお忙しい中、当社のオンラインIRセミナーをご視聴いただき、誠にありがとうございます。

当社は、2026年2月6日に名古屋証券取引所メイン市場に上場しました。本日は、上場後初めて開催するIRセミナーです。個人投資家のみなさまと直接対話できるこの機会を大変うれしく思っています。

本日は当社グループの事業内容と、これからの成長戦略を中心に、30分程度お時間をいただきご説明します。専門的な用語はできる限りわかりやすくお話ししますので、当社について理解を深めるお時間にしていただければ幸いです。

それでは、IRセミナーの資料に沿ってご説明しますので、よろしくお願いします。

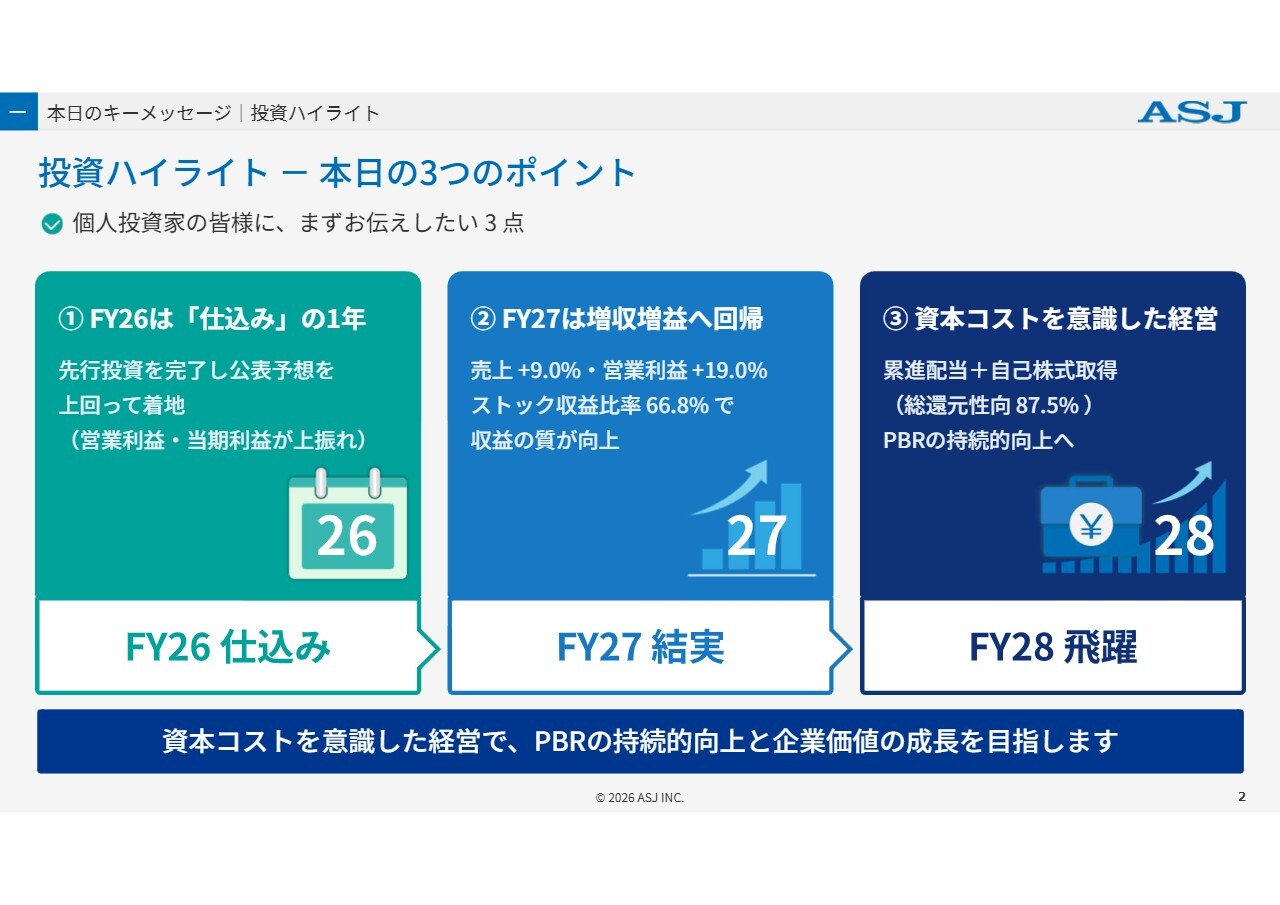

投資ハイライト - 本日の3つのポイント

まず、本日の投資ハイライトについてご説明します。先に、起承転結でいえば「結」にあたる部分をポイントとしてお伝えしたいと思います。

年度ごとに分けてご説明します。2026年3月期については、「仕込み」の1年というかたちで動かしてきました。具体的には、サーバセンターの設備投資が完了し、インフラの整備を進めてきました。また、新しいサービスの開発にも着手してきた1年でした。

今年は、いよいよサーバセンターが立ち上がり、順調に細かい部分から大きな開発まで進んでいます。既存サービスに付随する新しいサービスを順次リリースし、それに伴う営業活動を開始していきます。

また、2028年3月期以降に向けた大規模な開発を進めるとともに、その基盤となる部分も同時に整備しています。2027年3月期は、さらなる飛躍を目指す準備の年として、営業体制を整備する1年間となります。

このように、順調に進行していることから、2027年3月期は、いよいよ仕込みから成長に向かう年になり、増収増益を予想しています。

2027年3月期で営業体制を整備し、いよいよ2028年3月期以降は、資本コストを意識した経営を進めることで飛躍する体制を構築することが、当社の経営方針です。

資本コストを意識した経営を行うことで利益が向上し、それに伴い各指標が上昇します。その結果、PBRの上昇につながり、株価も上昇する体制を作ることが、当社の成長戦略のポイントです。

目次

本日は、1番目に当社の事業内容、2番目に2026年3月期業績ハイライト、3番目に資本コストや株価を意識した経営についてご説明します。4番目に2027年3月期業績予想と今後の展望についてお話しし、最後に質疑応答を行いたいと思います。

特に事業内容については、今回が初めての参加となるため、ASJという会社が何をしているのかがよくわからない方もいらっしゃると思いますので、なるべくわかりやすくご説明したいと思っています。

クラウド・HRTech・AIを通じ、日本企業のDXを支える

我々の事業についてご説明します。簡単にお伝えすると、当社はクラウドサービスを開発できる企業です。サービスの中心となるのは、HRTech、すなわち人事関係や人事給与が中心です。

今後の展望としては、AIが必ずこのサービスに組み込まれるかたちになると考えています。現在は日本企業が主な顧客ですが、医療関係、特に病院のお客さまも増えてきており、そのDXを支える企業として取り組んでいます。

ミッションとして「日本のために 日本の企業のために 日本で働くすべての人のために 海外で働く日本人のために」を掲げています。ASJの考え方の大前提として「日本のために働きたい」があり、それをもとに「日本が良くなっていってほしい」という願いを持っています。

ビジョンとして具体化すると、「お客様の課題を発見し、解決へと導き、さらなる発展と働きやすい環境づくりを支援する」となります。

これを目指して、クラウドやHRTech、AIなどを活用し、お客さまの環境作りを支援していくことが、我々の考え方であり、現在取り組んでいることです。

ASJグループ紹介

ASJグループをご紹介します。会社名は株式会社ASJです。設立は1984年2月で、昭和59年に設立された、歴史のある会社です。当社はIT企業ですが、長きにわたり事業を継続してきました。

本社は2拠点あり、埼玉県川口市と東京都千代田区内神田に所在します。資本金は13億7,500万円です。

スライド右側には、当社のグループ会社が記載されています。ASJの親会社本体は、データセンターを有し、データセンターとクラウドに関する開発を中心に事業を展開しています。

子会社である株式会社アイテックス、株式会社イー・フュージョン、株式会社ASJコマースがグループとして連携しています。

特に、アイテックスはグループが今後発展を目指す中核的なサービスであるHRTechサービスを提供しており、人事給与や就業分野のサービスを行っています。また、SIサービスでは大手企業やJRグループ関連の業務も手掛けています。

ASJは、データセンターを活用しながら、開発を進めています。イー・フュージョンは、Webコンテンツ制作を手がけ、アプリ関連の製品を制作してお客さまに提供しています。

ASJ、アイテックス、イー・フュージョンは、当社の事業においてクラウドインテグレーションサービスに該当します。

当社グループは、大きく分けてクラウドインテグレーションサービスとECサービスの2つに分類されます。ECサービスについては、ASJコマースが、お客さまに商品を届けるサービスを運営しているという構成です。

ASJのデータセンターをすべての子会社が利用していることが、グループの特徴です。

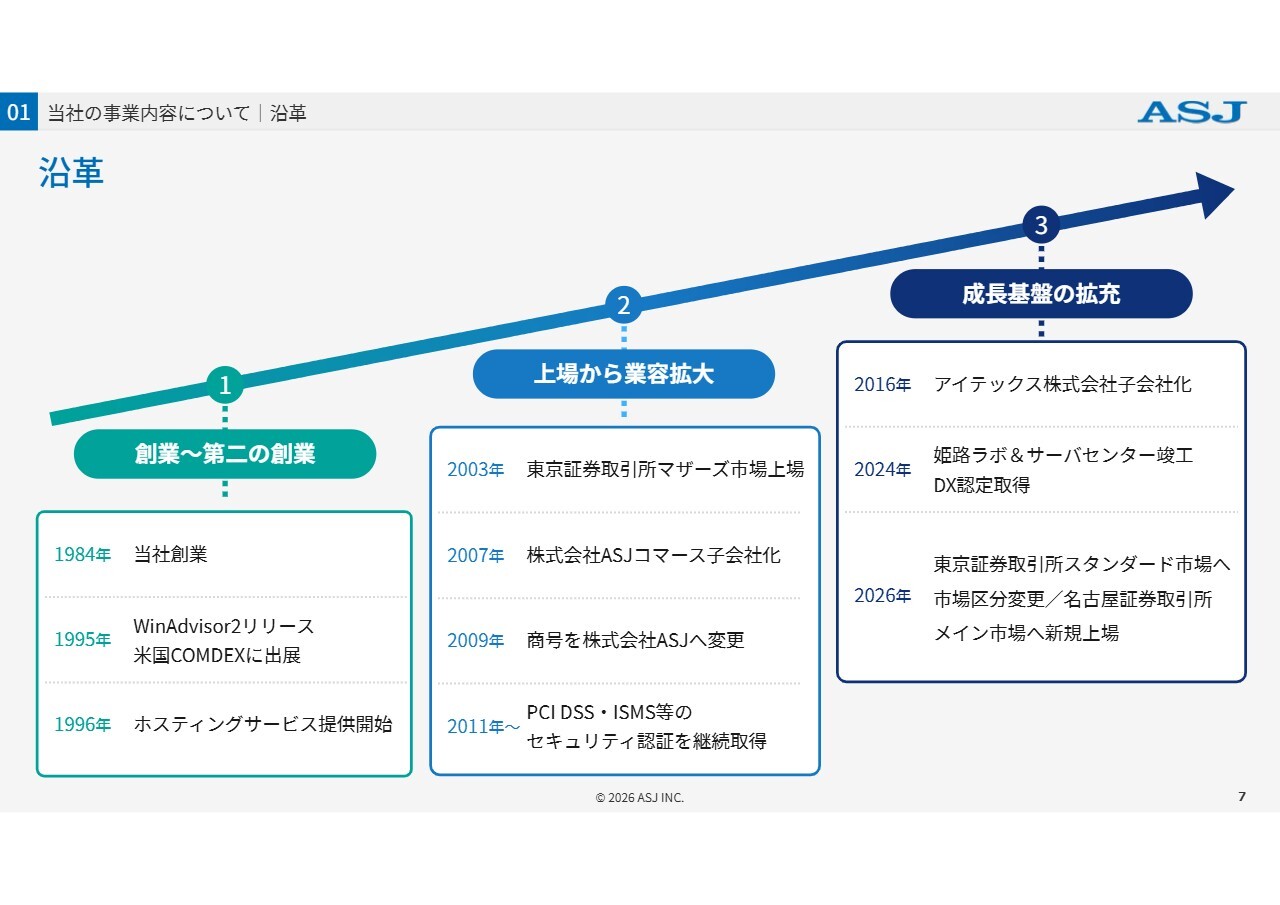

沿革

沿革についてです。当社は昭和59年に設立され、比較的古い会社に位置付けられます。当初はソフトウェア会社として事業を展開していました。

1995年に「Windows 95」が発売された際には、米国の「COMDEX」に出展し、マイクロソフトの動向を意識しながらアメリカでの活動を行った経緯があります。

しかし、この時すでにアメリカでは、ソフトウェアではなくインターネットへと移行している状況でした。

この流れを受け、日本にもインターネットの時代が訪れると判断し、当社の得意分野を活かしてホスティングサービス、つまりレンタルサーバー事業を開始しました。

このように、日本において「IT」という言葉が一般的になる前から、当社はすでにIT分野に進出していたことになります。

2003年には、東京証券取引所のマザーズ市場に上場を果たしました。その後、ASJコマースが仲間に加わり、名称が「ASJ」に変更されるなどして業容を拡大してきました。現在、主力サービスとしてアイテックスの人事給与部門が加わり、さらなる拡大に向けた動きが進んでいます。

2024年には「姫路ラボ&サーバセンター」が開設されます。現在、サーバセンターは関東に1ヶ所のみですが、関西にも設備投資を完了したことで、これからの成長基盤のさらなる拡充を図る予定です。

今年、東京証券取引所ではグロース市場からスタンダード市場へ市場区分を変更しました。また、名古屋証券取引所のメイン市場に新規上場しました。

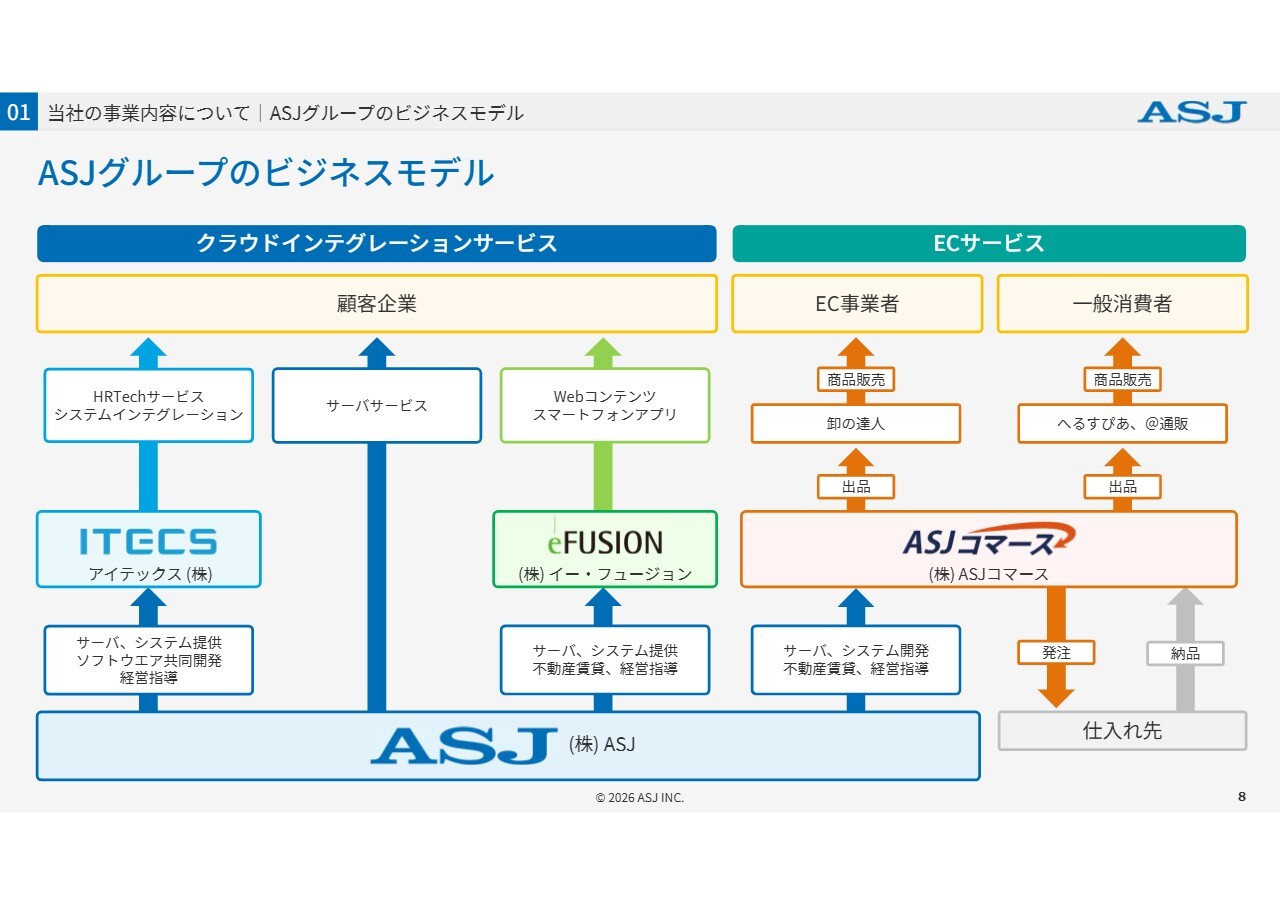

ASJグループのビジネスモデル

ASJグループのビジネスモデルについてお話しします。あらためて、当グループの事業内容をご説明します。

クラウドインテグレーションサービスについてです。スライド下部のASJはグループの要であり、サーバセンターを保有し、開発を行うという点が特徴です。

スライド左側のアイテックスは、今後当グループの主力サービスを担うもので、HRTechサービスとシステムインテグレーションサービスを展開しています。事業領域として大手企業や中堅企業を主な対象としており、大規模なクライアントが多いのが特徴です。

また、ASJもサーバーサービスを展開しており、直接顧客に提供するサービスもあります。

スライド中央のイー・フュージョンはアプリ開発を得意としており、顧客が「携帯のアプリでいろいろやりたい」という場合、そのサービスを提供する役割を担っています。

ECサービスについてです。スライド右側のASJコマースは、ECサービスを担当しています。仕入れ先に発注し、納品を受けることで、EC事業者や一般のお客さまにもサービスを提供しています。

お客さまの要望に応じた商品を提供するかたちで事業を展開しています。また、自社で倉庫を保有し、実際に商品の発送も行うことで、ECサービスを一貫して構築しています。

クラウドインテグレーションサービスを主力としている一方で、ECサービスという異なる系統の事業も展開しています。当社はもともとシステム会社であるため、「お客さまはどうやって売っているんだろう」という疑問からスタートしました。

システムの構築は可能でしたが、実際に自社で仕入れ、物を販売してみなければ、そのプロセスのどこが課題なのかを把握することが難しい面がありました。そのため、物販の経験を積みながらシステムを構築し、ECサービスが発展してきたというのが当社の歩みです。

したがって、まったく関係のない新規事業に飛び込んだわけではなく、システムを起点に進めてきた結果、このような事業展開になったという経緯があります。

HRTechサービス 導入実績

スライドでは、HRTechサービスにおいて、当社が今後成長を目指し、注力しているポイントについてご説明しています。

人事給与の導入実績を見ると、クラウドについては病院系で新規導入が非常に多い状況です。戦略的には、大手企業が中心でしたが、当社のグループ戦略の中で、景気に左右されやすい特性を考慮しています。

大手企業の場合、景気の悪化に伴って全体的に業績が悪化すると、設備投資が縮小される傾向があります。その結果、例えばソフトウェア開発の優先順位が下がり、後回しになることが多く、当社の業績も変動しやすい一面がありました。

そのような中で、病院系を戦略的に直接ターゲットとし、1施設ずつ確実に増やしてきた経緯があります。今後も引き続き病院系のクライアントを増やしていく方針です。

ビジネスモデルの特徴 ― フロー収益からストック収益へ

ビジネスモデルの特徴について、これからの取り組みをご説明します。当社は、基本的に設備投資を行い、サービス開発を進めています。売上をこれから伸ばしていくことを目指していますが、その中身についても前期や前々期と比べて大きく変化してきています。

ストック型収益の拡大を目指しており、売上構造が変わりつつあります。そのため、今期は売上が減少したように見えますが、実際には売上の内訳が大きく変わり、ストック型の売上が増加してきています。

今後、成長戦略を考えるうえでストック型収益の増加によって利益が安定し、さまざまな数値が改善されることを狙っています。したがって、一度きりの収益ではなく、毎月の利用料や継続課金に基づく売上を重視していく方針です。

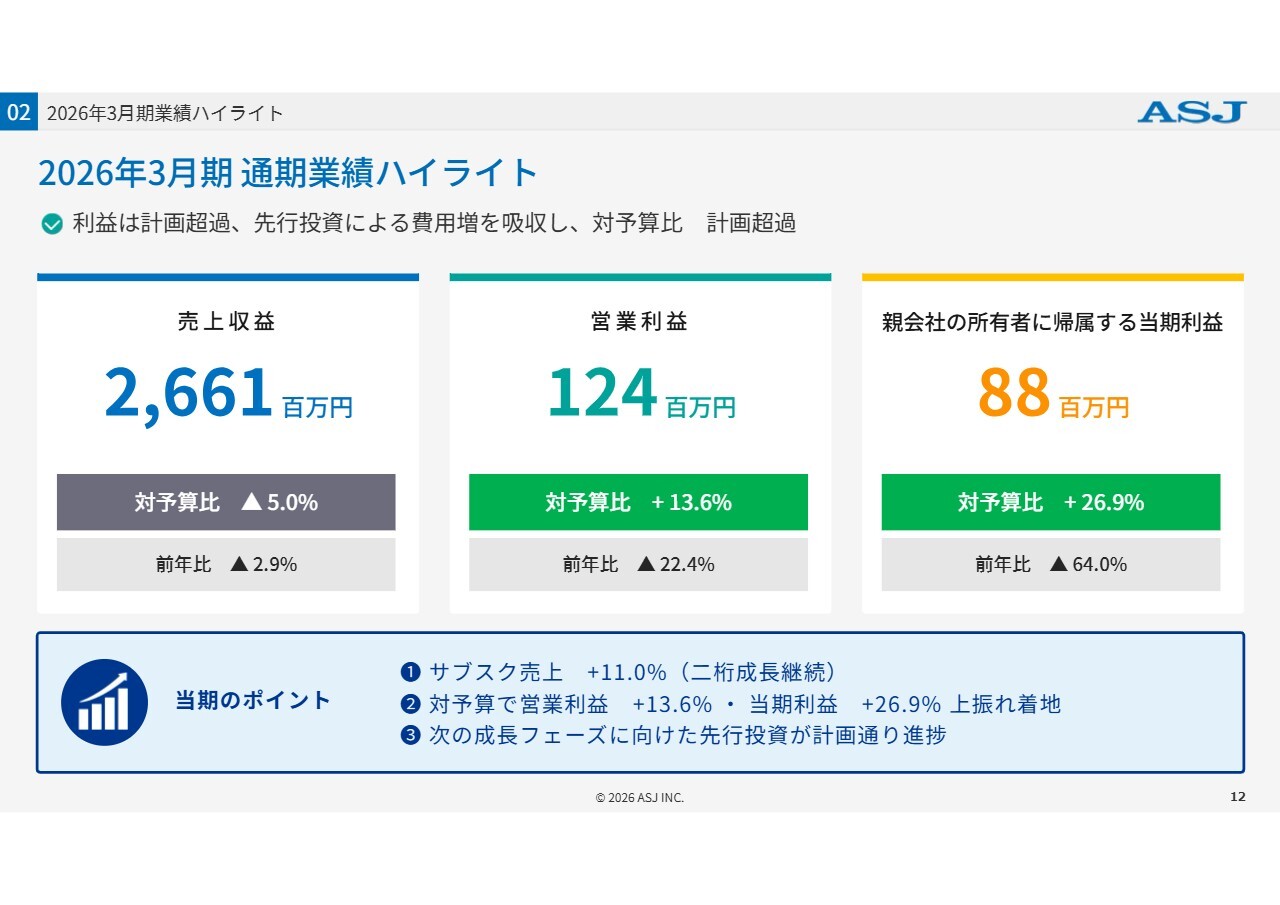

2026年3月期 通期業績ハイライト

ここからは、数字のハイライトについてご説明します。実績として、中身が変わってきています。特に、サブスクリプション売上は2桁成長を継続しています。

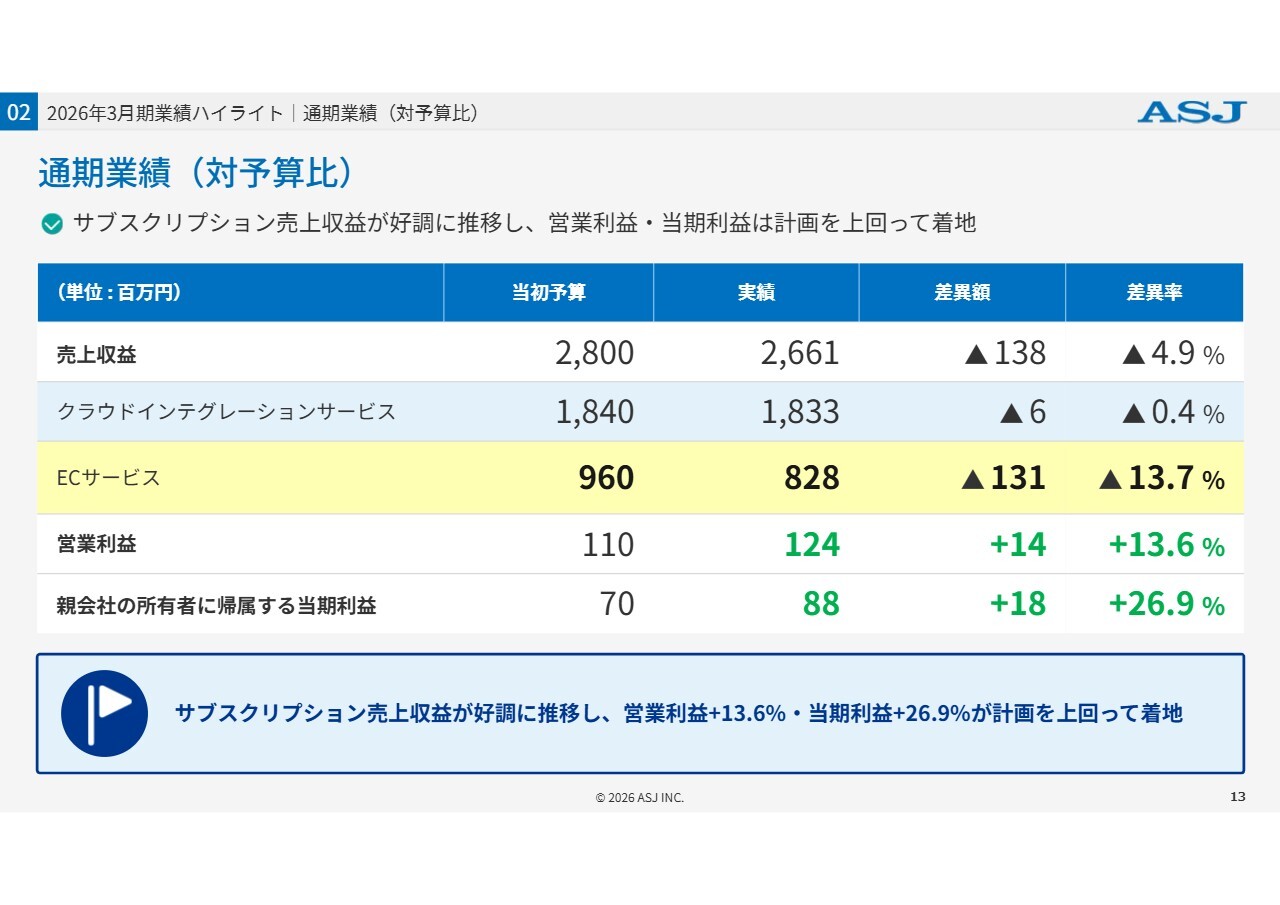

対予算比では、前期から設備投資を進め、減価償却も始まっていますが、予算をしっかりと意識しながら運営しています。対予算比で営業利益がプラス13.6パーセント、当期利益がプラス26.9パーセントと、上振れを意識しながら結果を出すことができました。

ある程度計画どおりに進んでいるというのが私の見解です。

通期業績(対予算比)

通期業績を対予算比で見ると、内容の変化がよくわかります。ECサービスは予算比で未達ではありましたが、当社が狙っているクラウドインテグレーションサービスは、ほぼ予定どおりに推移しています。

その結果、利益が上振れするかたちとなりました。また、サブスクリプション売上が好調に推移したことが特徴です。

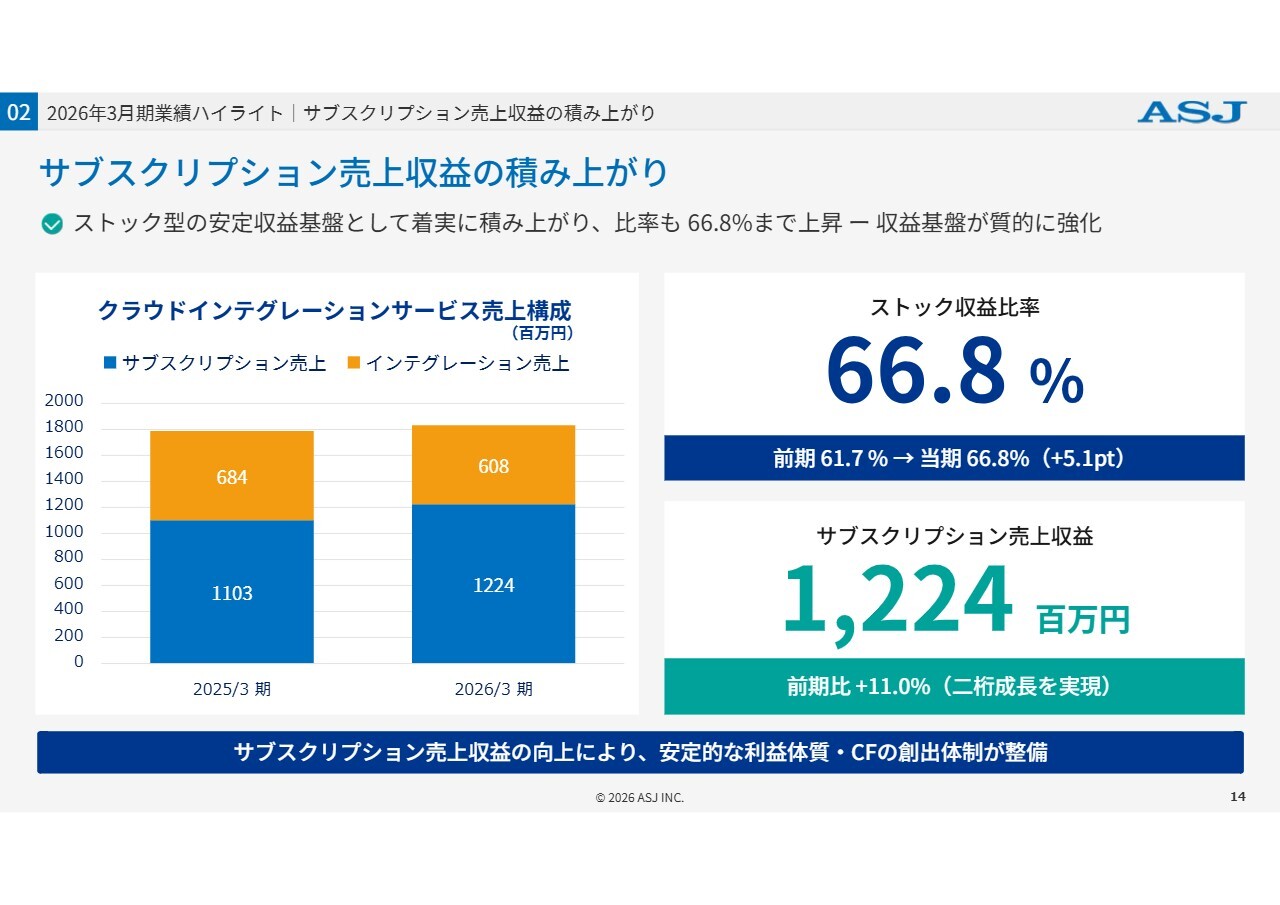

サブスクリプション売上収益の積み上がり

サブスクリプション売上収益の積み上がりについてご説明します。2025年3月期と比べると、インテグレーション売上と比較して、ストック収益の比率が上昇しています。2025年3月期の61.7パーセントから66.8パーセントと、前年比5.1ポイント上昇しています。

サブスクリプション売上収益は12億2,400万円で、前年比11パーセントの成長を達成しました。

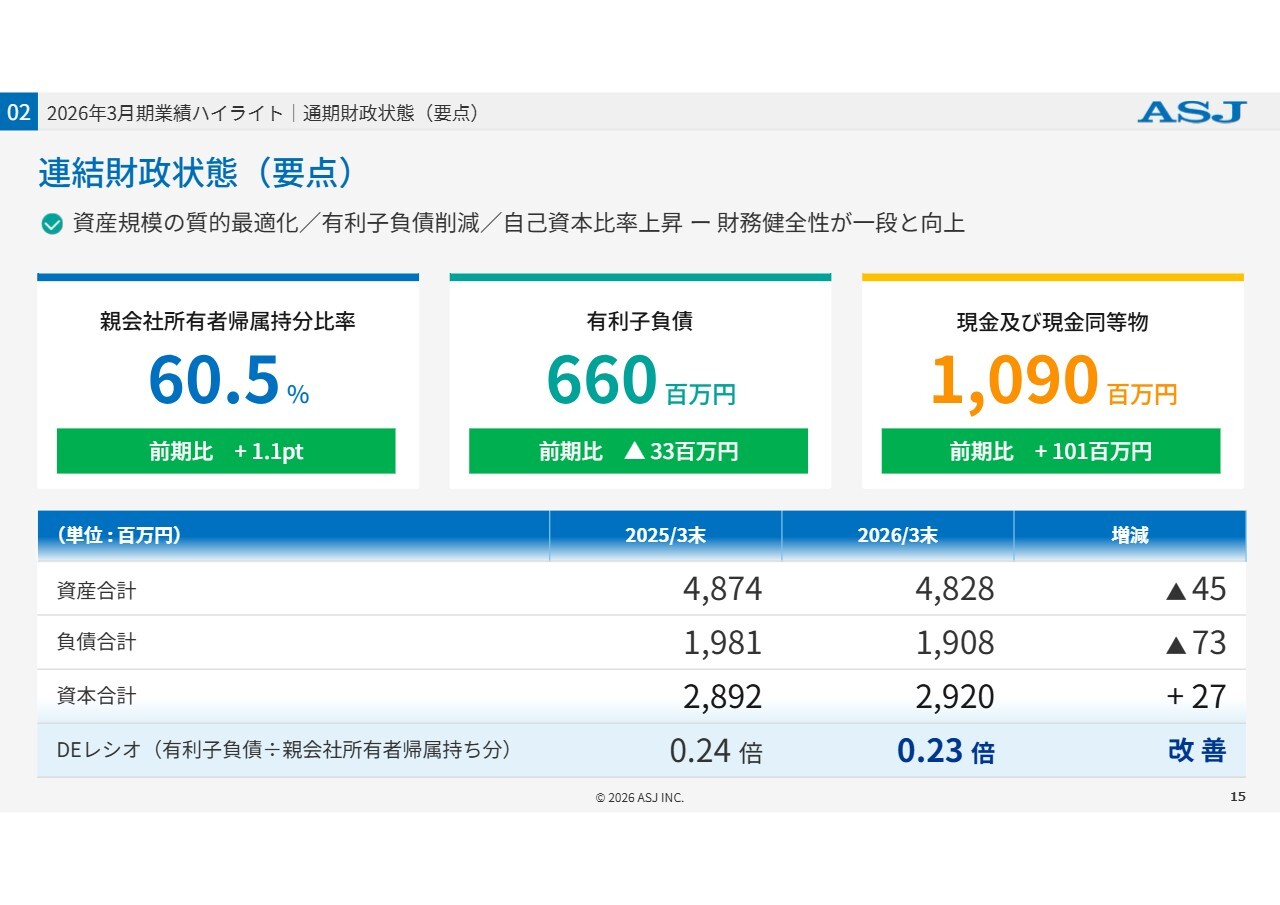

連結財政状態(要点)

連結の財政状態についてです。これからは、ROEを非常に意識した経営を進める一方で、安定的な経営も確実に行っていく必要があると考えています。

親会社所有者帰属持分比率、いわゆる自己資本比率は60.5パーセントと上昇しています。また、設備投資に伴う有利子負債は確実に返済しており、減少傾向にあります。

現金及び現金同等物は2025年3月期に比べて増加しており、財務内容は大幅に改善されています。全体的に見て財務内容は着実に改善しているといえます。

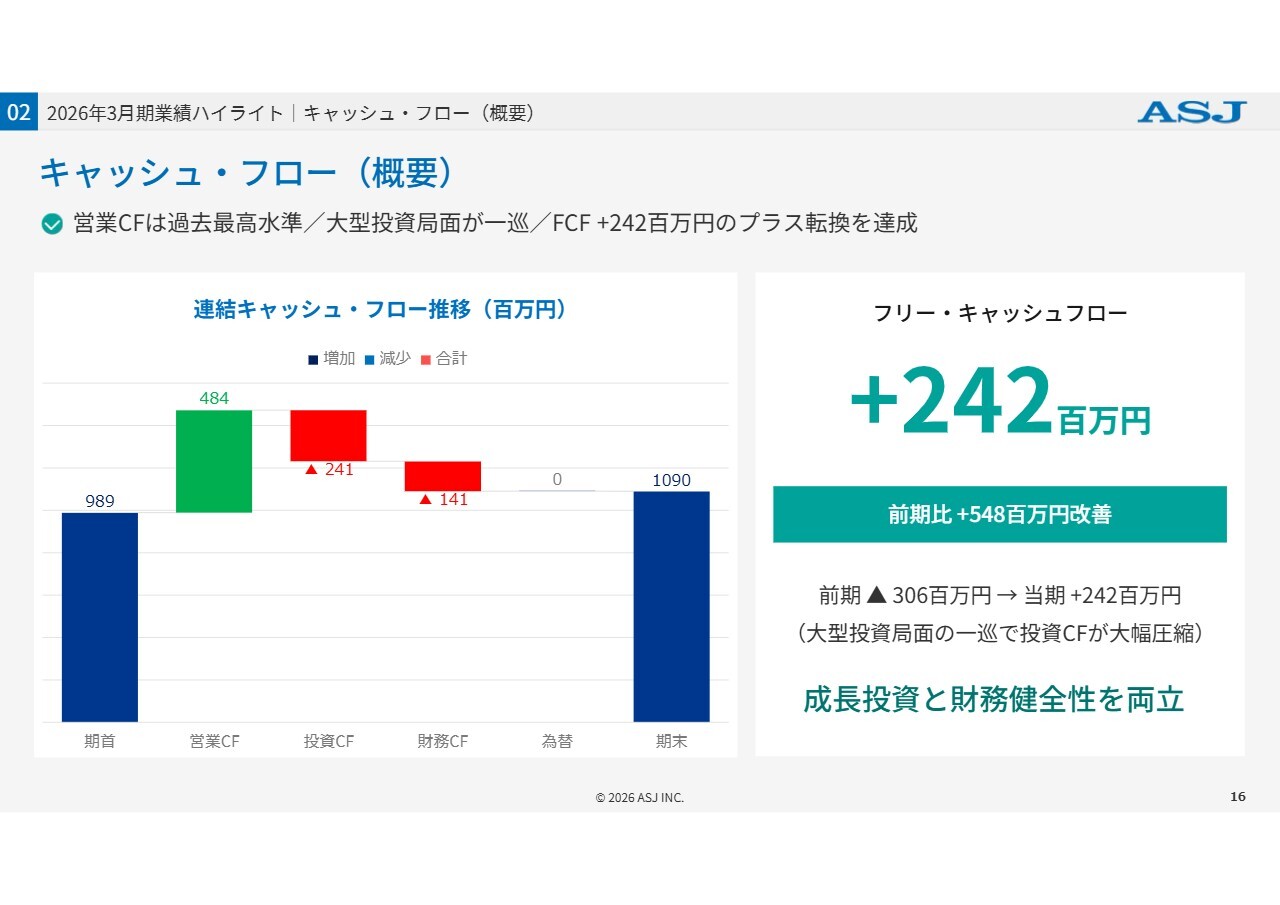

キャッシュ・フロー(概要)

その要因の1つがキャッシュ・フローです。スライドを見ると非常にわかりやすいのですが、期首と期末を考えるとキャッシュ・フローがかなり改善しています。フリー・キャッシュフローについても、成長戦略への投資と財務健全性をしっかり考えながら動いてきた結果、大きく改善しました。

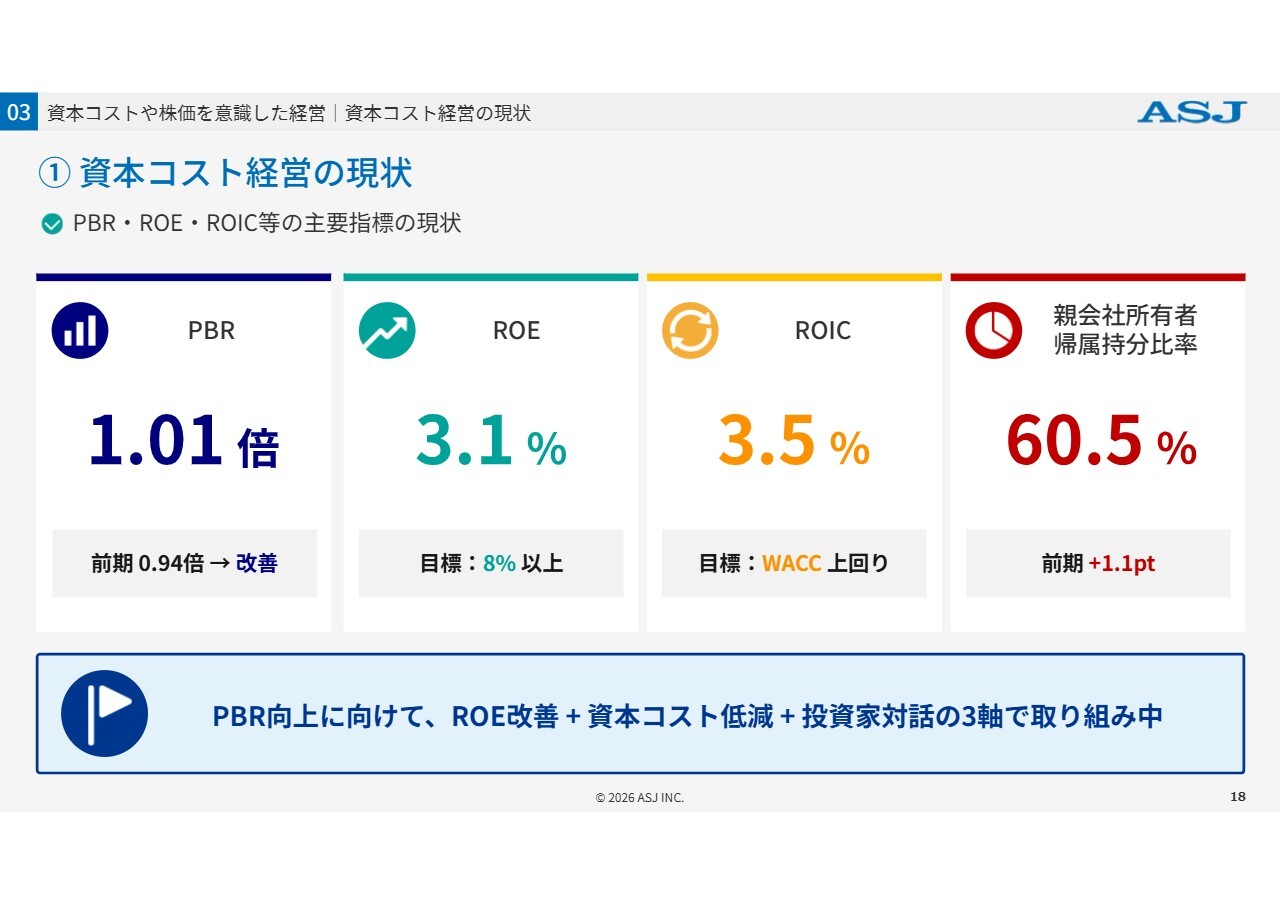

➀ 資本コスト経営の現状

資本コスト経営の状況については、これからさらに向上を目指していきたいと考えています。

PBRは約1倍、ROEは3.1パーセント、ROICは3.5パーセントと、それほど高い値ではありません。一方で、親会社所有者帰属持分比率は60.5パーセントと高い水準ですが、全体としてはまだ改善の余地があると認識しています。

これからは、これらの指標を中心に引き上げていく方針です。

➁ PBR向上への取組み ― ROE×PERの両面から

PBR向上への取り組みについてです。株価を意識する際には、ROEの向上とPERの向上を狙うことが必要です。最終的にこれらの数字を向上させるには、当期純利益を上げることが非常に重要となります。

そのため、サブスクリプションの売上を伸ばし、利益を安定させることで、ROEとPERを向上させていくことを基本方針として進めています。

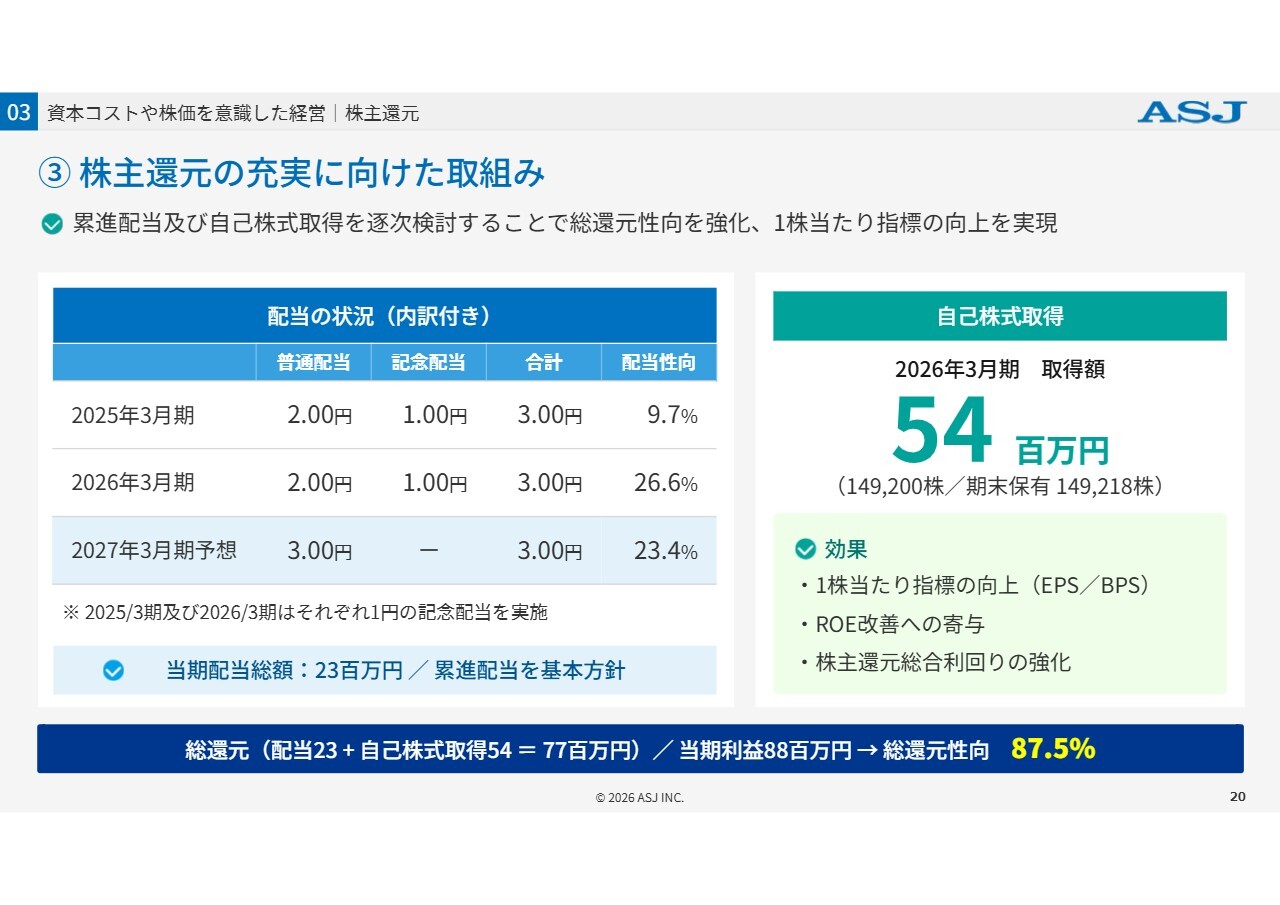

➂ 株主還元の充実に向けた取組み

株主還元に向けた取り組みについてご説明します。2025年3月期の普通配当は2円、2026年3月期も2円で、その別に記念配当1円を実施しています。2027年3月期からは累進配当を基本方針とすることを公表し、基本的に減配を行わない方針で進めていきます。

当社は、過去において配当を行わなかったことはありません。総還元性向については、業績が悪い時でも配当を守る方針を掲げています。

自己株式の取得も実施しており、株主還元については状況を見て取り組みを進めています。

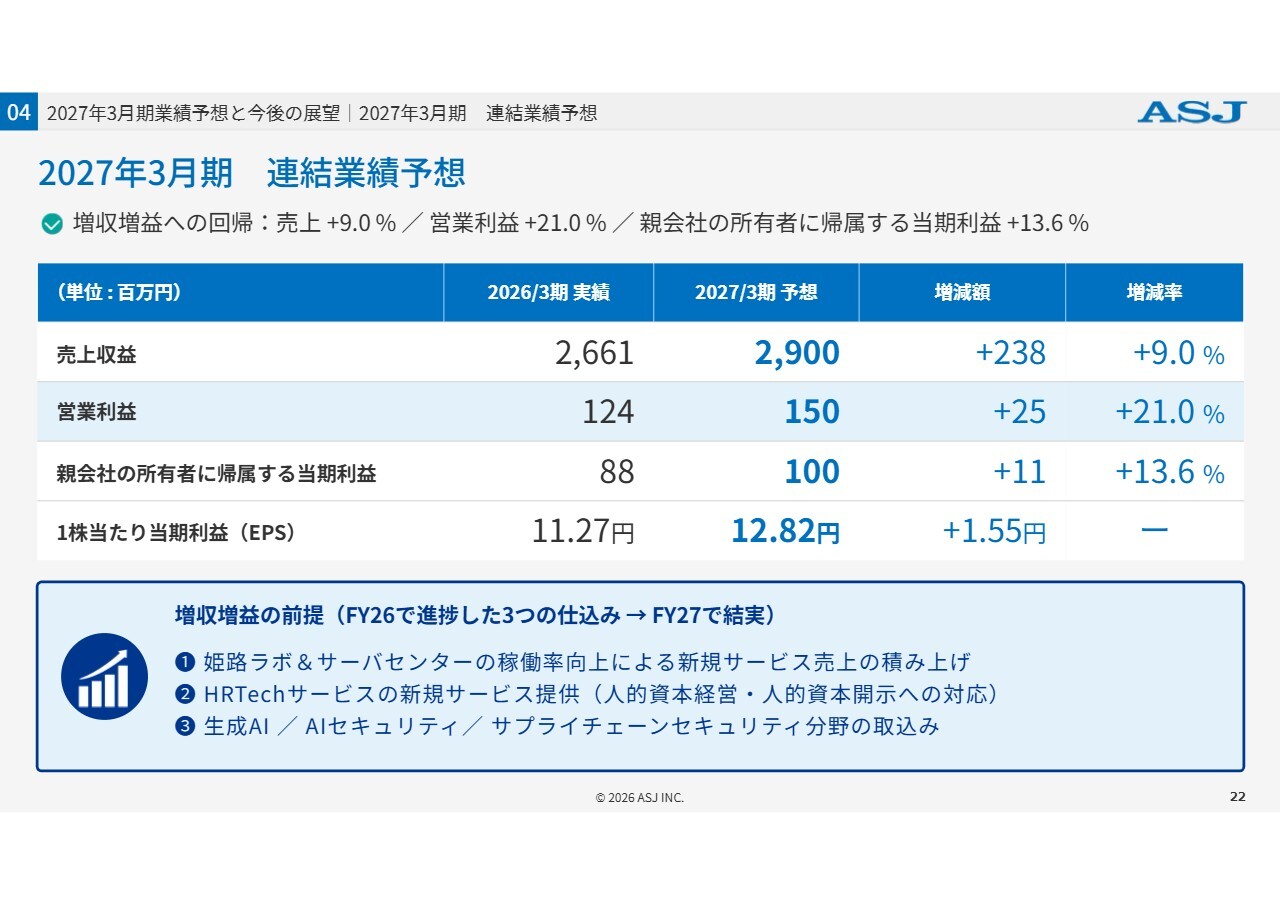

2027年3月期 連結業績予想

2027年3月期業績の展望についてです。仕込みから成果が上がってくるかたちとなり、発表内容も徐々に上方修正しています。2026年3月期は減益予想でしたが、2027年3月期は増収増益の予想を発表しています。

営業利益は前期比21パーセント増、親会社の所有者に帰属する当期利益は前期比13.6パーセント増と予想しています。

増収増益の前提となる取り組みとして、「姫路ラボ&サーバセンター」の稼働率を向上させる計画です。また、人事給与といった主要分野における新しいサービスも、随時提供を開始していきます。

これから重要な部分となるAIに関しても、現在準備を進めており、近い将来に展開する予定です。

成長ドライバー3本柱(FY26進捗 → FY27施策)

成長ドライバーの3本柱についてです。

設備投資を行った「姫路ラボ&サーバセンター」が立ち上がったことで、当社は関東と関西の2ヶ所でサーバセンターを保有することになりました。サーバセンターの稼働率が上がるほど、当社の利益も向上していきます。

稼働率が上がるほど利益もそのまま増加するというイメージを持っていただいて問題ないかと思います。

人事給与の領域であるHRTechサービスを軸に、新規サービスを展開していく方針です。

生成AIについては、3年ほど前から深く研究を進めてきました。今年いよいよ具体化を進めていきます。特に、昨年から今年にかけてのAIの成長は驚異的であり、今まで実現できなかったことが一気に実現できる環境となりつつあります。そのため、いよいよサービス展開に向けた準備段階に入りました。

市場環境(成長機会の追い風)

市場環境について、各市場で非常に良い数値が出ています。国内パブリッククラウド市場、HRTechクラウド市場、国内生成AI市場、国内サイバーセキュリティ市場のいずれも、成長に関するすべての指標からも成長が見込まれており、当社にとって追い風となる市場データが得られています。

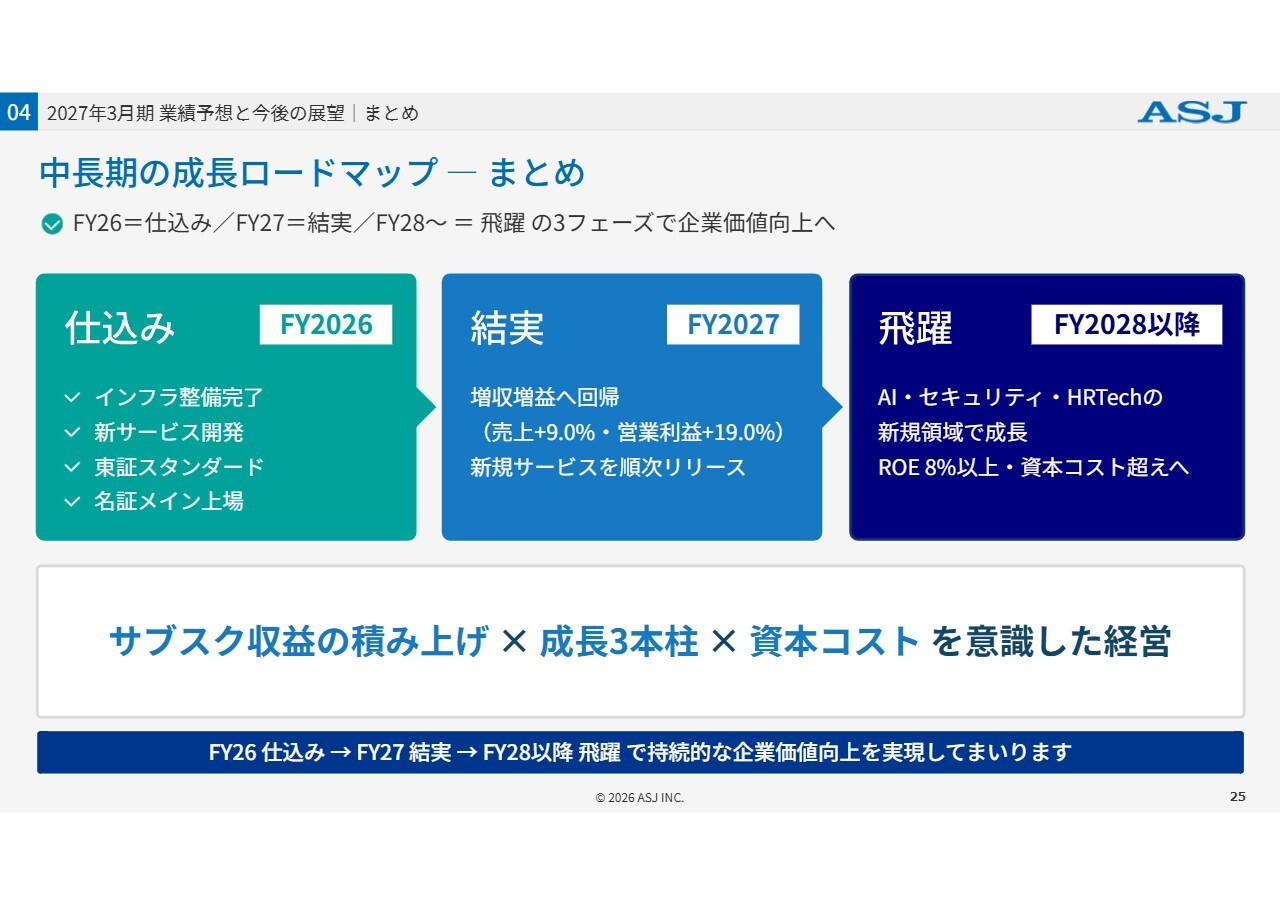

中長期の成長ロードマップ ― まとめ

中長期の成長ロードマップのまとめです。仕込みが終わり、いよいよ浮上し始める段階に入ります。サービスを確実に展開して成果を出し、それを飛躍につなげることが我々のロードマップです。この段階で、しっかりと結果を出していきたいと考えています。

企業価値とは一時的な利益ではなく、将来にわたって利益を生み出す力だと考えています。そのため、当社ではストック収益を積み上げ、AIやHRTechなどの成長分野に投資し、資本コストと株価を意識した経営を進めることで、企業価値を着実に高めていきたいと考えています。

株主のみなさま、投資家のみなさまとの対話をさらに充実させ、当社の考えや成長戦略をわかりやすくお伝えできるよう努めていきたいと思います。本日ご説明した内容を通じて、ASJグループの現在だけではなく、数年後の姿にも期待していただけましたら幸いです。

本日はご視聴いただき、誠にありがとうございました。

質疑応答:グループの成長戦

新着ログ

「情報・通信業」のログ