2026年5月期決算説明

Sansan、調整後営業利益が前期比+137.0%となり過去最高 十分な成長投資を実施、売上高も+24.4%と堅調

目次

橋本宗之氏(以下、橋本):本日は当社の決算説明会にご参加いただき、ありがとうございます。Sansan株式会社CFOの橋本です。まずは、私から2026年5月期の通期実績を説明したのちに、今回新しい期間で中期財務方針を更新しましたのでその内容と、2027年5月期の通期見通しについてご説明します。その後、成長戦略を寺田が説明します。

実績ハイライト

4ページをご覧ください。2026年5月期通期実績のハイライトについてです。

1点目は売上高について、前年同期比で24.4パーセント増となり、第3四半期に上方修正した業績予想の範囲内で順調に推移しました。

2点目は、調整後営業利益については、十分な成長投資を行った上で、前年同期比137.0パーセント増となり、過去最高益となりました。

3点目は、経理AXサービス「Bill One」の高成長が継続し、売上高は前年同期比39.7パーセント増と好調に推移しました。

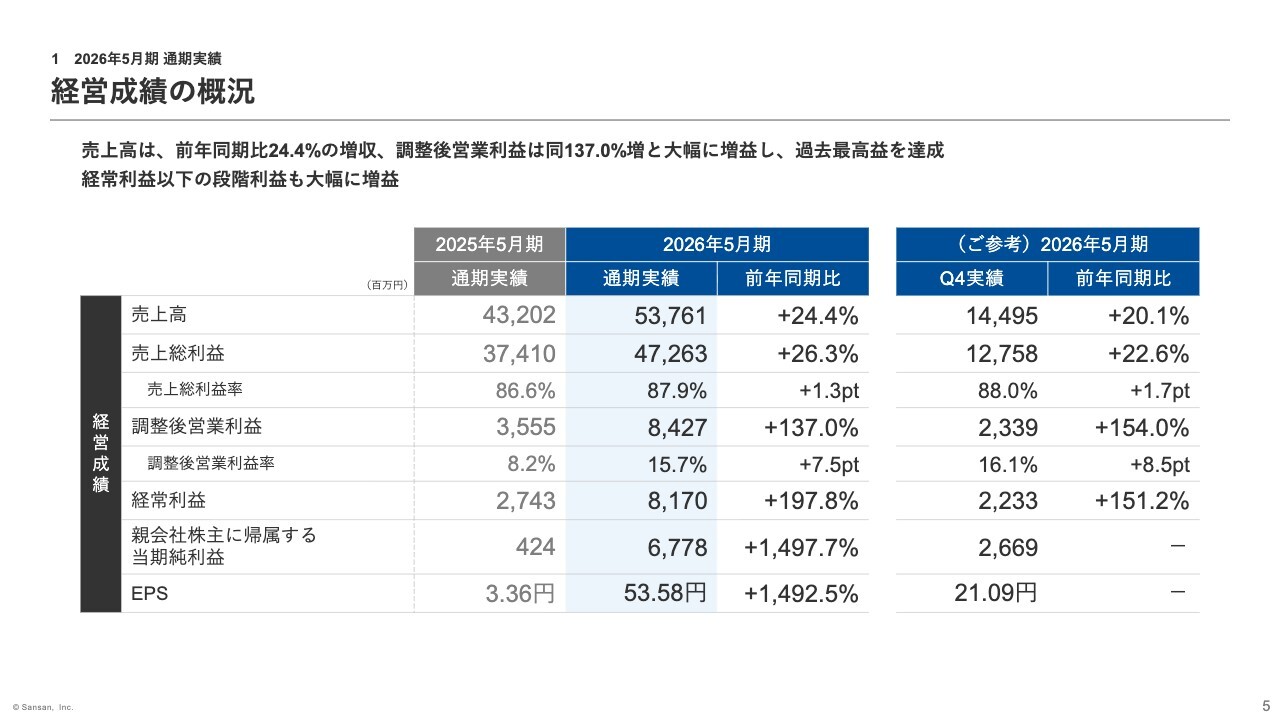

経営成績の概況

全社の経営実績についてご説明します。5ページをご覧ください。売上高は前年同期比24.4パーセント増と堅調に成長しました。売上総利益率は、主にデータ化オペレーションの改善に伴う「Bill One」の収益性向上によって、前年同期比1.3ポイント改善しました。

調整後営業利益は、売上高の伸長に加え、販管費率の低下などにより前年同期比137.0パーセントの大幅な増益となり、過去最高益となりました。経常利益以下の段階利益についても、これらの利益成長を背景に大幅な増益を実現しました。

なお、親会社株主に帰属する当期純利益は、前期は株式売却に伴う特別損失を計上していた一方、今期は連結子会社であるログミー社の株式売却益を特別利益として計上した影響もあり、前年同期比で大幅に増益しました。

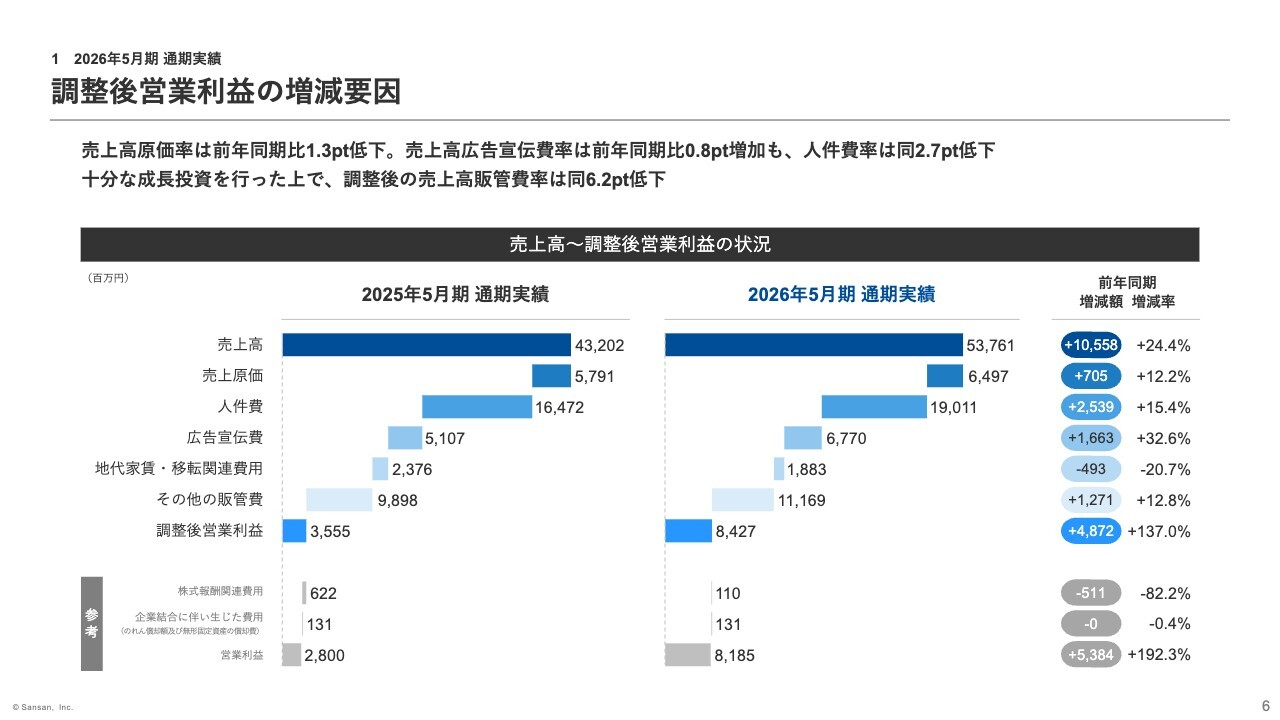

調整後営業利益の増減要因

調整後営業利益の詳細についてご説明します。6ページをご覧ください。まず、売上高が堅調に成長し、原価率が1.3ポイント低下したことで売上総利益が増加しました。

販管費のうち、広告宣伝費はテレビCMなどのプロモーションを強化したことで、前年同期比で約16億6,300万円増となり、売上高比率は0.8ポイント上昇しました。一方、人件費は前年同期比で約25億3,900万円増となりましたが、売上高比率は2.7ポイント低下しています。

その結果、調整後売上高販管費率は前年同期比で6.2ポイント低下し、成長に必要な投資を継続しながらも、調整後営業利益は大幅な増加となりました。

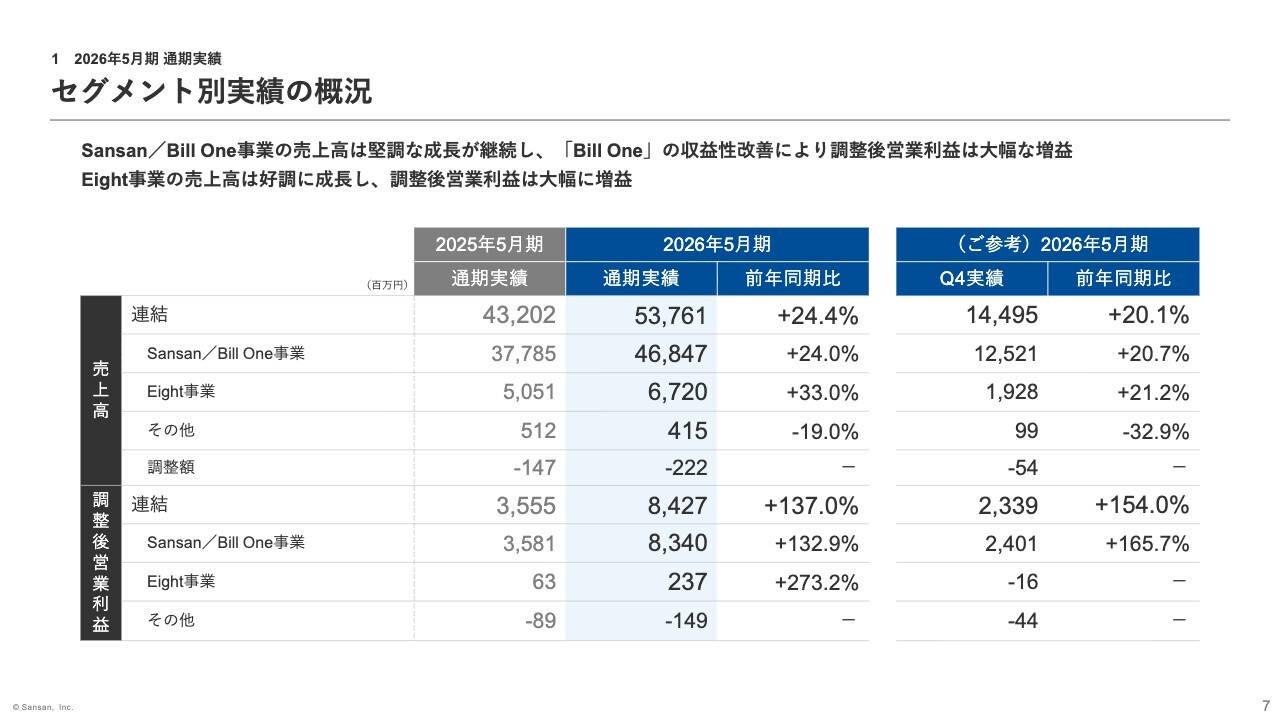

セグメント別実績の概況

続いて、セグメント別の概況について7ページをご覧ください。Sansan/Bill One事業は堅調な売上成長が続き、調整後営業利益は大幅な増益となりました。Eight事業も同様に好調な増収が継続し、調整後営業利益は大幅な増益となりました。

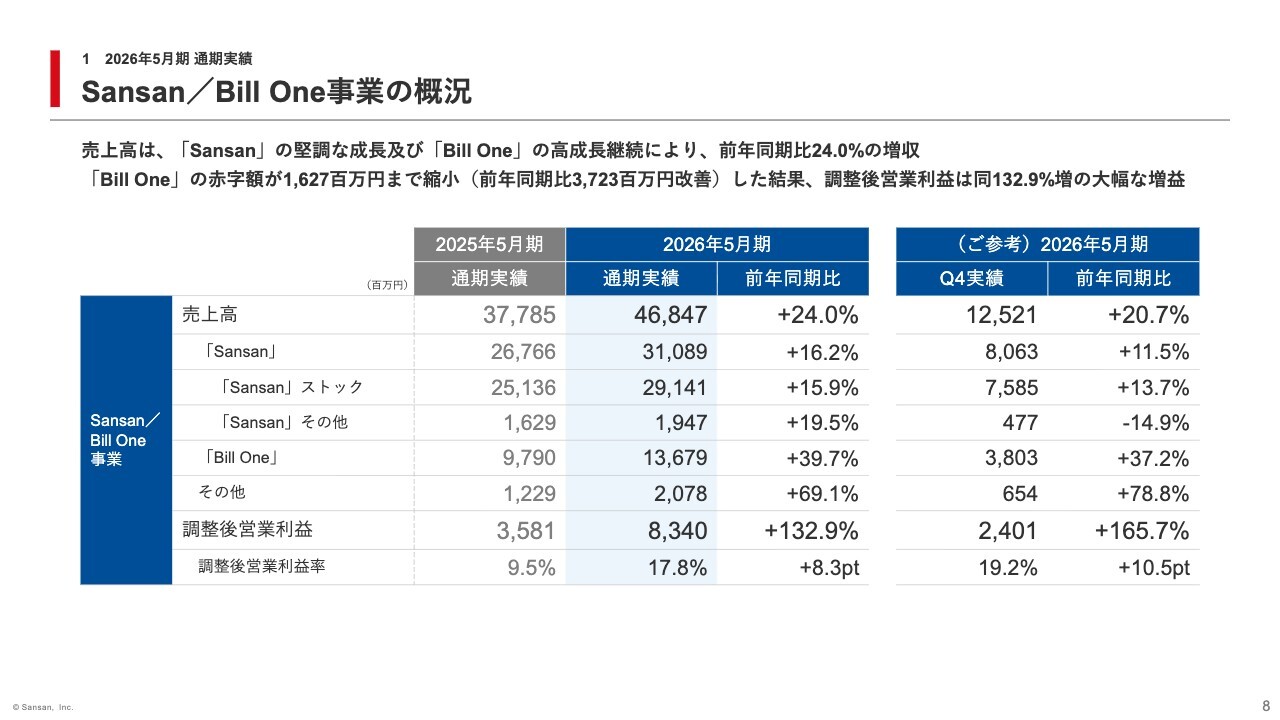

Sansan/Bill One事業の概況

続いて、8ページからセグメント別の詳細についてご説明します。

Sansan/Bill One事業の売上高は前年同期比24.0パーセント増となりました。サービス別で見ると、「Sansan」は前年同期比16.2パーセント増と堅調に推移し、「Bill One」は39.7パーセント増と高成長を継続しました。

また、「Contract One」とグループ会社のナインアウト社の業績が計上されている「その他」も好調に推移し、売上成長に寄与しました。

次に、調整後営業利益は前年同期比132.9パーセント増と、大幅な増益となりました。

内訳としては、好調な売上高成長を背景に「Bill One」の収益性が大きく改善しており、成長投資を行ってもなお赤字額は前年同期比で約37億円改善し、約16億円にまで縮小しました。単月で見ると、第3四半期に引き続き第4四半期でも黒字化する月があるなど、順調に改善が進んでいます。

また、「Sansan」単独の調整後営業利益は前年同期比19.1パーセントの増益となりました。

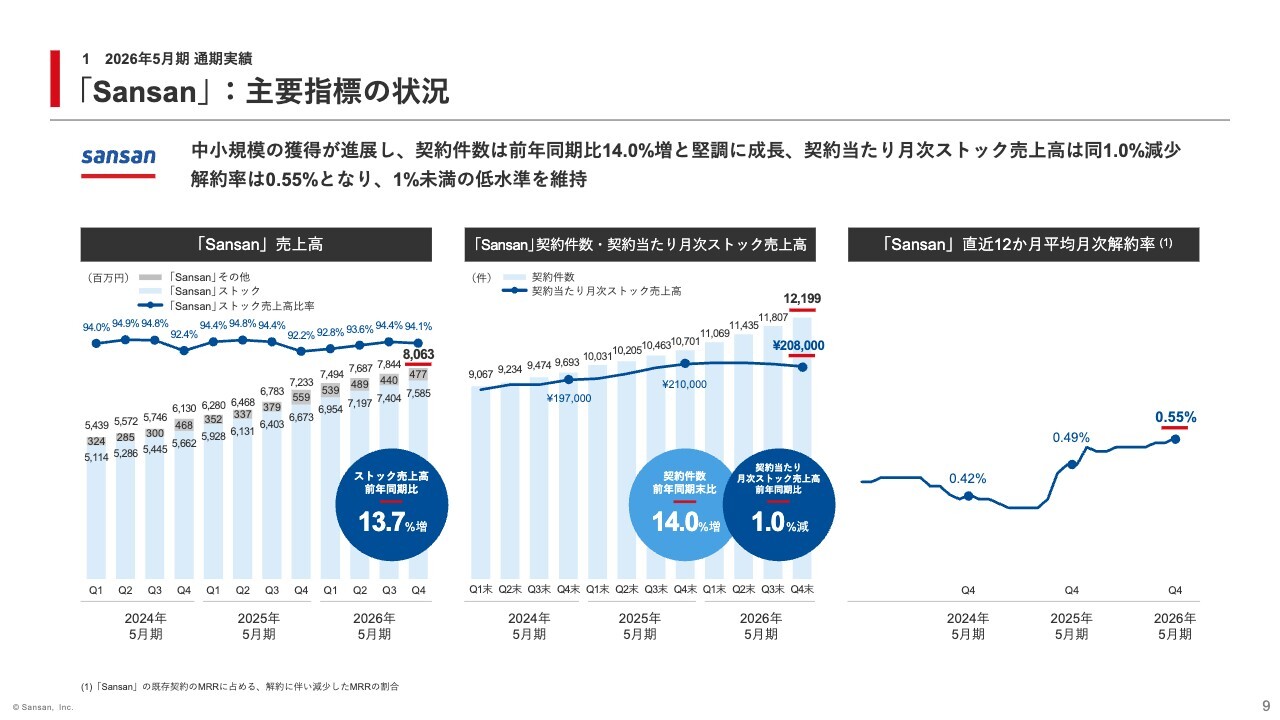

「 Sansan 」:主要指標の状況

「Sansan」のKPIについては、9ページでご説明します。

左側のストック売上高は、前年同期比13.7パーセント増と堅調に成長を続けました。中央のグラフで示した契約件数は前年同期比14.0パーセント増、契約当たりの月次ストック売上高は前年同期比1パーセント減となりました。

2026年5月期は、年間を通じて中小規模を中心とした契約獲得が順調に進展し、契約当たり単価は伸びにくい構造となりましたが、四半期ごとの契約純増件数はサービス提供開始以来最多となり、顧客基盤が拡大しました。

右側のグラフは、直近12ヶ月平均の月次解約率を示しています。2026年5月期は0.55パーセントとなり、安定して1パーセント未満の低い水準を維持しました。

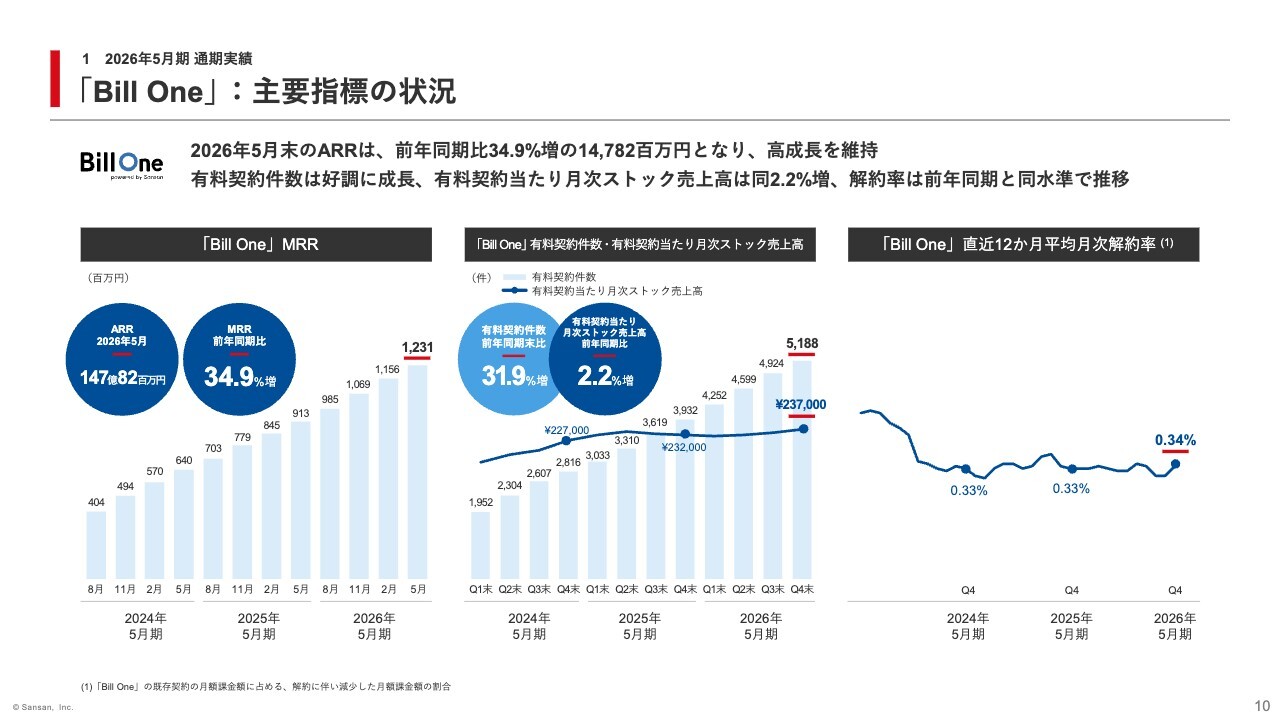

「 Bill One 」:主要指標の状況

続いて、「Bill One」のKPIについて、10ページでご説明します。左側に示したMRRのグラフは前年同期比34.9パーセント増の約12億3,100万円となり、高い成長率を維持しました。

また、中央に示した有料契約件数は前年同期比31.9パーセント増と好調に推移し、有料契約当たり月次ストック売上高は2.2パーセント増となりました。

右側のグラフに示された直近12ヶ月平均の月次解約率は0.34パーセントと、低水準を維持しました。

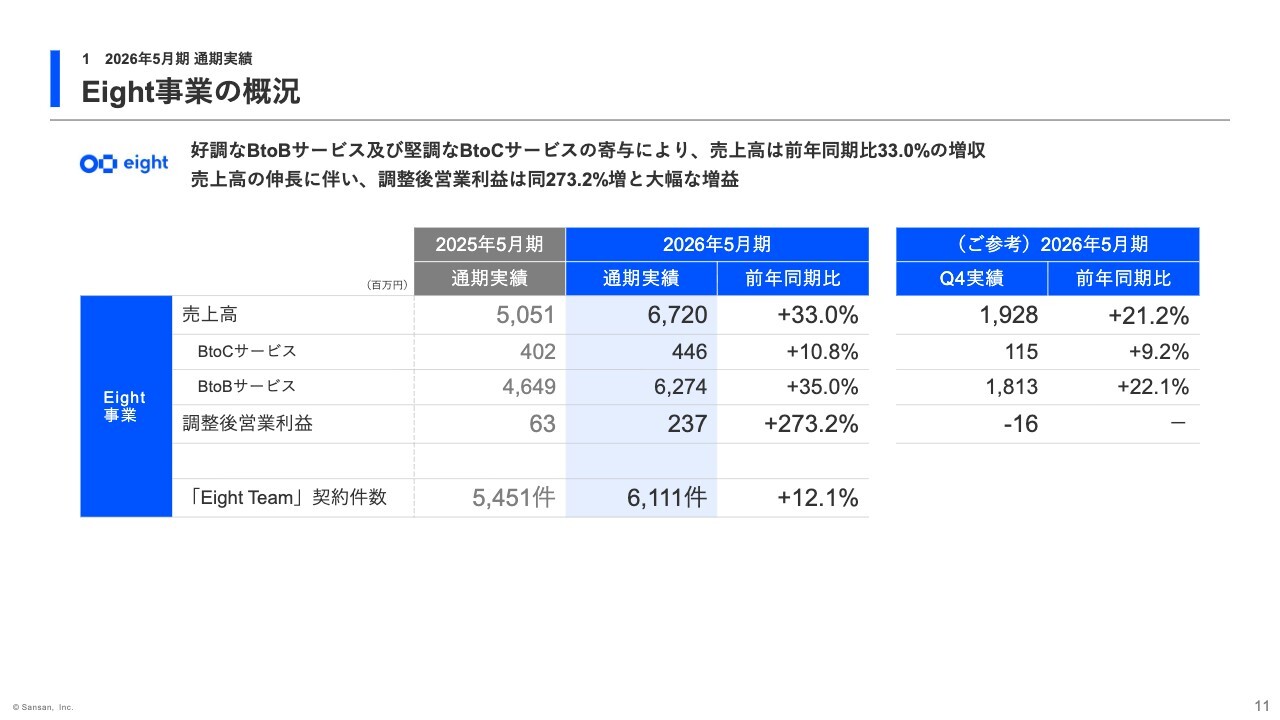

Eight事業の概況

続いてEight事業についてご説明します。11ページをご覧ください。BtoCサービスの売上高は前年同期比10.8パーセント増となりました。BtoBサービスの売上高はビジネスイベントや採用関連サービスの好調な成長により前年同期比35.0パーセント増となり、これらの結果、Eight事業全体の売上高は前年同期比33.0パーセント増となりました。

調整後営業利益は、好調な売上高の成長を背景に、前年同期比273.2パーセント増と大幅な増益となりました。

なお、連結子会社であったログミー社の業績は、株式売却に伴い、2026年4月より連結範囲から除外されています。

中期財務方針

続いて、新たな中期財務方針についてご説明します。13ページをご覧ください。当社は2024年5月期の決算発表において、2025年5月期から2027年5月期までの3年間を対象とした中期財務方針を公表しました。

その方針に照らしても、2026年5月期までの業績は順調に推移しています。売上高と利益成長の両立が進み、2026年5月期の調整後営業利益率は15.7パーセントとなるなど、収益構造は着実に改善しています。

さらにここから中期を見通すと、生成AIの進化を背景に、当社サービスにおける事業機会は一層拡大していると認識しています。このような環境を踏まえ、高成長事業への投資を通じた売上高成長と利益成長の両立を継続的に図り、中長期的な企業価値向上を目指していく方針です。

この考え方の下、新たに2027年5月期から2029年5月期までの3年間を対象とした中期財務方針を策定しました。具体的には、2029年5月期までの3年間の売上高CAGRは16パーセントから20パーセント、2029年5月期における調整後営業利益率は25パーセントから30パーセントの方針としています。

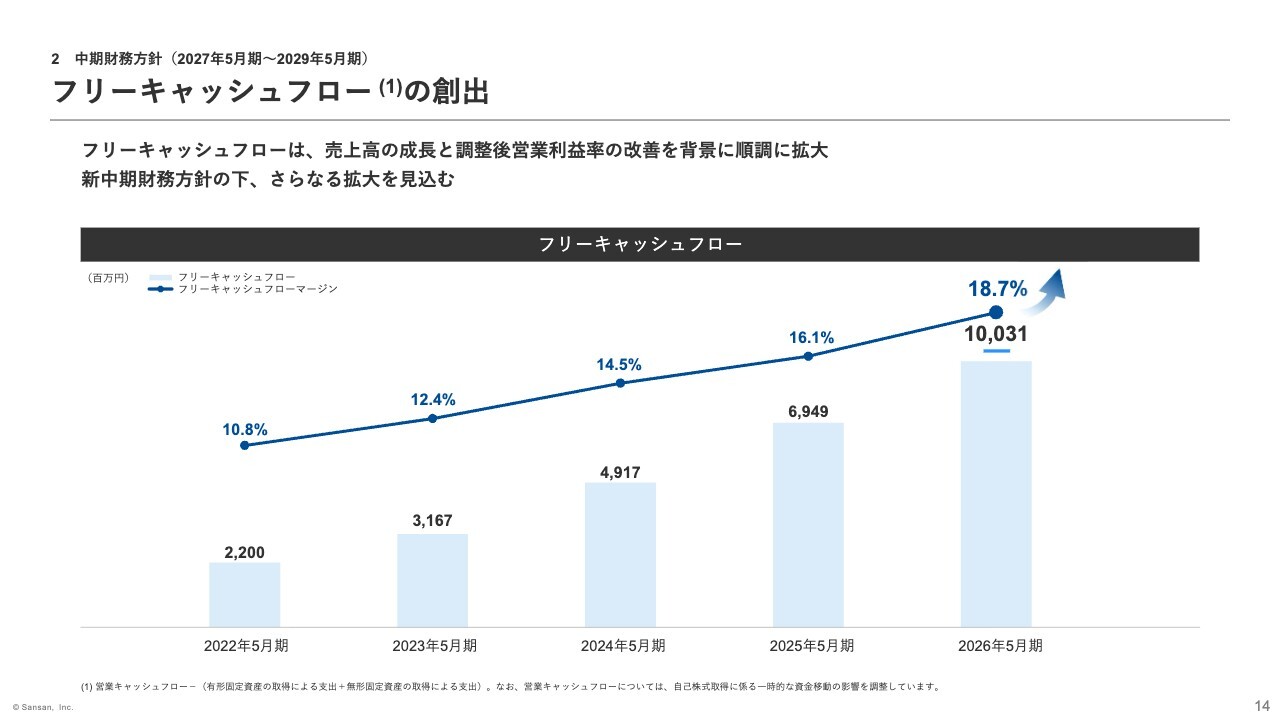

フリーキャッシュフローの創出

フリーキャッシュフローの状況について説明します。14ページをご覧ください。これまでの事業成長に伴い、フリーキャッシュフローは継続的に拡大してきました。

2026年5月期にはフリーキャッシュフローが約100億円にまで拡大し、フリーキャッシュフローマージンも18.7パーセントまで上昇しました。これは売上高の成長に加えて、事業ポートフォリオ全体で収益改善が確実に進展してきたことによるものです。

また、新たに開示した2029年5月期までの中期財務方針の下、今後のフリーキャッシュフロー創出力はさらに拡大していくものと見込んでいます。

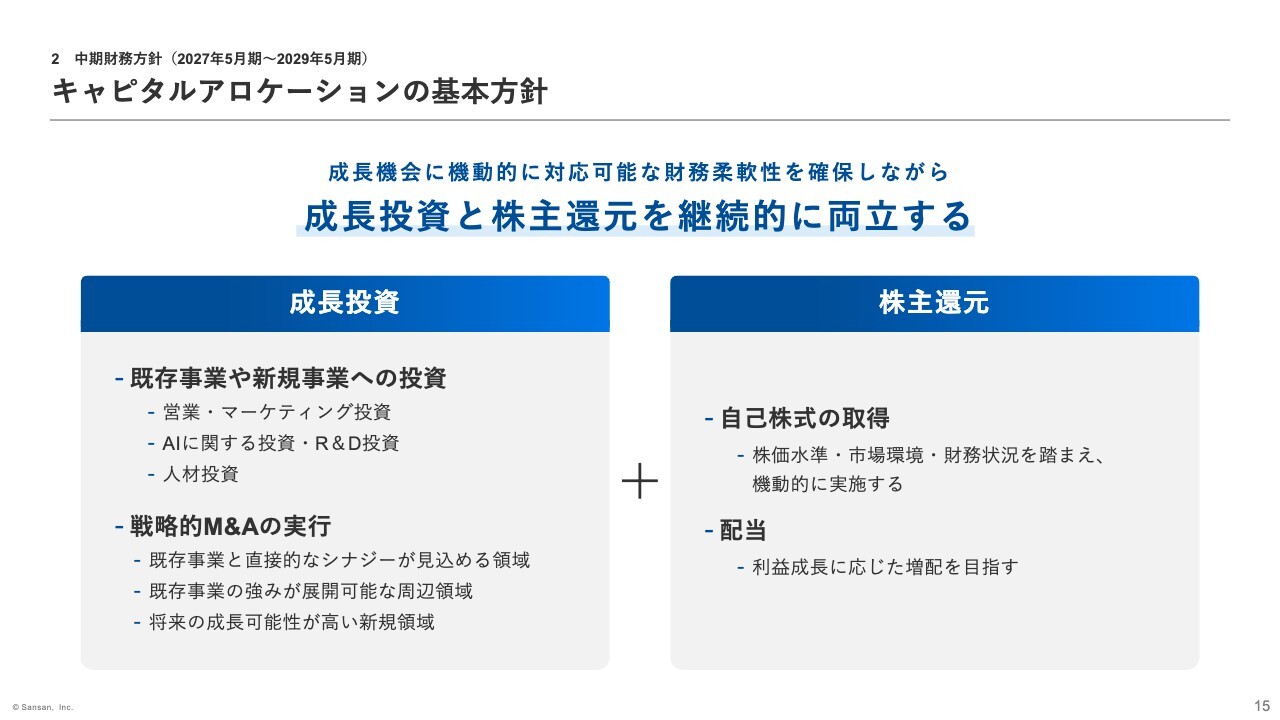

キャピタルアロケーションの基本方針

フリーキャッシュフローなどを踏まえた中期的なキャピタルアロケーションの基本方針についてご説明します。15ページをご覧ください。

今後は、キャッシュ創出力の拡大を背景に、成長機会に機動的に対応できる財務柔軟性を確保しながら、成長投資と株主還元を継続的に両立させていく方針です。

まず成長投資については、既存事業や新規事業を対象とし、営業・マーケティング投資、AI関連投資、R&D投資、採用や育成といった人材投資に配分していきます。

さらに、成長戦略の重要な手段として、戦略的なM&Aの実行にも配分する方針です。具体的には、既存事業との直接的なシナジーが見込まれる領域、既存事業の強みを展開可能な周辺領域、将来的に成長可能性が高い新規領域を対象に、機動的に検討・実行していきます。

株主還元については、自己株式の取得を引き続き中心的な手段として位置づけつつ、配当との最適な組み合わせを検討していきます。自己株式の取得は、株価水準や市場環境、財務状況などを総合的に勘案し、機動的に実施する方針です。

また、配当については、利益成長に応じて継続的な増配を目指します。

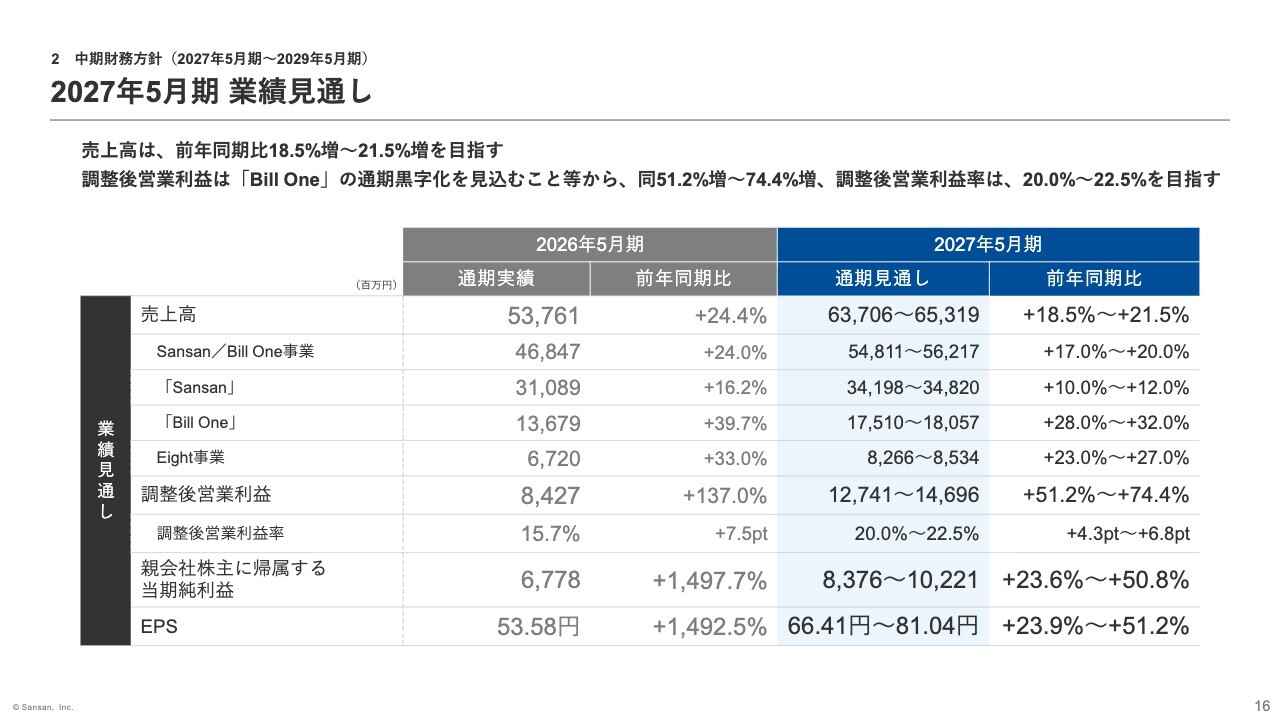

2027年5月期 業績見通し

2027年5月期の通期業績見通しについてご説明します。16ページをご参照ください。売上高は前年同期比18.5パーセントから21.5パーセント増を見込んでいます。

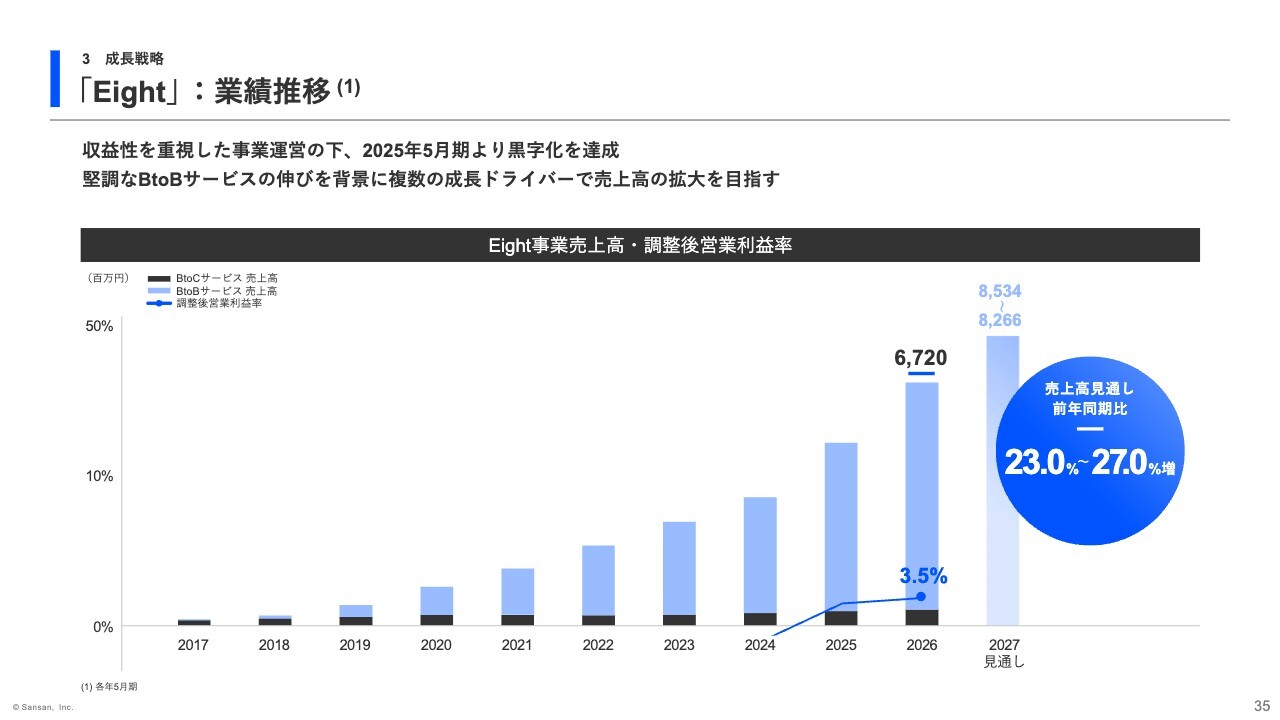

その内訳として、「Sansan」の売上高は前年同期比10パーセントから12パーセント増、「Bill One」は28パーセントから32パーセント増を見込んでいます。また、Eight事業は前年同期比23パーセントから27パーセント増を見込んでいます。

調整後営業利益については、「Bill One」の通期黒字化を見込むことなどから、前年同期比51.2パーセントから74.4パーセント増、調整後営業利益率は20パーセントから22.5パーセントとなる見込みです。

また、2027年5月期からは、重視する利益指標として調整後営業利益は変えてはいないものの、会計上の営業利益や当期純利益、EPSの見通しも開示する方針に変更しています。

特に、EPSについては前年同期比23.9パーセントから51.2パーセント増を見込んでいます。

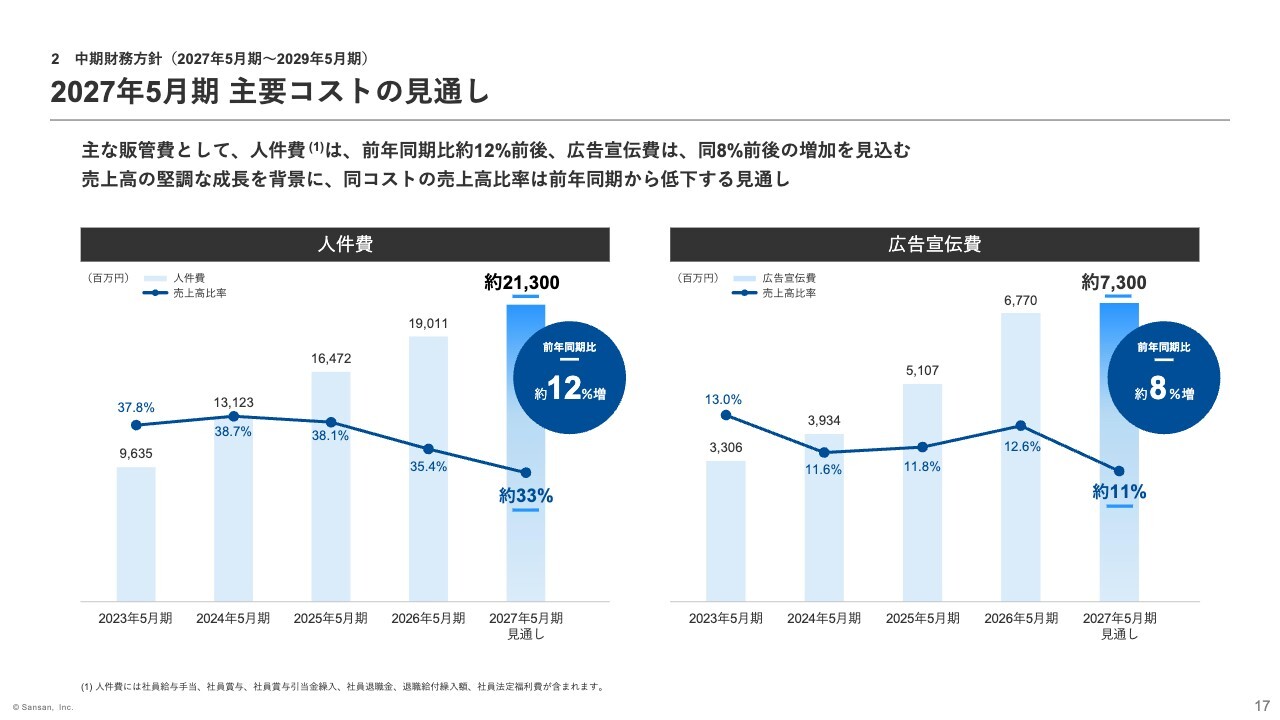

2027年5月期 主要コストの見通し

主要コストの見通しについてです。17ページをご覧ください。成長投資については、引き続き人件費と広告宣伝費を中心に配分する見通しですが、売上高の堅調な成長が続くことに加え、生成AIの活用などによる生産性向上を進めることで、各コストの売上高比率は前期から低下する見通しです。

人件費については、新卒と中途を合わせて約470名の採用を計画しており、前年同期比で約12パーセント前後の増加を見込んでいます。また、広告宣伝費については、前年同期比で約8パーセント前後の増加を見込んでいます。

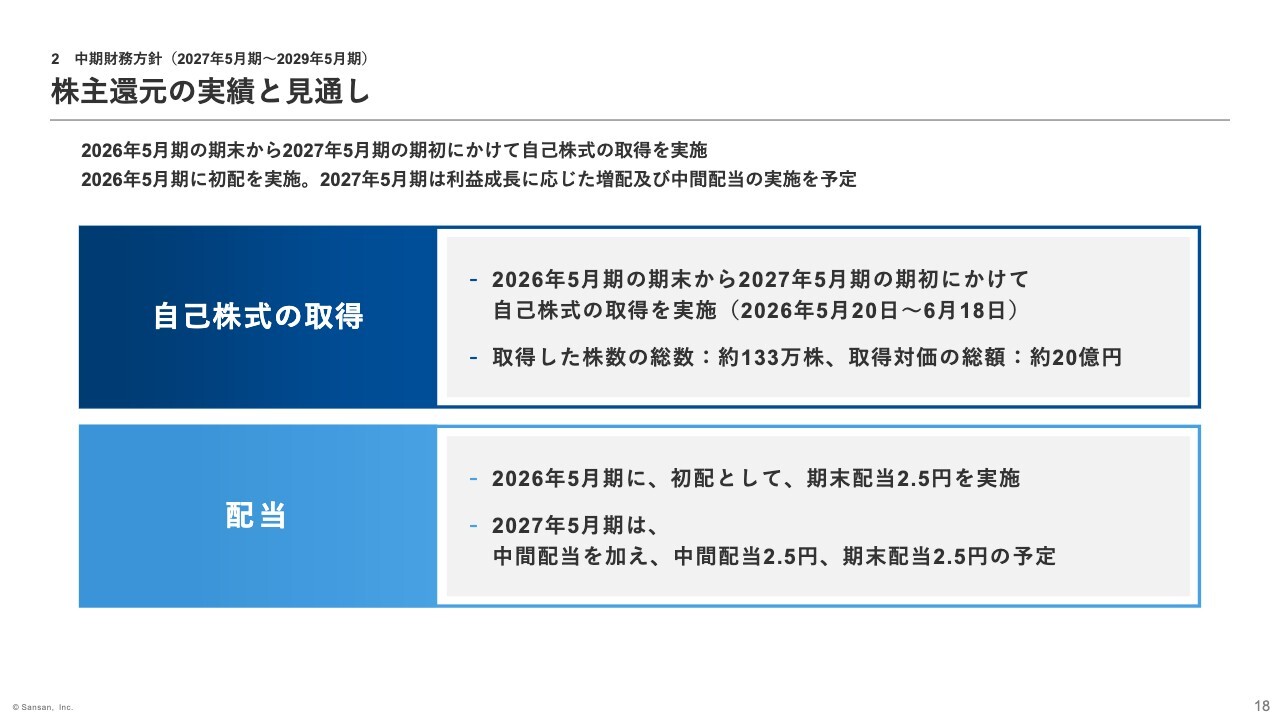

株主還元の実績と見通し

私からの説明の最後に、株主還元の実績と見通しについてお話しします。18ページをご覧ください。2026年5月19日に公表しましたが、当社は自己株式の取得と初配を決定しました。

これまで安定的かつ継続的な事業成長を実現してきた結果、構造的に利益成長が加速するフェーズにあり、株主のみなさまに対する利益還元として、自己株式の取得と配当を実施した上でも、今後の安定的な事業運営や成長投資の実行が十分に可能であると判断したためです。

まず、自己株式の取得については、2026年5月期の期末から2027年5月期の期初にかけて約20億円、約133万株の取得をすでに実施しました。

また、配当については、2026年5月期の期末配当を1株当たり2.5円としました。2027年5月期については、新たに中間配当として1株当たり2.5円を実施するとともに、期末配当の1株当たり2.5円と合わせて、年間で1株当たり5円を予定しています。

今後も機動的な自己株式の取得と利益成長に応じた継続的な増配を通じて、株主還元の充実を図っていきます。

私からの説明は以上です。続いて寺田よりご説明します。

生成AI時代において高まる当社サービスの価値

寺田親弘氏(以下、寺田):CEOの寺田です。私からは中長期的な成長戦略についてご説明します。20ページをご覧ください。

資本市場において「SaaS is Dead」が叫ばれて久しいですが、従前からご説明してきたとおり、私は生成AI時代において当社サービスの価値はむしろ高まっていくと考えています。

今年5月より、その考え方を象徴的に表した企業ブランドCMを放映していますので、まずはこちらの動画をご覧ください。

ご覧いただきありがとうございます。「ビジネスデータが弱ければ、そのビジネスAIは、弱い。」。当社サービスは、名刺、請求書、契約書といった企業活動の中で生まれるアナログな一次情報を、ユーザーの日々の業務生産性を向上させながら、正しくデータ化し、継続的に蓄積していく構造を有しています。

その結果、当社サービスが、生成AIを有効活用する上で各社固有の強力なビジネスデータ基盤となるということ、これが生成AI時代における当社サービスの大きな強みです。

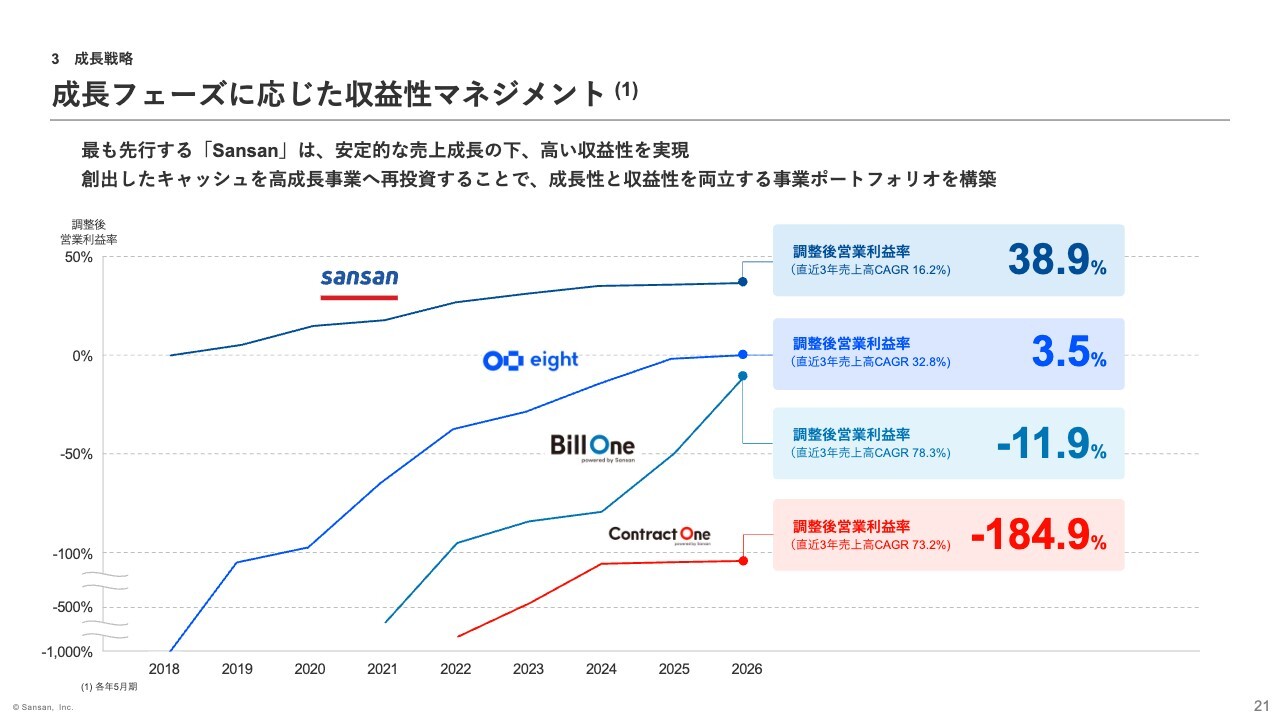

成長フェーズに応じた収益性マネジメント

21ページをご覧ください。事業ポートフォリオの観点では、最も先行する「Sansan」は、安定した売上成長の下で高い収益性を実現し、当社グループの利益基盤へと進化しています。そこで創出したキャッシュを「Bill One」や「Contract One」などの高成長事業へ継続的に再投資し、成長性と収益性が両立した事業ポートフォリオを構築しています。

本日はこのような事業ポートフォリオの考え方を踏まえながら、主要サービスそれぞれの方向性についてご説明します。

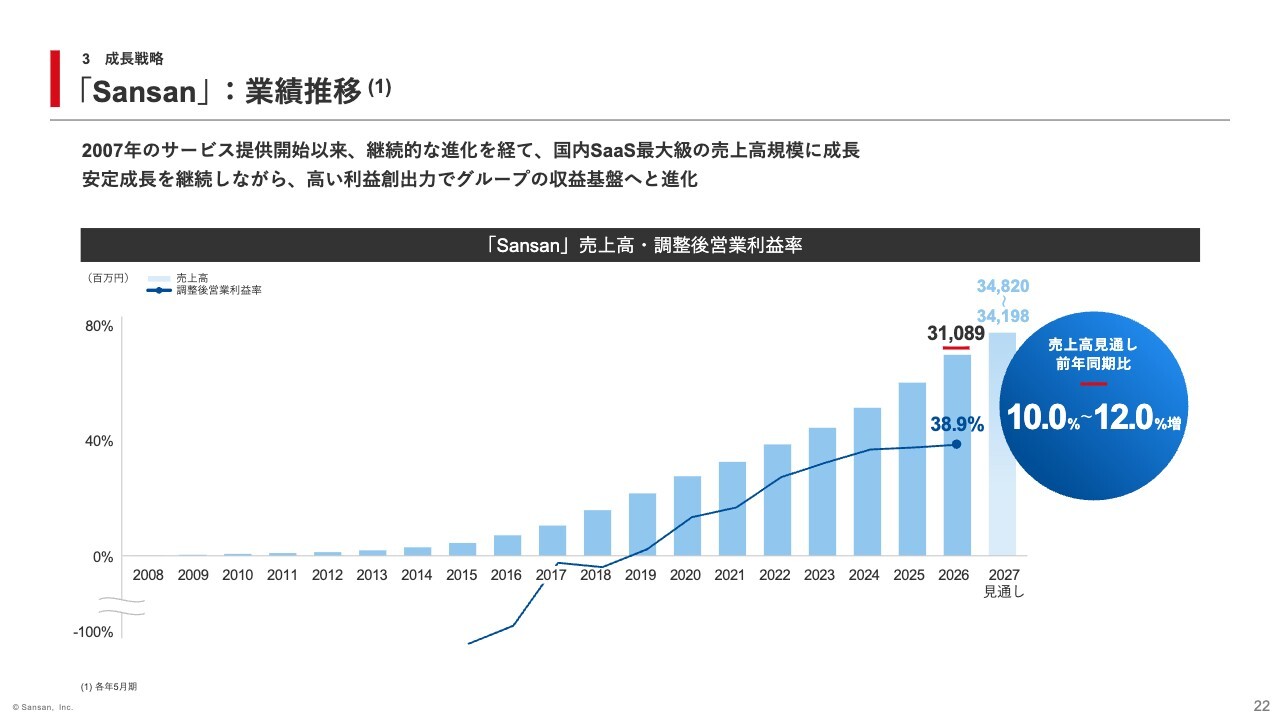

「Sansan」:業績推移

22ページをご覧ください。「Sansan」は、2007年のサービス提供開始以来、さまざまな進化を経て、国内SaaSにおいて最大級の売上高規模に成長しています。売上拡大に伴い売上高成長率は緩やかに低下する一方、高い利益率を基盤とした安定したキャッシュ創出力により、グループ全体の継続的な成長を支える基盤へと進化しています。

「Sansan」:提供価値の拡大

23ページをご覧ください。「Sansan」は、これまで名刺情報に加えて企業情報や役職者情報など、営業活動に関するさまざまな情報をデータ化・構造化することで、企業の営業活動を支援してきました。

現在では、名刺管理サービスにとどまらず、企業固有のビジネスデータを活用する営業AXサービスへと進化しています。

具体的には、AIを活用することで「Sansan」に蓄積されたビジネスデータをより効率的かつ網羅的に活用できるようになり、情報収集や商談準備など、営業活動のさまざまなシーンで業務効率化が進んでいます。

今後も、ビジネスデータの活用領域をさらに拡大することで、既存顧客の利用拡大と新規顧客の獲得を推進していきます。

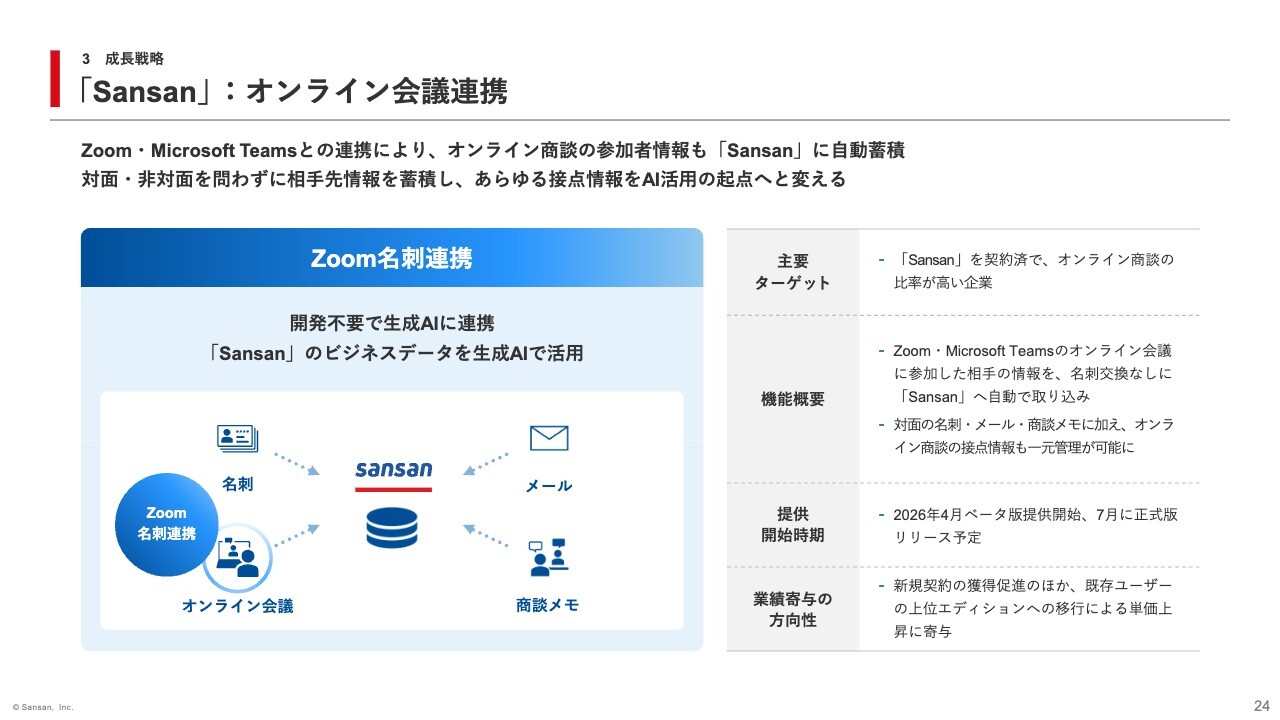

「Sansan」:オンライン会議連携

そのための1つの機能が「オンライン会議連携」です。24ページをご覧ください。従来、オンライン会議では参加者の情報が十分に蓄積されにくいという課題がありました。本機能では、例えば「Zoom」会議のURLを「Sansan」経由で発行することで、オンライン会議の参加者情報を自動的に取り込み、「Sansan」へ蓄積・統合できるようになります。

これにより、対面での名刺交換に加えて、オンライン会議での接点についても継続的なビジネスデータとして活用可能となります。

「Sansan」:「 AIサーチ」

続いて25ページで「AIサーチ」についてご説明します。「AIサーチ」では、「Sansan」に蓄積された名刺情報やコンタクト履歴に加え、営業ツールなどと連携したデータを自然言語で横断的に検索・活用できるようになります。

例えば、製造業でDX投資を進めている企業のうち、自社と接点がある企業を抽出するといった指示に対しても、関連データを組み合わせながら精度の高い検索結果を瞬時に出力できます。

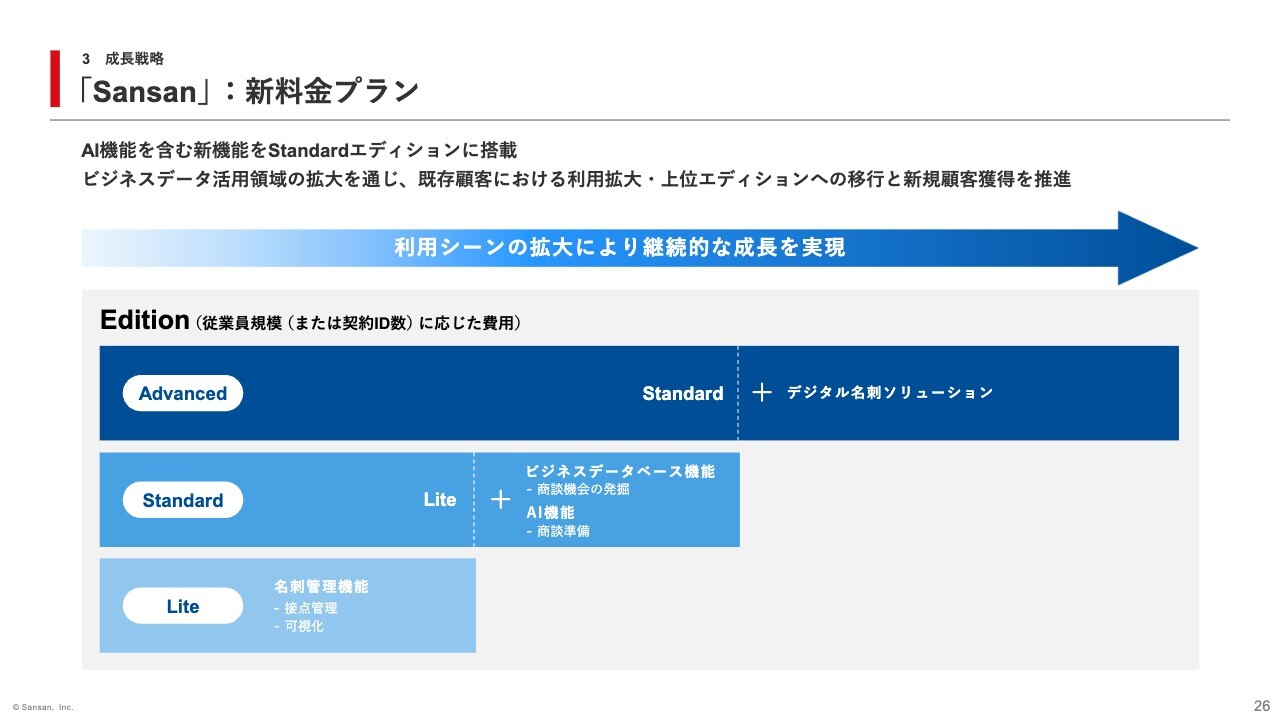

「Sansan」:新料金プラン

これら新機能の拡充を受けて、2026年6月より「Sansan」の料金プランをアップデートしました。26ページをご覧ください。

「オンライン会議連携」と「AIサーチ」は、Standardエディションに標準搭載します。また、生成AI活用が進展している企業向けの「Sansan MCPサーバー」についても、PoCを完了し、来年1月のリリースを前提として同じくStandardエディションに搭載する予定です。

「Sansan MCPサーバー」は、ユーザー企業が使用する外部生成AIと「Sansan」上のビジネスデータを連携する機能です。

このように、企業独自のビジネスデータを効果的に活用するための基本機能群をStandardエディションへ標準搭載することで、既存顧客の利用拡大と新規顧客の獲得を強化し、「Sansan」の安定的な売上成長につなげていきます。

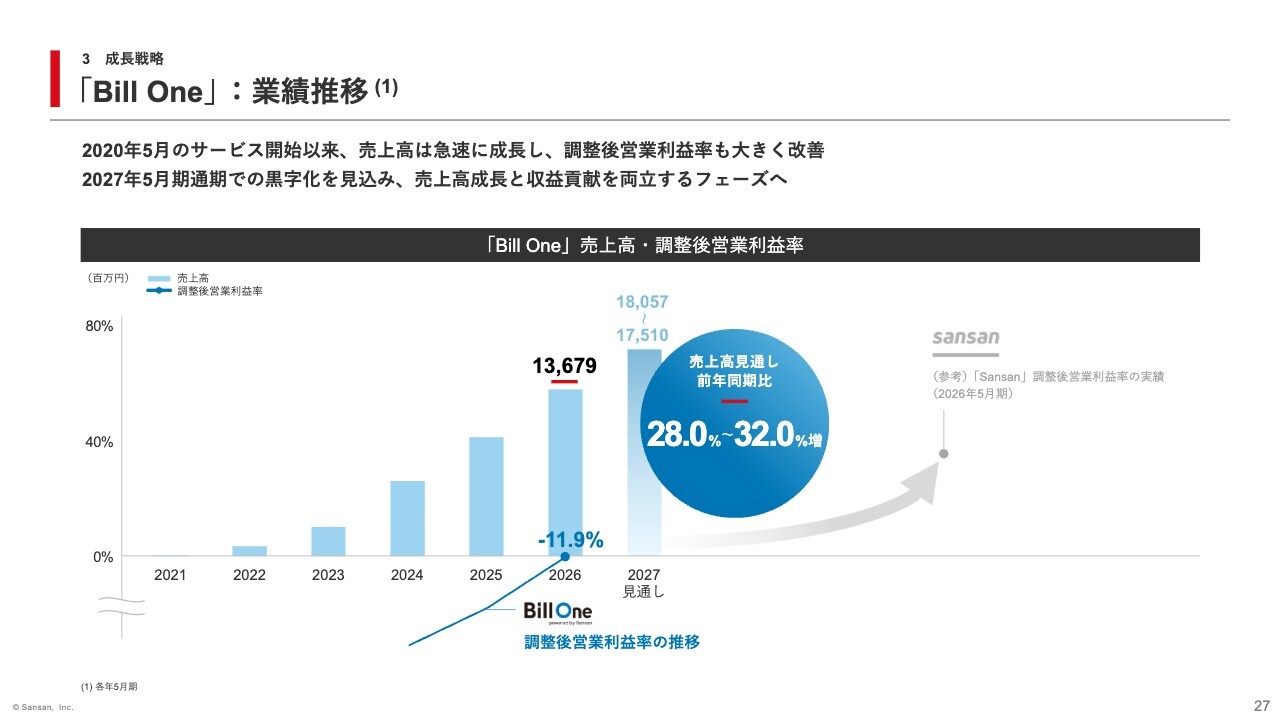

「Bill One」:業績推移

次に、「Bill One」についてご説明します。27ページをご覧ください。「Bill One」は2020年のサービス開始以来、国内SaaS市場において類を見ないスピードで成長し、2026年5月時点におけるARRは約148億円となりました。

加えて、収益性の改善も着実に進展しており、2026年5月期には調整後営業損失が大幅に縮小し、2027年5月期には通期での黒字化を見込んでいます。

今後も、高い売上高成長を継続させつつ、「Sansan」で歩んできたような収益貢献との両立が期待できるフェーズへと進化しています。

「Bill One」:提供価値の拡大

28ページをご覧ください。「Bill One」はこれまで請求書受領に加えて、経費精算や債権管理などの機能提供領域を経理業務全体へと拡張してきました。

現在は単なる経理業務の効率化にとどまらず、アナログで非効率な業務プロセスそのものに「なくせる」をつくることで、企業の働き方を変える、経理AXサービスへと進化しています。

具体的には、AIやさまざまなテクノロジーを活用し、請求書受領における起票レス、照合レス、承認レスなどを実現しています。加えて、経費精算における事前申請や、債権管理における入金消込など、請求書受領以外の領域においても「なくせる」の対象を拡大しています。

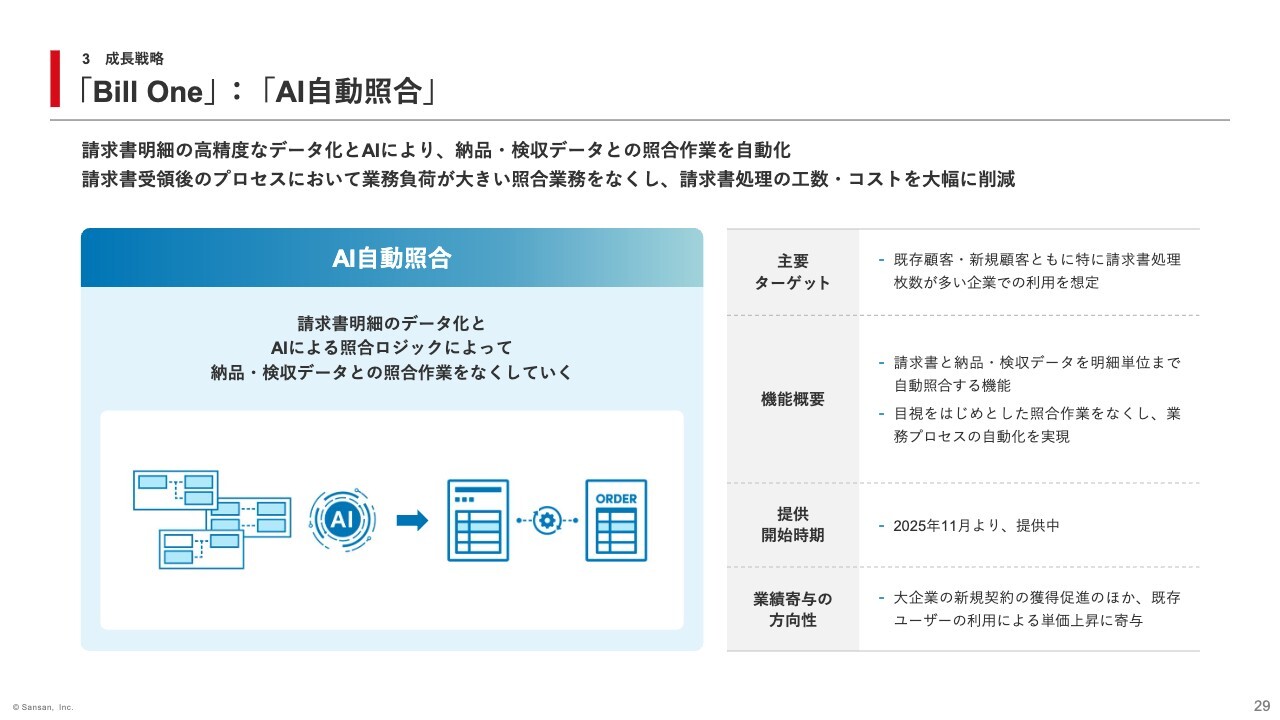

「Bill One」:「AI自動照合」

本日は具体例として、第3四半期にご説明した機能の最新状況についてご紹介します。まず「AI自動照合」です。29ページをご覧ください。

「AI自動照合」は、請求書の内容と発注書や検収書などの内容を、総額や明細単位で照合する機能です。企業では過払い防止などを目的として、このような照合作業が行われていますが、多くの場合、担当者による手作業で実施されています。

明細が数千行におよぶケースや、月末月初に数十名規模で対応する企業もあるなど、業務負荷、コストともに非常に大きい領域です。

加えて、企業ごとに商品マスターや表記ルールが異なるため、例えばリンゴとアップルのように同一商品での表記揺れには、担当者が目視で確認する必要がありました。

これらの課題を解決するため、「AI自動照合」では2026年6月より、AIが表記揺れや細かな型番、規格違いを判別し、照合作業をアシストする新機能の提供を開始しました。これにより、照合作業の負荷が大幅に削減されます。

さらに、担当者の修正結果や照合実績を継続的に学習させることでAIの判定精度を向上させ、人による照合作業そのものをなくすことにつなげていきます。

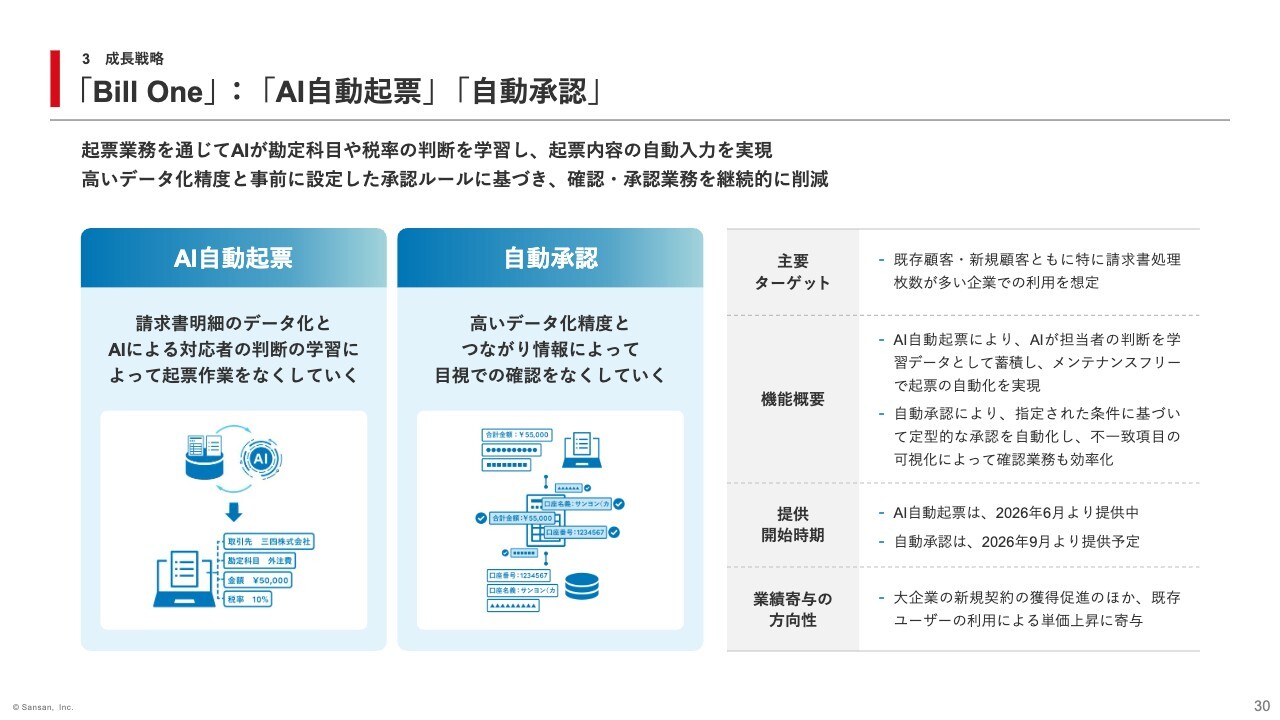

「Bill One」:「AI自動起票」「自動承認」

続いて「AI自動起票」と「自動承認」についてです。30ページをご覧ください。「AI自動起票」は、受領した請求書データと過去の処理内容をもとに、AIが勘定科目や税率などを自動入力、サジェストする機能です。利用が進むほど企業固有の処理データが蓄積され、AIの精度が向上します。

その結果として、高精度な起票の自動化を実現し、起票作業そのものをなくすことを目指しています。

また、「自動承認」では、事前に設定した承認ルールに基づき、金額や口座情報の一致確認などを自動化します。従来は人の手で行っていた目視確認や承認業務を効率化しながら、段階的に自動化領域を拡大することで、承認レスを実現していきます。

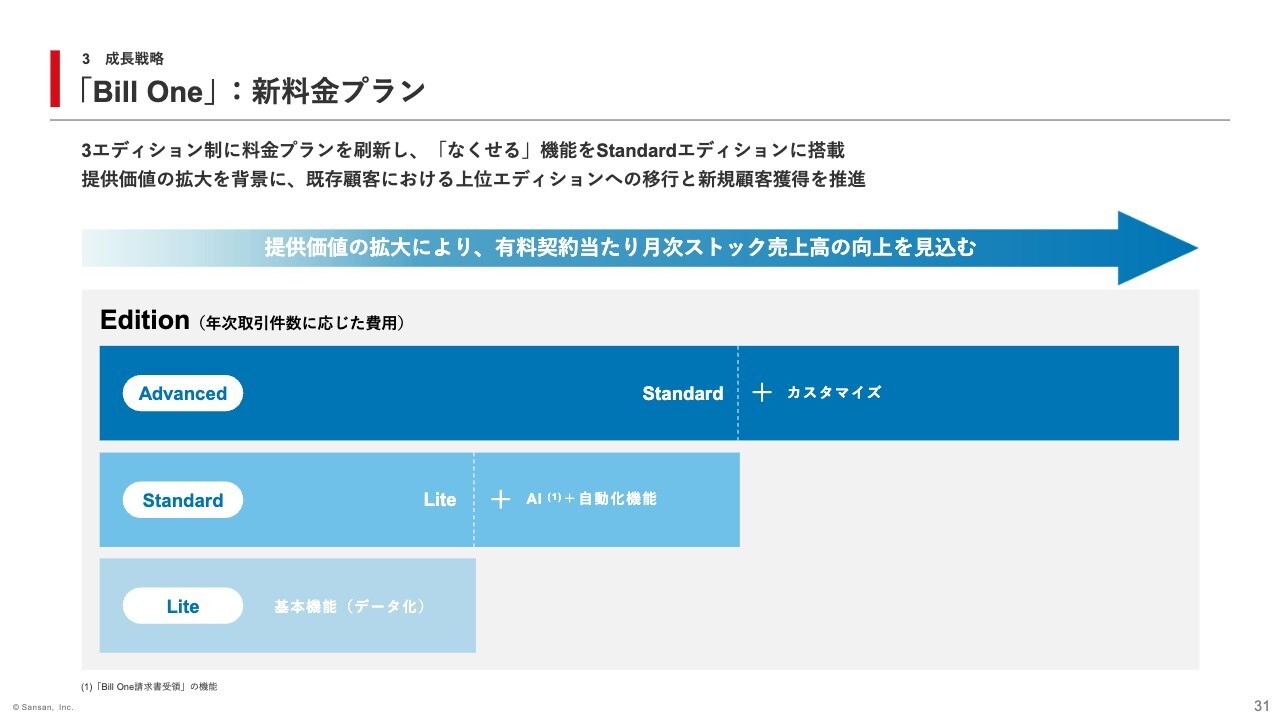

「Bill One」:新料金プラン

このような提供価値の拡大を背景に、今年6月より「Bill One」の料金プランを刷新しました。31ページをご覧ください。具体的には「Sansan」と同様に3エディション制へ移行し、これまで提供してきた基本機能をLiteエディションに位置づけ、引き続きサービスを提供していきます。

そして、先ほどご紹介した「AI自動照合」「AI自動起票」「自動承認」をはじめとする新たな機能群は、Standardエディションの標準機能として提供します。

さらに、Advancedエディションでは各社の課題に合わせて柔軟にカスタマイズできるサービスを追加提供することで、経理AXをより推進します。

これらの機能拡充や料金プランの刷新により、さらなる新規顧客の獲得が見込めるほか、既存顧客による上位エディションへの移行も想定できます。その結果として、有料契約件数の高い成長を継続させるとともに、有料契約当たり月次ストック売上高の着実な成長も期待できると考えています。

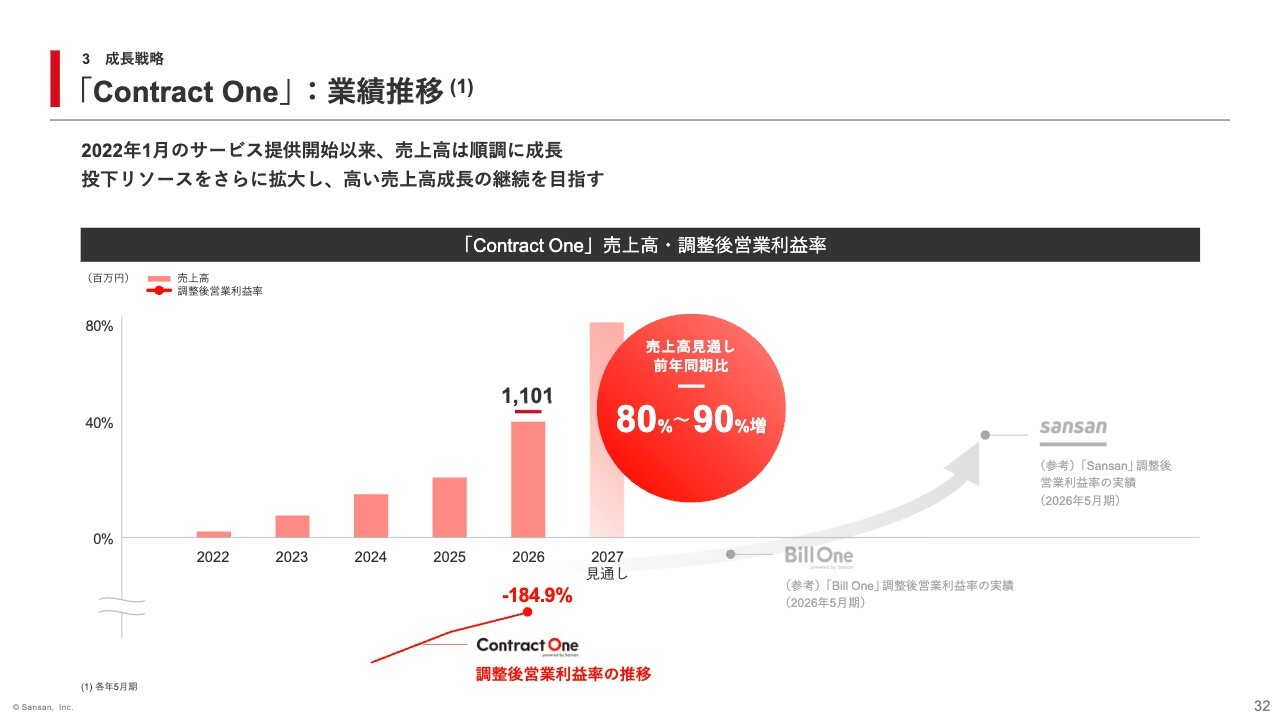

「Contract One」:業績推移

続いて「Contract One」についてご説明します。32ページをご覧ください。「Contract One」は2022年のサービス開始以降、売上高が順調に成長しています。

2026年5月期は、営業体制の強化やテレビCMなどの成長戦略を推進した結果、売上高は前年同期比92.6パーセント増となりました。契約件数についても前年同期比91.3パーセント増となり、順調に拡大しています。

2027年5月期においては、投下リソースをさらに拡大することで、前年同期比80パーセントから90パーセント増の高い売上高成長を見込んでいます。

サービス面では、AI活用機能を含む個別ソリューションの展開を進めることで、提供価値をさらに拡張していきます。具体例については33ページでご説明します。

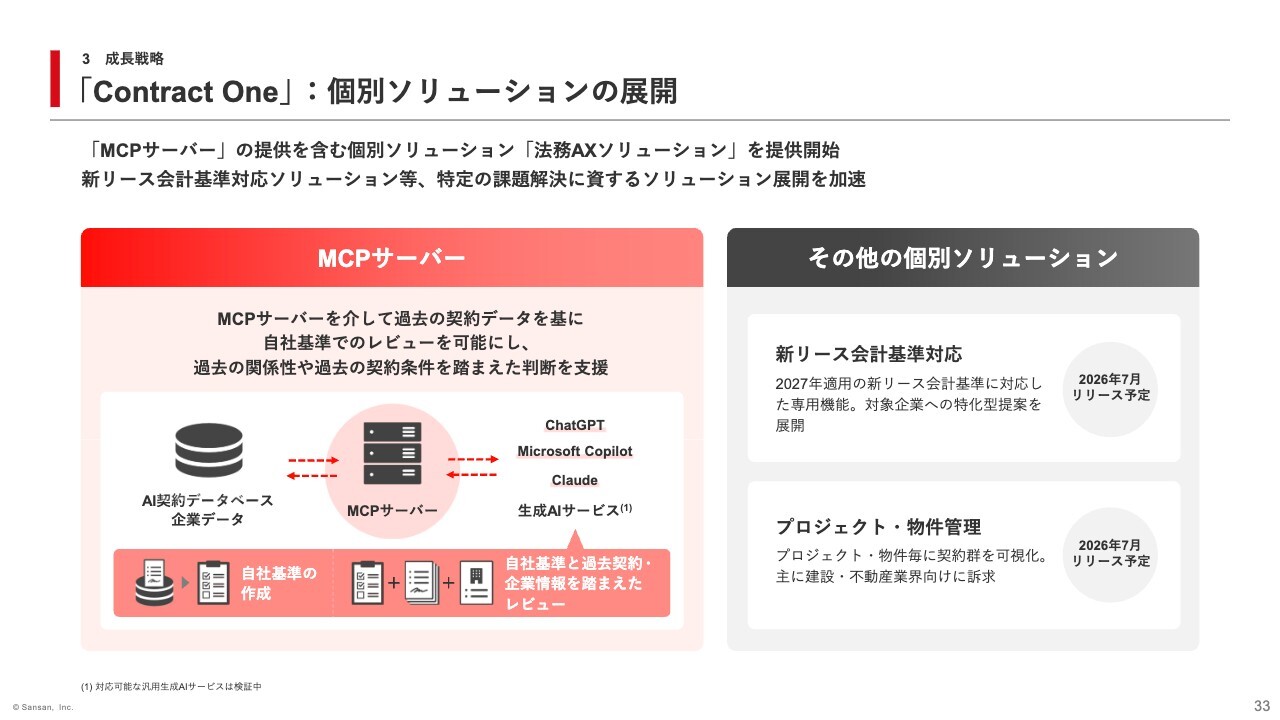

「Contract One」:個別ソリューションの展開

第3四半期の決算説明会でもご紹介した「MCPサーバー」は、複数企業でのPoCや導入を経て、「法務AXソリューション」として正式に提供を開始しました。MCPサーバーを介して汎用生成AIと「Contract One」を連携させることで、過去の契約データや自社基準を踏まえた契約書レビューを可能にし、より実務に即した契約判断を支援します。

加えて、新リース会計基準ソリューションやプロジェクト・物件管理ソリューションなど、法改正対応や業界特有の課題解決に対応した個別ソリューションの展開を進めています。

今後は、業種を横断して利用できる契約データベースとしての価値だけでなく、業界や業務課題に最適化したソリューションの提供も強化していきます。

「Contract One」:料金プラン

34ページをご覧ください。「Contract One」も、「Sansan」や「Bill One」と同様に、3エディションの料金体系を採用しています。

ご紹介した個別ソリューションは、Standardエディション以上を対象としたオプション機能として提供します。このような機能提供を通じて、既存顧客の利用拡大および新規契約獲得の加速を目指します。

「Eight」:業績推移

最後にEight事業についてご説明します。35ページをご覧ください。Eight事業は、BtoBサービスの伸長を背景に、これまで好調な売上高成長を継続してきました。

加えて、収益性を重視した事業運営の下で、2025年5月期には黒字化を達成し、2026年5月期には大幅な増益を実現しています。今後は、名刺アプリ「Eight」のユーザー基盤を活用しながら、複数のBtoBサービスを成長ドライバーとして、さらなる成長を目指していきます。

「Eight」:BtoB サービスの展開

Eight事業で展開しているBtoBサービスのいくつかをご紹介します。36ページをご覧ください。

ビジネスイベントでは、業界・テーマ特化型イベントを複数開催しており、2026年5月期も高い成長を実現しました。今後は、イベントラインナップの拡充や地方展開を通じて、さらなる成長を目指します。

また、「Eight Team」は「Eight」で管理している名刺をチーム内で共有可能とする中小企業向けの名刺管理サービスです。導入社数は6,000社を超えるなど順調に拡大しており、今後はパートナーセールスの強化を通じて、さらなる拡大を進めていきます。

「Eight」:BtoB サービスの展開

また、2019年から提供している採用関連サービス「Eight Career Design」も順調に成長しています。37ページをご覧ください。

現在の転職市場では、即戦力となる管理職層の採用難易度が高まっています。「Eight Career Design」では、「Eight」ユーザーの58パーセントがリーダークラス以上であることから、転職市場に出る前の即戦力人材に直接アプローチできる点を強みとしています。

2026年1月には、人材紹介サービスのノウハウの強化を目的に、人材紹介事業を展開するイードア社をグループ会社化しており、同社のPLは第4四半期から連結されています。

また、AIとのチャットを通じてキャリア相談が可能な「Eight AIエージェント」の提供を開始しました。このように、「Eight」のユーザー基盤を軸にBtoBサービスをしっかりと成長させていくことで、Eight事業全体として堅実な売上高成長と収益拡大を目指します。

各サービスが目指す中期的な方向性

最後に、38ページをご覧ください。本日は、それぞれフェーズが異なる主要事業の方向性についてご説明しましたが、まとめると、「Sansan」は安定的な売上高成長を継続しながら、利益創出力の向上を進めていきます。

「Bill One」については、収益性の改善が継続する見込みであり、今後は高い売上高成長と利益成長が両立するフェーズへ移行していきます。

このような「Sansan」と「Bill One」の利益創出を基盤に、次なる成長事業に位置づける「Contract One」では高い売上高成長率の継続を目指します。

また、「Eight」では複数のBtoBサービスを通じて、売上高と利益の堅実な成長を図ります。そして、事業ポートフォリオ全体の進化を通じて、中長期的な企業価値向上を目指していきます。

以上で説明を終了します。ありがとうございました。

質疑応答:中期財務方針の成長率の前提条件について

質問者:中期財務方針について質問します。今回、新しい中期財務方針を発表されまし

新着ログ

「情報・通信業」のログ