2026年3月期決算説明

ホッカンHD、国内での顧客ニーズへの即応体制整備と海外での積極的な営業活動等の推進により通期計画の達成を図る

目次

池田孝資氏(以下、池田):ホッカンホールディングス株式会社、代表取締役社長の池田孝資です。

本日はご多忙の中、当社決算説明会にご参加いただき、誠にありがとうございます。

まずは目次をご覧ください。本日は、当社2026年3月期連結決算の概要と2027年3月期の通期予想、中期経営計画「VENTURE-5」の進捗状況についてご説明します。概要については私から、詳細については担当取締役の砂廣よりご説明します。

なお、当社およびグループの概要、ガバナンス、サステナビリティの状況については、本日は説明を割愛しますが、本説明会の資料にAppendixとして添付していますので、ぜひご一読ください。

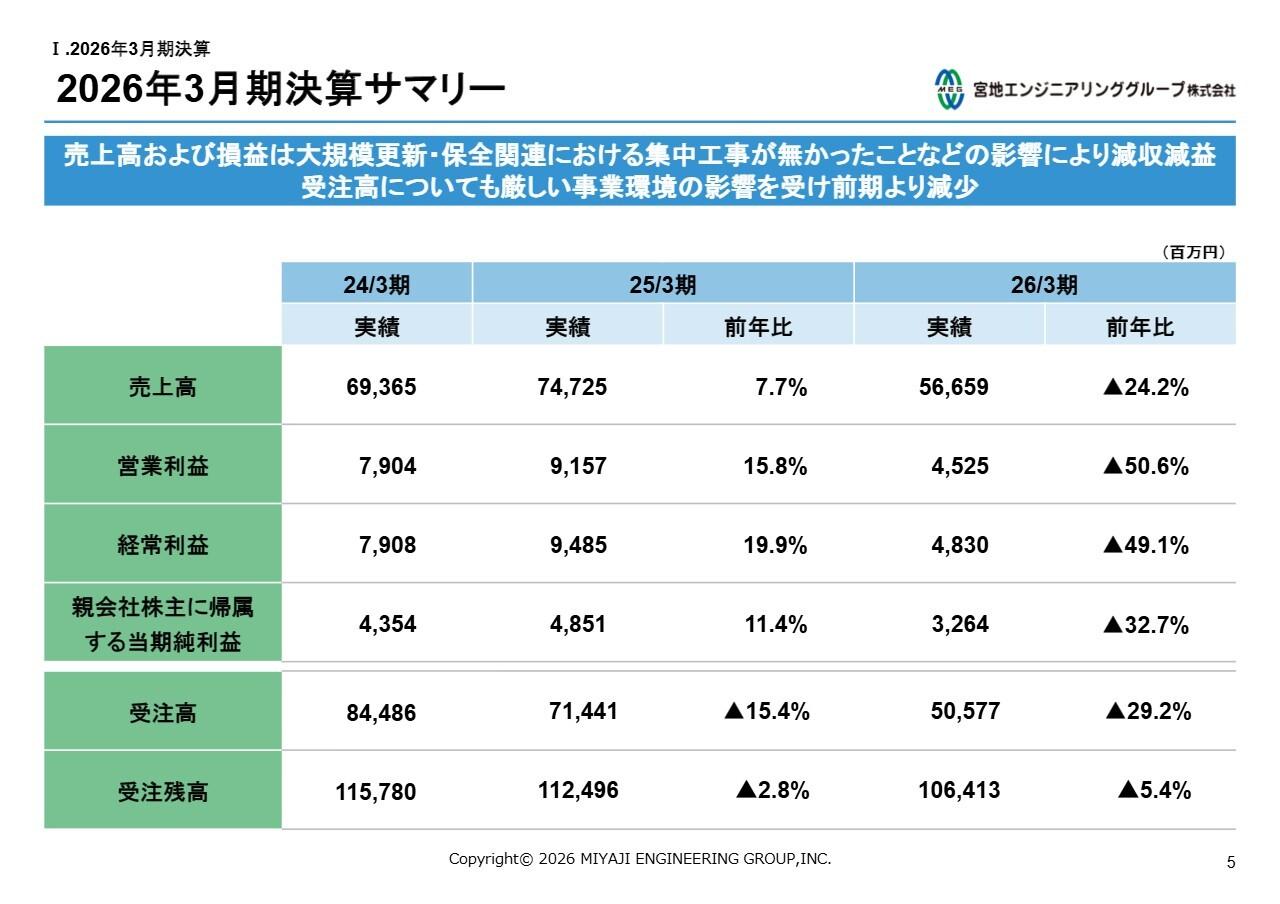

経営成績

それでは、2026年3月期決算の概要についてご説明します。なお、スライドはホームページに公開している資料と同一内容ですので、あわせてご参照ください。

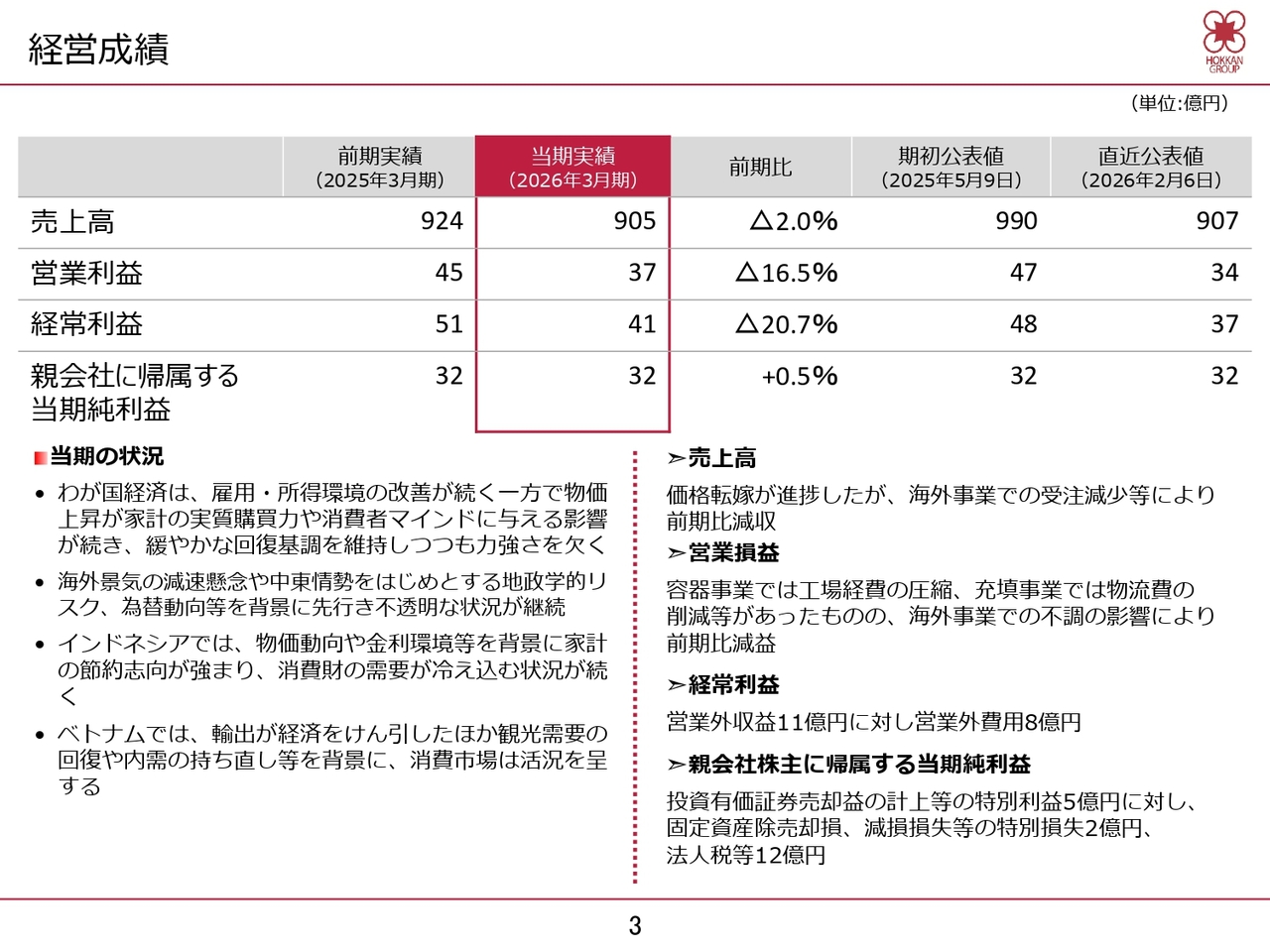

わが国経済は、雇用・所得環境の改善が続く一方で、物価上昇が家計の実質購買力や消費者マインドに影響を与え、緩やかな回復基調を維持しつつも、力強さを欠く展開となりました。

また、海外景気の減速懸念や中東情勢をはじめとする地政学的リスク、為替動向などを背景に、先行き不透明な状況が続きました。

当社グループが事業を展開している海外地域の経済状況について、インドネシアでは物価動向や金利環境を背景に家計の節約志向が強まり、消費財の需要が冷え込む状況が続きました。

一方、ベトナムでは輸出が経済を牽引したほか、観光需要の回復や内需の持ち直しなどにより、消費市場が活況を呈しました。

このような状況の中、当社グループは中期経営計画「VENTURE-5」に基づき、中長期的な事業構造改革に取り組むとともに、積極的な設備投資を推進しました。

国内においては、価格転嫁の進捗により売上が増加しましたが、インドネシアでの受注減少の影響を受け、当期の連結売上高は前期比2.0パーセント減の905億円となりました。

利益面では、容器事業における工場経費の圧縮や、充填事業における物流費の削減が奏功したものの、海外事業の不調が影響し、営業利益は前期比16.5パーセント減の37億円、経常利益は同20.7パーセント減の41億円となりました。

親会社株主に帰属する当期純利益は、政策保有株式の売却に伴う特別利益の計上などにより、前期比0.5パーセント増の32億円となりました。

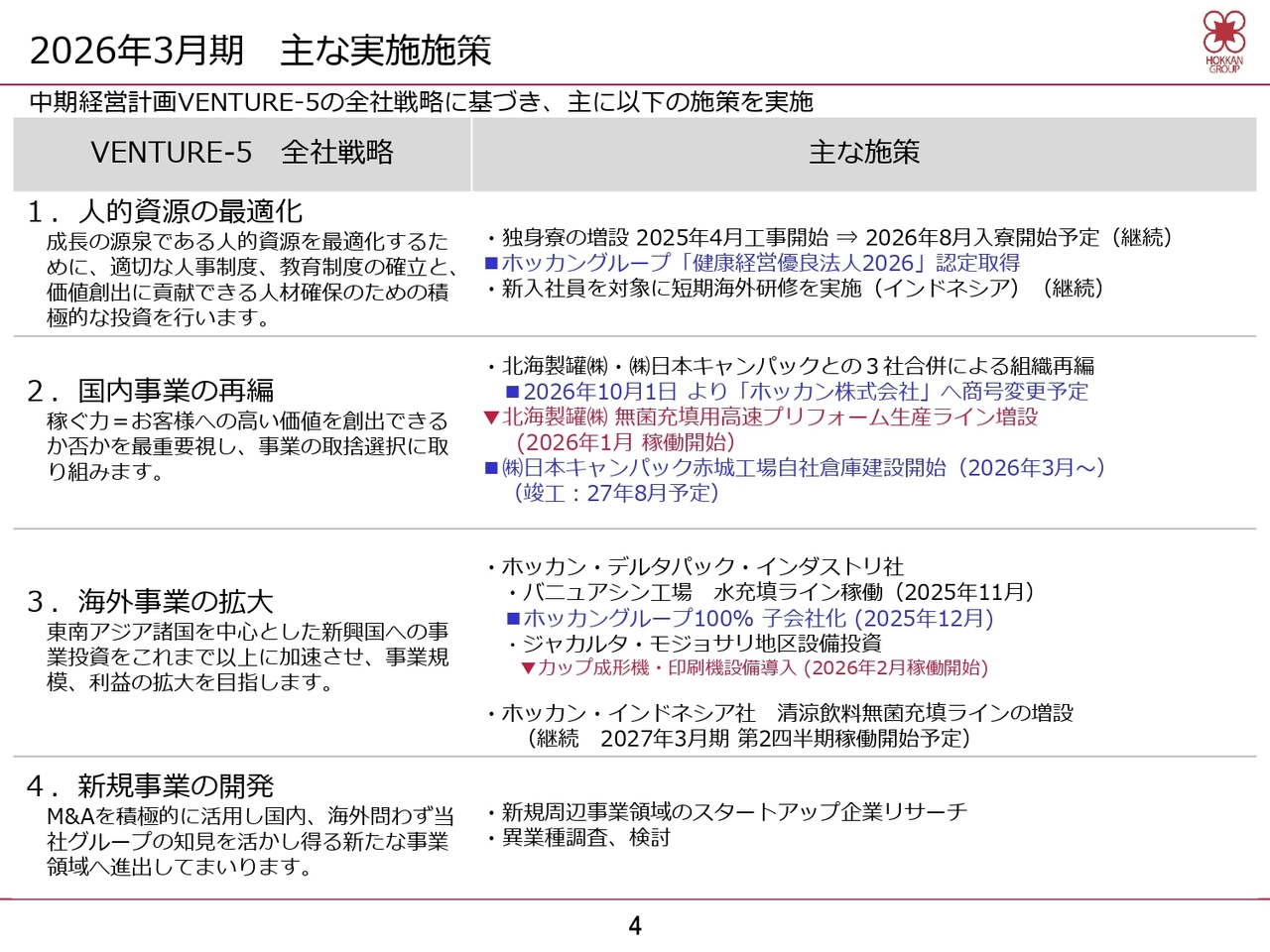

2026年3月期 主な実施施策

「VENTURE-5」の全社戦略に基づき、2026年3月期に決定、実施した主な施策をスライドの表にまとめています。

人的資源の最適化、国内事業の再編、海外事業の拡大、新規事業の開発、それぞれの項目において、慎重でありながらもスピード感を持って実施しています。このうち、スライドの赤色で示している2つの施策についてご説明します。

2026年3月期 主な実施施策

北海製罐株式会社では、ペットボトル生産の中間製品であるプリフォームの生産設備を新たに導入しました。

清涼飲料業界では、ペットボトルの成形と飲料の充填を充填会社が一貫して行うアセプティック充填への移行が進んでいます。

また、最近では炭酸製品市場の拡大を受け、炭酸製品用や大型ペットボトル用のプリフォーム需要が高まっています。

この需要に対応するため、約15億円を投じて千代田工場に新たなプリフォーム生産ラインを増設しました。お客さまからのご要望に対応できるよう、生産体制を最適化していきます。

2026年3月期 主な実施施策

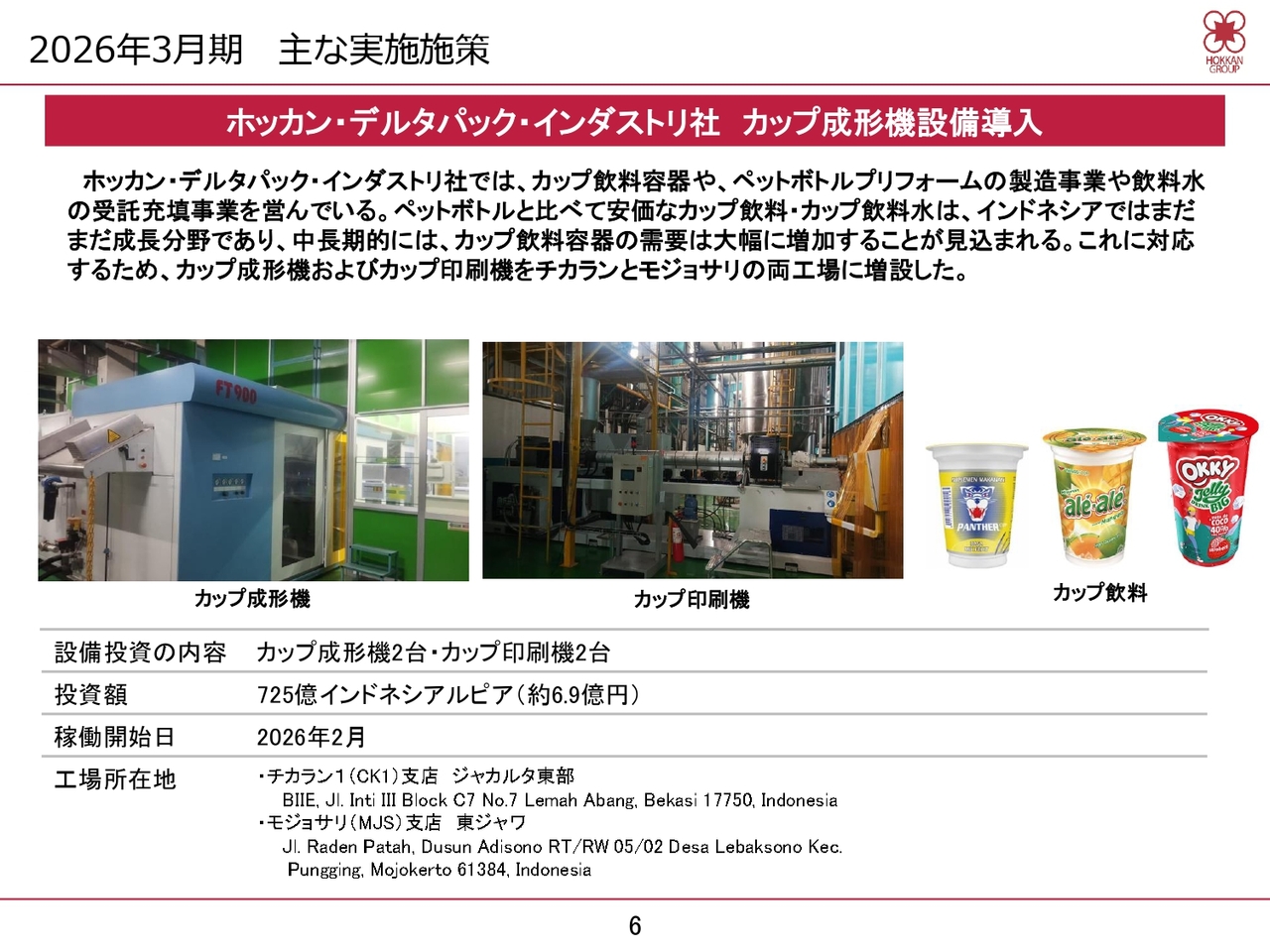

ホッカン・デルタパック・インダストリ社におけるカップ飲料容器生産設備の増設についてご説明します。

同社では、2026年3月期にペットボトル用プリフォームの売上高が伸長した一方、カップ容器事業の売上は同国経済の低迷を受けて減少しました。

しかし、ペットボトルと比べて安価なカップ飲料はインドネシアにおいて引き続き成長分野であり、この容器の需要は中長期的にはさらに増加するものと考えています。

カップ飲料容器の需要に対応するため、ジャカルタ東部のチカランおよび東ジャワのモジョサリにカップ成形機とカップ印刷機を増設し、本年2月より稼働を開始しました。

以上が、当期の決算および実施施策の概要です。

セグメント別売上高および営業損益

砂廣俊明氏(以下、砂廣):経理部、経営企画部、海外事業部を担当しています、取締役常務執行役員の砂廣です。よろしくお願いします。まずは、セグメント別の売上高および営業損益についてご説明します。

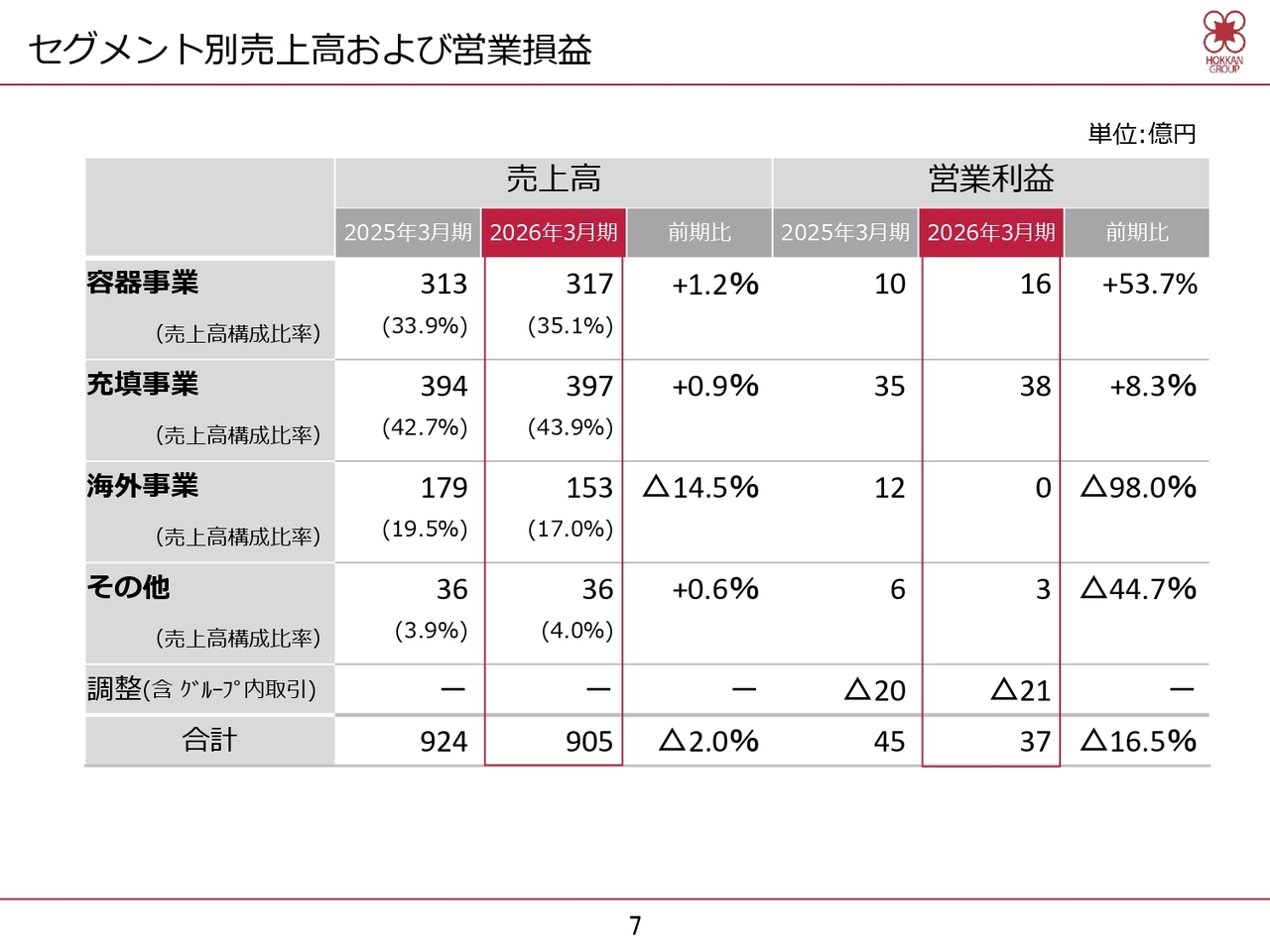

容器事業は、売上高が前期比1.2パーセント増の317億円、営業利益は前期比53.7パーセント増の16億円となりました。

充填事業の売上高は、前期比0.9パーセント増の397億円、営業利益は前期比8.3パーセント増の38億円となりました。

海外事業の売上高は前期比14.5パーセント減の153億円となり、営業損益は第2四半期時点では営業損失を計上していましたが、通期では2,500万円の営業利益を計上し、前期比では98.0パーセント減少となっています。

その他の売上高は前期比0.6パーセント増の36億円となりましたが、営業利益は前期比44.7パーセント減の3億円となりました。

売上高の増減要因

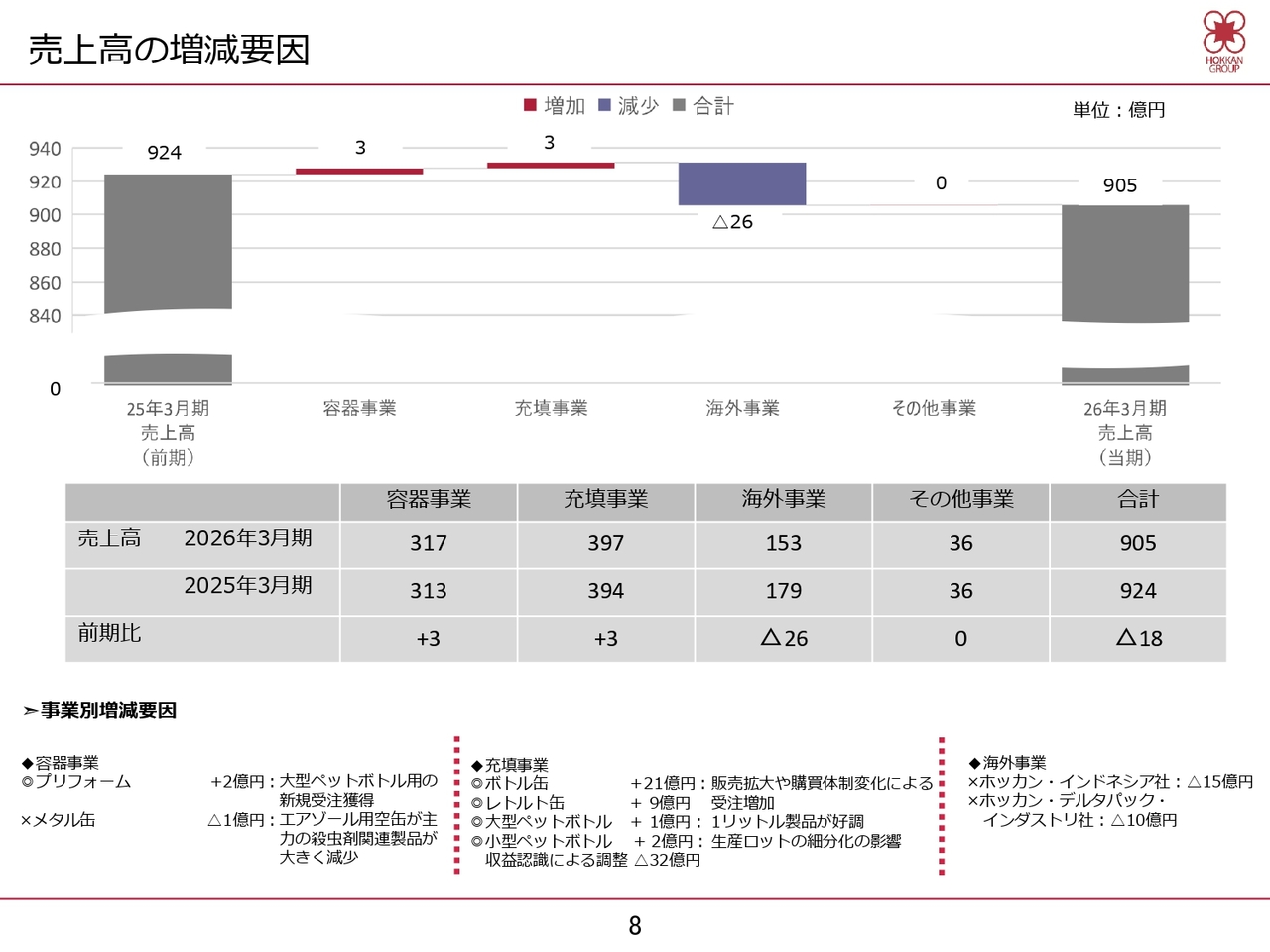

次に、売上高の主な増減要因についてご説明します。

容器事業では、主力のエアゾール用空缶が前年を下回りましたが、大型ペットボトル用プリフォームの新規受注や積極的な営業活動の成果により、売上高は前期比で3億円増加しました。

充填事業では、小型ペットボトルは生産ロットの細分化や製品増量の傾向に伴い、生産数量が減少したことなどから前年を下回りましたが、大型ペットボトルでは1リットル製品が好調に推移しました。

また、缶製品では一部のお客さまの販売拡大の影響などにより前年を上回った結果、売上高は前期比で3億円増加しています。

海外事業においては、主力のインドネシアで経済の冷え込みが続きました。そのため、ホッカン・デルタパック・インダストリ社では、新規設備投資と営業活動の強化によりプリフォームの受注が増加したものの、主力製品であるカップ製品が減少しました。

また、ホッカン・インドネシア社では、一部のお客さまの販売戦略変更による受注減少などの影響で、前年を下回りました。この結果、売上高は前期比で26億円減少しました。

これらの結果、当期の連結売上高は前期比で18億円減少し、905億円となりました。

売上高の推移

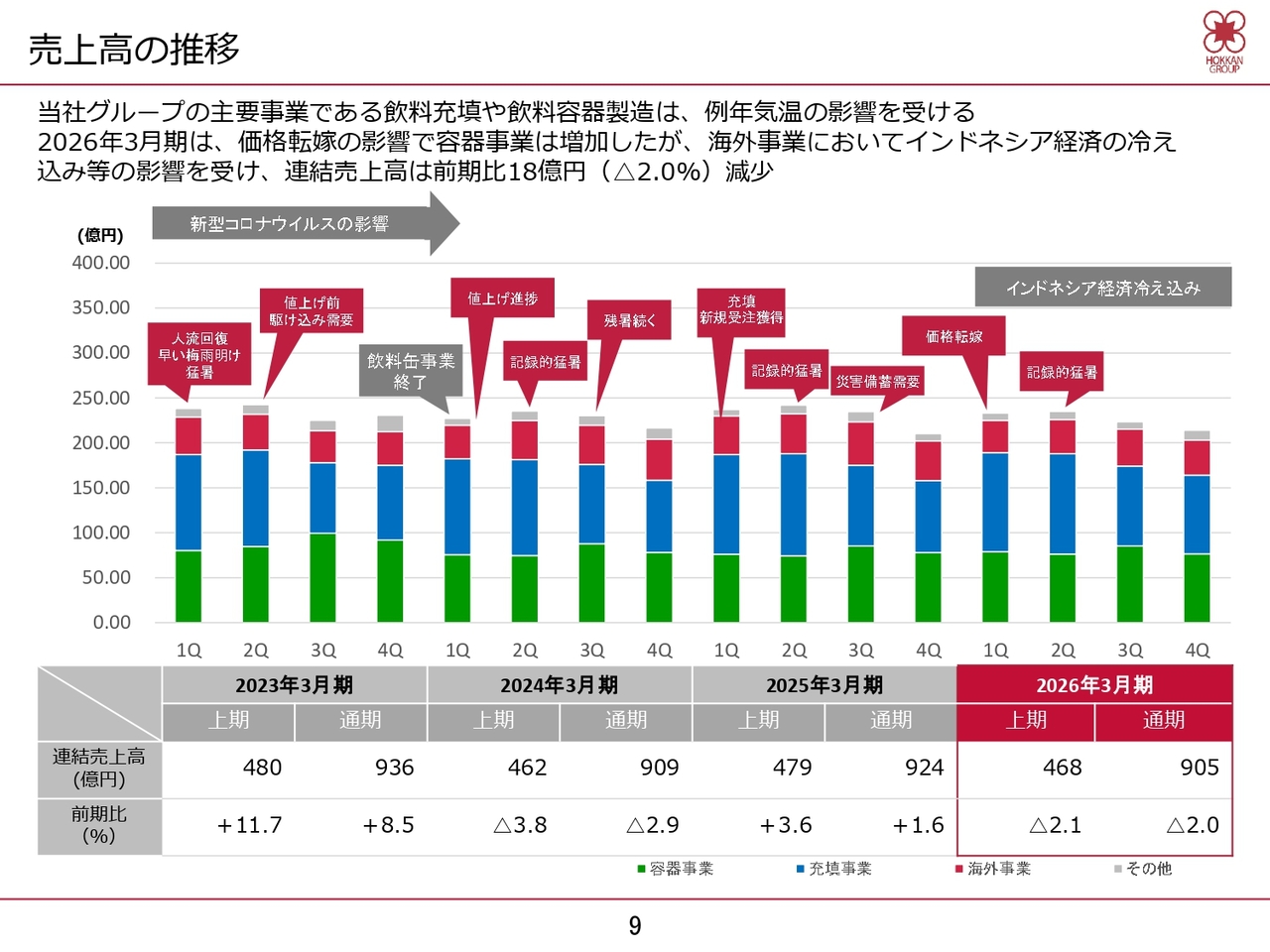

当期および過去3年間の四半期ごとの売上推移をグラフに示しています。

当社グループの主要事業である飲料充填や飲料容器製造の売上高は、例年、特に気温の影響を受けて増減しています。

また、当社グループでは清涼飲料関連の売上割合が大きいため、下期よりも上期のほうが売上規模が大きくなる傾向があります。当期は、国内の容器事業で価格転嫁が進んだことにより売上が増加しました。

一方、海外ではインドネシア経済の冷え込みなどの影響を受けた結果、連結売上高は減少しました。

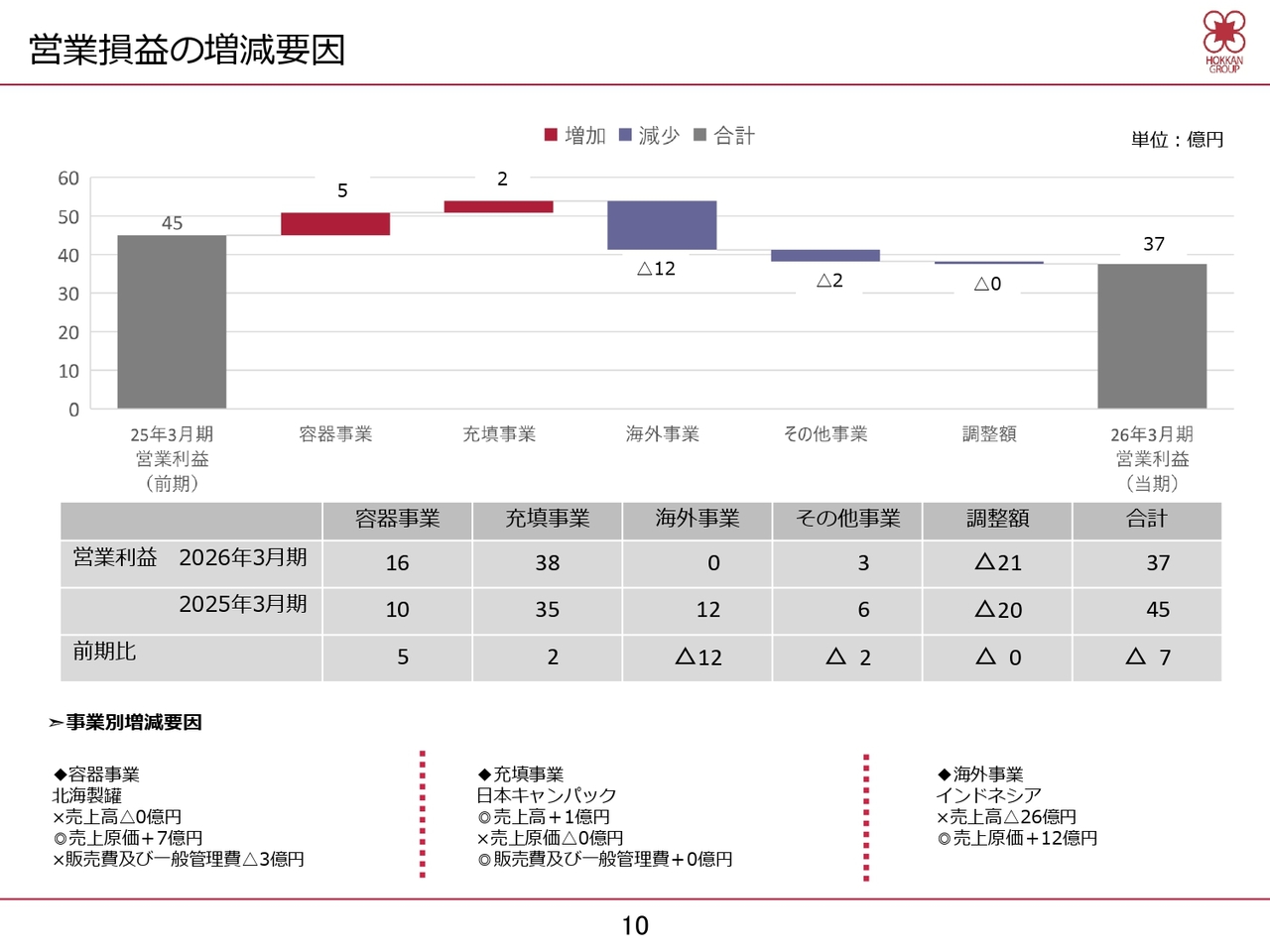

営業損益の増減要因

次に、営業損益の主な増減要因についてご説明します。営業損益については、事業別に要因を示しています。

容器事業では、価格転嫁の進捗による売上高の増加および経費節減が効果を発揮し、営業利益は前期比で5億円増加しました。

充填事業では、売上高の増加に加え、倉庫関連費用の削減やその他原価低減施策により、営業利益は前期比で2億円増加しました。

海外事業では、インドネシアの市況悪化を受けて売上高は前期比で26億円減少し、その影響により営業利益は前期比で12億円減少しました。

これらの結果、当期の連結営業利益は前期比で7億円減少し、37億円となりました。

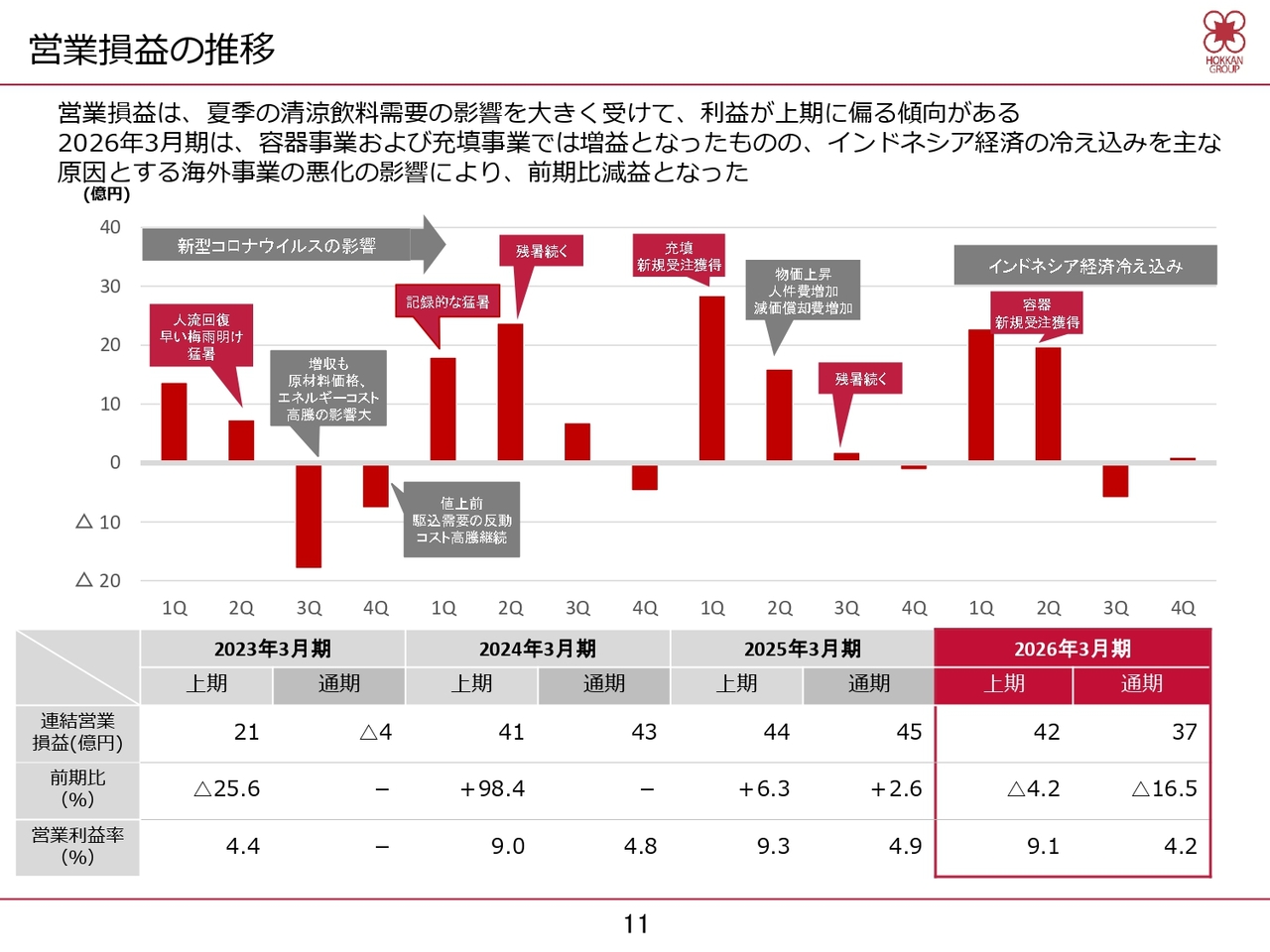

営業損益の推移

過去3年間および当期の四半期ごとの営業損益の推移をグラフにしています。当社の連結営業損益は、夏場の清涼飲料需要の影響を大きく受け、上期に偏る傾向があります。

当期は、国内では容器事業と充填事業がともに増収増益となりました。しかし、インドネシア経済の冷え込みを主な原因とする海外事業の悪化の影響を受け、全体としては減収減益となりました。

セグメント別の売上高および営業損益のご説明は以上です。

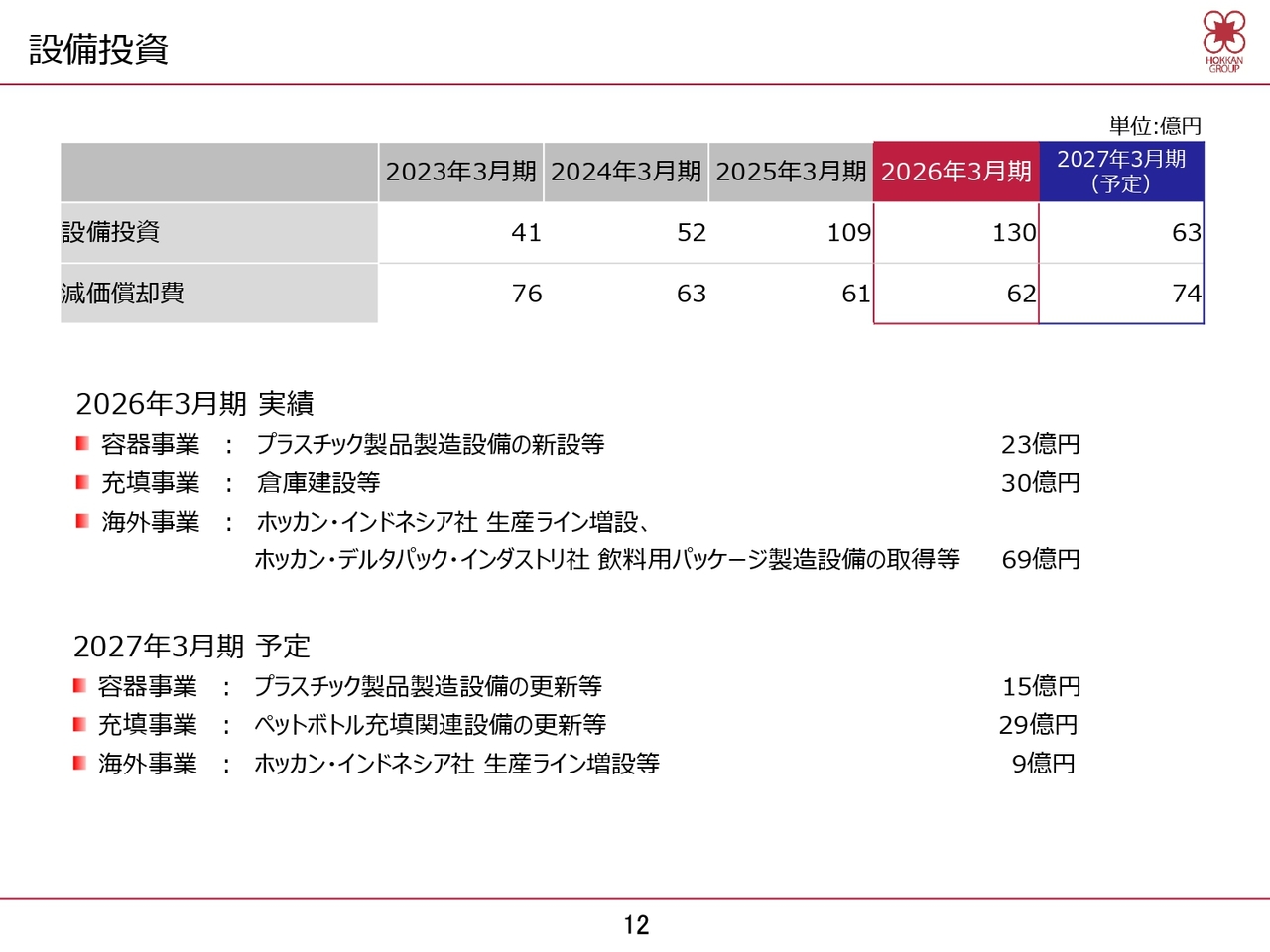

設備投資

次に、連結設備投資についてご説明します。当期は、総額130億円の設備投資を実施しました。

2026年3月期の実績として、容器事業ではプラスチック製品製造設備の新設などに23億円、充填事業では倉庫建設などに30億円、海外事業ではホッカン・インドネシア社での生産ラインの増設や、ホッカン・デルタパック・インダストリ社での飲料用パッケージ製造設備の取得などに69億円を投じました。また、減価償却費として62億円を計上しています。

2027年3月期は、容器事業ではプラスチック製品製造設備の更新などに15億円、充填事業ではペットボトル充填関連設備の更新などに29億円、海外事業ではホッカン・インドネシア社での生産ラインの増設などに9億円、総額63億円の設備投資を予定しています。また、減価償却費は74億円を見込んでいます。

2027年3月期 通期予想

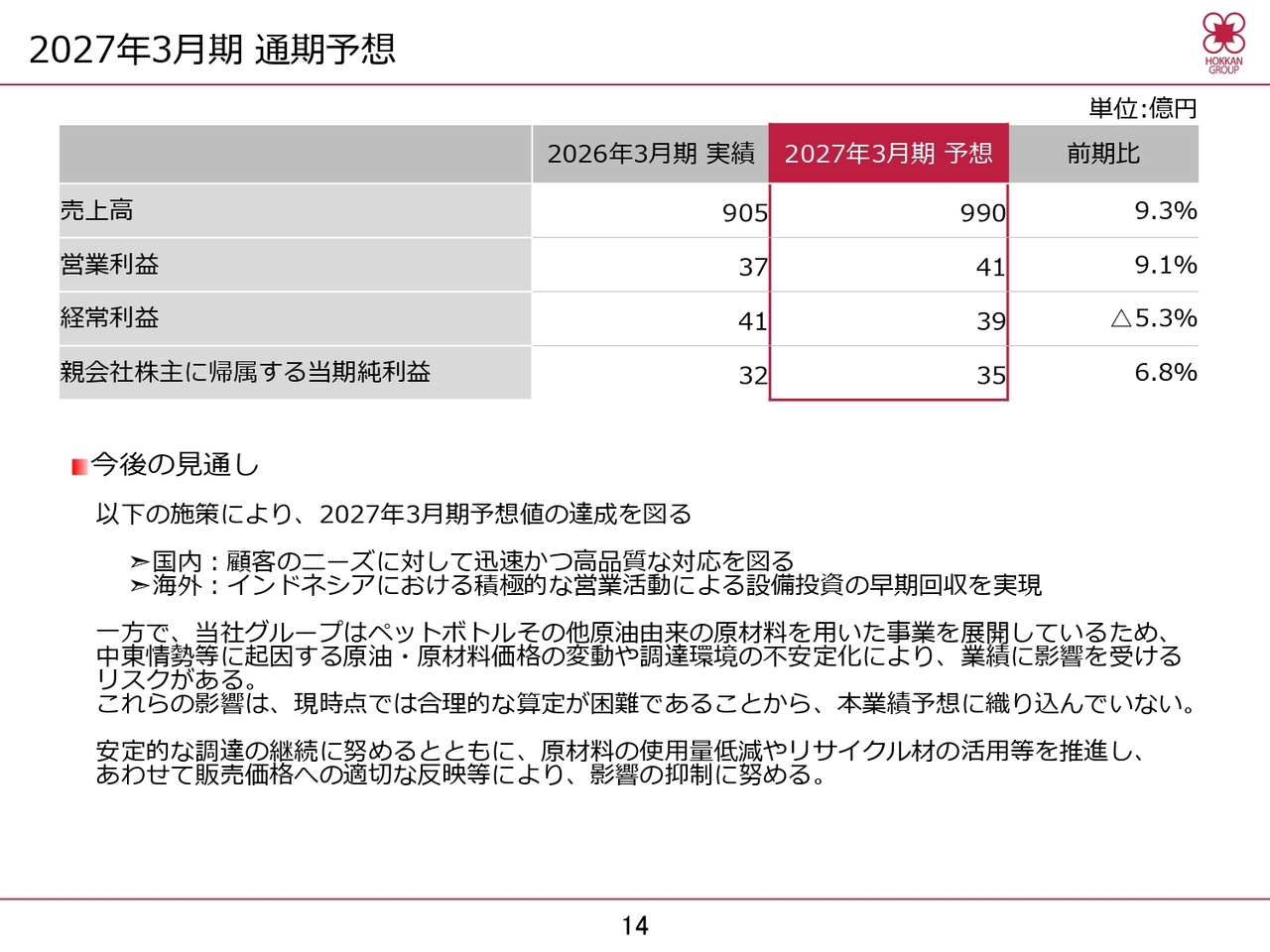

次に、2027年3月期の通期予想についてご説明します。

当社グループでは、国内においてお客さまのニーズに速やかに対応できる体制を整えることで、売上増加およびシェアの拡大を図ります。

また、海外では、インドネシアにおける積極的な営業活動を通じて、設備投資の早期回収を目指します。さらに、新規事業や新たな販売地域の開発に取り組むことで、規模の拡大を図ります。

これらに加え、政策保有株式の売却を着実に実行するなど、資本効率の向上に注力することで、2027年3月期の通期予想は連結売上高990億円、営業利益41億円、経常利益39億円、親会社株主に帰属する当期純利益35億円を設定しました。この達成に向け、全力で取り組んでいきます。

一方、当社グループはペットボトルやその他原油由来の原材料を使用した事業を展開しているため、中東情勢などに起因する原油・原材料価格の変動や調達環境の不安定化が、業績に影響を及ぼすリスクがあります。

これらの影響は、現時点では合理的な算定が困難であるため、業績予想には織り込んでいません。

安定的な調達の継続に努めるとともに、原材料の使用量低減やリサイクル材の活用などを推進し、併せて販売価格への適切な反映などに注力することで、影響の抑制に努めていきます。

私からのご説明は以上です。

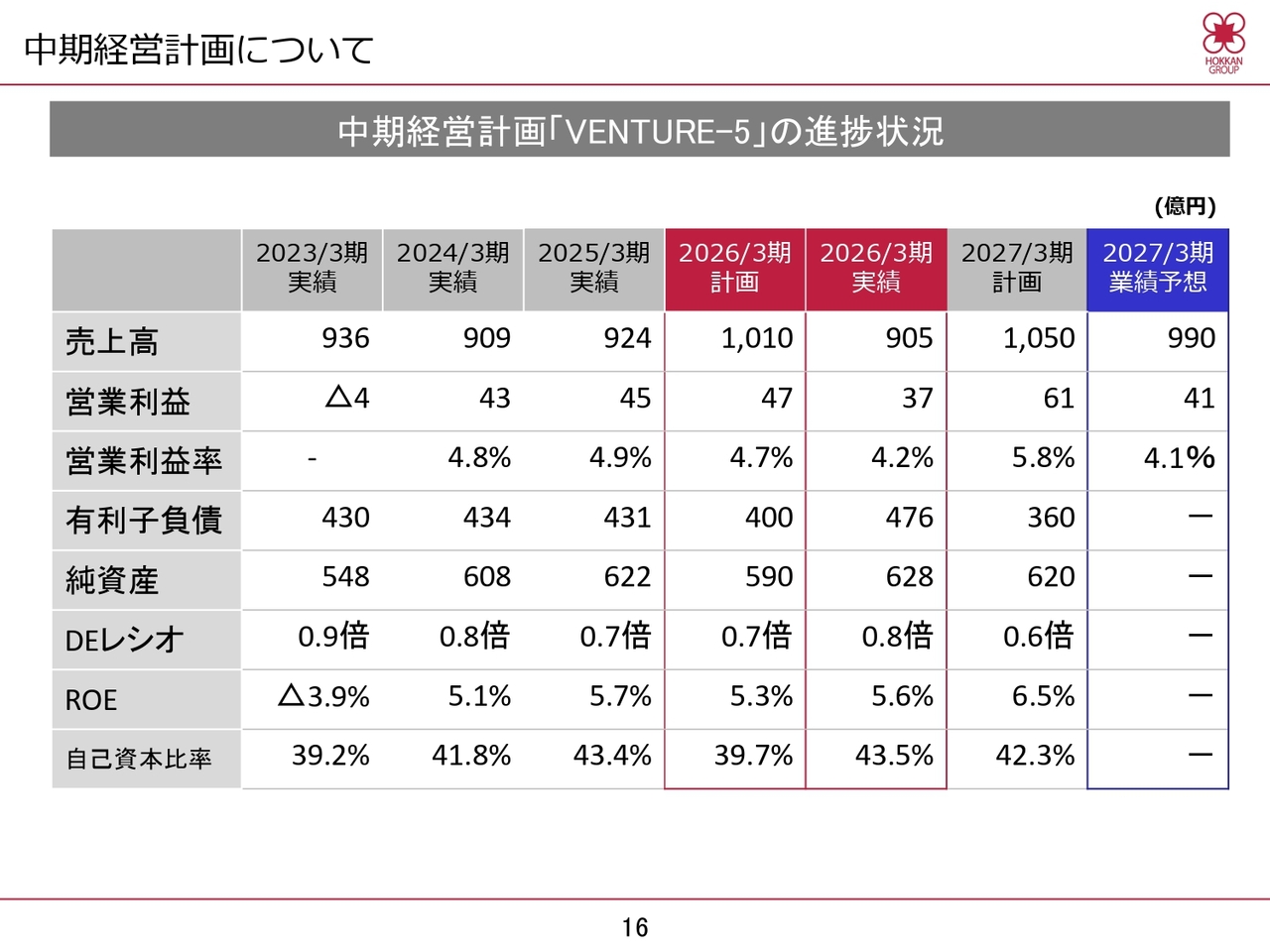

中期経営計画について

池田:中期経営計画の進捗状況についてご説明します。

こちらのスライドでは、「VENTURE-5」期間中の主要指標の実績推移と計画を示しています。当期の業績予想は先ほど砂廣より説明しましたが、画面の青色の枠でも示しています。

国内では物価高騰に伴う物量の減少や、インドネシアの市況の冷え込み、さらには中東情勢など外部環境の悪化を受け、「VENTURE-5」の最終年度における計画を達成するには相当な困難が見込まれる状況です。

しかしながら、厳しい状況下においても利益を生み出せる経営体質への変革を進め、その成果を発揮することで、国内ではお客さまのニーズに応えるとともに、コストの低減に取り組み着実に利益を確保します。

また、海外事業においては収益力強化に取り組み、市場回復に迅速に対応できる体制を整えることで、業績の確保とさらなる上積みを目指していきます。

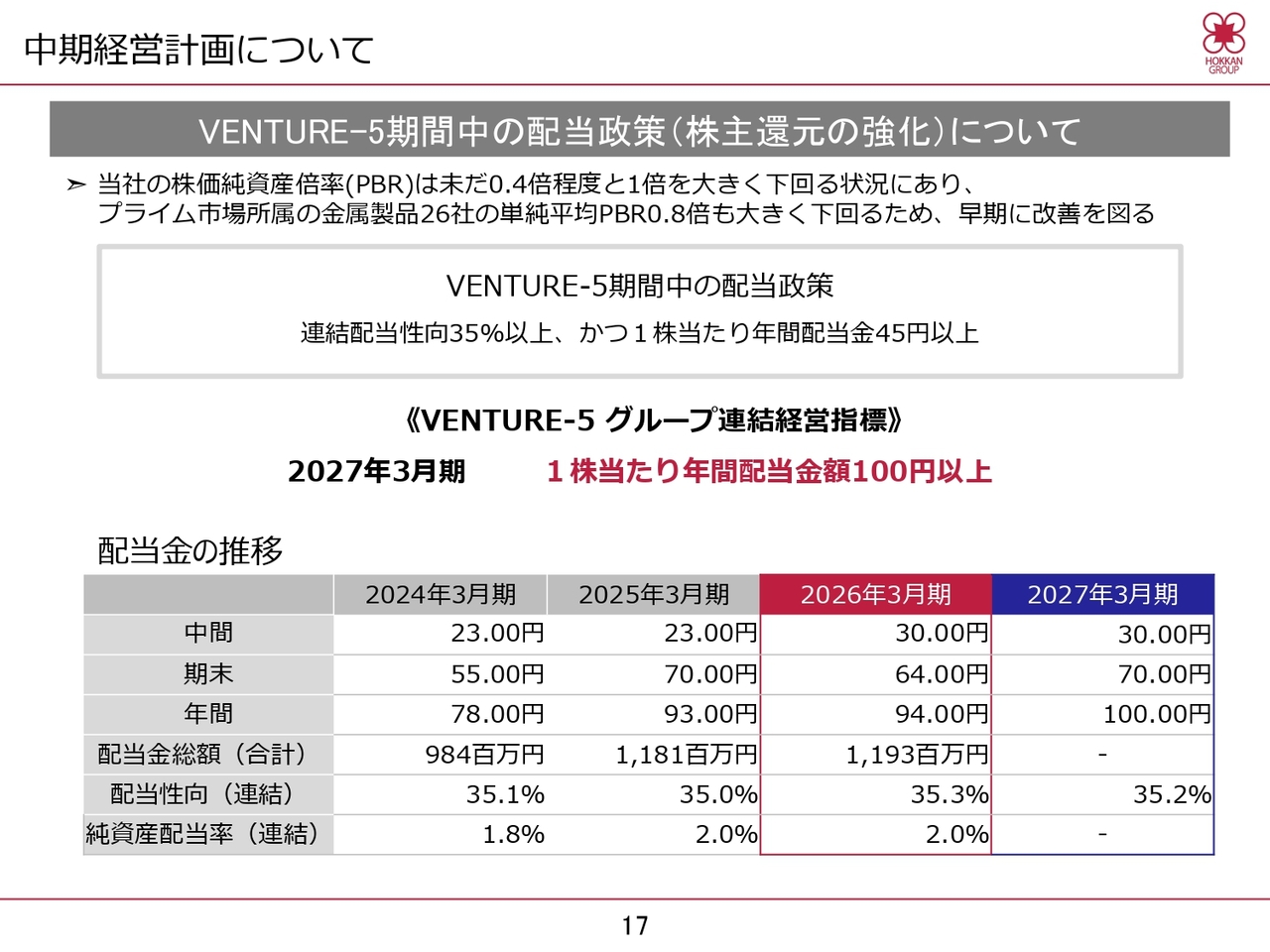

中期経営計画について

配当政策についてご説明します。当社のPBRは依然として1倍を大きく下回る状況にあり、早急に改善を図る必要があると認識しています。

このため、「VENTURE-5」期間中の配当政策を連結配当性向35パーセント以上、かつ1株当たり年間配当金を45円以上と定め、株主還元の強化に努めています。

2026年3月期の期末配当金は、この配当方針に基づき64円と決定し、6月5日に支払いを開始しています。これにより、年間配当金額は前期を1円上回る94円となりました。

また、2027年3月期においては、中間配当金を30円、期末配当金を70円、年間配当金額を100円と予想しており、「VENTURE-5」の経営指標を達成する見通しとしています。

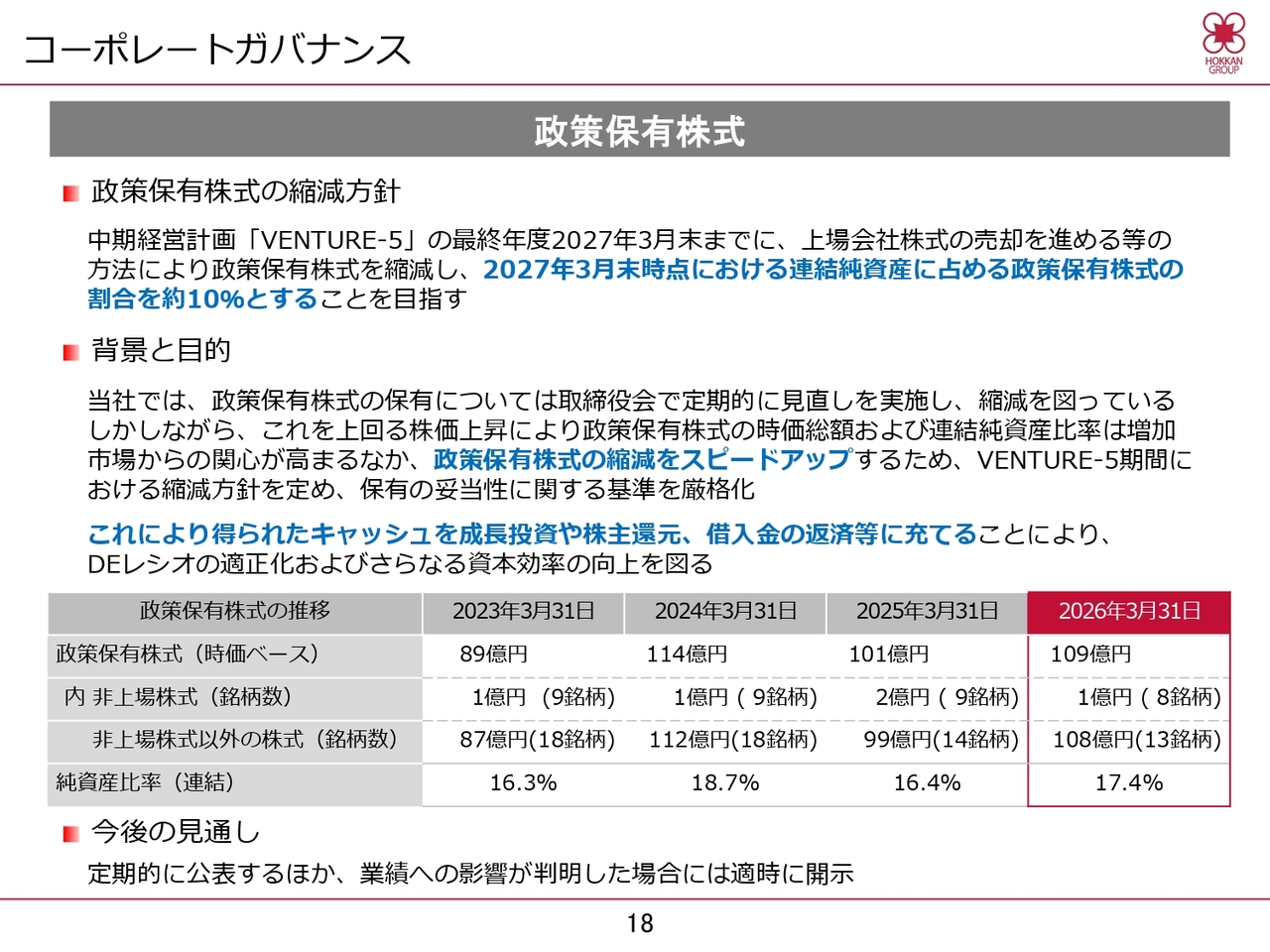

コーポレートガバナンス

最後に、株式の政策保有に関する方針についてご説明します。

当社は、2027年3月末時点における連結純資産に占める政策保有株式の割合を約10パーセントとする方針を決定しています。

この方針を公表した2024年11月から2026年3月までの期間において、8銘柄16億円の処分を行いました。しかし、同期間中の市場上昇等の影響もあり、2026年3月末時点の連結純資産比率は17.4パーセントとなっています。

最終年度である当期においても、縮減に向けた検討を進めていきます。また、これにより得られたキャッシュについては、成長投資や株主還元、借入金の返済などに充てる予定です。

以上でご説明を終わります。ご清聴ありがとうございました。

質疑応答:今期の売上高・営業利益が伸長する根拠とインドネシア市場の動向について

質問者:今期の予想について、中東情勢が織り込まれていないことは明記されていますが、売上高と営業利益の伸び率を見ると、価格改定も織り込まれていないのではないかと思います。単純な増収で営業損益

新着ログ

「金属製品」のログ