提供:ホッカンホールディングス株式会社 2026年3月期第2四半期決算説明

ホッカンHD、価格転嫁と効率化・コスト構造改革で収益体質を強化 海外投資と新規事業、販売地域の開拓で通期達成へ

目次

池田孝資氏(以下、池田):ホッカンホールディングス株式会社代表取締役社長の池田孝資です。当社決算説明会にご参加いただき誠にありがとうございます。

本日は、当社2026年3月期第2四半期連結決算の概要、2026年3月期の通期予想、中期経営計画「VENTURE-5」の進捗状況および取り組みについてご説明します。概要については私から、詳細は担当取締役の砂廣よりご説明します。

なお、当社およびグループの概要、ガバナンスやサステナビリティの状況については、本日は説明を割愛しますが、本説明会の資料にAppendixとして添付していますので、ぜひご一読ください。それでは、2026年3月期上半期の経営成績についてご説明します。

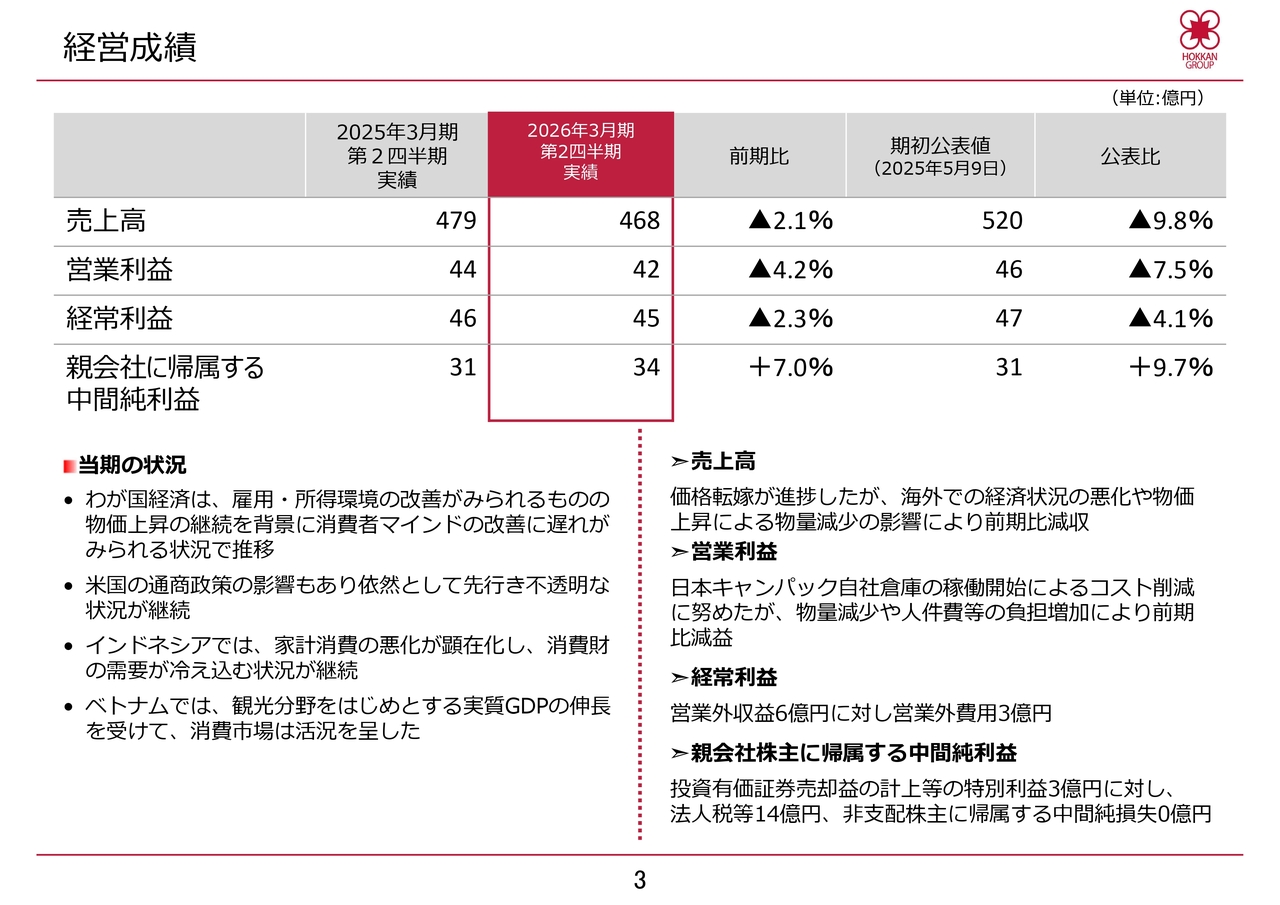

経営成績

当上半期における我が国経済は、雇用や所得環境の改善が見られるものの、物価上昇が続く中で消費者マインドの改善が遅れる状況で推移しました。また、米国の通商政策の影響もあり、依然として先行きは不透明な状況が続いています。

当社グループが事業展開している海外地域の経済状況については、インドネシアで家計消費の悪化が顕在化し、消費財需要が冷え込む状況が続きました。一方、ベトナムでは観光分野をはじめとする実質GDPの伸長を受け、消費市場が活況を呈しました。

当社グループは、このような状況下で国内において物価上昇に伴うコスト増を適正に価格転嫁できるよう努めました。海外では厳しい経営環境の中で、中長期的な事業成長を見据えた設備投資と積極的な販売施策を実施しました。

しかし、物価上昇などの影響により物量が減少し、一部のお客さまとは原材料価格に連動した価格設定を行っているため、価格下落の影響を受けて売上が減少しました。

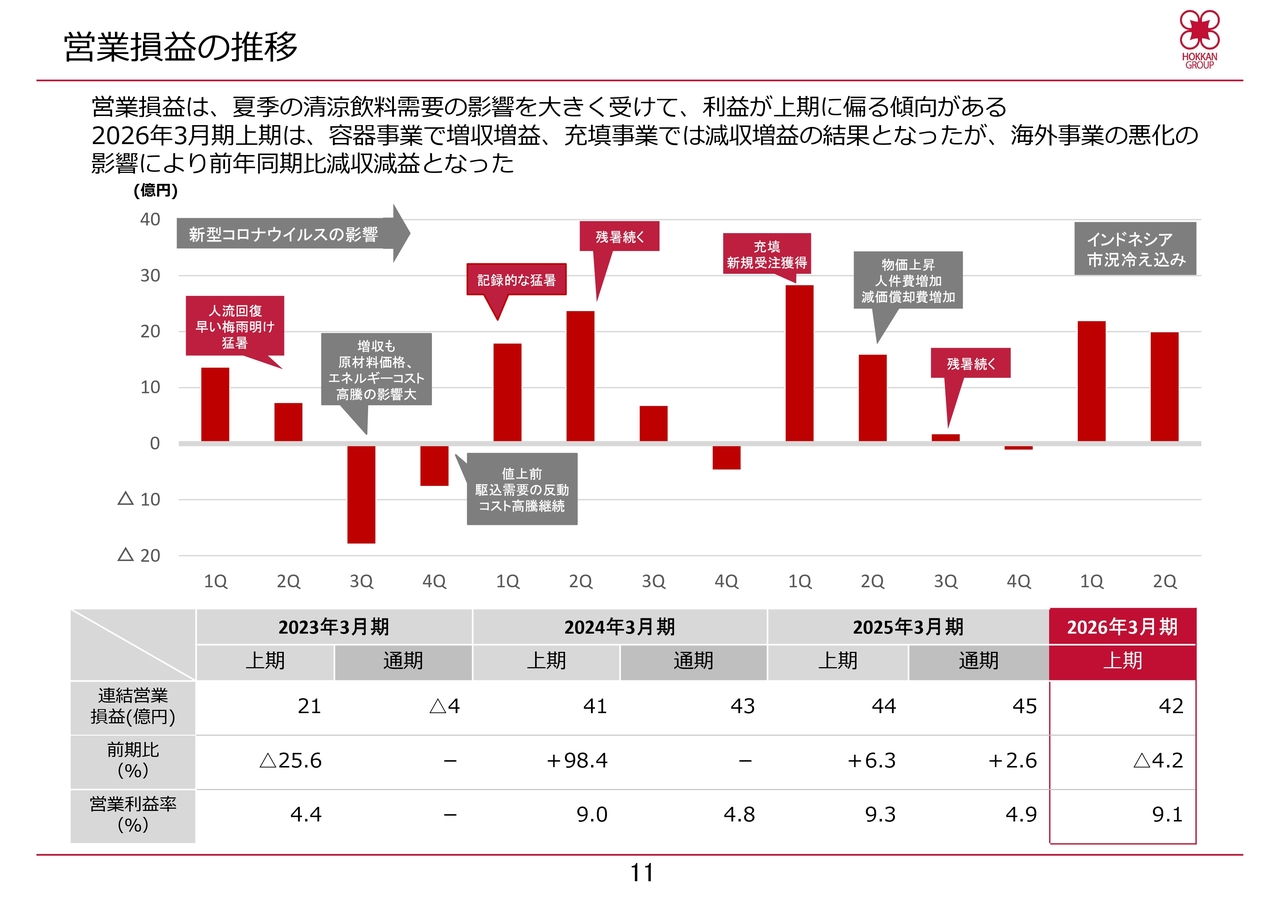

その結果、当上半期の売上高は前年同期比2.1パーセント減の468億円となりました。利益面では、物価上昇とこれに伴う節約志向や消費マインドの改善が遅れている状況の中、株式会社日本キャンパックの自社倉庫稼働開始による保管量や作業賃の削減、さらにコスト削減に取り組みました。

しかし、物量の減少に加え人件費などの負担が増加した結果、営業利益は前年同期比4.2パーセント減の42億円、経常利益は同2.3パーセント減の45億円となりました。

また、政策保有株式の売却に伴う特別利益の計上などにより、親会社株主に帰属する中間純利益は前年同期比7パーセント増の34億円となりました。

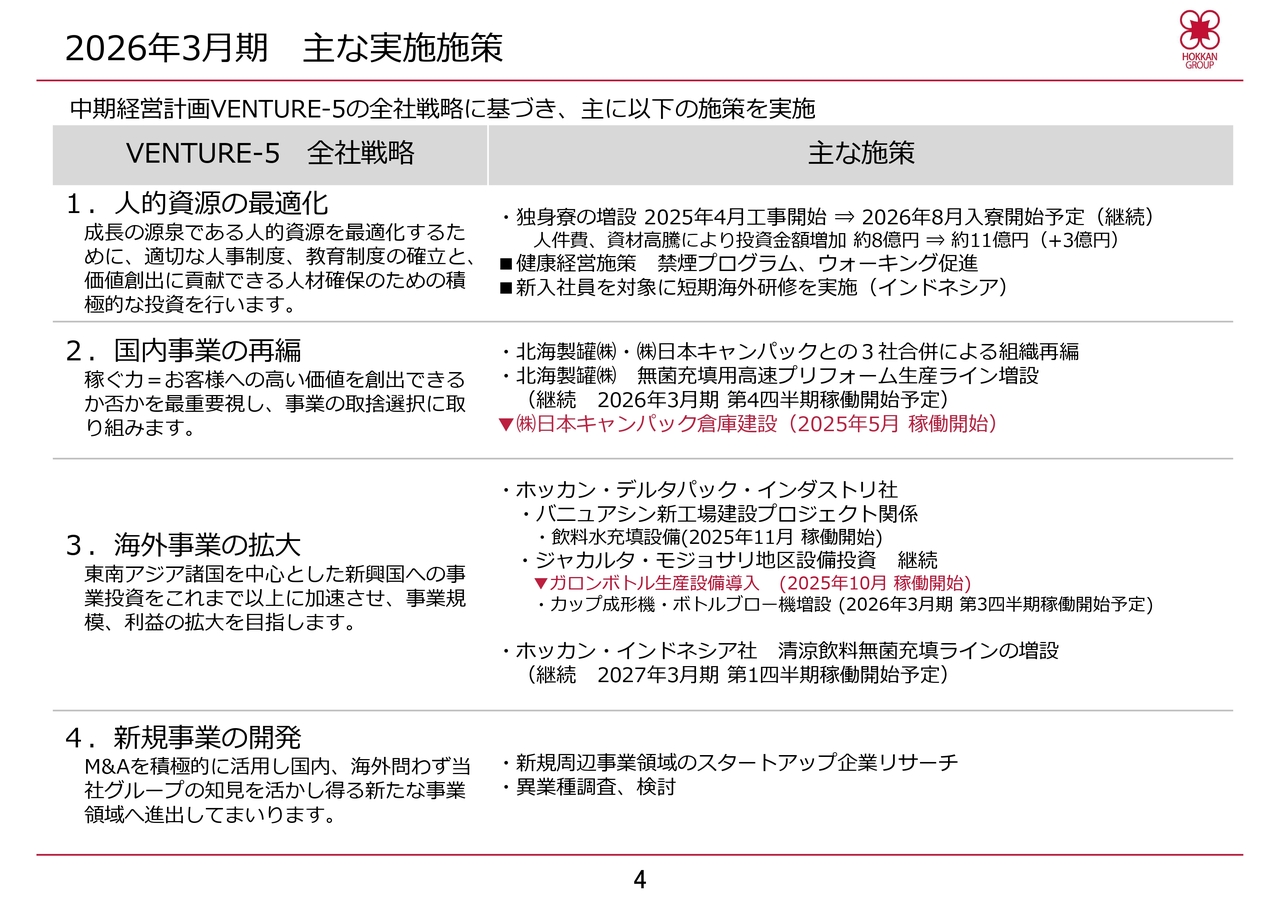

2026年3月期 主な実施施策

「VENTURE-5」の全社戦略に基づき、当期に決定・実施した主な施策を表にまとめています。人的資源の最適化、国内事業の再編、海外事業の拡大、新規事業の開発、それぞれの項目について慎重に、かつスピード感を持って実施していますが、このうち赤色で示している2件の施策についてご説明します。

2026年3月期 主な実施施策

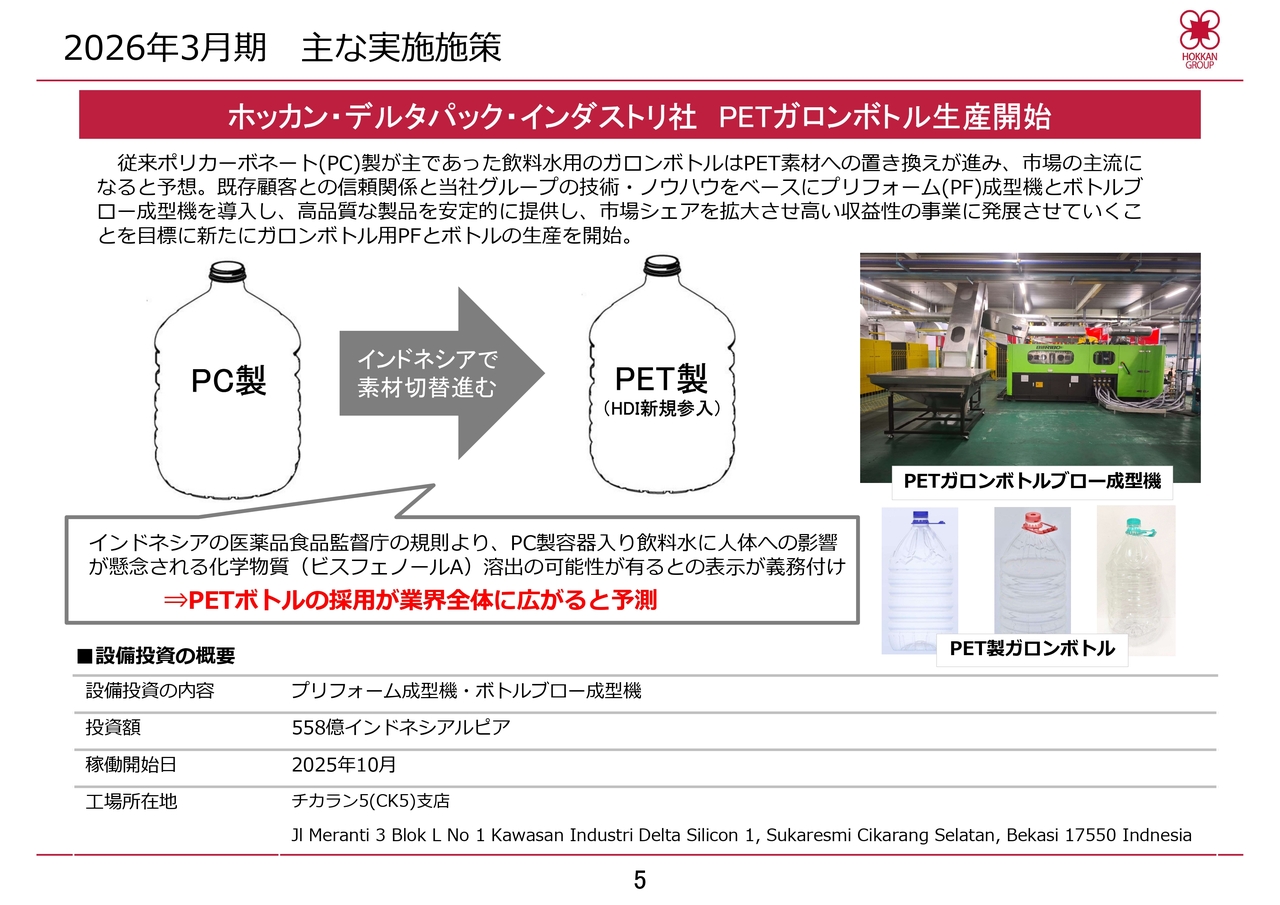

インドネシアのホッカン・デルタパック・インダストリ社では、以前からPET製の飲料水用ガロンボトルおよびガロンボトル用プリフォームに関する設備投資に取り組んでいましたが、このほど設備が完成し、10月より生産を開始しました。

飲料水用ガロンボトルは、従来ポリカーボネート製が主流でしたが、PET素材への移行が進み、今後は主流になると予想されています。既存顧客との信頼関係と当社グループの技術・ノウハウを基盤に市場シェアを拡大し、将来、高収益事業への発展を目指して取り組んでいきます。

2026年3月期 主な実施施策

株式会社日本キャンパックは、群馬県邑楽郡明和町にある同社工場の隣接地に、自社倉庫「明和倉庫」を建設しました。この倉庫は、高騰する倉庫賃料や関連費用の削減、輸送距離の短縮による温室効果ガス排出量削減を目的として建設されたものです。保管面積は約2,400坪で、7,200パレットの製品を保管でき、本年5月より運用を開始しています。同社の販管費や物流費の削減に貢献しています。

以上が、当第2四半期の決算および実施施策の概要です。それでは引き続き、セグメント別の説明を砂廣が行います。

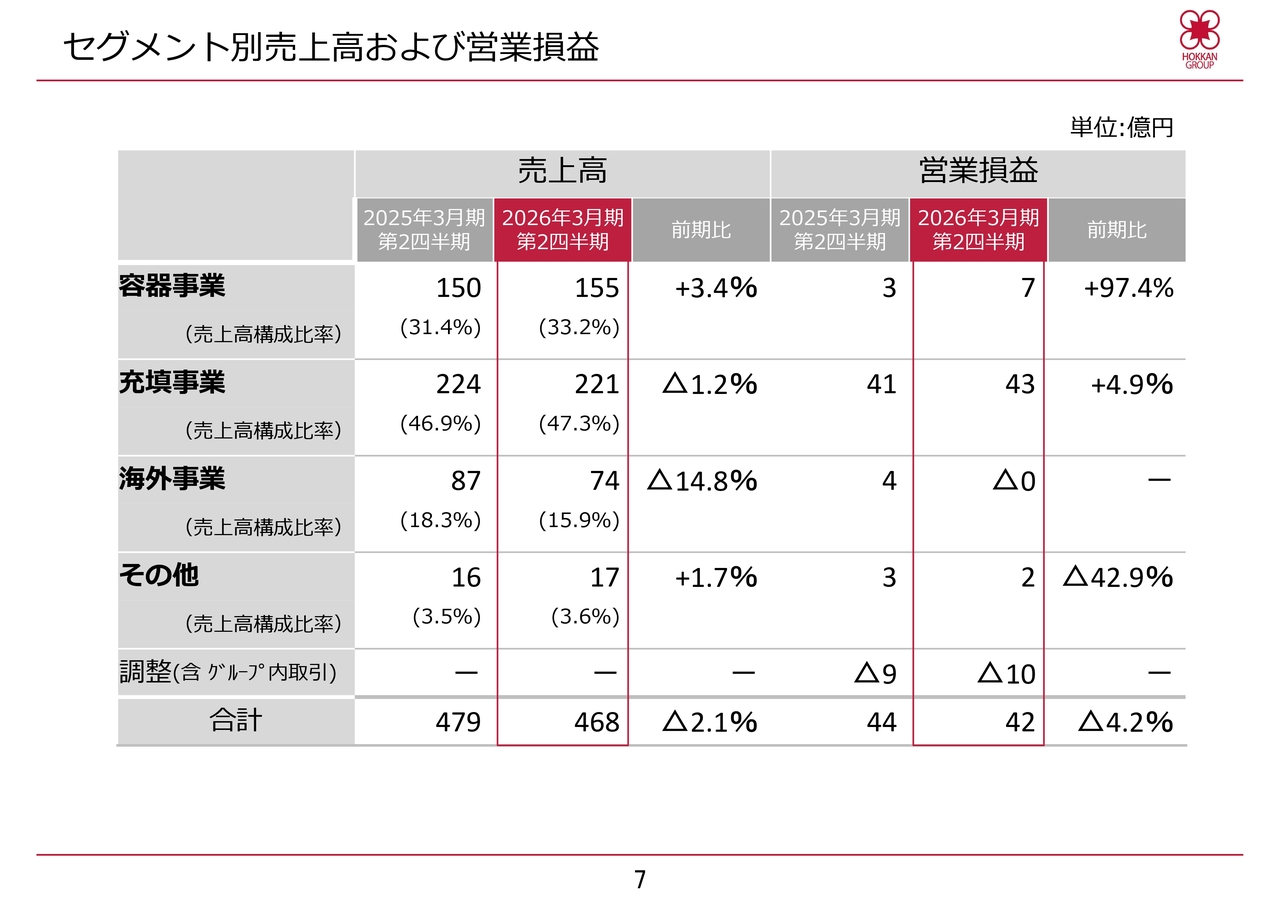

セグメント別売上高および営業損益

砂廣俊明氏(以下、砂廣):経理部、経営企画部、海外事業部を担当しています、取締役常務執行役員の砂廣です。よろしくお願いします。

セグメント別の売上高および営業損益についてご説明します。容器事業は、売上高が前年同期比3.4パーセント増の155億円、営業利益が前年同期比97.4パーセント増の7億円となりました。

充填事業の売上高は前年同期比1.2パーセント減の221億円でしたが、営業利益は前年同期比4.9パーセント増の43億円となりました。

海外事業では、売上高が前年同期比14.8パーセント減の74億円となり、8,300万円の営業損失を計上しました。

その他、機械製作事業では冷却装置設備の販売増により、売上高は前年同期比1.7パーセント増の17億円となりましたが、営業利益は前年同期比42.9パーセント減の2億円となりました。

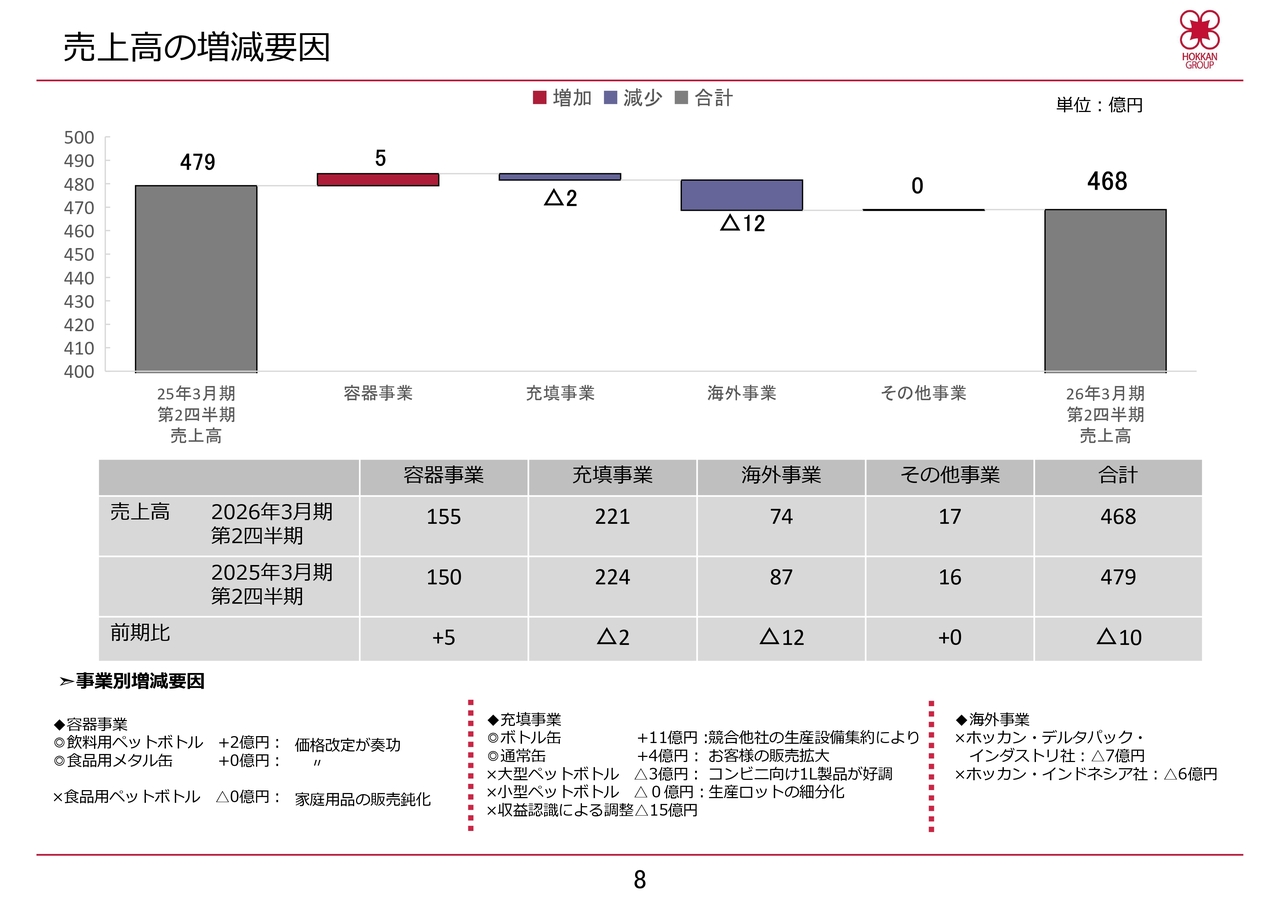

売上高の増減要因

売上高の主な増減内容をご説明します。容器事業では、主力のペットボトルをはじめとするプラスチック容器や、エアゾール用および粉ミルク用の食品缶詰などのメタル缶が、物価上昇などの影響を受けて物量は減少しました。しかし、価格改定が奏功し、売上高は5億円増加しました。

充填事業では、缶製品では一部のお客さまによる販売拡大を受け、前年を上回りました。しかし、ペットボトル製品については、水製品の受注が減少したことや、小型ペットボトルの生産コストの細分化および製品の増量傾向に伴う生産数量の減少などにより、前年を下回りました。

この結果、売上高は前年同期比で2億円減少しました。海外事業では、ホッカン・デルタパック・インダストリ社において、新規設備投資と営業活動の強化によるプリフォームの受注増加が見られましたが、主力製品であるカップ製品の市場が鈍化した影響を受けました。

また、ホッカン・インドネシア社では、一部のお客さまの販売戦略変更に伴う受注減少などが影響し、売上高は前年を下回りました。この結果、売上高は前年同期比で12億円減少しました。

これらの結果、当第2四半期の連結売上高は前年同期比で10億円減少し、468億円となりました。

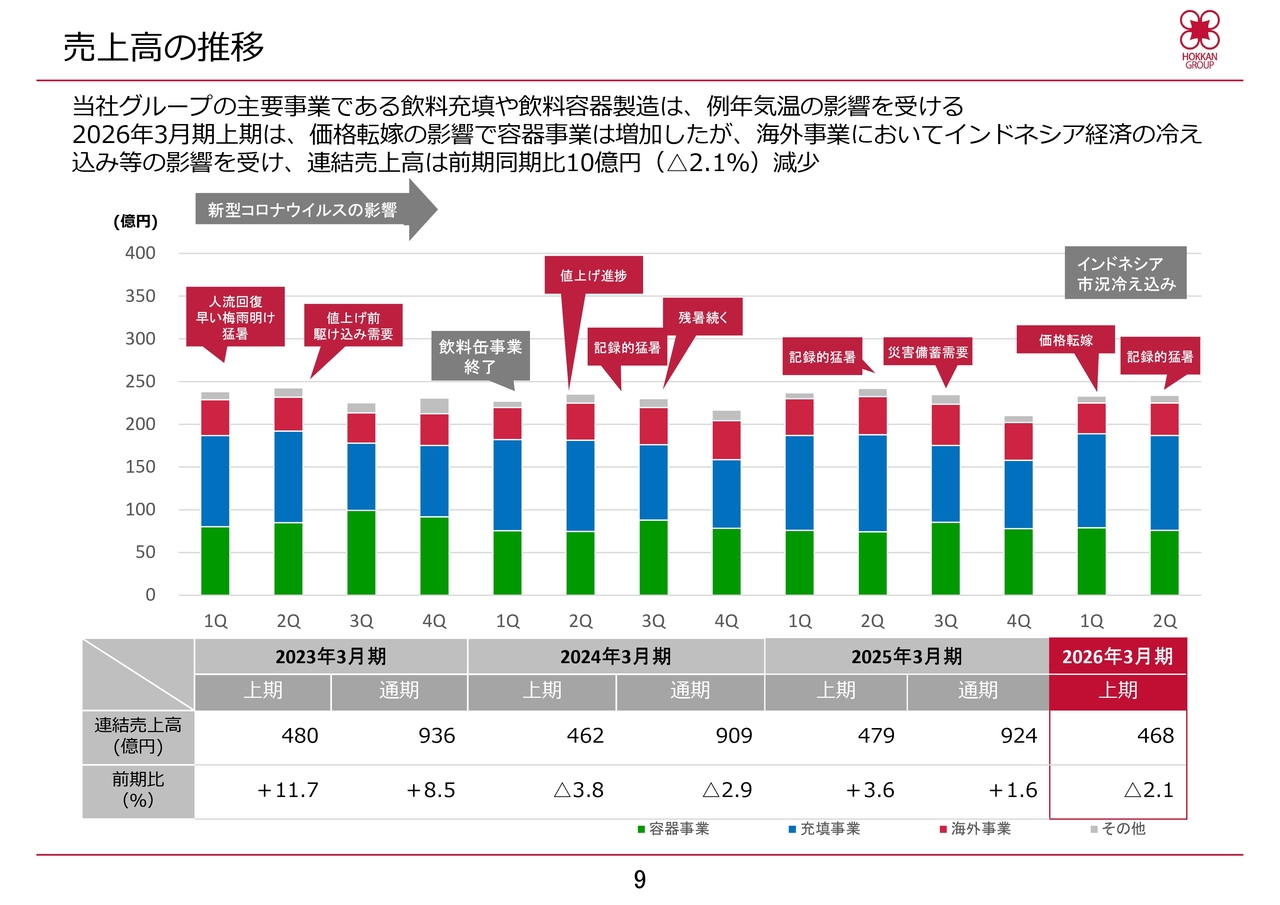

売上高の推移

過去3年間および当第2四半期までの四半期ごとの売上推移について、スライドのグラフをご覧ください。当社グループの主要事業である充填事業や飲料容器製造の売上高は、例年天候、特に気温の影響を受けて増減します。

また、清涼飲料関係の売上割合が大きいため、当社では下期に比べて上期のほうが売上規模が大きくなる傾向があります。

当上半期は、国内では物価上昇の継続による消費マインドの改善遅れの影響で物量が減少しました。また、海外では主力であるインドネシアにおいて家計消費の悪化が顕在化し、消費財の需要が冷え込んだことや、原材料価格の下落による製品単価の低下などの要因で、売上高が減少しました。

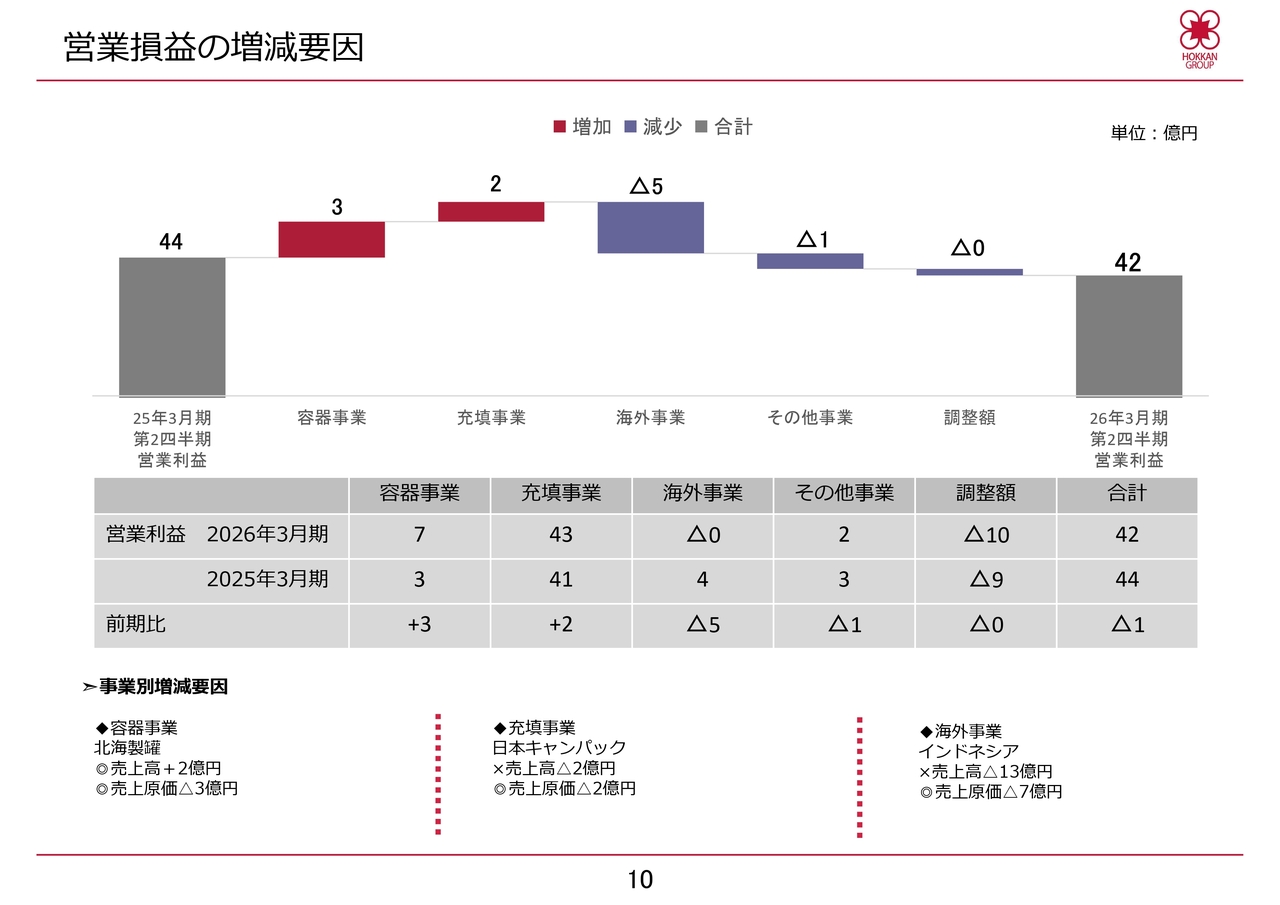

営業損益の増減要因

営業損益の主な増減要因についてご説明します。営業損益については、事業別の要因を示しています。

容器事業では、生産数量が減少したものの、価格改定により売上高が増加しました。また、原価低減の影響で営業利益は前年同期比で3億円増加しました。充填事業では、株式会社日本キャンパックにおいて売上高が3億円減少したものの、倉庫関連費用の削減やその他の原価低減施策により、営業利益は前年同期比で2億円増加しました。

海外事業では、インドネシアの市況悪化を受けて売上高が前年同期比で13億円減少し、その影響で営業損益は前年同期比で5億円悪化しました。これにより8,200万円の営業赤字となりました。

これらの結果、当第2四半期の連結営業利益は前年同期比で1億円減少し、42億円となりました。

営業損益の推移

過去3年間および当期の四半期ごとの営業損益の推移をグラフにしています。当社の連結営業損益は、夏場の清涼飲料需要の影響を大きく受け、上期に偏る傾向があります。

当期の状況については、国内では容器事業で増収増益、充填事業では物量の減少を受けて減収増益となりましたが、海外事業の悪化の影響を受け、全体的には減収減益となりました。

セグメント別の売上高と営業損益のご説明は以上です。

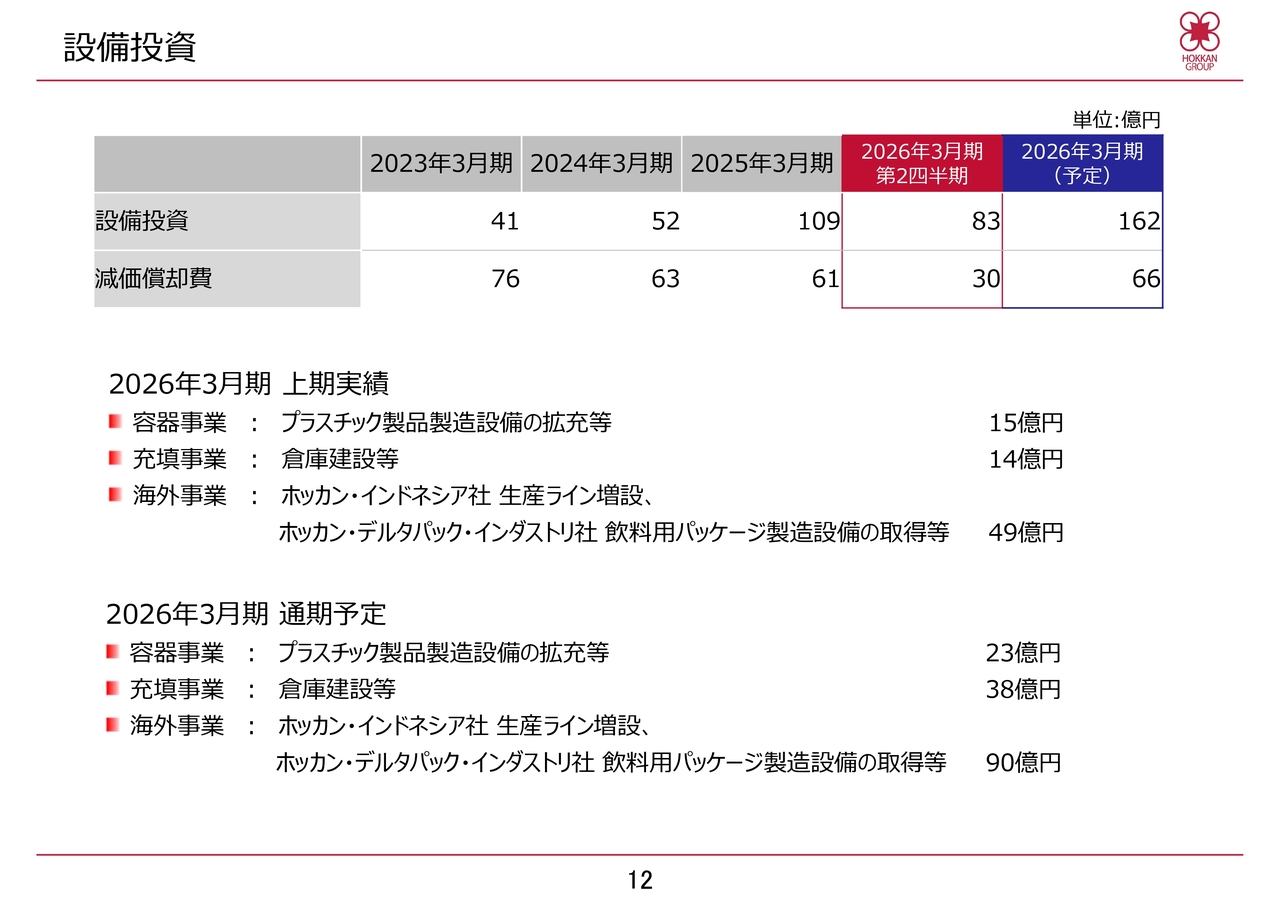

設備投資

連結設備投資についてご説明します。当上半期において、総額83億円の設備投資を実施しました。容器事業では、プラスチック製品製造設備の拡充などに15億円、充填事業では倉庫建設などに14億円、海外事業ではホッカン・インドネシア社における生産ラインの増設やホッカン・デルタパック・インダストリ社における飲料用パッケージ製造設備の取得などに49億円を投資しています。

また、減価償却費は30億円を計上しています。2026年3月期通期においても主な投資内容に変わりはなく、容器事業で23億円、充填事業で38億円、海外事業で90億円と、総額162億円の設備投資を予定しています。減価償却費については、66億円となる見込みです。

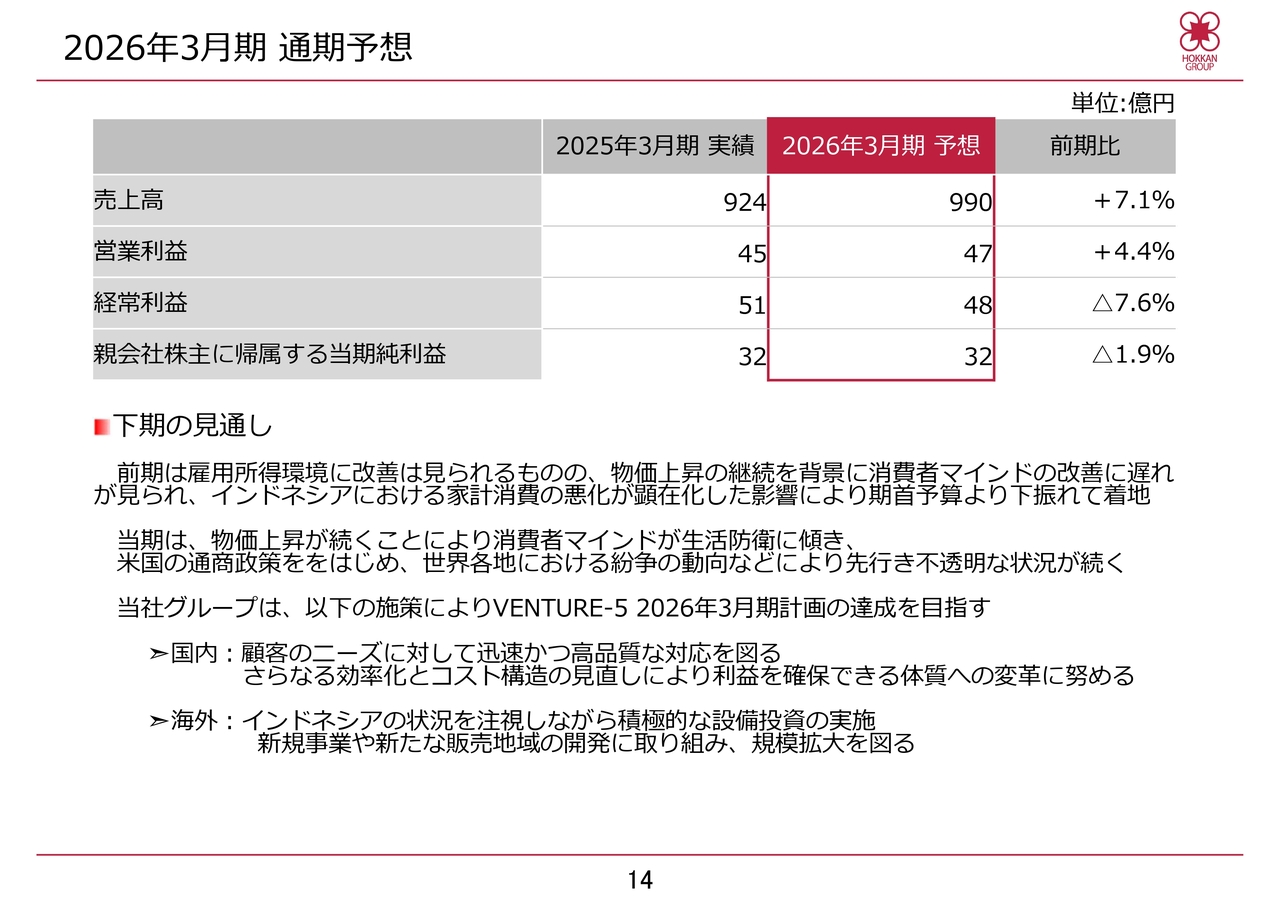

2026年3月期 通期予想

2026年3月期の通期予想についてご説明します。下半期においては、物価上昇の継続や米国の通商政策の変更、ウクライナ・中東情勢など、先行きの不透明な状況が続くとみられます。

当社グループでは、国内市場において清涼飲料をはじめとする製品での価格改定が販売数量に影響を及ぼすことが予想されますが、人件費や物流費などのコスト増を適正に価格へ転嫁しながら、さらなる効率化およびコスト構造の見直しに取り組むことで利益を確保できる体質への転換を図ります。

また、お客さまのニーズに迅速に対応できる体制を整えることで、売上増加と市場シェアの拡大を目指していきます。

海外市場では、インドネシアにおいて短期的に需要が冷え込んでいるものの、経済成長は中長期的に継続すると見込んでいます。このため、状況を注視しながら積極的な設備投資を引き続き行っていきます。

また、新規事業や新たな販売地域の開発に取り組むことで規模の拡大を図っていきます。さらに、政策保有株式の売却を着実に実行するなど、資本効率の向上に注力することで、2026年3月期の通期予想として連結売上高990億円、営業利益47億円、経常利益48億円、親会社株主に帰属する当期純利益32億円の期首予想を据え置き、その達成に向けて全力で取り組んでいきます。

私からのご説明は以上です。

中期経営計画について

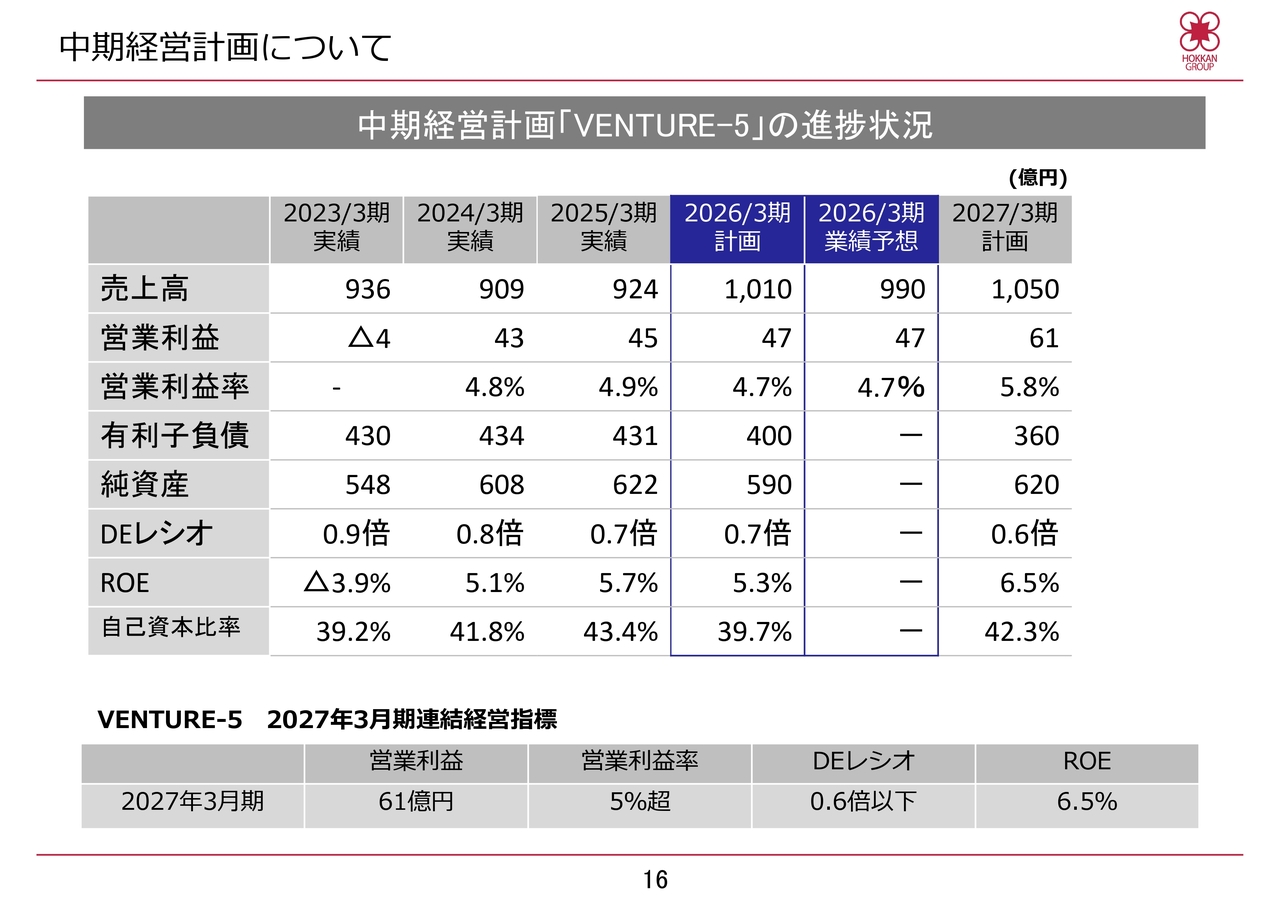

池田:引き続き、私から中期経営計画の進捗状況についてご説明します。こちらのスライドでは、「VENTURE-5」期間中の主要な指標の実績推移と計画を示しています。当期の計画と業績予想は青色の枠で表示しています。

連結売上高については、国内の物価高騰による物量の減少やインドネシアの市況悪化などの影響を受け、期首予想を計画より約20億円下回る990億円としました。

営業利益については、利益を生む体質への変革に取り組み、期首予想は計画時と同じ47億円としています。達成に向けては、国内で消費マインドの回復が遅れていることに加え、インドネシアの状況が期首の予想を下回り、さらに長引いていることが懸念されています。

しかしながら、インドネシアは短期的には需要が冷え込んでいますが、中長期的には経済成長が見込める市場です。この状況が回復すれば、主力製品であるカップ製品の販売力強化や、新商材であるガロンボトルのスムーズな立ち上げによる効果が発揮されると見込んでいます。

当社グループとしては、国内ではお客さまのニーズに着実に応え、コストを低減することで利益を確保するとともに、海外事業における収益力の強化に取り組みます。また、市場の回復に即応できる体制を整えることにより、下表に示した「VENTURE-5」の最終年度における連結経営指標を必達していきます。

中期経営計画について

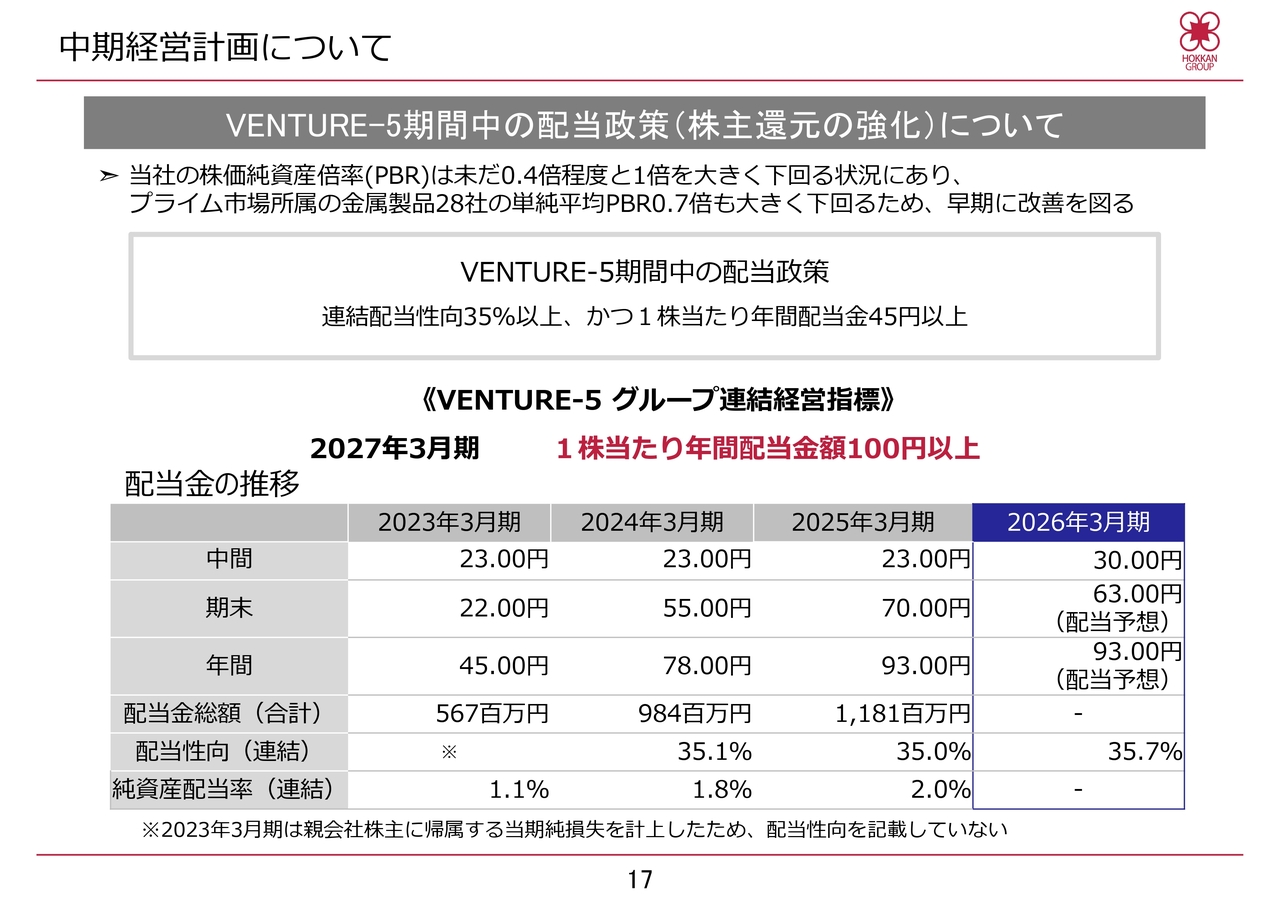

「VENTURE-5」期間中の配当政策についてご説明します。

当社のPBRは依然として1倍を大きく下回る状況にあり、早期改善が必要と認識しています。当社はグループ全体で業績向上に取り組むとともに、さらなる株主価値の向上を図るため、「VENTURE-5」期間中の配当政策を連結配当性向35パーセント以上、かつ1株当たり年間配当金を45円以上と設定しています。

2026年3月期については、この配当方針に基づき、中間配当金を1株当たり30円とすることを決定し、12月9日からお支払いを開始する予定です。

また、通期予想において親会社株主に帰属する当期純利益を32億円と見込んでいることから、期末配当金は1株当たり63円、年間配当金額は93円を予想しています。

コーポレートガバナンス

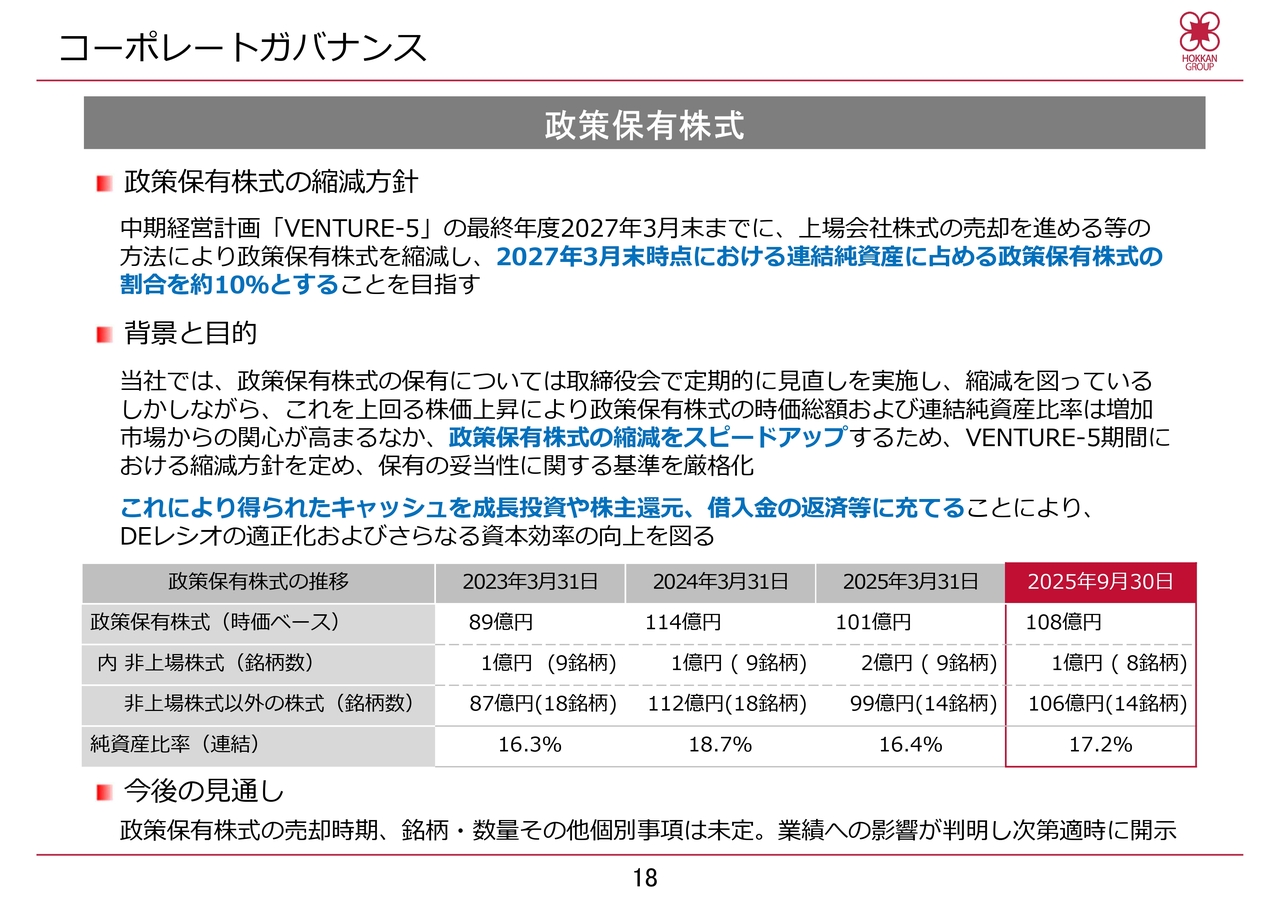

最後に、株式の政策保有に関する方針についてご説明します。当社は政策保有株式の縮減方針を決定しており、「VENTURE-5」期間中に上場会社株式の売却を進めるなどの方法により、政策保有株式を縮減し、2027年3月末時点における連結純資産に占める政策保有株式の割合を約10パーセントとすることを目指しています。

また、これにより得られたキャッシュについては、先にご説明した「VENTURE-5」の2027年3月期経営指標の達成に向け、成長投資や株主還元、借入金の返済などに充てる予定です。

当上半期においては、銀行株2銘柄についてそれぞれ半数の売却を実行し、3億円の投資有価証券売却益を計上しました。下期においても着実に実行していきます。

具体的な売却時期や銘柄・数量などの個別事項については、今後決定していきますが、これにより生じる業績への影響が判明次第、適時に開示します。

ご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:充填事業と容器事業の利益率の差について

質問者:利益率の差についてです。セグメント別の営業利益を見ると、充填事業のほうが容器事業よりも利益率がはるかに高い状況にあります。この理由について、ビジネスモデルなどの

新着ログ

「金属製品」のログ