2026年3月期決算説明

ヤギ、2期連続で過去最高益を更新、ブランド・リテール、アパレルセグメントが成長牽引 年間配当は大幅増配へ

2026年3月期決算説明

八木隆夫氏:本日はお忙しい中、ヤギグループの2026年3月期決算説明動画をご視聴いただき、誠にありがとうございます。株式会社ヤギ代表取締役社長執行役員の八木隆夫です。

当社は2026年5月11日に「中期経営計画2029」を公表しました。本決算説明は、この新計画達成に向けた極めて重要なスタート地点となります。

それでは、資料に沿って当期の業績についてご説明します。

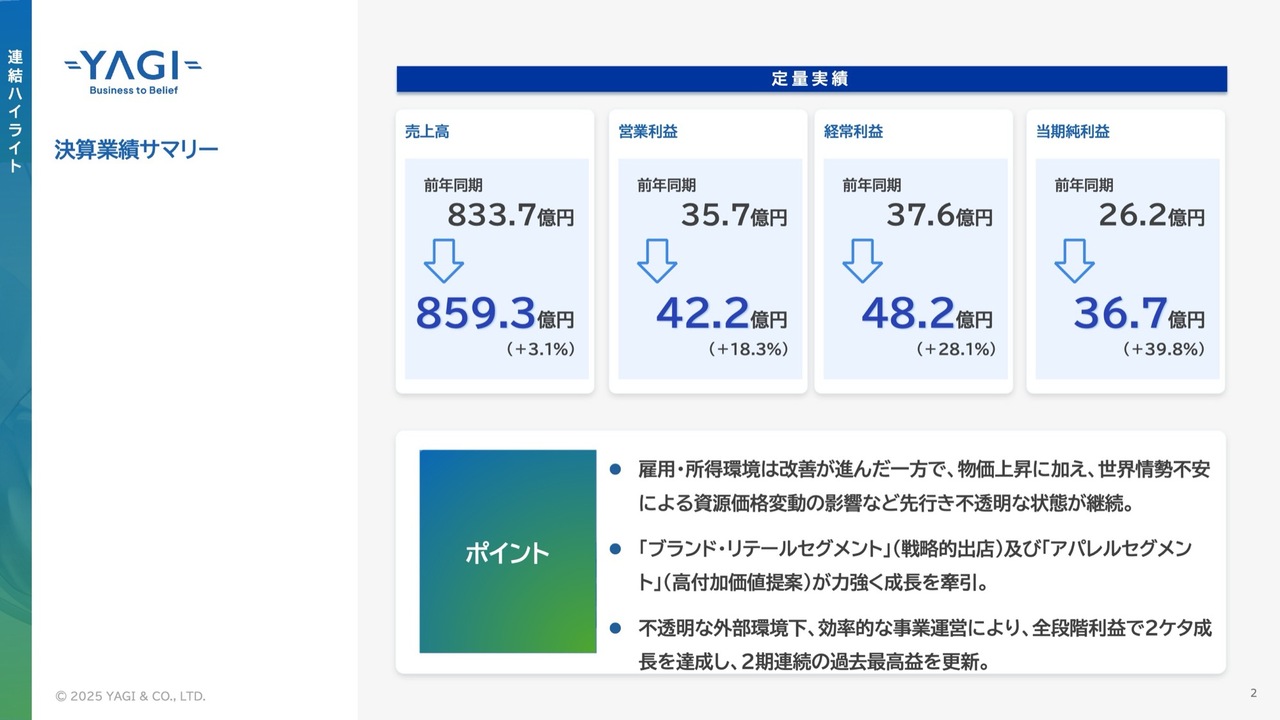

決算業績サマリー

まずは業績の全体像について、お話しします。当期は、当社が描くポートフォリオの変革が明確なかたちとなって表れた1年となりました。ブランド・リテールセグメントにおける戦略的な出店や、アパレルセグメントでの高付加価値素材を軸とした製品提案が、成長を力強く牽引しました。

また、不透明な外部環境下でも効率的な事業運営を徹底した結果、すべての段階利益で2桁成長を達成し、2期連続の過去最高益を更新しました。詳しい業績については後ほどご説明します。

目次

本日は、スライドに記載の目次に沿ってご説明します。

決算業績

連結業績について、ご説明します。スライドの表では当期実績を、前期および2026年2月に公表した修正計画と比較しています。売上高は859億3,000万円で前期比3.1パーセント増となり、2期連続の増収を達成しました。

また、特に注目いただきたいのは、収益構造の大幅な改善です。不採算事業の整理や、高付加価値化を徹底した結果、売上総利益率は31.7パーセントへと大きく向上しました。

修正計画を上回る着地となったこの実績は、次なる成長フェーズへの強固な経営基盤となりました。

売上高の推移

売上高の推移です。スライドは四半期ごとの売上高と売上総利益率の推移を示しています。

第4四半期の売上高は、高付加価値素材を軸に営業活動を強化したことなどにより、第4四半期として過去5年間で最高の225億円となりました。また、売上総利益率についても季節変動はあるものの、着実な底上げが継続しています。

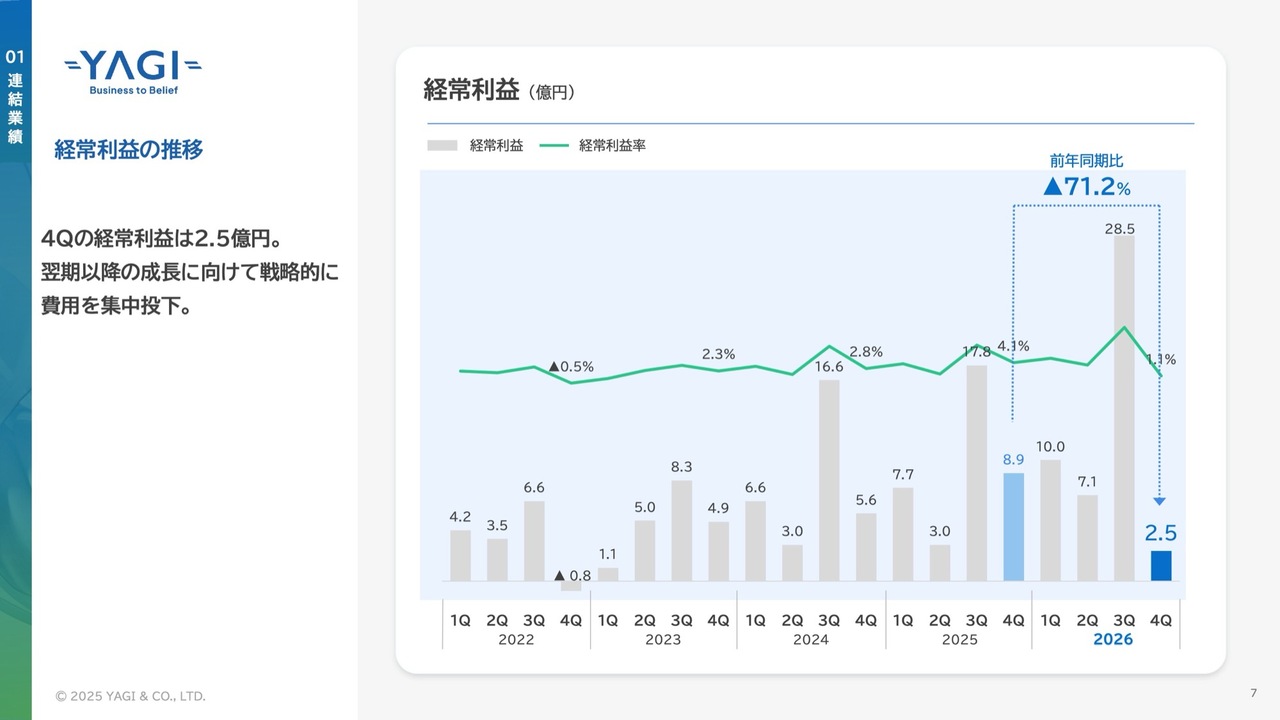

経常利益の推移

経常利益の推移です。スライドは、四半期ごとの経常利益と経常利益率の推移を示しています。第4四半期の経常利益が一時的に低下していますが、こちらは戦略的な投資を実行したことによるものです。詳細は次のスライドでご説明します。

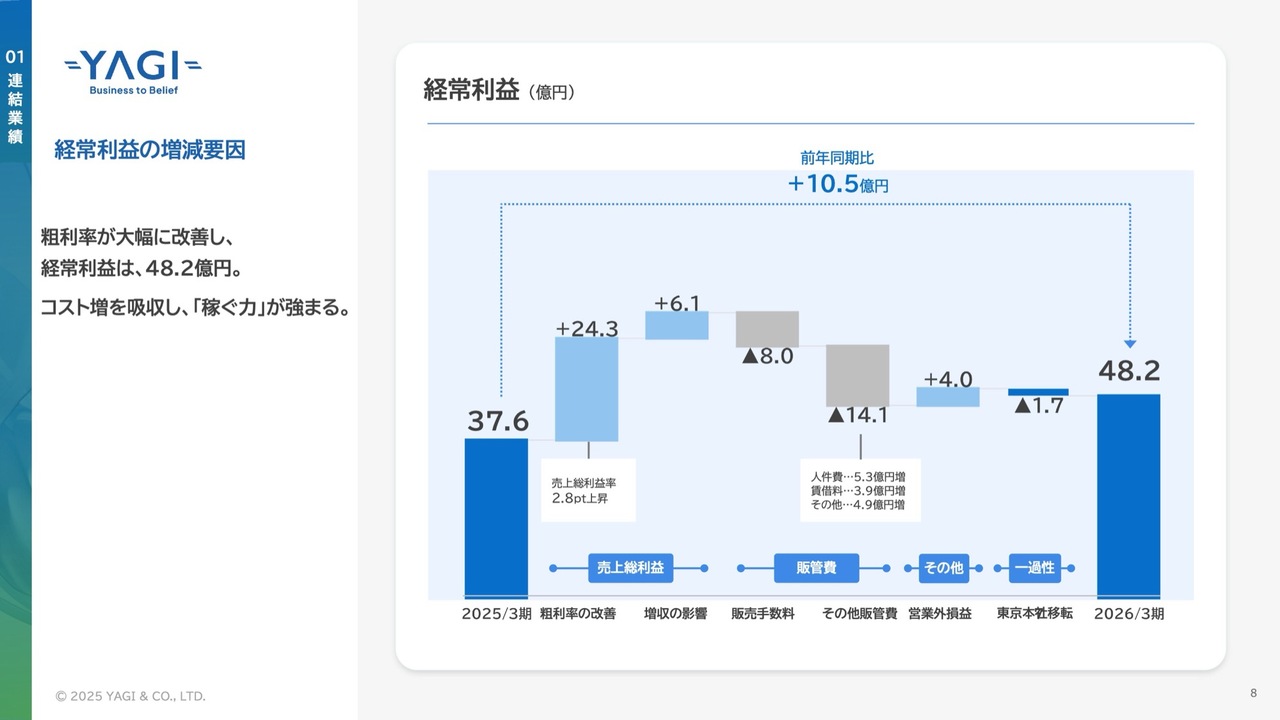

経常利益の増減要因

経常利益は前期から約10億円増加し、48億2,000万円となりました。利益変動の主な要因は、収益性の根幹である粗利率の大幅な改善と、将来の成長を見据えた戦略的な先行投資の実施です。

具体的には、人材への投資や2026年3月に実施した東京本社の移転が挙げられます。また、ブランド認知拡大を目的とした広告宣伝費を第4四半期に集中的に投下しました。

こうしたコスト増を十分に吸収した上で、通期で高い利益水準を確保できたことは、本業の「稼ぐ力」が一段と強まっているものと考えています。

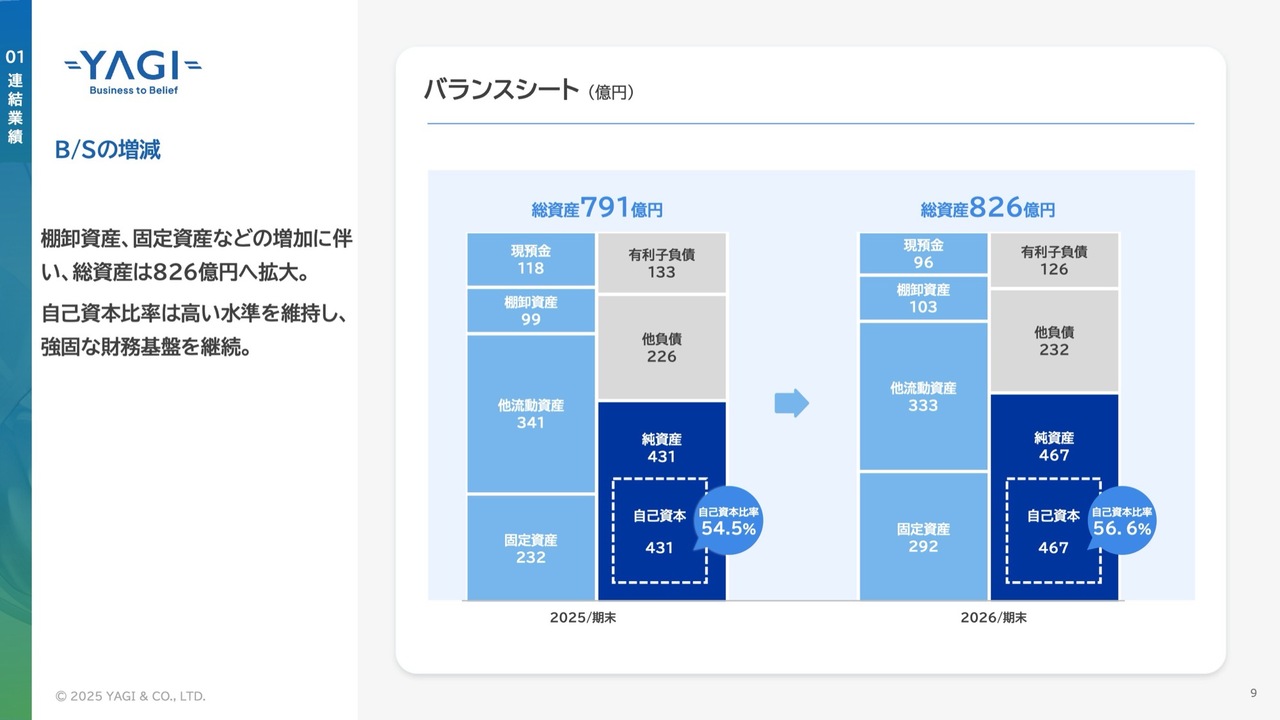

B/Sの増減

連結貸借対照表について、ご説明します。前期末に比べて棚卸資産や固定資産が増加しましたが、こちらは保有する有価証券の時価評価に加え、ブランド・リテールセグメントへの投資が主な要因です。

また、自己資本比率は前期末から2.1ポイント上昇し56.6パーセントと、引き続き強固な財務基盤を維持しています。

C/F

キャッシュフローについて、ご説明します。まず、本業による「稼ぐ力」を示す営業活動によるキャッシュフローは、43億8,000万円のプラスとなりました。この資金を次なる成長への種まきに投じた結果、投資活動によるキャッシュフローは36億円の支出となりました。

このような積極的な投資を行いながらも、最終的なフリーキャッシュフローは7億8,000万円のプラスをしっかりと確保しています。

今後も「本業でキャッシュを稼ぎ、成長投資へつなげる」という循環をさらに加速させ、財務体質の強化と非連続的な成長を高い次元で両立させていきます。

セグメント別サマリー

ここからはセグメント別の業績についてご説明します。当社グループは、マテリアル、ライフスタイル、アパレル、ブランド・リテールの4つのセグメントで事業を展開しています。

スライドにはセグメント別の売上高と利益の実績が示されています。マテリアルセグメントは苦戦を強いられましたが、アパレルセグメントおよびブランド・リテールセグメントで収益を大きく押し上げる結果となりました。詳細については、セグメントごとにご説明します。

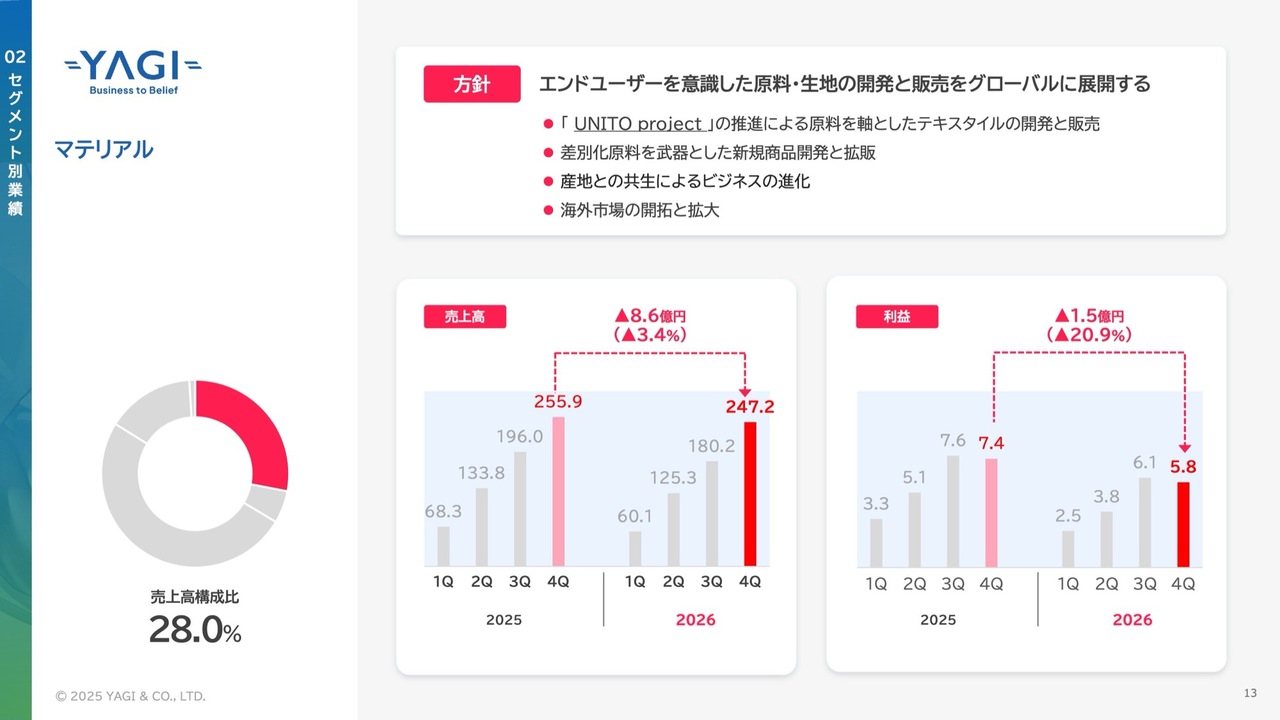

マテリアル

マテリアルセグメントについてです。売上高は247億2,000万円、利益は5億8,000万円となり、減収減益となりました。

ポイントとしては、環境配慮型素材をリブランディングした「UNITO project」が功を奏し、強みであるオーガニックコットンの販売は海外向けを含め堅調に推移しました。一方で、作業用手袋関連素材については、価格競争の激化により主力商材が苦戦しました。

今後は、差別化原料を武器とした新規開発を加速させるとともに、エンドユーザー視点のもの作りと海外拠点を活用したグローバル販売を強力に推進し、収益の改善を図っていきます。

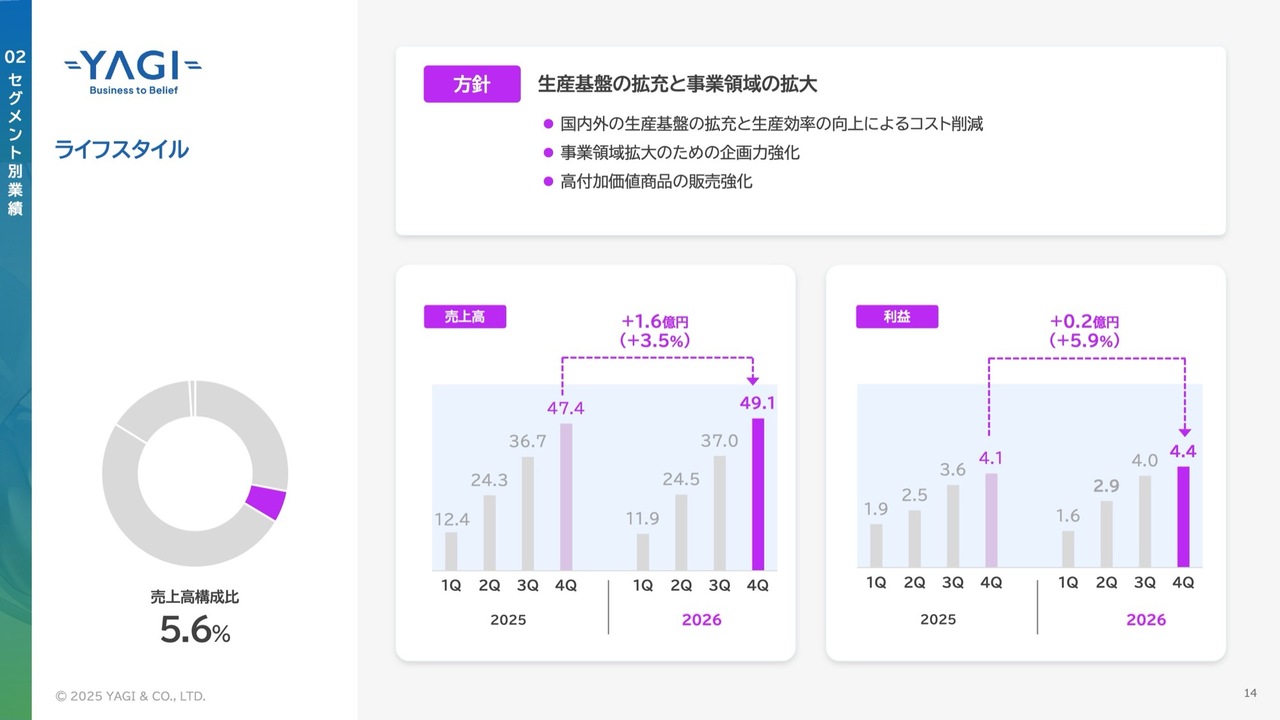

ライフスタイル

ライフスタイルセグメントについてです。売上高は49億1,000万円、利益は4億4,000万円となり、増収増益となりました。分野別では、化粧雑貨事業においてインバウンド需要の回復により国内販売が底堅く推移したものの、主要取引先の在庫調整の影響を受け、利益面で苦戦しました。

一方、タオル事業では市場の縮小や製造コストの上昇といった逆風に対し、戦略的なプライシングと高付加価値商品の展開に注力しました。その結果、増収を確保し、厳しい環境下でも確かな成果を上げています。

今後も高付加価値商品の販売に注力し、さらなる収益力の向上に努めていきます。

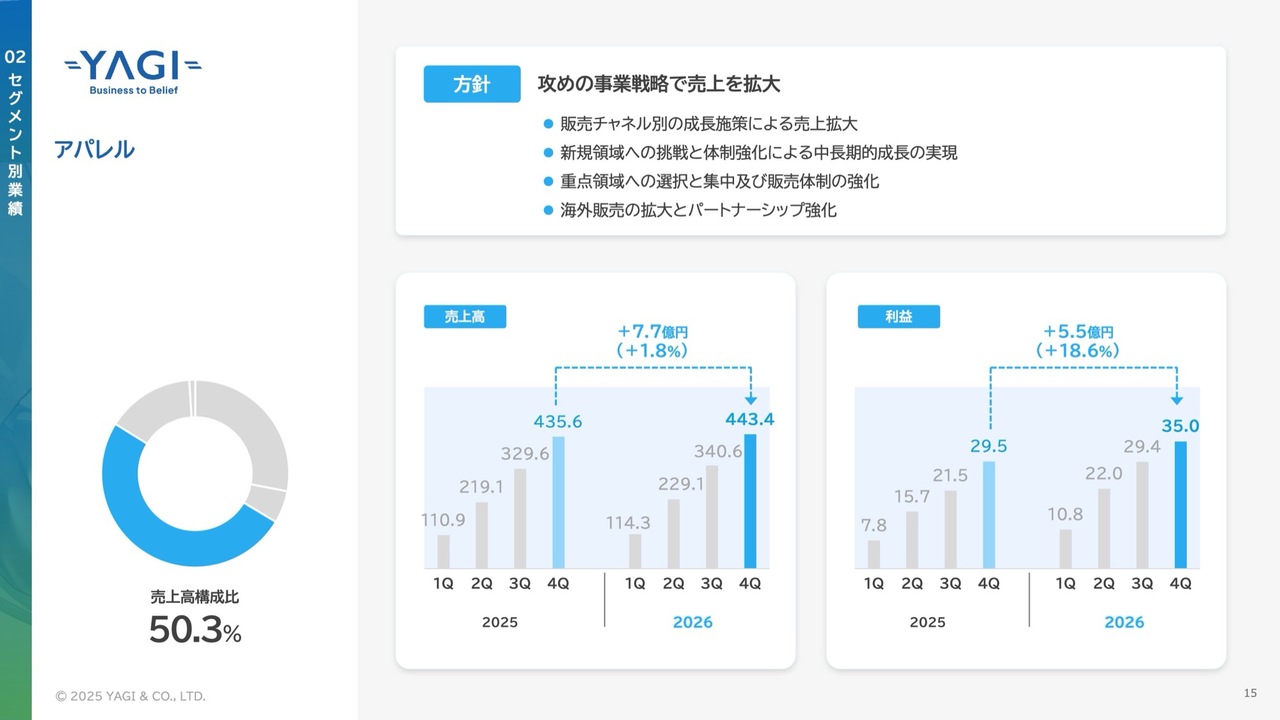

アパレル

グループ最大の収益源であるアパレルセグメントについてです。売上高は443億4,000万円、利益は35億円となり、増収増益を達成しました。

円安の進行や物流・エネルギーコストの上昇など、利益を圧迫する厳しい環境が続きましたが、こうした逆風の中でも高付加価値化へのシフトを進めてきました。

特に気候変動やヘルスケア意識の高まりを受けて、衣類の機能性へのニーズが急速に拡大しています。当社はこの変化を先取りし、高機能素材を軸とした製品提案を徹底して強化してきました。

今回の増収増益は、当社の提案型ビジネスが市場に深く浸透し、高く評価されているものと確信しています。今後も揺るぎない収益の柱として、グループ全体のポートフォリオ変革を力強く支えていきます。

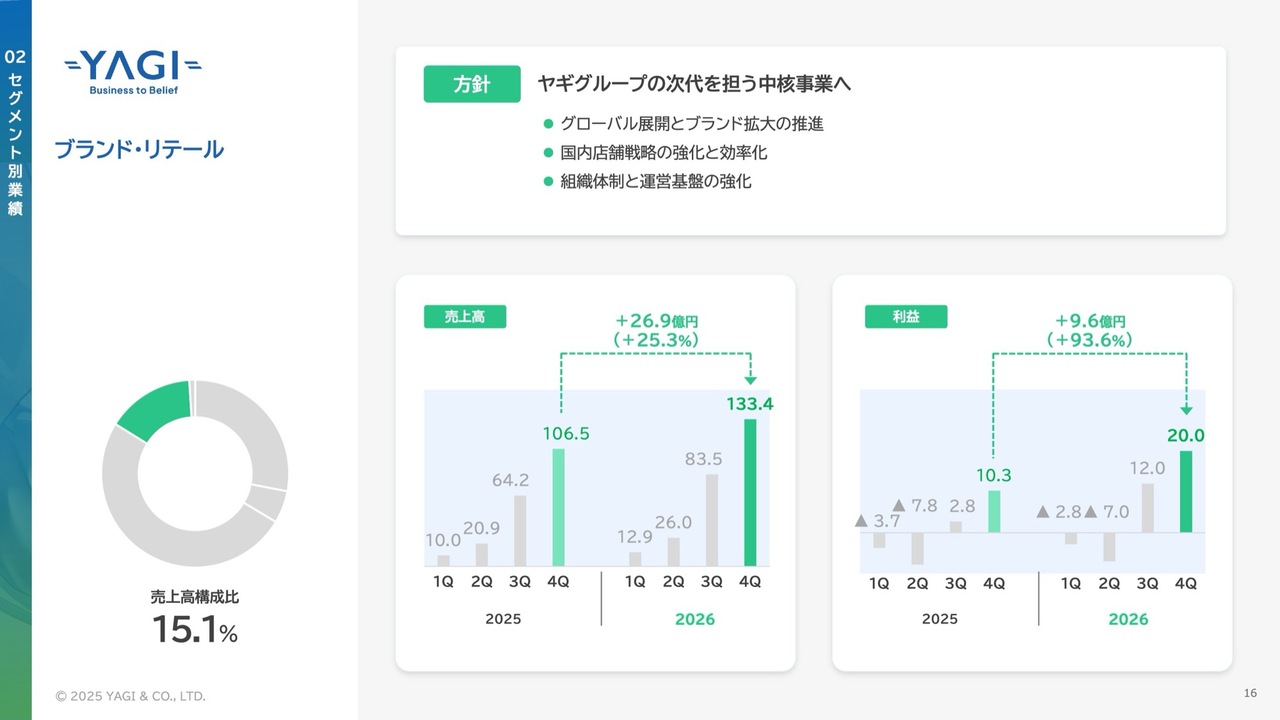

ブランド・リテール

ブランド・リテールセグメントについてです。売上高は133億4,000万円、利益は20億円で、大幅な増収増益となりました。

主要ブランド「TATRAS」では、銀座旗艦店の通期稼働に加え、インフルエンサーを活用した戦略的な広告宣伝が功を奏し、ブランド価値と収益を大きく押し上げています。

従来の下期偏重という構造的課題に対しても、盛夏商品のラインナップを拡充することで、年間を通じて安定的に収益を創出できる構造への変革を着実に進めています。リテール事業における戦略的な出店とあわせて、持続的成長に向けた盤石な基盤が整いつつあります。

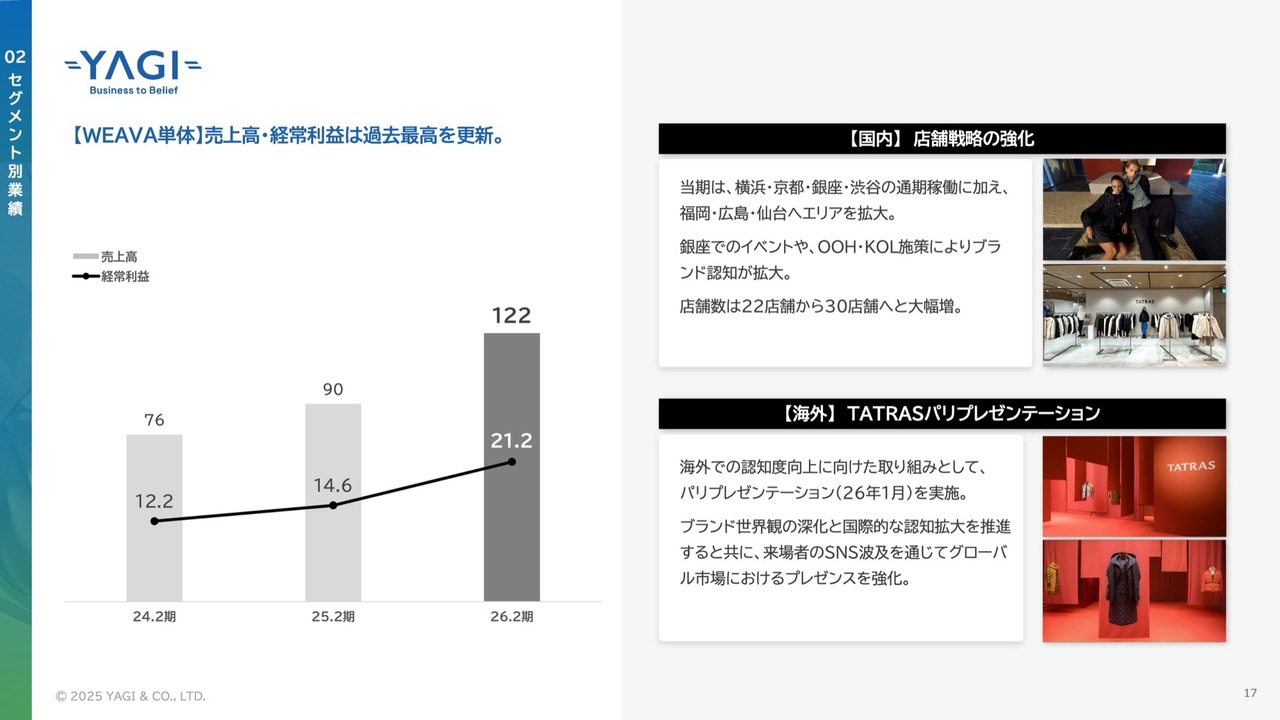

【WEAVA単体】売上高・経常利益は過去最高を更新。

ブランド・リテールセグメントの中核を担うWEAVAの業績推移について、ご説明します。スライド左側のグラフのとおり、売上高は122億円、経常利益は21億2,000万円に達し、ともに過去最高を更新しました。

成長のドライバーは2点です。まず国内では、既存の主要エリアの通期稼働に加え、福岡、広島、仙台へとエリアを拡大しました。店舗数は22店舗から30店舗へと大幅に増加しました。さらに、銀座でのイベントや屋外広告、インフルエンサー施策を戦略的に組み合わせることで、ブランド認知が拡大しました。

また海外においては、2026年1月にパリでプレゼンテーションを実施し、ブランドの世界観を国際的に発信しました。これにより、SNSを活用した拡販を通じて、グローバル市場でのプレゼンスを強固なものとしています。

今後も積極的な投資を進め、さらなる事業の拡大を図っていきます。

27年3月期 連結業績予想

進行期の連結業績予想について、ご説明します。スライドの表は、進行期の連結業績予想と当期の実績を示しています。

当社では進行期を「中期経営計画2029」のスタートとして、重要な1年と位置づけています。売上高は880億円、営業利益は44億円、経常利益は50億円と、積極的に投資を実行しながらも、売上・利益ともに当期を上回る増収増益を見込んでいます。

ROEについては、将来成長に向けた投資を優先するため、8.1パーセントの見込みですが、資本コストを上回る水準を維持しつつ、着実な成長を継続します。

課題認識及び取り組み事項

企業価値向上の取り組みについて、ご説明します。

当社は、PBR1倍割れという現状を真摯に受け止めています。セグメント経営の深耕および不採算事業の削減によりROEは改善傾向にあり、相対株価においてもTOPIXを上回るなど、着実な進展が見られます。

一方で、PERは低調に推移しており、PBR1倍超えに向けてより一層の取り組みが必要だと認識しています。

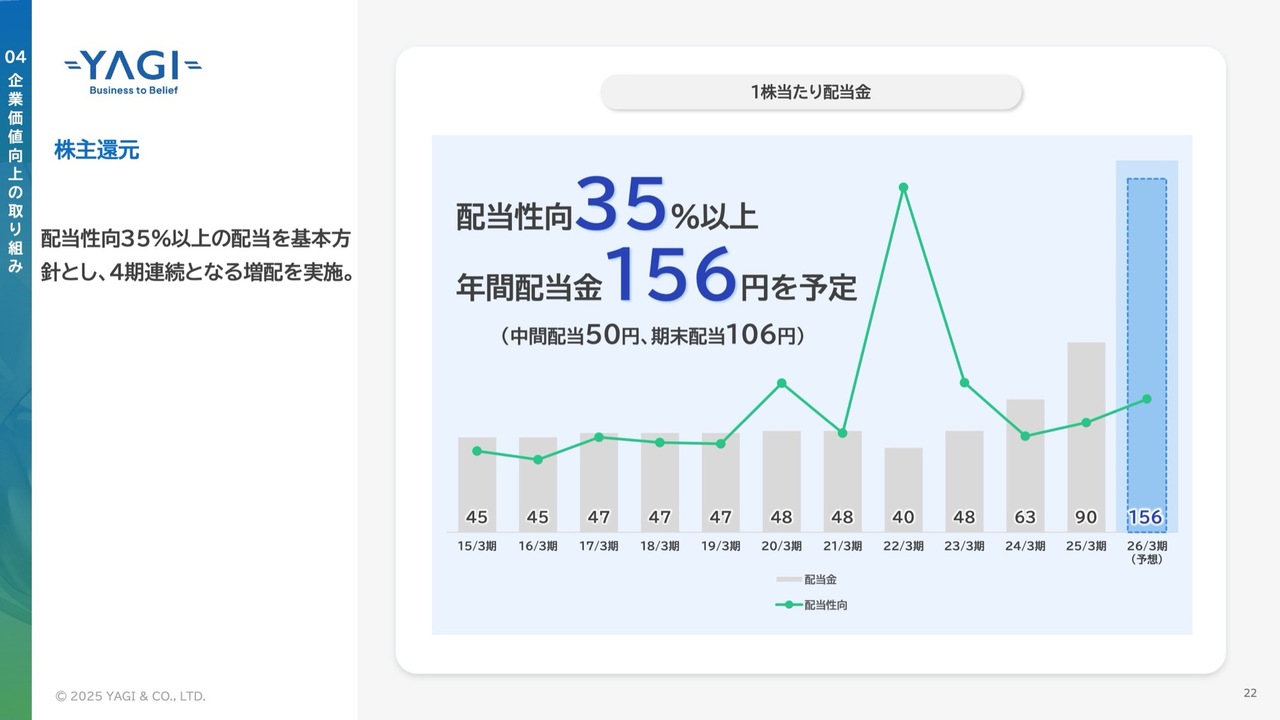

株主還元

このような状況の中で、当期より配当方針を「配当性向35パーセント以上」と定め、期末配当を106円に引き上げるとともに、中間配当を含めた当期の配当金を156円とし、大幅な増配を予定しています。

引き続き、利益と自己資本の両面からROEの改善に取り組むとともに、積極的な情報開示や投資家のみなさまとの対話の拡充など、IR活動を強化することでPERの向上を図っていきます。

トピックス|01

最近の主なトピックスを6つご紹介します。

1つ目は、東京本社移転です。企業価値向上の一環として東京本社を東京都港区の東京ワールドゲート赤坂(赤坂トラストタワー)に移転しました。東京エリアに分散していた各拠点を集約することで、社員の創造性や生産性を高めていきます。

トピックス|02

2つ目は、「TATRAS」大丸神戸店のオープンです。WEAVAの主要ブランド「TATRAS」の国内直営店を、大丸神戸店に新規オープンしました。こちらは神戸エリア初の直営店となります。

トピックス|03

3つ目は、国際見本市への出展です。当社の中国現地法人であるプログレス上海と当社テキスタイル部門が合同で、世界最大規模のテキスタイルと服飾資材の国際見本市「インターテキスタイル上海 アパレルファブリックス」(Intertextile Shanghai Apparel Fabrics)に出展しました。

トピックス|04

4つ目は、「UNITO project」の展示会です。こちらは2度目の開催となります。

トピックス|05

5つ目は、アパレル第一本部主催による初の展示商談会「KION展」の開催です。

「気候変動×アパレル」をテーマに、猛暑、ゲリラ豪雨、紫外線増大など「暮らしの困りごと」に対して、衣類を通じた具体的な解決策を提案しました。

トピックス|06

最後に、当社と当社グループ会社である日本パフ社が「健康経営優良法人」に認定されました。当社としては4年連続の認定であり、日本パフ社としては初めての認定となります。

本日のご説明は以上です。当期は増収に加えて大幅な増益で着地することができました。今後も持続的な成長を続けることで、企業価値の向上を図っていきます。

ご清聴いただき、ありがとうございました。

質疑応答(要旨):収益の持続性と収益構造について

Q1:

新着ログ

「卸売業」のログ