2026年3月期決算説明

荒川化学工業、生成AI・データセンター関連需要も追い風に売上高過去最高 新中計で営業利益2.8倍・累進配当へ

目次

高木信之氏(以下、高木):代表取締役社長執行役員の高木です。ただいまより、荒川化学工業株式会社の決算説明会を開始します。よろしくお願いします。

本日はご覧の目次に沿って進めます。まずは2025年度の決算概況および2026年度の業績予想をご説明し、その後、この4月に開始した第6次中期5ヵ年経営実行計画(以下、第6次中期経営計画)についてお話しします。

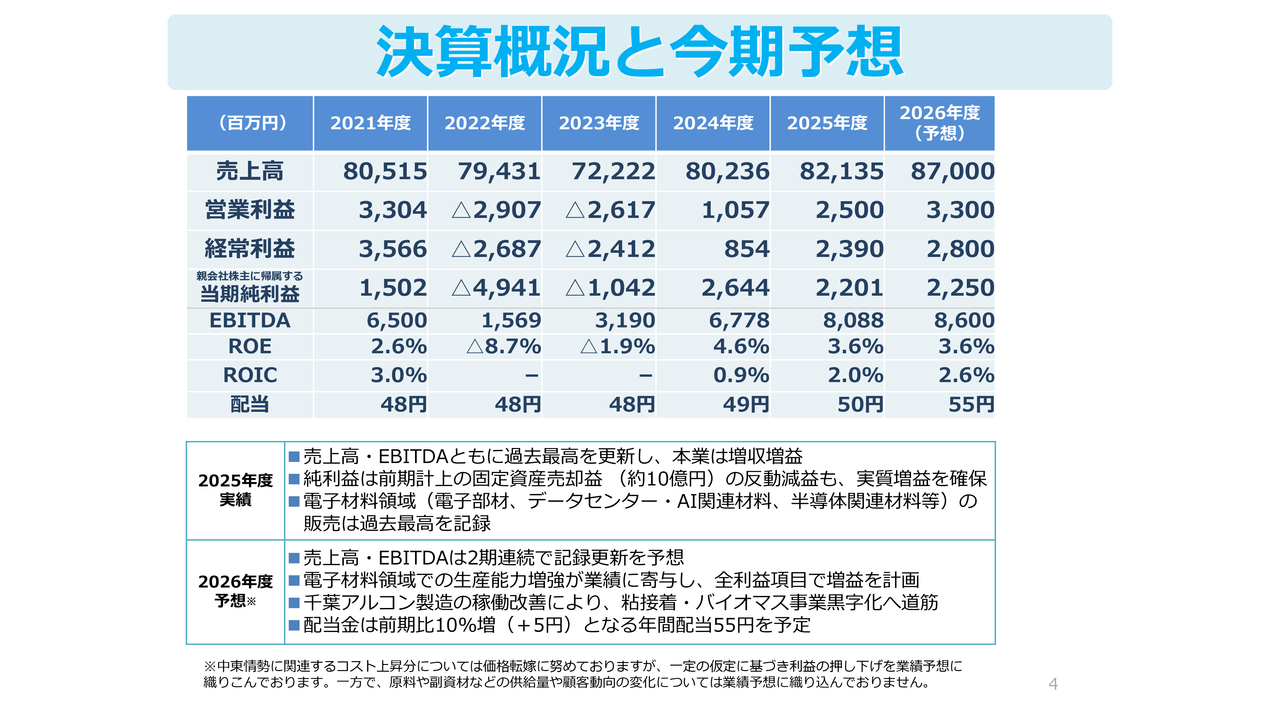

決算概況と今期予想

決算の概況と今期の予想についてです。2025年度は、半導体・生成AI・データセンターなどの注力分野に関連した機能性コーティング材料用の光硬化型樹脂、ファインケミカル製品、ハードディスク用精密研磨剤の販売が過去最高を記録しました。

その結果、連結売上高は過去最高の821億3,500万円となり、前年比2.4パーセントの増収となりました。営業利益は25億円で前年比約2.4倍の増益、経常利益は23億9,000万円で前年比約2.8倍の増益となっています。

親会社株主に帰属する当期純利益は22億100万円で、前年比16.8パーセントの減益となりましたが、EBITDAは過去最高の80億8,800万円を達成しました。

2026年度の業績予想では、連結売上高は引き続き過去最高の870億円を見込み、前年比5.9パーセントの増収となる見通しです。営業利益は33億円で前年比32パーセントの増益、経常利益は28億円で前年比17.1パーセントの増益、親会社株主に帰属する当期純利益は22億5,000万円で前年比2.2パーセントの増益を見込んでいます。

中東情勢の影響については、ナフサ由来原料などのコスト上昇分を価格へ転嫁する努力をし続けていますが、一定の仮定に基づき、利益の押し下げ要因として業績予想に織り込んでいます。

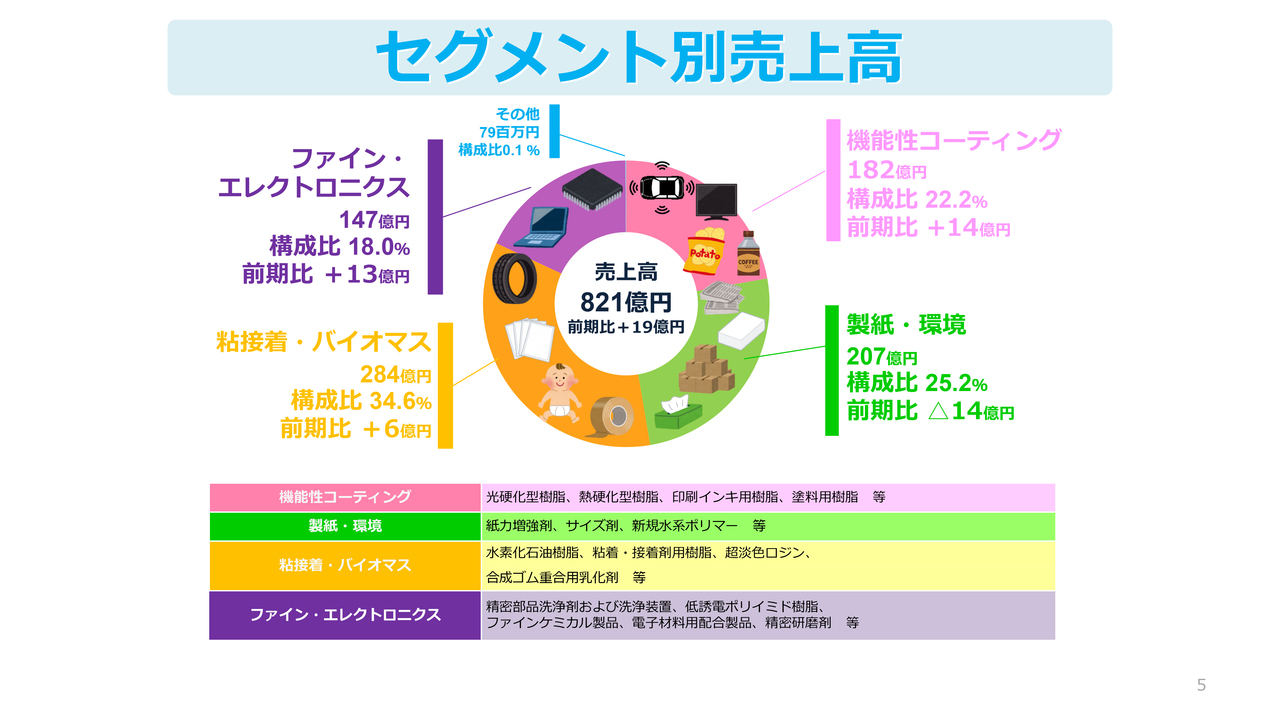

セグメント別売上高

各事業の内容です。2025年度における各セグメントの売上高は、スライドのとおりです。

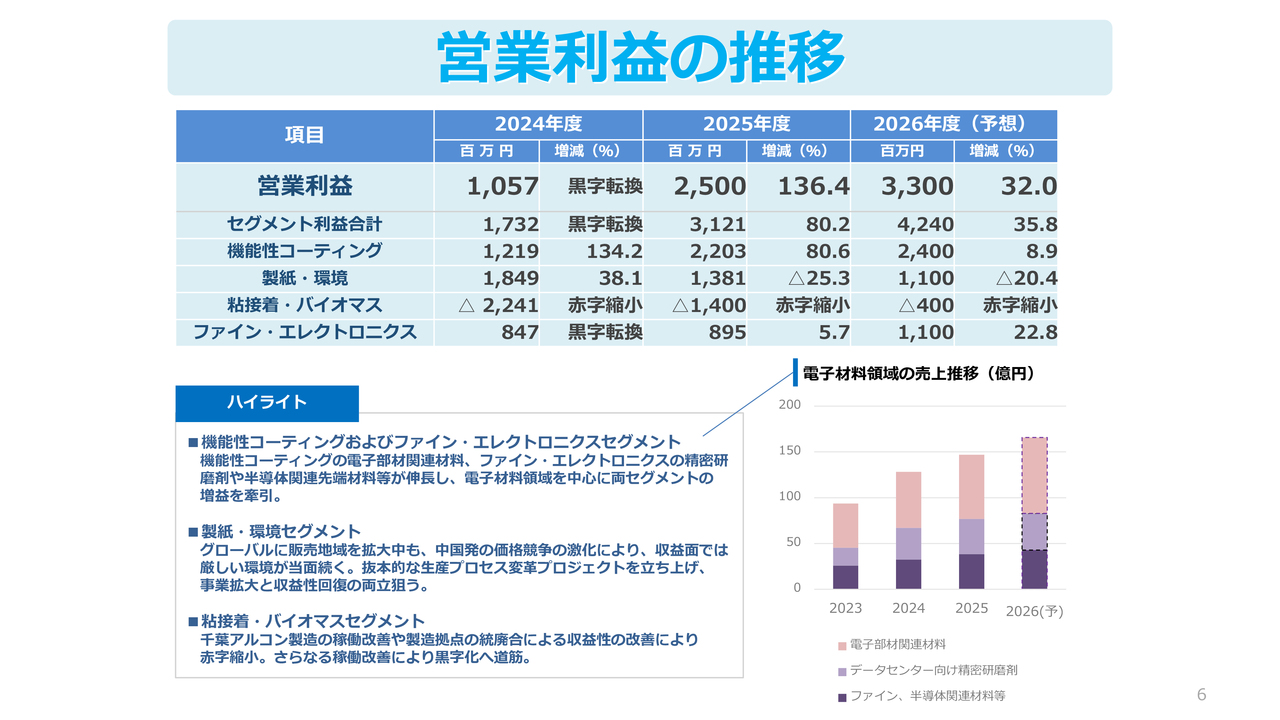

営業利益の推移

2025年度の営業利益は25億円で、前年比約14億円の増益を達成しました。セグメントごとの内訳は、スライドのとおりです。

電子材料領域の販売が好調であることを背景に、機能性コーティング事業は大幅な増益を記録し、ファイン・エレクトロニクス事業も右肩上がりの成長を維持しています。

この旺盛な需要は2026年度も続く見込みで、両事業ともさらなる成長が期待されます。その結果、2026年度の営業利益はさらに8億円増益の33億円を見込んでいます。

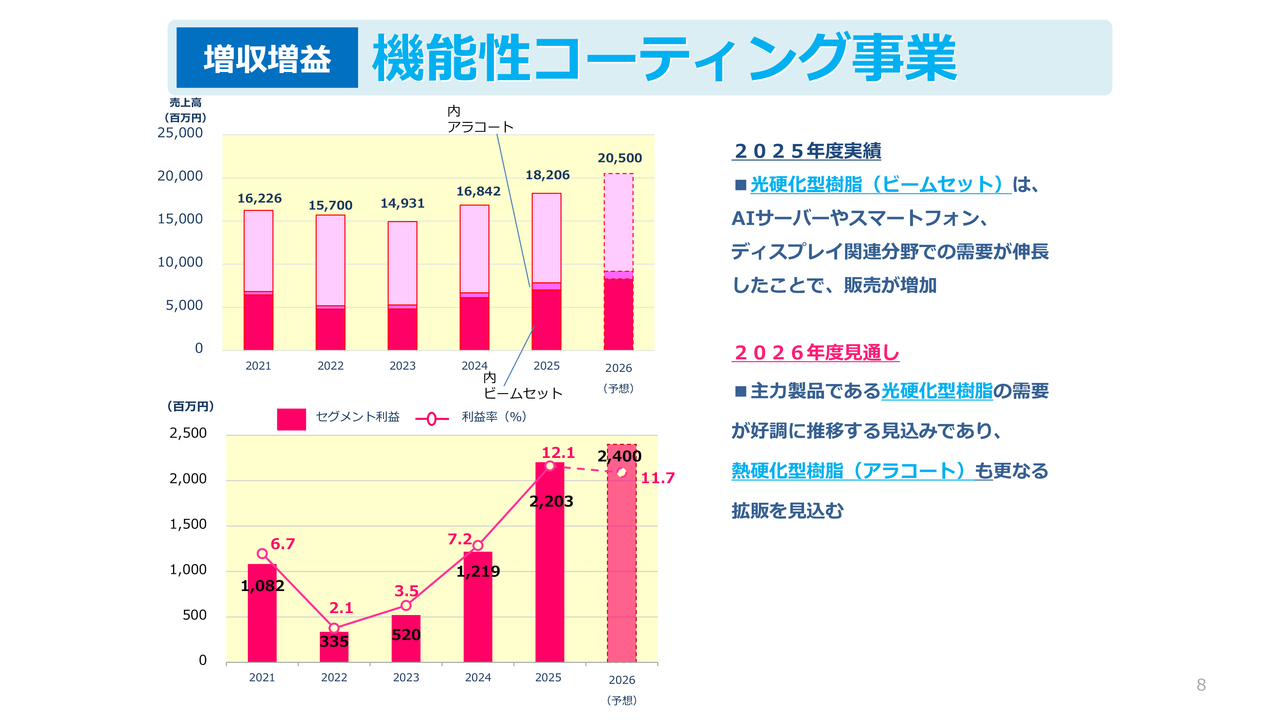

機能性コーティング事業

各セグメントの詳細をご説明します。まず、機能性コーティング事業についてです。2025年度の連結売上高は182億600万円で、前年比8.1パーセントの増収、セグメント利益は22億300万円で、前年比80.6パーセントの増益となりました。

機能性コーティング材料用の光硬化型樹脂「ビームセット」は、AIサーバーやスマートフォン、ディスプレイ関連分野での需要が伸びたことで販売が増加し、過去最高の売上を記録しました。

また、フィルムコーティングを中心にさまざまな用途で使用されている熱硬化型樹脂「アラコート」も、新規採用や拡販により販売が増加しました。

当事業の2026年度の見通しとして、連結売上高は205億円で前年比12.6パーセントの増収、セグメント利益は24億円で前年比8.9パーセントの増益となる見通しです。

主力製品である光硬化型樹脂の需要は引き続き好調に推移する見込みであり、熱硬化型樹脂についてもさらなる拡販を見込んでいます。

光硬化型樹脂(ビームセット・オプスター)

2025年度の光硬化型樹脂「ビームセット」「オプスター」の売上高は、過去最高となる約70億円を記録しました。

2026年度については、2年連続で過去最高の更新を予想しており、売上高を約83億円と見込んでいます。富士工場の新設備については、顧客認証を取得し、順次生産を開始しています。

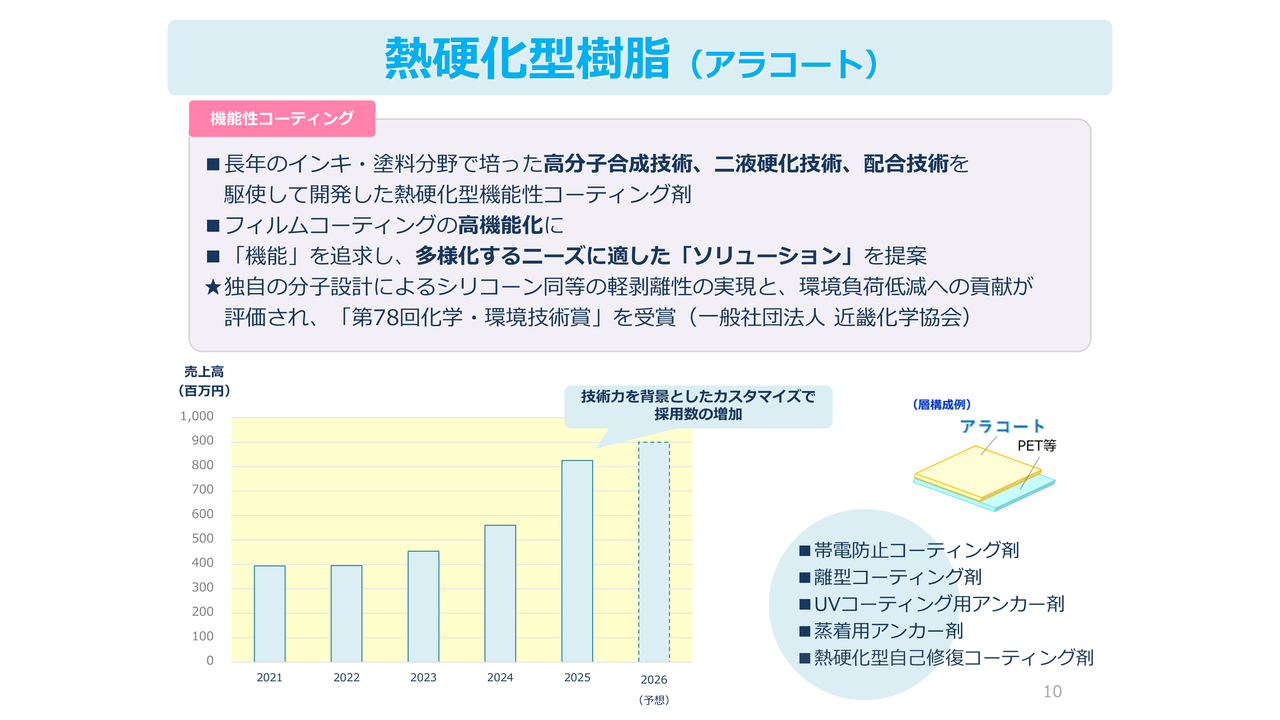

熱硬化型樹脂(アラコート)

2025年度の熱硬化型樹脂「アラコート」の売上高は約8億2,000万円でした。2026年度は工程用フィルム用途で、国内外で複数の新規採用を見込み、約9億円を予想しています。

また、このたび「アラコート」は、独自の分子設計によるシリコーン同等の軽剥離性や、低温硬化による環境負荷低減の実現が評価され、一般社団法人近畿化学協会より「第78回化学・環境技術賞」を受賞しました。

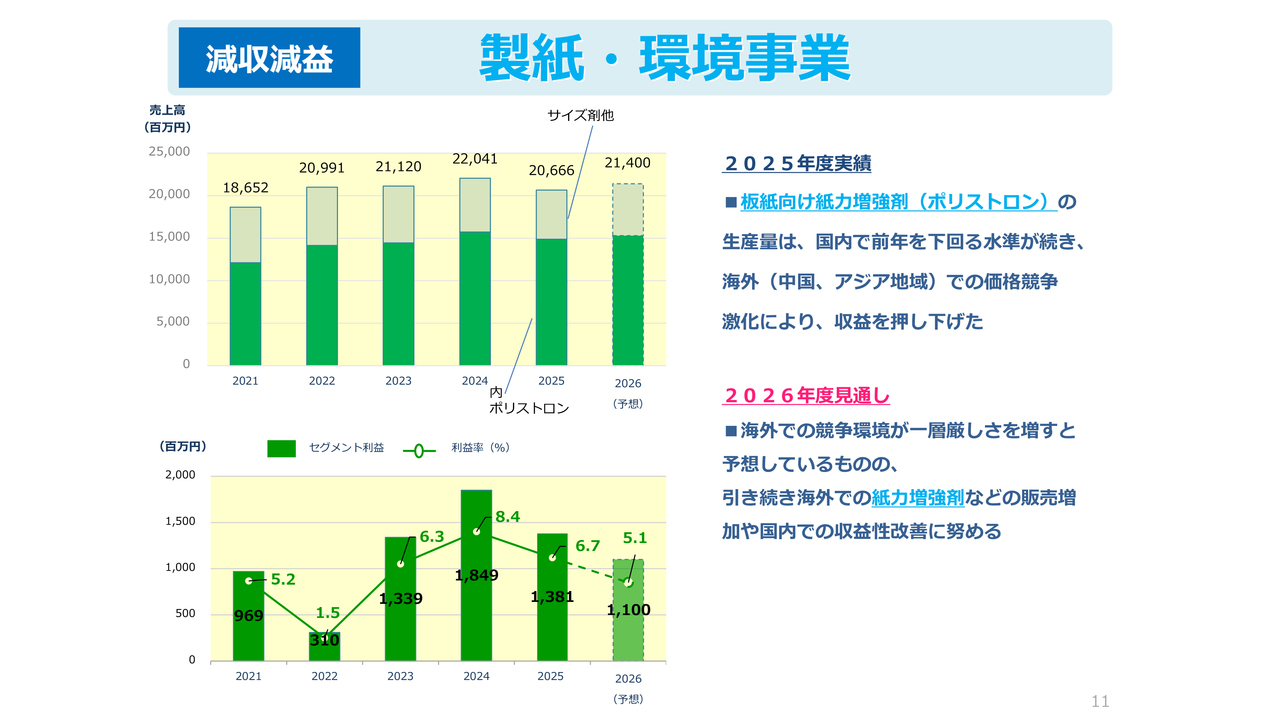

製紙・環境事業

製紙・環境事業の2025年度の連結売上高は206億6,600万円で、前年比6.2パーセントの減収となりました。セグメント利益は13億8,100万円で、前年比25.3パーセントの減益となりました。

国内では紙・板紙の生産量が前年を下回る水準で推移し、中国では供給過剰の状態が依然として継続しています。その結果、他のアジア地域の市況にも大きな影響が及び、厳しい環境が利益を押し下げました。

当事業の2026年度の見通しは、連結売上高が214億円で前年比3.6パーセントの増収となる一方、セグメント利益は11億円で前年比20.4パーセントの減益となる見込みです。

海外での競争環境は一層厳しさを増すと予想されますが、引き続き紙力増強剤などの拡販や収益性の改善に努めていきます。

紙力増強剤(ポリストロン)

主力製品である紙力増強剤「ポリストロン」の2025年度の売上高は、荒川ケミカルベトナム社を中心とする東南アジアでの販売が寄与し、数量は維持したものの、売上高は約149億円で前年比微減となりました。

2026年度の売上高は、海外での競争環境が引き続き厳しい状況が続くものの、経済発展が著しいASEAN向けの拡販が期待されており、売上高は約153億円を予想しています。

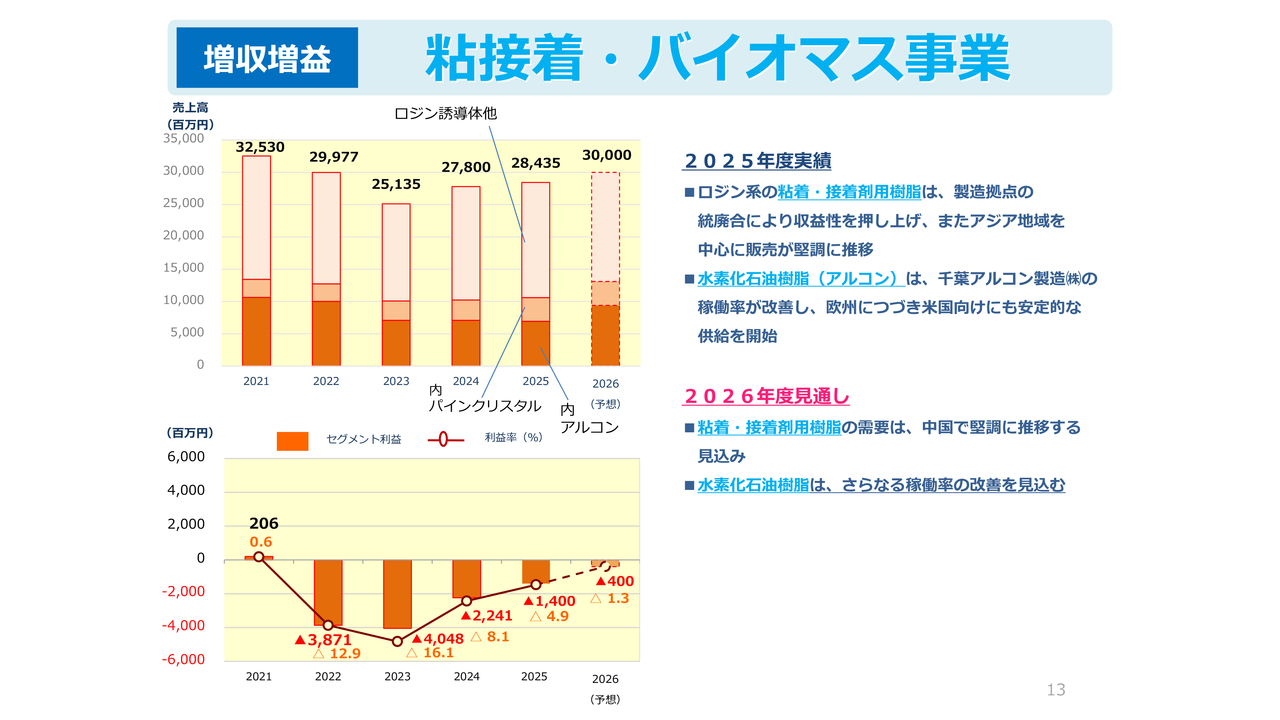

粘接着・バイオマス事業

粘接着・バイオマス事業の2025年度の連結売上高は284億3,500万円で、前年比2.3パーセント増収となり、セグメント損失は14億円となりました。

ロジン系の粘着・接着剤用樹脂は、国内製造拠点の統廃合により収益性が向上し、アジア地域を中心に販売も堅調に推移しました。

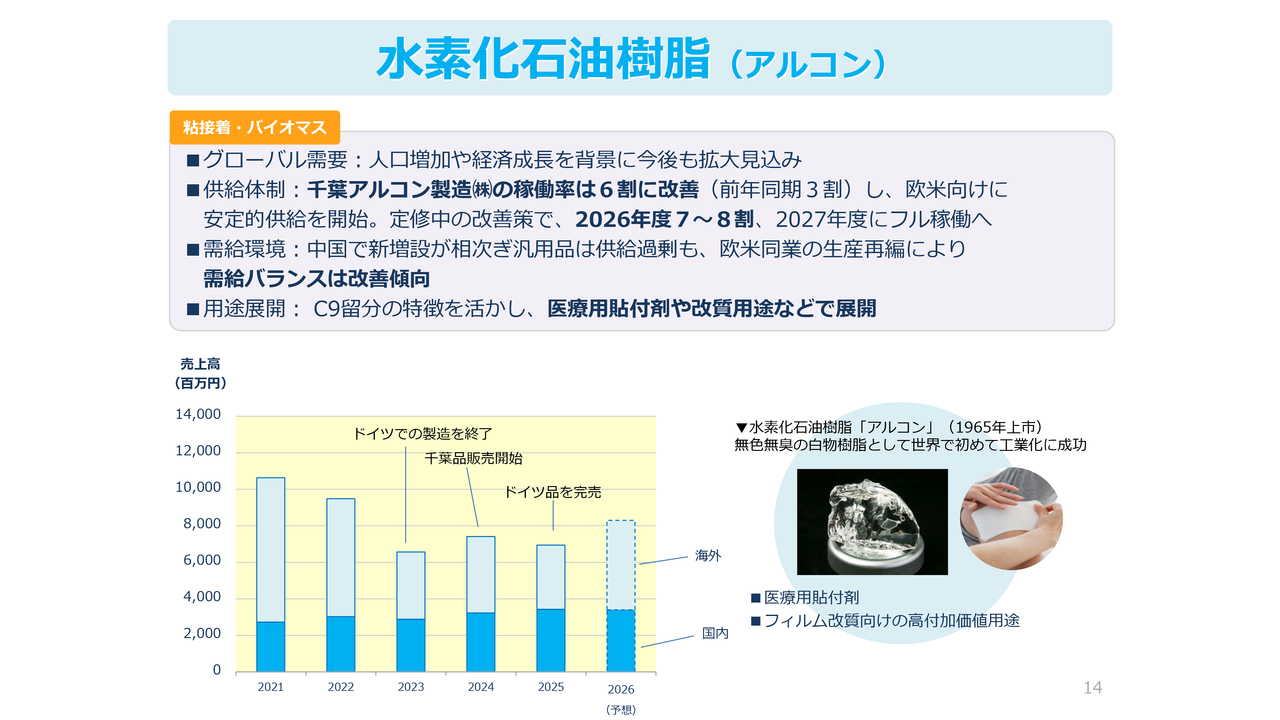

水素化石油樹脂「アルコン」については、千葉アルコン製造の稼働率改善により、欧州に続いて米国向けにも安定した供給を開始しました。

当事業の2026年度の見通しとして、連結売上高は300億円で前年比5.5パーセントの増収、セグメント損失は千葉アルコン製造のさらなる稼働率改善により4億円となる見込みです。

水素化石油樹脂(アルコン)

水素化石油樹脂「アルコン」の2025年度の売上高は約69億円でした。2026年度は欧州および米国への拡販を背景に、売上高は83億円を見込んでいます。

千葉アルコン製造の稼働率は約6割に改善し、欧米向けへの安定的な供給を開始しています。1月から実施した定期修理により、稼働率と運転速度の改善に取り組んでおり、2026年度には稼働率を7割から8割へ引き上げる見込みです。2027年度にはほぼフル稼働を目指しています。

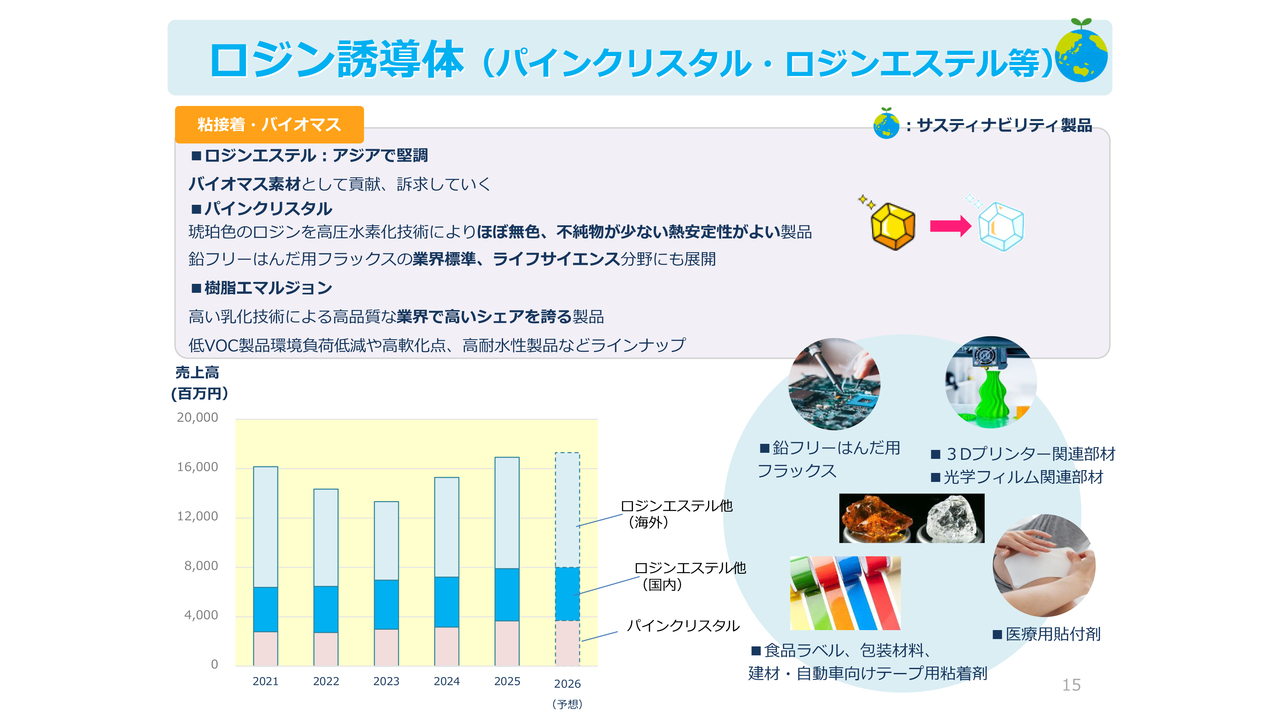

ロジン誘導体(パインクリスタル・ロジンエステル等)

ロジン誘導体は、当社が創業当初から取り扱っているバイオマス素材です。ラベルやテープの粘着剤、医療用貼付剤、はんだ用途のほか、3Dプリンター関連部材や光学フィルム関連部材など、さまざまな用途で使用されています。

2025年度の売上高は約169億円でした。2026年度の売上高は173億円を予想しています。

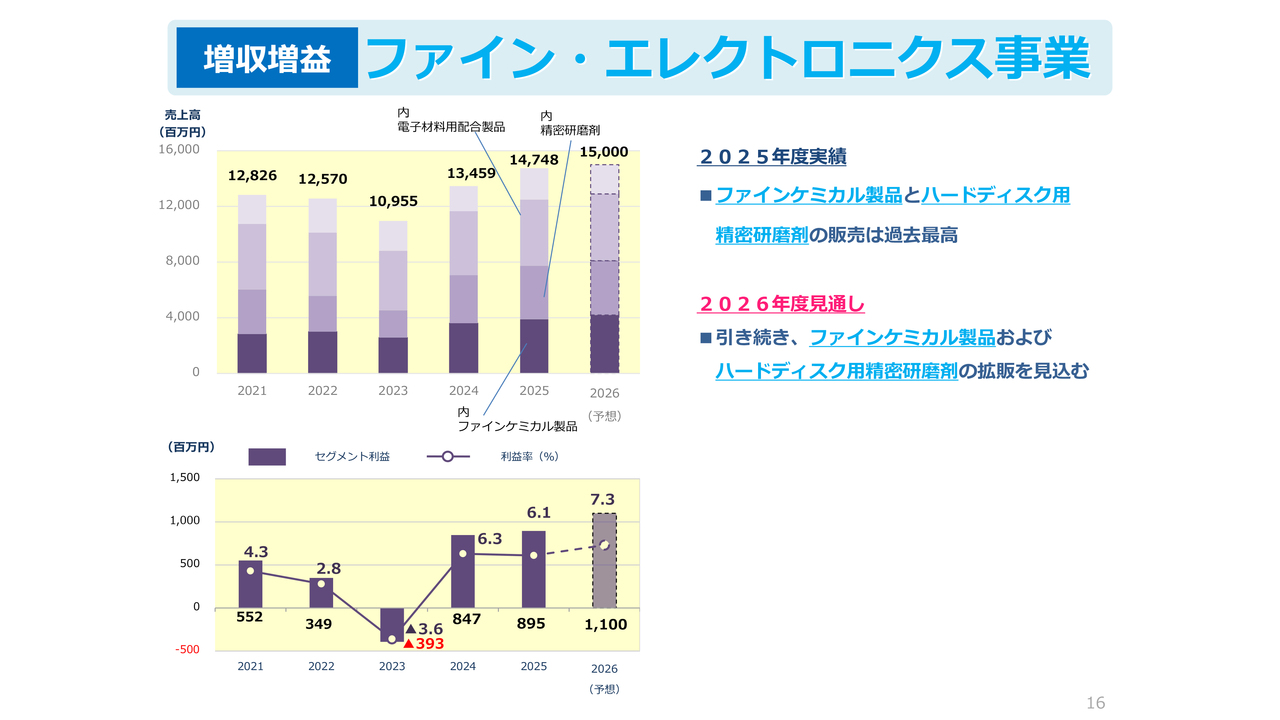

ファイン・エレクトロニクス事業

ファイン・エレクトロニクス事業の2025年度の連結売上高は147億4,800万円で、前年比9.6パーセントの増収となりました。セグメント利益は8億9,500万円で、前年比5.7パーセントの増益を達成しています。

2026年度の見通しは、生成AIの需要増加に伴う旺盛な需要を背景に、連結売上高は3年連続で過去最高を更新し、150億円で前年比1.7パーセントの増収となる見込みです。セグメント利益は11億円で、前年比22.8パーセントの増益を見込んでいます。

精密研磨剤(Neopolish)

精密研磨剤は主にハードディスク(HDD)のアルミ磁気ディスク用として使用されており、その他にも各種基板用研磨剤の開発を行っています。

2025年度の売上高は、旺盛なデータセンター投資を背景に、過去最高となる約38億円を達成しました。2026年度もデータセンター投資の堅調な推移や半導体市場の拡大を見込み、3期連続の最高更新となる40億円を予想しています。

ファインケミカル製品

ファインケミカル製品は、高度な品質管理のもと、半導体関連用途や医薬品用途などの受託製造を主としています。

2025年度の売上高は約39億円で、過去最高を更新しました。2026年度は半導体関連の需要がさらに増える見込みで、売上高は約43億円と、3期連続で過去最高の更新を予想しています。

2024年12月に完工した水島工場の半導体関連先端材料用の新生産設備については、顧客での認証取得後、2026年度後半から順次量産を開始する予定です。

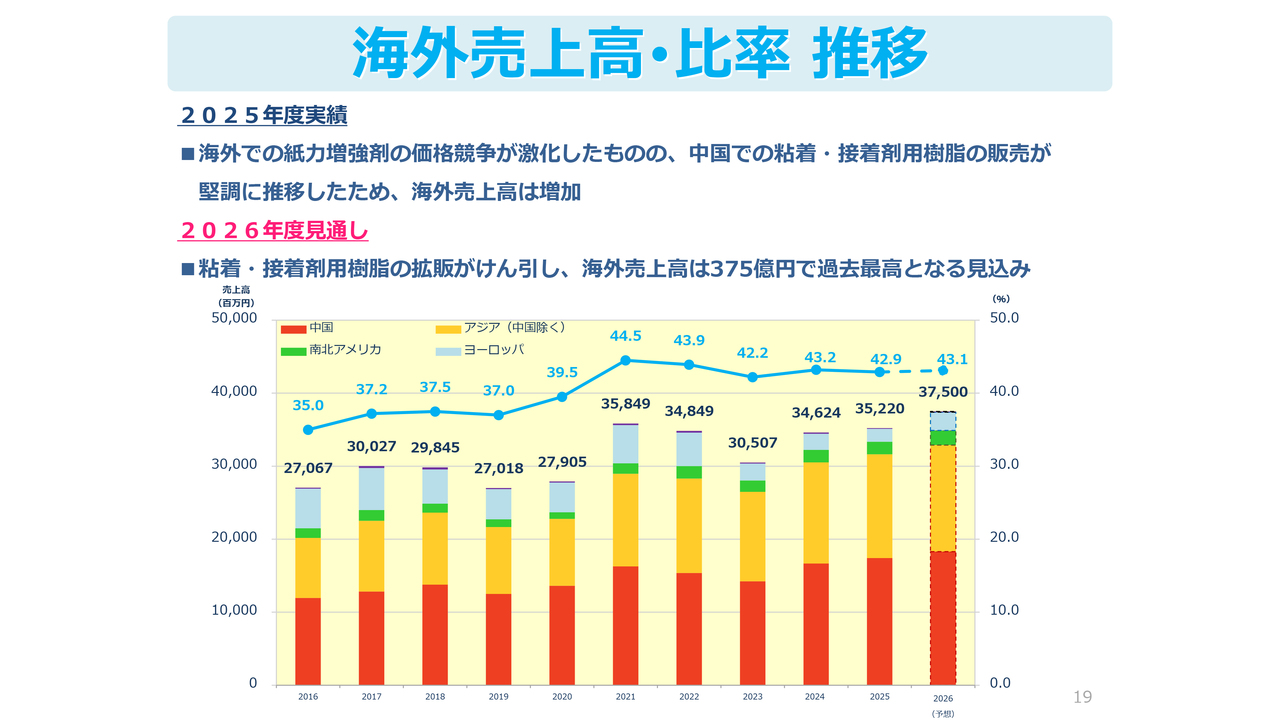

海外売上高・比率 推移

海外売上高です。海外での紙力増強剤は価格競争が激化したものの、中国における粘着・接着剤用樹脂の販売が堅調に推移したため、海外売上高は増加し、2025年度は約352億円となりました。

2026年度は、ロジン系粘着・接着剤用樹脂の拡販が牽引し、過去最高の375億円となる見込みです。

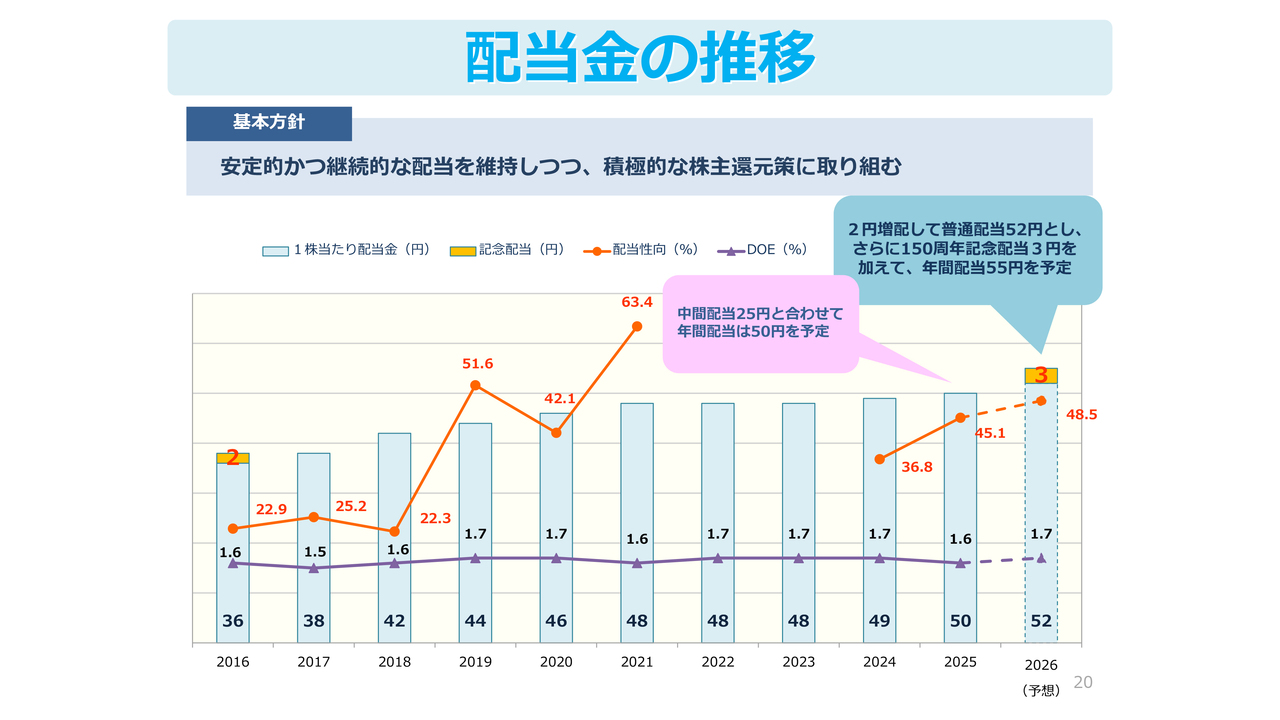

配当金の推移

配当金の推移です。2026年3月期の期末配当は、業績を総合的に勘案し、前回予想から変更なく、1株当たり25円としました。すでに実施した中間配当25円と合わせて、年間配当は50円を予定しています。

また、当社は2026年11月に創業150周年を迎えることから、1株当たり3円の記念配当を実施します。これにより、2027年3月期の配当は、普通配当を2円増配し52円とし、記念配当3円を加えて、年間配当55円を予定しています。

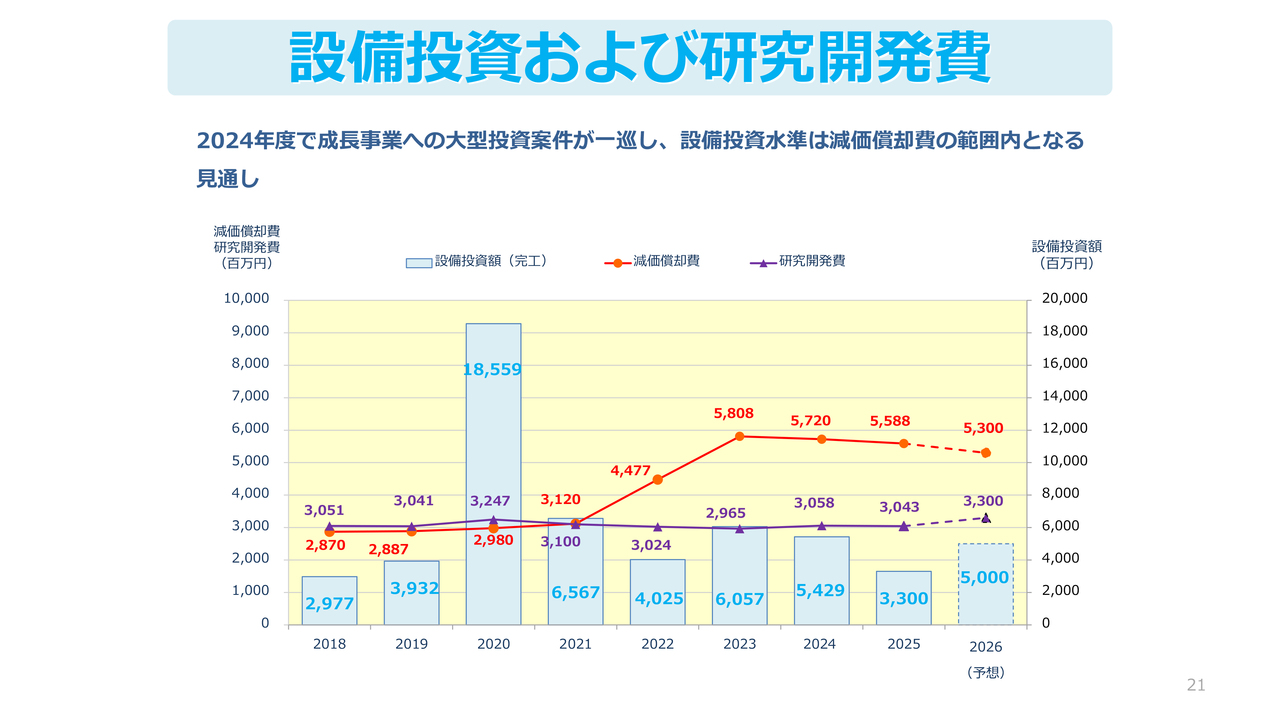

設備投資および研究開発費

設備投資の状況についてです。成長事業への大型投資案件がほぼ一巡し、減価償却費の範囲内での設備投資水準が続く見込みです。

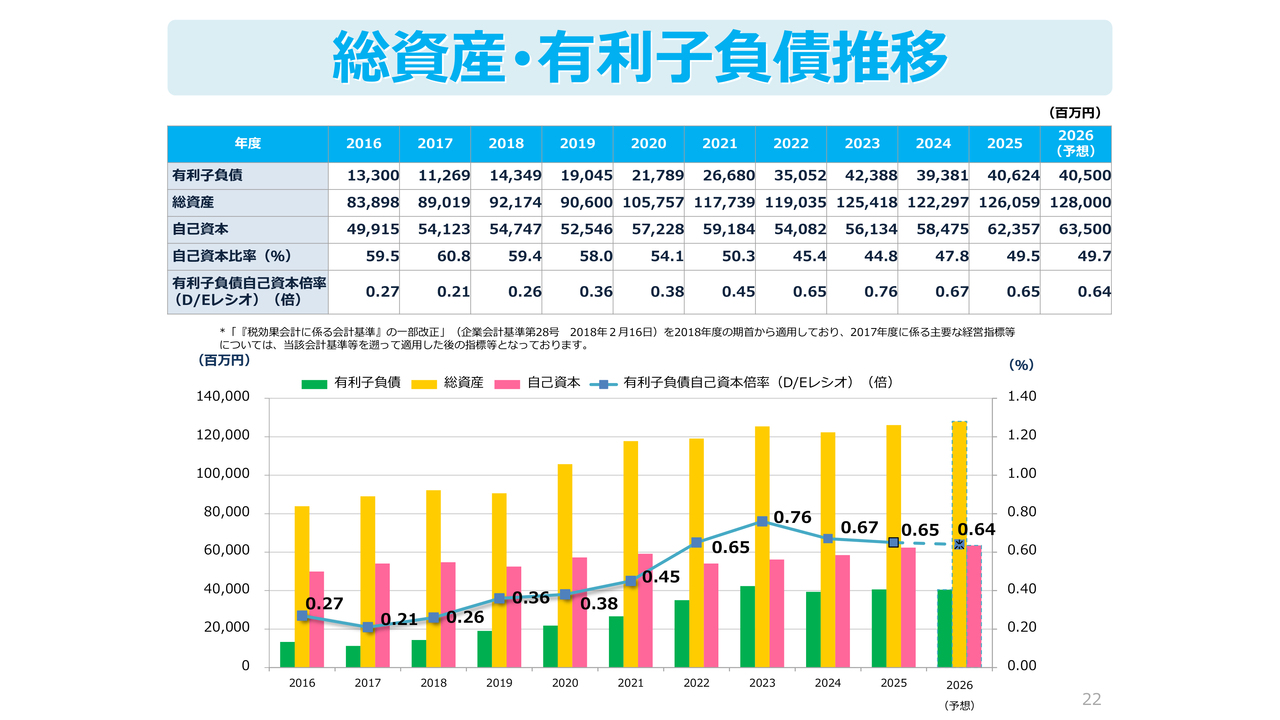

総資産・有利子負債推移

総資産および有利子負債の推移は、スライドのとおりです。2025年度の有利子負債は406億2,400万円となりました。

トピックス①

サスティナビリティに関するトピックスです。当社では、中長期的な価値創出に向け、環境や人材、ガバナンスといった幅広い領域で、多角的な取り組みを推進しています。

足元では、サプライチェーンにおけるカーボンニュートラルへの対応や植林活動、D&I(ダイバーシティ&インクルージョン)の推進、ワークライフバランスの最適化など、さまざまな施策が着実に成果を上げています。

これに伴い、EcoVadis社の評価で「コミットメント・バッジ」を取得するなど、外部認証の更新・取得も順調に進んでいます。

トピックス②

当社の新たな挑戦であるライフサイエンス事業の進捗トピックスについてご説明します。

当社が提供する新たな価値として、2つのサスティナブルな製品を市場に投入しました。1つ目は、ヘルスケア分野の「Pino Fleur(ピノフルール)」です。本日、お手元に試供品をご用意しています。独自の松葉抽出物を用い、女性の心身の健康とめぐりをサポートする製品です。

2つ目は、アグリ分野の農業資材「EcoRosin(エコロジン)」です。年々深刻化する猛暑などの環境ストレスへの耐性を強化し、農作物の収量を向上させる効果が確認されています。

今後もコア技術を活かしたライフサイエンス事業の育成を通じて、中長期的な企業価値の向上を目指していきます。

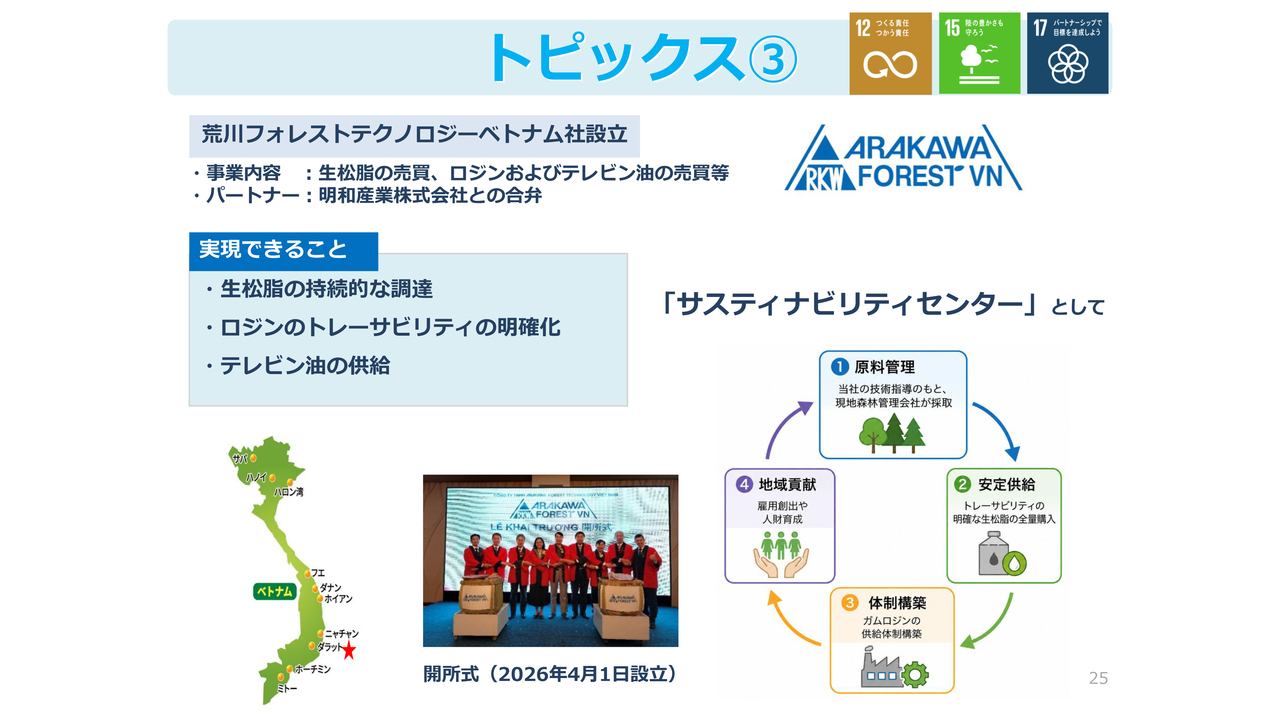

トピックス③

トピックスの3つ目として、ベトナムにおける合弁会社の設立についてご説明します。当社は明和産業株式会社との合弁により、「荒川フォレストテクノロジーベトナム社」を設立しました。

新会社は、当社の主原料である生松脂の持続的な調達や、ロジンのトレーサビリティの明確化などを実現するための重要な戦略的布石です。

現地では、単なる調達拠点にとどまらず、適正な原料管理や雇用創出といった地域貢献も担う「サスティナビリティセンター」として機能させていきます。

強力なパートナーシップのもと、強固で透明性の高いサプライチェーンを構築し、中長期的な成長基盤の確立に努めていきます。

以上で、決算概況の説明を終わります。

中東情勢の不透明感が続く中で、サプライチェーン全体のリスクが顕在化しています。原料や資材の調達リスクに加え、大幅なコスト上昇にも直面していますが、安定供給と価格転嫁に引き続き努めていきます。

目次

続いて、第6次中期経営計画についてご説明します。本日ご説明する内容は、スライドのとおりです。

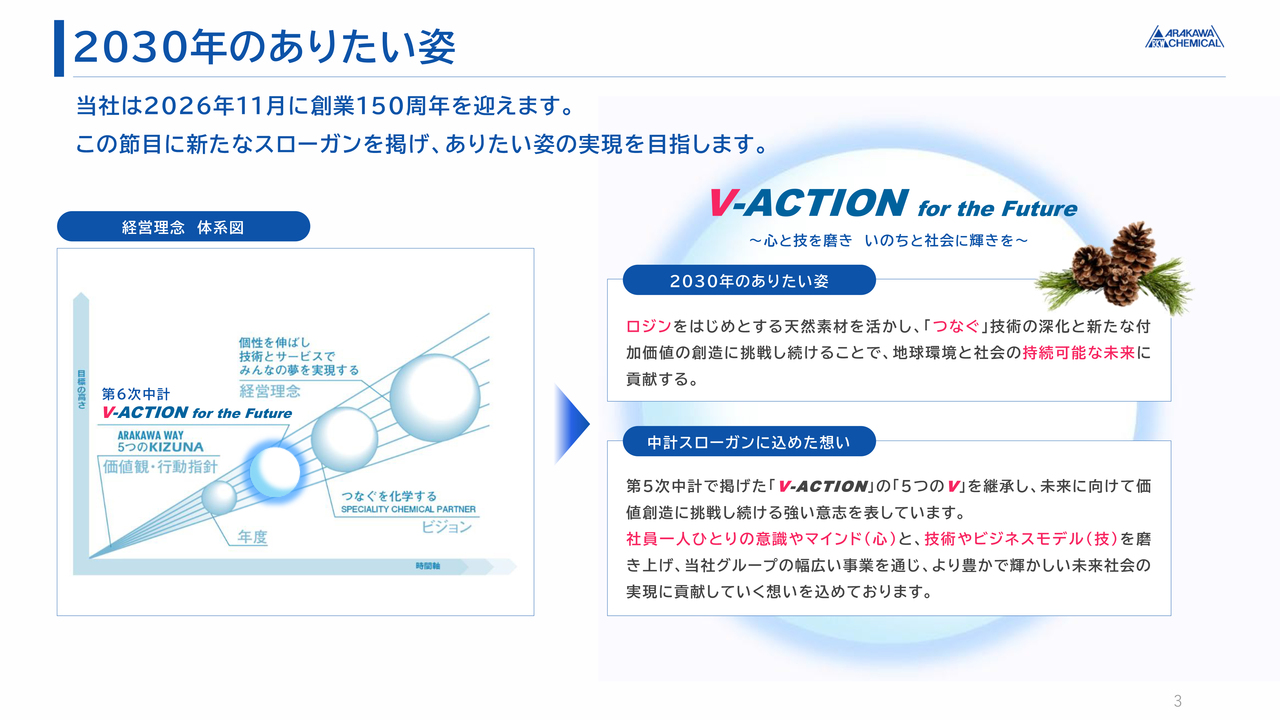

2030年のありたい姿

当社は今年11月に創業150周年を迎えます。この大きな節目に、当社グループは2030年の「ありたい姿」の実現に向け、新たなスローガンのもと、強い意志を持って挑戦を続け、持続的な企業価値の向上を目指します。

第6次中計の概要

すでに始まっている第6次中期経営計画では、「事業ポートフォリオ改革の加速」と「生産性・資本効率の向上」を中核とし、中長期的な企業価値の最大化を目指していきます。

定量目標として、スライドのとおり、連結売上高1,030億円、連結営業利益70億円、ROE7パーセント以上などを掲げています。この目標を達成するための具体的な施策は、後ほど詳しくご説明します。

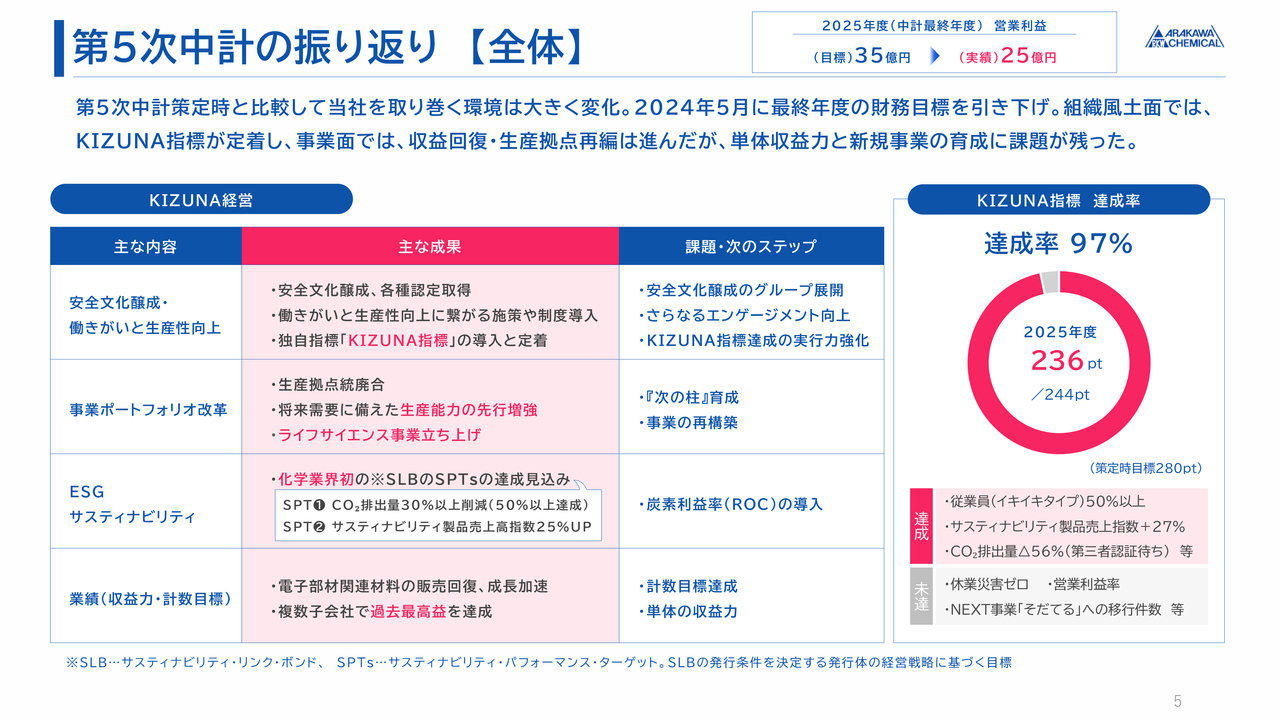

第5次中計の振り返り【全体】

第5次中期経営計画の振り返りについてお話しします。当社は第5次中期経営計画において、2022年度と2023年度に創業以来初めて、赤字を2年連続で経験しました。当社グループを取り巻く事業環境の大きな変化や、計画3年目までの進捗状況などを踏まえ、2024年5月に当初の最終目標を引き下げました。

最終2025年度の営業利益は、見直し後の目標である35億円に対し、実績は25億円となり、目標を下回りました。

電子部品関連分野での収益回復、海外拠点での事業拡大、生産拠点の再編、新規事業としてのライフサイエンス事業の立ち上げなどでは一定の進捗があったものの、千葉アルコン製造の正常稼働や単体での収益力には、依然として課題が残りました。

一方で、「KIZUNA指標」は策定時の目標に対して達成率84パーセント、見直し後の目標に対して達成率97パーセントとなりました。

化学業界初となるサスティナビリティ・リンク・ボンド(SLB)の目標達成など、ESG分野では成果を上げることができましたが、収益面では多くの課題が依然として残っており、真摯に受け止めています。第6次中期経営計画では、根本的な収益性の改善に取り組んでいきます。

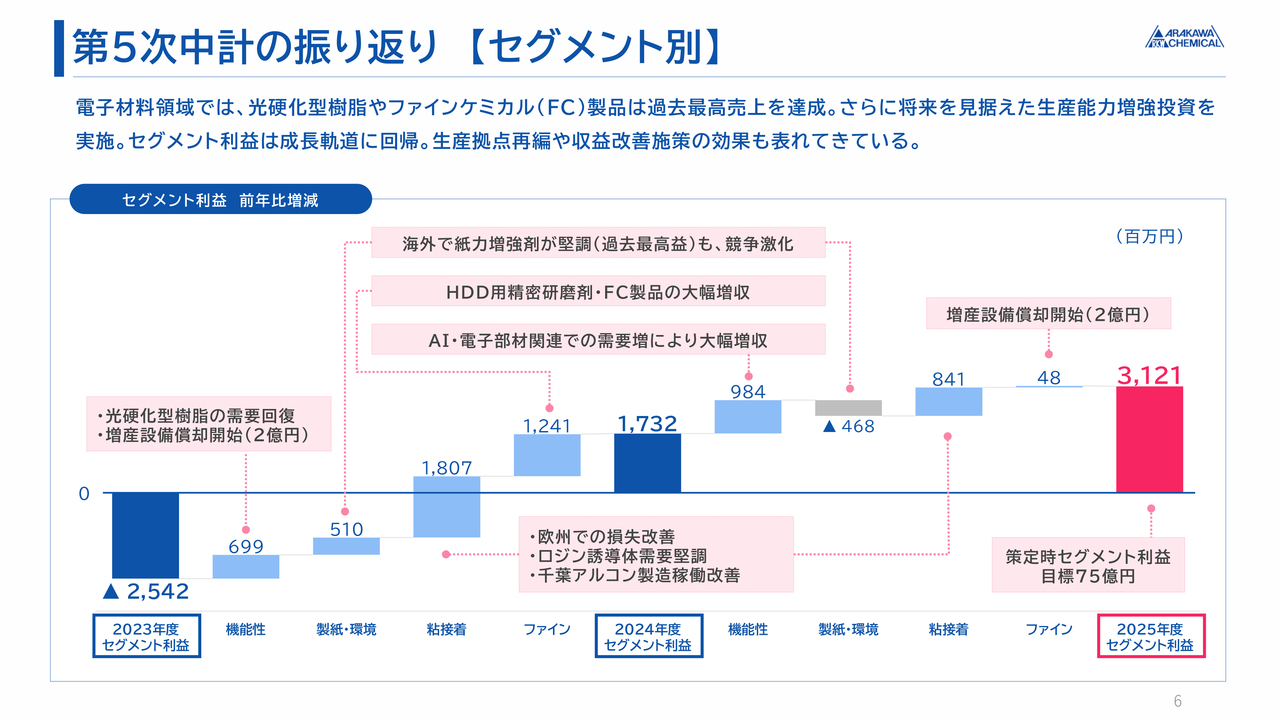

第5次中計の振り返り【セグメント別】

セグメント別の振り返りは、スライドのとおりです。当社のセグメント利益は、2023年度の大幅な赤字から、2025年度には31億2,100万円まで回復しました。

これまで進めてきた構造改革や、収益向上・改善施策の効果が着実に表れています。

特に、機能性コーティング事業とファイン・エレクトロニクス事業では、AIおよび電子部材関連分野での需要増加が寄与しました。加えて、製紙・環境セグメントにおける海外展開や、粘接着・バイオマスセグメントでの千葉アルコン製造稼働の改善などが、利益を押し上げました。

第6次中計の位置づけ

新たにスタートした第6次中期経営計画は、2030年に向けた「ありたい姿」の実現に向けた重要なロードマップです。

第5次中期経営計画で掲げた「KIZUNA経営」を継続的に実践し、我々の目指すべき方向性や価値を示す「5つのV」という基盤をさらに強固にし、未来に向けて挑戦していきます。

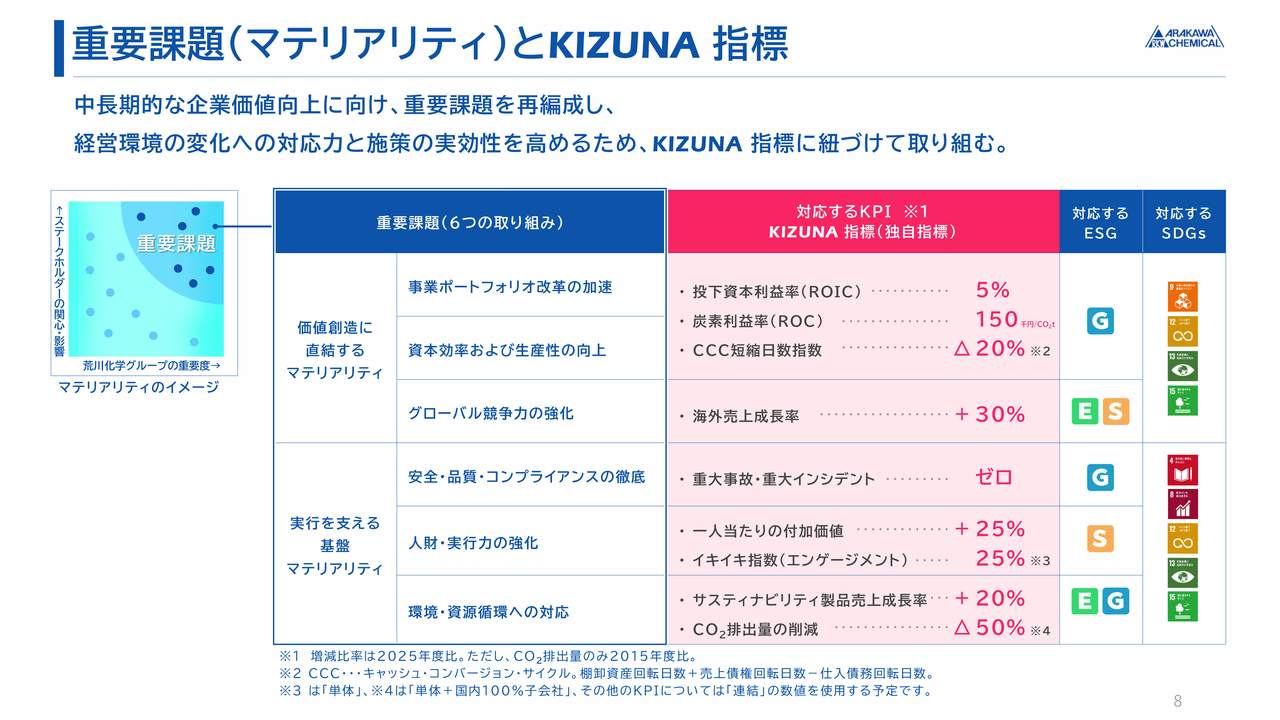

重要課題(マテリアリティ)と KIZUNA 指標

本中期経営計画では、マテリアリティを6つに再編成し、それぞれの進捗を図る独自のKPIである「KIZUNA指標」へと紐づけました。

本中期経営計画は、ROIC5パーセント以上や海外売上高成長率30パーセント増などを目指す「価値創造に直結するマテリアリティ」と、重大事故・重大インシデントゼロや一人当たりの付加価値25パーセント増加などを掲げる「実行を支える基盤マテリアリティ」の2つの軸で推進します。

財務・非財務の両面から、これらの指標を確実に達成し、サスティナブルな成長と強固な経営基盤の両立を目指します。

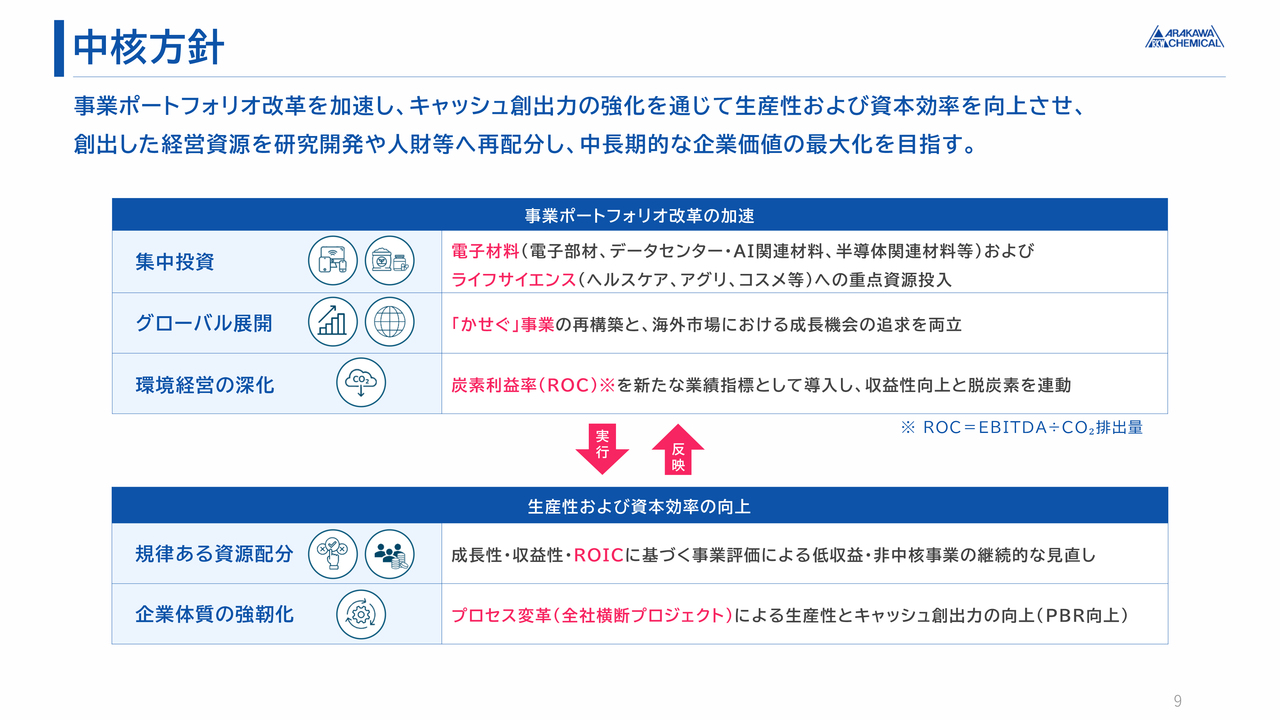

中核方針

本中期経営計画における中核方針についてご説明します。

当社は「事業ポートフォリオ改革の加速」として、データセンターやAI関連などの電子材料およびライフサイエンス分野に経営資源を集中投資します。さらに、新たな業績指標として炭素利益率(ROC)を導入し、収益性向上と脱炭素の取り組みを連動させていきます。

また「生産性および資本効率の向上」として、成長性・収益性・ROICに基づく多面的な事業評価により、規律ある資源配分を行います。あわせて、プロセス変革による企業体質の強靱化を徹底し、PBRの向上を追求します。

こうして創出した経営資源を研究開発や人材に再配分し、持続的な成長を実現する方針です。

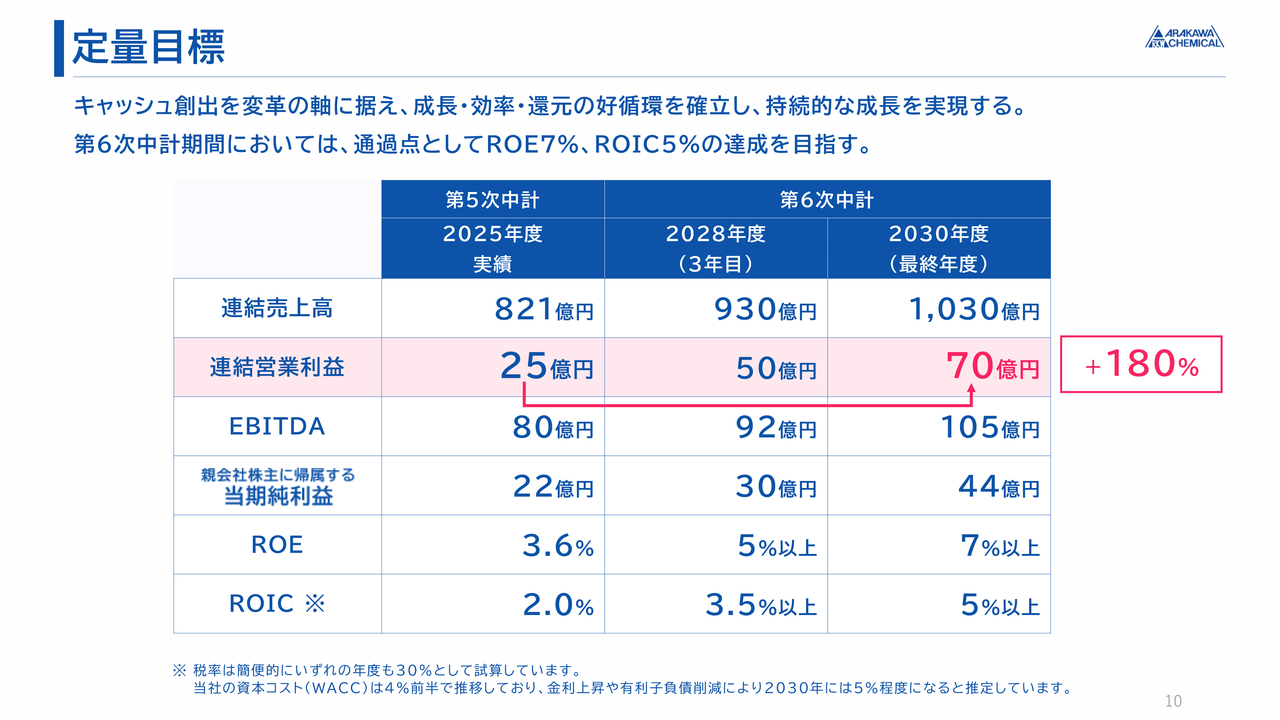

定量目標

定量目標はスライドのとおりです。連結営業利益は、成長・注力領域での事業拡大と「かせぐ」事業の収益性改善などの磨き直しにより、2025年度実績比180パーセント増となる70億円を目指します。

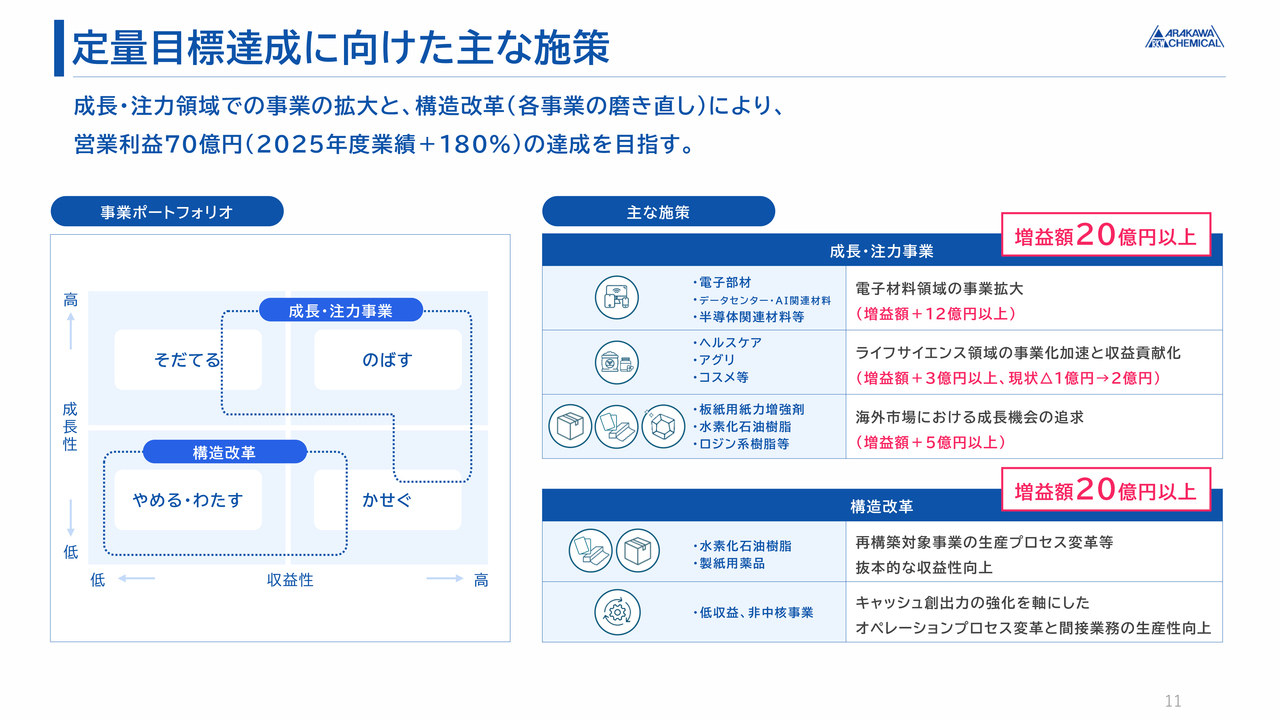

定量目標達成に向けた主な施策

定量目標の達成に向けた主な施策についてです。営業利益70億円の達成に向け、成長・注力事業で20億円以上の増益を計画しています。特に、データセンターやAI、半導体関連などの電子材料領域では12億円以上の増益を見込むほか、ライフサイエンス事業の収益貢献化や各種製品の海外展開を加速します。

同時に構造改革も進め、生産プロセスの変革や低収益事業の抜本的な見直しにより、こちらも20億円以上の増益効果を創出します。

「攻め」と「守り」の両輪で、高収益体質への転換を着実に遂行していきます。

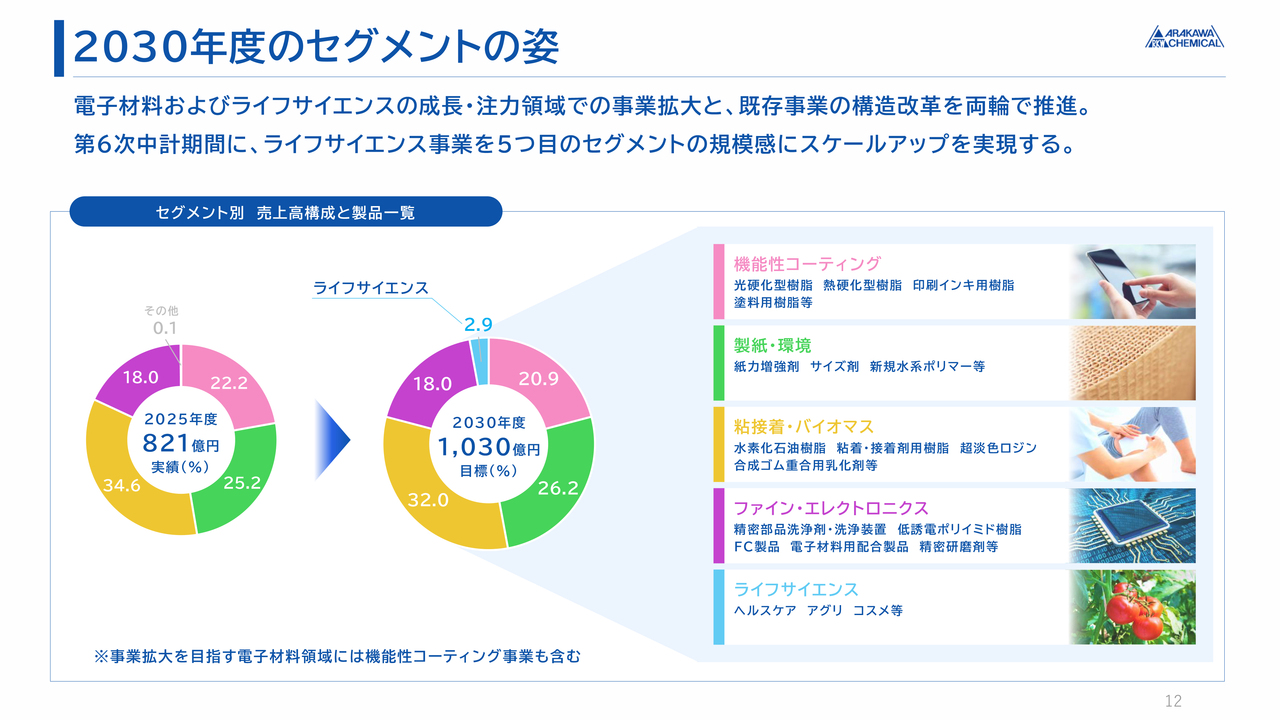

2030年度のセグメントの姿

2030年度のセグメント構成比はスライドのとおりです。成長領域の拡大と既存事業の構造改革を両輪で推進し、2030年にはライフサイエンス事業を新たなセグメントとして確立することを目指します。

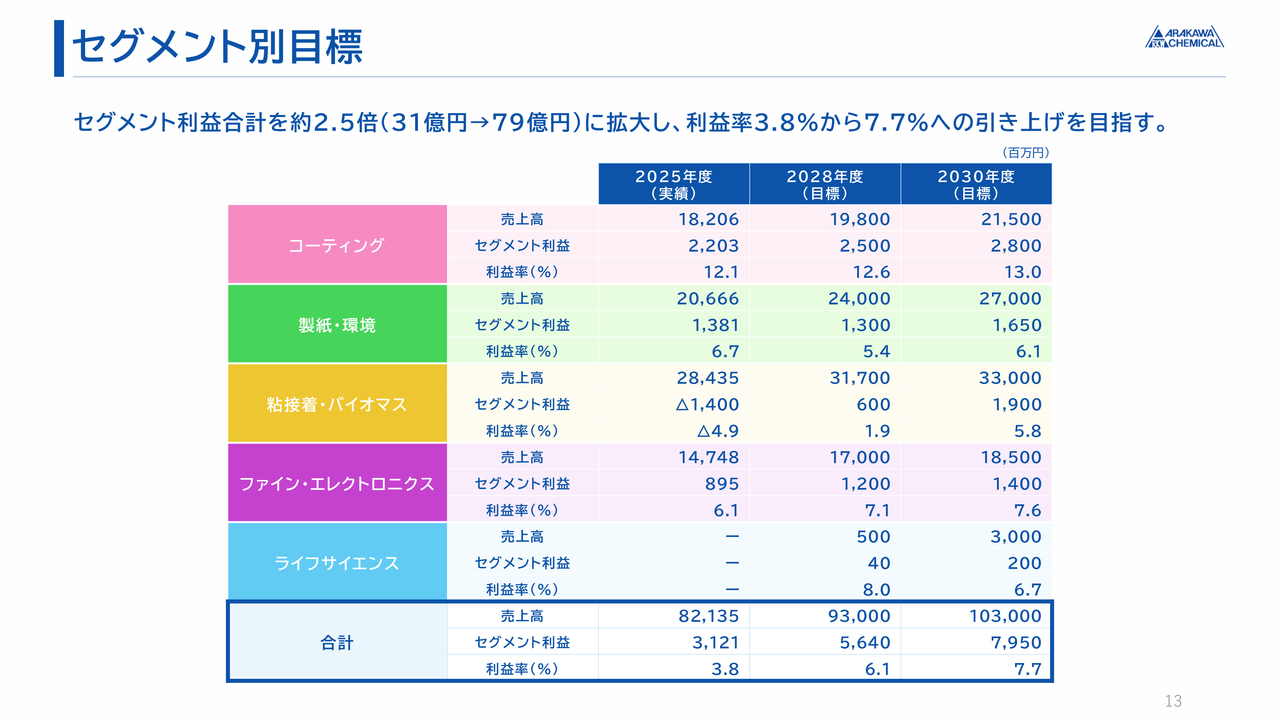

セグメント別目標

5月14日に発表した決算発表で開示しているとおり、セグメント別の定量目標はスライドのとおりです。

セグメント利益の合計を約2.5倍に拡大し、利益率は3.8パーセントから7.7パーセントへ引き上げることを目指します。

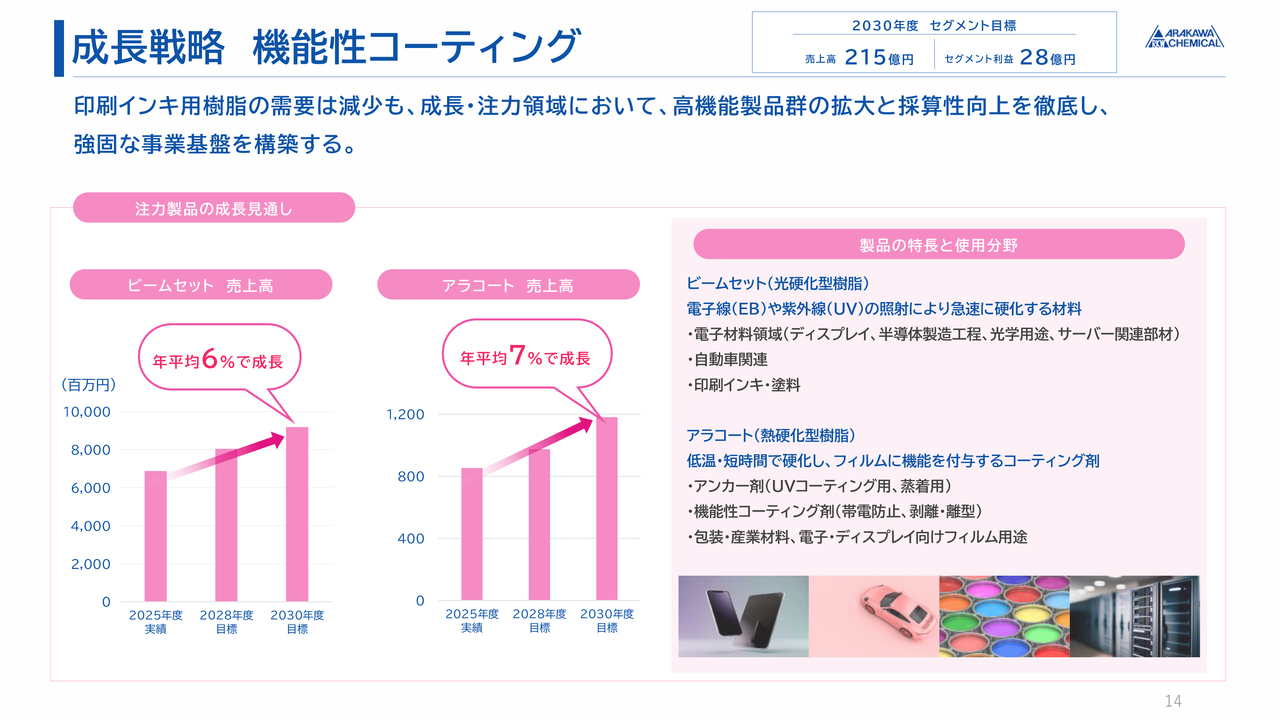

成長戦略 機能性コーティング

各事業のハイライトです。機能性コーティング事業では、2030年度に売上高215億円、セグメント利益28億円の達成を目指します。具体的には、光硬化型樹脂「ビームセット」と熱硬化型樹脂「アラコート」を中心に、成長を加速させていきます。

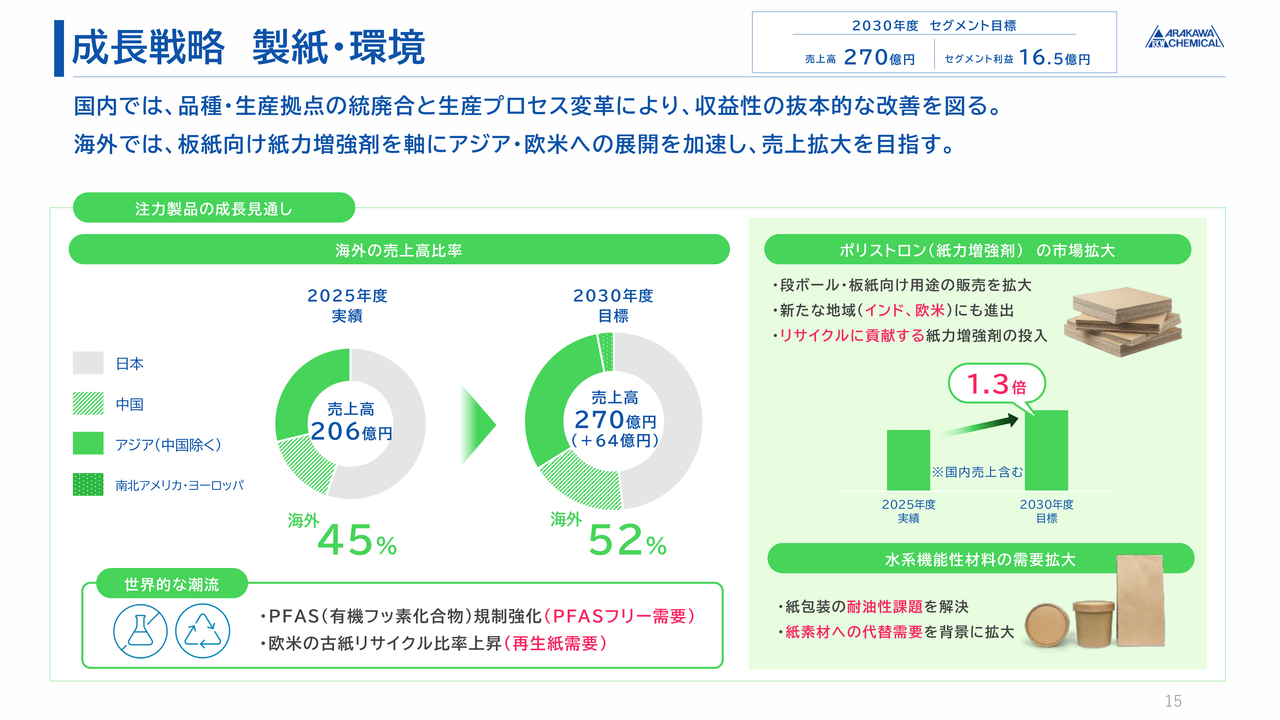

成長戦略 製紙・環境

製紙・環境事業では、2030年度に売上高270億円、セグメント利益16億5,000万円の達成を目指します。

戦略の柱として、国内では品種や生産拠点の統廃合に加え、生産プロセスの抜本的な変革を進め、収益性を大きく改善します。

一方、成長の主軸となる海外市場では、板紙向け紙力増強剤「ポリストロン」の販売を現在の1.3倍へ拡大し、中国・アジアからインド、欧米へと展開を加速します。

さらに、世界的なPFAS規制や欧米における古紙リサイクル比率の上昇を背景に、当社の水系機能性材料や紙力増強剤の新たな需要を取り込み、持続可能で安定的な収益基盤を構築していきます。

成長戦略 粘接着・バイオマス

粘接着・バイオマス事業では、2030年度に売上高330億円、セグメント利益19億円の達成を目指します。

戦略の柱として、水素化石油樹脂「アルコン」については、千葉アルコン製造の稼働率を向上することで本来の生産能力を引き出し、市場の需要を確実に取り込みます。

また、独自の超淡色ロジン「パインクリスタル」の優れた透明性や安定性を活かし、鉛フリーはんだ用フラックスや医療用貼付剤などへの展開を加速します。

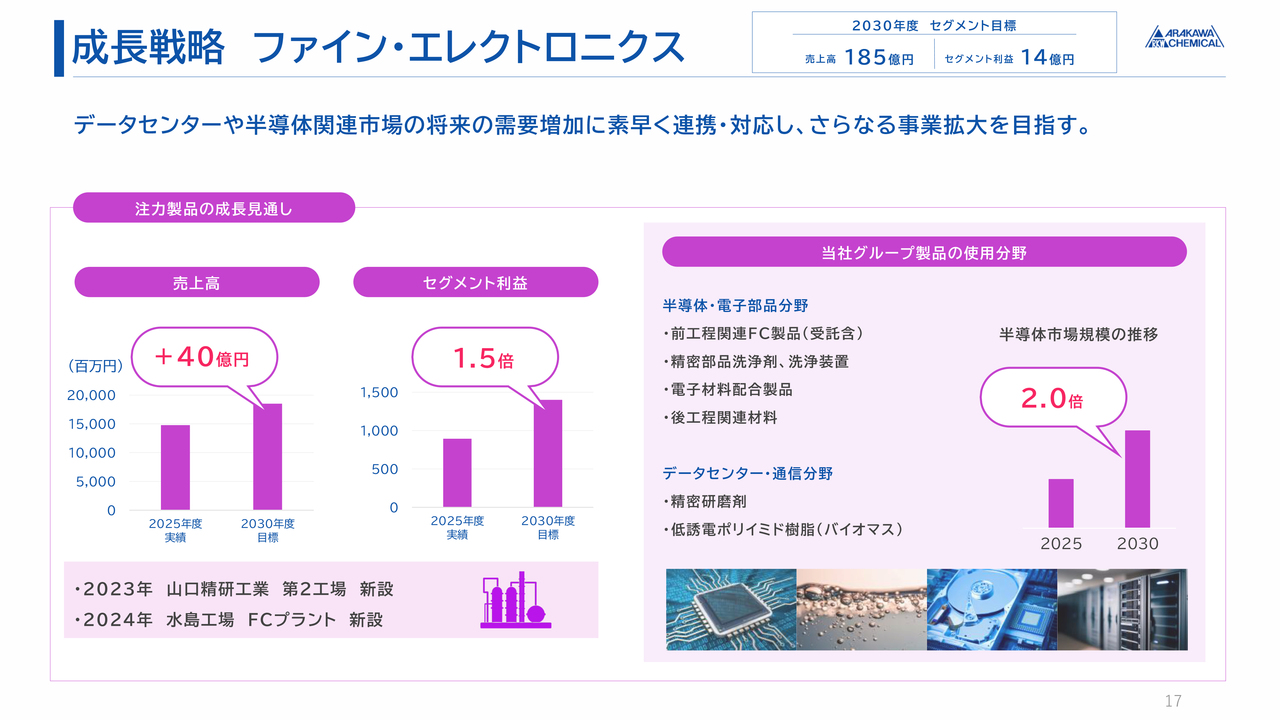

成長戦略 ファイン・エレクトロニクス

ファイン・エレクトロニクス事業では、2030年度に売上高185億円、セグメント利益14億円の達成を目指しています。

2030年度に向けて2倍の拡大が見込まれる半導体およびデータセンター市場に対し、当社の強みであるファインケミカル製品や精密部品洗浄剤、精密研磨剤、さらに低誘電ポリイミド樹脂などの高付加価値製品をタイムリーに投入し、確実な事業拡大を図っていきます。

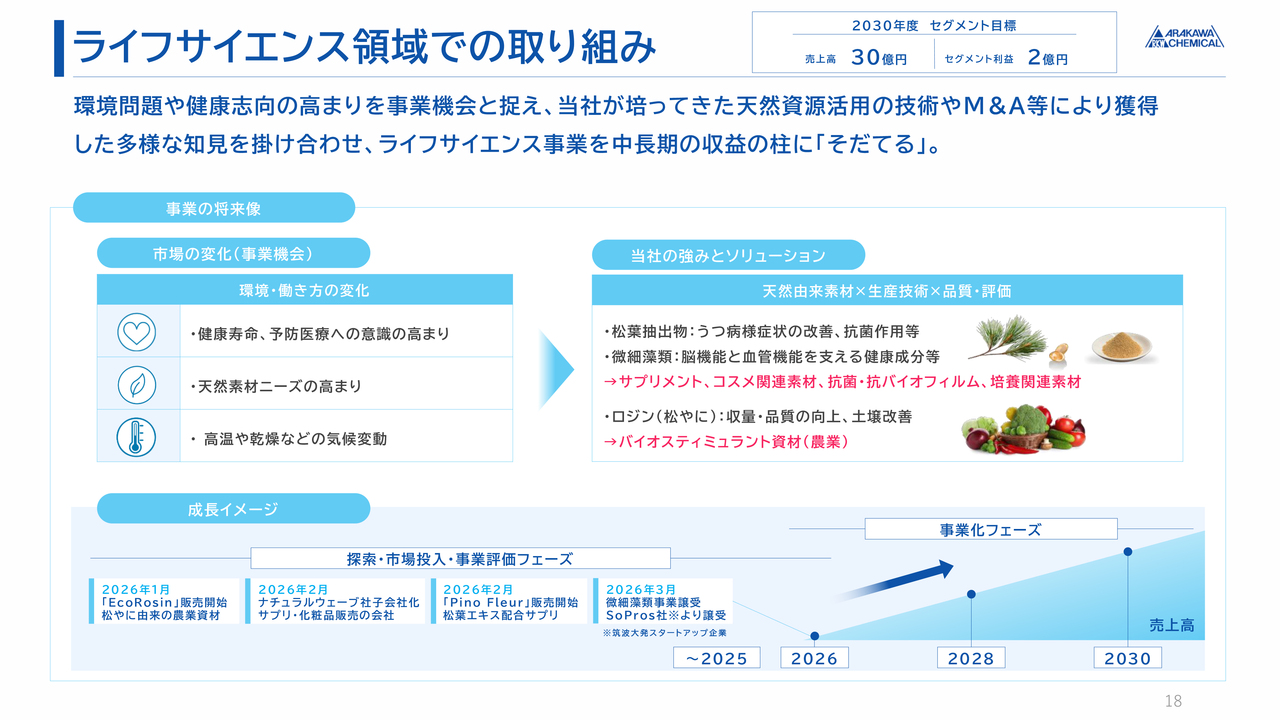

ライフサイエンス領域での取り組み

中長期の収益の柱として「そだてる」、ライフサイエンス領域での取り組みについてです。当社はこの領域で、2030年度に売上高30億円、セグメント利益2億円の達成を目指しています。

健康寿命や予防医療への意識の高まりに加え、気候変動といった環境変化を大きな事業機会と捉え、これまで培ってきた天然資源活用の技術に、スライド下部に記載のとおり、M&Aなどで獲得した多様な知見と技術を掛け合わせることで、事業化を加速しています。

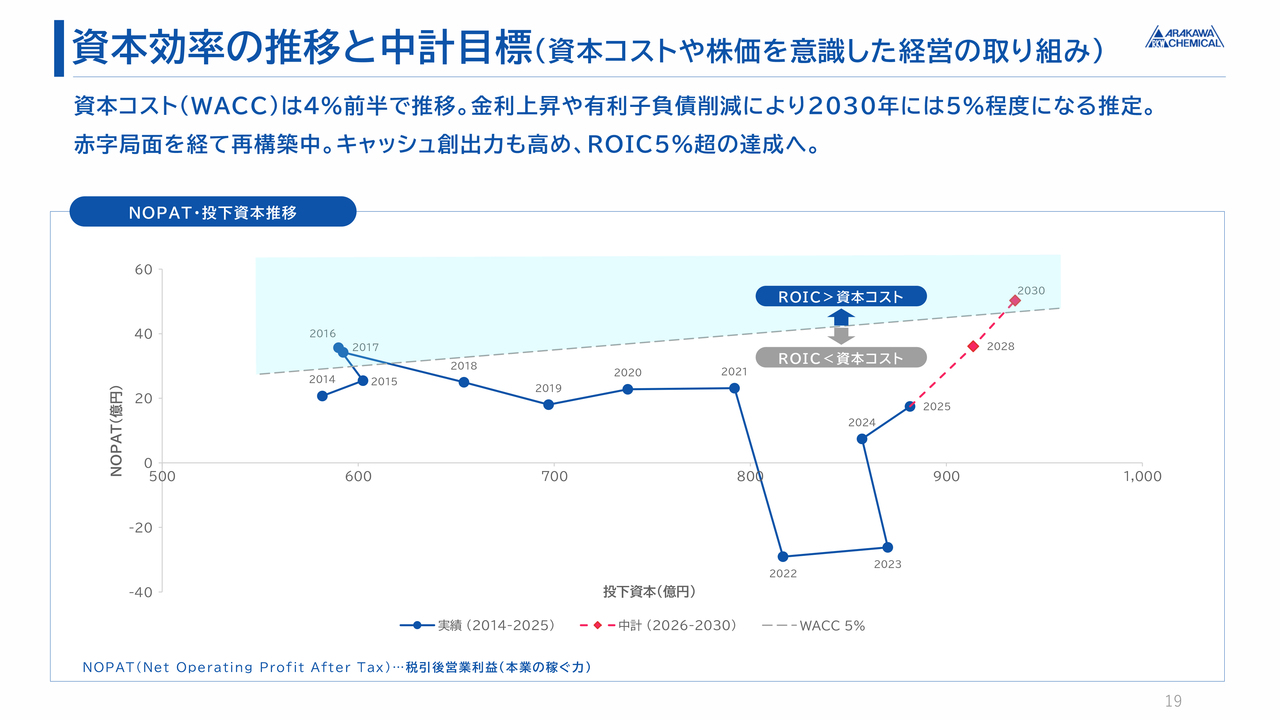

資本効率の推移と中計目標(資本コストや株価を意識した経営の取り組み)

当社の資本効率の推移と中期経営計画目標についてです。当社は2022年度および2023年度に厳しい赤字局面を経験しましたが、成長領域での事業拡大に向けた施策を着実に実行してきました。

現在、当社の資本コストであるWACCは4パーセント前半で推移しており、今後は金利上昇などの影響により、2030年には5パーセント程度まで上昇すると推定しています。一方で、本中期経営計画の推進によって、2030年にはROICが5パーセントを超え、資本コストを上回る領域へ転換する計画です。

グラフに示すとおり、規律ある資本マネジメントと収益性の向上を徹底し、投資家のみなさまの期待に応える資本効率を確実に実現していきます。

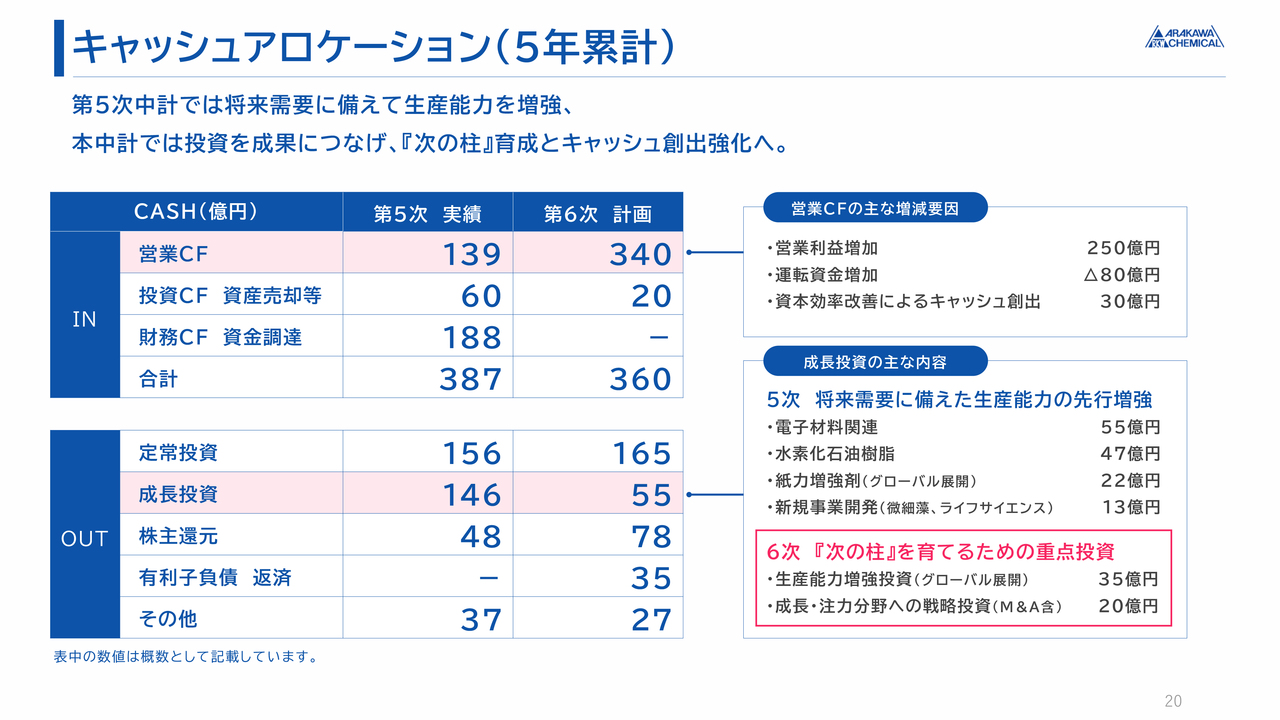

キャッシュアロケーション(5年累計)

本中期経営計画における5年間のキャッシュアロケーション計画です。第5次中期経営計画では、成長領域の将来需要を見据え、生産能力の増強を先行して進めました。第6次中期経営計画では、これらの投資を確実に成果へつなげるフェーズとなります。

営業利益の増加や資本効率の改善により、営業キャッシュ・フローは前中期経営計画の実績を大幅に上回る340億円を見込んでいます。

創出したキャッシュの配分は、持続的成長に向けた「次の柱」への重点投資に55億円を充てる一方で、配当性向の引き上げにより株主還元を増額します。さらに、有利子負債の返済にも35億円を充当し、財務体質の健全化と資本効率の向上を両立させていきます。

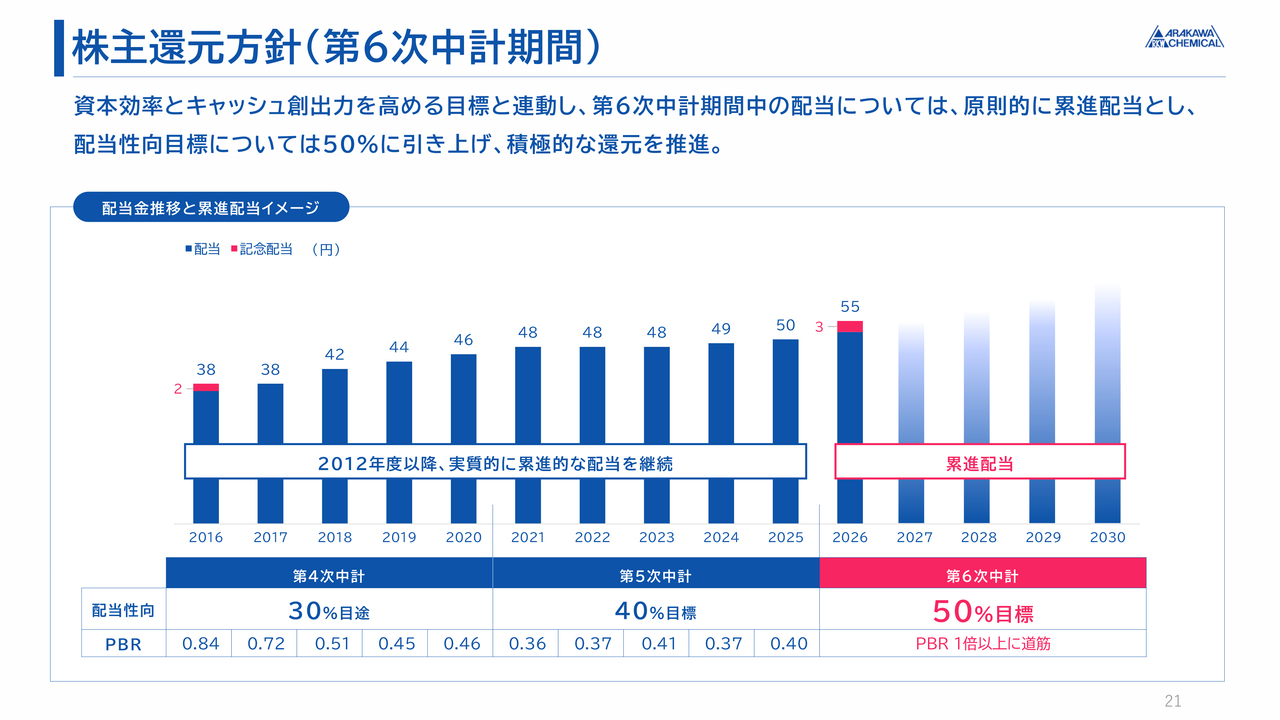

株主還元方針(第6次中計期間)

配当について、当社は安定的かつ継続的な配当を維持しながら、積極的な株主還元策に取り組むことを基本方針としています。この方針に基づき、2012年度以降、累進的な配当を継続してきました。

本中期経営計画期間中の配当は、資本効率とキャッシュ創出力を高める目標に連動し、原則として累進配当とします。また、配当性向の目標を50パーセントに引き上げ、積極的な還元を推進します。

以上で、2026年3月期決算説明および第6次中期経営計画の説明を終了します。

高木氏からのご挨拶

当社は厳しい局面を乗り越え、成長軌道へと回帰しました。すでに開示していますが、本年6月の株主総会以降、新たな社外取締役として櫻井容子氏を迎える予定です。

これにより、当社の社外取締役比率は50パーセントとなります。また、櫻井氏のライフサイエンス領域やBtoC市場での経験および専門的な知見を経営に反映させることで、ライフサイエンス事業をより迅速に、確かな事業へと育て上げていきます。

AI・電子材料領域に加え、こうした新領域への挑戦を加速させ、未来の事業の柱を強固に育成するとともに、ROICをはじめとする資本効率を徹底的に追求し、株主還元の拡充を通じてみなさまのご期待に応えていきます。

サスティナブルな社会の実現と中長期的な企業価値の最大化に向けて、荒川化学グループは一丸となって挑戦を続け、変革を加速させていきます。

創業150年を機に、当社のさらなる挑戦に対し、今後とも変わらぬご支援、ご指導、ご期待を賜りますよう、心よりお願い申し上げます。ご清聴ありがとうございました。

質疑応答:セグメント別利益増減の要因とディスプレイ用製品について

質問者:実績についてです。今期は機能性コーティング事業で大きく増益し、粘接着・バイオマス事業では赤字が縮小した一方、製紙・環境事業では大きく減益となっています。それぞれの要因を、もう少し詳しく教えてください。

高木:利益増減の主な要因をセグメント別にお答えします。まず、機能性コーティング事業の増益要因は、光硬化型樹脂の拡販が最大の要因です。

光硬化型樹脂は、電子部品の工程部材用とディスプレイ関連の両分野で売上が大きく増加しました。特にディスプレイ用は、国内だけでなく、海外向けのフォルダブルスマートフォンなど新たな用途での採用増加が寄与しています。

粘接着・バイオマス事業の赤字幅の改善については、2つの要因があります。1つ目は、千葉アルコン製造の稼働状況が前年に比べて改善し、同製造の赤字幅が縮小したことです。2つ目は、中国でロジン系の粘着・接着剤用樹脂の拡販が順調に進んだことです。

製紙・環境事業の減益要因は、海外での競争激化です。中国の同業他社が中国国内にとどまらず、周辺国である台湾、ベトナム、タイ、マレーシアにも低価格で攻勢をかけており、当社も数量確保のために販売単価を下げざるを得なかったことが減益要因となっています。

質問者:関連してうかがいます。電子部品の工程部材用には「ビームセット」「オプスター」「アラコート」があるかと思います。ディスプレイ用途という観点で、それぞれに違いはあるのでしょうか?

高木:ディスプレイ用途に該当するのは「ビームセット」と「オプスター」です。「アラコート」もディスプレイと無関係ではありませんが、どちらかといえば剥離用途で使用されるため、直接的なディスプレイ向けではありません。

質疑応答:機能性コーティング事業の今期利益計画について

質問者:機能性コーティング事業の今期計画についてです。利益があまり伸びない計画となっているのは、コストの増加や、生産能力が限界に達しているなど、なにか事情があるのでしょうか?

高木:非常に消極的な見込みに見えるというご指摘があるのは無理もないと理解しています。

まず生産能力については、富士工場で新設備を稼働させており、まったく問題ありません。以前は顧客認証に時間がかかり、設備が整っても稼働できない状況が続いていました。しかし、ここ数年でそのような問題も解消され、生産能力にはまったく問題がありません。

ただし、一定の拡販は見込んでいるものの、当社材料以外に用いる副資材のような部分の調達に課題があるため、その点はやや消極的な見方を織り込んでいます。

また、コーティングに限りませんが、今回の中東情勢も一部減益要因として組み込んでいます。これはコスト増の要因になると見ています。

質問者:差し支えなければ、規模感としては何億円程度でしょうか? 全社ベースでもかまいません。

高木:基本的には価格転嫁を目標としていますが、過去の事例からもわかるとおり、どうしてもタイムラグなどが生じます。そのため、全社では前半から半ばにかけて数億円程度とご理解ください。

質疑応答:粘接着・バイオマス事業における赤字縮小要因と今後の展望について

質問者:粘接着・バイオマス事業について、千葉アルコン製造の稼働率改善と中国での拡販を比較すると、どちらの影響が大きいとお考えですか?

冨宅伸幸氏(以下、冨宅):取締役執行役員経営企画本部長の冨宅伸幸です。赤字縮小という観点では、千葉アルコン製造の稼働率改善による影響が大部分を占めています。中国でのロジン誘導体も順調に販売を伸ばしていますが、赤字幅の縮小に関しては、千葉アルコン製造の稼働率改善が主因だとご理解ください。

質問者:償却が減った分と稼働率が上がって赤字が縮小した分を分けると、どのようなイメージでしょうか? 2対1、あるいは1対2など、償却のほうが大きいのでしょうか?

冨宅:償却については、2億円程度の減少です。

質問者:2026年度も順調に赤字が縮小する見込みとのことですが、同様に千葉アルコン製造の稼働率改善が中心になるのでしょうか?

延廣徹氏(以下、延廣):常務取締役執行役員の延廣徹です。おっしゃるとおり、千葉アルコン製造の稼働率改善が圧倒的に大きなインパクトを与えると考えています。改善が進むほど赤字は縮小するため、これにとどまらず、可能な限り早く黒字化させることが極めて大きな課題です。

なお、中国でのロジン誘導体の販売は現在、比較的順調です。その要因としては、品質の良さに加え、安定性や用途面での適合性が高く、需要をうまく取り込んでいることが確認されています。

質疑応答:千葉アルコン製造の稼働率と目標について

質問者:千葉アルコン製造の稼働率についてうかがいます。2024年度は3割程度、2025年度は6割程度、始まった期は7割から8割を想定されている状況とのことですが、ブレークイーブンに達するのはどのあたりでしょうか? また、当面目指す稼働率はどの程度まで可能とお考えですか?

高木:稼働率の定義は難しく、稼働日数と想定される生産スピードの掛け算になります。足元では稼働日数は改善してきているものの、生産スピードがまだ想定ほど改善できていません。そのため、今月後半から7月上旬にかけて、生産スピードの大幅な改善を図る予定です。

このスピードが改善されれば、本来の生産能力に対して今年は7割程度まで達成できると考えています。また、現在発生している小さなトラブルも順次解決することで、来年度には本来の能力の8割から9割程度に到達できるのではないかと見込んでいます。

質疑応答:ドイツ工場閉鎖後の対応と千葉工場の生産計画について

質問者:ドイツの工場が稼働停止となり、千葉の工場の立ち上げにも時間がかかったことで、需要の強さに対応しきれない部分があるのではないかと思います。その点について、お客さまを取りこぼすことなく対応できていますか?

高木:ご心配いただきありがとうございます。おっしゃるとおり、すでに閉鎖したドイツの工場の在庫は、約1年前に尽きています。

ただ、用途によっては利益が比較的確保できるものと、数量確保が優先で利益が取りにくいものがありました。そのため、数量を確保する一方で利益があまり取れていない用途については、すべてお断りしました。この用途は、ドイツ工場の稼働時から、中国勢による増産の影響で侵食されていたため、現時点であえて取り戻しに行く考えはありません。

むしろ、ヨーロッパから北米へと販売先を拡大し、本来の「アルコン」のC9留分について、競合他社とは異なる特徴や品質の安定性を活かせる用途に販売を絞って進める方針です。

その分野については、生産量が少ない中でも千葉アルコン製造からの供給でお客さまをつないできました。今後はご要望に応えて増産していく予定です。

質疑応答:丸善石油化学の工場停止による原料供給への影響について

質問者:直近のニュースについてうかがいます。丸善石油化学が、エチレンセンターを5月10日頃から約2ヶ月間停止するという話がありました。この影響で原料供給に不安が生じる可能性はありますか?

高木:結論から申し上げると、影響はありません。中東情勢の影響で定期修理の立ち上げが遅れた結果、千葉アルコン製造の立ち上げも当初予定より遅延しました。

足元では稼働していますが、当初予定より遅れた分は今回の見通しに織り込んでいます。今後についても、現時点では原料供給に不安はありません。

質疑応答:製紙・環境事業の中期経営計画における成長戦略と売上上昇の前提について

質問者:中期経営計画の説明資料の12ページに、セグメント別の売上高構成比が円グラフで示されています。製紙・環境事業について、今期は業績が良くなかった印象ですが、ここの比率が上がる計画になっています。これについて、売上が伸びる前提はどのようなものなのでしょうか?

冨宅:中期経営計画の説明資料15ページに、製紙・環境事業の成長戦略を記載しています。このセグメントでは、60億円近い増収を見込んでおり、減益が予想されるなかでの増収見込みとなります。

現状、価格競争の影響で売上高・収益面ともに苦しい状況が続いていますが、新しい市場を開拓する動きは継続しています。世界市場は今後も拡大が期待されると当社は予測しており、2030年に向けて、現時点で販売していないインドや欧米といった地域に市場を広げる計画です。

質問者:例えば、競合他社が撤退したなど、確度の高い好材料はあるのでしょうか?

冨宅:好材料としては、スライドの1番下に記載している、欧米での古紙リサイクル比率の上昇といった新しい動きがあります。特に米国でのリサイクル比率を引き上げる動きが影響しており、足元ではテストも次々と進めている状況です。

質疑応答:中期経営計画における売上増分と利益増分の低調な見通しについて

質問者:中期経営計画の説明資料13ページについてうかがいます。例えば、コーティング事業では、2025年度の実績に対して2030年度の目標で売上高が33億円程度増加する一方、営業利益は約6億円の増加にとどまる見通しです。

また、ファイン・エレクトロニクス事業でも、売上高が約40億円増加する見通しに対し、営業利益は5億円程度の増加にとどまっています。そこから算出される限界利益の前提は、さすがに低すぎるように感じます。

今年度の結果とほぼ同じ限界利益の前提で計算されているように見受けられますが、御社の主力であるエレクトロニクス関連事業について、どのようにお考えでしょうか?

事業セグメントの利益が本当にこの程度なのか疑問があります。過去はもっと利益が高かったようにも感じますが、固定費が増えるためなのかもしれません。売上の増加に対して利益の増加が小さい点について、ご説明をお願いします。

冨宅:「もっと伸びるのではないか」というみなさまのご期待には、ぜひ応えていきたいと考えています。

一方で、機能性コーティングセグメントでは、光硬化型樹脂や熱硬化型樹脂が非常に伸びています。ただ、このセグメントには、インキ用樹脂や塗料樹脂など、売上高の大きい分野も含まれます。これらは日本市場の縮小という課題があるため、向こう5年間の見込みに一定程度織り込んでいます。

また、当社では資本効率を意識した経営を進めており、事業の見直しなどを織り込みつつ、新陳代謝を促進するための一過性コストも見込んでいます。そうした要因を踏まえ、現時点ではこのような最終利益を見込んでいます。

質問者:ファイン・エレクトロニクス事業についても教えてください。

冨宅:ファイン・エレクトロニクス事業では、新設備の稼働が始まるにもかかわらず、利益目標が14億円という点について、伸び率から見て少ないのではないか、というご確認ですね?

質問者:そのとおりです。

冨宅:これに関して、新たな投資などを織り込んでいるわけではありません。

延廣:おっしゃるとおり、儲け頭の部分で利益をしっかり稼いでいくという基本方針を掲げています。一方で、先ほどの話にもありましたが、固定費、特に研究費については、今後開発を進める上で、かなりの課題を抱えている部分もあります。その点を考慮しつつ、利益の実現をさらに目指していきたいというのが正直なところです。ここを最低限の目標としてお考えいただければと思います。

質問者:これについては、さらに上振れを期待したいという気持ちがあります。

質疑応答:「ビームセット」のモメンタムの強さと増収計画の変化について

質問者:「ビームセット」について、3ヶ月ほど前の前回説明会でうかがった内容と比べ、勢いが大きく増しているように感じます。今年は増収計画を2割ほどで組まれていると思いますが、この変化の理由を教えてください。

また、電子部材用途については、関連する企業の株価が大きく上がるなど、需要がかなり強いように感じます。実際のところ、御社の姿勢や勢いがどのように変化しているのかについても教えてください。

高木:おっしゃるとおり、用途向けのモメンタムが、非常に強まっているのは事実です。

守秘義務のため詳細を明かせない点はもどかしいのですが、現在、株式市場で注目を集めているメーカーと同じフィールドに当社も属しており、そのモメンタムが当社にとって追い風になっている点は、ご指摘のとおりです。

新着ログ

「化学」のログ