2026年3月期決算説明

オーテック、売上総利益率の向上により営業利益および当期純利益が拡大 良好な市場環境を追い風に受注高も順調に増加

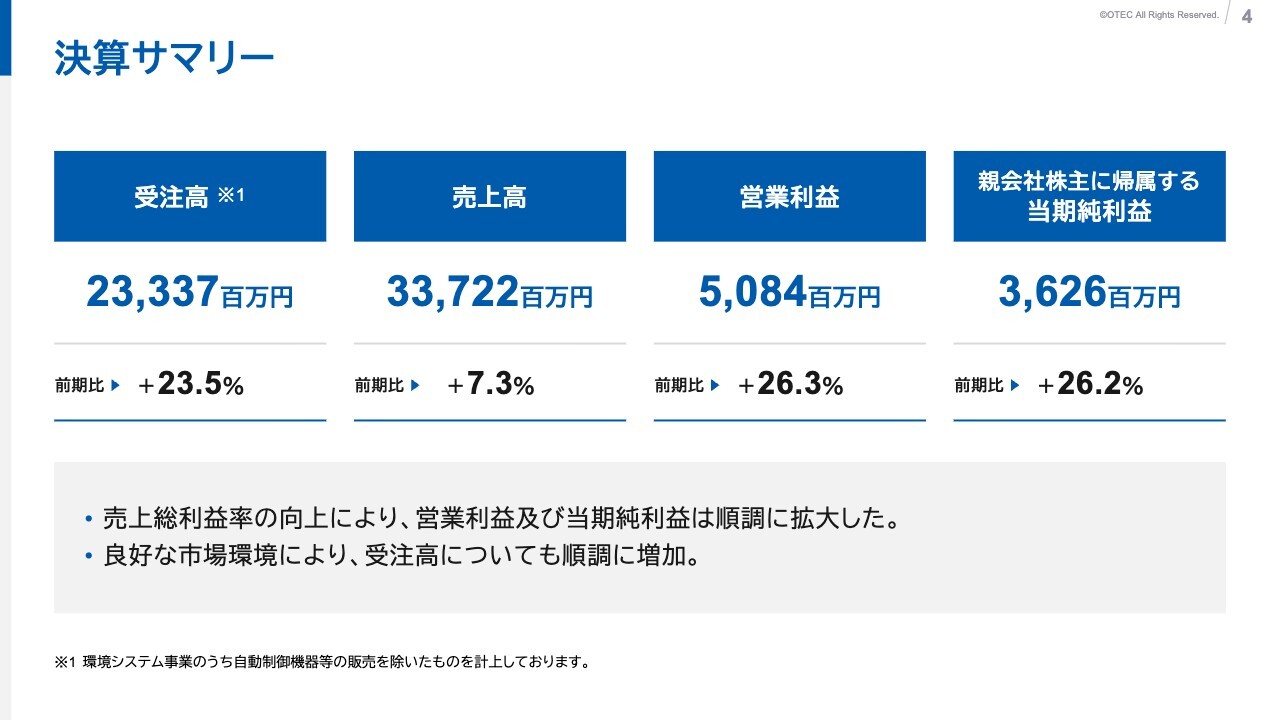

決算サマリー

安野進氏:株式会社オーテック取締役管理担当の安野です。本日は当社の決算説明会にご参加いただきありがとうございます。それでは、2026年3月期決算概要を説明します。

はじめに決算サマリーです。当期は売上総利益率の向上により、営業利益および当期純利益が順調に拡大しました。良好な市場環境によって受注高も順調に増加し、環境システム事業の受注高は233億3,700万円、売上高は337億2,200万円、営業利益は50億8,400万円、親会社株主に帰属する当期純利益は36億2,600万円となりました。

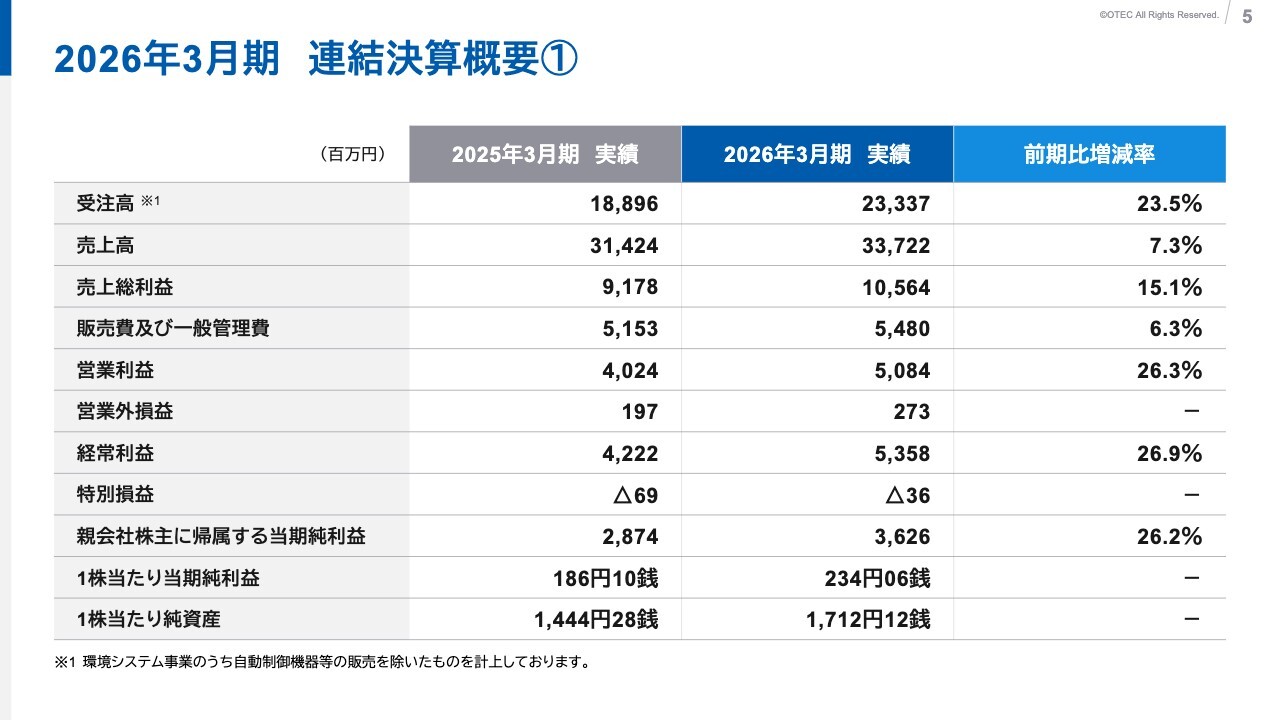

2026年3月期 連結決算概要①

続いて連結決算概要をご説明します。環境システム事業の受注高は、前期比23.5パーセント増加し、233億3,700万円となりました。売上高は前期比7.3パーセント増加の337億2,200万円、売上総利益は売上高の増加と利益率の改善により105億6,400万円、前期比15.1パーセントの増益となりました。

販売費および一般管理費は、前期比6.3パーセント増加し54億8,000万円、営業利益は前期比26.3パーセント増益の50億8,400万円となりました。

経常利益は、営業外損益2億7,300万円を計上した結果、前期比26.9パーセント増益の53億5,800万円となりました。親会社株主に帰属する当期純利益は前期比26.2パーセント増益の36億2,600万円、1株当たり当期純利益は234円6銭、1株当たり純資産は1,712円12銭となりました。

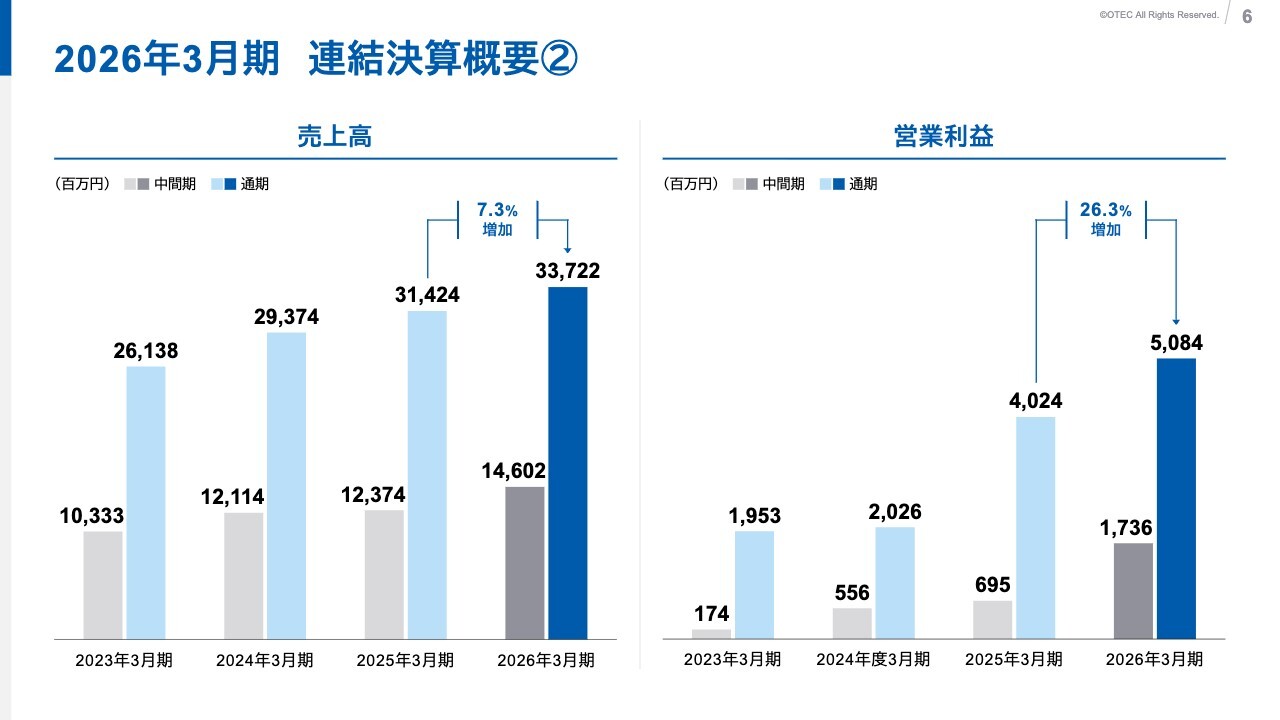

2026年3月期 連結決算概要②

売上高および営業利益の推移はスライドのとおりです。

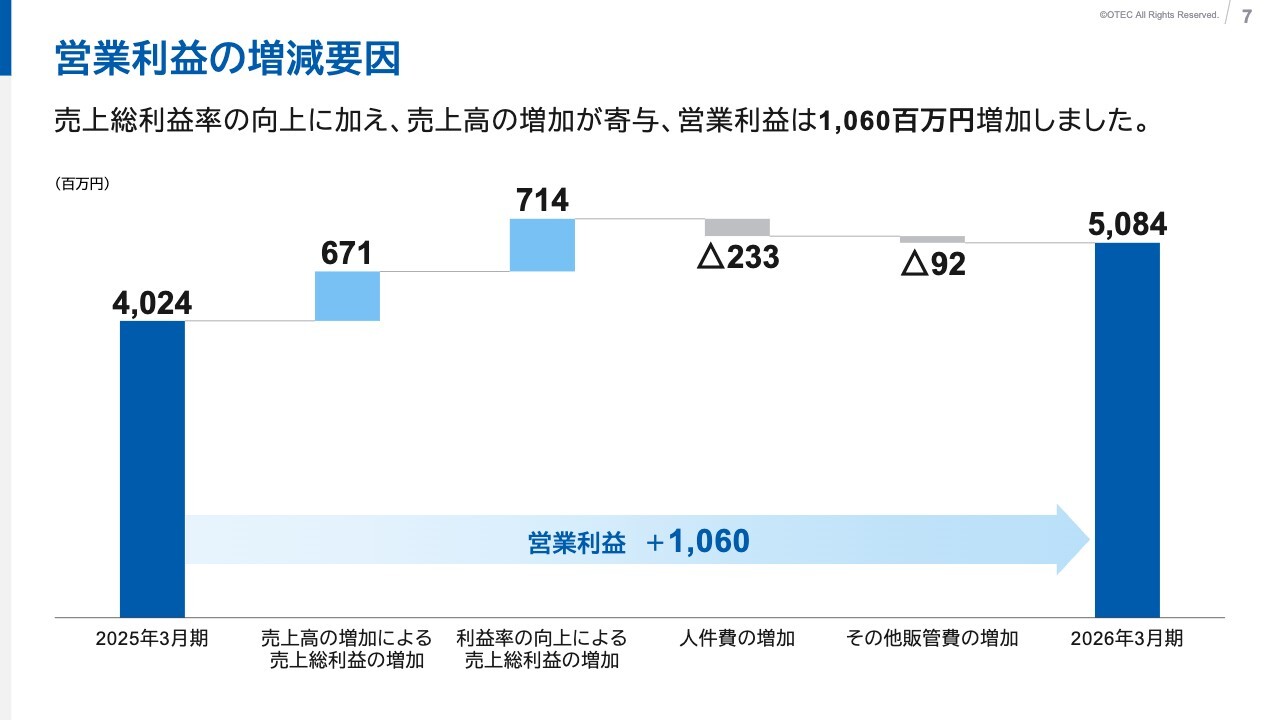

営業利益の増減要因

次に、営業利益の増減要因です。売上高の増加による効果が6億7,100万円、売上総利益率の改善による効果が7億1,400万円となりました。一方、販売費および一般管理費のうち人件費の増加が2億3,300万円、その他の販管費の増加が9,200万円となり、これらを差し引いた結果、営業利益は前年同期比で10億6,000万円の増益となりました。

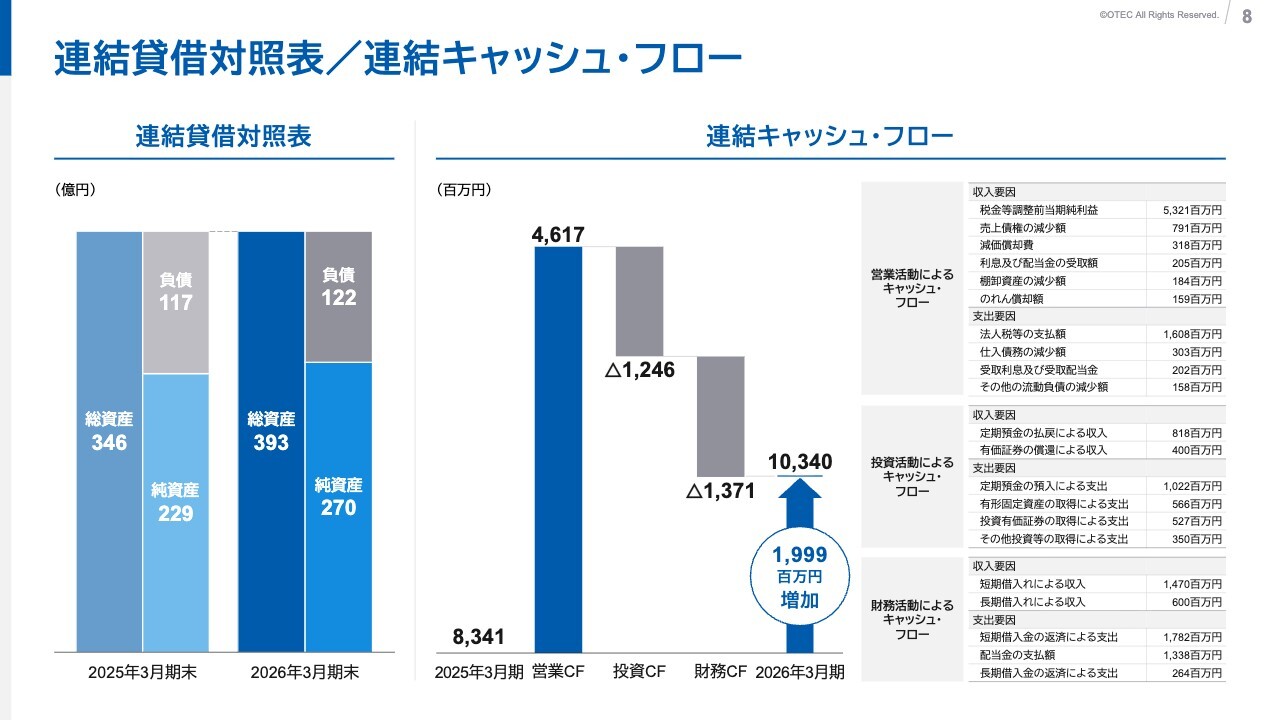

連結貸借対照表/連結キャッシュ・フロー

財政状態をご説明します。当期末の総資産は393億円、負債額は122億円、純資産額は270億円です。

続いてキャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは46億1,700万円の収入、投資活動によるキャッシュ・フローは12億4,600万円の支出、財務活動によるキャッシュ・フローは13億7,100万円の支出となりました。

この結果、現金および現金同等物の期末残高は期首から19億9,900万円増加し、103億4,000万円となりました。主な内訳についてはスライド右側をご参照ください。

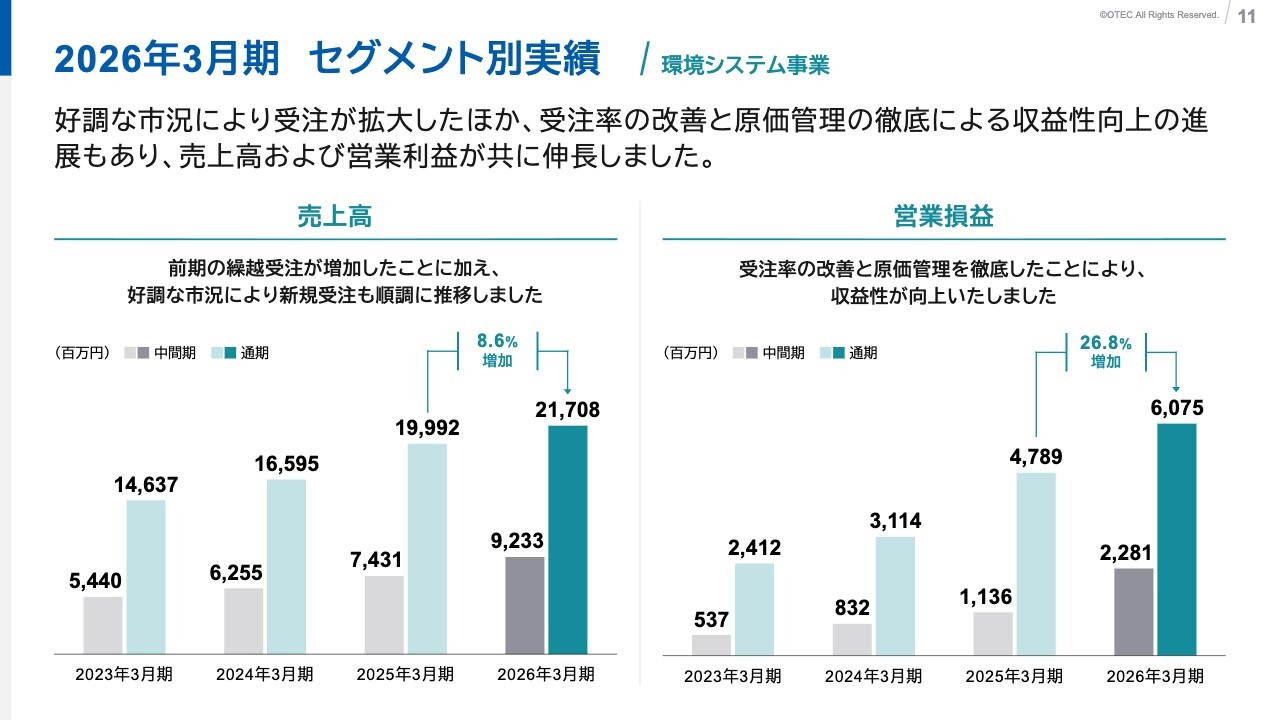

2026年3月期 セグメント別実績 /環境システム事業

次にセグメント概況です。環境システム事業のセグメント別実績では、好調な市況により受注が拡大したほか、受注率の改善と原価管理の徹底による収益性改善が進展し、売上高および営業利益がともに増加しました。

売上高は前期比8.6パーセント増加の217億800万円、営業利益は前期比26.8パーセント増加の60億7,500万円となり、収益性が改善しました。

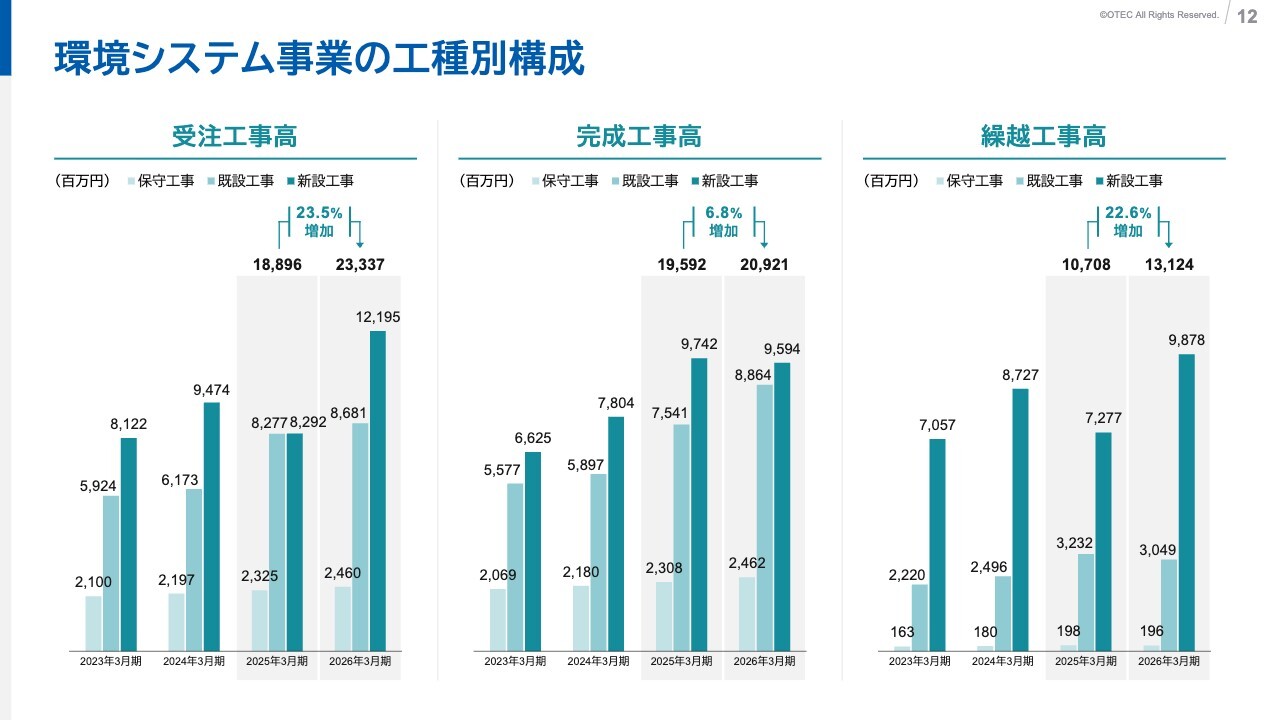

環境システム事業の工種別構成

環境システム事業の工種別構成をご説明します。受注工事高は、新設工事が大きく増加した結果、合計額が前年同期比23.5パーセント増加の233億3,700万円となりました。完成工事高は、既設工事が増加した結果、合計額は前期比6.8パーセント増加の209億2,100万円となりました。

また、次年度以降の完成工事高となる繰越工事高は、合計額が前期比22.6パーセント増加の131億2,400万円となりました。

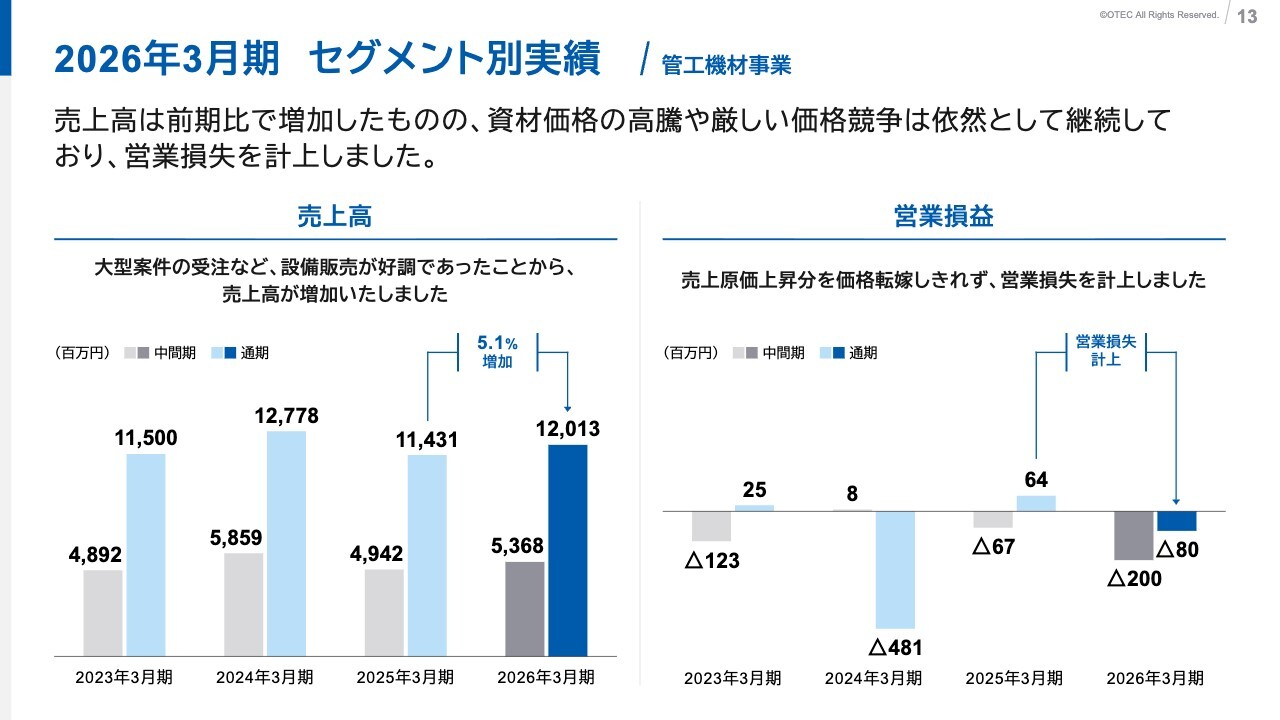

2026年3月期 セグメント別実績 /管工機材事業

管工機材事業のセグメント別実績です。大型案件の受注など設備販売が好調だったことから、売上高は前期比5.1パーセント増加しましたが、売上原価の上昇分を価格に転嫁しきれず、営業損失を計上する結果となりました。

以上で決算概要の説明を終了します。

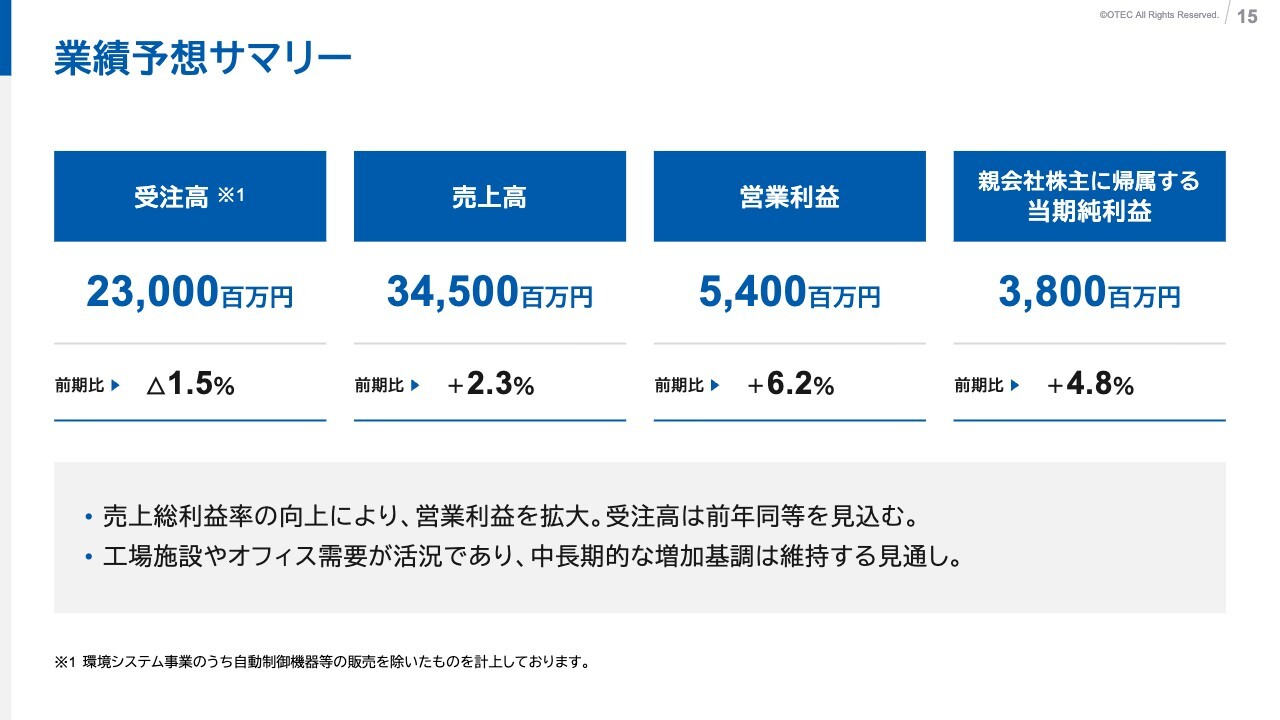

業績予想サマリー

市原伸一氏(以下、市原):代表取締役社長の市原です。私から2027年3月期連結業績の見通しをご説明します。

はじめに業績予想のサマリーです。2027年3月期の受注高は前年並みを見込んでいます。一方で、売上総利益率の改善により、営業利益は拡大する見通しです。足元では工場関係の設備投資やオフィス需要が活況を呈しており、中長期的にも増加基調を維持すると見込んでいます。

その結果、環境システム事業の受注高は230億円、売上高は345億円、営業利益は54億円、親会社株主に帰属する当期純利益は38億円をそれぞれ見込んでいます。

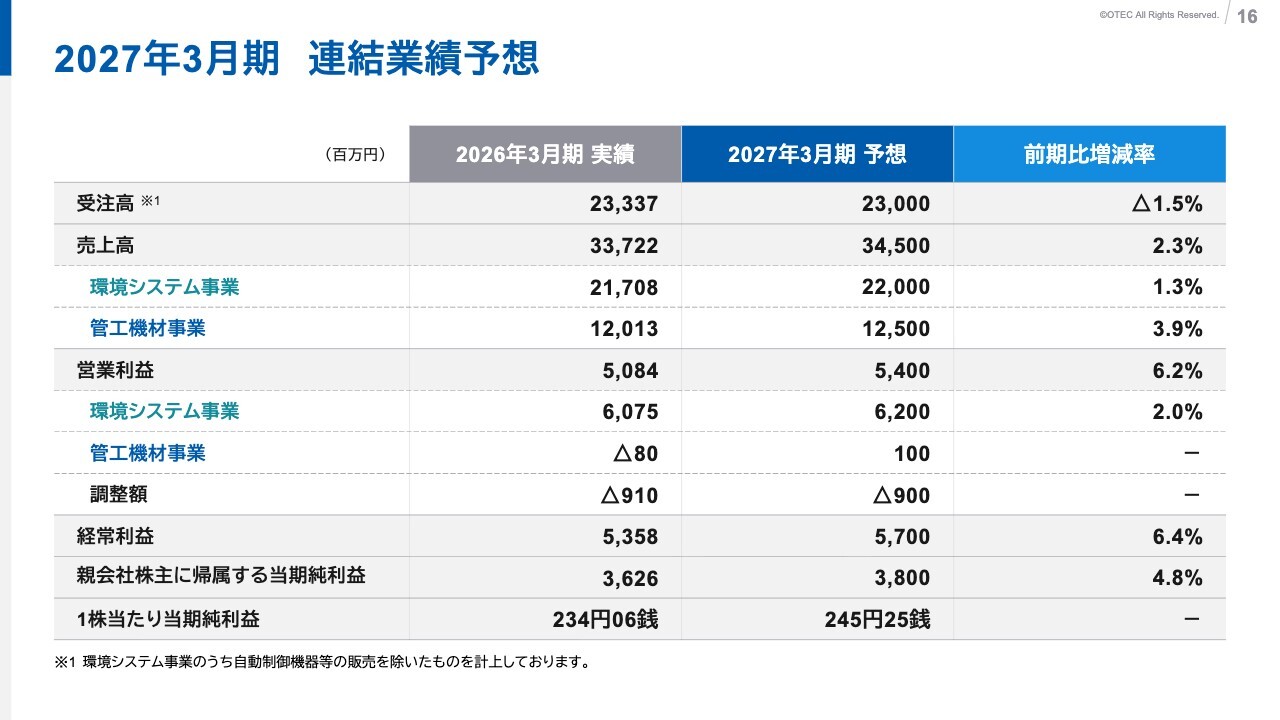

2027年3月期 連結業績予想

続いて、2027年3月期業績予想の内訳です。売上高は、環境システム事業が前期比1.3パーセント増の220億円、管工機材事業が前期比3.9パーセント増の125億円を見込んでいます。

営業利益は、環境システム事業が前期比2パーセント増の62億円、管工機材事業が1億円の見込みです。調整額の9億円は、セグメントに配分されない本社の一般管理費などです。

経常利益は57億円、親会社株主に帰属する当期純利益は38億円、1株当たり当期純利益は245円25銭を見込んでいます。

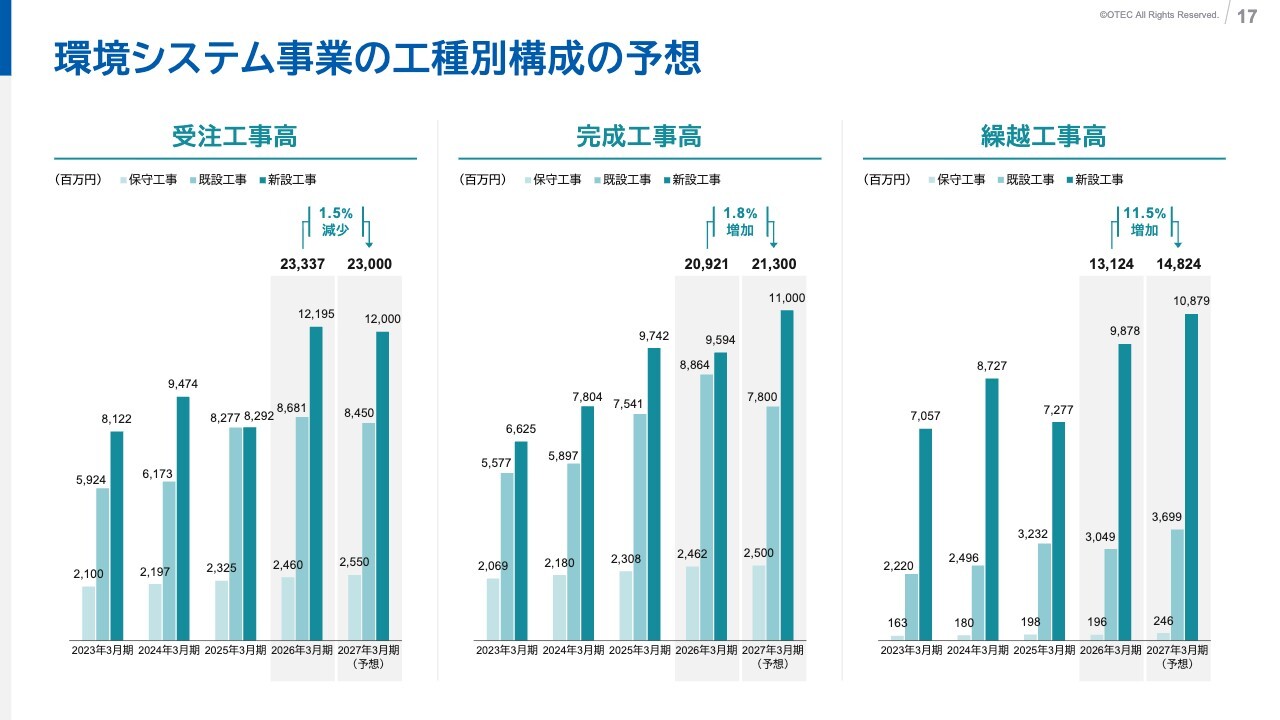

環境システム事業の工種別構成の予想

環境システム事業の工種別構成の見通しです。受注工事高は、前期233億3,700万円に対し、当期は230億円を見込んでいます。完成工事高は、前期209億2,100万円に対し、当期は213億円を見込んでいます。この結果、2027年3月末の繰越工事高は148億2,400万円となる見通しです。

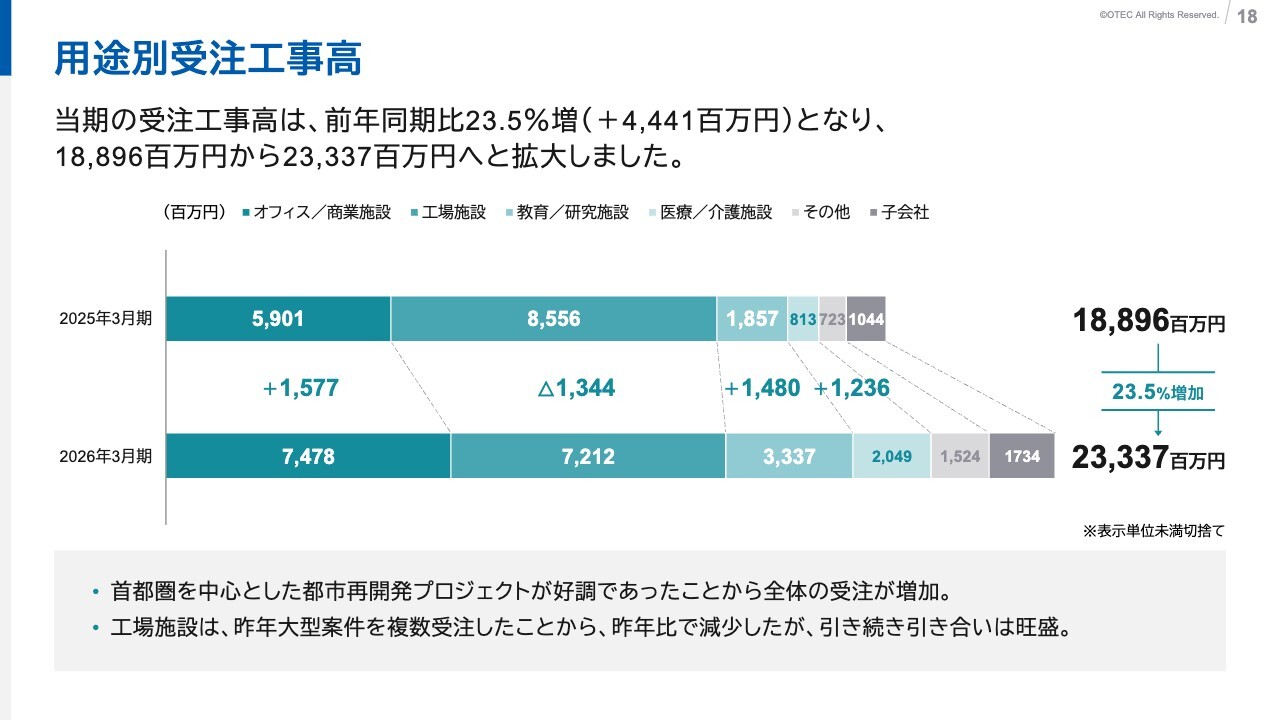

用途別受注工事高

用途別受注工事高についてです。当期の受注工事高は前期比23.5パーセント増となりました。首都圏を中心とした都市再開発プロジェクトが好調で、全体の受注増加に寄与しました。工場施設は、前年に大型案件を複数受注した反動で前年割れとなりましたが、引き合いは引き続き旺盛です。

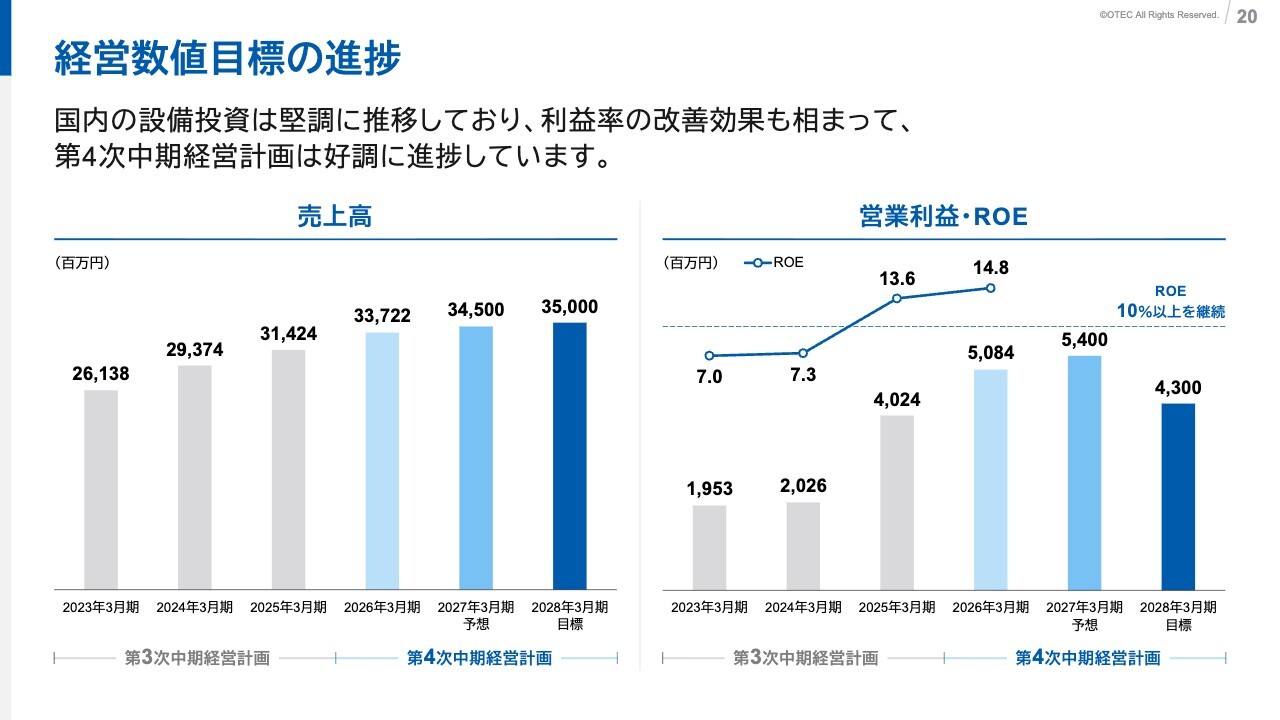

経営数値目標の進捗

中長期の経営ビジョンをご説明します。経営数値目標の進捗状況です。国内の設備投資は堅調に推移し、売上高は右肩上がりで推移しています。営業利益は、原価管理の徹底により、2025年11月10日に修正した経営数値目標を上回り、来期は54億円を見込んでいます。

これを踏まえ、2028年3月期の経営数値目標は社内で見直しを進めており、今期中に残り1年を含めた第5次中期経営計画として取りまとめ、公表する予定です。今後も経営基盤をさらに強化し、事業成長に向けた取り組みを推進していきます。

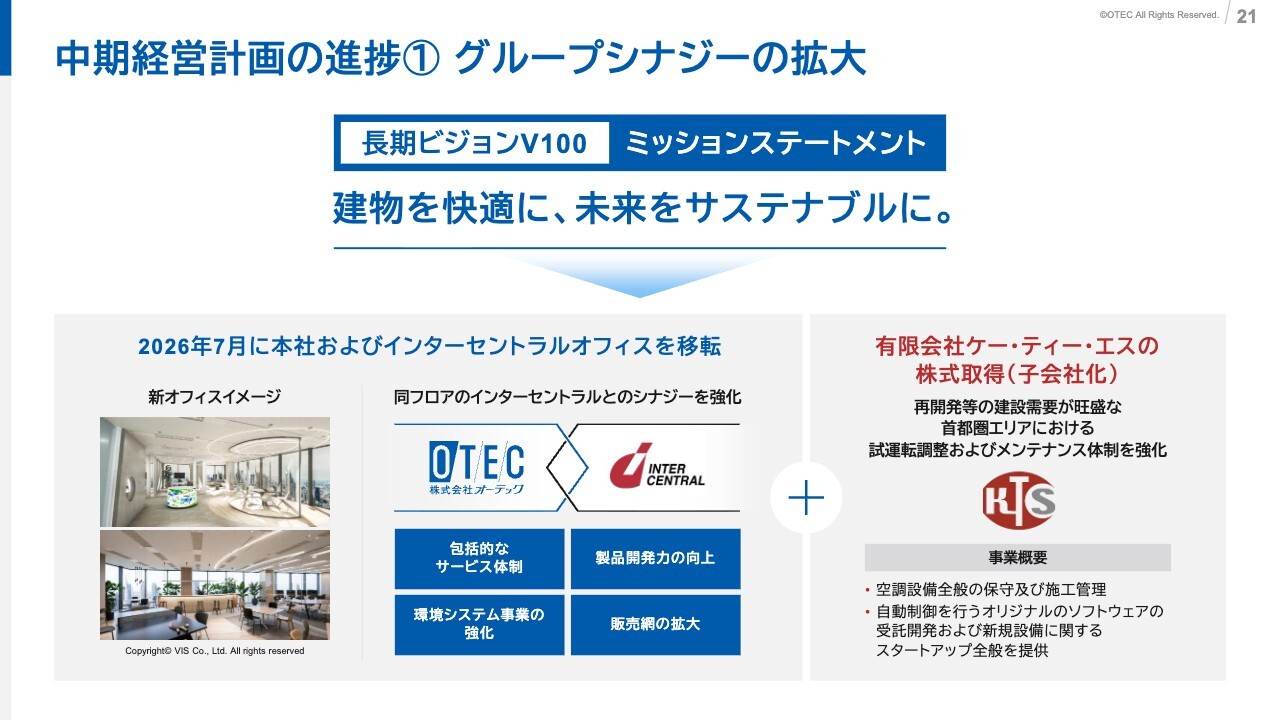

中期経営計画の進捗① グループシナジーの拡大

中長期経営計画の進捗についてご説明します。

グループシナジーの拡大についてです。当社は、2034年の創業100周年に向けた長期ビジョン「V100」のもと、快適な建物環境の創出を通じてサステナブルな社会への貢献を目指しています。その実現に向け、優秀な人材の確保に加え、グループ間シナジーの拡大を重視しています。

2026年7月には、本社オフィスと子会社インターセントラルを同一フロアに移転し、交流やコミュニケーションを促進することで、両社のシナジーを一層強化します。これにより、インターセントラルの競争力および提供価値を高め、販売網の拡大につなげていきます。

また、2026年4月には有限会社ケー・ティー・エスを子会社化し、首都圏エリアにおける試運転調整やメンテナンス体制の強化を図ります。

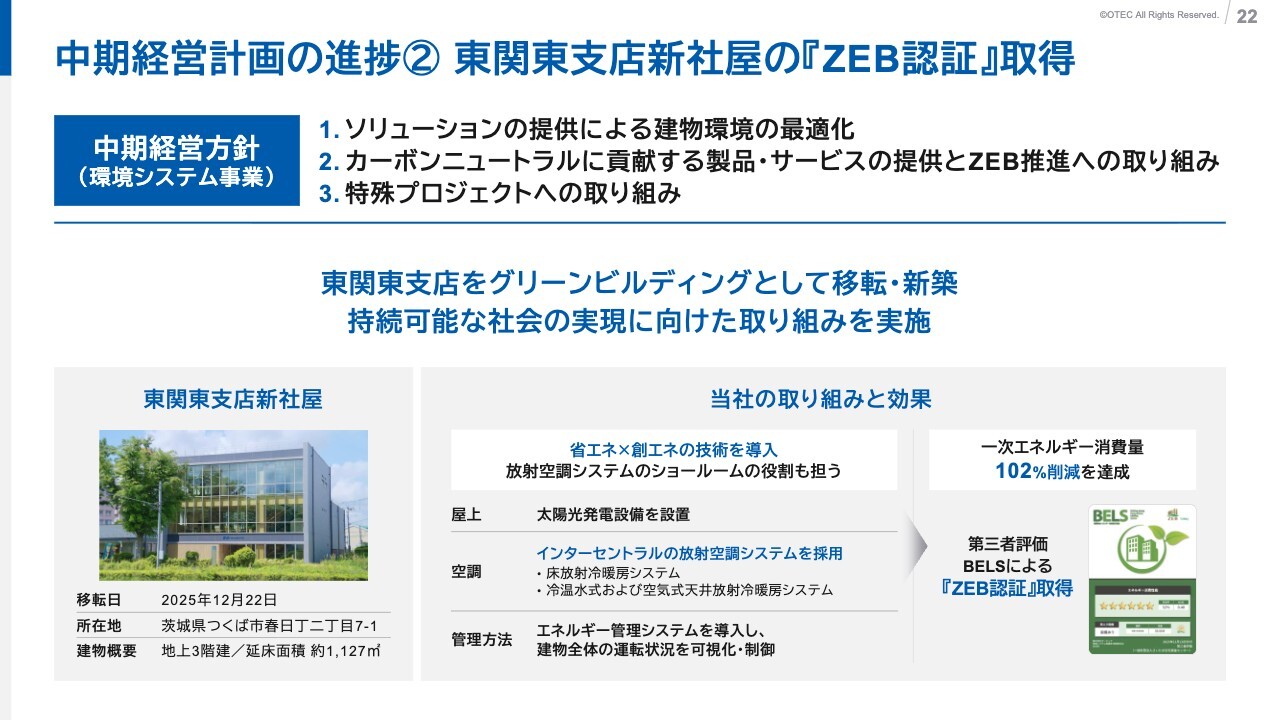

中期経営計画の進捗② 東関東支店新社屋の『ZEB認証』取得

東関東支店新社屋の「ZEB認証」取得についてです。当社は2025年12月、環境配慮型グリーンビルディングとして東関東支店を移転・新築し、一次エネルギー消費量を実質100パーセント削減する水準の「ZEB認証」を取得しました。

新社屋では、省エネと創エネの両面で取り組みを進めています。インターセントラルの放射空調システムおよび最新のエネルギー管理システムを活用し、一次エネルギー使用量を102パーセント削減しました。また、首都圏エリアにおける放射空調システムのショールーム機能も兼ね備え、今後もインターセントラルとの相乗効果を追求していきます。

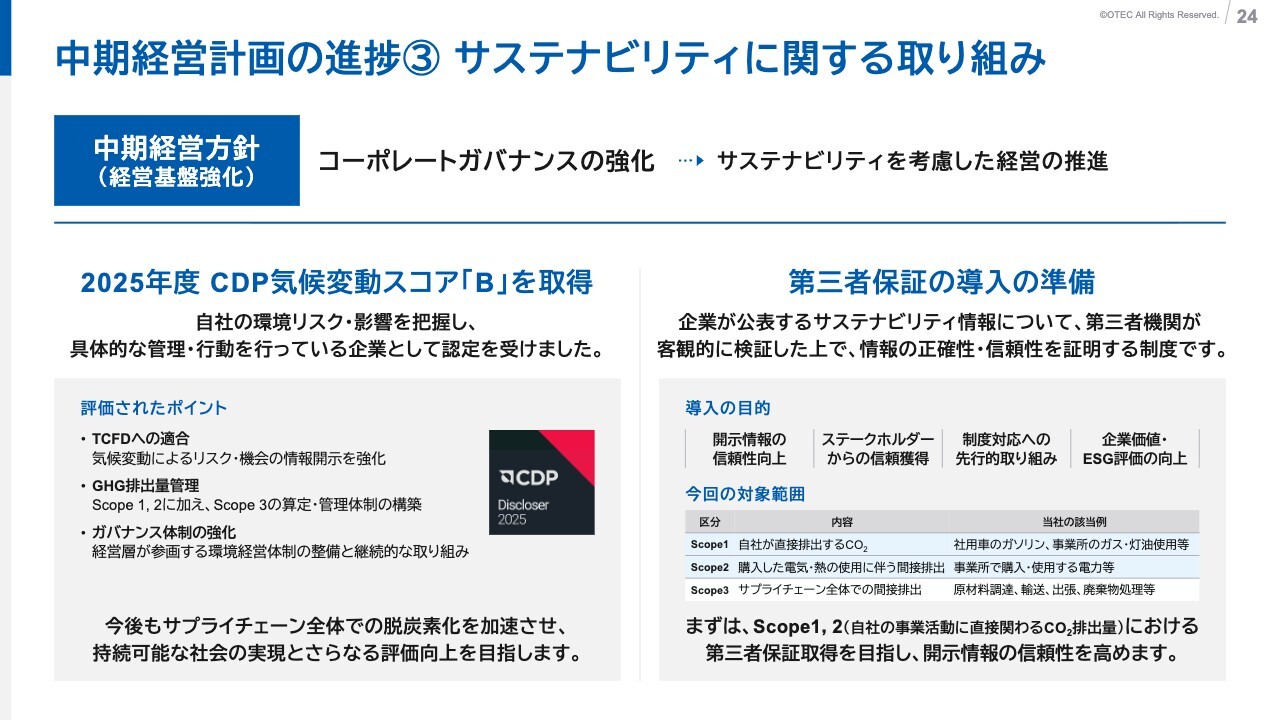

中期経営計画の進捗③ サステナビリティに関する取り組み

サステナビリティに関する取り組みです。当社はサステナビリティ経営を推進しており、2025年度のCDP質問における気候変動分野で、昨年度からスコアが2段階向上し、上位3番目の「B」スコアの認定を受けました。TCFD提言に沿った情報開示、GHG排出量の算定、管理体制およびガバナンス体制の強化など、継続的な取り組みが評価されたものと認識しています。

来年度に向けては、より信頼性の高い情報開示とCDPスコアのさらなる向上を目指し、第三者保証の導入を進めています。当社は今後も持続可能な社会の実現に向けて貢献していきます。

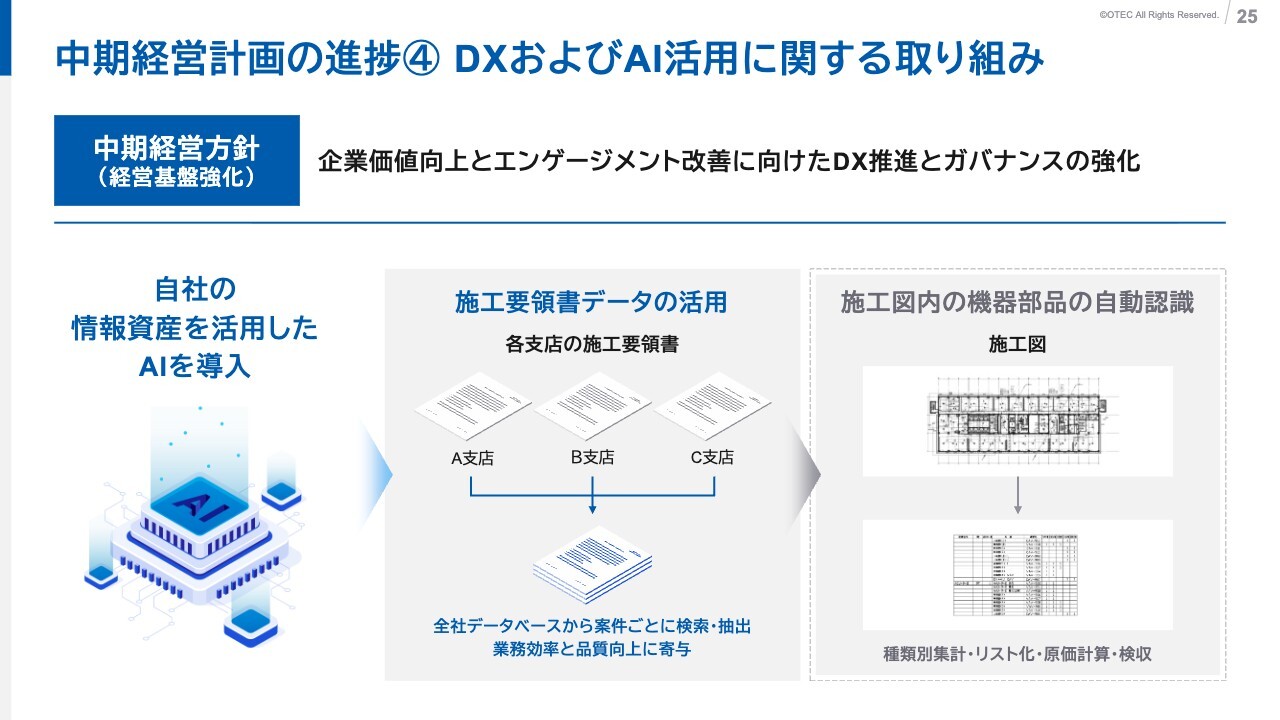

中期経営計画の進捗④ DXおよびAI活用に関する取り組み

DXおよびAI活用に関する取り組みです。当社は、自社独自の情報資産を活用したAIの開発を外部に委託し、自社専用の環境下で運用しています。このAIでは、技術者が施工開始前に顧客へ提出する施工要領の検索から提出準備までを案件ごとにデータベースから抽出し、効率と品質を向上させています。

今後は、施工中の図面から変更された機器部品の自動集計、リスト化、原価計算、検収まで、技術者を補助する仕組みの構築に取り組みます。引き続きDXおよびAIの活用を推進し、生産性向上に努めます。

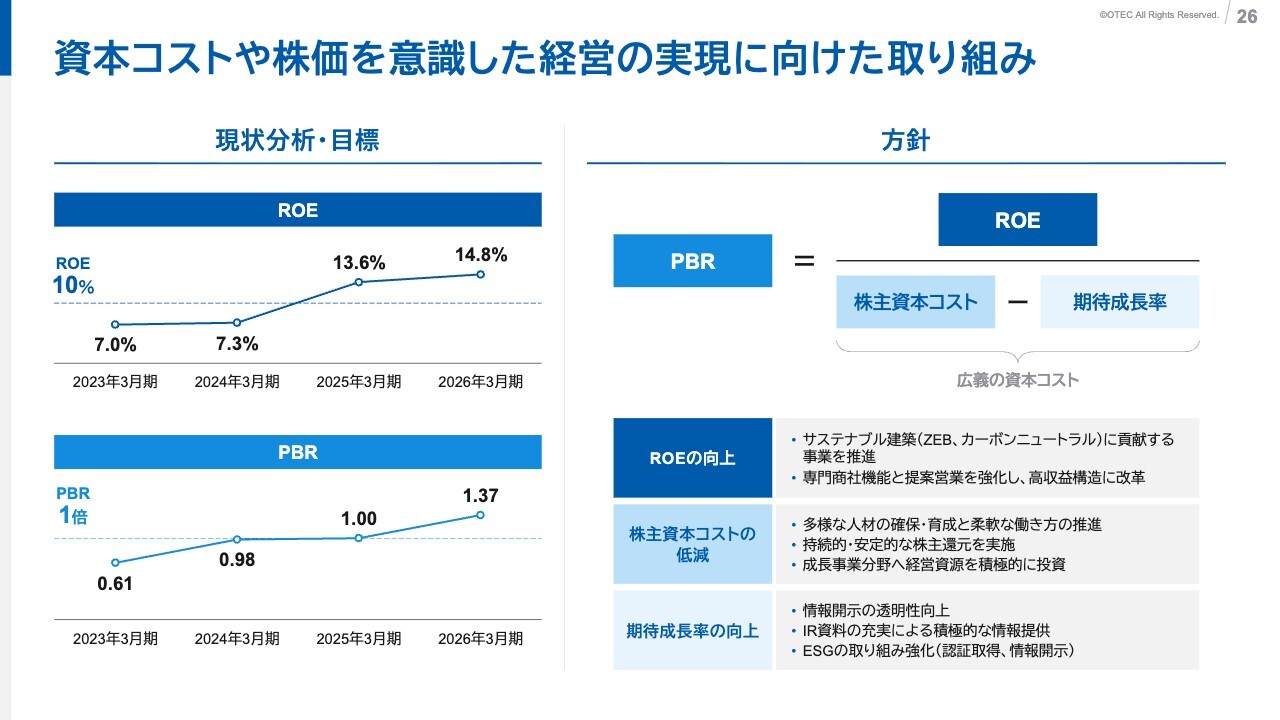

資本コストや株価を意識した経営の実現に向けた取り組み

資本コストや株価を意識した経営の取り組みです。当社はROE10パーセント以上を目指す経営を継続し、2026年3月期も10パーセント以上を維持して14.8パーセントを達成しました。今後も資本コストとマーケット評価を意識した経営を推進していきます。

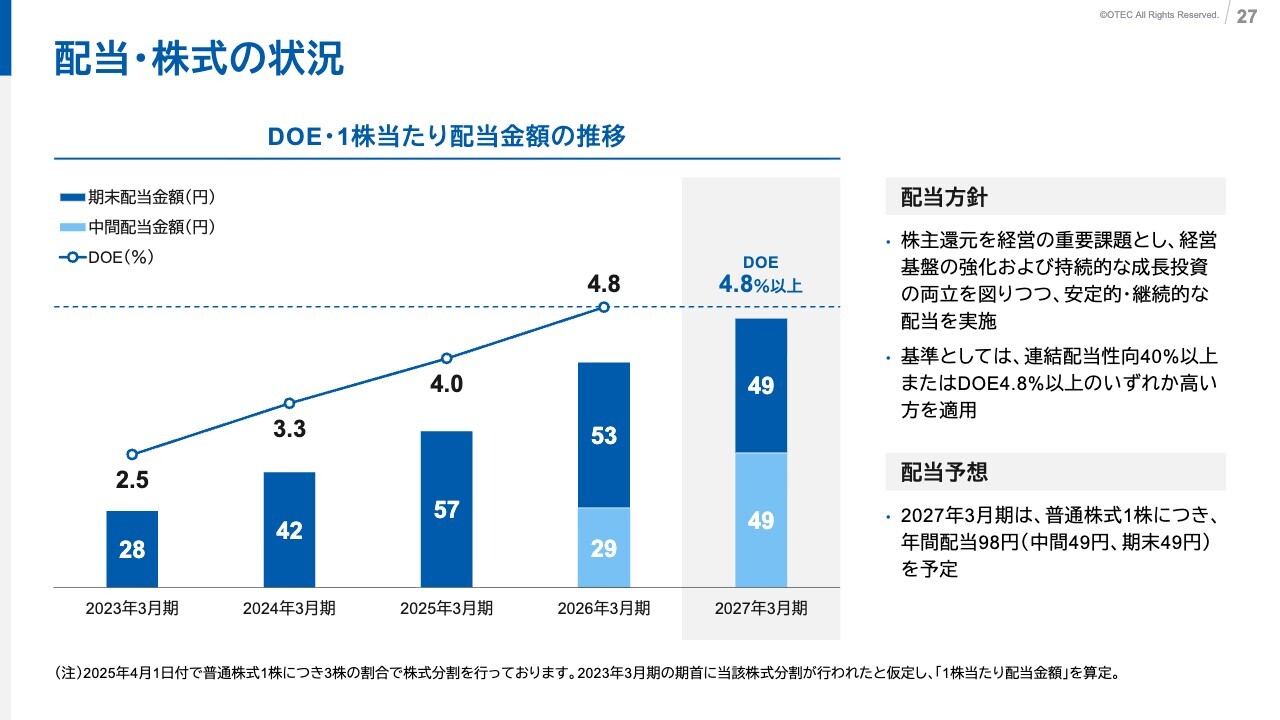

配当・株式の状況

配当・株式の状況です。当社は2026年5月14日公表の「配当方針の変更に関するお知らせ」のとおり、連結配当性向40パーセント以上またはDOE4.8パーセント以上のいずれか高いほうに基づき、配当を実施する方針です。2027年3月期の配当は、中間配当49円、期末配当49円を予定しています。今後も株主のみなさまへの利益還元に努めていきます。

以上で、私からの説明を終了します。ありがとうございました。

質疑応答:イランとアメリカの紛争が建築現場に与える影響について

質問者:イランとアメリカの紛争が続いていますが、資材の調達で入手困難なものや遅延

新着ログ

「建設業」のログ