提供:株式会社オーテック 2026年3月期第2四半期決算説明

オーテック、営業利益・中間純利益は前年比で約2.5倍 工場案件等の受注拡大、原価管理徹底による収益性向上が寄与

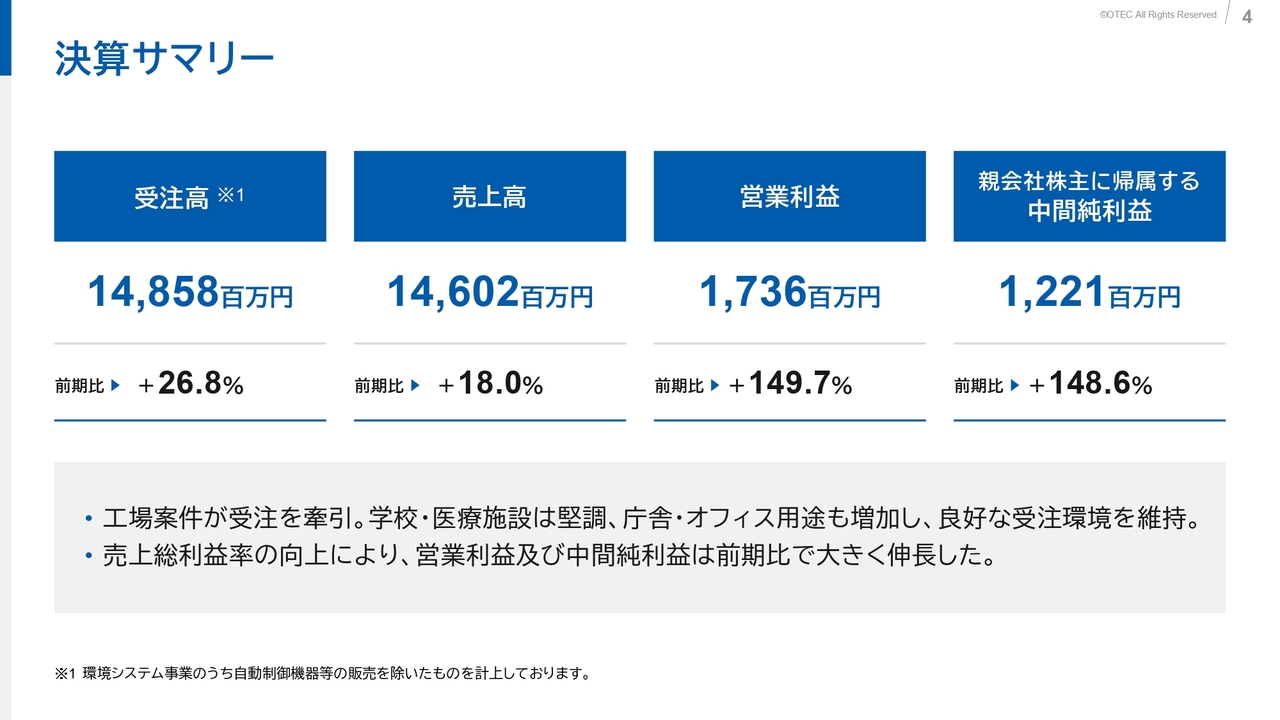

決算サマリー

安野進氏:株式会社オーテック取締役管理本部長の安野です。本日は当社の決算説明会にご参加いただき、誠にありがとうございます。

それでは、2026年3月期第2四半期(中間期)の決算概要をご説明します。はじめに、決算サマリーについてご説明します。

当中間期は、工場案件が受注を牽引し、学校や医療施設も堅調に推移しました。庁舎やオフィス用途の受注も増加し、良好な受注環境を維持しています。また、売上総利益の向上により、営業利益および中間純利益は前期比で大きく伸長しました。

その結果、環境システム事業の受注高は148億5,800万円、売上高は146億200万円、営業利益は17億3,600万円、親会社株主に帰属する中間純利益は12億2,100万円となりました。

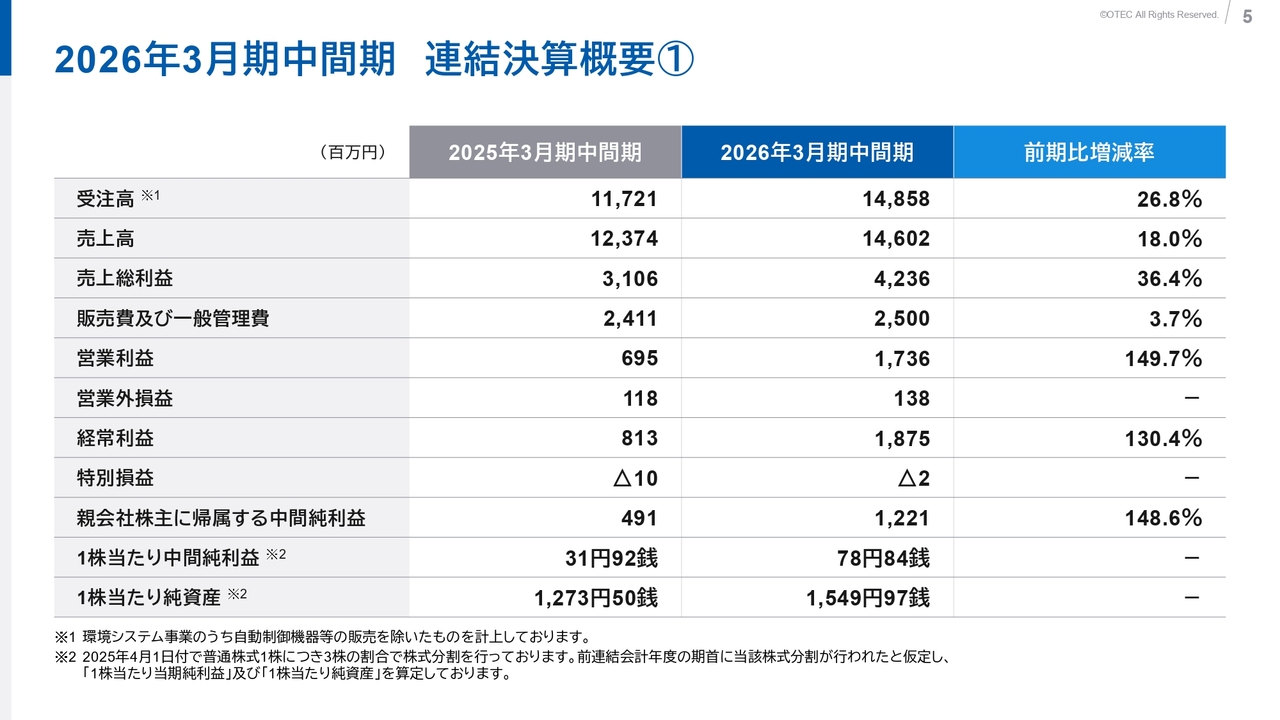

2026年3月期中間期 連結決算概要①

連結決算概要についてご説明します。環境システム事業の受注高は前年同期比26.8パーセント増加し、148億5,800万円となりました。売上高は前年同期比18.0パーセント増加の146億200万円です。

売上総利益は、売上高の増加と利益率の向上により42億3,600万円となり、前年同期比36.4パーセントの増益となりました。

販売費および一般管理費は、前年同期比3.7パーセント増の25億円でした。営業利益は前年同期比149.7パーセント増益の17億3,600万円となりました。

経常利益は、1億3,800万円の営業外損益の収入を計上したことで、前年同期比130.4パーセント増益の18億7,500万円となりました。

親会社株主に帰属する中間純利益は、前年同期比148.6パーセント増益の12億2,100万円となりました。また、1株当たり中間純利益は78円84銭、1株当たり純資産は1,549円97銭です。

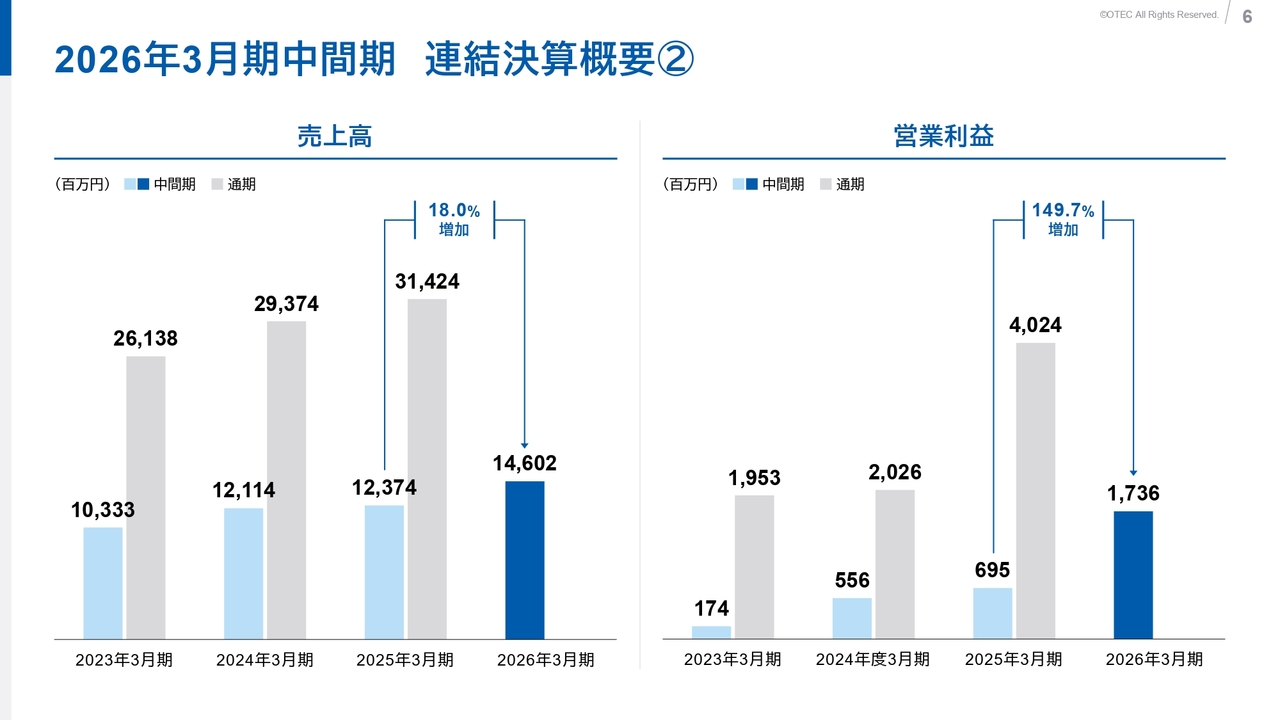

2026年3月期中間期 連結決算概要②

売上高および営業利益の推移については、スライドに記載のとおりです。

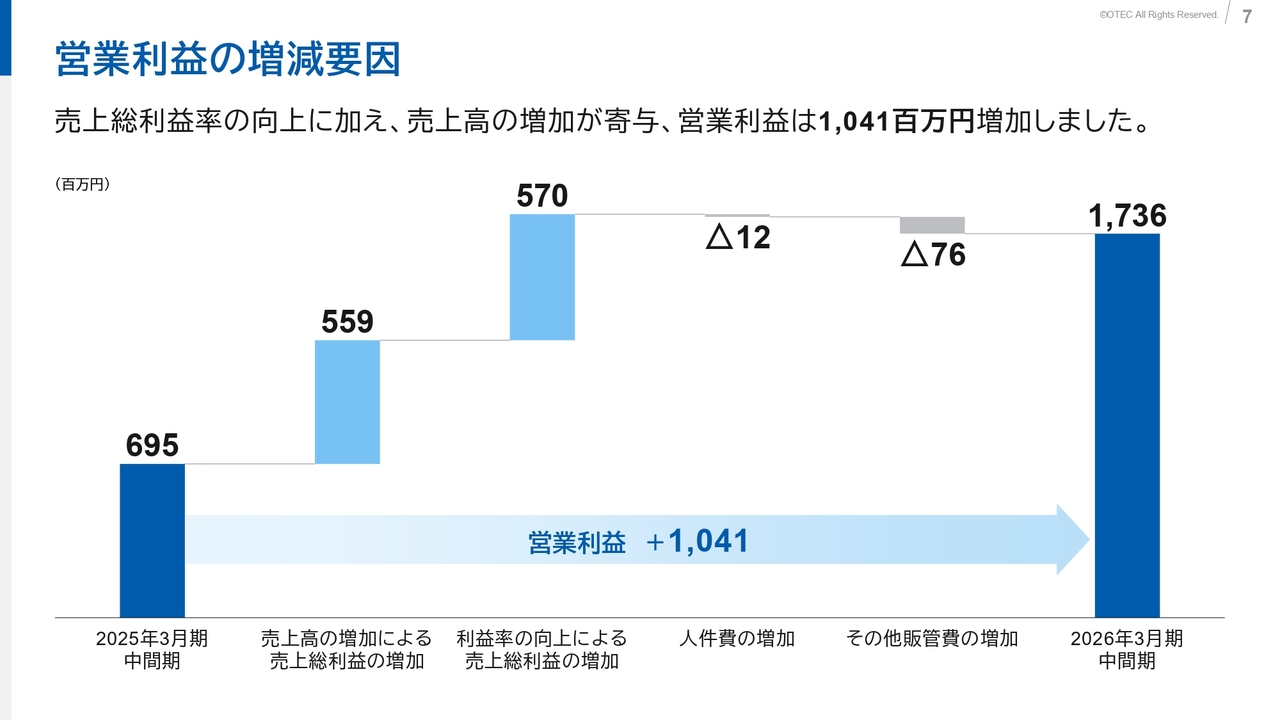

営業利益の増減要因

営業利益の増減要因についてご説明します。営業利益の増加要因としては、売上高の増加による効果が5億5,900万円、売上総利益率の向上による効果が5億7,000万円となっています。

営業利益の減少要因として、人件費が1,200万円、その他の販管費の増加で7,600万円となりました。この結果、営業利益は前年同期比で10億4,100万円の増益となっています。

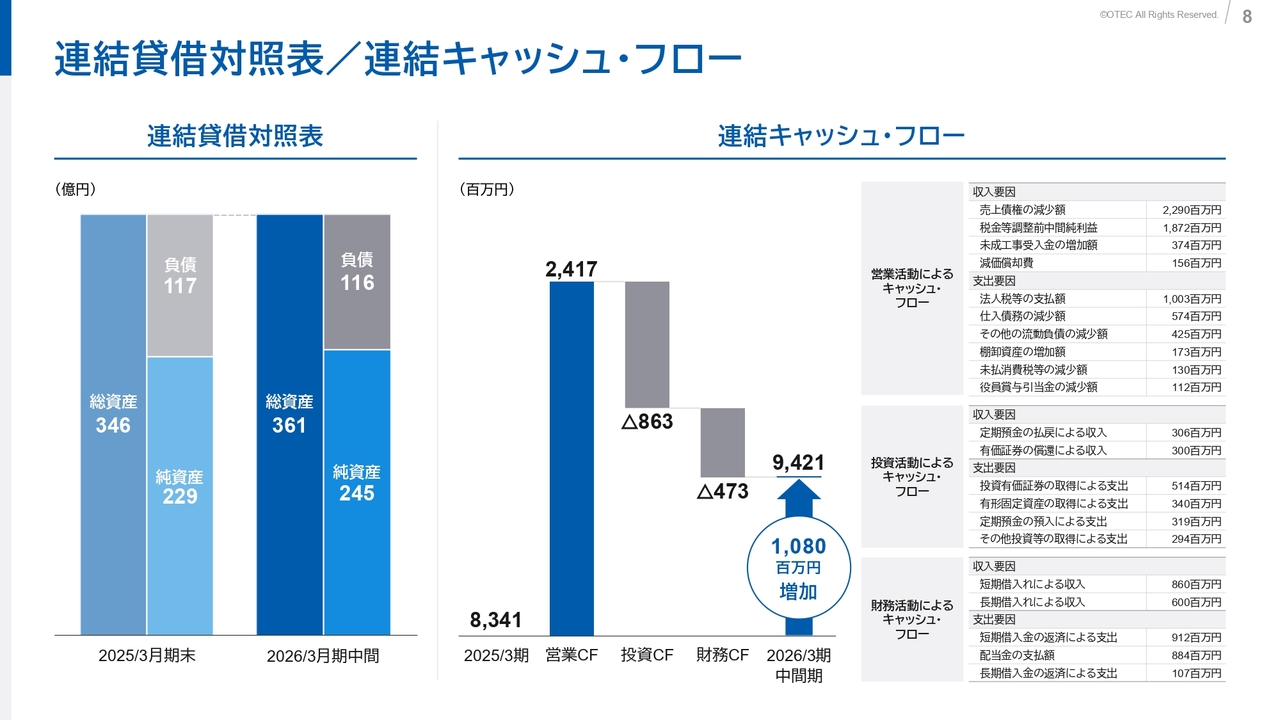

連結貸借対照表/連結キャッシュ・フロー

財政状態についてご説明します。当期末の資産額は361億円、負債額は116億円、純資産額は245億円となりました。

続いて、キャッシュ・フロー計算書についてご説明します。営業活動によるキャッシュ・フローは24億1,700万円の収入となりました。

投資活動によるキャッシュ・フローは8億6,300万円の支出となりました。主な支出として、有形固定資産の取得に伴う支出が3億4,000万円、その他投資などの取得による支出が2億9,400万円です。

財務活動によるキャッシュ・フローは、4億7,300万円の支出となりました。この結果、現金及び現金同等物の中間期末残高は、期首から10億8,000万円増加して94億2,100万円となりました。

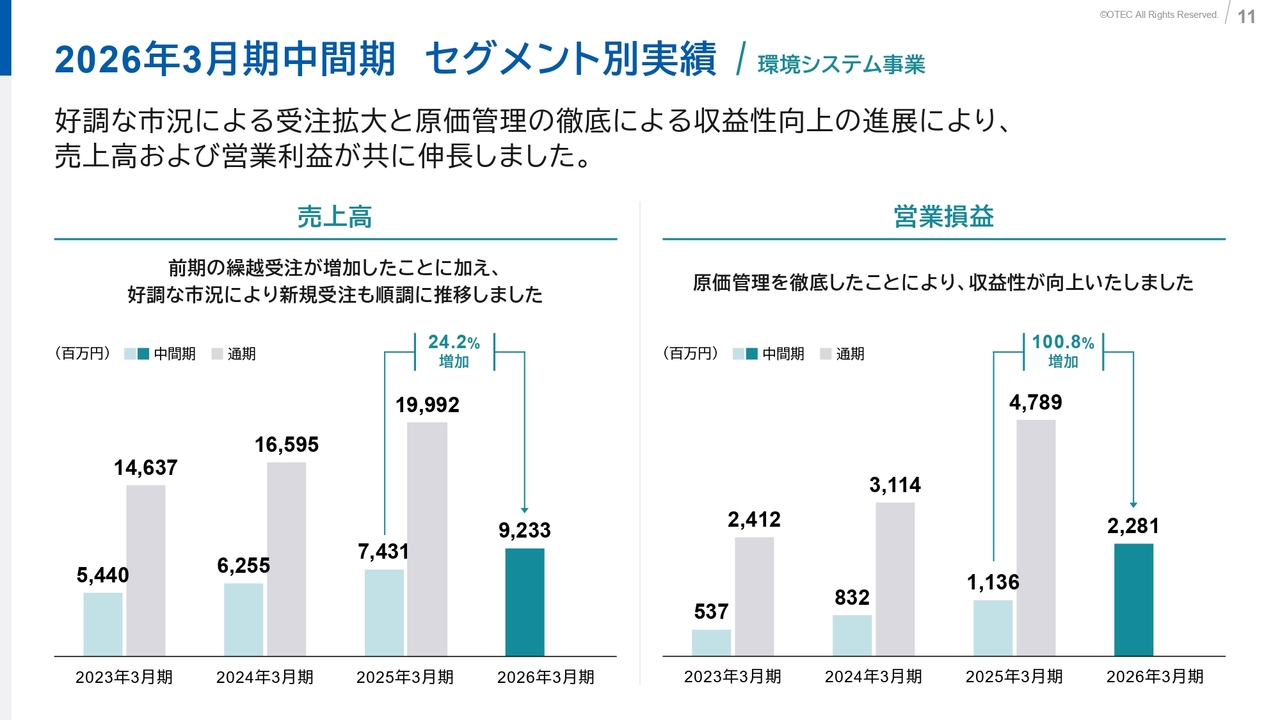

2026年3月期中間期 セグメント別実績/環境システム事業

セグメント別決算概要についてご説明します。環境システム事業のセグメント別実績では、好調な市況による受注拡大と原価管理の徹底による収益性向上が進展し、売上高および営業利益がともに伸長しました。

売上高は前年同期比24.2パーセント増加の92億3,300万円、営業利益は前年同期比100.8パーセント増加の22億8,100万円となり、収益性が向上しています。

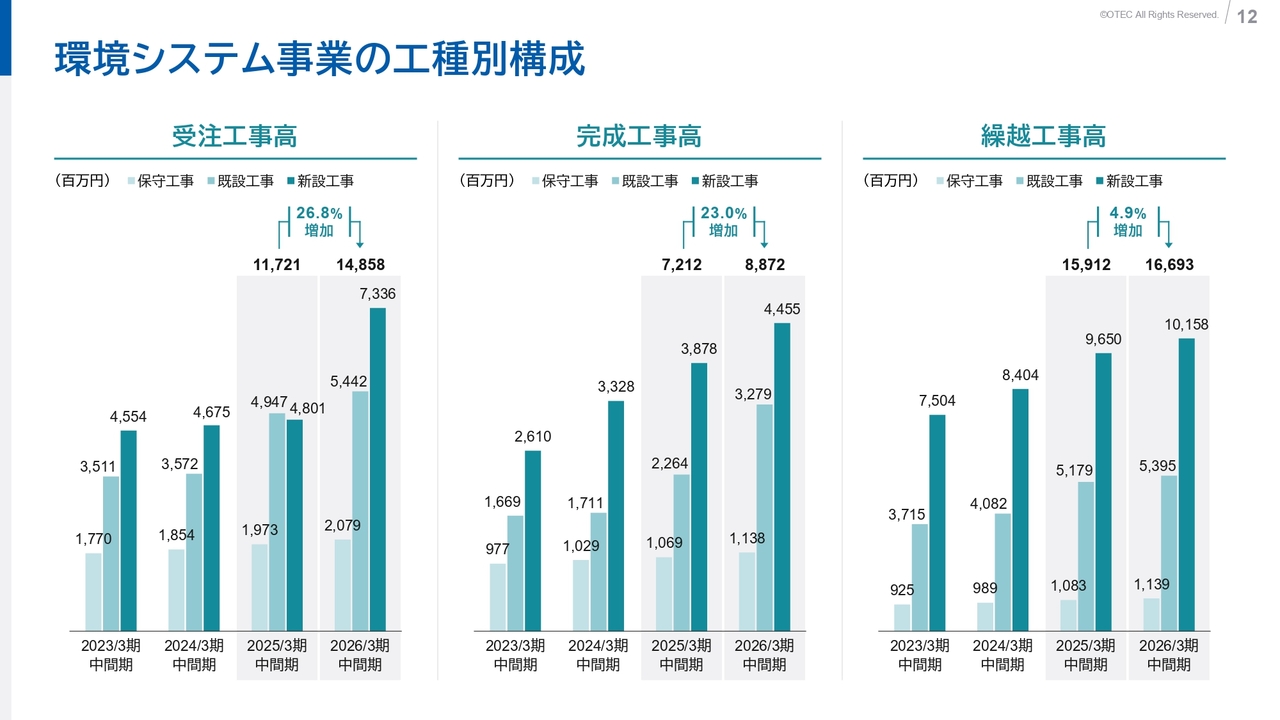

環境システム事業の工種別構成

環境システム事業の工種別構成についてご説明します。受注工事高は、新設工事が大きく増加した結果、合計額は前年同期比26.8パーセント増加して148億5,800万円となりました。

完成工事高は、新設工事および既設工事がともに増加し、合計額は前年同期比23.0パーセント増加して88億7,200万円となりました。

また、下期および次年度以降に完成工事高となる繰越工事高については、合計額が前年同期比4.9パーセント増加の166億9,300万円となりました。

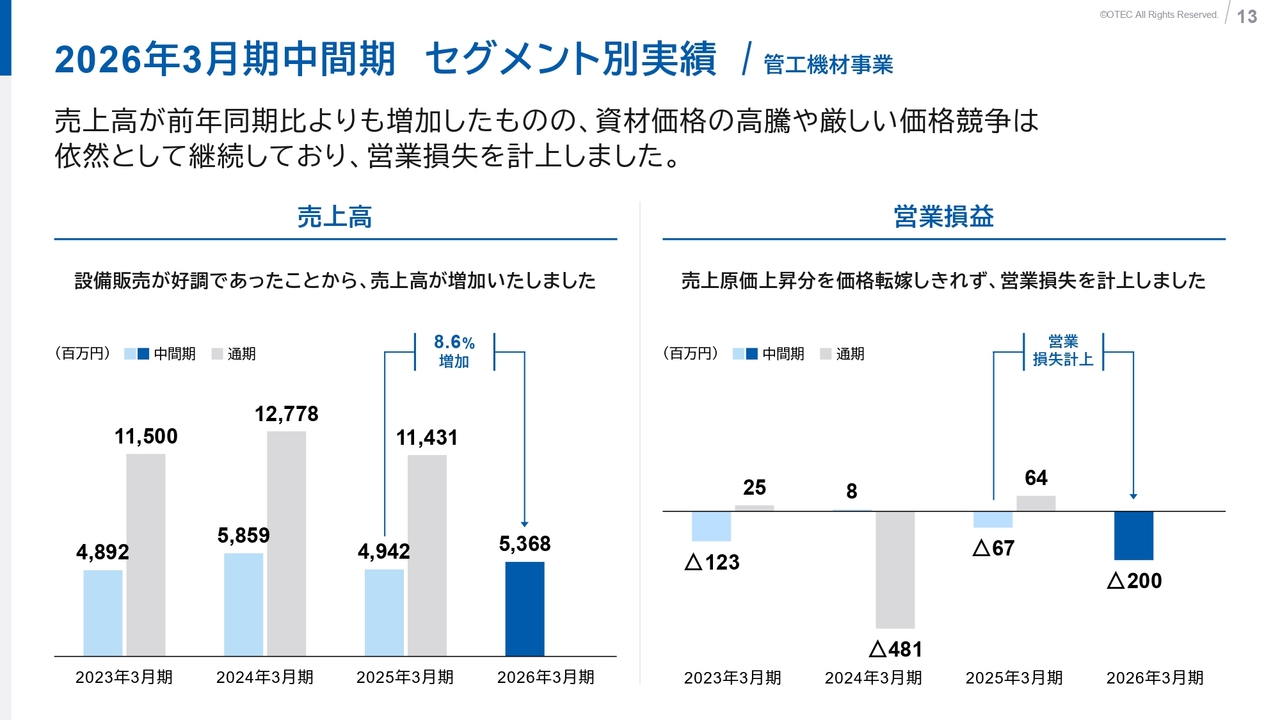

2026年3月期中間期 セグメント別実績/管工機材事業

管工機材事業のセグメント別実績についてご説明します。売上高は設備販売が好調だったため、前年同期比8.6パーセントの増収となりましたが、売上原価上昇分を価格転嫁しきれず、営業損失を計上する結果となりました。

以上で、簡単ですが、決算の概要についてのご説明を終了します。

見通しサマリー

市原伸一氏(以下、市原):株式会社オーテック代表取締役社長の市原です。本日は当社の決算説明会にご参加いただき、ありがとうございます。私から、2026年3月期連結業績の見通しをご説明します。

はじめに、見通しサマリーについてご説明します。通期の業績の見通しについては、工場施設や医療分野の堅調な需要が受注工事高を下支えし、中長期的な増加基調を維持する見通しです。また、営業利益については、通期で前期と同程度の水準を見込んでいます。

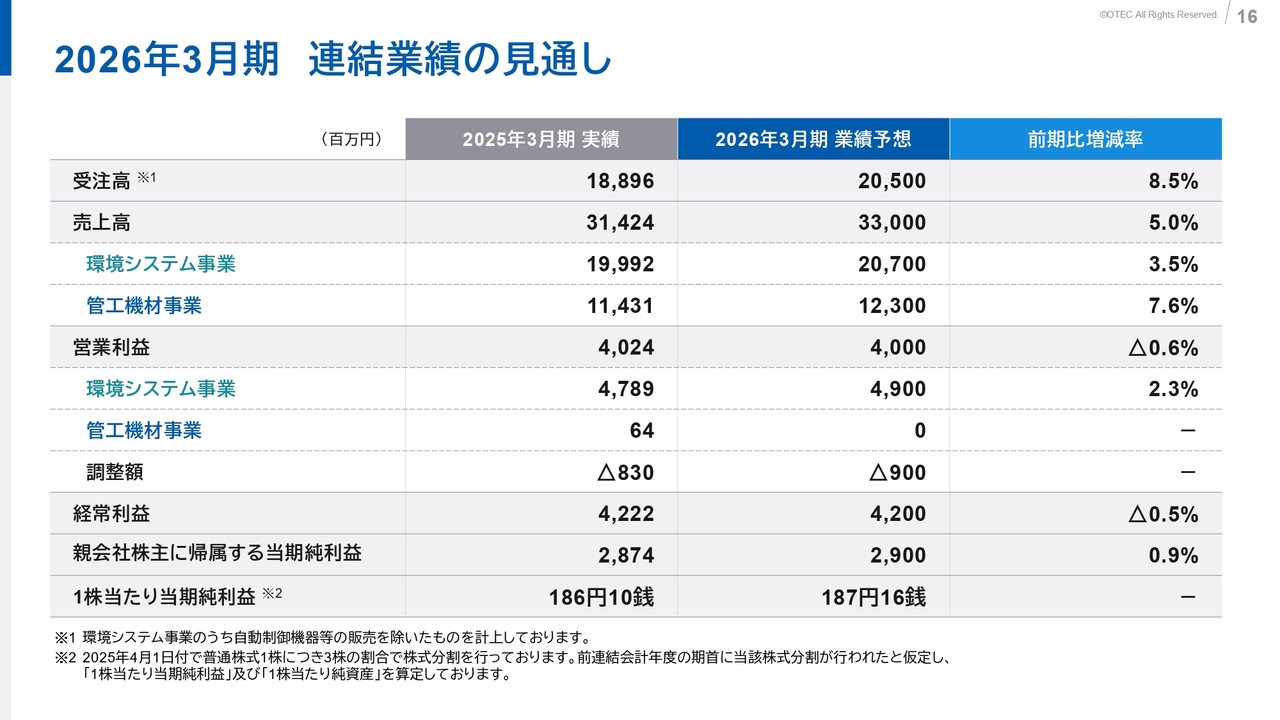

2026年3月期 連結業績の見通し

2026年3月期の連結業績見通しについてご説明します。環境システム事業の受注高は205億円、売上高は330億円、営業利益は40億円を予想しています。

売上高の内訳として、環境システム事業は前期比3.5パーセント増の207億円、管工機材事業は前期比7.6パーセント増の123億円を見込んでいます。

営業利益については、環境システム事業が前期比2.3パーセント増の49億円となる見通しで、管工機材事業は黒字での着地を見込んでいます。

調整額の9億円は、セグメントに配分されない本社の一般管理費などです。

経常利益は42億円を予想しており、親会社株主に帰属する当期純利益は29億円の見通しです。また、1株当たり当期純利益は187円16銭を予想しています。

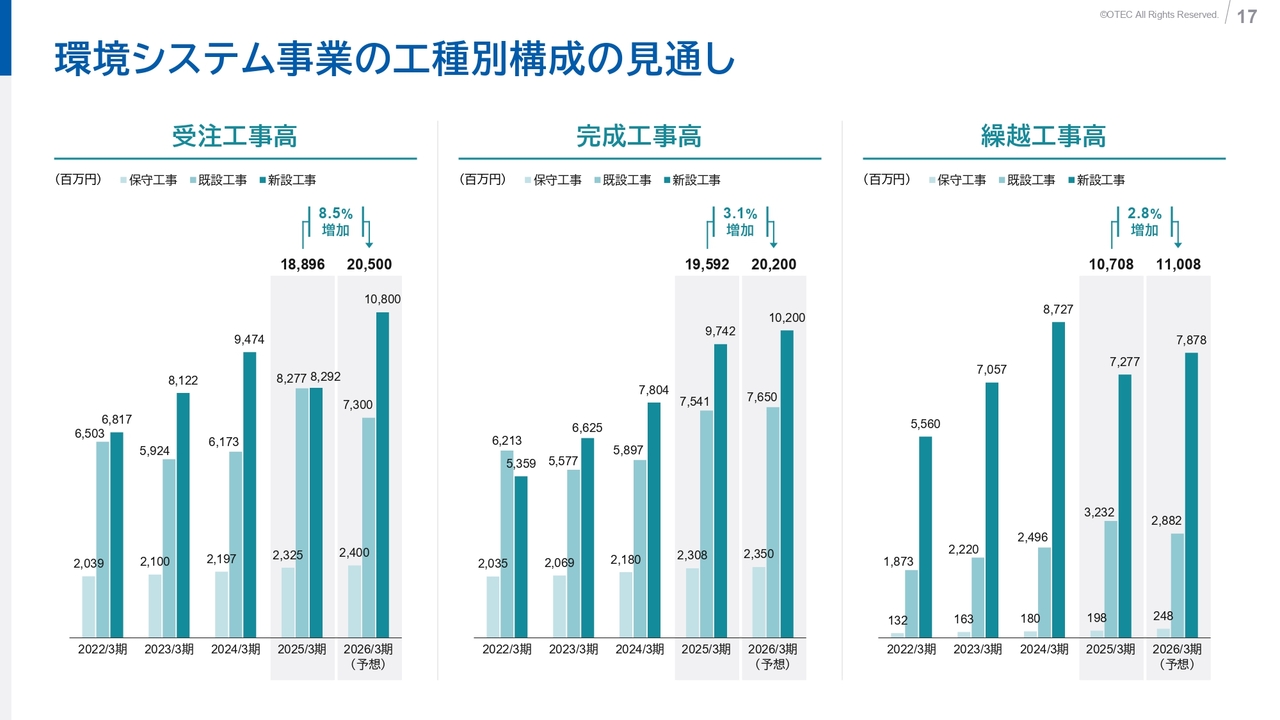

環境システム事業の工種別構成の見通し

環境システム事業における工種別構成の見通しについてご説明します。受注工事高は前期の188億9,600万円に対し、当期は205億円を見込んでいます。完成工事高は前期の195億9,200万円に対し、当期は202億円を予想しています。これにより、2026年3月末の繰越工事高は110億800万円になる見通しです。

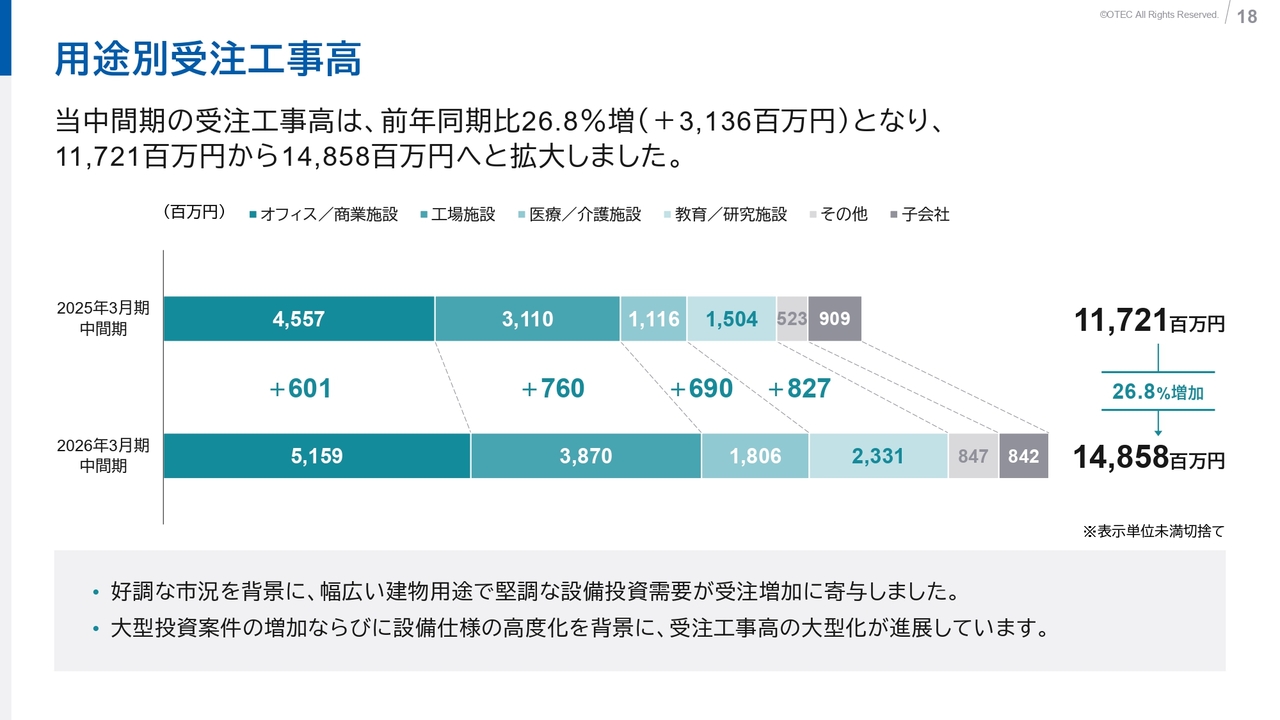

用途別受注工事高

用途別受注工事高についてご説明します。当中間期の受注工事高は、前年同期比26.8パーセント増加しました。好調な市況を背景に、幅広い建物用途で堅調な設備投資需要が受注増加に寄与しています。

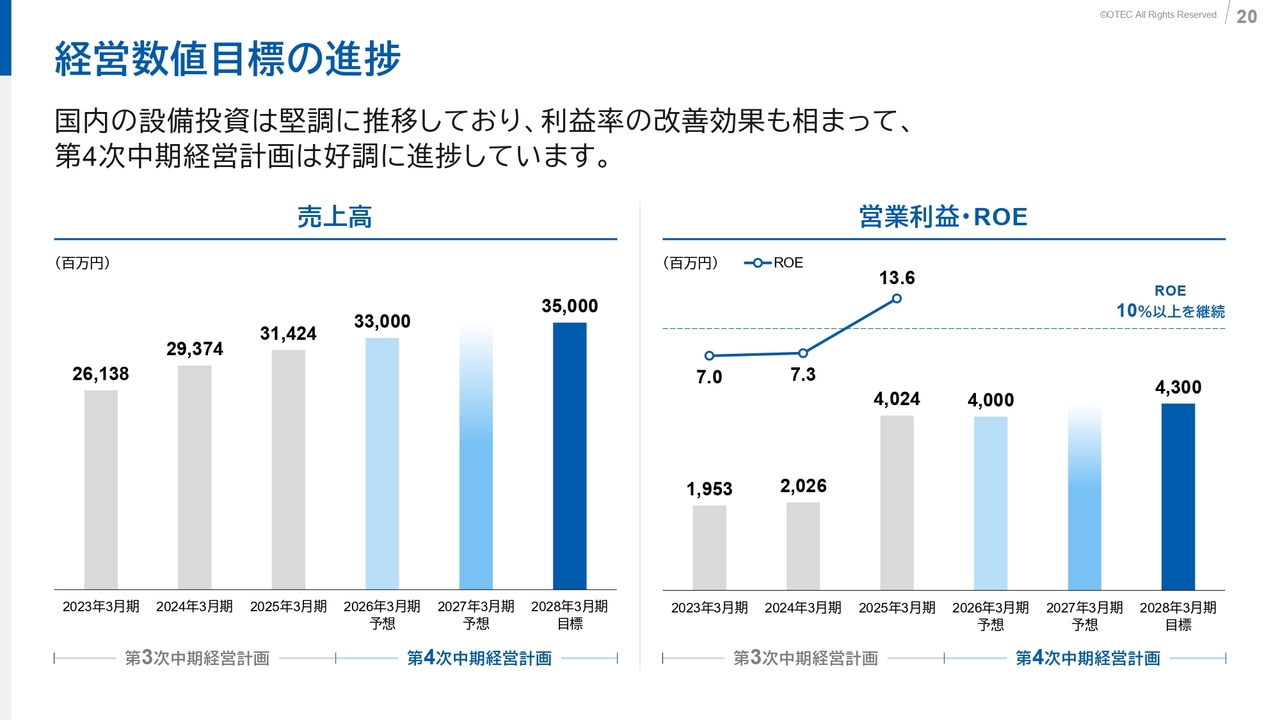

経営数値目標の進捗

中長期の経営ビジョンについてご説明します。まずは経営数値目標の進捗についてご覧ください。現在、国内の設備投資が堅調に推移しており、売上高は着実に右肩上がりの推移を示しています。

また、営業利益については、原価管理を徹底した結果、昨年同等の40億円を予想しており、ROEは10パーセント以上を維持する見込みです。

今期は、第4次中期経営計画の初年度となります。前期までの第3次中期経営計画で得た成果を踏まえ、経営基盤のさらなる強化と事業成長に向けた取り組みを推進していきます。

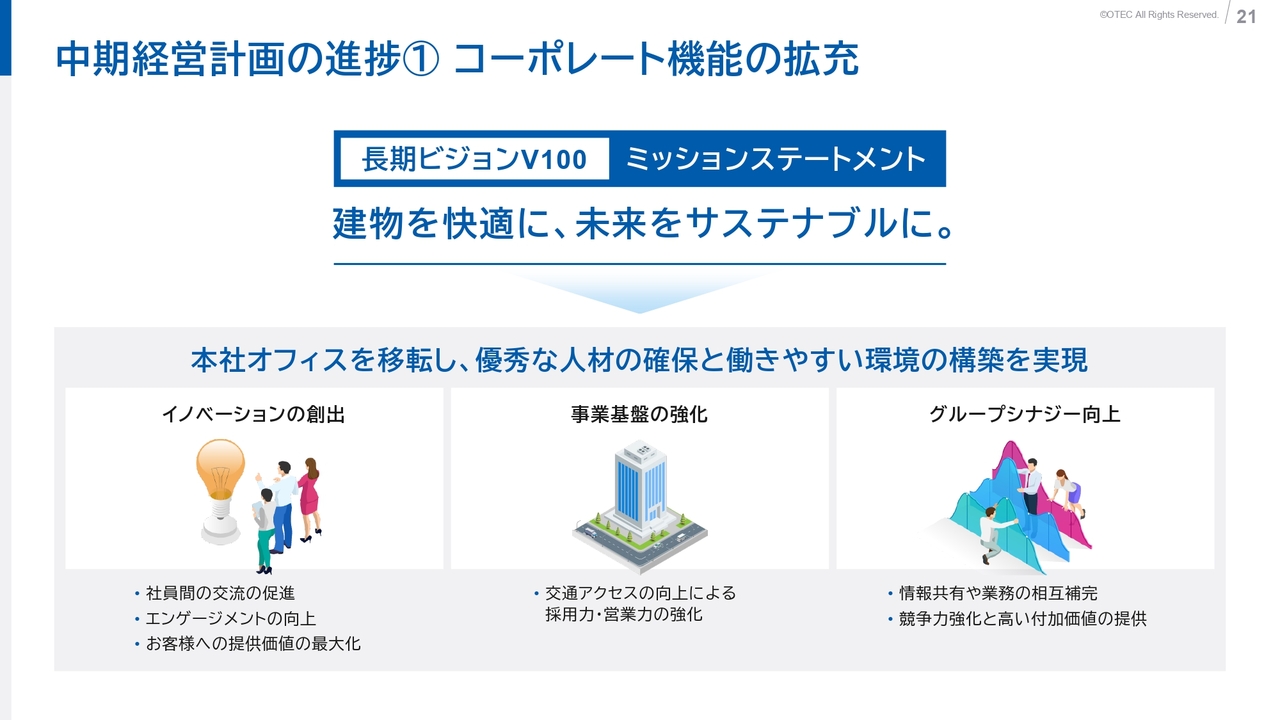

中期経営計画の進捗① コーポレート機能の拡充

中期経営計画の進捗について、コーポレート機能の拡充に関する内容をご説明します。当社は2034年の創業100周年に向けた「長期ビジョンV100」のもと、快適な建物環境の創出を通じて、持続可能な社会への貢献を目指しています。

その実現に向けて、優秀な人材の確保と働きやすい職場環境作りを目的に、本社オフィスの移転を決定しました。新オフィスでは、社員間の交流やコミュニケーションを促進し、イノベーションを生み出す環境を整備するとともに、交通利便性の向上により採用力や営業効率を高めていきます。

中期経営計画の進捗② インターセントラルとの連携によるシナジー

インターセントラルとの連携によるシナジーについてご説明します。当社子会社であるインターセントラルは、放射冷暖房の分野でトップクラスの実績を持ち、電気暖房器から環境測定まで、さまざまなシーンに対応可能な製品・サービスを提供しています。

今回の本社移転に伴い、インターセントラルも同一フロアに移転することを決定しました。これにより、両社のシナジーをより一層強化し、サービス体制や製品開発力の向上、環境システム事業の強化、販売網の拡大に努めることで、競争力と提供価値の向上を図ります。

インターセントラルの納入実績としては、東京ワールドゲート、NHK放送センター、TODA BUILDING、世田谷区役所、THE LINKPILLAR1 SOUTHなどがあります。

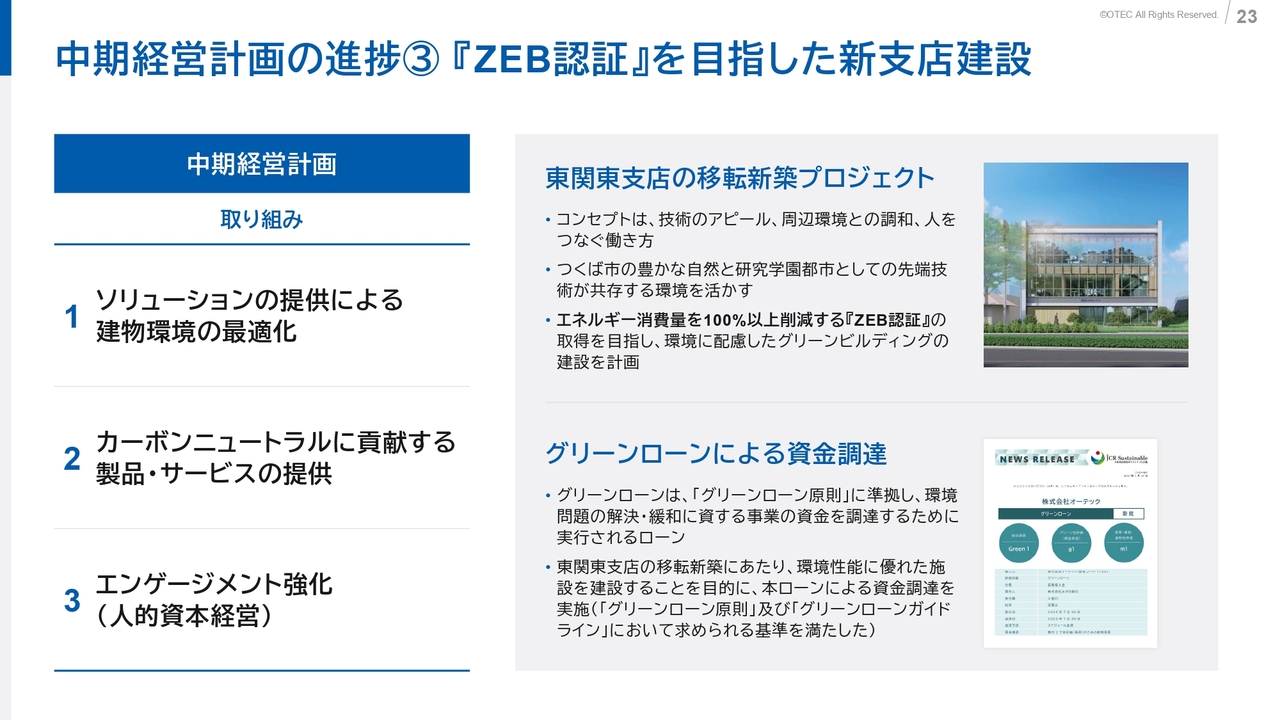

中期経営計画の進捗③ 『ZEB認証』を目指した新支店建設

「ZEB認証」を目指した新支店建設についてご説明します。当社は、2025年12月に完成予定の東関東支店の移転新築において、エネルギー消費量を100パーセント以上削減する「ZEB認証」の取得を目指した、環境配慮型のグリーンビルディングの建設を進めています。

また、今回の東関東支店の移転新築に必要な資金は、グリーンローンにより調達しました。グリーンローンとは、環境課題の解決や緩和に資する事業に限定して活用される資金調達手段です。当社は今後も、持続可能な社会の実現に向けて貢献していきます。

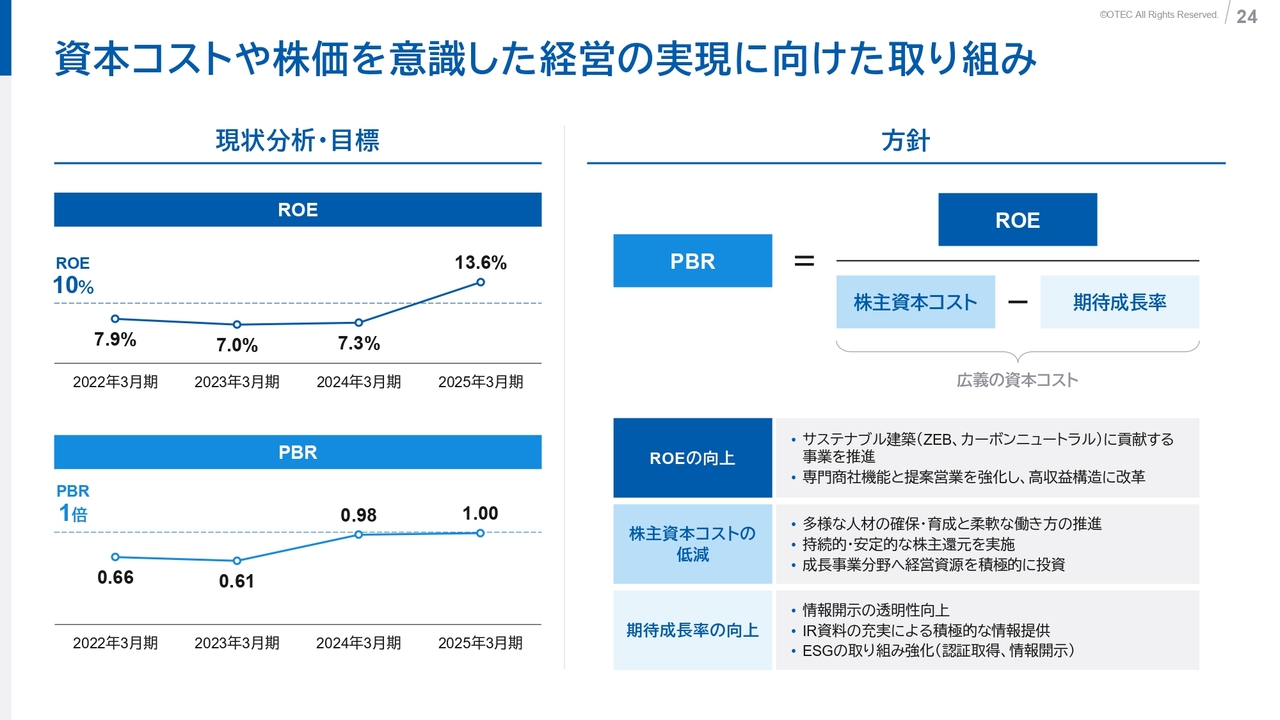

資本コストや株価を意識した経営の実現に向けた取り組み

資本コストや株価を意識した経営の実現に向けた取り組みについてご説明します。

当社は、2023年9月に配当方針の変更を発表した際、ROEの目標を8パーセント以上から10パーセント以上へ引き上げる方針を公表しました。2025年3月期には13.6パーセントを達成し、今後も目標としている10パーセント以上の継続に取り組みます。

また、PBRについても、2025年3月期以降は1倍を超過しており、引き続き資本コストや株価を意識した経営の実現に向けて取り組んでいきます。

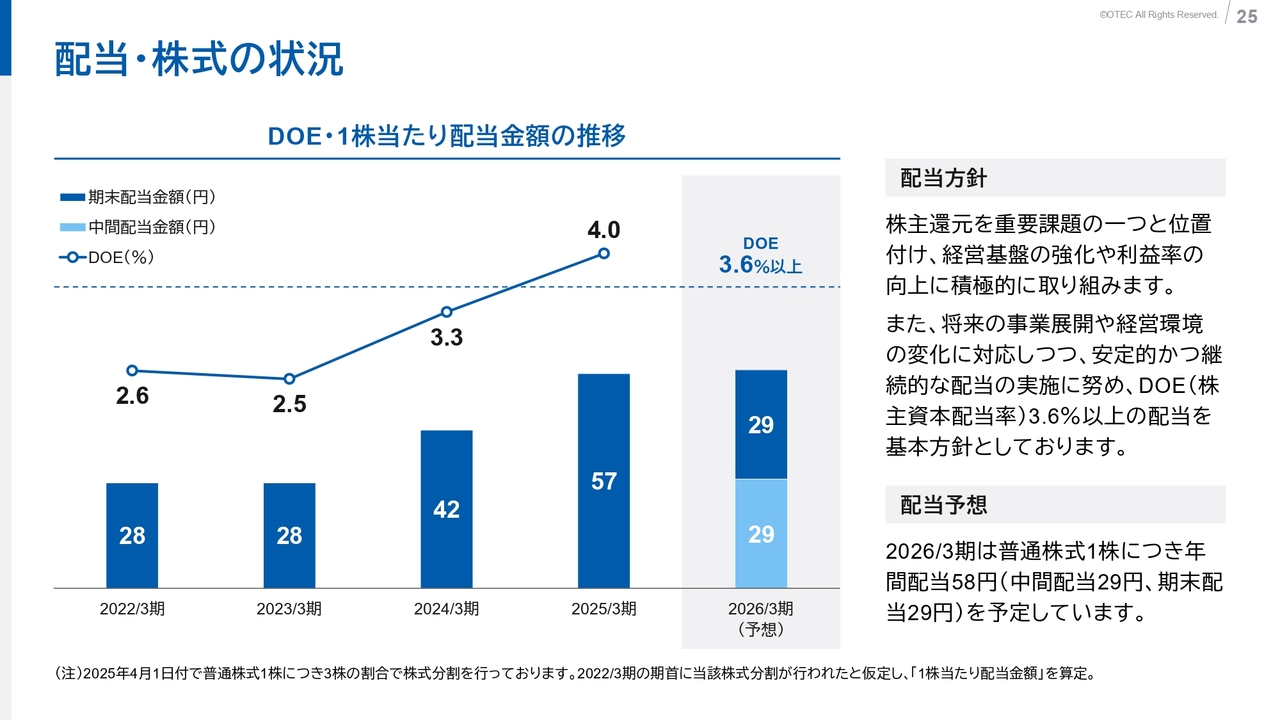

配当・株式の状況

配当および株式の状況についてご説明します。当社は、株主還元を重要な課題の1つと位置づけており、経営基盤の強化や利益率の向上に積極的に取り組んでいます。

また、将来の事業展開や経営環境の変化に対応しながら、安定的かつ継続的な配当を実現するよう努め、DOE3.6パーセント以上の配当を基本方針としています。

この方針に基づき、2026年3月期の配当予想は、中間配当29円、期末配当29円を予定しています。今後も、株主のみなさまに利益を還元できるよう努力していきます。

以上で、私からのご説明を終了します。ありがとうございました。

質疑応答:上期の収益性改善要因について

質問者:この上期は非常に業績が著しく改善し、特に利益率が改善していると思います。受注単価が上がっていることや、リニ

新着ログ

「建設業」のログ