2026年3月期決算説明

ミライト・ワン、売上高が初の6,000億円を突破し過去最高業績を更新 更なる成長に向けて「掛け算の連結経営」を推進

本日のご説明

菅原英宗氏(以下、菅原):みなさま、こんにちは。株式会社ミライト・ワン代表取締役社長の菅原です。本日はお集まりいただき、ありがとうございます。それでは、決算についてご説明します。

本日のご説明内容です。まず、2025年度決算概況、「MIRAIT ONE Group Vision 2030」の進捗状況、そして2026年度通期計画と重点施策についてご説明します。

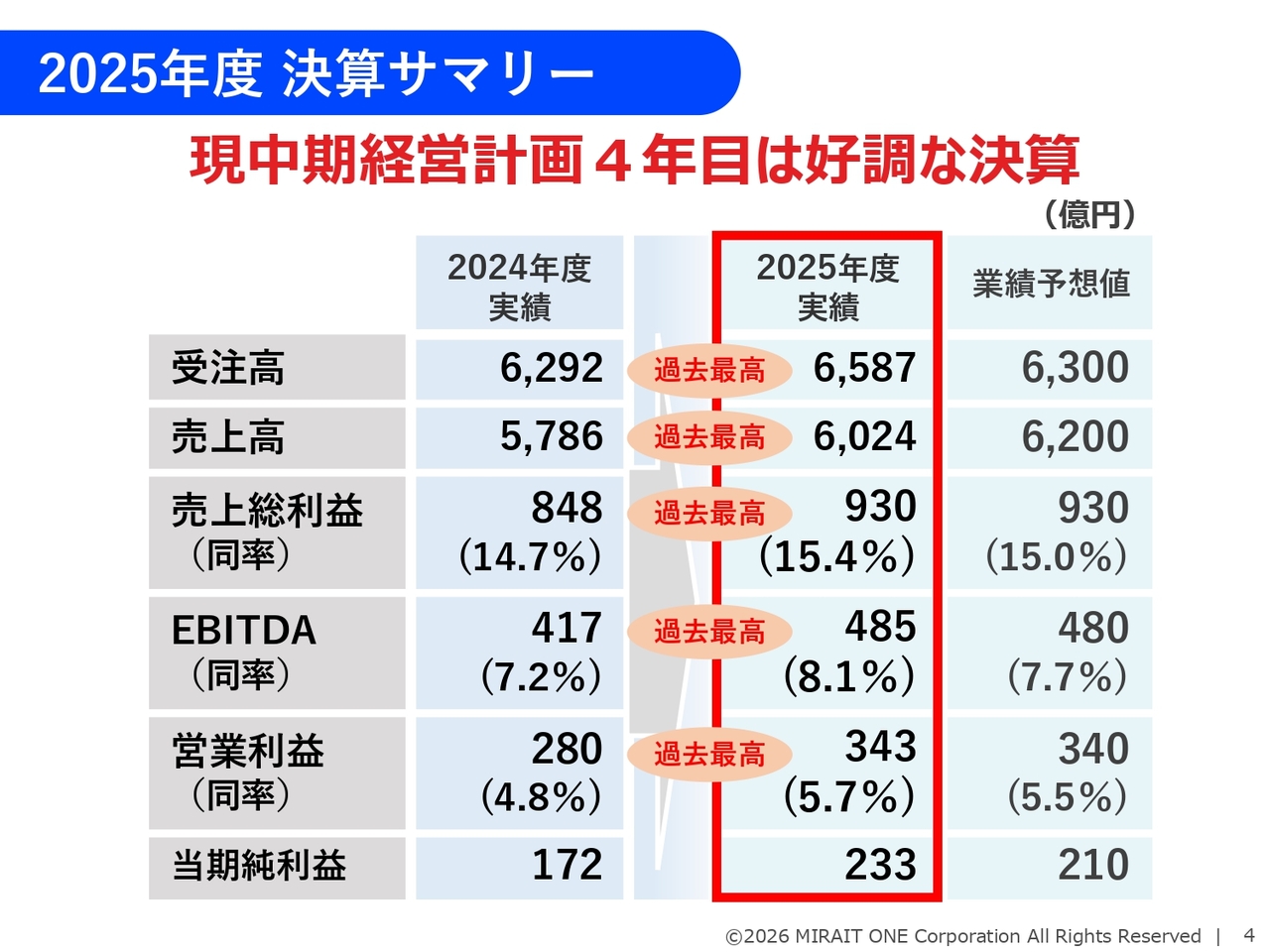

2025年度 決算サマリー

2025年度決算概況についてご説明します。第5次となる現中期経営計画の4年目にあたる2025年度は、過去最高の業績を達成しました。受注高は企業/環境社会基盤ドメインと通信基盤ドメインの両方で増加し、前年度を295億円上回る6,587億円となりました。

売上高はICTソリューション事業が牽引し、前年度を238億円上回る6,024億円を達成し、初めて6,000億円を突破しました。

また、EBITDA、営業利益ともに過去最高を更新しました。EBITDAは前年比68億円増の485億円、営業利益は前年比63億円増の343億円となり、営業利益率は前年比で0.9ポイント改善し5.7パーセントに達しました。当期純利益も前年比61億円増の233億円となりました。

なお、期初に公表した業績予想値は、売上高が大型案件の施工長期化の影響などにより下回ったものの、他のすべての指標は達成することができました。次のスライド以降で、それぞれの指標についてご説明します。

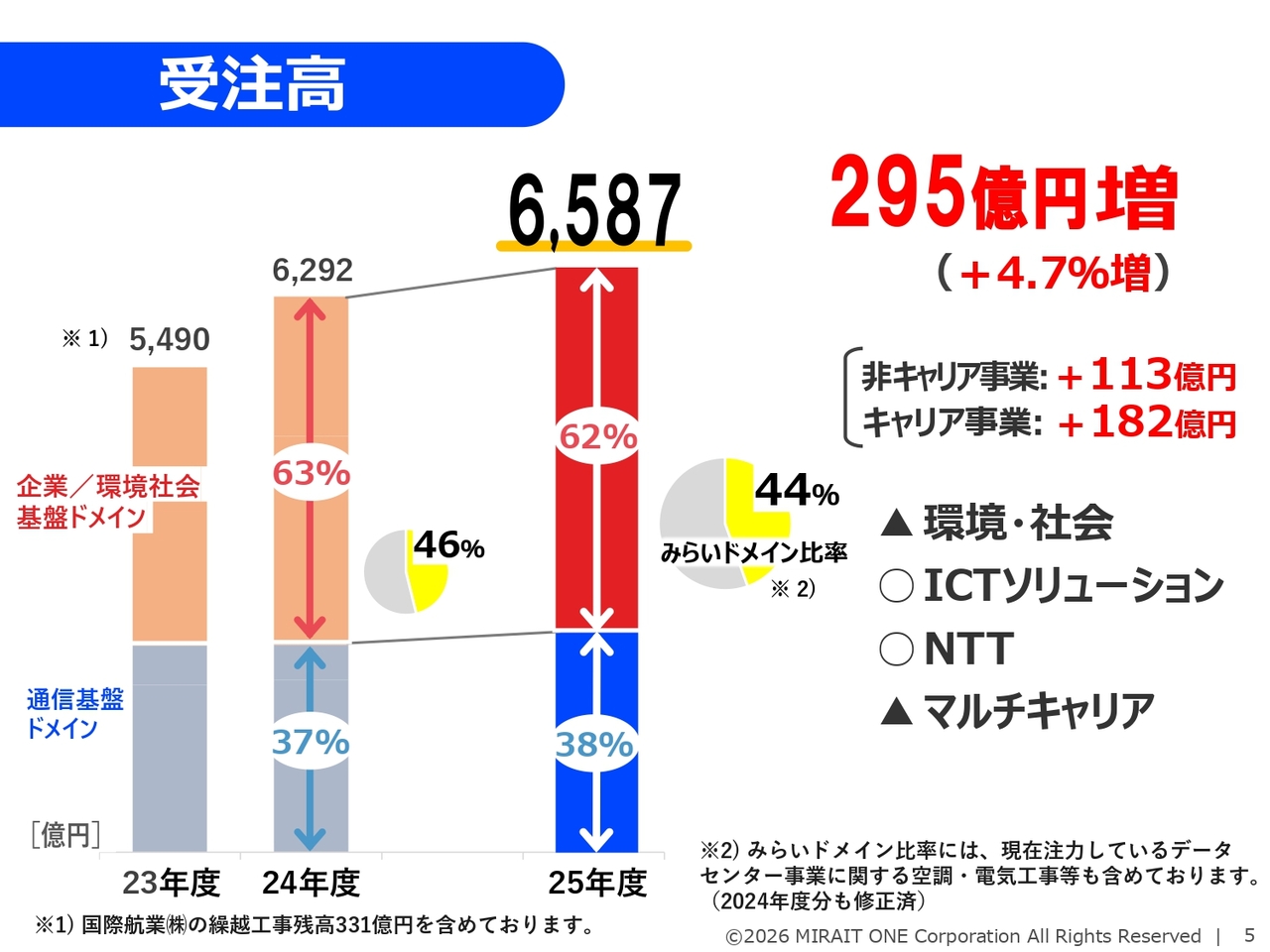

受注高

受注高です。非キャリア事業である企業/環境社会基盤ドメイン、キャリア事業である通信基盤ドメインともに大きく伸び、前年比295億円増の6,587億円となりました。

企業/環境社会基盤ドメインでは、前年の建築関連の大型受注の反動減があり、環境・社会イノベーション事業の受注は前年比で減少したものの、NEXT GIGAスクールなどにより、ICTソリューション事業の受注が大きく増加しています。

通信基盤ドメインでは、マルチキャリア事業は減少しましたが、NTT事業はモバイルと固定ともに増加しており、前年比で大幅な増加となりました。そのため、キャリア事業と非キャリア事業の受注高の比率は38対62となりました。

また、当社が重点的に取り組んでいる「みらいドメイン」には、現在注力している成長分野であるデータセンター事業を含んでいます。これまで区分に入れていなかったデータセンターに関わる空調や電気工事等を計上することとしたため、その比率は44パーセントとなっています。

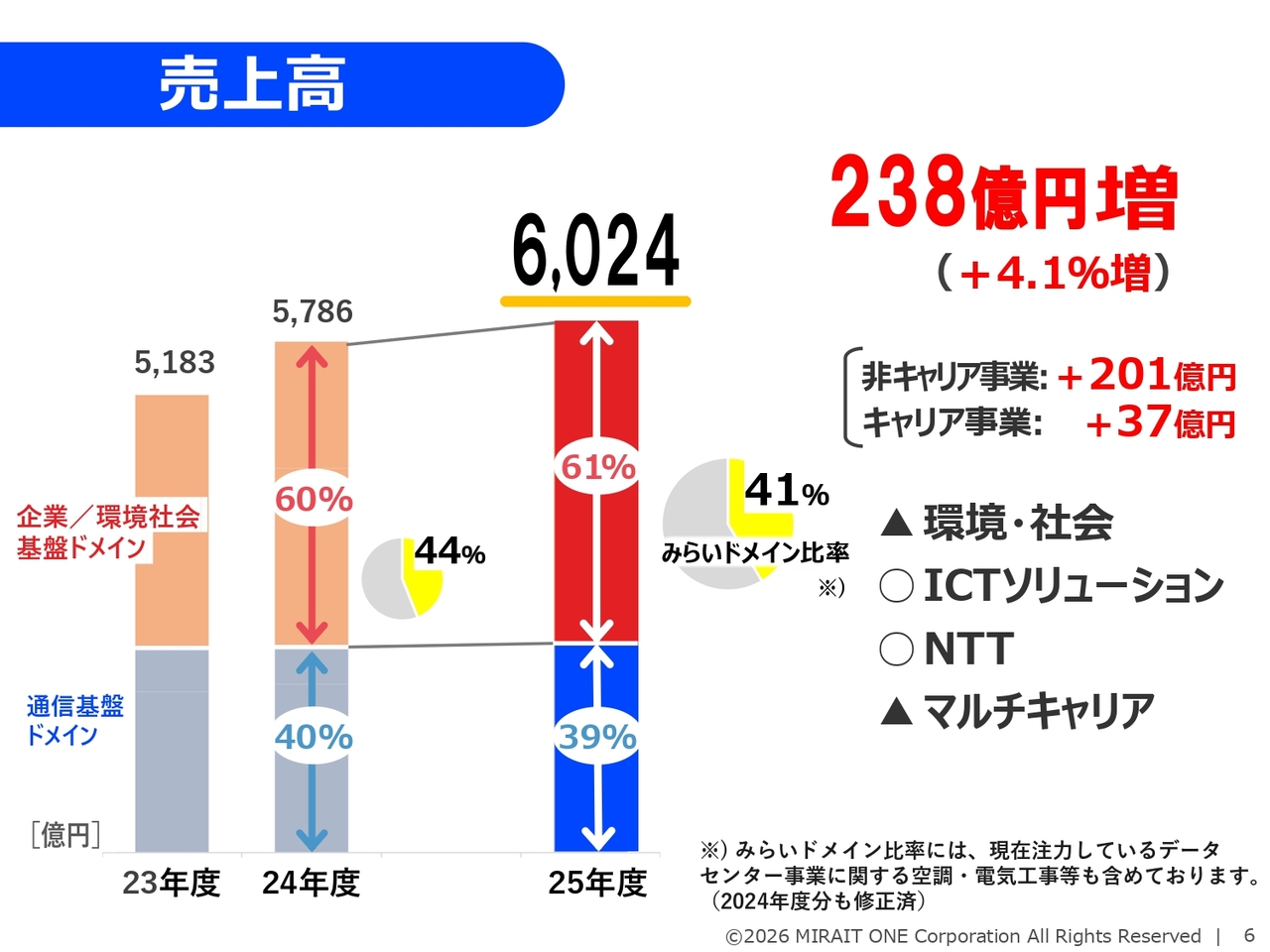

売上高

売上高です。受注高と同様、企業/環境社会基盤ドメイン、通信基盤ドメインともに増加し、前年比238億円増の6,024億円となり、初めてトップラインが6,000億円台に達しました。

企業/環境社会基盤ドメインでは、環境・社会イノベーション事業が案件の大型化による施工期間長期化の影響を受けて前年比マイナスとなりました。

一方で、ICTソリューション事業では、NEXT GIGAスクールの案件やグローバル事業に含まれるラントロビジョンのデータセンター内のケーブリング事業が大幅に伸びた結果、前年比201億円の増収となりました。

通信基盤ドメインでは、受注と同様にNTT事業が増加し、マルチキャリア事業が減少していますが、トータルでは前年比37億円の増収となりました。この結果、非キャリア事業である企業/環境社会基盤ドメインの比率は61パーセントとなりました。

また、「みらいドメイン」は受注と同様にデータセンター事業に空調や電気工事などを含めていますが、売上は2026年度以降の計上予定であることから、41パーセントの構成比となっています。

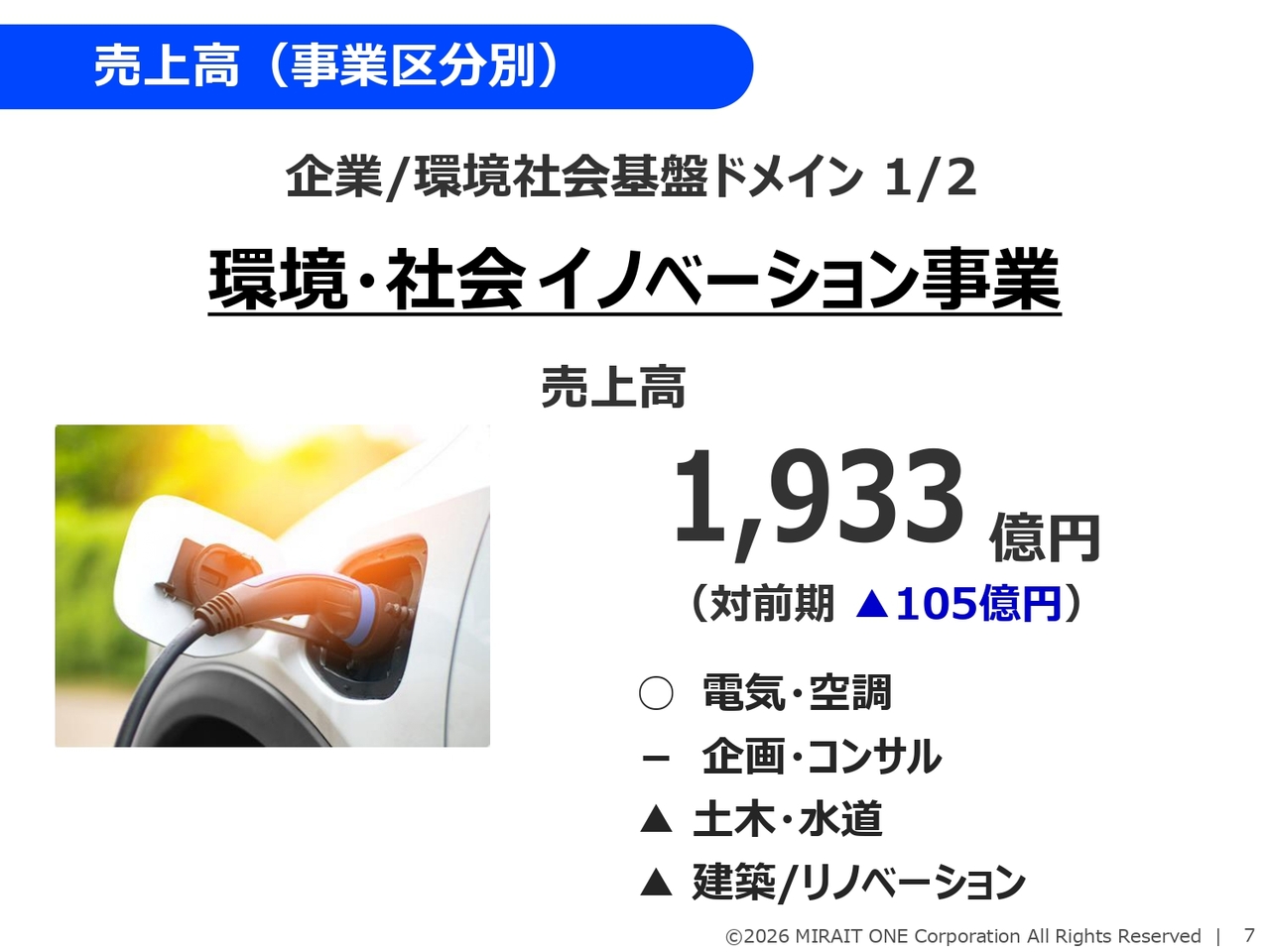

売上高(事業区分別)

事業区分別の売上高についてご説明します。まず、環境・社会イノベーション事業の売上高は前年比105億円減の1,933億円となりました。電気・空調事業は増加しましたが、国際航業の主たる事業である企画・コンサル事業は昨年並みに推移しています。

一方、土木・水道事業、建築・リノベーション事業は、受注案件の大型化が進み施工期間が長期化している関係で減少しました。

しかし、環境・社会イノベーション事業の繰越工事高は前年比277億円増の1,923億円となり、こちらの増加分の大部分が土木・水道事業、建築・リノベーション事業によるものです。2026年度以降の完工を促進していきたいと考えています。

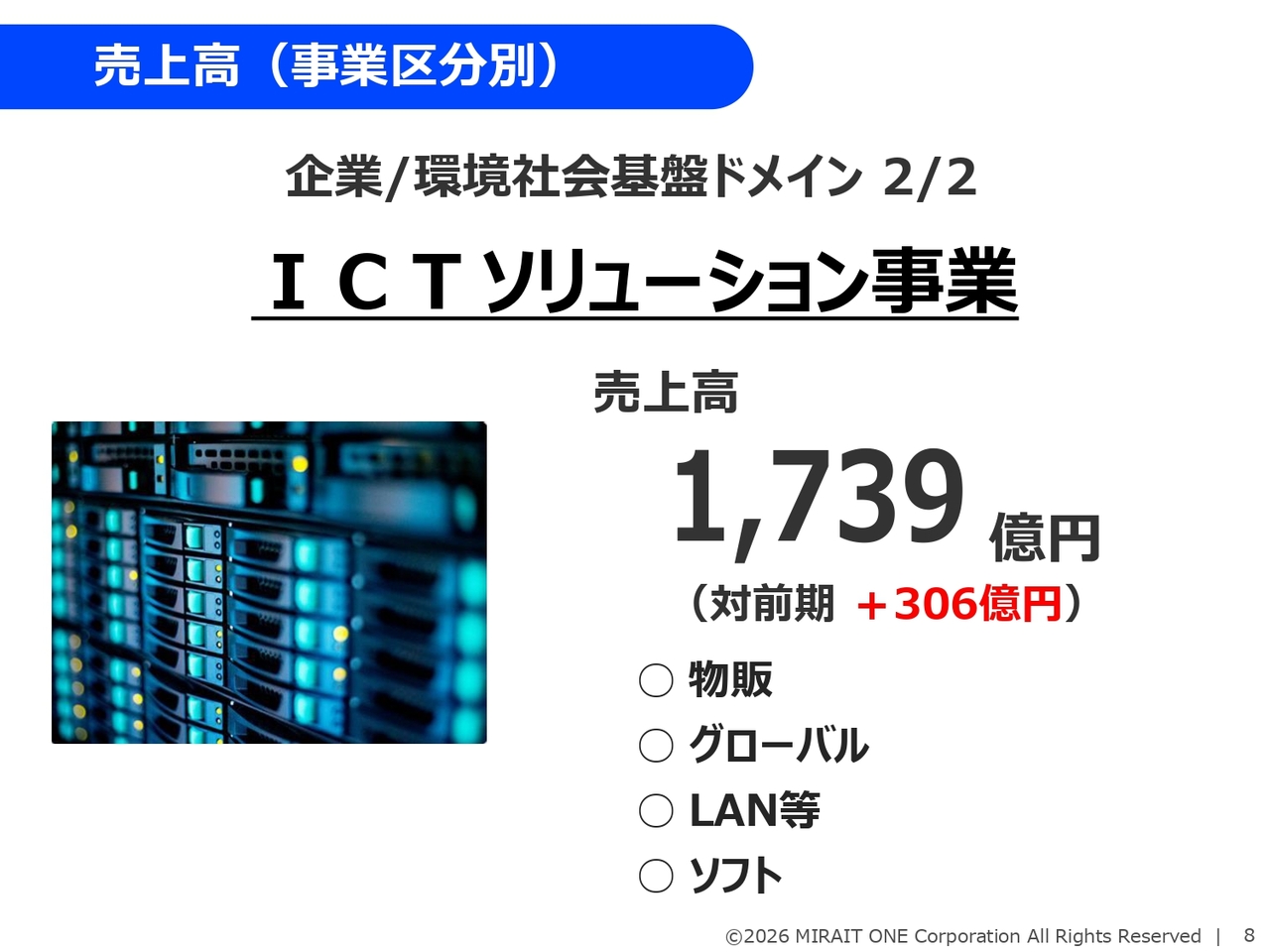

売上高(事業区分別)

ICTソリューション事業です。売上高は前年比306億円増の1,739億円となりました。内訳として、物販事業ではNEXT GIGAスクールの案件が大きく伸びたことに加え、グローバル事業ではラントロビジョンのデータセンター向けケーブリング事業が好調でした。

また、Wi-Fiや屋内ネットワークなどのLAN等事業やソフトウェア事業も増収となりました。

売上高(事業区分別)

NTT事業です。モバイル工事では、引き続きNTTドコモの5G品質改善投資が伸びていることに加え、NTT東西の光アクセスサービスの開通が増加しています。これらの需要に着実に対応することで、当社グループの工事量などが増加し、前年比74億円増の1,979億円となりました。

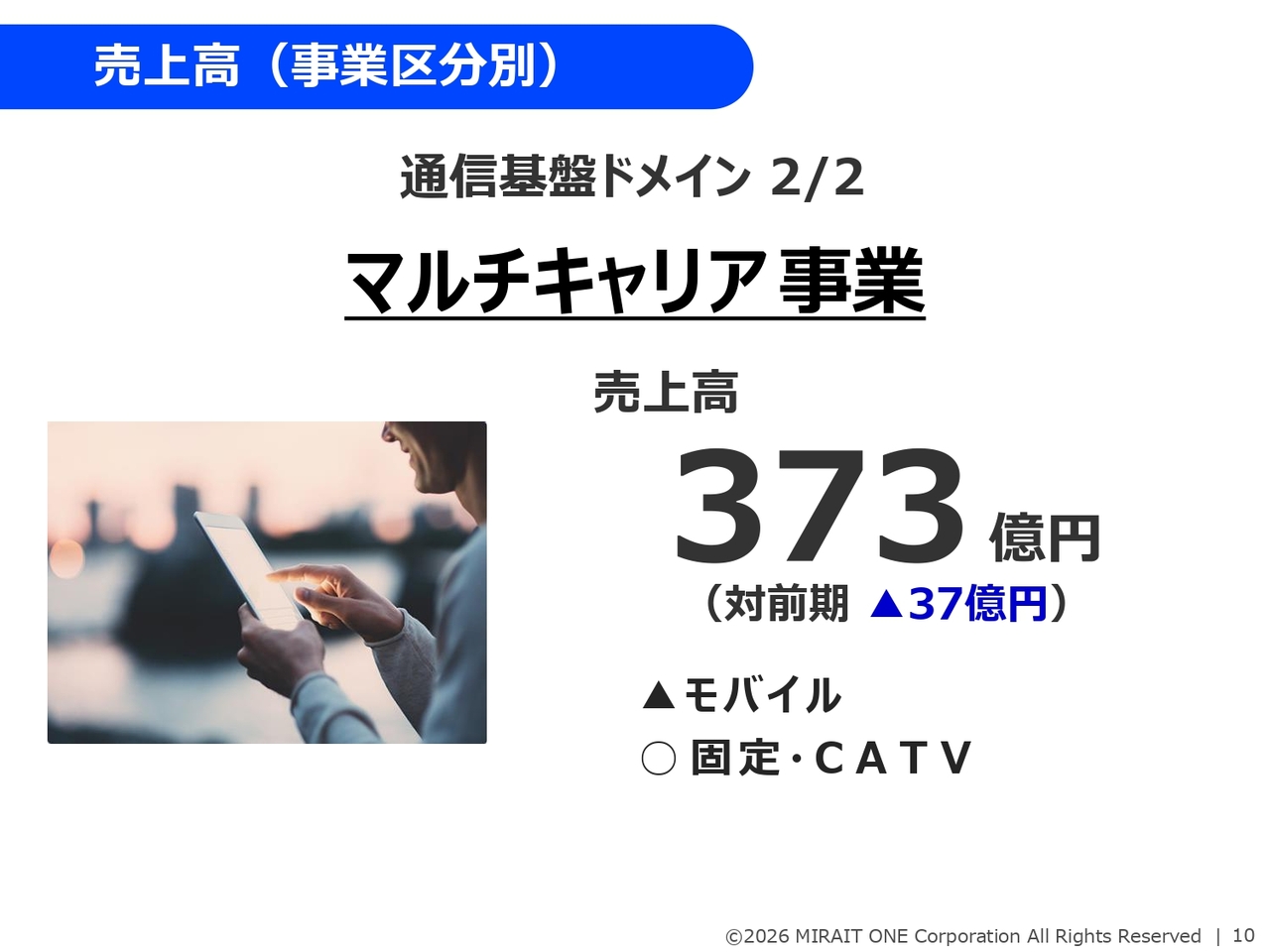

売上高(事業区分別)

最後に、マルチキャリア事業です。通信キャリア各社において濃淡はあるものの、全体としては前年同様、5G基地局整備関連は減少しました。一方で固定・CATV事業は増加しましたが、トータルでは前年比37億円減の373億円にとどまりました。

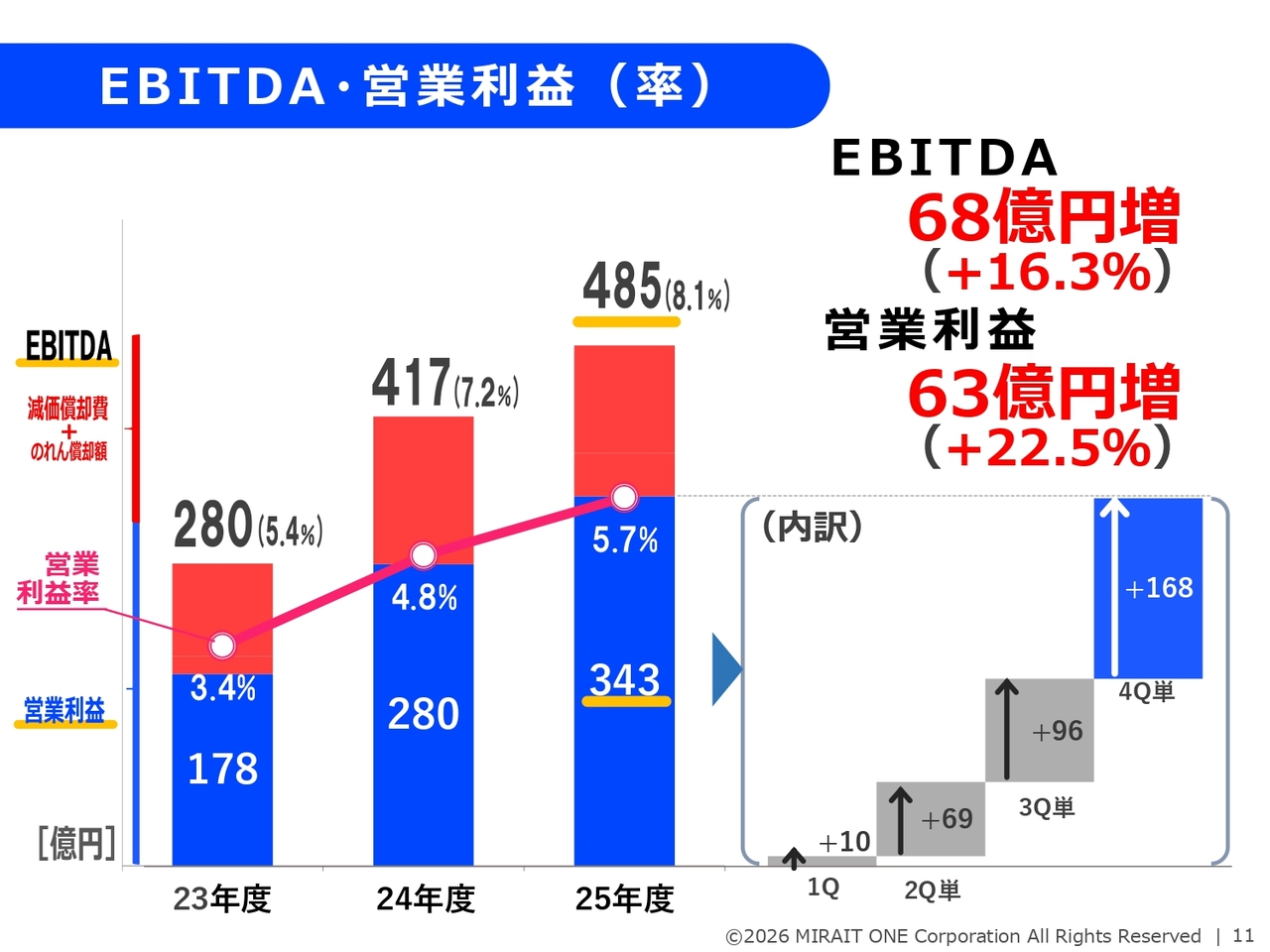

EBITDA・営業利益(率)

営業利益とEBITDAのグラフです。青色の棒グラフが営業利益、赤色の棒グラフがEBITDAを示しています。2025年度の営業利益は、前年比63億円増の343億円で過去最高益を更新しました。売上増加に加えて不採算案件の減少が寄与した結果です。

営業利益率も前年比0.9ポイント改善し、5.7パーセントとなり、DXなどによる生産性の向上も効果を発揮していると考えています。また、稼ぐ力であるEBITDAも485億円となり、過去最高を更新しました。

なお、スライド右側の内訳のグラフのとおり、当社は第4四半期の利益貢献が大きい事業構造ですが、お客さまのご意向による部分はあるものの、2025年度の第4四半期の営業利益構成比は49パーセントとなり、前年比では減少しました。可能な限り平準化に取り組んでいきたいと考えています。

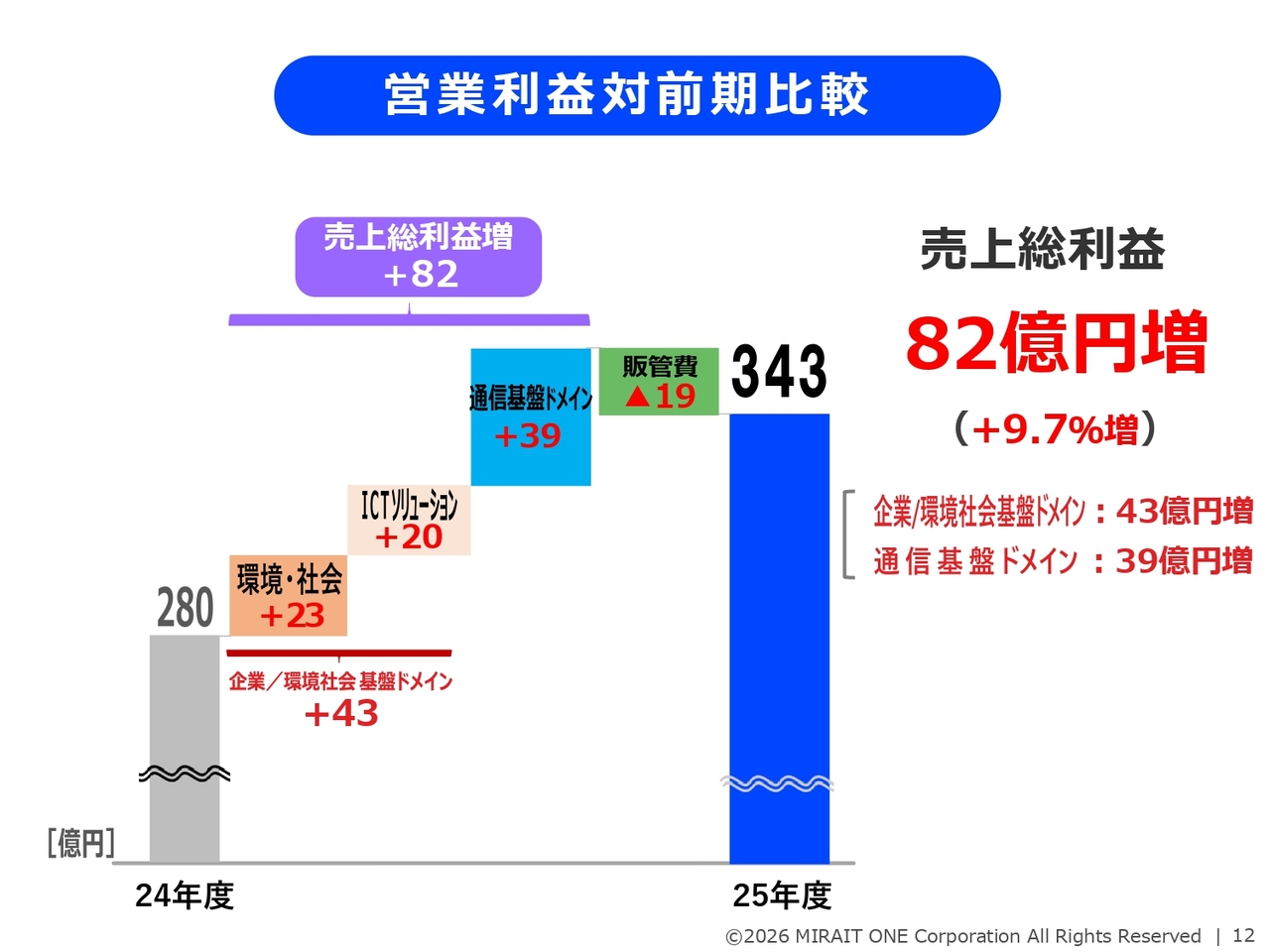

営業利益対前期比較

営業利益の前年比63億円増の内訳です。売上総利益の構成と販管費で説明します。売上総利益は、環境・社会イノベーション事業で23億円増、ICTソリューション事業で20億円増となり、企業/環境社会基盤ドメイン全体として前年比43億円増でした。

また、通信基盤ドメインも39億円増となり、すべての事業区分で増益となった結果、売上総利益は前年比で82億円増加しました。

一方、販管費は19億円増加しています。この増加は主に人件費の増加によるものですが、EDR整備費用のピークアウトによる減少もあり、販管費比率は前年の9.8パーセントから9.7パーセントに減少しました。以上により、営業利益は前年比63億円増の343億円となりました。

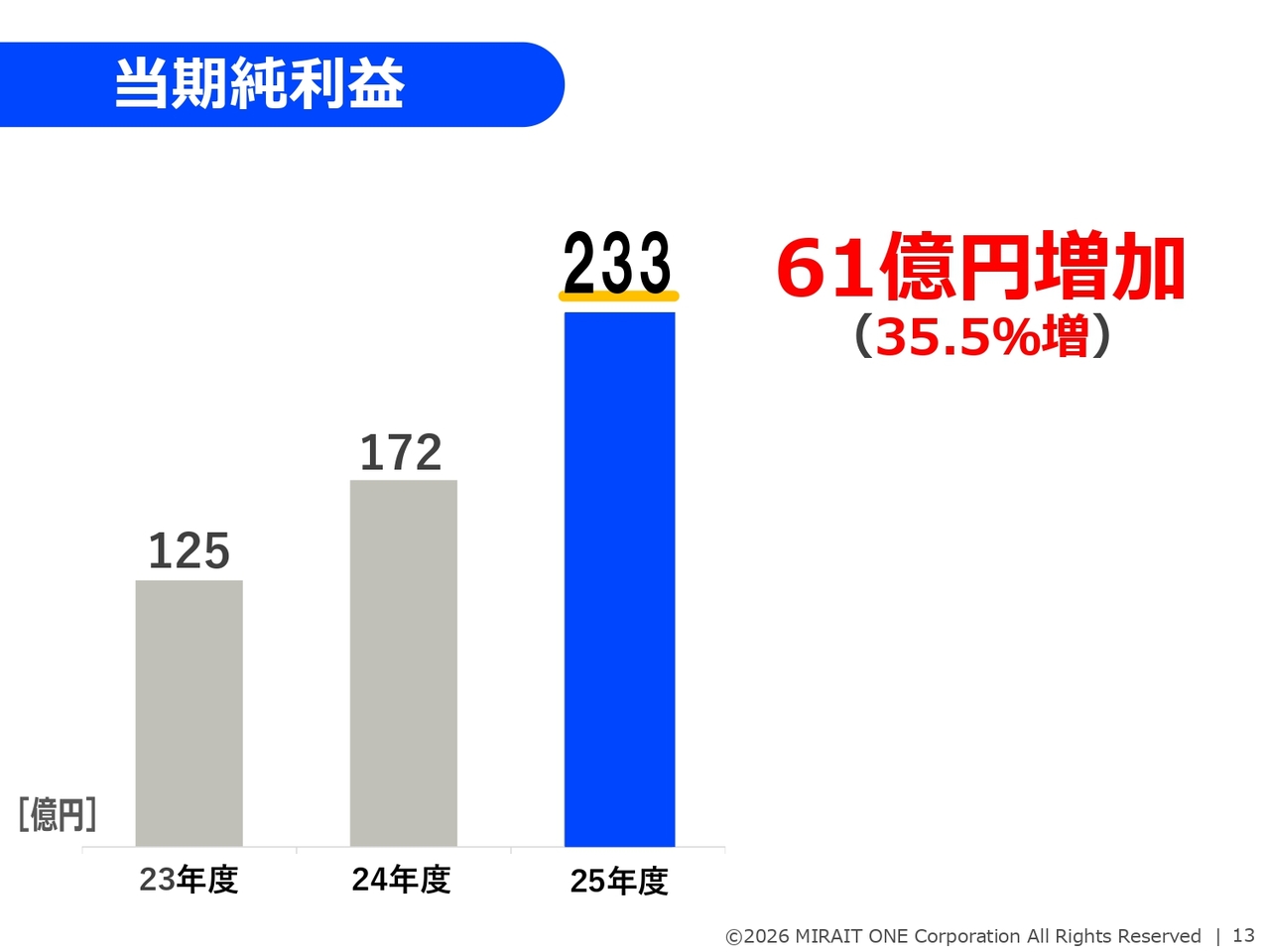

当期純利益

当期純利益です。前年比61億円増の233億円となり、前年比で35.5パーセントの増益となりました。当初の予想値である210億円を23億円上回る結果となっています。

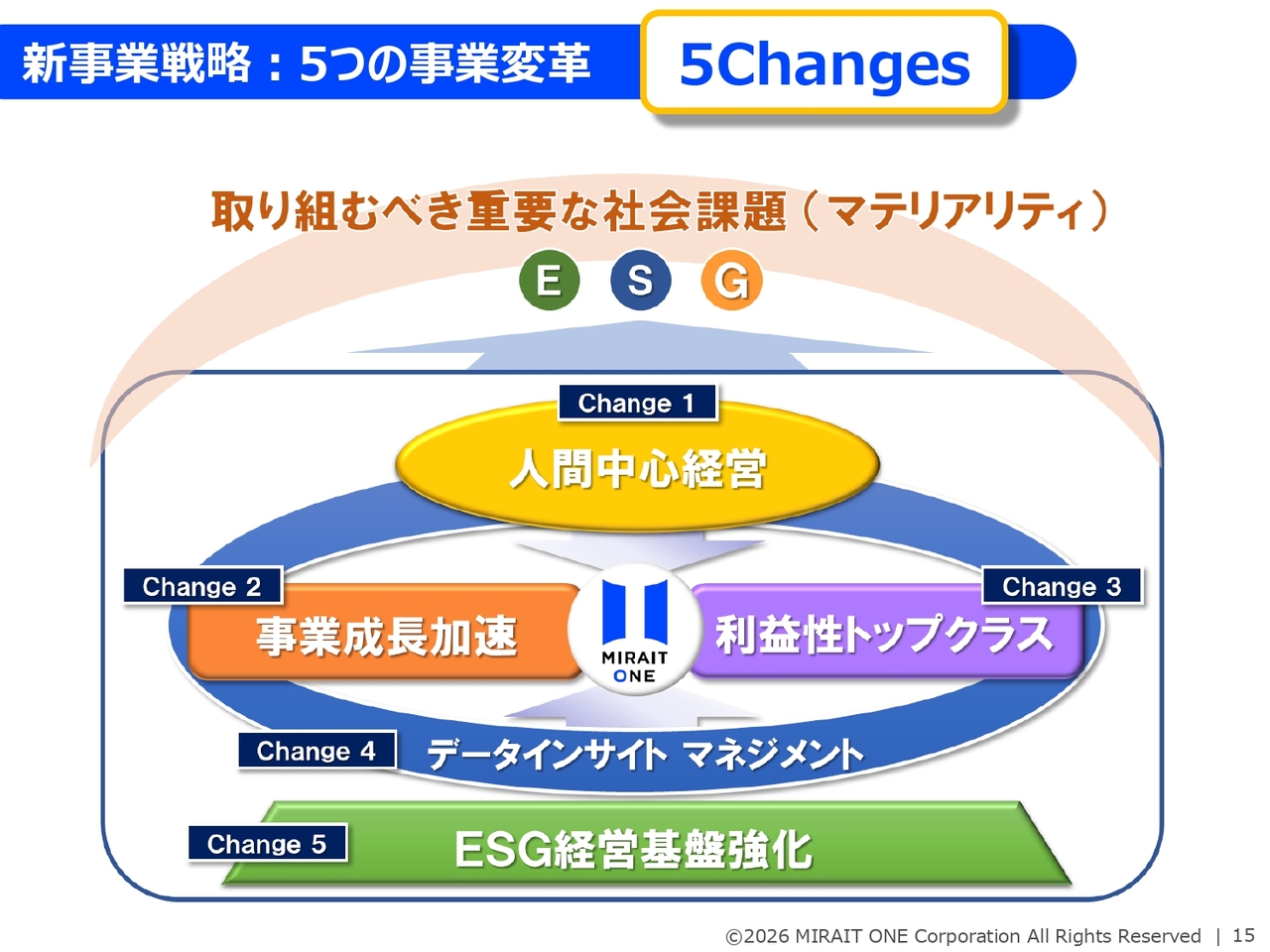

新事業戦略:5つの事業変革

「MIRAIT ONE Group Vision 2030」の進捗状況です。こちらは、これまでもご覧いただいている事業戦略の柱となる5つの事業変革「5Changes」を表したスライドです。次のスライド以降では、取り組み項目ごとに進捗を記載しています。時間も限られているため、特徴的な施策について簡単にご説明します。

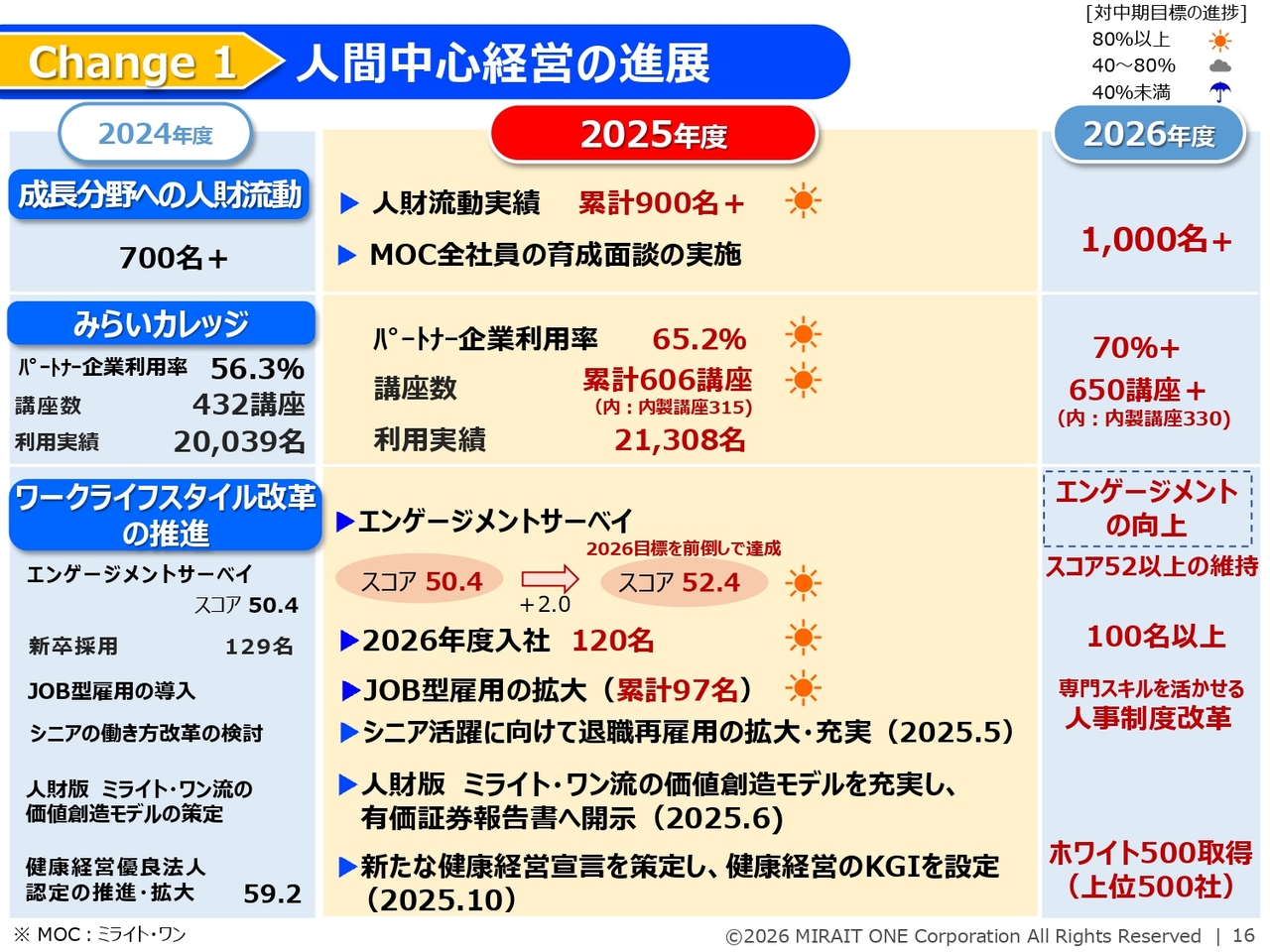

Change 1 人間中心経営の進展

Change1「人間中心経営」に関しては、成長分野への人財流動は累計で900名を超え、2026年度の1,000名以上という目標に向けて着実に進展しています。

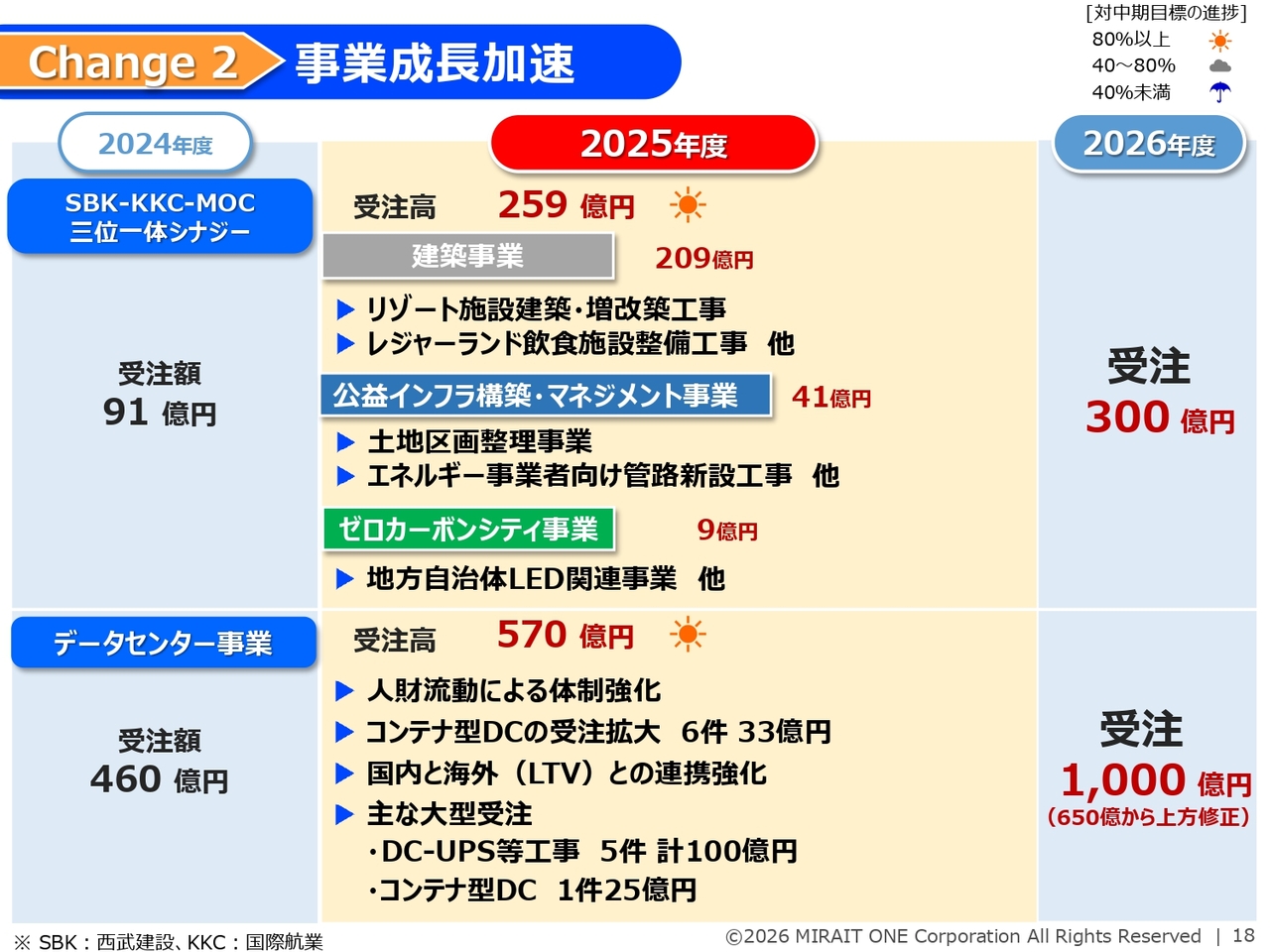

Change 2 事業成長加速

街づくりやグリーンエネルギー事業は、案件の大型化などにより、受注から工事完成や売上計上までのリードタイムが長くなる傾向があります。そのため進捗は遅れ気味ですが、受注は獲得できているため、引き続き完工の促進を図っていきたいと考えています。

Change 2 事業成長加速

西武建設、国際航業、その他のミライト・ワングループの三位一体によるシナジー効果は、目標である300億円の達成に向けて順調に拡大しています。今後は掛け算の連結経営により、さらに拡大を予定しています。データセンター事業については、後ほど個別にご説明します。

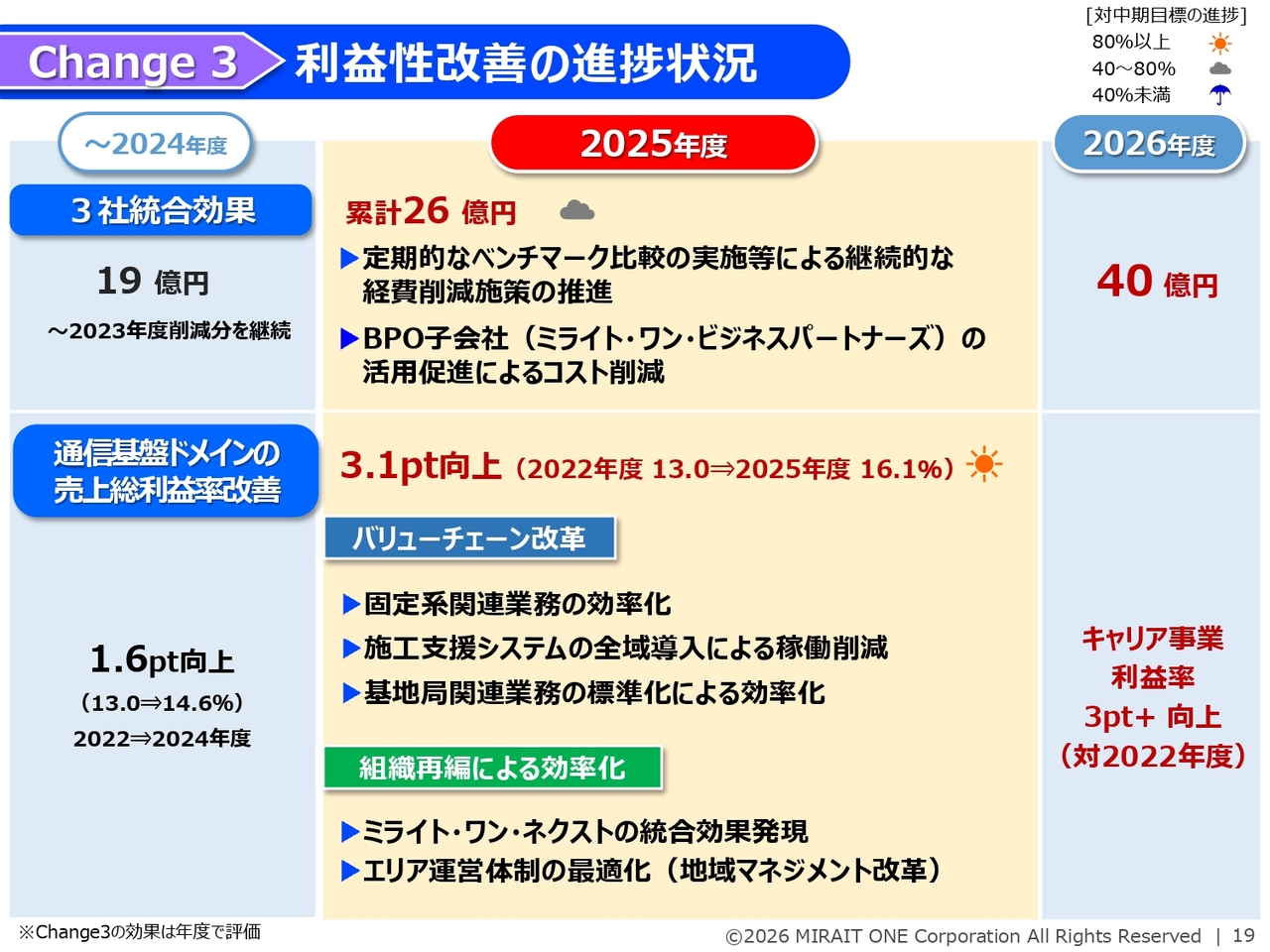

Change 3 利益性改善の進捗状況

通信基盤ドメインの利益改善に関しては、2025年度の売上総利益率は16.1パーセントとなり、中期目標として掲げた2022年度比で3ポイント向上を達成しています。

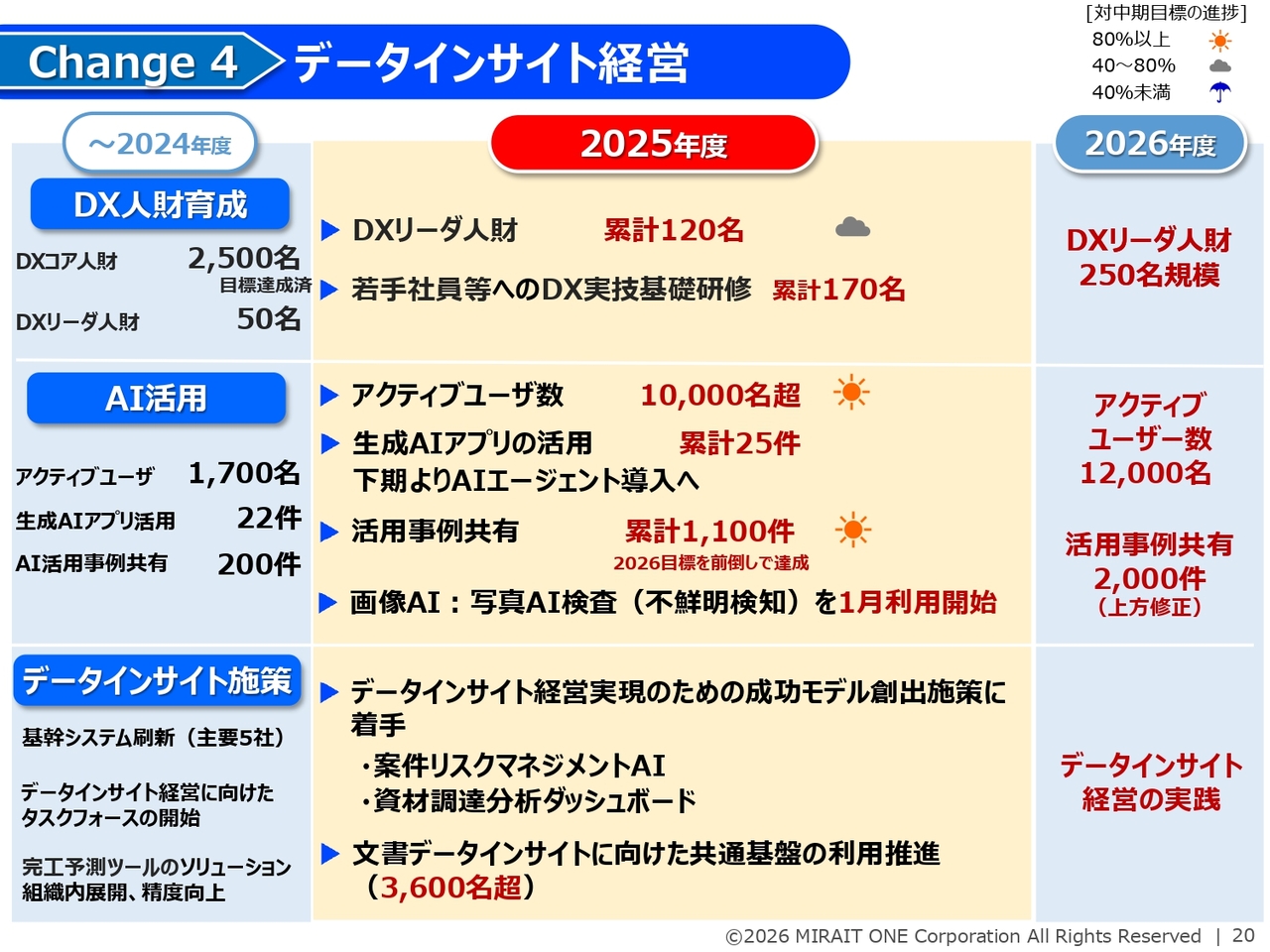

Change 4 データインサイト経営

AI活用としては、生成AIアプリの累計活用件数が25件となり、アクティブユーザ数も1万人を超えるまで拡大しています。

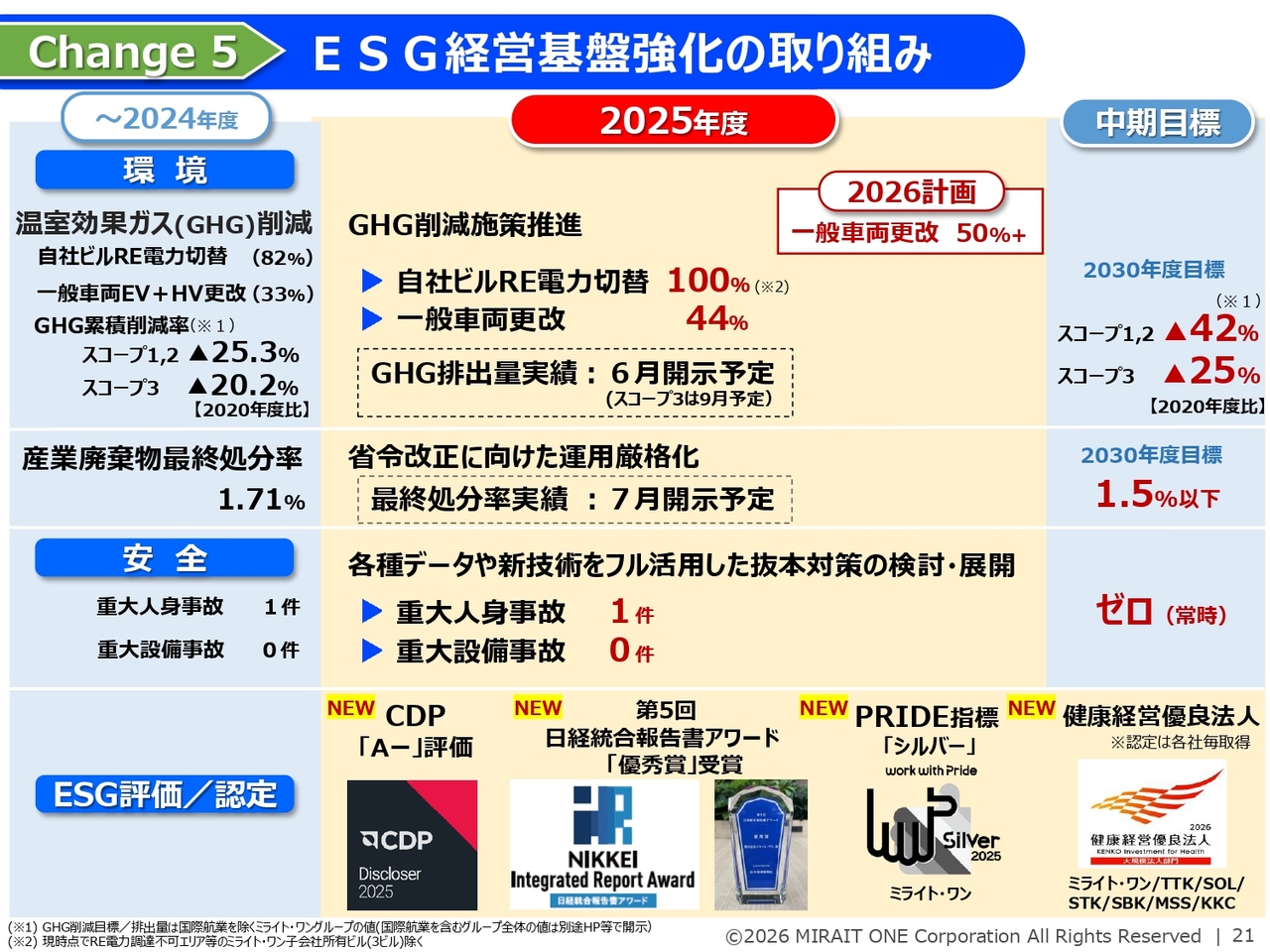

Change 5 ESG経営基盤強化の取り組み

2025年度は、GHG削減施策KPIが計画を上回る実績を達成し、自社保有ビルのRE電力への切り替えを完了しました。また、日経統合報告書アワードで「優秀賞」を受賞するなど、企業価値向上の取り組みを推進しています。

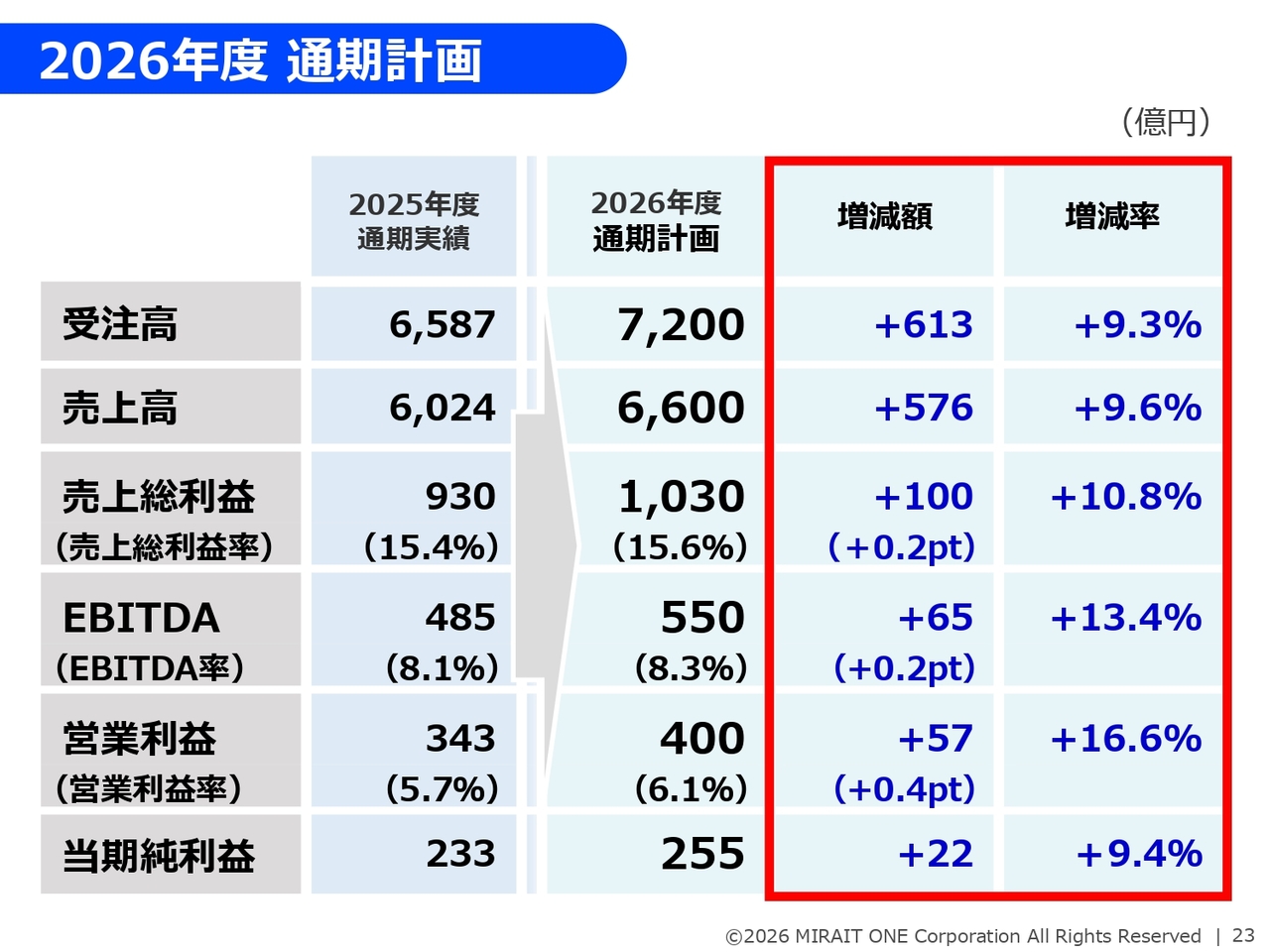

2026年度 通期計画

2026年度の通期計画と、重点的に取り組む3つの施策についてご説明します。2026年度の通期計画では、受注高を7,200億円、売上高を6,600億円、EBITDAを550億円、EBITDA率は8.3パーセント、営業利益を400億円、営業利益率は6.1パーセント、当期純利益を255億円と設定しました。

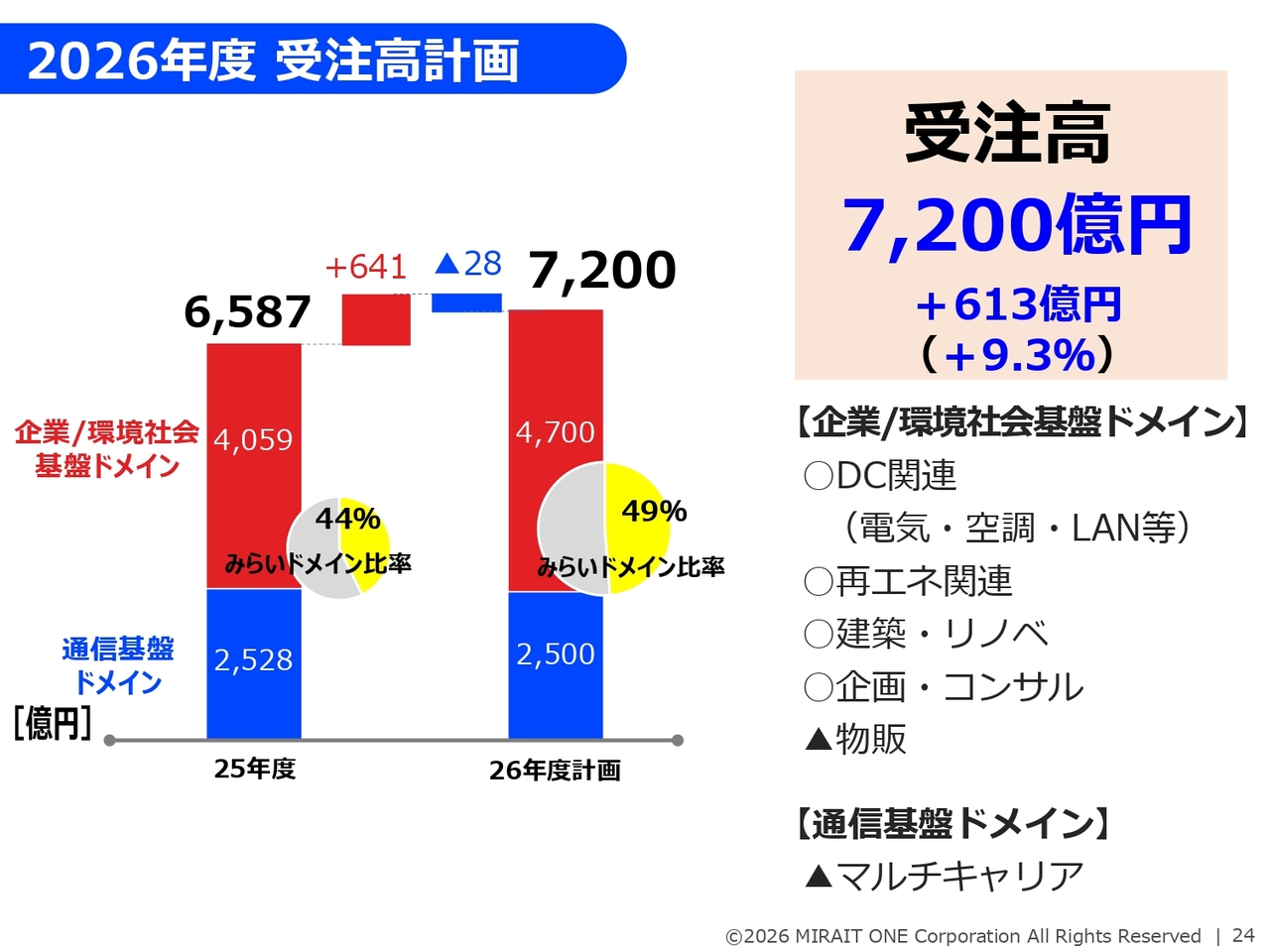

2026年度 受注高計画

受注高は中東情勢など不透明な要素があるものの、データセンター関連事業、建築・リノベーション事業、再生可能エネルギー関連事業を中心に、足元の事業環境が好調に推移していることから、前期比613億円増、9.3パーセント増となる7,200億円を見込んでいます。

これにより、受注高に占める「みらいドメイン」比率は49パーセントまで向上する見込みです。

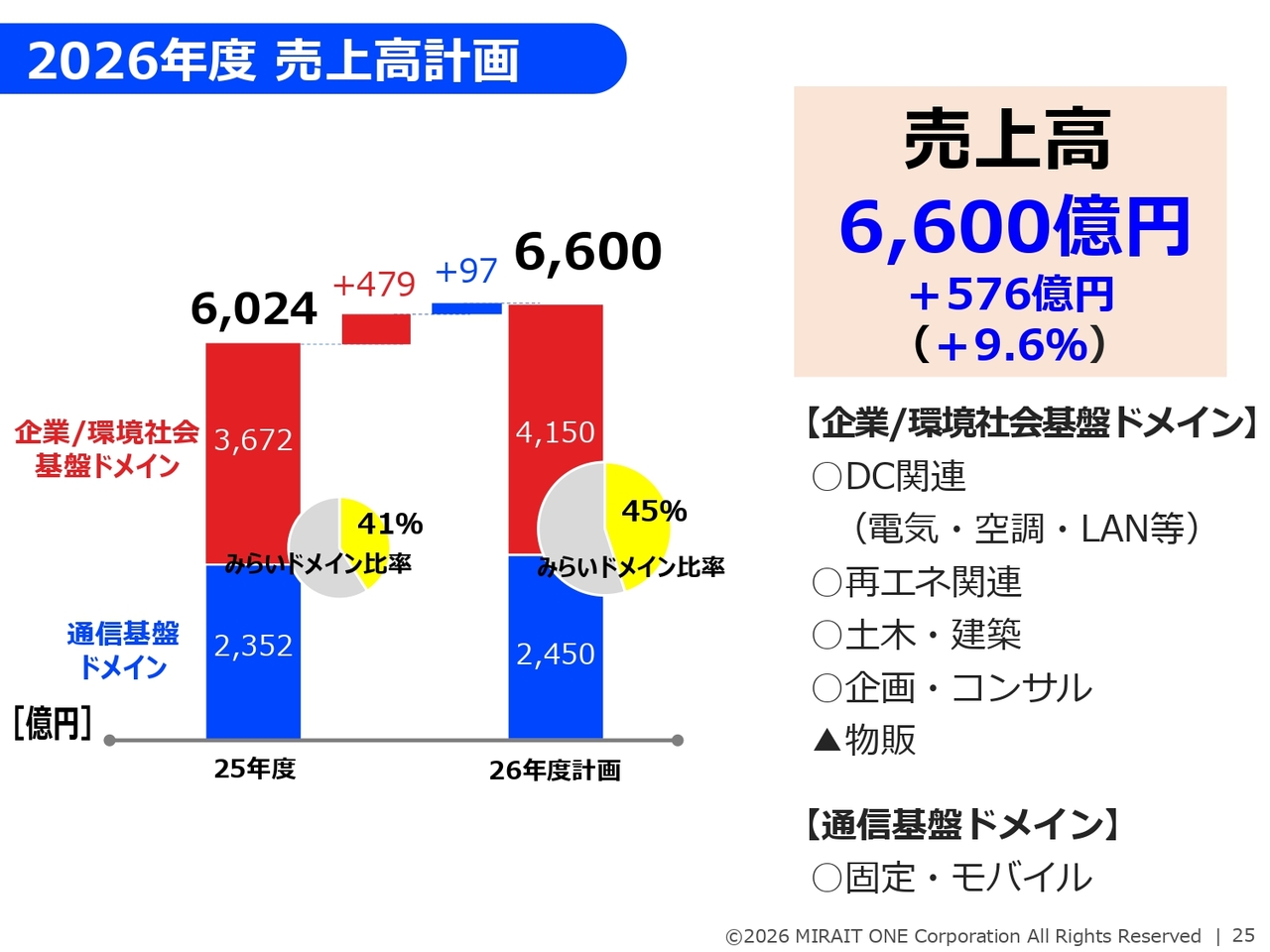

2026年度 売上高計画

売上高は、現在の不透明な外部環境を考慮しつつも、成長領域の着実な拡大を見込んでいます。その結果、前期比576億円増、9.6パーセント増となる6,600億円を計画しています。

事業別では、受注計画と同様に、データセンター関連事業や蓄電池などのグリーンエネルギー関連事業、土木・建築事業を拡大する計画です。通信事業は、前年度の受注を着実に完工させることで堅調に推移すると見込んでいます。

また、売上高に占める「みらいドメイン」比率は、データセンター事業などの売上拡大により、中期目標である45パーセントの達成を計画しています。

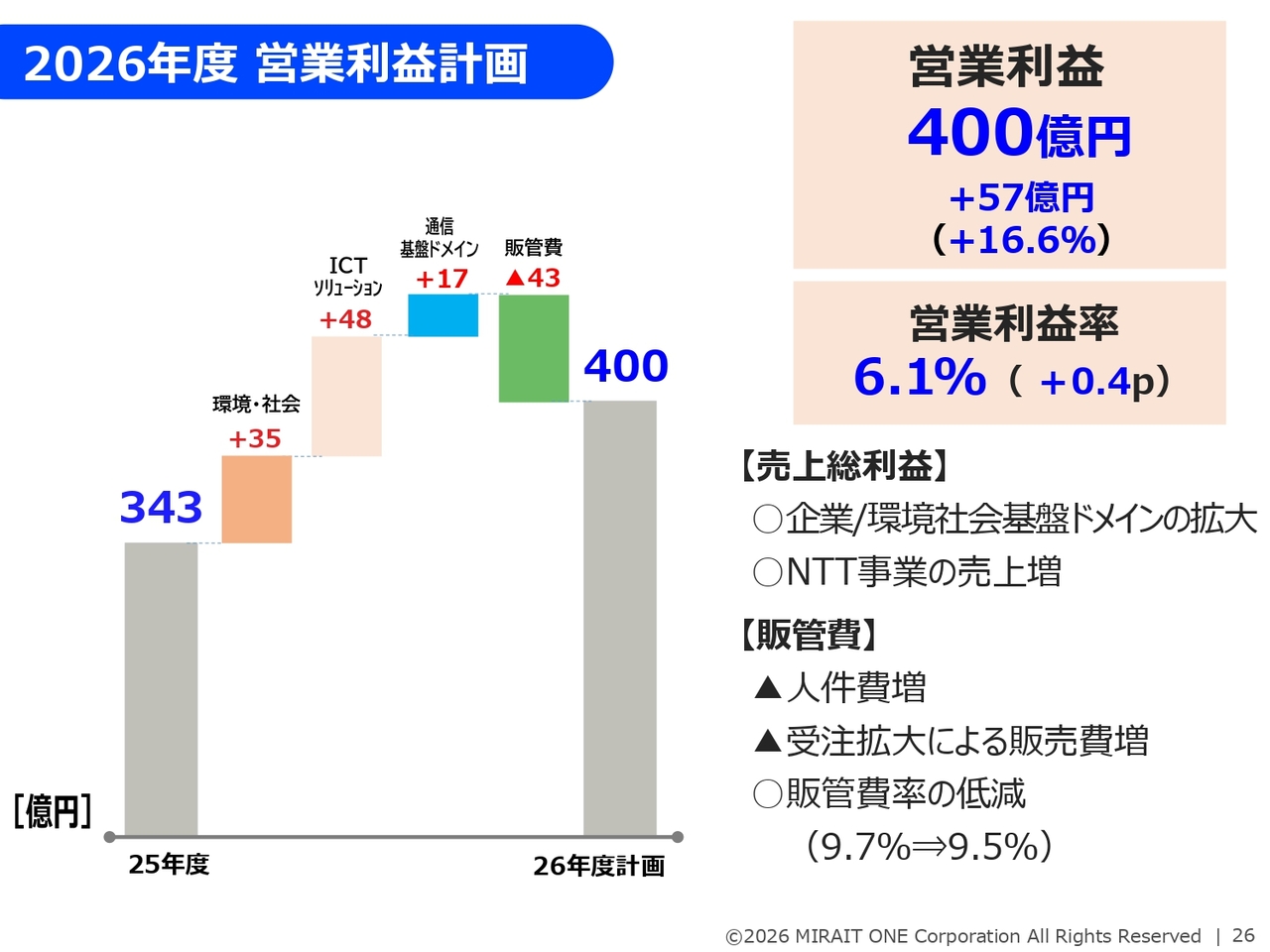

2026年度 営業利益計画

営業利益は、トップラインの拡大とさらなる生産性の向上により、前期比57億円増の400億円、営業利益率は6.1パーセントを計画しています。

販管費は、人手不足への対応や社員の育成費用、エンゲージメント向上を目的としたベースアップなどの処遇改善による人件費の増加を見込んでいますが、売上高に対する比率を前年度の9.7パーセントから9.5パーセントへ引き下げる計画です。

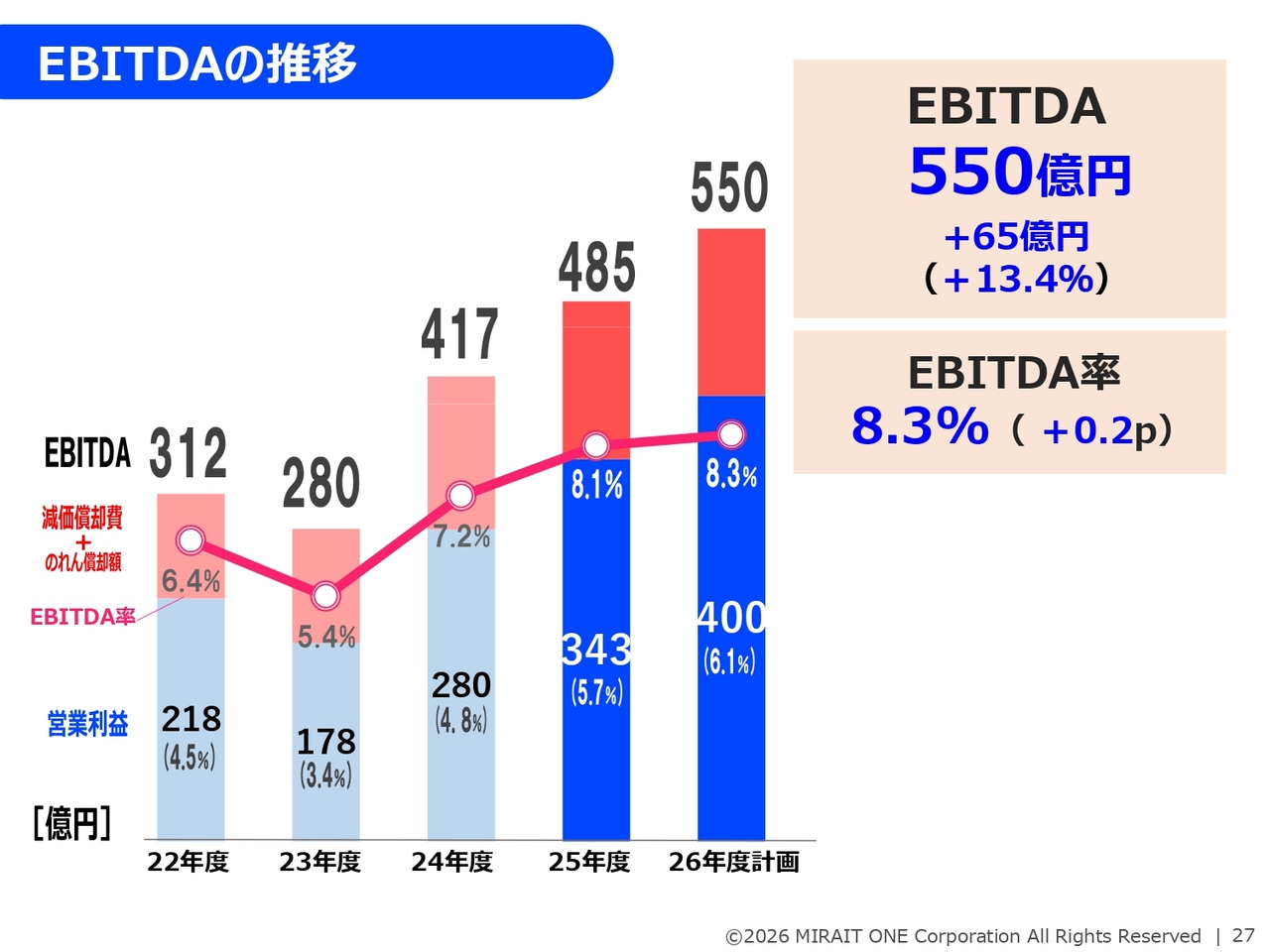

EBITDAの推移

スライドは、キャッシュベースの収益力を表すEBITDAの推移を示したものです。2026年度は550億円、EBITDA率は8.3パーセントと計画しています。引き続き収益力の向上に努め、持続的な企業成長を実現していきます。

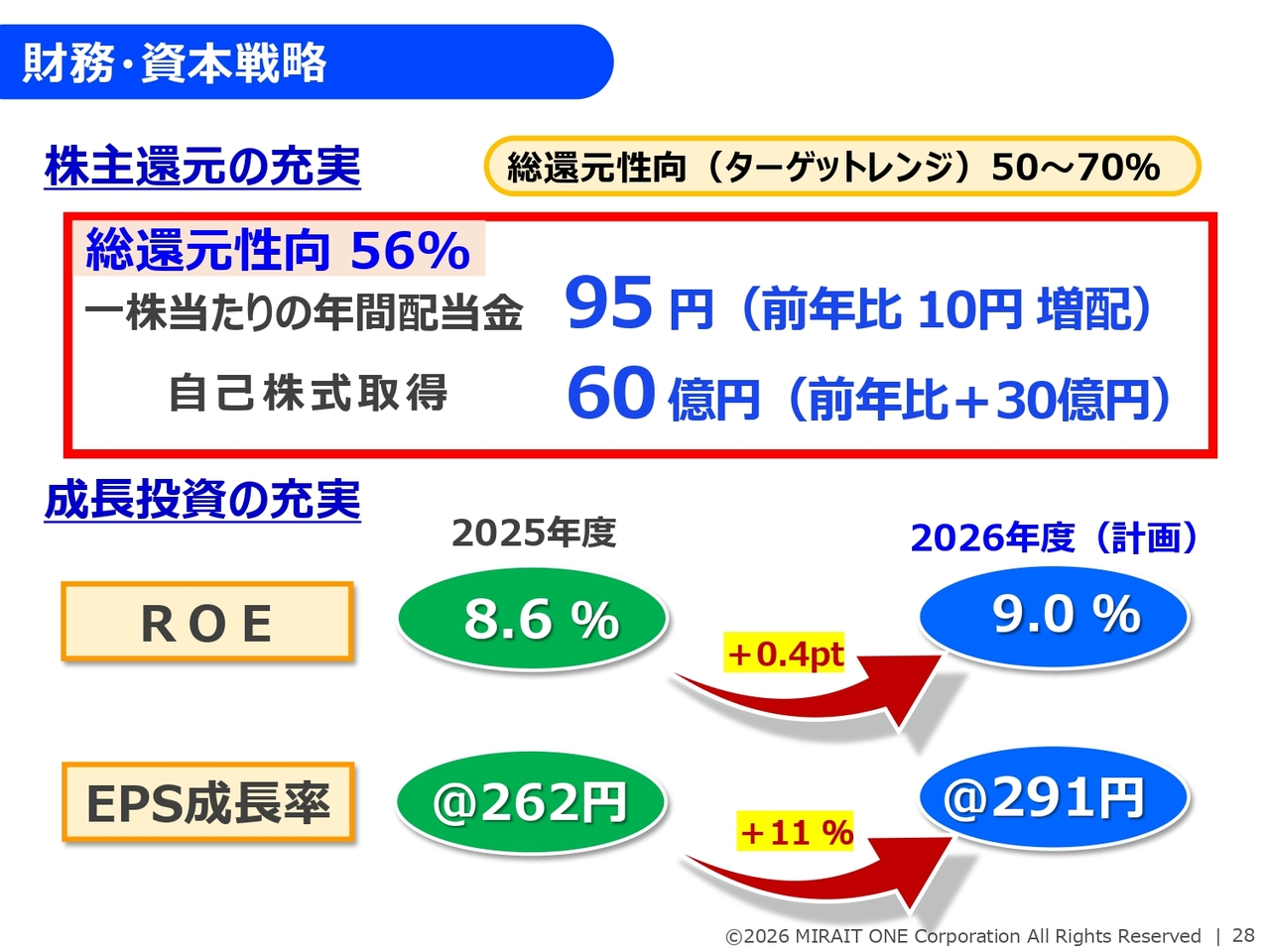

財務・資本戦略

株主還元についてです。還元方針は従来と同様、今年度も安定的な配当成長と機動的な自己株式取得を基本とし、総還元性向を50パーセントから70パーセントのターゲットレンジとして積極的に実施していく方針に変わりはありません。

業績見通しは増収増益を見込んでおり、配当は昨年度に続き10円増配し、年間95円とする予定です。

また、総還元性向は、今回発表した自己株式取得60億円を加え、現時点で56パーセントとなっています。さらなる株主還元については、市場動向や業績見通しなどを踏まえ、引き続き検討していきます。

ROEは、計画値としては9パーセントとなり、現在の中期経営計画における10パーセント以上には届いていない水準です。しかし、引き続きグループシナジーの最大化や「みらいドメイン」の高付加価値化を通じた利益率の向上に努めるほか、資本効率や成長投資といったB/S面での成長戦略を実践し、より高い水準を目指していきたいと考えています。

EPSは前期比11パーセント増の291円を見込んでおり、中期経営計画目標である年10パーセント超の成長率を確保できる見通しです。

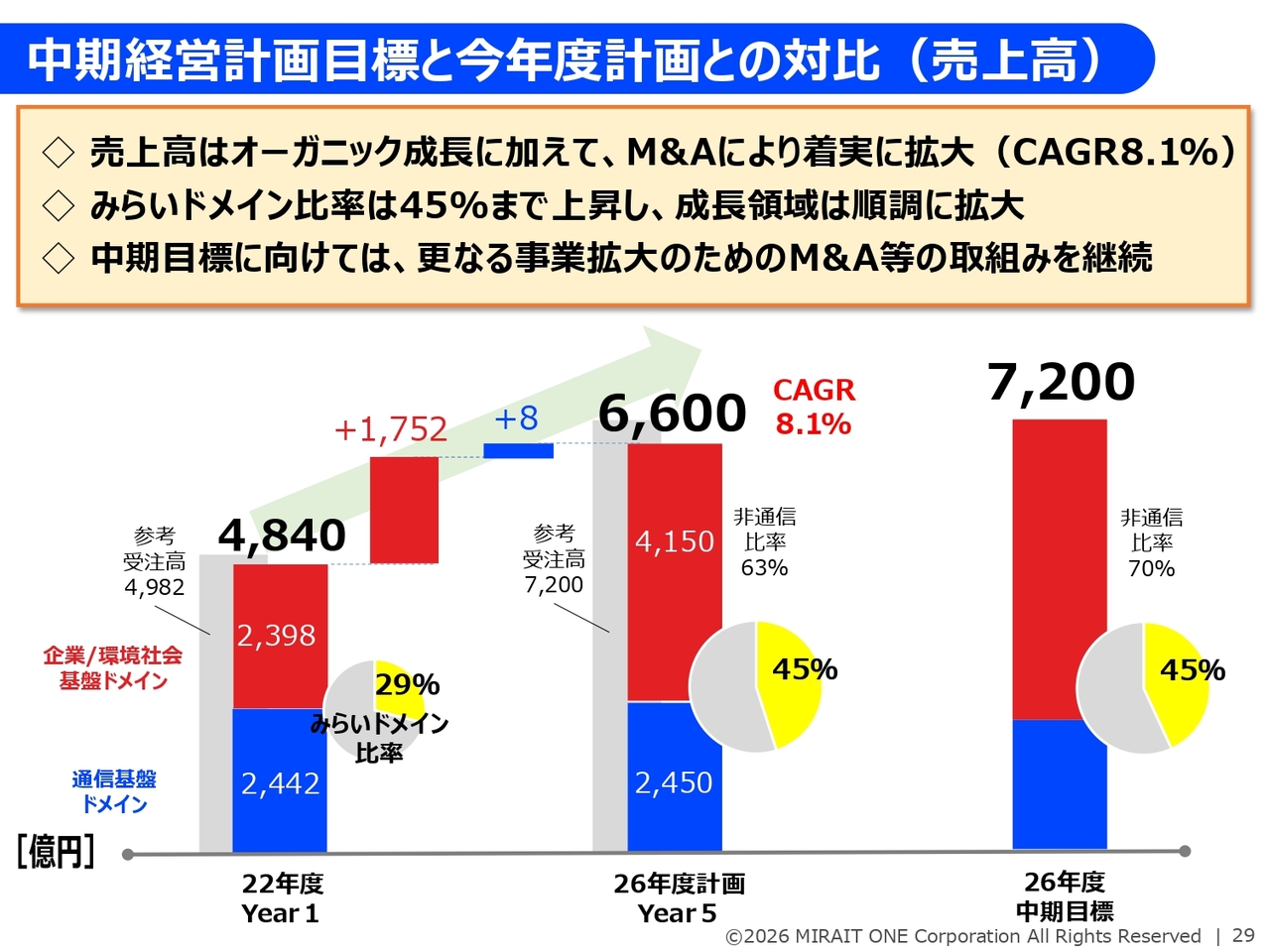

中期経営計画目標と今年度計画との対比(売上高)

今年度は第5次中期経営計画の最終年度となるため、中期経営計画目標と今年度計画の対比について、売上高と利益を中心にご説明します。

オーガニック成長とM&Aにより、売上高は2022年度の4,840億円から2026年度の計画では6,600億円と拡大を続けており、5年間の年平均成長率CAGRは8.1パーセントとなる見込みです。売上の先行指標である受注高は7,200億円を見込んでおり、確実に事業規模が拡大しているところです。

また、「みらいドメイン」比率は2022年度の29パーセントから2026年度には45パーセントまで向上し、成長領域も順調に拡大しています。中期目標に向けた取り組みとしては、最終年度にあたるため、さらなる事業拡大のためのM&Aなどを継続して進めていきます。

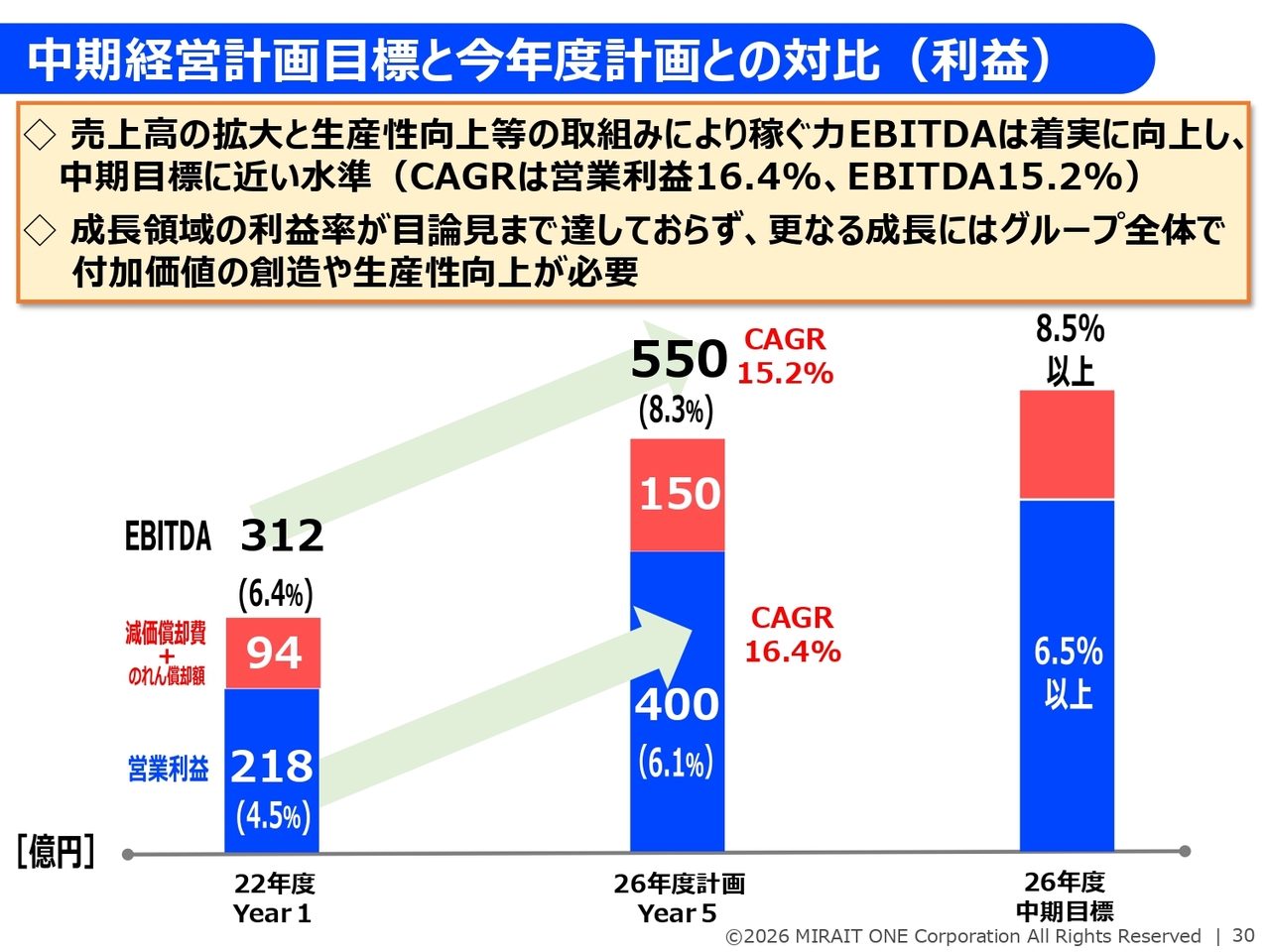

中期経営計画目標と今年度計画との対比(利益)

スライドは、営業利益とEBITDAを示しています。売上高の拡大と生産性の向上により、営業利益は2022年度の218億円から2026年度計画では400億円まで増加する予定です。EBITDAについても、2022年度の312億円から2026年度計画では550億円へと拡大する計画です。

5年間の年平均成長率は、営業利益が16.4パーセント、EBITDAが15.2パーセントと高い伸びを示しており、グループ全体の稼ぐ力が着実に向上していると考えています。

今年度の計画では、営業利益率が6.1パーセント、EBITDA率が8.3パーセントとなる見通しで、中期経営計画には届かない状況です。これは、M&Aによる事業拡大の機会がなかったことや、昨今の想定以上の原価および販管費の増加を吸収しきれていないことによるものです。

さらなる成長に向けて、グループ全体で付加価値の創造や生産性の向上に取り組んでいきます。

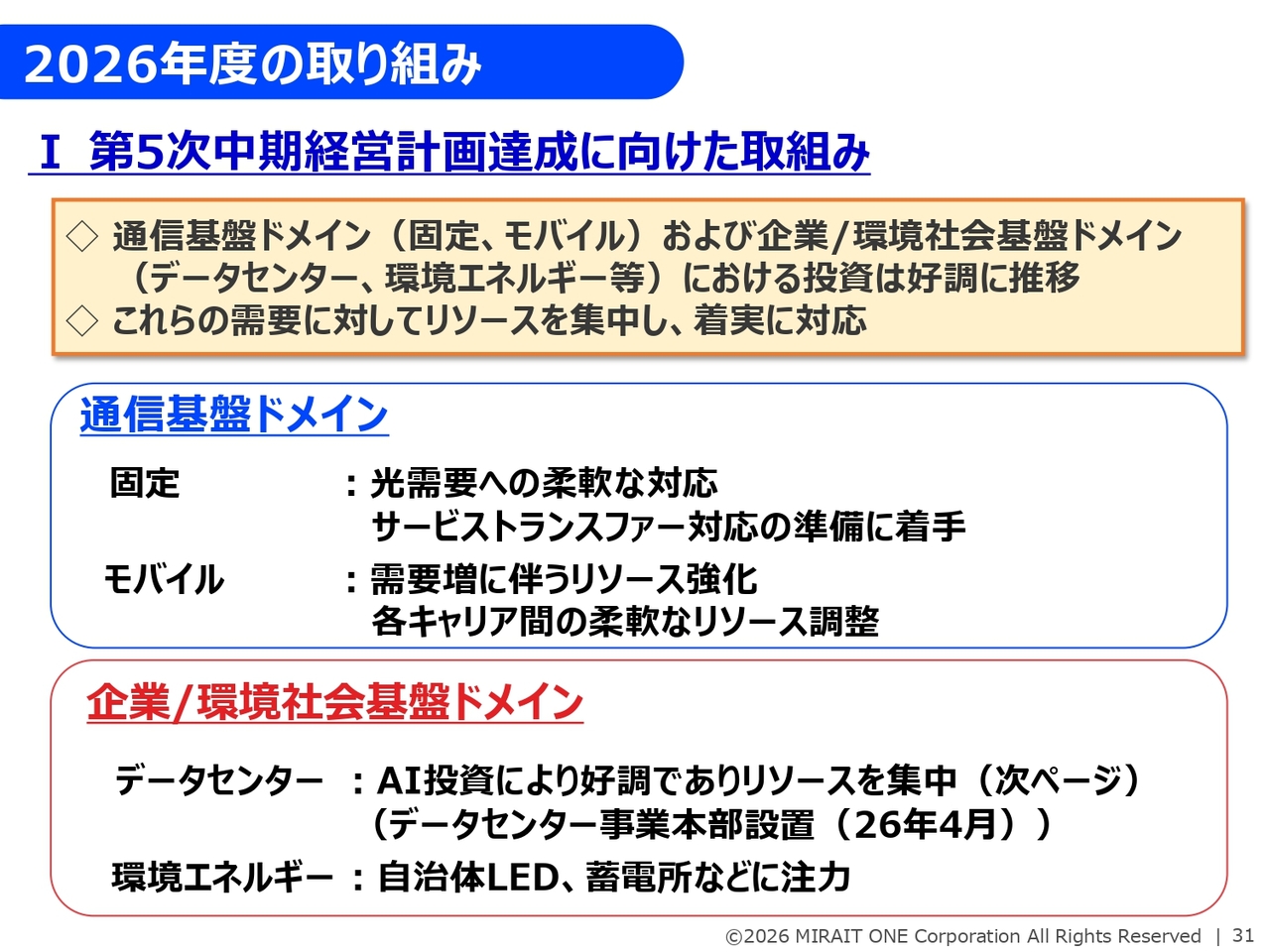

2026年度の取り組み

第5次中期経営計画の達成に向けた2026年度の重点的な取り組みについてご説明します。

現在、通信基盤ドメインおよび企業/環境社会基盤ドメインにおけるお客さまの設備投資などは好調に推移しています。これらの需要に確実に対応できるようリソースを集中させて取り組んでいきたいと考えています。

具体的には、通信基盤ドメインにおいて、直営班の活用なども含め、光アクセスサービスの拡大へ柔軟に対応するとともに、メタルから光、モバイルへのサービス移行に向けた準備を進めていきます。

また、モバイル基地局の拡充など需要の増加に対しては、さらなるリソースの強化やキャリア間でのリソース調整を通じて、柔軟かつ強力な施工体制を構築します。

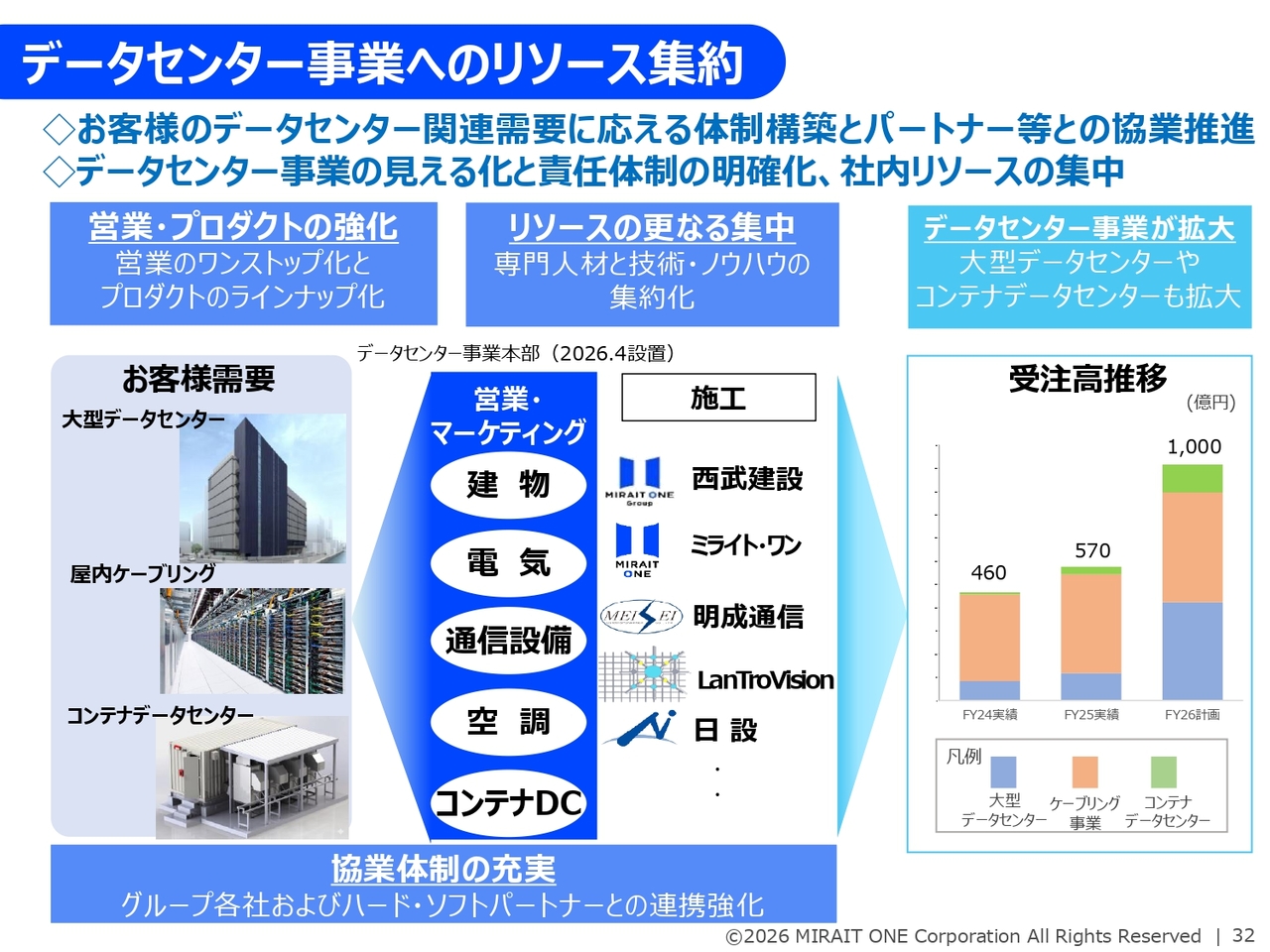

企業/環境社会基盤ドメインでは、AI投資などによる需要が急増しているデータセンターの需要に着実に応えるため、2026年4月に専門の事業本部を設置しました。加えて、環境エネルギー分野でも、自治体LEDや再生可能エネルギー事業などに注力していく考えです。

データセンター事業へのリソース集約

営業から施工、保守運用までをワンストップで提供できる体制を構築すること、お客さまの需要に応じた商材の拡充を図ること、そして必要なリソースを結集することを目的にデータセンター事業本部を設置しました。

データセンター事業は、スライド右側の受注高推移のグラフに示されているとおり、従来のケーブリング事業に加え、大型のデータセンターやコンテナ型データセンターを含む成長を見込んでいます。2026年度には1,000億円の受注高を目指し、次の成長の柱へと進化させていく考えです。

ミライト・ワンをはじめ、西武建設、明成通信、日設など、ミライト・ワングループ各社の強みを結集し、さらに各種パートナー企業との協業を拡大することで、データセンターの投資拡大に迅速に対応していきます。

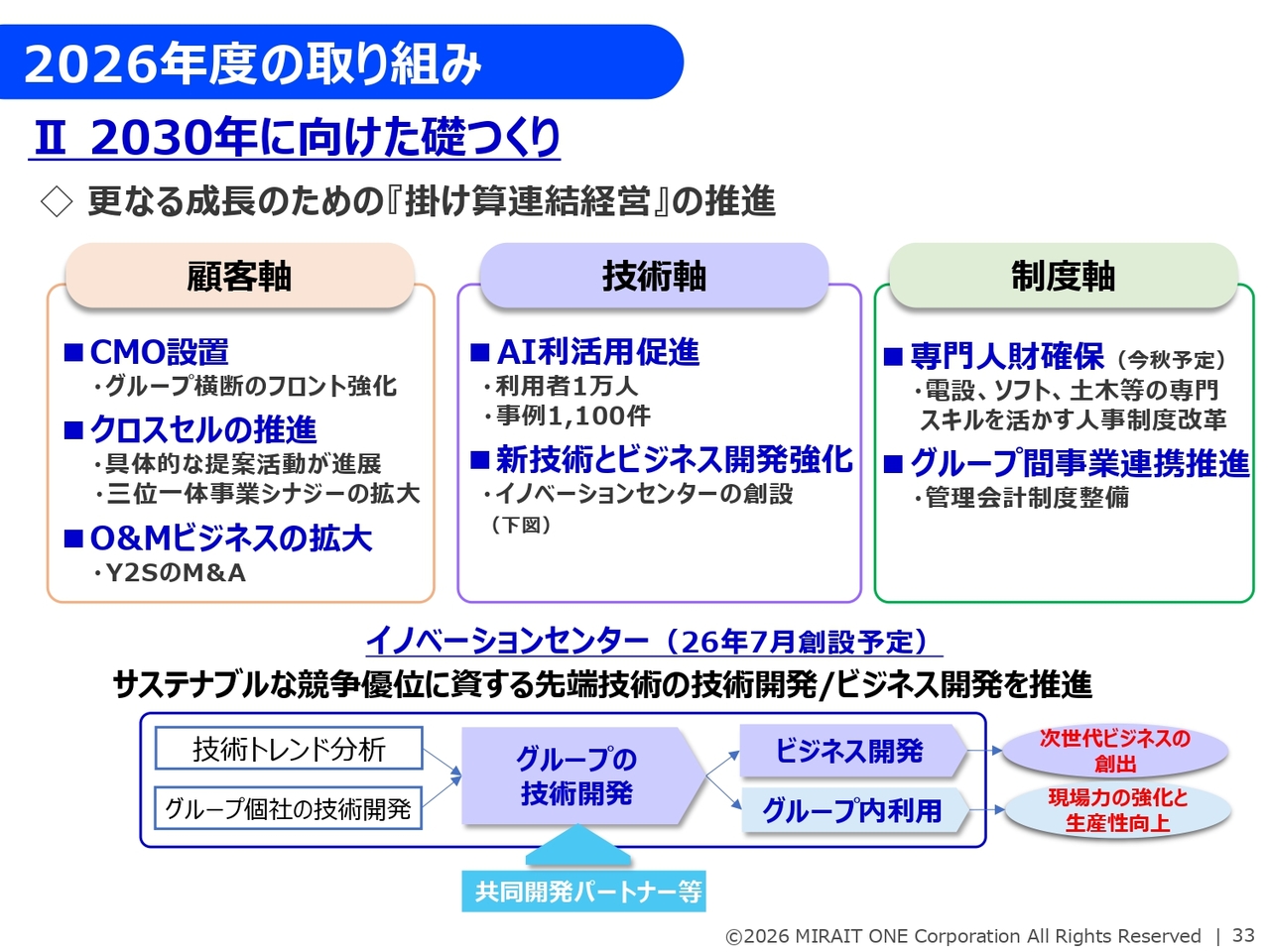

2026年度の取り組み

2030年に向けた礎作りとして、昨年度から進めている「掛け算連結経営」の取り組みについてご説明します。

まず、顧客軸では昨年10月にCMO(チーフマーケティングオフィサー)を設置し、グループ横断でのフロント機能強化としてクロスセルを推進しています。この取り組みと合わせて、定着しつつある三位一体の事業シナジーのさらなる拡大に努めていきたいと考えています。

次に技術軸では、グループ内で推進しているAI利活用の活用事例は1,100件を超えるなど、着実に成果を上げています。また、2026年7月には、サステナブルな成長を目指し、新技術や新ビジネスに取り組むためのイノベーションセンターを創設予定です。

最後に制度軸では、専門スキルを持つ人財を確保するための新たな人事制度を導入するとともに、グループ各社間の連携を適正に評価する管理会計制度の整備を進めていきます。これら3つの軸をグループ横断で強化することで、「掛け算連結経営」によるさらなる成長を目指します。

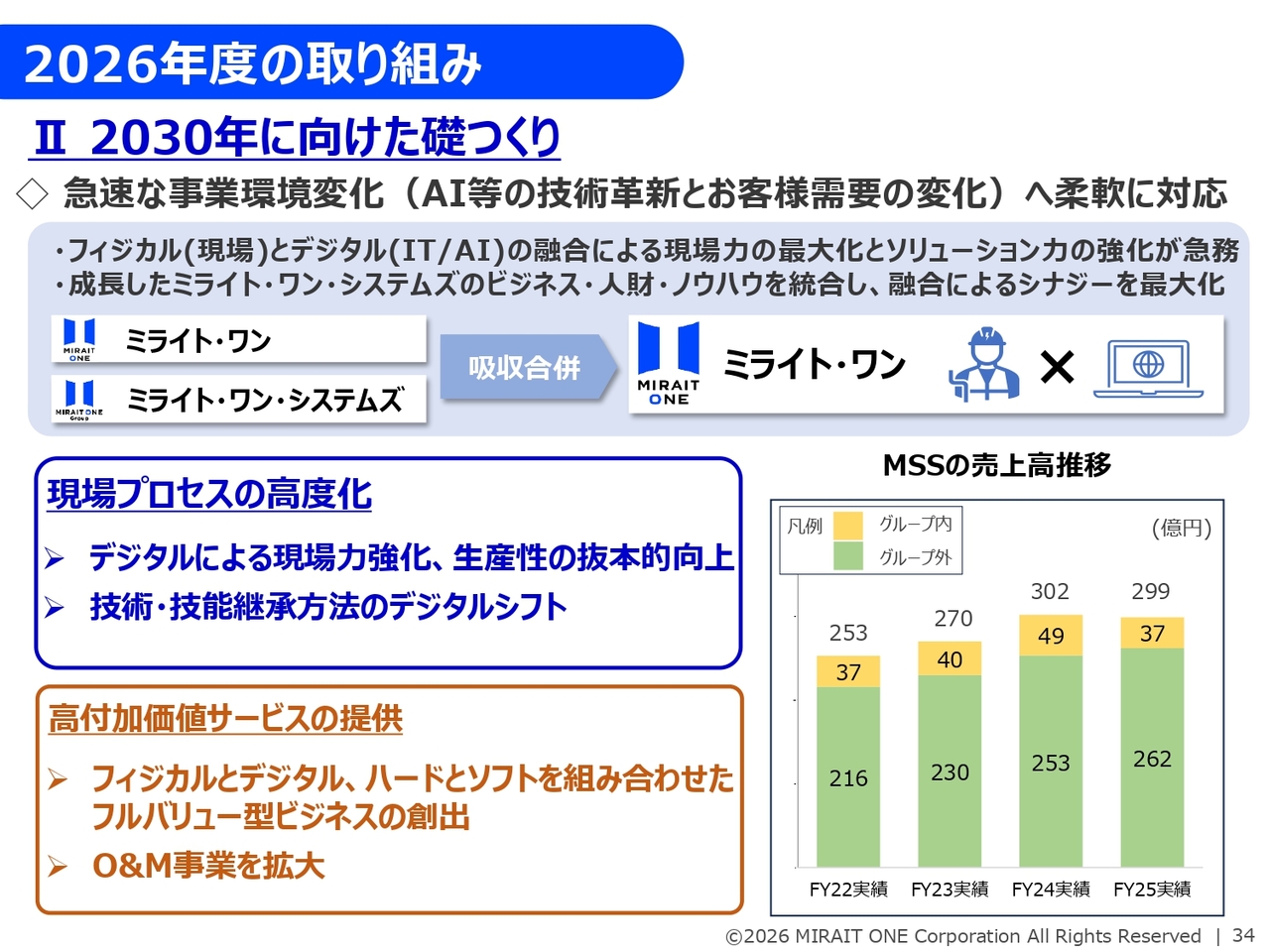

2026年度の取り組み

AIなどの技術革新やお客さま需要の変化など、急激な事業環境の変化に柔軟に対応するため、現場力とソリューション力の強化策が必要と考えています。

このために当社は、グループ会社であるミライト・ワン・システムズを吸収合併し、それぞれの力を融合することで、現場力とソリューション力の強靱化を図ります。

具体的には、デジタル活用による現場プロセスの高度化や技術承継のシフトを進め、生産性を抜本的に向上させていきます。また、ハードとソフト、オンサイトとクラウドなどを組み合わせたフルバリュー型のビジネスを展開し、高付加価値なサービスを提供していきます。

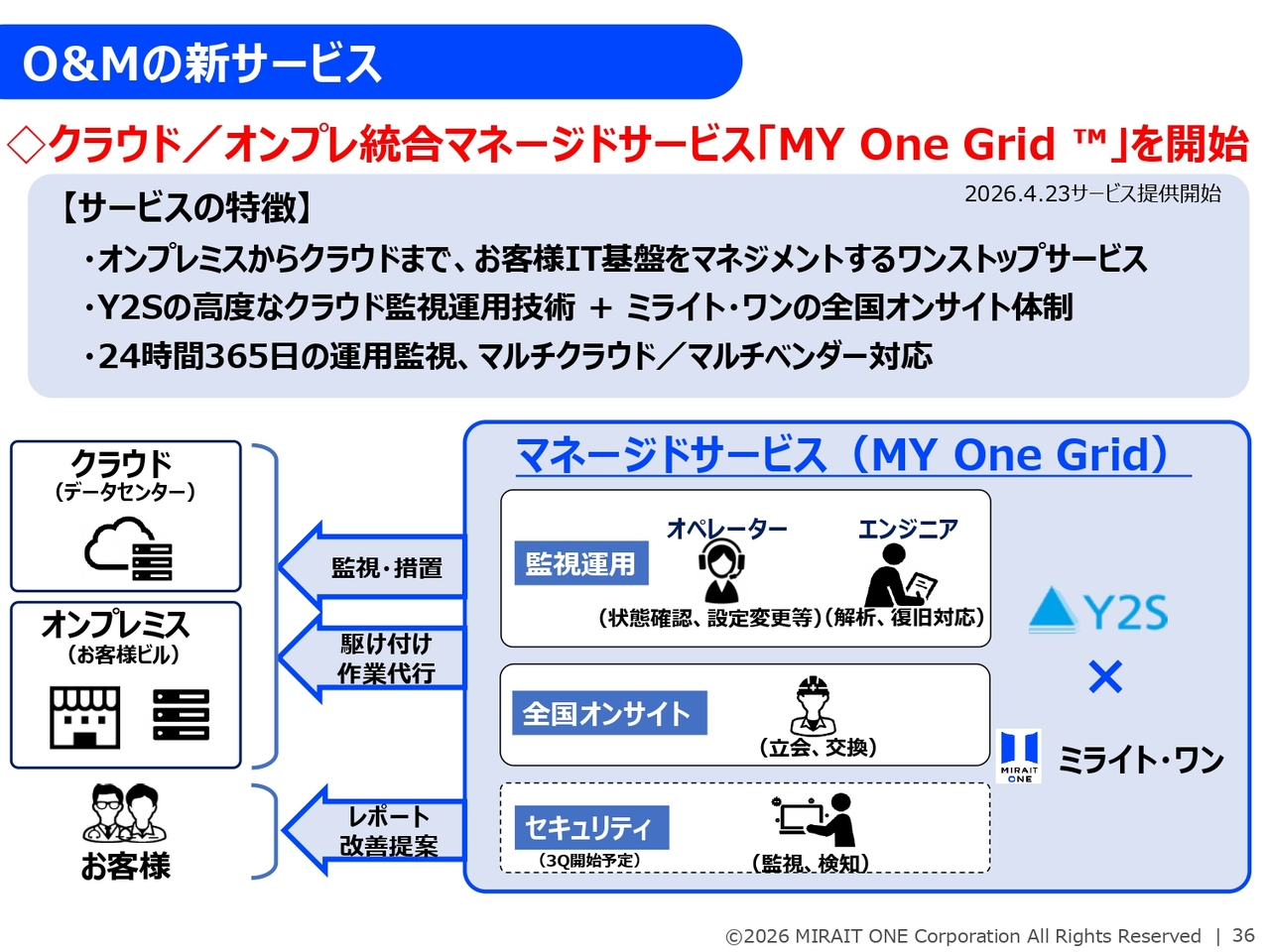

O&Mの新サービス

最後に、トピックスを3点ご紹介します。1つ目は、2026年4月に報道発表しました運用保守、いわゆるO&M(オペレーションアンドマネジメント)ビジネスの新サービス「MY One Grid」についてです。

本サービスは、オンプレミスからクラウドまで、お客さまのIT基盤をワンストップで管理する統合マネ-ジドサービスです。最大の特徴は、昨年グループ入りしたY2S社が持つ高度なクラウド監視運用技術と、ミライト・ワングループの全国オンサイト体制の融合です。

24時間365日の監視体制により、トラブル時の解析や復旧対応、さらには全国どこでも迅速な駆け付け作業が可能となります。加えて、改善提案のレポート提供やセキュリティ監視の開始も予定しています。

マルチベンダー対応の柔軟なサポートにより、お客さまのIT運用負荷の軽減と信頼性の向上を図り、お客さまとのエンゲージメント向上とO&Mビジネスの拡大に努めていきます。

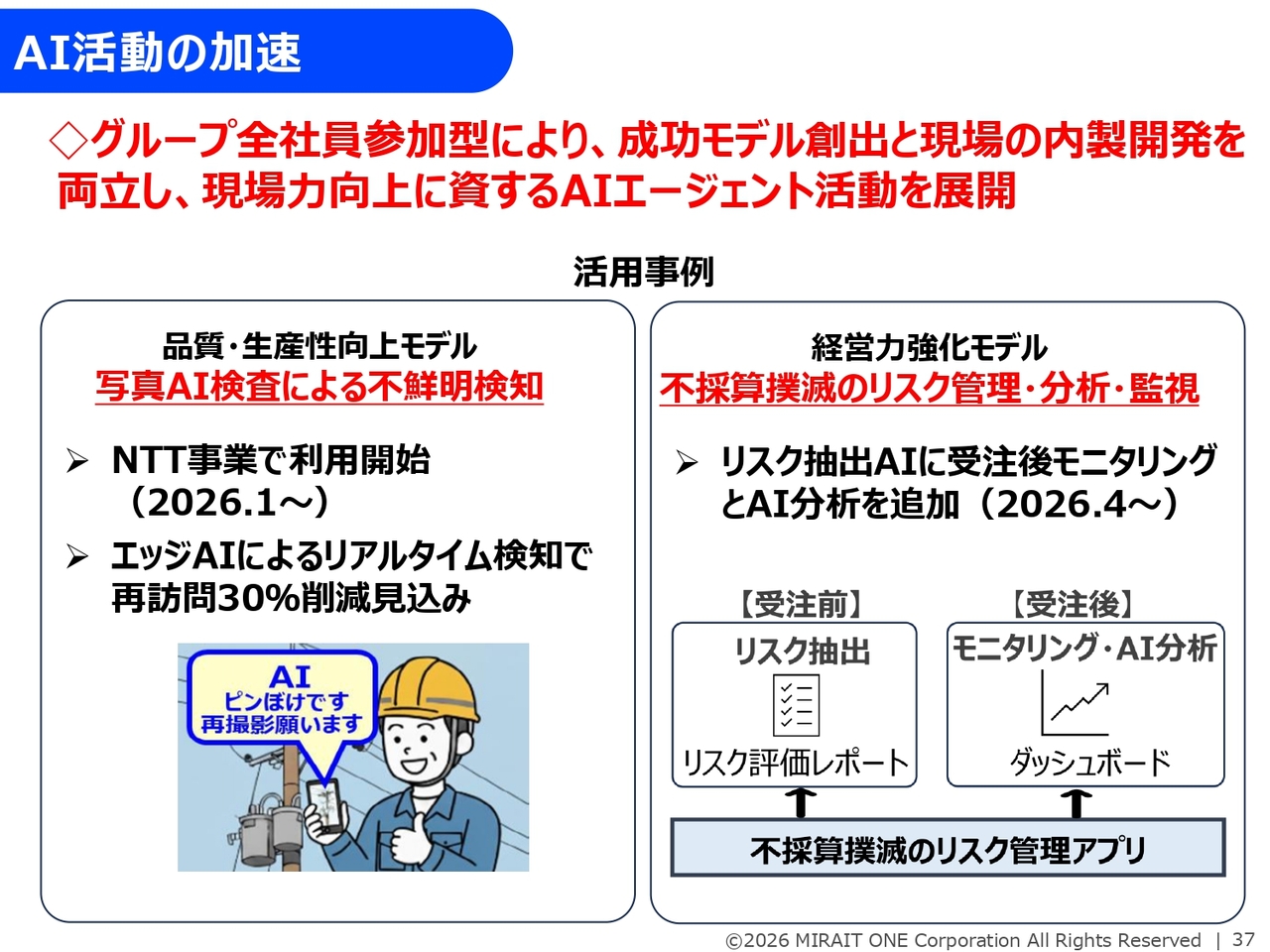

AI活動の加速

2つ目は、グループ全体で取り組んでいるAI活用の事例についてご紹介します。

ミライト・ワングループでは、現場力の向上と経営力の強化の両面でAI活用を進めています。現場力の向上では、写真AI検査による不鮮明検知をNTT事業で開始しており、リアルタイム検知により再訪問の30パーセント削減を見込んで、現在取り組んでいます。

また、経営力の強化では、不採算プロジェクトの撲滅を目指し、リスク管理の強化を目的として、この4月からリスク管理アプリに新たな機能を追加しました。受注前のリスク抽出に加え、受注後のAIモニタリング分析を組み合わせることで、プロジェクトの全工程におけるガバナンスの高度化と収益性の向上を実現していきます。

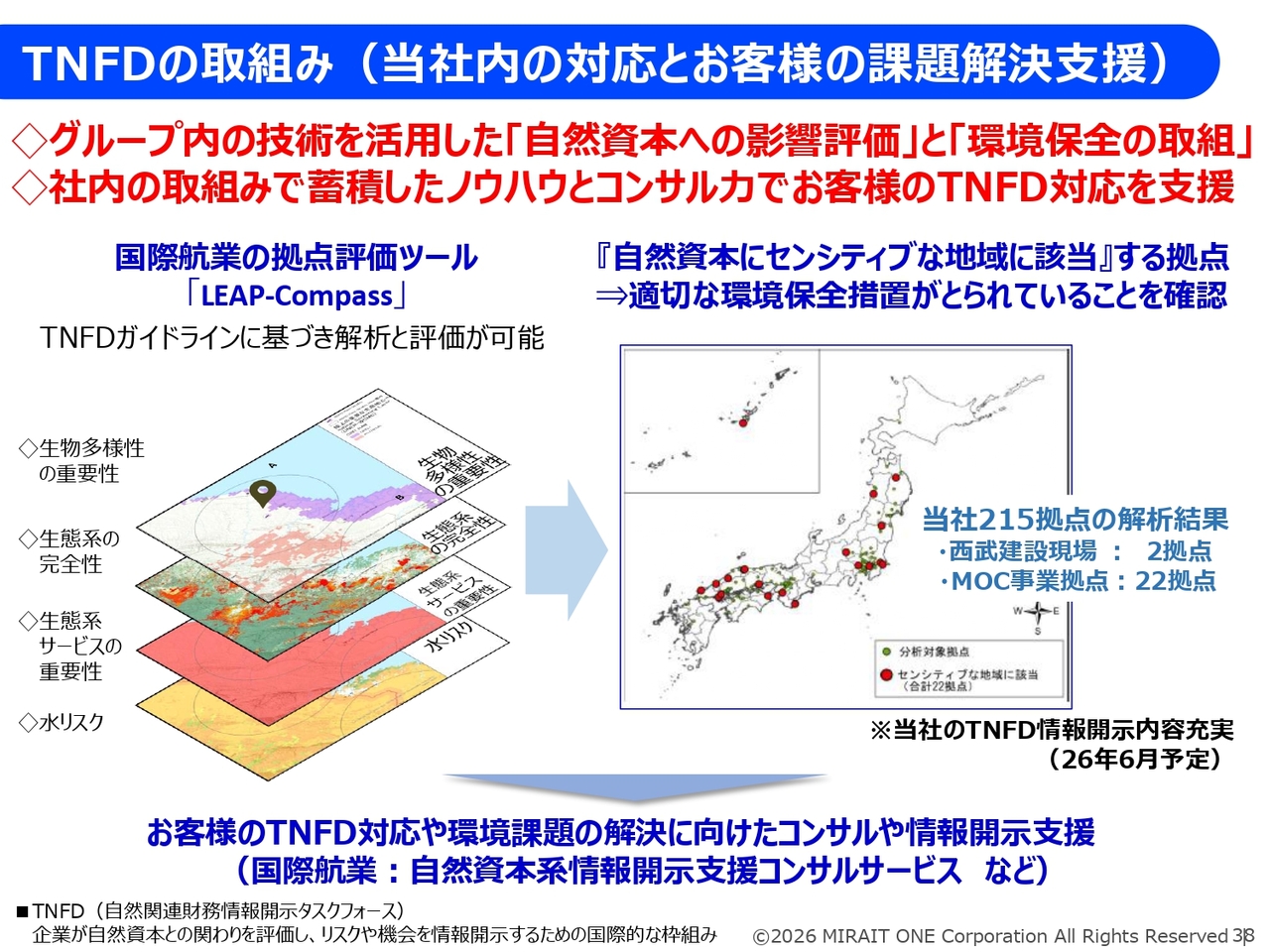

TNFDの取組み(当社内の対応とお客様の課題解決支援)

3つ目のトピックスとして、近年はTNFD(自然関連財務情報開示タスクフォース)への対応をはじめ、自然資本や生物多様性への依存、影響評価、および環境保全の取り組みが企業に強く求められています。

当社では、国際航業の拠点評価ツール「LEAP-Compass」を用いて、西武建設の施工現場やミライト・ワングループの各拠点を対象に、TNFDの評価ガイドラインに沿った分析を実施し、各拠点において適切な環境保全措置が講じられていることを確認しました。本評価結果は6月に情報開示する予定です。

自社内の取り組みで得たノウハウと、当社の強みである環境およびGX関連の技術力、さらにコンサルティング力を最大限に活用し、お客さまの環境課題解決にも貢献していきます。

これらの取り組みにより、第5次中期経営計画の最終年度をしっかりと進めていきます。私からの説明は以上です。

質疑応答:今年度のNTT事業の受注計画について

質問者:NTT事業についておうかがいします。今年度の受注計画を拝見すると、2025年度並みの受注計画となっています。

一方で、NTT側の設備投資として、おそらくモバイル事業における通話品質の改善対策工事などがあると考え

新着ログ

「建設業」のログ