提供:株式会社ミライト・ワン 2026年3月期第2四半期決算説明

【QAあり】ミライト・ワン、受注高・売上高・総利益が上半期で過去最高 Y2S子会社化で「クラウド+オンサイト保守」を確立しO&M拡大へ

本日のご説明

菅原英宗氏(以下、菅原):株式会社ミライト・ワン代表取締役社長の菅原です。2025年度第2四半期の決算概況についてご説明します。本日はスライドに記載の内容に沿ってご説明します。

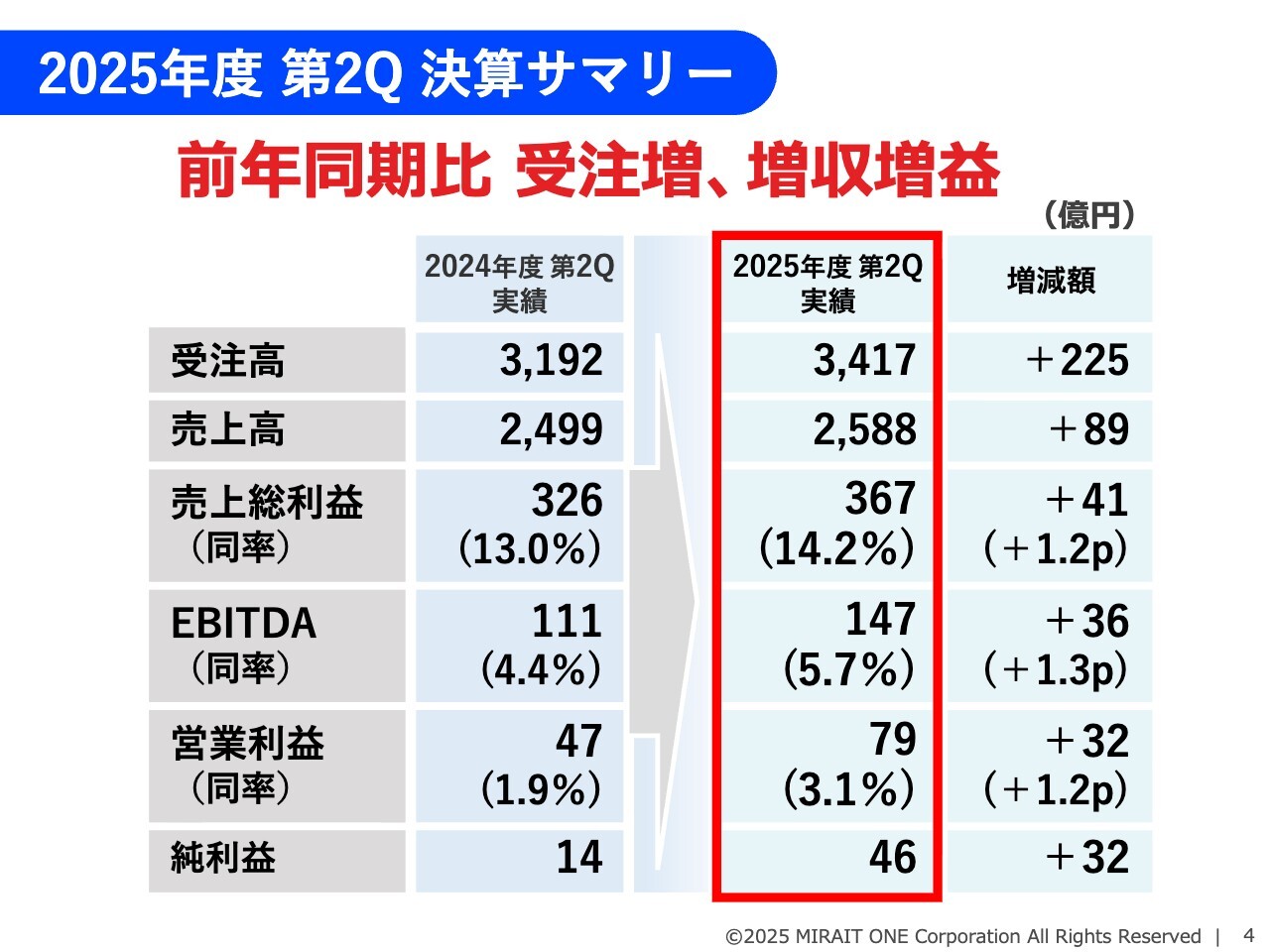

2025年度 第2Q 決算サマリー

第2四半期の決算概況です。前年度に続いて、前年同期比で増収増益となりました。受注高・売上高・売上総利益のいずれも過去最高を更新しています。受注高は順調に積み上がり、前年比225億円増となりました。利益面でも、増収と利益率改善の効果により、営業利益が前年比32億円増の79億円、営業利益率が1.2ポイント改善の3.1パーセントとなりました。

純利益も前年比32億円増の46億円となっています。

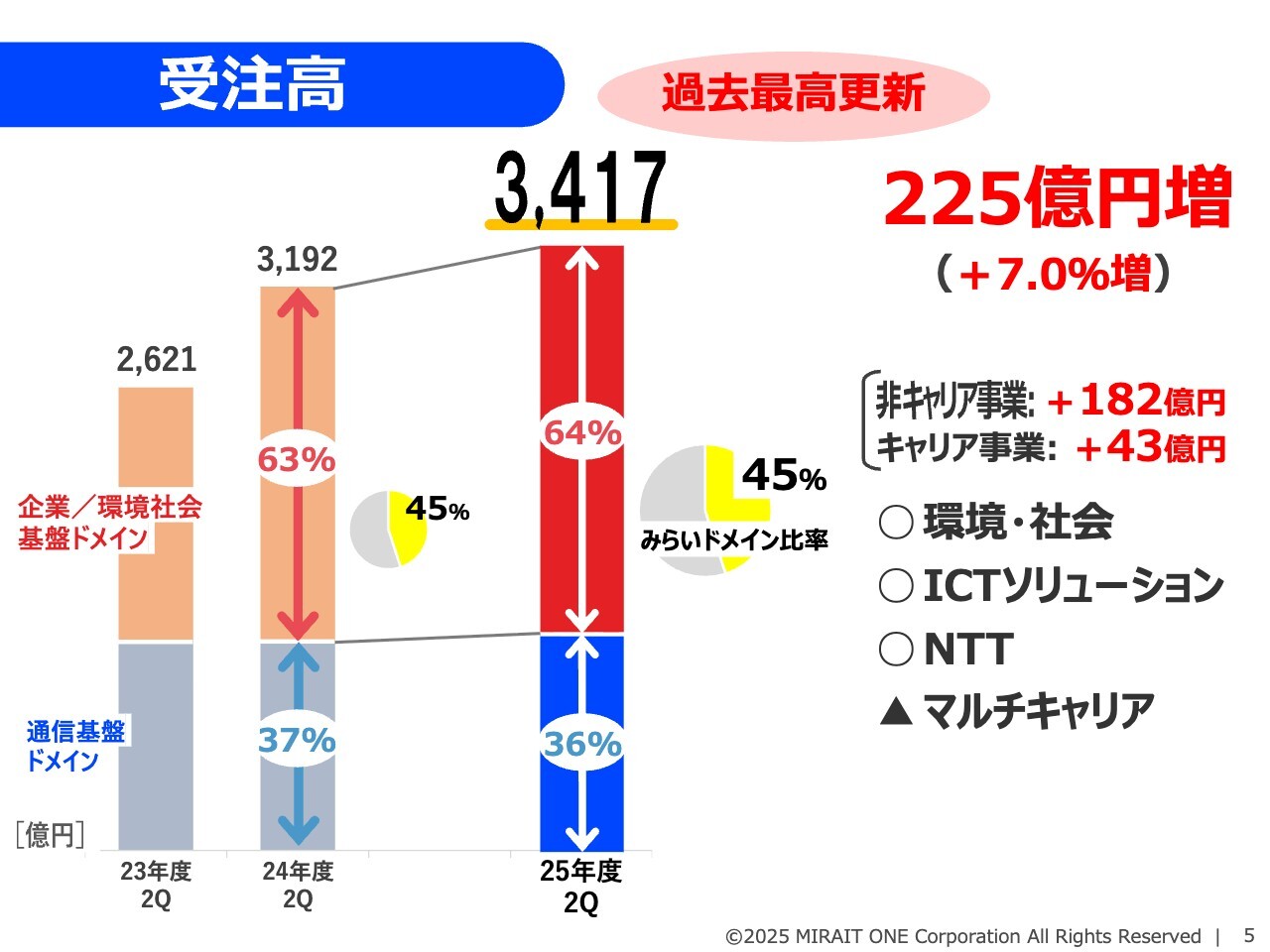

受注高

受注高は3,417億円で、前年比225億円増となりました。そのうち8割にあたる182億円が、企業/環境社会基盤ドメイン(非キャリア事業)の伸びによるものです。特に、ICTソリューション事業では、NEXT GIGAスクール関連の受注が好調に推移しています。

また、通信基盤ドメイン(キャリア事業)でも前年比43億円増となりました。これは、マルチキャリア事業は減少したものの、NTT事業が増加したことによるものです。

その結果、受注高に占める非キャリア事業比率は64パーセント、当社が重点的に成長を図っている「みらいドメイン」の構成比率は45パーセントとなっています。

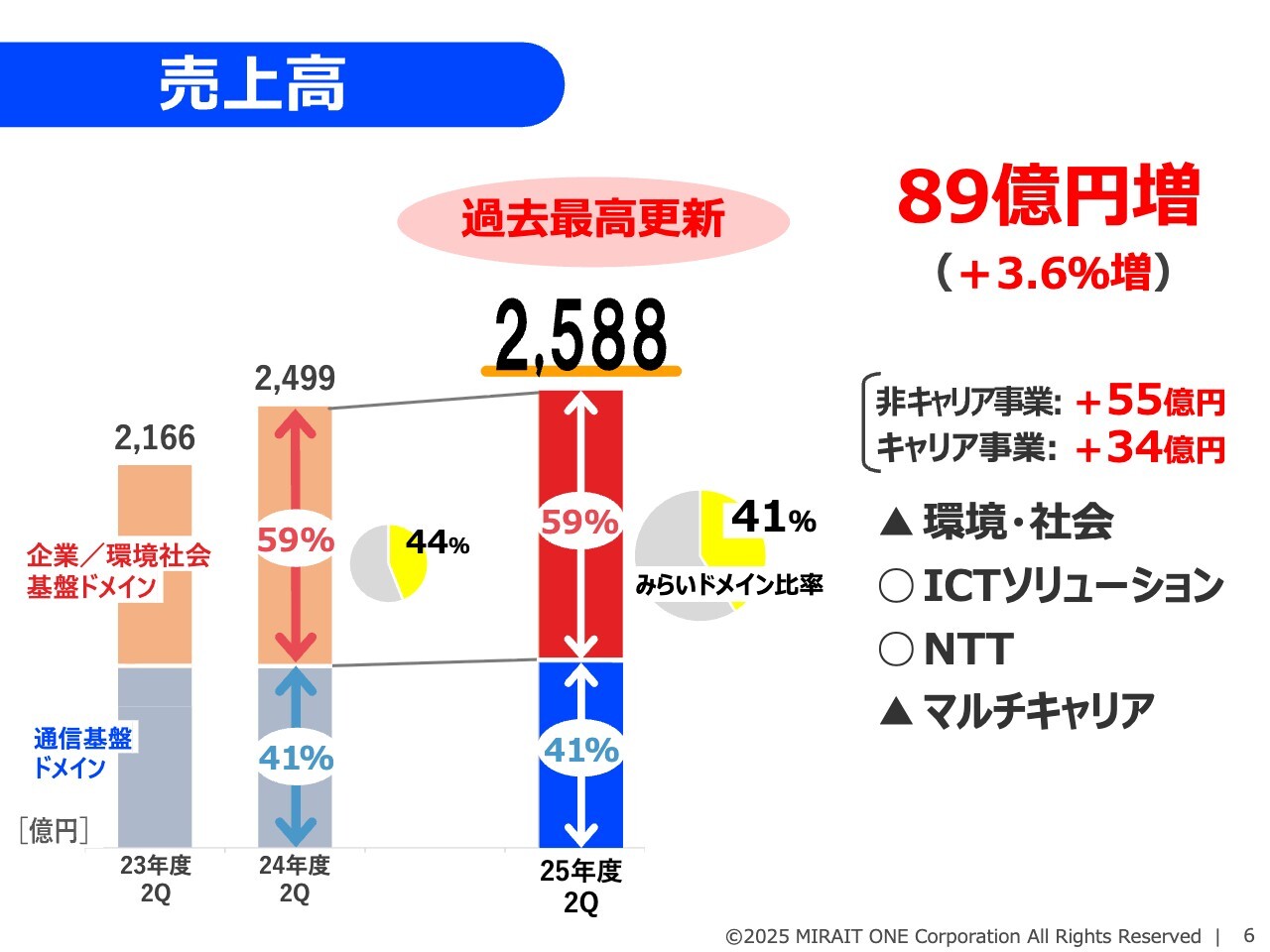

売上高

売上高についてです。受注高と同様に、企業/環境社会基盤ドメイン(非キャリア事業)並びに通信基盤ドメイン(キャリア事業)ともに前年比で増収となりましたが、事業区分別では、環境・社会イノベーション事業とマルチキャリア事業が減少しました。全体の売上高は前年比89億円増の2,588億円です。

非キャリア事業の売上高比率は59パーセントで、「みらいドメイン」の構成比は41パーセントとなりました。「みらいドメイン」の比率は上半期終了時点では前年より低下していますが、これは、受注案件の大型化などによって、完成時期が下期に偏重している影響と考えています。

受注は堅調であるため、下期には完工の促進を図っていきます。

売上高(事業区分別)

売上高について、4つの事業区分ごとに、少し詳しくご説明します。

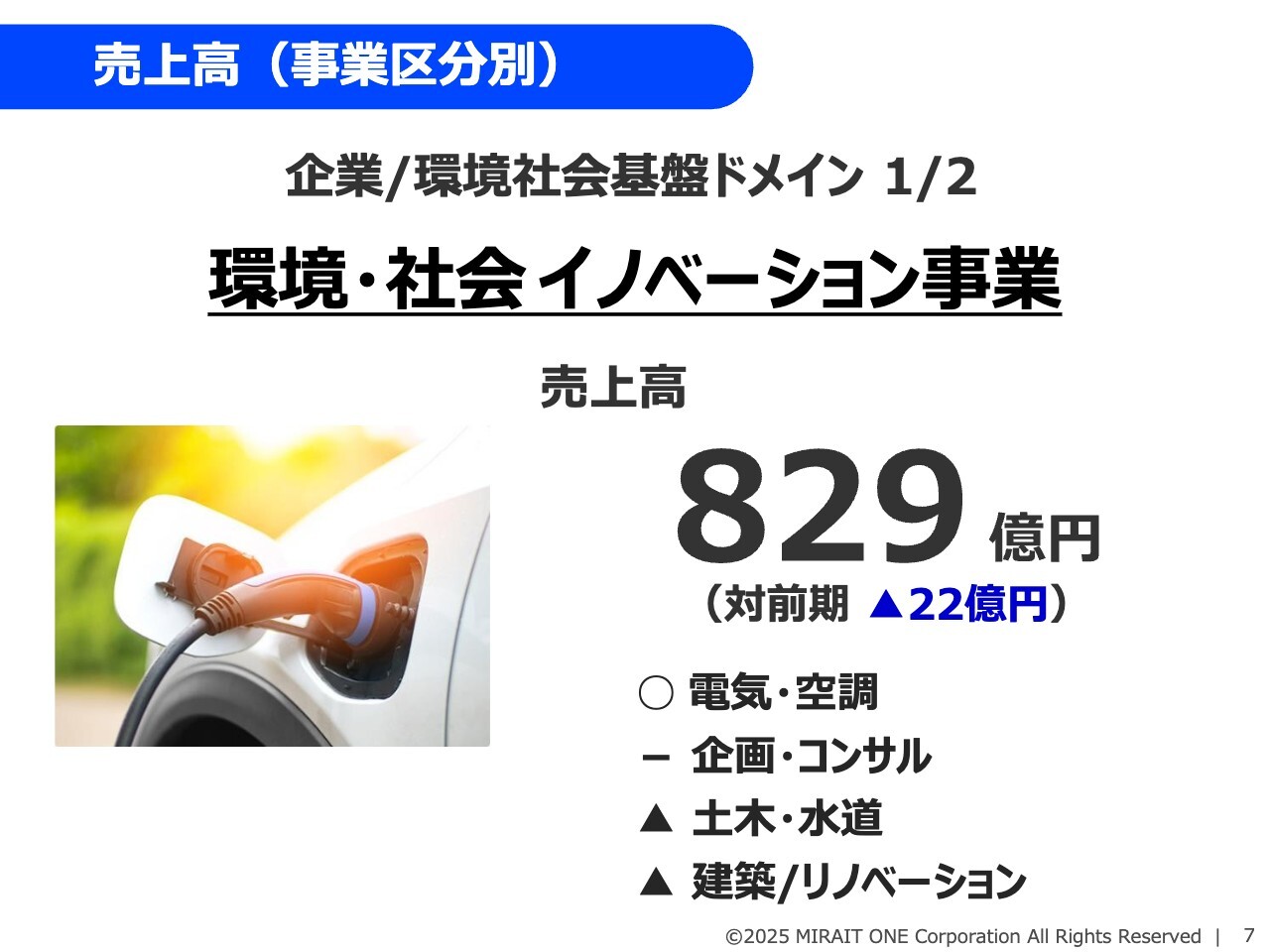

まず、環境・社会イノベーション事業については、受注が好調である一方、今中間期の売上高は前年比22億円減の829億円となりました。

電気・空調は増加し、国際航業が強みとする企画・コンサルは前年並みに推移しました。一方で、土木・水道、建築/リノベーションは、受注案件の大型化が進み、その売上計上が年度末に集中する傾向にあるため減収となりました。

売上高(事業区分別)

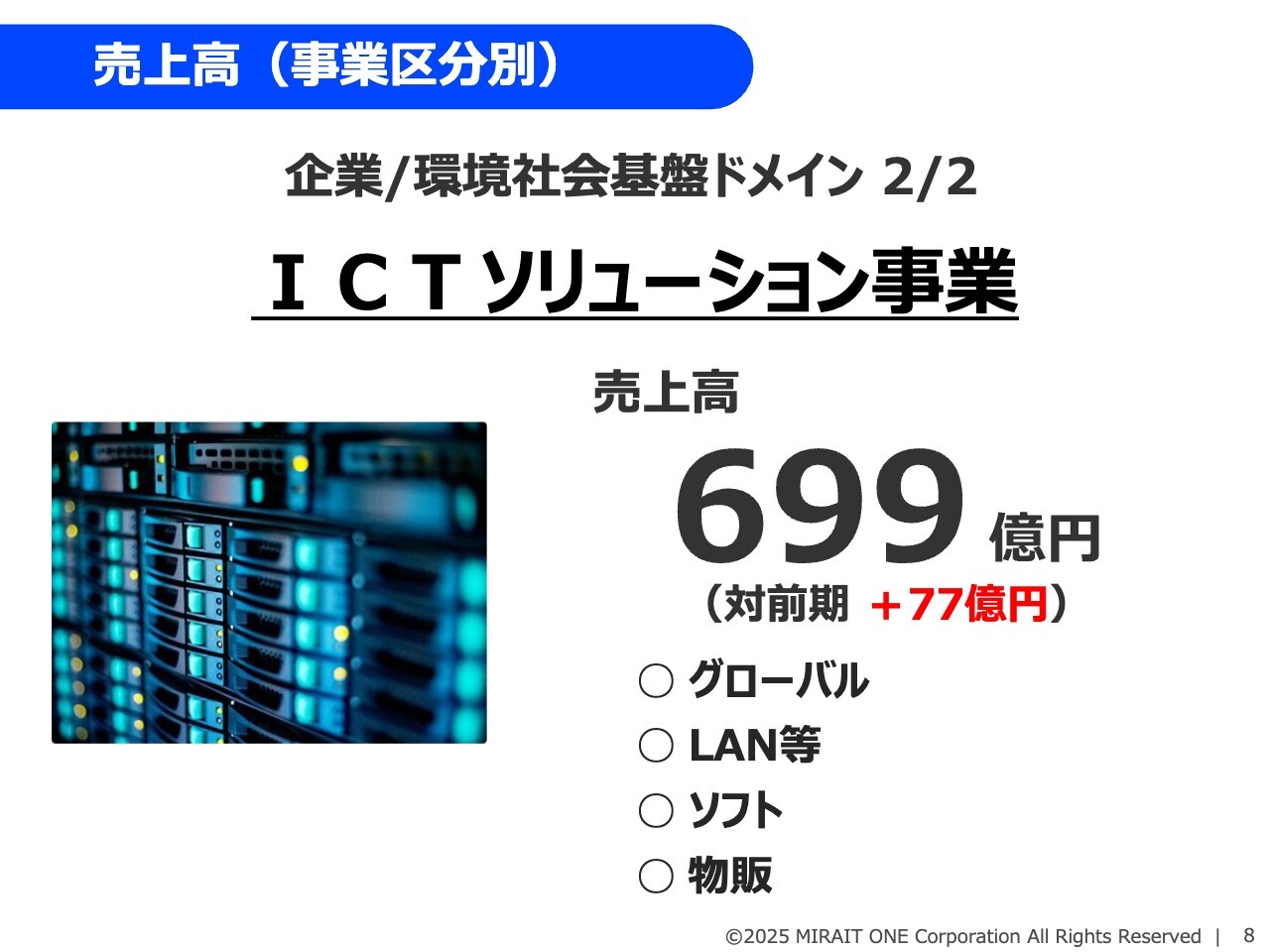

ICTソリューション事業についてです。売上は前年比77億円増の699億円となりました。内訳としては、グローバルではデータセンタのケーブリング事業を行っている子会社のラントロビジョンが好調であるほか、LAN等やソフトも増収、物販ではNEXT GIGAスクールが大きく伸びています。

売上高(事業区分別)

NTT事業についてです。固定関連が増加したほか、モバイルでは引き続き5Gの品質改善投資が伸びたことにより、前年比49億円増の903億円となりました。

売上高(事業区分別)

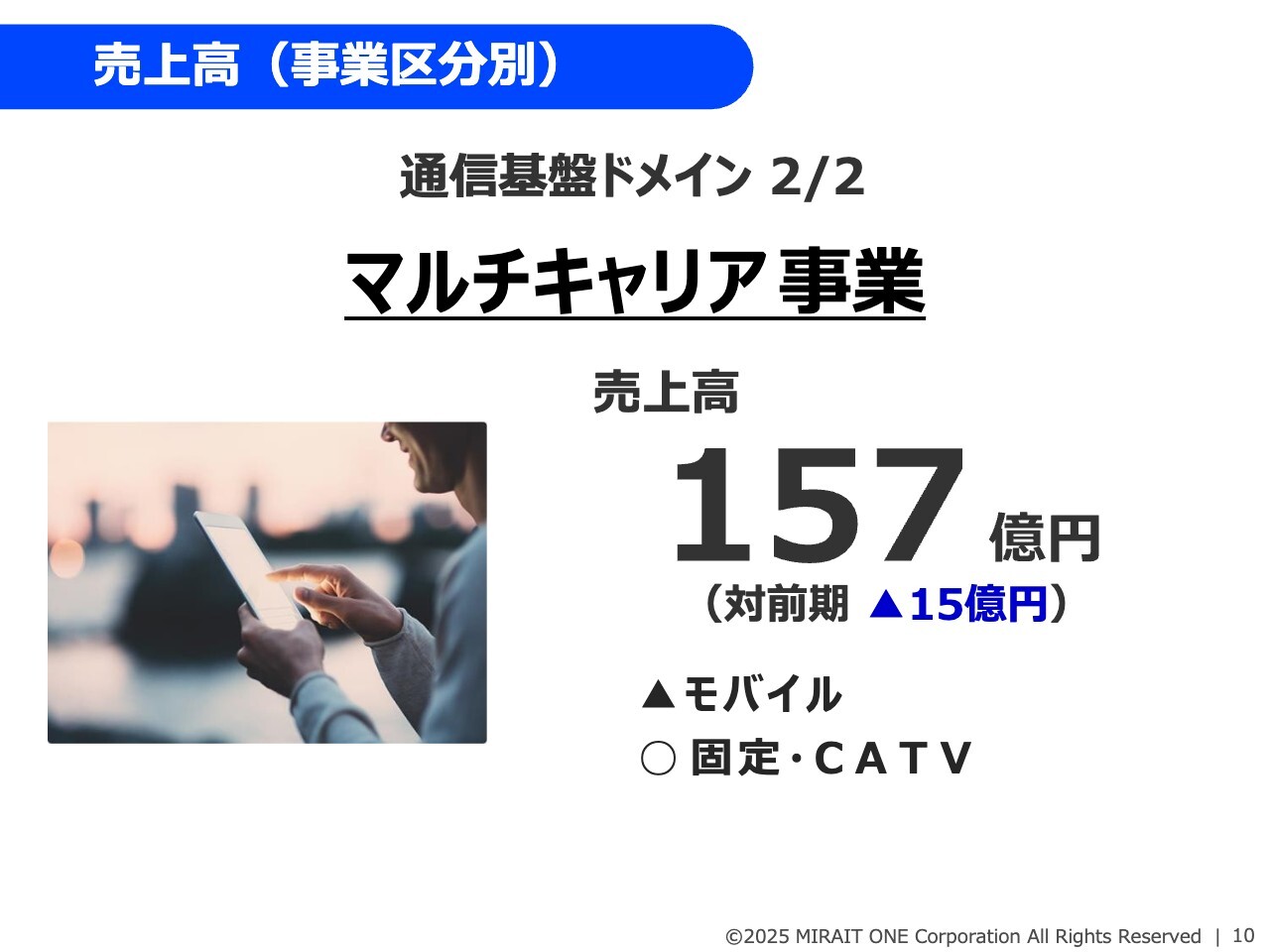

マルチキャリア事業についてです。通信キャリア会社ごとに濃淡はあるものの、前年度から続く受注減の影響を受け、5G基地局整備関連は減少しました。一方で、固定・CATV関連は増加しましたが、トータルでは前年比15億円減の157億円にとどまりました。

営業利益・EBITDA(率)

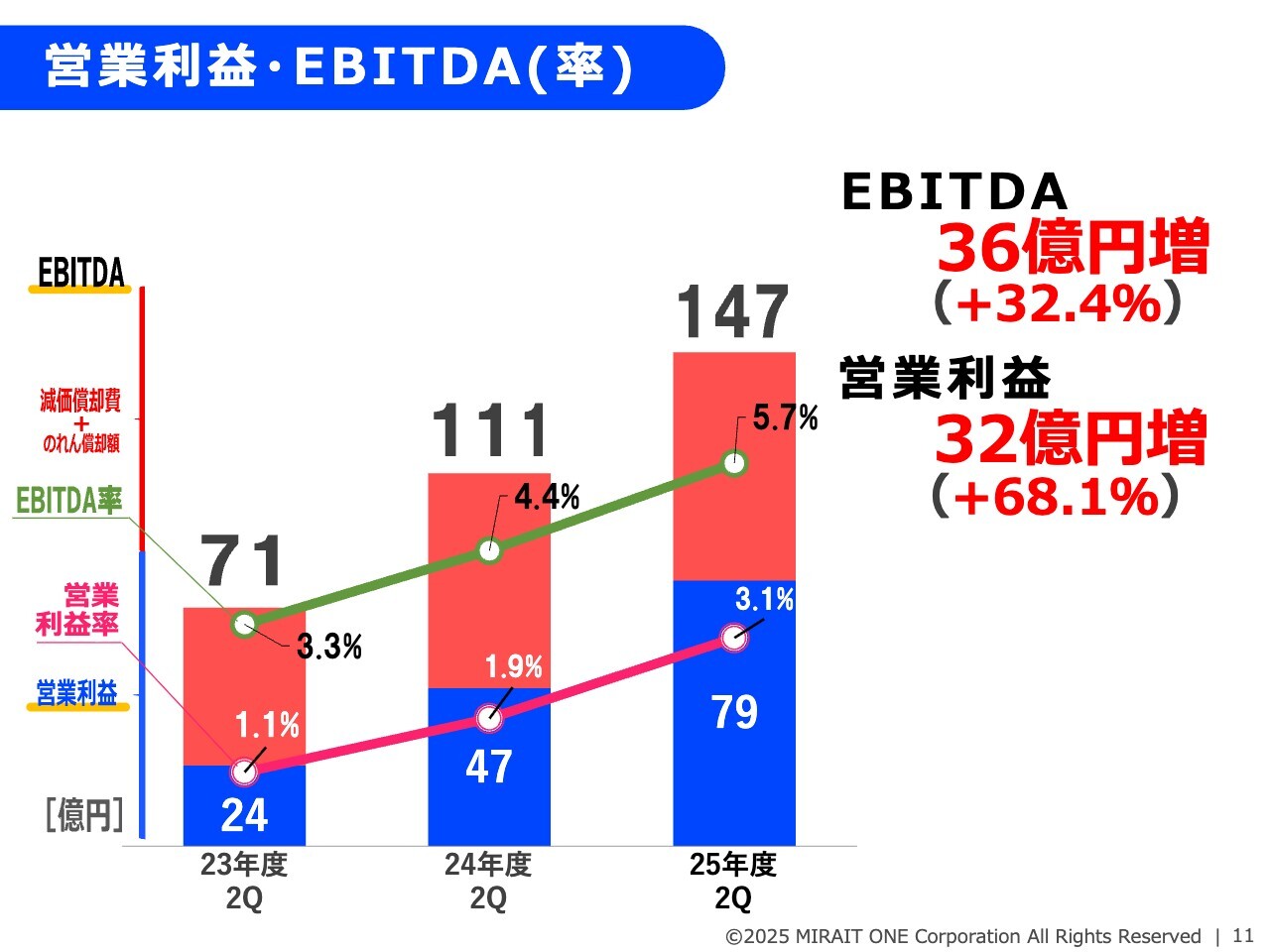

営業利益とEBITDAについてです。EBITDAは、営業利益に減価償却費・のれん償却費を加えたもので、稼ぐ力を表す指標として示しています。

営業利益は、増収に加え、利益率が改善したことなどにより、前年比32億円増の79億円となりました。またEBITDAも、前期の111億円に対し、今中間期は147億円と増加しており、稼ぐ力は着実についてきているものと考えています。

営業利益対前期比較

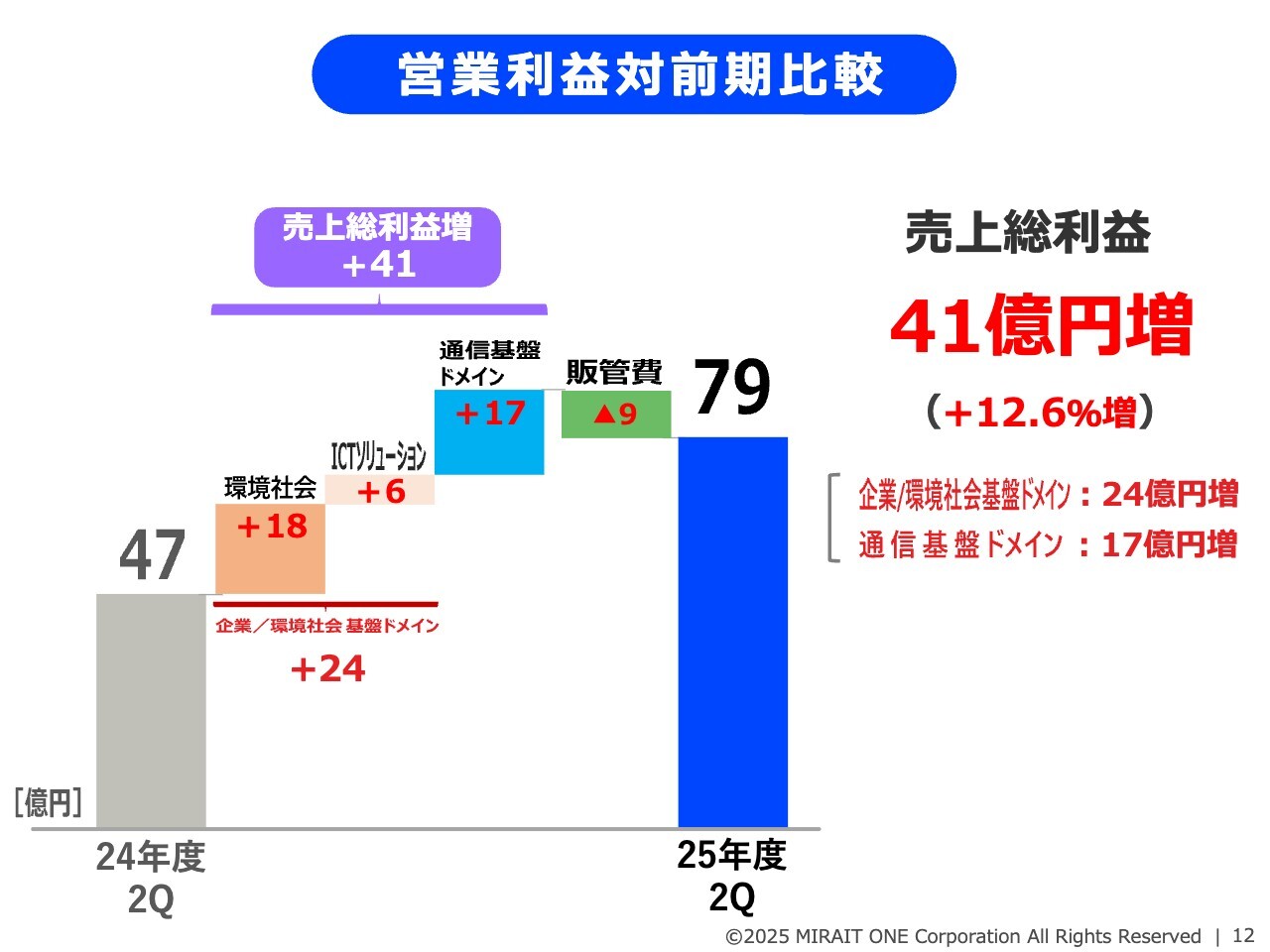

営業利益が前年比32億円増の79億円となった要因をスライドのとおりとなります。

売上総利益は、環境・社会事業で18億円増、ICTソリューション事業で6億円増となり、企業/環境社会基盤ドメイン全体としては前年比で24億円増となりました。また、通信基盤ドメインも17億円増となり、トータルで売上総利益は41億円の増益となっています。

一方で、販管費は前年比で9億円の増加となりましたが、これは当初の見込みの範囲内であり、結果として営業利益は前年比32億円増の79億円となりました。

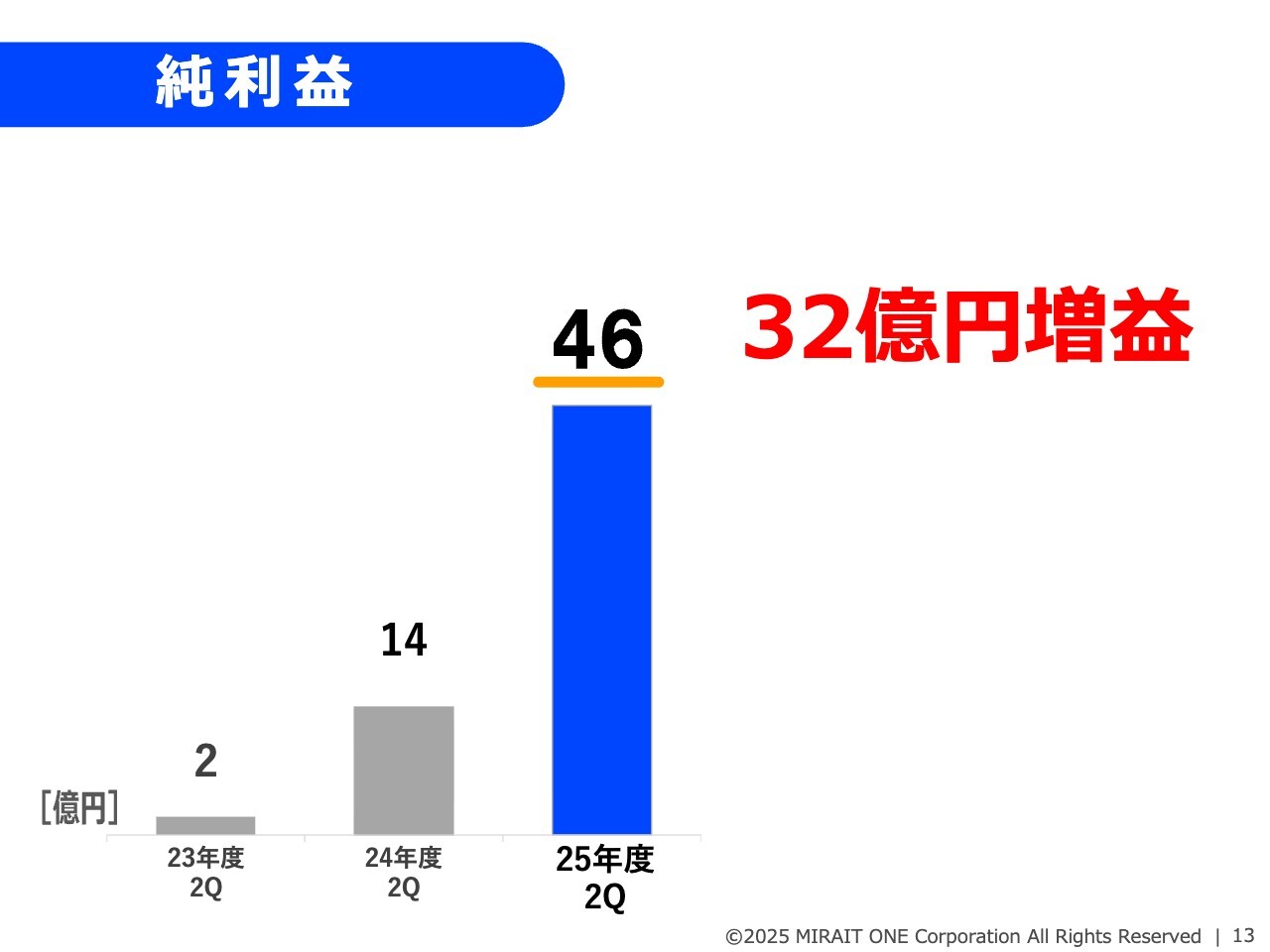

純利益

純利益についてです。利益率改善などに伴う営業利益の増加を主因として、純利益は前年の14億円から46億円と、32億円の増益となりました。

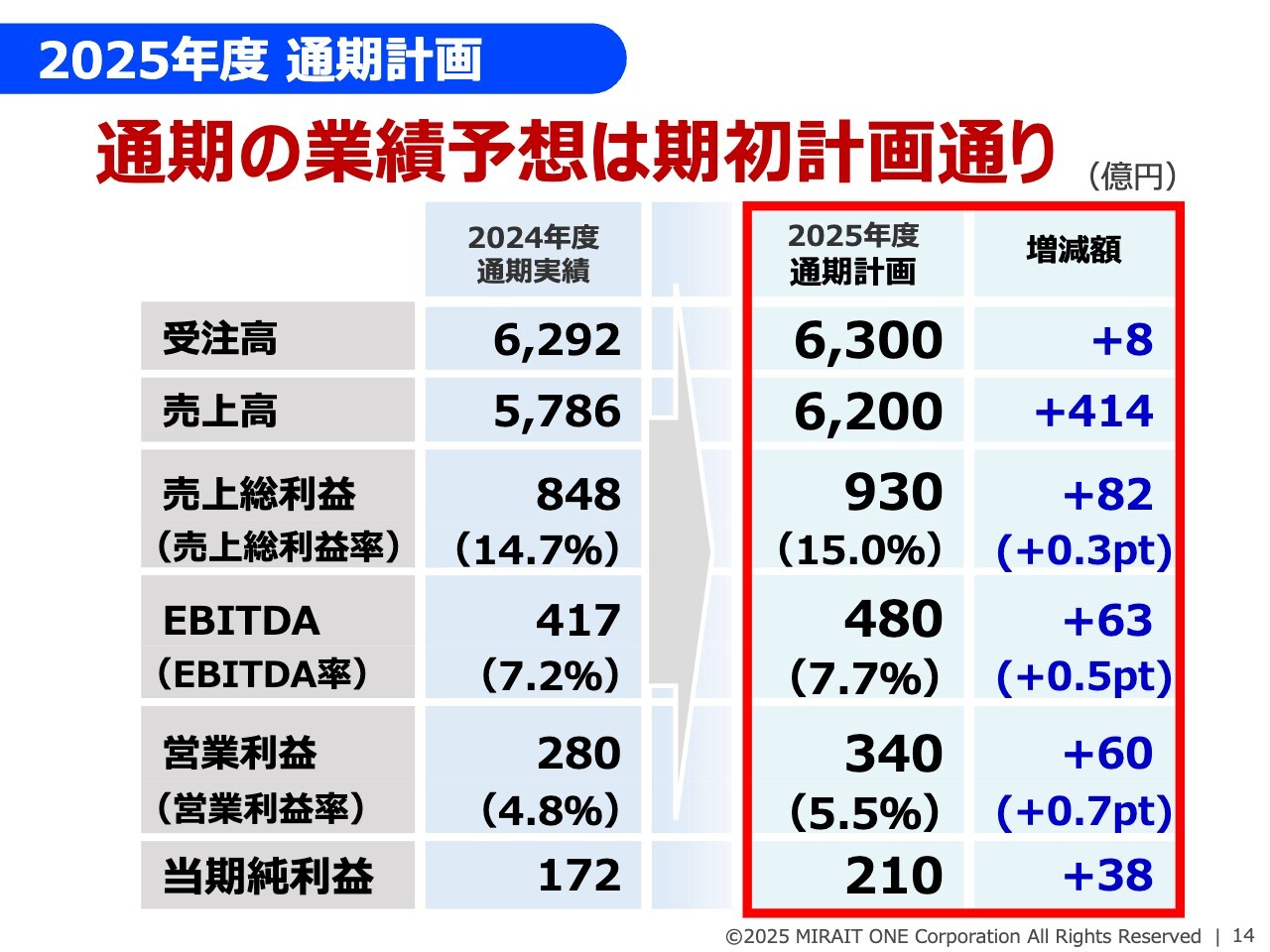

2025年度 通期計画

2025年度の通期計画についてです。上期においては、ご説明したとおり順調に業績を計上しています。したがって業績予想は変更せず、受注高6,300億円、売上高6,200億円、EBITDA 480億円(EBITDA率7.7パーセント)、営業利益340億円(営業利益率5.5パーセント)、当期純利益210億円の達成に向けて、引き続き事業運営に努めていきます。

財務・資本戦略

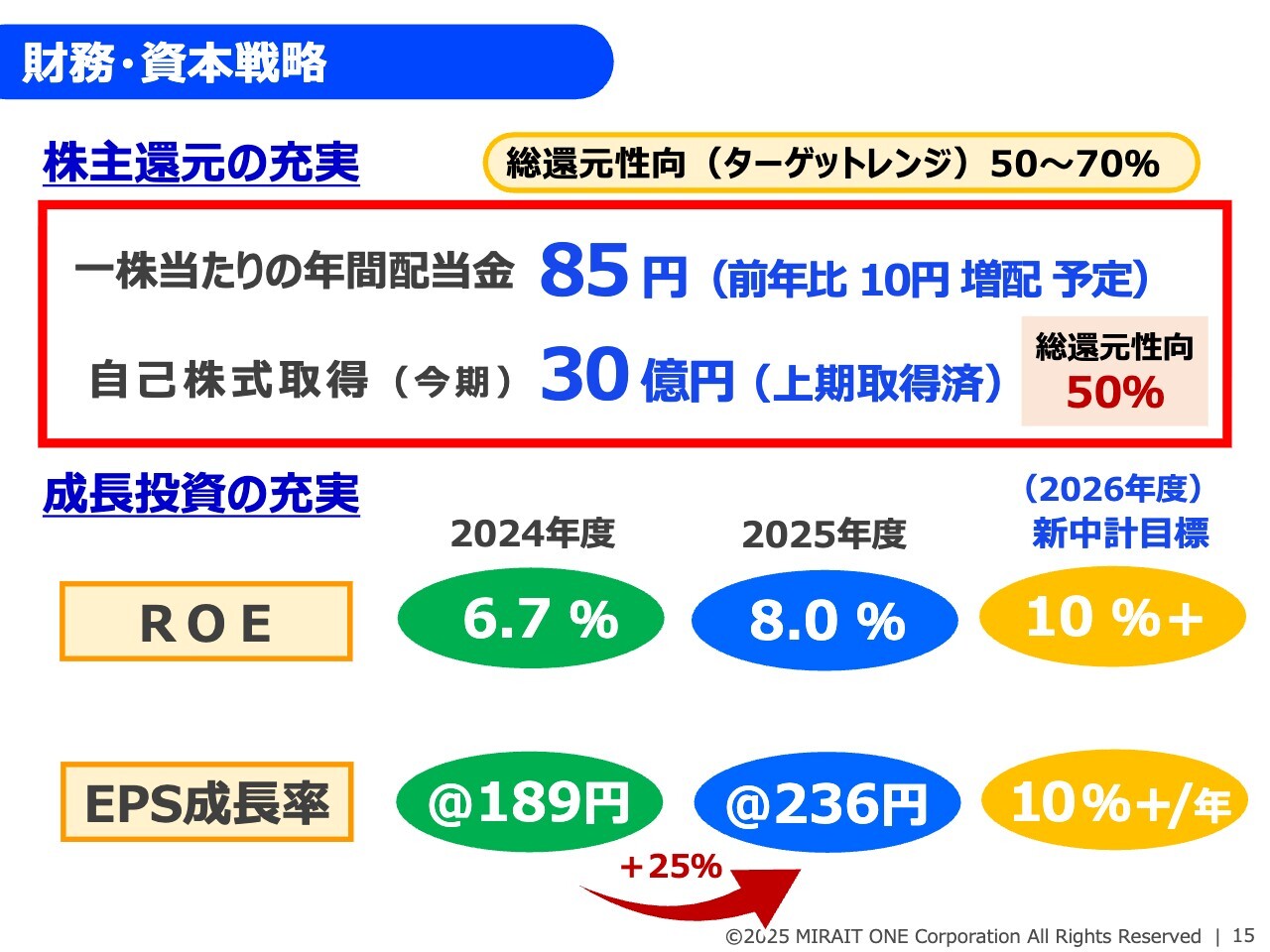

株主還元についてです。今年度も、還元方針は従来同様、安定的な配当成長と機動的な自己株式取得を基本とし、総還元性向は50パーセントから70パーセントをターゲットレンジとして、積極的に実施していく方針は変わりません。

業績の見通しについては、期初に策定した計画に変更はなく、増収増益を見込み、配当は前年同様10円増配して年間85円とする予定です。

また、総還元性向は、上期に実施した自己株式取得30億円を加え、現状50パーセントとなっています。さらなる株主還元については、今後の市場動向や業績見通しなどを踏まえて継続的に検討していきます。

ROEは中計目標の10パーセント以上の達成を目指す上で、今期は期初で8パーセント程度と計画していますが、現状では十分達成可能な水準と見込んでいます。

なお、EPSは前期比25パーセント増の236円を見込んでいます。

「超・通建」に向けて

2025年度の重点取り組み施策についてご説明します。

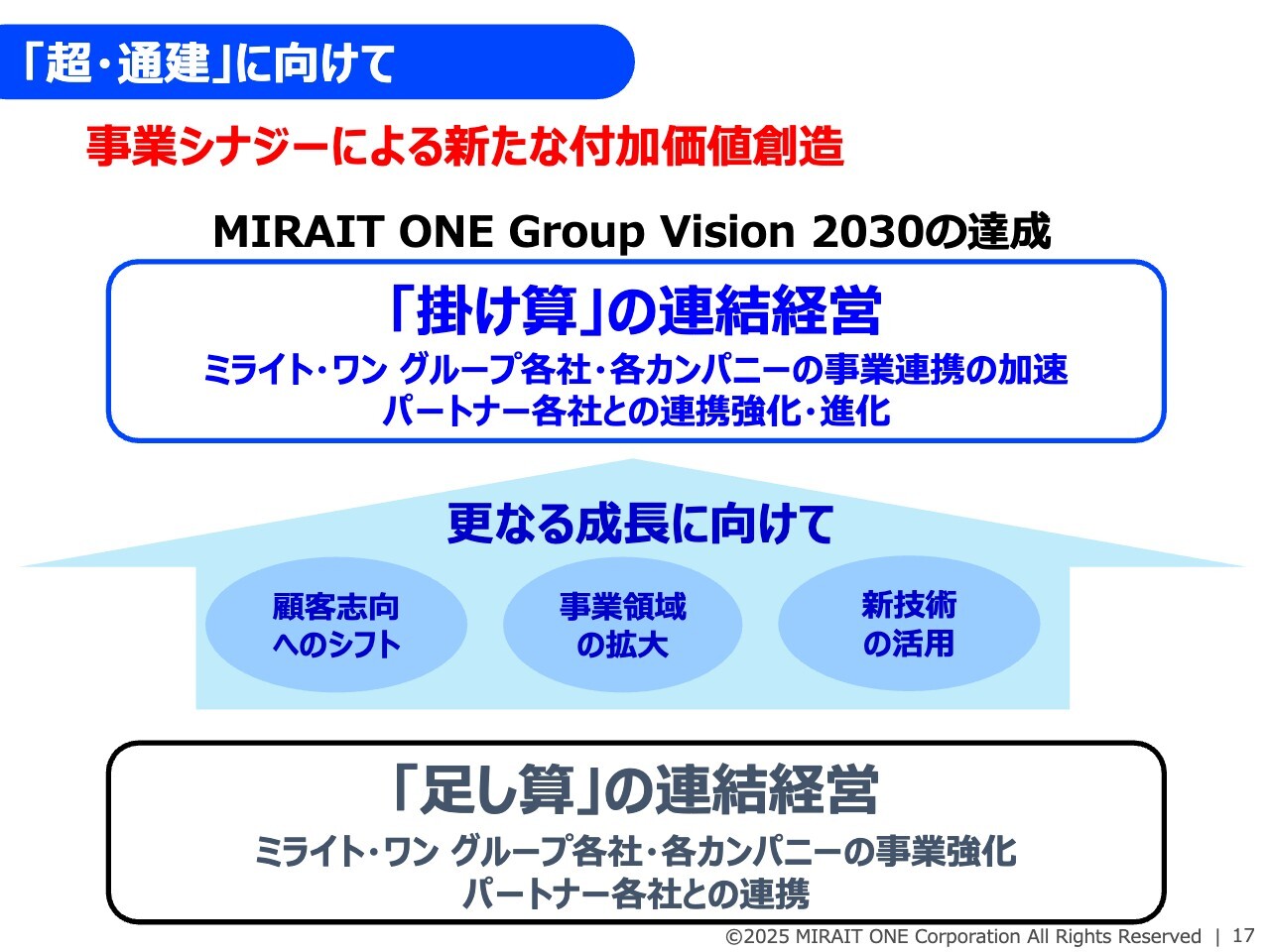

私たちミライト・ワングループは、「MIRAIT ONE Group Vision 2030」を実行し、「超・通建」として通信事業をベースに成長領域の拡大を図っています。

この実現には、企業価値向上とグループシナジーの創出が必須であると考えています。これまでは、グループ各社・各カンパニーがそれぞれの事業を強化するとともに、西武建設や国際航業をM&Aすることで事業拡大を図ってきました。

言い換えれば、これまでは「足し算」で事業を拡大してきたということです。

しかしながら、さらなる成長のためには、グループ各社・各カンパニー間の事業連携およびパートナー各社との連携強化が重要であり、顧客志向にシフトして、顧客価値の拡大、新規顧客の開拓、事業領域の拡大、そして新技術の活用などが必要だと認識しています。

今後は、各社・各カンパニーの事業間でのシナジーを生み出すために、「掛け算」の連結経営を加速していきたいと思っています。

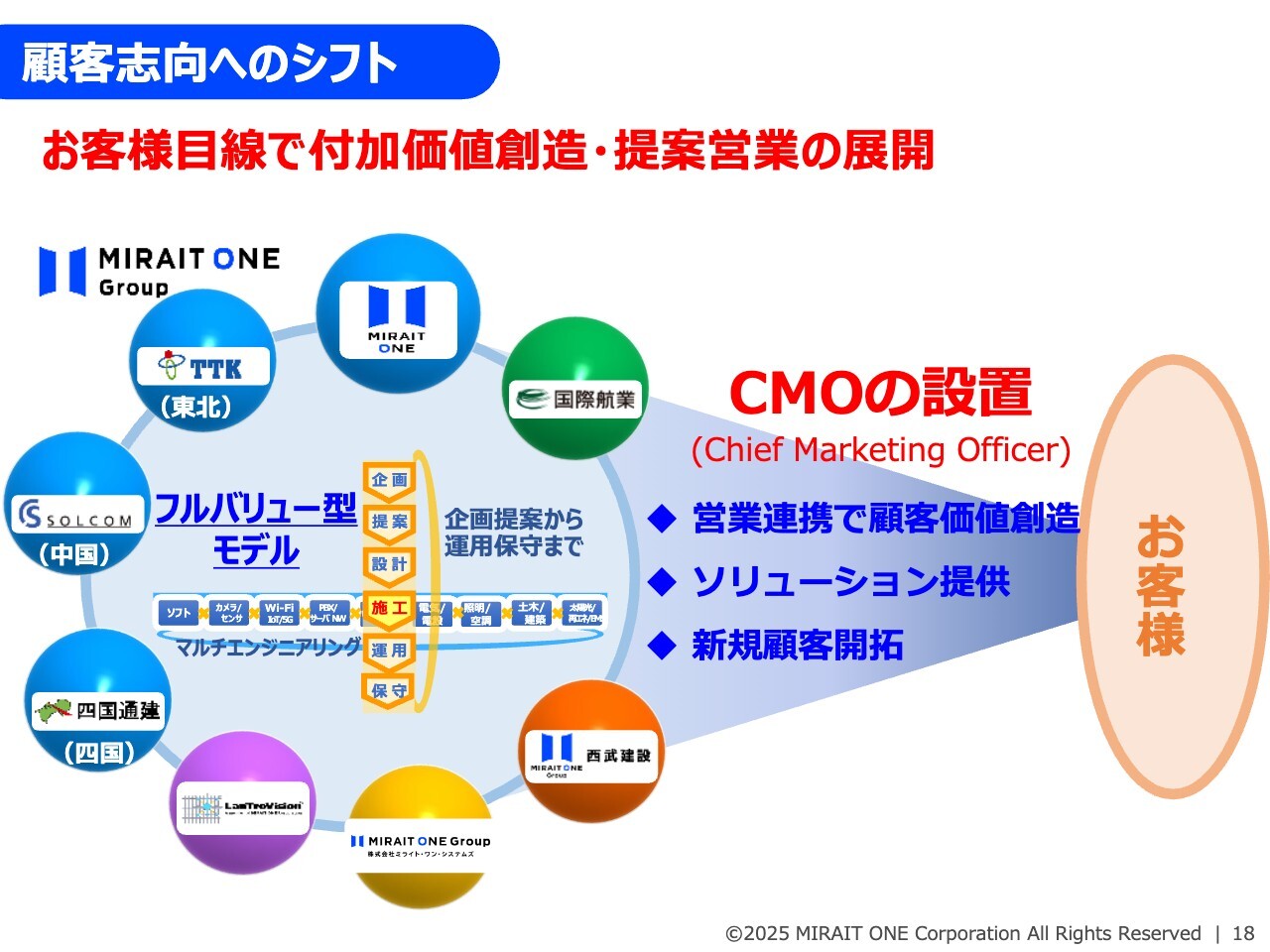

顧客志向へのシフト

「顧客志向へのシフト」および「事業領域の拡大」に関してご説明します。まず、「顧客志向へのシフト」についてです。

ミライト・ワングループは、さまざまな事業分野において、企画提案から保守運用までご提供することが可能な、フルバリュー型モデルを作ってきました。このフルバリュー型モデルとお客さまデータをベースにして、お客さま目線で新たな顧客価値の創造や提案営業を行い、課題解決型のソリューションを展開していきます。

また、新規のお客さま開拓にも取り組んでいきます。

これらの取り組みを加速させるために、この度、グループのCMO(Chief Marketing Officer)を設置しました。CMOは、顧客志向のマーケティングや営業展開をリードしてもらう予定です。具体的には、現在ソリューションカンパニー社長である髙屋がCMOとしてその役割を担います。

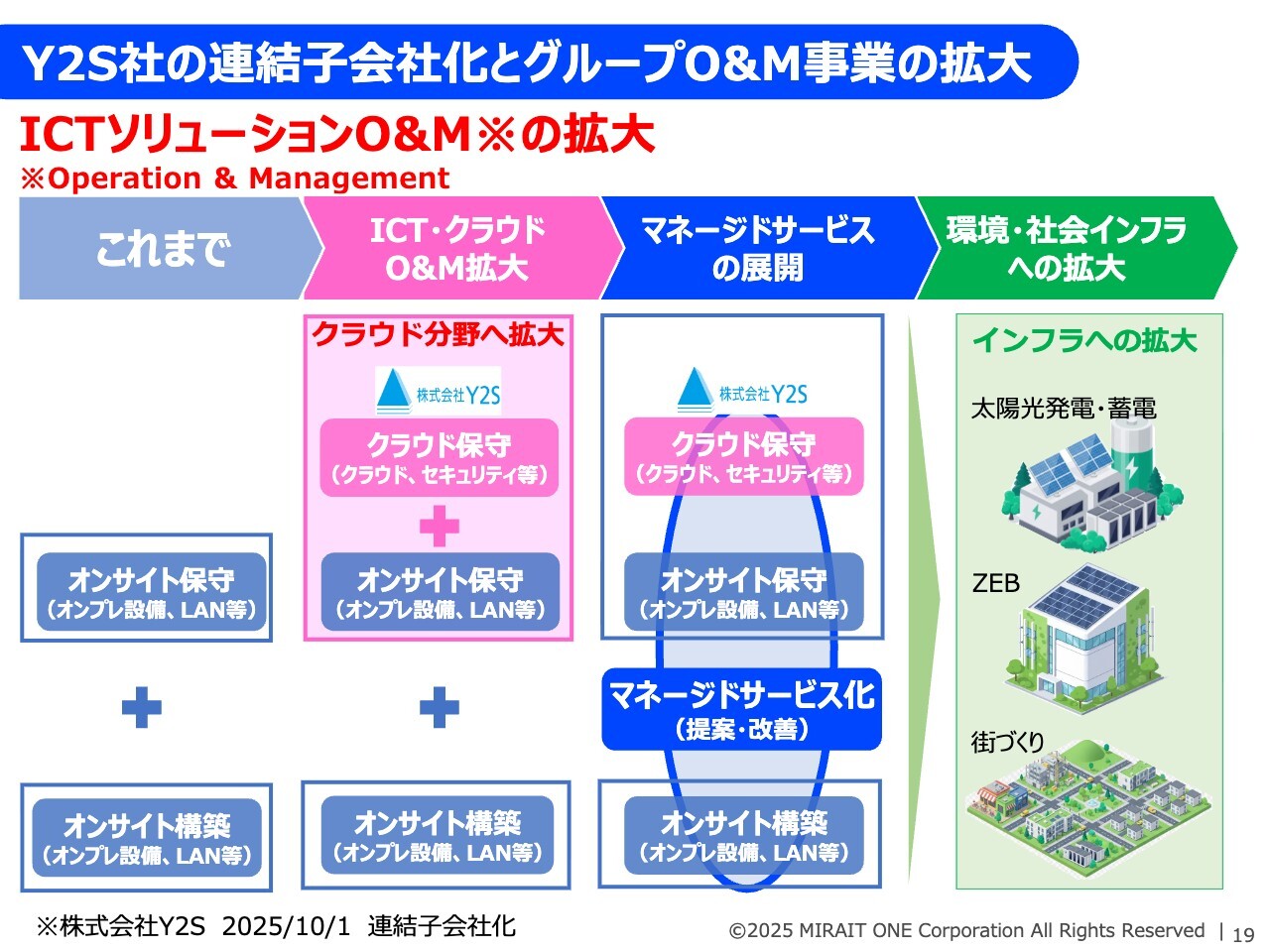

Y2S社の連結子会社化とグループO&M事業の拡大

「事業領域の拡大」についてです。その1つとして、Y2S社の連結子会社化によるO&M事業の拡大について簡単にご説明します。これまでミライト・ワングループにおける保守サービスは、主にオンサイト対応を中心に行ってきました。

2025年10月にクラウド保守技術を持つ株式会社Y2Sを連結子会社化しました。これにより、私たちは「クラウド+オンサイト保守」の体制を確立し、お客さまのICT設備のトラブル発生時の即応性向上を含め、これまで以上に高品質なサービス提供を進めていきたいと考えています。

また今後は、お客さまシステムの運用監視をマネージドサービスへ進化させたいと考えています。これにより、お客さまの運用データを基に、設備の更改や改善などの最適なご提案ができるよう努めていきます。

将来的には、このマネジメントサービスをICT領域にとどまらず、各種インフラ分野、例えば太陽光発電や蓄電設備、ZEB、街づくりなどのO&Mビジネスにも拡大していきたいと考えています。

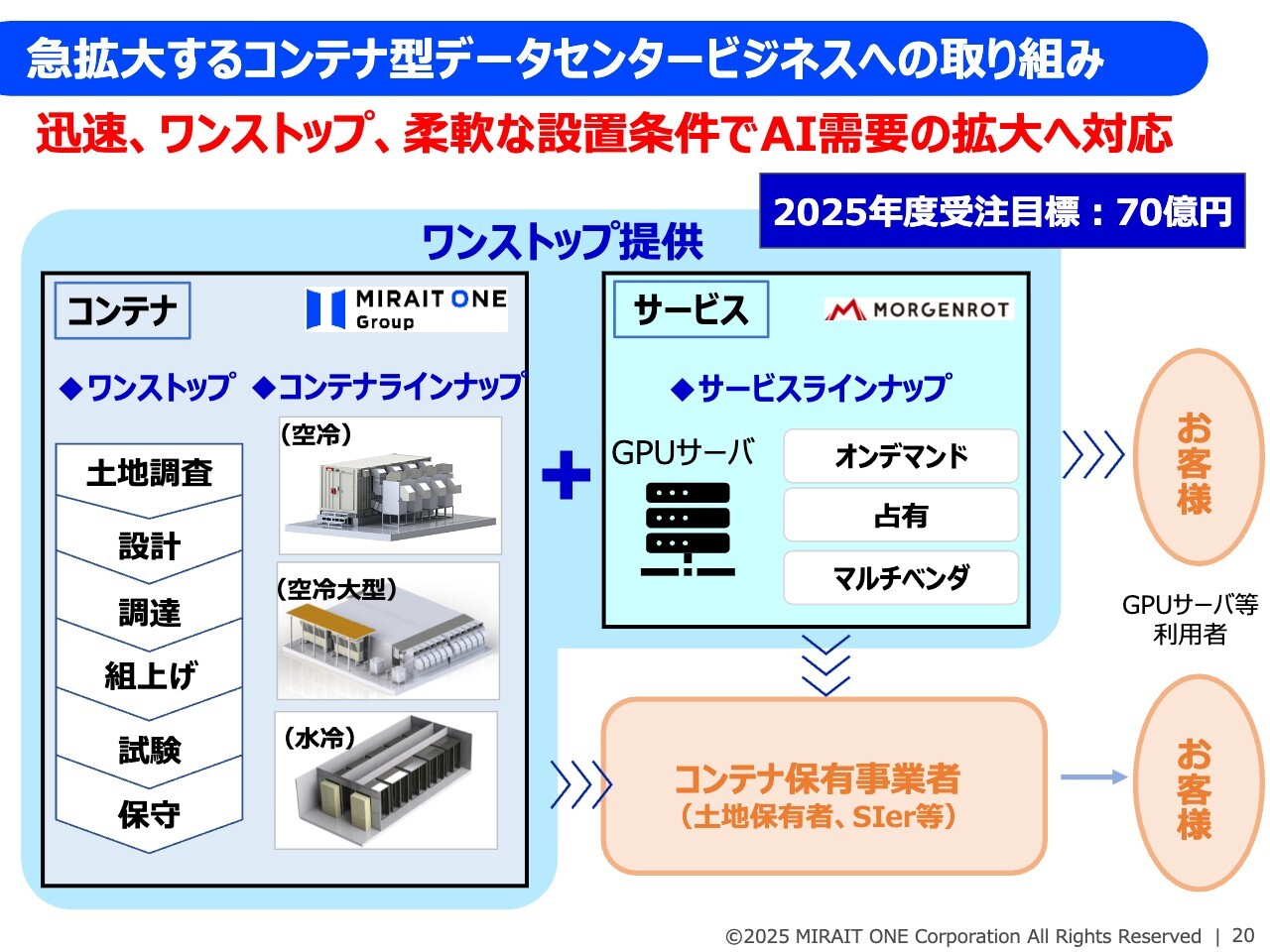

急拡大するコンテナ型データセンタビジネスへの取り組み

事業領域拡大の1つとして、コンテナ型データセンタの取り組みをご紹介します。

昨今のAI需要への対応としてデータセンタ需要が旺盛ですが、コンテナ型データセンタは、完工までの迅速性、ワンストップ提供が可能な手離れの良さ、設置条件の自由度の高さなどから、多くの引き合いをいただいています。

コンテナ部分はミライト・ワングループが空冷・大型・水冷などのバリエーションのもと、土地調査・設計から構築保守までワンストップで実施します。

ソフトウェアによるサービス部分は、協業パートナーであるモルゲンロット社が対応し、オンデマンドや占有、GPUサーバーのマルチベンダ対応などの幅広いサービスラインナップを提供します。

サービスモデルとしては、サーバー内のGPU単位の計算リソースのみを利用したいお客さま向けの提供と、コンテナ型データセンタそのものを保有したいお客さま向けの提供という、2つのモデルで展開していきたいと考えています。

昨年度の受注は10億円でしたが、今年度末には70億円の受注を目指しています。

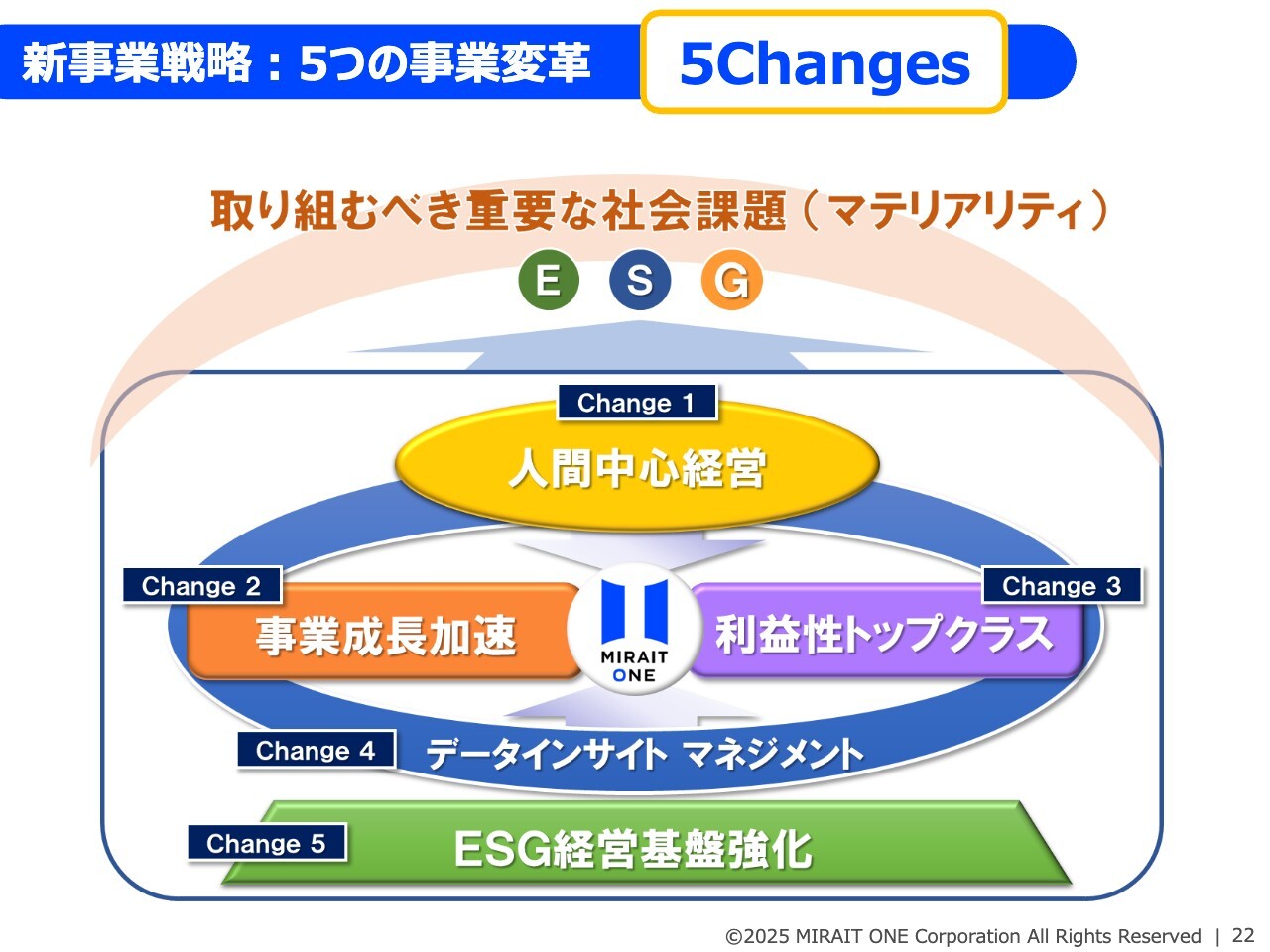

新事業戦略:5つの事業変革

「MIRAIT ONE Group Vision 2030」の進捗状況です。

事業戦略の柱となる5つの事業変革「5 Changes」について示しています。

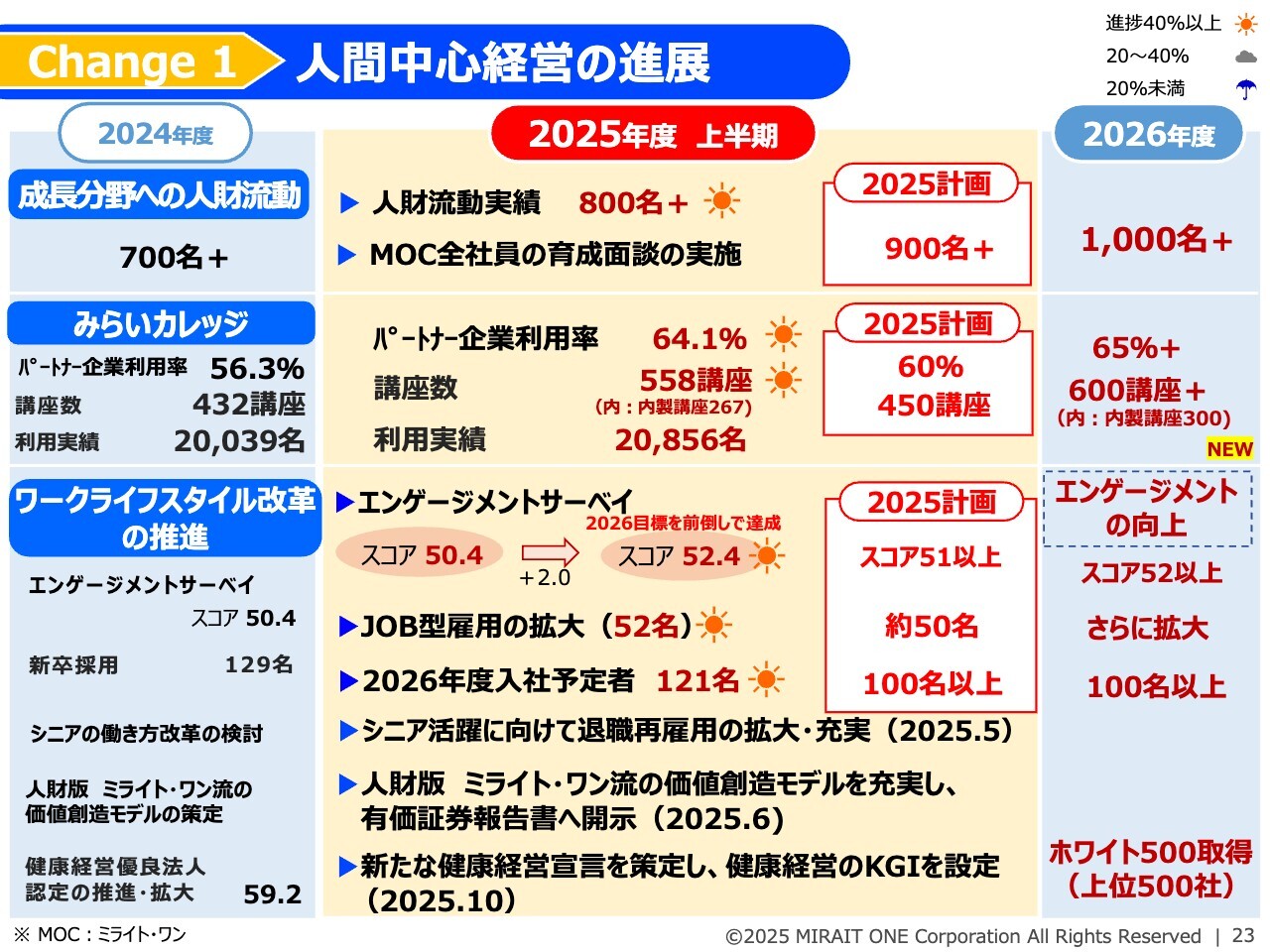

Change 1 人間中心経営の進展

特徴的な施策項目について簡単にご説明します。スライドの右上に凡例を記載していますが、年間計画に対して上半期時点での成果を測ることができる項目については、お天気マークで進捗状況を示しています。

「Change1」の人間中心経営に関しては、成長分野への人財流動が累計で800名を超え、2026年度の1,000名以上という目標達成に向けて着実に進展しています。

また、「みらいカレッジ」の利用率やエンゲージメントサーベイのスコアアップ、来年度の入社予定者などについては、期初に設定した計画を達成するなど、着実に進展しています。

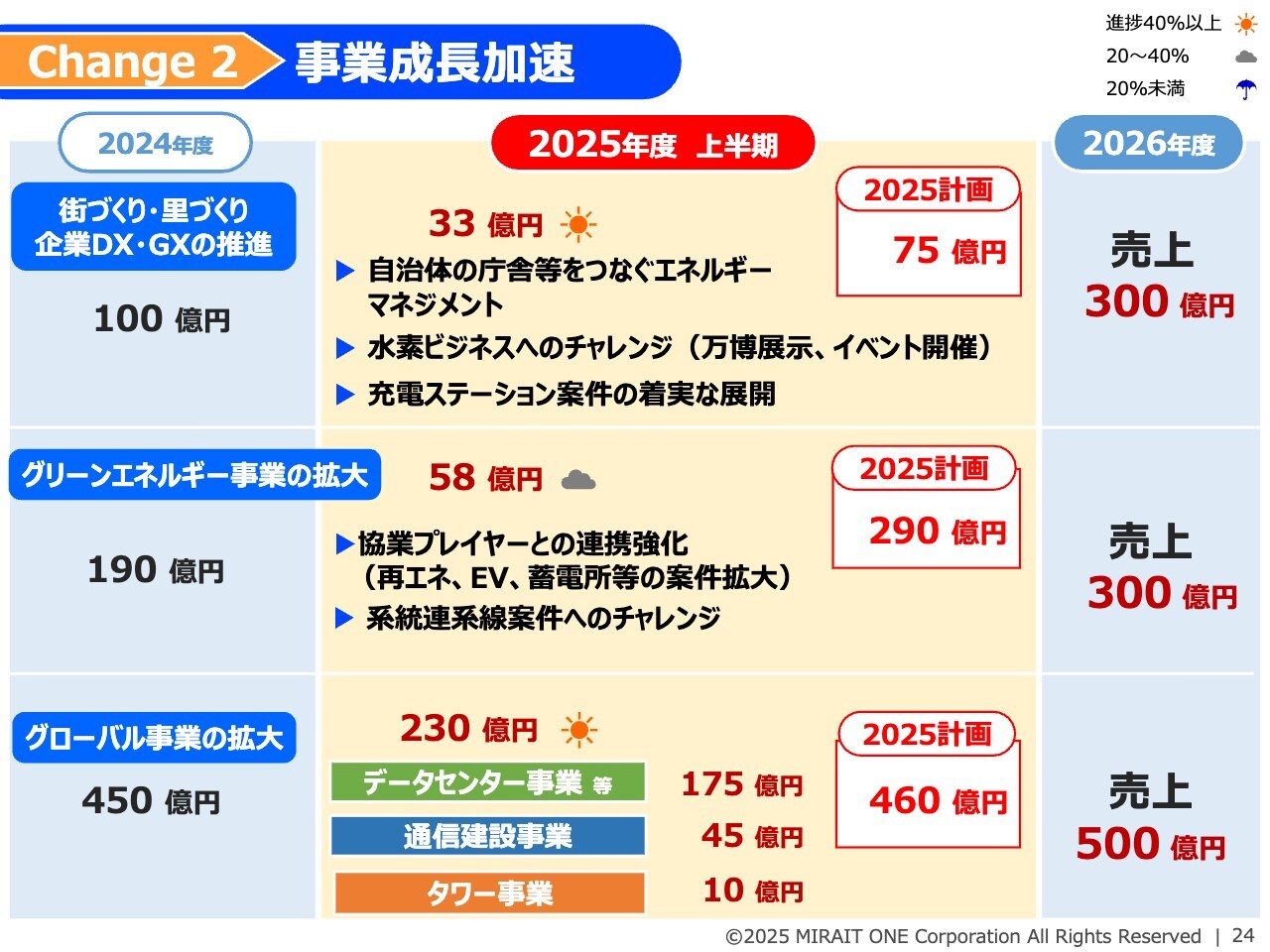

Change 2 事業成長加速

「Change2」事業成長加速についてです。街づくりやグローバル事業は順調に進捗していますが、グリーンエネルギー事業については、売上が下期に多く計上される傾向があることなどから、上半期時点で進捗率は20パーセント程度ですが、EVや蓄電所などの領域にも取り組み、受注は獲得できているため、通期計画の達成に向けて完工の促進を図っていきます。

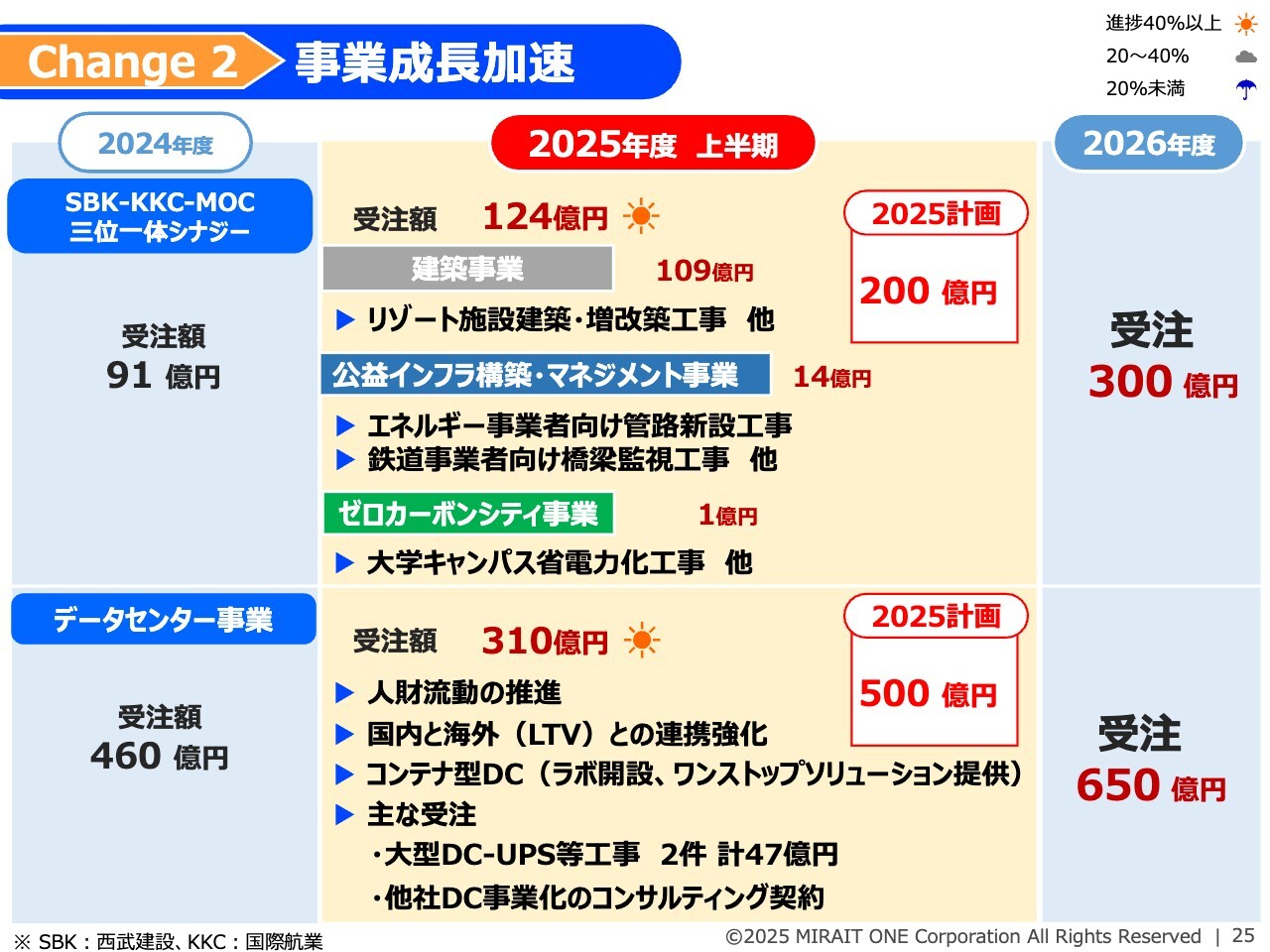

Change 2 事業成長加速

西武建設、国際航業とその他のミライト・ワングループの三位一体によるシナジー効果は、大型リゾート施設の新築や増改築事業など、上半期の受注額は合計124億円となり、すでに昨年度1年間の実績である91億円を超える成果が出ています。引き続き、目標である200億円達成に向けて取り組んでいきます。

注目度が高いデータセンタ事業については、重点取り組みでご説明したコンテナ型データセンタ事業のほか、アジア12ヶ国におけるデータセンタケーブリング工事などの通信設備工事を行うラントロビジョンと日本国内事業との連携強化、電気・空調の施工、自社データセンタ運営事業、そしてUPS(無停電非常電源設備)の大型受注などにより、上半期の受注額は310億円となりました。

さらなる事業拡大に向けて、現在、人員の流動を促進し、事業の加速を図っています。

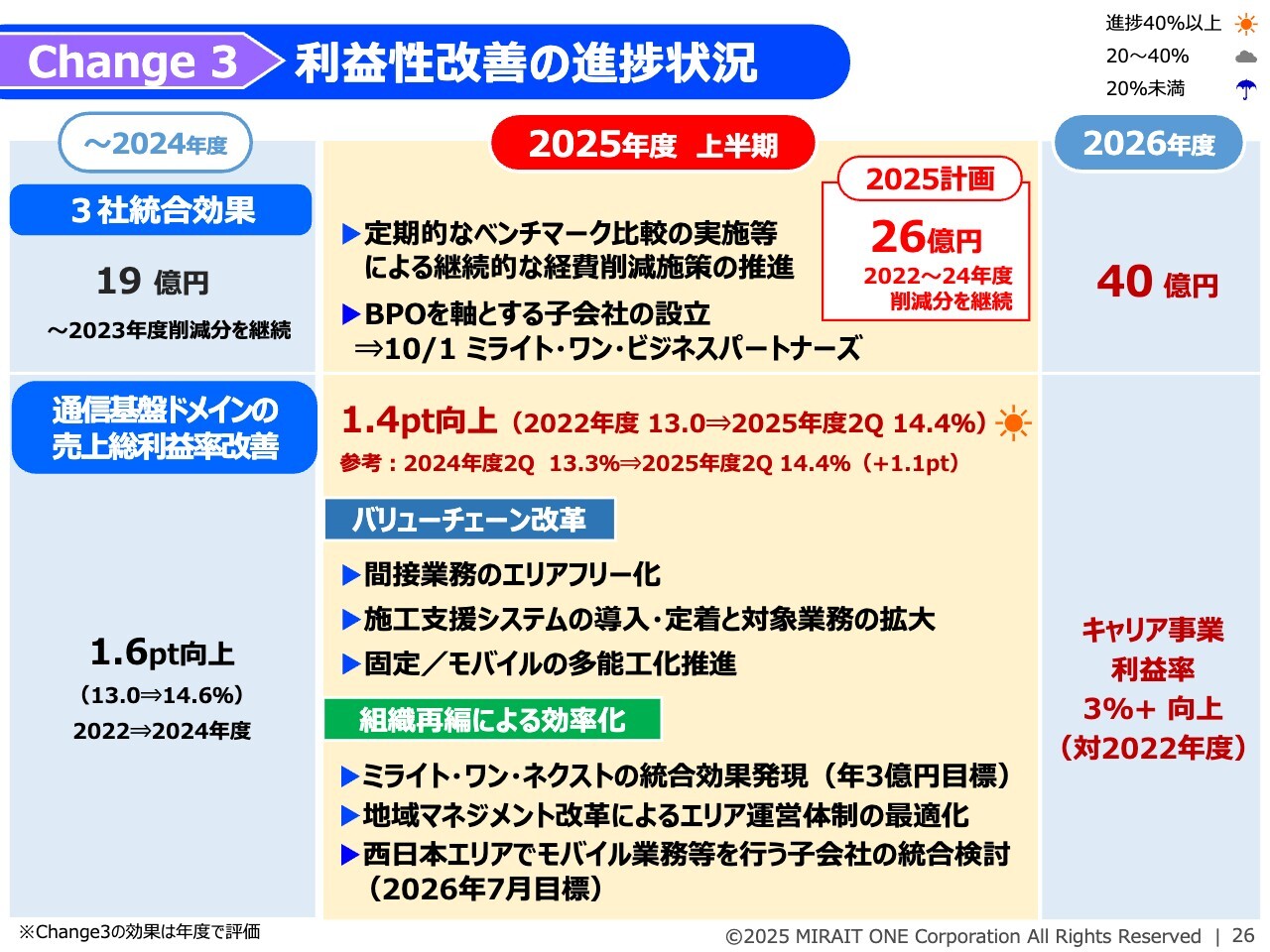

Change 3 利益性改善の進捗状況

「Change 3」利益性トップクラスを目指した取り組みの進捗についてです。2022年7月に行われた3社統合の効果については、グループ内でのベンチマーク比較などの取り組みを継続し、年間目標の達成を目指しています。

通信基盤ドメインにおける利益改善については、2025年度上半期時点での売上総利益率が2022年度対比で1.4ポイント向上しました。一方で昨年度末との比較では0.2ポイント低下していますが、昨年の上半期との比較では1.1ポイント向上しており、通期に向けて利益率が向上していく傾向を踏まえると、順調に進捗していると考えています。今後も引き続き、バリューチェーン改革や組織再編による効率化などを進めていきます。

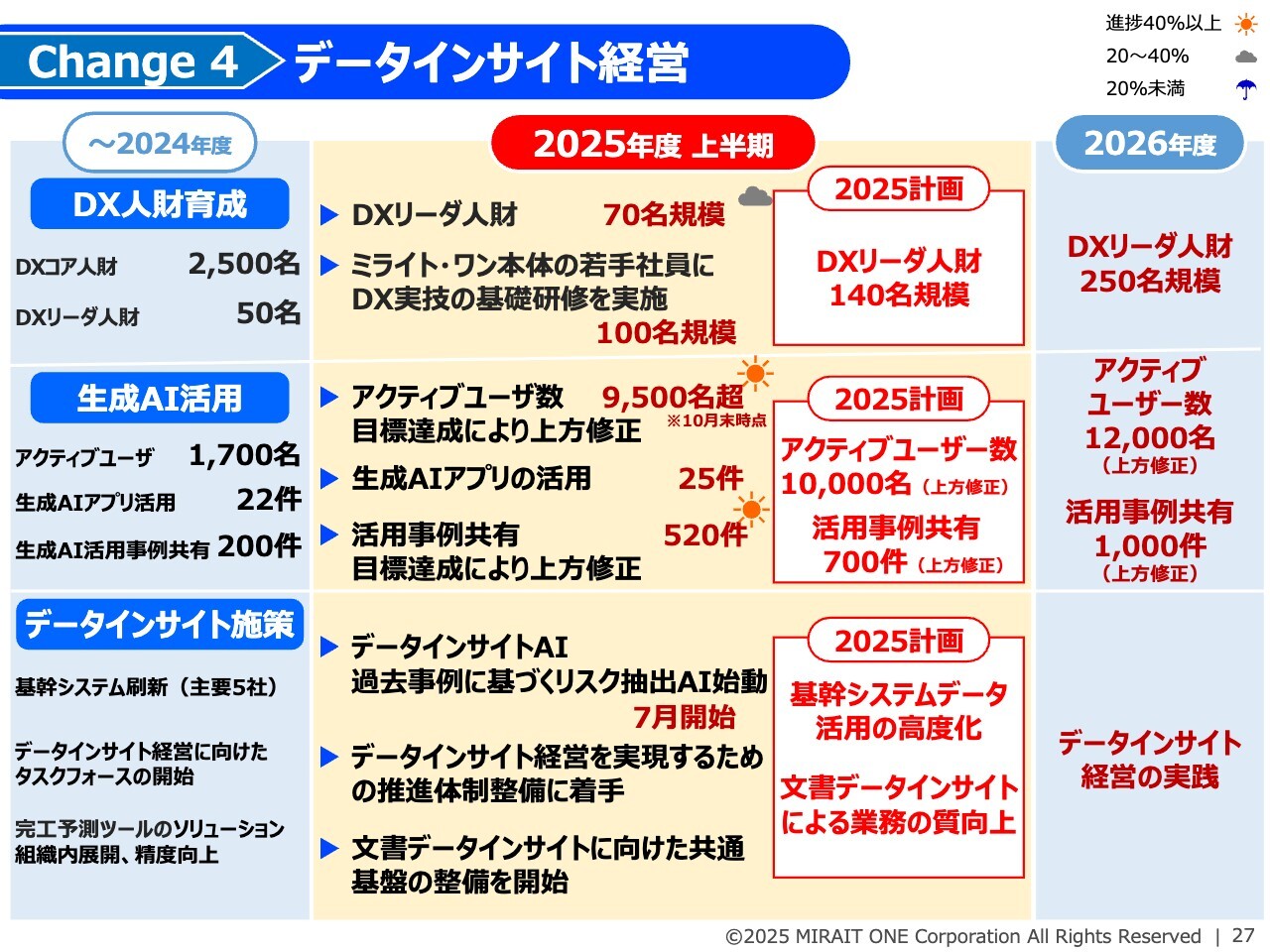

Change 4 データインサイト経営

「Change 4」のデータインサイト経営については、DX人財の育成および生成AIの活用に取り組んでいます。AI関連の取り組みの詳細については、次のページでご説明します。

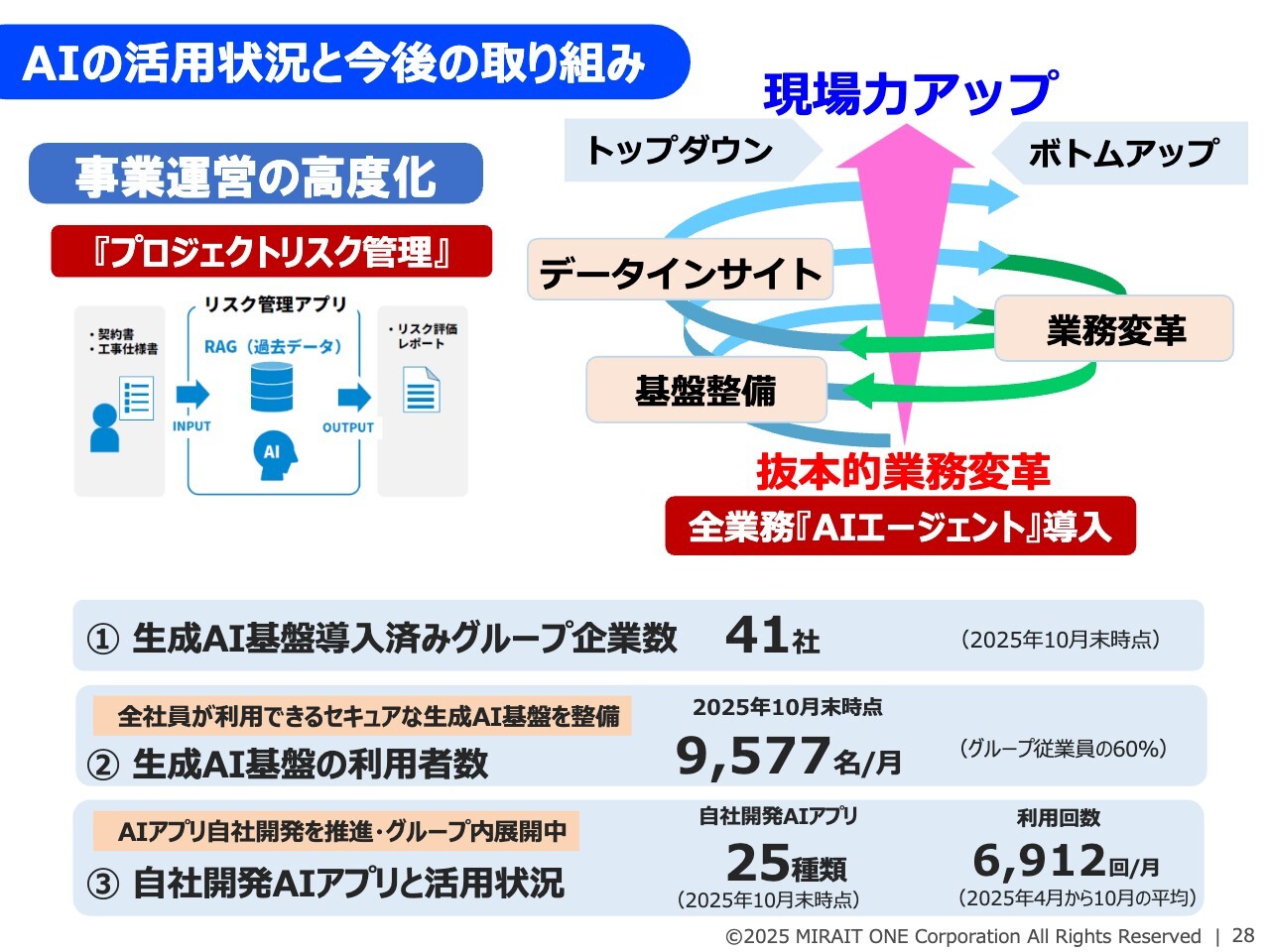

AIの活用状況と今後の取り組み

当グループの事業運営の高度化と抜本的業務改革に向けて、全社員向けにセキュアな生成AI基盤を整備し、すでにグループ内の41社に導入しました。月間9,577名、グループ従業員の約60パーセントが利用しています。

生成AIの活用においては、プロジェクトリスク管理のアプリなどを開発し、受注案件のリスク評価を行うことで、不採算案件の発生を抑制しています。このように、自社で開発した25種類のアプリが月間6,912回利用されており、現場力アップに貢献しています。

今後は、全業務に「AIエージェント」を導入することを目指し、業務改革をさらに加速していきたいと考えています。

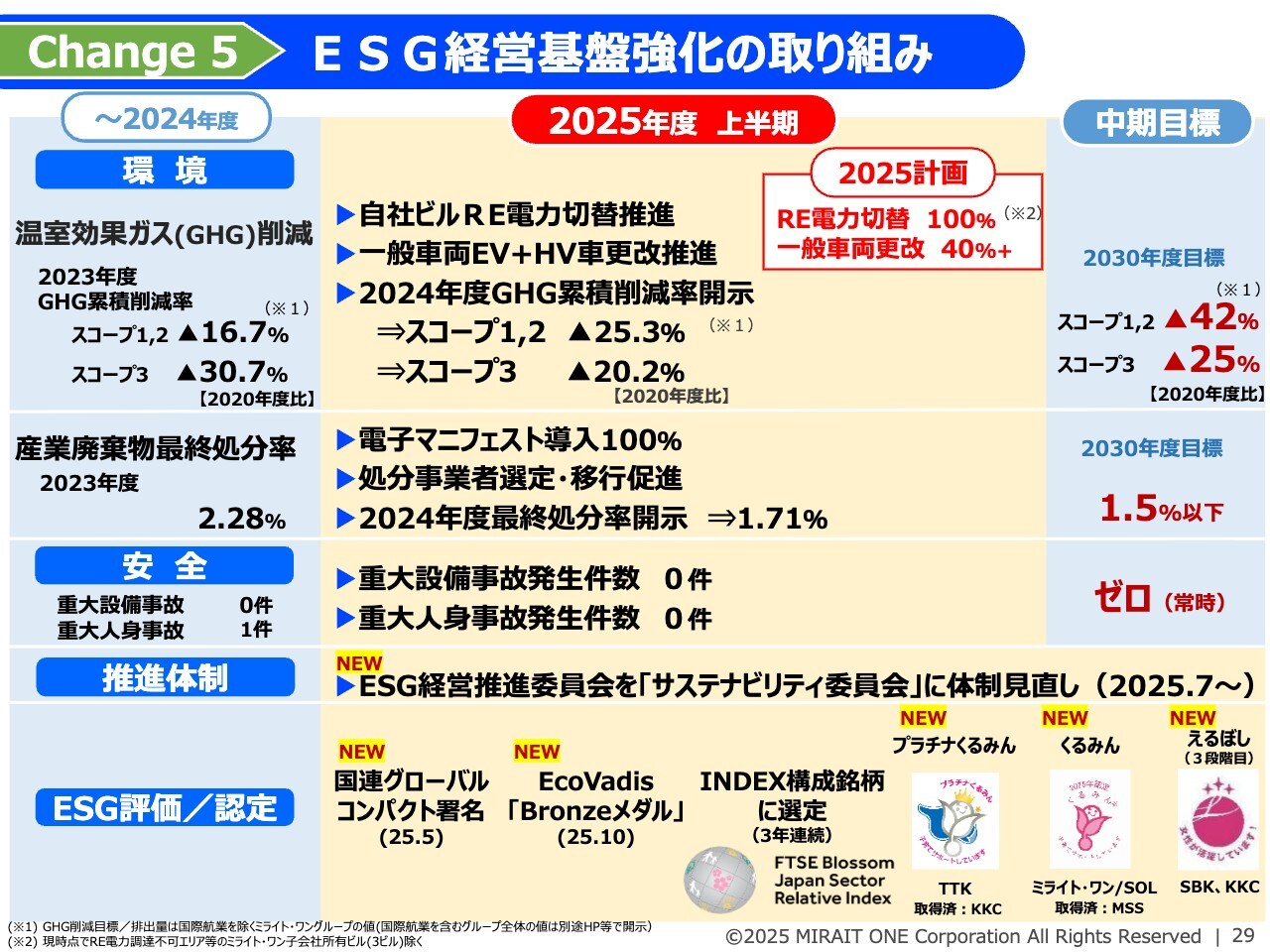

Change 5 ESG経営基盤強化の取り組み

「Change5」ESG経営基盤強化の進捗状況についてです。当社のマテリアリティとして、「環境にやさしく強靭な街づくり・里づくりへの貢献」があります。今年度も環境課題の解決に向け、温室効果ガス(GHG)の削減や産業廃棄物最終処分率低減の取り組みを着実に推進しています。上期については、それぞれの2024年度実績値を開示しました。

また、7月に従来の「ESG経営推進委員会」から「サステナビリティ委員会」に推進体制を見直しました。サステナブルな社会の実現に向けて、社会・環境課題の解決と当社の事業成長の両立、より一層の企業価値の向上を目指していきたいと考えています。

そのほか、国連グローバルコンパクトへの署名を行うとともに、各種ESG評価や「くるみん」「えるぼし」などの認定を取得しています。

以上で2025年度上期の決算説明を終わらせていただきます。ご清聴ありがとうございました。

質疑応答:ICTソリューション事業の粗利益率の推移について

質問者:ICTソリューション事業の粗利益率の推移についてお聞きします。上期累計では13.4パーセントであり、通期の計画に対してまだ下回って推移している状況だと思いますが、これは下期に向けて改善してくるという計画だと理解しています。上期と下期を分けて考えると、どのような違いがあるのでしょうか? おそらく

新着ログ

「建設業」のログ