2026年3月期決算説明

MIRARTH HD、売上高・営業利益・経常利益が過去最高 主力の不動産事業が堅調に推移

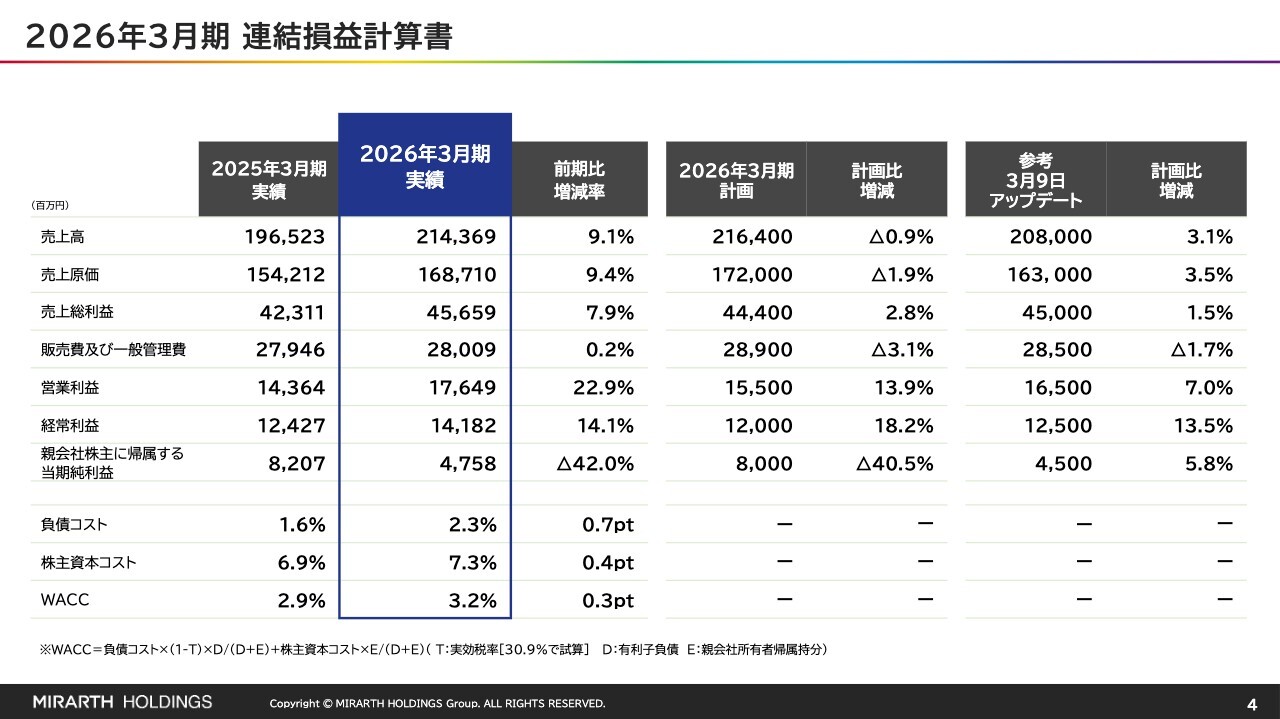

2026年3月期 連結損益計算書

島田和一氏(以下、島田):MIRARTHホールディングス株式会社代表取締役の島田です。本日はお忙しい中ご視聴いただき、誠にありがとうございます。これより、2026年3月期の決算についてご説明します。

まず、連結損益計算書についてです。売上高は2,143億6,900万円、営業利益は176億4,900万円、経常利益は141億8,200万円、親会社株主に帰属する当期純利益は47億5,800万円となりました。

主力の不動産事業が堅調に推移したことに加え、収益性改善に向けた各種施策が奏功し、売上高・営業利益・経常利益は過去最高値を更新しました。一方、エネルギー事業における構造改革の実施に伴い、延岡バイオマス発電所をはじめとする各発電所に係る減損損失を計上した結果、親会社株主に帰属する当期純利益は前期比で減益となりました。

また、昨今の金利上昇などにより負債コスト・株主資本コストが上昇しており、その結果としてWACCも上昇傾向にあることから、ROICによる事業選定の重要性が一層高まっていると認識しています。

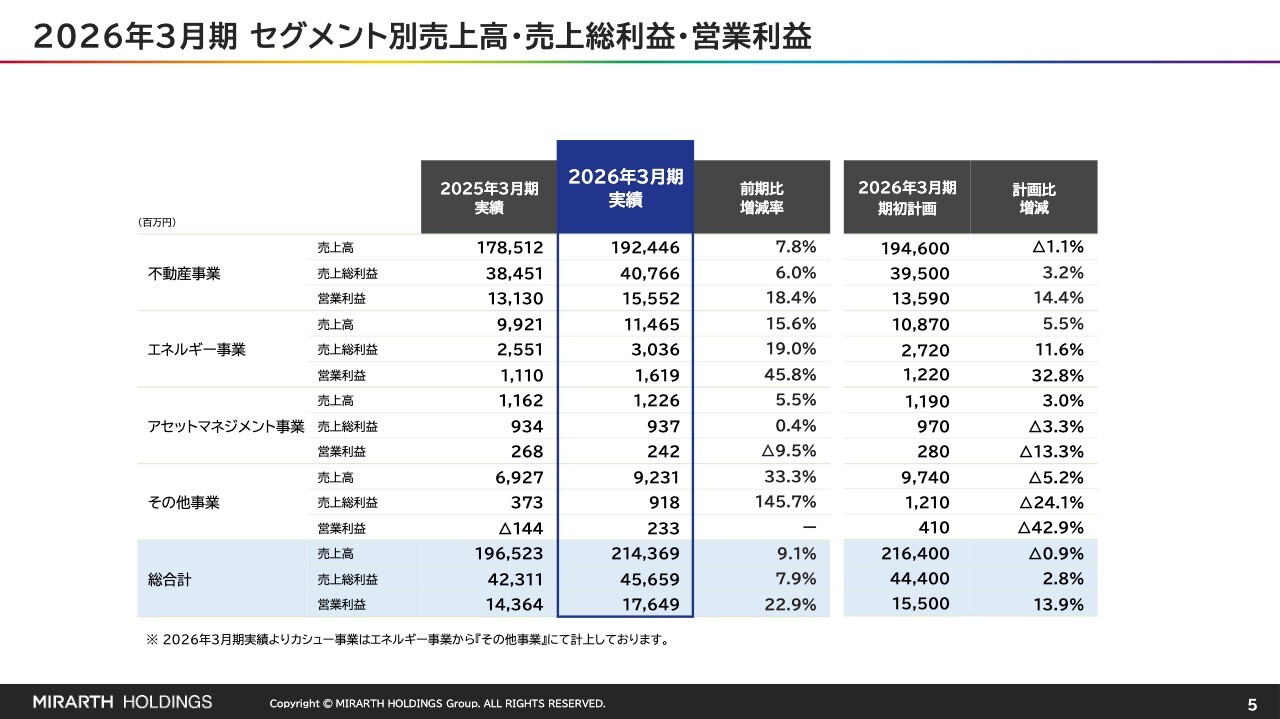

2026年3月期 セグメント別売上高・売上総利益・営業利益

詳細については、セグメント別のページで説明します。

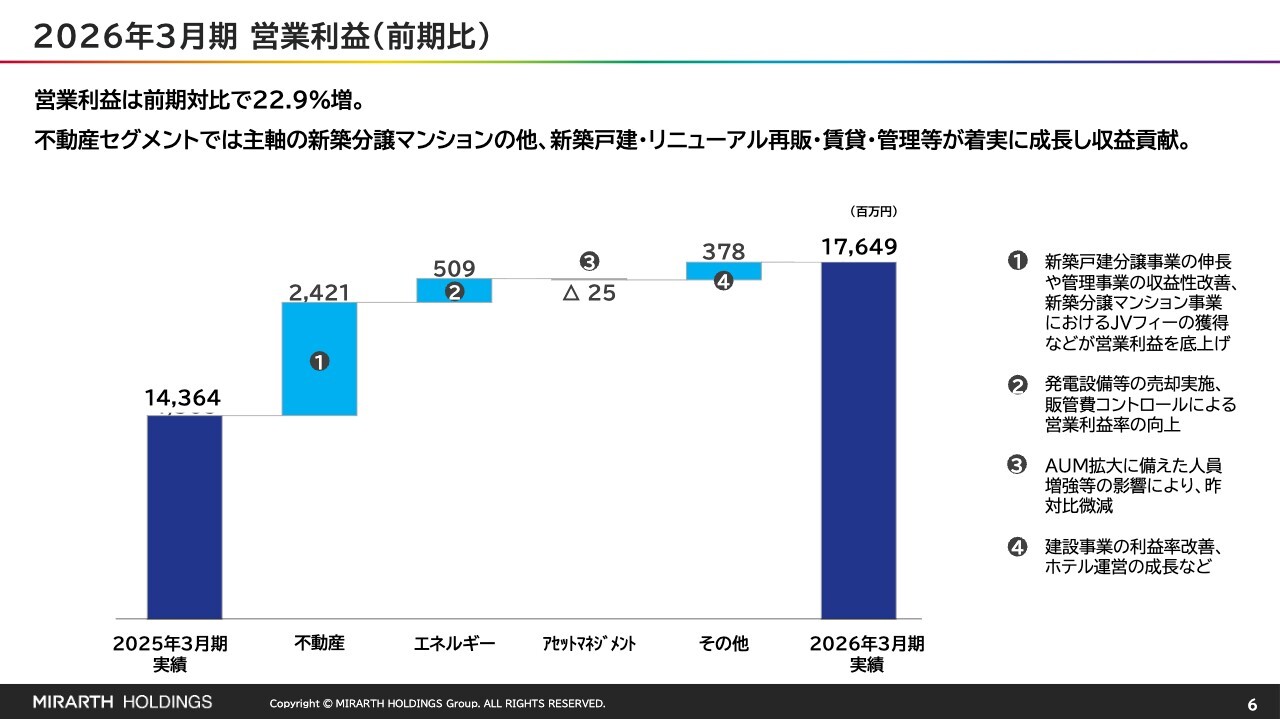

2026年3月期 営業利益(前期比)

2026年3月期の営業利益の前期比較についてご説明します。2026年3月期の営業利益は前期比22.9パーセント増の176億4,900万円となり、大幅な増益を達成しました。

主な要因はスライドのとおりです。主軸の不動産事業では、新築分譲マンションに加え、新築戸建分譲、リニューアル再販、不動産賃貸、不動産管理が着実に成長しました。さらに、JVによる幹事フィーの獲得、管理費の適正化、保有不動産の内部成長といった施策が営業利益を大きく底上げしています。

エネルギー事業では、発電所の売却や販管費のコントロールによる利益率向上、その他事業では建設事業の利益率改善、ホテル運営の成長などが収益に寄与しました。

アセットマネジメント事業では、今後のAUM拡大に備えた人員増強などの影響により、前期比で微減となっています。

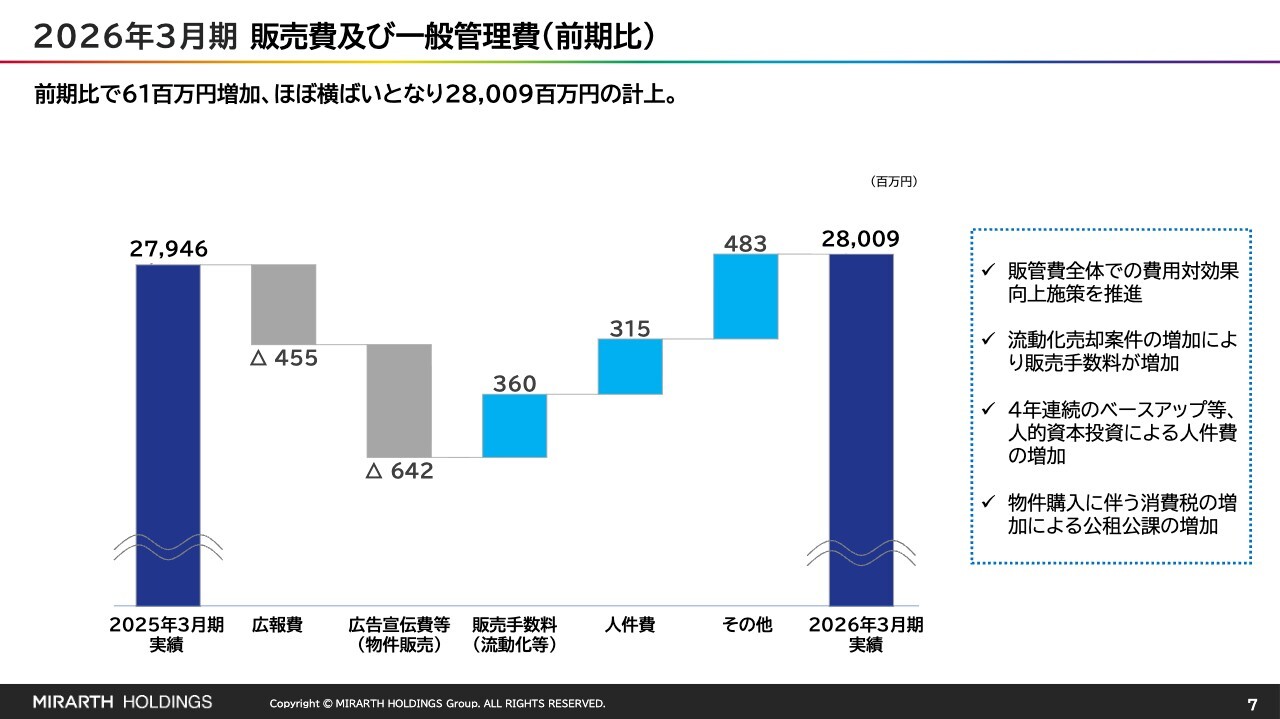

2026年3月期 販売費及び一般管理費(前期比)

販管費の前期比較についてご説明します。2026年3月期の販管費は前期比6,100万円の増加にとどまり、280億900万円とほぼ横ばいで推移しました。

主な増減要因は、スライドに記載している3点です。1つ目は、流動化売却案件の増加に伴う販売手数料の増加です。2つ目は、4年連続のベースアップなど、人的資本投資に起因する人件費の増加です。3つ目は、グループ全体の物件購入に伴う消費税の増加による公租公課の増加です。

これらはいずれも企業活動における中長期的な競争力優位性を確立するための必要経費と位置づけています。事業拡大や人的資本への必要な投資を実行しつつ、適切なコストコントロールを行うことで、全体としては前期並みの水準に抑制しています。

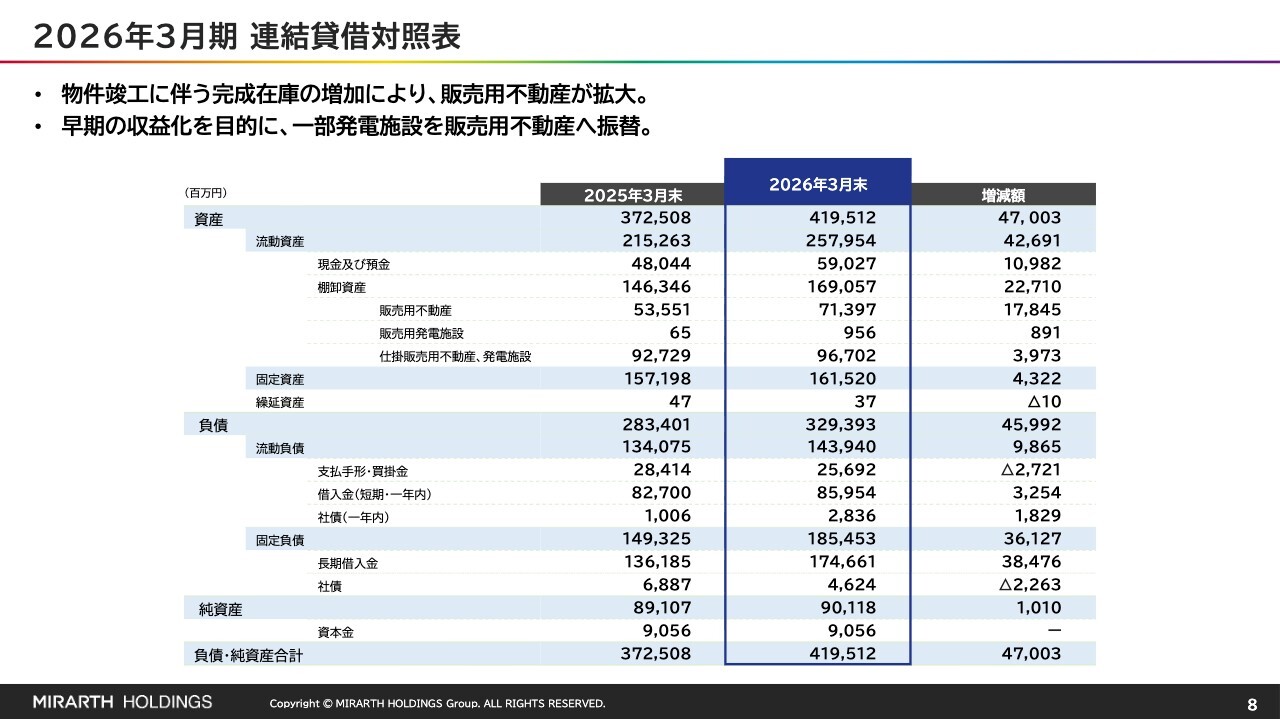

2026年3月期 連結貸借対照表

2026年3月期の連結貸借対照表のポイントについてご説明します。下期偏重による物件竣工に伴う完成在庫の増加により、販売用不動産が大きく増加しています。また、早期収益化を目的に一部の発電施設を販売用不動産へ振り替えました。その結果、総資産は4,195億円となりました。

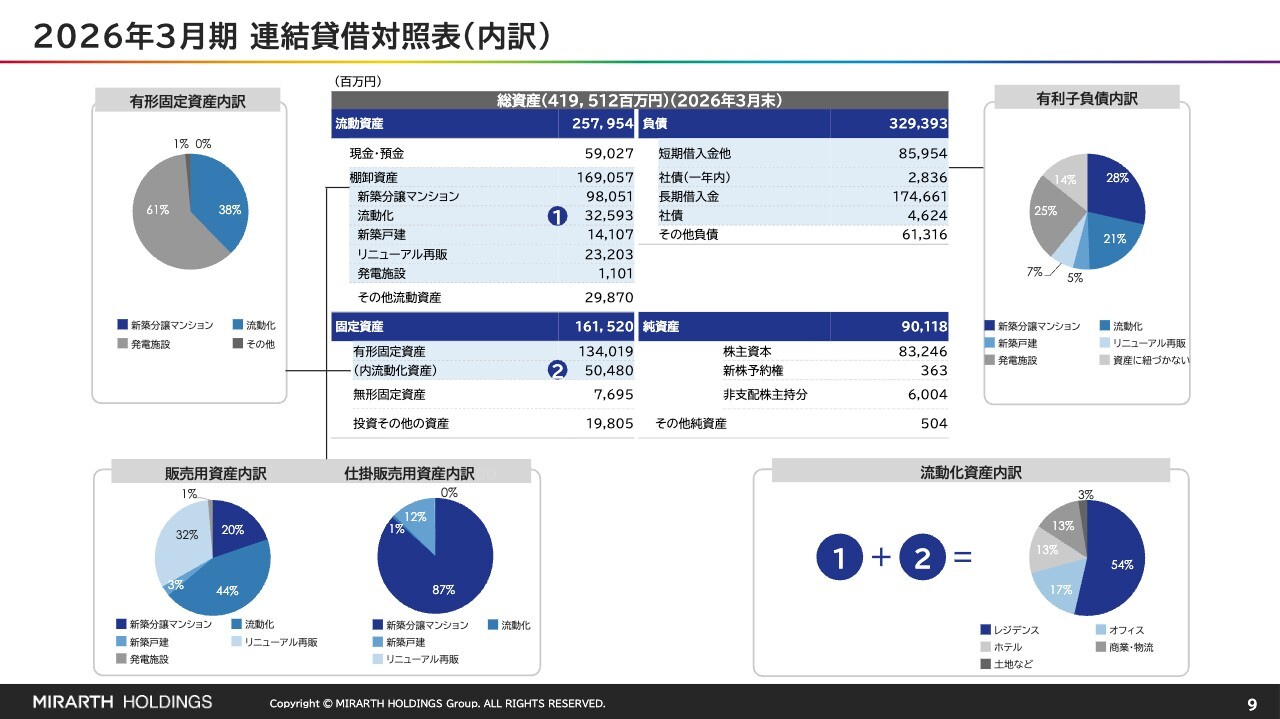

2026年3月期 連結貸借対照表(内訳)

連結貸借対照表の内訳についてご説明します。有形固定資産の内訳は、発電施設が全体の61パーセントを占めています。今後、この比率をスリム化し、戦略的成長事業として新築戸建分譲やリニューアル再販などへ再配分することで、事業ポートフォリオの最適化を進めていきます。

完成済の販売用資産の内訳は、流動化資産が44パーセントと最も多く、次いでリニューアル再販が32パーセントとなっています。両事業の仕入は順調に進捗しています。このうち、流動化資産はレジデンスが過半数を占めており、今後も市場動向を的確に見極めながら最適な資産構成を維持・構築していきます。

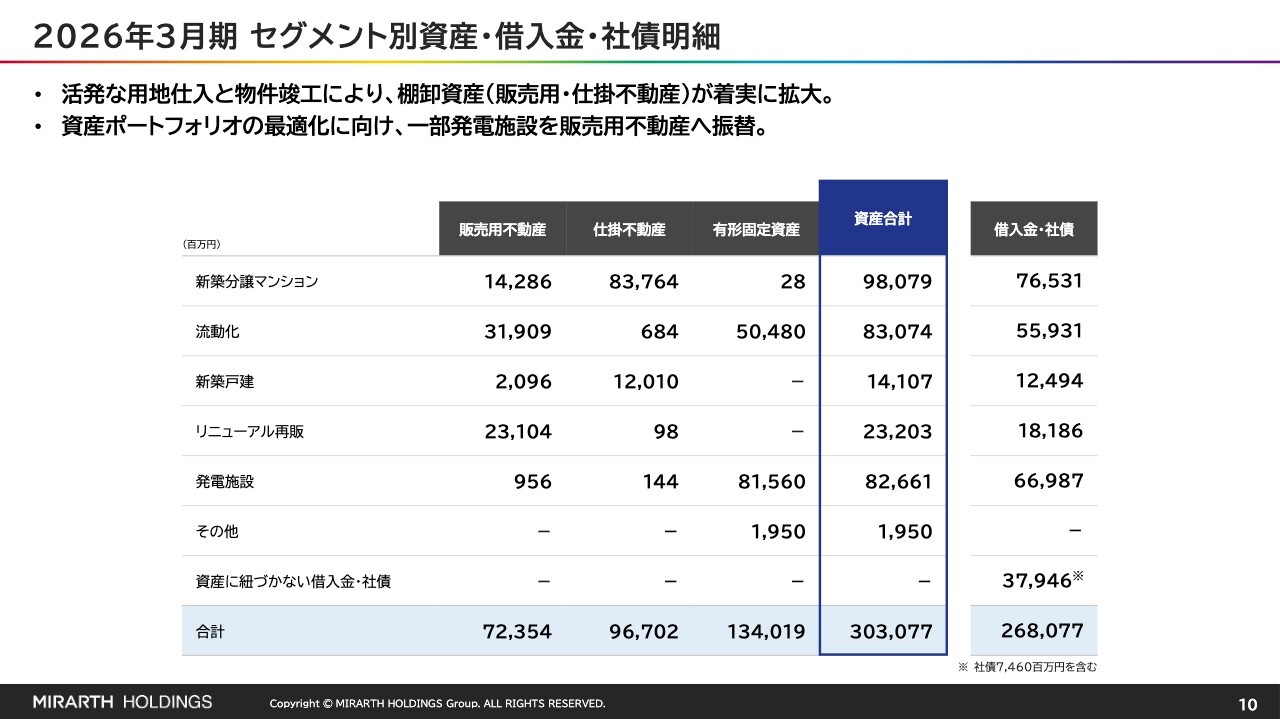

2026年3月期 セグメント別資産・借入金・社債明細

セグメント別の資産・借入金・社債の内訳についてご説明します。活発な用地仕入と物件竣工により、棚卸資産が着実に増加しています。なお、資産ポートフォリオの最適化の一環として、一部の発電施設を販売用不動産に振り替えています。資産に紐づかない借入金および社債は379億円で、そのうち74億円が社債です。

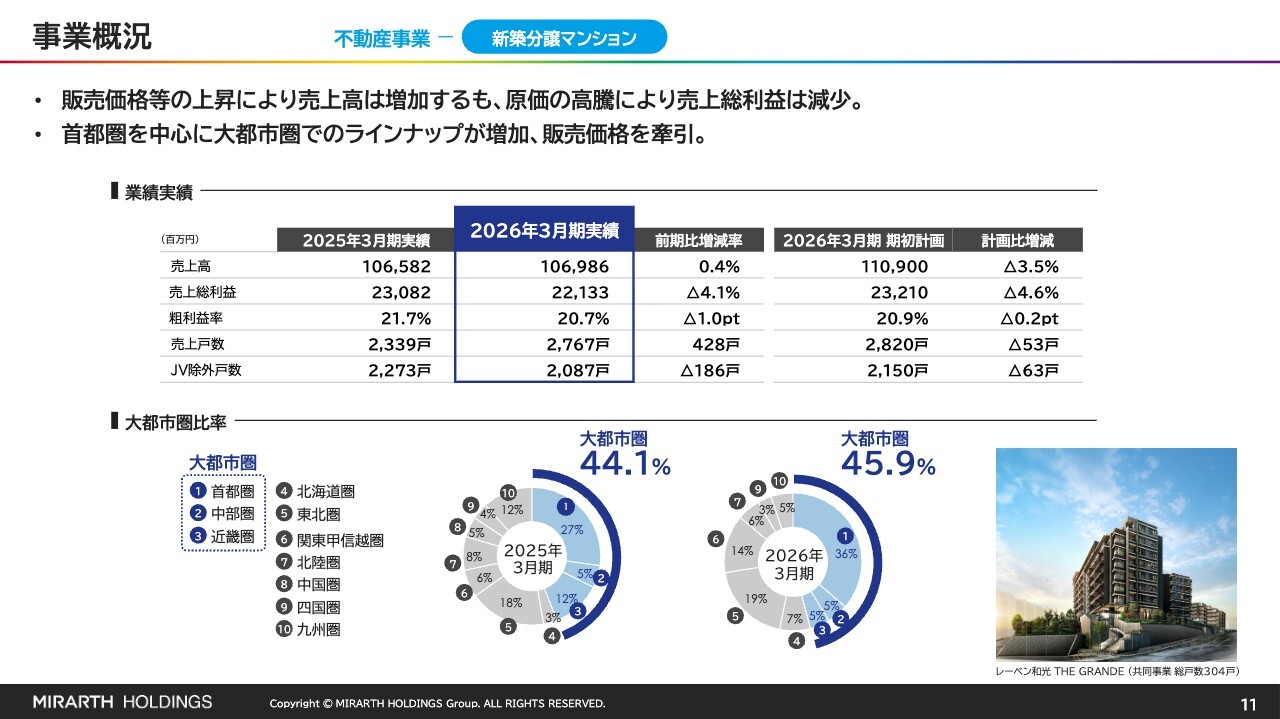

事業概況 不動産事業-新築分譲マンション

ここからは、セグメント別の実績についてご説明します。まず、不動産事業における新築分譲マンションです。大都市圏比率は45.9パーセントとなりました。首都圏を中心に大都市圏でのラインナップが増加し、販売価格の上昇を牽引しました。

販売価格の上昇により売上高は増加したものの、原価の高騰が売上総利益の減少要因となりました。粗利益率は20.7パーセントとなり、前期比で1.0ポイント低下しています。

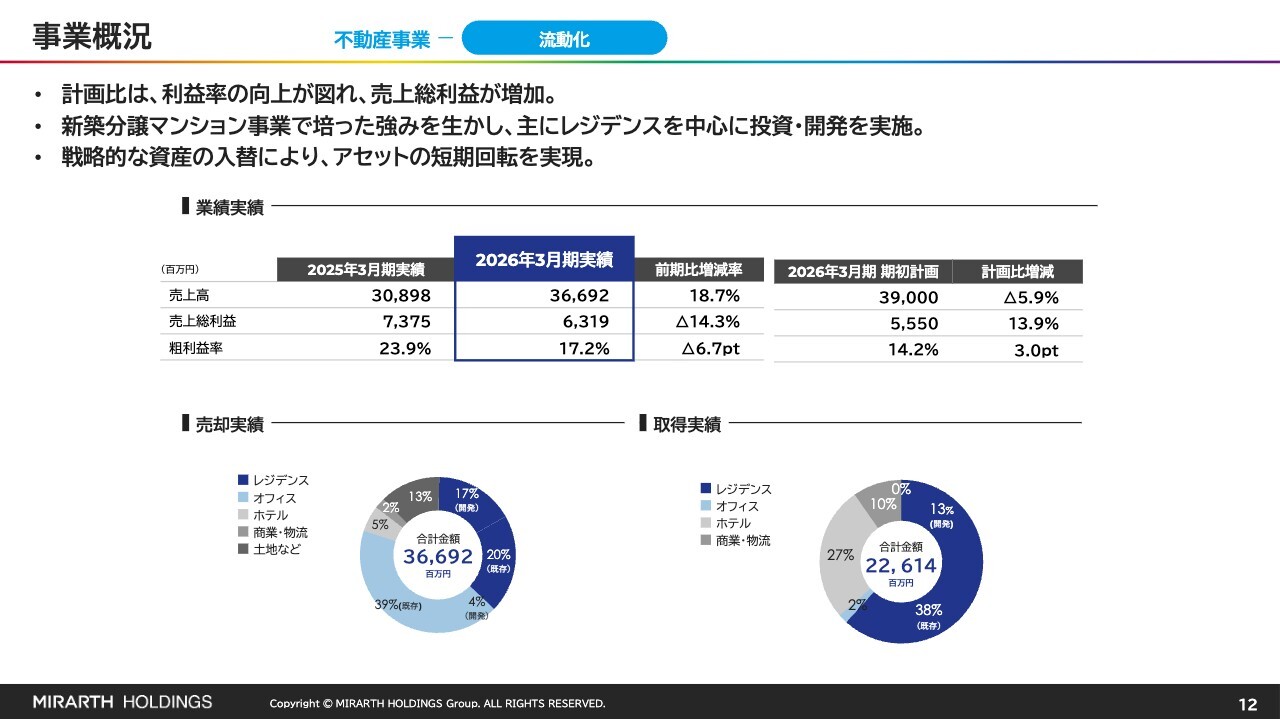

事業概況 不動産事業-流動化

流動化の売上高は366億円となり、前期比18.7パーセント増加しました。売上高増加の要因は、新築分譲マンション事業で培った強みを活かし、主にレジデンスを中心に投資・開発を実施したためです。

売上総利益は63億円となり、期初の利益計画を上回る結果となりました。工事期間の長期化が見込まれる開発案件の比率を抑え、高回転率の既存案件を中心に、レジデンス、オフィス、ホテル、商業・物流施設への投資を進めています。

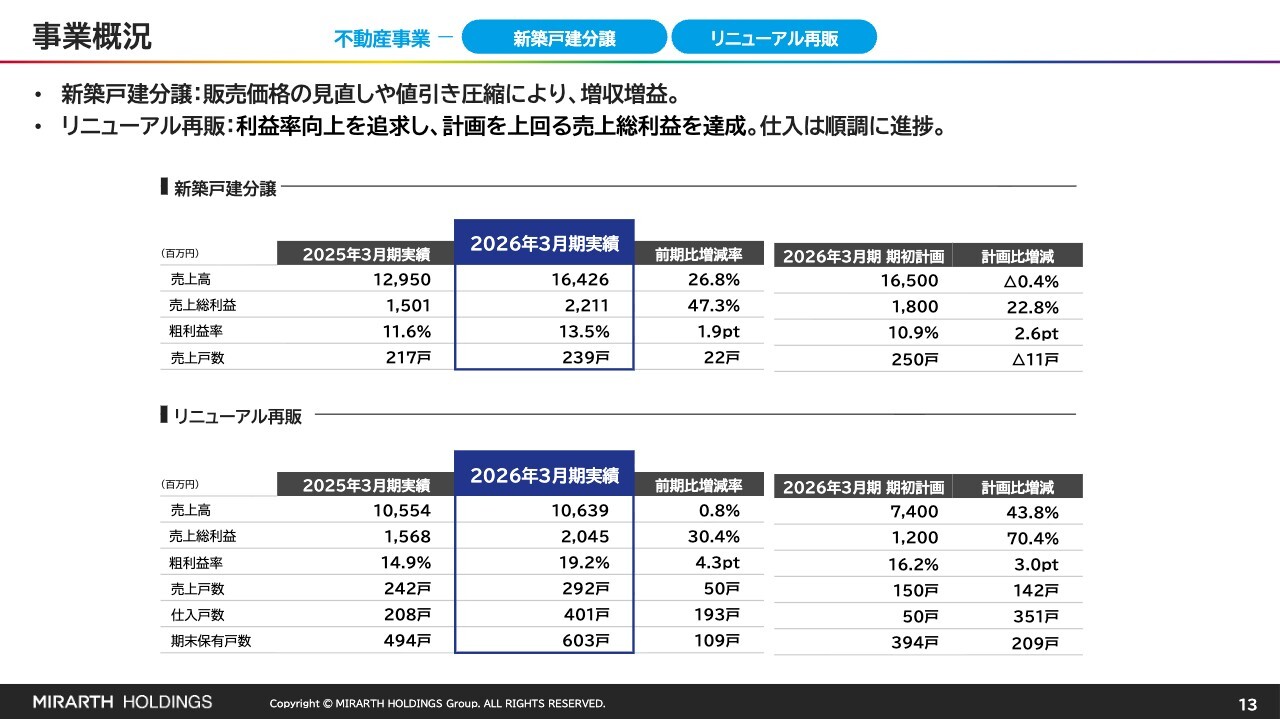

事業概況 不動産事業-新築戸建分譲 リニューアル再販

新築戸建分譲の売上高は164億円となり、前期比26.8パーセント増加しました。販売価格の見直しや値引きの圧縮に努めた結果、売上総利益は22億円となり、前期比47.3パーセント増を記録して業績に大きく貢献しました。

リニューアル再販では、売上戸数を抑えながらも利益率向上を追求したことで売上総利益が大幅に増加し、粗利益率の改善にもつながりました。

両事業については、グループ資本施策として増資を予定しています。戦略的成長事業として、事業規模の拡大を目指します。

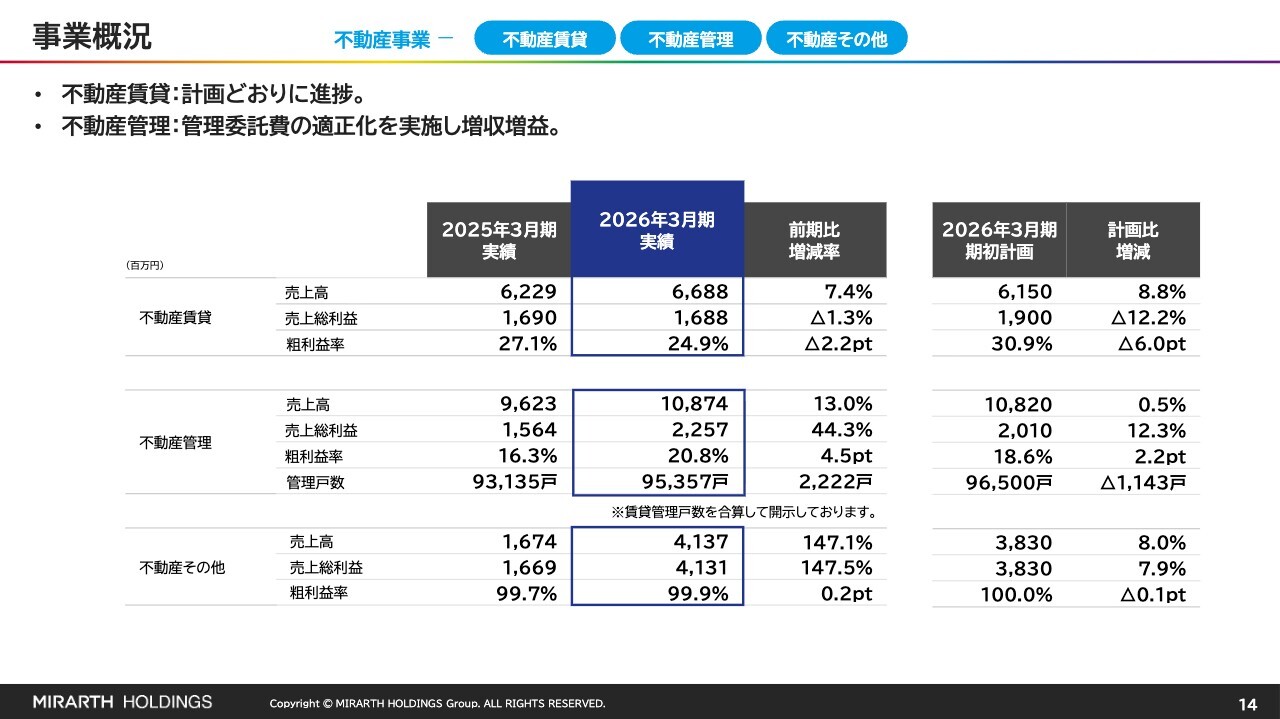

事業概況 不動産事業-不動産賃貸 不動産管理 不動産その他

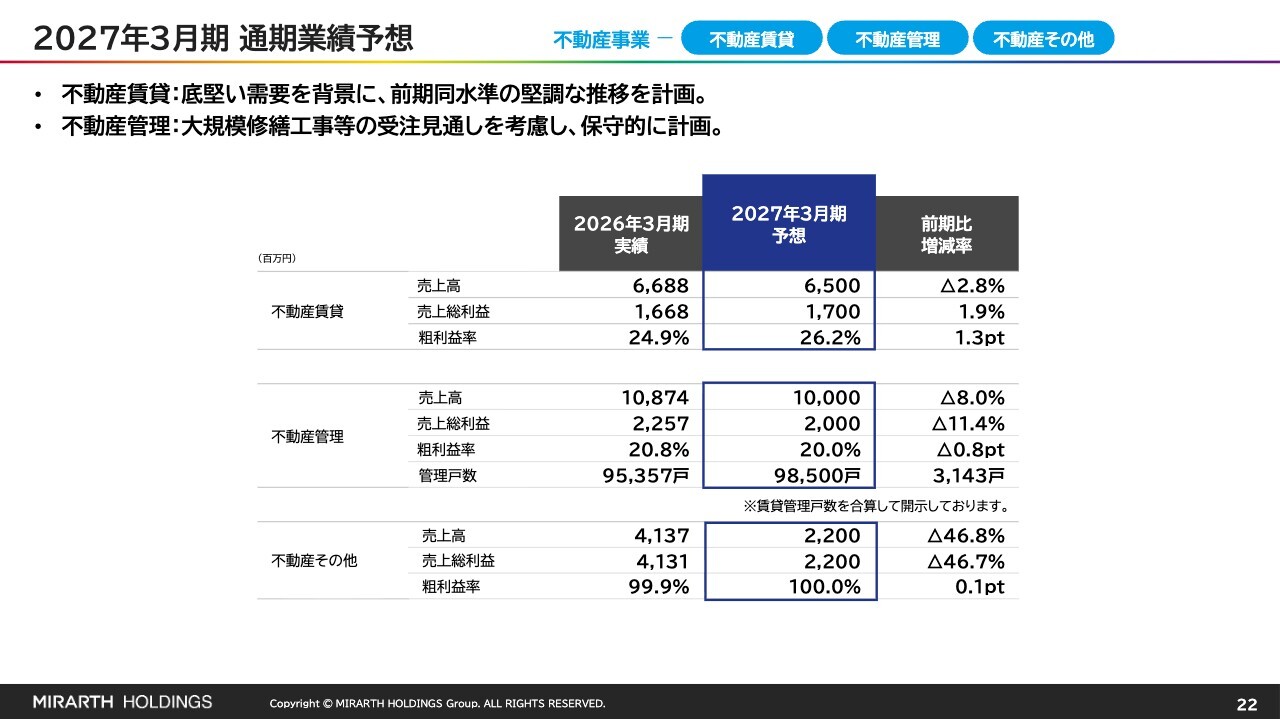

ストック・フィービジネスについてです。不動産賃貸は計画どおりに進捗し、安定的な収益を生み出しています。

不動産管理は、全管理物件を対象とした管理委託費の引き上げ交渉により、増収増益となりました。

不動産その他事業は、主にJVによる幹事フィーや販売手数料などの各種手数料によって、大幅な増収を達成しました。

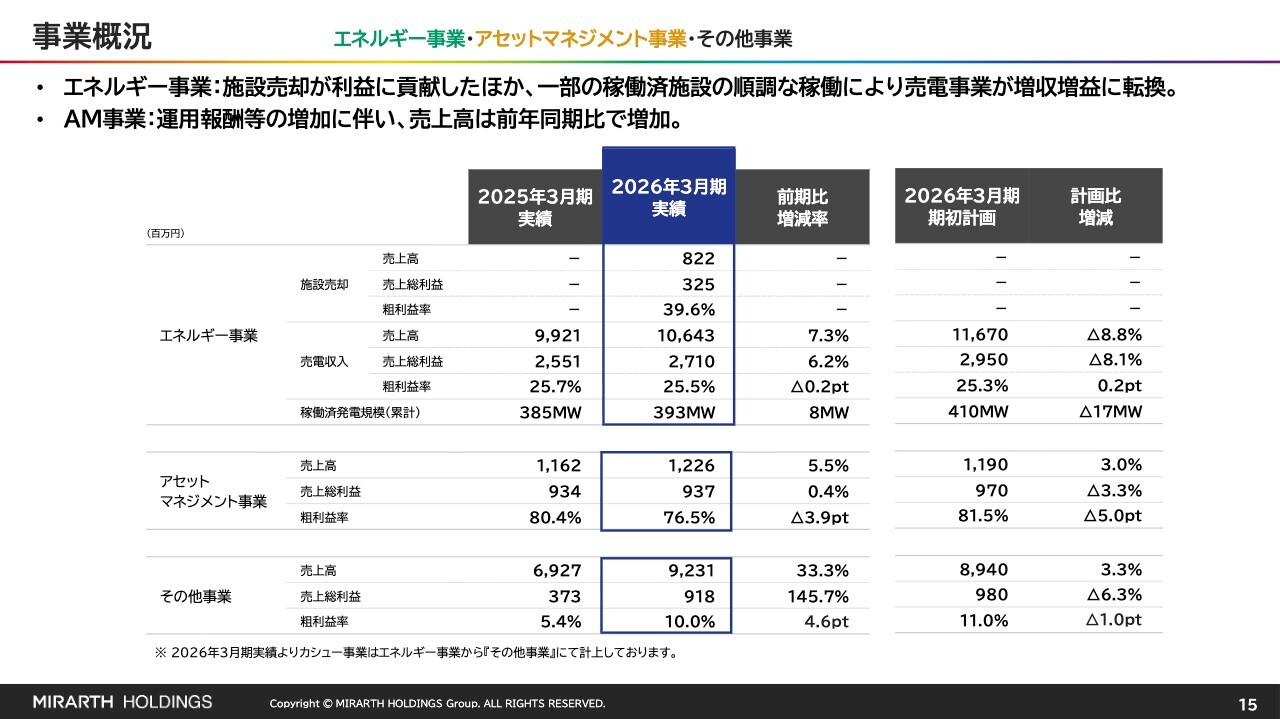

事業概況 エネルギー事業・アセットマネジメント事業・その他事業

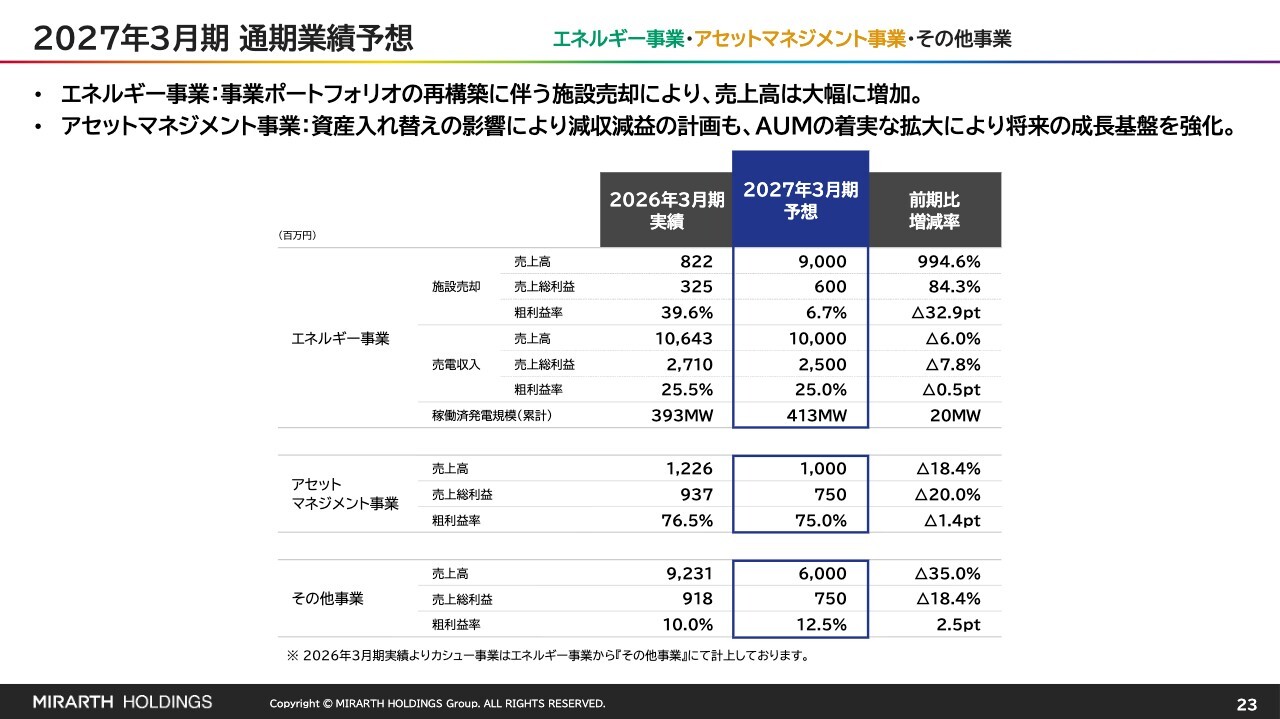

エネルギー事業のうち、売電収入の売上高は106億4,300万円となり、前期比7.3パーセント増加しました。売上高増加の要因は、好天気等に恵まれたことなどにより一部の稼働済施設が順調に発電し、売電収入が増加したためです。

アセットマネジメント事業は、資産の積み上げなどによる運用報酬の増加により、売上高が増加しました。

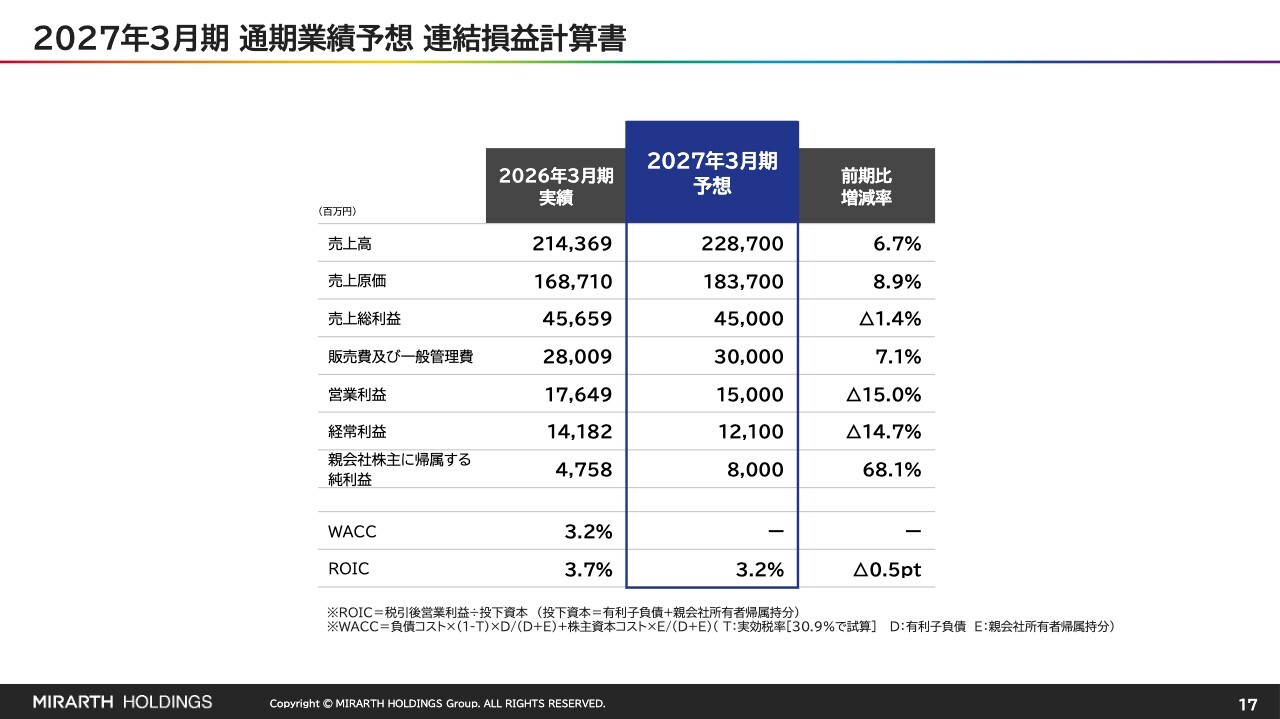

2027年3月期 通期業績予想 連結損益計算書

続いて、2027年3月期の通期業績予想についてご説明します。今期は中期経営計画の2期目になります。売上高は2,287億円、営業利益は150億円、経常利益は121億円、親会社株主に帰属する当期純利益は80億円を見込んでいます。売上高は増加し、親会社株主に帰属する当期純利益は回復を見込む一方、営業利益および経常利益については減益を見込んでいます。

中東情勢の緊迫化による影響については、現時点で先行きを見通すための情報が完全に出そろっていないため、通期業績予想には織り込んでいません。引き続き情報収集を行い、事業への影響度合いを注視し、業績に重大な影響を与えるなどの開示すべき事象が発生した場合には速やかに公表します。

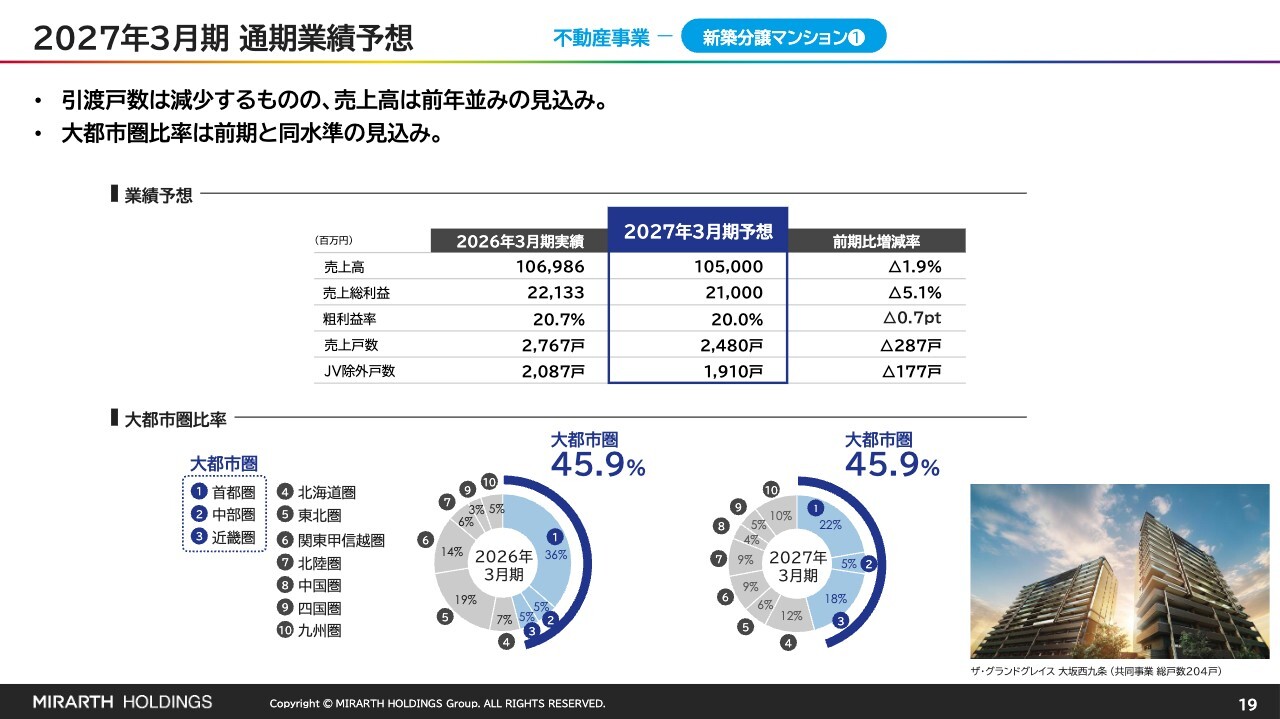

2027年3月期 通期業績予想 不動産事業-新築分譲マンション①

ここからは、2027年3月期の通期業績予想についてセグメント別の詳細をご説明します。新築分譲マンションの業績予想については、売上戸数の減少を見込んでいるため、減収減益を計画しています。

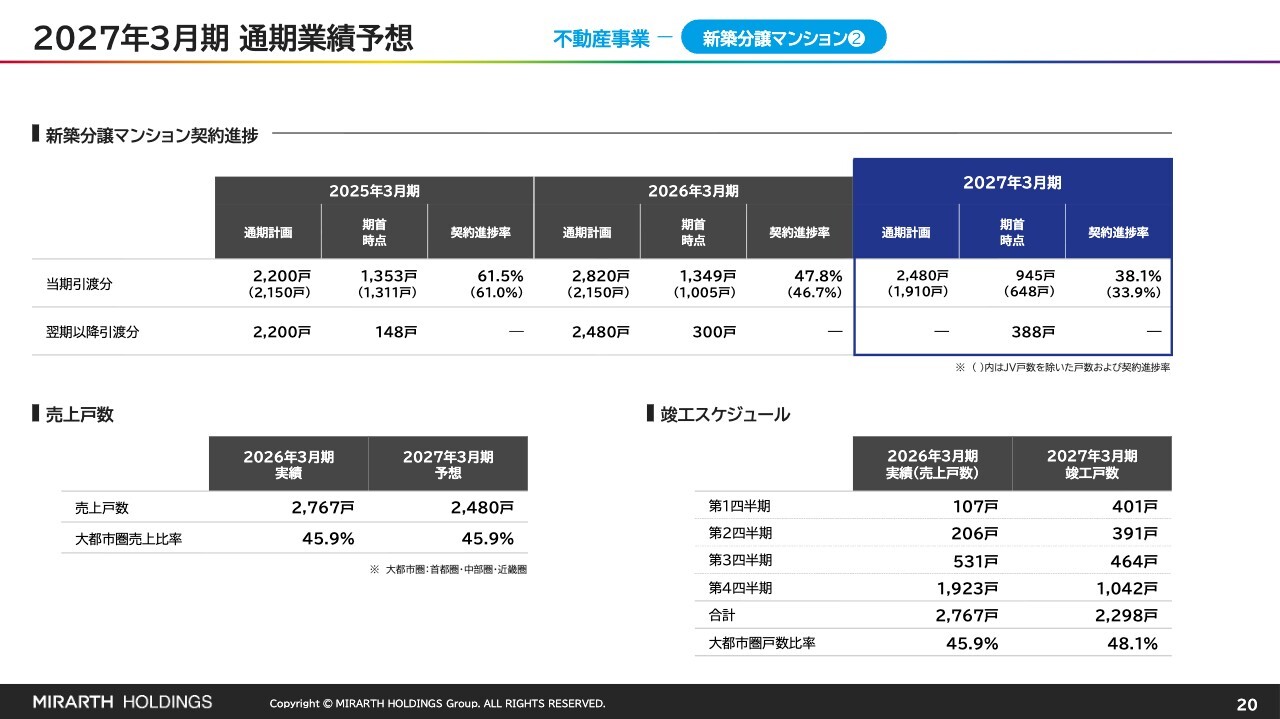

2027年3月期 通期業績予想 不動産事業-新築分譲マンション②

新築分譲マンションの契約進捗状況についてご説明します。今期の引渡予定戸数は2,480戸を計画しており、期首時点で945戸、38.1パーセントが契約済となっています。前期は例年に比べて引渡戸数が多かったことが、今期の引渡計画に対する契約進捗率を下げる要因となっています。今期は、前期下期に集中させていた販売体制を契約活動へ移行し、予定販売戸数の確保を進めています。

翌期以降の引渡分については、期首時点で388戸の契約が進んでいます。

なお、スライド下段右側に竣工スケジュールを記載しています。竣工戸数は第4四半期に偏る傾向があるため、売上戸数も同様の傾向となることをご認識ください。

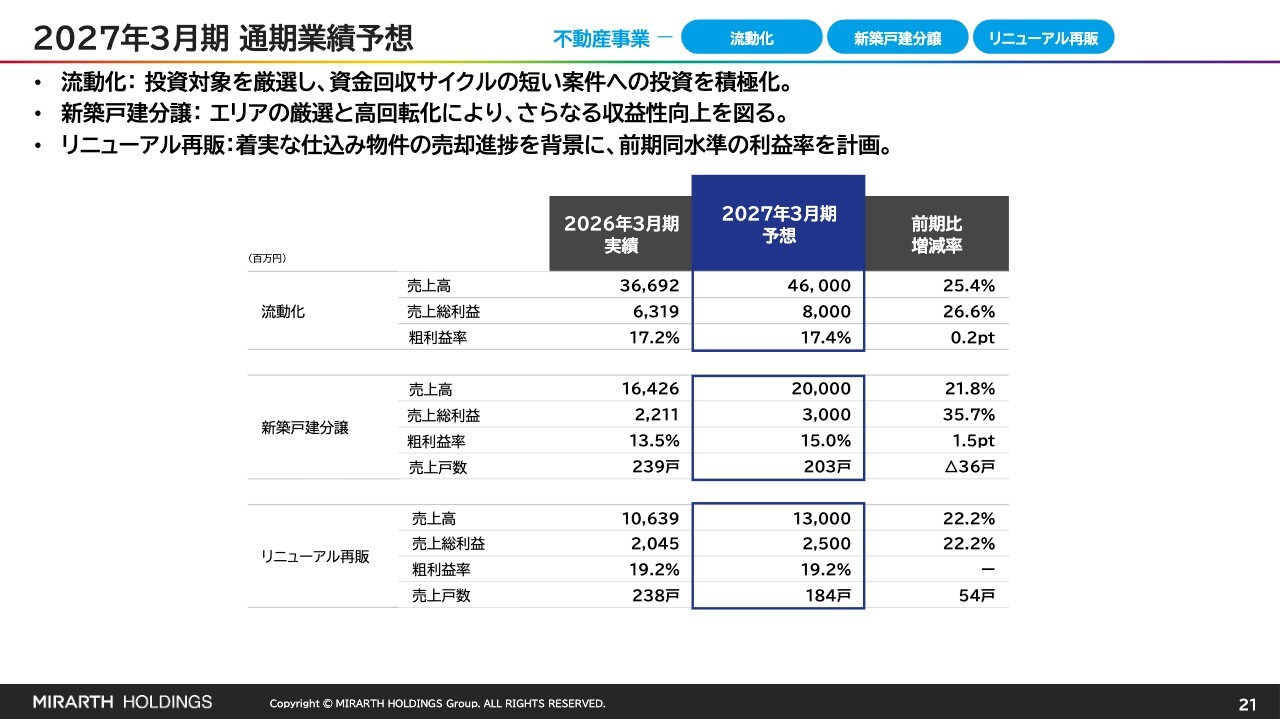

2027年3月期 通期業績予想 不動産事業-流動化 新築戸建分譲 リニューアル再販

流動化、新築戸建分譲、リニューアル再販の計画についてご説明します。流動化では、投資対象を厳選し、資金回収サイクルの短い既存案件への投資を積極化することで、増収増益を目指します。

新築戸建分譲では、エリアを厳選し、高回転を実現することで収益性の向上を図り、売上総利益の向上と粗利益率のさらなる改善を計画しています。

リニューアル再販では、仕込み済物件の着実な売却進捗を盤石なものとし、前期と同水準の堅調な推移を予定しています。

2027年3月期 通期業績予想 不動産事業-不動産賃貸 不動産管理 不動産その他

不動産賃貸、不動産管理、仲介・販売受託手数料などの不動産その他については、ストック・フィービジネスとして着実に積み上げを図っていきます。

2027年3月期 通期業績予想 エネルギー事業・アセットマネジメント事業・その他事業

エネルギー事業およびアセットマネジメント事業の計画についてです。エネルギー事業では、事業ポートフォリオの再構築に伴う施設売却により、売上高の大幅な増加を計画しています。

アセットマネジメント事業では、資産入れ替えの影響により減収減益を計画していますが、AUMの着実な拡大を通じて将来の成長基盤を強化する予定です。

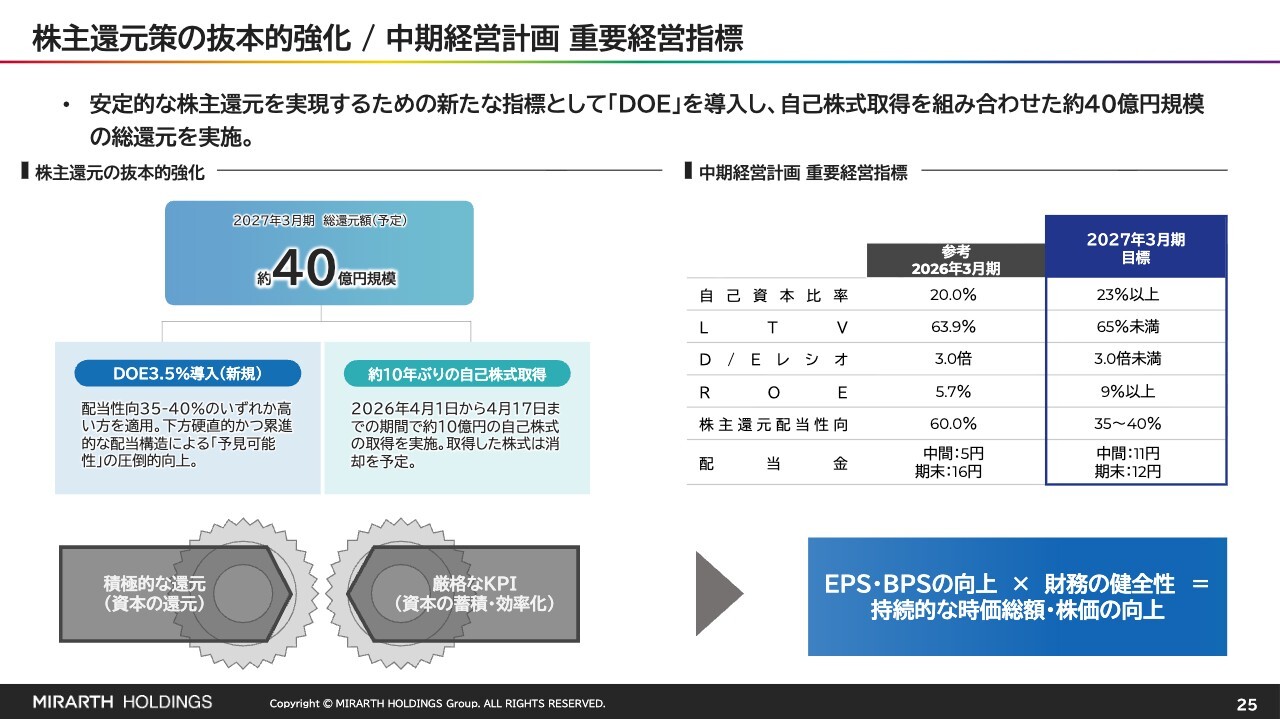

株主還元策の抜本的強化/中期経営計画 重要経営指標

ここからは、3月9日のアップデートと、今後の不動産事業の方向性についてご説明します。

まず、株主還元の強化についてです。2027年3月期の総還元額は約40億円規模を予定しています。新たに株主資本配当率(DOE)3.5パーセントを導入し、配当性向35パーセントから40パーセントのいずれか高いほうを適用することで、下方硬直的かつ累進的な配当構造とし、予見可能性を向上させます。また、4月17日までに約10億円の自己株式取得を完了しており、今後は消却を予定しています。

スライド右側の表のとおり、2027年3月期の各指標の目標は、自己資本比率23パーセント以上、LTV65パーセント未満、D/Eレシオ3倍未満、ROE9パーセント以上としました。また、配当は中間11円、期末12円、年間23円を計画しています。EPS・BPSの向上と財務健全性の両立により、持続的な株価向上を目指します。

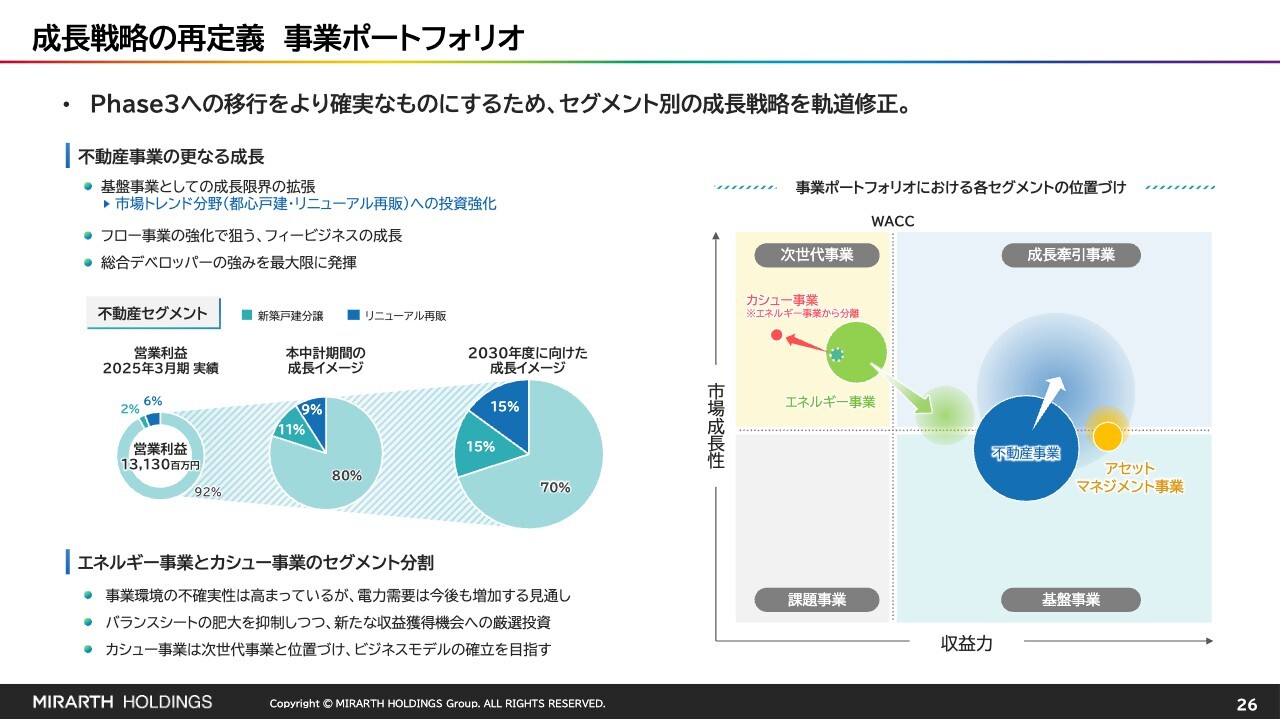

成長戦略の再定義 事業ポートフォリオ

成長戦略の再定義と事業ポートフォリオについてご説明します。現中期経営計画をPhase2と位置づけ、次期中期経営計画であるPhase3への移行をより確実なものにするため、セグメント別の成長戦略を軌道修正しました。

重点項目として、不動産事業のさらなる成長を掲げており、トレンド分野である都心戸建およびリニューアル再販への投資強化、フィービジネスの拡大、次世代事業の育成を推進します。また今回、カシュー事業をエネルギー事業から分離しました。

スライドの円グラフは、セグメント別の営業利益構成比です。2030年度には不動産事業のうち、新築戸建分譲とリニューアル再販で合計30パーセントを占める水準に成長させ、ポートフォリオの最適化を図ります。

今後、エネルギー事業を取り巻く事業環境の不確実性が高まる一方、電力需要の増加が見込まれています。このような状況の中、バランスシートの肥大化を抑えつつ、再生可能エネルギー発電事業や蓄電池事業への厳選投資を行い、再生可能エネルギー由来の電力事業を引き続き継続していく方針です。

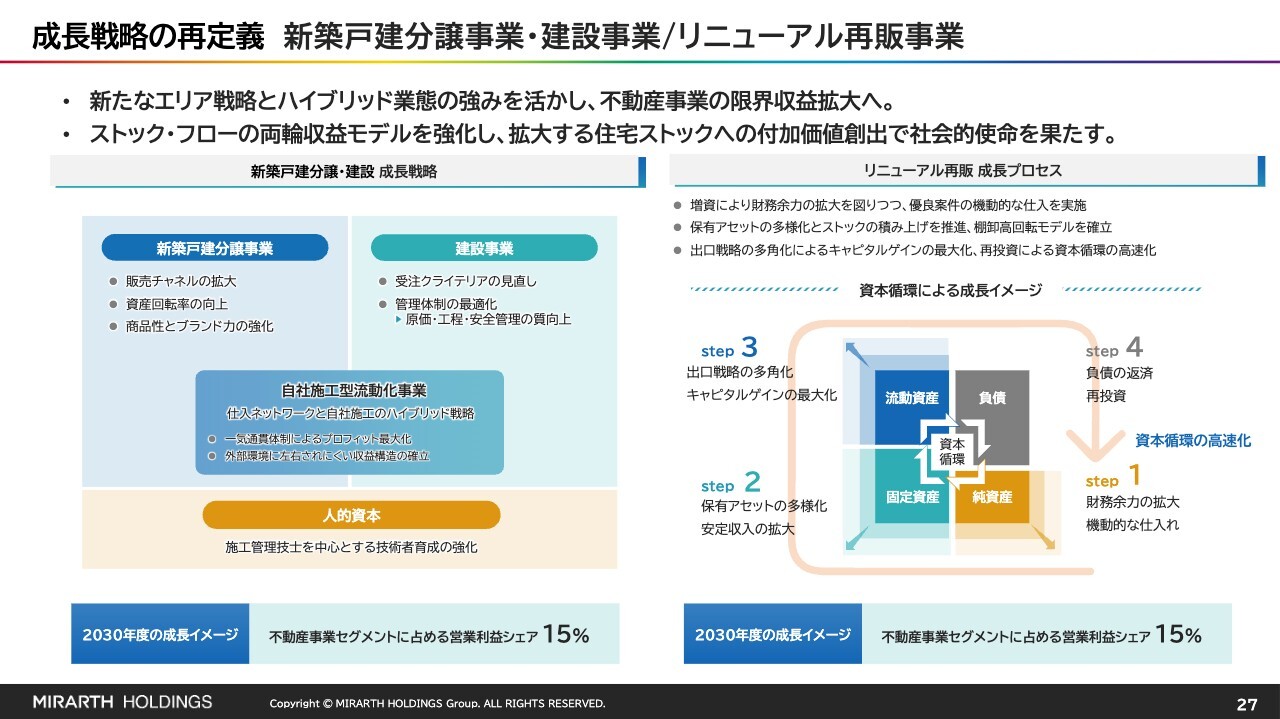

成長戦略の再定義 新築戸建分譲事業・建設事業/リニューアル再販事業

当社グループ会社のレーベンホームビルドによる新築戸建分譲事業・建設事業、およびレーベンゼストックによるリニューアル再販事業の成長戦略についてご説明します。

新築戸建分譲事業では、仕入・販売チャネルの拡大、資産回転率の向上、ブランド力の強化に取り組みます。建設事業では、受注基準の見直しと管理体制の最適化を進め、原価管理や工程管理の質を向上させていきます。

自社施工型流動化事業においては、仕入から施工までの一気通貫体制により利益を最大化し、外部環境に左右されにくい収益構造の確立を目指します。また、これらを支える人的資本として、施工管理技士を中心とした技術者育成も強化します。

リニューアル再販事業では、増資による財務余力を活用し、優良案件を機動的に仕入れる棚卸高回転モデルを確立します。スライドの図のとおり、各資産・負債のバランスを重視しながら、仕入から出口戦略の多角化、再投資に至る資本循環の高速化を推進し、キャピタルゲインの最大化を目指します。

なお、5月15日には両社の商号変更を発表しました。新商号への変更は7月1日を予定しており、両社が「MIRARTH」の名称を冠することで、MIRARTHホールディングスブランドのさらなる浸透を図っていきます。

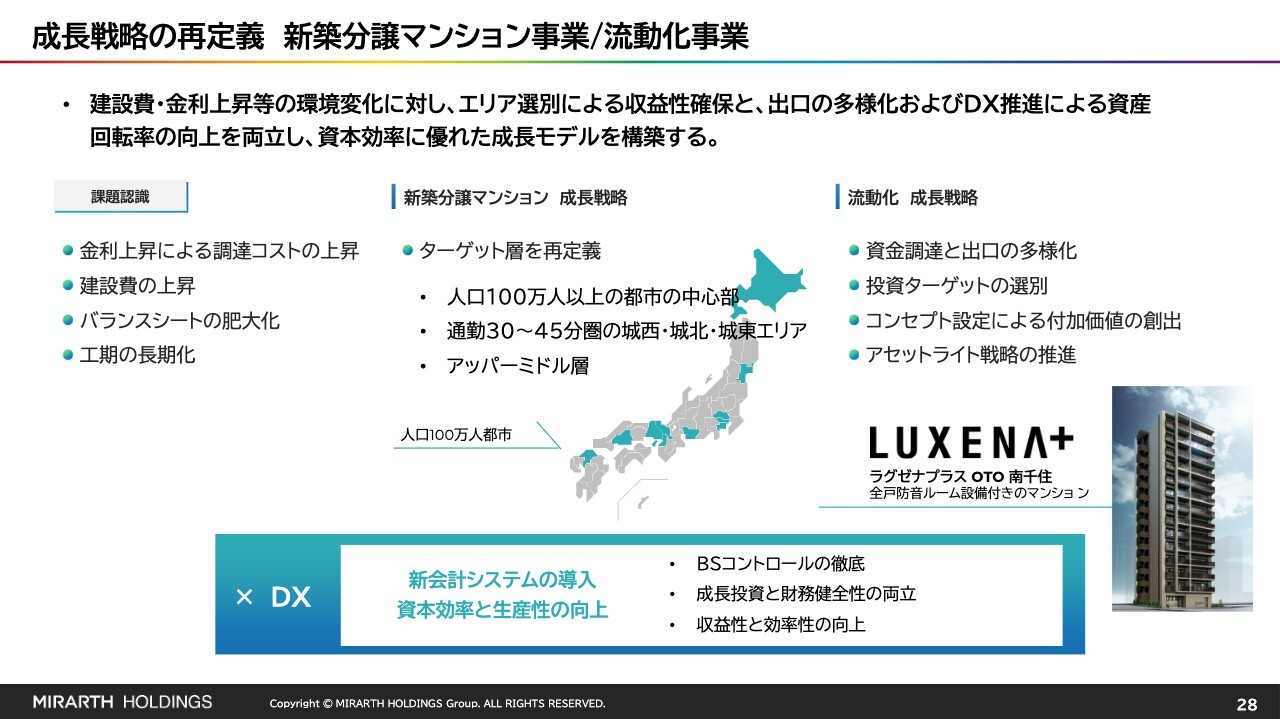

成長戦略の再定義 新築分譲マンション事業/流動化事業

新築分譲マンション事業および流動化事業の成長戦略の再定義についてです。昨今の金利上昇や建設費の高騰、バランスシートの肥大化といった課題に対し、エリア選定による収益性の確保、出口戦略の多様化、DX推進による資産回転率の向上を両立することで、資本効率に優れた成長モデルを構築していきます。

新築分譲マンション事業では、重点戦略エリアを再定義し、人口100万人以上の都市の中心部へシフトするとともに、首都圏の通勤30分から45分圏内にある城西・城北・城東エリアにおいて、アッパーミドル層向けに特化していきます。

流動化事業では、投資ターゲットの選別に加え、資金調達や出口戦略の多様化、アセットライト戦略を推進し、機動的な資金調達と財務健全性の両立を図ります。具体的な取り組みの一例として、独自コンセプトで付加価値を創出した全戸防音ルーム付きマンションブランド「LUXENA+(ラグゼナプラス)」を展開しています。

これら一連の施策を推進することで、不動産事業におけるさらなる資本効率と生産性の向上を目指します。

これ以降はAppendixとなりますので、ご参照ください。

以上をもちまして、2026年3月期の決算説明を終了します。ご清聴ありがとうございました。

質疑応答:リニューアル再販事業における出口戦略の多様化について

質問者:リニューアル再販事業についてです。スライドの「出口戦略の多様化」について、現状の主な販売先としてどのようなところがあり、出口戦略を多様化することでどのように広げていく方針かを補足いただきたいです。REIT向け物件については基本的に流動化事業に含まれる認識ですが、REIT向

新着ログ

「不動産業」のログ