2026年3月期決算説明会

三桜工業、26年3月期は営業減益も翌期は増収増益を見込む ROE向上へ構造改革を果断に推進

2026年3月期決算説明会

佐々木宗俊氏(以下、佐々木):みなさま、こんにちは。取締役CFOの佐々木です。5月14日に発表した2026年3月期期末決算についてご説明します。

当期は、日本における新規立上の寄与により、売上高は増加する要因があった一方で、欧州・中国の需要低迷の影響を受け、全体の売上高は前期並みにとどまり、伸び悩む結果となりました。

利益面においては、日本の増収効果や、欧州においてドイツの1工場閉鎖によるリストラ効果、中国での人員削減効果など一定のプラス要因がありました。一方で、北南米での関税の影響や輸送混乱、一時的なコスト増加が重なり、営業利益は減益となりました。

当期純利益は、減損損失や子会社清算損失があったものの、昨年7月に実施したメキシコでのM&Aに伴い、負ののれん発生益を計上したことにより増益となりました。

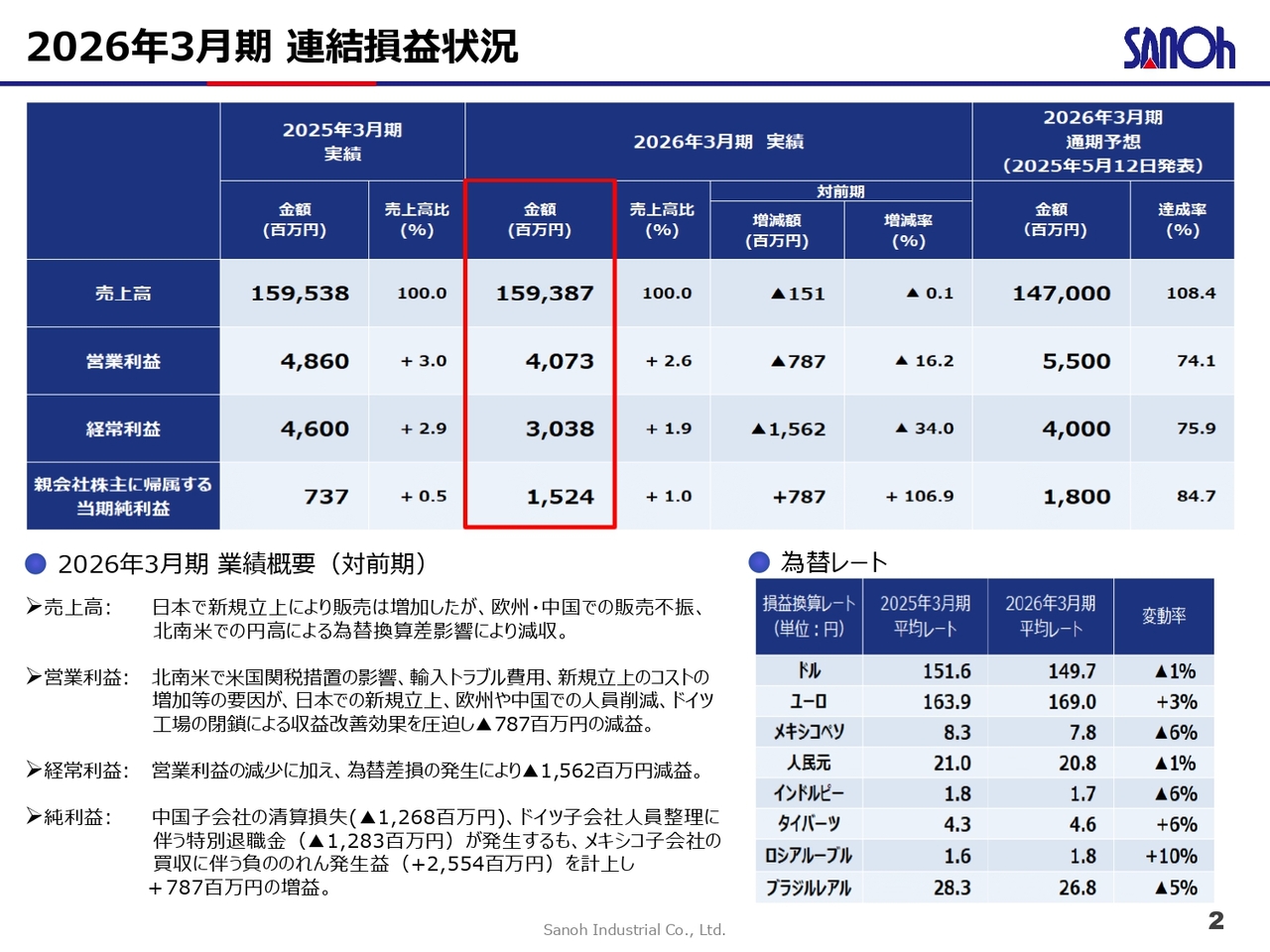

2026年3月期 連結損益状況

具体的な業績数値をご説明します。スライドは2026年3月期連結の損益計算書の状況です。赤枠で示した部分が当期の結果です。

売上高は1,593億8,700万円で、前期と同水準でした。日本での新規立上による増収があった一方で、欧州と中国での販売不振および為替影響により、全体では横ばいとなりました。

営業利益は40億7,300万円となりました。主な要因として、北南米における米国関税措置の影響、輸入トラブルに伴う費用増加、新規立上コストの増加があり、これらが欧州・中国でのコスト削減効果を上回りました。

経常利益は30億3,800万円となり、営業利益の減少に加え、一部地域で為替差損が発生したことにより減益となりました。

一方、当期純利益は15億2,400万円と増益となりました。中国子会社の整理や欧州でのリストラ費用があったものの、メキシコ子会社買収に伴う負ののれん発生益が大きく寄与しました。

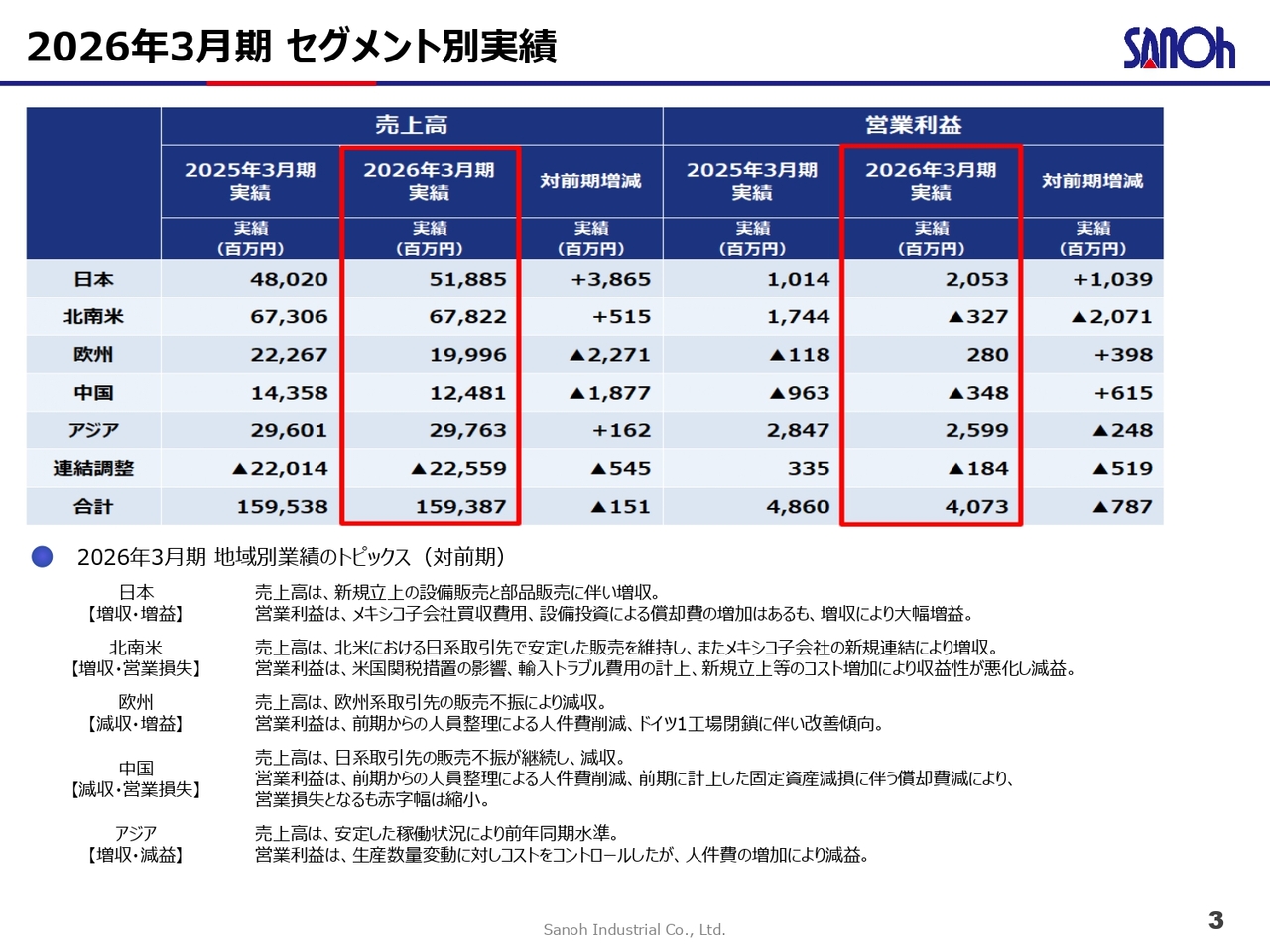

2026年3月期 セグメント別実績

セグメント別の実績です。日本では、売上高518億8,500万円、営業利益20億5,300万円となりました。新規立上に伴う設備や部品の販売増により増収となり、人件費や投資の増加による負担があったものの、増収効果により増益を確保しています。

北南米では、売上高678億2,200万円、営業損失3億2,700万円となりました。メキシコ子会社の新規連結により若干の増収効果はありましたが、実質的には売上はほぼ横ばいの状況です。営業利益は、米国関税措置の影響や輸入関連トラブル費用の計上、新規立上コストの増加により収益性が悪化し、減益となりました。

欧州については、売上高が199億9,600万円と減収ではありますが、営業利益は2億8,000万円となり、黒字化を達成しています。欧州市場では販売不振が継続している一方で、前期より進めていた工場の統合や人員削減、工場閉鎖による固定費削減が下期から寄与し、収益の改善が進みました。

中国は、売上高が124億8,100万円、営業利益はマイナス3億4,800万円となりました。日系取引先の販売不振の影響は継続していますが、人員整理や減損後の償却費の減少により、赤字幅は縮小しています。

アジアでは、売上高297億6,300万円、営業利益25億9,900万円を計上しました。タイやインドネシアの落ち込みをインドの生産増加で補い、セグメント全体では増収となりましたが、一部地域では人件費の上昇により減益となっています。

2026年3月期 営業外及び特別損益等

営業利益以下の各段階利益の状況について、ご説明します。

主な特別損益の内訳は、メキシコでの買収に伴う負ののれんの発生益25億5,400万円、欧州での追加リストラに関連する特別退職金12億8,300万円、中国での清算に伴う損失および中国事業の減損損失などが発生しています。

また、法人税については、過去に損失が発生していた米国子会社において、安定的に利益を創出できるようになったため、これまで認識できなかった繰延税金資産が計上可能となり、戻し入れによるプラスの影響が発生しています。

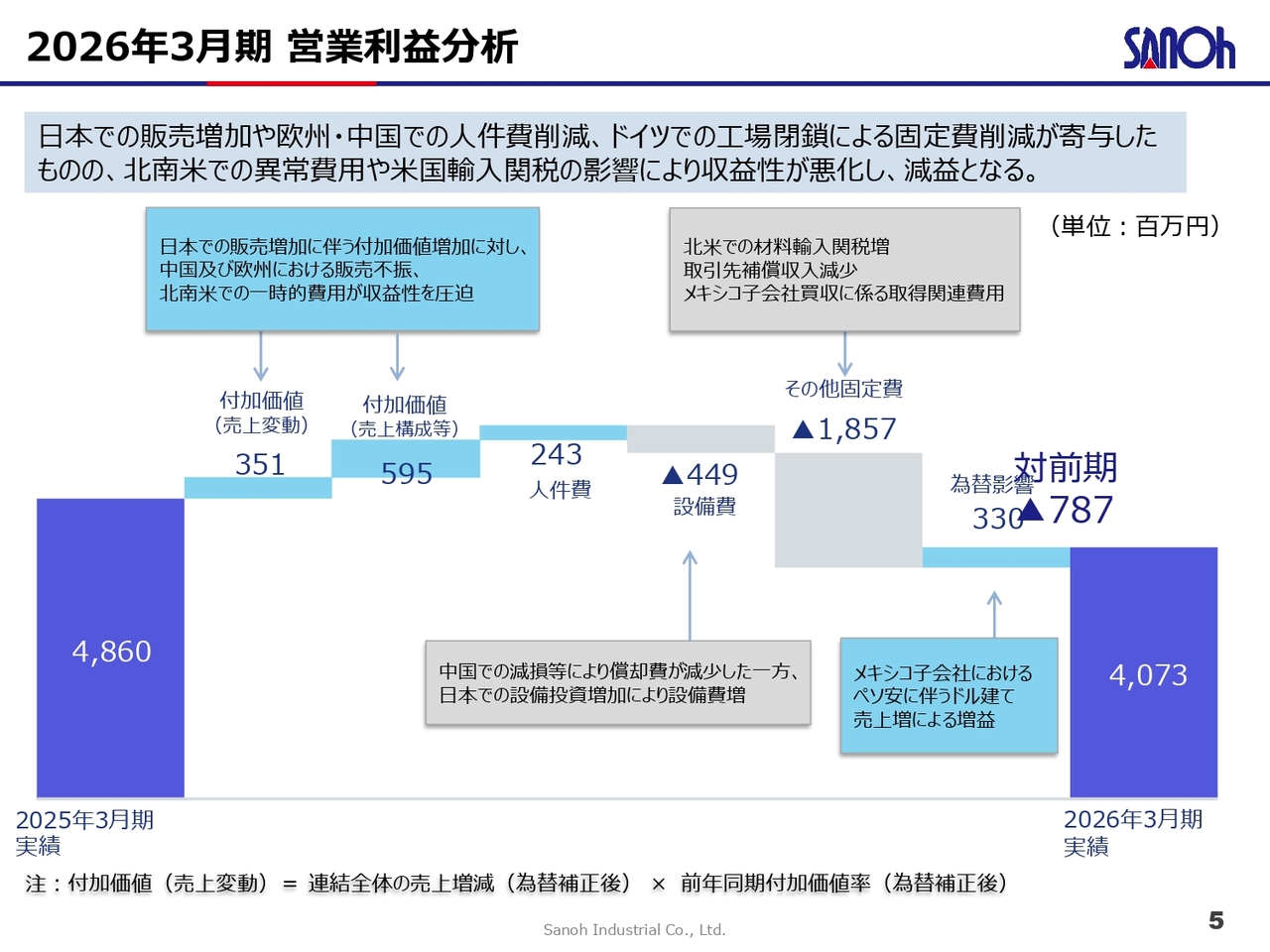

2026年3月期 営業利益分析

営業利益の前年同期比を示した滝グラフです。前期の営業利益は48億6,000万円でしたが、当期は40億7,300万円に減少しました。

主な変動要因として、日本での販売増加と中国および欧州での固定費削減がプラス要因として働いた一方、北南米での関税や異常費用がマイナス要因となり、相殺される結果となりました。

人件費は、欧州での構造改革の効果や中国での人員削減がプラスに寄与しました。一方で、その他の固定費では、北米における関税の影響やメキシコ子会社買収時の取得費用など、一過性項目の計上が利益を圧迫する結果となりました。

結果として、北南米の関税や生産混乱にともなう収益悪化が、全体減益の主因となっています。

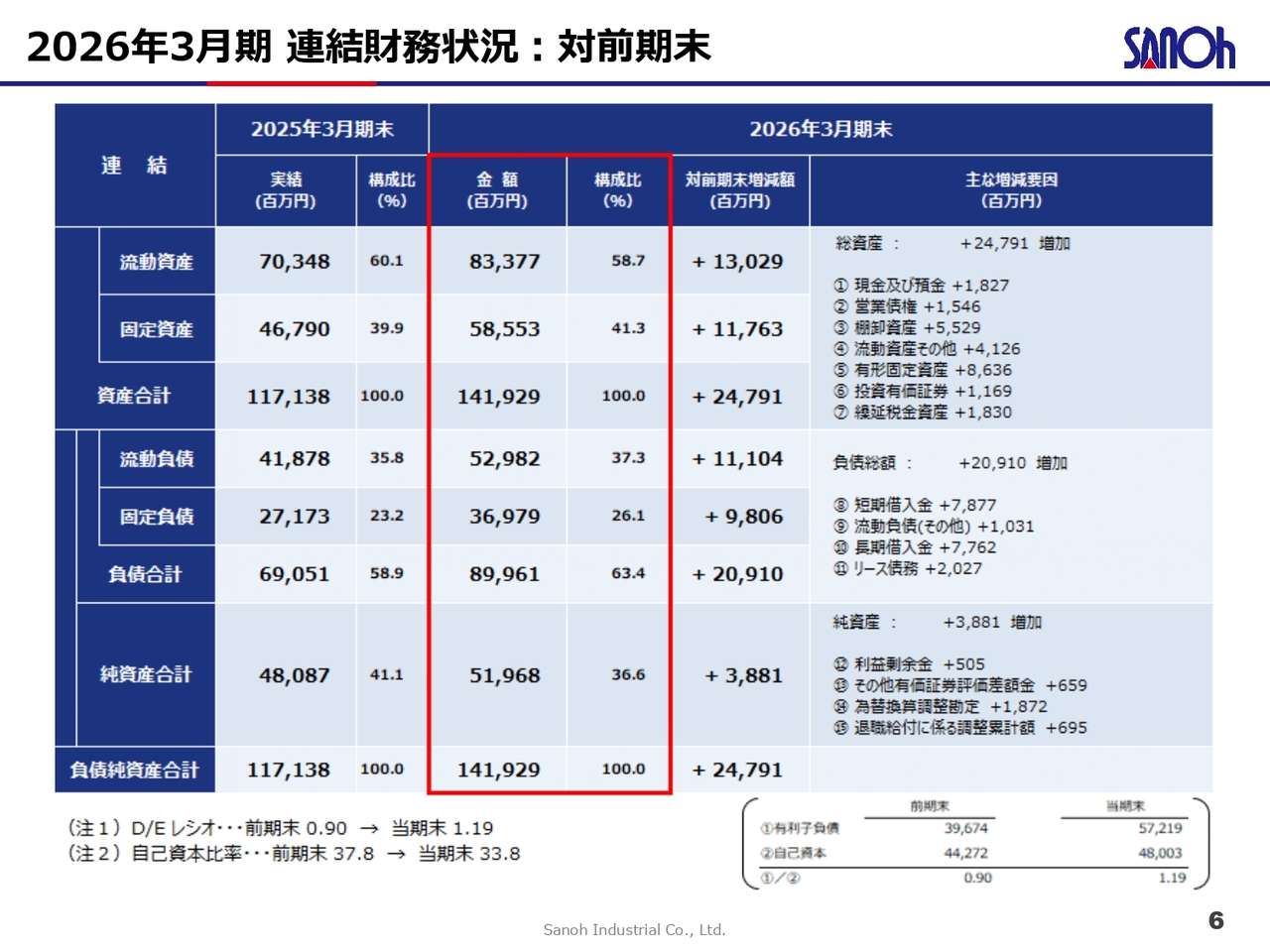

2026年3月期 連結財務状況:対前期末

連結の貸借対照表についてです。総資産は1,419億2,900万円と、前期より大きく増加しました。前期末からの主な変化点として、メキシコで買収した子会社のバランスシートを第2四半期から取り込んだ点が挙げられます。

また、棚卸資産の増加については、メキシコ子会社を統合した影響に加え、今期から来期にかけて「サンオー・ラストマン・スタンディング戦略」という当社独自の残存者利益獲得戦略を遂行する中で、米州の新規立上準備に伴う販売設備の仕掛や、輸入トラブルによる在庫の大幅な増加が要因となり、運転資本を増やしています。こちらは今期、新規立上において、Toolingや開発費の早期回収が課題となります。

また、期末には年度資金の一環として長期借入を実行したことで、現預金と長期借入が増加しました。

D/Eレシオは前期末の0.9から1.19へと上昇しています。期末の長期借入実行により、D/Eレシオが上昇しました。

ただし、現預金も積み上がっているため、Net D/Eレシオで見ると、実質的な財務レバレッジは悪化したものの、現預金の積み上がりを伴うものであり、流動性を確保しながらの資金調達を考えています。

自己資本比率は前期末の37.8パーセントから33.8パーセントへと低下傾向にあります。来期以降は投資を徐々に抑え、とりわけ北米での新規受注に伴う立上準備で増加した販売設備などの回収が、最重要項目であると考えています。

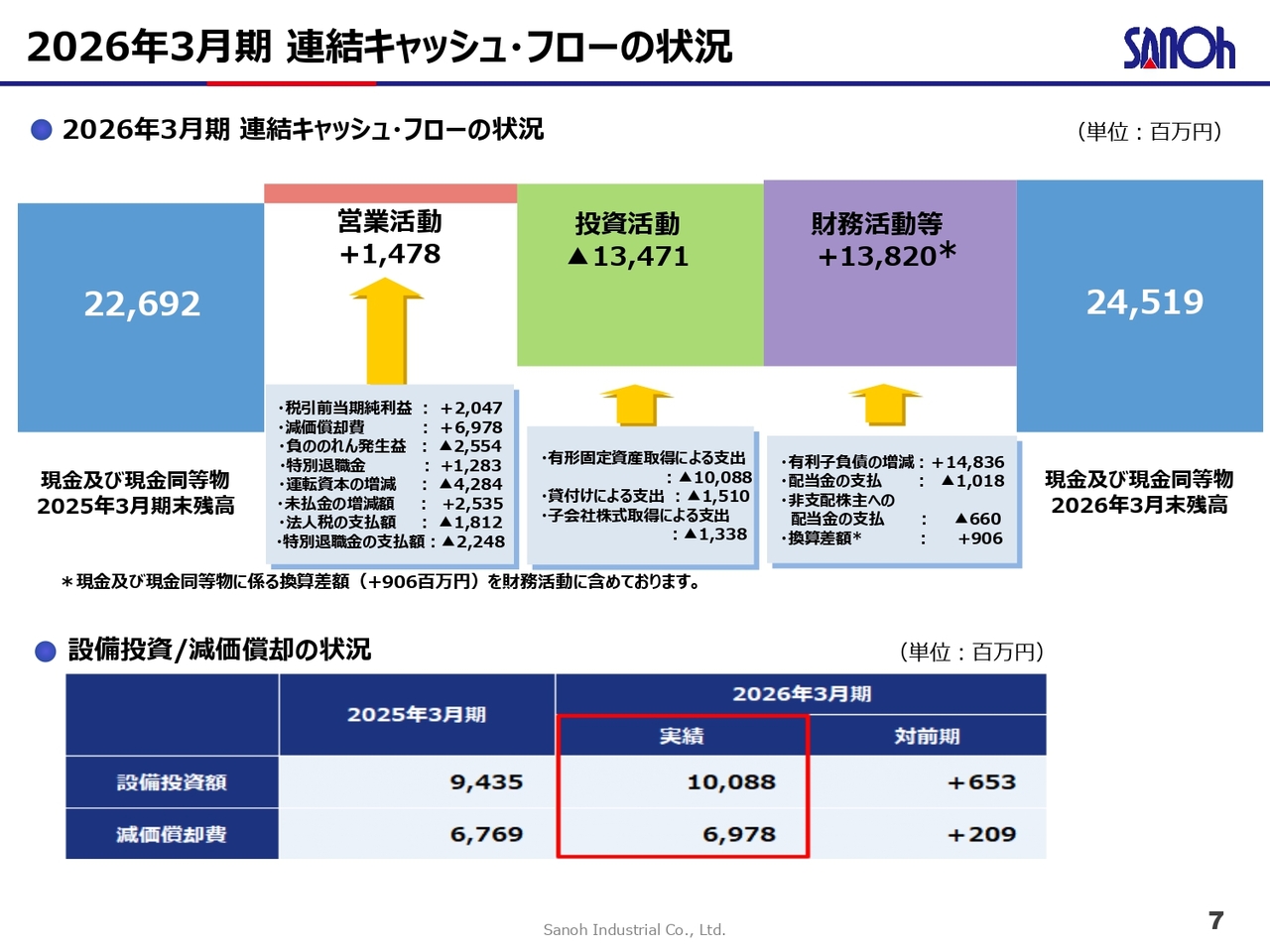

2026年3月期 連結キャッシュ・フローの状況

連結キャッシュ・フローの状況です。営業キャッシュ・フローは14億7,800万円、投資キャッシュ・フローはマイナス134億7,100万円、財務キャッシュ・フローは138億2,000万円となりました。

営業キャッシュ・フローでは、前期に決議したドイツの1工場閉鎖に伴う人員削減および今期の追加削減の実施により、特別退職金の支払いとして22億4,800万円のキャッシュ・アウトが発生しています。

運転資本の増減については、北米での新規プロジェクトの立上準備に伴う販売設備仕掛などの棚卸資産の増加により、運転資金が悪化した結果、営業キャッシュ・フローの伸びが停滞しています。

投資キャッシュ・フローについては、効率化投資や新規受注に伴った積極的な設備投資を行っており、前期の94億3,500万円より6億5,300万円増の、100億8,800万円の設備投資を実施しています。また、昨年7月にクローズしたメキシコ買収案件に伴う関連支出として28億5,000万円も含まれています。

財務キャッシュ・フローについては、日本の期末最終月に年度資金として借入金を増やしています。

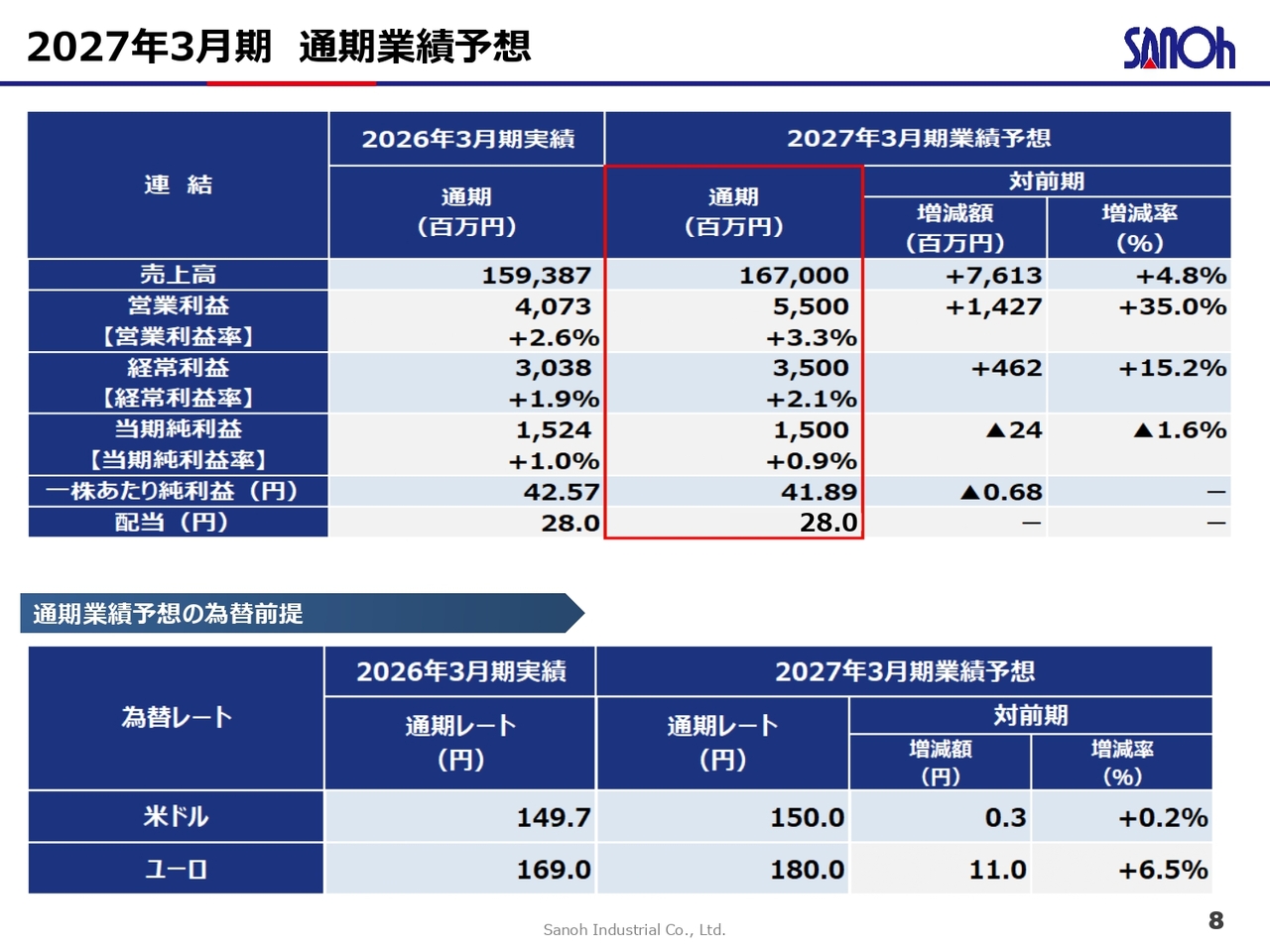

2027年3月期 通期業績予想

2027年3月期の通期業績予想についてです。売上高は1,670億円、営業利益は55億円、経常利益は35億円、当期純利益は15億円を見込んでいます。

為替レートの前提は、ドルを150円、ユーロを180円としています。

また、配当予想は5月20日に開示したとおり、年間28円を見込んでいます。

今期の業績予想は、中東情勢に関連する影響が変動要因となる可能性があると考えています。当社では、ナフサや輸送費などの直接的なコスト増については、可能な限り顧客への価格転嫁を進める方針であり、業績への影響は中立(ニュートラル)な状況と想定しています。

また、今期の経営課題として、中国における日系自動車メーカーの販売不振に伴う事業リスクへの対応、米国事業の新規立上の着実な実施、中東情勢に伴うコストの確実な転嫁が挙げられます。

引き続き当社は、既存事業において「サンオー・ラストマン・スタンディング戦略」に従い、残存者利益戦略をもとに利益を追求するとともに、コントロールできないコストについては価格転嫁や補償を継続して求めることを最優先としています。

また、自助努力として、構造改革や不採算事業の結論を出すことを含めた不可逆的な改善や効率化投資を積極的に実施することが重要な施策と捉えています。

さらに、既存事業で得た原資を、将来利益の源泉となる新規事業、製品、事業ポートフォリオへの投資に積極的に充当する方針です。本年度から新規事業の結果を徐々に出していくことが重要であると考えています。

はじめに - 本開示の背景

竹田玄哉氏(以下、竹田):代表取締役社長の竹田です。5月26日に公表した「資本コストや株価を意識した経営の実現に向けた対応」についてご説明します。

まず、本開示の背景です。コーポレートガバナンス改革や市場環境の変化を受け、上場企業にはROEやROICといった資本効率に加え、PBRを意識した経営がこれまで以上に求められる環境となっています。

また、企業価値および株価の向上は、上場企業にとって本質的な経営課題であり、その実現に向けた考え方と方向性を明確化することが重要です。

次に、当社の事業環境と中期経営方針についてです。自動車産業は大きな構造転換の途上にあり、不確実性の高い環境が続いています。このような環境下で、収益構造の強化に加え、事業ポートフォリオ全体の質的な向上を図ることが重要な経営課題と考えています。

また、中期経営方針で掲げている「持続的な成長」と「資本効率の改善」を実現するために、創出した資本を成長分野へ循環させる経営の取り組みを一層明確化していきたいと思います。

最後に、本開示の狙いです。当社は、株価と資本効率を強く意識した経営の方向性を示すとともに、フェーズ1として、まず既存事業の収益性と資本効率の改善に向けた方針を明確化していきます。

また、構造改革の重点施策とその進捗状況を継続的に開示し、資本市場との対話を通じて企業価値の向上と次の成長フェーズへつなげていきます。

グローバル市場環境の変化と対応方針

中期経営方針の進捗と総括についてです。まず、グローバル市場環境の変化と対応方針を整理します。市場環境を当社の経営層がどのように捉えているかをご説明します。

まず、自動車市場は現在調整局面にあると認識しており、このため生存競争が加速しています。このような環境下で当社は「サンオー・ラストマン・スタンディング戦略」を徹底します。この戦略により、残存者利益を獲得する方針です。その上で、ニッチなトップポジションの維持と強化を図っています。

次に、電動化の進展についてです。地域ごとの電動化に関しては方針の差が拡大しており、バッテリーEV、ハイブリッド車、ICE車が併存する状況です。当社は、各パワートレインに対応可能な製品ポートフォリオを維持し、需要の変化を確実に取り込んでいきます。

また、世界的なインフレの進行によりコスト環境が不安定化しています。これに対して、業務プロセス改革、いわゆるBPRを推進していきます。加えて、自動化による生産性の向上や適正な価格転嫁、価値の訴求を通じて、収益力の強化をさらに進めていきます。

さらに、グローバルサプライチェーンの分断や再構築が進んでいます。当社は、バランスシートのスリム化を進めながら、グローバル生産ネットワークを効果的に活用し、柔軟で強靭な供給体制の確立を図っています。

資本効率に対する要求が高まる中、企業価値経営がさらに加速しています。当社では、アセットの見直しや圧縮を進めることで、キャッシュ創出力およびROICの向上につなげていきます。

技術革新の観点では、Agentic AIやPhysical AIの進展を踏まえ、デジタルと製造の融合を進めることで、新たな付加価値の創出と競争力の強化を図ります。

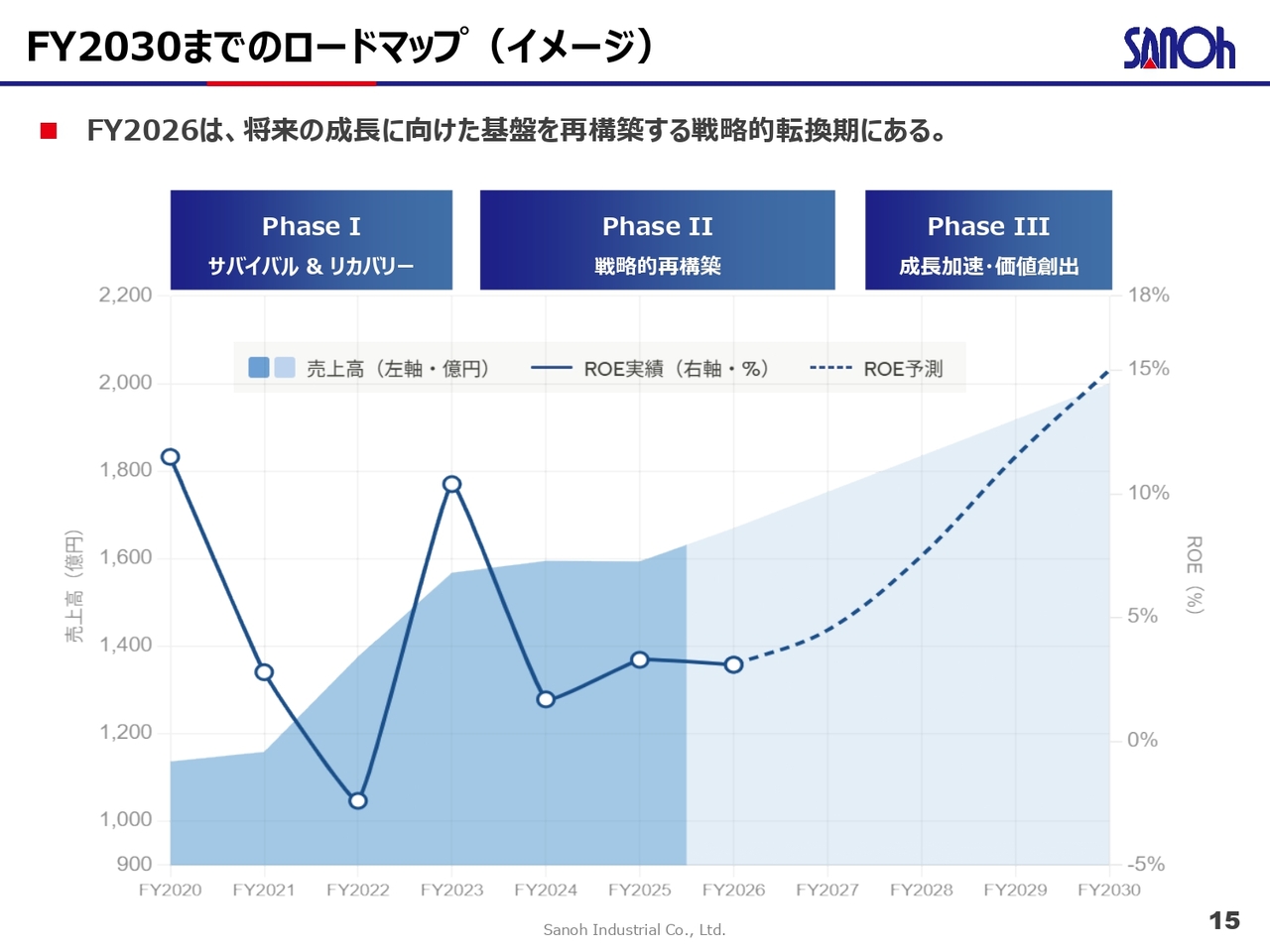

FY2030までのロードマップ(イメージ)

2030年度までのロードマップのイメージです。本スライドでは、中長期にまたがる成長ステップを3つのフェーズに整理しています。

PhaseⅠは「サバイバル&リカバリー」です。コロナ禍に象徴される外部環境の変化に対応しながら、収益基盤の安定化と立て直しを図るフェーズでした。このフェーズでは、歴代最高のフリーキャッシュ・フローと最高益を達成し、無事に乗り切ることができました。

続いて、PhaseⅡは「戦略的再構築」です。事業ポートフォリオの見直しや成長領域への投資を進め、収益構造と資本効率の改善を着実に進めるフェーズです。

そして、PhaseⅢは「成長加速・価値創出」です。PhaseⅡの構造改革と成長投資の成果を顕在化させることで、売上の成長とともにROEの持続的な向上を実現します。

現在、ROEは低位にとどまっていますが、構造改革と成長投資を進めることで、中長期的には収益性と資本効率の改善を図り、引き続きROEの持続的な向上を目指します。

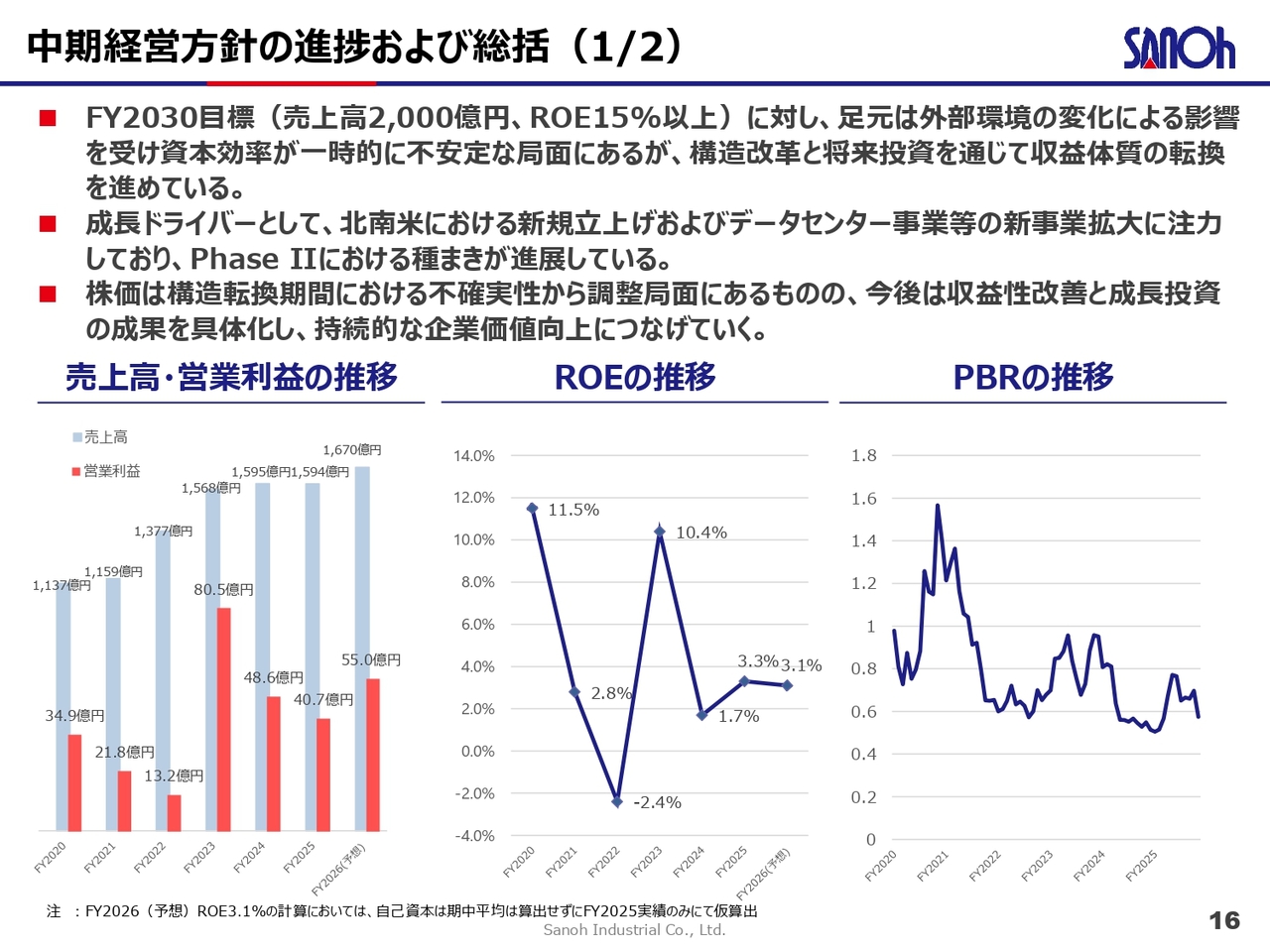

中期経営方針の進捗および総括(1/2)

中期経営方針の進捗と総括です。まず、2030年度の目標である売上高2,000億円、ROE15パーセント以上に対して、足元では外部環境の影響もあり、資本効率は一時的に不安定な局面にあります。一方で、当社としては、構造改革と将来投資を同時に進めており、収益体質の転換に向けた取り組みが着実に進展している状況です。

成長ドライバーの進捗としては、特に北南米のセグメントでの新たな案件の立上に加えて、データセンター事業をはじめとした新事業の拡大に注力しています。現在は、PhaseⅡにおける種まきが進行中です。これらの取り組みが今後の収益拡大を牽引するものと想定しています。

株価については、構造転換期の不確実性を背景に調整局面にあります。しかし、収益性の改善と成長投資の成果を具体化することで、持続的な企業価値の向上につなげていきたいと考えています。

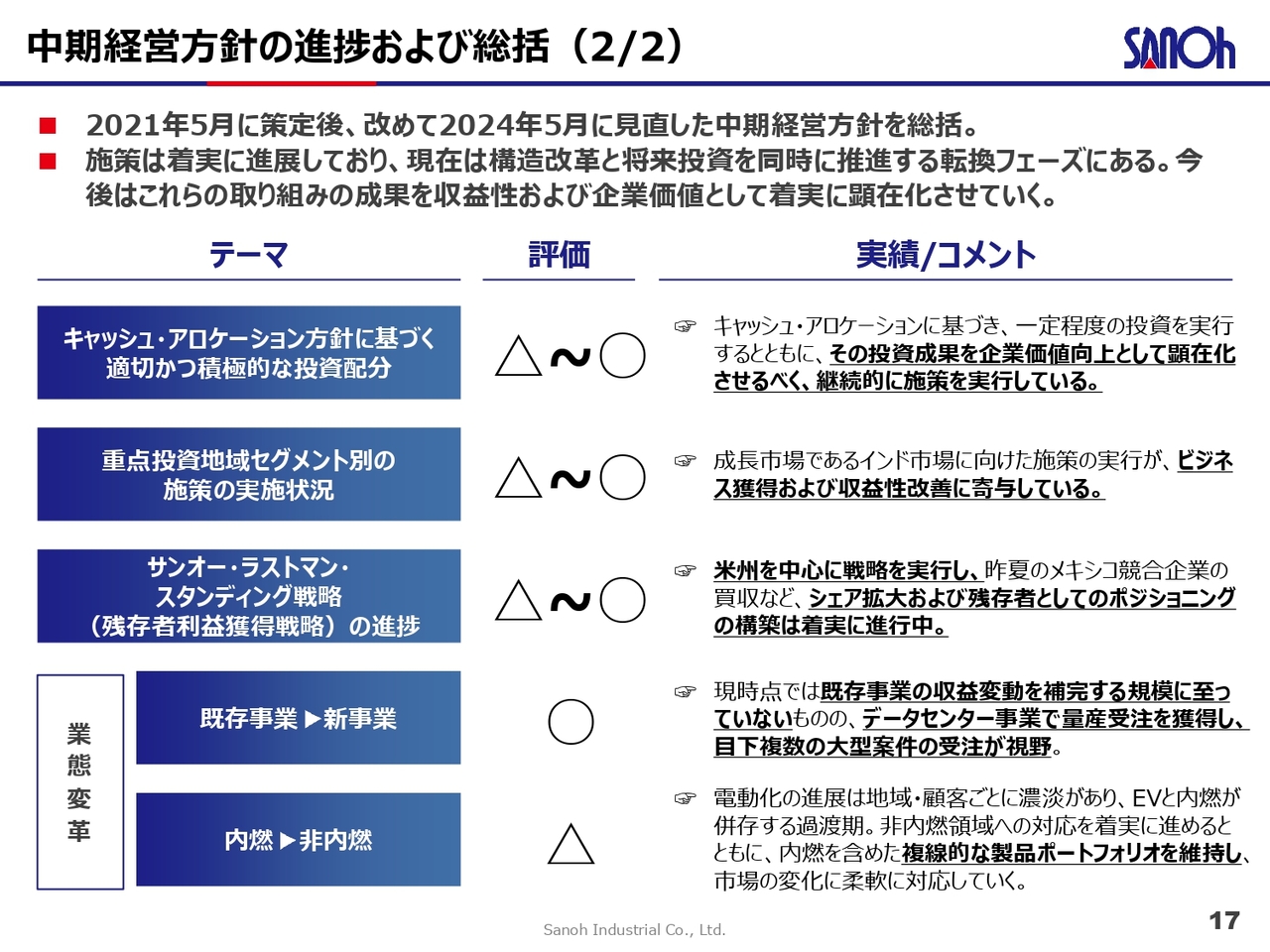

中期経営方針の進捗および総括(2/2)

本スライドは、テーマ別の評価を整理したものです。本中期経営方針は2021年5月に策定し、2024年5月に見直しを行いました。各種施策は着実に進展しており、現在は構造改革と将来投資を同時に推進する転換フェーズにあります。

まず、キャッシュ・アロケーションについては、方針に基づいて一定程度の投資を実行しています。前期、2026年3月期における設備投資額は、100億円を超える規模に達しました。その成果を企業価値向上として顕在化させるべく、継続的に施策を進めています。

重点投資地域の取り組みについては、特にインドを中心とした成長市場向けの施策は、ビジネス獲得と収益性改善に寄与しており、一定の成果が見え始めています。

「サンオー・ラストマン・スタンディング戦略」の進捗としては、特に米州を中心に戦略を遂行しており、昨年実施したメキシコの競合企業の買収を通じて、シェアの拡大や残存者としてのポジション構築が着実に進んでいます。

次に、業態変革の進捗です。新事業は現時点で既存事業の収益変動を補完する規模にはまだ至っていません。しかし、データセンター事業では前期に量産受注を獲得し、今期は複数の大型案件の量産受注が視野に入るなど、着実に進展しています。

また、内燃機関から非内燃機関へのシフトについては、電動化の進展に地域差がある中で、双方の領域を含めた複線的な製品ポートフォリオを維持し、市場の変化に柔軟に対応しています。

総じて、各施策は着実に進展しています。一方で、その成果を収益性や企業価値として明確に顕在化させることが、今後の重要な課題と考えています。

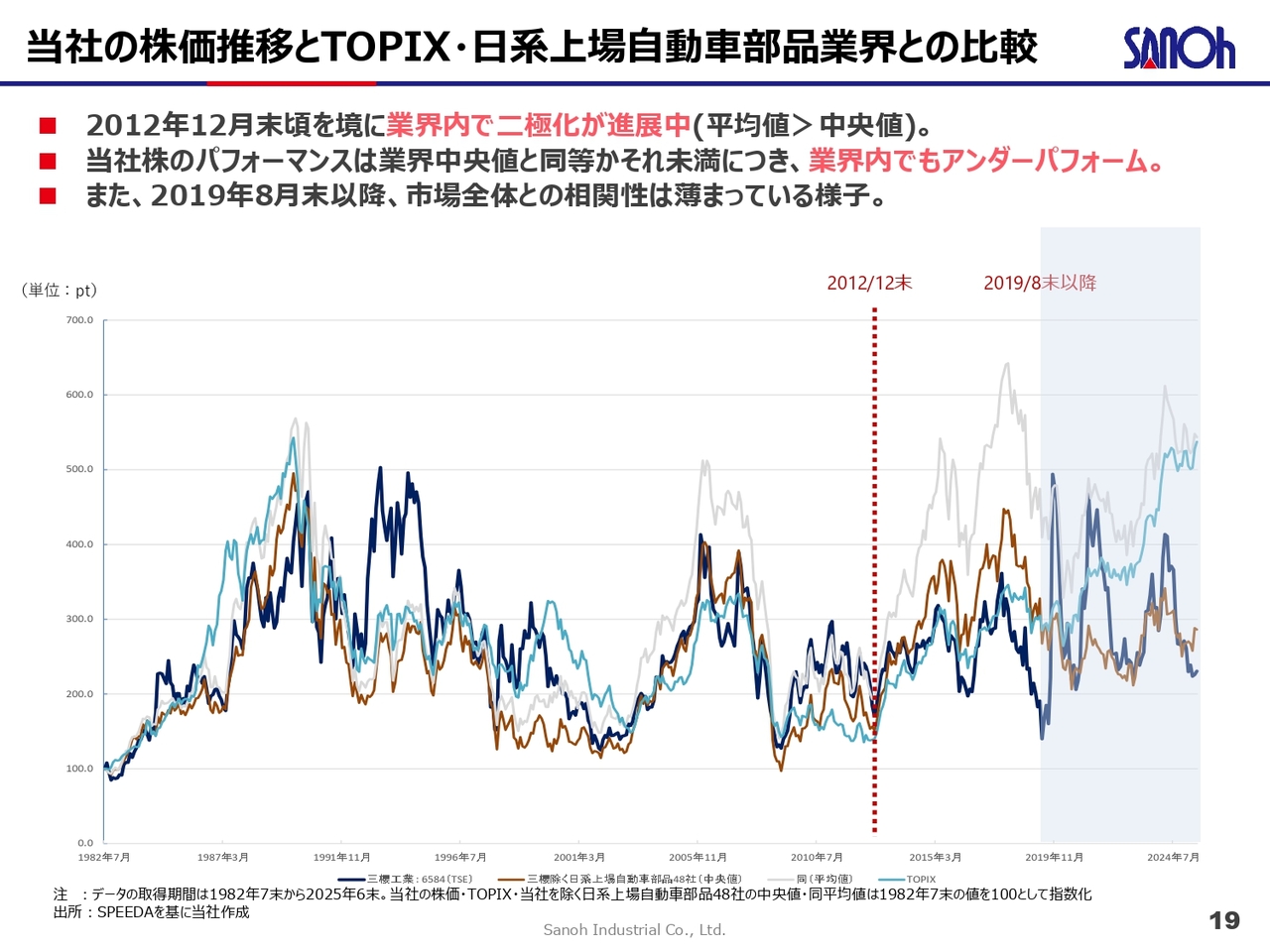

当社の株価推移とTOPIX・日系上場自動車部品業界との比較

株価や収益性の分析、および市場評価についてです。スライドのグラフは、当社の株価、TOPIX、当社を除く日系自動車部品業界の比較を示しています。

まず、大きな構造として、業界内では株価パフォーマンスの二極化が進んでいます。その中で、当社の株価は業界中央値と同等、あるいはそれを下回る水準で推移しており、相対的にはアンダーパフォームしている状況です。

これは資本市場において、当社の収益性や成長性に対する評価が十分に反映されていない状態であると認識しています。2019年以降は、TOPIXとの連動性も低下しており、市場全体ではなく、当社固有の要因によって評価が形成されている状況にあります。

いずれも、今後の収益構造の改善や成長戦略の具体化によって、評価が見直される余地が大きいポイントであると捉えています。

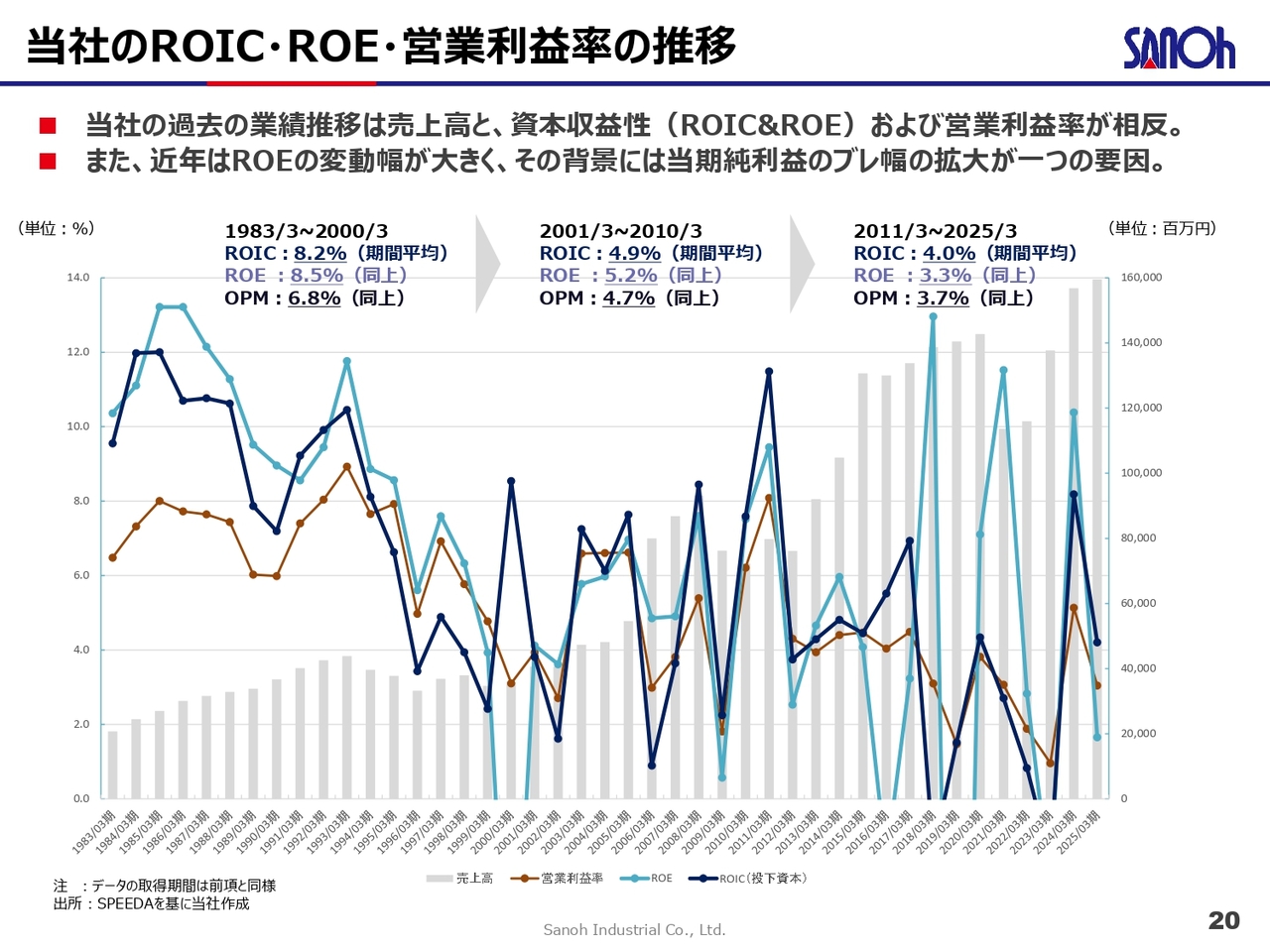

当社のROIC・ROE・営業利益率の推移

当社は長期的に売上規模を拡大してきましたが、資本収益性、すなわちROICとROEは中長期的に低下傾向にあります。

具体的には、1980年代から2000年前後にかけてROICは約8パーセントの水準でしたが、2000年代には約5パーセント、直近では約4パーセントの水準まで低下しています。同様に、ROEも現在は3パーセント台と低水準にとどまっています。

これは、売上成長と資本効率が必ずしも連動していないという、当社の構造的な課題を示しているものと考えています。さらに近年ではROEの変動も大きく、その背景には利益水準そのものの不安定さがあると見ています。

このように、ROICの低下、低水準のROE、収益の変動という状況が重なり、これが現在のPBRや株価水準の背景となっていると考えています。

一方で、これらは裏を返すと、事業収益性の改善によって企業価値を引き上げる余地が大きい領域であると認識しています。

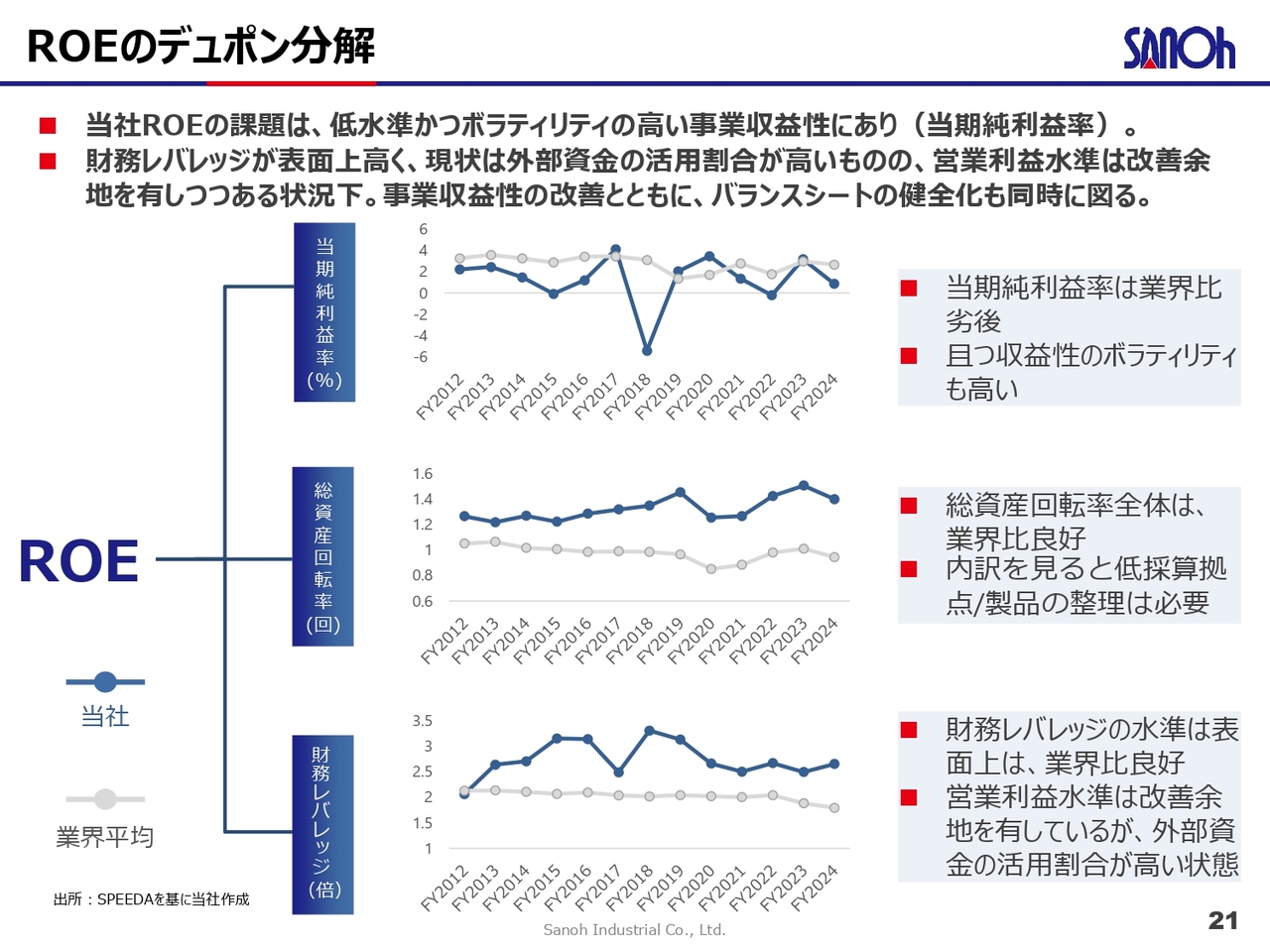

ROEのデュポン分解

デュポン分解を用いたROEの構造についてです。詳細はスライドに示したとおりで、当社のROEが低位にとどまっている最大の要因は、収益性、特に利益水準とその安定性にあると認識しています。

財務レバレッジについては一定の水準にありますが、収益の変動が大きい状況では、持続的に資本効率を高めることができません。

まず、既存事業の収益構造改善を最優先課題と位置づけ、構造改革と不採算領域の見直しを進める考えです。その上で、成長領域への投資を通じて安定的に利益を創出できる体制へ転換し、ROEの持続的な改善につなげていきます。

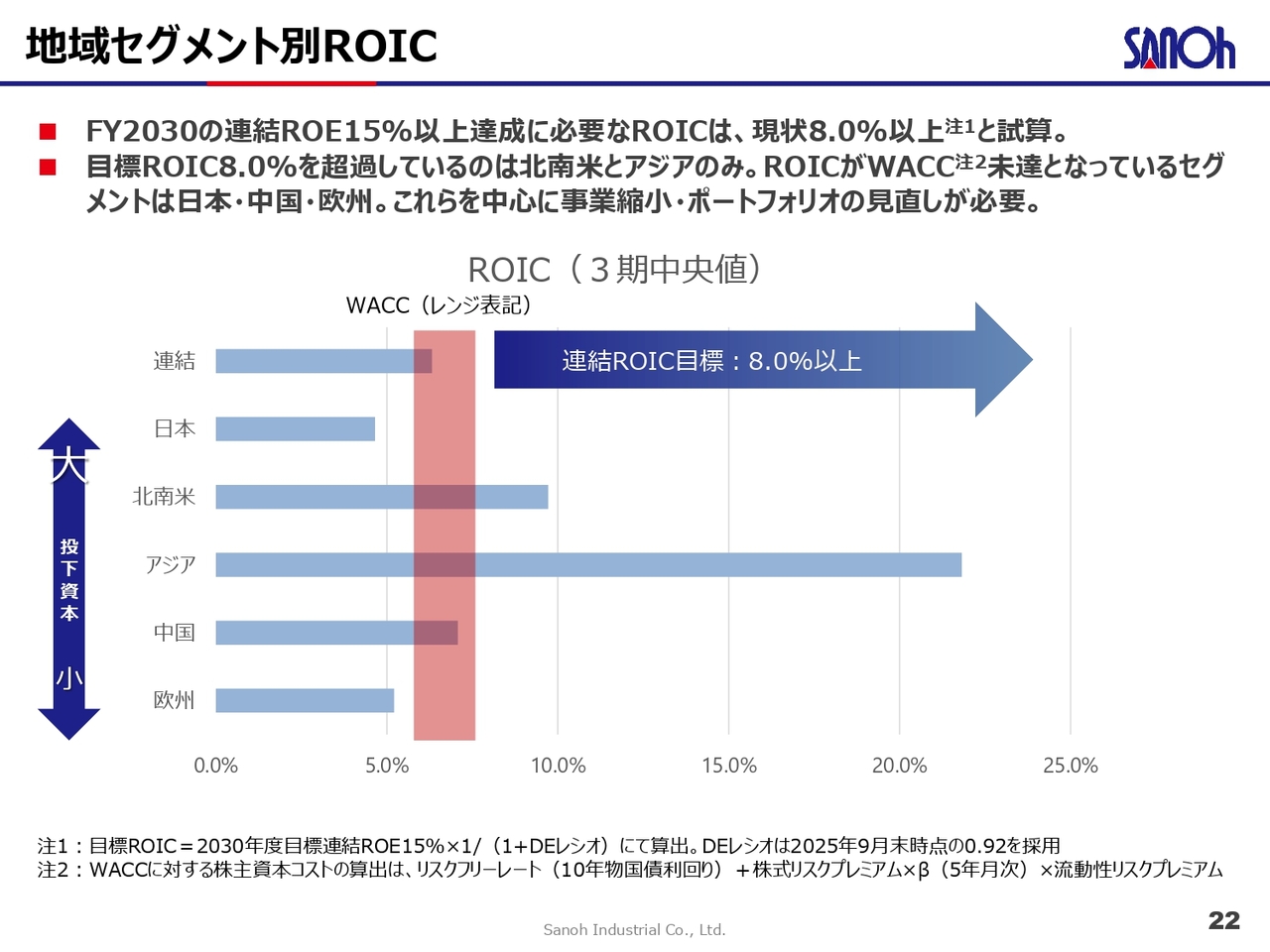

地域セグメント別ROIC

本スライドは事業収益性に重点を置き、地域セグメント別のROICの状況を示しています。2030年度にROE15パーセント以上を達成するためには、現行の財務レバレッジ水準で連結のROICを8.0パーセント以上にする必要があると試算しています。

当社の資本コストをレンジで示していますが、現状の連結ROICはこれを下回る水準にあり、資本効率の改善余地が明確に存在しています。

地域別では、ROIC8.0パーセントを安定的に上回るのは北南米およびアジアに限定されています。一方、日本、中国、欧州はこれを下回っており、投資効率の改善が必要な対象として位置づけています。

すなわち、現在「どこに投資しても同じリターンが得られるわけではない」という状態が明確であり、資本配分の最適化が非常に重要な経営課題となっています。

今後は、資本コストを下回るセグメントでは規模の見直しや構造改革を進める一方で、北南米とアジアを成長ドライバーとして重点的に投資し、全体の資本効率の向上を図っていきます。

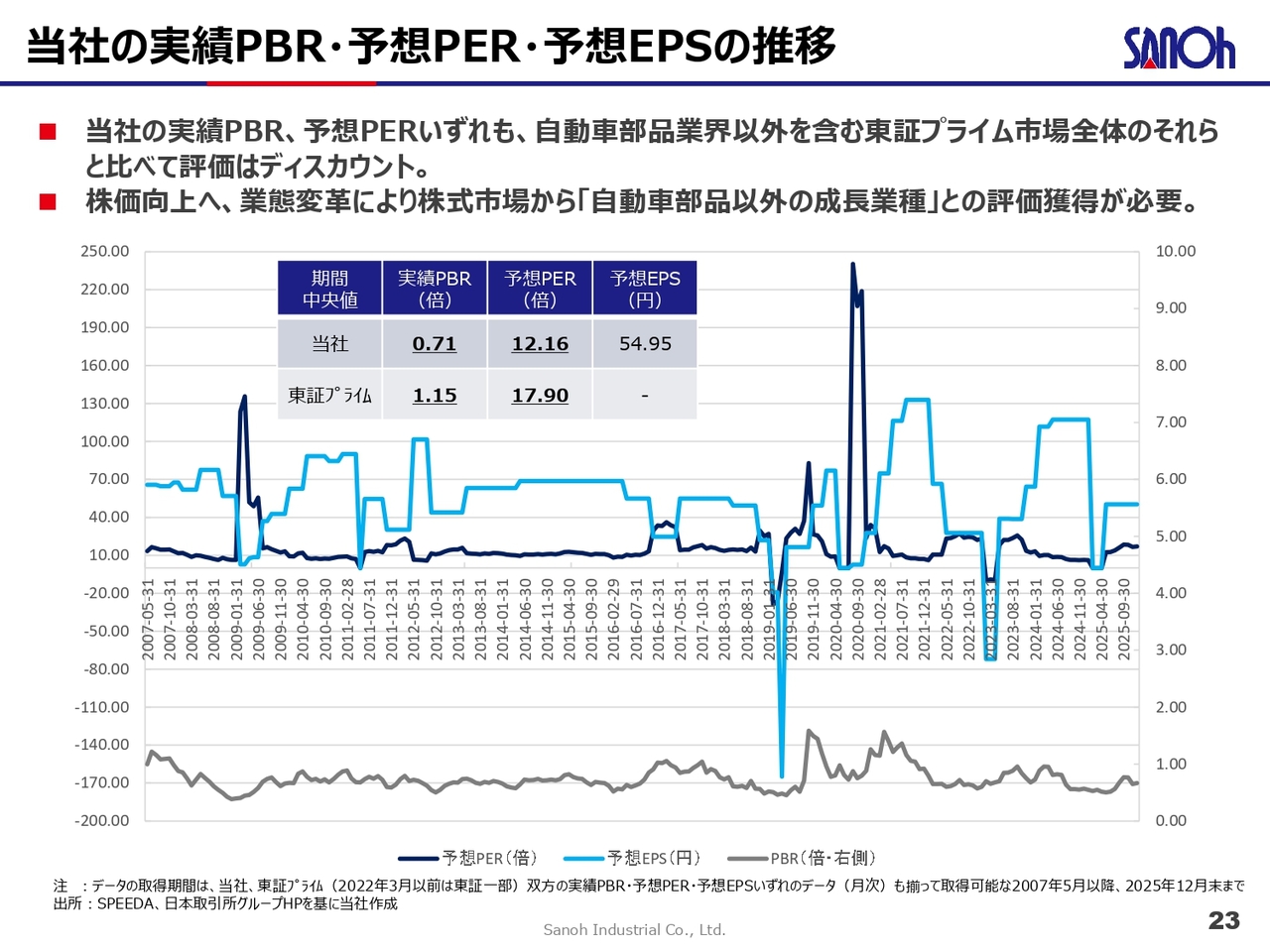

当社の実績PBR・予想PER・予想EPSの推移

実績PBR・予想PER・予想EPSの推移です。実績PBRおよび予想PERはいずれも、東証プライム市場全体と比較してディスカウントされた水準にあると認識しています。

具体的には、当社のPBRは約0.7倍で、東証プライム市場全体は約1.1倍となっています。当社の収益性と成長性に対する資本市場の評価は、相対的に低い状況と認識しています。

これは市場の誤解ではなく、現状、当社は「伝統的な自動車部品メーカー」として評価されており、その事業特性や成熟度を背景に、市場全体と比較した際にバリュエーションが抑制されている側面があると考えています。

一方で、収益構造の改善と業態変革が進展することで、評価の前提そのものが見直される余地があると考えています。今後は業態変革を通じて「成長領域を有する企業」としての評価を確立し、資本市場からの評価改善につなげていきます。

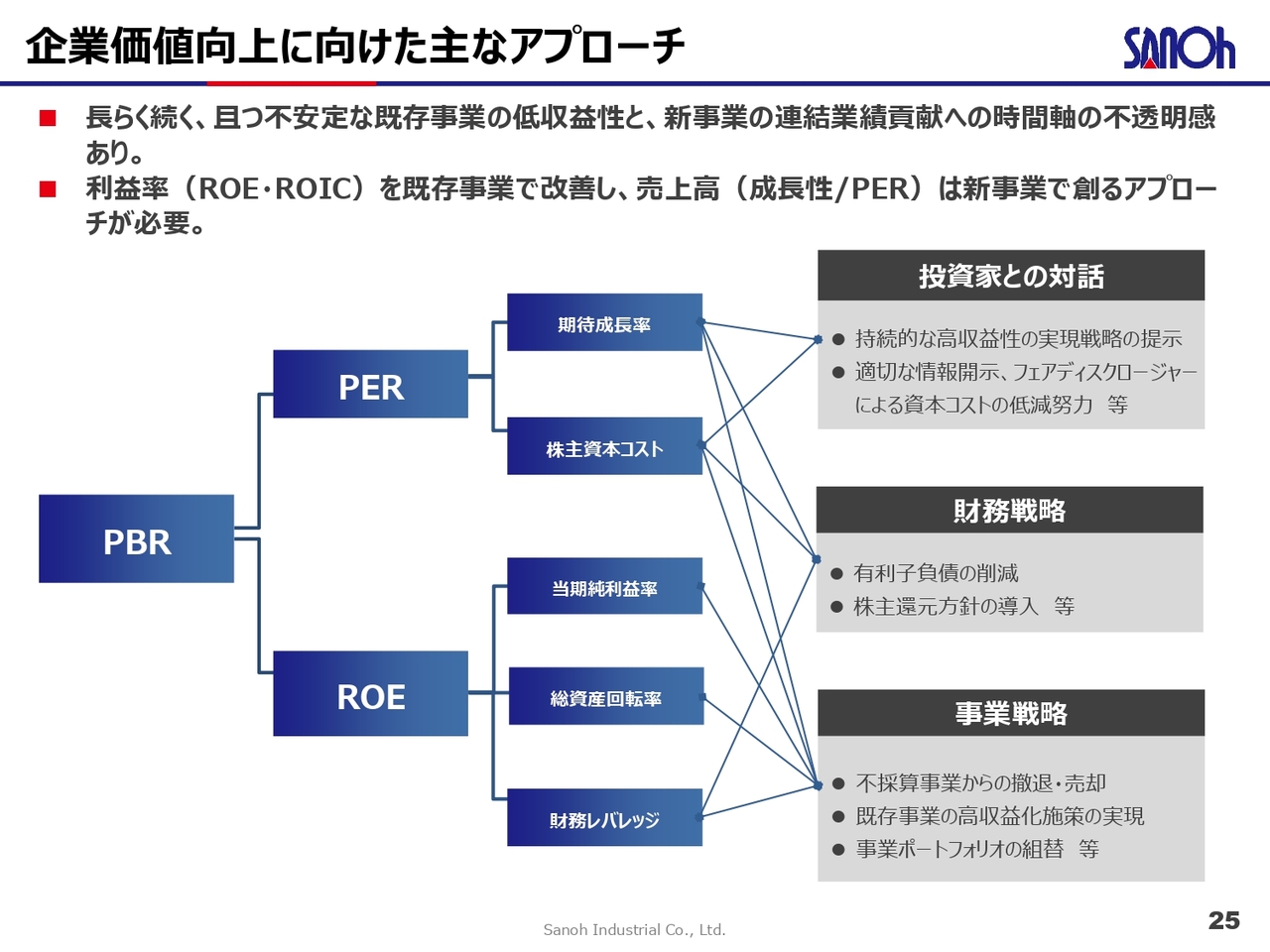

企業価値向上に向けた主なアプローチ

ROE向上に向けたロードマップについてです。まずは、企業価値向上に向けた主なアプローチをご説明します。当社の企業価値の課題として、既存事業の低収益性および新規事業の業績貢献時期の不透明さがあると整理しています。その上で、PBRの向上には、ROEとPERの両面での改善に取り組む必要があると考えています。

ROEについてはデュポン分解でお示ししたとおり、当期純利益率と総資産回転率の改善、さらに財務レバレッジの適正化を通じ、既存事業の収益性向上を軸に引き上げる方針です。

一方、PERの改善は、市場の期待成長率や資本コストの評価の影響が大きい側面があります。そのため、新規事業の成長性を十分に確保し、将来の利益成長を具体的に提示することが重要です。

すなわち、既存事業で収益性を改善しつつ、同時に新規事業による成長性を確保することで、企業価値の向上を目指します。

これを支える具体的な取り組みとして、「投資家との対話」「財務戦略」「事業戦略」の3つの領域を整理しています。

投資家との対話を通じて期待成長率と資本コストの適正化を図り、財務戦略では資本構成の最適化を推進します。そして、最も重要な事業戦略として、不採算事業の見直しと成長領域への資源配分を通じ、資本効率の改善と成長の両立を実現していきます。

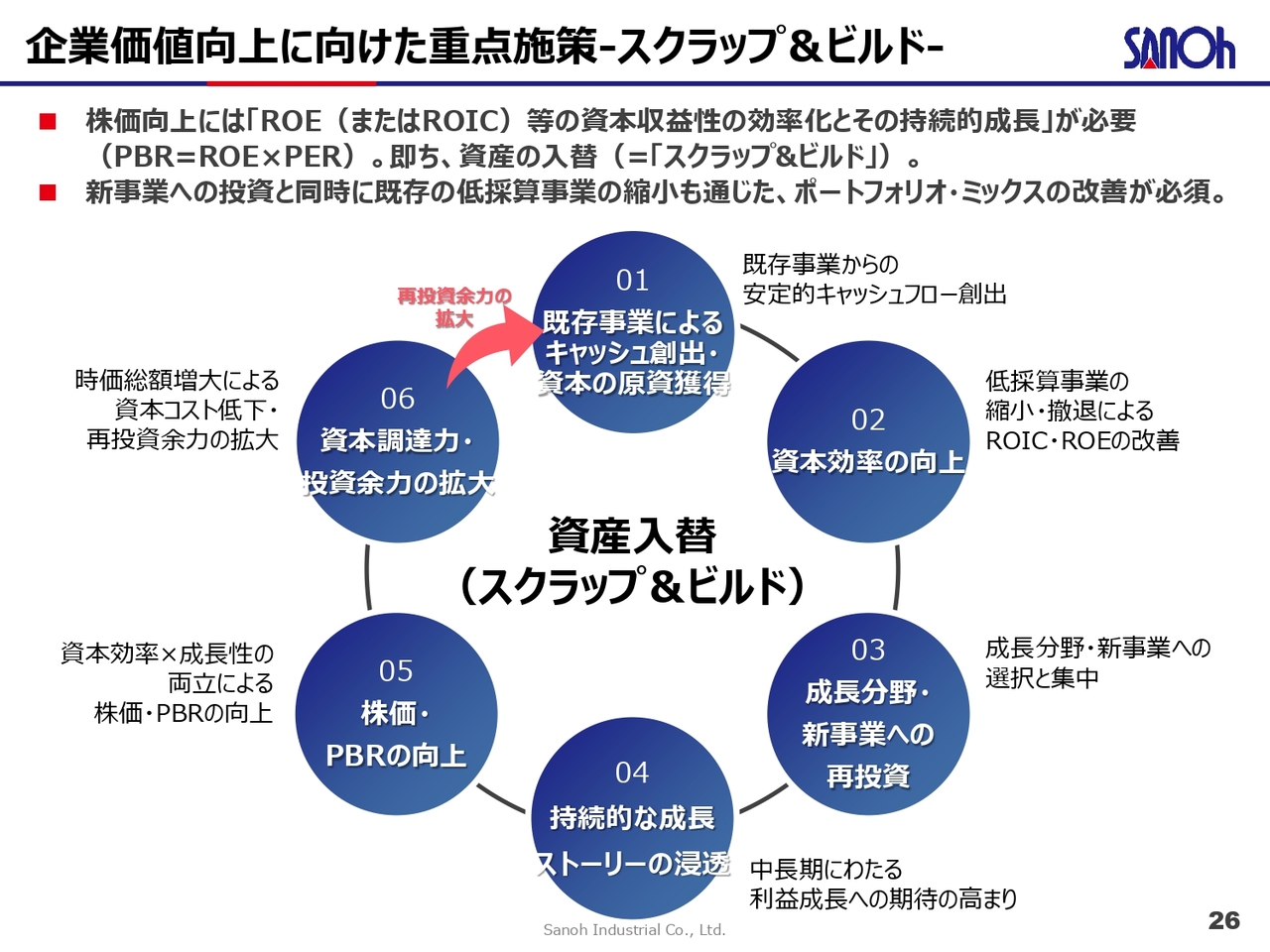

企業価値向上に向けた重点施策 - スクラップ&ビルド -

企業価値向上に向けた重点施策についてです。スライドでは当社が目指す企業価値向上のサイクルを「資産の入替」、すなわち「スクラップ&ビルド」という考え方で整理しています。

当社では、既存事業で資本効率の改善を進めつつ、新規事業で成長を創出するという役割分担のもと、資産の入替を推進していきます。

まず、01として、既存事業から安定的にキャッシュ・フローを創出し、投資の原資を確保します。

次に、02として、低採算事業の縮小や撤退を通じて資本効率を高め、ROICやROEの改善につなげていきます。

その上で03として、成長分野と新事業へ、選択と集中のもとで再投資を行います。

さらに04として、これらの取り組みを通じて成長ストーリーを構築し、市場からの期待を高めていきます。

その結果、05として資本効率と成長性の両立により、株価とPBRの向上につなげていきます。

06では、時価総額の増大により資本コストが低下し、再投資余力が高まることで、高収益が見込める領域への投資を加速させる好循環を形成していきます。

すなわち、資産の入替を継続的に回すことで、資本効率と成長を同時に高める経営を実現していきます。

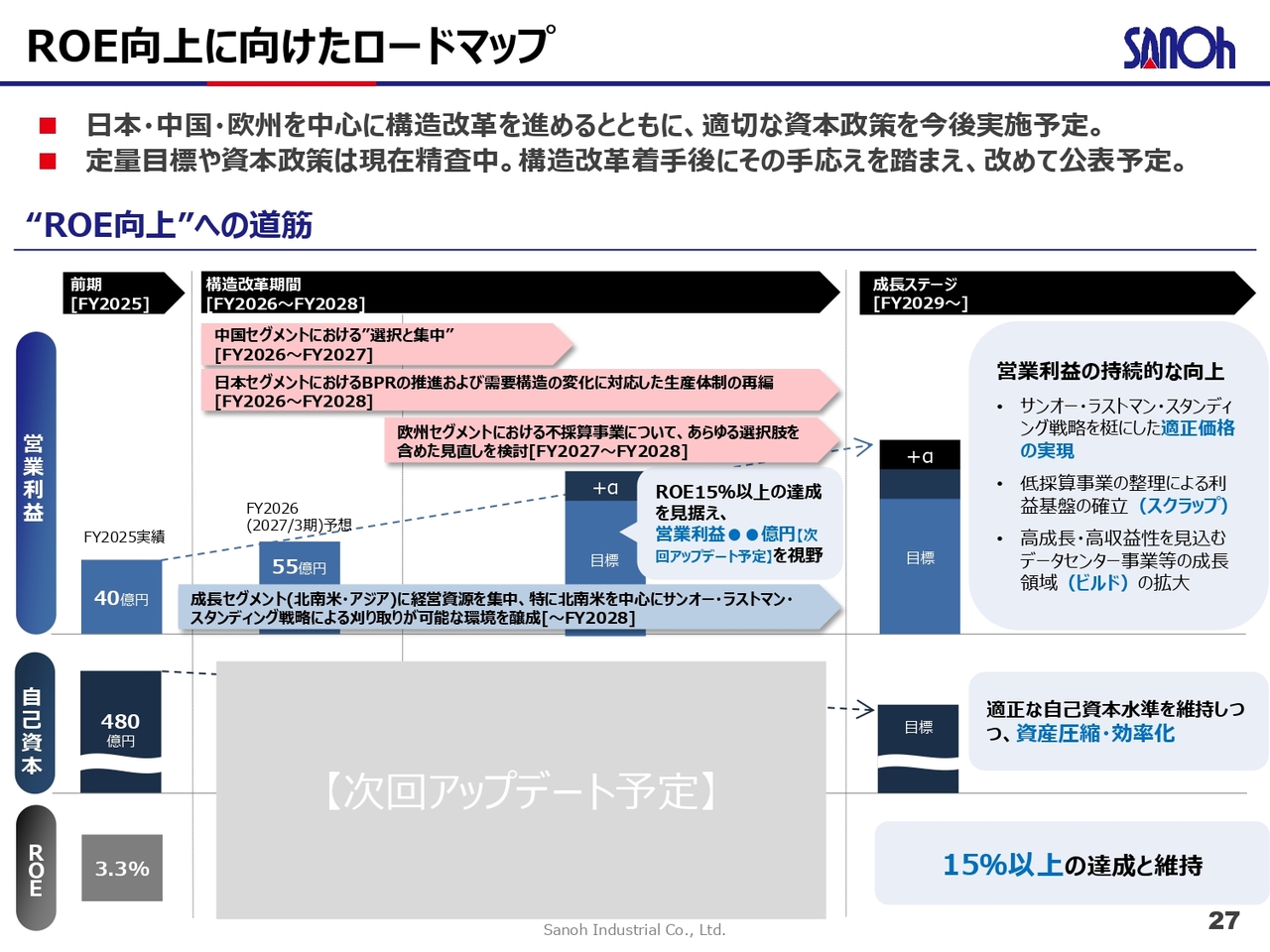

ROE向上に向けたロードマップ

ROE向上に向けたロードマップは、本開示の最重要テーマです。スライドでは、現状から成長ステージに至るまでの道筋を時系列で整理しています。

現状として、2026年3月期の営業利益は約40億円、自己資本は約480億円、ROEは3パーセント台の水準にあります。これに対して、2026年度から2028年度を構造改革期間と位置づけ、この3年間で収益構造と資本効率の再構築を集中的に進めていきます。

具体的には、中国セグメントにおける事業の選択と集中、日本セグメントの生産体制の再編、欧州セグメントの不採算事業の見直しなどを通じて収益力の改善を図ります。

あわせて、北南米やアジアといった成長セグメントに経営資源を集中させ、特に北南米を中心に「サンオー・ラストマン・スタンディング戦略」による刈り取りを進めていきます。

これらにより収益基盤の安定化と利益水準の底上げを実現し、営業利益の着実な改善を目指します。

その上で、2029年度以降の成長ステージでは、既存事業の収益力強化と不採算事業の整理、さらに成長領域への投資を通じて、営業利益の持続的な向上を図っていきます。

また、財務面では、資産の圧縮・効率化を図ることで、バランスシートの改善を通じて資本効率の向上を目指します。

これらの取り組みにより、2028年度を目処に構造改革を完了させ、その後、ROE15パーセント以上の達成と維持を実現していきます。なお、定量目標や資本政策については現在精査中であり、2026年秋以降にフェーズ2としてあらためて開示する予定です。

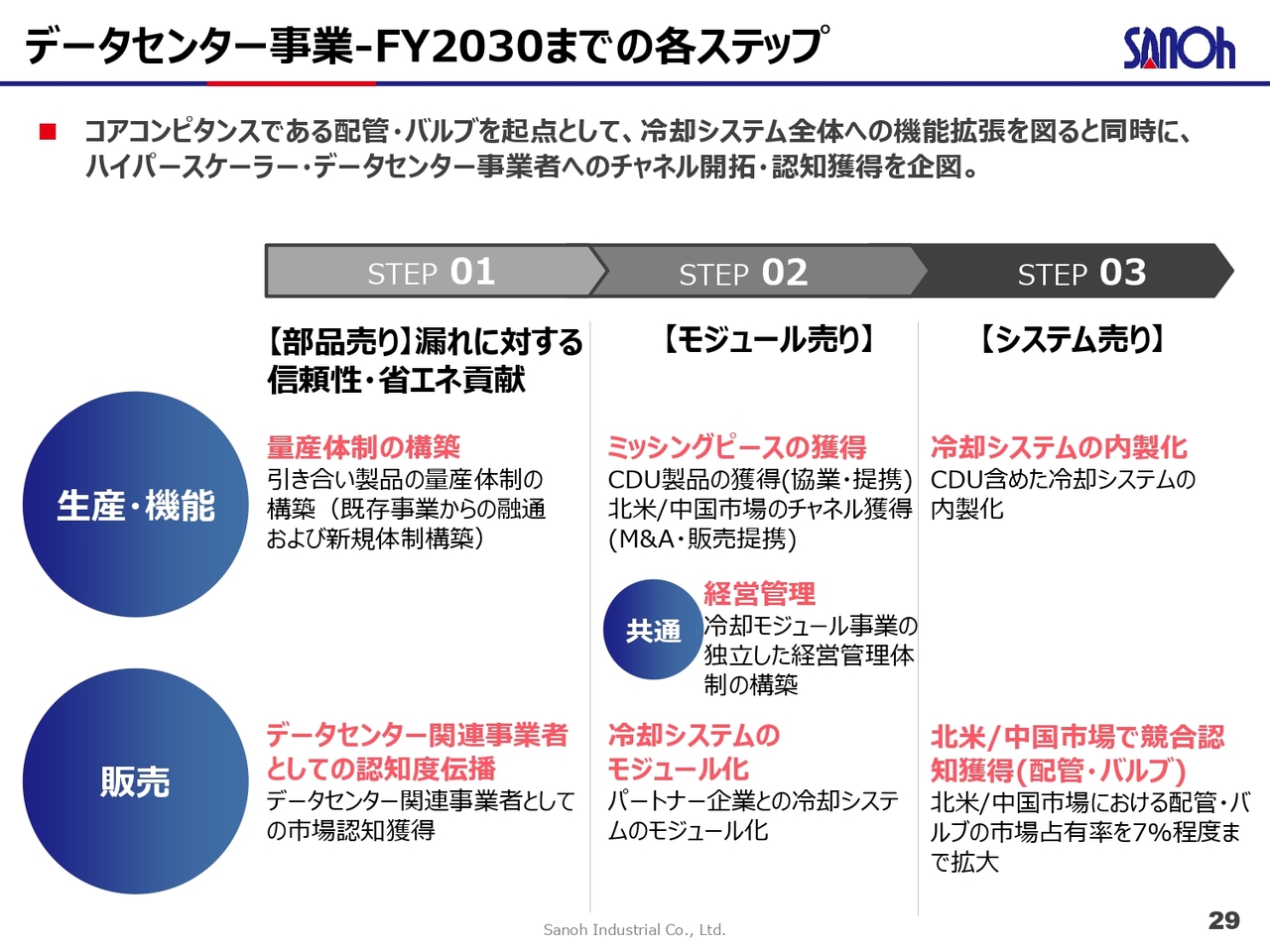

データセンター事業 - FY2030までの各ステップ

当社が注力しているデータセンター事業の展望についてお話しします。

当社では、配管・バルブを起点としたコアコンピタンスを活かし、冷却システム全体へと機能を拡張することを基本方針としています。また、ハイパースケーラーやデータセンター事業者へのチャネル開拓と認知獲得を並行して進めていきます。

本スライドには、その成長プロセスを3つのステップで整理しています。

ステップ1では、部品売りとして信頼性や省エネ性能を強みとした製品提供を行い、量産体制の構築と市場での認知の獲得を進めていきます。

ステップ2では、部品単体売りからモジュール売りへと拡大し、CDUなどのミッシングピースの獲得やチャネルの整備を通じて、事業の自立性を高めていきます。

ステップ3では、システム売りへと発展させ、冷却システム全体の提供による、高付加価値化の実現を目指します。

このように、部品からモジュール、さらにシステムへと提供価値を段階的に高めることで、収益性と競争力の両方の向上を図る構想です。

データセンター事業 - 大型案件獲得に向けた進捗

データセンター事業における案件獲得の進捗状況についてです。

足元の状況としては、国内外のデータセンター向けサーバー企業および水冷モジュールメーカーより、試作品の受注を獲得しています。これらは、将来の大型案件を見据えた実証用途の案件と位置づけています。

加えて、国内外のデータセンター事業者やデータセンターサブコンを中心に、引き合いも拡大しています。

案件の進捗は、引き合い、試作・評価、量産受注という流れで進みますが、現在は試作・評価フェーズの案件が中心です。今後は量産受注の獲得を見据え、国内外での生産体制構築の検討を進めていく段階です。

また、案件の創出と認知拡大の施策として、中国の展示会への出展を予定しています。この展示会では、データセンター事業者や関連企業に対し、水冷モジュール製品を訴求し、商談機会の拡大を図ります。

このように、試作受注を起点として評価フェーズを進めながら、量産案件の獲得に向けた基盤作りを進めています。

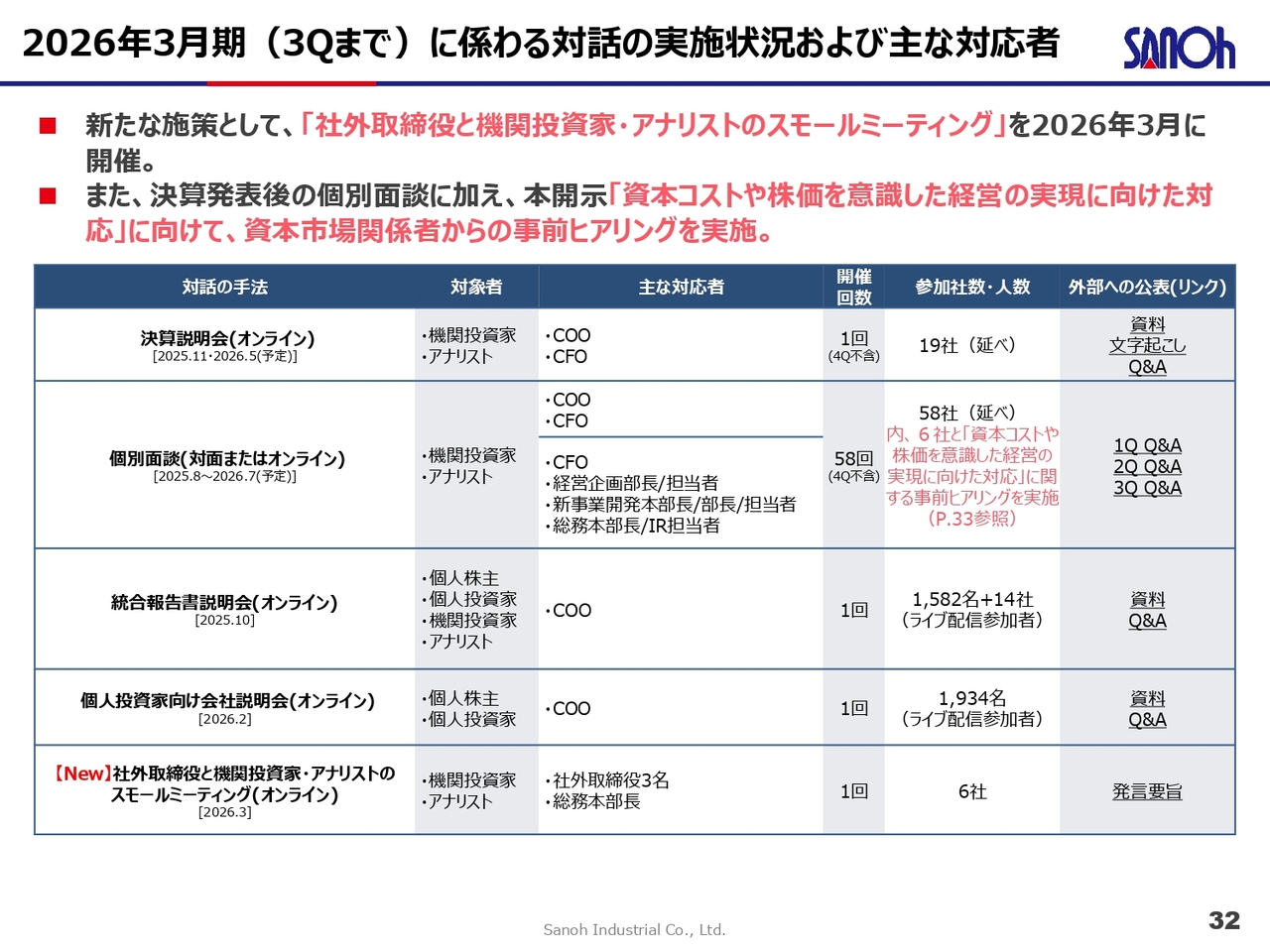

2026年3月期(3Qまで)に係わる対話の実施状況および主な対応者

株主・投資家との対話状況についてです。本スライドでは、2026年3月期第3四半期までに実施した株主および投資家との対話の状況を整理しています。

前期の新たな取り組みとして、2026年3月に社外取締役と機関投資家・アナリストによるスモールミーティングを実施しました。弊社の社外取締役3名が参加し、意見交換を行い、取締役会としても資本市場の視点を直接取り入れる取り組みを進めています。

また、今回の資本コスト関連の開示にあたっては、資本市場関係者6社に対して事前にヒアリングを実施し、外部視点を踏まえた課題認識と方向性の整理を行いました。

このような対話を通じて得られた示唆は、今後の経営判断や開示の高度化に反映していきます。

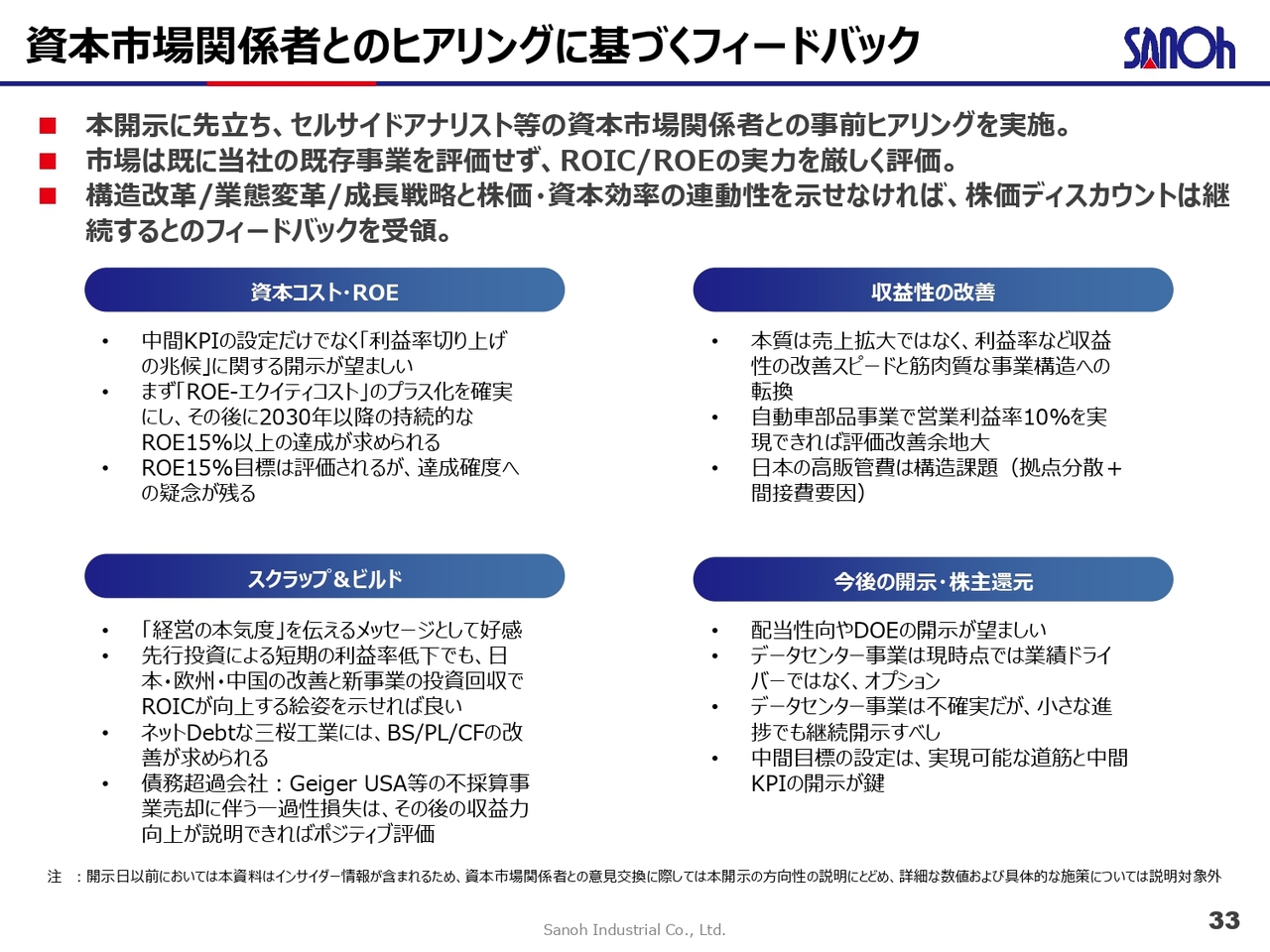

資本市場関係者とのヒアリングに基づくフィードバック

資本市場関係者との事前ヒアリングに基づくフィードバックの概要です。

全体として、市場は当社の既存事業を個別に評価するのではなく、ROICやROEといった資本効率を軸に評価しているとの認識が得られています。また、構造改革や業態変革、成長戦略と株価・資本効率の連動性を明確に示せない限り、株価はディスカウントが継続するだろうという指摘も受けています。

いただいたご指摘を、大きく4点に整理しました。

まず、「資本コスト・ROE」については、ROEが資本コストを上回る状態を安定的に実現すること、およびROE15パーセントの達成の確度が問われています。

次に、「収益性の改善」です。売上成長ではなく、利益率や収益構造の改善スピードが評価のポイントであり、特に既存事業の収益力そのものの変化が求められています。

3点目は、「スクラップ&ビルド」です。資産の入替による構造改革が評価される一方で、短期的な利益ではなく、資本効率の向上に向けた明確な道筋の提示が必要とされています。

最後に「今後の開示・株主還元」です。株主還元方針の明確化に加え、中間KPIや進捗の継続的な開示など、実現可能性を示す情報開示の充実が求められています。

つまり、「何を目指すか」だけでなく、「どのように達成するか」を具体的に示すことが強く求められています。当社としては、これらのフィードバックを真摯に受け止め、資本効率の改善と成長戦略の実行を具体的なKPIとともに継続的に示していきます。

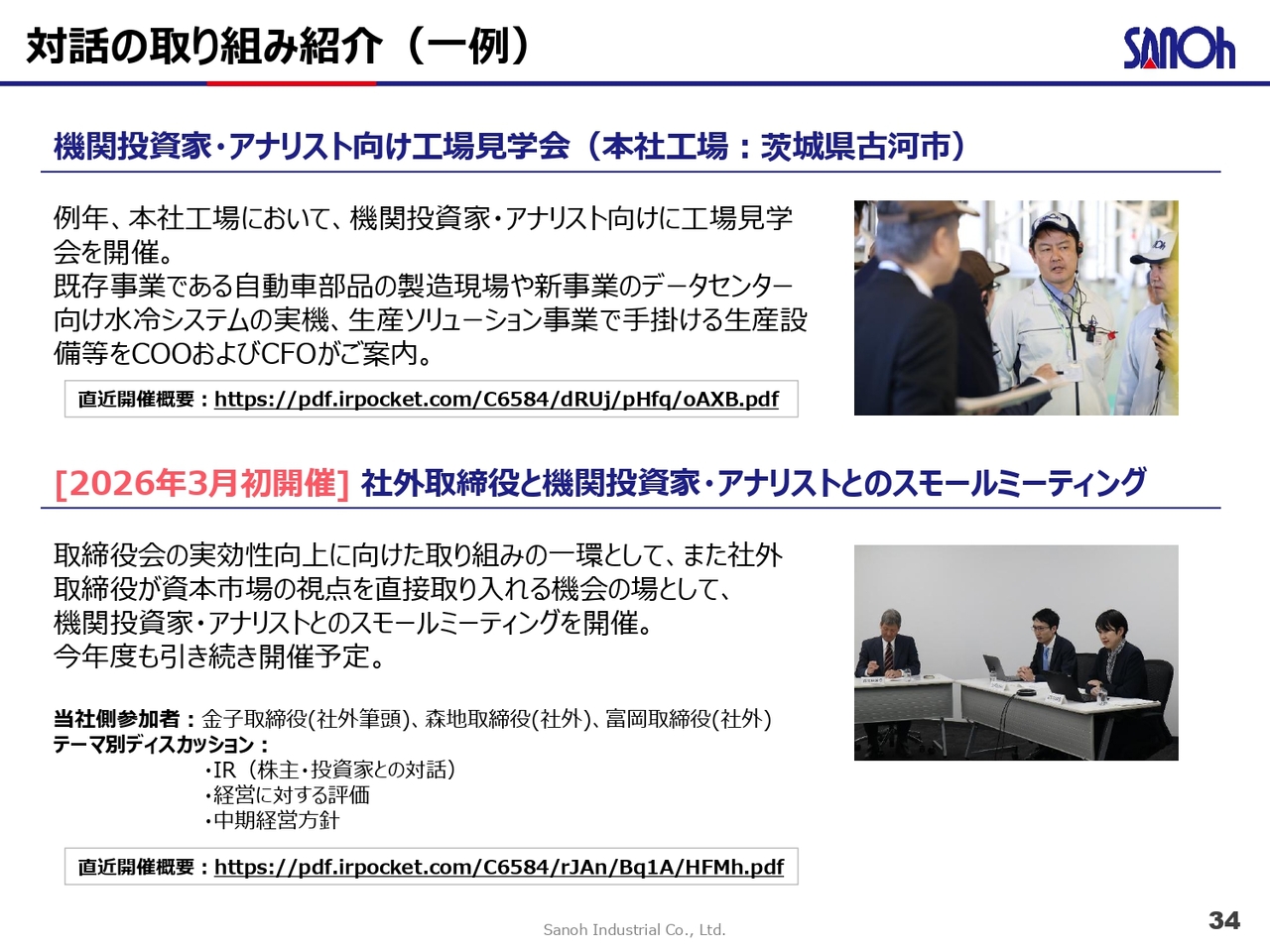

対話の取り組み紹介(一例)

資本市場との対話に関する取り組みを、2点ご紹介します。

まずは、機関投資家やアナリストを対象とした工場見学会です。本社工場において、既存事業の製造現場に加え、データセンター関連設備などをご覧いただき、事業の実態と収益構造についての理解を深めていただくことを目的としています。

次に、社外取締役と機関投資家・アナリストとのスモールミーティングです。これは、取締役会として資本市場の視点を直接取り入れる取り組みであり、経営に対する評価や中期経営方針に関する意見交換を行っています。

これらの対話から得られた示唆は、経営判断や情報開示にも反映していきます。

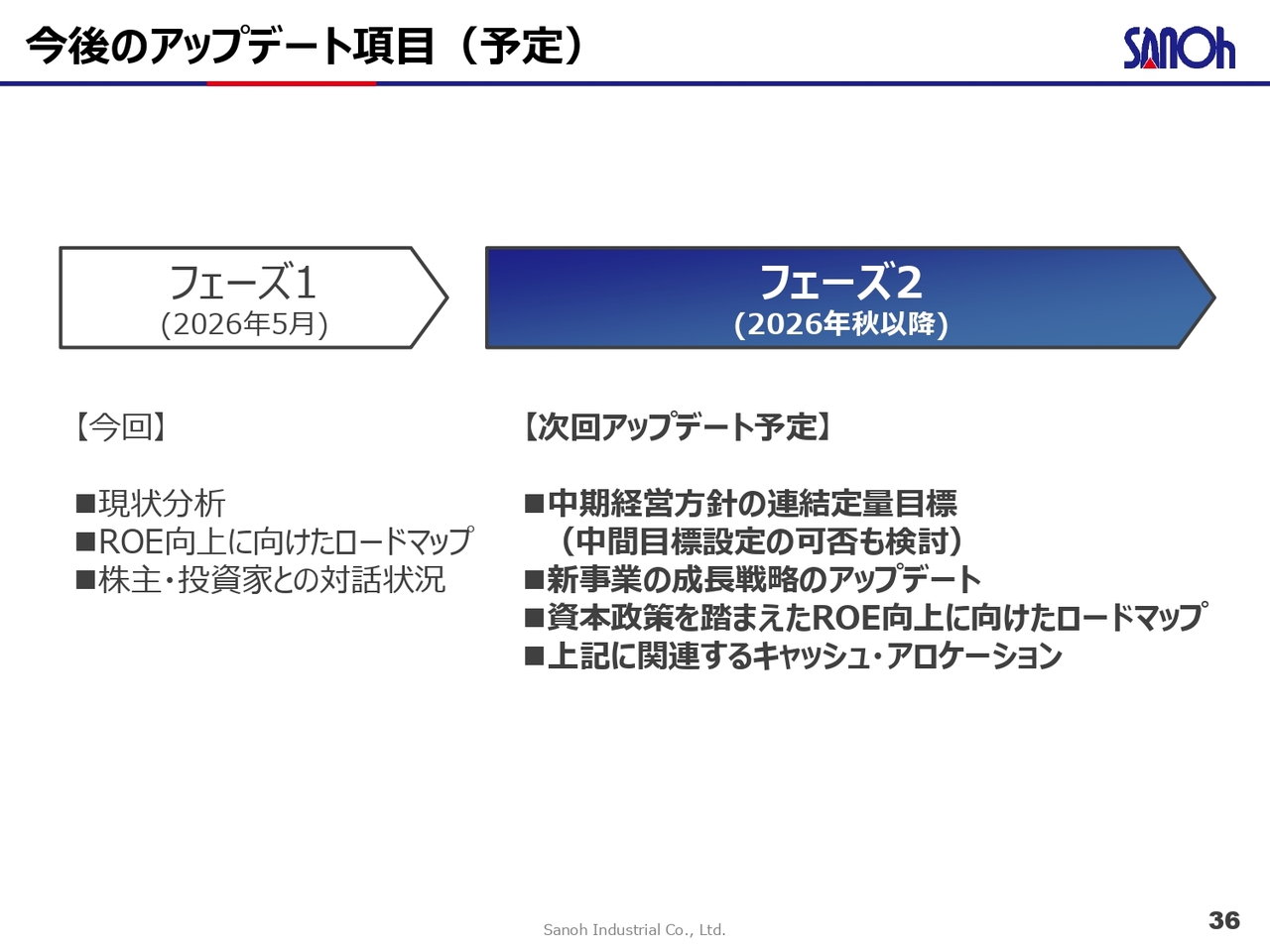

今後のアップデート項目

今後のアップデート予定についてです。「資本コストや株価を意識した経営の実現に向けた対応」の考え方は、段階的に開示していく前提で整理しています。

今回のフェーズ1では、中期経営方針の進捗や株価などの現状分析に加え、ROE向上に向けたロードマップおよび株主・投資家との対話状況を提示しました。

次のフェーズでは、2026年秋以降を目途に、定量目標、成長戦略、資本配分を一体的に順次アップデートしていきます。

これらを継続的に開示していくことで、資本市場との対話をさらに深め、企業価値の向上につなげていきます。

当社としては、構造改革と成長投資を着実に実行し、持続的に資本効率を高めながら企業価値の向上を実現していく考えです。引き続き、進捗については適時・適切に開示していきますので、今後の取り組みにご期待いただければと思います。

以上で私からの説明を終了します。ありがとうございました。

質疑応答:当初計画との差異と今後の収益改善見通し

新着ログ

「輸送用機器」のログ