2026年3月期決算説明

AZ-COM丸和HD、2026年3月期は増収増益で着地 今期は売上高2,500億円を計画

目次

和佐見勝氏(以下、和佐見):みなさま、こんにちは。AZ-COM丸和ホールディングス代表取締役社長の和佐見勝です。ただいまより2026年3月期決算説明会を始めます。どうぞよろしくお願いします。

本日の内容はスライドのとおりです。2026年3月期決算概要は藤田が説明し、2027年3月期業績予想と中期経営計画2028年は私が説明します。

藤田勉氏(以下、藤田):経営戦略担当の藤田です。本日はお忙しい中、会場およびWebでの参加により、約100名のセルサイド・バイサイド投資家のみなさま、マスメディアのみなさま、金融機関や証券会社のみなさまにご出席いただき、証券コード9090のご愛顧に心より感謝申し上げます。ありがとうございます。

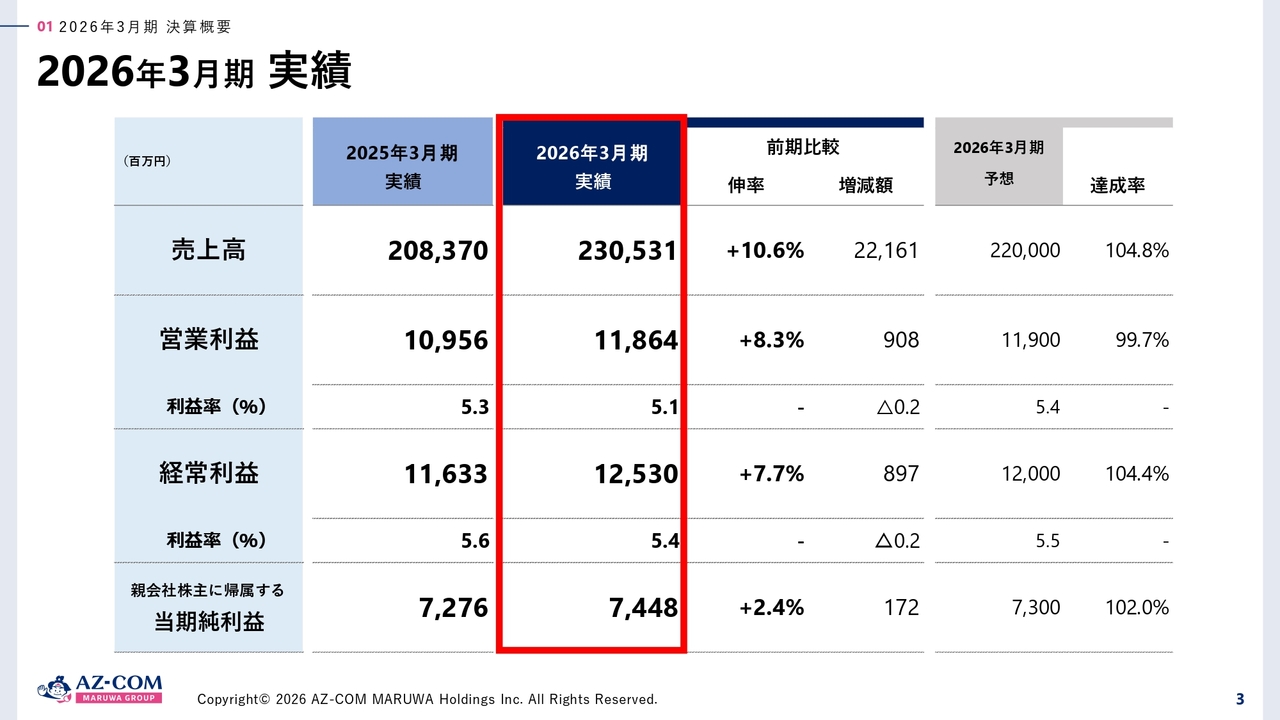

2026年3月期 実績

それでは、2026年3月期の決算を振り返ります。売上高は2,305億3,100万円で前期比プラス10.6パーセント、営業利益は118億6,400万円でプラス8.3パーセント、営業利益率は5.1パーセントでした。

経常利益は125億3,000万円で前期比プラス7.7パーセント、利益率は5.4パーセント、親会社株主に帰属する当期純利益は74億4,800万円でプラス2.4パーセントとなり、増収増益で終了しました。営業利益は予想を若干下回る結果となりました。

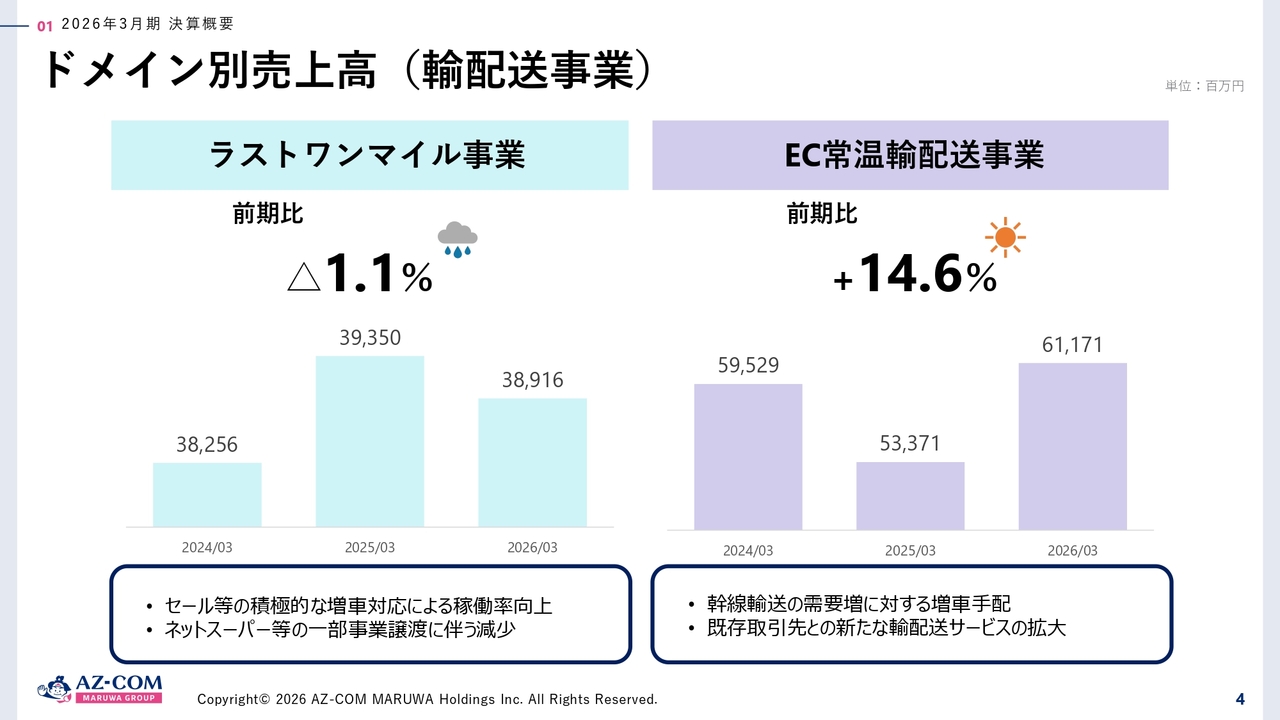

ドメイン別売上高(輸配送事業)

各ドメイン別に報告します。輸配送事業におけるラストワンマイル事業は、セールスを含む積極的な増車を行いましたが、ネットスーパー等の一部事業譲渡があったため、結果的に前期比でマイナス1.1パーセントとなりました。

ただし、EC常温輸配送事業では、幹線輸送の需要増に対応した増車が拡大し、前期比プラス14.6パーセントと大きく成長しました。

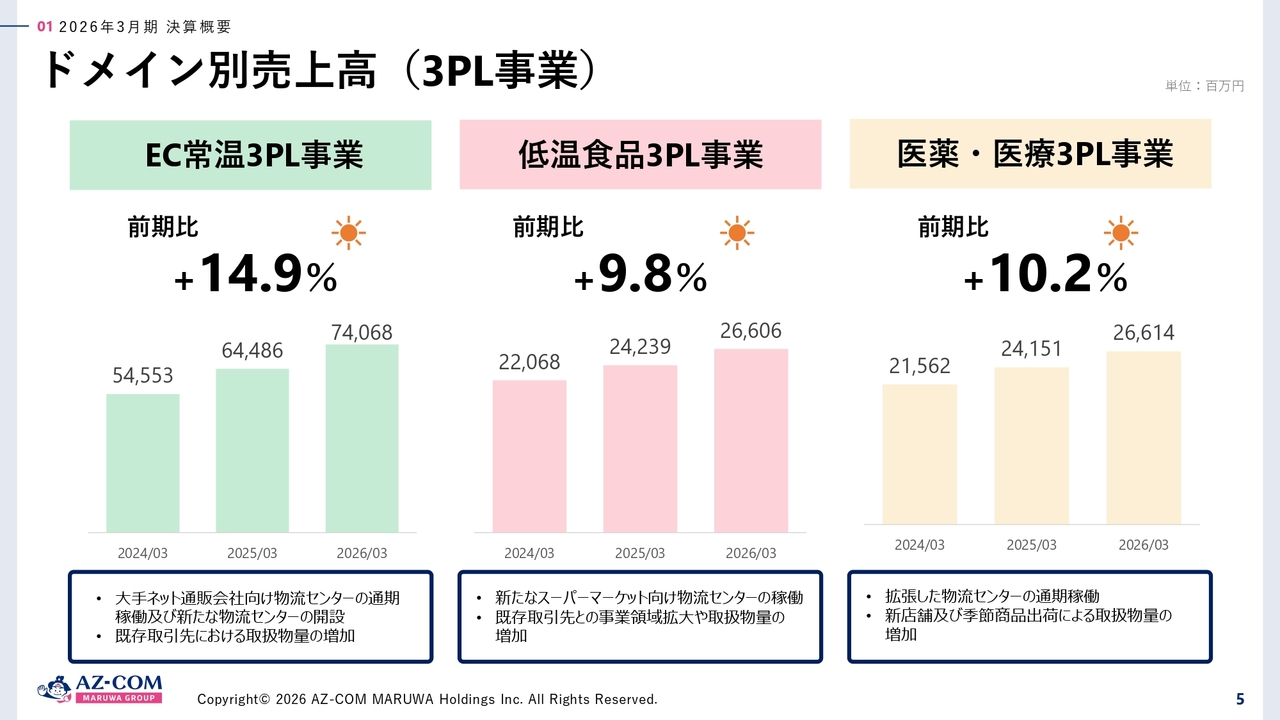

ドメイン別売上高(3PL事業)

EC常温3PL事業では、大型物流センターが通期稼働したことにより、前期比14.9パーセント増となっています。

低温食品3PL事業も前期比9.8パーセント増となりました。新たなスーパーマーケットの物流センターの稼働、既存取引先との事業領域の拡大、取扱物量の増加などが大きく寄与しています。

医薬・医療3PL事業も前期比10.2パーセント増となっています。こちらも物流センターの通期稼働や季節商品の取扱物量が大きく増加したことが主な要因です。

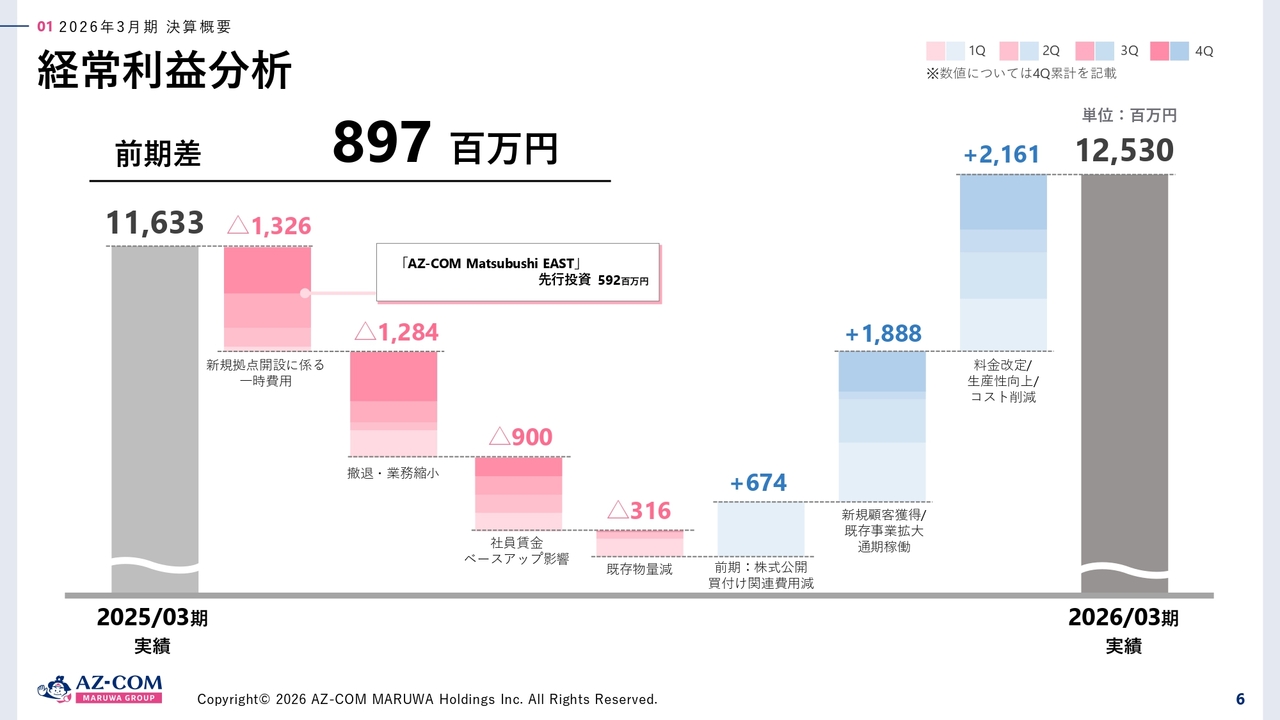

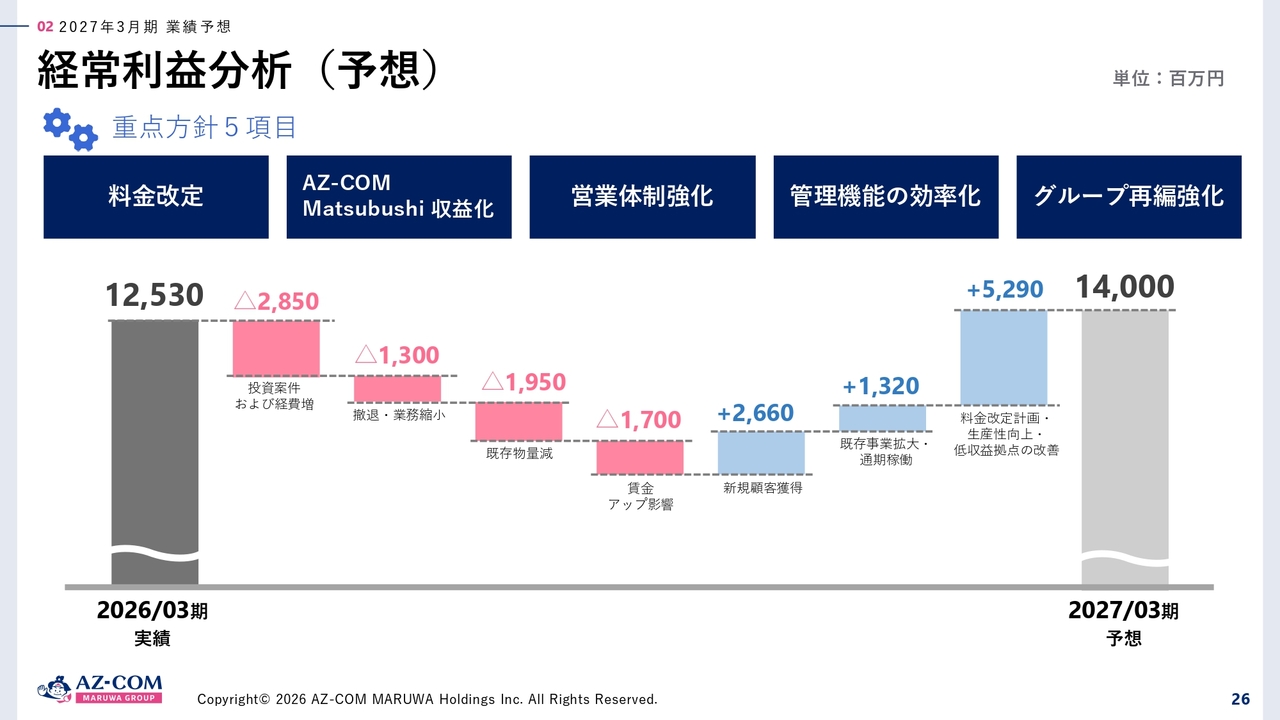

経常利益分析

経常利益分析です。前期差は8億9,700万円でした。前期(2025年3月期)の経常利益は116億3,300万円でしたが、マイナス要因として、新規拠点開設に係る一時費用でマイナス13億2,600万円、その中には「AZ-COM Matsubushi EAST」の先行投資による5億9,200万円が含まれています。

また、業務撤退やポートフォリオの見直し、スクラップアンドビルドに関連して12億8,400万円のマイナスが発生しました。さらに、社員の賃金ベースアップによる影響としてマイナス9億円、既存物量の減少でマイナス3億1,600万円となっています。

一方、増加要因では、2025年の公開買付(TOB)の費用が今期は発生しなかったため、6億7,400万円がプラス要因となっています。

さらに、新規顧客開拓や既存事業の拡大によりプラス18億8,800万円、料金改定や生産性向上、コスト削減などによってプラス21億6,100万円となった結果、前期差は8億9,700万円、2026年3月期の実績は125億3,000万円となっています。

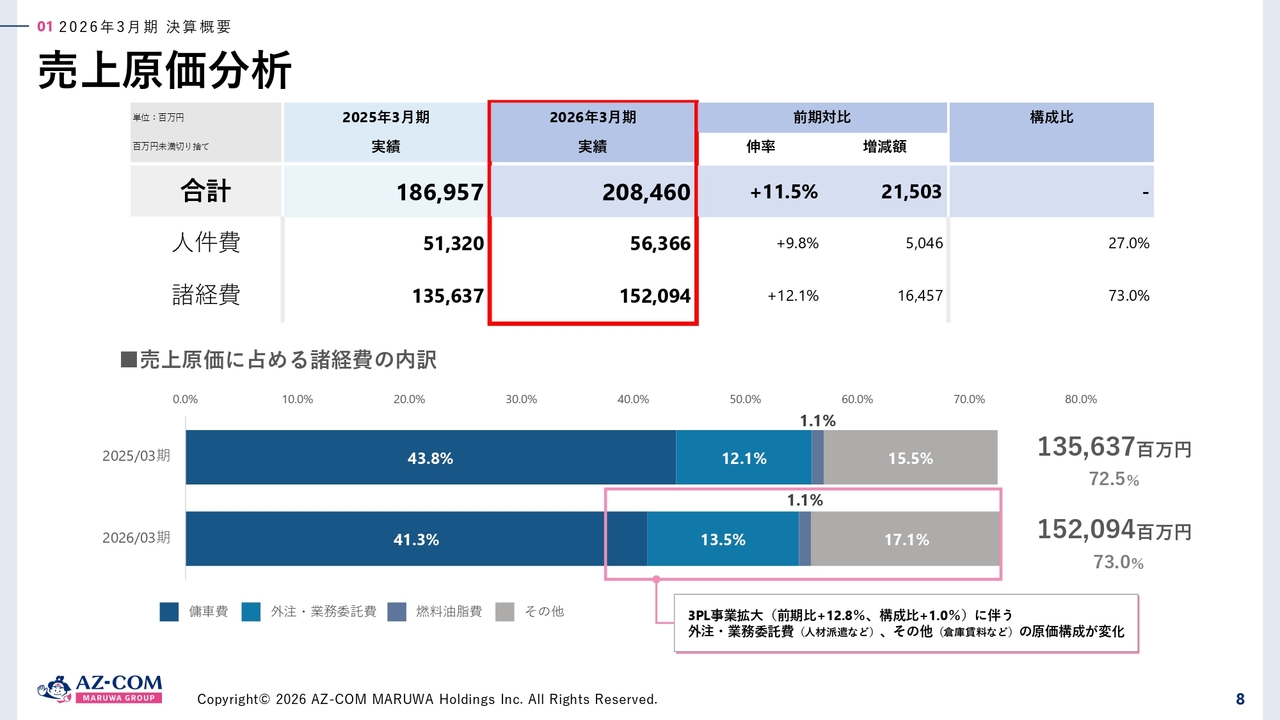

売上原価分析

売上原価についてです。前期の特徴として、人件費と諸経費を合わせた2,084億6,000万円のうち、人件費を除く諸経費は1,520億9,400万円となっています。内訳として、傭車費が43.8パーセントから41.3パーセント、外注・業務委託費は13.5パーセントと大幅に増加しました。その他についても増加しています。

これは、5月7日に決算発表が行われたファイズホールディングスの大型センターの稼働などによって、AZ-COM丸和グループ全体として、3PL事業が大きく拡大していることに起因しています。

2027年3月期 業績予想サマリー

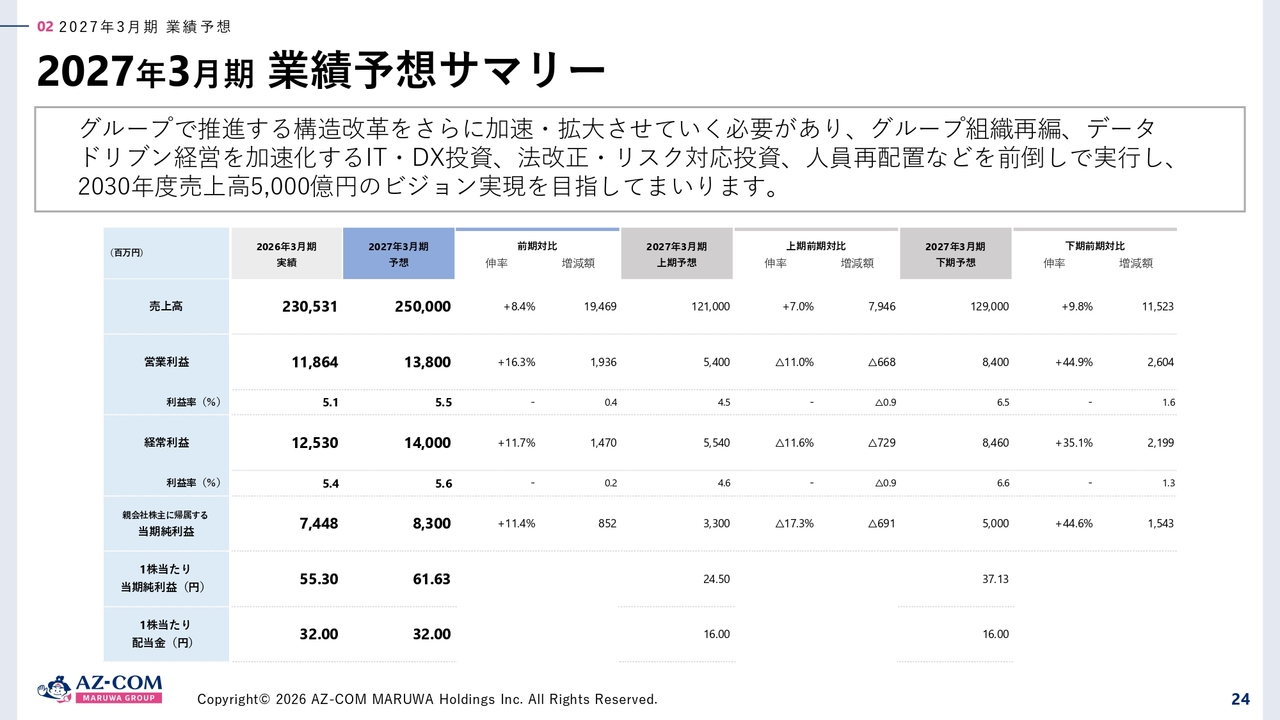

和佐見:2027年3月期の業績予想をご説明します。2026年の売上は約2,300億円、2027年には2,500億円を見込んでおり、伸び率は8.4パーセントという結果にまとめました。

「今まで常に10パーセント以上成長している会社が、なぜ8.4パーセントなのか。何が原因なのか」と投資家のみなさまも評価するのではないかと思います。

営業利益率はプラス16.3パーセントと高く、営業利益は118億6,400万円から138億円に19億3,600万円増、経常利益は125億3,000万円から140億円で、伸率は11.7パーセントとなっています。

純利益は11.4パーセントの成長と非常に堅実な数値となっていますが、この点についてはご理解いただければと思います。

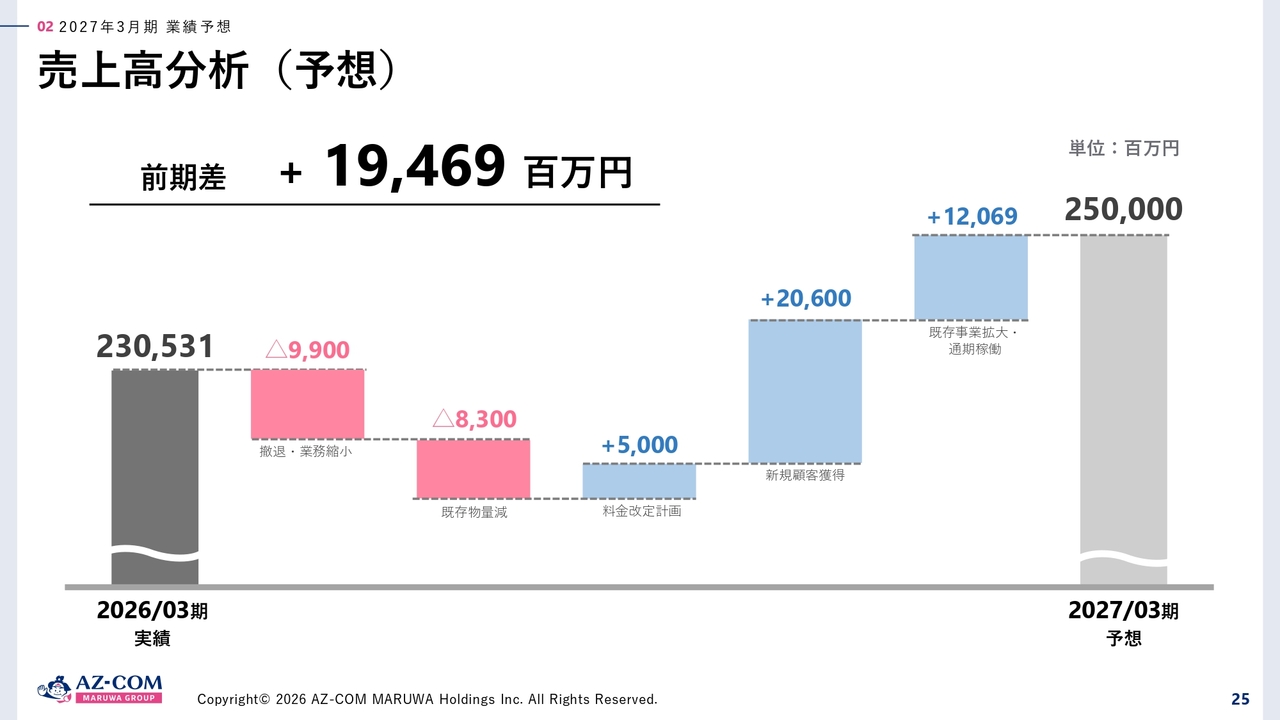

売上高分析(予想)

売上高分析です。前期差プラス194億6,900万円となっています。この数値で問題に挙げられるのが、料金改定計画で50億円を計上している点です。この50億円を計上するにあたっては、現状で燃料費やサーチャージの問題がある上に料金改定を行うことで、お客さまから「やり過ぎではないか」という指摘を受けるリスクもあります。

売上高2,500億円を目標とする企業として、料金改定で50億円を上乗せするのは、はっきり言えば少ないと思います。この点については我々も非常に苦しい立場にいます。

また、新規顧客の獲得についても簡単にできるものではありません。私どもは3PL事業として、小売業を中心に開発を進めています。

経常利益分析(予想)

我々が考えるのはあくまでも収益です。経常利益率5パーセントから5.5パーセントは低いと感じています。

かつて当社の第52期の数値は7パーセントでした。それから比べると確かに厳しい時代を迎えていると言えます。

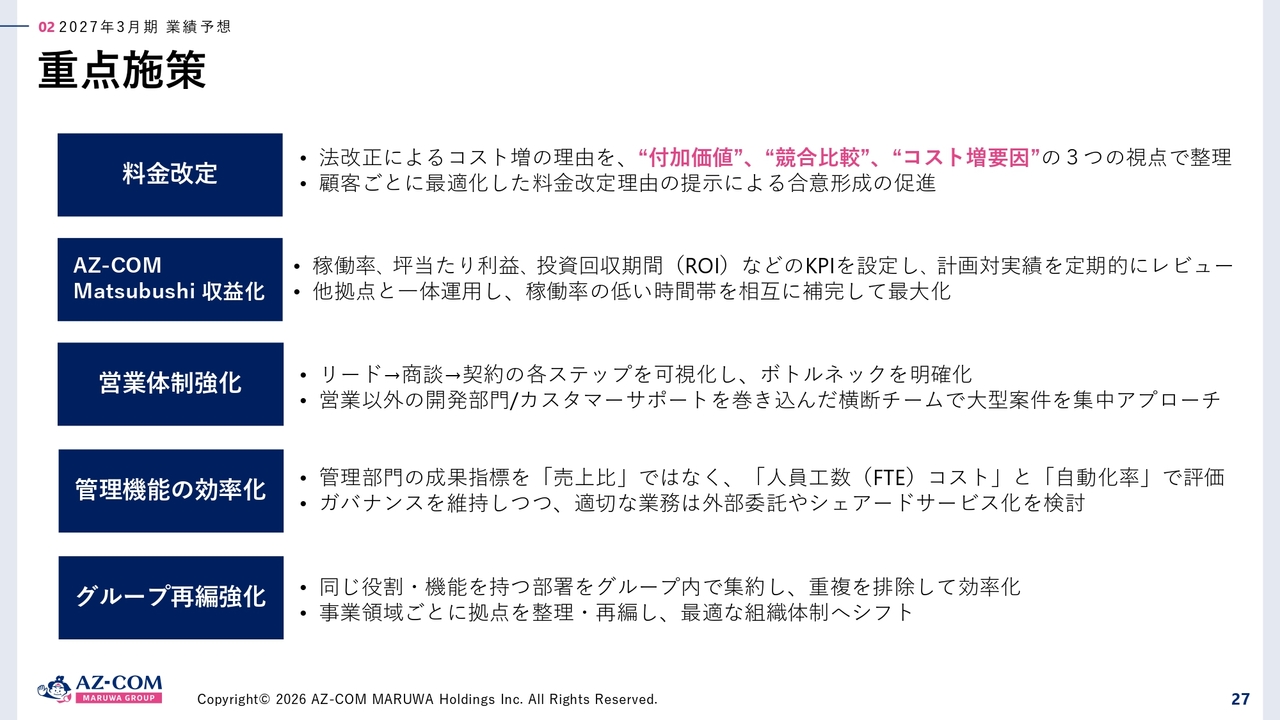

重点施策

「AZ-COM Matsubushi 収益化」については、ラストワンマイル事業の収益が明確に減少しています。これは、自社のデリバリーをさらに強化する方針の影響もあると思われます。現在、このような動きが進んでいます。

当社においても、前年度からラストワンマイル事業の収益が落ちており、それが売上、利益に影響を与えていることは間違いありません。

「営業体制強化」については、当社の営業担当者の平均年齢は非常に若く、20代で入社して4年から5年現場を経験し、その後営業職に昇進してきた社員がほとんどです。平均年齢は約28歳であり、指導する先輩方は32歳から33歳程度と若い人材が活躍しています。今後さらに若い人たちの力を発揮できる将来性があると考えています。

「管理機能の効率化」については、自動化に関して、松伏に設立したセンターで当社もDX(デジタルトランスフォーメーション)に力を入れた投資を行い、人員削減を進めています。

「グループ再編強化」に関しては、今後5,000億円から1兆円規模を目指していくにあたり、現在の状況では達成することが難しく、最適な組織体制へのシフトを図っていきます。

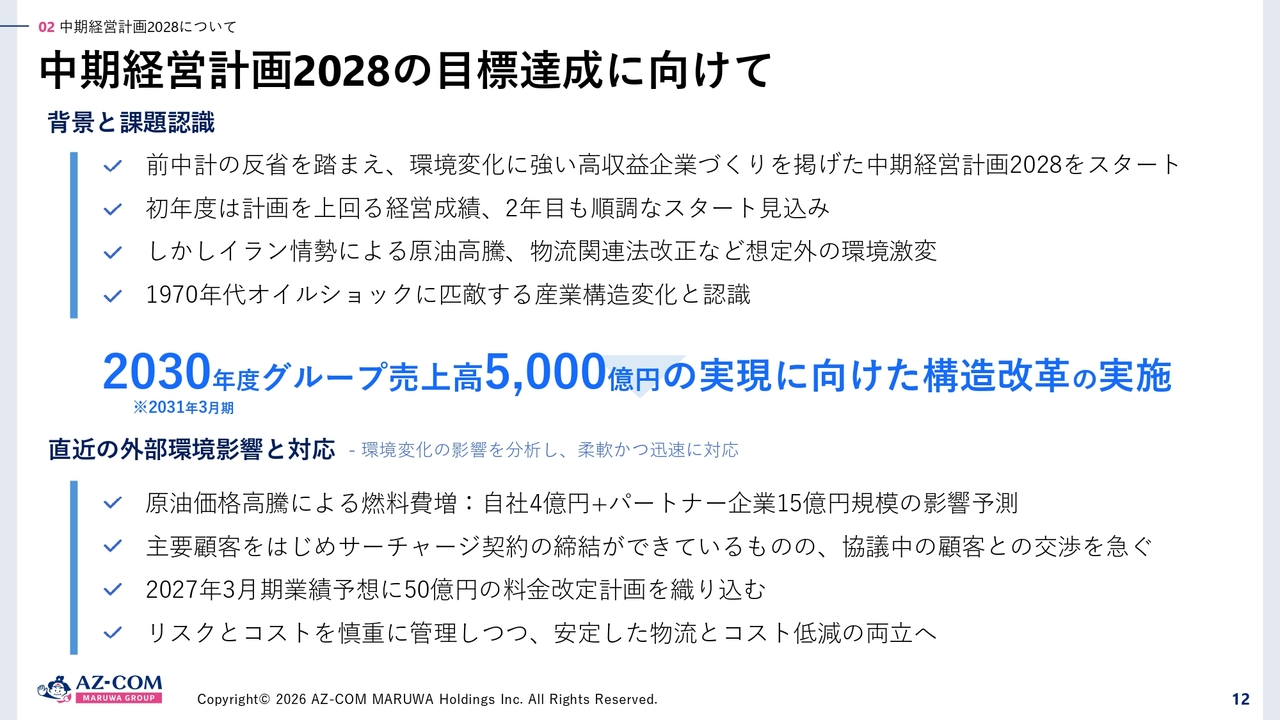

中期経営計画 2028 の目標達成に向けて

2030年度グループ売上高5,000億円の実現に向けた構造改革の実施についてご説明します。このままの状況では売上を上げても利益が出ず、経費が増加するため、経費を抑制する必要性が十分に理解できます。

今回の売上高目標に対して、せめて経常利益率を多少でも上げるために、経費削減にしっかり取り組んでいく必要があると考えています。

AZ-COM Matsubushi EAST(埼玉県北葛飾郡松伏町)

こちらのスライドは当社が埼玉県北葛飾郡松伏町に立ち上げた「AZ-COM Matsubushi EAST」です。主要荷主としてマミーマート、ダスキン、ミスタードーナツを獲得しています。

松伏町は首都圏25キロ圏内に位置しています。東埼玉道路が開通しました。

AZ-COM Matsubushi WEST(埼玉県北葛飾郡松伏町)

さらに、我々は「AZ-COM Matsubushi EAST」に続き、次の「AZ-COM Matsubushi WEST」を考えています。マツキヨココカラ&カンパニーが主要荷主となる規模です。ワンフロアは7,500坪で、建物全体は5層構造となっています。1階では食品を扱い、7,500坪を活用できる小売業者の方々に、すでにアプローチを進めています。2階から5階までがマツモトキヨシとなります。

なぜ私が松伏町での建設を強く推し進めているのかというと、首都圏25キロ圏内が夜間配送エリアに該当するためです。マツモトキヨシは現在当社も夜間配送を行っています。早朝にも対応しますが、ほとんどが夜間配送です。

首都圏25キロ圏内であれば、3回転の配送が可能です。通常は2回転が限界ですが、3回転できる距離であるのが特徴です。マツモトキヨシは都心を中心としており、マミーマートからの距離も同様に、3回転が可能な範囲内となっています。この点から考えても、松伏町の立地条件は非常に優れています。

同じ25キロ圏内でも日本橋などの都心から横浜への距離を考えると、松伏町のほうが近いという利点があります。

私どもの本社は吉川市にあり、吉川市では働く場所として当社が最大手です。現在1,200人ほどが働いていますが、今後松伏町を合わせると1,500名の規模になります。このように、人材確保において十分なメリットがあるとご理解いただければと思います。

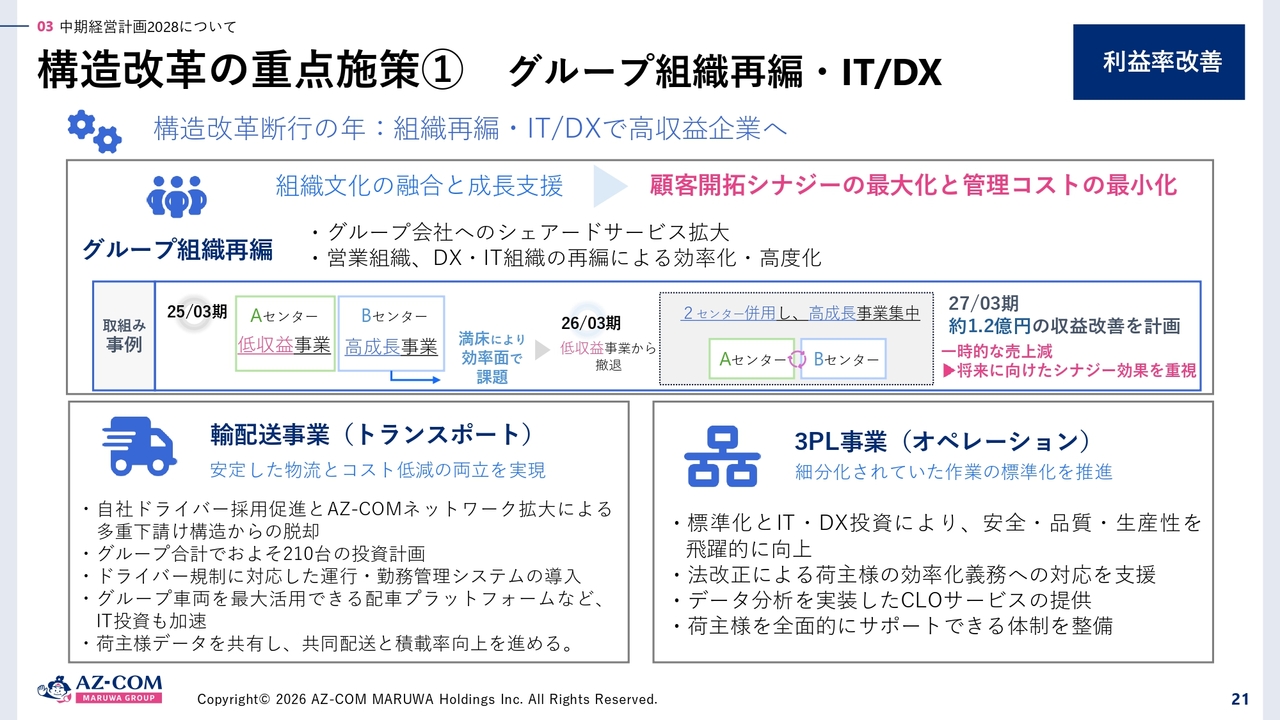

構造改革の重点施策① グループ組織再編・IT/DX

構造改革の重点事項について検討する中で、トランスポート、特に輸配送に焦点を当てています。今回の輸配送についてはAmazonの業務に関連していますが、幹線輸送やセンター間の輸送、また地方からソートセンターへの輸送が含まれます。

例えば、九州や北海道への輸送において、車両が使えない場合は鉄道輸送を活用します。丸和通運が鉄道輸送のライセンスを保有しているため、31フィートコンテナを用いた輸送が可能であり、これが成長していることは間違いありません。

3PLではオペレーションの効率化を目指しており、当社は今後も3PLを中心に展開していきます。特に、システム3PLの効率化に向けては、DXや自動化に注力しており、現在マツモトキヨシを対象に名古屋から福岡にかけて大規模な投資を行っています。

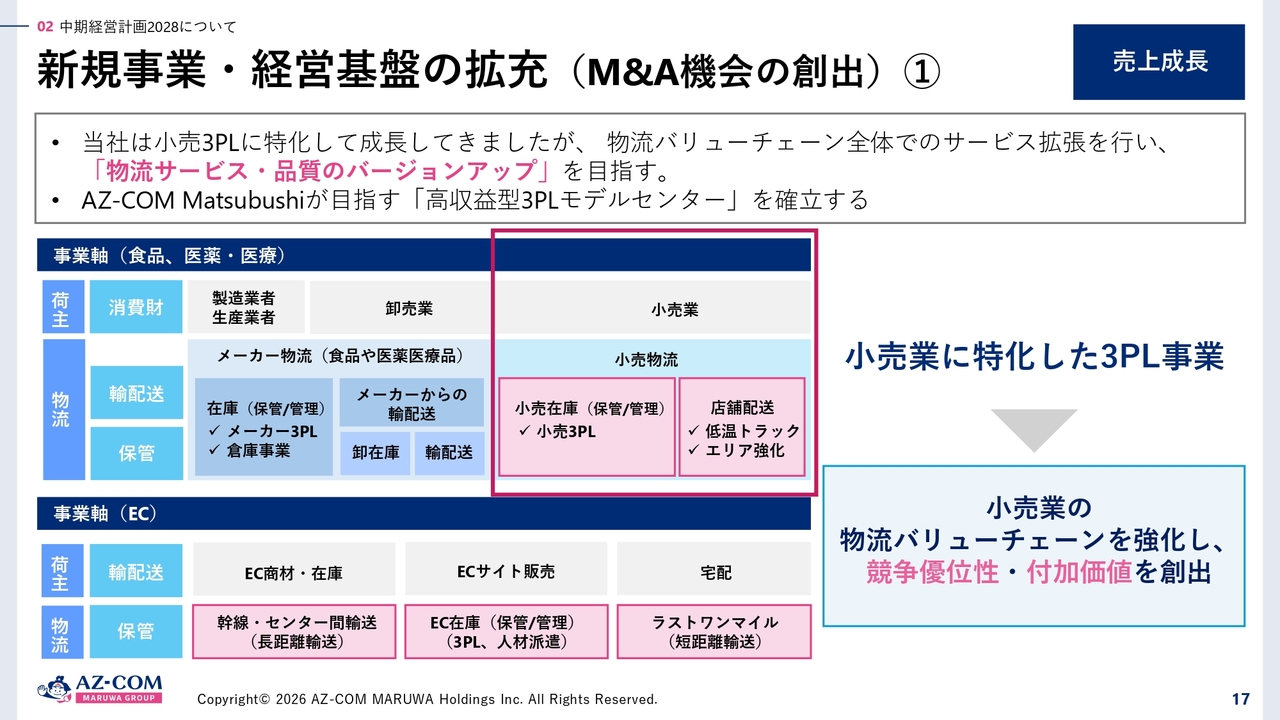

新規事業・経営基盤の拡充(M&A機会の創出)①

新規事業・経営基盤の拡充、M&Aの強化策についてです。当社の関連会社にもM&Aを実施していただいており、今後も積極的に進めてほしいと考えています。ただし、大規模なM&Aは狙わず、関連会社には100億円未満の企業を対象としてほしいと伝えています。

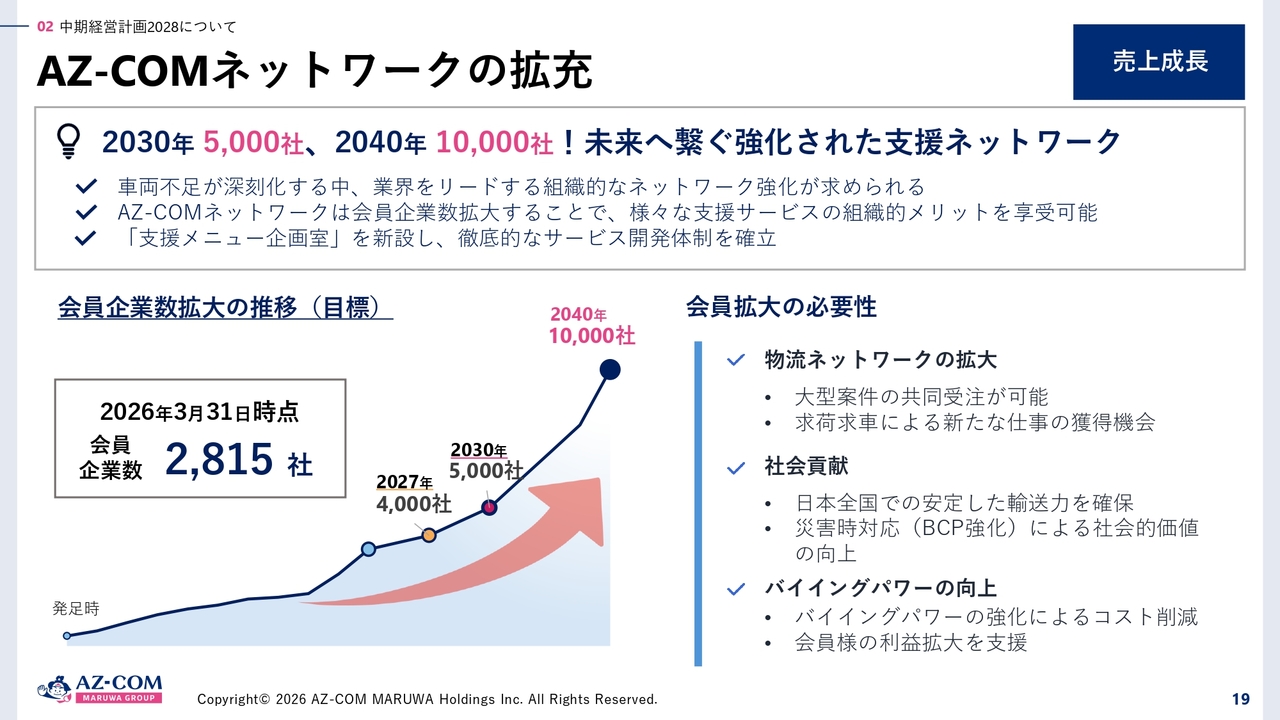

AZ-COM ネットワークの拡充

AZ-COMネットワークの拡充についてです。現在2,815社が加盟しています。AZ-COMネットに参画した際には、AZ-COMネットのさまざまなサービスや機能を活用してほしいとお伝えしています。

現在の燃料問題についても、当社は値上げに困っています。私どもが会員の方に提供する燃料の単価は抑えており、市中価格と比較してもリッターあたり5円の差は大きいと言えます。

このようなかたちでメリットを提供していますが、2030年にはグループ売上高5,000億円を目標としていますが、その前の2027年には4,000社、さらに2040年には1万社を目指します。これは不可能な数字ではなく、必ずやり遂げる所存です。

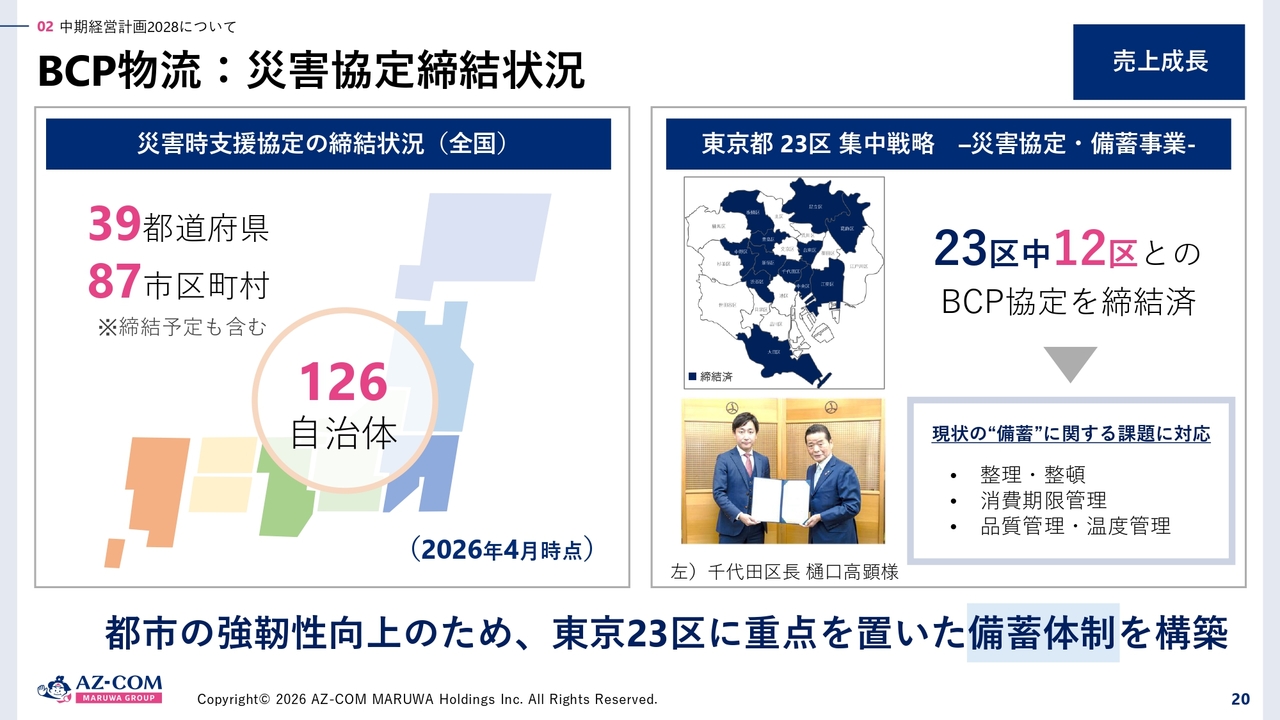

BCP 物流:災害協定締結状況

BCPについては、現在47都道府県のうち39都道府県で協定を結んでいます。スライドの地図は2026年4月時点のものです。全国47都道府県と協定を結ぶことは非常に大変なことですが、今期は東京23区に注力していきます。

スライドの写真に映っているのは東京都千代田区の樋口区長ですが、備蓄に対する取り組みが私たちの考えの中で特に重要と考えています。

東京都の場合、例えば千代田区の備蓄を行う際には、廃校した学校を備蓄箇所として利用しますが、それは安全な備蓄とはいえません。いざという時にきちんと整理されていないために、必要なものを迅速に取り出せない状況が想定されます。

現在、私たちは備蓄に関する指導を進めています。横浜市の状況も注目すべきです。人口378万人に対し、400箇所程度の避難所があります。1万人に1箇所の割合となっています。

我々は、各自治体に赴いて指導を行い、完璧な備蓄の実現を支援しています。東京都23区についてはあと11区残っていますが、いずれも近いエリアとなっています。

さらに各市町村においても対応を進めています。各市町村を合わせると、1,780ほどの自治体がありますが、それをすべて対象にすることは難しいため、各エリアでは市を中心に市町村とまとめて協定を結ぶ方針です。この1,780をおよそ300ずつにまとめることを目指しています。

私たちはこれまで、EC常温物流、低温食品物流、医薬・医療の3分野を中心に、さらにBCP事業にも積極的に取り組むことをお伝えしてきました。今回、物流サービス事業においては、AZ-COMネットワークの会員企業だけでなく、本格的な展開を進めていく考えです。

この5大事業戦略を策定し、今後の成長に向けて取り組んでいきます。基本的には、3PLの強化につながることを目指しています。

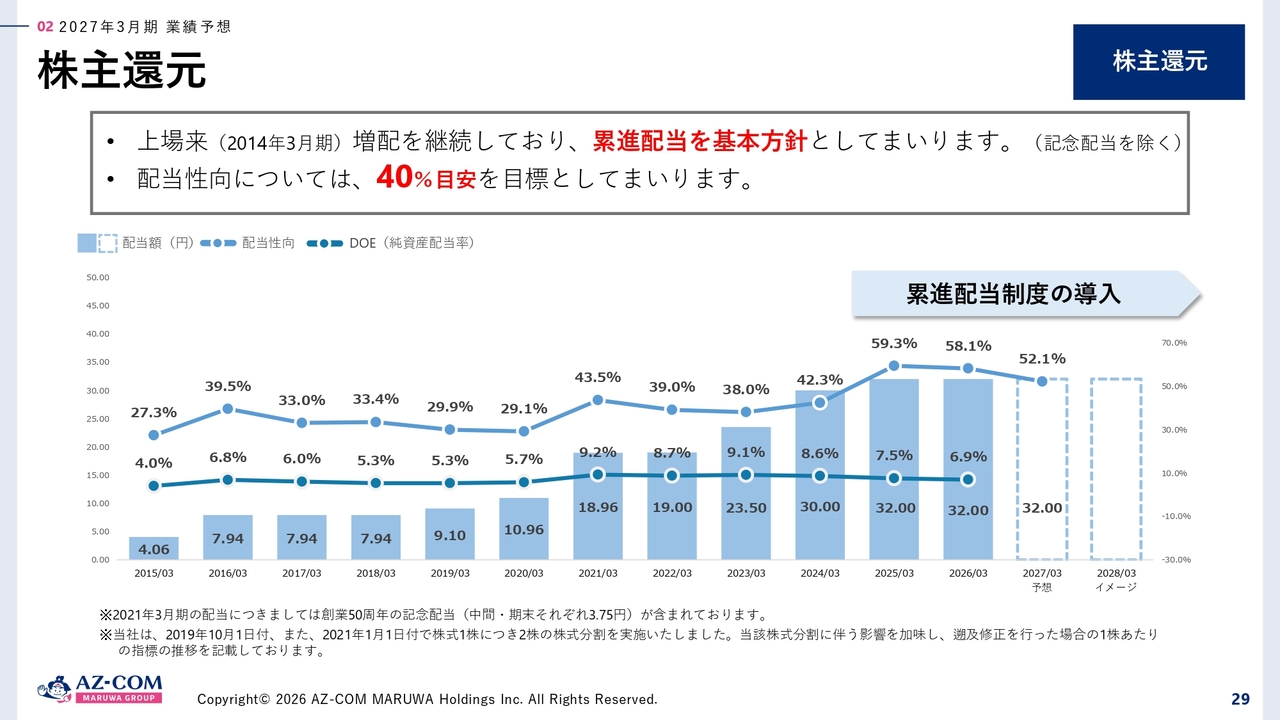

株主還元

株主還元についてです。当社は配当性向40パーセントを目安にしていますが、実際には今期は52.1パーセントとなっています。

株主総会では「もっと社内留保金を確保してほしい。それほど多くの株主還元は必要ない」と言われる場面もあり、どちらかと言えば叱られることが多いのです。今期は配当性向52.1パーセントで1株当たり32円となります。

私からみなさまにお伝えしたいことがあります。中期経営計画の2年目にあたり、私どもはブルーオーシャン戦略を導入することを考えています。

グループ全体が一丸となって経営に取り組むことが大切であり、その取り組みを本格的に強化する手法として、ブルーオーシャン戦略を導入しようと考えています。

ブルーオーシャン戦略に基づき、競争が存在しない3PL事業を創造することが、私たちの目指すところです。競争は行いません。競争とは主に価格競争を指し、価格ばかりが争点になってしまっています。 そのような競争は基本的に避けたいと考え、ブルーオーシャン戦略を導入しようとしています。

来期、より詳しくブルーオーシャン戦略についてご説明できると思います。取り組みに対する成果についてもお話しできると考えています。

質疑応答:2026年3月期の経常利益の減益要因について

質問者:2026年3月期の経常利益の増減要因分析で、第4四半期にかけて撤退や業務縮小による減益幅がかなり大きいように感じます。第4四半期になに

新着ログ

「陸運業」のログ