2026年12月期第1四半期決算説明

THECOO、Q1は増収増益、営業利益が大幅増 ファン数拡大と大型案件が牽引

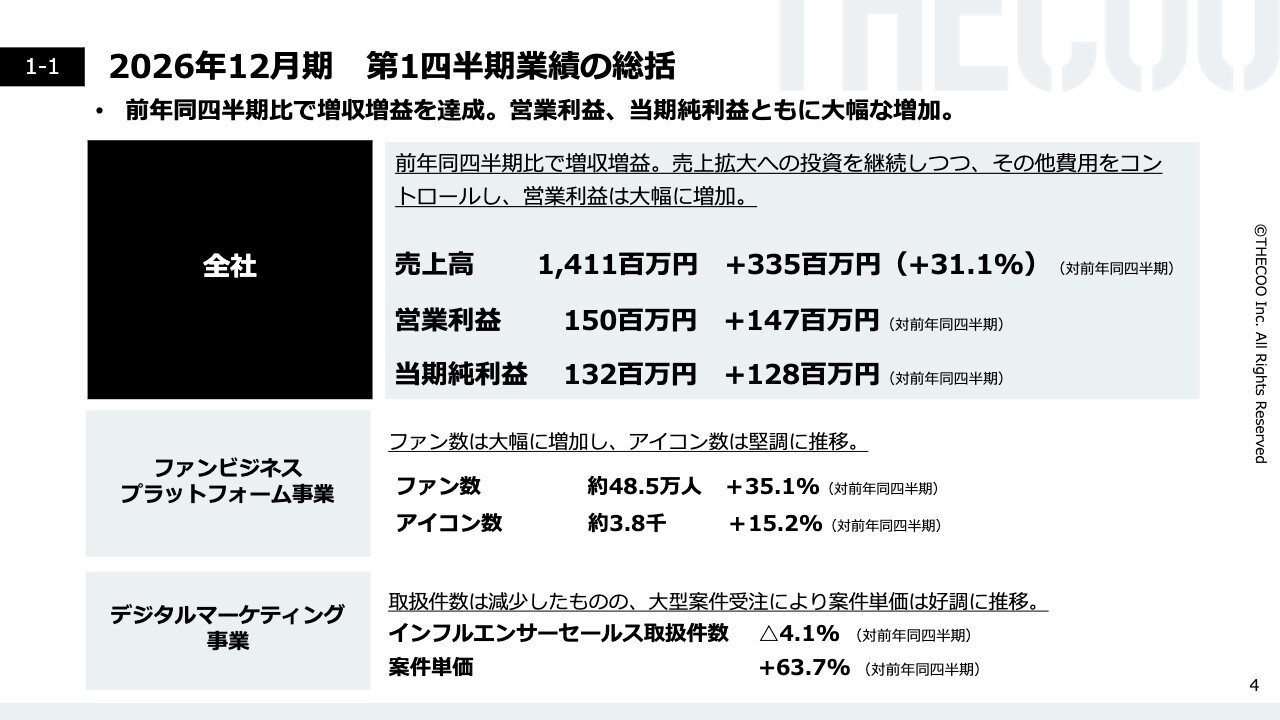

2026年12月期 第1四半期業績の総括

平良真人氏:代表取締役CEOの平良です。本動画をご覧いただき、誠にありがとうございます。2026年12月期第1四半期の決算説明を行います。

初めに、エグゼクティブサマリーについてご説明します。第1四半期の業績の総括です。前年同四半期比で増収増益を達成し、営業利益、当期純利益ともに大幅な増加となりました。

全社売上高は14億1,100万円で、前年同四半期比プラス31.1パーセントとなっています。営業利益は1億5,000万円で、前年同四半期比プラス1億4,700万円です。当期純利益は1億3,200万円で、前年同四半期比プラス1億2,800万円となりました。

次に、各事業の主要KPIについてご説明します。ファンビジネスプラットフォーム事業ではファン数が大幅に増加し、約48万5,000人となり、前年同四半期比35.1パーセントの増加を記録しました。アイコン数も堅調に増加し、前年同四半期比15.2パーセントの増加となっています。

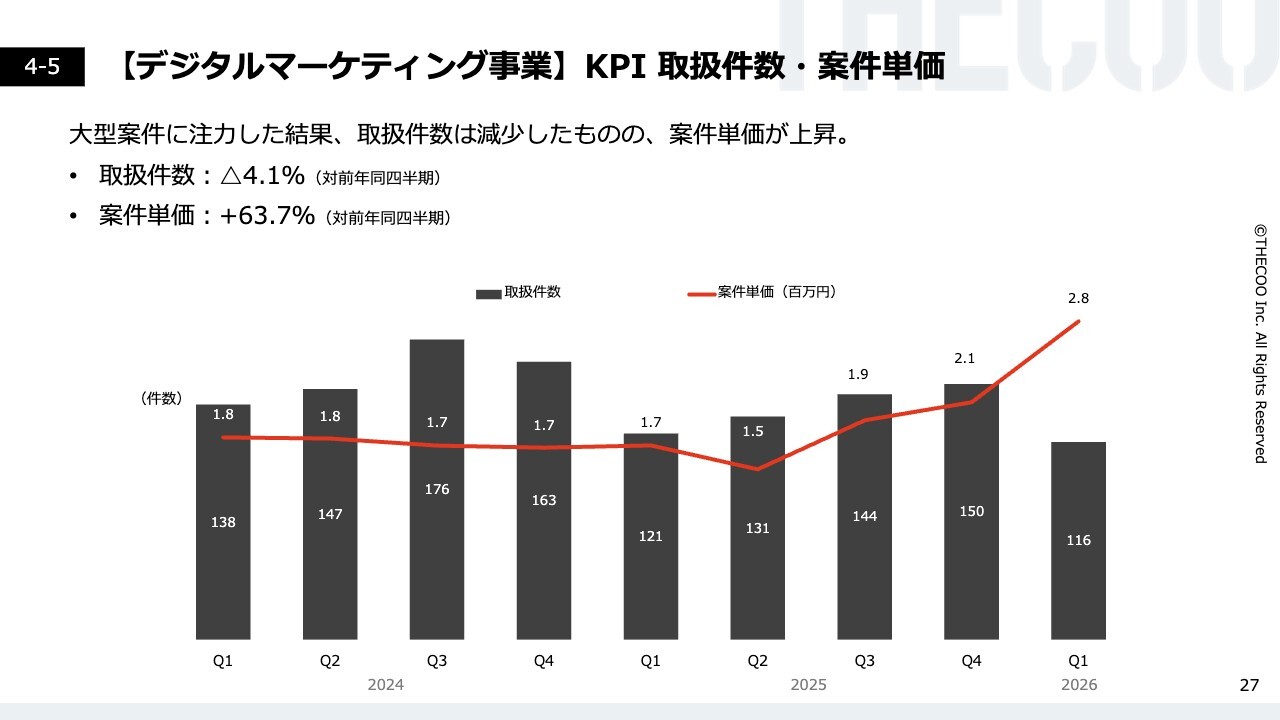

デジタルマーケティング事業の主要KPIであるインフルエンサーセールス取扱件数は、前年同四半期比マイナス4.1パーセントと微減ながら、案件単価は大幅に増加し、前年同四半期比プラス63.7パーセントとなっています。

2026年12月期 業績予想に対する進捗について

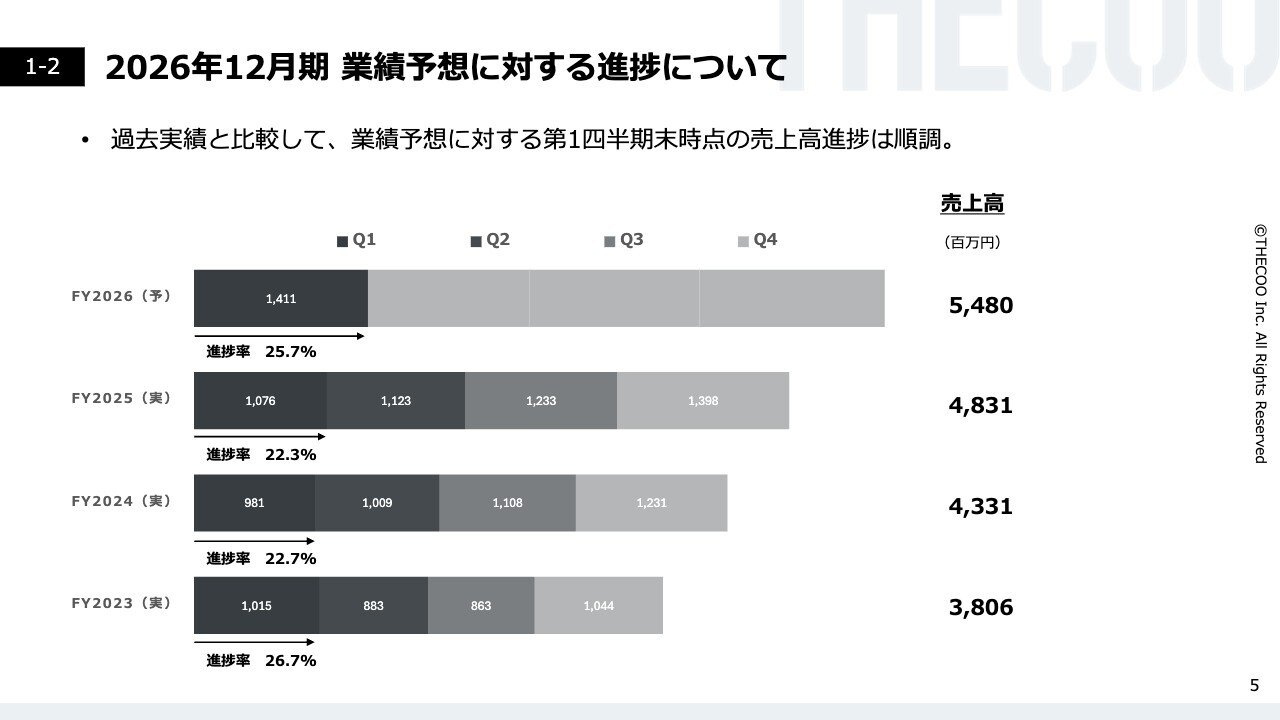

業績予想に対する進捗についてご説明します。第1四半期の売上進捗率は25.7パーセントで、過去と比べても順調に推移しています。過去3年間の第1四半期進捗率と比較した場合も、この進捗率は遜色のない水準です。

2026年12月期 業績予想について

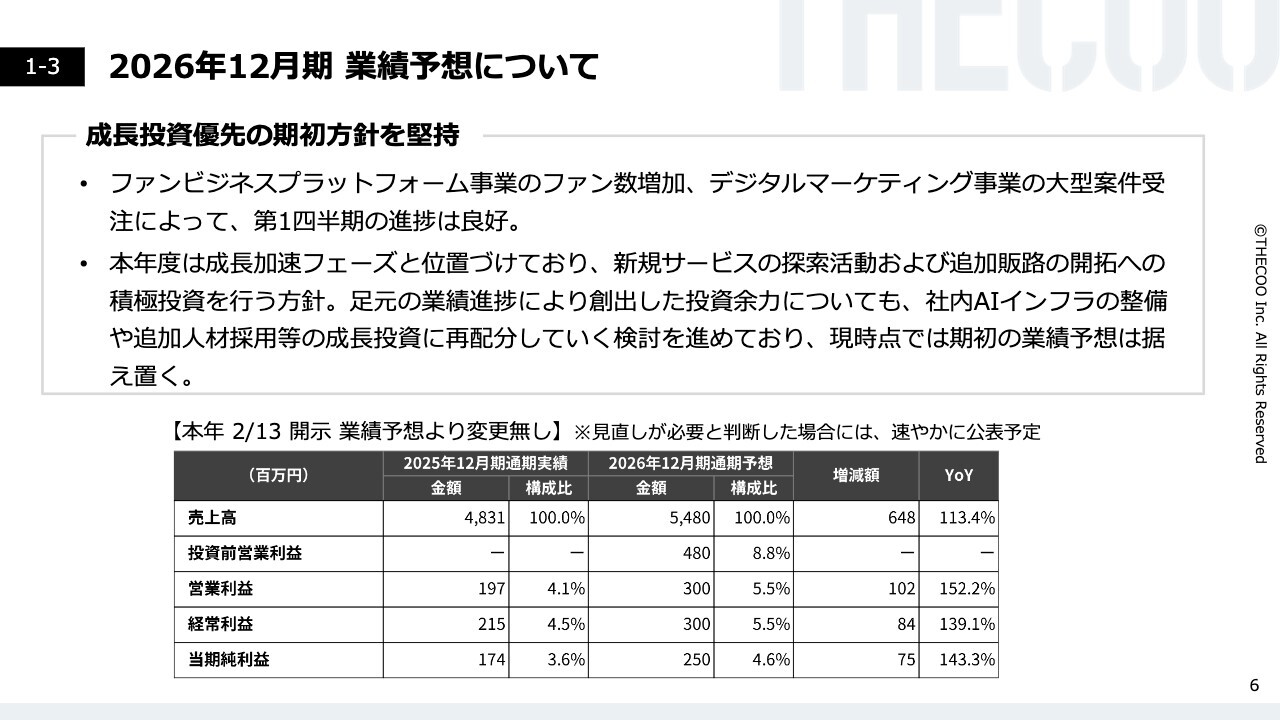

業績予想についてご説明します。期初の業績予想を据え置き、成長投資を優先する方針を堅持しています。

その理由として、ファンビジネスプラットフォーム事業におけるファン数の増加やデジタルマーケティング事業での大型案件の受注により、第1四半期の進捗は良好ですが、本年度を成長加速フェーズと位置づけており、新規サービスの探索活動や追加販路の開拓に積極的に投資を行う方針であることが挙げられます。

また、足元の業績進捗で生まれた投資余力は、社内のAIインフラの整備や追加人材採用などに再配分を検討しています。

その結果、現時点では2月13日に開示した業績予想に変更はなく、年間の売上予想は54億8,000万円、営業利益は3億円と据え置いています。

“できっこない”に挑み続ける

会社およびビジネス概要についてご説明します。

弊社は「“できっこない”に挑み続ける」というビジョンを掲げ、全社員がこのビジョンに共感しながら、さまざまな事業を展開しています。

人々が「難しいのではないか」「できないのではないか」と感じるようなことでも、少しずつ勇気を持って挑戦することで、新たな事業を興していくという思いをもとに、社員一同、これまでさまざまな事業を創出し、維持してきました。

これからも、このビジョンに対する強い共感を持つ社内のメンバーとともに、さまざまな挑戦をしていきたいと考えています。

会社概要

会社概要についてご説明します。当社は2014年1月に創業し、現在、原宿にオフィスを構えています。役職員数は123名です。主要事業として、ファンビジネスプラットフォーム事業とデジタルマーケティング事業の2つを展開しています。

2つの主力事業

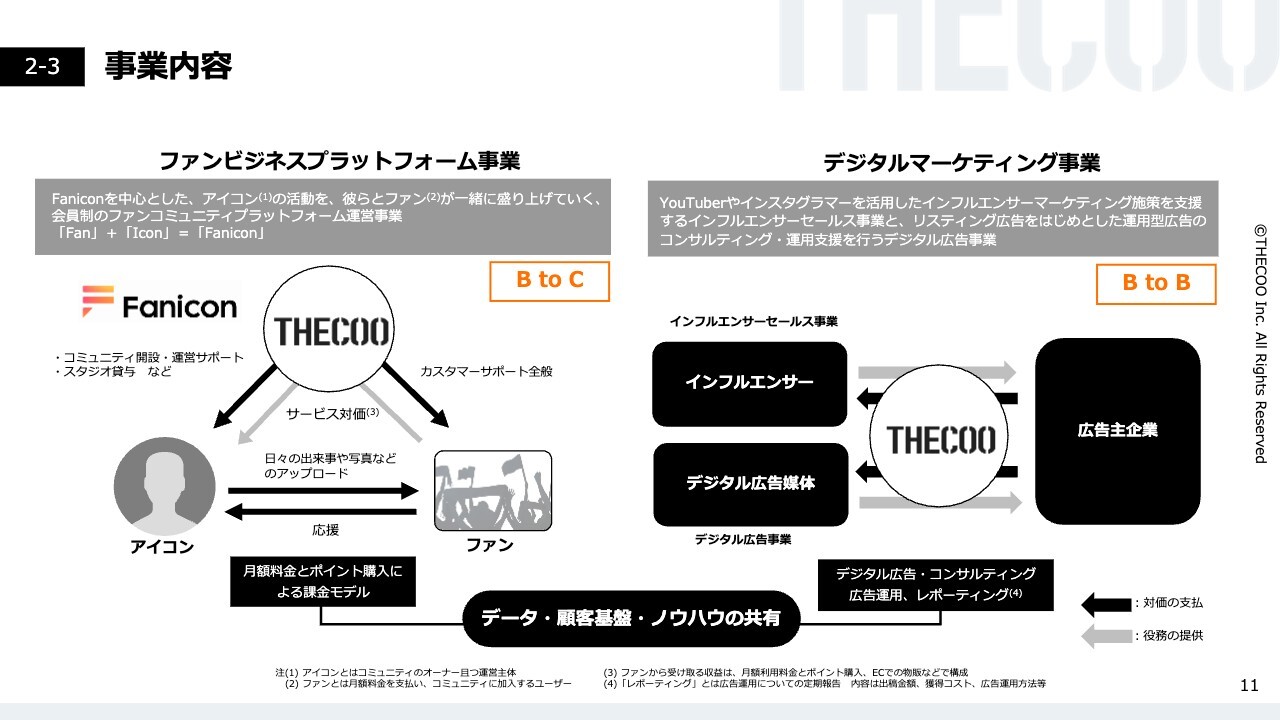

2つの主力事業についてご説明します。ファンビジネスプラットフォーム事業はBtoC事業、デジタルマーケティング事業はBtoB事業です。

事業内容

もう少し詳しく、両事業のビジネスモデルについてご説明します。

ファンビジネスプラットフォーム事業では、「Fanicon(ファニコン)」というアプリのプラットフォーム上で、スポーツ選手、アイドル、俳優、ミュージシャン、アーティスト、インフルエンサーなど、ファンを持つさまざまなアイコンが自分のファンベースコミュニティを簡単に作ることのできるサービスを展開しています。

ファンやユーザーのみなさまは月額課金をすることでコミュニティに参加し、さまざまなコンテンツやコミュニケーションを楽しむことが可能です。ファンのみなさまからいただいた月額会費を、アイコンのみなさまとレベニューシェアするビジネスモデルになっています。

デジタルマーケティング事業では、オンラインマーケットの代理業務を行っています。広告主のみなさまからフィー・マージンをいただきながら、インフルエンサーマーケティングやデジタル広告の運用を行っています。

新時代のファンコミュニティ

「Fanicon」について詳しくご説明します。

「新時代のファンコミュニティ 双方向のコミュニティで、大好きな人を持続的に支援する。」という記載のとおり、「双方向」という言葉を記しました。

「Fanicon」はコミュニティであり、ファン・アイコンの両方から、またはファン同士がクローズドな環境の中で、熱量の高いファンのみなさまがアイコンを応援することが可能なプラットフォームです。

なぜ完全有料制・完全会員制なのか

では、なぜ完全有料制・完全会員制を採用しているのかについてご説明します。その理由は、大きく3つのポイントに分かれます。

1つ目は、「ファンを維持する」です。ファンビジネスを展開しているアイコンのみなさまにとって、ファンベースの規模にかかわらず、熱量の高いファンのみなさまを自身のファンビジネスやアイコン活動を通じて、その熱量を維持できるようになることが挙げられます。

2つ目は、「安定した収益基盤の確保」です。ファンベースの大小にかかわらず、ファンの方々から応援をいただくことで、自身のコアとなるファンビジネスやアーティスト活動、クリエイター活動に集中することが可能です。

3つ目の最も重要なポイントは「心理的安全性」の確保です。オープンなコミュニティやSNSでは、自分の熱量の高いファンだけがいる場ではなく、アンチや批判的なコメントが寄せられる可能性があります。

一方で完全有料制・完全会員制の場合、「Fanicon」として非常に熱量の高い、無条件に応援してくれるファンのみなさまのコミュニティを形成できます。そのため、自分の伝えたいメッセージを、ファンのみなさまにストレートにお伝えすることが可能となっています。

以上の3つの理由から、「Fanicon」は完全有料制、会員制のシステムを採用しています。

ご利用中のアイコン一例(一部抜粋)

スライドには、現在ご利用中のアイコンの一例を掲載しています。先ほども少し触れましたが、非常に多くの方々にご利用いただいています。

アイドル、アーティスト、俳優、ミュージシャン、タレント、YouTuber、スポーツチーム、スポーツ選手、さらにはK-POPアイドルといった方々にもご利用いただいており、ファン数は世界中に広がっています。

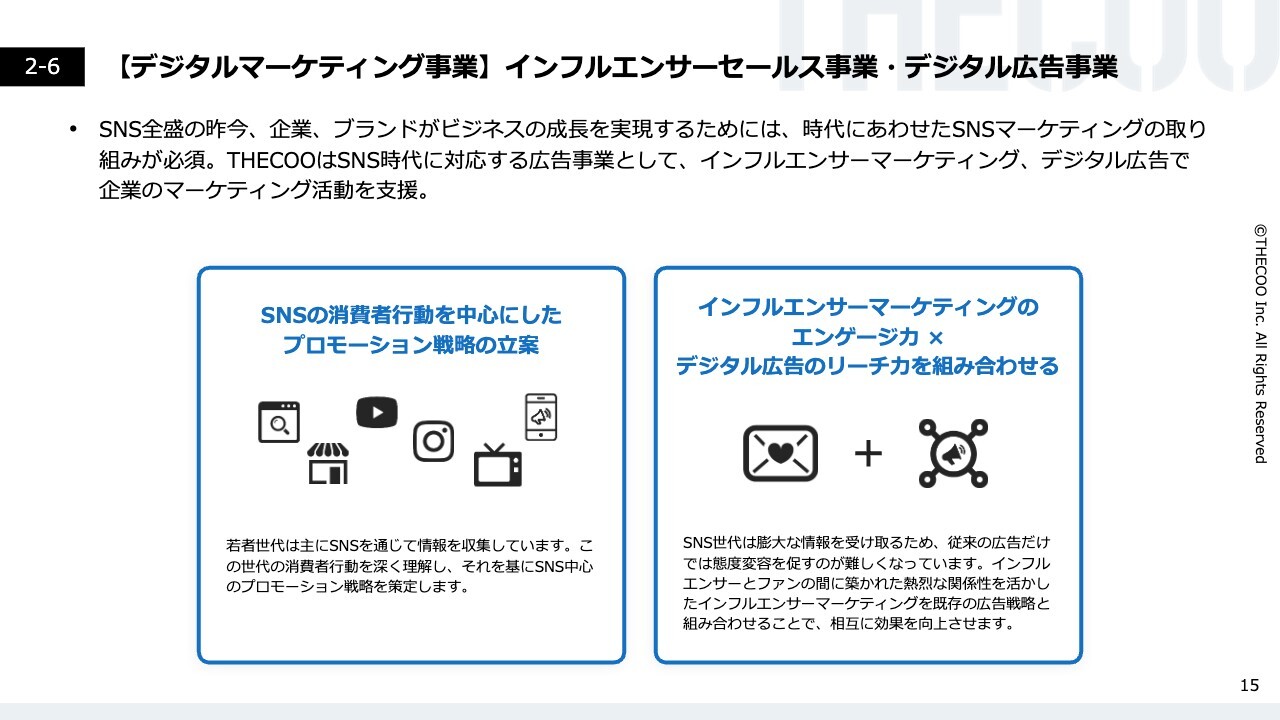

【デジタルマーケティング事業】インフルエンサーセールス事業・デジタル広告事業

デジタルマーケティング事業の概要についてご説明します。

当社のデジタルマーケティング事業には、企業やブランドのマーケティング活動を支援する広告事業が含まれています。

インフルエンサーセールス事業およびデジタル広告事業では、インフルエンサーマーケティングを主軸とするSNSマーケティングや、デジタル広告領域における企業のマーケティング活動を支援しています。

【デジタルマーケティング事業】インフルエンサーセールス事業の特徴

当社のインフルエンサーセールス事業の特徴についてご説明します。当社のインフルエンサーセールス事業は、インフルエンサーマーケティングを一気通貫で提供できる点が特徴です。

当社の強みは、自社が運営するプランニングツール等を活用したデータドリブンな提案が可能な点です。

さまざまなカテゴリのインフルエンサーネットワークを有し、広告主や広告代理店の課題を解決するために最適なインフルエンサーを柔軟に提案することができます。

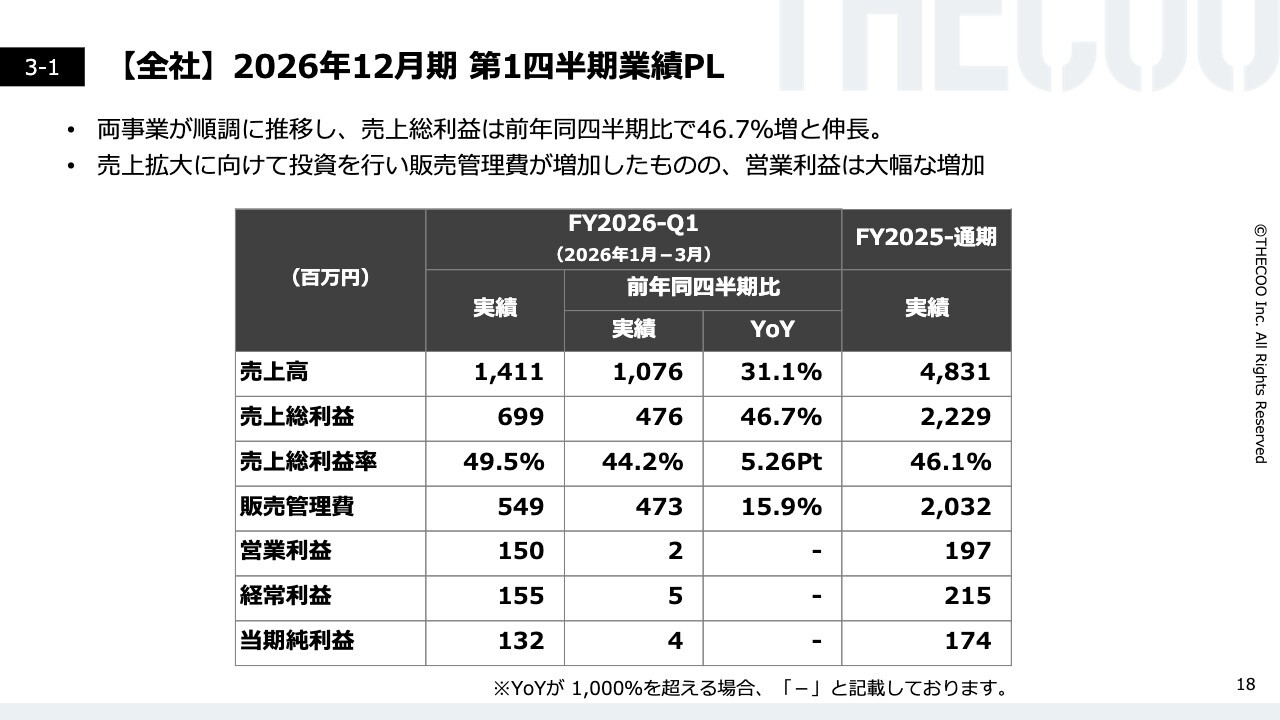

【全社】2026年12月期 第1四半期業績PL

続いて、2026年12月期第1四半期における全社の業績詳細についてご説明します。

両事業とも順調に推移し、増収増益となりました。販売管理費が増加しましたが、営業利益も大幅に増加しています。

売上高は14億1,100万円で、前年同四半期比プラス31.1パーセントです。売上総利益は6億9,900万円で、前年同四半期比プラス46.7パーセントです。

販売管理費は5億4,900万円で、前年同四半期比プラス15.9パーセントとなりました。売上拡大のための投資を行った結果、前年同四半期比で増加していますが、きちんとコントロールできていると考えています。

また、営業利益は1億5,000万円で、前年同四半期の実績である200万円から大幅に増加しています。

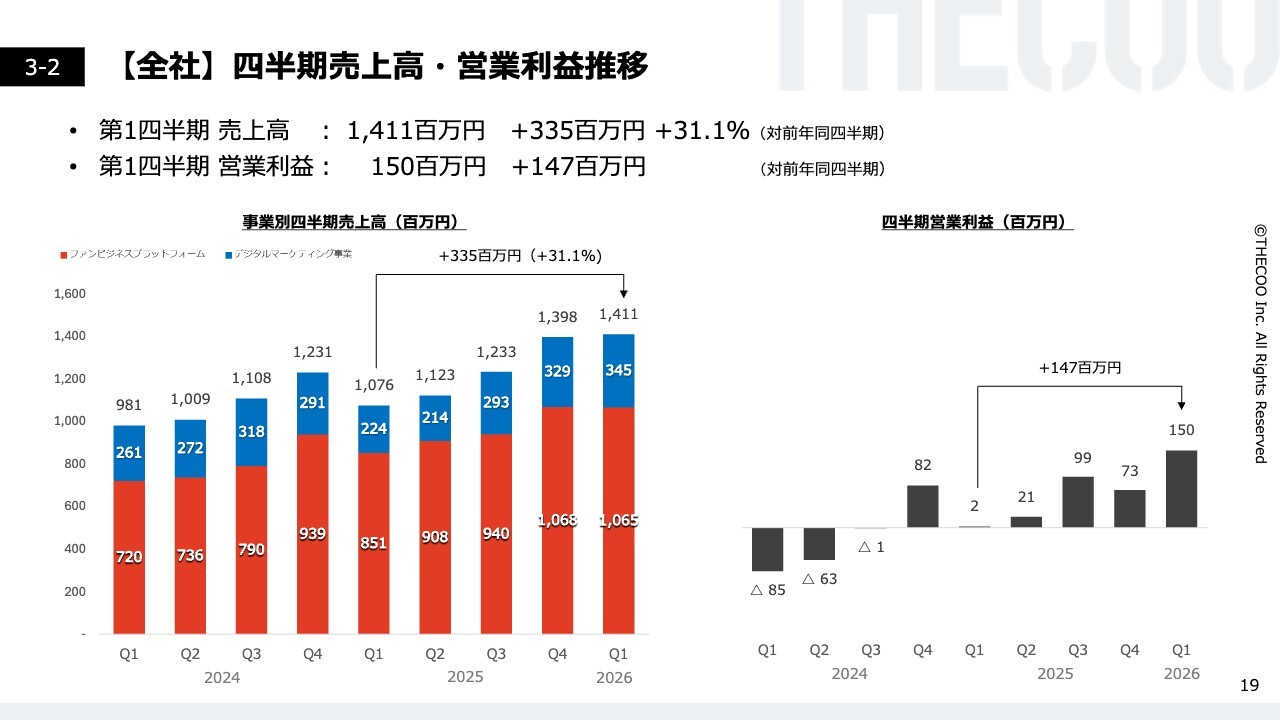

【全社】四半期売上高・営業利益推移

四半期ごとの売上高および営業利益の推移についてご説明します。

増収増益で過去最高水準に達し、両事業ともに強く成長しています。直近の四半期推移を見ると、売上高・営業利益ともに季節性はあるものの、右肩上がりで成長しています。

2026年度第1四半期の売上高は14億1,100万円となり、過去最高水準に達しました。営業利益も、過去最高の1億5,000万円を記録しています。ファンビジネスプラットフォーム事業およびデジタルマーケティング事業は、いずれも大きく成長しました。

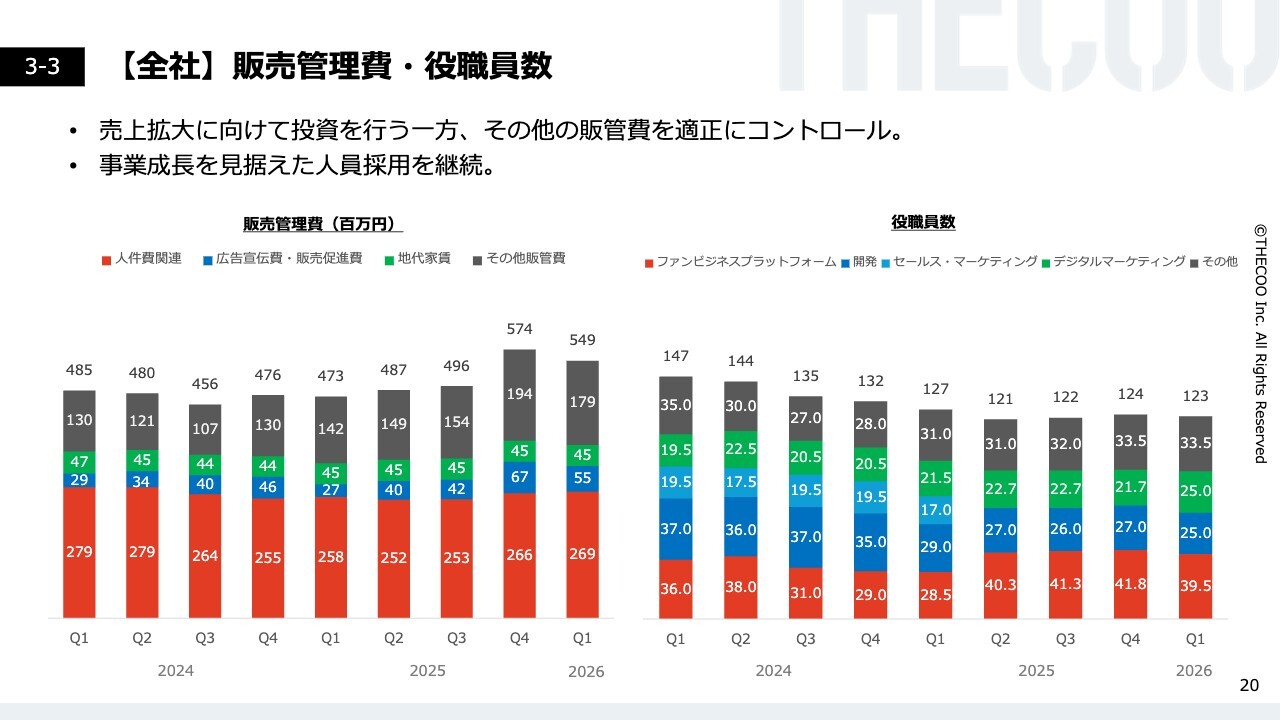

【全社】販売管理費・役職員数

販売管理費と役職員数の推移についてご説明します。投資を行いながらも、費用構造は健全に管理できていると考えています。

販売管理費は、売上拡大に向けた投資を行う一方で、その他の販売管理費は適正にコントロールしてきました。役職員数は事業成長を見据え、人材の採用を継続しています。

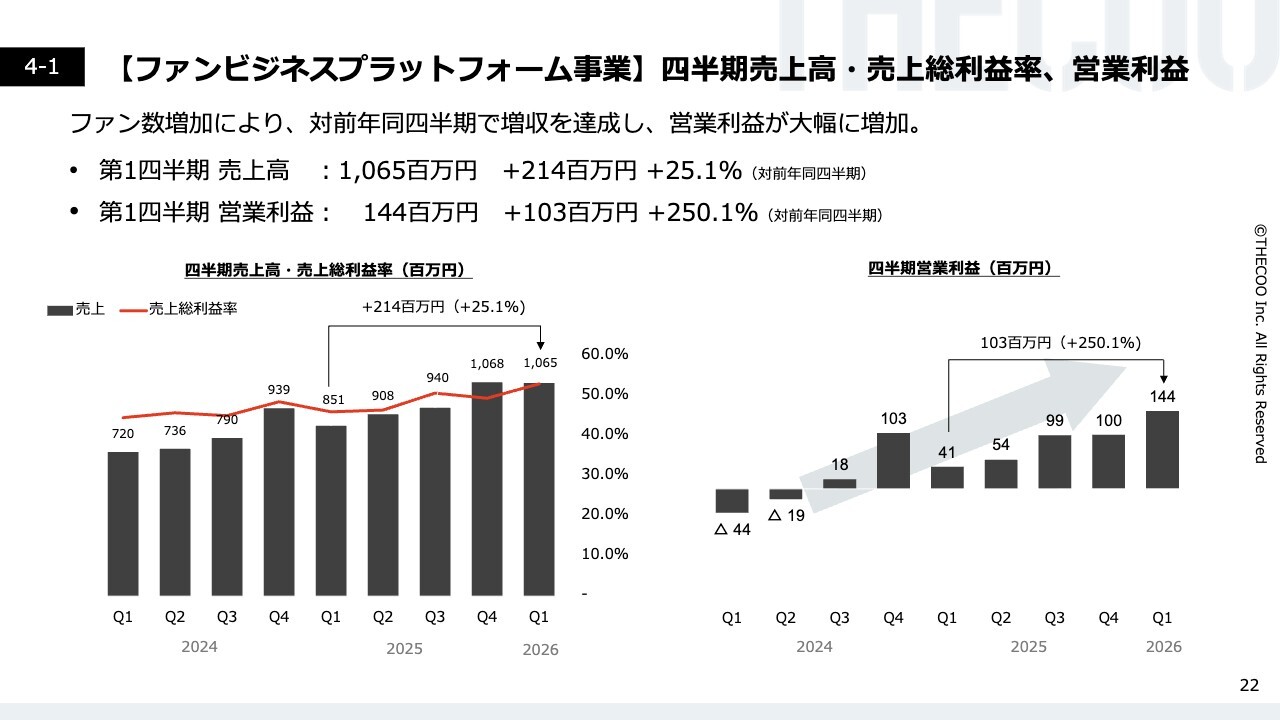

【ファンビジネスプラットフォーム事業】四半期売上高・売上総利益率、営業利益

セグメント別の2026年12月期第1四半期の業績について、まずはファンビジネスプラットフォーム事業からご説明します。

ファン数の増加によって前年同四半期比で増収を達成し、営業利益が大幅に増加しました。

売上高は10億6,500万円で前年同四半期比25.1パーセントの増加、営業利益は1億4,400万円で前年同四半期比250.1パーセントの増加となっています。売上総利益率も上昇トレンドにあり、事業の収益性が着実に向上しています。

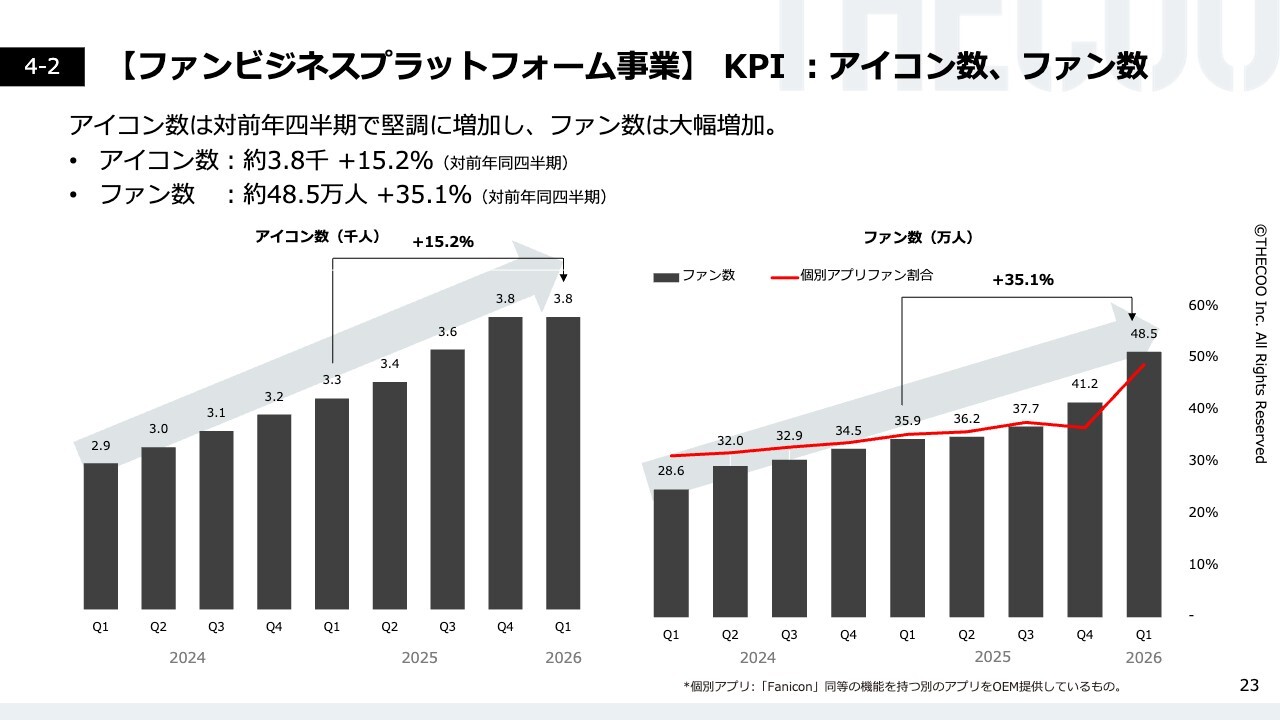

【ファンビジネスプラットフォーム事業】KPI:アイコン数、ファン数

主要KPIである、アイコン数およびファン数の推移についてご説明します。主要KPIは、いずれも堅調な伸長を継続しています。

アイコン数は約3,800アイコンで、前年同四半期比15.2パーセントの増加となっています。ファン数も約48万5,000人で、前年同四半期比35.1パーセントと大幅に増加しました。特に個別アプリのファンの割合が大幅に増加し、ファン数の増加に寄与しています。

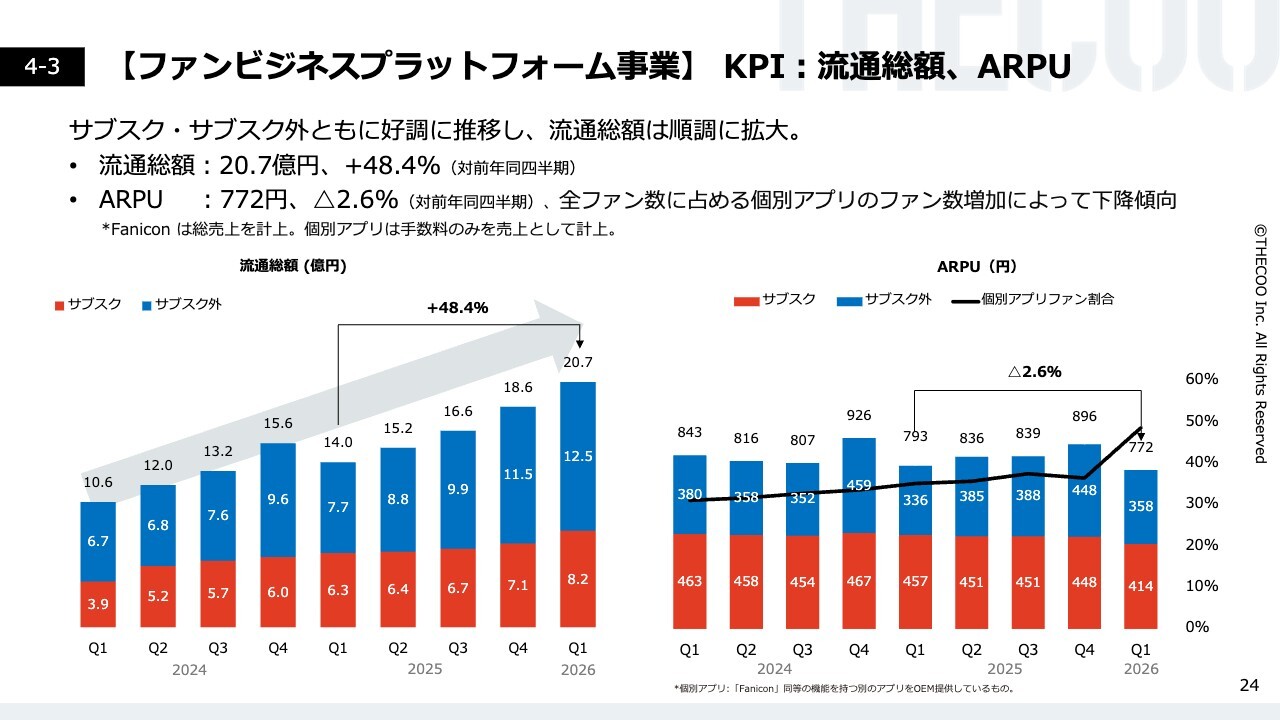

【ファンビジネスプラットフォーム事業】KPI:流通総額、ARPU

もう1つの主要KPIである、流通総額とARPUについてもご説明します。

流通総額はファン数の増加に伴い、大幅に拡大しています。一方、ARPUは個別アプリの割合増加の影響を受け、下降傾向にあります。

ただし、繰り返しご説明しているとおり、流通総額のほうが主要なKPIであると考えています。流通総額とは、ファンビジネスプラットフォーム事業が提供する商品やサービスの販売総額を指します。

この流通総額が20億7,000万円、前年同四半期比48.4パーセントの増加となっており、サブスクおよびサブスク外の売上はともに順調に拡大しています。

ARPUは772円で、前年同四半期比マイナス2.6パーセントとなっています。手数料のみを計上している個別アプリのファン数増加の影響で、ARPUは低下しているものの、構造的な問題ではないと捉えています。その一方で、流通総額ベースでは健全な拡大が続いています。

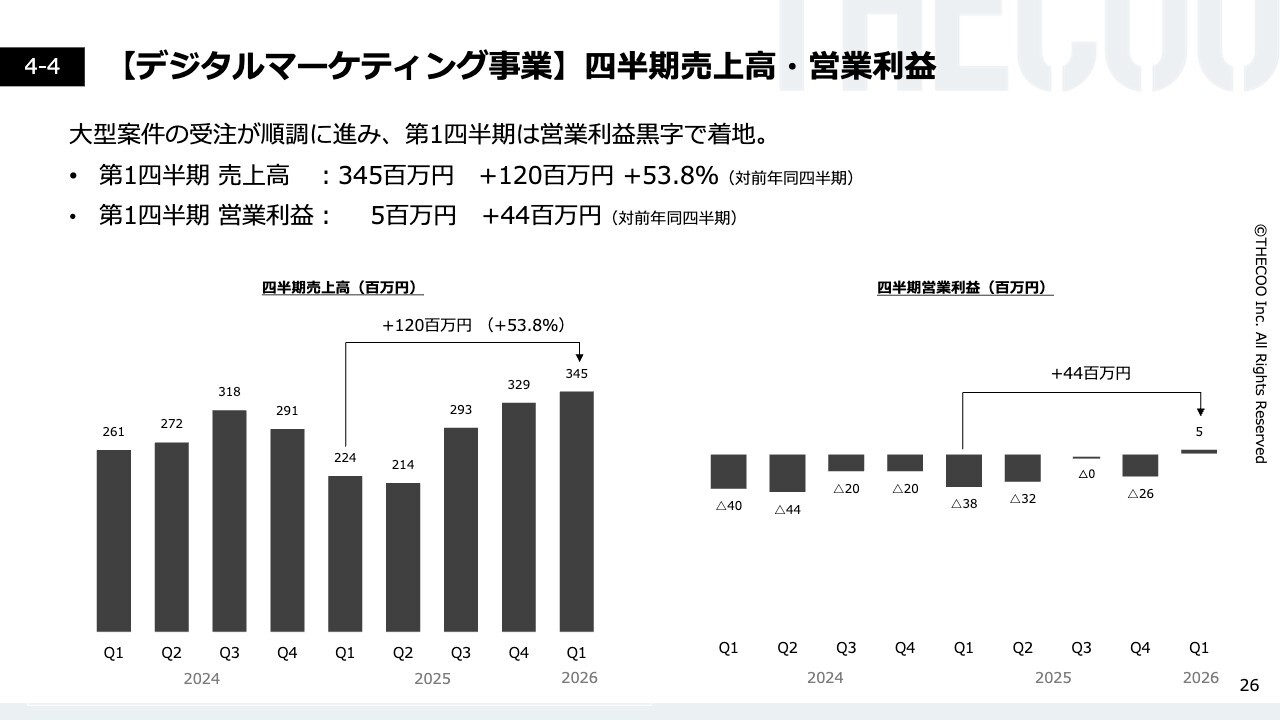

【デジタルマーケティング事業】四半期売上高・営業利益

セグメント別のデジタルマーケティング事業についてご説明します。

デジタルマーケティング事業では、売上高と営業利益が大幅に増加しました。大型案件の受注が順調に進み、第1四半期は営業利益が黒字で着地しています。

売上高は3億4,500万円で前年同四半期比プラス53.8パーセント、営業利益は500万円で前年同四半期比プラス4,400万円となっています。

【デジタルマーケティング事業】KPI 取扱件数・案件単価

主要KPIである取扱件数と案件単価の推移についてご説明します。

先ほどもご説明しましたが、大型案件に注力した結果、取扱件数は116件で前年同四半期比マイナス4.1パーセントと減少した一方、案件単価は280万円で前年同四半期比プラス63.7パーセントと、大幅に上昇しています。

ご説明は以上です。ご視聴ありがとうございました。

新着ログ

「情報・通信業」のログ