2026年6月期第3四半期決算説明

テスHD、3Q累計は増収増益で前年同期比2桁成長 蓄電システム案件が業績をけん引

2026年6月期第3四半期決算説明

石脇秀夫氏:取締役会長取締役会議長の石脇です。本日は、テスホールディングス株式会社2026年6月期第3四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは資料に基づき、代表取締役社長の山本がご説明します。

山本一樹氏(以下、山本):代表取締役社長の山本です。本日は、当社の2026年6月期第3四半期の決算説明会にご参加いただき、ありがとうございます。さっそく決算内容の説明に入ります。

経営ビジョン

経営ビジョンについてです。当社は「脱炭素のリーディングカンパニー」を目指しています。

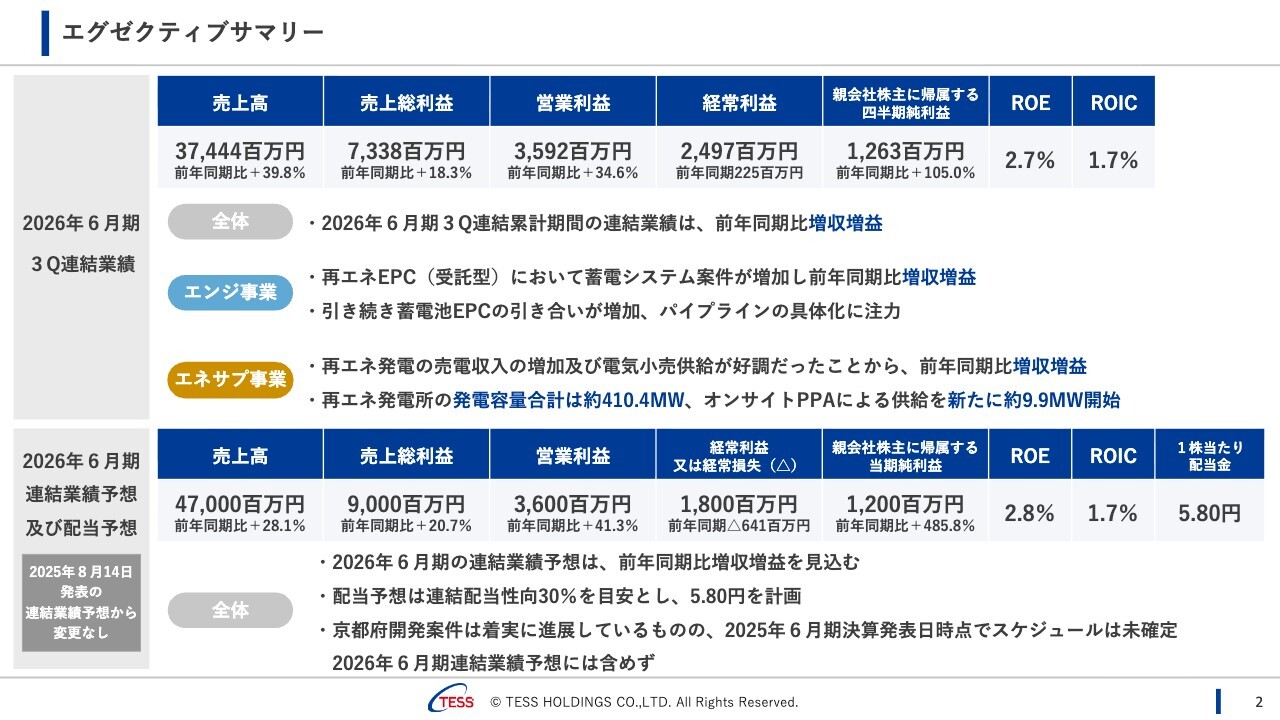

エグゼクティブサマリー

エグゼクティブサマリーです。2026年6月期第3四半期の連結業績は、前年同期比で大幅な増収増益となっています。詳細については後ほどご説明します。

スライド下段に記載の2026年6月期の連結業績予想および配当予想については変更ありません。なお、京都の開発案件については着実に進捗していますが、売上計上時期が未確定のため、現在の予想には含まれていません。

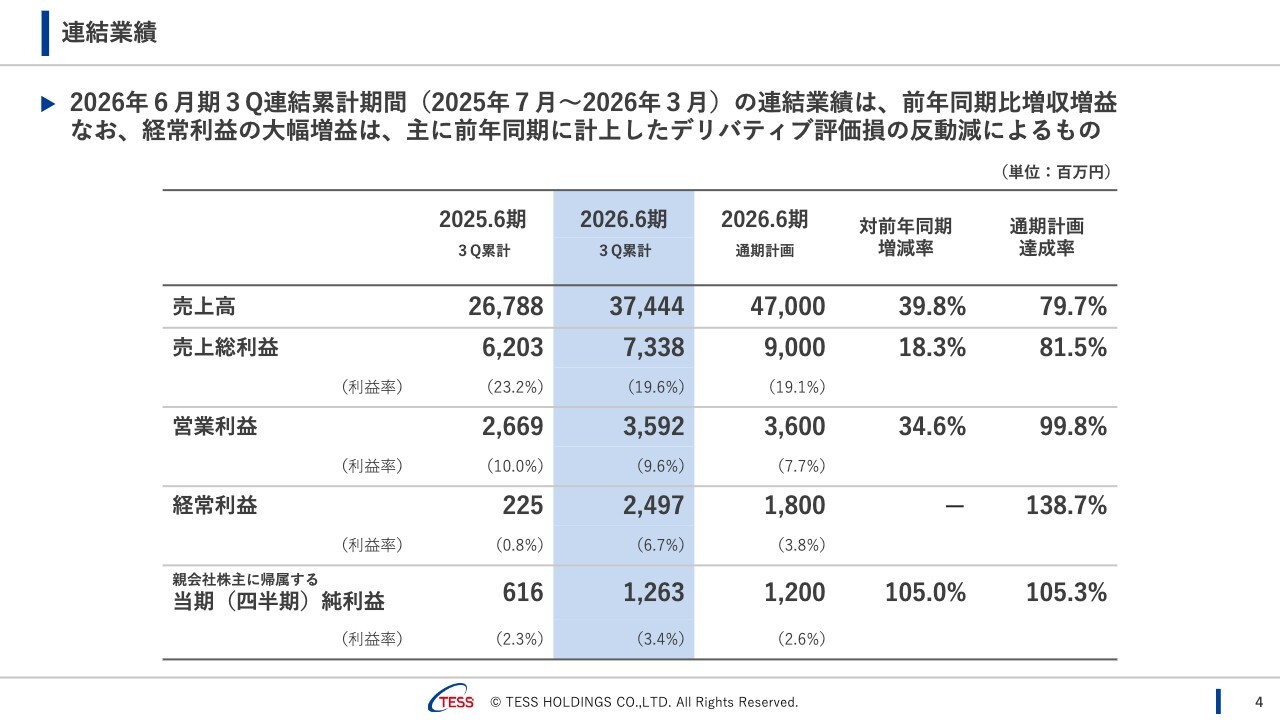

連結業績

連結業績についてご説明します。スライドのグラフの青枠は2026年6月期第3四半期累計の数字を示しています。

売上高は374億円4,400万円、売上総利益は73億円3,800万円、営業利益は35億円9,200万円、経常利益は24億円9,700万円、親会社に帰属する四半期純利益は12億6,300万円となり、2026年6月期第3四半期において営業利益ベースで達成率がほぼ100パーセントとなりました。

経常利益については大きく増加しており、デリバティブ評価損の反動減が要因となっています。一方で、親会社株主に帰属する四半期純利益の達成率が経常利益に比べてやや低いのは、2026年6月期第1四半期でもご説明した伊万里グリーンパワーの一過性要因に加え、利益の増加により法人税が増加していることによるものです。

2026年6月期第3四半期単体の経常利益は、8,700万円のマイナスとなっています。その結果、進捗が若干後退しています。2026年6月期第2四半期でもご説明したことを含め、以下の要因によるものです。

1つ目は、蓄電池のEPCが2026年6月期第2四半期に前倒しで多く計上されたことで逆に期ずれが発生したことです。

2つ目は、太陽光発電事業による売電収入が日照時間が最も短い時期によるものといった季節性の影響があったためです。

これらの要因により、全体の営業利益の進捗が低調になっている一方、ファイナンスコスト等の営業外費用の計上があったことから、2026年6月期第3四半期単体の経常利益は赤字となりました。

業績予想については変更していません。2026年6月期第2四半期の決算説明会でもご説明しましたが、太陽光発電事業については、第3四半期よりは例年増加する傾向にありますが、第4四半期も引き続き日照が少ない時期となります。また、販管費も未消化の状態です。

また、蓄電池EPCの特性上、蓄電池が現地に搬入・据付されるタイミングで大きく売上が計上される傾向があります。そのため、2026年6月期第2四半期にあったように、計画よりも前倒しで売上が計上されることがあると、大きく変動する可能性があります。

こうした状況に加え、昨今の中東情勢、資材価格の高騰、為替の変動等の不確実性が2026年6月期第2四半期よりも高まっているため、ネガティブな意味ではなく、保守的な姿勢を取りつつ、業績予想は達成していくという観点から、業績予想の変更は行っていません。

期末まで残り1.5ヶ月ほどありますが、状況をしっかり見極め、もし変更があれば速やかに開示したいと考えています。

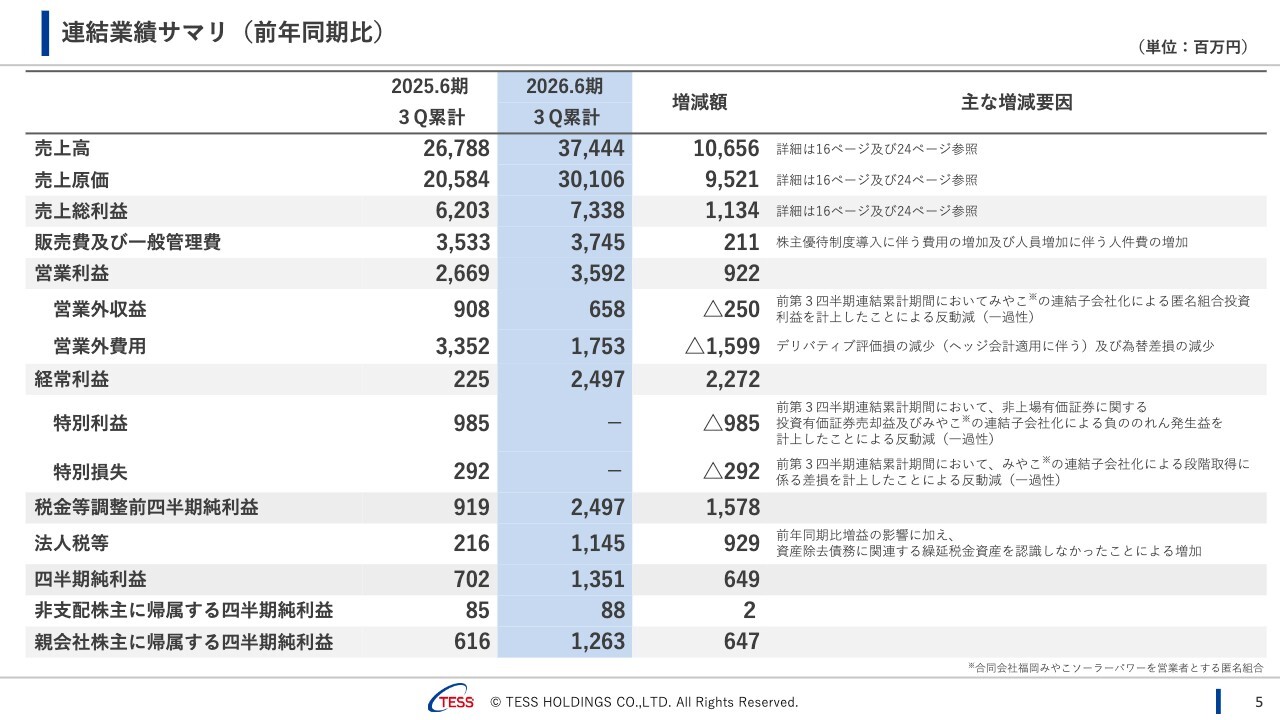

連結業績サマリ(前年同期比)

連結業績のP/L部分についてです。先ほどもご説明したとおり、営業外費用について、デリバティブ評価損が前年同期比で大幅に減少している点がポイントです。

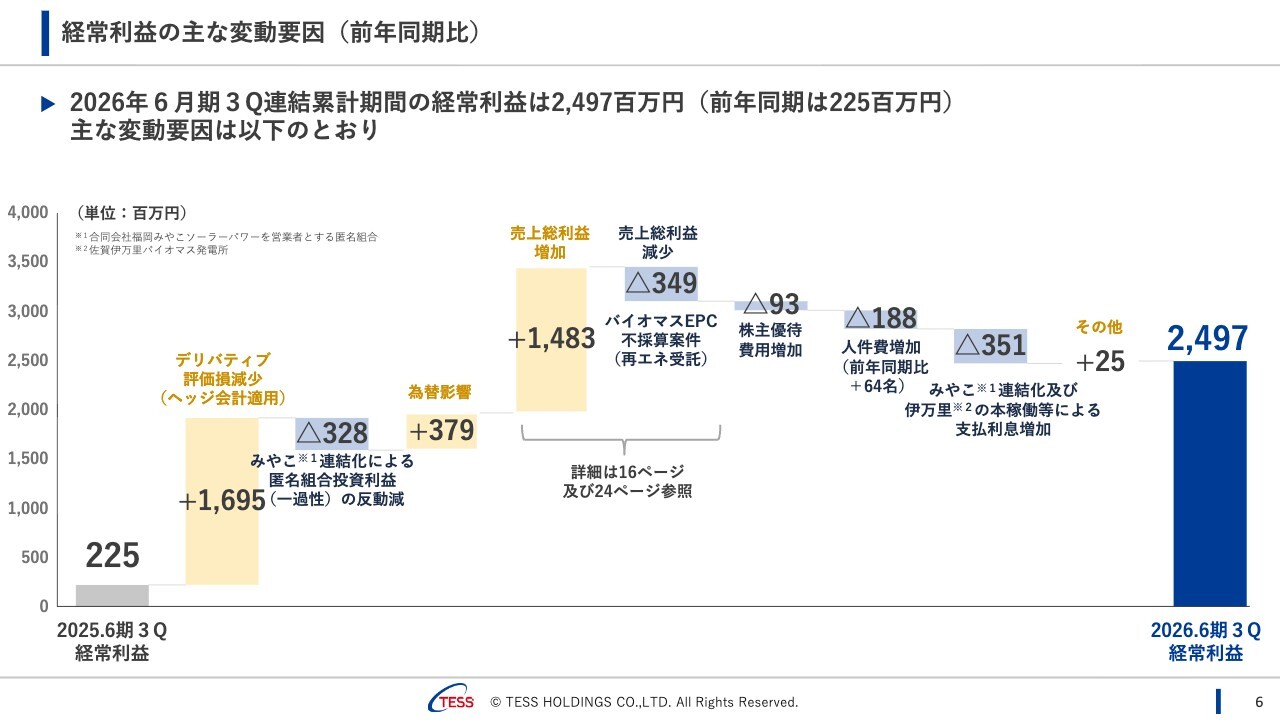

経常利益の主な変動要因(前年同期比)

前年同期比で経常利益のウォーターフォールを掲載しています。イメージとしては、2026年6月期第2四半期とほぼ同様かと思います。

デリバティブ評価損が減少した点や、売上総利益が増加した点があります。一方で、バイオマスのEPCにおいて不採算の案件があり、2026年6月期第2四半期から若干増えています。その他の費用や支払利息の増加もあり、結果として2026年6月期第3四半期の経常利益は24億9,700万円となりました。

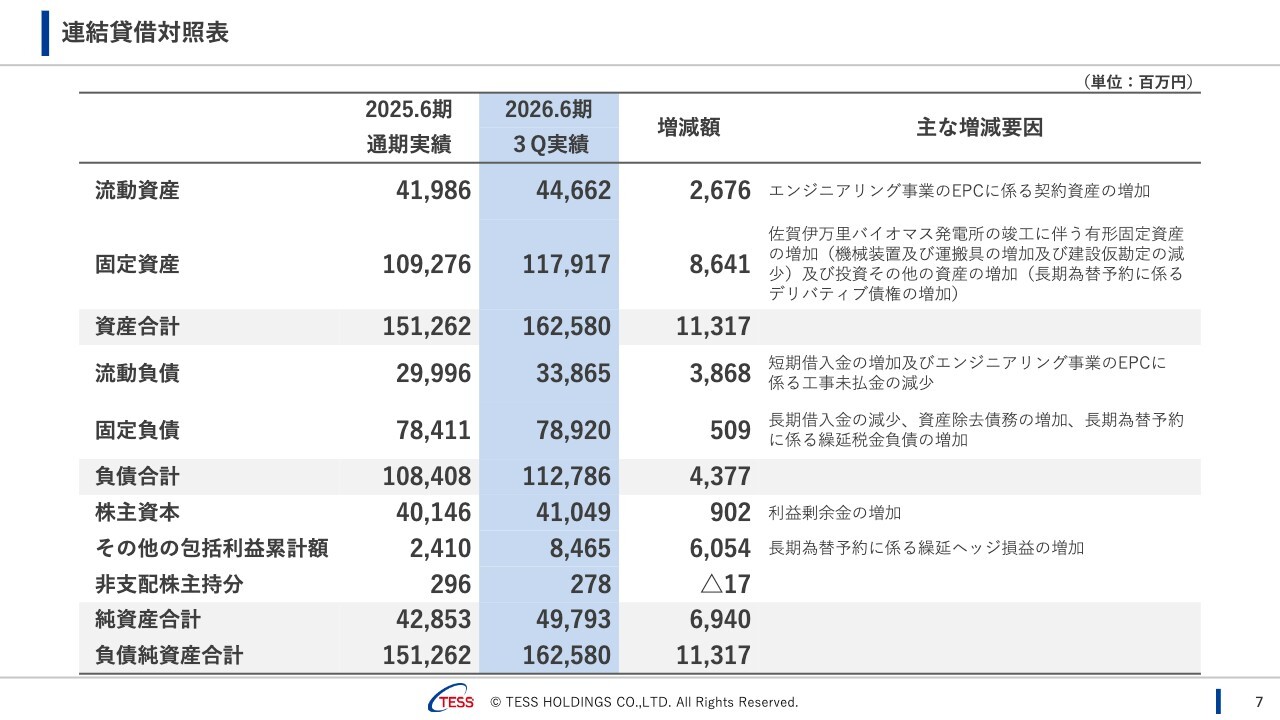

連結貸借対照表

連結貸借対照表については、スライドをご覧ください。

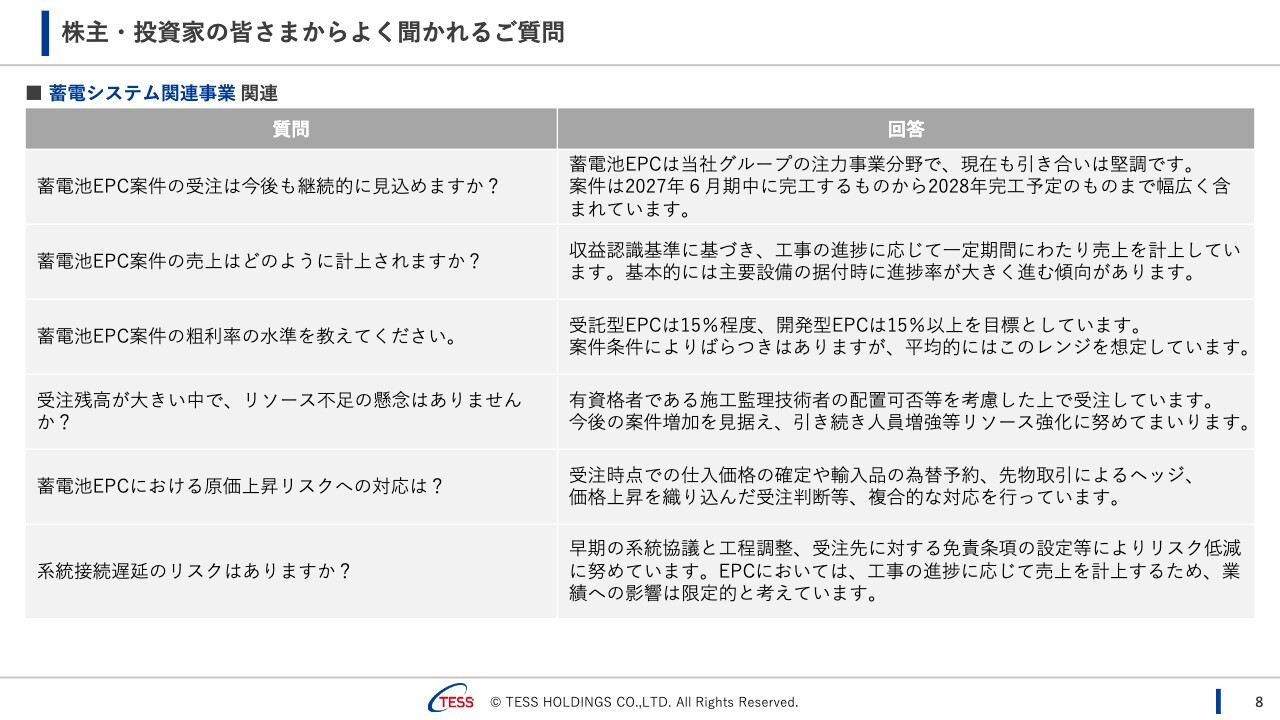

株主・投資家の皆さまからよく聞かれるご質問

スライド8ページ、9ページには、みなさまからよくいただくご質問を並べています。おかげさまで蓄電池ビジネスにご興味やご関心を持たれる方が非常に多く、お問い合わせが増加しています。特に個人株主さまからのお問い合わせが多いため、テーマごとに分類して掲載しています。

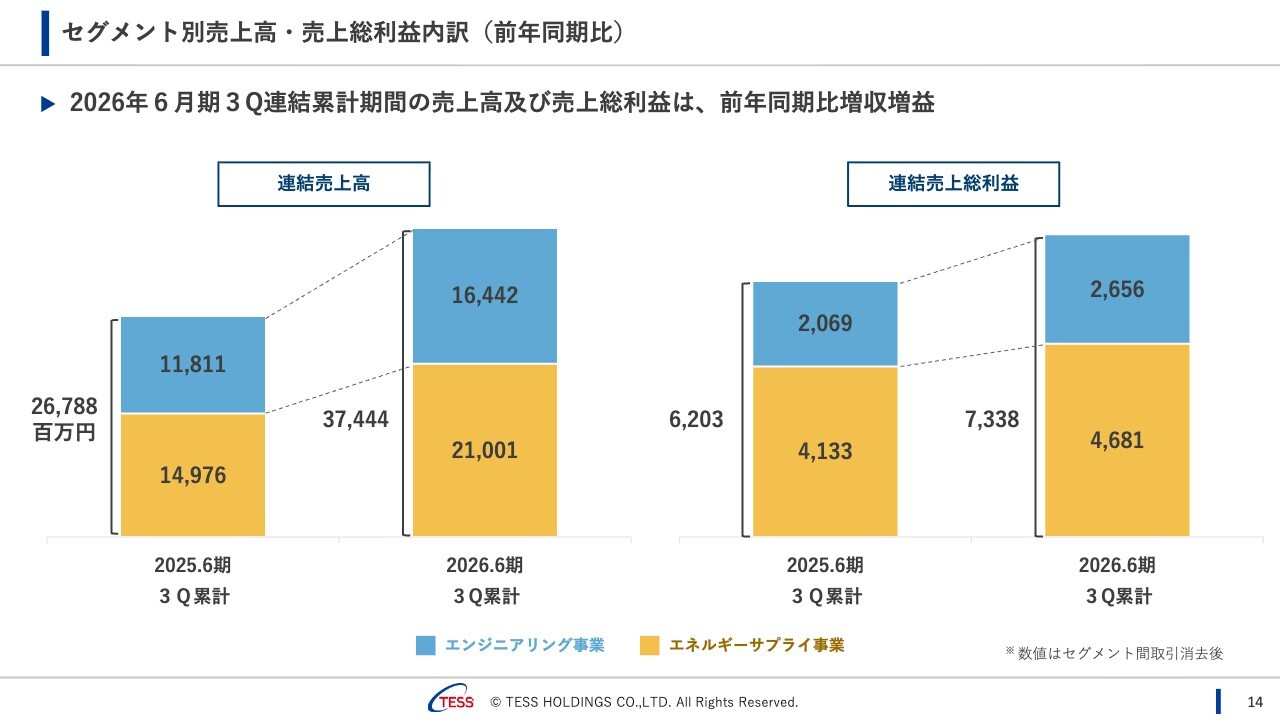

セグメント別売上高・売上総利益内訳(前年同期比)

各セグメントの業績についてご説明します。セグメント別の売上高と売上総利益をご覧ください。冒頭でもご説明したとおり、売上高・売上総利益ともに前年同期比で増収増益となりました。

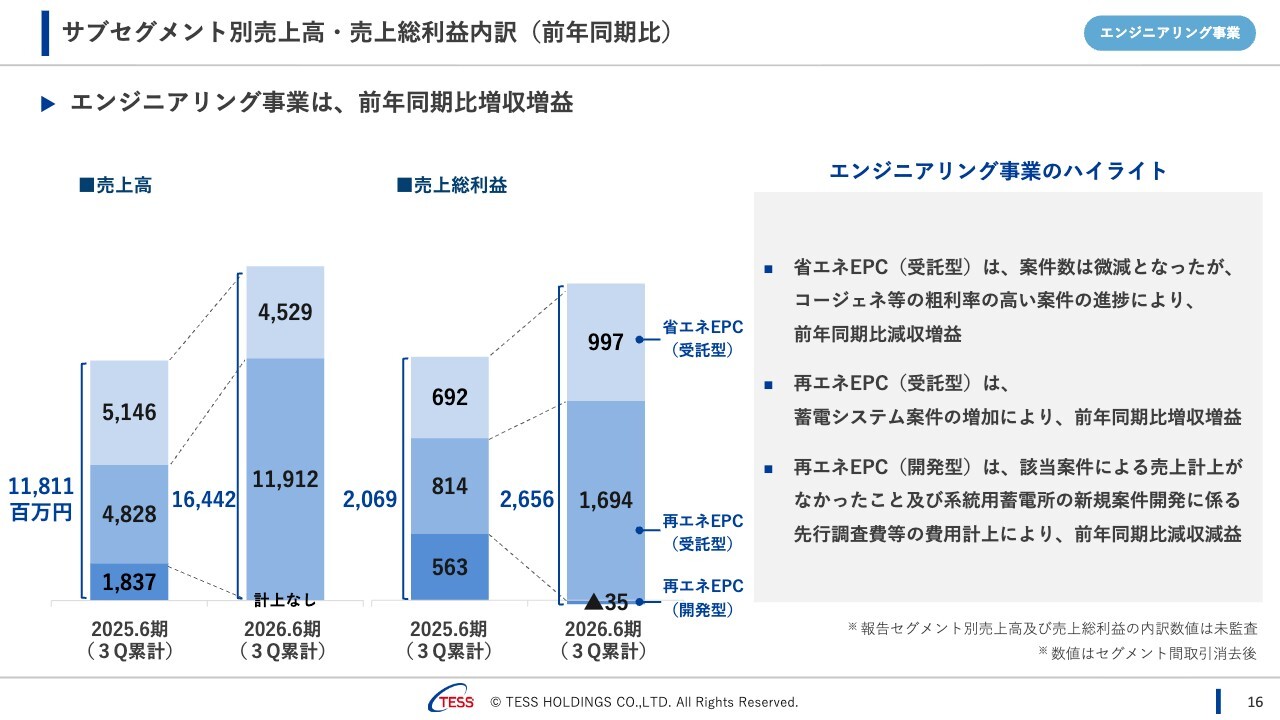

サブセグメント別売上高・売上総利益内訳(前年同期比)

エンジニアリング事業のサブセグメントについてご説明します。

省エネEPC(受託型)については、蓄電池へのシフトの影響もあり案件が微減したため、売上がやや減少しました。一方、前期から売上総利益の向上に取り組んできたこともあり、増益となっています。

再エネEPC(受託型)については、蓄電池案件が大幅に増加したことにより、前年同期比で増収増益となりました。

再エネEPC(開発型)については、2026年6月期第3四半期には売上計上がありませんでした。一方で、系統用蓄電所の開発に関する費用が先行して計上されたため、前年同期比で減収減益となっています。

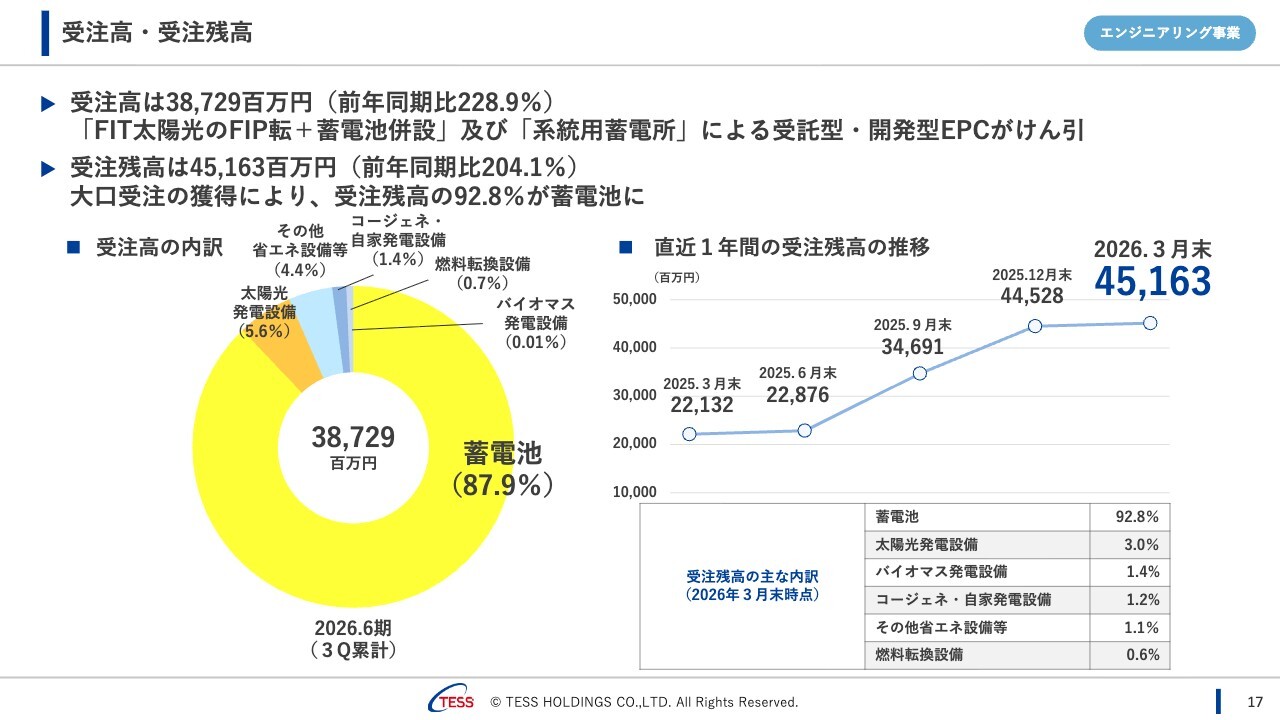

受注高・受注残高

受注高と受注残高についてご説明します。2026年6月期第3四半期の受注高は387億2,900万円と、前年同期比で大幅に増加しました。

2026年6月期第1四半期と第2四半期には、それぞれ100億円規模の蓄電池案件の大口受注が続きましたが、第3四半期では大口受注がなかったため、45億円程の積み上げにとどまっています。ただ、パイプラインは非常に多くある状況ですので、受注のタイミングによるものと考えています。

受注残高は451億6,300万円となっており、受注高・受注残高ともにほぼ蓄電池関連が占めています。

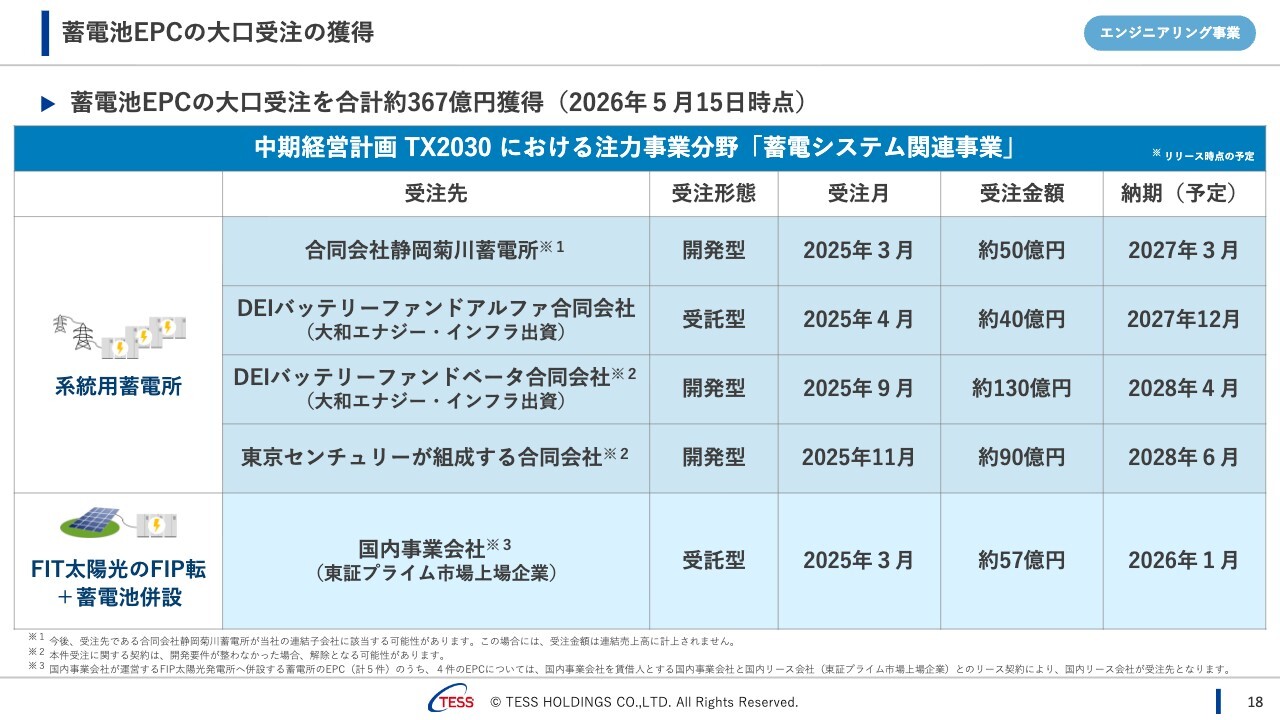

蓄電池EPCの大口受注の獲得

2026年6月期第3四半期単体では大口受注がなかったため、2026年6月期第2四半期からの変更はありません。

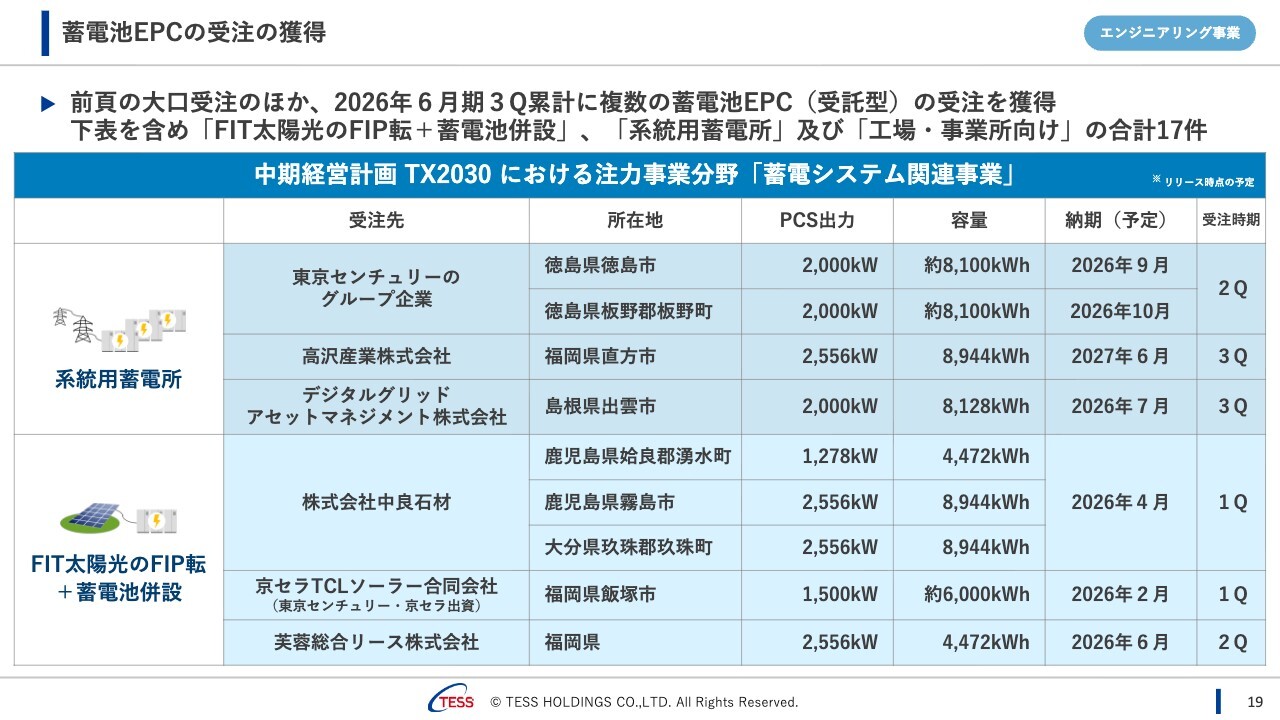

蓄電池EPCの受注の獲得

大口受注以外の蓄電池EPCの受注状況です。開示可能な案件のみを掲載しています。2026年6月期第2四半期時点では12件だったものが、現在は合計17件となりました。

2026年6月期第3四半期においては、高沢産業さまとデジタルグリッドアセットマネジメントさま向けの系統用蓄電所に関する案件を受注し、掲載しています。

蓄電池関連トピックス

蓄電池関連のトピックスです。まず、静岡菊川蓄電所さま向けの系統用蓄電所についてご紹介します。2024年4月の第1回長期脱炭素電源オークションにおける落札案件であり、当社が蓄電池に注力していく象徴的な案件となっています。私も現地を訪問しました。

現在は、蓄電池や、その他のパワーコンディショナやフィーダ盤等のコンテナが40台程搬入されています。特高設備等も徐々に搬入されており、据付けや配線の工程に入っています。

こちらの工事は、2027年3月の引き渡しに向けて着々と進んでいます。

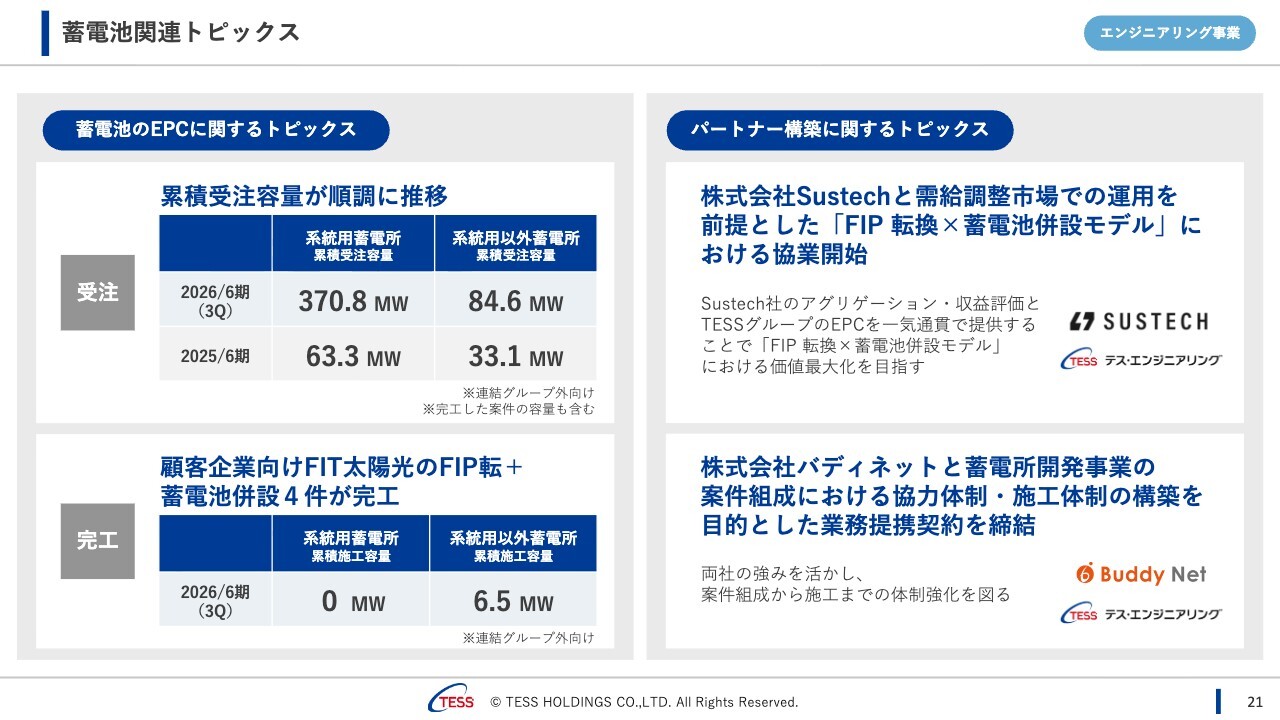

蓄電池関連トピックス

蓄電池関連のトピックスをご説明します。

スライド左側は、蓄電池EPCの容量ベースでの受注状況です。系統用蓄電所は累計で370.8メガワットを受注しており、系統用蓄電所以外の蓄電池は84.6メガワットに達しています。

中期経営計画では、2030年6月期に系統用蓄電所で累積700メガワット、系統用蓄電所以外で累積150メガワットの目標を掲げていますが、現在のところ、ほぼ半分以上となる容量の受注を達成できています。

このように順調ではありますが、市場規模は非常に大きい一方で、課題も存在しています。例えば、接続検討の手続きの集中や長期化、系統の空き容量不足、接続時期の後ろ倒しや接続費用の増加等が挙げられます。

また、私たちは系統用蓄電所については、事業者の立場では取り組んではいませんが、事業者としての視点から考えてみると、FIT制度を活用した発電事業に比べると収益の不安定さや設備導入に関するコスト変動、プロファイが組成できるかといった資金調達の難しさ等の課題があるかと思います。

ただ、繰り返しにはなりますが、中期経営計画の目標の半分以上はすでに達成しており、さらに多くのパイプラインを持っています。これらを具現化することに向けて、現在注力しているところです。

スライド右側には、2026年6月期第3四半期におけるアライアンス関連の内容を掲載しています。Sustech社やバディネット社とのアライアンスを通じて、先ほど触れたパイプラインの具現化を含め、蓄電池関連の取り組みを進めています。

また、2025年6月期に実施した東京センチュリー社との資本業務提携によって積みあがっている案件や、有力案件も引き続き増加しています。

今後もアライアンスを強化しつつ、中期経営計画の目標達成に向けて、一丸となり注力していく所存です。

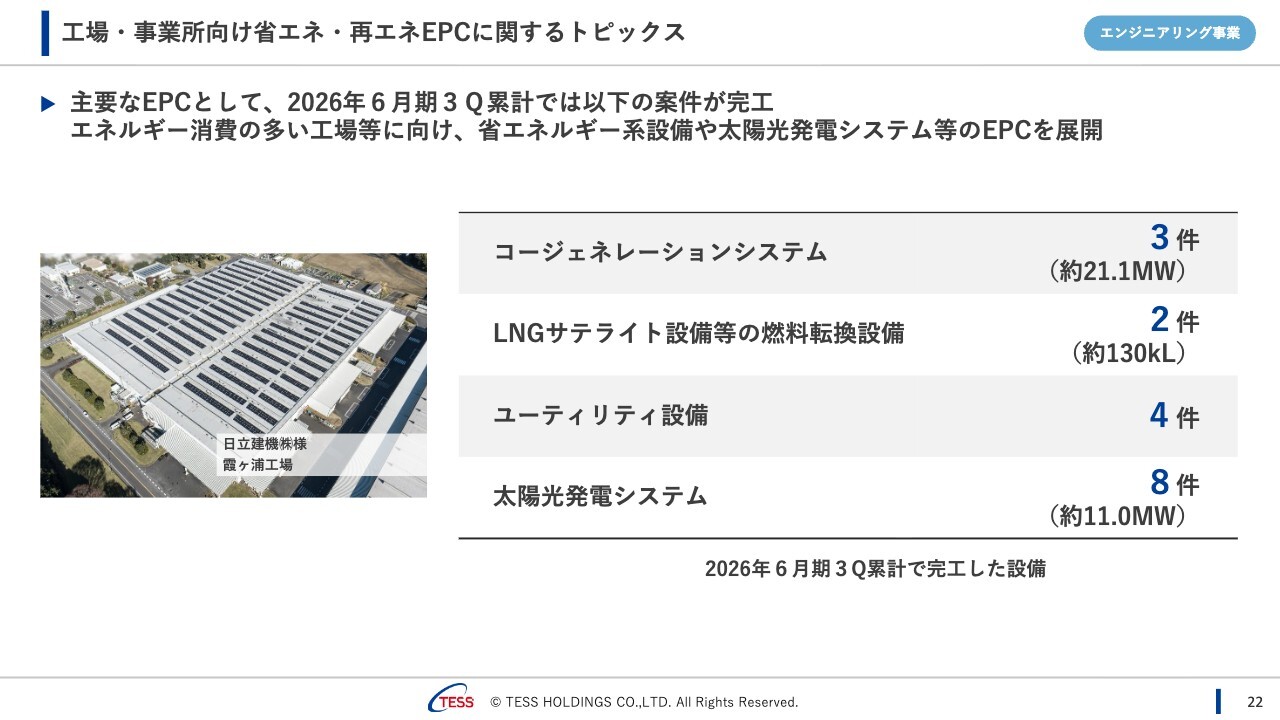

工場・事業所向け省エネ・再エネEPCに関するトピックス

工場や事業所向けの省エネ・再エネEPCについてです。2026年6月期第3四半期では、コージェネレーションシステムが3件、LNGサテライトが2件、ユーティリティ設備が4件、太陽光発電システムが8件完工しています。

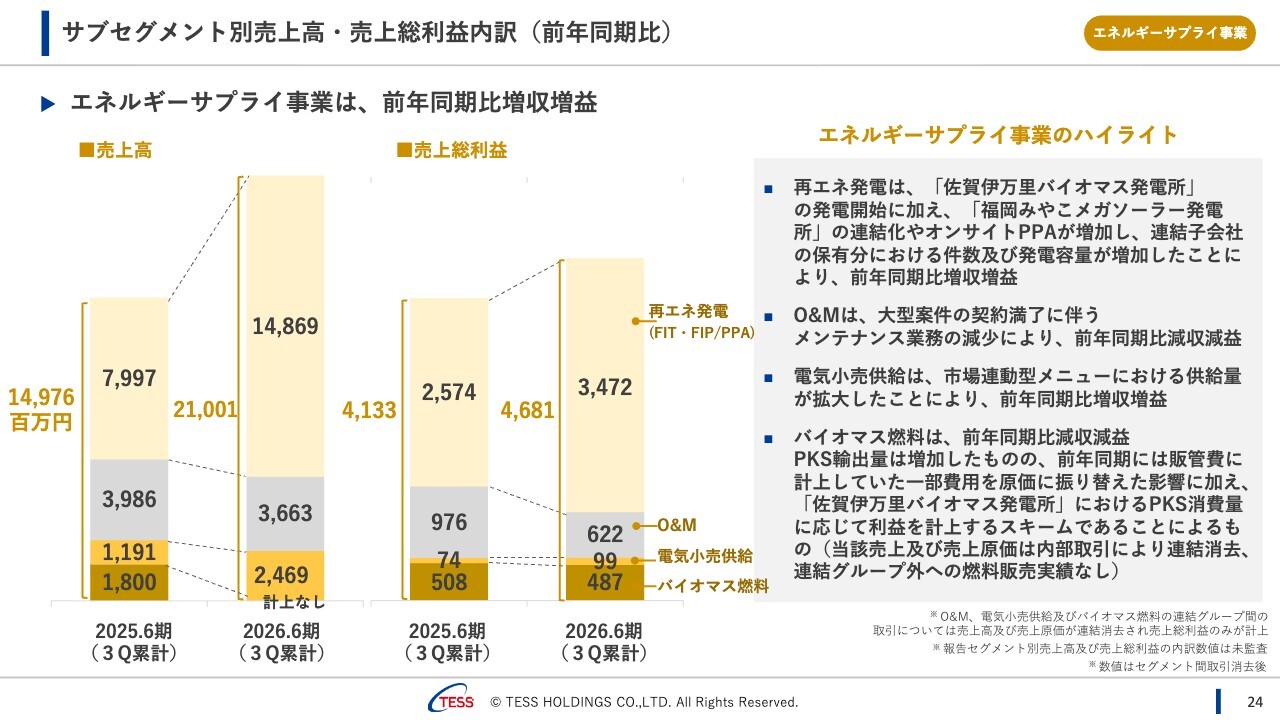

サブセグメント別売上高・売上総利益内訳(前年同期比)

エネルギーサプライ事業のサブセグメントについてご説明します。

再エネ発電については、佐賀伊万里バイオマス発電所が稼働を開始したことに加え、みやこの連結化やオンサイトPPAが増加したことにより、連結子会社が保有する再エネ発電所の件数および発電容量が増加し、前年同期比で増収増益となりました。

O&Mについては、大型案件の契約満了に伴い、前年同期比で減収減益となっています。

電気小売供給については、供給量の拡大により前年同期比で増収増益となりました。

バイオマス燃料については、連結グループ外への販売は行わず、すべて連結グループの佐賀伊万里バイオマス発電所向けに販売したことや、前年同期は販管費で計上していた費用の一部を2026年6月期第3四半期は原価に振り替えた影響から、前年と比較する際の前提が異なっています。そのため、2026年6月期第3四半期の売上総利益としては、4億8,700万円が計上されたことをご確認いただければと思います。

オンサイトPPAに関するトピックス

オンサイトPPAに関するトピックスです。2026年6月期第3四半期では約10メガワット、8件の供給が開始となりました。今後、約32メガワット、7件の供給が控えている状況です。

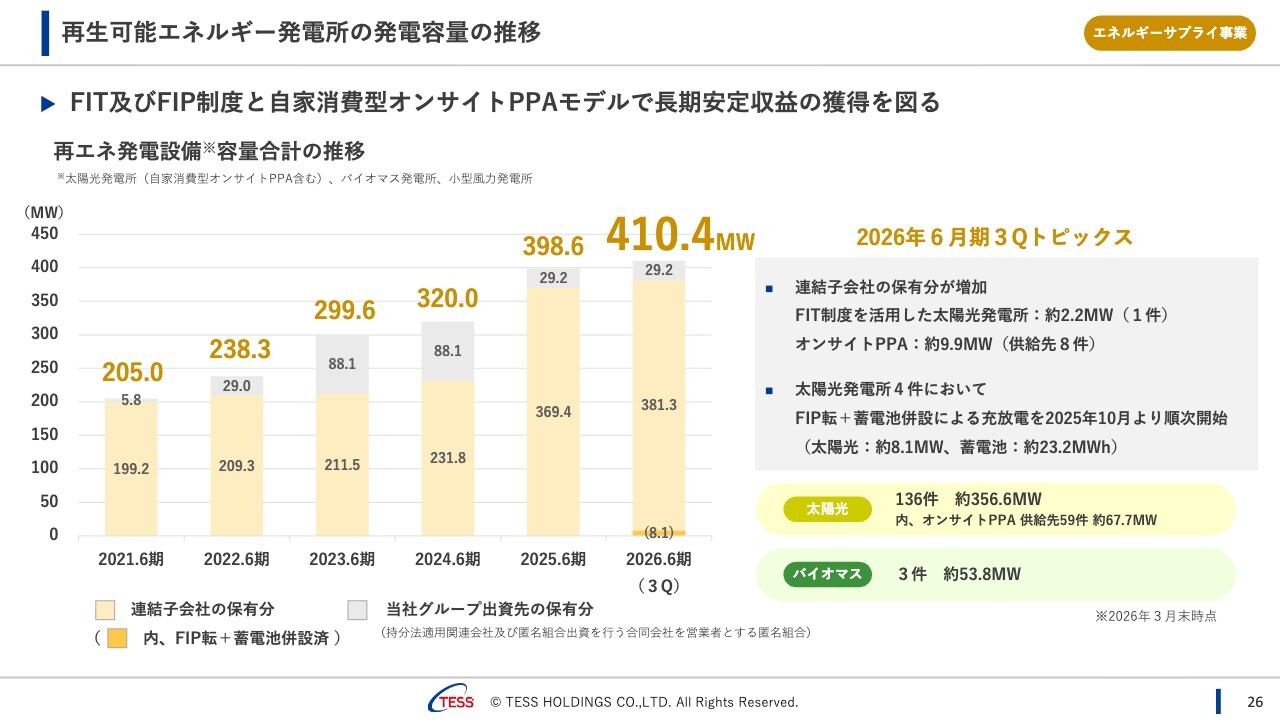

再生可能エネルギー発電所の発電容量の推移

当社グループの再生可能エネルギー発電所は410メガワットに到達しました。そのうち、約8.1メガワットの太陽光発電所は「FIP転+蓄電池併設」を実施済みです。

中期経営計画では、自社発電所における「FIP転+蓄電池併設」の容量について、113メガワットを目標としています。現在、第2弾として約13メガワットを進めていますが、今後控えている案件も含め、更に取り組みを進めていきます。

また、中期経営計画で掲げている113メガワットの容量は九州電力管内だけのものですので、今後は取り組むエリアを拡大しながら目標達成に向けて進めていきたいと考えています。

資源循環型バイオマス燃料事業に関するトピックス

資源循環型バイオマス燃料事業に関するトピックスです。インドネシアのスマトラ島北部で、現在1万トン規模のEFBペレットの製造工場を建設しており、機器の据付がほぼ完了しました。

スライドの写真のとおり、現地にはすでにEFBを持ち込んでおり、来月には操業を開始できるように、試運転を行いながら調整を進めています。みなさまにもお披露目できる機会を作れればと思っています。

サステナビリティに関するトピックス

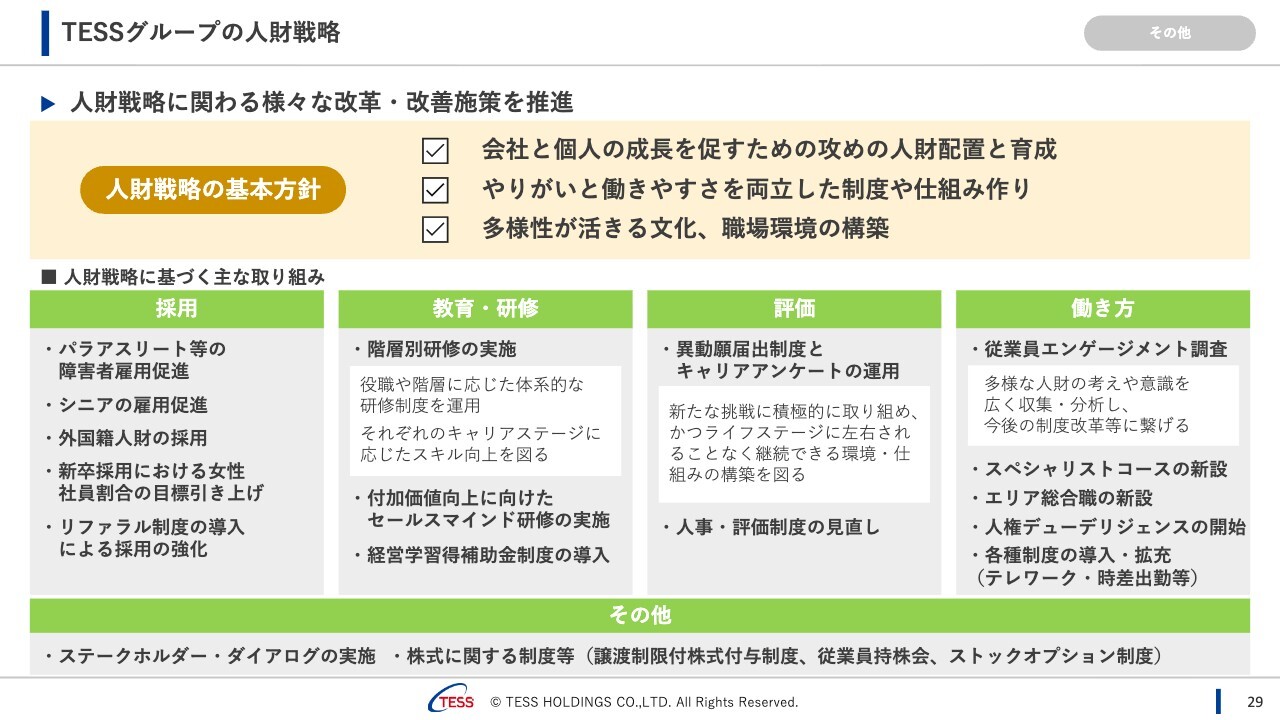

サステナビリティに関するトピックスです。スライドに掲載しているとおり、働き方、教育・研修、その他について取り組みを推進しています。

働き方に関しては、「パートナーシップ構築宣言」を策定・公表しました。

教育・研修に関しては、「階層別研修2026」を実施しました。新しく入社したメンバーには即戦力になるような教育を、中間層にはマネジメントスキルを身につけるための教育を実施しています。

その他に関する取り組みとしては、譲渡制限付株式付与制度を導入しました。こちらについては、適時開示も出しています。また、当社Webサイトにてサステナビリティの情報拡充を実施しました。

TESSグループの人財戦略

人財戦略についてです。その他の取り組みとして、譲渡制限付株式付与制度に関する記載を追加しています。

以上で、2026年6月期第3四半期の決算のご説明を終了します。

質疑応答:2026年6月期第4四半期の業績見通しについて

質問者:スライド2ページのエグゼクティブサマリーで、2026年6月期第3四半期の実績と通期の計画から見えてくる2026年6月期第4四半期について教えてください。期初の業績予想を変えないのはネガティブではなく保守的であると山本社長からご説明いただきましたが、実際にどのくらいの上振れが見えているのでしょうか?

業績予想の着地数字から逆算すると2026年6月期第4四半期では、ほとんど営業利益が出ない計算になります。ある程度保守的に見るということは、その程度と考えられるのでしょうか?2025年6月期第4四半期の利益水準が高くないため、そのようなものだと捉えるべきなのでしょうか?

それとも、2026年6月期第3四半期でほぼ営業利益は達成しており、経常利益も高い達成率となっているため、ある程度の上振れを期待してもよいのでしょうか? 2026年6月期第4四半期の利益水準について

新着ログ

「建設業」のログ