2026年3月期決算説明

日本触媒、ソリューションズ事業は減損影響除き増収増益 ESS向け需要拡大を背景に「イオネル」増強へ

目次

野田和宏氏(以下、野田):代表取締役社長の野田です。よろしくお願いします。本日は、目次に沿ってご説明します。

決算サマリー

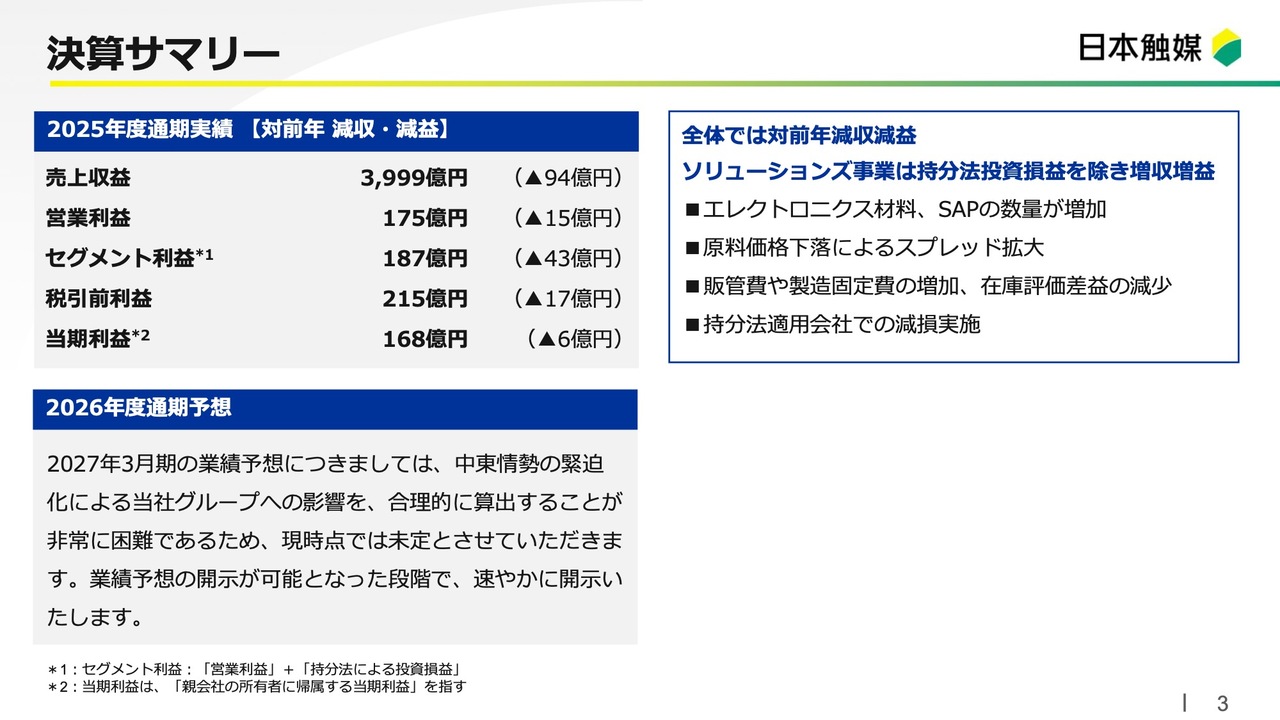

まず、決算サマリーについてです。2026年3月期の通期実績は、全体としては前年対比で減収減益となりました。一方、ソリューションズ事業では、持分法適用会社における減損の影響を除けば増収増益となっています。

内訳としては、エレクトロニクス材料やSAP(高吸水性樹脂)の数量増加、原料価格の下落によるスプレッド拡大といったプラス要因がありました。一方で、販管費や製造固定費の増加や減損などのマイナス要因が影響し、前年対比では減益となっています。

2027年3月期の通期予想については、中東情勢の緊迫化による影響を合理的に算出することが困難なため、現時点では未定としています。業績予想の開示が可能となった段階で、速やかに開示します。

業績の概要

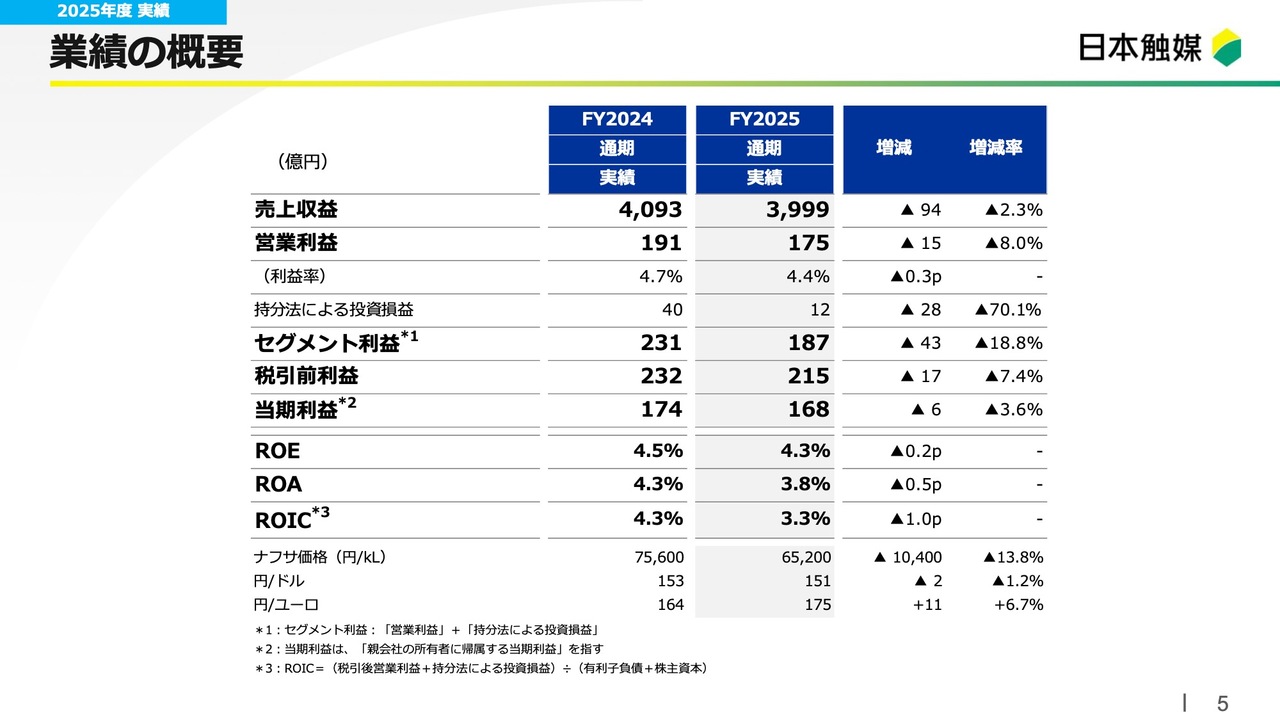

2026年3月期の通期実績についてご説明します。スライドに概要を示していますが、売上収益は3,999億円で前年から94億円の減収となりました。営業利益は175億円で前年から15億円の減益、セグメント利益は187億円で前年から43億円の減益となりました。

ナフサ価格は2026年3月期平均で6万5,200円となり、前年対比で約1万円下落しました。

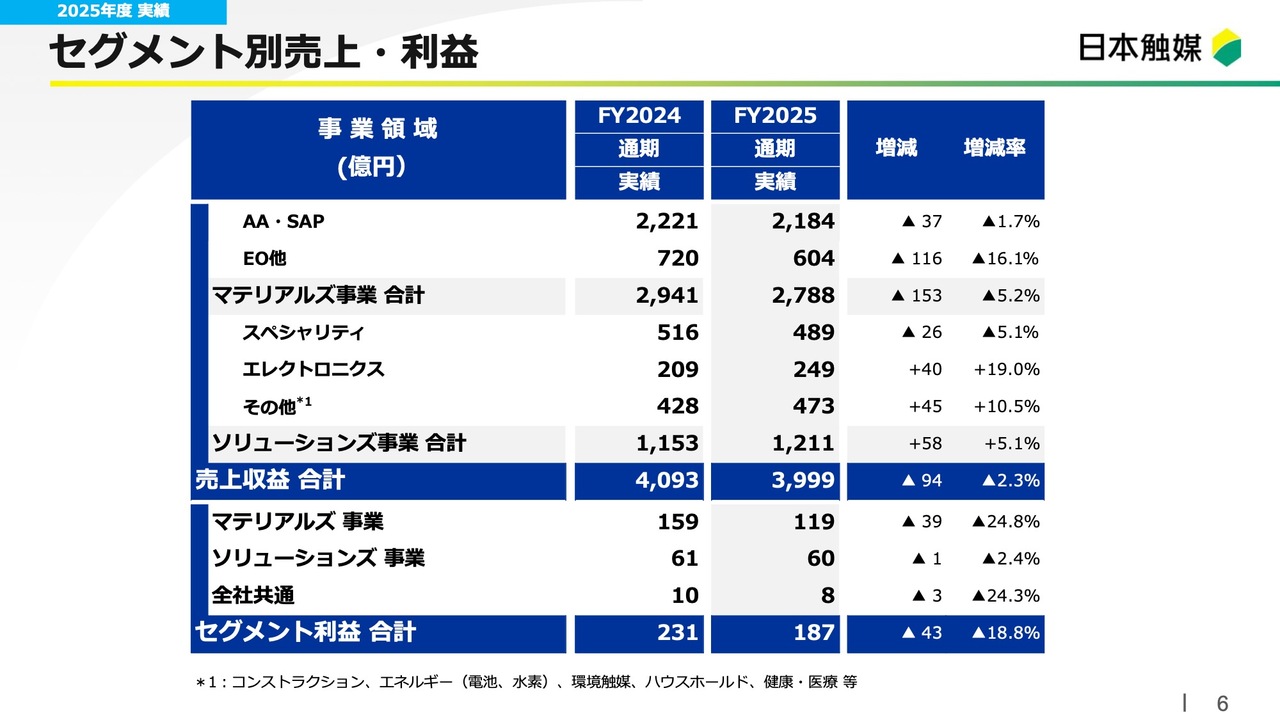

セグメント別売上・利益

セグメント別に見ていきます。マテリアルズ事業の売上収益は2,788億円で、前年対比153億円の減収となりました。SAPはスプレッドと販売数量の両方が増加しましたが、AES(アクリル酸エステル)や特殊エステルの市況低迷および数量の減少により、全体では減収となりました。

ソリューションズ事業の売上収益は1,211億円で、前年対比58億円の増収となりました。エレクトロニクス分野では、主にディスプレイ関連製品の拡販が寄与しています。

セグメント利益について、マテリアルズ事業は119億円で前年対比39億円の減益となりました。また、ソリューションズ事業は減損の影響を受けて60億円となり、前年対比1億円の減益となっています。

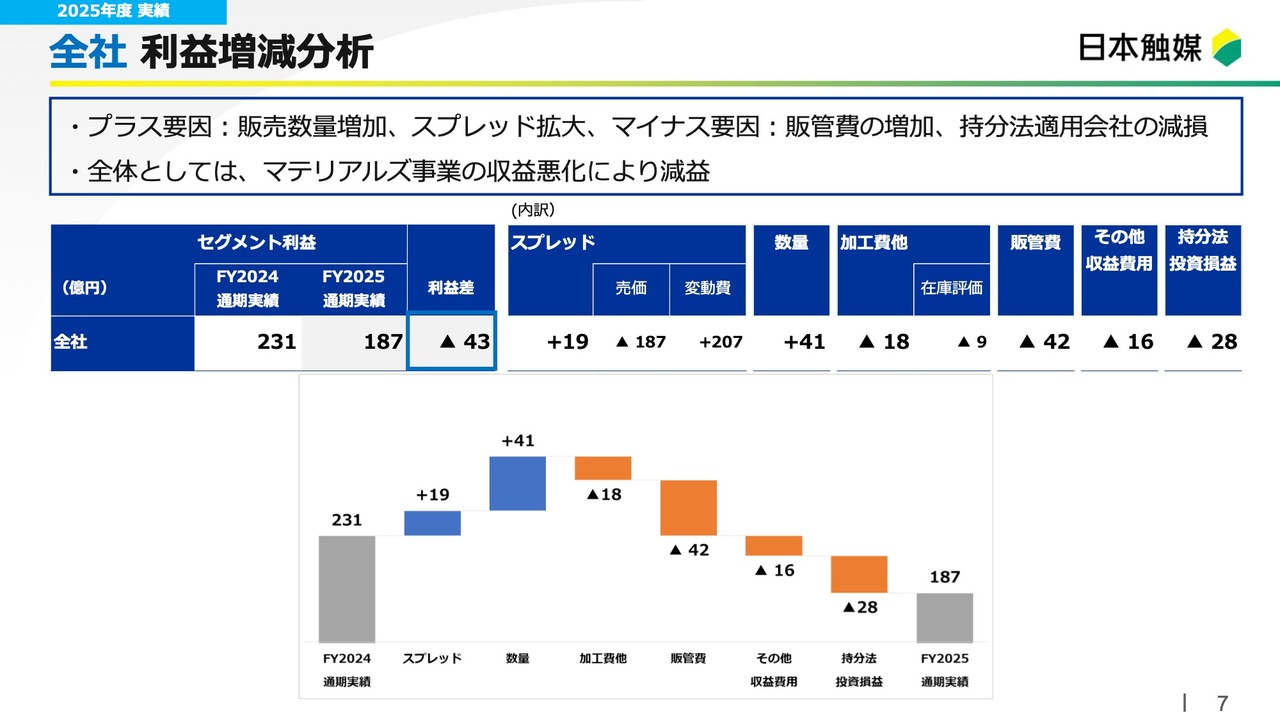

全社利益増減分析

全社の利益増減分析についてです。スライドは、前年対比43億円の減益要因を表とグラフで示しています。プラス要因として数量の増加やスプレッドの拡大が挙げられる一方、マイナス要因として販管費や加工費の増加、減損による持分法投資損益の悪化がありました。

全体としては、マテリアルズ事業、特にエステル類の収益悪化が大きく影響し、減益となりました。

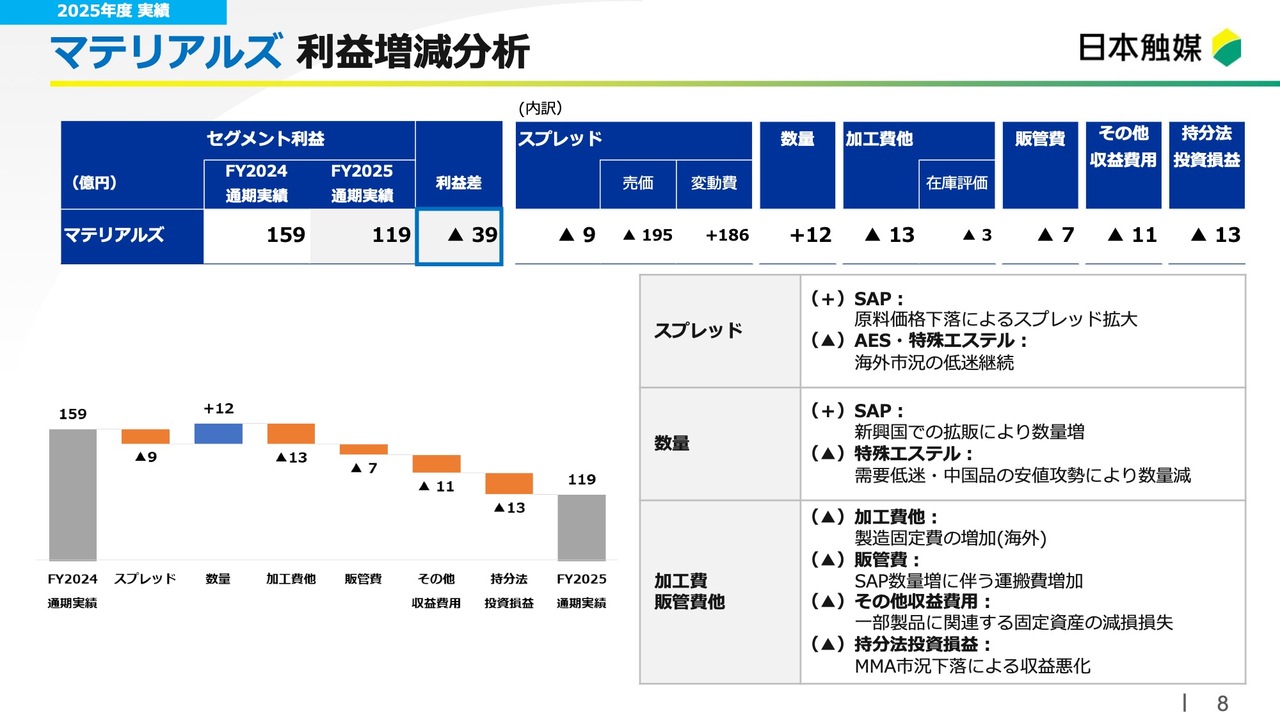

マテリアルズ 利益増減分析

セグメント別に見ていきます。マテリアルズ事業の利益増減分析では、前年対比で39億円の減益となりました。スプレッドに関しては、SAPでは拡大したものの、AESや特殊エステルの海外市況の低迷によりマイナスとなりました。

数量については、SAPが新興国での拡販によりプラスとなりました。一方で、加工費や販管費、その他収益費用はそれぞれマイナスとなっています。なお、その他収益費用には一部固定資産の減損が含まれています。持分法投資損益は、主にMMA市況の下落の影響を受けてマイナスとなりました。

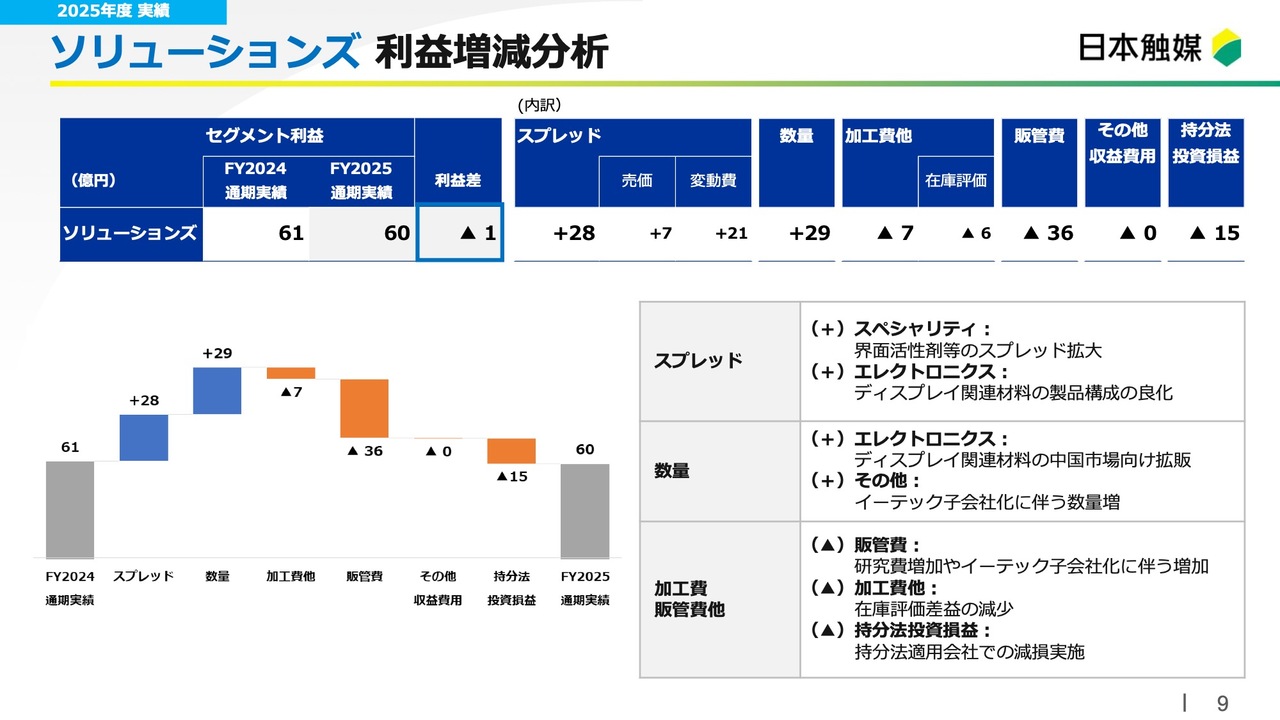

ソリューションズ 利益増減分析

ソリューションズ事業の利益増減分析についてです。ほぼ前年並みの利益となっていますが、持分法適用会社での減損を除くと、中身としては増益と捉えています。スプレッドはスペシャリティやエレクトロニクスで拡大し、数量は主にディスプレイ関連材料やイーテックの子会社化により増加しています。

一方、研究費の増加やイーテックの子会社化に伴い販管費が増加しました。また、持分法投資損益については減損の影響でマイナスとなり、全体のプラスを打ち消すかたちとなりました。

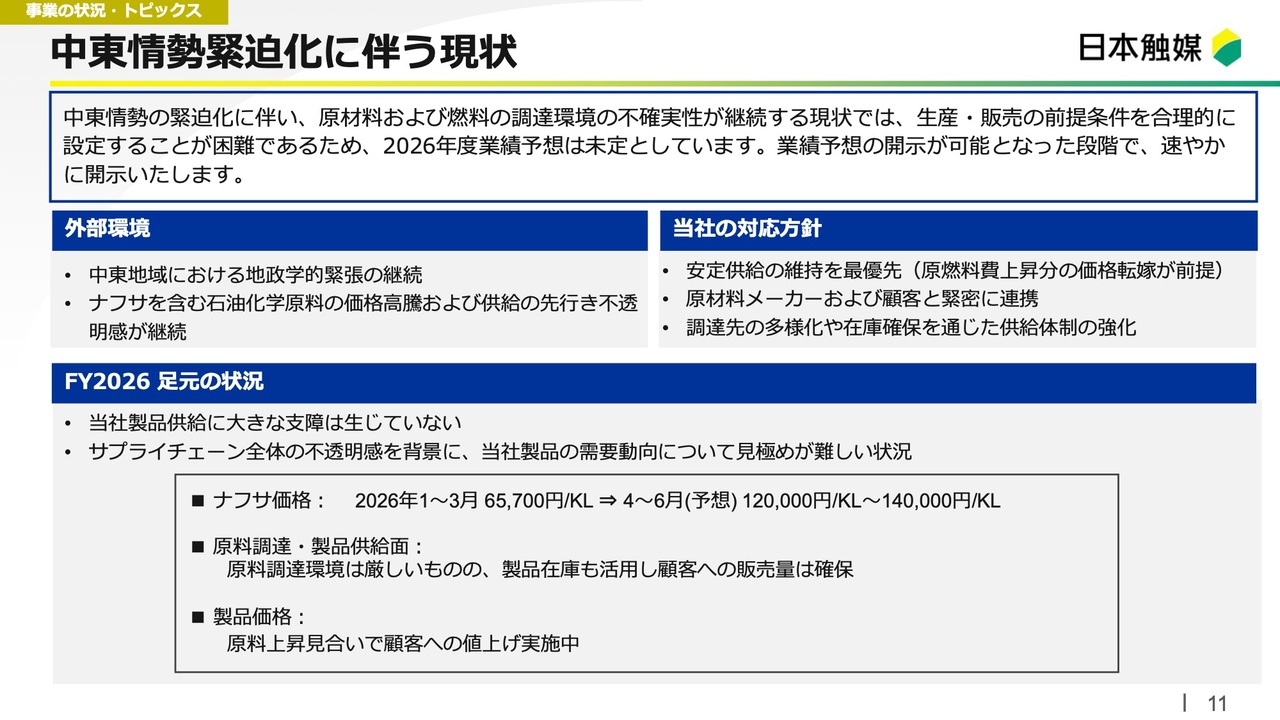

中東情勢緊迫化に伴う現状

ここからは、事業の状況とトピックスについてお話しします。まず、中東情勢の緊迫化に伴う現状についてご説明します。冒頭でお伝えしたとおり、現時点で前提条件を合理的に設定することが非常に困難であるため、2027年3月期の業績予想は未定としています。予想が可能となった段階で速やかに開示します。

外部環境については、中東地域における地政学的緊張が当面継続すると見ています。また、ナフサを含む石油化学原料の価格高騰および供給の先行き不透明感も続くと予測しています。

このような状況下で、当社は安定供給の維持を最優先としつつ、コスト上昇分を価格に転嫁していきます。また、調達先を多様化し、供給体制の強化を図ります。

足元の状況としては、当社の製品供給に大きな支障は生じていません。一方で、サプライチェーンの不透明感を背景に、当社製品の需要動向については先行きの見極めが難しい状況です。

ナフサ価格は2026年1月から3月に6万5,700円でしたが、4月から6月の予想では12万円から14万円とほぼ倍に上がっています。原料調達環境は厳しいものの、製品在庫を活用することで販売量はしっかりと確保しています。なお、原料価格の上昇に伴い、製品の値上げを実施しています。

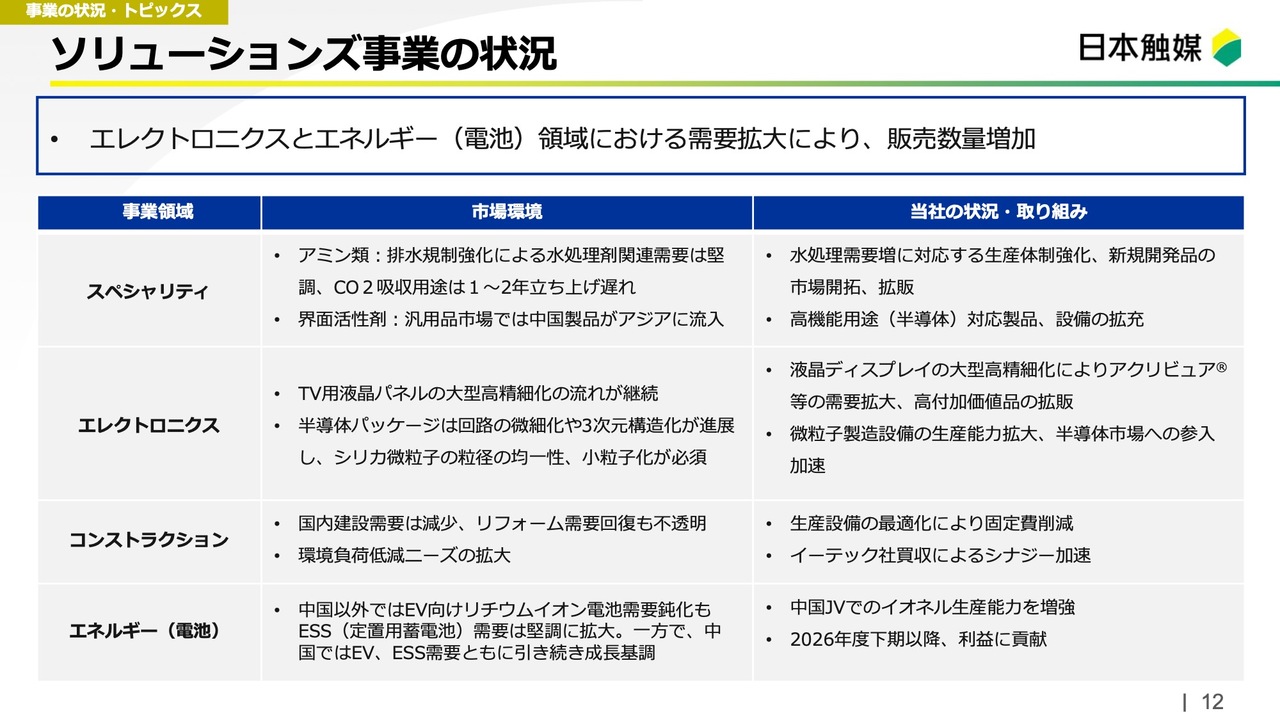

ソリューションズ事業の状況

事業ごとの状況についてご説明します。ソリューションズ事業は、エレクトロニクス領域およびエネルギー(電池)領域の需要拡大により、販売数量が増加しています。

スペシャリティについては、アミン類の水処理剤関連需要が非常に堅調に推移しています。一方、CO2吸収用途の立ち上げが1年から2年遅れています。当社では、水処理剤関連需要の増加に対応するため、生産体制を強化しています。また、新規開発品の市場開拓や拡販も進めていきます。

エレクトロニクス領域では、TV用液晶パネルの大型高精細化の流れが続いています。半導体パッケージ向けでは、シリカ微粒子の粒径の均一性や小粒子化が評価されています。当社としては、「アクリビュア」の需要拡大に合わせ、高付加価値品の拡販をさらに進めていきます。また、微粒子製造設備の生産能力を拡大し、半導体市場への参入を加速させる方向で取り組んでいます。

コンストラクション領域では、国内の建設需要は減少傾向にあるものの、リフォーム需要は回復しつつあると見ていました。しかし、今回のイラン情勢の影響を受け、先行きがやや不透明になっています。当社としては、生産設備の最適化を通じて固定費を削減するとともに、イーテック買収によるシナジーを加速させていきます。

エネルギー(電池)領域については、EV向けリチウムイオン電池の需要が鈍化する一方で、ESS(定置用蓄電池)の需要が急拡大しています。当社としては、中国での「イオネル」の生産能力を増強していきます。2027年3月期下期以降、翌年度にかけて利益に貢献すると見ています。

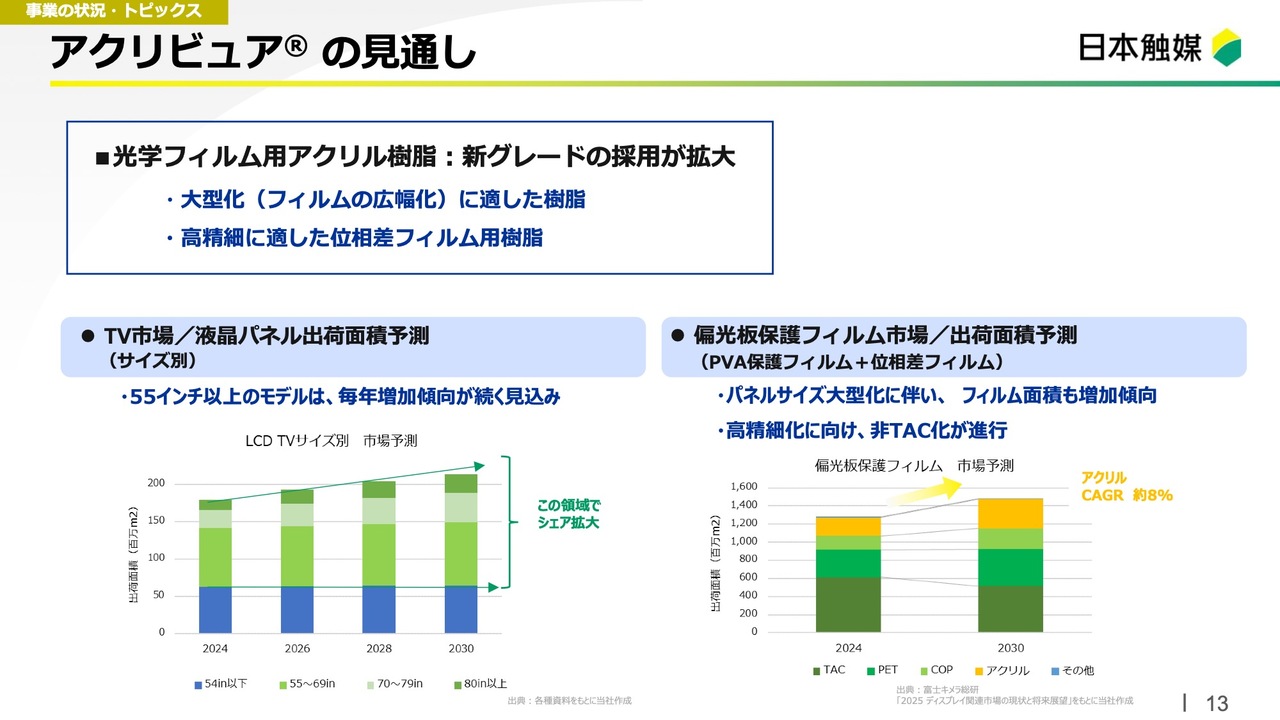

アクリビュアの見通し

トピックスとして、ソリューションズ事業から2つ取り上げます。1つ目は「アクリビュア」の見通しです。前回もご紹介しましたが、光学フィルム用アクリル樹脂「アクリビュア」の新グレードの採用が現在も拡大している状況です。これは大型化や高精細フィルムに適した樹脂であり、お客さまの採用が進んでいます。

スライドのグラフが示すように、パネル市場の予測では、55インチ以上のモデルが増加傾向を続ける見通しです。また、フィルム市場の予測では、他の樹脂よりもアクリル樹脂が伸びるとされ、年率8パーセントの増加が見込まれています。

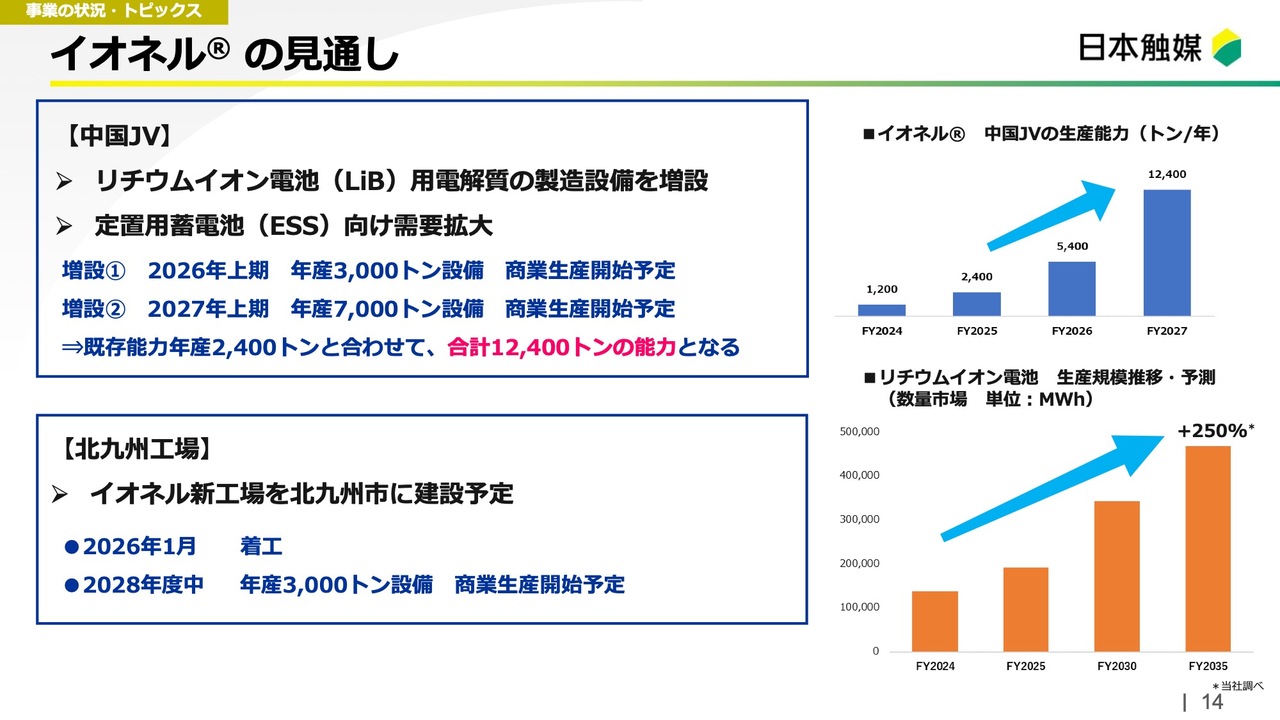

イオネルの見通し

2つ目は「イオネル」の見通しです。「イオネル」はLiB(リチウムイオン電池)用電解質であり、先月発表したとおり、中国の製造設備を増設する計画です。特に、ESS向けの需要拡大が背景にあります。

増設は2段階で進められ、まず第1弾として、年産3,000トンの設備を2027年3月期上期に商業生産開始予定です。第2弾としては、年産7,000トンの設備を2028年3月期上期に商業生産開始予定です。現在の生産能力は2,400トンのため、この1万トンの増設分を加えると、来年には合計1万2,400トンの設備となります。

北九州工場については、昨年発表のとおり「イオネル」の新工場を北九州市に建設する計画です。すでに工事が始まっており、2029年3月期中に年産3,000トンの設備を商業生産開始予定です。

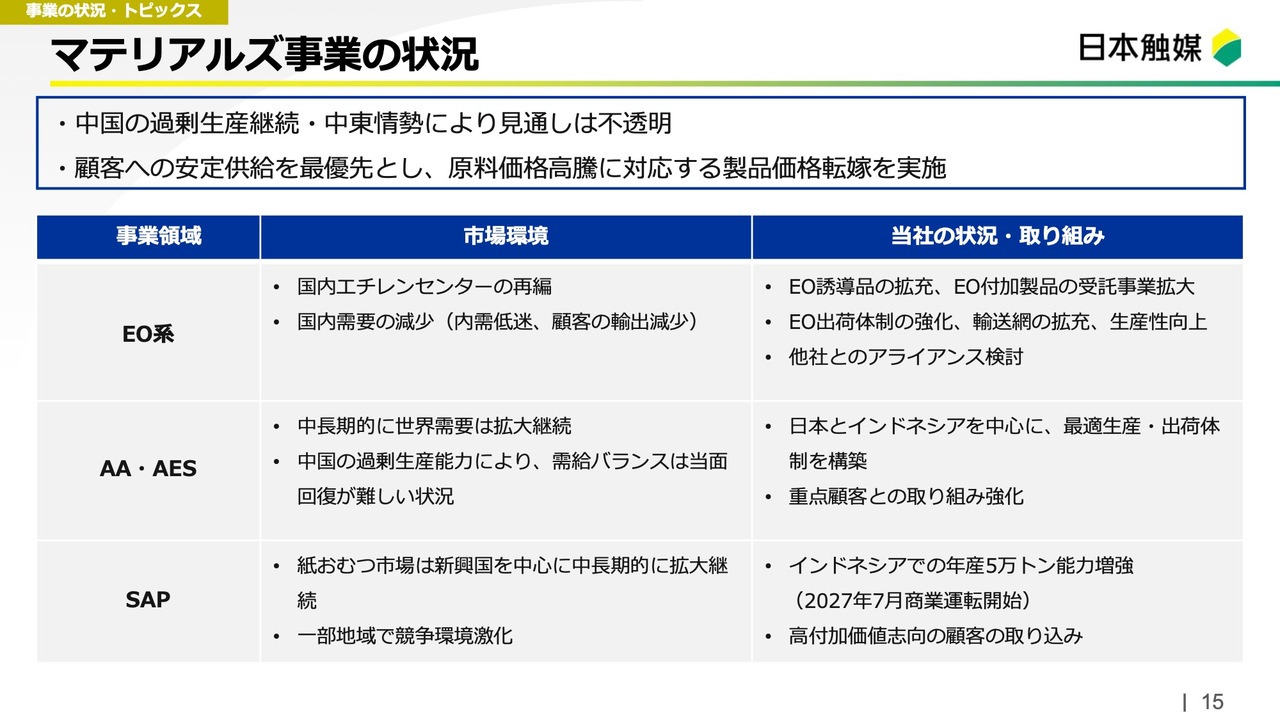

マテリアルズ事業の状況

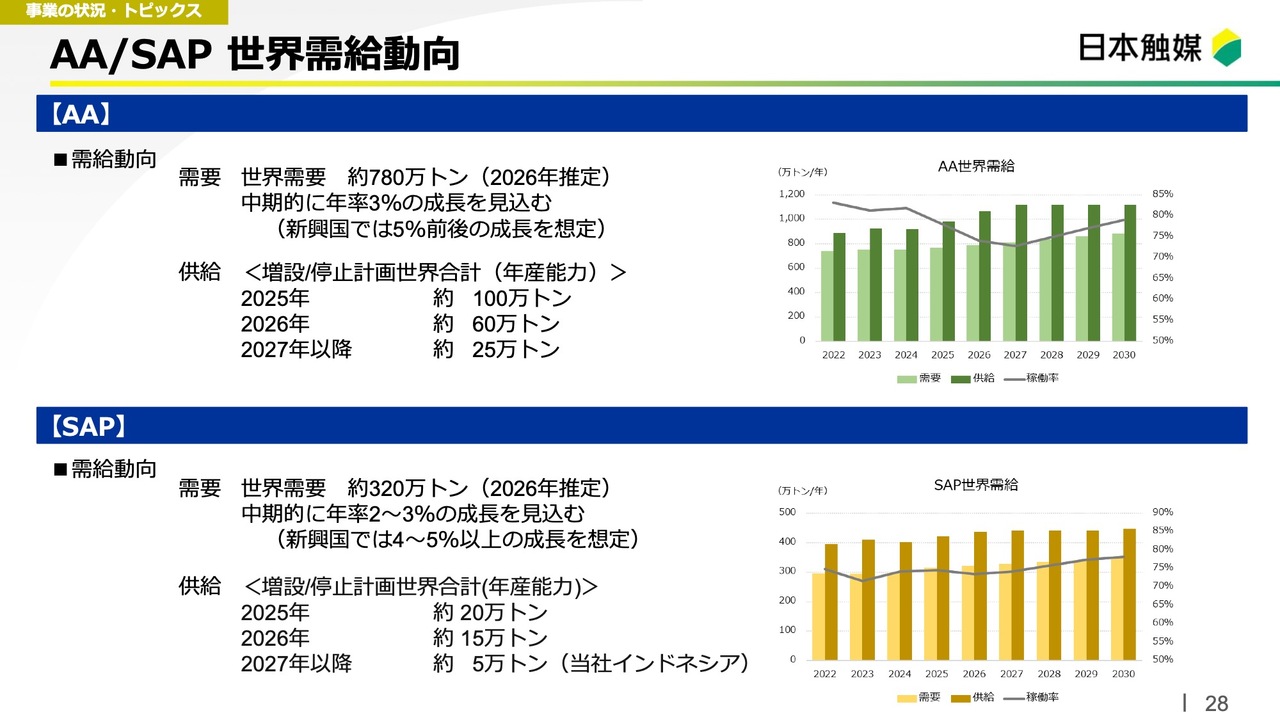

マテリアルズ事業の現状についてです。中国の過剰生産が続く中、中東情勢の影響で見通しがさらに不透明になっています。当社では、安定供給を最優先にしつつ、価格転嫁を実施しています。

EO(酸化エチレン)系については、国内エチレンセンターの再編が進行中です。このような状況下で、当社製品およびその誘導品の国内需要は減少傾向にあります。当社としては、さらなるEO誘導品の拡充とEO付加製品の受託事業の拡大、出荷体制の強化に取り組んでいきます。

AA(アクリル酸)およびAESについては、中長期的に世界需要が拡大していくと見ています。しかし、中国の過剰生産の影響により、需給バランスは当面厳しい状況が続くと考えています。当社としては、日本とインドネシアのプラントを中心に、最適な生産体制を構築していく方針です。

SAPについては、新興国を中心に紙おむつ市場の需要の拡大が今後も見込まれています。一方で、一部地域では競争環境の激化が進んでいると捉えています。当社としては、インドネシアにおいて年産5万トンの生産能力を増強し、2027年7月に商業運転を開始する予定です。また、より高付加価値志向のお客さまの取り込みを進める戦略を掲げています。

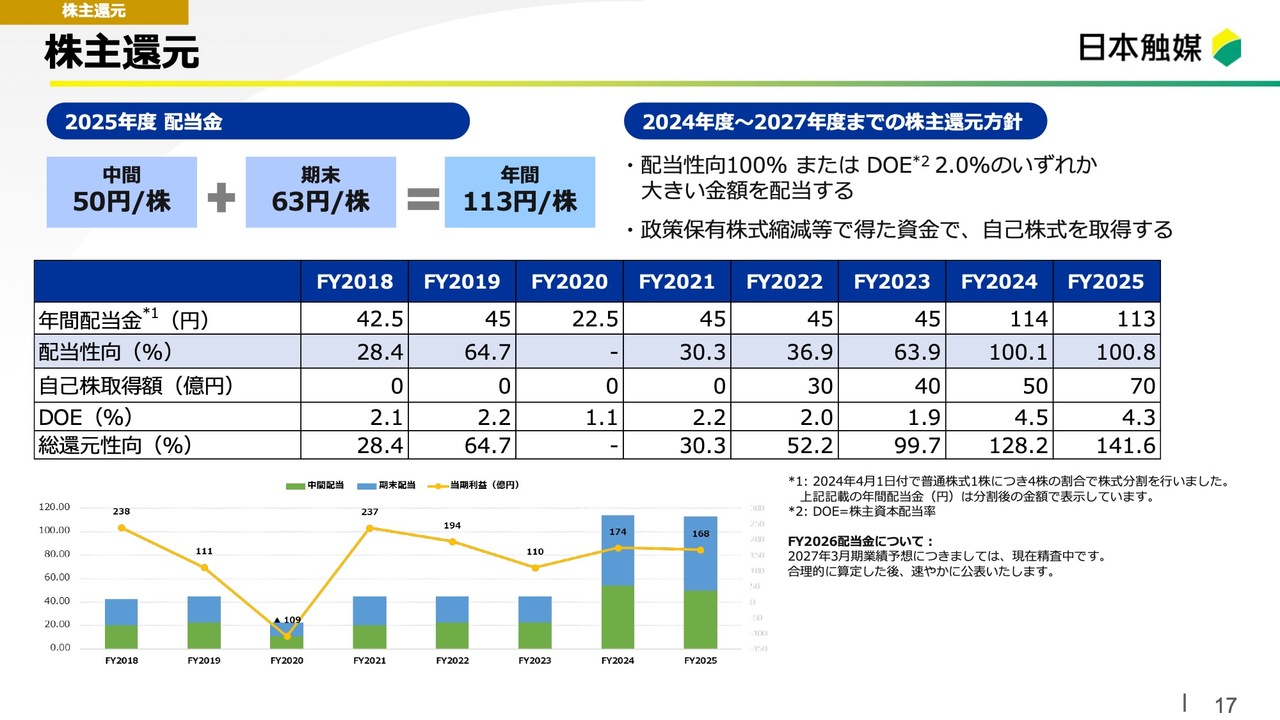

株主還元

最後に、株主還元についてご説明します。2026年3月期の配当は、期末で1株当たり63円、年間で113円を予定しています。対前年の配当114円からは1円減配となりますが、ほぼ同じ水準といえると思います。

株主還元方針は、従来どおり配当性向100パーセントまたはDOE2.0パーセントのいずれか大きい金額を配当します。また、自己株式の取得も積極的に進める方針で、2026年3月期には70億円の自己株式取得を実施しました。この結果、2026年3月期の総還元性向は約142パーセントとなります。

私からの説明は以上です。引き続き、ご支援のほどよろしくお願いします。

質疑応答:中東情勢緊迫化に関する考え方について

質問者:2027年3月期は業績予想が発表されず、不透明感が高い印象が市場に広がっているように感じています。御社の中東情勢緊迫化に関する考え方について整理させてください。

まず、なんらかのプロダクト、原料、燃料もしくは資材などで調達が困難となっているものはないという理解でよろしいでしょうか?

また、基本的に価格転嫁を進めていき、最終的には交易条件を取り戻すとの考え方で間違いないでしょうか?

川下事業の需要が大きく落ち込まない限り、業績への影響はそこまで大きくならない、COVID-19の時ほどではないと理解していますが、相違ありませんか? 私が見落としているリスクはあるのかなどについて教えてください。

野田:原料資材等の調達はしっかりとできています。もう少し細かくいうと、6月末から7月ごろにかけてナフサの代替品が入ってくるため、そのあたりまでの原料については確約できているということです。ナフサの輸入に関しても、順次計画どおりに入ってくると聞いているため、それが続けば今後も調達はできると見ています。

価格転嫁については、ご指摘のとおりしっかりと進めており、今年4月から即座に価格を上げたものもあります。多少時期がずれる場合があっても、最終的には必ず価格を引き上げられると見込んでいます。

川下の需要については、当社としても最大の懸念点です。また、ナフサの価格がどの水準で安定するのかという点も重要です。

スライドのナフサに関する資料11ページをご覧ください。この4月から6月のナフサ価格は12万円から14万円と、ほぼ倍増しています。この収束のタイミングによって、損益の出し入れのタイミングが変わります。また、価格転嫁後にいつ価格を下げるのかでも変わってきます。

例えば、上期中に価格が安定し、下期には6万円に戻るとした場合、在庫評価損益にも大きな影響が出て、損益が上下に大きく振れることになります。また、価格転嫁に伴うスプレッドの変動も非常に大きくなるため、ナフサ価格の収束時期を前提として予測するのは極めて難しい状況です。

このような状況の中で川下需要についてお話しすると、ナフサの値上げに伴って価格転嫁を進めているため、末端に行くほどお客さまの需要が一部縮小する可能性は否定できないと見ています。ただし、現状ではどこまでどうなるのかが依然として見えない状況です。そのため、今回は、業績予想を未定としました。

質疑応答:2027年3月期業績予想を未定とした背景について

質問者:現在の状況ですと、在庫の受払い差、すなわち在庫を原価に振り替える際の受払い差である評価差から、一時的に利益が押し上げられる可能性があると考えられます。しかし、短期的な業績の変動について安易に話すのは誤解を招く恐れがあります。その点も含めて、現時点では開示が難しいという理解でよろしいでしょうか?

野田:おっしゃるとおりです。

質疑応答:「イオネル」の状況について

質問者:「イオネル」の順調な立ち上げ、おめでとうございます。すでに引き合いなどがあり、中国についてはESS向けでユーザーが決まっていると理解していますが、認識に相違はありませんか?

野田:中国については定置用も含めて向け先がほぼ決まっており、現在も供給が追いついていない状況です。増設してもなお供給が不足するような状況が想定されるため、しっかりと販売できると見ています。

質疑応答:調達に関する中長期的な見通しについて

質問者:国内外のエチレンセンターの再編に関して、EO系・AA系ともに国内外の再編に関連している部分で御社も取り組みを進めていると思います。スライドに記載されているように、そのあたりも含めて、中長期的に5年ほどのスパンで調達などに問題がないと理解してよいでしょうか?

野田:結論からいうと、エチレン系・プロピレン系のどちらも調達に問題はありません。現時点で当社が取り組んでいることとしては、昨年から引き続いて、川上メーカーや当社のお客さまとの間でさらに踏み込んだ議論を進めています。

質疑応答:SAP市場および競争環境について

質問者:SAP市場および競争環境についてお聞かせください。スライドのSAP稼働率を拝見すると、第2四半期の説明資料と比較して、2026年の稼働率予想がやや下振れしているようです。この点を含め、現在の競争環境はどのような状況でしょうか?

特に、御社ではインドなどで堅調に数字を出されている一方で、欧州では競合他社が値下げを行っているのではないかと推測しています。このため、地域別で濃淡がある状況についてもおうかがいできますか?

野田:スライド28ページは、AA・SAPの世界需要と供給のバランスを示しています。2026年はやや悪化するものの、そこから少しずつ改善していくと見ています。これはアクリルだけでなくSAPにも当てはまります。スライドの説明にもあるように、昨年から今年にかけて増設計画が多かったため、需給がやや緩んだ状態です。

一方、2027年については、当社ではインドネシアの増設を予定していますが、他社の増設計画はほぼなくなり、それ以前に計画されていたものも中止される可能性が高いと見ています。そのため、2027年以降は徐々にバランスが改善していくと捉えています。

このような状況下において、当社は日米欧の市場についてはそれほど心配していません。これらの市場ではプレイヤーが限られていること、また欧州にはアジア製品の流入がそれほど多くないと予測していることが理由です。もちろん流入はあるでしょうが一部のユーザーに限られ、大手のお客さまについては安定した需要が続くと見込んでいます。

競争環境の激化と申し上げたのは、主にアジア市場に関連するお話になります。具体的には、中国の安価な製品や韓国・台湾のメーカーが供給過多となる中で、東南アジアやインド市場に影響が出てくる状況があります。

しかし当社は、高付加価値を評価してくださるお客さまに注力しているため、汎用SAPにおいて競争が激化したとしても、当社のような高付加価値品への影響は限定的であると考えています。多少の価格の引き下げは予想されますが、大きな影響を受けることはないだろうと見ています。

むしろ今後はインド市場を含めた需要の拡大が続くと予測しており、来年立ち上げ予定の当社のインドネシアのSAP能力増強も、早期にグローバル市場で吸収されると期待しています。

質疑応答:中東情勢の影響によるSAPの供給状況について

質問者:SAPに関する質問です。コロナ禍に物流の影響でAAなどの供給が一時的に停止し、必要性が急増したことで、御社も少し恩恵を受けたと思います。今回の中東情勢の影響で同様の事態が発生する可能性はあまり考えなくてよいでしょうか?

野田:コロナ禍の時ほどの影響はないと見ています。ただし、「部分的に調達が難しくなっている」とお客さまから聞いており、そのようなところに対しては、当社がサポートしている状況です。

質疑応答:「イオネル」の需要見通しと競争環境について

質問者:「イオネル」について少し補足いただきたいです。来年の需要を含めた競争環境についておうかがいできますか?

中国企業の中には、来年には添加剤の量、すなわち電解液に使用される「イオネル」の量が2パーセントから3パーセント程度に上昇し、それに伴い需要が大幅に伸びると主張している企業もあり、需要自体は非常に堅調だと感じています。

一方で、最大のシェアを持つ天賜材料(Tinci Materials)などが、まだ十分に能力増強されていないと思われますが、今後能力増強させていく可能性があります。

このため、御社の競争力には変化はなくても、業界全体の市況が下振れすることで、最終的に御社にも影響が及ぶ可能性があるかと思います。価格が下がっても利益は出せるとのお話でしたが、予想以上に価格が下がる局面があるのではと懸念しています。そのようなリスクについて、どのようにお考えでしょうか?

野田:おっしゃるとおり、当社の電解質が認められる用途が増え、需要が想定以上に伸びてきています。他社もその状況を把握しており、増設計画を進めていることを当社も認識しています。

そのような中で、値下げ競争が再燃するかというと、そのような環境にはないと考えています。原料価格がやや上がってきている状況ではありますが、PF6やFSIの市況も上昇基調にあります。そのため、市況が多少上がった場合でも、旺盛な需要の伸びに対して十分に吸収されると考えています。

ただし、中国国内では激しい競争が続いているため注視が必要です。しかしながら、多少値段が下がっても利益が出ることを確認した上で、今回の増設計画を決定しています。そのため、採算性の面ではそれほど心配ないと考えています。

質疑応答:中国JVにおけるEV向けとESS向けの生産比率について

質問者:中国のJVでの生産のうち、EV向けとESS向けで大きく分けた場合、それぞれの比率はどのくらいのイメージでしょうか?

野田:具体的にお伝えすることは難しいですが、比率としてはまだEV向けが中心です。ただし、ESS向けの伸びが非常に顕著で、数パーセントではなく何十パーセント単位で伸びているため、比率が刻々と変化している状況です。

新着ログ

「化学」のログ