2026年2月期決算説明

サーバーワークス、クラウド需要とAI追い風でAWS、G-genともに伸長 SCA成果で案件獲得加速

目次

大石良氏(以下、大石):みなさま、こんにちは。サーバーワークス代表取締役社長の大石です。本日は当社の決算説明会にご参加いただき、ありがとうございます。本日は2026年2月期のサマリーに続き、今期のガイダンスや中期経営方針の進捗についても、ご案内します。

エグゼクティブサマリー

エグゼクティブサマリーです。通期業績については、残念ながらサーバーワークス単体および子会社G-genの両方で赤字プロジェクトが発生した影響により、最終的に減益という結果となりました。

一方で、足元の市場需要は非常に旺盛であり、事業基盤自体は引き続き安定しています。今期については、この赤字プロジェクトへの対策をしっかりと進めることで、利益成長の軌道に速やかに回帰できると考えています。

中期経営方針の進捗状況について、1年目は残念ながら未達となりました。一方で、AWSとの戦略的協業契約は非常に順調に進捗しており、案件獲得が加速している状況です。

詳細についてはこの後お話ししますが、2年目以降の活動として、現在、生成AIのマーケットが非常に大きく動いています。将来のAI収益を最大化するために、再度市場のシェアを取りに行く活動を最優先したいと考えています。

株主還元についても、進捗しています。前期は11億円規模で自社株買いを実施しました。2025年10月には初配方針を発表し、直接的な株主還元を開始していきます。今後も株主還元を最優先事項として実施していきたいと考えています。

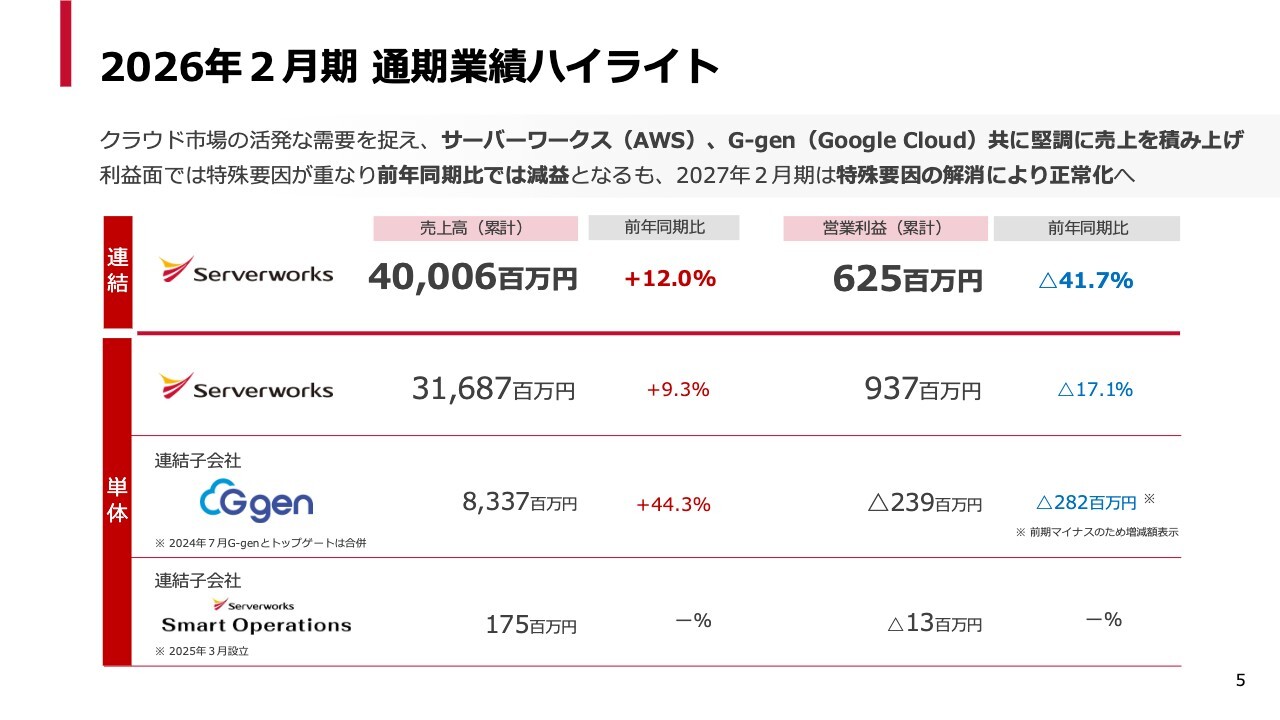

2026年2月期 通期業績ハイライト

通期の業績ハイライトです。前期の業績は連結で売上高が400億600万円、営業利益が6億2,500万円となりました。

前期の決算説明会でもお伝えしたように、前期はマイナス約15億円という非常に大きな解約からのスタートでした。そのような逆境を乗り越え、売上高は前年同期比プラス12.0パーセントの着地を達成することができました。

単体で見ると、サーバーワークスの営業利益は9億3,700万円でしたが、赤字プロジェクトの影響により前年同期比マイナス17.1パーセントでの着地となりました。子会社G-genの営業利益はマイナス2億3,900万円で、こちらも赤字プロジェクトの影響を受けています。

こうしたマイナスの影響が反映され、残念ながら連結営業利益は前年同期比マイナス41.7パーセントの6億2,500万円となりました。

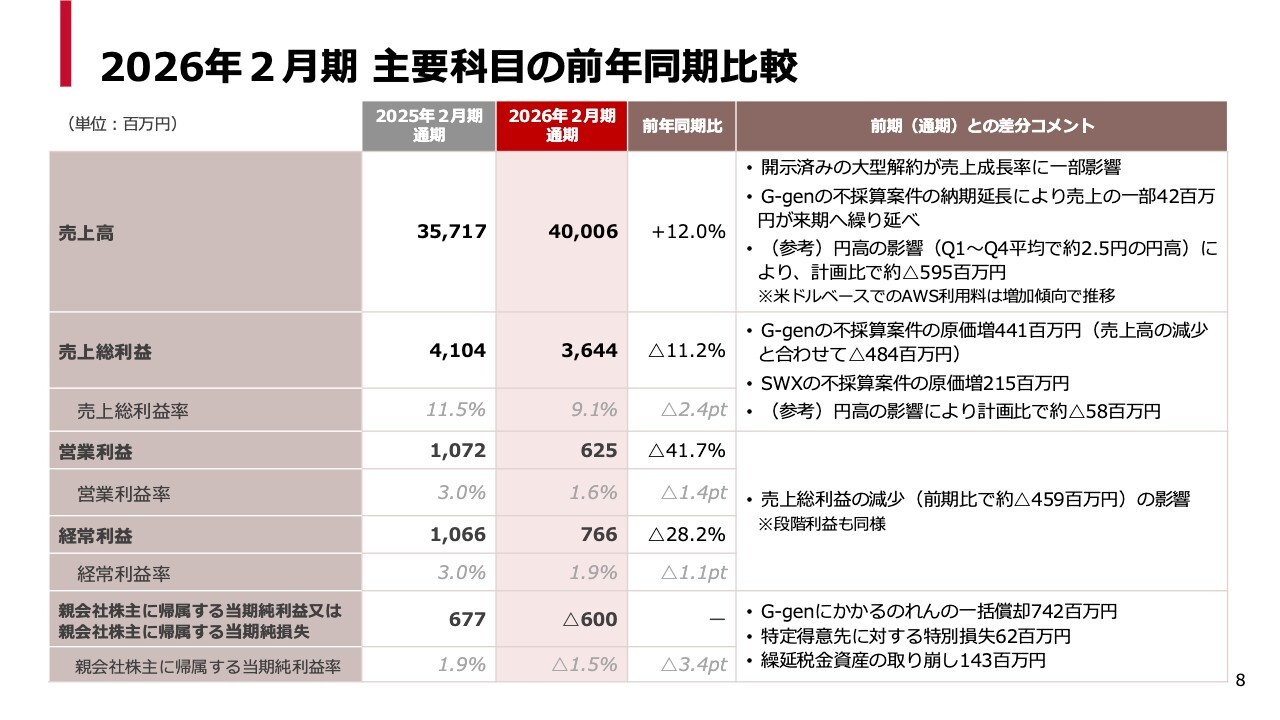

2026年2月期 主要科目の前年同期比較

主要科目の前年同期比の比較です。売上高は、期初にマイナス15億円という大きな解約の影響があったほか、計画比マイナス約6億円にのぼる円高のネガティブなインパクトもありました。しかし、これらを乗り越えて前年同期比12.0パーセントの成長を実現しました。

売上総利益については、再三お伝えしているとおり、G-genにおいて4億8,400万円の赤字が発生し、さらにサーバーワークスでも約2億円という非常に大きな赤字案件がありました。

これに加えて、円高の影響により計画比マイナス約6,000万円が発生し、これらのマイナスが積み重なった結果、営業利益は前年同期比でマイナス41.7パーセントとなりました。

このような状況を受け、G-genにおけるのれんの一括償却が行われました。また、繰延税金資産の取り崩しなどもあり、結果として当期純利益はマイナス6億円で着地しました。

こちらの経営責任については、前期の期中において、執行に関わる取締役が私を含め、報酬の一部を返上するかたちで明確にしました。

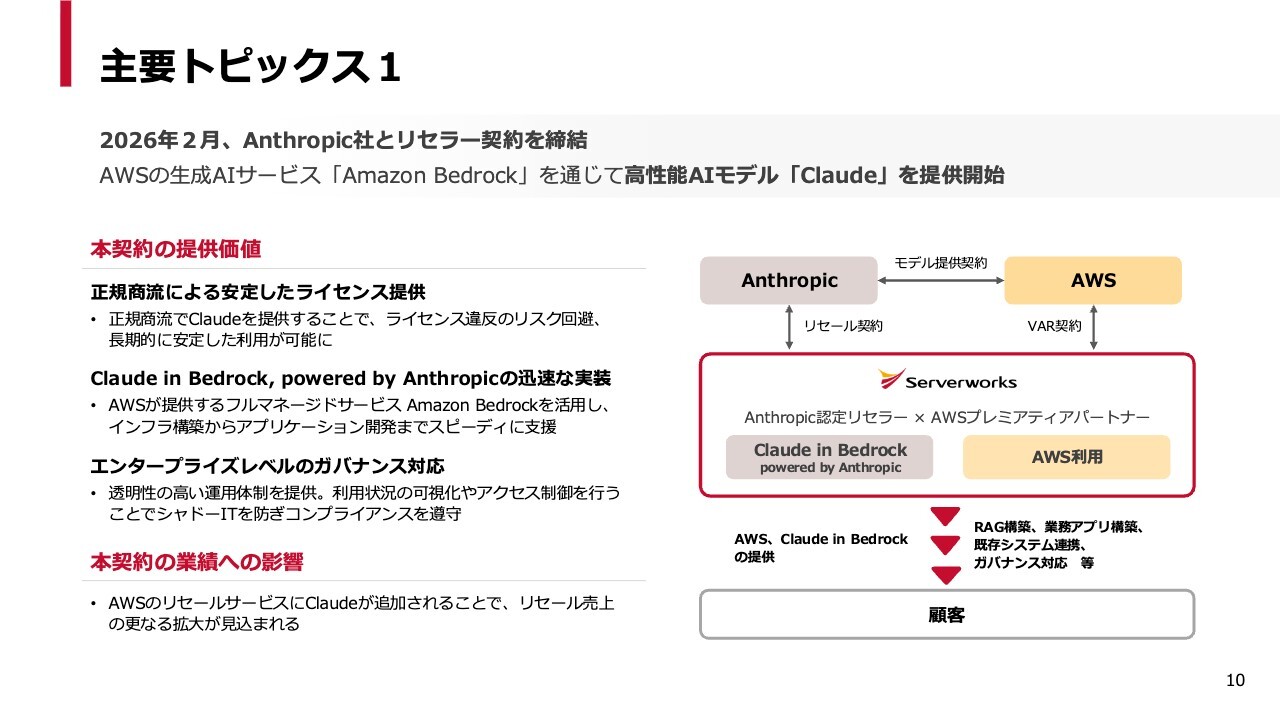

主要トピックス1

前期第4四半期の主なトピックスについてご紹介します。非常に大きなニュースとして、Anthropic社と正式にリセラー契約を締結しました。

Anthropic社は「Claude」というブランドで生成AIサービスを提供しており、特にプログラミングなどの領域で比類のない性能を発揮しています。これにより、生成AIシーンの中心的存在として注目されています。

こちらのサービスをAWS経由で提供できる正式ライセンスを取得したことで、生成AIとクラウドを組み合わせたワークロードにおいて、当社は非常に有利なポジションを得られると考えています。

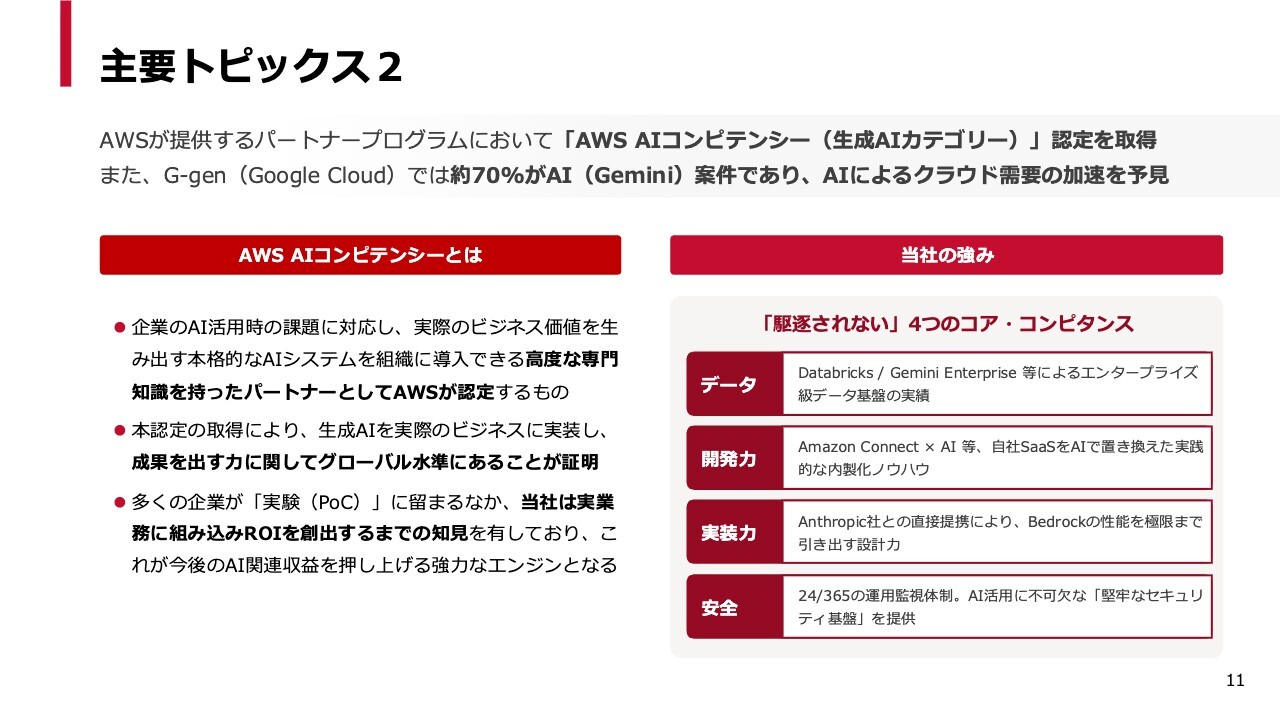

主要トピックス2

2つ目のトピックスです。こちらも生成AI関連です。AWSの提供するパートナープログラムにおいて「AWS AIコンピテンシー(生成AIカテゴリー)」認定を取得したというニュースです。

AWSでは、パートナーの差別化を目的としてさまざまなコンピテンシーを用意していますが、その中でも特に認定難易度の高いAIコンピテンシーを取得しました。

さまざまなパートナーの中で特にサーバーワークスがAWSと生成AIの分野において高い能力を持つことを客観的に示せる、非常に意義のある認定であると理解しています。

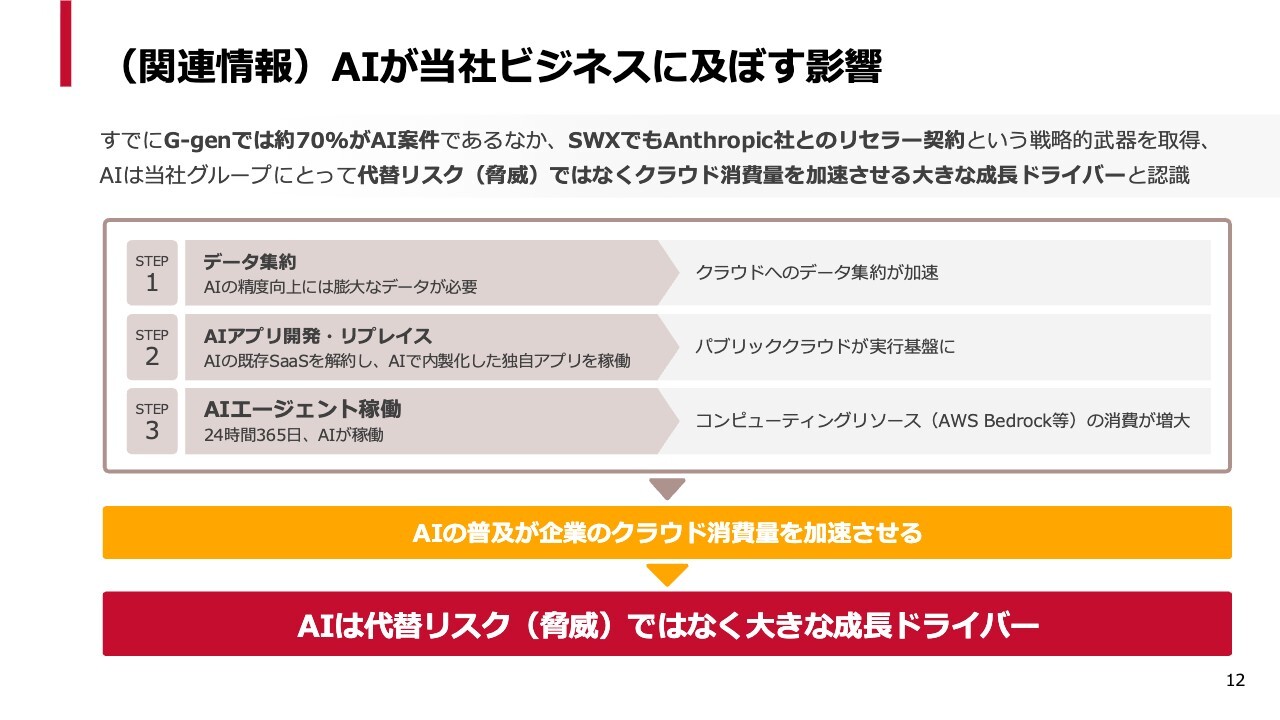

(関連情報)AIが当社ビジネスに及ぼす影響

今、生成AI関連のトピックスが2つ続きました。生成AIが当社のビジネスにどのような影響を及ぼす可能性があるのかについて、当社の見解をみなさまと共有したいと思います。

結論としては、生成AIは当社にとって代替リスクではなく、大きな成長ドライバーであると認識しています。その理由として、そもそも企業が生成AIを競争優位の源泉として活用しようとする動きがあります。

その際には、企業独自の情報データを有効活用しなければならないという課題が浮かび上がってきます。これは現在進行形で起きていることであり、生成AIを活用するために、まずこれらのデータを集約することが必要になっています。

例えばデータベースやストレージといったものをオンプレミスで用意するのは非常に難しいため、現実的にはAWS上でデータ集約が加速していく方向性にあります。この動きはすでに始まっています。

そして、その次の段階では、集められたデータを活用し、これまでSaaSに依存していたワークロードを生成AIを用いてアプリケーション開発を行うという取り組みが始まると考えています。

「SaaS is Dead」という言葉もありますが、当社ではこのような取り組みを、すでに一部のプロジェクトでパイロット的に進めています。例えば「Claude」コードで開発されたアプリケーションは、最終的にどこかで動かす必要があります。その際にはAWSが活用されるケースが増えると考えています。

こうした取り組みが成功すれば、次の段階ではエージェントと呼ばれる、人間の代わりに動作するプログラムの集合体が、さまざまなビジネスを自動化して回すという世界観が現実になると予測されています。

この領域では「AWS Bedrock」のような生成AI基盤が不可欠となるため、いずれのシナリオにおいてもAIの普及が企業のクラウド消費量を加速させることになると当社では理解しています。

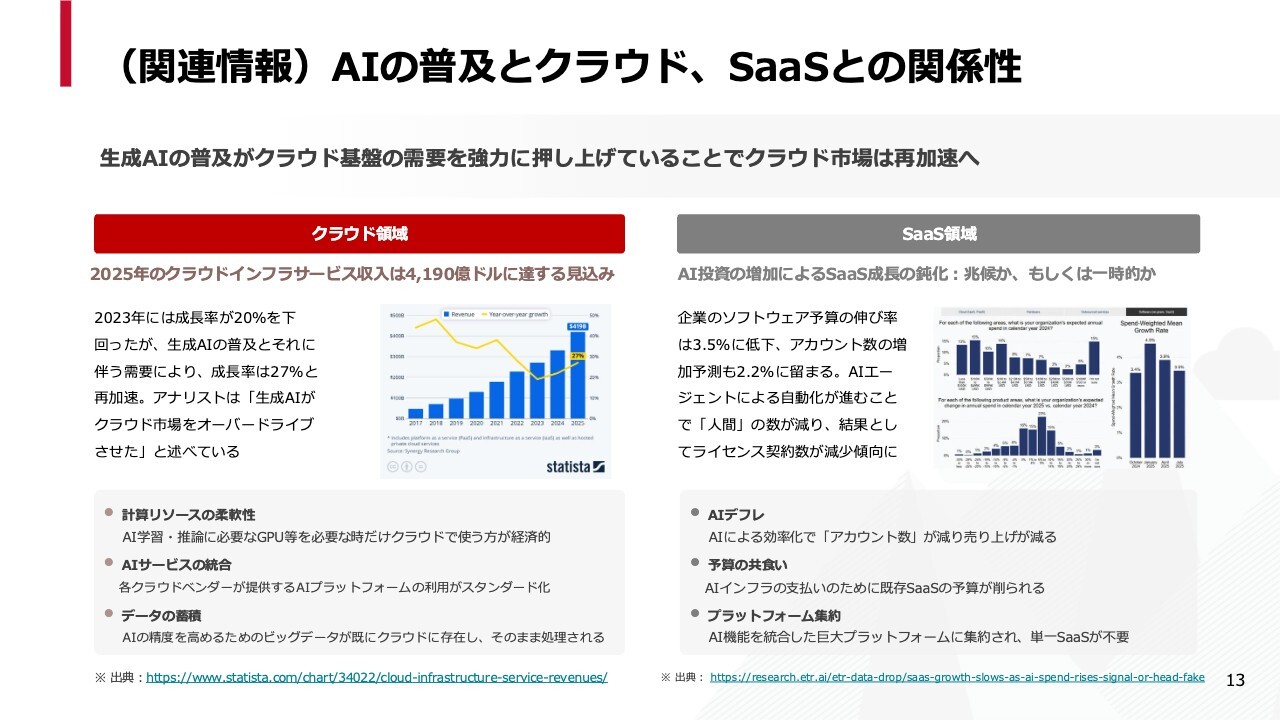

(関連情報)AIの普及とクラウド、SaaSとの関係性

実際に、当社の仮説を裏づける市場データもすでに出始めています。スライド左側のIaaS市場については、成長が再加速していると見られています。この成長再加速には、オープンAIやAnthropic社といった生成AIベンダーが直接利用する分も含まれますが、それ以上にSaaS領域の代替としての側面が強いと理解しています。

「SaaS is Dead」というフレーズで知られるように、これまでSaaSに流れていたワークロードがIaaSと生成AIの組み合わせによって一部取って代わられるのではないかと予測されています。実際、当社でもそのような取り組みを始めている状況です。

こうした流れは、IaaSや生成AIの両方をカバーするベンダーである当社にとって、非常に強い追い風になるものと期待しています。

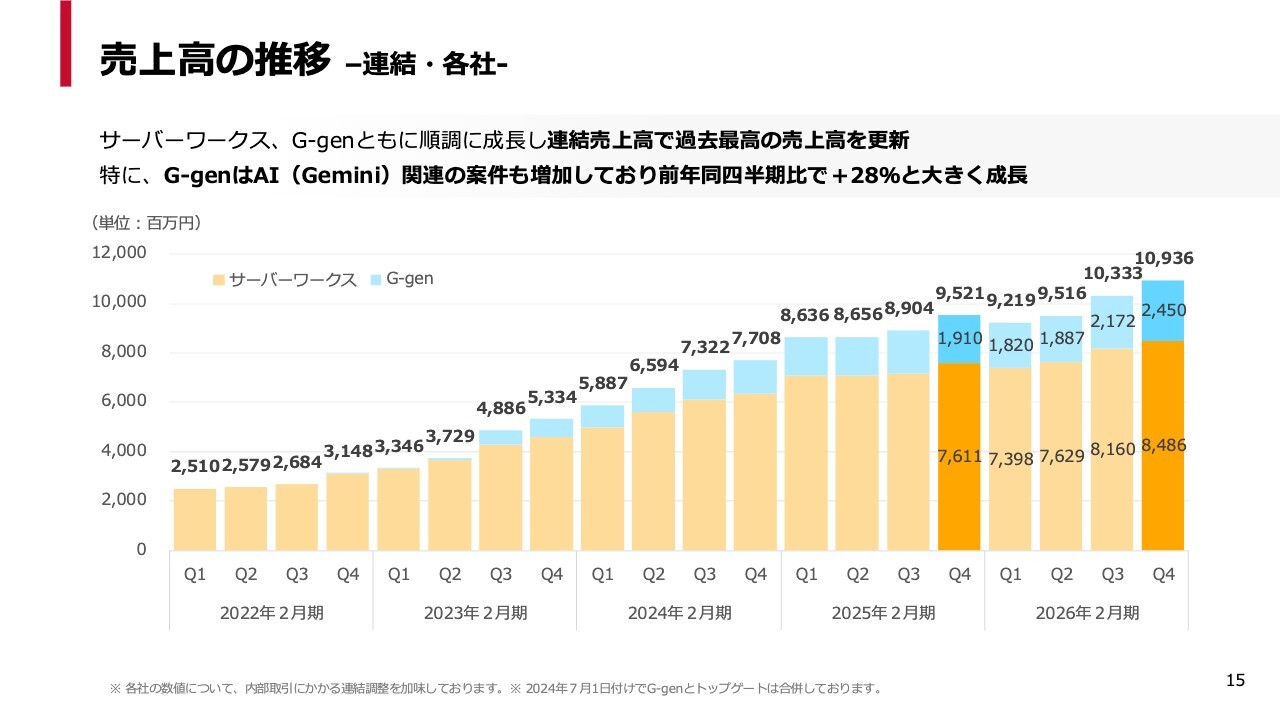

売上高の推移 -連結・各社-

前期業績の詳細について、ご説明します。売上高は、スライドのとおり、サーバーワークスとG-genのいずれも堅調に伸びています。

第1四半期は解約の影響を受け非常に厳しいスタートとなりましたが、その後しっかりとリカバリーできている状況が見て取れるかと思います。

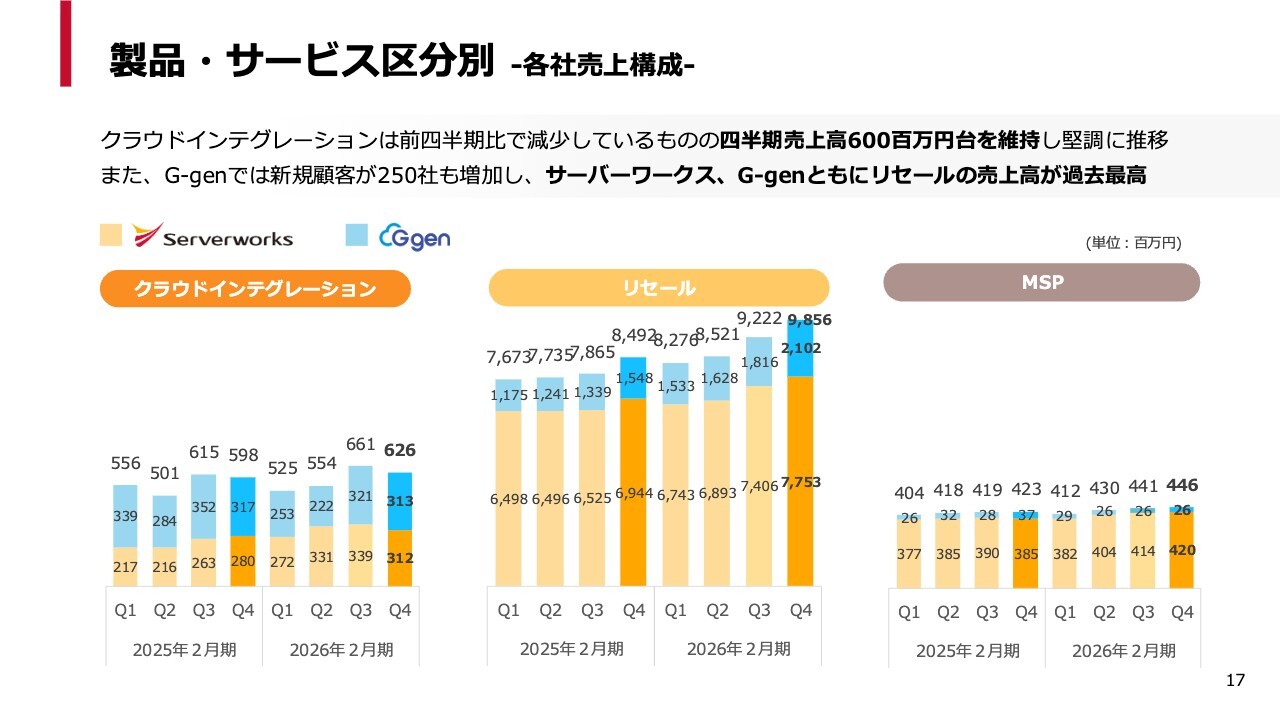

製品・サービス区分別 -各社売上構成-

製品・サービス別の売上高です。赤字プロジェクトの影響により、サーバーワークス、G-genともにクラウドインテグレーションの売上が一部限定的な状況となっています。

赤字プロジェクトが発生すると、そこにリソースを投入する必要があるため、なかなか伸ばし切ることが難しい状況です。ただし、そのようなマイナス要因をリセールやMSPでしっかりリカバーしています。

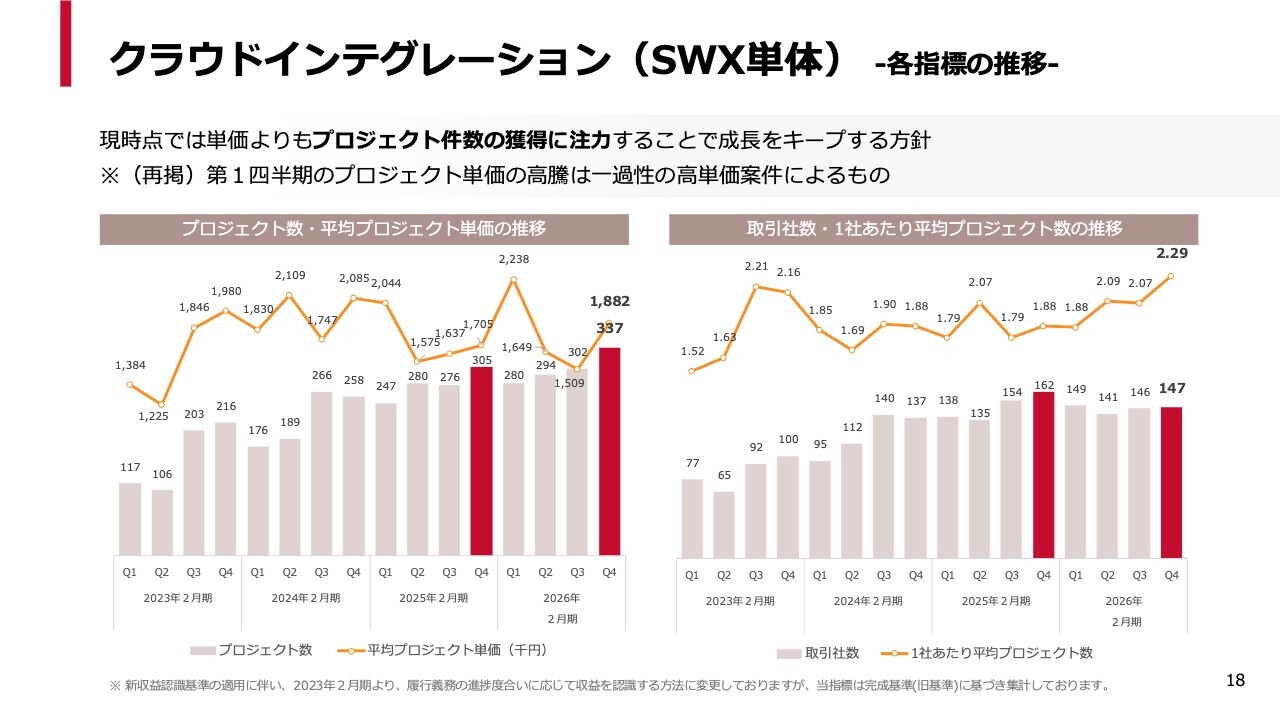

クラウドインテグレーション(SWX単体) -各指標の推移-

クラウドインテグレーションにおける主要指標です。スライド記載のとおり、例外的な要素もございますが、残念ながら赤字プロジェクトの影響によりマイナスの影響が出ています。

一方で、1社当たりの平均プロジェクト数を見ていただくと、非常に伸びていることがおわかりいただけると思います。これは当社が得意とするエンタープライズ顧客の案件が順調に進行し、1社当たりの取引件数が増加していることが反映されています。

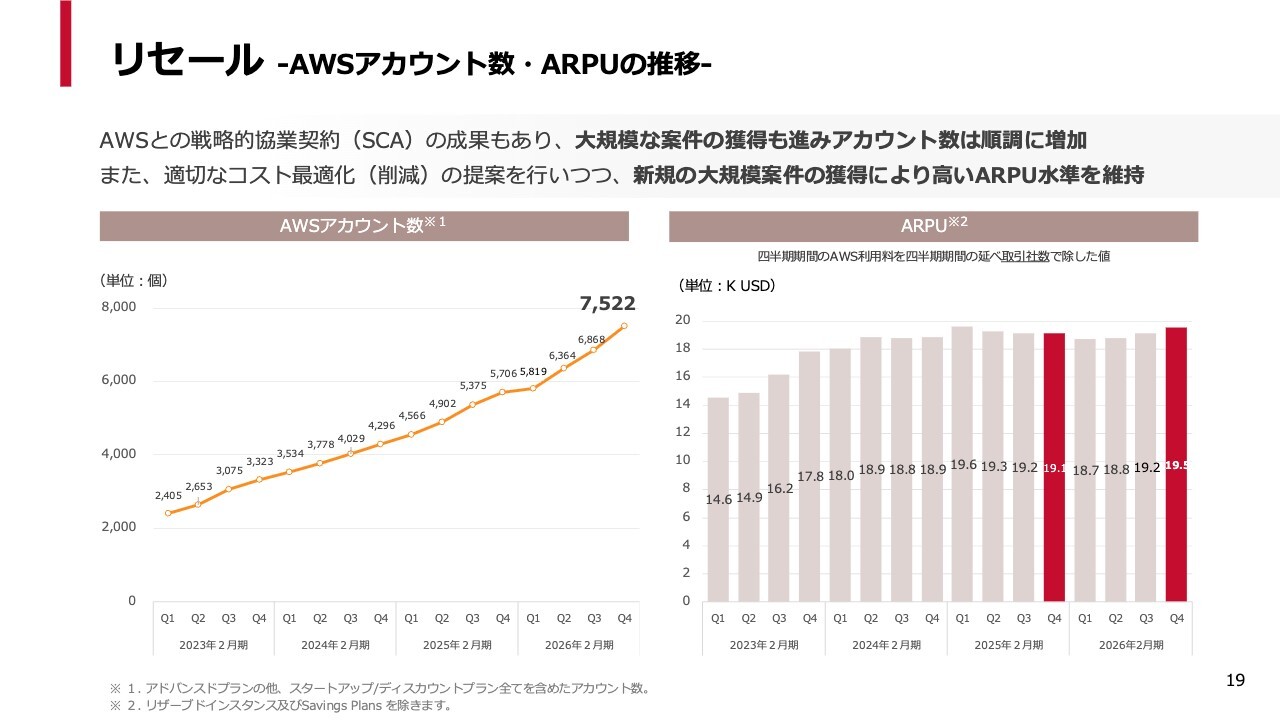

リセール -AWSアカウント数・ARPUの推移-

リセールの主要指標です。アカウント数は順調に増加しています。単価については、再三申し上げているとおり、あまり上がり過ぎないようにうまくコントロールできている状況がうかがえます。

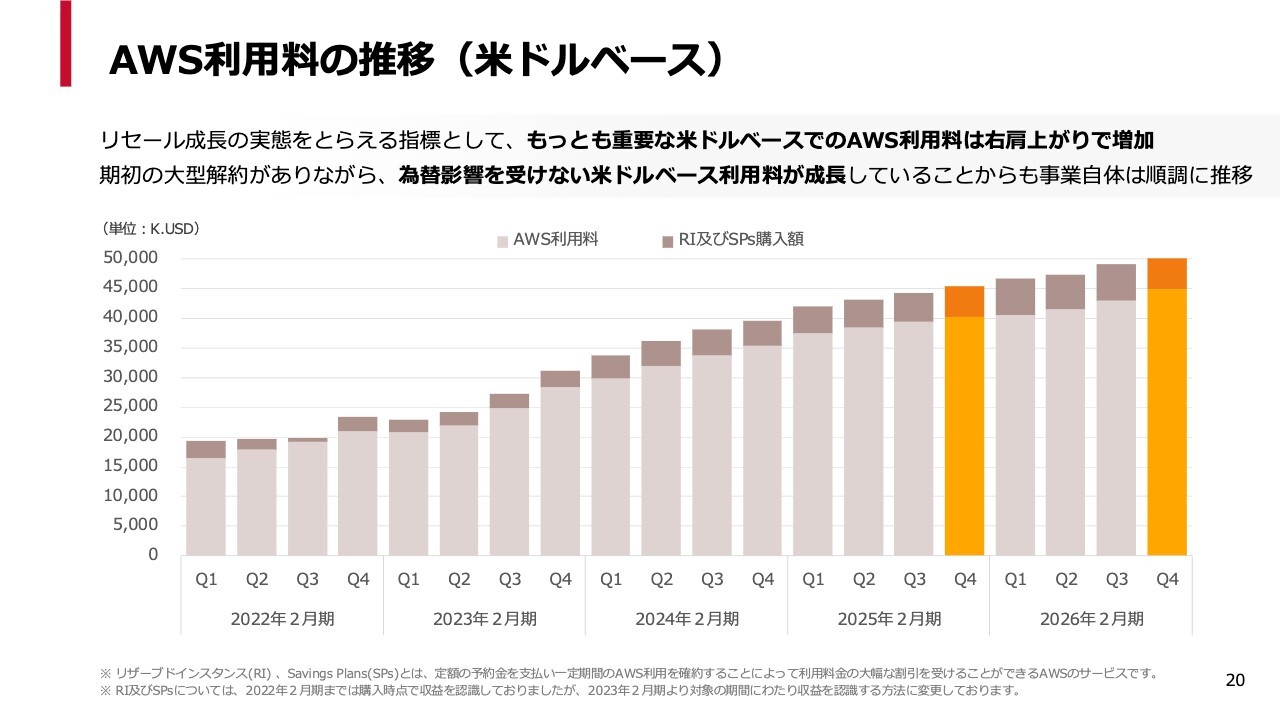

AWS利用料の推移(米ドルベース)

AWS利用料の米ドルベース推移です。スライドをご覧いただければ、順調に伸びていることがおわかりいただけると思います。なお、前期第1四半期には非常に大きな解約がありましたが、ドルベースでは微増しており、しっかりと成長軌道に乗っていることが見て取れます。

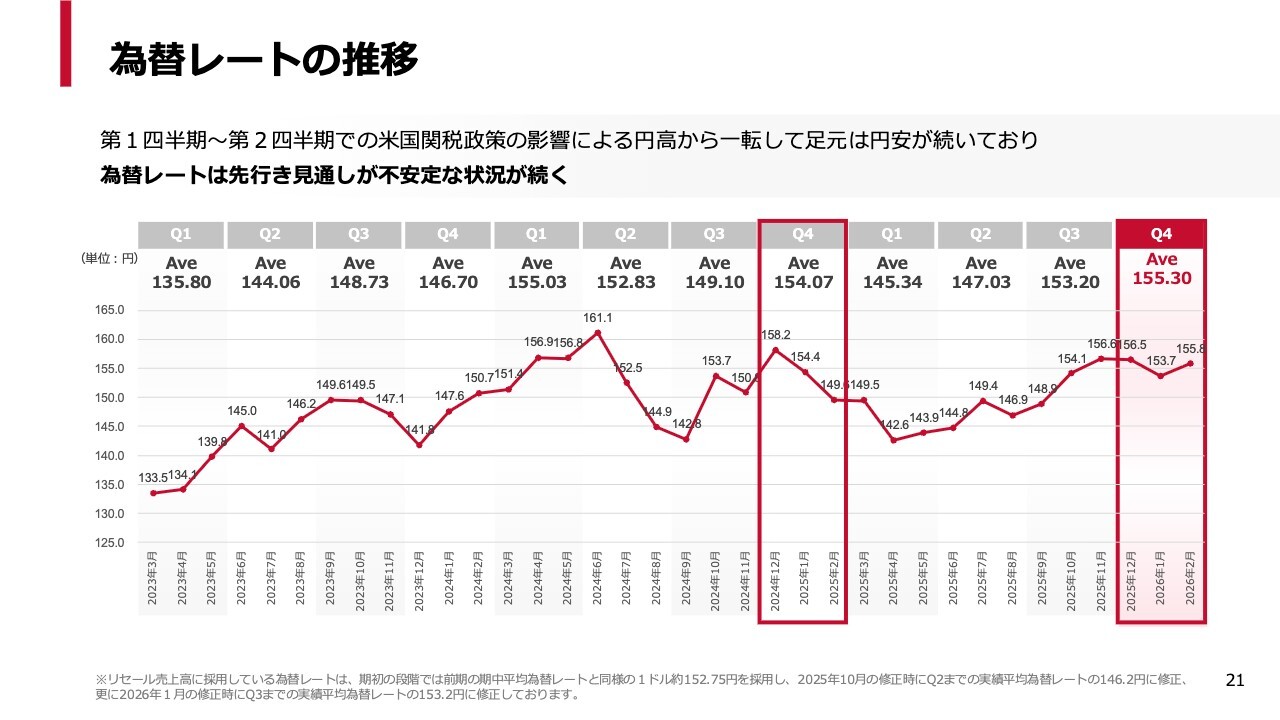

為替レートの推移

スライドはご参考までに為替レートの推移です。前期第4四半期のレートは約155円と、若干円安の傾向がありますが、みなさまご承知のとおり、今後も不安定な状況が続くものと理解しています。

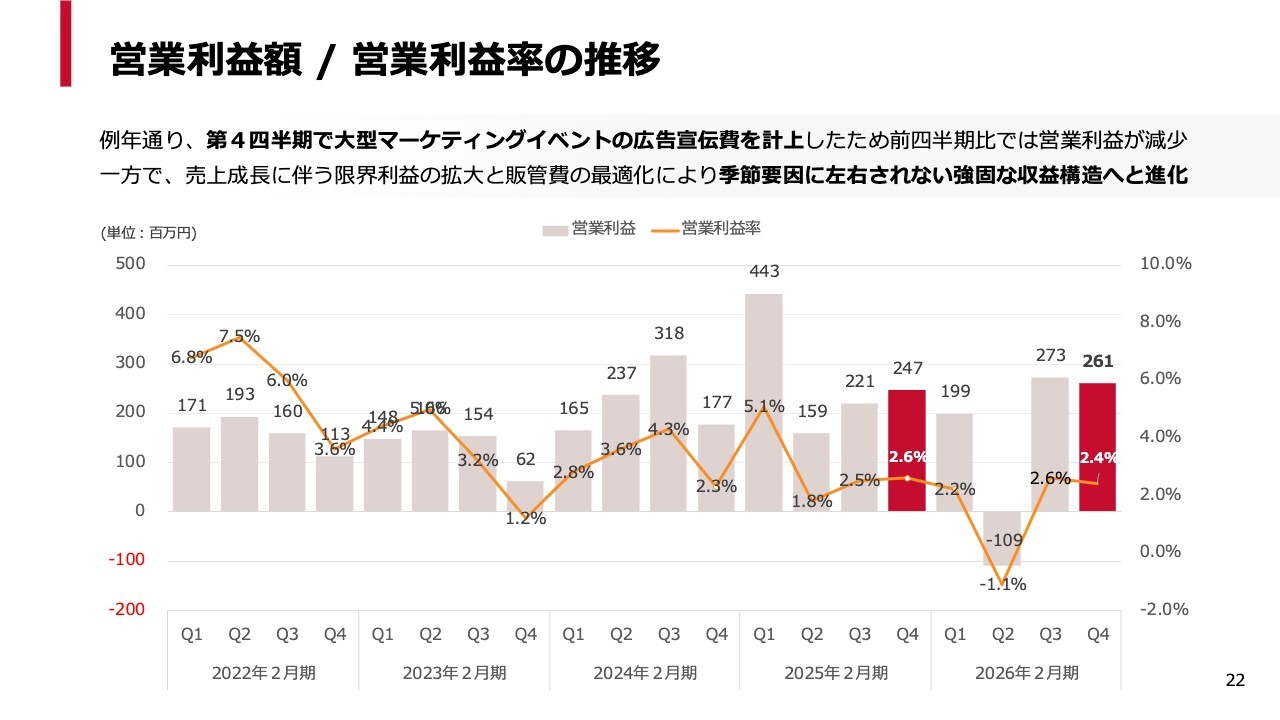

営業利益額 / 営業利益率の推移

営業利益額および営業利益率の推移です。分析が必要な方は、こちらの資料をご活用ください。

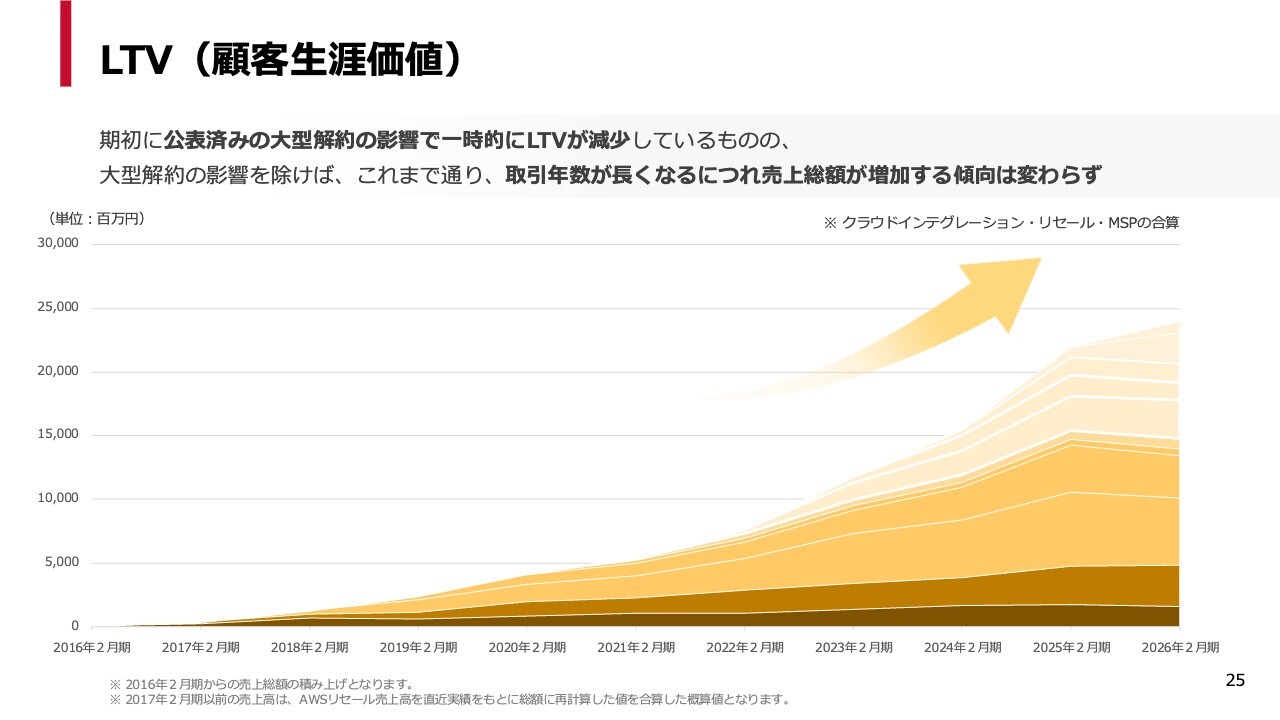

LTV(顧客生涯価値)

スライドは、私がよく使用しているLTVのチャートです。残念ながら、解約の影響でややいびつなかたちになりましたが、それでも地層のようにしっかりと伸びていることがおわかりいただけると思います。

このように、大きな解約があってもしっかり成長を続けられることが、ストックビジネスの強みであると理解しています。

2026年2月期 通期に関する想定Q&A

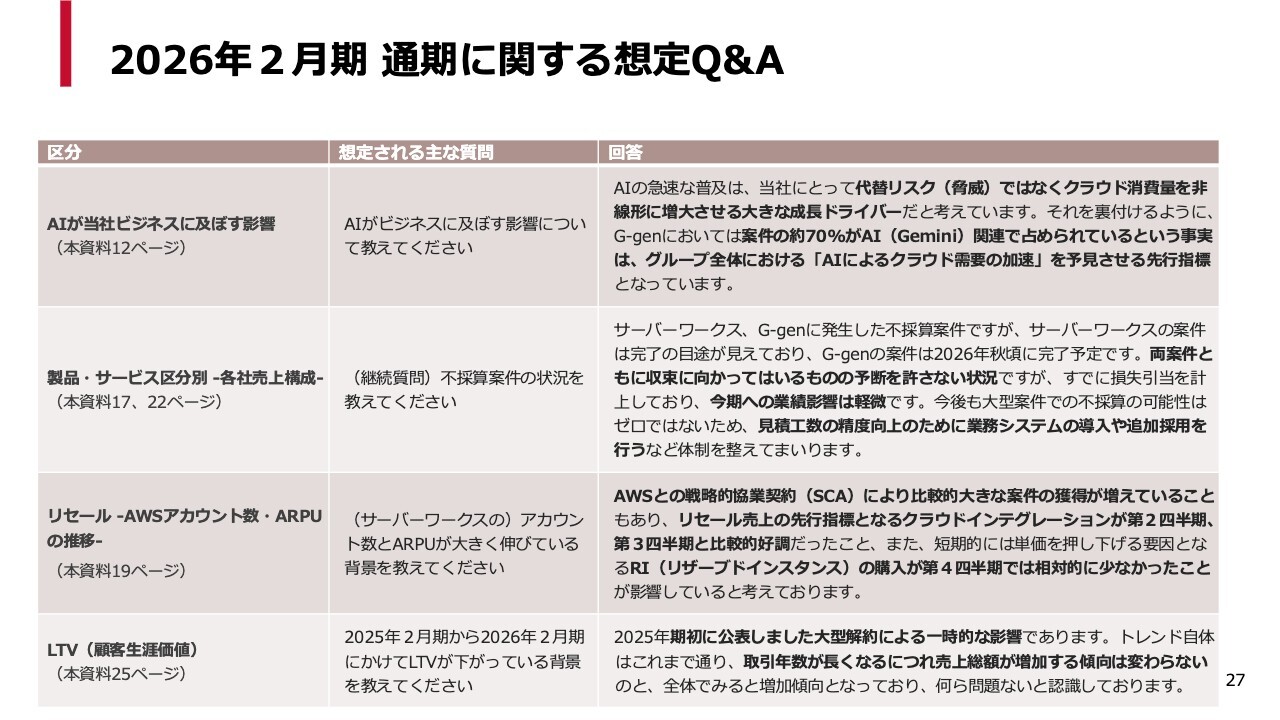

想定Q&Aです。私が用意したいくつかの質問を読み上げたいと思います。1つ目は、AIがビジネスに及ぼす影響についてです。こちらは、先ほどご案内したとおり、非常にポジティブな影響があると想定しています。

もちろん、クラウドインテグレーションの分野などで一部影響を受ける可能性はありますが、それを補って余りあるクラウド需要の創出効果が期待できると考えています。

2つ目の不採算案件の状況については、サーバーワークスとG-genの両方で発生しています。サーバーワークスについては、ほぼ完了という状況です。一方、G-genについては2026年秋頃の完了を予定しており、まだ予断を許さない状況です。しかし、損失引当は前期中に対応済みであるため、今期の業績への影響は軽微であると認識しています。

今後の対策については、生成AIの活用を考えています。具体的には、今後お客さまに提案を出す前に生成AIでレビューを行い、リスクがないかを確認する仕組みを整えています。また、進捗管理においても生成AIを活用し、タイムリーに情報を集めることで、傷口が広がる前に適切なケアができるようなシステムを現在導入中です。

3つ目のAWSのアカウント数とARPUが伸びている状況についてですが、これはAWSとの戦略的協業契約が非常に順調に進捗している成果であると理解しています。

また、AWSのほうでは「Partner Everywhere」というフレーズを掲げ、今後もパートナーを積極的に活用していく方向性が示されています。このトレンドは、今後も継続するものと期待しています。

LTV(顧客生涯価値)が一部下がっている背景についてですが、これは先ほどお話ししたとおり、一部大型解約による影響です。しかし、全体的なトレンドで見ると、しっかりと成長を続けています。健全な状況が継続しているものと理解しています。

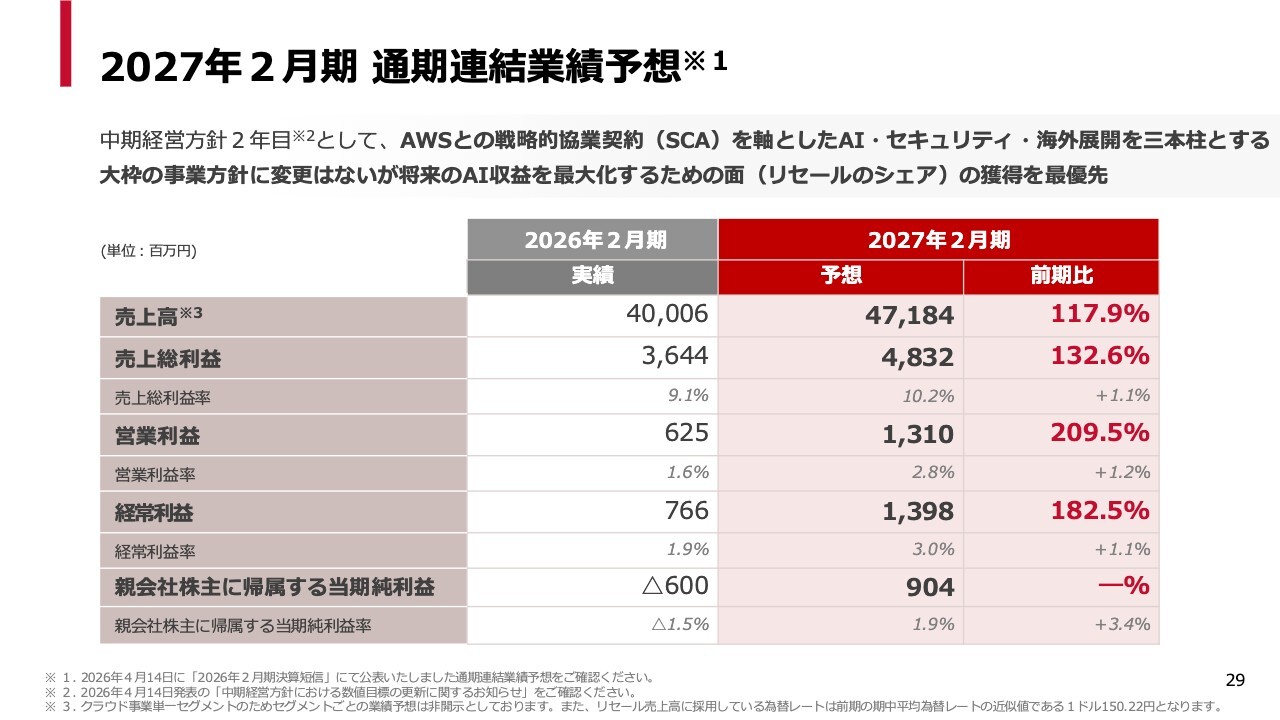

ここまで前期の業績についてご案内しました。ここからは、今期2027年2月期の業績予想についてご説明します。

2027年2月期 通期連結業績予想

今期の目標として、売上高471億8,400万円、営業利益13億1,000万円、経常利益13億9,800万円を掲げています。当社では、すでに3年間にわたる中期経営方針を発表しており、今期はその2年目にあたります。

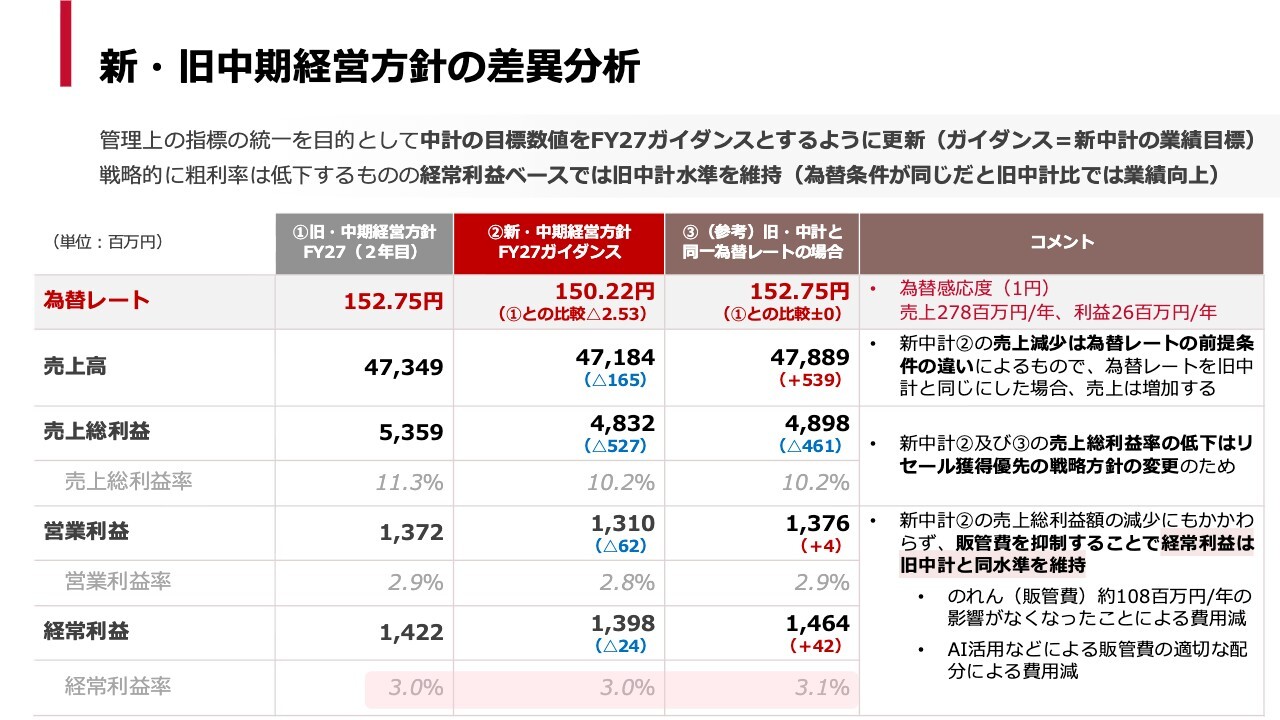

新・旧中期経営方針の差異分析

今回発表したガイダンスは、中期経営方針2年目の数字と一部差異があります。この差異の理由を示したのが、こちらのスライドです。

主な理由は為替の影響です。当社ではガイダンスに用いる為替レートとして、前期の期中平均を使用するという方針を採用しています。その結果、今回のガイダンスでは150.22円を基準としています。

一方、もともとの中期経営方針策定時には、152.75円を基準としていたため、円高に振れたことにより、売上高および売上総利益の一部にマイナスの影響が出る状況となっています。しかし、この影響を販管費などのコントロールで抑制することにより、営業利益と経常利益についてはほぼ変わらない水準で推移できると認識しています。

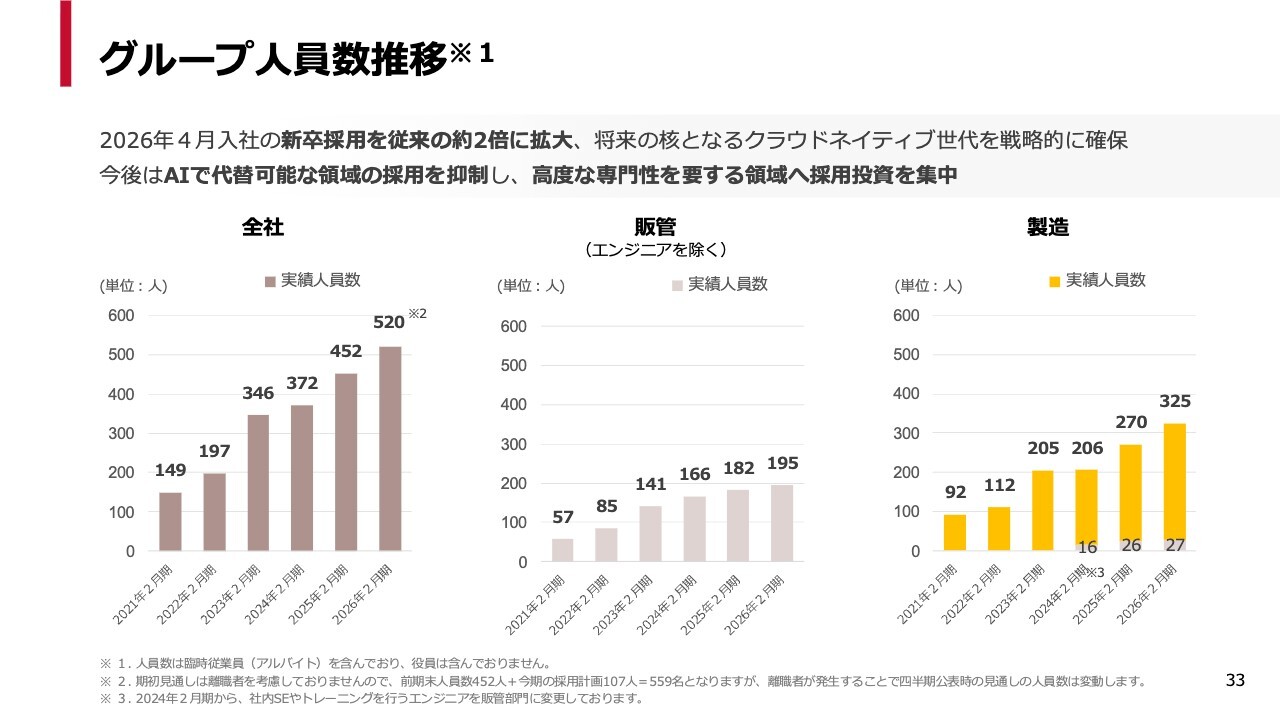

グループ人員数推移

決算説明資料には、こちらのガイダンスを補足するいくつかの資料もご用意しています。スライドのグループ人員数推移については、再三申し上げているとおり、採用が非常に順調に進捗している状況です。

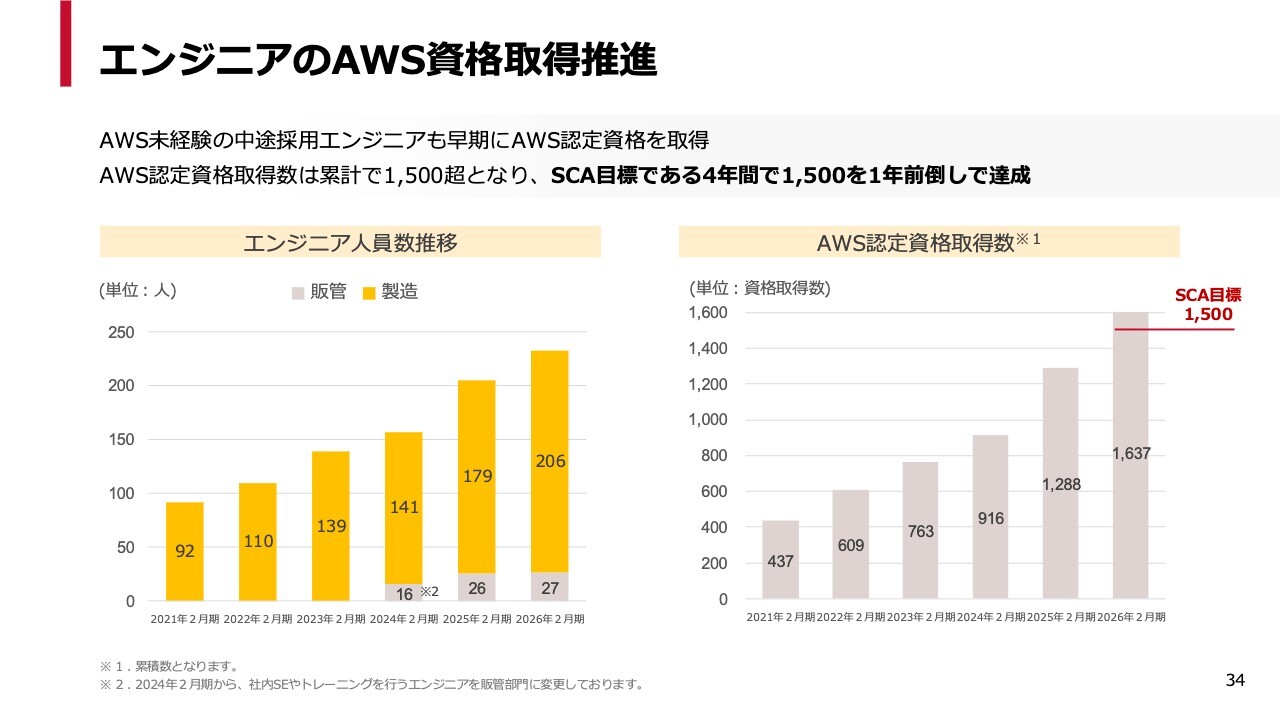

エンジニアのAWS資格取得推進

エンジニアによるAWS資格取得も非常に順調に進んでおり、すでに3年間にわたるSCA目標を超える状況となっています。

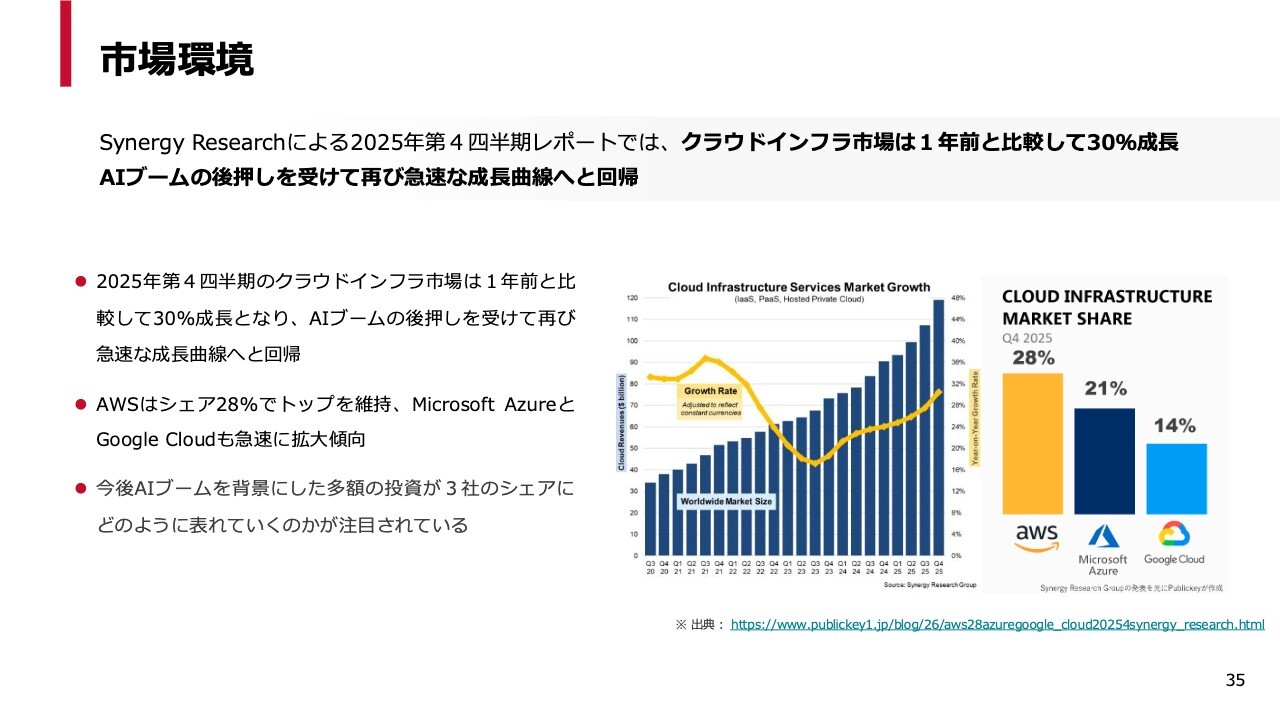

市場環境

市場環境についてのデータも、非常にポジティブな結果を示しています。AWSが大きく成長していることや、IaaSのマーケットが再加速していることがうかがえます。

最後に、先ほどお話ししました中期経営方針の進捗について、アップデートをお伝えします。

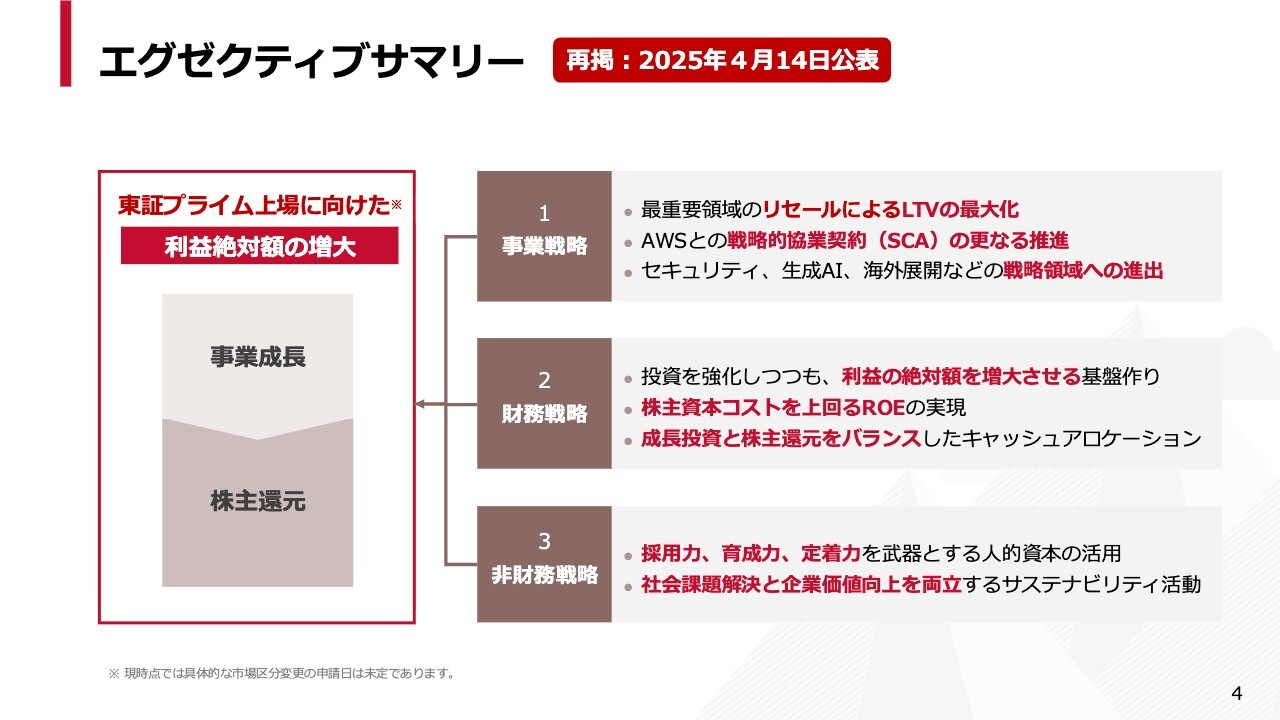

エグゼクティブサマリー 再掲:2025年4月14日公表

まずはサマリーです。スライドは、2025年4月14日に公表した資料の再掲となります。当社は東証プライム上場を目標に、事業成長と株主還元のバランスを取ることを宣言しています。

事業戦略の分野では、リセールによるLTV(顧客生涯価値)の最大化に加え、セキュリティ、生成AI、海外展開といった戦略領域への進出を目指しています。

財務戦略の分野では、株主資本コストを上回るROE(自己資本利益率)の実現を追求するとともに、成長に重点を置いてきたこれまでとは異なり、株主還元を考慮したキャッシュアロケーションの推進を進めていきます。

非財務戦略については、採用力、育成力、定着力を強みとする人的資本の活用や、サステナブルな活動を推進することを宣言しています。

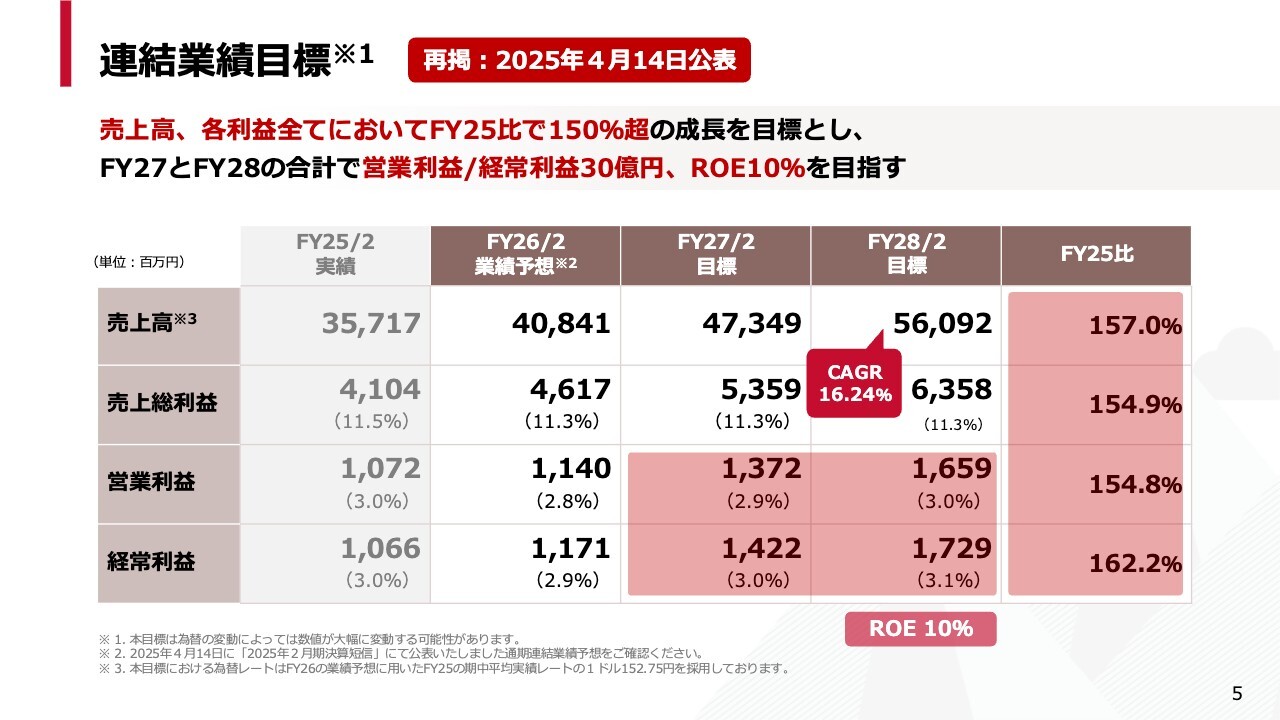

連結業績目標 再掲:2025年4月14日公表

こちらのスライドも同じく再掲の資料です。連結の業績目標については3年間の計画を立てており、2028年2月期末において売上高の成長率CAGRが16.24パーセント、営業利益が16億5,900万円、経常利益が17億2,900万円、ROEが10パーセントを達成することを目標としています。

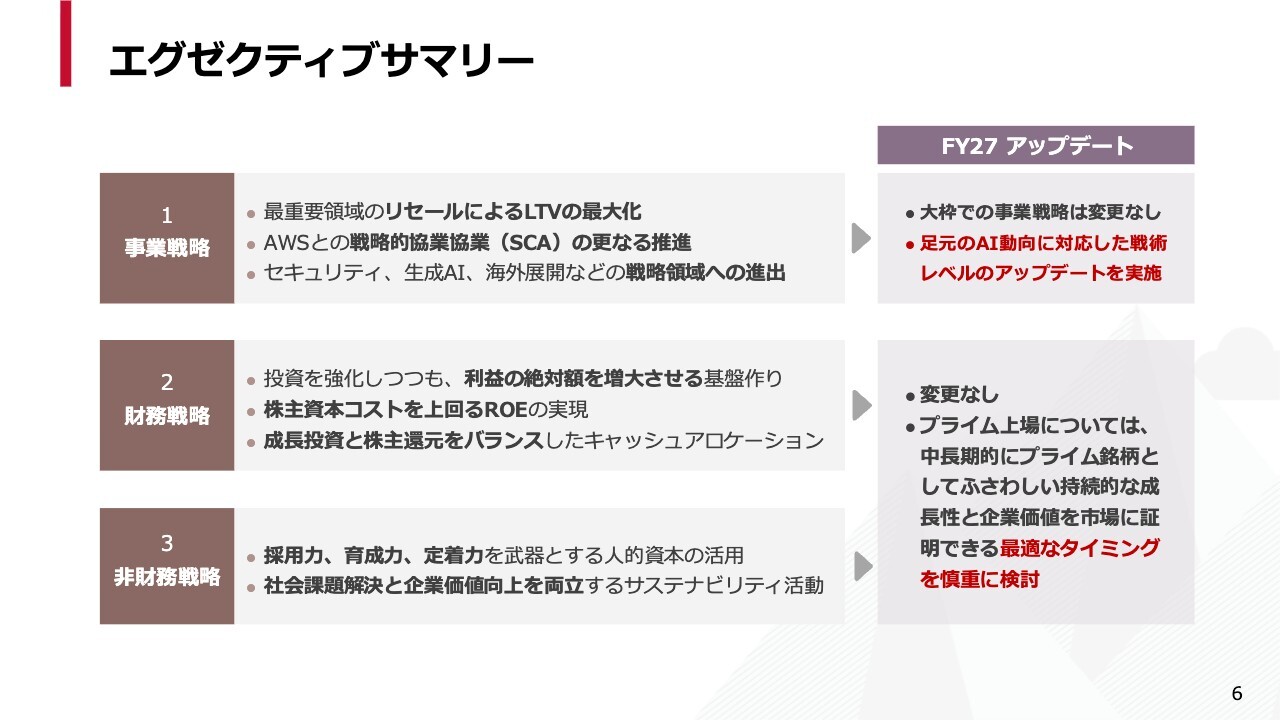

エグゼクティブサマリー

これに対して、FY27アップデートを示したのがこちらのスライドです。

まず、事業戦略についてです。大枠での変更はありませんが、昨今、生成AIが非常に大きなトレンドとなっています。このような戦術レベルのアップデートについては、後述のとおり実施していきたいと考えています。

2つ目の財務戦略と3つ目の非財務戦略についても、大きな変更はありません。ただし、プライム上場に関しては、スライドに記載のとおり「ふさわしい持続的な成長性と企業価値を市場に証明できる最適なタイミングを慎重に検討する」という方向性に改めていきたいと考えています。

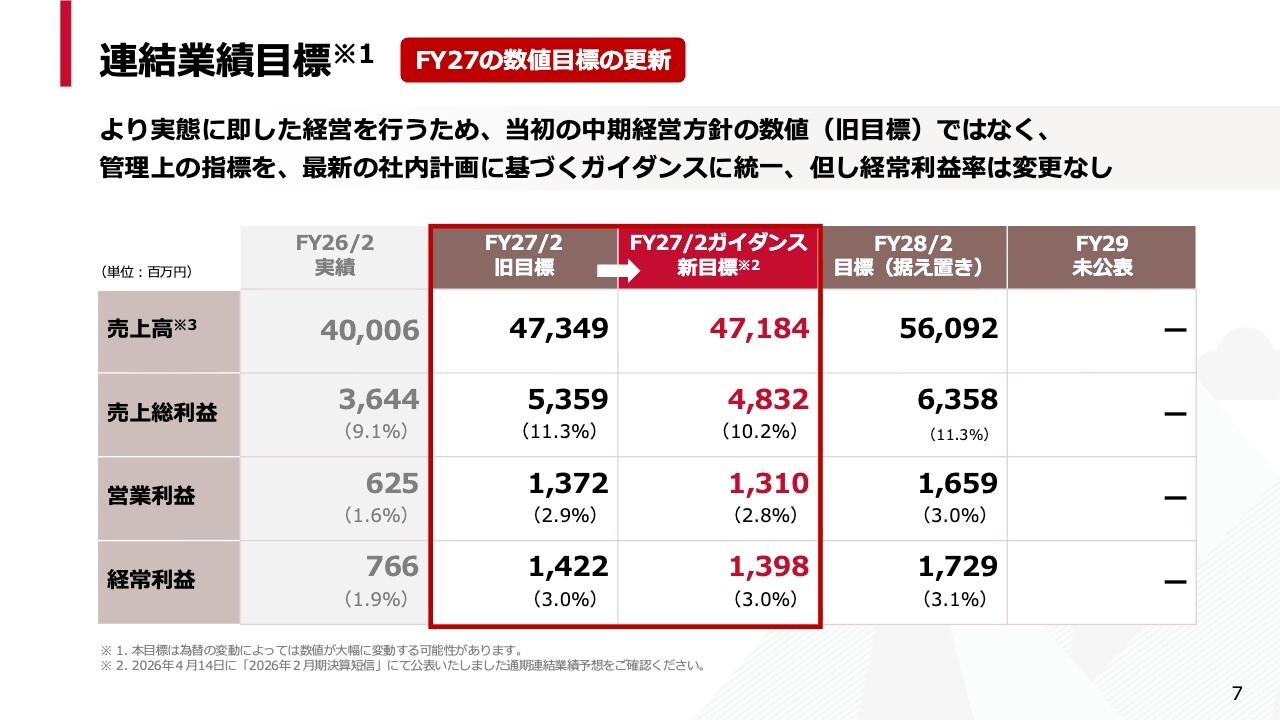

連結業績目標 FY27の数値目標の更新

これらを踏まえ、業績目標については、赤字で示している新しい目標数値に基づき進めていきます。

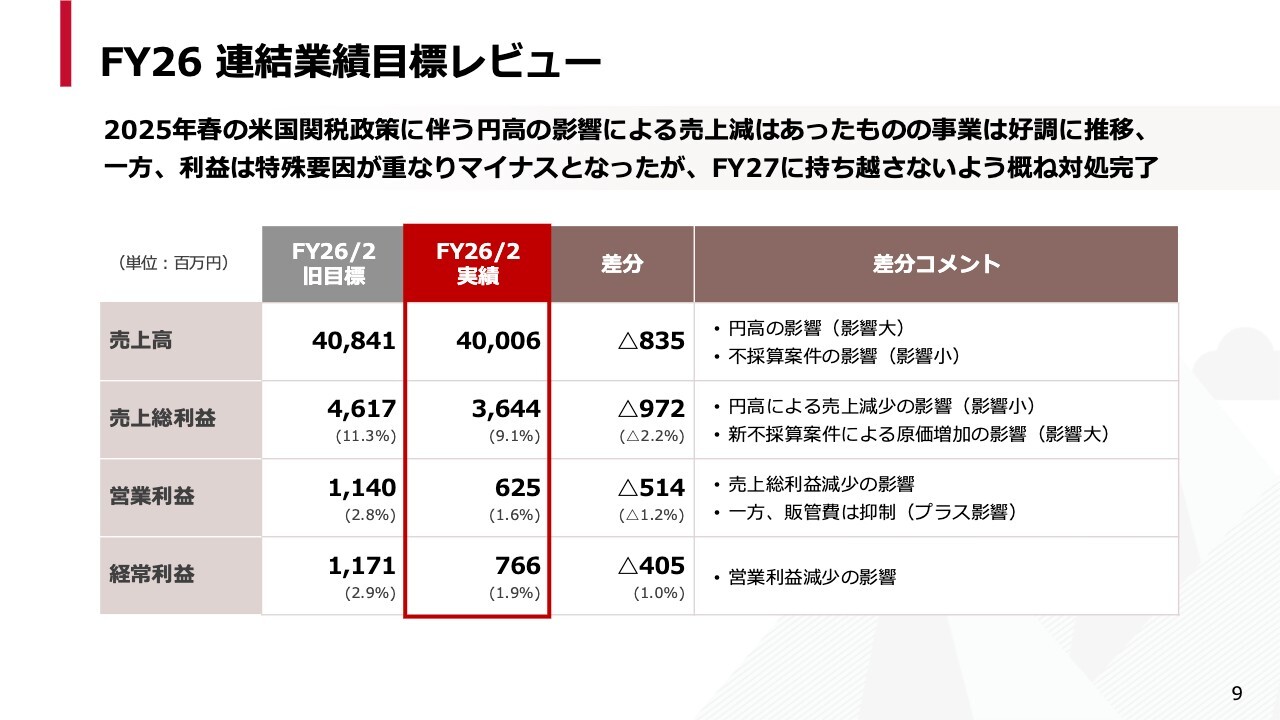

FY26 連結業績目標レビュー

中期経営計画の初年度である前期のレビューについて、ご説明します。こちらは先ほどの決算説明の内容とも一部重複しますが、売上高は円高および解約の影響により減少しました。営業利益や経常利益については、不採算案件の影響による減少が見られました。

FY26 事業戦略レビュー リセール

リセール戦略について、大きなアップデートがあります。中期経営方針では、利益率の向上を目指すと表明していましたが、こちらを絶対額の向上へと方向転換したいと考えています。

その理由ですが、先ほどから申し上げているように、昨今、生成AI関連の需要が非常に高まってきています。将来のAI収益を拡大させるためには、戦略的な価格設定によってお客さまのアカウントを確保し、シェア拡大を図ることが欠かせないと考えています。

そのため、目先の利益率向上よりも、将来的な絶対額の拡大を目指す方向性にシフトしたいと考えています。

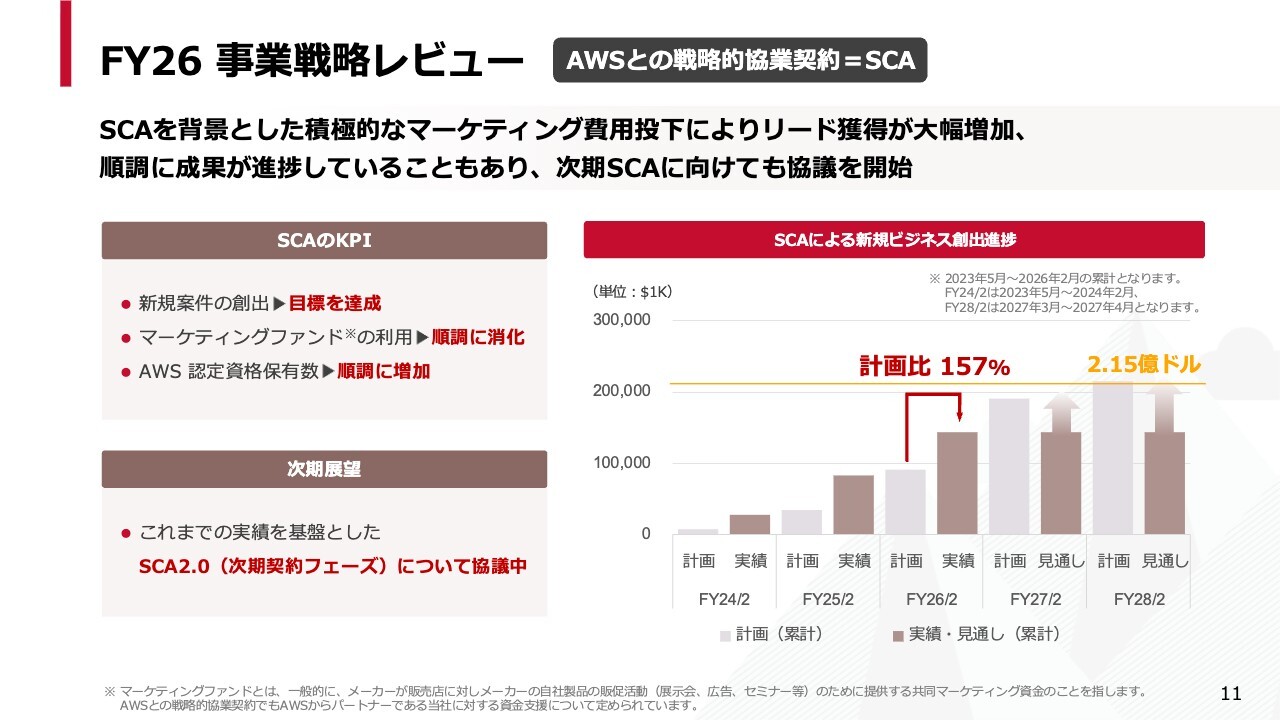

FY26 事業戦略レビュー AWSとの戦略的協業契約=SCA

SCAは順調に進捗しています。すべてのKPIが順調に進捗しており、「SCA2.0」と呼んでいますが、次のSCAのリニューアルに向けて、AWSと協議を始めている状況です。

FY26 事業戦略レビュー AI

AI戦略についてです。生成AIについては非常に大きな可能性を持つものと考えています。Anthropic社とのリセール契約も重要なポイントですが、そもそもお客さまがAIを利用しようとする場合、スライドに記載されているとおり、クラウドの活用が不可欠な背景があります。

さらに、サーバーワークスならではの強みが後押しとなり、今後お客さまがAWSやGoogle Cloudと生成AIを組み合わせていくプロジェクトにおいても、サーバーワークスが選ばれるパートナーになることを強く期待しています。

FY26 事業戦略レビュー セキュリティ

セキュリティ分野も順調に進捗しています。いわゆるSOC(セキュリティセンター)とNOC(ネットワークオペレーションセンター)の統合を目的に、サーバーワークス・スマートオペレーションズ社を設立しました。

24時間365日のネットワーク運用とセキュリティ運用の両方を、自前で実現できる体制を整えつつあります。さらに、スライドに記載のとおり、ライセンス取得やパートナーシップ強化として、AWSのMSSP(マネージド・セキュリティ・サービス・プロバイダー)コンピテンシーを取得し、CrowdStrike社との強力なパートナーシップを締結することで、セキュリティ分野でのプレゼンスをさらに高めていきたいと考えています。

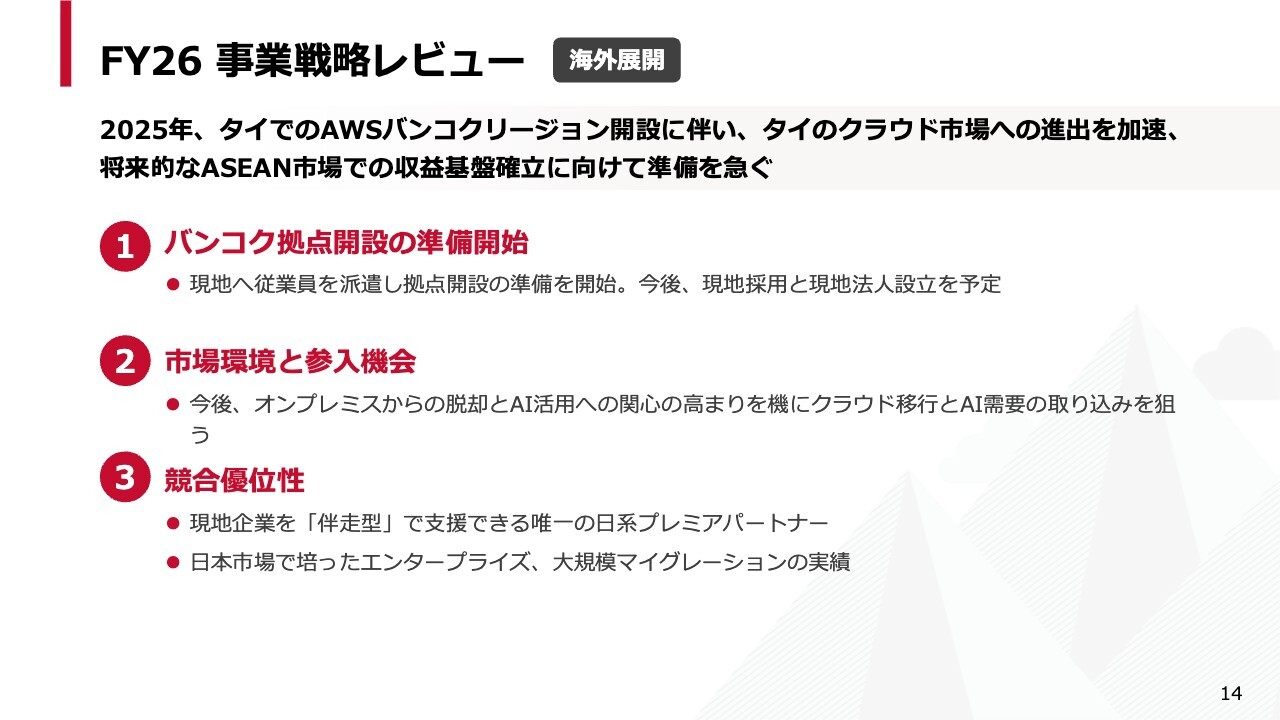

FY26 事業戦略レビュー 海外展開

海外展開についても進捗しています。主にIIJグローバルソリューションズ社とのパートナーシップを基に、バンコク拠点を昨年立ち上げ、今期は現地の営業担当者を採用する方向性です。

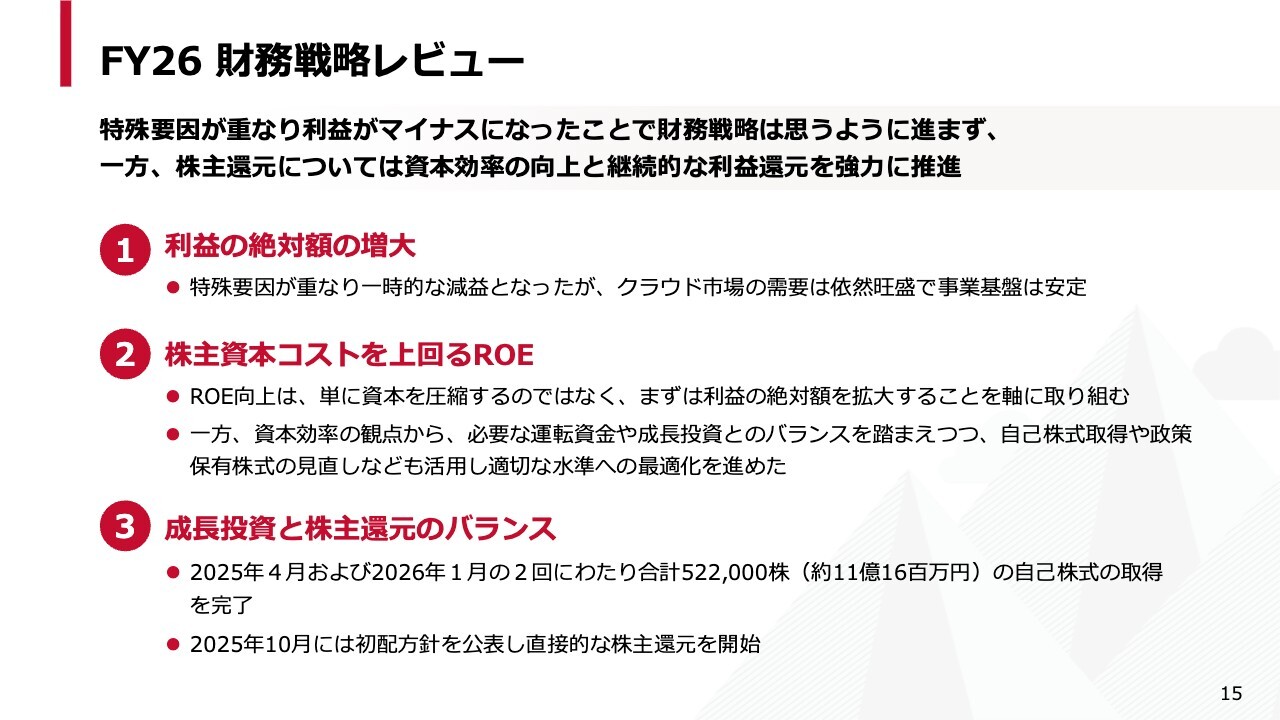

FY26 財務戦略レビュー

財務戦略についてです。利益を確実に上げることを第一としながら、資本効率の観点から運転資金と成長投資のバランスを考慮しつつ、自己株式の取得や政策保有株式の見直しに着手し、ROEの向上を目指しています。

成長投資と株主還元のバランスについては、約11億円の自己株取得を前期に実施しました。今期からは配当を行うことで、直接的な株主還元を開始する取り組みを進めていきます。

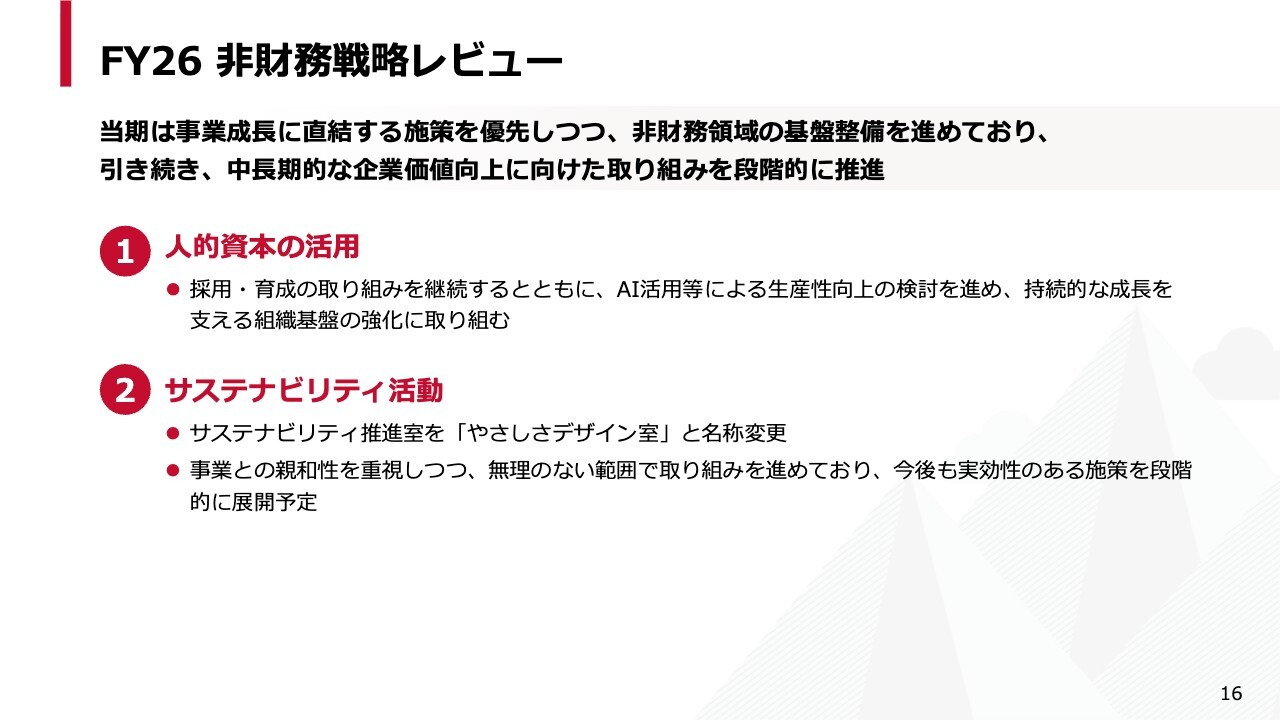

FY26 非財務戦略レビュー

非財務戦略については、人的資本の活用は当然のこととして着実に進めています。また、サステナビリティ活動については、昨今の若干のネガティブな印象を踏まえ、社内で「やさしさデザイン室」と改称し、社員がコミットしやすい環境を整えています。

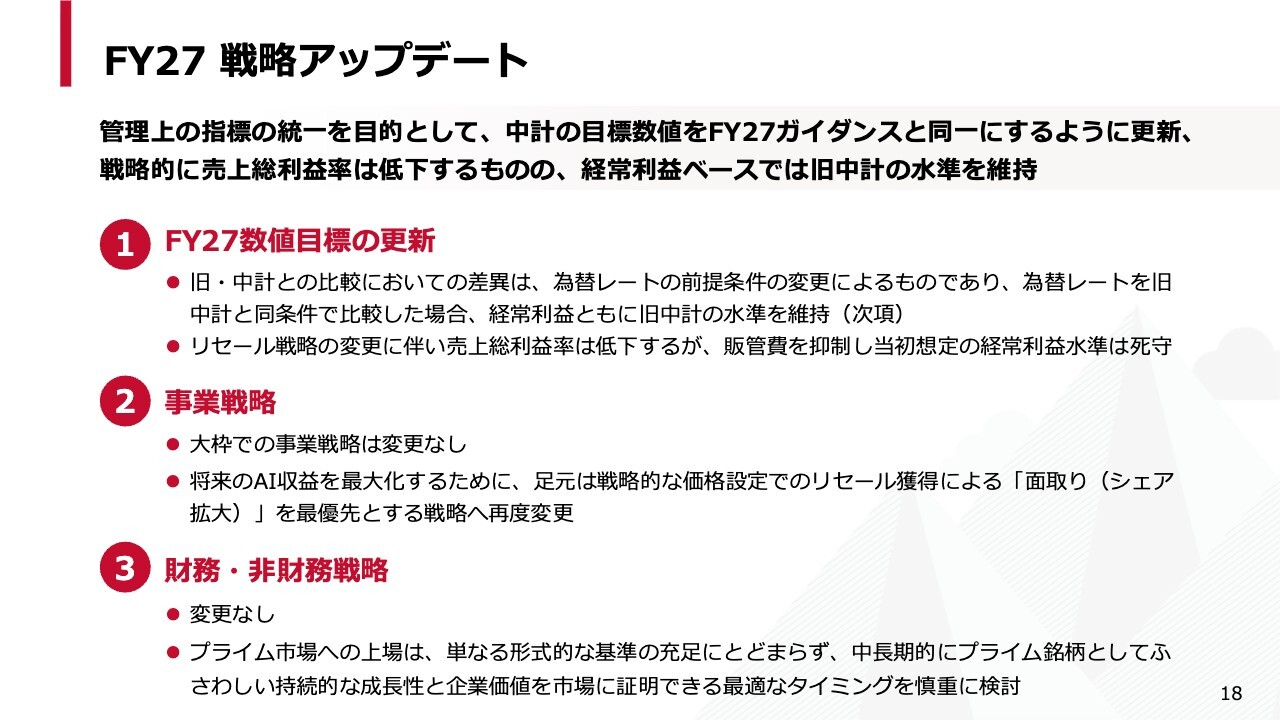

FY27 戦略アップデート

中期経営計画2年目のアップデートをまとめます。まず「FY27数値目標の更新」です。今回発表した今期ガイダンスと中期経営方針の為替ギャップを埋めています。

こちらにより、一部の売上高および売上総利益が低下していますが、販管費をコントロールすることで、当初想定していた経常利益の水準は維持する方針です。

事業戦略に大きな変更はありませんが、将来のAI収益を最大化することを目指しています。そのため、現時点ではシェアの拡大が非常に重要であると認識しています。

財務・非財務戦略については、プライム市場への上場はまだ残っています。最適なタイミングを慎重に検討していきます。

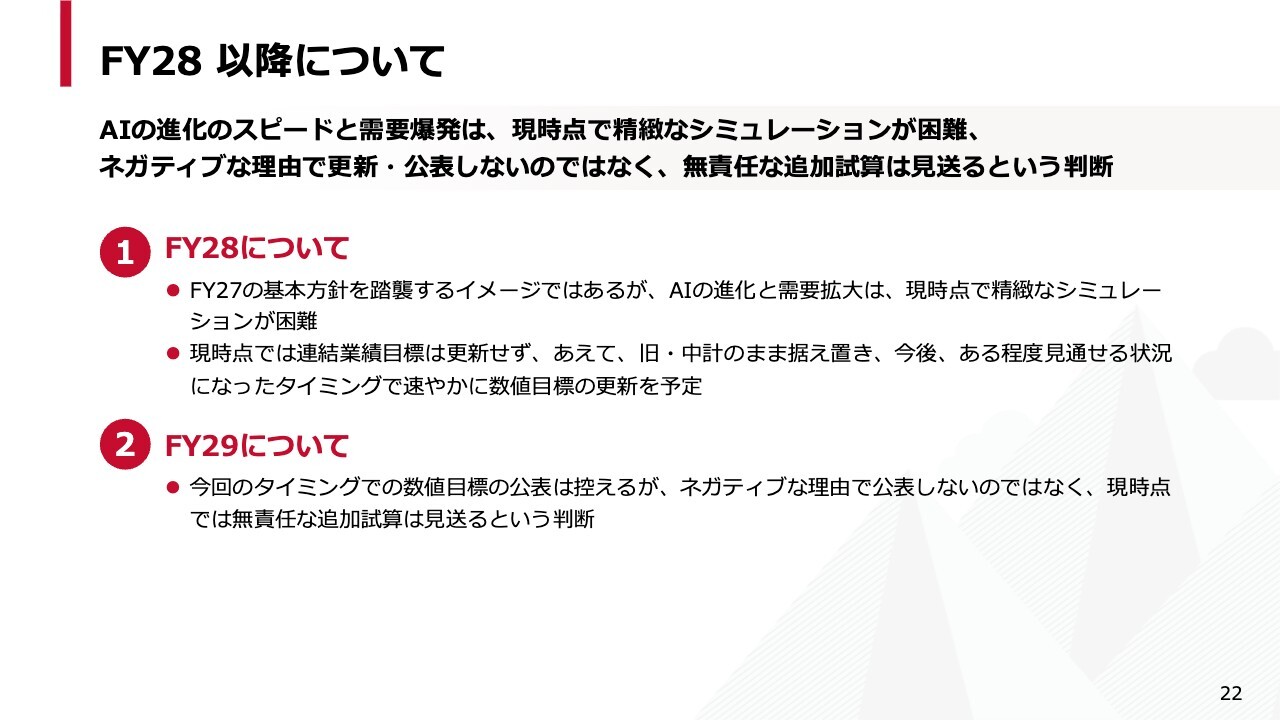

FY28 以降について

最後に補足として、来期以降の対応について方向性をお伝えします。昨今、生成AIの進化のスピードとそれに伴うマーケットの影響が非常に読みづらい状況が続いています。

そのため、2028年2月期については現時点で目標を更新せず、ある程度見通せる状況になったタイミングで速やかに更新します。

2029年2月期以降についても、現在の中期経営計画方針をそのまま継続するのではなく、適切なタイミングで速やかに発表できるよう対応します。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:臨時損失案件の回収状況および不採算プロジェクトの進捗について

司会者

新着ログ

「情報・通信業」のログ