2026年2月期決算説明

ビザスク、通期で増収増益達成 各種利益は期初予想を大幅超過 博報堂との資本業務提携、経営陣による株式取得も公表

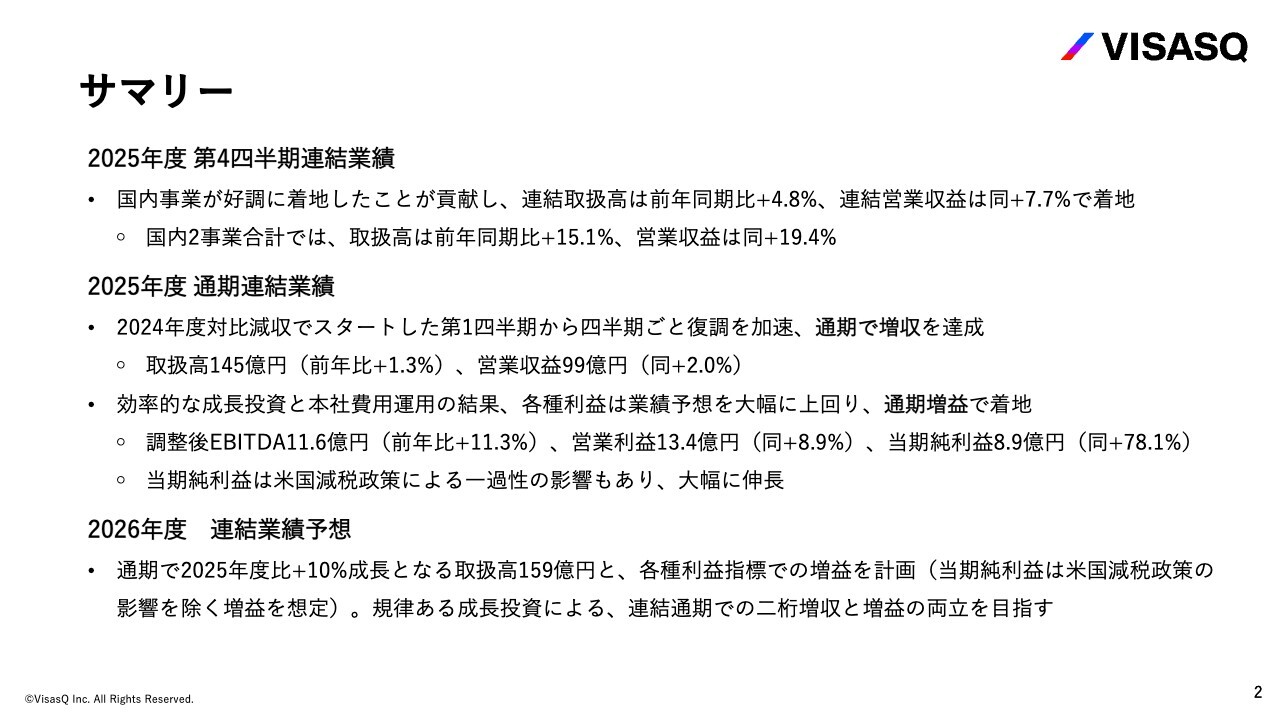

サマリー

端羽英子氏:みなさま、こんにちは。株式会社ビザスク代表取締役執行役員CEOの端羽です。本日はビザスクの決算説明会にご参加いただき、ありがとうございます。

はじめに本日のサマリーです。1点目として、2025年度第4四半期連結業績では、国内事業が好調に着地したことが貢献し、国内2事業合計の取扱高は前年同期比プラス15.1パーセント、連結全体でも前年同期比プラス4.8パーセントで着地しました。

2点目として、通期で見ると、前年度比減収スタートとなった第1四半期から四半期ごとに復調を加速させ、通期での増収を達成しました。取扱高は前年同期比プラス1.3パーセントの145億円、営業収益は前年同期比プラス2.0パーセントの99億円となりました。

また、効率的な成長投資と本社費用の適正な運用により、各種利益は業績予想を大幅に上回っています。調整後EBITDAは前年同期比プラス11.3パーセントの11億6,000万円、営業利益は前年同期比プラス8.9パーセントの13億4,000万円、当期純利益は前年同期比プラス78.1パーセントの8億9,000万円と、通期で増益を達成しました。

なお、当期純利益については、米国の減税政策による一過性の影響もあり、大幅に伸長しています。

3点目として、2026年度連結業績予想は、2025年度比プラス10パーセント成長となる取扱高159億円と、各種利益指標での増益を計画しています。規律ある成長投資を行い、連結通期での2桁増収と増益の両立を目指します。

Contents

本日は、会社・事業概要、2025年度第4四半期および通期業績、2026年度成長施策と業績予想についてご説明します。

会社概要

本日の説明会の様子は録画した動画を会社ホームページで公開する予定です。当社に興味をお持ちの株主のみなさまや、株主になることを検討中のみなさまにも広くご覧いただきたいと思います。

あらためて当社の概要をご紹介します。株式会社ビザスクは、私が2012年に創業しました。2026年2月末時点でグループ従業員数は625人となり、日本・米国・英国・香港に拠点を構え、グローバルに事業を展開しています。

知見と、挑戦をつなぐ

ビザスクのミッションは「知見と、挑戦をつなぐ」です。組織、世代、地域など知見をつなぐあらゆる障壁を超え、さまざまなミッションと世界中の知見を最も効果的につなぐグローバルプラットフォームを創出し、より良い未来への貢献を目指しています。

事業概要

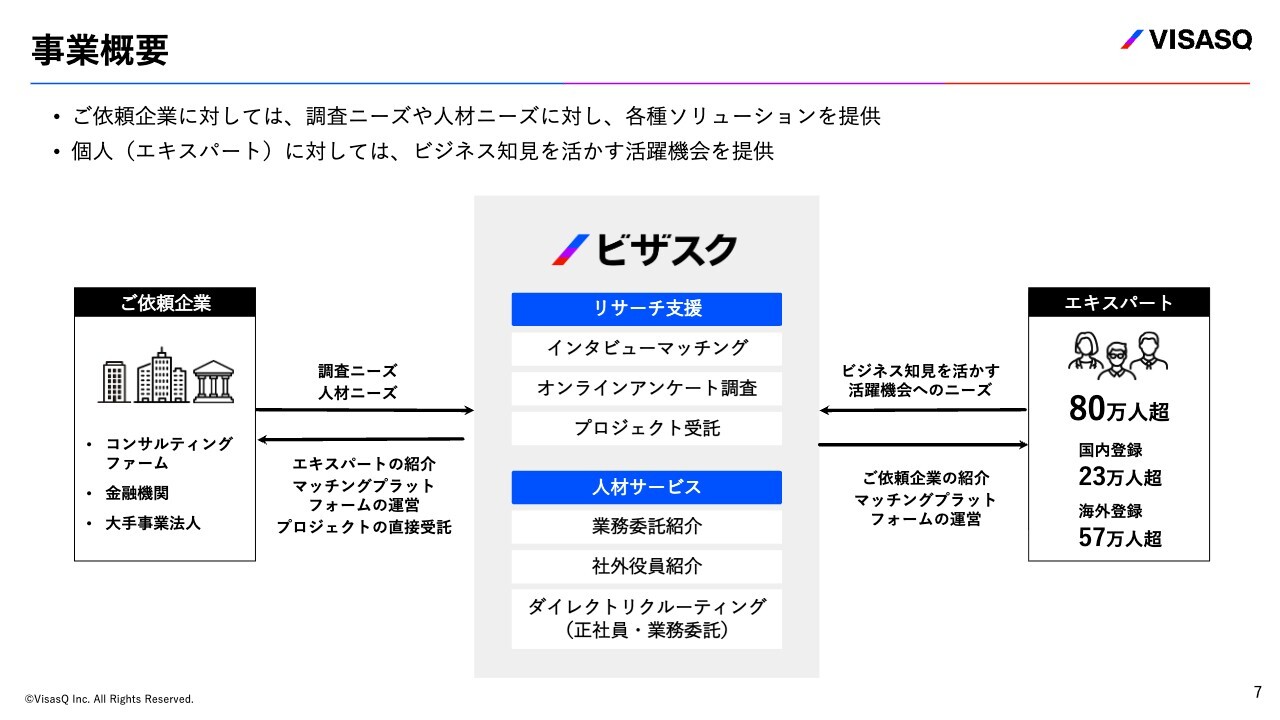

具体的な事業内容です。「ビザスクは何屋さんなの?」とよくご質問をいただきます。我々もIR資料で繰り返し説明しているところではありますが、「リサーチ支援」「人材サービス」の2つの業界で事業を展開しています。

この2つの業界で、80万人を超えるエキスパートと、コンサルティングファームや金融機関、大手事業法人などのご依頼企業をつなぐサービスを展開しています。

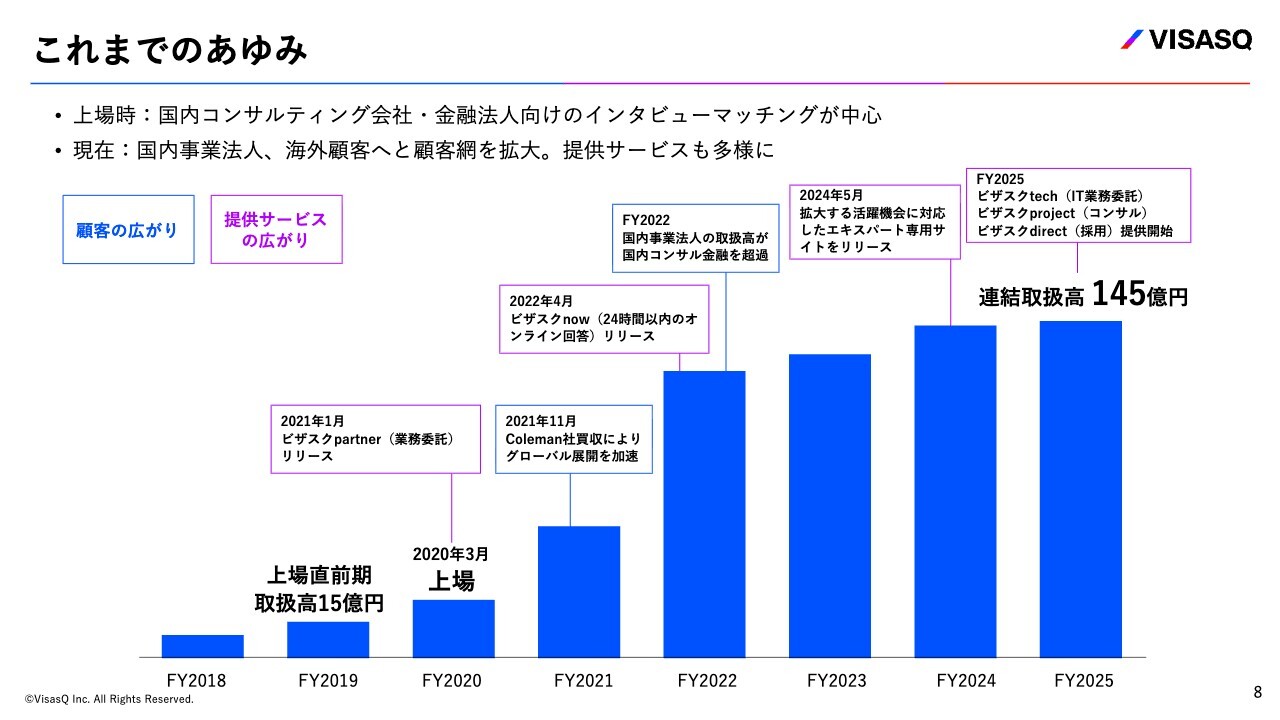

これまでのあゆみ

これまでの成長の軌跡を振り返ります。当社は2月末決算で、2020年3月の上場時には直前期の取扱高が15億円でした。当時は主に国内のコンサルティング会社や金融機関向けにインタビューマッチングを提供する事業が中心でした。2025年度には連結取扱高が145億円にまで成長しています。

上場後は、国内事業法人への顧客開拓を進めるとともに、サービスの多角化を強力に推進してきました。その結果、2022年度には国内事業法人の取扱高が国内コンサル・金融を上回りました。

2021年のColeman社買収は、当社のグローバル展開を加速させる大きなターニングポイントとなっています。その結果として、2025年度における連結取扱高は145億円となり、上場直前期から大きく規模を拡大させています。

成長の社会背景:調査における一次情報の価値

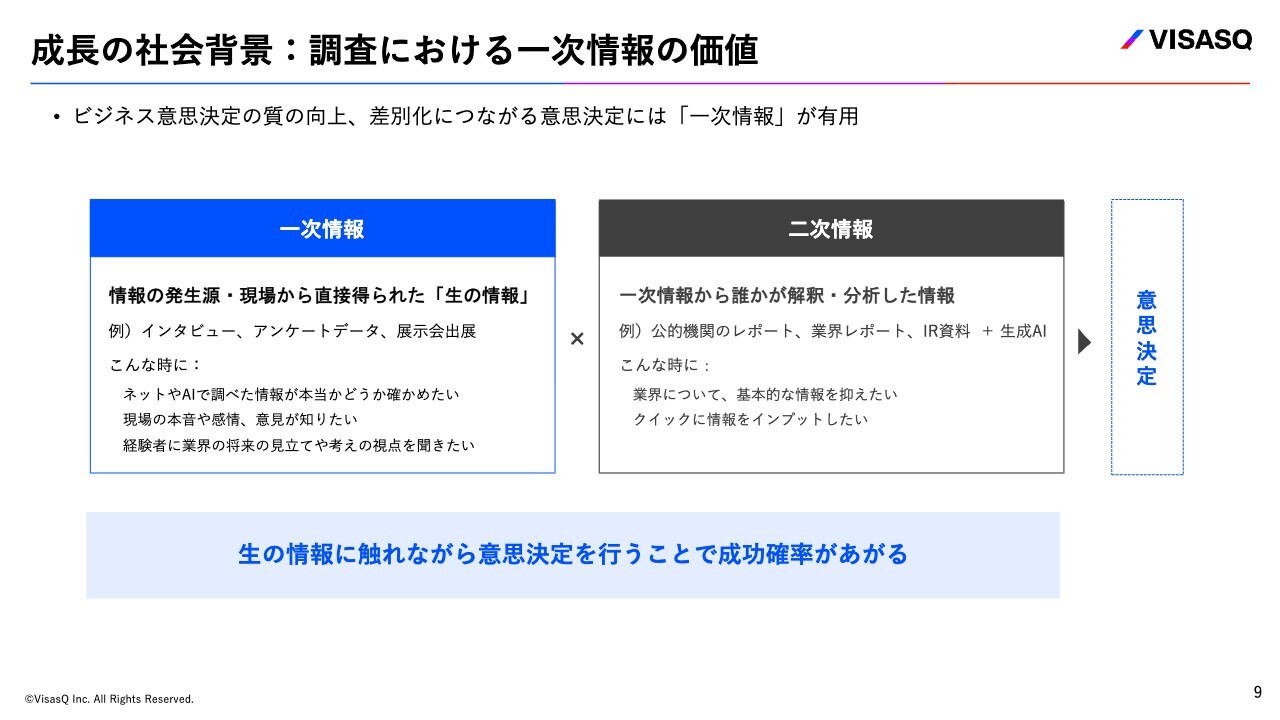

当社の成長の背景についてご説明します。我々のサービスが求められる理由には、調査における一次情報の価値があります。ビジネスの意思決定において、インターネットや昨今ではAIで調べられる二次情報だけでは、質の高い意思決定や差別化につながる意思決定を行うことは難しくなっています。

「現場の本音はどうなのか」「経験者は業界の将来をどう見ているのか」「最新の情報はどうなっているのか」「信頼できる情報は何なのか」このような情報の発生源である現場から直接得られる生の情報、信頼できる情報に触れることで、意思決定の説得力が増し、スピードも上がり、さまざまなチャレンジの成功確率が飛躍的に高まっていきます。

我々は、このような一次情報に最短距離でアクセスできるインフラを提供しています。

成長の社会背景:生成AI時代におけるインタビューの価値

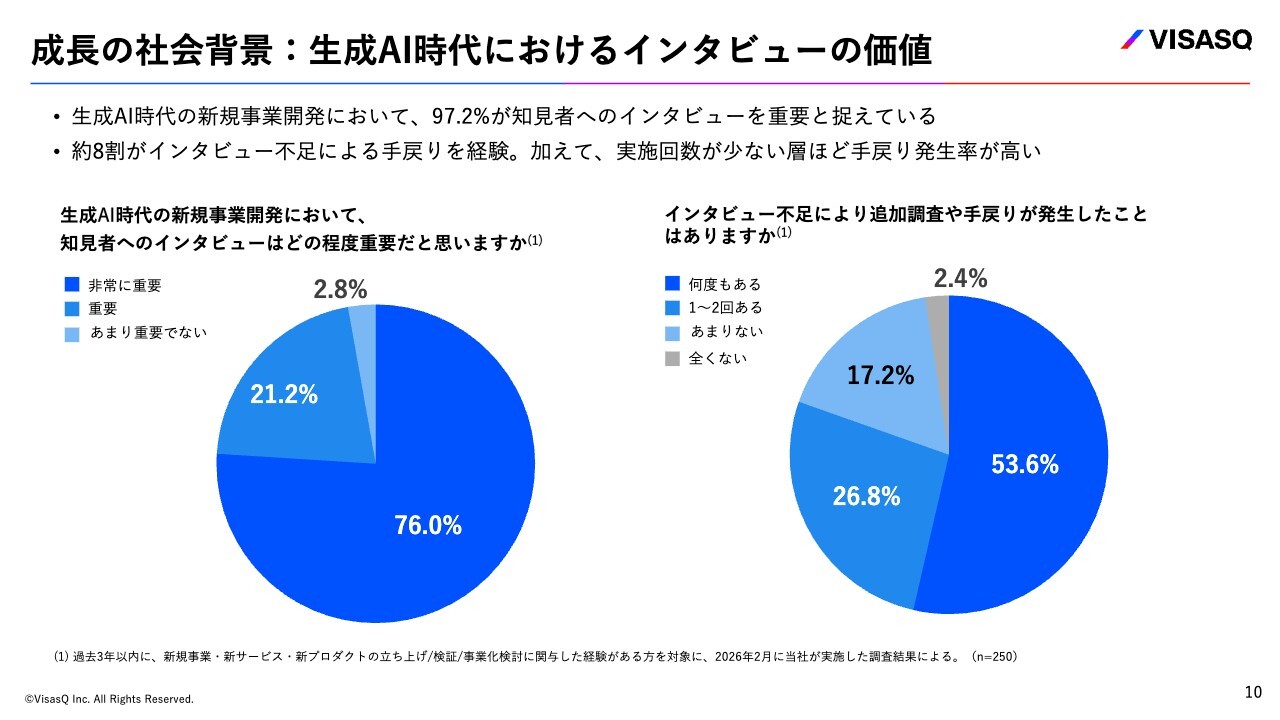

このような一次情報に対するニーズの高まりを補完するデータをもう1つ示します。スライドは先日実施したアンケート調査の結果です。

生成AIが身近になった今、あらためてインタビューの価値を問う調査結果として、生成AI時代の新規事業開発において、97.2パーセントもの方々が「知見者へのインタビューは重要である」と捉えていることがわかりました。

AIで効率的に情報が整理できる時代だからこそ、その情報が本当に正しいのかを確かめたり、さらなる情報を求めたりするためには、知見者へのインタビューがより重要であるということを、この調査結果は示していると考えます。

では、みなさんが十分にインタビューを行っているのかというと、スライド右側のグラフで示すように、インタビュー不足によって約8割の方が手戻りを経験していることがわかりました。

我々の力不足とも言えますが、もっとビザスクを知っていただき、より多くの方にサービスをご利用いただくことで、インタビュー不足による追加調査や手戻りの発生をなくしていけると思います。この結果は我々の成長余地を示唆しているものと考えています。

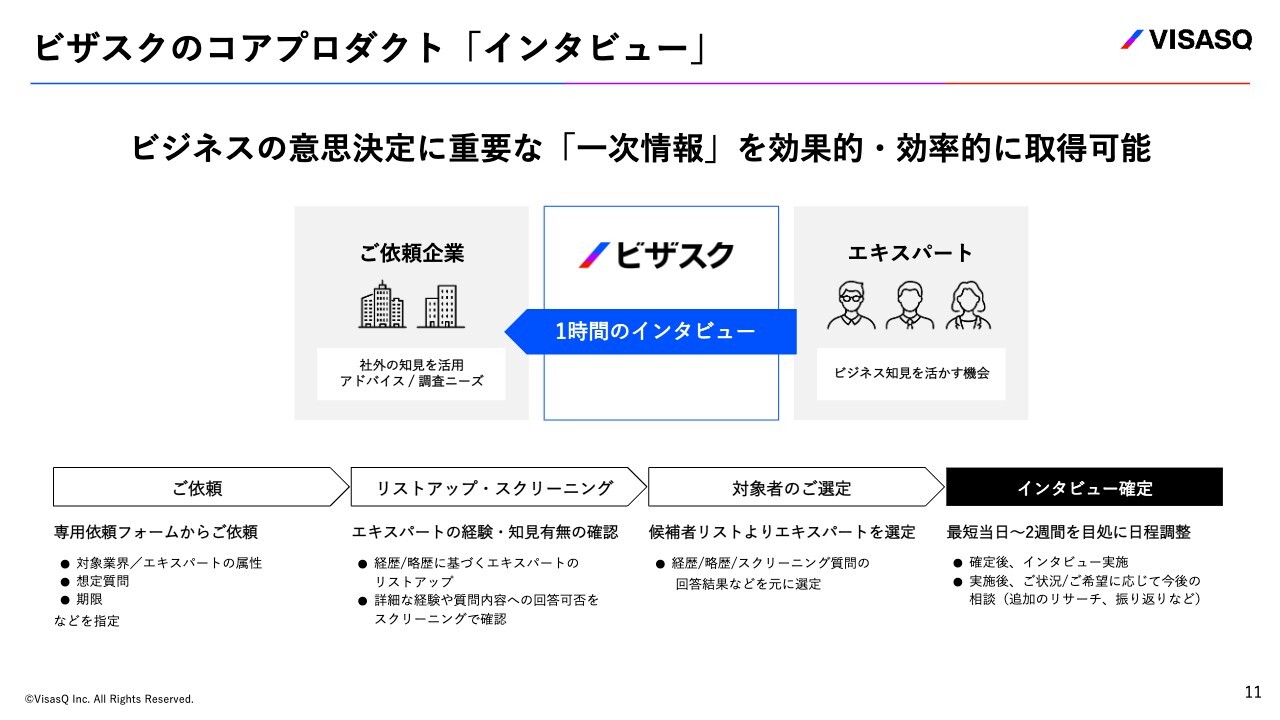

ビザスクのコアプロダクト「インタビュー」

我々のコアプロダクトは、まさに一次情報を効果的につなぐ「1時間のインタビュー」です。ご依頼からリストアップ、候補者のスクリーニングを経てインタビュー確定まで、最短当日というスピードで完了します。

単なる情報の仲介ではなく、徹底したスクリーニングを通じて、よりスピーディに、より高品質なマッチングを実現しています。このオペレーションの磨き込みとテクノロジーへの投資によって、最短で質の高いマッチングを可能にし、多くのご依頼企業から選ばれ続けるプラットフォームとなっています。

エキスパートデータベースの拡大:成長の基盤へ

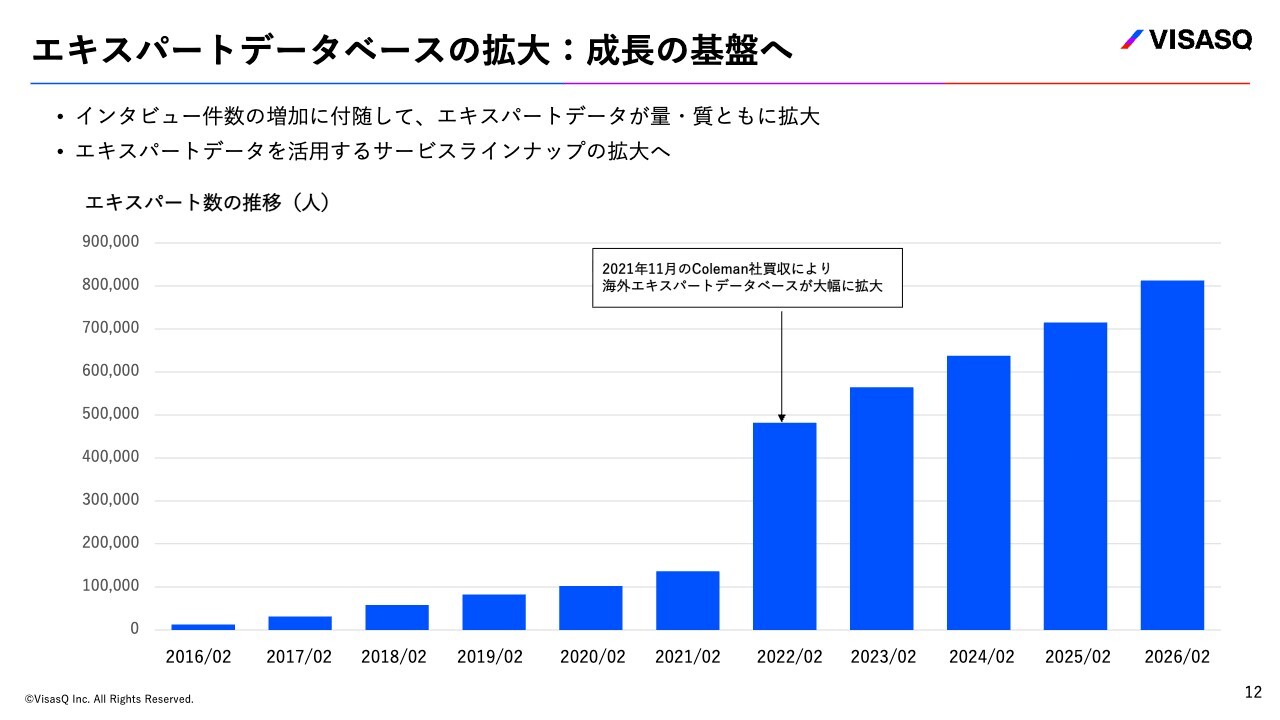

この「インタビュー」というコアプロダクトを磨き続け、中心に拡大することで、こちらのスライドで示すように、インタビューの成長に伴い、エキスパートデータの量と質がともに拡大しています。これが我々の成長の重要な基盤となっています。

量と質については、まず量が重要です。マッチングが行われるたびに、さらに多くのエキスパートが必要になります。我々のデータベースにいない場合は、新たに探してくることも行っています。ご依頼をいただくたびに、エキスパートデータが着実に成長しています。

加えて、質とは何かというと、インタビューをご依頼いただいた際、適切なマッチングを行うために、ご依頼に応じていただける方であるか、また適切な知見をお持ちの方であるかをスクリーニングします。そのスクリーニングの回答自体がデータとなり、エキスパートデータの質向上につながります。

我々がインタビューというコアサービスを成長させることで、コアサービスに付随してエキスパートデータが質・量ともに拡大していきます。これにより、質と量が充実したエキスパートデータを求めて、さらに多くのご依頼が集まっていきます。

我々は、成長の基盤であり差別化につながるエキスパートデータとともに、着実に成長を続けています。この他社の追随を許さない参入障壁となるエキスパートデータベースをさらに活用するべく、サービスラインアップを広げてきたことが当社の成長の歴史です。

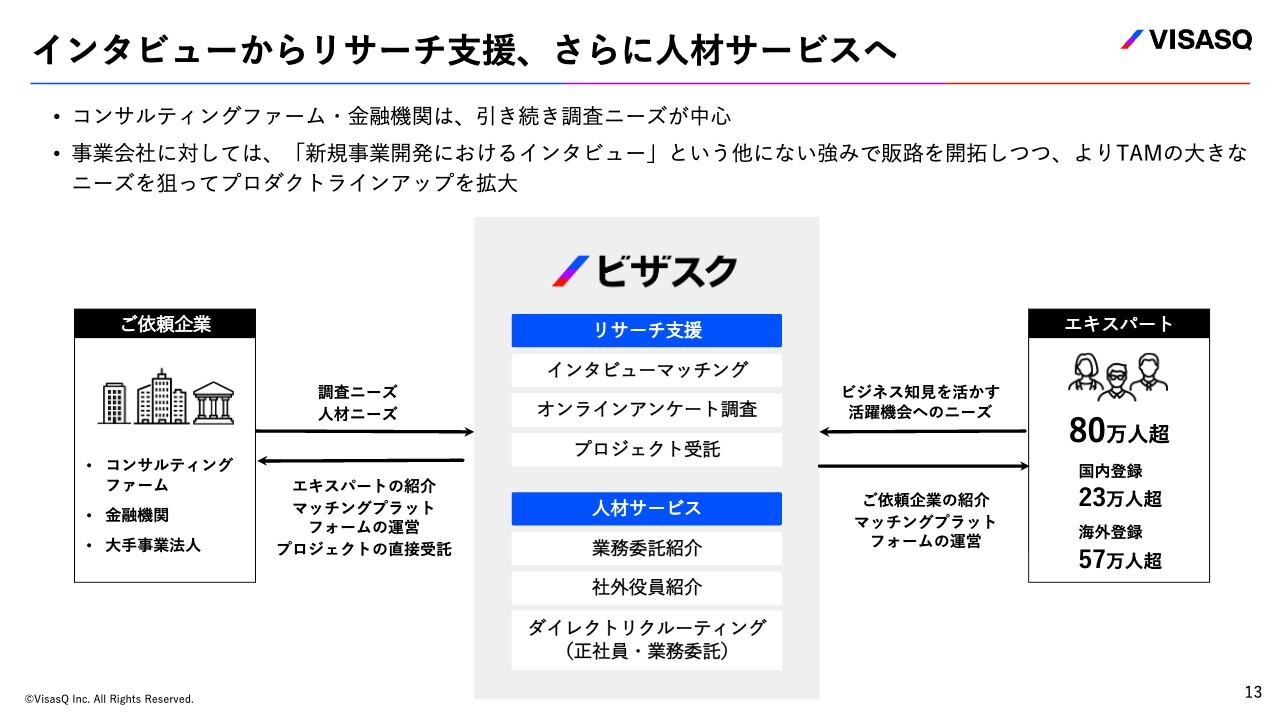

インタビューからリサーチ支援、さらに人材サービスへ

スライドは先ほど示した図の再掲ですが、インタビューを通じて獲得したエキスパートデータベースを活用し、リサーチ支援からさらに人材サービスへとラインアップを拡大してきました。

リサーチ支援については、インタビューのマッチングに加え、オンラインアンケート調査やプロジェクトの受託が進んでいます。人材サービスでは、業務委託や社外役員の紹介に加え、正社員や業務委託のダイレクトリクルーティングなどのサービス展開を広げています。

実際に現場で手を動かす業務委託、それから正社員といった、よりTAMの大きなニーズを狙い、プロダクトラインアップを拡大しています。

コンサル・金融向け事業の概要(国内・海外)

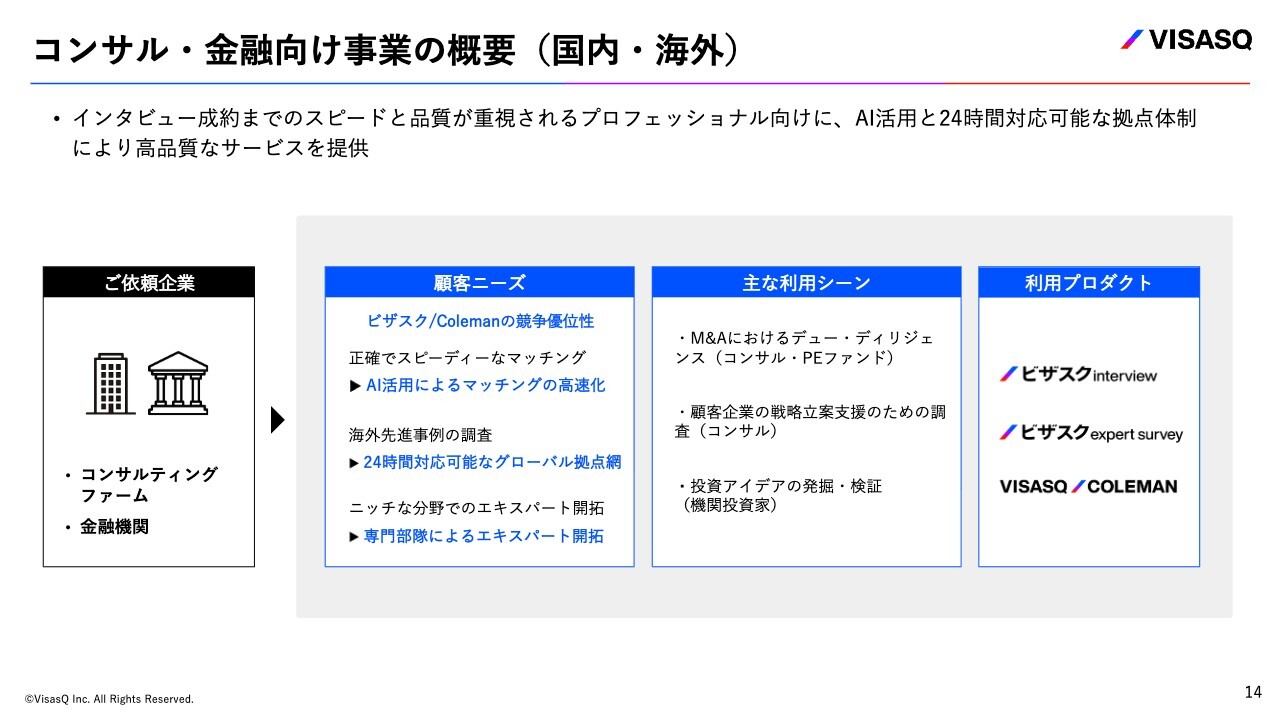

ここからは、顧客ごとの概要をご説明します。まず、コンサル・金融向け事業の概要です。国内・海外については、同じ顧客セグメントとしてまとめてご説明します。これらは、調査を本業とされるプロフェッショナルの方向けに提供するサービスです。

インタビューがマッチングするまでのスピードとクオリティが非常に重要視されるプロフェッショナル向けに、AIの活用と24時間対応可能な拠点の体制によって、高品質なサービスを提供しています。

主なご依頼企業はコンサルティングファームや金融機関です。顧客のニーズとしては、正確でスピーディなマッチング、海外先進事例の調査を含めたグローバルな要望や、非常にニッチな分野でのエキスパート開拓などがあります。

こうしたニーズに対し、我々はスライドにあるように、AIやテクノロジーの活用、グローバルな24時間対応可能な体制、さらにカスタムリクルーティングと呼んでいる専門部隊による外部エキスパートの開拓により、サービスのクオリティを常に向上させています。

主な利用シーンとしては、プロフェッショナルな方々がM&Aにおけるデュー・ディリジェンスを短期間で実施する場合、コンサルティング会社が顧客企業向けに調査を行う場合、また機関投資家が投資アイデアの発掘・検証を進める場合などが挙げられます。

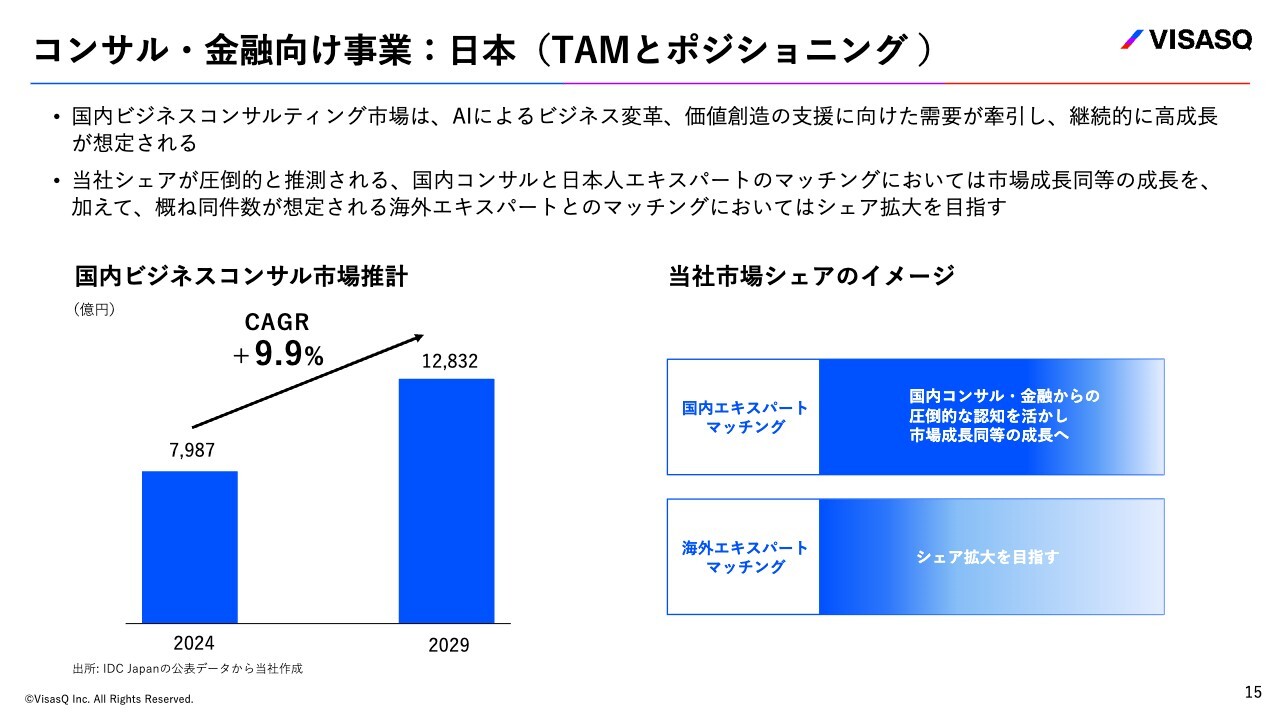

コンサル・金融向け事業:日本(TAMとポジショニング)

このようなコンサルティングや金融向けの事業が、日本ではどのような状況にあるかについて、TAMとポジショニングについてご説明します。日本国内のビジネスコンサルティング市場は、AIを活用したビジネス変革や価値創造の支援に対する需要が牽引しており、市場全体の継続的な高成長が見込まれています。

スライド左側のグラフはIDC Japanの公表データを基に作成しています。この市場はCAGR9.9パーセントという成長が見込まれています。

その中で当社は、国内のビジネスコンサルティング会社、これは国内にオフィスを持つグローバルコンサルティング会社も含めていますが、そうした企業が日本人のエキスパートと話をしたい場合、マッチングに関して圧倒的な認知と市場シェアを持っていると自負しています。市場の成長にあわせた同程度の成長をしっかりと達成していきたいと考えています。

また、日本で活動するコンサルティング会社の外国人の方にインタビューしたいというニーズに関しては、まだグローバルな競合に対して圧倒的に強いポジションを築けていないため、現在はシェア拡大を目指すフェーズにあります。

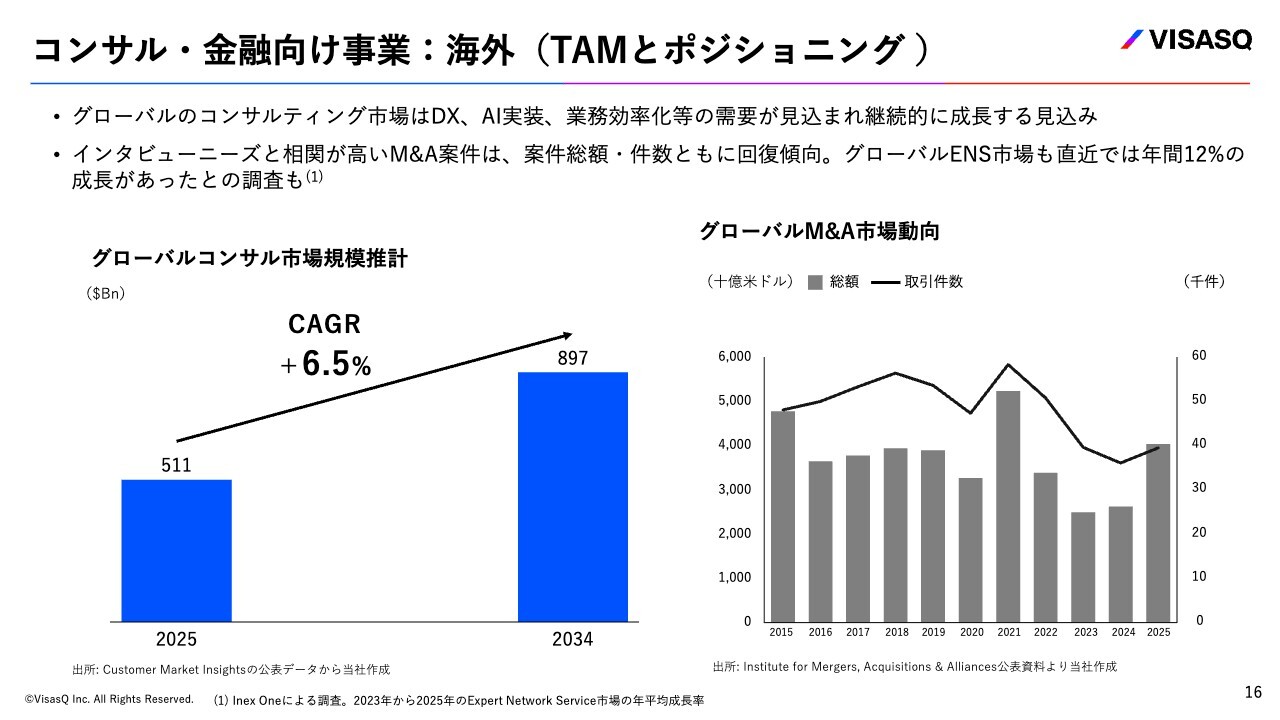

コンサル・金融向け事業:海外(TAMとポジショニング)

海外のグローバルコンサルティング市場においても、CAGR6.5パーセントの継続的な成長が見込まれています。我々のインタビューのニーズと相関の高い市場は、グローバルコンサルティング市場そのものというより、その中でも特にM&A市場です。

この市場については、案件総額や件数に回復傾向が見られています。ある調査によると、グローバルENS市場も直近で年間12パーセントの成長が見られたとの結果があります。

しかしながら、我々の海外事業がこの12パーセントの成長を達成しているわけではありません。上場している企業がグローバルENS市場においては我々だけという状況もあり、調査の信頼性については不明な点はあるものの、この調査を踏まえ、我々もしっかりと成長していかなければならないと感じています。

海外市場においても、我々は着実に成長していく必要がありますし、マーケットの回復を期待できる状況にあると見ています。

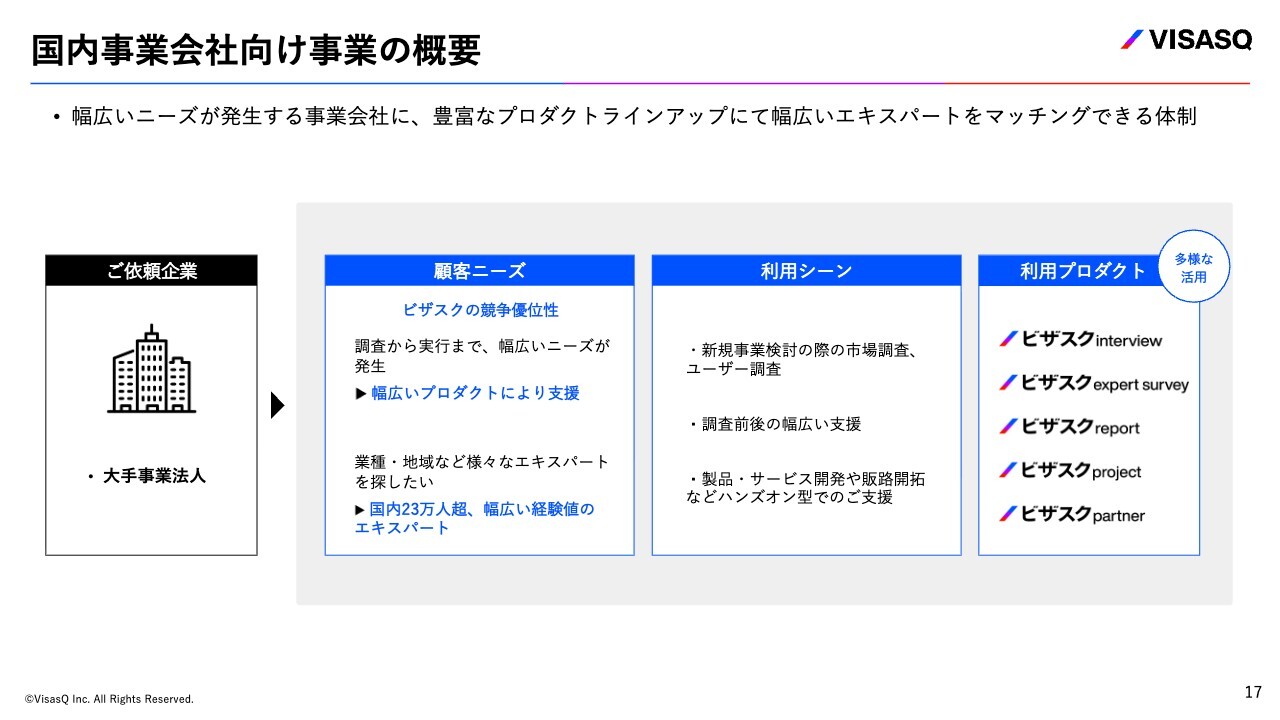

国内事業会社向け事業の概要

国内事業会社向けの事業についてです。こちらについては、調査から実行まで非常に幅広いニーズがある点が、プロフェッショナルファーム向け事業との違いと言えます。スライド右側に示すとおり、利用プロダクトもインタビュー、オンラインアンケート調査、プロジェクトの受託、業務委託のマッチング、正社員のマッチングなど、多様な活用ニーズがあります。

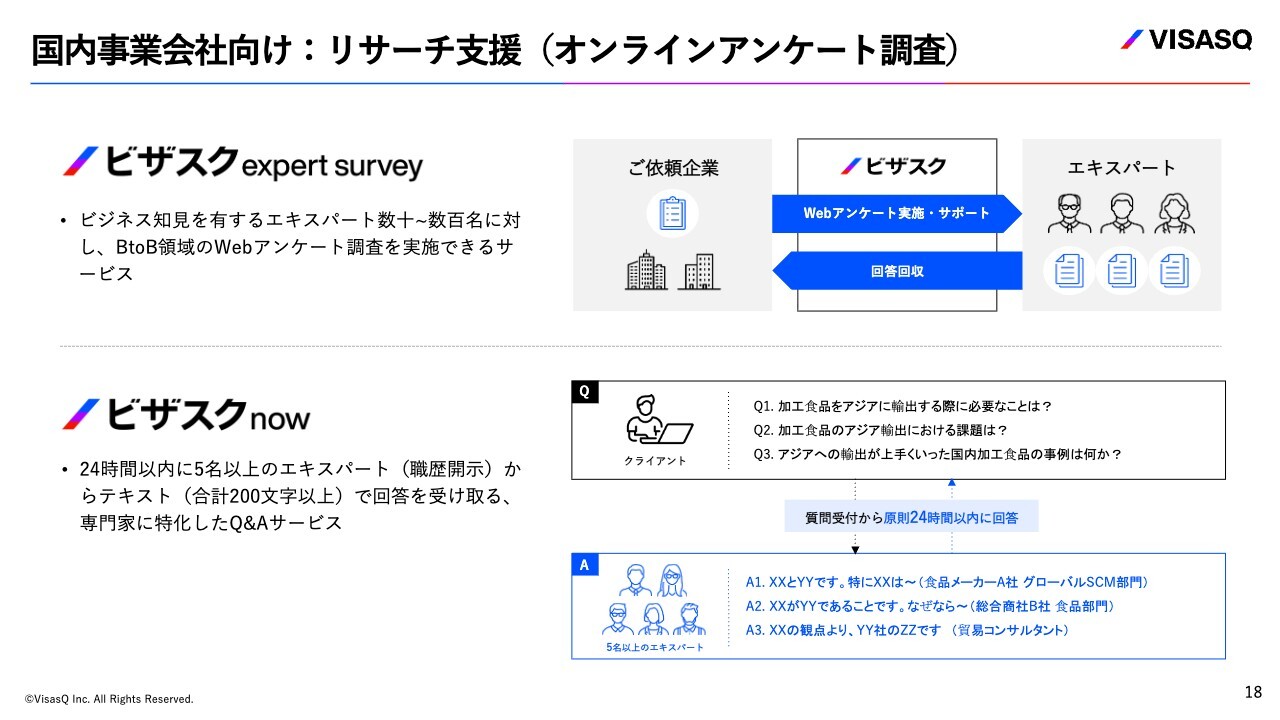

国内事業会社向け:リサーチ支援(オンラインアンケート調査)

このスライド以降で、いくつかのサービスについて説明しています。こちらはオンラインアンケート調査です。

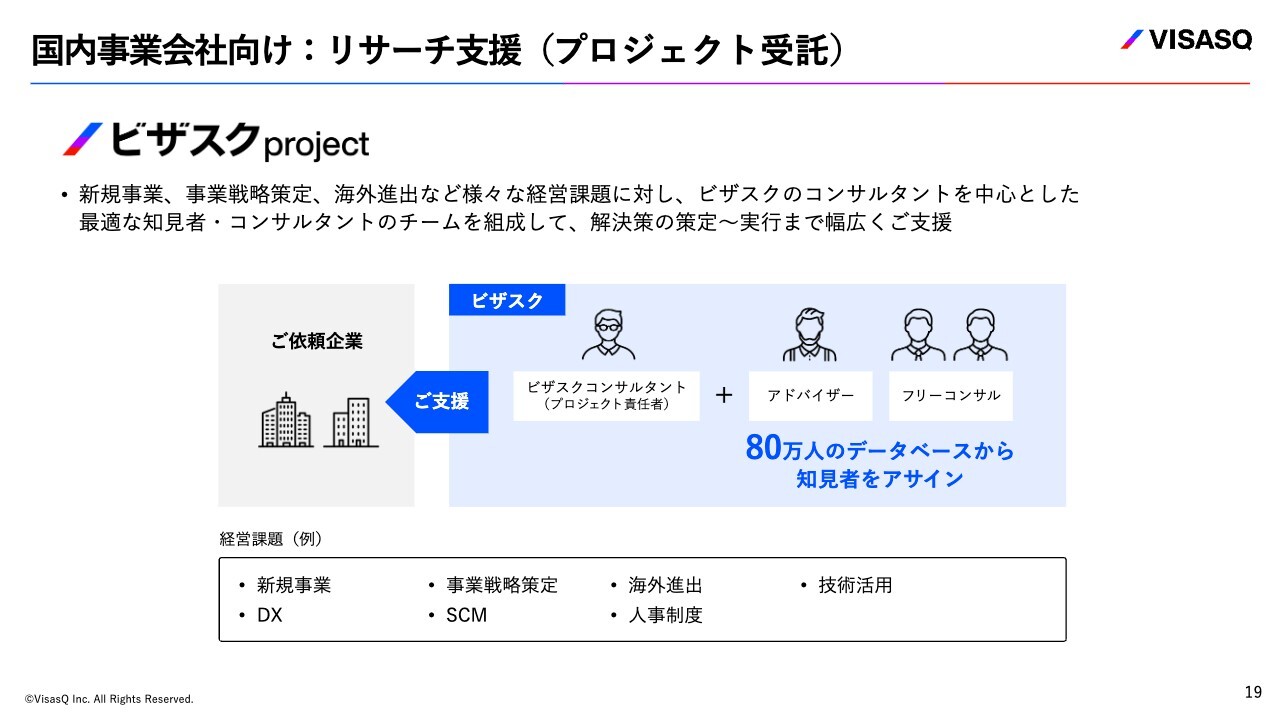

国内事業会社向け:リサーチ支援(プロジェクト受託)

プロジェクト受託です。

国内事業会社向け:人材サービス(業務委託紹介・ダイレクトリクルーティング)

人材サービス領域における業務委託のマッチング、IT人材のマッチング、ダイレクトリクルーティングの「ビザスクdirect」のサービス説明です。

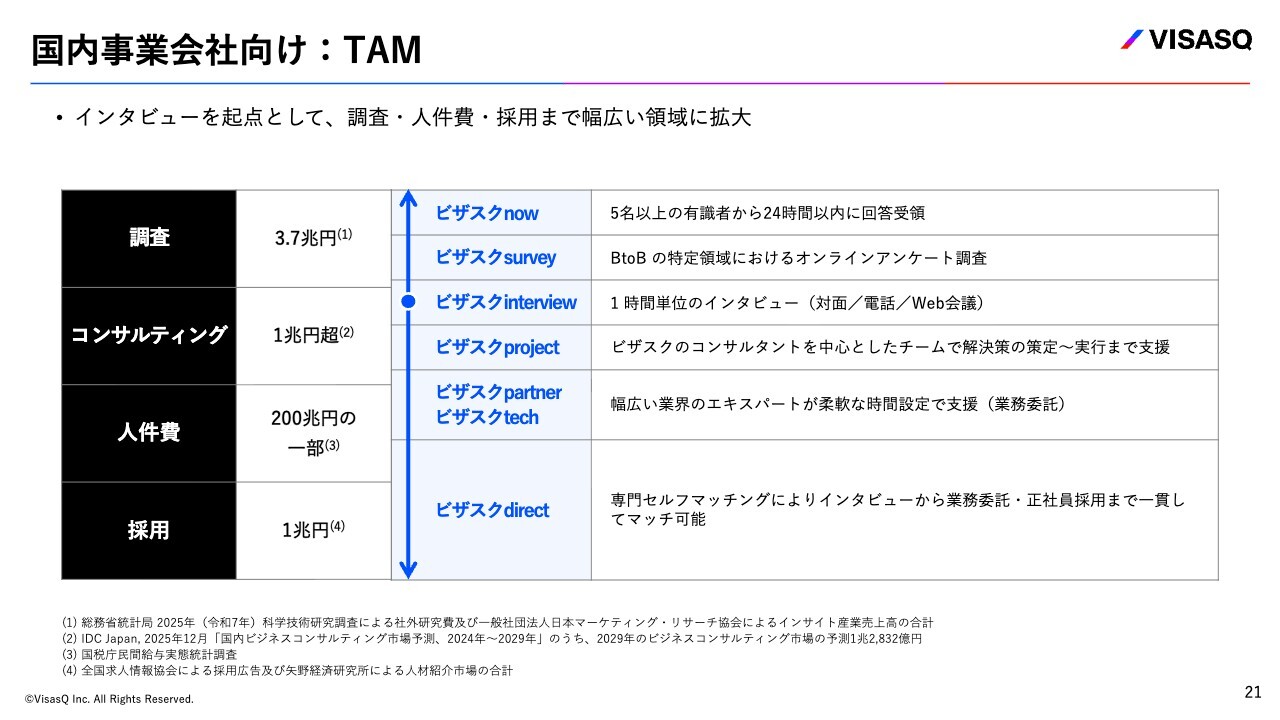

国内事業会社向け:TAM

こちらのスライドで一番お伝えしたいのは、事業会社向けの市場が非常に大きなTAMを持っているという点です。当社としても、「1時間のインタビュー」で獲得できるエキスパートという他にはない成長基盤を活かし、この大きなTAMに向けてしっかりとサービスを展開していきたいと考えています。

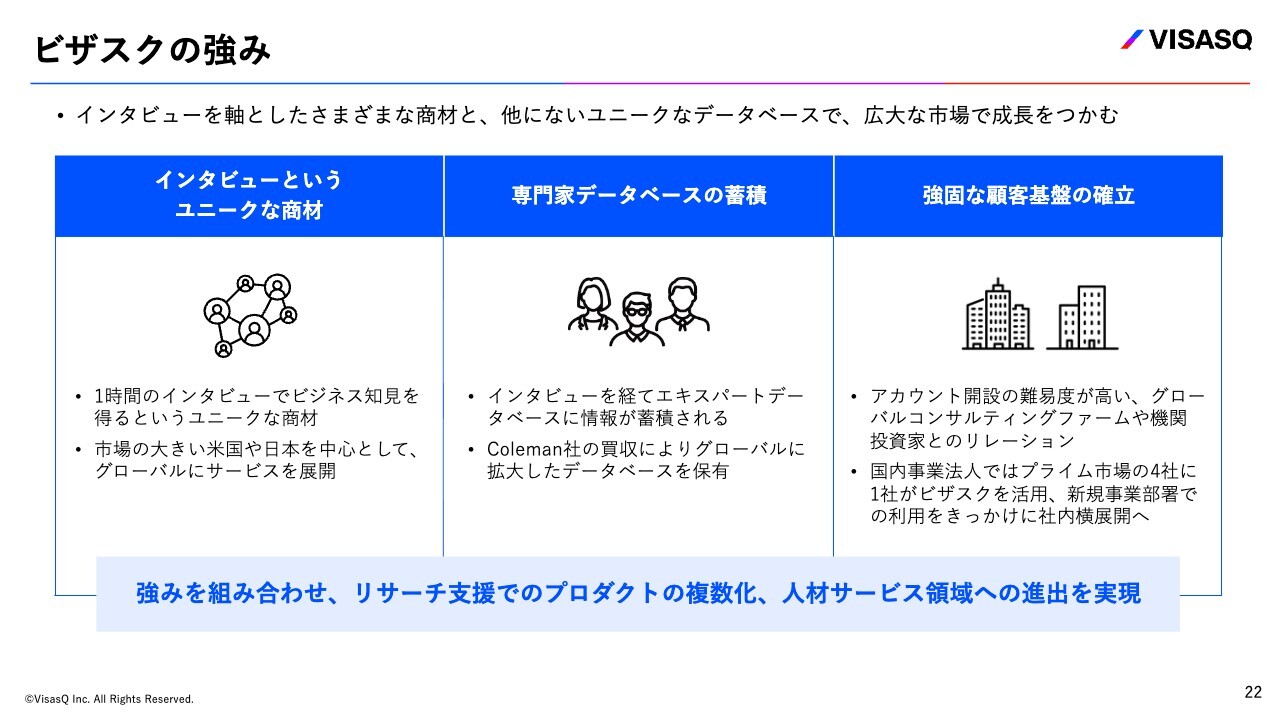

ビザスクの強み

ここまでご説明してきたビザスクの強みをまとめています。インタビューを軸としたさまざまな商材と、他にはないユニークなデータベースを活用し、確実に成長を遂げたいと考えています。

このスライドに記載の3つの強みの中で具体的に挙げると、まずインタビューという、特に国内で非常に強いユニークな商材です。これにより構築される専門家データベース、インタビューという独自の商材により生み出される強力な顧客基盤を組み合わせ、プロダクトの多展開に向けて確実な成長を目指しています。

経営執行体制

当社の成長施策を推進するビジネスリーダーたちです。

2025年度第4四半期および通期業績

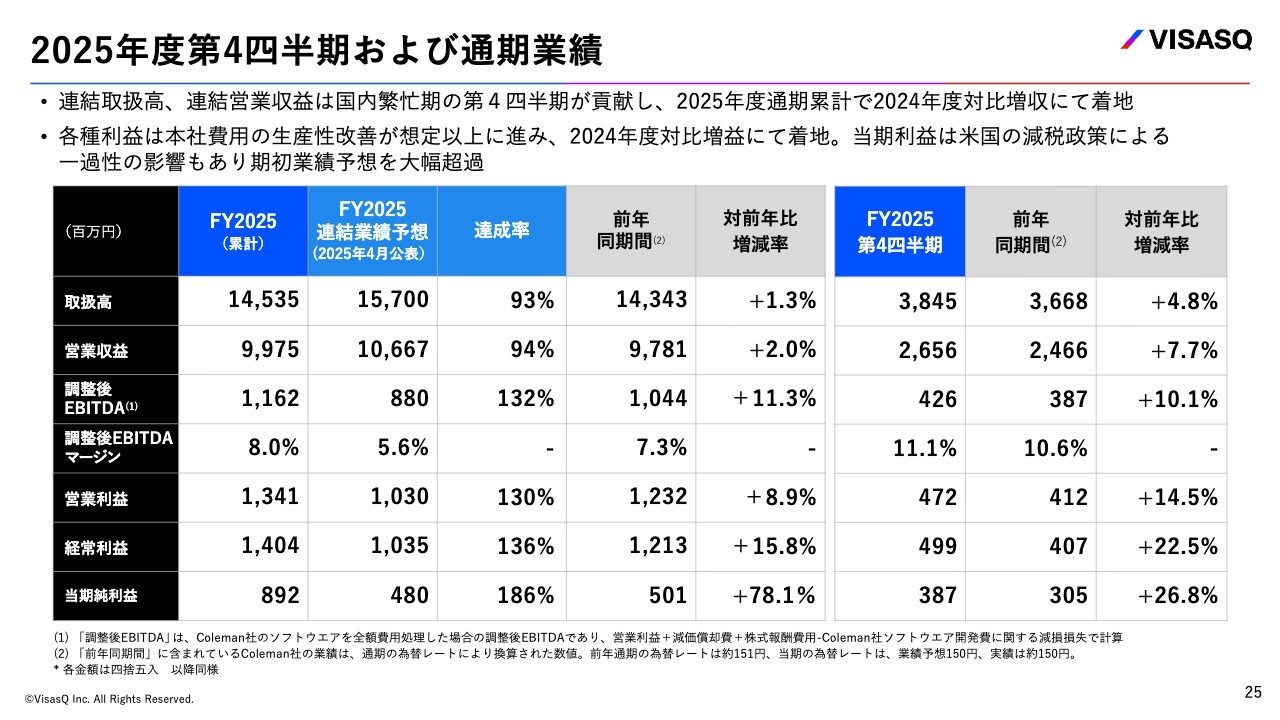

ここからは数字についてご説明します。2025年度第4四半期および通期業績についてです。国内繁忙期となる第4四半期が貢献し、連結取扱高と連結営業収益は通期でも増収で着地しました。

各種利益については、本社費用の生産性改善が想定以上に進んだことから、業績予想を大幅に上回り、通期増益で着地しました。

当期純利益は、米国の減税政策による一過性の影響もあり、前年比78.1パーセント増と大幅に伸長しました。ただし、この一過性の影響を除いても、通期で増収増益を達成しています。

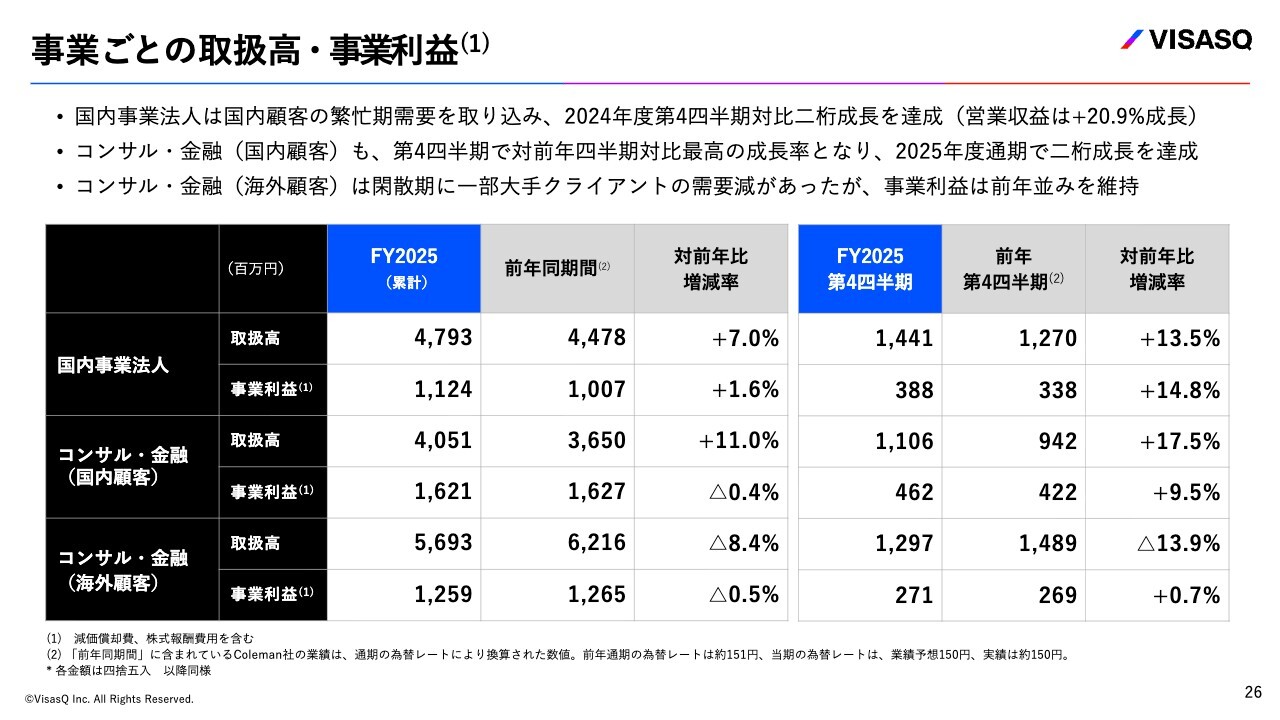

事業ごとの取扱高・事業利益

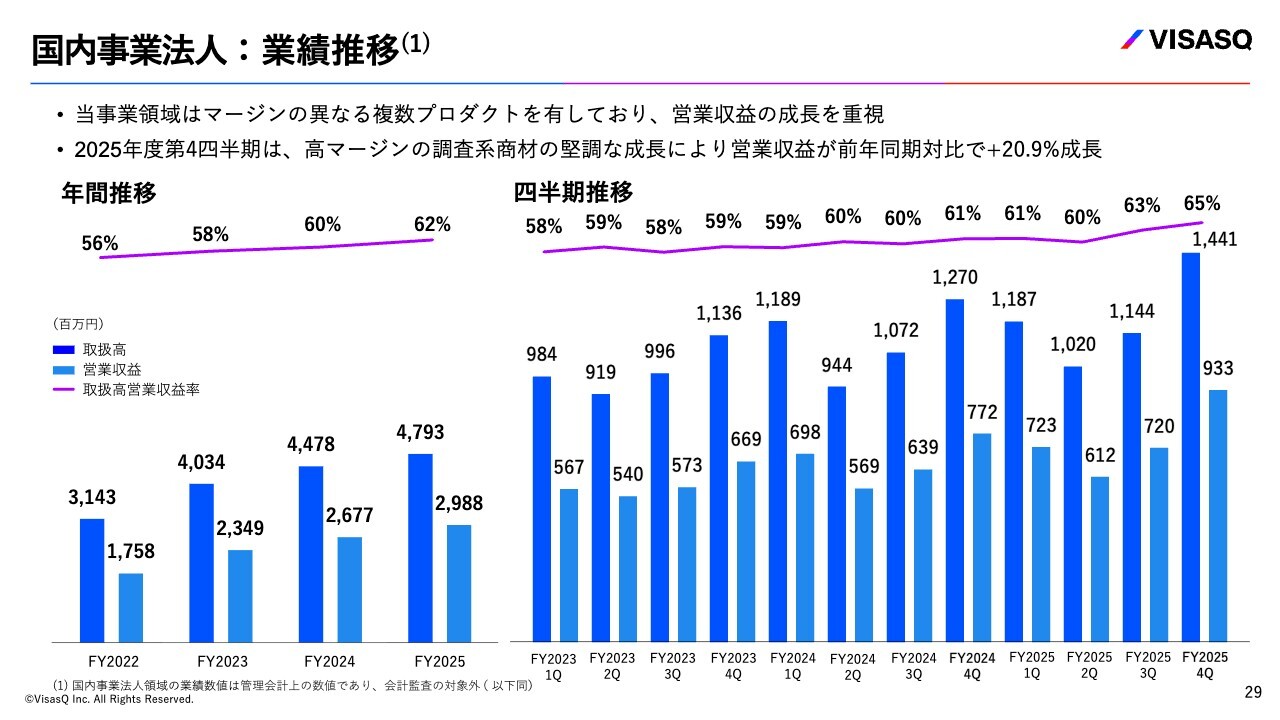

事業ごとの取扱高と事業利益について説明します。国内事業法人については、第4四半期で国内顧客の最繁忙期の需要を確実に取り込み、前年同期比プラス13.5パーセントの2桁成長を達成しました。

このスライドには表記されていませんが、国内事業法人は取扱高よりも営業収益ベースを重視しており、営業収益ベースではプラス20.9パーセントと非常に良い伸びを示しています。

次に、コンサル・金融(国内顧客)についてです。第4四半期は前年同期比プラス17.5パーセントと過去最高の成長率を記録し、通期でも2桁成長を達成しました。

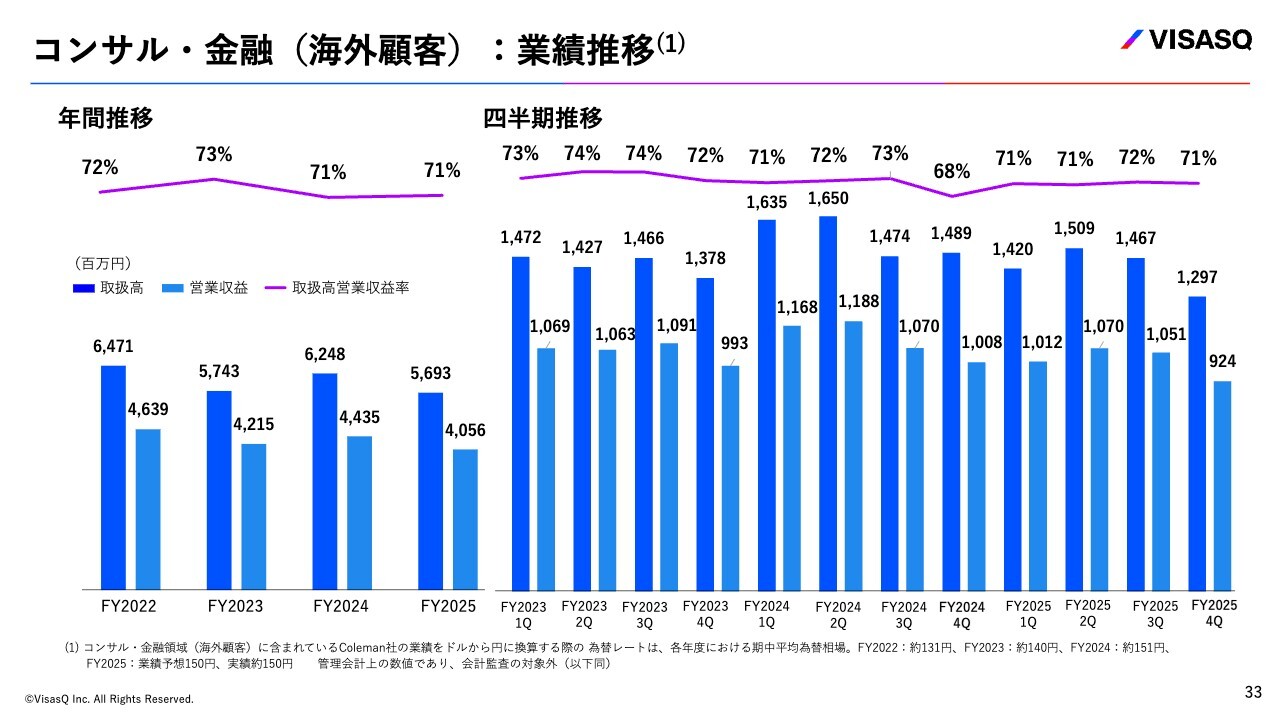

一方、課題のコンサル・金融(海外顧客)については、海外では第4四半期にクリスマスがあり閑散期となる傾向があります。その影響もあって、一部の大手クライアントで需要減が見られ、第4四半期の取扱高は前年同期比でマイナスとなりました。

通期取扱高は前年比で減少しましたが、オペレーションの効率化を徹底したことにより、通期の事業利益は前年並みの水準を達成しました。また、第4四半期の事業利益は前年同期比で増加しています。

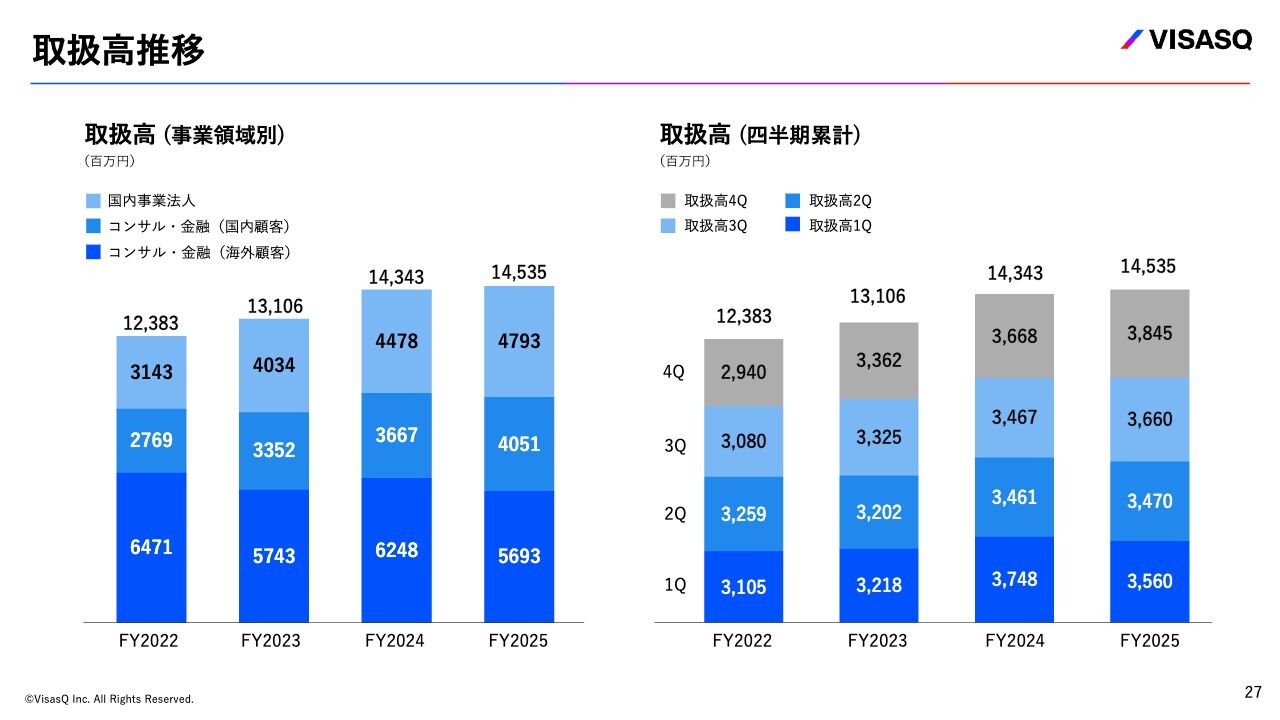

取扱高推移

スライドの左側は事業別の年間実績、右側は全社四半期ごとの取扱高を積み上げたグラフです。

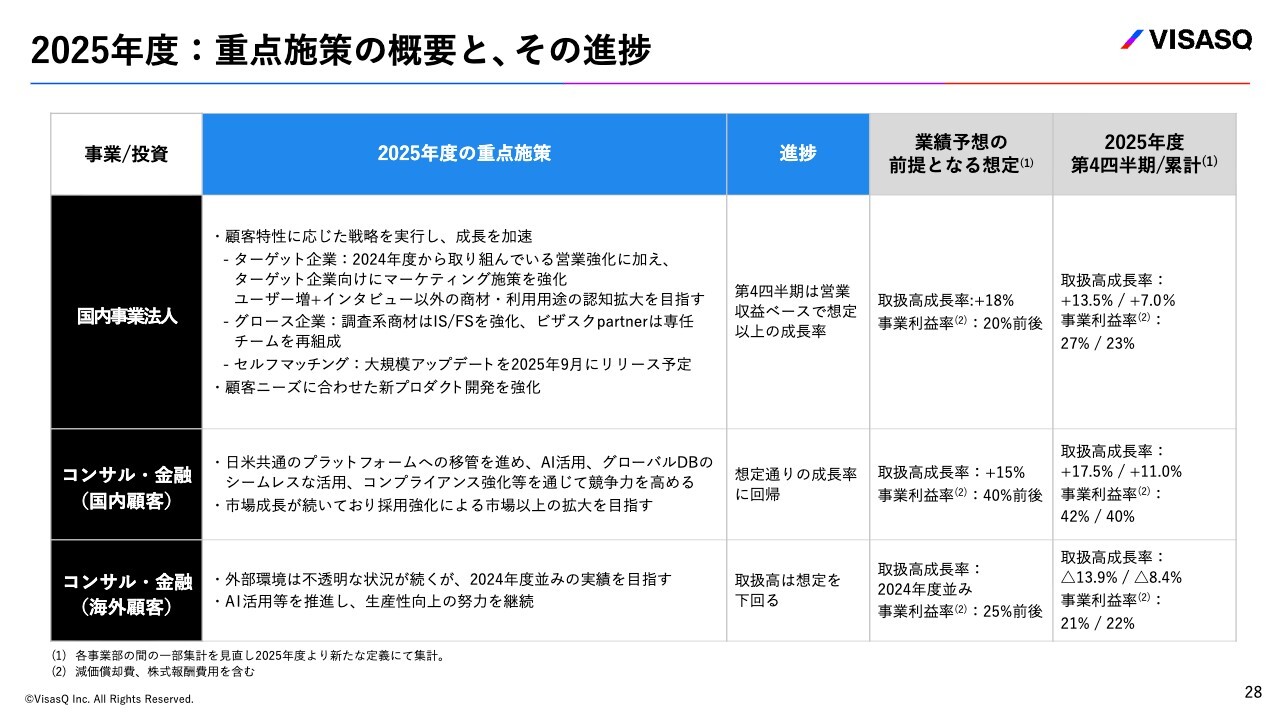

2025年度:重点施策の概要と、その進捗

2025年度の重点施策の振り返りです。国内事業法人では、第4四半期に営業収益ベースで想定以上の成長率を達成しました。コンサル・金融(国内顧客)は想定どおりの成長率に回帰しました。コンサル・金融(海外顧客)は第4四半期に取扱高が想定を下回ったものの、生産性の向上は継続しています。

国内事業法人:業績推移

ここからは、各事業の業績推移についてご説明します。国内事業法人において、社内では取扱高よりも営業収益を重視しており、第4四半期の営業収益は前年同期比20.9パーセント増と成長しています。

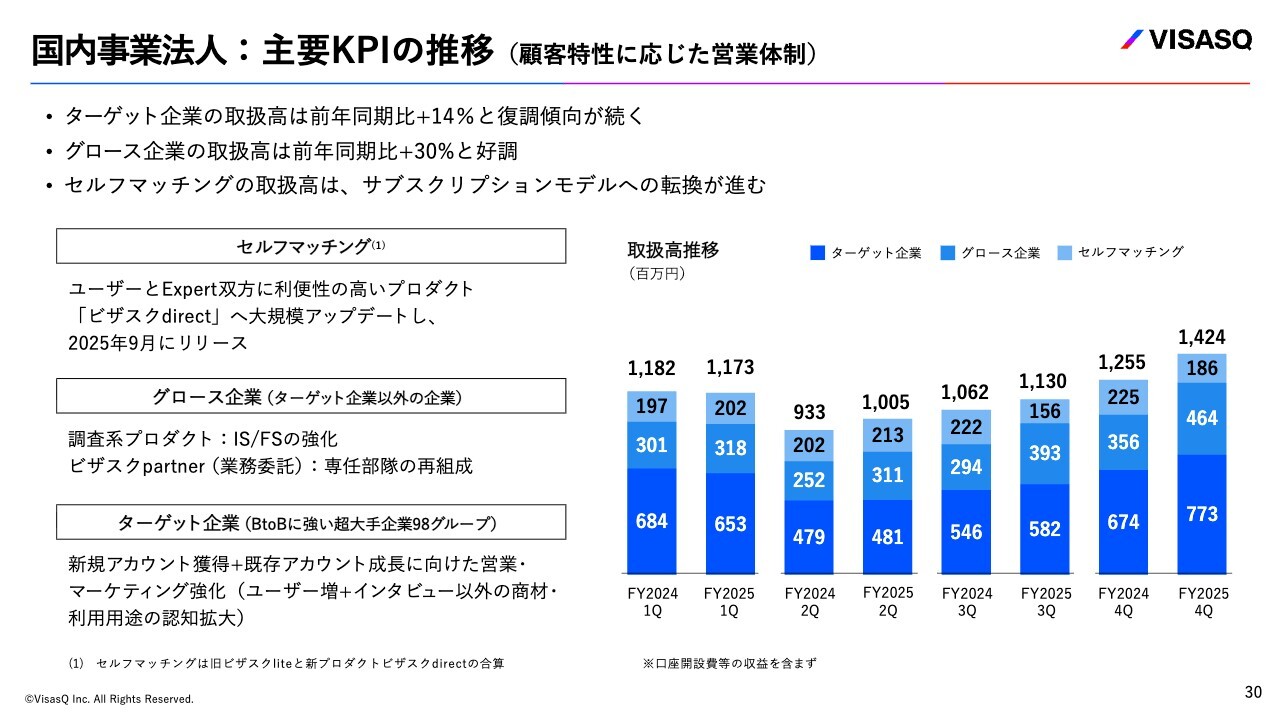

国内事業法人:主要KPIの推移(顧客特性に応じた営業体制)

国内事業法人を「ターゲット企業」「グロース企業」「セルフマッチング」に分けて説明しています。ターゲット企業の取扱高は、前年同期比プラス14パーセントと復調傾向が続いています。

グロース企業の取扱高は前年同期比プラス30パーセントと、非常に高い成長率を記録しました。

セルフマッチングについては、サブスクリプションモデルへの転換を戦略的に進めており、利益の安定化を目指して戦略に沿った転換が進んでいます。

国内事業法人:今期計画の新規プロダクトの状況

こちらのスライドは第3四半期の決算説明会で使用した資料の再掲ですので、説明は省略します。

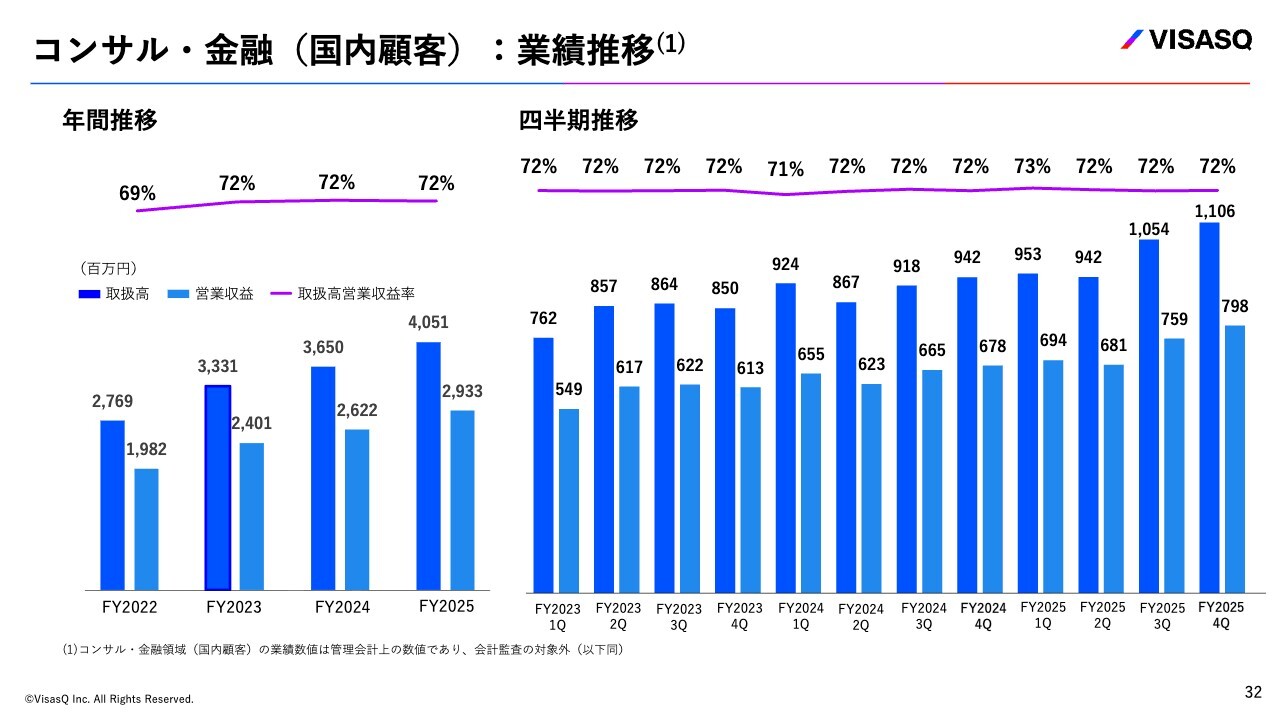

コンサル・金融(国内顧客):業績推移

コンサル・金融(国内顧客)の業績推移です。第4四半期の取扱高は11億円を超え、過去最高を更新しました。

コンサル・金融(海外顧客):業績推移

コンサル・金融(海外顧客)の円ベースでの業績推移です。

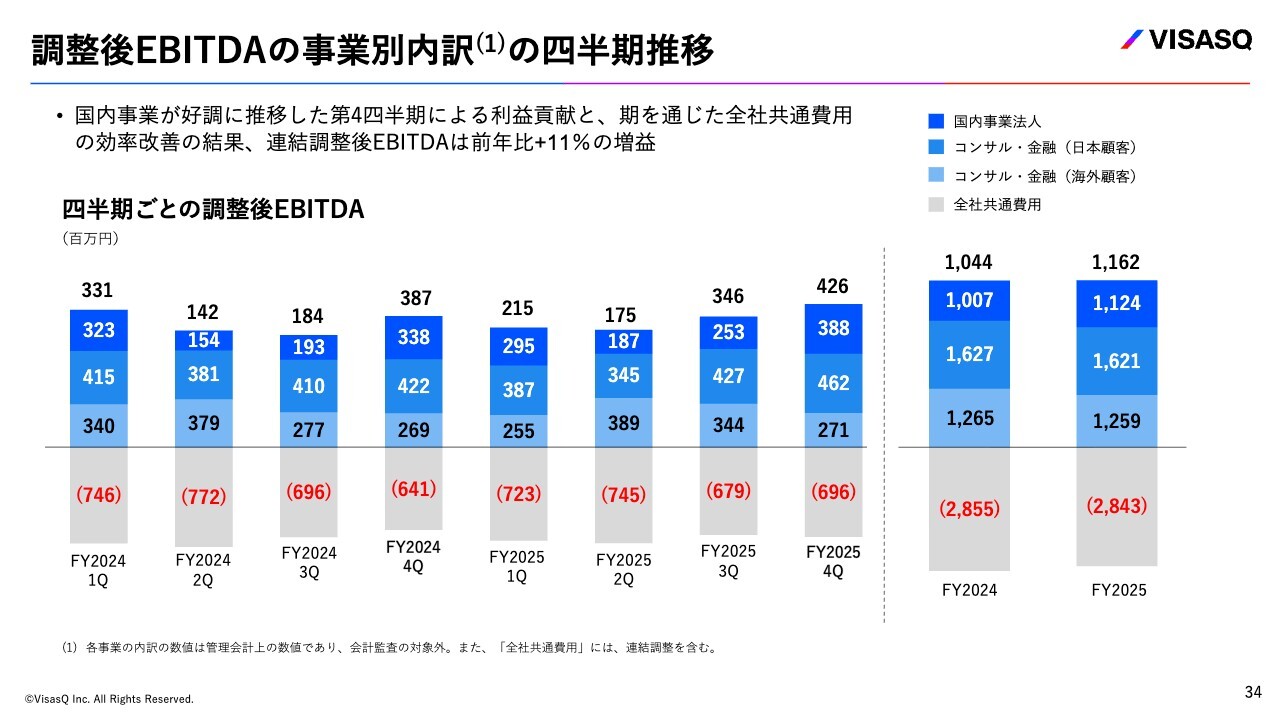

調整後EBITDAの事業別内訳の四半期推移

調整後EBITDAの事業別内訳の四半期推移です。国内事業が好調に推移した第4四半期の利益貢献が大きかったことと、期を通じた全社共通費用の効率改善の結果、通期の連結調整後EBITDAは前年比11パーセント増となりました。

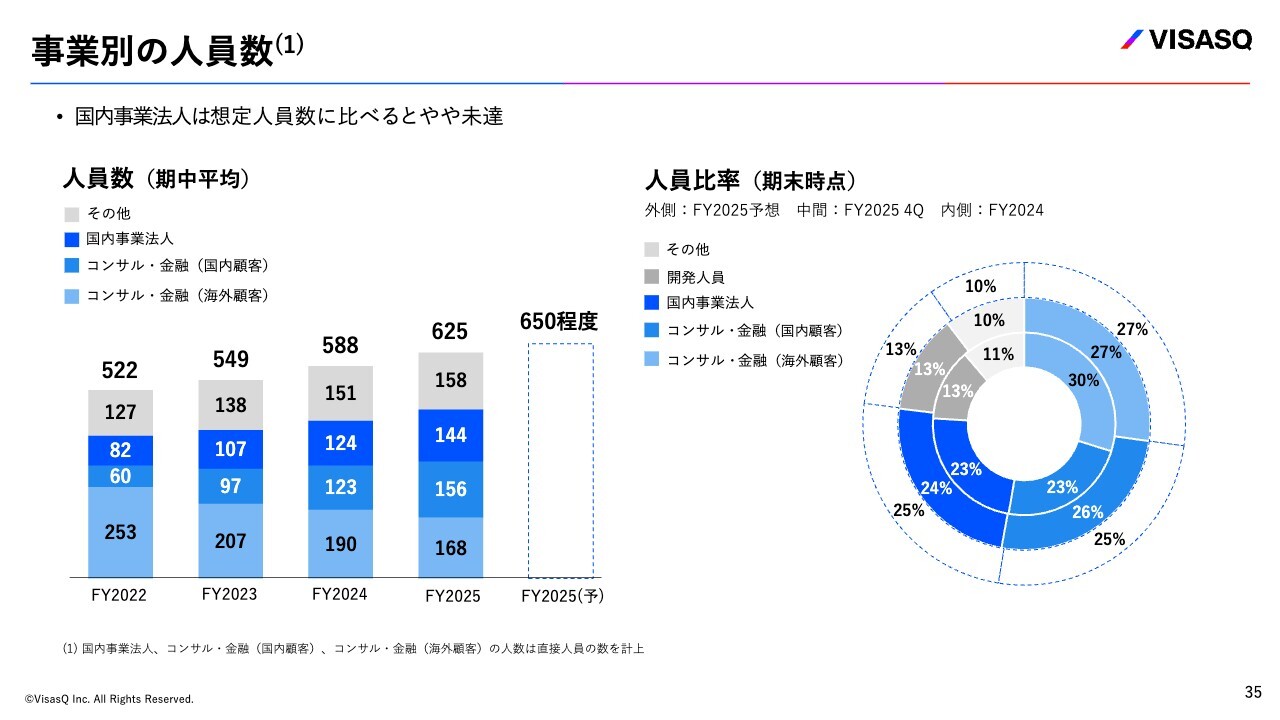

事業別の人員数

事業別の人員数です。

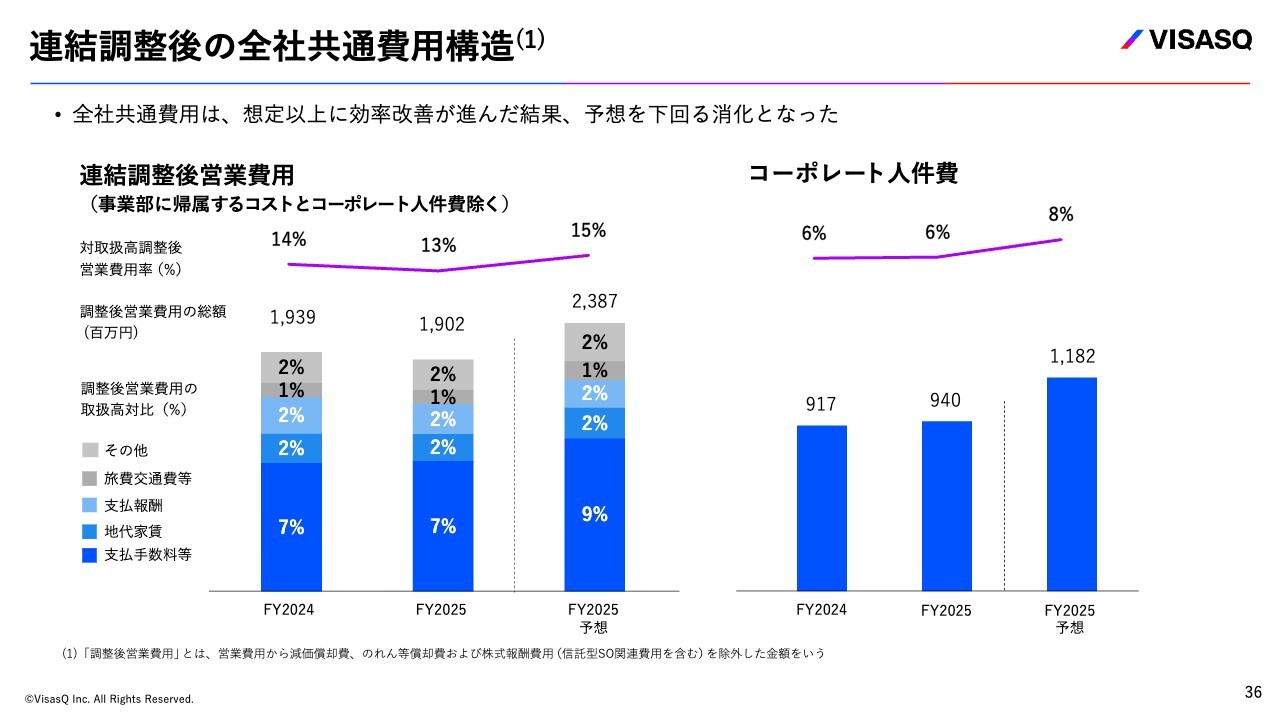

連結調整後の全社共通費用構造

全社共通費用の構造です。以前からお伝えしているように、全社共通費用は想定以上に効率化が進んだと考えています。

調整後EBITDAの算出過程と損益計算書補足説明

前回と同じフォーマットですが、補足情報となっています。海外買収の影響でわかりにくい点もあるため、このスライドを掲載しています。

当社は、事業の収益力を最も示す指標として、調整後EBITDAを継続して開示しています。Coleman社で計上したソフトウェアについて、過年度ののれん全額減損の影響があり、ソフトウェアを毎回減損計上しなければならないため、非常にわかりにくくなっています。

そのため、国内と同様に、ソフトウェア開発費用をすべて費用として認識したものを調整後EBITDAとしています。また、株式報酬費用を足し戻していますが、これが事業収益力を示す継続的に比較可能な指標であると私たちは考えており、それが調整後EBITDAです。そこからColeman社で計上したソフトウェアの減損計上額などを調整し、当期純利益を算出します。

また、スライド下から2段目に記載のとおり、米国のトランプ減税等に伴う税負担の低下が約1億9,000万円あり、これにより当期純利益が大きく伸びています。

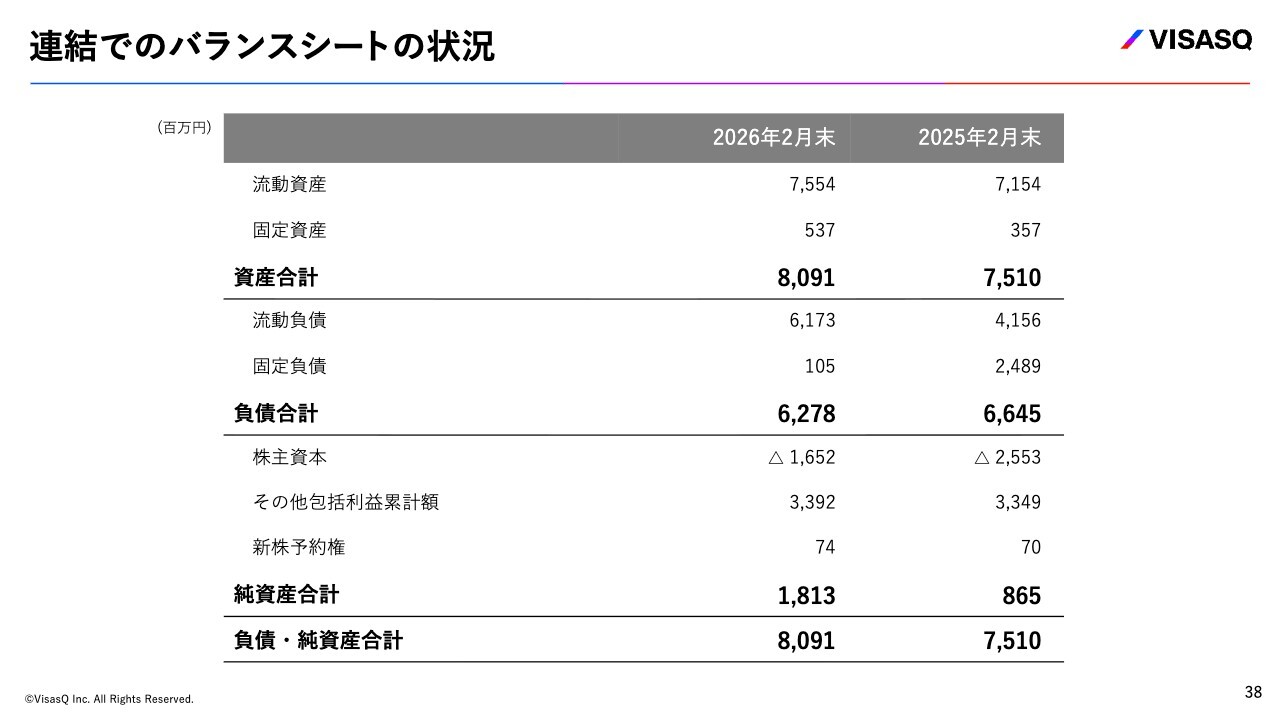

連結でのバランスシートの状況

バランスシートでは、利益の積み上げによる純資産増加が特筆すべき点です。

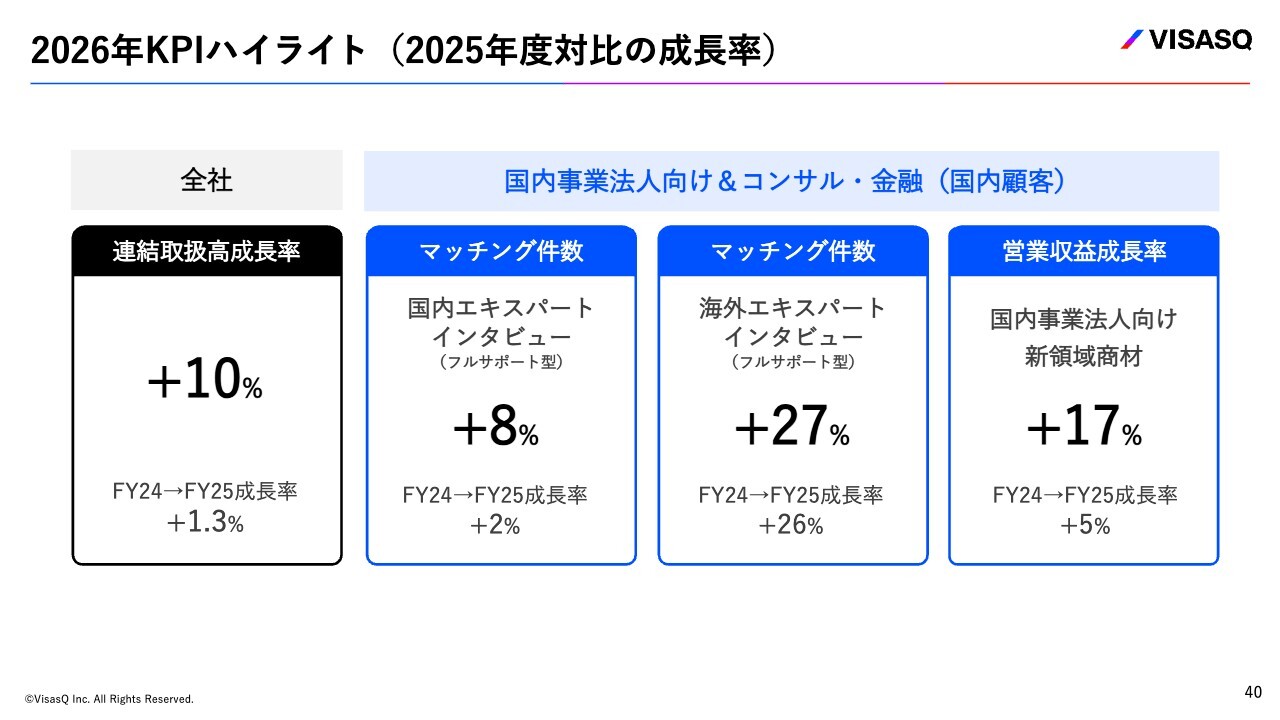

2026年KPIハイライト(2025年度対比の成長率)

2026年度の成長施策および業績予想についてご説明します。今回はスライドのような形式で、成長の指針となるKPIのハイライトを提示します。

2025年度対比で我々が目指す目標としては、連結取扱高の成長率をプラス10パーセントと見込んでいます。これは、2024年度から2025年度で1.3パーセントだった成長率を、プラス10パーセントまで引き上げるという目標です。

また、重要な事業上のKPIとして、インタビューこそが当社のコアプロダクトであることから、インタビューに関する成長についても述べます。

国内のお客さまが日本人エキスパートとマッチングするインタビューについては、ダイレクトリクルーティング部分を除外した場合、2024年度から2025年度の成長率は2パーセントだったものが、2026年度には8パーセントを目指します。

次に、日本のお客さまが外国人エキスパートと行うインタビューについては高い成長率を維持しています。当社の海外拠点網およびデータベースの活用が寄与しており、2024年度から2025年度の成長率が26パーセントだったものを、2026年度には27パーセントにする計画です。

分母が大きくなるほど成長率を維持することは難しくなりますが、引き続き高成長を目指します。

国内事業法人向けの新領域であるインタビュー以外の商材については、我々はプロダクトの多展開を行っており、2024年度から2025年度の成長率プラス5パーセントから、各種成長施策を現実化させることでプラス17パーセントの成長を見込んでいます。

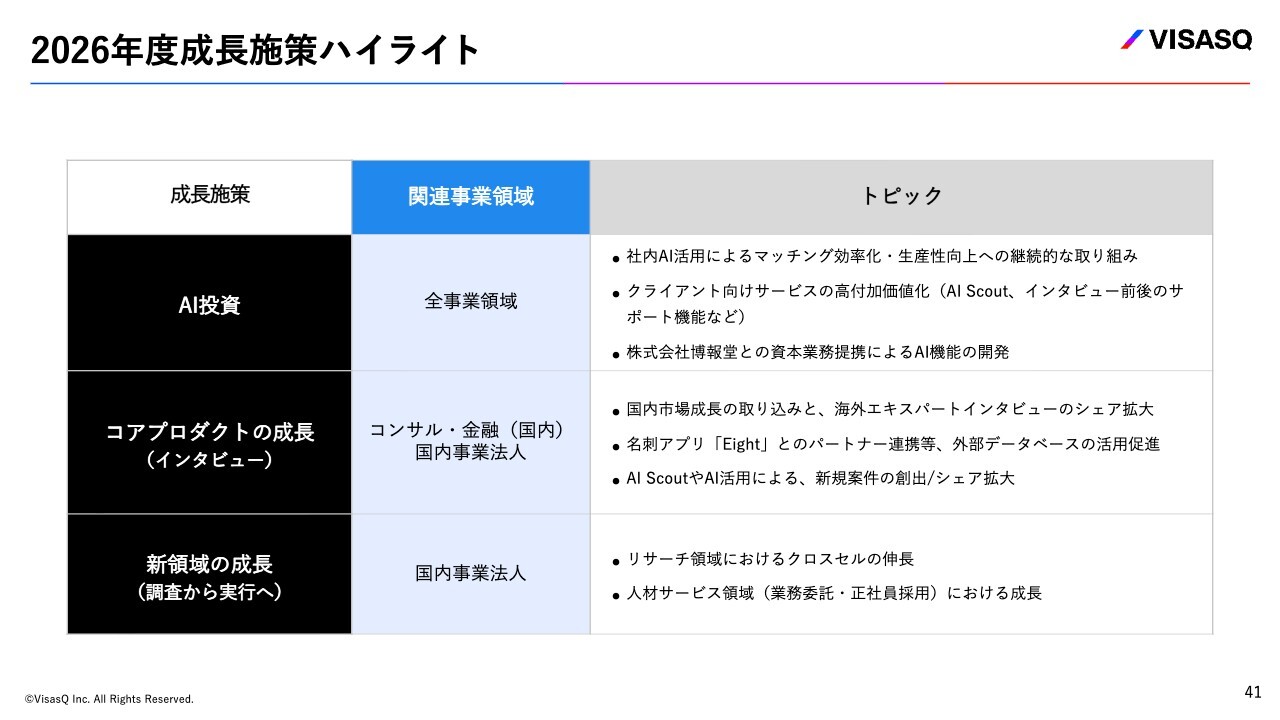

2026年度成長施策ハイライト

このKPIの伸びをどのように実現していくのかについてご説明します。大きな3つの柱が「AI投資」「コアプロダクトの成長(インタビュー)」「新領域の成長(調査から実行へ)」です。

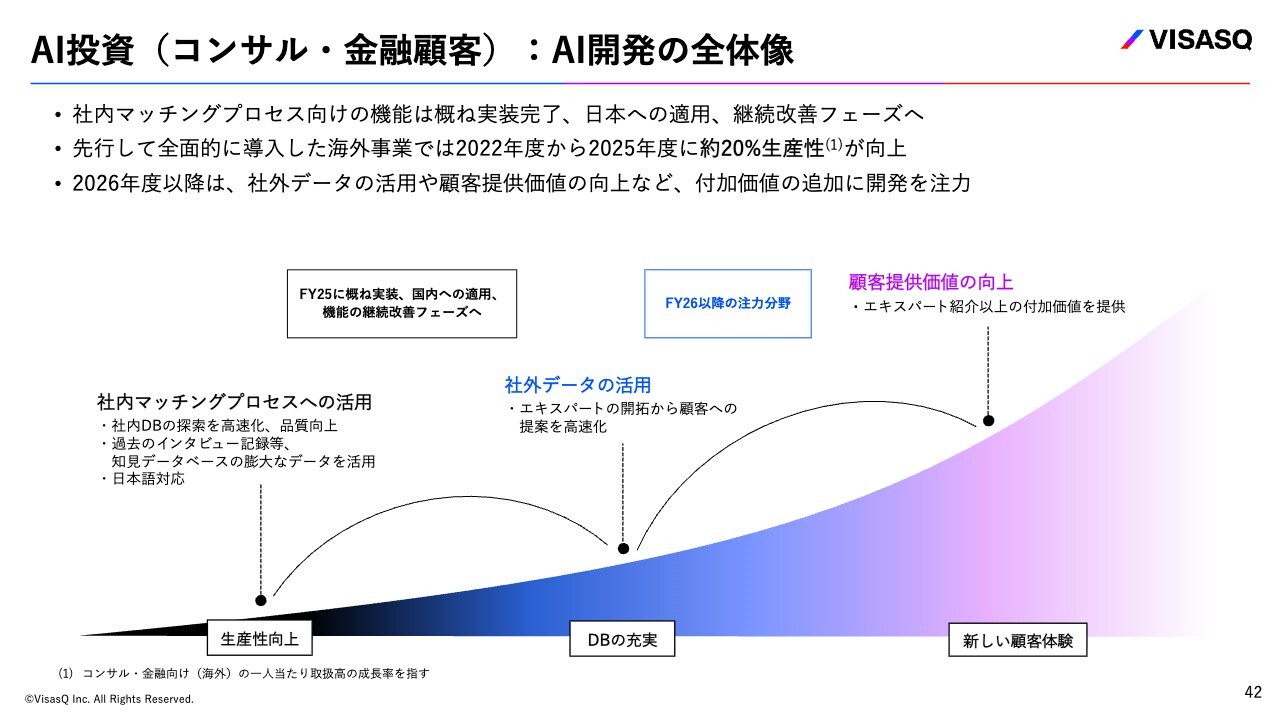

AI投資(コンサル・金融顧客):AI開発の全体像

このスライドは以前のIR資料でもお見せしたもので、我々の長期ロードマップに沿って開発が進んでいる進捗をご報告する内容となります。コンサル・金融のお客さま向けのAI開発についてです。

まず、社内マッチングプロセス向けの機能はおおむね実装が完了しており、日本への適用も少しずつ進んでいます。海外事業では、先行して全面的に導入し、2022年度から2025年度にかけて生産性を約20パーセント向上させています。

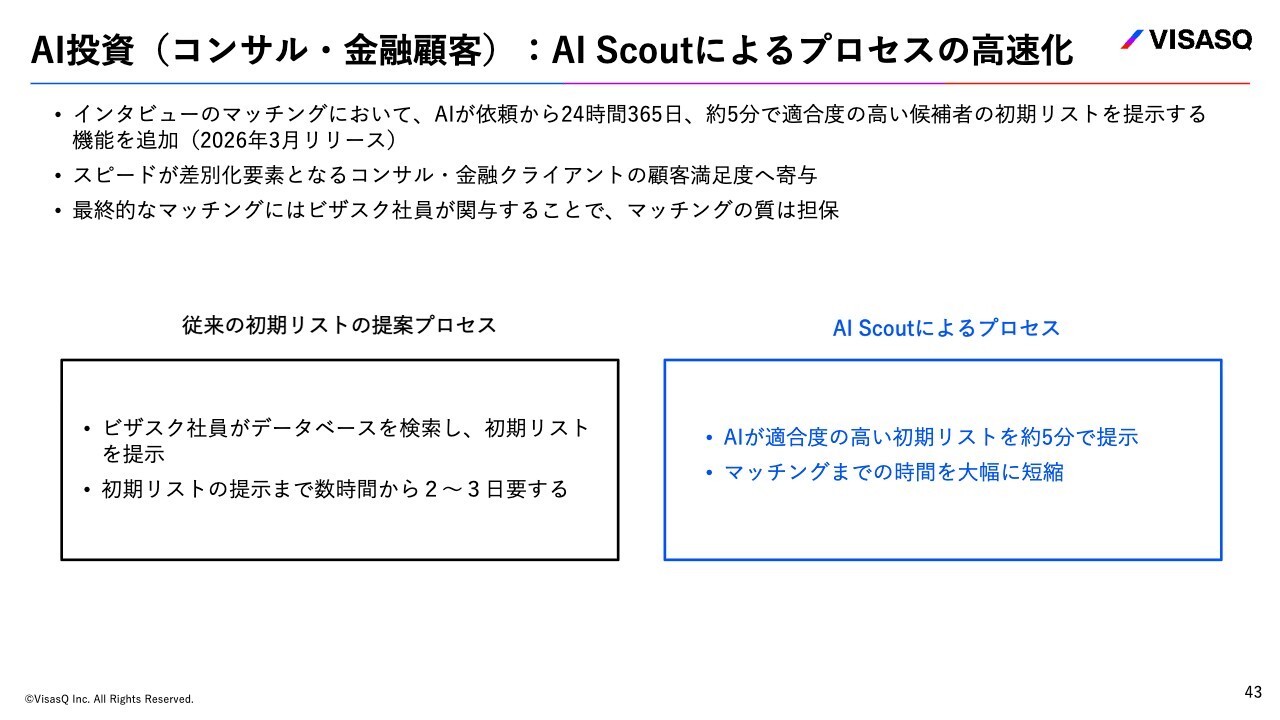

AI投資(コンサル・金融顧客):AI Scoutによるプロセスの高速化

2026年度以降は、さらにお客さまにもこの価値を提供できるよう、先日「AI Scout」をリリースしました。

当社内でのAI活用にとどまらず、お客さま向けの価値提供となる「AI Scout」は、インタビューのマッチングにおいて、お客さまからご依頼をいただいた際、AIが適合度の高い初期リストを約5分でお客さまに直接提示する機能となっています。

こちらは、スピードが差別化要素となるコンサル・金融のお客さまの満足度向上に寄与すると考えています。特に国内のお客さまから非常に好感触を得ており、まずは機能についてリリースしたことをお知らせしますが、今後これを本格展開していきたいと考えています。

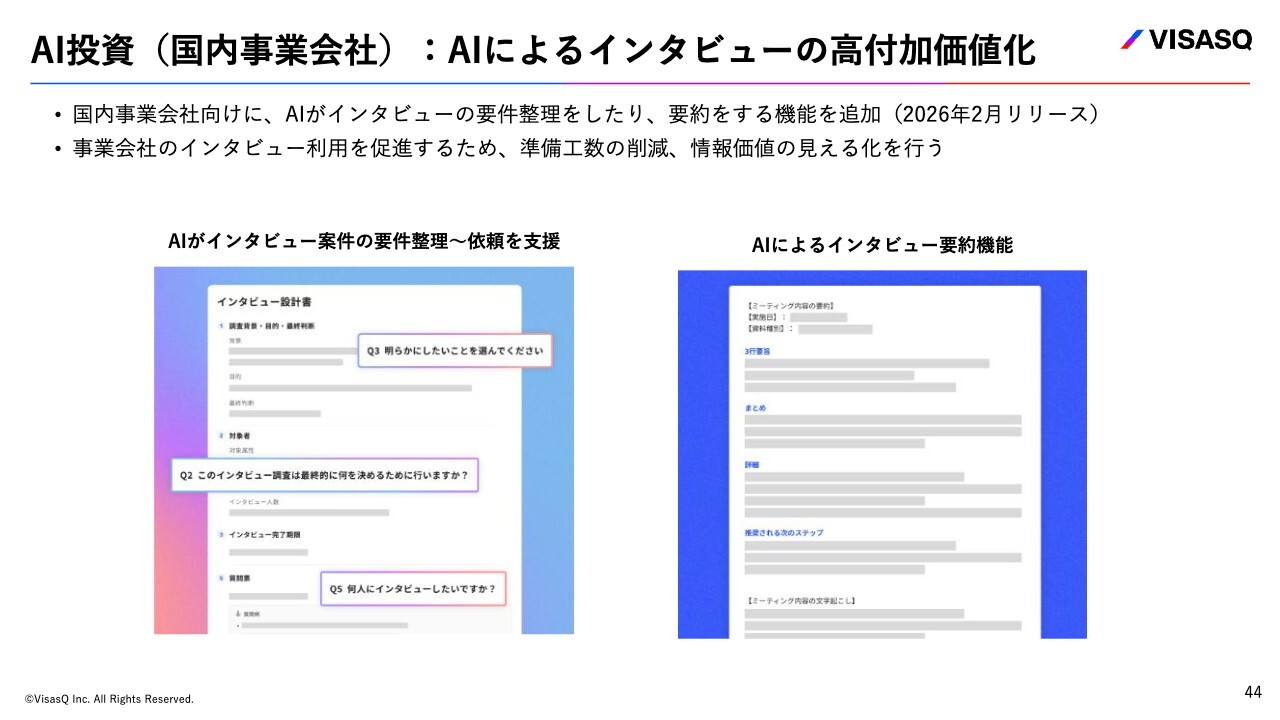

AI投資(国内事業会社):AIによるインタビューの高付加価値化

こちらもお客さま向けのAI投資についての内容です。国内の事業会社では、プロフェッショナルファームの方々のような頻繁に利用するヘビーユーザーばかりではないため、インタビューの利用に一定のハードルがあります。

「インタビューでどんなことを聞けばいいか」という質問リストを作成し、インタビューをしっかり要約した上で、その次の「何を行うべきかの提案が欲しい」といったものに対してAIをうまく活用できる機能を提供しています。

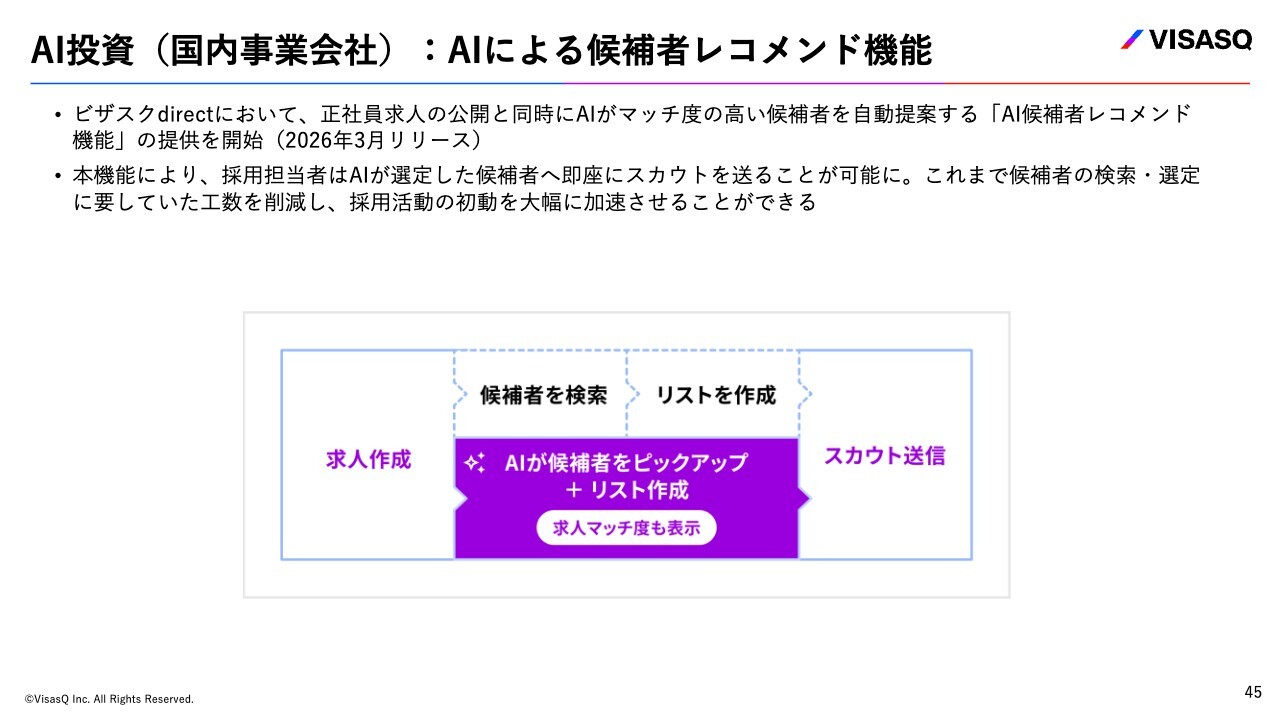

AI投資(国内事業会社):AIによる候補者レコメンド機能

こちらのスライドもお客さまへの提案となりますが、AIによる候補者レコメンド機能です。従来から検索機能を提供していますが、今回新たに、検索ではなく、AIがマッチ度の高い候補者を自動で提案する機能をご提供しています。ダイレクトリクルーティングの一部として提供を開始しており、今後も順次拡大していきたいと考えています。

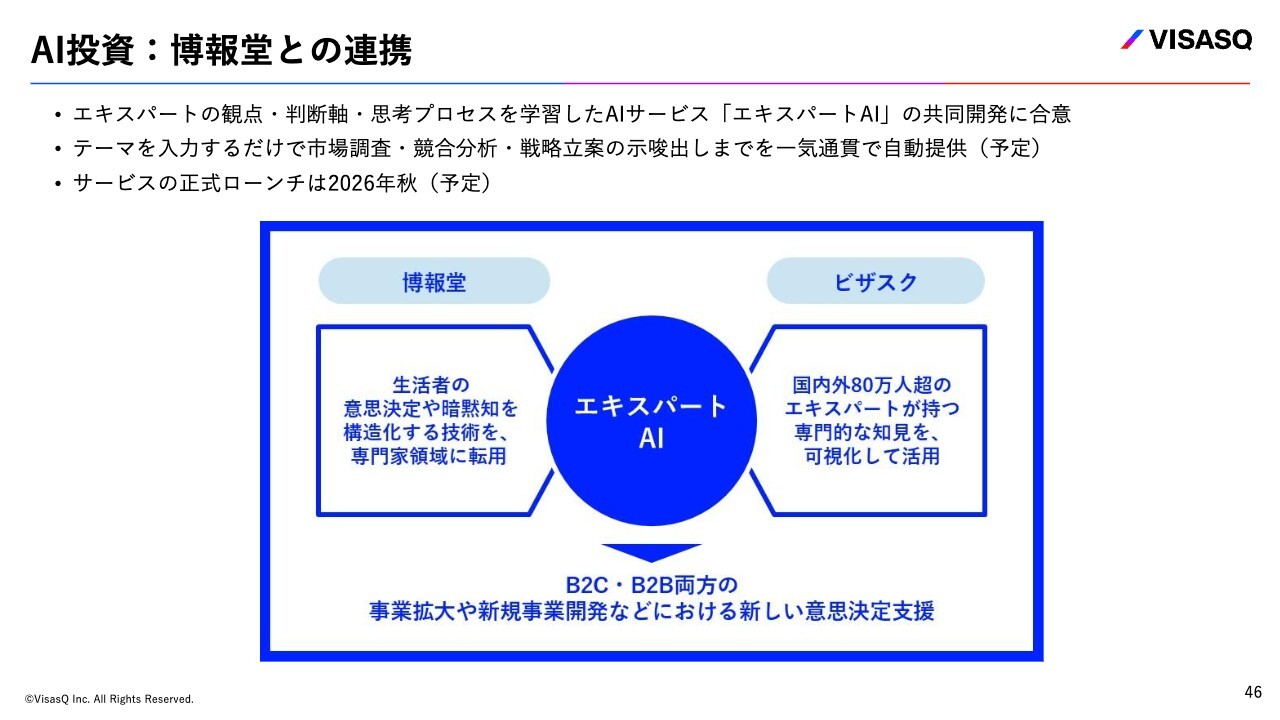

AI投資:博報堂との連携

昨日発表したとおり、博報堂との連携で「エキスパートAI」を共同開発し、博報堂が持つエンジンに当社のデータを組み合わせることになりました。

これにより、専門家、特に事業会社のお客さまに向けて、「そもそも何を聞くべきかどうかを考えたい」「何を知らないのかわからない」などの課題に対して、「エキスパートAI」にまず相談し、示唆出しをしてもらった上でインタビューにつなげる流れを目指しています。このプロダクトを共同で開発していきます。

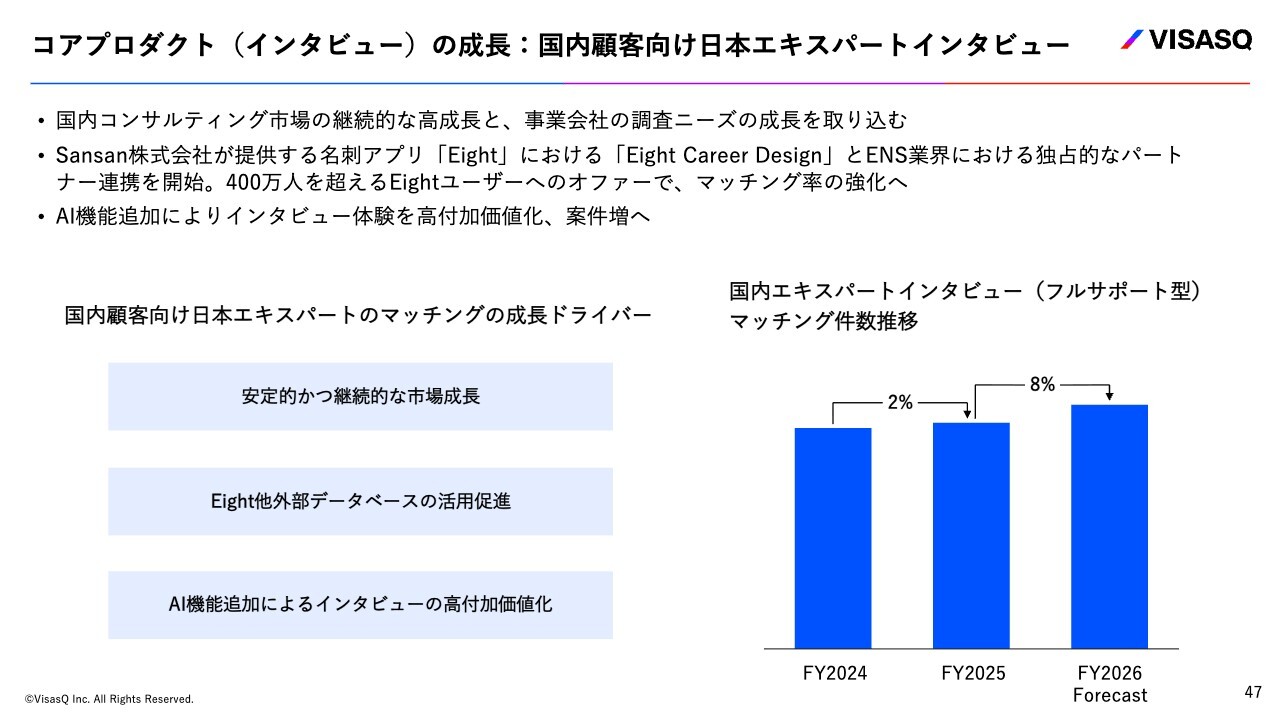

コアプロダクト(インタビュー)の成長:国内顧客向け日本エキスパートインタビュー

ここから数ページはインタビューに関する内容であり、KPIとして2つの指標も提示しています。インタビューについて、どのような成長を考えているのかご説明します。

日本のコンサルティング市場の高成長と、事業会社の調査ニーズについては、先ほど触れたAI投資も踏まえつつ、国内顧客が日本人のエキスパートとインタビューを希望するという需要をさらに成長させ、成長率を向上させていきたいと考えています。

現在、案件をいただいている中で、エキスパートがデータベースに登録されていないケースもあるため、外部データとの連携が必要不可欠です。先ほど専門部隊が探してくるとご紹介しましたが、この連携を実現するための取り組みを進めています。

その一例として、先日リリースされたSansan株式会社が提供する名刺アプリ「Eight」との提携があります。この提携により、400万人を超えるユーザーの方々へ、ENS業界における独占的なパートナーとして、オファーできるようになりました。

AI機能の追加などによりインタビュー体験を向上させることで、「しっかりと案件を増やす」「マッチング率を高める」という2つの組み合わせと市場の成長を活用し、国内のインタビュー成長率を着実に上げていきたいと考えています。

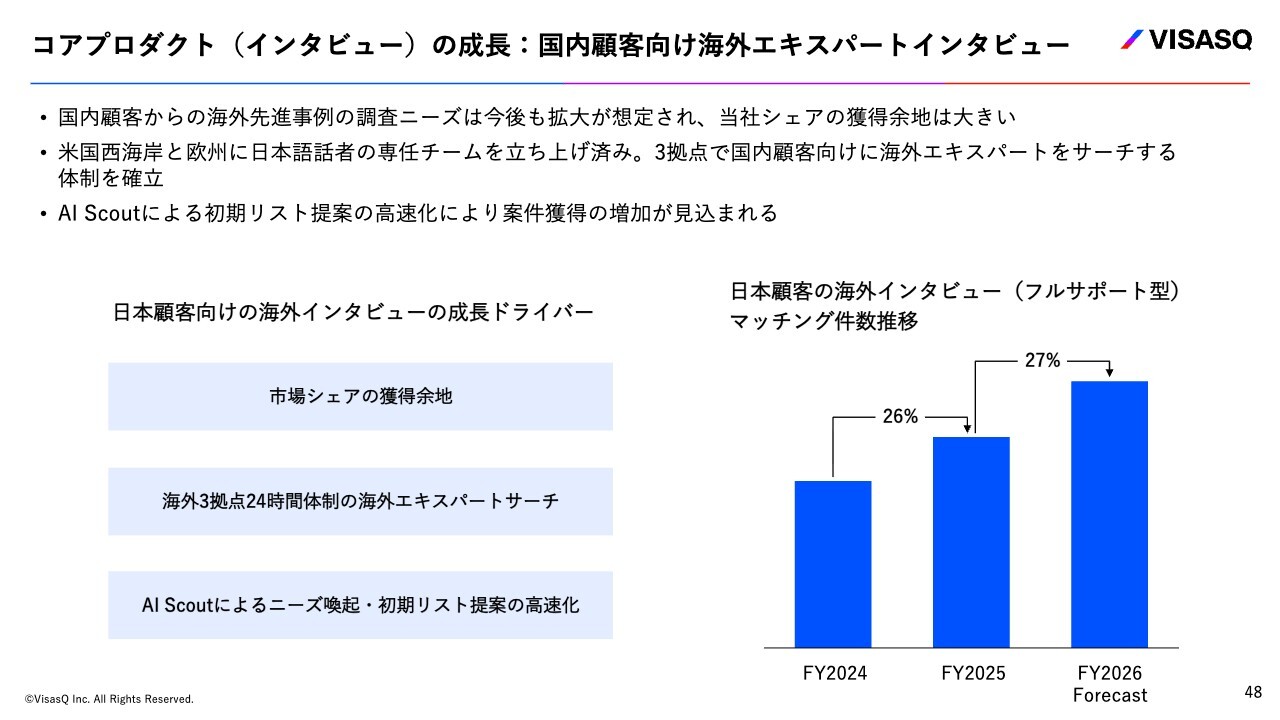

コアプロダクト(インタビュー)の成長:国内顧客向け海外エキスパートインタビュー

国内のお客さま向けの海外エキスパートインタビューについてです。こちらは当社として初めて開示した数値です。2025年度にはプラス26パーセントの成長でしたが、これをプラス27パーセントに引き上げていくことを目指しています。

我々はまだ市場シェアが非常に高い状況にはありません。そのため、市場シェアを獲得する余地が十分にあると考えています。

昨年頃から、Coleman社由来の開発プラットフォームへの移管が順調に進み、同社由来のデータベースとのシームレスな連携も進行中です。また、海外拠点とのつながりも進展しています。

さらに、「AI Scout」によってニーズを喚起したり、初期リスト提案の高速化が可能になったことで、マッチング率の向上が期待されています。これにより、受注件数の増加とマッチング率の向上を実現し、両者を組み合わせることでマッチング件数を着実に伸ばしていきたいと考えています。

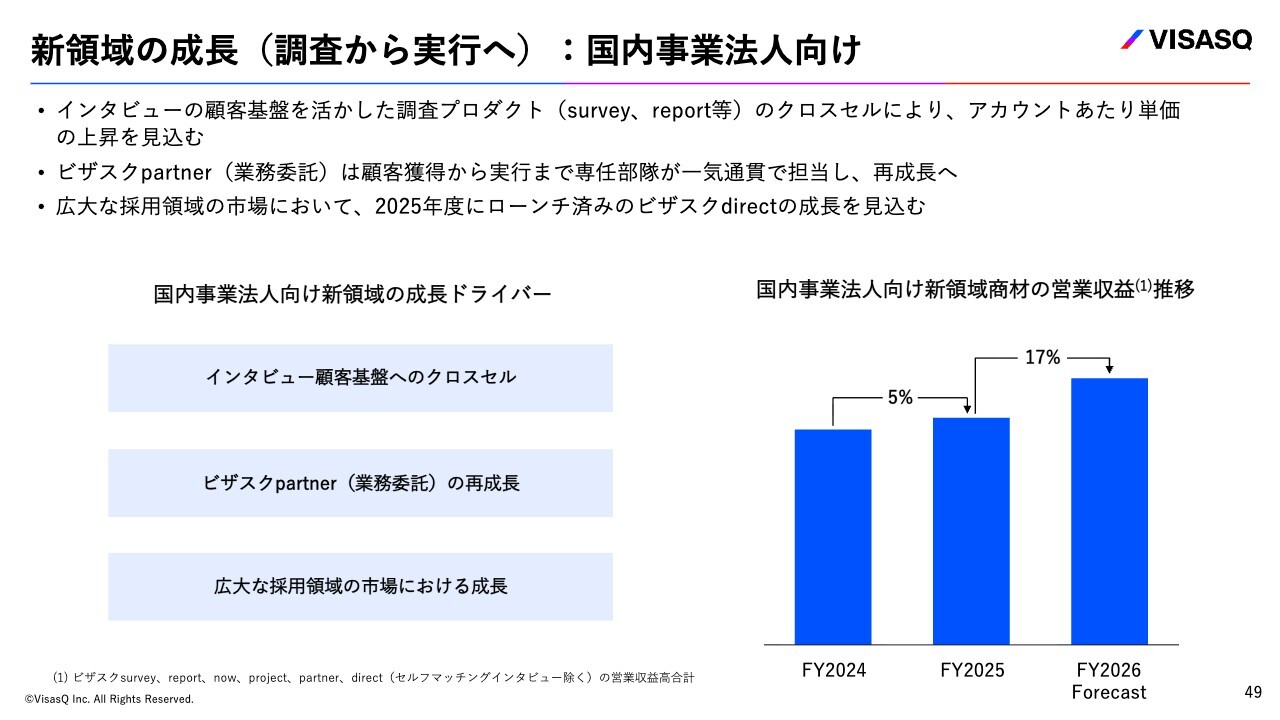

新領域の成長(調査から実行へ):国内事業法人向け

国内事業会社向け新領域商材の営業収益についてです。これは新たな成長分野であり、数字を示すことで、当社の成長施策の実現を目指し、自らにもプレッシャーをかけていきたいと考えています。

また、ビザスクの強みとして、インタビューを通じてお客さまと非常に強固な関係を構築できていますので、既存顧客に対してクロスセルを徹底していきたいと考えています。

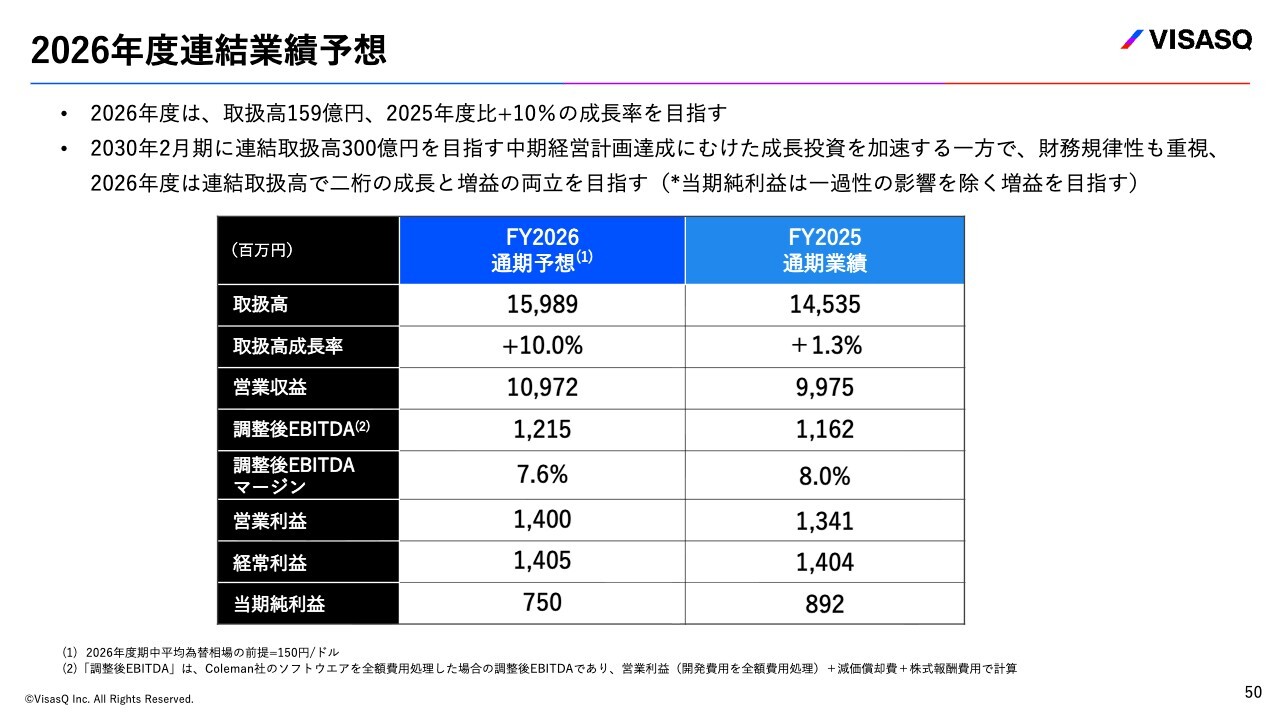

2026年度連結業績予想

それらの成長施策を実施することにより、連結業績予想ではトップラインの成長率をプラス10パーセントと想定し、各種利益指標での増加を目指します。ただし、当期純利益については、先ほど触れたトランプ減税の影響が大きいため、これを除いて各種利益指標の増益を達成していきたいと考えています。

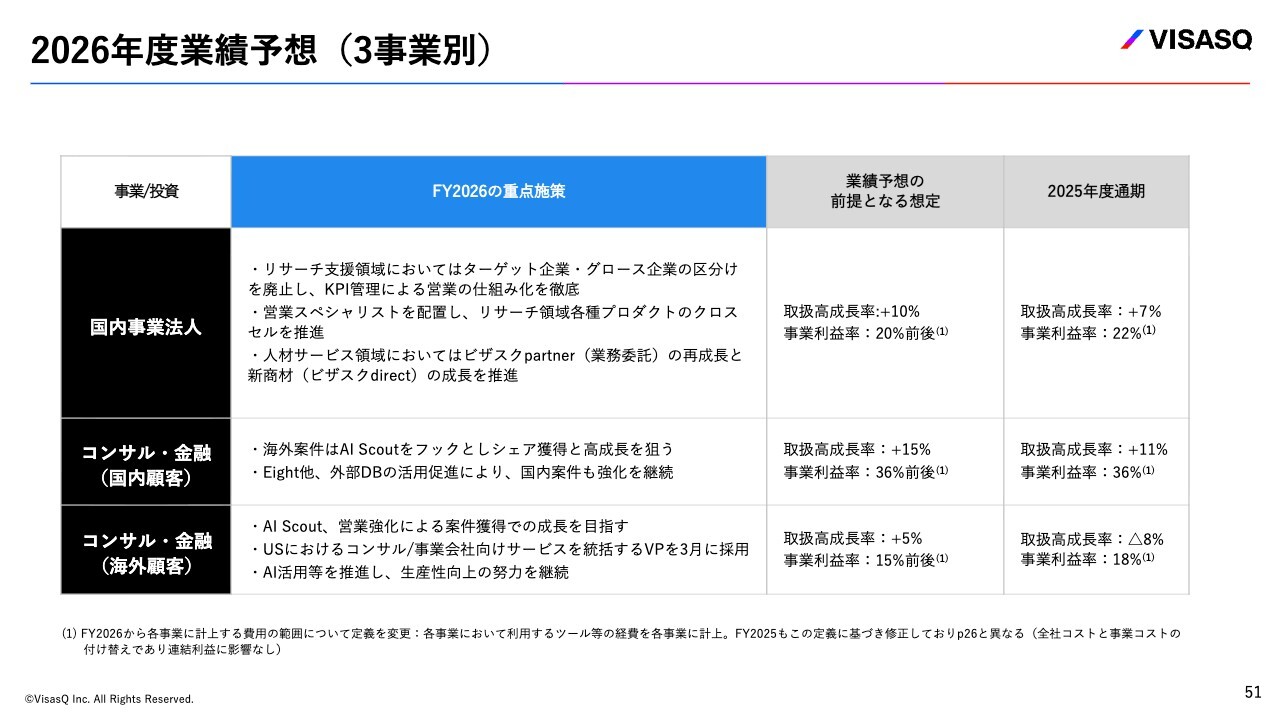

2026年度業績予想(3事業別)

3事業別業績予想についてです。内容はこれまでお伝えしたとおりですので、説明は省略します。この3事業別の取扱高の成長率および事業の利益貢献を考えています。

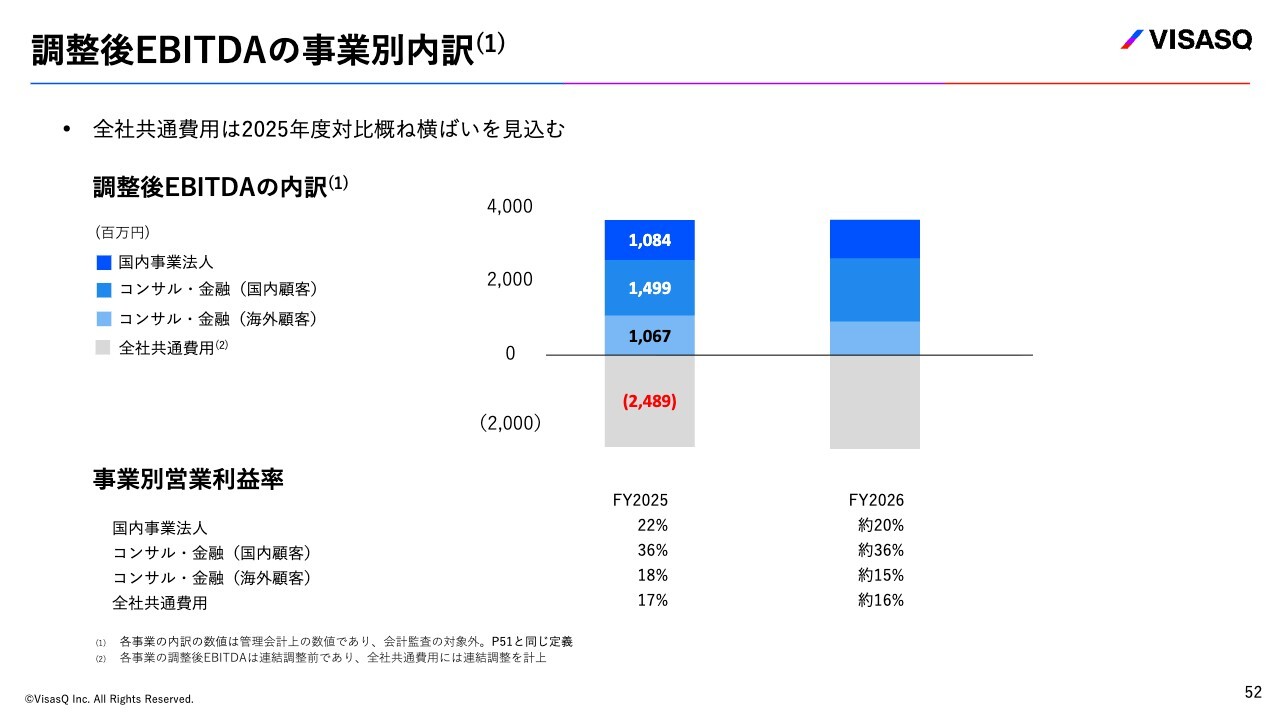

調整後EBITDAの事業別内訳

調整後EBITDAの事業別内訳についてです。全社共通費用の生産性改善が進んだ結果、2025年度は増益になるとお伝えしましたが、これは一過性のものではありません。引き続き生産性の改善を継続し、全社共通費用をおおむね横ばいに保ちながら、事業の成長投資にしっかりと回していきたいと考えています。

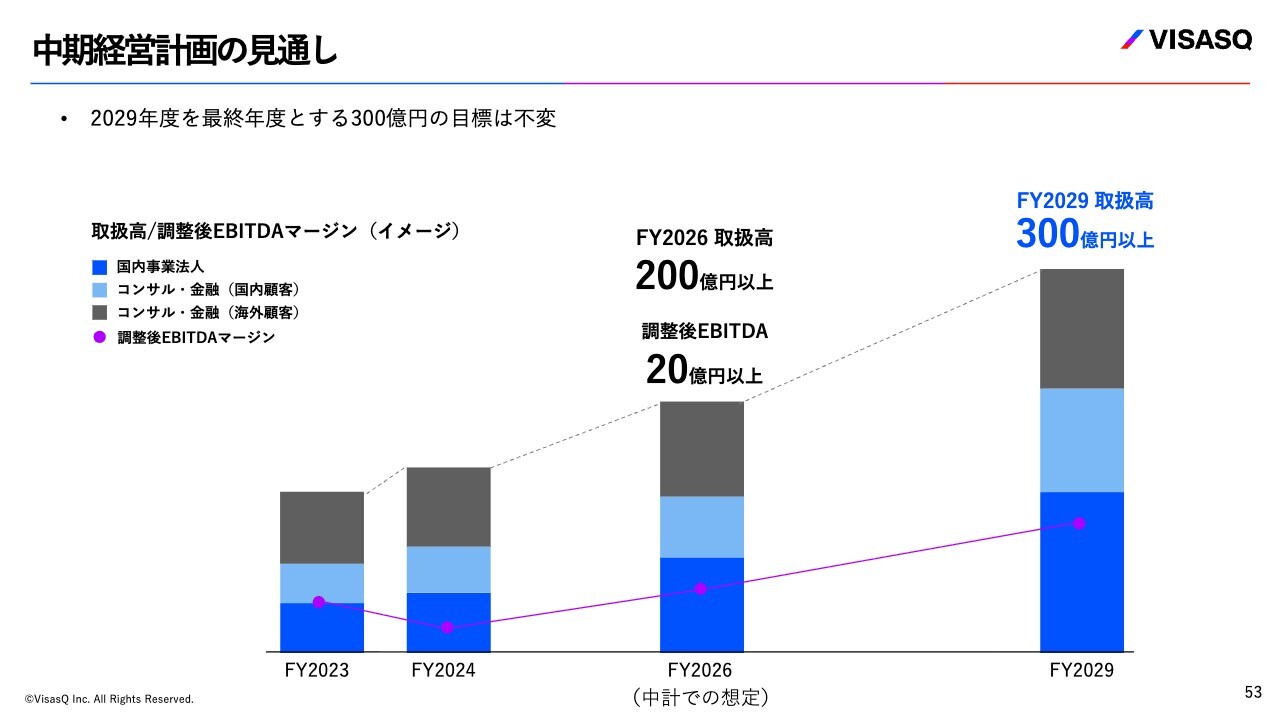

中期経営計画の見通し

最後に、中期経営計画の進捗見通しについてご説明します。我々はこの計画を発表した際、2029年度の最終年度における連結取扱高300億円を目指すこと、また中間地点として2026年度に取扱高200億円以上を達成することを掲げました。

本日ご説明した2026年度の業績予想は、中期経営計画で掲げた200億円を下回る水準となっていますが、最終年度である2029年度の取扱高300億円以上の目標に変更はありません。引き続き300億円の達成に向けて、事業成長を着実に推進していきたいと考えています。

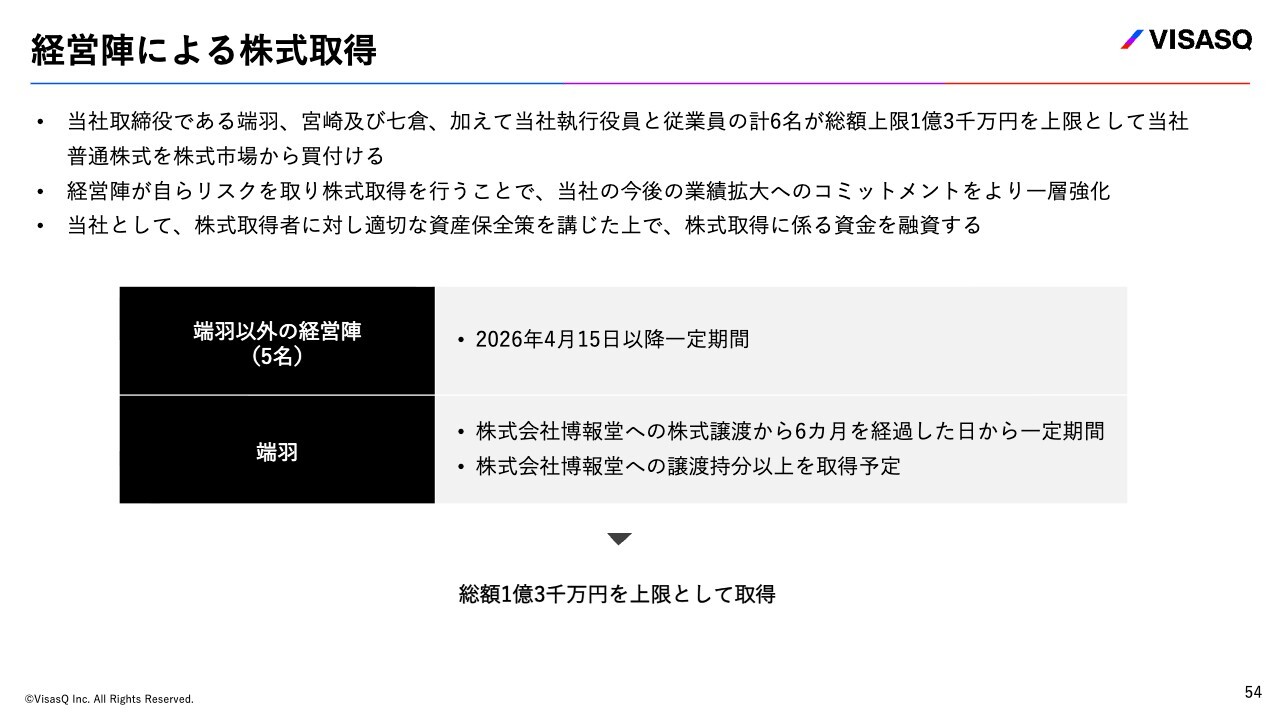

経営陣による株式取得

経営陣による株式取得については昨日発表しました。私を含め、当社経営陣6名が総額1億3,000万円を上限として、会社から貸付を受け市場から株式を取得するというプログラムで、私たちのコミットメントを示しています。

昨日公表した博報堂との資本業務提携については、業務提携をお知らせするプレスリリースに私のコメントを掲載しています。資本業務提携については、一般的には第三者割当増資となる場合が多いかと思いますが、今回は私から博報堂への株式譲渡となっています。

現在、株価は本来の価値からすると非常に割安であると私たちは考えており、このような株価で増資を行うという選択肢はまったく取り得ませんでした。

では、増資はできないという状況ですが、博報堂に株主になっていただけることをありがたく思い、どのような選択肢が可能かを検討しました。対話可能な株主による売却のご意向がなかったため、私自身この株価で株式を売却したいとはまったく考えていませんでしたが、一部譲渡させていただくことになりました。

一方で、私のコミットメントが薄まったのかというと、そのようなことはまったくありません。スライドに記載されている株式取得プログラムに私自身も参加しており、これからも事業の成長や企業価値の向上に向けて全力で取り組んでいきます。引き続き応援いただけると幸いです。

質疑応答:M&A業界の市場回復と海外顧客の取扱高成長率について

「最近、特に海外主要顧客の事業環境に逆風が伝わっていますが、金融系はプライベートクレジット問題、コンサルは『SaaSの死』など、御社の需要の先行きや変化は、どのように感じ

新着ログ

「情報・通信業」のログ