2026年2月期決算説明

伊澤タオル、過去最高売上を更新 米国Amazon直接取引とDOE10%導入で世界市場と株主還元を加速

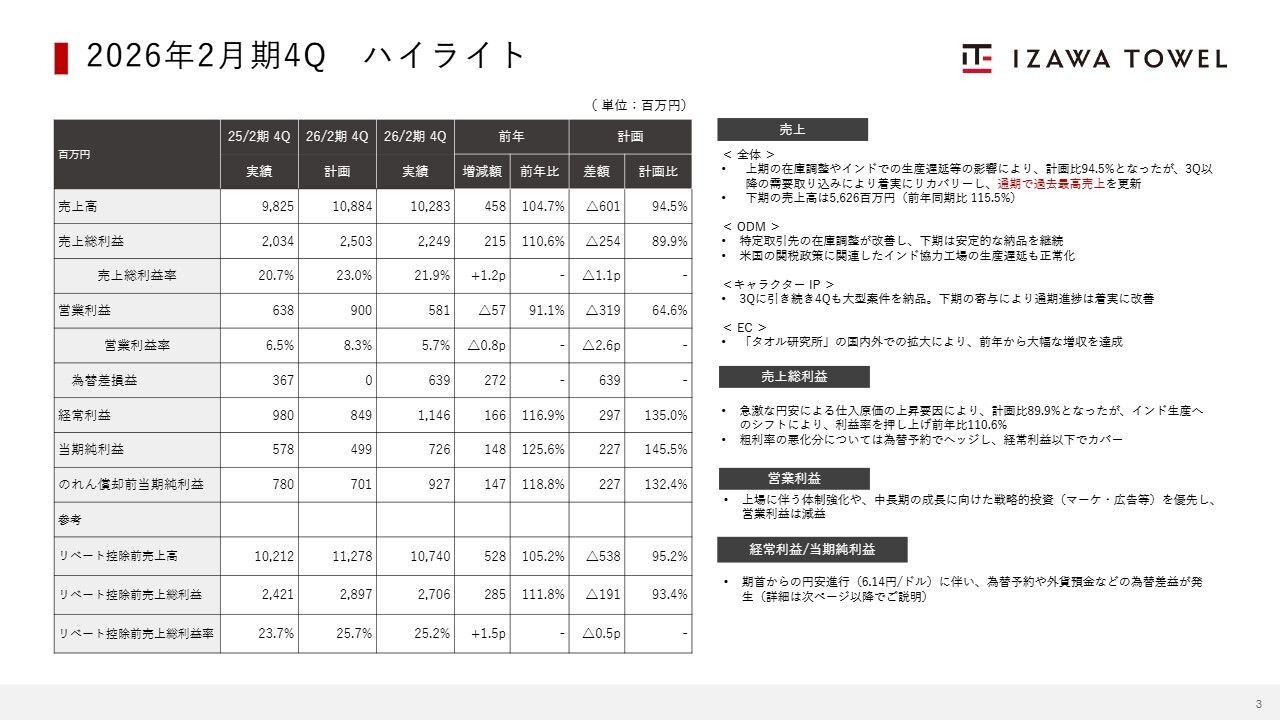

2026年2月期4Q ハイライト

三好拓人氏:みなさま、本日は伊澤タオル株式会社2026年2月期決算説明動画をご視聴いただき、ありがとうございます。取締役CFOの三好です。

本日は、過去最高売上を更新した足元の業績と、世界市場への本格的な展開を見据えた中期経営計画についてご説明します。

それでは、2026年2月期の実績をご説明します。まず、ハイライトです。当期の売上高は102億8,300万円、前年同期比4.7パーセントの増収を達成し、通期で過去最高売上を更新しました。

通期計画に対しては94.5パーセントの着地となりました。これは上期における在庫調整やインドでの生産遅延が主な要因です。足元では第3四半期以降、需要を確実に取り込むことでリカバリーが進んでおり、懸念されていた供給体制も正常化に向けて着実な回復傾向にあります。

ODM事業は、生産・流通の遅延が解消に向かい、下期を通じて安定的な納品を継続することができました。キャラクターIP事業は、第3四半期に引き続き第4四半期においても大型案件の納品を完了するなど、通期での進捗は着実に改善しています。

EC事業は、自社ブランド「タオル研究所」において、既存の定番製品が堅実に推移したことに加え、新製品の投入が今後のさらなる成長の可能性を期待させる内容となっています。

売上総利益は22億4,900万円となりました。急激な円安による仕入原価の上昇という押し下げ要因があったものの、リベート控除前の売上総利益率は25.2パーセントを確保しています。この利益率の水準は、継続的に取り組んでいるインド生産へのシフトが成果を出し始めていることなど、内部努力による収益基盤の強化が寄与しています。

営業利益は5億8,100万円となりました。当期では上場に伴う管理体制の強化や、翌期以降の持続的な成長を見据えたマーケティング活動および専門性の高い人的資本の獲得など、必要な基盤整備を優先しました。

これらの取り組みは将来の付加価値創造を最大化するためのステップであり、組織力の強化に結びついていると考えています。

経常利益は11億4,600万円で、計画を35パーセント上回る結果となりました。期首からの円安進行を背景に、為替予約や外貨預金の評価益として6億3,900万円の為替差益が発生したことが寄与しました。その結果、当期純利益は7億2,600万円、計画比145.5パーセントの着地となりました。

総括すると、当期は供給体制を立て直し、過去最高売上を更新するとともに、収益の質についても着実な進化を確認できた1年となりました。

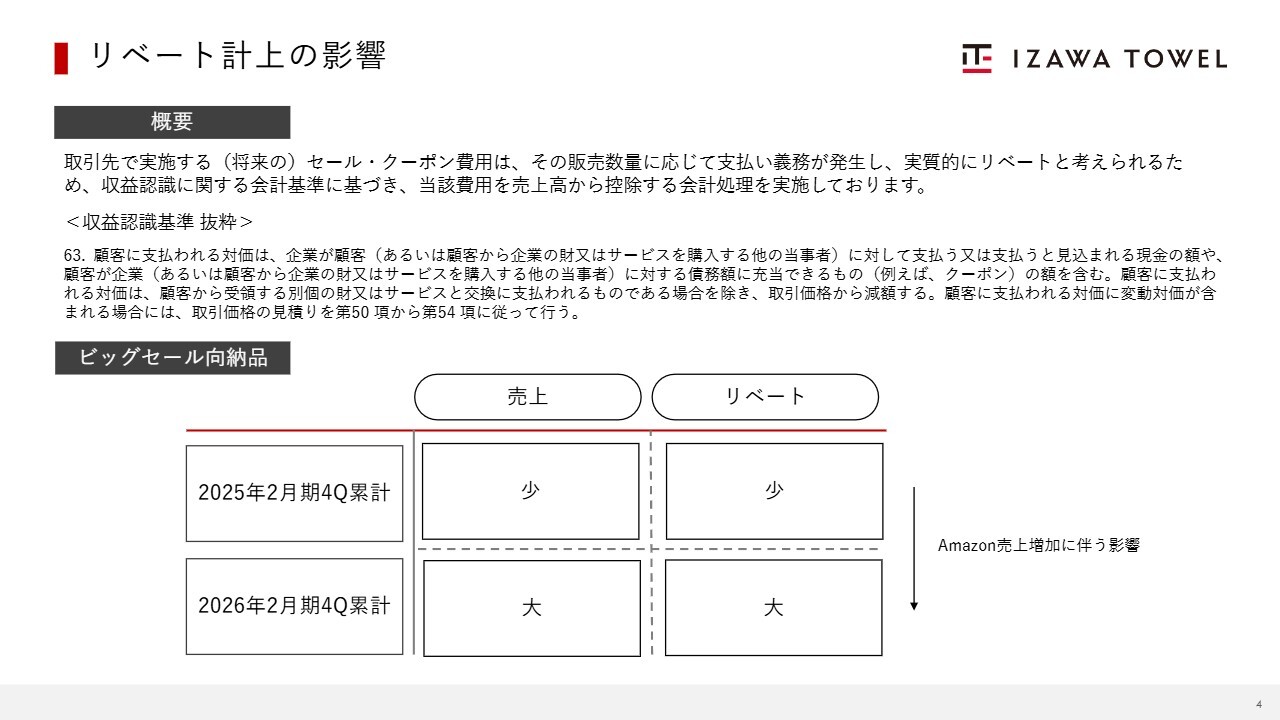

リベート計上の影響

当社の収益認識におけるリベート計上の影響についてご説明します。当社では、取引先で実施する将来のセール費用などをリベートと考え、売上高から事前に控除する会計処理を行っています。

「Amazon」での売上拡大に伴い、リベート額も増加傾向にありますが、これは将来のさらなるシェア獲得に向けた戦略的なコストと認識しています。

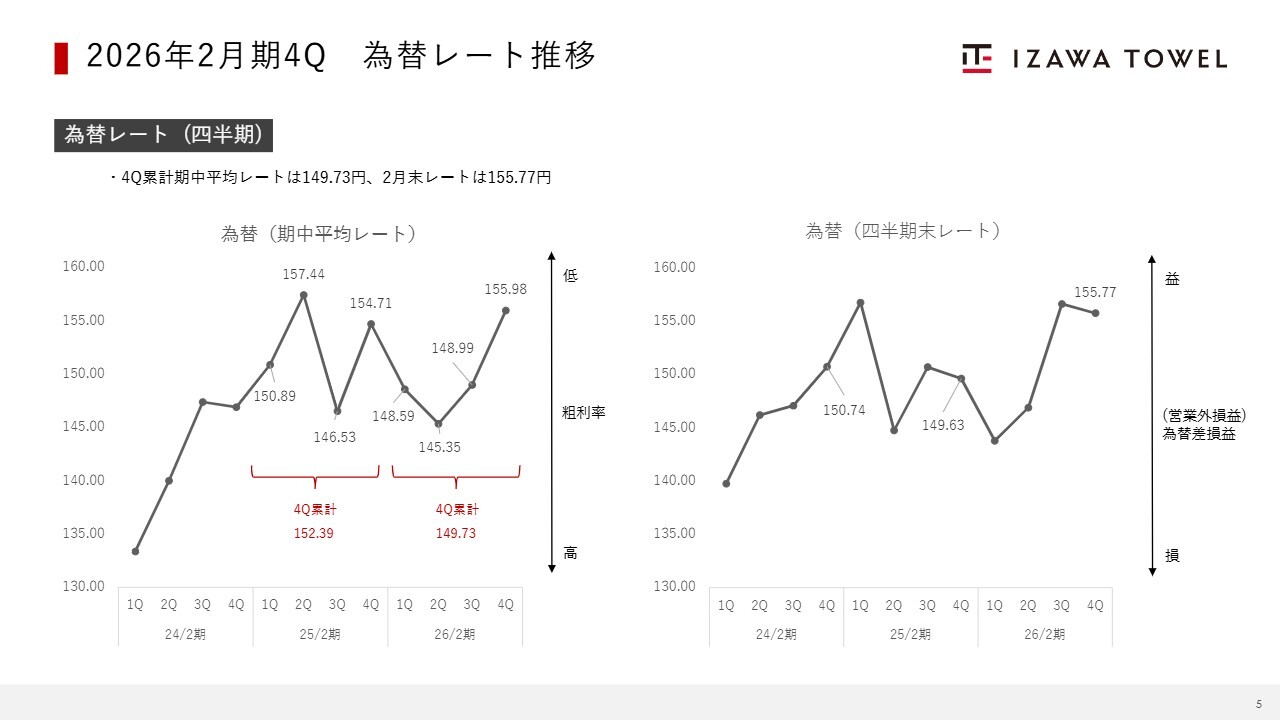

2026年2月期4Q 為替レート推移

為替レートの推移です。第4四半期累計期間の期中平均レートは149.73円で、前年同期より約2.6円の円高となっています。一方、期末レートは155.77円で、期首に比べて約6.1円の円安となっています。

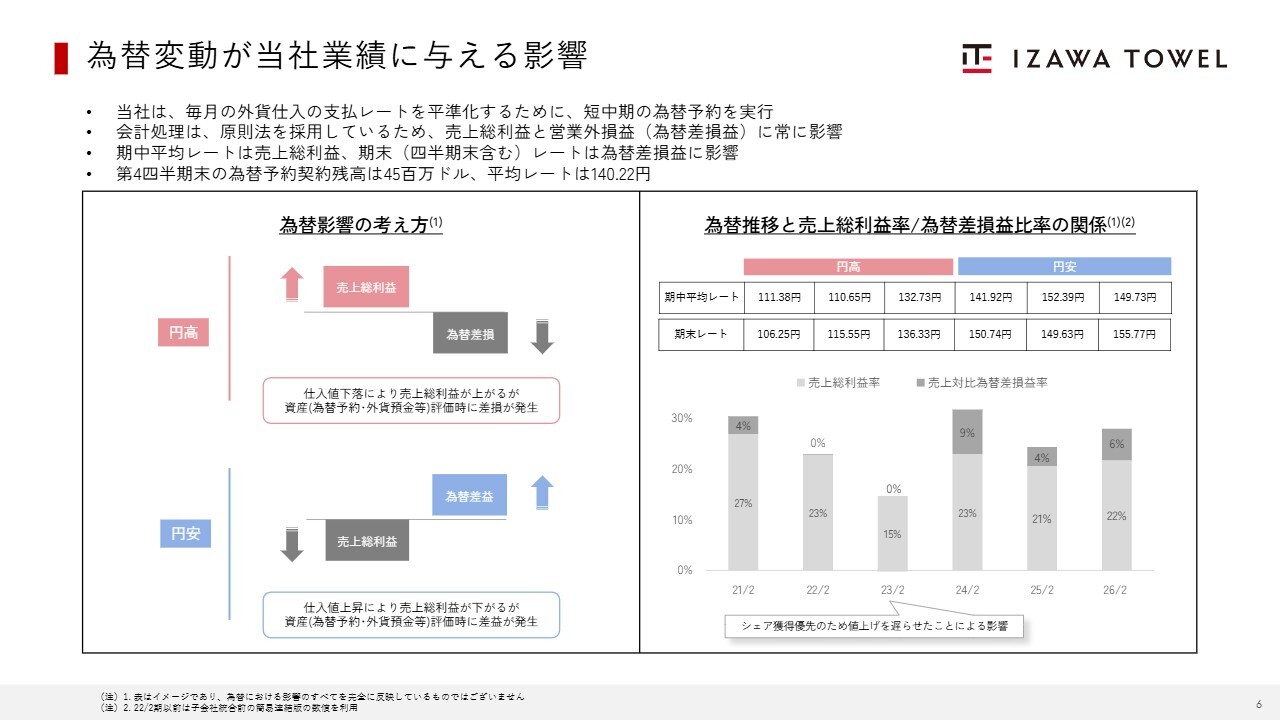

為替変動が当社業績に与える影響

為替変動が業績に与える影響について詳しく見ていきます。当社では輸入の支払レートを安定させるため、為替予約などによるリスク管理を実施しています。

当期は円安が進行したことにより、為替予約や外貨預金の評価額が上がり、営業外収益として6億3,900万円の為替差益が発生しました。これが経常利益を大きく押し上げる要因となっています。

なお、当期末の為替予約契約残高は4,500万ドル、為替予約の平均レートは140.22円です。これらは、すべて本業の仕入に使用するものです。このように当社のP/L構造では、本業の利益は営業利益だけでなく、経常利益も重要視しています。

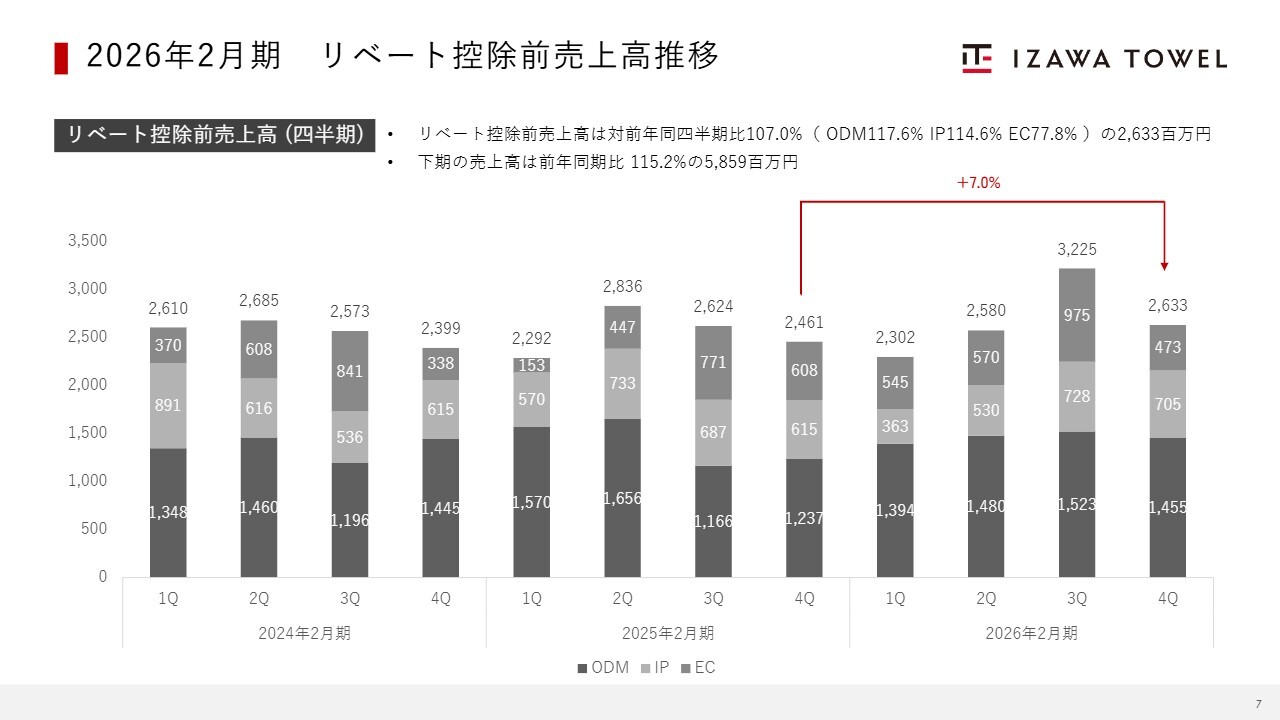

2026年2月期 リベート控除前売上高推移

四半期別の売上高推移です。リベート控除前の売上高は26億3,300万円、前年同期比107パーセントと着実に増収基調を維持しています。特に主力であるODMチャネルは前年同期比117.6パーセントと、全体を牽引しました。

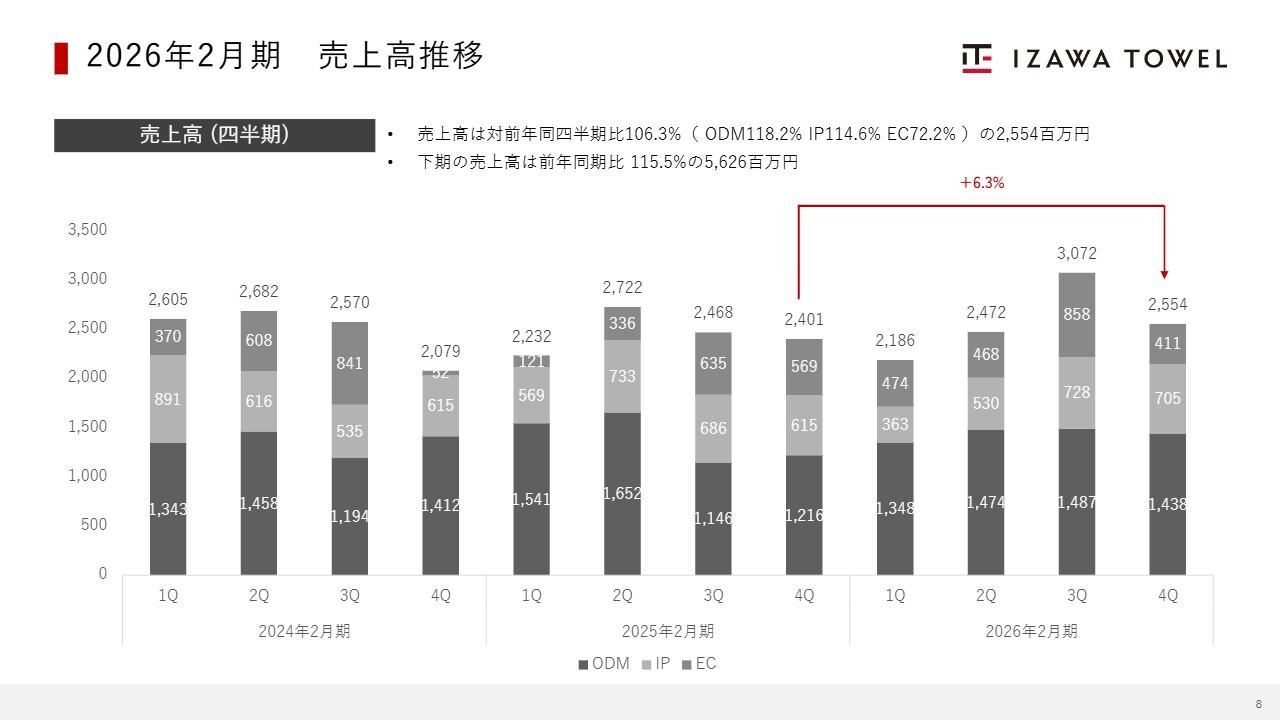

2026年2月期 売上高推移

会計上の売上高推移です。リベート控除後の売上高は25億5,400万円、前年同期比106.3パーセントと着実な増収基調を維持しています。

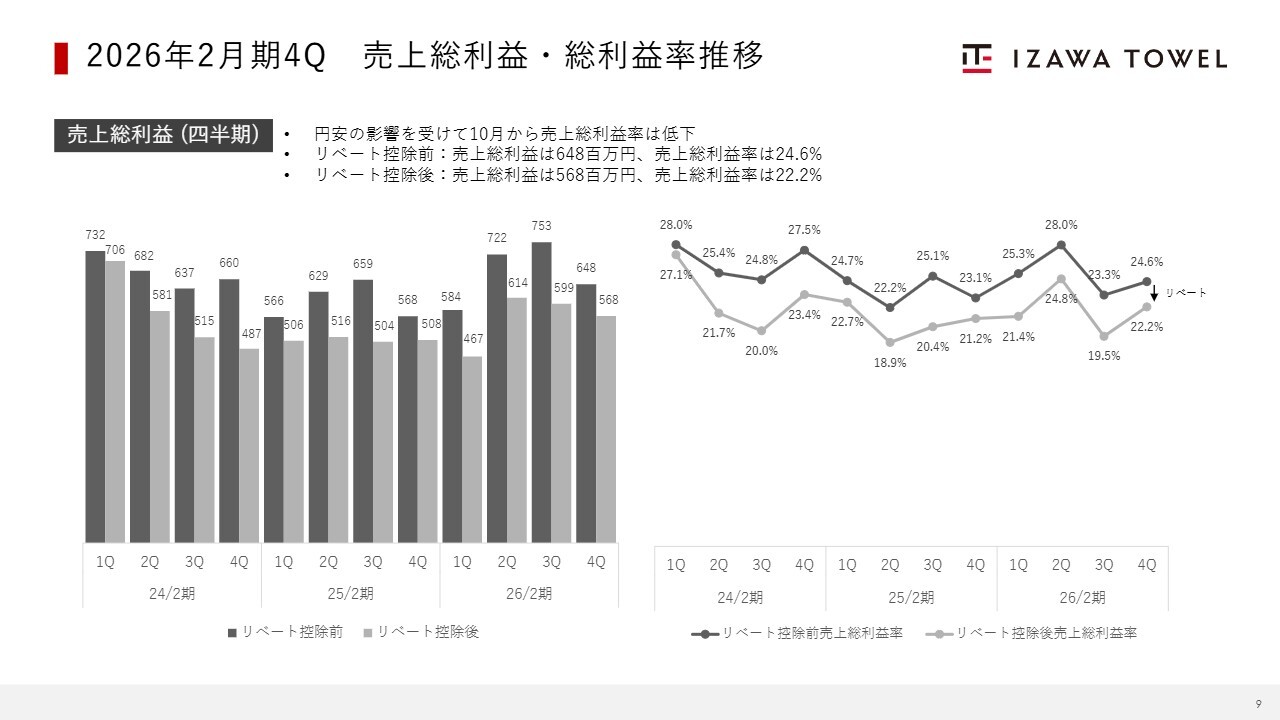

2026年2月期4Q 売上総利益・総利益率推移

売上総利益および売上総利益率の推移です。リベート控除前の売上総利益は6億4,800万円、売上総利益率は24.6パーセントとなっています。リベート控除後の会計上の売上総利益は5億6,800万円、売上総利益率は22.2パーセントです。

売上総利益率については、10月以降の急激な円安の影響で低下が見られましたが、インド製品へのシフトなど内部努力を継続することで、収益基盤の安定化に努めています。

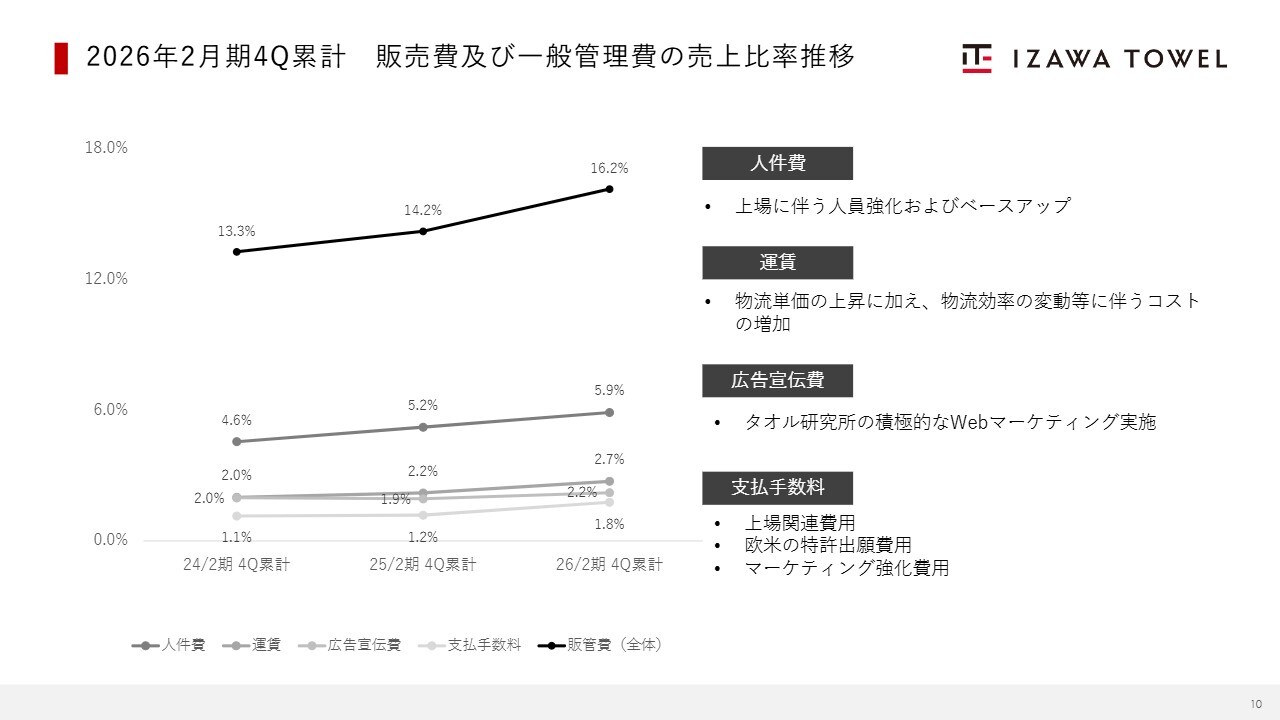

2026年2月期4Q累計 販売費及び一般管理費の売上比率推移

当期の販管費は、将来の持続的な成長と上場企業としての強固な経営基盤を構築するための体制整備を優先した結果、前年同期比で増加しています。

主な要因についてご説明します。まず、広告宣伝費と支払手数料の増加は、自社ブランド「タオル研究所」のさらなる認知度向上を目的に、積極的なWebマーケティング活動を展開したことによります。

また、将来のグローバル展開を見据え、欧米での特許出願費用など、戦略的なコストも投入しています。

人件費については、上場に伴う管理体制の強化を目的に、専門性の高い人材を拡充したことに加え、組織全体の活力向上とエンゲージメント強化を目指してベースアップを実施しました。

運賃については、外部環境の影響による物流単価の上昇に加え、出荷効率の変動に伴うコスト増加がありましたが、これらは今後の事業規模拡大に合わせ、最適化を継続していきます。

全体として、これらの一連の費用増加は将来の付加価値創造を最大化し、変化の激しい市場環境において勝ち残るための重要なステップであると位置づけています。

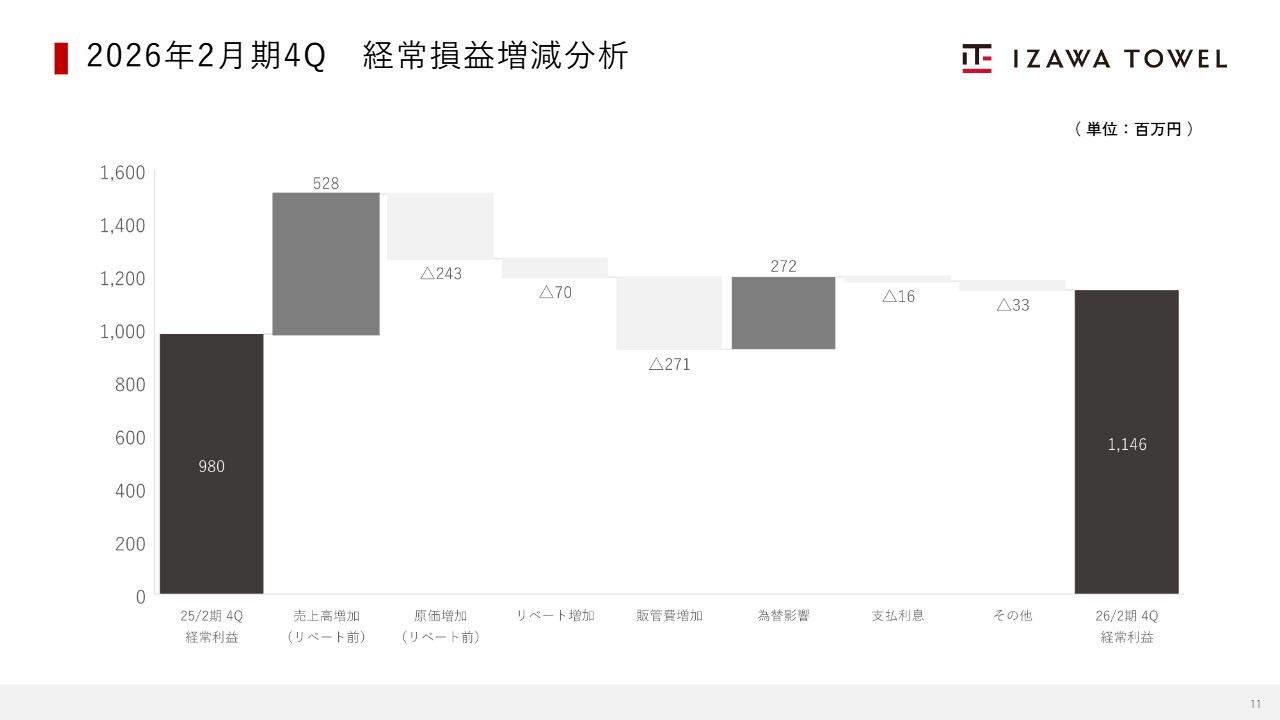

2026年2月期4Q 経常損益増減分析

経常利益の増減分析です。販管費は、Webマーケティング強化や上場に伴う人員強化により増加しました。一方で、売上高の増加および為替差益がこれを大きく上回り、最終的には前年を超える11億4,600万円の経常利益を確保しました。

2026年2月期4Q 財務状況

バランスシートの状況です。純資産は前年度末から2億5,400万円増加し、41億3,600万円となりました。自己資本比率は48.8パーセントと、引き続き安定した財務基盤を維持しています。

また、株主還元の一環として、30万株を上限とする自己株式取得を機動的に実施しました。決算期末である2月末時点において、11万4,400株、金額にして約8,100万円の取得を完了しています。

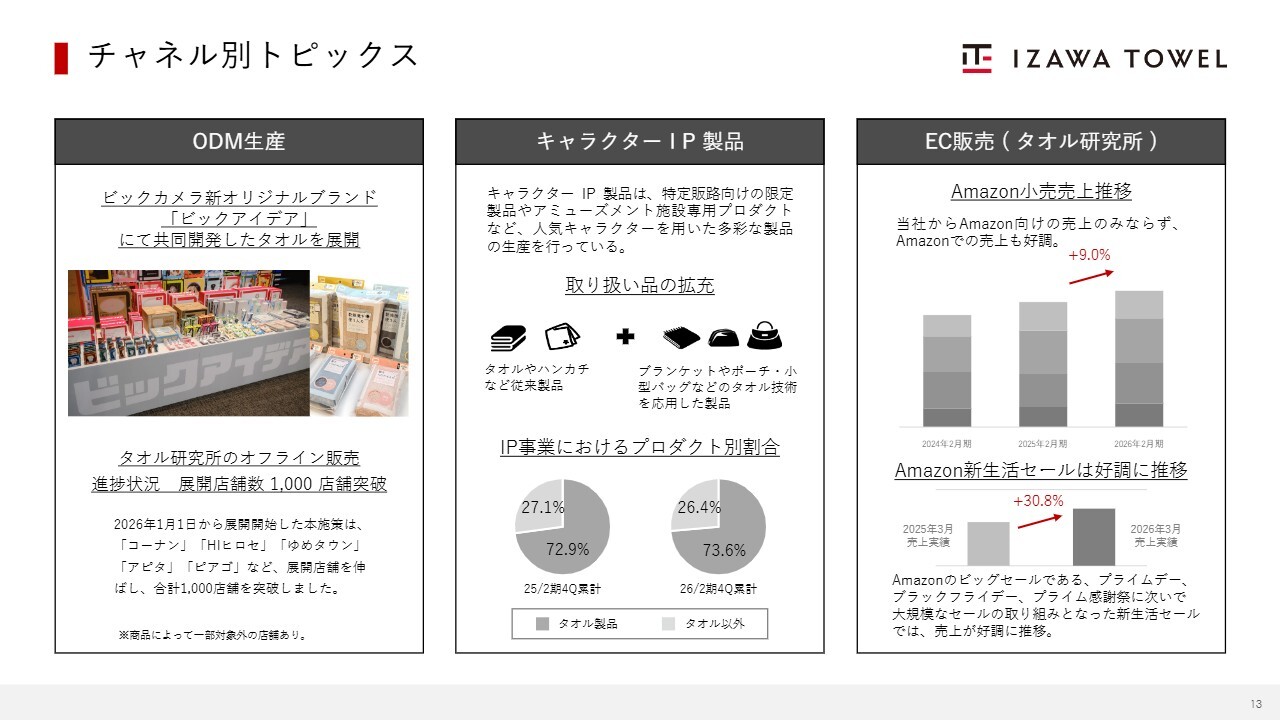

チャネル別 トピックス

チャネル別の具体的なトピックスについてご説明します。まず、スライド左上に記載している、ODM事業におけるビックカメラとの取り組みについてです。

今回の「ビックアイデア」の展開は、単なる販路拡大ではなく、タオルの役割を再定義し、生活家電と連携した新たな購買文脈を提案する戦略的なアプローチです。既存の売場慣習にとらわれない新たな試みは、生活提案型の製品を求める消費者のニーズに応えるものであり、新たな市場創出に向けた確かな手応えを感じています。

次に、スライド左下に記載しているオフライン展開の進捗についてです。「タオル研究所」の実店舗展開は、すでに1,000店舗を突破しました。オンラインで培った圧倒的な認知度を背景に、リアルな接点を急速に拡大することで、ブランドのマス化を推進しています。

スライド中央に記載しているキャラクターIP事業では、プロダクトの多角化を加速させています。従来の製品に加え、当社の製造技術を応用した周辺商材のラインナップを拡充しており、IPの魅力を最大限に活かした高付加価値な展開によって、収益基盤のさらなる強化を図っています。

最後に、スライド右側に記載しているEC販売についてです。「タオル研究所」は「Amazon」での売上が引き続き堅調に推移しており、今期から新たに春の「新生活セール」に本格的に参画しました。これにより、需要の季節偏重を解消し、年間を通じた安定成長と物流効率の最適化を実現する体制を整えています。

すべてのチャネルで、独自のプラットフォームによる新しい価値提供が着実に進展しています。

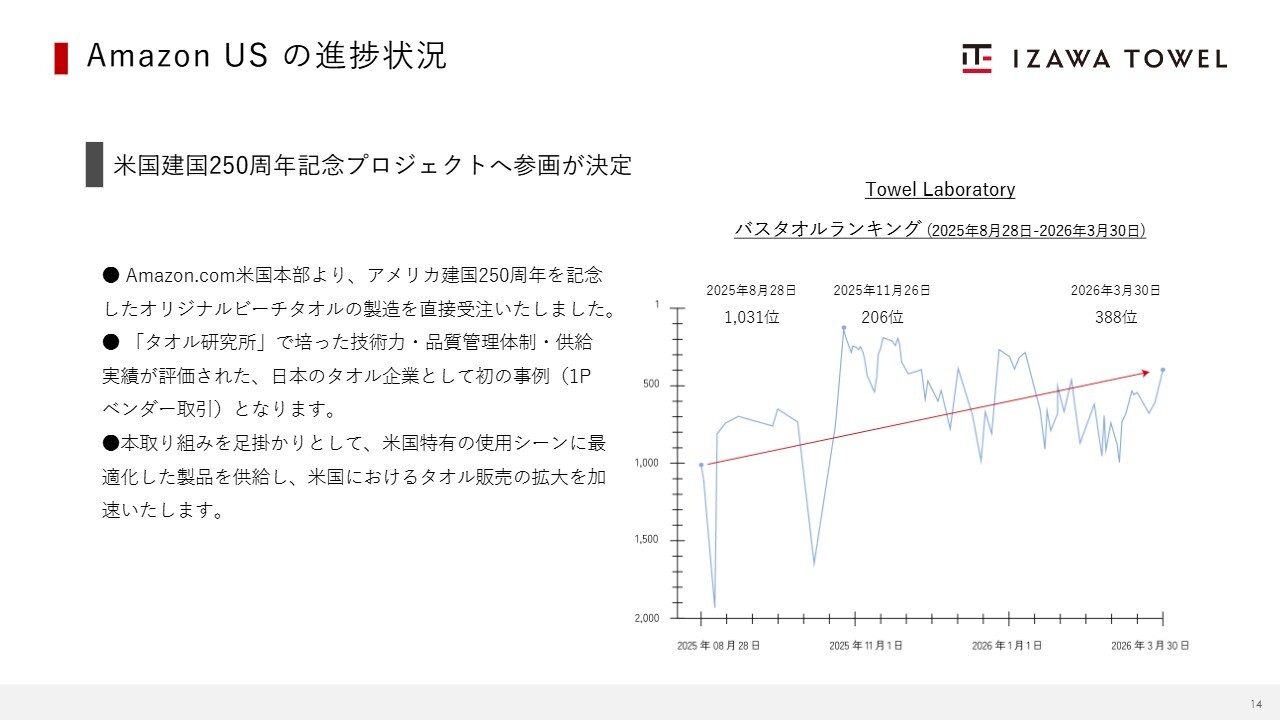

Amazon US の進捗状況

海外戦略の最重要拠点である「Amazon US」の進捗状況についてご説明します。米国市場において、当社は非常に大きなマイルストーンを達成しました。Amazon.com米国本部から、米国建国250周年を記念したオリジナルビーチタオルの製造を直接受注しました。

これは、日本のタオル企業として初の事例となる1Pベンダー取引となります。世界最高峰のECプラットフォームから、当社の技術力と品質管理体制が直接評価されたことは、今後のグローバル展開を加速させる上で強力な裏づけになると確信しています。

実績面でも確かな手応えを得ています。バスタオルランキングでは、昨年8月の発売開始時に1,031位だった順位が着実に上昇し、本年3月30日時点で388位、最高で206位を記録するなど、現地の需要を的確に捉え始めています。

今後は、米国建国250周年記念プロジェクトへの参加を足掛かりに、米国特有の使用シーンに最適化した製品供給を強化し、巨大な米国市場でのシェア拡大をさらに加速させていきます。

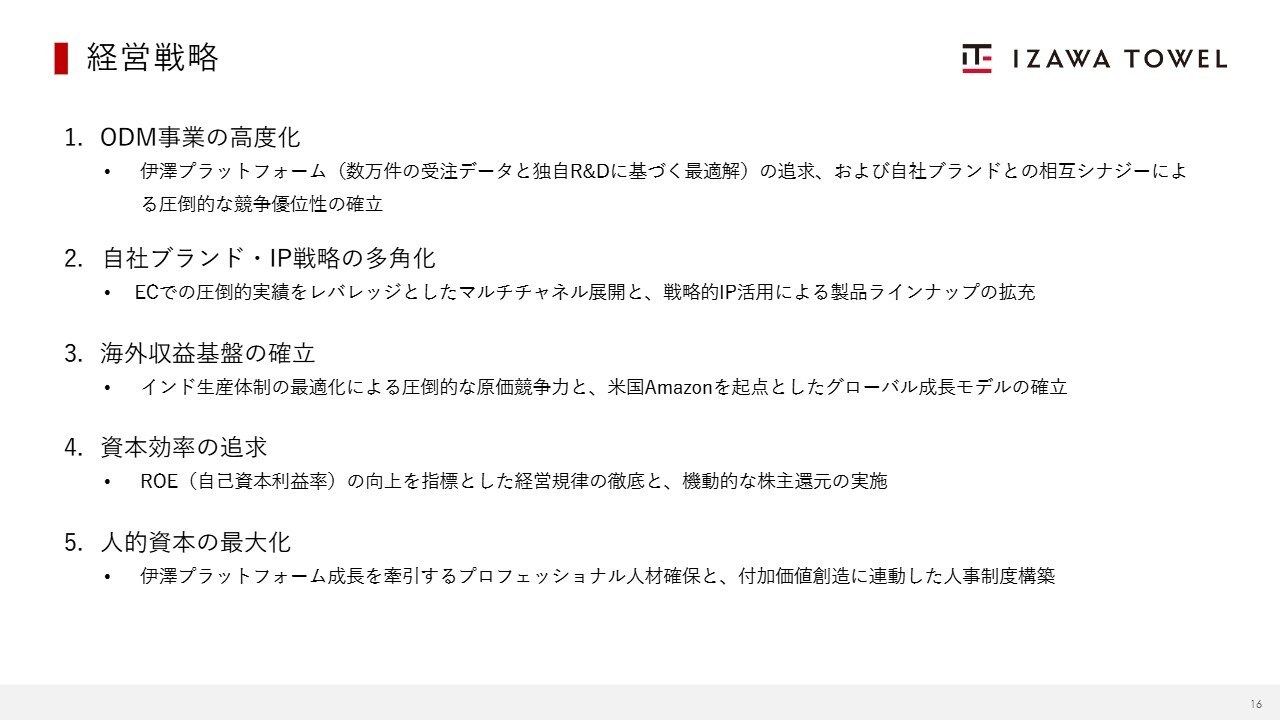

経営戦略

ここからは、2029年2月期を最終年度とする中期経営計画、および2027年2月期の通期計画についてご説明します。当社の経営戦略は、5つの重要施策を柱としています。

1つ目は独自のプラットフォームによる「ODM事業の高度化」、2つ目はマルチチャネル展開による「自社ブランド・IP戦略の多角化」、3つ目はインド生産と米国「Amazon」を起点とした「海外収益基盤の確立」、そしてこれらを下支えする4つ目の「資本効率の追求」と5つ目の「人的資本の最大化」により、企業価値の持続的向上を図っていきます。

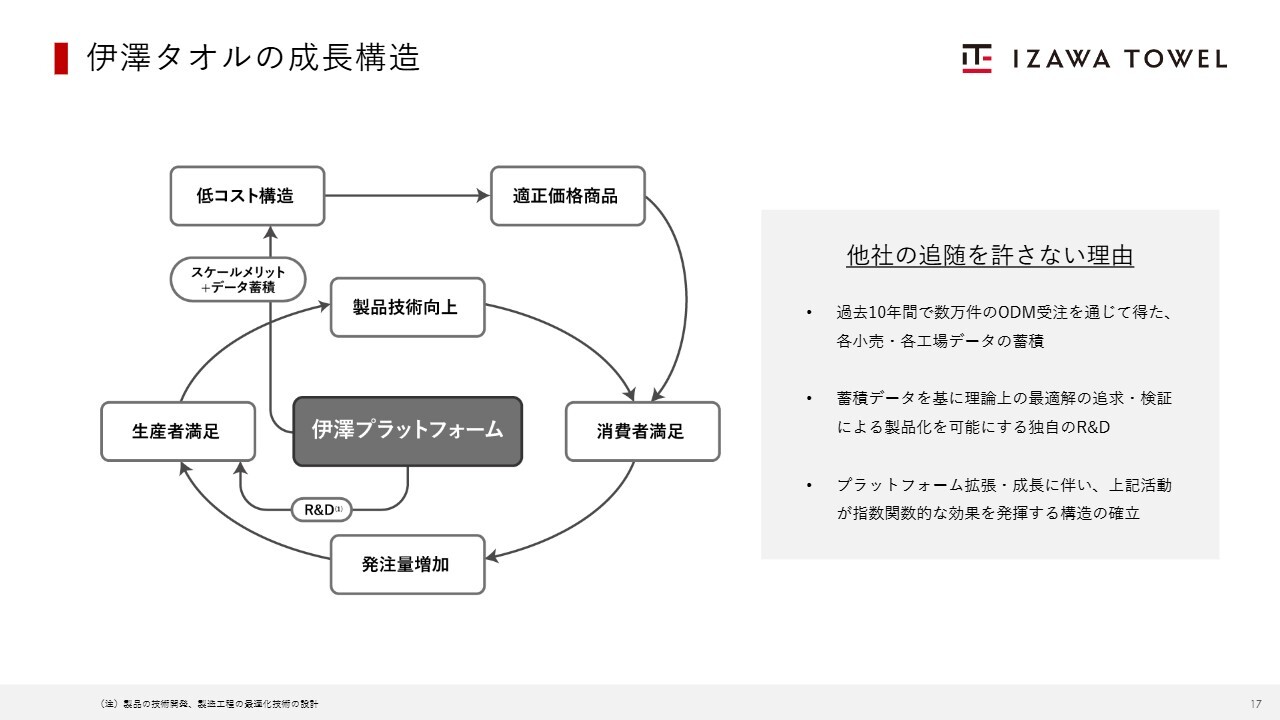

伊澤タオルの成長構造

当社の競争優位の源泉は、独自の成長構造、すなわち「伊澤プラットフォーム」にあります。これは、単なる製造卸の枠組みを超え、過去10年にわたる膨大な受注データと独自のR&Dを高度に融合させた、価値創造の自律的なサイクルです。

このサイクルの起点となるのは、多角的なデータ分析によって研ぎ澄まされた独自のマーケットインサイトです。

生産面では、インドをはじめとするグローバルな協力工場と密に連携し、計画的かつ効率的な生産体制を整えることで、構造的なコスト競争力を生み出します。同時に需要面では、暮らしのさまざまなシーンにおけるタオルの新しい役割を提案し、消費者のみなさまが日常で感じている潜在的な不満やニーズを解決する製品を、適正な価格でお届けしていきます。

このプラットフォームは、規模が拡大するほど情報の精度が向上し、企画・生産・R&Dがさらに進化する特性を持っています。事業の成長とともに収益効率が持続的に高まる構造となっており、この独自の仕組みがグローバル・スタンダードを構築する揺るぎないエンジンとなっています。

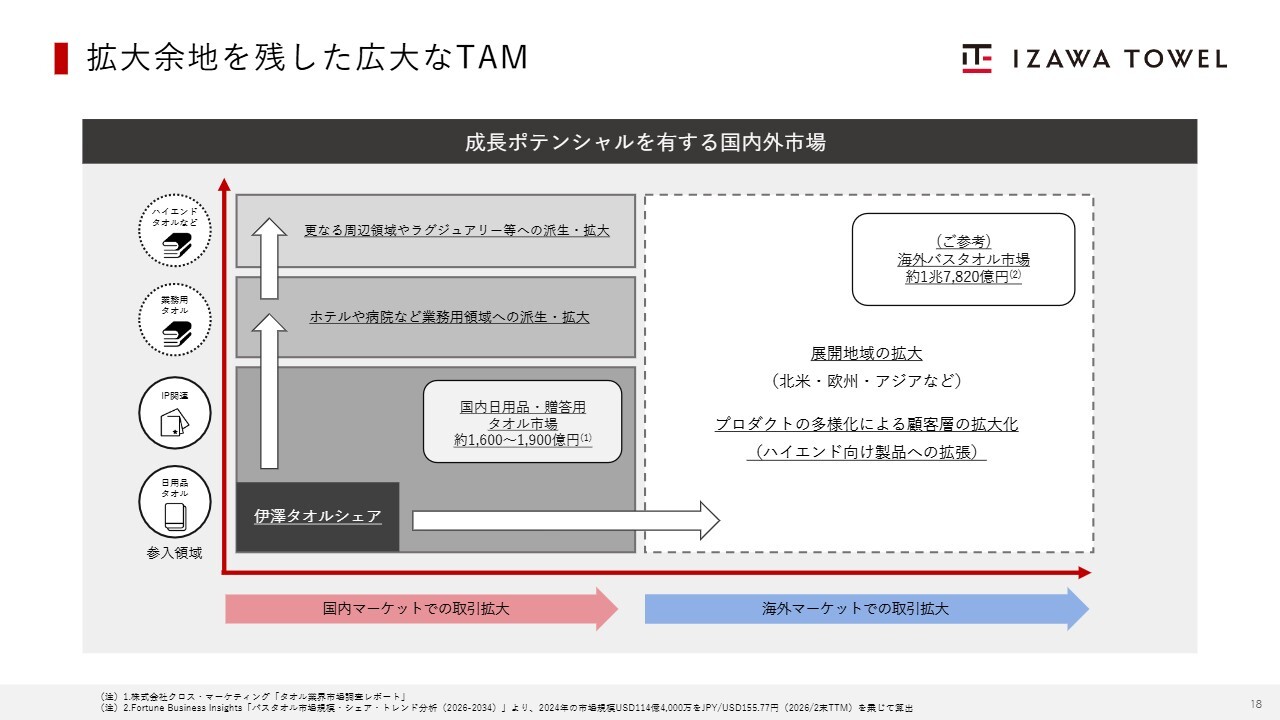

拡大余地を残した広大なTAM

私たちが挑戦する市場には、依然として広大なホワイトスペースが存在しています。国内の日用品市場で着実にシェアを拡大しながら、水平方向には約1兆7,820億円規模の巨大なグローバル市場へ、垂直方向には業務用やハイエンドタオルといった周辺領域への進出を図ります。

独自のプラットフォームの優位性を活用し、タオル製造で培った強みを関連領域へ着実に広げることで、広大な市場における持続的な成長を目指します。

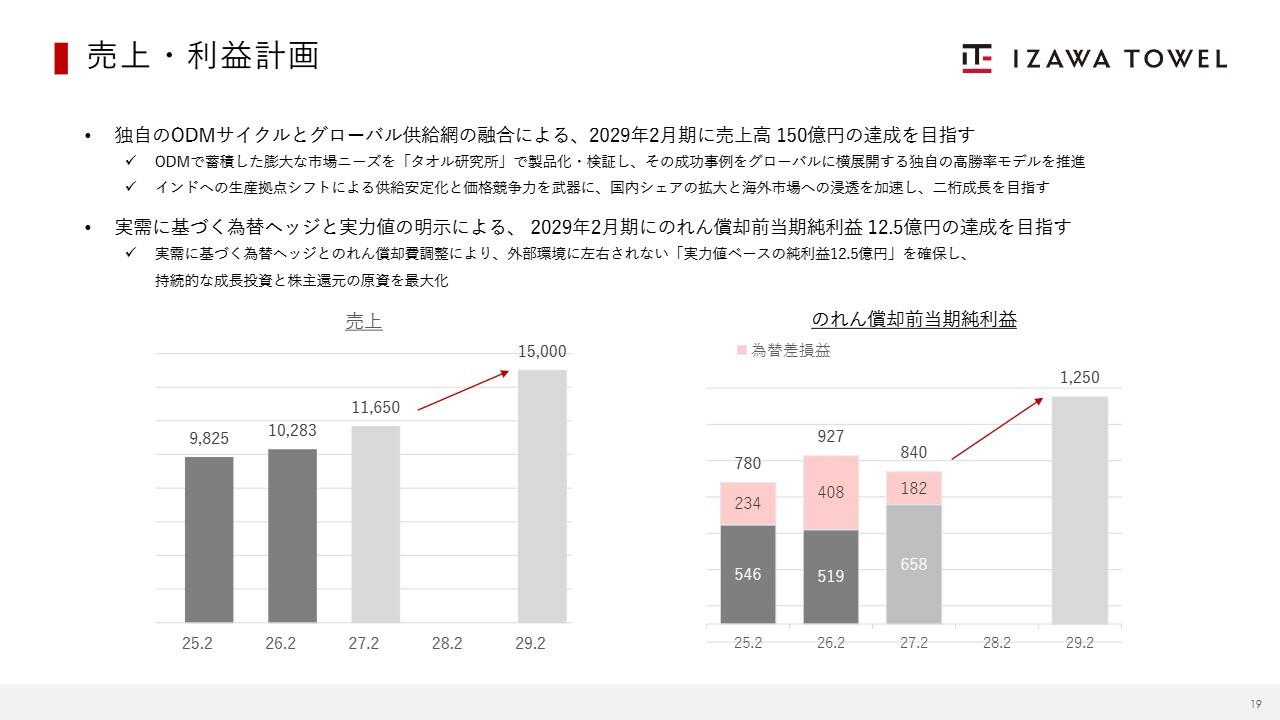

売上・利益計画

中期的な目標として、売上高150億円の達成を掲げています。利益面では、のれん償却前当期純利益12億5,000万円の確保を目指します。これにより、持続的な成長投資に向けた資金を創出し、安定的かつ積極的な株主還元の原資を確実に積み上げていく方針です。

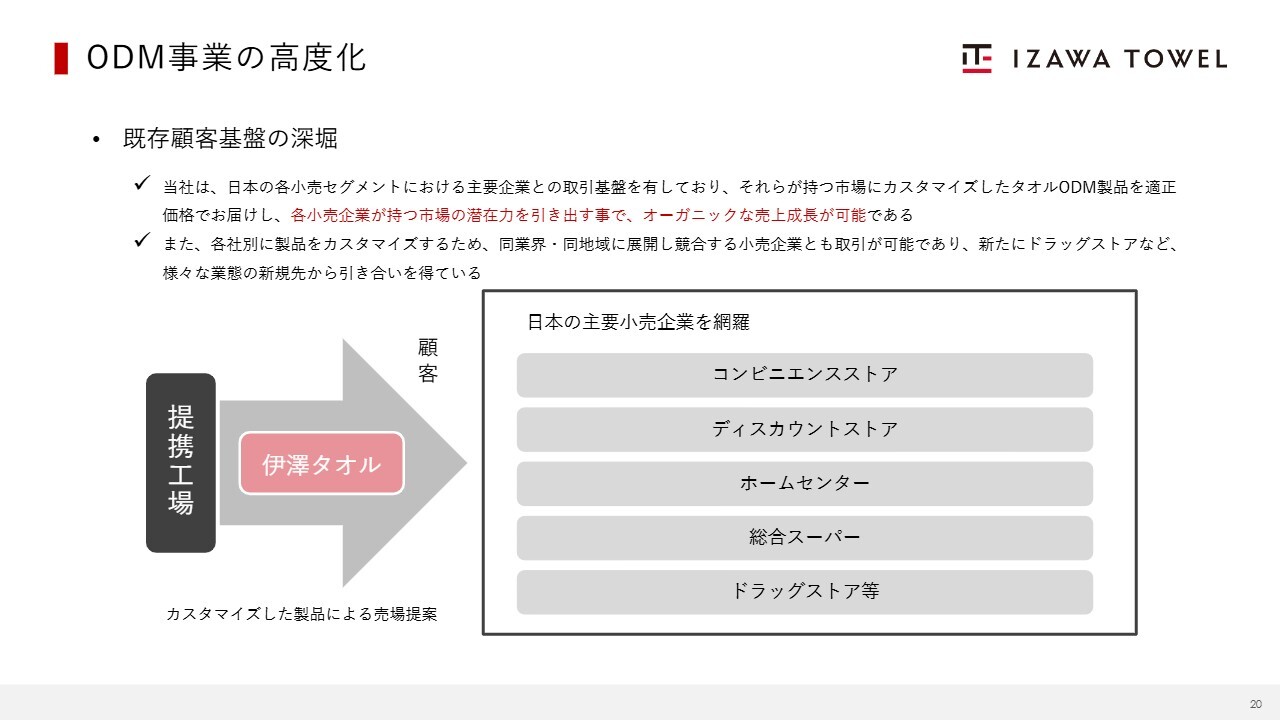

ODM事業の高度化

成長戦略の第1の柱は、既存の中核事業である「ODM事業の高度化」です。主要小売チェーンにおけるシェア拡大に加え、業態を超えた新規顧客からの引き合いを積極的に取り込んでいます。データに基づき、各社のこだわりに最適化したカスタマイズ製品を提案することで、オーガニックな売上成長を実現していきます。

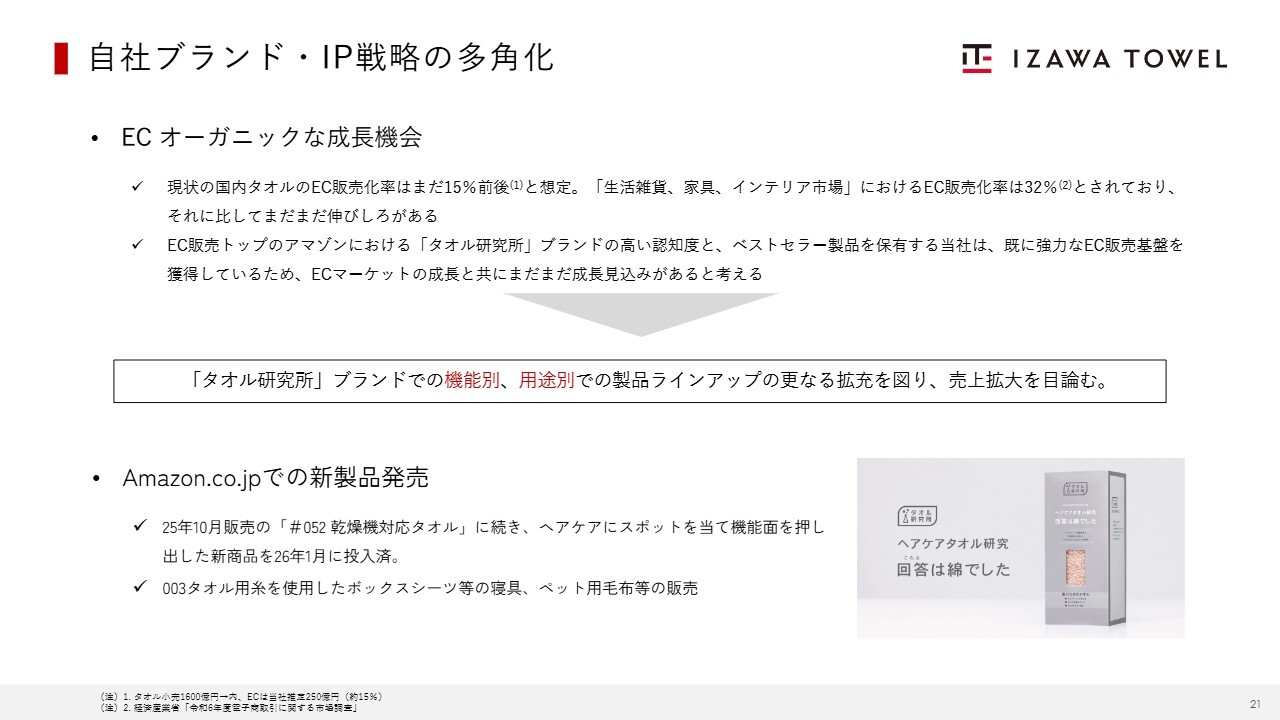

自社ブランド・IP戦略の多角化(EC展開と新領域)

第2の戦略についてです。国内ECにおいては、「タオル研究所」の垂直展開を強化しています。乾燥機対応やヘアケア特化といった機能性カテゴリの新製品を順次投入し、高い顧客満足度を得ています。今後は、寝具やペット用品といった隣接領域へのラインナップ拡充を図り、生活に寄り添うブランドとしての付加価値を高めていきます。

国内タオルのEC販売化率は約15パーセントで、生活雑貨全体のEC販売化率32パーセントと比較すると依然として低く、構造的なアップサイドが極めて大きい市場です。「Amazon」において圧倒的なプレゼンスを持つ「タオル研究所」の認知度を活用し、市場全体のEC化の進展を上回るスピードで、さらにマーケットシェアを獲得していきます。

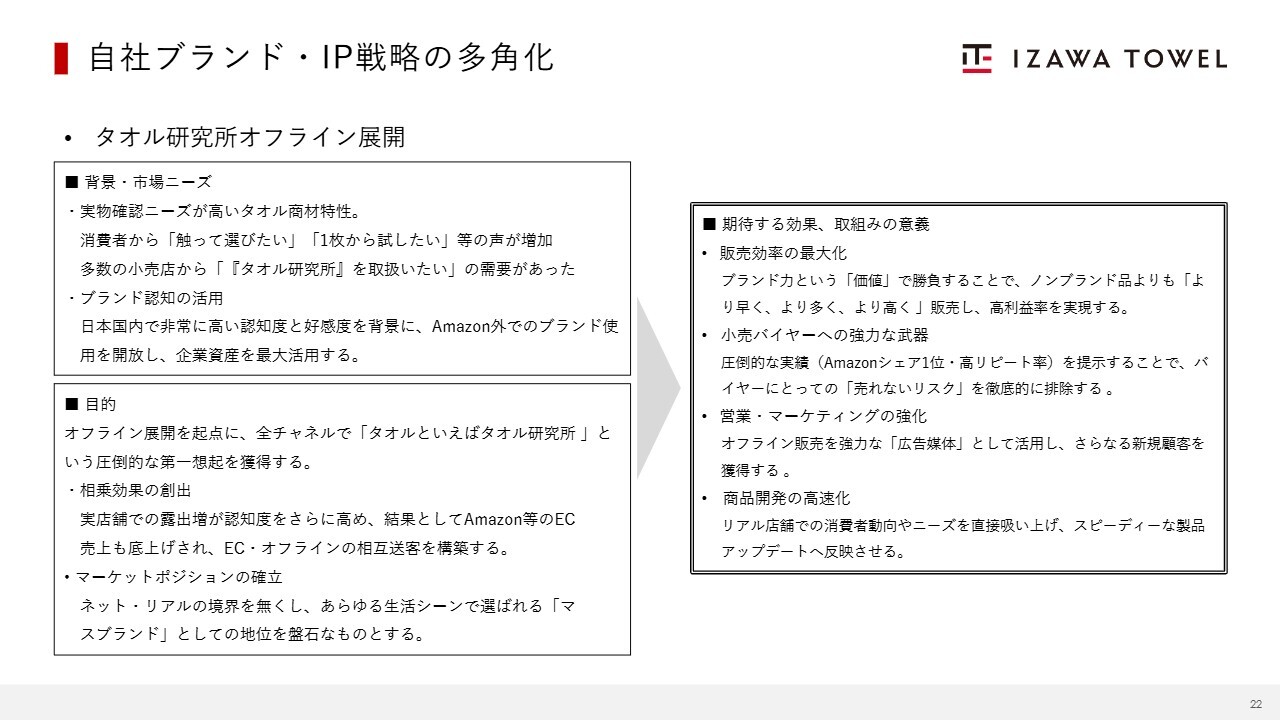

自社ブランド・IP戦略の多角化(オフライン1,000店舗突破)

注力施策であるオフライン展開についてです。「Amazon」で圧倒的な支持を得ているブランド力を背景に、実店舗での展開はすでに1,000店舗を突破しました。

アクセス可能な実店舗は5万店舗以上あるため、大きなアップサイドが見込めると考えています。オンラインで築いた信頼をリアルの接点に広げることで、ブランド認知をさらに強固にするフェーズに入っています。

自社ブランド・IP戦略の多角化(キャラクターIP事業の付加価値)

キャラクターIP事業については、エンターテインメント企業をパートナーに、人気キャラクターをデザインしたタオルや雑貨を提供しています。当社ならではの技術を活かした付加価値の高いもの作りを通じて、専門性の高い独自のポジションを築けていると考えています。

海外収益基盤の確立

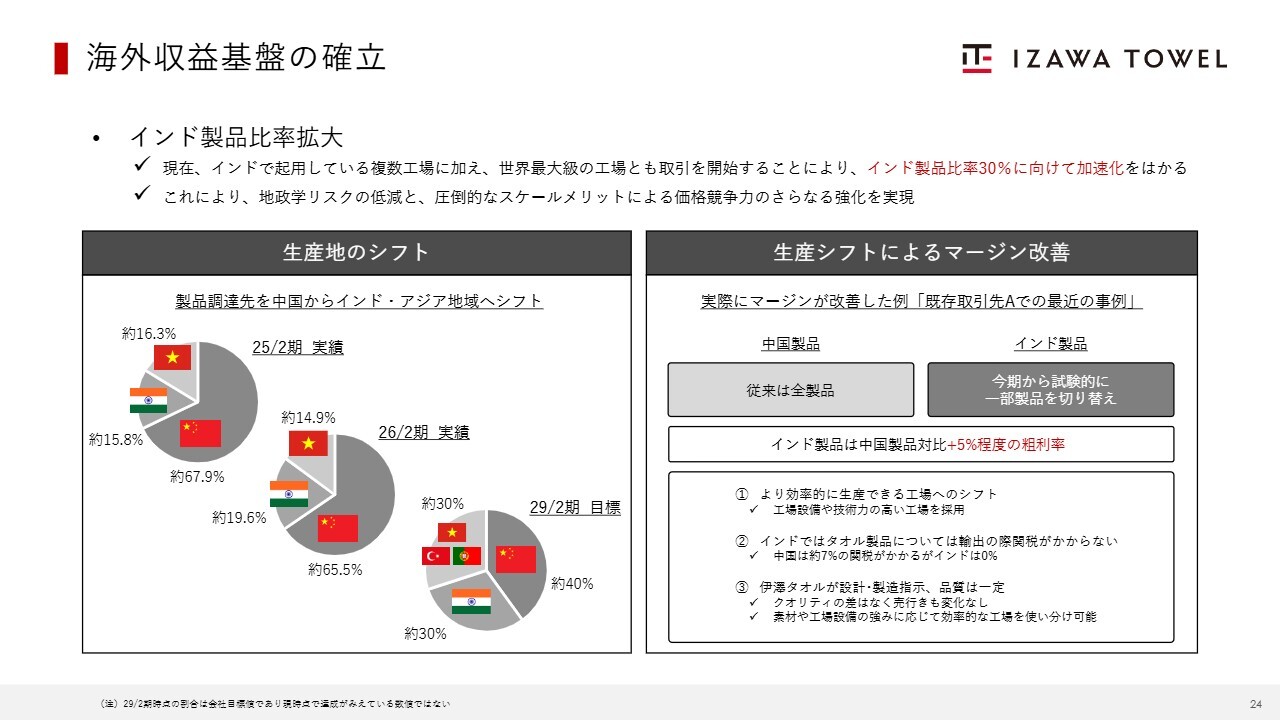

第3の戦略は「海外収益基盤の確立」です。現在、インドへの生産シフトを加速しています。世界最大級の工場との提携を通じ、生産比率を30パーセントまで引き上げることで、グローバル市場での競争力を高めるための強固な供給網を再構築していきます。

また、インドへのシフトは、単なる関税メリットの享受だけではありません。当社の知見を活かした生産の最適化を図ることで、特定の取引先においてインド製品への切り替えにより、売上総利益率が約5ポイント改善するという実績が確認されています。

これは、不透明な外部環境を跳ね返す、極めて重要な構造的改善です。この圧倒的なコスト優位性を武器に、国内だけでなくグローバル市場でもさらなるシェア拡大を目指します。

海外収益基盤の確立

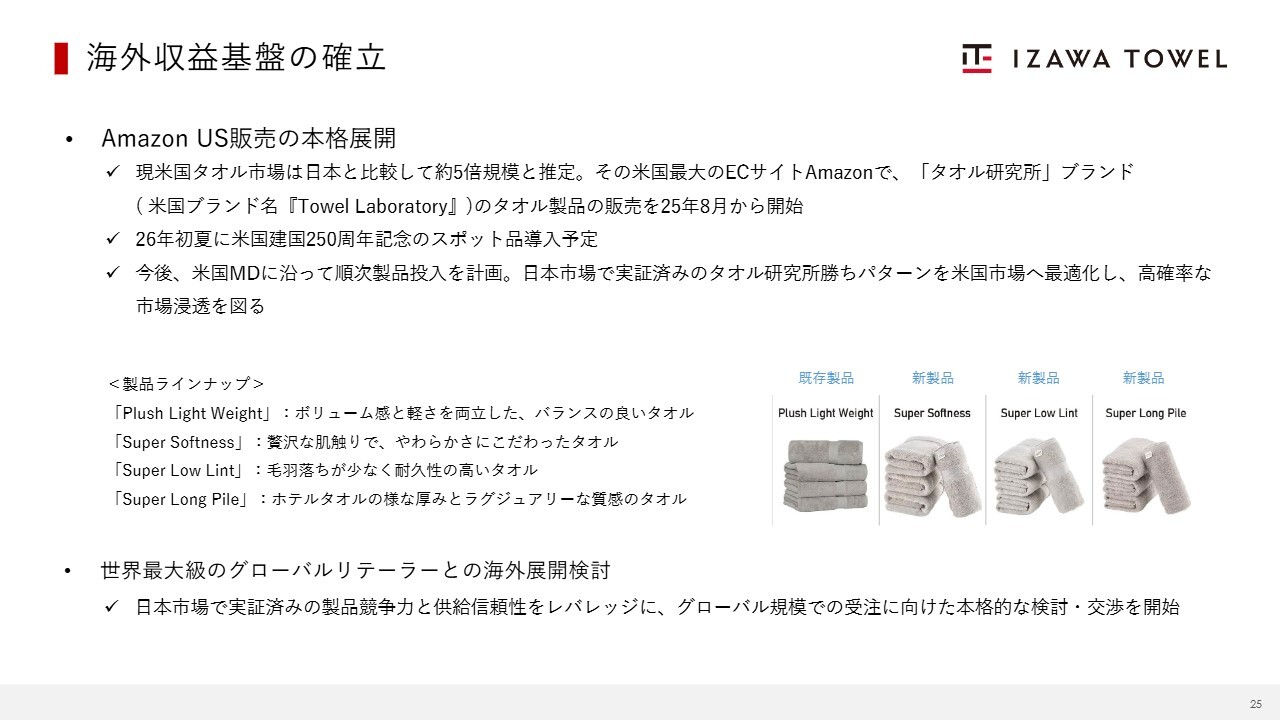

海外ECにおいては、Amazon.com米国本部との直接取引である1Pベンダー取引の開始を大きな弾みとします。

米国建国250周年記念プロジェクトへの参加を足掛かりに、世界水準の品質評価を背景とした市場浸透を図ります。日本での成功モデルをグローバルに横展開し、海外収益の柱を早期に確立していきます。

さらに、当社の供給能力と企画力が国際的に評価され、大手グローバルリテーラーからの具体的なアプローチをきっかけとした、戦略的企画の本格展開についても「Amazon US」とは別に検討を開始しています。

ECとODMの双方のチャネルで、世界基準の取引を拡大していきます。

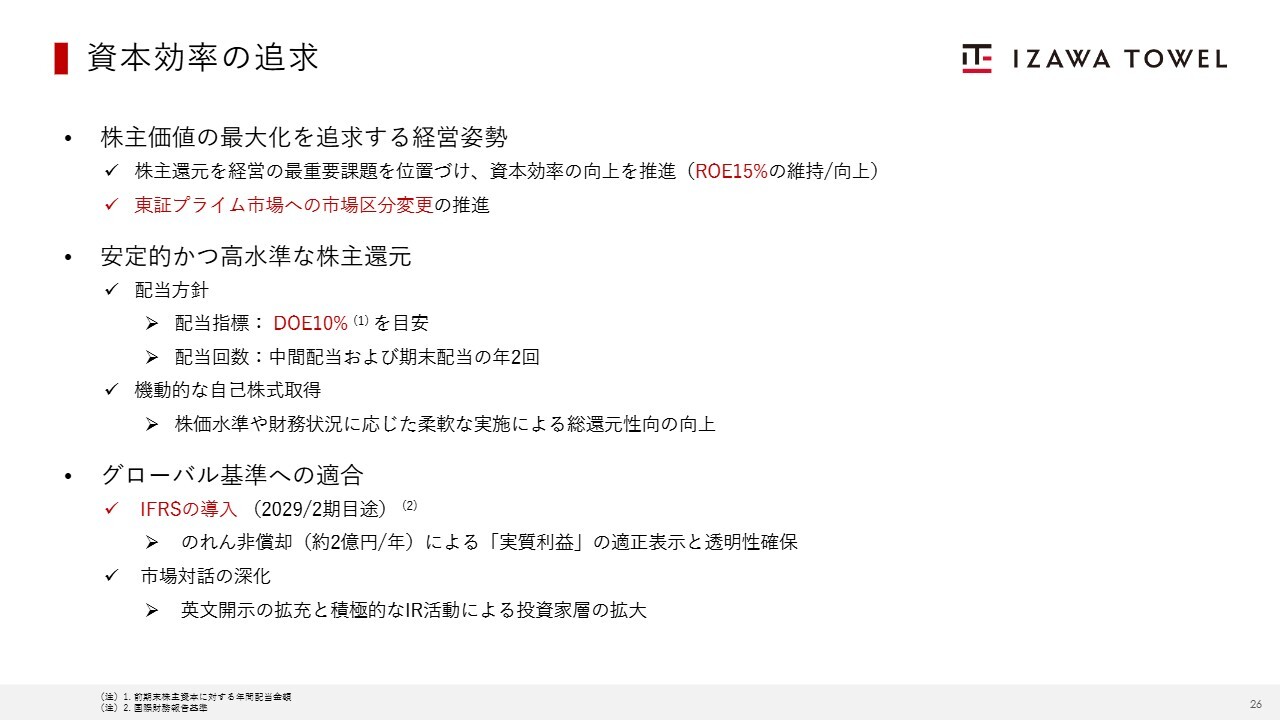

資本効率の追求

第4の戦略は「資本効率の追求」です。まず、株主価値の最大化を追求する経営姿勢として、株主還元を経営の最重要課題と位置づけ、ROE15パーセントの維持・向上を目標に掲げています。また、東証プライム市場への市場区分変更を推進していきます。

次に、安定的かつ高水準な株主還元についてです。配当指標として、新たにDOE10パーセントを目安として導入し、中間配当および期末配当の年2回実施を基本方針とします。株価水準に応じた機動的な自己株式取得も柔軟に実行し、総還元性向のさらなる向上に取り組んでいきます。

加えて、グローバル基準への適合です。2029年2月期をめどとしたIFRSの導入により、年間約2億円ののれん償却費が非償却となります。これにより、実質的な利益の適正表示と透明性を確保し、英文開示の拡充や積極的なIR活動を通じて、国内外の投資家層の拡大をさらに加速させていきます。

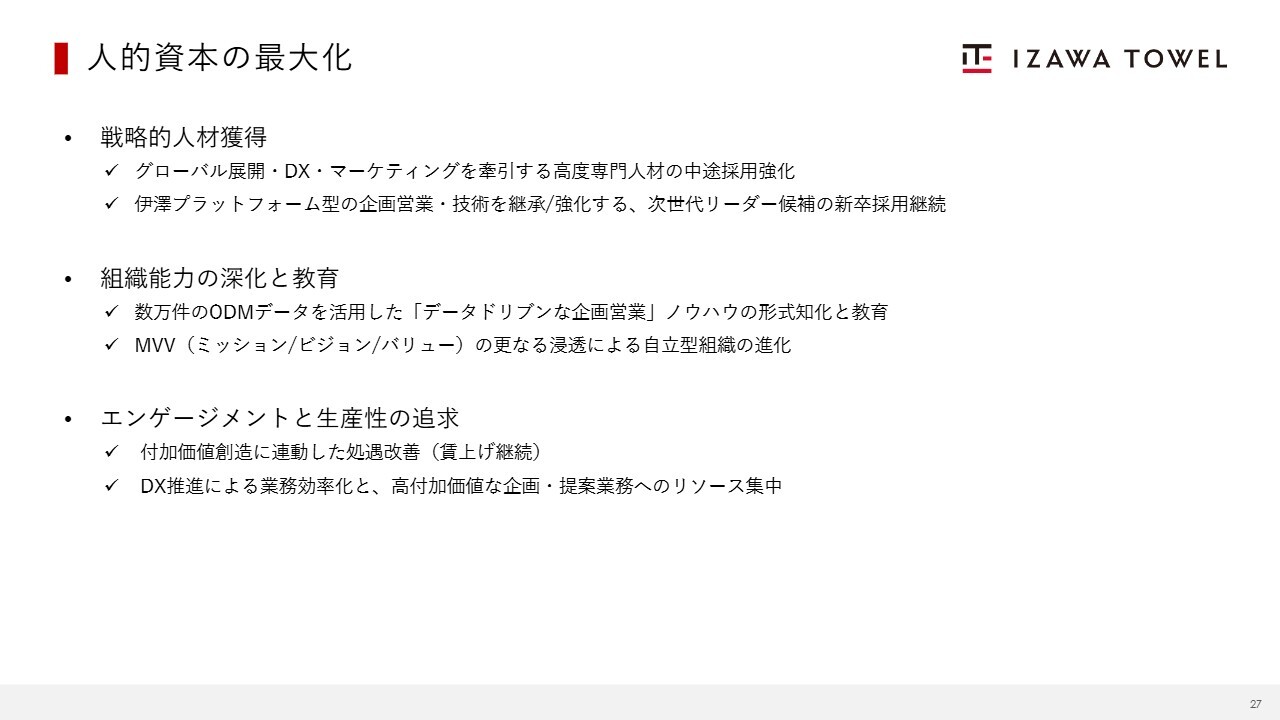

人的資本の最大化

すべての成長戦略を支えるのは、組織の能力です。高度な専門職採用を強化するとともに、数万件のデータを活用したデータドリブンな意思決定を組織の形式知として定着させます。継続的な賃上げによる処遇改善とDX推進を両立させ、高付加価値な企画・提案業務にリソースを集中させます。

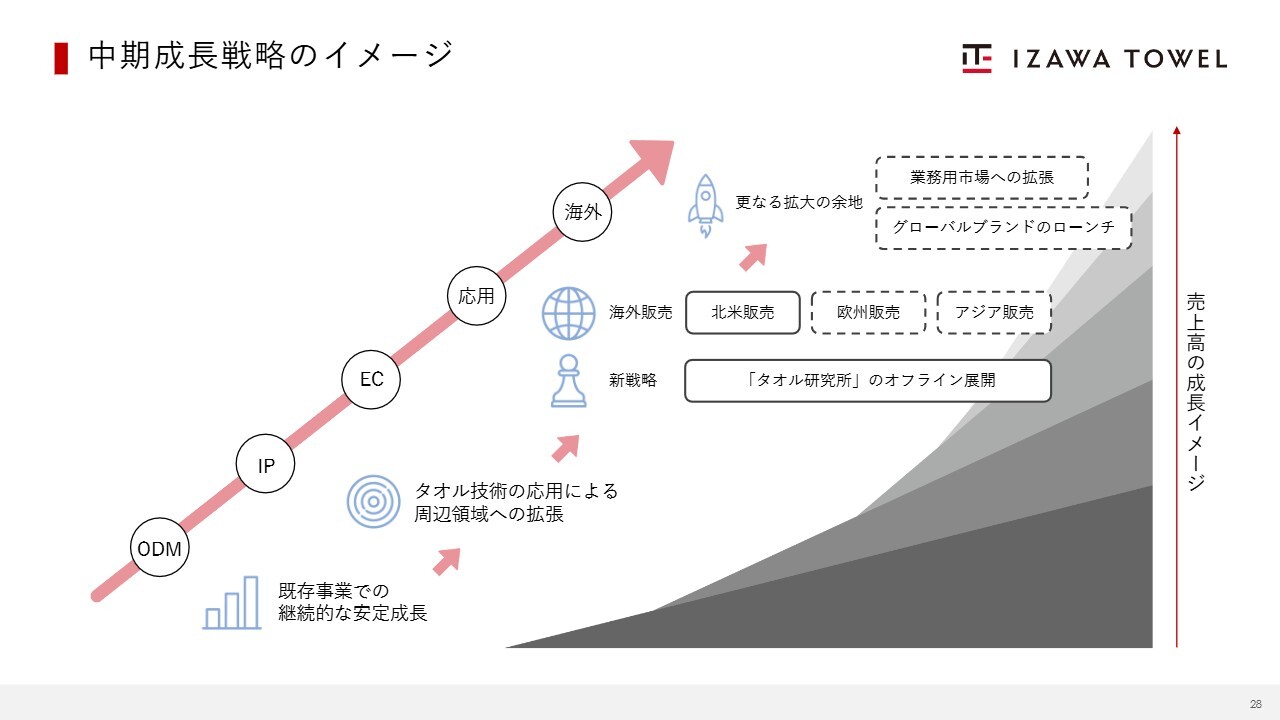

中期成長戦略のイメージ

これら複数の成長ドライバーが機能することで、売上高は右肩上がりの成長曲線を描くことを目指し、強固な収益基盤の構築を進めていきます。

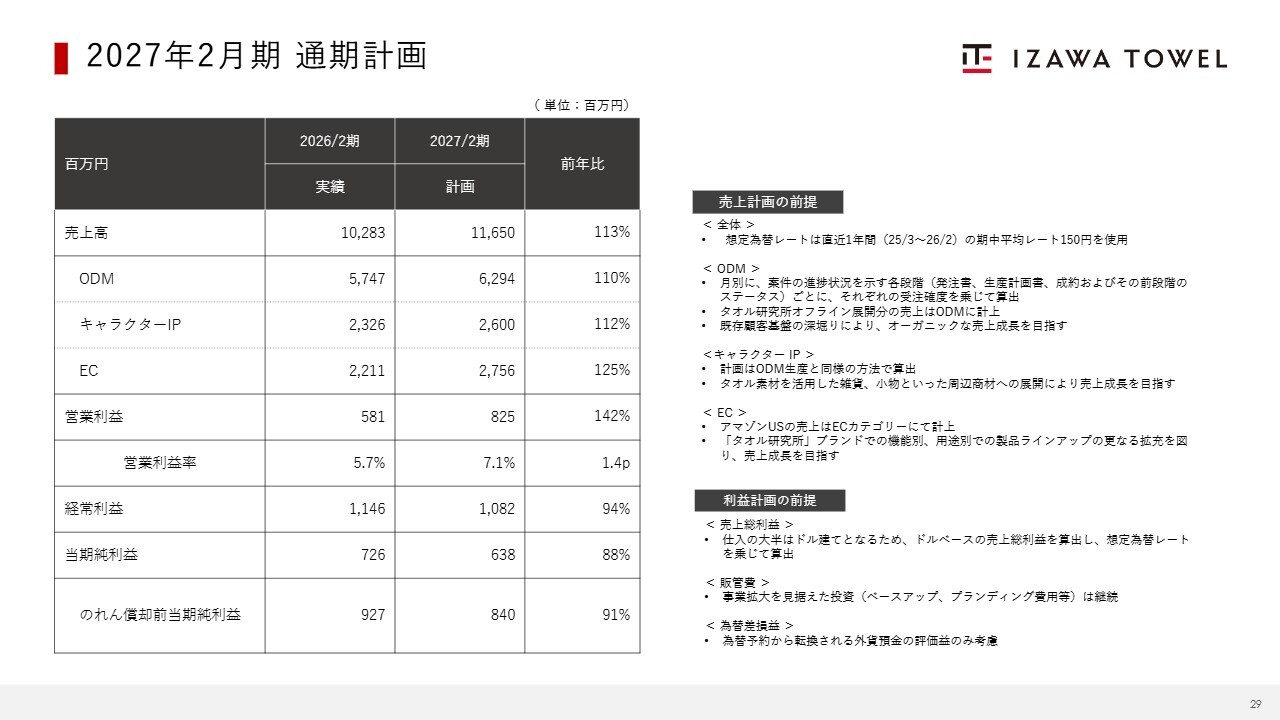

2027年2月期 通期計画

来期の通期計画をご説明します。売上高は116億5,000万円、営業利益は8億2,500万円を計画しています。これまでの積極的な先行投資が着実に収益として成果を生み出し始める一方で、さらなる拡大を見据えた投資も継続していきます。

現在は、投資を続けながら収益もしっかりと伸ばしていく、成長の好循環が始まる段階にあると捉えています。構造的な改善を軸に、さらなる増収増益の実現に注力していきます。

来期計画の想定為替レートについては、客観性を担保するため、直近1年間の平均データに基づき算出した水準を設定しています。為替変動リスクを一定程度織り込んだ上で、インドシフトや「伊澤プラットフォーム」の効率化により、収益性は向上するものと見込んでいます。

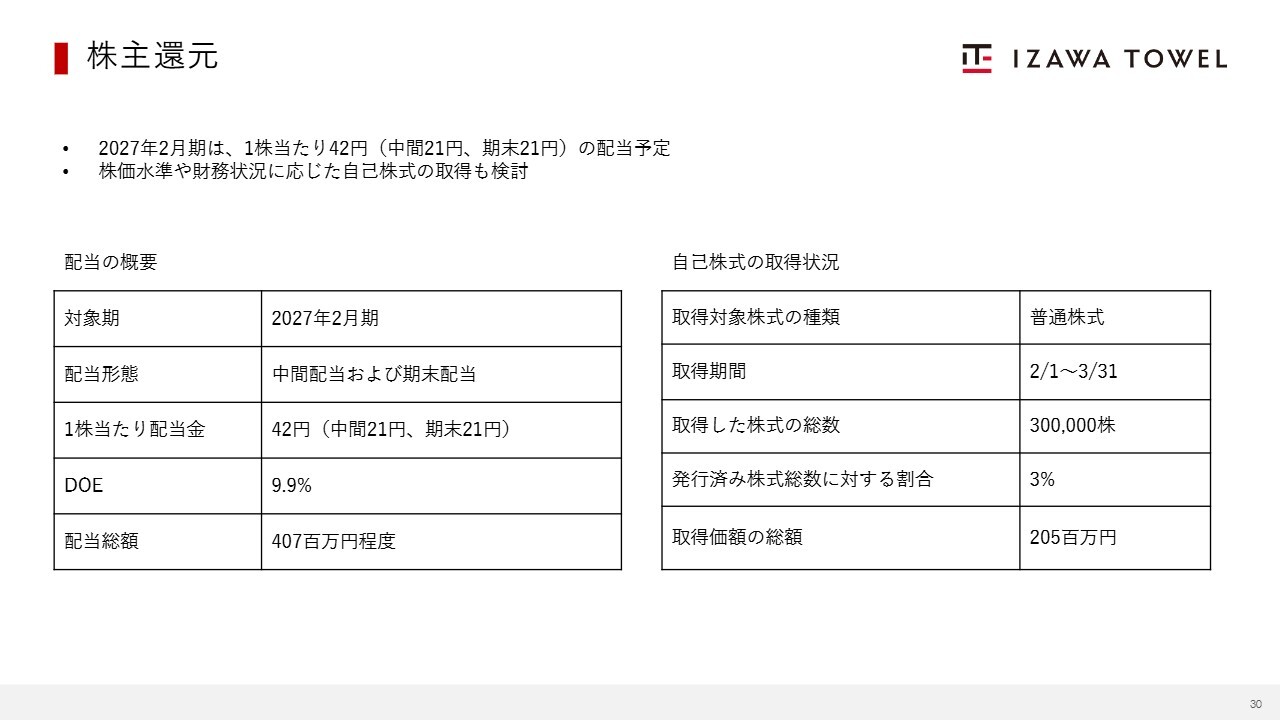

株主還元

具体的な還元予定についてです。中間・期末を合わせて1株当たり42円、DOE9.9パーセントに相当する配当を予定しています。また、先ほどの方針どおり、株価水準や財務状況に応じた機動的な自己株式取得を柔軟に実行し、引き続き安定的かつ積極的な利益還元に注力していきます。

当社は、タオルのグローバル・スタンダードを築くべく、独自のプラットフォームを磨き続け、全社一丸となって事業を推進していきます。

本日は誠にありがとうございました。

新着ログ

「繊維製品」のログ