「中期経営計画2030 Beyond 100」説明会

Will Smart、物流・地域交通DXを成長ドライバーに、30年度営業利益3.5億円へ パートナーシップを通じた販売も推進

ミッション

石井康弘氏:みなさま、本日はお忙しい中、株式会社Will Smartの中期経営計画説明会をご視聴いただき誠にありがとうございます。代表取締役社長の石井です。本日は2026年3月25日に公表した「中期経営計画2030 Beyond 100」について、その全体像と成長の道筋をご説明します。

まず、当社のミッションからお話しします。当社は、自らのアイデアとテクノロジーを活用して社会課題を解決するというミッションのもと、移動を支援するテクノロジー企業として、顧客企業の課題解決を行い、移動者の利便性向上とモビリティDXの推進を進めている会社です。

目次

本日の説明会の構成は目次のとおりとなっています。

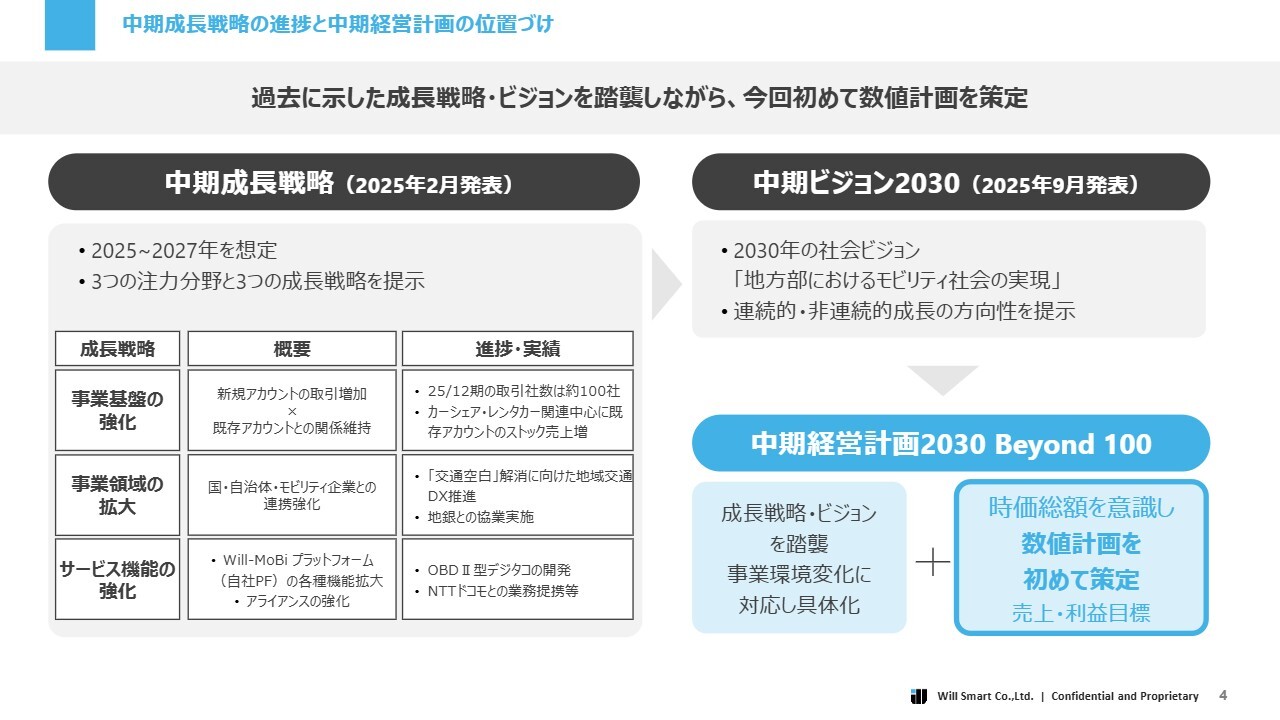

中期成長戦略の進捗と中期経営計画の位置づけ

はじめに、中期成長戦略の進捗と中期経営計画の位置づけについてご説明します。こちらは、過去に示した中期成長戦略(2025年2月発表)および中期ビジョン2030(2025年9月発表)を基にしています。

これらを踏まえ、今回初めて数値計画を策定したものが「中期経営計画2030 Beyond 100」です。それぞれ連続性、連携性を持った上で、成長戦略とビジョンを踏襲しています。また、この間にも事業環境の変化が実際に起きていることから、そのような変化を加味しつつ、時価総額を意識して数値計画を初めて策定しました。

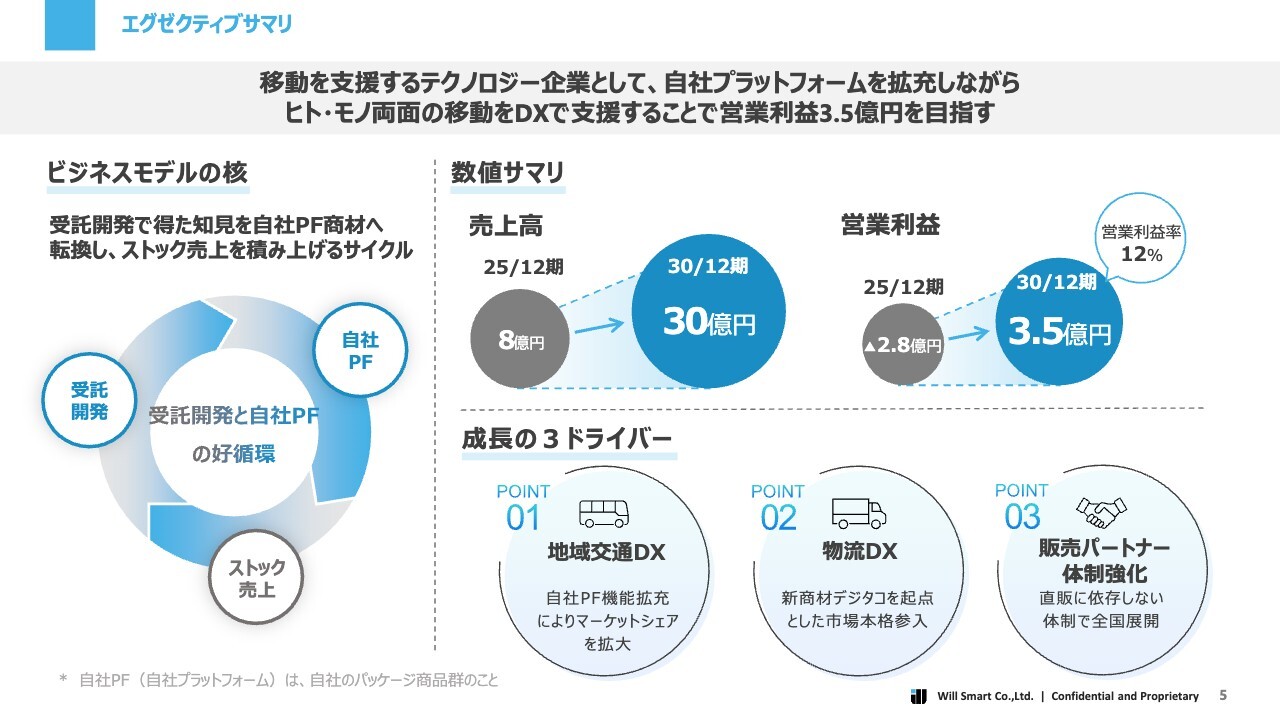

エグゼクティブサマリ

今回の計画のエグゼクティブサマリとして、全体の内容を要約した図です。移動支援を行うテクノロジー企業として、自社プラットフォームを拡充しながら、ヒト・モノ両面の移動をDXで支援し、営業利益3.5億円を目指します。本計画では、この3.5億円という目標を中心的な位置づけとしています。

スライド左側にはビジネスモデルの核となるものが示されています。従前の決算説明等でもお話ししてきたとおり、受託開発で得た知見を自社プラットフォームの商材へと転換していく中で、ストック売上を積み上げていきます。

さらに、自社のサービスをより利用いただける仕組みへ転換し、定常的な収入を増加させていくことが基本的なビジネスモデルとなっています。

数値サマリについては、売上高は前年決算比で8億円から30億円への伸びを見込んでいます。営業利益は昨年度はマイナス2.8億円でしたが、2030年度にはプラス3.5億円まで引き上げたいと考えています。

成長ドライバーとしては、「地域交通DX」「物流DX」に加え、新たなポイントとして「販売パートナー体制強化」の3つを掲げています。

地域交通や物流において地域密着で事業を展開する事業会社が多いことから、全国津々浦々のお客さまに対して、直販に依存せず、パートナーシップを通じた販売を進めていきます。また、当社の商材を組み合わせることで新たなソリューションとして提供し、パートナー企業自身に販売していただく考えです。

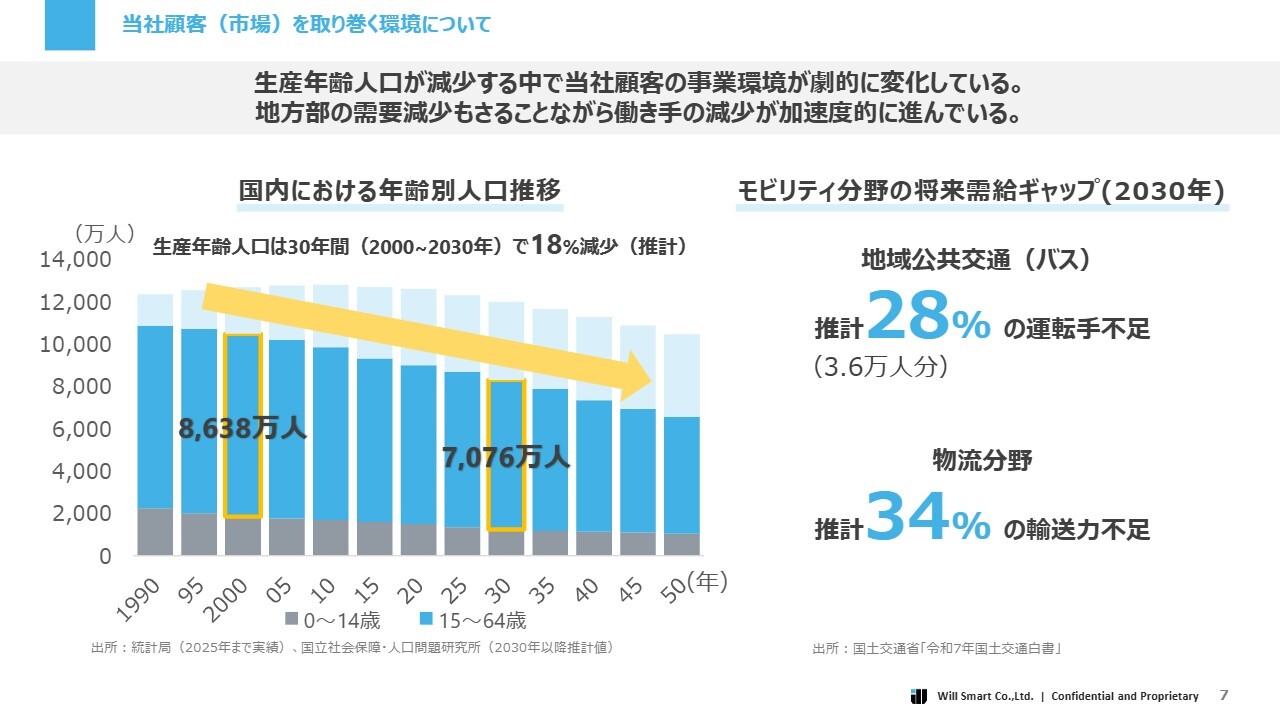

当社顧客(市場)を取り巻く環境について

続いて、市場環境とビジネスチャンスの前提となる部分を簡単にご説明します。当社の顧客環境については、日本全国の全産業に共通する課題でもある、生産年齢人口の減少が顕著な問題として挙げられます。

この傾向はモビリティ分野においても明確に表れています。地域交通の代表格であるバスの運転手不足、物流では輸送力不足などの課題が、このまま進行すれば顕在化してしまう状況にあります。

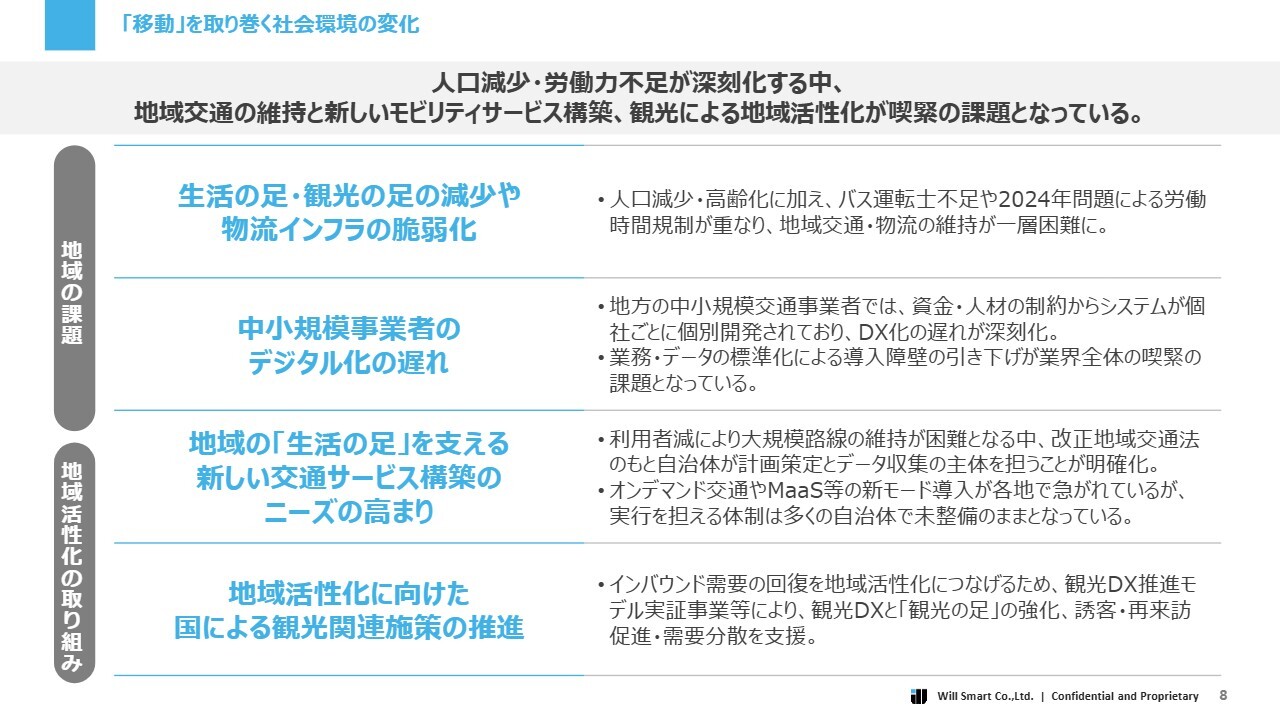

「移動」を取り巻く社会環境の変化

加えて、移動を取り巻く社会環境では、労働力不足が事実として起きています。しかし、それを理由に地域のインフラである交通や物流をなくすということはもちろんあってはなりません。そのため、事業転換を進めることで地域交通の維持や、新しいモビリティサービスへの代替・転換が求められています。

また、観光は地域を訪れる人を押し上げる要因となっており、観光による地域活性化をどのように取り込むかが重要なポイントとなっています。

当社では、地域の課題や地域活性化の取り組みについて、スライドに記載のテーマをもとに事業環境を定義しています。

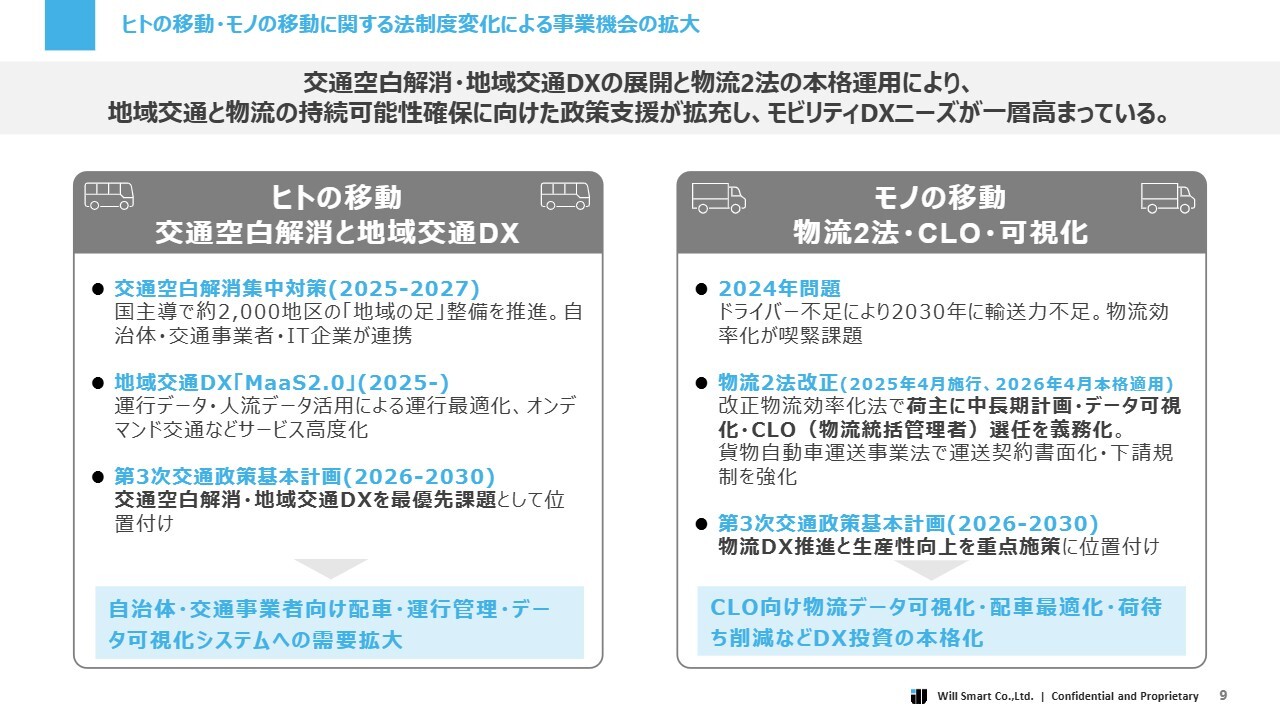

ヒトの移動・モノの移動に関する法制度変化による事業機会の拡大

特に、ヒトの移動・モノの移動に関しては、法律の枠組みが大きく変わる事例がすでに発生しています。令和8年度(2026年度)には、交通空白や地域交通を取り巻く法律が改正されます。同時に、物流に関しても、「物流2法」と記載のとおり関連法律の改正が行われ、それぞれルールの変更や新しい枠組みが法律上定義されます。

合わせて、インフラはなくすことができないため、地域交通や物流の持続可能性をさらに高めることが政策的な目標として掲げられ、国からの支援が非常に拡充されています。モビリティDXのニーズも一層高まり、デジタルを活用した事業転換への支援も着実に進んでいます。

スライド左側の地域交通に関してお話しすると、交通空白問題の解消や地域交通DXの促進のために、自治体や事業者に対してシステム導入を支援する取り組みが拡充されている状況です。当社としては、これらをどのように取り込むかが重要であると考えており、システム化への需要拡大が成長機会につながると認識しています。

右側の物流については、段階的に法律が改正され、物流会社だけでなく荷主を巻き込むかたちで、物流全体の構造改革が進められています。

今後のサプライチェーンにおいて、一次請け、二次請け、三次請けまで存在する業界では、業界全体でデータをしっかりと共有しながら、物流の運送効率を高めることが重要です。このような取り組みは、法律改正に伴い、DX投資の対象として成長機会を生み出しています。

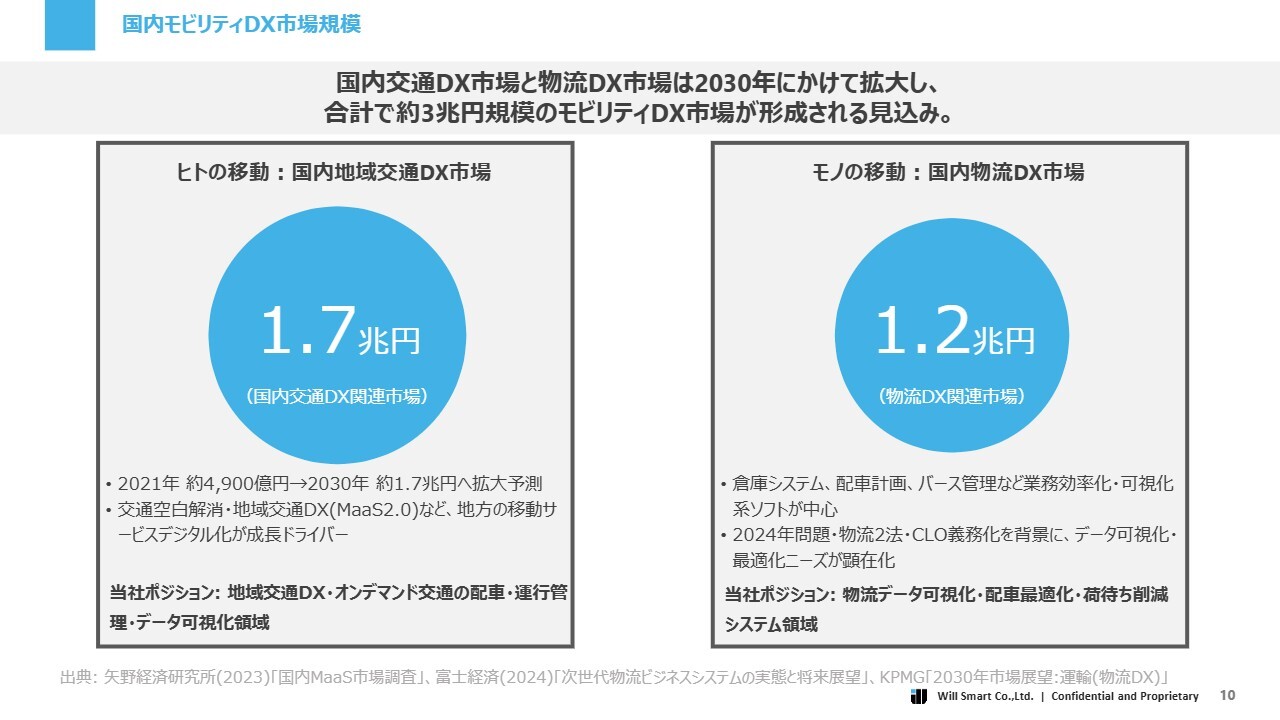

国内モビリティDX市場規模

スライドの数字は推計値ですが、いくつかの経済研究所が発表しているデータなどを加味し、市場の規模感を記載したものです。地域交通DXは非常に大きな産業であり、約1.7兆円の市場規模とされています。物流も1.2兆円ほどの潜在的な市場機会があるとの専門研究機関の発表が示されています。

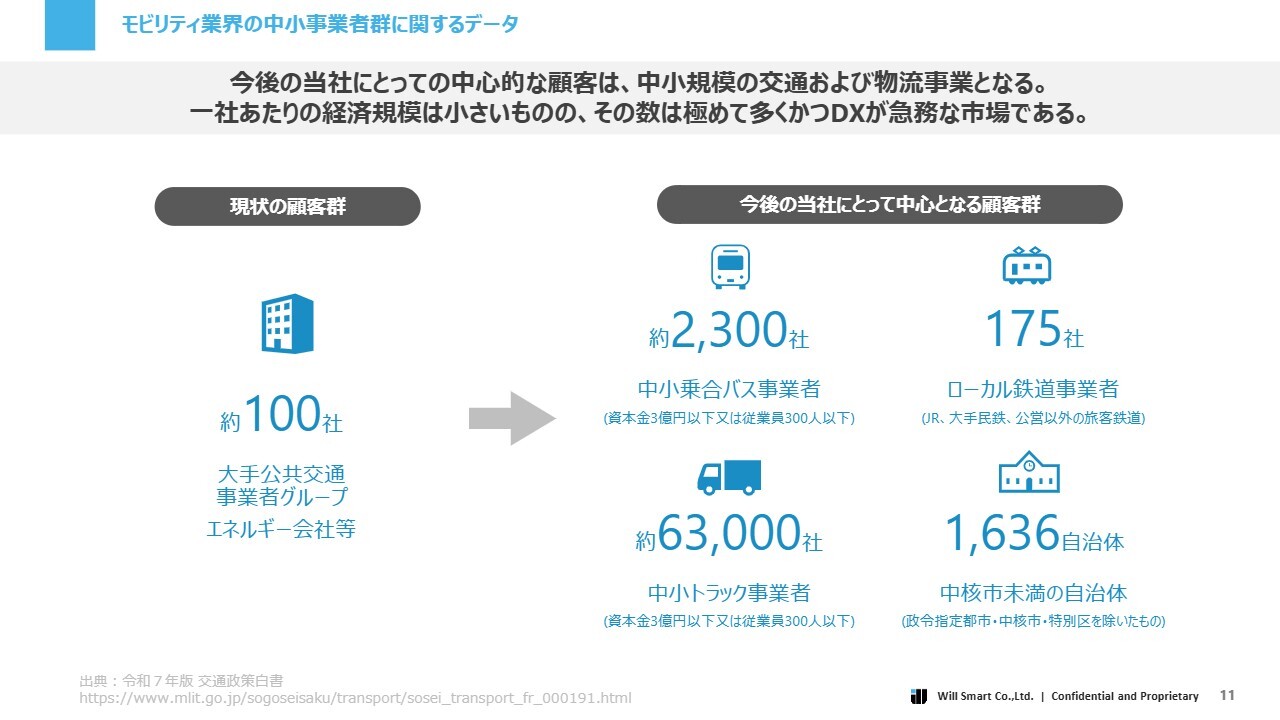

モビリティ業界の中小事業者群に関するデータ

当社と現在取引のある企業は約100社ですが、中小規模の企業も含めると非常に多くのお客さまが存在します。これらの取引先やパートナーと協力しながら、いかにこの市場でのシェアを拡大していくかが重要であるということを示しています。

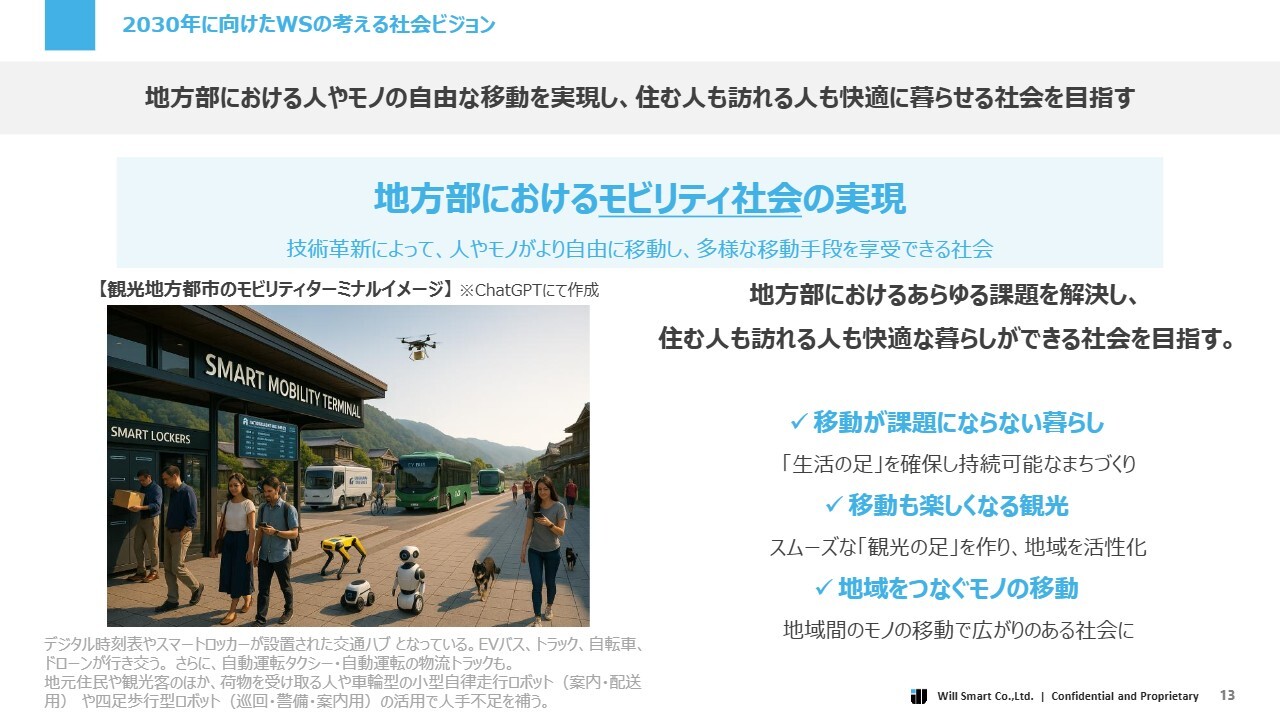

2030年に向けたWSの考える社会ビジョン

これらの市場規模を基に、市場環境およびその変化について述べましたが、これを前提に、当社としてどのような取り組みを行い、どのような特徴を出していくべきかについてご説明します。

当社が2030年に向けてどのような社会の実現を目指し、どのように貢献するべきかを簡潔に表したスライドです。地方におけるモビリティ社会の実現として、人もモノも自由に移動できる仕組みを目指しています。

具体的には、人手不足による影響で地方や地域がその恩恵を受けられない状況や、現在のインフラが維持できなくなることを防ぐため、当社として発展的な取り組みを進めていく姿勢を表現しています。

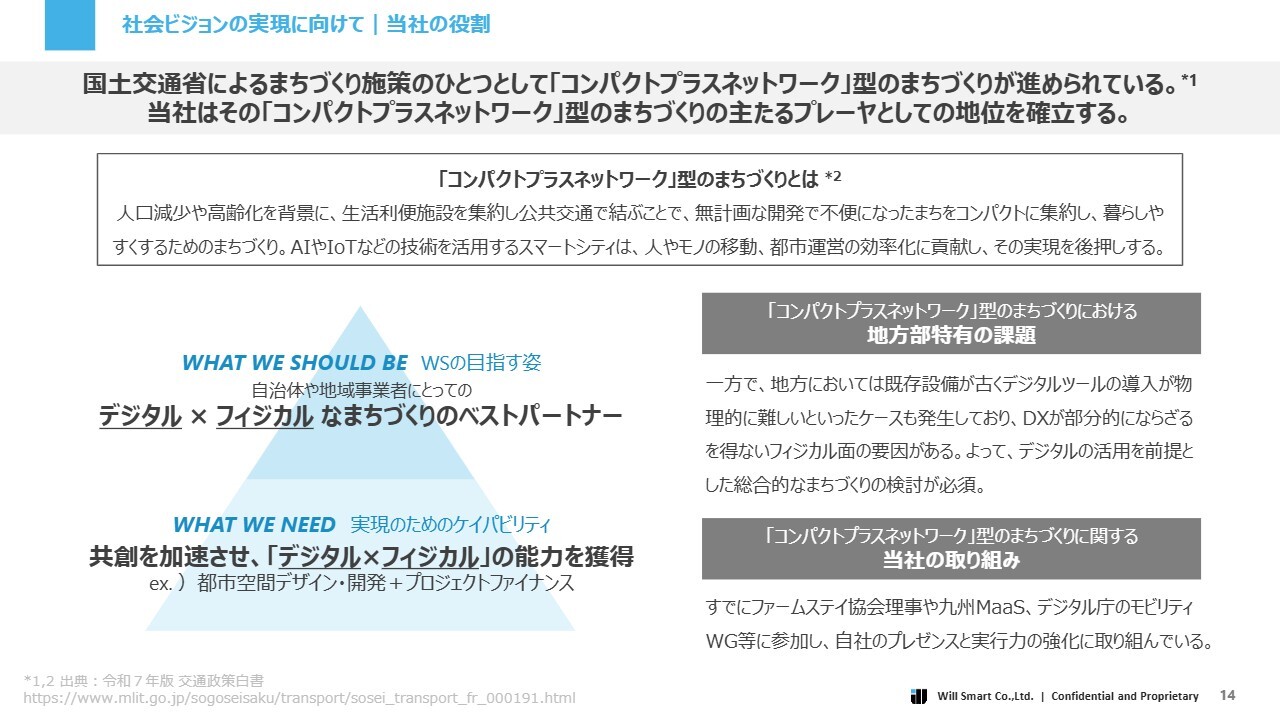

社会ビジョンの実現に向けて|当社の役割

交通移動インフラにおいてはまちづくりが重要です。当社は「コンパクトプラスネットワーク型」のまちづくり、一般的にコンパクトシティやスマートシティと呼ばれるような形態にも注目し、移動を効率的に実現できるまちづくりに積極的に取り組んでいきたいと考えています。

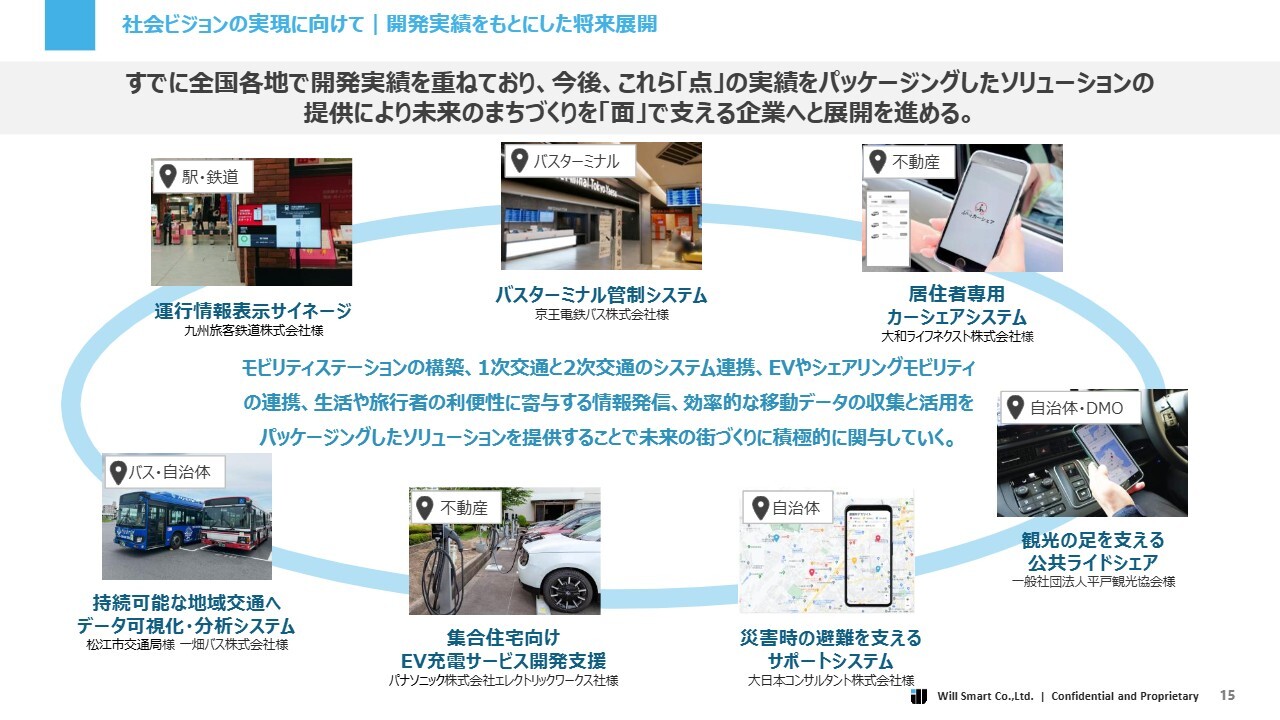

社会ビジョンの実現に向けて|開発実績をもとにした将来展開

これらを実現するためには、これまでの実績が重視されます。当社は全国各地でさまざまな受託開発を手がけてきた歴史があるため、その知見をもとに自社サービスへ転換し、より多くのお客さまにこれまでの知見を活用していただけるよう取り組んでいきたいと考えています。

これらのサイクルを回していくことで、ビジョンの確立・実現に向けて着手していけると考えています。これまでの実績を基盤に、着実に進めていくことをお伝えしたいと思います。

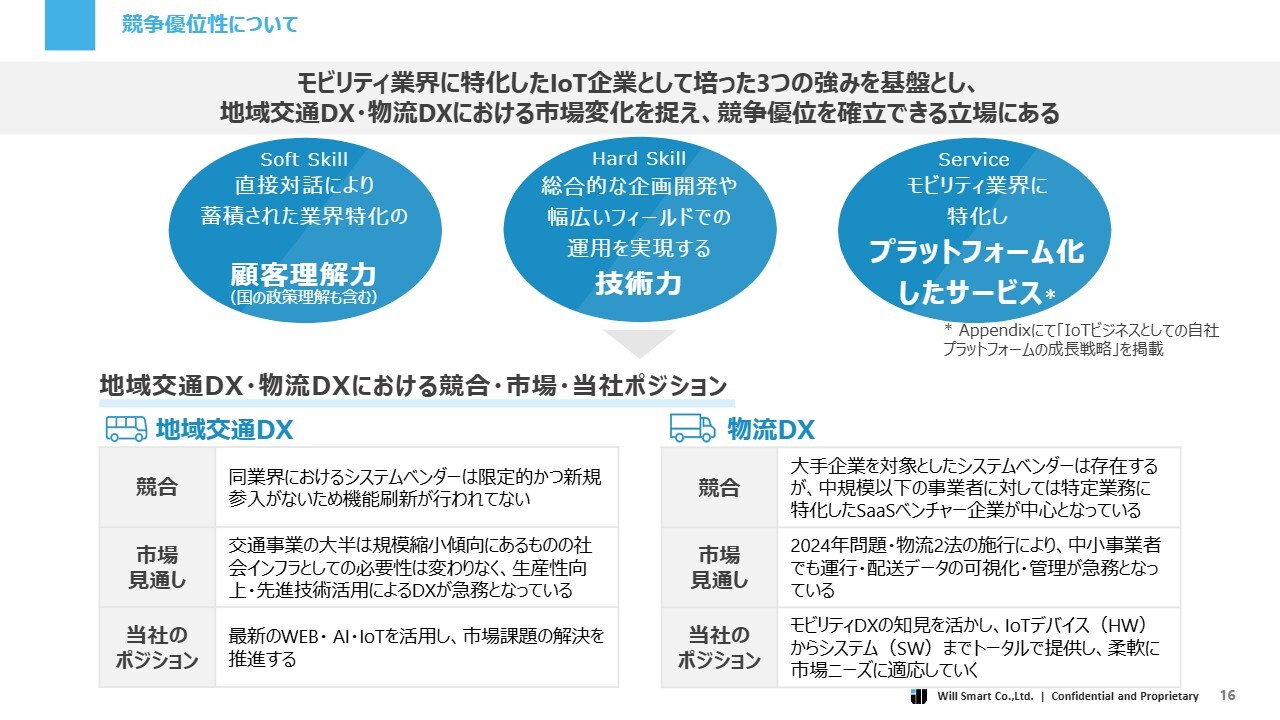

競争優位性について

ここからは、当社の強みや他社との違いについて具体的に説明します。当社はモビリティ企業に特化したIoT企業であり、この立場は上場企業の中でも唯一無二です。したがって、これまで培ってきた独自の強みとして、「顧客理解力」「技術力」「プラットフォームサービス」の3つを掲げています。

他社との具体的な違いをスライド下段に例示しています。地域交通DXでは競合企業が存在しますが、この業界は安全性が重要視され、特に人命に関わる事業であることから、新規のベンダーが参入するのは非常に難しいと言われてきた市場です。

そのため、365日運営するバスや鉄道などにおいては、既存のシステムを刷新するより、従来のシステムを使い続けることが一般的でした。表現を選ばずに言えば、前世代的なシステムが現在も多く稼働しているのが実態であり、このようなシステムを競合他社が提供しています。

一方で、交通事業者の立場で考えると、生産年齢人口の減少や人手不足が進む中で、旧来のシステムを使用し続け、これまでどおりの業務を行っていくと、やがて立ち行かなくなる事態を招きます。

お客さまのニーズとしては、生産性向上につながる新しい技術を活用したシステムへの転換が強く求められています。国土交通省もこのような交通DXの取り組みを積極的に推進しています。

当社はこのような市場環境のニーズを踏まえ、強みを活かしながら、これまでのシステムよりも新しく、かつ導入しやすい価格で提供することで、お客さまのDXを支援していきたいと考えています。

Web・AI・IoTなどの最新技術を惜しむことなく取り入れ、これらの市場課題の解決促進を目指しています。これが地域交通DXにおける当社の取り組みのポイントです。

物流DXについては、これまで主に超大手の物流会社が独自にシステム投資を行い、大手SIerと協力してシステムを構築してきた歴史があります。ただし、今回の法律改正を含め、特に重要なポイントは、中規模・小規模の事業者のDX推進が法律上も重要視され、ターゲットとされている点です。

中規模以下の事業者を対象に、特定業務に特化したSaaS系のサービスが市場で注目されており、とりわけベンチャー企業がこのような業務特化型のSaaSサービスを新規市場として捉え、その提供が急増しています。

一方で、法律の改正に伴い、中小事業者はより横断的なシステムを構築していく必要があります。運行や配送データなどを収集し、全体の効率を向上させる取り組みが求められます。

したがって、中規模以下の事業者のパートナーとなる会社には、個別の業務システムを提供するだけでなく、全体を統合的に把握した上で業務改善を実行できるシステムソリューションを実現することが求められています。

当社もこれらの取り組みを地域交通DXの取り組みの中で重要視して進めてきました。ITソリューション・DXソリューションのパートナーのポジションをDXの中に取り込んでいきたいと考えています。

お客さまのニーズに柔軟に対応しながら、業務特化型サービスとは一線を画し、大手企業における大手SIerとの関係性に近いトータルソリューションを提供する取り組みを進めていきます。

物流DXで非常に重要なのは、やはりデータ収集です。この点については、先般発表したように、データを収集するための基盤として次世代のデジタコを構築しました。こちらを活用することで、当社はデータを生成する段階からトータルソリューションに取り組み、物流DX市場での取り組みを進めていくという明確な違いを示していきたいと考えています。

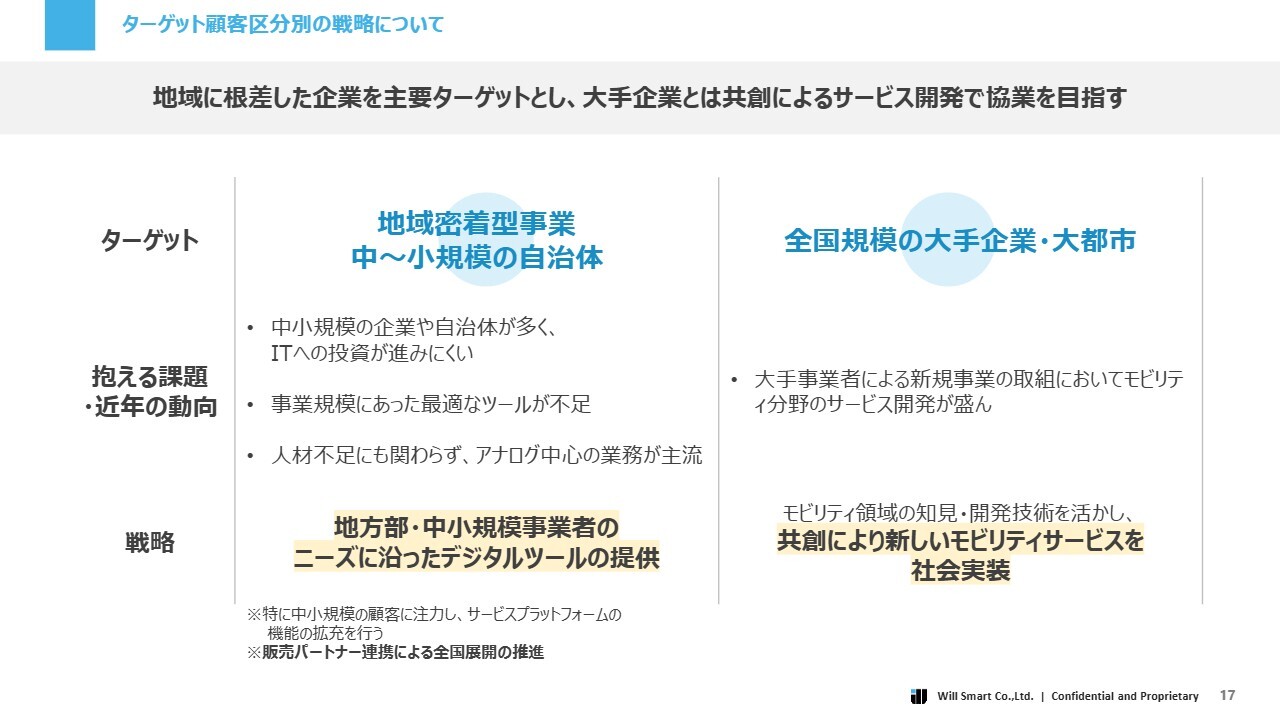

ターゲット顧客区分別の戦略について

この取り組みをターゲット別に記載しています。これまでは主に大手企業との取引が中心でしたが、今後は大手企業との取り組みを継続しつつ、地域に根ざした企業との連携をより深めていきたいと考えています。

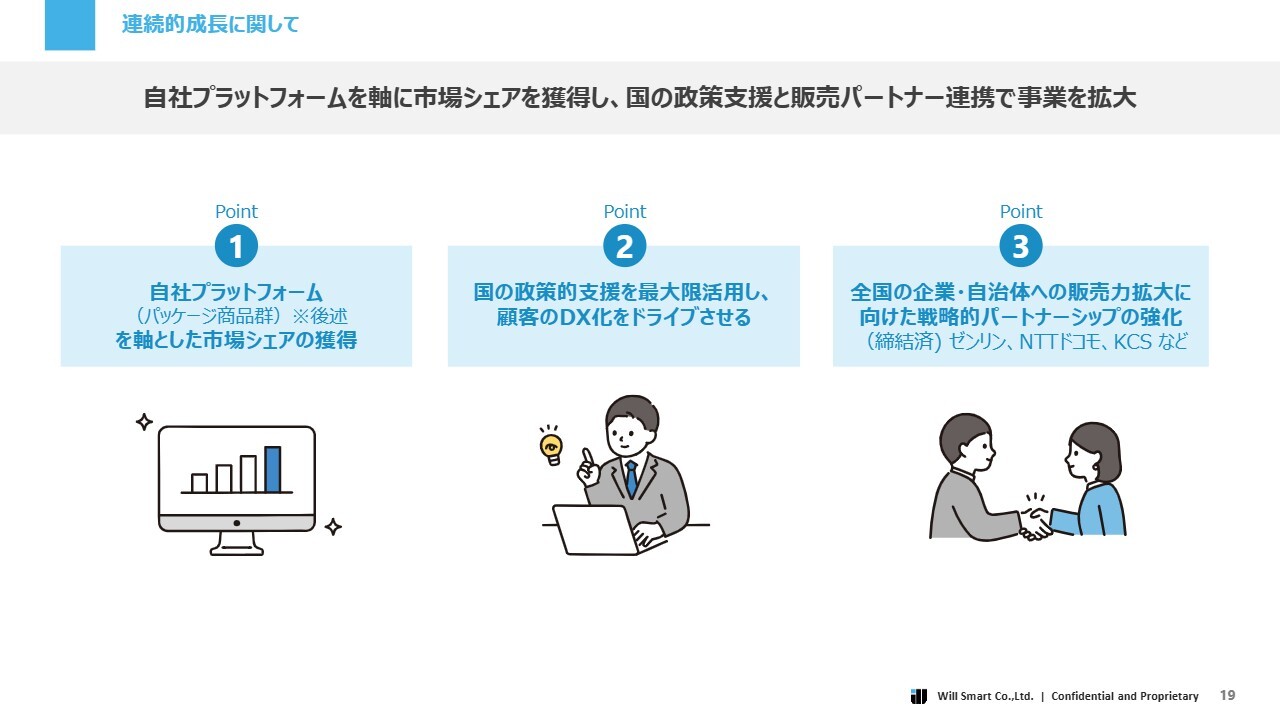

連続的成長に関して

これら当社の競争戦略を踏まえ、具体的にどのような成長を描くのかについて説明します。まず連続的成長に関しては、自社のプラットフォームを軸に市場シェアを獲得することが1つの大きな取り組みになります。

国の政策との連動性が重要な業界であることは、再三お伝えしているとおりです。物流事業はもちろんのこと、交通事業もすべて許認可事業であるため、国の政策の影響を強く受ける業界です。

そのため、国の政策をしっかり理解した上で、販売パートナーとの連携を通じてどのようにシェアを拡大していくかが重要になります。それらについて3つのポイントを記載しました。

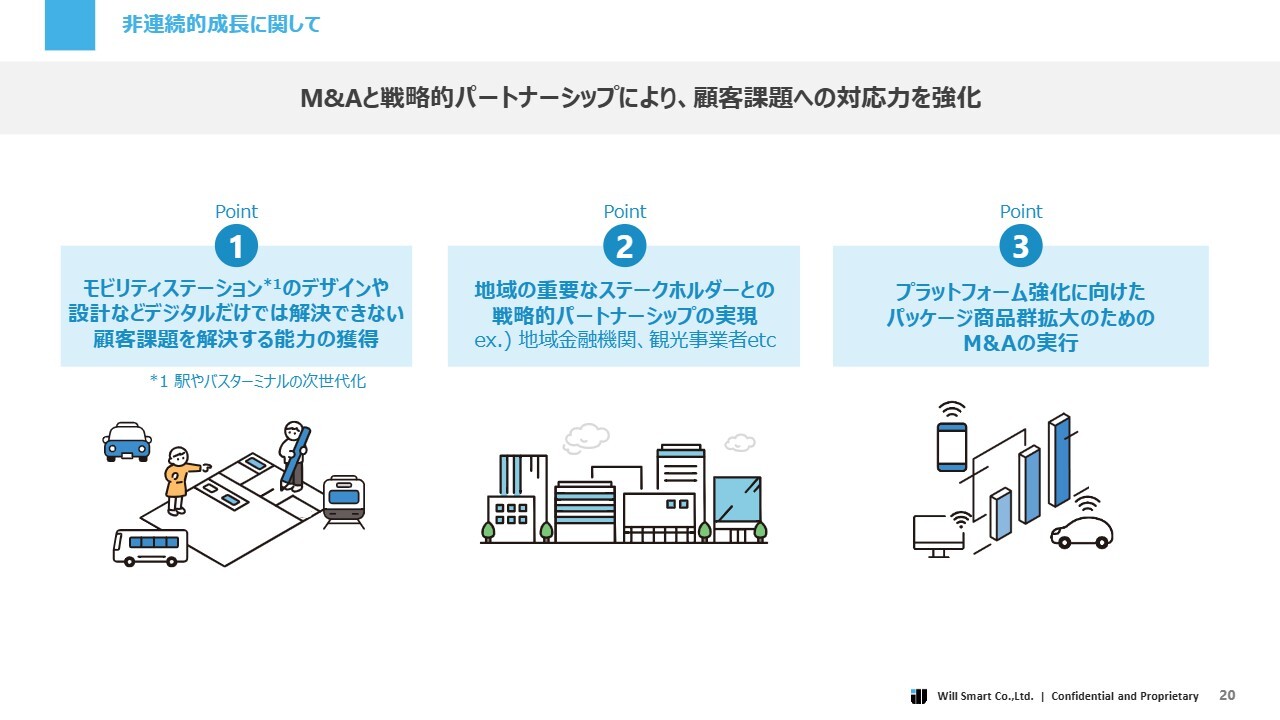

非連続的成長に関して

続いて、非連続の成長についてです。この点においては、M&Aが重要であることは言うまでもなく、戦略的なパートナーシップも同様に必要だと考えています。ポイント①として、単純にモビリティステーションやデジタル領域だけでなく、デジタルだけでは対応できない分野においても注力していきます。

例えば、まちづくりを手掛けるゼネコンやデベロッパー、空間デザインを行う設計会社などとしっかり連携することで、上流段階からまちづくりに関与し、デジタルの活用範囲をさらに広げる取り組みが重要です。

先日、当社が京王バスと共に運営を支援する東京八重洲のバスターミナルに関するプロジェクトにおいて、第2区画が立ち上がりました。その際に発表されたとおり、八重洲のプロジェクトはURが基本方針を策定し、複数のデベロッパーが建物を建設します。

その建物内にバスターミナルが配置され、運営を京王バスが行います。当社はその運営支援システムを構築しました。したがって、単純にシステム作りに参画するのではなく、URのようなまちづくりを担う企業と連携を深めることが極めて重要であると認識しています。

ポイント②として、このような重要なステークホルダーが、まちづくりの中に多く存在しています。ここでは金融機関を例示していますが、それ以外にも当社の事業領域に関わる企業との連携を強化し、当社がより有利かつ優位になるような取り組みを実現してビジネスを拡大していきたいと考えています。

ポイント③のM&Aについては、プラットフォームの強化に直接つながる相手先がいれば、自社で開発するよりもスピードが速くなるという利点があります。そのため、M&Aの活用を積極的に検討していきたいと考えています。

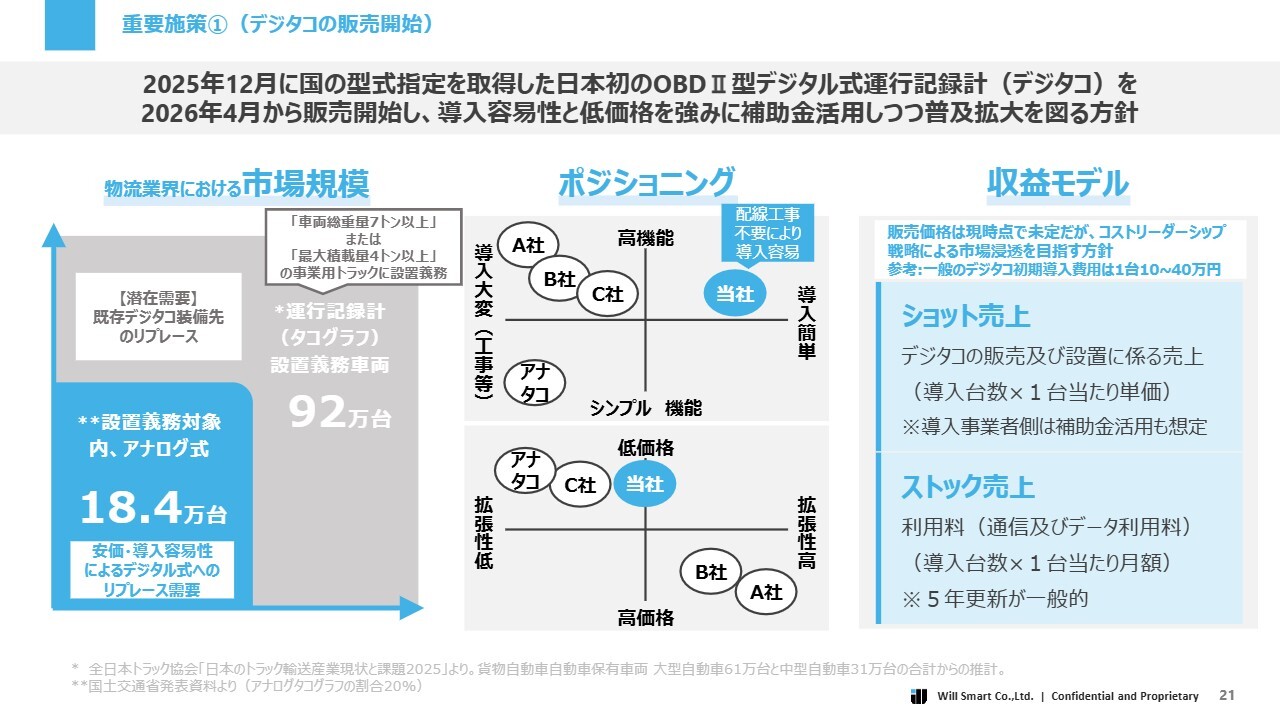

重要施策①(デジタコの販売開始)

重要施策である「デジタコ」の販売について簡単にご説明します。先ほど物流DXの中で強調したように、トータルソリューションを実施する上で大切なのは、やはりデータです。当社はそのデータを生成可能な機器を今回開発しました。これが2025年12月に国の型式指定を取得した日本初のOBDⅡ型デジタルタコグラフです。

このデジタコが車に装着されると、車両から取得可能なデータとして、位置情報だけでなく、総走行距離、車速、時間データ、CO2排出量の算出に基づくデータなど、さまざまな情報を取得できます。販売は2026年4月を予定しており、同月中に販売を開始できるよう準備を進めています。

実際の市場規模については、スライド左側に記載のとおり、全体で100万台近くがすでにタコグラフとして装着されています。その中には、今回当社が開発したものと同じカテゴリのデジタルタコグラフと、通信非対応のアナログ型タコグラフの2種類があります。

今回はまず、アナログタコグラフの18.4万台をターゲットに、その置き換えを進めていきたいと考えています。

当該製品は比較的業界内で廉価である上、多様なデータを取得できる高機能性を持っています。さらに導入および設置が非常に簡単で、設置コストが抑えられる点も大きな特徴です。これらの特徴を踏まえると、一部の既存デジタルタコグラフからの置き換えやリプレイスも想定され、当社としては今後数年間でこのような市場を取り込んでいきたいと考えています。

ポジショニングについては、記載のグラフをご覧いただくとわかるとおり、総コストが低いことが挙げられます。製品自体の価格が比較的安いことに加え、取り付けに伴う人件費などのコストも低く抑えられます。その結果、取り付けにかかる時間も短縮され、総コストが安くなることが大きな特長といえます。

一方で、多機能であるという特徴を活かしてポジショニングを確立し、お客さまの支持を得たいと考えています。

収益モデルについては、「これは売り切りで、1回売ったら終わりですか?」というご質問をいただくことがありますが、こちらは機器の販売に伴い売上を計上すると同時に、導入後はストック売上として利用料をいただく仕組みとなっています。

この製品は通信型のデジタコであることを再三お伝えしていますが、この特性によりデータがサーバーに継続的に蓄積されていきます。したがって、保存データの利用料という名目で、1台当たりの月額料金をいただくビジネスモデルで取り組んでいきたいと考えています。

一般的に、デジタコは最低でも5年間利用されることが多く、1台導入いただければおおむね5年間は使用されます。これがデジタコ市場の特長であり、当社としてもこの商材をショット売上・ストック売上双方に寄与する重要なものとして位置づけています。

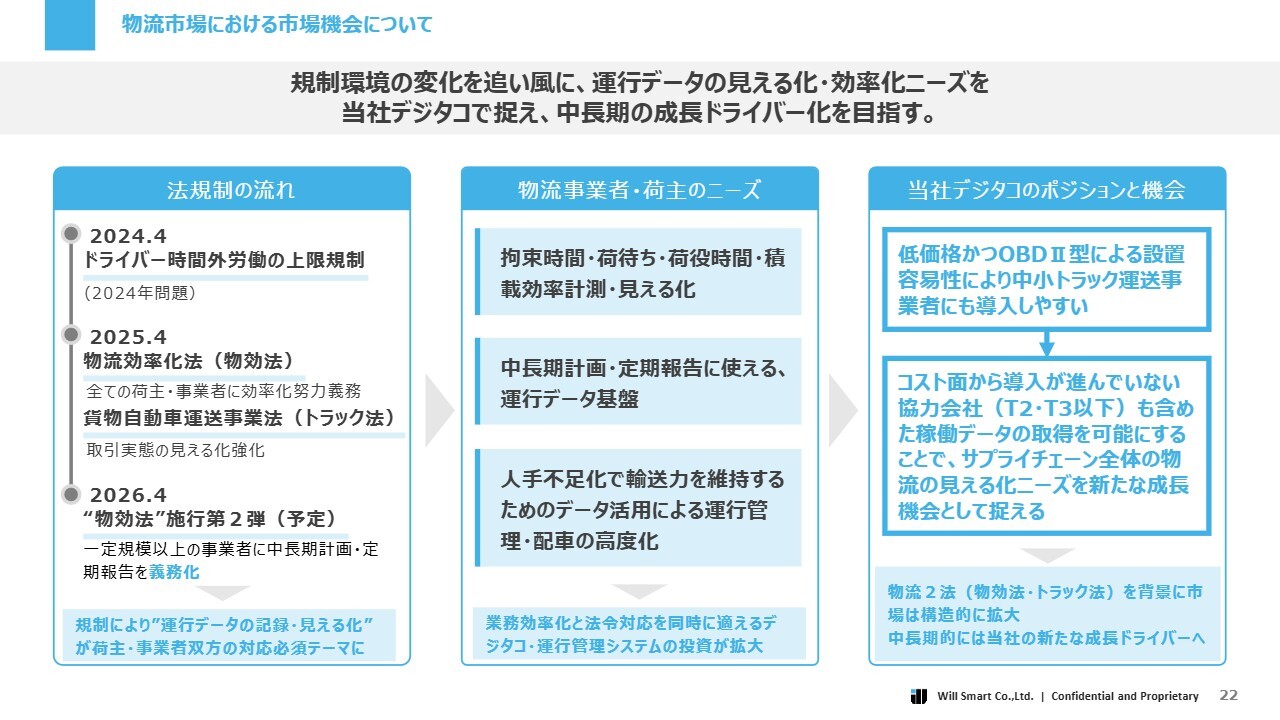

物流市場における市場機会について

物流市場における市場機会についてポイントのみお伝えします。現在、規制環境が大きく変化しており、これをビジネスの観点から見ると、非常に大きな機会と捉えることができると考えています。

先ほどお話しした法規制の流れについては、「2024年問題」がさまざまなメディアで取り上げられたことに端を発し、関連する法律が段階的に改正されている状況です。

さらに、物流業界のみならず、荷主を含むサプライチェーン全体において、運行データをしっかり記録し、見える化した上で生産効率や物流効率を向上させることが法改正の骨子となっています。

今後、物流事業者や荷主から、法律改正に伴いどのような対応が求められていくのか、スライド中央に記載しています。いずれにしても、法律に対応するためにはデータが重要であり、データをできるだけ簡単かつ効率的に収集した上で、運送効率を向上させる取り組みに活用していきたいと考えています。

当社としては、そのような市場機会に対し、特にコスト面から導入が進んでいない中規模・小規模の協力会社(T2・T3以下)でも導入可能な取り組みを進めることが重要と考え、法律の環境変化に伴う新たなニーズを的確にキャッチアップしていきたいと考えています。

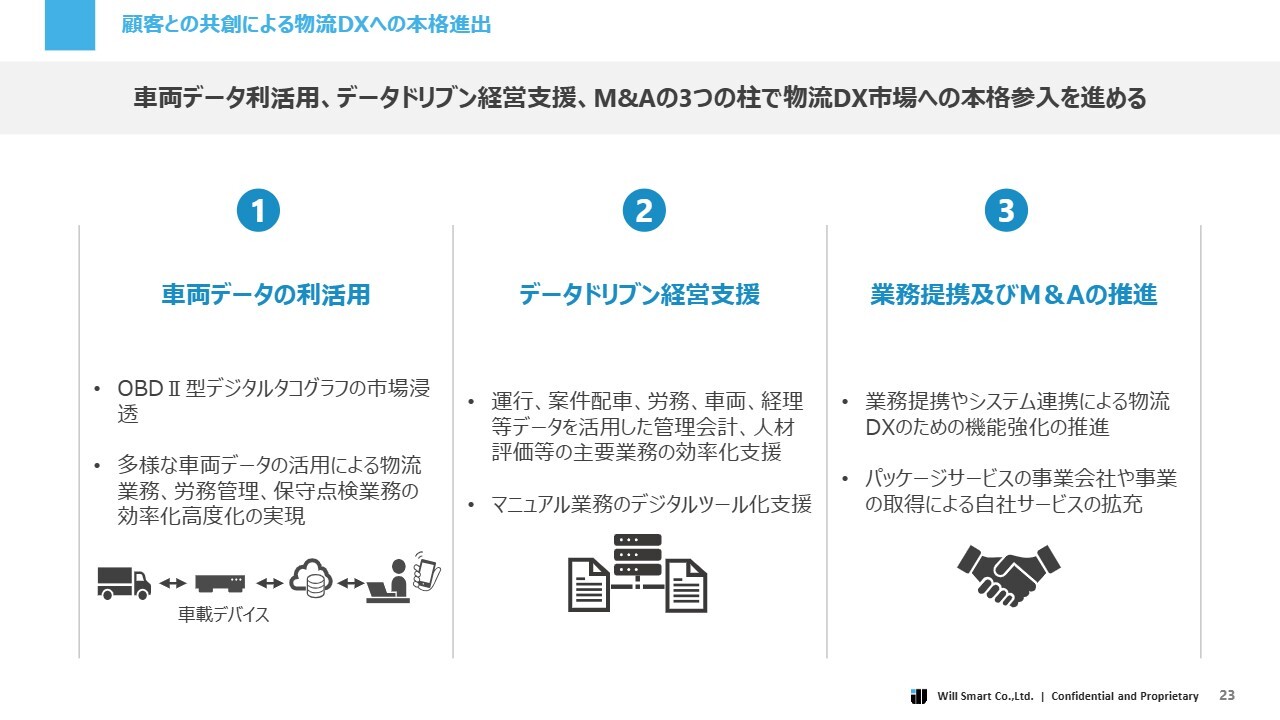

顧客との共創による物流DXへの本格進出

また、トータルソリューションを推進するには、お客さまと共創する姿勢が大切だと考えています。車両データの適切な利活用を進める上で、さまざまなSaaS型の業務特化型サービスが存在することについてはすでに触れました。これらのツールを活用する一方で、経営全体では複数のツールを連携させ、データを統合することで業務全体の効率化を図ることが重要です。

当社としては、このようなデータドリブン型の経営支援を実現するため、お客さまと緊密な連携を進めていきたいと考えています。

そのためには、関連するサービスを提供している企業との提携や、多くのお客さまとデータドリブン型経営支援を行うためのマッチングを支援していただくパートナー企業と協力しながら、場合によってはM&Aも活用して物流DX市場への本格参入を目指したいと考えています。

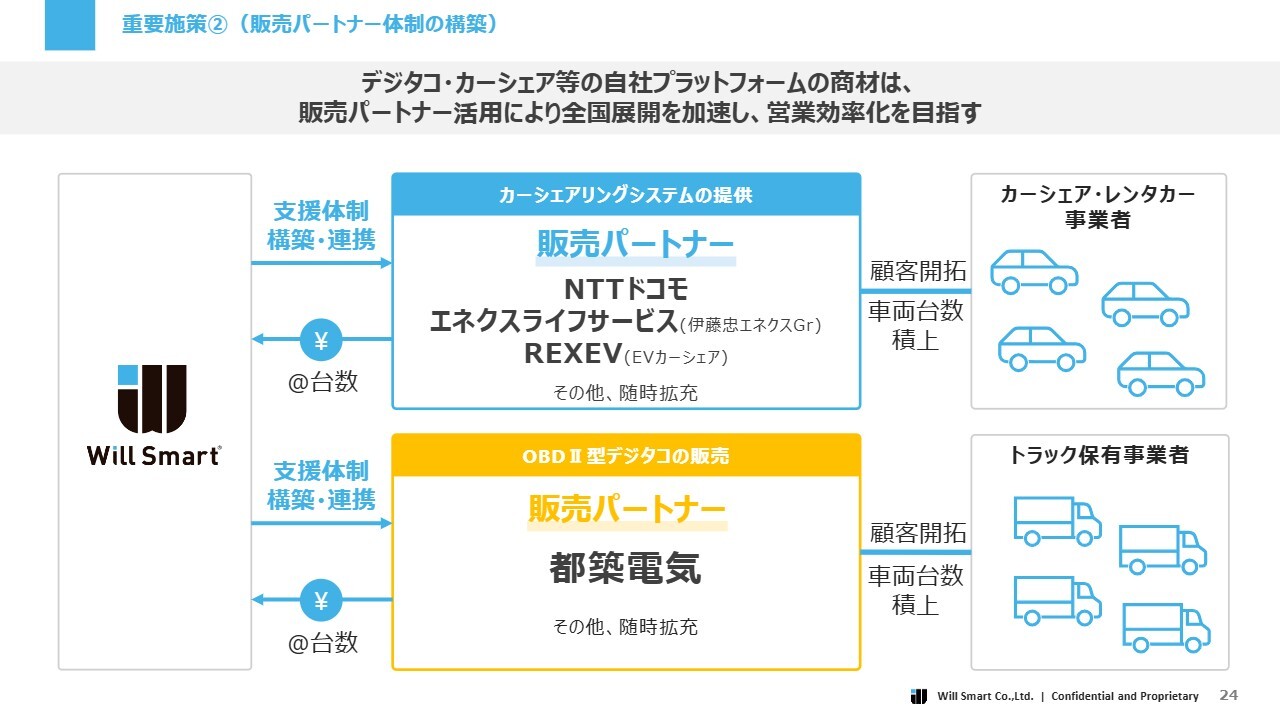

重要施策②(販売パートナー体制の構築)

先ほどから販売パートナーが重要であるとお話ししてきましたが、当社ではカーシェアリングのシステムを従来から展開しており、OBDⅡ型のデジタコについても販売パートナーがすでに存在しています。

これらについて具体例を挙げながら、現在このようなパートナーと全国展開を加速度的に進めている状況を紹介しているスライドになります。

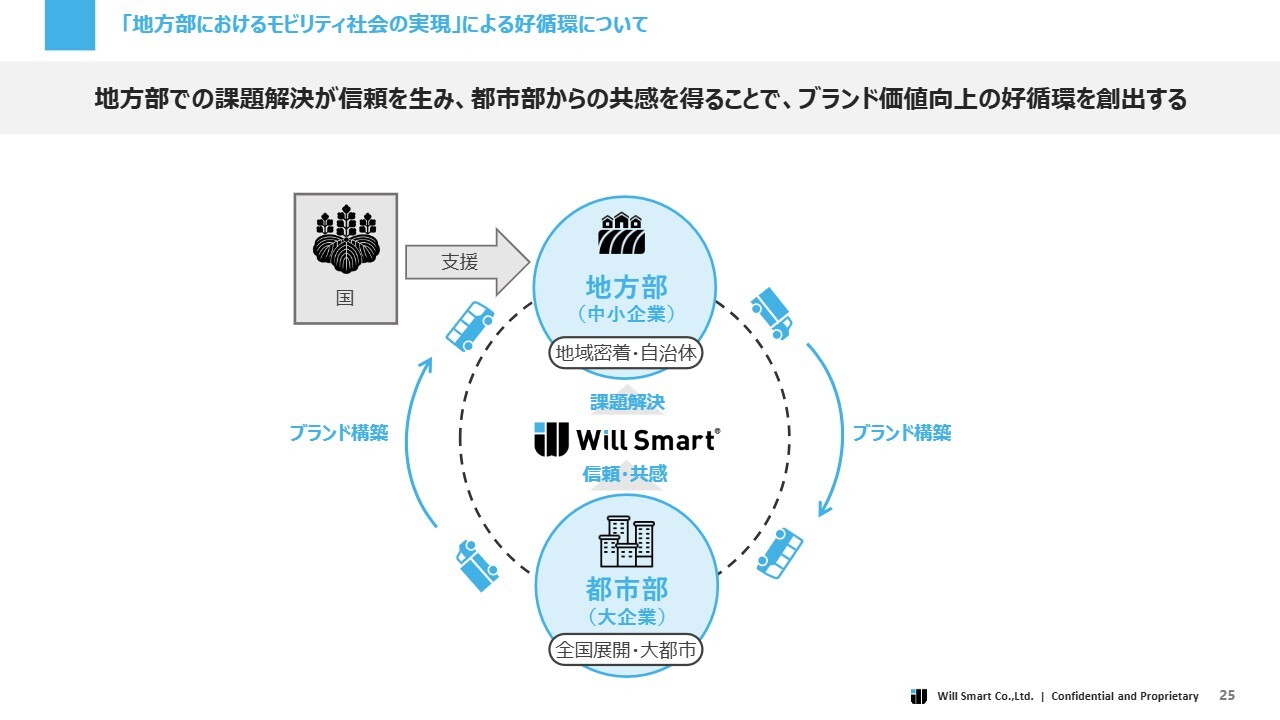

「地方部におけるモビリティ社会の実現」による好循環について

「地方部におけるモビリティ社会の実現」による好循環について説明します。言うまでもなく、日本全体において地方や地域の重要性は非常に高いと考えています。

国の活力は都市部だけでは成り立たず、地域との連携を通じて大都市での事業をどのように推進していくかが、当社の事業にとっても大事なテーマとなります。地方部には地域密着型の企業が多く存在し、自治体も地域に密着した行政機関として存在しています。

これらとしっかり連携しながら、当社は地方部におけるモビリティ社会の実現を目指す企業であると認識されるよう努めていきます。こうした取り組みの中でブランドを構築しつつ、大都市圏で全国展開を行っている企業や大都市でビジネスを行っている企業とも連携し、相乗効果を図りながら自社のブランド構築を進めていきたいと考えています。

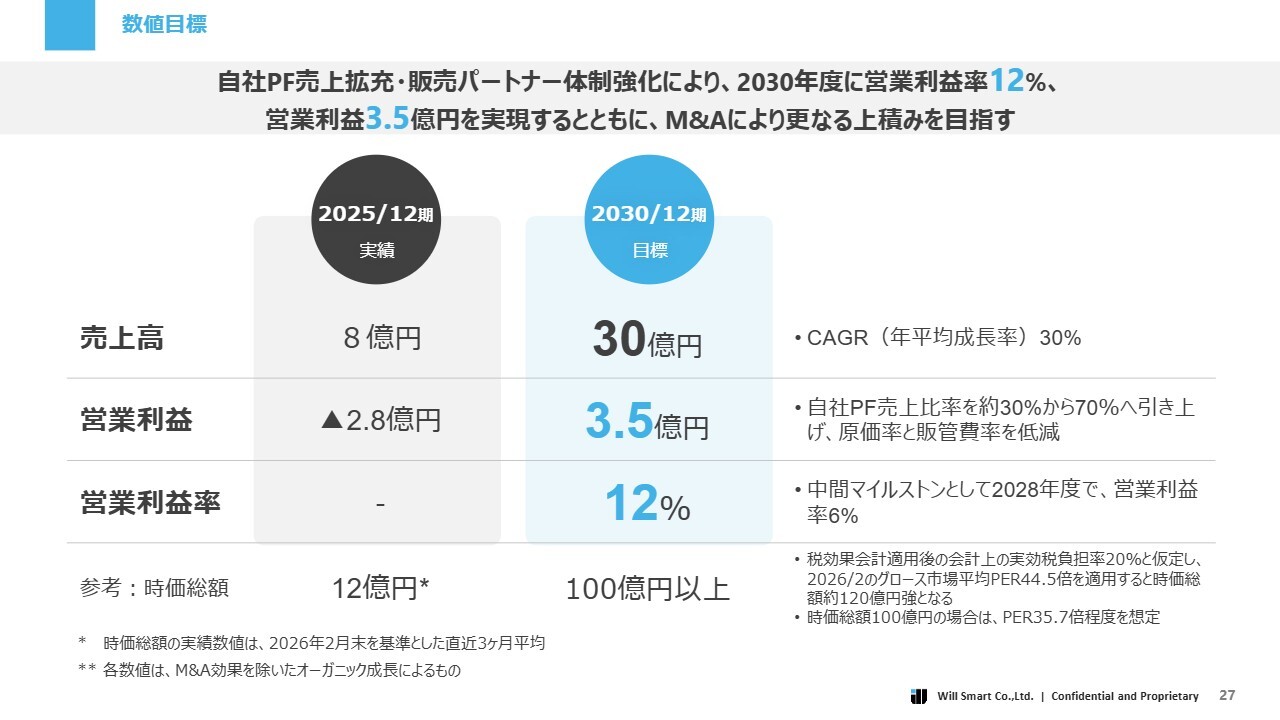

数値目標

数値目標です。自社プラットフォームの売上拡充や販売パートナーの体制強化は非常に重要な取り組みです。これらを推進することで、2030年度に営業利益率12パーセント、営業利益額3.5億円の達成を目指しています。

なお、M&Aに関する数字はこの計画には含まれていません。そのため、もしそのような機会があれば、それは現計画とは別に上積みとして捉えていただきたいと思います。

昨年度の数字との比較のポイントとして、売上高30億円、年平均成長率30パーセントをしっかり目指したいと考えています。

最も重要視しているのが営業利益3.5億円の達成であり、これを2030年12月期までに達成したい考えです。この目標数値は単純計算ではありますが、その時点での営業利益率12パーセントを目標に設定しています。

2030年12月期については、東証グロース市場の改革の中で、その時点で時価総額100億円以上を持つことが求められており、当社としても100億円以上の目標を強く意識することが重要であると認識しています。

営業利益額3.5億円にPERを掛け合わせることで時価総額が算出されます。グロース市場の現在の平均PERが44.5倍であることを考慮すると、時価総額100億円を超えるためには、最低でも3.5億円程度の営業利益が必要だと考えています。

ただし、この数字はあくまで自社の計画を積み上げた結果であり、100億円ありきで逆算したものではない点を強調しておきます。100億円という目標を横目に意識しつつも、それとは切り離して自社の独自の成長を追求し、これに基づく数値計画を立てています。

重要KPI

実際に、営業利益3.5億円、営業利益率12パーセントの達成に向けてどのようなKPIを設定しているかについては、スライドに記載している内容のとおりです。KGIとして掲げている記載の数値に対しては中間のチェックポイントを設け、2028年度には営業利益率6パーセントを目指したいと考えています。

これらを実現するためには、2つのKPIが重要となります。言うまでもなく、まずはしっかりと売上を伸ばすことです。当社の場合、売上を伸ばすために必要なのは取引社数の増加です。そのため、取引社数を2030年時点で現状の3倍に増やしたいと考えています。

もう1つのKPIは収益性の向上です。自社プラットフォームは通常の受託販売よりも利益率が高い特徴があります。そのため、プラットフォームの売上比率が上昇することで、加重平均で利益率向上が見込まれます。したがって、自社プラットフォームの売上比率を高めていくことが重要だと考えています。

もちろん、受託販売自体も拡大していきたいと考えていますが、それを上回るかたちでプラットフォームの売上を伸ばし、最終的には売上の70パーセント以上をプラットフォームで構成できる状態を目指していきます。

プラットフォームを中心とした売上構造への転換による効果については、2つの大きなポイントがあります。1つ目は、自社サービスを定常的に利用いただくことにより、ストック型の売上が計上され、結果としてストック売上高が向上するという点です。

2つ目は原価率の低減です。受託開発よりも原価が低いため、プラットフォームによる売上の比率を高めることで原価率が低下します。

さらに、パートナー経由で全国の企業へ販売する戦略を軸足としたい方針です。自社で販売を行う場合、営業スタッフが必要となるため販管費が増加してしまいますが、当社ではパートナーに販売を担っていただき、その分の営業スタッフの人件費を削減します。

当社はパートナーをサポートするスタッフを拡充するかたちを取り、結果として売上高に対する販管費の割合を減少させることを目指しています。

以上のように、プラットフォームを中心とした売上構造への転換により、ストック売上高の向上、原価率の低減、販管費率の低減の効果が実現できると考えています。

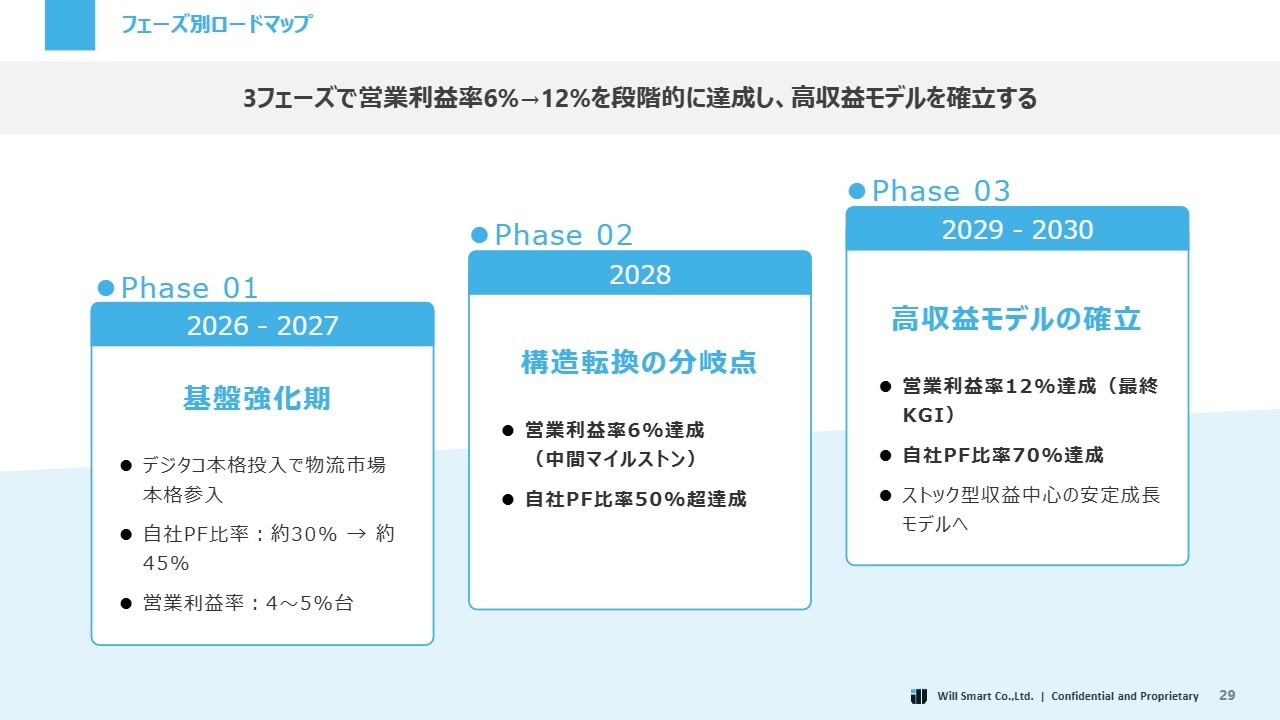

フェーズ別ロードマップ

KGIとしての営業利益率12パーセントに向け、どのように段階的に取り組むかについてお伝えします。3つのステップを用意しており、それらの進捗を確認していきたいと考えています。

フェーズ1(Phase 01)は、今年から来年にかけて基盤強化の時期と位置づけています。現時点でプラットフォームの開発はまだ完了しておらず、さらなる取り組みが必要です。

デジタコに関しても、デジタコのデータを活用してどのようなシステムを構築すべきかについて、社内で議論および実際の開発検討を進めています。また、プラットフォーム関連の商材を投入するための開発も随時進行中です。したがって、この1年から2年は基盤となる商材作りや最初のユーザーを獲得する時期と位置づけています。

一方で、この2年間をしっかりと進めた上で、フェーズ2(Phase 02)として2028年を構造転換の分岐点と掲げています。この時期には、自社プラットフォームでの売上を約半分まで伸ばすことを目指します。結果として、営業利益率を6パーセントを超える水準に引き上げたいと考えています。

フェーズ3(Phase 03)は2029年から2030年を対象とし、中期経営計画のゴールとして定めた数字にいかに早く到達するかを目標としています。このように、3段階のステップを掲げて取り組みを進めています。

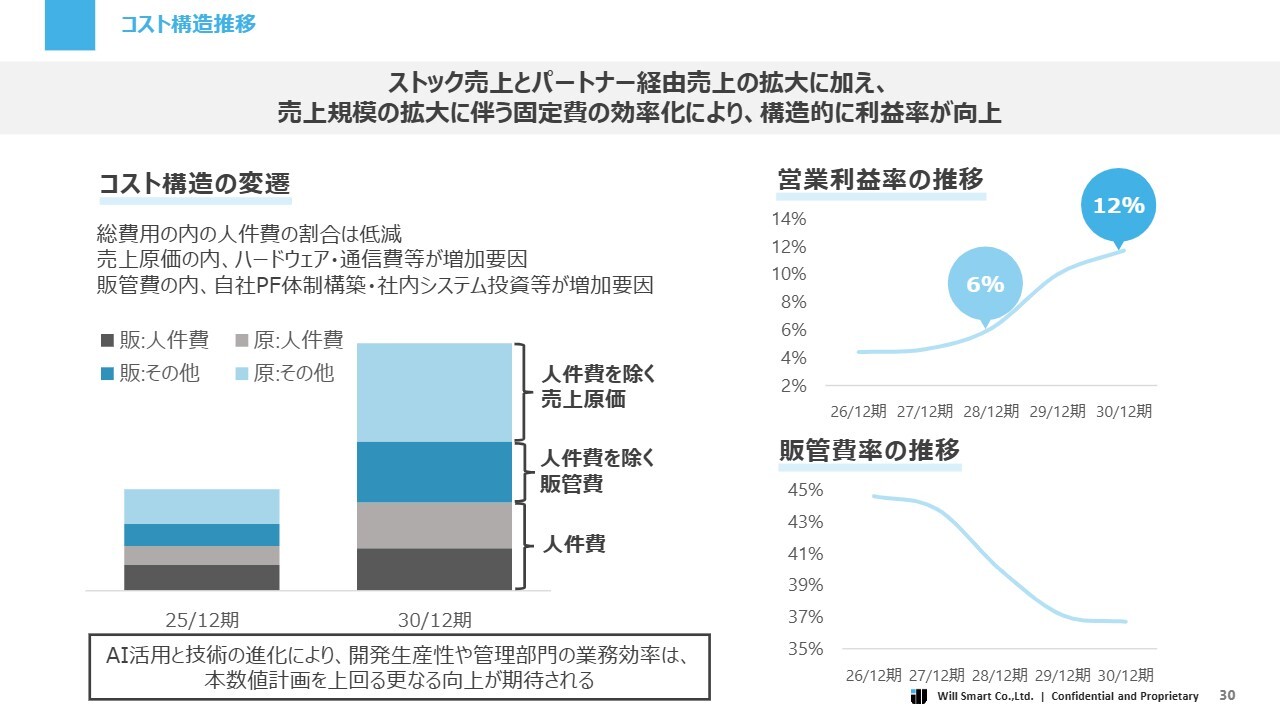

コスト構造推移

コスト構造について、先ほど説明した内容を図解したものです。ストック売上とパートナー経由の売上が増えることに伴い、売上規模の拡大に対して固定費の増加率が比例するわけではなく、むしろ固定費の効率が向上していく構造であることをお伝えしています。

受託開発の場合、開発に伴う人員は一定割合で必ず必要となりますが、自社のプラットフォームであれば、基本的にはソースコードをコピーして活用するため、その分人件費が必然的に削減されます。したがって、プラットフォームの拡大によって利益率は随時向上していく構造を持っています。

また、販管費に関しては、これまでお話ししているように、売上を上げるための営業人員の獲得には重きを置かず、あくまでもパートナーにお願いすることになります。結果的に販管費の割合は原価における比率として減少していきます。これらについては、スライド右側に営業利益率と販管費率の推移として記載しています。

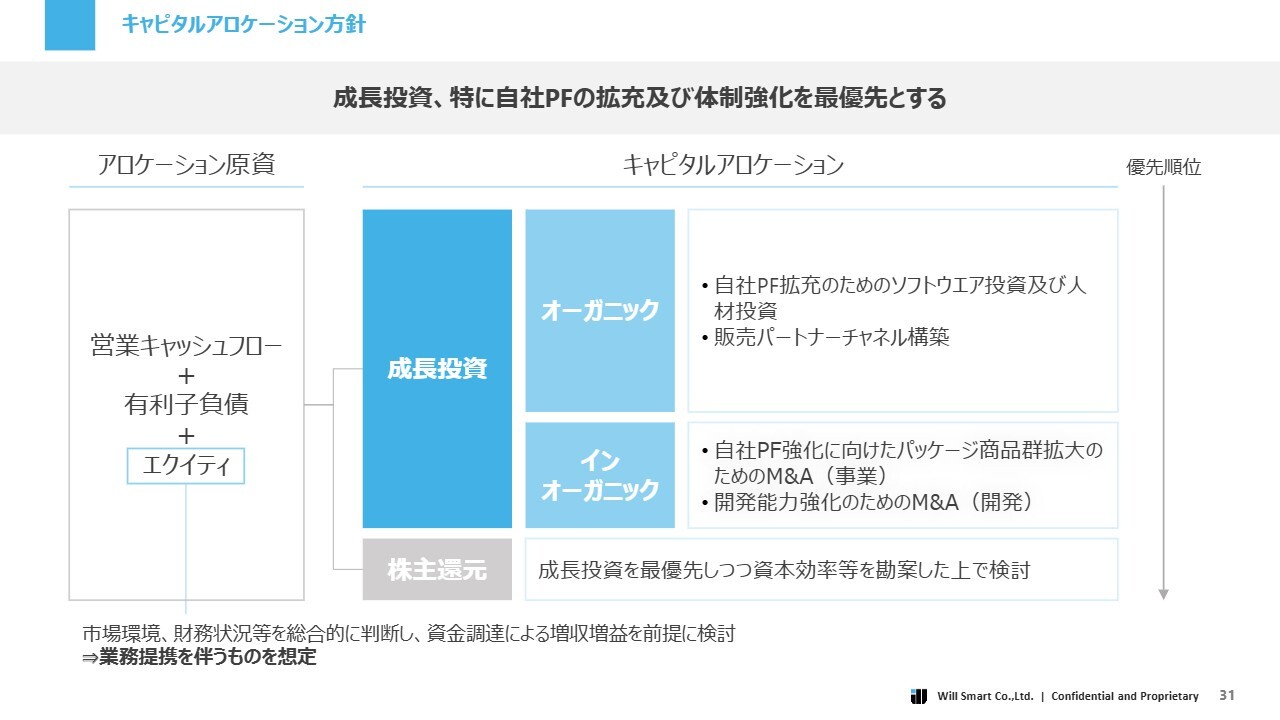

キャピタルアロケーション方針

続いて、キャピタルアロケーション方針について簡単にまとめています。成長投資、特に自社プラットフォームの拡充および体制強化を最優先に考えています。自社プラットフォームの開発およびその販売拡大が重要なポイントとなるため、これに多くのリソースを投入していく方針です。

原資としては、通常の事業活動で得た営業キャッシュフローを基に、それを実現するための資金を投入していくことになります。また、有利子負債も活用する予定です。

エクイティに関しても、市場環境や財務状況を総合的に判断しながら手元資金を厚くするべきであり、投資原資を確保することも重要であると考えています。エクイティの活用は、今後の成長戦略を実現するための資本面の施策として非常に重要な位置づけとして考えています。

場合によっては、業務提携を伴うことも十分にあり得ると考えており、先ほどお話ししたパートナーシップの一環として業務提携を行う可能性も視野に入れながら、エクイティファイナンスを検討していく予定です。

実際に得た資金や原資の使い道については、スライドの右側に記載されています。先ほどから説明している内容と重なるため詳細は割愛しますが、これらの使用用途に沿ったかたちで投資していきます。優先順位としては、資金をできるだけオーガニックな成長へ回していきたい考えです。

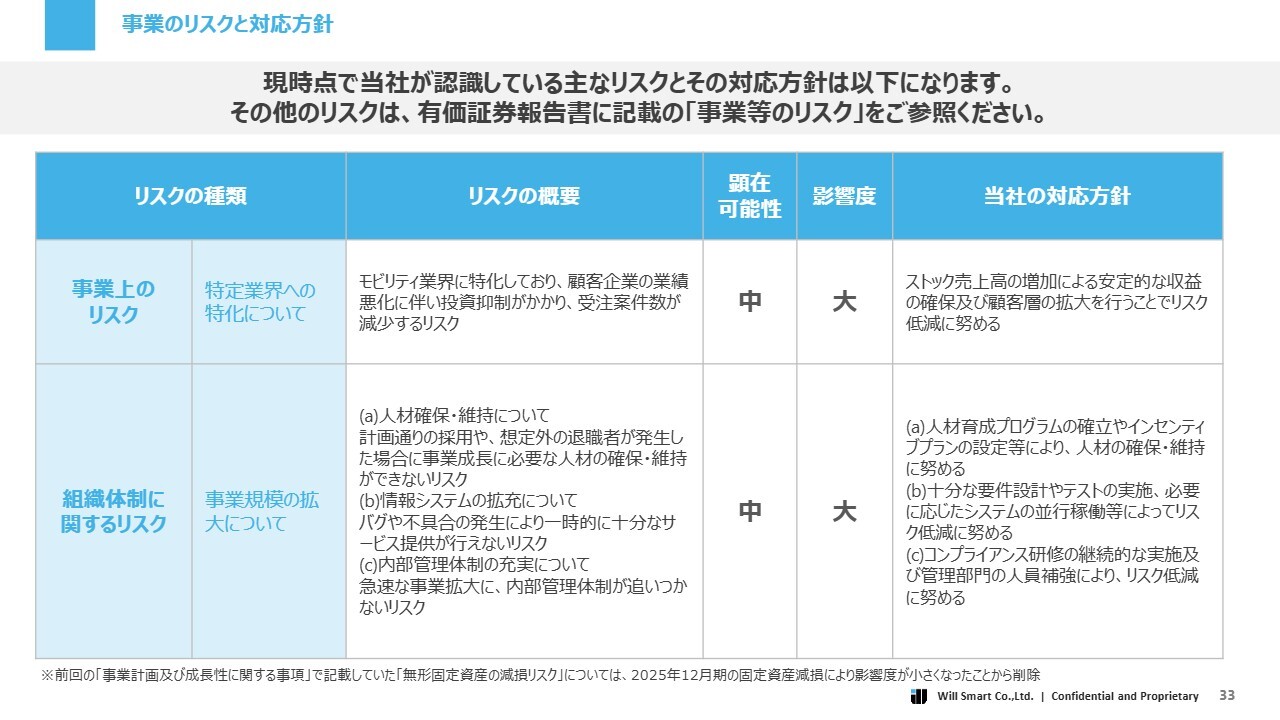

事業のリスクと対応方針

事業リスクの対応方針を示す簡単なマトリックスを作成しました。詳細はスライドをご確認ください。

石井氏からのご挨拶

「中期経営計画2030 Beyond 100」の中でもお伝えしたとおり、2030年には時価総額100億円以上を目指すと同時に、営業利益3.5億円をKGIとして掲げています。

これを達成するためには、プラットフォームを拡充し、お客さまとの対話を繰り返しながら、お客さまが本当に必要としている商材であるか見きわめることが最も重要だと考えています。プラットフォームを作るだけでなく、お客さまに実際に使っていただきながらブラッシュアップを繰り返し、物流および地域交通のDXに本当に寄与できるものに磨き上げていきたいと思います。

その結果として、取引社数を現在の3倍以上に増やし、会社の売上規模を拡大していきたいと考え、今回の中期経営計画にはその思いを込めています。今後は決算発表に合わせて、中期経営計画の進捗状況についても詳細に株主のみなさまにお伝えしていきたいと思っています。

今後もぜひWill Smartをご支援のほど、よろしくお願いします。本日はありがとうございました。

質疑応答:IoTプロダクト基盤を活用した今後の事業展開について

「IoTプロダクト基盤を活用した今後の事業展開について教

新着ログ

「情報・通信業」のログ