2026年2月期決算説明

銚子丸、既存店売上高は前年比4.8%増、ギネス認定、TVCM放映も寄与し客数増 既存業態の磨き上げや新業態開発を推進

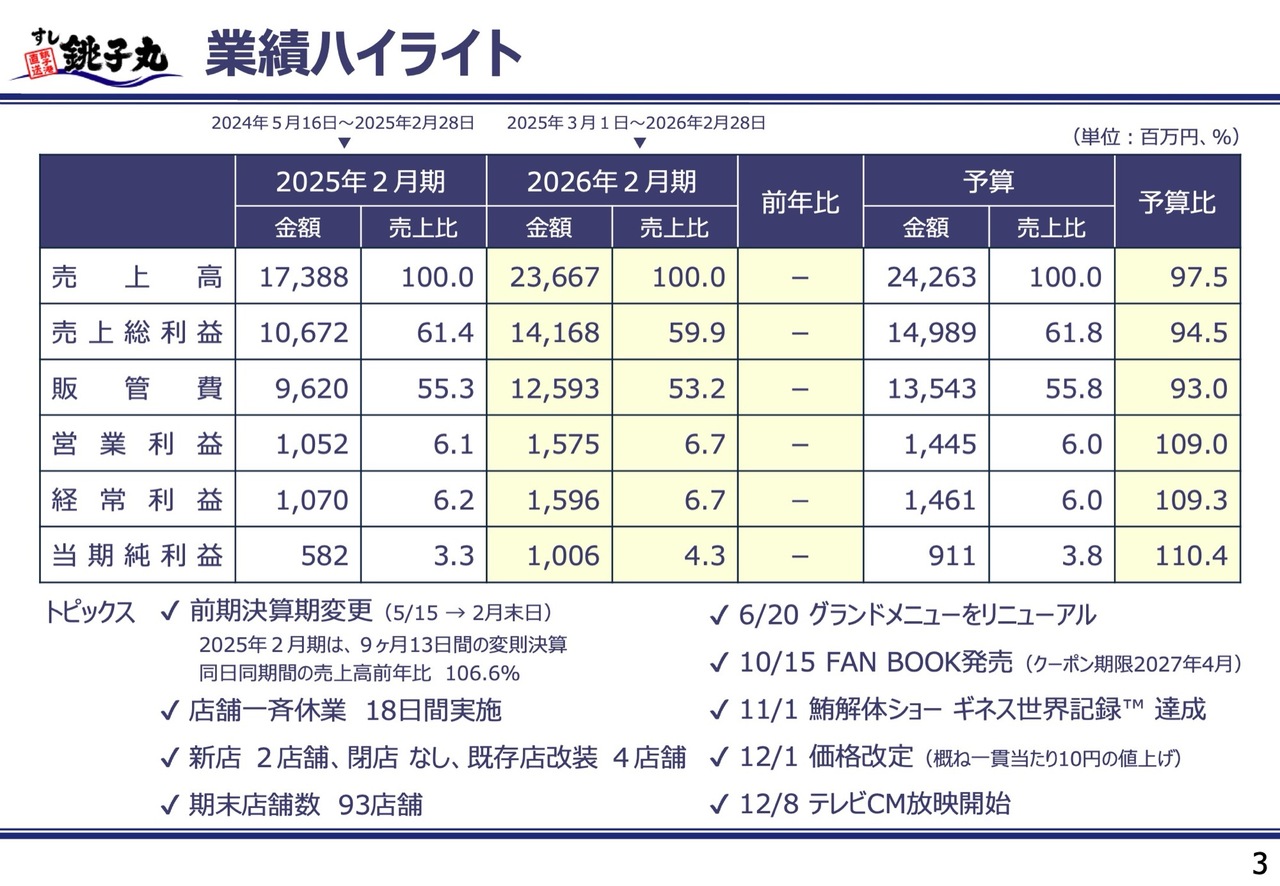

業績ハイライト

菱沼孝弘氏:管理部長の菱沼です。本日はお忙しい中、説明会にご参加いただきまして、誠にありがとうございます。私から業績についてご説明します。

業績ハイライトとして、まずは決算期の変更についてご説明します。前事業年度より決算日を5月15日から2月末日に変更しました。これにより、2025年2月期は9ヶ月13日間の変則決算期間となり、当事業年度は3月1日から2月末までとなっています。

当期の新規店舗は2店舗となり、2025年6月に神奈川県横浜市に二俣川店をオープンしました。2026年2月には東京都新宿区に新宿サブナード店をオープンしています。当期の閉店店舗はありません。したがって、期末の店舗数は93店舗となりました。既存店の改装は4店舗実施し、6月に多摩ニュータウン店、7月に市原店、10月に立川店と志津店をリニューアルオープンしています。

店舗の一斉休業について、当期は18日間実施しました。前期は9ヶ月間で12日間の一斉休業を実施しています。

当期の業績についてです。売上高は236億6,700万円で、予算比97.5パーセントとなりました。この予算差異の要因は、当初の売上高予算が高い目標を掲げたストレッチ予算であったことに加え、上期に天候不順の影響を受けて若干数字を落としてしまったことによります。

一方、下期は11月の鮪解体ショーでギネス記録を達成したことや、12月からテレビCMの放映を開始したことがメディア露出の増加を促し、認知度向上につながりました。12月に行った価格改定も奏功し、下期は客数・客単価ともに好調に推移しています。しかし、上期の落ち込みはカバーしきれませんでした。

売上総利益は141億6,800万円で、予算比94.5パーセントとなりました。これは原価率の上昇が主な要因です。原価率は予算の38.2パーセントに対し、実績が40.0パーセントと1.8ポイント上振れしました。要因として、米や水産品の価格上昇の影響が挙げられます。

営業利益は15億7,500万円で、予算比109.0パーセントとなりました。これは販管費の削減によるものです。広告宣伝費や販売促進費、水道光熱費などの販管費を当初予算より9億円ほど削減した結果、販管費率は予算に対して2.5ポイント低下しました。

当期純利益は10億600万円で、予算比110.4パーセントとなりました。前年比については、前期との期間が異なるため記載を省略していますが、参考情報として、売上高を同日同期間(3月1日から2月末日まで)で比較した場合、前年比106.6パーセントとなります。

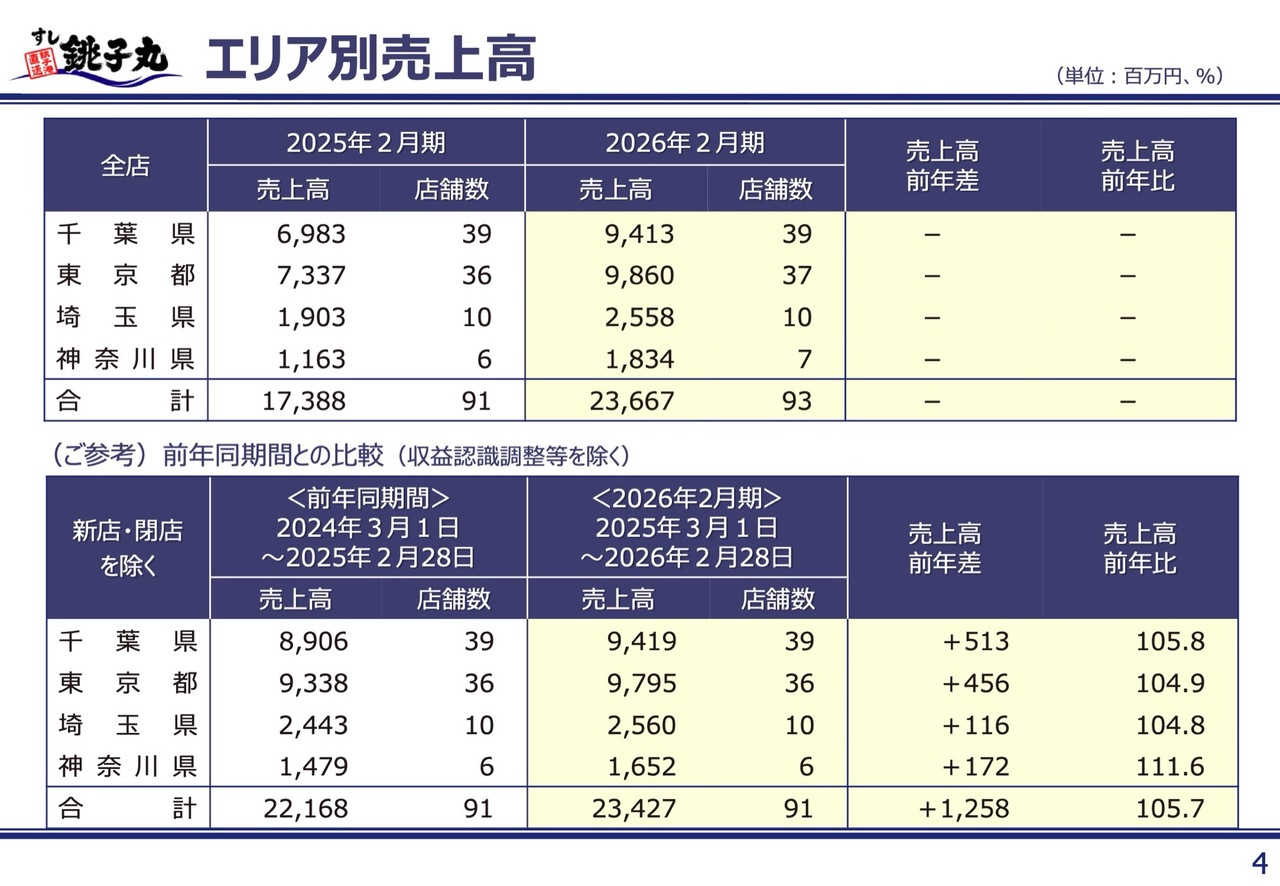

エリア別売上高

エリア別の売上高についてです。スライド上段の表は、全店の売上高をエリア別に分解したものです。決算期変更により期間比較ができないため、前年比は省略しています。

売上高構成比では、東京都が最も高くなっています。当期は、新店舗として「すし銚子丸 Shinjuku 新宿サブナード店」と「すし銚子丸 二俣川店」がオープンしたことにより、東京都と神奈川県の店舗数がそれぞれ1店舗増加しました。

スライド下段の表は、同期間・同条件で比較したものです。先ほどの新店舗2店舗を除き、前年と店舗数をあわせています。また、会計上の収益認識調整前の売上高を、単純に合算したものとなっています。

これらの店舗には改装店舗も含まれており、前期・当期ともに改装効果を反映していますが、いずれのエリアも前年を上回る実績を達成しています。

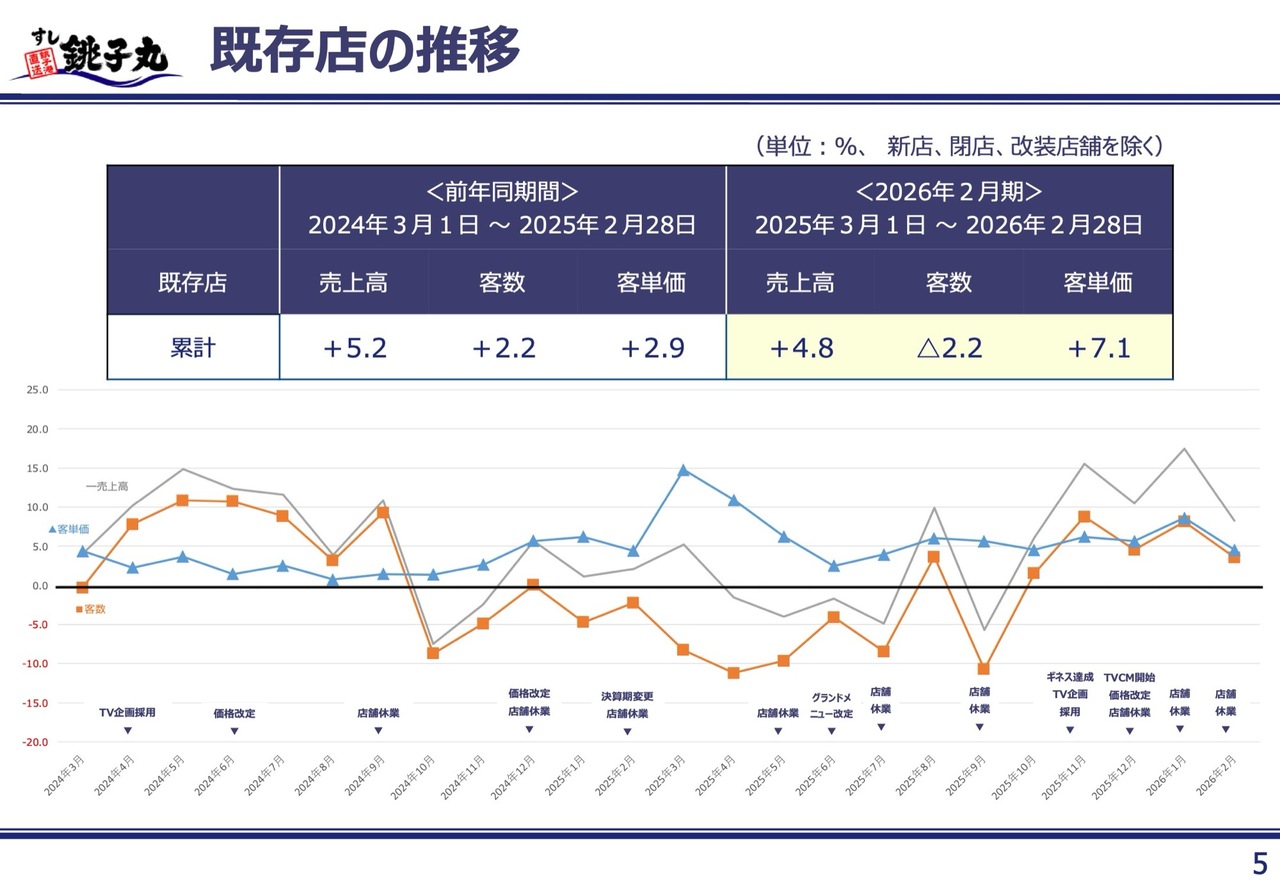

既存店の推移

既存店の推移についてです。スライドの数字は同日同期間で比較したもので、新店・閉店および改装店舗を除外した、純粋既存店の推移を示しています。通期累計では、売上高がプラス4.8パーセント、客数がマイナス2.2パーセント、客単価がプラス7.1パーセントとなりました。

上期がやや不調で下期が好調であったため、スライドに記載はありませんが、上期と下期に分けてご説明します。売上高は、上期が前年同期比プラス0.8パーセント、下期がプラス9.0パーセントとなりました。客数は、上期がマイナス6.3パーセント、下期がプラス2.5パーセントです。客単価は、上期がプラス7.5パーセント、下期がプラス6.4パーセントです。

下期は、客数・客単価ともに前年を上回りました。要因としては、冒頭でお伝えしたメディア露出の増加や、12月の価格改定などが挙げられます。

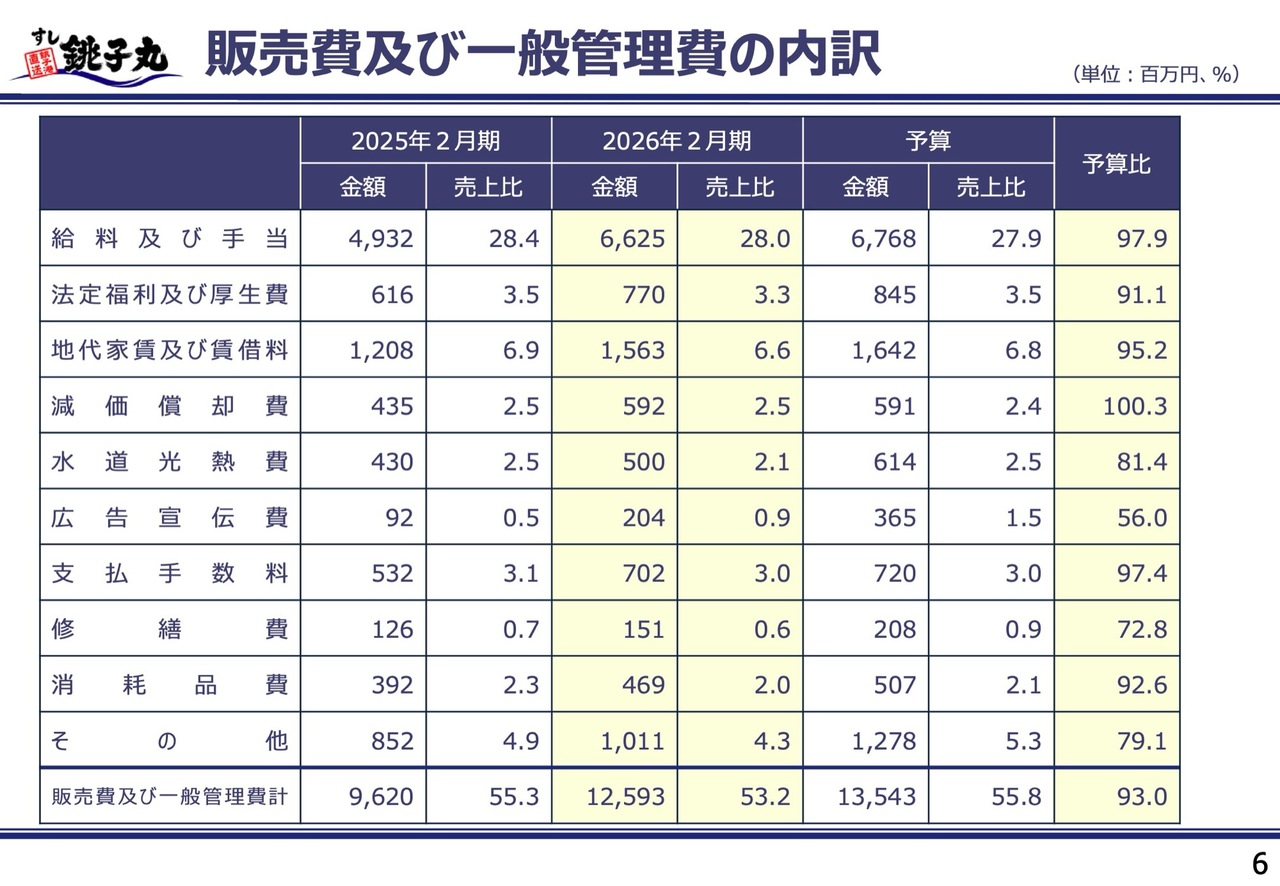

販売費及び一般管理費の内訳

販管費の内訳です。例年は営業利益の変動を示す滝グラフを掲載していますが、今回は決算期の変更があったため、代わりに販管費の一覧表を掲載しました。前期と当期で期間が異なるため、前年比較はできませんので、前年実績は参考情報となります。

販管費合計の予算比は93.0パーセントで、予算に対して9億5,000万円のマイナスとなりました。上期の売上高減少や原材料費の高騰を受け、年間で2回社内の管理予算を見直し、広告宣伝費や販売促進費、水道光熱費をはじめとする各種経費の圧縮を実施しました。

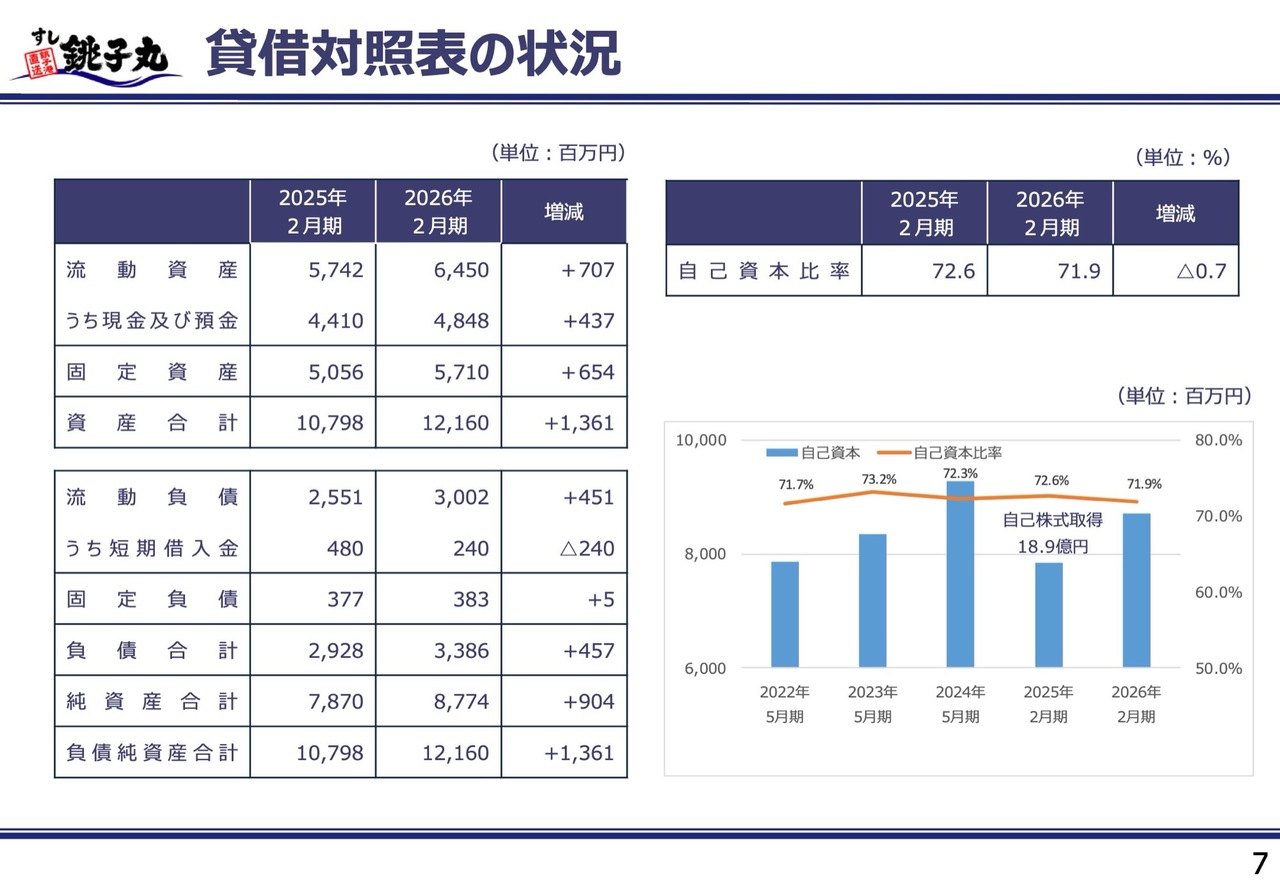

貸借対照表の状況

B/Sの状況です。前期は、2025年1月に自己株式を18億9,200万円で取得しました。当期の自己資本比率は71.9パーセントと、引き続き高水準で推移しています。

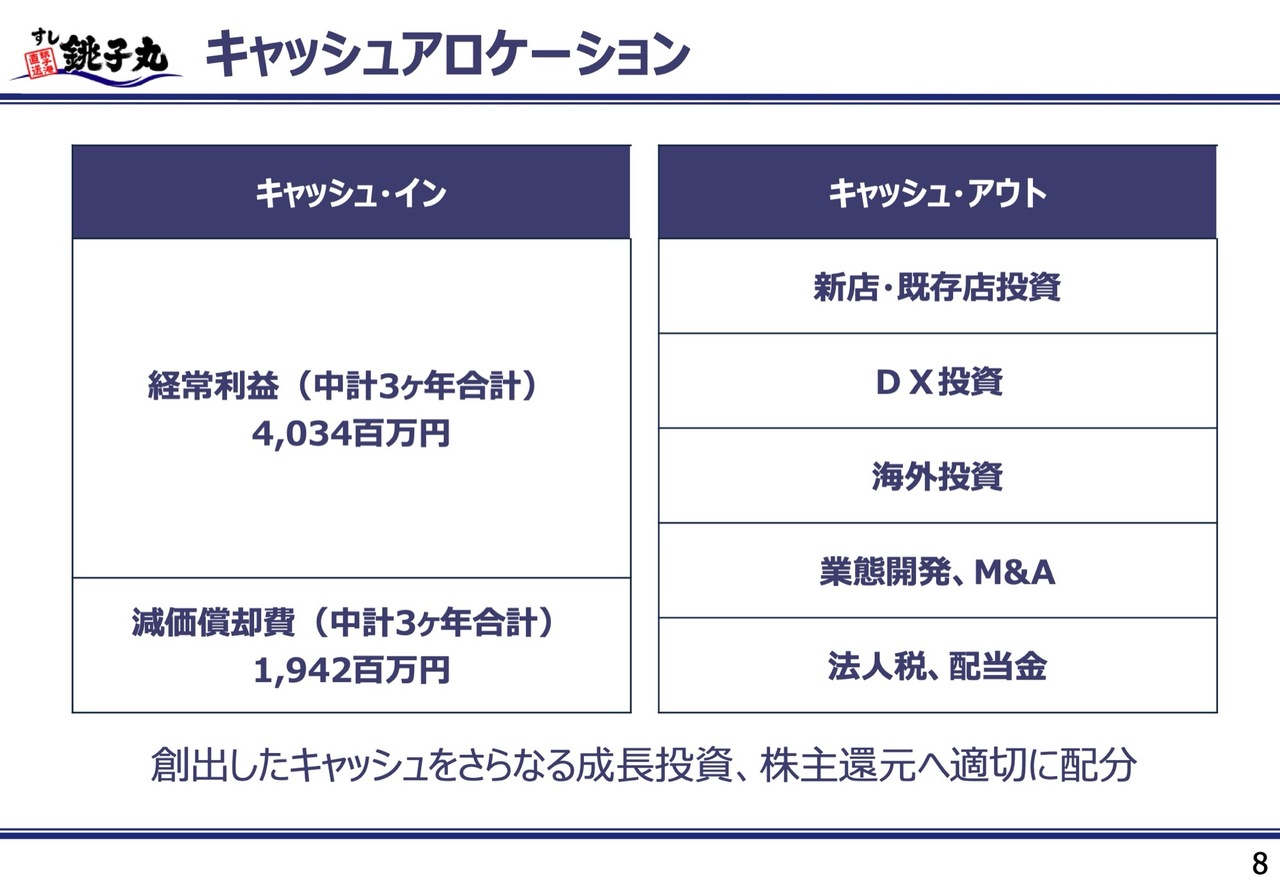

キャッシュアロケーション

キャッシュアロケーションについてです。中期経営計画では、3年間の合計経常利益を40億3,400万円、減価償却費を19億4,200万円と計画しています。合わせて、キャッシュインは59億7,600万円となります。

このキャッシュを、新規出店、既存店の改装、DX投資、海外投資、新業態開発、M&Aなどにバランスよく配分し、成長投資を行うとともに、適切な株主還元を進めていきたいと考えています。

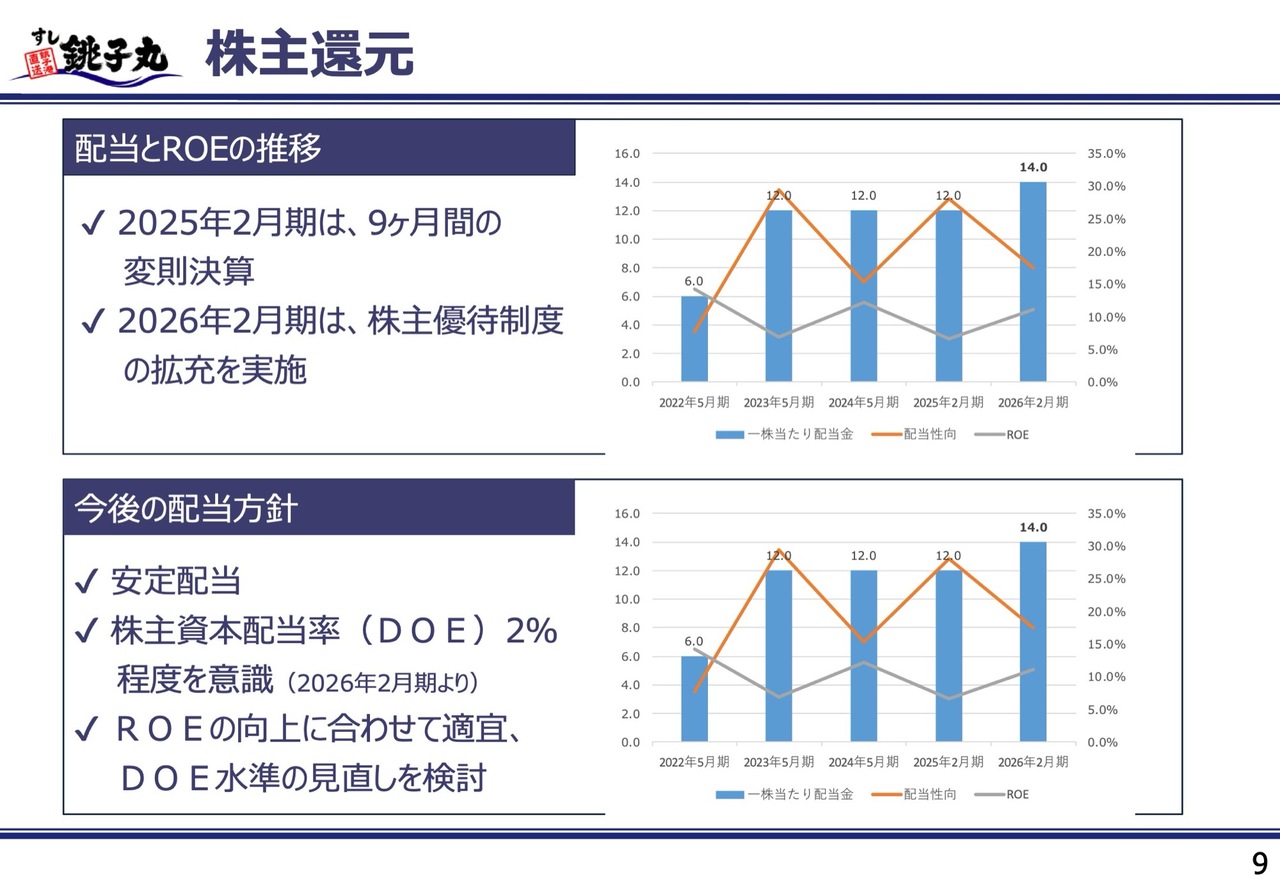

株主還元

株主還元についてです。前期は9ヶ月13日間の変則決算でしたが、1株当たり配当は据え置きの12円としました。そのため、配当性向は28.0パーセントと高い数値になっています。

当期は2円増配し、1株当たり配当を14円としています。配当性向は17.4パーセント、株主資本配当率は2.0パーセントです。2027年2月期は1円増配を予定し、1株当たり配当は15円と見込んでいます。

配当方針として、当社は安定配当方針を採用しています。株主資本配当率2パーセント程度を目安に、経済情勢や経営環境などを総合的に勘案しながら株主還元を進めていきます。ただし、株主資本配当率2パーセントという水準は相対的に低いと考えていますので、ROEの向上に応じて株主資本配当率の見直しも検討していく予定です。

以上で業績のご説明を終わります。ありがとうございました。

2027年2月期の取組課題

石井憲氏(以下、石井):代表取締役社長の石井です。私から、事業戦略と今後の取り組み課題について、5つのポイントでご説明します。

2027年2月期の取組課題

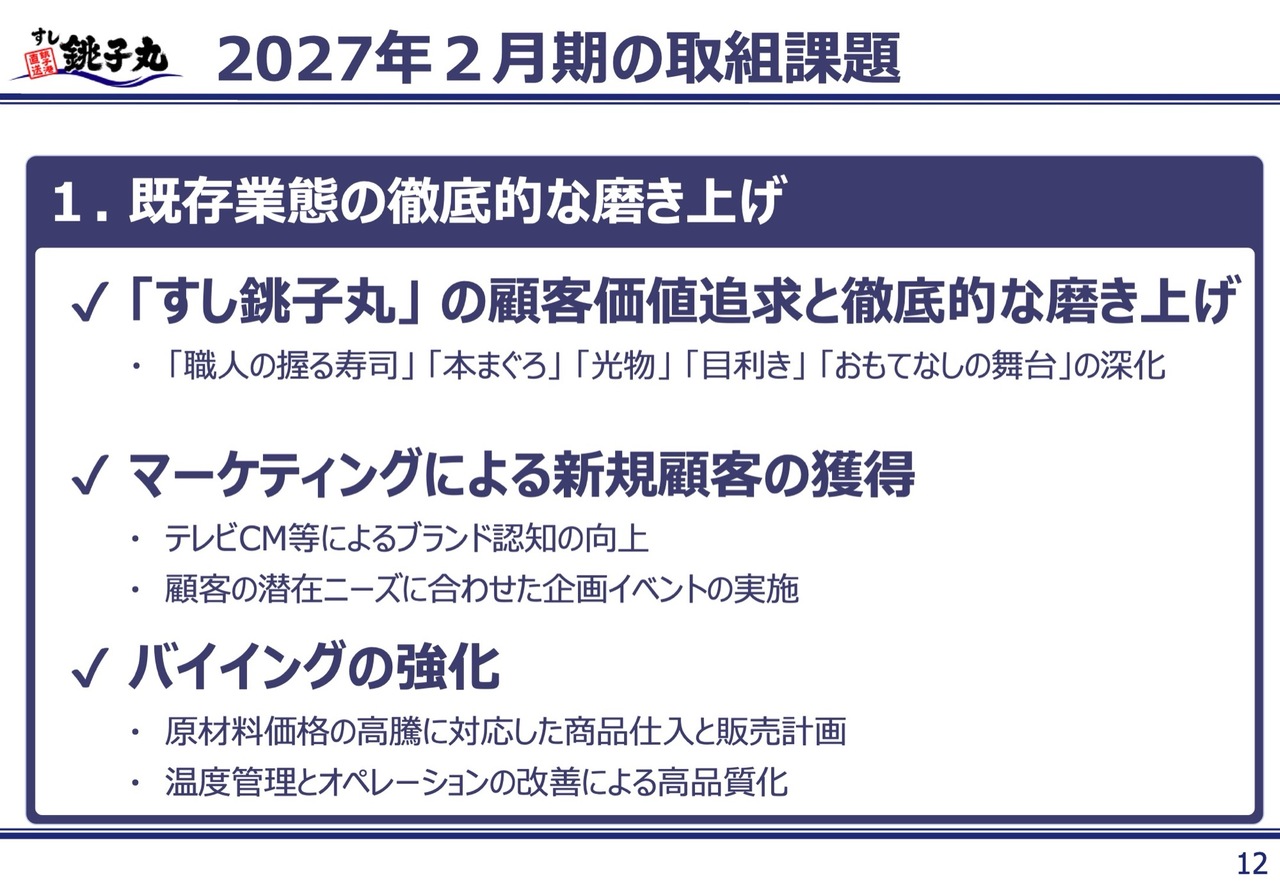

1つ目の取組課題は「既存業態の徹底的な磨き上げ」です。

既存業態の中心事業である「すし銚子丸」において、顧客価値の追求と徹底的な磨き上げを継続し、劇場型グルメ回転ずしとして圧倒的な強みを持つことで、競合他社と一線を画す国内No.1のグルメ回転ずし企業を目指していきます。

「すし銚子丸」の強みである「職人の握る寿司」に代表される技術力と人財力、本まぐろや光り物、目利きといった調達力を活かし、おもてなしの舞台をさらに進化させ、唯一無二の業態としての地位を築いていきます。

マーケティング戦略に関しては、ブランド認知向上のためにギネス記録達成やテレビCMの放映などの活動を継続し、新規顧客の獲得につなげていきます。お客さまが銚子丸に求めるものを深掘りし、ターゲットに合った企画イベントを実施していきたいと考えています。

また、ライフスタイルに合わせた効率的な広告宣伝を行い、最大効果を生む販売促進策を実施します。産地とお客さまをつなぐイベントや季節フェアを開催することで、「銚子丸」ならではの旬とシズル感を実現していきます。

当社の仕入れバイヤーが市場における買参権を活用し産地視察を行うことで、店舗と産地の連携を強め、商品へのこだわりや知識を深めることで、より魅力ある商品構成を目指します。

商品仕入れ・購買のバイイング強化においては、仕入れから提供までの一連の温度管理とオペレーションを研究することで、新鮮・高品質・安全・安定供給・ローコストを徹底的に追求していきます。

その中でも特に、アジ、イワシ、サバなどの光り物をキラーコンテンツと位置付け、高品質な状態で提供するための冷凍・加工手法のブラッシュアップを図ります。

原材料価格の高騰への対応としては、計画的な仕入れと販売戦略により適正な原価率でコントロールし、安定的な収益体制を確保します。また、海洋環境の変化に備え、サステナブルな原料の探索や陸上養殖、オリジナル養殖業の開発に取り組み、安定的な調達基盤を構築します。

2027年2月期の取組課題

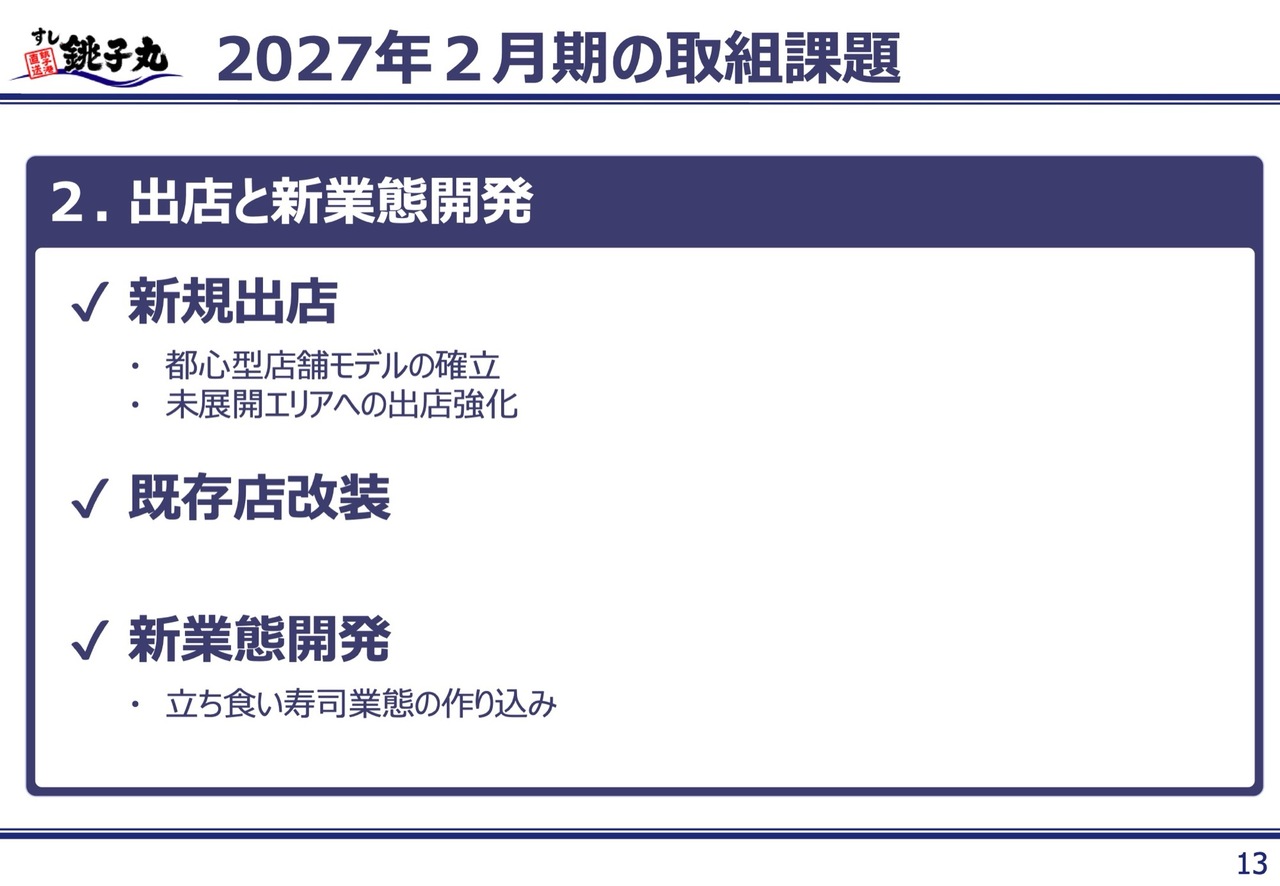

2つ目の取組課題は「出店と新業態開発」です。

新規出店および既存店の改装については、年間3店舗程度の既存ブランドの着実な拡大を目指します。特に、開発途上の神奈川エリアや店舗数が減少傾向にある埼玉エリアを中心に店舗開発を推進するとともに、2月に開店した新宿サブナード店に代表される都市型店舗モデルを確立し、出店手法やロケーションの拡大を進めます。

業績不振店舗については、動線やマーケットの変化を検証した上で、顧客との接点が多い場所への移転や店舗ごとのマスター整備を行います。計画的かつ効果的な改装を実施し、老朽化による顧客満足度の低下や非効率な運営を解消していきます。

新業態の開発については、立ち食い寿司業態「Standing 鮨 Bar Yasuke」の多店舗展開を進めます。既存業態と顧客層が重複しない都心部や駅近での出店により、日常的に利用できる身近な寿司ブランドを確立することで、自社ブランドのファン層拡大を目指します。

顧客層拡大の取組- サービスの拡充

店舗を持たない業態である出張回転寿司についてご説明します。

開催件数および参加人数は年々増加しており、法人や個人のお客さまからのリピートも着実に増えています。店舗へのご来店や外食が難しい老人ホームからの出張ニーズも多く、社会的貢献を意識しながら、引き続き事業拡大を目指します。

2027年2月期の取組課題

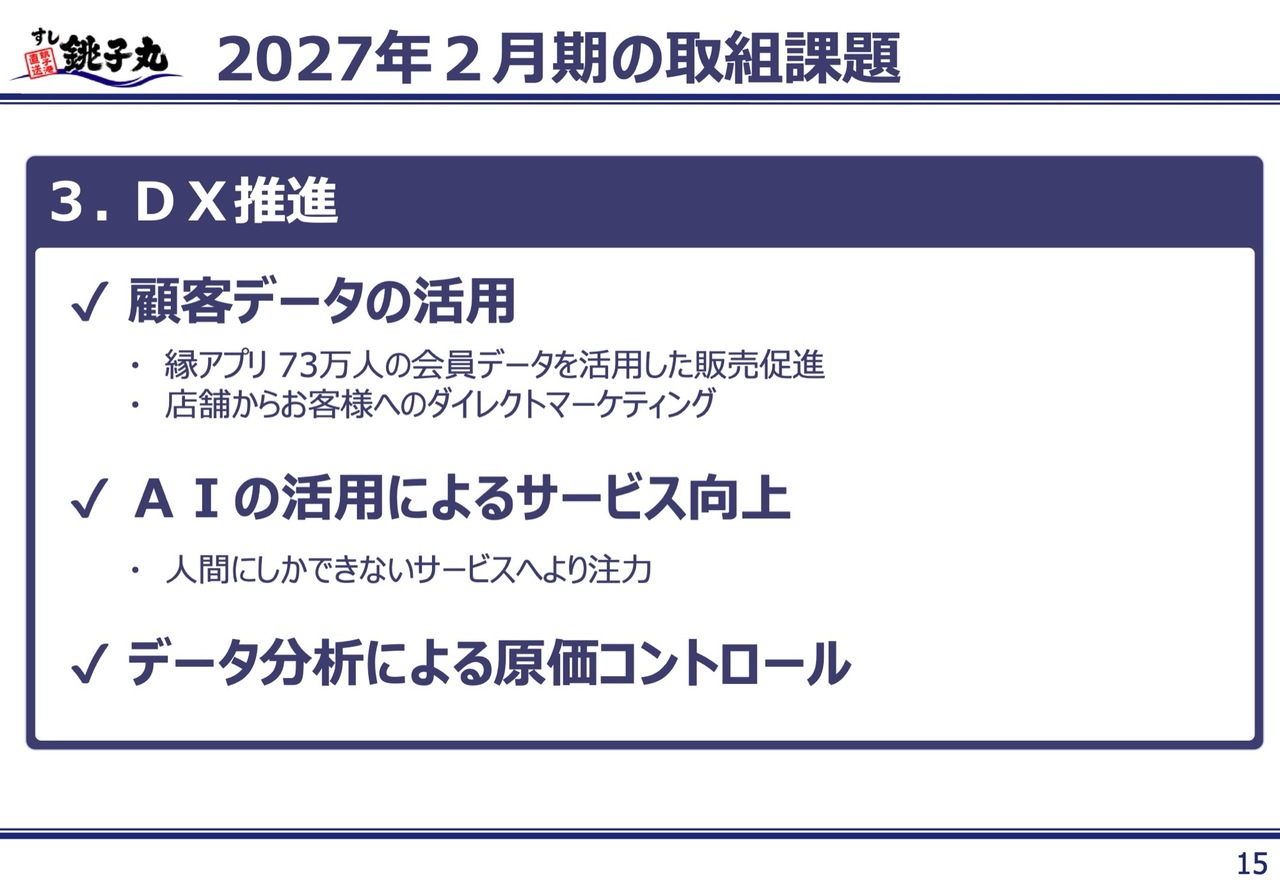

3つ目の取組課題は「DX推進」です。

フルオーダー化により蓄積されたデータを分析し、注力すべきポイントを抽出することで、無理のないオペレーション、ばらつきのないサービス、無駄のない適正なコスト管理を実現します。

顧客データの活用では、当社の「縁アプリ」の会員データを活用し、顧客属性に合わせたピンポイントの販売促進や特典施策を実施することで、ロイヤルカスタマー化を促進します。また、テーブル決済の導入などによりお客さまの利便性を向上させ、ストレスのないオペレーションを構築します。

AIの活用については、社内の専門スタッフが全社的に横断して推進することで、定型業務を自動化します。これにより捻出された時間は、人間にしかできない創造的な活動や、顧客への深い寄り添いに充てていきたいと考えています。

さらに、データ分析をマスター整備と併せて行うことで、人間の経験や勘に頼ってきたマネジメントスタイルから脱却します。データを基にした精度の高いコントロール体制を、本部と店舗が一体となって構築することで、ロスを最小化し、原価率のコントロール精度をさらに高めていきたいと考えています。

2027年2月期の取組課題

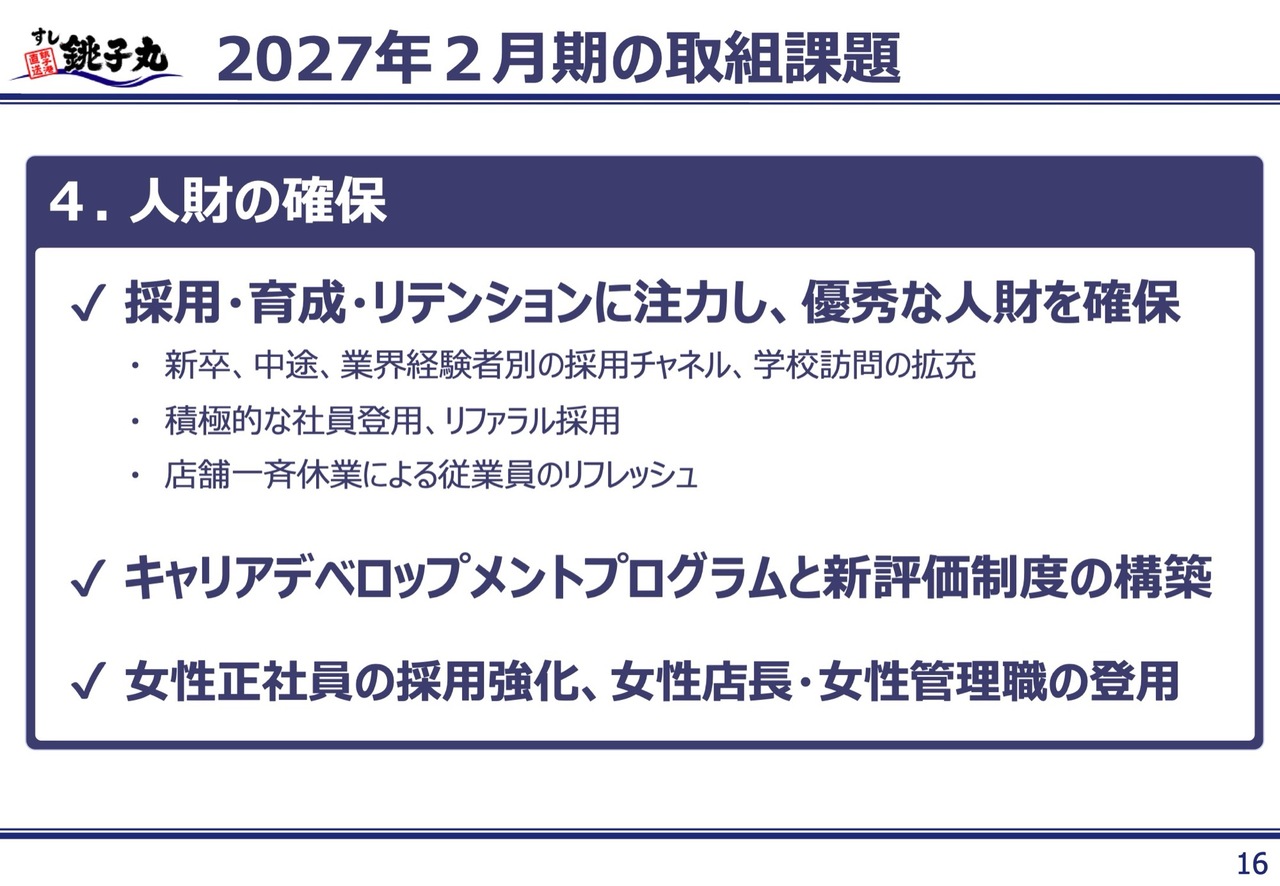

4つ目の取組課題は「人財の確保」です。

成長戦略を見据えた適正な採用と教育を行い、次世代の人財を育成するための教育配転を実施します。キャリア開発プログラムおよび育成を目的とした評価制度を導入することで、リテンション効果を高め、より強い事業体へと成長させます。

併せてダイバーシティを推進し、未経験者や中途採用、女性人財が幅広く活躍できる土壌を整え、チャレンジを推奨する社風を醸成していきます。

創業からの「私たちの『真心』を提供し、お客さまの『感謝と喜び』を頂くことを私たちの使命と致します。」という経営理念を体現する教育モデル店を整備し、その成功事例を全店へ波及させていきます。

2027年2月期の取組課題

5つ目の取組課題は「米国市場における新たな価値創造」です。

米国合弁会社において、寿司を軸とした業態開発を推進しています。昨年12月に、米国1号店である「SUSHI NIGIRIBA」をカリフォルニア州ハンティントンビーチにオープンし、本年3月にはカルバーシティに2号店をオープンしました。

現地採用の人財による運営オペレーションを確立させ、「SUSHI NIGIRIBA」ブランドの認知を強化し、多店舗展開可能な成功モデルへと成長させていきます。

2027年2月期 業績予想、中期経営計画

2027年2月期の業績予想と中期経営計画についてご説明します。先ほどお伝えしたさまざまな取り組みにより、2027年2月期の売上高予算は前期比101.9パーセントの241億2,200万円と計画しています。

営業利益予算は、賃上げなど人財確保への投資や将来の利益を最大化するためのシステム投資により、前期比76.4パーセントの12億300万円と減益の予想です。しかしながら、3ヶ年の中で毎年5パーセントの売上高成長を目指し、トップラインの伸びを確実に利益へと結び付ける体制を早期に構築したいと考えています。

私からのご説明は以上です。ありがとうございました。

新着ログ

「小売業」のログ