2026年2月期決算説明

テイツー、積極的な投資活動を推進も連結営業利益は前年比+51.1%と大幅伸長 店舗数の増加、新品ゲームの好調が継続

目次

藤原克治氏(以下、藤原):株式会社テイツー代表取締役社長の藤原です。本日はよろしくお願いします。説明資料は、大きく5つの項目で構成されています。

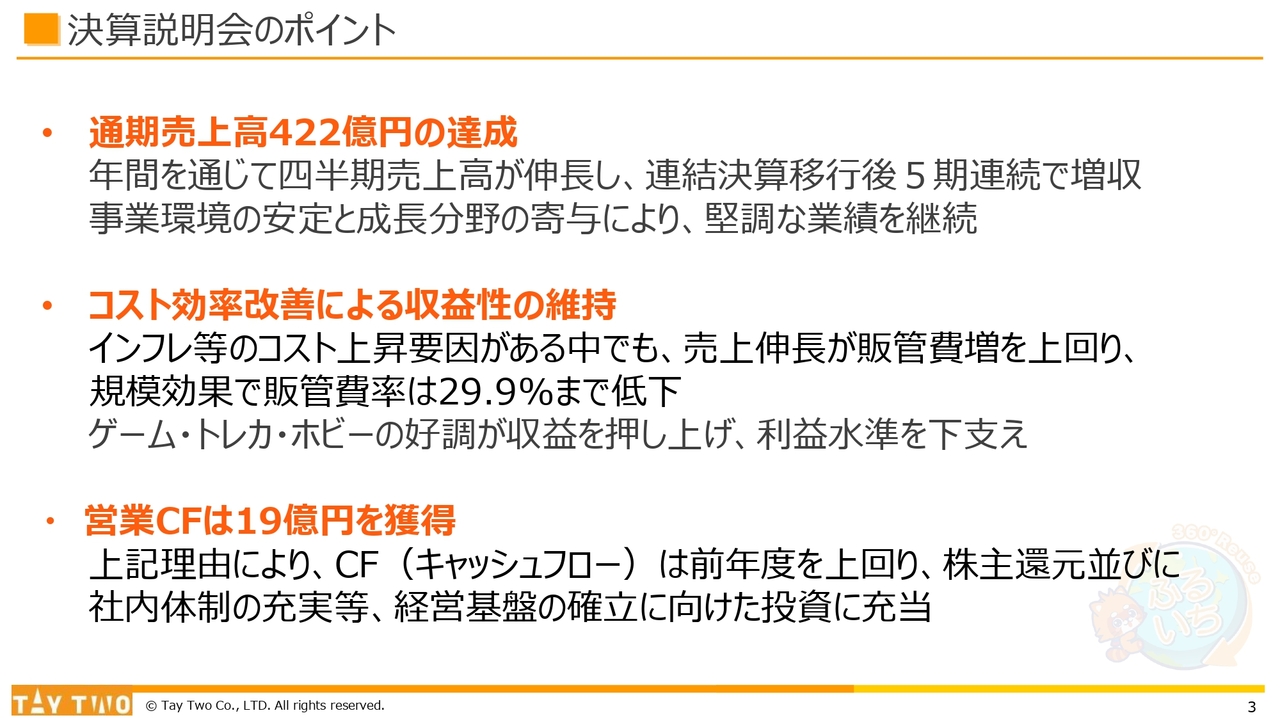

決算説明会のポイント

決算説明会のポイントは3点です。通期売上高422億円を達成しました。コスト効率の改善により、収益性を維持しました。また、営業キャッシュ・フローは19億円となりました。

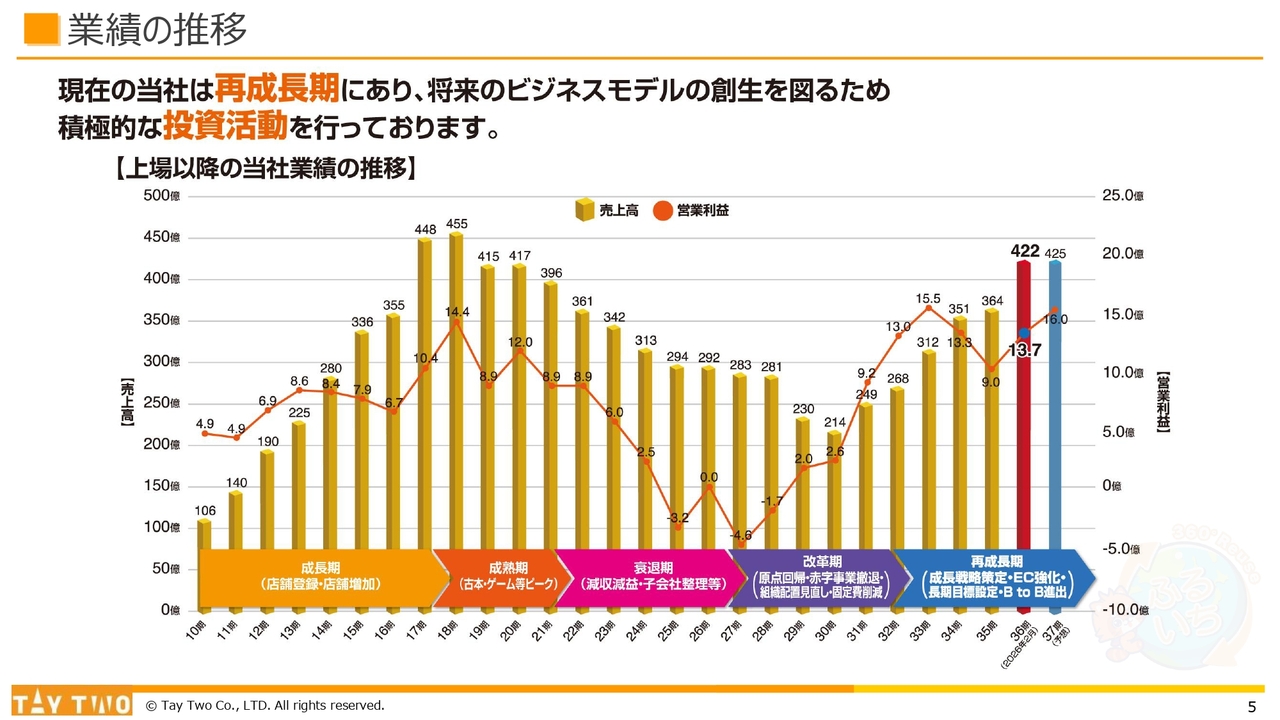

業績の推移

当社の決算概要についてご説明します。当社は引き続き再成長期にあると位置づけており、将来のビジネスモデルの創出を目指し、積極的に投資活動を行っています。

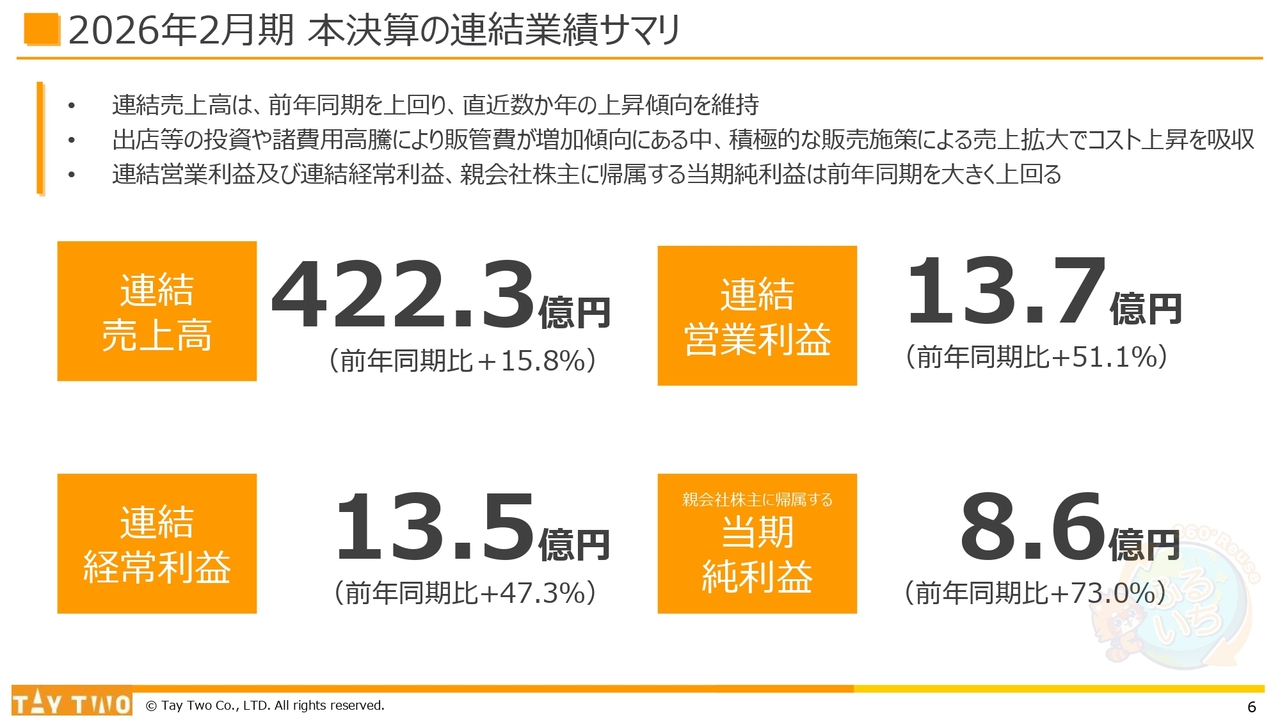

2026年2月期 本決算の連結業績サマリ

業績サマリです。連結売上高は前年同期を上回り、直近数ヶ月の上昇傾向を維持しています。

出店等の投資や諸費用の高騰により販管費が増加傾向にありますが、積極的な販売施策による売上拡大でコスト上昇を吸収しています。

連結営業利益、連結経常利益、親会社株主に帰属する当期純利益は、前年同期を大きく上回りました。

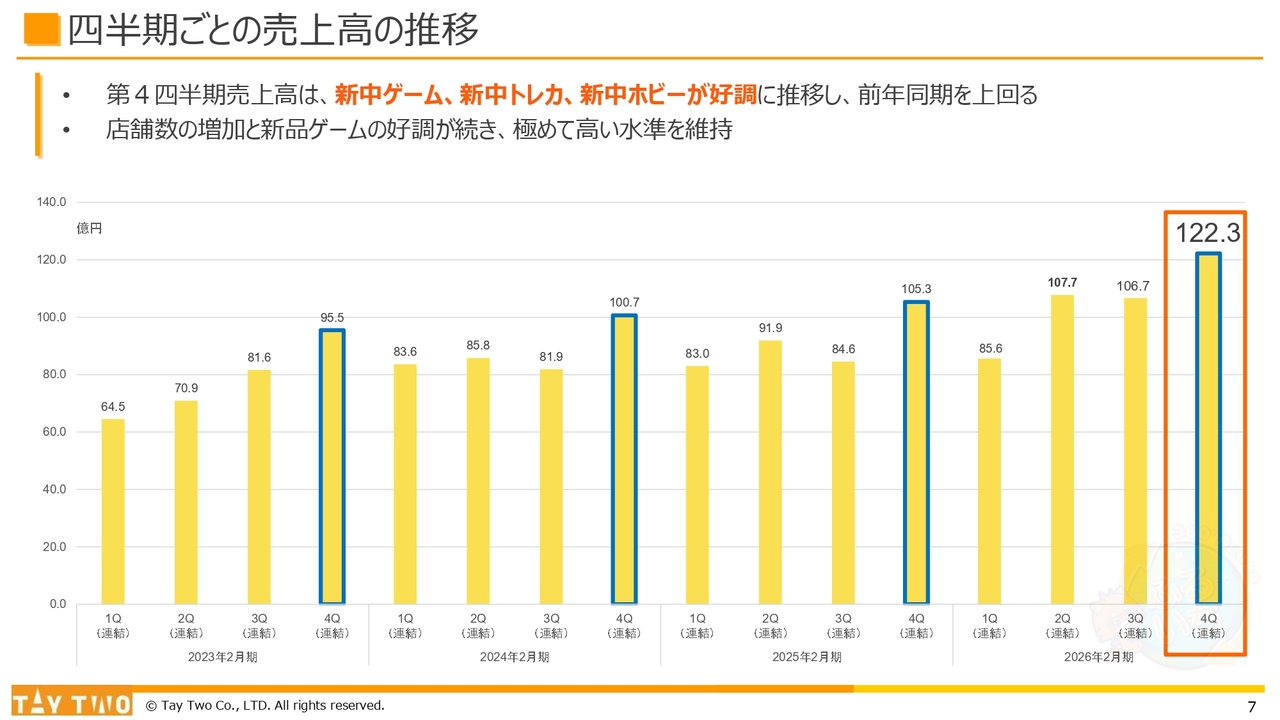

四半期ごとの売上高の推移

四半期ごとの売上高の推移です。第4四半期の売上高は、「新品・中古(以下、新中)ゲーム」「新中トレカ」「新中ホビー」が好調に推移し、前年同期を上回りました。

店舗数の増加および新品ゲームの好調が続き、非常に高い水準を維持しています。

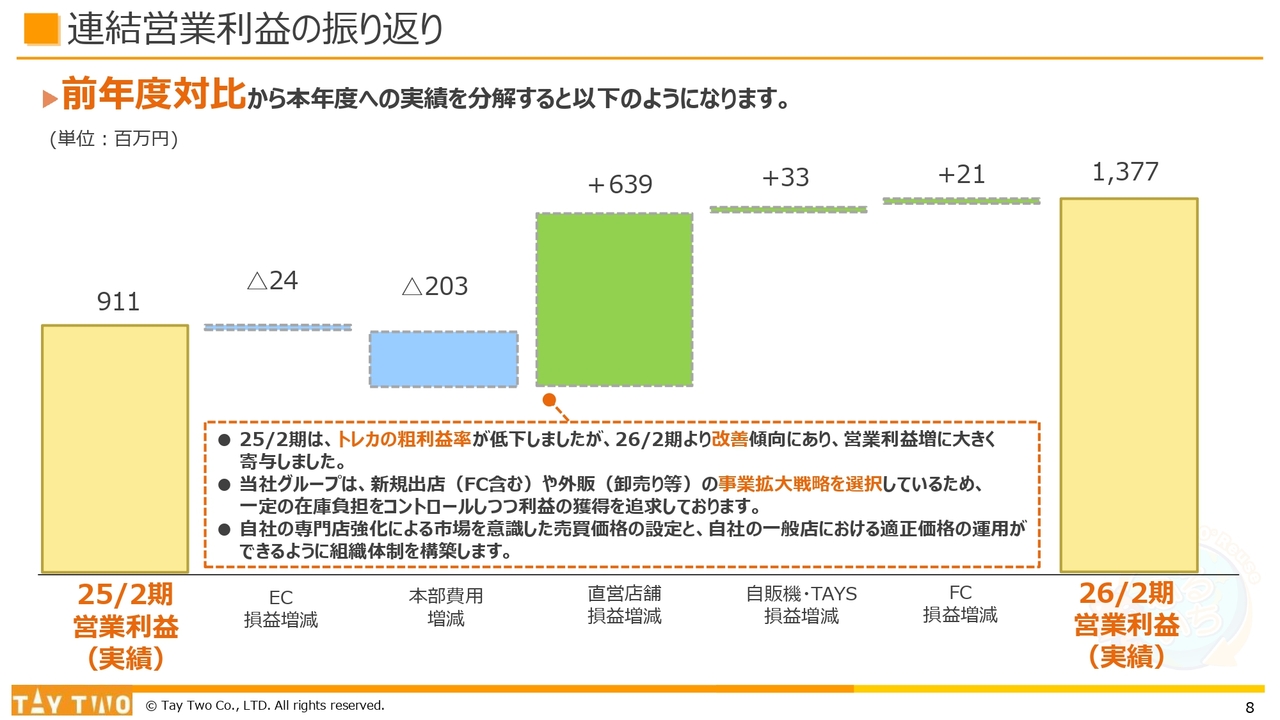

連結営業利益の振り返り

連結営業利益についての振り返りです。前期はトレカの粗利率が低下していましたが、2026年2月期より改善傾向に入り、営業利益の増加に大きく寄与しています。

当社グループは、新規出店や外販における事業拡大戦略を選択し、一定の在庫負担をコントロールしながら利益の確保を追求しています。

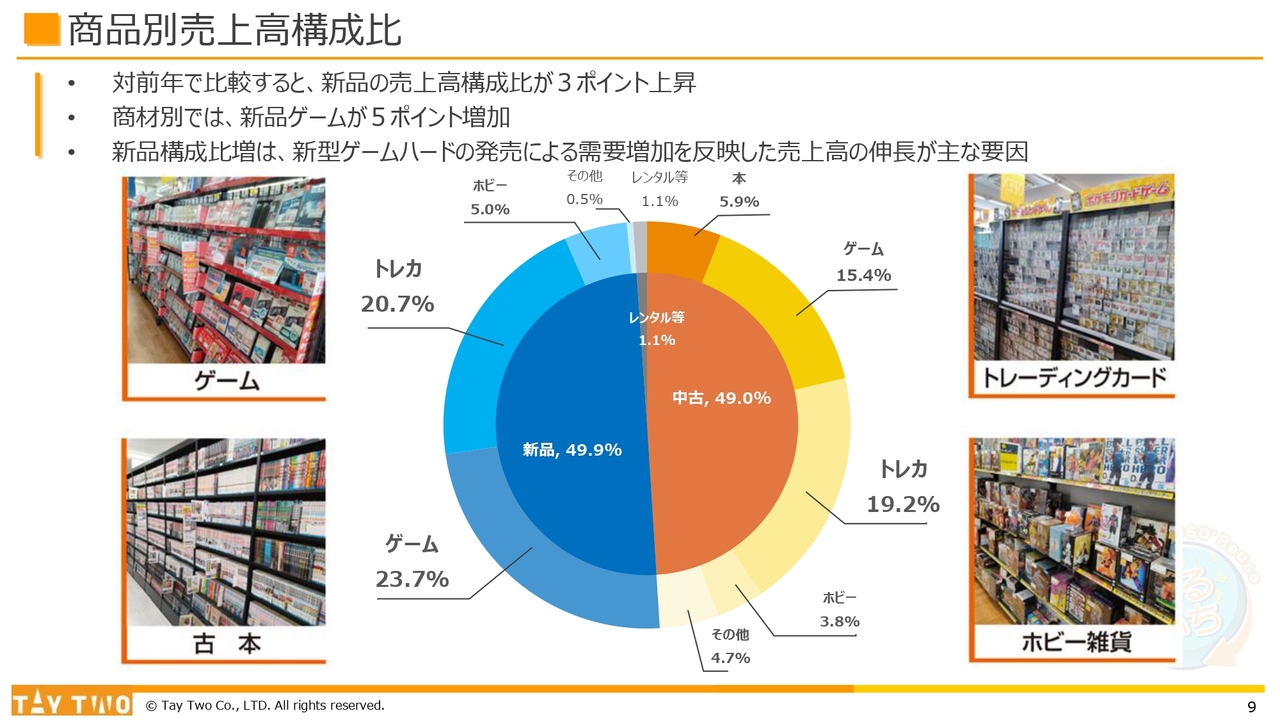

商品別売上高構成比

商品別売上高構成比は、新品と中古がそれぞれ約半分ずつのバランスを引き続き維持しています。

本の取り扱いに関しては、構成比が5.9パーセントとなっており、全体的な売上拡大に伴って縮小傾向にあります。

しかし、そのような中でもDXの対象商材として利益率の改善が進んでおり、実額ベースでは昨年対比で見た場合、見た目ほど縮小していないといった利益面を構成している商材です。

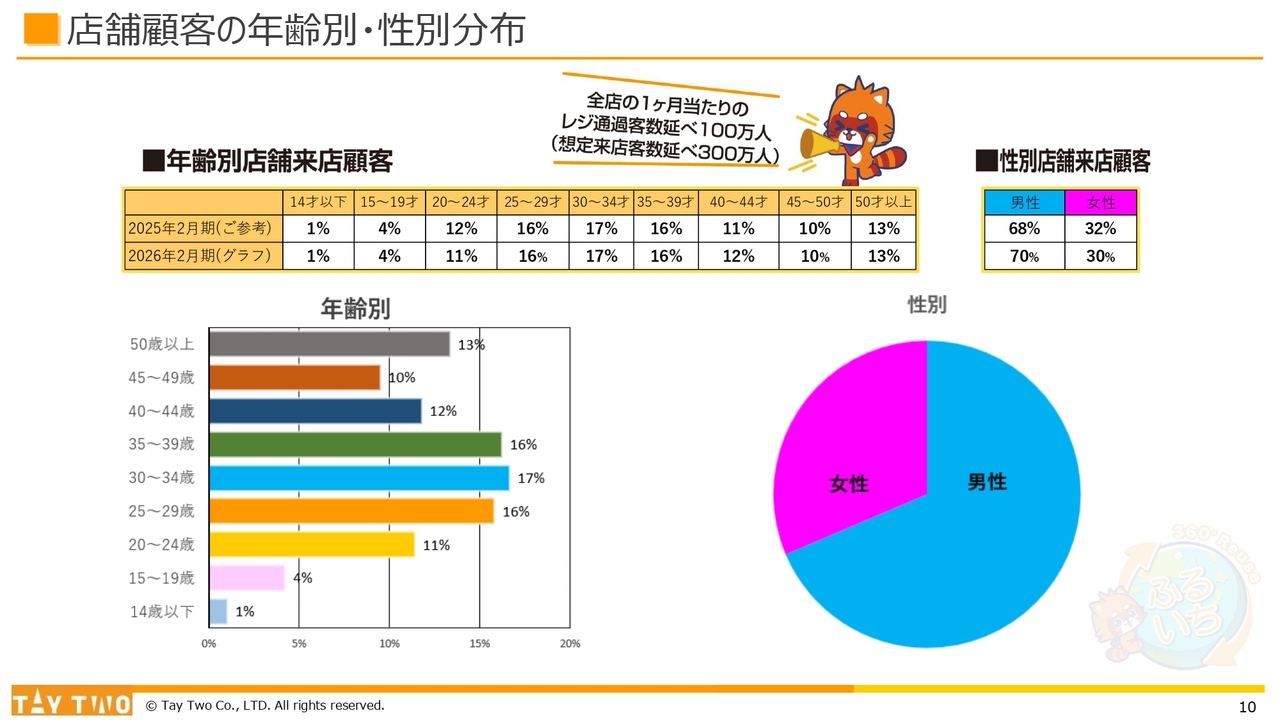

店舗顧客の年齢別・性別分布

店舗顧客の年齢別・性別の分布です。男性顧客が多めである理由として、会員登録されている方の中に家庭の父親がやや多いことが影響しているのではないかと考えています。また、全店の1ヶ月当たりのレジ通過客数は、延べ100万人の水準を維持しています。

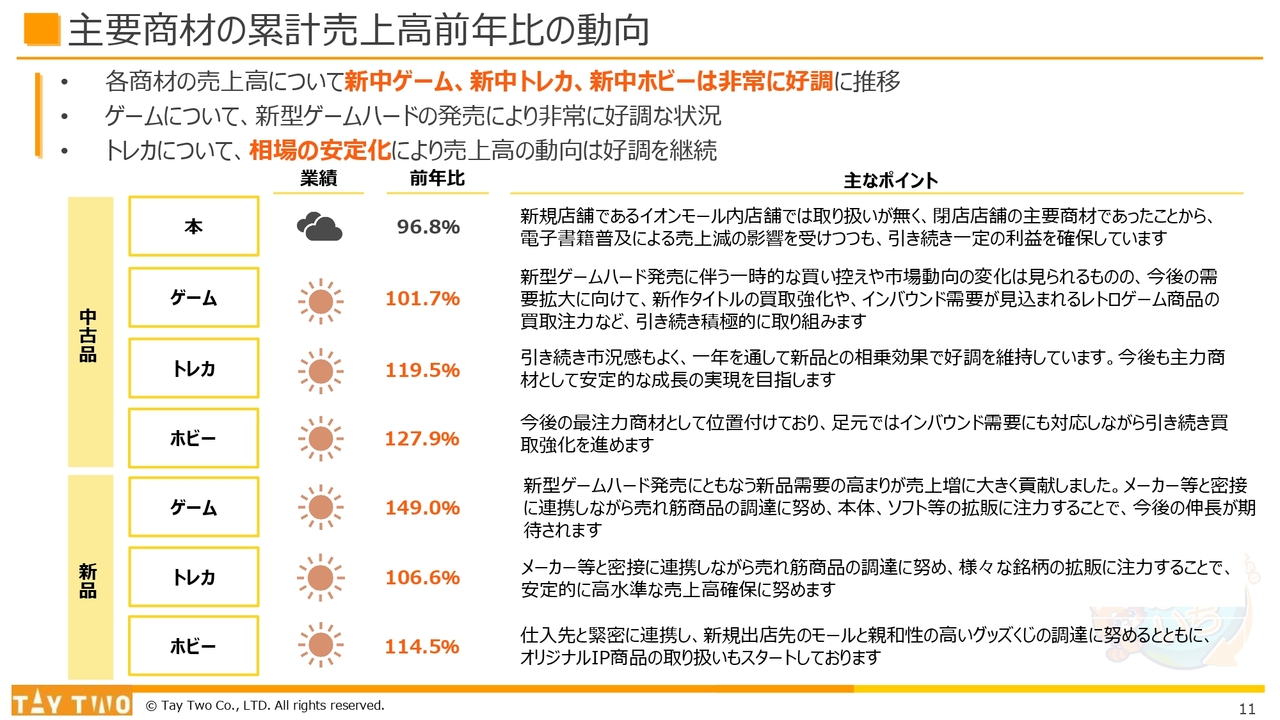

主要商材の累計売上高前年比の動向

主要商材の累計売上高前年比の動向です。各商材の売上高は、新中ゲーム、新中トレカ、新中ホビーが非常に好調に推移しています。

ゲームは、新型ゲームハードの販売が寄与し、非常によい状況です。トレカは、相場の安定化によって売上高の好調を継続しています。

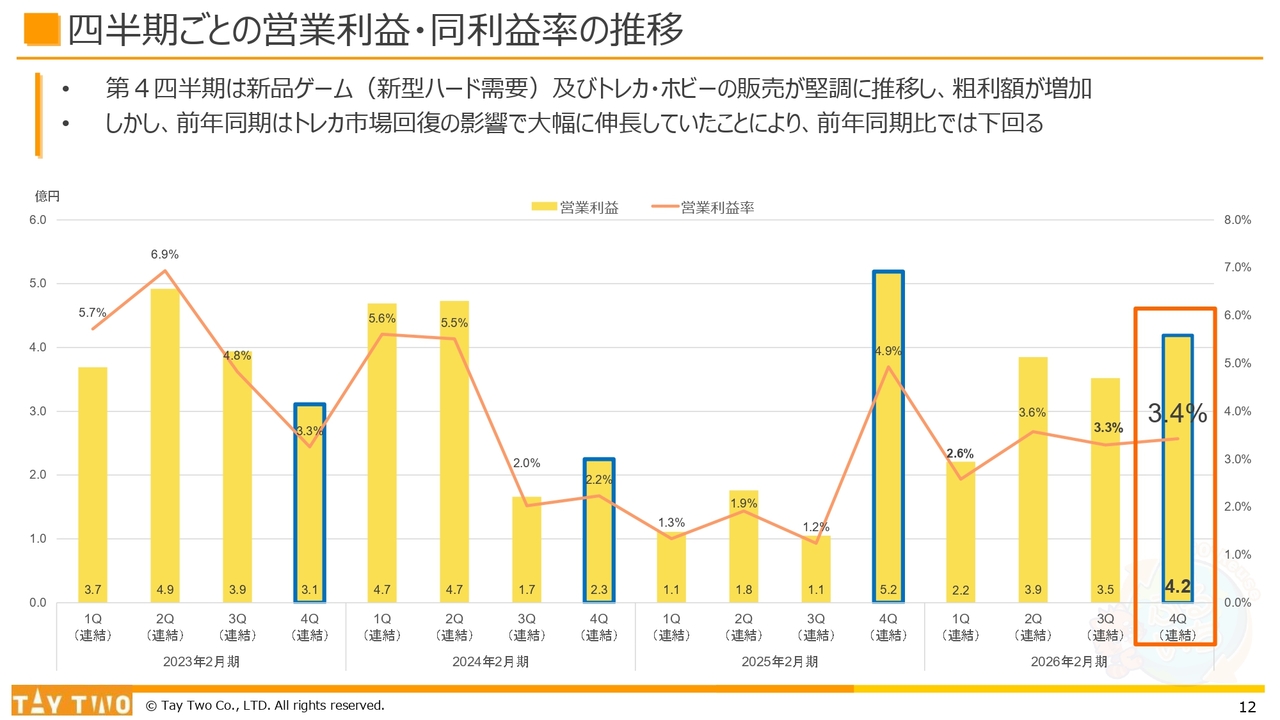

四半期ごとの営業利益・同利益率の推移

営業利益および利益率の推移です。第4四半期は、新品ゲームやトレカ・ホビーの販売が堅調に推移し、粗利額が増加しました。

しかし、前年同期はトレカ市場回復の影響で大幅に伸長していたため、前年同期比では下回っています。

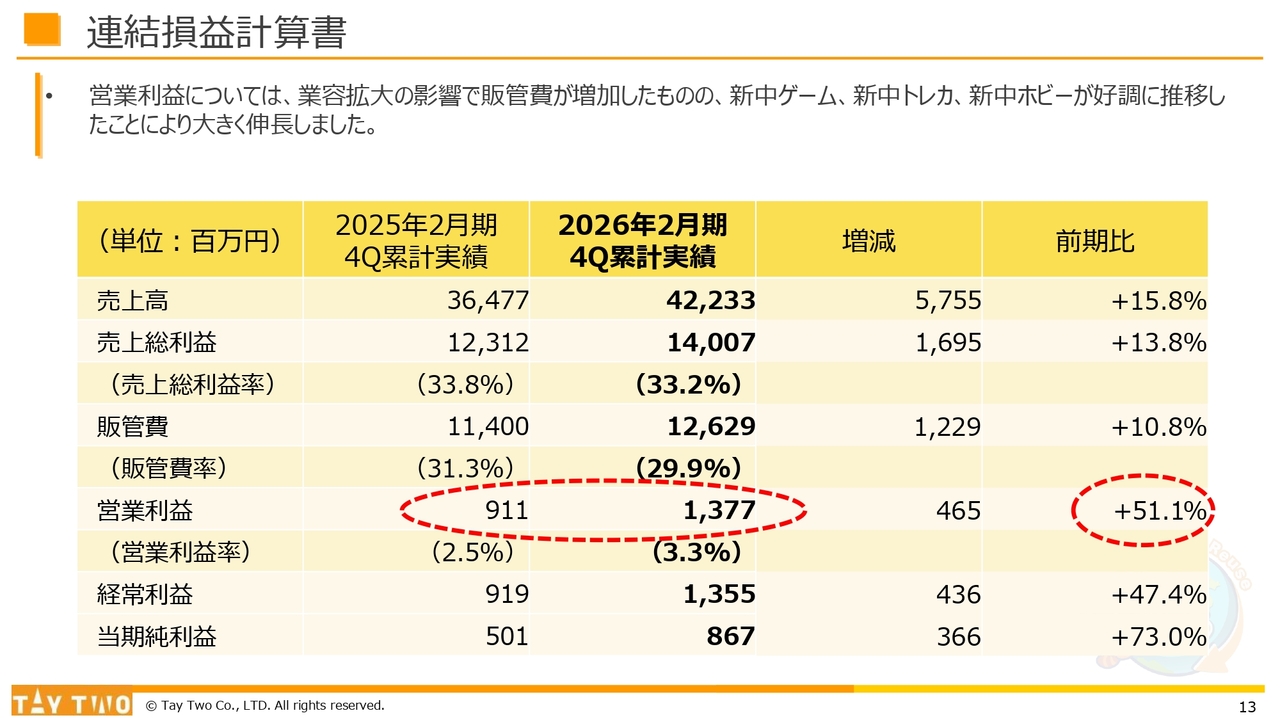

連結損益計算書

連結損益計算書です。営業利益は業容拡大に伴う販管費の増加がありましたが、新中ゲーム、新中トレカ、新中ホビーが好調に推移したことで、大きく伸長しました。

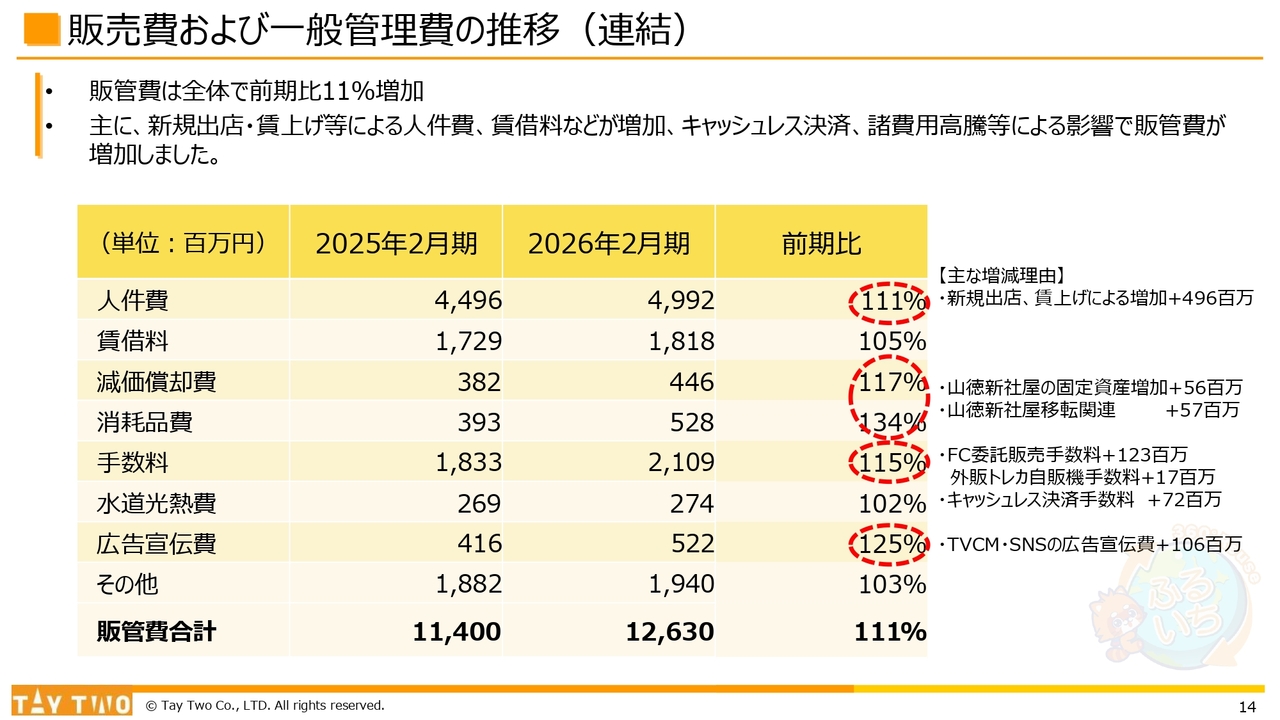

販売費および一般管理費の推移(連結)

決算説明会のポイント、「コスト効率改善による収益性維持」についてです。

スライドは販売費および一般管理費の連結推移です。販管費は、全体で前期比11パーセント増加しました。

主な要因は、新規出店や賃上げなどによる人件費・賃借料の増加、さらにはキャッシュレス決済や諸費用高騰の影響によるものです。

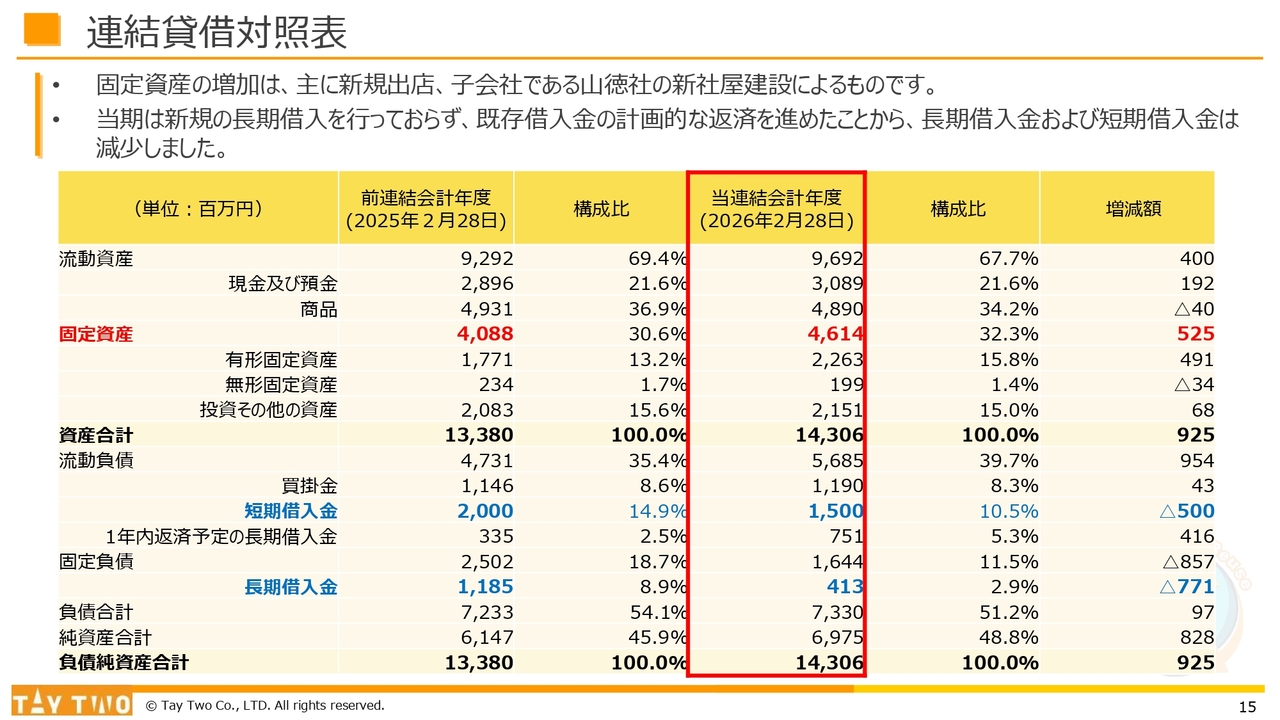

連結貸借対照表

連結貸借対照表です。固定資産の増加は、主に新規出店、および子会社である山徳社の新社屋建設によるものです。

当期は新規の長期借入を行わず、既存借入金の計画的な返済を進めた結果、長期借入金および短期借入金は減少しています。

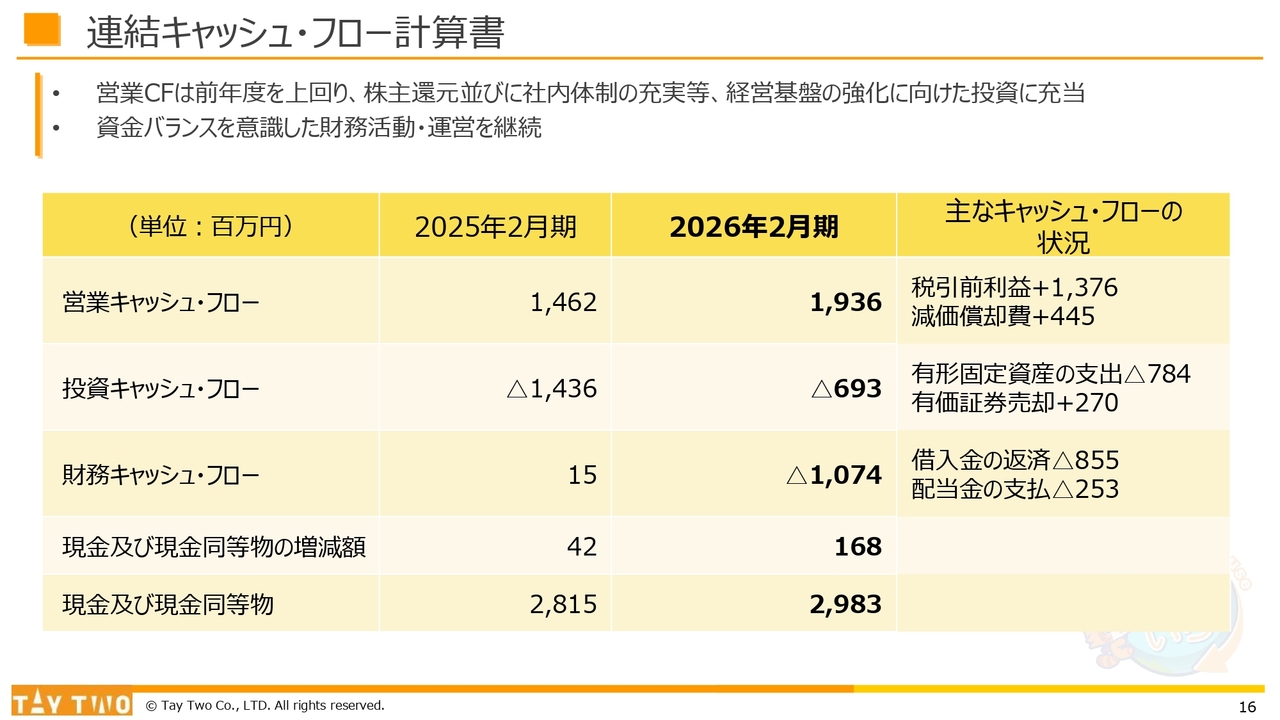

連結キャッシュ・フロー計算書

決算説明会のポイント、「営業キャッシュ・フローは19億円を獲得」についてです。

スライドは連結キャッシュ・フロー計算書です。営業キャッシュ・フローは前年度を上回り、株主還元や社内体制の充実など、経営基盤の強化に向けた投資に充当しています。資金のバランスを意識した財務活動と運営を継続しています。

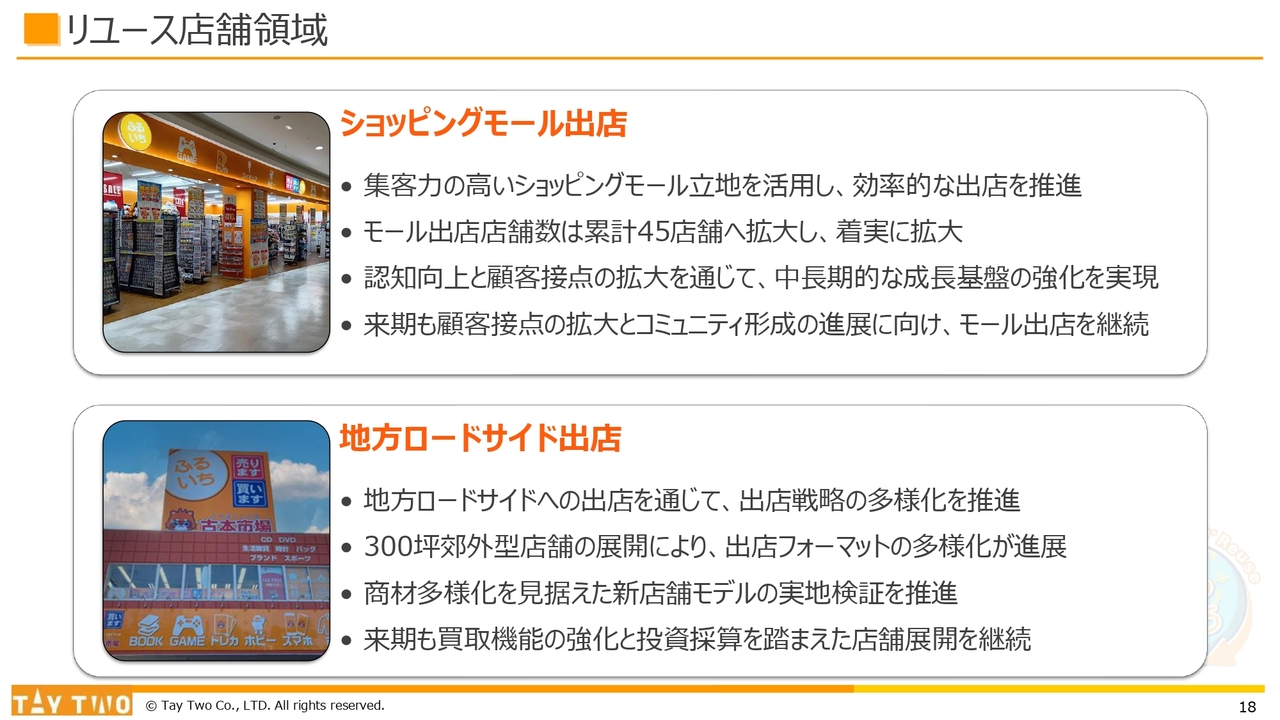

リユース店舗領域

各事業領域のトピックスについてご説明します。

リユースの店舗領域では、ショッピングモールへの出店が進んでいます。モール出店の店舗数は累計45店舗へ拡大しており、着実に伸びています。

地方ロードサイドの出店に関しては、鳥取県倉吉市に300坪の郊外型店舗を展開し、出店フォーマットの多様化が進展しています。このような地方ロードサイドでの出店の見直しについても、今後段階的に検討していきます。

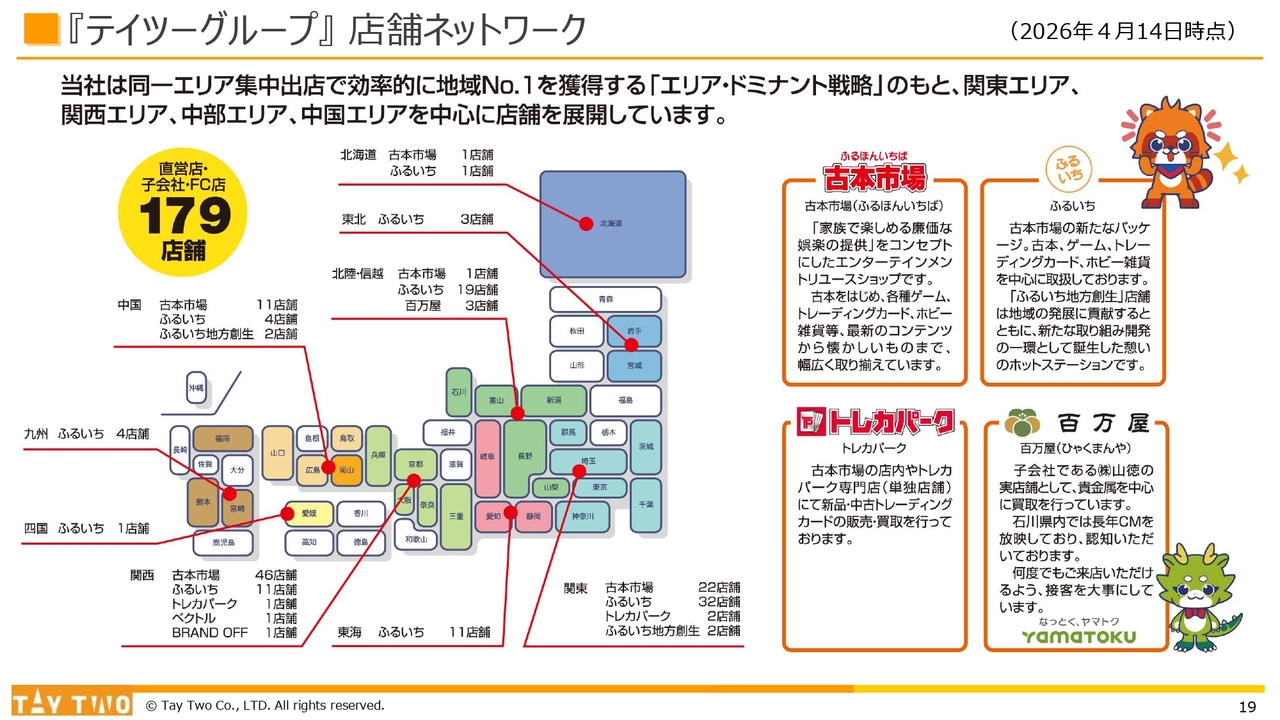

『テイツーグループ』店舗ネットワーク(2026年4月14日時点)

テイツーグループの店舗ネットワークです。今回から、山徳社の営業店舗を追加で記載しています。本日4月14日時点で、直営店、子会社、FC店を含めた合計は179店舗の体制です。

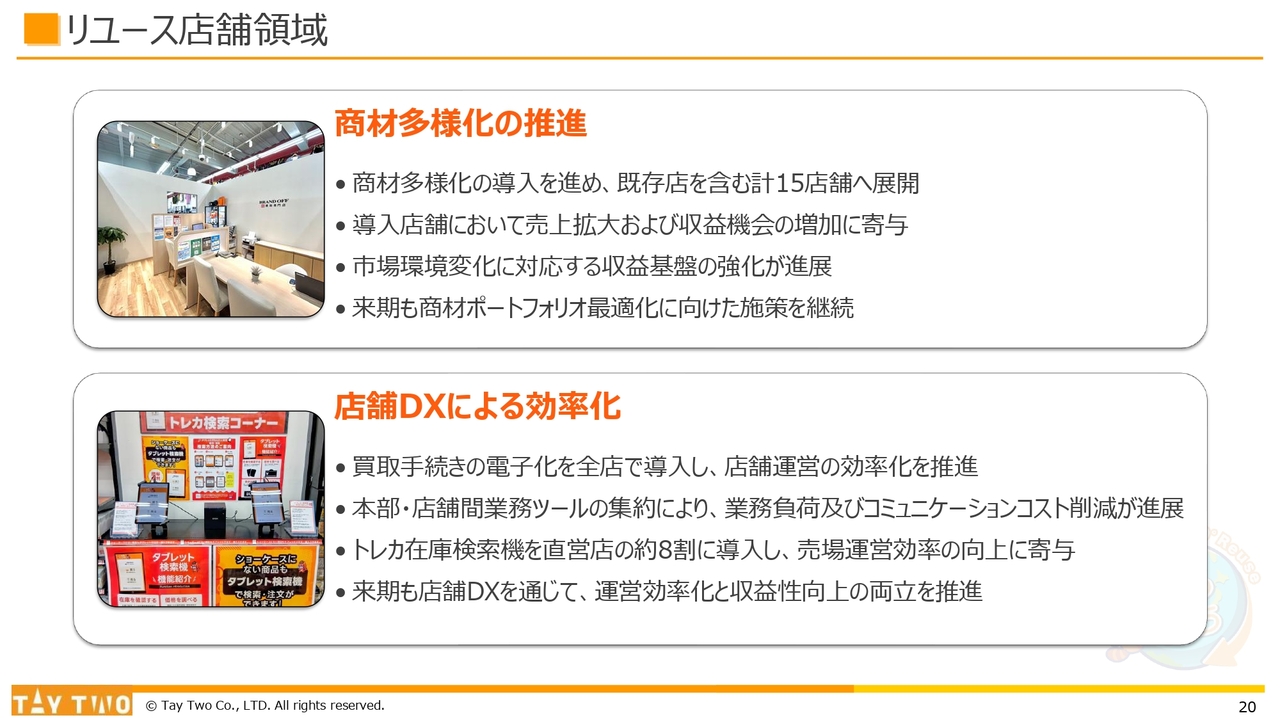

リユース店舗領域

リユースの店舗領域です。商品のチャネルを広げるため、多様化を推進しています。

既存店を含む計15店舗へ展開しており、今後は商材のポートフォリオの最適化を目指し、これらの店舗の開発にもさらに注力していきたいと考えています。

店舗DXによる効率化に関しては、原材料費高騰の中でさまざまな工夫を施しています。トレカの在庫検索機を直営店の8割に導入しており、売り場効率の向上に寄与していることが確認できています。今後はBtoB商材への切り替えを検討していきたいと考えています。

また、古本の管理に関して、スライドには明記していませんが、従来の取組に加え、利益面の向上を目指した管理体制の開発も進めています。販促的な位置づけとしても非常に重要な商材として、当社の今後の経営においても引き続き注力していきます。

リユースEC領域

リユースのEC領域です。2025年2月3日に新社屋を竣工した子会社の山徳社は、もともとの7拠点を集約することで、事業の効率化、収益の増強、安定雇用による地域社会への貢献を推進していきます。

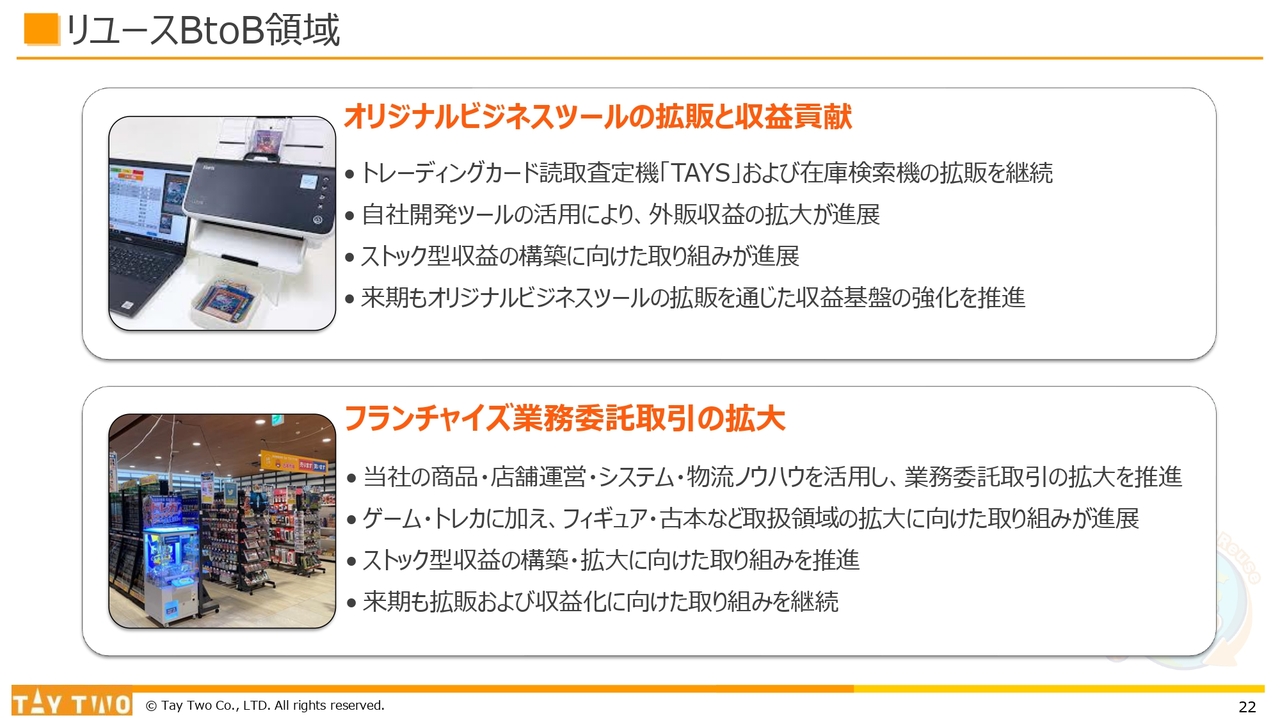

リユースBtoB領域

リユースのBtoB領域です。オリジナルビジネスツールの拡販と収益の貢献については、トレーディングカードの読み取り査定機「TAYS」の拡販が引き続き順調に推移しています。当期は大手との契約も獲得しており、引き続き収益拡大に努めていきます。

フランチャイズの業務委託取引については、新潟のトップカルチャーとの合弁会社の経営を中心に、安定的な利益を継続的に獲得しています。さまざまな契約先の新規獲得を推進していきます。

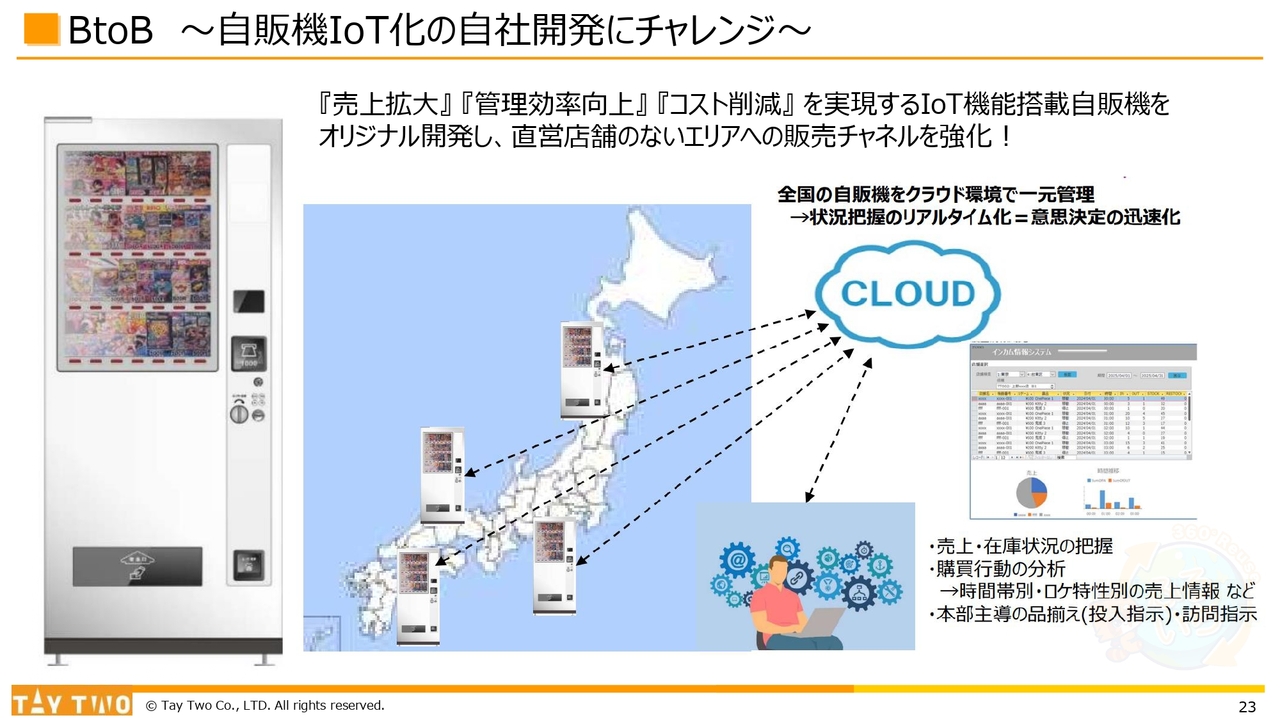

BtoB 〜自販機IoT化の自社開発にチャレンジ〜

BtoBビジネスにおいては、自販機のIoT化に向けた自社開発について少しお話しします。

これまでに、IoT対応型自販機「AIICO」(アイコ)を開発してきました。しかし、昨今の経済情勢の影響で、機械の単価が非常に高額化している状況です。

このような状況に対応するため、抜本的な見直しを行い、今回新たな機器の開発を進めています。これにより、BtoB分野における収益強化に取り組んでいきたいと考えています。

従来型はトレーディングカードを中心とした商材構成となっていましたが、今回、IoTによる情報の共有化を本部のサーバーと連携させた状態で、他の商材も取り扱える筐体に変更するとともに、当社の経営が成り立つような安価な機器の開発を推進していきたいと考えています。当期中に、これらの開発と実装を整えていく予定です。

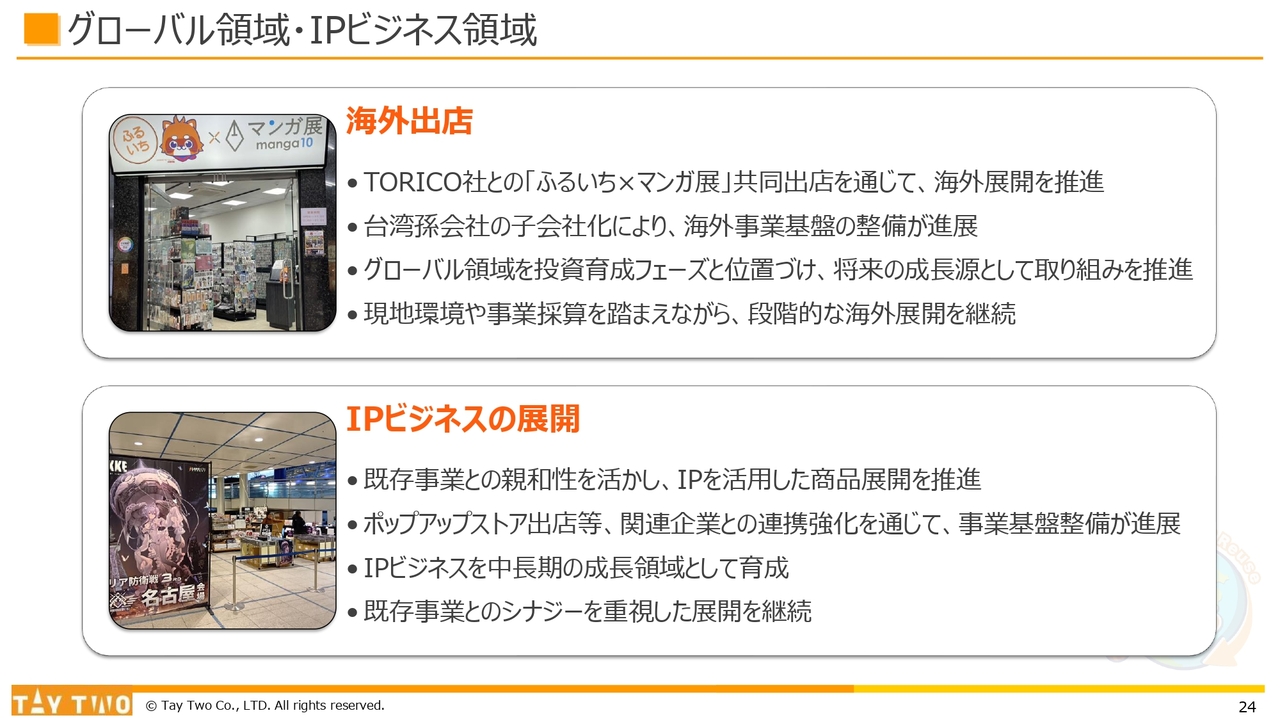

グローバル領域・IPビジネス領域

グローバル領域およびIPビジネス領域については、海外出店とIPビジネスの展開となっています。

グローバル 〜ふるいち台湾店から始まる世界チャネルの開拓〜

昨年7月に、初めての海外店舗として台湾店を出店しました。現地での法人手続きなどに時間がかかり、通常稼働までの立ち上がりが遅れた部分もありましたが、当期には2店舗目の出店に着手し、準備を進めています。

売り場の総面積を獲得しながら、物流面や人材教育、現地での運営をブラッシュアップし、現地の買い取り業務も含め、海外におけるリアル店舗の展開を軌道に乗せていく1年にしたいと考えています。

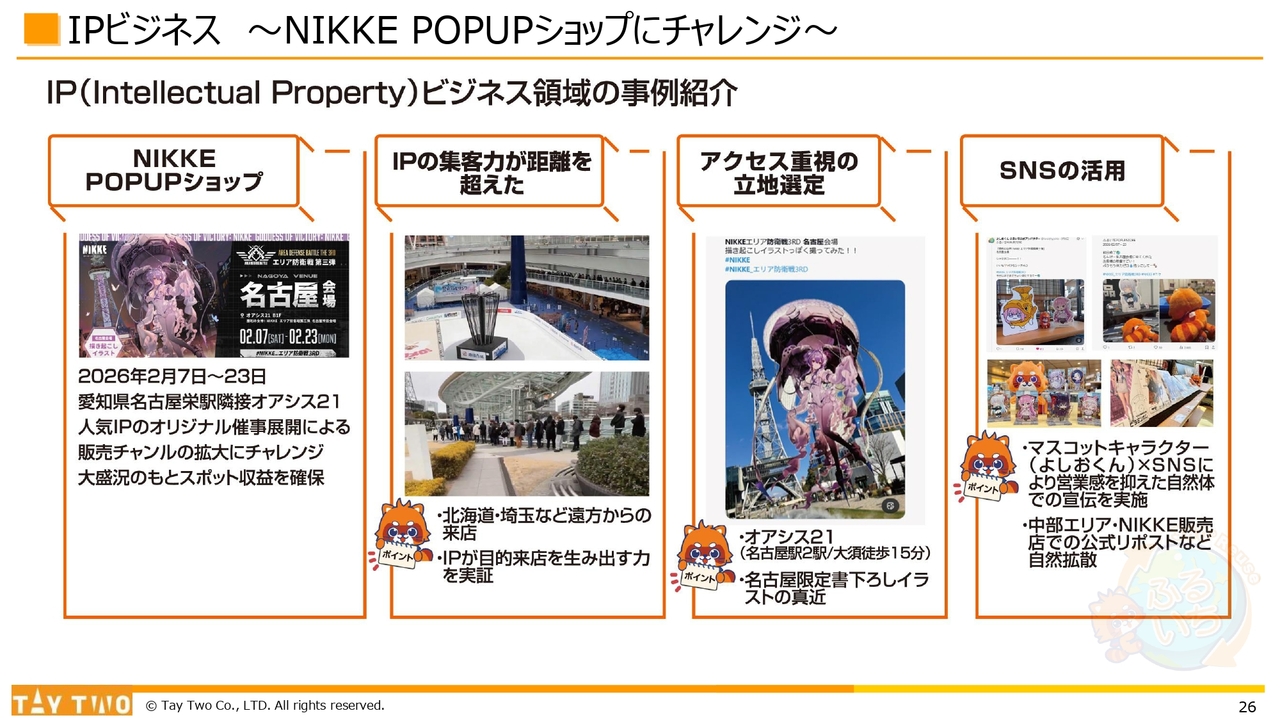

IPビジネス 〜NIKKE POPUPショップにチャレンジ〜

IPビジネスについては、2026年2月に約2週間、連携企業の協力のもと、名古屋においてIPタイトルとして企画を展開しました。非常に活況を呈し、実績を確保しています。

新たな収益源のチャネルを獲得するという意味でも、本年も引き続きさまざまな企画にチャレンジしていきます。

また、国内にとどまらず海外でもこのような活動を展開できるよう、社内体制を整備していきたいと考えています。

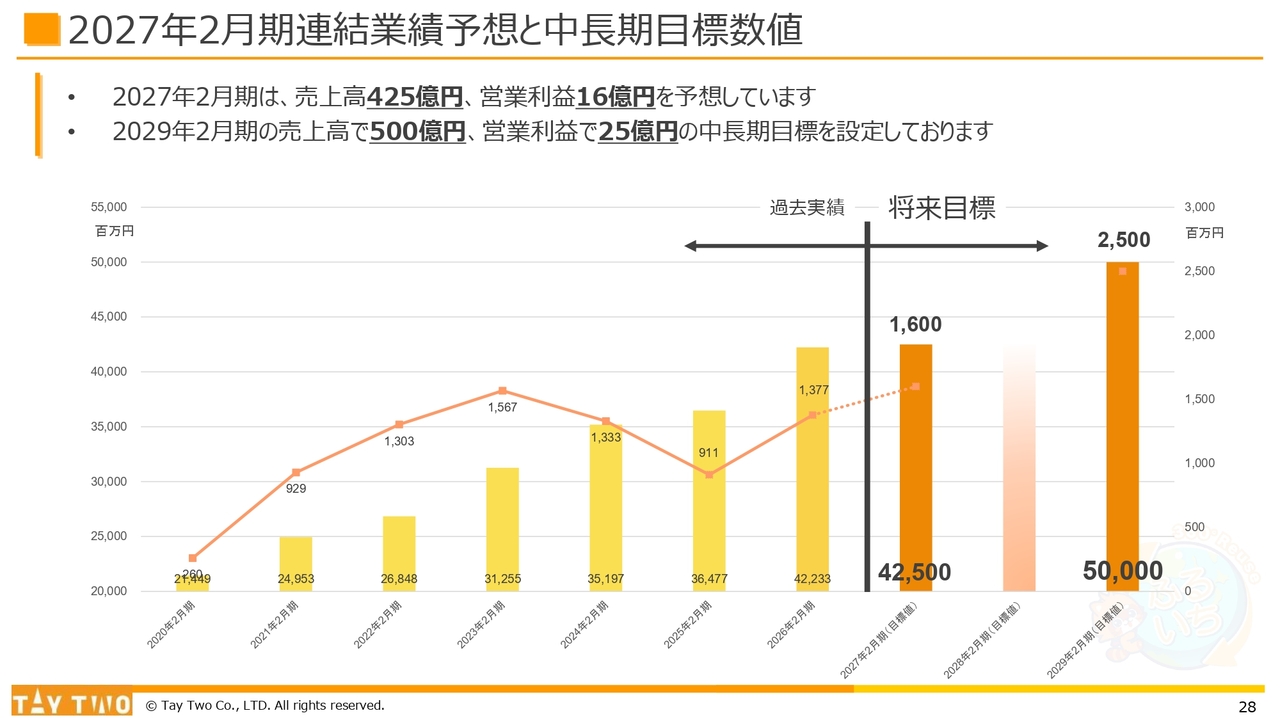

2027年2月期連結業績予想と中長期目標数値

連結業績および配当予想についてです。2027年2月期の連結業績予想と中長期目標数値は売上高425億円、営業利益16億円を予想しています。2029年2月期は売上高500億円、営業利益25億円を中長期目標として設定しています。

補足として、本年の売上高425億円は、今回の決算開示の対象年度とほぼ近い値になっています。2026年2月期は、特定のメーカーにおけるゲームの新品ハードウェアの発売があり、こちらがお客さまの支持を大きく集めたタイトルとなりました。

これにより、約20億円を超える単年度での特需が発生したと評価しています。この特需を考慮したうえで、今回の年度の売上目標が設定されています。

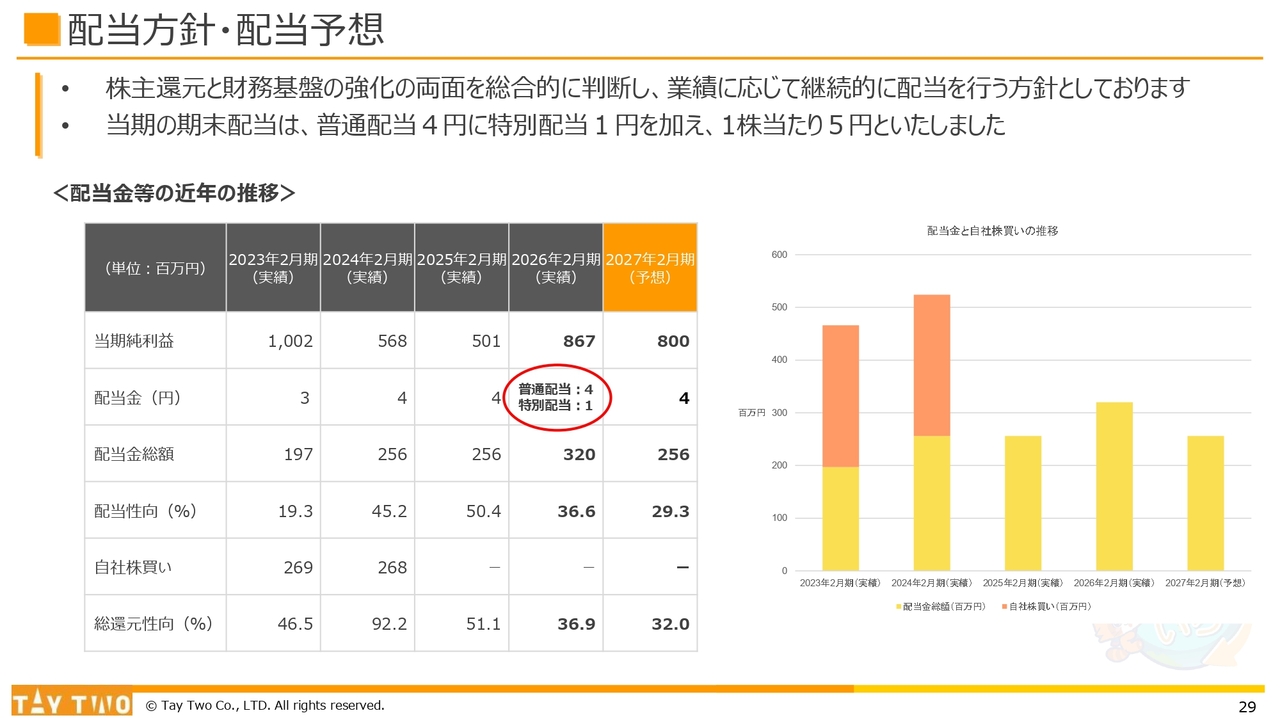

配当方針・配当予想

配当方針と今後の予想です。当社は株主還元と財務基盤の強化の両面を総合的に判断し、業績に応じて継続的に配当を行う方針です。

当期の期末配当は、普通配当4円に特別配当1円を加え、1株当たり5円としました。すでにIR等で開示していますが、この特別配当は、保有する有価証券の売却益を株主のみなさまにも還元するという判断によるものです。

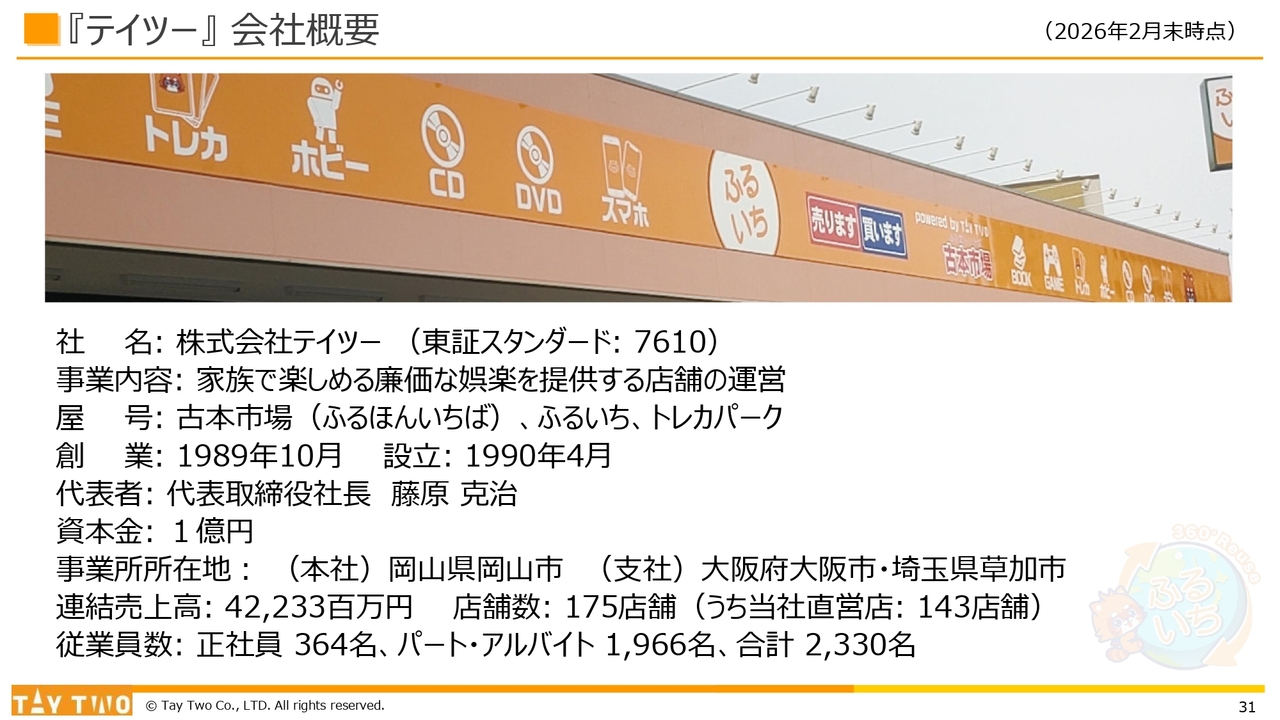

『テイツー』会社概要(2026年2月末時点)

事業取組の方針について、参考資料を基に要点を簡潔にご報告します。

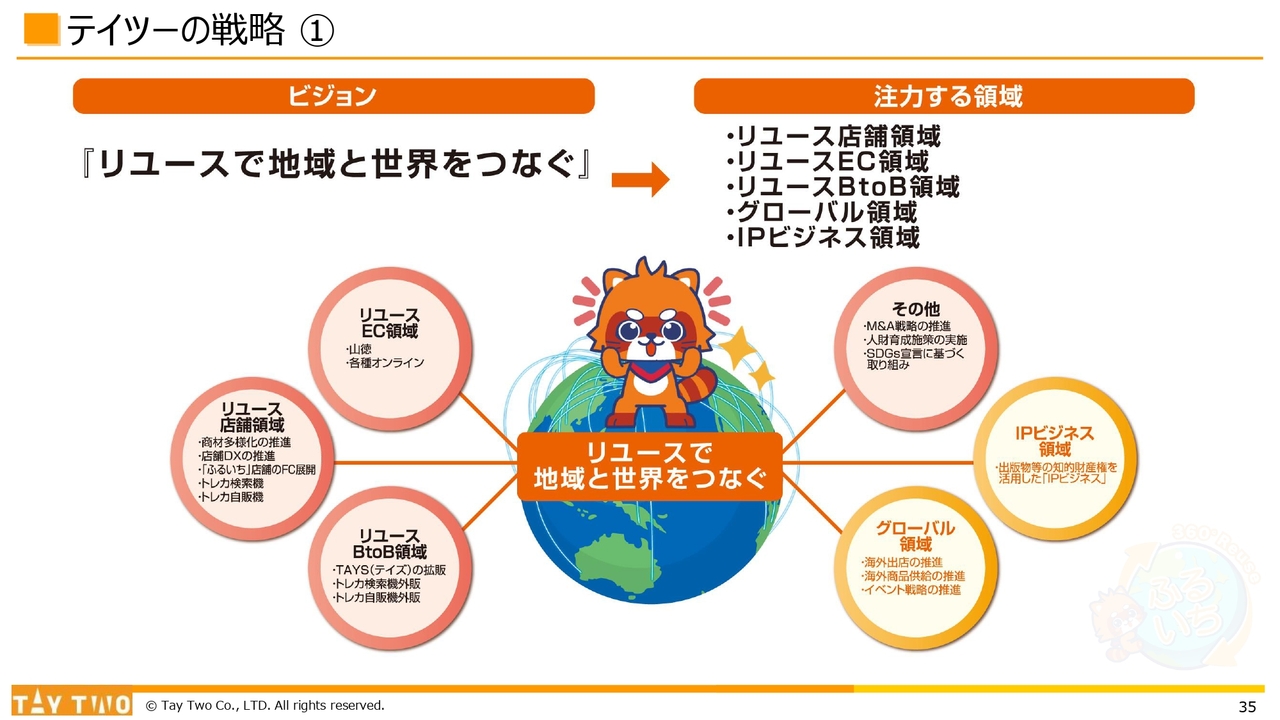

テイツーの戦略 ①

テイツーの戦略①についてご説明します。私どものビジョンとして、「リユースで地域と世界をつなぐ」をモットーに展開しています。

今回の決算発表の該当項目としても分類していますが、リユース店舗領域、リユースEC領域、リユースBtoB領域、グローバル領域、IPビジネス領域という注力領域を構成しており、これらを基に事業の中核部分を発展させていきたいと考えています。

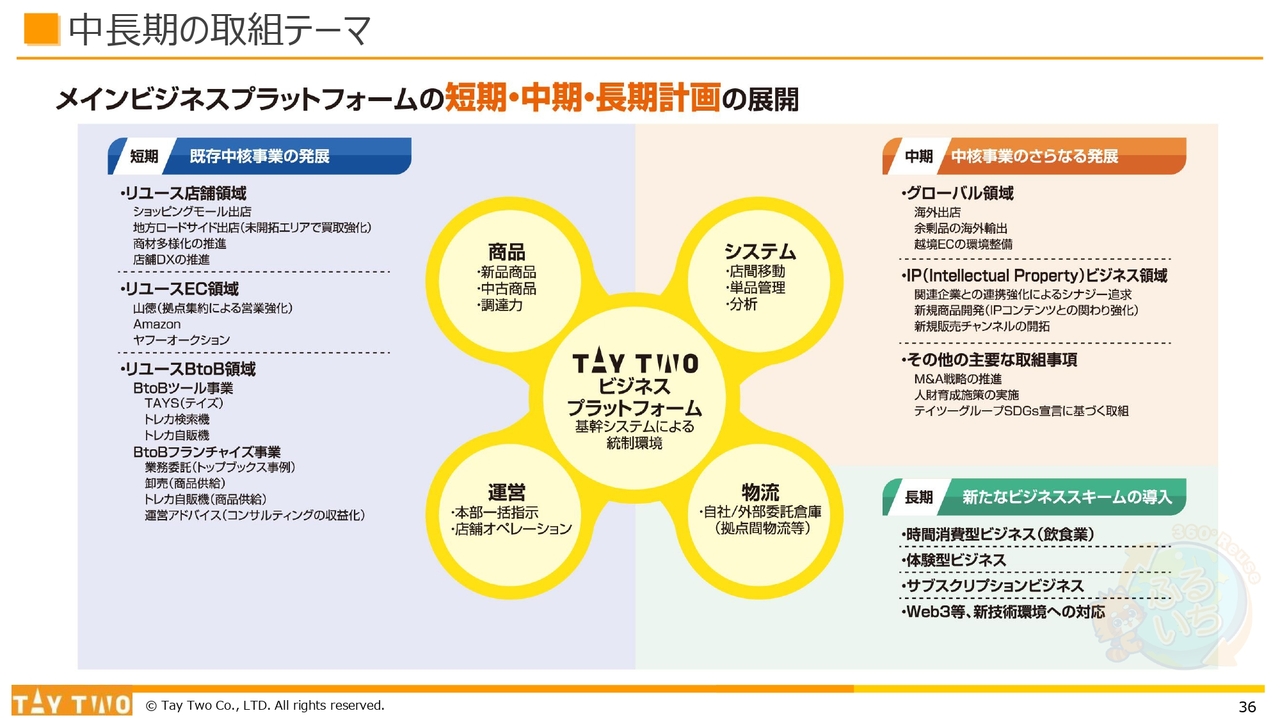

中長期の取組テーマ

メインビジネスを中心とした、中長期の展開図です。後ほどご覧ください。

テイツーの戦略 ②

戦略②として、選択肢を増やす「360度リユース」という取組を進めています。

「会社活動と社会活動がシンクロする未来へ」を掲げ、「360度リユース」という社内向けの言葉を昨年からは外部にも発信しています。

私たちは店舗およびEC活動を通じたリース業を主な事業としていますが、こちらにとどまらず、グループが携わる地方創生活動(まちづくり・地域ブランディング・関連する企業や団体の再生)を通じて、事業に関わるすべてのステークホルダーのみなさまに「満足」を届けることを目指しています。

この全方位的な戦略の下、メインビジネスプラットフォームに多様な付加価値を拡充し、「360度リユース」として推進していきたいと考えています。

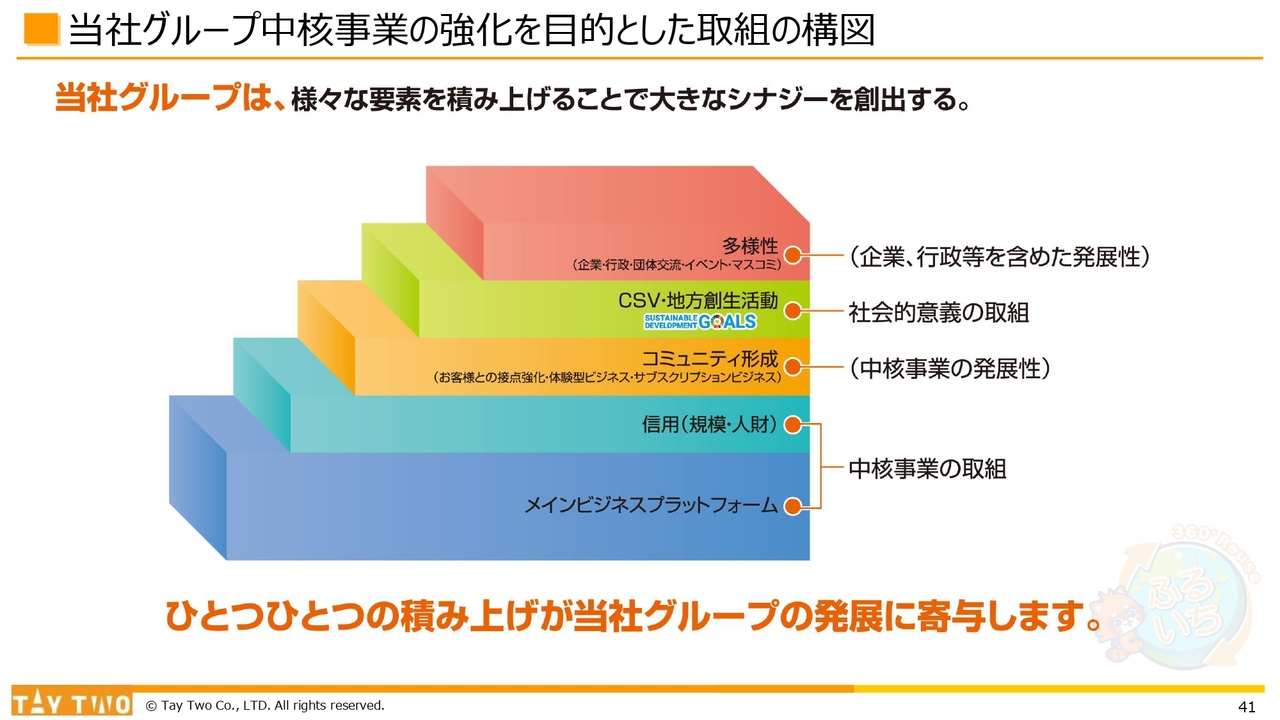

当社グループ中核事業の強化を目的とした取組の構図

取組の構図は縦の積み木のように展開していますが、あくまで中核のビジネスプラットフォームが軸となります。

そこで得た規模や人財が信用となり、コミュニティを形成し、自治体の活動とも相まって、まちづくりの1つの機能を担うような、社会全体とのつながりを重視した会社として事業活動を展開したいと考えています。

社会的意義の取組 〜リユースで地域と世界をつなぐ〜

社会的意義のある取組において、私どもはマンガ・アニメ・ゲームといったエンターテインメント関連の商品を事業領域の中核に据えています。そのため、マンガの聖地や文学活動を通じたさまざまな自治体とすでに関わりを持っています。

「ふるいち」のブランドをマンガ・アニメ・ゲームに関連付けながら展開し、さらには海外展開に向けた「ふるいち」のブランド化を推進していきたいと考えています。

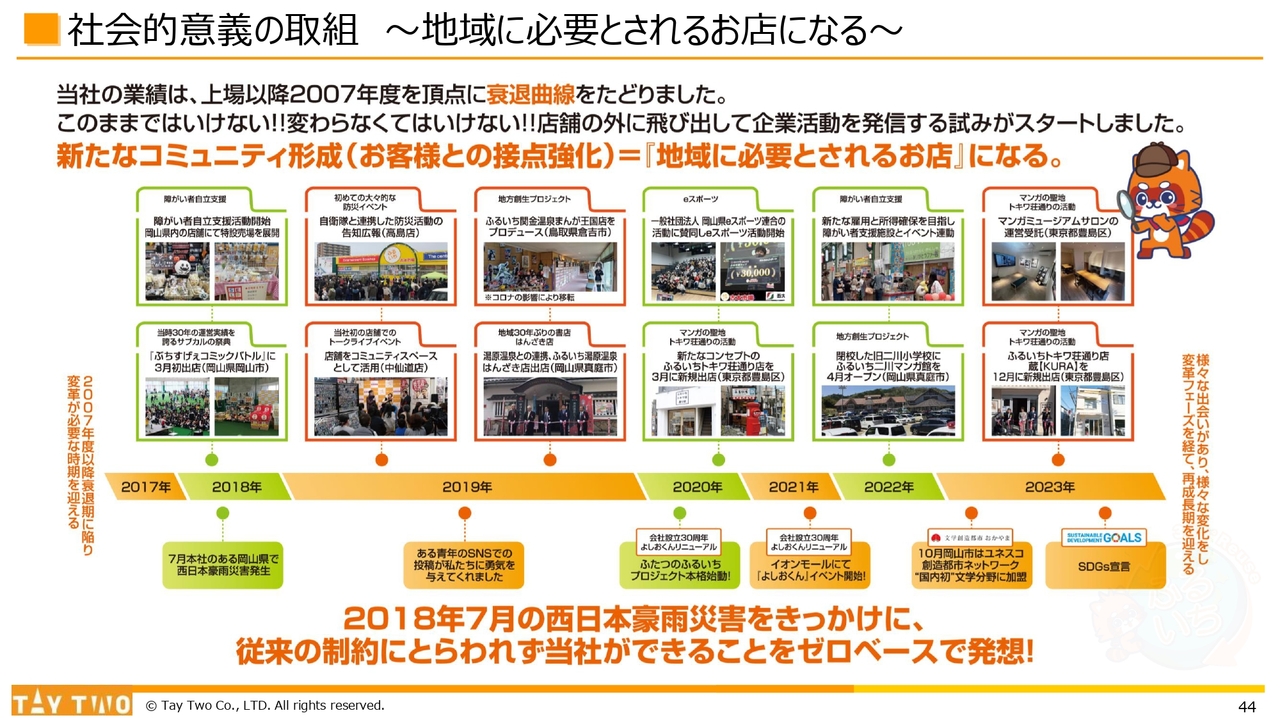

社会的意義の取組 〜地域に必要とされるお店になる〜

過去の経歴や実績などについては、後ほどご確認ください。

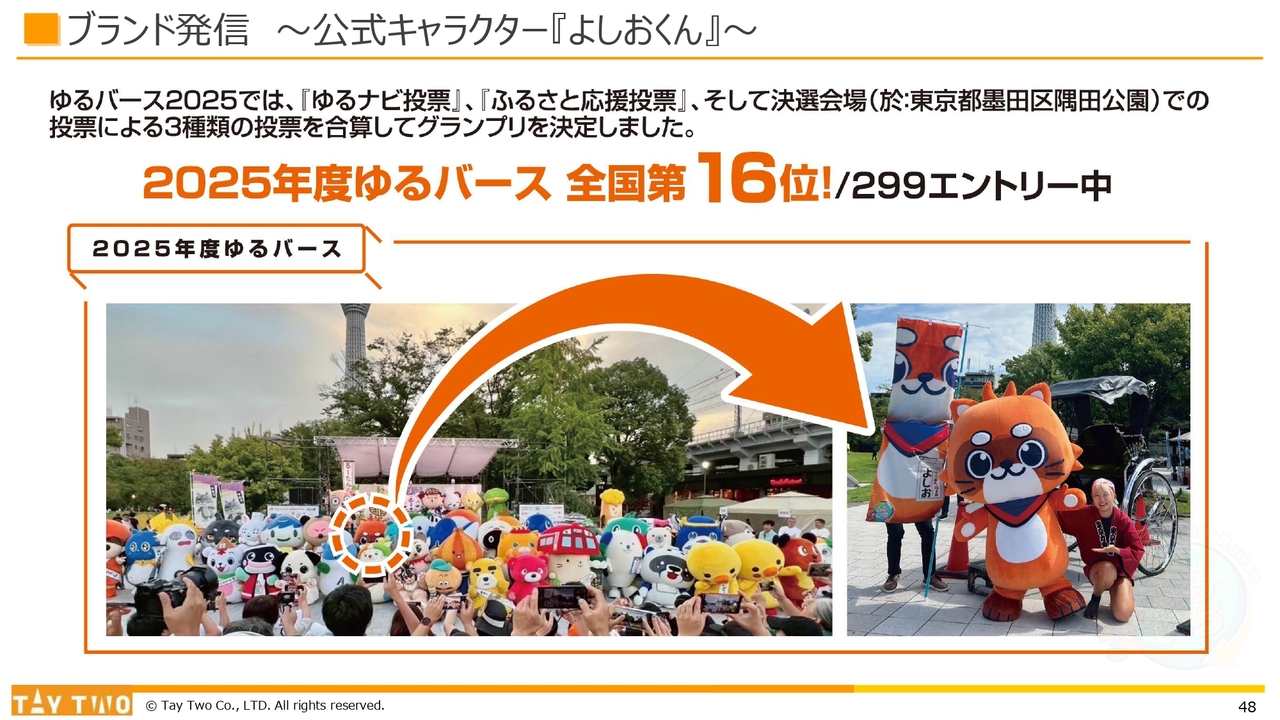

ブランド発信 〜公式キャラクター『よしおくん』〜

ブランドの発信に関して、会社設立30周年を記念して公式キャラクター「よしおくん」のデザインをリニューアルし、新たにリリースしました。

2025年度の「ゆるバース」では、全国第16位という実績を得ました。今年はさらにその知名度を上回ることを目指し、日々「よしおくん」の発信を行い、ひいては「ふるいち」の活動を全国のみなさまにお届けしていきたいと考えています。

資料の大まかなご説明は以上です。ありがとうございました。

質疑応答:2027年2月期の増収増益の見通しについて

司会者:「来期の業績予想において、売上はほぼ横ばいかつ増益となっております。こちらの構造について、詳しくお聞

新着ログ

「小売業」のログ