2026年2月期決算説明

インターライフHD、2期連続で過去最高益を更新し増配 中計更新で2031年2月期営業利益20億円を目指す

目次

貴田晃司氏(以下、貴田):代表取締役社長の貴田です。本日はお忙しい中、インターライフホールディングス株式会社の2026年2月期決算説明会にご参加いただき、誠にありがとうございます。

本日は、会社概要と事業内容、2026年2月期の決算概要、2027年2月期の計画、第5次中期経営計画の概要、今後の成長戦略についてご説明します。

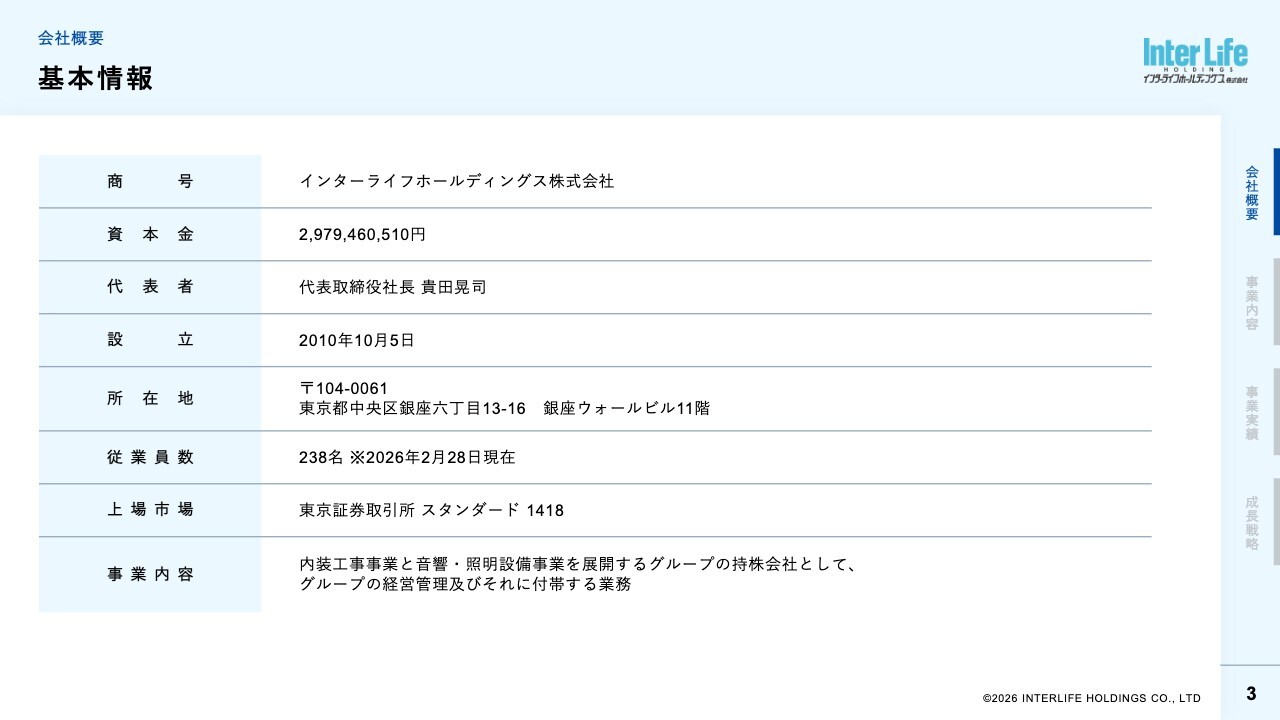

基本情報

会社概要についてご説明します。当社は2010年に設立され、現在は内装工事事業と音響・照明設備事業を展開するグループの持株会社として、グループの経営管理およびそれに付帯する業務を行っています。

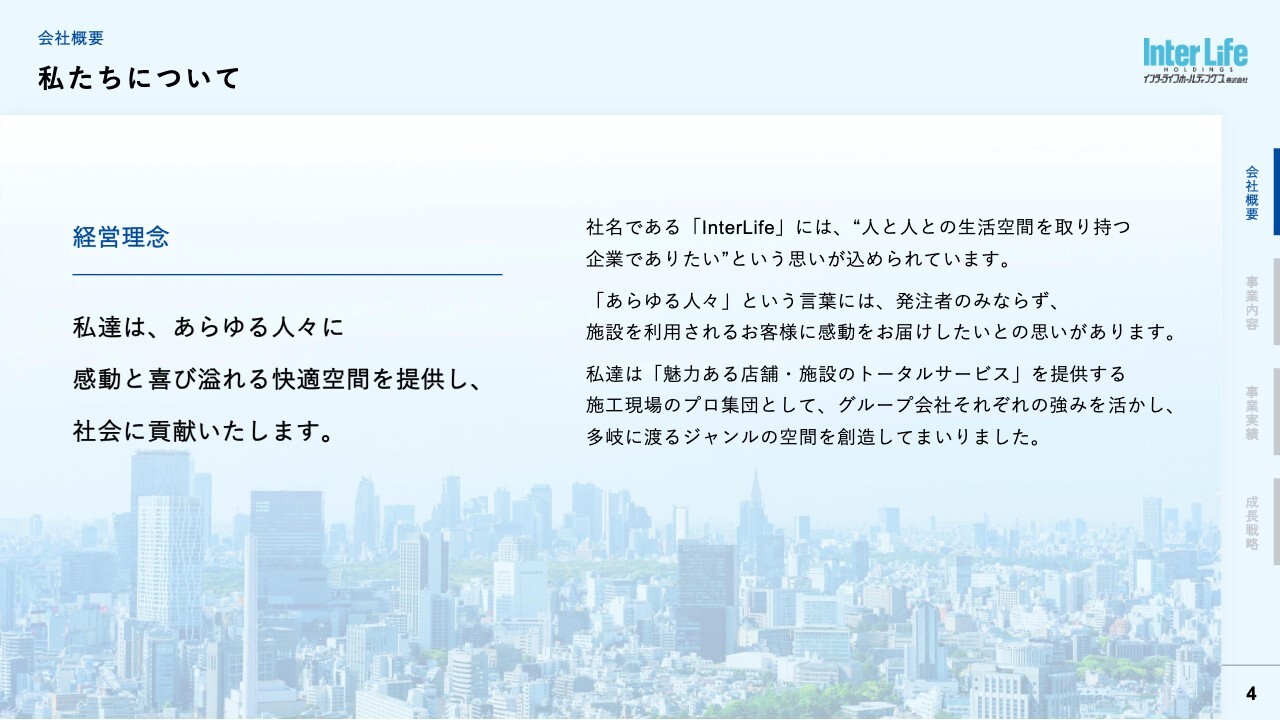

私たちについて

経営理念は「私たちは、あらゆる人々に感動と喜び溢れる快適空間を提供し、社会に貢献いたします。」を掲げています。

社名である「InterLife」には、「人と人との生活空間を取り持つ企業でありたい」という思いが込められています。また、「あらゆる人々」という言葉には、工事の発注者だけでなく、施設を実際に利用されるお客さまに感動をお届けしたいという思いが込められています。当社は「魅力ある店舗・施設のトータルサービス」を提供する施工現場のプロ集団として、グループ会社それぞれの強みを活かし、多岐にわたるジャンルの空間を創造しています。

事業内容と売上構成比率

事業内容についてご説明します。当社のグループ会社は2018年時点で15社ありましたが、コロナ禍を機に選択と集中を進め、工事事業を中心としたグループ体制に再編しました。現在は、日商インターライフが展開する内装工事事業と、システムエンジニアリングおよびサンケンシステムが展開する音響・照明設備事業の3社・2事業で構成されています。なお、売上の構成比は内装工事事業が約6割、音響・照明設備事業が約4割、利益の構成比率はほぼ半々です。

事業内容と各社の強み

各社の強みについてご説明します。内装工事事業を展開する日商インターライフは、50年の歴史で築いた約250人の職人集団による「機動力」と、元請けと下請けの両方を1社で施工できる「対応力」を強みとしています。

音響・照明設備事業を展開するシステムエンジニアリングは、顧客のニーズに最適なソリューションを提供できる「提案力」と、音響・照明・映像の3部門を一括で受注できる「総合力」を強みとしています。また、サンケンシステムは、50年の実績で磨き続けた「施工力」と、特注品を製作できる「技術力」を強みとしています。

決算サマリー

2026年2月期の決算概要についてご説明します。当期の建設需要は大阪・関西万博関連工事が一巡したものの、堅調に推移しました。このような環境の中、当社は過去最高益を達成しました。連結売上高は玉紘工業の売却などを要因に、前期比3.6パーセント減の163億3,600万円となりました。

一方、営業利益は前期比33.3パーセント増の11億6,600万円、営業利益率は前期から1.9ポイント改善して7.1パーセントとなりました。その結果、ROEは18.6パーセント、PBRは1.8倍に向上しています。株主さまへの還元としては、業績の好調を受けて通期配当金を前期から10円増額し、1株当たり30円とすることを発表しました。

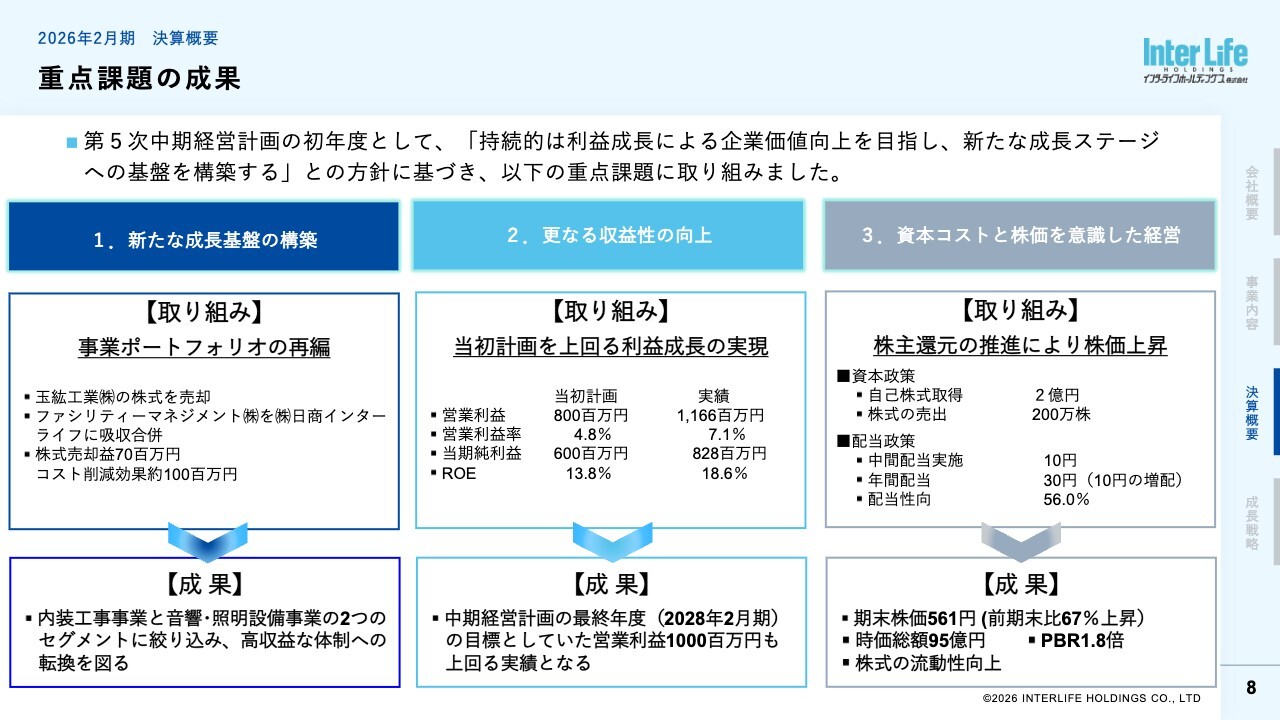

重点課題の成果

第5次中期経営計画初年度となる2026年2月期の重点課題への取り組みをご説明します。

1つ目は、新たな成長基盤の構築を目指し、事業ポートフォリオを再編しました。設備・メンテナンス事業を手掛けていた玉紘工業の全株式を売却した他、ファシリティーマネジメントを日商インターライフへ吸収合併させました。この施策により、約1億円のコスト削減を実現するとともに、内装工事事業と音響・照明設備事業の2つに絞り込むことで、高収益な体制への成長基盤を構築できました。

2つ目のさらなる収益性の向上では、期初の当初計画を大きく上回る成果を上げることができました。高採算の大型案件の完工が順調に進んだことに加え、原価コントロールやコスト削減を行った結果、利益率が大きく改善したことが主な要因です。その結果、中期経営計画最終年度である2028年2月期の営業利益目標10億円を上回る実績となりました。

3つ目は、資本コストと株価を意識した経営を推進し、株主還元の強化に取り組みました。具体的には、自己株式の取得や、市場での株式流動性を高めるための売出を実施しました。また、配当については初めて中間配当を行い、年間配当金を30円に増配しました。その結果、株価が大きく上昇し、PBRも1.8倍に向上しました。

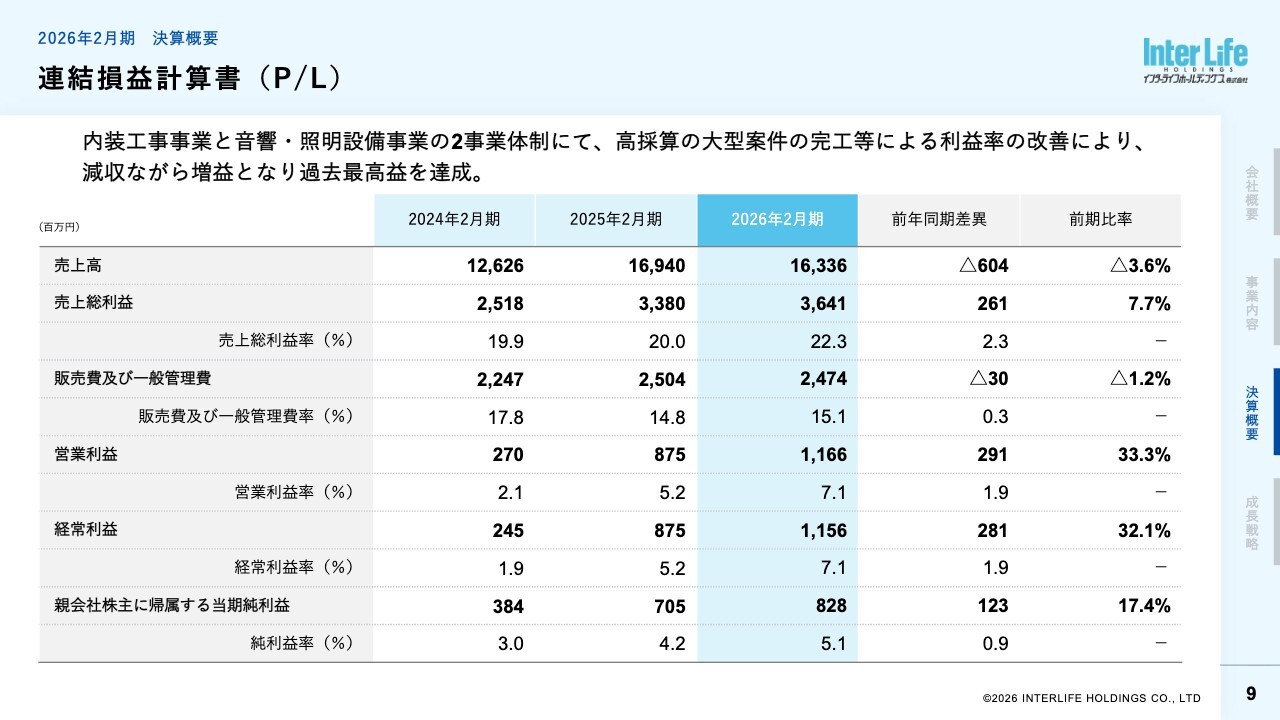

連結損益計算書(P/L)

連結損益計算書についてご説明します。内装工事事業と音響・照明設備事業の2事業体制の下、高採算の大型案件を獲得し、利益率の改善に注力した結果、利益率が大幅に向上し、前期比減収ながらも大幅な増益を達成できました。これは、当社グループの収益体質が着実に強化されている証左だと考えています。

連結貸借対照表(B/S)

連結貸借対照表についてです。資産合計は、現預金が増加した一方で売上債権などが減少したことにより、前期末比1億6,900万円減少し、92億6,900万円となりました。負債合計は、工事未払金や短期借入金が減少したことにより、前期末比6億3,000万円減少し、45億9,300万円となりました。純資産合計は、利益剰余金の増加により前期末比4億6,200万円増加し、46億7,600万円となりました。

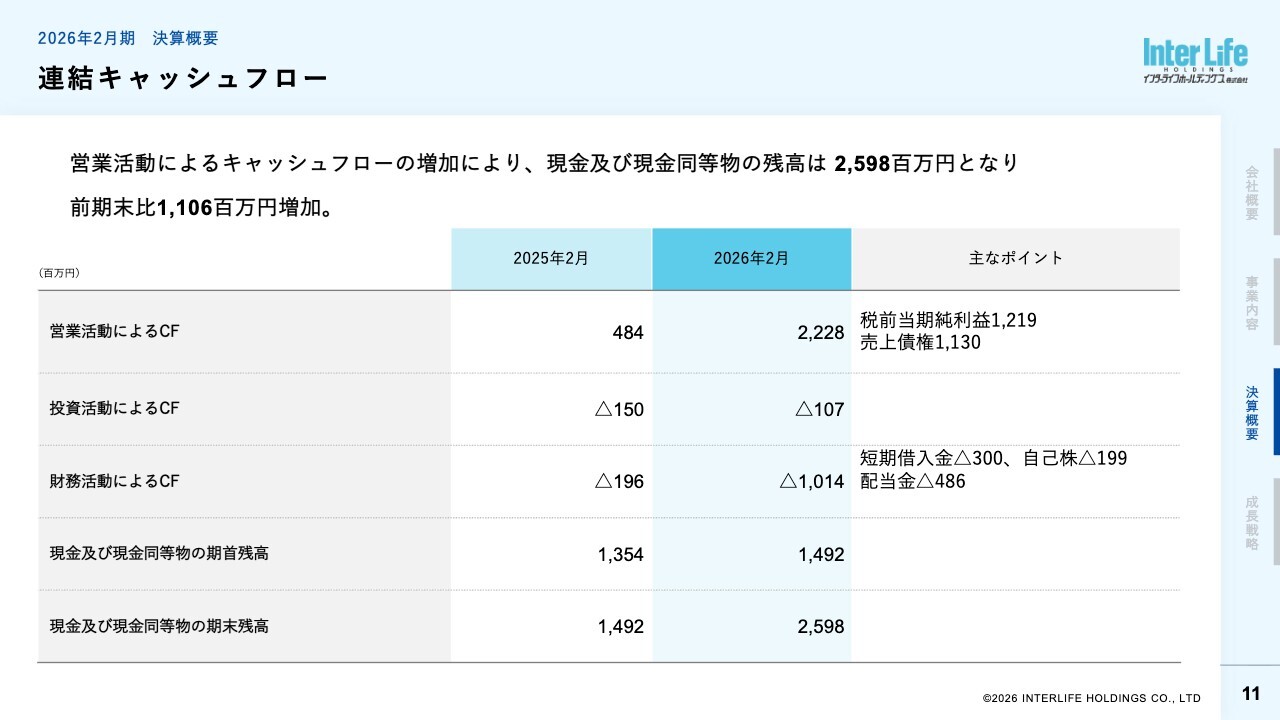

連結キャッシュフロー

連結キャッシュフローの状況についてです。営業活動によるキャッシュフローは、税金等調整前当期純利益の大幅な増加や売上債権の減少により、22億2,800万円と大きくプラスになりました。投資活動によるキャッシュフローは1億700万円のマイナス、財務活動によるキャッシュフローは配当金の支払いなどで10億1,400万円のマイナスとなりました。それらの結果、現金及び現金同等物の残高は前期末比で11億600万円増加し、25億9,800万円となりました。

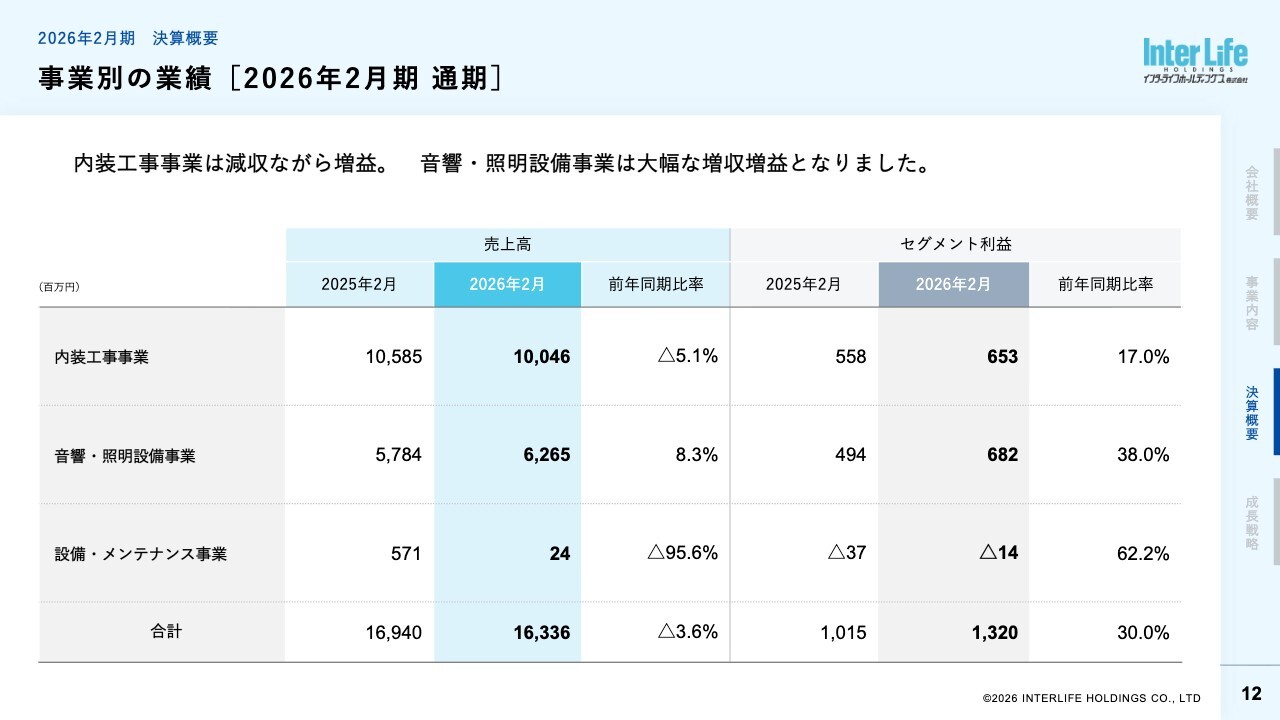

事業別の業績 [2026年2月期通期]

事業別の業績についてご説明します。各事業の詳細は後ほどご説明しますが、内装工事事業は減収ながら増益、音響・照明設備事業は増収・大幅増益となりました。なお、設備・メンテナンス事業については、玉紘工業の売却までの3ヶ月分のみを計上しています。

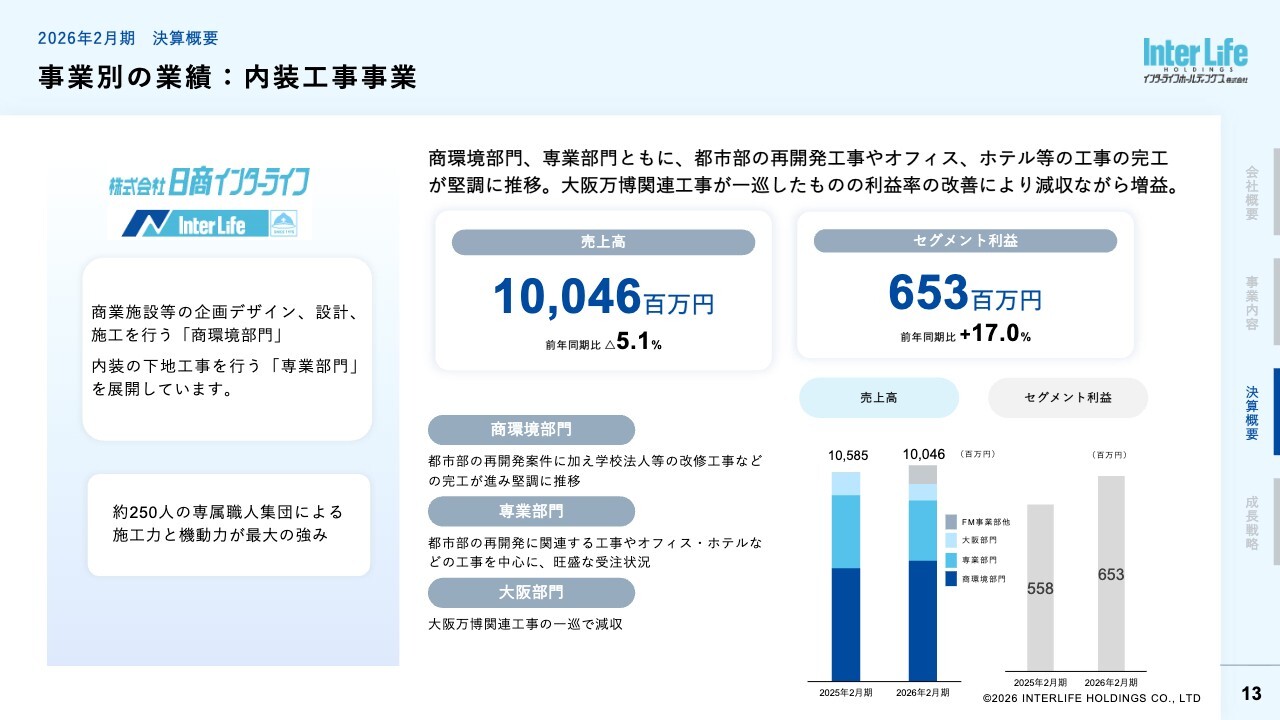

事業別の業績:内装工事事業

内装工事事業の業績についてご説明します。日商インターライフは、商業施設などの企画・設計・施工を元請けで企画する商環境部門と、ゼネコンなどの下請けで下地工事などを行う専業部門の2つの柱で展開しています。

2026年2月期の内装工事事業は、売上高が100億4,600万円、前期比で5.1パーセントの減収となりました。減収の主な要因としては、大阪・関西万博関連工事が一巡したことや、前期のような大型工事案件が少なかったことが挙げられます。

一方、セグメント利益は6億5,300万円、前期比で17パーセントの増益を達成しました。都市部の再開発案件やオフィス・ホテルの工事が両部門で堅調に完工したことや、利益率の改善が進んだことが大幅な増益につながりました。期中にファシリティーマネジメントを吸収合併し、業務効率化を図ったことも寄与しています。

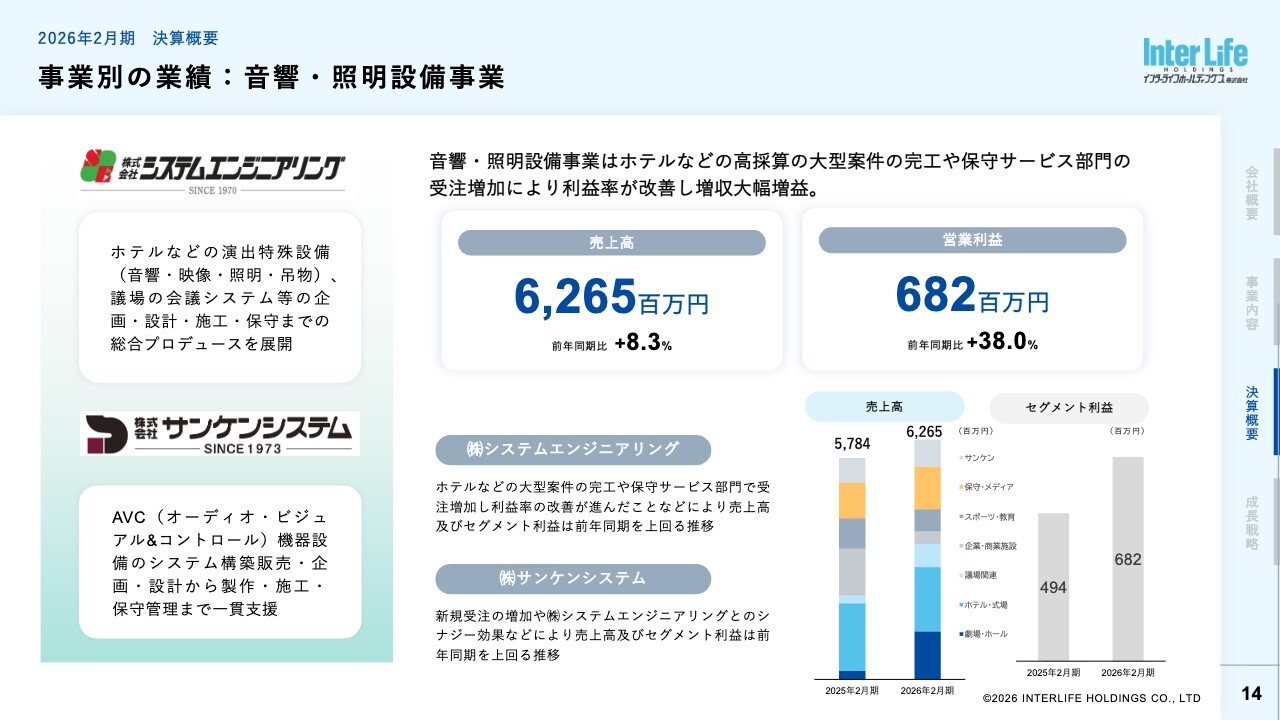

事業別の業績:音響・照明設備事業

音響・照明設備事業の業績についてご説明します。本事業は、システムエンジニアリングとサンケンシステムが展開しています。システムエンジニアリングは、ホテルなどの音響・映像・照明・吊物の演出特殊設備の企画・設計・施工・保守までを総合的にプロデュースしています。サンケンシステムは、AVC(オーディオ・ビジュアル&コントロール)機器設備のシステム構築から保守管理までを一貫して支援しています。

2026年2月期の音響・照明設備事業の売上高は62億6,500万円、前期比8.3パーセントの増収となりました。セグメント利益は6億8,200万円、前期比38パーセント増と大幅な増益を達成しています。

主な要因として、ホテルやホールなどの高採算な大型案件の完工が進んだことに加え、保守サービス部門で新規受注が増加したことにより、利益率が大幅に改善したことが挙げられます。また、システムエンジニアリングとサンケンシステムのグループ間で事業シナジー効果が発揮されたことも大きく寄与しています。

連結業績予想 [2027年2月期]

2027年2月期の業績予想についてご説明します。今期も設備投資需要は引き続き堅調に推移すると見込んでいます。一方で、不安定な国際情勢や原材料価格の動向などの課題も注視する必要があります。

これらの影響については現段階での予測が難しいため、業績予想には織り込んでいないものの、受注状況は前期を上回り好調であることから、売上高170億円、営業利益12億円、親会社株主に帰属する当期純利益8億円を計画しています。

なお、先行き不透明な情勢ではあるものの、わずかながら前期比増収増益を見込んでいます。ただし、親会社株主に帰属する当期純利益については、前期の株式売却益7,000万円がなくなることから減益を見込んでいます。前期に構築した新たな成長基盤をベースに、高採算案件の獲得や原価コントロールを継続し、安定した利益成長を目指していきます。

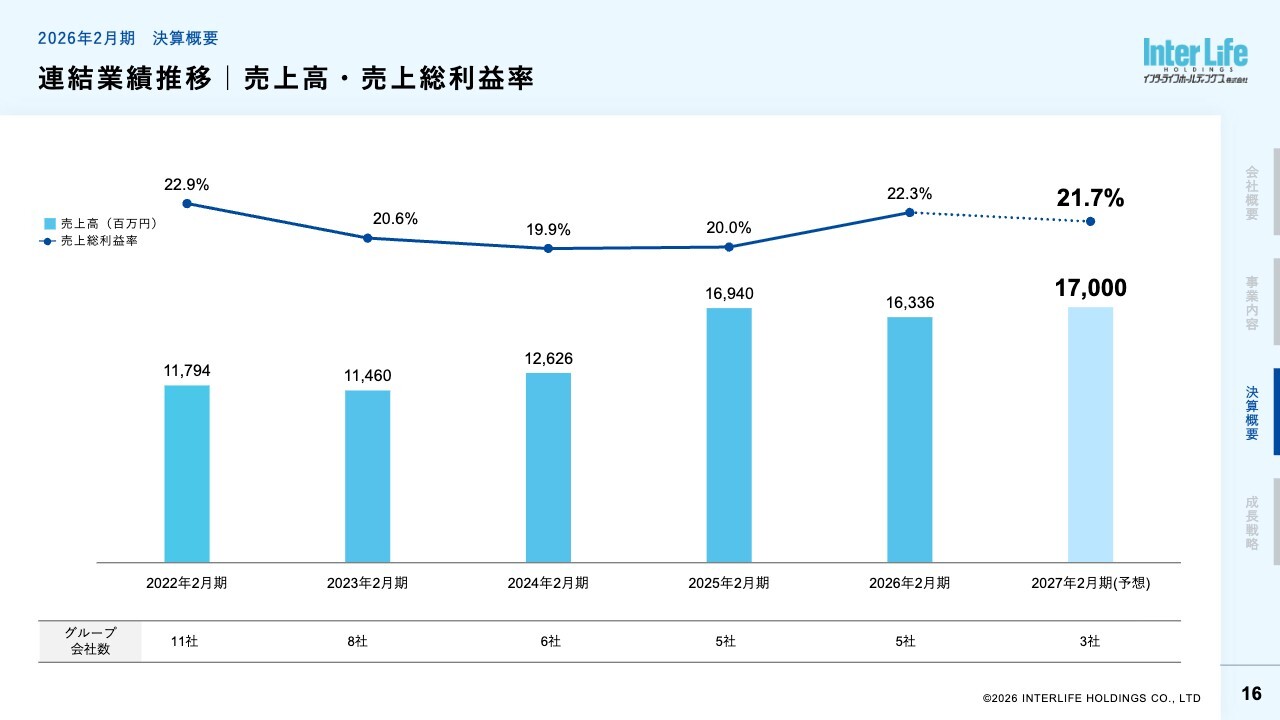

連結業績推移|売上高・売上総利益率

スライドのグラフは、売上高および売上総利益率の推移です。ご覧のとおり、当社グループの売上高は2022年2月期のコロナ禍以降、着実に成長しています。グループ会社は11社から3社に減少したものの、それに伴う影響はなく、売上高は拡大しています。

特に2025年2月期と2026年2月期には、大きく売上高が伸びました。これは、日商インターライフが52億円から100億円に、システムエンジニアリングが25億円から55億円と大幅に成長したことが要因です。

売上総利益率も20パーセント台で安定しています。売上増加に伴い、稼ぐ力をしっかりと確保していると考えています。

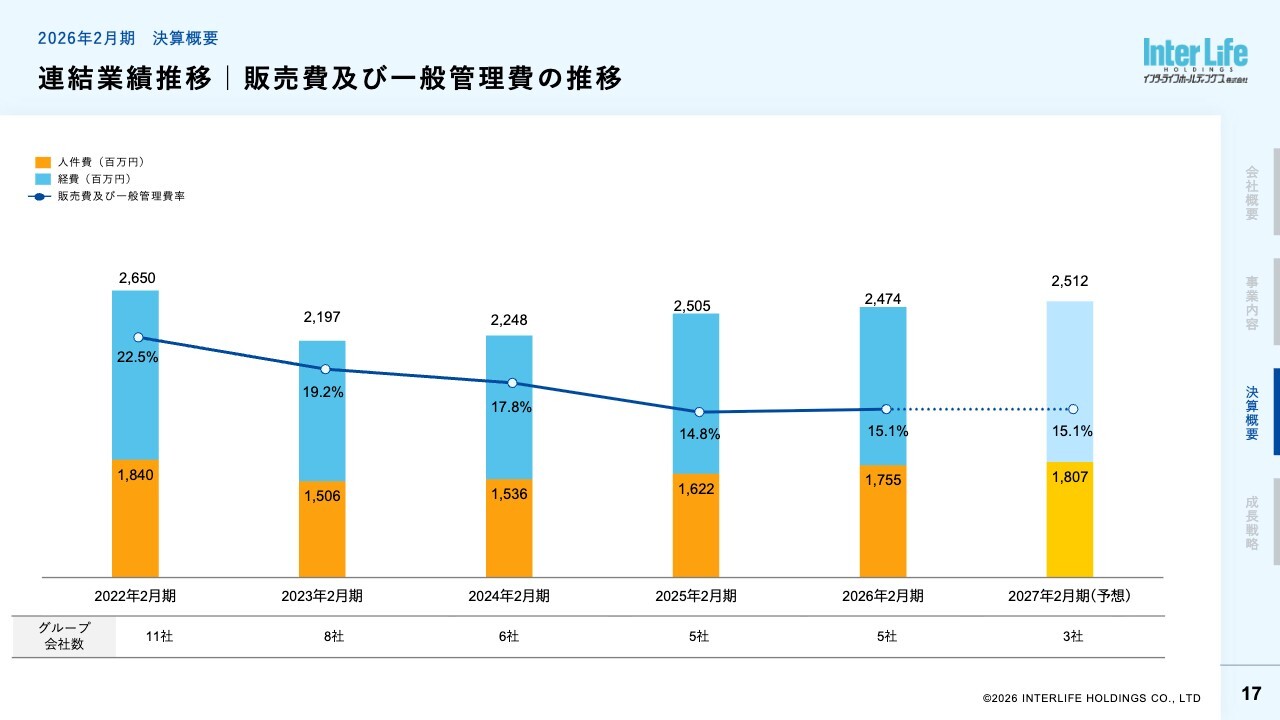

連結業績推移|販売費及び一般管理費の推移

販売費及び一般管理費の推移についてご説明します。事業再編と売上増加に伴い、直近5年間の販管費率は低下傾向にあります。ただし、好調な業績に伴う賞与の増額や賃上げなどにより人件費は増加しており、この傾向は今後も続くと見込んでいます。これに対しては、売上を伸ばすことで販管費率を維持したいと考えています。

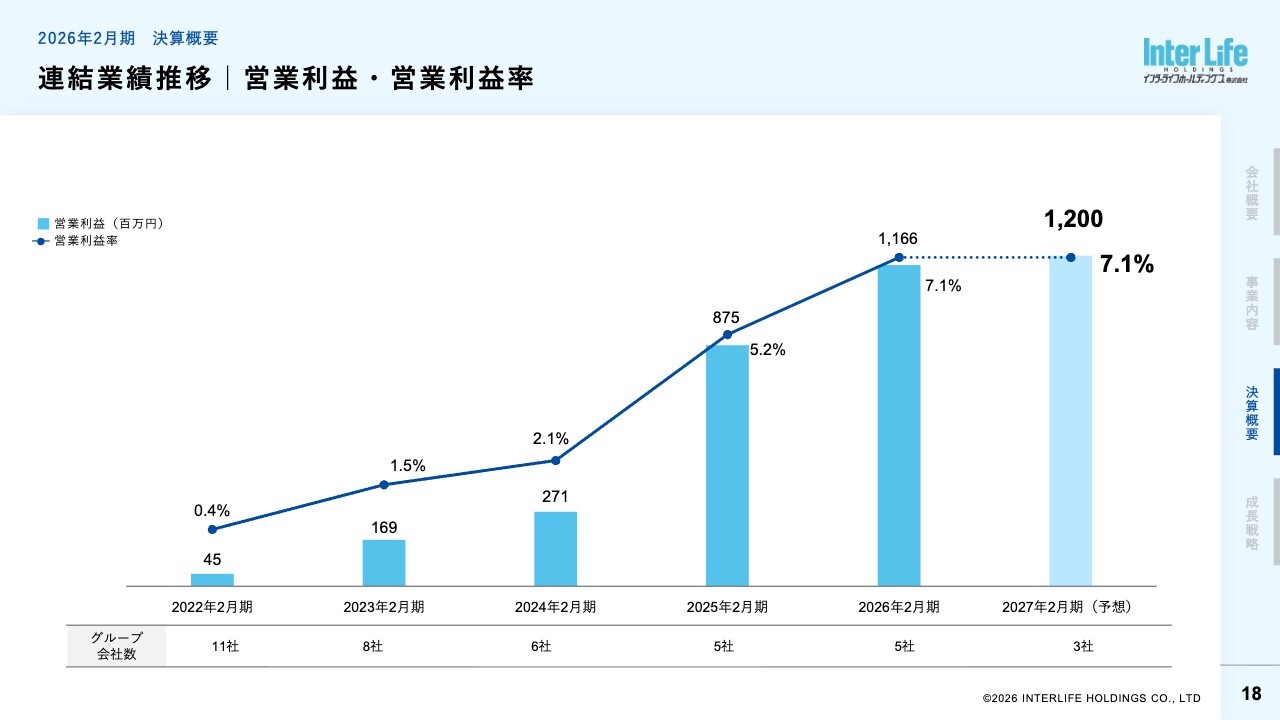

連結業績推移|営業利益・営業利益率

営業利益および営業利益率の推移についてご説明します。2022年2月期のコロナ禍以降、営業利益はV字回復を遂げ、飛躍的に成長しました。営業利益率も増加傾向にあります。2026年2月期の営業利益は過去最高益となり、営業利益率は7.1パーセントと大幅に向上しました。

数年来の選択と集中を行った成果もあり、収益力は着実に強化されています。スライドのグラフからもおわかりのとおり、当社は過去の姿から変わり、まったく新しいステージへ移行したと考えています。

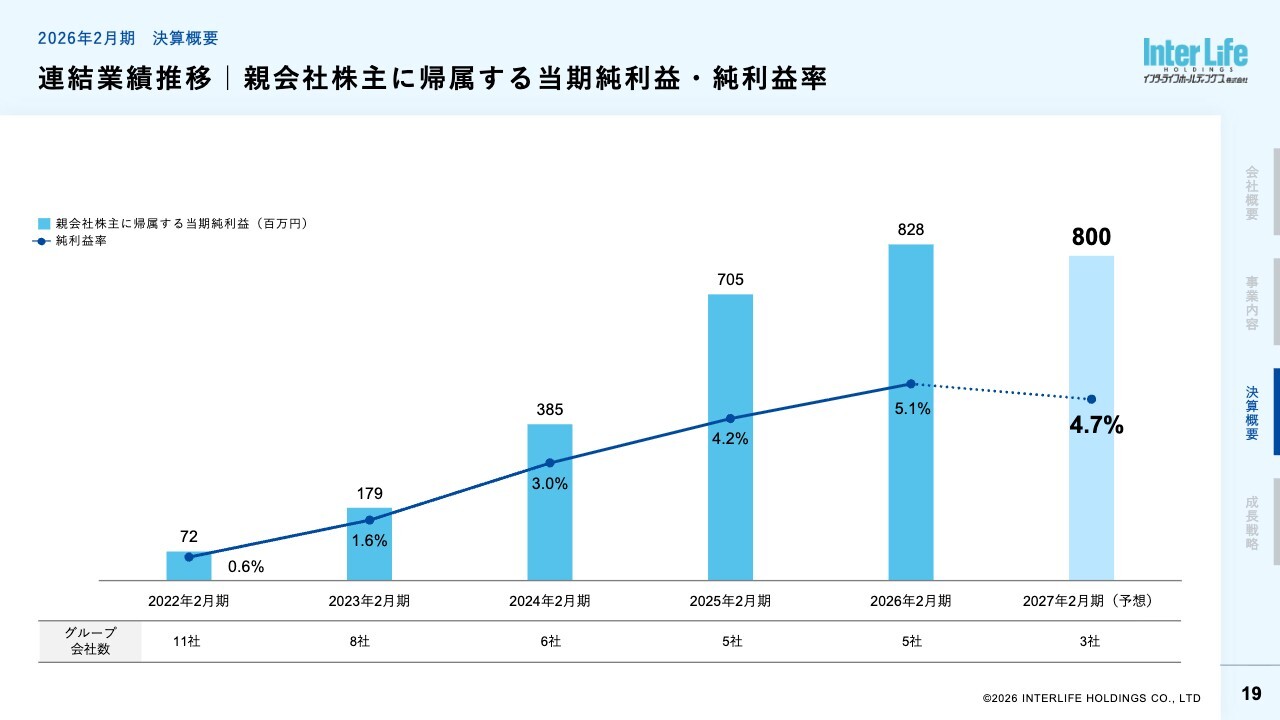

連結業績推移|親会社株主に帰属する当期純利益・純利益率

親会社株主に帰属する当期純利益および純利益率の推移についてです。当期は営業利益および経常利益の増加に加え、株式売却益7,000万円が寄与し、親会社株主に帰属する当期純利益は増益となりました。

なお、先ほどお伝えしたとおり、2027年2月期は株式売却益がないことから、親会社株主に帰属する当期純利益は8億円を計画しています。

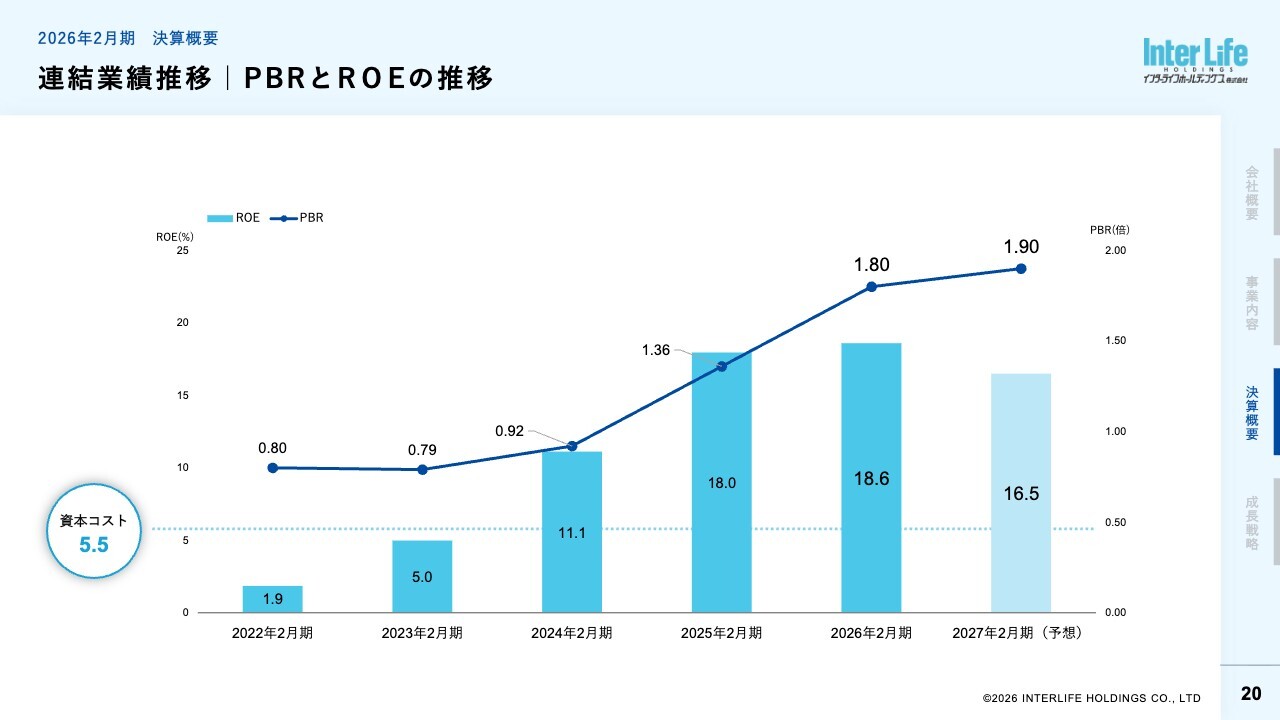

連結業績推移|PBRとROEの推移

スライドのグラフは、資本効率および市場評価の重要な指標としているROEとPBRの推移です。利益水準の向上や株主還元の強化といった取り組みが実を結び、2026年2月期のROEは18.6パーセント、PBRは1.8倍と順調に増加しています。

引き続き、資本コストを強く意識した経営を推進し、今後もROEの持続的な向上を図るとともに、市場評価であるPBRをさらに向上させ、企業価値の最大化に努めます。

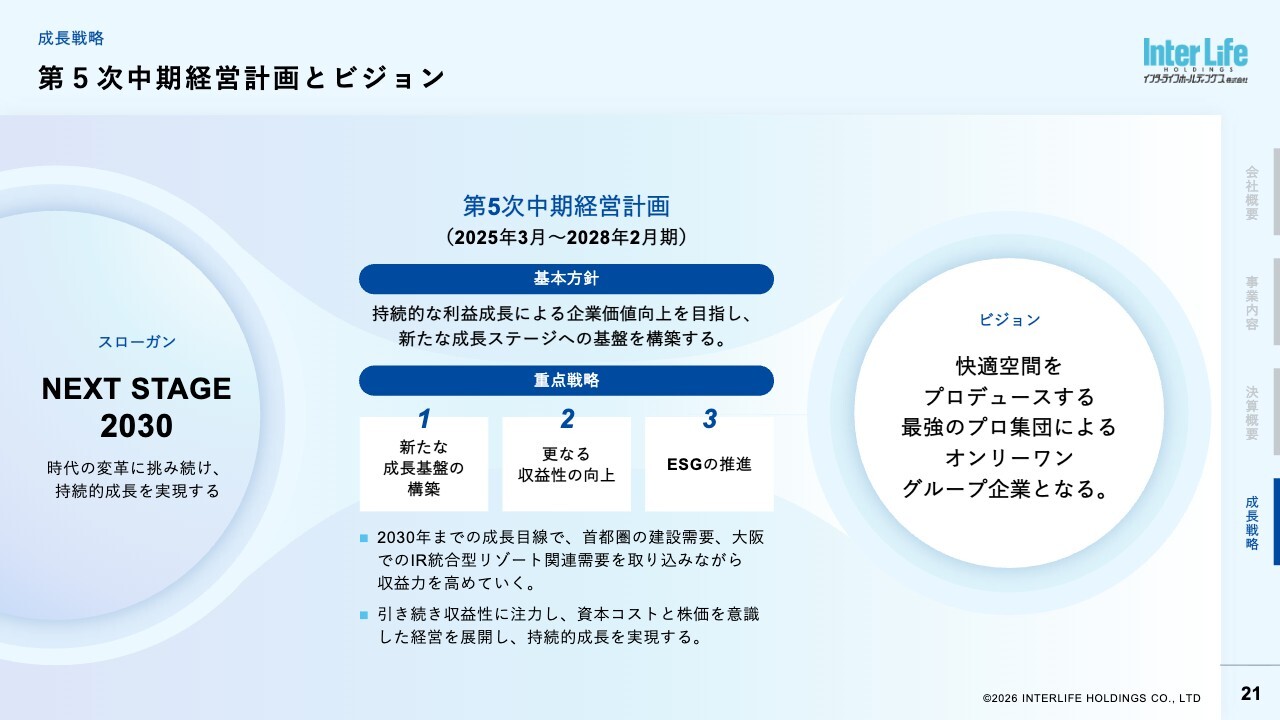

第5次中期経営計画とビジョン

成長戦略についてご説明します。まず、2026年2月期からスタートしている第5次中期経営計画の概要です。スローガンに「NEXT STAGE 2030」、基本方針に「持続的な利益成長による企業価値向上を目指し、新たな成長ステージへの基盤を構築する。」を掲げ、重点戦略として「新たな成長基盤の構築」「さらなる収益性の向上」「ESGの推進」の3つに取り組んでいます。

また、「快適空間をプロデュースする最強のプロ集団によるオンリーワングループ企業となる。」をビジョンに掲げ、すべてのステークホルダーからの信頼と支持を目指します。具体的には、企画・設計・施工・保守までを一貫して行えるプロ集団であること、内装工事事業と音響・照明設備事業の2業態で構成する、他に類を見ない企業グループであること、という2つのオンリーワン企業としての強みを活かしていきます。

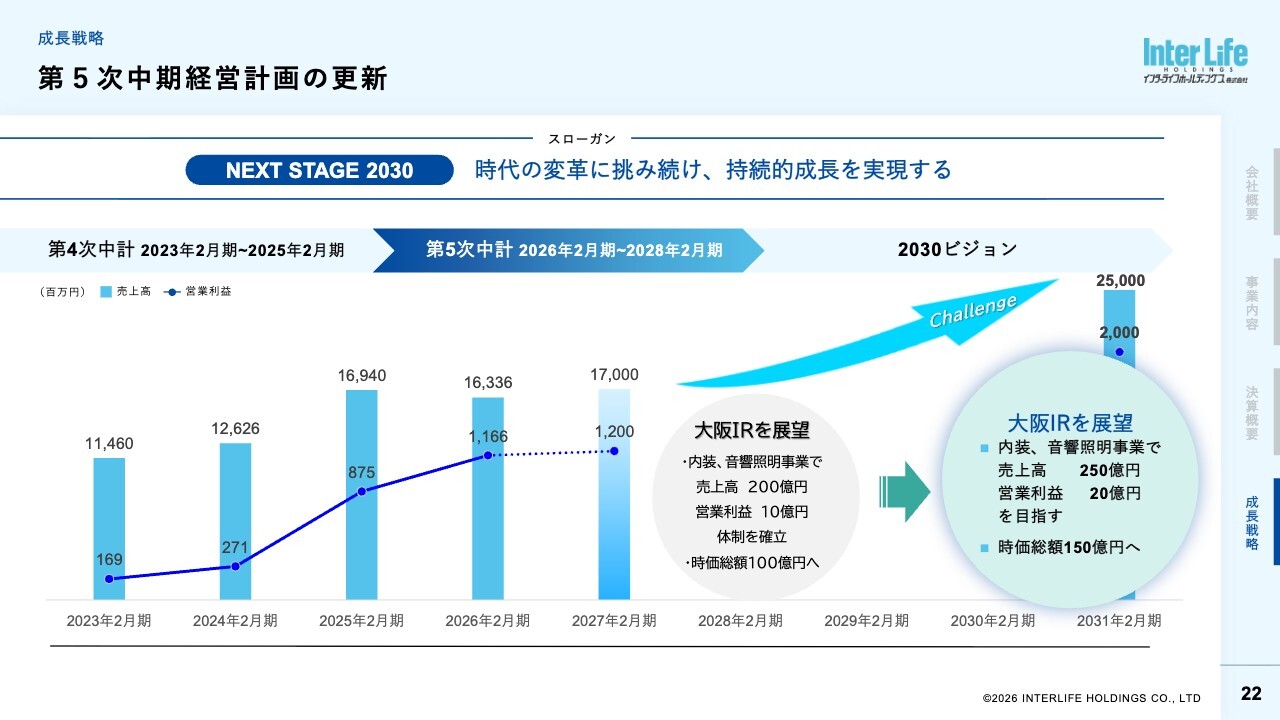

第5次中期経営計画の更新

今後の成長戦略についてご説明します。「NEXT STAGE 2030」では、2030年の大阪IRの開業を展望しつつ、「時代の変革に挑み続け、持続的成長を実現する」というスローガンを目指しています。

本中期経営計画では、2028年2月期の目標値として売上高200億円、営業利益10億円、時価総額100億円を掲げて取り組んできました。すでにご報告のとおり、売上高こそ届かなかったものの、営業利益および時価総額は初年度に前倒しで達成することができました。

これを受けて「中期経営計画はどうするのか?」という話になりますが、もともと2030年を目指してスタートした計画のため、さらなる高みを目指して持続的成長を実現するために、中期経営計画の数字をアップデートしました。具体的には、「2030ビジョン」の最終年度である2031年2月期において、売上高250億円、営業利益20億円、時価総額150億円という新たな目標を設定しました。

スライドのグラフを見ると、この5年間で現状の実績の1.5倍を達成することになります。売上高は直近の5年間で1.5倍を達成しています。したがって、今後5年間で売上高を1.5倍にすることは十分可能だと認識しています。

アップデートした目標の達成に向けては、今後の大きなビジネスチャンスとなる大阪IR関連需要などを確実に獲得し、力強い成長を目指していきます。

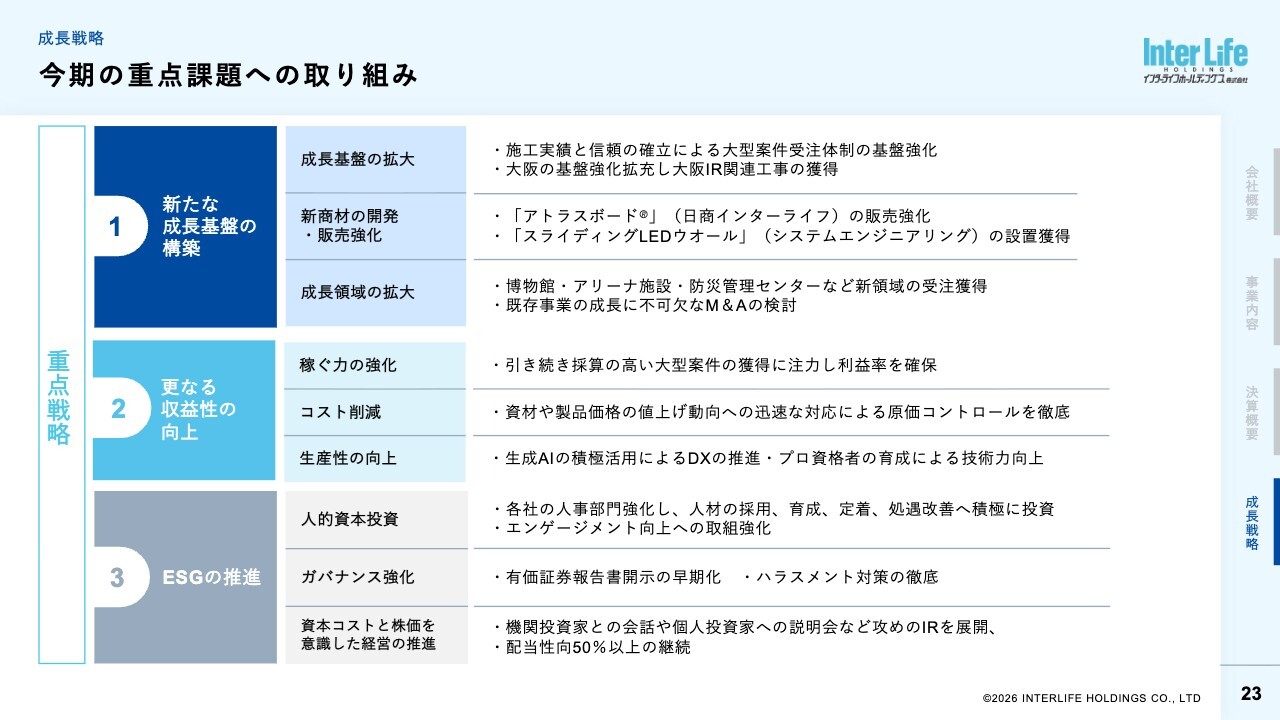

今期の重点課題への取り組み

第5次中期経営計画の目標達成に向けた2027年2月期の重点課題についてご説明します。1つ目は「新たな成長基盤の構築」です。これまでの施工実績による信頼を確立し、より大型の案件を受注できる体制を構築することを目指しています。

内装業界では施工実績が今後の受注に大きな影響を与えます。3年前までは億単位の工事の受注は少なかったものの、2年前からはかなりの件数を手掛けるようになりました。「日商インターライフに依頼すれば大型の工事もしっかりと対応してくれる」という施工実績が、次の大型工事の受注につながっていると考えています。その信頼を基にして、より大きな案件が受注できる体制を整備していきたいと考えています。

すでに一部で受注が始まっている大阪IR関連工事については、さらなる獲得を目指し、大阪拠点の基盤強化を図っていきます。

また、これまでにも何度かご説明していますが、特許を取得した新商材の販売を強化し、戦略商品として育てていきたいと考えています。特許取得商材としては、日商インターライフのハイブリッド超軽量リサイクル紙・アルミ製天井材「アトラスボード®」や、システムエンジニアリングの特許技術を用いた、スクリーンが可動する「スライディングLEDウォール」があります。

成長領域としては、初挑戦となる博物館への大型案件を進めています。こちらはすでに受注獲得済みです。また、ご存じのように、アリーナ施設の新規案件への参入も進んでいます。防災管理センター設備についても数件の受注を獲得しています。この領域は今後の需要拡大が見込めるため、成長が期待できる分野として、さらなる拡大を図ります。なお、既存事業の成長に不可欠なM&Aは引き続き検討していきますが、中期経営計画の数字には含めていません。

2つ目の「さらなる収益性の向上」についてです。前期を上回る高採算の大型案件の獲得に注力することで、引き続き利益率を確保していきます。一方、今後予想される建築資材や製品価格の値上げに対しては、迅速に対応することで原価コントロールを徹底します。

現状では、さまざまなご心配の声もありますが、商品によってはすでに値上げを実施しており、今後も継続すると思われます。なお、直接的な原因と関係のある問題として、一部報道にもあるとおり塗料の不足などが発生していますが、現時点では特に大きな影響は出ていません。

生産性の向上については、生成AIを積極的に活用することでDXを推進していきます。まだ取り組みは進んでいないものの、生産性向上の余地は大いにあると考えています。また、プロ資格者を育成することで技術力の向上を図り、生産性の底上げを目指します。

3つ目の「ESGの推進」については、業界全体に共通する人材不足が喫緊の課題となっています。当社も例外ではなく、中期経営計画目標達成に向けて売上拡大を目指す際には人材の問題に必ず直面すると考えています。当社では、人的資本への取り組みをいっそう強化していきます。すでに各社の人事部門を増員しており、人材の採用・育成・定着・処遇の改善に向けた積極的な投資を進める方針です。

資本コストと株価を意識した経営としては、攻めのIRを展開するべく、機関投資家と積極的なコミュニケーションを図っていきます。最近ではさまざまな機関投資家からのご紹介もあるため、交流をさらに進めていきます。また、昨年実施した個人投資家向け会社説明会を継続実施し、株主の増強に努めます。配当性向については50パーセント以上とする方針を掲げ、株主還元の充実を図っていきます。

これらの取り組みを強力に推進することで、持続的な利益成長と企業価値の向上を実現していく方針です。

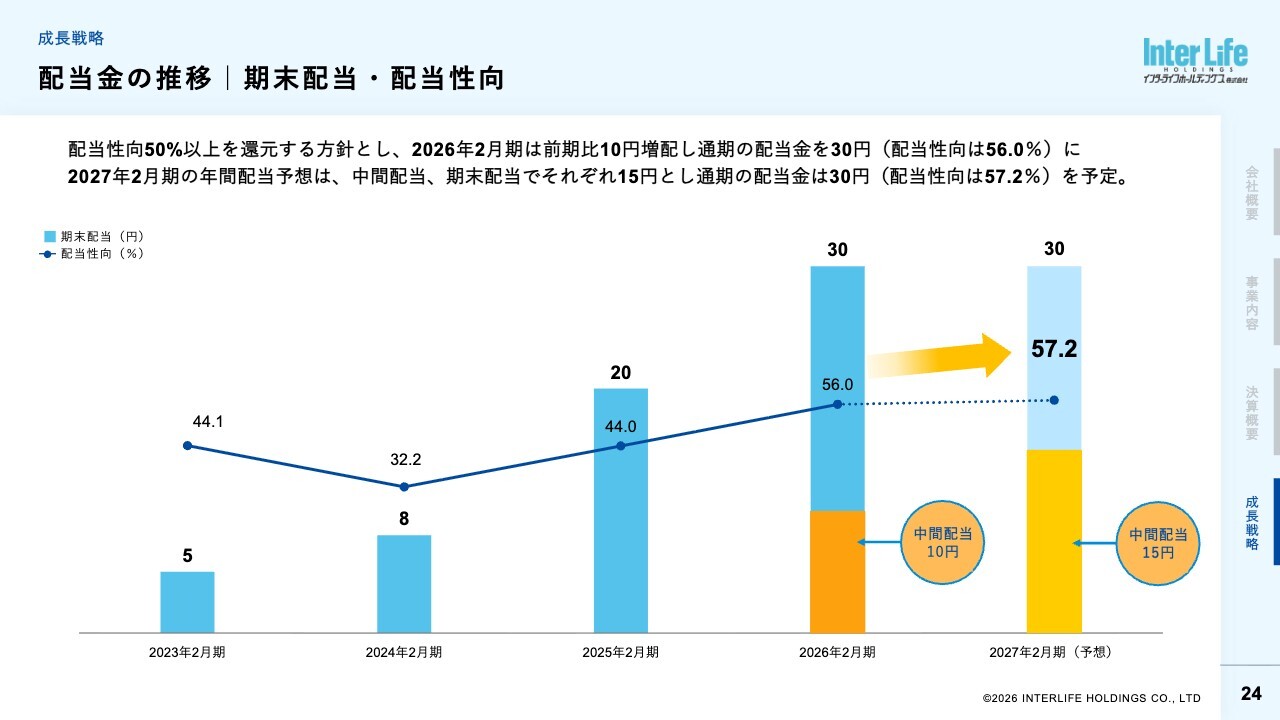

配当金の推移|期末配当・配当性向

配当についてご説明します。当社は、株主のみなさまへの長期的な利益還元を重要な課題の1つと位置づけ、安定した配当を行うことを基本方針としています。従来は配当性向40パーセント以上を目標としていましたが、2026年2月期より50パーセント以上を目標に再設定しました。

2026年2月期は前期から10円の増配を実施し、通期で30円の配当を予定しています。これにより、配当性向は目標の50パーセントを超える56パーセントとなる見込みです。また、2027年2月期についても、引き続き高い還元水準を維持するため、中間配当15円、期末配当15円、通期で30円を予定しています。

今後も資本コストと株価を意識し、株主のみなさまの期待に応える的確な還元策を実行していきます。

株価推移(2023年2月末~2026年2月末)

株価推移についてです。本日は株価がストップ高となり終値は566円まで上昇しています。スライドの3年間の株価推移をご覧いただくと、3年前の2023年2月期は168円、2024年2月期は215円、2025年2月期は336円、そして2026年2月期は561円と毎年着実に上昇し、3年間で約3倍の水準に達しました。

2026年2月期は1月13日に最高値となる728円を記録しました。そこからは若干下がっているものの、売出価格の573円に近づいた状況です。今後も株価がさらに上がることを期待しています。

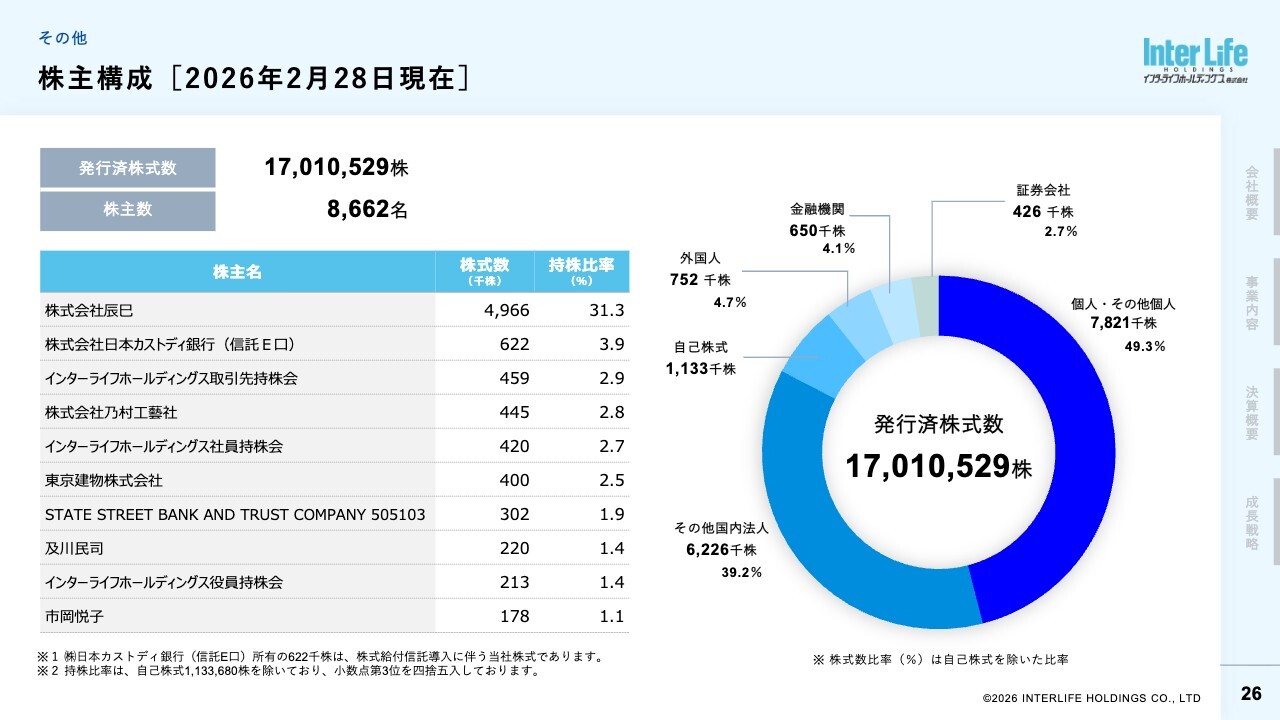

株主構成 [2026年2月28日現在]

2026年2月28日現在の株主構成についてです。2026年2月期末の発行済株式総数は1,701万529株で、株主数は8,662名となっています。積極的なIR活動や流動性を高めるための売出を実施した結果、株主数は前期比約44パーセント増となる2,653名増加しました。今後もこの施策を含め、株主の増強に努めます。

質疑応答(要旨

新着ログ

「建設業」のログ