提供:大和証券リビング投資法人 2025年9月期決算説明

大和証券リビング投資法人、25年9月期2,700円・26年3月期2,510円と分配金上振れ 過去最高の増賃が寄与

運用ハイライト

阿部淳氏:大和リアル・エステート・アセット・マネジメント株式会社 取締役の阿部です。大和証券リビング投資法人の決算説明会にご参加いただき、ありがとうございます。

これより、2025年9月期の決算及び運用状況について説明します。1ページをご覧ください。

前回の決算発表で、内部成長力を強化する施策として賃貸住宅の比率引き上げを公表しました。

さっそく新たな賃貸住宅の取得及びヘルスケア施設の売却を実施し、比率の引き上げを実現しました。これにより、賃貸住宅比率は76パーセントとなります。

今後もさらに賃貸住宅比率を引き上げ、新たに取得した物件の増賃を積極的に図ることで、内部成長力は強化されます。

ポートフォリオの再構築を進め、環境変化に合わせて最適化することで、収益力向上を図っていきます。

2ページをご覧ください。

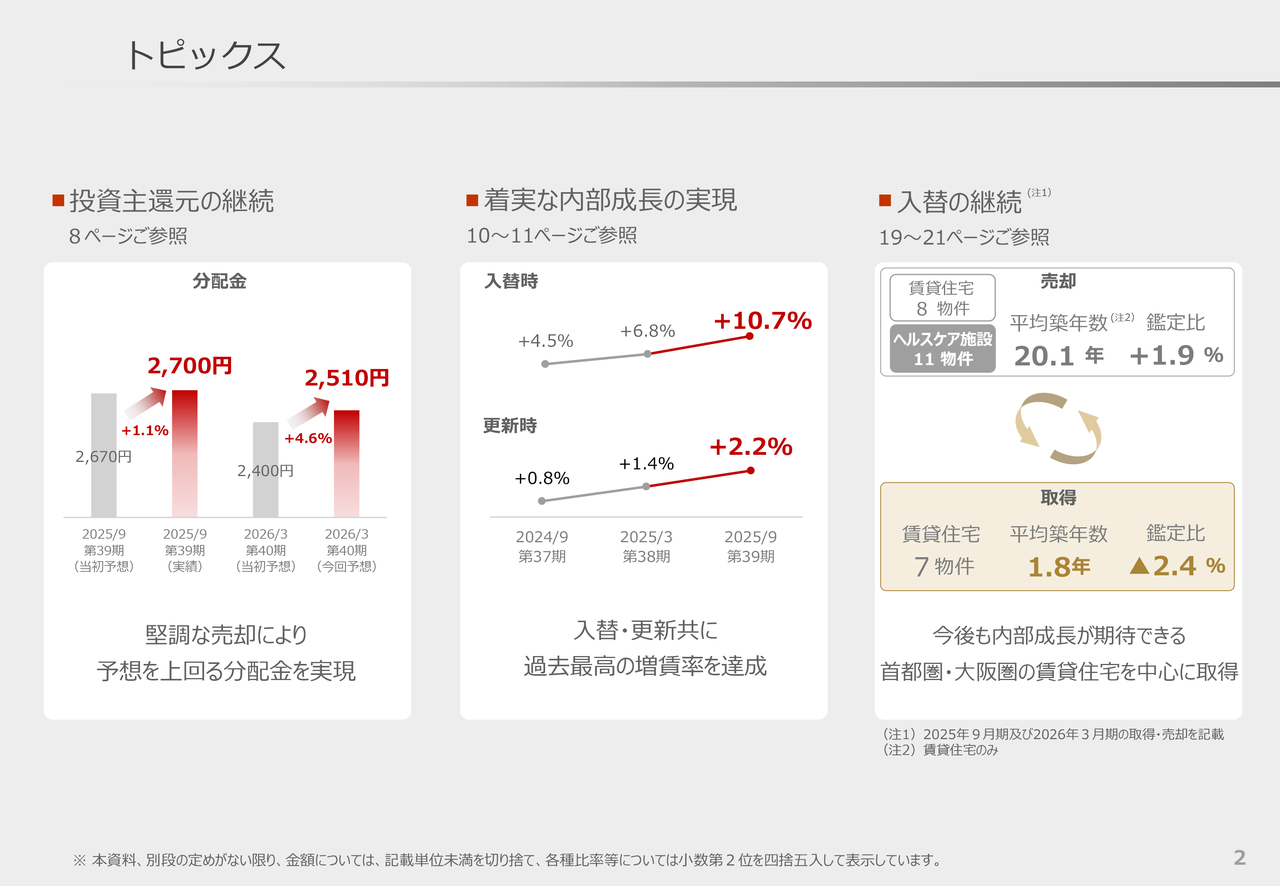

トピックス

今回のトピックスです。

1点目、2025年9月期の分配金については、当初予想比プラス1.1パーセントの2,700円となりました。

2026年3月期の分配金においても、すでにいくつかの売却が決定しており、当初予想比プラス4.6パーセントの2,510円を見込んでいます。

2点目、賃貸住宅のテナント入替時の賃料増減率はプラス10.7パーセントとなり、過去最高を更新し、二桁成長を達成しました。

また、更新時の賃料増減率についてもプラス2.2パーセントとなり、こちらも過去最高を更新し、着実な成長を実現しています。

3点目、平均築年数が20年を超える、名古屋及び地方を中心とした賃貸住宅8物件を売却し、一方で築浅な首都圏・大阪圏の賃貸住宅7物件を取得しました。

また、冒頭でお伝えしたとおり、さらなる内部成長を図るため、ヘルスケア施設11物件の売却も実施しています。

詳細については、それぞれのページにて説明します。5ページをご覧ください。

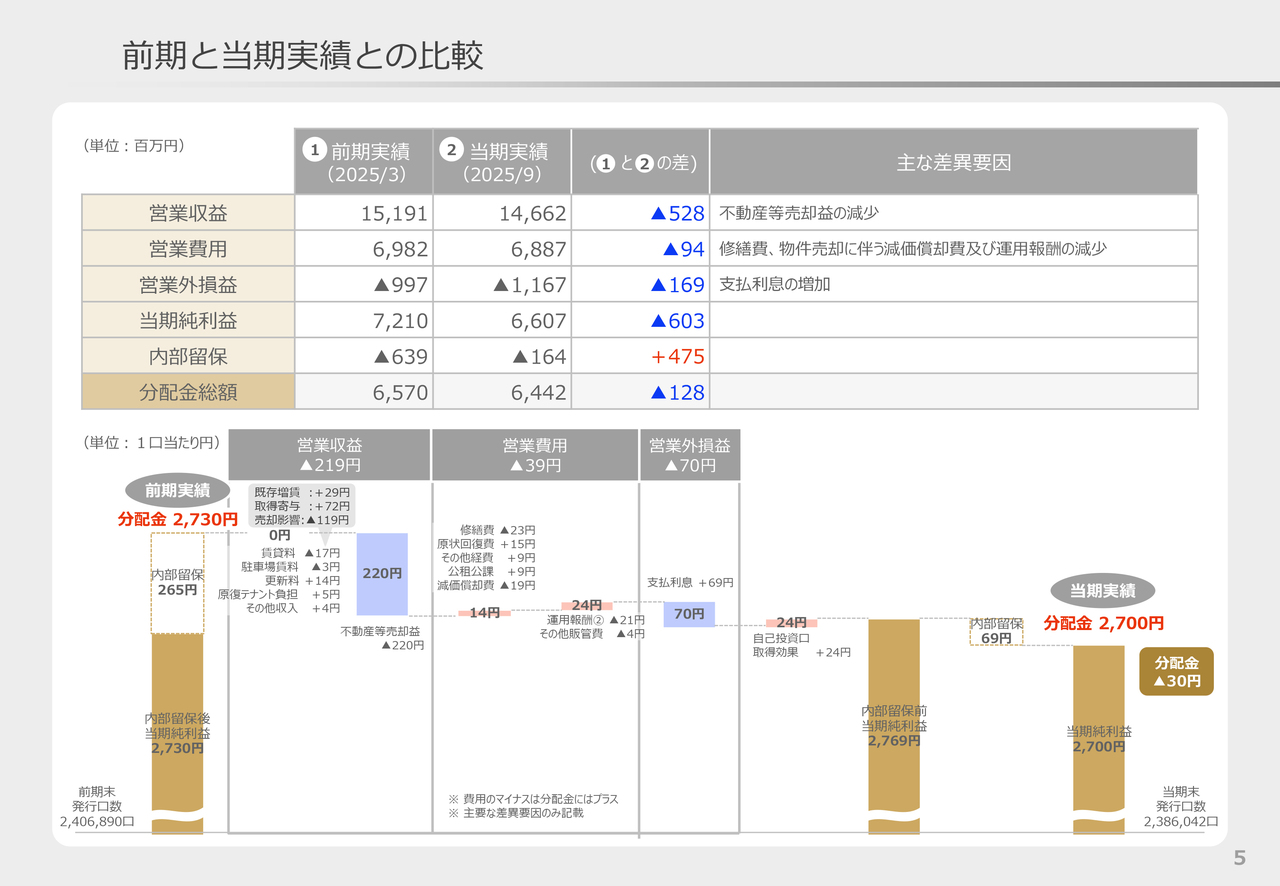

前期と当期実績との比較

前期との比較です。

2025年9月期の営業収益は、物件売却益の減少により、前期比5億2,800万円の減少となりました。

また、営業費用は修繕費の減少、物件売却に伴う減価償却費及び運用報酬の減少により、前期比9,400万円減少しました。

営業外損益は、リファイナンス及び基準金利上昇に伴う支払利息の増加により前期比1億6,900万円の減益となりました。

結果、当期純利益は前期比6億300万円の減少となりました。

分配金は、売却益の一部を内部留保したものの、大部分を還元することで、下限値2,400円を大幅に上回る2,700円となりました。

7ページをご覧ください。

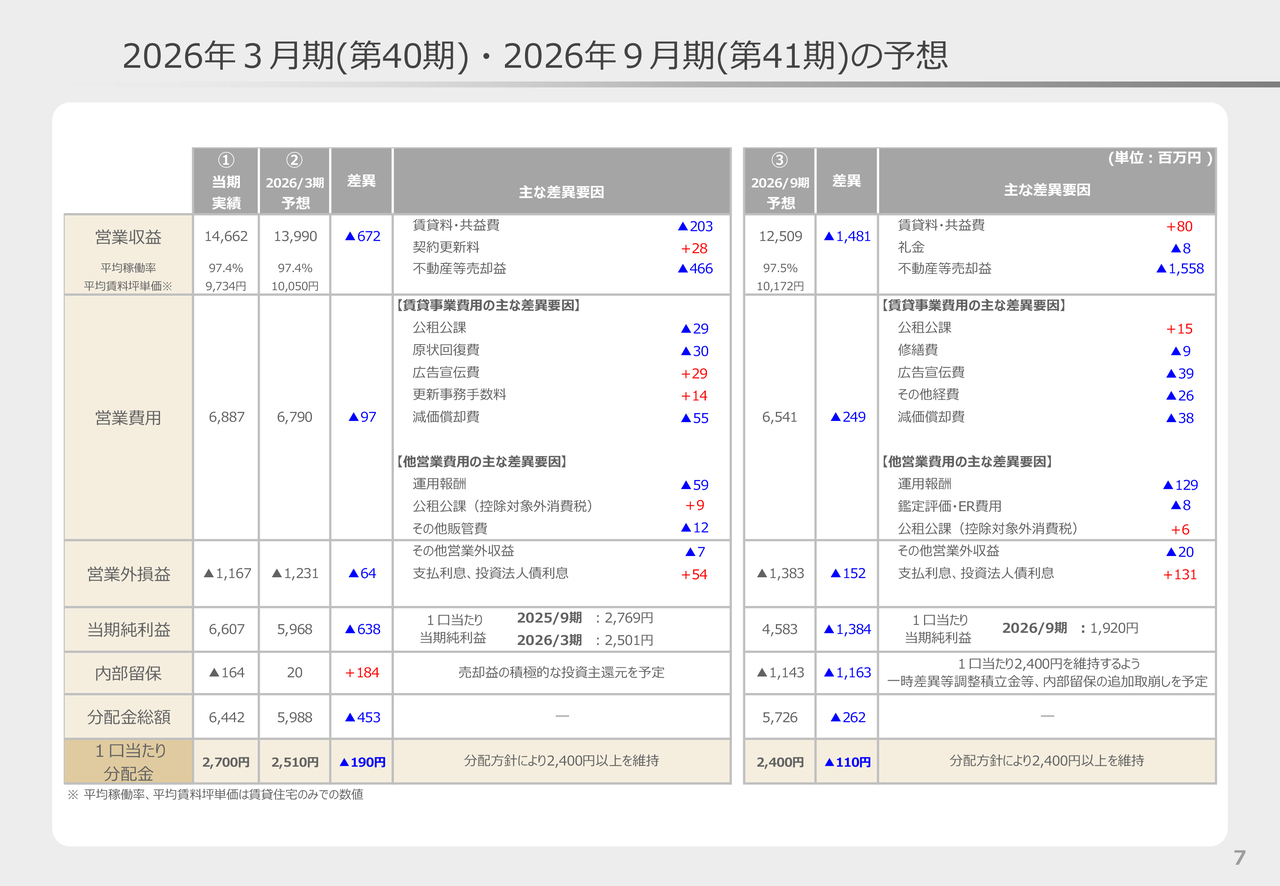

2026年3月期(第40期)・2026年9月期(第41期)の予想

2026年3月期及び2026年9月期の業績予想になります。

2026年3月期は、ヘルスケア施設を中心にすでに12物件の売却が決まっており、売却益の還元により分配金は2,510円となる見込みです。

引き続き、売却活動は継続しており、追加売却が実現した場合にはさらに上積みされる可能性があります。

2026年9月期においては、現時点で売却を見込んでいないため減益となる見通しですが、よりよい条件での売却を目指し、入替を進めポートフォリオの質向上を図るとともに、投資主還元に努めます。

なお、分配金は売却がない場合でも内部留保の活用により、最低限2,400円とする予定です。

8ページをご覧ください。

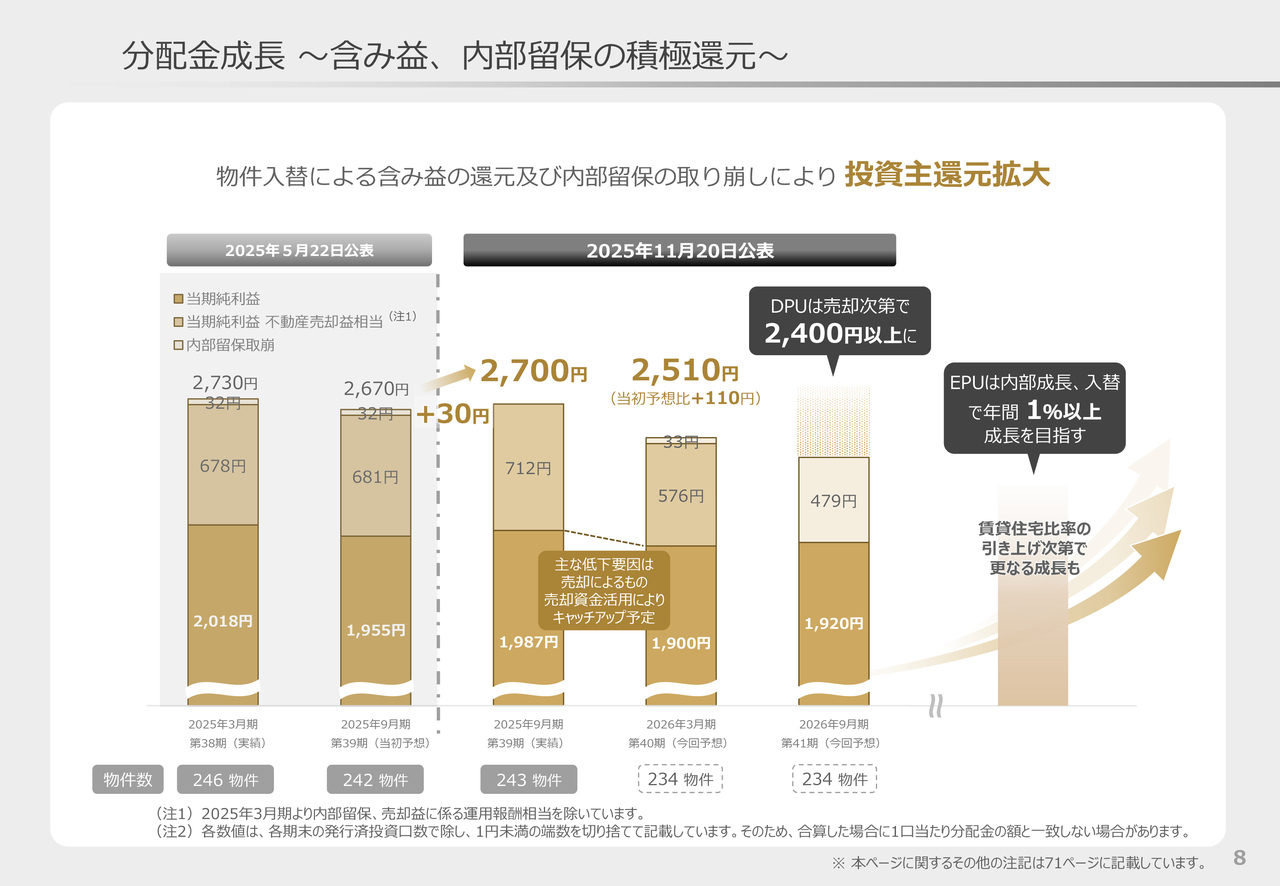

分配金成長 ~含み益、内部留保の積極還元~

ここでは分配金の内容について記載しています。

2025年9月期の1口当たり分配金は、売却益により、当初予想比プラス30円の2,700円としました。

2026年3月期については、前のページでお伝えしたように12物件の売却益により当初予想比プラス110円の2,510円とする見込みです。

予算上のEPUは物件売却に伴う賃料収入減により落ちて見えますが、売却資金等を活用しキャッチアップを図る予定です。また、追加で売却が実現した場合にはさらに上積みされる可能性があります。

2026年9月期については内部留保の活用により2,400円と想定していますが、売却次第では当期と同様に2,400円以上に上振れる可能性があります。

今後は好調な増賃による内部成長及び物件入替により、年間1パーセント以上のEPU成長を目指します。

この数字は、内部成長余地がないヘルスケア施設を保有しているためです。

今後、入替により賃貸住宅比率の引き上げが順調に進み、内部成長が加速すれば、さらなる上積みが可能と考えています。

10ページをご覧ください。

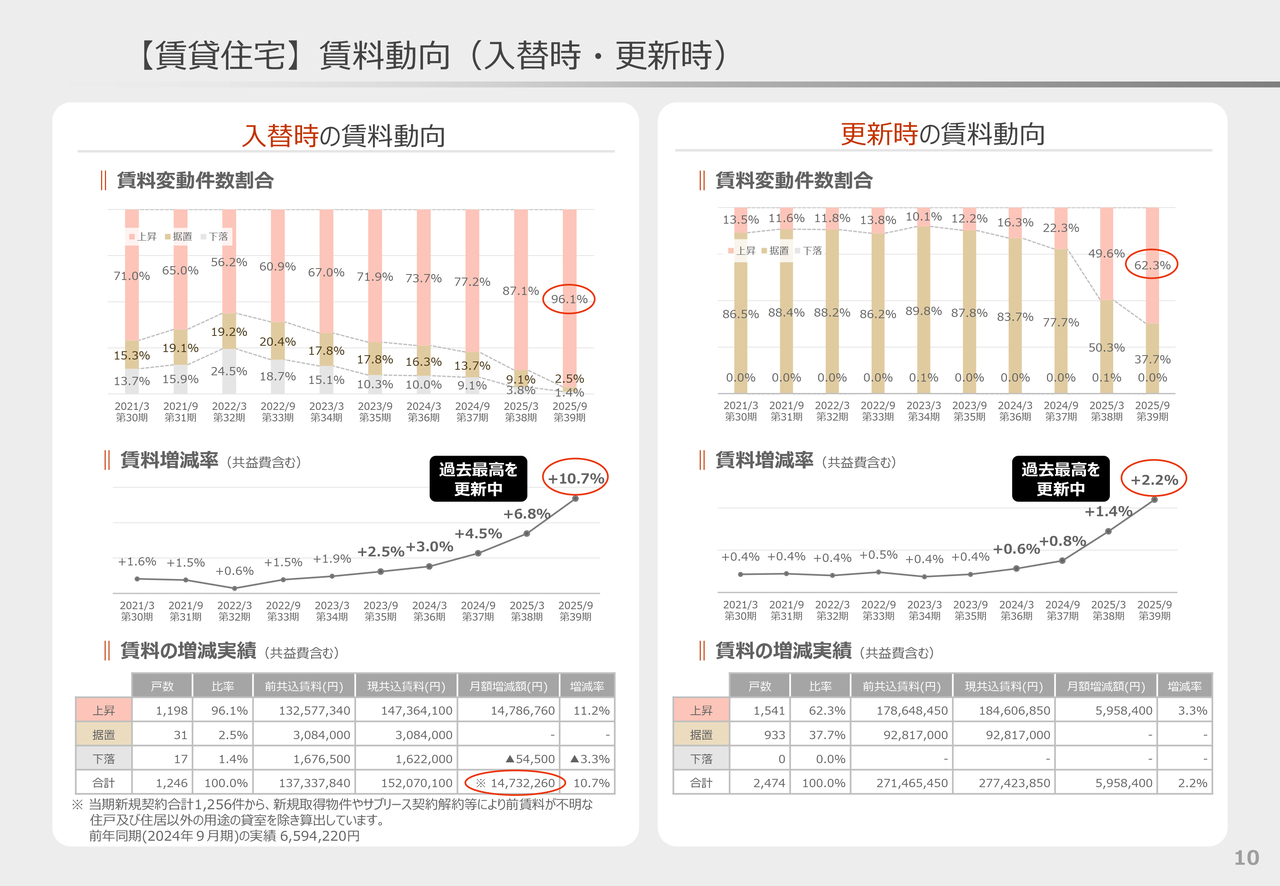

【賃貸住宅】賃料動向(入替時・更新時)

ここからは足元の運用状況について説明します。賃貸住宅の賃料動向です。

左側の入替時の動向について、賃料上昇件数比率は96.1パーセントと、運用以来初の90パーセント台となりました。

増減率についても上昇が継続しており、プラス10.7パーセントと5期連続で過去最高を更新しました。

右側の更新時についても賃料上昇件数比率は62.3パーセントと引き続き拡大しています。

増減率もプラス2.2パーセントと4期連続で過去最高を更新し、力強い内部成長を実現しています。

今後も、賃料増額を積極的に図り、内部成長を継続します。

11ページをご覧ください。

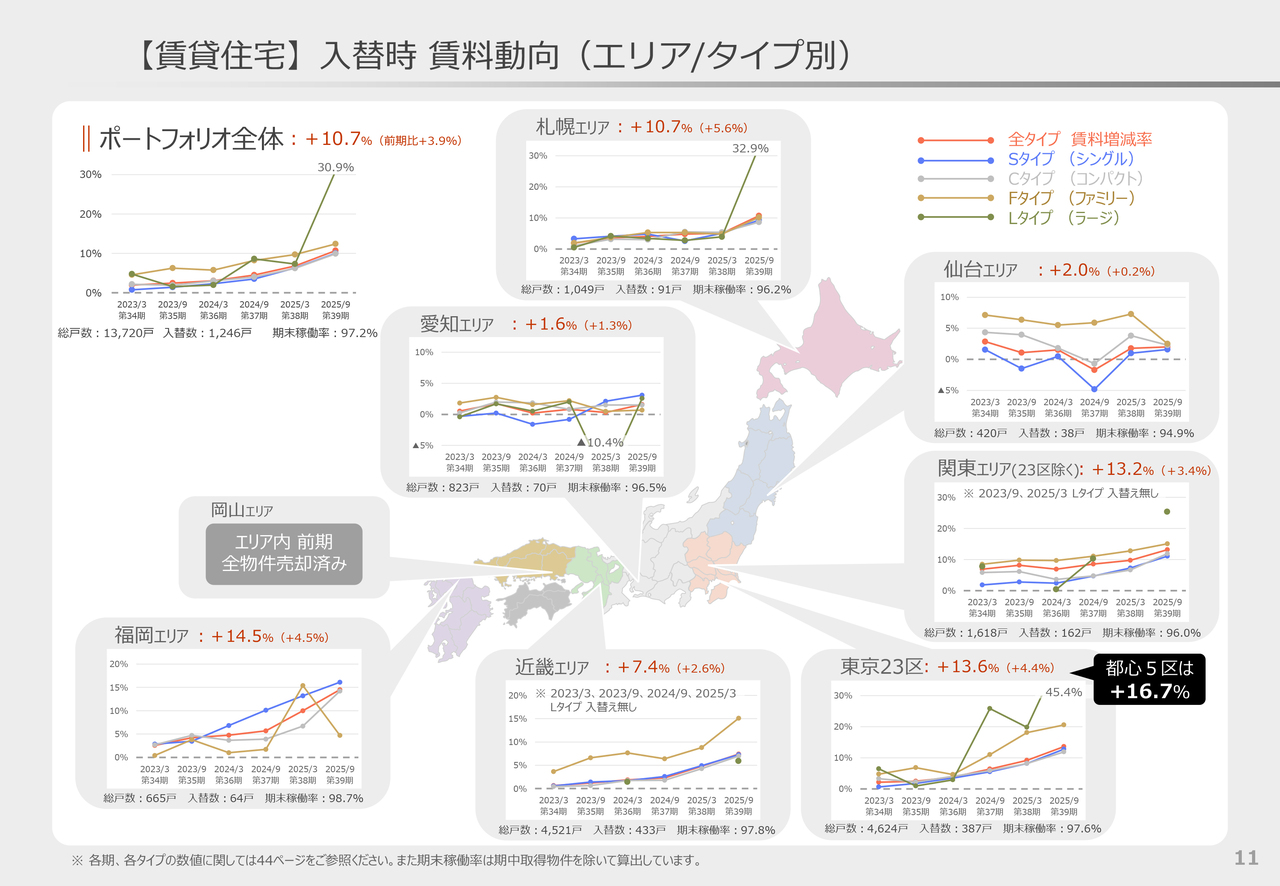

【賃貸住宅】入替時 賃料動向(エリア/タイプ別)

エリア、タイプ別で示した入替時賃料の動向です。

2025年9月期は、前期に引き続きすべてのエリアにおいて増賃を実現しました。

特に、東京23区を除く関東エリアはプラス13.2パーセント、東京23区はプラス13.6パーセントと、東京圏への人口流入や分譲マンション価格の高騰を背景とした需要の強さが継続し、賃料増額に繋がっています。

とりわけ、都心5区においてはプラス16.7パーセントとなり、内部成長を牽引し、賃料増額に大きく寄与しています。

その他エリア、特に札幌・福岡エリアについても10パーセントを超える増賃率を達成するなど、すべてのエリアにおいて良好な増賃を達成しました。

タイプ別でみても、従前のファミリー・ラージタイプのみならず、シングルタイプにおいても、増賃率が10パーセントを超え、力強い成長を実現しました。

今後も、成長性が高いポートフォリオへの再構築を図ると共に、さらなる増賃を目指します。

12ページをご覧ください。

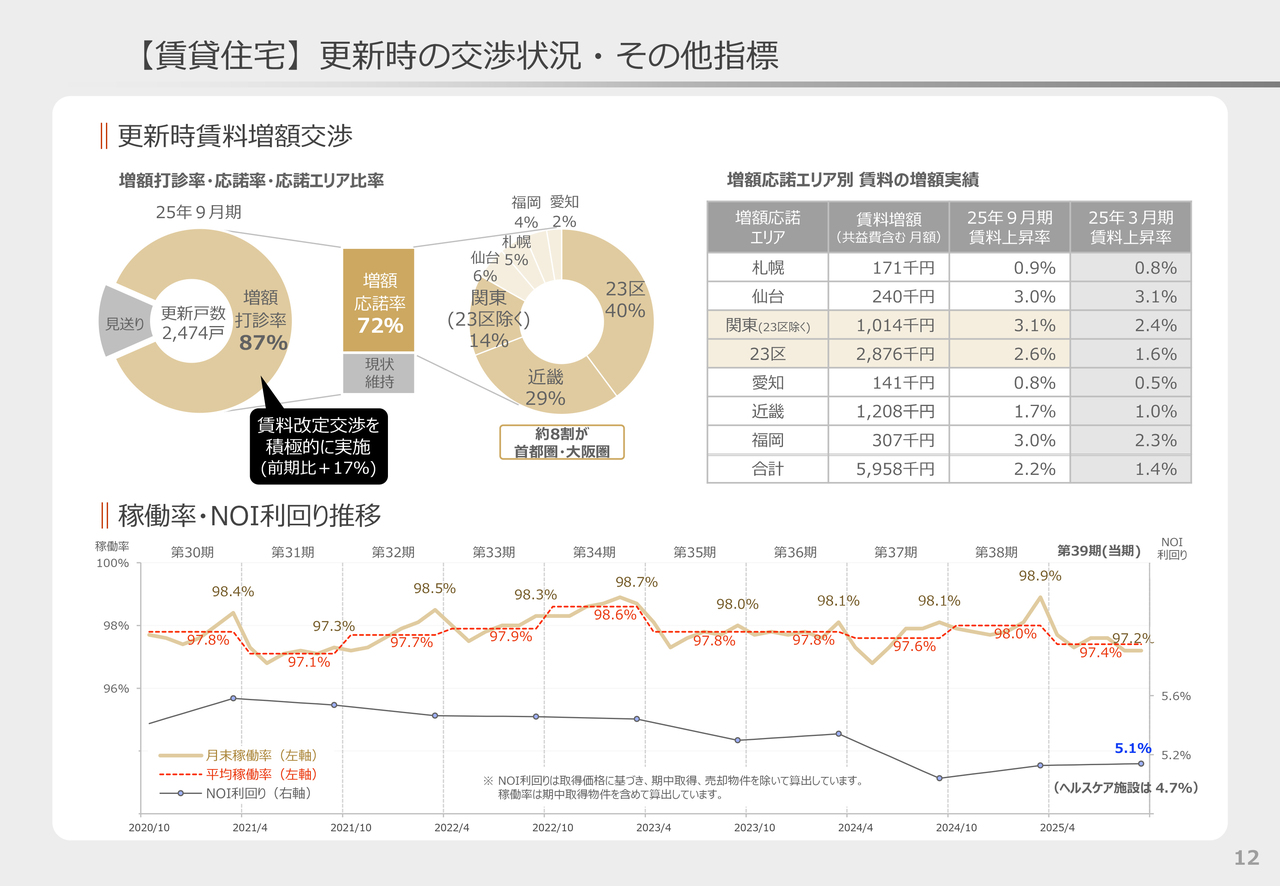

【賃貸住宅】更新時の交渉状況・その他指標

更新時の状況です。

入替時の賃料増額に加え、更新時の賃料増額も継続して推進しています。

2025年9月期においては、好調な賃貸マーケットを背景に、さらに積極的な運用を行い、更新戸数の87パーセント、前期比プラス17パーセントへ増賃打診を行いました。

応諾率は72パーセントと前期と同等の水準となり、力強い賃料増額を獲得しました。

今後も、入替時・更新時、共に積極的に交渉を行っていきます。

13ページをご覧ください。

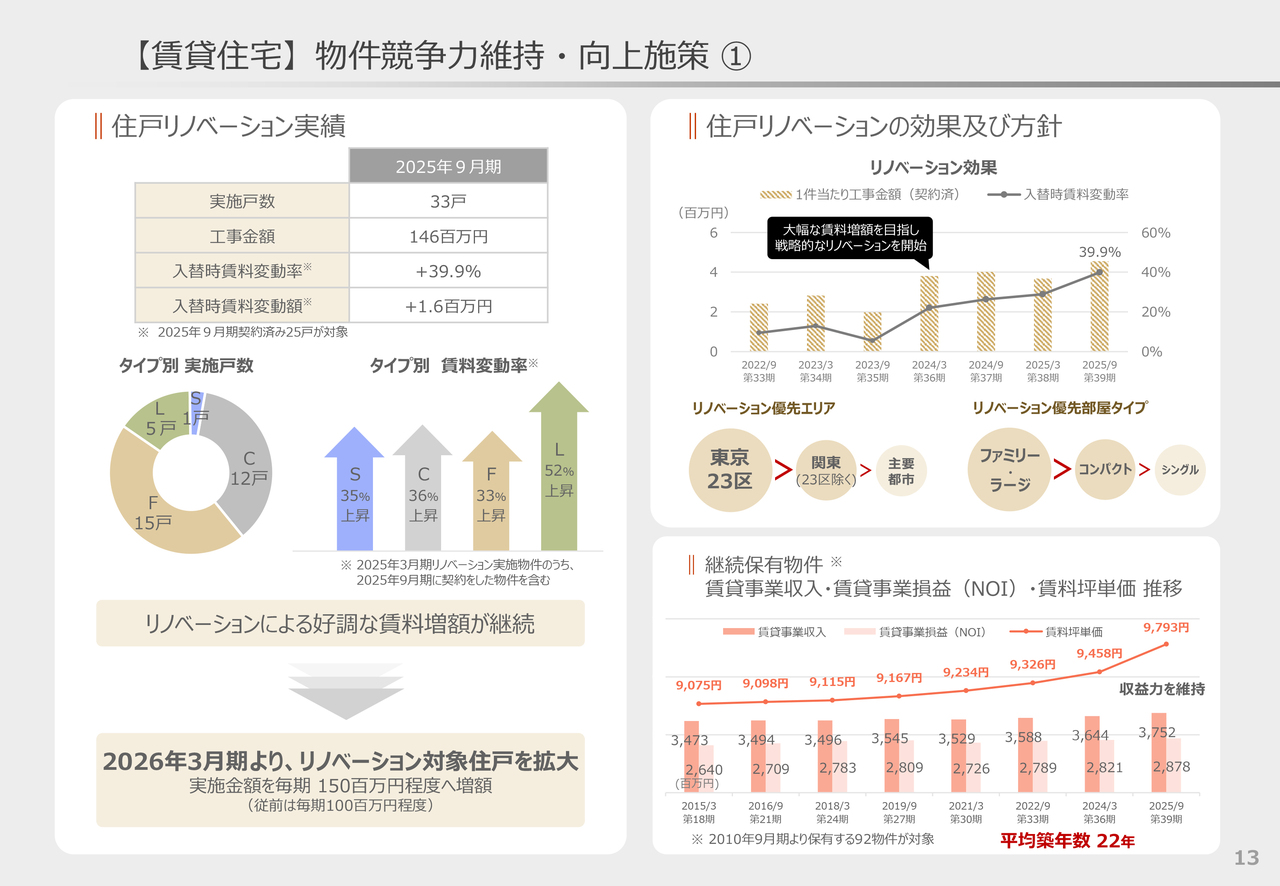

【賃貸住宅】物件競争力維持・向上施策 ①

賃貸住宅のリノベーション実績です。

2025年9月期は33戸でリノベーション工事を実施しました。

未契約を除いたすべての部屋で大幅に増賃を実現し、賃料変動率はプラス39.9パーセントとなりました。

また、リノベーションによる賃料の大幅増加が継続していることを受け、2026年3月期より、リノベーション対象を拡大します。

各物件のポテンシャルをより精査した上でリノベーションを実施し、さらなる内部成長を目指します。

16ページをご覧ください。

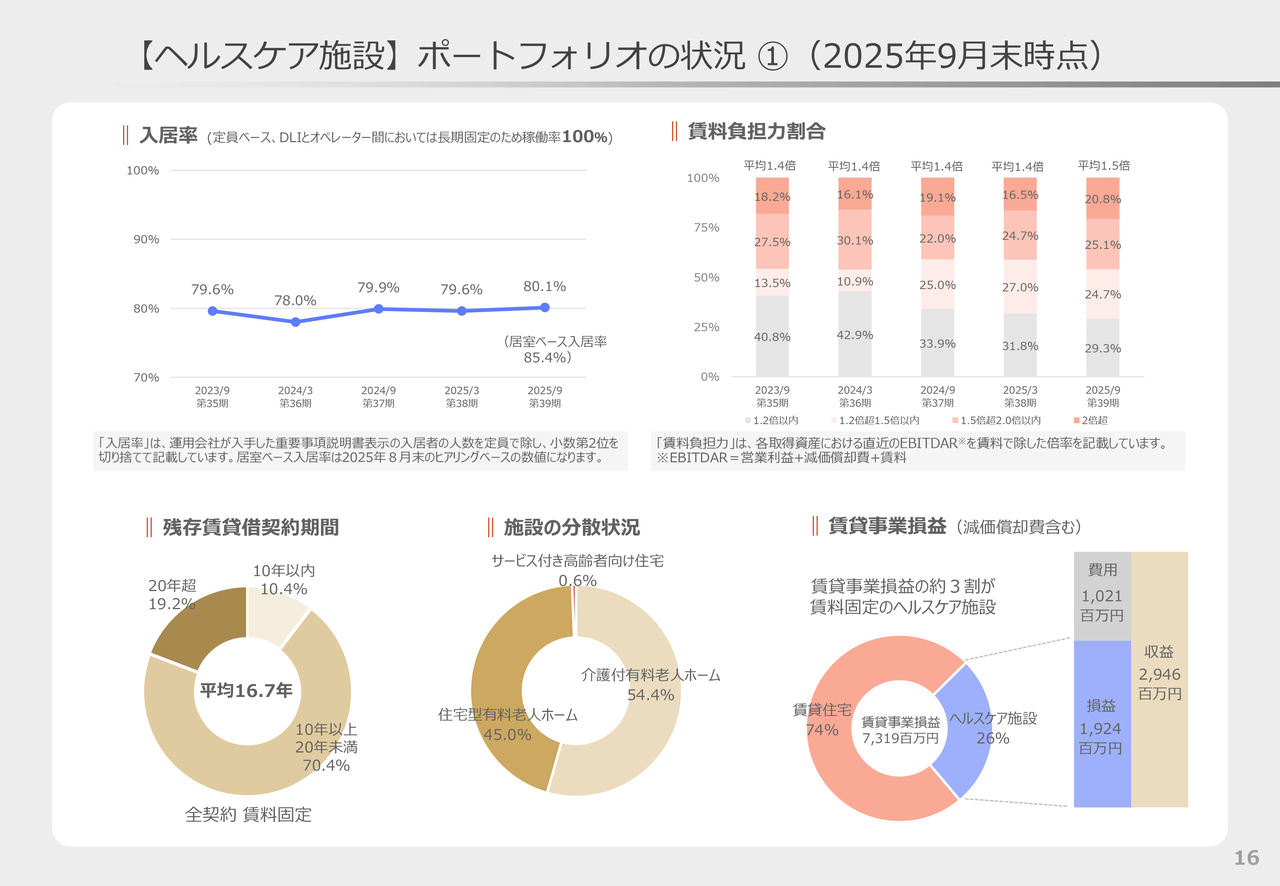

【ヘルスケア施設】ポートフォリオの状況 ①(2025年9月末時点)

ヘルスケア施設の運用状況です。ヘルスケア施設は賃料固定の長期契約となっていますが、各指標はご覧のとおりになります。

入居率については、オペレーターさまの営業活動が実を結び80パーセントを超えました。

右上の賃料負担割合については、前期に引き続き1.2倍以内が減少し、1.5倍超の割合が増加したことで、平均が1.5倍へと上昇しました。

今後も、より安定した経営状態の施設が増加するよう、オペレーターさまとの連携を深めていきます。

19ページをご覧ください。

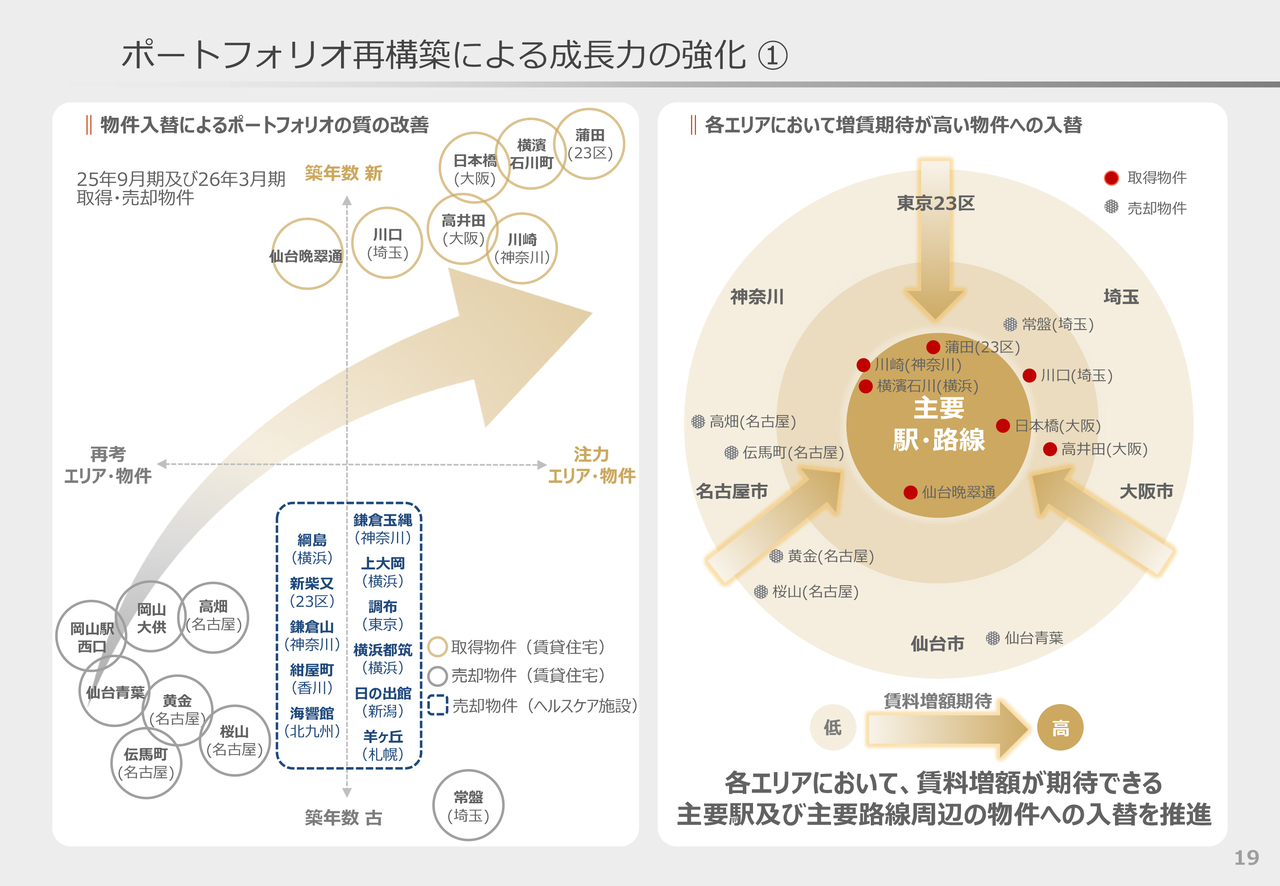

ポートフォリオ再構築による成長力の強化 ①

ここからは外部成長についてです。

左側については、前期同様にポートフォリオの再構築に伴う変化を示しています。

左下に位置する将来的に収益力の低下が見込まれる賃貸住宅や、賃料増額を見込むことが難しいヘルスケア施設を売却し、右上に位置する築浅かつ今後も人口流入による世帯数の増加等で、成長が見込まれる関東・大阪を中心とした物件を取得することでポートフォリオの質の改善に努めました。

右側については、各エリア内における物件入替について示しています。

各エリアの中でも高い需要が見込まれる主要駅及び主要路線周辺の物件へ入替を進め、同じエリア内においても選別を行い、保有物件の質の改善を実現します。

今後もポートフォリオの選択と集中を継続し、成長力強化を目指します。

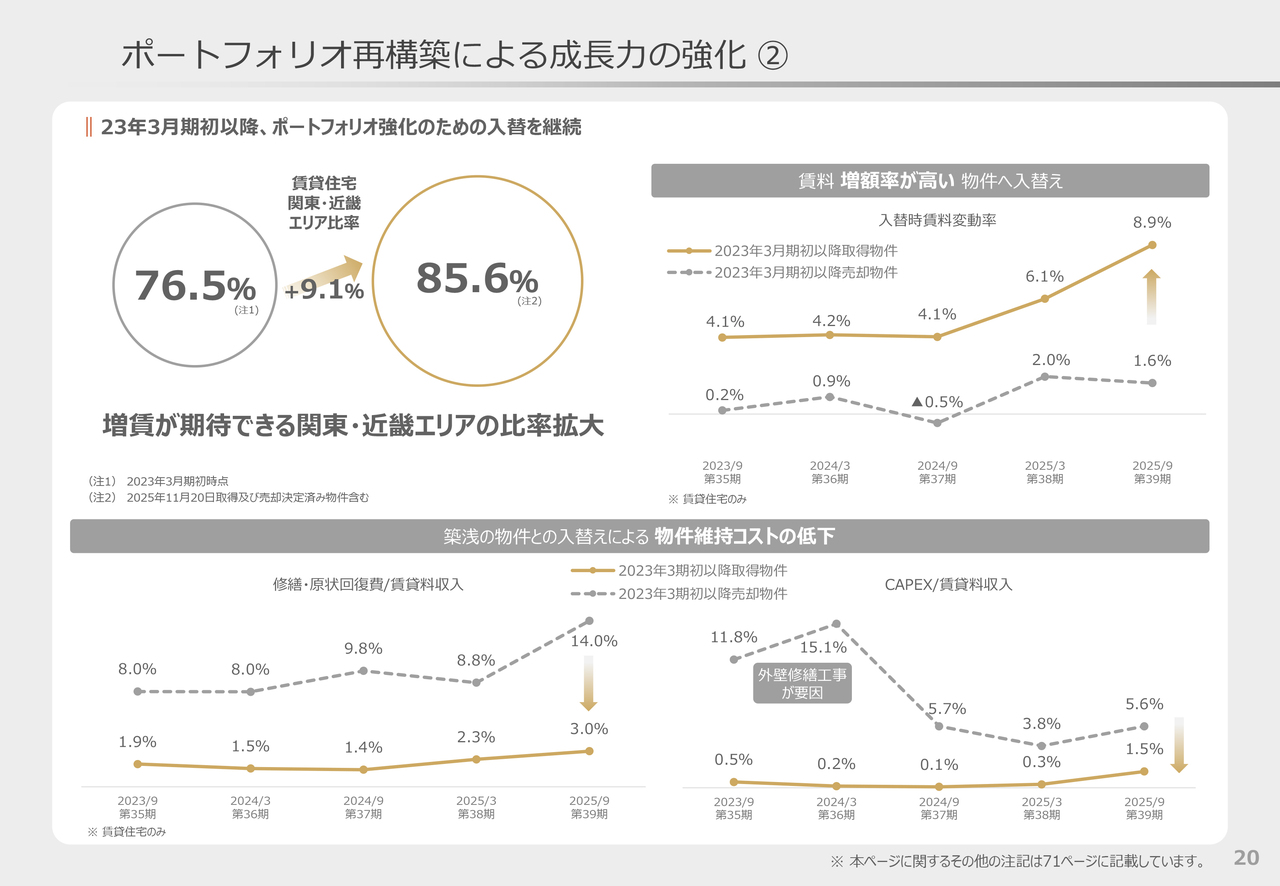

20ページをご覧ください。

ポートフォリオ再構築による成長力の強化 ②

2023年3月期以降、成長力の強化を目指し入替を進めてきました。

立地及び築年数から増賃率が低く、物件維持コストが高い物件を売却し、賃料増額が期待でき、築浅で維持コストが低い関東・近畿エリアの物件を取得してきました。

結果、賃貸住宅のポートフォリオに占める関東・近畿エリアの比率は2023年3月期初と比較してプラス9.1パーセントの85.6パーセントとなり、内部成長がより一層期待できるポートフォリオになりつつあります。

記載のグラフでは、取得・売却をした物件の収益力について示していますが、2023年3月期以降に取得した物件の入替時賃料増額率は、2025年9月期で8.9パーセントと、内部成長に大きく寄与しています。

一方で、賃貸料収入に占める物件維持コストは、売却した物件よりも低く、コストコントロールの面においても高い効果を発揮しています。

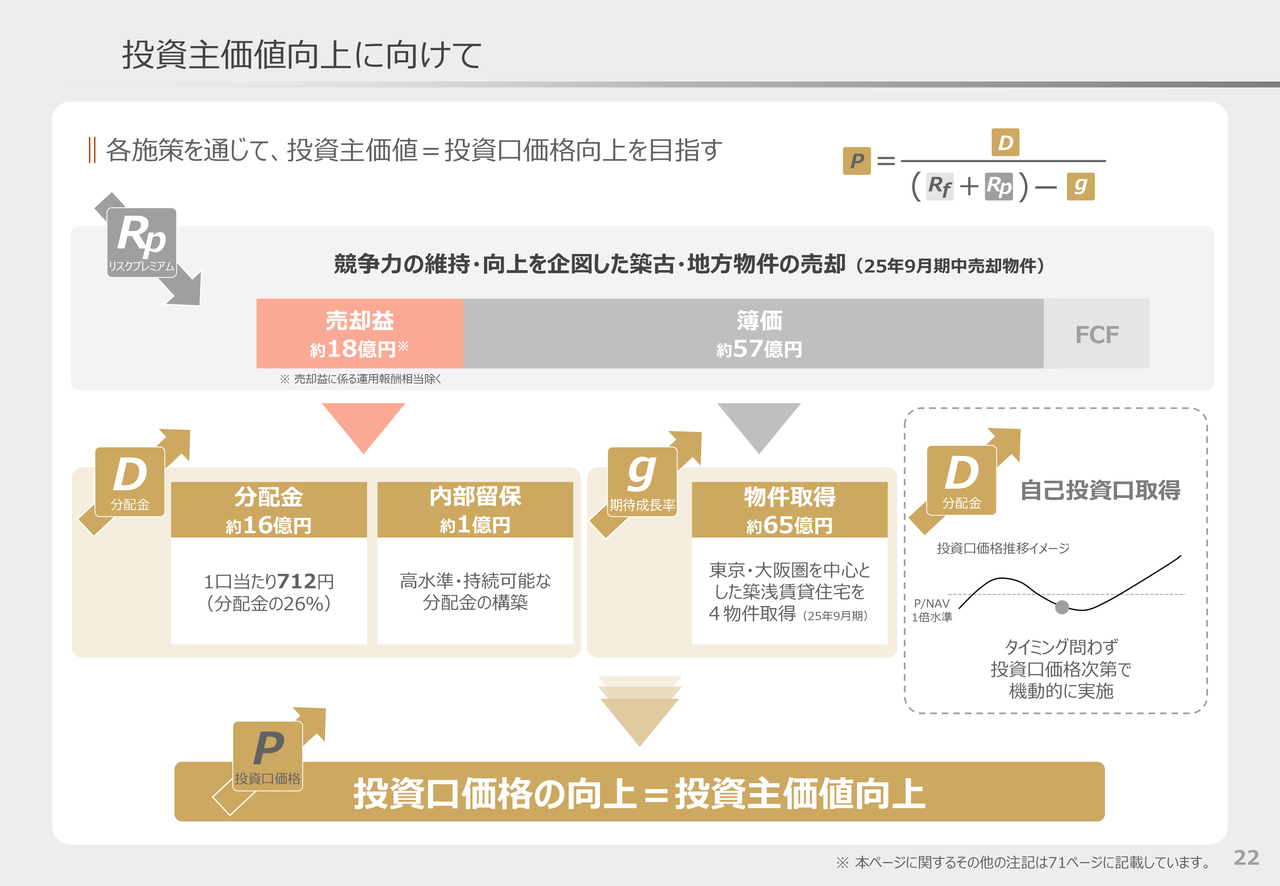

22ページをご覧ください。

投資主価値向上に向けて

投資主価値向上に向けて、売却資金等を活用し各種施策を実施しています。

2025年9月期については、賃貸住宅及びヘルスケア施設7物件を約80億円で売却しました。その資金については、分配金をはじめ、内部留保・物件取得等へ活用しました。

なお、自己投資口取得についても過去に当社が運用する大和証券オフィス投資法人で実施した事例と同様に、投資口価格が下落した際には、期中であったとしても、機動的に実施する方針です。

今後も、さまざまな施策を積極的に展開し、投資主価値の向上、ひいては、投資口価格の上昇を目指します。

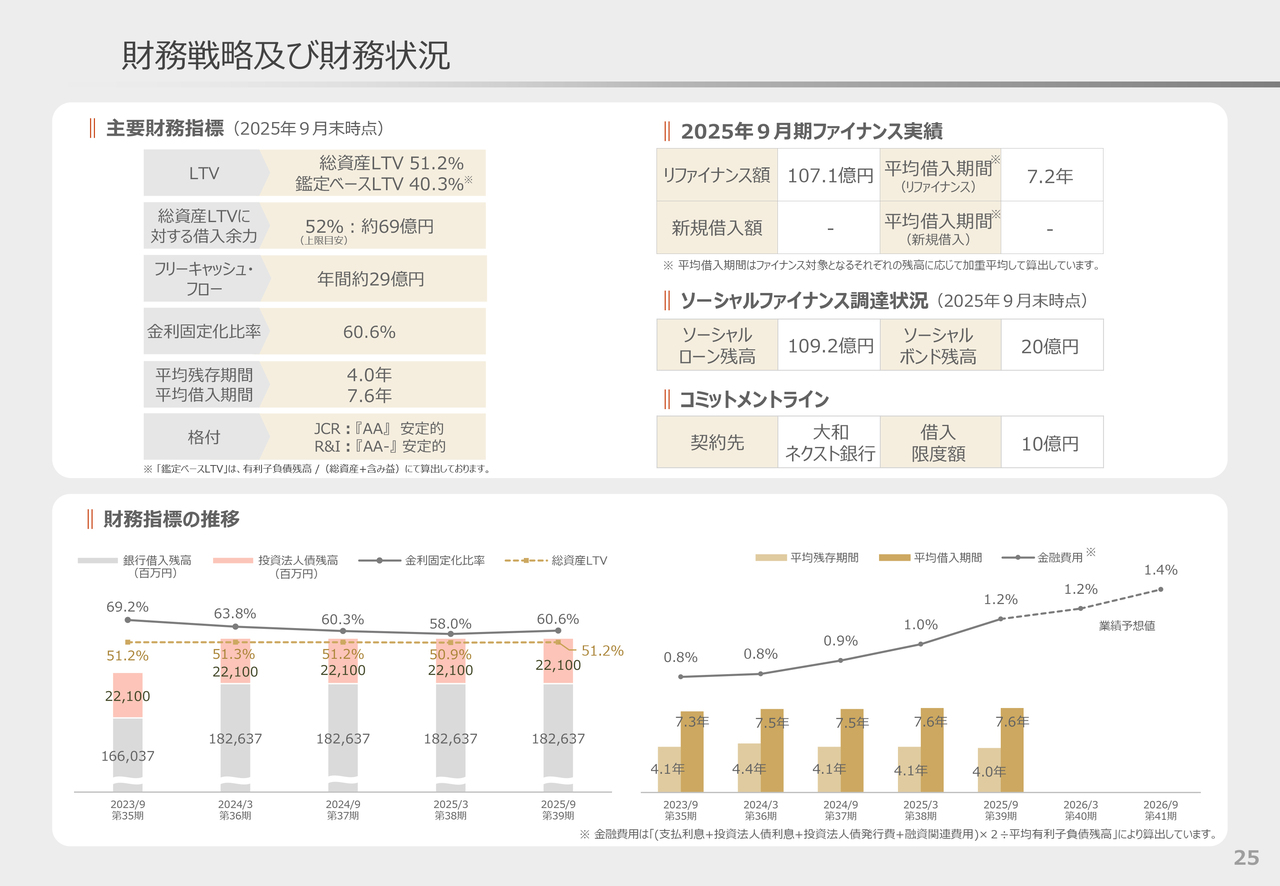

25ページをご覧ください。

財務戦略及び財務状況

財務の状況です。

2025年9月末のLTVは51.2パーセント、平均残存期間は4.0年となります。

また、2025年9月期は107億円のリファイナンスを実施し、より一層強固な財務基盤を構築するため、コミットメントラインの設定も実施しました。

2025年9月末の金利固定比率については2025年3月期比プラス2.6パーセントの60.6パーセントになりました。

今後も金融市場を注視しながら機動的な財務運営を行っていきます。28ページをご覧ください。

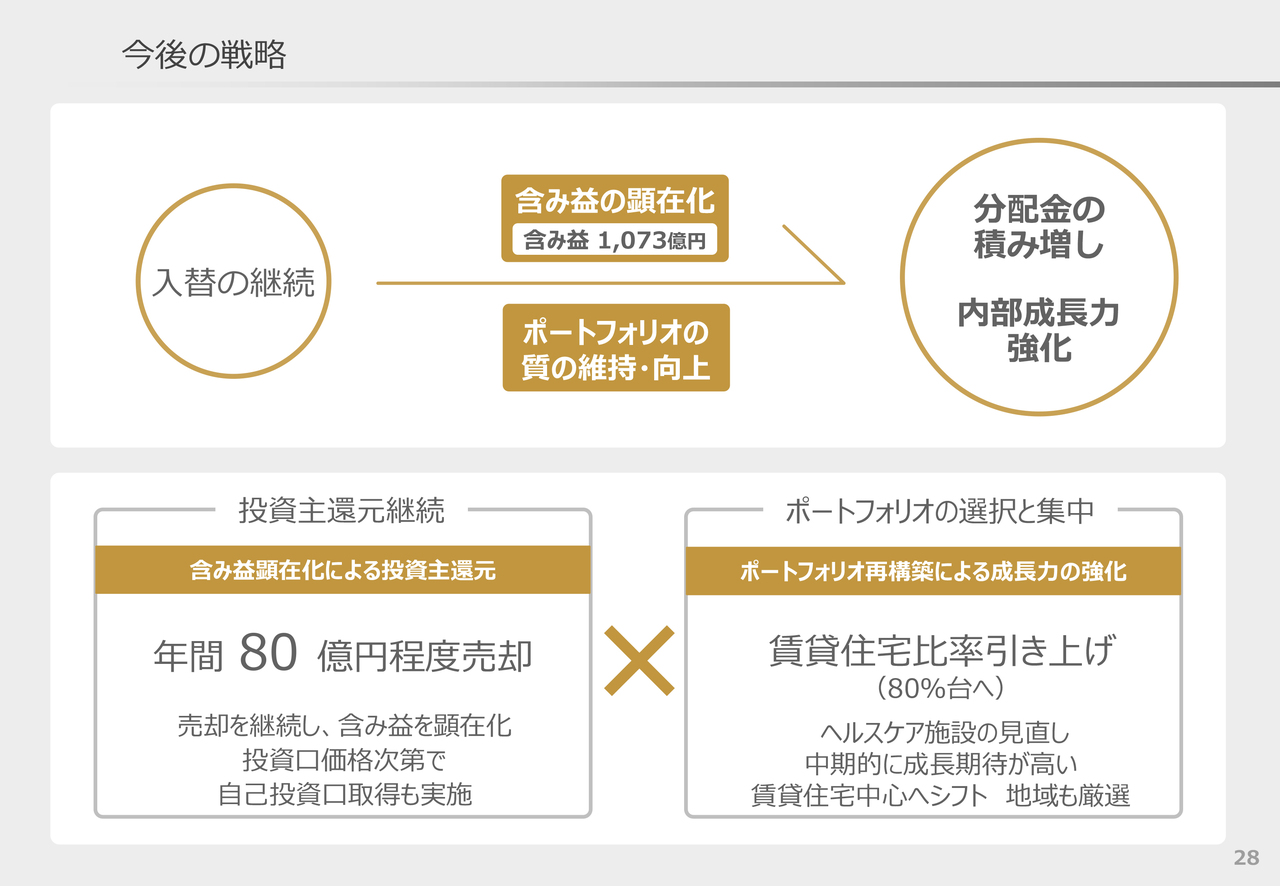

今後の戦略

今後の戦略です。

今後も物件入替を実施し、含み益顕在化による投資主還元と、ポートフォリオの質の維持・向上を図っていきます。

具体的には、年間80億円程度の物件を売却し、含み益を顕在化させ、投資主還元を実施します。

また、成長期待が高い賃貸住宅の比率を上げていきます。

冒頭にお伝えしたとおり、早々にヘルスケア施設の売却を実施しました。

今後も物件入替を通じて、中期的にポートフォリオに占める賃貸住宅の割合を80パーセント台へ引き上げを目指し、インフレ環境に対応するためアセットアロケーションの見直しを図ります。

内部成長、外部成長、売却益、内部留保等に加え、投資口価格水準次第では自己投資口買いなど、あらゆる手段を活用し、投資主価値向上を図っていきます。

29ページをご覧ください。

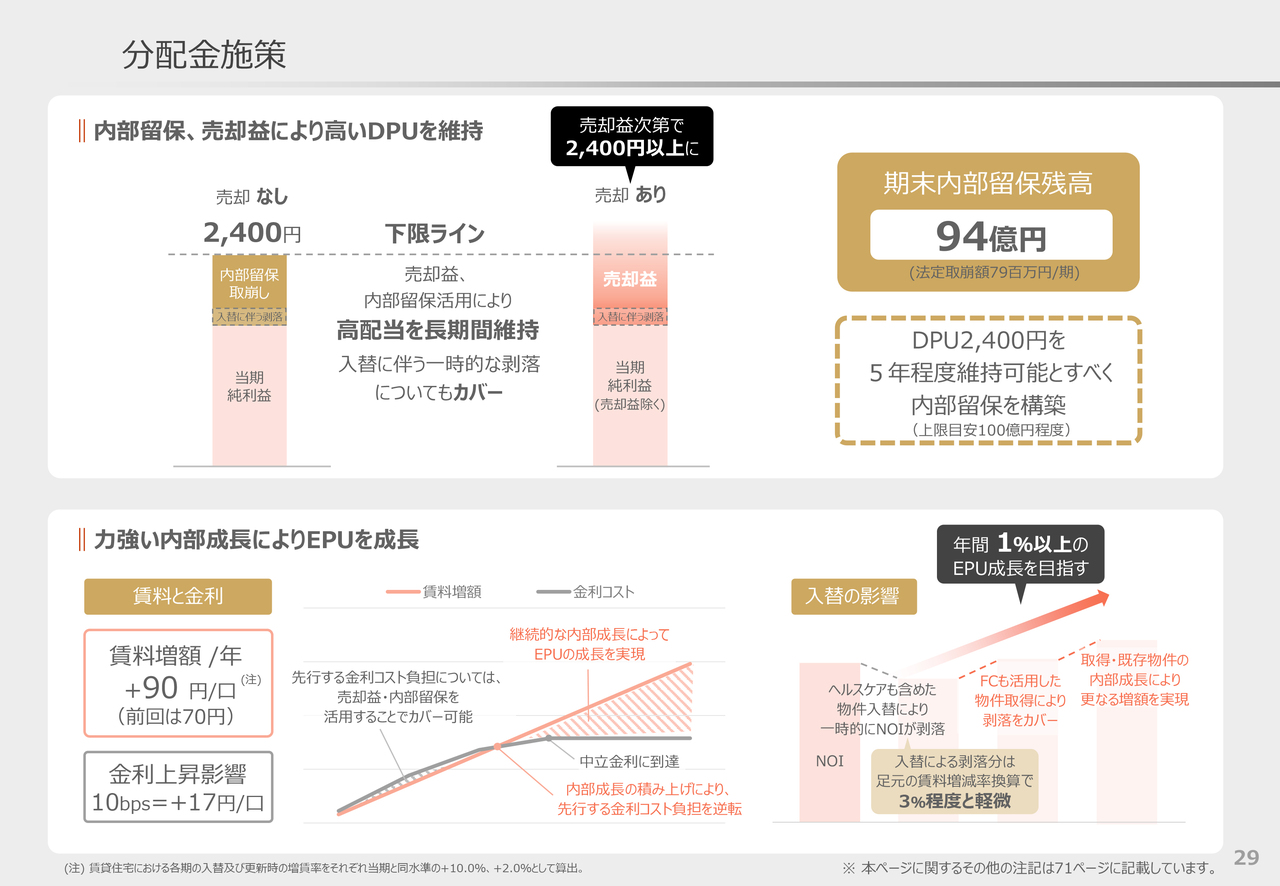

分配金施策

今後の分配金についてです。

DPUについては、売却益、内部留保を活用し、高配当を長期間維持します。

入替に伴う一時的な剥落についても、両方を活用することでカバーすることは十分可能です。

また、売却益によりEPU2,400円を超過する場合には、2025年9月期同様、一部または全額を分配金として還元します。

鑑定価額を上回る金額での売却や、2026年3月期のようなバルク取引を活用したヘルスケアの売却によって、入替実行中の分配金は2,400円から2,700円程度で推移することを想定しています。

下段はEPUについて示しています。

賃料増額は順調に進んでおり、内部成長力は前回より向上しています。

金利上昇により、金利コストが内部成長を先行する可能性がありますが、今後も着実に増賃を積み重ねていきます。

また、ヘルスケア施設を含めた物件入替時は、一時的にNOIは剥落しますが、その影響は、足元の賃料増減率換算で3パーセント程度と軽微であり、フリーキャッシュも活用した物件取得や、内部成長により早々のキャッチアップは可能です。

これらを含め年間1パーセント以上のEPU成長を目指し、実力値の底上げを実現します。

以上で2025年9月期の決算及び足元の運用状況等についての説明を終わります。ご清聴有難うございました。

新着ログ

「REIT」のログ