提供:株式会社TORICO 2026年3月期第2四半期決算説明

TORICO、コストの最適化が奏功し赤字幅を前年比72%縮小 海外事業は売上高が前年比364.7%増と成長が加速

目次

安藤拓郎氏:本日はお忙しい中、ご参加いただきありがとうございます。これより、株式会社TORICO、2026年3月期第2四半期決算説明会を開始します。株式会社TORICO代表取締役の安藤拓郎と申します。どうぞよろしくお願いします。

それでは、2026年3月期第2四半期決算概要を説明します。こちらが本日のアジェンダです。まず成長戦略についてお話しし、次に業績ハイライト、最後に業績予想と続けます。

FY2026 3つの成長戦略

当社では、期初より3つの成長戦略を掲げて事業を進めています。

1つ目が「既存事業の収益性向上」、2つ目が「海外展開の加速」、3つ目が「新規事業の創造」です。

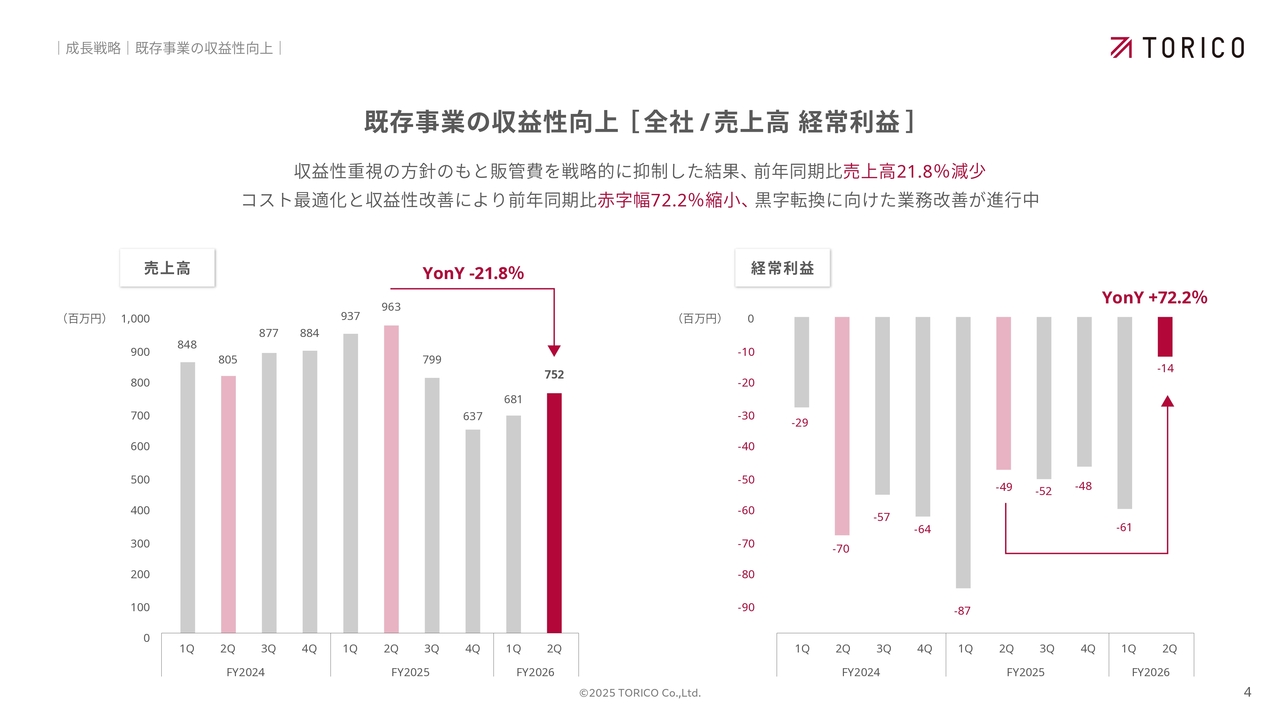

既存事業の収益性向上 [全社/売上高 経常利益]

まず、1つ目の「既存事業の収益性向上」についてです。上半期が終了したところで、その進捗をご説明します。

売上に関しては、前年同期比で21.8パーセントの減少となりました。理由としては、コミック市場の低迷が挙げられますが、当社自身が収益性を重視し、売上を追求せず、利益を残すという戦略を進めている途中経過と考えています。

その一方で、経常利益については、コストの最適化が功を奏し、赤字幅を72パーセント縮小することができました。早期の黒字転換を目指していますが、現時点では第2四半期の着地としてマイナス1,400万円となっています。

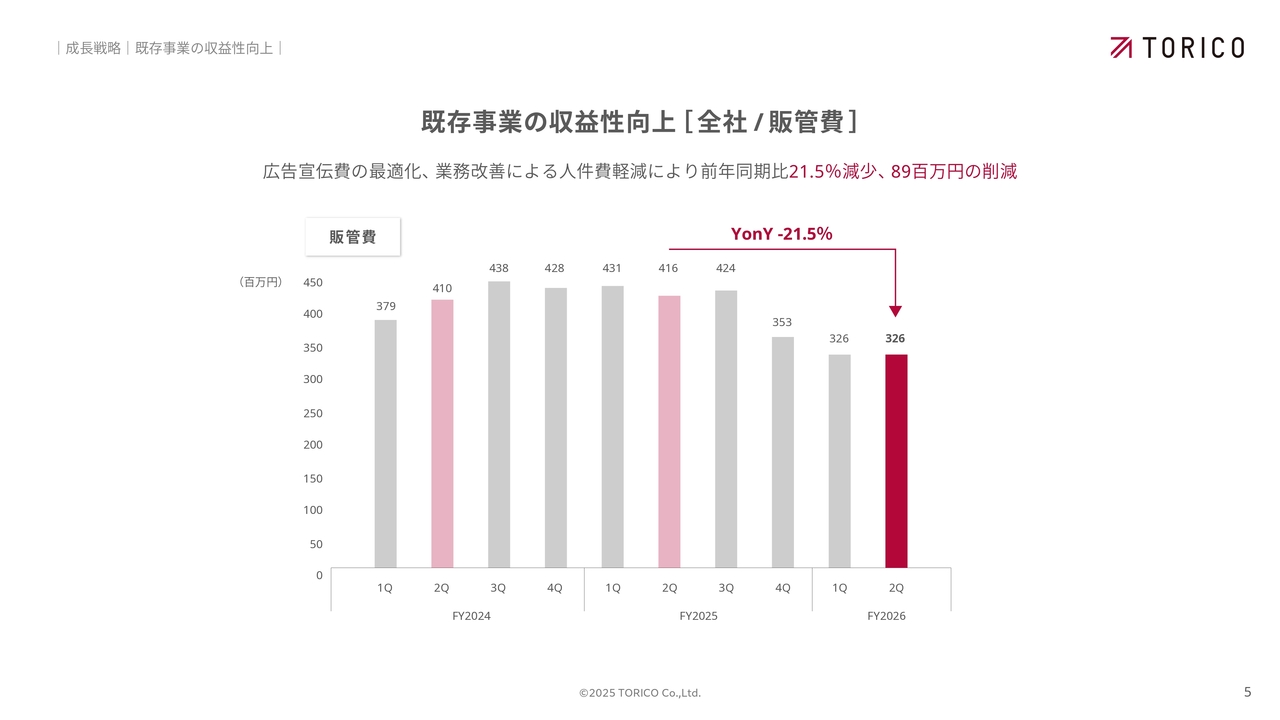

既存事業の収益性向上[全社/販管費]

コストの最適化についてお話ししましたが、こちらは販管費のグラフです。販管費に関しては、主に広告費の最適化と人件費の効率化に注力し、全体として前年同期比で約21パーセント、金額にして9,000万円近い削減を達成しました。

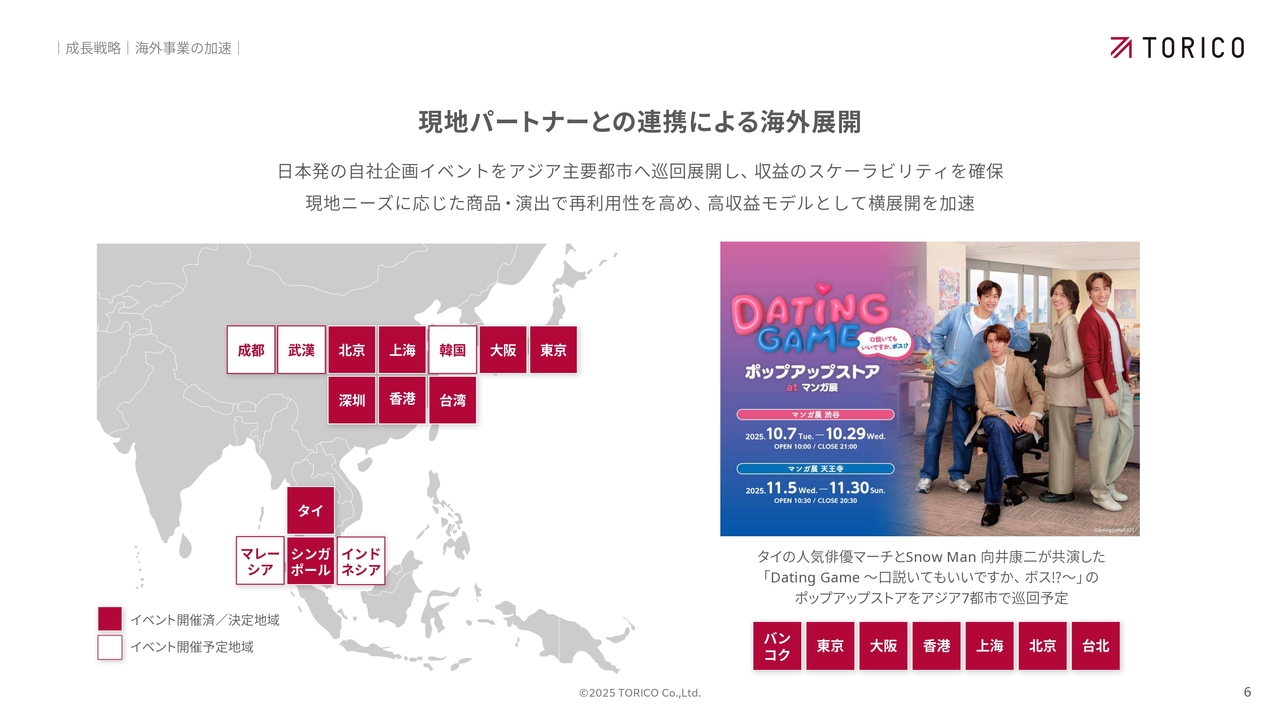

現地パートナーとの連携による海外展開

続きまして「海外事業の加速」についてです。ここからは、守りというよりも攻めの部分といえる内容になってきます。

今後、大きく伸びていくと期待しているエリアとして、当社は海外展開を見据えた取り組みを進めています。特に、現地パートナーと提携し、これまで日本国内に限られていたイベント事業を海外にも広げていく計画です。

スライド右側に事例として挙げているのは、タイで制作されたドラマに関するイベントです。このドラマは、タイの人気俳優と日本の人気アイドル「Snow Man」の向井さんが共演した作品で、バンコクを皮切りに東京、大阪、さらに中華圏を巡回するというポップアップストアイベントを行っています。

こうした取り組みを通じて、これまで国内に限られていた収益を海外に広めることで高収益化を図り、モデルケースとしての横展開を加速させています。この部分については、さらに広げる余地があると感じています。

コラボ店舗「ふるいち×マンガ展」台湾に2025年7月12日オープン

「海外事業の加速」に関連するトピックとしてもう1点挙げると、台湾に新規店舗をオープンしたことです。この店舗は業務提携を行っているテイツー社との共同事業として運営しています。以前、我々が運営していた台湾1号店と比較して、約3倍の売上を上げています。

その要因としては、立地が非常に良いことが挙げられます。店舗は台湾の秋葉原のようなエリアである西門町に位置しており、この良好な場所を確保できたことが一因です。また、テイツー社との共同事業により、両社のファン層が少しずつ異なる点を活かし、これまで当社が取り込めなかったお客さまも購入していただいています。オープンから約3ヶ月が経過した現在、その成果を実感しています。

海外店舗に関しては、まずは台湾を中心に展開を考えていますが、今後各国に広げる余地があるのではないかと考えています。

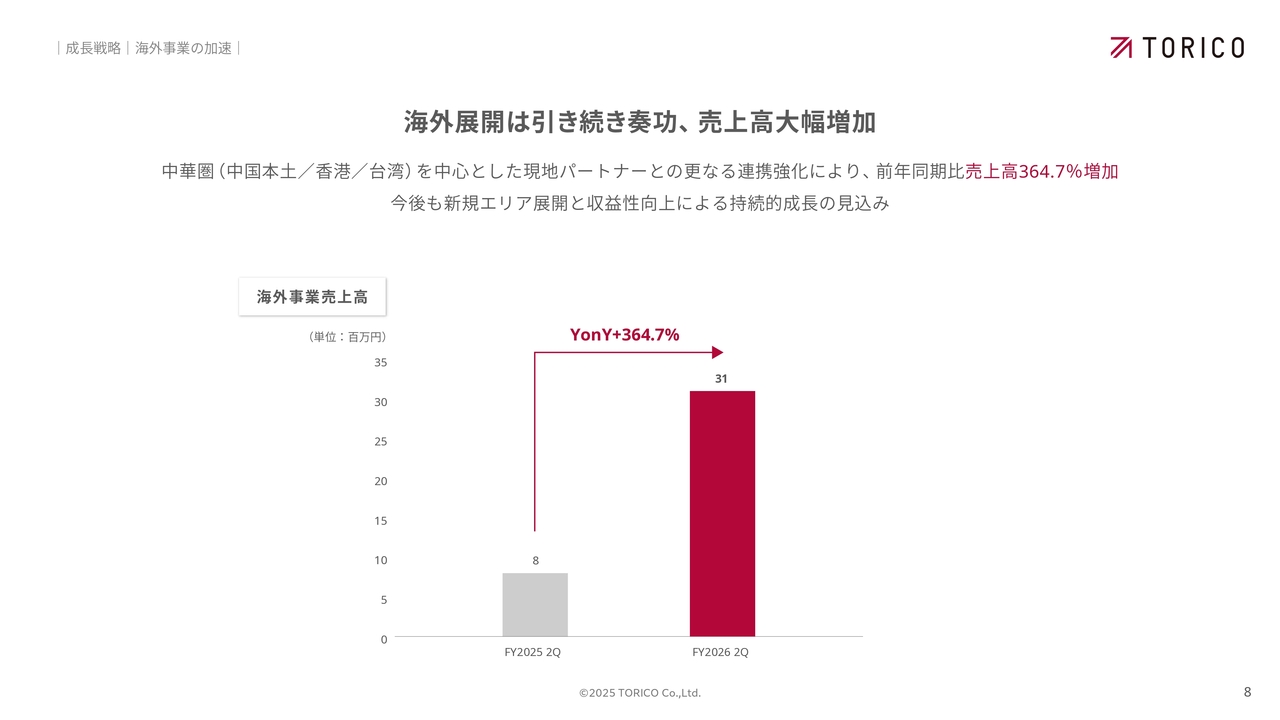

海外展開は引き続き奏功、売上高大幅増加

売上についてですが、グラフに示したとおり、まだ母数は小さいものの、売上は364.7パーセント増加しています。この点については、依然として大きく伸ばす余地があると考えており、積極的な投資も視野に入れています。

暗号資産事業への参入

暗号資産事業への参入について、「新規事業の創造」の一環として7月に発表しました。その後、さまざまな準備を進めており、次のステップとして今月末に臨時株主総会を開催し、定款に暗号資産事業の内容を追加する予定です。その後、暗号資産の取得や新たな暗号資産関連ビジネスの展開に進む計画です。

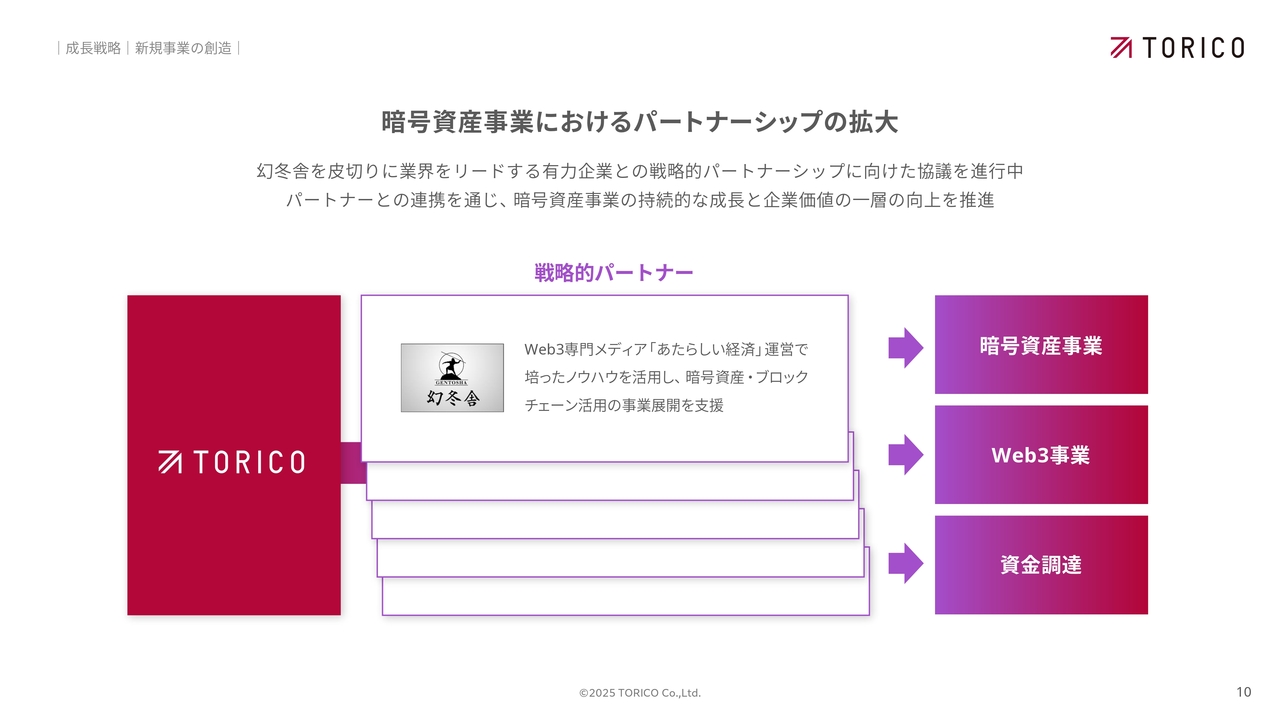

暗号資産事業におけるパートナーシップの拡大

暗号資産事業の進め方についてですが、当社の暗号資産分野におけるノウハウや知識は、まだ不足している部分が非常に多いと感じています。そのため、先日発表した幻冬舎との連携のように、この業界で有力な企業との戦略的パートナーシップを進めていきます。

そして、新たな暗号資産事業の展開や、自社事業との連携を図ったWeb3事業の推進、さらには必要に応じて資金調達も進めていきたいと考えています。

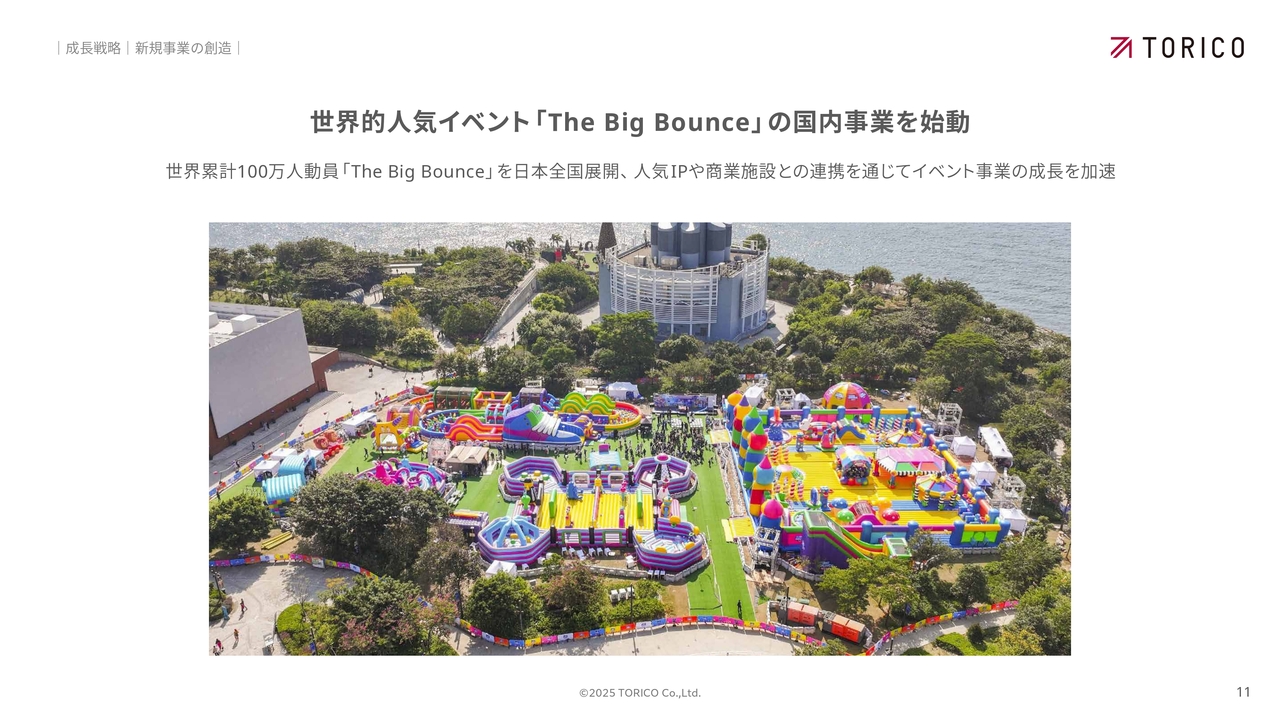

世界的人気イベント「The Big Bounce」の国内事業を始動

また、毛色の異なるビジネスの話になりますが、「The Big Bounce」という大規模なイベントを国内で始動させようと動いています。

このイベントは、これまで世界累計で100万人を動員した実績があります。写真にある巨大な風船遊具の中で、お子さまから親子連れ、カップルなど、さまざまな方々が朝から夜まで楽しむことができる、これまで日本になかった大規模なイベントです。これを日本に輸入し、当社で運営を推進していく計画です。

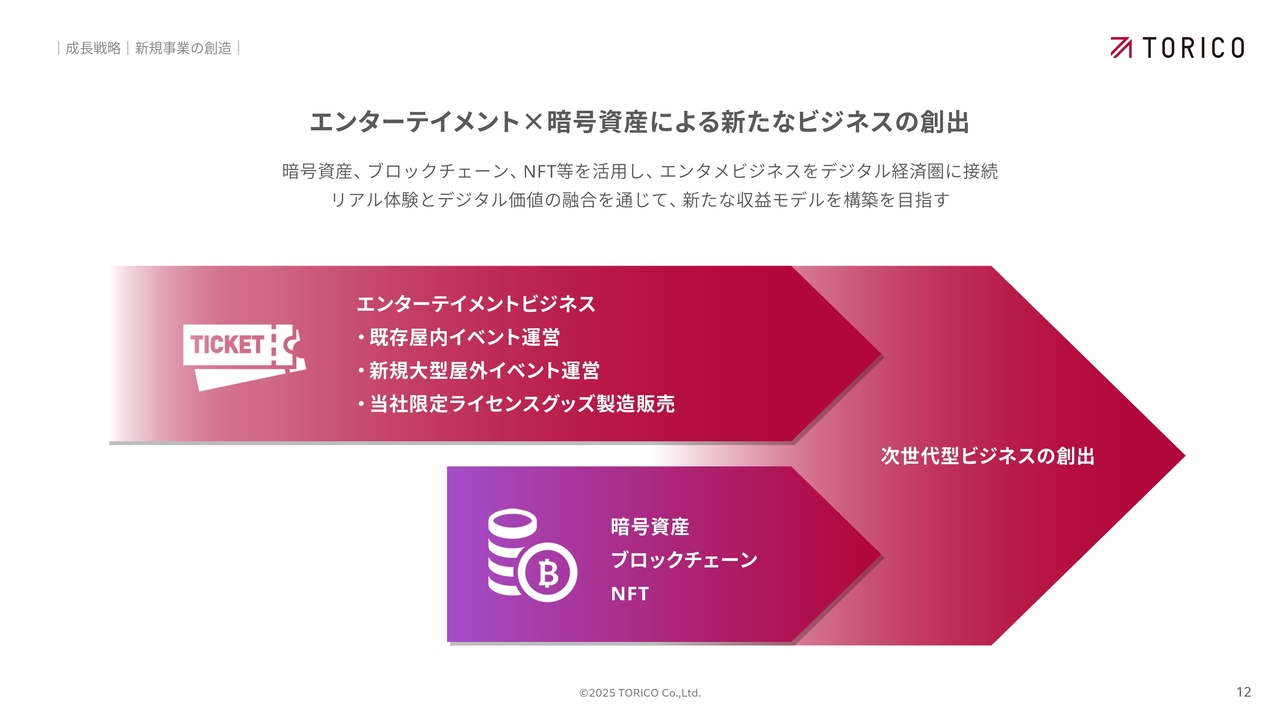

エンターテイメント×暗号資産による新たなビジネスの創出

我々のエンターテイメントビジネスは、約20年にわたり培ってきたノウハウや経験があります。そして、これにデジタルな暗号資産ビジネスやブロックチェーンビジネスを掛け合わせることで、他社には真似のできない次世代型ビジネスを創造したいと考えています。

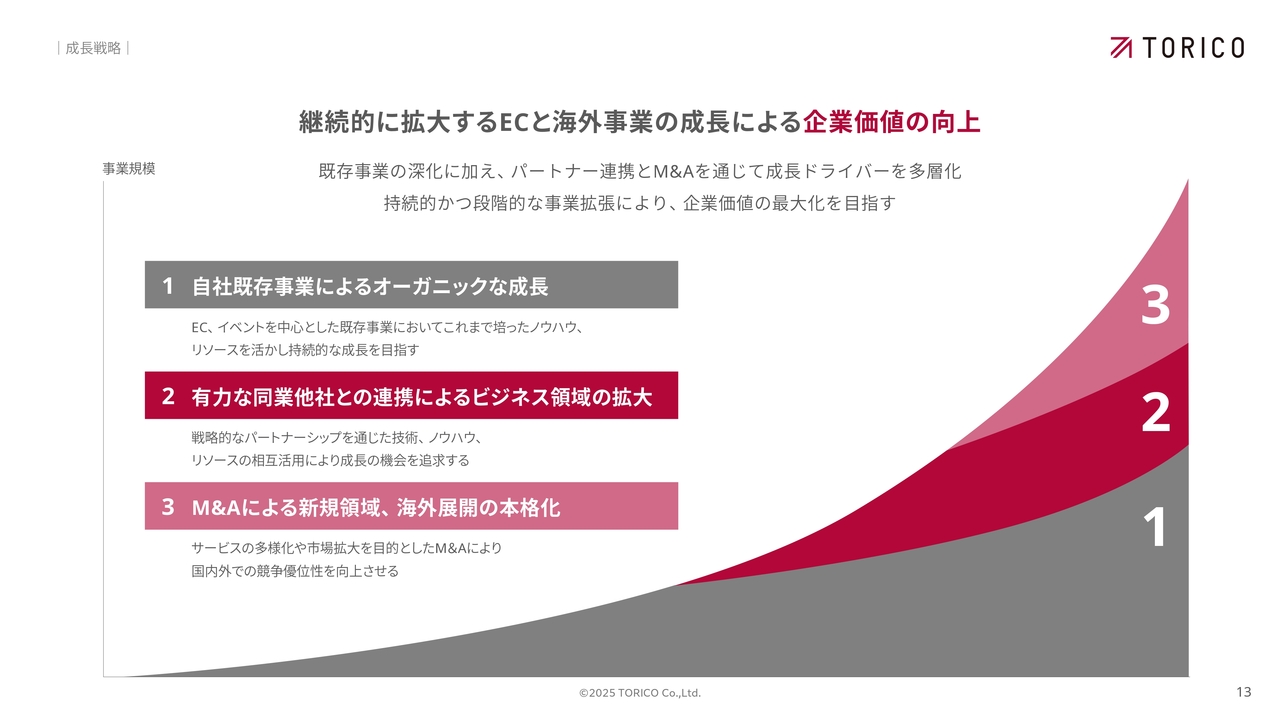

継続的に拡大するECと海外事業の成長による企業価値の向上

今後の中長期的な成長についてです。先ほどお話しした自社の事業によるオーガニックな成長には、まだ余地があると考えています。また、特に暗号資産の分野においては、有力な同業他社との連携や、ポテンシャルが非常に高い会社がある場合にはM&Aを通じて、新しい領域や海外事業を大きく展開させていきたいと考えています。

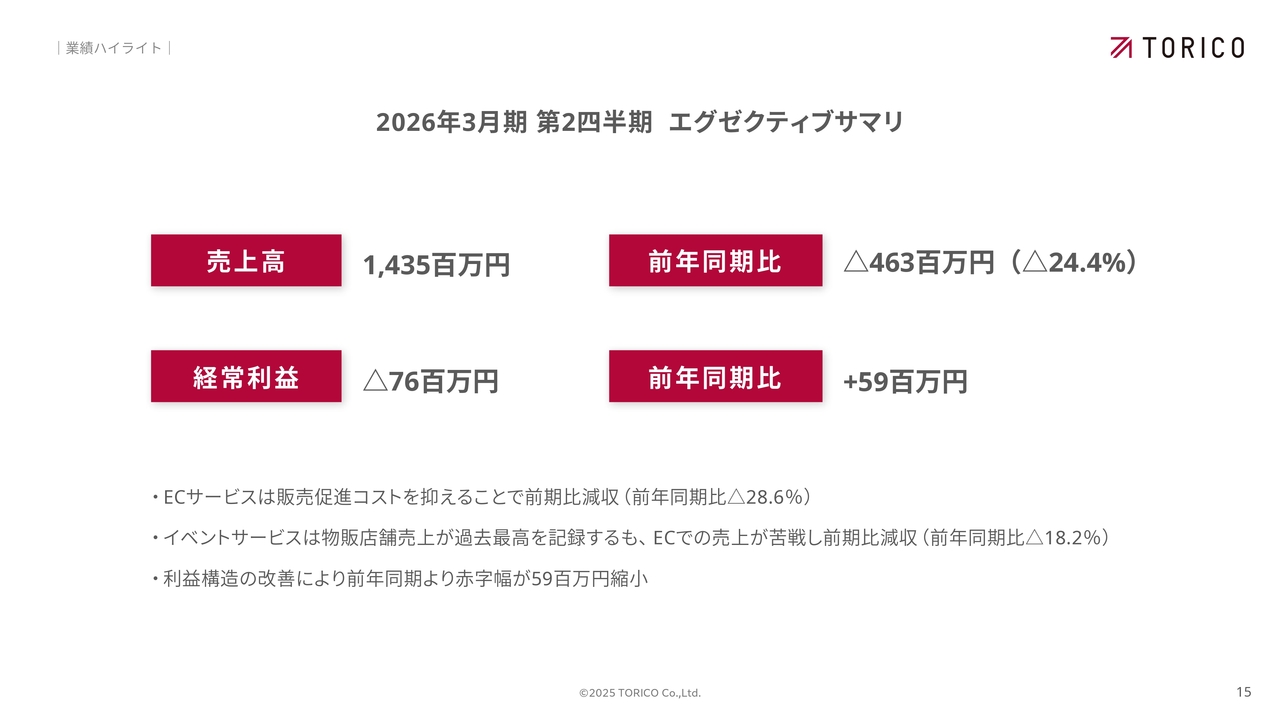

2026年3月期 第2四半期 エグゼクティブサマリ

続きまして業績ハイライトです。売上高は14億3,500万円で、前年同期比で4億6,000万円ほど減少しました。経常利益はマイナス7,600万円となり、赤字での着地です。

一方で、先ほどのコスト削減や効率化の取り組みにより、前年同期比で6,000万円近く赤字幅を縮小することができました。

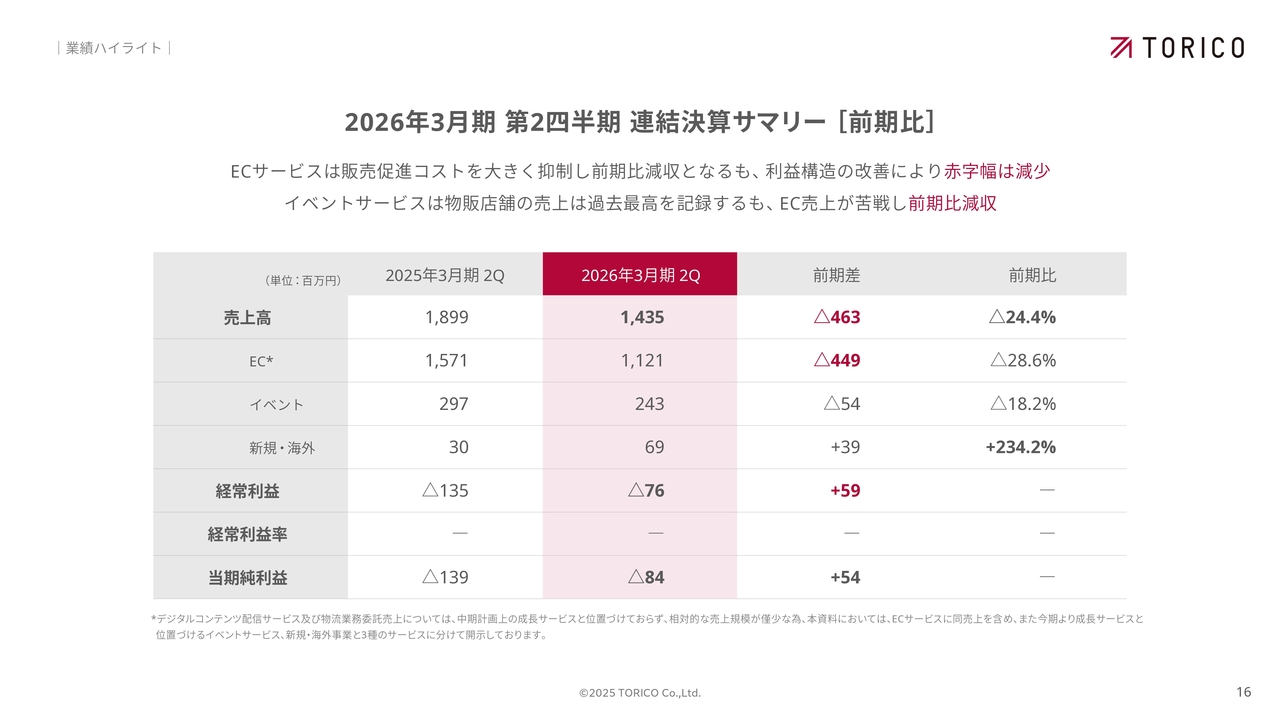

2026年3月期 第2四半期 連結決算サマリー [前期比]

こちらは連結決算のサマリーです。前期比について、右側の部分をご覧いただくと、先ほど話した新規・海外の部分は、母数がまだ小さいながら2倍以上成長しましたが、それ以外は残念ながらマイナスで着地しています。

2026年3月期 第2四半期 連結決算概況 [予算比]

予算比で見ると、EC部分の売上が16.1パーセント下回っている状況です。こちらについては、一定の利益を確保する方針として、売上をある程度制限している部分も含まれます。一方、イベント部分の33.1パーセントという数字については、さらに伸ばせる余地があったと考えています。

新規事業および海外事業に関しては、売上は伸ばせましたが、我々の期待には追いついていません。

今後、第3四半期、第4四半期に向けて、特にEC事業では12月や1月の売上が大きくなることが予測されており、そこでどれだけ売上を積み上げられるかが重要となります。また、イベント事業は足元良い状況で進展していることから、下半期での挽回を進めていきたいと考えています。

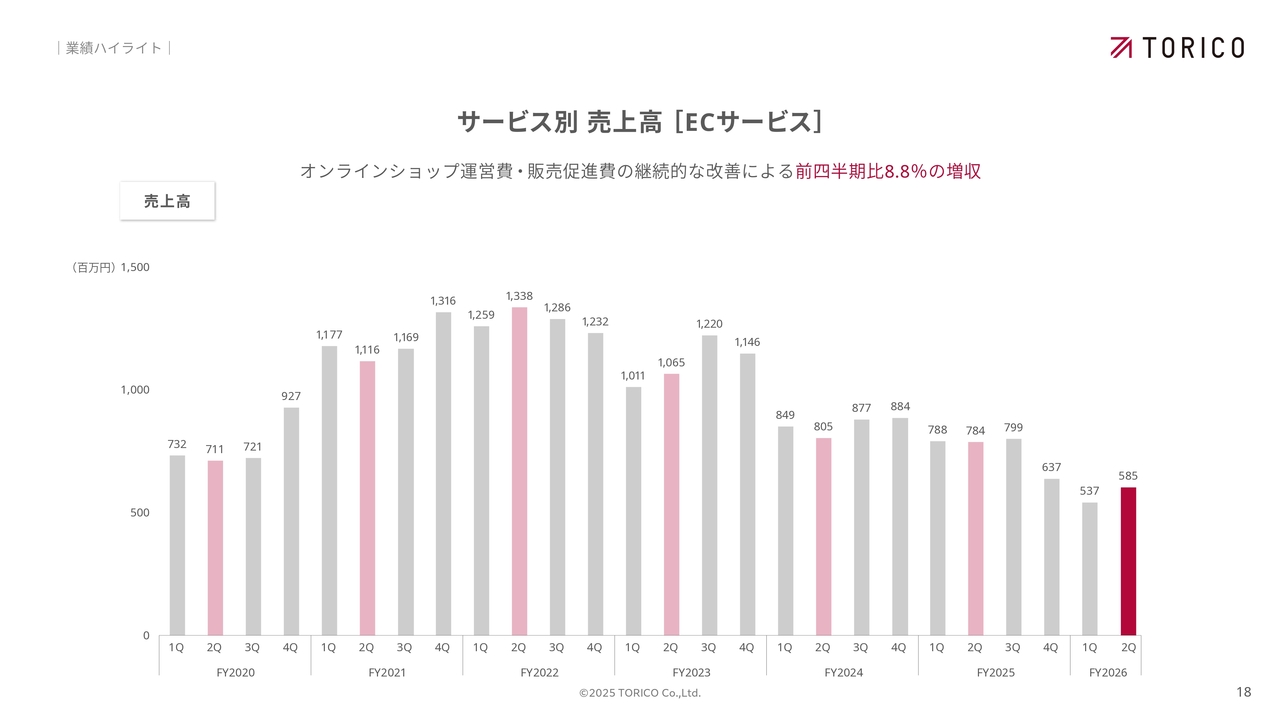

サービス別 売上高 [ECサービス]

こちらのスライドは、ECサービスの売上推移を示したものです。ご覧いただくと、特に2021年あたりから、新型コロナウイルスの影響や、大きなブームとなった『鬼滅の刃』等の高い人気にも支えられて、大きな売上を記録していたことがわかります。しかしその後、コロナ禍の影響が薄くなったことや、新たな人気作品が生まれにくいという状況により、売上に影響が出ています。

ここ2年ほど、売上が一段階下がる状況が続いています。さらに、2025年第4四半期あたりからは、先ほどお話ししたとおり、売上よりも利益を優先する方針転換を行ったため、もう一段階売上が下がっています。

一方で、第1四半期と比べると、第2四半期は若干売上が回復傾向にあり、第1四半期が売上の底となる見込みです。ここから売上を回復させるとともに、効率的な販売促進費の運用によって黒字転換を目指したいと考えています。

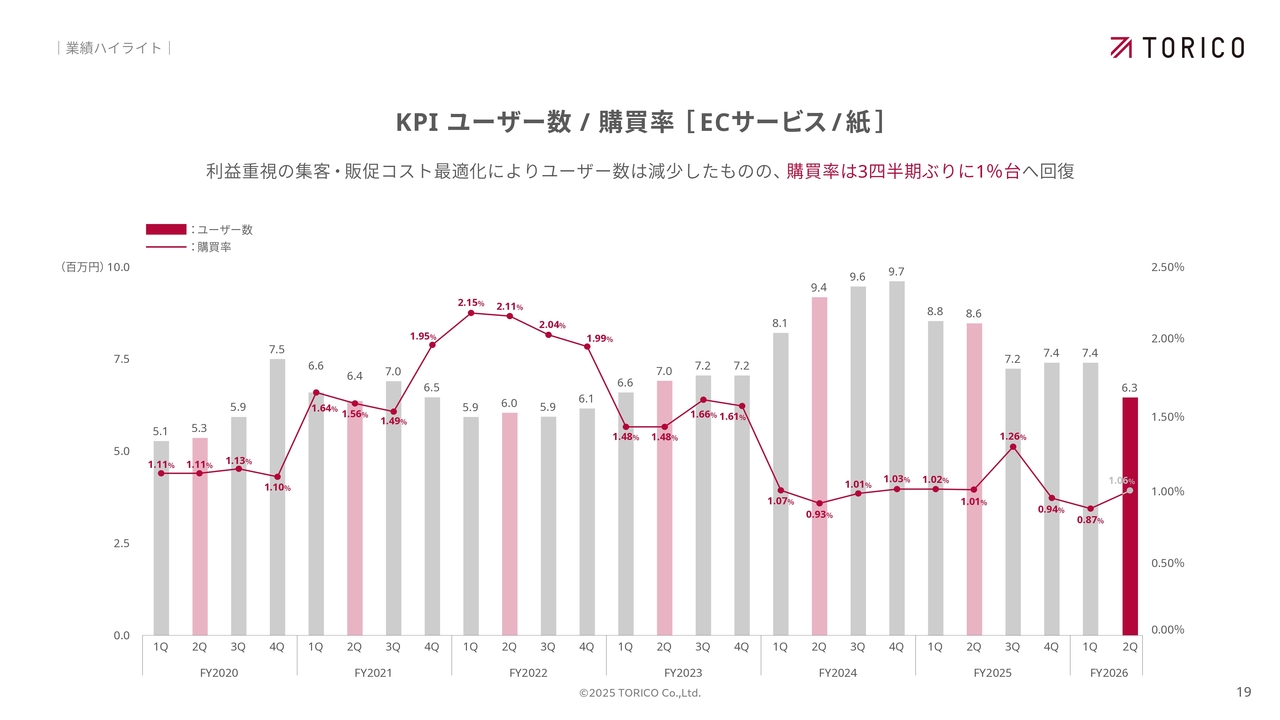

KPI ユーザー数 / 購買率 [ECサービス/紙]

ユーザー数と購買率についてお話しします。売上が厳しく、低調であることを先ほどお伝えしましたが、光明としては購買率が挙げられます。直近まで0.8パーセント、0.9パーセントと低下していた購買率が、ここにきて1パーセント台に回復しました。

ユーザー数自体は減少していますが、購入していただける傾向が高まっていると捉えています。この1パーセントという数値をさらに向上させることを目指していきます。効率性を重視しながら、購買率に寄与するような施策を進めていきたいと考えています。

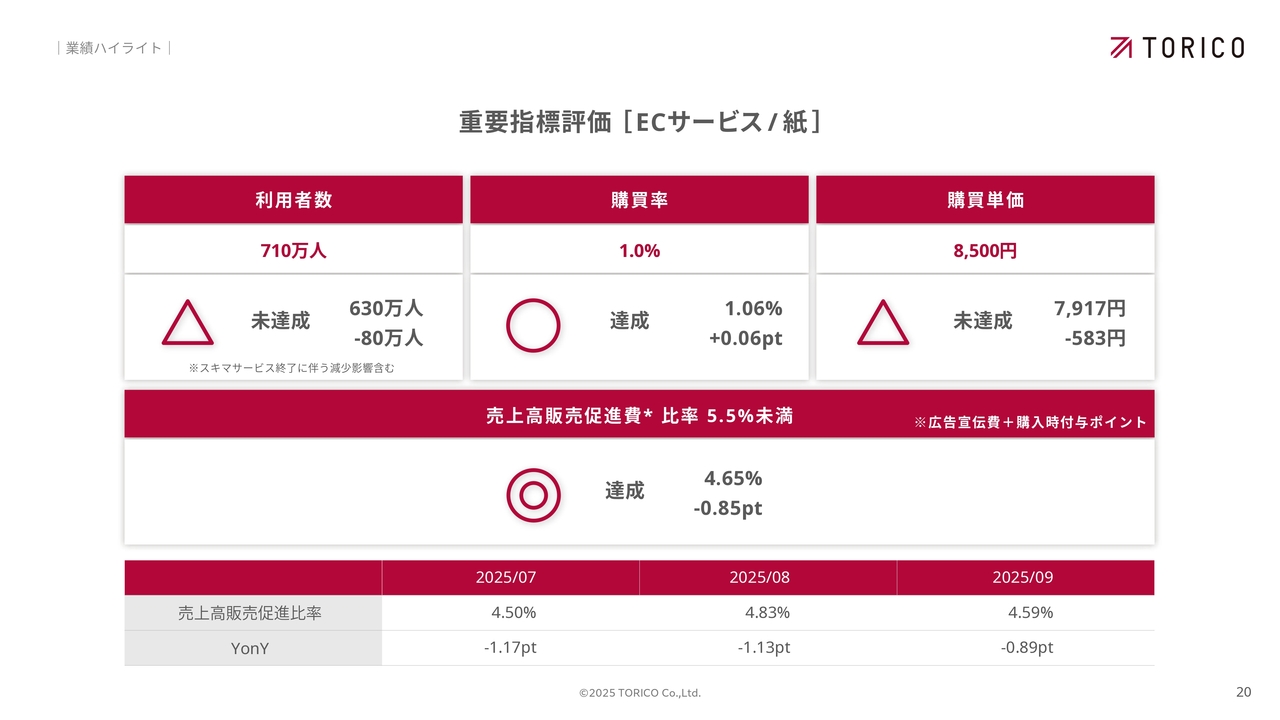

重要指標評価 [ECサービス/紙]

こちらは重要指標の評価です。先ほどお話ししたとおり、利用者についてはヒット作がなかなか生まれていないこともあり、当社のサイトを訪れる方が減少しています。また、無駄な広告を出さない方針も影響し、利用者数は抑えられています。

一方で、購買率はポイントを上げています。さらに、もう一つの重要な指標である購買単価については、8,500円を目指していますが、現状では8,000円に届かない水準で推移しています。

売上高に対する販促費の比率も大きな指標として注視しています。この割合は、前期には非常に高く、月によっては10パーセント前後に達することもありました。現在は半分程度に抑え、スライドの下部に記載のとおり、4パーセント台で推移しています。

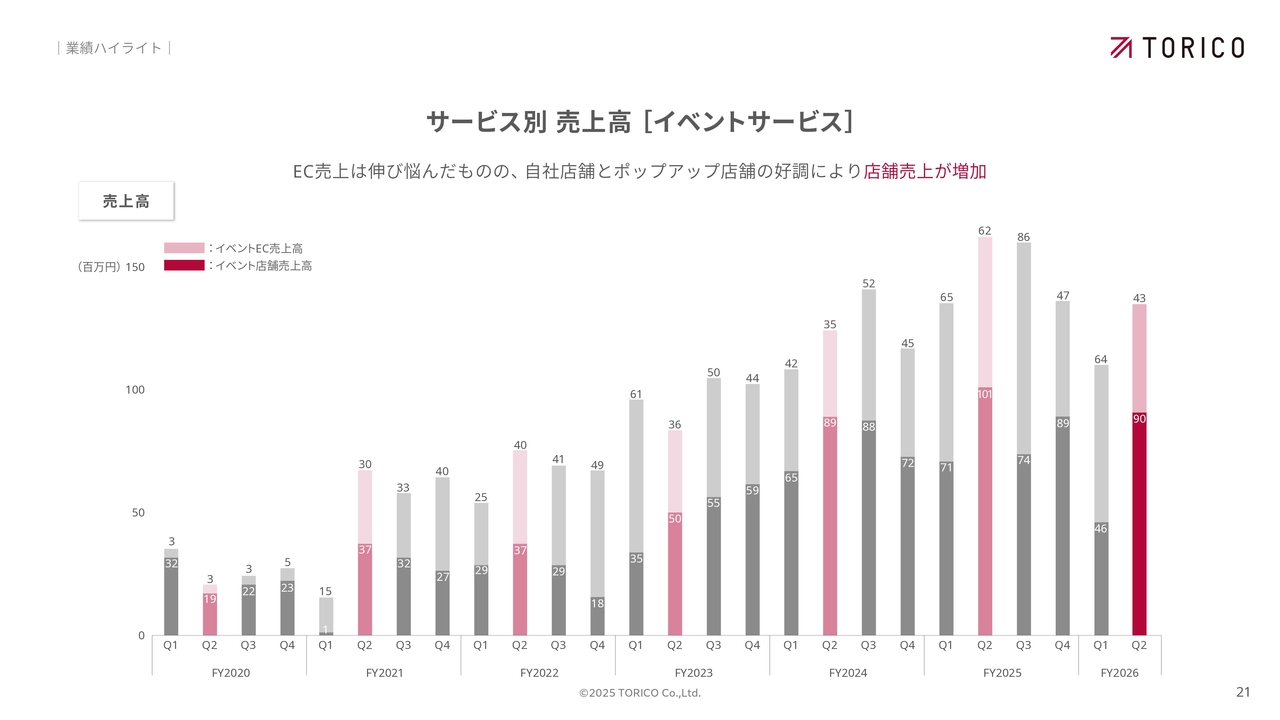

サービス別 売上高 [イベントサービス]

こちらはイベントの数字になります。全体の売上について、下の部分が店舗売上、上の部分がEC、いわゆるネット通販での売上です。

今期第2四半期について申し上げると、店舗売上は第1四半期に比べて大きく伸びましたが、一方でECの売上を積み上げることができなかった点は反省すべき点としてあります。

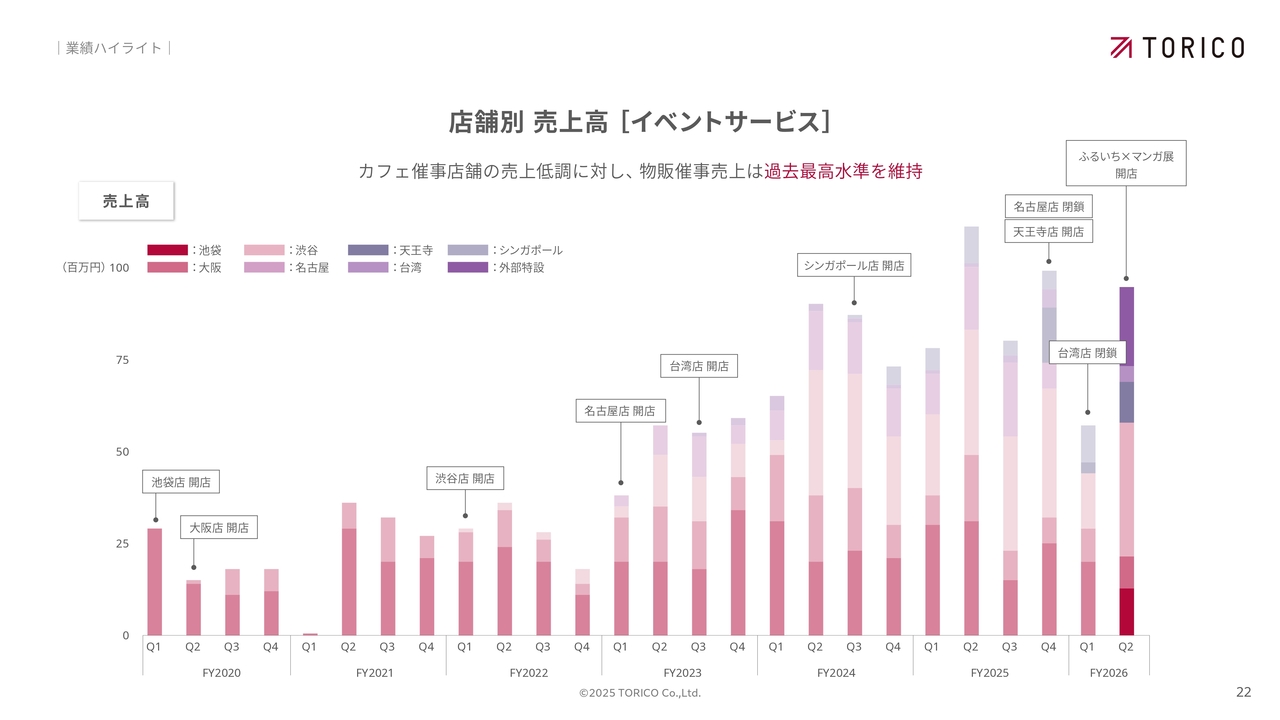

店舗別 売上高 [イベントサービス]

こちらは店舗別の売上についてです。一番右の棒グラフをご覧いただくと、一番上の濃い紫の部分が外部特設会場を示しています。これまでは池袋から台湾の店舗まで、自社の常設店舗で売上を上げていましたが、今期からは新たにポップアップストアという形式で外部の場所を短期間お借りし、そこで売上を上げる取り組みが大きな成果を上げるようになっています。

今後、イベントサービスの売上を上げるうえで、非常に効率的かつ機動的に動けるため、大いに貢献できると考えています。

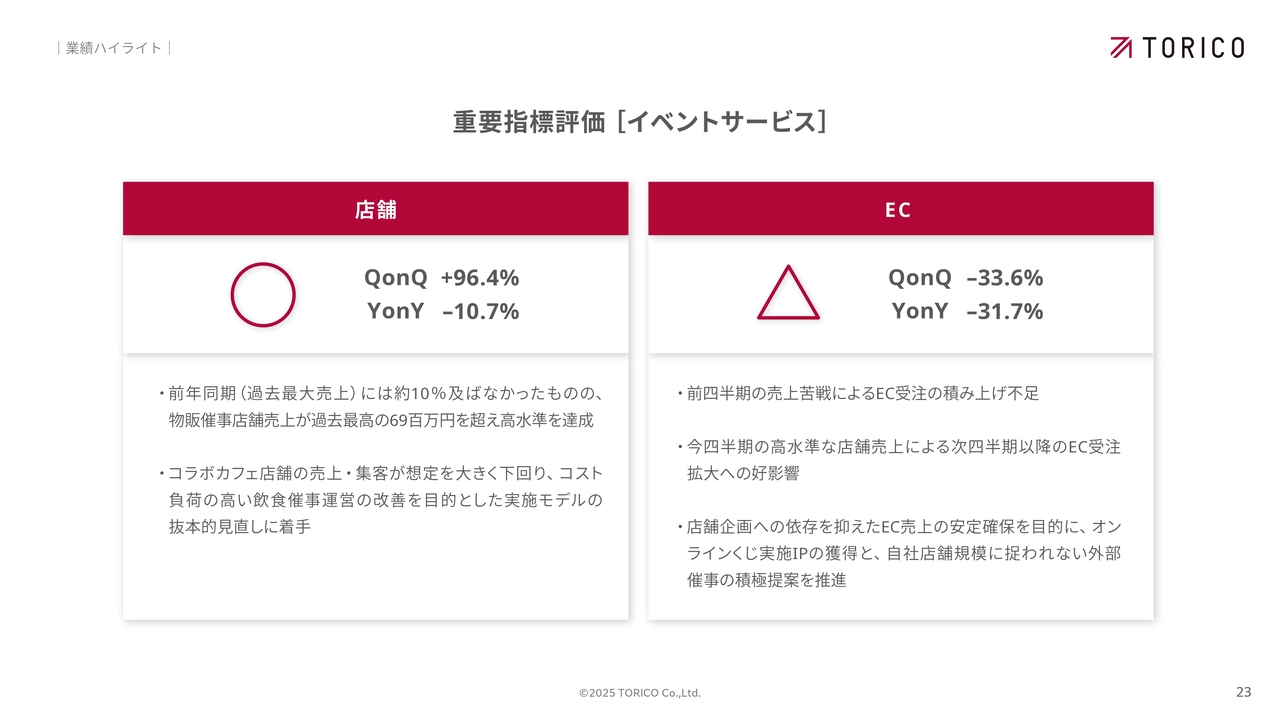

重要指標評価 [イベントサービス]

こちらはイベントサービスの重要指標です。店舗に関して申し上げると、非常に大きな売上を上げた前年同期には及ばなかったものの、全体としては高水準で推移したといえます。

一方で、コラボカフェについてです。我々の店舗には、物販のみを行うお店と飲食も提供するお店がありますが、飲食を含めたお店の売上や集客が想定以上に伸びなかった点は、1つ反省点と考えています。

この点については、今後、事業モデルを見直し、物販に特化して効率的に売上・利益を上げていく方向へシフトしていきたいと考えています。

イベント事業の通販部門についても、まだ伸ばす余地があると考えていますが、第2四半期の段階では大きな売上を作るには至らず、低調な推移となりました。

今後についてですが、スライドの下側に「オンラインくじ実施」と記載していますように、単純にグッズを購入してもらうだけでなく、くじのような楽しい買い方をご提供することで、売上を向上させる方法を模索していきたいと考えています。

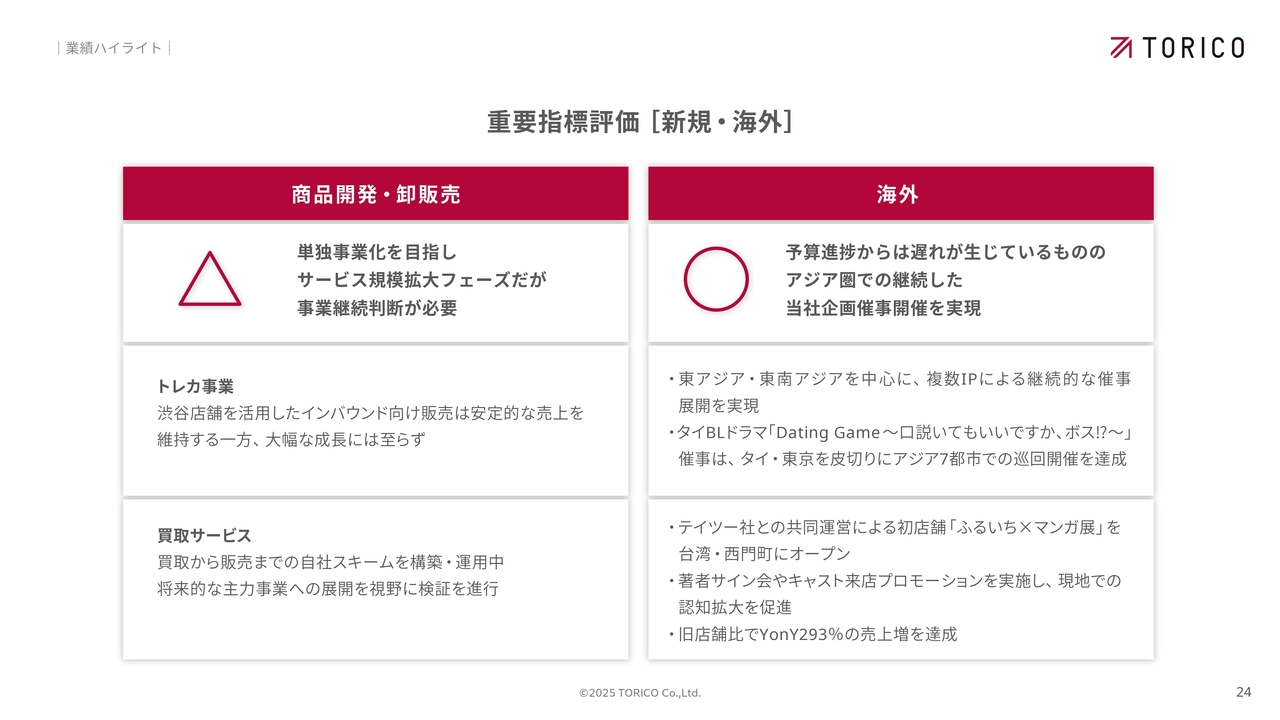

重要指標評価 [新規・海外]

新規事業や海外展開については、トレカ事業や買取サービスなど、新たな事業を開始しています。開始して間もないため拡大フェーズ、投資フェーズにありますが、事業の継続や進めていくべきかについては、引き続き注視していきたいと考えています。

海外展開に関しては、先ほどお話ししたとおり、まだ伸ばせる余地が非常に大きい領域だと考えています。まずはアジアを中心に、同地域を回れるイベントを企画し、それを日本だけでなく東南アジアや東アジアにも展開するビジネスモデルを第3四半期から第4四半期にかけて拡大していく予定です。

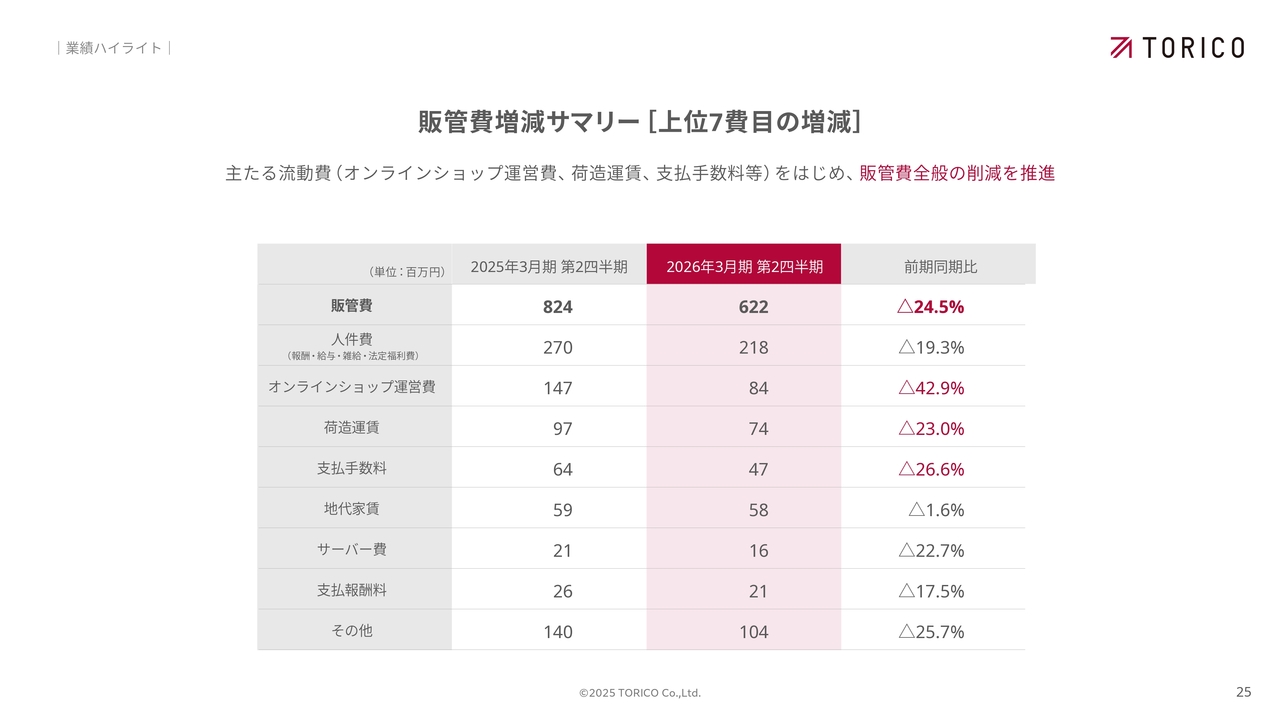

販管費増減サマリー[上位7費目の増減]

販管費の増減についてのサマリです。一番右の項目をご覧いただくとすべての項目がマイナスになっていますが、これは売上が減少した部分で削減されたこともあるものの、全体として無駄を省き、非常に効率的で筋肉質な事業体へと変化しつつある結果だと考えています。

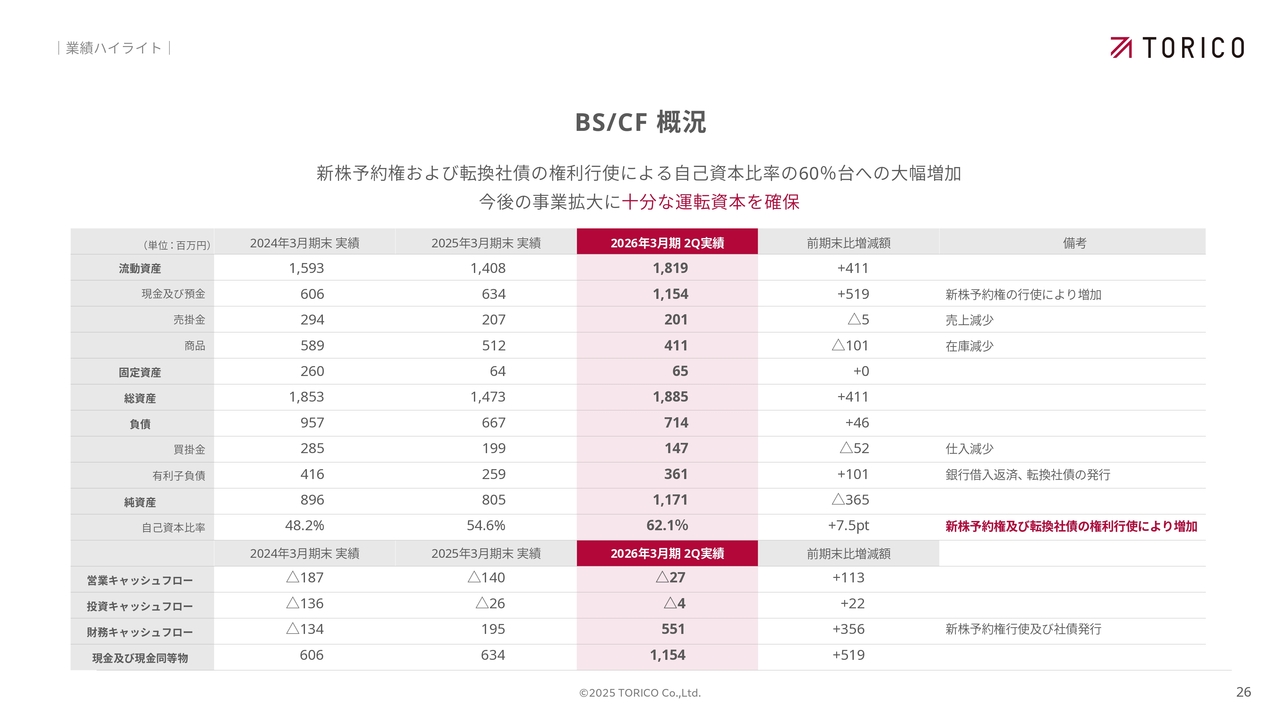

BS/CF 概況

こちらはBS/CFの概況です。トピックとしては新株予約権および転換社債の権利行使により、現金が約5億円増加しました。その結果、自己資本率も62.1パーセントと大きく増加しています。

今後、新たな事業や海外事業への投資に必要な資金については、十分に確保できていると考えています。

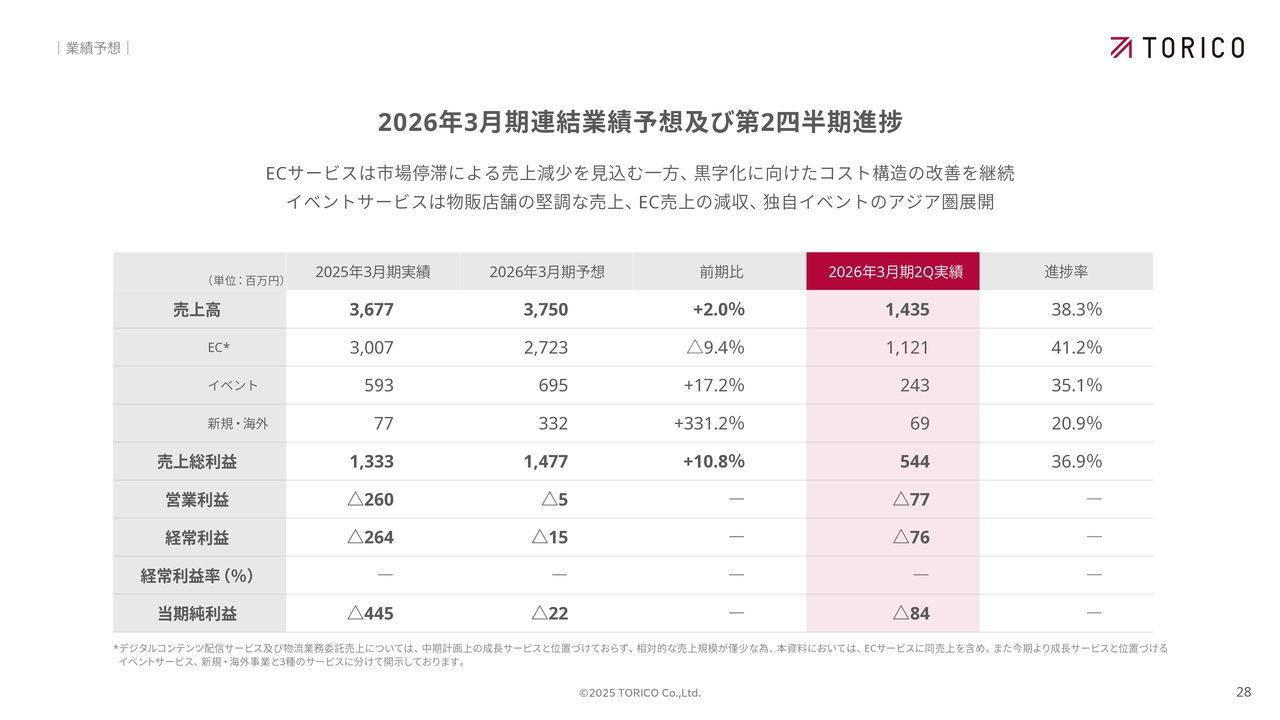

2026年3月期連結業績予想及び第2四半期進捗

最後に業績予想についてです。ECサービスに関しては、市場の停滞に対応しつつコスト構造を改善していきます。また、イベントサービスでは、物販店舗をさらに拡大するとともに、ポップアップストアなども含めて強化していきます。そして、イベントサービスにおける通販部分のテコ入れも進める考えです。

一方で、進捗率についてですが、スライドの一番右に記載されているとおり、上半期終了時点で38.3パーセントとなっており、目標値に対して12パーセントほど開きがあります。

12月と1月は売上が大きく伸びる時期ですので、挽回を目指して進めていきたいと考えています。

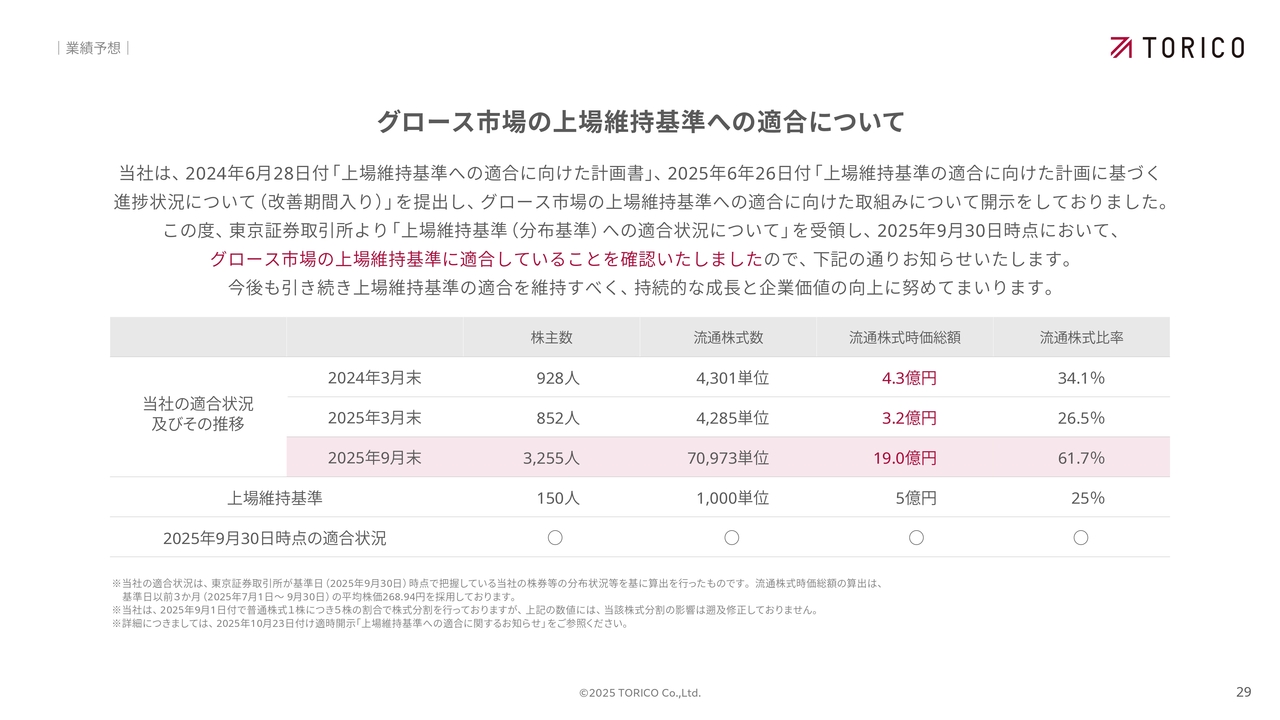

グロース市場の上場維持基準への適合について

また、大きなトピックとして、グロース市場の上場維持基準への適合についてお話しします。当社は流通株式時価総額が基準に適合していない状況でした。2024年3月末、2025年3月末に向けて、5億円を下回っていた流通株式時価総額が、2025年9月末時点で19億円と大きく増加し、グロース市場の上場維持基準に適合しました。

その理由としては、先ほどお話しした新株予約権の行使が進み、流通株式比率が拡大したことが挙げられます。また、暗号資産事業を今後進めていくという方針や、将来の成長への期待感が株価上昇につながり、流通株式時価総額の大幅な伸びにつながったと考えています。

中期経営計画の見直しについて

最後に、中期計画の見直しについてお話しします。先ほどお伝えしたとおり、事業環境が大きく変動していることを踏まえ、中期経営計画の見直しを進めています。

現時点では方針をお伝えする段階には至っていませんが、新たな方針が固まり次第、速やかに開示します。私からの説明は以上です。

新着ログ

「小売業」のログ