提供:株式会社カナミックネットワーク 2025年9月期決算説明

カナミックネットワーク、上場来の最高売上高・最高利益を更新 健康寿命延伸とソリューション開発が大きく成長

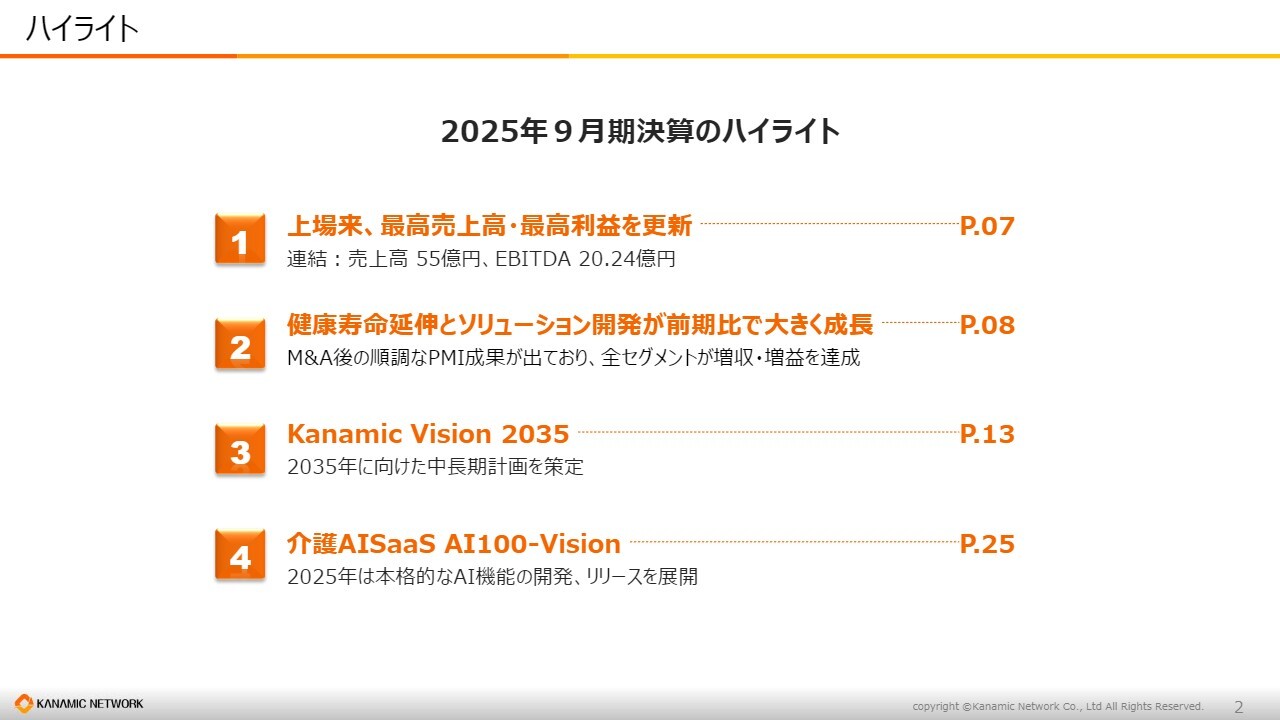

ハイライト

山本拓真氏:株式会社カナミックネットワーク代表取締役社長の山本です。本日、2025年9月期の決算説明を開催しますので、よろしくお願いします。

2025年9月期決算および会社説明資料についてですが、すでに開示済みの資料と同じものを使用します。

2025年9月期のハイライトについてです。1つ目は、上場来の最高売上高および最高利益を更新し、継続的な成長を実現できたことです。具体的な数字については、後ほど詳しくご説明します。

2つ目は、健康寿命延伸とソリューション開発が前期比で大きく成長した点です。M&Aした会社のPMIが順調に進み、その成果が表れており、全セグメントで増収増益を達成しました。

3つ目として、今回の決算説明では「Kanamic Vision 2035」における中長期計画を発表しています。3年間ではなく、5年後、10年後を見据えた10年間の中長期計画を策定し、発表しました。この内容については、後ほど詳しくご説明します。

4つ目は、介護AISaaSの「AI100-Vision」についてです。こちらはすでに発表済みの内容ですが、2025年に本格的なAI機能の開発を進め、それをリリースした上で、2026年9月期から課金を開始しています。これについても、少しご説明します。

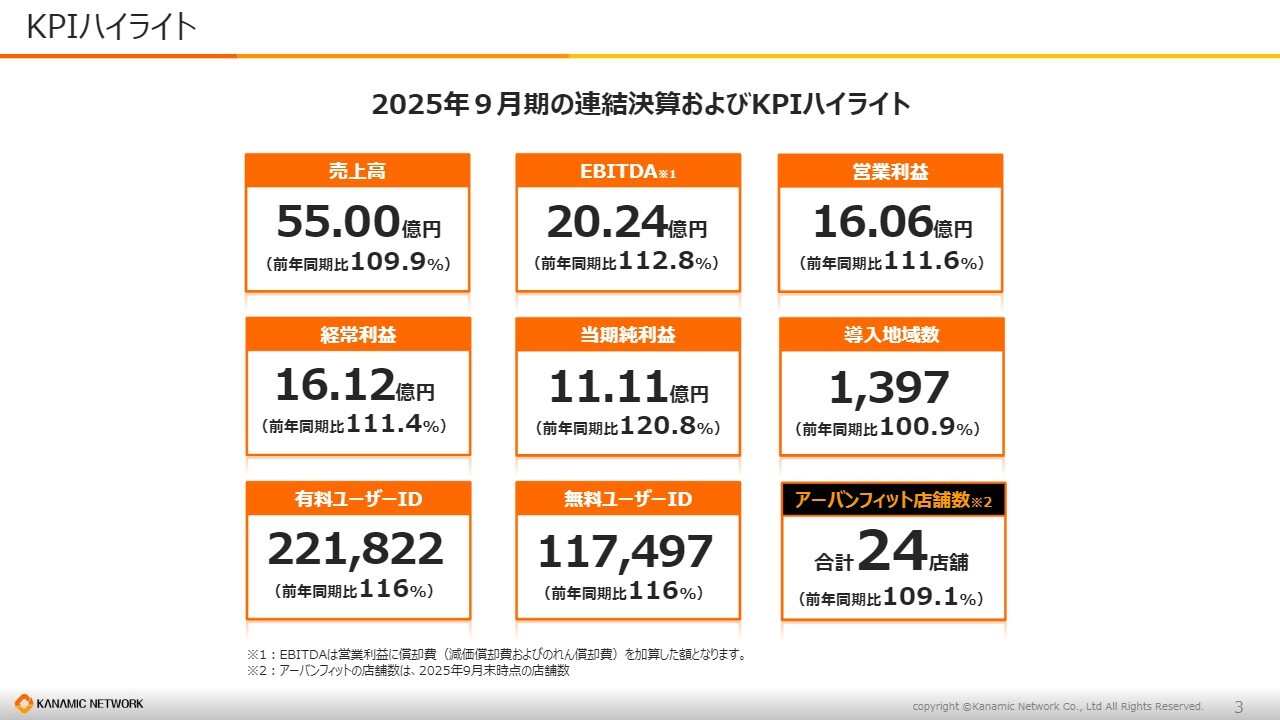

KPIハイライト

まず、各種KPIのハイライトについてご説明します。売上高は55億円、EBITDAは20.24億円、営業利益は16.06億円を達成しました。また、経常利益は16.12億円、当期純利益は11.11億円となっています。

導入地域数は1,397地域、有料ユーザー数は22万人、無料ユーザー数は11万7,000人で堅調に伸びています。「URBAN FIT24」の店舗数も24店舗となり、増加しています。

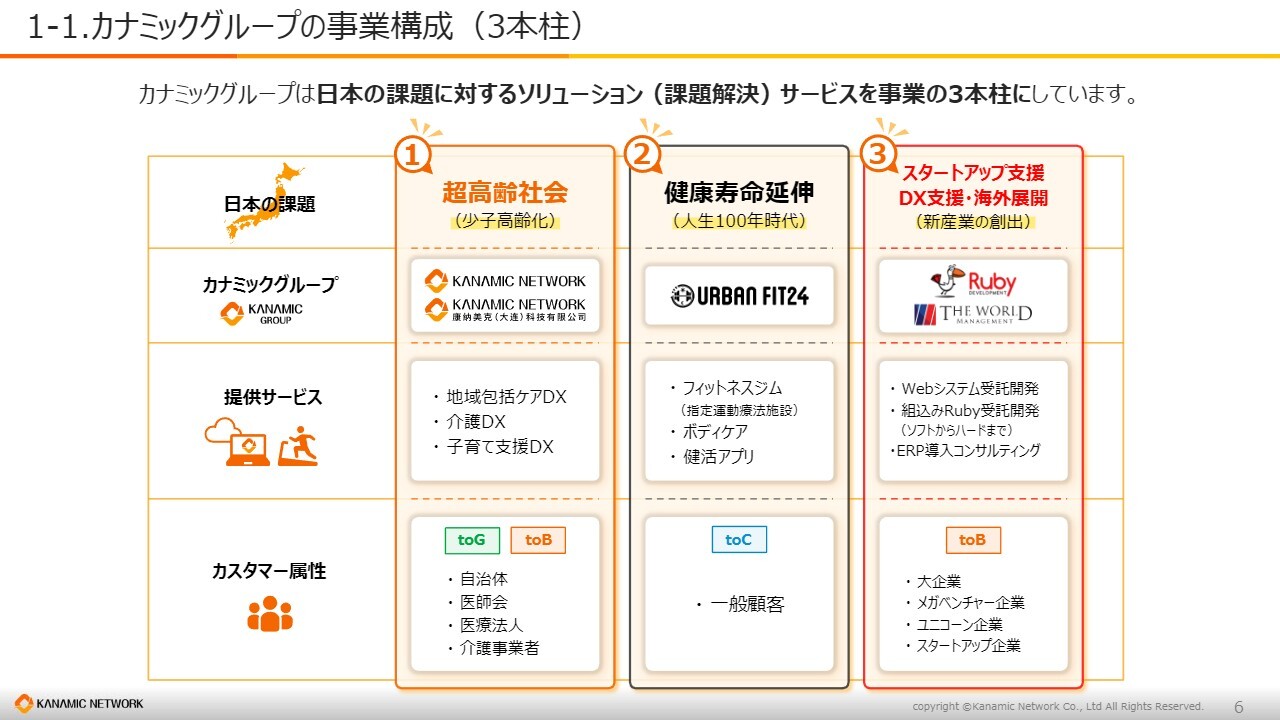

1-1. カナミックグループの事業構成(3本柱)

業績の概要についてご報告します。セグメントの説明です。カナミックグループの事業構成は、3つの柱に基づいて展開しています。

カナミックグループは、日本が直面する課題へのソリューション提供、課題解決を事業の3本柱としています。まず1つ目の柱として、カナミックネットワークと康納美克(大連)科技有限公司が超高齢社会、少子高齢化社会へのソリューション提供を行っています。この分野では、医療介護連携による地域包括ケアのDX、介護DX、子育てDXといったサービスを提供しています。

また、顧客に関してはtoGやtoBを対象とし、自治体、医師会、医療法人、介護事業者などに専門特化したサービスを展開しています。これが上場以来、一貫して柱として運営している本業部分です。

2番目の柱は、健康寿命延伸です。カナミックグループは、おそらく日本で最も多くの介護データをクラウドで保有している企業として、要介護者を減らすことが非常に重要な日本の課題解決策と考えています。人生100年時代において、健康寿命を伸ばし、介護が必要な期間や人数を減らしていくことにチャレンジしています。

そのために、20代から60代まで、それぞれの年代に応じて取り組むべき課題が多く存在することのエビデンスに基づき、各年代層に適したサービスを提供しています。その具体例として、フィットネスジム「URBAN FIT24」を通してサービスを展開しています。

「URBAN FIT24」は、単なるフィットネスジムではなく、厚生労働省認定の指定運動療法施設としてメディカルフィットネスを提供しています。また、理学療法士によるボディケアの提供や、カナミックグループが得意とするITサービスを活用した健活アプリの運用を行っています。このアプリにより健康管理をすべて見える化し、「URBAN FIT24」の運営をほぼすべてアプリ上で実現している状況です。

こちらは一般コンシューマーを対象としたフィットネスジムで、多くのお客さまに愛されているジムを実現できているかと思います。

3つ目の柱としては、スタートアップ支援、DX支援、および海外展開が挙げられ、新産業の創出を課題としています。これを解決するために、Ruby開発社と、シンガポールの子会社The World Management社がそれぞれ取り組んでいます。

具体的には、Webシステムの受託開発、組み込みRubyの開発、さらにはソフトウェアからハードウェアまでの開発を行っています。The World Management社では、ERPの導入やITコンサルティングを手がけています。また、大企業からメガベンチャー、ユニコーン企業、スタートアップ企業まで、幅広い企業に対して開発支援やERP導入を行っています。

1-2. 2025年9月期 連結実績

2025年9月期の連結実績についてご説明します。売上高は55億円となり、最高売上高を更新しました。前年比は109.9パーセントです。EBITDAは20億2,400万円で、こちらも最高利益を更新し、前年比112.8パーセントとなり、2桁成長を継続しています。

営業利益も16億円を超え、順調に成長しています。

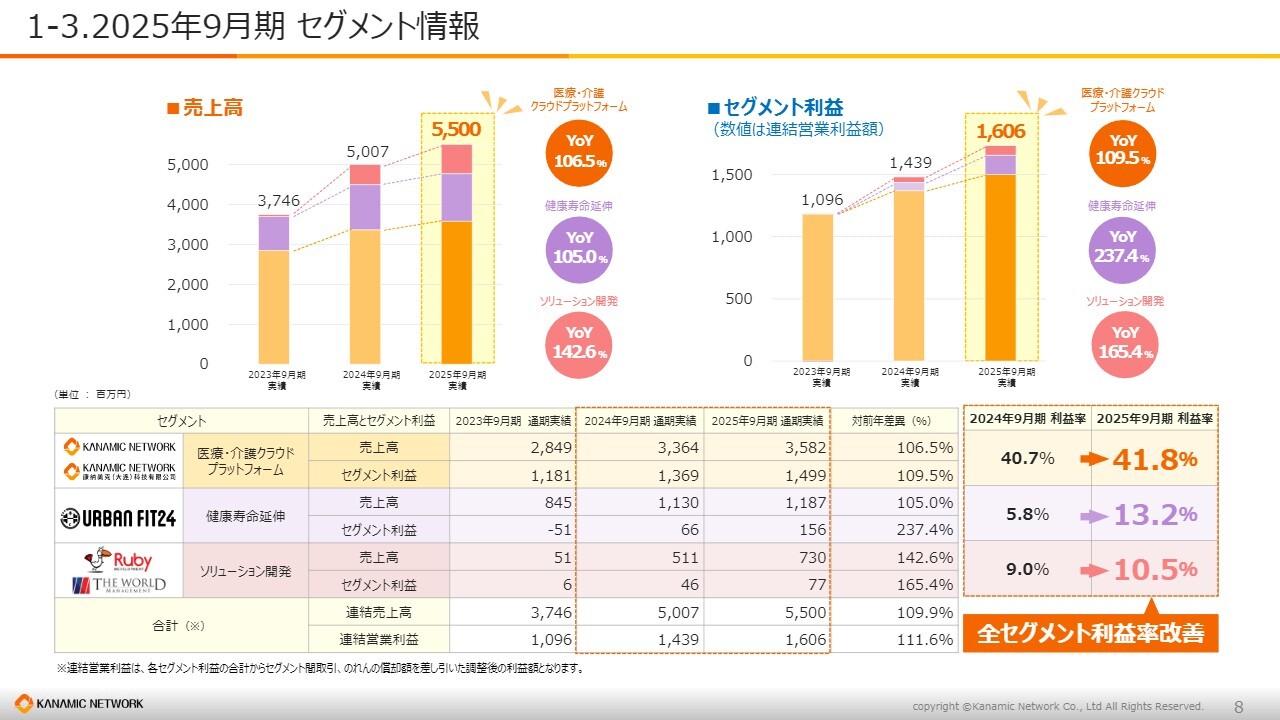

1-3. 2025年9月期 セグメント情報

先ほどの3つのセグメントで分けた場合の成長も示しています。まず、医療・介護クラウドプラットフォームに関しては、売上が35億8,000万円、利益が14億9,000万円となり、前年比でそれぞれ106.5パーセントと109.5パーセントの成長を記録しています。

なお、これまで2桁成長を続けてきたクラウドサービスですが、2025年9月期はやや成長が鈍化しているように見える部分もあります。その背景としては、2024年4月の法改正が主に介護業界に厳しい逆風となり、インフレや物価高の影響を受けて報酬が削減されたことが挙げられます。この結果、過去最高の倒産件数が発生しており、その倒産の影響が一部見られる状況です。

ただし、当社のユーザーは中堅や大手の方々も多いため、大きなダメージというわけではありませんが、少なからず影響があったことは事実です。それでも堅調に成長を続けています。

また、2024年9月期については、先ほどお話しした法改正の影響で、訪問看護のオンライン請求やオンライン資格確認といった対応が求められたため、ルーター販売など一時的な売上が発生し、それに伴う費用も発生しました。

そのため、2024年9月期は初期費用や一時的な販売があった分、特需的な要素が含まれた業績となっています。一方、これらを除いた純粋なストックビジネスの部分では堅調に2桁成長を続けており、厳しい状況下でも確実に成長を維持できていると考えています。

また、現在AIへの投資をかなり進めており、開発投資に注力しているところです。2025年9月期にはAIに対して課金を行わず、お客さまに無料で利用いただき、AIを体験していただく取り組みを行っています。そのため、経費をかけつつも売上高には反映されていない状況です。

そのような中、2026年9月期からAIの課金を開始しました。2025年9月期は少し控えめなかたちで力を蓄え、確実に投資を行い、翌期につなげる取り組みを進めていたのが、クラウドサービスの取り組みです。

利益率については非常に改善が進んでおり、クラウドサービスにおいては2024年9月期の40.7パーセントから、2025年9月期には41.8パーセントへとセグメント利益が向上しています。

次に、健康寿命延伸の分野ですが、こちらは堅調に成長しており、特に利益率については2024年9月期に5.8パーセントだったものが、2025年9月期には13.2パーセントへと大きく改善しています。

3年前、2022年9月期にM&Aを実施したアーバンフィット社ですが、その後、直営店の出店を含めてかなり出店を加速させています。そのため、2023年9月期は直営店を一気に拡大した結果、赤字となりましたが、売上が上昇し始めており、利益率が大幅に改善しています。

2024年9月期と比較して、売上の伸び以上に利益の伸びが大きい理由としては、2024年9月期はフランチャイズ店舗を3店舗出店したのに対し、2025年9月期はフランチャイズ店舗を1店舗しか出店していないためです。この違いにより、フランチャイズ店舗の売上高は2024年9月期に比べて若干減少しています。

一方で、直営店では顧客数が大幅に増加しており、特に直営店のほうが利益率が高いため、直営店の出店効果として利益額が大きく向上しています。この結果、利益率が顕著に向上した状況です。

そのような意味では、直営店の出店を進めつつ、そこで確実にお客さまを増やして利益を確保しながら、同時にフランチャイズ店舗も増やして店舗数を確保することを今後の目標としています。

過去にはもっと利益率が高い時期もありましたので、バランスを取りながらアーバンフィット社がグループ内で確実に利益を稼ぐエンジンとして機能してくれると考えています。

最後のセグメントに当たるソリューション開発についてですが、2年前の2023年9月期にRuby開発社をM&Aしました。2025年9月期にあたる昨年11月には、The World Management社をM&Aしています。

そのため、2024年9月期の売上はRuby開発社が中心であり、2025年9月期は2社が加わる形となっています。ただし、The World Management社は昨年11月にグループインしたため、2025年9月期では第2四半期から第4四半期の3四半期に限定して売上・利益が計上されています。

そのような中で、売上高・利益ともに堅調に伸ばしており、PMIが順調に進んでいる状況です。Ruby開発社は利益を十分に確保できるようになり、The World Management社もグループインしたばかりではあるものの、確実に利益を稼いでくれている会社です。

そのため、M&Aした3社すべてがのれん負けすることなく、十分な利益を出せる会社に育てられていると考えています。

利益率としましては、クラウドサービスは40.7パーセントから41.8パーセント、アーバンフィット社は5.8パーセントから13.2パーセント、ソリューション部門は9パーセントから10.5パーセントと、全セグメントで改善しています。また、すべての利益率が10パーセントを超え、確実に利益を出せる体制が整いつつあると考えています。

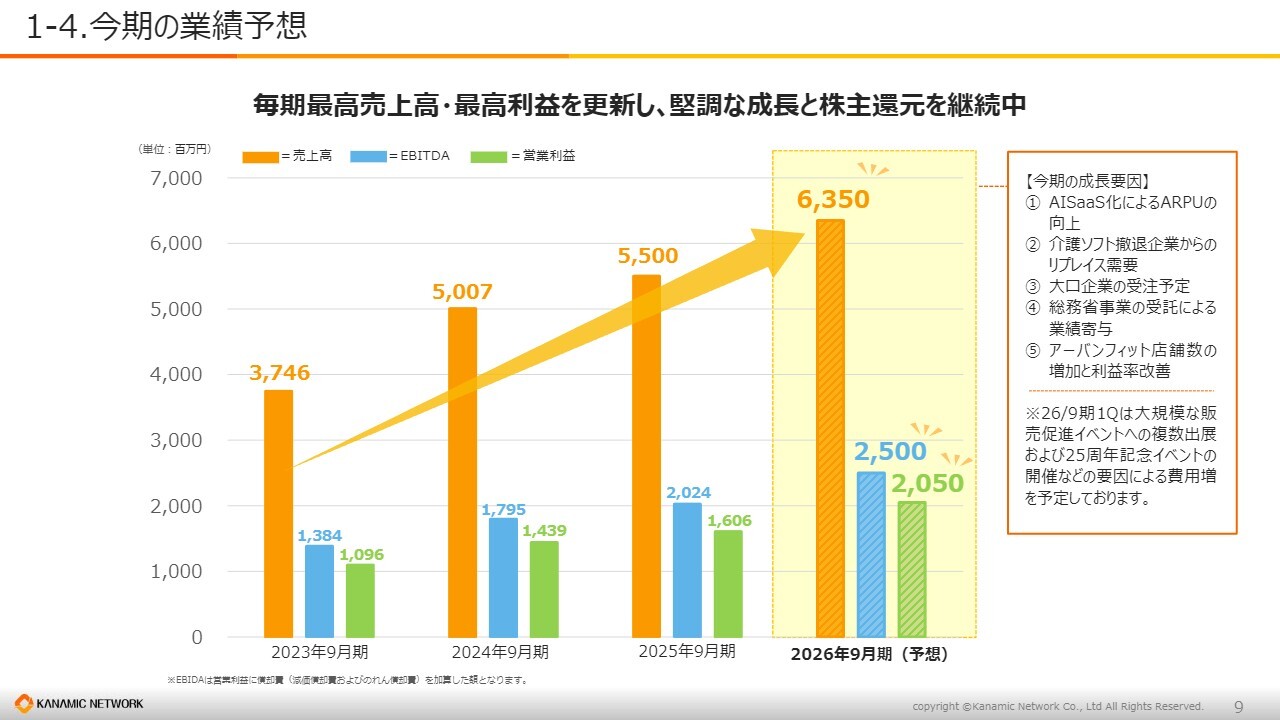

1-4. 今期の業績予想

2026年9月期の予想についてですが、今期も最高売上高と最高利益を更新する予定です。

そのような意味では、先ほどお話ししたように、さまざまな投資を行ってきた2025年9月期の取り組みが実を結ぶような期になると考えています。2026年9月期については、売上高63億5,000万円、EBITDA25億円、営業利益20.5億円を目指すという予想を出しています。

成長の要因についてですが、SaaSをAISaaS化する取り組みを進めていることで、既存顧客のARPUが向上すると考えています。ただし、今期においてAIの要素を大きく反映しているわけではありませんので、現時点では劇的な効果は見込んでいません。

特に「AI100-Vision」という形で、100個のAI機能を実装し、それぞれに課金を行う仕組みを準備しています。この100個の機能が完成する予定は来年の6月頃で、現時点ではまだ30数個のAI機能を提供している段階です。この機能が増えるほど、お客さまからの課金も増加していくと考えています。

そのため、このAISaaS化による大きな売上が立つのは来期以降になると見込んでいますが、今期も一定の影響はあると考え、取り組みを進めています。ただし、AIだけで大幅な売上増加が見込めるとは考えていません。

介護保険制度が2000年に導入されてから25年が経過し、介護ソフト事業から撤退する企業が増えてきています。特に、2027年4月の次回法改正に向けて撤退を表明している企業もあり、これに伴うリプレイスがすでに進みつつあります。このようなリプレイス需要は、今後1から2年かけて多く発生すると考えています。

また、昨日や一昨日にニュースとして発表されていましたが、高市政権になり総理大臣が交代し、その中で医療や介護分野が非常に厳しい状況にあることが取り上げられていました。ニュースでもご覧になったかと思いますが、病院の約7割が赤字、介護分野でも多くの企業が赤字経営で倒産が相次いでいるという現状が示されています。

このインフレ下での物価高騰に伴い報酬が引き下げられたことにより、医療や介護系の事業者はかなりのダメージを受けています。

そのため、緊急で補助金の支給や法改正を行うことが発表されており、通常とは異なり、来年4月に法改正が実施されることが検討されています。また、処遇改善加算が上乗せされるといった内容のニュースも報じられています。

現時点では第一報の段階であり、具体的な内容はまだ明確ではありませんが、このような動きが生じた場合、介護ソフトの撤退時期がさらに早まる可能性があると考えられます。そのため、このような状況は大きなチャンスとなる時期だと思います。

やはり介護ソフト市場は、すでに勝ち組と負け組が明確に分かれている状態です。当社はシェアの大きい介護ソフトに集約が進む時期が今後さらに加速すると考えています。

また、すでに受注予定が立っている大口顧客があるため、これらの取り込みで2026年9月期の業績は伸びると予測しています。さらに、すでに発表済みのシンガポールにおける総務省事業を受託しており、この事業も業績に大きく寄与すると考えています。

「URBAN FIT24」については直営店を定期的に出店しており、店舗数の増加と利益率の改善が見込まれています。さらに、2025年9月期に未出店だったフランチャイズの出店が控えていますので、店舗数の大幅な増加と利益率の改善が期待されます。2026年9月期については、このような目標を着実に達成していきたいと考えています。

また、例年とは異なる点として、2026年9月期に関しては、第1四半期に当社が出展している大規模なイベント、東京ビッグサイトをはじめとするさまざまなエリアでイベントが集中しています。これらのイベントへの複数出展を行っており、費用が一時的に集中する状況です。

加えて、AISaaSを含むさまざまな情報をお客さまに知っていただきたいとの思いから、多くのイベントに出展を行っています。また、カナミックグループは今年の10月に25周年を迎えるため、日頃お世話になっているお客さまを招いて大規模な25周年記念パーティを開催しております。そのため、第1四半期は費用増加を見込んでおり、この点について事前に開示しています。

ただし、通年では売上・利益ともに伸びる予想であるため、2026年9月期は確実に成長を実感していただけると考えています。

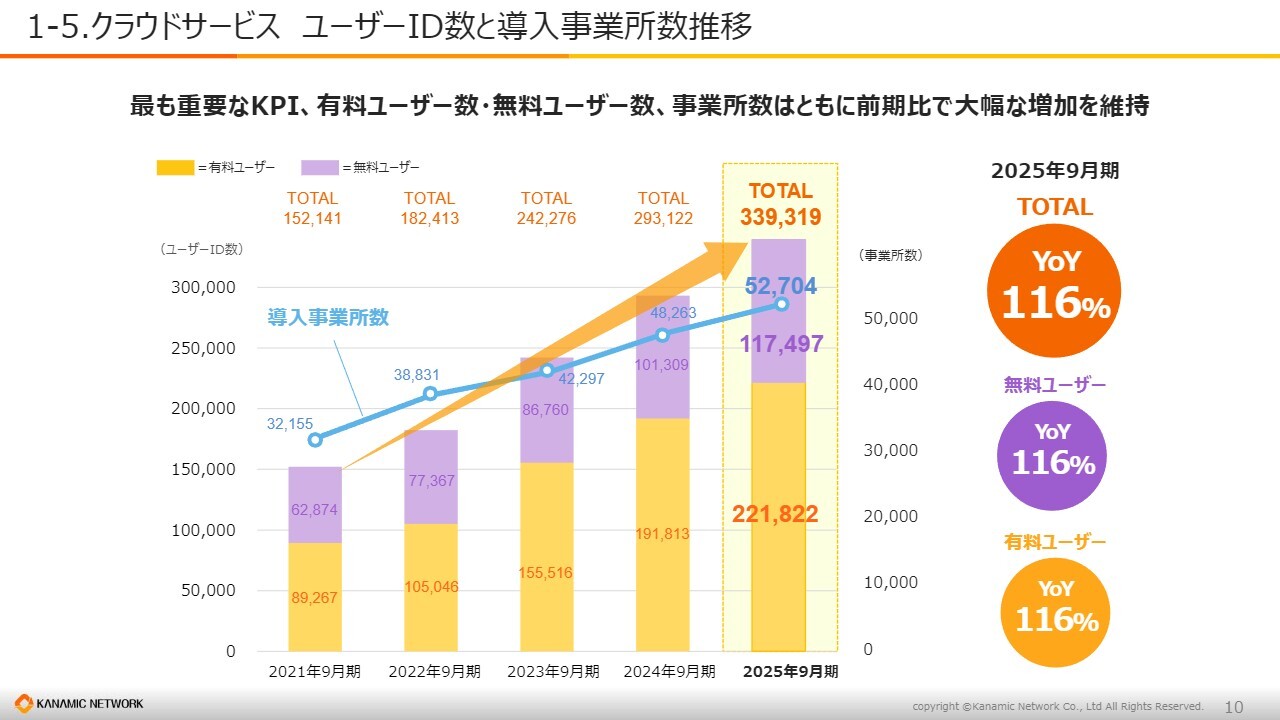

1-5. クラウドサービス ユーザーID数と導入事業所数推移

また、KPIに関してですが、ユーザー数は有料ユーザーが22万人、無料ユーザーが11万7,000人と堅調に伸びています。また、導入事業所数も5万2,000件を超え、着実に拡大しています。このように、ケアプランデータ連携を軸としながら無料ユーザーの増加も着実に進められており、その結果としてリプレイスも徐々に進行しています。

特に、先ほどお伝えした介護ソフト撤退に伴うリプレイスが急速に進んでおり、新たなユーザーが次々と増加しています。有料ユーザー数、無料ユーザー数、導入事業所数がいずれも大幅に増加しており、業績への寄与という点でも堅調な成果が得られていると考えています。

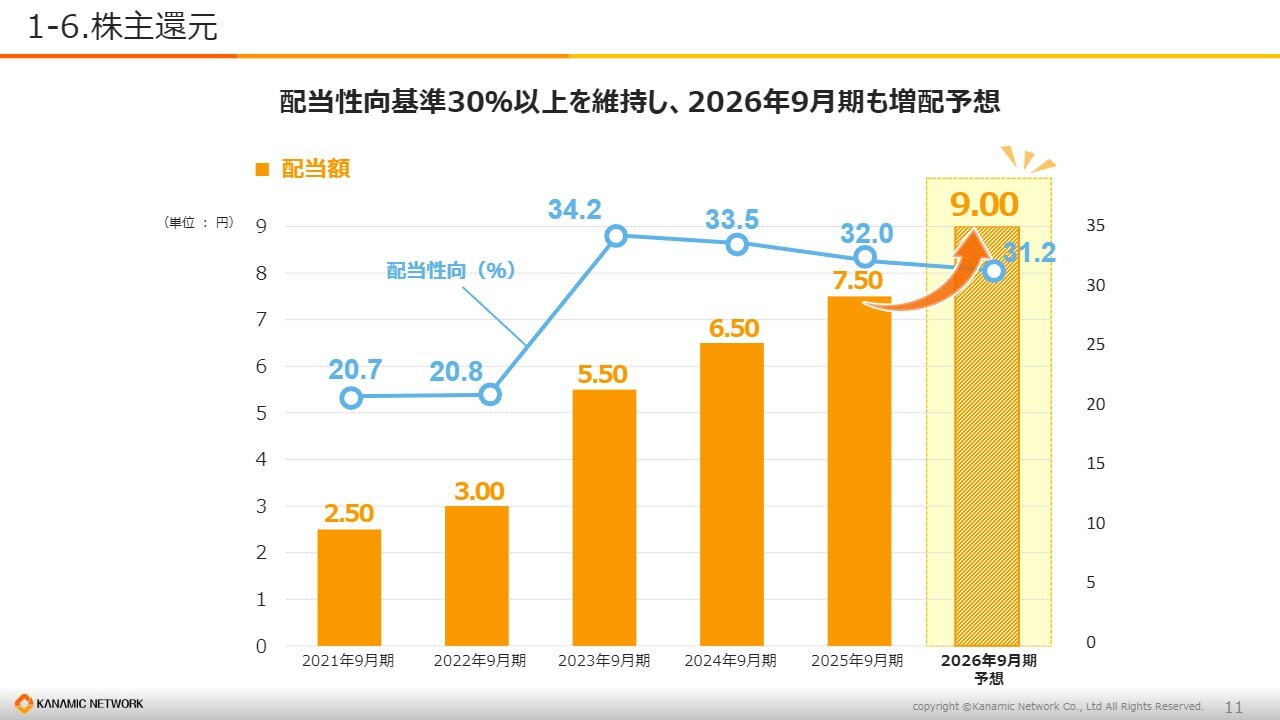

1-6. 株主還元

そのような会社の成長に比例して、当社は配当性向30パーセント以上を基準として開示しています。2026年9月期の配当は9円を予想しており、これまで連続増配を続けてきました。今後も株主さまへの還元を手厚く進めていきたいと考えています。

1-7. 株主還元

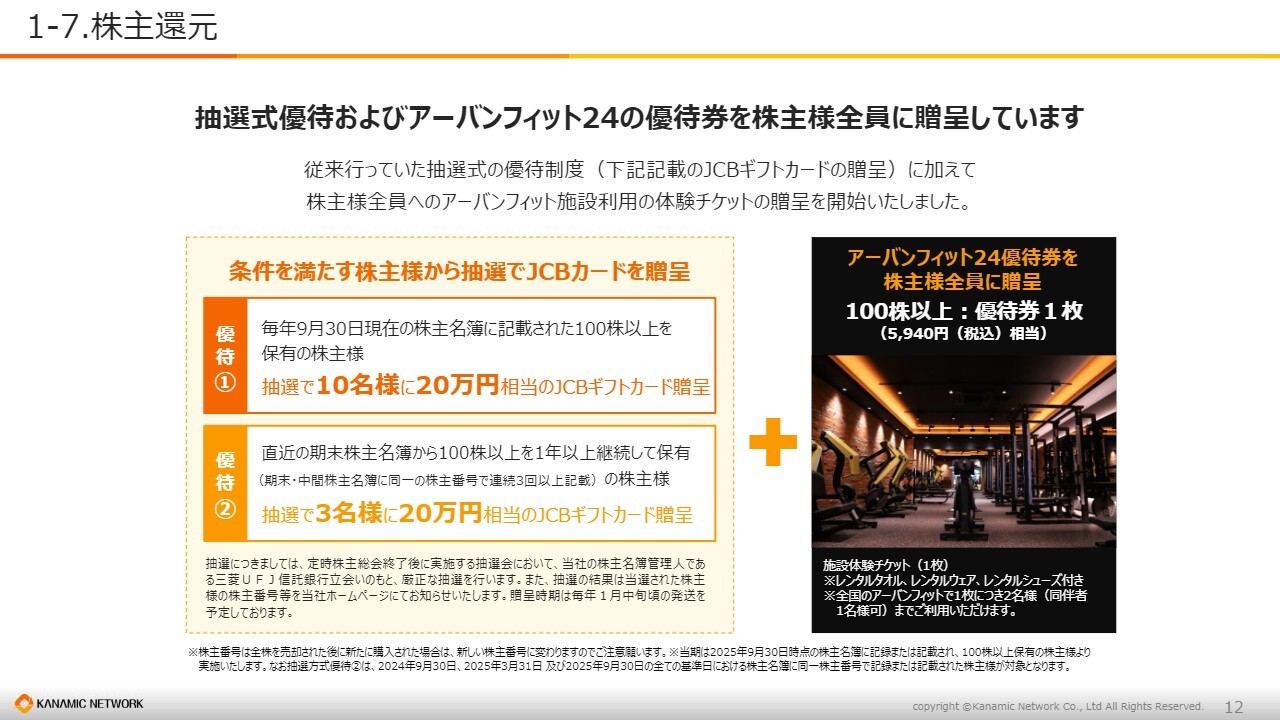

また、配当だけでなく、毎回抽選式優待と「URBAN FIT24」の優待券を株主さまに贈呈しています。こちらも継続して実施する予定です。「URBAN FIT24」の良さは体験を通じてより理解していただけると考えていますので、ぜひみなさまにご活用いただければ幸いです。

以上が業績の概要に関するご説明でした。

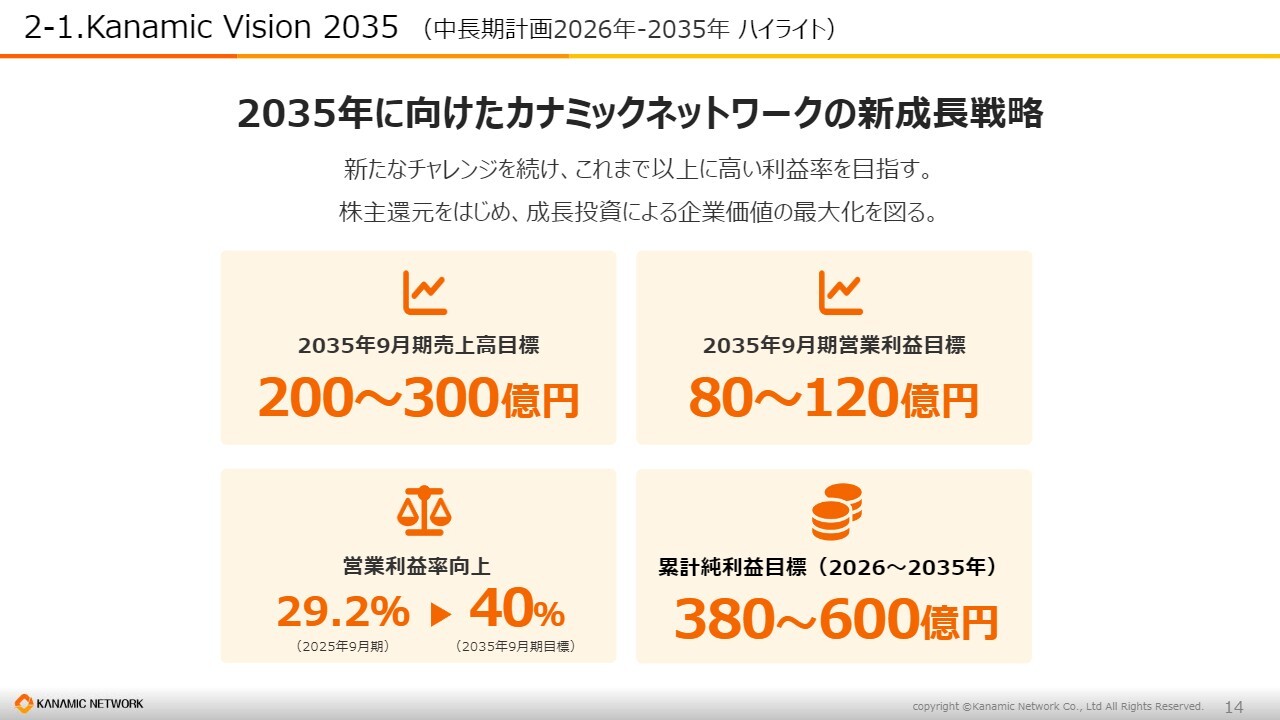

2-1. Kanamic Vision 2035 (中長期計画 2026年-2035年 ハイライト)

続きまして、成長戦略についてです。今回、中長期計画として「Kanamic Vision 2035」を発表しました。この10年間の成長についてご説明します。

まずハイライトですが、2035年に向けたカナミックネットワークの新たな成長戦略として、中長期計画を発表しました。これまで中期経営計画は発表していませんでしたが、今回、中長期計画として提示する形をとらせていただいています。

特にポイントとしては、成長の伸びと利益率の改善という2つの軸を掲げています。2035年9月期の売上高目標は200億円から300億円のレンジで開示しており、営業利益は80億円から120億円を見込んでいます。

現在、第25期の営業利益率は連結で29.2パーセントですが、これを40パーセントまで高める計画です。この10年間、カナミックネットワークは高い利益率を維持し、確実に利益を稼ぐ会社として、2026年9月期から2035年9月期の10年間で累計純利益を380億円から600億円稼ぎ出す見通しです。このキャッシュを有効活用し、さらに成長投資を進めていきたいと考えています。

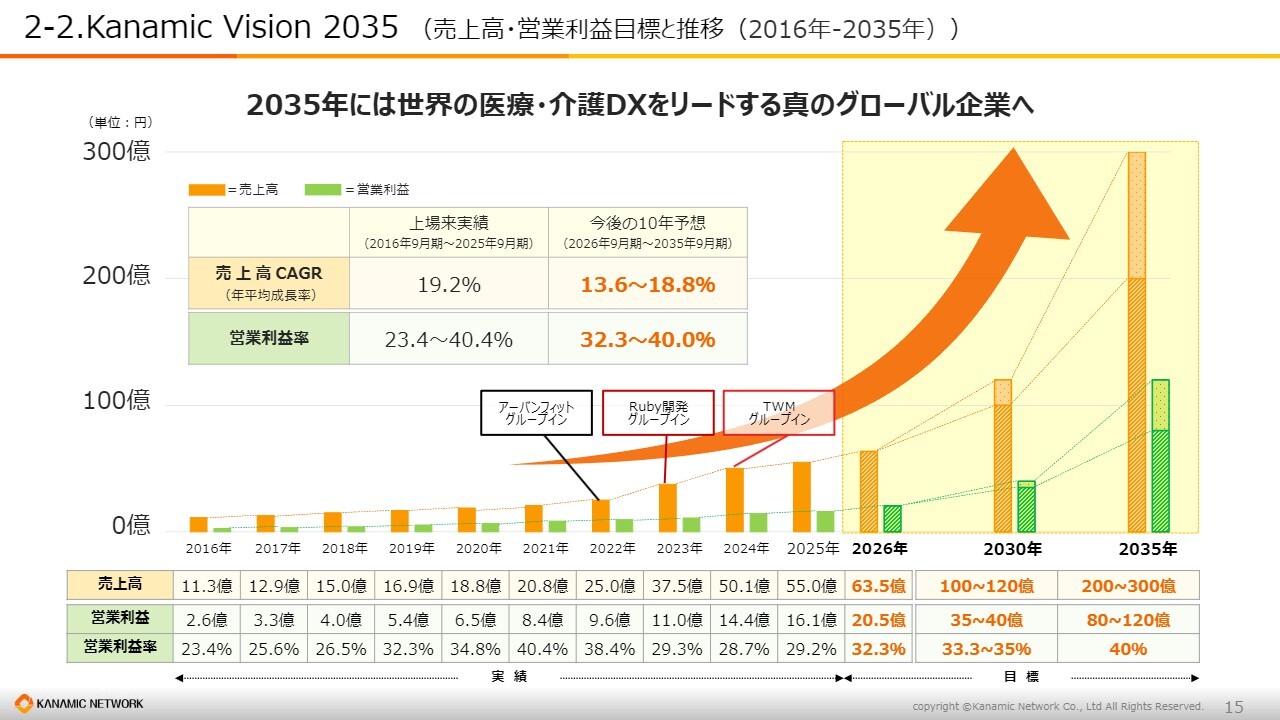

2-2. Kanamic Vision 2035 (売上高・営業利益目標と推移( 2016年-2035年) )

こちらはグラフとして提示しているものですが、一番左の軸は2016年の上場期を示しています。この上場期における売上高は11.3億円で、営業利益が2.6億円、営業利益率は23.4パーセントでした。

その後、売上と利益が着実に伸び、2021年には利益率が40パーセントに達しました。その後、アーバンフィット社やRuby開発社、The World Management社などのグループインやM&Aが増加したことで、売上高が大きく伸び、利益にも大きく貢献する状況となりました。

ただし、カナミックネットワークの利益率はキャッシュを生み出す企業として非常に優れている一方で、他の産業と比べるとカナミックネットワークよりも利益率がやや低いものもありました。そのため、全体の利益率は29.3パーセントや28.7パーセントといった水準となりました。

しかし、2025年には29.2パーセントへと改善が見られ、投資期から収益を確保できる体制へ移行してきている状況です。

この後は、オーガニックグロースとM&Aなどを組み合わせながら、2030年までに売上高100億円から120億円、営業利益35億円から40億円、営業利益率33.3パーセントから35パーセントを目指していきます。なお、今期である2026期では、売上高63.5億円、営業利益20.5億円、営業利益率32.3パーセントを目標としており、ここから利益率の改善フェーズに入るという認識で捉えていただければと思います。

2035年には売上高200億円から300億円、営業利益80億円から120億円を目指し、営業利益率を40パーセントまで改善したいと考えています。

また、これまで上場以来の2025年9月期までの10年間のCAGRは19.2パーセントでしたが、今後は売上高の規模が大きくなる中でも、13.6パーセントから18.8パーセントの10年間のCAGRを確保したいと考えています。

オーガニック成長を基盤としつつ、上部にはM&Aを取り入れるイメージで示しています。かなりのキャッシュを生み出していくため、さらなる上を目指すことも可能と考えています。しかし、まずは2035年までに目標を確実に達成することを実現したいと思っています。そして、2035年には世界の医療介護DXをリードする、真のグローバル企業へと成長したいと考えています。

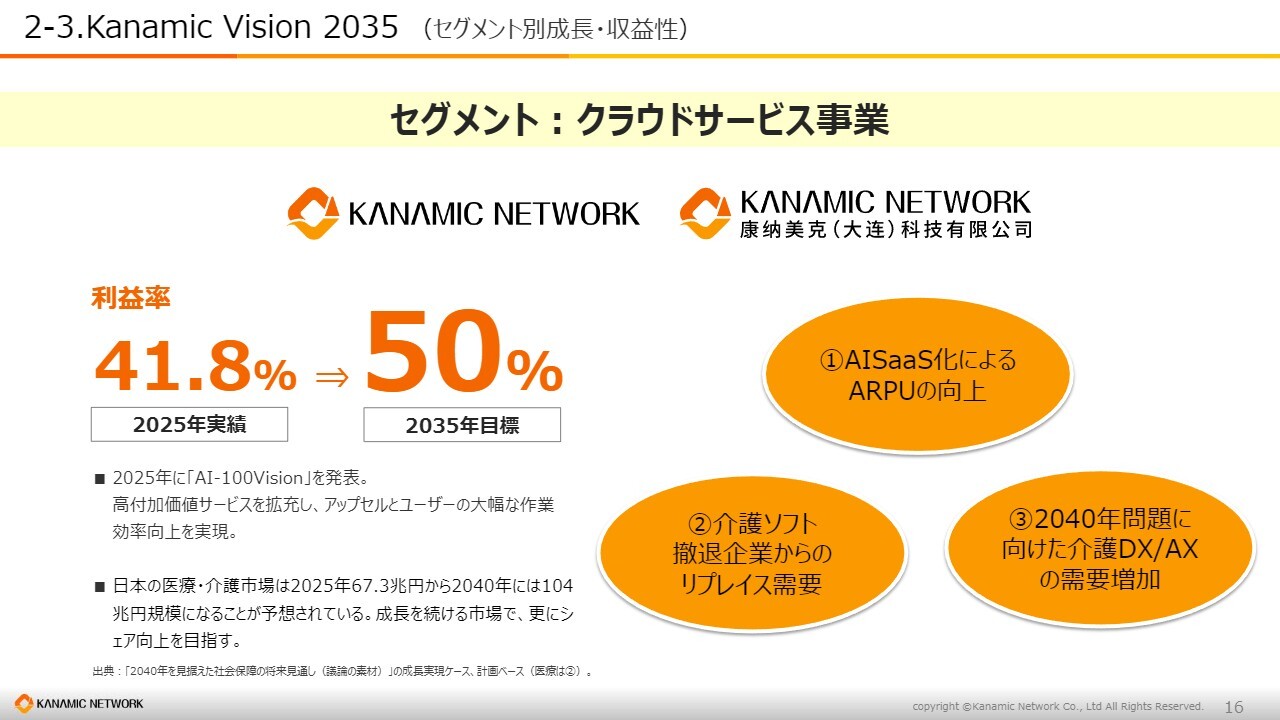

2-3. Kanamic Vision 2035 ( セグメント別成長・収益性 )

各種セグメントの説明を加えていますが、現状クラウドサービス事業の利益率は41.8パーセントとなっています。これを2035年までに50パーセントまで引き上げる計画です。

また、2026年時点ではこの41.8パーセントからさらに改善され、45パーセントから46パーセントまで上昇する見込みです。そのため、50パーセント達成は確実に可能ではないかと個人的には考えています。

どのような点で引き上げていくかというと、AISaaS化によるARPUの向上が見込まれるため、売上や客単価を確実に上げることが実現できます。また、ソリューションの幅を広げることで、お客さまが「カナミッククラウド」を利用するメリットがますます増大していくため、その相乗効果が徐々に生まれると考えています。

加えて、日本の医療介護市場は2025年に67兆円、2040年には104兆円へと成長することが予測されており、非常に大きな市場です。私たちはさらなるシェアの向上を目指していきたいと考えています。

特にシェア向上の面では、スライド右側②の「介護ソフト撤退企業からのリプレイス需要」でさらに多くの動きが期待されています。これを確実に当社が獲得していく計画を進めています。

また、2040年問題や2025年問題が顕在化し、団塊世代が75歳を迎える2025年以降、特に2042年にかけて高齢化のピークを迎える中、介護DX、AISaaS、AXの需要が大幅に増加することが見込まれます。

これからの10年間は大きなチャンスを迎える時期となります。当社はクラウド事業を着実に拡大させることを本業として取り組み、医療介護分野におけるIT企業として成長を目指していきます。

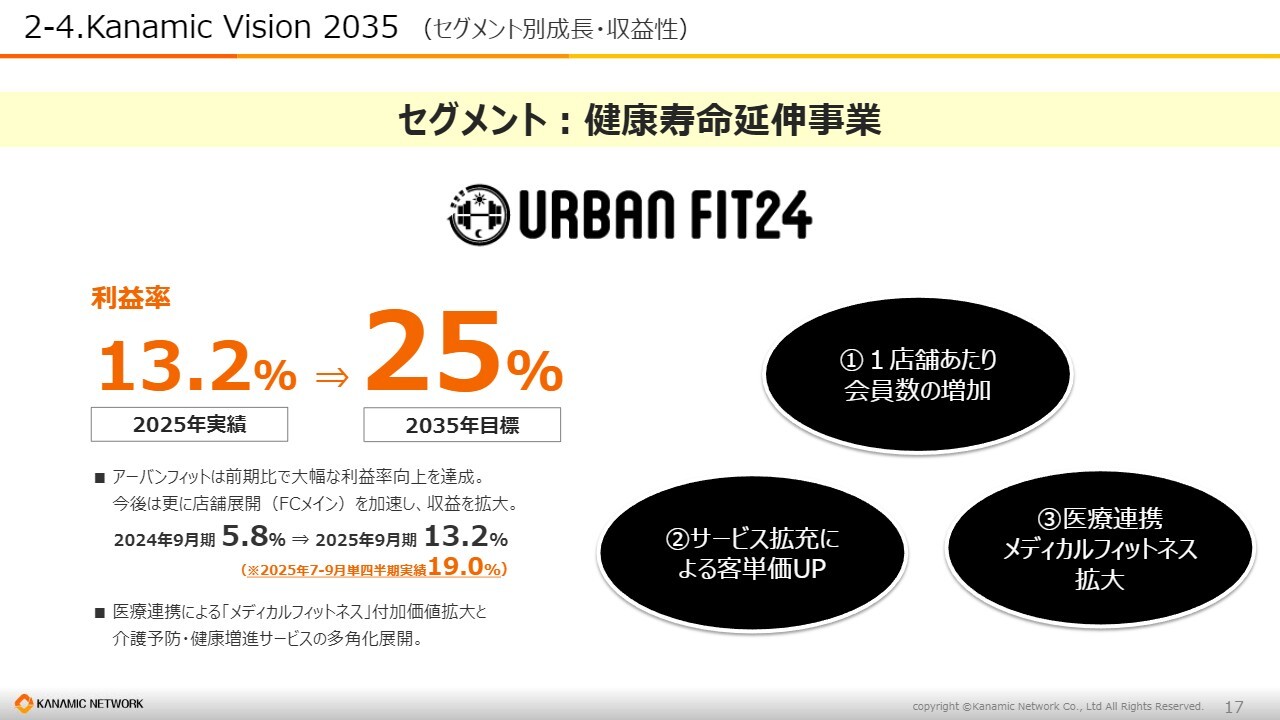

2-4. Kanamic Vision 2035 ( セグメント別成長・収益性 )

アーバンフィット社の健康寿命延伸事業についてですが、利益率は5.8パーセントから13.2パーセントに改善しました。2035年までには25パーセントに引き上げたいと考えています。

すでにM&Aを行った期について申し上げると、利益率が非常に高かった時期もありました。また、単四半期においては、19パーセントを達成するほどの利益が出ている時期もありました。そのため、25パーセントという数字は十分に狙えると考えています。

アプリ化によって退会率が大幅に下がり、1店舗あたりの会員数が急速に増加しています。その結果、1店舗あたりの会員数が過去最高の数字に達している状況です。

これをすべての店舗で同様の状態にまで引き上げることで、大幅な利益率の向上が見込まれると考えています。また、集客したお客さまに対してサービスの拡充を図ることで、客単価の向上にも取り組んでいきたいと思っています。

そして、カナミックグループが展開している医療連携のメリットについてです。カナミックグループのお客さまである医療法人と連携することで、メディカルフィットネスの拡大が可能になります。

健康診断で指摘を受けた方や病院検診センターと連携することで、より健康な人を増やしていく取り組みをさらに推進していきます。これにより客単価の向上や差別化が図られ、さらなる人気店へと成長することができると考えています。

2-5. Kanamic Vision 2035 ( セグメント別成長・収益性 )

最後にソリューション開発事業のセグメントについてです。こちらでは現在、AIを積極的に活用し、初級エンジニアから中級・上級エンジニアまで全員がAIを活用できるよう育成を行っています。受託開発へのAI活用により、高付加価値化や生産性向上にすでに大きく取り組んでいます。

これにより、エンジニアの単価アップが実現しつつあります。今後も最新のAI技術を積極的に活用し、AIを使えるRubyエンジニアを増やしていくことに注力していきたいと考えています。

また、The World Management社は、SAPの「S/4HANA/GROW」という最上位モデルを契約し、販売できるようになっています。これにより、同じコンサルタントがより高い製品を、より大企業に対して販売できる体制が整っています。

また、「カナミッククラウドサービス」のシンガポール進出については、大きな病院グループやクリニックグループにも導入が進む形となっていきます。これにより、相乗効果を発揮しつつ、より高性能なシステムの販売が可能になるのではないかと考えています。

もちろん、現在シンガポール拠点を起点にASEAN地域への展開を進めています。このソリューション開発を通じて、グローバルな仕事を受注することが可能だと考えており、ASEAN地域でのグローバルな仕事の受注を拡大することで、Ruby開発などを進めつつ、利益率の向上につなげられると見込んでいます。

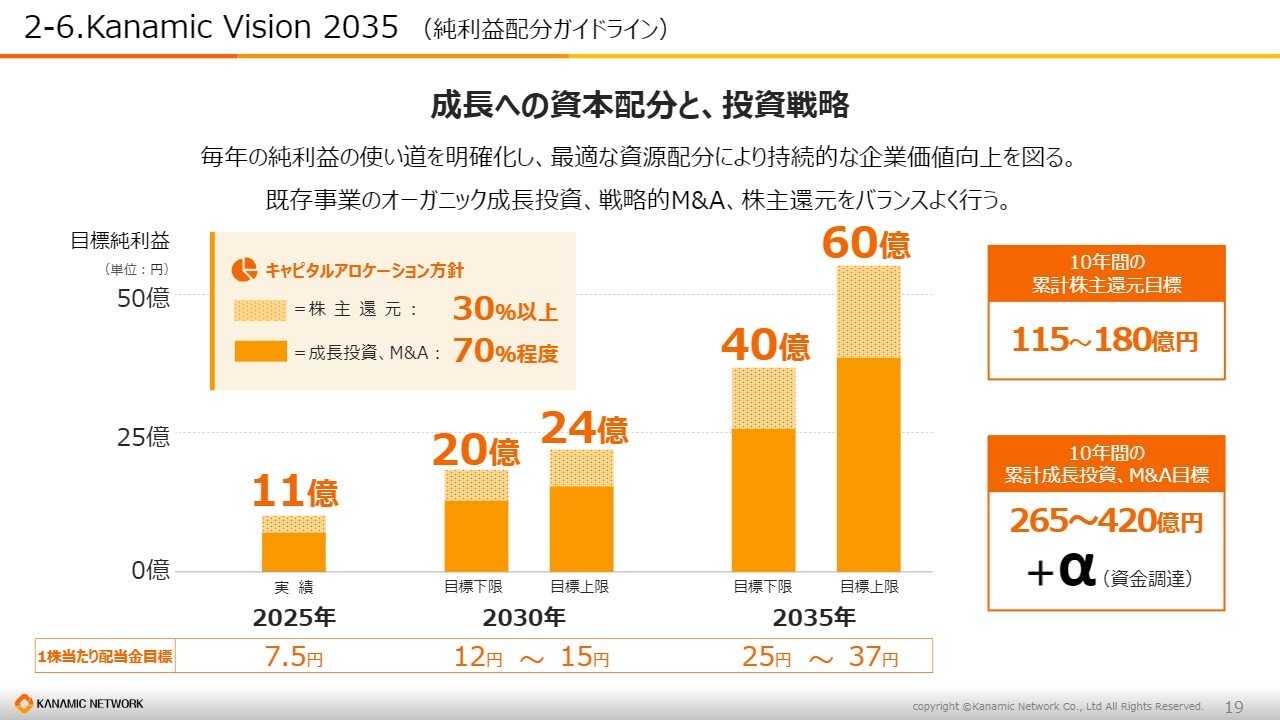

2-6. Kanamic Vision 2035 (純利益配分ガイドライン)

これにより、キャッシュフローが大きく改善されることで、当社のキャピタルアロケーション方針に基づき、株主還元率を30パーセント以上と設定しています。配当金額は一定の基準に基づき決定し、毎年30パーセント以上を維持する形で実施しています。内訳として、約3割を株主還元に充て、残り約7割は成長投資およびM&Aに投資する方針です。

2025年度の実績として、税引き後純利益は11億円を見込んでいます。このように毎年キャッシュが積み上がる体制を構築しています。2030年には純利益として20億円から24億円、2035年には40億円から60億円を目標としており、その間にキャッシュを積み増す計画です。

株主還元については、この10年間で累計115億円から180億円を目指し、また累計成長投資およびM&Aには265億円から420億円を投じることを目標としています。

これだけのキャッシュが蓄積されていくことで、企業価値はさらに高まると考えています。また、借り入れを活用することで、この投資に対してさらなるデッドファイナンスを入れ、より大規模な投資が可能となるでしょう。

その結果、大規模なM&Aや既存事業への大きな投資が実現できるようになり、当社としては大きな成長を実現できる基盤が整いつつあると感じています。

もちろん、今後も確実に成長していきたいと考えており、キャッシュを潤沢にしながら成長投資ができる会社としてご評価いただけるのではないかと思います。

そのため、2025年期においては7.5円の配当金予想を公表していますが、これを12円から15円、さらには25円から37円へと引き上げていけるよう、目標として掲げています。

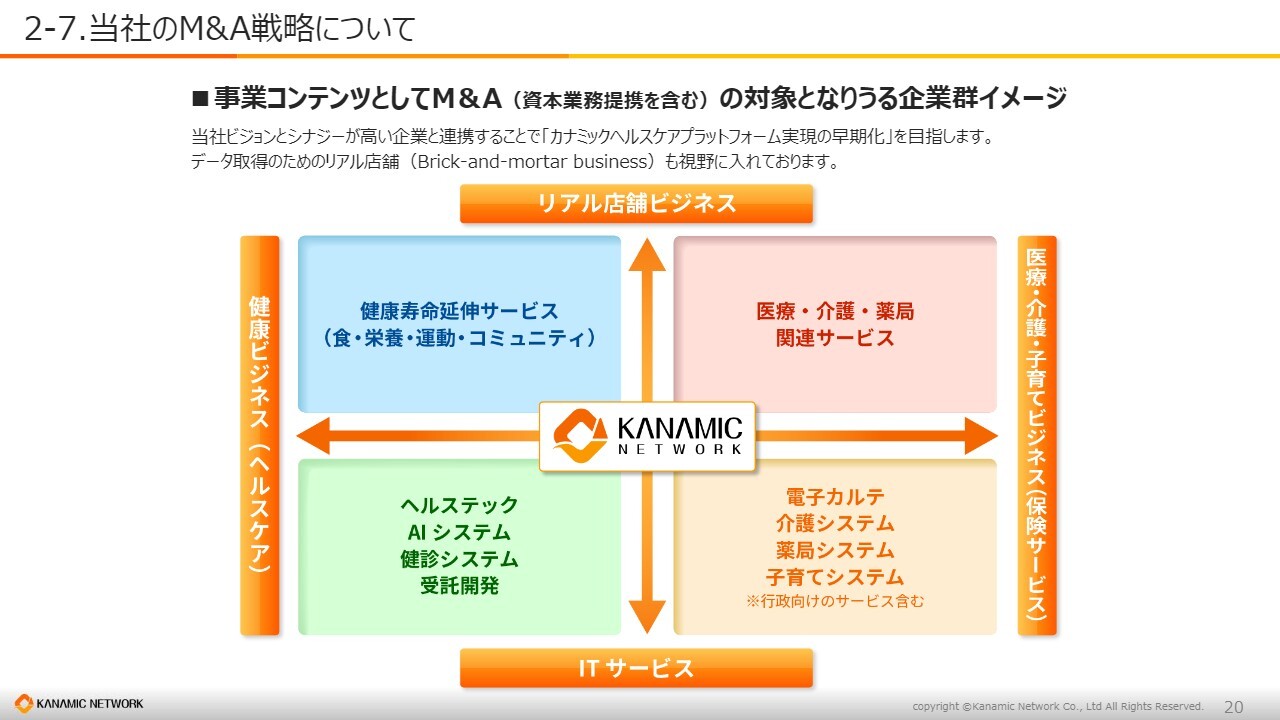

2-7. 当社のM&A戦略について

当社では、毎年のようにM&Aを行っています。そのため、リアル店舗からITサービス、ヘルスケアから保険サービスまでの4つのエリアで、M&Aのソーシング活動を継続して実施しています。また、ソーシングだけでなく、デューデリジェンスまで含めて対応しており、気になる点がある場合には取引を中止するケースも一定数存在します。

これまでの利益についても、デューデリジェンスで取引を中止した場合でも、当社が利益を生み出している点をご認識いただければと思います。毎年多くのソーシングやデューデリジェンスを行っていることはご理解いただければ幸いです。

当社の規模ではまだ手が出ない数百億円規模の案件も多く売り込みに来ており、数億円から数百億円まで幅広い案件がソーシング活動で出てきています。このような状況の中、特にヘルスケア領域やヘルステック領域については、世界中に多くの案件が存在しています。

当社としては今後、会社をさらに成長させ、そのような大規模な案件にも対応可能な投資を検討していきたいと考えています。

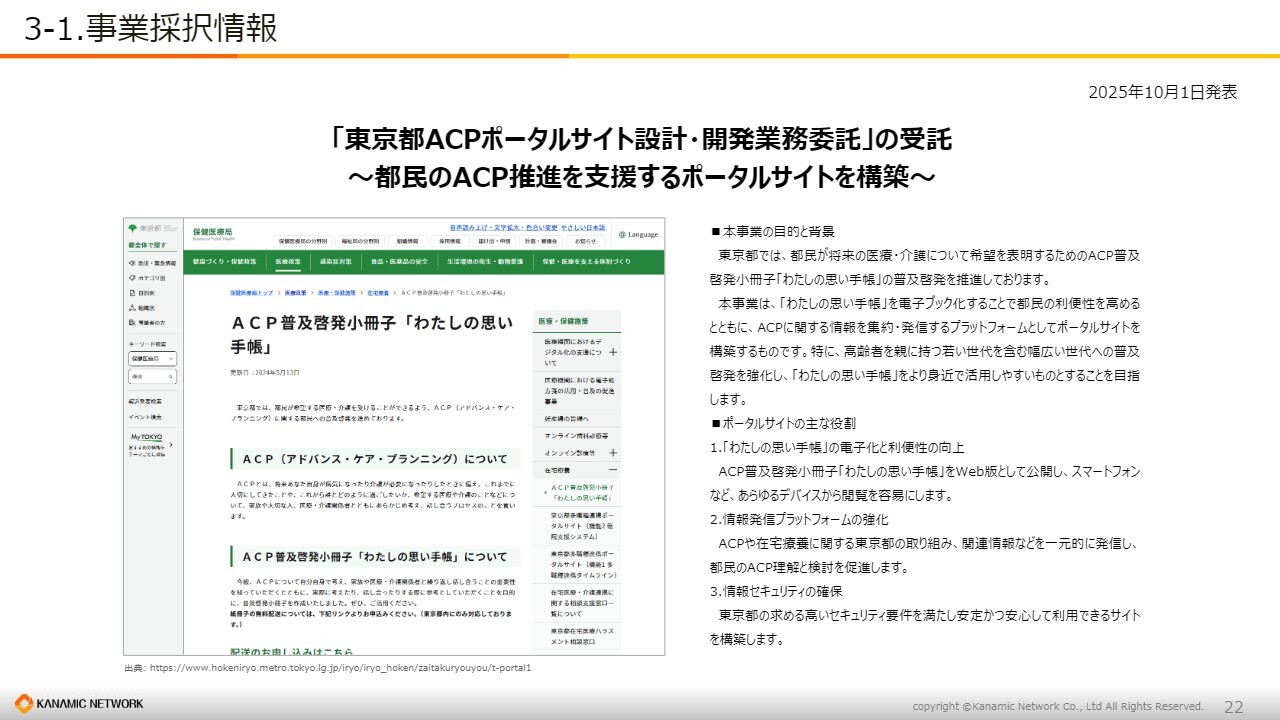

3-1. 事業採択情報

最後に、2025年期における事業トピックスをまとめていますので、こちらをご説明して説明会を終わりたいと思います。

2025年10月1日に発表しましたが、東京都のACPポータルサイトの設計・開発業務を当社で受託しました。東京都からは、もともと医療介護連携のプラットフォームを当社が受注し、これまで運用してきましたが、今回のACPは別枠となります。

領域は似ていますが、「アドバンス・ケア・プランニング」と呼ばれるACPの設計および開発も当社が担当しています。

このように行政関連業務の受託が続いており、今後も行政関連のお仕事を引き続き受けていきたいと考えています。

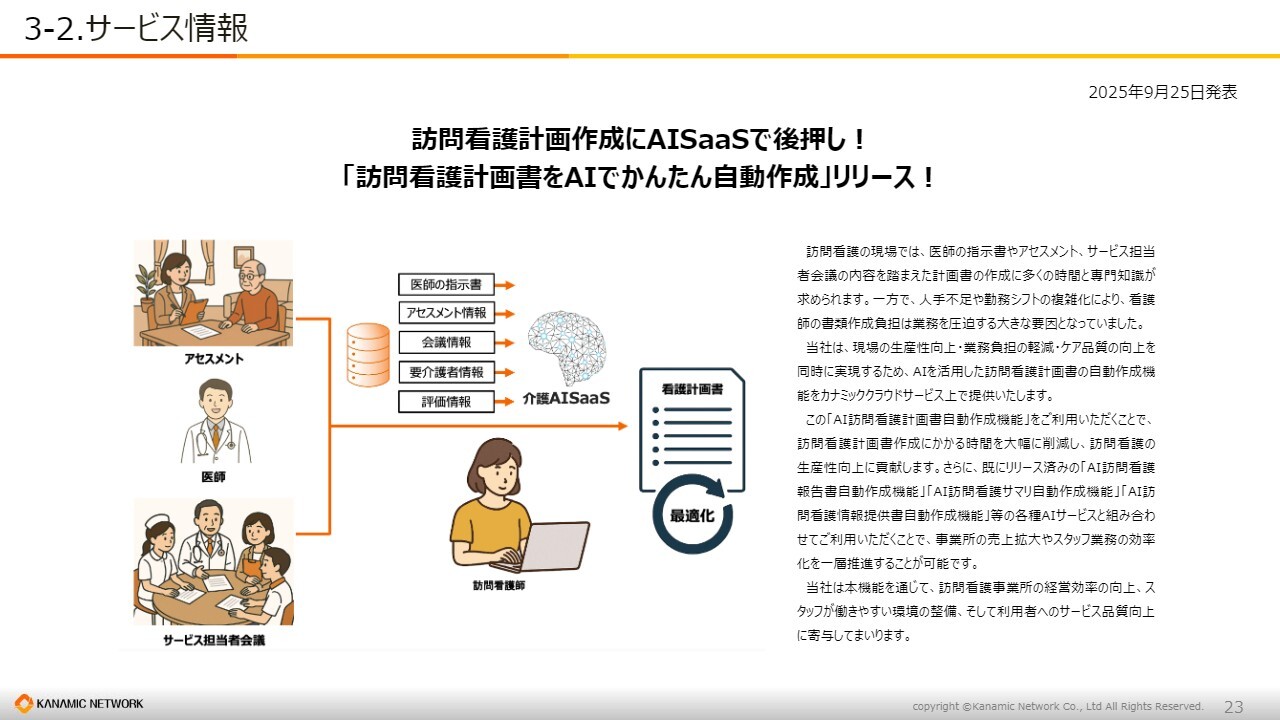

3-2. サービス情報

AISaaSも順次リリースしている中で、目立つものについてはプレスリリースを出しています。例えば、看護計画のAI化において、自動作成が可能な機能をリリースしており、多くのお客さまに活用いただいています。

この点で、看護計画、サマリー計画、提供書、報告書、訪問看護に関するさまざまな帳票という分野において、おそらく業界で最も網羅率の高いAI化を実現しているのではないかと思います。また、お客さまからも非常に高い評価をいただいています。

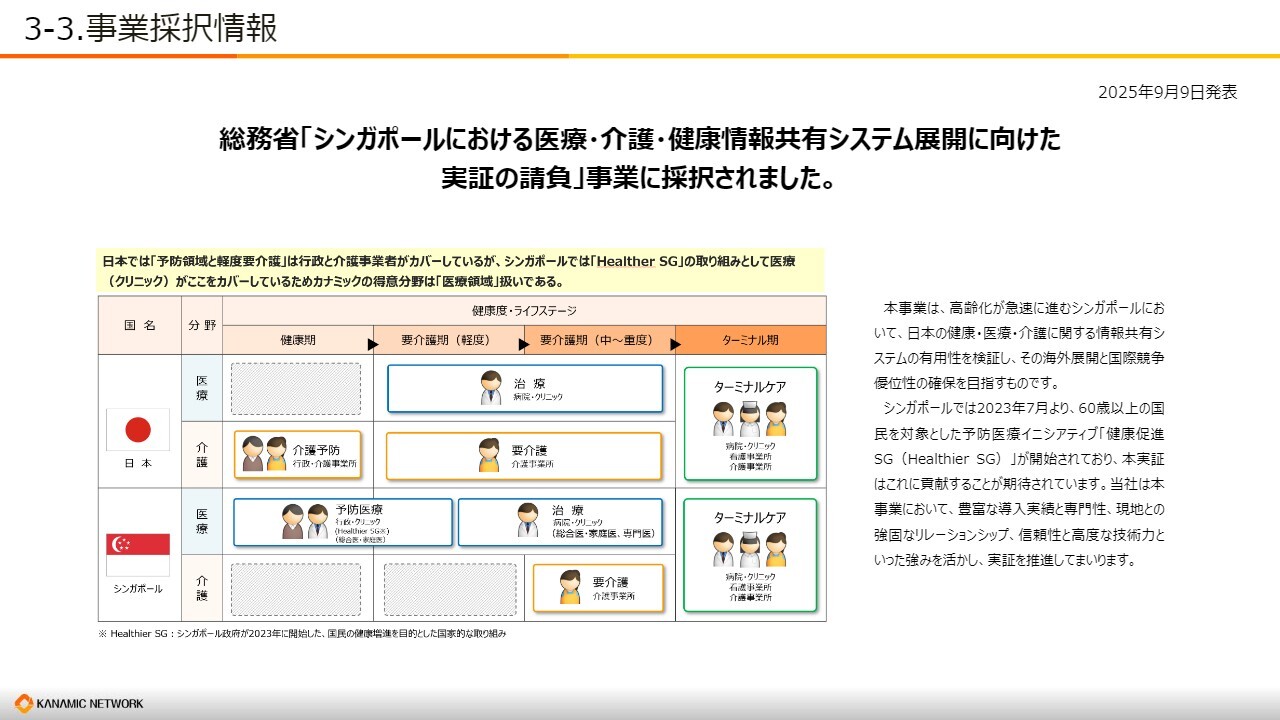

3-3. 事業採択情報

総務省の事業として、シンガポールでの医療・介護・健康情報共有システムの展開に向けた実証の請負事業に採択されています。

この事業は、今期の売上にも計上される予定です。総務省の国際展開課から事業を受託し、当社が長年培ってきた医療・介護・健康情報の共有システムが海外で通用するかどうかを調査する実証事業を請け負っています。

現在、多くのメンバーが現地に赴き調査を開始しており、3月末までに実証を完了する予定です。この過程で、当社のシステムのローカライズや調査を実施し、現場に入り込むことでお客さまの獲得につなげる取り組みを進めています。

こちらはすでに発表していますが、1億円を超える予算をいただいています。日本のIT産業は、GAFAを含むデジタル赤字が大きいと言われていますが、デジタルやAI、ITの分野においては世界中で競争が繰り広げられています。

その中で、日本発のヘルステック企業である当社が外貨を稼げるようになることを目指しています。当社もここに投資を行い、確かなリターンを得たいと考えています。

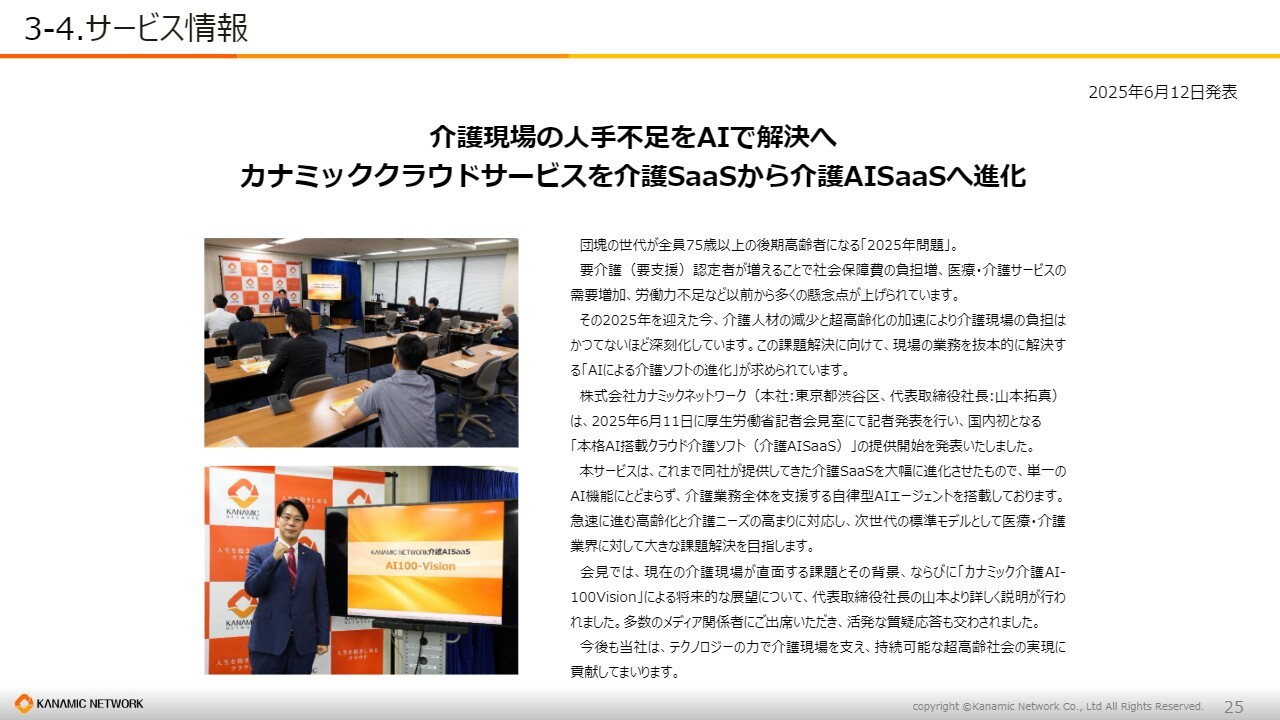

3-4. サービス情報

当社はAIを活用することを記者会見で発表し、介護SaaSから介護AISaaSへの進化についても発表しています。

3-5. グループ情報

「URBAN FIT24」の東京の旗艦店として、飯田橋駅前店をオープンしました。同店舗には、柔道の金メダリストである角田夏美さまにもお越しいただき、非常に盛り上がったイベントを開催しました。

現在、東京には「URBAN FIT24」を4店舗オープンしていますが、関西の主要な駅周辺に多数展開している「URBAN FIT24」同様、東京でも認知度をさらに高めていきたいと考えています。

特に、この飯田橋店は旗艦店として、すべてを集約した店舗の形態となっています。みなさまにもぜひ一度足を運んでいただきたいと思います。また、この店舗を視察され、「フランチャイズをやりたい」と希望される方も増えています。ショールームとしての役割も果たすこの店舗を、さらに大きく成長させていきたいと考えています。

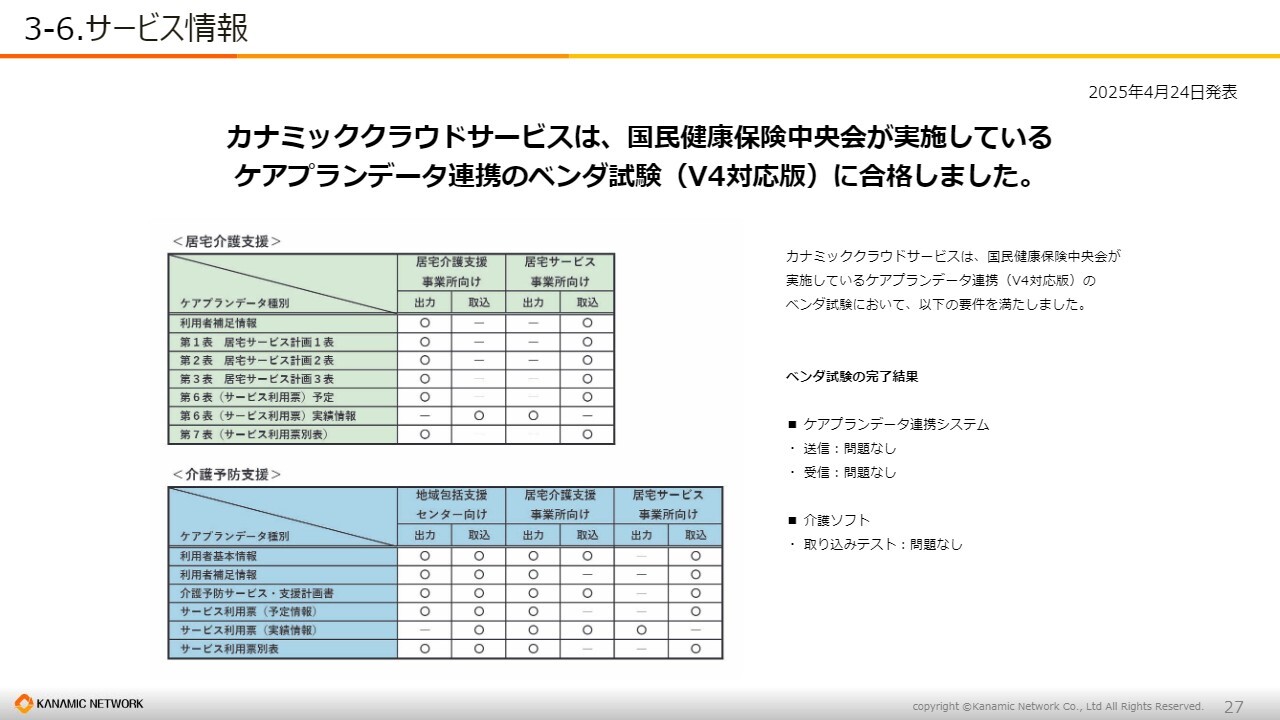

3-6. サービス情報

「カナミッククラウドサービス」については、先ほど少し触れましたが、当サービスは国民健康保険中央会が実施するケアプランデータ連携のベンダー試験に合格しています。この試験では、アウトプットおよびインプットの双方で、当社のシステムからケアプランデータ連携のデータを出力し、他社のデータを取り込むことができる機能を実現しています。

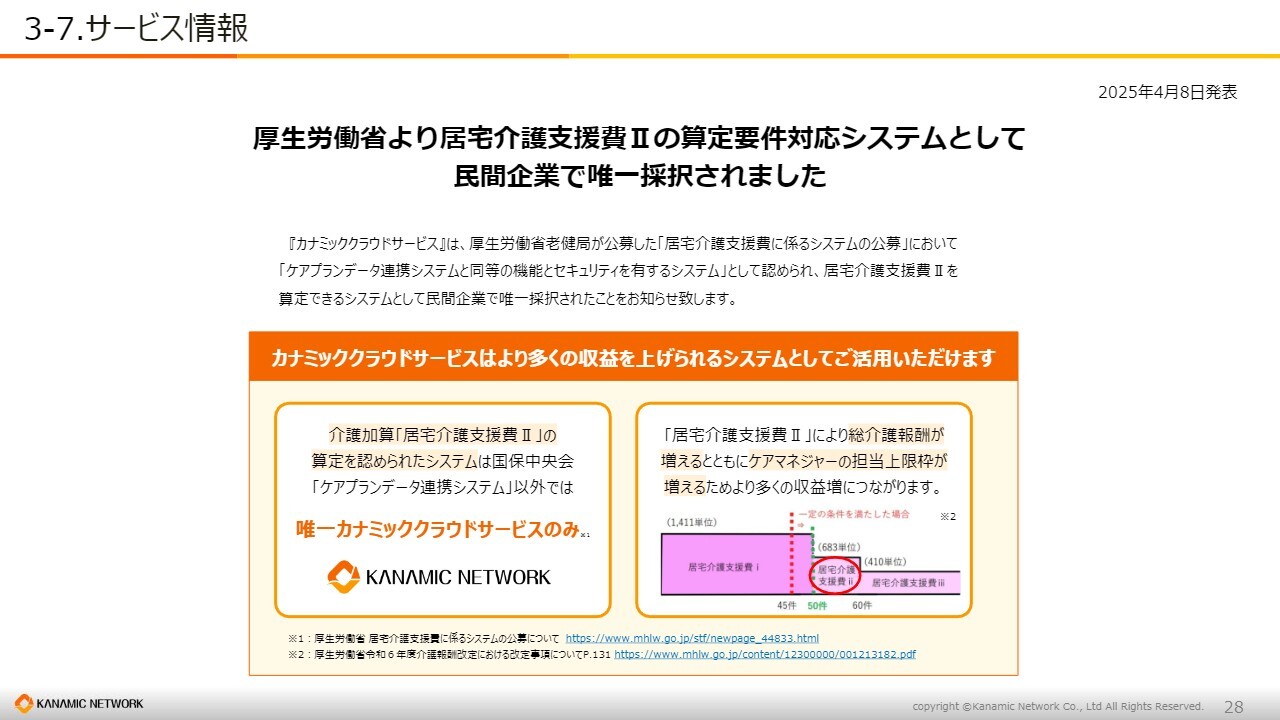

3-7. サービス情報

さらに、それをつなぐ機能についても当社が民間企業で唯一採択されています。インプット・アウトプットと、それを受け渡す機能の2つの形式がありますが、これを両方とも実現しているのは現在のところ当社のみです。

国民健康保険中央会はつなぐ機能のみを提供しており、各介護ソフトベンダーはインプット・アウトプット機能のみに対応しています。一方、当社はインプット・アウトプット機能とつなぐ機能のすべてを実現し、唯一の採択を受けています。このような取り組みにより、最近では無料ユーザーが大幅に増加しています。

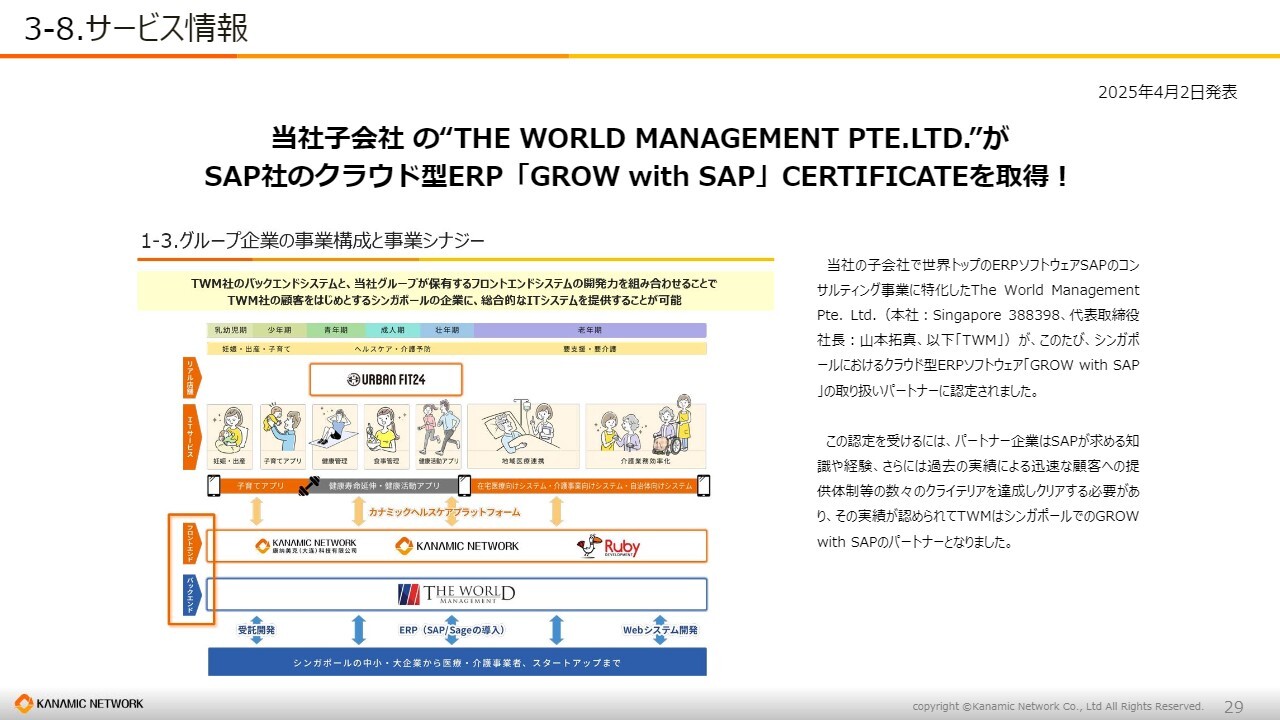

3-8. サービス情報

先ほどお話ししたSAPのS/4HANAを使用した「GROW with SAP」についてです。これらはSAPの最上位モデルのクラウド版を、CERTIFICATEで取得しています。これまでオンプレミス中心だったThe World Management社ですが、現在はクラウドも販売できるようになり、今後さらに利益率向上の要因になると考えています。

3-9. グループ情報

スライドは、先ほどお話しした「URBAN FIT24」の飯田橋駅前店です。

3-10. グループ情報

アーバンフィット社が「スポーツエールカンパニー2025」の認定を取得しています。働き盛り世代が健康に過ごせることも大事だと考え、このような取り組みを実施しています。

3-11. 北海道営業所開設

カナミックネットワークは、長年にわたり営業所を一定の地域に開設していましたが、このたび地域での展開をさらに進めるため、北海道エリアでも出店を進めています。ユーザー数も増加していることから、北海道営業所を新たに開設し、地域に密着した営業体制の構築を目指しています。

これにより、東京、大阪、福岡、名古屋、広島、沖縄、北海道と全国7拠点に広がりました。今後も地域密着型の体制を強化し、お客さまの近くでサポートを行いたいと考えています。

3-12.クラウドサービス情報

トライト社の子会社であるbright vie社の「ケアデータコネクト」と「カナミッククラウドサービス」を連動させることで、さまざまなIoTデバイスと連携して記録ができる仕組みも提供しています。

これにより、さまざまなタイプの施設にも対応可能です。

3-13. グループ情報

昨年11月2日に、「URBAN FIT24」の人形町店がオープンしました。東京エリアに店舗をさらに増やしていきたいと考えています。

3-14. グループ情報

これはThe World Management社が昨年10月29日にM&Aを行った案件です。

この後は、いつもお伝えしている当社のビジネスモデルに関する説明となるため、割愛します。今回も成長を着実に実現できるよう投資を行い、その成果を今後も活かしていきたいと考えていますので、引き続きご期待いただければ幸いです。

私からの説明は以上です。ありがとうございました。

新着ログ

「情報・通信業」のログ