提供:テスホールディングス株式会社 2026年6月期第1四半期決算説明

【QAあり】テスHD、売上高は前年比+53%と大幅成長 蓄電池EPCの大口受注は累計367億円、成長加速に寄与

2026年6月期第1四半期決算説明

石脇秀夫氏:取締役会長取締役会議長の石脇です。本日はお忙しい中、テスホールディングス株式会社の2026年6月期第1四半期決算説明会に多数ご参加いただき、誠にありがとうございます。それでは、代表取締役社長の山本より決算内容を順次ご説明します。

山本一樹氏(以下、山本):代表取締役社長の山本です。本日は遅い時間にもかかわらず、ご参加いただきましてありがとうございます。それでは、さっそくですが、テスホールディングス株式会社2026年6月期第1四半期の決算説明を開始します。

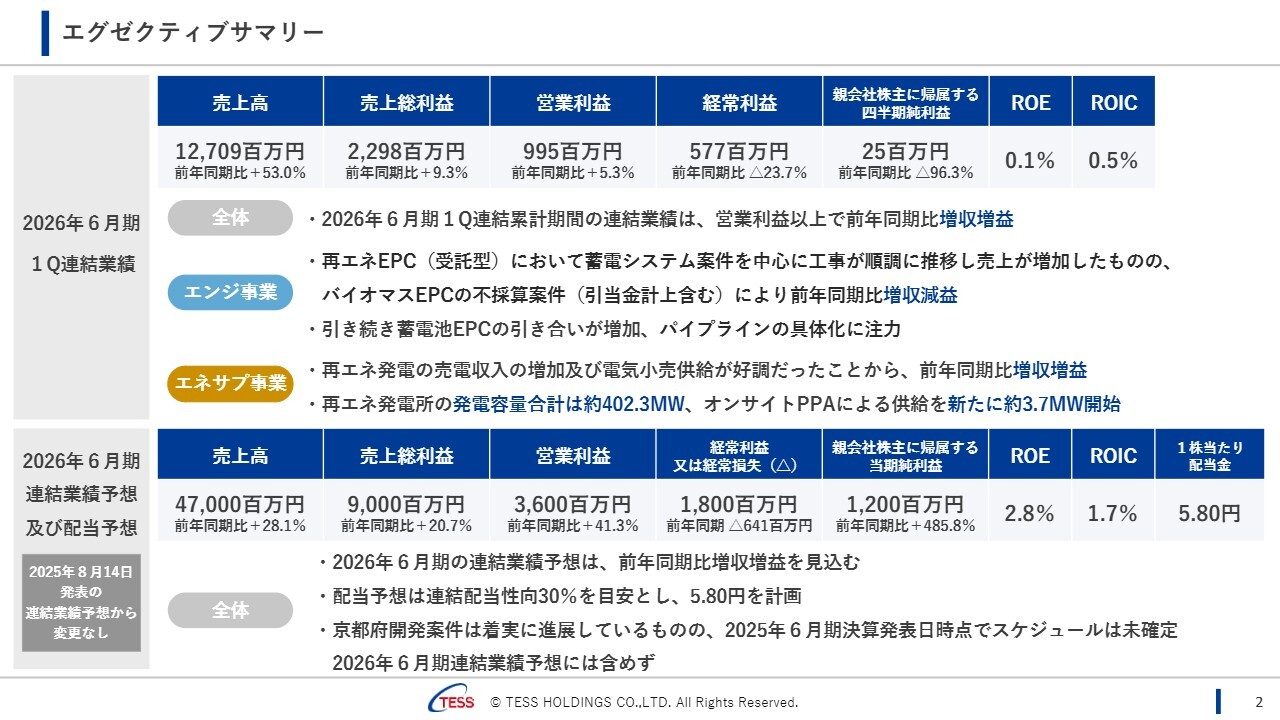

エグゼクティブサマリー

エグゼクティブサマリーからご説明します。売上高は127億900万円で前年同期比53パーセント増加、売上総利益は22億9,800万円で前年同期比9.3パーセント増加、営業利益は9億9,500万円で前年同期比5.3パーセント増加となりました。

売上は大幅に伸びていますが、売上総利益と営業利益の上昇率が比較的低いことがわかります。この点については後ほどご説明します。

経常利益は5億7,700万円で前年同期比マイナス23.7パーセント、親会社株主に帰属する四半期純利益は2,500万円で前年同期比マイナス96.3パーセントとなりました。こちらは前年同期比で大きく低下していますが、後ほど詳しく説明します。

ROEは0.1パーセント、ROICは0.5パーセントです。これは、利益が低い水準であることによるものです。全体として、営業利益以上は前年同期比で増収増益となっています。

セグメント別に見ると、エンジニアリング事業では、主に再エネEPC(受託型)において蓄電池の案件が順調に推移しており、売上が増加しています。一方で、バイオマスEPCで不採算案件があり、引当金も計上しました。

その結果、前年同期比で増収となったものの、減益となりました。なお、蓄電池については、引き合いが非常に多く、新規の大口受注も増加しています。

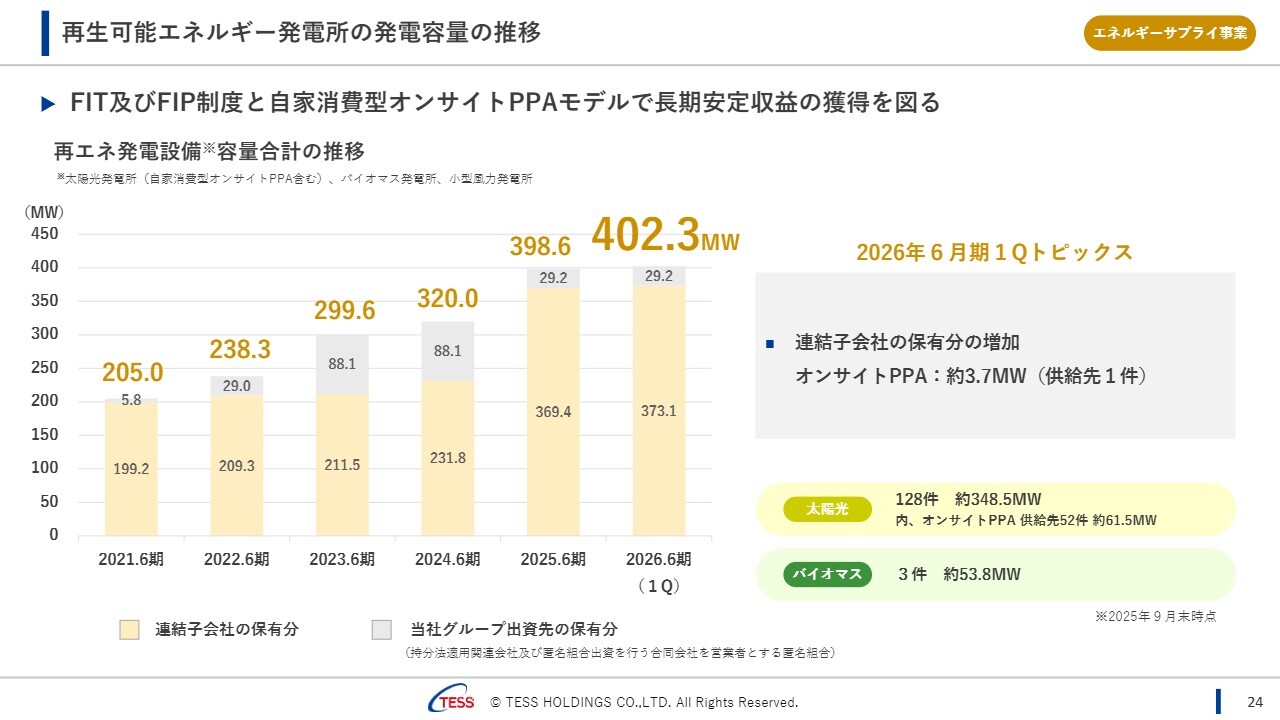

エネルギーサプライ事業は、再エネ発電の売電収入の増加等により、前年同期比で増収増益となっています。また、自社発電所の発電容量は2026年6月期に入り、合計400メガワットを超えました。

2026年6月期の業績予想及び配当予想については、期初に発表したものから変更はありません。京都の案件について補足すると、着実に進展しているものの、売上や利益の計上時期がまだ確定していないため、2026年6月期の業績予想には含めていません。

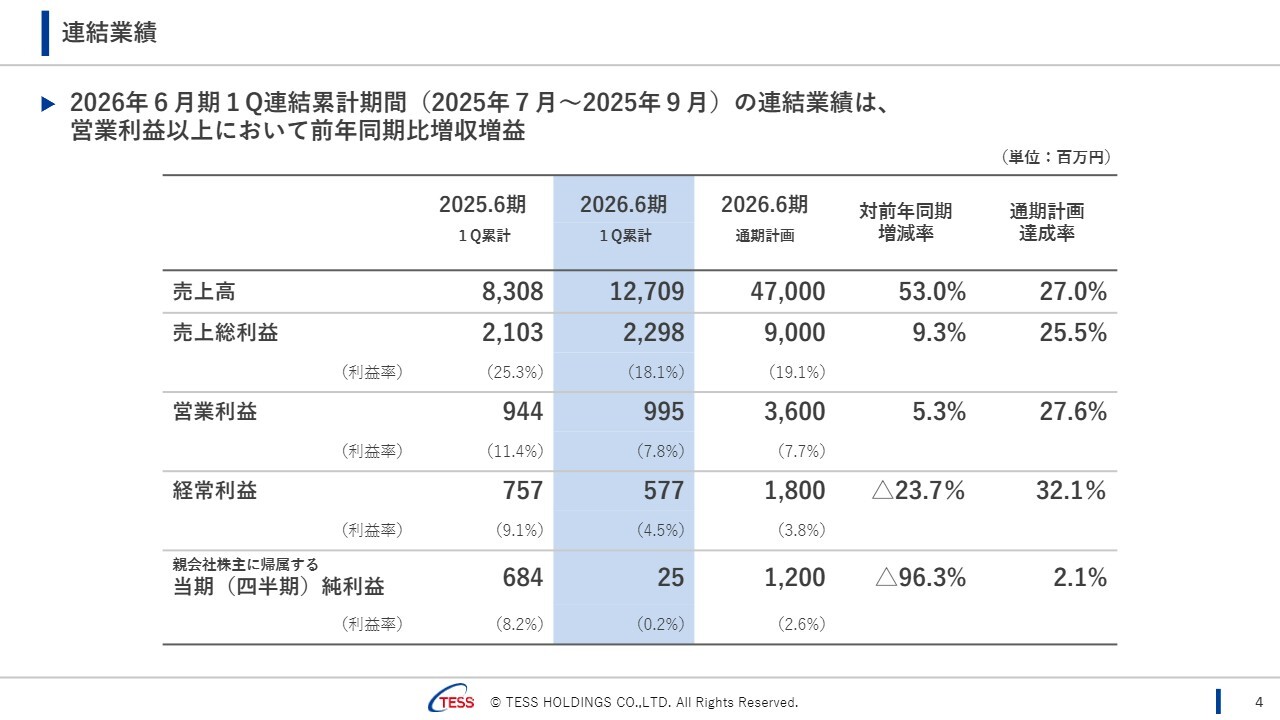

連結業績

連結業績です。前年同期比の増減率については、先ほどご説明しました。2026年6月期の業績予想に対する進捗率は経常利益までが25パーセント以上となっています。親会社株主に帰属する四半期純利益が前年同期比で大きく減少していますが、これについては次のスライドでご説明します。

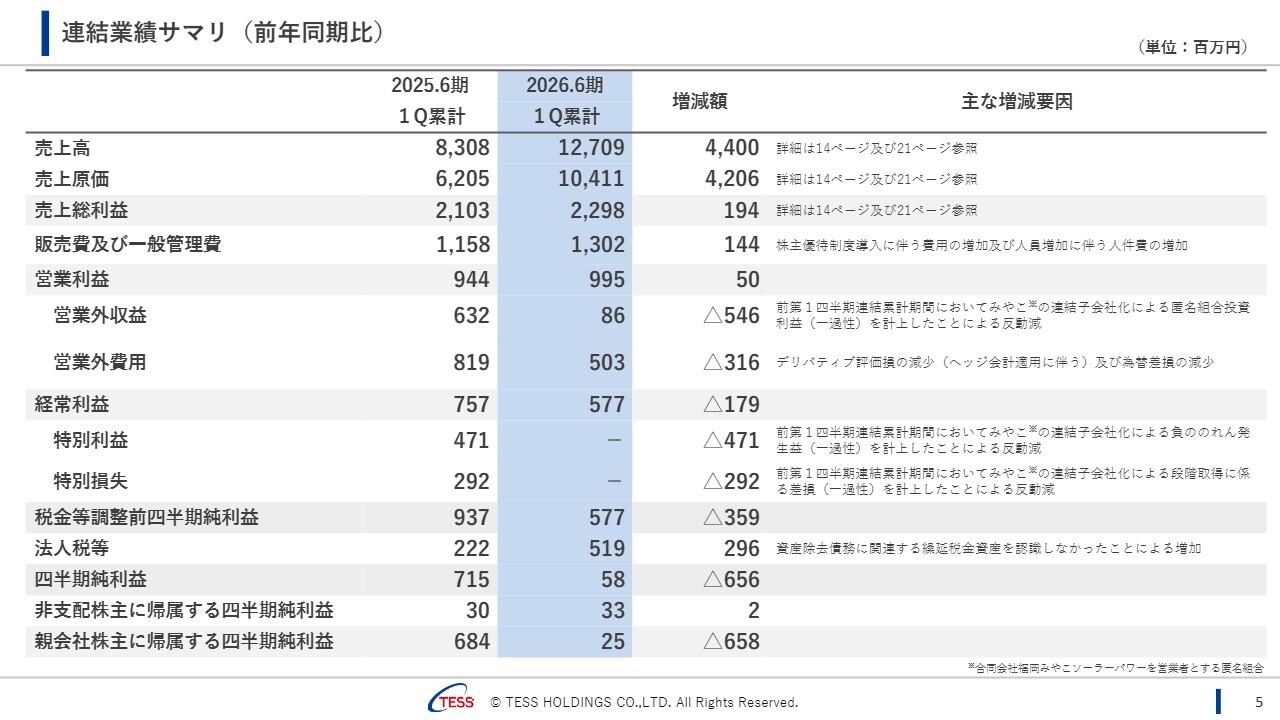

連結業績サマリ(前年同期比)

法人税等という項目をご覧ください。こちらは前年同期比で大幅に増加しており、通常より2億円程度アップしています。これは資産除去債務に関連する繰延税金資産を認識しなかったことによる増加であり、伊万里グリーンパワーに関連するものです。

しかし、この増加はあくまでテクニカルな要因であり、キャッシュフローには影響がないため、ご安心ください。将来的に伊万里グリーンパワーの事業が順調に進捗すれば、繰延税金資産が計上され、今回の増加分相当が益サイドで戻ることになります。

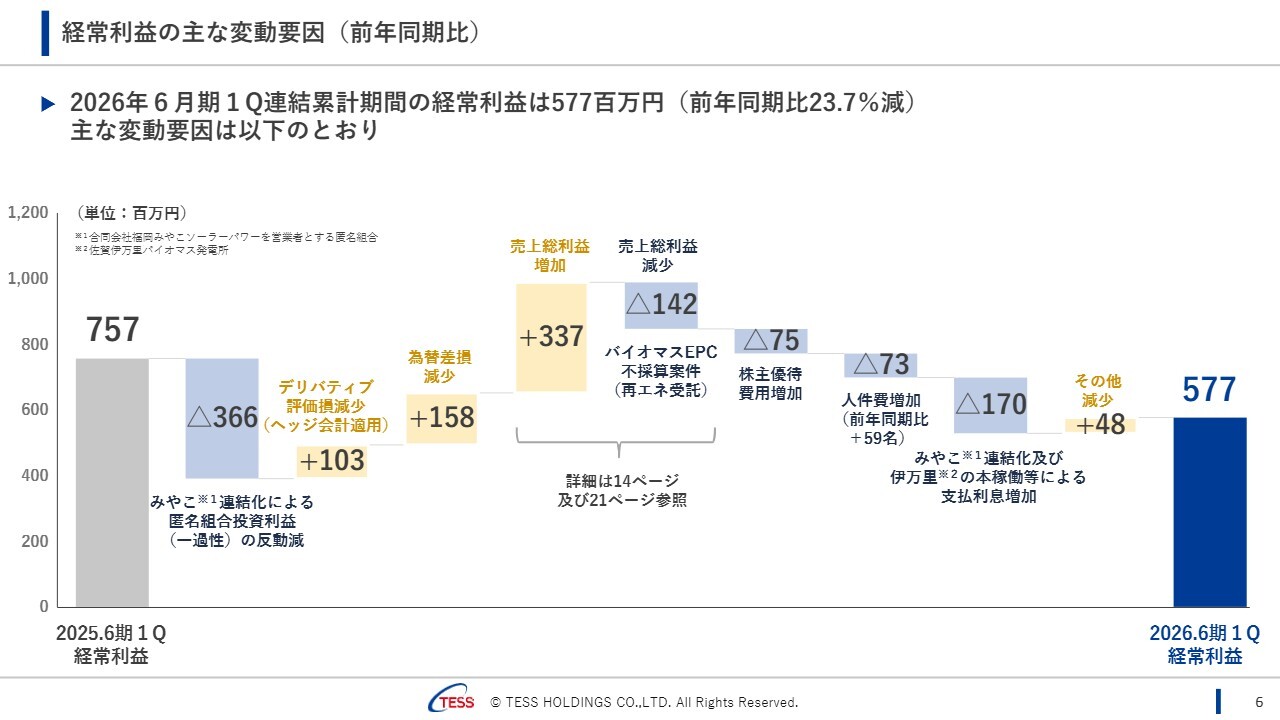

経常利益の主な変動要因(前年同期比)

経常利益の主な変動要因について、2026年6月期からウォーターフォールチャートを用いてご説明します。2025年6月期第1四半期の経常利益は7億5,700万円でした。2025年6月期第1四半期はみやこの連結化による匿名組合投資利益(一過性)が3億6,600万円あり、これが減少要因となりました。

デリバティブ評価損はヘッジ会計の適用により1億300万円減少、為替差損も1億5,800万円減少しており、利益のプラス要因となっています。

売上総利益の増加により、3億3,700万円がプラスとなっていますが、先ほどご説明したバイオマスEPCの不採算案件の影響で、マイナス1億4,200万円となっています。これが先ほどお話しした売上総利益率が売上ほど伸びていない要因の1つです。

その他、株主優待の導入による費用や、人員が前年同期比で59名増えていることによる人件費の増加が発生しています。現在は中期経営計画にて見込んでいるよりも多めに採用を実施している状況ですが、今後はもう少し緩やかなカーブになると見込んでいます。

また、みやこの連結化と佐賀伊万里バイオマス発電所の本稼働等により支払利息が増加しています。以上のことから、2026年6月期第1四半期の経常利益は5億7,700万円となりました。

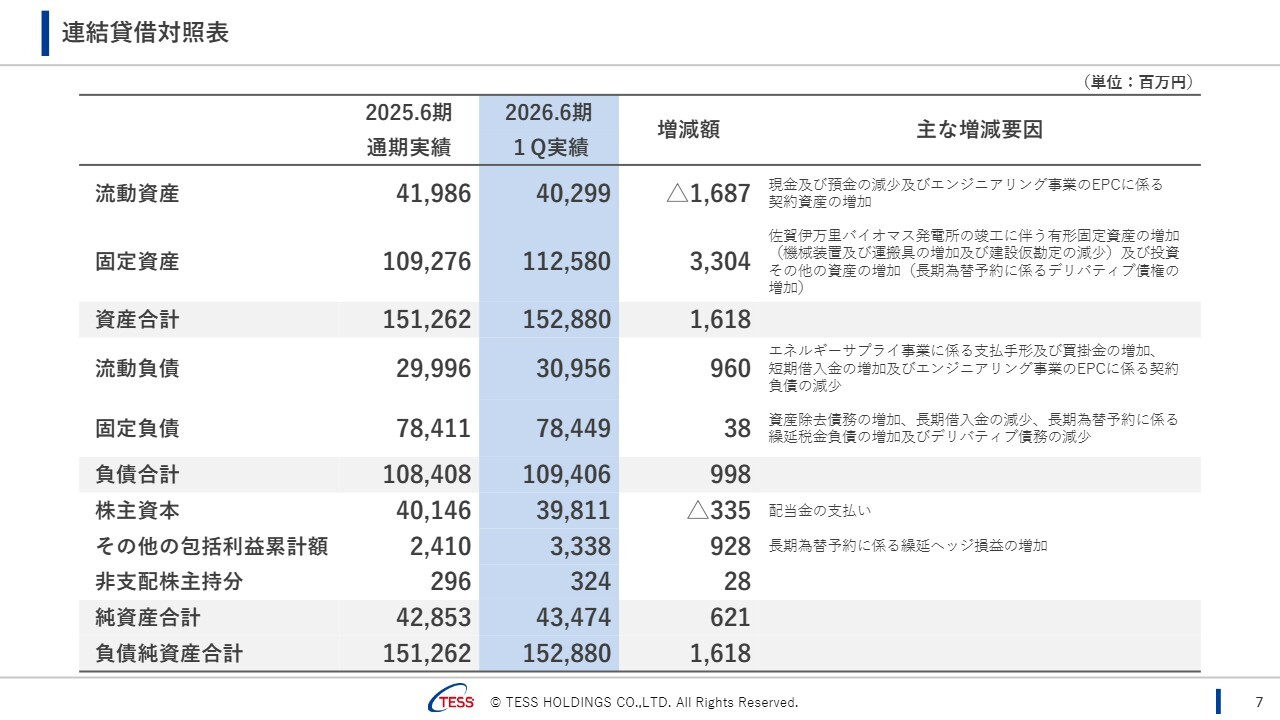

連結貸借対照表

連結貸借対照表については、こちらのスライドをご確認ください。

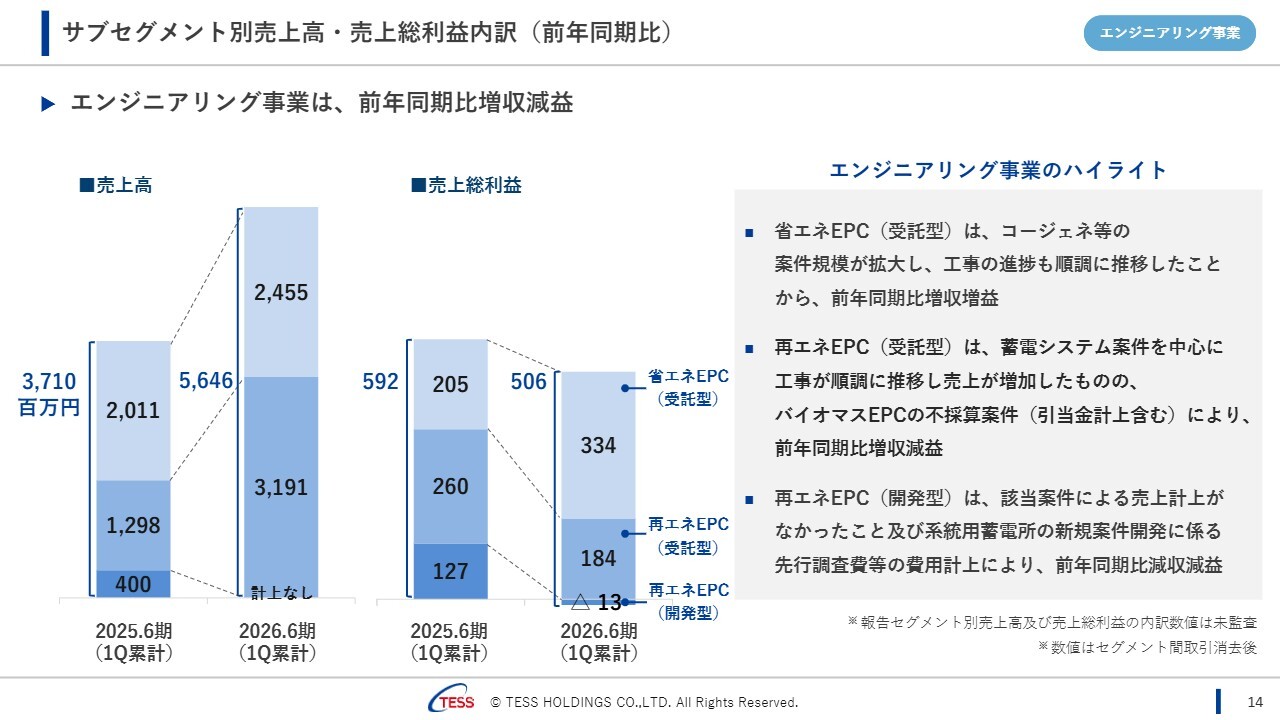

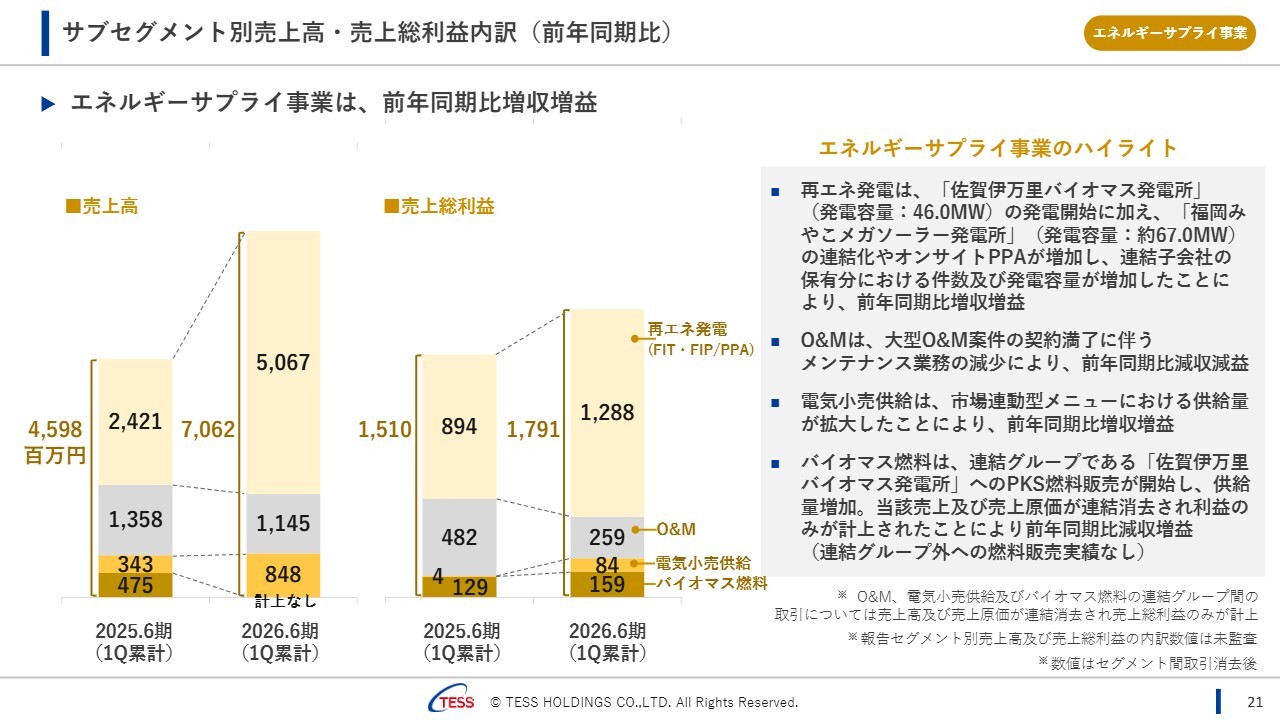

サブセグメント別売上高・売上総利益内訳(前年同期比)

各セグメントの業績についてご説明します。エグゼクティブサマリーでも少し触れましたが、エンジニアリング事業は増収となったものの減益となりました。

サブセグメント別では、省エネEPC(受託型)がコージェネレーション等の案件規模が拡大し、工事の進捗も順調に推移したことから、前年同期比で増収増益となりました。

再エネEPC(受託型)は、蓄電池の案件を中心に、工事が順調に進んでいます。しかし、バイオマスEPCで不採算案件があるため、前年同期比では増収減益となっています。なお、再エネEPC(受託型)全体の粗利率は下がっていますが、蓄電池EPCについては一定水準の粗利率を確保しています。

再エネEPC(開発型)に関しては、2025年6月期第1四半期は鹿児島で当社が開発を行った最後の太陽光案件がありましたが、2026年6月期第1四半期は開発型の案件がなかったため、売上計上はゼロとなっています。一方で、系統用蓄電所の開発費用等が発生しており、この影響で利益はマイナスとなっています。

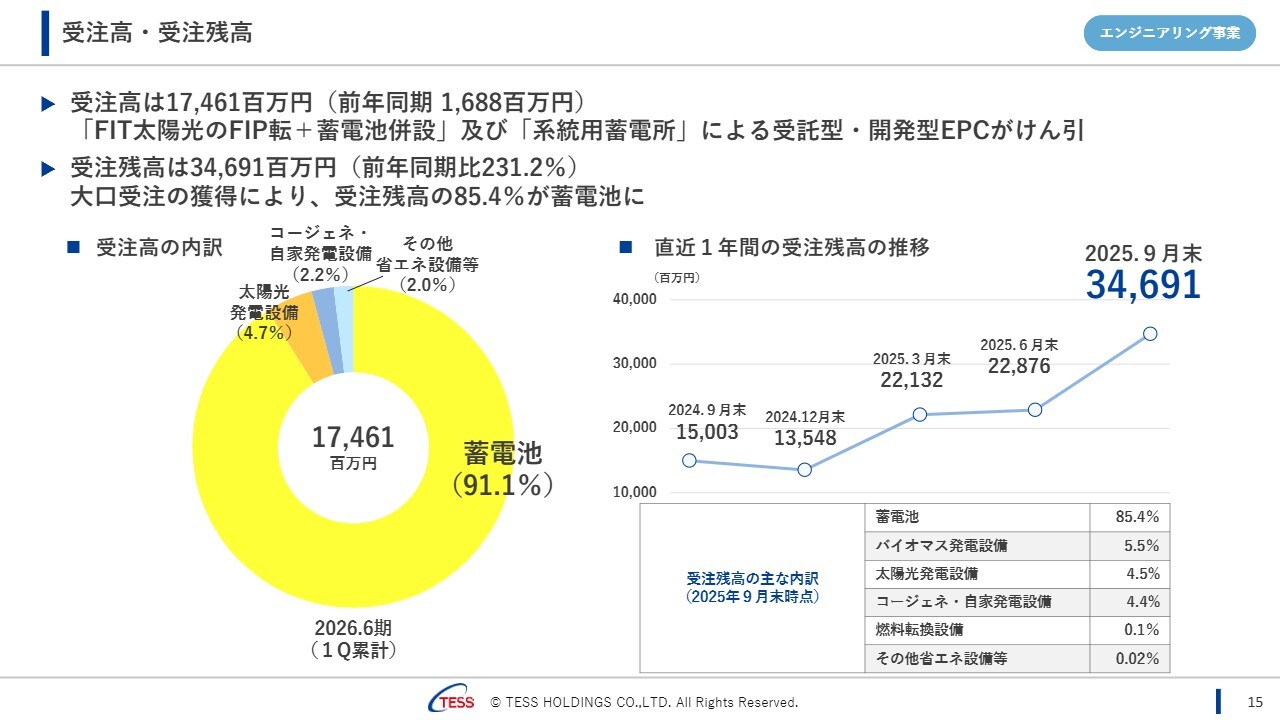

受注高・受注残高

受注高及び受注残高についてご説明します。受注高は174億6,100万円で、前年同期比で大幅に増加しています。受注高の内訳は、スライド左側の円グラフでご覧いただけるように、黄色で示された蓄電池が9割を占めており、この蓄電池の受注が好調に推移したことが、受注高増加の要因となっています。

2025年6月期第1四半期の受注高は16億8,800万円で、蓄電池は含まれていませんでした。一方、2026年6月期第1四半期は受注高のうち約9割を蓄電池が占めており、残りの約1割である約15億円が既存ビジネスによるものです。このことから、前年同期と同程度の既存ビジネスの受注を確保しつつ、蓄電池分が上乗せされたかたちとなっています。

受注残高は346億9,100万円となり、前年同期比231.2パーセントです。こちらもほとんど蓄電池が占めています。蓄電池EPCは比較的納期が長いことから、今後も大型の蓄電池の受注があれば、さらに積み上がっていくことになると考えています。

蓄電池EPCの大口受注の獲得

スライドは蓄電池EPCの大口受注一覧です。こちらは2025年11月14日時点での獲得状況となります。以前は3件でしたが、2025年9月以降、系統用蓄電所EPCの大口受注を2件獲得しました。表中の系統用蓄電所の一番下に記載しているのは、当社が2024年12月に資本業務提携を結んだ東京センチュリー社が組成する合同会社から2025年11月に受注したものです。

この受注は第1四半期には含まれていないため、先ほどの346億円に加え、新たにこの約90億円が受注残高として計上されます。その結果、現時点の受注残高は400億円を超えています。

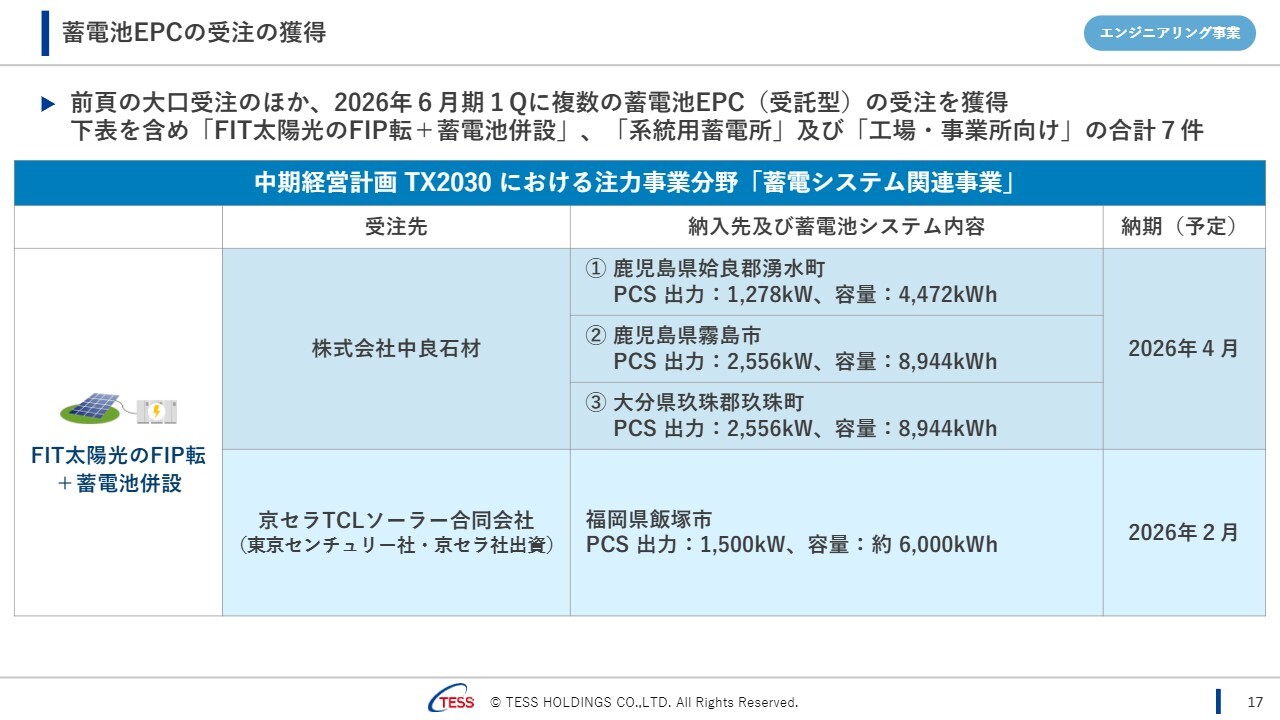

蓄電池EPCの受注の獲得

先ほどの大口受注に加えて、第1四半期には複数の蓄電池EPCの受注を獲得しました。表中には「FIP転+蓄電池併設」の受注のみ記載していますが、系統用蓄電所及び工場・事業所向けの受注もありました。

FIP転の案件については、中良石材社で3件、京セラTCLソーラー社で1件を受注し、プレスリリースしました。なお、京セラTCLソーラー社は、当社が資本業務提携を行った東京センチュリー社と京セラ社が出資した合同会社です。

これらは主に、当社が過去に施工した太陽光発電所に対して蓄電池を併設するものです。スライド16ページのFIP転の大口受注に関しては、当社が過去に施工を行っていないお客さまの案件です。

現在、「FIP転+蓄電池併設」の引き合いが非常に増加しており、当社が過去に太陽光発電所を施工したお客さまだけでなく、施工していないお客さまの「FIP転+蓄電池併設」についても、しっかりと受注を獲得していきたいと考えています。

蓄電池EPCの開発関与及び引き合い(累積)

「蓄電池EPCの引き合いがかなり増えている」とご説明しましたが、現在、系統用蓄電所は開発型EPC、受託型EPCともに多くの引き合いをいただいており、先ほど触れた「FIP転+蓄電池併設」の引き合いも増えています。

系統用蓄電所に関する外部環境としては、政府が発表した「第7次エネルギー基本計画」で、「2040年度に再エネ比率を40パーセントから50パーセントに増やしていく」という目標が掲げられています。

この目標は、首相が変わっても不変であり、引き続き2050年のカーボンニュートラル実現に向けて再生可能エネルギーの比率を増やしていく必要があると考えています。現在の再生可能エネルギーの比率は約20パーセントと認識しており、今後倍増していくものと見込んでいます。

一方で、系統用蓄電池の必要量については、太陽光や風力といった変動する再生可能エネルギー電源の20パーセントから40パーセントに相当する調整力が必要ではないかとされています。引き続き、この系統用蓄電所ビジネスに注力していきたいと考えています。

「FIP転+蓄電池併設」においては、国がFITからFIPへ移行を進めている状況であり、それに伴い引き合いも増加しています。

JPEA(太陽光発電協会)は、2030年までに太陽光発電にけるFIP比率を25パーセント超に高めるという目標を出しており、これにより20ギガワット以上のポテンシャルが見込まれることから、この分野にも注力していきたいと考えています。

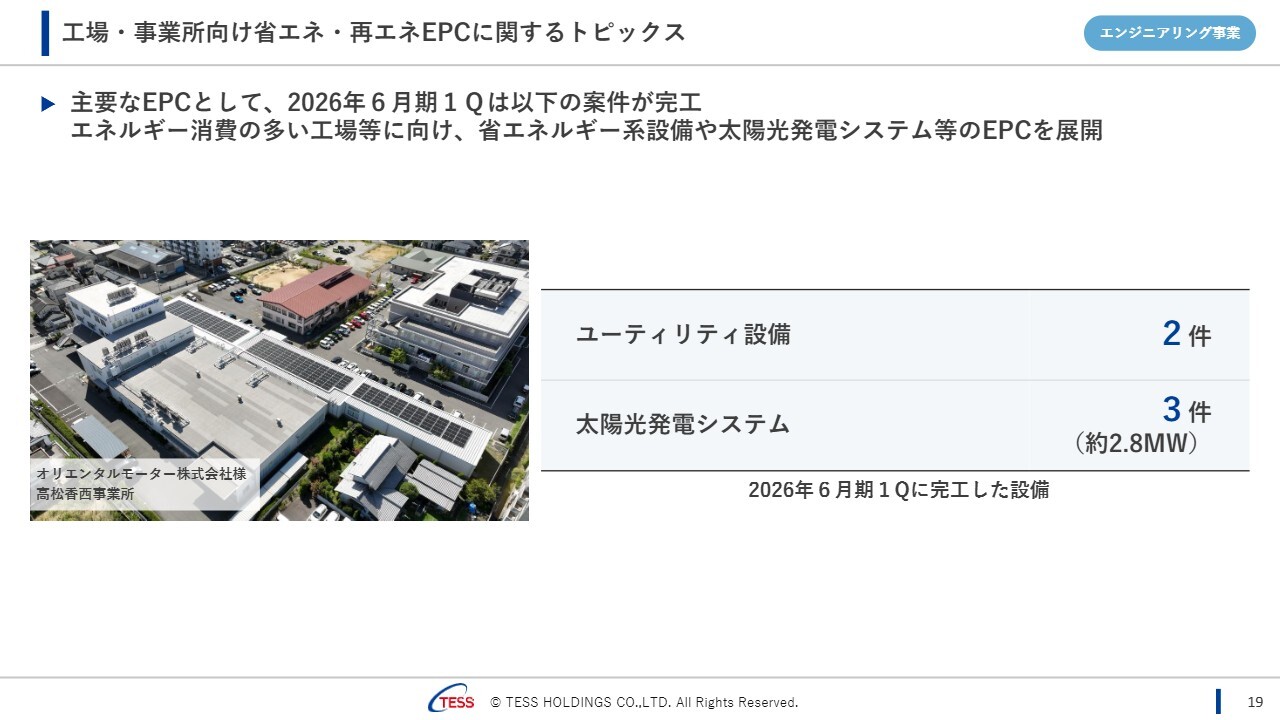

工場・事業所向け省エネ・再エネEPCに関するトピックス

エンジニアリング事業では、2026年6月期第1四半期にユーティリティ設備で2件、太陽光発電システムで3件、合計約2.8メガワットの設備が完工しました。

サブセグメント別売上高・売上総利益内訳(前年同期比)

エネルギーサプライ事業についてご説明します。再エネ発電は、佐賀伊万里バイオマス発電所の稼働開始に加え、みやこの連結化やオンサイトPPAの増加により、売上高が大幅に増加しました。しかし、売上高の伸びと利益の伸びが必ずしも一致していない状況です。

佐賀伊万里バイオマス発電所は、太陽光発電に比べて利益率が高くないことに加え、2026年6月期第1四半期は一部出力制御の影響により、利益率が低下しています。

この点は冒頭のエグゼクティブサマリーでも触れたように、売上総利益率及び営業利益率が売上高の増加に比べて低水準で推移している要因の2つ目と考えられます。

O&Mについては、大型案件の契約満了に伴いメンテナンス業務が減少し、前年同期比で減収減益となっています。これも売上総利益率及び営業利益率を押し下げる要因の3つ目に該当すると考えられます。

電気小売供給に関しては、市場連動型メニューを導入し、固定型と連動型のハイブリッドも併用することで供給量を拡大し、前年同期比で増収増益となりました。

バイオマス燃料に関しては、これまで外販していたPKSを佐賀伊万里バイオマス発電所向けに振り向け、供給量は増加しました。しかし、グループ間取引に該当するため連結消去となり、売上計上はされず、利益のみが計上されるかたちとなっています。

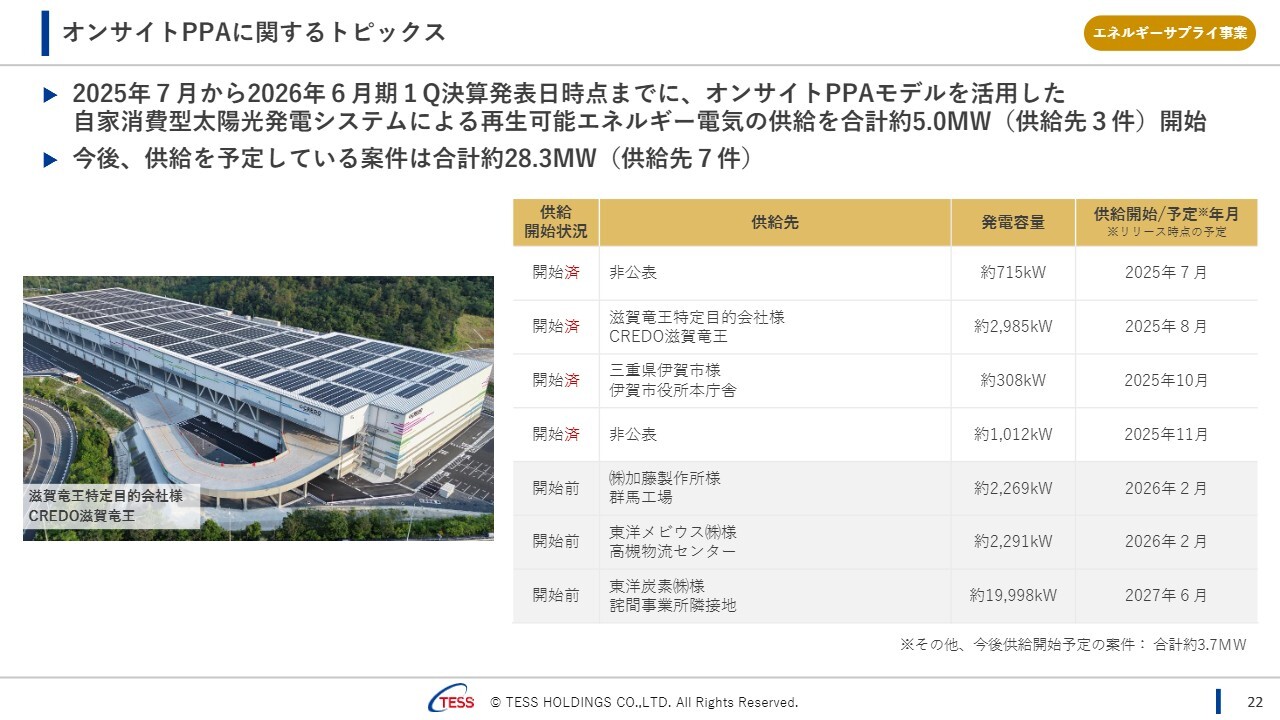

オンサイトPPAに関するトピックス

オンサイトPPAに関するトピックスです。2025年7月から2026年6月第1四半期決算発表日時点までに、3件、計5メガワットの供給を開始しました。

今後、供給を予定している案件は7件、約28メガワットです。スライドの表の「開始済」の一番下に記載されている約1,012キロワットのオンサイトPPAは、2025年11月14日の日本経済新聞でも紹介されたクラシエ社の京都工場の案件です。

FIT太陽光のFIP転+蓄電池併設に関するトピックス

自社発電所の「FIP転+蓄電池併設」についてです。中期経営計画でも掲げているとおり、当社では九州エリアの自社発電所を順次FIP転換し、蓄電池を併設していく方針を示しています。

第1弾として4件の発電所について、蓄電池(容量合計約23.2メガワットアワー)の設置工事が完了しました。先日、私も竣工式に参加し、2025年10月から順次蓄電池併設運転を開始しています。

スライドをご覧いただくと、白い小型サイズのキャビネット型の蓄電池が多数設置されているのがご確認いただけると思います。可能であればコンテナサイズの大きいものを設置したかったのですが、搬入経路が非常に狭く、物理的に不可能だったため、キャビネット型の蓄電池を複数設置しています。

こちらは順次、第2弾・第3弾と進めていますので、設置が完了しましたら、あらためてお伝えします。

再生可能エネルギー発電所の発電容量の推移

私たちの再生可能エネルギー発電所の容量についてです。冒頭のご案内のとおり、400メガワットを超えました。

資源循環型バイオマス燃料事業に関するトピックス

資源循環型バイオマス燃料についてです。インドネシアのPT PTEC RESEARCH AND DEVELOPMENTの「EFBペレット」製造工場ですが、北スマトラ州にあるセイマンケイ工業団地で工事を進めています。

毎月、進捗状況についてプレスリリースしていますが、2025年10月末時点では順調に工事が進捗しており、2026年6月の操業開始を目指して計画どおりに進んでいます。

サステナビリティに関するトピックス

吉田麻友美氏:取締役ESG・女性活躍推進担当兼人財戦略本部長の吉田です。サステナビリティに関するトピックスについてご報告します。1点目は「統合報告書2025」をリリースした件です。これは、TESSグループのサステナビリティ全般を掲載した報告書で、TESSグループとしては第2回目の発行となります。

今回は、特に中期経営計画の注力事業分野の進捗状況にフォーカスし、具体的な進捗や取り組みを社員のコメントを交えて掲載しています。2030年に向けた勢いを感じていただけるのではないかと思います。ホームページで公開していますので、ぜひお目通しください。

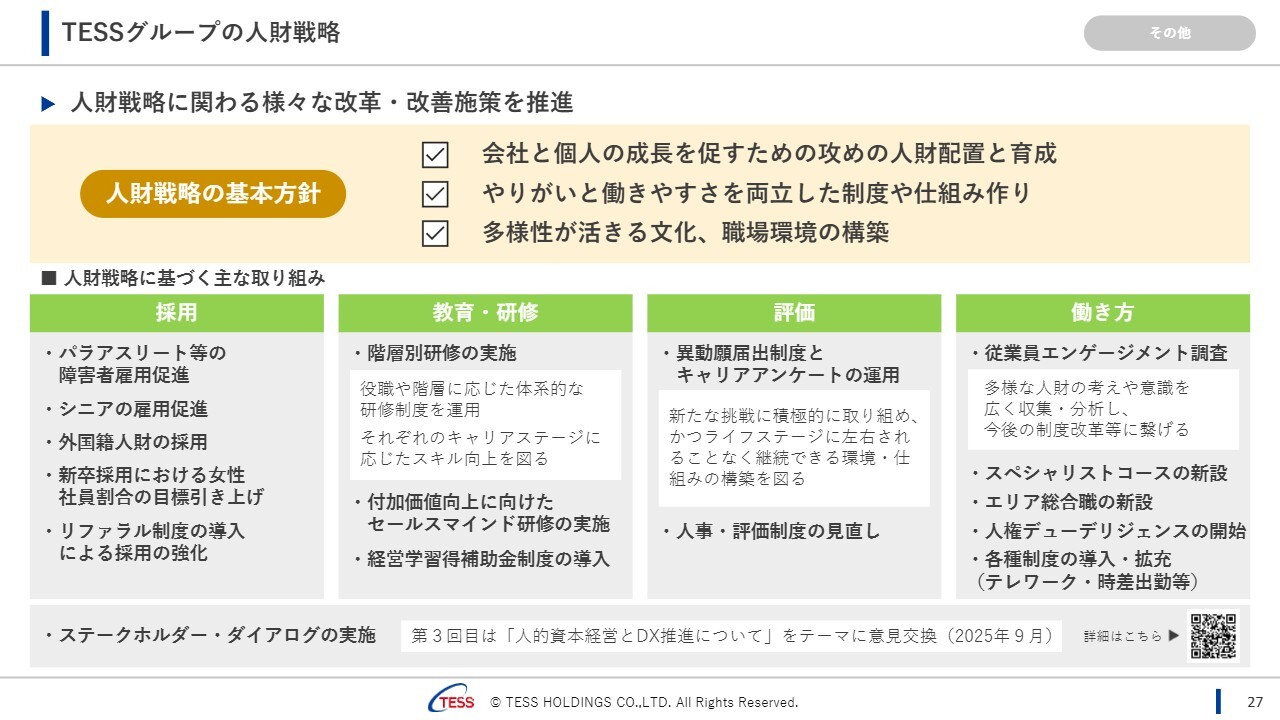

TESSグループの人財戦略

2点目の人財戦略への取り組みについてです。「会社と個人の成長を促すための攻めの人財配置と育成」「やりがいと働きやすさを両立した制度や仕組み作り」「多様性が活きる文化、職場環境の構築」という人財戦略の基本方針に基づき、さまざまな取り組みを推進しています。

教育・研修については、全社的に階層別研修を開始しました。役職や階層ごとに、それぞれのキャリアステージに応じたスキルの向上を図っています。また、営業本部を中心に、セールスマインドを向上させる研修も開始しました。

働きやすさやモチベーション向上の観点からは、キャリアアンケートの運用や異動願を出せる制度を導入しました。ライフステージに左右されることなく、仕事を継続できる環境や仕組みの構築を進めていきます。

さらに、これらの取り組みに対して、外部の有識者のご意見をいただくため、第3回目のステークホルダー・ダイアログを2025年9月に実施しました。

今回は「人的資本経営とDX推進について」をテーマに意見交換を行いました。いただいたご意見を、今後の取り組みに活かしていきたいと考えています。

ダイアログの内容についてもホームページで公開していますので、ぜひご覧ください。以上で、サステナビリティ関連の報告を終わります。

株主優待制度の導入

この後は、中期経営計画の全体像や進捗、株主優待制度の概要、過去の業績推移等を参考資料として掲載しています。

以上で、テスホールディングスの2026年6月期第1四半期決算説明を終了します。ありがとうございました。

質疑応答:2026年6月期第1四半期の経常利益と通期計画の比較について

質問者:6ページで説明されている2026年6月期第1四半期の経常利益5億7,700万円について、2026年6月期第1四半期の計画は特に設定されていないようです。御社の通期計画と比べて2026年6月期第1四半期の着地はどのような結果になったのか、プラスマイナスがあれば、主だった項

新着ログ

「建設業」のログ