提供:株式会社キャンディル 2025年9月期決算説明

キャンディル、住環境向け・商環境向け建築サービスで売上高過去最高 通期予想は売上・利益で過去最高を見据える

INDEX

林晃生氏:みなさま、こんにちは。株式会社キャンディル代表取締役社長の林です。本日は、お忙しい中、2025年9月期通期の決算説明をご視聴いただき、誠にありがとうございます。

まずは、グループ概要を簡単にご説明した上で2025年9月期通期の決算概要、2026年9月期の通期業績予想、今後の方針についてご説明いたします。

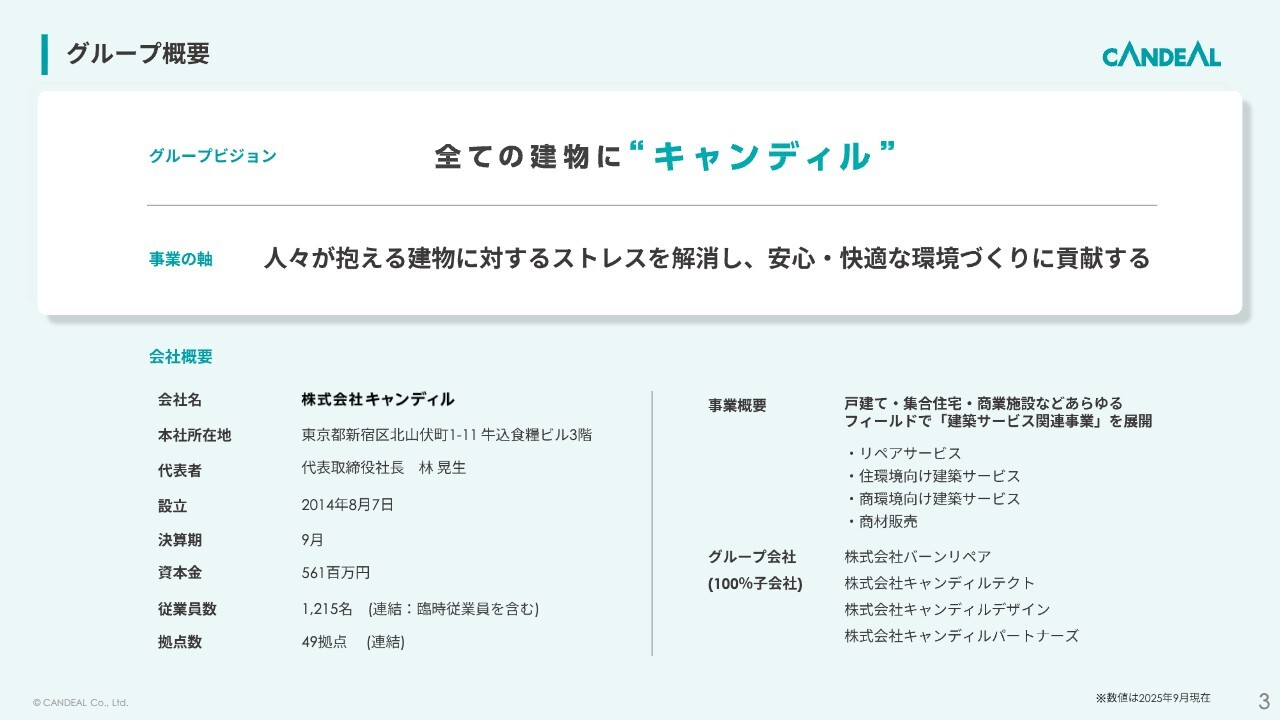

グループ概要

当社グループについて簡単にご説明いたします。キャンディルグループは、純粋持株会社である当社と、連結子会社4社で構成されており、「全ての建物に“キャンディル”」をグループビジョンに掲げ、建築関連企業をはじめとし、多様な企業と連携しながらあらゆる建物に当社グループのサービスが取り入れられる姿を目指しているグループです。

「人々が抱える建物に対するストレスを解消し、安心・快適な環境づくりに貢献する」ことを事業の軸とし、住宅や商業施設などあらゆるフィールドで「建築サービス関連事業」を展開しています。

当社キャンディルは、2014年に設立し、今期で12期目です。グループの創業は、1995年で30年の歴史があり、2018年に東京証券取引所に上場しました。

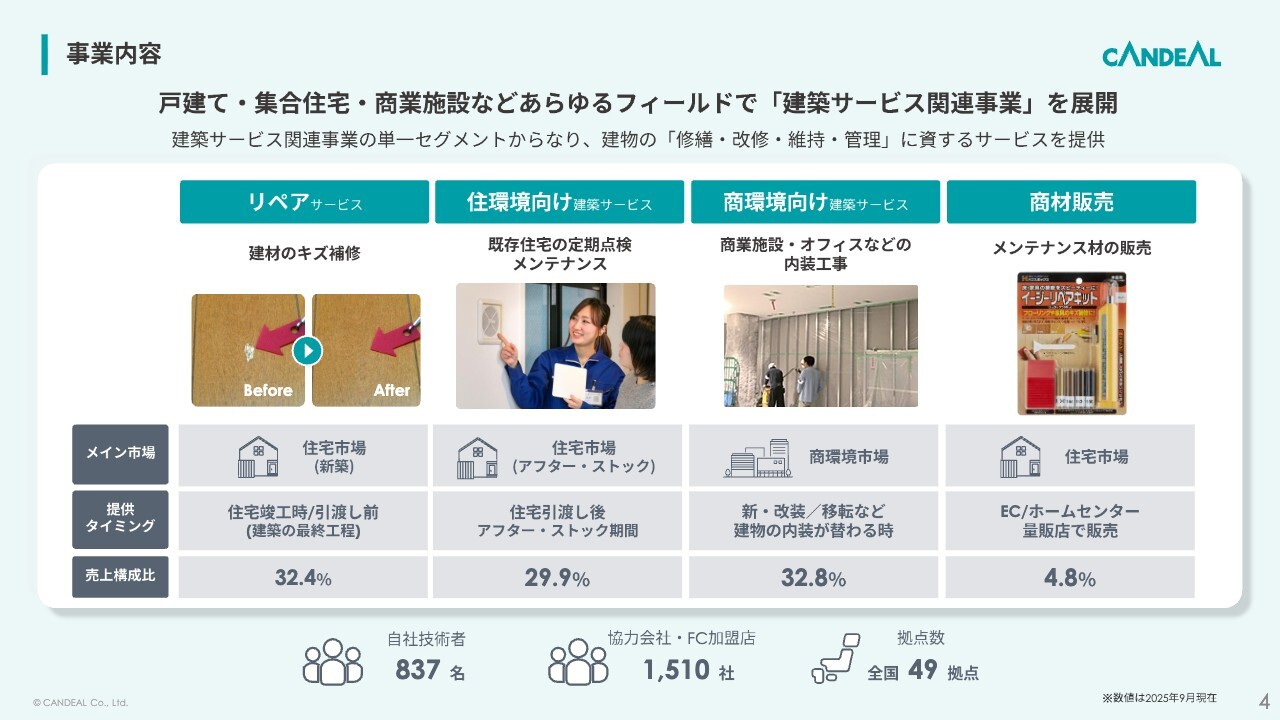

事業内容

事業内容についてご説明します。当社グループが展開する「建築サービス関連事業」は、建物の修繕・改修・維持・管理を通じて、建物を末永く快適に利用できるようサポートするものです。

建設セクターに属しながらも、建物そのものは建てておらず、メンテナンスに特化したニッチな領域に注力している点が特徴で、同規模で同様のビジネスを展開する上場会社は存在しておらず、当社グループならではの独自性があります。

建築サービス関連事業として、主に4つのサービスを提供しています。

1つ目は、リペアサービスです。新築現場で発生する建材のキズなどを、交換ではなく補修で対応するもので、コスト削減・工期短縮・廃材の削減に貢献しており、創業以来の主力サービスです。

2つ目は、住環境向け建築サービスです。住宅の定期点検やコールセンター対応、生涯顧客化を支援するクラウドサービスなど、アフター・ストック領域のサポートサービスや、新築引渡し前の内装検査などを提供しています。

3つ目は、商環境向け建築サービスです。店舗、商業施設やオフィスなどの内装工事・什器設置・家具組立てなどを行っています。

4つ目は商材販売で、リペア・メンテナンス商材をホームセンターやECサイトで販売し、プロから一般ユーザー双方のニーズに応えています。

これらのサービスを自社技術者と協力会社からなる技術者ネットワークで、全国展開しています。

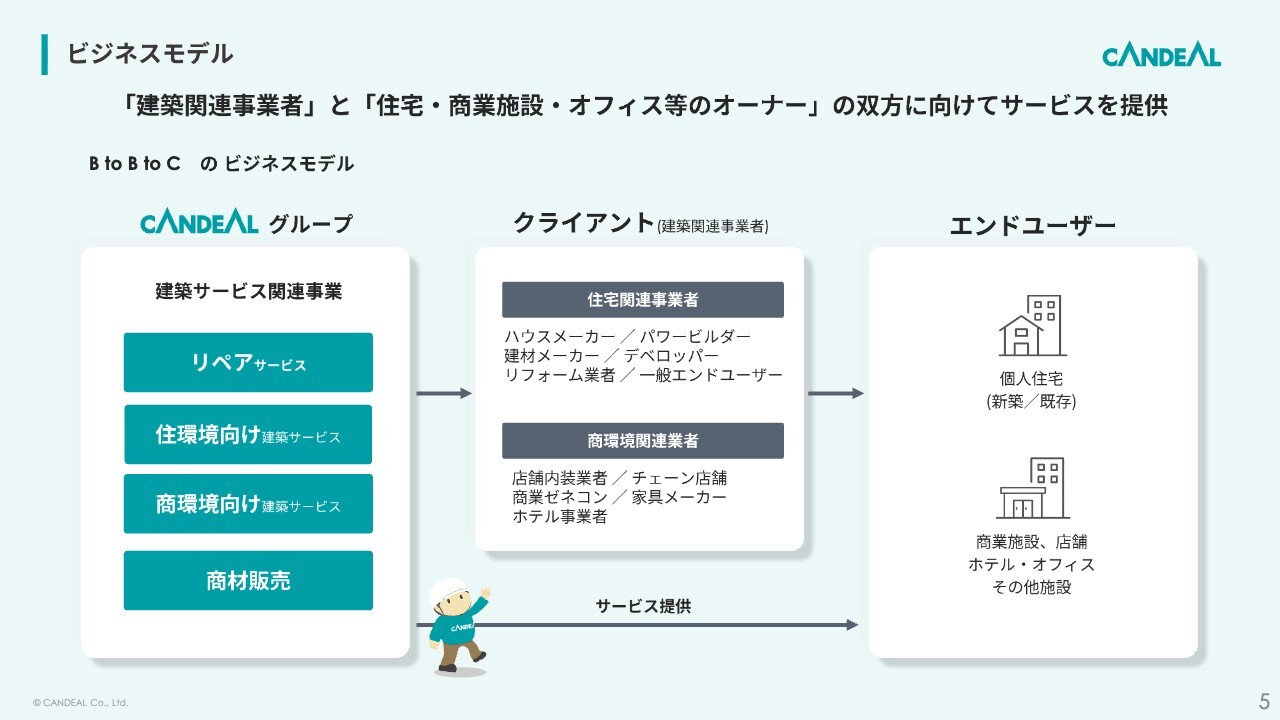

ビジネスモデル

ビジネスモデルは、BtoBtoC型で、内装工事業者、ゼネコン、商業ゼネコン、ハウスメーカー、パワービルダー、建材メーカー、家具メーカーなどの建築関連事業者からご依頼を受け、当社グループの技術者がエンドユーザーのご自宅などの現場にお伺いして、サービスを提供するスタイルです。

ハイライト

決算のハイライトです。

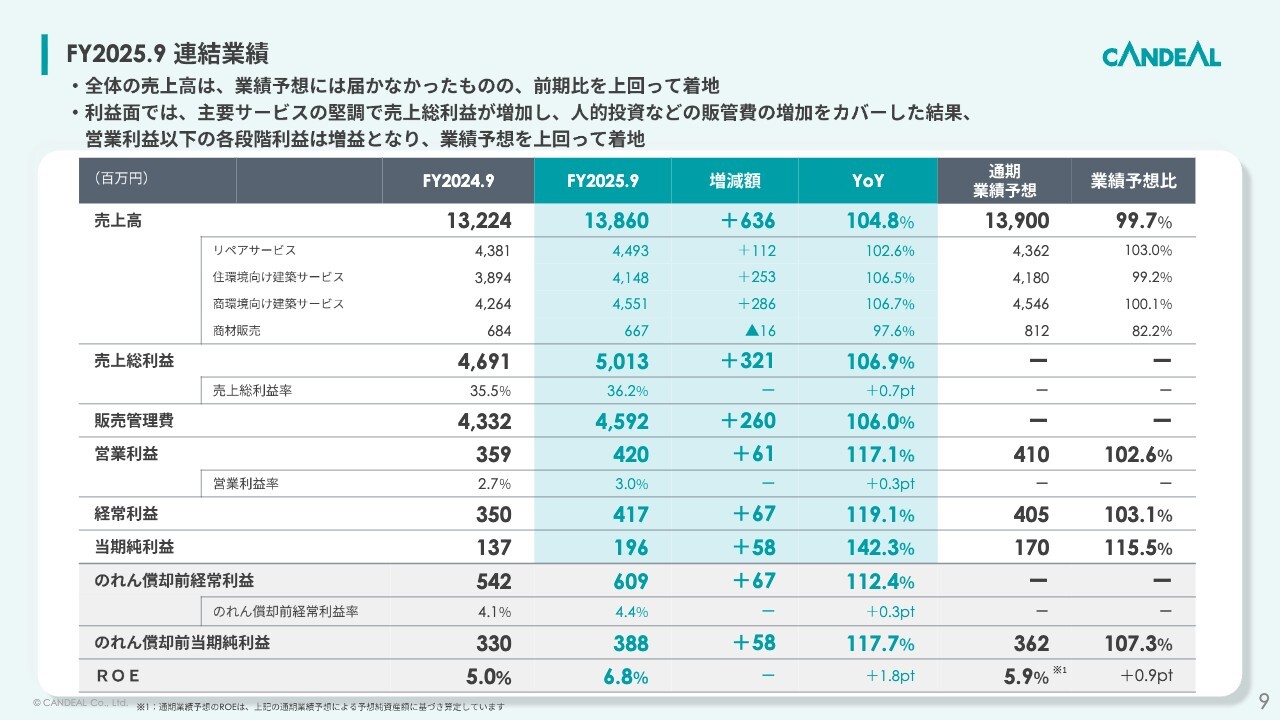

2025年9月期通期の連結業績は、売上高、前期比104.8パーセントの138億6,000万円、営業利益は、前期比117.1パーセントの4億2,000万円、のれん償却前経常利益は、前期比112.4パーセントの6億900万円となり、増収増益で着地しました。

売上高は、すべてのサービスが堅調に推移し、中でも、住環境向け建築サービスと、商環境向け建築サービスの好調継続により過去最高を更新しました。

営業利益については、原材料費の高騰が続く厳しい環境の中でも、主要サービスの増収、生産性の向上による稼働の改善により、売上総利益が増加しました。

一方で、人的投資や、ネットワークセキュリティの強化などのシステム関連の投資により販管費は増加しましたが、増収と売上総利益の増加が販管費の増加分をカバーし、結果として、営業利益は想定を上回る増益で着地しました。

需要を着実に取り込み、値上げの効果も徐々に売価に反映されていることも影響していますが、当期の営業利益の増加については、主要サービスの稼働効率の改善を中心とした「効率的な事業運営」が大きく寄与したものと考えています。

2026年9月期の見通しについては、新築住宅向けサービスの市場に陰りが見えるものの、需要は引き続き堅調に推移すると予測しており、過去最高の売上高、営業利益を見込んでいます。

FY2025.9 連結業績

連結業績サマリーです。

売上高は、前期比104.8パーセントの138億6,000万円、営業利益は、前期比117.1パーセントの4億2,000万円、経常利益は、前期比119.1パーセントの4億1,700万円、当期純利益は、前期比で142.3パーセントの1億9,600万円となりました。

売上高、各段階利益とも順調に伸長し、各段階利益においては、前期比だけでなく、業績予想も上回る結果となりました。

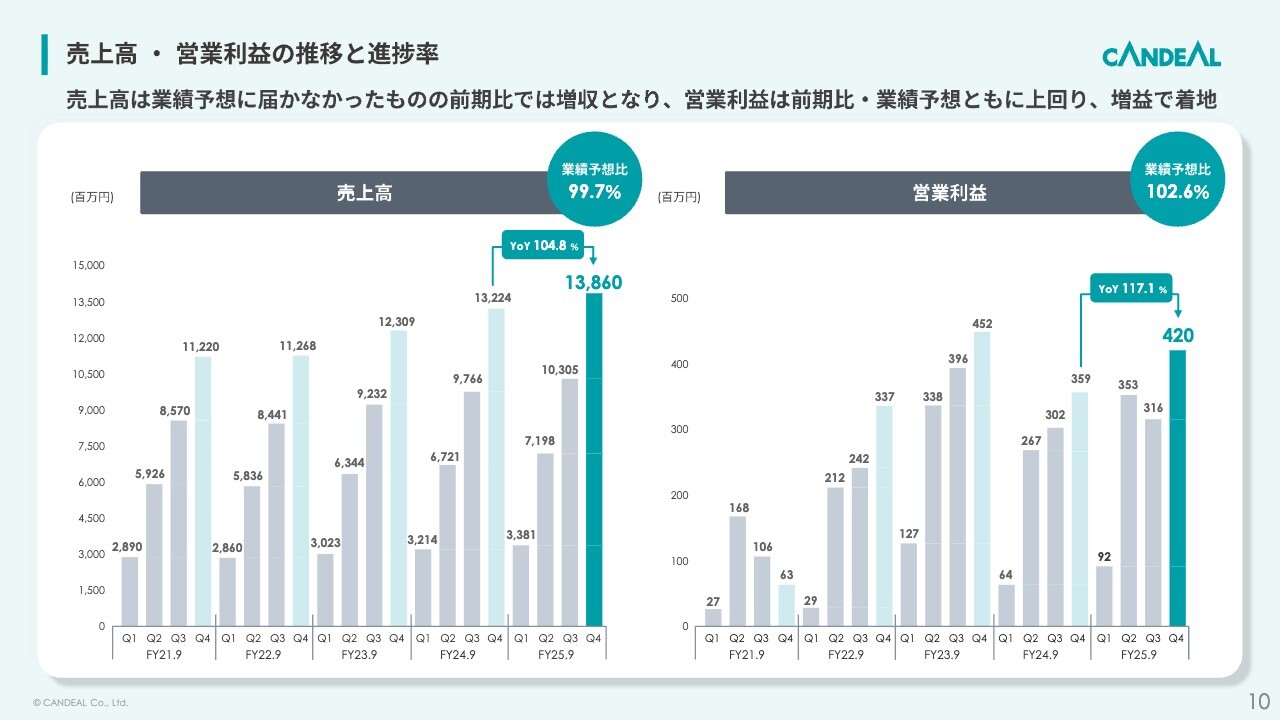

売上高・営業利益の推移と進捗率

業績の進捗です。

通期の売上高は、ほぼ見込みどおりの進捗となりました。新築住宅関連のサービスは、新築着工の減少の影響を受けました。また、商環境においては、現場事情によって工期のズレが発生した案件などの影響を受けたため、成長余力を残したかたちとなりましたが、概ね良好な状態で着地しました。

一方、営業利益もほぼ見込みどおりの進捗となりましたが、効率よく現場稼働が出来たため、生産性が向上し、見込みよりも上振れて着地しました。

建築現場が比較的閑散期になることと、新卒採用者の教育期間や、各種技能研修を第3四半期および第4四半期に実施するため、利益の創出力が第2四半期に集中する傾向は変わっていません。

第3四半期は、当社グループにとっては閑散期となる時期ではあるものの、人的投資やシステム投資は計画どおり進めたため、営業利益の進捗が弱くなりました。

しかし、第4四半期には、見込みどおりの案件獲得と稼働の向上が実現できたため、通期では、前期比、業績予想、ともに上回る増益で着地しました。必要な投資を実施しつつ、着実な成長を実現できました。

この結果は、自社技術者の生産性が向上したこと、地域間の需給ギャップを調整し、効率的な稼働を実現できたこと、協力会社などの外部戦力を効果的に活用したこと、これら3点が実現できた結果であり、総じて良好な成長軌道にあると捉えています。

経常利益分析

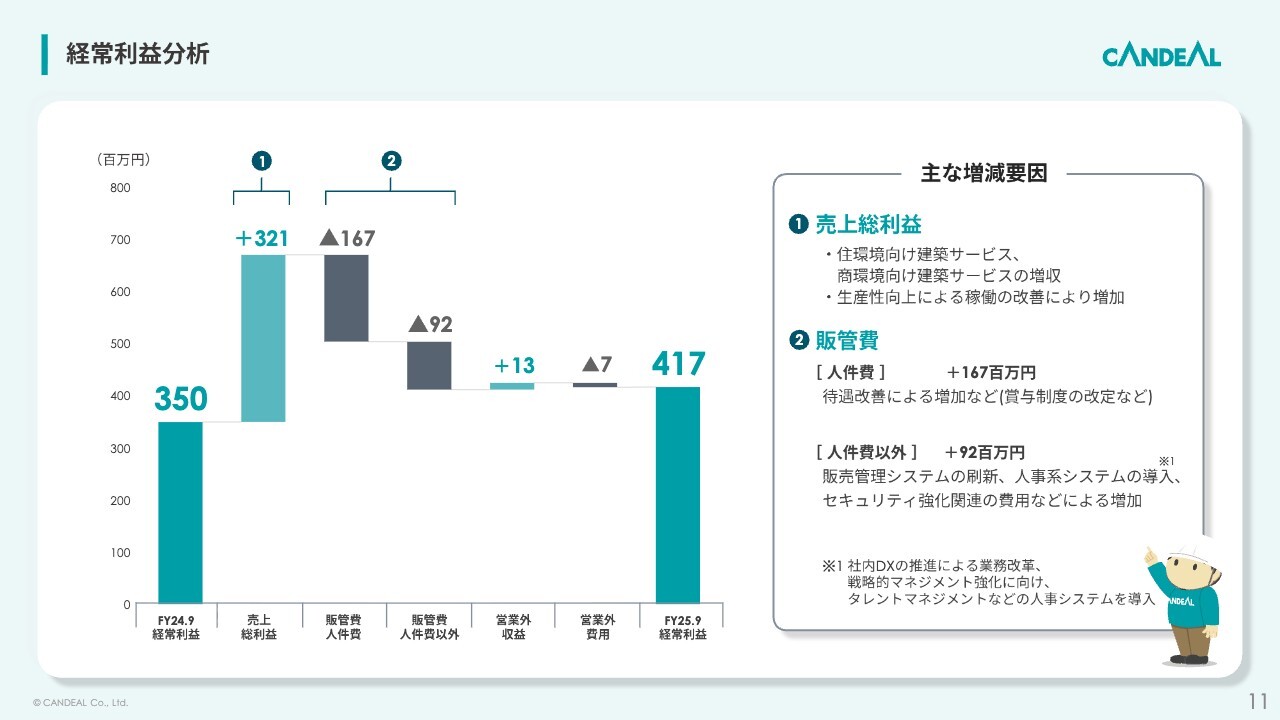

経常利益の主な増減要因です。

経常利益は、4億1,700万円となり、前期と比べ、6,700万円の増益となりました。

売上総利益は、住環境向け建築サービスと、商環境向け建築サービスの売上高が順調に伸びたことや、生産性の向上による稼働の改善により前期と比べ3億2,100万円の増益となりました。

販管費については、前期比で2億6,000万円の増加となりました。販管費の増加の内訳としては、まず、人件費が、前期と比べ1億6,700万円増加しました。

世代交代を見据えて、新任役員を増員したことによって役員報酬が増加したことや賞与制度改定などの従業員に対する待遇改善を行ったこと、また、今後の成長を促すために、現場系の資格者の採用を強化したことが影響しています。

人件費以外では、9,200万円増加しました。投資内容は、主にDX推進に対するものとなっており、販売管理システムの刷新や、人事系システムの導入、ネットワークセキュリティの強化などを実施しています。

特に人事関連システムの導入については、人事情報管理および給与計算に関する業務効率化を目的としたシステム刷新に加え、戦略的人材マネジメント体制の強化を目的として、タレントマネジメントシステムを導入しました。

また、現場系の資格取得の支援や生成AIに関する各種教育活動も強化しました。グループ全体の人的資本を強化し、それらの情報も俯瞰的に可視化して捉え、人材の最適配置や成長促進に資する活動を可能にする基盤構築を進めています。

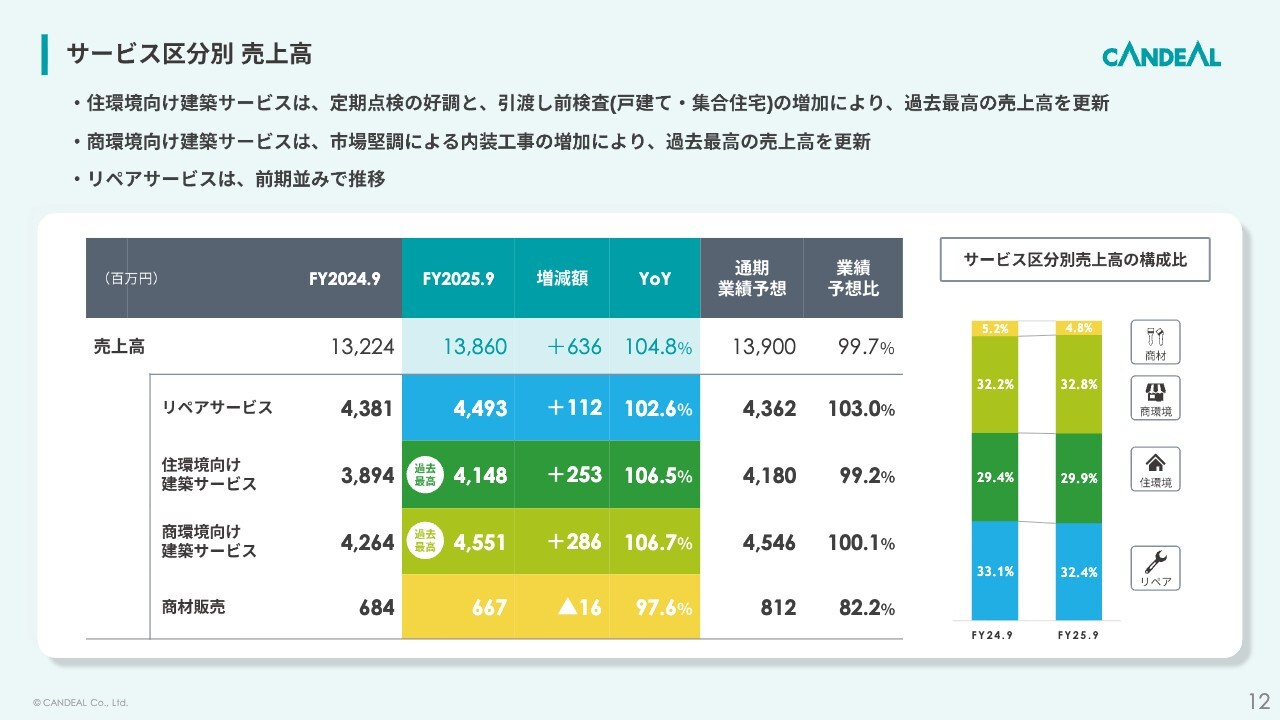

サービス区分別 売上高

サービス区分別の売上高ですが、全サービスとも堅調で推移しました。リペアサービスは、前期比102.6パーセントで44億9,300万円です。住環境向け建築サービスは、前期比106.5パーセントで41億4,800万円です。商環境向け建築サービスは、前期比106.7パーセントで45億5,100万円です。商材販売は、前期比97.6パーセントで6億6,700万円となりました。

住環境向けの売上高は、前期に引き続き、定期点検の着実な積み上げに加え、戸建住宅、集合住宅ともに、引渡し前検査の好調が継続していることで、過去最高となりました。

商環境向けは、市場は堅調で、内装工事の需要の増加も追い風となっており、こちらも、過去最高となっています。

次に、サービス別の状況についてご説明いたします。

サービス別状況:リペアサービス

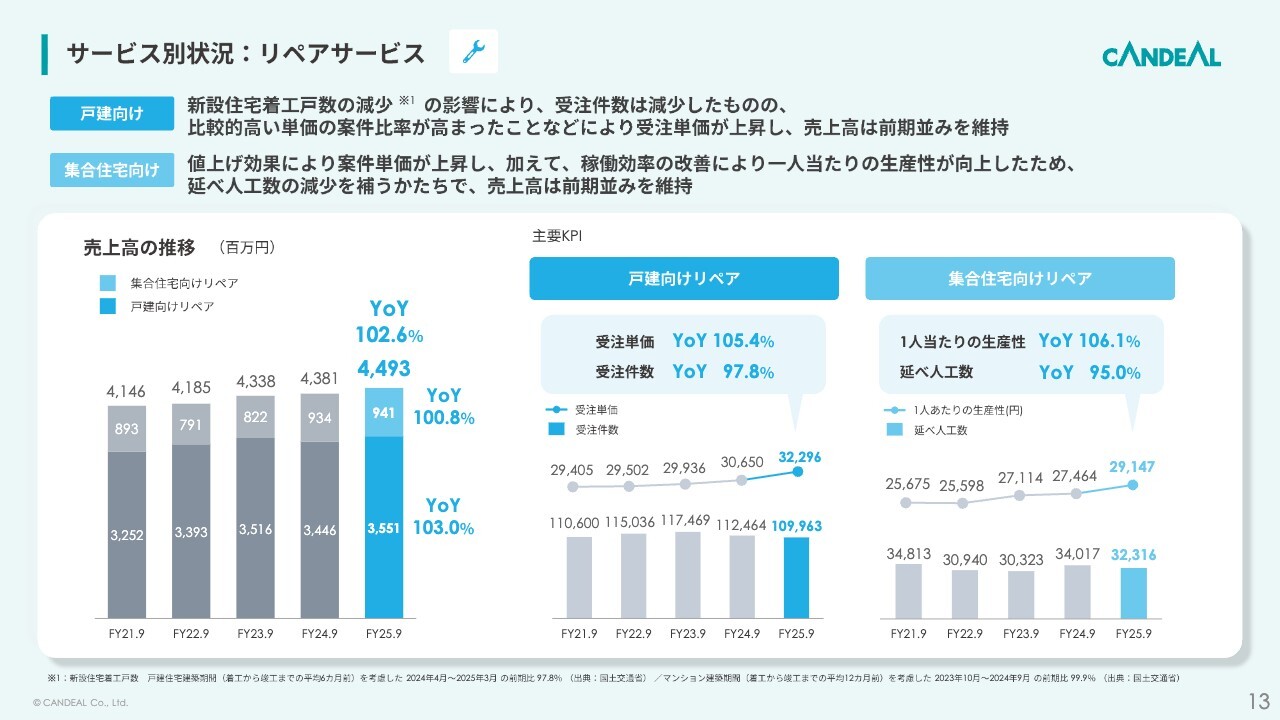

リペアサービスの状況です。

戸建住宅向けリペアの売上高は、前期比103.0パーセントとなり、集合住宅向けリペアが前期比100.8パーセントで推移した結果、リペアサービス全体の売上高は、前期比102.6パーセントの44億9,300万円となり、前期並みで着地しました。

戸建住宅向けリペアにおいては、新設住宅着工戸数の減少の影響を受け、受注件数は、前期比97.8パーセントとなりましたが、高単価案件の獲得や新規案件の獲得、全国規模の顧客に対するきめ細かなサービスが好評なことなど営業施策の成果が表れた結果、受注単価は相対的に上昇して、前期比105.4パーセントで推移し、売上高は前期並みを維持しました。

一方、集合住宅向けリペアは、技術者1人当たりの生産性は、前期比106.1パーセントと健闘したものの、延べ人工数は、前期比95.0パーセントとなり、結果的に売上高は、前期並みを維持するかたちとなりました。案件数に応じた技術者は確保できたものの、稼働人数の増加は限定的で、延べ人工数は減少しましたが、値上げ交渉による受注単価の上昇と稼働効率の改善により、1人当たりの生産性が向上した結果です。

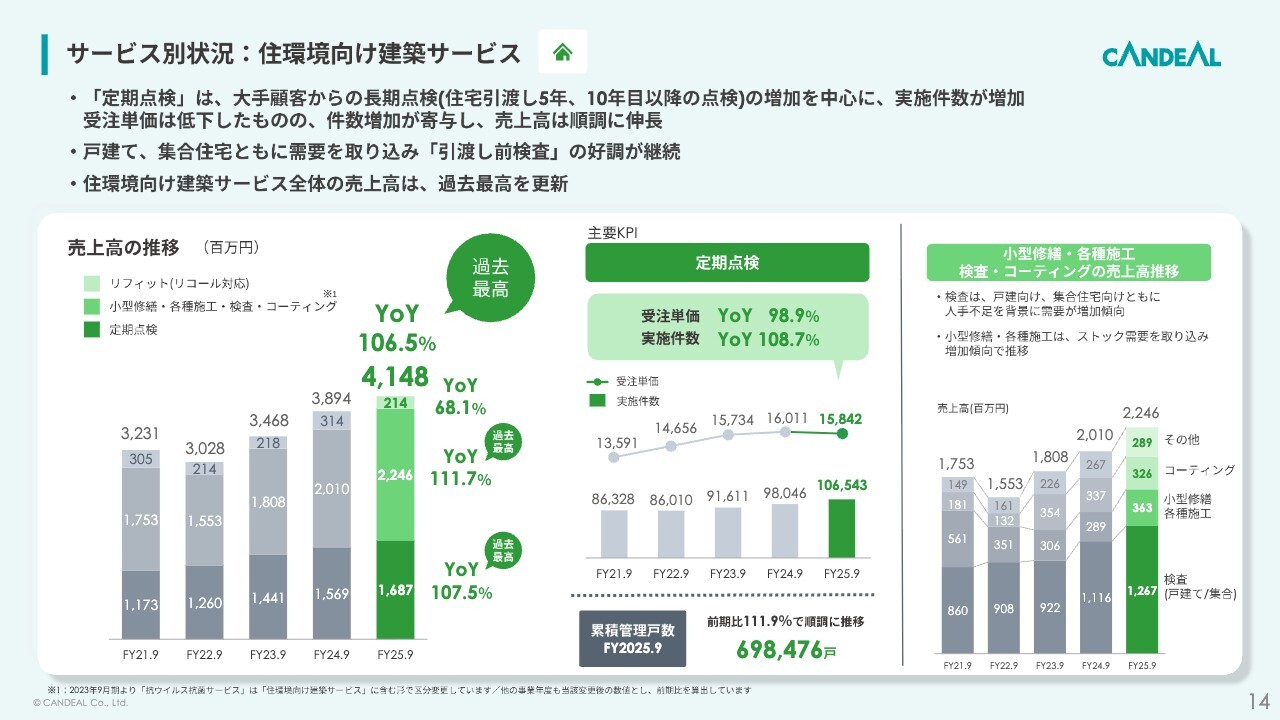

サービス別状況:住環境向け建築サービス

住環境向け建築サービスの状況です。

住環境向けの売上高は、前期比106.5パーセントで、41億4,800万円となり過去最高を更新しています。当期も引き続き、定期点検が好調に推移していることや、戸建住宅、集合住宅ともに引渡し前検査が増加したことが主な要因です。

定期点検については、実施件数が前期比108.7パーセント、受注単価が、前期比で98.9パーセントとなり、売上高は前期比107.5パーセントと伸長しました。住宅引渡し後の5年目、10年目以降に実施する「長期点検」を大手顧客から大量受注したことによってボリュームディスカウントが発生し、受注単価は押し下げられましたが、件数の増加が寄与し、売上高は大幅に増加しました。

小型修繕・各種施工・検査・コーティングの売上高は、前期比111.7パーセントとなり、戸建住宅、集合住宅ともに引渡し前の検査サービスの需要が旺盛だったことが牽引しました。検査の需要は、建築現場における人手不足によるものと考えられ、この傾向は継続すると思われます。また、新築マンションの価格高騰が続いている関係で、中古物件への関心が高まっており、中古物件を取り扱う企業さまからの依頼も増加傾向にあるなどの変化も感じられています。

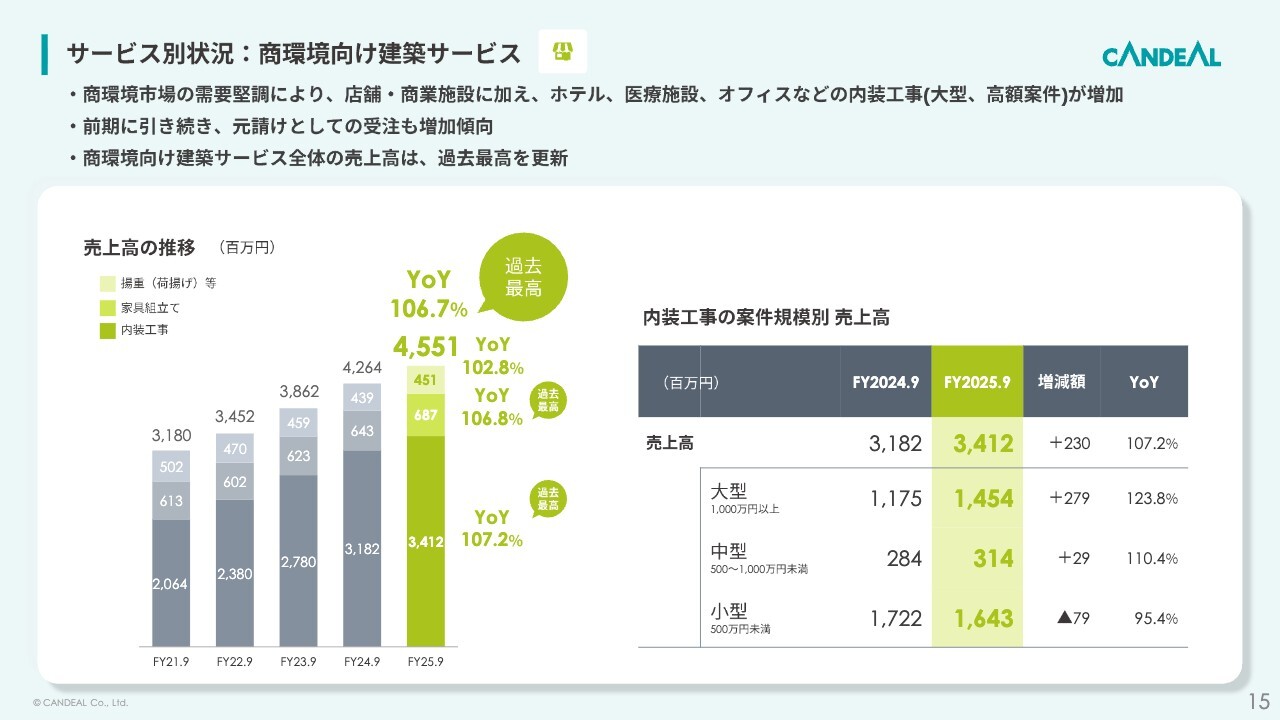

サービス別状況:商環境向け建築サービス

商環境向け建築サービスの状況です。

商環境向けの売上高は、前期比106.7パーセントで45億5,100万円となり、過去最高を更新しています。商業施設における内装工事案件の環境は引き続き良好で、着実に需要を取り込んだ結果となります。

また、内装工事だけでなく、家具量販店からの組立て案件も増加傾向にありました。案件規模別にみると、大型案件の増加が顕著で、1件の受注単価も上昇しました。具体的には、ホテル、オフィス、医療施設などの案件が増加しています。

第3四半期には現場事情によって工期のズレが発生した案件の影響などがあり、現場数や売上高が減少した部分もありましたが、第4四半期には見込みどおりの案件獲得が進んだため、全体の増収達成に大きく貢献しています。

取引先上位20社

取引先上位20社はスライドに記載のとおりです。

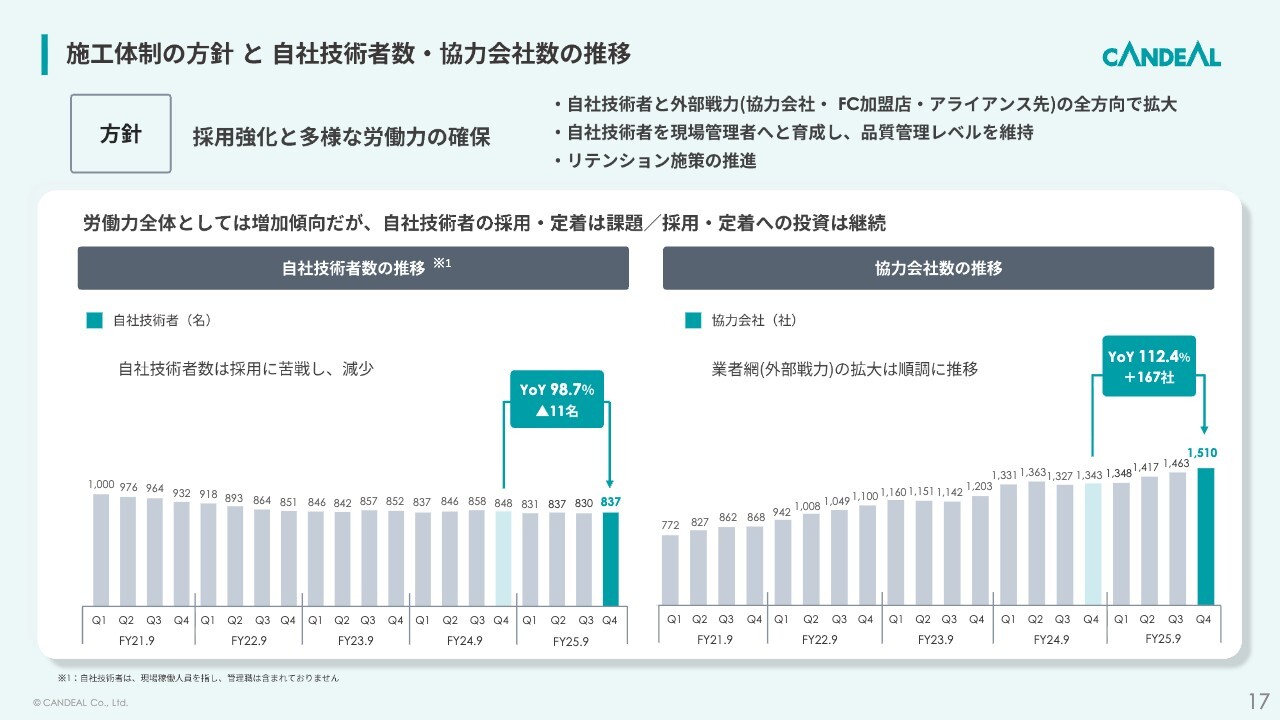

施工体制の方針と自社技術者数・協力業者数の推移

施工体制の状況についてです。

自社技術者数は前期比で98.7パーセント、837名となり、前期並みで推移しました。協力会社数は、前期比112.4パーセント、1,510社となりました。労働力全体としては、増加傾向にあり、施工力の確保は順調に進んでいます。

自社技術者の減少が続く中でも、定着しているメンバーの技術力の向上、協力会社の積極活用により、施工力の維持・強化を図っており、売上拡大と利益創出につながっています。

一方で、自社技術者の採用や定着は、当社グループの労働集約型ビジネスにおける大きな課題と捉えており、採用活動の強化や育成施策の充実に取り組んでいます。特に、施工管理技士の資格取得支援を強化しており、資格取得者も増えて、進捗としては良好です。

今後も、技術者の育成、資格者の増強、協力会社の活用と、さまざまな角度から施工力の拡大に努めていきます。

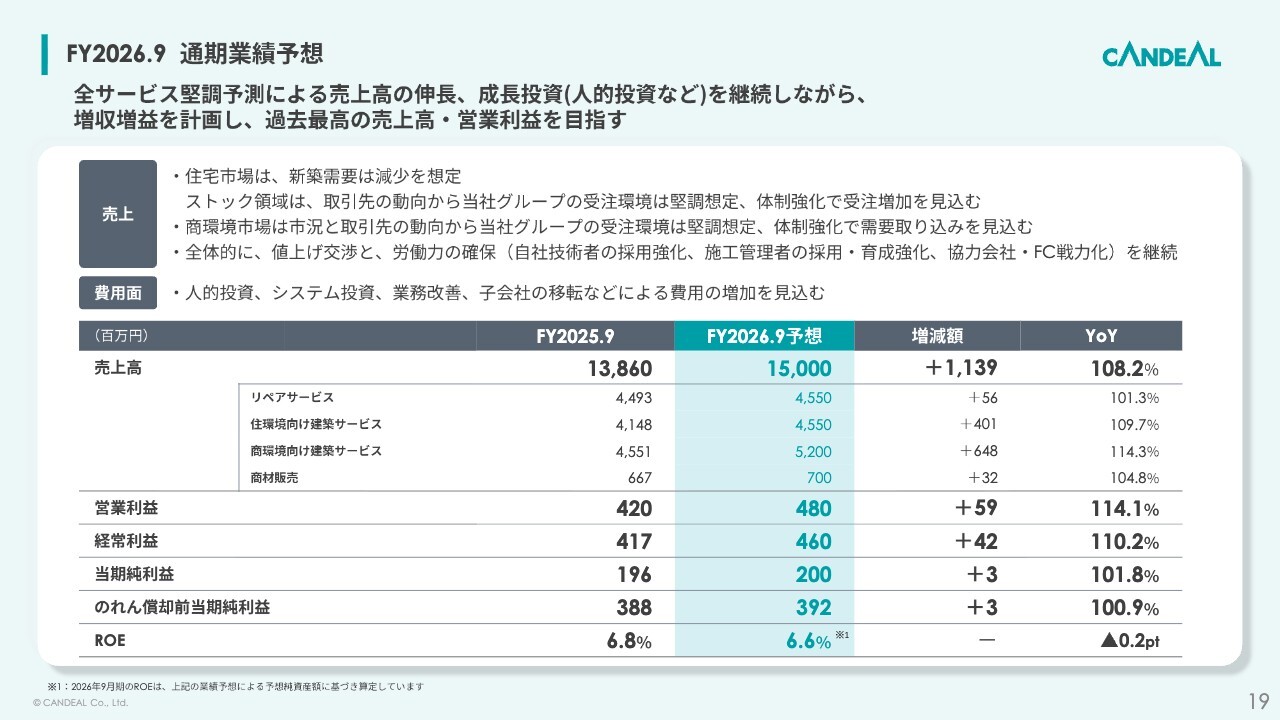

FY2026.9 通期業績予想

2026年9月期の業績予想です。

2026年9月期の売上高は、前期比でプラス11億3,900万円の150億円、営業利益は、前期比でプラス5,900万円の4億8,000万円とし、引き続き、人的資本などへの成長投資は継続しながら、増収増益を計画し、過去最高の売上高、営業利益を目指します。

住宅市場に関しては、新築需要の減少を想定していますが、ストック領域については、取引先の動向を踏まえ、堅調に推移すると見込んでいます。

商環境市場においては、建設投資の増加や、取引先の動向から引き続き堅調な推移が見込まれ、加えて、都市再開発の需要が追い風になってくると想定しており、当社グループの受注環境は良好であると考えています。需要をしっかりと取り込めるよう、体制強化に努めていきます。

全体としては、物価の上昇に伴う値上げ交渉の推進を重点施策として捉えています。労働集約型の事業を営む当社グループにとって、最大の懸念材料は、建設コストや労務単価の急激な上昇です。労働力の確保を維持するためにも、これらの課題への適切な対応は非常に重要です。

2026年9月期も、値上げと生産性の向上の2点にしっかり取り組みたいと考えています。

投資面では、人的投資、システム投資、業務改善への投資、子会社移転などの費用の増加を見込みますが、適切な利益確保に向けて、経営状態を注視し対応していきます。

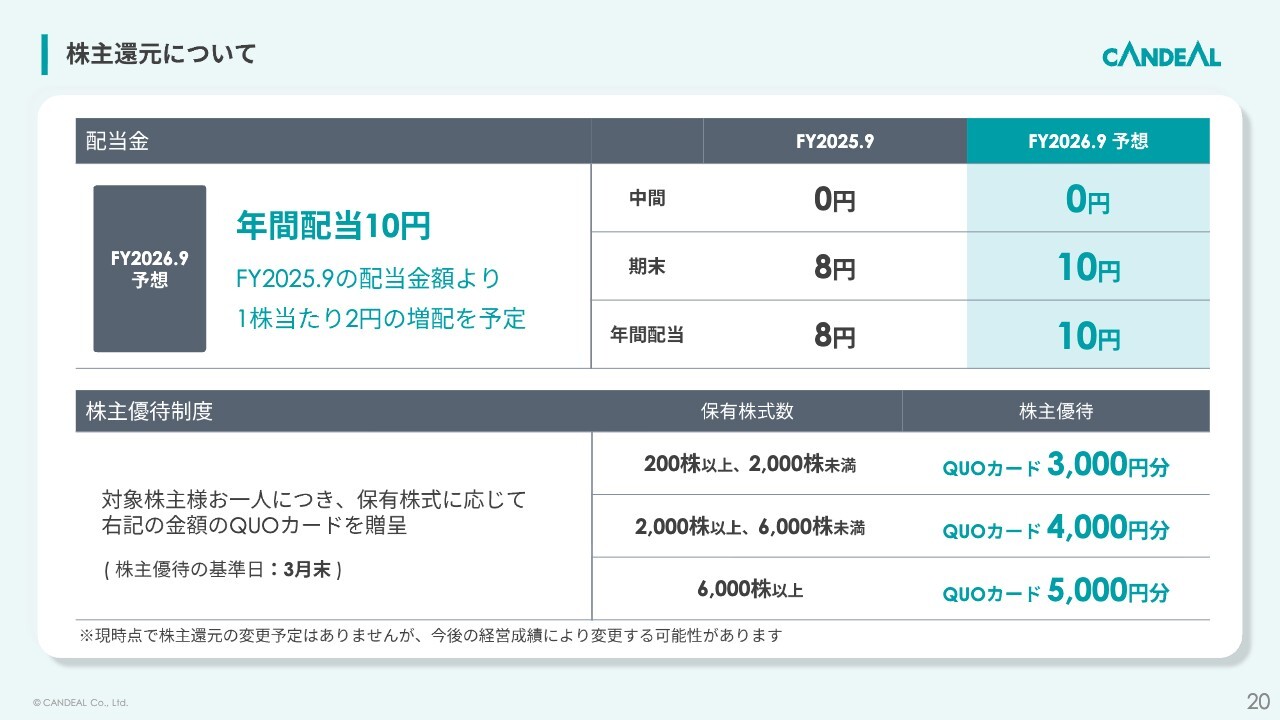

株主還元について

株主還元についてご説明いたします。まず、2026年9月期の配当予想についてですが、2025年9月期同様、期末配当のみで、1株当たり、10円とし、2025年9月期の配当金額より2円の増配を予定しています。

また、株主優待の内容に変更はございません。株主優待の基準日は、第2四半期末日の3月末です。

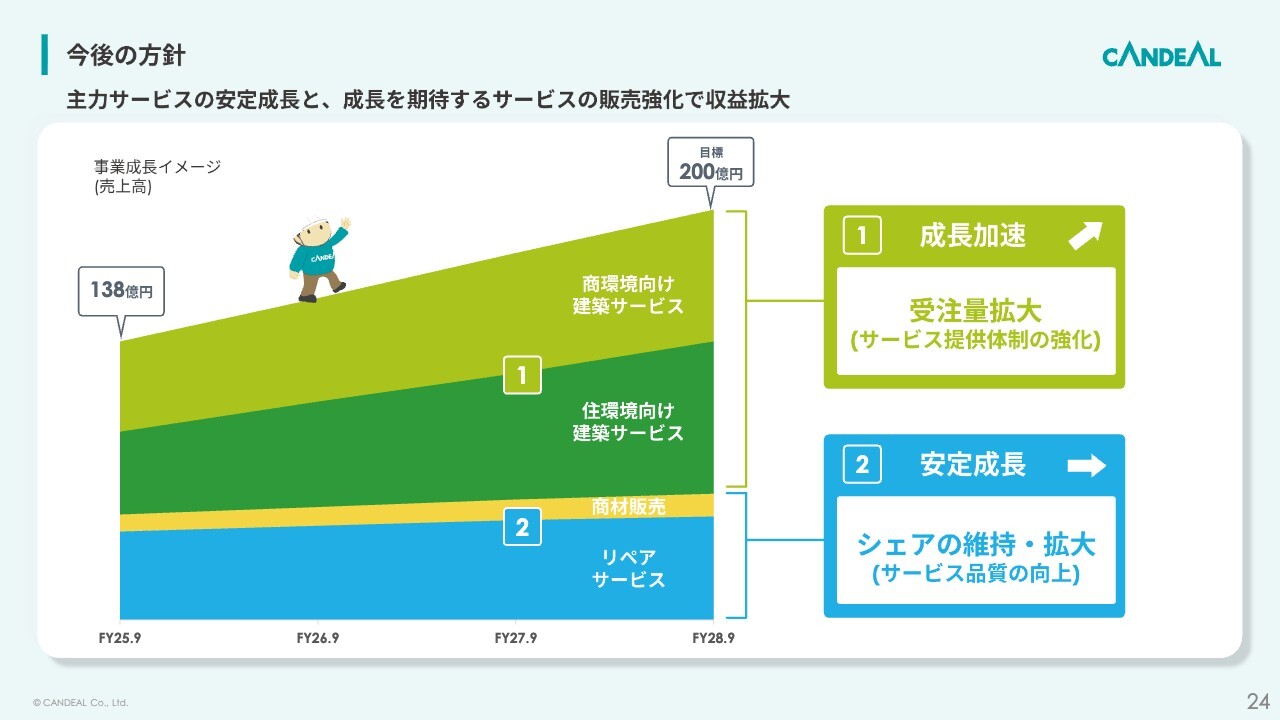

中期の成長イメージ

今後の方針ですが、2024年11月に公表した内容から大きな変更はありませんが、簡単にご説明いたします。

中期の成長イメージとして、2028年9月期の売上高200億円を掲げ、事業成長を目指していきます。

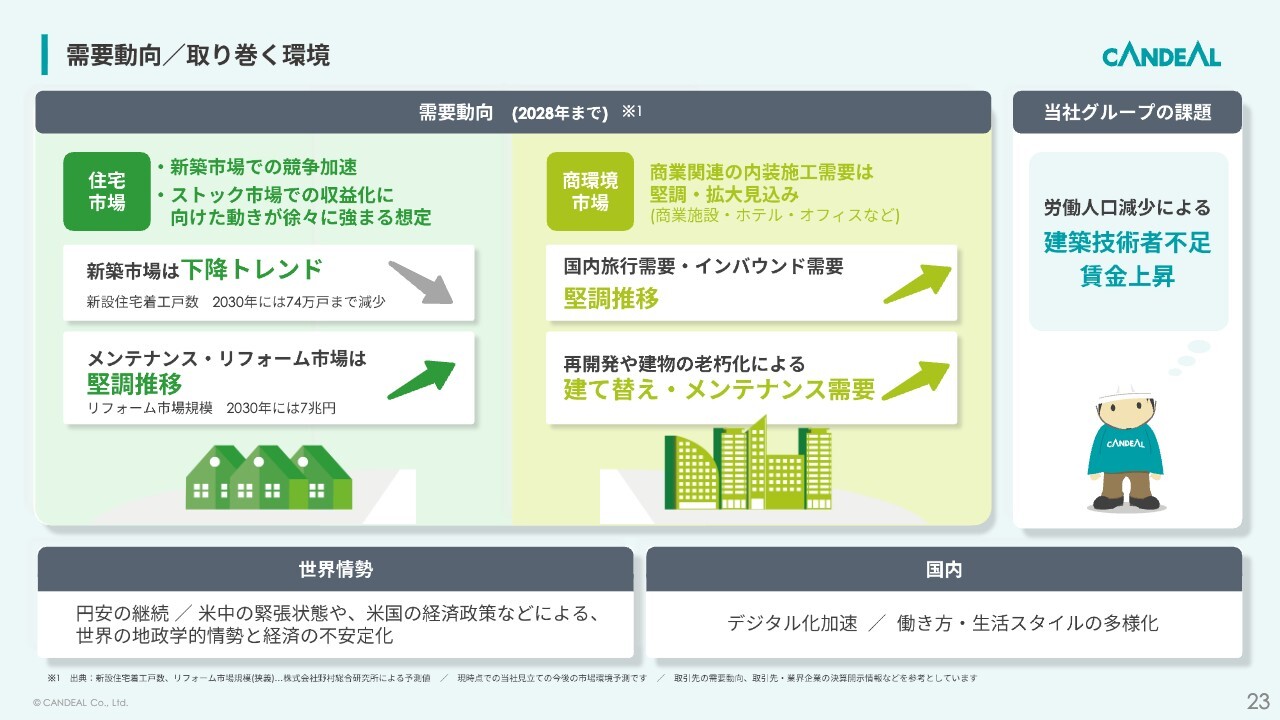

需要動向/取り巻く環境

前述の目標達成のための周辺環境についてご説明します。

市場環境についてですが、主力のリペアサービスや住環境向け建築サービスに影響する住宅市場では、新設住宅着工戸数が2030年に向け下降トレンドが続く見込みです。

一方で、住宅ストックにおけるメンテナンス・リフォーム市場は堅調に推移すると予測されています。

新築販売は、金利上昇による需要の減速も懸念されることから、既存住宅市場での収益確保が一層重要となってきます。

また、商環境市場では、円安の影響によるインバウンド需要の継続や旅行需要を見込んだ各都市の再開発案件の増加など、建築投資が継続すると考えています。さらに建物の老朽化に伴う建て替え・メンテナンス需要も増加すると予想されることから、商環境市場の需要は引き続き旺盛とみています。

これらの需要を取り込むための技術者確保の環境については、引き続き厳しい環境が続くものと思われます。

建築業界における人手不足は深刻であり、当社グループにとっても人材の確保は大きな課題です。人口減少や働き方の多様化、ブルーカラー職への抵抗感などから、採用環境は厳しい状況が続くものと予測しますが、そのような中でも労働環境や処遇を改善し、技術者の採用・育成を強化し、量と質をともに確保できるよう最大の努力をしていきます。

また、生成AIをはじめとしたIT技術の進化が急速に進行していますが、当社グループもそれらの成果はしっかりと事業に取り込んでいく必要があると考えています。現場側も管理側も新しいテクノロジーの取り込みに挑戦し、生産性を向上させるために惜しみない努力を続ける所存です。

今後の方針

以上のような需要動向や周辺環境を踏まえ2028年9月期に向けて掲げた成長目標達成のために、次のような考えでグループ経営を進めていきます。

商環境向けと住環境向け建築サービスは成長加速の柱とします。サービス提供体制を強化するため、施工体制を拡大するとともに、オペレーション体制の改善や営業力の強化で需要を確実に取り込みます。

リペアサービスと商材販売は安定成長として位置づけ、市場変化に対応しつつ、品質を向上させ、シェアの維持、拡大を目指します。

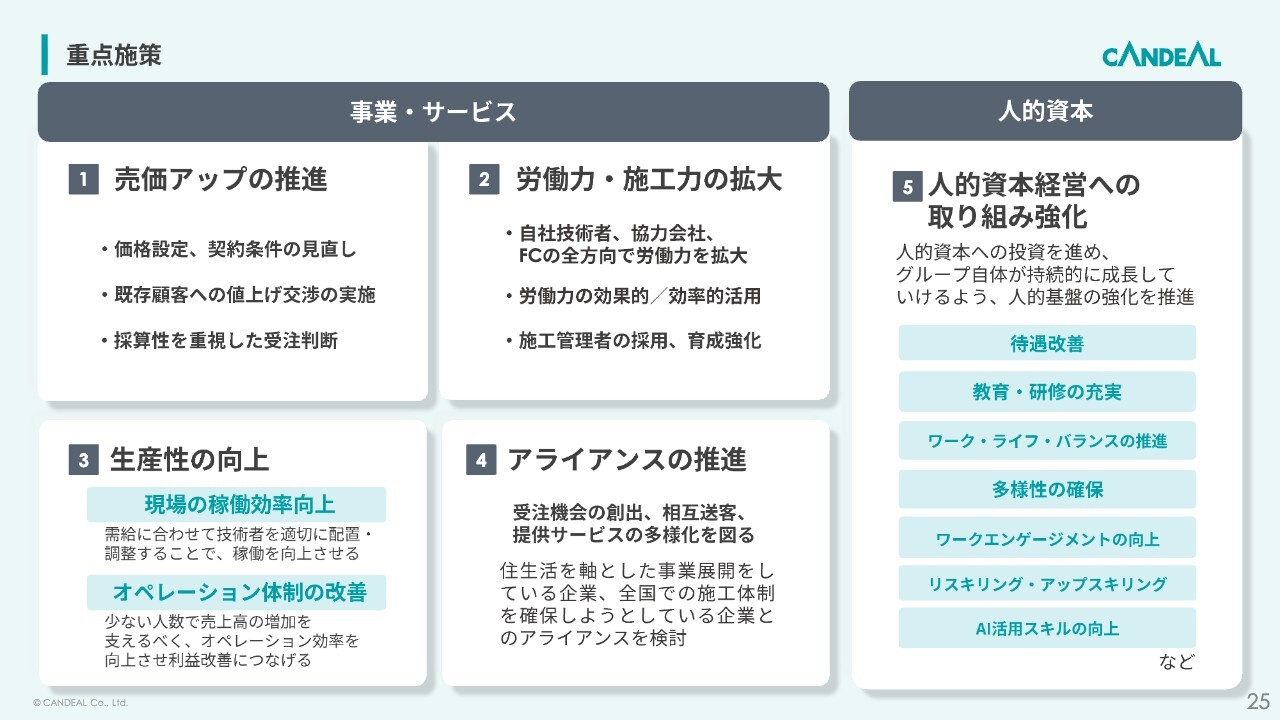

重点施策

重点施策です。

1つ目は、売価アップの推進です。価格設定や契約条件の見直しを進め、原価上昇分の価格転嫁を実施します。見積の提出時には資材・人件費の高騰分を反映し、鋭意お客さまとの合意形成を図る努力をいたします。また、不採算顧客の適正価格化を推進し、採算性を重視した受注判断と見積の精度向上に努めていく考えです。

2つ目は、労働力、施工力の拡大です。現状として、協力会社やフランチャイズ加盟店など外部戦力への依存度が少しずつ高くなっており、成長のための土台は出来つつあります。

この状況は維持させつつも、自社技術者の採用・育成も引き続き強化し、内部戦力と外部戦力ともにバランスをとりながら拡大させていきます。特に、施工管理者の採用強化・育成強化は重要な施策です。

3つ目は、生産性の向上です。オペレーション部門の業務改善・DX推進を進め体制強化を図ります。材料原価や労務費の高騰が続く中、少ない人数で売上高の増加を支えられるようにオペレーションの効率改善を図り、生産性の向上・利益改善につなげます。

4つ目は、他社とのアライアンスや業務提携の推進です。これまでも業務提携を通じて、受注機会の創出や、相互送客、サービスの多様化などを追求してきました。今後も、相性の良さ、シナジー効果が期待できる企業との連携を積極的に進めていきたいと考えています。

5つ目は、人的資本経営への取り組みを強化していきます。待遇改善や多様性の確保、働きやすさの改善といった既存の取り組みを継続するとともに、リスキリングやAI活用スキルの習得支援も積極的に進め、生産性の向上と次世代へつながる持続的な成長を目指します。

以上の方針のもと、グループ全体で成長を加速させていきます。

2025年9月期通期の決算説明は以上となります。ご清聴、ありがとうございました。

新着ログ

「建設業」のログ