提供:三和油化工業株式会社 2026年3月期第2四半期決算説明

【QAあり】三和油化工業、営業利益は前年比45.8%増 金属マテリアルリサイクル会社A&H Japanを子会社化

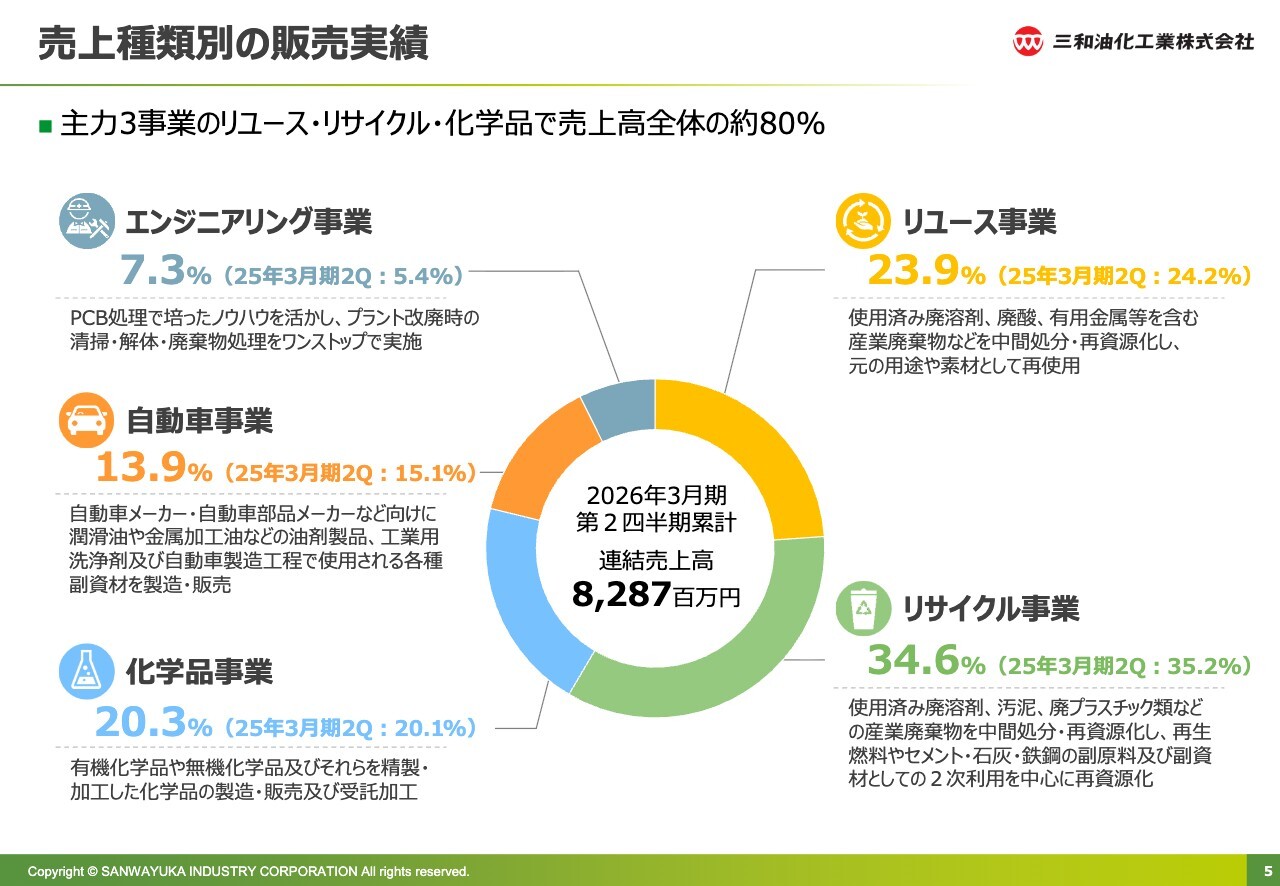

売上種類別の販売実績

柳均氏(以下、柳):代表取締役社長の柳です。さっそくですが、まずは売上種類別の販売実績についてです。こちらのスライドはいつも掲載している図ですが、2026年3月期第2四半期の連結売上高は82億8,700万円となっています。基本的にはリユース・リサイクル・化学品が主力事業であり、売上の約80パーセントを占めています。

リサイクル・リユース・化学品の上期業績が比較的良かったため、上方修正を行いました。

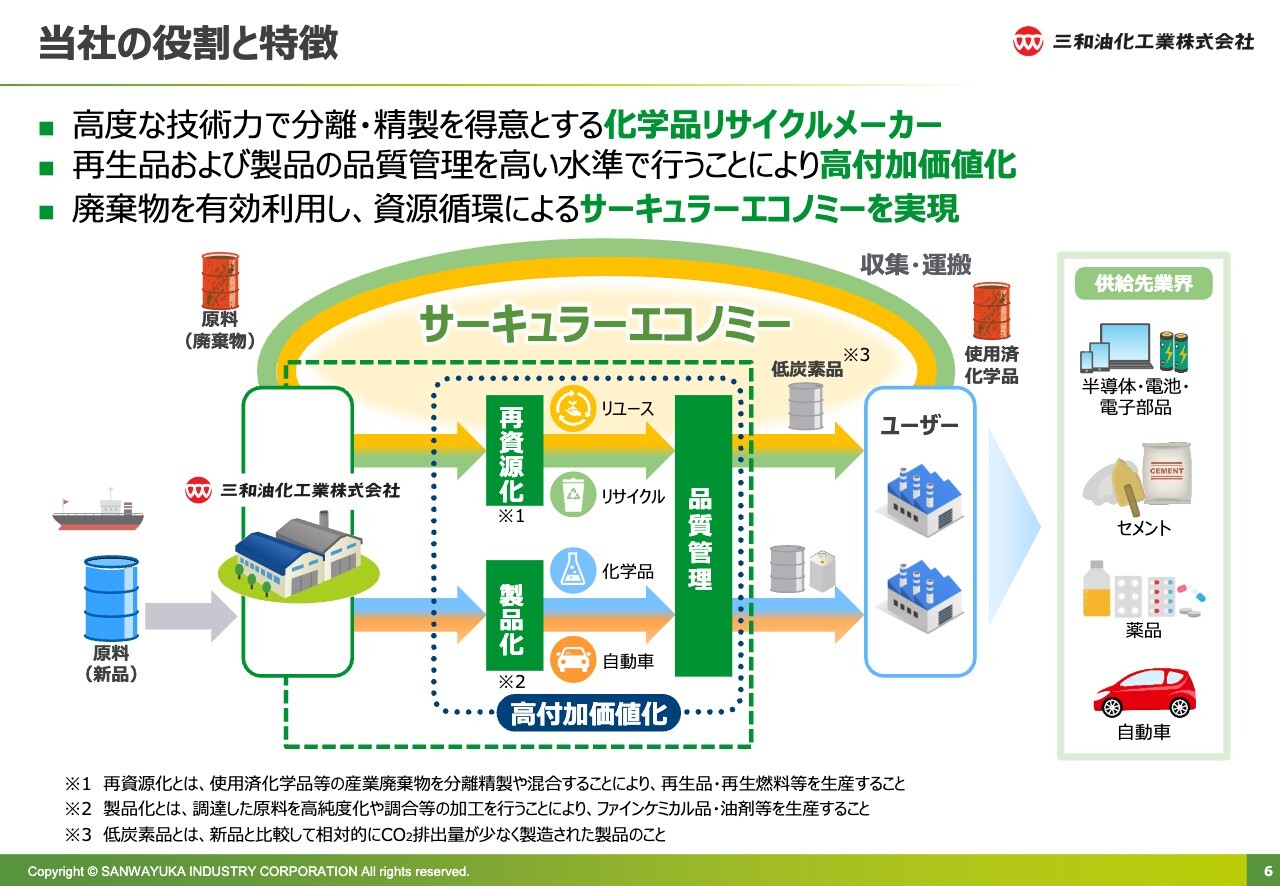

当社の役割と特徴

当社の役割と特徴です。当社は、高度な技術力を用いて廃棄物から分離・精製を行うことを得意とする、化学品リサイクルメーカーという業態をとっています。

さらに、廃棄物から創出した再生製品を高い品質管理のもと、確実に管理し、お客さまに高付加価値品として提供することで、少しでも高く買っていただけるよう努めています。このように、高付加価値を創出することによって事業を成り立たせています。

きちんと保証された製品であれば、メーカーの調達担当者に「購入に値する再生製品だ」と認知されます。そのような循環を形成し、さらに助長していきたいと考えています。不要なものを有効活用することで、結果的にサーキュラーエコノミーの実現に近づいているといえます。

スライド下部の青とオレンジで示したように、ドラム缶やタンカーを用いて国内外の各メーカーから原料を調達し、三和油化工業が製品化および品質管理を行い、お客さまに販売します。

通常のメーカー業務はここで終わりますが、当社の特徴は、販売後に生じる廃棄物をリユース事業やリサイクル事業によって再資源化できる点にあります。最近ではグローバル調達が増えており、為替の変動もリスク要因となっていますが、特にリユースが可能な場合は、このリスクや頻度を軽減することが可能です。

一度海外から調達した原料を国内で2回、3回、4回と循環させることで、為替リスクの軽減や地政学的な調達リスクの緩和が図れます。特に、貴金属やレアメタルはこのようなリスクにさらされやすい状況です。

また、当社が得意とする化学品のうち、特に溶剤は、経済産業省が主導するエチレンセンターの統廃合が2030年代に向けて加速すると予想されます。その結果、これまで簡単に国内で調達可能だった製品が、手に入らなくなる可能性も出てきています。

調達先として、まずは中国です。化学品を安い円で買ってくる時点で、ビジネスとしては非常に脆弱だと感じています。そこに政治的な圧力が加わると、お金でも買えなくなる状況が見えています。

そのため、当社としては国内で再資源化を進める再資源化力を一層向上させるべく、その仕組みや技術を一生懸命醸成している最中です。

続きまして、2026年3月期第2四半期決算概要については熊﨑から説明します。

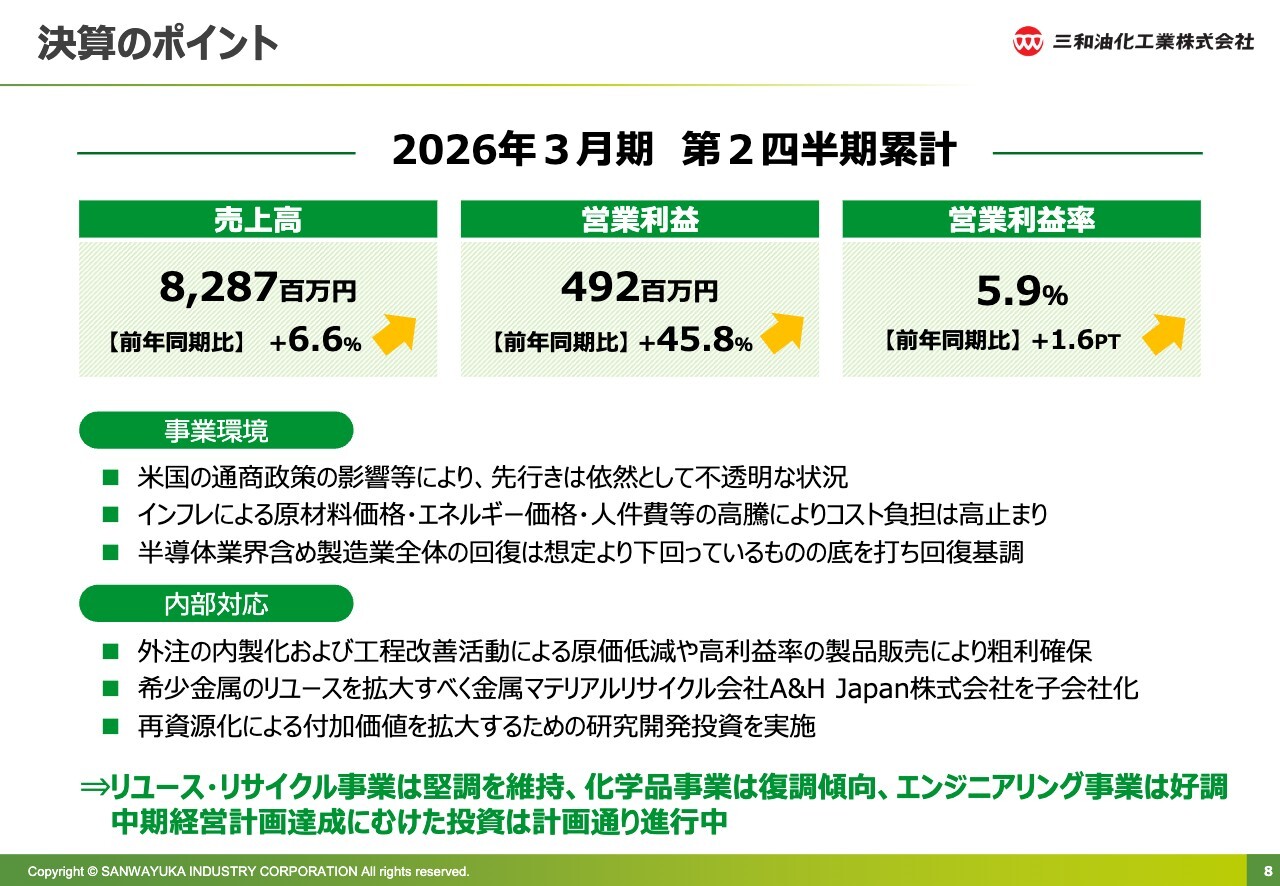

決算のポイント

熊﨑聡氏(以下、熊﨑):取締役執行役員経営管理部長の熊﨑です。2026年3月期第2四半期の累計業績についてです。売上高は82億8,700万円と、ほぼ計画どおりの結果となりました。前年同期比はプラス6.6パーセントです。

また、営業利益は4億9,200万円、前年同期比プラス45.8パーセントと、ガイダンスを1億4,000万円ほど上回る非常に良い結果となっています。営業利益率は5.9パーセントで、前年同期比プラス1.6ポイントという結果です。

第2四半期の事業環境についてです。米国の通商政策が不安定な状況にあり、先行きは依然として不透明であると認識しています。また、インフレによる原材料価格やエネルギー価格、人件費などの高騰により、企業としてのコスト負担が高止まりの傾向を続けています。

製造業の環境については、回復が想定よりも全体的に下回っている状況です。特に、当社が注力している電池や電子部品といった分野も、回復が想定を下回っています。ただし底を打ち、回復傾向に転じつつあると認識しています。

このような事業環境の中、当社では外注の内製化や工程改善活動による原価低減、高利益率の製品販売を推進することで、粗利を確保できています。

後ほど詳しくご説明しますが、希少金属のリユース事業拡大のため、金属マテリアルリサイクル会社であるA&H Japan株式会社を子会社化しました。10月1日より、当グループに加わっています。

また、再資源化に伴う付加価値の向上を目的とした研究開発投資についても、昨年から引き続き実施しており、当第2四半期も投資を行いました。

これらの成果により、リユース事業・リサイクル事業は堅調な推移を維持しています。一方で化学品事業については、当初の見通しよりも復調傾向にあります。エンジニアリング事業についても、後ほど詳しく説明しますが、好調に推移しました。

中期経営計画達成に向けた投資もいくつか実施しており、これらも計画どおりに進行した第2四半期となりました。

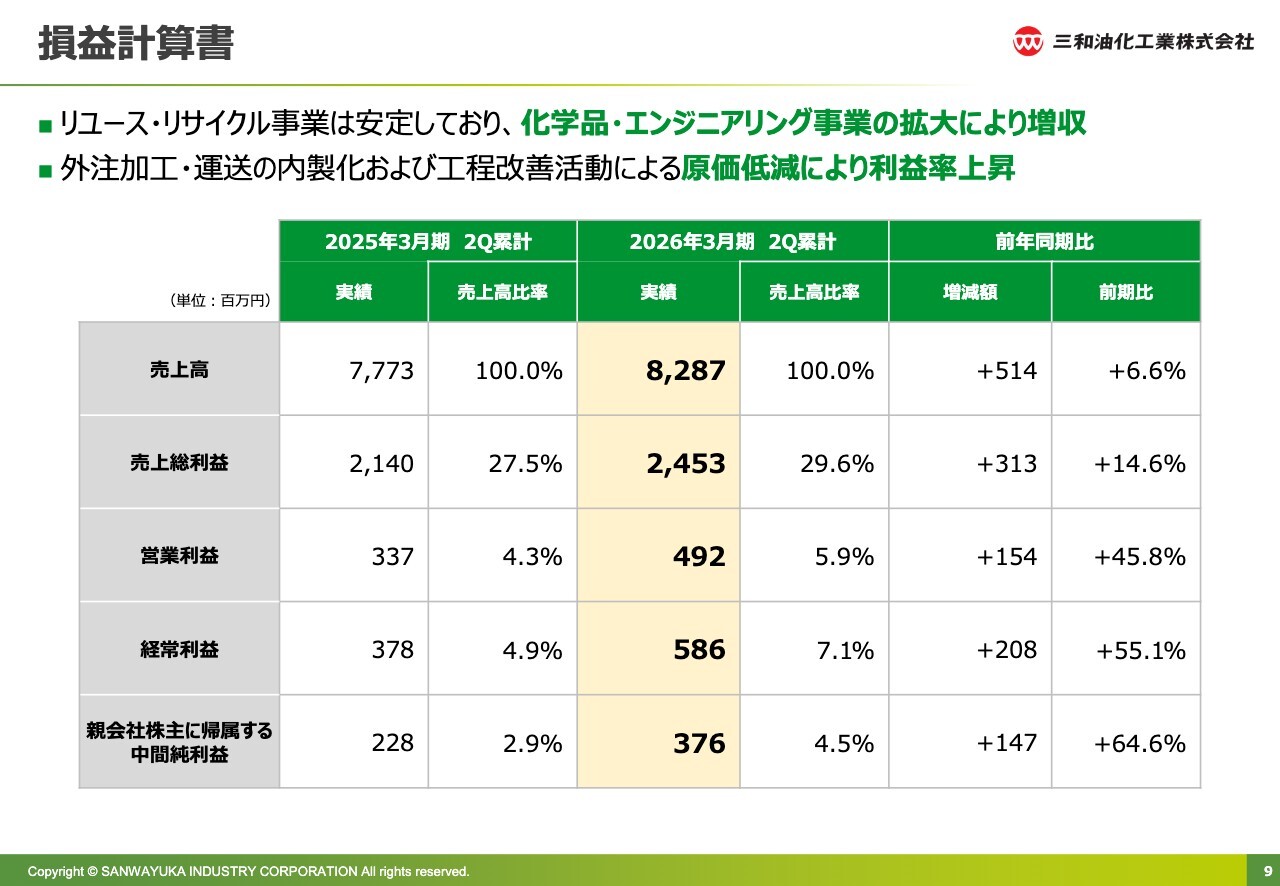

損益計算書

損益計算書です。リユース事業・リサイクル事業は、取り扱い数量を含めて安定的に推移しています。その中で、化学品事業・エンジニアリング事業の拡大により増収となりました。

コスト面では、外注加工や運送を自社での運搬に切り替えるなどの対応を進めるとともに、工程改善活動を推進しました。その結果、利益率は特に粗利が上昇しています。昨年実績である27.5パーセントに対し、29.6パーセントと2.1ポイント上昇し、良化傾向にあります。

取り扱い数量の増加や設備稼働率の好調な推移により、粗利および営業利益を確保することができました。こちらは、第2四半期までの累計となります。

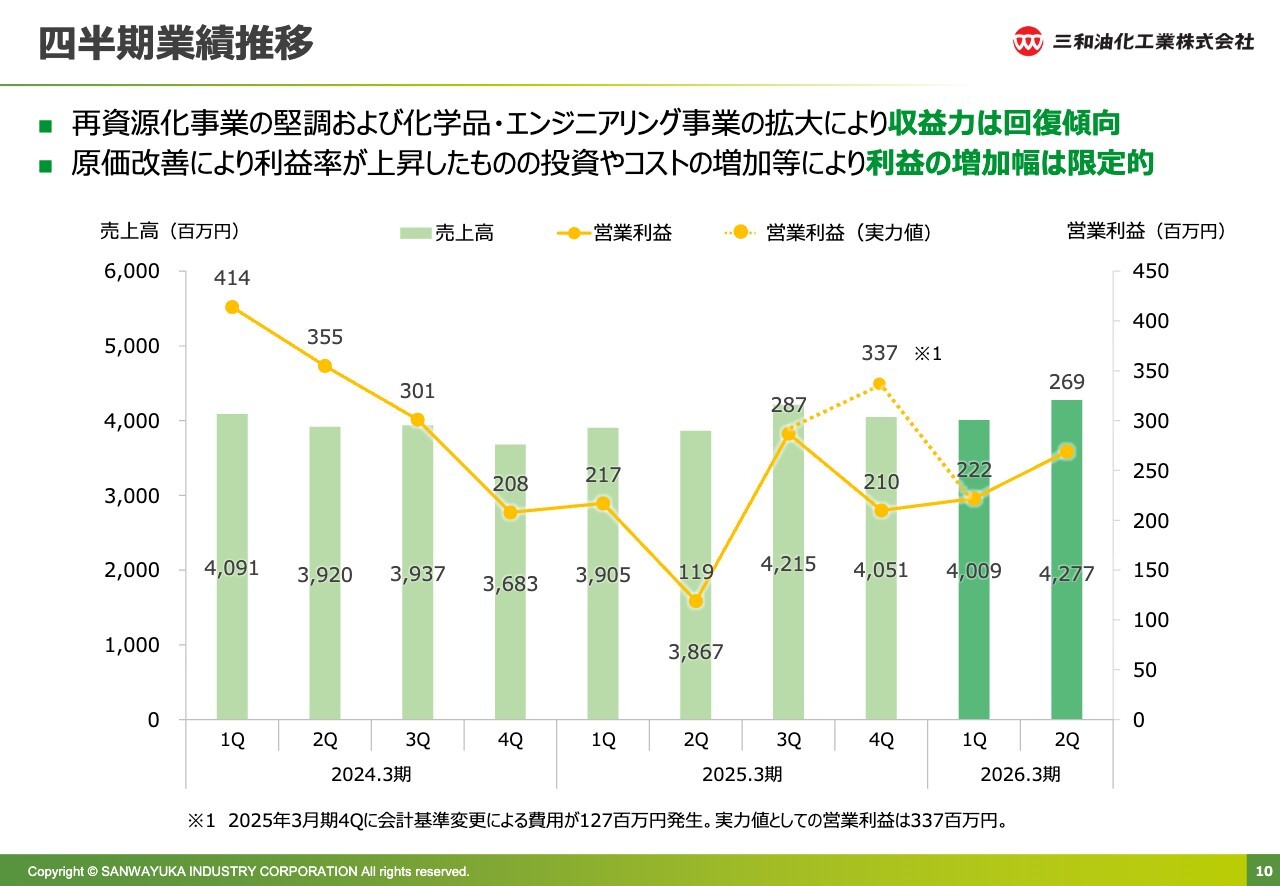

四半期業績推移

売上利益面の四半期ごとの推移についてです。再資源化事業においては、リサイクル事業・リユース事業がいずれも堅調に推移し、化学品事業・エンジニアリング事業も拡大させることができたため、収益力は回復傾向にあります。

また、原価改善などの活動により利益率が上昇しましたが、冒頭で述べたように、コスト増加などの影響により、利益の増加幅は限定的となっています。

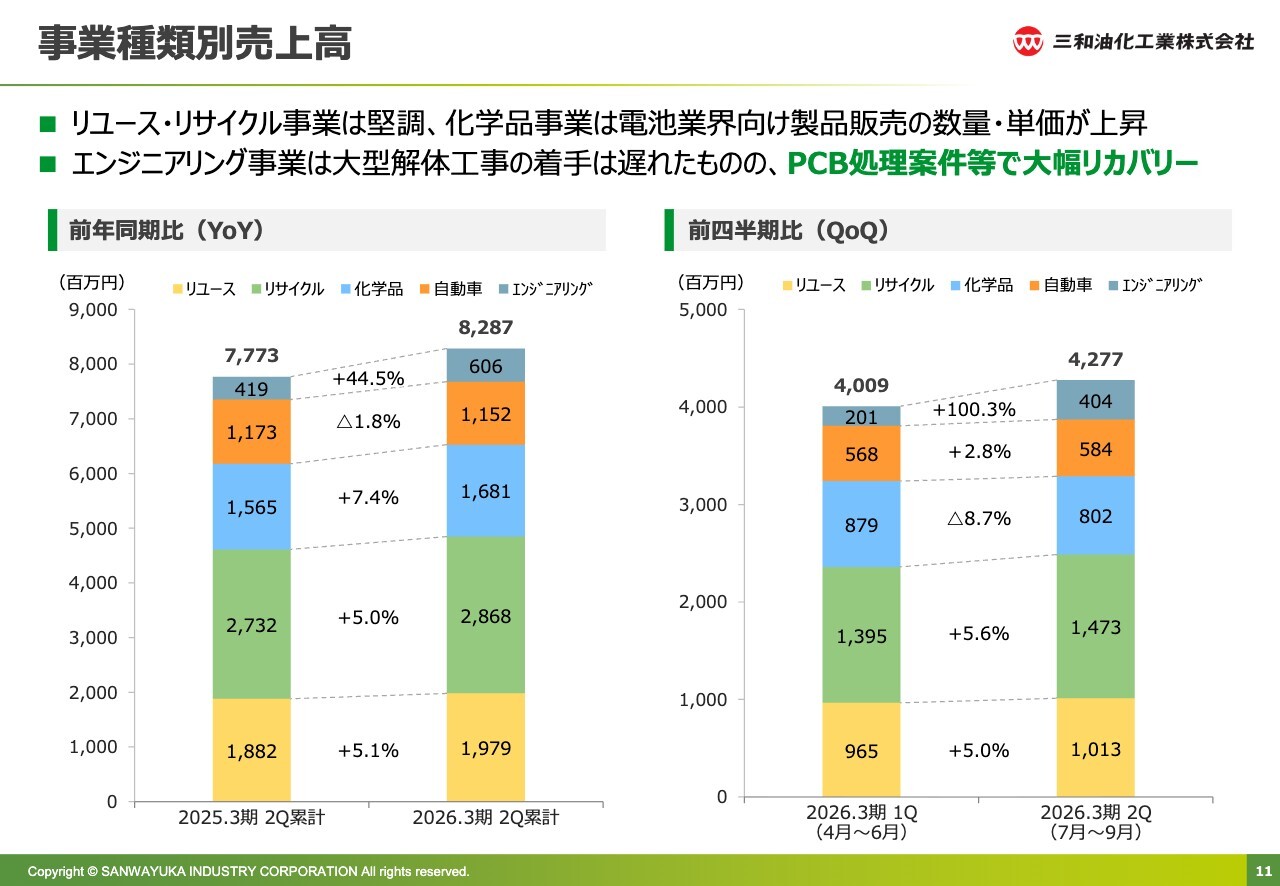

事業種類別売上高

事業種類別の売上高についてです。スライド左側が前年同期比、右側が前四半期比を示しています。リユース事業・リサイクル事業は堅調に推移し、前年同期比で5パーセント以上、前四半期比でも5パーセントを超える増加となりました。

化学品事業では、電池業界向け製品の販売で数量単価が上昇しましたが、第1四半期と比較すると、売上高は8.7パーセント減少しています。

エンジニアリング事業については、大型解体工事の着手にやや遅れが見られるものの、PCB案件などの取り込みによってリカバリーを図ることができました。その結果、スライドに記載のとおり、前四半期比および前年同期比ともに大幅な回復を達成しています。

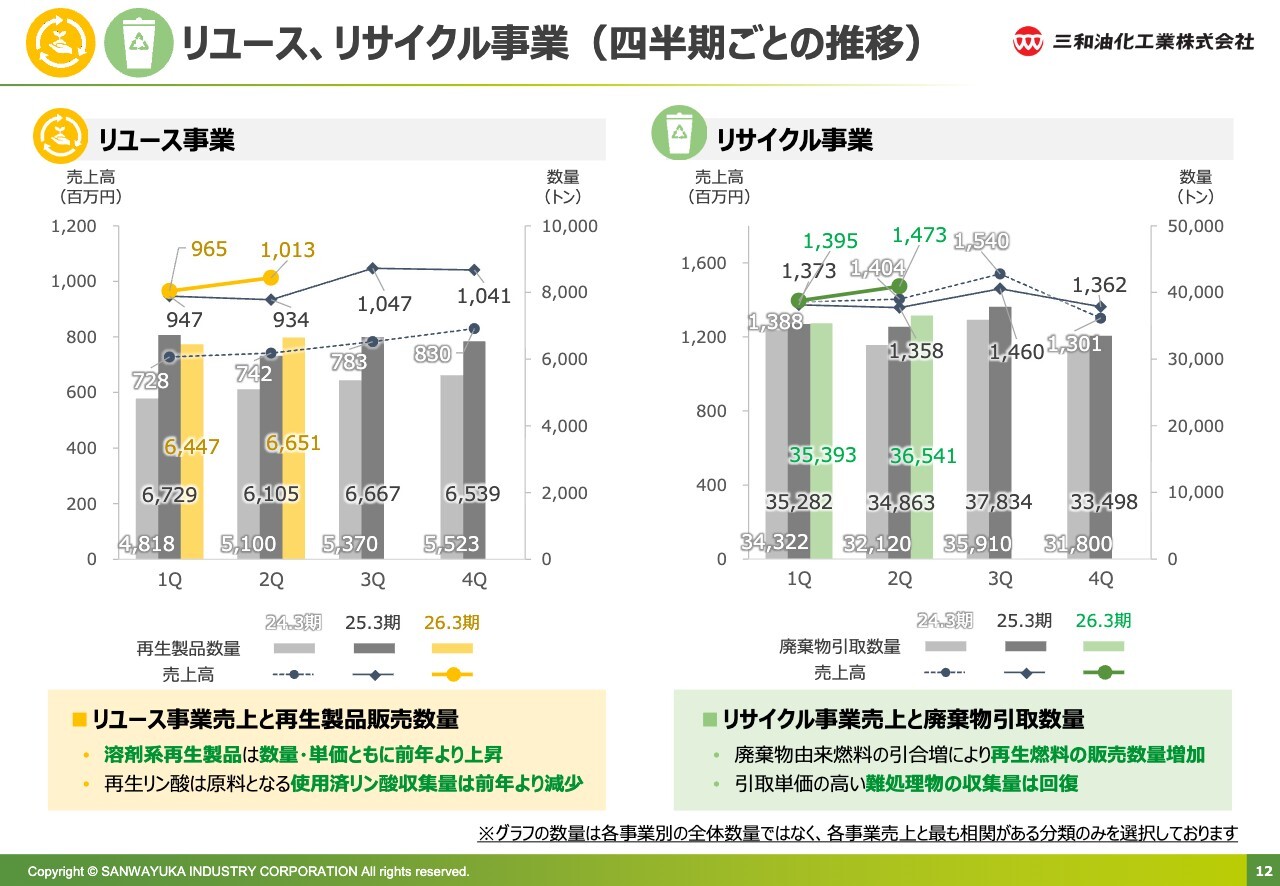

リユース、リサイクル事業(四半期ごとの推移)

リユース事業・リサイクル事業の四半期ごとの推移についてご報告します。まず、リユース事業についてです。売上高と再生製品の販売数量をスライドにてご覧いただけますが、溶剤系の再生製品は数量・単価ともに前年を上回る結果となりました。

また、工程改善や原価低減活動を含めて設備稼働率も堅調に推移したことで、粗利および利益率の上昇につながっています。

一方、再生リン酸の販売については、原料となる使用済リン酸の収集量は主に半導体メーカーの稼働状況に依存していますが、前年よりやや減少しました。

続いて、リサイクル事業についてです。スライドに記載のとおり、リサイクル事業は前四半期比でも前年同期比でも増収となっています。廃棄物由来燃料の需要は引き続き堅調であるため、廃棄物の収集を非常に積極的に行い、再生燃料の販売数量も増加させることができました。

また、昨年第4四半期から続いていた引取単価が高く、付加価値が取れる難処理物の収集量に関しても、当第2四半期に回復基調が見られています。

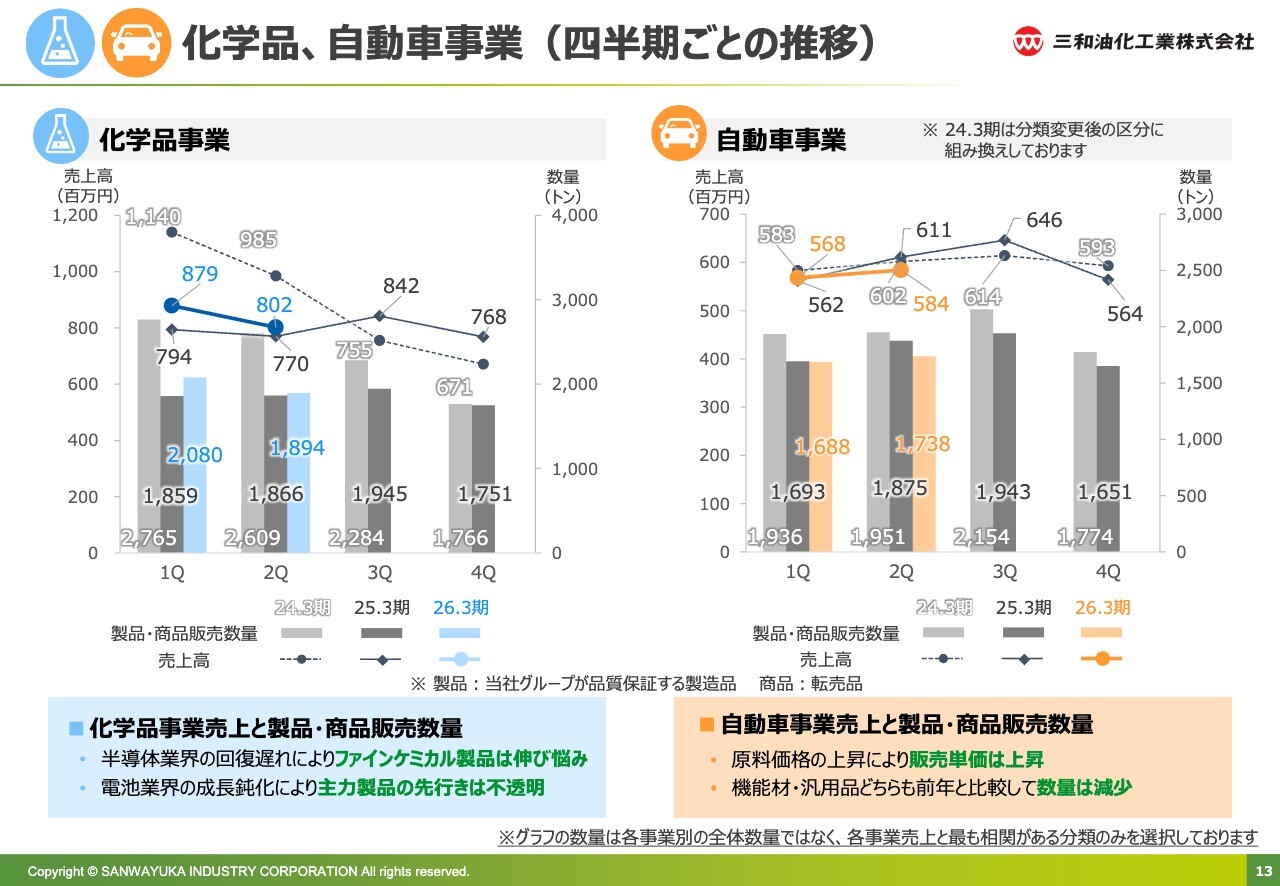

化学品、自動車事業(四半期ごとの推移)

化学品事業についてご説明します。化学品事業は、半導体業界の回復が遅れている状況です。一部の半導体、特にAI関連の分野は非常に活況で良好な状況にありますが、全体的には回復が緩慢であると認識しています。その影響で、ファインケミカル製品の販売数量は伸び悩んでいます。

また、ニュースや報道にもあるように、電池業界の成長鈍化が当初の見通しよりも大きく引き下げられたり、予定が引き伸ばされたりしており、先行きが不透明な状況です。当社もその分野に製品を供給していますが、関連製品の今後については少し不透明な状況が続いています。

続いて、自動車事業についてです。原料価格の上昇に伴い販売単価は上昇しましたが、前年と比較すると販売数量は減少しました。ただし、売上は比較的確保できたと認識しています。

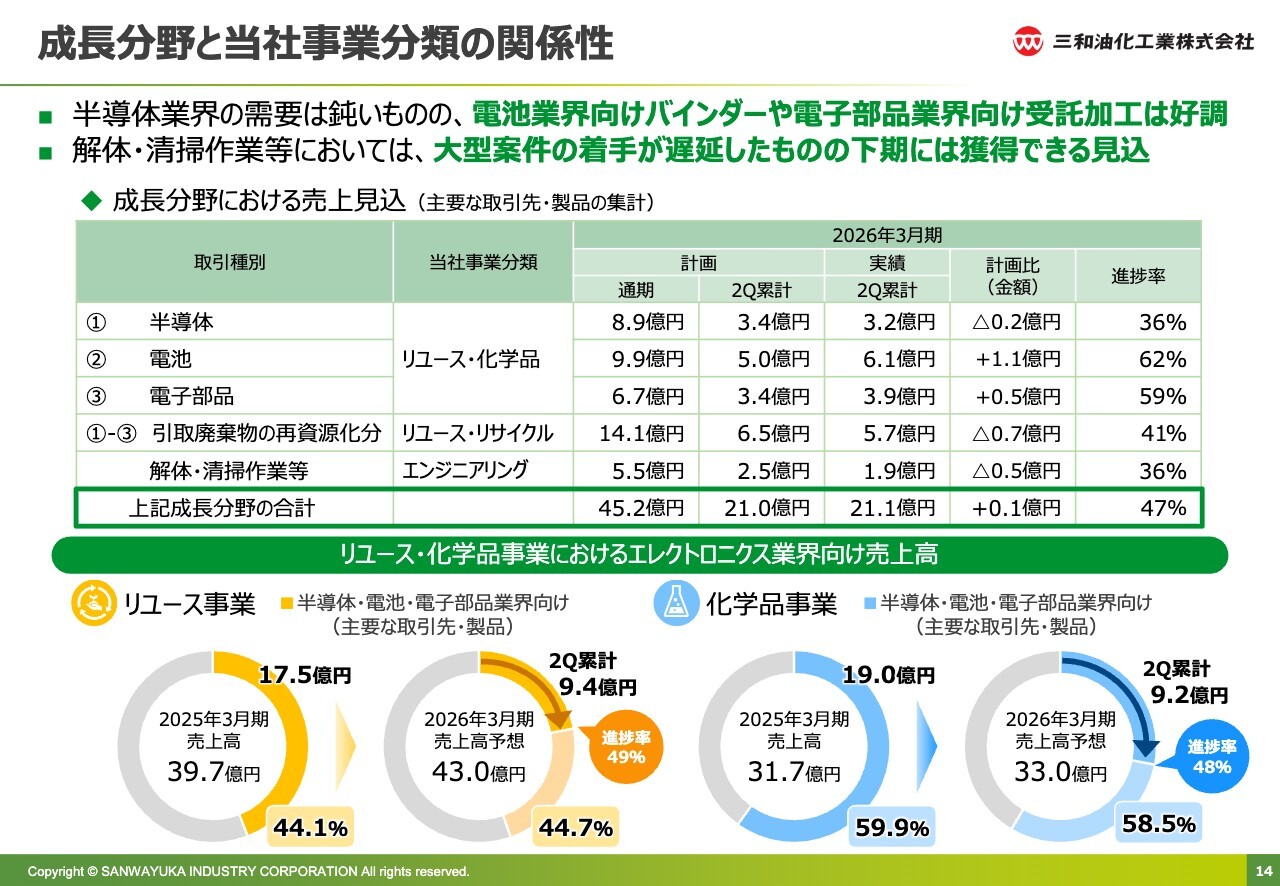

成長分野と当社事業分類の関係性

成長分野と当社事業分類の関係について、注力分野として4項目を挙げてご説明しています。その進捗状況を第2四半期累計として、スライドのとおり示しています。

半導体業界の需要は鈍いものの、電池業界向けバインダーや電子業界向け受託加工は比較的好調に推移しました。

エンジニアリング事業においては、解体・清掃作業などで大型案件の着手が遅延しましたが、下期には獲得が可能であると見込んでいます。進捗率が低いものもありますが、想定の範囲内で堅調に推移できたと認識しています。

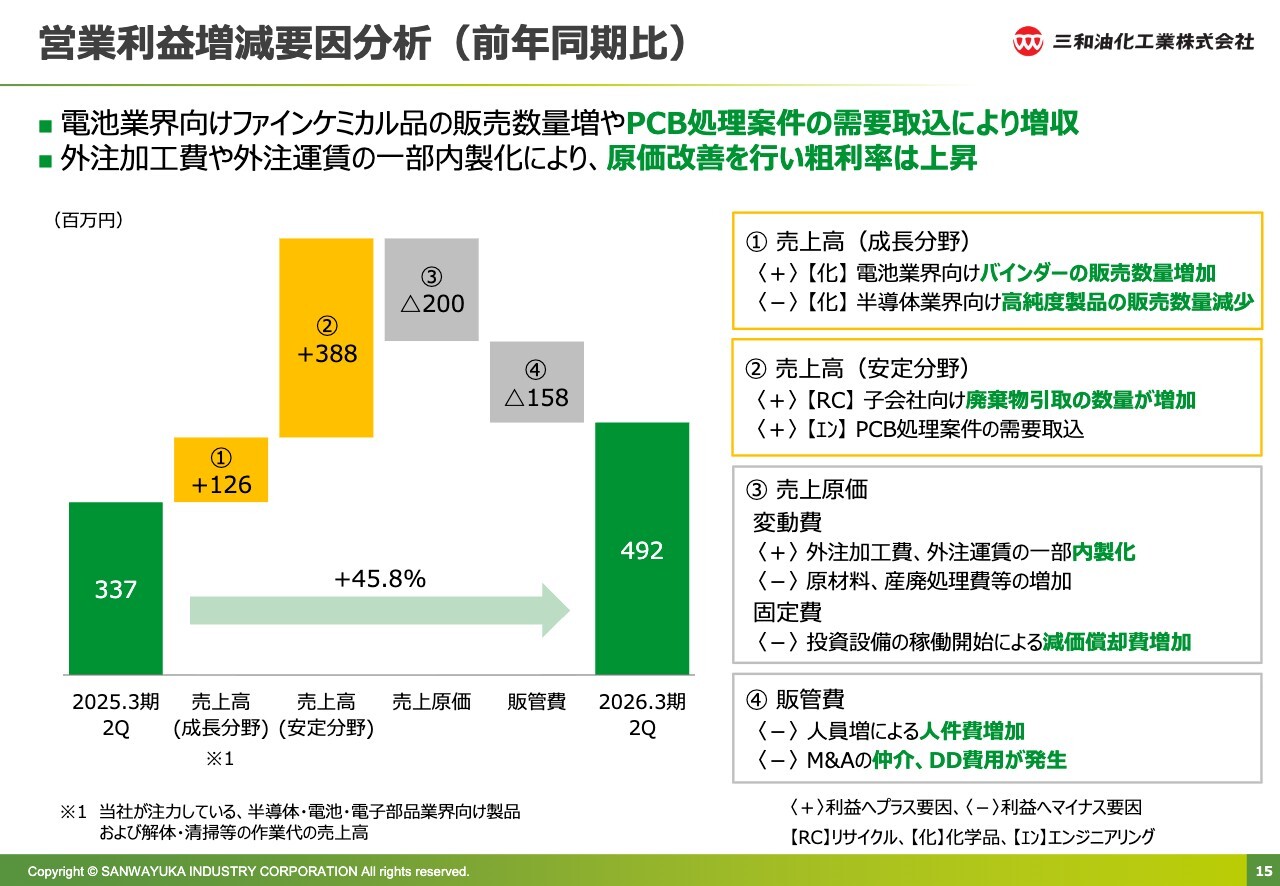

営業利益増減要因分析(前年同期比)

営業利益の増減要因分析について、前年同期比でのご説明です。昨年第2四半期は3億3,700万円でしたが、今年は4億9,200万円と45.8パーセントの増加を達成しました。

電池業界向けファインケミカル品の販売数量が増加し、PCB処理案件の需要を取り込むことができたため、増収となりました。また、外注加工費や外注運賃の一部を内製化し、原価改善を進めた結果、粗利率が上昇しています。

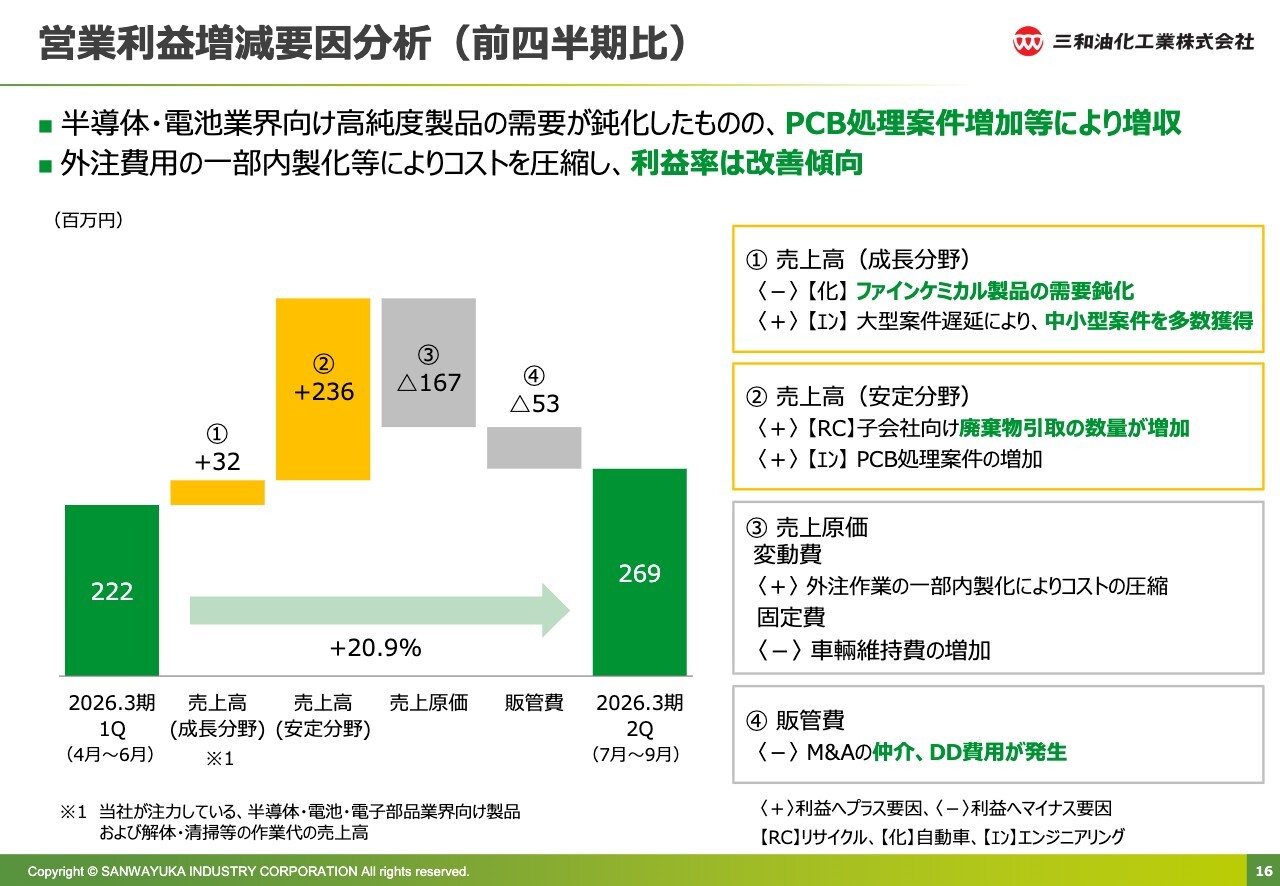

営業利益増減要因分析(前四半期比)

営業利益の増減要因分析についてです。前四半期比で2億2,200万円から2億6,900万円と、20.9パーセント増加しました。半導体・電池業界向け高純度製品の需要は振るわなかったものの、エンジニアリング事業で増収を達成しました。

また、外注費用の一部を内製化することで、利益率は改善傾向にあります。さらに、一過性費用としてM&Aの仲介、およびデューデリジェンス費用が計上されており、それが一時的な販管費の増加要因となっています。

貸借対照表/キャッシュ・フロー計算書

貸借対照表およびキャッシュ・フローについては、スライドのとおりです。

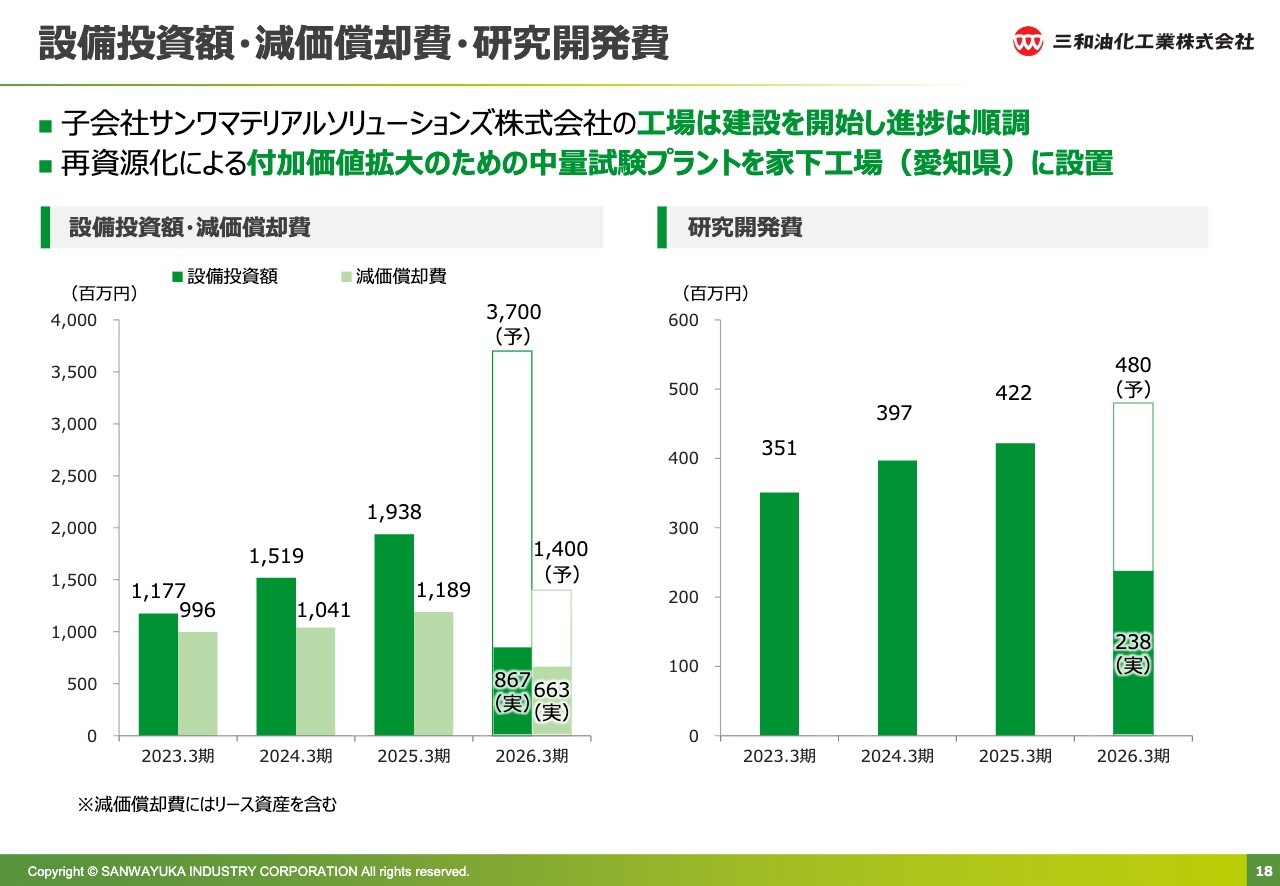

設備投資額・減価償却費・研究開発費

設備投資額、減価償却費、研究開発費の推移についてです。九州の新会社であり、子会社であるサンワマテリアルソリューションズは、工場の建設を開始しており、進捗は順調です。今期の設備投資額の大部分は、サンワマテリアルソリューションズ社での着手金などの投資が予定されており、資料に記載のとおりです。

また、今後の成長に向けた付加価値拡大を目的として、中量試験プラントを当社本社エリア内の家下工場に設置を進めています。

このプラントは、新しい分離技術などの試作試験を現場に近いかたちで実現できるものです。研究開発の加速や、低二酸化炭素排出型の分離精製技術の開発を目指しています。こちらは、中期的に当社の技術力や事業活動の拡大につながることを狙いとして推し進めています。

以上で、私からの説明を終了します。続きまして、2026年3月期の業績予想および中期経営計画について、柳よりご説明します。

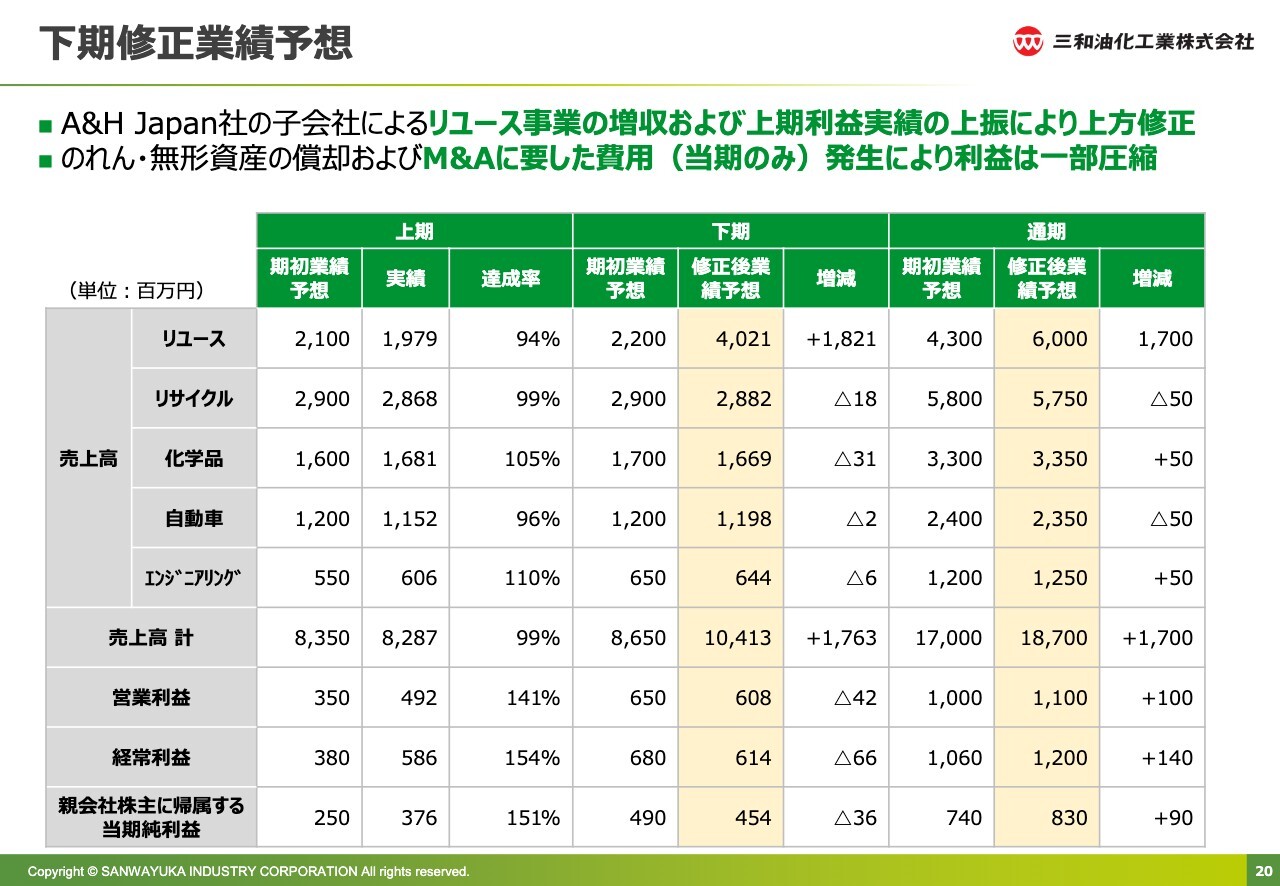

下期修正業績予想

柳:私からご説明します。まずは下期業績予想についてですが、上方修正を発表しました。この業績予想の修正要因には、先ほどから繰り返しお話ししているA&H Japan社を子会社化したことが挙げられます。

これは当社のリユース事業に組み込まれており、リユース事業の増収および上期の利益実績が予想を上回ったことにより、上方修正となりました。

費用について、M&Aには意外と費用がかかるものです。のれんや無形資産の償却、およびM&Aに要した費用は一過性のものであるため、今期のみですが、それによる利益を合算しても、利益の上昇効果はそこまで見込めないと考えており、来年以降が勝負となると見ています。

続いて、スライドでは黄色で示してある下期の修正後業績予想についてです。リユース事業は22億円から40億2,100万円へと修正されています。その他の分野は、微増・微減となります。

下期の売上は86億5,000万円から104億1,300万円となり、このほとんどはA&H Japan社による17億6,300万円プラスとなっています。

ただし、利益については費用の影響もあり、大幅には増加しませんでした。しかしながら上期の成果が寄与し、通期で合算すると、売上187億円、営業利益11億円、経常利益12億円、純利益8億3,000万円という予想となりました。

この結果、全体として増収増益となる1年を計画しています。下期も引き続き努力し、しっかりとかじ取りをしていきたいと考えています。

下期修正業績予想

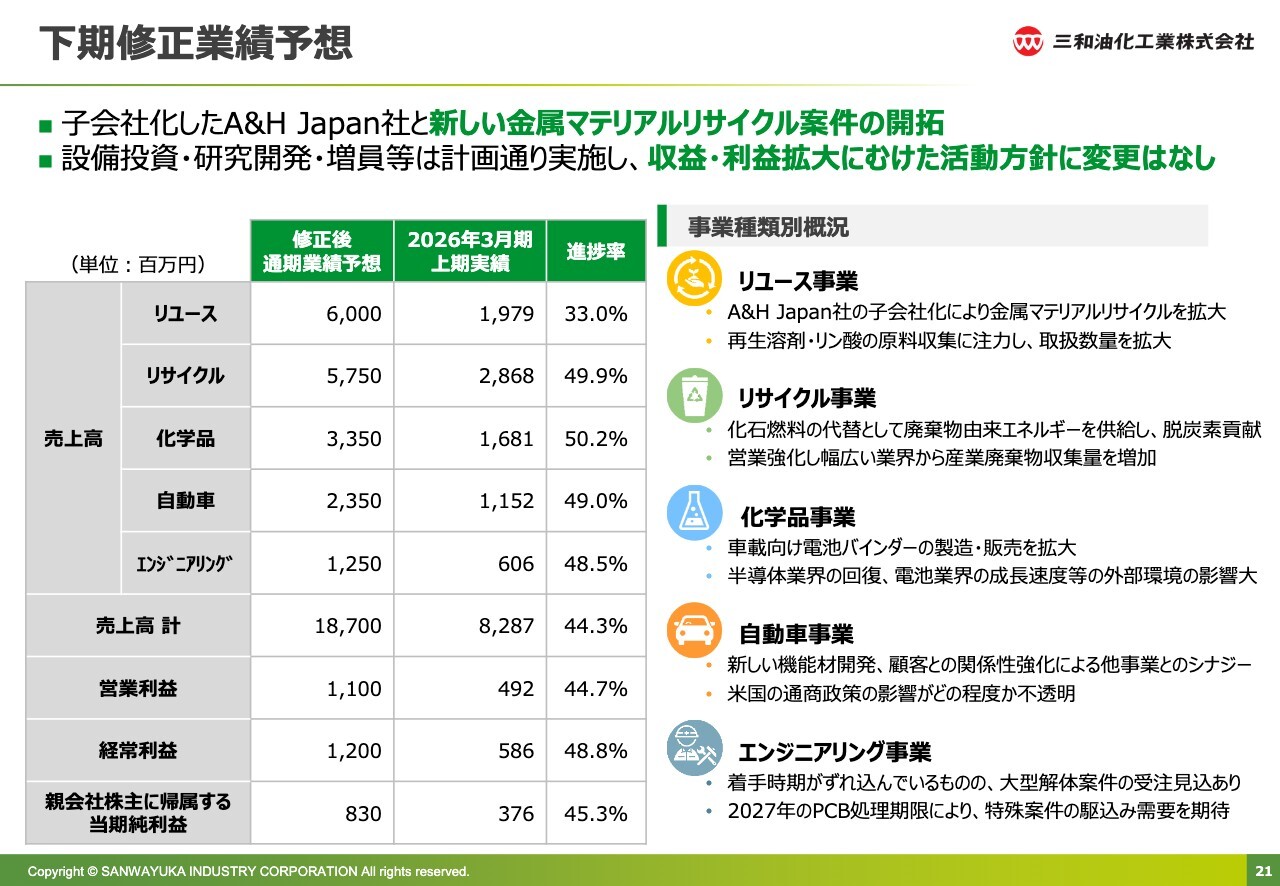

下期の修正業績について、事業ごとに少し掘り下げてご説明します。子会社化したA&H Japan社や新しい金属マテリアルリサイクル案件については、これから顧客開拓を進め、三和油化工業のお客さまに対してしっかりと事業説明を行い、受注の積み上げを図っていきたいと考えています。

設備投資や研究開発、社員の増員などは計画どおり実施しており、収益・利益拡大に向けた活動方針にも変更はありません。特にA&H Japan社とのシナジーを早期に実現するため、重点的に取り組んでいく方針です。

スライド最上部のリユース事業では、A&H Japan社の子会社化により金属マテリアルリサイクルの拡大を図り、売上は60億円に上げています。その結果、進捗率は33パーセントとなっていますが、先ほど述べた17億円ほどの合算が影響しているため、計画どおりの推移と見ています。

その他の4事業についても、進捗率はおおむね50パーセント前後と、比較的順調な推移を見せています。リサイクル事業においては、脱炭素の必要性や為替の影響による石炭や重油価格の高騰を背景に、廃棄物由来エネルギーへのニーズが引き続き強く、多くの廃棄物を収集・供給していく考えです。

また、このエネルギーを生成する能力を向上させるための投資を進めており、持続的な成長が見込まれる事業領域と考えています。

化学品事業の進捗は半分まで進んでいますが、ここ1年から2年は外部環境に振り回される状況が続いていたため、上期には予算を多く見込んでいなかったにもかかわらず、比較的国内外のバインダー製造の受注があり、やや上振れした結果となっています。

引き続き動向を注視しながら、良い意味で計画に過度な期待を織り込まないように進めていきたいと考えています。

半導体については、熊﨑の説明のとおりです。少し回復してきたものの、AIやデータセンターを含む領域は非常に活況である一方、車載やデバイス、コモディティ関連の領域は依然として低調が続いています。

ただし、お客さまの声を聞く限り、緩やかに回復基調が見られるため、状況を注視しながら対応を進めていきたいと考えています。自動車分野については、あまり変化はありません。

次にエンジニアリング事業ですが、大手化学メーカーからの工場取り壊しの受注に関して、当初は現在の期中に受注する予定でしたが、少し遅れています。こちらは、冬から来期にかけての受注となる見込みです。

この受注案件は、ほぼ確定しています。今後はこのような工場の改廃に関する受注を着実に取り込み、新たな成長原資としていきたいと考えています。

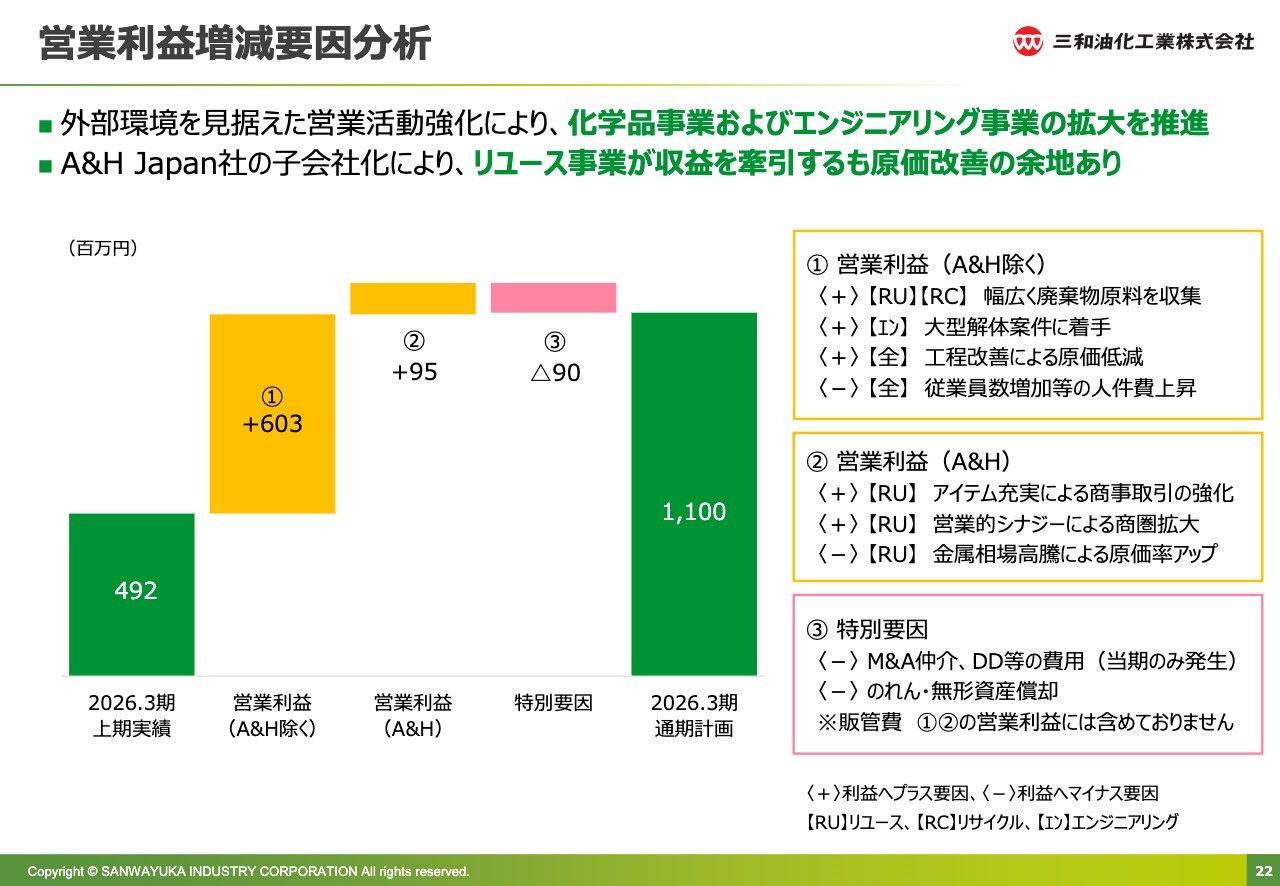

営業利益増減要因分析

営業利益の増減要因分析についてです。スライド左側が上期実績に対して通期で11億円となっており、主にA&H Japan社を除いたかたちで、リユース・リサイクル分野において多くのお客さまから廃棄物の原資を集めることができました。

加えて、販売もできています。さらに工程改善による原価改善も相まって、6億円強のプラス要因となっています。

一方、A&H Japan社については、営業利益が9,500万円増加したものの、費用も9,000万円発生しており、ほぼ収支が均衡しています。

以上が、今期の収益の増減要因となります。

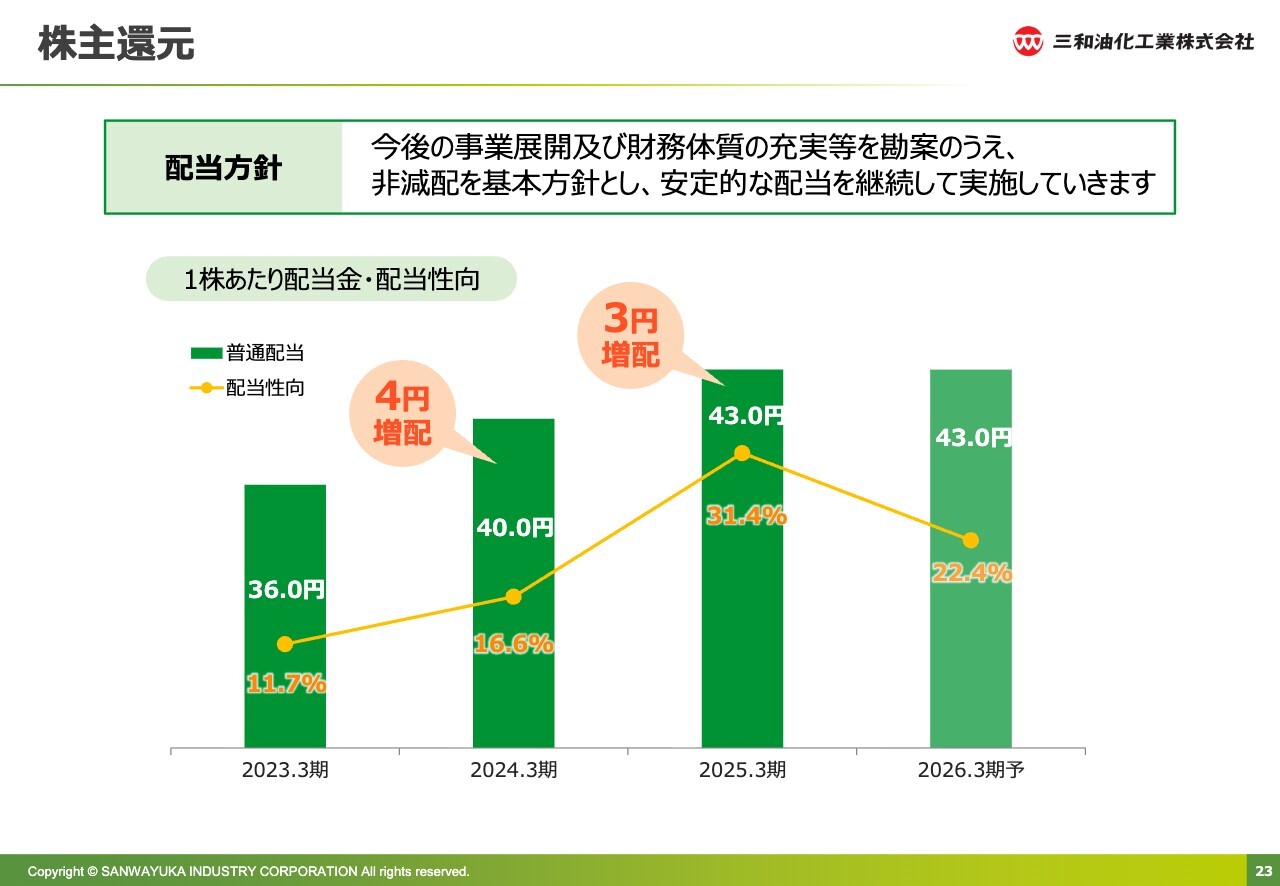

株主還元

株主還元についてです。配当方針は変わらず、今後の事業展開および財務体質の充実を勘案した上で、減配しないことを基本方針とし、安定的な配当を継続して実施していきます。

基本的には、まだ上場して4年目の新参者であるため、中長期の力強い成長を見据え、成長投資に注力していくことが基本方針です。

しかしながら、一定のバランスを取りつつ、投資してくださった株主のみなさま、設備投資、働く社員への利益還元など、原資をバランスよく分配しながら持続的な成長を目指していきたいと考えています。

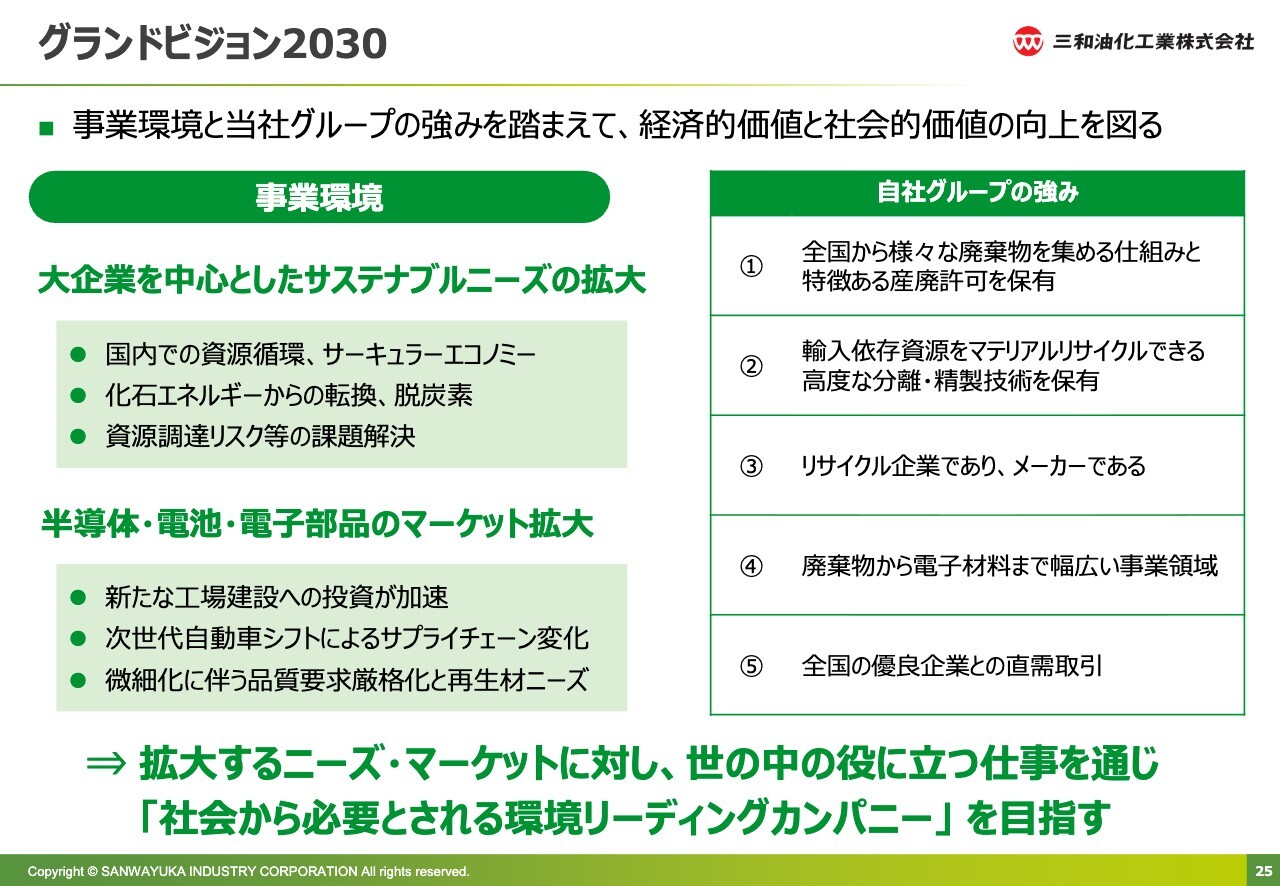

グランドビジョン2030

ここからは、中期経営計画についてご説明します。まずは「グランドビジョン2030」についてです。事業環境の想定は変更しておらず、基本的には2つの環境を想定しています。

1つ目は、大企業を中心にサステナブルなニーズが拡大すると考えています。2つ目は、少しトーンダウンしているものの、長期的には成長が見込まれる半導体・電池・電子部品のマーケットが持続的に拡大していくということです。これら2つの拡大するニーズにどう対応するかが私たちの戦略であり、戦術となります。

スライド右側に私たちグループの強みを記載していますが、これらの強みをしっかりと掛け合わせ、増収増益を実現する成長を築いていきたいと考えています。

特に、大企業を中心としたサステナブルニーズの拡大において、3つ目の資源調達リスクは大手企業の調達部門や事業部門から懸念事項として挙がっているため、頻繁にご質問や話題として取り上げられている状況です。この課題を、少しでも事業活動を通じて解決できればと考えています。

また、半導体・電池・電子部品のマーケット拡大に伴い、石化事業については見直しが進められています。スクラップアンドビルドの観点では、新たなスクラップが発生する一方、ビルドについては、九州などで半導体を主軸とした工場投資が加速すると思われます。これに対し、当社が昨年立ち上げた新会社を通じて貢献できればと考えています。

このように、拡大するニーズやマーケットに応えることで、世の中に役立つ仕事を通じて、当社のビジョンである「社会から必要とされる環境リーディングカンパニー」を目指していきます。

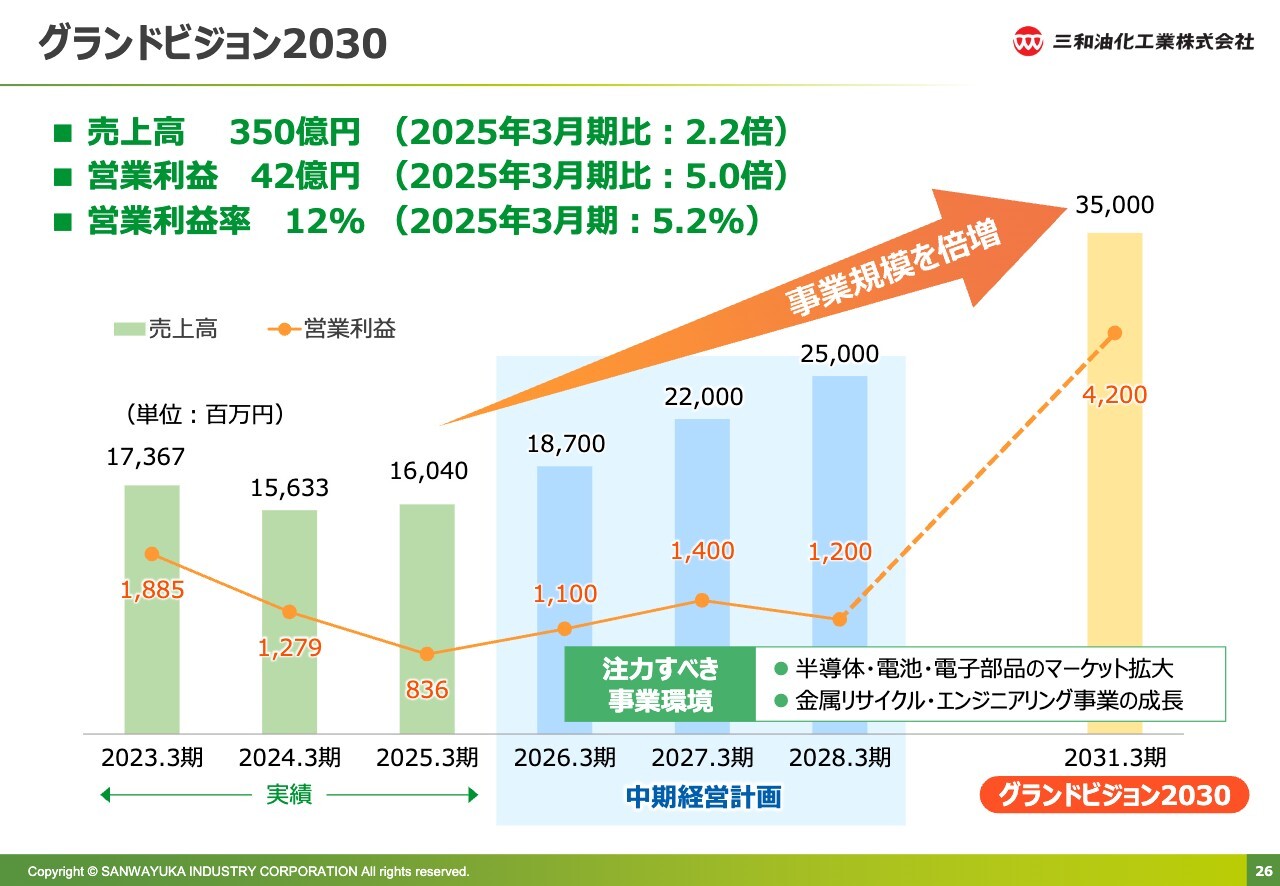

グランドビジョン2030

「グランドビジョン2030」の数値目標は、変更していません。この2年間は踊り場にあり、電池や半導体の影響を受け、成長力が鈍化し、利益も圧迫されました。

ただ、そのような状況の中でもコストダウンだけでなく、必要な未来投資を積極的に行ってきました。後から振り返った際、「良い踊り場だった」と言えるような土台を築いた2年間だったと思っています。

M&Aや事業投資を積極的に行い、積み上げた下地によって成果が現れることを見込み、今期は187億円、来期は220億円、再来期は250億円と成長を計画しています。

なお、大きな投資が重なるため、減価償却の影響で営業利益の成長はそれほど大きくはなりませんが、自己資本は十分にあります。それらを堅実にデットをベースとして、積極的に成長投資へ活用していきます。今後はEBITDAも合わせて示していきたいと考えています。

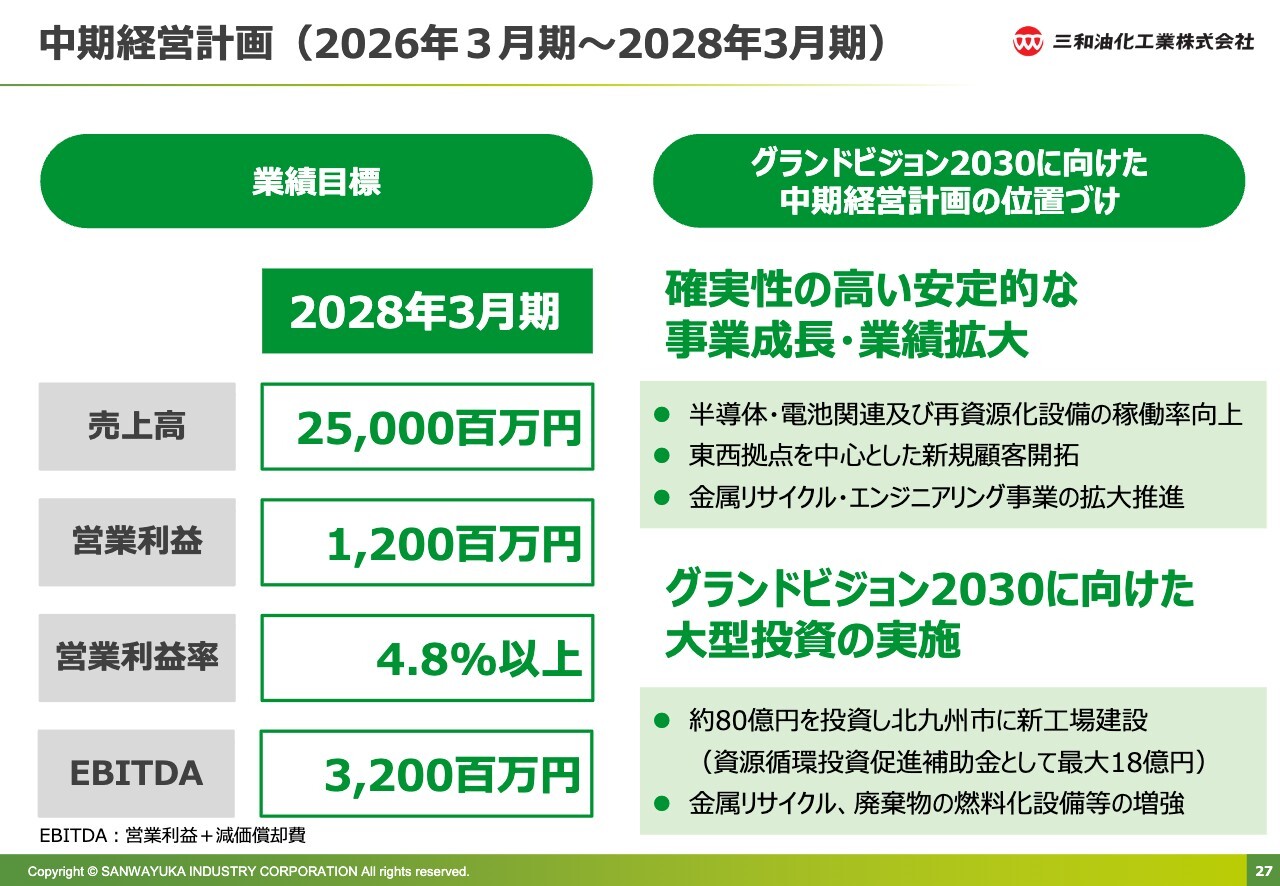

中期経営計画(2026年3月期~2028年3月期)

中期経営計画の業績目標として、売上高は250億円、営業利益は12億円、営業利益率は4.8パーセント以上を見込んでいます。EBITDAは32億円と、比較的高い数値と言えます。

この目標は、九州や本社地区での投資など、さまざまなインフラ投資を今後しっかりと行いながら成長を目指す意思の表れだと考えています。

「グランドビジョン2030」に向けた大型投資として、約80億円を投資する予定です。この金額は、インフラ投資としては非常に大きいものです。さらに、国からの補助金を最大限に活用する計画であり、最大18億円の補助金を獲得する予定です。

国からも積極的な連絡や建設的なサポートをいただいており、金利上昇の状況下で補助金を得られることは非常に重要だと考えています。今後は、この補助金を活用し、余剰資本を事業成長に積極的に投資して、さらなる成長を推進していきたいと考えています。

また、引き続き、金属リサイクルや需要の多い廃棄物の燃料化も推進していきたいと考えています。

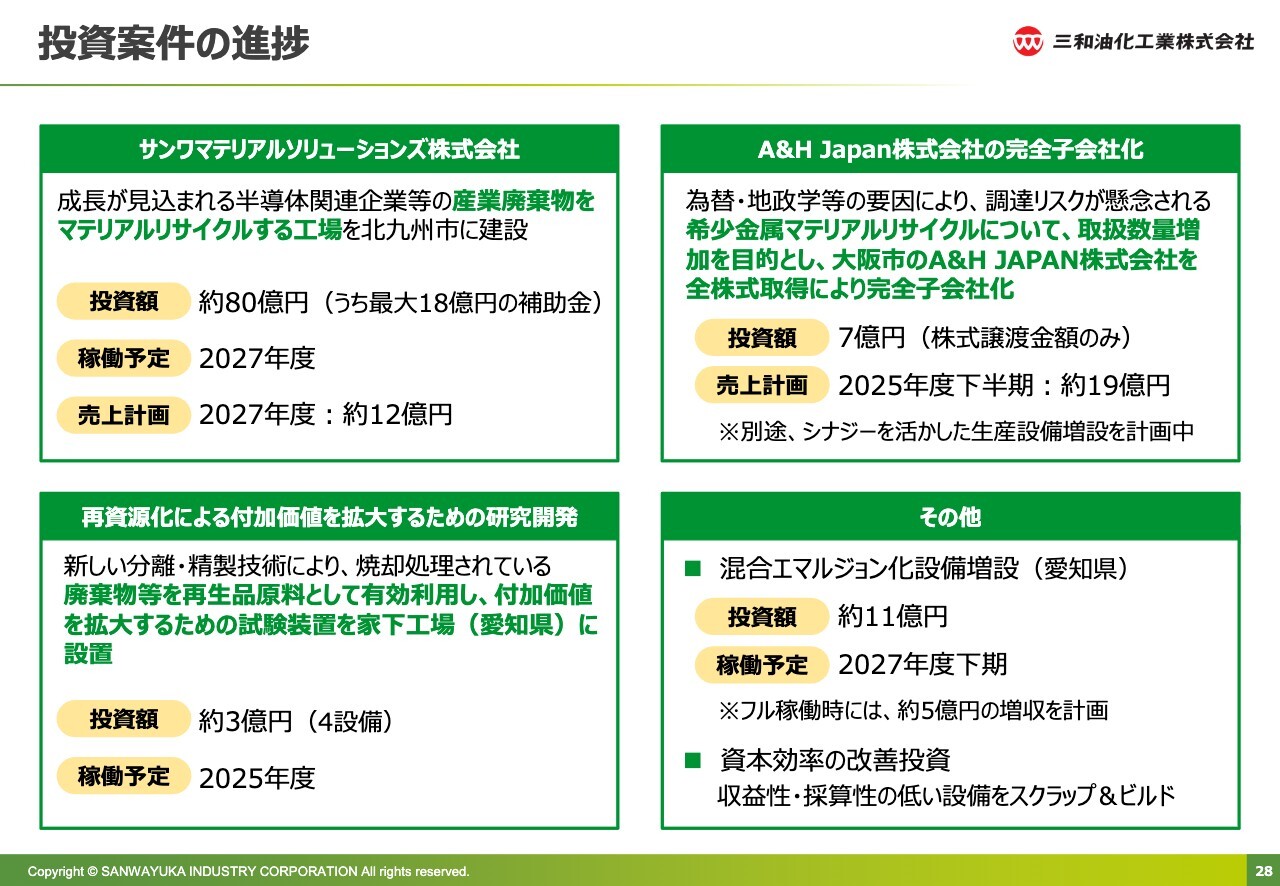

投資案件の進捗

スライドに主な投資を4つ挙げています。最も大きいのは北九州市での新会社設立で、2027年4月の立ち上げに向けて取り組んでいます。

当初の売上はそれほど多くは見込めませんが、JASM社が第2期工事を始めるタイミングと合致するため、その廃液処理や水平リサイクルの業務について、ゆくゆくはJASM社およびTSMC社、ソニーをはじめとした企業と連携して進めていきたいと考えています。

2030年代には、トヨタ自動車が苅田においてハイブリッド電池関連の生産を再開する動きがあります。BEVの電池工場はいったん停止しましたが、ハイブリッド電池の生産再開やレクサスへの搭載などを背景に、一部供給やリサイクル業務をこの新会社で担うことが可能となり、相応の成果を上げられるのではないかと期待しています。

スライド右側には、A&H Japan株式会社についての記載があります。投資額は7億円と、比較的少額での買収が可能だったと考えており、売上や利益面でのシナジーをしっかり発揮し、今後の成長に邁進していきたいと思っています。

スライド左下にある、再資源化による付加価値を拡大するための研究開発については、先ほど熊﨑がご説明したとおり、再資源化力、つまりリユース・リサイクル力を高めるためにさまざまな技術開発を進めています。現在、その一環として、中量規模の4設備の建設を進めています。

社会には、さまざまな課題があります。その中で、化学物質の再資源化を進めるため、検証プラントを建設し、適用範囲を広げつつ、処理速度を加速させる取り組みをしっかりと行っていきます。

混合エマルジョン化設備の増設については、愛知県に建設します。11億円を投じ、セメントや石灰向けの廃棄物を原料とした石炭・重油代替燃料を製造するプラントを増設し、能力を増強していきます。

これら4つの取り組みにより、当面は力強い中期成長を牽引できればと考えています。

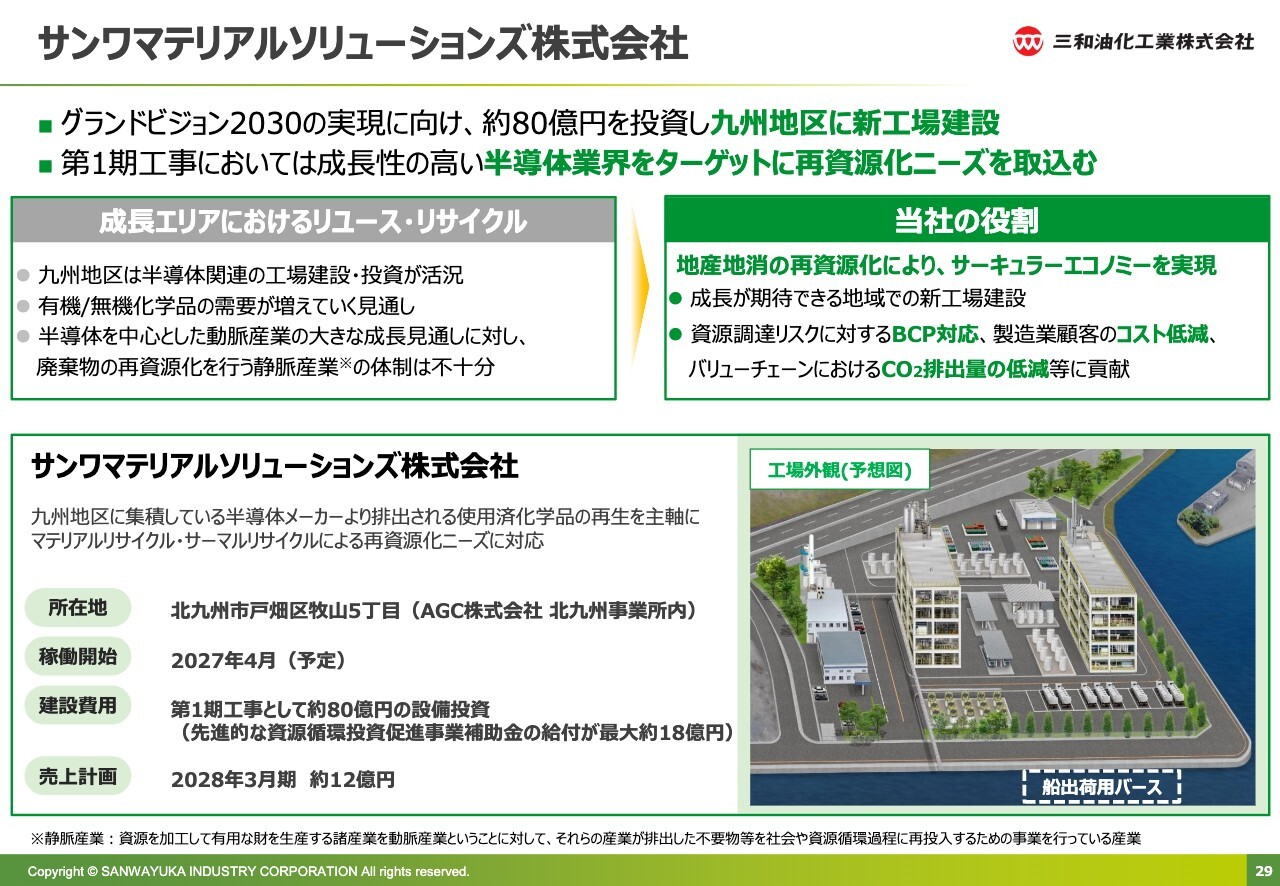

サンワマテリアルソリューションズ株式会社

九州については、現在新工場を建設中であり、着々と進めています。当社の役割については、地産地消の再資源化を通じて、サーキュラーエコノミーを九州で実現していきたいと考えています。

また、九州だけでなく、山口や広島でも同様の取り組みを進めていきたいと思っています。広島には活気のある半導体の会社が1社あり、そのような企業と連携しながら、リユース事業・リサイクル事業をさらに加速させていきたいと考えています。

さらに、成長が期待できる地域での新工場建設についてです。この規模での溶剤リサイクル会社はまだ存在しておらず、ブルーオーシャンではないかと考えており、多くの問い合わせをいただいています。

資源調達リスクに対するBCP対応については、再資源化を国内で行うことがもたらす結果として取り組んでいます。また、製造業顧客のコスト低減に関しては、為替の影響で原料価格が上昇している中、再資源化によってコストを抑制していきます。

さらに、バリューチェーンにおけるCO2排出の低減などにも貢献できると考えており、まずは大手顧客の開拓にしっかりと取り組みたいと思っています。スライド下部に記載の内容については、これまでお伝えしたとおりです。

サンワマテリアルソリューションズ株式会社

サンワマテリアルソリューションズ株式会社についてです。同社は、九州エリアを中心に成長が見込まれる半導体関連企業などから排出される産業廃棄物をマテリアルリサイクルする会社です。具体的には、マテリアルリサイクルと不要物である残渣を燃料に仕上げるという2つの方法で、サステナブル社会の実現に貢献しています。

九州地区を中心に、山口県や広島県のお客さまから排出される廃棄物を、基本的にはマテリアルリサイクルで、スライドの写真にある蒸留塔を用いてリユースしています。リユースできないものについては、九州地区に多く存在するセメント工場に提供していきたいと考えています。

顧客開拓を進めることで、マテリアルリサイクルとサーマルリサイクルの実現につなげ、仕事量を増加させていくことが今後の課題です。

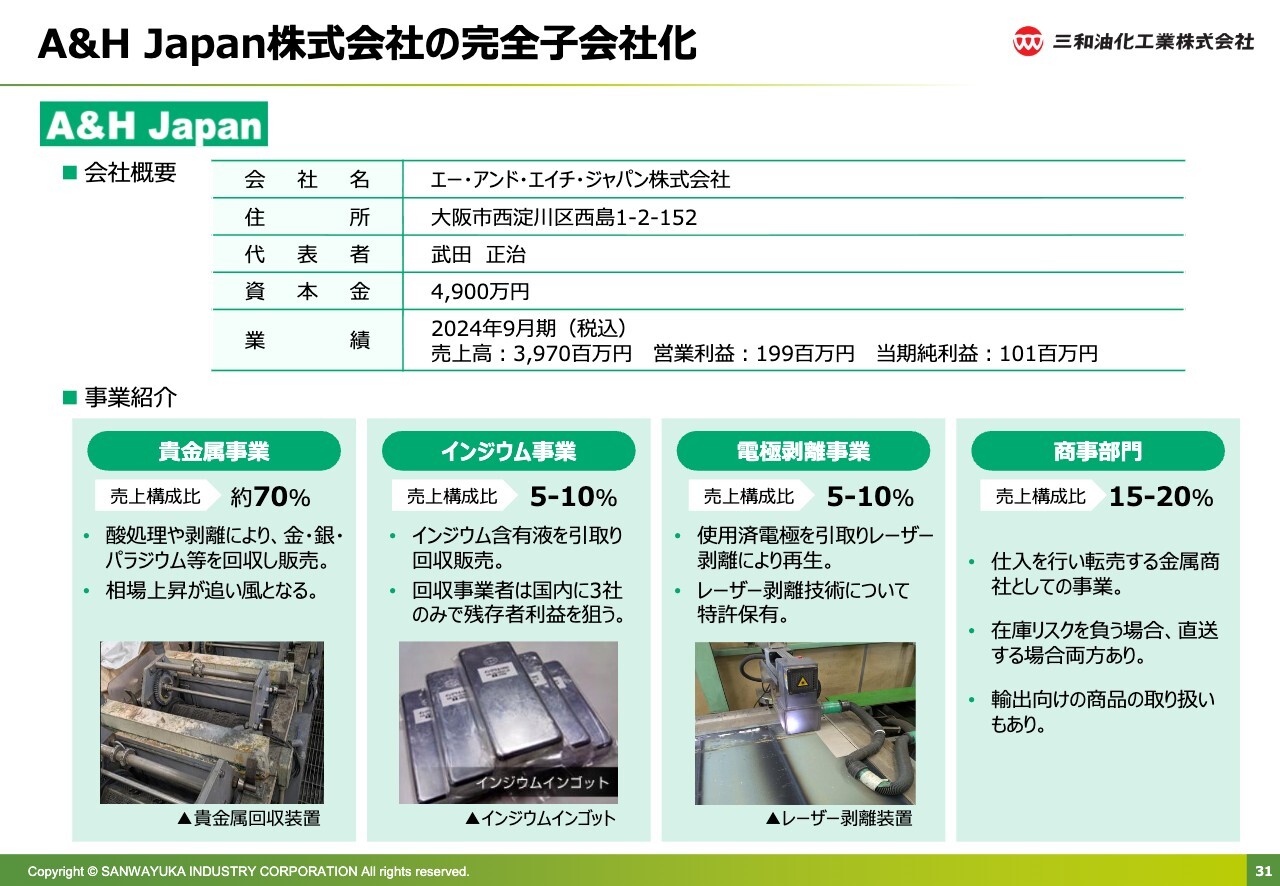

A&H Japan株式会社の完全子会社化

A&H Japan株式会社の完全子会社化についてご説明します。大阪に本社を置き、事業規模は約40億円(39億7,000万円)、営業利益は2億円、当期純利益は1億円という規模です。大きな会社ではありませんが、ここ5年間で力強く成長してきた企業です。

小さい会社が大きく成長するためには、人的資本や土地などのインフラ資本、そして資金が必要となります。この点を次の成長に向け、三和油化工業が担うかたちでM&Aを実施しました。

A&H Japan社は、主に4つの事業を展開しています。中でも、金を主とする貴金属事業が中心的な柱です。インジウムを回収し、インゴットを製造・売買する事業も行っています。

さらに、表面にコーティングされたさまざまな貴金属をレーザー剥離技術で剥離し、目的とする貴金属やレアメタルを回収する技術も有しています。

インジウムの回収においては、化学薬液を使用する方法や、レーザーを用いた剥離技術があります。特にレーザー剥離では焼却炉や焼成炉を使用せずに目的物を回収することができるため、サステナブルな方法として時代のニーズに合致していると考えています。

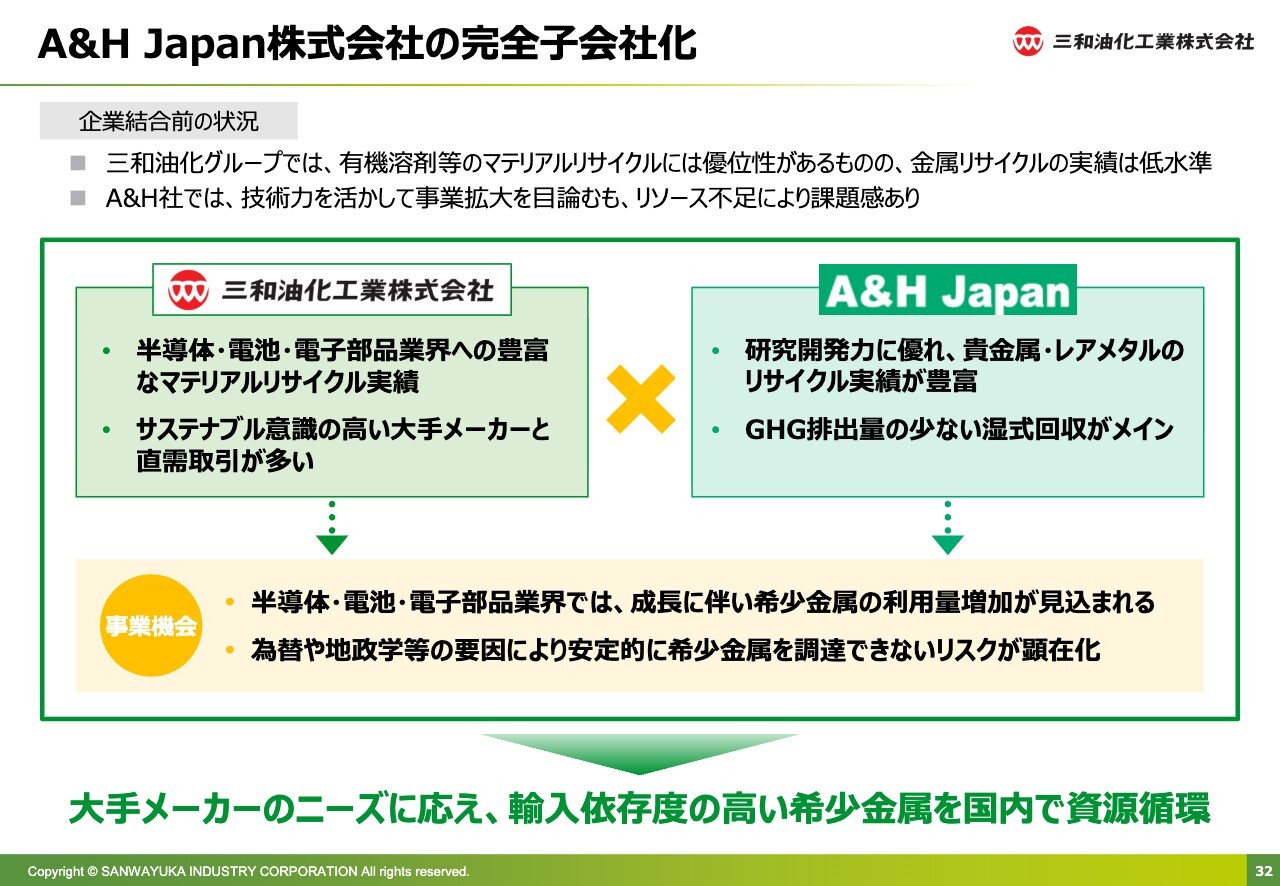

A&H Japan株式会社の完全子会社化

最後のスライドです。A&H Japan社を完全子会社化することで、統合前の三和油化グループは有機溶剤などのマテリアルリサイクルは得意でしたが、貴金属やレアメタルのリサイクルには弱い部分がありました。

今回のM&Aによりその部分を補完することができ、お客さまに対して総合的に有機物の化学物質、無機の化学物質、貴金属、レアメタルといった国家戦略物質に挙げられる多くの重要な資源を提供できる体制が整いました。

また、先ほどの溶剤についても、エチレンの統廃合により日本国内で調達が難しくなる部分があり、無機の化学物質についても、エチレンセンターからの副生成物が多く使用されています。そのため、これらの資源を自社で対応できるようになったことが強みとなります。

貴金属やレアメタルのリサイクルは、今後さらに困難になると予想されます。そのため、これらをお客さまから回収し、再資源化する力を高め、国内で2回、3回、4回と循環させる仕組みをしっかりと構築することで、持続的な企業価値の向上や事業成長につながると考えています。

三和油化工業は、半導体・電池・電子部品業界において豊富なマテリアルリサイクルの実績を持っているため、お話しすればすぐにご理解いただけるお客さまも多いと感じています。

さらに、東証プライム市場に上場しているお客さまに対しても、対応できる体制を整えています。大手メーカーの直口座を持っているため、すぐにお話が可能です。

一方、A&H Japan社は研究開発力に優れ、貴金属・レアメタルのリサイクル実績が豊富です。同社はサステナブルな湿式回収を主に行っており、お客さまに優れたノウハウを提供していきたいと考えています。

事業機会として、半導体・電池・電子部品業界では成長に伴い希少金属の利用量が増加すると見込まれます。また、為替や地政学的要因により、希少金属を安定的に調達できないリスクが顕在化する点も課題です。

これらを解決し、大手メーカーのニーズに応えることを通じて、輸入依存度の高い希少金属を国内で資源循環し、シナジーを高めながら企業価値を向上させたいと考えています。

以上、私からの事業説明を終わります。ご清聴ありがとうございました。

質疑応答:利益向上への即効性と取り組みについて

司会者:「M&Aによって金属

新着ログ

「化学」のログ