提供:株式会社クレオ 2026年3月期第2四半期決算説明

【QAリンクあり】クレオ、増収増益、営業利益は前年比+40.2% ソリューションサービス事業とシステム運用・サービス事業が堅調に推移

Agenda

鳥屋和彦氏:おはようございます、常務執行役員管理総括の鳥屋です。本日は2026年3月期第2四半期の決算説明会にご参加いただき、ありがとうございます。

今回のアジェンダは3項目で構成しており、これらを順を追ってご説明します。

連結決算ハイライト

決算概要です。売上高は前期比1.4パーセント増の70億5,000万円、営業利益は前期比40.2パーセント増の4億5,000万円、当期純利益は前期比40.8パーセント増の2億9,000万円となりました。

4つの事業のうち、ソリューションサービス事業とシステム運用・サービス事業の2つが堅調に推移したことで、売上高と利益の双方が増収増益となりました。

2026年3月期 2Q 連結業績

業績についてです。スライド右側の計画差をご覧ください。第2四半期までの結果で、売上高は計画比プラス4,000万円、営業利益は計画比プラス1億円と、利益が計画を大幅に上回る結果となっています。

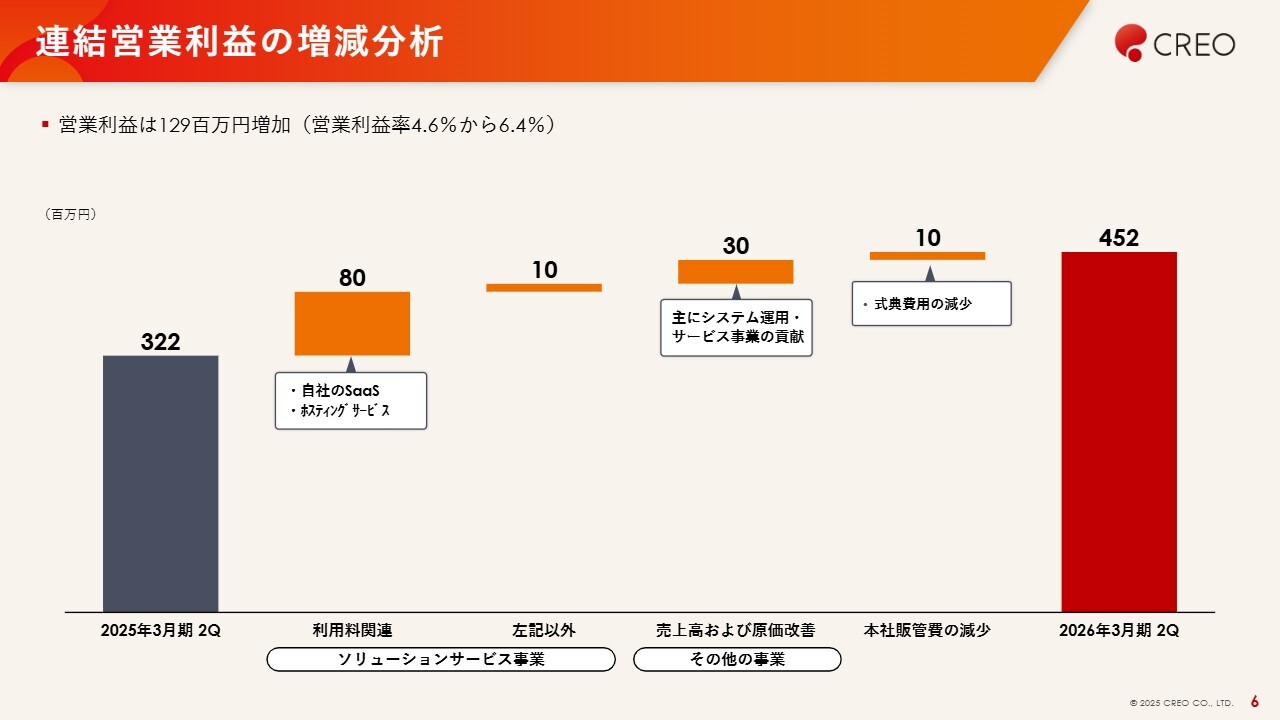

連結営業利益の増減分析

営業利益の増減分析です。前期第2四半期の3億2,000万円に対し当第2四半期は4億5,000万円と、1億3,000万円の増加となりました。

この一番の要因は、ソリューションサービス事業、特に自社のSaaSサービスとホスティングに関連するストックサービスが昨年から徐々に積み上がり、今年4月から利用料が増加し、数字が大きく伸びたことです。また、その他の事業で、システム運用・サービス事業が前期比で増加していることも貢献しました。

セグメント概況

次に、セグメント概況について、一つひとつご説明します。

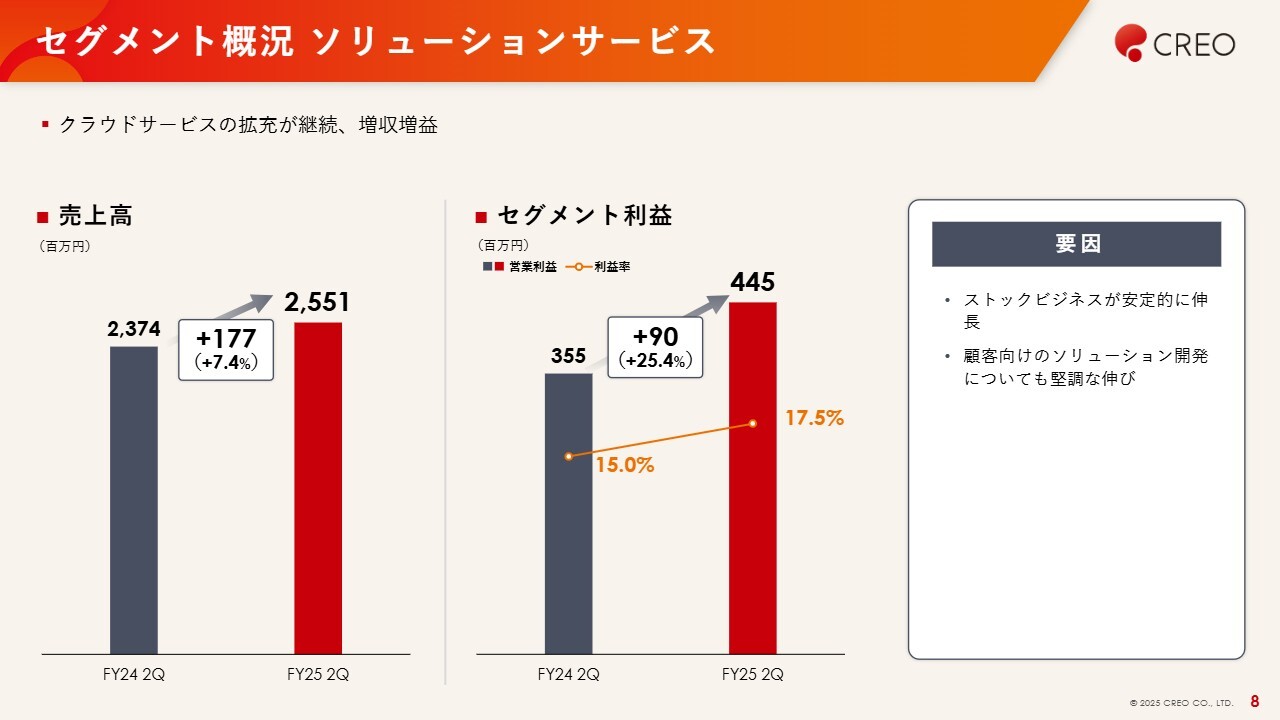

セグメント概況 ソリューションサービス

ソリューションサービス事業です。売上高は前期比7.4パーセント増、セグメント利益は前期比25.4パーセント増となりました。クラウドサービスの利用料が増加した結果、増収増益を達成しました。

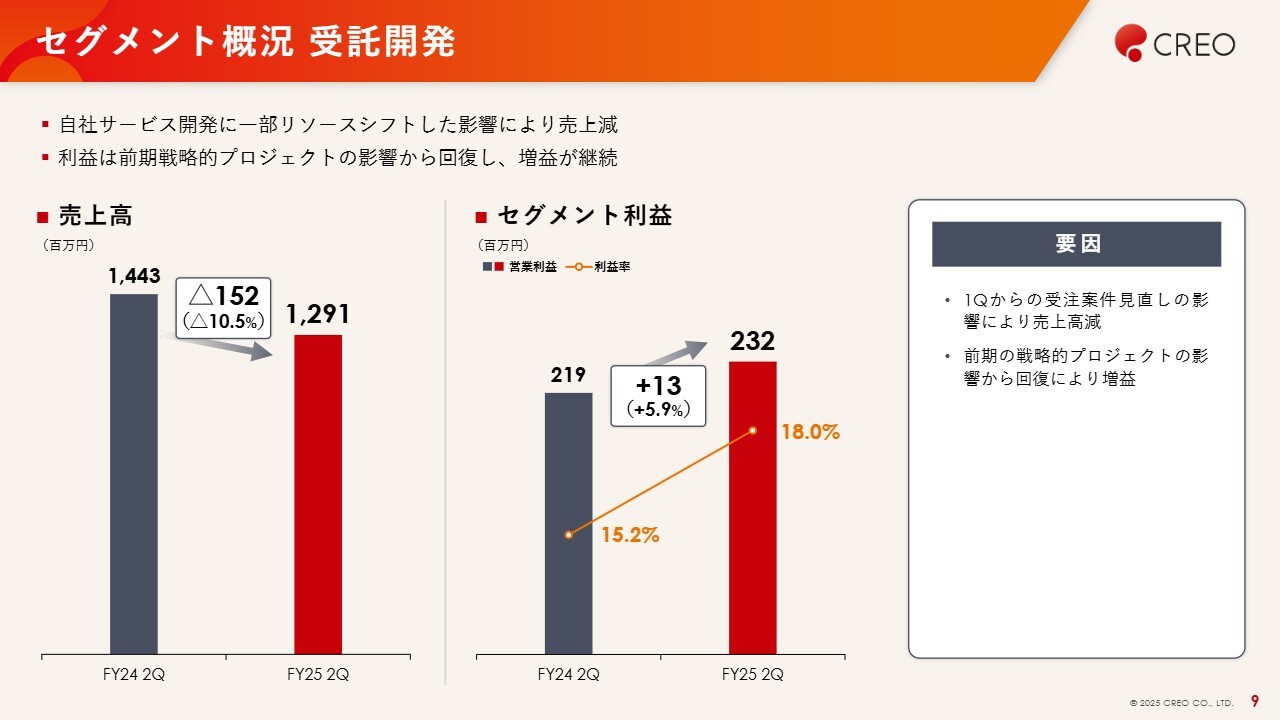

セグメント概況 受託開発

受託開発事業です。売上高は前期比10.5パーセント減少しましたが、セグメント利益は前期比5.9パーセント増加し、ほぼ計画どおりに第2四半期を終えています。

売上減少の要因としては、一部リソースをソリューションサービス事業にシフトしたことが挙げられます。セグメント利益については、一昨年の戦略的プロジェクトが若干高原価で終了した反動がありました。今年はそのようなプロジェクトがなかったため、セグメント利益が増加しました。

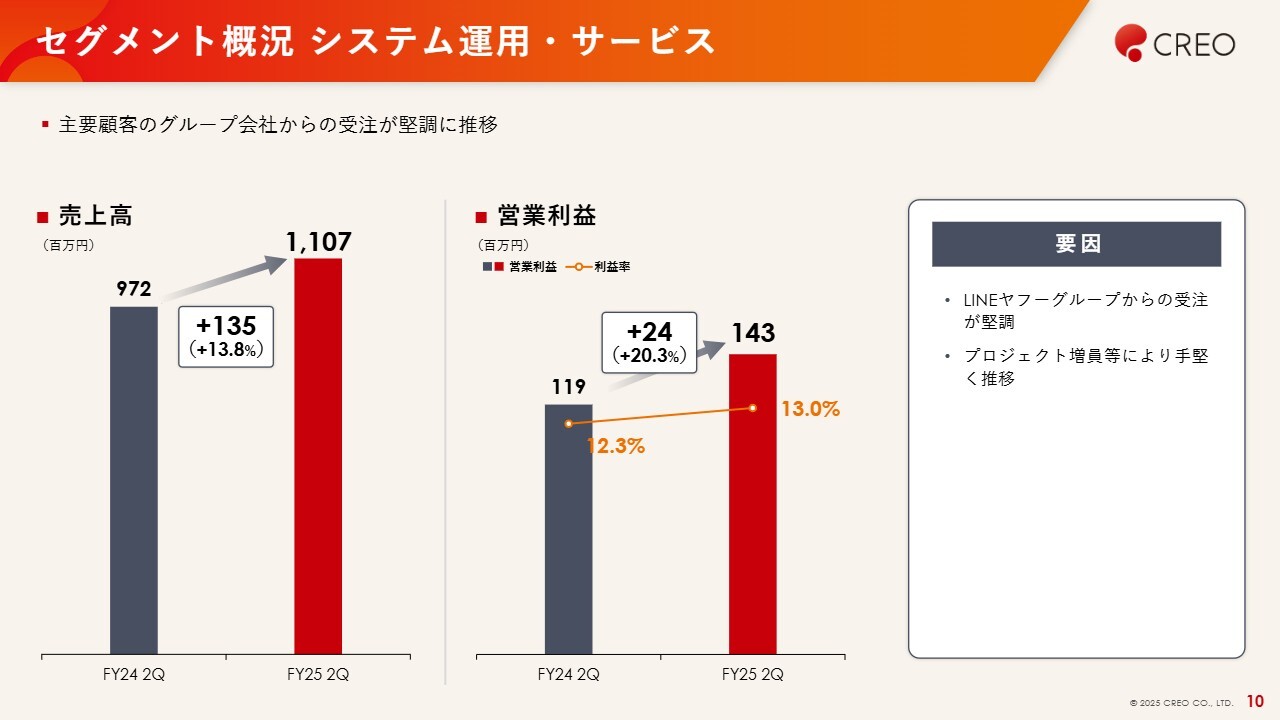

セグメント概況 システム運用・サービス

システム運用・サービス事業です。売上高は前期比13.8パーセント増、セグメント利益は前期比20.3パーセント増となりました。

前期後半より主要顧客のグループ会社からの受注が堅調に増加していることと、今期において単価の上昇が加わったことの2つの要素が組み合わさり、売上高・セグメント利益ともに増収増益になりました。

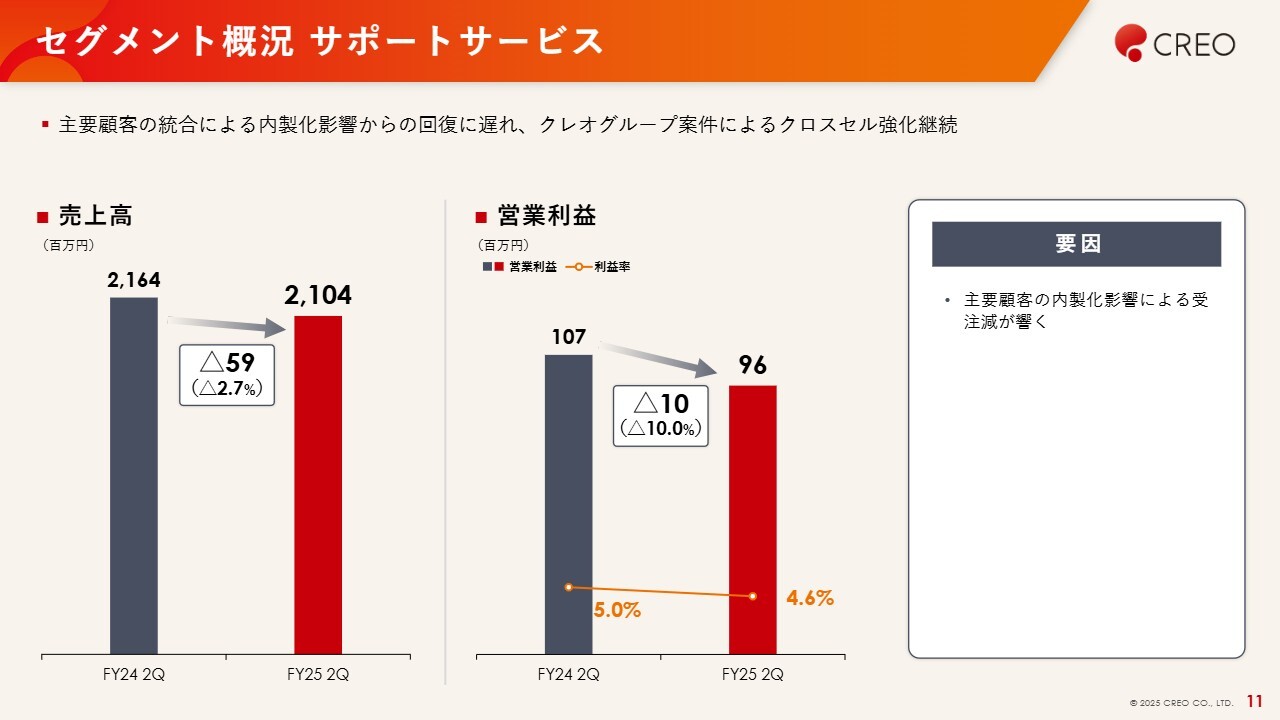

セグメント概況 サポートサービス

サポートサービス事業です。昨年から主要顧客の統合による内製化が進んだ影響を受けており、今年もその回復には至っていません。他社へのアプローチを試みているものの、なかなか成果には結びつかず、売上高は前期比2.7パーセント減、セグメント利益は前期比10.0パーセント減となっています。

現在、クレオグループではクロスセルのかたちで営業を統合し、サポートサービスを手がける取り組みを進めており、この取り組みによって回復を図る予定です。

連結貸借対照表

BSについては、期首から特に大きな変動はありません。

連結キャッシュ・フロー

キャッシュ・フローについてです。営業キャッシュ・フローでは6億円のプラスとなった一方、投資および財務活動で使用した結果、第2四半期末のキャッシュポジションは56億円となり、期首からの変動はありませんでした。

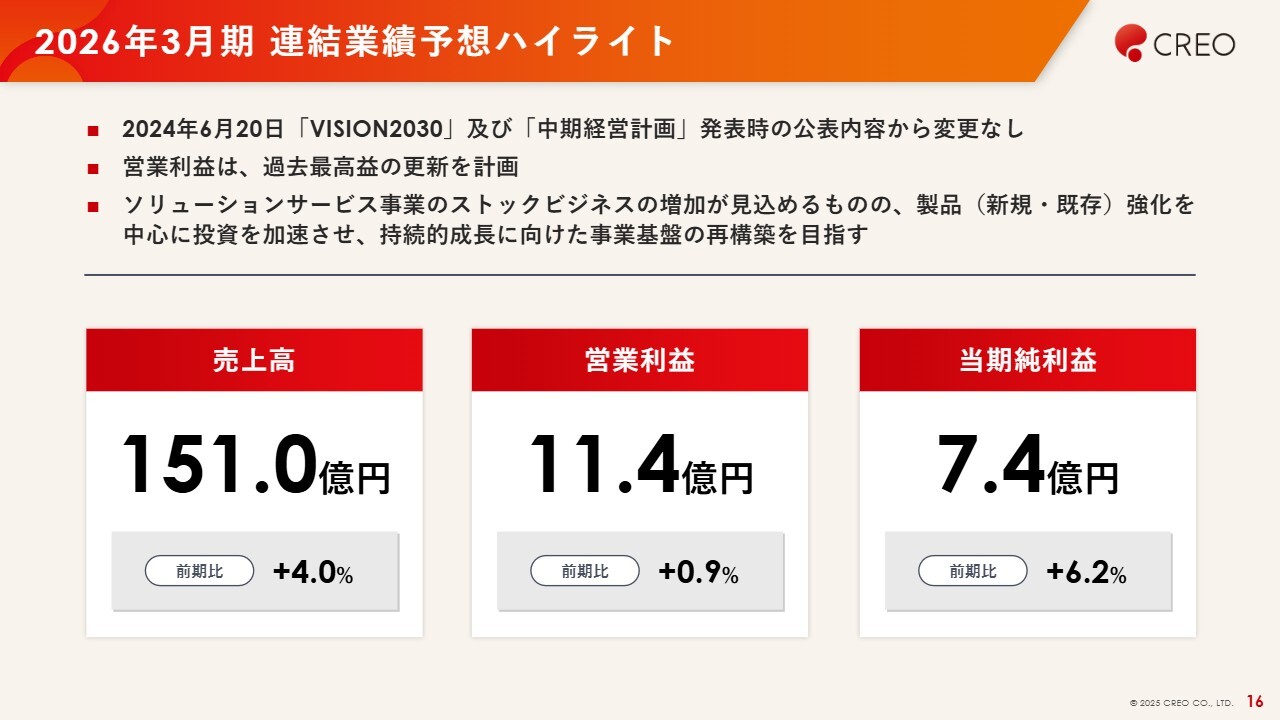

2026年3月期 連結業績予想ハイライト

次に、通期の業績予想についてです。5月に発表した内容から変更はありません。売上高は151億円、営業利益は11億4,000万円、当期利益は7億4,000万円を目指しています。

2026年3月期 連結業績予想

営業利益のほか、いくつかの項目で過去最高値の通期達成を試みています。こちらも5月の発表から変更はありません。

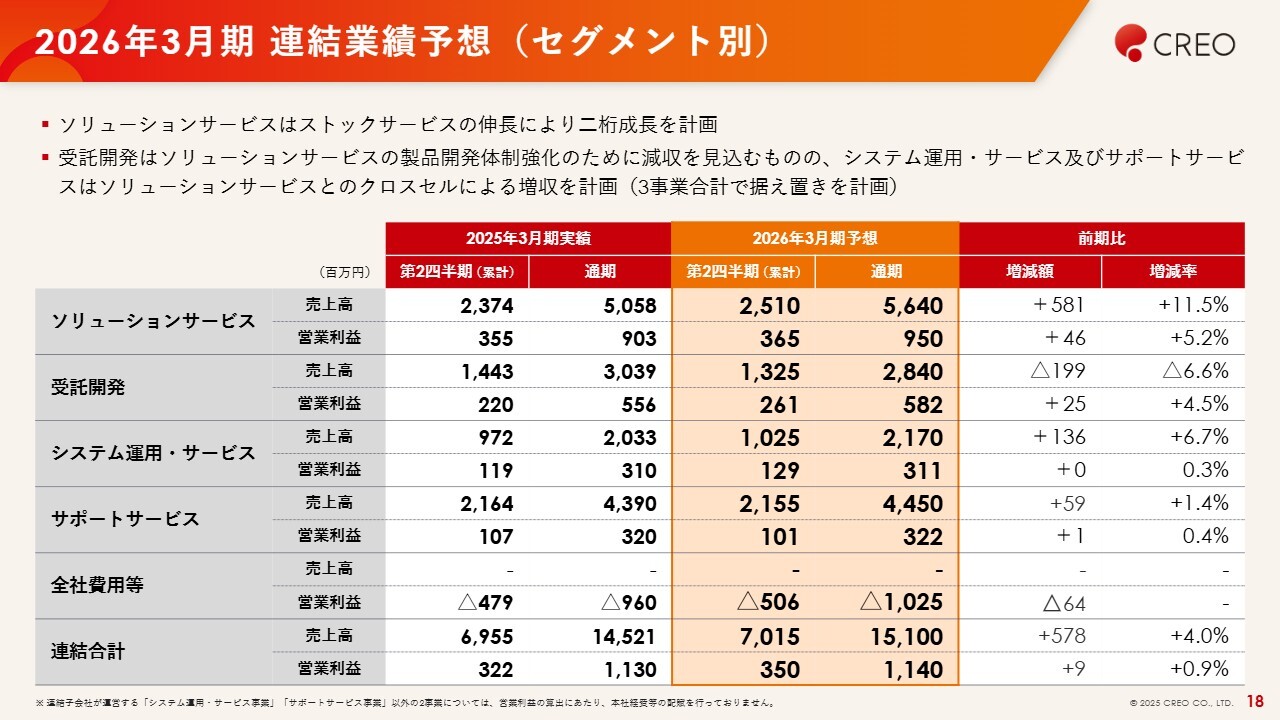

2026年3月期 連結業績予想(セグメント別)

セグメント別の業績予想です。セグメントによって第2四半期までの進捗に若干前後はあるものの、主軸のソリューションサービス事業においては、日々の数字が前期を上回って推移しています。そのため、全体的には計画どおりに進んでいると感じています。

株主還元

最後に、株主還元についてご説明します。5月に発表したとおり、9期連続増配、配当金52円を目指しており、通期で目標を達成したいと考えています。

自己株式取得については、昨年は実施しましたが、今年は現時点では未定です。ただし、タイミングがあえば機動的に実施する予定です。

私からのご説明は以上です。ありがとうございます。

中期経営計画とVISION2030

柿﨑淳一氏:代表取締役社長の柿﨑です。本日は当社第2四半期決算説明会にご参加いただき、誠にありがとうございます。私からは、持続的成長に向けた上半期の取り組み状況などについてお話しします。

まず、中期経営計画と「VISION2030」についてです。中期経営計画では、新成長基盤の再構築を推し進めることで売上高180億円、営業利益15億円という数値目標の達成を目指します。さらに、2030年に向けて売上高250億円、営業利益率10.0パーセント以上という高い成長目標の実現を目指していきます。

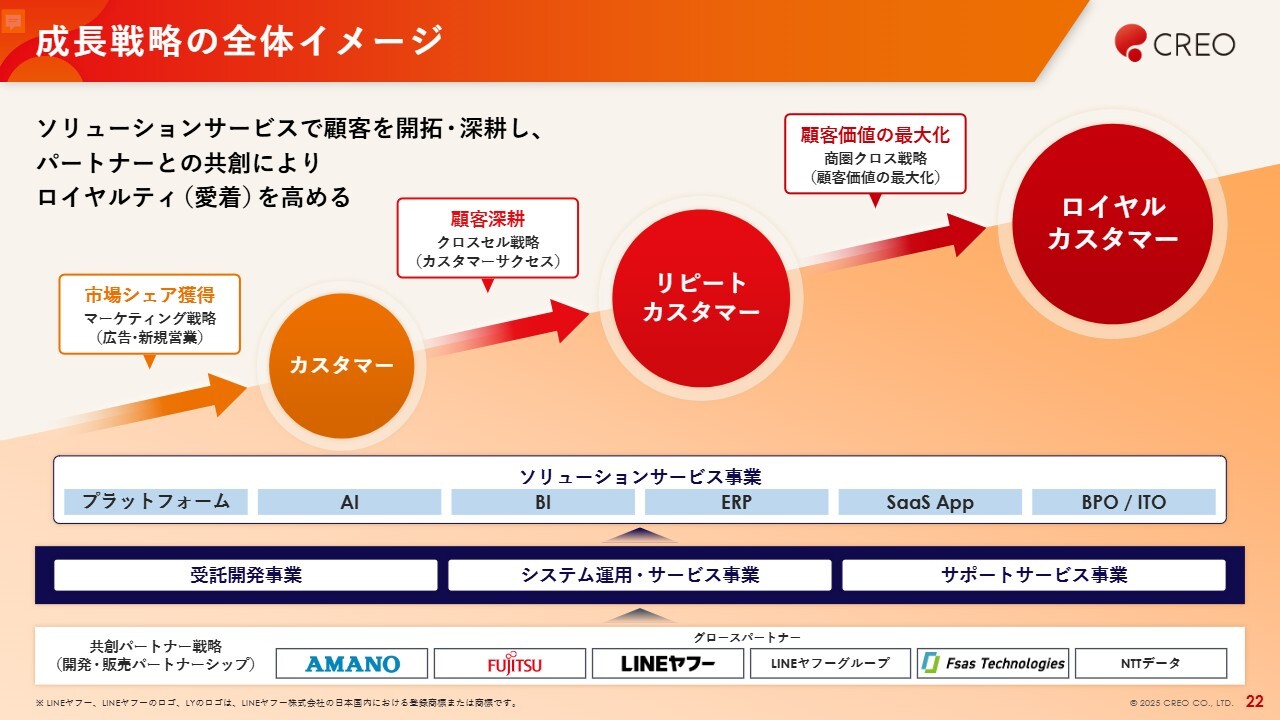

成長戦略の全体イメージ

スライドは、5月の決算説明会でもお話しした成長戦略のイメージです。左側の中堅市場をターゲットに、成長のコアと位置づけているソリューションサービス事業の製品・サービスでお客さまを獲得しながら、当社の製品・サービスのクロスセルでリピート案件を掘り起こしてお客さまとの関係を深め、お客さまの企業内でのシェアを高めていきます。

さらに、ソリューションサービス事業以外の事業とも連携し、お客さまへの価値提供の最大化を図ることで、ロイヤルカスタマーを創造するという流れを考えています。

また、スライド一番下に記載しているとおり、当社の主要顧客であるアマノ、富士通、LINEヤフーを共創パートナーと定義しています。共創パートナーと強固な共創関係を築き、ビジネス協業を進めることで安定的な収益基盤を構築していきます。

この両面からなる新たな成長戦略のイメージを掲げながら事業を進めています。

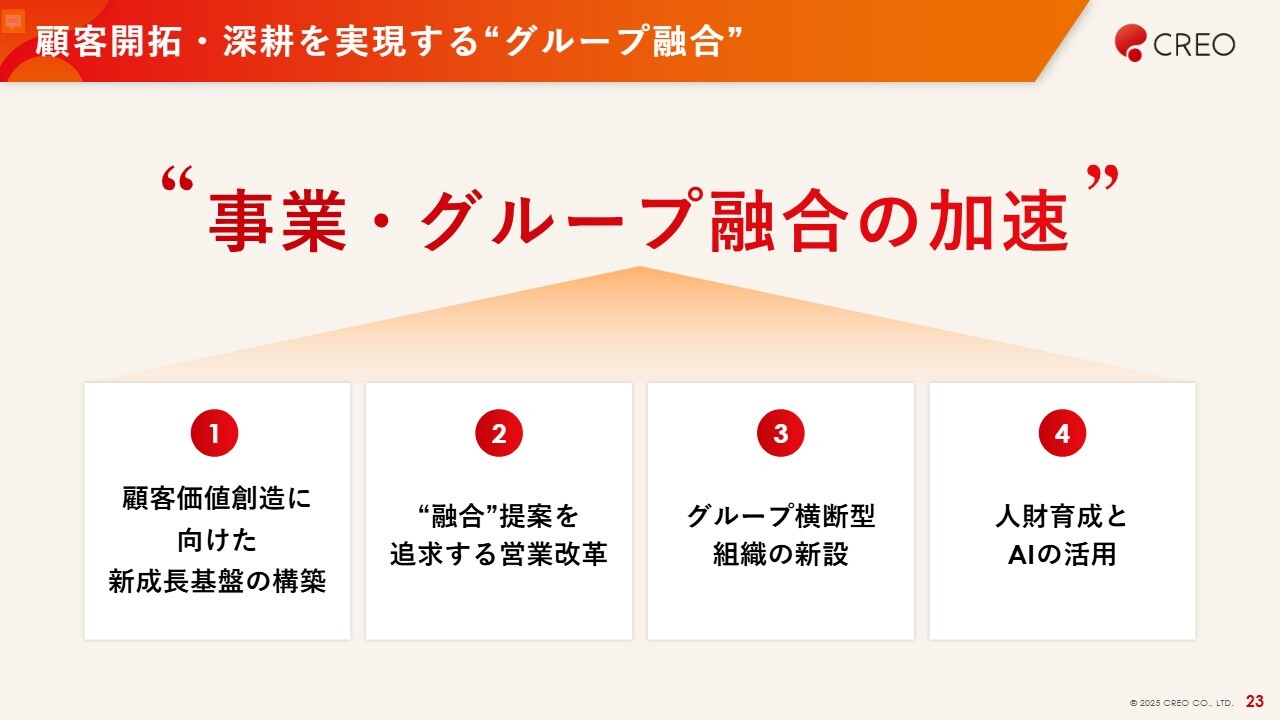

顧客開拓・深耕を実現する“グループ融合”

スライドには「事業・グループ融合の加速」と記載しています。事業・グループの融合を加速しつつ、セグメントの個々の足し算による成長から掛け算、すなわち掛け合わせた成長への転換を目指し、意識改革を図りながら収益力を高めていく方針です。

具体的には、スライドの4つの施策を基盤に推進しています。

①顧客価値創造に向けた新成長基盤の構築

1つ目は、顧客価値創造に向けた新成長基盤の構築です。中堅市場を中心に、業務改善・業務構築・業務革新といった観点でお客さまに提供している製品・サービスを、DX需要の変化や市場トレンドを捉えた体系へと再構築し、訴求力を高めながら受注力向上につなげていきます。

スライドに記載しているさまざまな製品・サービスについても、あらためて定義を見直し、お客さまにわかりやすい体系を構築することで、訴求力をさらに高めていくことを目指しています。

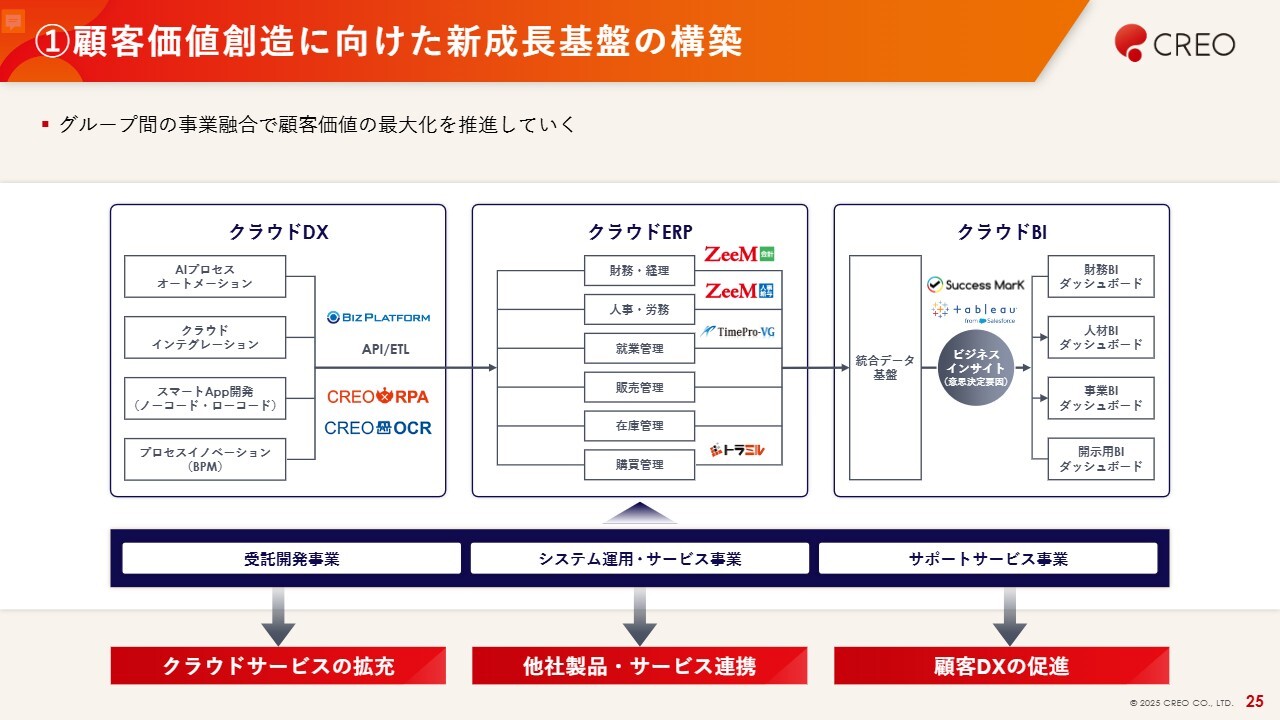

①顧客価値創造に向けた新成長基盤の構築

新成長基盤の概要です。当社のコア製品として、「ZeeM人事給与」「ZeeM会計」、アマノとの連携による「TimePro-VG」の就業管理、「トラミル」の購買管理があります。これらはERP(基幹システム)に該当します。

スライド左側に記載しているクラウドDXはデータの発生源となるトリガー部分を指し、当社ではこれをAIやクラウド、フロントサービスと呼んでいます。このフロントサービスを提供し、拡充することでERPと接続していきます。さらに、お客さまのDXを促進する観点からクラウドBIに注力しており、「Tableau」「Success MarK」といったサービスを展開しています。

製品・サービスの展開では、スライドに示している各種ダッシュボードを活用し、経営に寄与するデータの可視化を一連の流れの中で体系化しています。これにより、新しいブランドや製品の構築を進めています。

加えて、スライド下部に示している受託開発事業やシステム運用・サービス事業、サポートサービス事業を基盤ビジネスとして展開しています。

これらのビジネスは従来、富士通やLINEヤフーなど既存のお客さまを中心に展開していましたが、現在では中堅以上の大手企業のお客さまにもシステムサービスの基盤提供を行っています。それには、システムのインフラ構築、システムの運用・監視、さらにはBPOも含まれます。

さらに、これらの製品・サービスでは対応が難しい受託開発の部分も含め、総合的な提供を行うことで、点から面へとお客さまへの提供を拡大し、受注力と収益の向上を図る流れを構築しつつあります。

①顧客価値創造に向けた新成長基盤の構築

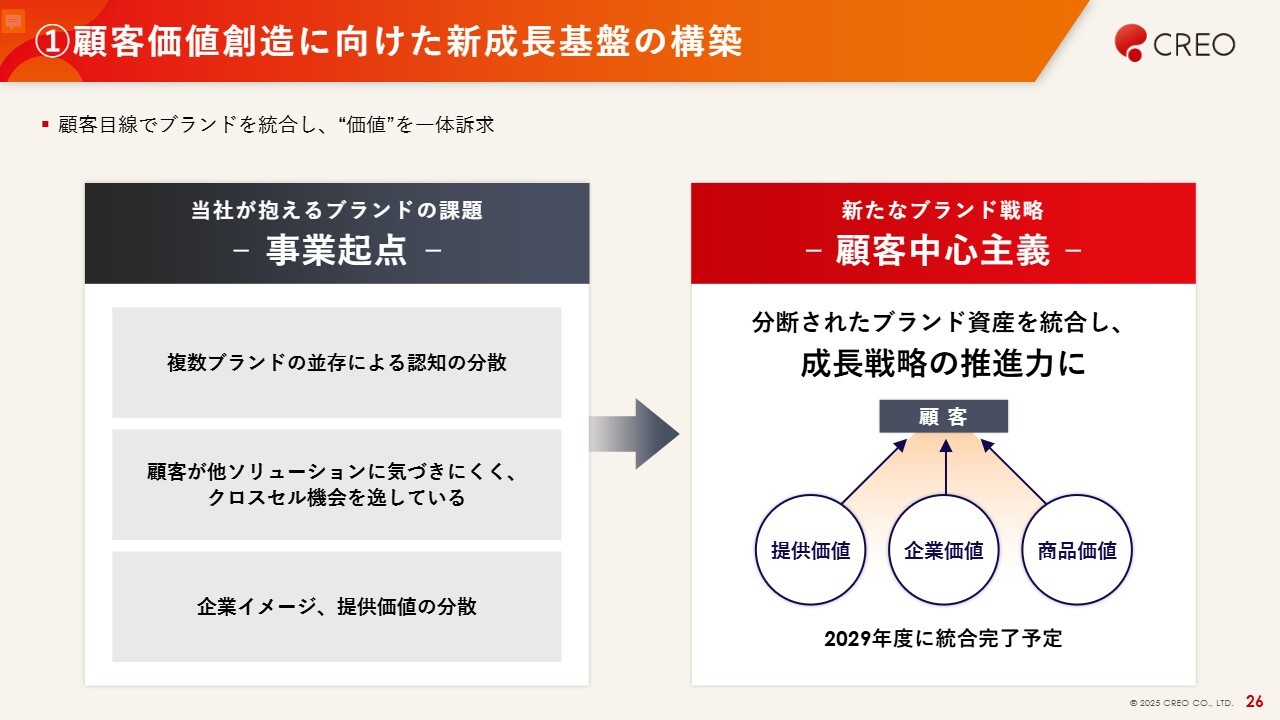

成長基盤を再構築すると同時に、これまで個社ごとにブランディングされていた製品・サービスを、2030年に向けて順次ブランド統合していく予定です。

事業ごとに製品・サービスをブランディングしていたものを統合することで、お客さまにとってわかりやすくなるとともに、お客さまとの接点を点から面へ、モノからコトへと変化させながら、受注力の向上を目指していきたいと考えています。

①顧客価値創造に向けた新成長基盤の構築

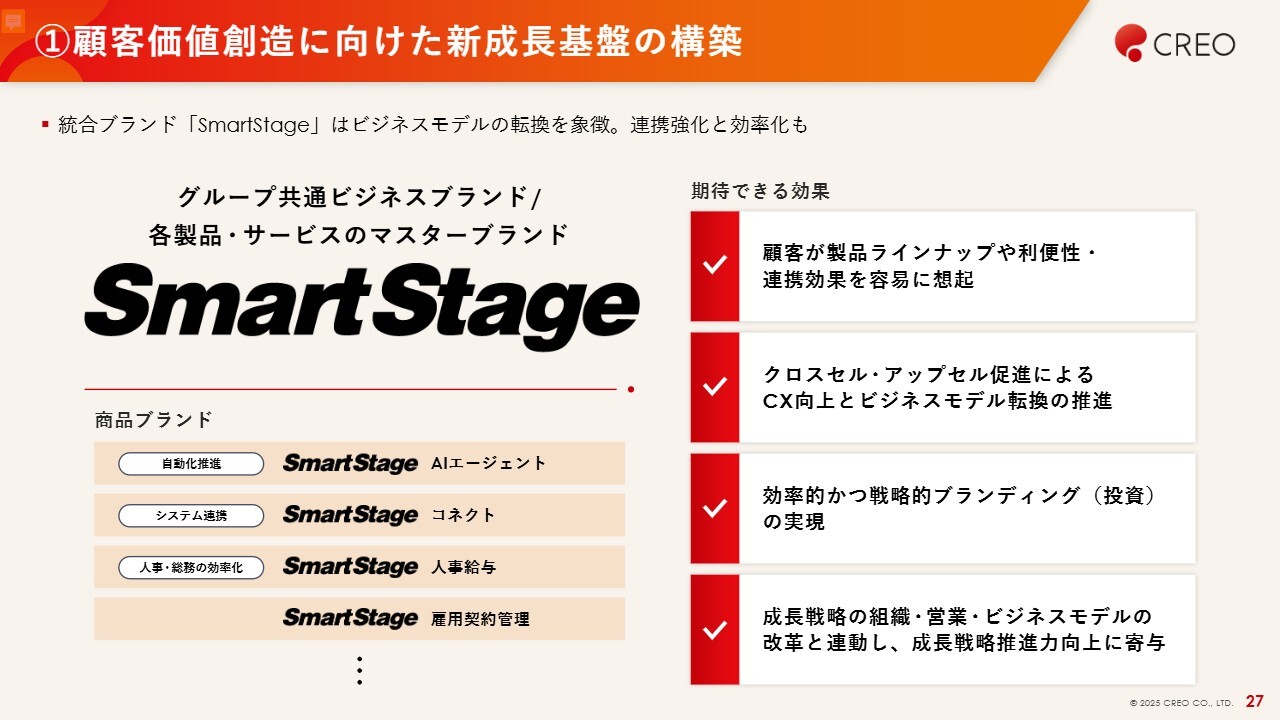

新しい成長基盤の象徴として、グループ共通ビジネスブランドおよび各製品・サービスのマスターブランドを「SmartStage」というブランド名にし、製品・サービス体系を中心に統一することで、クロスセルやアップセルを促進し、カスタマーエクスペリエンスの向上を目指していきます。

② “融合”提案を追求する営業改革

2つ目は、クロスセルやブランディングの一体化を進め、融合提案を追求する営業改革です。

具体的には、営業機能を強化するために、下期より営業組織を一本化しています。この狙いは、製品特化型営業からクロスセル志向型営業組織への変革を図り、従来の事業単位での製品・サービス、単一商材営業スタイルからクロスセル提案型へシフトすることです。

製品起点の事業別営業組織を戦略志向の全社営業組織に一本化することで、モノの価値ではなくコトの価値を提案できる強い営業組織を構築していきます。

現在、営業担当者の個々の意識や行動プロセスを評価し、ノウハウやナレッジの蓄積を通じて営業スキルを向上させる取り組みを進めています。また、共創パートナーや既存顧客に対して有効な提案を行うために、具体的なアクションプランを策定し、提案活動を推進しています。その中で案件がいくつか動き始めている状況です。

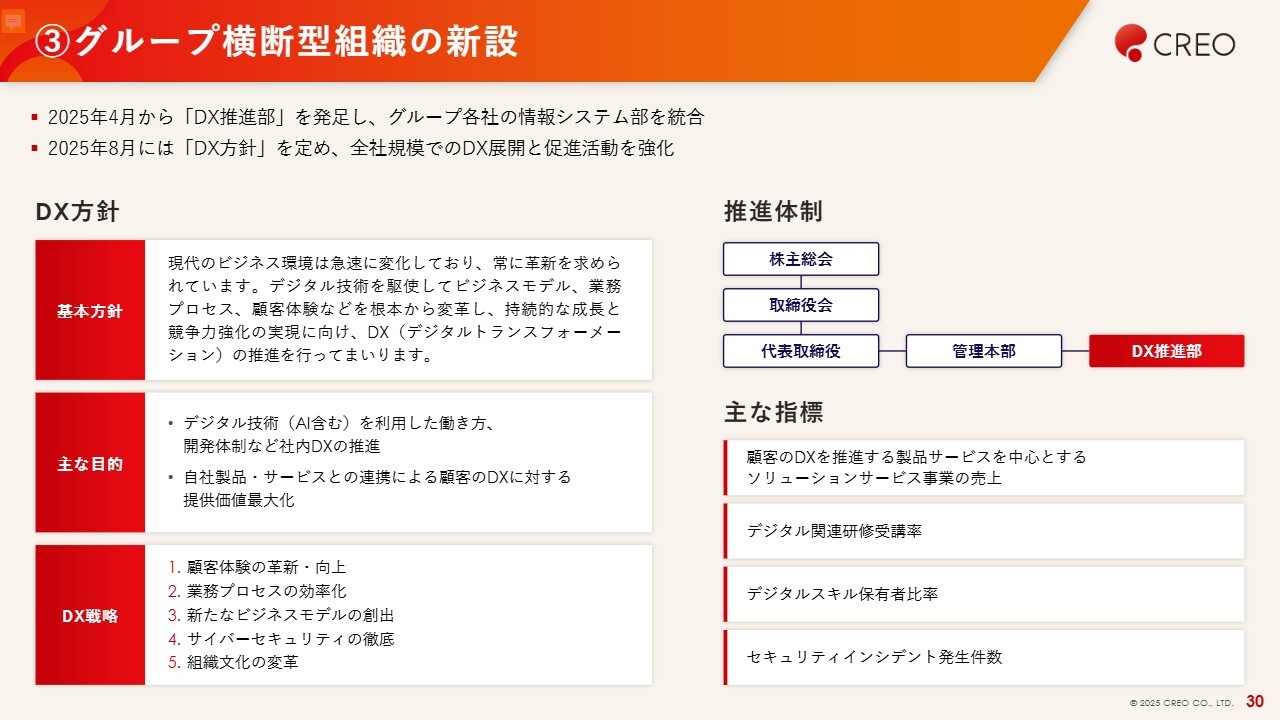

③グループ横断型組織の新設

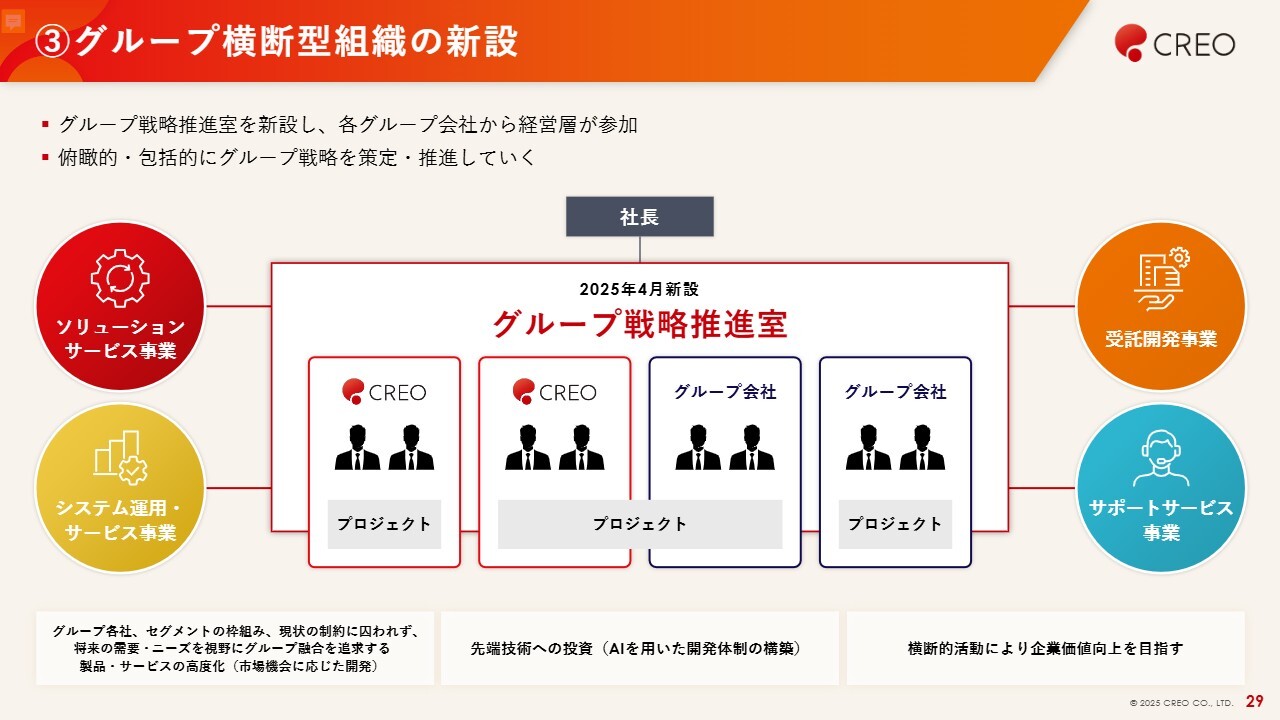

3つ目は、グループ横断型の組織として、今年4月にグループ戦略推進室という新たな機能を新設しました。この組織は、事業・グループの枠組みにとらわれることなく、俯瞰的かつ包括的に戦略や施策を推し進めていく役割を担っています。

グループ戦略推進室は、私を中心に各グループ会社の経営層や実行メンバーが参画し、経営方針や全体の成長戦略の取り組みを自ら指揮し推進します。

グループ全社員の意識改革を図るとともに、クラウド・AIを中心とした技術投資や製品投資を、より積極的かつ迅速に意思決定するためのトップダウン型の機能としての役割も果たしています。

③グループ横断型組織の新設

最近では、AIやクラウド技術、特にAIを活用したデジタル技術を利用して、社内DXを推進しています。そして、社内DXの推進を踏まえた自社製品・サービスへの組み込みや、連携によるサービス提供への展開を目指しています。

その一環として、DX推進部を新設しました。DX推進部は、全社規模でのDX展開や新たな事業モデルの創出、さらに社内におけるAI活用の推進などを中心に、グループ横断型で活動しています。

ソリューションサービス事業の売上、デジタル関連研修の受講率、デジタルスキル保有者比率や資格取得、セキュリティインシデントの発生件数などを主な指標とし、推進を図っています。

④人財に対する投資

4つ目は、人財への投資です。まず、スライド左側の人財育成についてです。昨年当社は創業50周年を迎えました。それを契機に世代交代を進める中で、次世代の経営幹部のサクセッションプランの強化を昨年・一昨年以上に推進しています。

また、昨今の人財不足への対応としては、中途採用が難しい状況であることから、グループ全体で1,000人を超える社員に対して、スキルやキャリアパスといった側面も含めた人事制度の見直しを行い、流動性を高めるためのローテーションの構築に取り組んでいます。

さらに、AIなど技術革新が進む中で、学び続ける環境づくりにも注力しています。具体的には、アップスキリングの支援や継続的な学習の制度化を強化しています。

次に、スライド右側のAIの活用についてです。基本的取り組みとして、製品サポートデスクの品質向上があります。一例を挙げると、「ZeeM」のお客さまを中心にAIチャットを活用したヘルプデスクサービスを提供しており、運用の効率化を図っています。

また、製品へのAI搭載も進めており、「BIZ PLATFORM」を中心にAI検索機能などを提供しています。開発においても、AIを活用したシステム構築を進めています。

具体的には、設計書の作成にAIの支援を取り入れ、開発工程に組み込むといった試験的な取り組みを実施しています。この他にも、AI関連の資格取得の奨励やコンテストの開催など、社内イベントをより活性化させる取り組みを進めています。

IT業務担当者の負担を大幅に軽減するため、AIを自社製品にさらに取り込みつつ、成長基盤の1つとして展開していきたいと考えています。

以上が、新成長戦略についてのご説明となります。ご清聴ありがとうございました。

Q&A

質疑応答に関しましてはこちらに掲載されています。

新着ログ

「情報・通信業」のログ