提供:株式会社スカパーJSATホールディングス 2026年3月期第2四半期決算説明

【QAあり】スカパーJSATHD、連結純利益は前年比21%増を達成 宇宙事業は増収増益基調に転換・メディア事業は大幅増益

業績ハイライト

米倉英一氏:みなさま、こんにちは。代表取締役社長の米倉です。本日はスカパーJSATホールディングスの決算説明会にご参加賜り、誠にありがとうございます。まずハイライトについて私からご説明申し上げた後、CFOの久保および各事業担当の取締役よりご説明します。

まずは、第2四半期の業績ハイライトについてご説明します。第2四半期は連結純利益が118億円、前年同期比21パーセントの増益となりました。通期予想の達成に向けて順調に進捗している状況です。

次に、宇宙事業についてです。第2四半期より、増収増益基調に転換しました。詳細は後ほど宇宙事業のパートで山下よりご説明しますが、先月、防衛省衛星コンステレーションPFI事業に応札しました。

この事業には、3,000億円弱の政府予算が計上されています。この大きな案件を下期に確実に受注し、2026年度以降の安全保障ビジネスのさらなる拡大につなげていきたいと考えています。

次に、メディア事業についてです。後ほど中川がご説明しますが、ドイツ・ブンデスリーガ事業からの撤退や、第1四半期にお伝えした東京メディアセンターの運用最適化を含む継続的な効率化が奏功し、大幅な増益となりました。

最後に、すでに公表済みの100パーセント子会社であるスカパーJSAT株式会社の吸収合併についてです。昨日、吸収合併契約書を締結し、2026年4月1日の合併に向けて着実に準備を進めていることをご報告します。

連結業績概況

久保勲氏:CFOの久保です。本日はどうぞよろしくお願いします。まず、連結業績の概況についてご説明します。第2四半期(7月から9月)の営業収益は増収に転じ、第2四半期累計では前年同期並みの水準となりました。

営業利益は第2四半期累計で172億円、連結純利益は118億円と、前年同期比21.1パーセントの増益となり、通期予想210億円に対する進捗率は56.0パーセントと、予想達成に向けて順調に進んでいます。

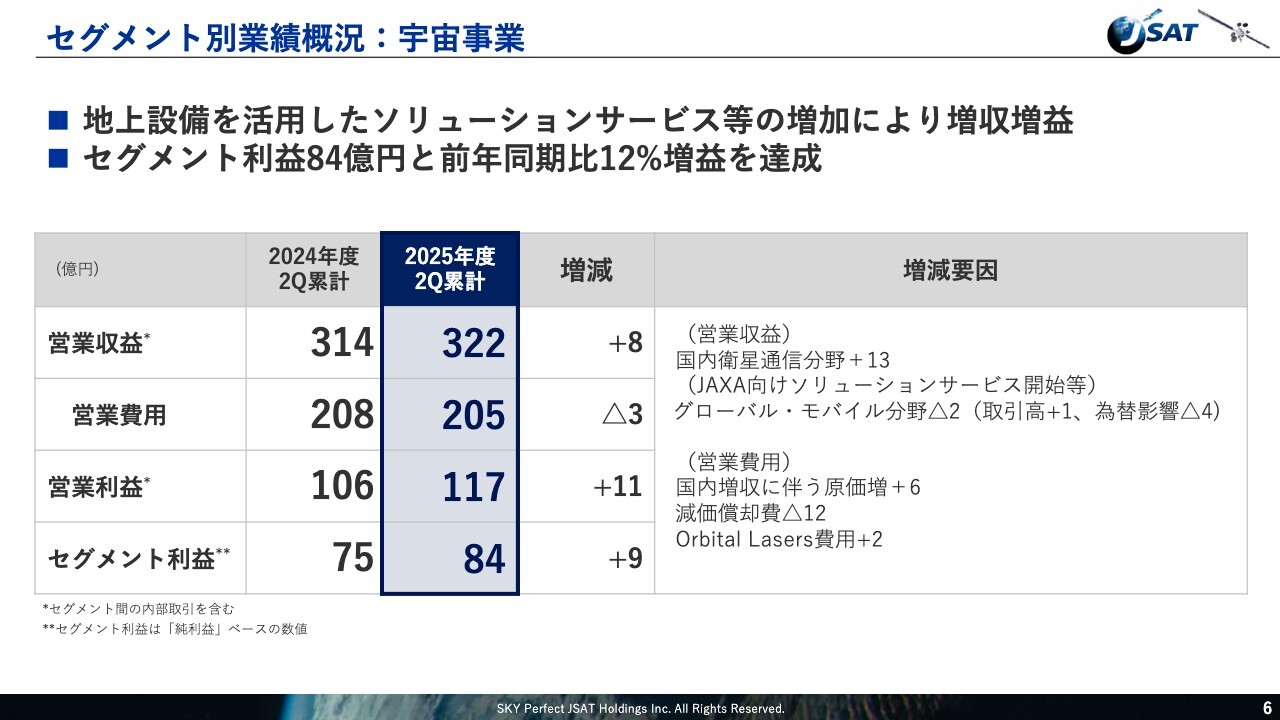

セグメント別業績概況:宇宙事業

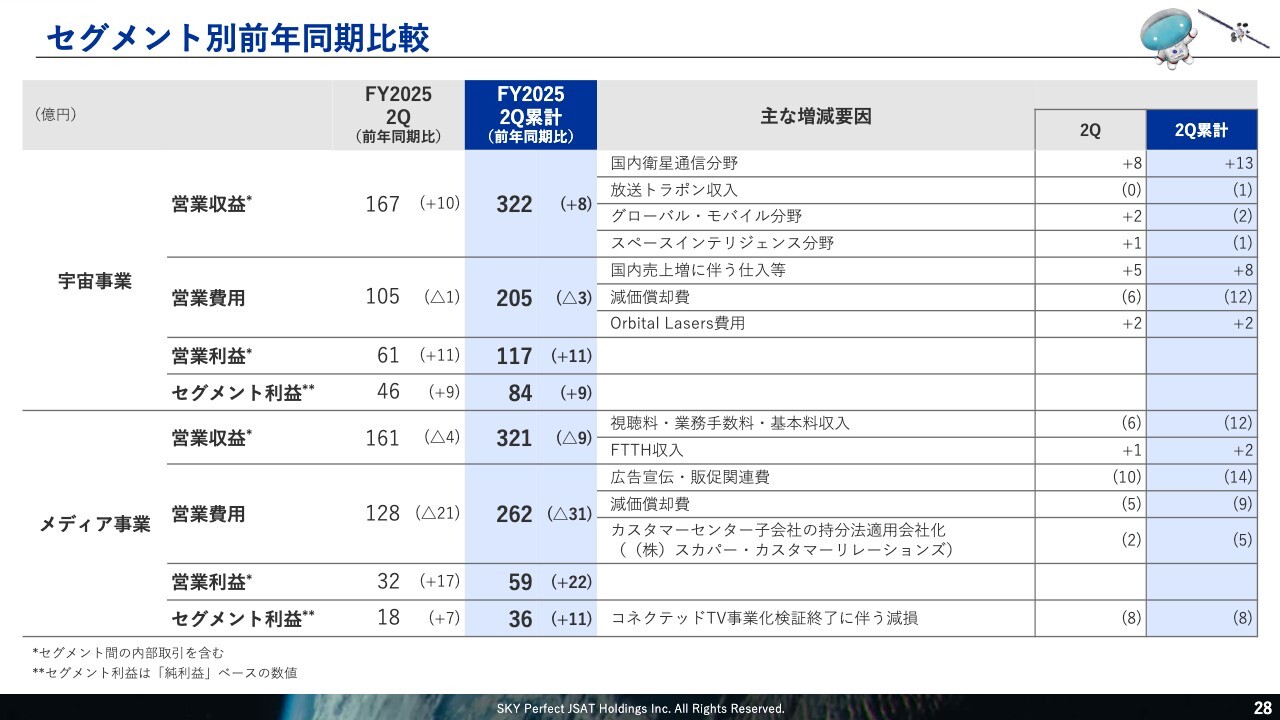

セグメント別の説明に移ります。まず、宇宙事業についてです。営業収益は322億円、前年同期比8億円の増収となっています。詳細は後ほど宇宙事業担当の山下よりご説明しますが、JAXA向け「近地球追跡ネットワークサービス」を含む国内外の地上設備を活用したソリューションサービス等の増加が主な要因です。

グローバル・モバイル分野は為替の影響を受けたものの、航空機Wi-Fi向け通信サービスの需要が増加したことにより、取引高は前年同期比で上昇しました。

営業費用は減価償却費を含めて3億円減少した結果、営業利益は117億円となりました。セグメント利益は84億円、前年同期比9億円の増益となっています。

セグメント別業績概況:メディア事業

次に、メディア事業についてです。営業収益は321億円、前年同期比9億円の減収となっています。視聴料関連収入は減少しましたが、光アライアンス事業は着実に伸びています。営業費用は前年同期比31億円減少と、大きな改善となっています。

こちらは、「ブンデスリーガ」の放送終了や、今年1月におけるカスタマーセンター子会社の持分法適用会社化など、合計15億円の一過性要因があり、こちらに9億円の減価償却費の減少などを含めた結果となっています。

その結果、営業利益は59億円となり、セグメント利益は前年同期比11億円増の36億円を確保しました。

後ほどメディア担当の中川よりご説明しますが、コネクテッドTVの事業化検証終了に伴い、第2四半期に8億円の特別損失を計上しています。なお、こちらのセグメント利益への影響額は5億円です。

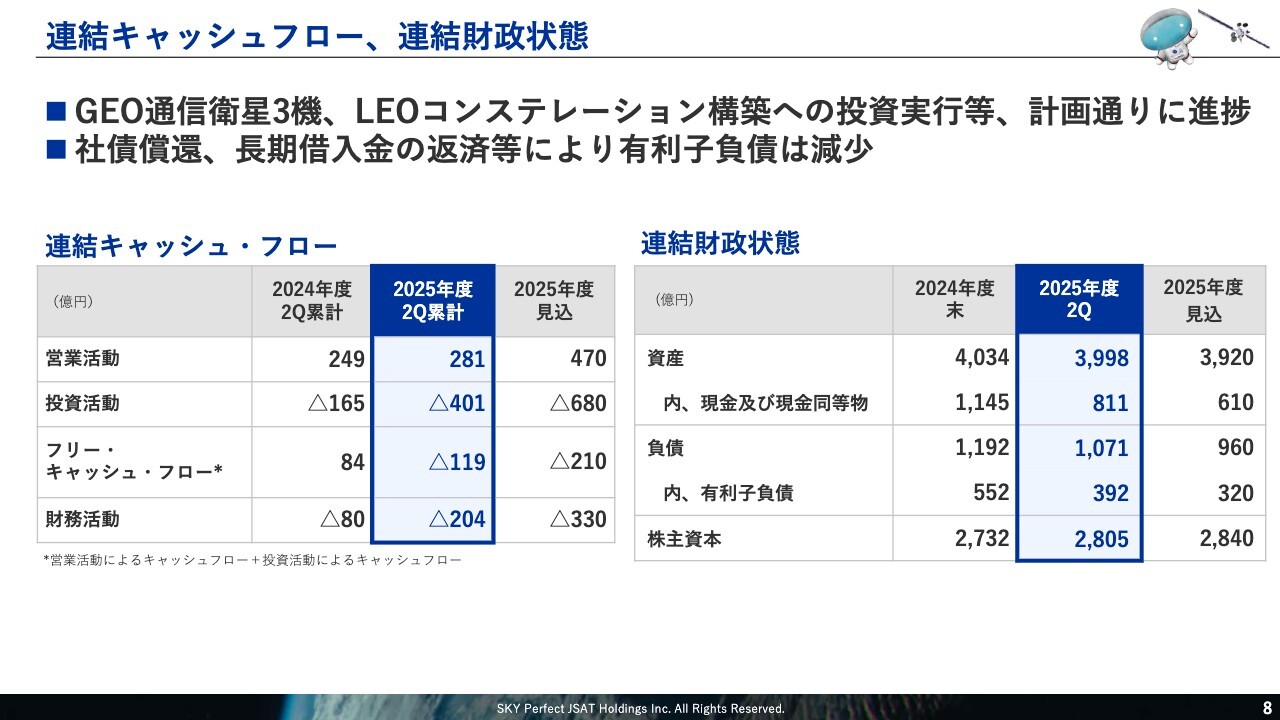

連結キャッシュフロー、連結財政状態

続いて、連結キャッシュ・フローと連結財政状態についてご説明します。まず、スライド左側のキャッシュ・フローです。

営業キャッシュ・フローは281億円と、年度見込みに対して順調に進捗しています。投資キャッシュ・フローは401億円のキャッシュ・アウトとなり、計画どおり進捗しています。

また、静止軌道衛星3基の新規調達や低軌道地球観測衛星のコンステレーション構築も、段階的に進めています。下期も計画どおりに投資を実行し、通期では約700億円の投資を見込んでいます。以上により、フリー・キャッシュ・フローはマイナス119億円となりました。

財務キャッシュ・フローは、社債の償還100億円、長期借入金の返済約60億円、配当金の支払い45億円により、204億円となりました。

続いて、連結財政状態についてご説明します。大きな変動はありませんが、先ほどご説明したキャッシュの動きにより、現金及び現金同等物は第2四半期で約330億円減少し、811億円となっています。

下期でも、手元資金を成長投資に回す計画を進めています。そのため、通期では500億円以上の減少となり、期末残高は600億円程度になると見込んでいます。私からの説明は、以上です。

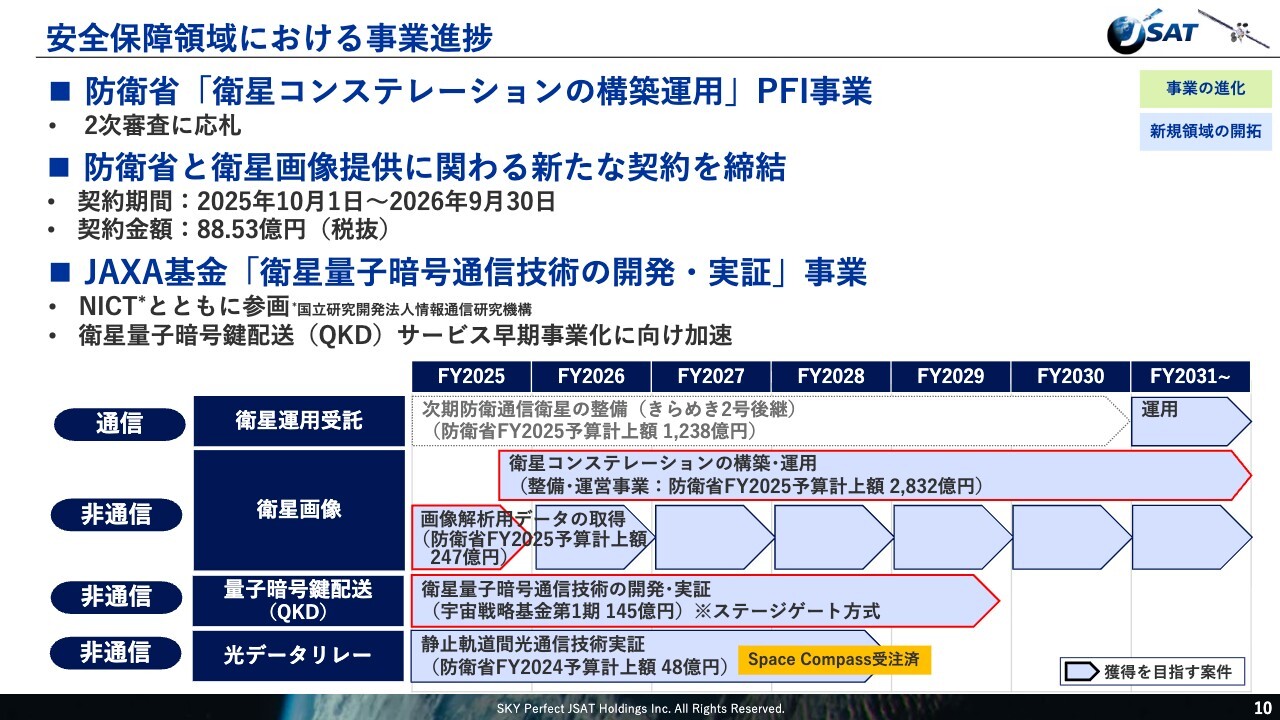

安全保障領域における事業進捗

山下照夫氏(以下、山下):宇宙事業を担当している取締役の山下より、宇宙事業についてご説明します。先ほど、社長の米倉からもご説明があったとおり、当社の宇宙事業は今期も堅調に推移しています。放送トランスポンダ収益を除いたベースで見ると、国内では通信事業および地上設備を活用したソリューション事業が引き続き安定的に拡大を続けています。

また、グローバル・モバイル分野についても、為替の影響を除けばおおむね堅調に推移しており、全体として底堅い収益構造を維持しています。

このように、宇宙事業全体としては着実な成長基調を保ちながら、次の成長段階に向けた取り組みを進めています。

続いて、安全保障領域における取り組みについてご説明します。まず、防衛省による「衛星コンステレーション構築運用」PFI事業については、10月にコンソーシアムパートナーと共同で2次審査に応札しました。現在は12月24日の開札に向け、受注に向けた提案内容の精緻化を進めており、しっかりと取り組んでいきます。

次に、スペースインテリジェンス分野にあたる衛星画像事業についてです。本年度も防衛省との契約を締結し、契約金額は前年度から大幅に増加し、88億5,300万円となりました。来年度後半からは、自社保有となる「Pelican」衛星の打ち上げが順次開始される予定であり、その活用に向けた体制整備も順調に進んでいます。

また、開拓領域として、「衛星量子暗号通信技術の開発・実証」事業がJAXA基金で採択されました。国立研究開発法人であるNICT(情報通信研究開発機構)とともに取り組むこの実証事業を着実に進め、将来的な量子暗号鍵配送(QKD)サービスの早期事業化を目指していきます。スライド下部の表は、それぞれの事業のスケジュールと進捗を示しています。

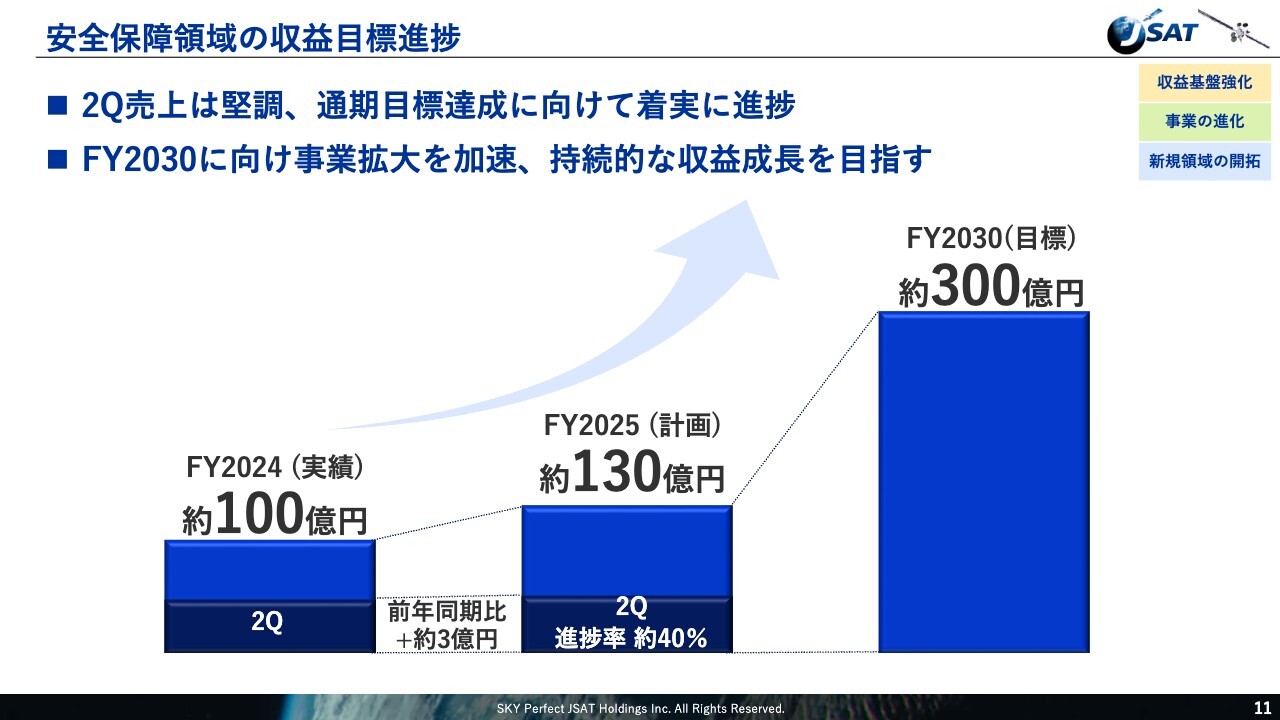

安全保障領域の収益目標進捗

安全保障領域における収益の進捗についてご説明します。今年度上期の売上は約50億円となり、前年同期比でおよそ3億円の増加と、堅調に推移しました。通期計画である約130億円に対する進捗率はおおむね40パーセントと、計画どおりのペースで進んでいます。

今後は、防衛省向け「衛星コンステレーション事業」や衛星画像提供の取り組みを通じて、さらなる収益拡大を図ります。

中長期的には、次期防衛力整備計画に戦略的に取り組むことで、2030年度には約300億円規模の事業を目指し、持続的な収益成長の実現に向けて取り組みを加速させます。

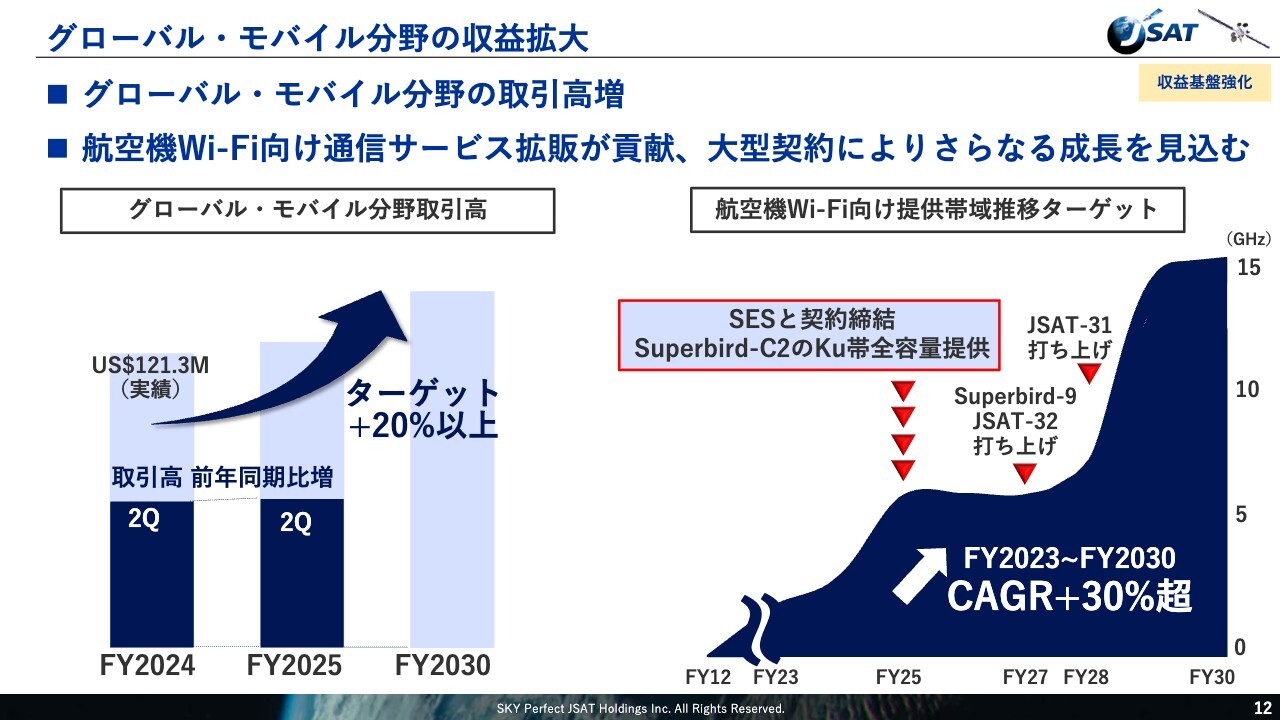

グローバル・モバイル分野の収益拡大

グローバル・モバイル分野の進捗についてご説明します。2025年度上期は為替の影響を一部受けたものの、取引高は前年同期比で増加し、堅調に推移しました。特に航空機Wi-Fi向けの通信サービス需要が引き続き拡大しており、取引高の増加を牽引しています。

また、期中にはSES社向けにSuperbird-C2のKu帯全容量を航空機Wi-Fi向けに提供する大型契約を締結しました。この契約は、今年度後半から収益に寄与する見込みであり、今後打ち上げを予定しているフルデジタル衛星でのさらなる利用拡大を目指していきます。

航空機向けWi-Fi事業は、スライド右側のグラフに示しているとおり、2023年度から2030年度にかけて年平均30パーセントを超える成長率が見込まれています。

グローバル・モバイル分野では、非常に旺盛な需要を背景に、2030年度に向けて収益を20パーセント以上拡大することを目標としています。

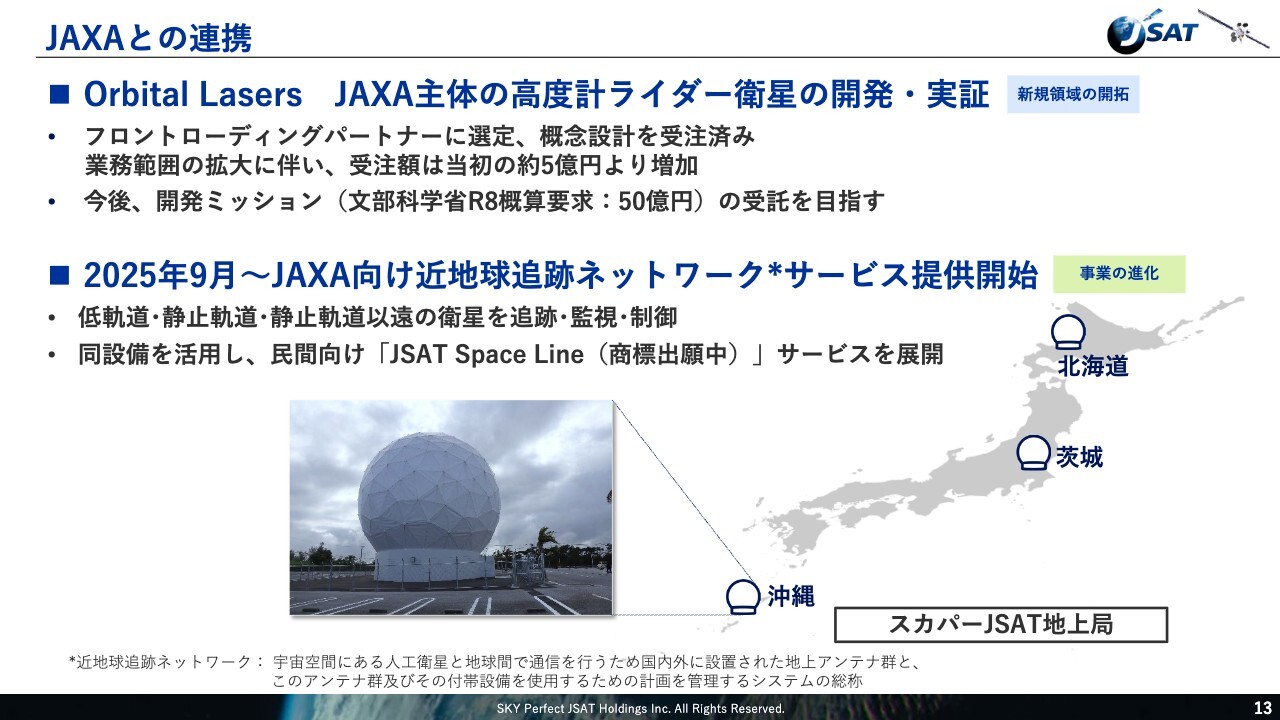

JAXAとの連携

続いて、JAXAとの連携についてご説明します。当社が出資しているOrbital Lasers社では、JAXAが主導する高度計ライダー衛星の開発・実証においてフロントローディングパートナーに選定され、概念設計を受注済みです。

当初の受注額は約5億円でしたが、業務範囲の拡大に伴い増加しています。今後は、約50億円規模を見込まれている、令和8年度の文部科学省概算要求に含まれる開発ミッションの受託を目指していきます。

また、2023年3月にJAXAと締結した「近地球追跡ネットワークサービス」民間調達に関する基本協定に基づき、2025年9月よりサービス提供を開始しました。

本サービスでは、ノルウェーのKSAT(Kongsberg Satellite Services社)と連携し、国内外の地上局を活用して、JAXA衛星の監視・制御およびデータの受信機能を提供していきます。

さらに、これらの設備を活用して民間向けにもサービスを展開することで、新たな収益機会を創出し、宇宙事業の成長を加速します。

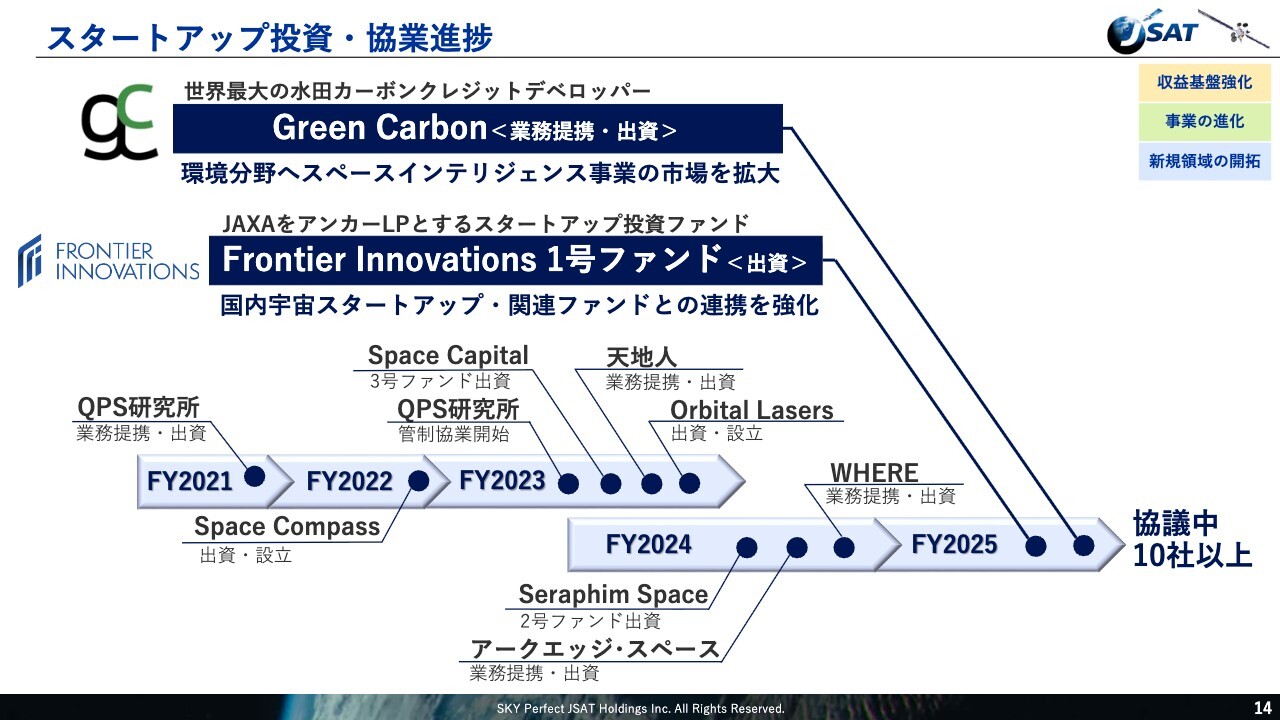

スタートアップ投資・協業進捗

スタートアップへの投資および協業の進捗についてご説明します。当社は、宇宙産業の持続的な成長と新たな市場創出を目指し、スタートアップとの連携を積極的に推進しています。

まず、JAXAをアンカーLPとする「Frontier Innovations 1号ファンド」に出資しました。本ファンドは、宇宙および非宇宙のディープテック領域におけるシード・アーリー・ステージのスタートアップを対象としたオープンイノベーション型ファンドであり、JAXAは国内研究開発法人として初めてLP出資を行っています。

また、世界最大の水田カーボンクレジットデベロッパーであるGreen Carbon社と資本業務提携を締結しました。衛星データの提供および解析を通じて、カーボンクレジットの創出に貢献し、スペースインテリジェンス事業の新たな展開を目指します。

2021年度のQPS社への出資を起点に、当社は累計で150億円以上のスタートアップ関連企業への投資を決定しています。さらに、10社以上のスタートアップと協業に向けた協議を進めており、革新的技術の社会実装を加速させることで、当社の宇宙事業の成長および収益機会の拡大につなげたいと考えています。私からの説明は以上です。

放送事業の戦略

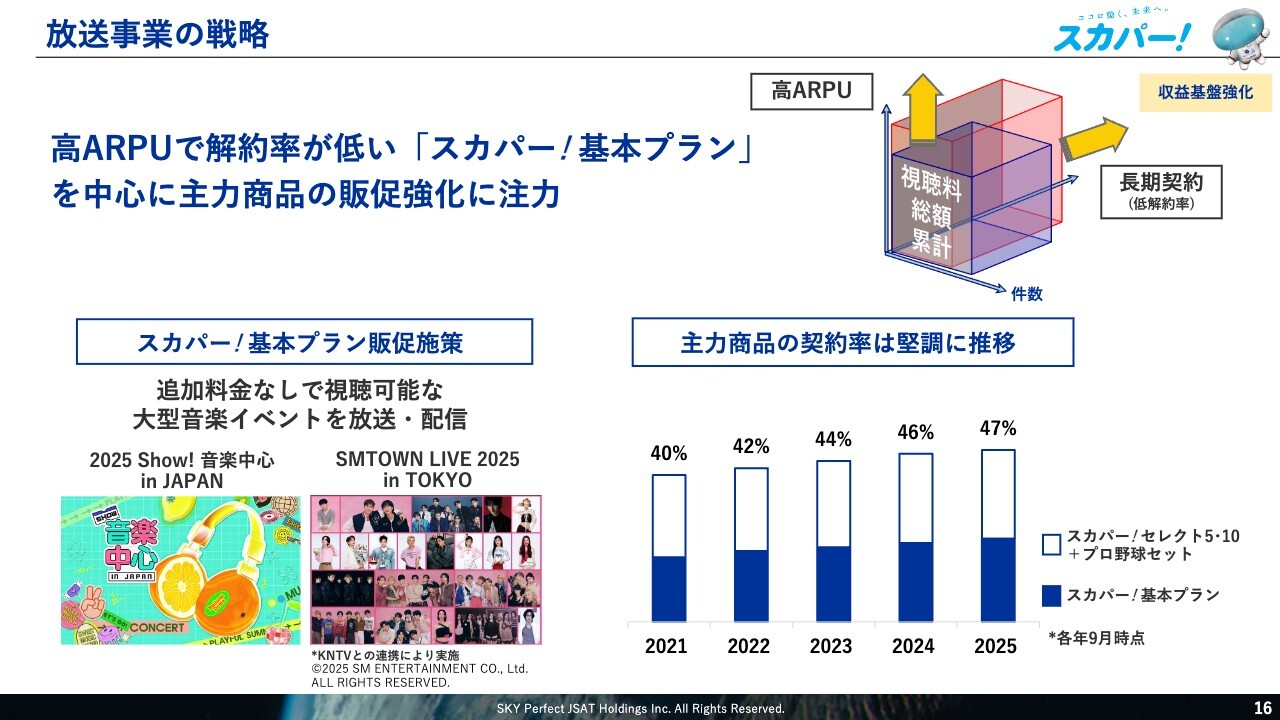

中川大介氏(以下、中川):メディア事業について、取締役の中川よりご説明します。まずは、放送事業の収益基盤強化についてです。

放送事業では引き続き、加入件数減少による視聴料総額の減少を軽減するため、スライド右側の図にあるように、ARPU(視聴料単価)の向上や契約期間の長期化に取り組んでいます。特に、高ARPUで解約率が低い「スカパー!基本プラン」を中心とした主力商品に注力した活動を展開しています。

上期には、左下の図に示されているとおり、基本プラン契約者が追加料金なしで視聴可能なK-POPの大型音楽イベントのコンテンツを独自、または放送事業者と連携して調達し、放送・配信を行いました。出演アーティストの関連番組を複数月にわたり基本プラン内チャンネルで幅広く編成することで、短期解約を防いでいます。

右側のグラフに示されているように、「スカパー!基本プラン」を含む主力商品の契約率は年々向上していますが、広告・販促をさらに強化し、この傾向を継続していきます。

スカパー! プラス(コネクテッドTV)事業化検証終了

次に、新規領域の開拓についてご説明します。「スカパー! +(プラス)」の事業化検証については、テレビに挿して使用する独自のデバイスを開発し、2024年10月からモニターのみなさまに当社の番組配信サービスだけでなく、TVer、YouTube、Prime Videoなどの多彩な動画配信サービスを提供してきました。

サービスの使いやすさや各動画サービスの利用状況において、モニターのみなさまから好評をいただいたものの、広告などのデジタルマーケティング事業を行うには早期に1,000万台規模のデバイス普及が必要であり、数百億円規模のコストが見込まれました。

同時に、共同事業パートナーを多方面にわたって探してきましたが、スマートテレビが普及期にある中で適切なパートナーを見つけることができませんでした。

これ以上の単独での事業推進は経営リスクが高いと判断し、2025年11月30日をもって事業化検証を終了することを決定しました。

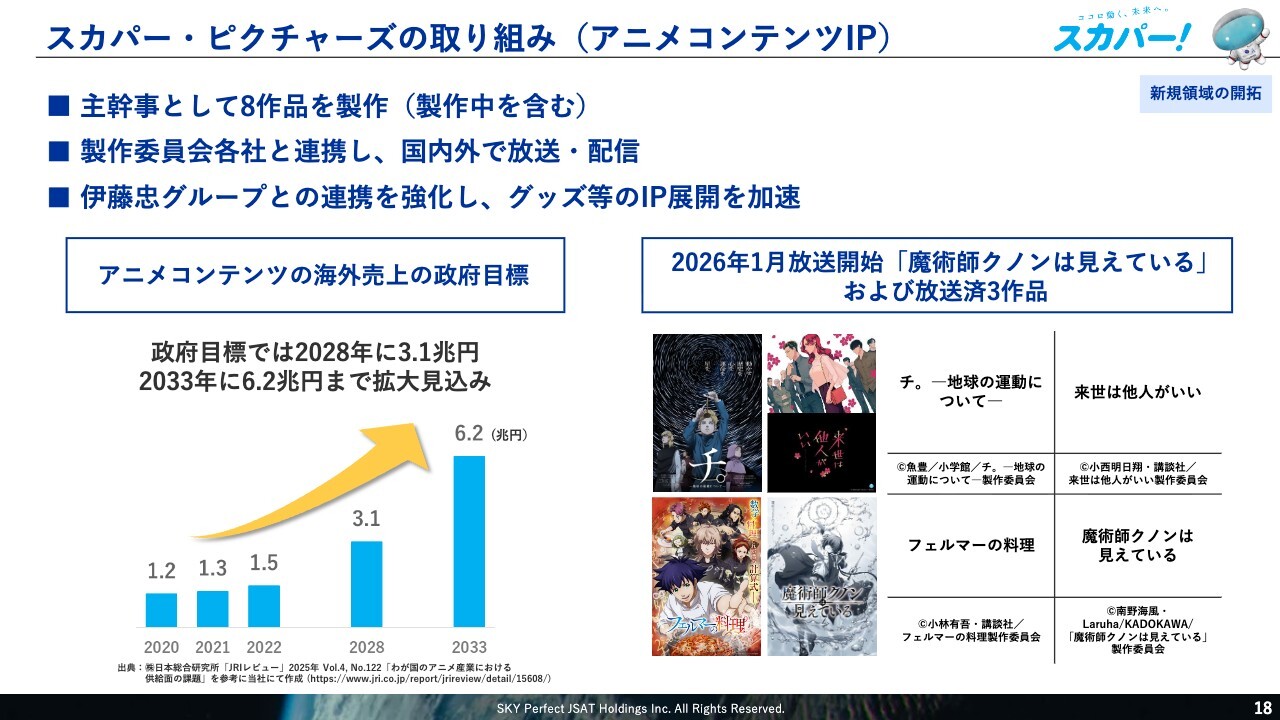

スカパー・ピクチャーズの取り組み(アニメコンテンツIP)

最後に、子会社である株式会社スカパー・ピクチャーズのアニメコンテンツIPに関する取り組みについてご説明します。スカパー・ピクチャーズは、現在製作中のものを含め、主幹事として8作品を製作しています。

製作委員会各社と連携し、国内外で放送・配信を行うとともに、伊藤忠グループとの連携を強化し、全国のファミリーマートに設置されている「FamilyMartVision(ファミリーマートビジョン)」を通じて作品のプロモーションを行ったり、グッズなどのIP展開を加速させています。

スライド左下のグラフのとおり、アニメコンテンツ業界では、今後大幅な海外市場の拡大が見込まれています。スカパー・ピクチャーズはこの機会を捉え、アニメコンテンツIPビジネスのグローバル展開に注力していきます。

右下に示しているのは、2026年1月放送開始予定の『魔術師クノンは見えている』および放送済みの3作品です。同社は着々と製作作品のラインアップを増やしており、最新作『魔術師クノンは見えている』は、日本最大級のWeb小説投稿サイト「小説家になろう」の年間ランキングで総合1位を記録した作品です。

2026年1月から、TOKYO MX、BS朝日、WOWOW、Crunchyroll(クランチロール)にて放送・配信開始予定です。ご期待いただければと思います。私からのご説明は、以上です。

質疑応答:国内衛星通信分野8億円増収の内訳について

質問者:28ページに、第2四半期の3ヶ月間における売上と費用の増減が示されているため、こちらに沿ってうかがいたいと思います。まずは、国内衛星通信分野での8億円の増収の詳細についてです。

宇宙事業の国内衛星通信分野での8億円の増収は、ソリューションやJAXAの地球局の寄与によるものであると考えられます。国内ソリューションの増加については、具体的にどのようなものが含まれているのでしょうか?

また、JAXAの案件は10年間の契約であり、9月から開始されたということでした。この四半期では1ヶ月分寄与しているかたちでしょうか? 第3四半期以降は、3ヶ月分ずつの寄与が10年間続くという理解で間違いないでしょうか?

山下:国内事業の増収は8億円ですが、ご質問のとおり、JAXAの「近地球追跡ネットワーク」が寄与しています。それ以外にも、地上設備を活用した映像配信の地上系ソリューションが着実に伸びていることが主な要因です。

JAXAとの契約についても、ご理解のとおりです。本期は9月分だけの寄与ですが、下期からは下期全体および翌年度以降は通年で収益を計上する流れになります。以上がご説明です。

質疑応答:宇宙事業におけるソリューションについて

質問者:「ソリューション」という具体的なサービスのイメージが湧かないため、それについて詳細をお願いします。

山下:ソリューションについては、わかりづらい部分があるかもしれません。衛星設備は主に宇宙にあります。地上設備ではデータを受信する機能や、特に最近では低軌道衛星を受信する機能があります。

現在、スライドに示しているものがその内容です。左下に示されているような、衛星を追跡し、受信する設備の活用が大幅に増えています。

当社としては、これらを低軌道観測事業者さまにご利用いただくことで収益を拡大していく計画です。こちらの分野が伸びてきているとご理解いただければと思います。

質疑応答:グローバル・モバイル分野における業績の増減について

質問者:グローバル・モバイル分野は第1四半期はアジアで減収だったものの、今回は2億円の増収となっています。この結果、多用途での伸びが吸収されているという理解でよろしいでしょうか?

SES社については、アジア圏におけるKu帯をすべてをSES社に売却し、下期から売上に計上されるということですか? その結果、下期はさらに売上が増加するということでしょうか?

山下:SES社は、Intelsat社(インテルサット社)を買収した会社です。もともとIntelsat社との契約があり、そちらに加えて、今回Superbird-C2の全容量についても役務提供、通信サービスとして日本を中心とするアジアに提供します。

収益としては、おそらく下期の第4四半期から寄与する見込みです。来年度においては、この寄与分がさらに貢献し、増収につながると考えています。

質疑応答:スペースインテリジェンス分野の今後の業績寄与について

質問者:スペースインテリジェンス分野では1億円の寄与がありますが、10月から防衛省の案件、先ほどお話しされた88億5,000万円のうち、こちらが3ヶ月ごとに反映されてくるということでしょうか? 防衛省の予算が250億円程度ということですが、250億円の分母を按分される認識で合っていますか? 御社のシェアが35パーセントであるという理解でよいのか、お答えいただけますでしょうか。

山下:インテリジェンス分野、衛星画像についてです。防衛省との契約金額は88億円強ですが、防衛省が計上している247億円には、当社が提供しているもの以外の予算も含まれています。例えば、SAR画像の取得なども含まれています。このうち、当社が今回受注したのは88億円です。

我々はこの88億円に加え、さらに収益を拡大すべく、目指していきたいと常々考えていますが、今回締結できたのは88億円であるとご理解いただければと思います。

質問者:フォローアップとして、低軌道衛星のデータ受信について、我々は最終的にQPS研究所の衛星が20機、30機と増えていくと思っています。アウトソースで御社と契約を結んでいるため、御社の売上も増えるのでしょうか?

また、以前もおうかがいしましたが、防衛省の247億円に関連して、「Pelican」10機が入れば、こちらも光学の受注が可能なのでしょうか?

山下:1点目の低軌道の受信アンテナについては、すでにQPS社と契約しています。QPS社が打ち上げる衛星が増加すると、その都度ではありませんが、一定の段階を経るごとに契約金額も増加する仕組みとなっています。

当然ながら、QPS社以外の観測事業者とも契約を目指して営業を進めており、これらの市場からの情報を的確に吸い上げて契約に結びつける取り組みを進めています。

インテリジェンス事業について、来年度後半に打ち上がる「Pelican」は、この分野をターゲットとしています。来年度以降の契約では、我々の「Pelican」を活用し、この分野を着実に収益に結びつける計画を立てています。

質疑応答:メディア事業における収益と費用動向について

質問者:メディア事業について質問です。増減を見ると、FTTH収入は1億円の増収となっています。第1四半期も第2四半期もそれぞれ1億円ずつ増収しているということですが、このペースで今後も続いていくのでしょうか?

中川:収益について、FTTHは年間10万件の純増を達成しており、第2四半期までこの増加傾向が続いています。この傾向は今後も継続するとお考えいただいて問題ありません。

質疑応答:メディア事業における収益と費用の動向について

質問者:メディア事業における費用についてです。「ブンデスリーガ」に関連する5億円の営業費用減は6月末で終了とされているため、第2四半期にほぼ5億円のコスト吸収が行われたということでしょうか? チューナー交換の反動については上期累計で5億円とありますが、第2四半期だけを見た場合は、この金額がやや多いということで、3億円程度の費用減となっているのでしょうか?

また、広告宣伝費や販促関連費については、効率化を進めている影響が含まれていると思います。この第2四半期の3ヶ月間だけを見た場合の費用の挙動について、詳しくご説明いただけますでしょうか?

中川:「ブンデスリーガ」について、第1四半期の影響は軽微であり、先ほど久保が説明したとおり、第2四半期には約5億円の改善が見られました。同様の改善が第3四半期、第4四半期でも見込まれています。ただし、こちらは予算に織り込み済みです。チューナー交換については、上期に大きく効果が出ており、下期にはこれほど大きな効果は出ません。上期は前年と比較して大きな施策を実施しましたが、前年の下期はあまり大きな施策を行っていないため、下期には効果が見られないということをご理解いただければと思います。

また、放送事業の効率化については、さまざまな取り組みを行っています。例えば、東陽町にある「スカパー東京メディアセンター」の放送設備の効率化や、配信コストの見直しを随時進めています。これらの取り組みは四半期だけでなく、今後もさらに進められ、コスト削減を図る状況となっています。

全体的に、放送事業の減少が止まるかどうかをはっきり申し上げられない中、売上に応じたコストコントロールを強化しています。この効果を継続していきたいと考えています。

効率化の話について、「コスト削減が継続するのか」というお話については、大きな意味では「イエス」に該当します。ただし、今期は宣伝費や販促費がマイナスで出ている一方で、下期に入れば野球やF1などがシーズンに突入します。

この中で、純減を少しでも抑えるべく、効率的に宣伝費を投入する場合があります。そのため、私どもとしては通期の見通しは変更していませんが、通期での強化があるという点もお知らせしておきます。

質疑応答:宇宙事業における収益改善要因について

質問者:宇宙事業についておうかがいします。グローバル・モバイルに関連するこの分野は、長らく為替影響を除くと減収が一定期間続いてきた事業かと思います。しかし、最近では第2四半期に為替影響を除いた増収を確保し、それに加えて新たにSuperbird-C2の契約も締結されています。

このような状況を踏まえると、非常に好転しつつある事業と言えるのではないでしょうか? 直近において、市場の競争環境や需要になんらかの変化が見られているのかご教示いただけますでしょうか? これまで成長が難しかった部分が、第2四半期で急に好転し始めた背景についても、ぜひおうかがいしたいです。

山下:まず市場環境について、グローバル・モバイル分野の売上高は現在伸びています。これは、今回SES社と大型の契約を結んだことに加え、航空機Wi-Fi市場が非常に好調であることが要因です。

飛行機をご利用されて実感されている方も多いと思いますが、これまで航空機内のインターネット接続はテキストベースのものが主流でした。しかし現在は、ANAやJALなどの各社がストリーミングを解禁しており、その影響でキャパシティ需要が大幅に増加しています。

これに対して、当社がすでに所有している衛星をご利用いただくことが、今回のSuperbird-C2の契約に結び付いています。

さらに、上期の売上高が若干伸びているのも、IFC(In-Flight Connectivity:機内接続)向けが牽引しています。

質疑応答:宇宙事業およびSuperbird-9の今後の受注見通しについて

質問者:Superbird-9に関して、今回のSuperbird-C2の契約を置き換える方向なのかと思います。その場合、Superbird-9における今後の固定費増加分を補う売上を、今回のSES社との契約で確保できると考えてよいでしょうか? 加えて、その他のJSAT-31、JSAT-32の受注状況および今後の見通しについても、併せてお聞かせください。

山下:Superbird-9におけるハンドオーバーについてご説明します。今回のSES社との契約においても、当然Superbird-9でのご利用をこれから狙っていきます。先ほどご説明したターゲットとなる需要は、まだまだ伸びていきます。

そのため、今回の契約ではSuperbird-9をさらにご利用いただくとともに、ご利用帯域を増やしていただく方向で、SES社には今後も引き続き営業活動を行っていきます。

Superbird-9については、IFC(In-Flight Connectivity)以外の分野にも当然狙いを定めています。特に、アジアの政府利用やミリタリーの利用も視野に入れており、これらの需要をすべて統合することで、減価償却増の回収を図るだけでなく、さらに増収を目指していく方針です。

JSAT-31も同様にフルデジタルの衛星です。これらはアジア地域の政府系利用を含め、今後営業を加速していきます。

JSAT-32は、従来型のアナログ衛星です。Superbird-9、JSAT-31とは異なり、当社の従来のフリートプランの一環として位置付けられています。そのため、既存のお客さまにはアナログ衛星をご利用いただくかたちでこのフリートプランを展開する計画です。いわゆる衛星の代替わりを推進する重要な要素の一つとなります。

質疑応答:Planet社新衛星「Owl」への投資について

質問者:宇宙事業に関して質問です。直近で、Planet Labs PBC.が「Owl(オウル)」という新しい衛星をリリースし、発表されています。機能面については「Pelican」と比べて多くの異なる機能があると考えていますが、「Owl」に関しては「Pelican」とどのような機能が異なり、どのようなユースケースでニーズを開拓できそうだと現時点ではお考えでしょうか? 可能であれば、今後需要の見込みが立てば「Owl」に関する投資も検討されることがあるのでしょうか?

山下:Planet Labs PBC.の新衛星に関して、まずは安全保障分野での活用を念頭に置き、予算化に取り組みたいと考えています。

当社はPlanet Labs PBC.と、「Pelican」の購入に留まらず、さまざまな衛星に関するパートナーシップを結んでいます。そのため、まず代理店として安全保障を中心にご利用いただき、将来的には民需分野まで活用の範囲を広げることを目指しています。

なお、「Owl」を当社が自社保有するかどうかについては、現時点ではまだなにも決定していません。市場の動向を見ながらビジネスチャンスがあると判断した場合には、そのような施策を講じる可能性はありますが、現時点では特に決定したものはありません。

質疑応答:メディア事業における光再送信サービス値上げによる利益影響について

質問者:メディア事業について質問です。今回の説明会資料には記載がありませんが、第1四半期の説明会資料で、「光再送信サービス」の値上げを12月に予定していると開示されています。単純計算では、年間36億円の増収インパクトがあるのではないかと考えています。

過年度に、NTT東日本およびNTT西日本による光の値上げに伴うコスト増を御社が先行して負担し、12月に価格転嫁するという形態になるのでしょうか? その場合、今後の値上げによる増収分はそのまま利益に反映されると考えてよろしいでしょうか?

中川:今回、「光再送信サービス」の値上げを行いますが、これは人件費や保守費の上昇により波及するインフレによるものです。ただ、12月には当社が借り受けている回線費の値上げも同時に行われることから、原価が上昇することになります。したがって、値上げ分がそのまま粗利に直結するわけではありません。

質問者:コストアップによる増加分は、どの程度であると考えればよろしいでしょうか? それとも、利益面での値上げ効果はそれほど大きなインパクトはないということでしょうか?

中川:利益面としては、大きな影響が出ると考えています。具体的な金額については申し上げられませんが、我々としては大きな規模で出てくるものと見込んでいます。

今期は12月からの適用ですが、来期についてはフルで効果が出ていきます。この光アライアンス事業におけるFTTH事業は、当社の主力事業としてさらに拡大していく規模になると考えています。

質疑応答:安全保障事業の通期計画達成に向けた受注進捗状況について

質問者:安全保障の件について質問です。今期第2四半期、上期時点での売上の進捗率は約40パーセントとのことですが、通期計画達成に向けて現時点で受注を獲得している割合や、通期計画達成に向けたビジュビリティに関する定量的な情報をいただけると幸いです。

山下:進捗率について、安全保障に関しては約40パーセント、下期は主に約60パーセントとなっています。個別の案件について具体的にお伝えすることは難しいですが、約130億円というのは堅実な数字であるとご理解いただければと思います。

質疑応答:次期防衛力整備計画について

質問者:安全保障について、先ほど、山下さんから次期防衛力整備計画に向けた準備についてのお話がありました。国内では、小型衛星のプレーヤーや防衛装備品メーカーが人工衛星業界に参入を進めている中、御社の独自の強みとして静止衛星というアセットをお持ちで、「Universal NTN」などにチャンスがあるのではないかと外部からは見ています。

次期防衛力整備計画の内容がまだ発表されていない段階ですが、御社として他のプレーヤーと比べて競争優位性を持つ点や、どのようなチャンスがあるとお考えになっているのか、詳しくご解説いただけますでしょうか?

山下:こちらも私からご説明します。次期防衛力整備計画については、まだ発表されておらず、現在は防衛省さまで計画を立てられている段階です。当社はこれまで衛星通信事業を中心に展開してきましたが、衛星通信に加え、スペースインテリジェンス分野である衛星画像についても、次期防衛力整備計画の中でさらに厚みを増してご利用いただけるように取り組んでいきます。

加えて、最近注目を集めているSDA(Space Domain Awareness)、いわゆる宇宙状況把握についても、「ETS-9」に搭載する宇宙監視カメラの利用にとどまらず、さらに2機目、3機目の需要を積極的に狙っていきたいと考えています。

また、現在Space Compass社で進めている光データ中継については、スペースインテリジェンス分野にも関連する技術であり、撮影した画像をいち早く地上に送信できることが光データ中継の特徴です。このような技術を次期防衛力整備計画に盛り込んでいただき、実際にご利用いただけるよう働きかけていきたいと考えています。

さらに、宇宙という領域については、防衛省も非常に注目している分野です。先ほど申し上げた事業以外にも、宇宙におけるアセットを活用した事業、「QKD(衛星量子暗号鍵配送)」も、その一つに該当すると思います。

このような取り組みを私たちが主導して進めることで、自社の収益につながると同時に、防衛省への貢献も果たせるものとして展開していきたいと考えています。

質疑応答:航空機Wi-Fi向け帯域拡大の業績寄与について

質問者:12ページにお示しいただいている「グローバル・モバイル」の項目のうち、Superbird-C2の件についてです。スライド右側の図では、この航空機Wi-Fi向けの帯域が概ね倍、もしくはそれ以上の規模で提供されるように見えますが、この認識でよろしいでしょうか?

また、業績への貢献は第4四半期以降になるのではないかというお話でした。この契約の影響により、来期以降は、スライド左側にある2024年度と2025年度の下半期における差分の4倍程度が上乗せされるというイメージを持っていてよろしいでしょうか?

山下:まず、Superbird-C2については、スライド右側の図に示されているキャパシティの需要予測に基づくものです。現在は、赤色の矢印で示した段階にあります。今回は従来よりも、Superbird-C2全帯域をサービス提供することで、まずは一段階引き上げるという考え方です。

続いて、この需要については、スライド右側の図のさらに右側をご覧いただくと「Superbird-9・JSAT-32打ち上げ」と記載しています。主にはSuperbird-9の帯域を、Superbird-C2の帯域でのご利用を継続いただくための営業に加え、JSAT-31が打ちあがった際には、さらにご利用の拡大を進める予定です。これはSES社に限らず、他社にも該当する取り組みとなっています。

我々のパートナーはSES社に限らず、他の事業者さまともさまざまなお話をしています。このようなキャパシティの提供を私たちとしても目指しており、キャパシティの需要および私たちが提供できる可能性のあるターゲットを示しています。

質問者:細かい話で恐縮ですが、スライド左側の2024年度と2025年度の差分がSuperbird-C2の容量が増えた分であり、第4四半期に反映される部分をざっくり表しているのではないかというイメージで合っていますか?

山下:右図は、あくまで帯域ベースの話です。したがって、提供する容量についてはご理解のとおりです。「2024年度から2025年度にかけこのくらい伸びます」という考え方になっています。

売上については、第1四半期と第2四半期を前年比で比較したところ、このSuperbird-9の契約増はまだ反映されていません。今年度の第4四半期から寄与してくる見込みです。

ただし、取引高が増加している背景には、ドルベースでの増加だけでなく、Superbird-C2以外にも、IFC向けに大型契約ではないものの、徐々に提供キャパシティを伸ばしていることが寄与しています。その点を踏まえていただければと思います。

質疑応答:Intelsat社とSES社との買収後の関係性と手応えについて

質問者:Intelsat社が買収された後、SES社とビジネスを続けるかたちになっても、良好な関係が継続できるのではないかという印象を抱いています。そのあたりの手応えについても教えてください。

山下:確かにSES社がIntelsat社を買収していますが、こちらはもともとIntelsat社がGogo社を買収し、提供を進めている事業です。SES社にとっても、この事業は航空機Wi-Fiという非常に貴重なターゲット市場であると認識されています。そのような分野において、SES社と我々の認識は一致しており、Intelsat社からSES社に変わった後も、引き続き良好な関係を維持するだけでなく、さらなる協業についても現在さまざまな検討を進めています。

手応えについて申し上げると、Intelsat社の時と同様に十分な手応えを感じています。

質疑応答:提供帯域拡大と価格戦略について

質問者:12ページの図について質問です。今後の話として、提供できる帯域は「衛星を3機打ち上げることによって3倍ほどになります」という図になっているとか思います。

一方で取引高は20パーセントの成長を目指すという図になっており、価格をかなり下げるというお話かと思います。そのため、相当な価格の下げを見込んでいるのかという印象を持っています。どの程度価格を下げることを前提に、現在の見通しを立てているのでしょうか?

山下:提供する帯域について、実際のキャパシティはさらに増加することを目指しており、まずはIFCに対して3倍程度を提供することをターゲットにしています。

一方で価格戦略については、バルクでのご利用を促進し、さらに長期契約を獲得することを目指した方針を取っています。安定した提供を確保することが当社の戦略の1つであり、大口での提供および長期契約を狙う中で、価格をある程度下げていく予定です。

具体的にどの程度価格を下げるかについては、この場では詳細を申し上げることはできません。とはいえ、大型契約を締結する際には一定の値引きを視野に入れており、ターゲットとしては取引高を20パーセント以上増やすことを目指しています。

質疑応答:航空機Wi-Fi市場における低軌道衛星通信との価格競争と今後の見通しについて

質問者:現在見込まれている価格は、SES社向けの場合はまた状況が異なるかもしれませんが、「Starlink」が今後、航空機Wi-Fi分野でさらに強化されていくイメージを持っています。それに対して競合他社に対抗可能な価格設定となっているのでしょうか?

また、「Project Kuiper(プロジェクト・カイパー)」の打ち上げも遅れつつ進んでいる状況ではないかと考えています。その中で、「Starlink」や「Project Kuiper」との競争が発生することで、価格の下落がさらに激しくなるのではないかと懸念しています。その見通しについてお聞かせください。

山下:まず、「Starlink」および「Project Kuiper」についてですが、今後競争が起きることは事実です。彼らは現在、大型分野というより、アメリカにおけるビジネスジェットなどを中心に航空機Wi-Fiを提供していますが、我々の領域に入ってくる可能性は十分に想定しています。

一方、我々が予定しているSuperbird-9やJSAT-31のビット単価については、「Starlink」や「Project Kuiper」に十分に対抗できる市場価格で提供可能と考えています。先ほど値下げに関するお話もありましたが、それらを踏まえた上で、我々の価格戦略を検討し、今回の数値を提示しています。

また、我々は価格だけでなく、付加価値の提供も重視した展開を考えています。カスタマーサービスにおいては、24時間365日、衛星通信のモニタリングを確実に行い、仮になにかしらの障害が発生した場合には、適切にお客さまと向き合い対応するという、我々の強みが十分に評価されています。

このような点も踏まえ、価格に加えてサービスレベルの向上を実現し、安定した長期利用を目指して取り組んでいきたいと考えています。

新着ログ

「情報・通信業」のログ