提供:株式会社カウリス 2025年12月期第3四半期決算説明

【QAあり】カウリス、増収増益で営業利益率30%超を維持 不正対策需要で既存顧客の利用拡大・単価向上が進みMRR・ARPUも成長

CONTENTS

島津敦好氏(以下、島津):代表取締役社長の島津です。みなさま、今回もお集まりいただきありがとうございます。2025年12月期の第3四半期決算についてご説明します。よろしくお願いします。

いつもどおりの流れではありますが、初めての方もいらっしゃるかと思いますので、最初に簡単に事業内容を説明します。

事業内容|事業内容と企業理念

まず、当社はマネー・ローンダリング対策およびサイバーセキュリティ対策事業を展開しています。マネー・ローンダリング対策では、1社ごとに資金洗浄などを見ていくというよりは、複数の顧客を横断的に資金洗浄の有無をネットワークで監視する仕組みを提供しています。

また、今年、金融庁からの報告にもあったように、証券口座の乗っ取りによる株価操縦の事案がついに7,000億円を超える状況になっています。このような証券口座の乗っ取り防止にも取り組んでいます。

弊社のミッションは「情報インフラを共創し、世界をより良くする」ですが、1社ごとのデータだけでは、その人がシロなのかクロなのか判断しづらい場合があります。そのため、お互いに情報を出し合うデータベースを構築しています。

また、弊社には毎日不正利用者の統計情報が集まってくるため、それを活用して警察庁や金融庁へ情報を提供したり、新しい手口から守るために政府と連携して新しいサービスを開発したりしています。さらに、後述のような一般送配電事業者(電力会社)との共同サービスを構築しています。

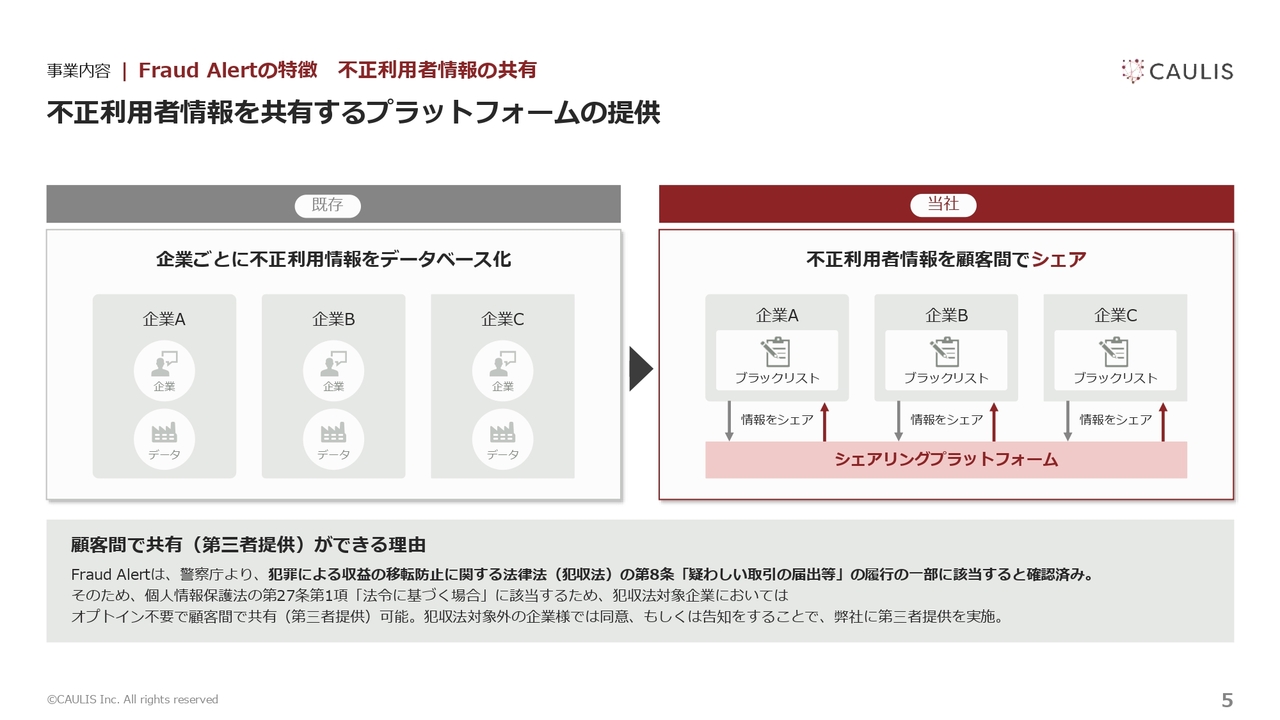

事業内容|Fraud Alertの特徴 不正利用者情報の共有

犯罪者の情報は従来、お客さま各社で個別に蓄積されていました。しかし、金融犯罪に使われた端末の情報を共有することで、例えばA社で不幸にもお金が盗まれた場合でも、B社やC社がその犯罪者のログイン手法を特定することが可能になります。お金がA社、B社、C社と流れているというかたちでデータが可視化されます。

技術的にはリターゲティング広告に非常に近い技術を活用していますが、技術面以上に法的な論点を整理しつつ、丁寧にビジネスを進めることが重要なポイントとなっています。

個人情報保護法は年々厳格化していますが、当社の取り組みは2019年に、警察庁から犯罪収益移転防止法第8条に該当するものとして認めていただいています。

さらに、個人情報保護法第27条第1項に基づき、法令に基づく場合は本人の同意を個別に取得しなくても個人データを利用できる「第三者提供に該当する」という見解をいただいており、このビジネスは政府の認定を受けて展開しています。

Q3業績|エグゼクティブサマリー

上田七生美氏:管理担当執行役員の上田です。よろしくお願いします。第3四半期の業績について私からご説明します。

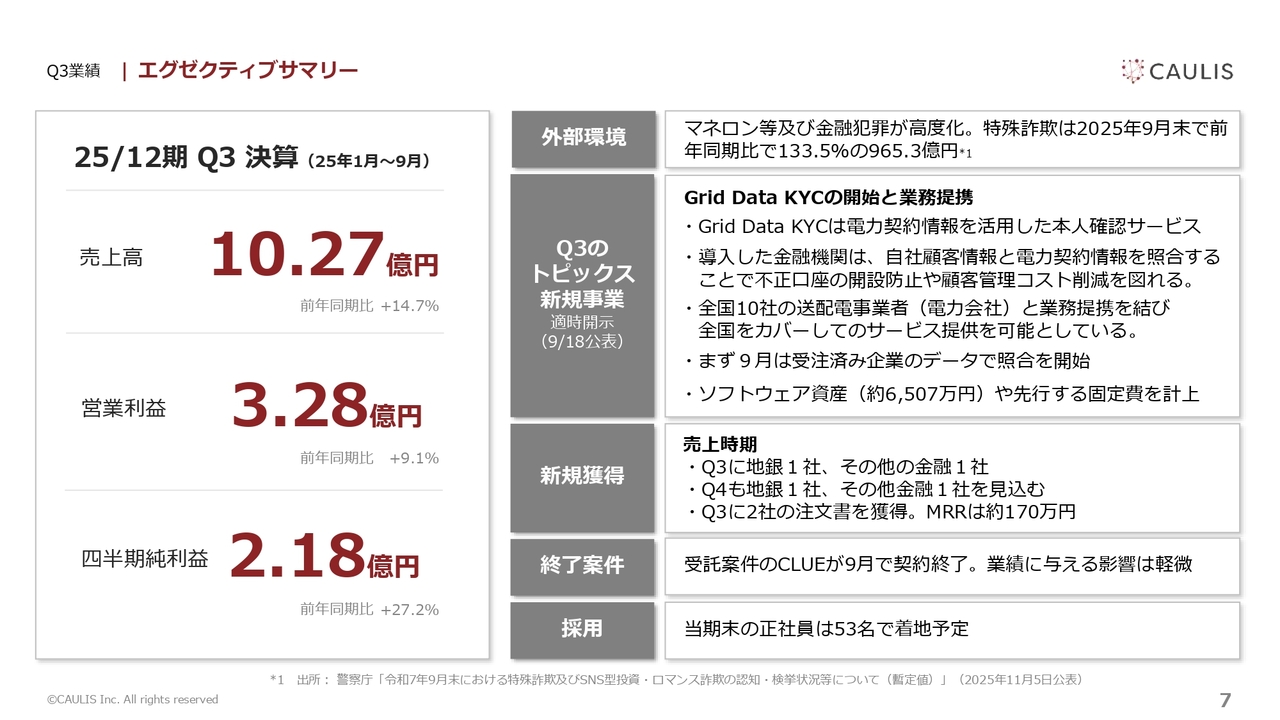

売上高は10億2,780万円、営業利益が3億2,822万円、四半期純利益が2億1,847万円となりました。8月14日に公表した業績予想修正のお知らせの計画どおりに進捗しています。

外部環境について、マネー・ローンダリングおよび金融犯罪は年々高度化しており、生成AIなどを攻撃者が利用し始めています。攻撃の敷居が下がっており、警察庁の公表によると、特殊詐欺などの被害額は前年同期比で33.5パーセント増の965億3,000万円となっています。

トピックスは4点あります。1点目は、9月18日に新たな事業として「Grid Data KYC」を適時開示しました。このサービスは金融機関向けで、電力契約情報を活用した本人確認サービスです。導入した金融機関は、自社顧客情報と電力契約情報を照合することで、不正口座の開設防止や顧客管理コストの削減を図ることができます。

また、北海道から沖縄まで全国にある10の一般送配電事業者と業務提携することで、全国をカバーしてのサービス提供を可能としています。9月に受注済みの企業データとの照合を開始しました。このサービスでは、ソフトウェア取得価格約6,500万円をBSに計上し、償却を開始しています。また、先行して固定費も計上しています。詳細については後ほどご説明します。

2つ目は、主力サービス「Fraud Alert」の新規獲得についてです。この第3四半期(7月から9月)における注文書の獲得は2社あり、いずれの受注も第4四半期に売上計上の見通しとなっています。

3つ目は「CLUE」についてです。2021年からシステム運用を行っていた一般社団法人キャッシュレス推進協議会が推進する不正利用関連情報確認データベースを9月に終了しました。

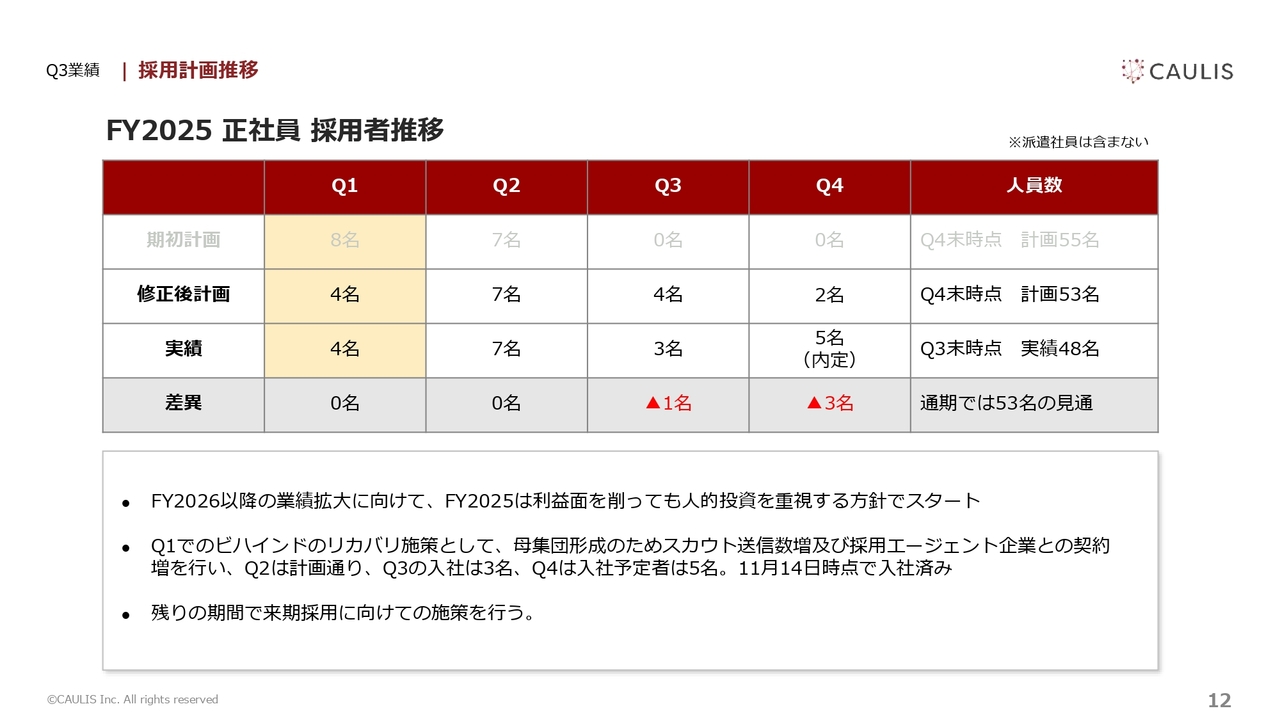

最後に採用についてですが、2025年12月末時点は正社員数53名で着地となる予定です。

Q3業績|財務ハイライト

財務ハイライトです。ご覧のとおり、営業利益率は引き続き30パーセントを超える高い水準を維持しています。

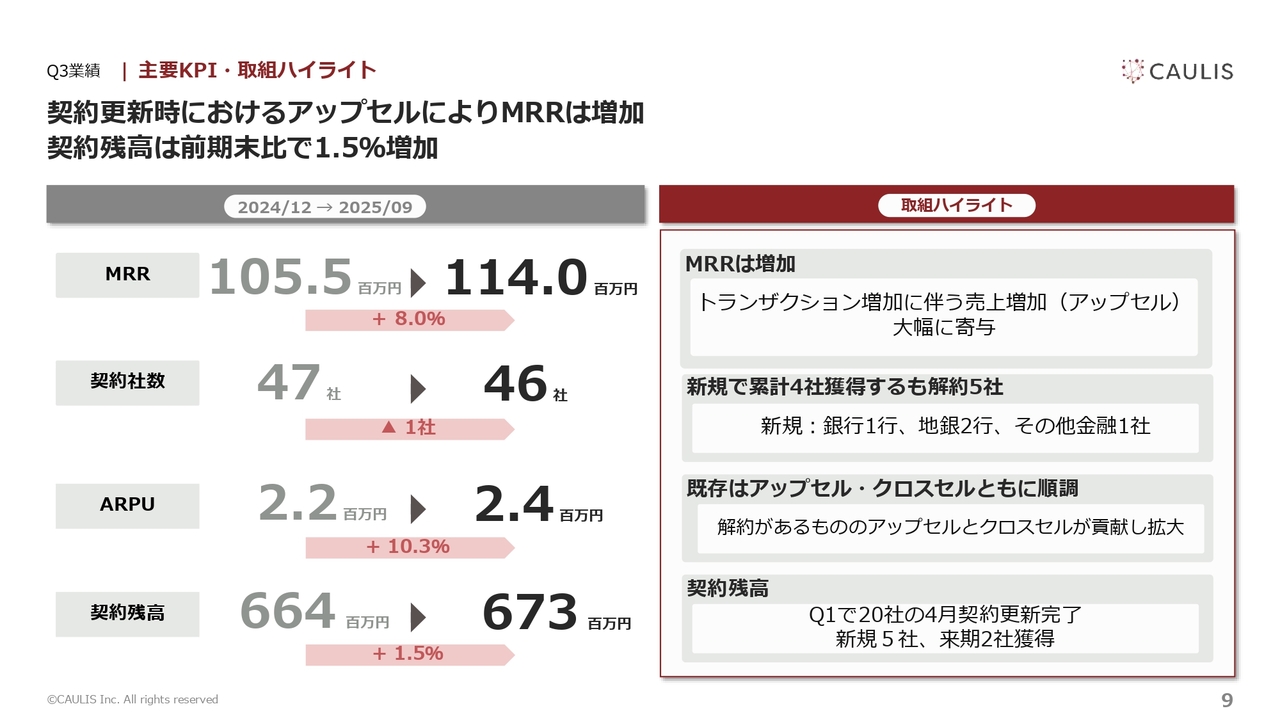

Q3業績|主要KPI・取組ハイライト

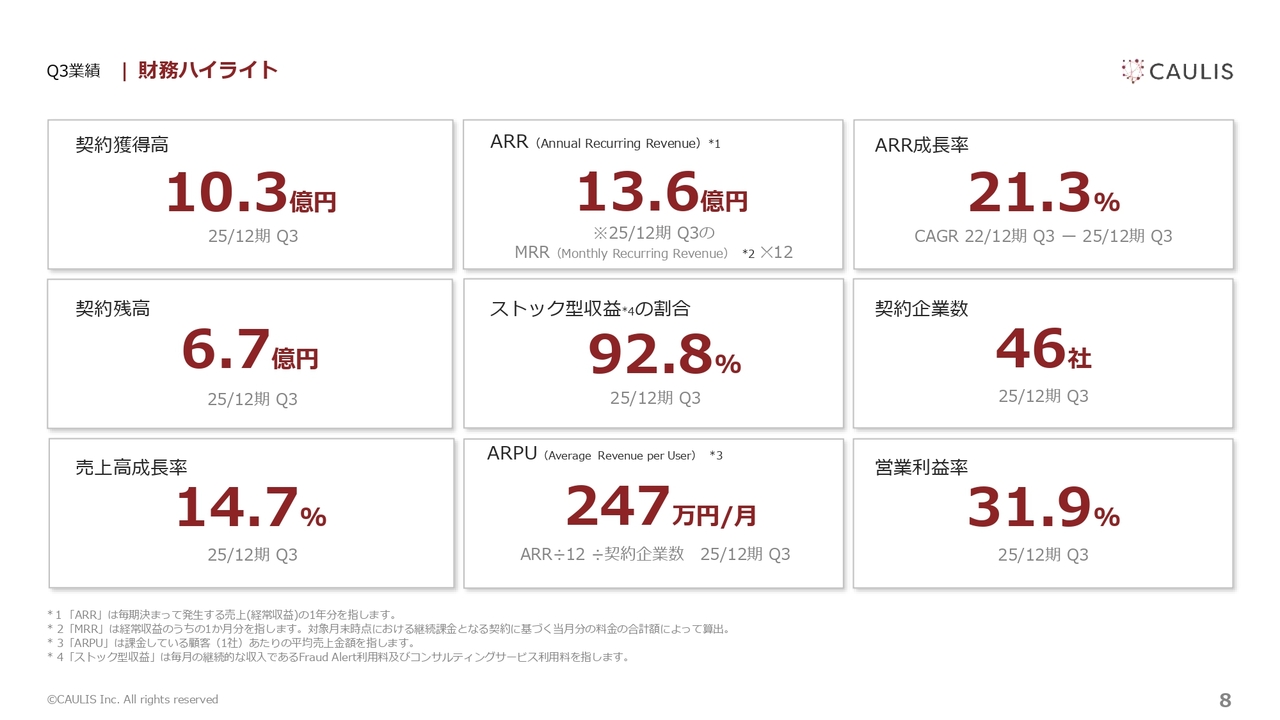

主要KPIについてご説明します。スライドの左側に記載された4項目をKPIとして設定しています。上の3項目(MRR、契約社数、ARPU)は売上拡大を目指すKPIであり、契約残高は適切に業績を測定するために設定しています。

各KPIについてご説明します。主力サービス「Fraud Alert」はSaaSモデルであるため、解約がない限り売上がなくなることはありません。解約がなければ、毎月継続的に得られる売上であり、翌期も引き続き売上を見込めることから、MRRを重要視しています。

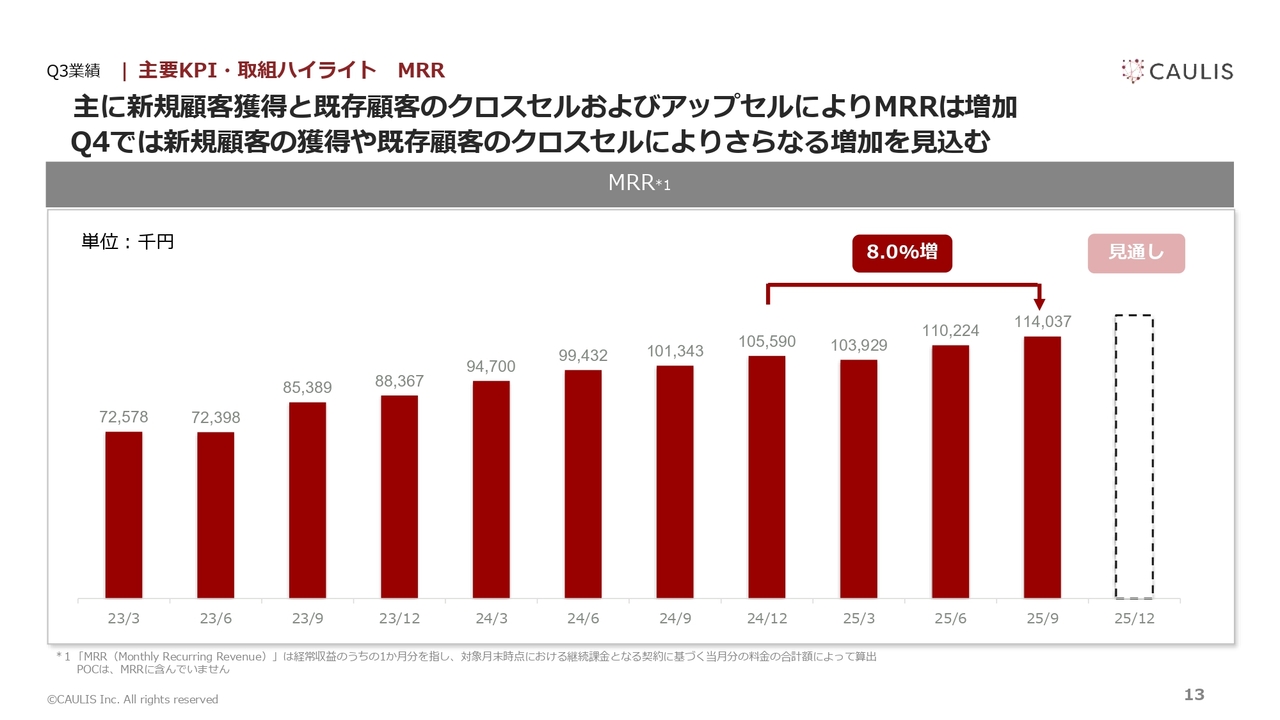

この第3四半期では、8パーセントの増加により売上が1億550万円から1億1,400万円となりました。主に寄与した要因は、既存顧客のトランザクションの増加に伴う売上の増加です。

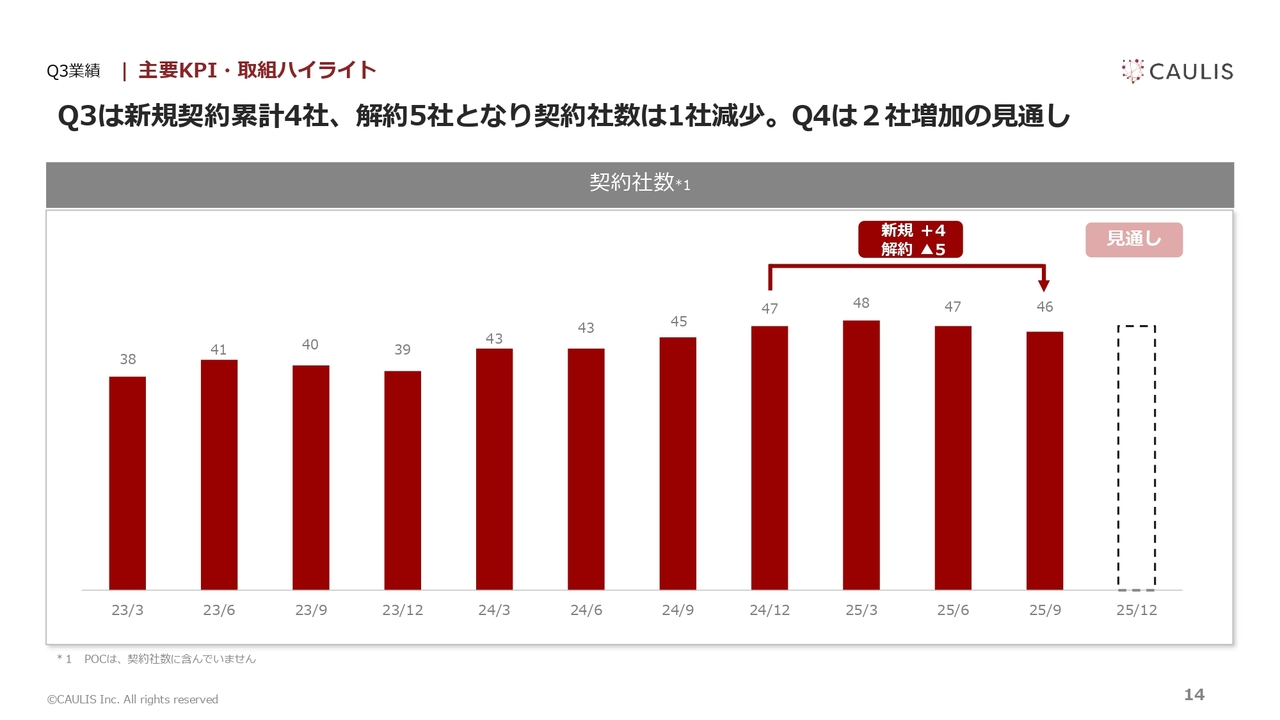

契約社数は、47社から46社に減少しました。今後、新規顧客獲得の余地はまだあると考え、KPIとして引き続き重視しています。主力サービス「Fraud Alert」の新規顧客獲得は苦戦しており、新規の累計獲得数が4社であるものの、5社の解約が発生しており、結果として契約社数は1社減となりました。

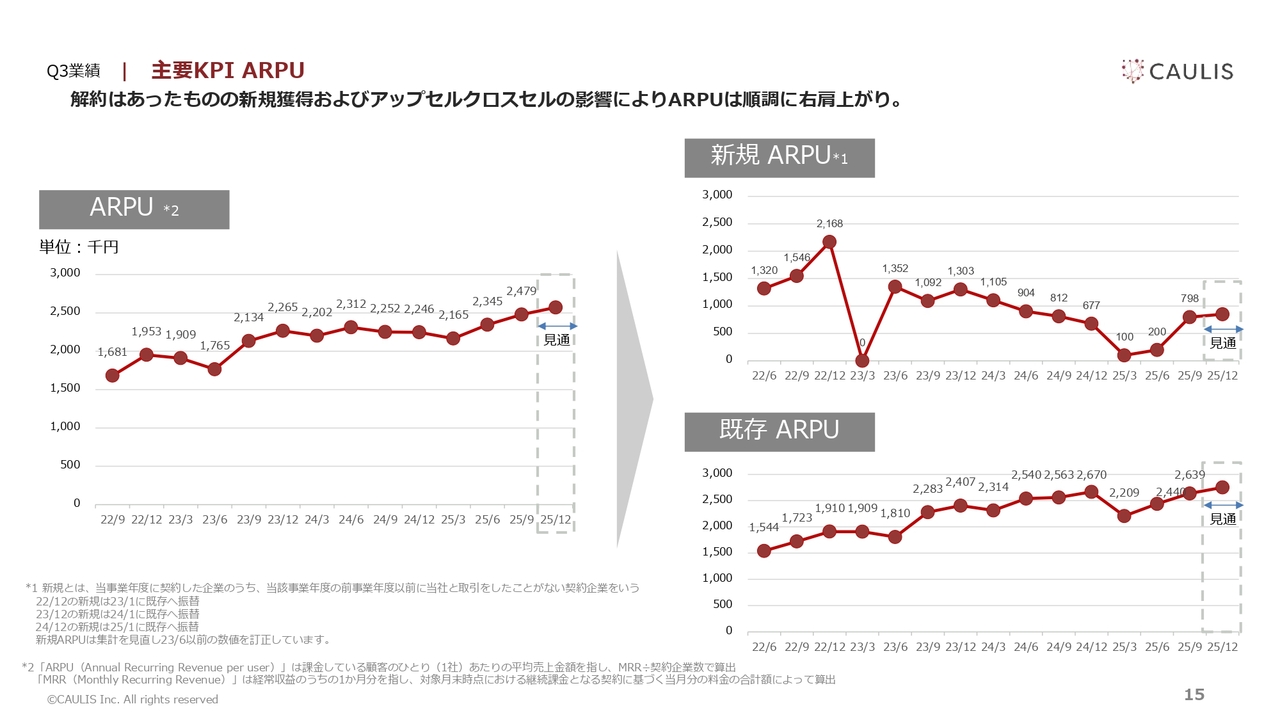

ARPUは224万円から247万円となり、10.3パーセントの増加となりました。主な要因は、アップセルの大幅増加とクロスセルの寄与に加え、解約した企業の単価が平均を下回っていたことによるものです。

最後に契約残高ですが、6億6,400万円から6億7,300万円となり、ほぼ横ばいとなりました。主な要因は、例年9月に契約更新がある大型企業が、今回は10月に契約更新となったためです。

主力サービスである「Fraud Alert」は、システムインテグレーションが必要なサービスであるため、契約から売上計上までに時間的なずれが生じることから事業年度をまたぐケースもあり、1事業年度のPLには反映されない場合もあります。そのため、より適切に業績を評価する設定としています。

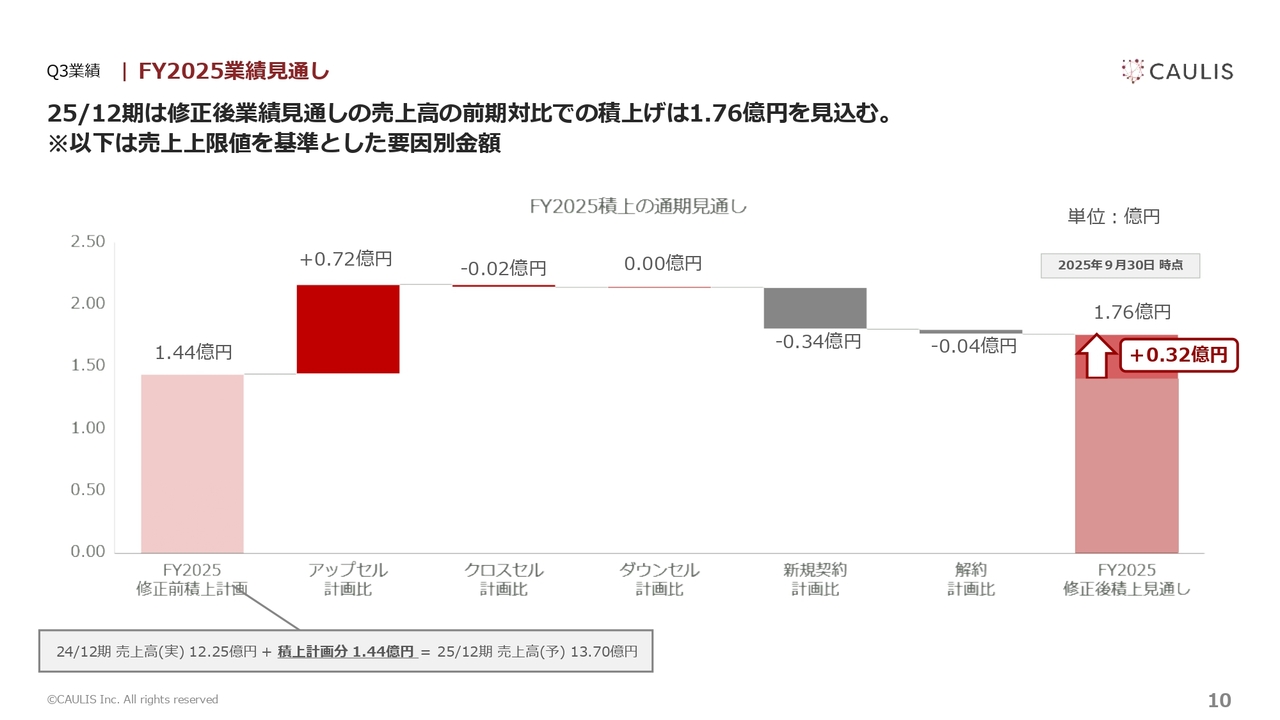

Q3業績|FY2025業績見通し

通期の業績見通しにおける売上についてご説明します。今期より通期業績見通しのグラフを追加しました。

グラフの見方について説明すると、まず見通しの前提として、第3四半期の実績、第3四半期に獲得した注文書、契約更新した既存顧客の更新金額、および今後契約更新の時期が到来する既存顧客が同額で引き続き契約更新した場合を基に算定しています。

左の1億4,400万円を起点とし、前期に開示した当期業績予想の売上計画について、要因別に計画金額と見通し金額の差額を記載しています。これらを集計した結果が、一番右側の「FY2025積上見通し」となります。

1億4,400万円については、当期業績予想で開示した2025年の売上高13億7,000万円から前期2024年の売上高を差し引いた金額に相当します。2025年9月末時点では、3,200万円の上振れが見込まれ、最終的な積み上げは1億7,600万円の見通しとなっています。当期の修正後の業績予想レンジ内に着地する見込みです。

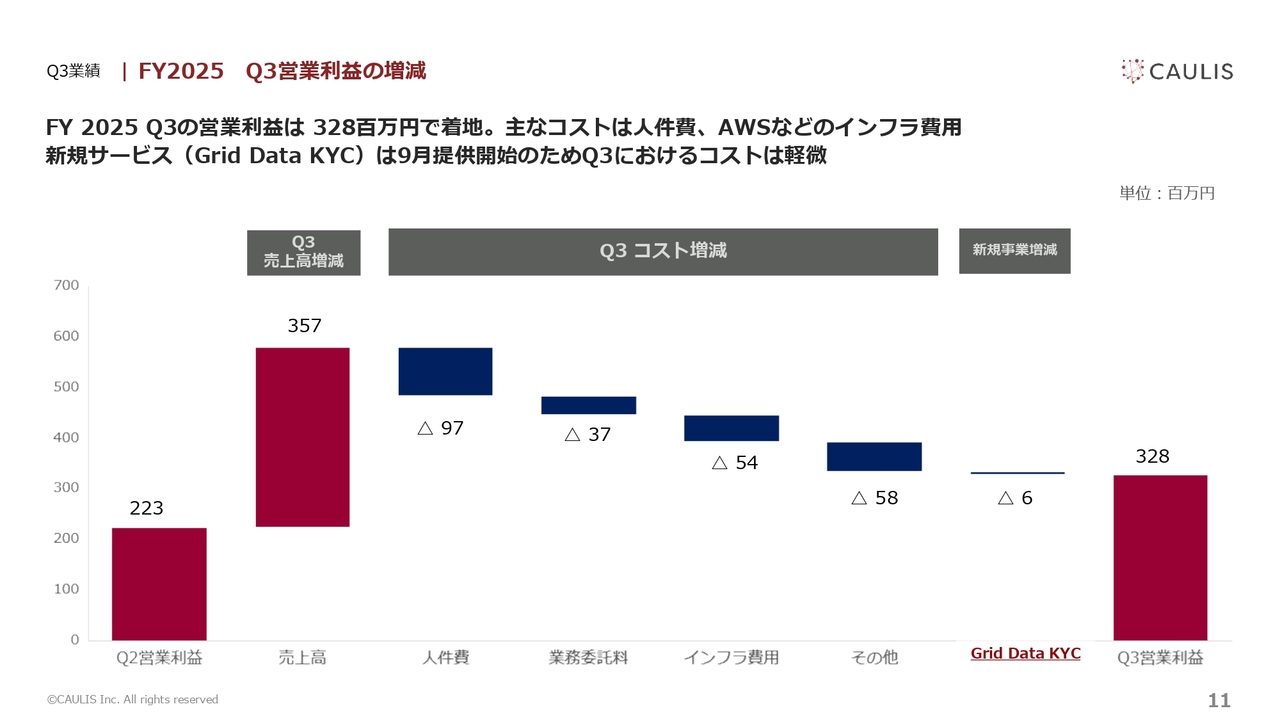

Q3業績|FY2025 Q3営業利益の増減

第2四半期から第3四半期における営業利益の増減要因はスライドのとおりです。売上高による増加が3億5,700万円、人に関連するコスト(人件費および業務委託費)が合計で1億3,400万円、サーバー費用などインフラ関連が5,400万円です。第3四半期には先行して「Grid Data KYC」のコストが約600万円発生しました。

Q3業績|採用計画推移

採用計画の進捗についてご説明します。当初計画していた15名の採用に対して、通期では19名で着地する予定です。第3四半期時点での正社員数は48名で、第4四半期の5名については現時点ですでに入社しており、通期では53名での着地となります。

Q3業績|主要KPI・取組ハイライト MRR

MRRの推移はスライドのとおりです。増加要因としては、既存顧客のトランザクション増加による売上増加の影響が大きいですが、第2四半期から第3四半期にかけては、新規顧客の獲得および既存顧客のクロスセル設置箇所を広げて単価を上げる施策が影響し、増加しました。

Q3業績|主要KPI・取組ハイライト

契約社数の推移はスライドのとおりです。第3四半期には2社増えましたが、解約が3社あり、純減で1社減少し46社となりました。第4四半期は2社の増加を見込んでいます。

解約理由については、1社はインターネットでのモニタリングを利用していましたが、これを終了しアプリでの利用に方針を切り替えたためです。別の1社は、不正アクセス検知方法をさまざま試したいという理由によるものです。そして、もう1社はベンチャー企業で売上の伸びに時間がかかるため、コスト削減を目的とした解約でした。

Q3業績|主要KPI ARPU

ARPUの推移はスライドのとおりです。左側が全社のARPUで、右側がそれを新規と既存に分けたものとなります。前期に右上にある新規ARPUと集計したものは、期が変わると右下の既存ARPUとして集計されます。

全体では234万円から247万円へと増加しました。これは新規・既存ともに増加したことによるものです。右上の新規は、単価の高い取引モニタリングでの獲得によって上昇しました。右下の既存は、アップセルが堅調だったことと、クロスセルが行われたことにより上昇しました。

Q3業績|主要KPI 契約残高

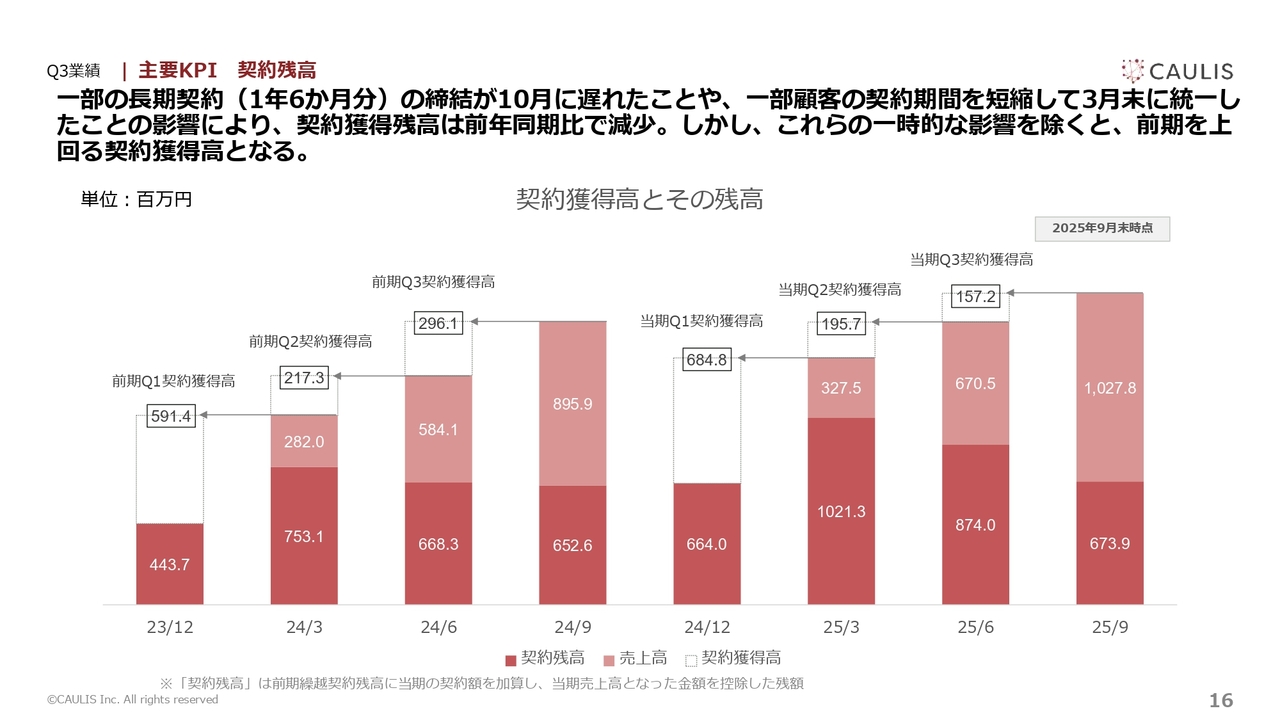

契約獲得高および契約残高はスライドのとおりです。前年同期との比較として、棒グラフを並べています。左側の4本が前期、右側の4本が当期を示しています。濃いピンクは契約残高、薄いピンクは売上高を表しており、PL上の売上高と一致しています。

当期第3四半期に獲得した契約は1億5,700万円となり、前年同期の2億9,600万円と比べて減少しています。しかし、前期と同じ12ヶ月間の契約更新であれば、前期を上回る契約獲得となります。

減少の要因は2つあります。1つ目は、12ヶ月契約から1年6ヶ月契約に移行した際、顧客の社内手続きに時間を要し、9月の締結予定が10月に遅延したことです。2つ目は、3月末に契約タイミングを統一させるため、一部顧客の契約期間を短縮したことによるものです。

契約についてですが、この契約獲得額は「Fraud Alert」だけでなく、すべての契約金額を対象としています。参考までに、契約獲得額6億7,300万円のうち、第4四半期に計上されるべき金額はおよそ40パーセントです。

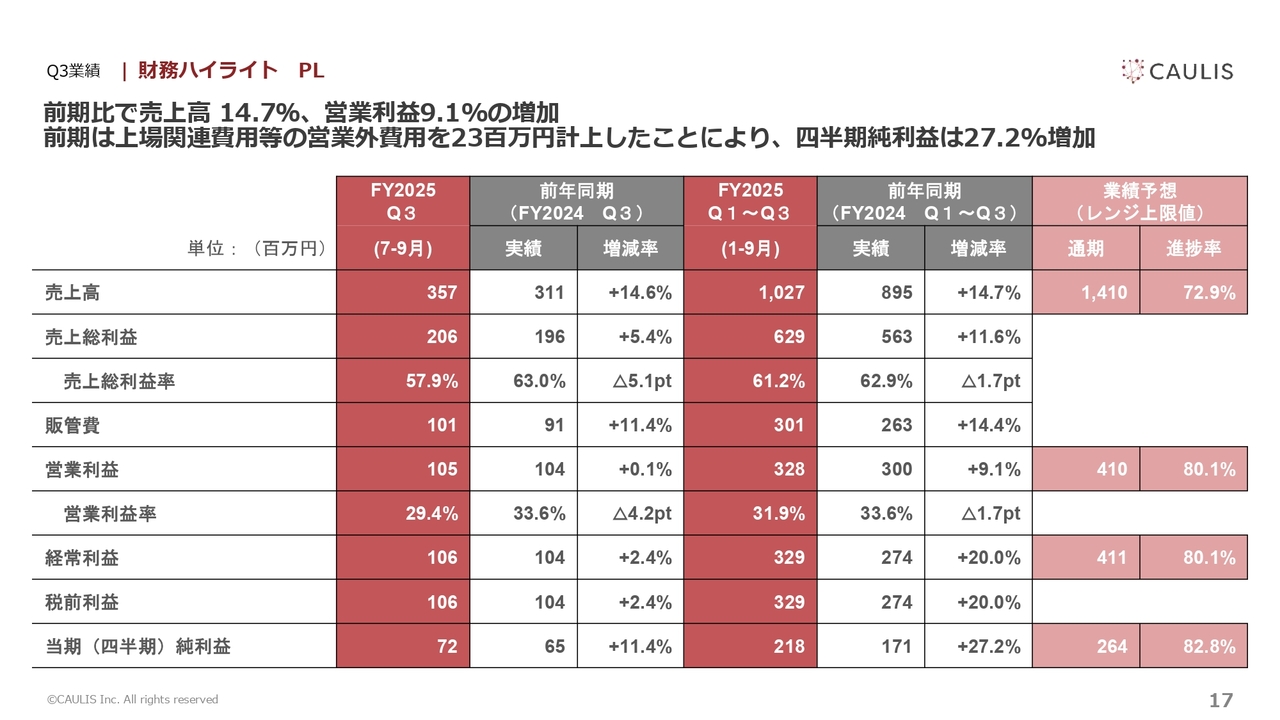

Q3業績|財務ハイライト PL

業績結果のサマリーについてご説明します。PLに関して、8月14日に公表した業績予想はスライド右端の数字です。レンジで開示しているうちの上限値を記載しています。

この第3四半期、1月から9月の期間における売上高は10億2,780万円で、前年同期比14.7パーセント増、計画進捗率は72.9パーセントでした。

売上総利益は6億2,924万円で、前年同期比11.6パーセント増、計画進捗率は75.5パーセントでした。営業利益は3億2,822万円で、前年同期比9.1パーセント増、計画進捗率は80.1パーセントでした。

経常利益は3億2,935万円で、前年同期比20.0パーセント増、計画進捗率は80.1パーセントでした。四半期純利益は2億1,847万円で、前年同期比27.2パーセント増、計画進捗率は82.8パーセントでした。

経常利益は、前期には上場関連費用など約2,370万円が一時的な費用として計上されましたが、今期はこの負担がないため、営業利益とほぼ同額となっています。

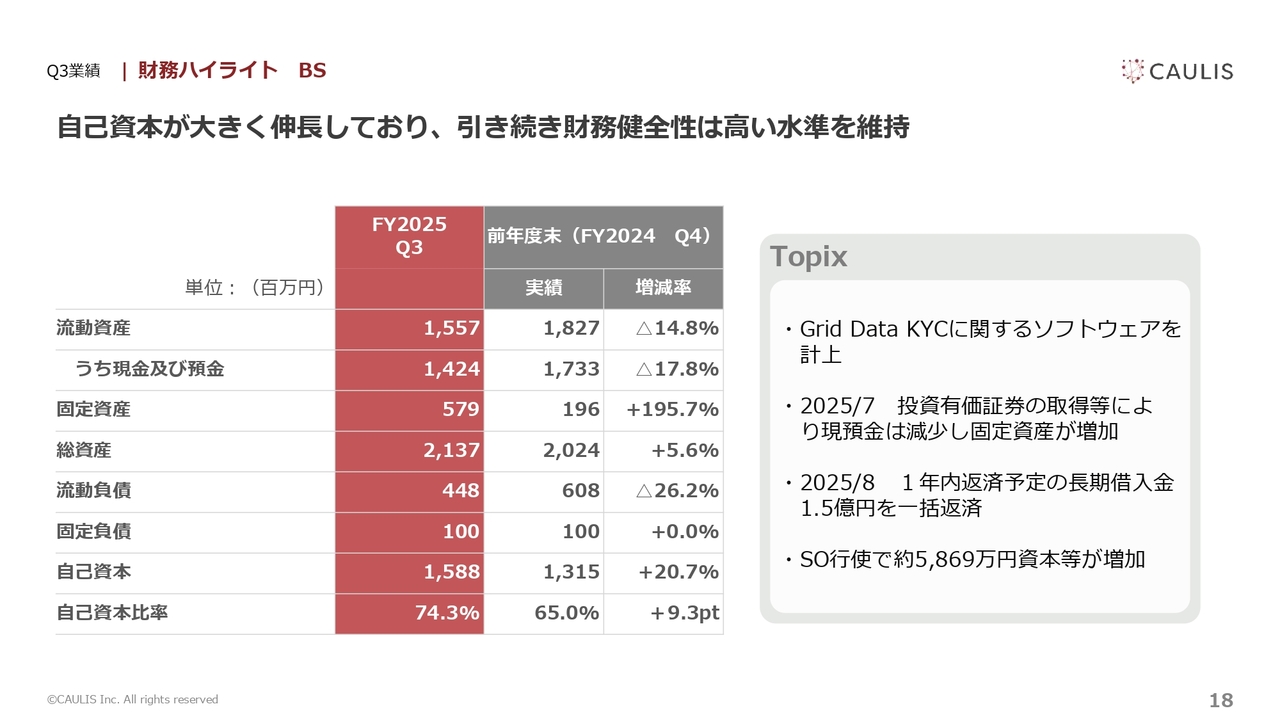

Q3業績|財務ハイライト BS

BSについてはスライドのとおりです。新規事業である「Grid Data KYC」のデータ照合のためのソフトウェアを資産計上しています。BSに記載されている6,399万円は、すべて「Grid Data KYC」に関連するものです。

純資産21億3,728万円のうち、14億2,423万円が現預金です。

一部資金を運用し、格付けの高い社債を取得したため、現預金の一部が投資有価証券に移動しています。長期借入金を1億5,000万円返済しました。

役職員が保有するストックオプションの行使が今期に11万9,200株あり、これにより資本金等が約5,869万円増加しました。

自己資本比率は74.3パーセントとなり、引き続き財務健全性は高い水準を維持しています。

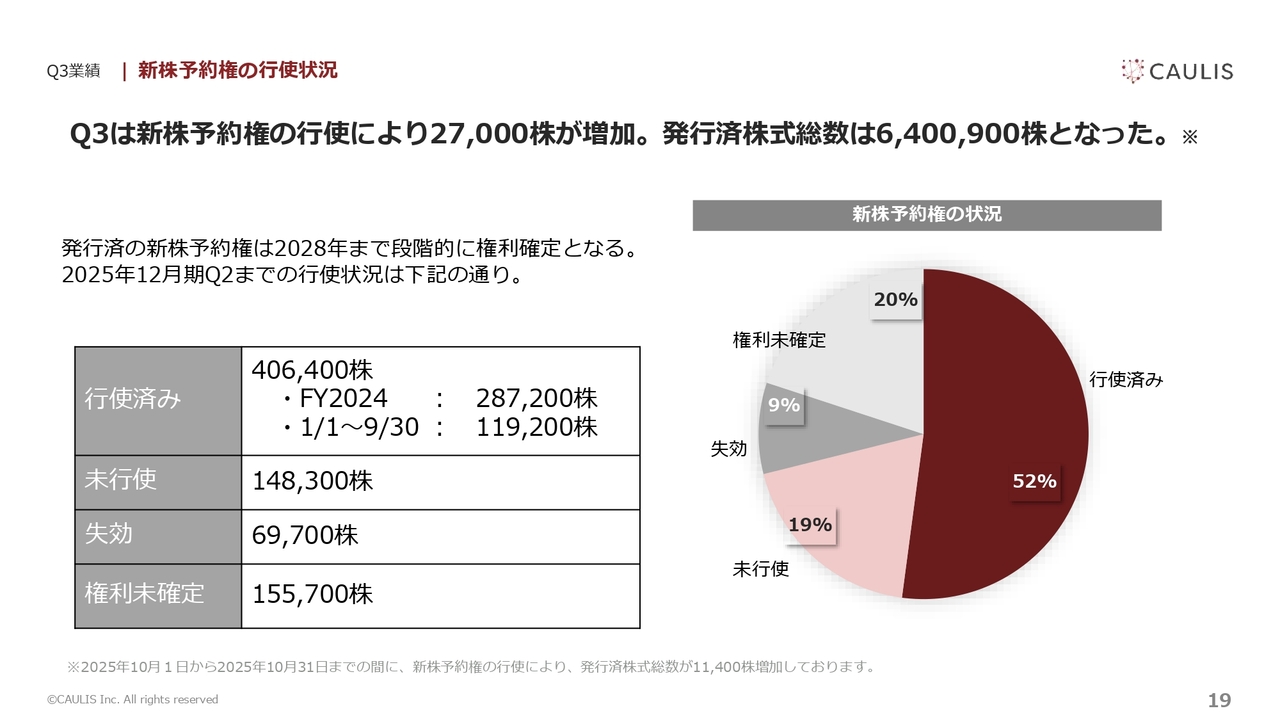

Q3業績|新株予約権の行使状況

新株予約権の行使状況についてです。当四半期までの権利行使は11万9,200株でした。これにより、発行済株式総数は649万3,100株となっています。

当社の新株予約権にはべスティング条項があり、行使期限が到来していないものが15万5,700株あります。行使状況の詳細は、スライドのとおりです。

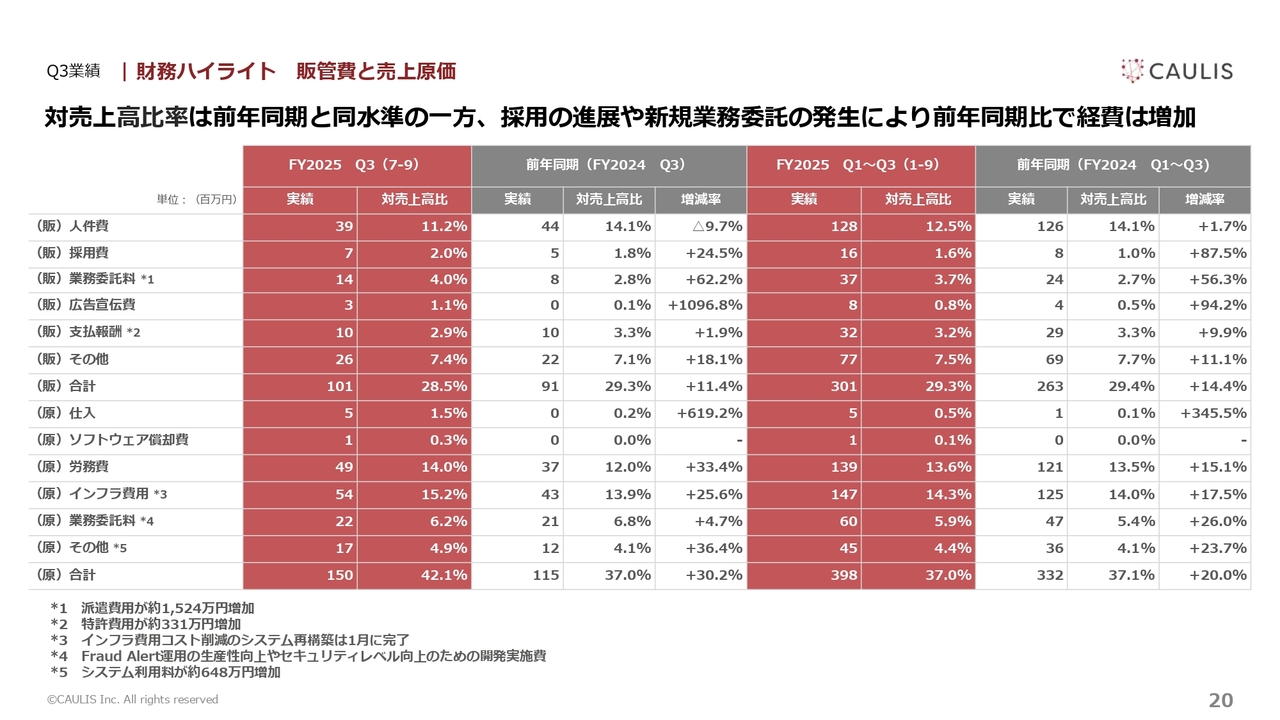

Q3業績|財務ハイライト 販管費と売上原価

販管費と売上原価の主要科目についてご説明します。販管費の合計は、当期が3億101万円に対し、前年同期が2億6,303万円で、約2,000万円増加しています。

主な要因は、派遣社員費で約1,500万円増加しました。売上原価の合計は、当期3億9,856万円に対し、前年同期では3億3,205万円で、約6,650万円増加しています。主な要因は、人に関連する費用で、労務費と業務委託費が約3,100万円、インフラ費用が約2,200万円増加となっています。

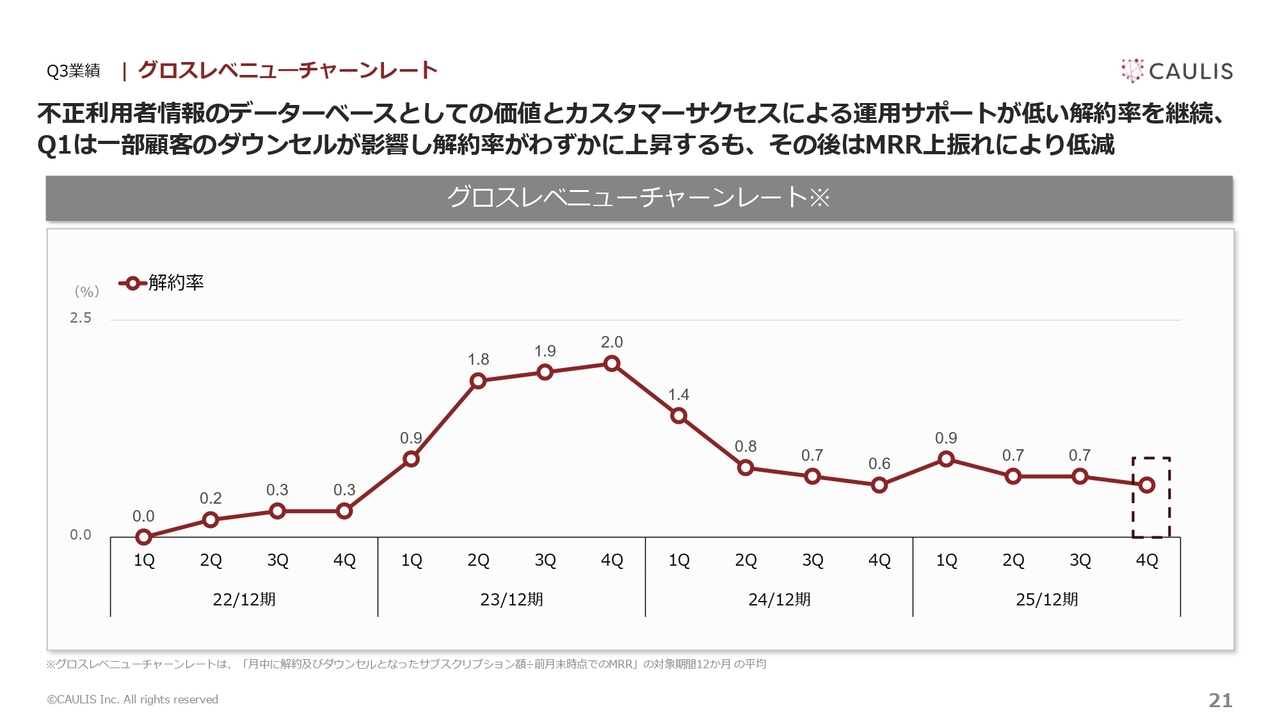

Q3業績|グロスレベニューチャーンレート

グロースレベニューチャーンレートについては、ご覧のとおり、約0.7パーセントで推移しています。

Q3振り返り|売上高

島津:ここからは、第3四半期の状況についてお話しします。

重複しますが、売上高成長率は14.7パーセントとなっています。一部の投資家の方々からも指摘されていますが、この成長率を改善することが、来月以降の当社の課題となっています。

具体的には、入出金モニタリングの顧客が増加している状況と、リードタイムの短い「Grid Data KYC」を市場に投入することで、成長率を回復していこうと考えています。

アップセルに関しては、当社の想定以上にユーザーのインターネット化が進んでいます。今までインターネットバンキングやアプリバンキングを利用していなかった方々が、継続的にインターネット利用に移行してきている状況が続いています。

契約更新は、ほとんどの場合、3月末締め・4月初めの更新となっていますが、ユーザーが増加しているお客さまに対し「ユーザー数・ログイン数・送金数等々が増えています」ということで、価格交渉を行っているところです。

クロスセルについては、口座の転売が非常に活発だったり、証券会社に関しても「アプリのほうがまだモニタリングできていない」という会社に順次、弊社のサービスが普及している状況があり、ここが徐々に増加しています。

幸いにも、メガバンクが第2四半期からアプリにおいてモニタリングを行っている部分があります。法人の口座の転売・レンタルが市場全体においてボトルネックとなっているため、今後モニタリングの拡充が進むと考えています。

また、新規獲得はありましたが、5社が解約となりました。このリカバリーに関して、弊社側でコントロールできる部分とそうでない部分が残念ながら存在します。それでも、基本的には解約を防ぐための施策を講じる必要があると考えています。

PoC(概念実証)が終わり本契約に進みますという会社が1社と、もう1社は残念ながら「インターネットバンキングチームを店じまいします」という会社であり、これらは終了となっています。一過性のスポット収益がありましたが、少額のため割愛します。

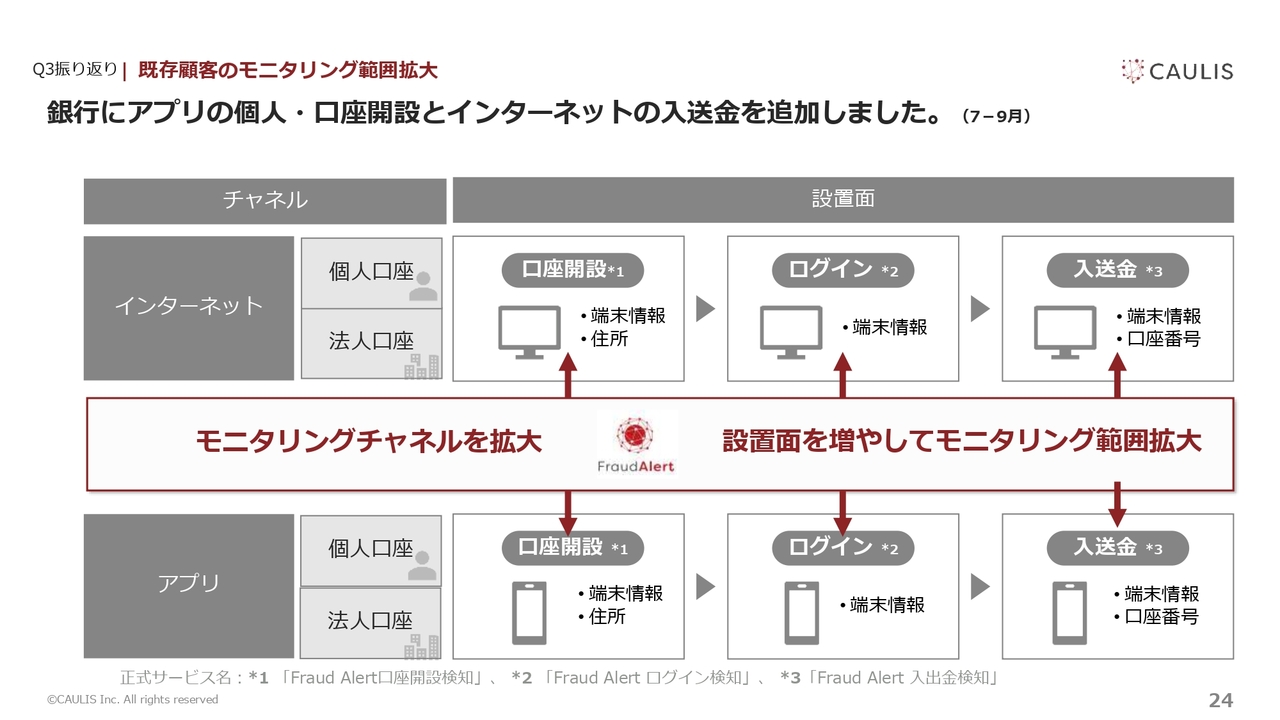

Q3振り返り|既存顧客のモニタリング拡大

あらためて、初めての方に特にご説明したいのは、弊社が何をモニタリングしているのかという点です。チャネルとしてはインターネットやアプリが主な戦場であり、個人の口座と法人の口座がそれぞれ存在します。

モニタリングの範囲としては、まずログインページの監視から始め、「やっぱり詐欺が多いです」という会社では入出金の確認、「銀行口座の転売のほうが多いです」という場合は口座開設をモニタリングするかたちで、対応範囲が広がっています。

今、一番増えている会社では、5面設置や6面設置程度まで進んでいるお客さまがいらっしゃいます。こういった会社では、90パーセント以上が自社による銀行口座の凍結となっています。

銀行口座の凍結には、警察から「止めてください」と言われて止める場合と、自主的に止める場合の2つがありますが、当社のお客さまの場合は、自主的な凍結が高い割合を占めています。そのため、モニタリングが着実に進んでいます。

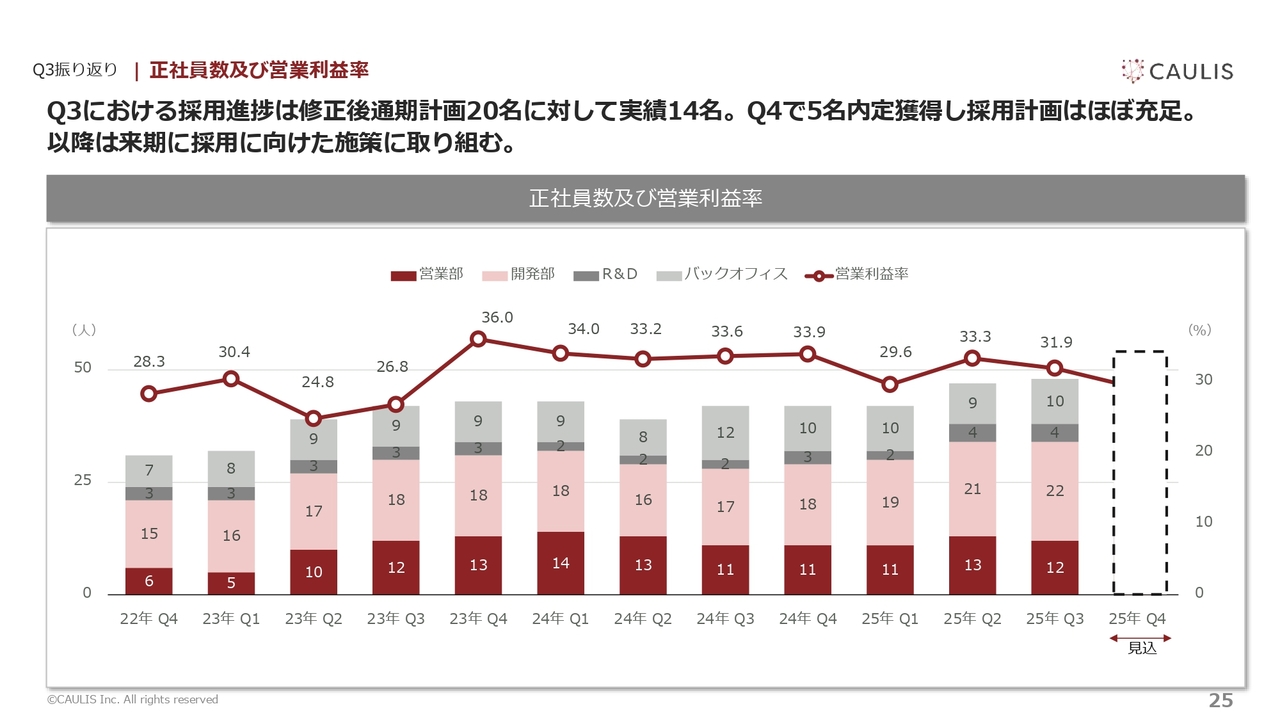

Q3振り返り|正社員数及び営業利益率

正社員数と営業利益率については、スライドのとおりです。第1四半期は採用を増やした影響でやや低下する部分がありましたが、第2四半期以降は回復傾向にあります。ただし、第3四半期以降は「Grid Data KYC」の一部の固定費が発生するため、それを吸収できるように営業活動を推進していきます。

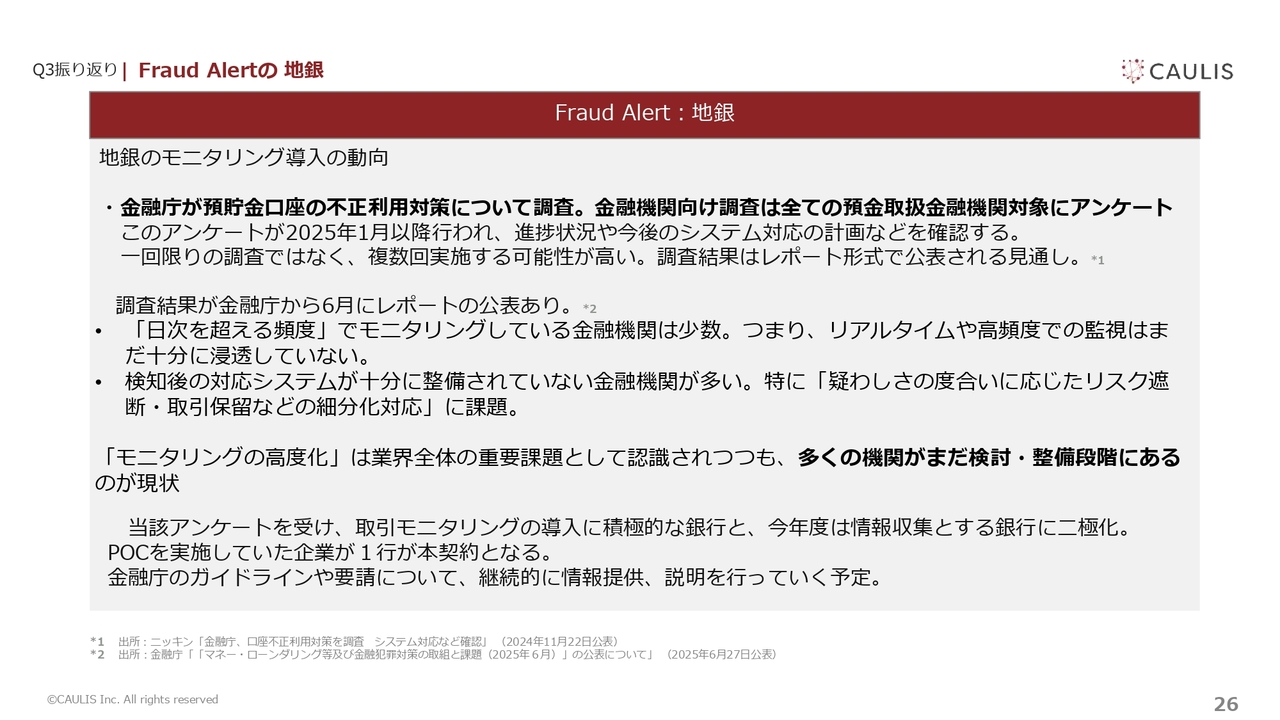

Q3振り返り|Fraud Alertの地銀

まず、地方銀行についてですが、「Fraud Alert」は地方銀行への拡販を進めており、すでにモニタリングを開始している会社もあれば、来年3月に向けて準備を進めている会社もあります。

地方銀行や信金・信組などに対して「預金預かりをしている方を、どれくらいちゃんとモニタリングできていますか?」というアンケートがあり、1月に配布され6月にレポートが公表されています。さらに、「モニタリングがすべてできている状態になるまで、ヒアリングをしていきます」という話が金融庁から出ており、モニタリングを行っていない金融機関を新たな顧客として開拓できる可能性があると考えています。

特に今年は、リアルタイムフィッシングと呼ばれる証券会社の乗っ取り事案が発生しています。これは、IDとパスワードを不正取得した人物が、ほとんど1分以内にIDとパスワードを使用して証券口座で売買を行ってしまう事案であり、この問題を受けて、金融庁がリアルタイムの重要性を強く打ち出しています。

当社の顧客の中には、リスクが高いとなった場合には0.1秒で、インターネットバンキング利用を停止するなどの処理を導入している会社もあります。しかし、リアルタイムの遮断を実施できている銀行は業界全体ではまだ少ない現状にあるため、1社1社こうした実績を増やしていくことを目指しています。

ネット系銀行では、モニタリングやリアルタイム遮断の普及が進んでいると考えられますが、新たに導入を進めている会社とすでに先行している会社の二極化が進んでいる状況です。一方で、既存の取引先の地方銀行でも、リアルタイム遮断を来年実施していかないといけないと、要件定義などを進めている会社が複数存在します。

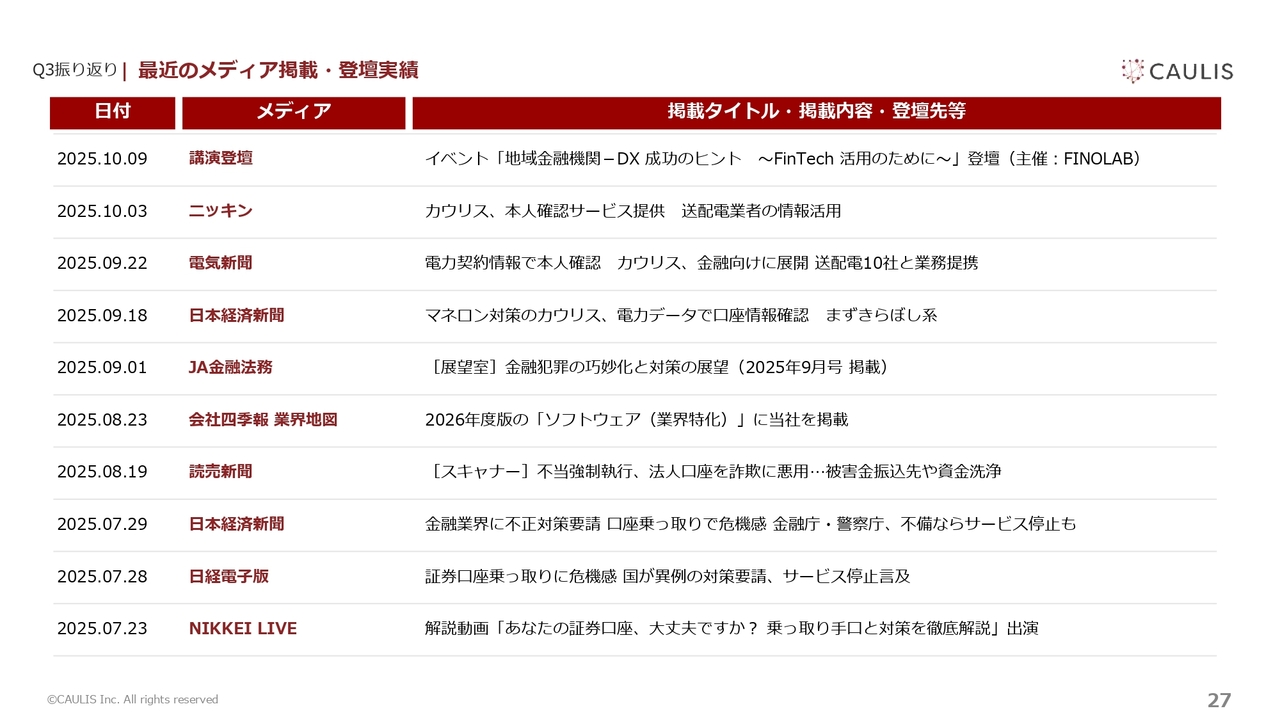

Q3振り返り|最近のメディア掲載・登壇実績

証券会社の乗っ取りや法人口座の転売などのリスクについては、10月頃まで多くのメディアで取り上げられていましたが、証券会社の事故は若干減少傾向にあります。一方で、9月後半以降は一般送配電事業者との共同サービスである「Grid Data KYC」に注目が集まり、メディアに取り上げられる機会が増えています。

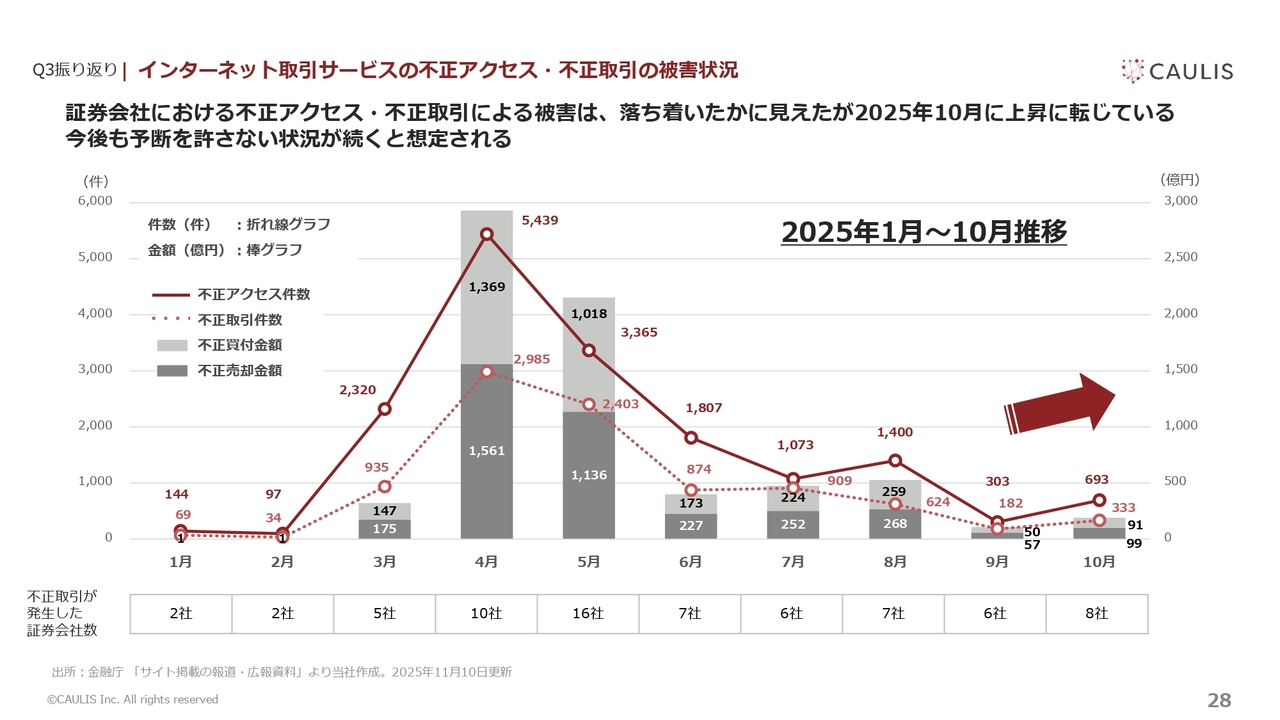

Q3振り返り|インターネット取引サービスの不正アクセス・不正取引の被害状況

インターネット証券会社における不正取引についてです。10月から11月にかけて、生体認証の導入を進める企業が増加してきています。9月は一時的に大幅に減少したものの、10月には9月と比較して若干戻りつつある状況です。

また、累計の不正な売買金額が7,000億円を超えたこともあり、国家として「貯蓄から投資へ」を促進する政策を進めている中で、投資に移行した途端に事故が発生したという側面もあります。

このような状況から、モニタリングの強化が政府や証券会社にとって非常に重要なポイントとなっています。私たちもお客さまのモニタリングツールの範囲を拡大する支援を、継続的に実施していきます。

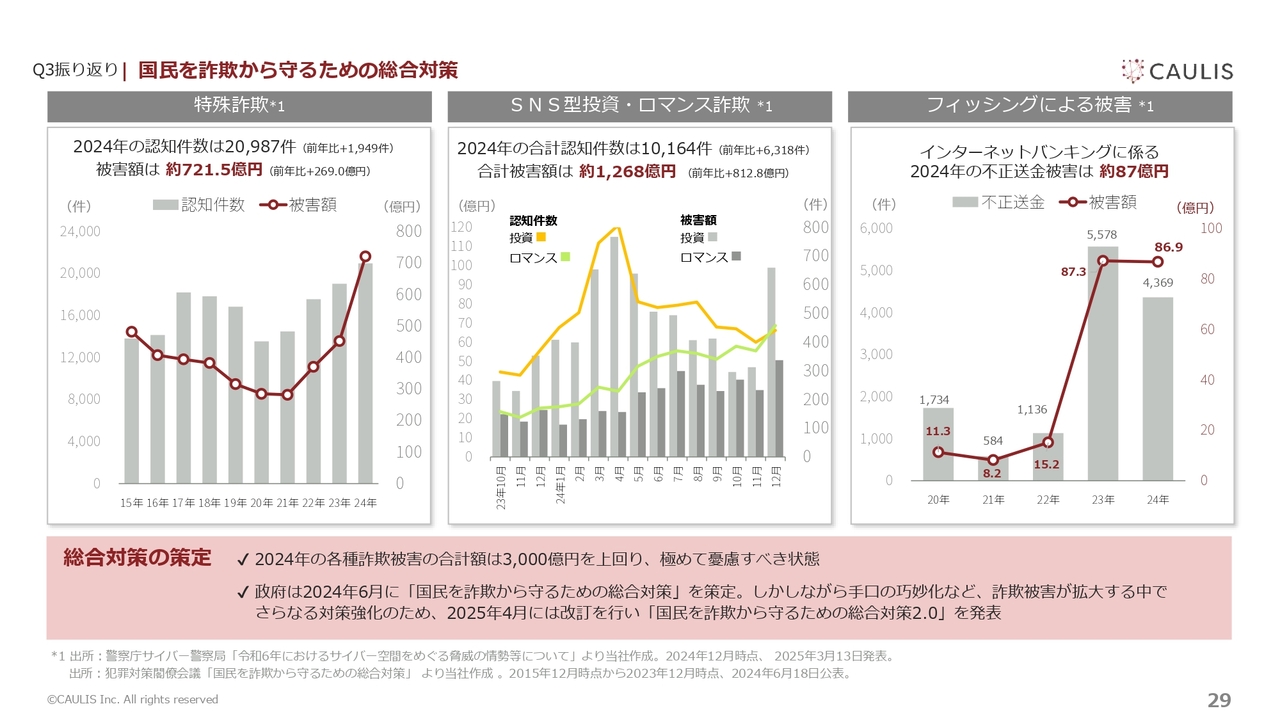

Q3振り返り|国民を詐欺から守るための総合対策

こちらのスライドに、昨年の2024年度における特殊詐欺、SNS型詐欺、ロマンス詐欺、フィッシング詐欺の被害総額を記載しています。

私の肌感覚としても、金額は昨年対比で2割から3割増えてきていると感じています。具体的には、2024年時点で国民から盗まれた現金は約3,000億円でしたが、今年はさらに2割から3割増加する可能性があるのではないかと考えています。

また、盗まれた現金が3,000億円を超える規模であり、さらに7,000億円の証券口座が不正に売買されていることを考えると、金融犯罪の被害額は1兆円近くに達するインパクトがあるといえます。これにより、金融犯罪が広く普及してしまった状況になっています。

そのため、警察庁や金融庁が連携して、厳しいガイドラインを策定していますが、残念ながら今年もこの傾向は継続しており、増加傾向が見られる状況です。

新規事業|Grid Data KYCについて①

「Grid Data KYC」についてですが、上場のタイミングから「こういったサービスを作ります」とお伝えしていたものの、システム面や契約面、法的論点の整理などさまざまな作業を進める中で、ようやくリリースにこぎつけることができました。

自社で説明会を実施することはすでに表明していましたが、この話題が日本経済新聞の一面に掲載されるなど注目されました。また、自社開催のセミナーや日本金融通信社、グッドウェイ社主催のセミナーなどで講演を行いましたが、関心がかなり高いようで、4つの説明会で累計約1,000名の方にご参加いただいています。

商談は現在数十件進行中です。口座開設時の不正を抑止する観点と、銀行やクレジットカード会社などは与信管理上、初めの段階ではしっかりと確認を行いますが、いったん口座が作られると、その後の個人情報や顧客情報の更新が十分に行われていない件数が多く見受けられます。そのため、一度お客さまとなった方の中で、情報を更新する必要があるお客さまが誰なのかを洗い出すという観点で、商談が進んでいます。

新規事業|Grid Data KYCについて②

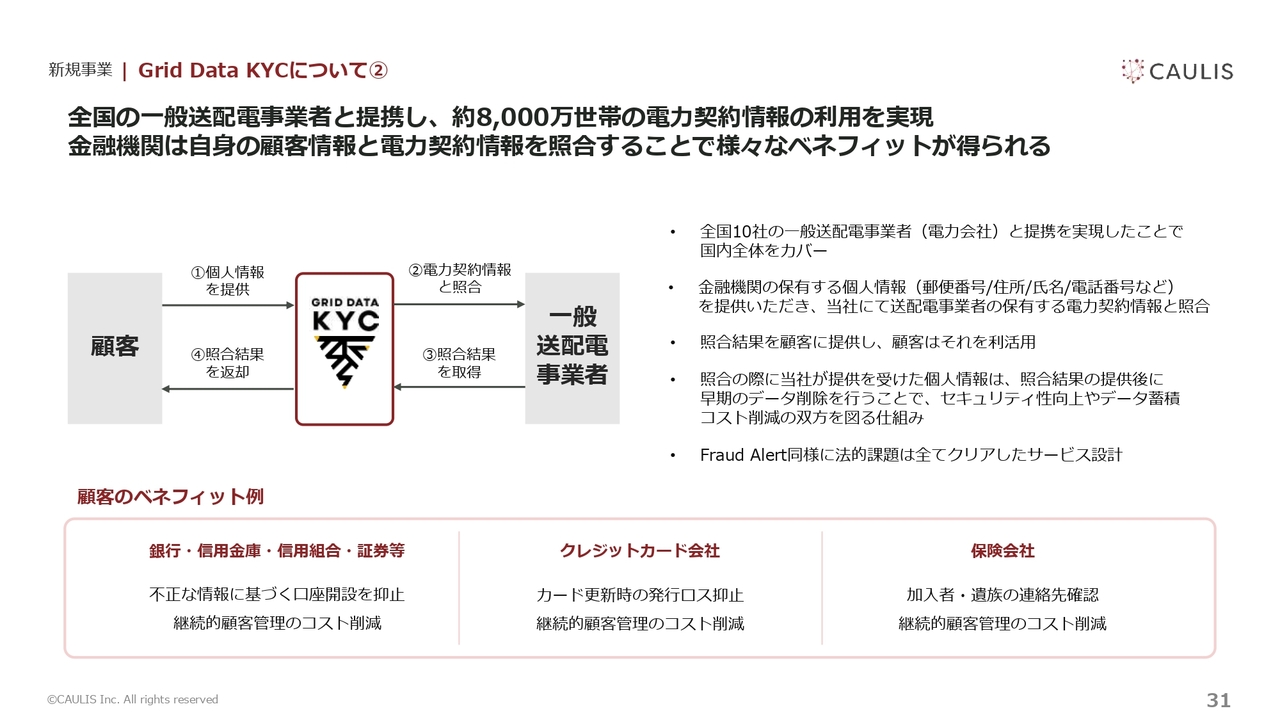

サービスの特性についてです。2022年4月1日に電気事業法が改正されました。「一般送配電事業者は保有する顧客情報を外部に出してはいけない」という条文がありましたが、基本的には公開してはいけない情報に変わりないものの、サイバーセキュリティやマネー・ローンダリング対策のために国益を守る観点では、公開が許可される旨条文が改正されています。

また、これは主に「口座開設に使ってよい」という内容でしたが、2023年12月14日に「お客さまの顧客情報を更新するのにも使ってよしとする」と条文改正が行われています。

我々のお客さまである銀行は、犯罪収益移転防止法に基づき、取引時の本人確認が義務付けられており、それに依拠するため、本人の同意を必要とせずカウリス社に情報を提供することが可能とされています。

一方、一般送配電事業者に関しては、日本の世帯数は8,000万世帯あり、そのうち約6,000万世帯に人が居住しています。このような状況で「一般送配電事業者に料金を支払っている国民一人ひとりから同意を取らずに電力契約情報と照合してもよい」とする旨の整理がされています。同意が不要と個人情報保護法においても適法であると個人情報保護委員会に認められた点は、かなり重要であると考えています。

現在、PoCの段階ではありますが、あるネット銀行においてすでに実証を行っており、いくつかの金融機関との間で照会を実施しています。入口のタイミングでの照会においても、偽造の運転免許証等を使用して開設された口座を、一定の割合で発見することができました。

さらに、顧客となったユーザーの中で電話番号や住所、メールアドレスが一切つながらない状態で確定した方が、相当数存在することも判明しています。このため、現在では既存の口座保有者に対して定期的にハガキやDMを送付することで、届くかどうかを判別し、顧客情報を更新するプロセスを実施しています。しかし、2024年9月に郵送料が3割増加したため、このハガキ送付に代わる手段を、銀行やカード会社などが検討しています。

また、想定外の展開として、右下に記載された保険会社の事例があります。保険会社においては生命保険で長期間積み立てを継続するケースが多く、加入者が亡くなった際にご遺族の方へ保険金を支払う必要が生じても、積立期間が長くて40年にも及ぶ場合があるため、お客さまやご家族の情報が更新されておらず、保険金の支払いができないというケースがあることが確認されています。これを背景に、将来的には保険会社との連携を拡充していく予定です。

一方で、現時点では、虚偽の会員登録や口座開設が課題となっているクレジットカード会社や銀行が、主要な取り組み対象(図で示された左側のスイートスポット)と考えています。

銀行では、顧客情報を更新するためにハガキを送付するというアナログでコストのかかる作業を行っており、これを効率化することでコスト削減を目指しています。

クレジットカード会社については、カードの有効期限が5年であるため再発行が行われますが、特に20代から40代の方々はライフスタイルの変化や引っ越しが多く発生し、20パーセント以上のカードが送付先不明で廃棄されている実態があります。

さらに、現在のクレジットカードにはICチップが搭載されていますが、半導体の供給不足により原価が高騰し、発行コストが1,000円を超えるケースも見受けられます。例えば、1,000万人規模のユーザーを持つ会社では、5年ごとに再発行する場合、年間約200万人分のカードを発行しますが、そのうち20パーセントが届かないということは、40万人分が廃棄されている計算になります。

このような状況を受け、カードが届かない場合に備えて定期的にクレンジングやスクリーニングを実施し、宛先不明が判明した際にはユーザーがログインする際に、個人情報を更新する画面に誘導する仕組みを導入し、管理コスト削減を図る商談が進行しています。

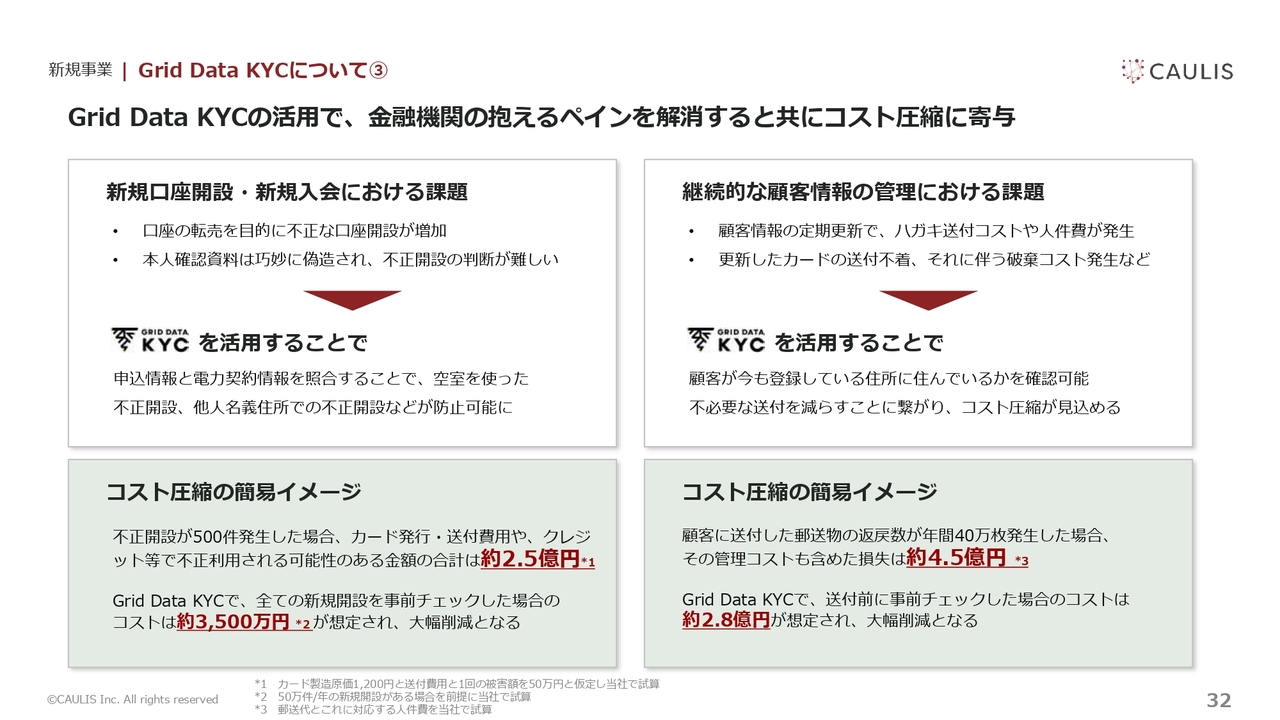

新規事業|Grid Data KYCについて③

今、ある程度お伝えした中で、「具体的に費用対効果は?」ということに関しては、いくつかの会社のサンプルですが、年間500件から1,000件の虚偽入会が発生し、その結果、最大50万円のカード限度額が一度に使われてしまうことがありました。このような事例では、約2億5,000万円の被害が出ています。

また、虚偽入会された場合、1枚あたり1,200円のクレジットカード発行コストがかかっています。しかし、入会するユーザーに対して当社の電力サービスの紹介を行えば、虚偽入会の多くが空き家や第三者の住所を悪用しているケースであるため、事前にそれを排除できます。これにより、盗まれたという段階から、さまざまな対応コストや実被害が削減されるという試算を行っている会社が1社あります。

他にも、特にクレジットカード会社で既存のお客さまにキャンペーンのDMを大量に送っている会社があります。郵送物を定期的に送付しているのですが、不着によるコストや連絡不能のコストが発生しています。これらは、定期的に郵送物が届いているかどうかを確認することによって削減可能です。その結果、DMのコストとして1億円以上を簡単に削減できると想定されています。

さらに、不達が判明した場合は、クレジットカードの廃棄ロスも減らすことができ、それにより追加で数億円のコストを削減できる可能性があります。このように、金融業やクレジットカード業のみなさまの顧客管理コストおよび与信対応コストは、かなり圧縮できることが現時点で見えてきています。

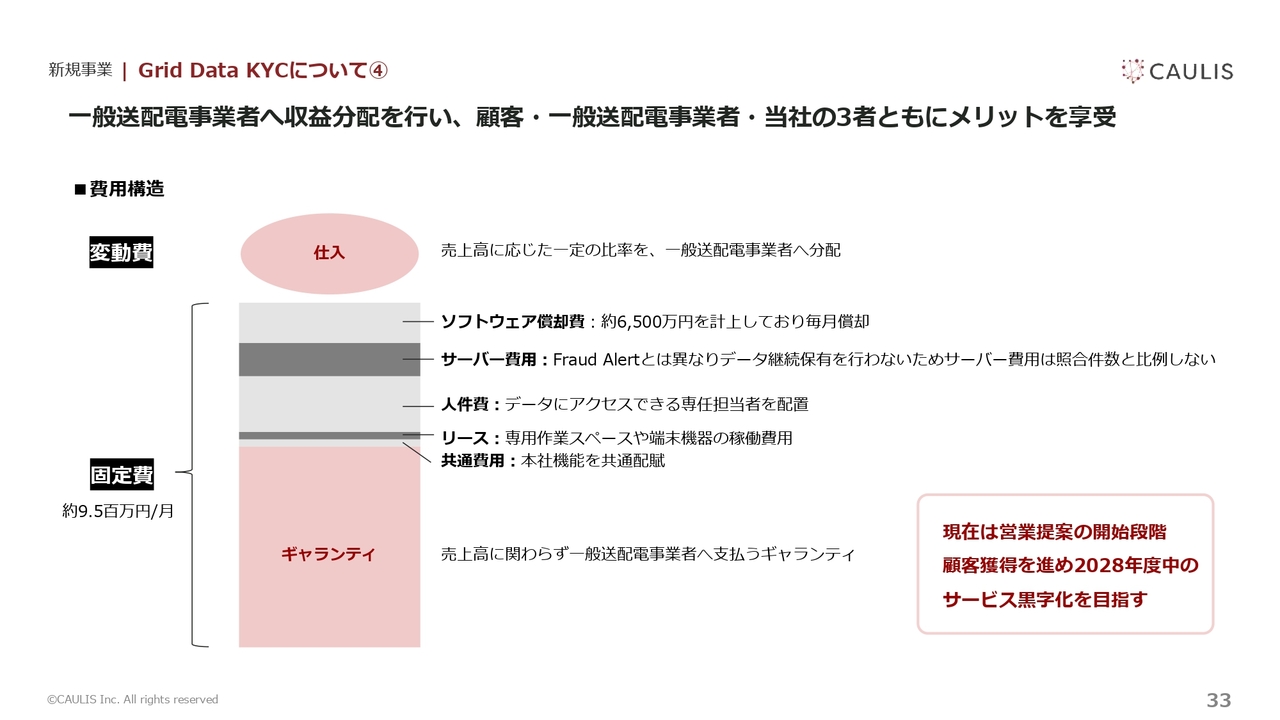

新規事業|Grid Data KYCについて④

「Grid Data KYC」はPL的な話でお話しすると、固定費がかなりかかっています。

具体的には、一般送配電事業者各社に対して売上高にかかわらず支払うギャランティ、当社社内の人件費やサーバー費用に加え、先にお伝えした6,500万円のソフトウェア償却費が含まれています。これらの費用は月次で発生するため、黒字化に向けて2028年までにお客さまの規模を拡大し、収益化を目指していこうと考えています。

特にハガキに関して、我々の試算では、2023年に預金預かり事業者がハガキを送付して本人確認を行うコストが推定800億円前後にのぼると見込んでいます。それに加えて、訪問にかかる人件費や、ハガキが届かなかった場合に再訪する銀行も多く存在します。

また、コールセンターを活用して電話確認を行う費用も発生しているため、預金預かり事業者の顧客管理コストは、私の推計では1,500億円から2,000億円程度になるのではないかと考えています。これをリプレイスすることを視野に入れています。

「Grid Data KYC」と「Fraud Alert」をサービスサプライヤーの視点から比較すると、2つの違いがあります。

まず、「Fraud Alert」はシステムインテグレーションが発生するため、システム部門の方やマネー・ローンダリング対策室の方、インターネットバンキングのリテール部門の方、システムインテグレーターなど、さまざまなステークホルダーと商談を行いながら進めていくタイプで、リードタイムが極めて長いという特徴があります。

一方で、こちらはシステム改修が不要なため、顧客の名前・住所・電話番号をいただければすぐに照会が可能で、ステークホルダーが少ないため導入が容易であるという点が特徴です。

さらに「Fraud Alert」に関しては、モニタリングをこれまで実施したことがない金融機関が多いため、新たに予算化することが1つのハードルとなっています。

一方で、「Grid Data KYC」のサービスに関しては、クレジットカード事業者、銀行、証券会社などが郵送物を送付したり電話をかけたりするなど、既存のコストが存在しています。これらの業務を外部委託しているケースも多く、すでに予算化されているため、そのコストを削減できる点が効果を発揮しています。その結果、リードタイムについては短縮が期待できると言えます。

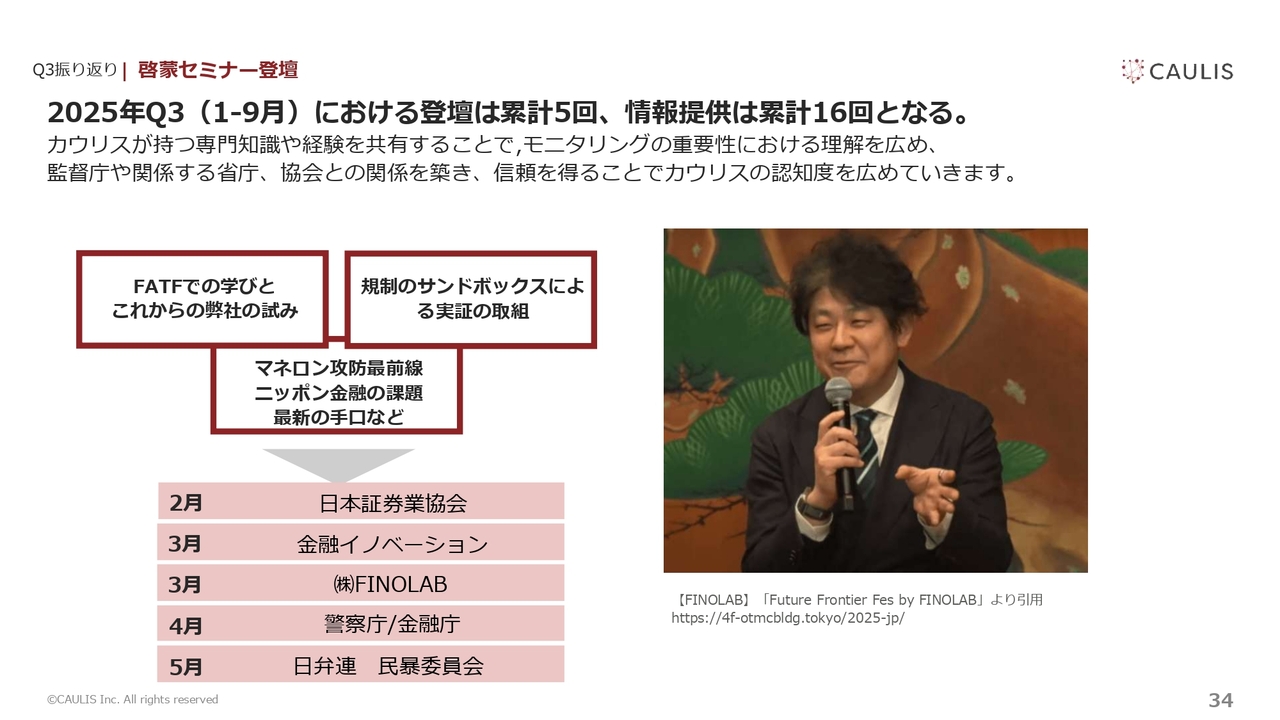

Q3振り返り|啓蒙セミナー登壇

2025年12月期第3四半期では、登壇や情報提供を積極的に行いました。その結果、当局のみなさまにもここ数年間の取り組みを通じて、現場で何が起きているかをかなり解像度高くご理解いただけたのではないかと思います。

ただ、リアルタイムで遮断しなければ金融犯罪を防ぐことは難しいという点や、ユーザーへどれだけ啓蒙したとしても、テキストでのIDやパスワード、ワンタイムパスワードを入力してしまう方がいるため、生体認証へと移行していく必要があるといった点など、さまざまな角度からガイドラインや要請文が発表されています。

引き続き、私たちはお客さまをお守りしながら、得られた知見を当局にフィードバックしていく取り組みを継続していきたいと考えています。

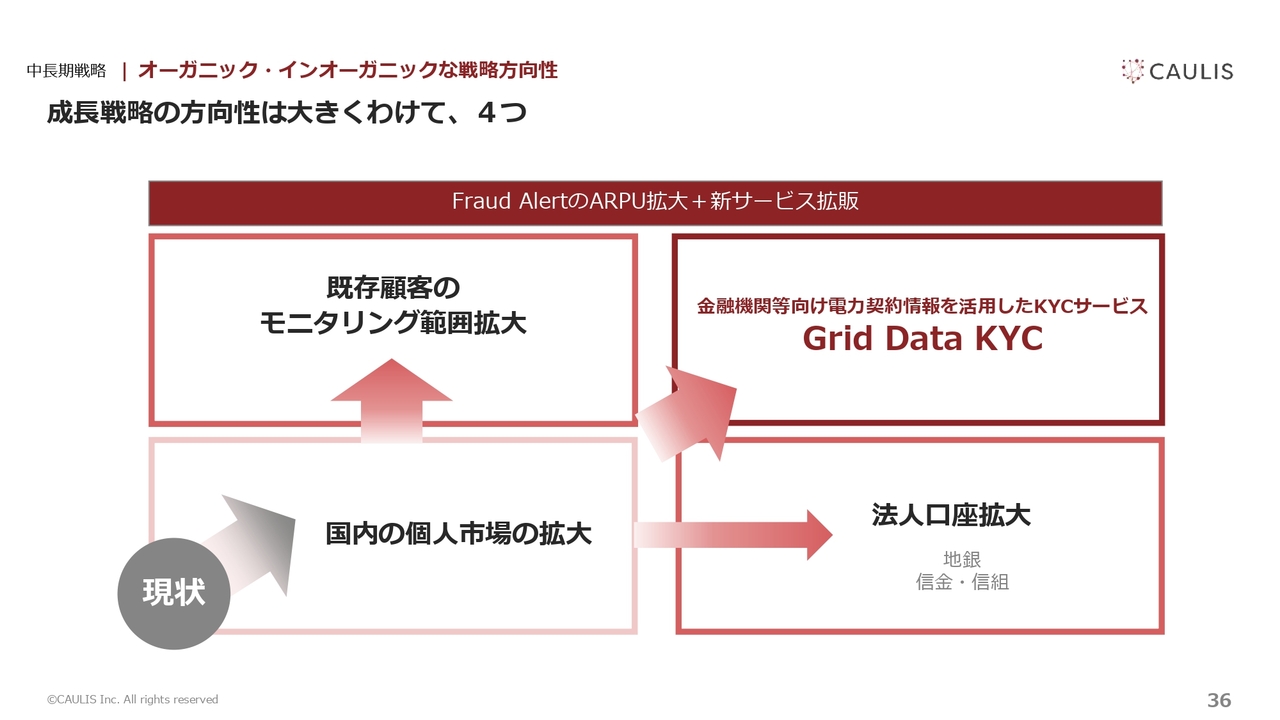

中長期戦略|オーガニック・インオーガニックな戦略方向性

中長期的な方針については、従前のお話のとおり、国内におけるインターネットバンキングやインターネットトレーディングなどを守ることが重要です。その上で、1社あたりのモニタリング範囲を広げることが1つの課題です。

また、法人口座にまで拡大を進めないとセキュリティホールとなってしまうのは間違いなく、特にインターネットバンキングにおける法人の分野で対応が必要です。

一方、「Grid Data KYC」についてはそれとは異なる観点で、市場の入口のタイミングや顧客情報の更新を行う必要があります。この分野でも市場を広げていくことを基本的な方向性としています。

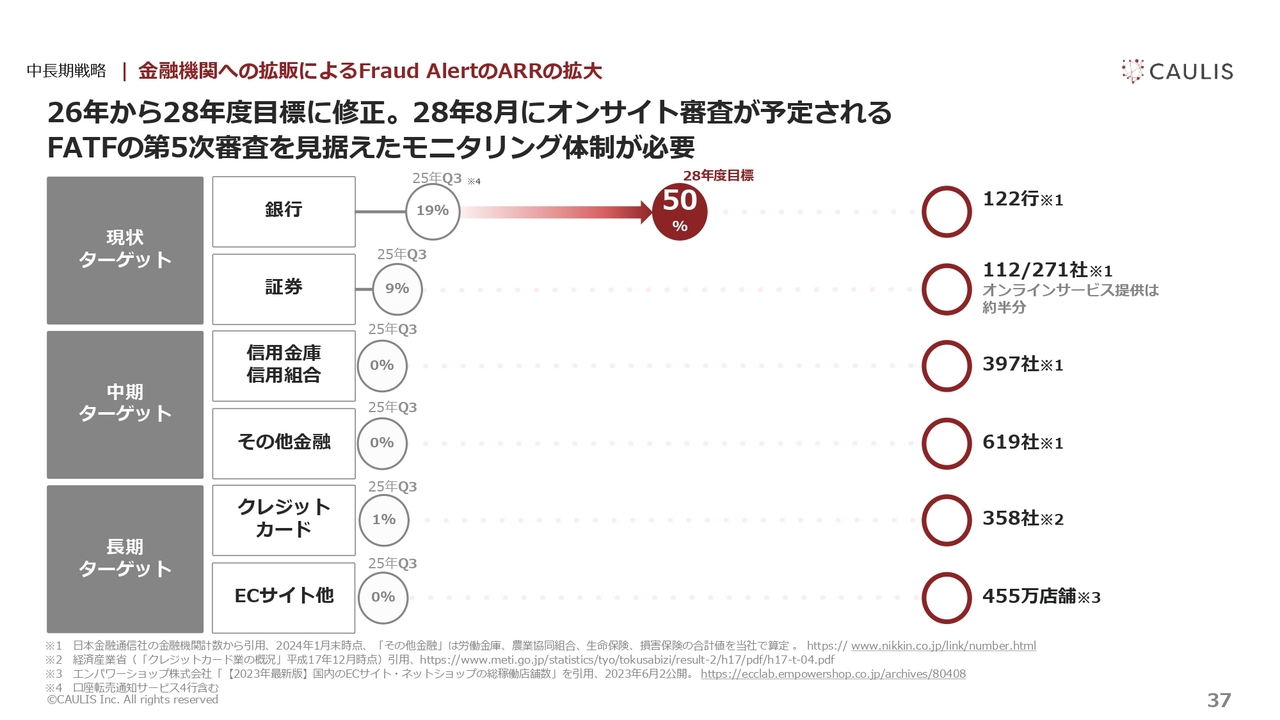

中長期戦略|金融機関への拡販によるFraud AlertのARRの拡大

みなさまからすると「えっ」と感じられるかもしれませんが、想定以上に地方銀行での導入に時間がかかっている状況です。

2028年にはFATFのモニタリングが開始されることから、デッドラインがあるため迅速に進められるだろうと思っていましたが、現状では苦戦している部分もあります。そのため、50パーセントのマーケットシェア目標については2028年度目標に修正させていただく予定です。

一方、「Fraud Alert」は時間がかかるアイテムではありますが、「Grid Data KYC」においてはリードタイムが短いことから、2026年度に拡販を進めることに注力していく考えです。

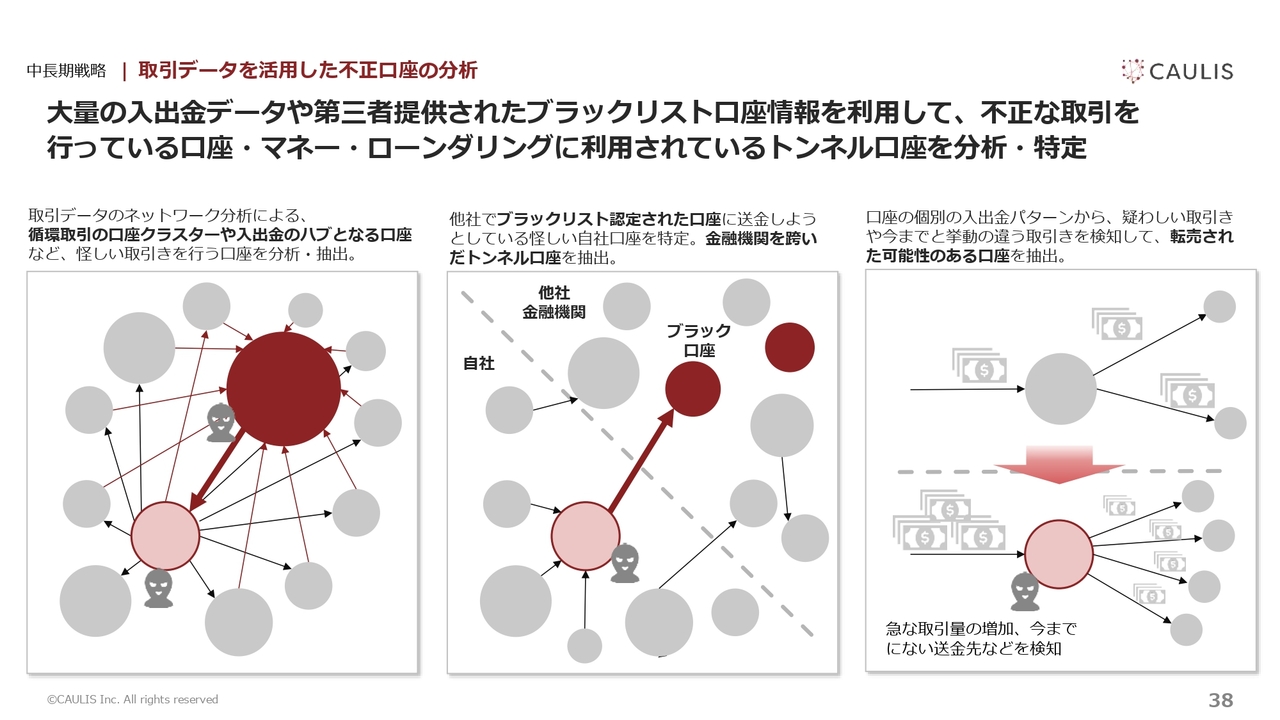

中長期戦略|取引データを活用した不正口座の分析

複数の会社でリアルタイムにモニタリングを行い、遮断を実施しています。また、クラスター分析を活用し、事故に関連する不正口座を発見するために銀行口座間のネットワーク図を作成し、それを順次取り締まる取り組みを進めています。これは、犯行グループの手に渡った口座を洗い出すために非常に有益な手法となっています。

さらに、ブラックリストに登録された口座を一部のお客さま同士で共有するという実証的な取り組みを進めており、これが非常に有効であることが確認されています。この施策も引き続き推進していきます。

その上、生活口座でありながら資金洗浄を手助けするという二面性を持つ口座を洗い出す取り組みも進めています。これには法人口座と個人口座の両方が含まれており、発見した不正口座を早期に抑えることで、日本の国益が損なわれないよう努めています。

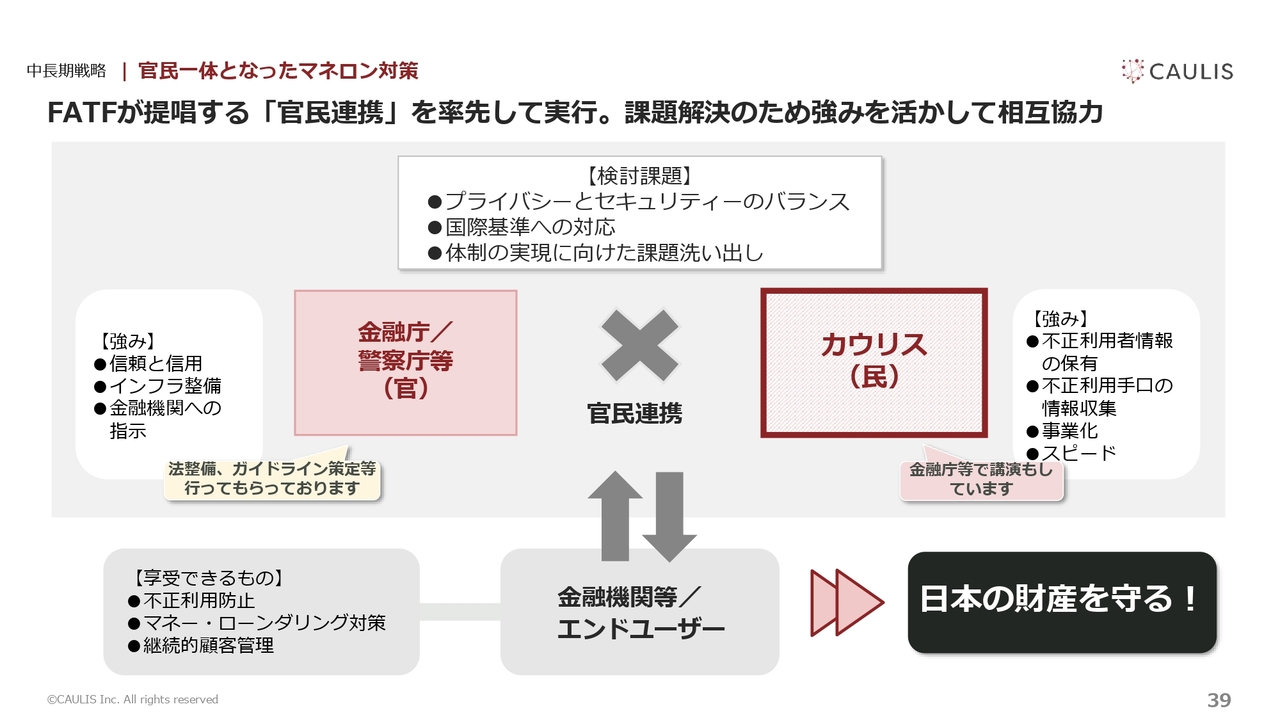

中長期戦略|官民一体となったマネロン対策

金融機関については、今年は証券会社も含め、不正の手口を迅速にキャッチアップし、ある意味で抽象化した「こうやったら打ち手が打てます」というかたちで、お客さまである金融機関や金融庁、警察庁に提示するというサイクルを繰り返しています。

ここ3年間で、犯行グループは生成AIやSNSを利用するなど手法を進化させており、さらに日本の金融機関のセキュリティホールを徹底的に調査した上で攻撃を企てるケースが見られるようになりました。犯行グループの質が格段に向上していることを受け、この情報連携を定期的かつより迅速に行う取り組みを進める考えです。

質疑応答:「Grid Data KYC」の導入実績やリード数について

司会者:「『Grid Data KYC』について、現状の導入実績やリード数を教

新着ログ

「情報・通信業」のログ