提供:株式会社カウリス 2025年12月期第2四半期決算説明

【QAあり】カウリス、売上・営業利益ともに前年比二桁増 「Fraud Alert」の利用拡大が収益成長に寄与

CONTENTS

島津敦好氏(以下、島津):株式会社カウリス代表取締役の島津です。本日は2025年12月期第2四半期決算説明会にご参加いただき、ありがとうございます。管理担当執行役員の上田と2名で進めます。よろしくお願いします。

本日の流れは、スライドに記載のとおりです。

事業内容 | 事業内容と企業理念

当社はマネー・ローンダリング対策およびサイバーセキュリティ対策事業を展開しています。マネー・ローンダリング対策事業では、資金洗浄に関与している可能性のある口座がお客さまの中にないかをチェックし、凍結に至る場合の支援も行っています。

一方、サイバーセキュリティ事業では、今年、証券口座の乗っ取りが大きな問題となりました。不正に使用されている可能性のある口座をリアルタイムにチェックし、リスクが高い場合にはログインを制限することで成りすましを防止しています。

当社は、「情報インフラを共創し、世界をより良くする」をミッションとして掲げています。マネー・ローンダリング対策において、自社に入ってきたキャッシュが資金洗浄によるものかどうか、自社の単体データだけでは見極めるのが非常に困難です。

そこで、不正利用者の端末情報や個人情報を流通させることにより、自社に流入したキャッシュが危険なものであると相互に監視できる仕組みを構築し、ビジネスとして展開しています。

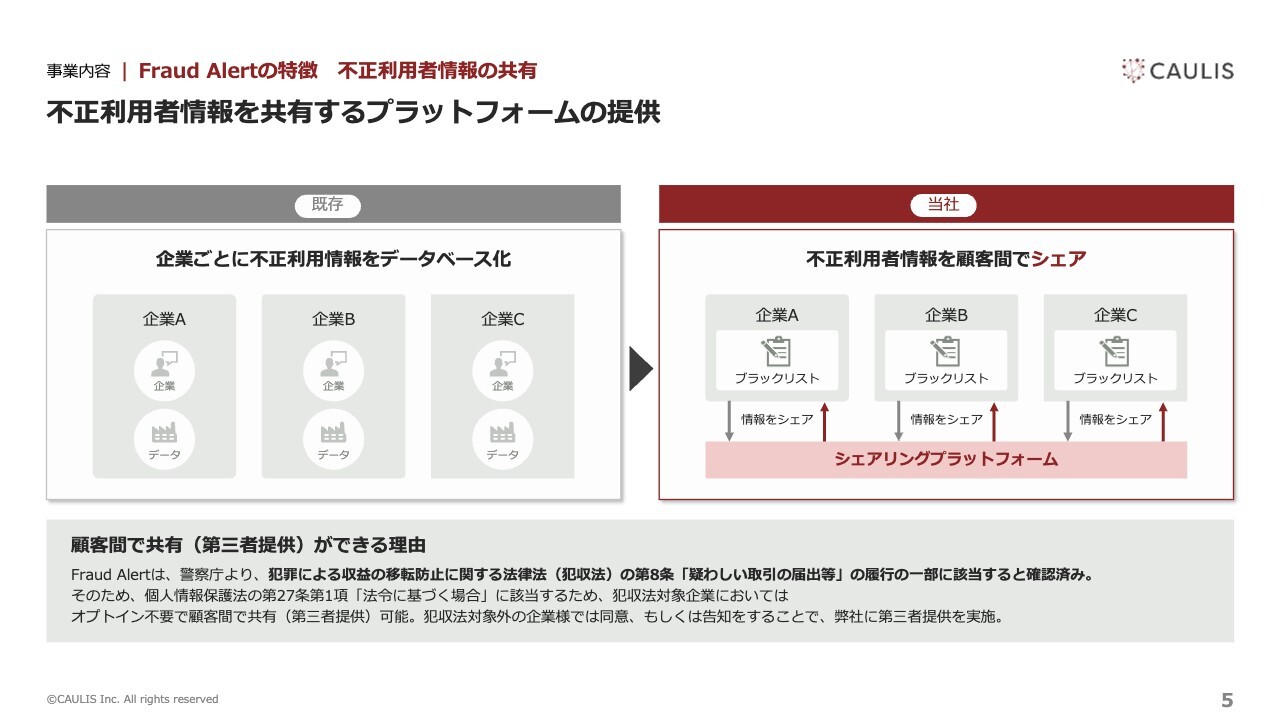

事業内容 | Fraud Alertの特徴 不正利用者情報の共有

セキュリティ会社やシステムインテグレーター、AI企業は、委託契約のため、通常は発注者と受託者の間で、発注者のデータを他の会社に提供してはいけないことになっています。

一方で、当社は、不正利用者の情報を顧客間で共有することを前提とし、第三者提供を行うとして契約を締結しています。この点が他社と異なる当社の最大の強みです。不正利用者のデータを頂戴し、統計解析を行い、AIを活用してラーニングしていくプロセスを繰り返しています。

なお、このビジネスは、法的論点で警察庁および個人情報保護委員会において法的に適法であると回答を得たうえで行われていることが特徴です。

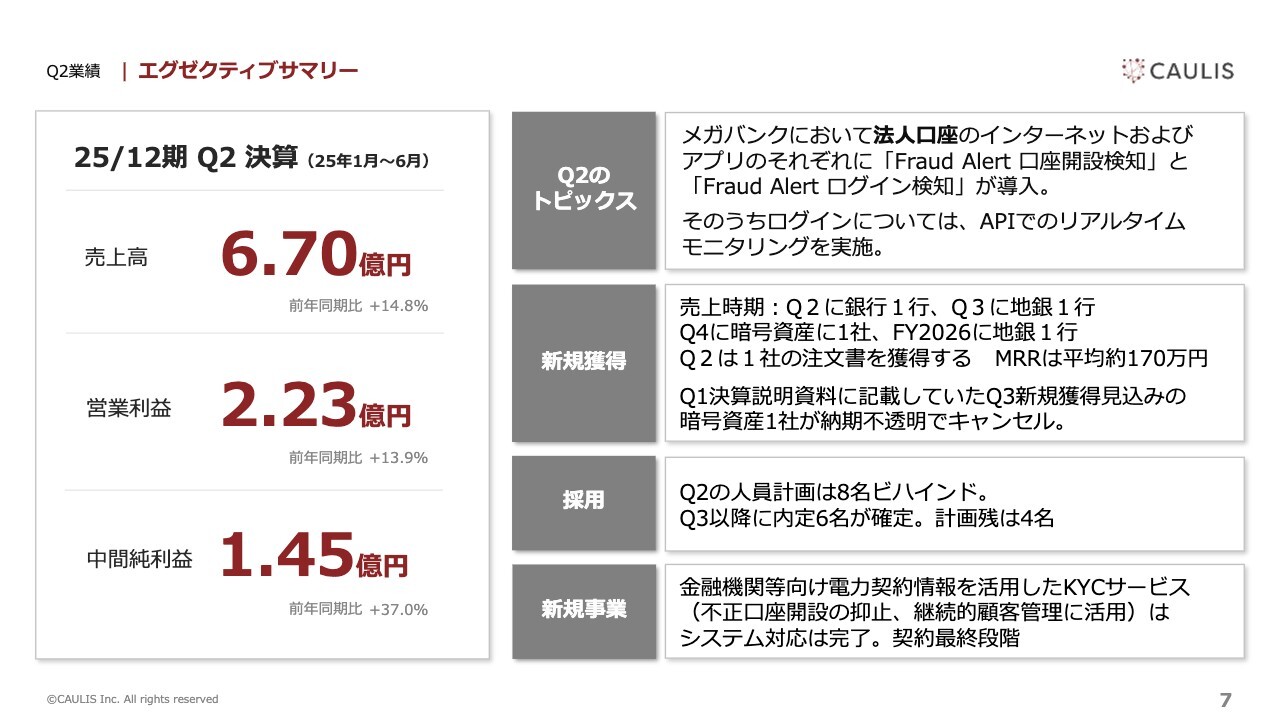

Q2業績 | エグゼクティブサマリー

上田七生美氏:管理担当執行役員の上田です。よろしくお願いします。第2四半期の業績についてご説明します。

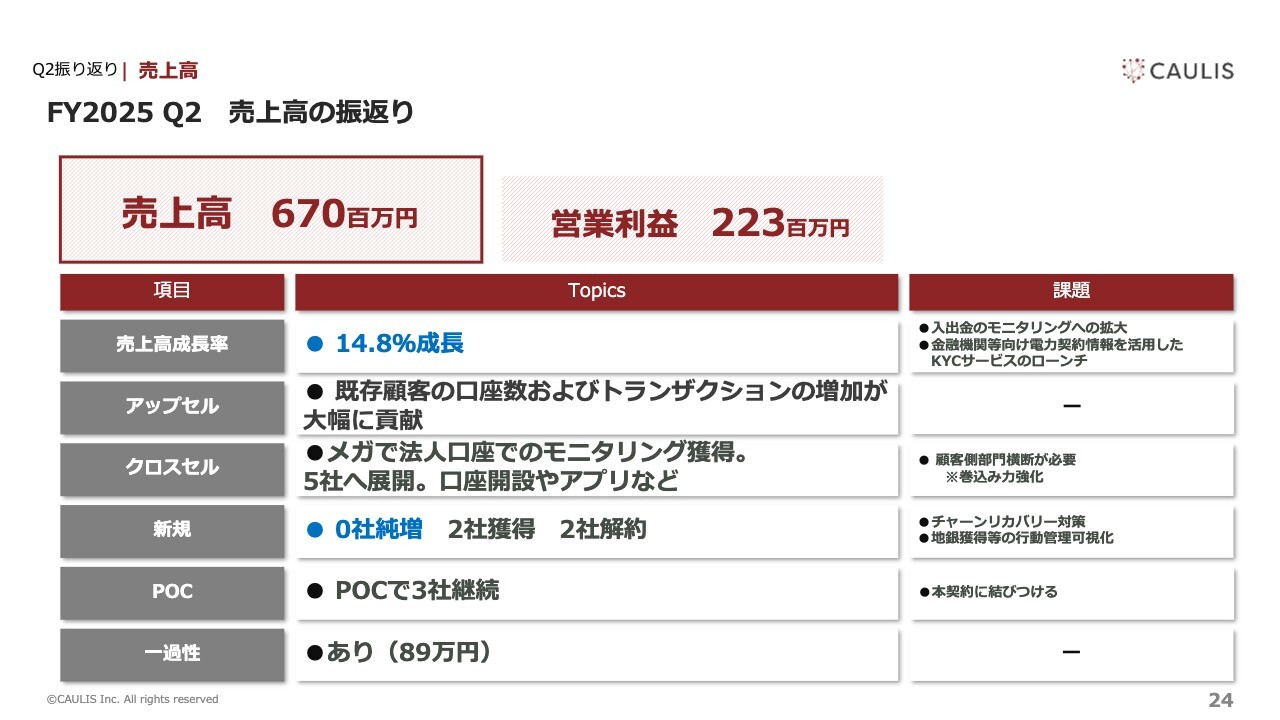

第2四半期のエグゼクティブサマリーです。第2四半期は、累計で2025年1月から6月となります。売上高は6億7,055万円、営業利益は2億2,231万円、当期純利益は1億4,562万円となりました。

本日最もお伝えしたいのが、法人口座への展開です。スライド右上に記載のとおり、メガバンクにおいて法人口座へのリアルタイムモニタリングが導入されたことは、当社にとって大きなトピックとなっています。

後ほど戦略面でも触れますが、当社の成長戦略は、メイン顧客である金融機関における当社サービスの利用シーンである設置箇所を増やしていくことを重視しています。

口座の種類は大きく分けて個人口座と法人口座があります。これまで犯罪者による資金洗浄に悪用されるのは主に個人口座でした。そのため、金融機関では個人口座を中心とした金融犯罪対策が行われてきました。

しかし、昨年5月に摘発されたリバトングループが4,000もの法人口座を悪用し、総額700億円もの資金洗浄を行っていたという事案を受け、法人口座への対策が急務となっています。この法人口座へのチャネル展開は、当社にとって将来の収益拡大が見込めるオーガニック成長の機会と位置づけています。

2025年については、将来の収益増に備えた人材育成のため、当初計画では利益が減少する見込みでした。採用計画は若干遅れているものの、特に必要とされるAMLとITに精通した人材の獲得には成功しています。すでにご入社いただき、戦力化できる見通しが立っています。

新規獲得については1社を獲得しており、売上の計上時期は来期となる予定です。また、新規事業については、まもなく市場に出荷できる見通しです。

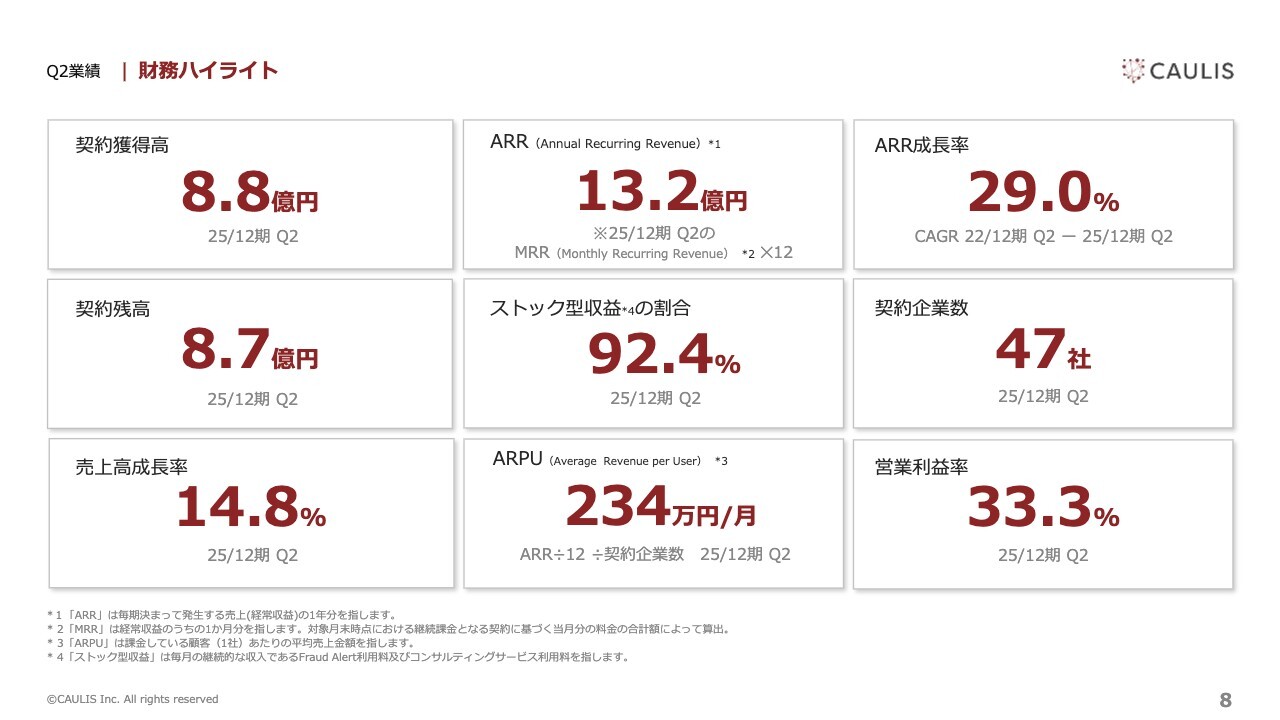

Q2業績 | 財務ハイライト

財務ハイライトはスライドのとおりです。特徴として、ストック型収益の割合は90パーセントを超えており、非常に高くなっています。また、営業利益率も30パーセントを超える高い水準を維持しています。

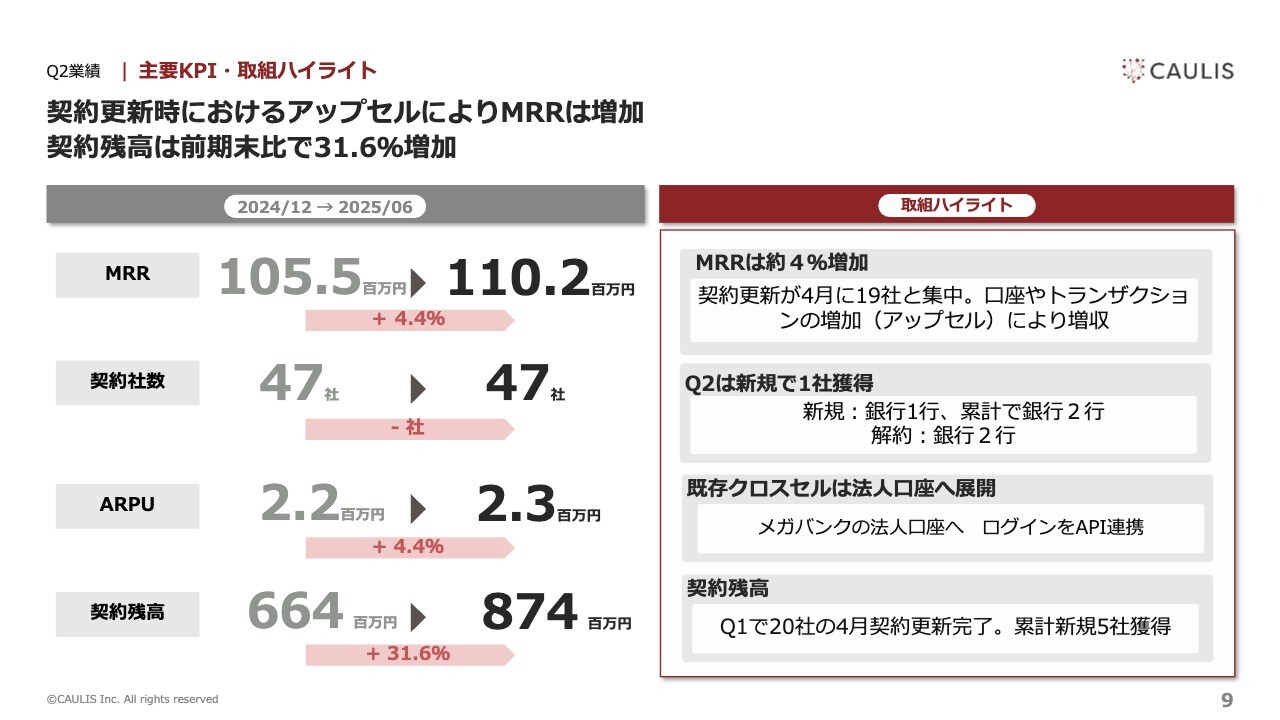

Q2業績 | 主要KPI・取組ハイライト

主要KPIについてご説明します。スライド左側の4つをKPIとして設定しています。MRR、契約社数、ARPUは、売上拡大のためのKPIとして設定しています。契約残高は、業績を適切に把握するための指標として設定しています。

各KPIについてご説明します。結果の数字についてはスライドのとおりです。

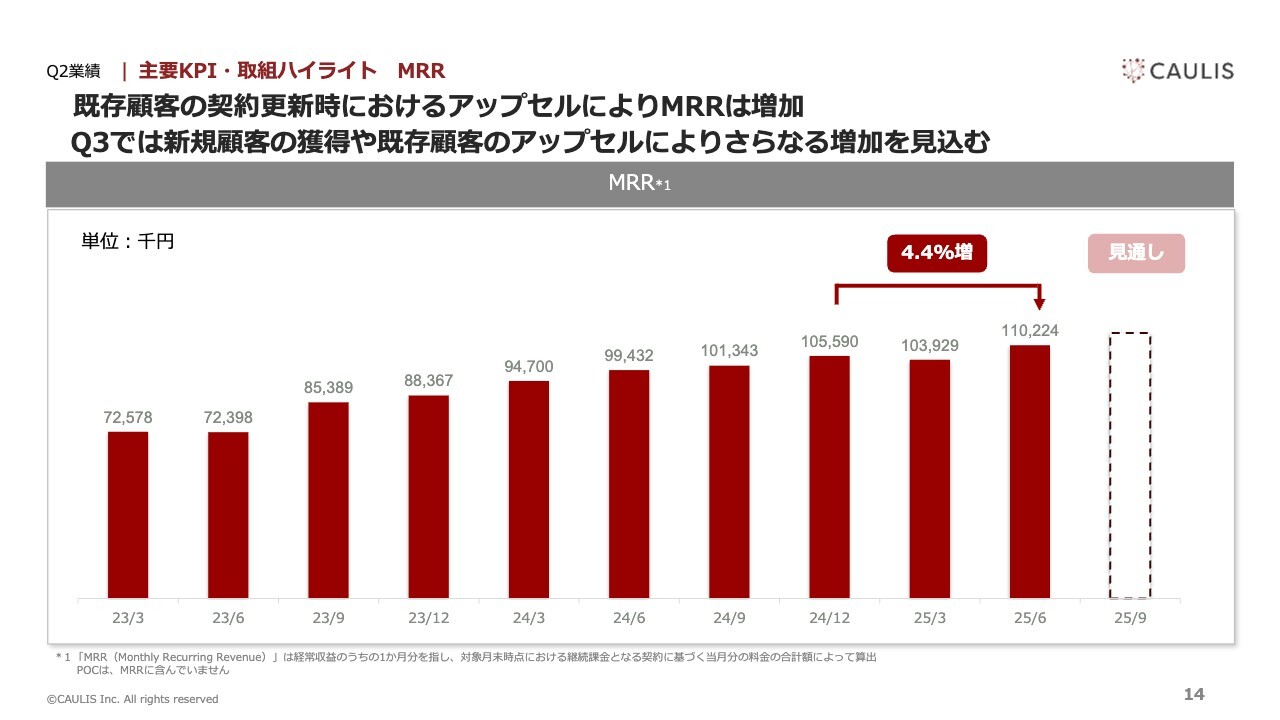

主な要因として、MRRは前期末比で4.4パーセント増加し、1億550万円から1億1,020万円になりました。4月に集中した契約更新による、口座数およびトランザクション数の増加(当社の定義でアップセル)が寄与しています。

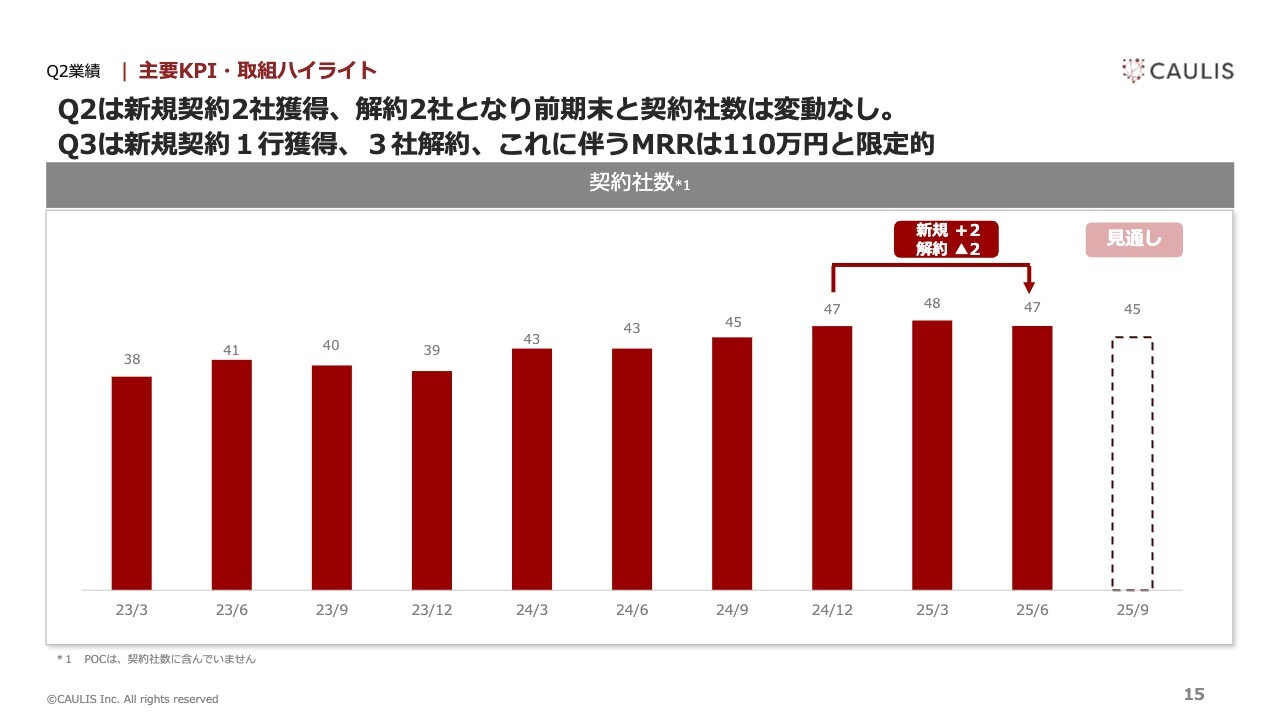

契約社数は47社となりました。累計では2社増加しましたが、解約が2社発生しました。解約理由については、第2四半期の振り返りでご説明します。

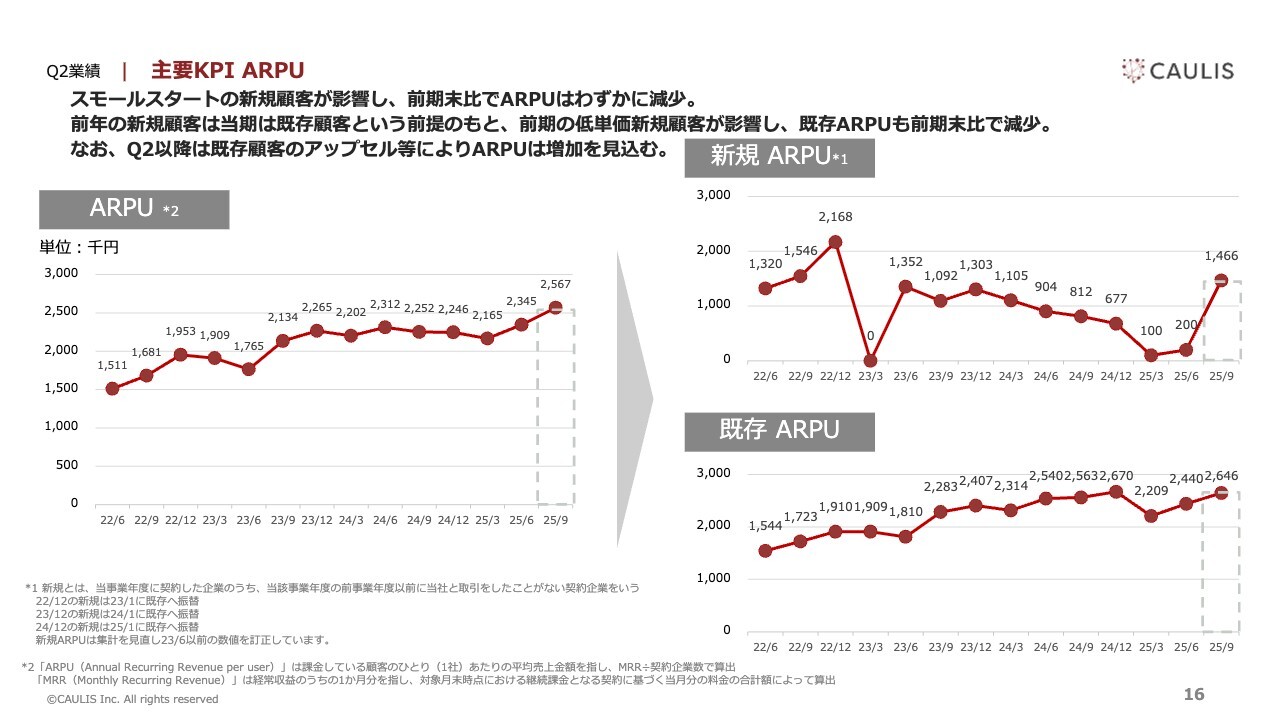

ARPUは224万円から234万円となり、前期末比で4.4パーセント増加しました。主な要因は、既存顧客が契約更新時にアップセルとなったことによるものです。

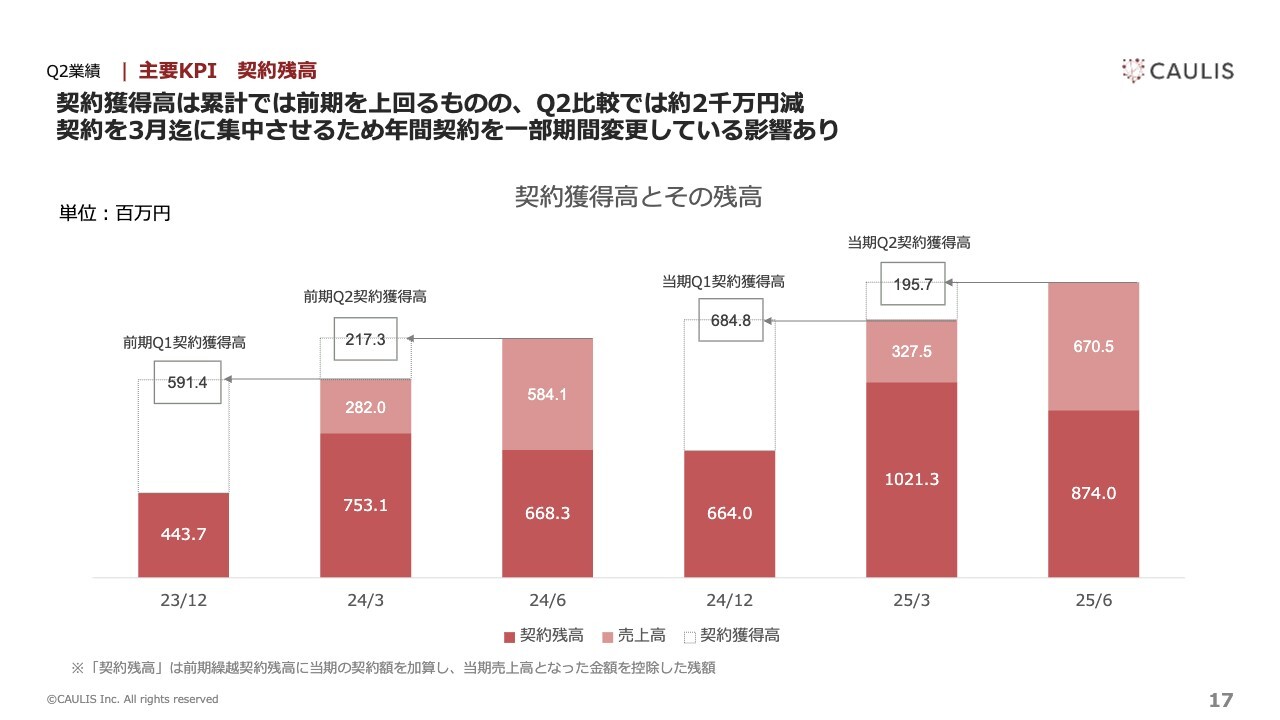

契約残高は主力サービスの「Fraud Alert」に加え、すべての契約獲得が対象です。6億6,400万円から8億7,400万円となり、前期末比で31.6パーセントの増加となりました。

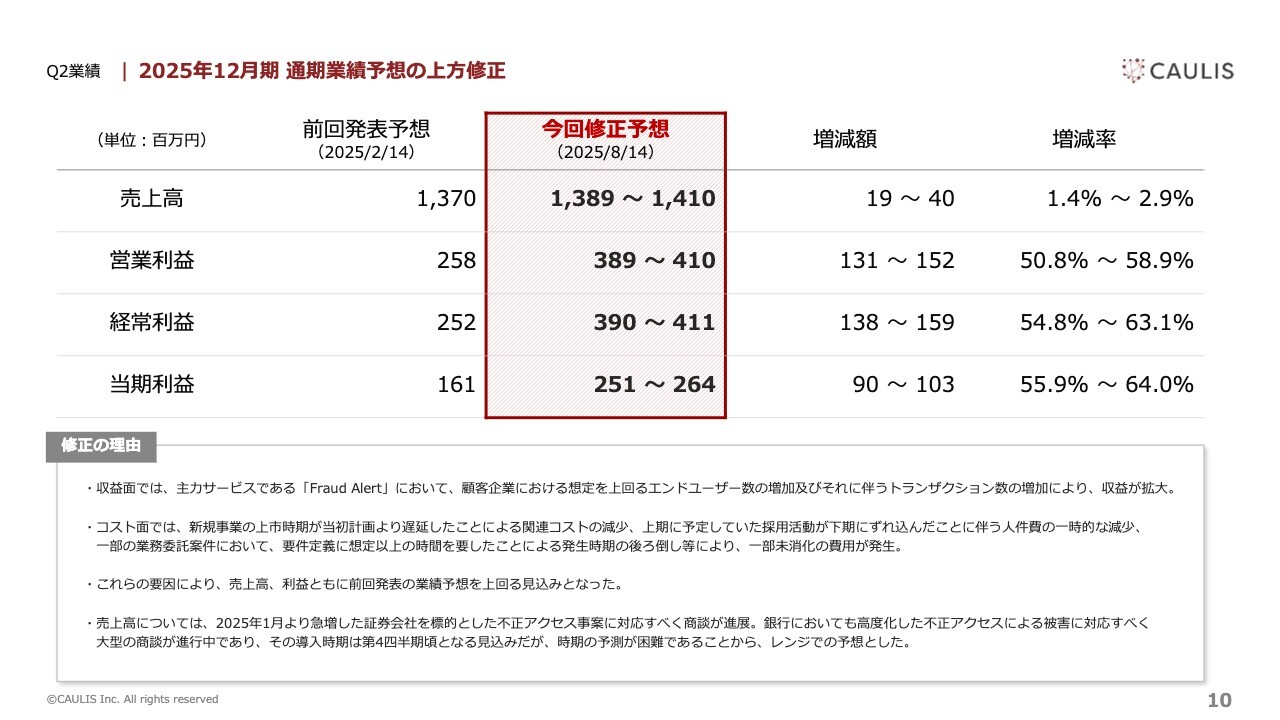

Q2業績 | 2025年12月期 通期業績予想の上方修正

通期業績予想の上方修正についてご説明します。スライドは、2025年8月14日に公表した通期業績予想の修正に関するお知らせに記載した内容です。

売上高と利益は、2月に公表した当初予想を上回る見込みとなりました。売上高については、アップセルの貢献が要因であり、コスト面については一部未消化によるものです。

今後見込まれる売上高もありますが、その時期を正確に予測することが難しいため、今回はレンジ形式で見通しを公表することとしました。

Q2業績 | FY2025業績見通し

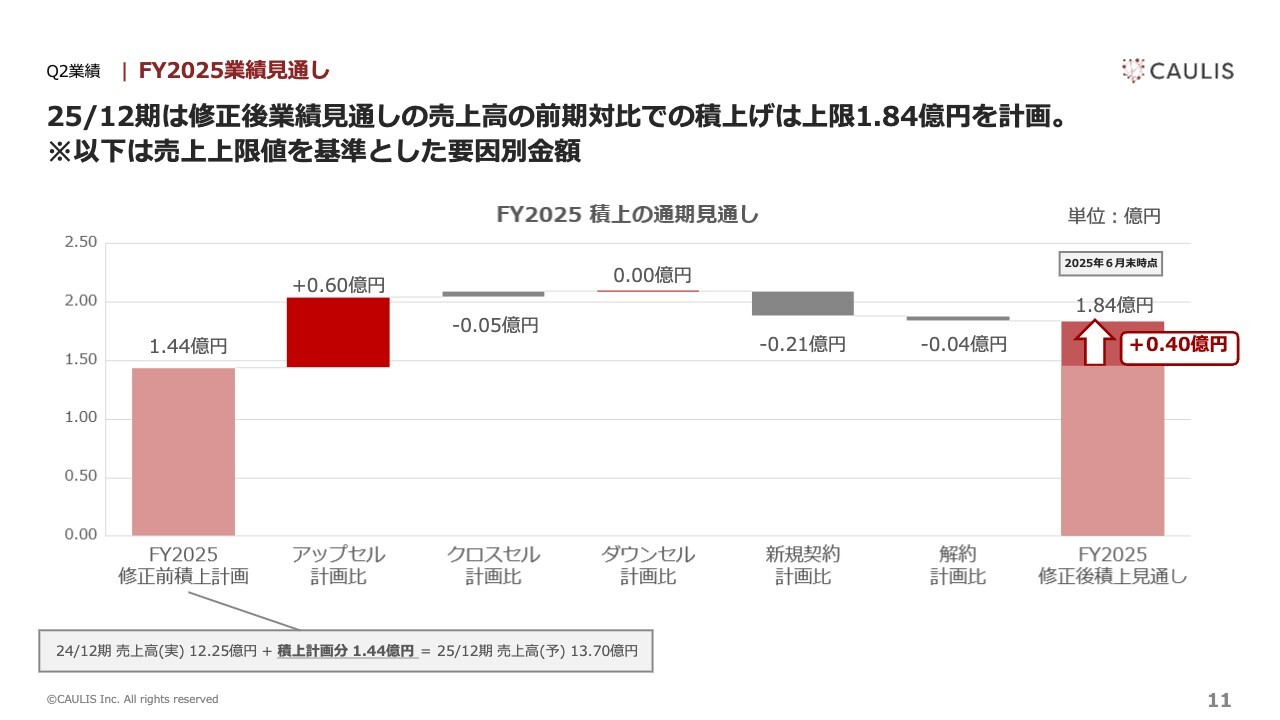

修正後売上高の業績見通しの要因別積み上げについての見通しです。スライドは、修正後のレンジでの上限を、売上高の要因別に分解した積み上げ計画比を示しています。

前提として、第2四半期までの実績と、第2四半期に獲得した注文書、そして今後契約更新時期を迎える既存顧客が同額で契約更新したとして、算出しています。前期売上高と当期売上高着地との差額は、1.84億円となっています。

Q2業績 | FY2025業績見通し

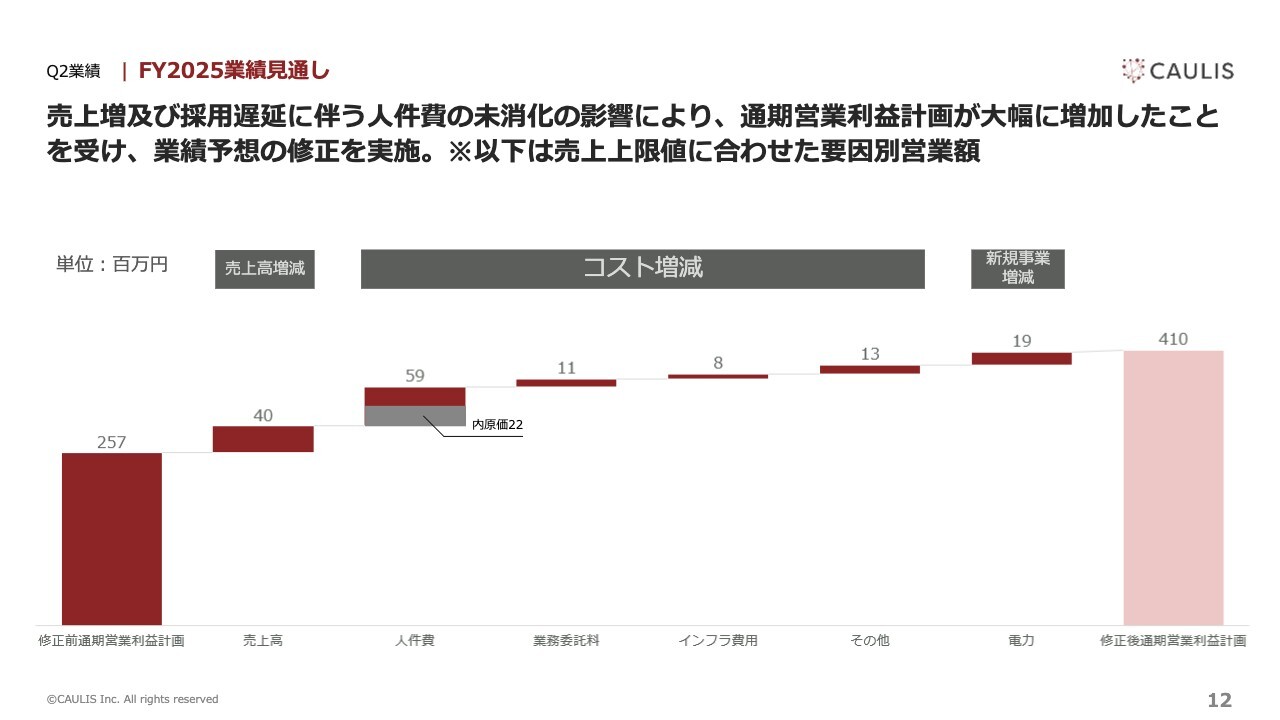

コスト面についてです。営業利益計画の修正前と修正後の要因別については、スライドのとおりです。

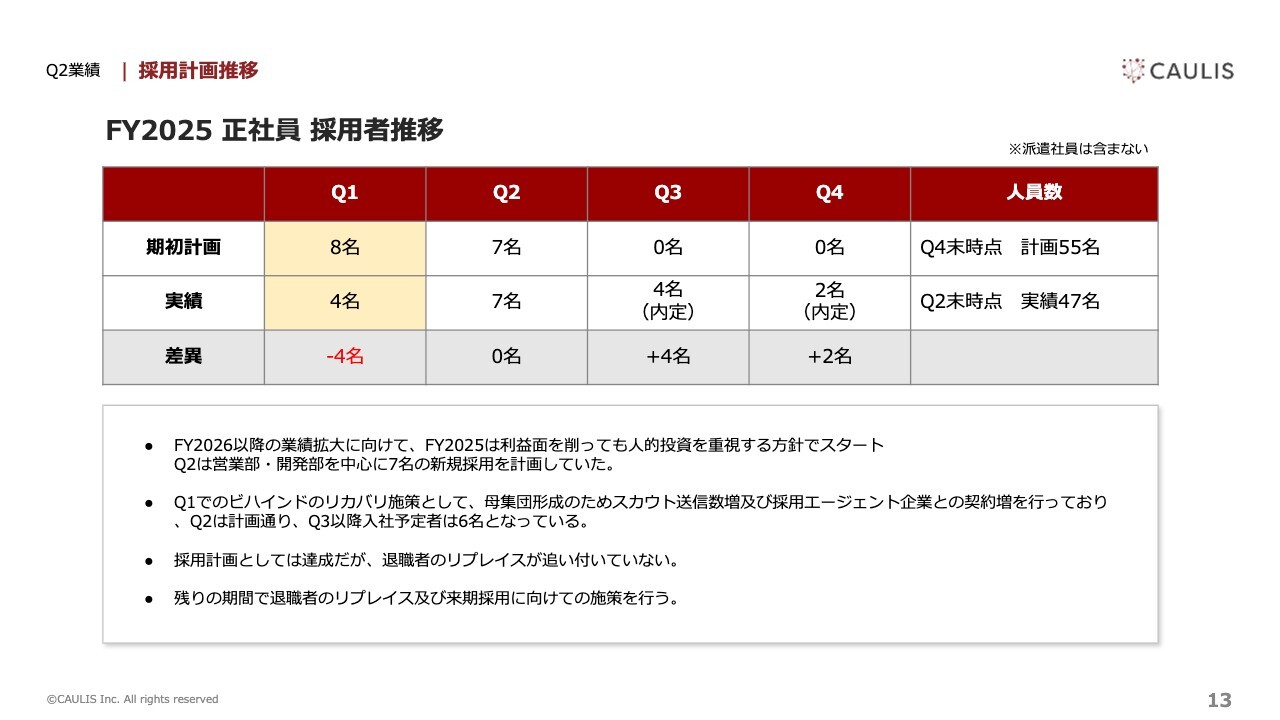

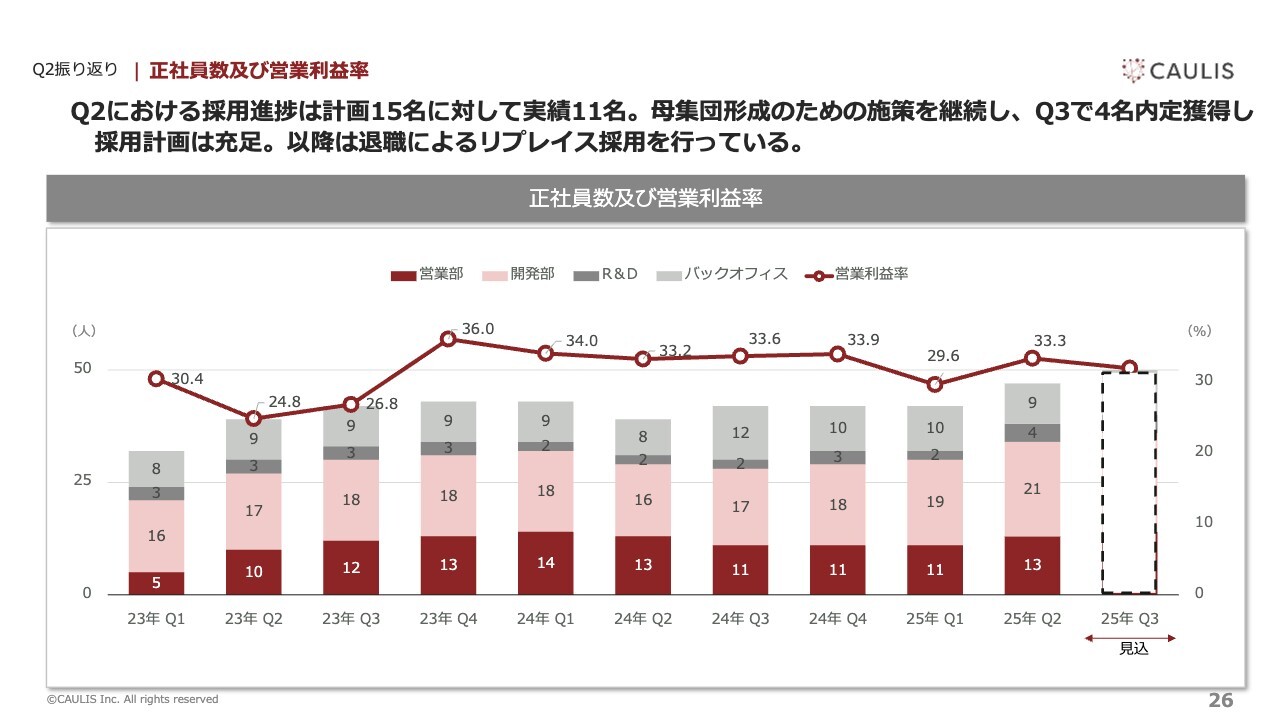

Q2業績 | 採用計画推移

採用計画推移です。採用については、期初計画の15名に対し、内定承諾を受けた候補者を考慮すると、17名を採用できる予定です。順調に採用が進んでいます。

Q2業績 | 主要KPI・取組ハイライト MRR

KPIであるMRRの推移についてです。

第1四半期の2025年3月時点と比較すると、第2四半期の2025年6月時点は増加しました。第3四半期は、第2四半期を上回る見通しです。

Q2業績 | 主要KPI・取組ハイライト

契約社数の推移は、スライドのグラフのとおりで、現在やや苦戦しています。

第3四半期に解約が3社見込まれていますが、これら3社の合計MRRは110万円と、業績への影響は限定的です。

Q2業績 | 主要KPI ARPU

ARPUの推移はスライドのとおりです。第1四半期では、第2四半期に見込んでいた新規顧客のリリースが、想定時期から遅延したため、スライド右上にある新規ARPUが第3四半期にずれ込みました。

点線部分は予想値ですので、リリースが前後すると数値に影響します。

Q2業績 | 主要KPI 契約残高

契約残高についてです。スライドの左の3本の棒グラフが前期、右の3本が当期を表しています。

前年同期比では、2024年6月時点で6億6,800万円だった契約残高が、2025年6月時点では8億7,400万円となり、今後売上に転化される残高が積み上がっています。

一方で、2024年6月末までに獲得した契約金額は2億1,700万円でしたが、当期の6月末までに獲得した金額は1億9,500万円と減少しました。これは契約更新のタイミングを3月に集中させるため、年間契約の一部期間を変更して契約を更新した影響によるものです。

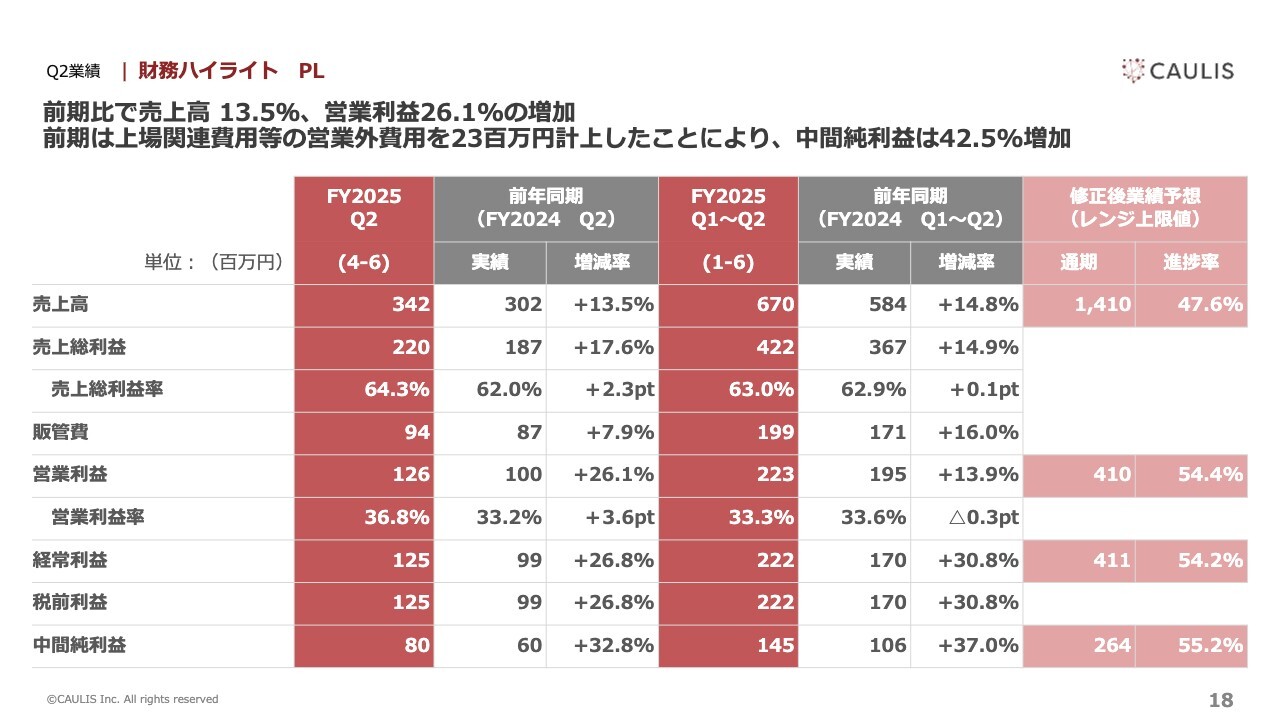

Q2業績 | 財務ハイライト PL

財務ハイライトのPLについてです。スライド左半分は4月から6月の3ヶ月間、右半分は1月から6月の6ヶ月間の数字を示しています。

経常利益は前年同期比で当期は約2,600万円減少していますが、これは上場関連費用がなくなったことによるものです。

スライド右端の業績予想は、修正した業績予想をを反映しています。レンジで開示しましたが、このスライドではその上限の数字を示しています。

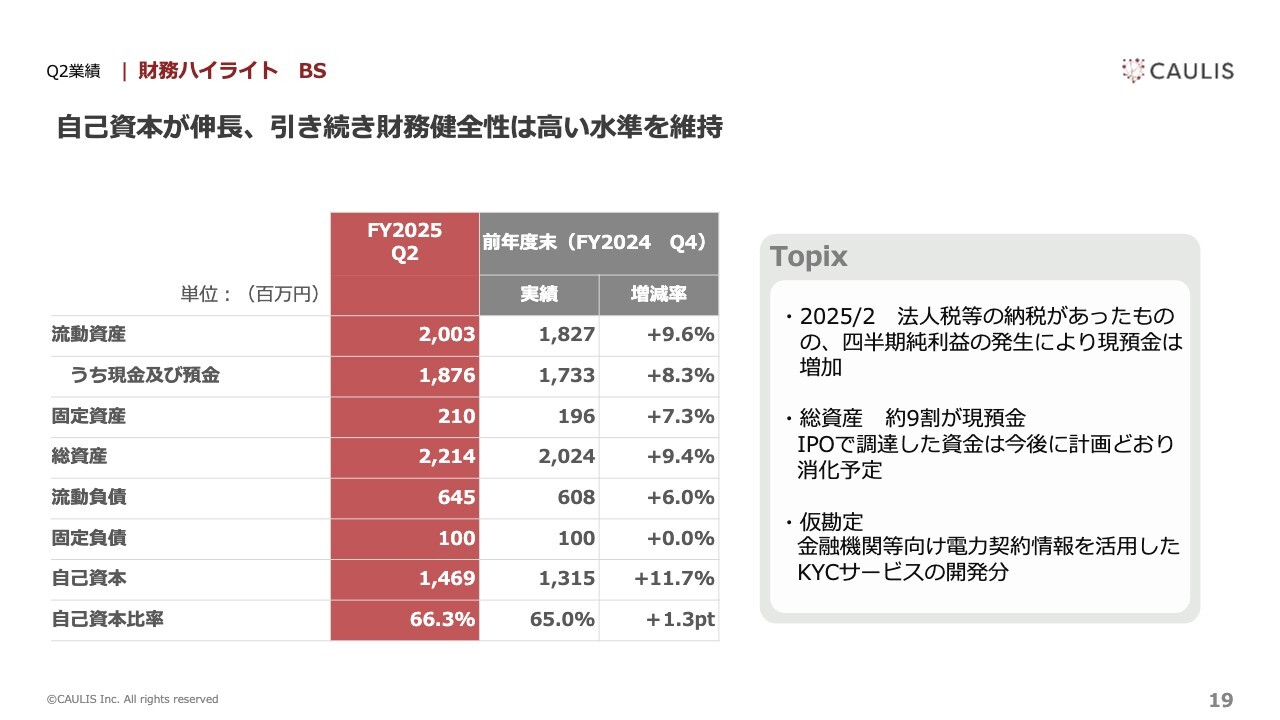

Q2業績 | 財務ハイライト BS

BSの数字については、スライドに記載のとおりです。トピックとして、新規事業の開発分を仮勘定として処理しています。

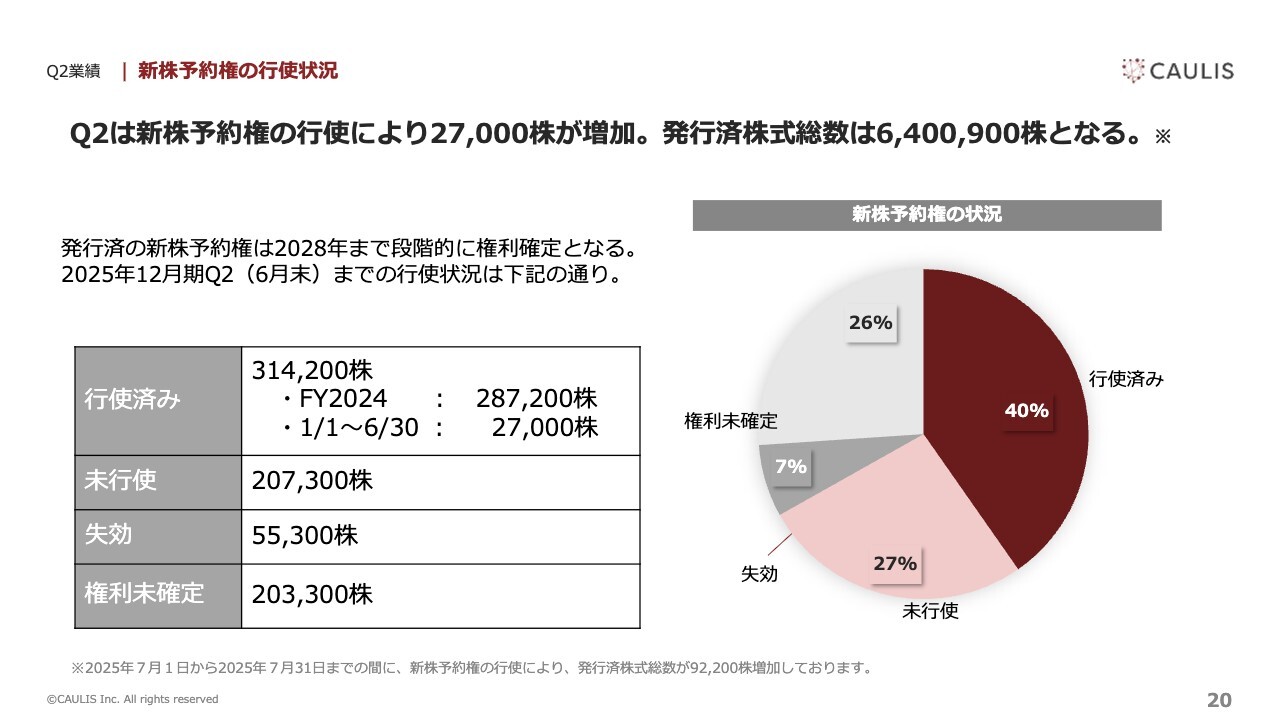

Q2業績 | 新株予約権の行使状況

新株予約権の行使状況は、スライドに記載のとおりです。権利行使期限が到来し、未行使株数が第1四半期の17万2,400株から20万7,300株となりました。

また、第2四半期後の7月には、9万2,200株の権利行使がなされました。

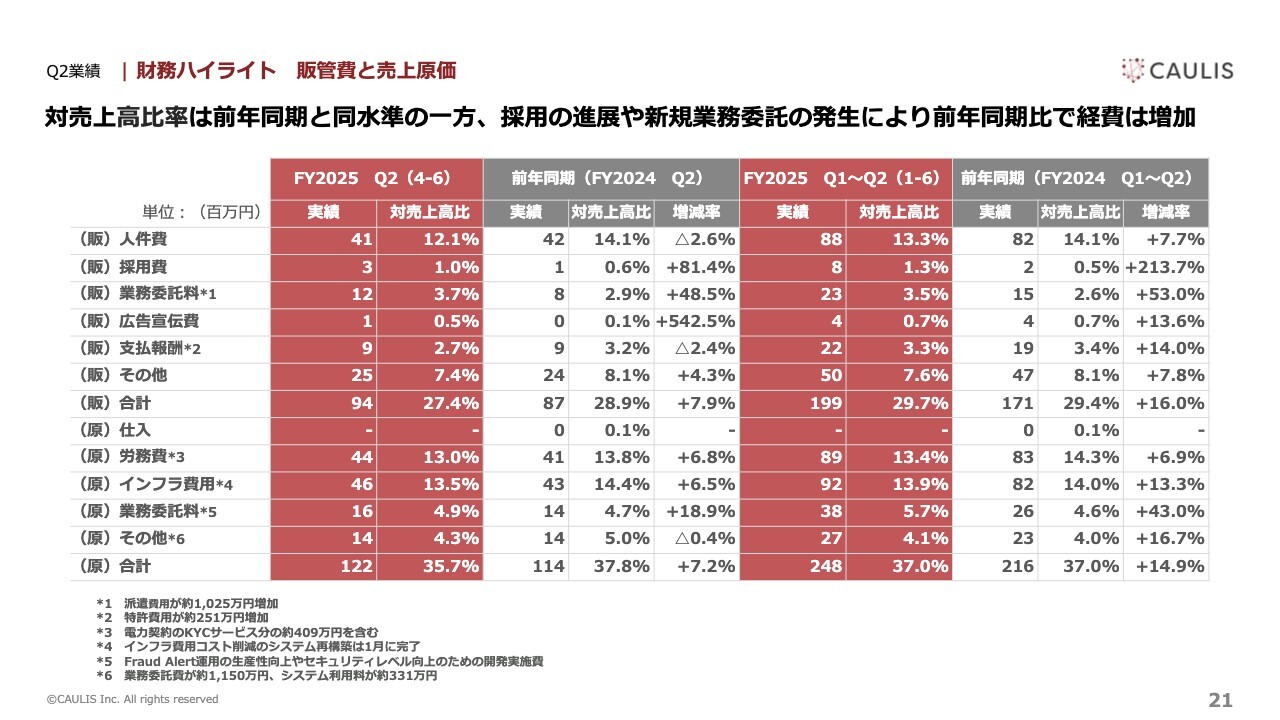

Q2業績 | 財務ハイライト 販管費と売上原価

販管費と売上原価の主要科目の数字はスライドのとおりです。左半分が4月から6月、右半分が1月から6月の累計を示しています。

前年同期比との差の主な要因は、注記に記載のとおりです。注記の3つ目の補足ですが、新規事業の金融機関向け電力契約情報を活用したKYCサービスの、開発における人件費を仮勘定として、原価の労務費から約410万円を控除しています。

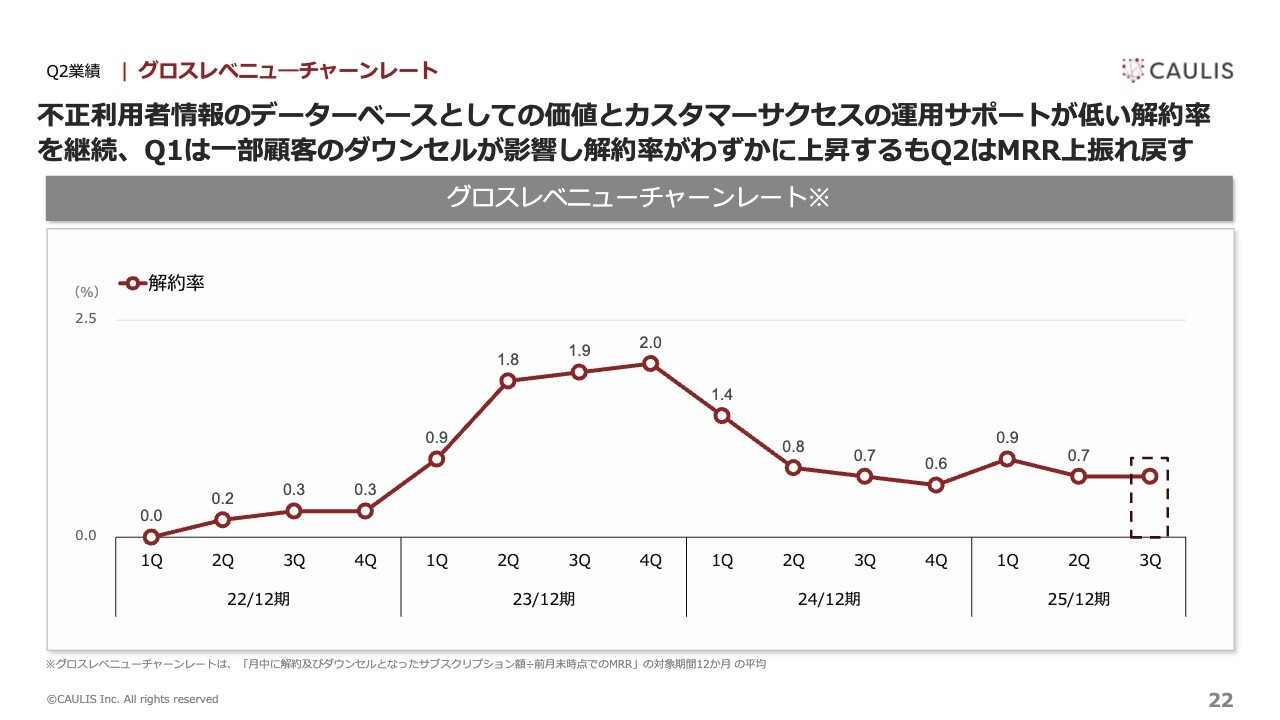

Q2業績 | グロスレベニューチャーンレート

グロスレベニューチャーンレートの推移は、スライドのとおりです。第2四半期では、第1四半期と比べて0.9パーセントから0.7パーセントへと減少しましたが、MRRの増加により吸収できています。

Q2振り返り | 売上高

島津:第2四半期について振り返ります。

1つ目に、売上成長率が鈍化しています。ただし、下期以降は金融機関向け電力サービスのKYCサービスをローンチする予定です。システムインテグレーションが入らないかたちになりますので、リードタイムを短縮できます。これにより、売上成長率を担保していきたいと考えています。

2つ目のアップセルについてです。現在いくつかの契約更新を迎えていますが、ユーザー数においてオンライン化が進んでおり、各社さまがやや微増していくことが予想されます。

3つ目に、今四半期のクロスセルに関するトピックについてお伝えします。メガバンクでは、インターネットバンキングもアプリバンキングも、当局が求めるレベル感でのモニタリングが難しい状況があると言いますか、各社において「法人は乗っ取られることはないだろう」という意識がありました。

しかしながら、法人口座の転売金額が非常に大きく上っている中で、当社は日本で初めてリアルタイムでモニタリングを行い、危険が確認された場合には遮断を実施する実績を作ることができました。これは非常に大きな成果です。

さらに、法人口座の導入事例があるということで、法人のインターネットバンキングやアプリバンキングのモニタリングを拡充していきたいとのお話をいただいています。第3四半期にも、1社に対して法人アプリバンキングのモニタリングをリリースしたところです。これにより、個人のみならず、法人マーケットの規模がますます拡大している状況です。

4つ目に、契約者数は0社純増となりました。銀行ではないため影響範囲は小さかったのですが、残念ながら2社の解約があった一方で、新たに2社が追加される動きがありました。

チャーンリカバリー対策としては、銀行や証券会社におけるオンボーディングプロセスの支援が最も重要であり、導入後のオペレーションへの移行までサポートすることに注力しています。

今後、解約率が低下する可能性がある外的要因も1つ挙げられます。7月28日に証券口座乗っ取り問題を受け、金融庁が管轄するすべての業種に対して要請を出したことです。銀行や証券だけでなく、保険会社や暗号資産事業者など、多様な業種においてモニタリングが必須となったことが、第3四半期の大きな話題となっています。

5つ目に、POCで3社が継続中です。POCから本契約になっても、当社が提供するサービス内容に変更はありませんが、「永続的に業務の中に組み込む」となった場合に、本契約へと進むことになります。

提供内容自体に変更はありませんが、先方が体制を構築できるかどうかが課題です。ただし、先日、金融庁から強めの要請が出たため、対応せざるを得ない状況になっていると思います。

6つ目に、一過性の取り組みとして、89万円でスポット対応を行いました。当社としては売上高にほとんど影響がないため、詳細は割愛します。

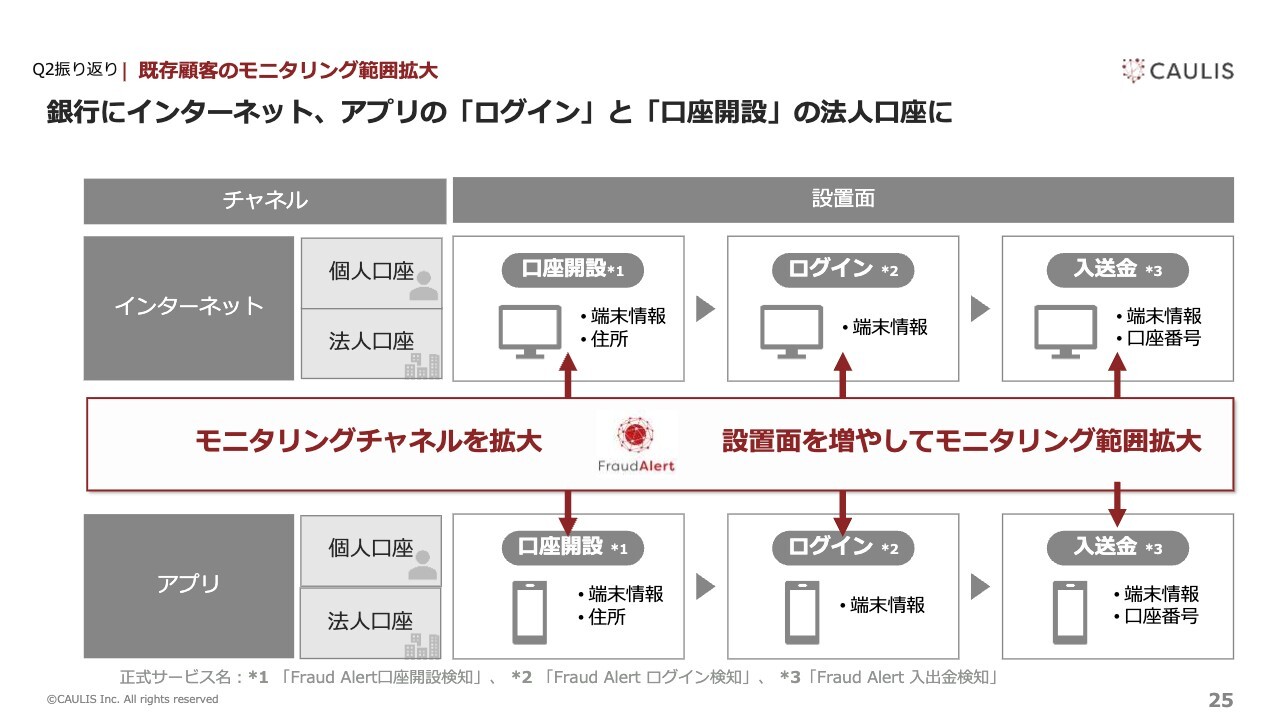

Q2振り返り | 既存顧客のモニタリング範囲拡大

1つの重要なトピックとして、銀行においてインターネット、アプリの「ログイン」と「口座開設」をどんどん拡充していくことで、法人向けサービスの拡充にもつながりました。

また、法人口座のみならず個人口座チャネルにおいても、入出金や送金に関するモニタリングを強化したいというニーズが見受けられます。特に下期には、入出金におけるモニタリングを進めていく企業が増加してきています。

当社の強みである不正利用者情報を預かってシェアをするという点で言いますと、「口座開設」と「ログイン」までは、端末情報を主に活用します。一方で、入出金に関しては、凍結された口座そのものや、その口座がどの銀行にお金を振り込んだのかを活用します。

なぜなら、不正利用者に乗っ取られた口座は、送金先口座も不正利用者の口座になるからです。そこで当社では、送金先口座を連携しながら対応を進めている状況です。

Q2振り返り | 正社員数及び営業利益率

採用に関しては、正直に言うと苦戦しています。例えば、「ChatGPT」に当社の「金融犯罪対策コンサルタント」という職種を入力して「市場に何人いるか?」と尋ねても、「数百人前半です」と返答されてしまうという状況です。

採用は非常に難しいですが、少しずつ進めながら、採用された方と私自身で教育を進めることで、底上げを図る必要があると考えています。また、一部退職したメンバーもいますので、リプレイス採用も同時に進めています。

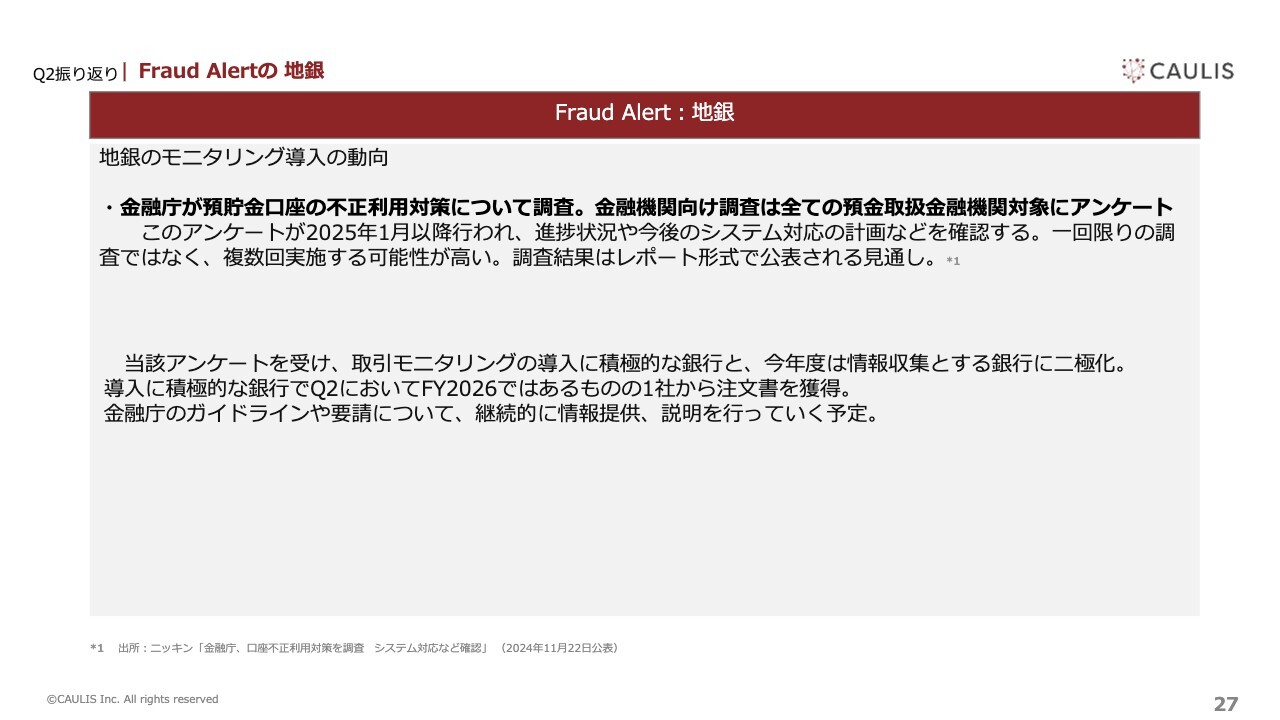

Q2振り返り | Fraud Alertの地銀

地銀各社のモニタリング導入の動向についてです。2月後半にアンケートが実施され、その結果が6月末に公表されました。当局が求めるレベル感でのモニタリングができている会社はほとんどなく、かなり厳しい状況でした。

さらに、7月下旬に発表された要請文は、内容がさらに厳格化されています。このような要請が出ることで新たなニーズが生まれています。これまで商談が進んでいなかった案件も、4月から6月の人事異動を経て再び引き合いが戻り、定期的に商談を前に進めていっています。

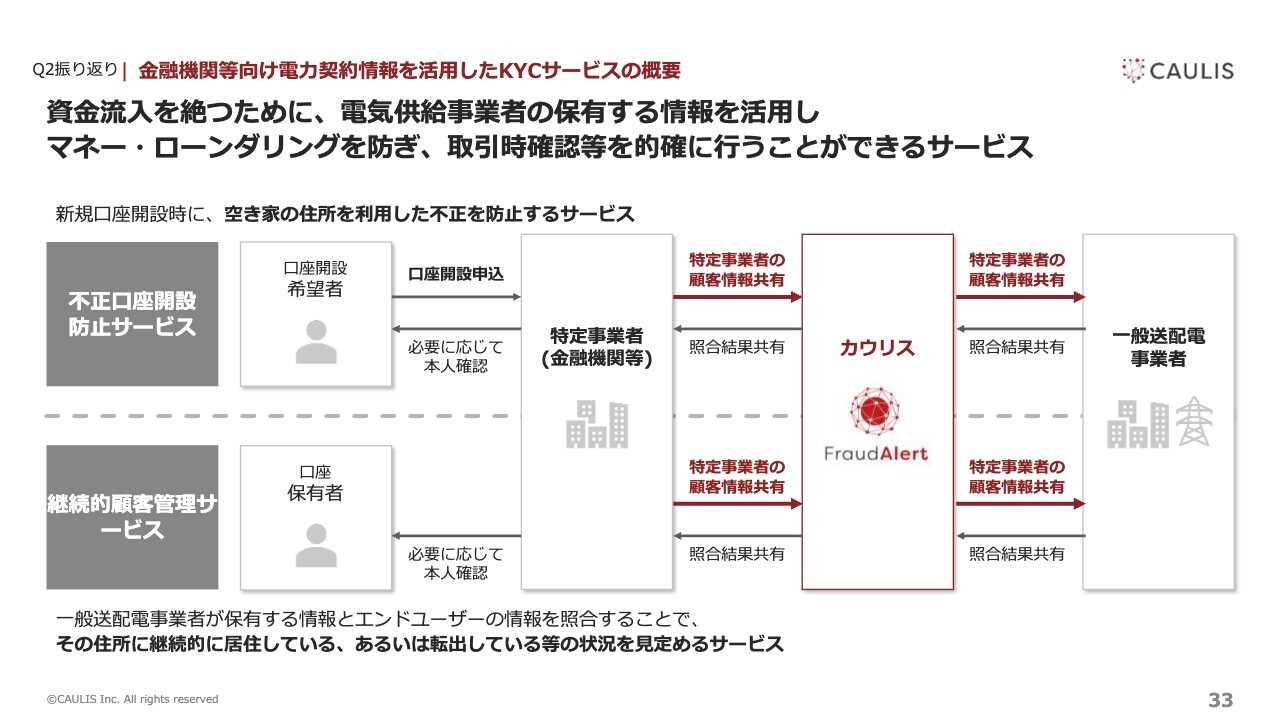

Q2振り返り | 金融機関等向け電力契約情報を活用したKYCサービス

電力10社との契約については最終調整段階にありますが、予期せぬ事態が発生しました。当社事案ではなく、電力会社事案で稟議をやり直す必要があるとのことで、スケジュールが数週間ずれています。

現在はほぼ最終調整段階にあり、いつリリースが出るかという段階です。

Q2振り返り | 政府は不正アクセス対策強化を、金融業界全体に要請

最近の動向についてです。7月28日の要請に関しては、スライドにリンクを記載した、日本経済新聞の記事に詳しく書かれていますのでご参照ください。

金融庁管轄の業態は非常に多岐にわたっており、損害保険、生命保険、暗号資産、QRコード決済事業者なども該当します。

銀行代理業の一例としては、楽天銀行がバンキング・アズ・ア・サービスとして銀行のシステムを「JRE BANK」に提供しています。このようなバンキング・アズ・ア・サービスを利用している事業者も、モニタリングのレベル感を強化しなければならないことになっています。

その理由は、証券業における乗っ取りでは、すでに6,300億円の売買が本人になりすましたかたちで行われました。このような状況を受け、金融機関および金融庁が「お金を預かるすべてのインダストリーは、モニタリングレベルを上げなければならない」という号令を発出しており、これにより当社のマーケットチャンスが大きく広がったと考えています。

今回の事案を受け、当社から金融庁や日本証券業協会にも「今回の不正の事案は、結局何だったのか」や「何をして、対策を打つべきなのか」といった提案を行いました。

ただし、「具体的な打ち手、何をすべきなのか」については、犯行グループが把握する可能性を防ぐため、具体的な対策の内容は一般公開されないため、みなさまが検索してもスライドの日本経済新聞の記事しか出てこないと思います。

また、当社のお客さまからは「今回の要請は、さらに具体的、かつわからない」といった話を聞いています。今までのモニタリングとややずれていると言いますか、範囲が広がっているため、「どうすれば要請に応えられるのか、期待値を超えられるか」と、複数の企業からの依頼をいただき、コンサルティングを進めているところです。

今後、案件数の増加や、既存のお客さまからのクロスセルの拡大につながるきっかけになりそうだと考えています。

Q2振り返り | 最近のメディア掲載・出演実績

メディア掲載に関しては、引き続き、さまざまな媒体で取り上げられています。例えばIRセミナーで個人投資家の方々にご説明したところ、今回の証券乗っ取り事案に対する関心が非常に高いと感じました。

「〇〇証券は大丈夫ですか?」と具体的な社名を挙げて質問する方もおり、それにはお答えできなかったのですが、個人投資家の間で、証券の乗っ取り事案が増えており、それに関連した被害が身近でも発生しているという話になりました。

当社が、乗っ取り事案に対してどの程度のプロテクションができているかをご説明しました。「カウリスのお客さまでも、事故が発生しているのではないか」といった質問がSNSでも届いているのですが、「なるほど、そのようなかたちで守っているんだね。安心しました」といった回答をたくさんいただきました。

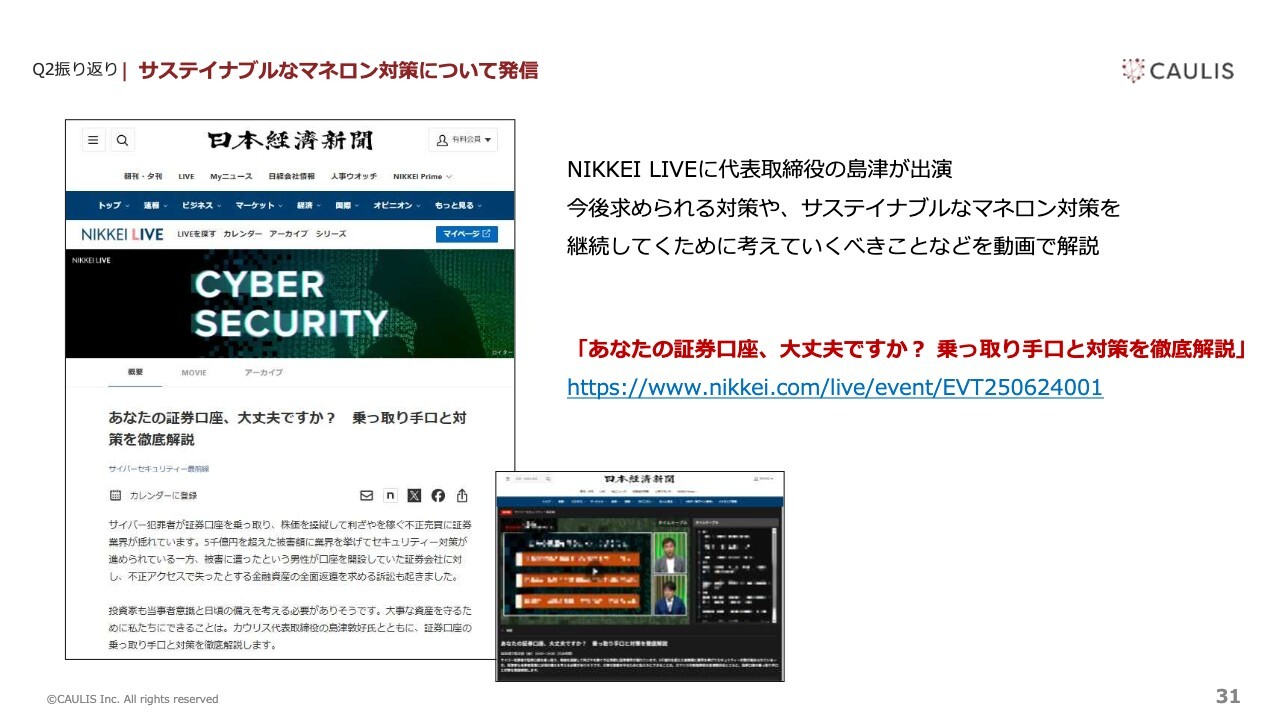

Q2振り返り | サステイナブルなマネロン対策について発信

当局のみなさまとも相談を始めていますが、マネー・ローンダリング対策とサイバーセキュリティ対策については「何か事故が起こって乗っ取られたら、証券口座を補償しなければいけないのは事業会社のほうだ」という話になっています。

すると、そもそも期待値に合ったセキュリティレベルが用意できない会社や、何か事故があると全額補償しなければいけないとなると、体力的に非常に厳しい会社も出てきます。

一方で、他国の同業他社を見ると、口座の維持手数料を有償化しています。例えば、カナダでは銀行口座を持つ場合、個人でも月額1,200円程度を支払っています。

この口座維持手数料は、得られた収入をマネー・ローンダリング対策やセキュリティ対策の原資に充てることが可能です。また、不正利用の口座を見つけた場合、対象の口座を凍結した上で没収する措置もとられています。また、モニタリングを行うにあたっては、直接的または間接的に国が助成金を出すケースもあります。

サステイナブルにマネー・ローンダリング対策やサイバーセキュリティを実現していくには、原資を事業会社だけでなく、3つのキャッシュフローがなんらかのかたちで、ユーザーからも、犯罪者からも、政府からの支援というかたちでも、マネー・ローンダリング対策に活用される仕組みが求められます。

それにもかかわらず、日本ではこれら3つの仕組みがまだ整備されていません。このような課題について、現在、政治家や霞が関の関係者の方々に提案を進めています。スライドの「NIKKEI LIVE」では、このような内容を初めて動画を活用してメディアを通じてお話ししています。

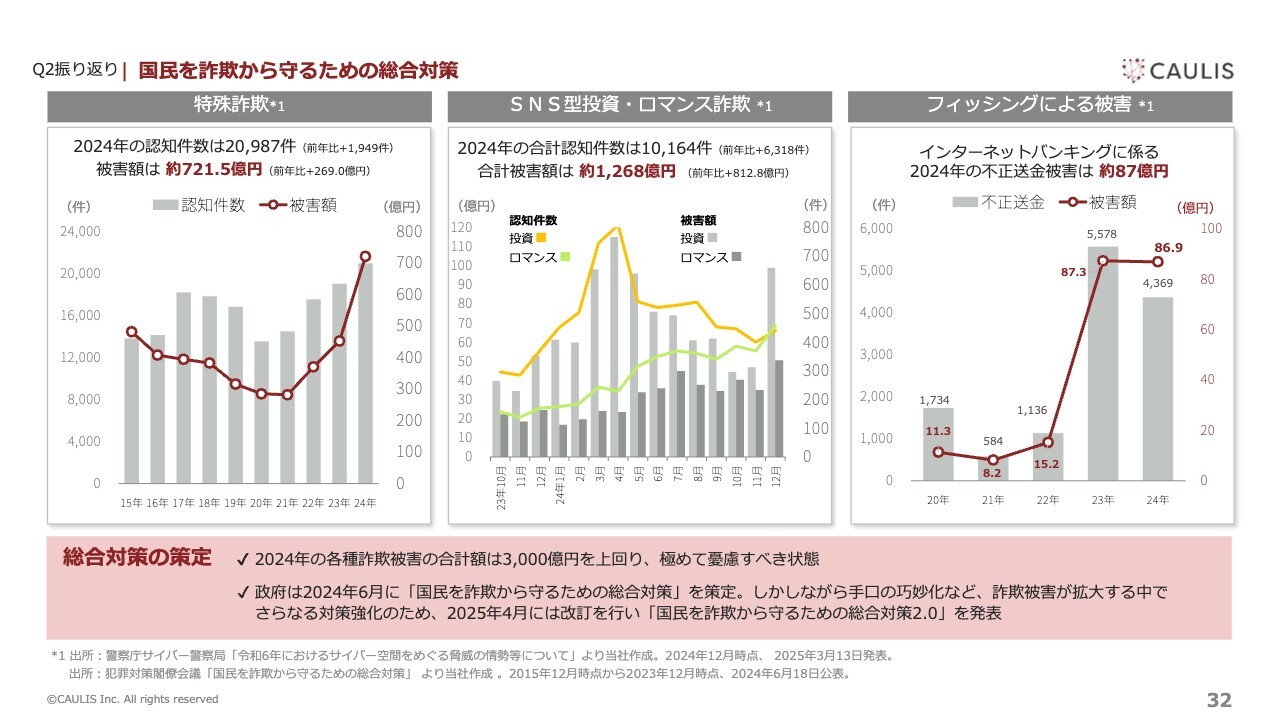

Q2振り返り | 国民を詐欺から守るための総合対策

国民を詐欺から守るための総合対策についてです。昨年のデータによると、被害総額は約3,000億円でした。これに加え、今年は6,300億円に及ぶ証券口座の乗っ取りが発生しています。

今年は昨年対比で、特殊詐欺、SNS、ロマンス詐欺、フィッシング詐欺の被害もやや微増している傾向にあります。今年は本人ではない人による売買や、不正に盗まれる金銭が合わせて1兆円近くに達する可能性があると危惧しています。

そのような状況の中で、事業会社に要請が出ているわけですが、事業会社には、できるスタッフがいない会社や、お金がない会社、人もお金もどちらもない会社など、さまざまなケースがあります。

そのため、国民をサステイナブルに守るためには、金融機関にとって事業構造的にサステイナブルに顧客を守る体制を構築することが、国として避けられない課題ではないかと思っています。

Q2振り返り | 金融機関等向け電力契約情報を活用したKYCサービスの概要

いよいよリリースする金融機関等向け電力契約情報を活用したKYCサービスについてです。すでにご注文いただき、第1号案件として立候補してくださっている企業もあります。また、証券会社でも、残念ながら今年事故があったお客さま1社からは「既存の口座の顧客情報のメンテナンスにKYCサービスを使いたい」というお話をいただいています。

また、クレジットカード事業者からは、「口座開設のところでも事故が起きているが、顧客管理のところは非常にダメージがある」というお話を聞いています。

みなさまもクレジットカードをお手持ちだと思いますが、半導体の需給バランスが崩れたことでICチップの価格が上昇し、クレジットカード1枚あたりの原価は現在1,200円ほどかかっています。

加えて、郵便局も、郵送の金額を30パーセント増しになりましたので、クレジットカード作成の1,200円の原価に加え、消費者へ配送する際の郵送料が400円近くかかり、1枚当たり約1,500円のコストとなっています。

例えば、3,000万枚のクレジットカードを発行している企業の場合、カードは5年で有効期限を迎えるため、年間で600万枚が再発行されることになります。ただし、引っ越し等の理由で届かないケースがあり、1回目や2回目の配送でも届かず、3回目まで試みても届かない場合は、最終的にそのカードを廃棄することになります。

その結果、3回の配送で千数百円の郵送料が発生し、1枚あたり1,200円のカード原価を合わせると、多額の廃棄コストがかかります。残念な事例として、届かないカードが全体の20数パーセントに上り、年間で約17億円分のクレジットカードを廃棄している会社もあります。

このような課題に対して現在、「きちんと顧客管理を行うことで、クレジットカードの廃棄ロスをゼロに近づけよう」という提案をクレジットカード各社に行っています。

日本国内のクレジットカード累計発行枚数は3.4億枚あります。金融機関等向け電力契約情報を活用したKYCサービスがこの仕組みに組み込まれることで、その廃棄ロスのコストを当社が吸収し、解決できるサービスになると考えています。

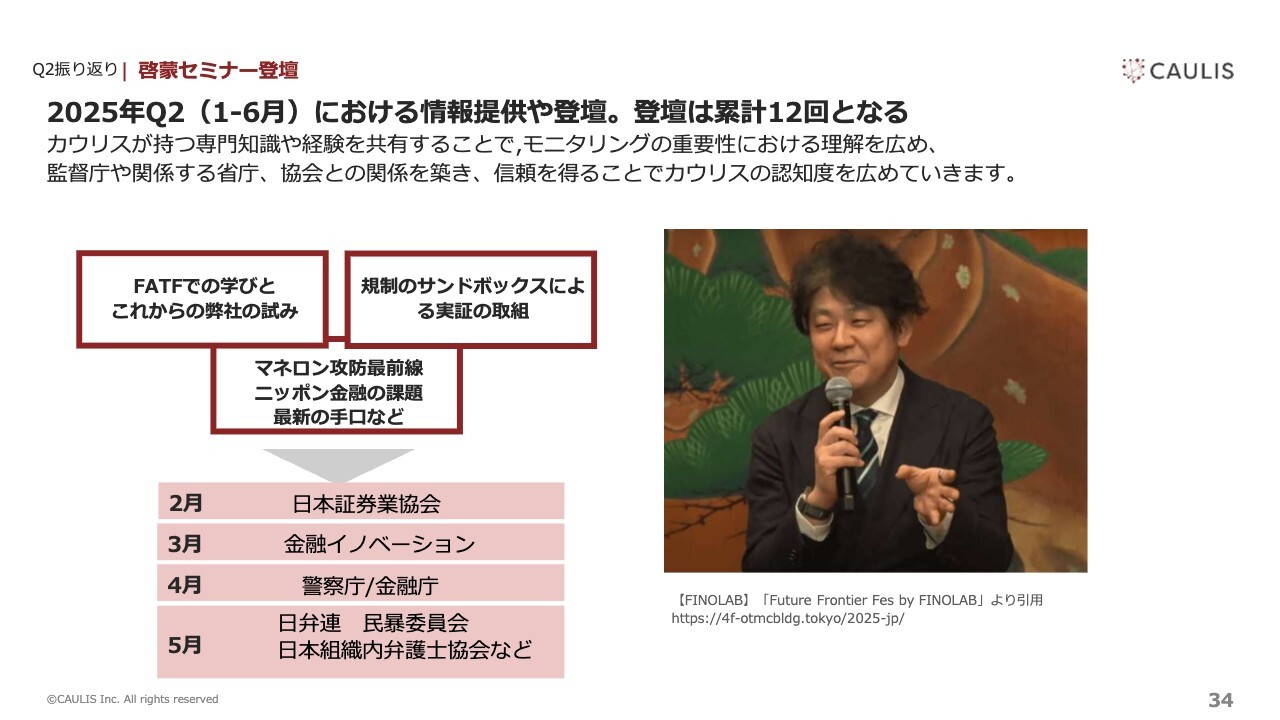

Q2振り返り | 啓蒙セミナー登壇

啓蒙セミナー登壇に関しては、スライドに記載していない協会などでも勉強会を行っています。「何が今回の事故の原因だったのか」や「最近ではどのような事故が同業他社で起きているのか」といった内容についてお話ししています。

不正を最前線で分析し、銀行、証券、クレジットカードなどさまざまな業界でリアルタイムにモニタリングを行い、打ち手を提案している会社は、日本国内では当社のみです。当社が保有する情報を然るべき方々へ情報提供することを繰り返し行っています。

ただし、民間によるセキュリティ対策やマネー・ローンダリング対策だけでは限界があると感じていますので、官民連携のきっかけを作るためにも、引き続き情報提供を進めていく考えです。

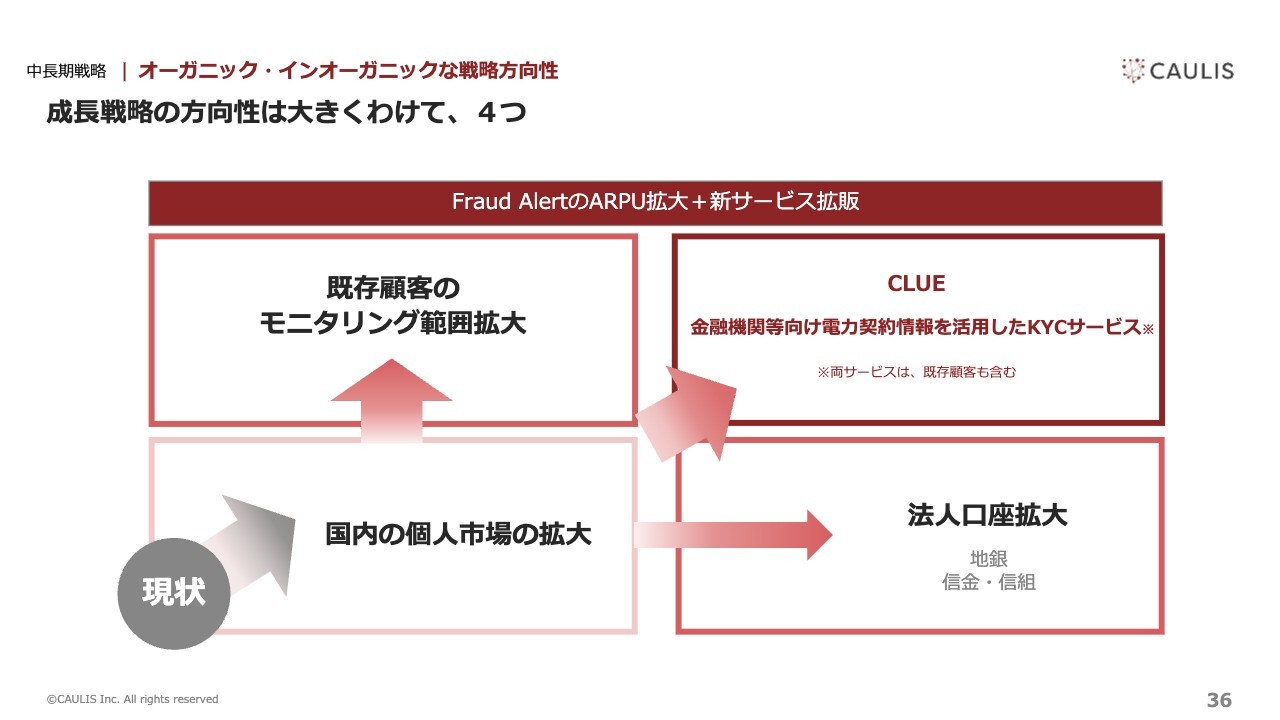

中長期戦略 | オーガニック・インオーガニックな戦略方向性

中長期の戦略としては、引き続き、個人向けのインターネットバンキングを主軸に展開していきます。ただし、法人のニーズや地方銀行、信用金庫、信用組合といった需要もあります。特に今年は、証券分野でのニーズが大きく高まってきていますので、それらに対して積極的にアプローチを繰り返していきます。

1社との取引が成立した後は、その取引先の先にある別のモニタリングへと広げていきます。具体的には、ログインから始めて口座開設、入出金検知へ、と展開していきます。

また、「Fraud Alert」以外の別のサービスを活用しながら拡販を進めることで、マーケットをさらに開拓していこうと考えています。

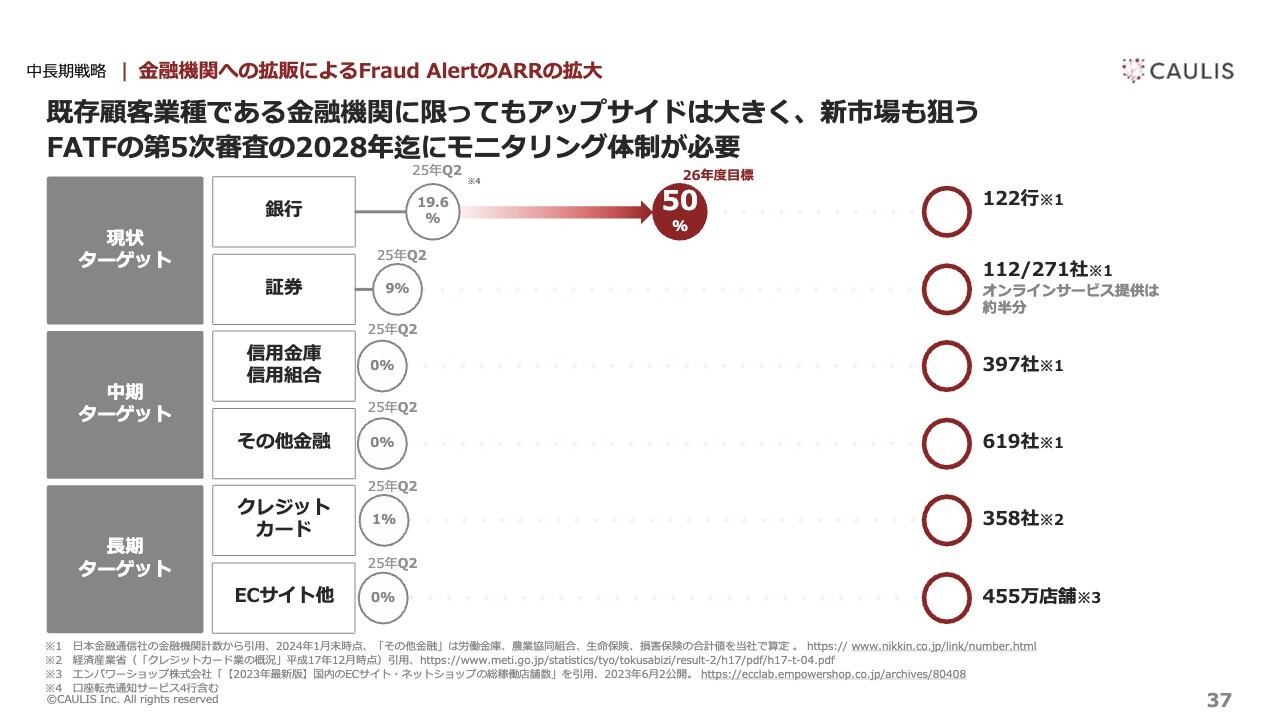

中長期戦略 | 金融機関への拡販によるFraud AlertのARRの拡大

「Fraud Alert」以外のサービスを提供している分を間引くと、銀行のシェアは現在、約20パーセントです。ただし、現在進行中の商談や来年のリリース予定案件がいくつか進めば、もう少し前進する見込みです。

2026年中に銀行がモニタリングを導入するかどうかについては、今回の7月28日に金融庁から要請があったこともあり、かなり加熱しています。その反面、システムインテグレーターや、これまでモニタリングをしていなかった企業がこれから取り組むという状況で、社内調整や合意形成に相当な時間がかかっている部分もあります。

そのため、銀行に関しては2026年の50パーセント達成は難しいかもしれませんが、証券会社の分野において、足元の数値を伸ばしていきたいと考えています。また、19.6パーセントの銀行のシェアの中で「モニタリングの設置面を増やしてほしい」という要望が多数寄せられていますので、来期に向けて売上の獲得を目指しています。

再来年には、FATFの書類審査が始まるため、温度感が相当高まることが予想されます。しっかりと事案を作成し、要請対応を完了できる体制の支援を進めていきます。

また、19.6パーセントの銀行、そして9.9パーセントの証券会社が、どのようなモニタリングをしているのかを、先行事例として他の会社に共有するケースが非常に増加しています。

なぜなら、自社が適切に対応している一方で、対応が不十分な会社が存在することで業界全体の規制が強化され、モニタリングやマネー・ローンダリング対策にかかるコストが右肩上がりになる懸念があるからです。

そのため、モニタリングを先行して実施している会社が、他社に「当社はこのように取り組んでいます」「このような体制を組んでいます」と、伝えるケースが非常に増えてきています。その結果、「◯◯さんからご紹介いただいたのですが」といった引き合いも増加しており、これらを粛々と進めていく意向です。

19.6パーセントの銀行、そして9.9パーセントの証券会社のお客さまをしっかりと守り、不正利用者を排除していくことで、インフルエンサーとして動いてくださるお客さまが増加します。それが当社の基本的な営業戦略となっています。

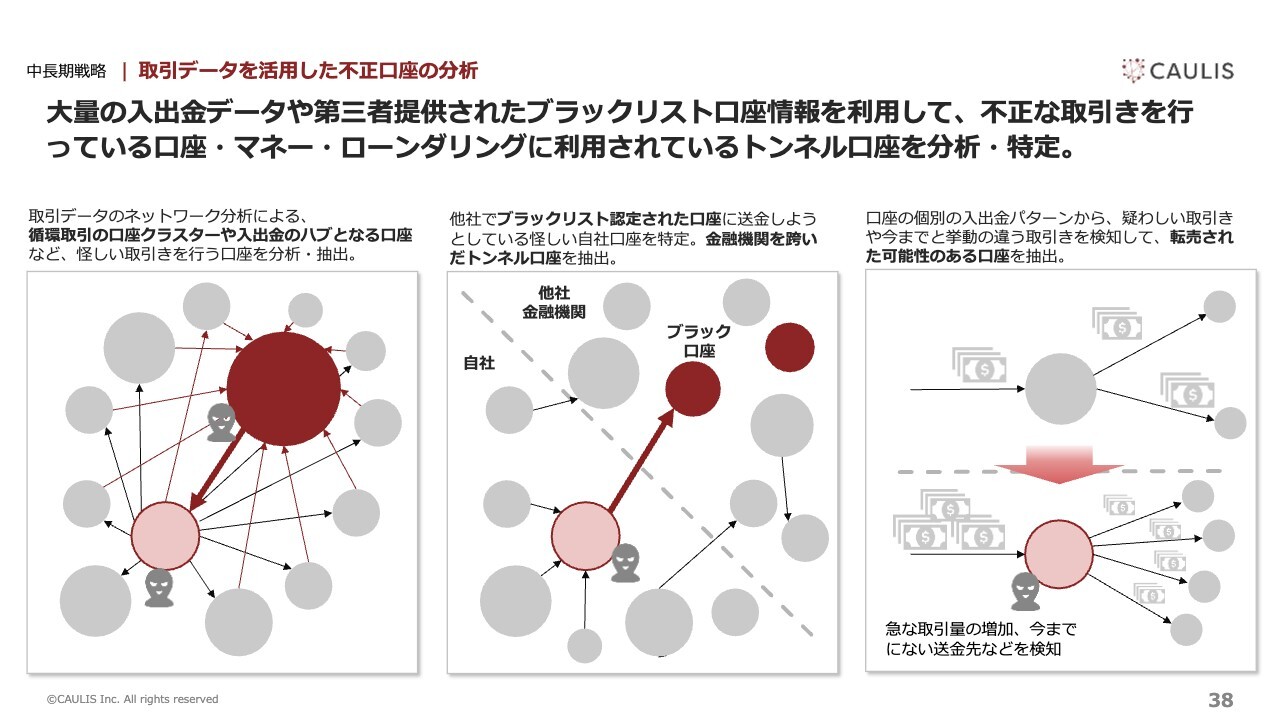

中長期戦略 | 取引データを活用した不正口座の分析

以前からお話ししていることですが、現在、銀行口座の転売と、自分の利用している口座で第三者の資金洗浄をサポートする副業が非常に増加しています。

そのため、どの口座が悪用されているのかをシェアすることが重要です。また、同一口座における本業のキャッシュフローの流れに注目しています。

例えば、スライド右側の図にあるように、1つの口座で、生活用口座でクレジットカードや家賃引き落としに利用されています。また、法人の場合でも、売上の入金や従業員の給与振り込み、家賃の支払いなどが行われます。その中で、それとまったく異なるキャッシュフローを持つ口座を特定する必要があります。

弊社が保有するお客さまデータを見ると、凍結された銀行口座のうち、送金先のおよそ30パーセントから35パーセントが法人口座であることがわかりました。これにより、法人口座が資金洗浄に相当な割合で関与しているという事実が明らかになっています。

この情報を金融庁の関係者に提供しながら、モニタリングの強化が必要であることを、ファクトとデータに基づいてご説明し、対応を進めています。

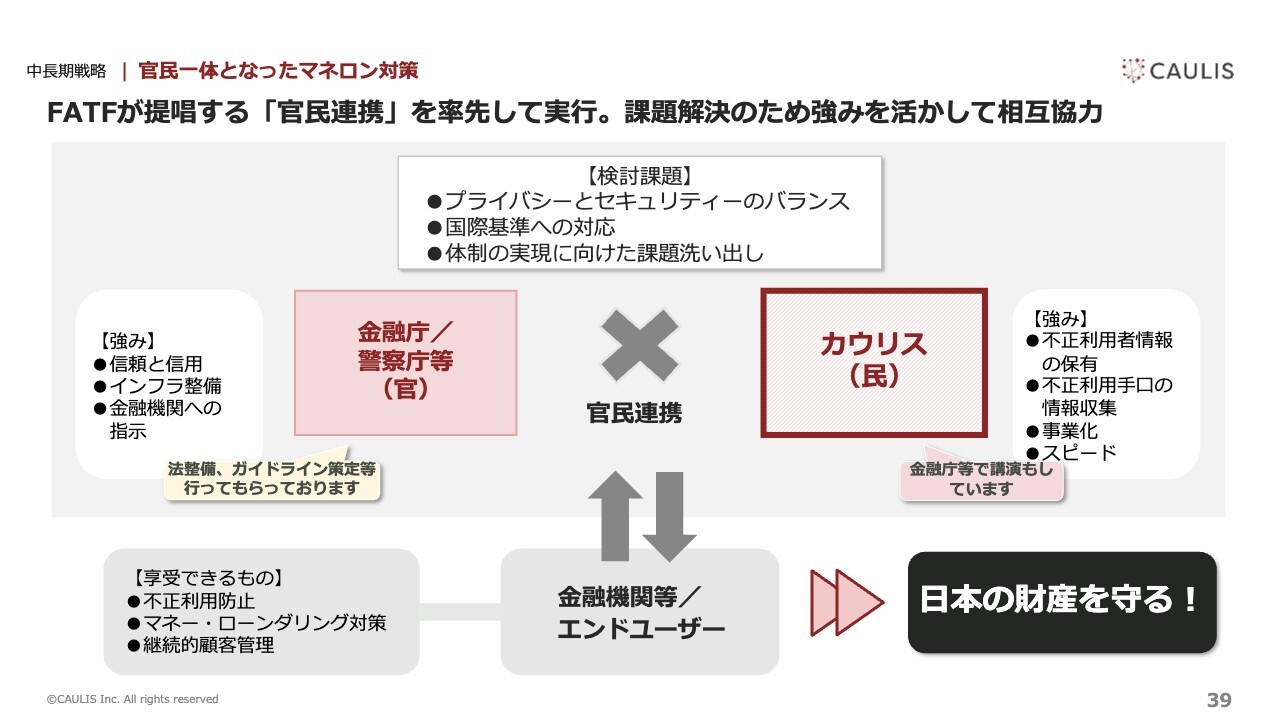

中長期戦略 | 官民一体となったマネロン対策

この数年間で、グローバル規模でも日本国内でも、不正の被害が発生しています。最先端の不正手口は3ヶ月単位で変化しますので、新しい手口が確認され次第、速やかに解析を行い、関係する省庁および取引先に情報を提供しています。

このサイクルを絶え間なく繰り返していますが、あらゆる業態で同時多発的に、不正利用者が資金を盗む事例が増えており、このままでは日本国民の資金が流出し続ける状況になりかねません。

より多くのお客さまを守りつつ、得られたノウハウを関係当局とも共有しながら対策を進めるべきだと考えています。

以降のスライドは会社概要ですのでご参照ください。第2四半期のご説明は以上となります。

質疑応答:事業計画に対する売上

新着ログ

「情報・通信業」のログ