提供:IDEC株式会社 2026年3月期第2四半期決算説明

【QAあり】IDEC、欧州需要は落ち込むも日本や中国の販売好調により増収増益 構造改革が奏功し販管費減少、各段階利益は大幅改善

2026年3月期第2四半期決算説明

舩木俊之氏:本日はご出席いただき、誠にありがとうございます。代表取締役会長兼社長の舩木俊之です。私からは、中期経営計画の概略についてお話ししたいと思います。

IDECは今期で80周年を迎えました。みなさまもいろいろな会社を見ておられたらわかると思いますが、IDECのように80年、そして100年経っている会社というのは、製造を中心として、いろいろなことを企業活動としてやってきました。

創業80周年を迎えるにあたり、「新生IDEC」という目標を掲げました。この時代に適応し、競争に勝てる企業体質へと、この中期経営計画で変貌を遂げることを目指しています。詳細については、元山と、常務の舩木崇雄から説明させていただきますが、ご質問等ございましたら後ほど私からお答えしたいと思いますし、数値については小川のほうから説明させていただきます。

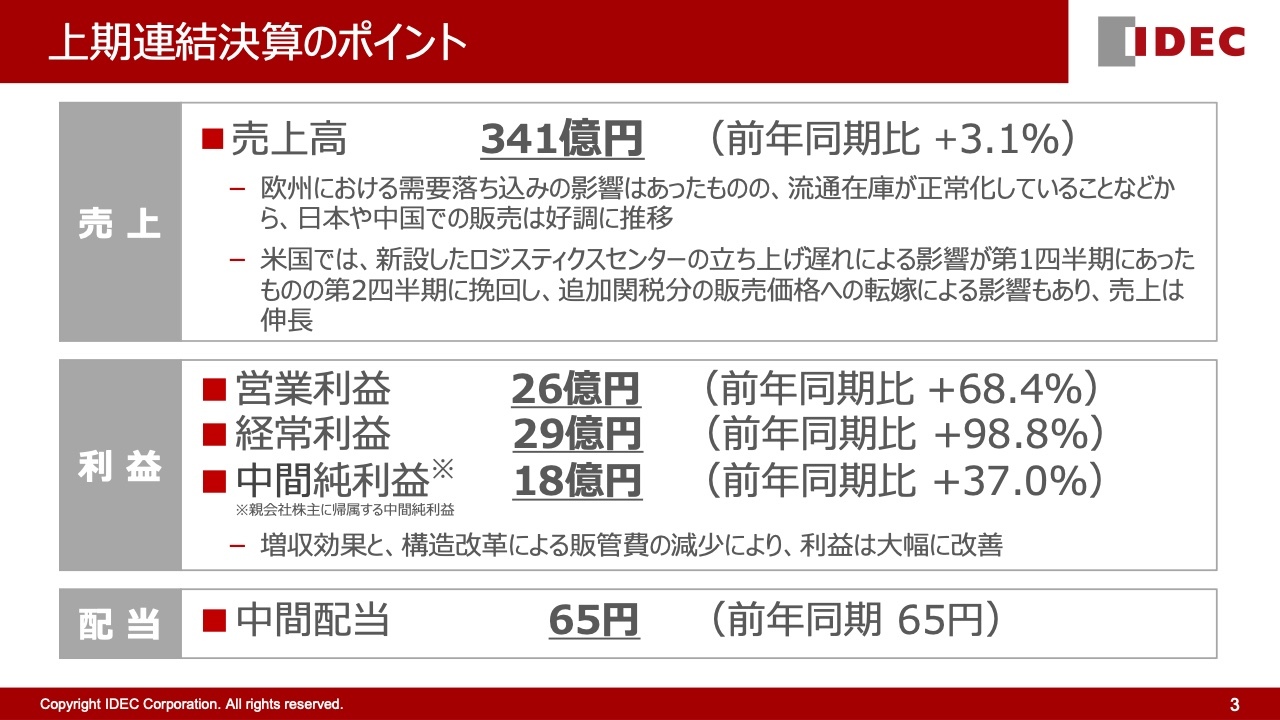

上期連結決算のポイント

元山理映子氏:コーポレートコミュニケーション室長の元山です。私からは決算概要についてご説明します。

上期の業績ですが、欧州における需要落ち込みの影響はありましたが、流通在庫が正常化していることもあり、日本や中国での販売は好調に推移しました。また、第1四半期には米国に新設したロジスティクスセンターの立ち上げが遅れた影響がありましたが、第2四半期には挽回し、追加関税分の販売価格への転嫁を行ったことで売上は伸長しました。

その結果、上期の売上高は前年同期比3.1パーセント増の341億円となりました。営業利益は増収効果に加え、構造改革による販売管理費の減少により大幅に改善し、前年同期比68.4パーセント増の26億円となりました。売上高・営業利益ともに前年同期の実績および計画を上回っています。

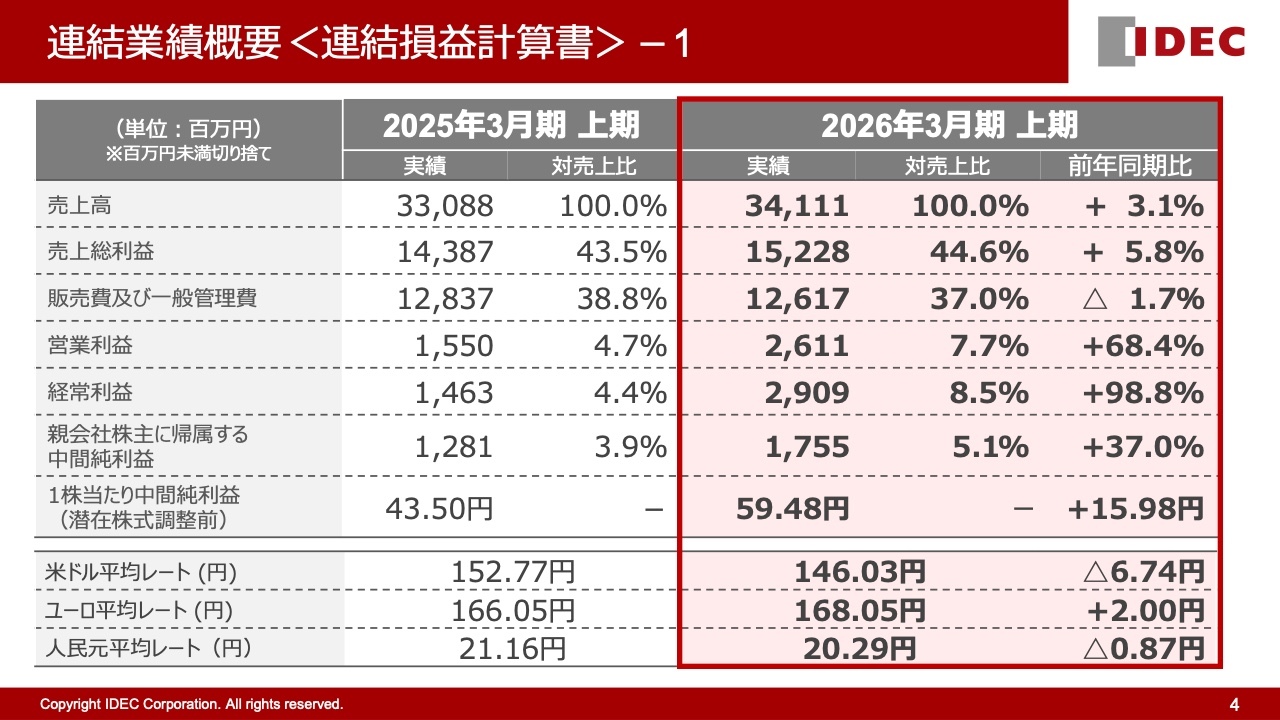

連結業績概要<連結損益計算書>-1

業績概要はスライドのとおりです。売上高の伸長に伴い、粗利率は44.6パーセントとなりました。また、販売管理費は構造改革による労務費の削減などにより、前年同期比で1.7パーセント減少しました。営業利益率は7.7パーセントとなっています。

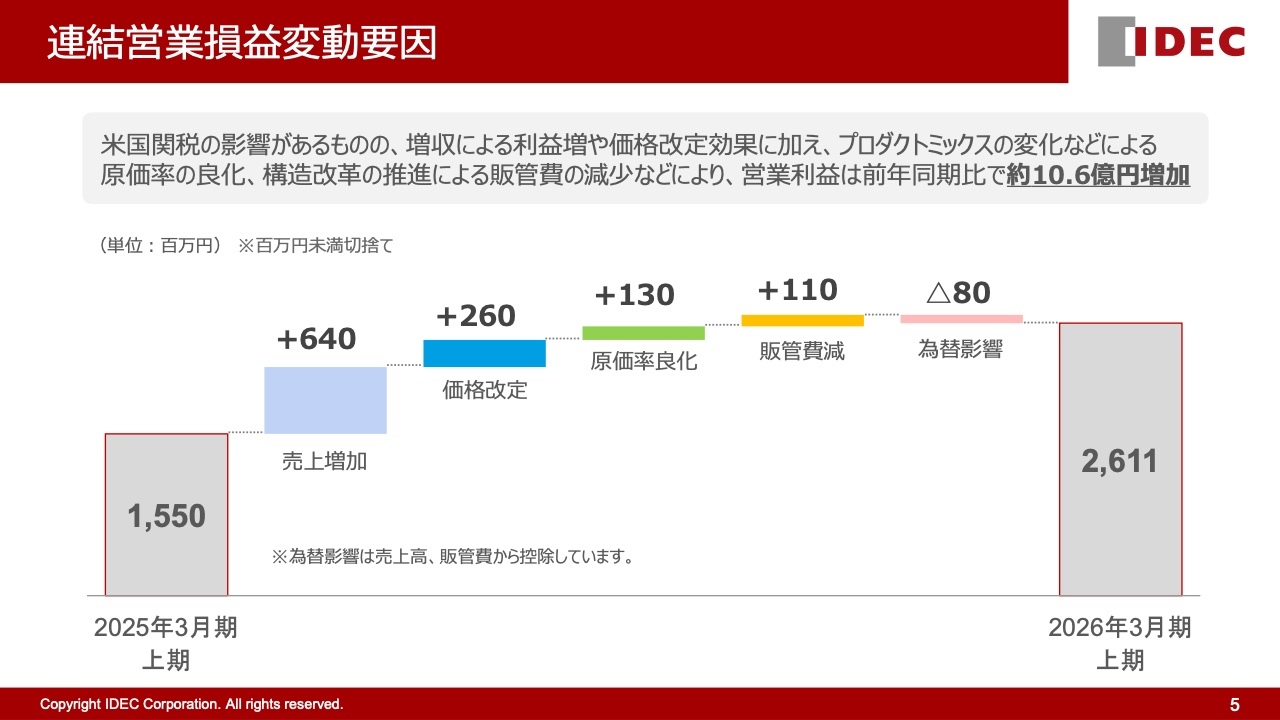

連結営業損益変動要因

営業利益の変動要因についてです。米国関税の影響があったものの、増収による利益増やグローバルでの価格改定効果、プロダクトミックスの変化による原価率の改善などが増益に貢献しました。

販売管理費は、為替の影響や米国拠点の統合などにより海外で増加しましたが、前期に実施した日本のセカンドキャリア支援制度による労務費の減少や、3月末に事業譲渡した太陽光発電事業のコスト削減などにより、連結ベースでは減少しました。その結果、営業利益は前年同期比で約10億6,000万円増加しています。

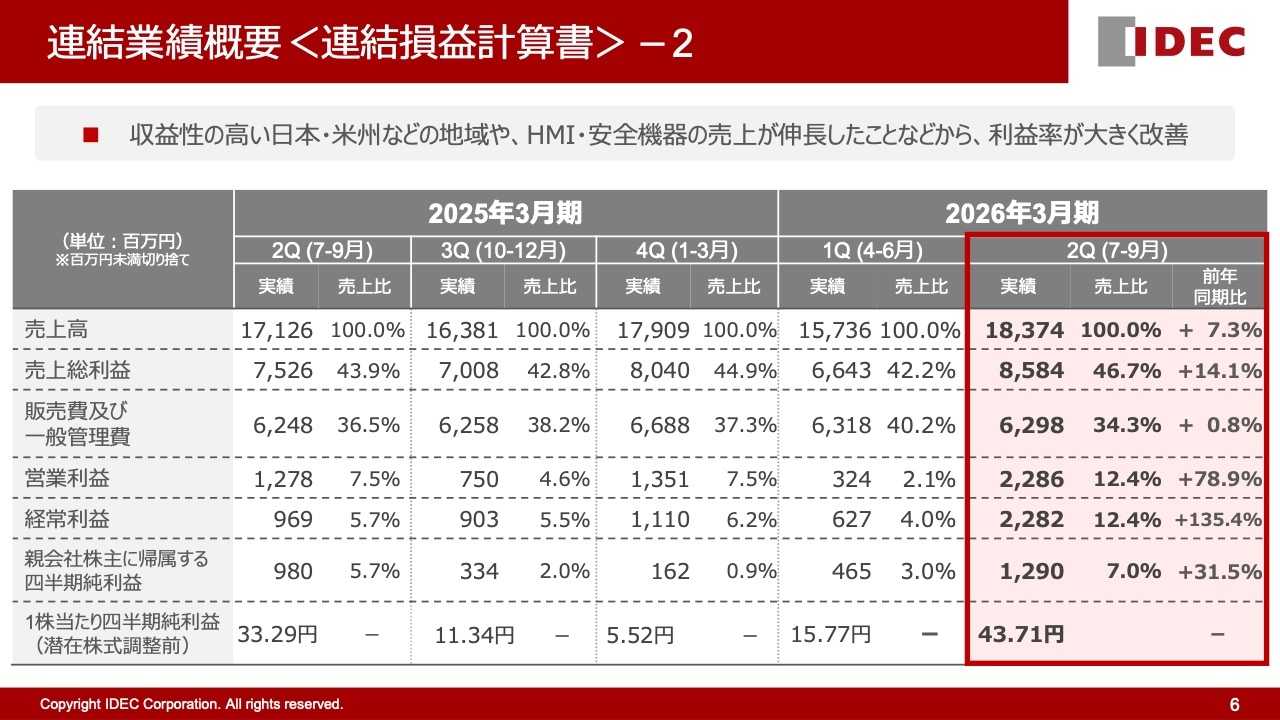

連結業績概要<連結損益計算書>-2

四半期別では、第2四半期は日本・米州・中国での増収もあり、前年同期比・第1四半期比ともに売上高が増加しました。収益性の高い日本・米州などの地域や、HMI・安全機器の売上高の伸長に伴い、利益率も大きく改善し、第2四半期の営業利益率は12.4パーセントとなりました。

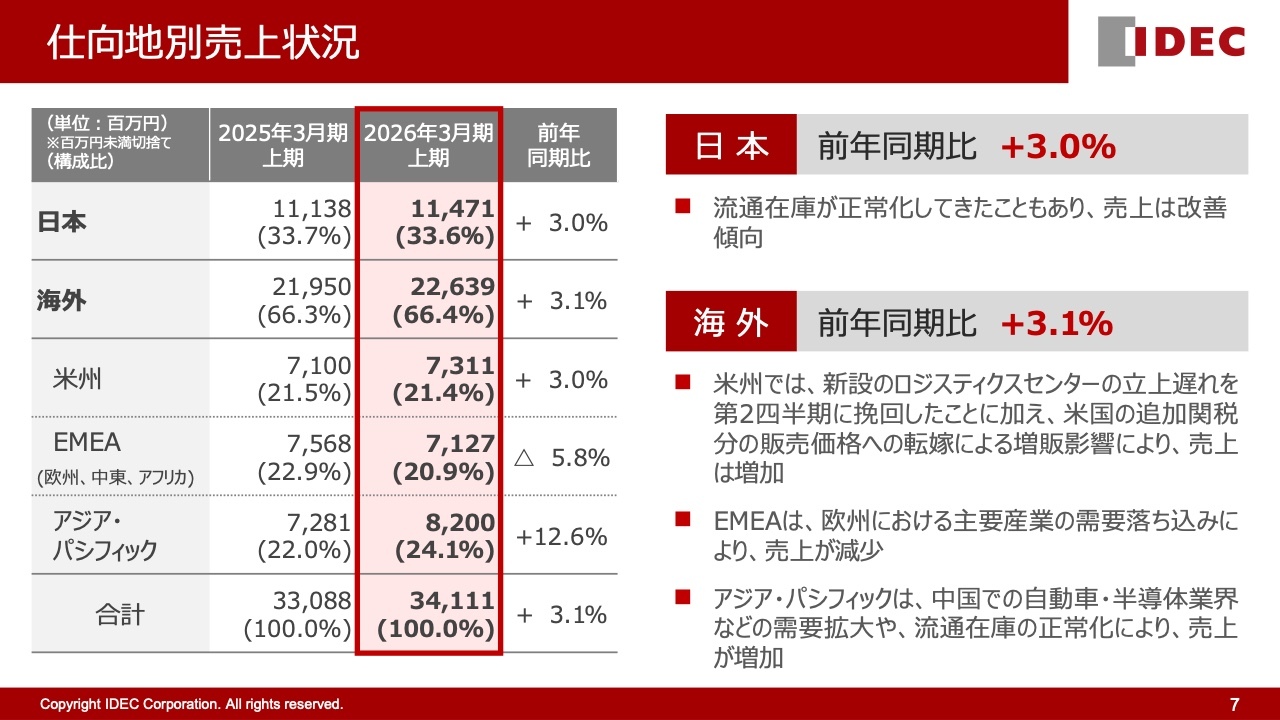

仕向地別売上状況

仕向地別の売上高についてです。日本では流通在庫の正常化に伴い、売上が改善傾向にあります。米州では、新設したロジスティクスセンターの立ち上げが遅れたため、第1四半期に売上が減少しましたが、第2四半期に挽回しました。また、追加関税分を販売価格へ転嫁したことによる増販の影響で、売上が増加しました。

EMEAでは、ドイツなど欧州における主要産業の需要低下により売上が減少しています。一方、アジア・パシフィックでは、中国での自動車・半導体業界などの需要拡大や流通在庫の正常化により、売上が増加しました。

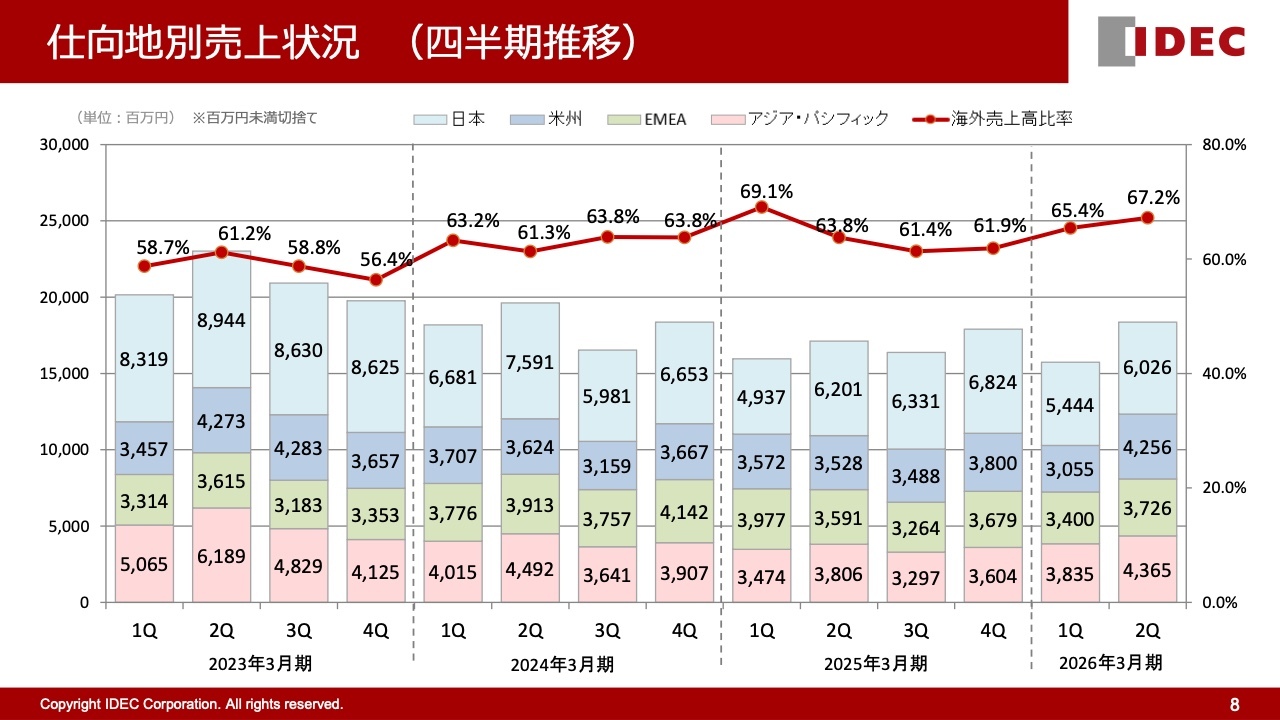

仕向地別売上状況(四半期推移)

四半期別の推移では、日本や中国での需要が好調に推移しており、米州でも第1四半期の売上減少を第2四半期でキャッチアップしたことで、売上が拡大しました。

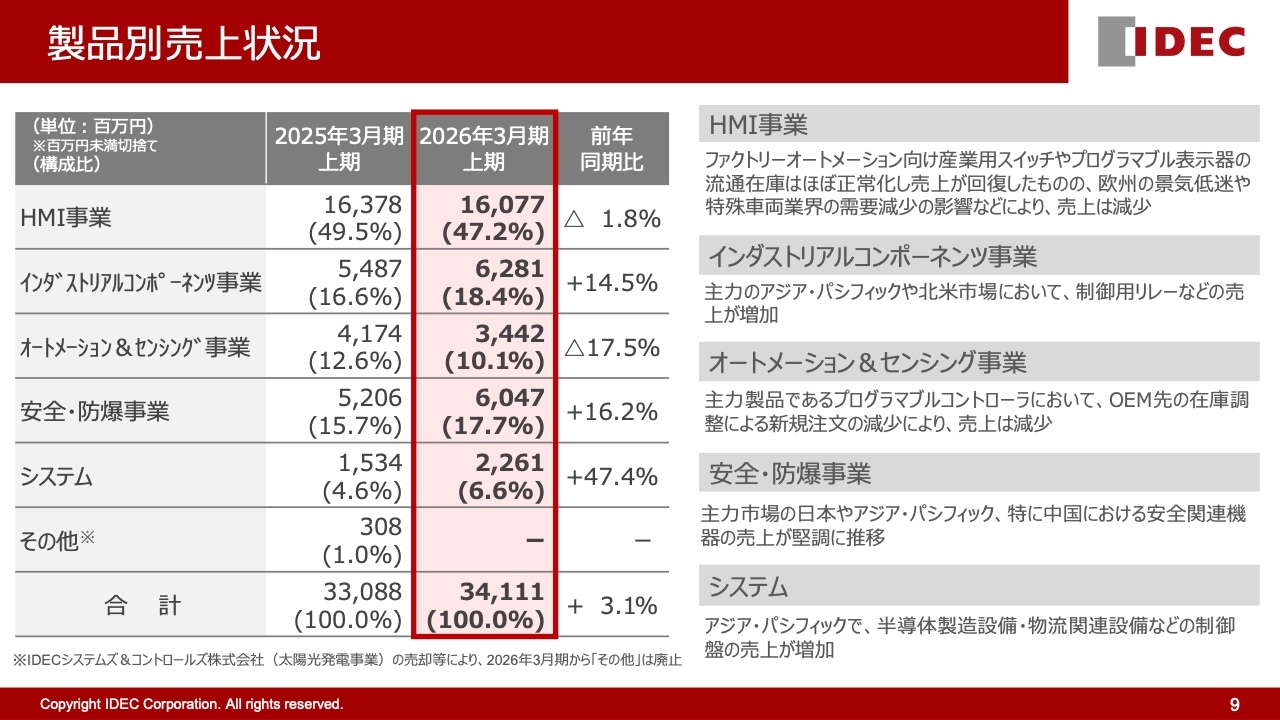

製品別売上状況

製品別の売上高についてです。HMI事業のIDECブランド製品では、ファクトリーオートメーション向けの産業用スイッチやプログラマブル表示器が好調に推移した一方で、欧州の景気低迷や特殊車両業界の需要減少の影響を受け、APEMブランド製品の売上は減少しました。

インダストリアルコンポーネンツ事業では、主力市場であるアジア・パシフィックや北米において制御用リレーなどの売上が増加しました。また、安全・防爆事業では中国における安全関連機器の売上が堅調に推移したことから、増収となっています。

一方、オートメーション&センシング事業については、主力製品であるプログラマブルコントローラの新規注文がOEM先の在庫調整の影響で減少したため、売上が減少しました。

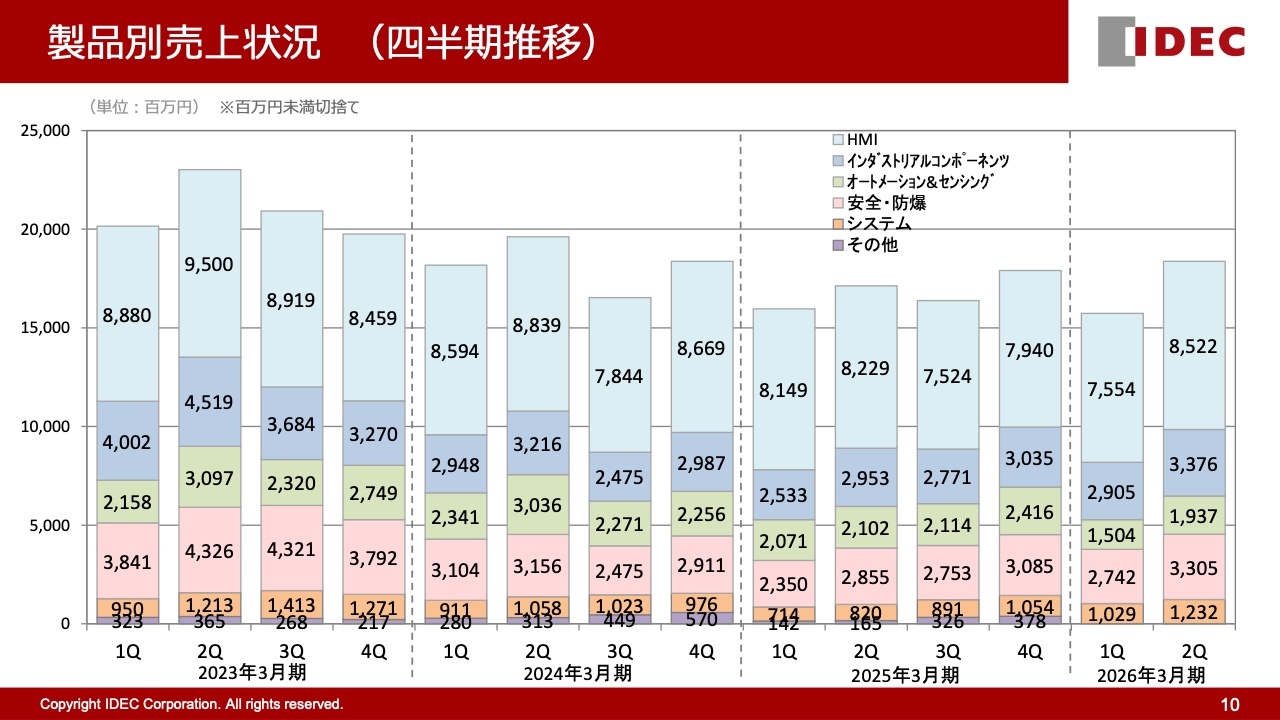

製品別売上状況(四半期推移)

第2四半期の売上は、第1四半期と比較して、各製品群で増加しています。HMI事業は、米州やEMEAでの売上回復により増加しました。安全・防爆事業は日本や中国などで伸長しました。

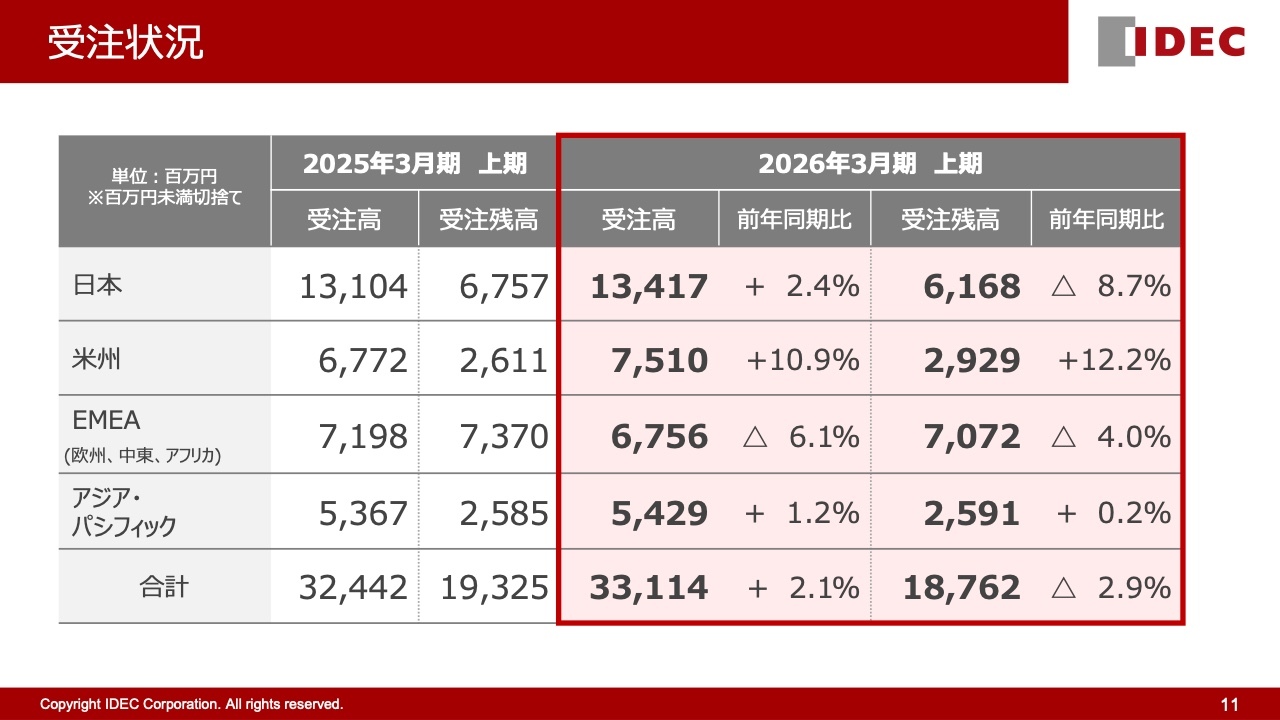

受注状況

上期の受注高については、市場環境が弱いEMEAを除き、各地域で回復傾向にあります。

受注状況(四半期推移)

四半期別では、日本において太陽光発電事業の受注分が前第4四半期までは含まれていましたが、事業譲渡に伴い、第1四半期以降は当該事業が含まれていません。その影響を除いた数値で比較すると、流通在庫の正常化により受注高は徐々に回復しています。

米州では、建設機械やマテリアルハンドリング業界向けの需要が減少しており、APEMブランド製品の受注は引き続き低調です。一方、その他のファクトリーオートメーション業界向けの受注は堅調に推移しています。

EMEAでは為替の影響もあり、受注は改善傾向にあります。アジア・パシフィックでは、引き続き中国での受注が堅調に推移しています。

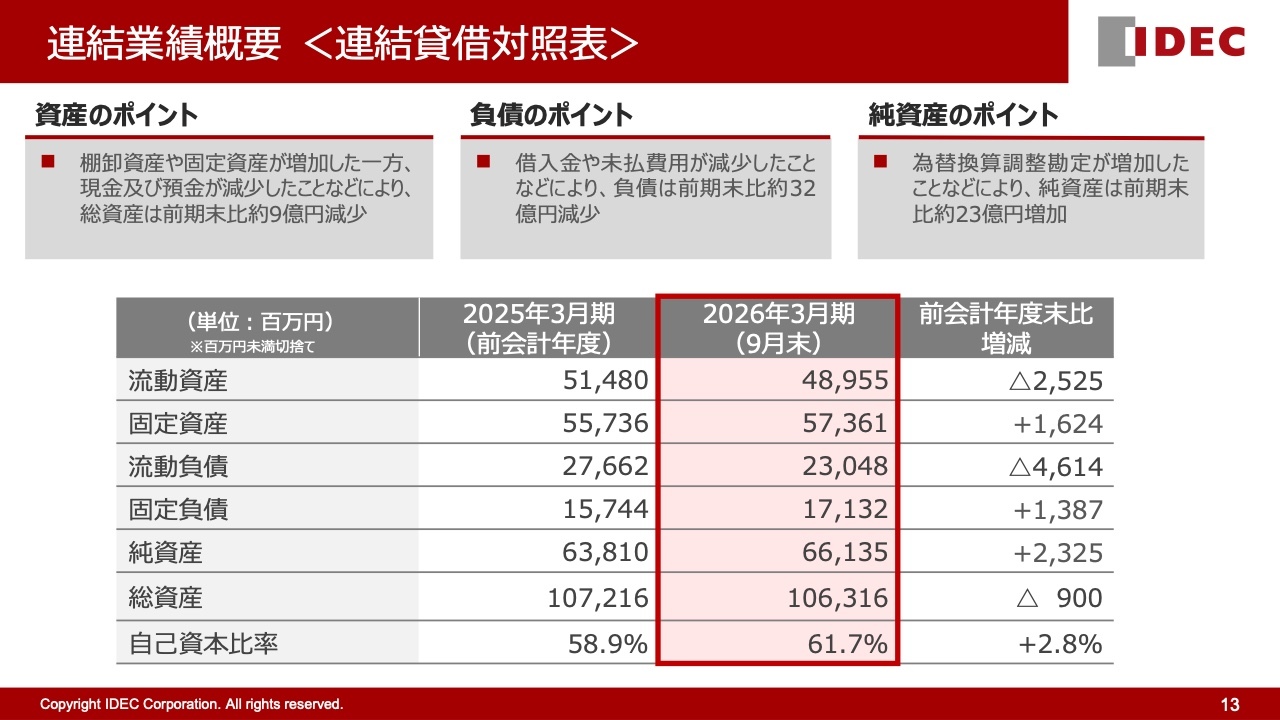

連結業績概要<連結貸借対照表>

資産については、棚卸資産や固定資産が増加した一方で現預金が減少したことなどにより、総資産は前期末比で約9億円減少しました。なお、棚卸資産は米国関税の影響もあり一時的に増加していますが、期末に向けて計画的に減少させる予定です。

また、借入金や未払費用の減少により、負債は前期末比で約32億円減少しました。自己資本比率は前期末比で2.8ポイント上昇し、61.7パーセントとなりました。

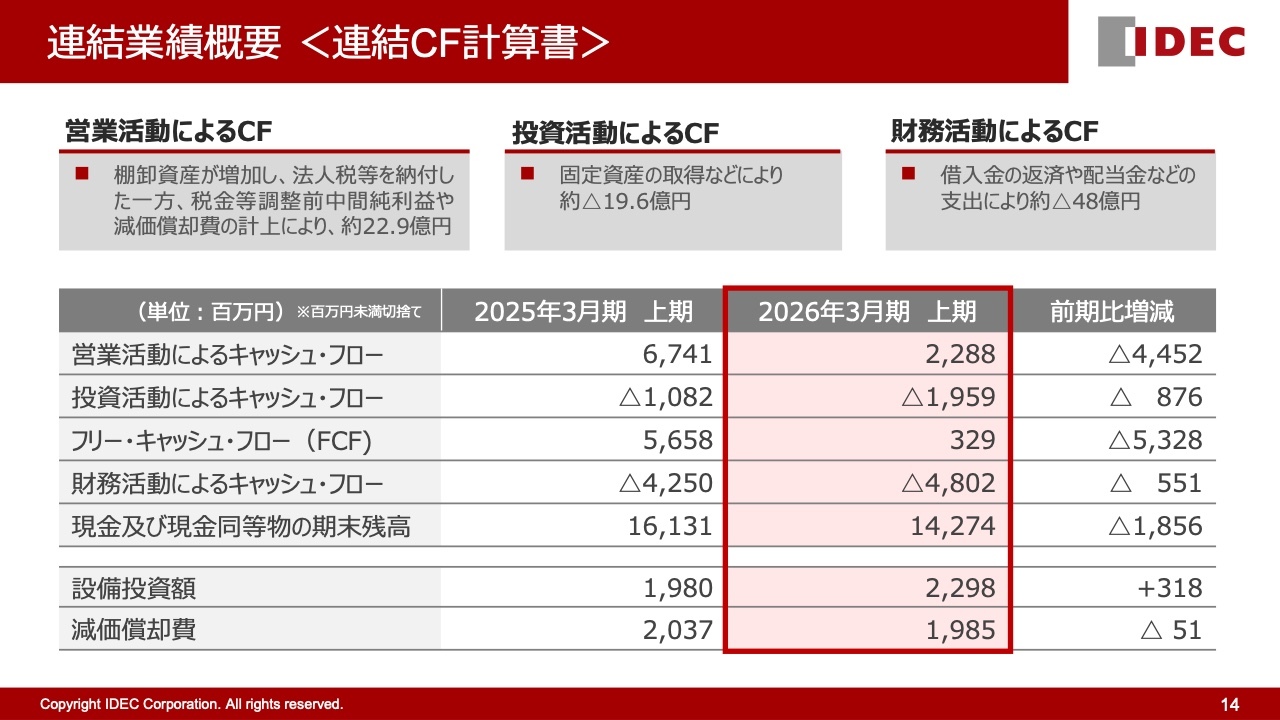

連結業績概要<連結CF計算書>

営業活動によるキャッシュ・フローは、棚卸資産の増加や法人税等の納付があった一方で、税金等調整前中間純利益や減価償却費の計上により、約22億9,000万円となりました。また、投資活動によるキャッシュ・フローは、固定資産の取得などにより約マイナス19億6,000万円となっています。

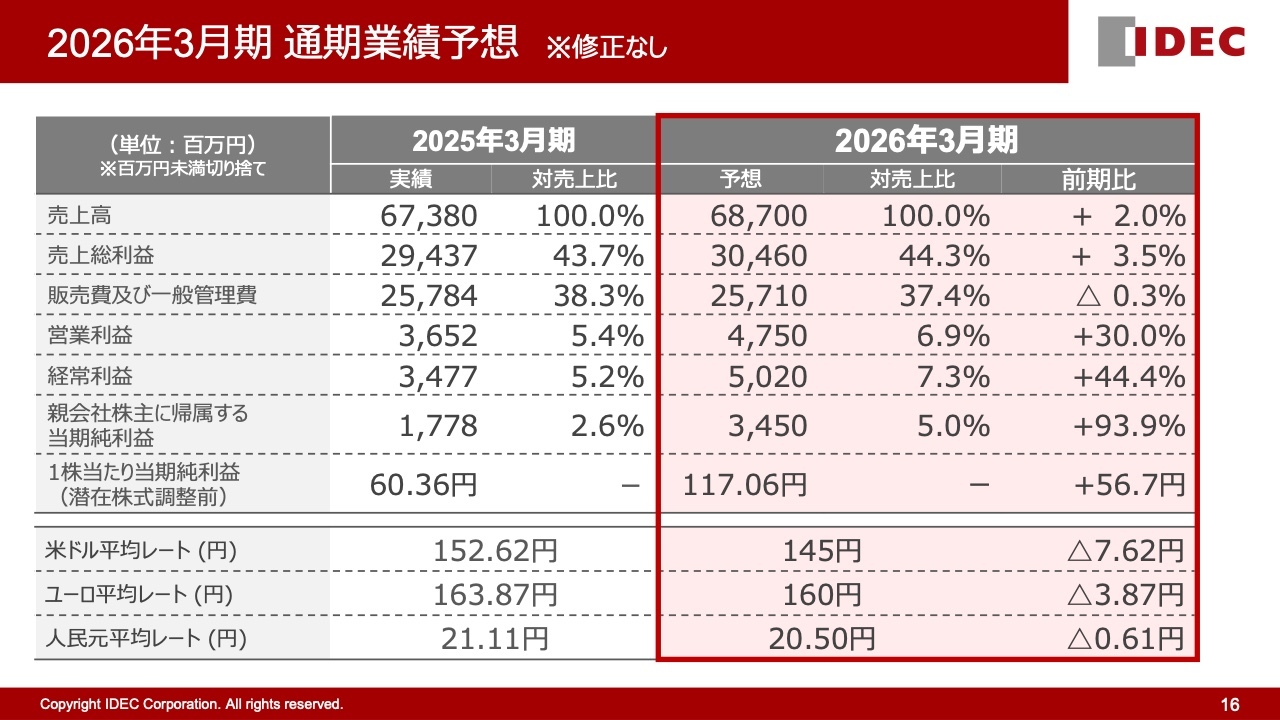

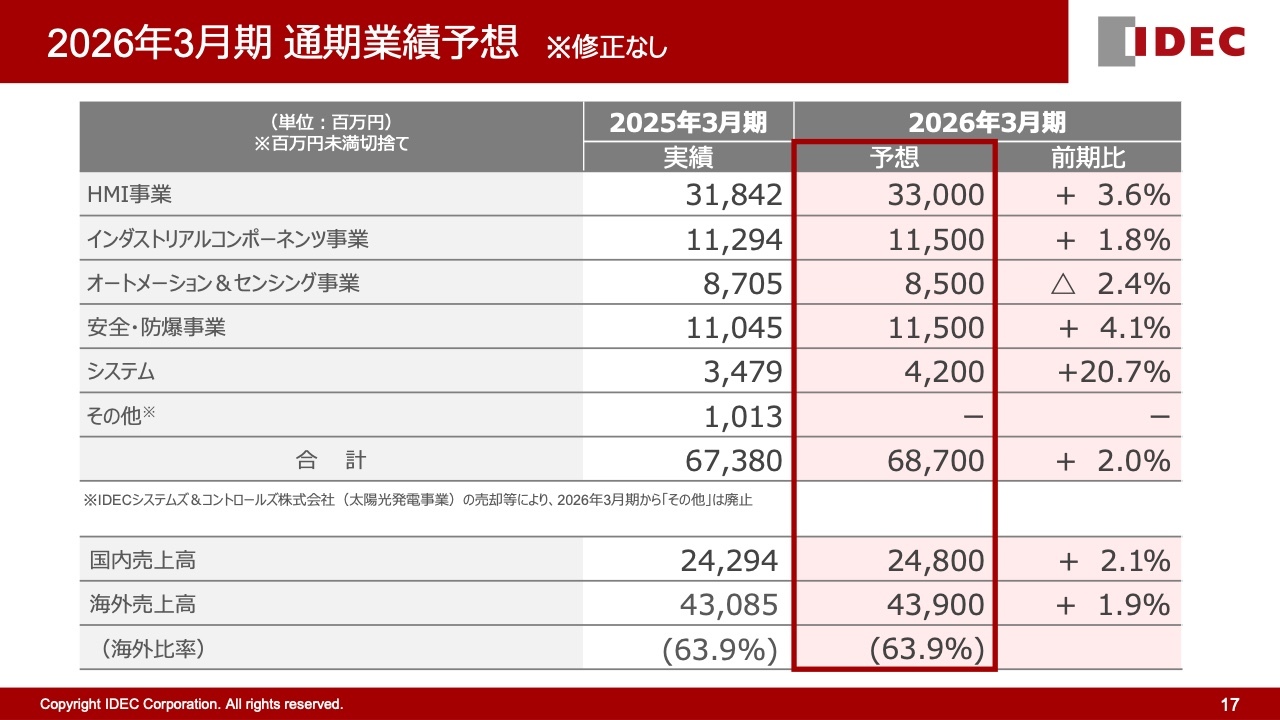

2026年3月期 通期業績予想 ※修正なし

通期業績予想については、5月に発表した計画から変更していません。

2026年3月期 通期業績予想 ※修正なし

製品別および地域別の予想についても変更はありません。

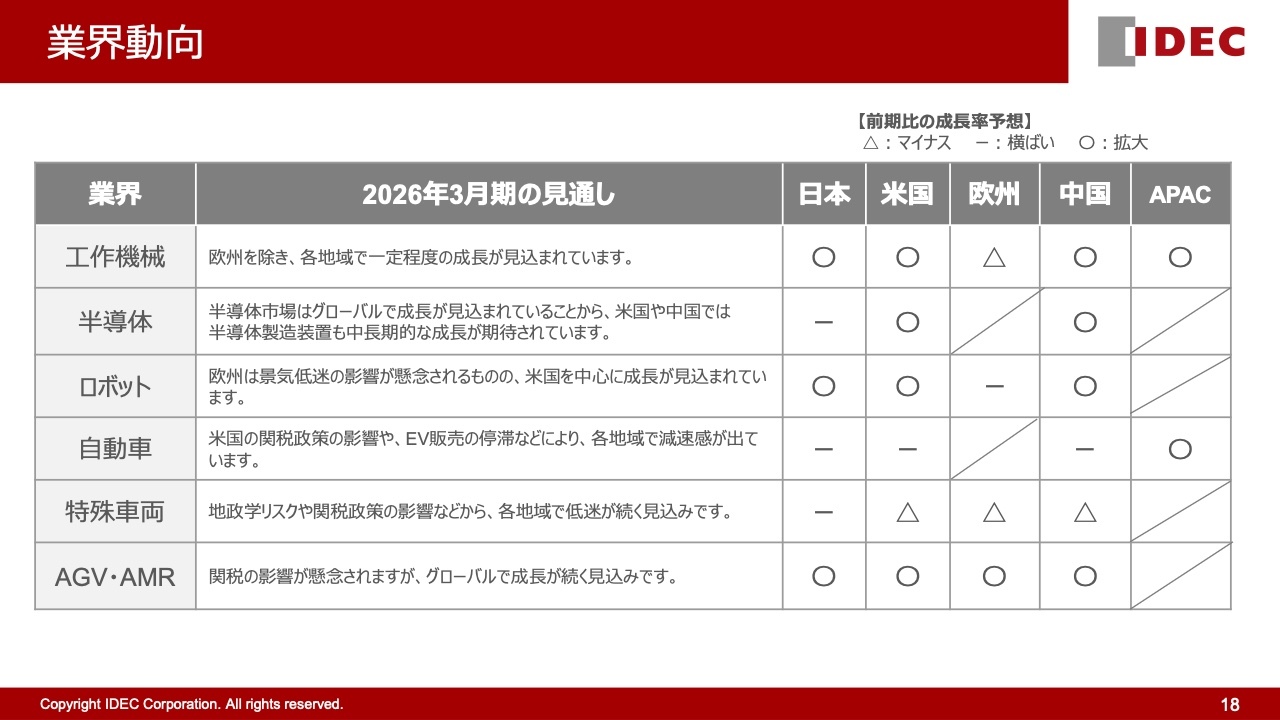

業界動向

主要業界の見通しについても前回から変更はありません。自動車や特殊車両業界、欧州市場は不透明な状況ですが、工作機械、半導体、ロボット、AGV・AMR業界は比較的堅調に推移する見込みです。

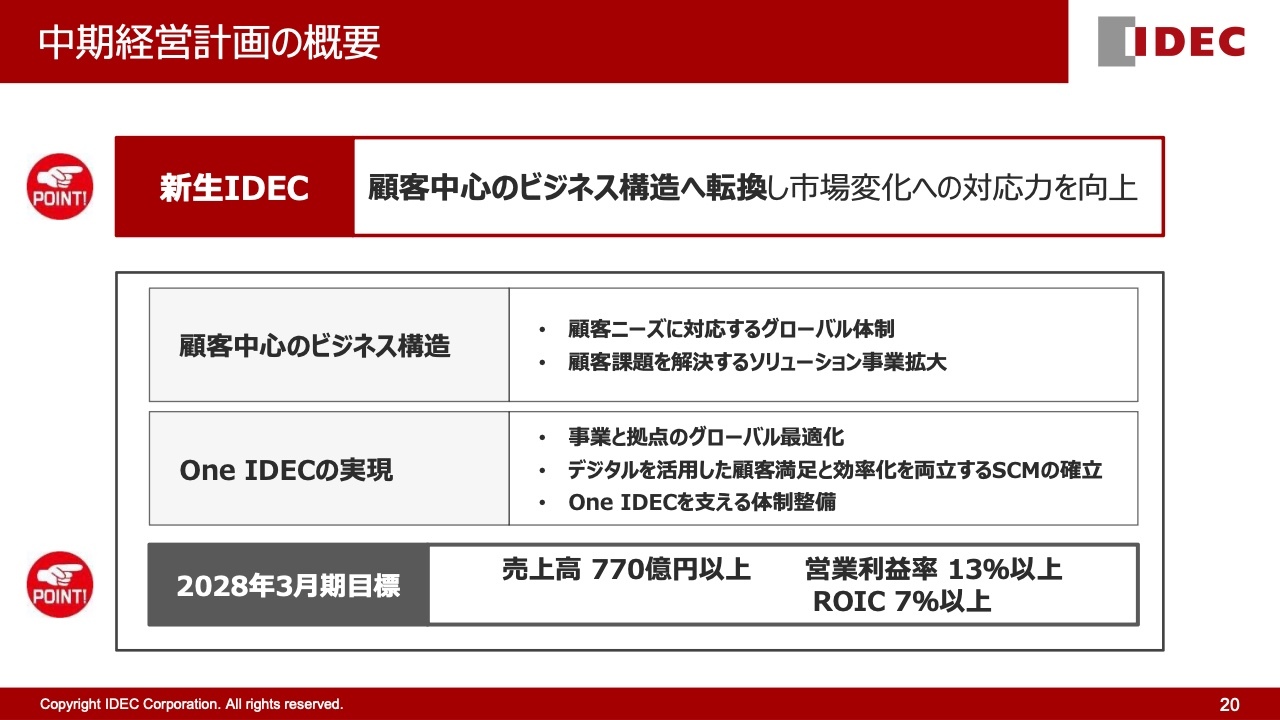

中期経営計画の概要

舩木崇雄氏(以下、舩木崇雄):取締役常務執行役員の舩木崇雄です。私からは、今年度からスタートした新中期経営計画で推進している改革プロジェクトの詳細についてご説明します。

この中期経営計画では、「新生IDEC」へと生まれ変わるために、顧客中心のビジネス構造に転換し、市場変化への対応力を向上させる取り組みを実施しています。現在、顧客中心のビジネス構造の構築と「One IDEC」の実現に向けて、IDECグループ全体で複数の改革プロジェクトを社内で推進しています。

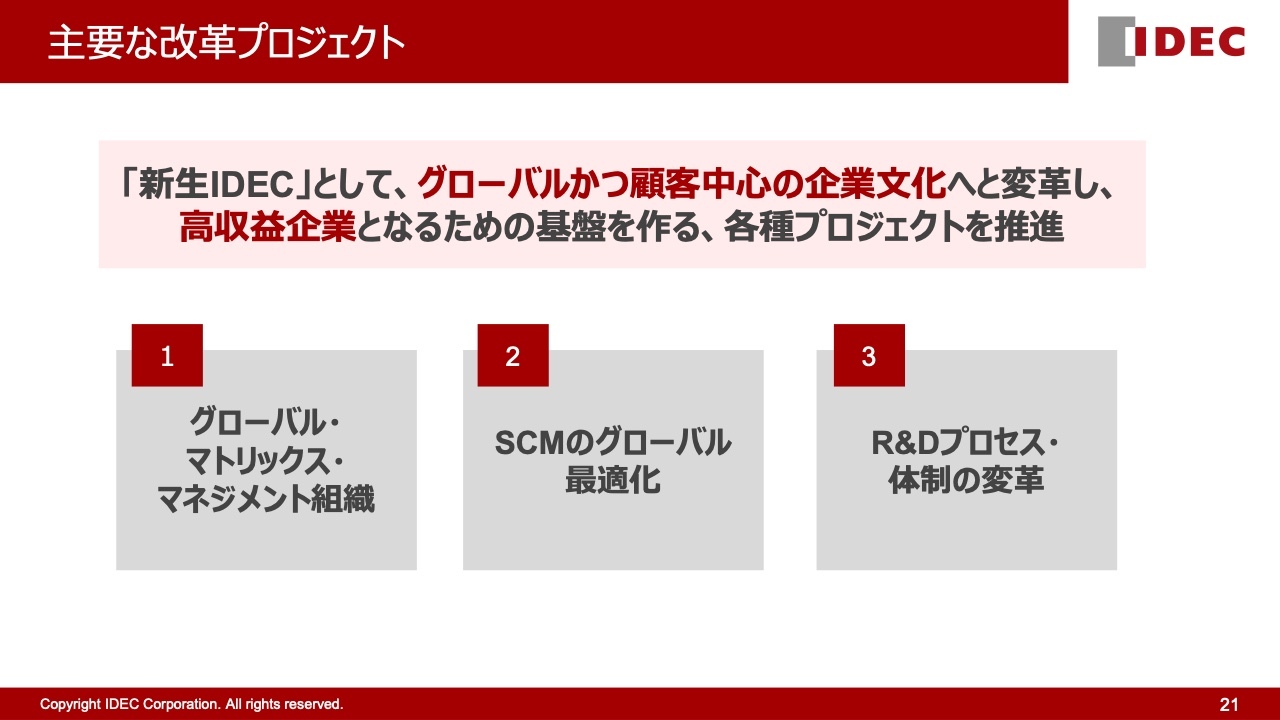

主要な改革プロジェクト

今回は「新生IDEC」として、グローバルかつ顧客中心の企業文化に変革し、高収益企業となるための基盤を構築する主要な改革プロジェクトに焦点を当ててご紹介します。1つ目はグローバル・マトリックス・マネジメント組織、2つ目はSCMのグローバル最適化、3つ目はR&Dプロセスおよび体制の変革です。この3つの改革について順番にご説明します。

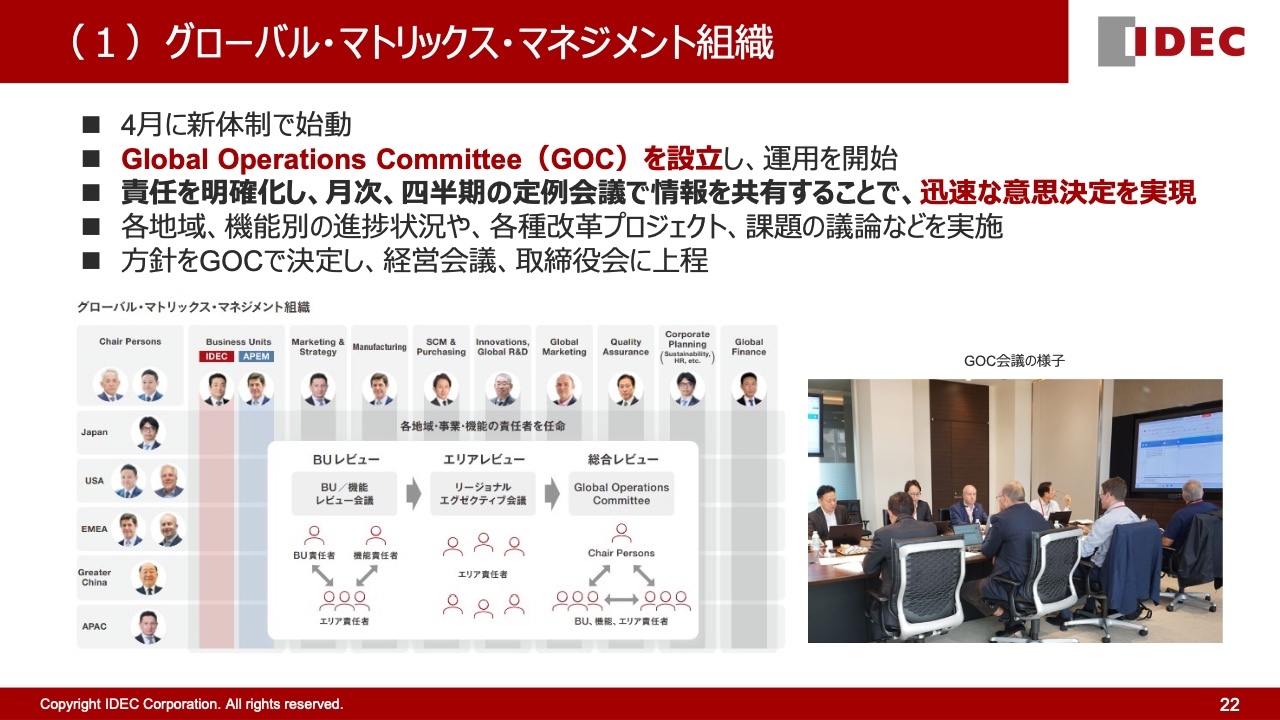

(1)グローバル・マトリックス・マネジメント組織

1つ目の改革として、2025年4月からグローバル・マトリックス・マネジメント組織を設立し、新体制で始動しました。同時に、Global Operations Committee(GOC)を設立しました。

グローバル・マトリックス・マネジメント組織は、事業を機能軸と地域軸から構成し、それぞれの責任者を任命しています。これにより、事業計画に対する責任を明確にするとともに、グローバルな事業戦略と地域戦略を整合させることを目的としています。

GOCでは、月次や四半期の定例会議で情報共有を行い、迅速な意思決定を実現しています。各地域や機能別の状況、改革プロジェクト、課題の議論などを行い、方針を決定した後、経営会議や取締役会に上程しています。また、中期経営計画の進捗確認もGOCで行っており、現在は計画どおりに進んでいます。

(1)グローバル・マトリックス・マネジメント組織

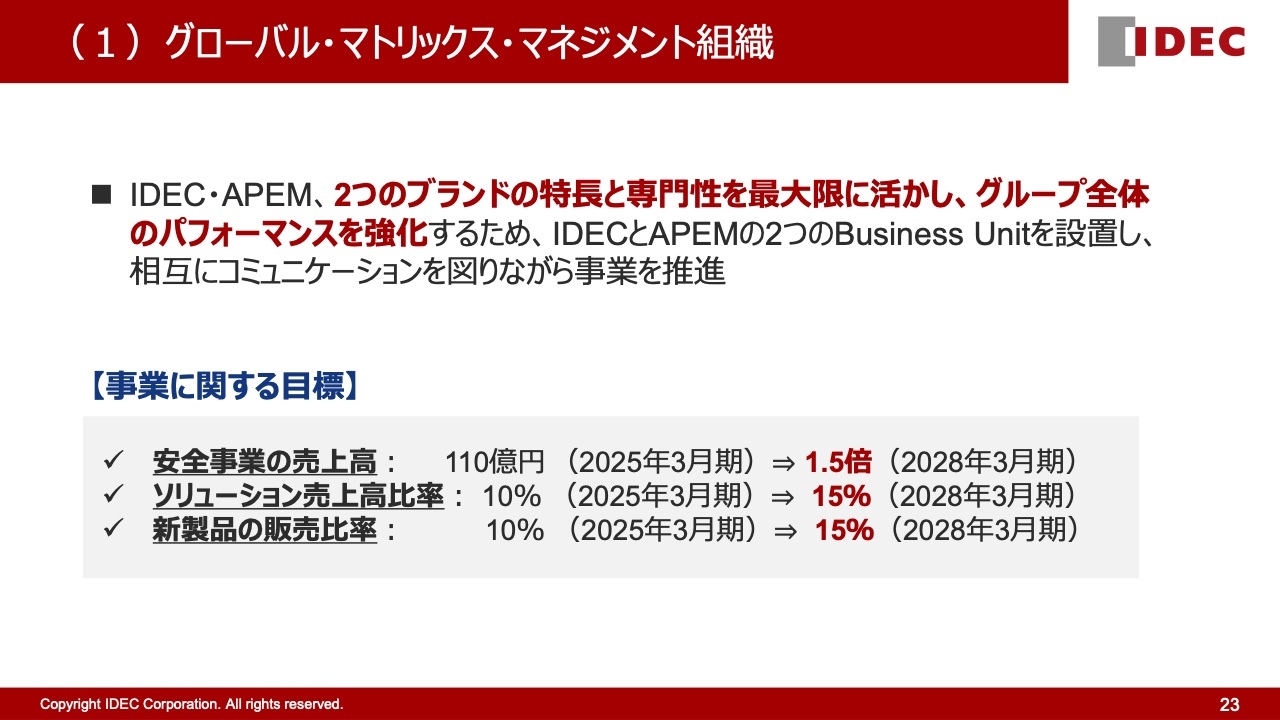

グローバル・マトリックス・マネジメント組織では、事業軸としてIDECとAPEMの2つのBusiness Unitを設置しています。従来は別々の組織として運営していましたが、2つのブランドの特長と専門性を最大限に活かし、グループ全体のパフォーマンスを強化することが目的です。これにより、相互にコミュニケーションを図りながら事業を推進しています。

中期経営計画ではBusiness Unitを軸に、安全事業の売上高を1.5倍にすること、ソリューション事業の売上高比率と新製品の販売比率を10パーセントから15パーセントへ引き上げることの3つの目標を設定し、実現に向けて取り組んでいます。

(1)グローバル・マトリックス・マネジメント組織

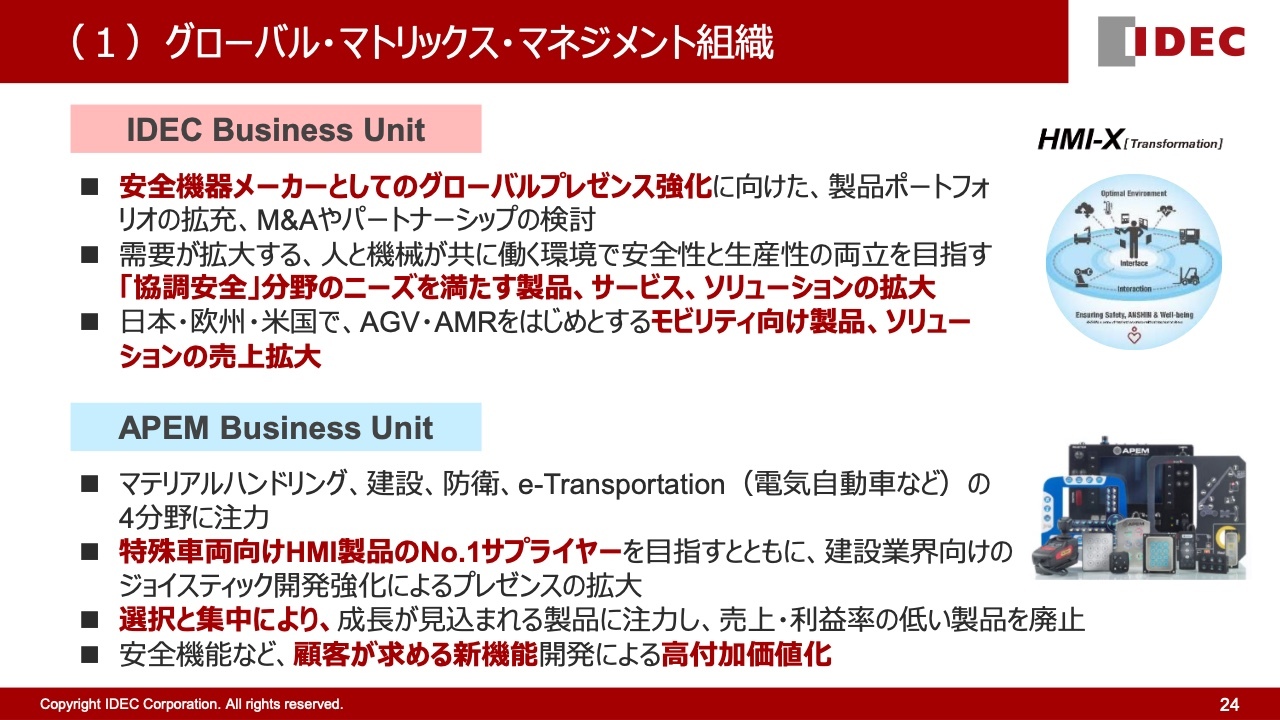

IDEC Business Unitでは、安全機器メーカーとしてのグローバルプレゼンスを強化するため、製品ポートフォリオの拡充、M&Aやパートナーシップの検討を進めています。また、当社が以前から推進し、需要が拡大している、人と機械が共に働き、安全性と生産性の両立を目指す「協調安全」の分野をさらに強化するため、採用する製品やサービス、ソリューションを拡大していきます。さらに、AGVやAMRをはじめとするモビリティ向けの製品やソリューションについても、日本・欧州・北米での売上拡大を図っています。

APEM Business Unitでは、耐環境性や堅牢性の高い製品を強みとして、マテリアルハンドリング、建設、防衛、電気自動車などのe-Transportationという4分野に注力しています。特殊車両向けHMI製品でNo.1のサプライヤーを目指すとともに、建設業界向けジョイスティックの開発を強化し、プレゼンスの拡大を図っていきます。

また、成長性の高い市場において、顧客ニーズに合致した製品に注力し、売上や利益率の低い製品を廃止する選択と集中を行います。さらに、安全機能など顧客が求める新機能の開発を積極的に進めることで、製品の高付加価値化を推進します。

(2)SCMのグローバル最適化

2つ目の改革であるSCMのグローバル最適化に向けて、サプライチェーンプランニングのためのシステムをグローバルに展開し、各エリアの需要状況を収集・一元管理することで需要計画の向上を図り、より柔軟かつ迅速に対応できる体制を整えます。前期までに日本や中国では導入を完了しており、順次グローバルでの導入を推進中です。

また、物流網の見直しによるリードタイム短縮にも着手し、上期に物流網の将来像を検討しました。下期からはTo-Beモデルの検証を進め、来期から体制整備を開始できるよう準備を進めていく予定です。

さらに、IDECとAPEM双方のサプライヤーを選定・集約することで、購買効率を向上させる取り組みも進めています。上期にはサプライヤーの評価基準を見直し、カテゴリごとのサプライヤーの集約を開始しました。来期からのグローバル展開に向け、下期から準備を進める予定です。

(3)R&Dプロセス・体制の変革

3つ目の改革であるR&Dプロセスおよび体制の変革についてです。中期経営計画で掲げている顧客中心のビジネス構造の構築に向けて、顧客ニーズを踏まえた製品開発プロセスの見直しを進めています。

上期に開発プロセスの分析およびレビューを実施し、開発会議の各マイルストーンにおいて顧客ニーズを確認する新たなプロセスを導入しました。これにより、開発プロセスをコンカレント化し、開発スピードの短縮を図ります。

また、欧州ではAPEMのスイッチに加え、今後需要が拡大すると見込まれる機能安全およびサイバーセキュリティ対策製品の強化に向けて、コアコンピタンスセンターを立ち上げました。今期中に、IDECグループ全体で開発プロセスの標準化を実施する予定です。

質疑応答:受注状況について

質問者:EMEAの受注高について、第2四半

新着ログ

「電気機器」のログ