提供:神戸天然物化学株式会社 2026年3月期第2四半期決算説明

【QAあり】神戸天然物化学、減収増益で着地 機能材料分野・医薬分野の売上は想定を上回る、バイオ分野は下期に大型案件が集中

2026年3月期第2四半期決算説明

真岡宅哉氏(以下、真岡):神戸天然物化学株式会社、代表取締役社長の真岡宅哉です。本日は多忙な中、当社の2026年3月期第2四半期決算説明会にご出席を賜り、誠にありがとうございます。

本日の説明会では、上半期での実績と通期見通し、今後の成長投資や株主還元への取り組み、中期経営計画の進捗をご説明します。お時間の許す限り、ご質問やご要望にもお応えしたいと考えていますので、何卒よろしくお願いします。

当社は、本年2月に創業40周年を迎えています。創業以来、経営理念である「私たちの目標」を掲げ、科学技術を通じて社会への貢献と企業の持続的な成長を追求してきました。

当社はすべてのステークホルダーとの共存共栄を目指すとともに、挑戦と革新を重ねながらお客さまの期待に応えてきました。また、有機合成化学やバイオ技術を核に、研究開発から生産・量産まで、多岐にわたるご要望にもお応えしてきました。

今後も創業の精神を大切にしながら、お客さま、パートナーさま、そして社員とともに科学を楽しみ、その可能性に挑み続ける企業として、「Science×Joy=Our Future」を合言葉に、日々新しい価値の創出に取り組み、豊かな未来を創造していきます。

エグゼクティブサマリー

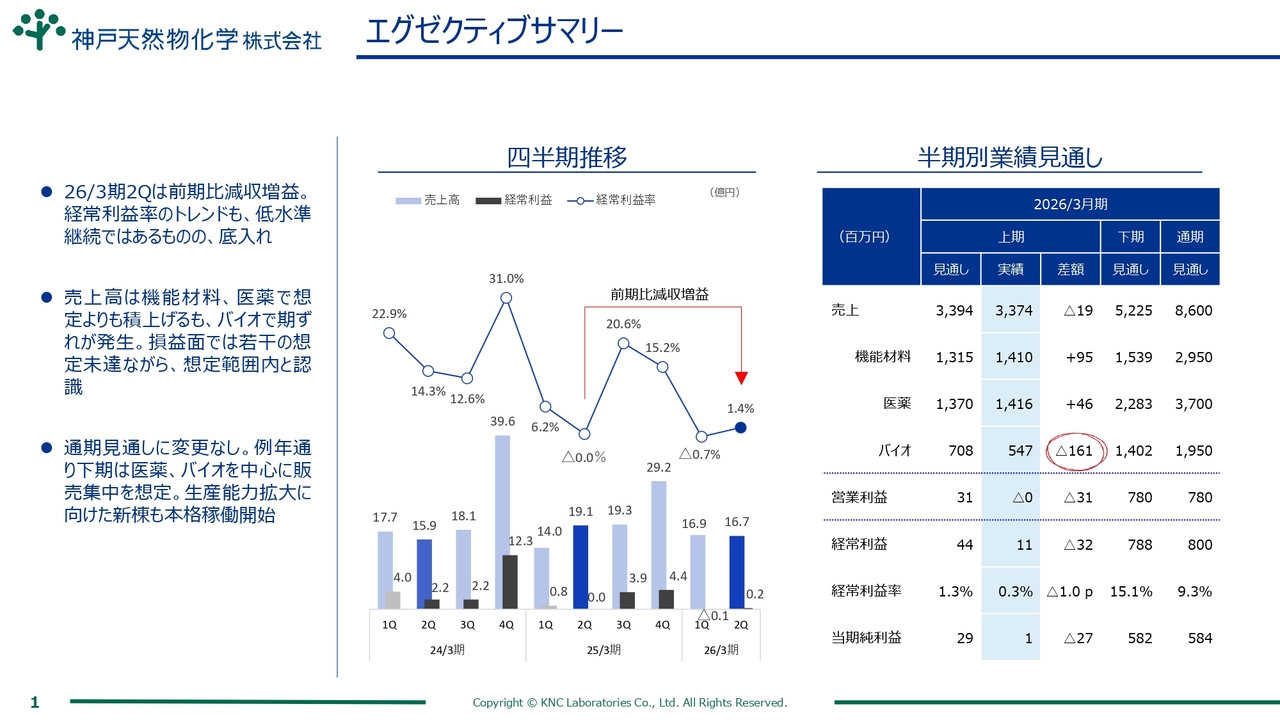

まず、エグゼクティブサマリーとして、当期第2四半期までの全社実績の概要をお話しします。

2026年3月期第2四半期は、四半期推移のグラフのとおり、売上高は16億7,000万円、経常利益は2,000万円、経常利益率は1.4パーセントと、前年比で減収増益となりました。

また、半期別業績見通しのとおり、売上高は33億7,000万円、経常利益は1,000万円と、計画に対して減収減益となりましたが、機能材料と医薬では想定を上回る伸びを示しました。一方、バイオ分野では一部製品の納期が期ずれとなり、減収となりました。

経常利益率は依然として低水準にとどまっていますが、例年どおり底入れを確認できる状況にありまた、収益面ではしっかりと下支えされているため、想定の範囲内でコントロールできていると認識しています。

また、今期も下期偏重型の業績構造になると見込んでおり、特に医薬とバイオを中心に、バイオでは期ずれ分の回収や新規案件への対応による大幅な挽回を予定しており、年度末にかけて売上が集中する見通しです。

生産能力の拡大としてバイオリサーチセンター新棟(D棟)の本格稼働も始まり、従来以上に安定した生産体制を整えています。一時的な変動はありましたが、全体的には期初に掲げた計画の達成に向けて着実に進捗しています。

エグゼクティブサマリー

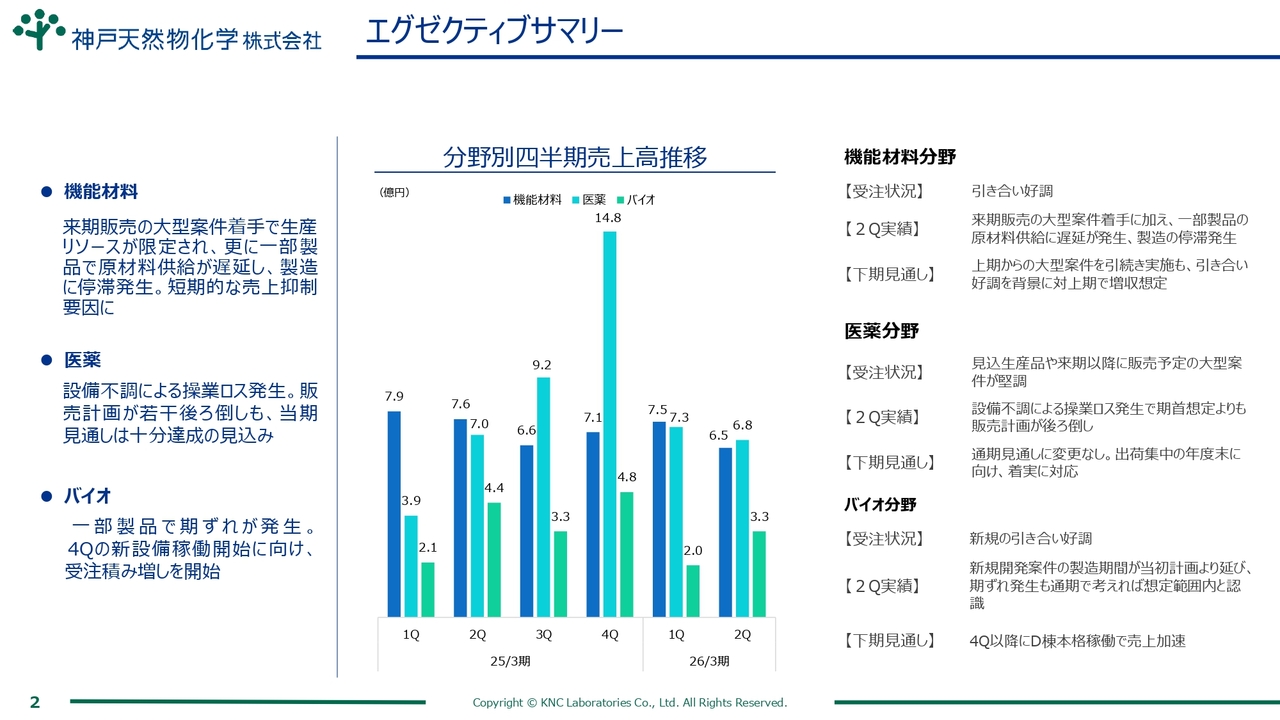

分野別の四半期売上高の推移、および下期の見通しについてご説明します。

機能材料分野では、次年度売上見込みの大型案件の製造が始まったため、生産リソースが一時的に制約されました。また、一部で原材料供給の遅延が発生し、第2四半期は短期的に売上が抑えられ、売上高は6億5,000万円となりました。しかし、受注は非常に好調であり、下期は上期に比べて巻き返しが可能な状況となっています。

医薬分野では、設備不調に伴う操業ロスが発生し、販売計画が若干後ろ倒しとなりました。その結果、売上高は6億8,000万円となりましたが、通期の見通し達成は十分可能であり、医薬大型案件は来期以降も堅調な引き合いが続く見込みです。

バイオ分野では、一部製品の納品スケジュールがずれ込み、売上高は3億3,000万円となりましたが、第4四半期以降にはD棟の本格稼働が始まることで売上加速を見込んでいます。

全体として、各分野での下期の盛り返しが収益向上に寄与すると考えています。当社の事業は、受注から生産、納品までリードタイムの長い大型案件が第4四半期に納品される傾向があり、売上と利益が下期に集中する特徴があります。

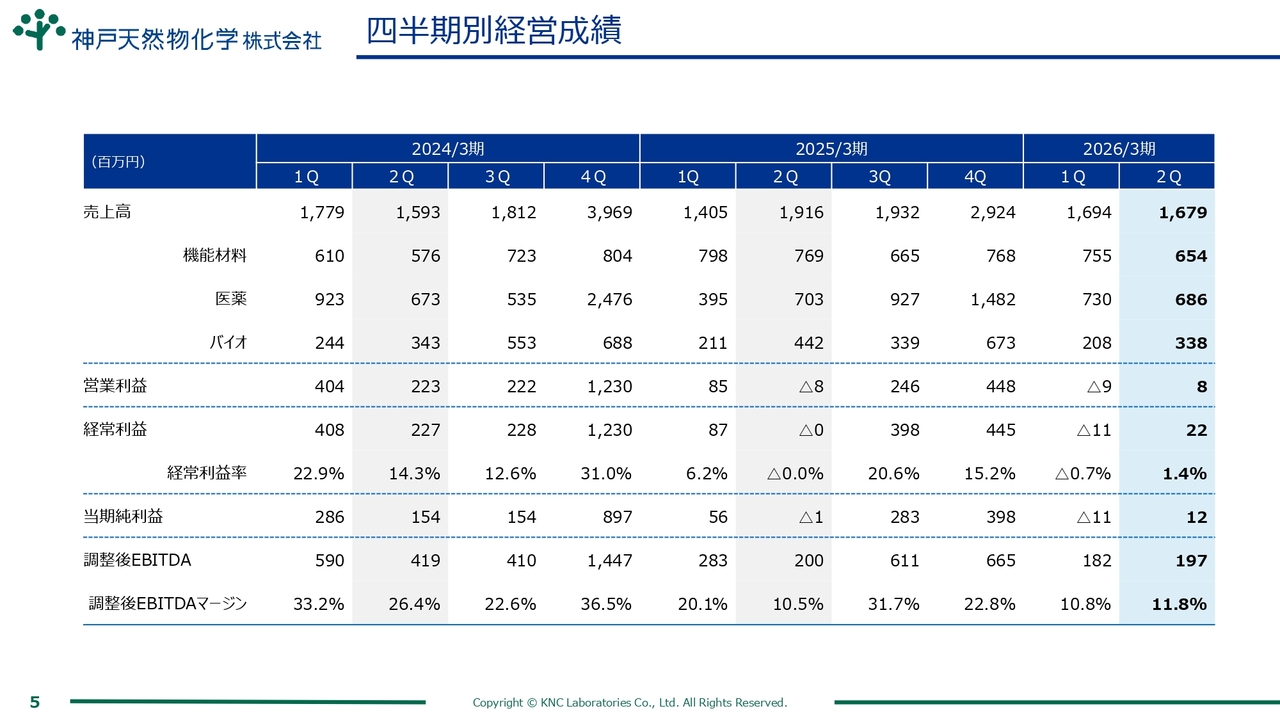

2026/3月期2Q 経営成績

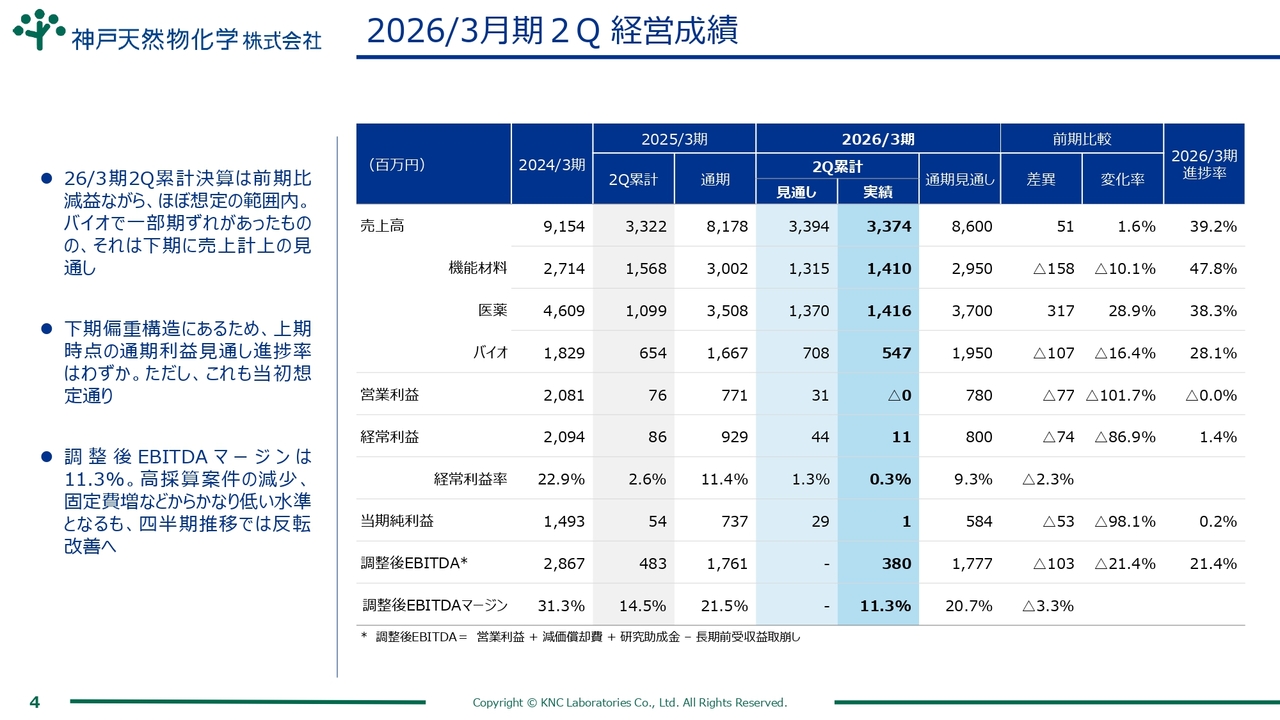

2026年3月期上期の決算概要です。まずは、第2四半期の累計経営成績の詳細についてご説明します。

売上高は33億7,000万円となり、前期同期比5,100万円増、プラス1.6パーセントの増収となりました。通期見通しに対する進捗率は39.2パーセントですが、計画の33億9,000万円に対しては若干の未達でありながら、着実な推移が見られます。

セグメント別では、機能材料が前年同期比1億5,000万円減、マイナス10.1パーセントの14億1,000万円となり、やや低調に推移しました。

一方、医薬は前年同期比3億1,000万円増、プラス28.9パーセントの14億1,000万円と好調に推移し、事業成長を牽引しました。

バイオは前年同期比1億円減、マイナス16.4パーセントの5億4,000万円となり、計画の7億円に対して1億6,000万円減、通期見通しに対する進捗率も28.1パーセントと、期ずれの影響が大きく反映されています。

次に、利益面についてお伝えします。営業利益は前年同期比7,700万円減とわずかに赤字となり、経常利益も前年同期比7,400万円減、マイナス86.9パーセントの1,100万円、経常利益率0.3パーセントにとどまりました。こちらは、人件費の増加や一部セグメントの収益性悪化が要因となっています。

当期純利益は前年同期比5,300万円減、マイナス98.1パーセントの100万円と、厳しい結果になりました。調整後EBITDAは前年同期比1億円減、マイナス21.4パーセントの3億8,000万円となりましたが、通期見通しに対する進捗率は21.4パーセントです。

また、調整後EBITDAマージンも前年同期比マイナス3.3パーセントとなりました。

上期は医薬事業の成長が際立つ一方で、機能材料およびバイオ事業の停滞や利益率の低下が見られます。ただし、これらは当初の想定どおりであり、下期に向けてはコストコントロールの徹底、各セグメントの収益性改善を進めるとともに、引き続き効率化と固定費の抑制を図り、収益体制の強化に取り組んでいきます。

四半期別経営成績

過去2期と比較した四半期別の経営成績についてです。

四半期ごとの業績変動は、大型案件の納品タイミングによる偏重があるため、上期より下期に利益が伸びる傾向があります。特に医薬・バイオ分野の大型案件が下期に集中する傾向がある点について、ご理解いただければと思います。

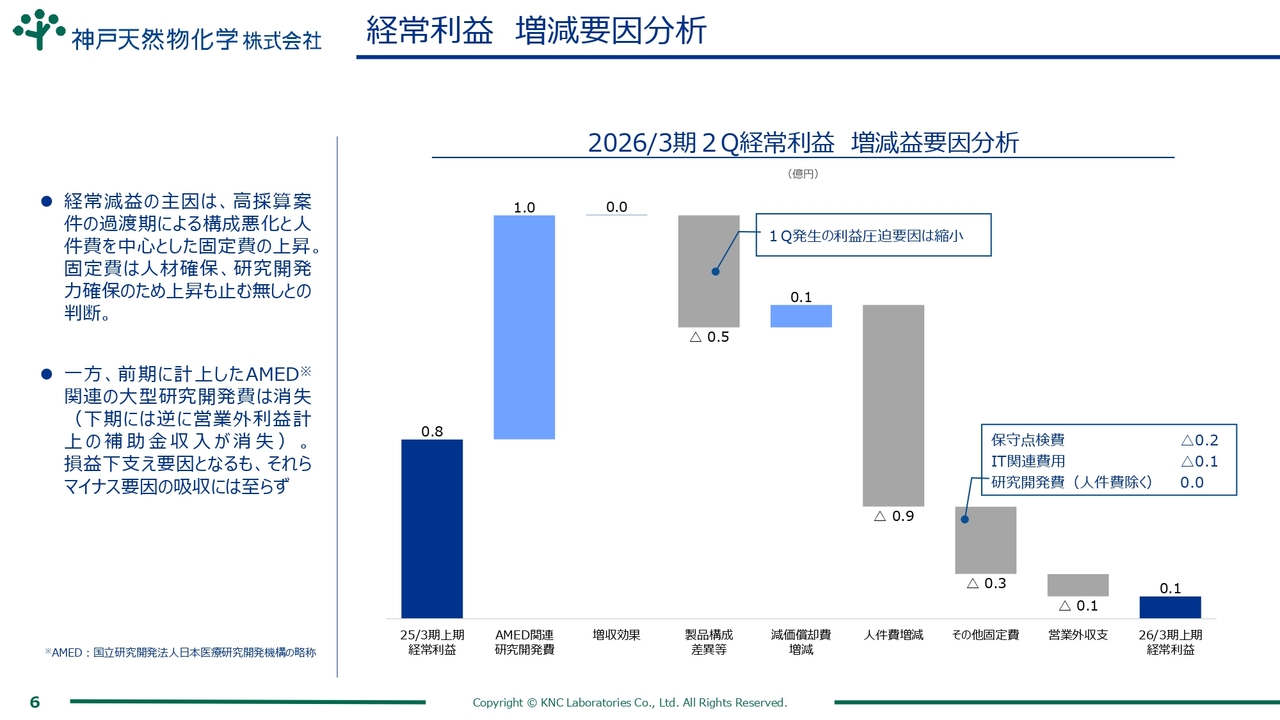

経常利益 増減要因分析

経常利益の増減要因についてご説明します。

経常利益減少の主な要因は、製品構成の悪化と人件費などの固定費の増加です。高利益率案件が一時的に減少したことで、全体の利益率が低下しました。

また、固定費上昇の要因としては、人件費の増加が挙げられます。これは、人材確保および研究開発力の維持・強化を目的とした採用や処遇改善によるものであり、今後の成長を見据えた必要な投資であると判断しています。

一方、今期は前年に計上したAMED関連の大型研究開発費はありませんが、補助金収入の計上がなくなったことも影響しています。したがって、損益の下支え効果はあったものの、減益要因の吸収には至りませんでした。

スライドのグラフを用いてご説明すると、2025年3月期上期の経常利益は8,000万円となりました。内訳として、AMED関連研究費の消失による効果がプラス1億円、増収効果がわずかにプラス、製品構成差異等によるマイナス5,000万円が反映された結果です。

固定費増加の要因としては、減価償却の増減によるプラス1,000万円、人件費増減によるマイナス9,000万円に加え、その他固定費として、新規設備導入に伴う保守点検費用やセキュリティ関連を含むIT関連費用によるマイナス3,000万円、さらに営業外収支のマイナス1,000万円が挙げられます。

以上の結果、2026年3月期上期の経常利益は1,000万円となりました。総括すると、高採算案件の構成悪化や固定費・人件費の上昇が減益の主因ですが、これらは研究開発力の強化や人材確保を優先した投資判断であり、中長期的な成長を見据えたものです。

今後も損益構造の改善に努め、中期経営計画の目標達成に向けて着実に取り組んでいきます。

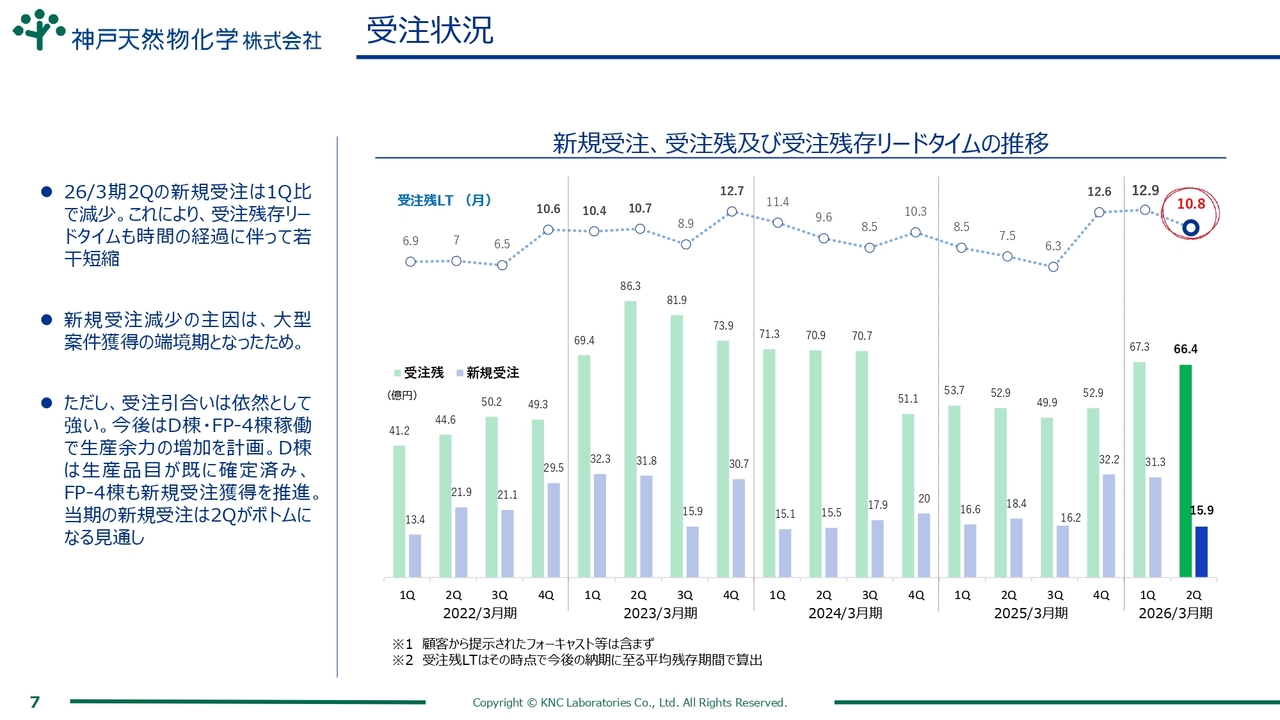

受注状況

次に、受注状況についてです。

まず、新規受注高については、第1四半期から第2四半期にかけて減少しました。具体的には、第1四半期の新規受注は31億3,000万円、第2四半期は15億9,000万円となっています。前期第2四半期と比較すると、今期の第2四半期はやや減少しました。

新規受注減少の主な要因は、2025年第4四半期および今期第1四半期に大型案件を獲得した後、その間が一時的に空く端境期であったためです。ただし、引き合いは依然として強く、受注活動の基調は維持されています。

受注残高は第2四半期末時点で66億4,000万円となり、第1四半期の67億3,000万円からは微減しましたが、引き続き安定した高水準を維持しています。

さらに、受注残存リードタイムである納期までの平均期間については、大型案件獲得の端境期に伴い、今期第2四半期時点でやや短縮傾向が見られます。

今後の見通しとしては、D棟およびFP-4棟の稼働に伴う生産余力の増加を計画しています。D棟ではすでに生産品目が確定しており、FP-4棟も新規受注の獲得を推進していきます。これにより、下期以降は新規大型案件の獲得と受注残高の回復が見込まれます。

受注活動は引き続き活発であり、今期第2四半期が新規受注のボトムとなる見通しです。下期以降はD棟とFP-4棟の稼働効果が顕在化し、生産・受注ともに回復基調へ移行する見込みです。

端境期による一時的な減少が見られましたが、下期以降の回復を見通しています。生産能力の増強により、引き合い対応力を強化し、引き続き安定した受注・生産体制の構築を推進して、お客さまの期待に応えていきます。

2026年3月期上期 財政状態

財政状態についてご説明します。

総資産は、前期末と比較して3億4,000万円増加し、204億円となりました。これは、主に大規模な設備投資が順調に進んだことが要因です。その結果、有形固定資産が前期末比6億1,000万円増加しています。

建設仮勘定については、新規施設の建設が進み、機械等への振り替えが順調に進展したことで、前期末比18億円減少しています。

流動資産についてご説明します。売上債権は収益回収が進んだ結果、13億3,000万円減少しました。一方、下期の出荷集中に備えて積極的に在庫を増やしたため、棚卸資産は8億円増加しています。現預金は前期末から1億4,000万円減少しましたが、バランスをとりながら運用しています。

負債面では、設備投資関連で有利子負債が6,100万円増加し、31億8,000万円となりました。また、未払金および未払税も4億円増加しており、設備投資や事業拡大の影響が表れています。

自己資本比率は65.4パーセントとなり、高い水準を引き続き維持していますが、成長投資に向けた財務レバレッジの推進も確実に進めています。財務の健全性と成長投資のバランスをとりながら、今後の持続的成長に向けて基盤を強化しています。

なお、固定資産への大型投資は着実に進捗しており、生産体制強化と事業拡大に向けた重要なステップとして計画どおり推進中です。引き続き堅実な財務戦略のもと、成長投資を実行しながら安定した財政基盤の維持に努めていきます。

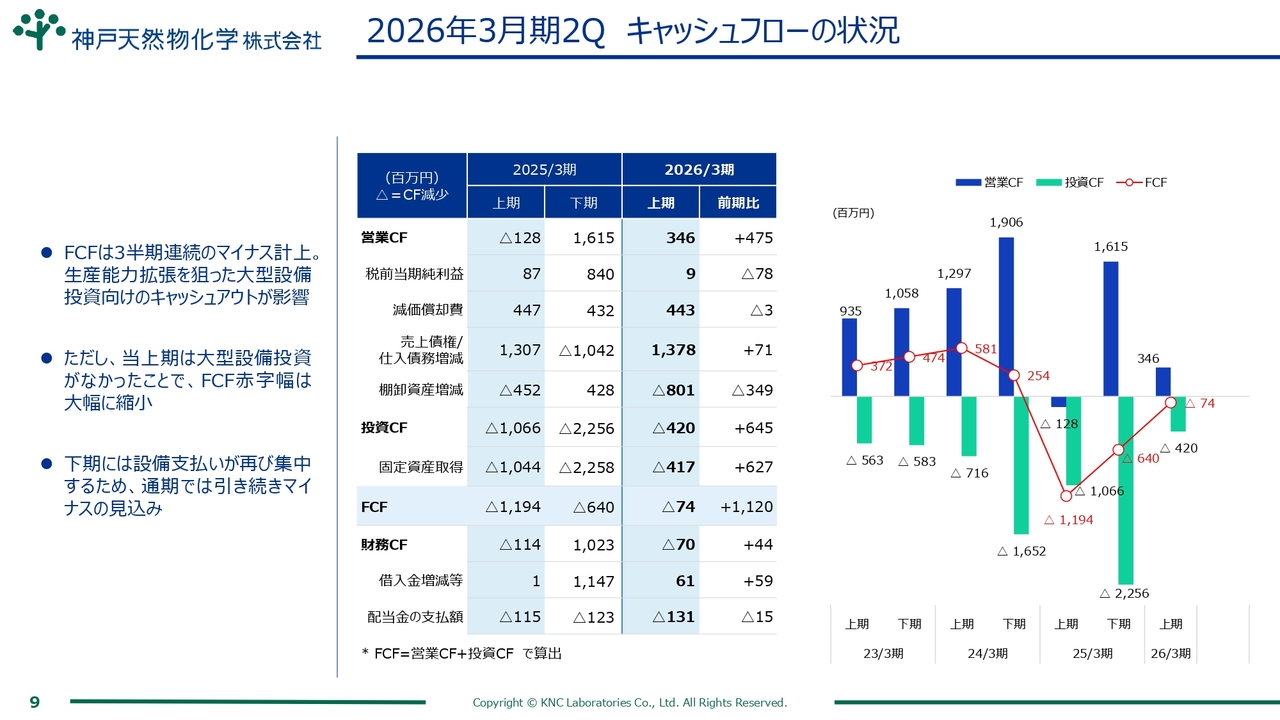

2026年3月期2Q キャッシュフローの状況

2026年3月期上期はフリーキャッシュフローの赤字幅が大幅に縮小し、マイナス7,400万円となりました。前年同期のマイナス11億9,000万円から、11億2,600万円の改善です。

主な要因は大型設備投資が一時的に小休止となったことであり、営業活動によるキャッシュインが安定し、投資キャッシュアウトが大幅に減少したことが顕著になっています。

2026年3月期上期の営業キャッシュフローは3億4,000万円となり、前年同期のマイナス1億2,000万円から4億7,000万円増加しています。主な要因としては、売上債権および仕入債権の増減が13億7,000万円と大きく、棚卸資産は増加していますが、営業活動による現金収入が着実に増加しました。

投資キャッシュフローの減少については、大型設備投資のタイミングが後ずれしていることから、一時的にキャッシュアウトが少なくなっています。

一方、下期に向けた警戒すべき点として、2026年3月期下期には再度設備投資の支払いが集中する計画のため、上期のフリーキャッシュフロー改善が一時的なものであることに注意が必要です。

財務キャッシュフローの推移についてはほぼ横ばいで、借入金調達額と配当支払額がバランスしています。財務面での大きな動きはありません。

当上期は設備投資が一服したことで、フリーキャッシュフローの赤字幅が大幅に縮小し、営業キャッシュフローも改善しました。しかし、下期には大型設備投資支払いが再度集中することから、通期では引き続きマイナスとなる見込みです。

これらの動きは、事業規模拡大に向けた戦略的投資の過渡期特有のキャッシュフロー動向と言えます。引き続き資金繰りに留意しながら、投資効果の早期発現を目指していきます。

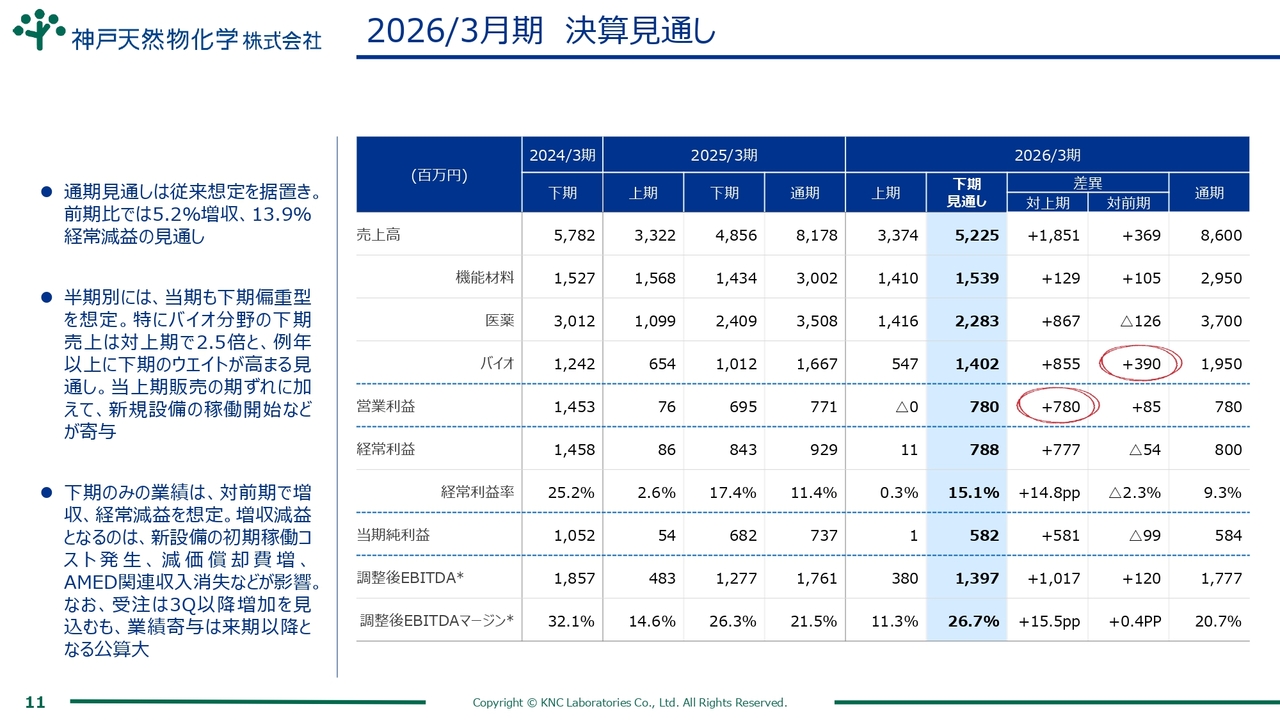

2026/3月期 決算見通し

今期の決算見通しについて、あらためてご説明します。

今期の通期見通しは、従来どおり据え置きとしています。売上高は前期比5.2パーセント増の86億円と堅調な伸びを見込んでいます。

一方で経常利益については、期初にご案内したとおり、前期比13.9パーセント減の8億円となる見通しです。売上は順調ですが、利益面では初期コストの増加などもあり、慎重に見ています。

次に、半期ごとの動きについてご説明します。今期も、下期偏重の業績構造となる予定です。特にバイオ分野の売上は、下期が上期の2.5倍近くになると見込んでいます。

これは販売タイミングのずれや新規設備の稼働開始などが影響しているためで、例年と比べても下期のウエートが高くなっています。下期単独での業績は対前年で増収となる見通しですが、経常減益を予想しています。

増収減益となる理由は、主に3点です。1つ目は新設備の初期稼働コスト、2つ目は減価償却費の増加、3つ目は国家プロジェクトの補助金収入の消失です。これらは、一時的に利益を圧迫する要因となります。

また、受注は第3四半期以降に増加する見込みですが、その分の業績への寄与は来期以降になると想定しており、今期中すぐに数字として反映されるわけではありません。

セグメント別では、機能材料分野が通期で29億5,000万円、医薬分野が37億円、バイオ分野が19億5,000万円を見込んでいます。特にバイオ分野については、新規設備の稼働により下期での大きな伸びを見込んでいます。

EBITDAについては、前年並みの水準を想定しています。初期コスト増加の影響はあるものの、事業全体でのキャッシュ創出力は維持できる見通しです。

あらためてまとめると、今期は売上が拡大する一方、一過性のコスト増加により利益面では厳しい状況にあります。しかし、バイオ分野への設備投資や受注基盤の強化が着実に進展しているため、中期的には再び利益成長の軌道に乗せられると考えています。

以上が、2026年3月期決算見通しについてのご説明です。

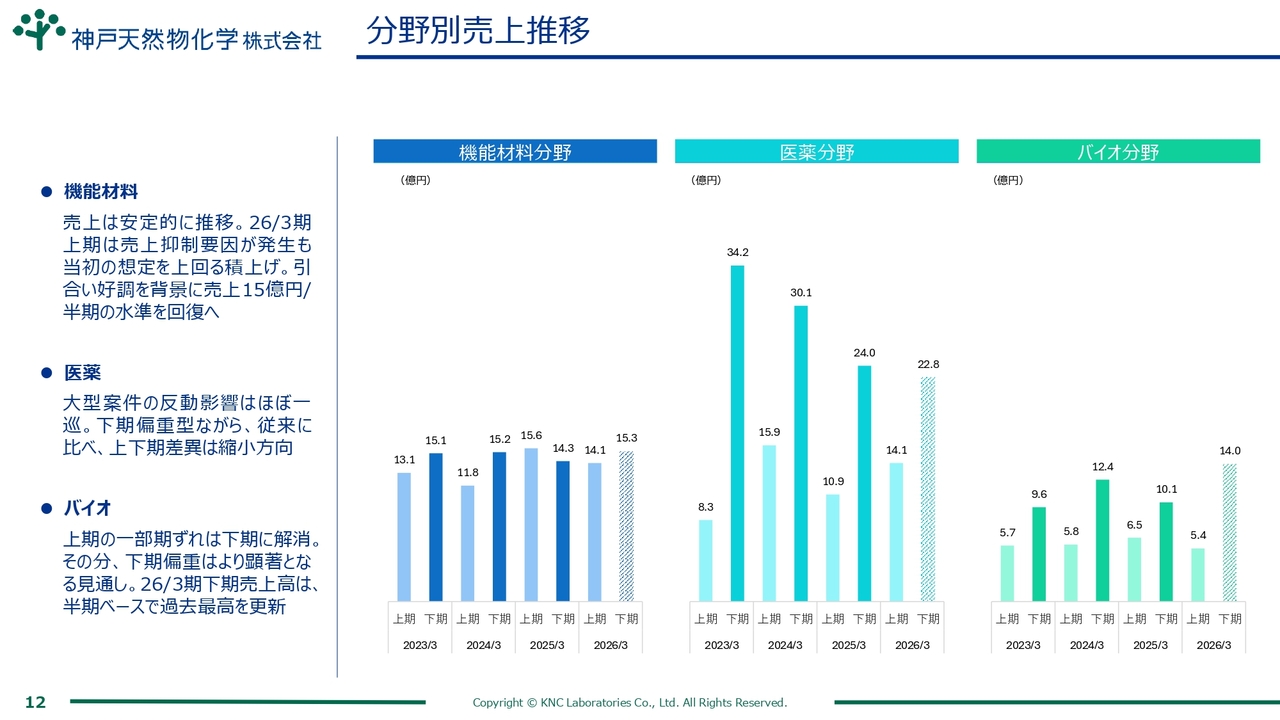

分野別売上推移

分野ごとの売上推移について、より詳細にご説明します。まず、機能材料分野です。

2026年3月期上期においては、当初、一部で売上抑制要因がありましたが、実際の受注は好調で、売上高は14億1,000万円となりました。前年同期の15億6,000万円には及ばないものの、想定以上の水準を達成しました。

下期はさらなる引き合いの増加が見込まれ、15億3,000万円の売上高を見込んでいます。これにより、半期ベースでは安定した推移が続いています。

続いて、医薬分野です。一昨年は大型案件の反動で上期と下期の差が大きく、例えば2024年3月期上期は15億9,000万円、下期は30億1,000万円と大きく下期に偏重していましたが、今期はその差が縮まる見通しです。

2026年3月期上期は14億1,000万円、下期は22億8,000万円を予定しており、よりバランスの良い売上構造となっていきます。

最後に、バイオ分野では、上期に一部案件の計上が下期にずれ込みました。そのため、2026年3月期上期の売上は5億4,000万円と、前期上期の6億5,000万円から若干減少しています。しかし、下期にはその分も加わった14億円と、半期ベースで過去最高の売上更新を見込んでいます。

まとめると、2026年3月期の売上見込みは、機能材料分野で上期14億1,000万円、下期15億3,000万円、医薬分野で上期14億1,000万円、下期22億8,000万円、バイオ分野で上期5億4,000万円、下期14億円となります。

各分野とも着実に回復・成長の兆しが見えています。今後も事業の強みを活かし、持続的な成長を目指します。

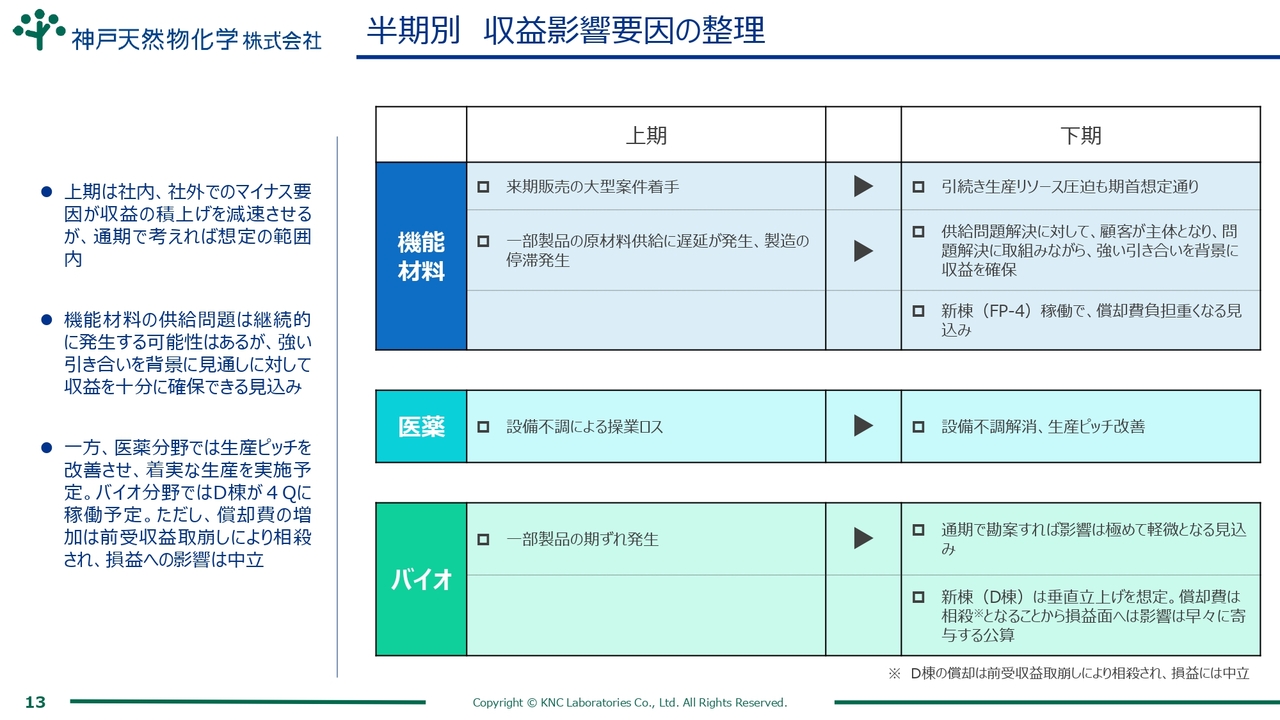

半期別 収益影響要因の整理

半期別の事業部別収益要因を整理しました。

まず、上期では社内外におけるいくつかのマイナス要因が影響し、想定していた収益の積上げがやや減速しました。ただし、こちらはあくまで上期の話であり、通期で考えれば、当初の想定範囲内に収まる見込みのため、ご安心いただければと思います。

機能材料分野については、一部製品で原材料の供給遅延が発生したため、生産が停滞しました。しかし、主要なお客さまが課題解決に主体的に取り組んでくださっており、引き合いの強い案件を通じて収益を着実に確保できる見通しです。

また、新棟であるFP-4棟の稼働開始に伴い、償却費が増加しますが、こちらは想定内の負担です。

医薬分野においては、上期に設備の不調による操業ロスが発生しましたが、下期には設備不調が解消され、生産ピッチの改善が見込まれています。安定した生産体制に戻ることで、収益面は回復すると予想しています。

バイオ分野では、一部製品で期ずれが発生し、稼働が後ろ倒しとなりました。ただし、通期で見た場合、この影響は極めて軽微です。さらに、新棟であるD棟の稼働が第4四半期に予定されており、こちらの償却費は前受収益の取崩しで相殺されるため、損益への直接的な影響はなく、むしろ早期の利益寄与が期待されています。

以上が、今期の収益影響要因と見通しです。全体として多少のアップダウンはあるものの、通期では想定どおりの着地を見込んでいます。今後も生産体制の強化やリスク管理を徹底し、持続的な収益成長を目指していきます。

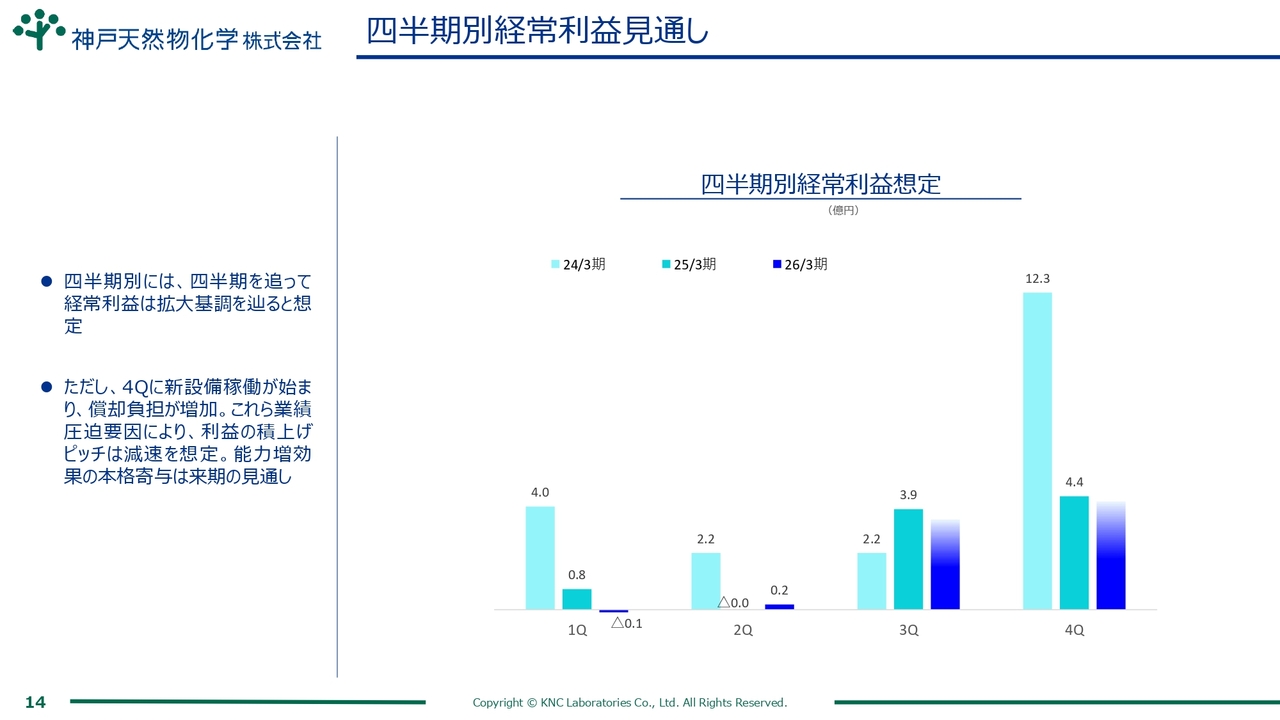

四半期別経常利益見通し

四半期別の経常利益見通しについてです。業績見通しのポイントとして、四半期別では、当社の事業環境の改善や既存設備の稼働率向上等により、経常利益が拡大基調をたどる見通しです。

新設備の稼働開始による影響については、2026年3月期第4四半期から新設備の本格稼働が始まります。これに伴い、減価償却費などのコスト負担が増加する予定です。こちらが一時的に業績を圧迫する要因となり、利益の積上げペースがやや減速することが見込まれます。

今後の見通しとしては、新設備の能力増強効果が足元では利益圧迫要因となりますが、2026年3月期以降に本格的に寄与すると見込んでいます。これにより、中長期的には経常利益の拡大基調が継続できると考えています。

一時的なコスト増加により、利益の伸びが穏やかな局面も見込まれますが、新設備の本格運用に向けて着実に準備を進めています。来期以降はこれらの投資が実を結び、さらなる利益の拡大を目指しています。

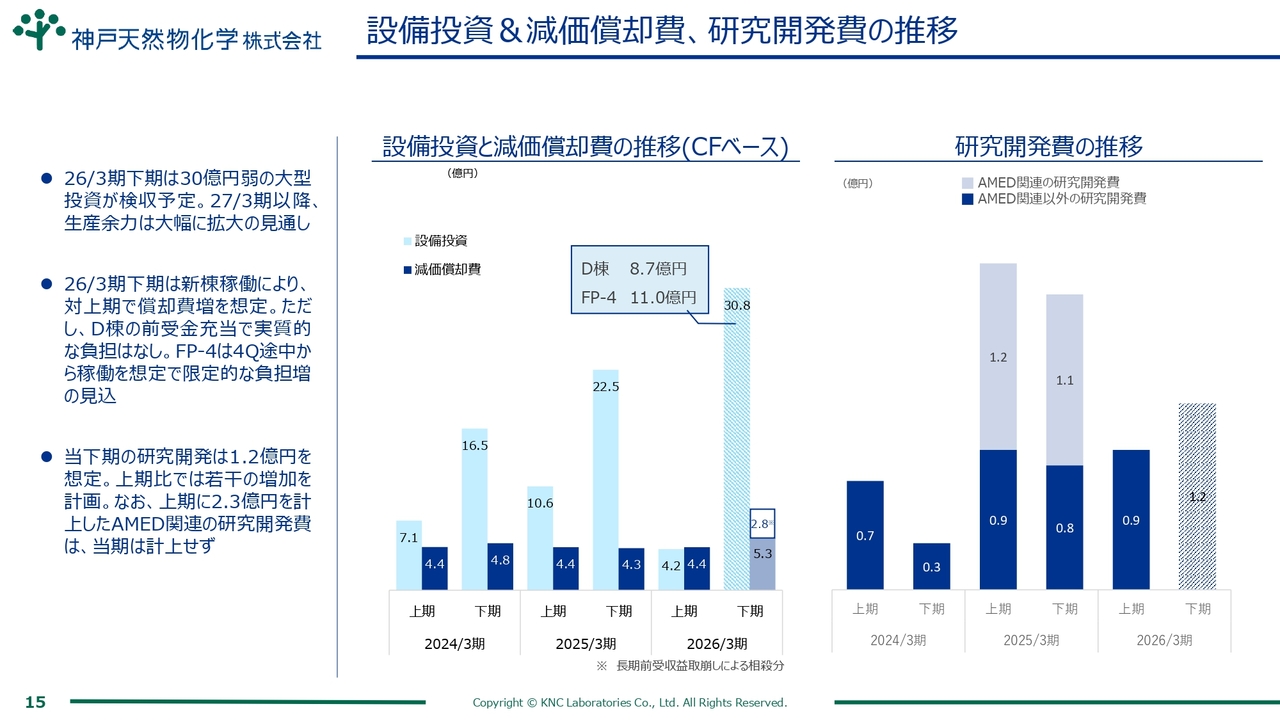

設備投資&減価償却費、研究開発費の推移

設備投資と減価償却費、研究開発費の推移についてご説明します。

まず、設備投資の状況です。今期下期には、D棟とFP-4棟の残金を含む30億円弱の大型投資が予定されています。この投資が検収されることで、2027年3月期以降は生産能力が大幅に拡大する見込みです。

これにより、今後の受注増や新規事業の展開にも柔軟に対応できる体制が整い、成長の基盤がさらに強化されると考えています。

また、減価償却費については、新しい棟が稼働する予定であるため、今期下期は上期と比較して償却費の増加が見込まれます。ただし、D棟については前受金が充当されるため、償却費の負担は実質的にありません。

さらに、FP-4棟も今期第4四半期の途中から稼働を開始する予定ですが、償却費の増加分は限定的となる見込みです。

次に、研究開発費について、今期下期は1億2,000万円を計上する予定です。上期に比べて若干増加しますが、前期上期に2億3,000万円を計上したAMEDのような国家プロジェクト関連の研究開発は、当下期にはありません。

製造業の真髄は研究開発にあると考えているため、基礎および応用研究を継続的に強化し、将来の成長へつなげていきたいと考えています。

以上の点を踏まえ、足元ではコスト増加が見込まれますが、これは中長期的な成長に向けた戦略的な投資であると捉えています。財務基盤やキャッシュフローにも十分配慮しつつ、成長の準備を進めていきたいと思います。

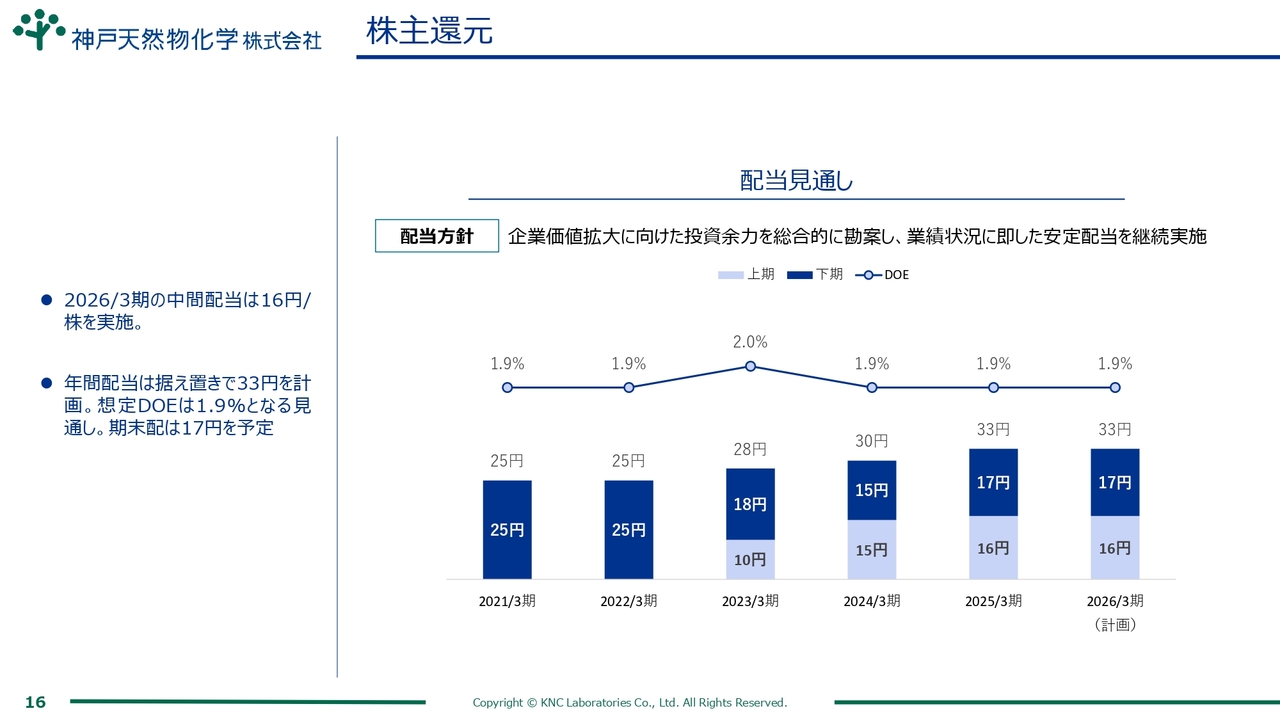

株主還元

当社の株主還元方針に変更はありません。安定的な業績配当を基本としながら、企業価値の拡大に向けた必要な成長投資も積極的に行います。

中間配当は1株あたり16円、年間配当は33円、期末配当は17円を予定しています。また、想定DOE(自己資本利益率)は1.9パーセントと見込んでいます。

株主のみなさまのご期待にお応えすべく、業績の浮き沈みに左右されない安定的な株主還元に努めていきます。成長のための投資を積極的に行う一方で、当社を支えてくださる株主さまへの還元にも取り組んでいる企業として認識いただければ幸いです。

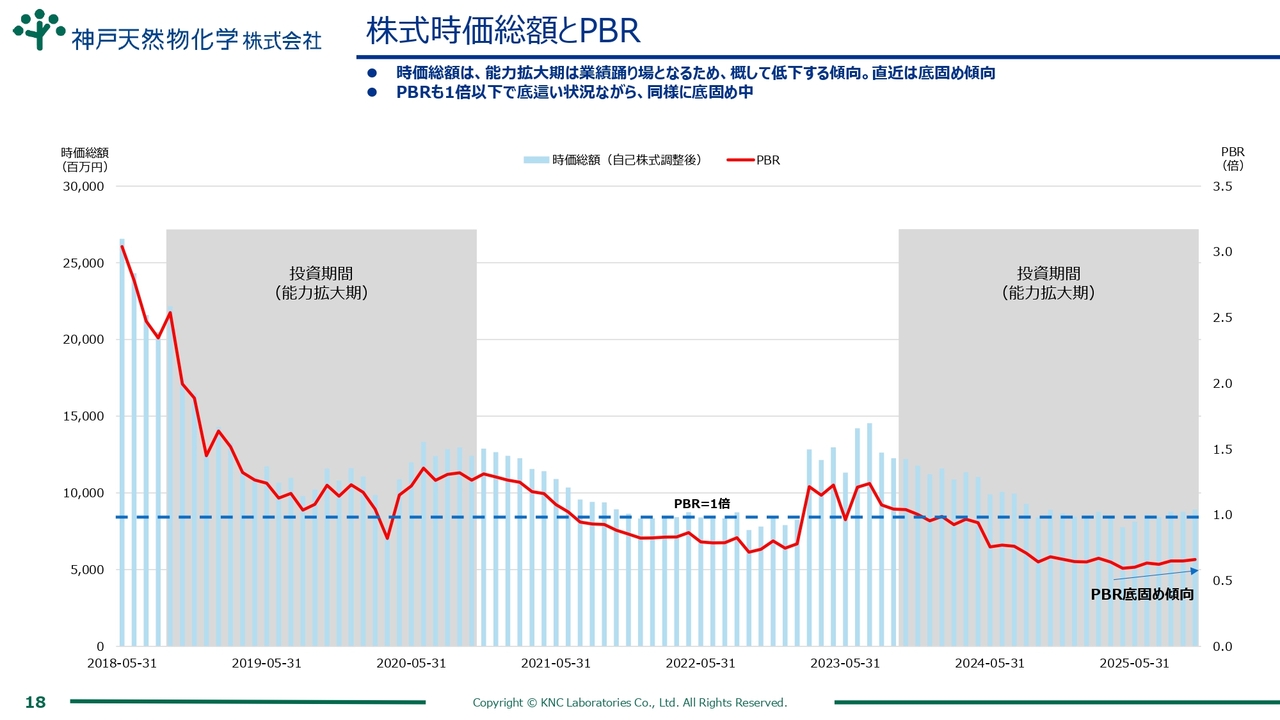

株式時価総額とPBR

ここからは、資本コストや株価を意識した経営についてお話しします。

企業価値と資本効率の向上を目指す取り組みを強化し、PBR1倍以上および持続的なROEの向上を目標としています。今後も株価や資本コストを常に意識し、株主価値を最大限に高める施策を継続していきます。

株式時価総額とPBRの最新状況についてご説明します。まず、時価総額について、当社は現在能力拡大期にあり、成長への投資や体制、設備の強化を推進しています。

この時期は一時的に業績が伸び悩む「踊り場」となりやすく、それに伴い時価総額もやや低下傾向が続いていました。ただし、直近ではその傾向にも底打ち感が見られており、現在は着実に底固めをしている段階であると捉えています。

PBRはおおむね1倍を下回る水準で推移していますが、こちらも同様に横ばいの動きの中、現在は下値を固めつつある状況です。スライドのグラフからも、時価総額・PBRともに大きな変動が落ち着いていることがわかります。

今後の事業進展や成長により、どのように改善していくかがポイントになると考えています。

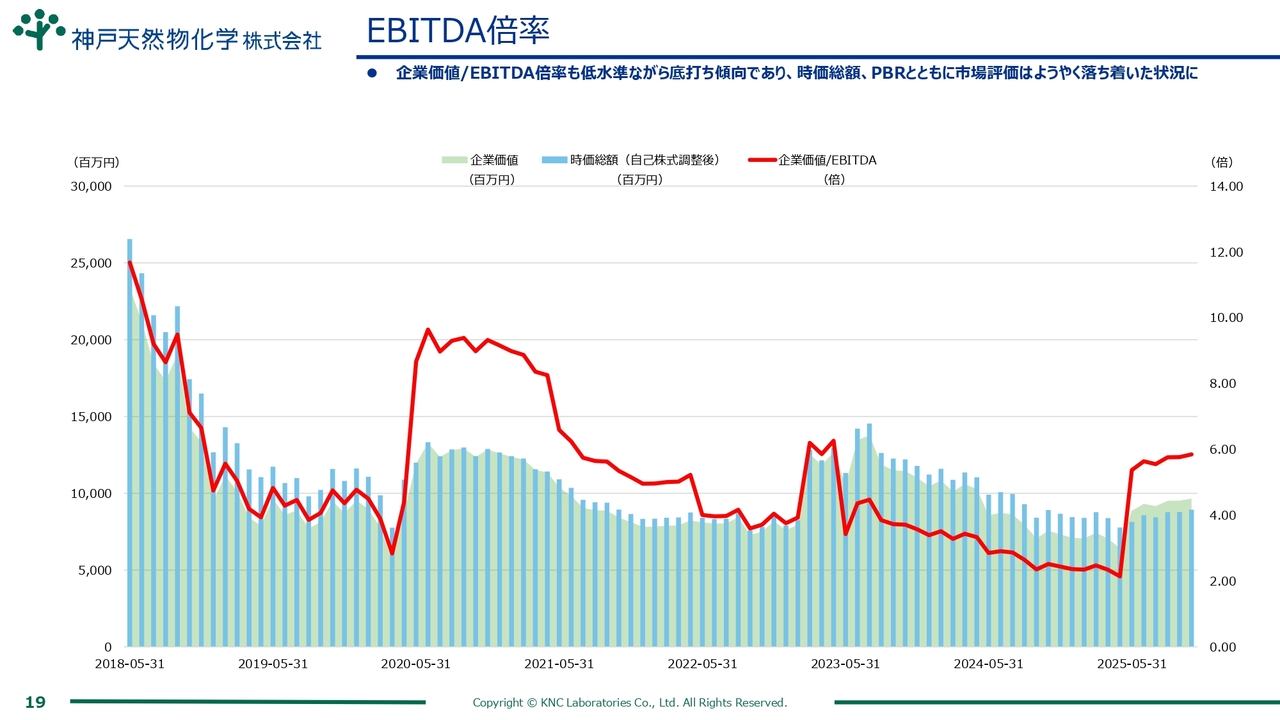

EBITDA倍率

EBITDA倍率についてご説明します。

まず、企業価値は時価総額に純有利子負債を加えた指標となりますが、当社は能力拡大期において積極的な投資を行っています。そのため、企業価値は一定以上の水準を維持しながら推移しています。

時価総額については先ほどご説明したとおり、踊り場が続いていましたが、直近では底固めの動きが見られる状況です。企業価値・EBITDAの倍率は、企業の収益力に対して企業価値がどの程度の水準で評価されているかを示す指標です。

当社の場合、拡大投資の影響もあり、一時的に倍率が高くなる局面もありますが、業績の安定や拡大によって適正な水準に収斂していくことを目指しています。

スライドのグラフをご覧いただくと、上場時の2018年以降の推移を確認できます。企業価値や時価総額に変動はありますが、今後は能力拡大の成果が業績に反映されることで、これらの指標が改善されることを期待しています。

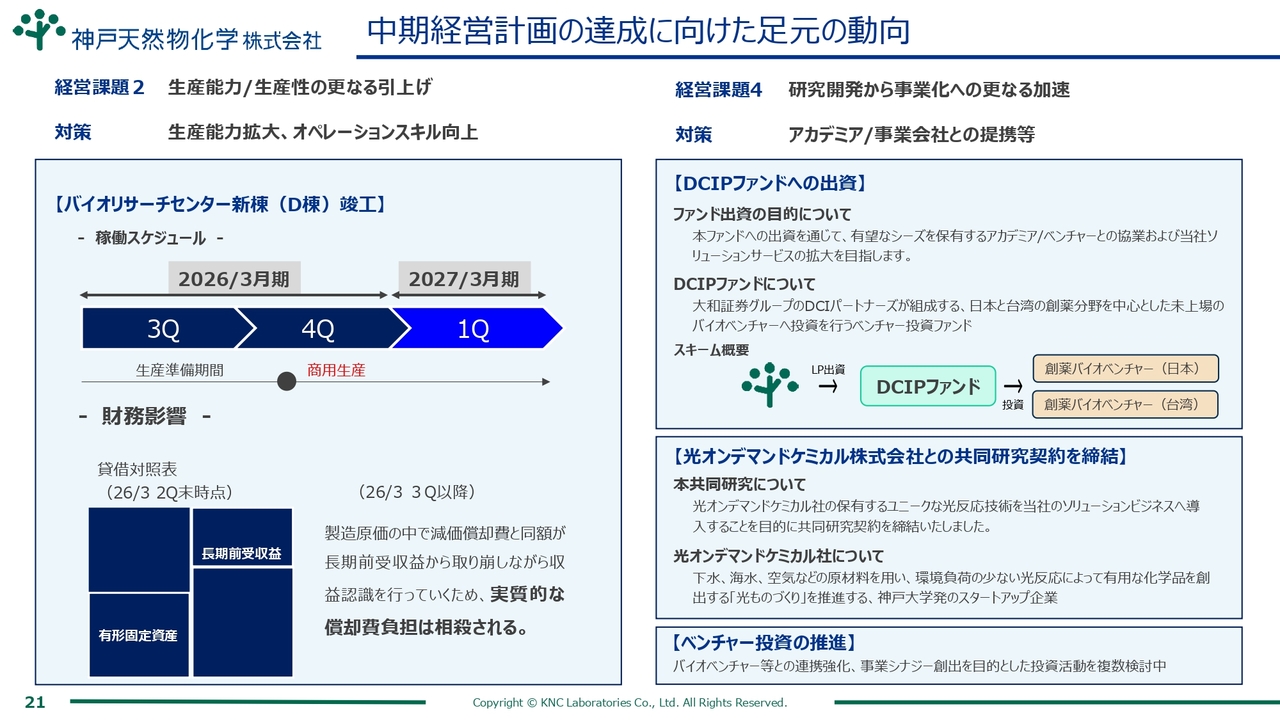

中期経営計画の達成に向けた足元の動向

ここからは、当社の最近のトピックスについてご紹介します。今期中もさまざまな新規取り組みや事業活動を推進しているため、後ほどご質問いただければ、補足についてもご説明します。

中期経営計画の達成に向け、当社が進めている最新の取り組みについてご説明します。

まず、中期経営計画における「経営課題2」で想定していたD棟の進捗状況です。足元のトピックスとして、本年9月にD棟が竣工しました。今期第3四半期より本格稼働に向けた準備を進めており、第4四半期から商用生産を開始する予定です。

財務面では、D棟は有形固定資産として貸借対照表に計上されます。減価償却費が発生しますが、収益認識については、長期前受収益から減価償却費分を取り崩しながら計上するため、実質的には減価償却費の負担が相殺されます。

経営課題である生産能力および生産性の向上については、新棟の稼働に加え、オペレーションスキルの向上にも注力し、より効果的な生産体制の構築を目指しています。

さらに、「経営課題4」である研究開発から事業化への加速については、アカデミアや事業会社との積極的な提携を進めています。これによって有望なシーズの早期事業化を実現し、収益拡大につなげていきます。

具体的な取り組みとして、DCIPファンドへの出資やベンチャー投資の推進があります。先日、DCIPファンドを組成する大和証券グループおよびDCIパートナーズ株式会社が運営する、日本と台湾の未上場創薬ベンチャー向けファンドへのLP出資に関する契約を締結しました。

本出資の主な目的は、アカデミアおよびベンチャーとの協業を通じた、当社ソリューションサービスの拡大と事業シナジーの創出です。今後も複数のバイオベンチャーへの投資を積極的に検討し、中長期的な事業ポートフォリオの拡充を目指していきます。

また、神戸大学発のスタートアップ、光オンデマンドケミカル株式会社との共同研究契約を締結しました。同社が有する環境負荷の少ない光反応技術との事業連携により、当社ソリューション事業とのシナジー創出を期待しています。

以上のように、当社では中期経営計画で掲げる5つの項目について、各施策を着実に推進しています。これらの取り組みを通じて、中長期的な企業価値の向上を目指していきます。

「いずも産業未来博2025」へ出展

最後に、地域社会への貢献と島根県出雲市との連携についてご紹介します。

当社は2001年に島根県出雲市に出雲工場を建設し、地域への進出を果たしました。現在、全社員360名のうち約150名が出雲工場に勤務しており、同工場は当社の主力拠点の1つとなっています。

当社は出雲への進出以来、地元企業や自治体、島根県および出雲市と連携し、地域産業の振興や雇用創出、技術交流に積極的に取り組んでいます。

11月には、長年出展を続けている「いずも産業未来博2025」が出雲市で開催され、当社も出展しました。本博覧会は、出雲市のみならず島根県全体にとって、地元産業の魅力や最新技術を発信する重要なイベントです。

当社は本イベントへの出展を通じて、地域のみなさまとともに新しい産業の未来像を共創することを目指し、研究開発や事業活動の成果を広く発信しました。

また、島根県や出雲市の産業政策や地域活性化施策との連携を強化し、科学技術の発展や次世代人材の育成を目指した取り組みも積極的に支援しています。

特に、当社が手がけるバイオ、機能材料や医薬開発分野の最先端技術を一般の方々にもご覧いただく機会を設けるとともに、島根県および出雲市が力を入れている教育や産学官連携への協力にも積極的に取り組んでいます。また、子どもたちや学生のみなさまが科学を楽しむ場作りにも注力しています。

今後も島根県出雲市など、地域自治体や教育機関とのパートナーシップをさらに強化し、地域に根ざした企業として、持続可能な地域発展と科学技術の裾野拡大に貢献していきます。

以上で、当社の2026年3月期第2四半期決算説明会を終了します。

当社はBtoB事業を展開しているため、一般のみなさまの目に触れる機会は少ないかもしれません。しかし、社会を支える技術を提供し、世の中に貢献する、なくてはならない企業であることに、社員一同責任と誇りを持っています。

これからも投資家のみなさまからのご意見を頂戴しながら、ともに成長していきたいと考えています。ぜひ、投資家のみなさまには厳しくも温かく見守っていただきながら、引き続きご支援いただけると幸いです。

今後とも当社へのご理解とご支援を賜りますよう、何卒よろしくお願いします。最後までご清聴いただき、誠にありがとうございました。

質疑応答:新棟D棟の進捗と売上への影響について

司会者:「D棟など新設備がフル操業

新着ログ

「サービス業」のログ