提供:ヒビノ株式会社 2026年3月期第2四半期決算説明

ヒビノ、3期連続増配を予定 売上高・営業利益・経常利益が中間期過去最高、コンサート・イベントサービス事業が業績を牽引

Contents

吉松聡氏:本日はご多用の中、当社決算説明会にご参加いただき、誠にありがとうございます。代表取締役副社長の吉松です。よろしくお願いします。

本日の流れですが、私から「2026年3月期第2四半期(中間期)決算の概要」及び「2026年3月期通期業績予想」についてご説明します。

続いて、社長の日比野より「今後の取り組み」についてご説明します。

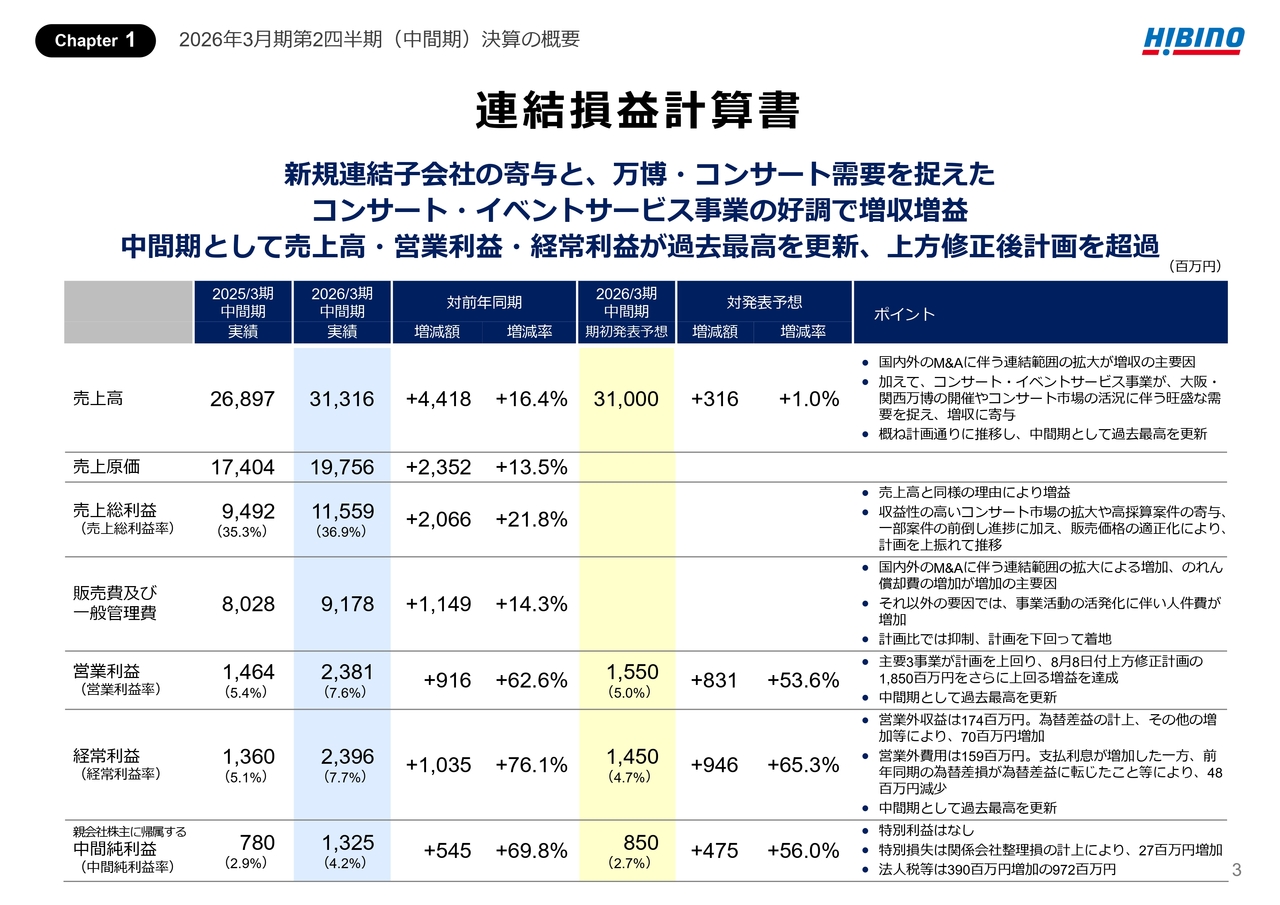

連結損益計算書

お手元の資料は3ページ、連結損益計算書です。

当中間期の業績は、売上高、営業利益及び経常利益がいずれも過去最高を更新しました。

まず、売上高は、313億1,600万円となり、前年同期比44億1,800万円の増収となりました。

増収の最大の要因は、第1四半期に子会社化したシンガポールのSpectrum Audio Visualの連結化をはじめ、国内外で行ったM&Aによる連結範囲の拡大です。

加えて、コンサート・イベントサービス事業が、大阪・関西万博の開催や、活況が続くコンサート市場の需要を的確に捉え、増収に貢献しました。

これらにより、売上高は概ね期初計画通りに推移し、中間期として過去最高を更新しました。

売上総利益は、115億5,900万円となり、前年同期比20億6,600万円の増益となりました。

売上総利益率は36.9パーセントと、前年同期の35.3パーセントから、1.6ポイント改善しました。

売上総利益は、収益性の高いコンサート市場の拡大に加え、高採算案件の寄与や一部案件の前倒しがありました。また、販売価格の適正化も進んだことで、計画を上回って推移しました。

販売費及び一般管理費は、前期比11億4,900万円増加し、91億7,800万円となりました。

増加要因は、国内外のM&Aに伴う連結範囲の拡大と、それに伴う「のれん償却費」の増加が中心です。

そのほかでは、事業活動の活発化により、人件費が増加しました。一方で、計画比では全体として抑制されており、計画を下回って着地しています。

営業利益については、23億8,100万円となり、前年同期比9億1,600万円の増益となりました。

営業利益率も7.6パーセントと、前年同期の5.4パーセントから、2.2ポイント改善しています。

主要3事業がいずれも計画を上回り、8月8日に公表した上方修正後の計画(18億5,000万円)を超える増益を達成しました。

中間期として過去最高を更新しています。

営業外収益は、1億7,400万円となり、為替差益の計上やその他収益の増加等により、前年同期比7,000万円増加しました。

営業外費用は、1億5,900万円となりました。

支払利息は増加したものの、前年同期に計上していた為替差損が為替差益へ転じたこと等により、前年同期比4,800万円減少しました。

営業外損益における為替影響は、前年同期比1億6,100万円となります。

これらの結果、経常利益については、23億9,600万円となり、前年同期比10億3,500万円の増益となり、中間期として過去最高を更新しました。

前年同期は特別損益の計上はなく、当期は特別損失として、関係会社整理損2,700万円を計上しました。

法人税等は9億7,200万円を計上し、親会社株主に帰属する中間純利益は、13億2,500万円となり、前年同期比5億4,500万円の増益となりました。

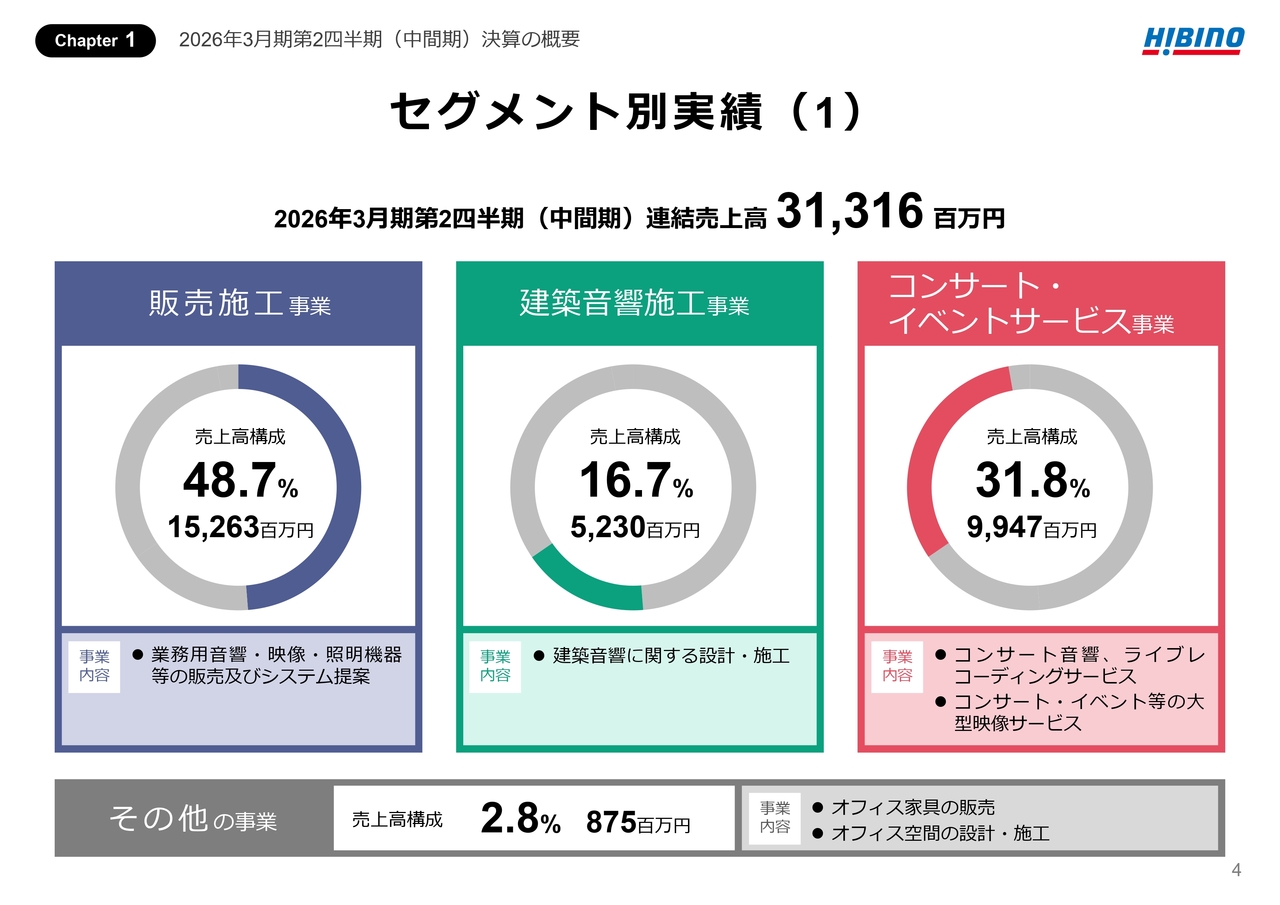

セグメント別実績(1)

続きまして、売上高のセグメント別の内訳です。

「販売施工事業」は、業務用音響・映像・照明機器等の販売及びシステム提案を行っており、売上高構成は48.7パーセント(前年同期は50.1パーセント、前年同期比マイナス1.4パーセント)です。

「建築音響施工事業」は、建築音響(音空間)に関する設計・施工を行っており、売上高構成は16.7パーセント(前年同期は20.8パーセント、前年同期比マイナス4.1パーセント)です。

「コンサート・イベントサービス事業」は、コンサートやイベント等における音響サービス、大型映像サービスを行っており、売上高構成は31.8パーセント(前年同期は29.1パーセント、前年同期比プラス2.7パーセント)です。

「その他の事業」は、オフィス家具の販売及びオフィス空間の設計・施工を行っており、売上高構成は2.8パーセントです。

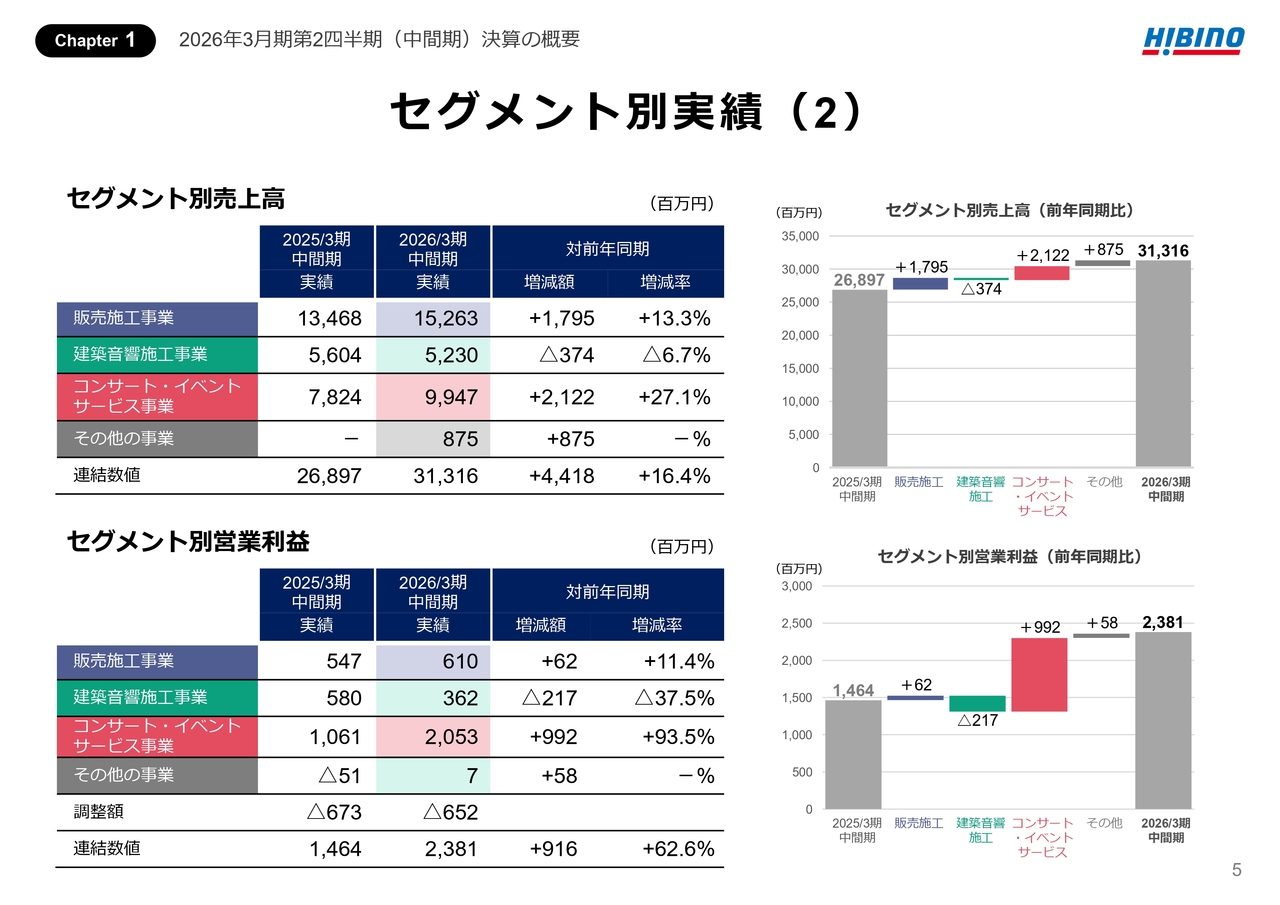

セグメント別実績(2)

右上のグラフは、セグメント別売上高の増減、右下のグラフは、セグメント別営業利益の増減を示しています。

4つの事業のうち建築音響施工事業のみが減収減益となりましたが、そのほか3つの事業はいずれも増収増益となりました。

中でも、コンサート・イベントサービス事業のセグメント利益への貢献が大きく、グループ全体の業績を力強くけん引しました。

なお、「その他の事業」について、前年同期のセグメント利益にはM&Aアドバイザリー費用が計上されていますが、事業活動による業績貢献は含まれていません。

次のページより、セグメント別の実績について、ご説明します。

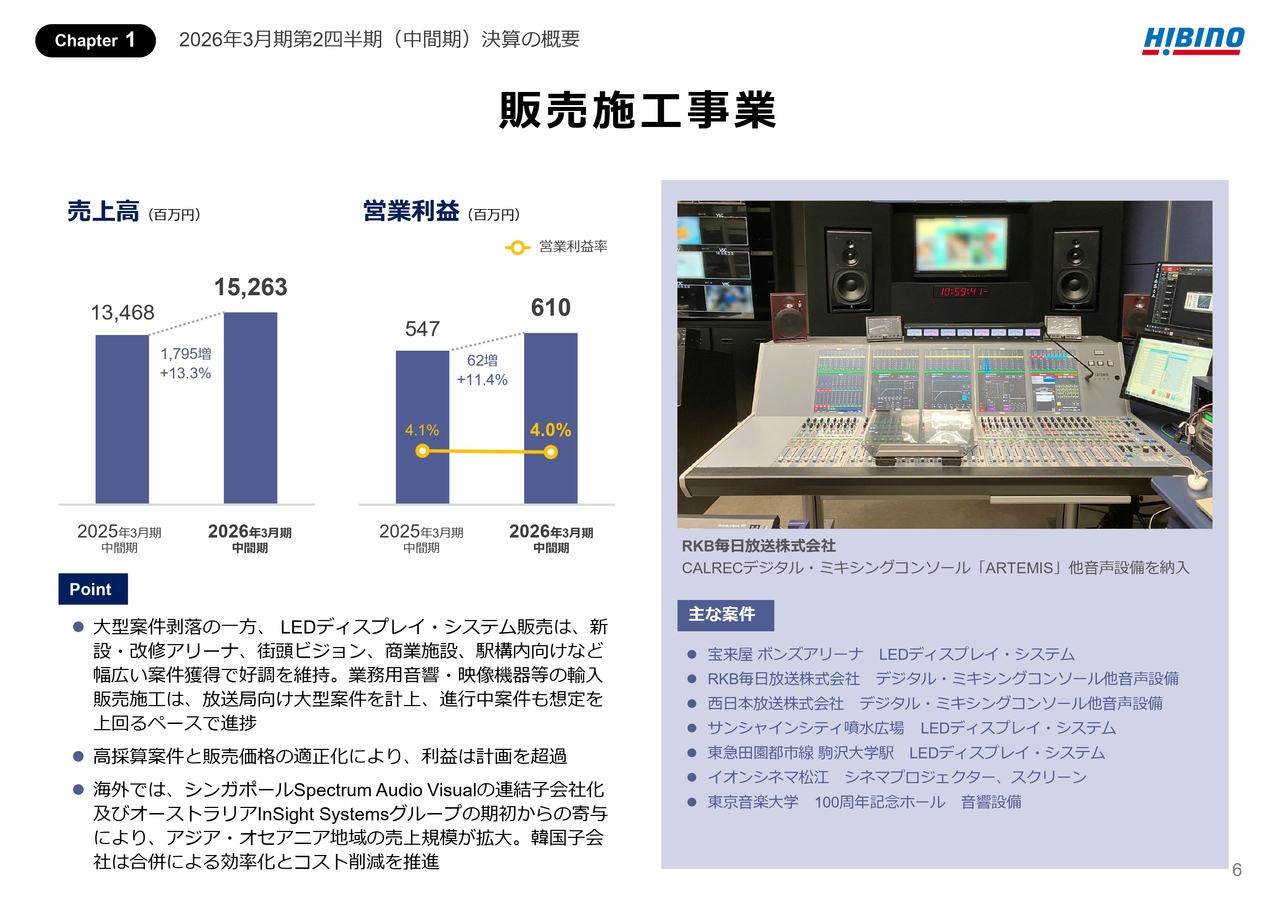

販売施工事業

まず、販売施工事業です。

売上高は152億6,300万円となり、前年同期比17億9,500万円の増収、営業利益は6億1,000万円となり、6,200万円の増益となりました。

国内では、大型案件の剥落はあったものの、LEDディスプレイ・システム販売が好調でした。

新設・改修アリーナ、街頭ビジョン、商業施設、駅構内向けなど、幅広い分野で案件を獲得できています。

業務用音響・映像機器等の輸入販売施工も堅調に推移しています。

利益面では、高採算案件の獲得と販売価格の適正化により、計画を上回る水準となりました。

海外では、シンガポールのSpectrum Audio Visualの連結効果と、オーストラリアInSight Systemsグループの期初からの寄与があり、アジア・オセアニア地域の売上規模が拡大しました。

また、韓国子会社では、合併による効率化とコスト削減を進めています。

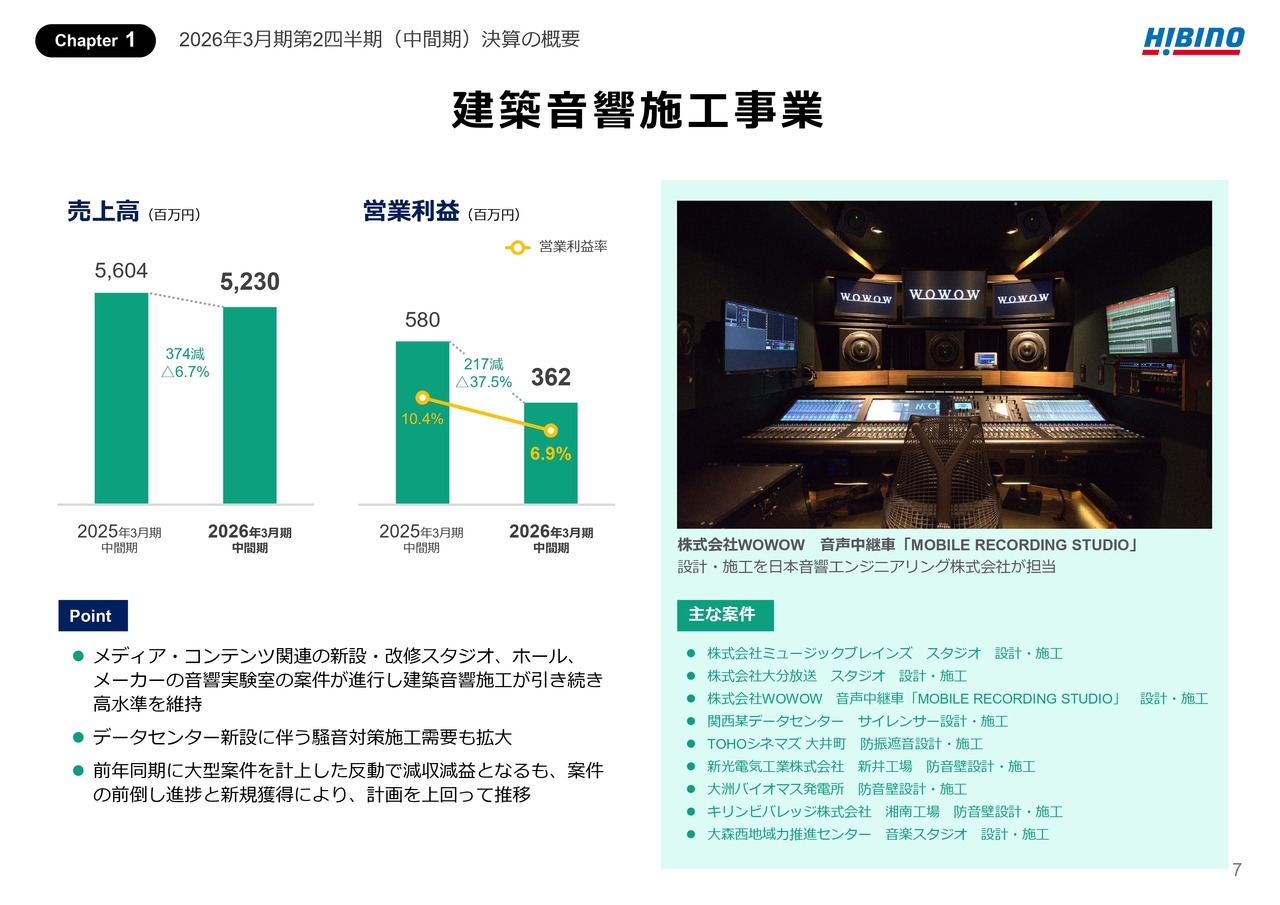

建築音響施工事業

次は、建築音響施工事業です。

売上高は52億3,000万円となり、前年同期比3億7,400万円の減収、営業利益は3億6,200万円となり、2億1,700万円の減益となりました。

建築音響施工は、引き続き高水準で推移しています。

メディア・コンテンツ関連の新設・改修スタジオ、ホール、メーカーの音響実験室など、複数の案件が進行しました。

データセンターの新設に伴う騒音対策施工の需要も拡大しています。

前年同期は大型案件を計上していたため反動減となり、減収減益となりました。

ただし、前倒しで進捗した案件や新規案件の獲得により、計画は上回って推移しています。

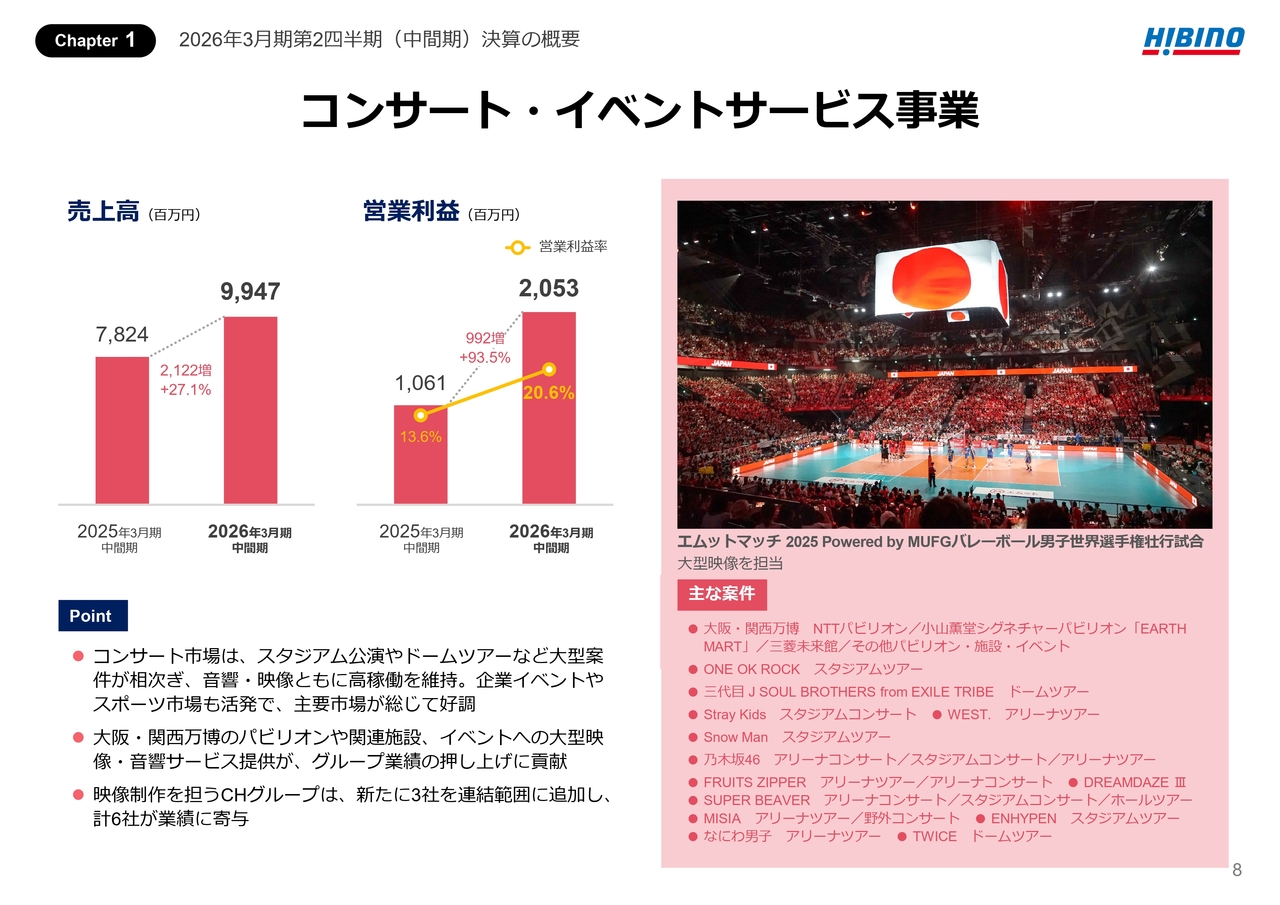

コンサート・イベントサービス事業

次は、コンサート・イベントサービス事業です。

売上高は99億4,700万円となり、前年同期比21億2,200万円の増収、営業利益は20億5,300万円となり、9億9,200万円の増益となりました。

コンサート市場は引き続き好調です。スタジアム公演やドームツアーなど大型案件が相次ぎ、音響・映像ともに高稼働を維持しました。

また、企業イベントやスポーツ市場も活発で、主要マーケット全体が好調に推移しています。

大阪・関西万博に関連する案件も、グループ全体の業績を押し上げる要因となりました。この点は、次のページで補足します。

映像制作を担うCHグループは、連結範囲が拡大しました。新たに3社を加え、計6社が業績に寄与しています。

実績紹介 大阪・関西万博「NTTパビリオン」

当社グループは、大阪・関西万博において、会場内のパビリオンや各種施設、イベントなど、60を超えるプロジェクトに関与し、音響・映像・照明のソリューションを提供しました。

前期は販売・施工案件が業績に寄与しましたが、当中間期はサービス提供が中心となり、業績を押し上げました。

このページでは、その中でも「NTTパビリオン」での実績を詳しく紹介しています。

当社が注力しているイマーシブLEDシステムが採用された案件ですので、ぜひご覧いただければと思います。

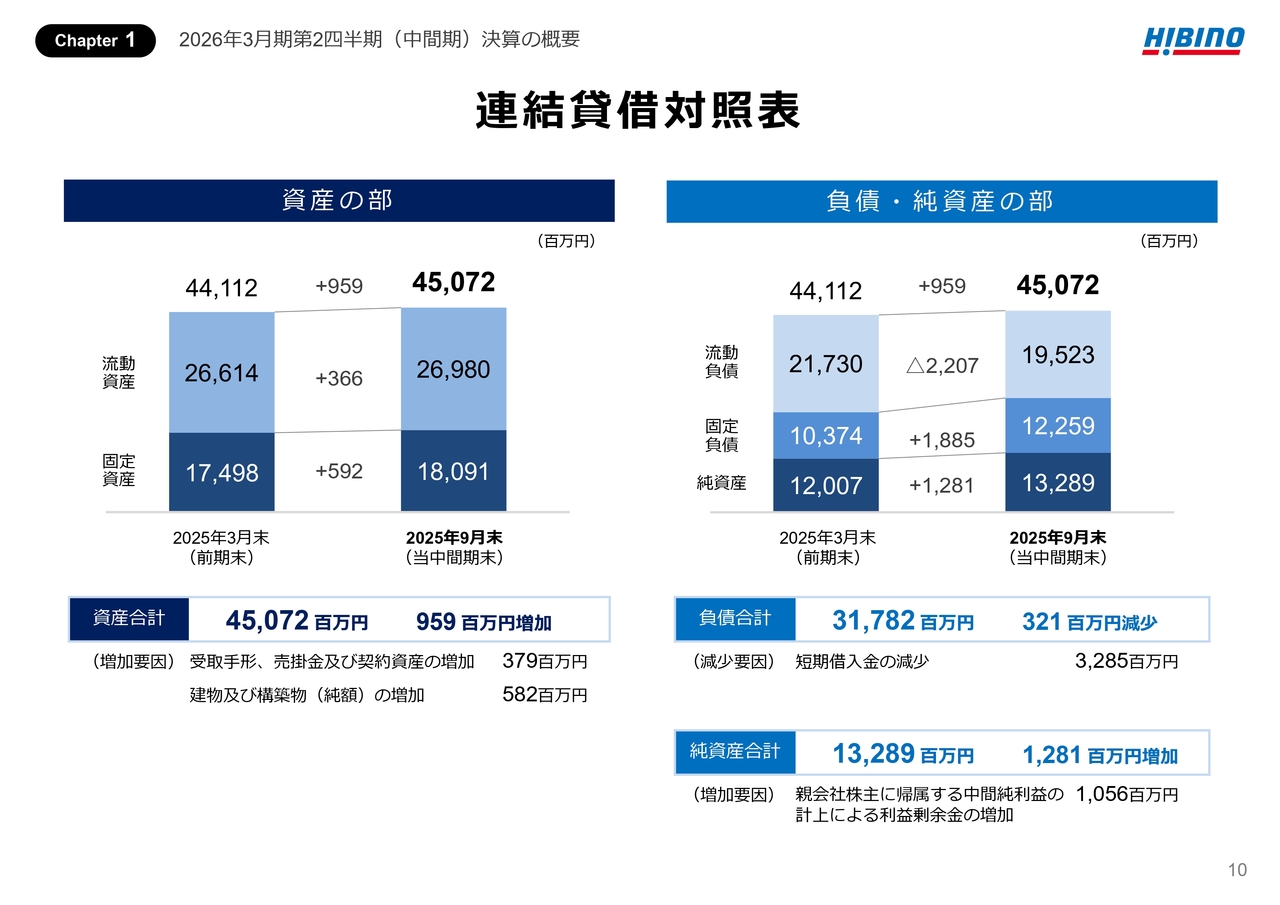

連結貸借対照表

続きまして、連結貸借対照表です。

総資産は、前期末より9億5,900万円増加し、450億7,200万円となりました。

主な増加要因としては、シンガポールのSpectrum Audio Visualを連結子会社化したことにより、「受取手形・売掛金・契約資産」及び「建物・構築物」が増加しました。

負債は、前期末より3億2,100万円減少し、317億8,200万円となりました。

「短期借入金」が減少し、長短合算の借入金は前期末比10億7,900万円減少の173億1,600万円となっています。

純資産は、「利益剰余金」の増加等により、前期末より12億8,100万円増加し、132億8,900万円となりました。

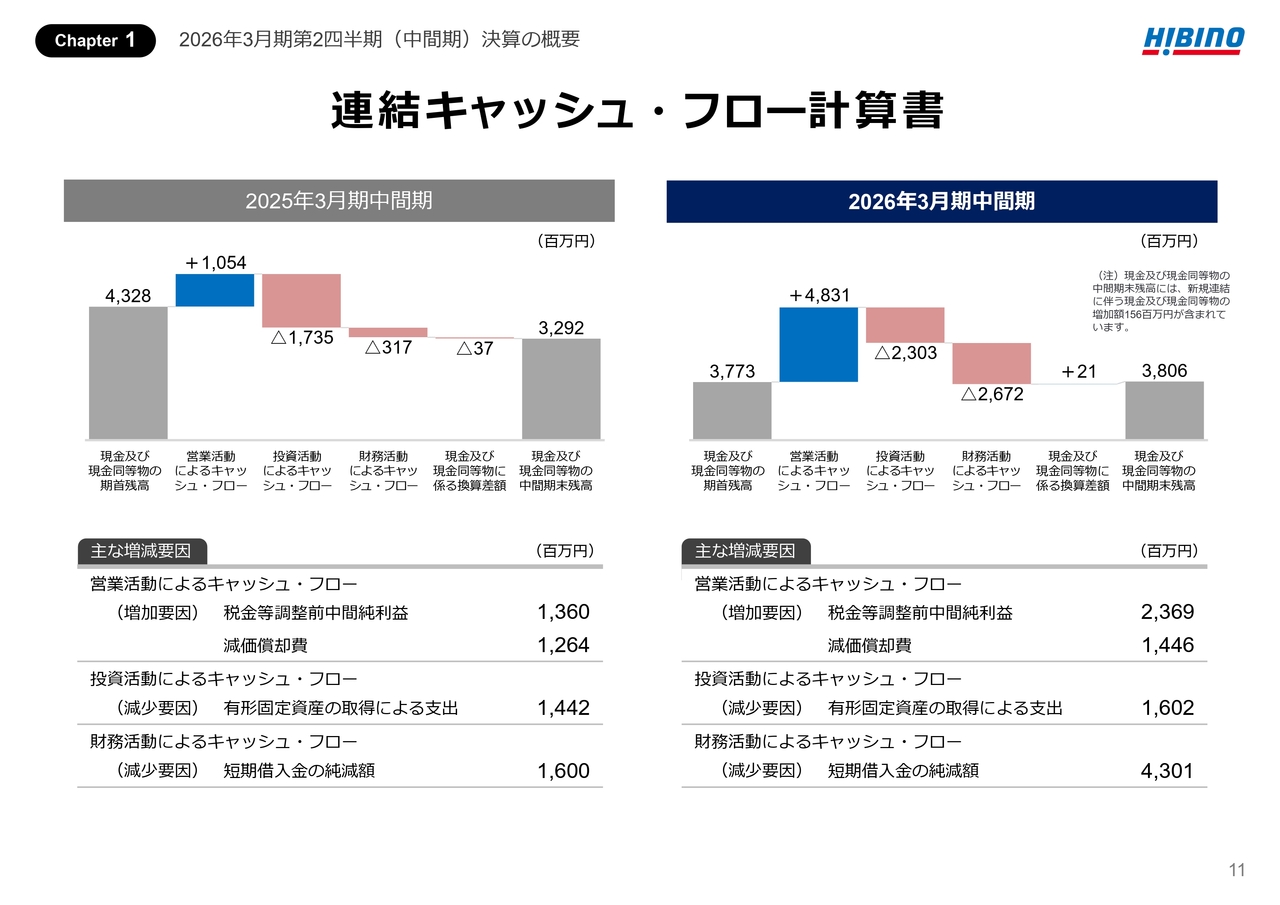

連結キャッシュ・フロー計算書

続きまして、連結キャッシュ・フロー計算書です。

右側が、当中間期実績です。

営業キャッシュ・フローは、48億3,100万円の収入となりました。これは主に、「税金等調整前中間純利益」及び「減価償却費」の計上によるものです。

投資キャッシュ・フローは、23億300万円の支出となりました。これは主に、コンサート・イベントサービス事業における「有形固定資産の取得」(レンタル用機材の設備投資)によるものです。

財務キャッシュ・フローは、26億7,200万円の支出となりました。これは主に、「短期借入金の純増額」によるものです。

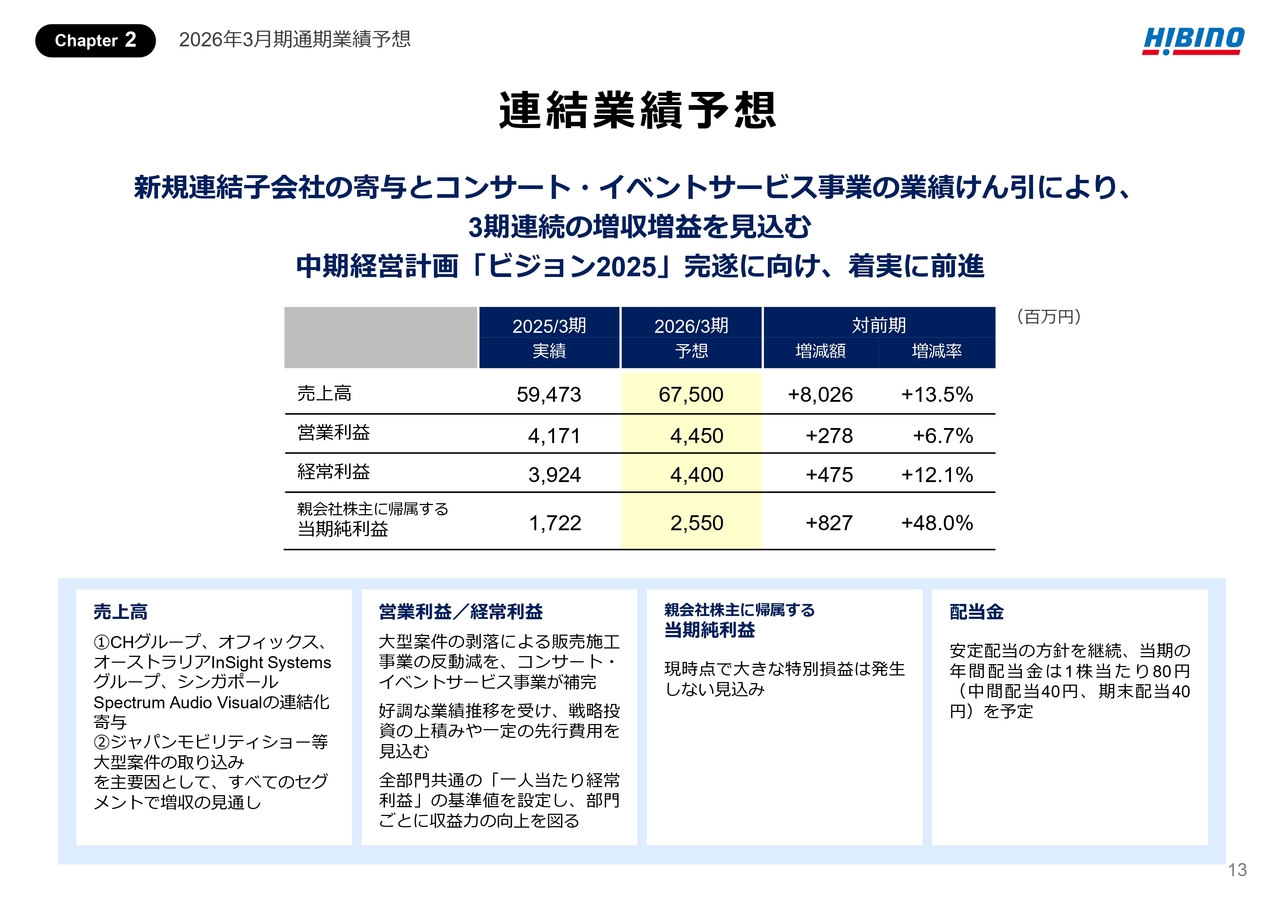

連結業績予想

続きまして、お手元の資料13ページ、通期連結業績予想のサマリーです。

売上高は前期比80億2,600万円増加の675億円、営業利益は2億7,800万円増加の44億5,000万円、経常利益は4億7,500万円増加の44億円、親会社株主に帰属する当期純利益は8億2,700万円増加の25億5,000万円を計画しています。

売上高については、 「CHグループ、オフィックス、オーストラリアInSight Systemsグループ、シンガポールSpectrum Audio Visualの連結化による寄与」と「ジャパンモビリティショー等大型案件の取り込み」という大きく2つの要因により、すべてのセグメントで増収の見通しです。

営業利益、経常利益については、大型案件の剥落による販売施工事業の反動減はあるものの、コンサート・イベントサービス事業がその減少分を補完すると見込んでいます。

足元の好調な業績を踏まえ、戦略投資の上積みや、一定の先行費用も見込んでいます。

また、全部門共通の「一人当たり経常利益」の基準値を設定し、部門ごとに収益力の向上を図っていきます。

配当金については、1株当たり中間配当40円、期末配当40円とする年間80円を予定しており、3期連続の増配となる見通しです。

それでは、セグメント別の動向・見通しについてご説明します。

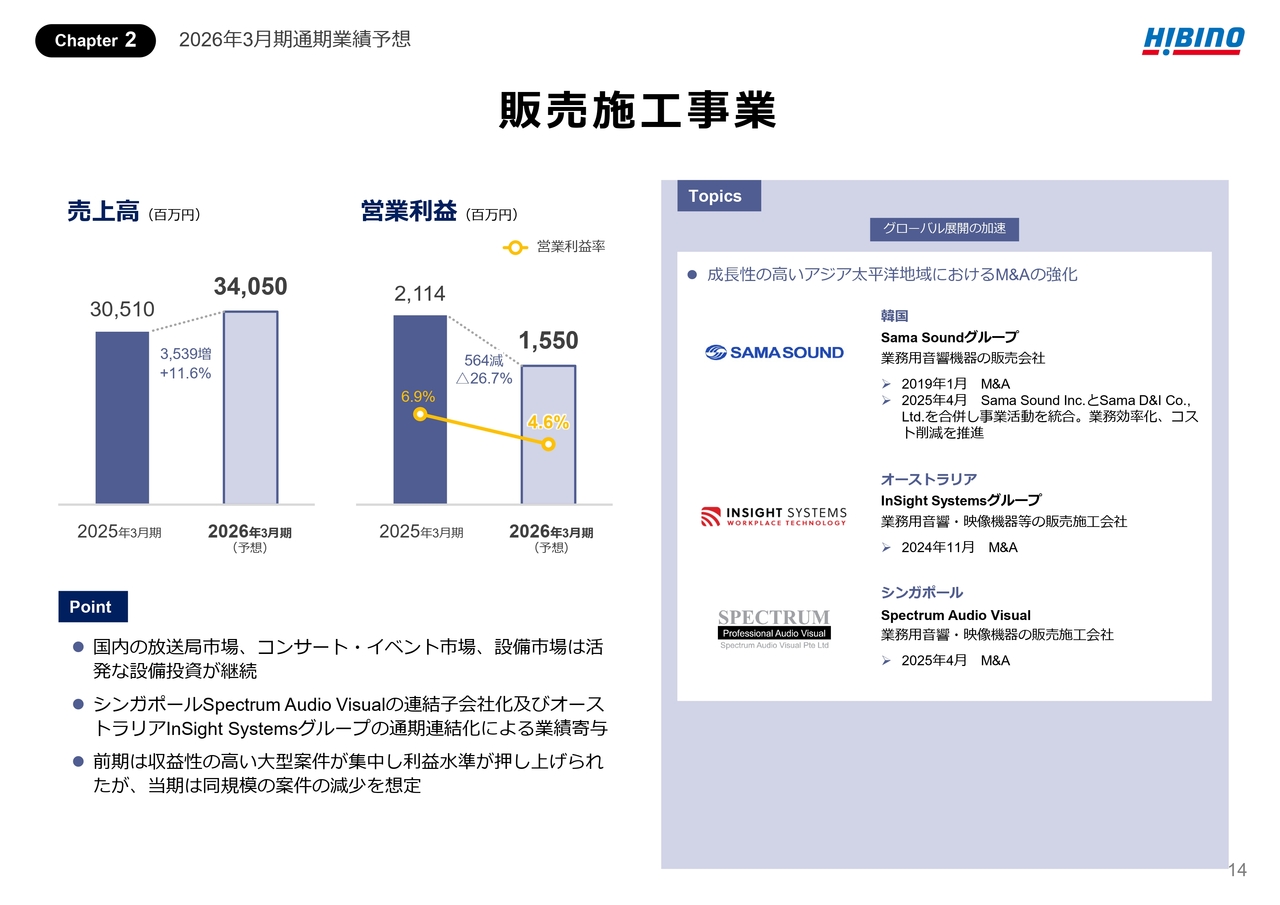

販売施工事業

まずは、販売施工事業です。

売上高は、前期比35億3,900万円増加の340億5,000万円、営業利益は、5億6,400万円減少の15億5,000万円を計画しています。

国内では、放送局市場、コンサート・イベント市場、設備市場において、引き続き活発な設備投資が継続すると見込んでいます。

海外では、シンガポールのSpectrum Audio Visualの連結子会社化に加え、オーストラリアのInSight Systemsグループが通期で寄与することで、増収効果を見込んでいます。

一方、前期は収益性の高い大型案件が集中し、利益水準を押し上げましたが、当期は同規模の案件が減少する想定をしていることから、増収減益の計画になっています。

建築音響施工事業

次に、建築音響施工事業です。

売上高は、前期比4億200万円増加の110億円、営業利益は、1,900万円増加の10億5,000万円を計画しています。

メディア・コンテンツ関連や製造業の設備投資が活発化しているほか、都市再開発の進展も追い風となり、スタジオ、音響実験室、ホールの新設・改修計画が進んでいます。

当中間期は、前倒しで計上された案件が計画を上回った要因となりました。

そのため通期予想は期初計画を据え置いていますが、過去最高の売上高・利益の更新を目指します。

また、戦略事業分野と位置づける騒音対策については、近年、データセンターや蓄電施設の建設が相次いでおり、これらの施設における需要が今後伸びていくと予想しています。

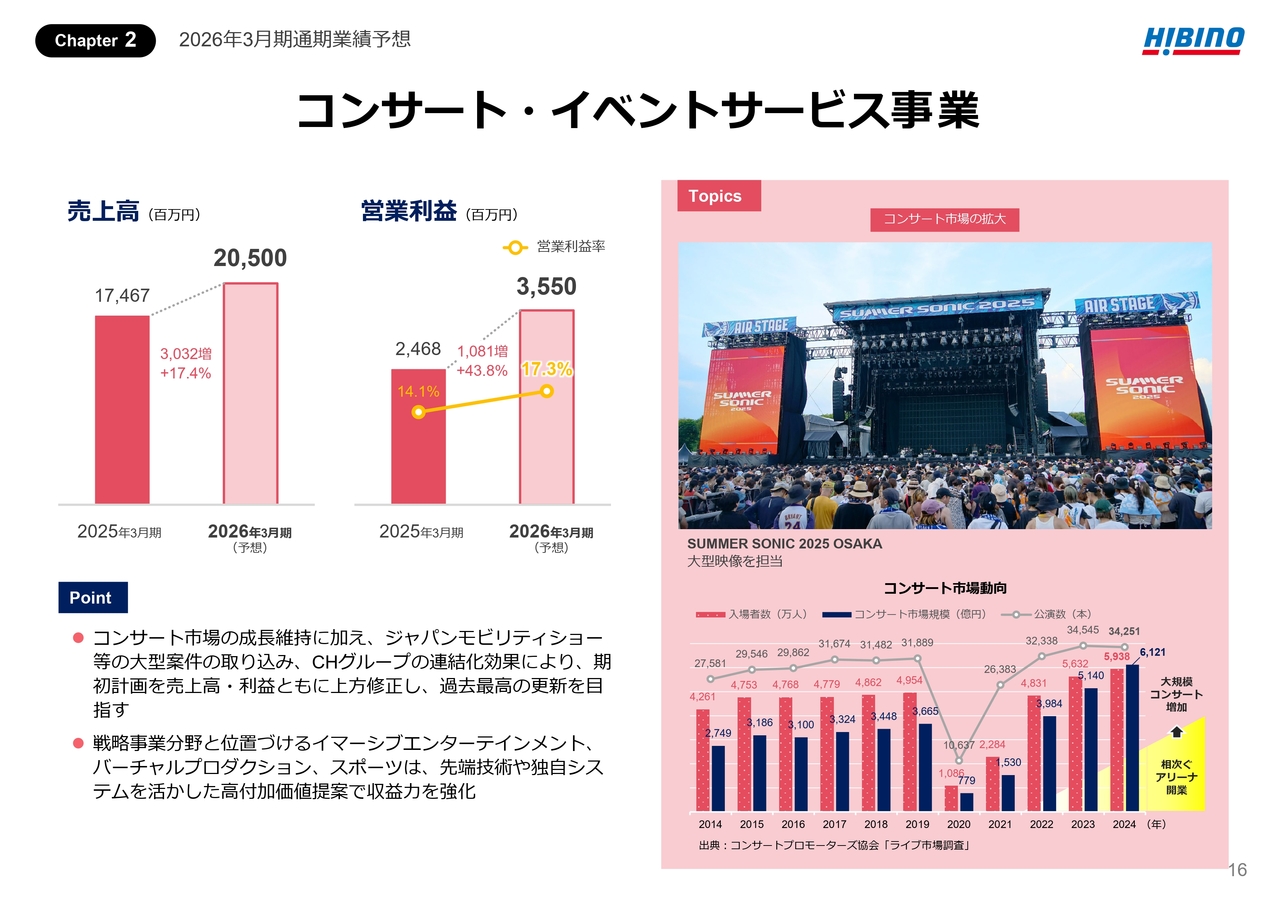

コンサート・イベントサービス事業

最後に、コンサート・イベントサービス事業です。

売上高は、前期比30億3,200万円増加の205億円、営業利益は、10億8,100万円増加の35億5,000万円を計画しています。

まず、コンサート市場の動きについてです。

コンサートプロモーターズ協会が公表した2024年のコンサート市場は、スタジアム・アリーナでの大型公演が増え、動員数・市場規模ともに過去最高となっています。

特に、関東圏で開業した6つの新設アリーナの本格稼働が市場の伸びを強く後押ししています。

海外アーティストの大型公演も成長要因となっています。

こうしたコンサート市場の成長が続く中、ジャパンモビリティショーなどの大型案件の取り込みに加え、CHグループの連結効果が寄与する見通しです。

これらを踏まえ、期初計画を売上高・利益ともに上方修正しており、過去最高の更新を目指します。

また、戦略事業分野に位置づけるイマーシブエンターテインメント、バーチャルプロダクション、スポーツの各分野では、先端技術や独自システムを活用した高付加価値提案により、さらなる収益力向上を図っていきます。

以上で、私からの説明を終わります。

1.大型映像サービスの成長戦略 バーチャルプロダクション事業の確立と映像制作の内製化による基盤整備

日比野晃久氏:代表取締役社長の日比野です。当社グループは、4ヶ年の中期経営計画「ビジョン2025」を推進しており、当期がその最終年度にあたります。

ここからは、この「ビジョン2025」の進捗についてご説明します。

本日は、「大型映像サービス事業の成長戦略」「データセンター領域への取り組み」「スタジアム・アリーナ領域への取り組み」の3点についてお話したいと思います。

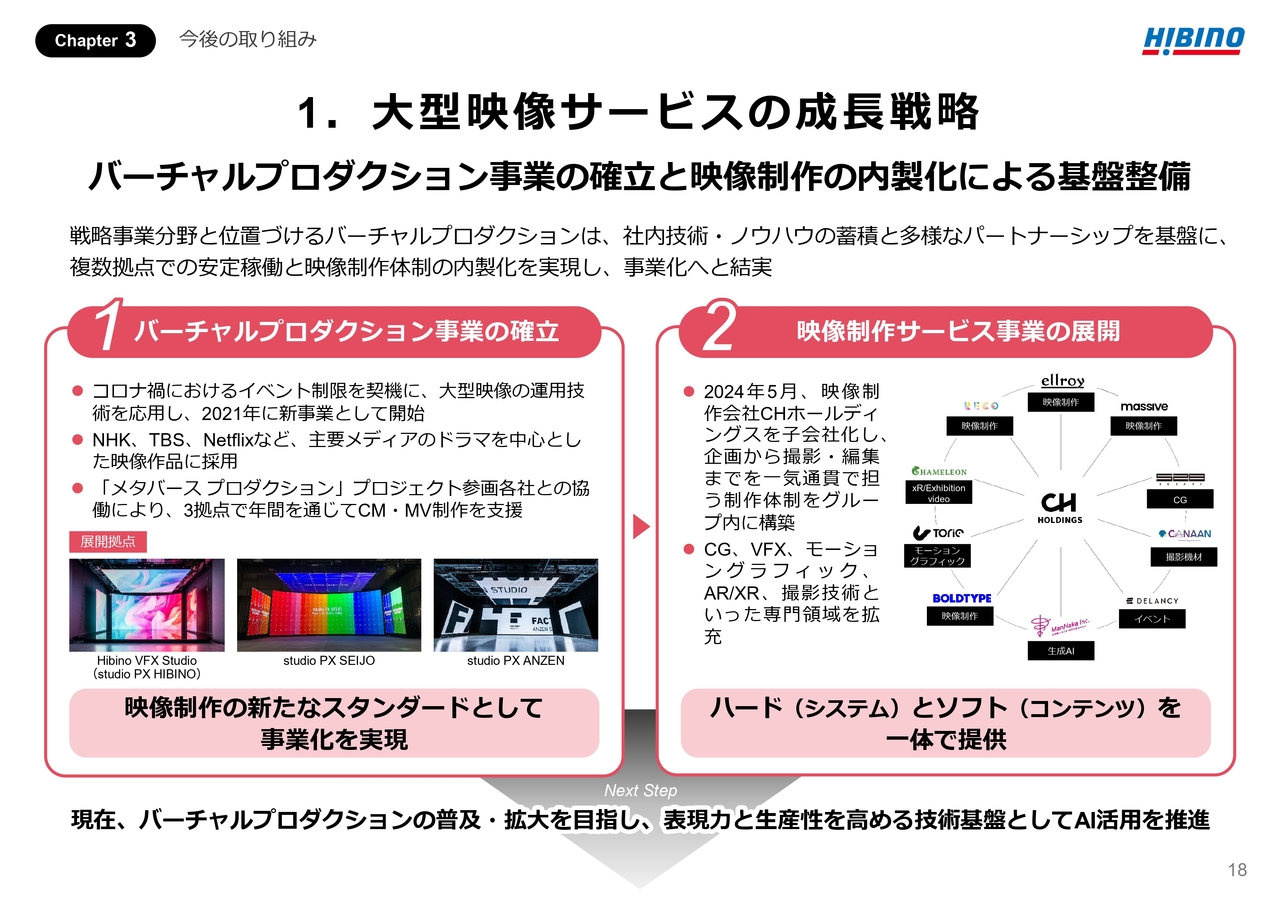

それでは、1つ目のテーマ「大型映像サービスの成長戦略」についてご説明します。まず、バーチャルプロダクション事業です。

当社は、コロナ禍でイベントが制限された2021年に、この事業を立ち上げました。

NHK、TBS、Netflixなど多様な案件を手掛けつつ、「メタバース プロダクション」プロジェクトによる3拠点体制で、CMやミュージックビデオなど年間を通じて撮影需要に対応しています。

さらに、2024年5月には、CHグループを迎え入れ、映像制作の内製化を一気に進めました。

大型映像システムとコンテンツ制作を一体で提供できる体制が整い、バーチャルプロダクションは本格的に事業化しています。

そして現在、この事業をさらに成長させるため、AIの活用を進めています。

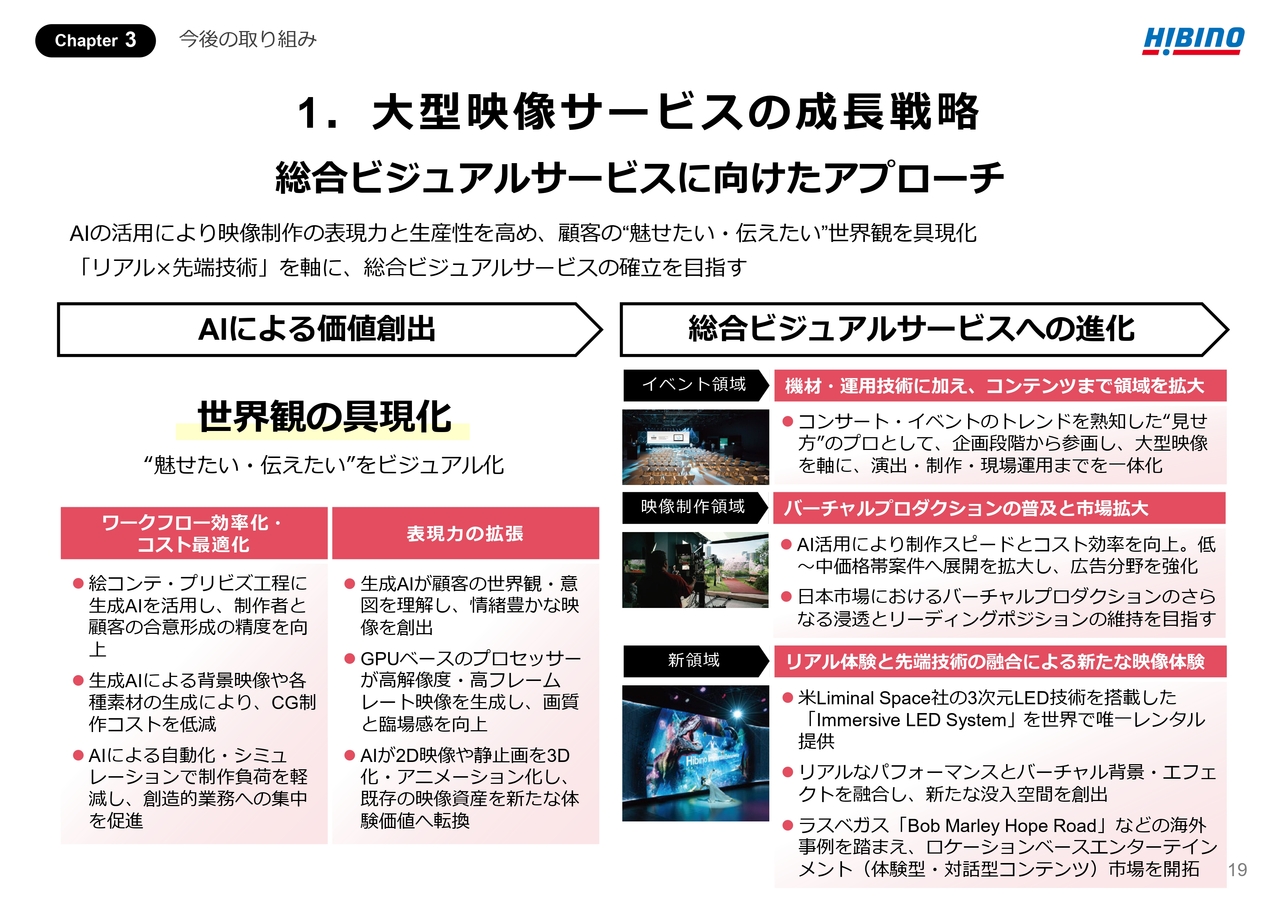

1.大型映像サービスの成長戦略 総合ビジュアルサービスに向けたアプローチ

AIの最大の価値は、お客さまの求める「世界観の具現化」を、より高い精度で実現できる点です。

お客さまの「魅せたい・伝えたい」をより忠実に可視化しやすくなり、「生産性」と「表現力」の両面で効果が出始めています。

こうしたAIの力を取り込みながら、総合ビジュアルサービスへの進化に向けて、右側に示す3つのアプローチで取り組んでいます。

まず「イベント領域」では、企画から演出・制作・現場運用までを一体で提供します。

機材・運用だけでなく、コンテンツまで含めた総合提案へ広げていきます。

次に「映像制作領域」では、AI活用によって制作スピードとコスト効率が向上し、低価格帯から中価格帯の案件にも対応しやすくなりました。

これにより、バーチャルプロダクションの普及と市場拡大を進めます。

最後に「新領域」では、「Immersive LED System」を活用し、新しい映像体験やロケーションベースエンターテインメントの創出に取り組みます。

1.大型映像サービスの成長戦略 パートナーシップと新会社設立による推進体制の整備

AI活用の取り組みとして、2点ご紹介します。

まず1点目は、今年6月に、生成AIに強みを持つWIT COLLECTIVEとの協業を開始したことです。

具体的な協働実績として、河合塾のCMでは、背景映像をWIT COLLECTIVEが生成AIで制作し、当社スタジオでバーチャルプロダクション撮影を行いました。

また、電通とWIT COLLECTIVEによる共同イベントでは、来場者の入力をもとにAIが瞬時にビジュアルを生成する企画展示が行われ、当社はLEDディスプレイを提供しました。

こうしたAIと大型映像を組み合わせた体験は、教育やエンターテインメントなどへの展開が期待できます。

2点目は、制作体制の強化です。

CHホールディングスは今年10月に、生成AIに特化した映像制作会社を設立しました。

短納期・高品質・適正コストに応えながら、地方企業や小規模案件にも対応できる体制を構築しています。

今後は、AIを活かしながら、「大型映像 × 制作機能 × イマーシブ」を組み合わせて、ヒビノだからこそ実現できる総合ビジュアルサービスへと進化していきます。

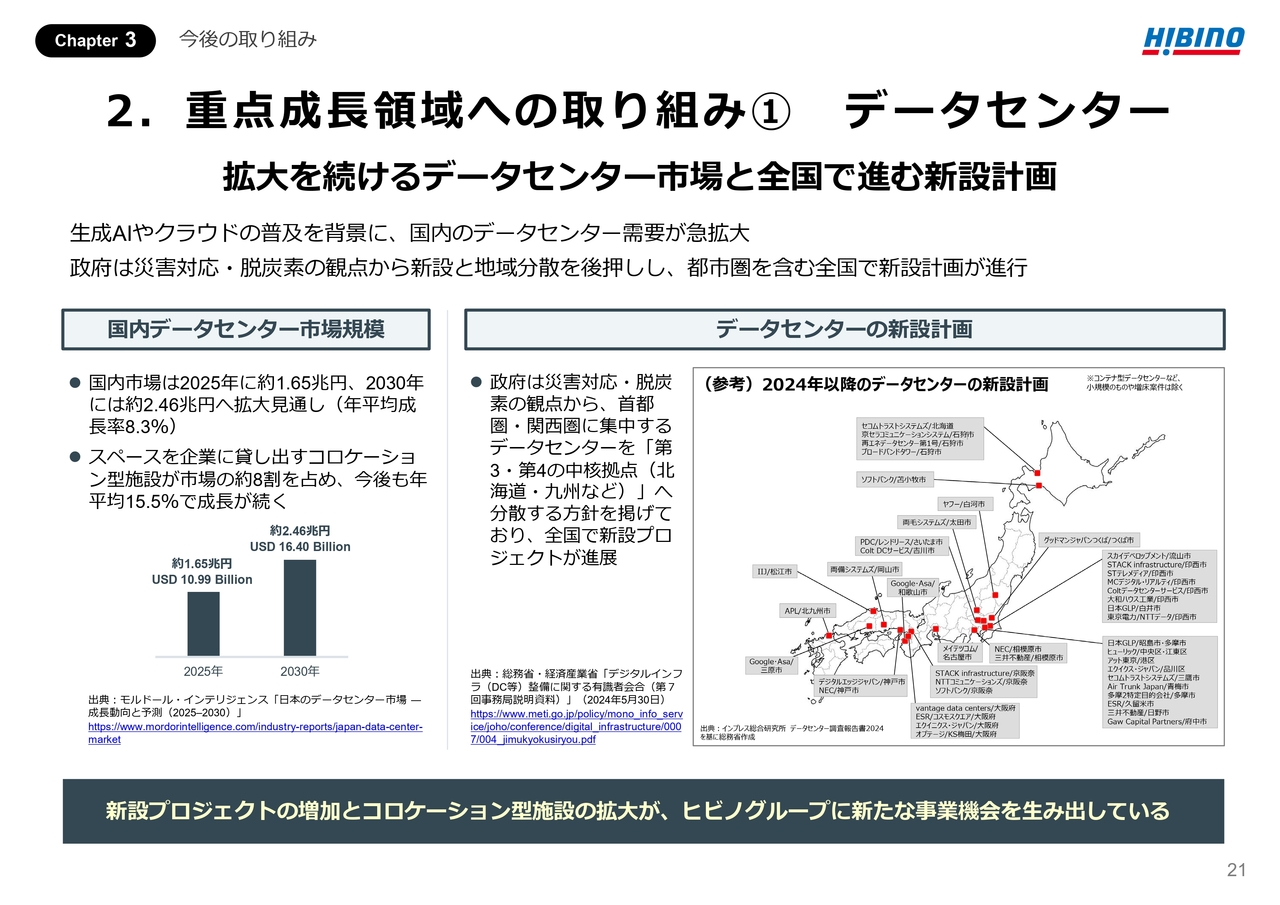

2.重点成長領域への取り組み① データセンター 拡大を続けるデータセンター市場と全国で進む新設計画

それでは、本日の2つ目のテーマ、重点成長領域への取り組みです。

まずは、当社グループが注力するデータセンター領域についてご説明します。

生成AIやクラウドの急速な普及により、国内のデータセンター需要は大きく拡大しています。

政府も、首都圏・関西圏に集中していたデータセンターを北海道や九州など全国へ分散する方針を掲げており、各地で新設プロジェクトが進んでいます。

市場規模は、2025年に約1.6兆円、2030年には約2.4兆円へ拡大する見通しです。

こうした動きは、当社グループにとって新たなビジネスチャンスとなっています。

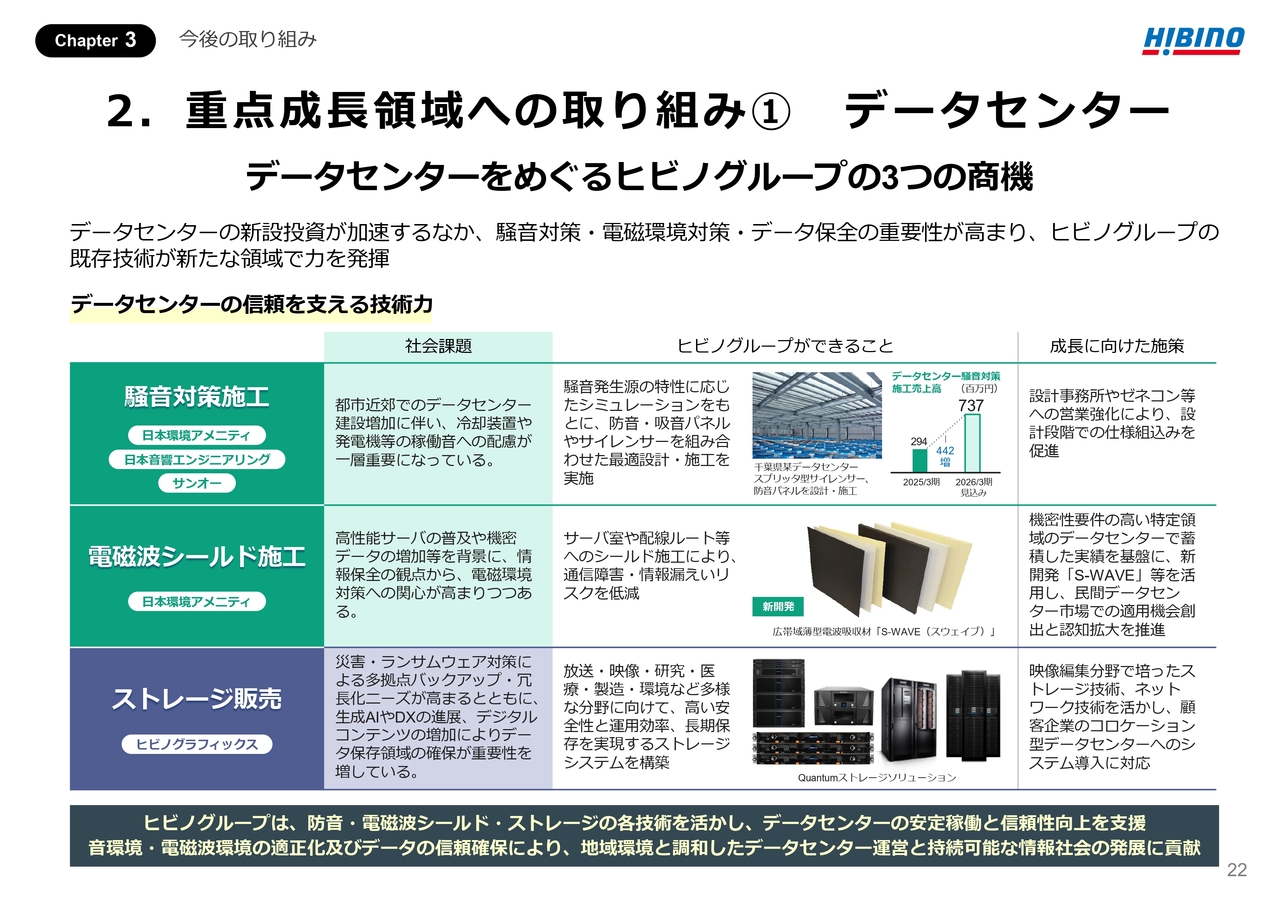

2.重点成長領域への取り組み① データセンター データセンターをめぐるヒビノグループの3つの商機

続いて、データセンター領域における3つの事業機会についてご説明します。

騒音対策としては、都市部に建設されることで、騒音対策が必須になっています。

当社グループは、音のシミュレーションをもとに、防音・吸音施工で対応しています。今後は、設計段階から仕様に組み込んでいただく提案を強化します。

電磁波シールドとしては、機密データの増加に伴い、通信障害や情報漏洩を防ぐ電磁環境対策の重要性が高まっています。

当社グループは、高い機密性が求められる特定のデータセンターで、シールド施工を行っています。今後は、新開発の電波吸収材などを活用し、民間データセンターへの展開を広げていきます。

ストレージとしては、災害・セキュリティ対策、生成AIの進展などにより、バックアップと長期保存の需要が急速に伸びています。

当社グループは、映像編集分野で培ったストレージ技術、ネットワーク技術を活かし、データセンターへのシステム導入に対応します。音環境・電磁環境・データ保全といった当社グループの専門技術が、データセンターという新たな市場で求められており、この成長機会を確実に捉えていきます。

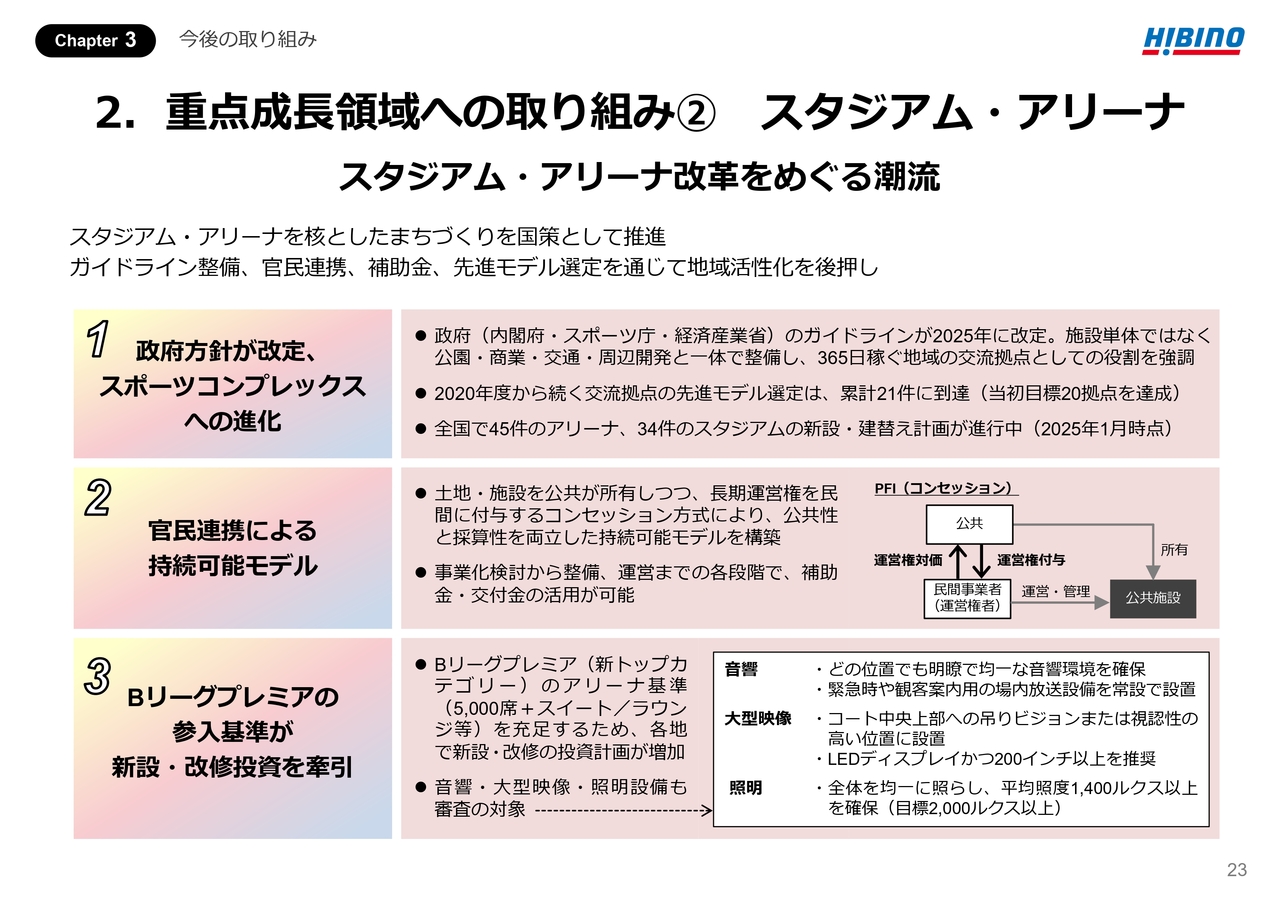

2.重点成長領域への取り組み② スタジアム・アリーナ スタジアム・アリーナ改革をめぐる潮流

それでは、本日のテーマの3つ目、重点成長領域のもう1つであるスタジアム・アリーナ領域についてご説明します。

スタジアム・アリーナを核としたまちづくりが、近年大きな流れになっています。

主な動きとして、まず挙げられるのが「政府の方針」です。スタジアム・アリーナは今、地域の交流拠点として位置づけられています。国も、公園・商業施設・交通などとの一体整備を促しており、全国で79件の建設計画が進んでいます。

次に「官民連携」です。公共が施設を保有し、民間が運営する仕組みが広がっており、補助金制度も拡充されています。民間の設備投資が進みやすい環境が整ってきています。

最後に「Bリーグプレミアの新基準」です。5,000席以上の客席に加え、音響・大型映像・照明設備も審査対象となっています。

このように、政府の後押しとプロスポーツ団体の設備需要が相まって、スタジアム・アリーナをめぐる動きは活発になっています。

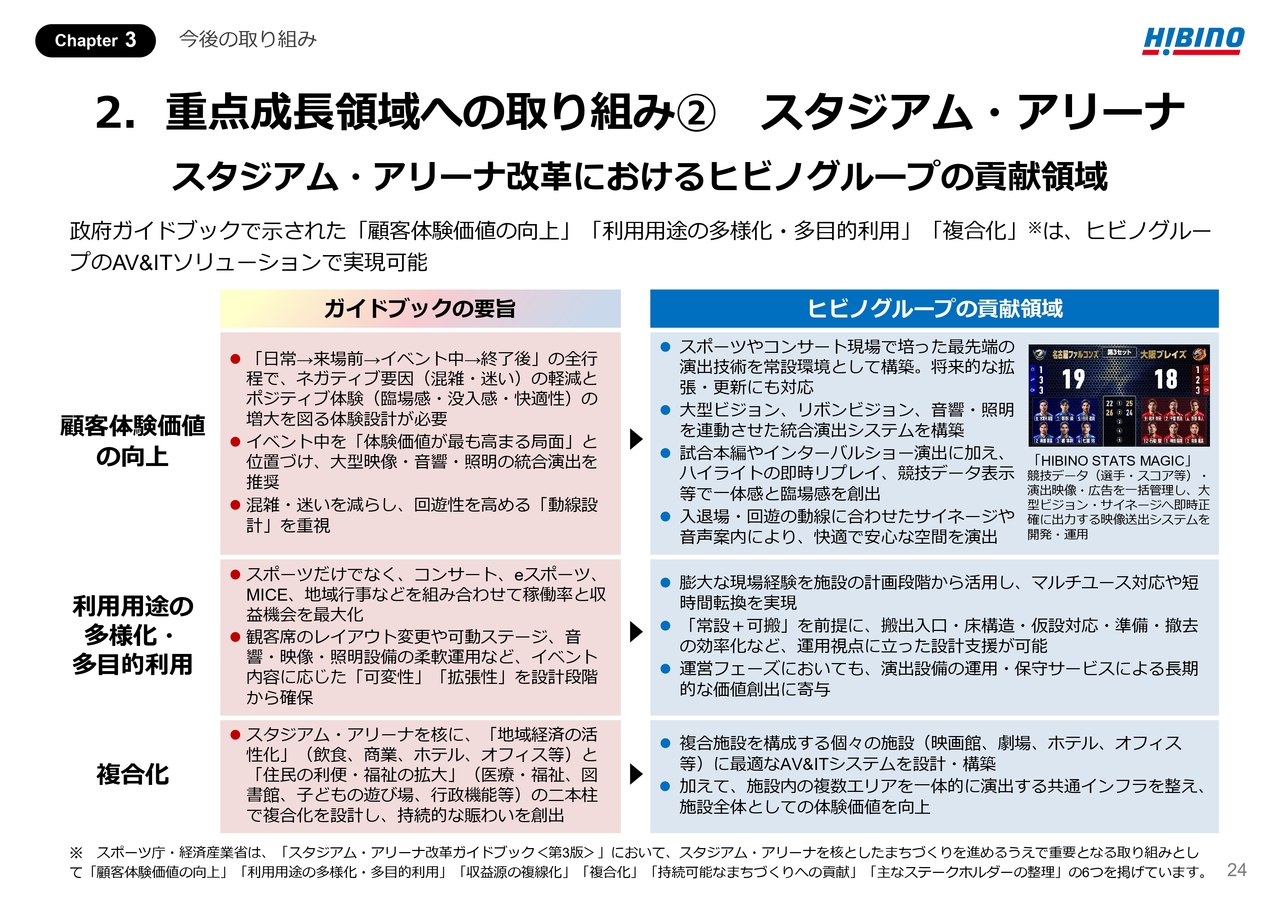

2.重点成長領域への取り組み② スタジアム・アリーナ スタジアム・アリーナ改革におけるヒビノグループの貢献領域

ここでは、国のガイドブックで示された6項目のうち、当社グループと特に親和性の高い3項目をご紹介します。

まず1つ目は「顧客体験価値の向上」です。

ガイドブックでは、大型映像・音響・照明を組み合わせた統合演出が求められています。当社グループの強みは、コンサート・イベント現場の演出ノウハウを常設環境に展開できる点です。一体感と臨場感を高める現場運用まで含めてサポートできます。

2つ目は「利用用途の多様化・多目的利用」です。

スポーツに加え、コンサート・eスポーツ・MICEなど多様なイベントに対応できる環境づくりが必要です。当社グループは、転換しやすいAV&IT環境を設計・施工し、運用・保守まで一貫して担えます。

3つ目は「複合化」です。

商業施設やホテルなどと一体となった複合開発が増えるなか、各エリアに最適な設備と、エリア間をつなぐ共通インフラをまとめて提供できます。

国のガイドブックが示す方向性と当社グループの強みが一致しており、スタジアム・アリーナ改革に大きく貢献できると考えています。

2.重点成長領域への取り組み② スタジアム・アリーナ 建築×演出設備の連携による新たな価値創造

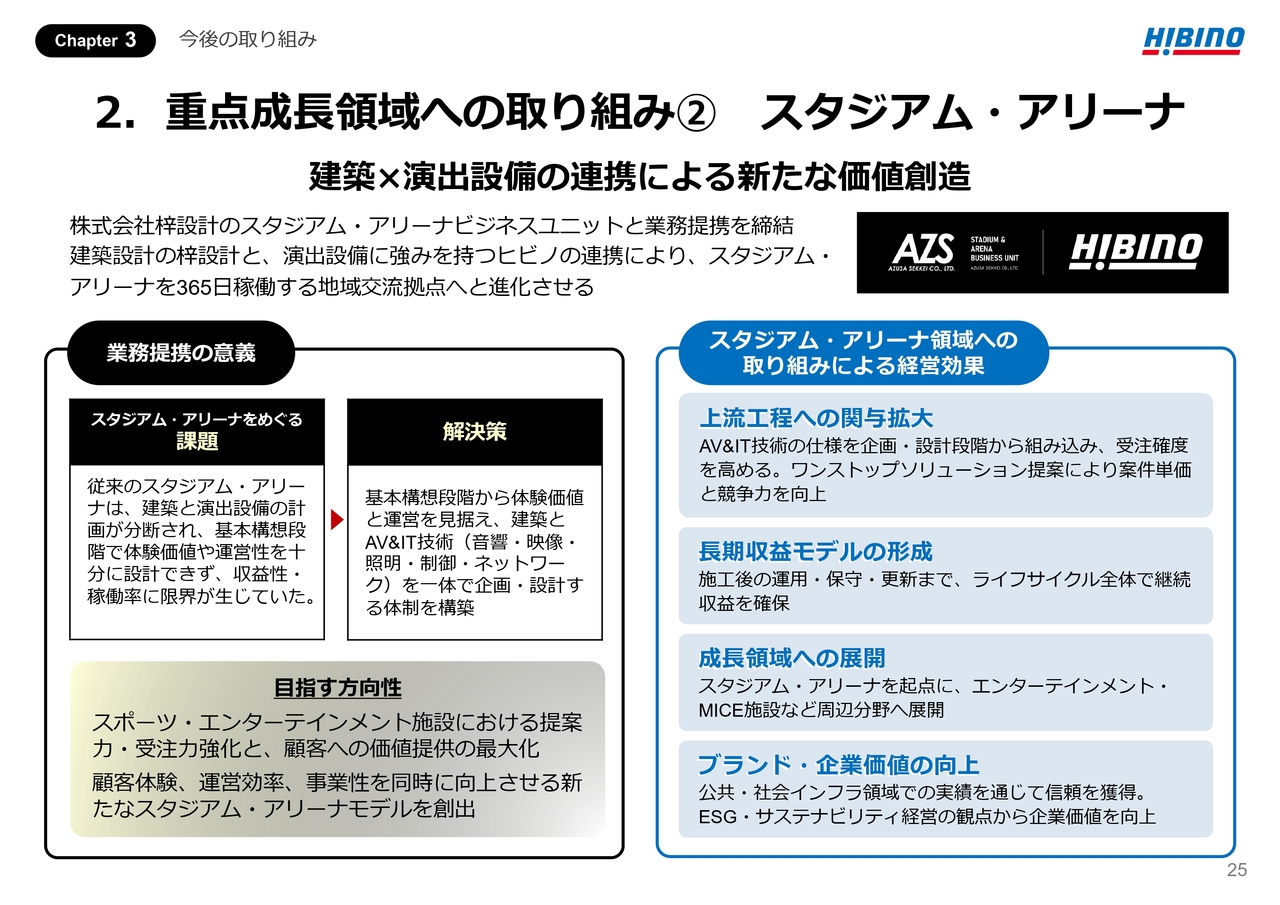

当社は11月17日、株式会社梓設計のスタジアム・アリーナビジネスユニットとの業務提携を発表しました。

梓設計は、スポーツ施設と空港分野で国内トップクラスの実績を持つ設計事務所で、国立競技場やKアリーナ横浜など、日本を代表するプロジェクトを多数手掛けています。

次のページに概要をまとめていますので、よろしければご覧ください。

ここでは、提携によって解決できる課題と、当社グループへの経営効果についてご説明します。

従来のスタジアム・アリーナは、建築と演出設備が別々に検討されることが多く、体験価値や運営性を上流工程で十分に設計しきれないという課題がありました。

今回の提携は、この“分断”を根本から解消するものです。

演出設備を後付けするのではなく、建築計画と統合することで、顧客体験・運営効率・収益性を同時に高めるスタジアム・アリーナづくりが可能になります。

この提携がもたらす主な効果は、次の4点です。

第1に、最も大きな効果として、上流工程から演出設備の仕様を組み込むことで、受注確度が高まります。ワンストップ提案で案件単価と競争力を引き上げます。

第2に、施工後の運用・保守・更新まで継続的に携わることで、長期的な収益機会の創出につながります。

第3に、スタジアム・アリーナで培った知見を、エンターテインメント、MICEなど他の施設へ展開することができます。

第4に、公共性の高いプロジェクトへの参画は、企業としての信頼性やブランド価値の向上につながります。

私たちは、このパートナーシップを通じて、スタジアム・アリーナの未来をともに創り、その価値を持続的に高めていきます。

以上で、私からの説明を終わります。ありがとうございました。

新着ログ

「サービス業」のログ