提供:株式会社トランザクション・メディア・ネットワークス 2026年3月期第2四半期決算説明

【QAあり】トランザクション・メディア・ネットワークス、データセンター移設が完了、費用計上もおおむね終了 新事業への基盤に

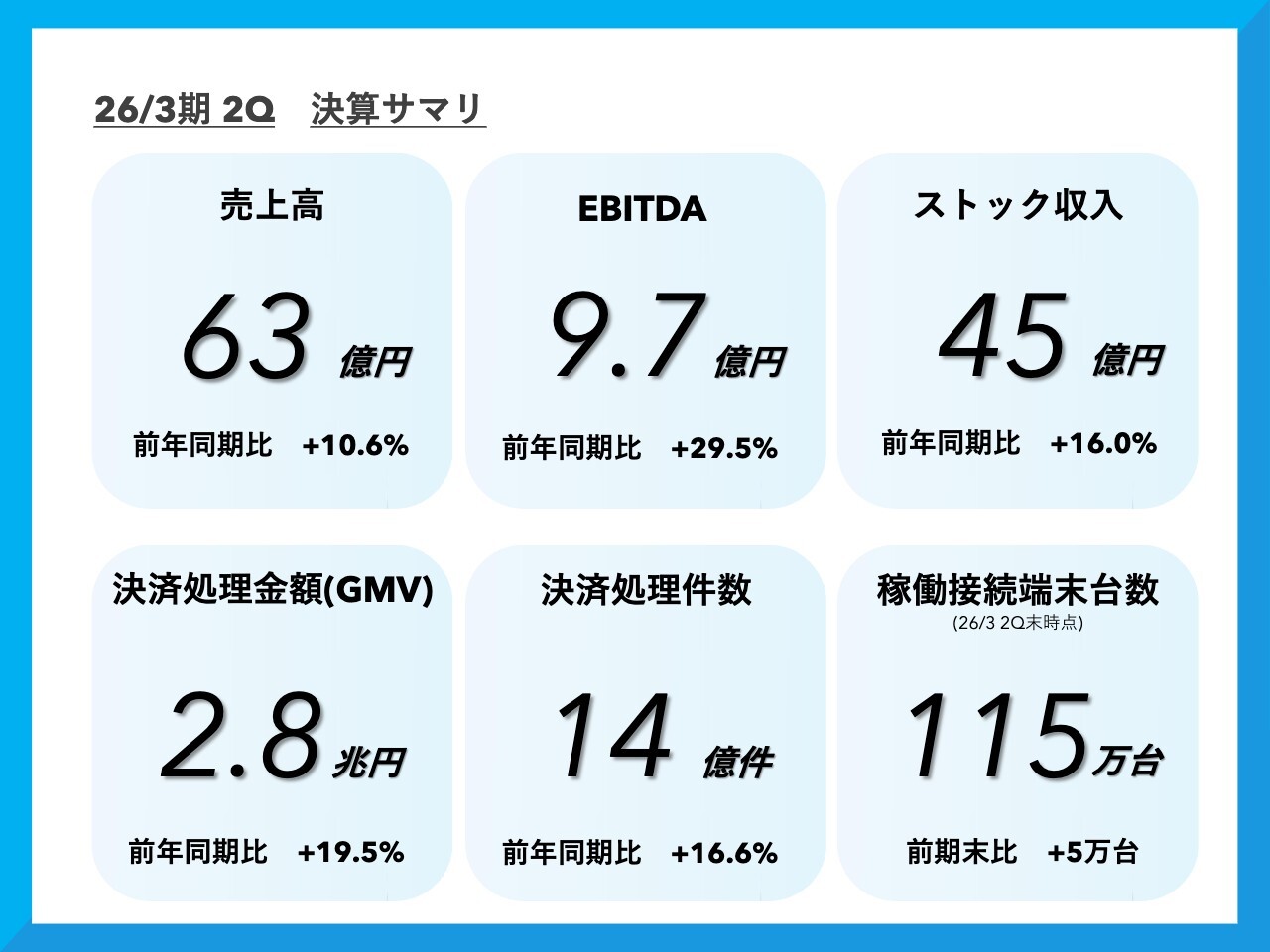

26/3期 2Q 決算サマリ

大高敦氏(以下、大高):株式会社トランザクション・メディア・ネットワークス代表取締役社長の大高です。本日はみなさまお忙しい中、決算発表会にご参加いただき誠にありがとうございます。

当社の事業は、みなさまもご存じのとおり、非常に複雑な部分もございます。そのため、そこから生まれてくる数字も必要以上にご説明が必要だと思いますので、丁寧にご説明させていただきます。

小松原道高氏(以下、小松原):2026年3月期第2四半期の決算についてご説明します。はじめに決算サマリーです。売上高は63億円で、前年同期比10.6パーセント増です。

EBITDAは9億7,000万円で、前年同期比約30パーセント増となりました。稼働接続端末台数は115万台となり、前期末比で5万台増加という結果になっています。

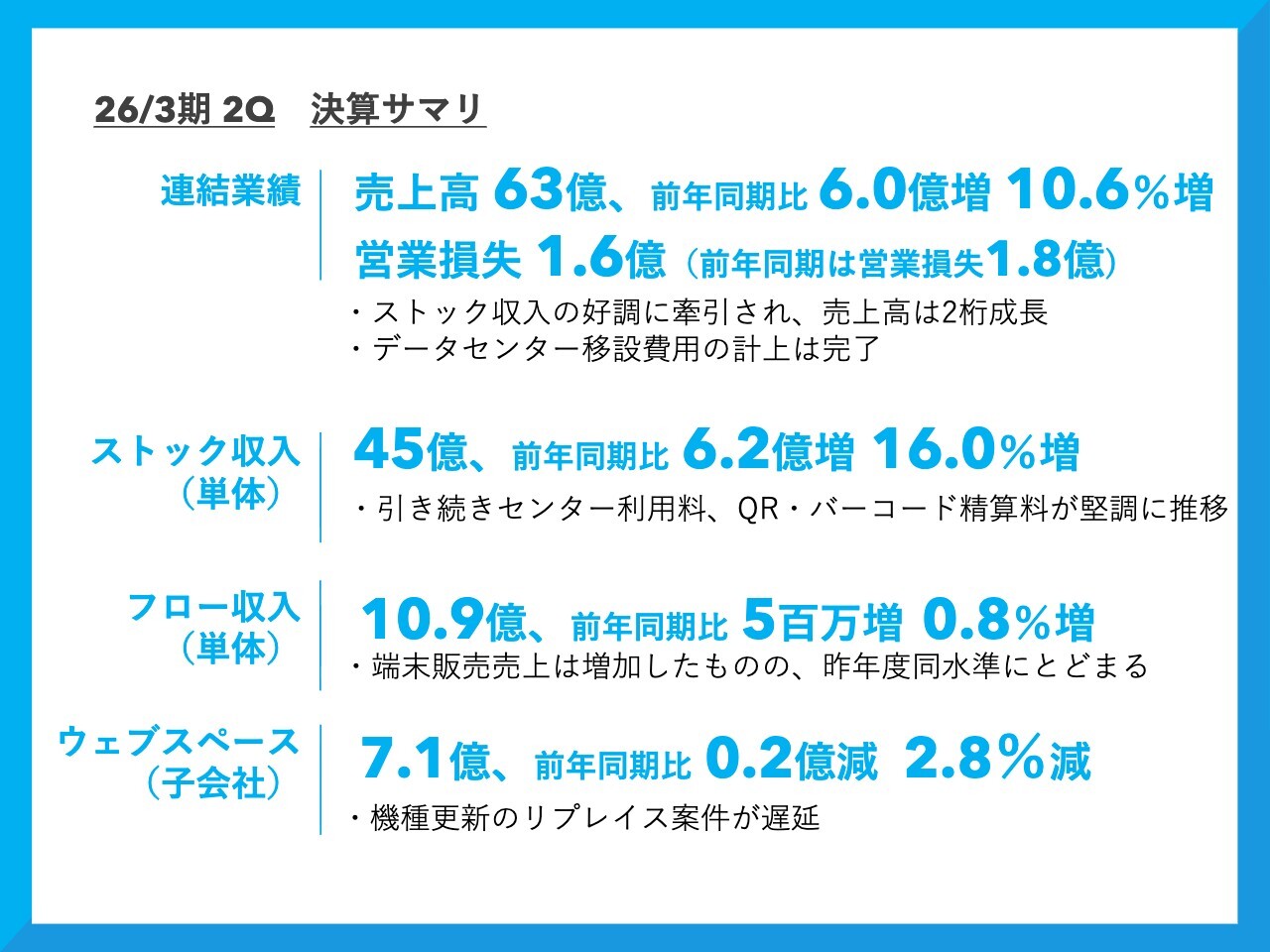

26/3期 2Q 決算サマリ

売上高は63億円で、前年同期比6億円の増加となっています。営業損失は1億6,000万円で、昨年同期の営業損失よりも若干減少しました。主にストック収入により売上高は2桁成長を達成しました。データセンター移設に伴う費用の計上はおおむね終了しています。

ストック収入(単体)は、当社の主要な収益源であるセンター利用料やQR・バーコード精算料が前年同期比6億2,000万円増となる16パーセント増と、堅調に拡大しました。

一方でフロー収入については、いわゆるスポット的な売上である端末販売や開発の収入が10億9,000万円で、前年同期比0.8パーセント増とほぼ同水準にとどまりました。

また、子会社であるウェブスペースの売上は7億1,000万円と、前年同期比2,000万円減少しています。

26/3期 2Q ハイライト

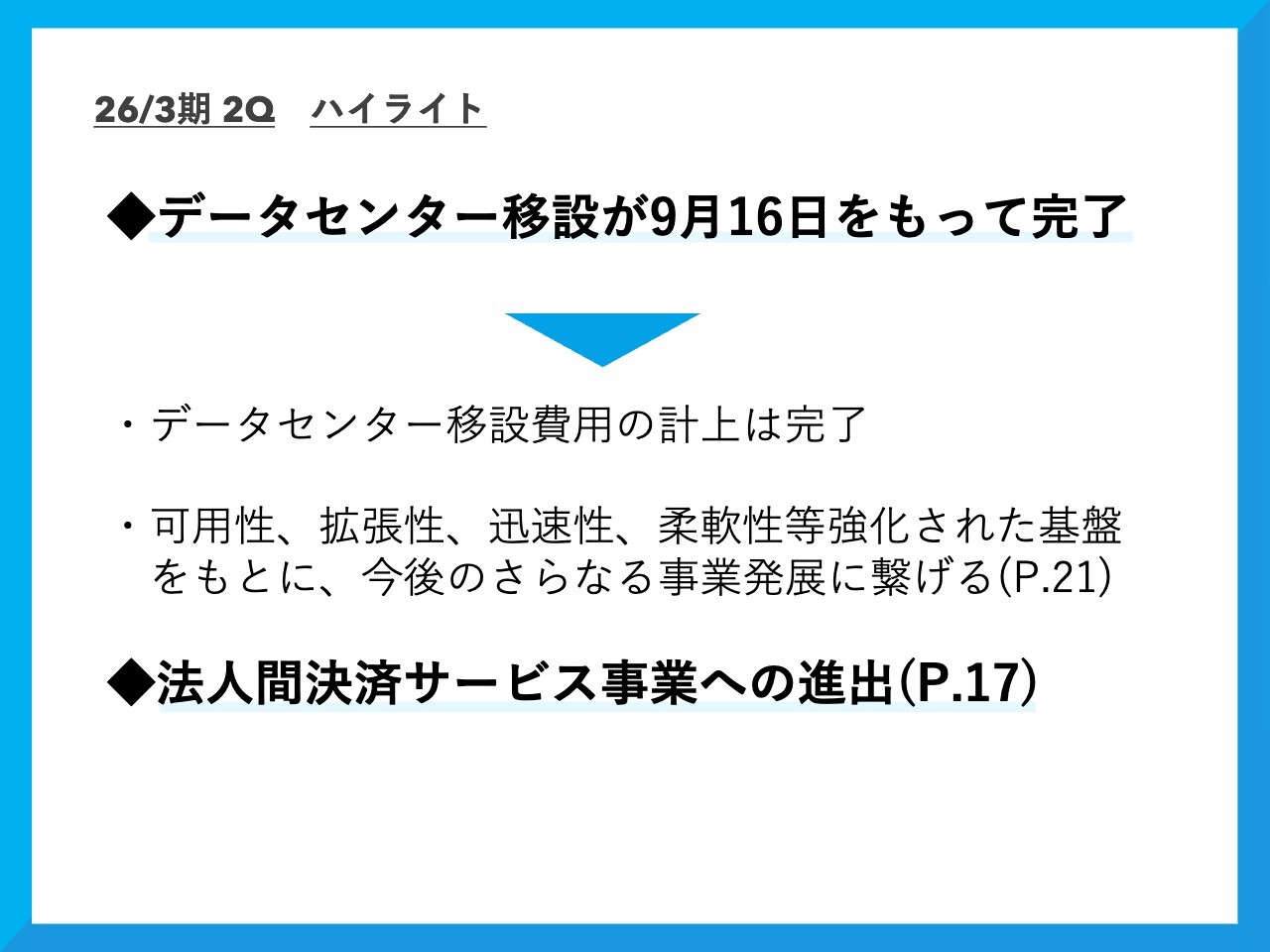

2件のトピックスをご案内します。データセンターの移設が9月16日に完了しました。昨年度からの重要課題であった継続案件でございましたが、無事に9月16日に開設しています。

これにより現在も安定稼働を続けており、可用性・拡張性・迅速性・柔軟性といった基盤が強化されたインフラをようやく確保できました。

2つ目のトピックスは、新たな決済サービスとして法人間決済サービス事業への進出を決定しました。

2026年3月期 第2四半期実績|概要(連結)

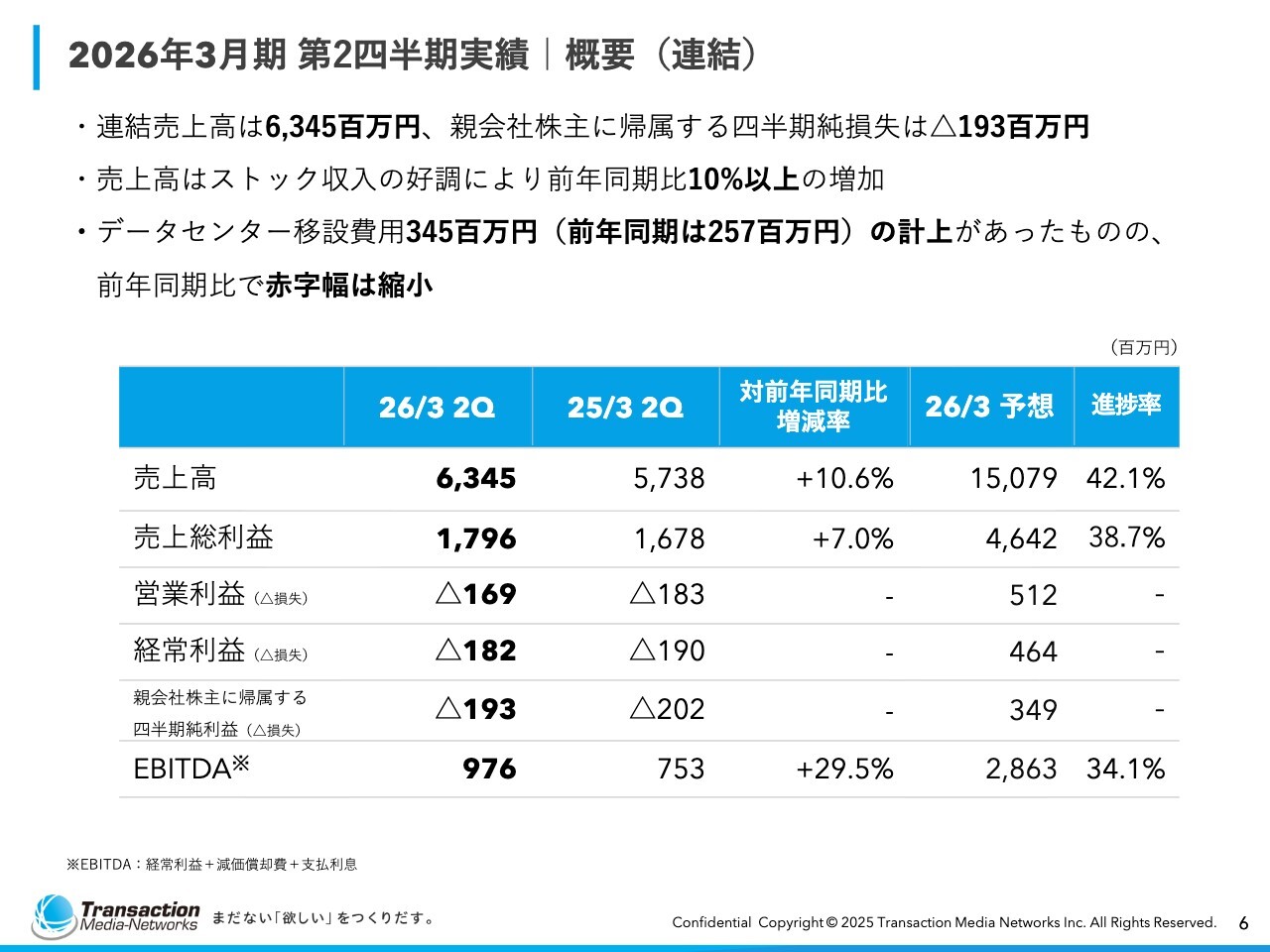

第2四半期実績です。連結売上高は63億4,500万円、四半期純損失は1億9,300万円という結果です。第1四半期の時点では1億9,800万円の純損失であったため、それと比較すると赤字額は第2四半期はやや減少しています。売上高はストック収入により前年同期比で10パーセント増加しています。

データセンター移設費用として、3億4,500万円を計上しました。もともと4億円程度の計上を見込んでいたところを3億5,000万円以下に抑えられたこともあり、赤字額は前年同期よりも縮小できたという結果となりました。

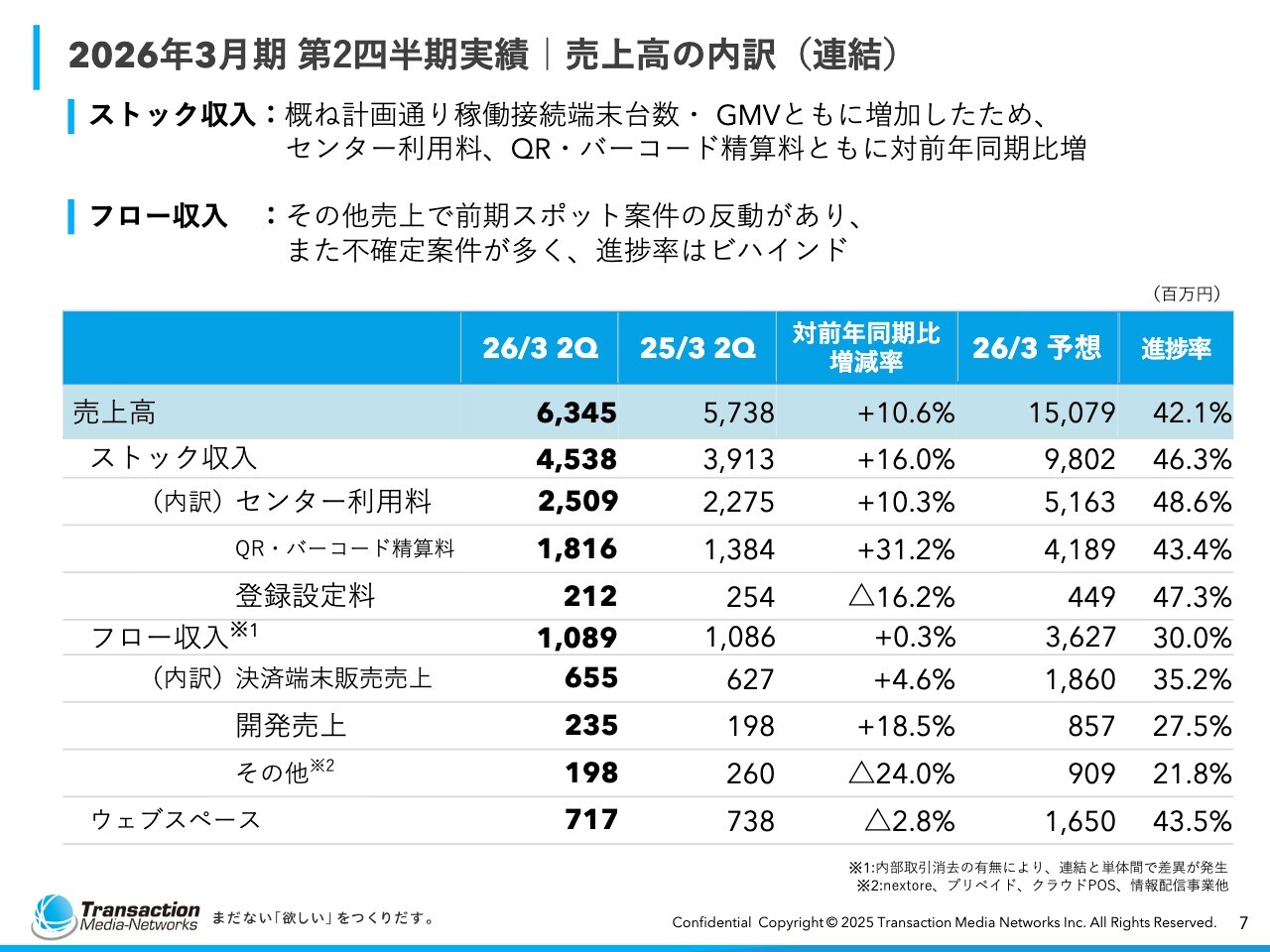

2026年3月期 第2四半期実績|売上高の内訳(連結)

売上高の内訳です。当社の根幹であるストック収入は、前年同期比16パーセント増と堅調に拡大しています。特にQR・バーコード精算料は前年同期比で約3割増となっています。

一方、フロー収入の部分はややもの足りない結果となっています。前年同期比では増加していますが、微増となっています。個別で見るとそれぞれ濃淡があり、開発売上が少し伸びているものの、その他と記載している中に、前年度に大きな案件があったため、それが剥離することによって前年同期比で大きく減少しています。最終的にフロー収入は前年同期比0.3パーセント増となりました。

また予算と比較するとまだ不確定な案件が多く、進捗率では遅れがあるとの認識です。

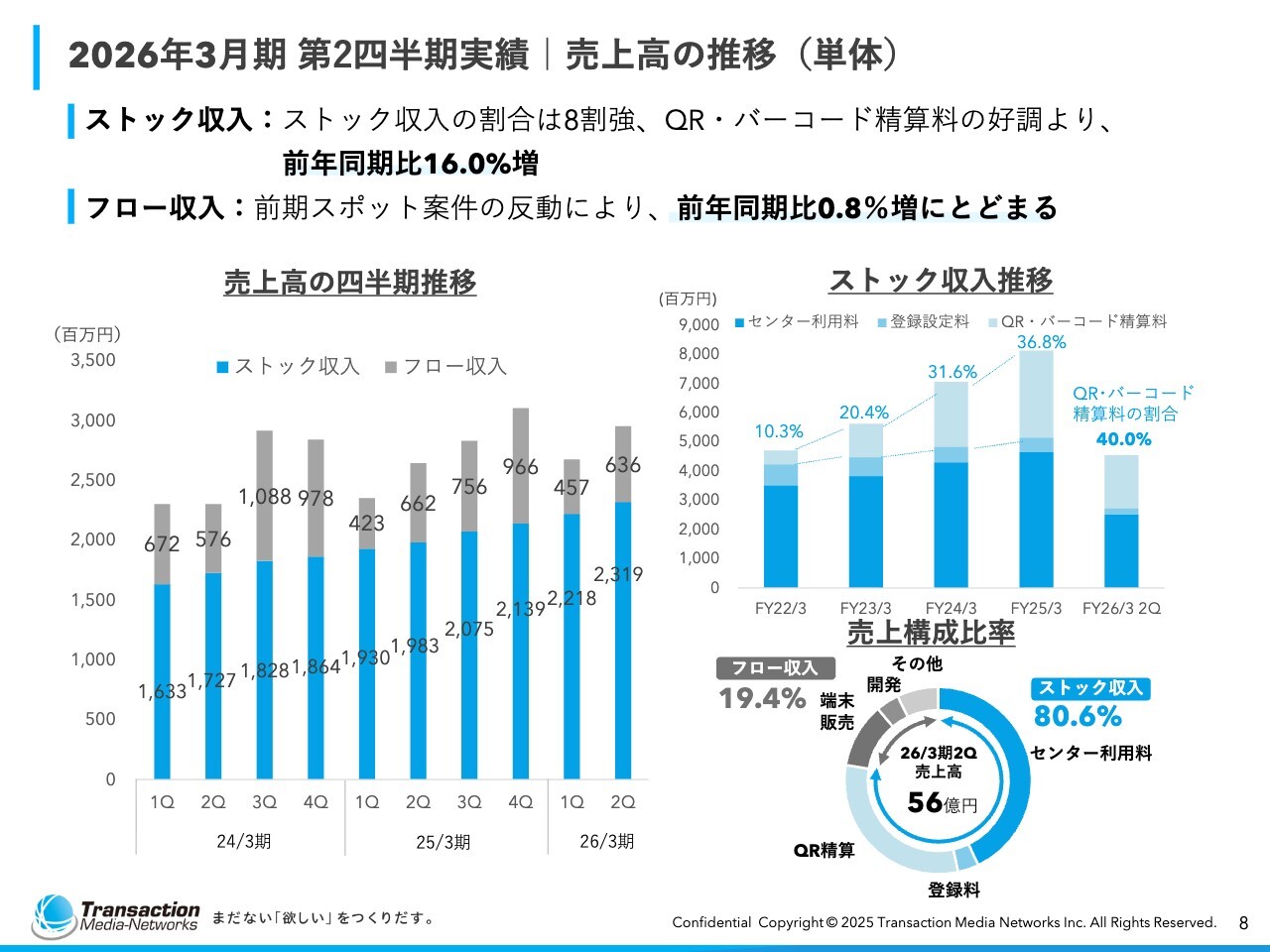

2026年3月期 第2四半期実績|売上高の推移(単体)

単体でのストック収入およびフロー収入の推移についてです。スライド左側に示す青い棒グラフは、当社の基盤となるストック収益です。こちらは前年度から右肩上がりとなっています。

それに加え、スポット売上であるフロー収入が当社の売上をさらに底上げしています。

現状では、上期の収益のうち約8割がストック収入、約2割がフロー収入となっています。

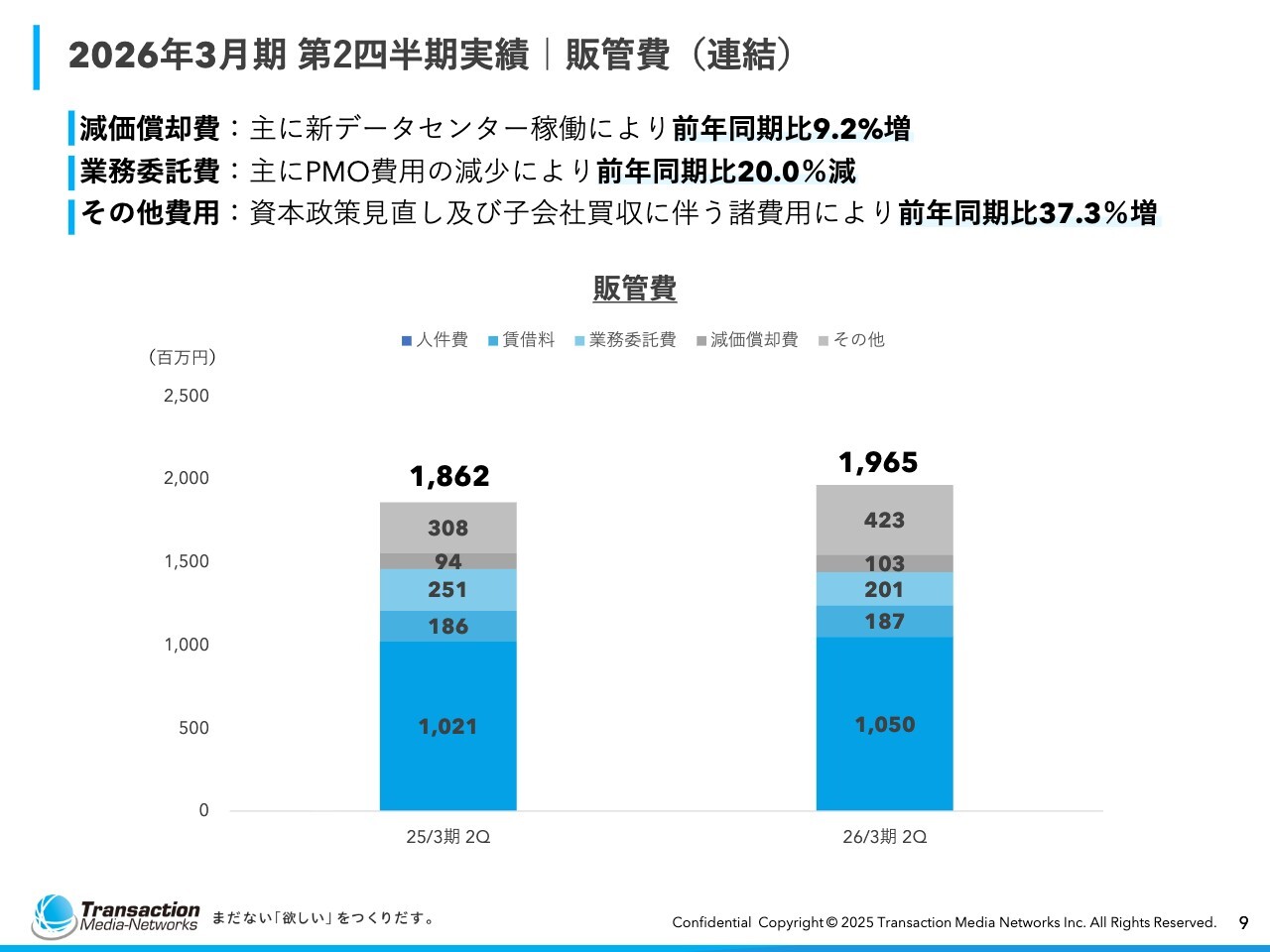

2026年3月期 第2四半期実績|販管費(連結)

販管費の推移についてご説明します。前年同期比で一部増加にとどまりました。スライドのグラフの薄いグレーで示しているその他費用は、前年同期は3億800万円でしたが、今期は4億2,300万円と1億円以上の増加となりました。

これは上期に資本政策の見直しを行い、自己株買いを実施したことに伴うコンサルティングフィー等が発生したことや、フォー・ジェイという子会社を買収するための諸費用が発生したことによるものです。

業務委託費については、移設に関わるPMO費用により前年度は2億5,100万円でしたが、今回の移設の終了とともに5,000万円ほどセーブすることができました。

以上の結果、最終的には連結で1億円の増加に抑えることができました。

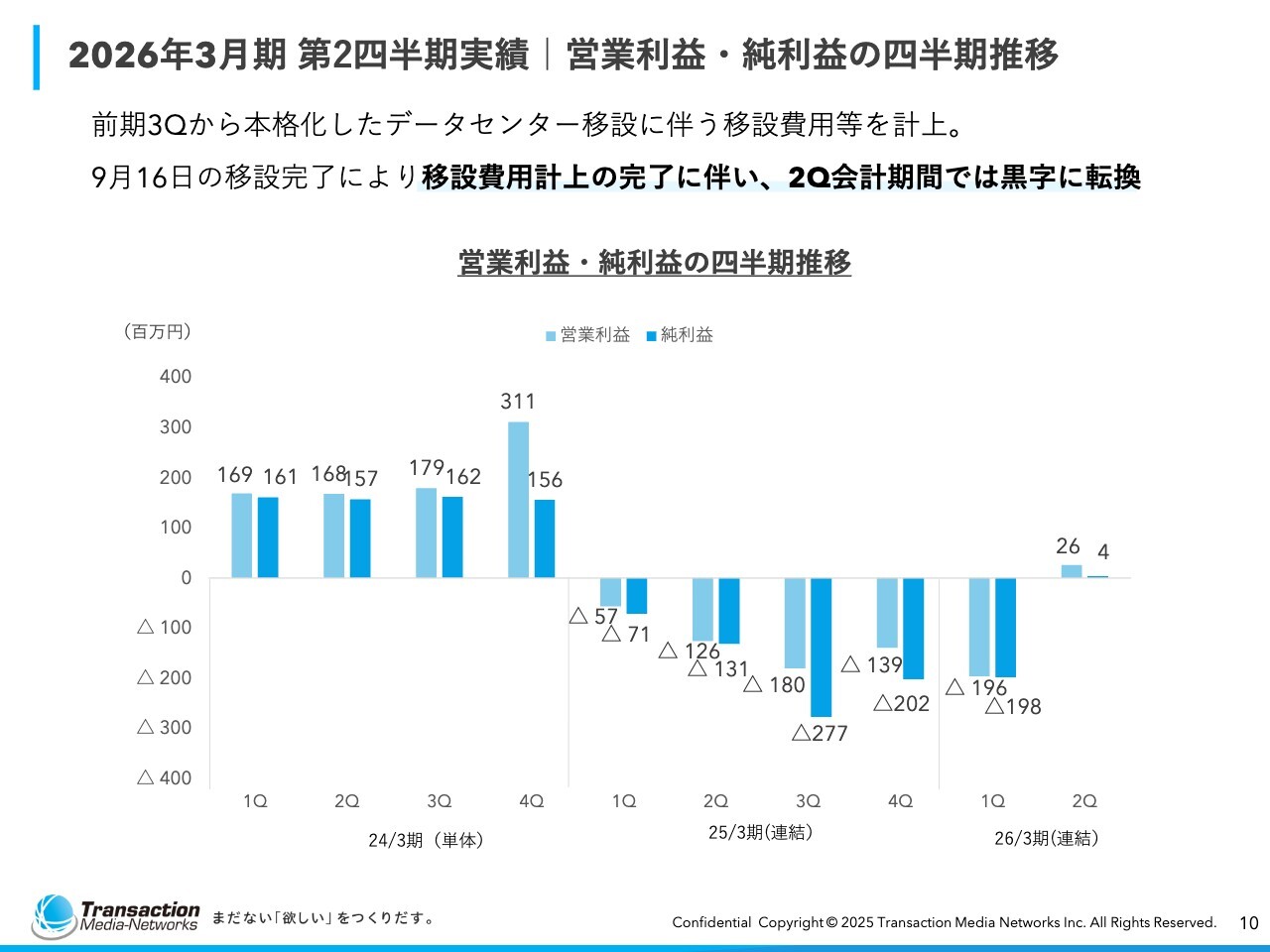

2026年3月期 第2四半期実績|営業利益・純利益の四半期推移

営業利益・純利益の四半期推移です。前年度の後半から移設が本格化し、大きな赤字を計上しました。今期第1四半期も移設が進行中でしたが、第2四半期に移設が終了し、若干の黒字転換という結果になりました。

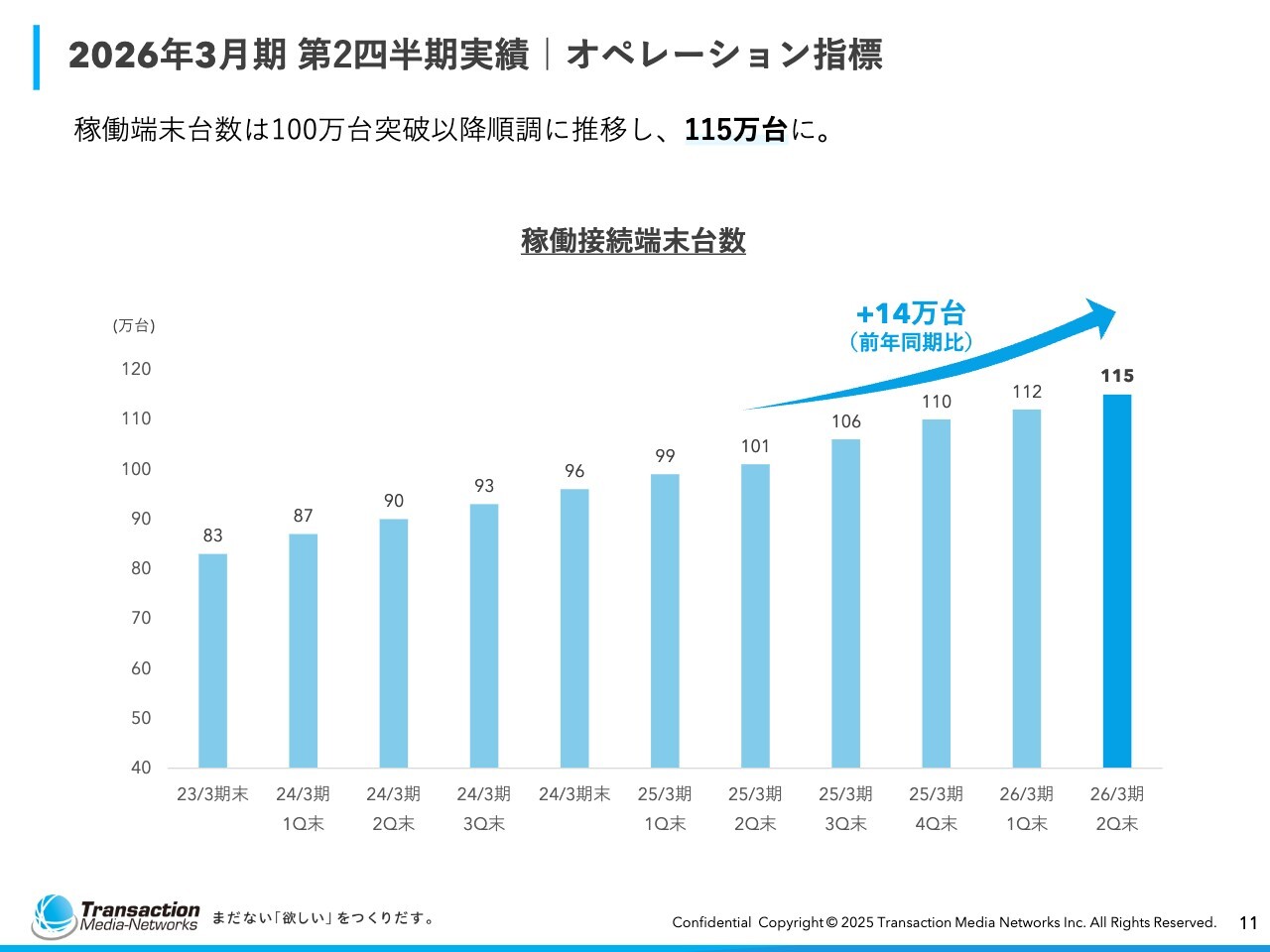

2026年3月期 第2四半期実績|オペレーション指標

オペレーション指標についてご説明します。稼働端末台数は115万台で、前年同期比で14万台増加し、堅調に推移しています。

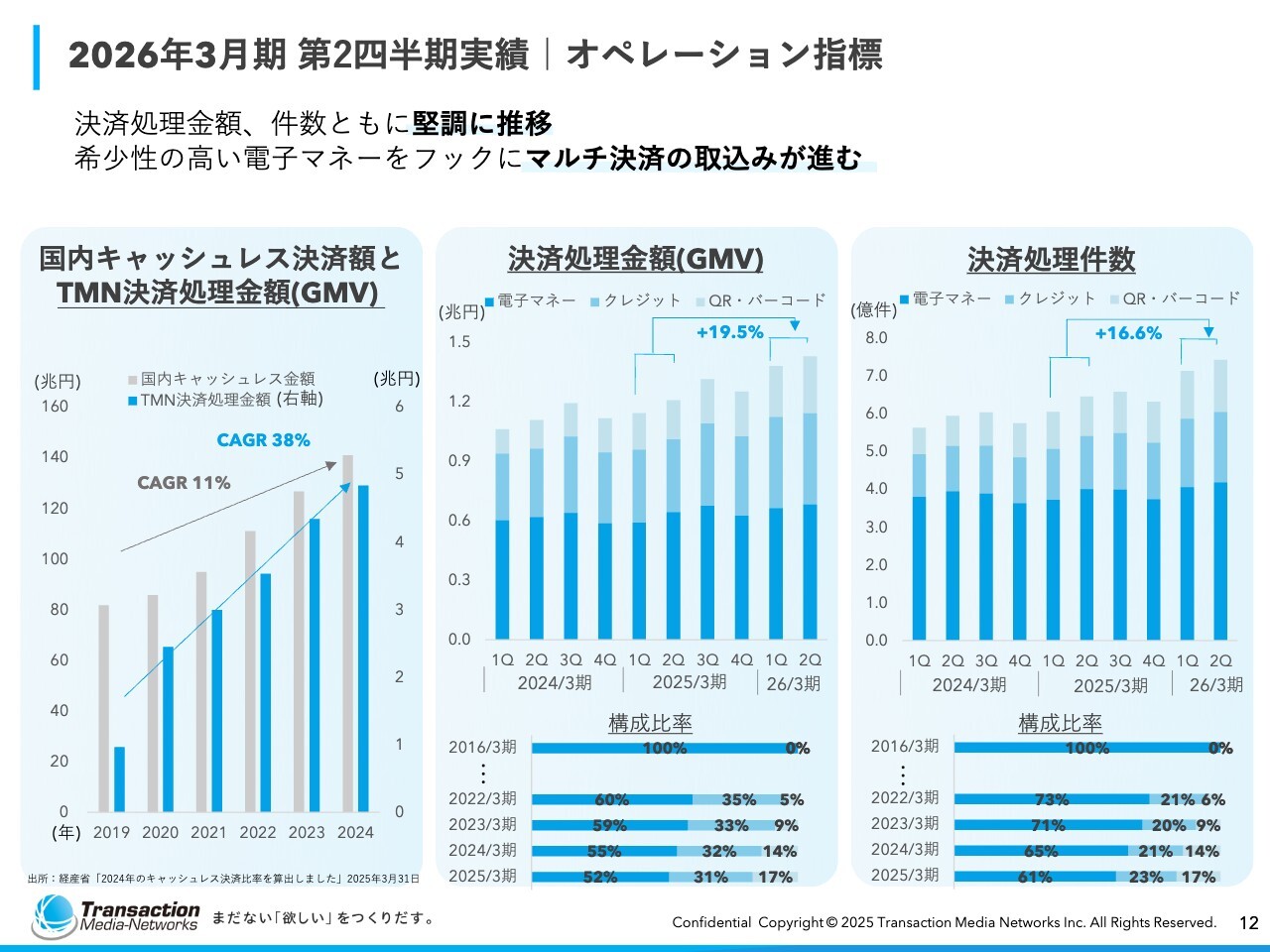

2026年3月期 第2四半期実績|オペレーション指標

オペレーション指標の決済処理金額、決済処理件数の推移です。こちらは年度ごとの記載ですので、大きな変化はございません。

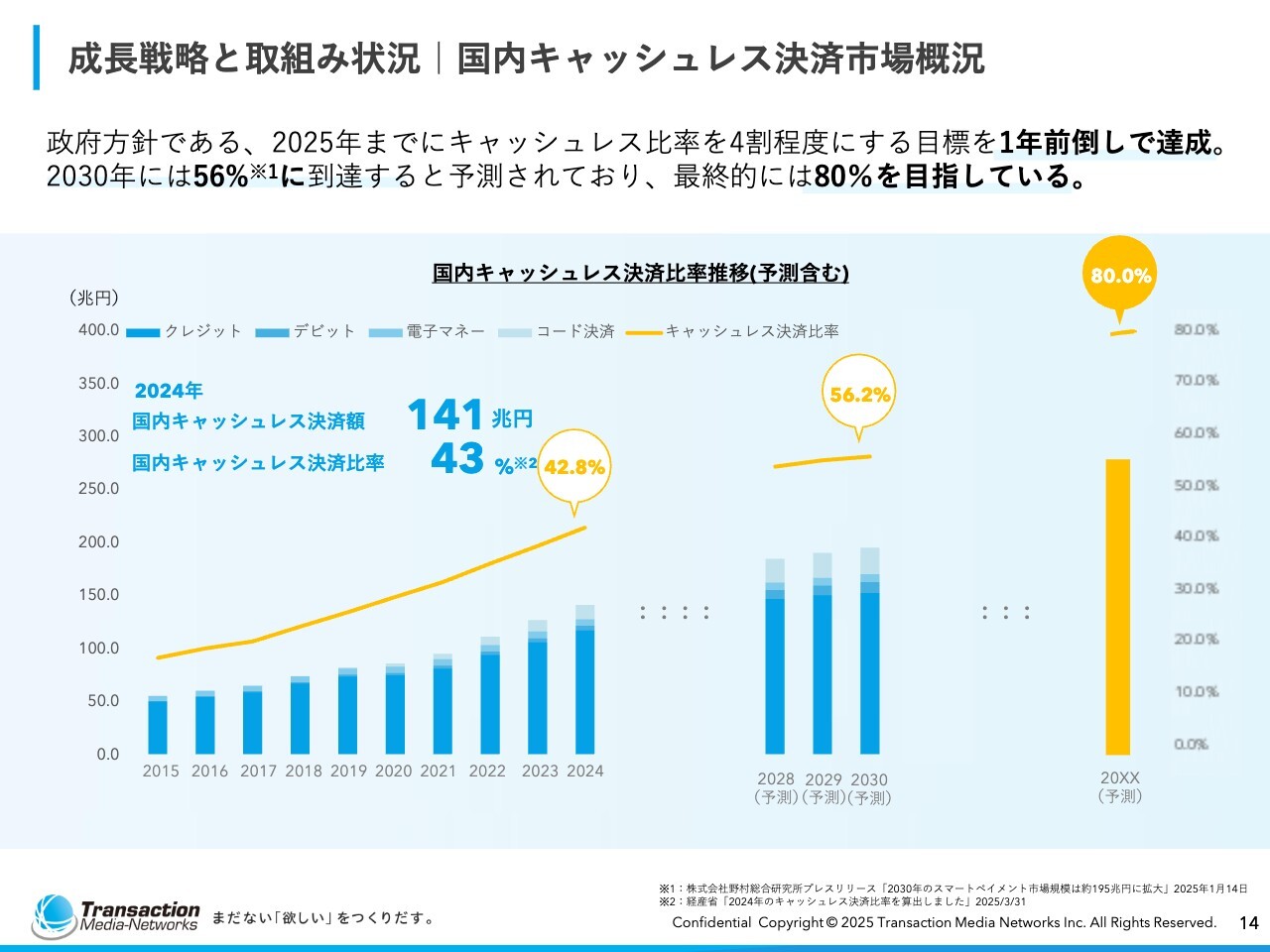

成長戦略と取組み状況|国内キャッシュレス決済市場概況

大高:スライドのグラフに示すとおり、順調にキャッシュレス比率が伸びています。先日11月17日に経済産業省が発表しましたが、また違う指標で電子決済の比率を統計化する、と発表しています。

いずれにしても、長期にわたって電子決済の比率が伸びていくという状況となっており、当社にとっては大きな追い風となっています。

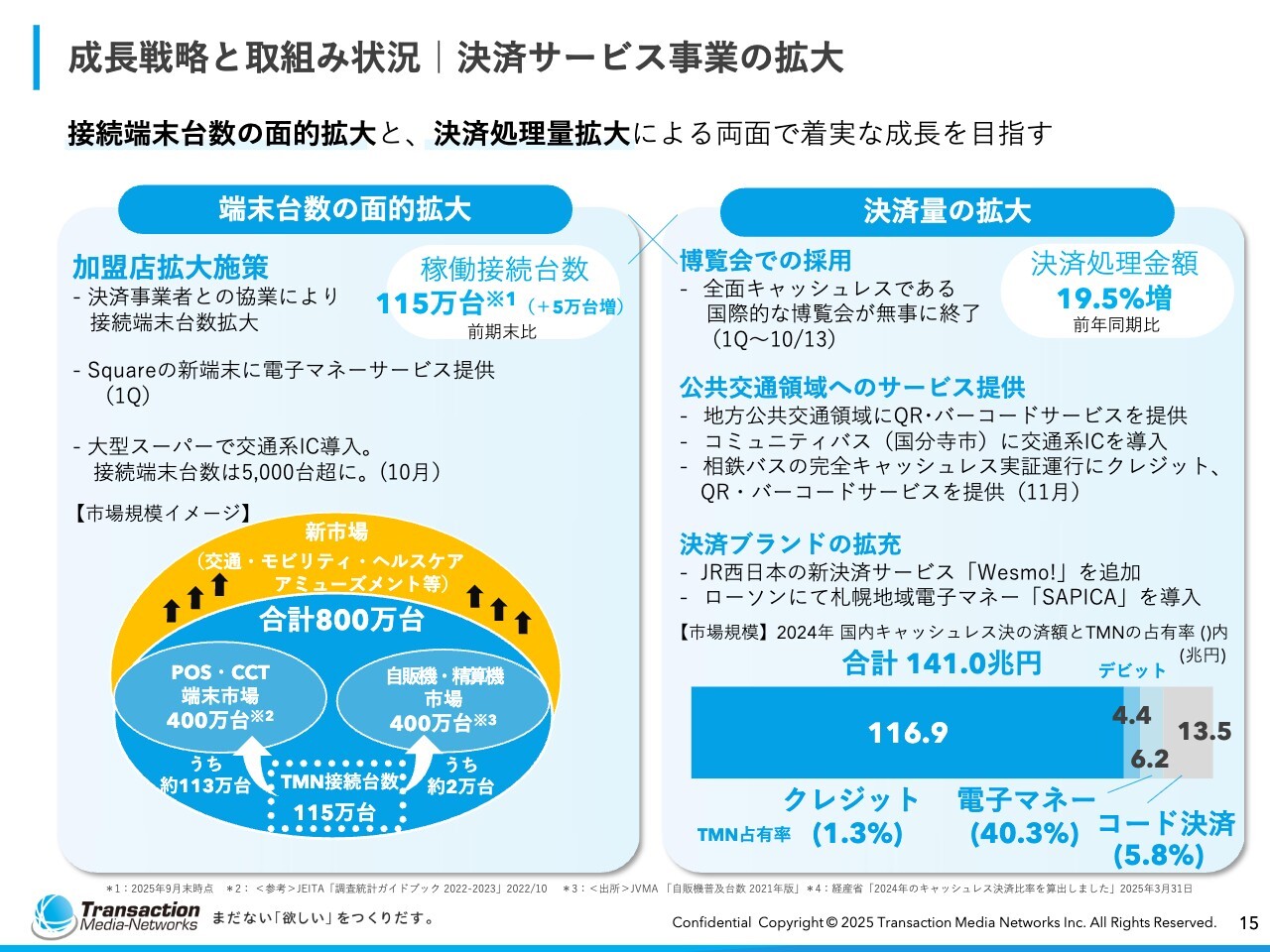

成長戦略と取組み状況|決済サービス事業の拡大

この中で、どのように成長していくかについてです。基本的にはスライドに記載のとおり、接続端末台数の面的拡大と決済量の拡大が重要です。特に、加盟店の拡大施策が最も重要であり、決済事業者との協業を通じて端末台数を拡大していくことを目指しています。

まず「端末台数の面的拡大」についてです。決済事業者として、当社グループのほか、関連事業者であるJCBや三井住友カード、またすでに発表している「Square」などに、当社のサービスを標準で採用いただき、面的拡大を進めていきます。

また当社独自の営業活動として、大手流通事業者への直接営業を行うことで面的拡大を図ります。大型スーパーマーケットでの交通系ICの導入については、先月導入が進み、現在利用が開始されています。これは、大阪や東京に拠点を持つ大きなスーパーマーケットになります。

スライド左下に市場規模のイメージを示しています。青色で示した合計800万台のうち、POSおよびCCT(クレジットカード端末でPOSに直接接続して処理を行う端末)が、国内にはおよそ400万台あると考えられます。これに加え、自動販売機および精算機が400万台存在しており、合計で800万台という規模です。

先日他社の発表でも触れられていたとおり、自動販売機における電子決済化が急速に進んでいます。その中で、従来の私たちのPOS・CCTに加え、現在まだ約2万台にとどまっている当社の自動販売機も、今後拡大していく方針です。

当社の稼働接続端末台数は、毎月およそ1万台が増加している状況です。今後は、自動販売機・精算機市場へ当社接続端末を拡大していくことが、この面的な拡大につながります。

一方で、スライド右側に記載されている「決済量の拡大」についてです。まず1つ目が博覧会への採用です。先日国際的な博覧会が終了したばかりですが、無事に当社の端末が半年間にわたり稼働しました。

2つ目に、公共交通領域へのサービス提供も引き続き推進しています。特に地方交通領域において、QRコードや非接触決済などが広がりを見せており、こちらにも積極的に取り組んでいきます。またコミュニティバスへの導入や、相鉄バスとの連携により実証運行で当社の端末を活用していただいています。

この公共交通領域の取り組みでは、地域ごとに独自の動きが見られます。現在も他の2プロジェクトを開発中であり、完了次第みなさまへお知らせします。

3つ目として、決済ブランドの拡充です。JR西日本の決済サービス「Wesmo!」を追加しています。またローソンとの連携により、札幌市交通局が発表している非接触電子マネー「SAPICA」が北海道のローソン全店で利用できるようになりました。スライド右下のグラフは国内キャッシュレス決済額における当社グループの占有率です。

成長戦略と取組み状況|決済サービス事業の拡大

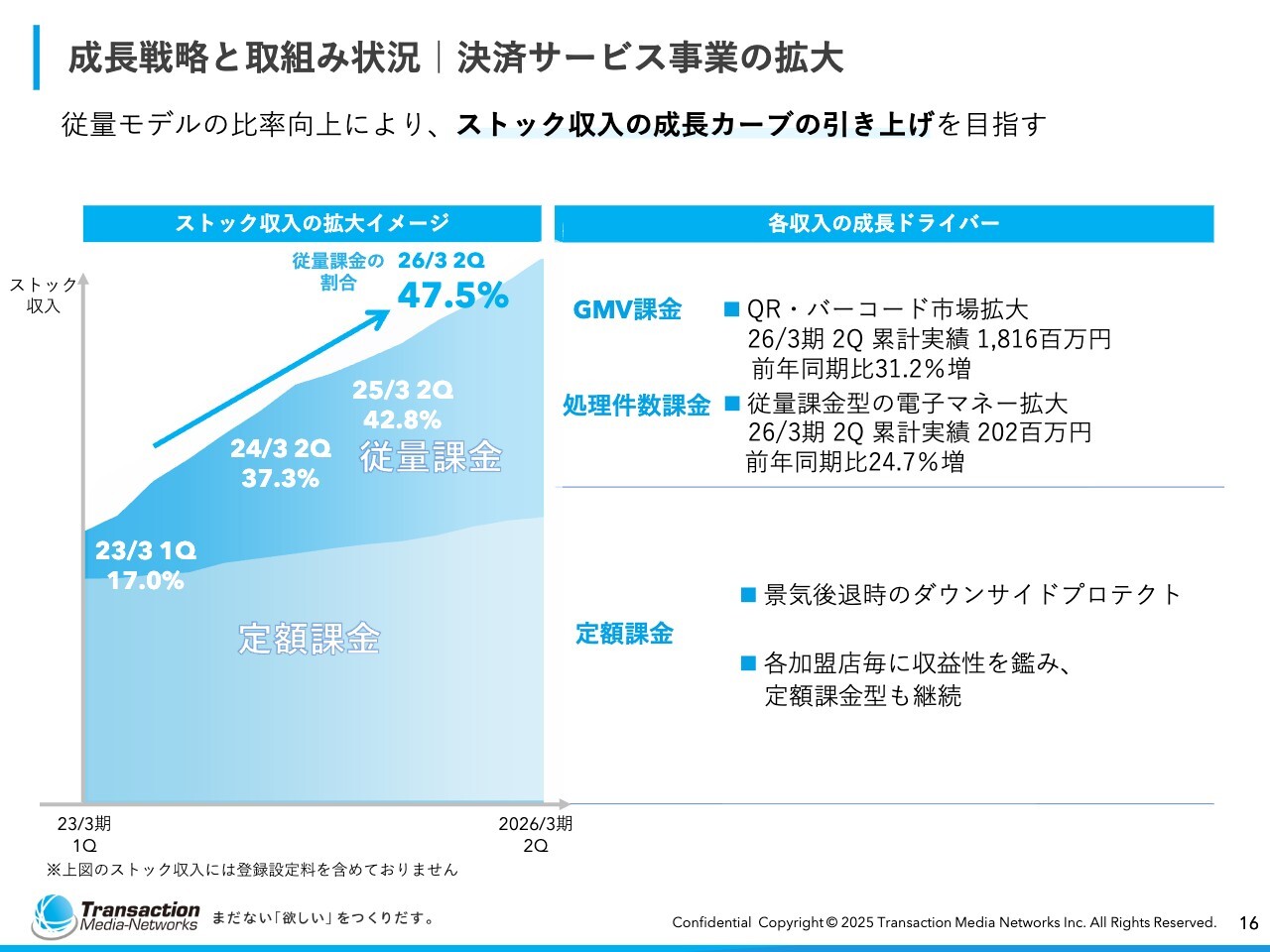

成長戦略と取り組み状況です。これまで当社が培ってきた決済サービスは、サブスクリプション型のものが多い状況でした。一方で、拡大を続ける電子決済市場そのものを取り込んでいくには、上場前後でもみなさまにお話していた内容ではありますが、従量課金型のウェイトを増やしていく必要があると考えています。

こちらについては、この数年でGMV課金売上のおよそ半分を占めており、主な成長ドライバーとしてはQRコードやバーコード市場の拡大が挙げられます。この影響により、GMV課金については前年同期比で約3割増の成長となりました。

また、処理件数課金については、前年同期比で2割以上の成長となりました。

一方で、定額課金については、事業の安定性という意味で非常に重要な収益基盤を構築しています。利用額に応じたモデルとは異なることで、景気後退時のダウンサイドプロテクトを実現します。

この定額課金と従量課金をうまく組み合わせることで、スケール企業成長を図ることが、もう1つの決済サービス事業拡大の取り組みです。

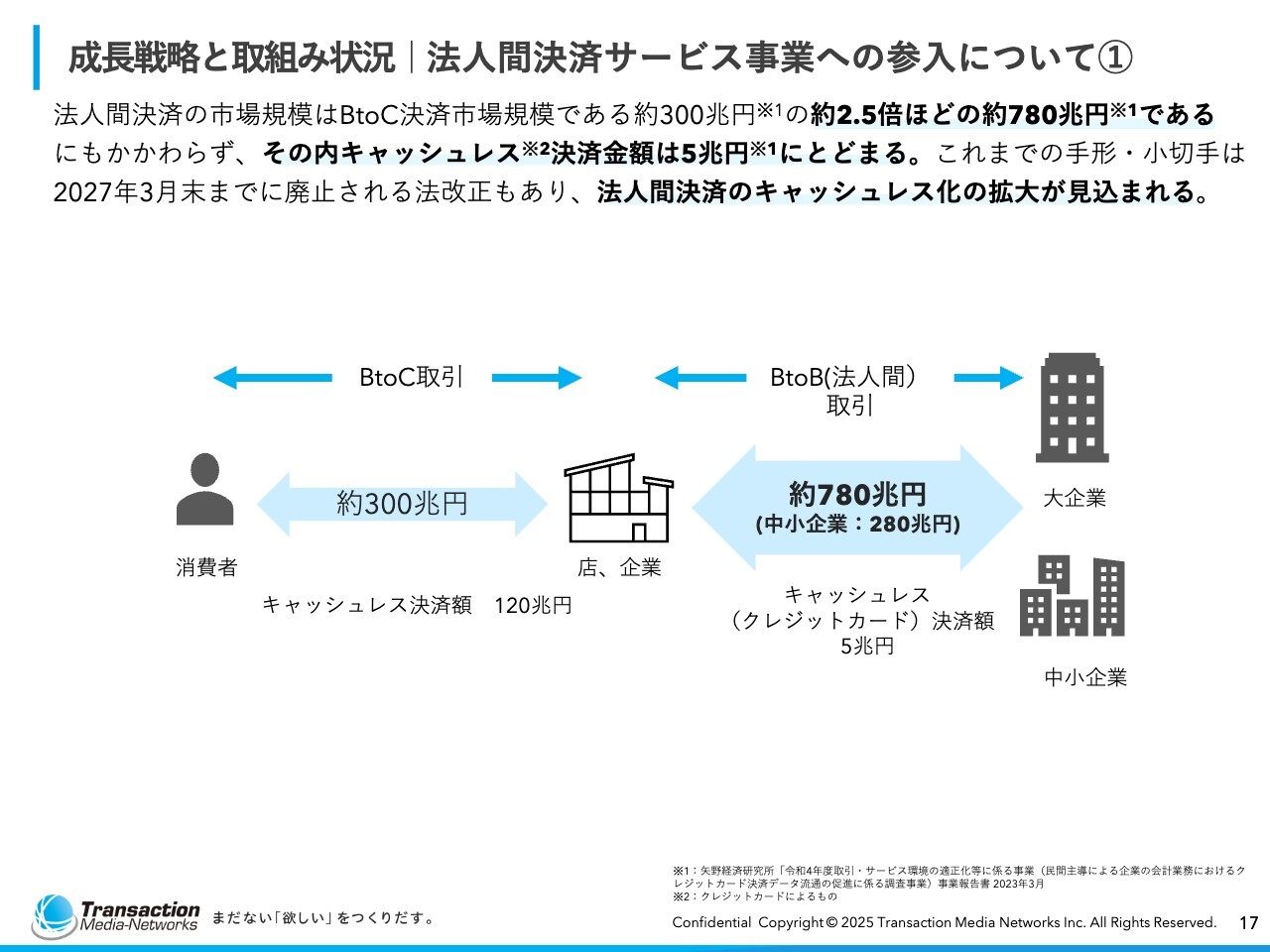

成長戦略と取組み状況|法人間決済サービス事業への参入について①

今月発表した、法人間決済サービス事業への参入についてです。すでに提供している事業者が比較的多くいらっしゃる中で、私たちはやや遅れてこの市場に参入することになります。

市場規模は約780兆円あるとされています。ただしBtoB決済において、大手流通事業者の決済のところに私たちの決済が入り込む余地はあまりないと考えており、実質的には市場規模の半分程度である300兆円が、リテールの店頭決済に加えて、新たに広がるマーケットと見込んでいます。

一方で、その中でキャッシュレス決済額は現在5兆円にとどまっており、大きな成長が期待できる分野と考え、新規参入を決定しました。

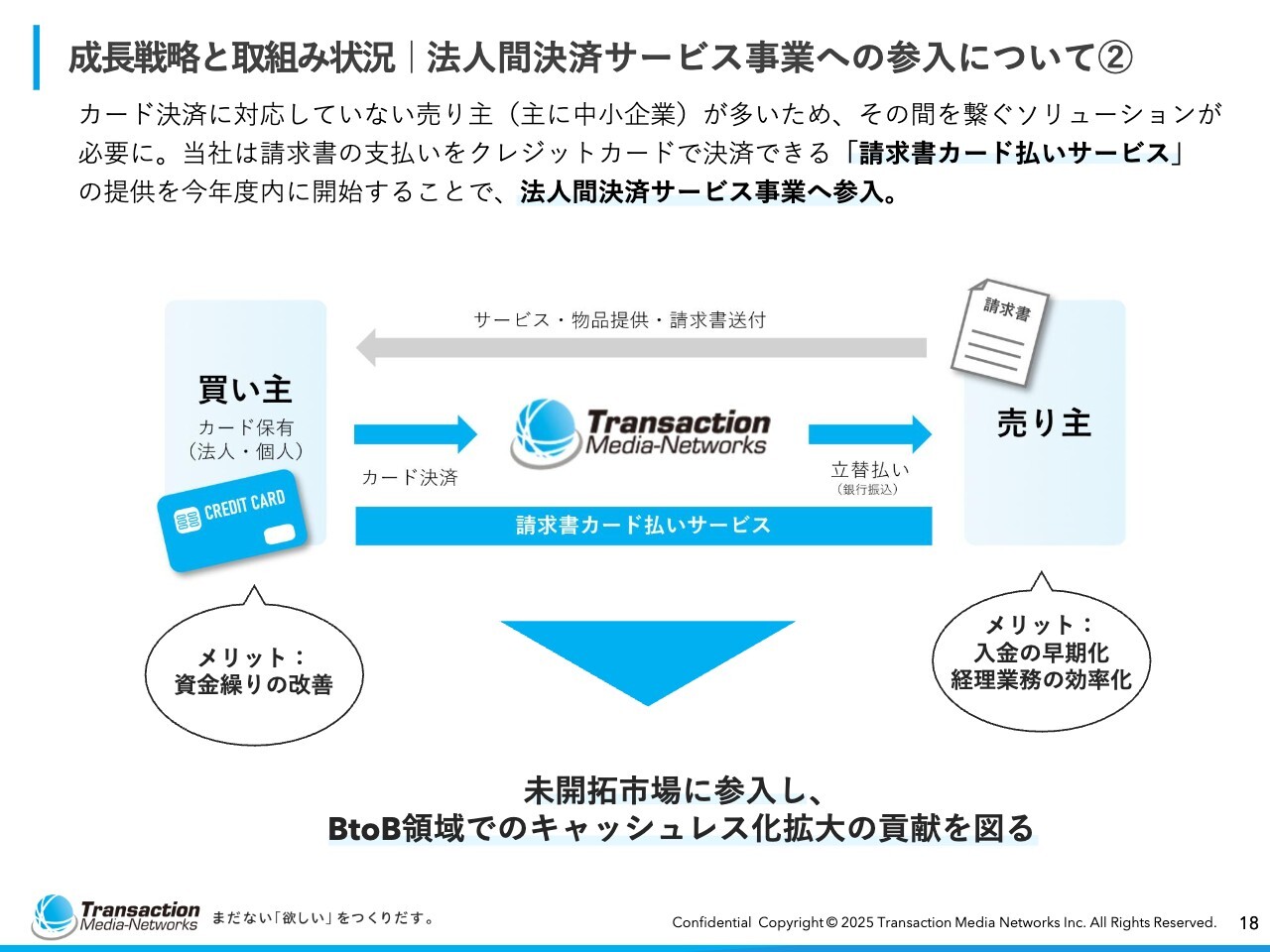

成長戦略と取組み状況|法人間決済サービス事業への参入について②

こちらの法人間決済サービス事業について、買い主のメリットとしては資金繰りの改善、売り主のメリットとしては入金の早期化が挙げられます。

「遅く入り込んで、どのように収益を上げていくのか」と疑問をお持ちの方も多いかもしれませんが、私たちの株主の企業との連携があり、また私たちの子会社であるウェブスペースが受注発注システムの流通VANを運用しています。

このシステムにつながる数千社の企業を対象に、比較的ソリューションを提案しやすい環境が整っています。そちらを切り口に展開を進めていきたいと考えています。

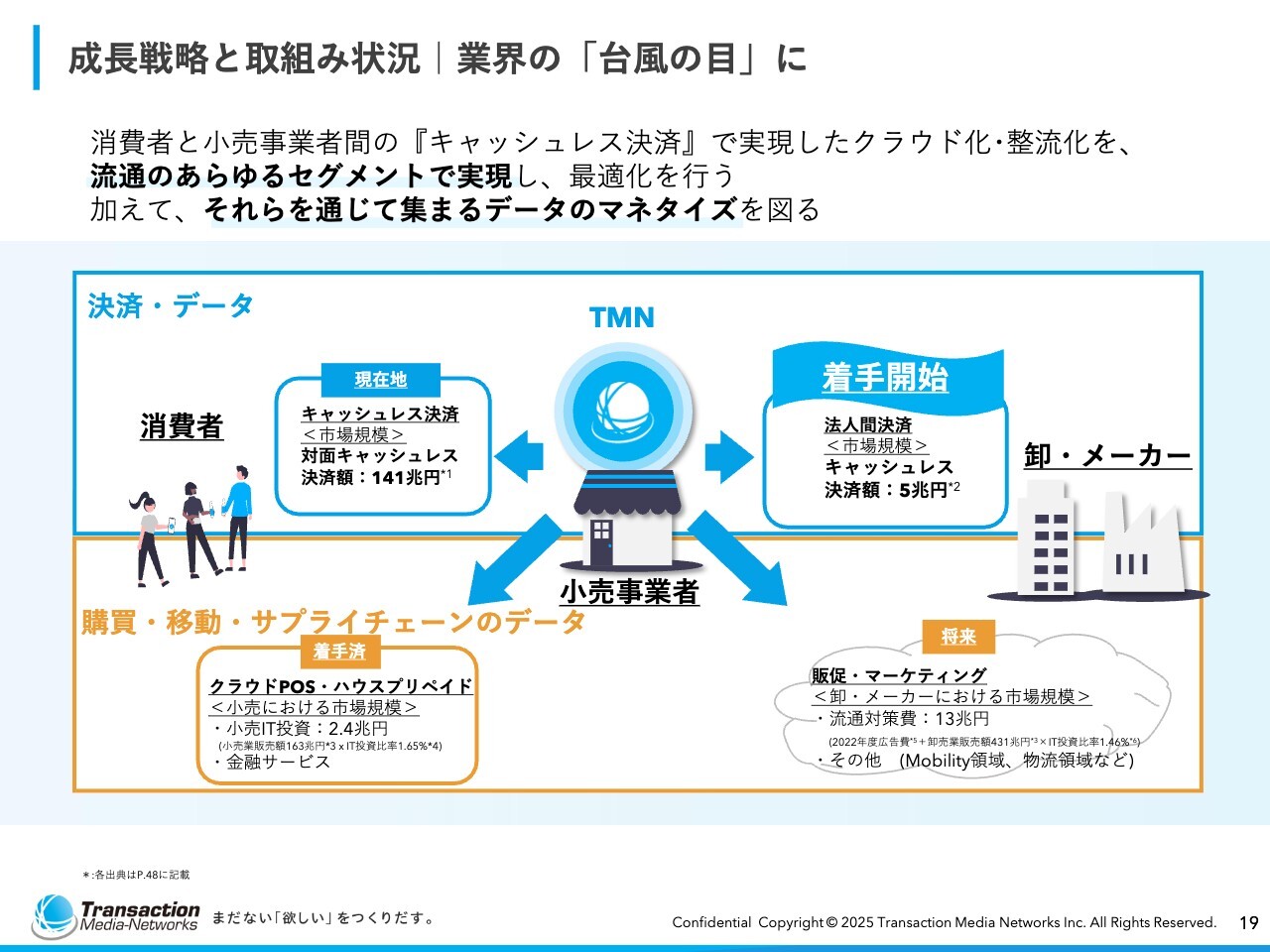

成長戦略と取組み状況|業界の「台風の目」に

スライドに「台風の目」となっていくと記載がありますが、現在、さまざまな事業領域に着手しています。先ほどご説明した法人間決済サービス事業については、将来の図として、以前から記載していましたが、ここに新たに着手しました。

当然のことながら、スライド上段の「現在地」であるキャッシュレス決済事業はさらに拡大していきます。またスライド下段に記載されたクラウドPOS・ハウスプリペイドの積極的な事業展開も推進しています。

さらに、スライド右下に記載の販促・マーケティングでは、先日、サッポロホールディングスが提供しているレシピアプリ「うちれぴ」にて、当社のソリューションを採用していただきました。徐々にこちらでも着実に足場固めが進んでいます。

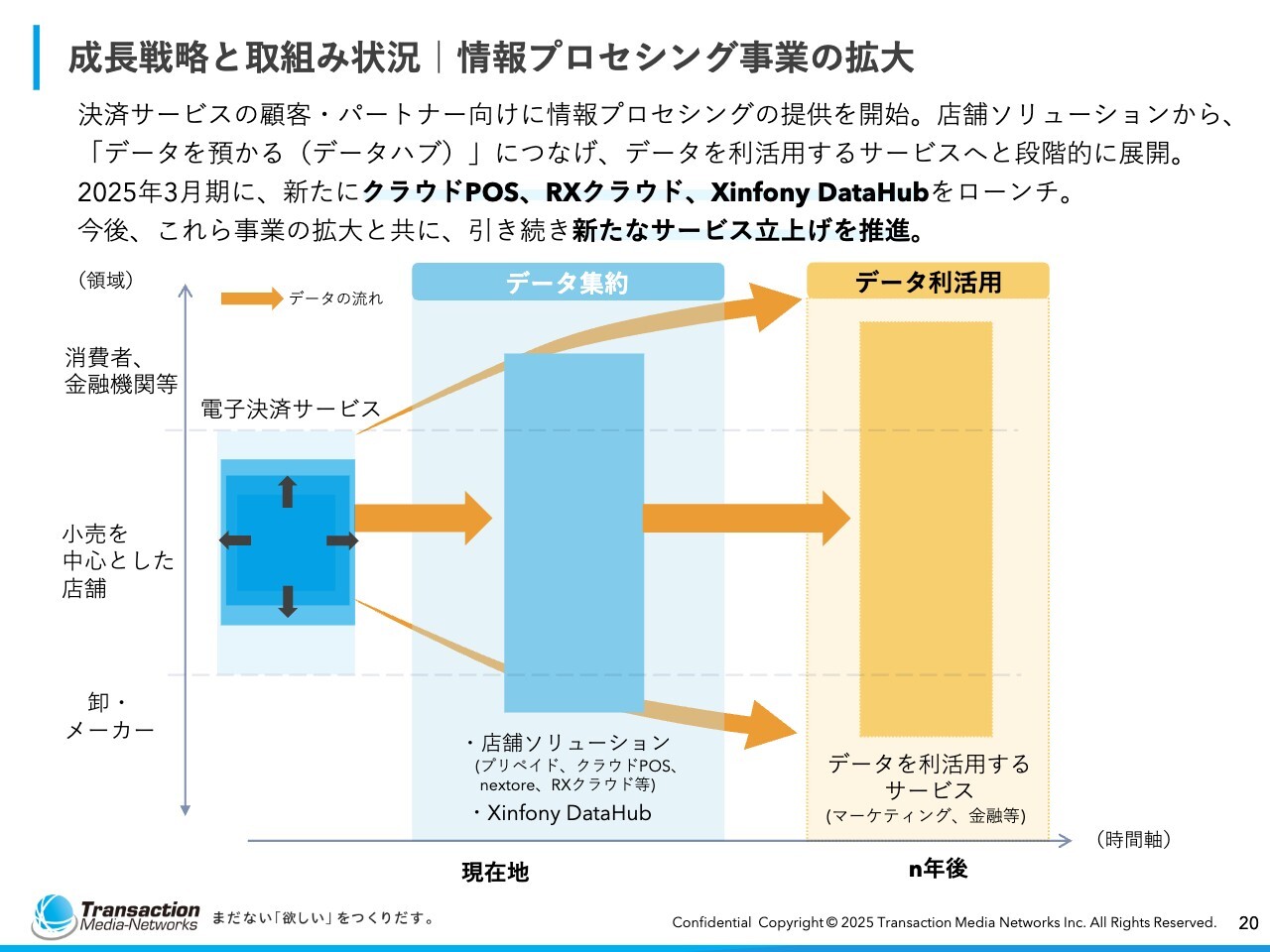

成長戦略と取組み状況|情報プロセシング事業の拡大

情報プロセシング事業の拡大についてです。スライド左側の電子決済サービスそのものを拡大させながら、そちらをベースに集めたデータの集約と、そのデータの利活用によって事業を拡大していきたいと考えています。

現在の段階では、データを集約するというフェーズにあります。以前発表していますが、三菱食品・コープこうべとの連携、あるいは間接的ながらクスリのアオキとのクラウドPOSにより、購買情報を当社のデータハブ「Xinfony DataHub」に蓄積しています。

そのデータを可視化し、さらにAIなどを用いてプロモーションを行うツールとして活用する計画など、関連したさまざまな取り組みを進めています。

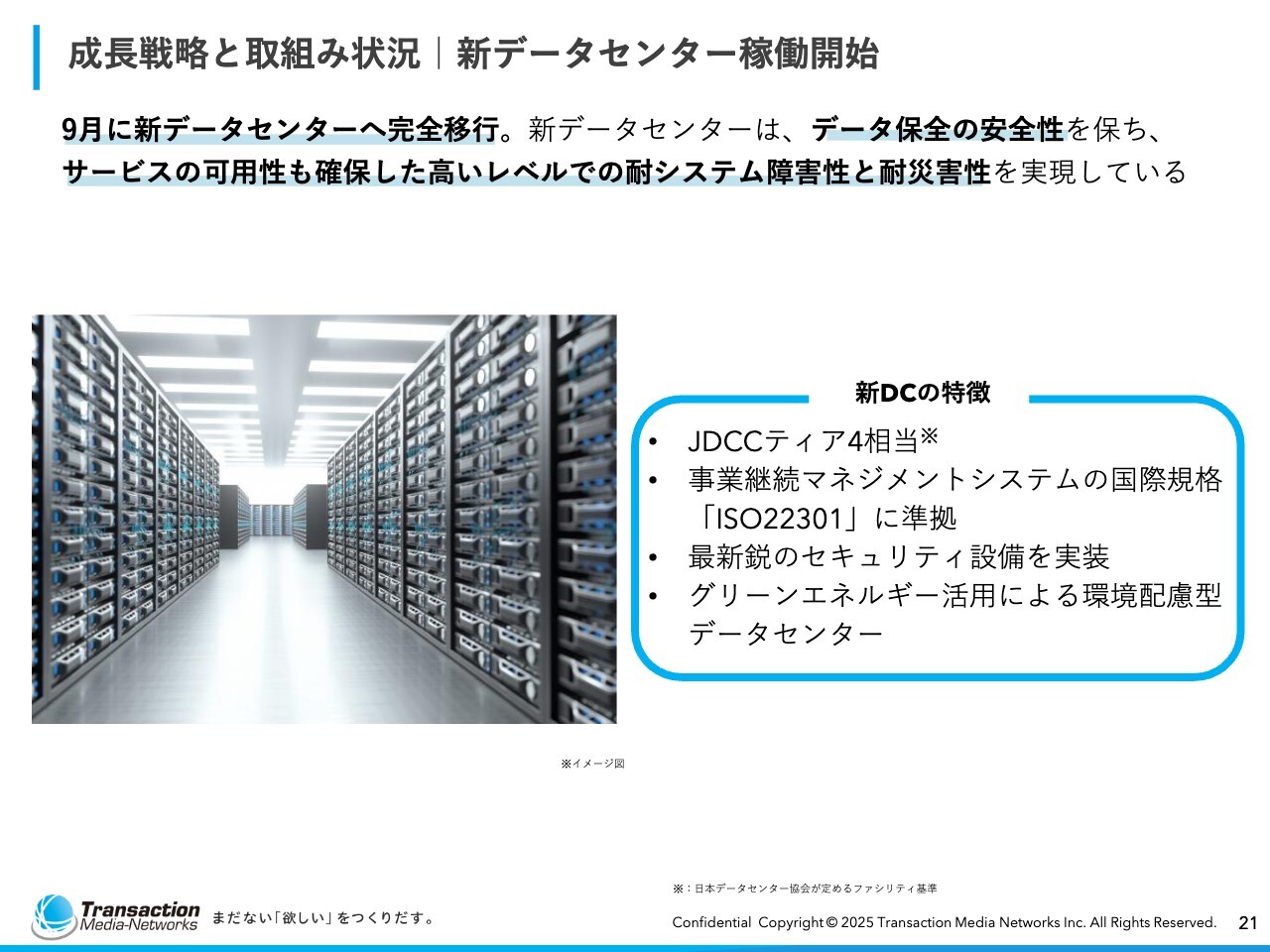

成長戦略と取組み状況|新データセンター稼働開始

また、膨大なデータを処理する観点から考えると、新データセンターは有効に活用できるのではないかと考えます。

新データセンターについてですが、サービスの可用性を十分に確保しつつ、それぞれのサーバーの性能を格段に向上させることで、新たな事業にも備えられる基盤を構築しました。

新しいデータセンターの特徴についてですが、スライド右側にあるとおり、金融機関のみなさまが利用されるような、非常にセキュリティ性の高いデータセンターです。また、地球に優しいエネルギーを使用している点も特徴となっています。

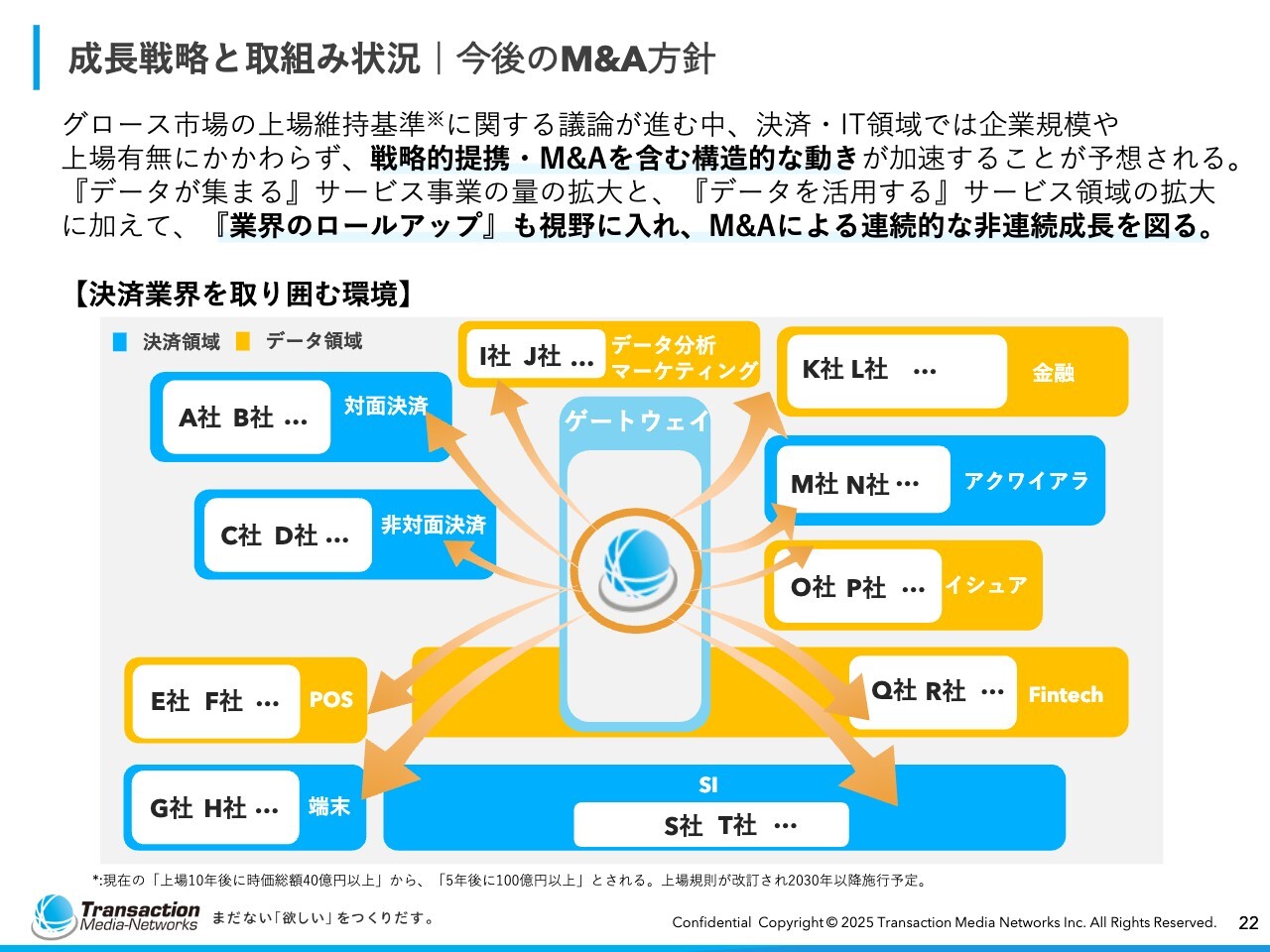

成長戦略と取組み状況|今後のM&A方針

成長戦略の中で、もう1つ重要な施策としてM&A戦略があります。後段でも触れていますが、今期はフォー・ジェイというシステムエンジニアリングサービス(SES)の人材派遣会社を買収しました。

IT業界においては、規模を確実に確保することや、サービスのサプライチェーンにおいて要所要所で非常に重要な機能を当社グループに取り込んでいくことが、戦略的に非常に重要だと考えています。

そのため、決済やデータ、先ほど述べた情報プロセシングの領域において、M&Aを着実に実行しながら事業拡大を目指していきたいと考えています。

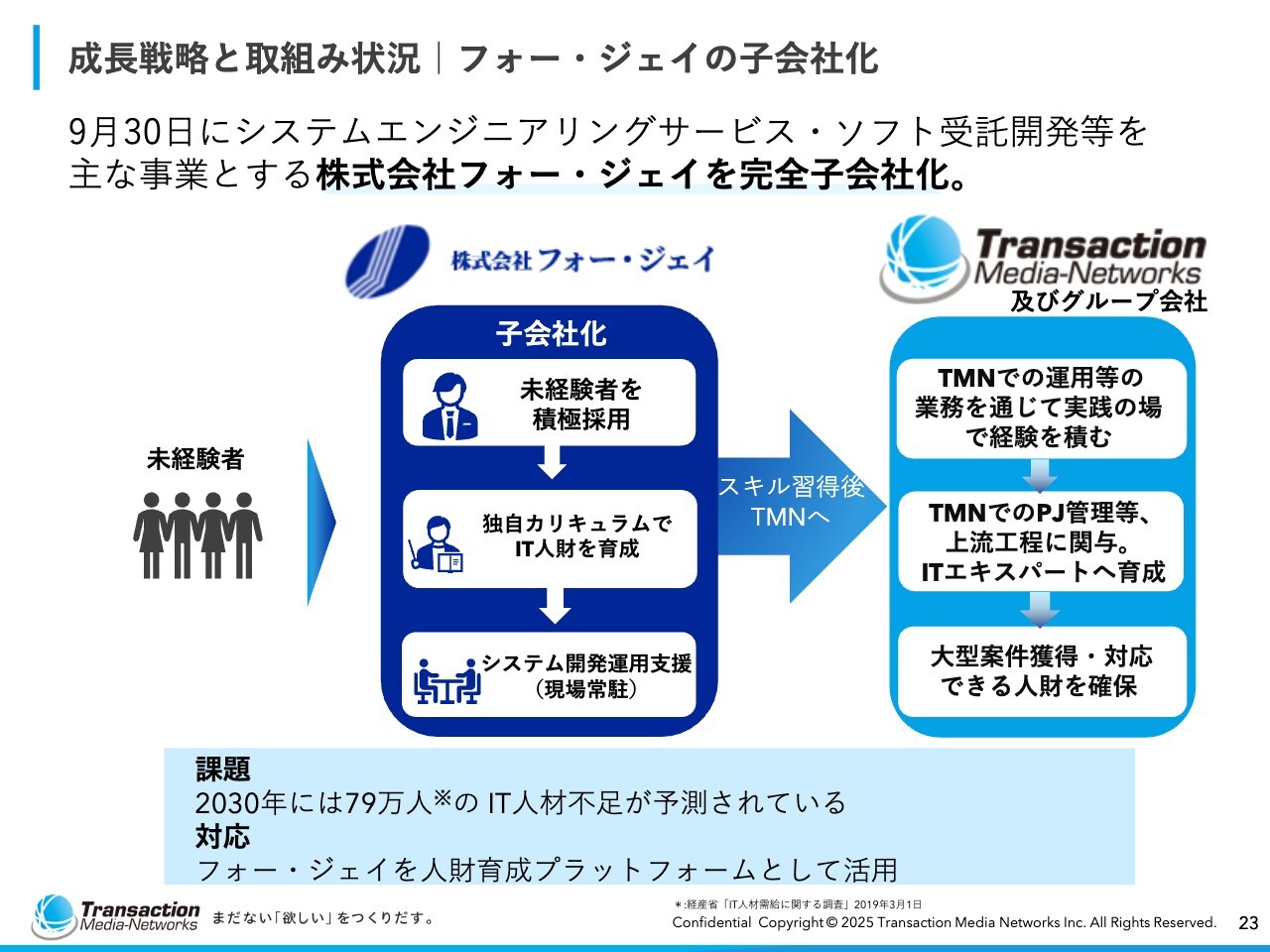

成長戦略と取組み状況|フォー・ジェイの子会社化

フォー・ジェイの子会社化についてです。経済産業省が発表したデータによると、「2025年の崖」として、日本では2025年にITエンジニアが枯渇し、それにより国内で12兆円の追加コストが発生すると言われ、現在そのような状況にすでになっています。

当社も遅ればせながら、このエンジニアリングサービスを手掛ける事業会社として、100パーセントで買収することにより、当社の成長余力の中で必要となるリソースを確保することを目指しています。

また、新たに大きなお客さまや案件を獲得するために、これまで当社では実施していなかった人材派遣を行うためのグループ会社を獲得できました。スライド右下に記載されているように、この取り組みは、大型案件の獲得をも視野に入れたM&Aとなっています。

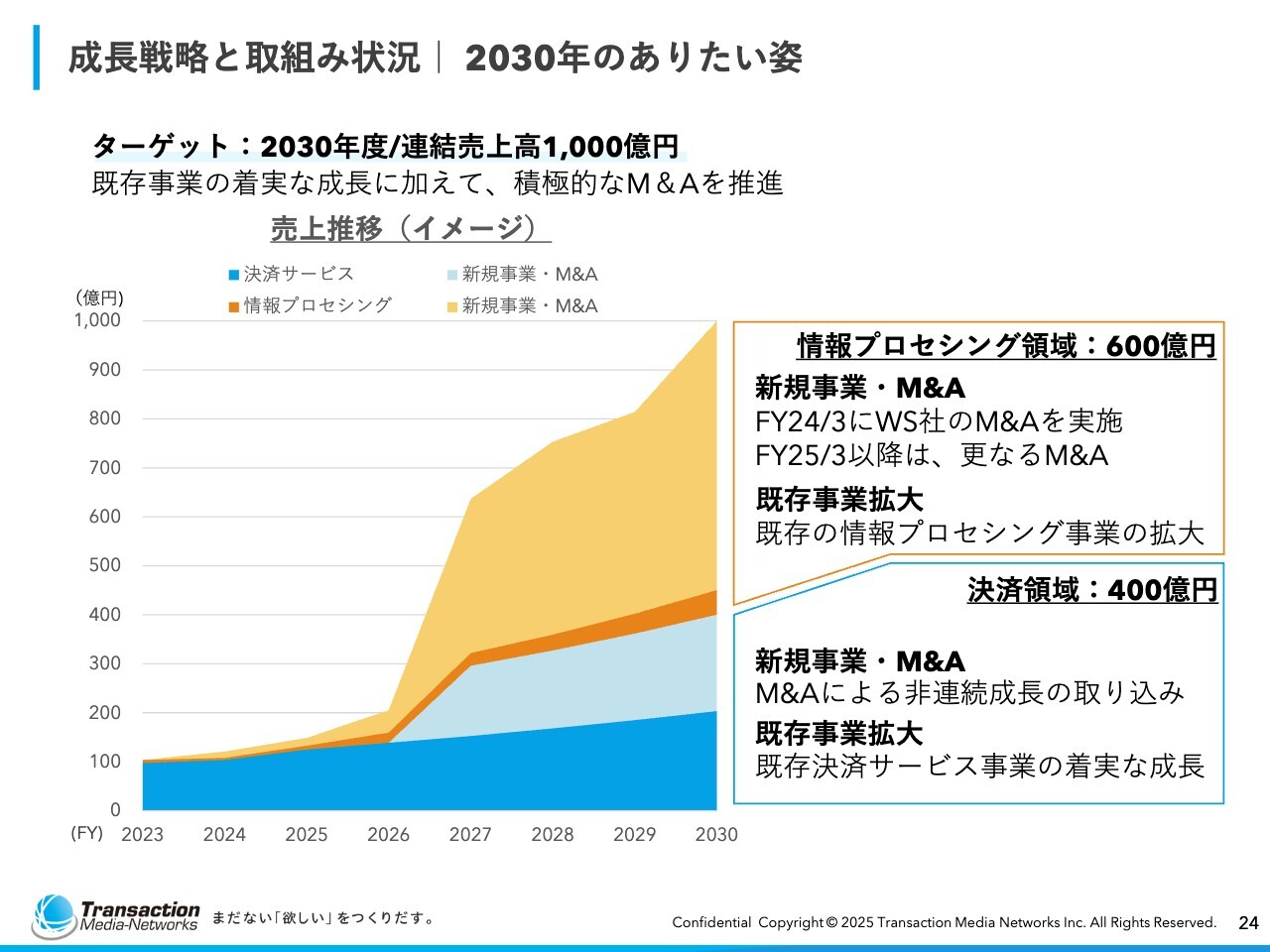

成長戦略と取組み状況|2030年のありたい姿

「2030年のありたい姿」として、スライドに示すような成長を目指していきたいと考えています。これまでの決済領域で400億円を達成することを目標に、先ほど触れた企業間決済や既存事業の拡大事業をコアに進めていく方針です。

また、まだ収益化に時間を要しており、みなさまにはご心配をおかけしていますが、情報プロセシング領域も着実に進めていきます。

この情報プロセシング領域と決済領域の2つにまたがる新たな事業を創出し、事業の拡大に努めていきたいと考えています。

質疑応答:法人間決済サービス事業のターゲットに

新着ログ

「情報・通信業」のログ