提供:株式会社トランザクション・メディア・ネットワークス 2025年3月期決算説明

トランザクション・メディア・ネットワークス、売上高は過去最高を更新 QR・バーコード精算料が好調に推移

2025年3月期決算説明

大高敦氏(以下、大高):代表取締役社長の大高敦です。本日はお忙しい中、お時間を割いていただき、誠にありがとうございます。

過去1年間にどのような活動をしたか、そして、これからどのようなことを計画しているかについて、できるだけわかりやすくご説明したいと思います。よろしくお願いします。

さっそくですが、決算サマリを小松原からご説明します。

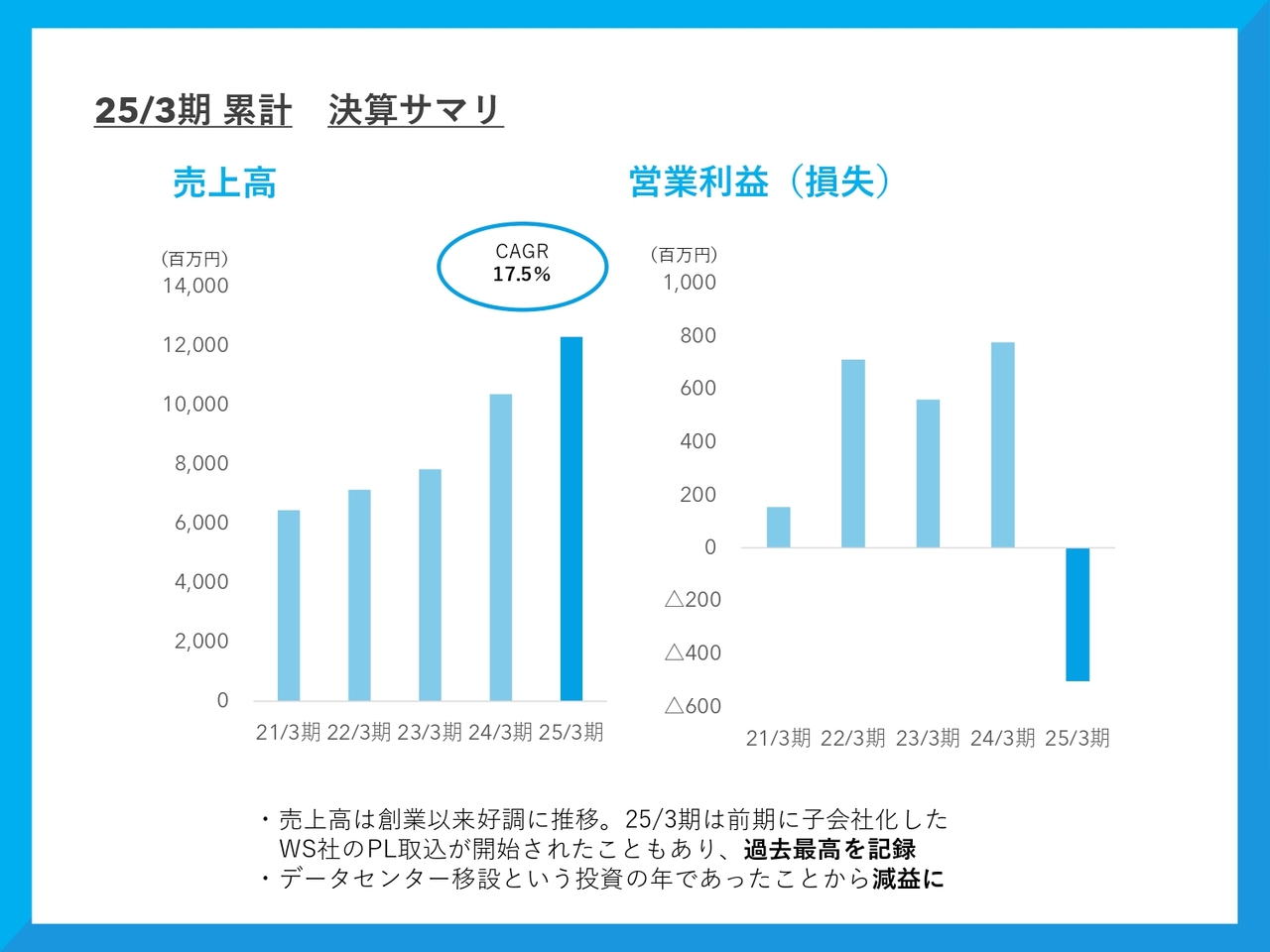

25/3期 累計 決算サマリ

小松原道高氏(以下、小松原):副社長の小松原です。よろしくお願いします。

2025年3月期の決算サマリについてご説明します。売上高は過去最高を記録しました。営業利益はデータセンター移設の投資により、営業損失を計上しました。

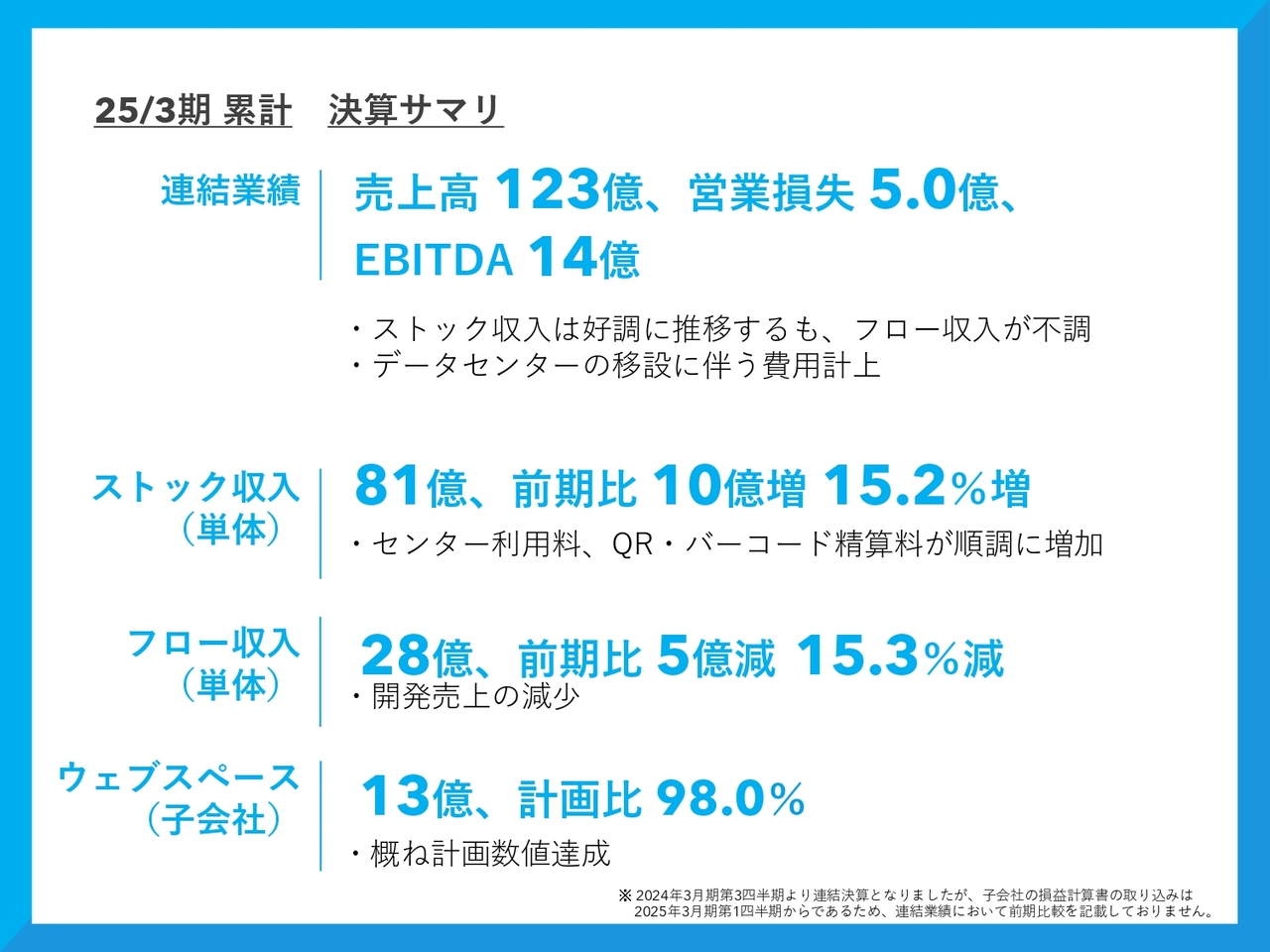

25/3期 累計 決算サマリ

連結売上高は123億円、営業損失は5億円、EBITDAは14億円です。

ストック収入は81億円で、前期比15.2パーセント増となりました。フロー収入は28億円で、前期比15.3パーセント減となっています。決済端末販売売上は回復したものの、開発売上の減少が影響したかたちです。

子会社のウェブスペースは計画比98パーセント、売上高13億円と、概ね計画数値を達成しています。

25/3期 累計 決算サマリ

オペレーションの指標です。接続端末台数110万台を達成しており、決済処理金額は4兆9,000億円、決済処理件数は25億件と、順調に拡大しています。

事業内容 | Mission・Vision

大高:事業内容についてご説明します。当社のMissionは「ありえないを、やり遂げる。」です。社会的な課題をしつこくやり抜き、実現していくことをモットーに会社を設立し、事業を推進しています。

そのような活動の結果、「新しい生活を生み出す会社。」というVisionを実現し、その先にあるあらゆるデジタルデータの「ゲートウェイ」になっていくことをモットーに、事業を推進しています。

事業内容 | TMN事業活動の意義

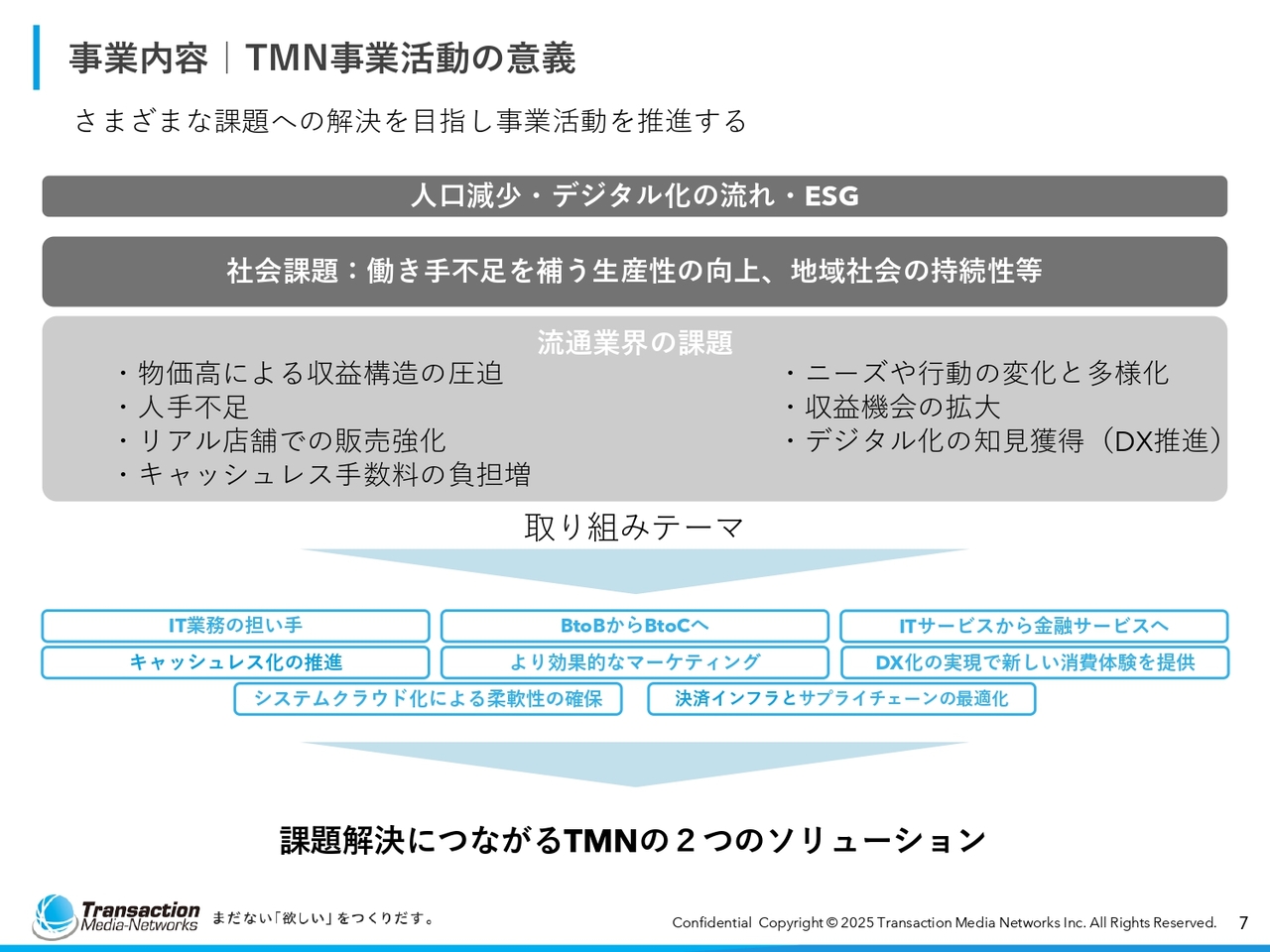

事業活動の意義です。マクロニーズから当社のソリューションまでご説明したいと思います。

マクロニーズはみなさまもご存じのように、人口減少やデジタル化の流れへの対応策です。社会課題とは、働き手の不足をどのように補うか、生産性をどのように維持・改善するかです。

流通業界の課題には、物価高による収益構造の圧迫や人手不足があります。また、リアル店舗での販売強化、キャッシュレス手数料の増加などさまざまです。

このような流通の課題に対する具体的な取組みテーマとして、「IT業務の担い手」に起用していただくことや、事業戦略の1つである「BtoBからBtoCへ」事業を拡大していくことなどを掲げています。当社ではこれを「課題解決につながる2つのソリューション」として、電子決済サービス事業と情報プロセシング事業の領域に分けています。

事業内容 | TMN事業活動の意義

電子決済サービス事業では、キャッシュレス決済のオールインワンサービスを提供していきます。2008年の創業以来、この方針で拡大を行っています。

また、数年前からは、電子決済の前後で発生する生活者の行動パターンや購買情報、移動などを可視化し、さらなる収益につなげていく情報プロセシング事業を展開しています。

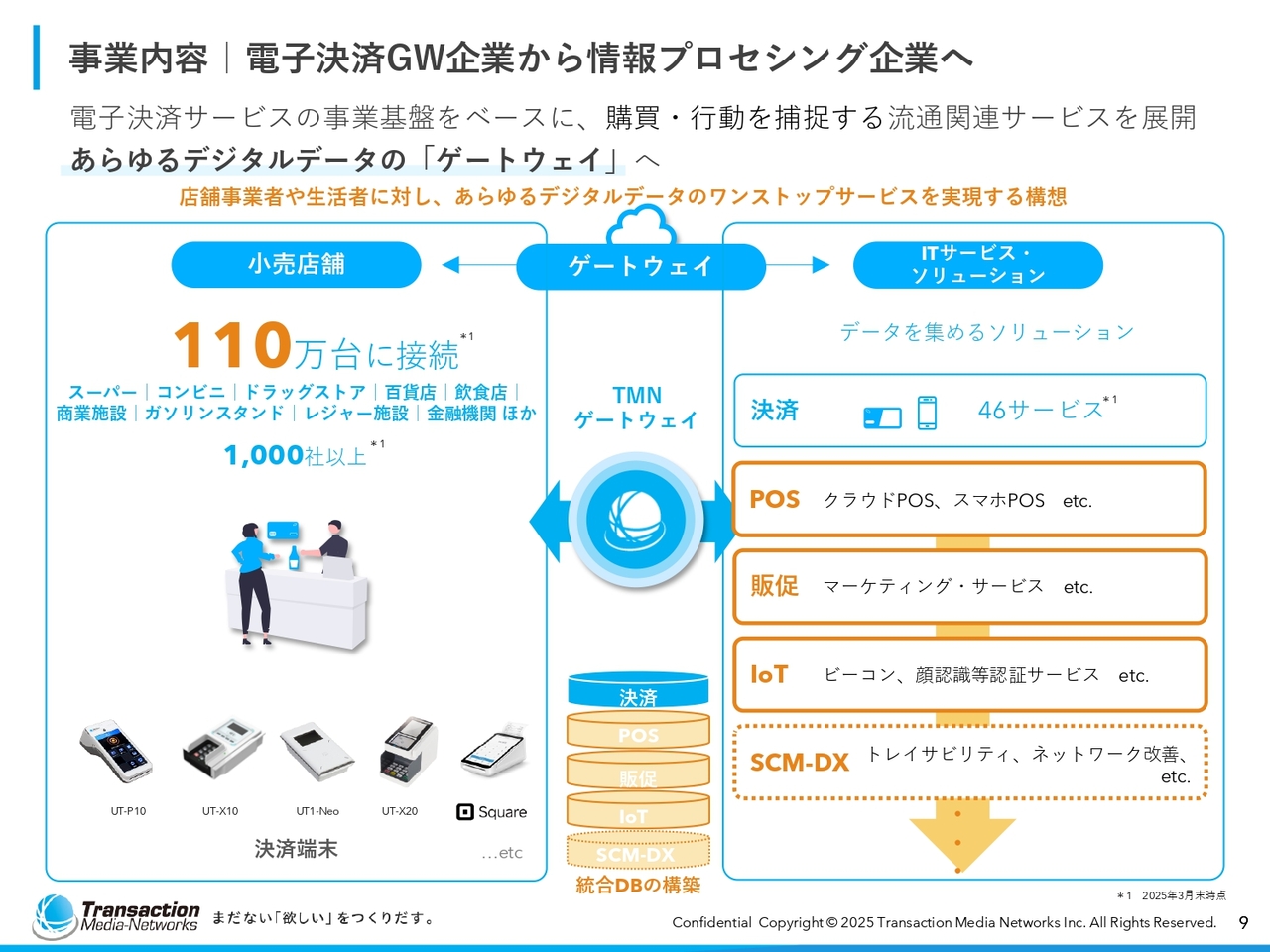

事業内容 | 電子決済GW企業から情報プロセシング企業へ

現時点で110万台を超えるアクティブな端末が稼働しています。月次で見ると、1万台を超える台数が新規で接続しています。

2019年からこのペースがコンスタントに続いており、すでに丸5年は、月次で1万台以上の新規接続が実現しています。おそらく業界の中では最速のペースで端末展開していると言えるのではないかと思います。

これが「TMNゲートウェイ」につながり、各種の決済サービスを提供することが当社の事業の根幹です。そして、同じインフラの中に、クラウドPOS、スマホPOS、販促ツール、IoTソリューションなどを搭載し、提供するサービスが多岐にわたるよう拡張していきます。

最近では「SCM-DX」として、サプライチェーンマネジメントのDX化を推進するところまで事業を広げています。

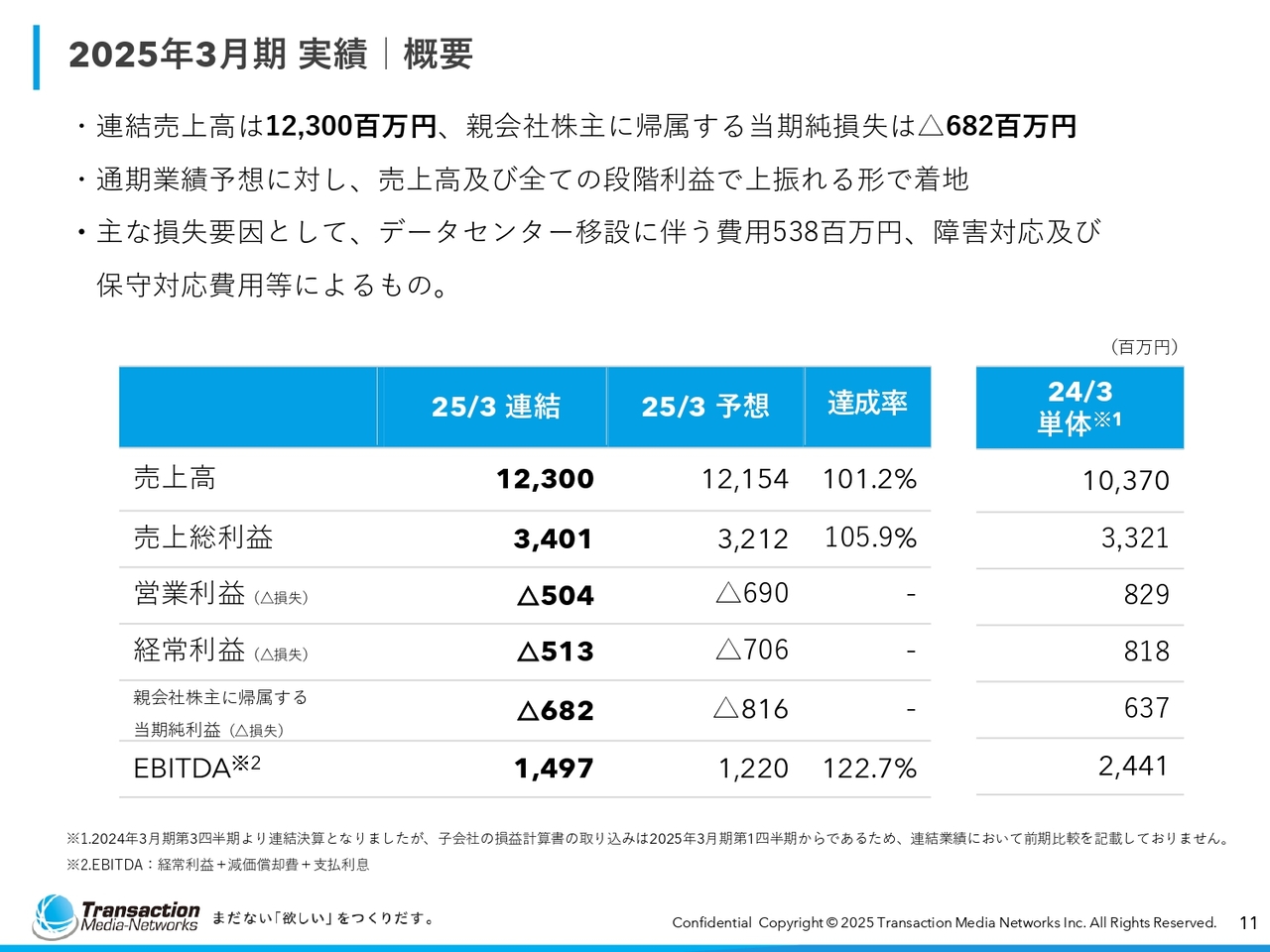

2025年3月期 実績 | 概要

小松原:2025年3月期の実績についてご説明します。連結売上高は123億円、当期純損失は6億8,200万円となっています。期初の予想は下回ったのですが、直近の業績予想よりは、すべての段階利益において上振れるかたちで着地しました。

主な損失要因として、データセンター移設に伴う費用として5億3,800万円を計上し、移設に伴った障害対応及び保守対応費用でおよそ3億円の費用が発生しています。

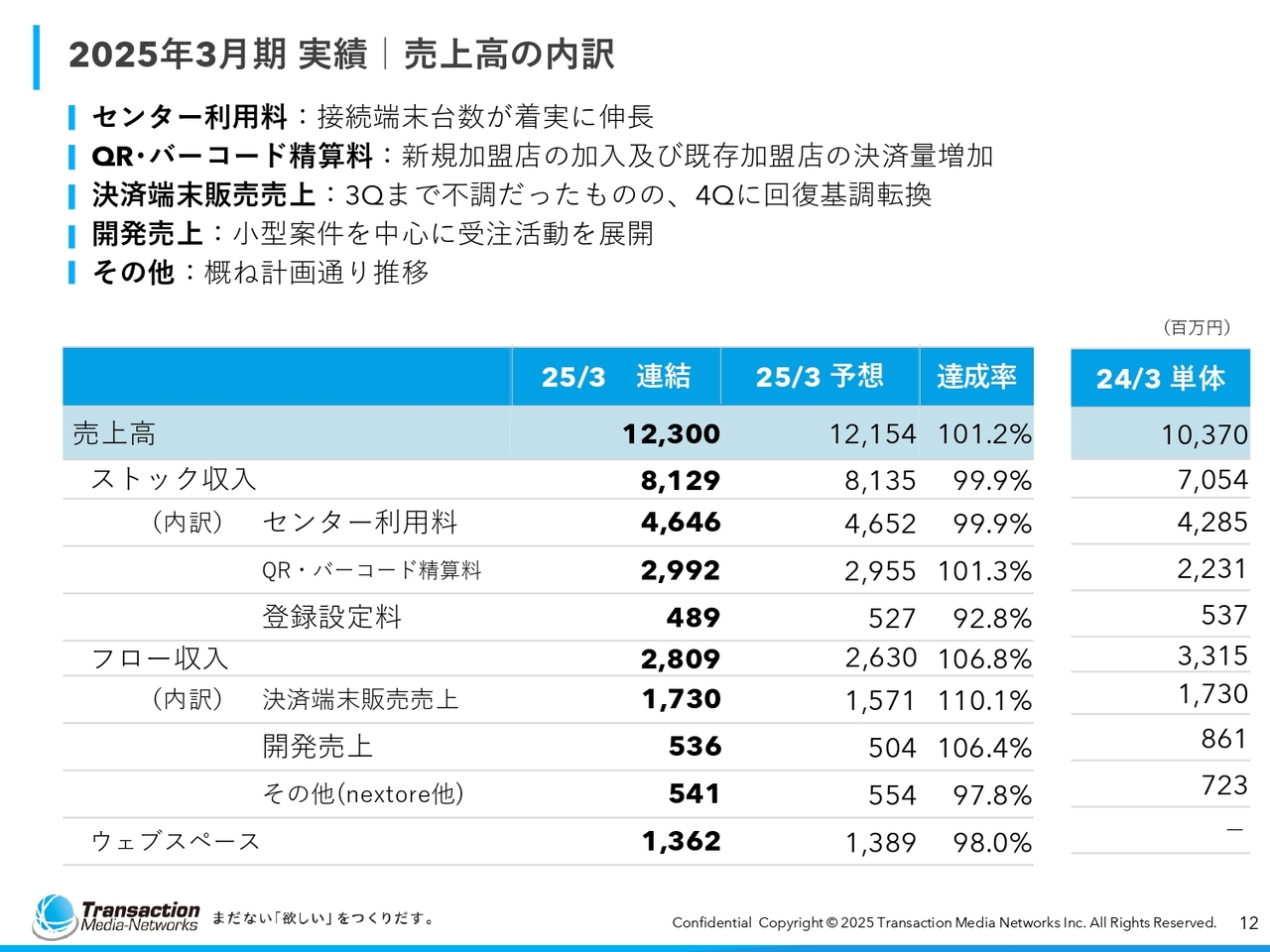

2025年3月期 実績 | 売上高の内訳

売上高の内訳です。センター利用料、登録設定料は計画を若干下回っていますが、QR・バーコード精算料を含め、ストック収入は前期比で順調に拡大しています。

フロー収入は、決済端末販売売上が昨年とほぼ同額です。開発売上は前期比で約3億円の減少となっており、フロー収入については課題があった年と言えます。

ウェブスペースについては概ね予算どおりに達成しました。

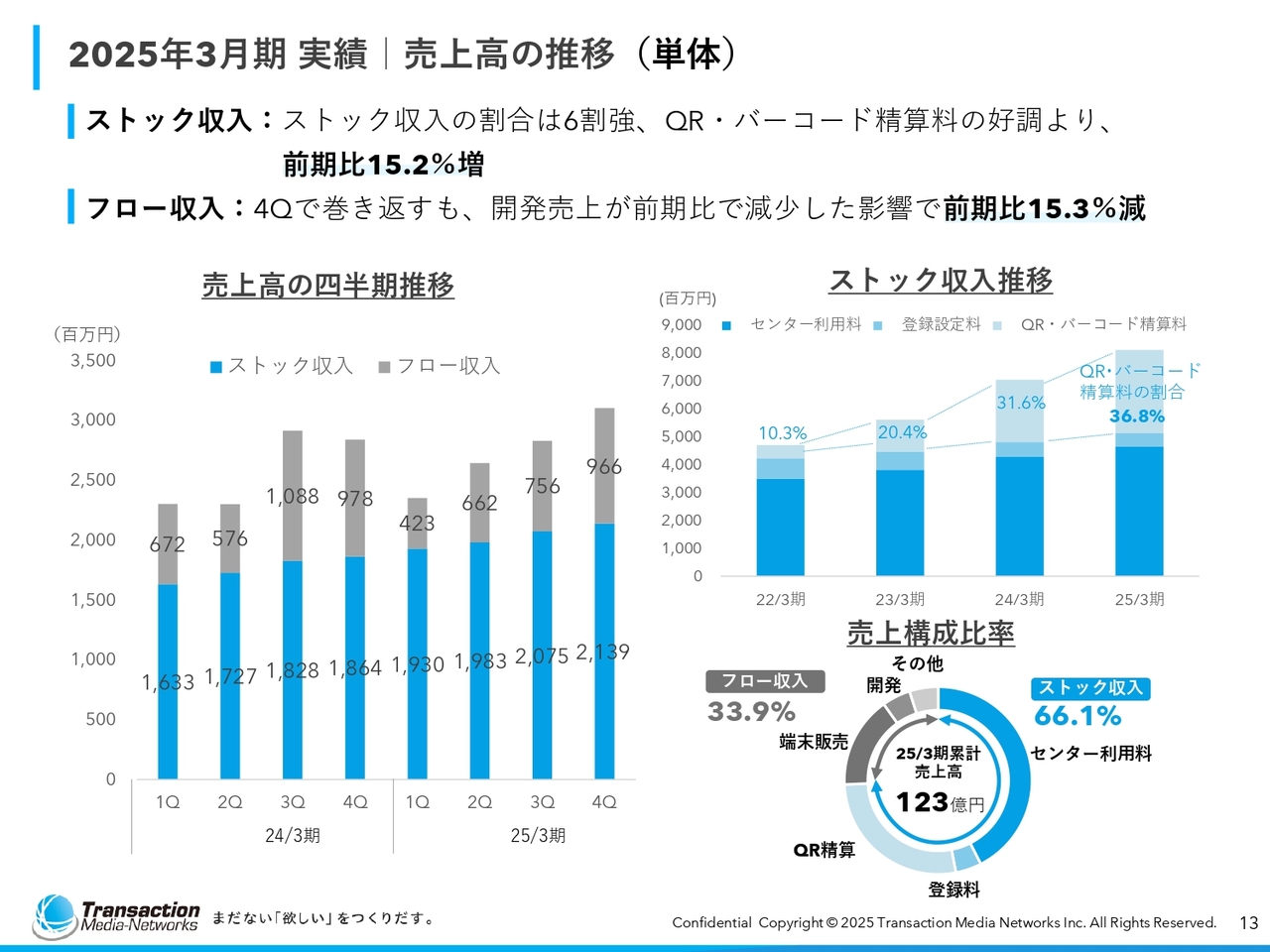

2025年3月期 実績 | 売上高の推移(単体)

売上高の推移です。ストック収入の拡大により、全体に占めるストック収入の割合が徐々に拡大しています。現状は約66パーセントの安定的なストック収入が当社の売上に貢献しています。そこにフロー収入、スポット収入が上乗せされます。

さらに、ストック収入の内訳としても、QR・バーコード精算料の占める割合が徐々に増えてきているのが最近の傾向です。

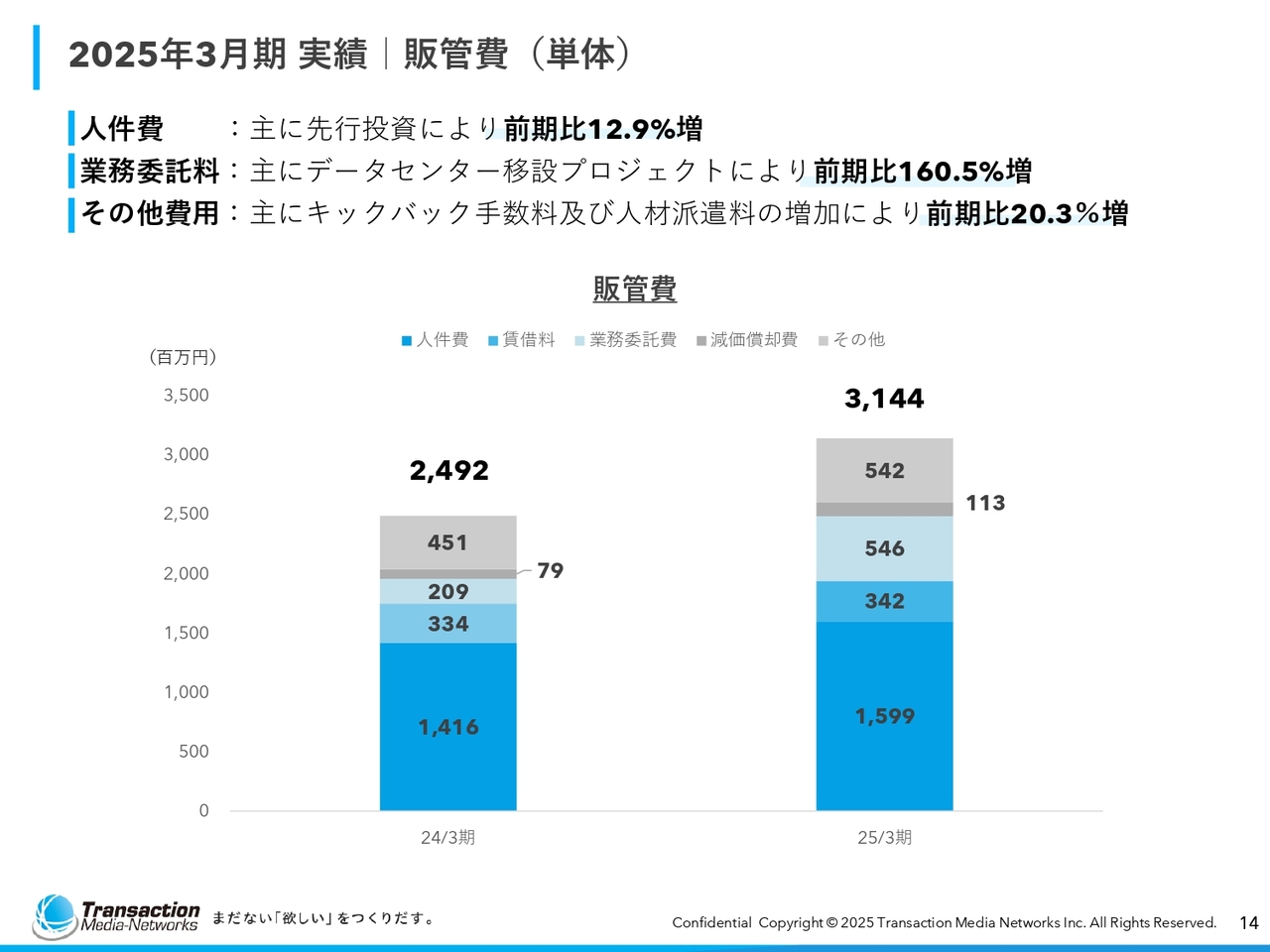

2025年3月期 実績 | 販管費(単体)

販管費は単体で前期比約7億円増加しました。特に、スライドのグラフで薄い水色で示した業務委託費が前期比160パーセント増となっています。この増加の主な要因は、データセンター移設のプロジェクトマネジメント費用によるものです。

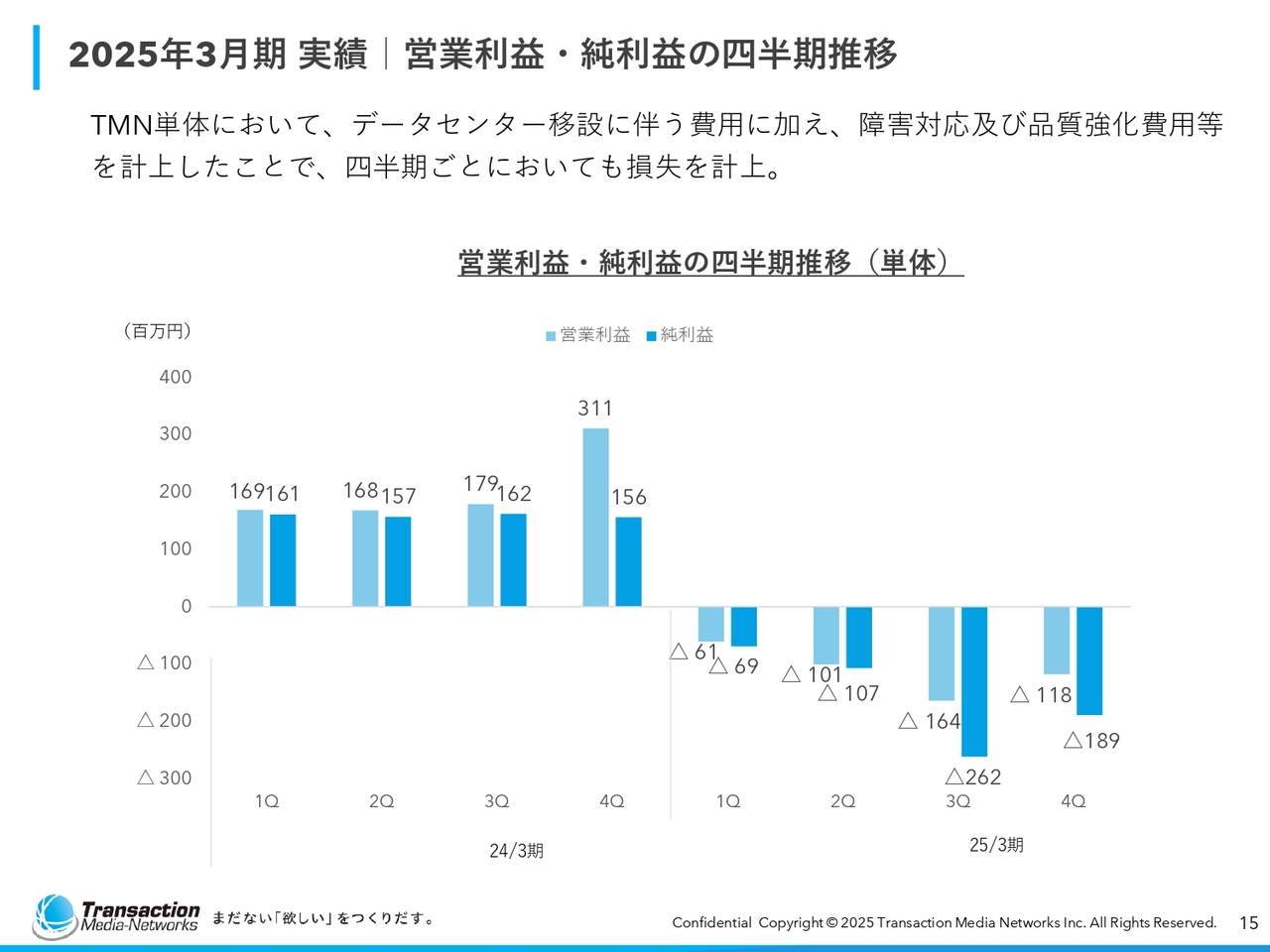

2025年3月期 実績 | 営業利益・純利益の四半期推移

営業利益・純利益の四半期推移です。昨年度は第3四半期・第4四半期にかけて、データセンター移設が本格化したと同時に、障害が発生してしまいました。そのため、このタイミングでの営業損失が顕著に現れてきています。

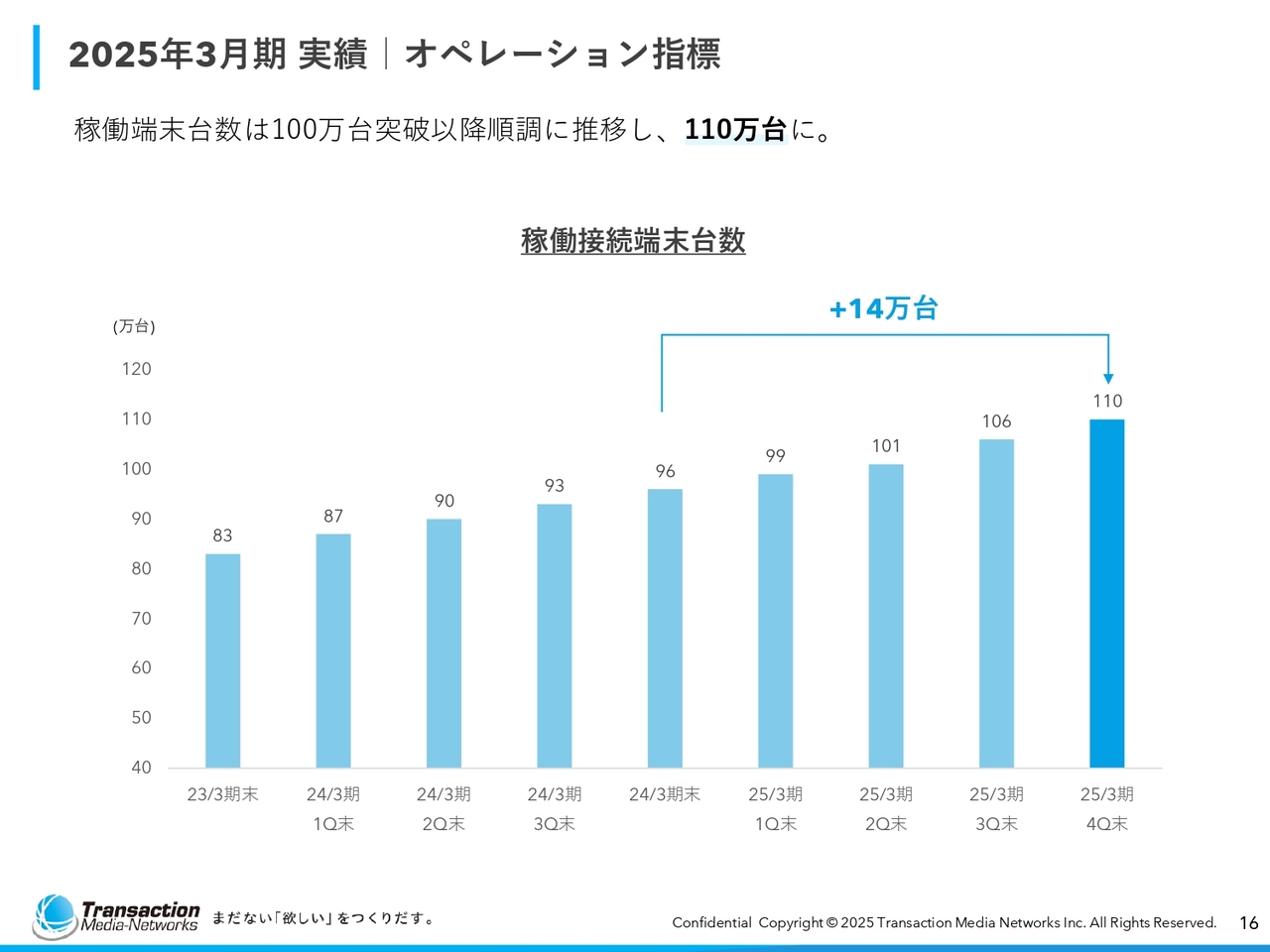

2025年3月期 実績 | オペレーション指標

オペレーション指標です。稼働端末台数は110万台を達成し、前期比14万台増と、順調に拡大が進んでいます。

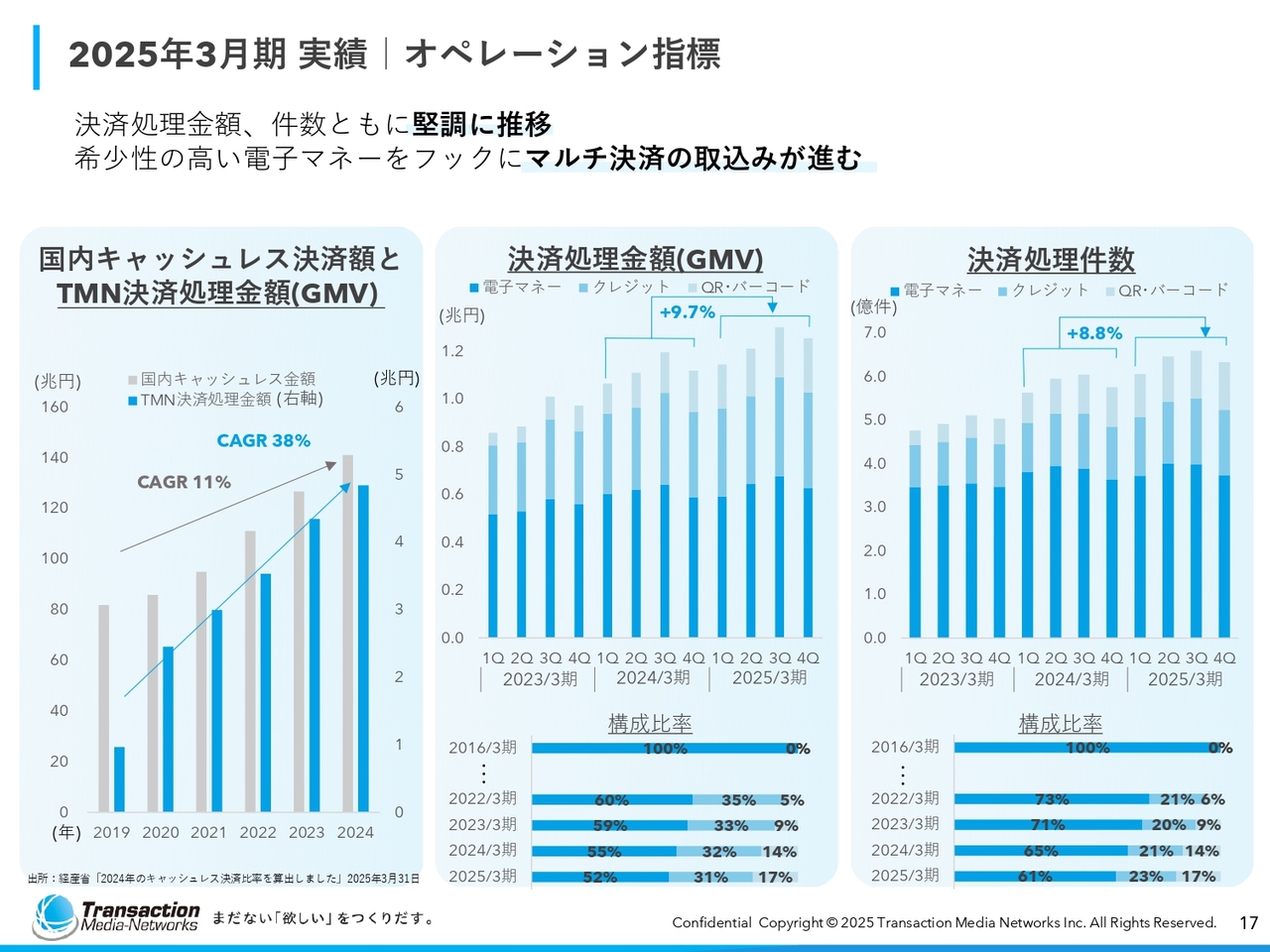

2025年3月期 実績 | オペレーション指標

実際のGMVについてです。特に決済処理金額に関しては、従来、電子マネーの比率が100パーセントだったものが、だんだんマルチ化が進み、全体では電子マネーが52パーセント、クレジットが31パーセント、QR・バーコードが17パーセントとなっています。

先般のキャッシュレス推進協議会において、「電子マネーの決済利用料が減少してきている」という発表がありましたが、当社では電子マネーの決済処理金額自体は前期比で増加しています。そのため、電子マネーの決済ゲートウェイにおいては、だんだんと当社に集約化されてきている認識です。

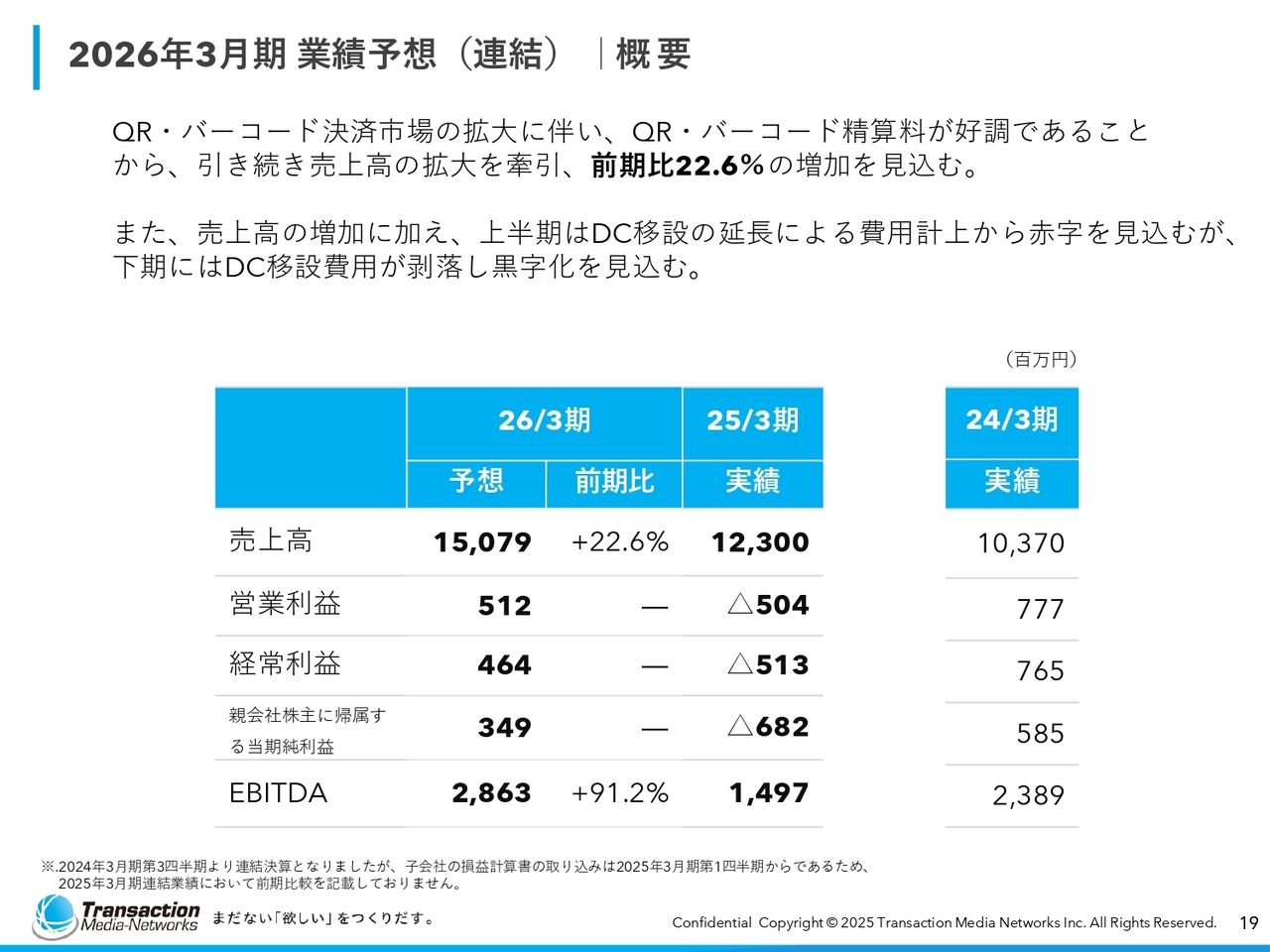

2026年3月期 業績予想(連結) | 概要

2026年3月期の業績予想です。引き続き、ストック収入であるQR・バーコード精算料とセンター利用料の拡大が見込まれることから、トップラインは前期比22.6パーセント増の150億円と予想しています。

営業利益については、データセンター移設の遅延で、移設費用の発生タイミングが今期にずれ込んでしまったこともあり、上半期、特に第1四半期は赤字を見込んでいます。下期以降は、データセンターの移設費用が剥落し、通期では黒字に転じると予想しています。

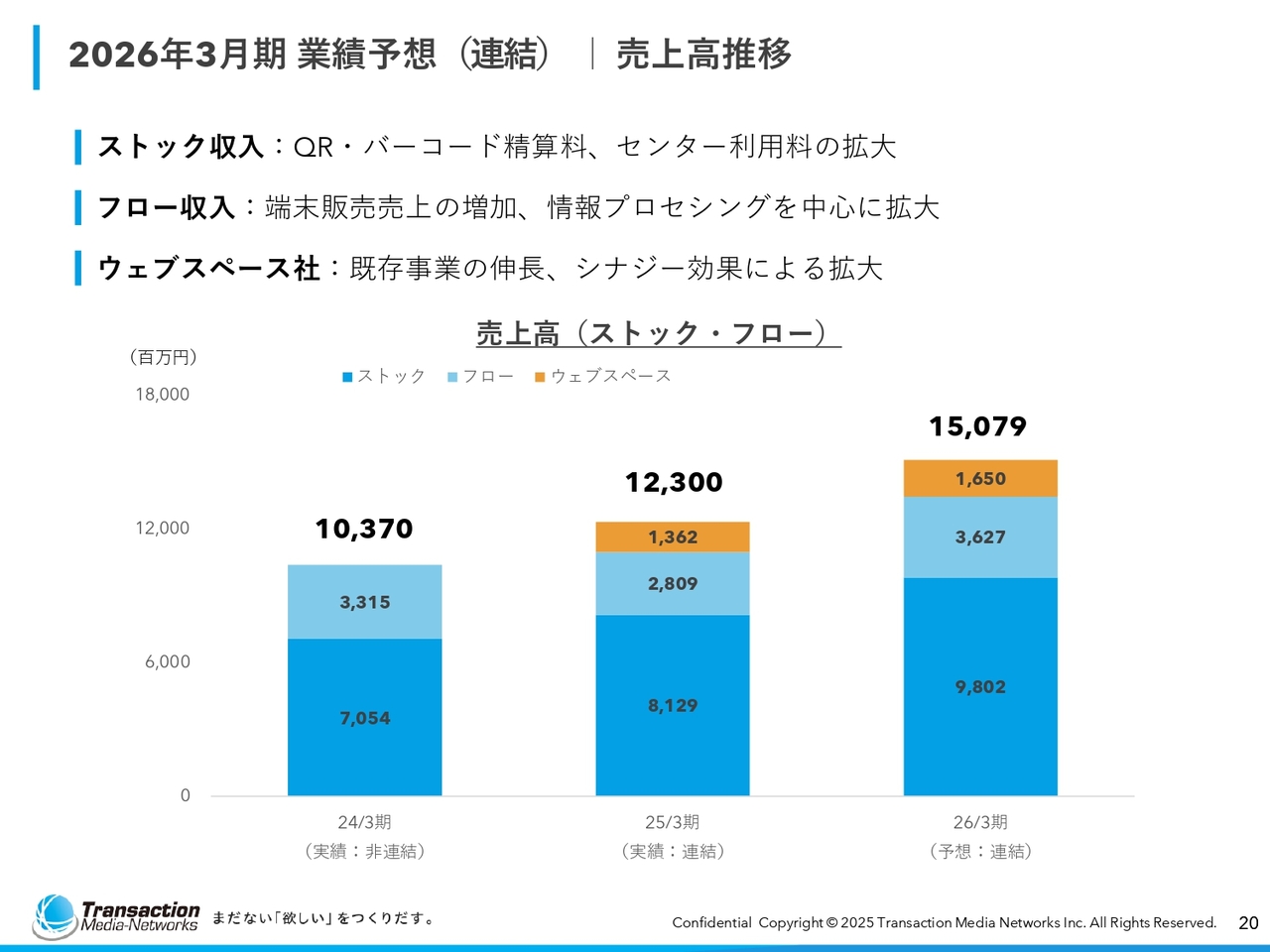

2026年3月期 業績予想(連結) | 売上高推移

売上高の推移です。ストック収入は81億円から98億円と、順調に拡大しています。フロー収入は28億円から36億円と拡大しています。ウェブスペースは13億円から16億円の拡大となり、トップライン150億円を目指しています。

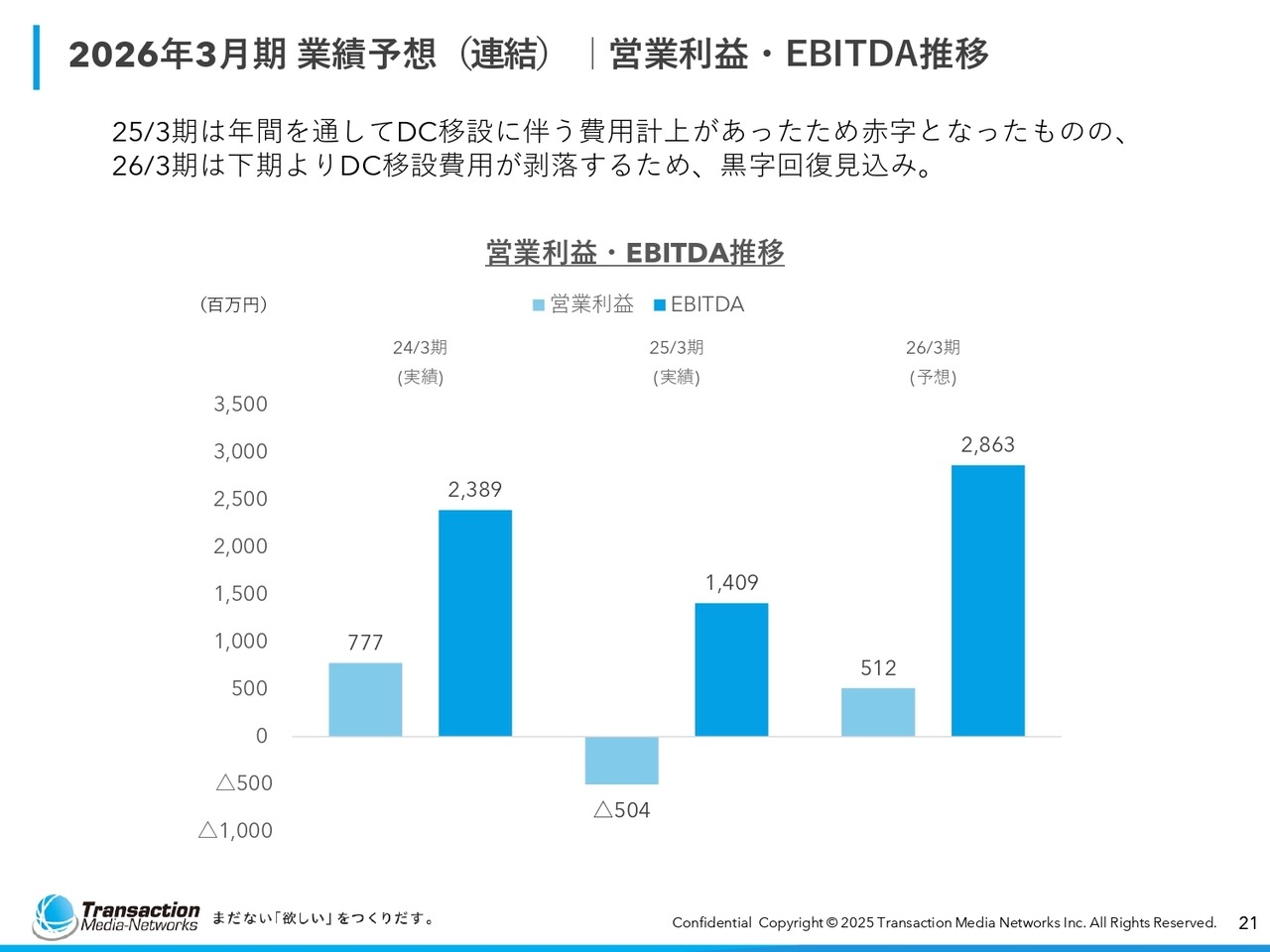

2026年3月期 業績予想(連結) | 営業利益・EBITDA推移

営業利益・EBITDAの推移です。前期からデータセンター移設の費用が発生しているため、今期の上期は引き続き赤字基調ですが、下期から回復していくと予想しています。

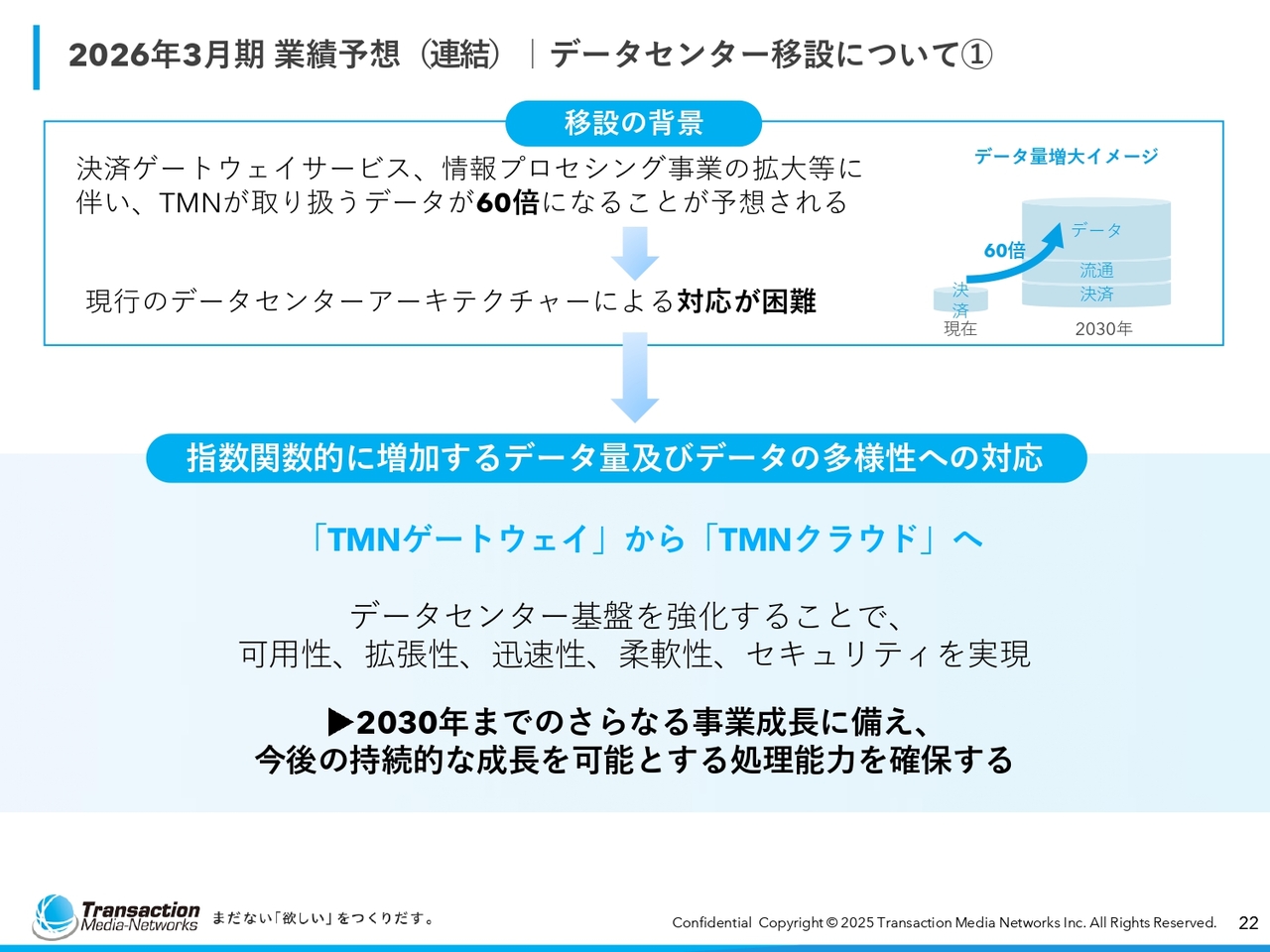

2026年3月期 業績予想(連結) | データセンター移設について①

あらためて、データセンター移設についてご説明します。当社が作っているクラウドを新センターに移しますが、単純な引っ越しではありません。将来の成長を見据えたアーキテクチャの抜本的な見直しと拡張性、柔軟性などを全面的に変えるものです。

扱うデータ自体も、従来は決済だけでしたが、現在はさまざまなデータを取り扱っています。このように大きな拡張性を備えた新センターに移設しているところです。

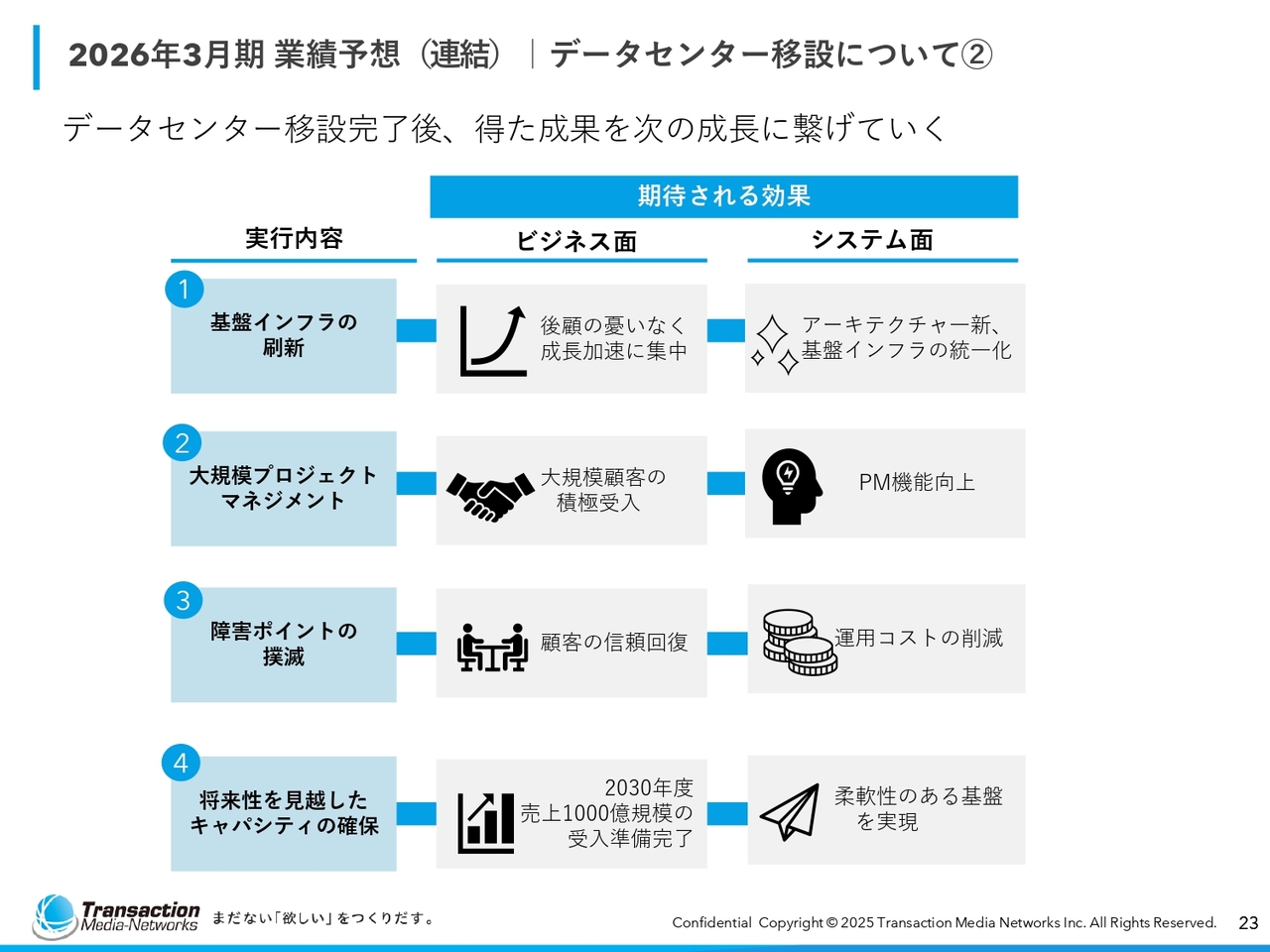

2026年3月期 業績予想(連結) | データセンター移設について②

これにより、主に4つの大きな効果が期待されています。1つ目は、基盤インフラの刷新により、ビジネス面では成長加速に集中できることです。システム面ではアーキテクチャを一新することにより、基盤インフラが統一化されます。

2つ目は、移設という大規模プロジェクトマネジメントを行うことにより、会社としてのプロジェクトマネジメント能力が高まることです。大規模顧客の受け入れや、プロジェクトマネジメント機能の能力も高まったと考えています。

3つ目が一番大きなポイントですが、障害ポイントの撲滅です。これにより、顧客の信頼回復や、運用コストの削減につながることが期待されます。

4つ目は、将来性を見越したキャパシティの確保です。2030年の大きな成長に向けた受け入れ準備として、インフラ面での拡張が行われ、システム面では柔軟性のある基盤が確保できました。

2026年3月期 業績予想(連結) | データセンター移設について③

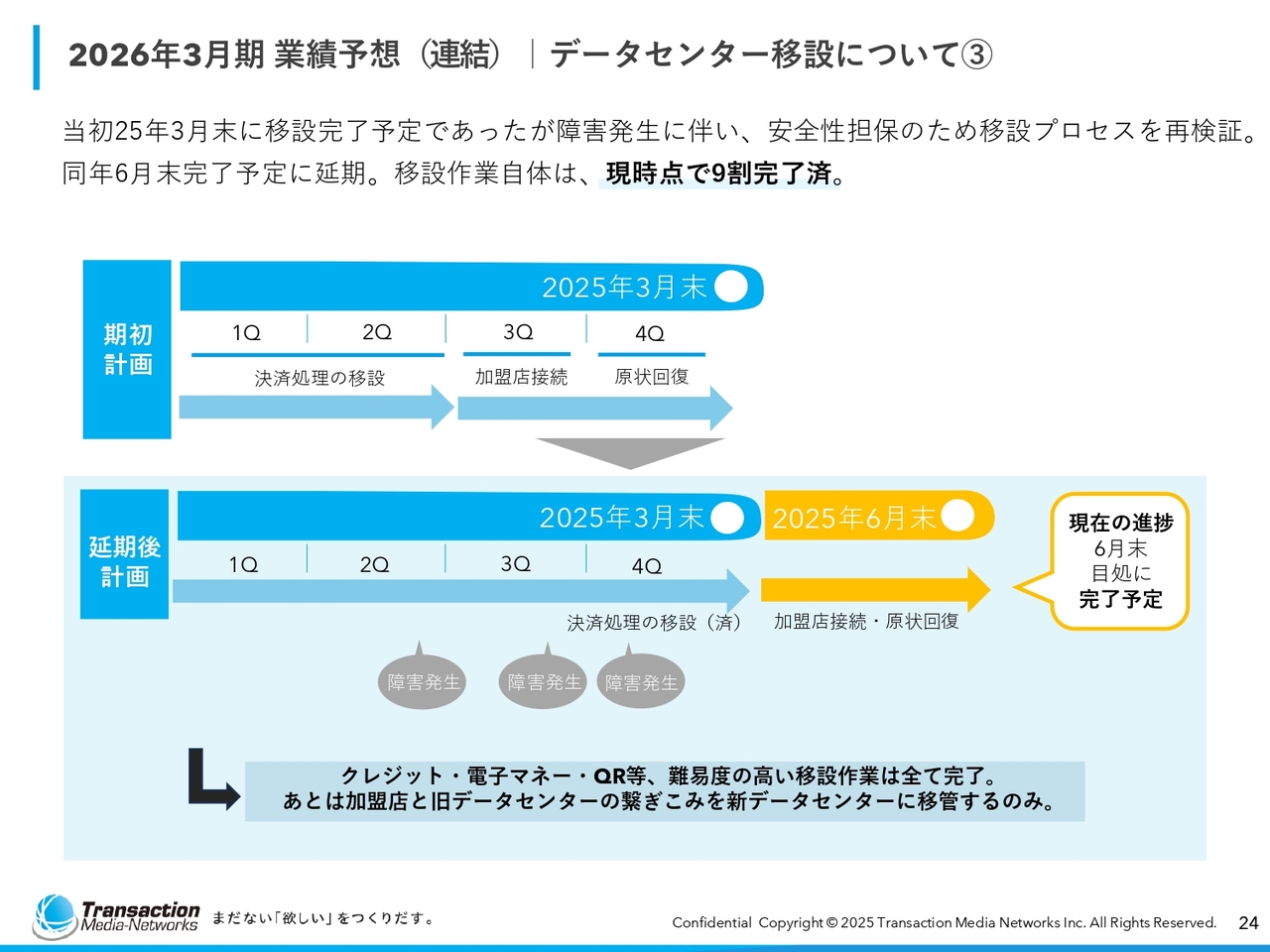

本移設については、2025年3月で終了する予定でした。残念ながら移設の一部の不具合により、障害がいくつか発生しており、全体的なスケジュールは6月末の終了を見込んでいます。

もともと決済処理の移設から始まり、加盟店接続と続き、最終的には原状回復という予定でした。現状では決済処理の移設そのものについてはすでに完了しています。

現在、加盟店との接続替えを進めています。それも含めて概ね9割以上の移設は完了しています。6月末に向けて、最終的には旧データセンターの原状回復に取りかかる予定です。

なお、こちらのスライドには記載していませんが、先ほど資本準備金の取崩しについて適時開示をしています。今後の機動的な資本政策への備えとして、財務戦略上の柔軟性を確保するために、資本準備金約31億円全額をその他資本剰余金に振り替えることを、6月26日の株主総会で付議すべく、先ほど取締役会で決議しました。

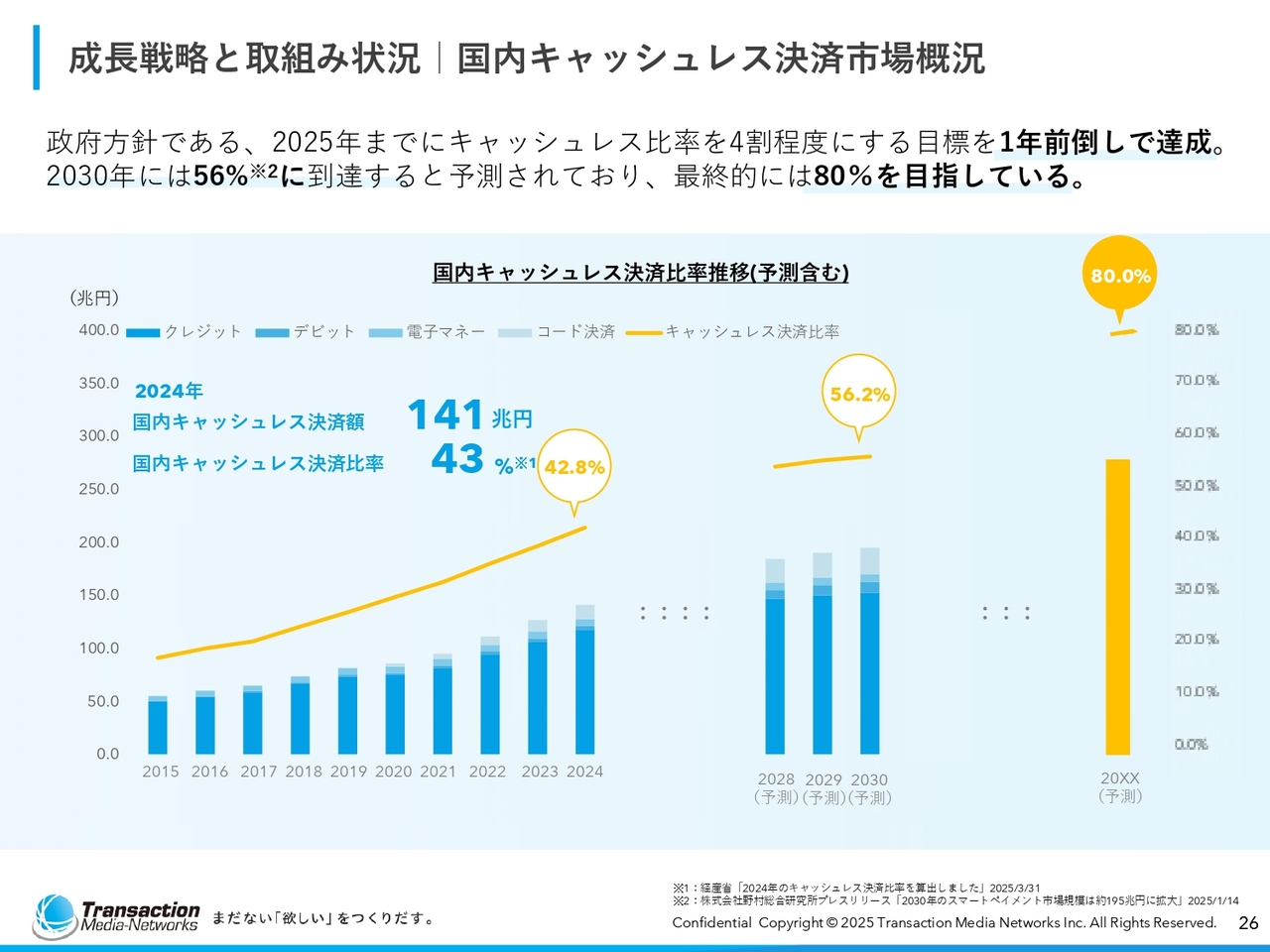

成長戦略と取組み状況 | 国内キャッシュレス決済市場概況

大高:成長戦略とその取組み状況についてご説明します。さまざまなメディアで見聞きしたかと思いますが、2024年度の国内電子決済比率は前年比3ポイント増の43パーセントとなりました。

2030年に向けて、56パーセントになるとも言われており、今後10年間で60パーセントに届くだろうと予測されています。最終的には業界も政府も、先進諸国並みの80パーセントを目指しています。

成長戦略と取組み状況 | 決済サービス事業の拡大

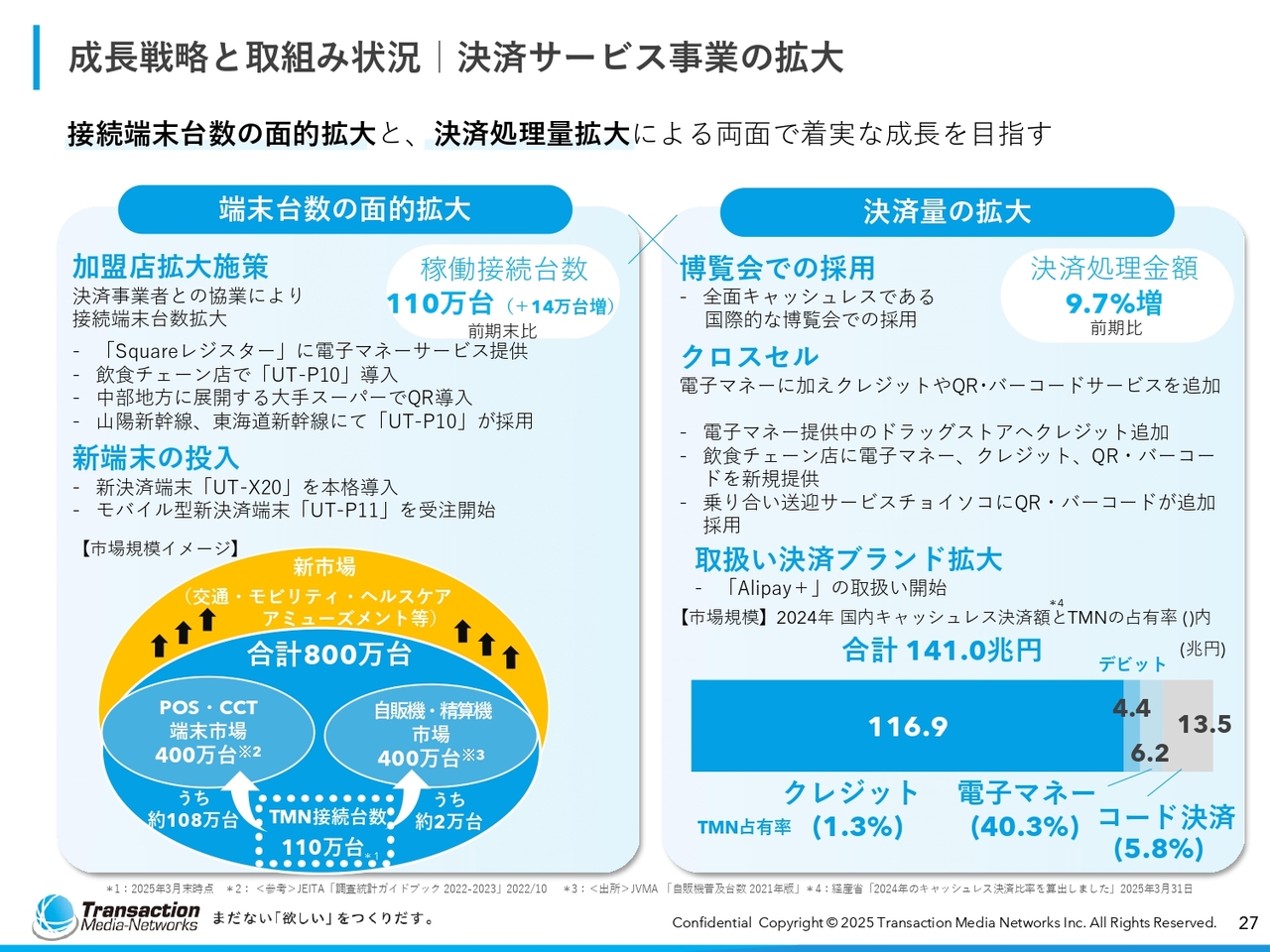

このような追い風を受けて、どのように事業拡大するのかをスライドに示しています。端末台数の面的な拡大と、決済量の拡大の2つです。

端末台数の面的拡大とは、加盟店の拡大施策をしっかりと実行していくことです。例えば「Square」との連携や、先日ニュースリリースで開示したスーパー「ヤマナカ」でのQR・バーコードの導入、新幹線での新たな端末の導入が行われています。これらを積極的に進めることによって、端末台数をさらに拡大していきます。

新端末の投入については、正確な統計データは存在しないように感じますが、市場は約800万台分の規模があると推測しています。当社がこれまで主要な事業展開の領域としてきたのは、POS・CCTです。

CCTというのはクレジットカード端末で、400万台分の設置余地がある状態です。そのうち108万台が当社サービスのものであり、約4分の1のシェアを持っています。

残りの400万台は、自動販売機や自動精算機など、無人の機械です。当社はこのうち2万台しかまだ手をつけていないため、このようなところに新たな端末を導入していく試みを続けています。当然のことながら、利用量を拡大するためには博覧会での採用など、利用シーンをできるだけ多くしていきます。

また、クロスセルとして、電子マネーに加えてクレジットやQR・バーコードなども順次採用いただき、さらに決済の量を増やしていきます。特に伸びているクレジットやQR・バーコードなどは、当社が事業領域を着実に拡大しなければならないところだと思っています。

電子マネーについては、先ほど小松原からご説明したとおり、市場の占有率が徐々に上がってきています。堅実に事業拡大をしつつ、クレジットやQR・バーコードをさらに取っていきます。スライド右下には、国内キャッシュレス決済の市場規模141兆円の内訳を記載しています。

成長戦略と取組み状況 | 決済サービス事業の拡大

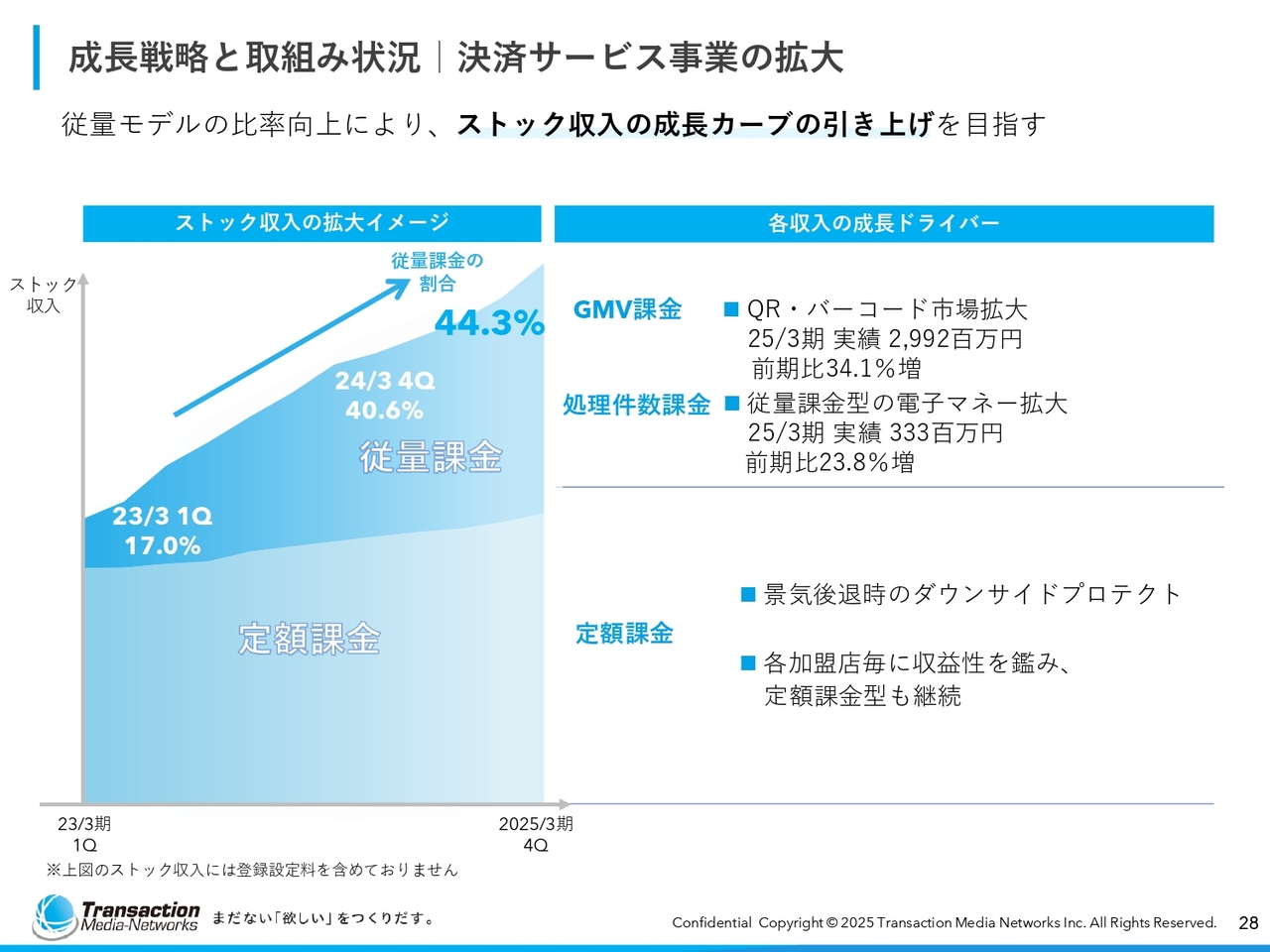

事業拡大におけるもう1つのポイントは、定額課金か従量課金か、ということです。ストック収入の成長カーブの引き上げを目指すことが、事業拡大にとっては非常にエッセンシャルであると考えています。

2年前の上場の際には、「従量課金を増やしていき、3年から4年の間には取扱高の約3割を従量課金にする」とみなさまにお伝えしました。2025年3月期の数字では、従量課金の割合が約4割となっています。こちらもやはりQR・バーコードが牽引役となっており、売上にも貢献しています。

従量課金を増やすために、先ほどもお話ししたように、QR・バーコードに加えてクレジットの量的な拡大を目指していきます。

一方の定額課金は、当社がサブスクリプションと呼んでいるものです。使っても使わなくても料金をいただくもので、景気後退時のダウンサイドプロテクトとなっています。従量課金と定額課金のバランスを適切に保ちながら、事業を推進していくことが非常に肝要であると考えています。

成長戦略と取組み状況 | 決済サービス事業の拡大

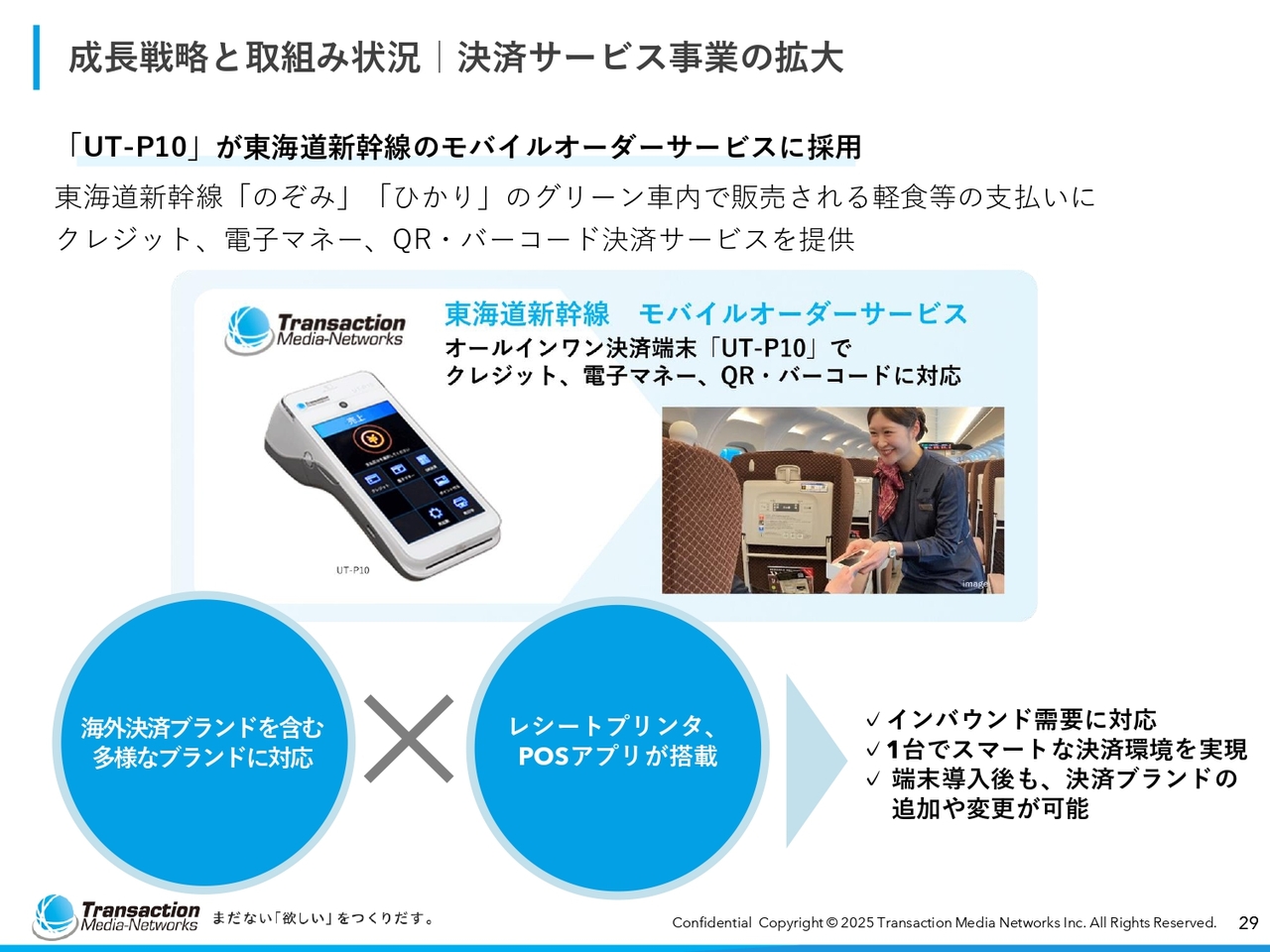

新端末の投入に関して、最近リリースしたトピックスをご紹介します。東海道新幹線内のモバイルサービスには、当社のものが使われています。山陽新幹線ではすでに使われていますので、新幹線においては、ほぼすべて、当社のものが使われるという状態に至りました。

スライド内には記載していませんが、日本で最も大きなドラッグストアである「ウエルシア」グループにおいても、当社の新たな端末が使われていることを、先日リリースしました。スライドの写真はモバイル型のオールインワン端末「UT-P10」ですが、「ウエルシア」グループでは設置型のオールインワン端末「UT-X20」を展開しています。

このような導入を確実に実行していくことで、決済サービス事業の拡大を目指すことが1つの戦略となっています。

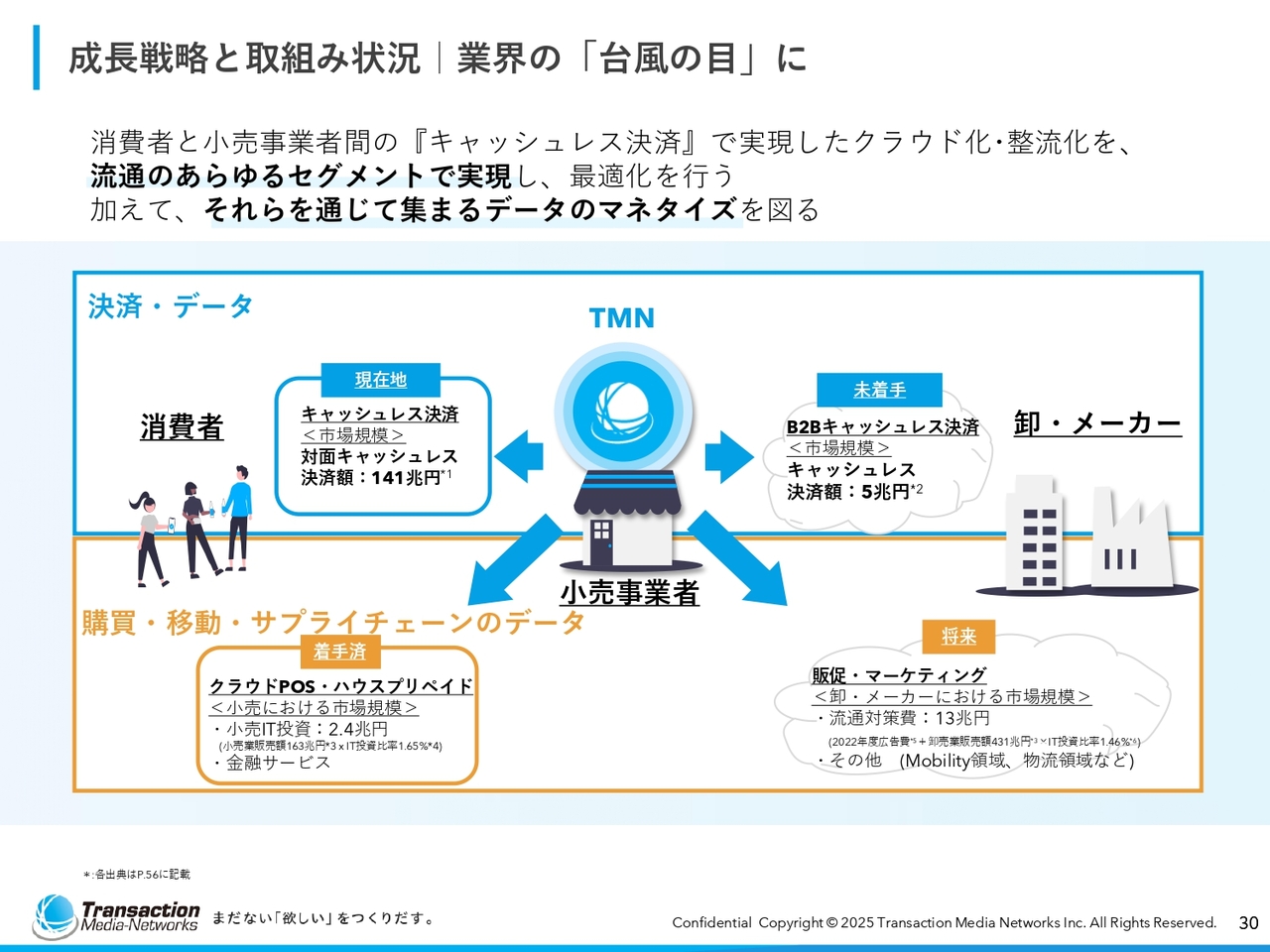

成長戦略と取組み状況 | 業界の「台風の目」に

どのような事業領域に拡大していくかをご説明します。消費者と小売事業者間のキャッシュレスで実現したクラウド化・ネットワークの整流化を、流通のあらゆるセグメントで実現し、最適化します。そして、そこで敷設されたネットワークを通じて集まるデータのマネタイズを行います。

当社の大部分の収益は、スライドの図の左上「現在地」で生まれています。収益を拡大するためには、右上の「未着手」において、BtoBのキャッシュレス決済を、着実に刈り取っていくことを1つの方向性としています。

小売事業者を中央に置いた消費者事業は、これまで当社がメインで追いかけてきた領域です。BtoBキャッシュレス決済とは、卸やメーカーの間、つまりサプライチェーンの中で発生する決済です。

オレンジ色で示した部分は、情報プロセシング事業に関連するところです。冒頭で触れたとおり、購買・移動・サプライチェーンのデータを、さまざまなITツールを使って可視化していきます。例としては、左下のクラウドPOSやハウスプリペイドがあります。こちらはすでに「着手済」であり、徐々に浸透が進んでいます。

右下の「将来」については、販促・マーケティングにしっかり入り込み、EtoEのかたちで、サプライチェーンのすべての領域において、当社の決済サービス事業及び情報プロセシング事業がカバーできる体制を整えていきます。その中で堅実に収益を上げていく方向性を目指しています。

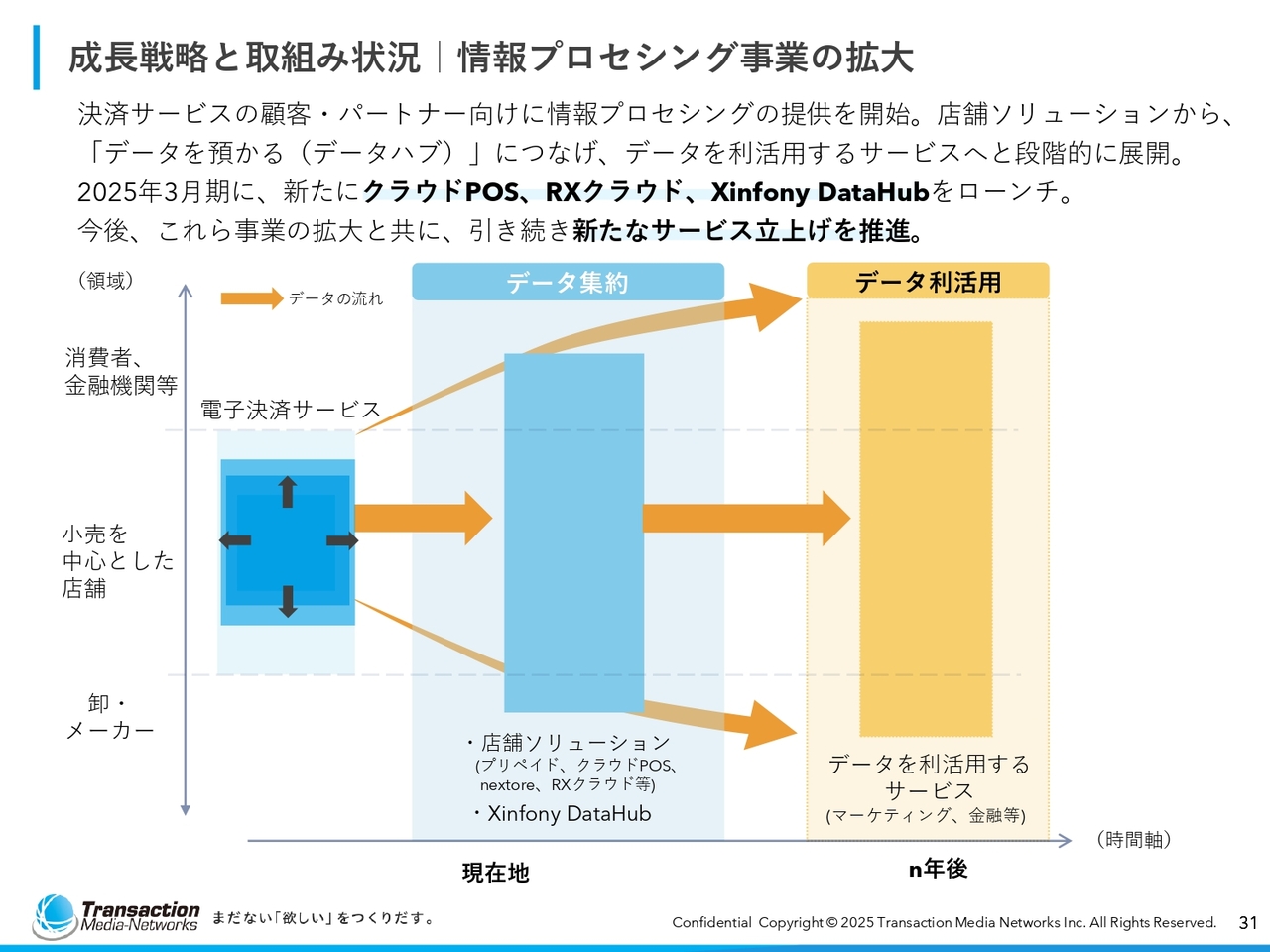

成長戦略と取組み状況 | 情報プロセシング事業の拡大

データをマネタイズする観点から、どのように会社をステップアップさせていくかをご説明します。スライドのグラフの左側にある電子決済サービス自体は拡大していきます。縦軸の中央に記載した「小売を中心とした店舗」を「消費者、金融機関等」に広げていくことで、電子決済の領域の拡大を目指します。

縦軸の下段に記載した「卸・メーカー」に対しては、先ほどご説明したBtoB決済で着実に事業を拡大していきます。

その発展形として、現時点においてはスライド中央にある「データ集約」が行われています。最終的にはスライド右側の「データ利活用」により収益を上げていくことを考えています。

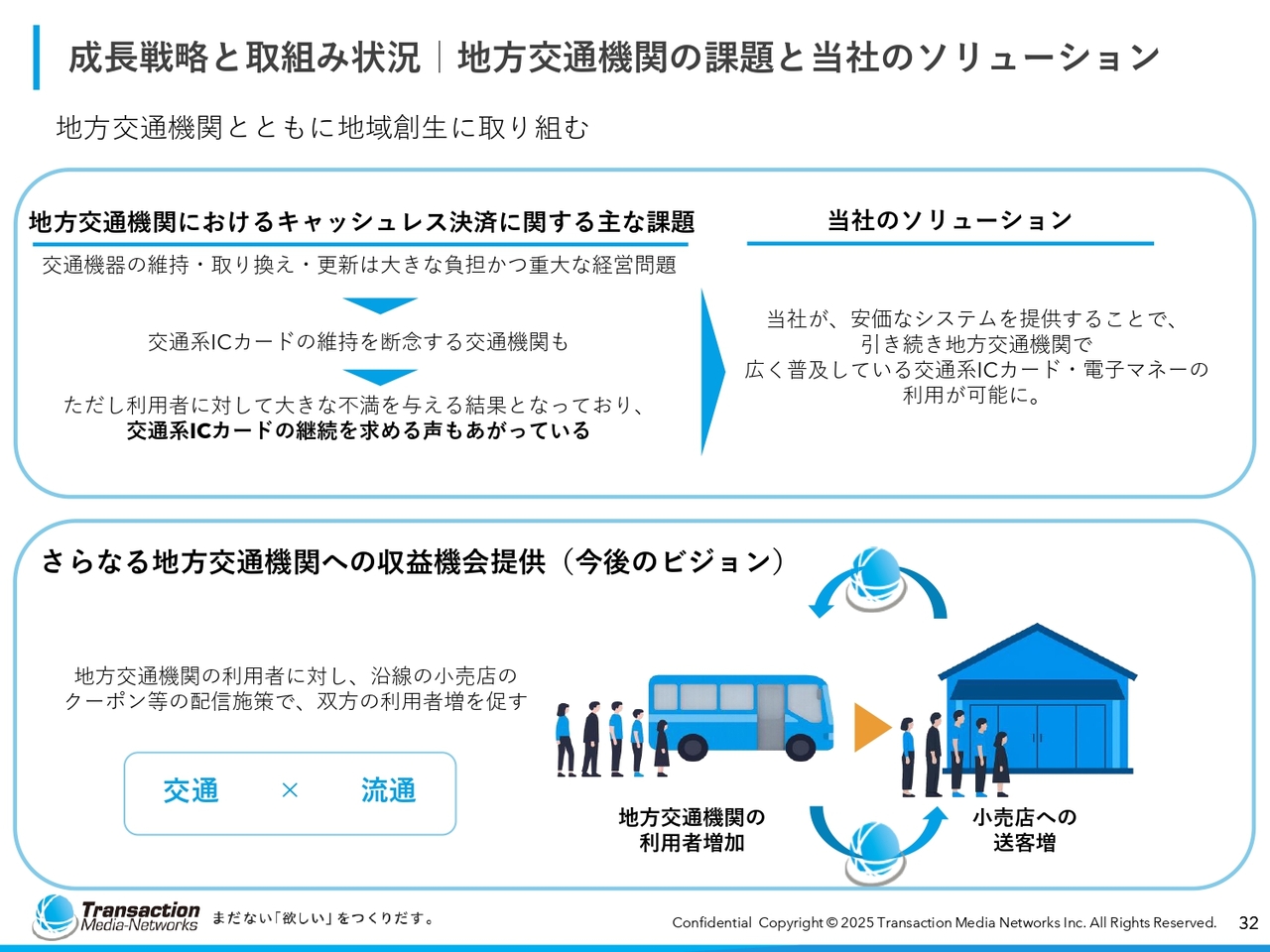

成長戦略と取組み状況 | 地方交通機関の課題と当社のソリューション

ビジネスにおいて、データを預かるというのは非常に重要な課題となっています。交通機関あるいは移動という観点においても、データを確実にお預かりしていきます。

一方で、交通と流通を掛け合わせることで、独自性を出そうと考えています。当社の優位性の1つは、交通系に非常に強いところです。それを小売の店舗に確実につなげていきます。

リリースしたとおり、新潟県や群馬県では乗降客数の捕捉を行い、どのバス停で乗ってどのバス停で降りたかという情報を獲得しています。例外はあると思いますが、通常、すべての乗客は目的地があった上で交通機関を使っています。その目的地には、消費の現場があることが多く、そのほとんどの場に当社の端末が存在します。

そのため、交通機関で使われるIDと流通で決済に使われるIDを掛け合わせると、一連の人の流れを捕捉できます。その中で、また新たなビジネスモデルが生まれるのではないかと思料しているところです。

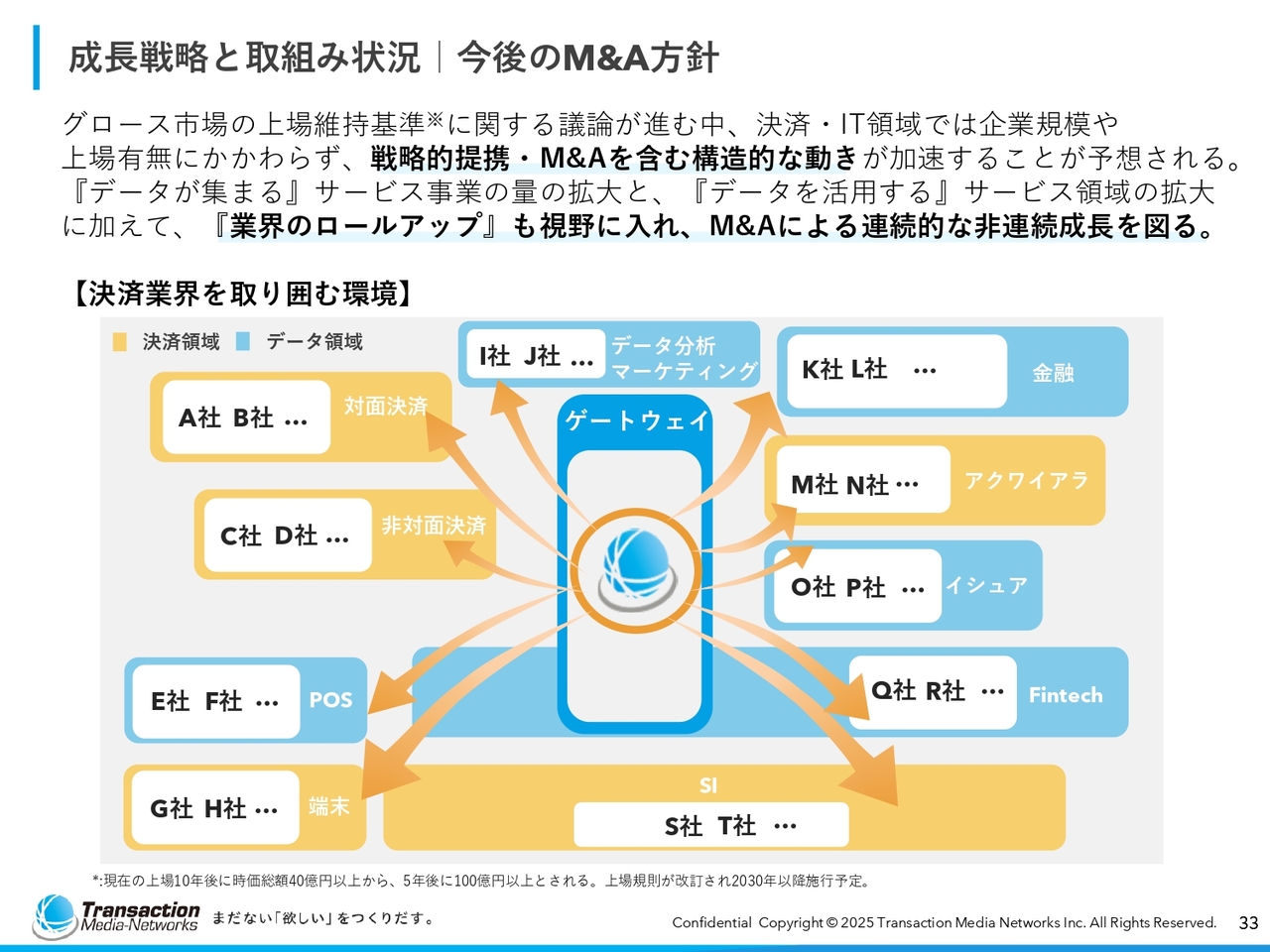

成長戦略と取組み状況 | 今後のM&A方針

成長戦略に関して、これまで領域についてお話ししてきましたが、ここではツールについてご説明します。足りない能力、足りない人員、そして足りないサービスについては、積極的なM&Aによって拡充していこうと考えています。戦略上の決済という領域と情報プロセシングという領域を、M&Aによって埋めていきます。

スライド上段に記載しているとおり、最終的には「業界のロールアップ」も視野に入れて、各社との資本業務提携を進めていくかたちで考えています。

スライドの図のオレンジ色で示したところが決済領域です。決済領域の中でも、例えばITサービスでは、アクワイアリングやイシュアと呼ばれる発行業務を行っており、金融に近い領域に入っています。イシュアの観点では、BtoBのビジネスをBtoCに拡大する側面もあると思います。

いずれにせよ、このようなM&Aは今後必要となってきます。特に現在議論されている上場維持の基準に関して、社会的にもロールアップが求められています。当社がリーダー役となって、積極的に推進していきたいと考えています。

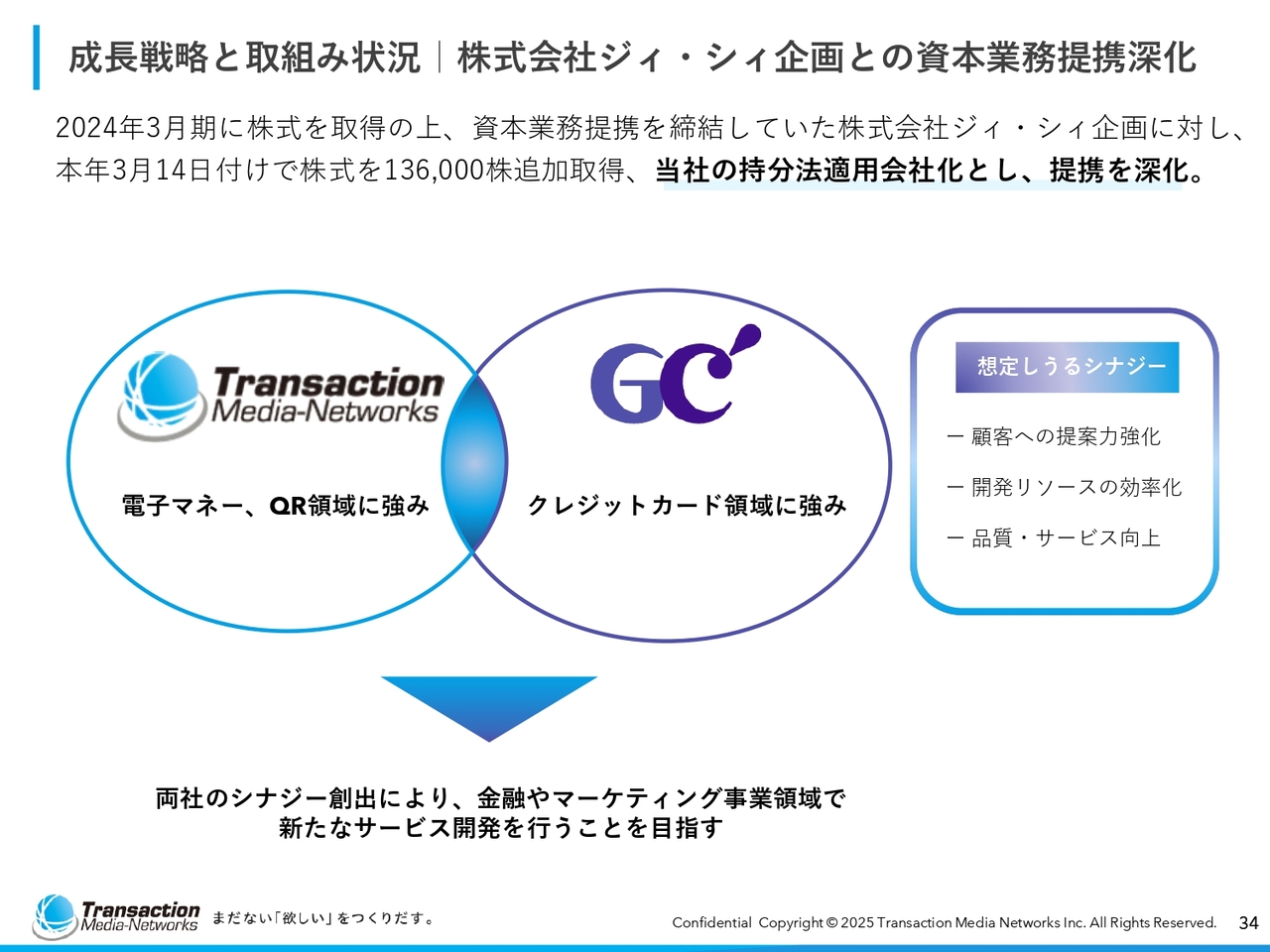

成長戦略と取組み状況 | 株式会社ジィ・シィ企画との資本業務提携深化

M&A施策の1つとして、昨年度にジィ・シィ企画と資本業務提携をしました。今期、持分適用として追加で約5パーセントの株式を取得し、現時点で当社がジィ・シィ企画の筆頭株主となっています。

ジィ・シィ企画の強みは、設立以来、クレジットカードの決済業務を着実に大規模加盟店に提供してきたことです。先ほど、従量課金に関して、決済においてもクレジットとQR・バーコードをこれから伸ばすとお伝えしました。ジィ・シィ企画との資本業務提携は、まさにその足りないピースを埋めるものであり、クレジットの強みをさらに発揮していくために必要なツールです。

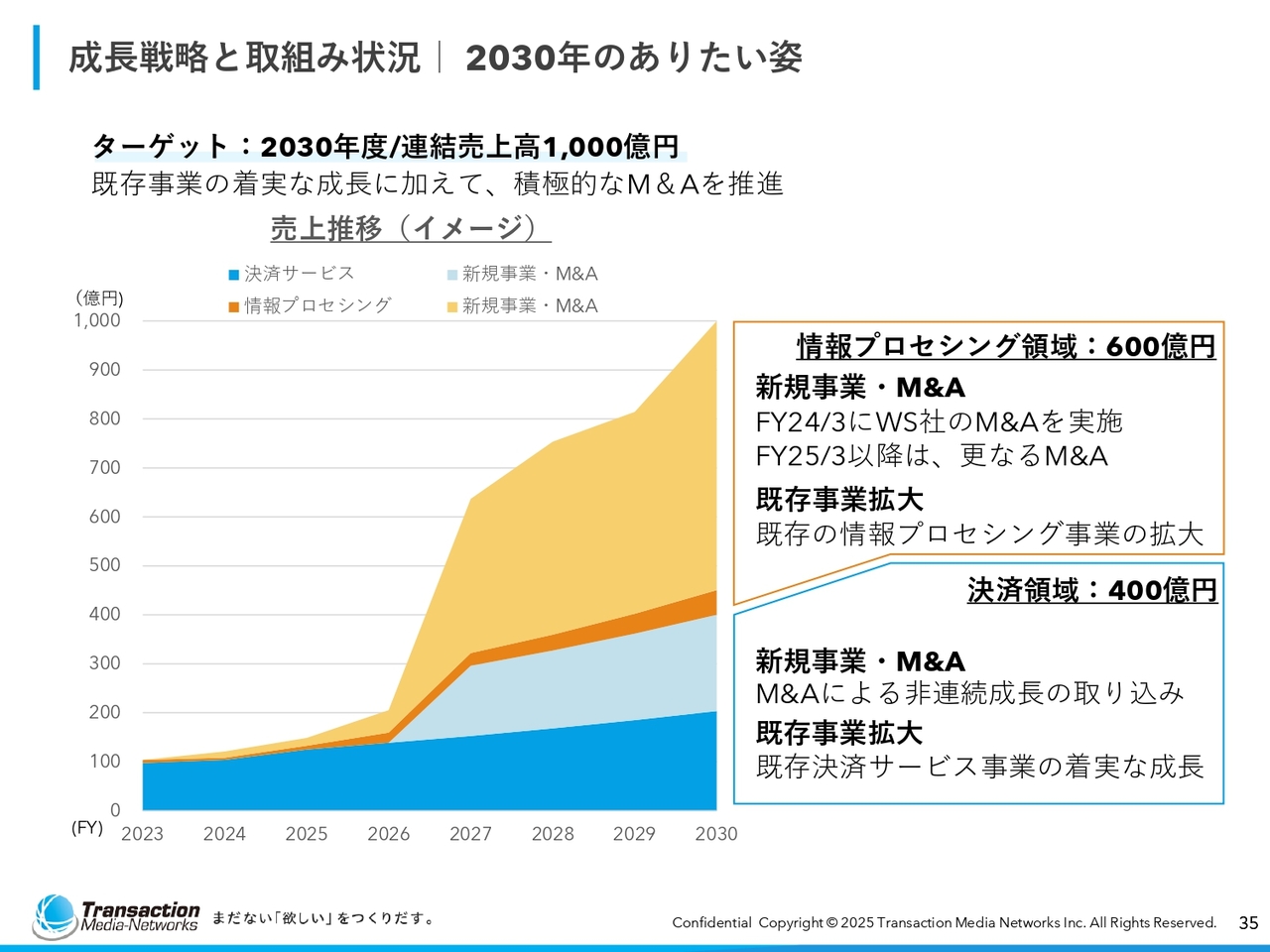

成長戦略と取組み状況 | 2030年のありたい姿

2030年のありたい姿についてです。2030年に売上高1,000億円を目指します。重要なのは、決済サービスをますます拡大させることに加え、情報プロセシング事業の領域をさらに増やしていくことです。

現在、約2年にわたって推進していますが、実は決済サービス事業と情報プロセシング事業の中間には、ITのフィナンシャルサービスや、BtoBサービスをBtoCにするといった、いずれの事業にもまたがる領域があることが徐々にわかってきています。このあたりが明確になり次第、あらためてみなさまにご報告します。

大高氏からのご挨拶

ご説明したとおり、データセンターの移設に関してはみなさまに多大なるご心配をおかけしました。移設に伴って発生した品質の問題は、会社として非常に大きく受けとめており、精一杯是正しようとしているところです。

株価の対策についても、不十分であるというご意見をいただいています。短い時間の中で、確実に株価への対策を打てる施策を出していき、事業の拡大と安定的な収益拡大を目指していきたいと思います。

今後もご支援のほど、何卒よろしくお願いします。本日はありがとうございました。

新着ログ

「情報・通信業」のログ