提供:株式会社エクセディ 2026年3月期第2四半期決算説明

【QAあり】エクセディ、上期業績は順調で通期計画を上方修正 ROE10%目標の前倒し達成を目指す

目次

吉永徹也氏:みなさま、こんにちは。株式会社エクセディ代表取締役社長の吉永です。本日は、当社の2026年3月期中間決算説明会にご参加いただき、誠にありがとうございます。

私からは、今期中間決算の実績、現在進行中の中長期戦略の進捗状況、および今後の取り組みについてご説明します。

昨年4月26日の決算説明会において、初めて中長期戦略をご説明しました。当時の株価は2,853円でしたが、昨日の終値は5,290円となり、この間に約85パーセント値上がりしたことになります。

これは、当社の中長期戦略のこれまでの成果や方向性が株主や投資家の方々に認められた結果であると感謝しています。ただし、当社の中長期戦略はまだ始まったばかりであり、必要に応じて一部を見直しながら、さらなる株価の上昇や企業価値の向上につなげていきたいと考えています。

まず、本日の内容と全体像についてご説明します。

第1章では、当社の中長期戦略と中期経営計画の概要および進捗状況についてご説明します。第2章では、2026年3月期中間決算実績および通期見通しの修正についてご説明します。第3章では、中長期戦略の更新および今後の取り組みについてご説明します。

今回も、若干資料のページ数が多くなっています。これまで実施してきたSRミーティングやIRミーティングの中で、株主や投資家の方々から「さらに開示情報を充実させてほしい」というご意見・ご要望を頂戴しており、それらを反映させたものとしてご理解いただければと思います。

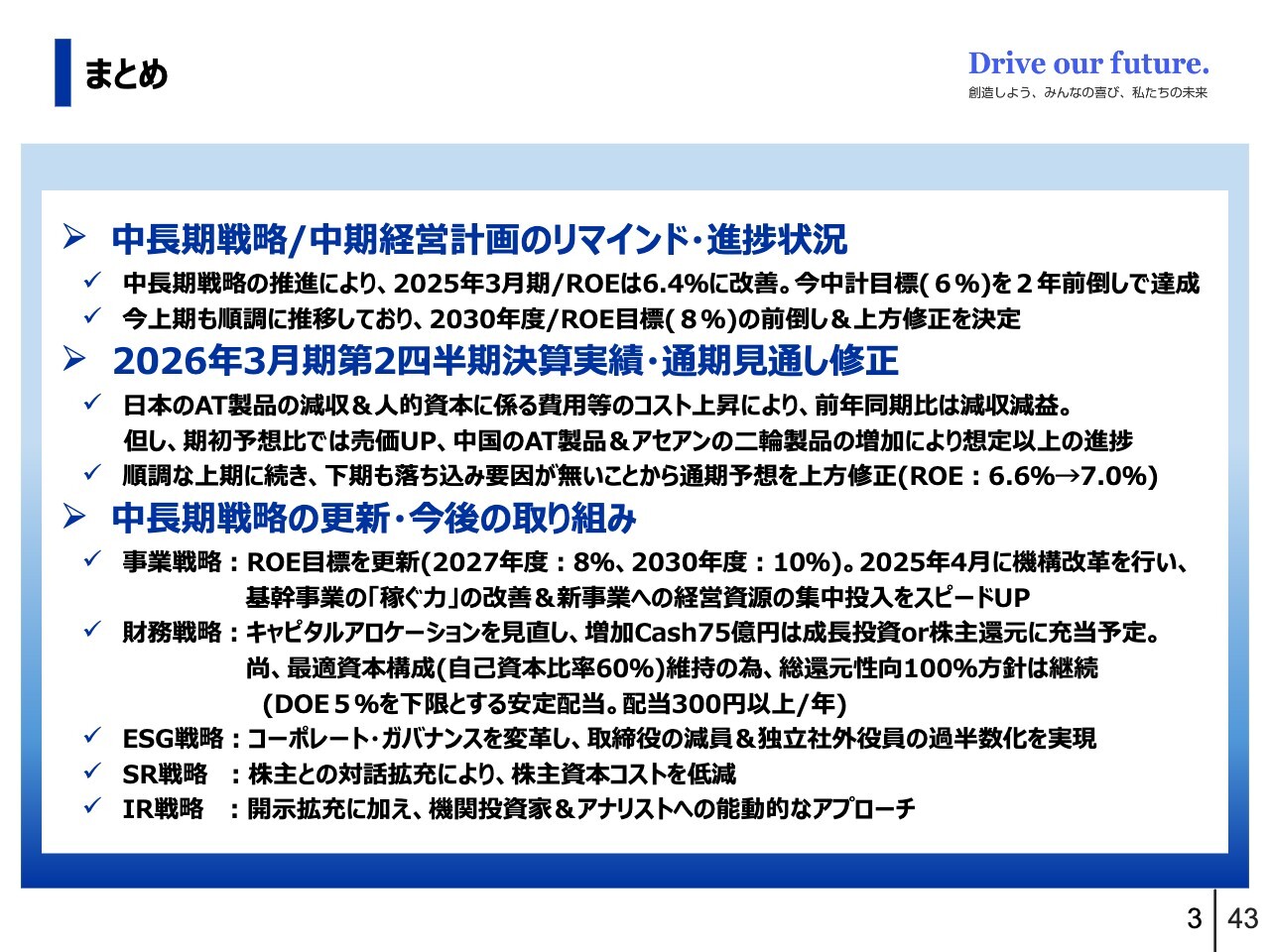

まとめ

本日のまとめです。第1章は、中長期戦略の進捗状況についてです。

当社は昨年4月に、中長期的な企業価値の向上を目指し、中長期戦略を発表しました。この戦略の推進により、2025年3月期のROEを6.4パーセントに改善させ、今中計での目標であった6パーセントを2年前倒しで達成することができました。

上期の業績も順調に推移していることから、2030年度のROE目標である8パーセントを前倒しすることとしました。また、2030年度の目標を10パーセントに上方修正することとしました。

第2章は2026年3月期中間決算についてです。日本におけるAT事業の受注減少や、人的資本に係る費用の増加などがあり、前年同期比で減収減益となりました。

ただし、期初の予想比では、コスト上昇分などの売価転嫁や、中国におけるAT製品、アセアンにおける2輪製品の増加により、想定を上回る進捗が見られました。順調な上期に続き、下期についても大きな下落要因や落ち込み要因が見当たらないため、通期予想を上方修正することにしました。

第3章は中長期戦略の更新および今後の取り組みについてです。中長期戦略の推進により当社の株価は大きく上昇しましたが、さらなる上昇を目指して各戦略を見直すことにしました。

その中でも特に重要となるのが、事業戦略です。ROEの分母対策については昨年度にバランスシートの変革を行ったため、今年度は分子対策に一層注力しています。その一環として、今年度のはじめに機構改革を実施しました。

基幹事業における「稼ぐ力」の改善や、新事業への資金および人材の集中投入に取り組んでいます。この取り組みを通じて手応えを感じたことから、ROEの目標を上方修正することにしました。

以上が各章のエッセンスです。詳細については、次ページ以降でご説明します。

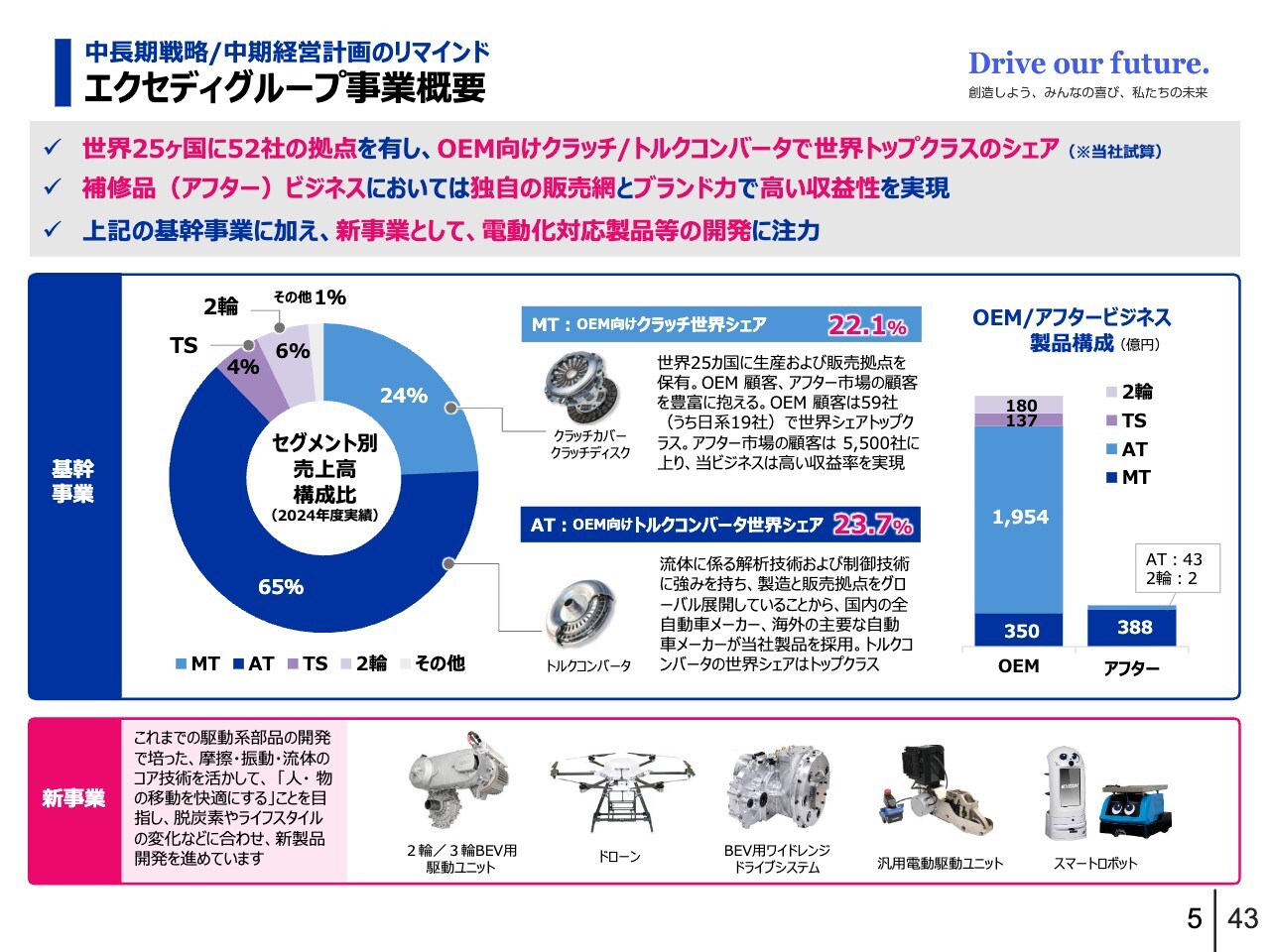

中長期戦略/中期経営計画のリマインド エクセディグループ事業概要

まずは第1章です。中長期戦略と中期経営計画の概要および進捗状況について、ご説明します。

スライドは、当社グループの事業概要です。すでにご存じの方も多いと思いますが、今回初めて参加される方もいらっしゃるため、簡潔にご説明します。

スライド左側の円グラフに示されているとおり、当社の事業内容は自動車用部品が約9割を占めています。内訳としては、濃い青色で示されているAT事業が65パーセントで、主要製品は右下に記載されているトルクコンバータです。

水色で示した部分はMT事業で、割合は24パーセントです。主要製品は、クラッチカバーとクラッチディスクとなっています。

スライド右側の棒グラフは、製品セグメントではなく、新車の組み付けにおけるOEMビジネスと補修品のアフタービジネスを区分して示したものです。ご覧のとおり、OEMビジネスの売上高が非常に多く、その大半がAT事業に係るものです。一方で、補修品の事業は、ほとんどがMT製品となっています。MT事業を視点にすると、OEMビジネスとアフタービジネスがほぼ半々で、アフタービジネスのほうが若干多い傾向があります。

自動車業界は電動化へのシフトが急速に進んでおり、この影響でAT事業は今後縮小していく見通しです。当社としても、脱炭素社会づくりに貢献すべく、電動化製品の開発に注力しています。スライド下段に掲載した製品が、そのような対象となるものです。

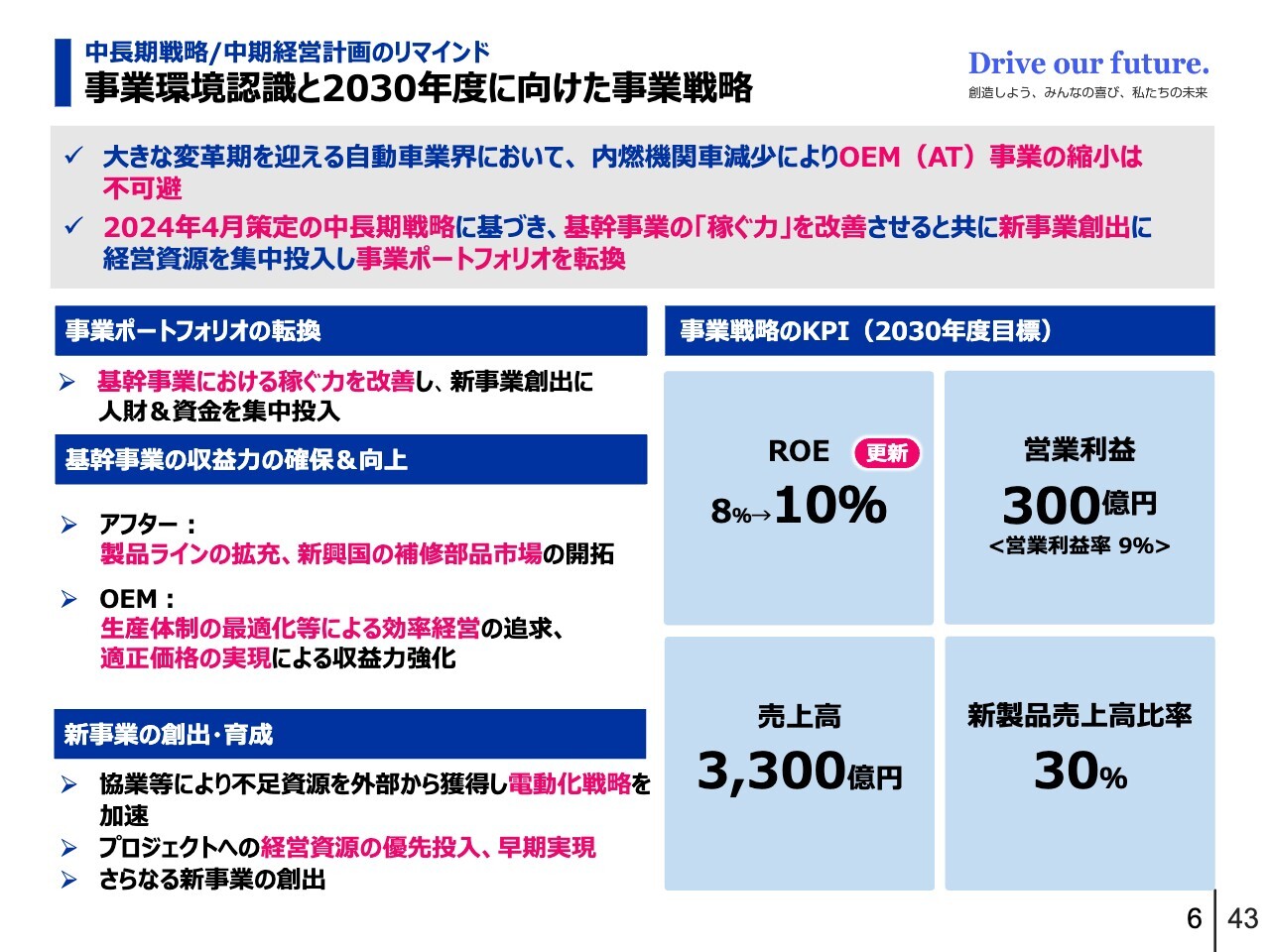

中長期戦略/中期経営計画のリマインド 事業環境認識と2030年度に向けた事業戦略

次は2030年度に向けた事業戦略についてです。骨子は、基幹事業の収益力の確保と向上、新事業の創出と育成、これらを通じた事業ポートフォリオの転換という内容です。

内燃機関車市場全体は縮小傾向にあります。ただし、2030年度を見据えた当社の市場予測では、主戦場の1つである中型・大型のマニュアル車向けクラッチのニーズは大きく減少しないという見通しが、調査機関から出ています。

基幹事業における「稼ぐ力」をしっかりと改善させ、そこで獲得したキャッシュや人材を新事業の創出に集中投入することで、2030年度に向けて事業ポートフォリオを転換していきたいと考えています。

スライド右側の表に記載されているとおり、2030年度に向けた事業戦略のKPIとして、当初設定していたROE8パーセントを今回10パーセントに目標を上方修正しました。詳細については、後ほどあらためてご説明します。

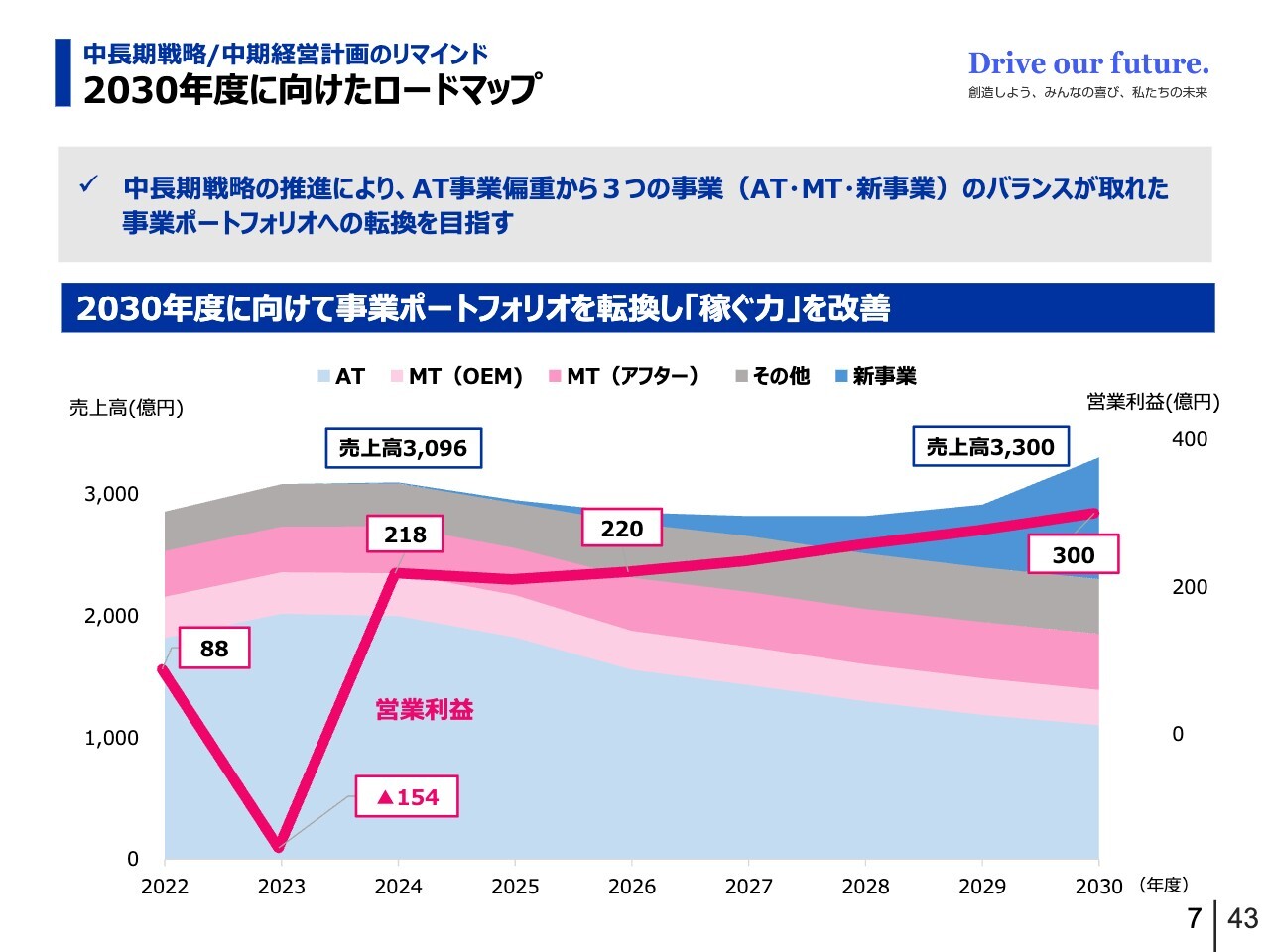

中長期戦略/中期経営計画のリマインド 2030年度に向けたロードマップ

スライドのグラフは、2030年度までのセグメント別売上高計画を示しており、折れ線グラフは営業利益の計画を表しています。

AT事業は水色で示しています。徐々に減少していくものの、MTアフター事業や新事業を拡大することで、AT・MT・新事業の3つの事業バランスが取れたポートフォリオへの転換を目指しています。

利益に関しては、収益性の高いMT事業のアフタービジネスにおける売上拡大、新事業の創出・育成を通じて、営業利益を300億円まで伸ばすことを計画しています。

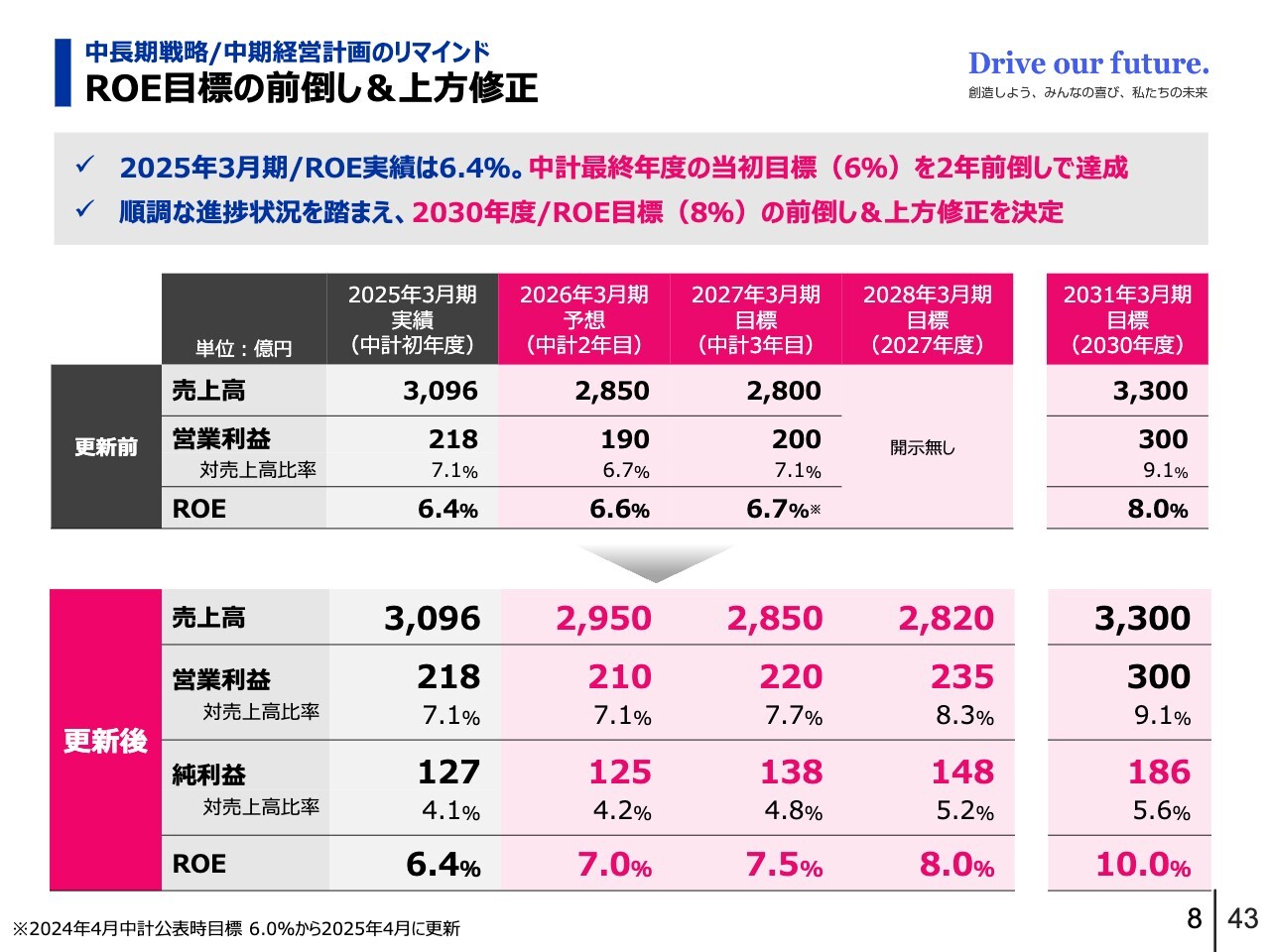

中長期戦略/中期経営計画のリマインド ROE目標の前倒し&上方修正

ROE目標の前倒しおよび上方修正についてご説明します。中長期戦略の推進により、これまで順調に成果が出ていること、そして今後も「稼ぐ力」の改善を進めることから、ROE8パーセントの目標を2030年度から2027年度に前倒ししました。

先ほども触れましたが、2030年度においては、8パーセントの目標を10パーセントに上方修正することとしています。これに伴い、中長期の業績目標も更新しました。

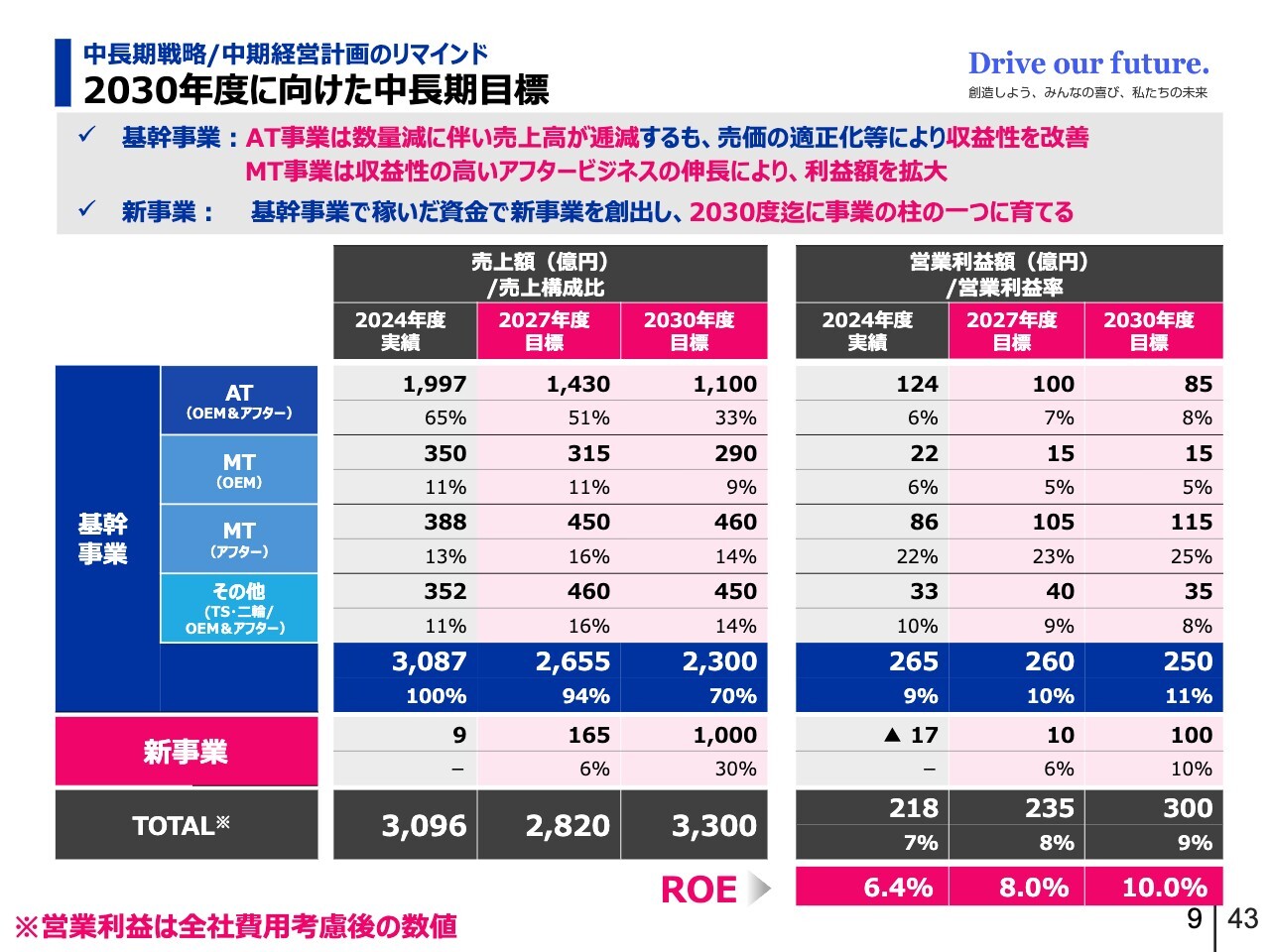

中長期戦略/中期経営計画のリマインド 2030年度に向けた中長期目標

続いては2030年度に向けたセグメント別中長期目標についてです。基幹事業は、AT事業、MT事業のOEM向け、MT事業のアフター向け、その他に区分しています。

AT事業については、今後も数量減の傾向が続き、売上高が逓減していく見通しです。ただし、売価の適正化により収益性の改善を図ります。MT事業については、収益性の高いアフタービジネスを伸ばし、営業利益額の拡大を目指します。

新事業については、基幹事業で生み出した資金を集中投入することにより、2030年度までに事業の柱の1つになるように育成を進めていきます。

ご覧のとおり、基幹事業はAT事業の縮小にもかかわらず、「稼ぐ力」を改善させることで、2024年度に近い水準の営業利益を中長期的に計上していきます。これが、ROE8パーセントの達成の原動力となります。

2030年度におけるROE10パーセントの達成可否については、新事業の創出・育成次第となります。このため、現中期においては新事業の創出・育成に向けた取り組みを、さらにスピードアップさせていきます。

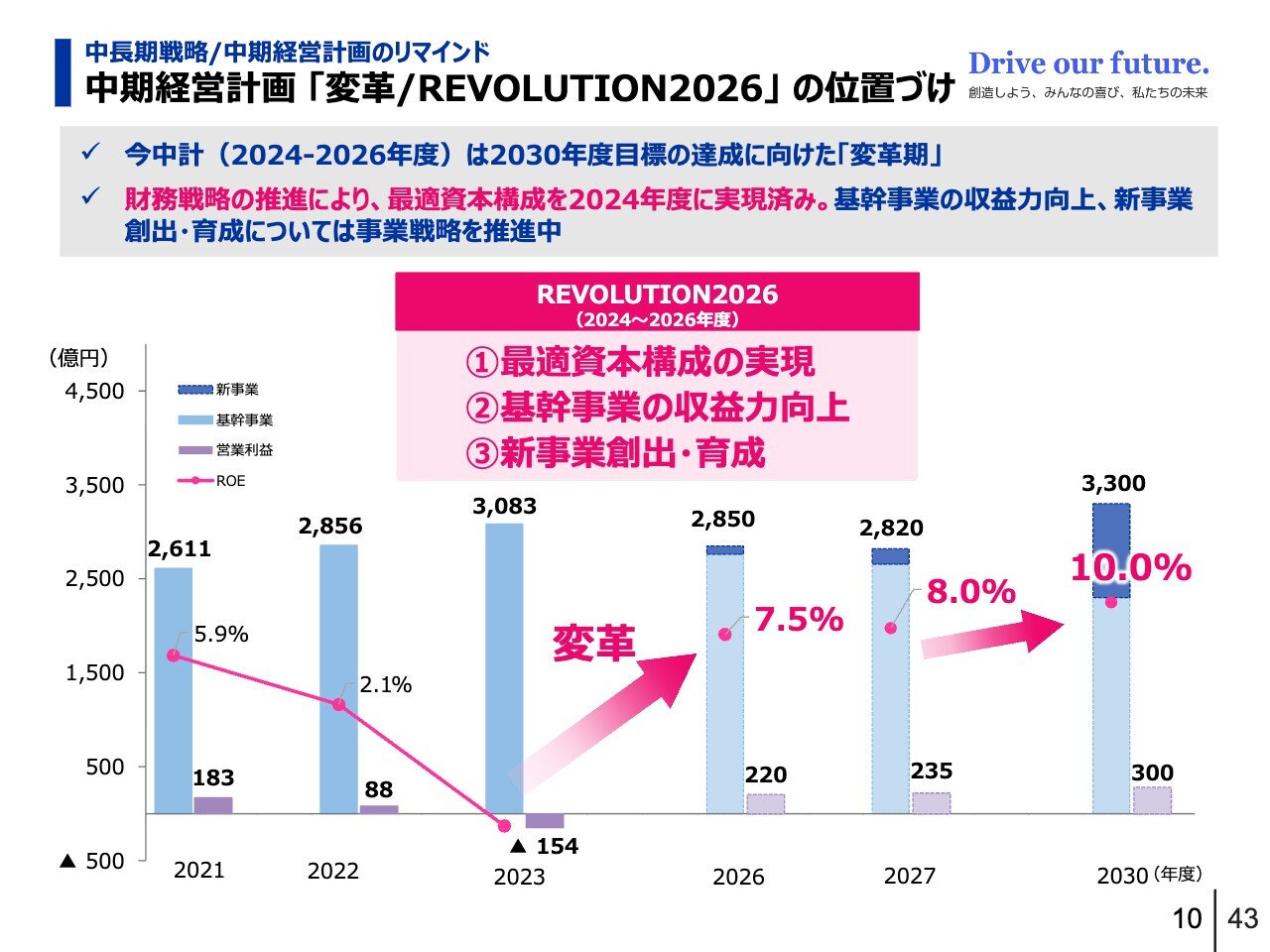

中長期戦略/中期経営計画のリマインド 中期経営計画 「変革/REVOLUTION2026」 の位置づけ

続いては、2030年度に向けた中期経営計画「変革/REVOLUTION2026」の位置づけについてです。中長期戦略の中で、この中期経営計画3年間を急激な環境変化に対応するための変革期間と位置づけています。施策としては、中央に示した3つの施策をしっかりと推進する計画です。

詳細については、次ページ以降でご説明します。

中長期戦略/中期経営計画の直近取り組み ①最適資本構成の実現

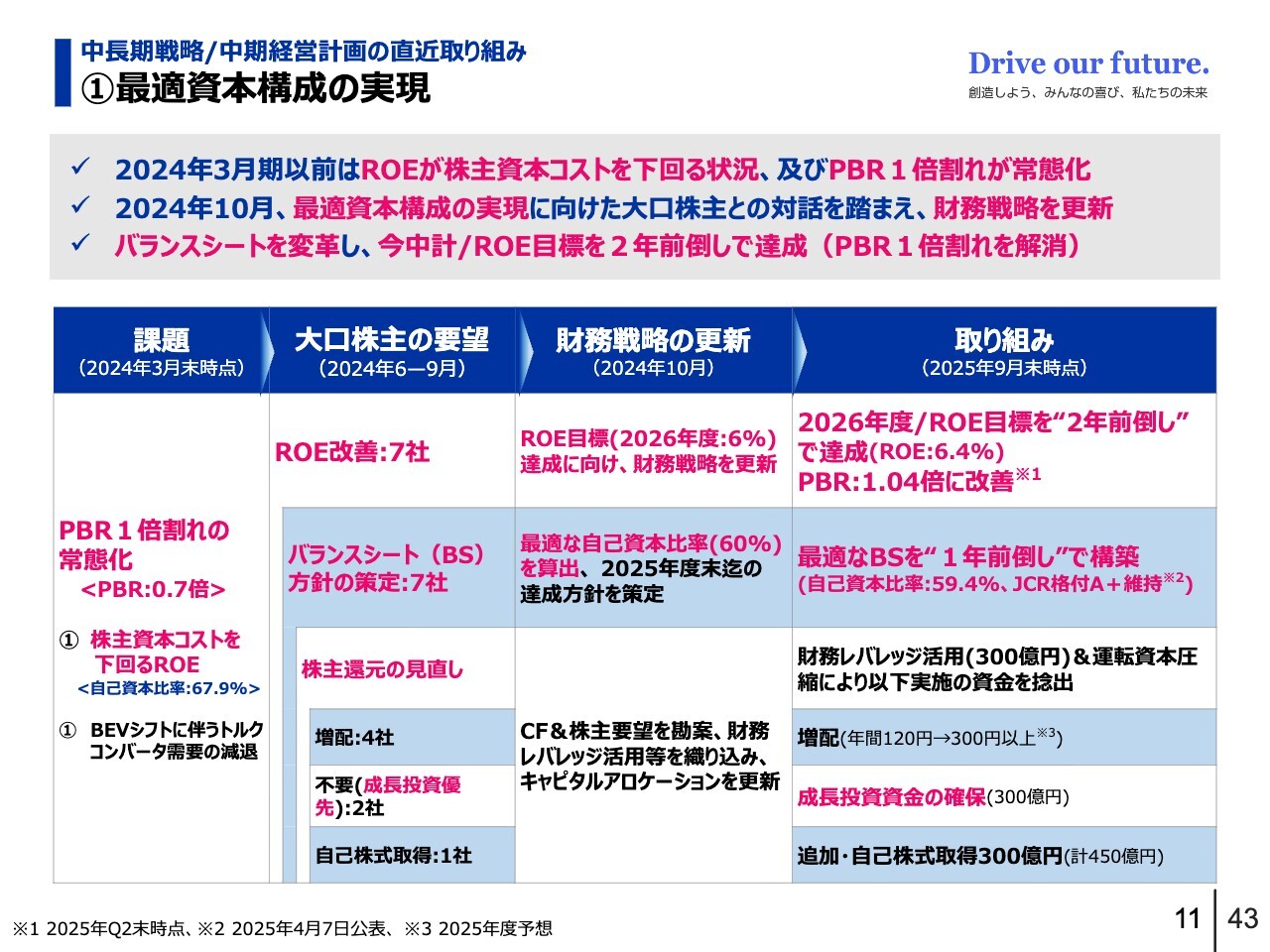

まずは最適資本構成の実現についてです。当社ではこの1年間、最適資本構成の追求を通じた資本収益性の向上に最優先で取り組んできました。1年半前の2024年3月末時点で、当社のPBRは0.7倍であり、1倍を下回る状況が常態化していました。この主な要因は、ROEが株主資本コストを下回っていたことにあります。

そこで当社は、2024年6月から9月にかけて、大口株主7社と対話を重ね、全社からROEの改善およびそれに向けたバランスシート方針の策定を要望されました。その際、キャピタルアロケーションの考え方についても、大口株主の方々と意見交換を行いました。

これらの対話内容を基に取締役会で議論を重ね、最適なバランスシートへの転換を図ることを決定しました。その結果、現中期経営計画のROE目標である6パーセントを2年前倒しで達成し、PBRも1.04倍に改善することができました。

また、このバランスシートの変革後も、当社はJCR格付け「A+」を維持しており、成長投資資金も確保できています。今後も、この資本構成を維持していく方針です。

中長期戦略/中期経営計画の直近取り組み ①最適資本構成の実現

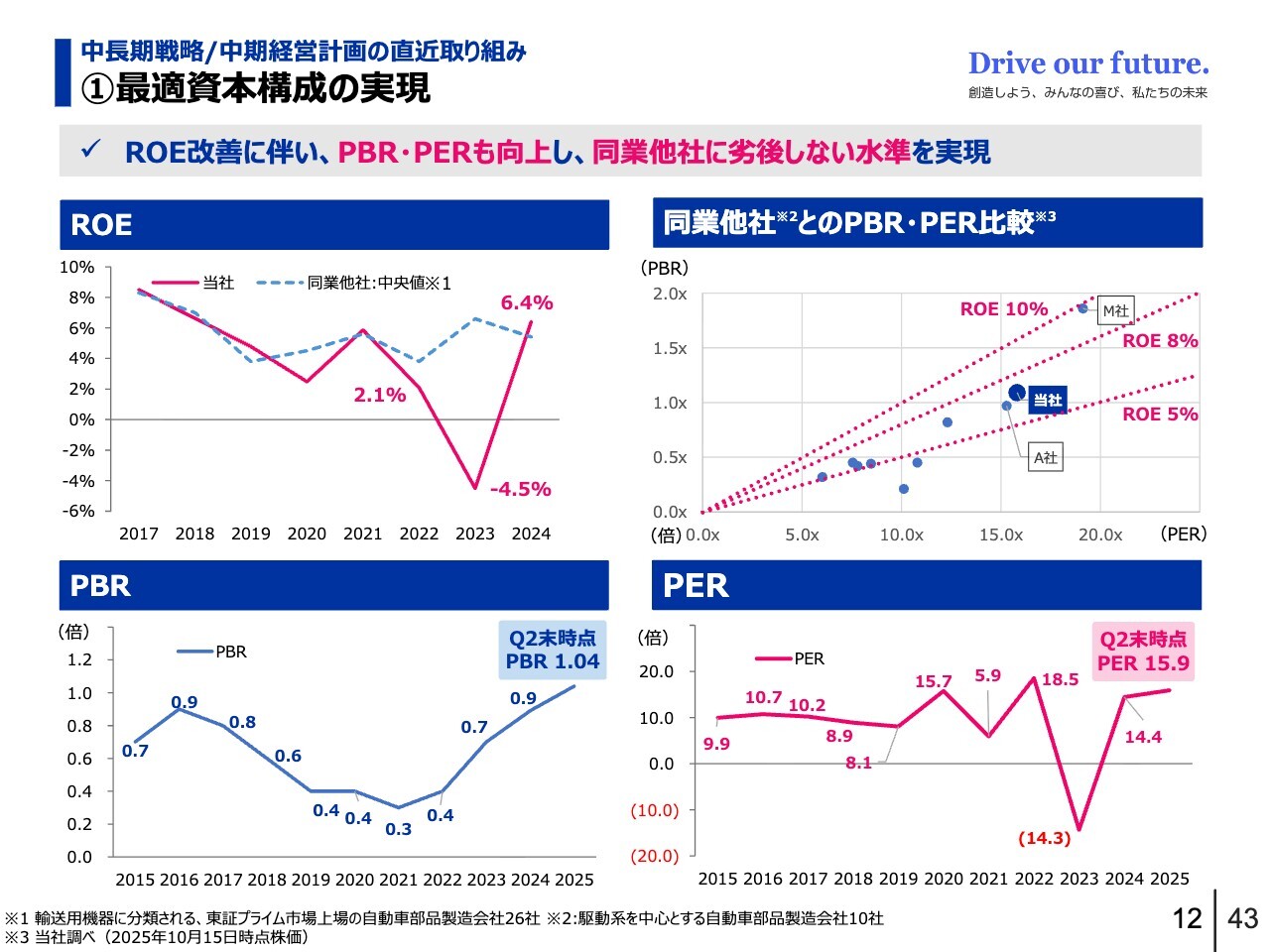

こちらは最適資本構成の実現やROEの改善が当社の株価に与えた影響についてです。スライドでは、これらが当社株価に与えた影響として、関連指標の推移や他社との比較を示しています。

端的に言えば、ROEをさらに向上させることで、当社の株価にはまだ上昇余地があると理解できます。そのため、PBRが1倍を超えたことに安堵することなく、さらなる株価の上昇と企業価値の向上に向けた取り組みを進めていきたいと考えています。

中長期戦略/中期経営計画の直近取り組み ②基幹事業の収益力向上&③新事業創出・育成

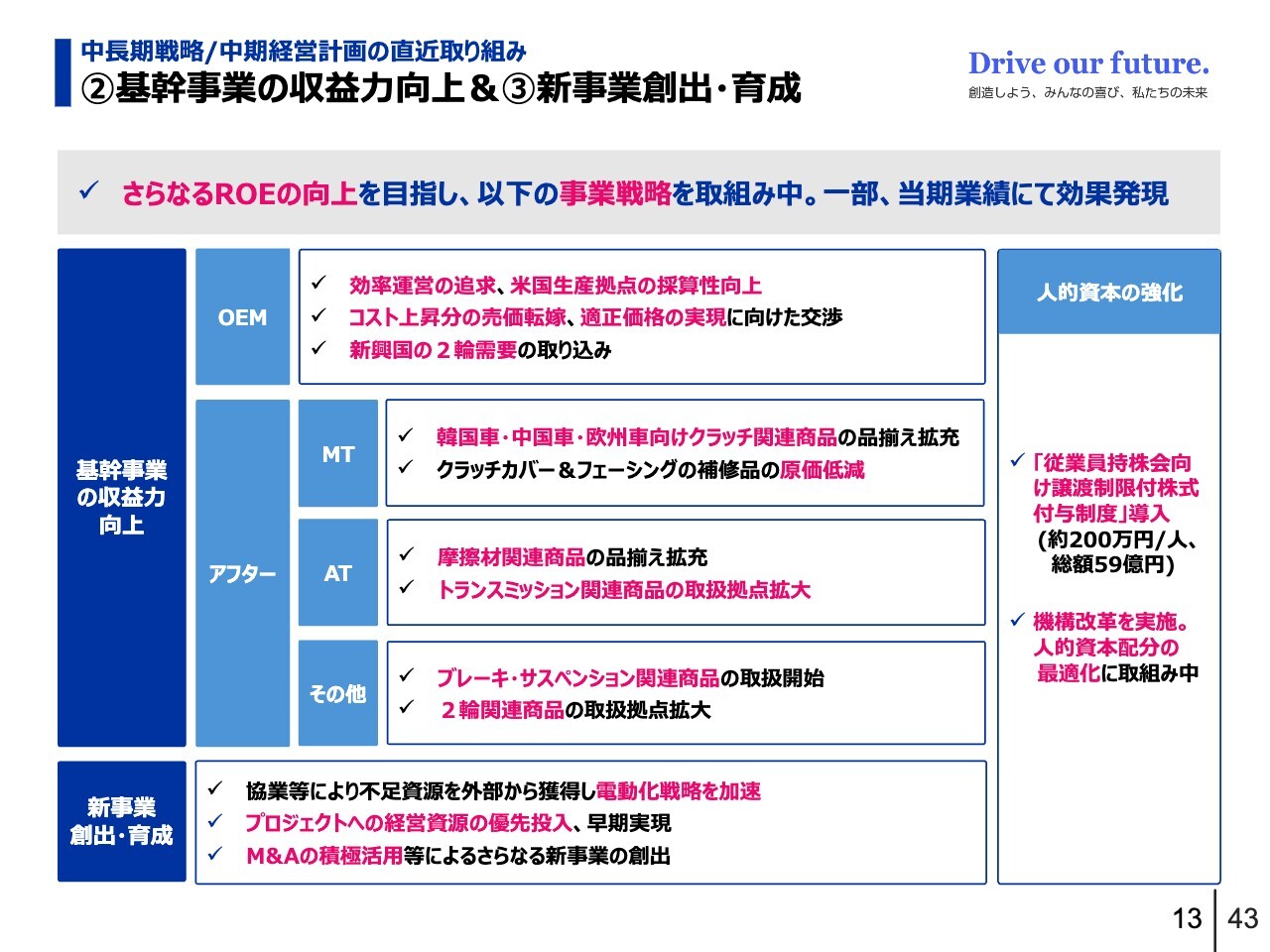

さらなる株価の上昇を目指すための施策として、基幹事業の収益力向上や新事業の創出・育成に取り組んでいます。基幹事業の収益力向上については、スライドの表に示されているように、OEM向け施策とアフター向け施策のそれぞれに対応しています。

OEM向け施策としては、コスト上昇分の売価転嫁だけでなく、AT事業の減少局面において、縮小が進む中でも各お客さまへの供給責任を果たすため、適正価格の実現に向けた交渉を進めています。

これまで、自動車業界では右肩上がりの生産量を前提に年次値下げが当たり前の慣行となってきました。そのような状況下で、適正価格の実現は容易ではないと覚悟しています。しかし、当社の事情や考え方を各お客さまに対して丁寧に説明し、時間をかけて顧客理解を得ていきたいと考えています。

アフター向けの施策としては、MT事業でこれまで築いてきた販路に新たな商品を供給することで、売上の拡大に努めていきます。中長期戦略および中期経営計画の概要とその進捗状況についてのご説明は以上です。

2026年3月期 第2四半期決算実績 連結決算サマリー

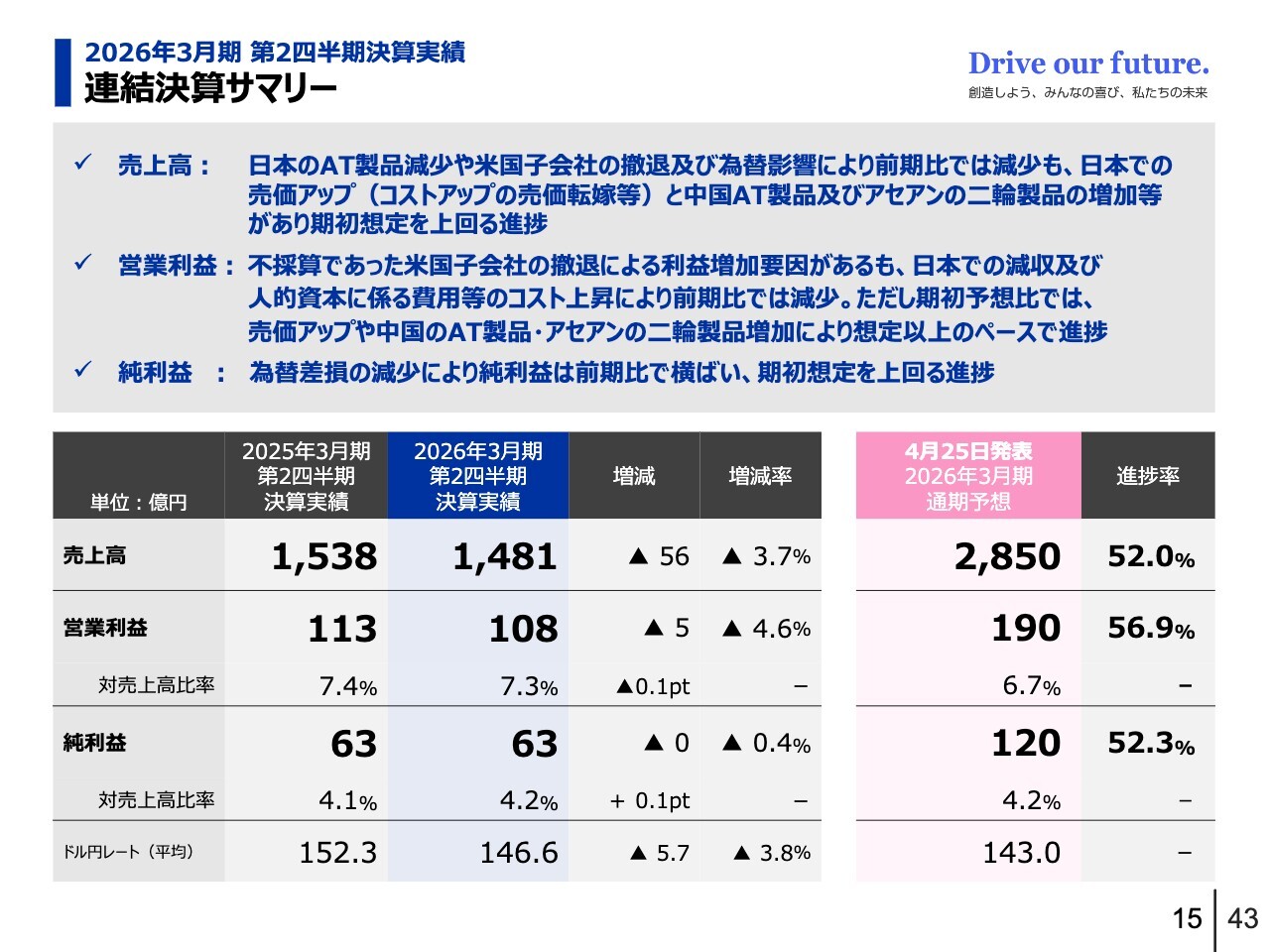

続いては第2章となります。2026年3月期の中間決算実績および通期見通し修正についてご説明します。2026年3月期中間決算実績については、前年同期比および期初予想比の両面からご説明します。

売上面については、日本のAT事業における受注量の減少や米国子会社の撤退が影響し、売上高は前年同期比3.7パーセント減の1,481億円となりました。ただし、期初予想比では日本における売価アップや中国のAT製品およびアセアンの2輪製品の増加が寄与し、年度進捗率は52パーセントとなっています。

利益面については、不採算で赤字を計上していた米国子会社の撤退による改善要因がありました。一方で、日本におけるAT事業の減収や、2024年度に導入した従業員持株会向けの譲渡制限付株式に伴う費用が15億円発生しています。

これらの影響により、営業利益は前年同期比で5億円減少しました。しかし、期初予想比では、先ほど申し上げた売価アップや中国・アセアンにおける売上増加が貢献し、年度進捗率は56.9パーセントとなっています。

純利益は為替差損の減少により前年同期比で横ばいとなり、年度進捗率は52.3パーセントとなっています。結果として、すべての項目で期初想定を上回る進捗状況となりました。

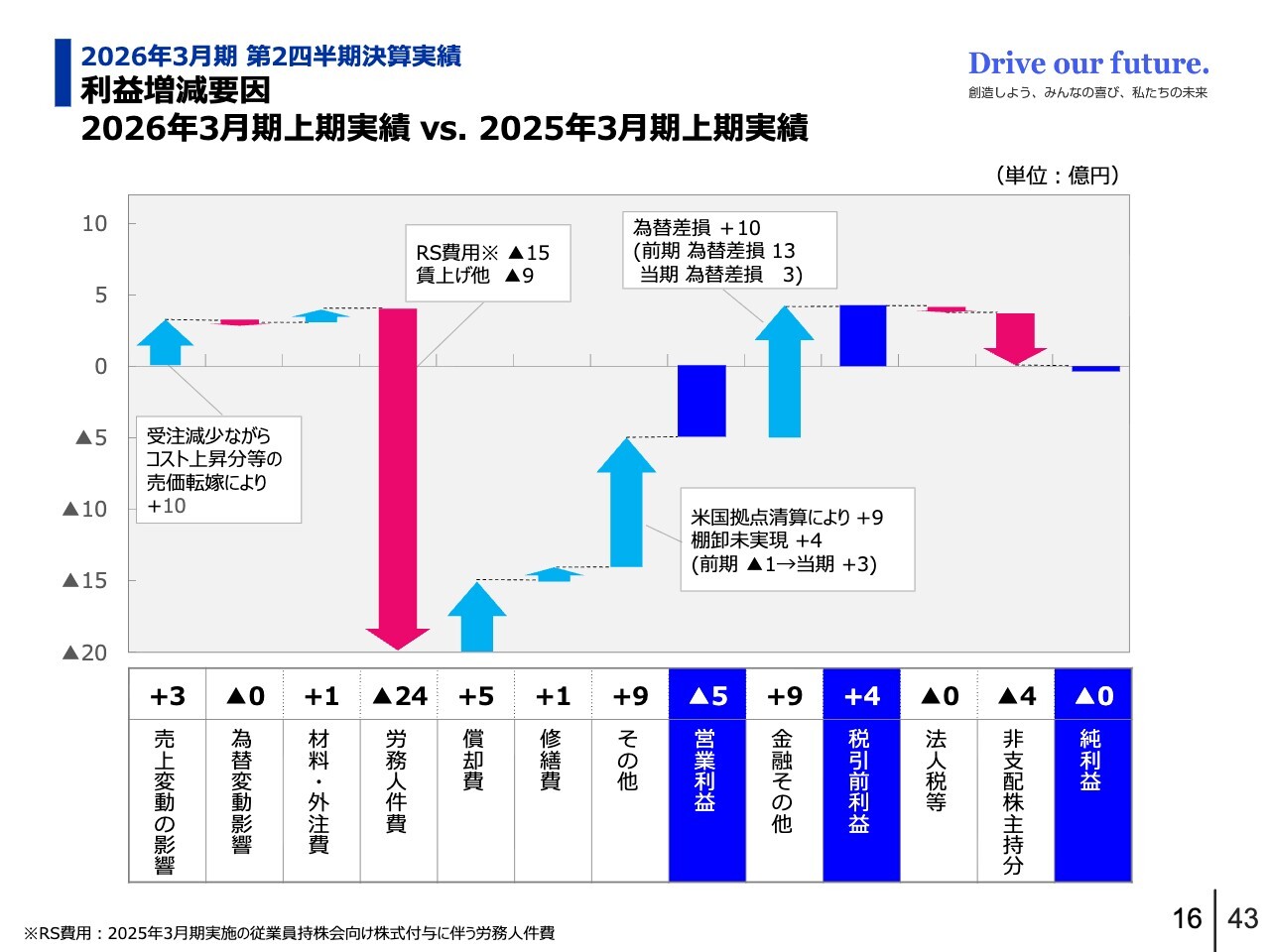

2026年3月期 第2四半期決算実績 利益増減要因 2026年3月期上期実績 vs. 2025年3月期上期実績

スライドは、前年同期比での利益増減要因を示したグラフです。営業利益の減益の最大要因は、労務人件費が24億円増加したことです。その背景としては、インフレ対策のためのベースアップが挙げられます。

さらに、2025年3月期に実施した従業員持株会向け譲渡制限付株式の付与(RS費用)の影響も大きなマイナス要因となっています。本件費用については、譲渡制限期間を2年3ヶ月とし、この期間にわたって按分計上されているため、上期では15億円の減益要因となっています。

これに対する増益策として、受注減少の中でコスト上昇分等の顧客への売価転嫁によって10億円、さらに赤字だったエクセディアメリカの清算によって9億円を計上しました。その結果、前年同期比で営業利益の減少を5億円に留めることができました。

ご参考までにお伝えすると、RS費用の15億円を除いた場合、前年同期を上回る営業利益となります。

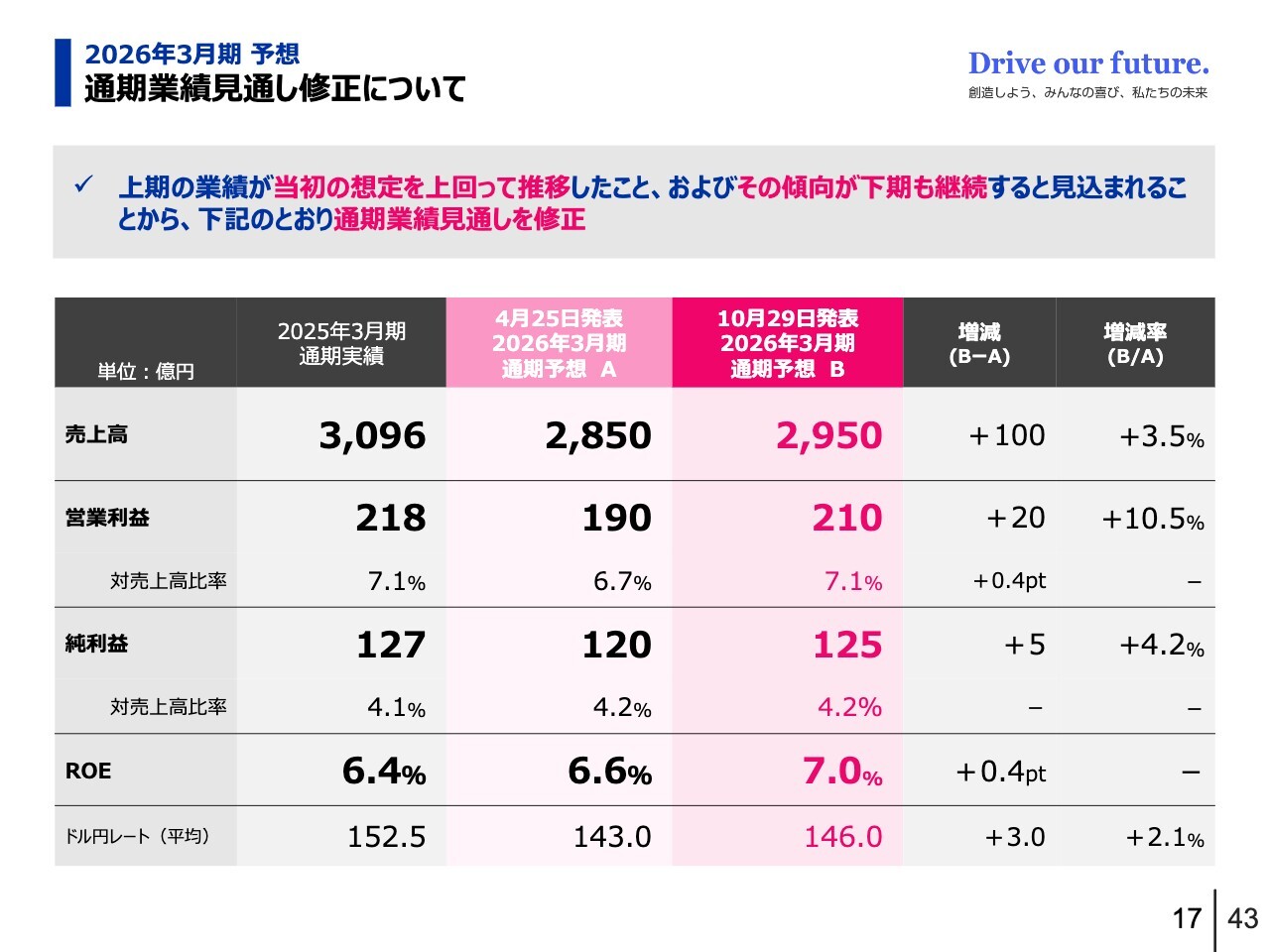

2026年3月期 予想 通期業績見通し修正について

続いては通期の業績見通しです。先ほどご説明したとおり、2026年3月期の中間決算は当初想定を上回って推移しています。同様の状況が下期も継続すると見込み、通期業績見通しを上方修正することにしました。

売上収益は2,850億円から2,950億円、営業利益は190億円から210億円、ROEは6.6パーセントから7パーセントへ上方修正します。営業利益率も前年実績とほぼ同水準となる見通しです。

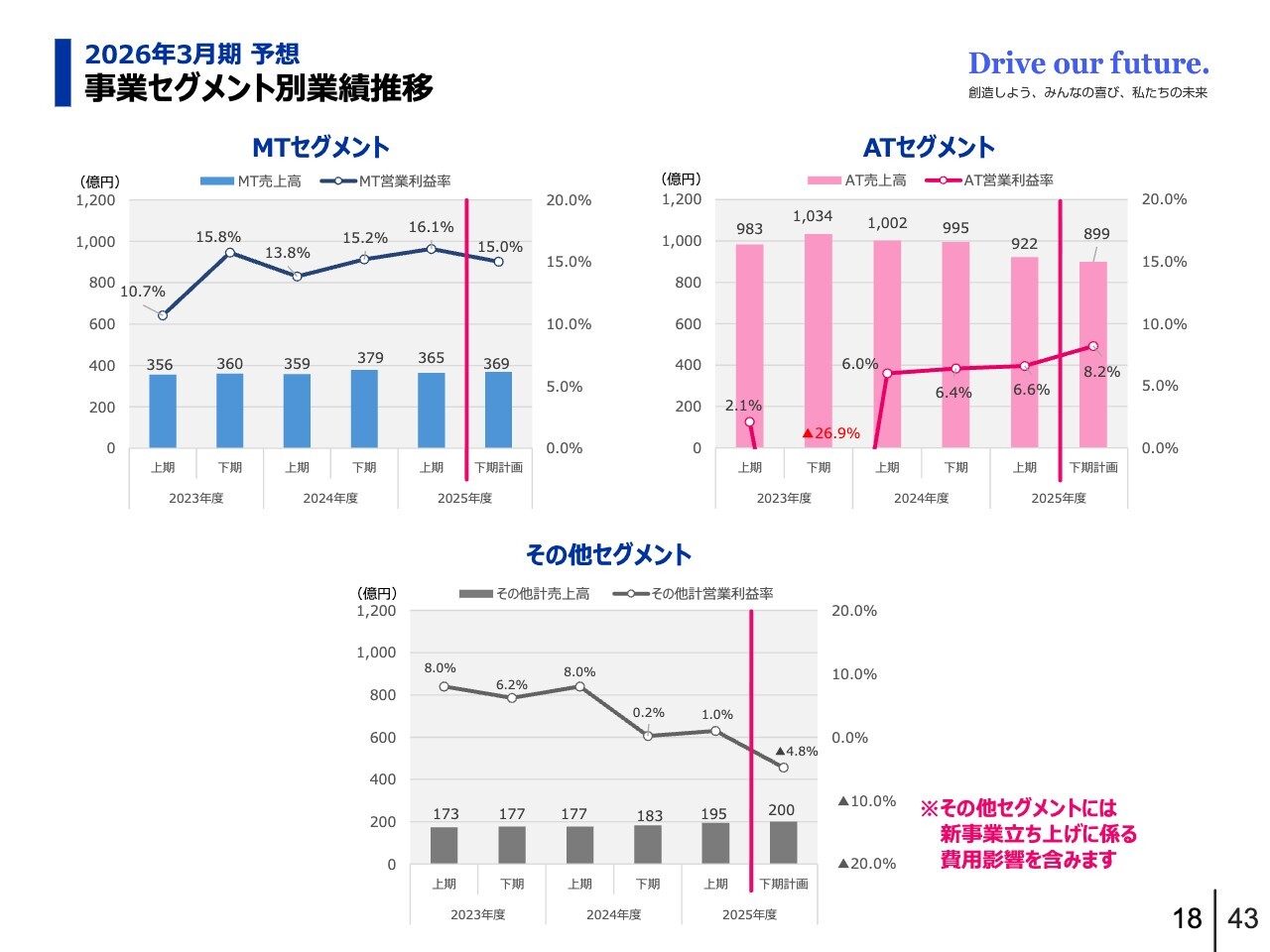

2026年3月期 予想 事業セグメント別業績推移

スライドは、事業セグメント別の売上高と営業利益率の推移になります。所在地セグメントとのマトリックスとあわせて、Appendixにも資料がありますので、後ほど内容をご確認いただければと思います。

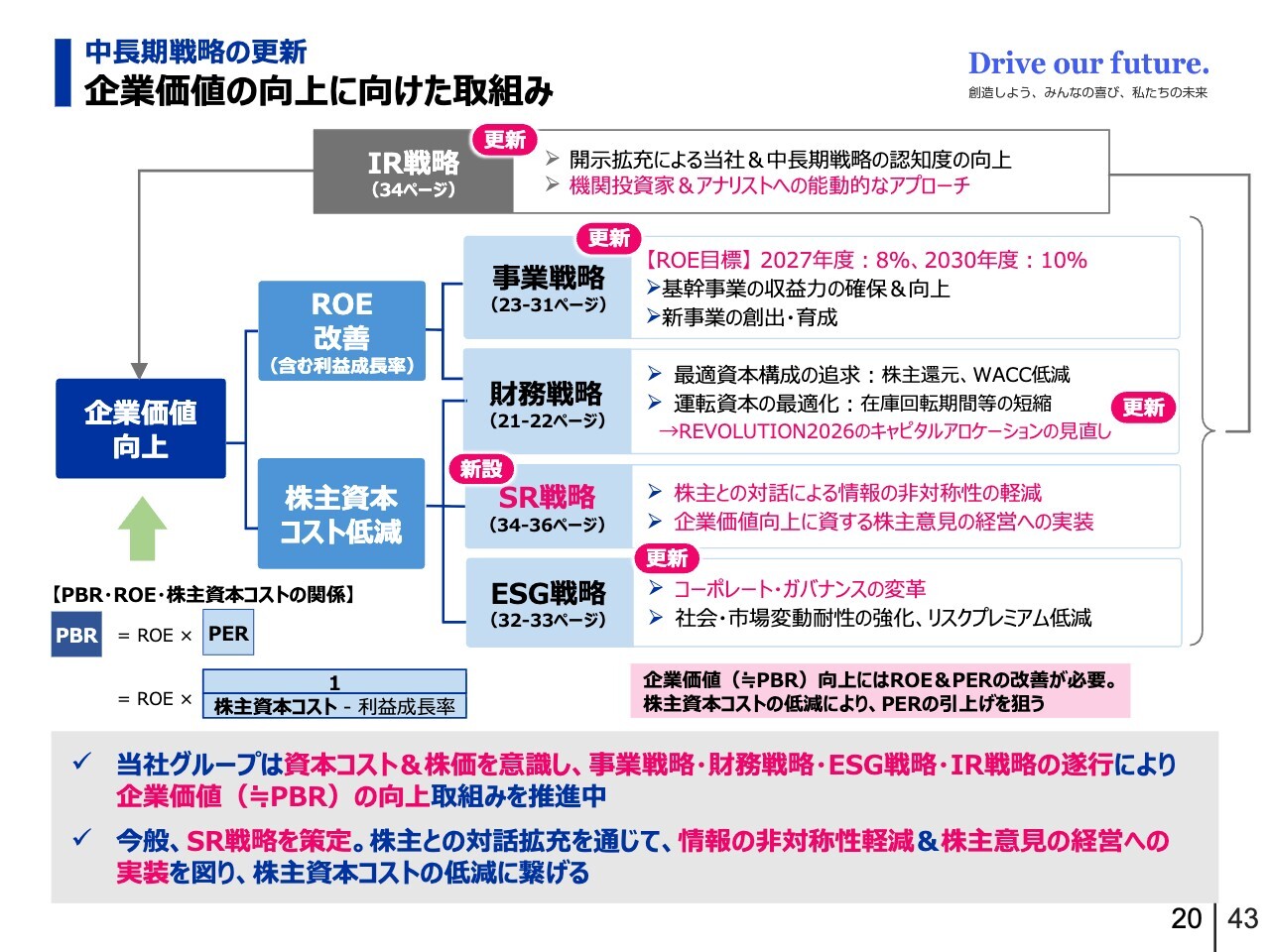

中長期戦略の更新 企業価値の向上に向けた取組み

続いては第3章です。中長期戦略の更新および今後の取り組みについてご説明します。

まず、企業価値向上に向けた当社の中長期戦略について、あらためてご説明します。当社は、ROEの改善および株主資本コストの低減によって企業価値の向上を図ることを目指しています。そのため、ROEの改善対策として事業戦略および財務戦略を推進しています。

株主資本コストの低減対策として、財務戦略およびESG戦略を推進しています。このたび、これらにSR戦略を新たに追加しました。SR戦略では、株主との対話を拡充し、相互の情報非対称性を軽減することで、企業価値向上に資する株主の意見を経営に実装させ、株主資本コストの低減を目指します。

これら4つの戦略の進捗状況については、IR戦略に基づき、対話や情報開示を通じてステークホルダーのみなさまの理解を得ることで、企業価値の向上に努めていきたいと考えています。

本日お集まりいただいている機関投資家やアナリストのみなさまとの対話についても、スモールミーティングなどを通じて能動的に進めていきたいと考えています。

各戦略の進捗状況について、次ページ以降でご説明します。

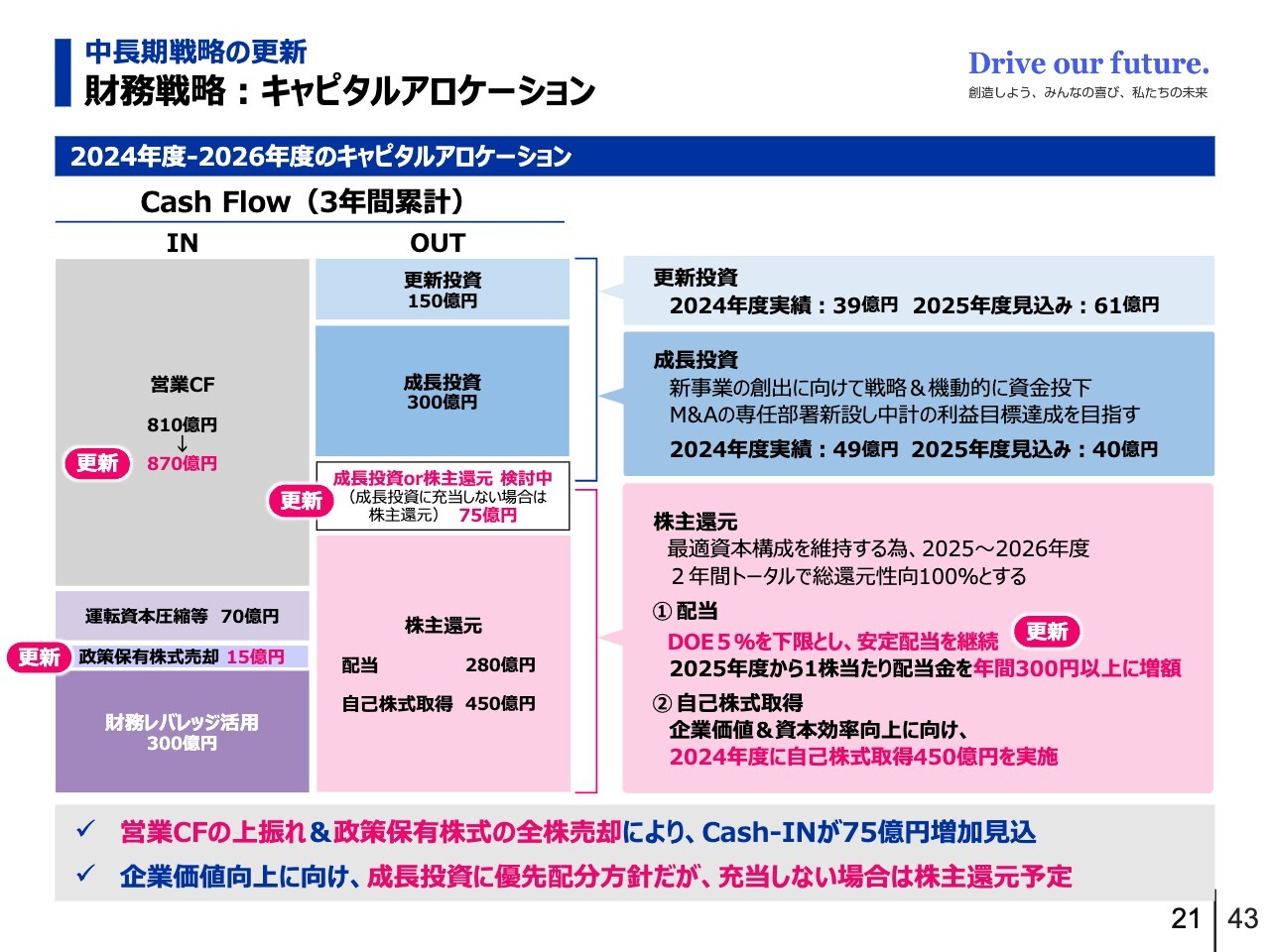

中長期戦略の更新 財務戦略:キャピタルアロケーション

まずは財務戦略についてです。2025年4月に開示した内容の更新として、今中計分のキャピタルアロケーションをご説明します。

この3年間の営業キャッシュフローについては、足元の業績を考慮し、810億円から870億円に更新しました。また、政策保有株式15億円を全株売却することを決定しました。その結果として、キャッシュインが75億円増加します。

一方で、キャッシュアウトについて、当社は中長期的な企業価値の向上を目的として、キャッシュを成長投資に優先配分する方針を掲げています。したがって、今回の75億円もこの方針どおり成長投資に充当しますが、成長投資に充当しない場合は追加で株主還元に回す方針です。

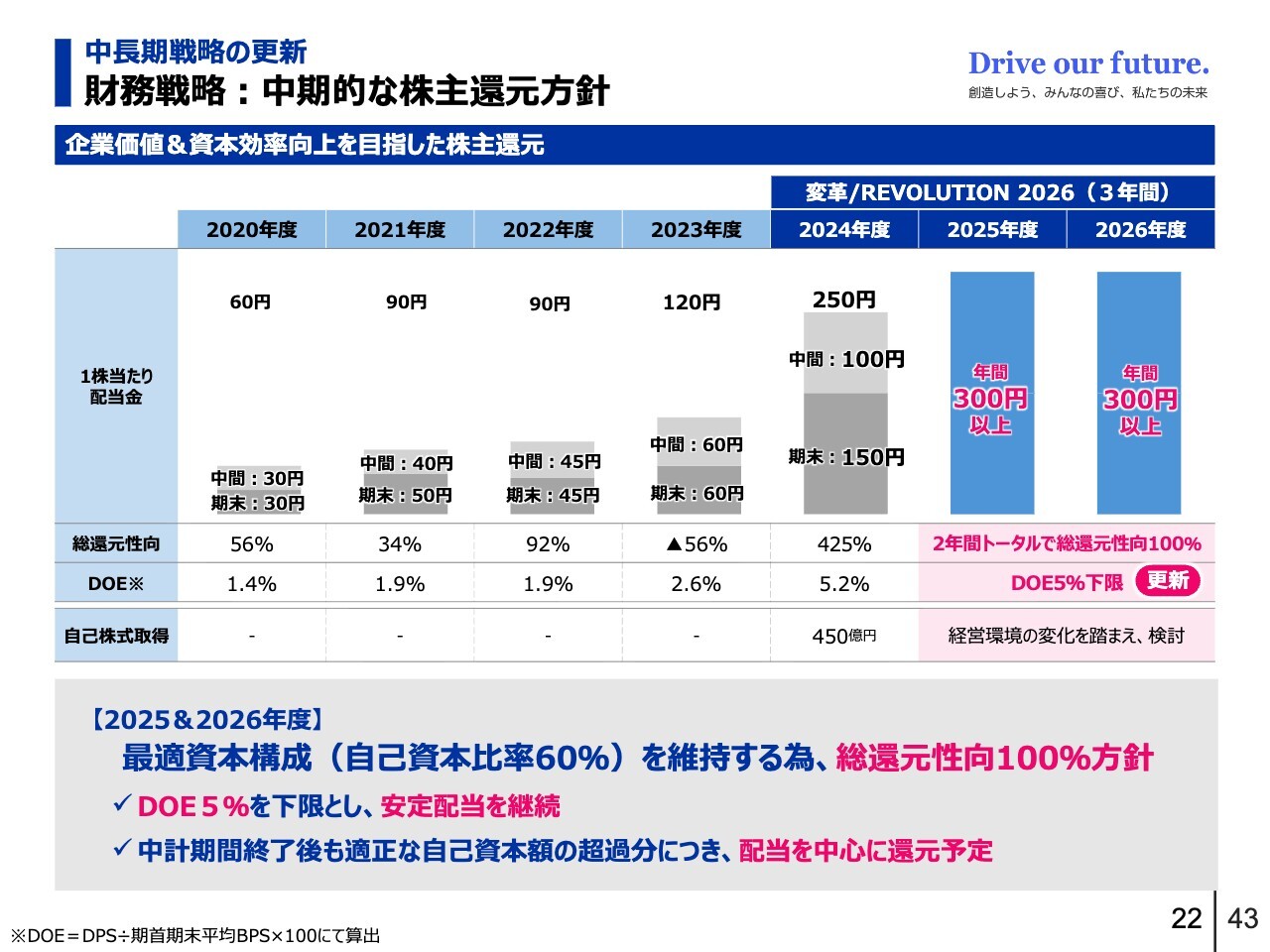

中長期戦略の更新 財務戦略:中期的な株主還元方針

株主還元についてご説明します。2025年度については、7月29日に開示したとおり、1株当たり配当金予想を年間250円から300円に増額しています。

当社では、最適資本構成である自己資本比率60パーセントを維持するため、総還元性向100パーセントを株主還元の方針としています。配当については、業績変動に左右されないよう、DOE5パーセントを下限として安定配当を継続していきたいと考えています。

なお、中期経営計画期間終了後も、適正な自己資本額の超過分については、配当を中心に還元していきたいと考えています。

中長期戦略の更新 事業戦略:機構改革

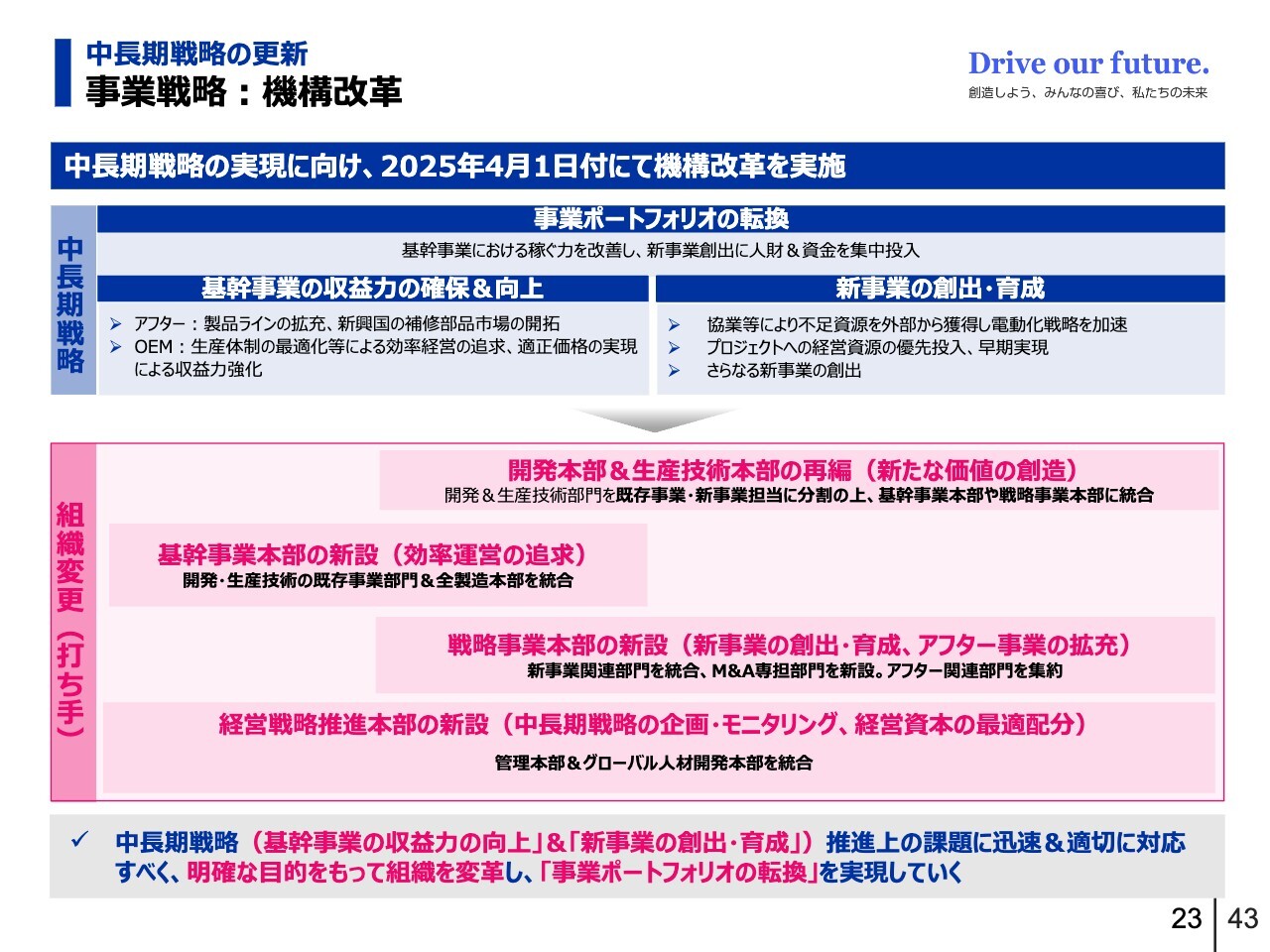

続いて、事業戦略についてご説明します。まずは、機構改革です。当社は中長期の事業戦略として、ポートフォリオの転換を掲げています。これを迅速に実現するため、2025年4月1日付で機構改革を実施しました。

この趣旨は、既存ビジネスである基幹事業と新事業を担う部署を明確に分け、それぞれの課題に迅速に対応できる組織へと変革した点にあります。基幹事業においては、OEM向けの適正価格の実現に向けた活動や、アフター向けの製品ラインの拡充などの取り組みが進展しています。

新事業においても各プロジェクトの課題解決が進み、M&Aに関する案件も増加しています。このように、機構改革の効果が徐々に現れてきていると感じています。

中長期戦略の更新 事業戦略/基幹事業:OEM

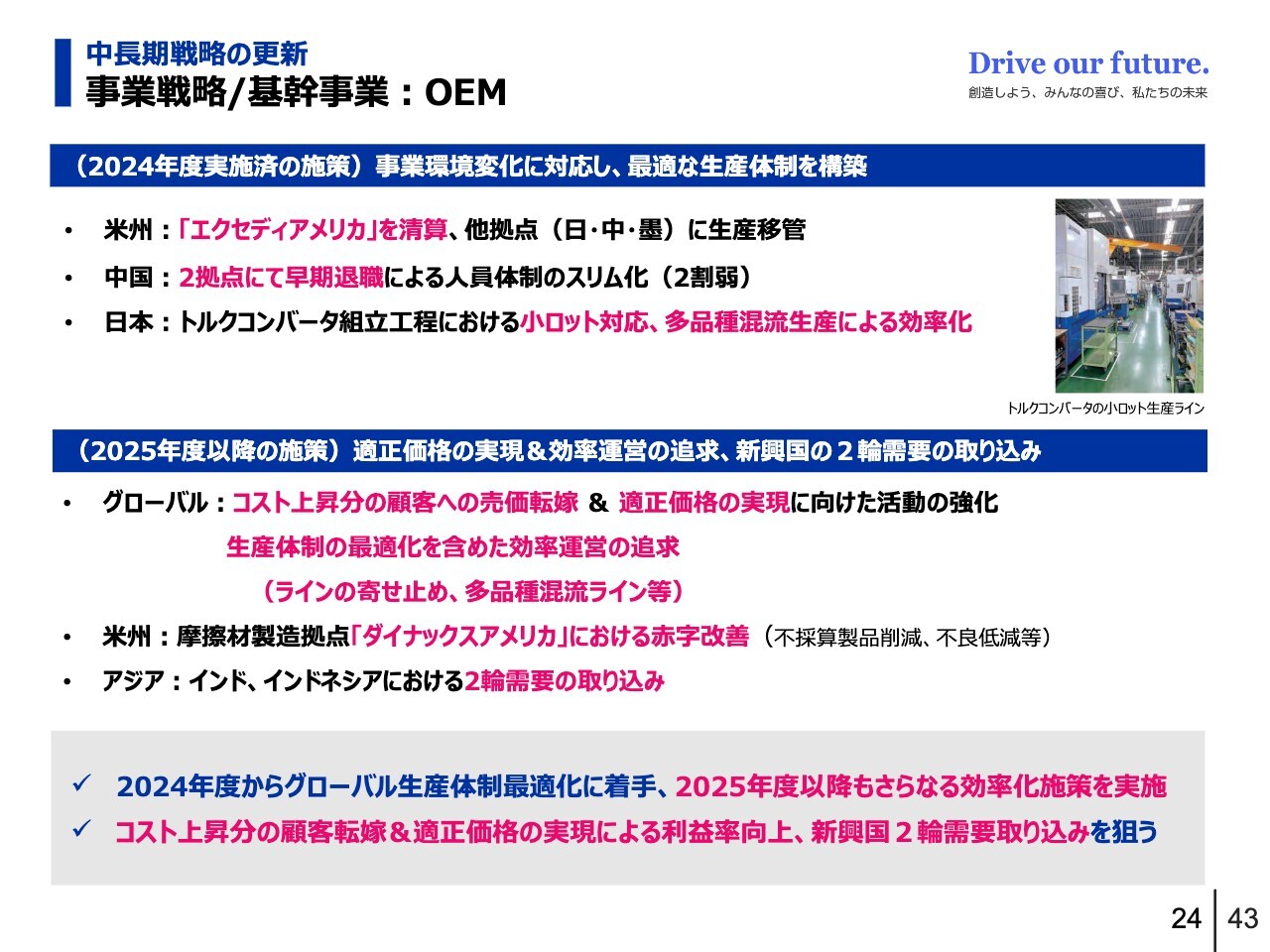

次は事業戦略におけるOEM向け基幹事業の進捗状況をご説明します。2024年度は、事業戦略の変化に対応し、グローバルベースで最適な生産体制の構築に取り組みました。

北米では、トルクコンバータ需要の減少により、不採算が常態化していたエクセディアメリカの清算を決定し、他拠点への生産移管を進めました。中国でも、2つの拠点で早期退職を募集し、生産体制のスリム化を推進しています。

このような生産体制の最適化を含めた効率的な運営は、2025年度以降もグローバルベースで追求していきます。

また、これらに加え、顧客への売価転嫁および新興国における2輪需要の取り込みも推進していきます。

2輪需要の取り込み対象国は、インドとインドネシアになります。すでにインドの現地2輪メーカーおよびインドネシアの日系2輪メーカーから確定案件をいただいており、それぞれの関係会社で量産準備を進めている状況です。

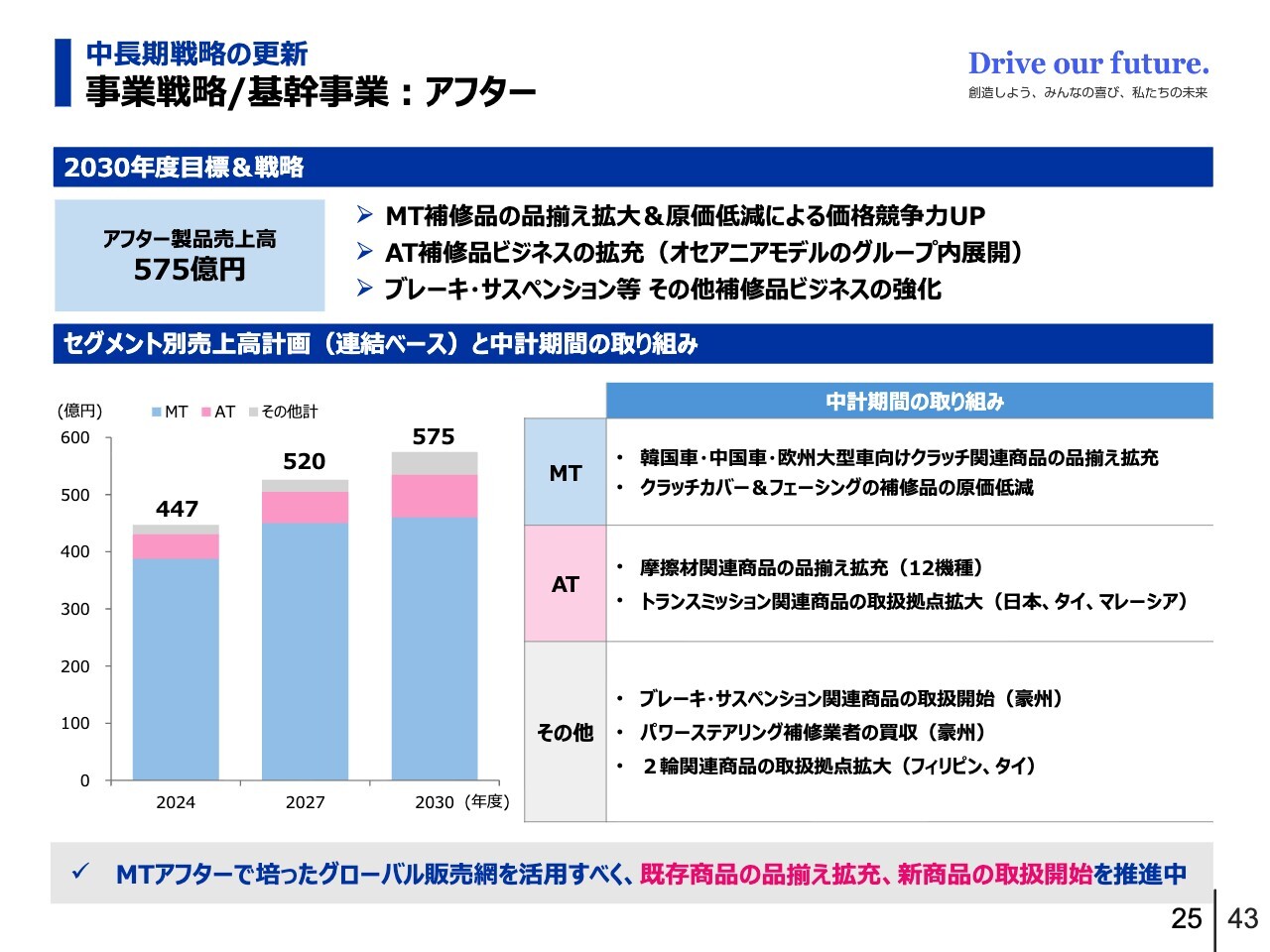

中長期戦略の更新 事業戦略/基幹事業:アフター

続いては基幹事業におけるアフタービジネスの進捗状況についてです。アフター向けの取り組みとしては、MTアフター事業で培った販売網を活用し、既存商品の品揃え拡充や新商品の取り扱い開始を推進しています。2030年度に向けて、売上高575億円を目標として設定しています。

主な取り組みとして、MTアフター事業においては、これまで取り扱ってこなかった韓国車、中国車、欧州の大型車向けクラッチの品揃え拡充に取り組んでいます。今下期には、なんとか販売開始ができる見通しです。

価格面で売り負ける事例が見られる品目もあるため、補修品全般については、原価低減による価格競争力の向上に向け、現在準備を進めています。

ATアフター事業については、ダイナックスグループが製造する摩擦材関連製品の品揃えを拡充することに取り組んでおり、優先機種への対応についてはすでに開発を完了しています。

オセアニアの関係会社であるAlltranz社が強みを持つ、トランスミッション関連のアフタービジネスについては、そのビジネスモデルをほかの拠点、日本やマレーシアなどに横展開していく計画で、この下期からの開始に向け準備を進めています。

その他の項目についてはブレーキやサスペンションのアフタービジネスの取扱いを昨年から開始しています。また、パワーステアリング補修業者の買収は昨年度に完了しました。2輪のアフタービジネス拠点の拡大については、現在取り組み中の状況です。

中長期戦略の更新 参考:エクセディ アフタービジネスの強み

ここで、当社のアフタービジネスの強みについて、簡単に補足説明します。私自身も海外拠点の勤務が長かったため、このアフタービジネスにも携わった経験があります。当社は、50年以上の実績の中で築き上げてきた販路、ブランド力を強みとしています。ブランド力とは品質、そしてサービスにおける安心感や信頼感だと考えています。

販路については、世界中に22社の関係会社があり、それらを通じて約200ヶ国弱をカバーしています。顧客アカウントは5,500社に及びます。ブランド力については、高いOEMシェアを誇り、OEM品質として市場から評価を得ています。そのため、交換時における指名率も高い水準となっています。

顧客の即納ニーズや技術情報の需要を踏まえた、当社独自の受発注システムや、知見が豊富なアフター人材の育成を通じて、顧客から非常に高い信頼を得ています。全般的に、これらの強みを活かしながら製品ラインナップを増やし、アフター事業を拡大していくことが骨子です。

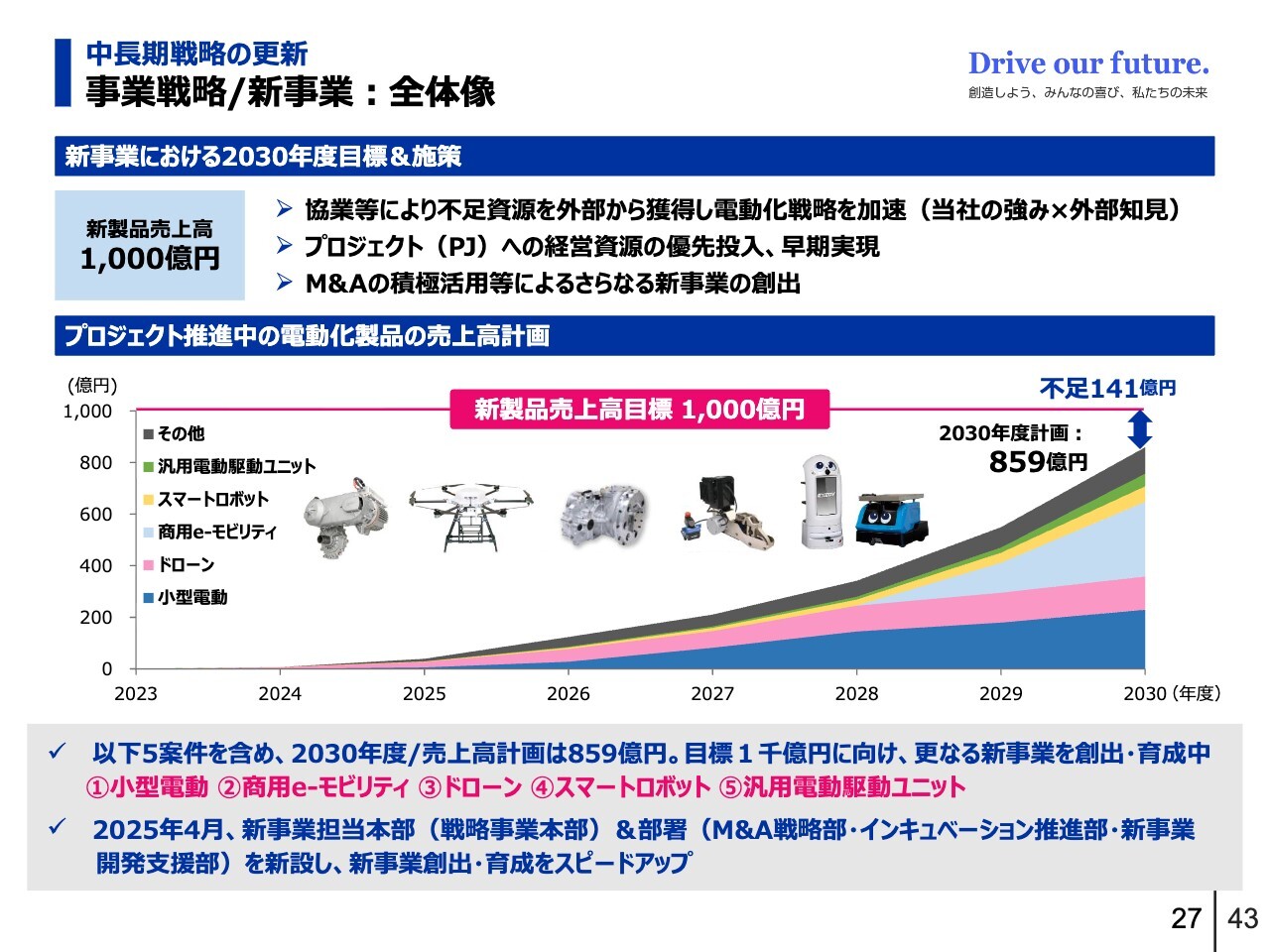

中長期戦略の更新 事業戦略/新事業:全体像

新事業の全体像についてご説明します。新事業は、2030年度に向けて売上高1,000億円を目標としています。基幹事業で培った当社の強みと、外部企業が保有する知見を積極的に活用することが、新事業創出の基本的な考えです。

現時点で、2030年度における売上高計画は859億円としています。その内訳は、量産化が期待される5つの電動化製品の計画が757億円、まだ量産化が見えていない案件の計画が102億円で、この合計となっています。

ただし、目標値である1,000億円には約140億円不足している状況です。そのため、今後もM&Aの積極活用などによって、新事業案件の創出・育成を加速させていく方針です。

先ほど機構改革でご説明差し上げた通り、2025年4月に新事業の創出・育成を担う本部としてM&Aの専任部署も含め戦略事業本部という新たな組織を創設しました。この組織を中心に、しっかりと推進していきたいと考えています。

中長期戦略の更新 事業戦略/新事業:5つの電動化製品

スライドは、量産化が期待される5つの電動化製品の概要一覧表です。一番下の欄には各製品のURLを示していますので、後ほどぜひ内容をご覧いただければと思います。

中長期戦略の更新 事業戦略/新事業:小型電動

5つの電動化製品の中で、最近少し動きがあった新製品についてご説明します。

1つ目は、小型電動製品です。マーケット規模が非常に大きいインドの電動車市場をターゲットに、2030年度の売上目標として242億円を掲げています。

2025年9月からは、3輪のCVT(無段変速機)付き駆動ユニットの量産を開始しました。このユニットは、当社の出資先であるSTARYA MOBILITY PRIVATE LIMITED社が持つモーター技術を活用し、当社が基幹事業として生産しているCVTを組み合わせた製品です。

この製品は、当社の出資先でもあるインドの商用車3輪大手電動車メーカーOMEGA SEIKI社が開発する3輪電動車に搭載され、インド国内で販売される予定です。先般、インドへ出張し、この製品を搭載した3輪電動車に試乗しました。無断変速による非常に滑らかな加速を体感できました。

現状、当地の3輪電動車のほとんどには変速機能が搭載されていないため、この機種には勝算があると考えています。また、2輪電動車用駆動ユニットの開発も進めており、目標達成に向けて、この取り組みをさらに加速していきたいと考えています。

中長期戦略の更新 事業戦略/新事業:商用eモビリティ

2つ目は、日本の商用車市場向けの製品です。「商用eモビリティ」という製品で、トラックやバスなどの商用車市場をターゲットとしています。この製品は、原理試作車両が完成しており、2025年9月から商用車のOEMメーカーや運送事業者を対象に試乗会を開催しています。

現時点における試乗は数社にとどまっていますが、「非常に発進がスムーズ」「坂道の登坂力や駆動力が優れている」といった評価をいただいています。トルクコンバータを搭載していることでトルクが増幅される点が好評で、ポジティブな意見が大半だったと聞いています。

このスライドの写真は、私自身もハンドルを握って試運転を行った際のものです。我々が持つトルクコンバータ技術を活用し、発進時や登坂時における駆動力、またショックのない変速・加速力を確認することができました。

今後は、技術要求レベル、コスト面等も含め、お客さまと対話を進めていきますが、当初の狙いに沿った製品が出来上がりつつあると感じています。

中長期戦略の更新 事業戦略/新事業:ドローン

3つ目は、ドローンです。今年8月に全国消防救助技術大会が神戸で開催され、消防用ドローンによる放水デモンストレーションを実施しました。

当社が出資しているトルコのBaibars Mechatronics Aviation Industry社が開発した消防用ドローンを使用し、同じく当社が出資しているWorldLink&Company社がデモンストレーションを行ったものです。

これ以外にも、今年4月にドローンの測量や3D計測に強みを持つ扶和ドローンを当社の孫会社としたことで、ドローン測量サービスにも参入しています。

このように、当社はドローンのトータルソリューションプロバイダーを目指し、一歩ずつ歩みを進めている状況です。

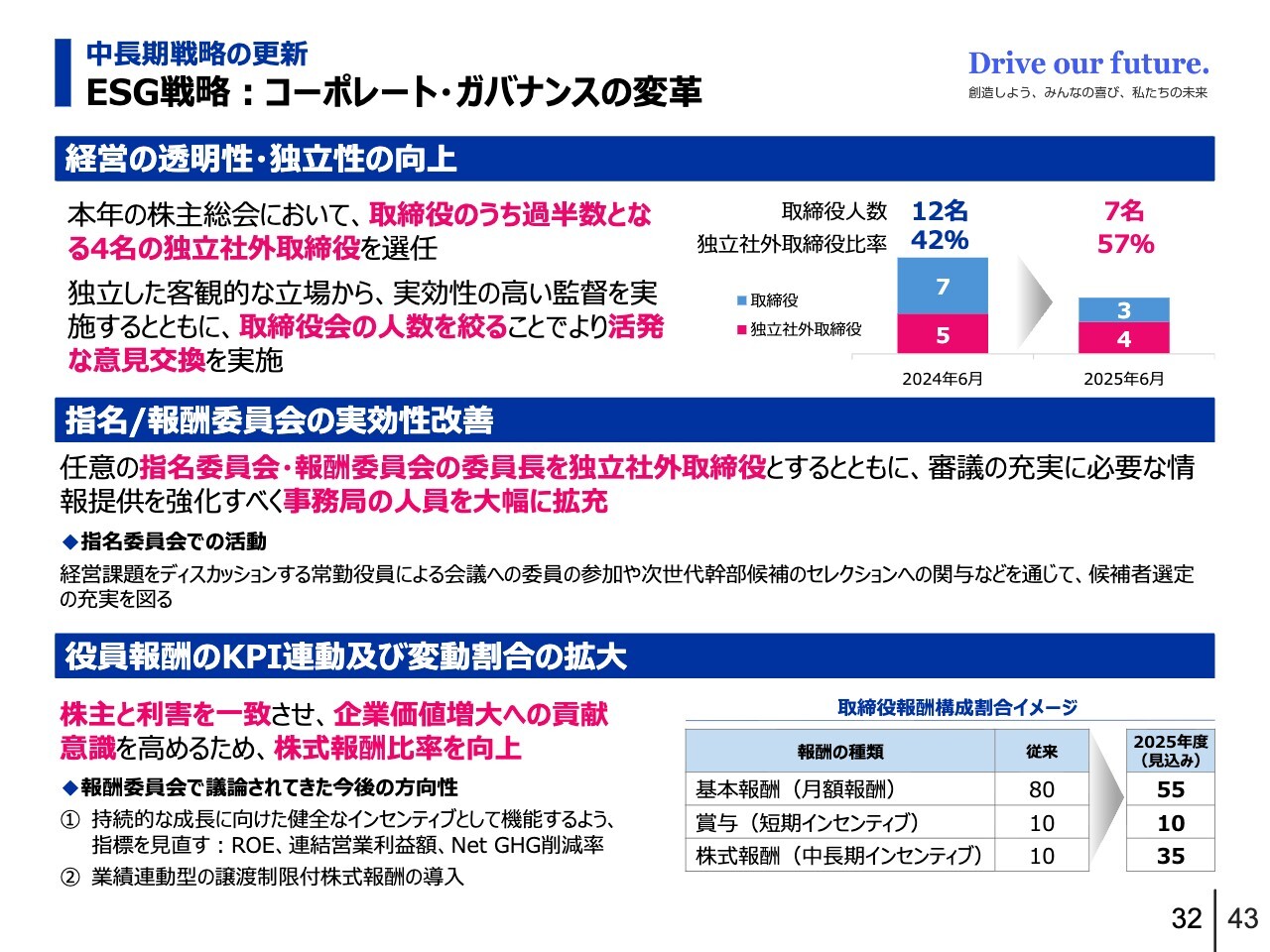

中長期戦略の更新 ESG戦略:コーポレート・ガバナンスの変革

続いては、ESG戦略について説明します。まずは、コーポレート・ガバナンスの変革についてです。ポイントは3つあります。

1つ目は、経営の透明性・独立性の向上です。これを基に、取締役の人数を12人から7人に絞りました。また、その過半数を独立社外取締役としています。

2つ目は、指名・報酬委員会の実効性の改善です。両委員会の委員長を独立社外取締役とし、さらに事務局の人員を拡充しました。

3つ目は、株主との利害の一致を図るため、役員報酬の変動割合の拡大、KPIとの連動に関する議論を開始しました。変動部分を大きくしていく方向性です。

これらはすべて、SRミーティングにおいて株主さまからいただいたご意見を基にしたものです。今後も引き続き、コーポレート・ガバナンスの変革に取り組んでいきます。

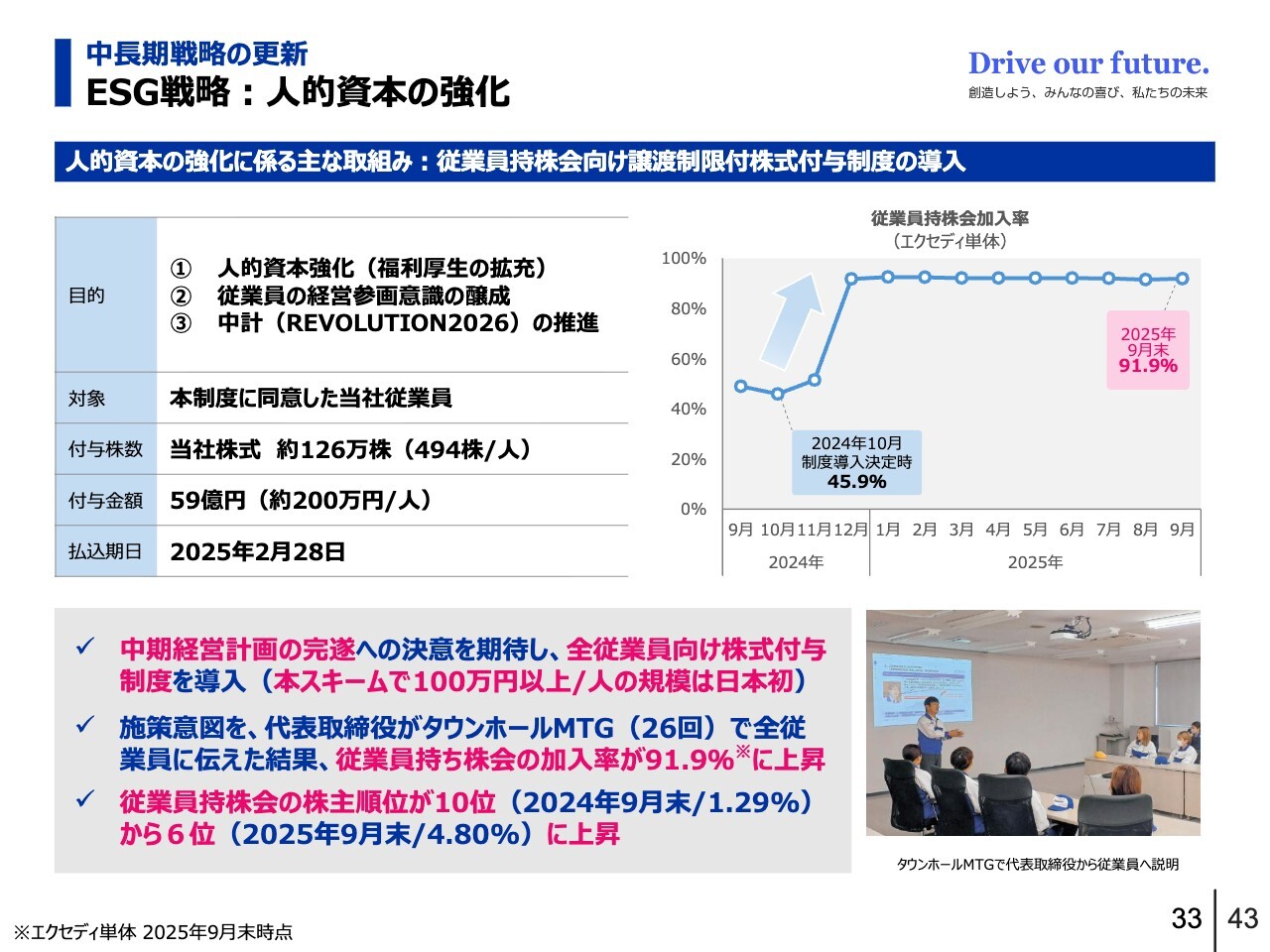

中長期戦略の更新 ESG戦略:人的資本の強化

これもESG戦略の一環ですが、先ほど少し触れた人的資本に関する取り組みとして、2025年2月に従業員持株会向けに株式を付与しました。本件の目的は、従業員が株主と同じ目線に立ち、中期経営計画を自らの力で完遂させる決意を期待することにあります。本制度に同意した全従業員に株式を付与しています。

1人当たりの付与株数は当時で約200万円相当で、総額では59億円の投資となっています。本スキームで1人当たり100万円以上の規模というのは、日本では当社が初めてとなります。

本制度の導入に際しては、施策の意図が全従業員に正しく伝わるよう、私が動画で説明しました。さらに、代表取締役専務執行役員の豊原が各部署を訪問し説明を行いました。

結果として、当社の持株会の加入率は、それ以前の45.9パーセントから91.9パーセントへと大きく上昇しました。また、従業員持株会の株主順位も10位から6位へ上昇しています。

先般、社内でタウンホールミーティングを開催しましたが、従業員から当社株式に関する質問がいくつか出ており、株主であるとの意識が少しずつ醸成・浸透していることを実感しました。本件の導入効果を感じています。

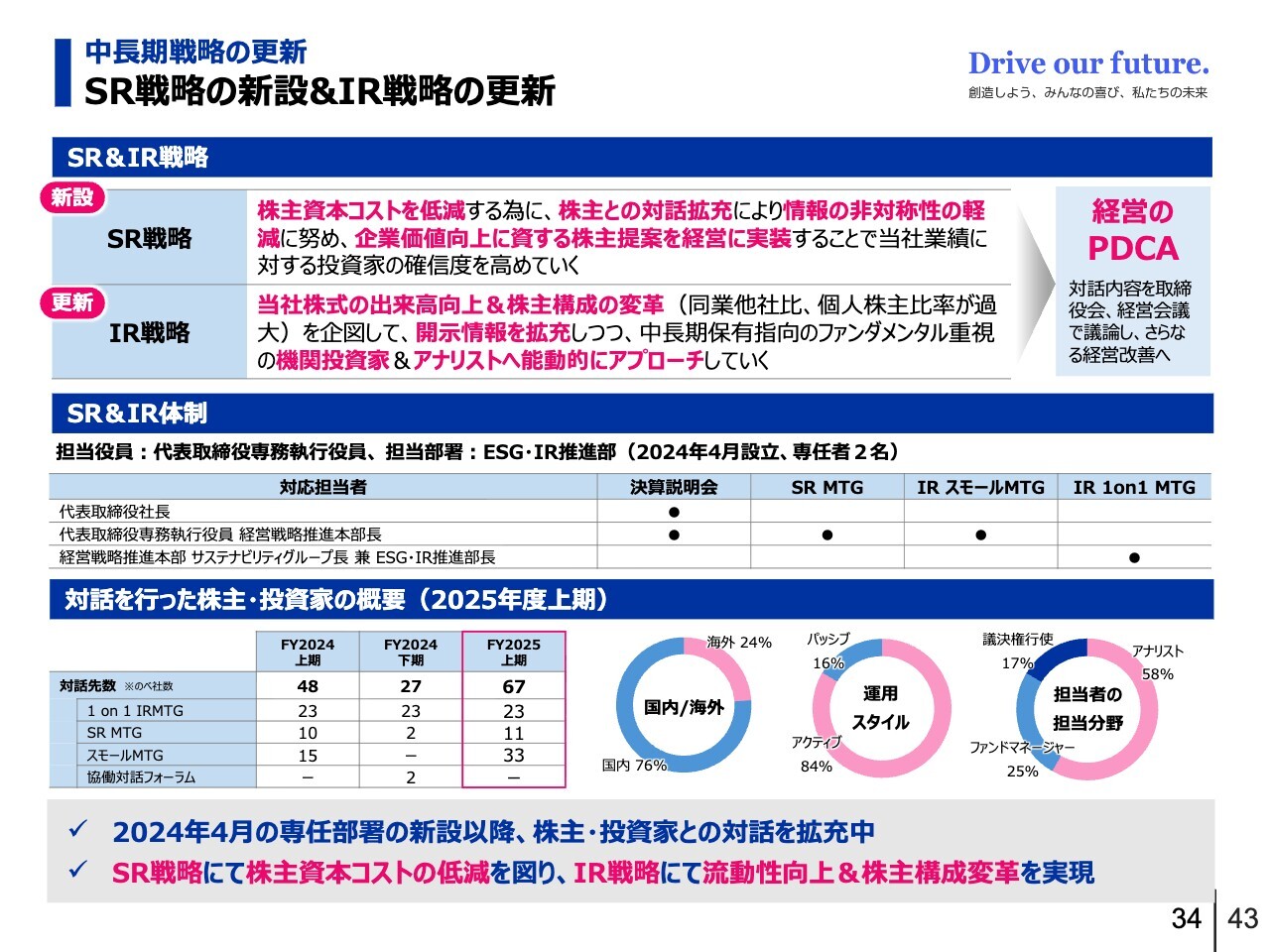

中長期戦略の更新 SR戦略の新設&IR戦略の更新

続いて、SR戦略とIR戦略についてお話しします。当社は2024年4月以降、IR体制を整備し、株主や投資家のみなさまと積極的な対話を進めてきました。

その対話の中でいただいたご要望は取締役会で共有し、それを基に議論を行い、当社の中長期的な企業価値の向上に資すると判断したものについては、経営に反映させてきました。その具体的な内容については、次ページ以降に記載していますので、後ほどご確認ください。

スライドでは、SR戦略に新設と記載されていますが、実際にはこれまで取り組んできた内容を明文化したものです。

当社は、今後も株主や投資家のみなさまと建設的な対話を行いながら、中長期的な企業価値向上の活動に努めていきます。引き続き、株主や投資家のみなさまから、ぜひ忌憚のないご意見をいただければと思います。

私からのご説明は以上です。長時間のご清聴ありがとうございました。

質疑応答:2026年3月期上期の値上げ交渉の進展背景について

質問者:2026年3月期上期の実績についておうかがいします。ご説明の中で、適正価格での取引の実現が、今回の通期計画の引き上げにつながっているとありました。御社の当初の想定よりも値上げ交渉が早期に通った背景について教えてください。

また、期中に値上げが進んでいる背景や第2四半期末の交渉状況についてもお聞きしたいです。交渉に関する部分でコメントが難しい点もあるかと思いますが、可能な範囲でご回答いただけましたらうれしいです。

豊原浩氏(以下、豊原):株式会社エクセディの豊原です。私が回答します。当社は適正価格の実現を考えていますが、売価の上昇には2つの要素があります。1つはコストアップの転嫁、そしてコストアップの転嫁とは別に採算性の改善、これがいわゆる当社で言う「適正価格」にあたります。当期も人件費等が上がっているため、それを転嫁する動きがあります。

値上げ交渉が奏功した要因としては、社会の動きとしてコストアップを最終製品に転嫁するという意識がある程度進んできたことではないかと思います。

以前は、お客さまに「コストアップ」と言うと「とんでもない」というようなイメージがあったかもしれませんが、今はそうではありません。頭から否定するお客さまは減少しています。そのため、話し合いができる環境が整ってきたと思います。

また、重要なのは決意、つまり「必ず売価を上げていく、適正な価格を実現するんだ」という意識です。少し抽象的な表現になりますが、特に現場で交渉を行っている担当者を支える経営陣の強い意思、これが非常に重要だと考えています。

質疑応答:新規事業の2030年度売上高の見通しについて

質問者:スライド27ページに記載されている、新事業の2030年度の売上高についてお聞きします。今回は、量産化の見通しが立っている以外の部分でも102億円の売上が見込まれているとおうかがいしました。

102億円という具体的な数字が出ていることから、量産の見通しが立っていないものの、ほぼこれくらいの売上が見込めると社内で確度が高まっているものと考えてよいのでしょうか? 回答可能な範囲でコメントをいただければと思います。

豊原:我々は、新事業を進めるにあたり、「こういうことをやりたい」というかたちで提案を募っています。発案的なものや個人の提案などがありますが、新事業を創出するための組織を設け、その中で各組織から上がってきた提案をピッチしてもらうことにしています。

経営陣である吉永や私に対して、「こういう企画を実現したいんです」としてピッチしてもらっています。その中で、「実現の可能性があるな」と感じたものについては予算をつけ、従来の社内決裁システムとは別に、社内子会社のようなかたちで権限を与えて進めています。

こうした形式で進めているものが、スライドに記載されている製品です。そこまで至っていないものの、企画書を提出して「これは次にプロジェクト化できるものだな」として我々が認識しているものが、それ以外の製品です。先ほど100億円ほどと申し上げたのは、そうした製品を指します。

質疑応答:中期計画におけるROE引き上げと基幹事業の利益見通しについて

質問者:中期経営計画について、ROEの見通しを引き上げていただきましたが、営業利益の見通しは据え置きとなっています。ただ、足元では価格戦略が想定以上にうまくいっており、営業利益を押し上げているのではないかと思います。

スライド9ページに、事業別の営業利益の内訳も開示していただきましたが、本日の株価の推移を見る限り、多くの方は新事業の利益寄与をあまり評価せず、既存事業の部分を注目しているのではないかと考えています。

足元の業績の上方修正が継続する場合、先ほどの価格戦略のお話も含め、2030年度の基幹事業の利益が押し上げられていてもおかしくないのではないでしょうか? 一方で、新事業の分が下方修正されているわけではないと思います。

この点が投資家にメッセージとして伝わっていないのではないかと感じるのですが、いかがでしょうか?

豊原:基幹事業における適正価格の実現というところが実はすごく大きくて、少なくとも、修正前のROE8パーセントは基幹事業で十分に達成可能な水準だと考えています。

「じゃあ、適正価格はいったいいくらなのか?」については難しい部分もありますが、現在OEMのお客さまと進めている話では、初期のターゲットを設定しています。ただし、これは最終目標ではないと認識しています。

そのため、ご指摘のとおり基幹事業の利益がさらに上昇する可能性もありますが、現時点ではこのターゲットで進めたいと考えています。修正したROE10パーセントについても、我々はこれを下限の目標値と考えており、「これでよし」という数値だとは考えていません。

質問者:2030年度の目標というのは、基本的には従前からターゲットを設定しているだけで、今回見直しは行っていないという理解でよろしいでしょうか?

豊原:営業利益段階の部分について、それぞれにターゲットを設定して積み上げた数字は、記載している数字よりも少し大きいです。したがって、積み上げた数字は記載していないということです。

質疑応答:営業利益の上振れについて

司会者:「今期業績の営業利益について、上期が社内計画比で良かったとのことですが、何億円上振れたのか教えてください。また、事業別・要因別(為替による影響がいくらかなど)についても補足をお願いします」というご質問です。

豊原:計画対比で上期が上振れしているという点ですが、計画は2025年1月頃に作成されています。ドル円の計画レートは150円で、今上期の実勢レートは146円57銭でしたので、計画比3円43銭の円高となりました。したがって、計画と今上期の実績との差異については、為替の影響で押し下げられている分は営業利益ベースで2億円程度だと思います。

事業別では売価転嫁が比較的進んだ分野として、OEM事業が挙げられます。中でもOEMが大きいAT事業において、当初の計画よりも利益が上回りました。

この1年間で「これぐらい価格を上げてください」というターゲットが設定されており、その各時期においてお客さまと交渉を続けてきた結果、一部の取り組みが前倒しで進行したことによるものです。その結果、上期の利益が想定以上に拡大したと考えています。

ただし、適正売価として想定している水準には、まだ達していない状況です。まだ交渉は続いており、次のターゲットは2026年4月からの価格をどう設定するかということになります。これが次のタイムリミットとなっていますが、その後も交渉は続きます。

仮に、売価転嫁がそれより早まれば、下期に影響が出る可能性があります。

質疑応答:売価転嫁の進捗について

司会者:「新しい下期計画は、主にAT事業を増額したように見受けられますが、上期計画の上振れ分だけを反映したものであれば、下期も上振れする可能性があるように感じます。下期計画のリスクやオポチュニティを教えてください」というご質問です。

豊原:本来の予定では下期に値上がりが見込まれていた部分が、上期に前倒しされました。そのため、それをもって下期がさらに良くなるかというと、そうではありません。今後のお客さまとの価格設定次第では、当初の予定よりも数量が増える可能性があります。

例えば、中国のAT事業について、当社は中長期的に数量が減少していくと見込んでいます。しかし、1ヶ月前に想定していたよりも中国でのAT需要は強い状況です。この部分については、利益に影響すると思います。

全体的な価格改定と地域ごとの需要量の違いが主な要因で、特にOEMが大きいAT事業により利益が拡大したというのが上期の状況です。

新着ログ

「輸送用機器」のログ