提供:株式会社デイトナ 2025年12月期中間決算説明

デイトナ、中間期は売上高前期比+7.6%・営業利益+10.6%の増収増益 アジア拠点34%増収が牽引、増配を予定

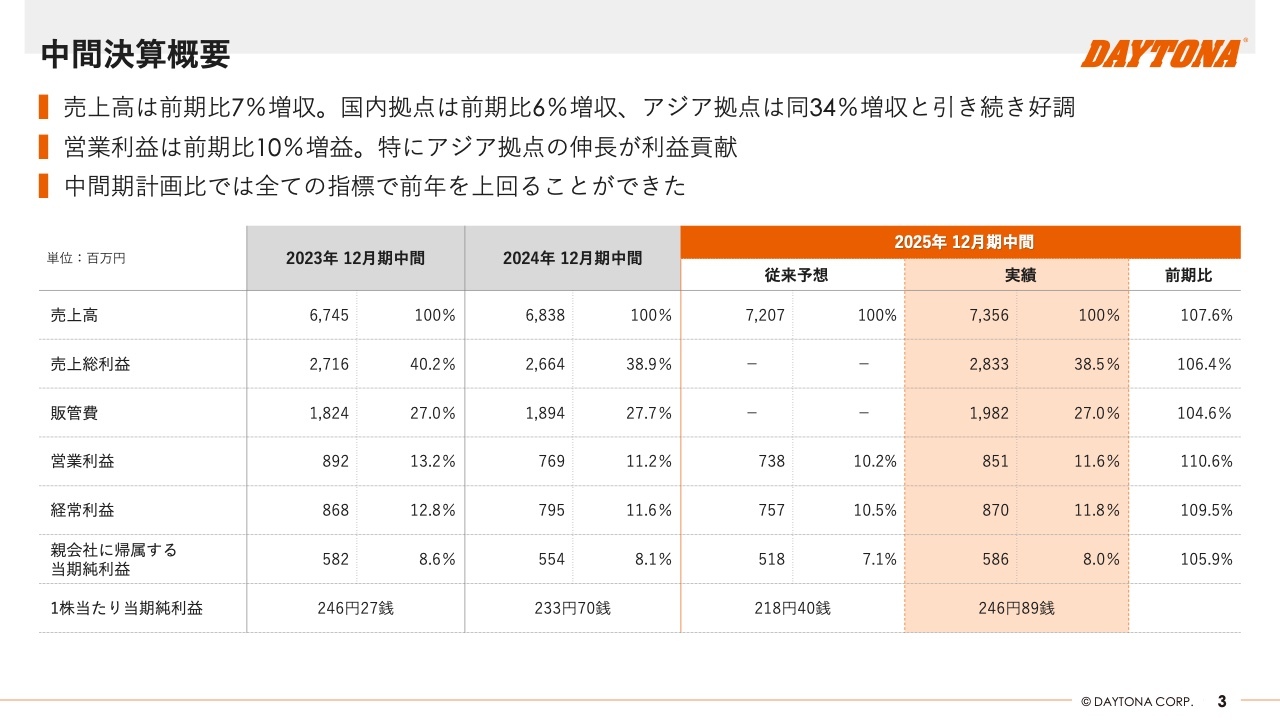

中間決算概要

織田哲司氏:みなさま、こんにちは。代表取締役社長の織田です。この度は当社の2025年12月期中間決算説明会をご視聴いただき、誠にありがとうございます。当社の決算内容について、スライドを用いてわかりやすくご説明したいと思いますので、よろしくお願いします。

中間決算の結果ですが、売上高は全体で前期比7.6パーセントの増収となりました。国内拠点では6パーセントの増収、アジア拠点では34パーセントの増収と、引き続き好調を維持しています。営業利益については、特にアジア拠点での卸売が寄与し、全体で前期比10.6パーセントの増益となり、すべての指標で前年を上回りました。

四半期別業績

四半期別に見ると、第1四半期では、特に国内拠点の卸売において、昨年度の流通における在庫調整が正常化しました。第2四半期では、有望な新商品であるインカム等による成長が見られました。また、アジア拠点では販路拡大と新商品の投入により、半期を通じて好調を継続しました。

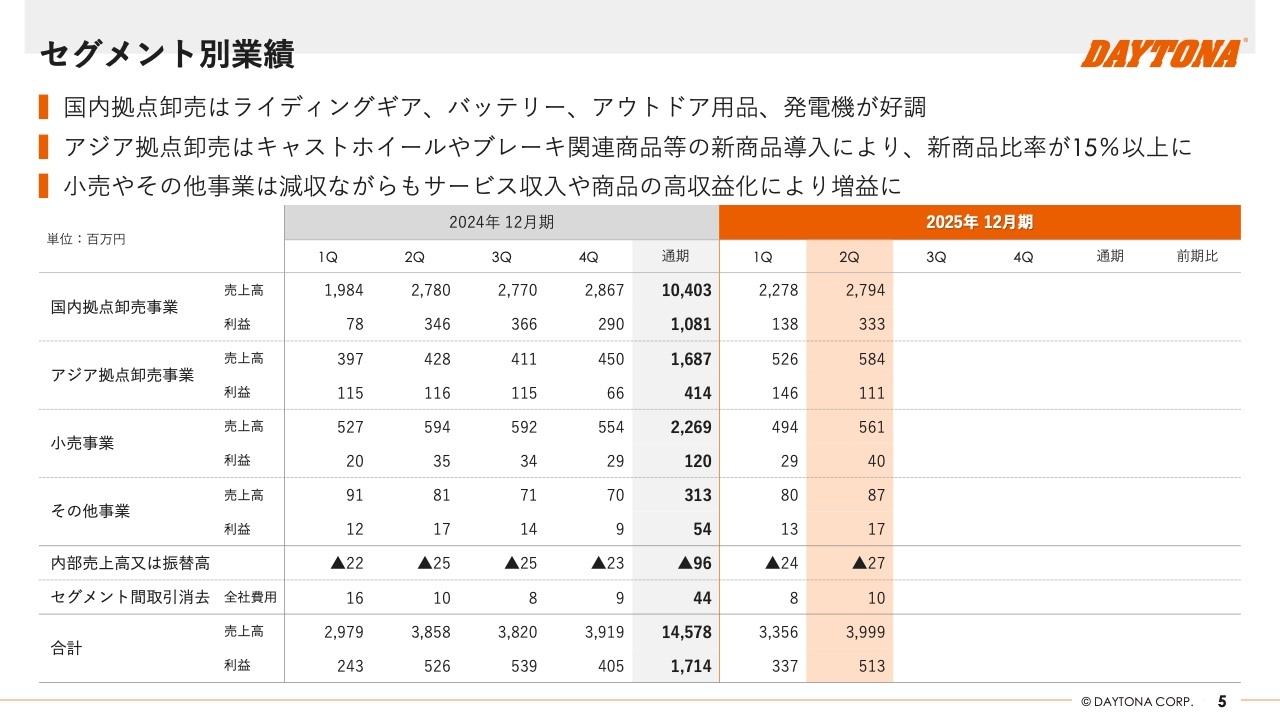

セグメント別業績

セグメント別に見ていきます。国内拠点卸売事業では、ライディングギア、バッテリーなどの補修メンテナンス用品、アウトドア用品、発電機の販売が伸長しました。アジア拠点卸売事業では、販路拡大に加え、キャストホイールやブレーキ関連商品などの新商品導入によって、新商品比率15パーセント以上を確保しました。

小売事業は、消費行動の変化による来店客数の減少が見られたものの、PITサービス需要の増加により、利益が23パーセント増加しました。また、その他事業では、太陽光発電事業の安定した業績と、リユース販売事業の収益改善により、利益が7パーセント増加しました。

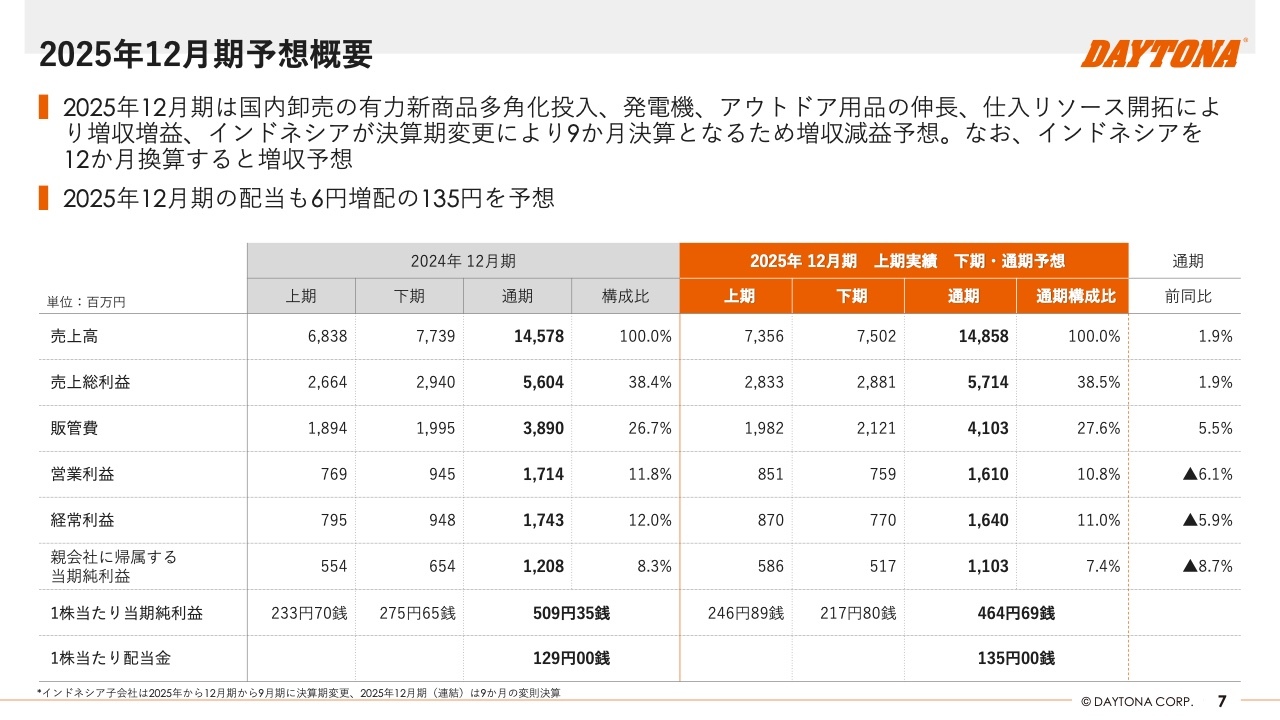

2025年12月期予想概要

2025年12月期通期の見通しについては、従前の内容から変更はありません。第2四半期までの状況では、国内拠点卸売事業において前年同期比で増収増益となり、予想に対してもやや上振れて推移しています。

アジア拠点卸売事業については、予想を上回る伸長が続いており、今後も現地での「デイトナ」ブランドの認知度向上や販路拡大、新商品の投入などにより、さらなる伸長が続くと想定しています。ただし、インドネシア子会社については、決算期を12月から9月に変更するため、当期の業績は9月までの9ヶ月間となります。

小売事業では来店客数が減少傾向にありますが、車検や修理などのPITサービスのニーズが高まっており、リアル店舗でしか対応できない付加価値の提供に引き続き取り組んでいます。

現段階では、為替相場の変動、米国の関税措置、不安定な国際情勢、ユーザーの消費動向、天候など、環境変化における不確実な要素が多く、先行きが見通しにくい状況です。今後の状況変化により業績へ大きな影響が推測される場合には、業績予想を修正し、お知らせします。

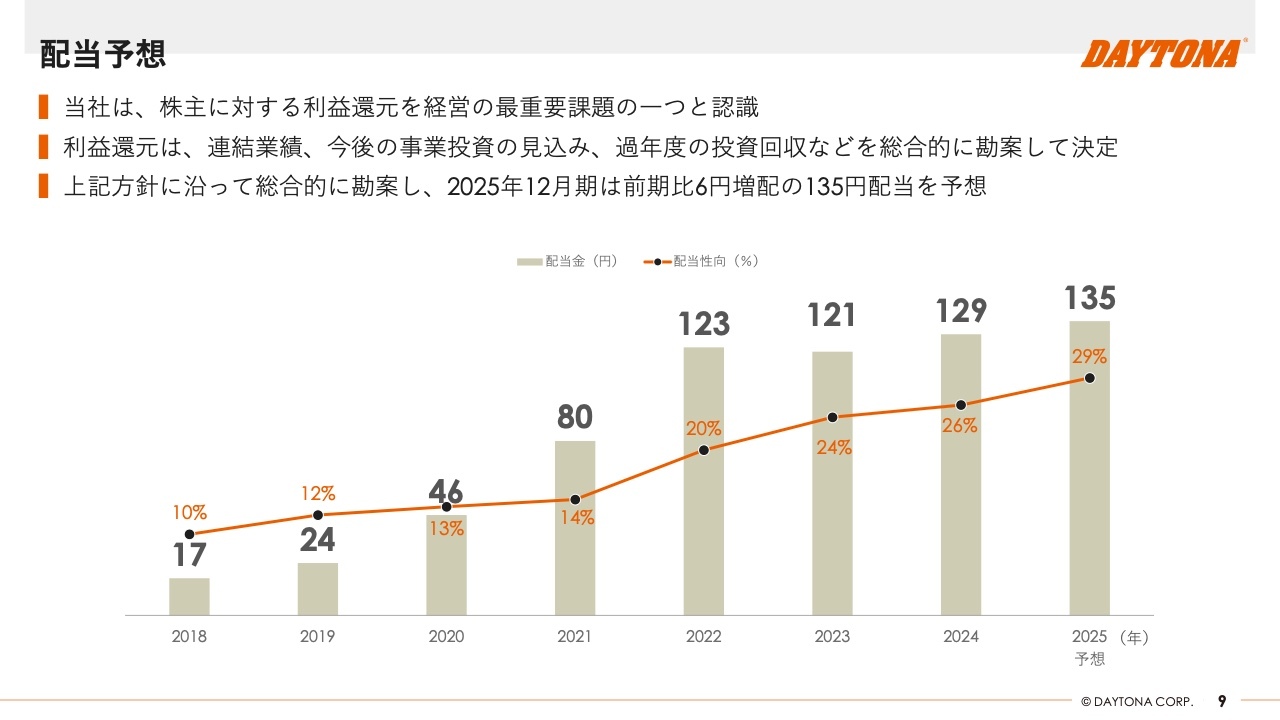

配当予想

利益還元については、連結業績、財政状況、事業投資の見込み、投資回収などを総合的に勘案した上で決定しており、配当は前期比6円増配の135円を予想しています。

ご説明は以上となりますが、2027年に向けた中期経営方針と参考資料も決算説明資料には掲載していますので、ご参照いただきますようお願いします。

これにて2025年12月期の中間決算説明会を終了します。投資家のみなさまにおいては、引き続きご支援のほどよろしくお願いします。

新着ログ

「輸送用機器」のログ