提供:AeroEdge株式会社 2025年6月期決算説明

【QAあり】AeroEdge、売上高は過去最高を更新 チタンアルミブレード新材料開発は順調に進捗、SAFRAN社と新たな供給契約を締結予定

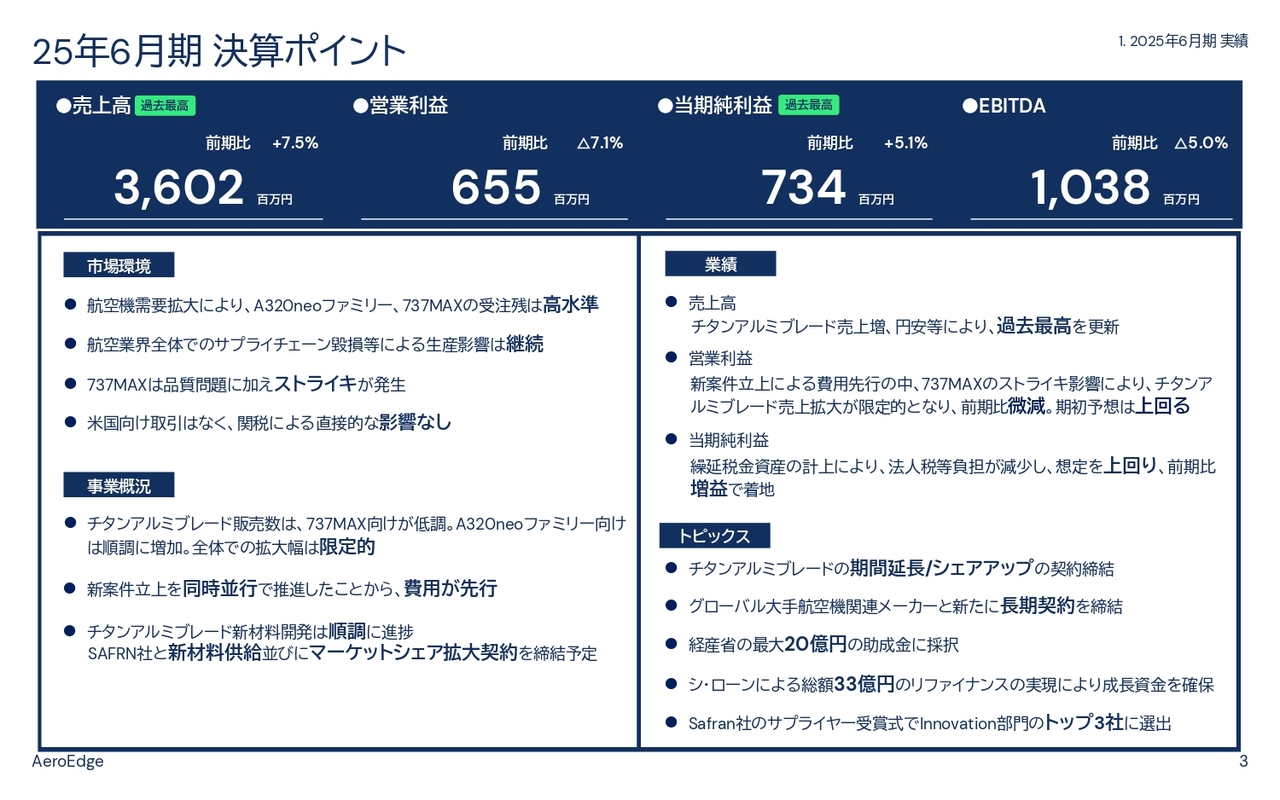

25年6月期 決算ポイント

森西淳氏(以下、森西):本日はお忙しい中、AeroEdge株式会社の2025年6月期決算説明会にお集まりいただき、誠にありがとうございます。AeroEdge株式会社代表取締役社長の森西淳です。よろしくお願いします。

それでは、さっそく2025年6月期の決算ポイントについてご説明します。

最初に市場環境についてです。当社の主要製品であるチタンアルミブレードが搭載されるAirbus社製「A320neo」ファミリーおよびBoeing社製「737MAX」は、航空機需要の拡大により、受注残が引き続き高水準で推移しました。

そのため、両者ともに生産拡大に向けて取り組んでいますが、コロナ禍以降も続いているサプライチェーン上の課題による生産への影響が継続しました。また、「737MAX」については品質上の課題およびストライキの発生により、当社の売上に影響を与えました。

こうした環境下での当社の事業概況です。主要事業であるチタンアルミブレードの販売数について、「A320neo」ファミリー向けは順調に増加した一方、「737MAX」向けは品質問題やストライキの影響を受け減少しました。そのため、全体としての拡大幅はやや限定的となりました。

新規量産案件については、複数の案件立上げを同時並行で推進しており、人材採用等を積極化したため、費用が先行しました。一方、当社が数年にわたって開発してきたチタンアルミブレードの新材料開発は順調に進捗し、SAFRAN社と供給契約を締結する見込みです。

次に、業績概要についてご説明します。売上は過去最高の36億円を記録しましたが、チタンアルミブレードの販売数量の伸びが限定的だったため、前期比では微増にとどまりました。

営業利益は、新規量産案件の立ち上げに向けて人材採用を積極化した一方、売上の伸びが限定的だったため、前期比微減の6.5億円となりました。しかし、新規案件の減価償却費の期ずれや円安の影響もあり、期初想定の5億円を大きく上回る着地となりました。

当期純利益は、継続的な利益計上により繰延税金資産を一括計上したことで法人税等の負担が減少し、減益予想から一転して7.3億円の増益着地となりました。当期は「737MAX」の影響などネガティブな要因もありましたが、利益は全体的に期初想定を上回る結果となりました。

また、当期は業績面以外でも、グローバル航空機関連メーカーとの新たな長期契約の締結、経済産業省からの20億円の補助金採択、33億円のリファイナンスなど、将来の成長に向けた基盤を築く動きができました。

直近では、SAFRAN社との材料供給およびマーケットシェア拡大に関するリリースを発表しました。こちらについては後ほどご説明します。以上が決算ポイントです。

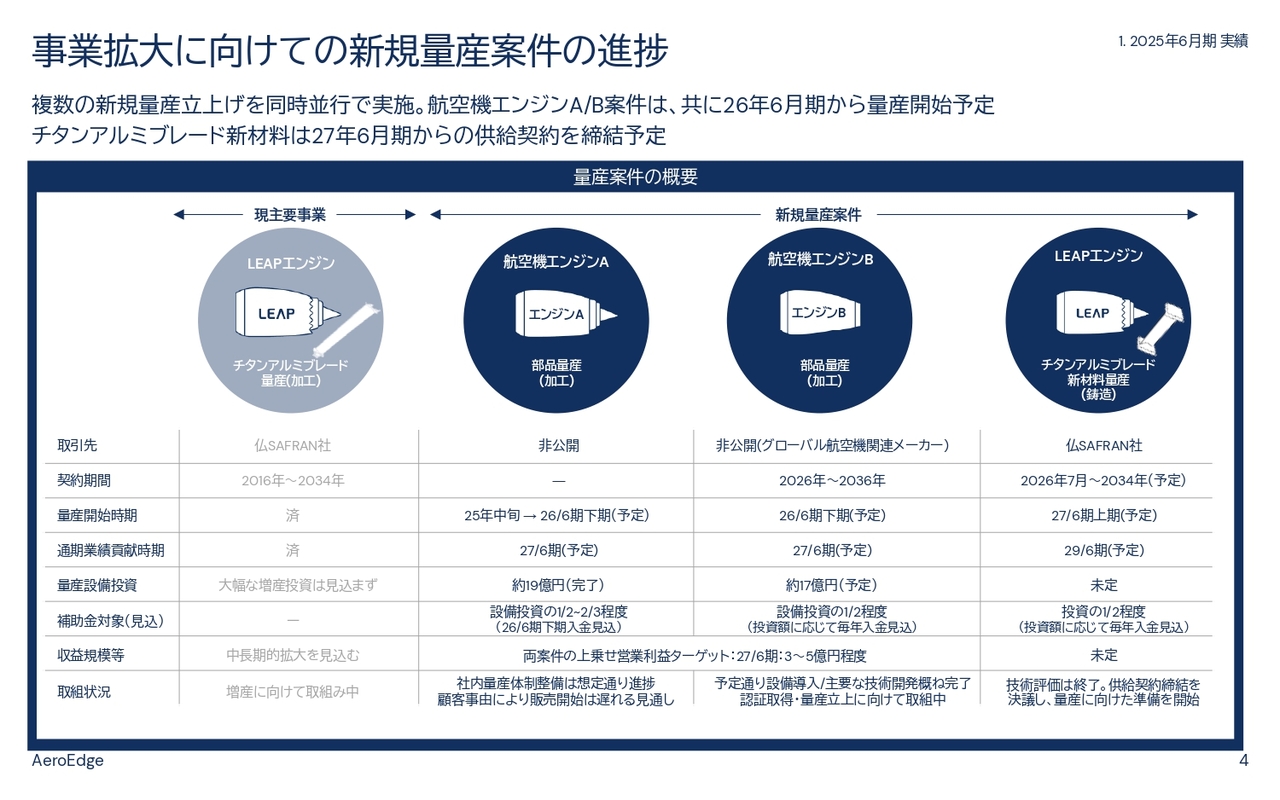

事業拡大に向けての新規量産案件の進捗

新規量産案件の進捗についてご説明します。現在、当社の主要ビジネスは、スライドの左端に記載されている次世代エンジン「LEAP」向けチタンアルミブレードの量産販売です。

この「LEAP」エンジンは、世界で最も販売されている「A320neo」ファミリーおよび「737MAX」に搭載され、世界で最も売れている航空機エンジンです。

チタンアルミブレードは非常に加工が難しい部品であり、世界で当社を含め2社のみが供給しています。このことから、2034年までの長期契約も実現しました。当社のグローバルマーケットシェアは現在40パーセントですが、契約更新により2028年度からさらに拡大する予定です。

このチタンアルミブレードに加えて、当社は現在、3つの新たな案件に取り組んでいます。まず、スライドの左から2つ目にある航空機エンジンA部品です。こちらは、昨年6月に竣工した新工場で量産を予定している案件です。この部品は「LEAP」以外のエンジン用部品であり、販売先もSAFRAN社以外となります。

当該部品の量産は、一般的には電気加工やケミカル研磨などで行われますが、当社では最新の加工技術を駆使して、切削加工のみで製造を行っています。これにより、環境への配慮を含め、顧客から高く評価され、獲得した案件です。

2026年6月期の上期に量産開始を予定していましたが、顧客の事情により下期からの量産開始となる見込みです。

次に、スライドの左から3つ目の航空機エンジンB部品についてです。現在、2026年6月期下期の量産開始を目指し、量産開発を進めています。この部品は「LEAP」とは異なる別のエンジン用部品であり、SAFRAN社以外のグローバル航空機関連メーカーが顧客です。当該製品は、「LEAP」での実績と当社の革新性が評価され、獲得した理想的な案件と考えています。

投資額は17億円ですが、補助金に採択されているため、約半分が補助される見込みです。今期下期の量産開始を目指しており、主要な技術開発はおおむね完了し、認証取得や量産に向けて順調に進捗しています。

また、この航空機エンジンA部品とB部品を合わせ、2027年6月期に3億円から5億円の営業利益拡大を目指しています。航空機エンジンA部品ではやや遅れが見られますが、この目標に変更はありません。なお、売上規模としては、航空機エンジンB部品のほうが大きくなると考えています。

最後に、スライドの一番右に示されている新材料の量産開発についてです。こちらは、SAFRAN社との供給契約締結が予定されている案件です。当社の主要製品である「LEAP」エンジン用のチタンアルミブレードの材料を自社で量産するための取り組みとなります。詳細は後ほどご説明します。

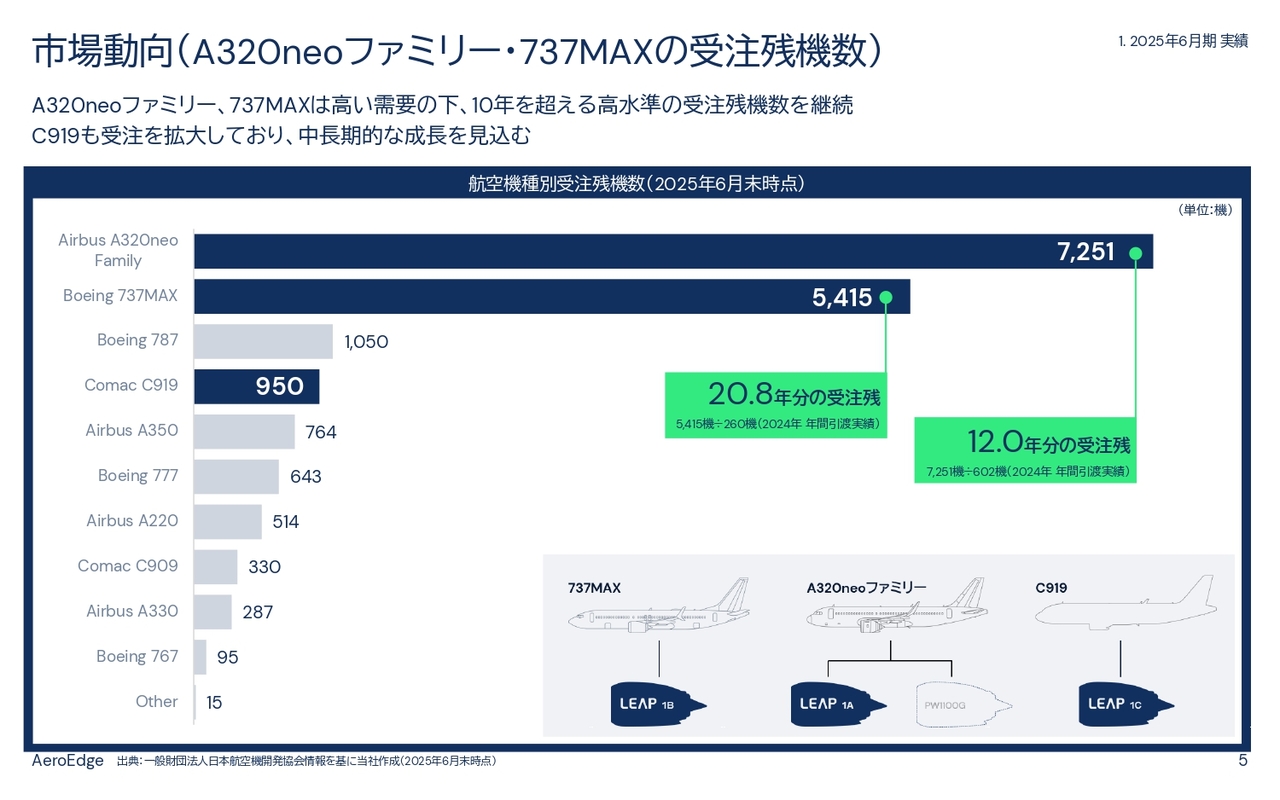

市場動向(A320neoファミリー・737MAXの受注残機数)

当社の主要事業であるチタンアルミブレードに関連する市場動向についてご説明します。こちらは航空機種類別の受注残機数です。当社製品が搭載される「A320neo」ファミリー、「737MAX」「C919」は、航空機市場で最も受注残が多い3機種となっています。

その中で、「A320neo」ファミリーは7,200機を超える受注残を抱え、約12年分に相当します。

「737MAX」は、ストライキなどの影響で前期の引き渡し機数が落ち込んだため、一時的に受注残が20年分を超える状況となっていますが、それを考慮しても10年以上の受注残を抱えています。また、中国COMAC社製の「C919」も急激に受注残を伸ばしています。

これらは、コロナ禍後の航空機需要の急拡大に伴い、中小型機の需要が急速に高まっていることが要因です。

一方、先ほどご説明したとおり、コロナ禍を発端とするサプライチェーンの棄損やBoeing社の品質問題により、この高レベルの受注残の消化には時間がかかっており、これが業界全体の課題となっています。

しかしながら、「A320neo」ファミリーと「737MAX」では引き続き高水準の受注残を維持していること、さらに世界的に中小型機市場が両機種の寡占状態にあり、供給不足による他機種への需要転換が発生しにくいことから、中長期的に供給不足は一時的な影響にとどまるとみています。そのため、チタンアルミブレードの販売は確実に成長していくと考えています。

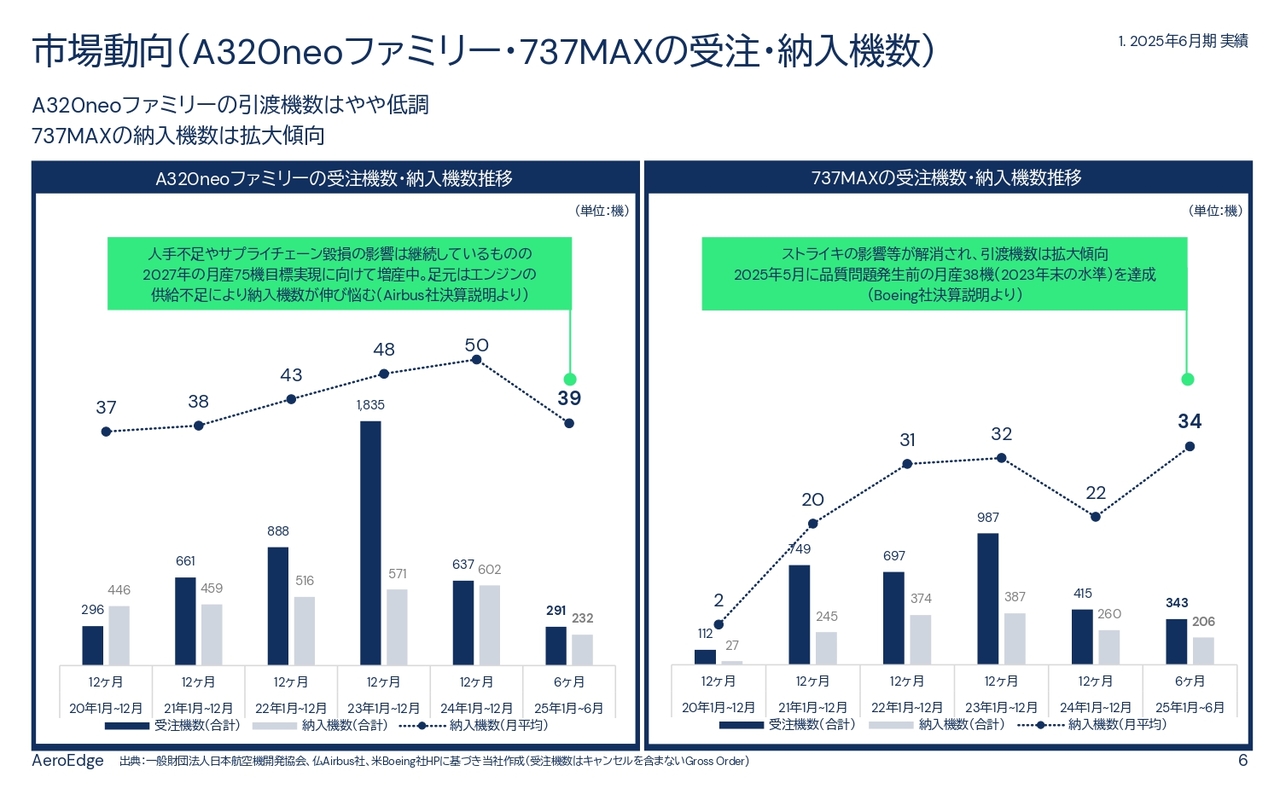

市場動向(A320neoファミリー・737MAXの受注・納入機数)

「A320neo」ファミリーおよび「737MAX」の受注・納入状況についてご説明します。まず、スライド左側に示されている「A320neo」ファミリーの状況です。2025年1月から6月の月間平均納入機数は、エンジンや部品の納入遅れにより39機となり、前期の50機から減少しました。

一方で、Airbus社は2027年までに月産75機まで生産を拡大することを公表しており、今後の生産拡大が期待されます。次に、スライド右側に示されている「737MAX」の状況をご説明します。

品質問題やストライキの影響で、2024年の月間平均納入機数は22機に減少しましたが、2025年1月から6月には34機と大きく回復しています。Boeing社は品質問題などの影響で生産拡大に苦戦していましたが、足元では順調に回復しています。

具体的には、5月には品質問題の発生前水準である月産38機を達成しており、今後は徐々に生産を拡大していくと考えられます。両社とも、現在は供給課題を抱えていますが、高い受注残を背景に、中長期的には生産拡大が期待できると考えています。

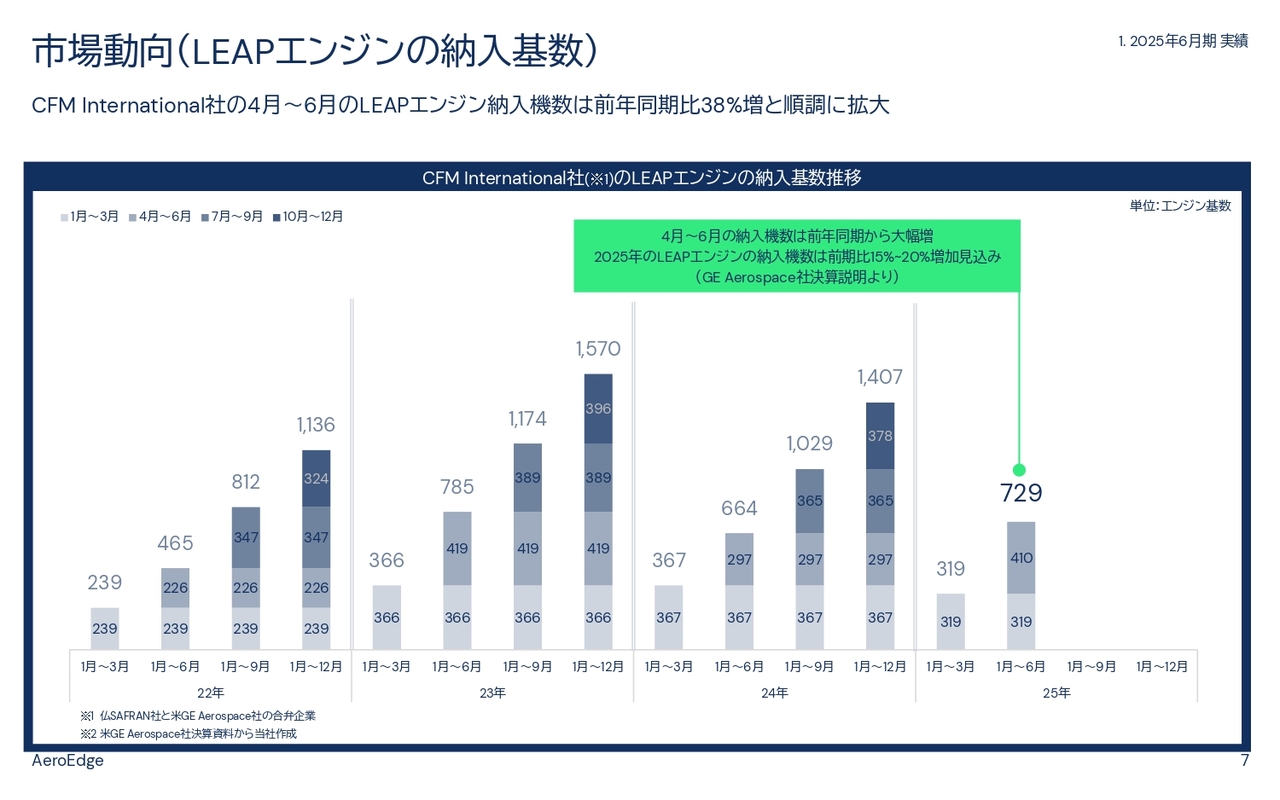

市場動向(LEAPエンジンの納入基数)

SAFRAN社が発表している「LEAP」エンジンの納入基数の推移についてです。当社の製品は「LEAP」エンジンに搭載され、最終的に「A320neo」ファミリーや「737MAX」「C919」にも搭載されます。そのため、これら機体の生産数や「LEAP」エンジンの生産数、ならびに当社の販売数には強い相関関係があります。

また、「LEAP」エンジンの2025年1月から6月の納入基数は729基で、前年同期の664基から約10パーセントの増加にとどまりました。

一方、4月から6月に絞ると410基と、前年同期の297基から38パーセント増加しており、生産は順調に伸びつつあります。ボトルネックとなっていた部品の変更も進んでいるようで、今後さらに増加すると考えられます。

チタンアルミブレード販売量(主要KPI)の推移

続いて、決算の状況についてCFOの今西からご説明します。

今西貴士氏(以下、今西):AeroEdge株式会社取締役CFOの今西です。よろしくお願いします。それでは、私から決算の詳細についてご説明します。

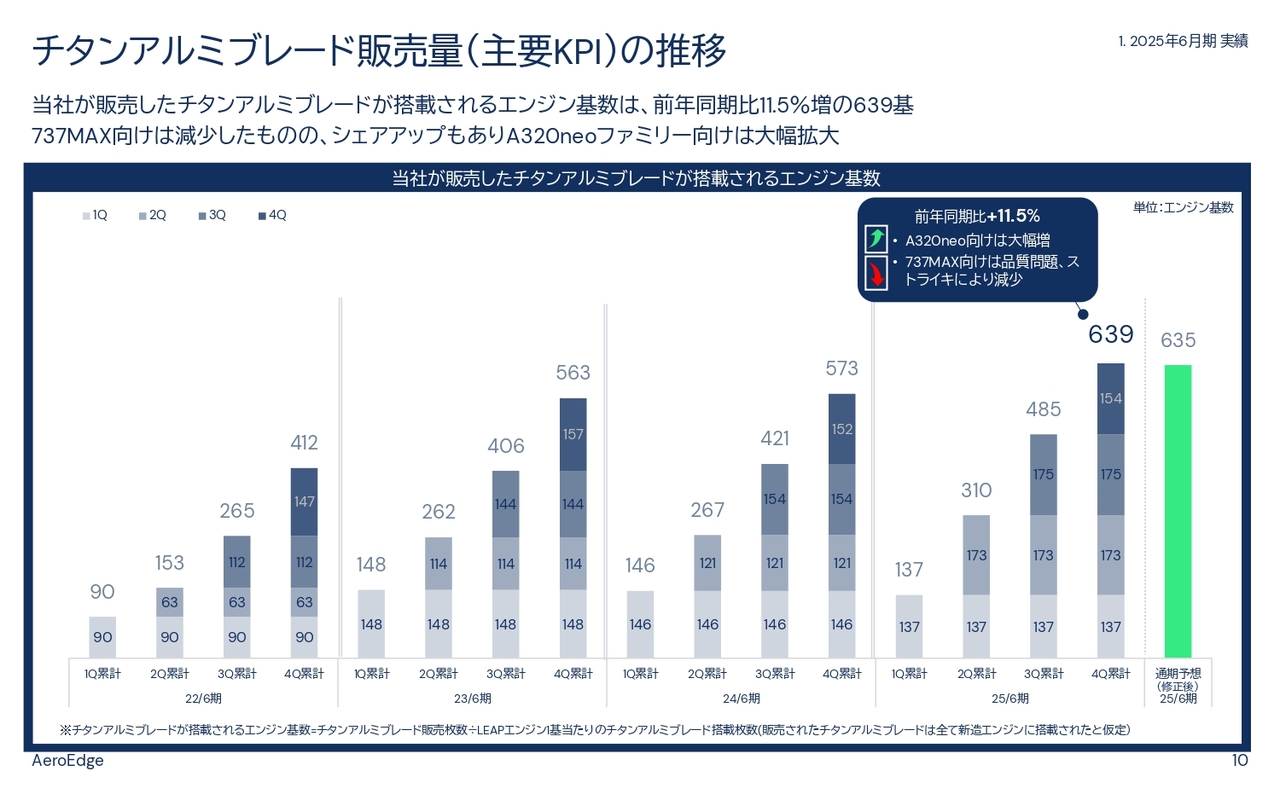

まず、当社のKPIであり、売上高の前提となる、当社が販売したチタンアルミブレードが搭載されるエンジン基数の推移についてご説明します。

当社の現状の売上は、チタンアルミブレード販売に依存しているため、当該KPIが当社の業績において重要な指標となっています。

当期において、当社が販売したチタンアルミブレードが搭載されるエンジン基数は639基であり、前期の573基から約11.5パーセント増加しました。「A320neo」ファミリー向けが大幅に増加した一方で、「737MAX」向けは品質問題やストライキの影響により減少したため、全体としての増加率はやや限定的なものとなりました。

「LEAP」エンジンを販売しているCFM Internationalが同期間に機体メーカーに納入した「LEAP」エンジン基数は1,472基となっています。

当社のグローバルシェア40パーセントを掛けた数字は589基となります。当社の販売数は639基相当とやや多くなっていますが、スペアエンジンや交換用を含めると、おおむね合理的な水準と考えています。

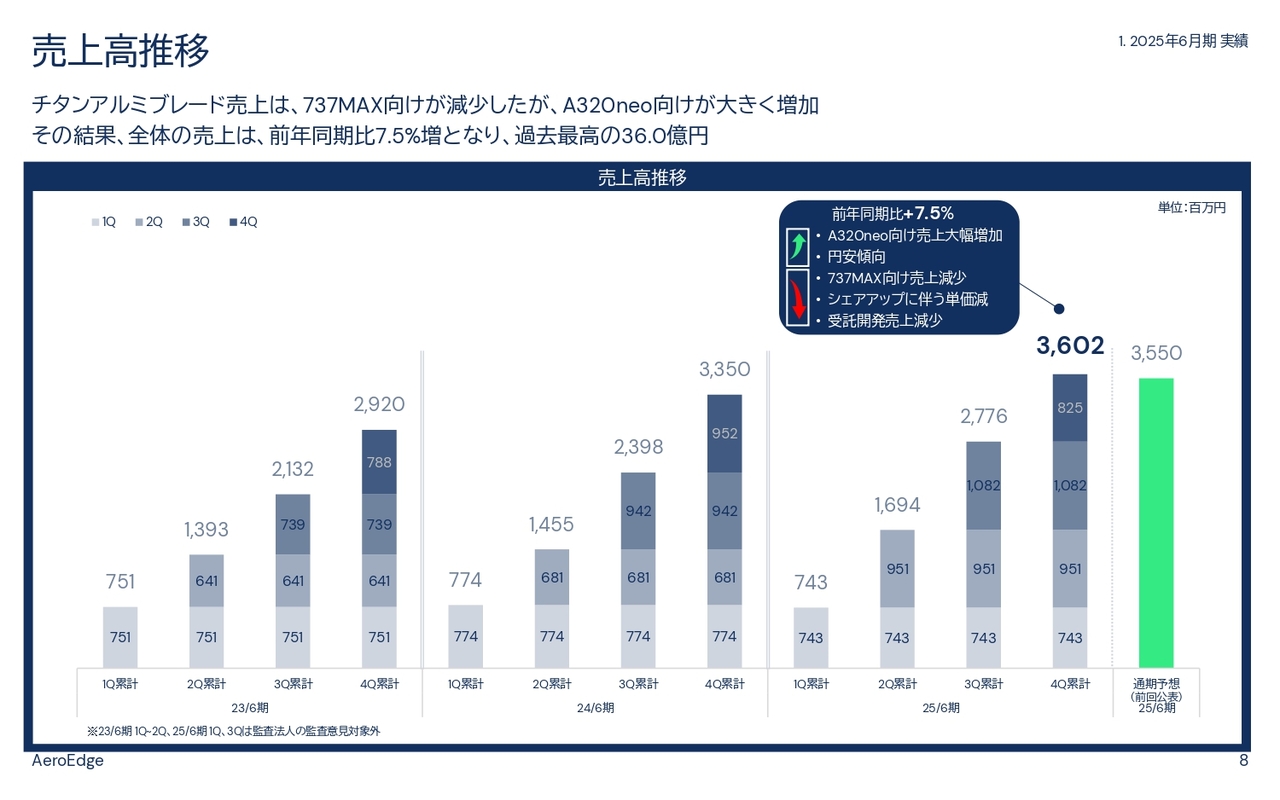

売上高推移

売上高についてご説明します。当期の売上高は、前期の33.5億円から2.5億円増加し、過去最高の36億円となりましたが、増加率は7.5パーセントにとどまりました。円安に加え、「A320neo」ファミリー向けのチタンアルミブレードが増加した一方で、ストライキなどの影響により「737MAX」向けが減少しました。

また、グローバルマーケットシェア拡大に伴う販売単価の微減や、前期に一定の受託開発売上を計上した反動もあり、売上高の伸びはやや限定的となりました。

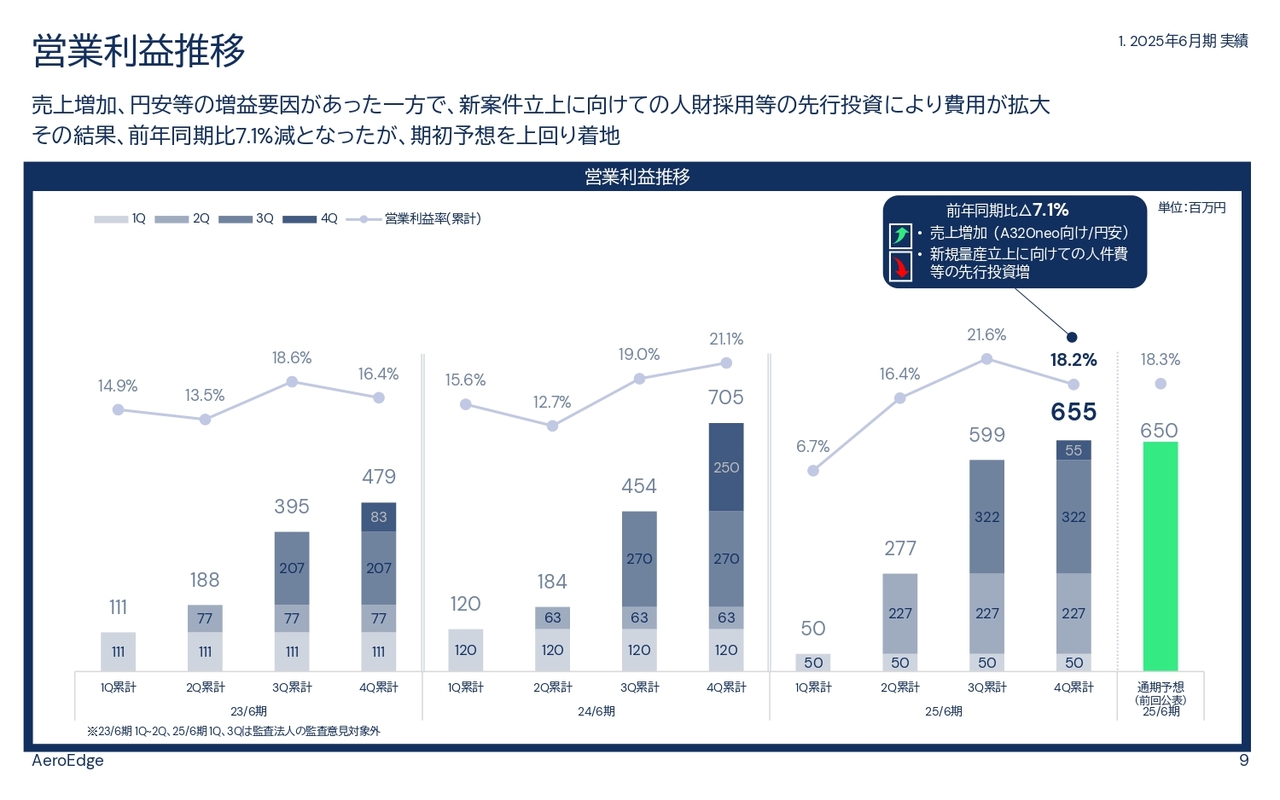

営業利益推移

営業利益についてご説明します。スライドは営業利益の推移を示しています。当期の営業利益は6.5億円となり、前期の7億円から0.5億円減少し、7.1パーセントの減益となりました。

これは、売上高の増加が「737MAX」の品質問題などにより限定的だった一方、新規案件立ち上げに伴う積極的な人材採用などの先行投資が影響したためです。その結果、営業利益率は前期の21.1パーセントから2.9ポイント減少し、18.2パーセントで着地しました。

一方、期初想定の5億円から大幅に増加して着地しました。この要因として、円安の影響に加え、航空機エンジンA部品の量産開始が遅れたため、減価償却の開始が後ろ倒しになったことが挙げられます。

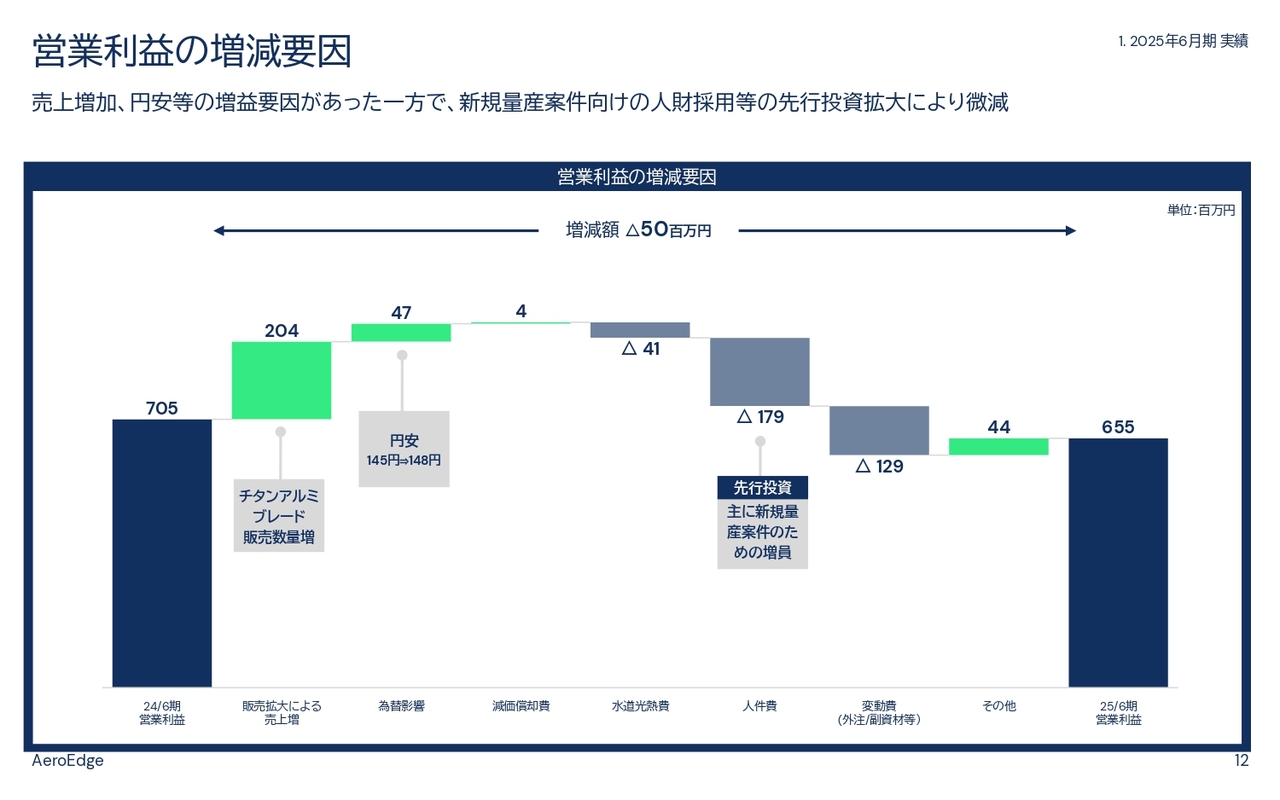

営業利益の増減要因

前期と比較した営業利益の増減要因についてご説明します。営業利益は前期の7億円から6.5億円と約5,000万円減少しました。主な増加要因は、チタンアルミブレードなどの販売増加による2億円、為替レートの円安推移による0.4億円が挙げられます。

主な減少要因は、人員増加に伴う人件費の増加で、1.7億円となっています。この人員増加は、主に収益化していない新規量産案件に向けた増員、すなわち先行投資によるものです。

なお、人員数はパート従業員を含む全従業員ベースで、期末時点で176名を超え、前期末から約25パーセント増加しています。以上、売上高と営業利益についてご説明しました。

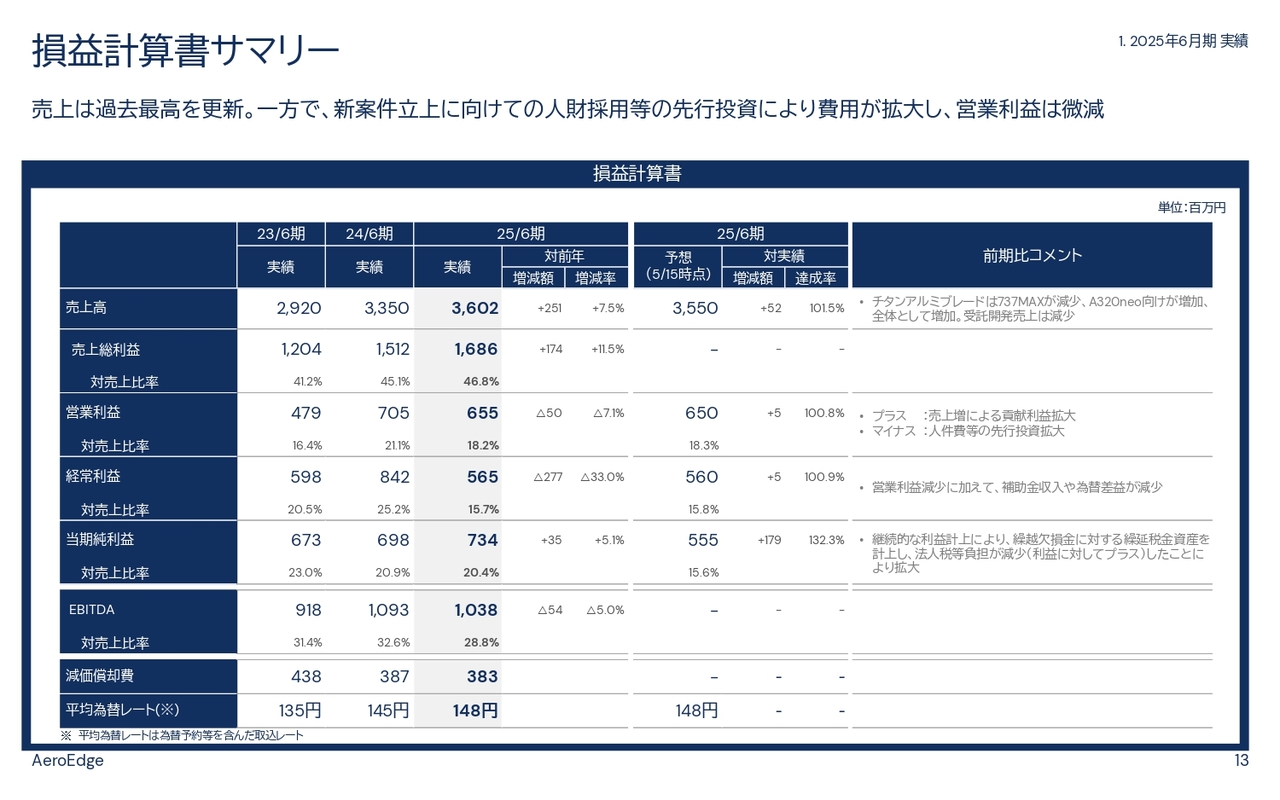

損益計算書サマリー

あらためて、全体の数値をご説明します。

売上高は前期の33.5億円から7.5パーセント増加し、過去最高の36億円を記録しました。売上総利益は前期の15.1億円から11.5パーセント増加し、16.8億円となりました。一方で、営業利益は前期の7億円から7.1パーセント減少し、6.5億円となり、営業利益率は18.2パーセントで2.9ポイント減少しています。

経常利益は、前期に補助金収入や為替差益を計上した反動により、前期の8.4億円から15.7パーセント減少し、5.6億円となりました。一方、当期純利益は継続的な利益計上により繰越欠損金に対する繰延税金資産を計上し、法人税等の負担が利益に対してプラスに影響したことで、減益予想から一転し、前期の6.9億円から4.7パーセント増加して7.3億円となりました。

全体的に利益は、期初予想を上回る結果で着地しました。

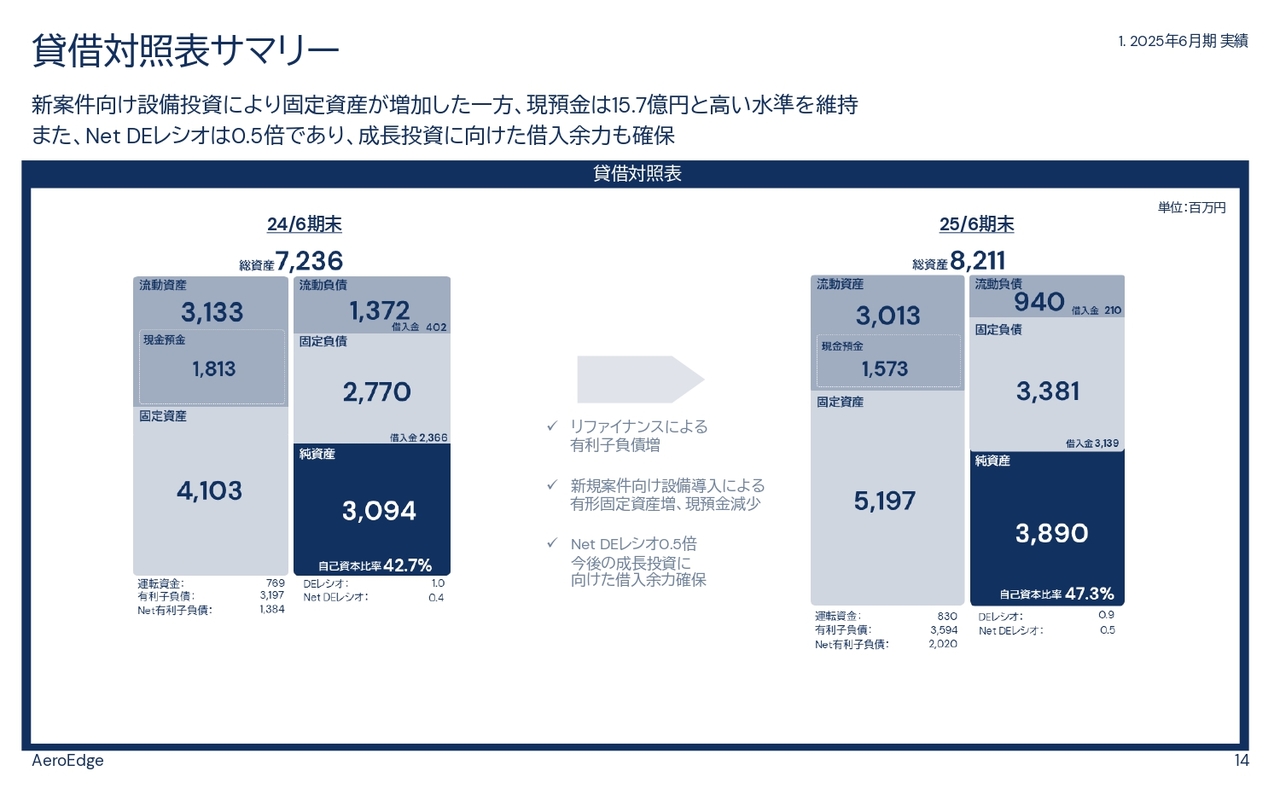

貸借対照表サマリー

B/Sについてご説明します。全体として、新案件に対する設備投資により固定資産が増加し、またリファイナンスに伴う新規借入により固定負債も増加しています。現預金は15.7億円で、前期末から2.4億円減少しました。

現在、新規案件として、航空機エンジン部品A案件・B案件の立ち上げを進めています。今後、支払いが発生する投資は、航空機エンジンB案件で、17億円の総額投資の一部が未払い分として残っています。

それ以外に、新材料の量産化やマーケットシェア拡大を目的として、設備投資を今後実施する予定です。具体的な金額は現在精査中ですが、今後入金予定の補助金、未使用のコミットメントライン、安定的な営業キャッシュ・フローを考慮すると、手元資金とデットファイナンスで十分に対応可能と考えています。

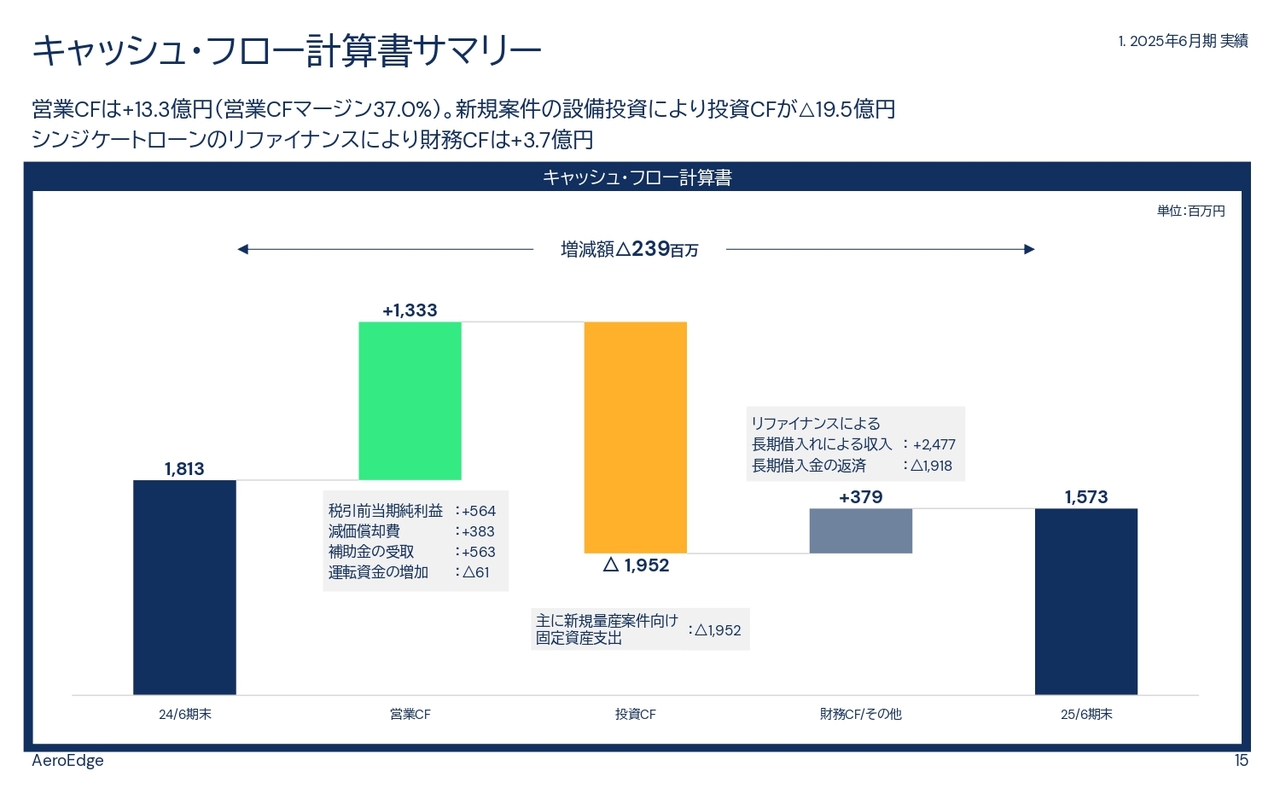

キャッシュ・フロー計算書サマリー

最後にキャッシュ・フローについてです。営業キャッシュ・フローは、売上拡大に伴い運転資金が増加しましたが、補助金の入金もあり、13億円のプラスと高い水準を確保しました。また、営業キャッシュ・フローマージンは29.0パーセントです。

投資キャッシュ・フローについては、前期から続いている航空機エンジンA案件・B案件に関する大型設備投資を実施しているため、マイナス19.5億円となりました。財務キャッシュ・フローについては、シンジケートローンによるリファイナンスを実施したため、約3.7億円のプラスとなっています。

以上が、2025年6月期の決算詳細です。

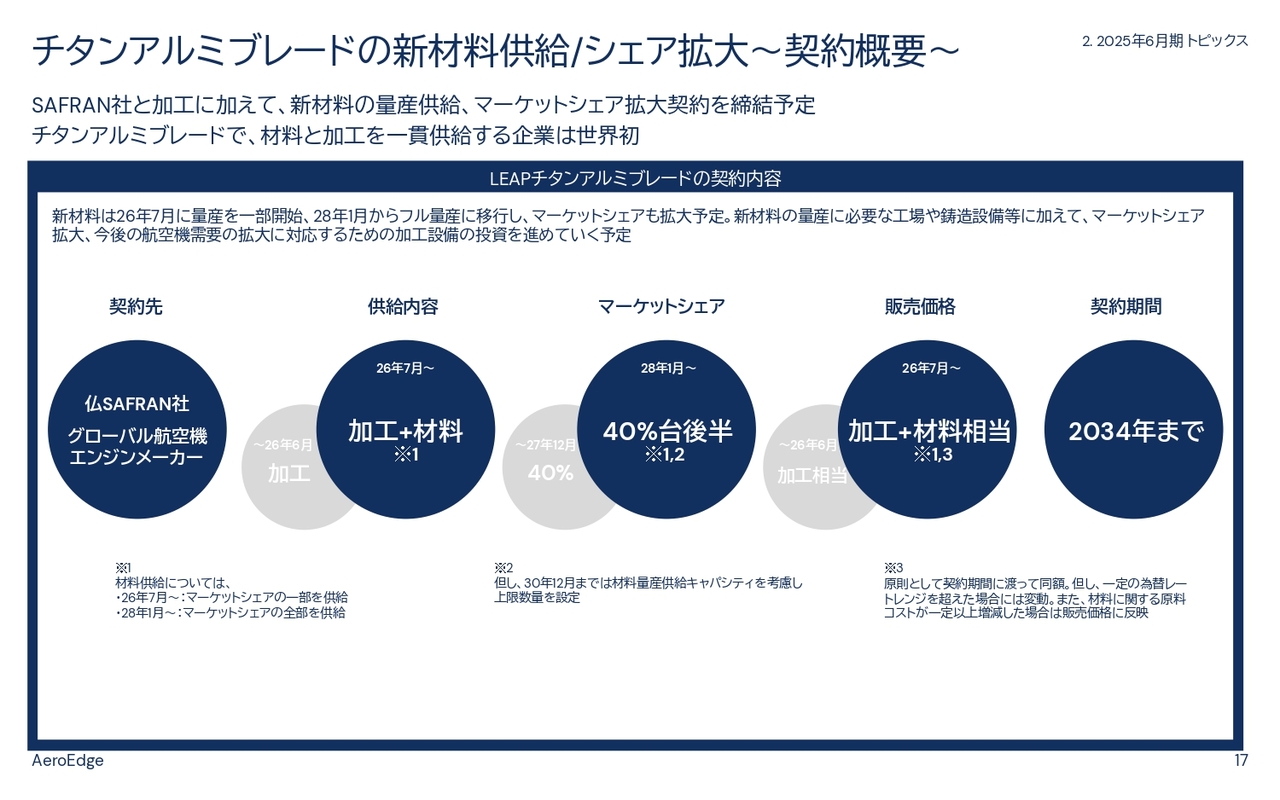

チタンアルミブレードの新材料供給/シェア拡大~契約概要~

森西:続いて、2026年6月期の業績予想についてご説明しますが、その前に直近の適時開示内容についてお伝えします。

決算発表と同時にリリースしましたが、SAFRAN社とのチタンアルミブレードの新材料供給およびマーケットシェア拡大に関する契約締結を取締役会で決議しましたので、その内容をご説明します。

当社は現在、SAFRAN社から無償支給された材料であるチタンアルミ合金をチタンアルミブレードに加工し、SAFRAN社に販売しています。一方で、当該材料については、航空機需要が拡大する中、欧州企業1社のみに生産を依存していることから、供給リスクを抱えていました。

このような状況を踏まえ、当社では、当該リスクへの対応策として、材料供給から加工までを担う垂直統合体制の構築と収益拡大を目指し、数年にわたり新材料の開発に取り組んできました。

その結果、新材料の量産化に向けためどが立ち、この度、SAFRAN社と新材料の供給に関する契約を締結する見込みとなりました。具体的な内容は記載のとおりですが、新材料の供給は2027年6月期から段階的に開始し、2028年から当社シェア分のすべての材料について、自社供給に切り替える予定です。

合わせて、マーケットシェアも現状の40パーセントから拡大し、2028年には40パーセント台後半に達する見込みです。「LEAP」エンジン用チタンアルミブレードの分野で、材料から加工までを一貫生産する企業は、当社が世界初であり、チタンアルミブレードのサプライヤーとして、確固たる地位を確立できると考えています。

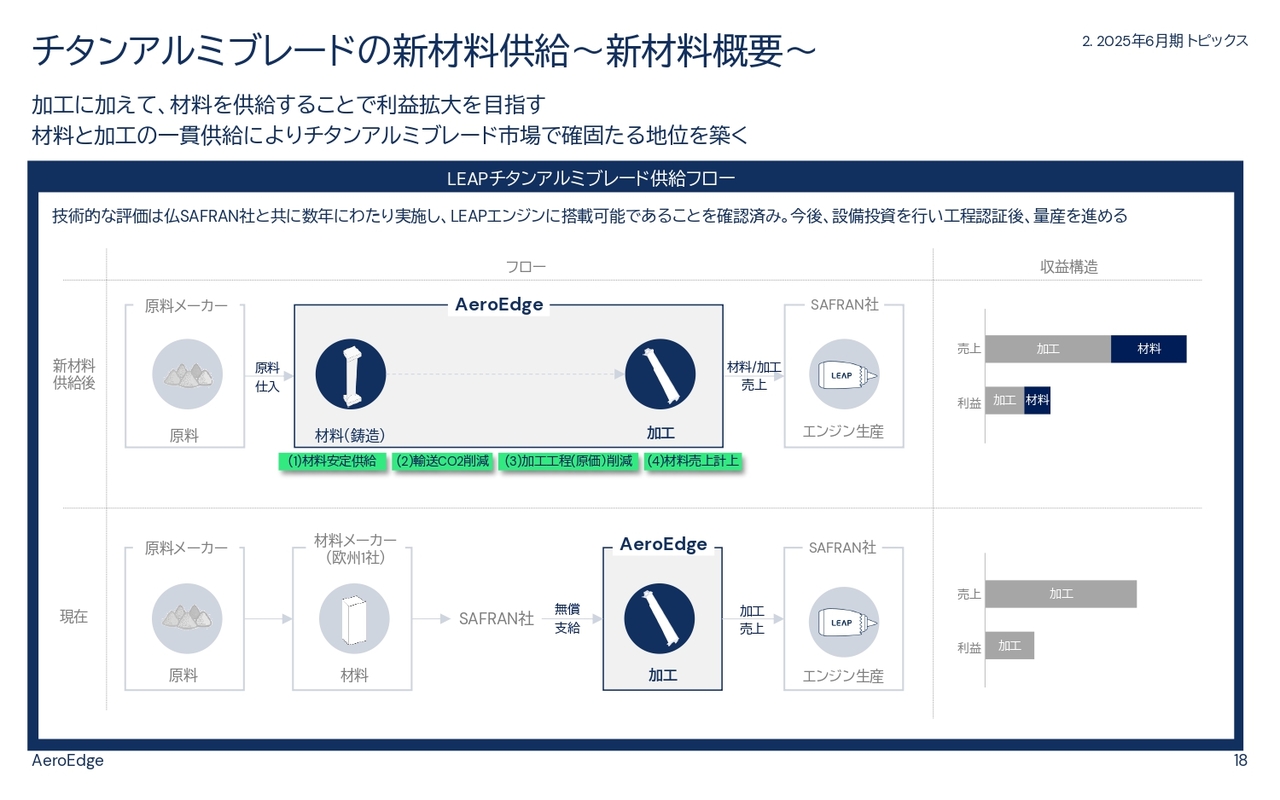

チタンアルミブレードの新材料供給~新材料概要~

新材料の概要についてご説明します。チタンアルミブレードの材料は、チタンやアルミなどの原料を鋳造することでチタンアルミ合金として生産しますが、新材料は現行の材料と比較して、完成品に近い形状となります。

これにより、第1に、材料供給量の変動に影響されることなく、受注量に応じた柔軟かつ効率的な生産体制の実現が可能となります。第2に、原料調達から加工までを当社が担うことで、輸送に伴うCO2の削減を実現できます。

第3に、完成品形状に近い材料となることで、その後の加工工程の量産コストを削減することが可能となります。第4に、材料に関する売上を計上することで、利益の拡大が期待できます。新材料は、技術的な評価をSAFRAN社とともに数年にわたり実施し、「LEAP」エンジンに搭載可能であることが技術的に確認されています。

今後も量産設備投資を進め、SAFRAN社から工程認証を受けた後に量産を開始します。新材料の量産開始により、当社の収益構造はスライド右に記載のとおり、材料と加工を組み合わせた収益モデルに移行します。

加工分に相当する利益は減少しますが、材料分の利益が加わることで、全体として利益の拡大を目指します。

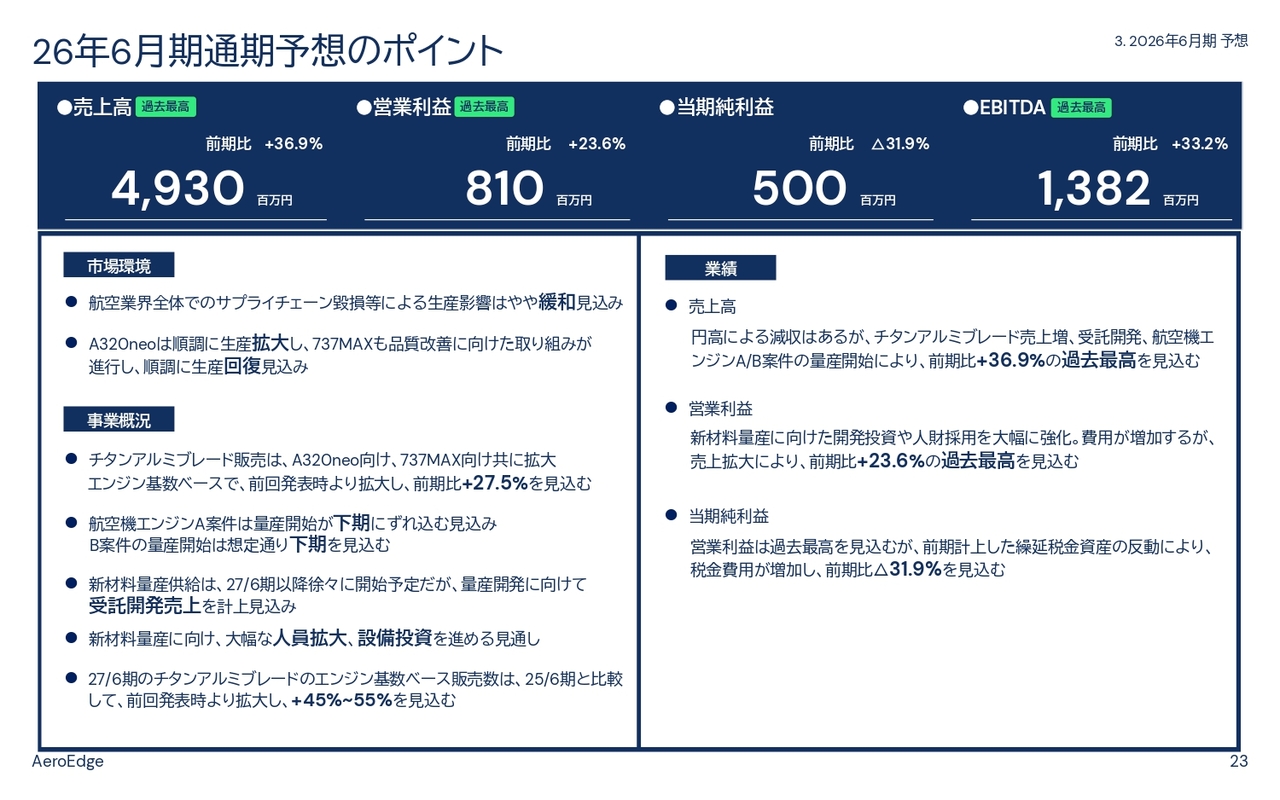

26年6月期通期予想のポイント

それでは、2026年6月期の業績予想についてご説明します。まず、業績予想のポイントについてお話しします。

市場環境についてです。航空業界全体でのサプライチェーンの毀損などによる生産への影響は、やや緩和されると見込んでいます。顧客の需要動向から、「A320neo」ファミリーは順調に生産を拡大し、品質問題を抱える「737MAX」も生産が順調に回復していくと予測しています。

その結果、中長期的な需要は前期時点の想定と比較して拡大傾向にあると考えています。このような環境下での当社の事業概況ですが、チタンアルミブレードの販売数は前年同期比で「A320neo」ファミリー向けおよび「737MAX」向けともに拡大し、エンジン基数ベースで27.5パーセントの増加を見込んでいます。

航空機エンジン部品A案件は、量産開始が下期にずれ込む予定ですが、航空機エンジン部品B案件については想定どおり下期に開始する予定です。新材料の量産供給は2027年6月期から徐々に開始され、2028年度のフル量産に向けて、人員拡大や設備投資を進める計画です。

さらに、量産に向けて新材料に関する受託開発の売上を早期に計上する予定です。なお、チタンアルミブレードの2027年6月期におけるエンジン基数ベースの販売数は、前回発表時より拡大し、2025年6月期と比較して45パーセントから55パーセントの増加を見込んでいます。

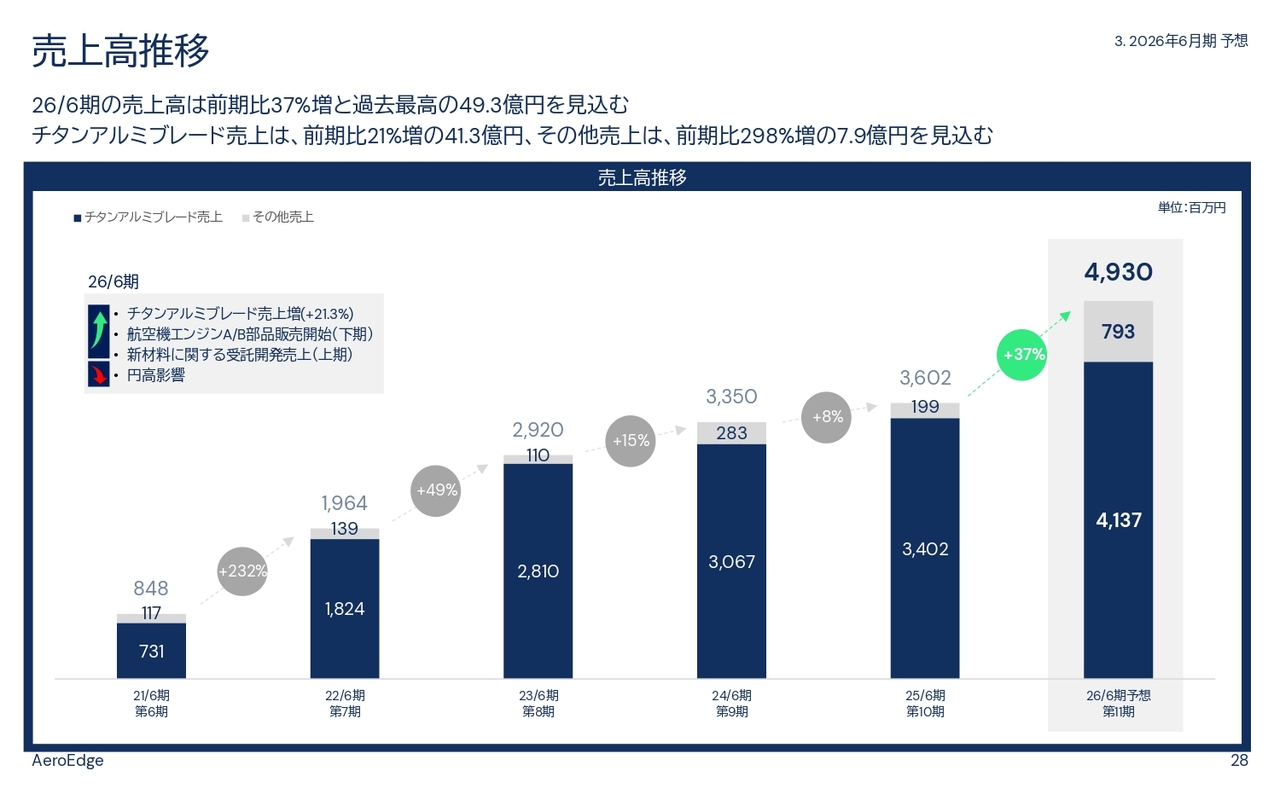

その結果、業績に関しては、売上高は円高による減収要因があるものの、チタンアルミブレードの売上増加や受託開発、航空機エンジンA案件・B案件の量産開始により、前期から大きく増加し、36.9パーセント増の過去最高である49.3億円を見込んでいます。

営業利益については、新材料の量産に向けた開発投資や人材採用を大幅に強化する一方で、売上の拡大により、前期から23.6パーセント増の過去最高となる8.1億円を見込んでいます。一方、当期純利益については、前期に計上した繰延税金資産の影響から税金費用が増加し、前期比31.7パーセント減の5億円を見込んでいます。

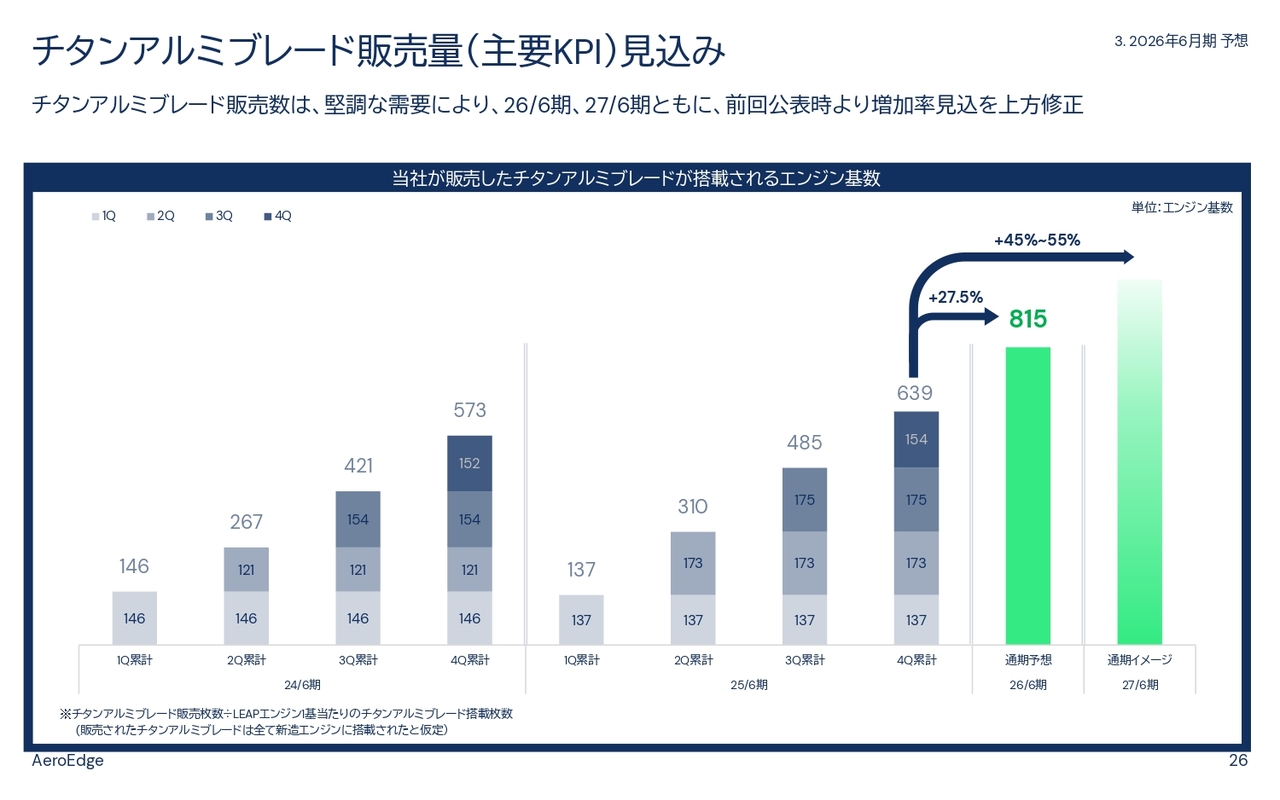

チタンアルミブレード販売量(主要KPI)見込み

顧客の受注見込み情報をもとに、当社が販売するチタンアルミブレードが搭載されるエンジン基数の見込みについてご説明します。「A320neo」ファミリーの拡大および「737MAX」の回復は現状、順調に推移しています。

その結果、当社の販売するチタンアルミブレードが搭載されるエンジン基数も、今後増加が期待されます。2026年6月期のエンジン基数は、2025年6月期と比較して、前回発表時には10パーセントから15パーセントの伸びを想定していましたが、現時点では約27.5パーセント伸びると見込んでいます。

2027年6月期については、2025年6月期と比較して、前回発表時には40パーセントから50パーセントの伸びを想定していましたが、現時点では45パーセントから55パーセント増加することを見込んでいます。

2027年6月期には、航空機エンジンA案件・B案件が通期で利益に貢献すると考えています。チタンアルミブレードの販売拡大に加えて、この新規案件が加わることで、2027年6月期の大幅な収益拡大を目指します。

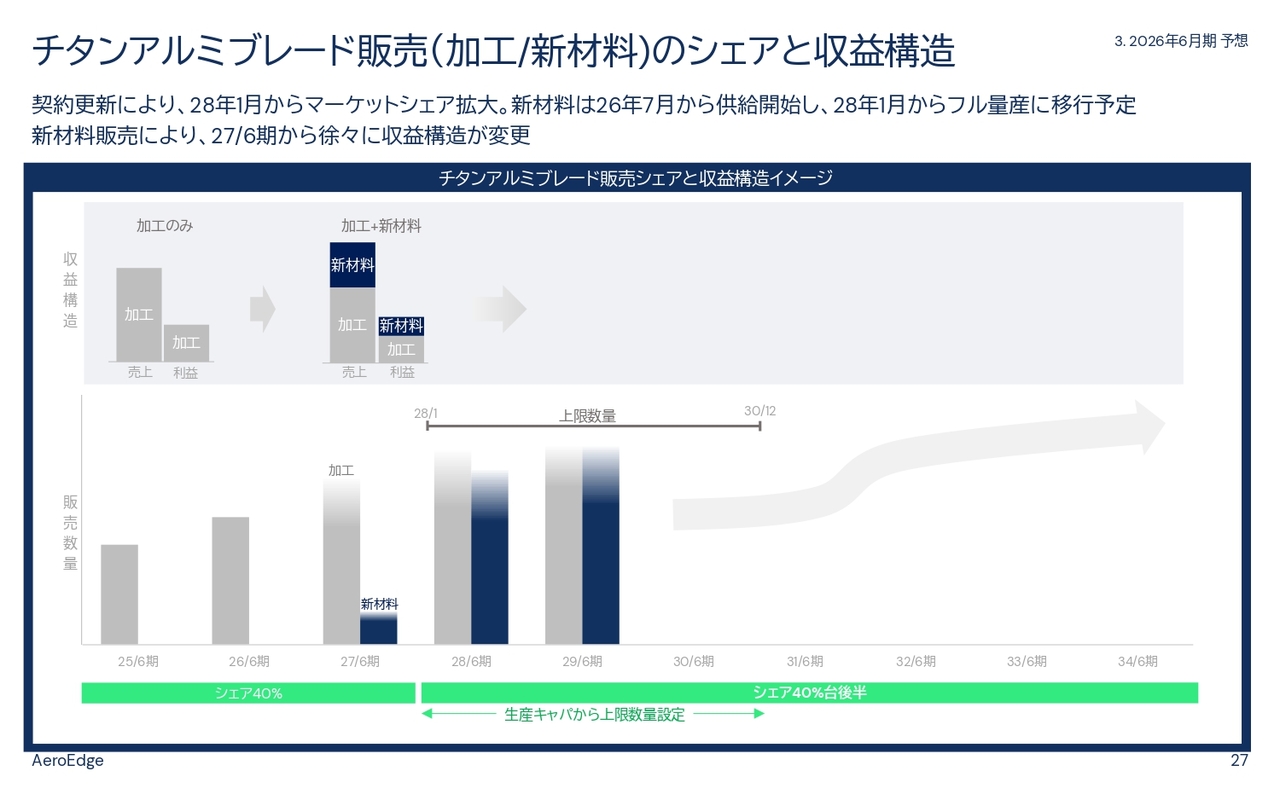

チタンアルミブレード販売(加工/新材料)のシェアと収益構造

チタンアルミブレード新材料の量産スケジュールとマーケットシェアについてご説明します。新材料については、2027年6月期から徐々に量産を開始し、その後、量産規模を拡大していく計画です。2028年度以降、当社が生産するチタンアルミブレードの全量を新材料に置き換える予定です。

この結果、通期ベースで材料をすべて新材料に置き換える時期は、2029年6月期になる見込みです。また、これに伴い、当社の収益構造も徐々に変化すると予想されます。さらに、マーケットシェアも2028年1月から拡大する見込みです。

顧客との守秘義務により詳細なマーケットシェアはお伝えできませんが、2028年1月以降、現状の40パーセントから40パーセント台後半に拡大する予定です。なお、2028年1月から2030年12月までは、当社の材料供給キャパシティの観点からマーケットシェアに関係なく上限数量が設定されていますが、2031年以降はこの上限が解除される予定です。

量産の立ち上げ時は人件費などの投資が利益を押し下げる要因となりますが、受託開発売上でそれを吸収しつつ、フル量産が始まる2029年6月期以降の利益拡大を目指します。

売上高推移

続いて、今期予想の具体的な数値について、CFOの今西よりご説明します。

今西:まず、売上高見込みについてご説明します。2026年6月期の売上高は円高による減収要因はあるものの、前期の36億円から37パーセント増加し、過去最高の49.3億円となる見込みです。売上高の内訳として、チタンアルミブレードの加工売上は前期の34億円から21.6パーセント増加の41.3億円、その他の売上は前期の1.9億円から約4倍の7.9億円となる見込みです。

なお、チタンアルミブレードの新材料は、2026年に準備を開始して2027年6月期から量産を開始します。そのため、2026年6月期には売上計上はされませんが、関連する受託開発売上を計上する予定です。この7億9,000万円の中に、その他として一部計上される予定です。

また、チタンアルミブレードの加工売上が拡大するほか、航空機エンジンA案件・B案件、並びに受託開発売上の計上により、その他の売上も大きく増加する見込みです。

営業利益推移

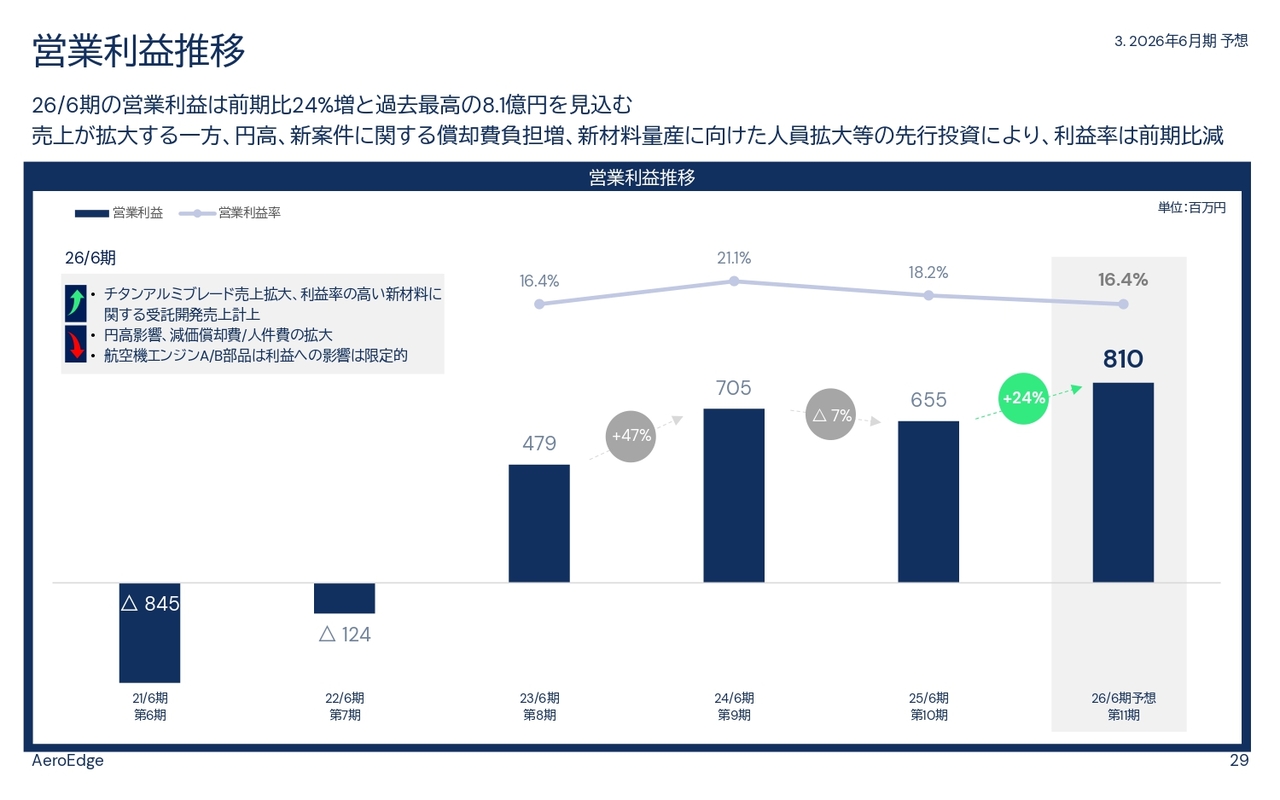

営業利益についてご説明します。2026年6月期の営業利益は、前期の6.5億円から24パーセント増加し、過去最高の8.1億円となる見込みです。

円高要因に加え、航空機エンジンA案件・B案件の量産開始に伴う減価償却費の増加や、新材料の量産に向けた人員の大幅拡充といった減益要因があります。しかし、チタンアルミブレードの売上増加や、利益率の高い受託開発の売上計上により、利益は順調に拡大する見込みです。

利益率は2025年6月期の18.2パーセントから16.4パーセントへと微減する見込みです。

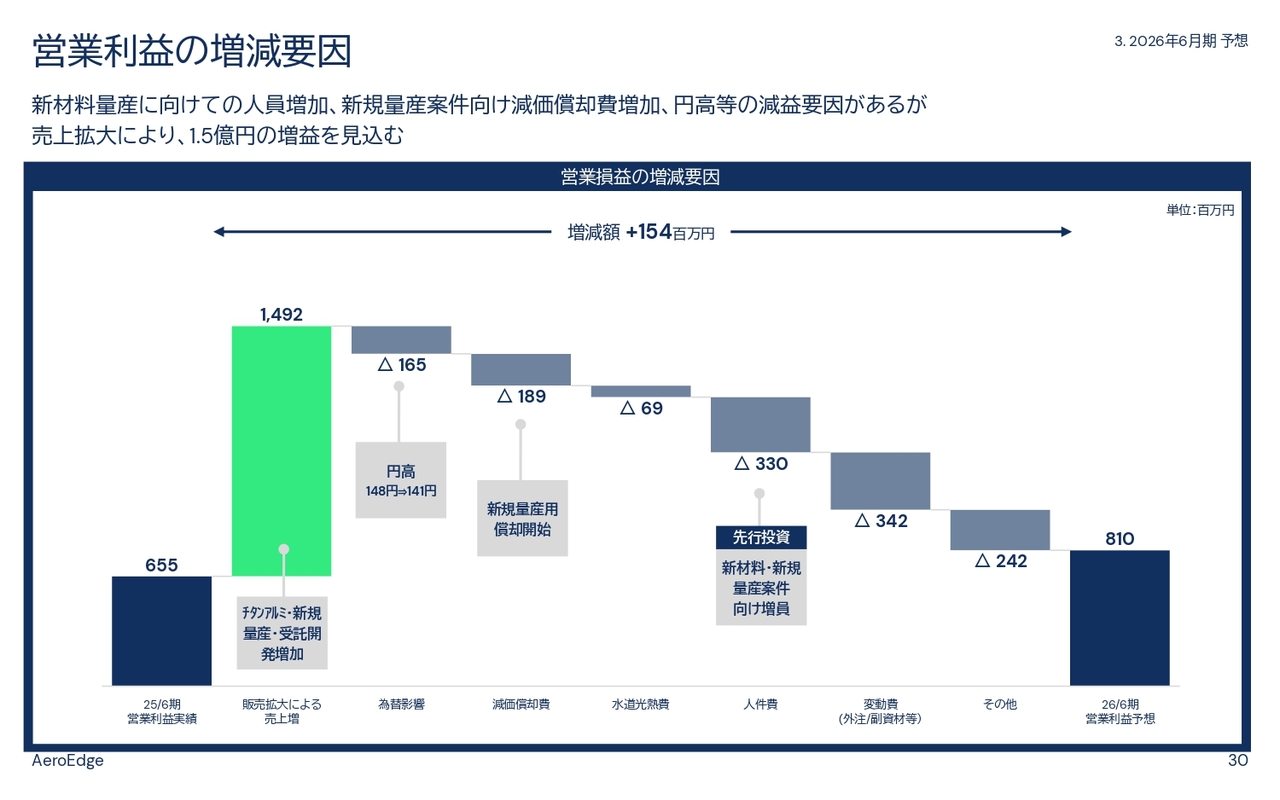

営業利益の増減要因

前期と比較した営業損益の増減要因をご説明します。営業利益は前期の6.5億円から8.1億円へと、約1.5億円の増加を見込んでおり、主な増加要因は売上拡大による14.9億円の寄与です。

一方、主な減少要因としては、外注費や副資材など売上に連動する変動費の増加が3.4億円、円高の影響が1.6億円、新規量産案件の開始に伴う減価償却費の増加が1.8億円、新材料量産や新規案件量産に向けた人員増加などによる人件費の増加が3.3億円となっています。

航空機エンジンA案件・B案件や新材料量産といった先行投資により、人件費や減価償却費が大きく増加します。しかし、中長期的な成長のため、この投資を実施していきたいと考えています。

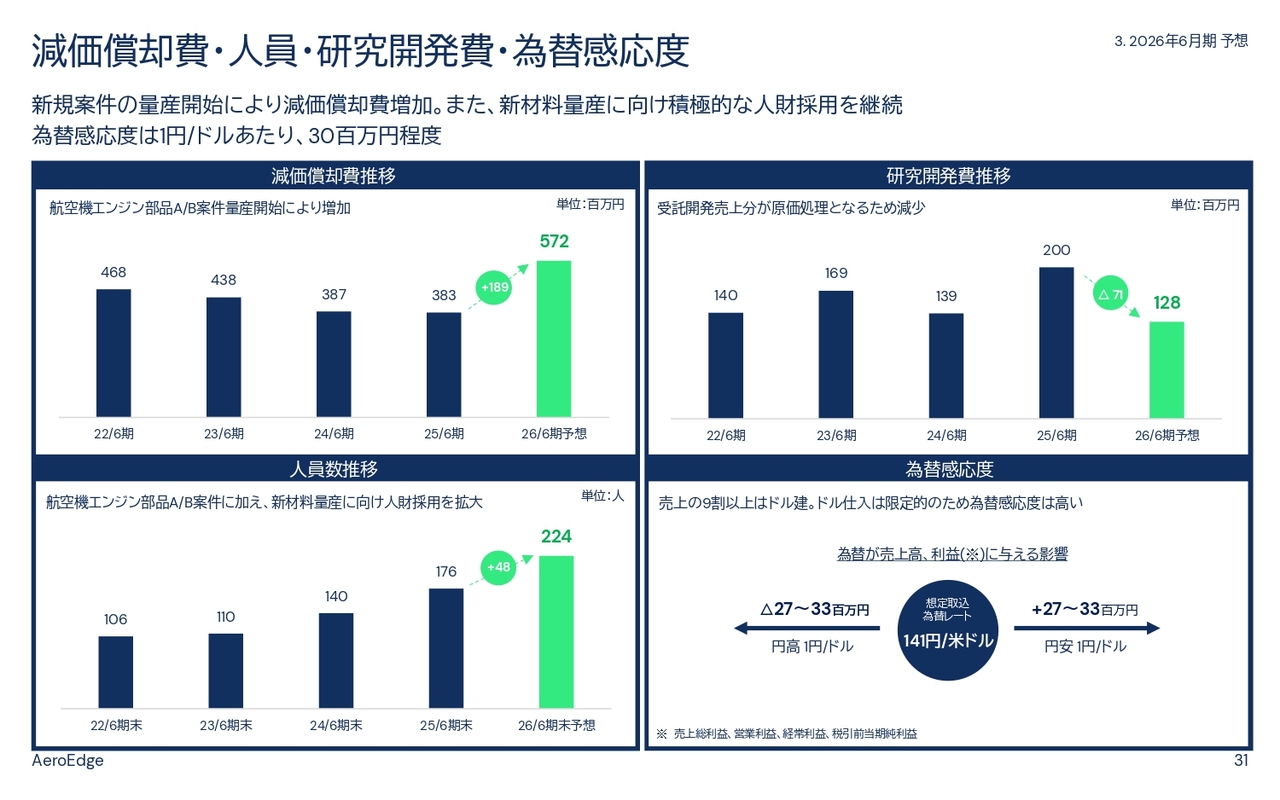

減価償却費・人員・研究開発費・為替感応度

業績に影響を与える各種項目についてご説明します。まず、減価償却費については、航空機エンジンA案件・B案件の償却が開始されることから、前期比1.8億円増の5.7億円となる見込みです。

人員については、航空機エンジンA案件・B案件の量産に加え、新材料の量産開始に向けて積極的な採用を行うことで、前期比48名増の期末時点で224名と大幅に増員する予定です。

R&D費用については、受託開発による売上に相当する部分を研究開発費ではなく売上原価として計上するため、前期比0.7億円減の1.2億円を予定しています。

想定取り込み為替レートは1ドル141円に設定しており、為替感応度は1円の円安で売上および営業利益に2,700万円から3,300万円のプラス、1円の円高で同額のマイナスが見込まれます。

損益計算書サマリー

以上、売上高と営業利益についてお話ししましたが、あらためて全体の数値についてご説明します。

売上高は前期36億円から36.9パーセント増加し、過去最高の49.3億円となる見込みです。営業利益は前期6.5億円から23.6パーセント増加し、8.1億円を見込んでいます。経常利益は前期5.6億円から14.7パーセント増加し、7.2億円を見込んでいます。

なお、今期については10億円超の補助金収入を見込んでいますが、圧縮記帳を予定しているため、収益としての計上は見込んでいません。

最後に、当期純利益は前年同期の7.3億円から31.9パーセント減少し、5億円を見込んでいます。これは、前期に繰延税金資産を計上したことにより、法人税等負担が増加することが要因です。

また、これに伴い、来期以降の法人税等負担率は実効税率相当の30パーセント程度が継続すると見込んでいます。

今後は、現在の営業利益水準を底上げしつつ、先行投資を実施することで、中長期的な成長を目指していきます。

以上、2025年6月期の決算説明です。ご清聴ありがとうございました。

質疑応答:「737MAX」の生産回復の見通しについて

今西:「『737MAX』の生産機数の今後の見通しについて教

新着ログ

「輸送用機器」のログ