提供:株式会社サンクゼール 2026年3月期第1四半期決算説明

サンクゼール、売上総利益率改善で営業利益は前年比+59.5% 販促強化と卸価格適正化が奏功、米国・台湾での売上も好調

ハイライト

久世良太氏:みなさま、こんにちは。株式会社サンクゼール代表取締役社長の久世良太です。日頃より当社の企業活動にご理解とご支援を賜り、誠にありがとうございます。

これより、株式会社サンクゼールの2026年3月期第1四半期決算の概要についてご説明します。最後までご視聴いただけましたら幸いです。

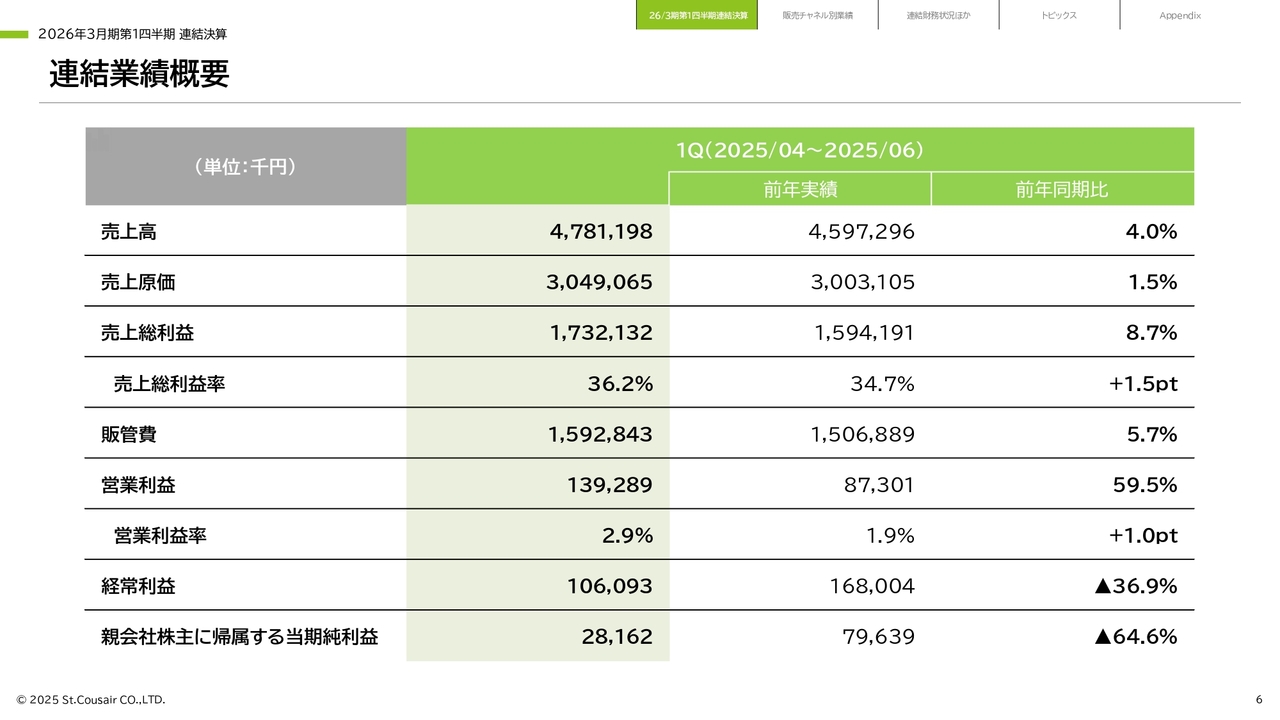

まず、当第1四半期連結決算についてご説明します。スライドはハイライトです。売上高は前年同期比4パーセント増の47億8,100万円となりました。

ホールセール事業およびグローバル事業の売上高は堅調に推移しています。売上総利益は前年同期比8.7パーセント増の17億3,200万円、売上総利益率は36.2パーセントとなりました。

利益率が高い出汁などの商品群の販促推進やFC向け卸価格の適正化を実施した結果、売上総利益率は前年同期比で1.5ポイント上回っています。

営業利益は、売上総利益の増加が販管費の増加を吸収し、前年同期比59.5パーセント増の1億3,900万円となりました。

営業利益率は前年同期比1ポイント増の2.9パーセントとなりました。四半期純利益は為替差損などの計上により、前年同期比64.6パーセント減の2,800万円となりました。

連結業績概要

連結業績の概要です。売上原価のうち、第1四半期会計期間における原材料価格の高騰による影響額は、前年同期比で約3,100万円の増加となっています。

売上総利益については、ハイライトでもご説明したとおり、当該期間は利益率の高い出汁の販促活動を強化したこと、また2023年12月の商品価格値下げ時に実施したFC卸価格の当社負担分の適正化を推進したことなどにより、売上総利益率が改善しました。

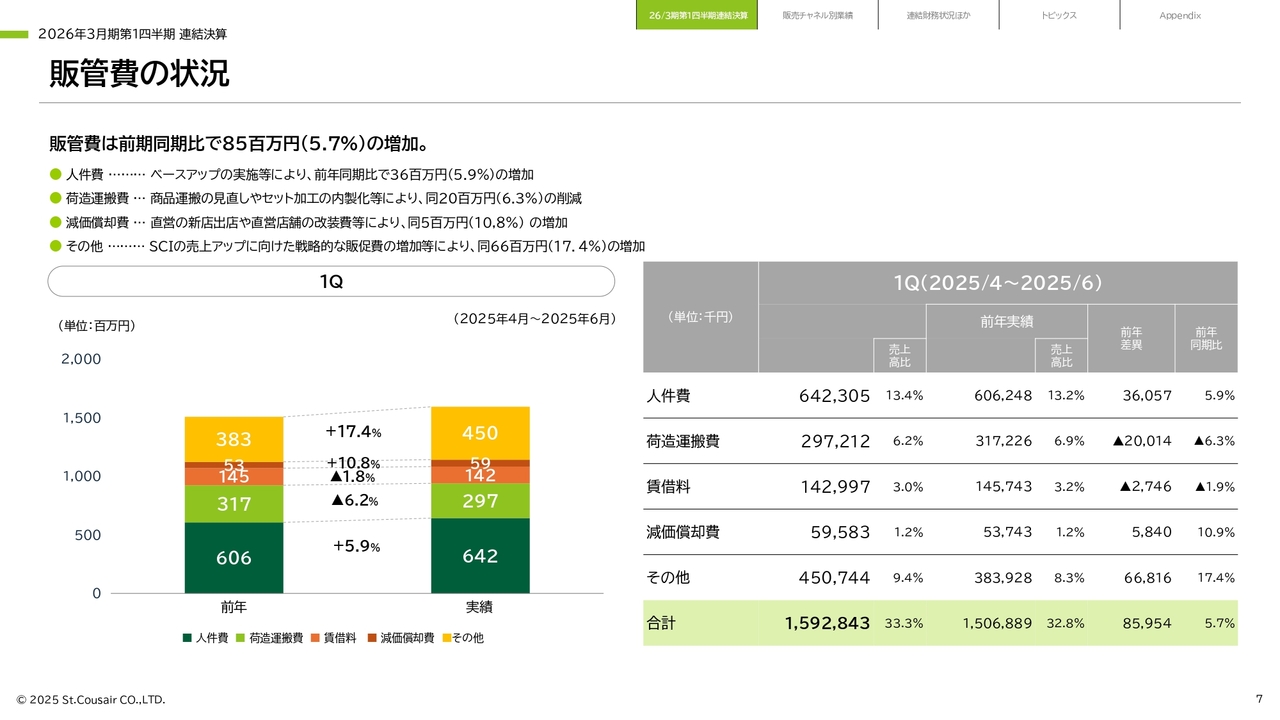

販管費の状況

販管費の状況です。人件費は従業員のベースアップなどにより、前年同期比5.9パーセント増の6億4,200万円となりました。

荷造運搬費は、倉庫から店舗への商品輸送の効率化やギフト商品のセット加工内製化の推進により、前年同期比6.3パーセント減の2億9,700万円となっています。

減価償却費は、直営の新店出店や直営店舗の改装などにより、前年同期比10.9パーセント増の5,900万円となりました。

また、SCIの売上アップに向けた戦略的な販促費の増加などにより、その他費用は前年同期比17.4パーセント増の4億5,000万円となっています。

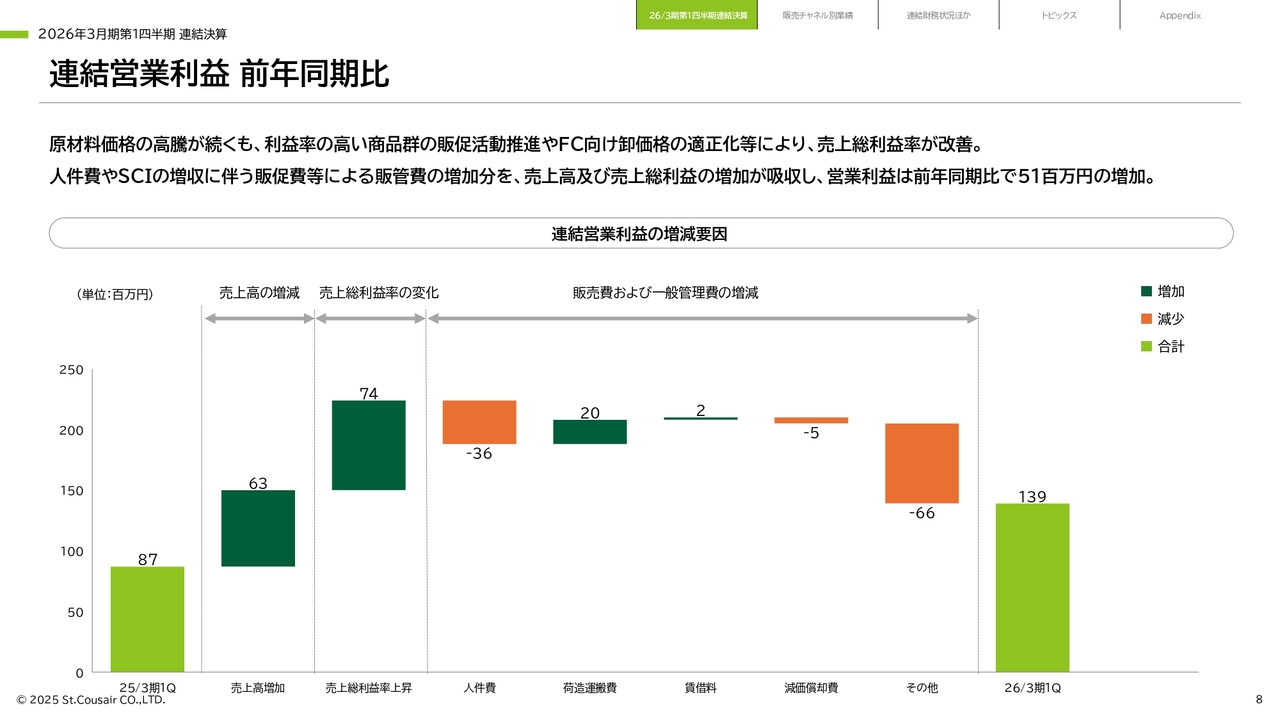

連結営業利益 前年同期比

スライドは営業利益の増減を要因別に示したものです。売上高の増加による営業利益の増益効果は6,300万円、売上総利益率の上昇による影響は7,400万円です。

また、販管費では人件費や販促費などのその他費用が増加する一方で荷造運搬費が減少し、営業利益は前年同期比で5,100万円増加しました。

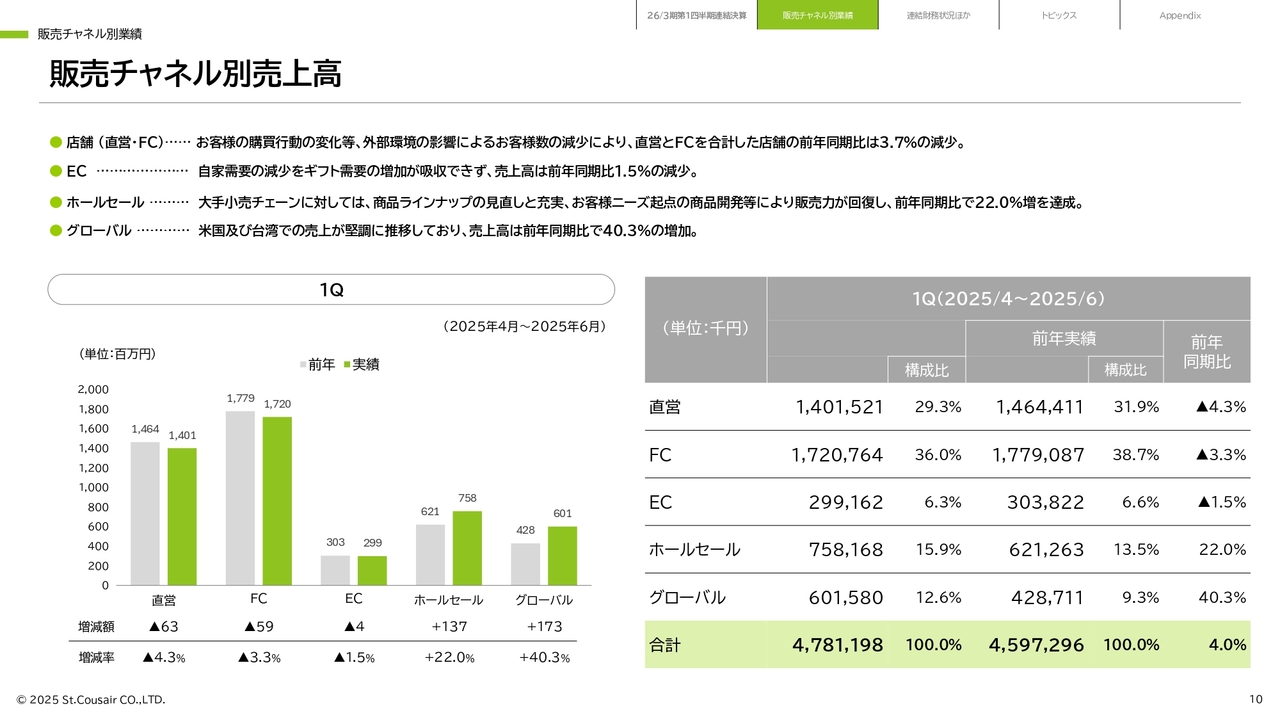

販売チャネル別売上高

販売チャネル別の業績についてご説明します。スライドは販売チャネル別の売上高を示しています。

直営・FCを含む店舗の売上高は、前年同期比3.7パーセント減の31億2,200万円となりました。食品価格の高騰、とくに米価の上昇に伴い、お客さまの購買行動が変化し、お客さま数が減少していることが要因と分析しています。

ECの売上高は、ギフト需要が増加したものの、自家需要の減少が影響し、前年同期比1.5パーセント減の2億9,900万円となりました。

ホールセールに関しては、前期に苦戦していた主要取引先さまである大手小売チェーンでの販売が回復しました。前期から売れ筋商品の販促強化やお客さまニーズに基づいた商品開発を継続した結果、売上高は前年同期比22パーセント増の7億5,800万円となっています。

グローバルは、米国および台湾での売上が堅調に推移し、前年同期比40.3パーセント増の6億100万円となっています。グローバルのエリア別売上高については、別途ご説明します。

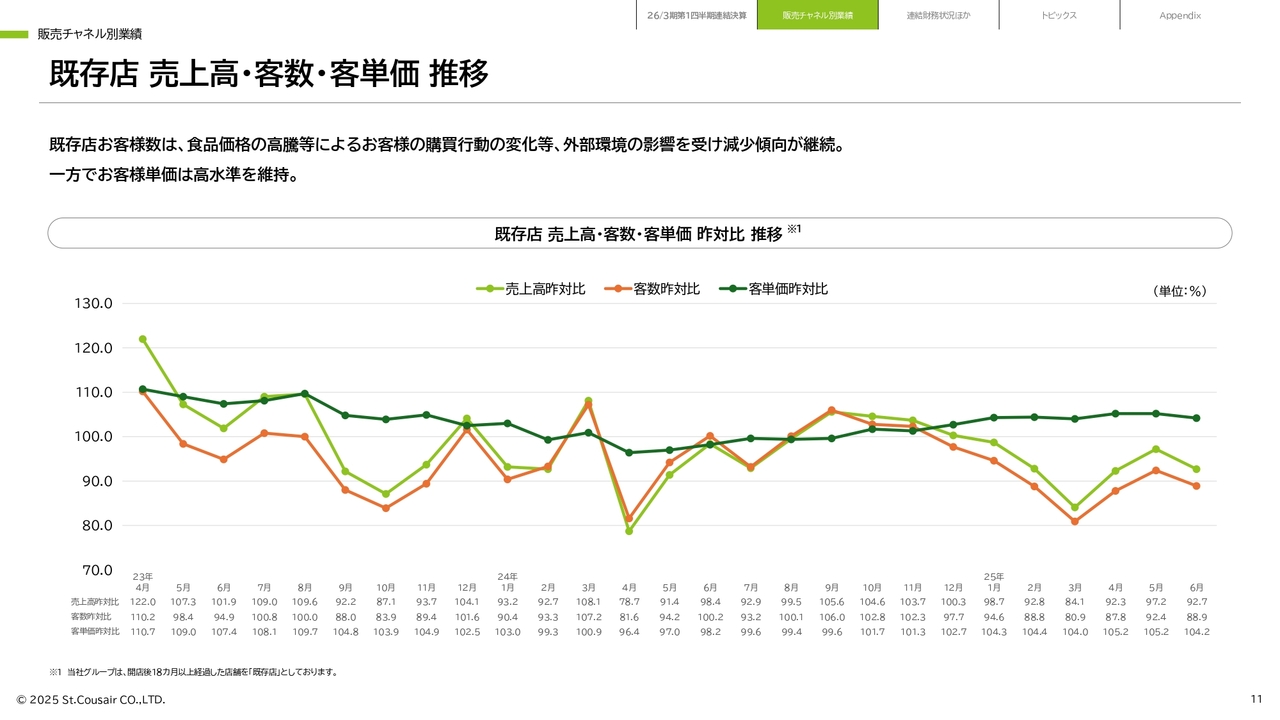

既存店 売上高・客数・客単価 推移

既存店のお客さま数およびお客さま単価、売上高の前年同期比の推移です。お客さま数の昨年比に連動して売上高昨対比が減少傾向となっており、お客さま数を増やす施策が今後の最重要課題と認識しています。

一方で、お客さま単価は高水準を維持しており、購買意欲の高いお客さまからの支持が継続しています。

業態別店舗数

店舗の出退店状況は、表に記載のとおりです。当第1四半期会計期間において、「久世福商店」で2店舗を新規出店した一方、「サンクゼール」で1店舗を退店しました。

その結果、当第1四半期末の店舗数は「サンクゼール」が11店舗、「久世福商店」が165店舗となり、合計176店舗で、2025年3月末から1店舗増加しています。

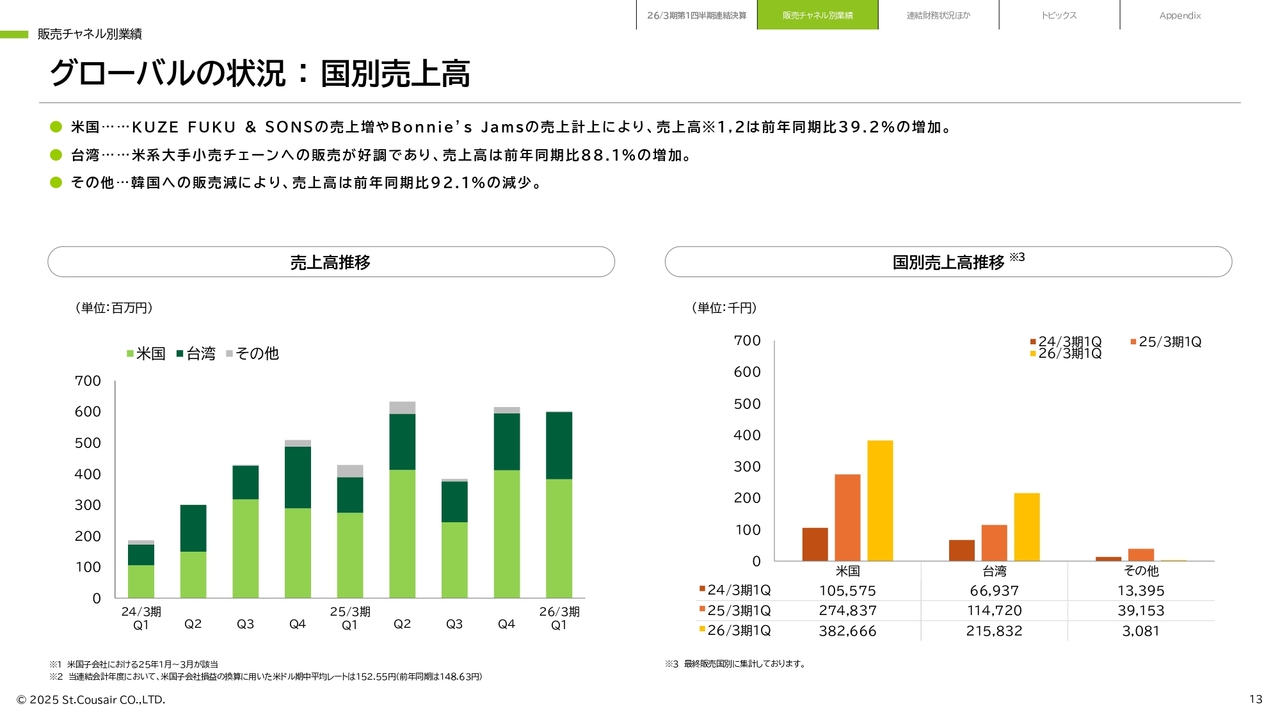

グローバルの状況 : 国別売上高

グローバルの国別売上高についてご説明します。グローバル事業では、引き続き米国と台湾が主要な市場となっています。

米国では、主に既存ブランド「KUZE FUKU & SONS」の売上増加と、2024年10月に事業を譲り受けた「Bonnie's Jams」の売上計上により、第1四半期会計期間の売上高は前年同期比39.2パーセント増の3億8,200万円となりました。

台湾では、米系小売チェーンへの販売が好調で、売上高は前年同期比88.1パーセント増の2億1,500万円となっています。

その他の地域としては、韓国、カナダ、メキシコ、香港での取引が主となっていますが、主要となる韓国での販売が安定せず、売上高は前年同期比92.1パーセント減の300万円となりました。

当社はグローバル事業を成長ドライバーの1つと捉えており、今後も販売エリアと事業規模の拡大を目指していきます。

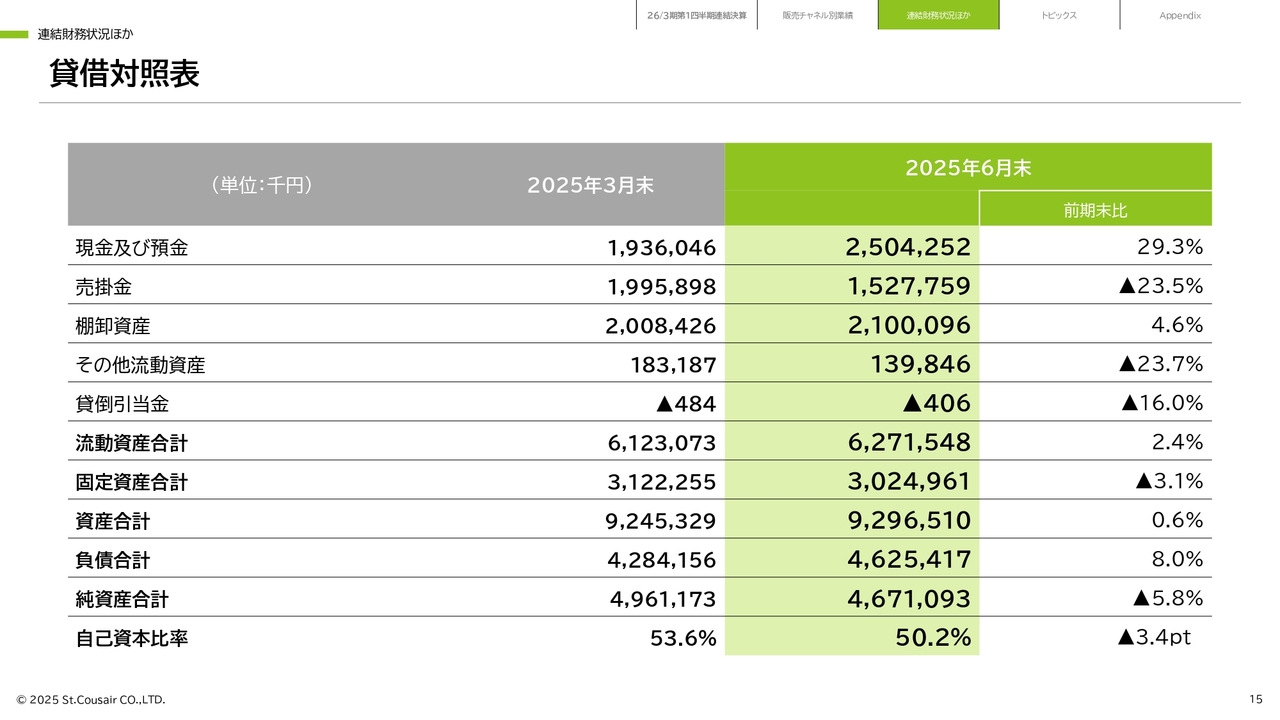

貸借対照表

連結財務状況についてご説明します。スライドは貸借対照表の状況を示しています。流動資産は、現金および預金の増加などにより、前連結会計年度末と比較して2.4パーセント増の62億7,100万円となりました。

負債は、資金調達に伴う長期借入金の増加などにより、前連結会計年度末と比較して8パーセント増の46億2,500万円となっています。

純資産に関して、親会社株主に帰属する四半期純利益2,800万円を積み増した一方で、配当による剰余金の取り崩し3億2,400万円があり、利益剰余金は前連結会計年度末に比べて2億1,800万円減少しました。

この結果、純資産は前連結会計年度末と比較して5.8パーセント減の46億7,100万円となっています。

自己資本比率は50.2パーセントとなり、前連結会計年度末に比べて3.4ポイント減少しました。

ROIC・ROE

直近12ヶ月間のROICとROEです。為替差損の計上などにより、ROEは前連結会計年度から低下していますが、ROICは収益性の改善と自己資本の低下に伴い、改善傾向が続いています。

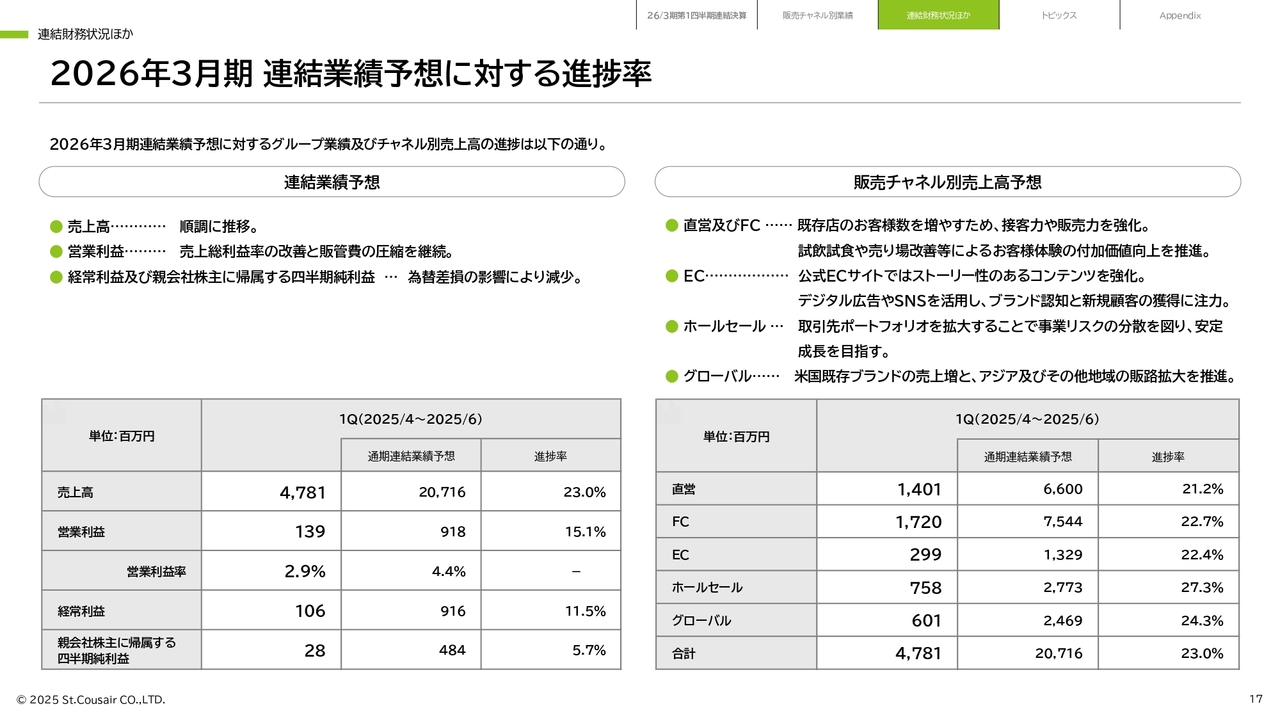

2026年3月期 連結業績予想に対する進捗率

第1四半期会計期間における通期業績予想に対する進捗についてご説明します。連結業績予想に対する進捗率は、売上高で23パーセント、営業利益で15.1パーセント、経常利益で11.5パーセント、親会社株主に帰属する四半期純利益で5.7パーセントとなっています。

売上高と営業利益は順調に推移していますが、引き続き売上総利益率の改善と販管費の圧縮に努めていきます。

販売チャネル別の売上高予想については、特に直営・FCを含む店舗において、試飲・試食や売り場改善を通じた接客力・販売力の強化に注力し、既存店のお客さま数の増加を図っていきます。

すべての販売チャネルで今期業績予想を上回る結果を達成できるよう、引き続き事業活動に邁進していきます。

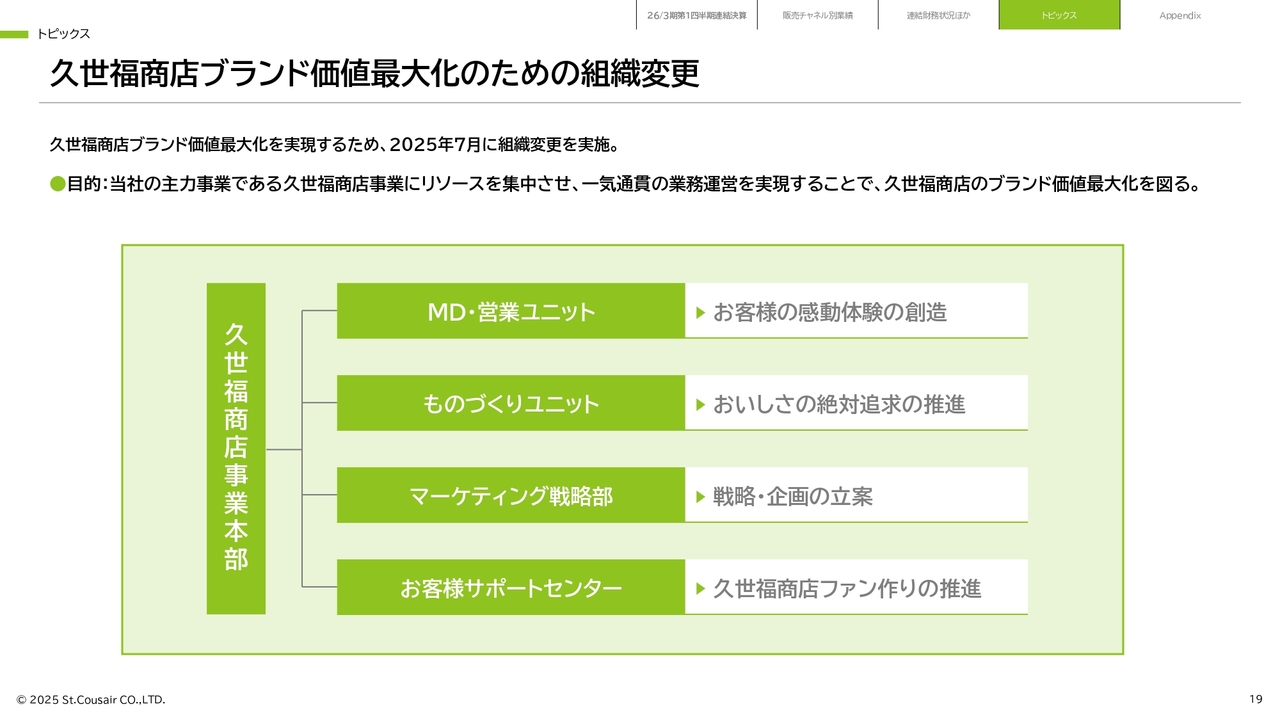

久世福商店ブランド価値最大化のための組織変更

トピックスについてご説明します。当社は、「久世福商店」ブランドの価値最大化を実現するため、2025年7月に組織変更を実施しました。

これまで注力してきた「絶対的なおいしさの追求」に加え、お客さまの満足度向上に向けて、ご来店いただくすべてのお客さまに感動体験を味わっていただくために、主力事業である「久世福商店」事業にリソースを集約するための事業本部制を導入し、久世福商店事業本部が始動しました。

この組織変更により、一気通貫の業務運営とお客さま視点に立った施策をスピーディに展開できる体制が整いました。

お客様視点の売り場改革による来店顧客の増加と購買率の向上

「久世福商店」事業本部がまず取り組んでいるのは、お客さま視点に立った売り場改革です。これにより、足元の課題であるお客さま数の増加と購買率アップを目指します。

お客さま視点に立った売り場とは、「思わず入店したくなる魅力的な店舗」、そして「いつ訪れても新しい発見があり、30分いても飽きない」と感じていただけるような店舗運営を指します。

その実現に向けた具体的な取り組みは、動きのある売り場作りと魅力的な売り場作りです。

具体的には、試飲・試食による商品体験の提供や、お客さまとのコミュニケーションを深化させる接客力の向上、また季節感やテーマ性を活かしたディスプレイによる視覚的な魅力創出などの施策により、店舗に「動き」と「発見」を生み出し、お客さまがつい立ち寄りたくなるような、自然と滞在したくなるような店舗運営を推進していきます。

また、これらの取り組みを支える要素として、来店のきっかけを促す情報発信やギフト包装、会計時の時間短縮といった店頭オペレーションの改善にも、引き続き真摯に取り組んでいきます。

商品付加価値の向上

商品への付加価値向上は、これまでも当社が一貫して注力してきた施策です。ただ単に商品を提供するだけでなく、お客さまにとって当社の商品が「選ばれる理由」となる価値を創出するための根幹となる取り組みです。

当社は、販売する商品の絶対的なおいしさを追求し、「ずば抜けたものづくり」を徹底してきました。定番商品のリニューアルをはじめ、お客さまの声を反映した新商品の開発や、ギフト需要への対応強化を図りながら、市場とお客さまのニーズに寄り添いつつ、商品そのものの魅力を高めるための努力を重ねています。

今後もその姿勢を変えることなく、引き続き商品付加価値の向上を目指していきます。

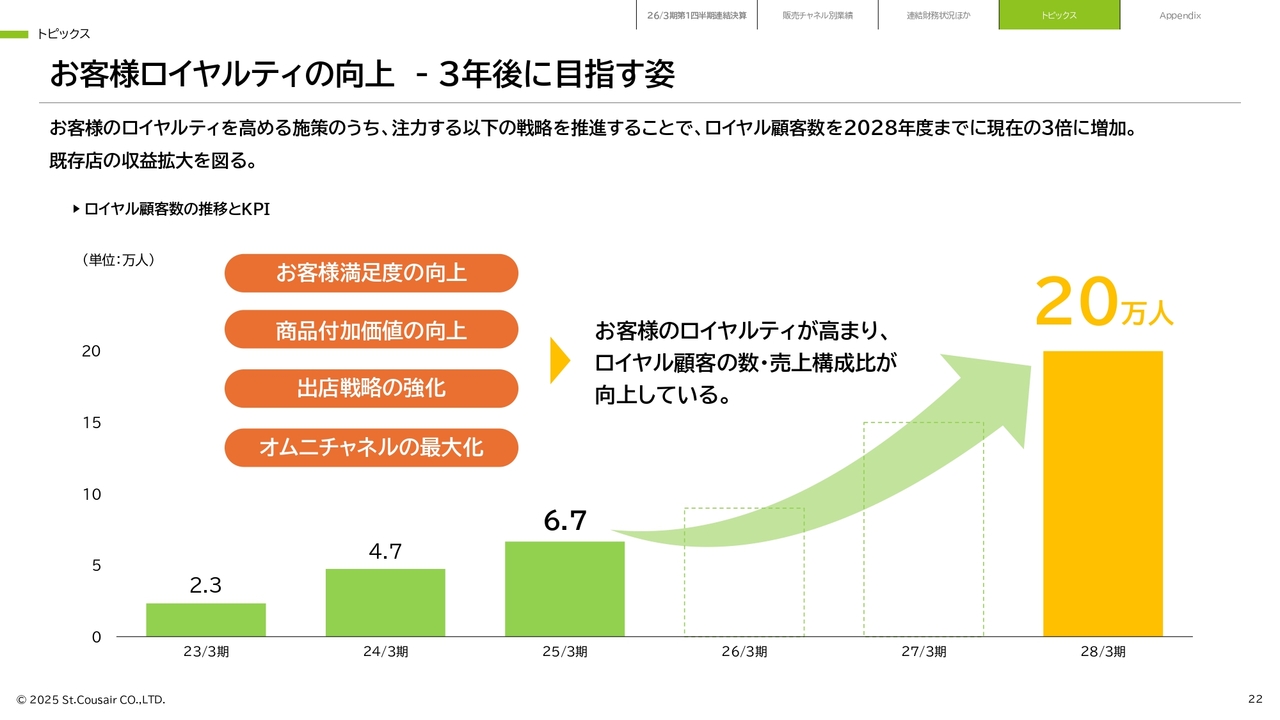

お客様ロイヤルティの向上 -3年後に目指す姿

当社は、中期経営計画の中で、当社ブランドのファンであるロイヤル顧客数を、3年後に現在の3倍となる20万人に増やすことを重要な目標に掲げています。

これは、ブランドや商品の価値を深く理解し、継続的に支持してくださるお客さまとの関係を強化し、当社の持続可能な成長を実現するための戦略的な指針です。

しかしながら、足元の課題として、お客さま数の減少が顕在化しており、この課題に対処するためには、先ほどご説明したとおり、お客さま視点に立った売り場改革が急務であると認識しています。

喫緊の課題に迅速かつ的確に対応するために立ち上がった久世福商店事業本部では、今後も一貫してお客さまの視点を重視した改革を推進し、ブランドや商品に対するお客さまの信頼を着実に築き上げていきます。

その結果として、3年後に掲げたロイヤル顧客20万人という目標の達成に向けて、確かな歩みを進めていきたいと考えています。

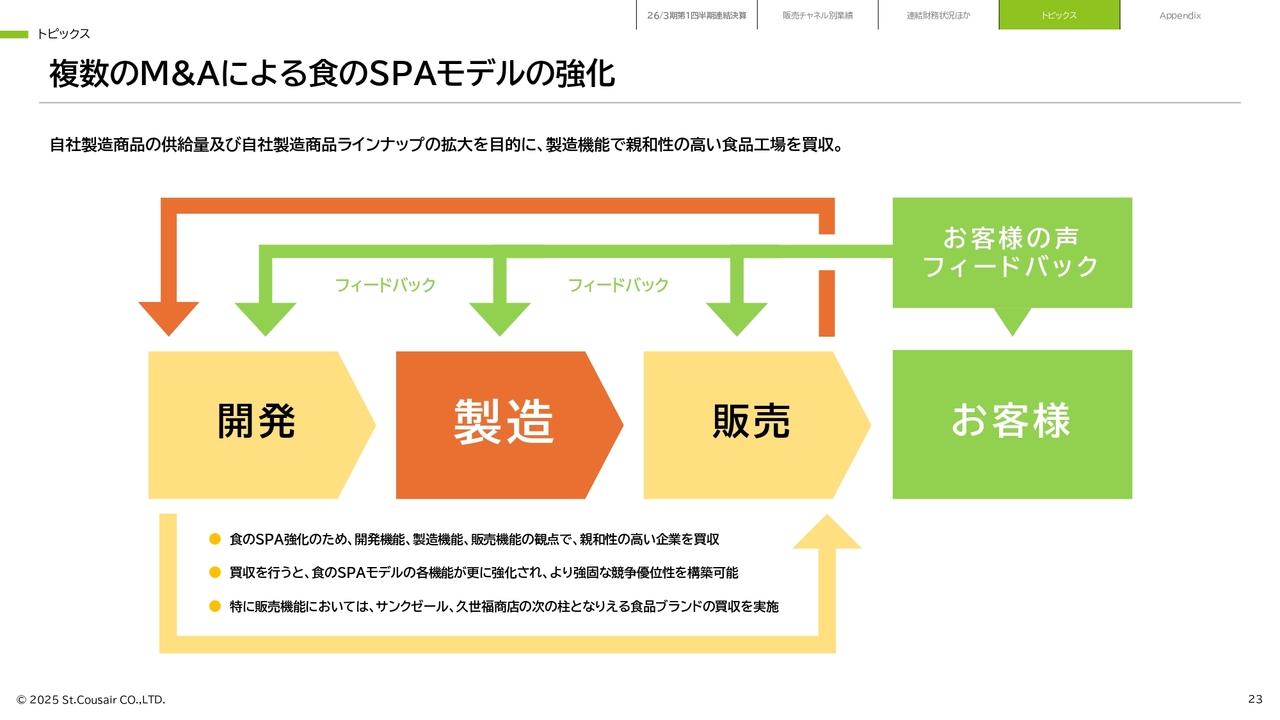

複数のM&Aによる食のSPAモデルの強化

もう1つトピックスをご紹介します。当社は食のSPAモデルを強化するため、開発、製造、販売のすべての分野において、当社事業との親和性が高い企業のM&Aを推進しています。

当社はこのたび、自社製造商品の供給量拡大とラインナップ拡充を目的として、製造機能で親和性の高い食品製造工場を買収しました。

食品製造工場取得による効果

取得する物件は長野県長野市内にある食品製造工場です。2026年6月の稼働に向けて、今後は設備投資を含む改修工事を実施する予定です。

当社は新たな食品製造工場の取得により、コスト構造の改善による収益性の向上と、自社製造体制の強化による持続可能な成長が期待できると予想しています。

コスト構造の改善については、外部委託費の削減をはじめ、物流コストの最適化や在庫管理の適正化などを通じて利益率の向上が期待できます。また、自社製造商品の生産・供給能力は約20パーセント向上すると試算しています。

今後も製造機能の強化を通じて、絶対的なおいしさを追求する「ずば抜けたものづくり」に努めていきます。

以上で、2026年3月期第1四半期決算に関する説明を終わります。ありがとうございました。

新着ログ

「食料品」のログ