提供:エレコム株式会社 2026年3月期第2四半期決算説明

【QAあり】エレコム、更新需要を取り込みPC関連商品の販売拡大へ 高付加価値新商品投入で収益力を強化

会社概要

石見浩一氏(以下、石見):エレコム代表取締役社長執行役員の石見です。よろしくお願いします。では2026年3月期第2四半期の決算についてご説明します。

まず、みなさまご存じのとおり、エレコムグループは、パソコン、スマートフォン、タブレット、AV、ヘルスケア、セキュリティなどのBtoC、EC、そしてBtoB全体をターゲットにした総合提案メーカーです。

葉田順治が創業してから来年でちょうど40年となります。現在では連結で2,000名近いメンバーが一緒に働いています。

パーパス

葉田が創業以来の想いをしっかりとパーパスに据えたいということで、2年前に「Better being」をパーパスとしました。現在、当社の事業および会社運営の指針の根幹として、進んでいこうとしているところです。

「Better being」とは、「エレコムグループは、今まで、そしてこれからも、 より良き製品・サービス・ソリューション、より良き社会、より良き会社を追求しつづけます。」ということです。

そして社会とつながり、より良いものを1つでも2つでも多く生み出し、提供していく活動をこれからも続けていきたいと考えています。

その1つの例として挙げられるのが、児童養護施設「東紀州こどもの園」です。ここでは困難を抱える子どもたちをサポートし、育てる取り組みを行っています。この施設は、隈研吾氏が地産地消で地元の木材を使用して設計しました。

また「丸山千枚田」のような熊野市における地球環境の保全活動や、文化・スポーツ振興の分野では日本フィルハーモニー交響楽団主催の文化芸術イベントへの協賛など、継続的な取り組みを続けています。

本日の内容

私が社長に就任してから1年6ヶ月ほどが経ちますが、再びエレコムを成長軌道へ回帰させるべく取り組んでいきたいとお話ししました。

その中で、上期の状況や、より明確になってきた課題、これらへの対応、さらに日本アンテナとの経営統合についてお話しします。

日本アンテナは2025年11月25日にエレコムのグループ会社となりましたが、ここからのPMIの100日間が重要だと考えていますので、その点についてもお話ししたいと思います。

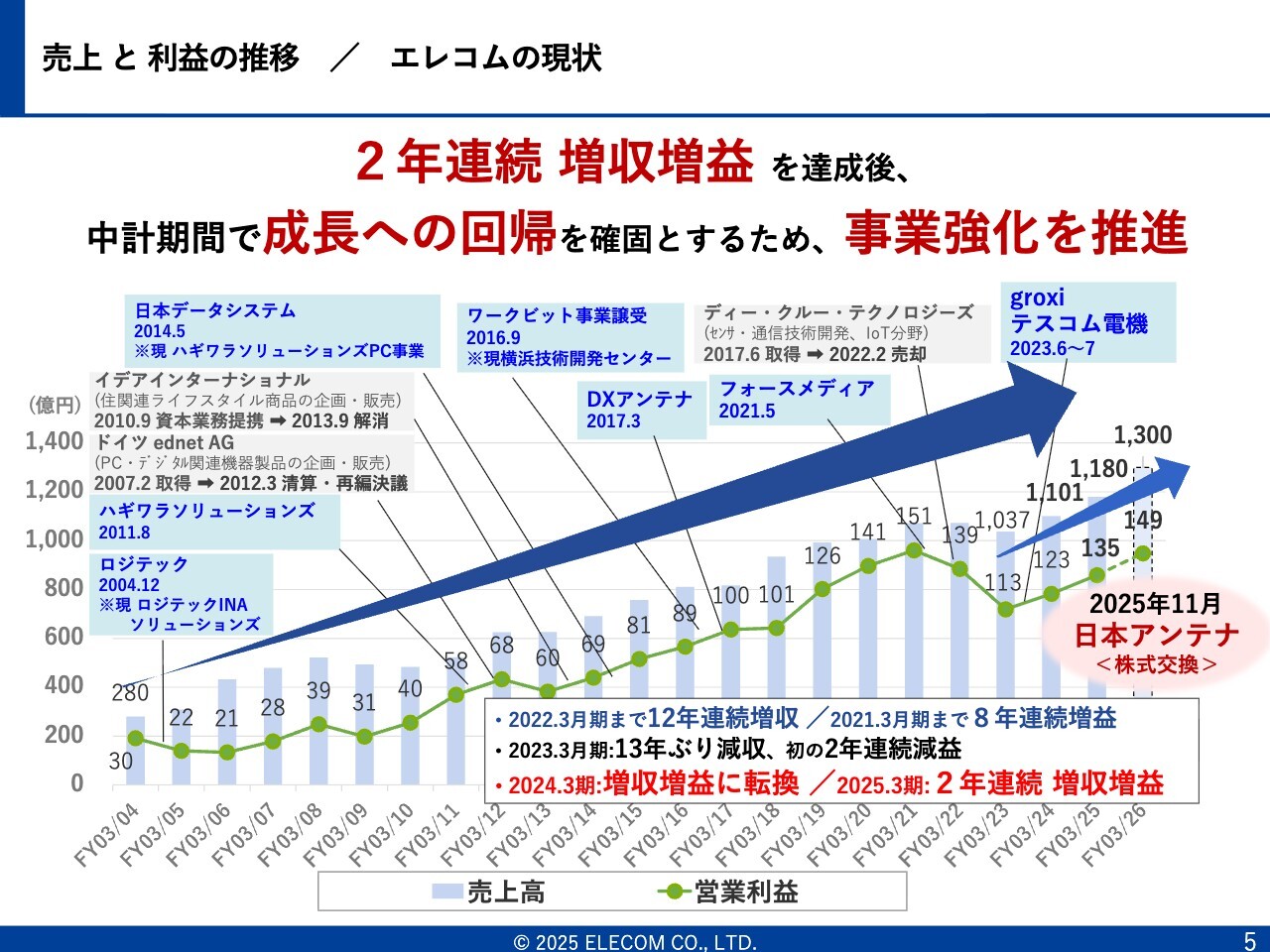

売上と利益の推移 / エレコムの現状

2年連続で増収増益を達成しているものの、私の目的は、継続的に再び2桁成長に近い成長をできる事業体にもっていくことです。そのためには、増収増益に加え、事業の一つひとつをより強化し、市場で競合に勝ち、成長が可能な製品・サービス・ソリューションを生み出せる体制を構築することが重要です。

このような取り組みが、組織の強化や事業モデルの強化とともに今後ますます求められると考えています。また、先ほどお伝えした日本アンテナとの統合により、通信分野での事業の柱を一つ大きくすることが可能となり、現在、PMIのプロセスに取り組んでいます。

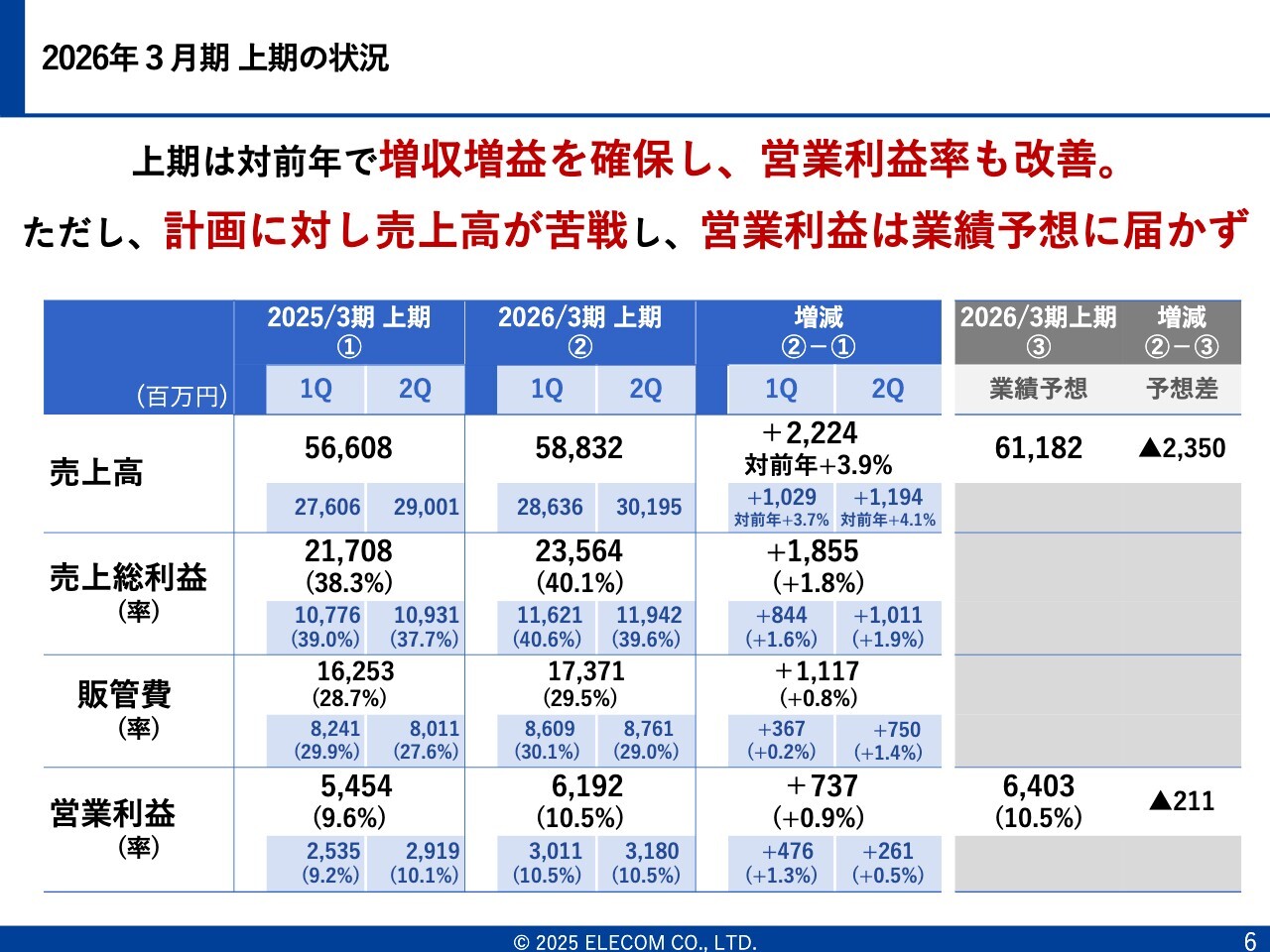

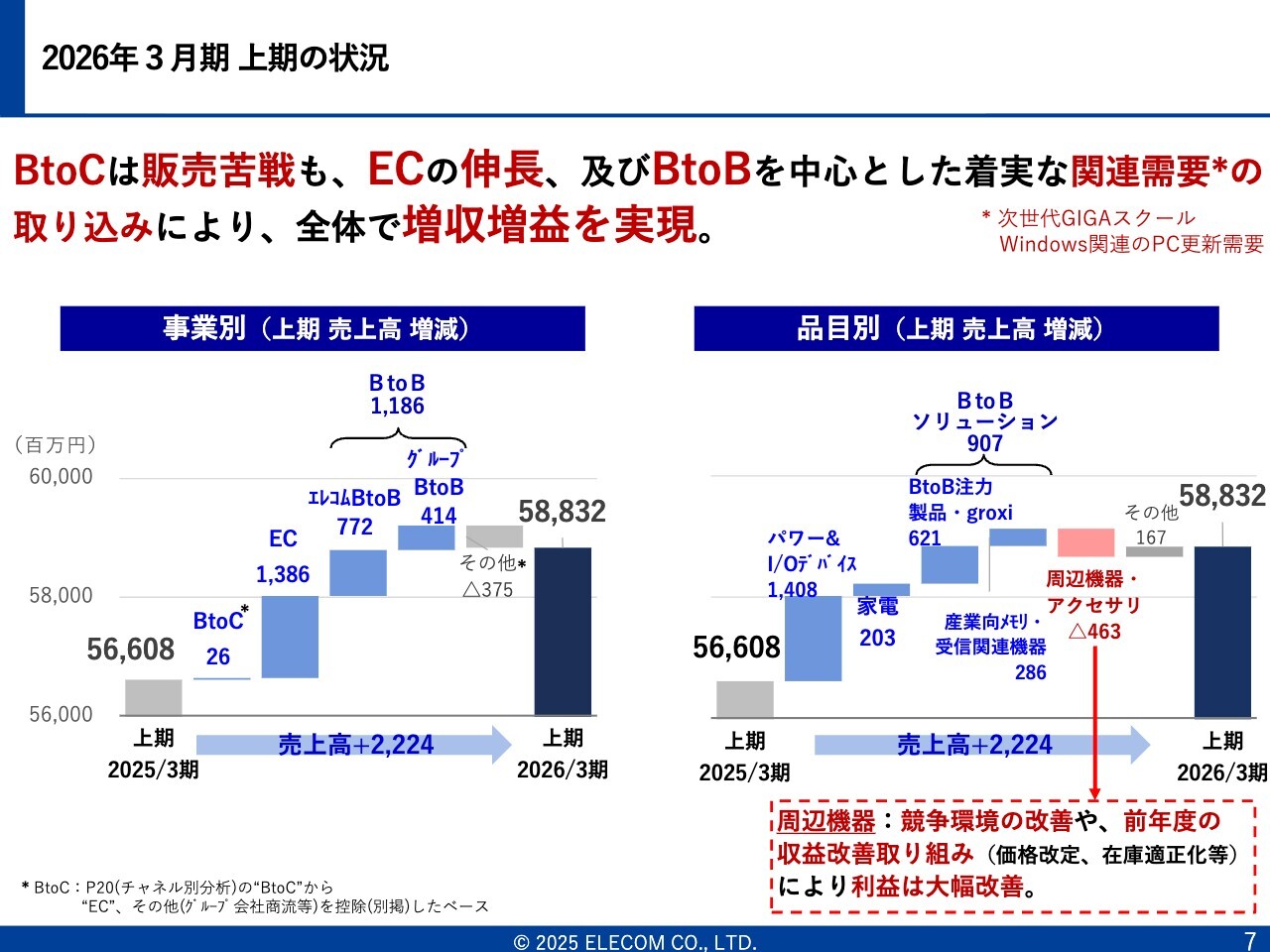

2026年3月期 上期の状況

上期の売上高は588億3,200万円で、前年同期比3.9パーセント増、22億円の成長となりました。ただし、第1四半期から第2四半期にかけて成長幅は広がっていますが、2桁成長には程遠い結果で、これは反省点の1つです。

営業利益については、粗利率が前年同期比で1.8パーセント改善しました。これは新製品投入が順調に進んだことも背景にあります。しかし、販管費率が前年同期比で0.8パーセント増加しており、このコントロールが課題となっています。

販管費を適切に予算化し、それをコントロールしていくことが今後の課題です。増加要因としては、協賛金を含む販促費の増加や東京支社の移転コストが挙げられます。ただし、東京支社の御茶ノ水のビルへの移転費用が追加で発生したことは、固定費として改善が難しい部分ではありました。

結果として営業利益は61億9,200万円となり、業績予想の64億300万円を2億1,100万円下回りました。その原因として、BtoBの注文の時期がずれたこと、販管費のコントロール不足が影響しています。通期予想である営業利益149億円の達成は可能な範囲内と考えています。

ただし、現在円安が進行しており、為替レートが157円から156円の水準に達しています。当社の場合、為替が1円円安に変動するだけで大きく利益が消失することとなるため、この影響も踏まえた対応を進めています。

また、BtoCの成長が鈍化し、前期比で100パーセントを少し超える程度の成長にとどまっています。この部分で売上が上がっていないことが、現状の課題です。そのため、好調なBtoBおよびEC事業を下期にさらに強化していくことで、通期営業利益目標の149億円を達成したいと考えています。

2026年3月期 上期の状況

全体として、ECの売上高増加額は13億8,600万円、BtoBでは11億8,600万円と、これら2つのセグメントが成長を牽引しています。ECは前期比114パーセント、BtoBは106から107パーセントの成長率を示しています。

足元の10月のエレコム社内の経営管理数値では、ECが前期比110パーセント超、BtoBが120パーセント超の成長率で推移しています。BtoCはまだ100パーセント前後で推移していますが、主要販売チャネル全体としては月単位でおおむね110パーセント近い2桁成長を実現できるようになっています。

品目別については、パワーサプライやI/Oデバイスという主力製品群で約14億円、BtoBソリューションでは約9億円の売上高増加を記録しています。ただし、パワーサプライおよび家電に関しては、上期に予算との乖離が大きかったという課題がありました。

下期に向けては、この2つのカテゴリをいかに成長の軌道に乗せるかが重要です。また、BtoBソリューションの拡販と成長エンジン化が鍵となると考えています。

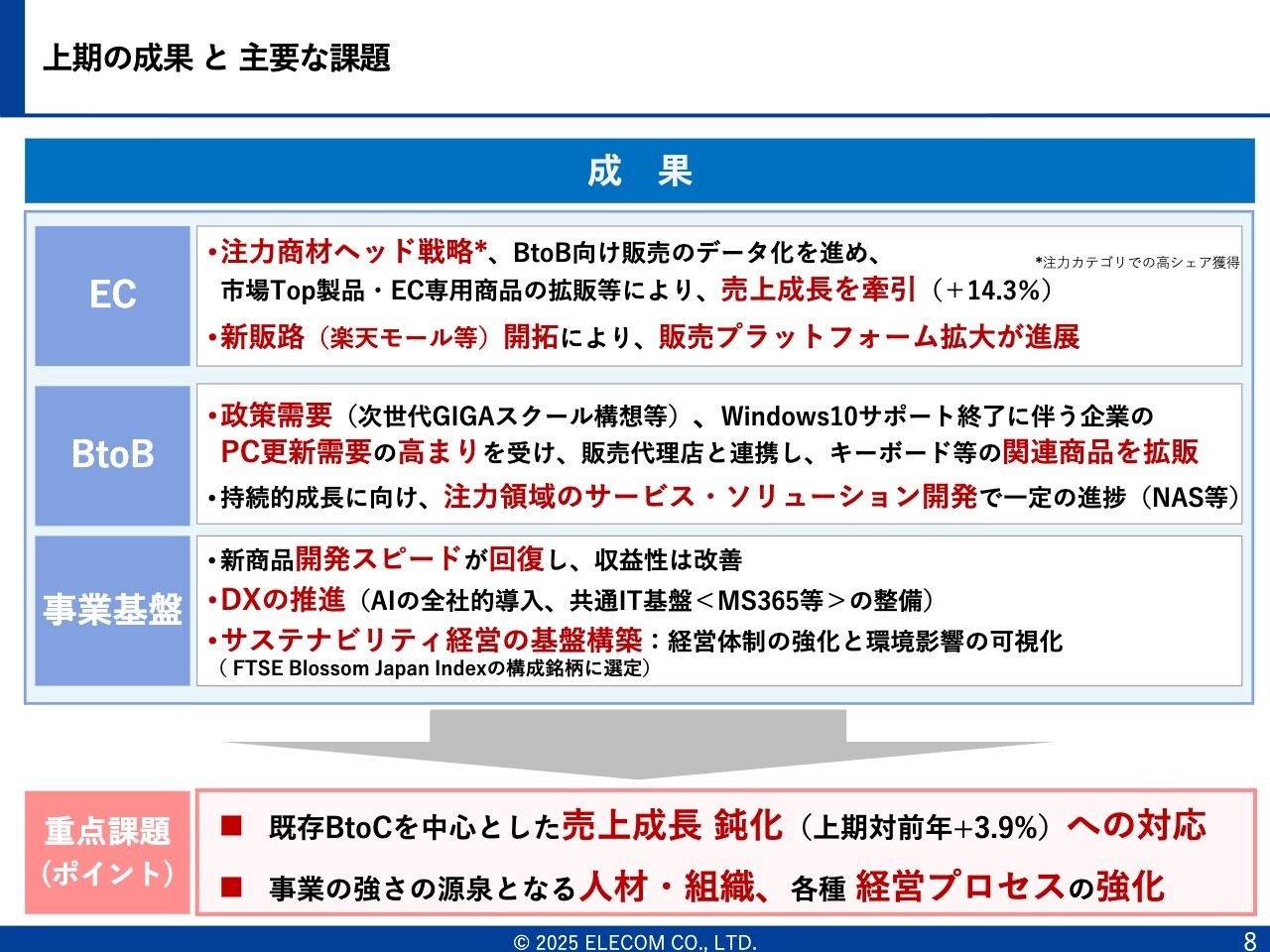

上期の成果と主要な課題

ECについては、カテゴリや型番を明確に決め、ヘッド戦略を採用しています。特にAmazonは主要な販売プラットフォームであり、トップ5、トップ10に入る製品を多く展開するヘッド戦略を徹底しています。

利益を上げやすいカテゴリとしては、アクセサリとケーブル、PCハブが挙げられ、これらの分野を中心に前期比で約115パーセントの成長を達成しました。

また、テスコム電機の買収によりドライヤーなどの製品が加わっています。「SALONIA」など競合他社は楽天グループでの販売も好調で、これまで当社は楽天グループへの注力が少なかったものの、今年から4名を専任チームとして配置し、本格的に楽天市場への対応を開始しました。その結果、楽天グループでの売上は純増し、好調に推移しています。

また、ECの分野ではブランドが重要とされるため、座席的にもECチームの横にSNS担当チームを設置し、広報部門と連携してより若い層をターゲットにしたSNS展開を進めています。SNSを活用して製品のアピールを行っていますので、ぜひご覧いただければと思います。

BtoBについては、GIGAスクール構想の関連で、今年は20億円を超える規模のスポット案件が視野に入っています。

需要としては今年が7割、来年が3割ほどの比率と見ています。そのため、来年には10億円超のスポット案件が新たに入ると予想しています。このGIGAスクール構想に関しては、キーボード、フィルム、ケースなどを確実に受注している状況です。

また、PC需要については、「Windows 10」の入れ替えなどにより大きく伸びています。この流れの中で、Windows10サポート終了の3ヶ月後くらいを目安にI/Oデバイスやキーボード、フィルムの交換需要が増えると見込んでいます。今年の11月もしくは12月くらいから、需要がまた高まると予測されます。

注力しているサービスとしては、ストレージのNAS、ネットワーク機器、セキュリティカメラ、タブレットPCなどがあります。このうち、セキュリティカメラの進捗が芳しくない状況ですが、その他の3つについては競合を含めてそれぞれ主要商品が直近の3ヶ月では前期比で約110パーセントから120パーセントの成長を遂げています。

事業基盤については、新製品の開発スピードが昨年の下期あたりから向上し、BtoC領域では新製品を23パーセントから24パーセントの割合で投入することで収益性が改善しています。

また、DX推進に関しては、新たにDX推進を担当する部長を迎え入れ、攻めのIT体制の構築に取り組んでいます。これにより業務の効率化を図るだけでなく、AIを活用してCSの発展にも注力しており、今後一層強化していく方針です。

また、引き続きサステナブル経営の基盤構築に取り組んでおり、FTSE Blossom Japan Indexにおいて3.3以上のESGスコアの評価をいただきました。

このように売上成長の鈍化への対応という課題と、また経営が複雑化して新たな人材が必要になってくるため、経営プロセスと人材組織の強化という課題に対し、取り組みを進めていきます。

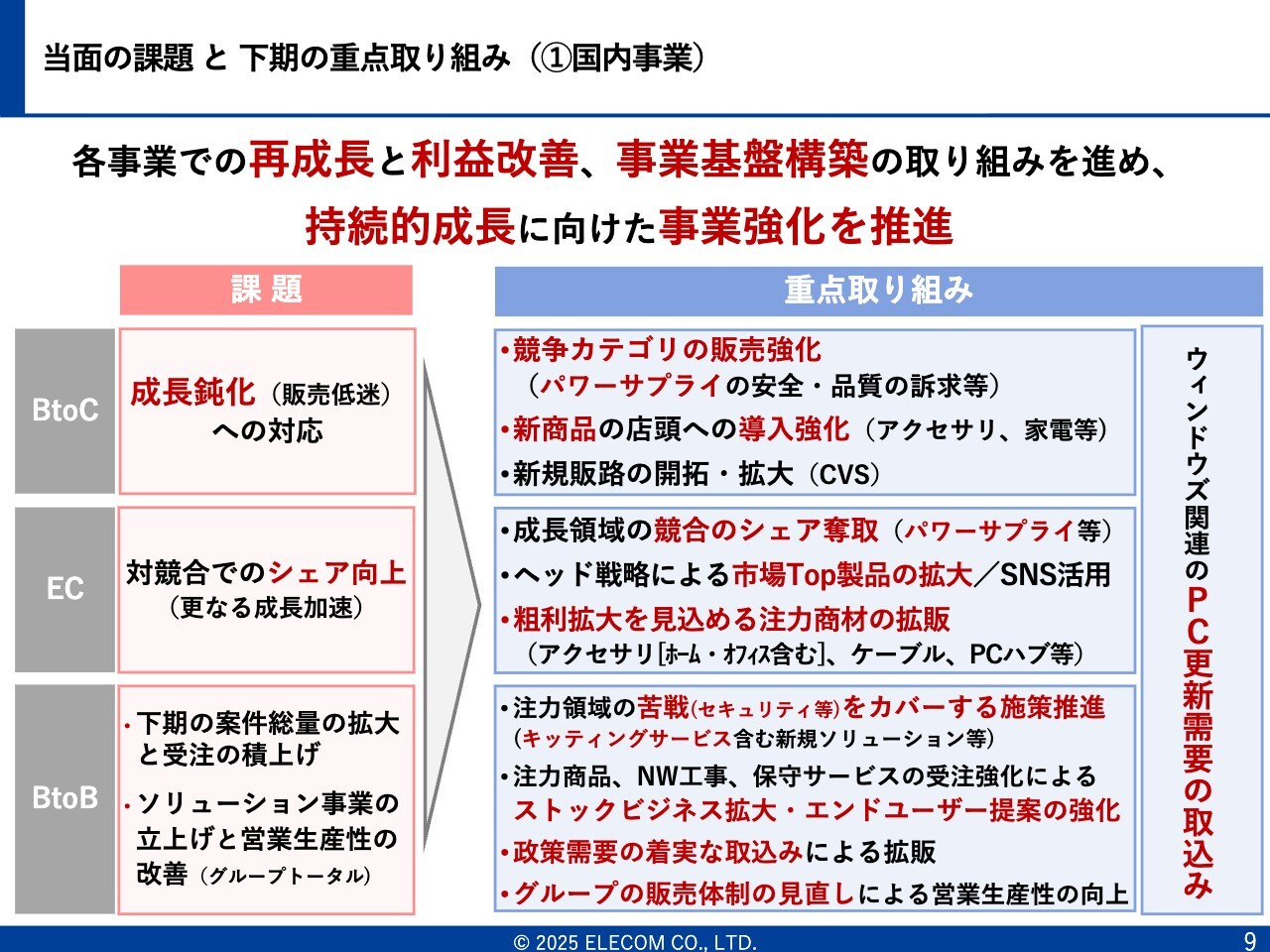

当面の課題と下期の重点取り組み(①国内事業)

BtoC分野では成長の鈍化が見られますが、現在市場が伸びているのはパワーサプライです。また、当社が注力し伸ばしていける余地のある分野として、高価格帯のドライヤーや、高付加価値のパワーサプライ、ペリフェラルなどの製品があります。これらの分野でシェアの拡大を目指します。

新商品では、パワーサプライ、家電、アクセサリをより強く打ち出していく方針です。また、コンビニ市場では、セブンイレブンへの商品展開が始まりました。今後、スピードを持ってAnkerをリプレイスできるよう進めていきます。これにより、コンビニ市場での新規販路を広げられると期待しています。

EC分野は順調に推移しており、さらにシェアを向上させるための取り組みを継続していきます。特に、Ankerが強いパワーサプライ分野での高付加価値商品については、当社のシェアが低いため、改善していきます。

また、ヘッド戦略では型番やカテゴリを明確化し、さらなる拡大を進めます。アクセサリやケーブルなどは利益モデルとなるため、より市場拡大を目指していきます。

BtoB分野については、保守サービスの添付率が改善しています。例えば、NASとPCの保守サービスの添付率は、昨年上期の26パーセントから今年の上期では46パーセントまで増加しており、ストックビジネスへの意識が高まってきています。

また、エンドユーザー開拓の専任部隊を試験的に運用しており、来年春には正式に支店を設置する予定です。これにより、より深い提案型営業によるソリューション提供が可能になると考えています。

さらに、約230名のDXアンテナの営業部隊と約130名のエレコムの営業部隊を統合し、2026年4月から組織を一本化する予定です。この再編の中で、BtoBの営業方法をグループ全体で変革し、人時生産性の向上を図ります。

現在、エレコムの1人あたりの売上はDXアンテナの約2.5倍となっています。この生産性を全体で高めるかたちを目標として進めていきます。

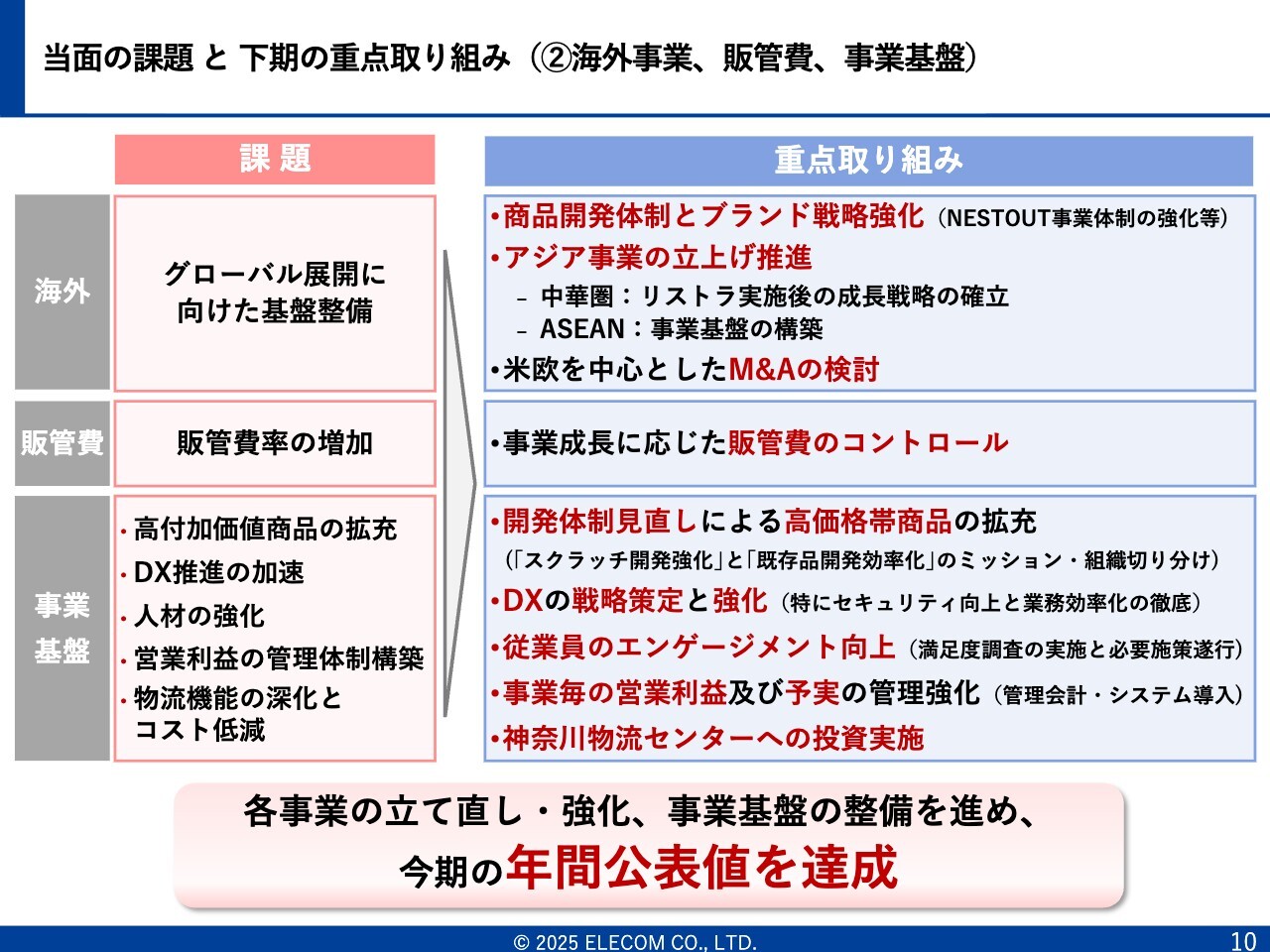

当面の課題と下期の重点取り組み(②海外事業、販管費、事業基盤)

グローバル市場は、まだスタートしたばかりの段階です。今年のエレコム海外事業部の売上高はグローバル全体でおそらく年間25億円程度になると思います。

ただし、欧米では「NESTOUT」がAmazonのBtoCサイトで展開されており、ASEAN地域ではマレーシアやインドネシアに進出するなど、さまざまな取り組みを進めています。次のスタートする3年間計画の中で確実に成果に結びつけるよう、私自身が積極的に動いていきたいと考えています。

販管費については率直に言って、これまでコントロールや予算化が十分にできていませんでした。しかし、今年は2026年度に向けて販管費をしっかりと予算化します。また、ビジネスセグメント別では、これまでは限界利益や粗利益をベースにしていましたが、今後は営業利益ベースで各セグメントの責任者が確認、改善できる体制へ変えます。

さらに、販管費については下期は前年や売上成長率に合わせ、前年比105パーセント以上は使わない方針を指示しています。また、来年度については、2桁成長を目指し予算を策定中ですが、販管費を105パーセント以内でなんとか抑えるかたちを目指したいと考えています。

加えて、開発体制の見直しや高価格帯商品の拡充、DX戦略の策定を進めています。また、従業員のエンゲージメント向上も非常に重要です。

さらに、先ほどお話しした事業ごとの予実管理を強化し、神奈川物流センターへの投資を進めています。2026年には兵庫物流センターを上回る物流拠点になるよう整備していきます。

149億円の公表値を達成するため、しっかりこれらの対応を進めます。この計画は、日本アンテナのプラスアルファを一切含めずに遂行する考えで下期の対応を進めていきます。

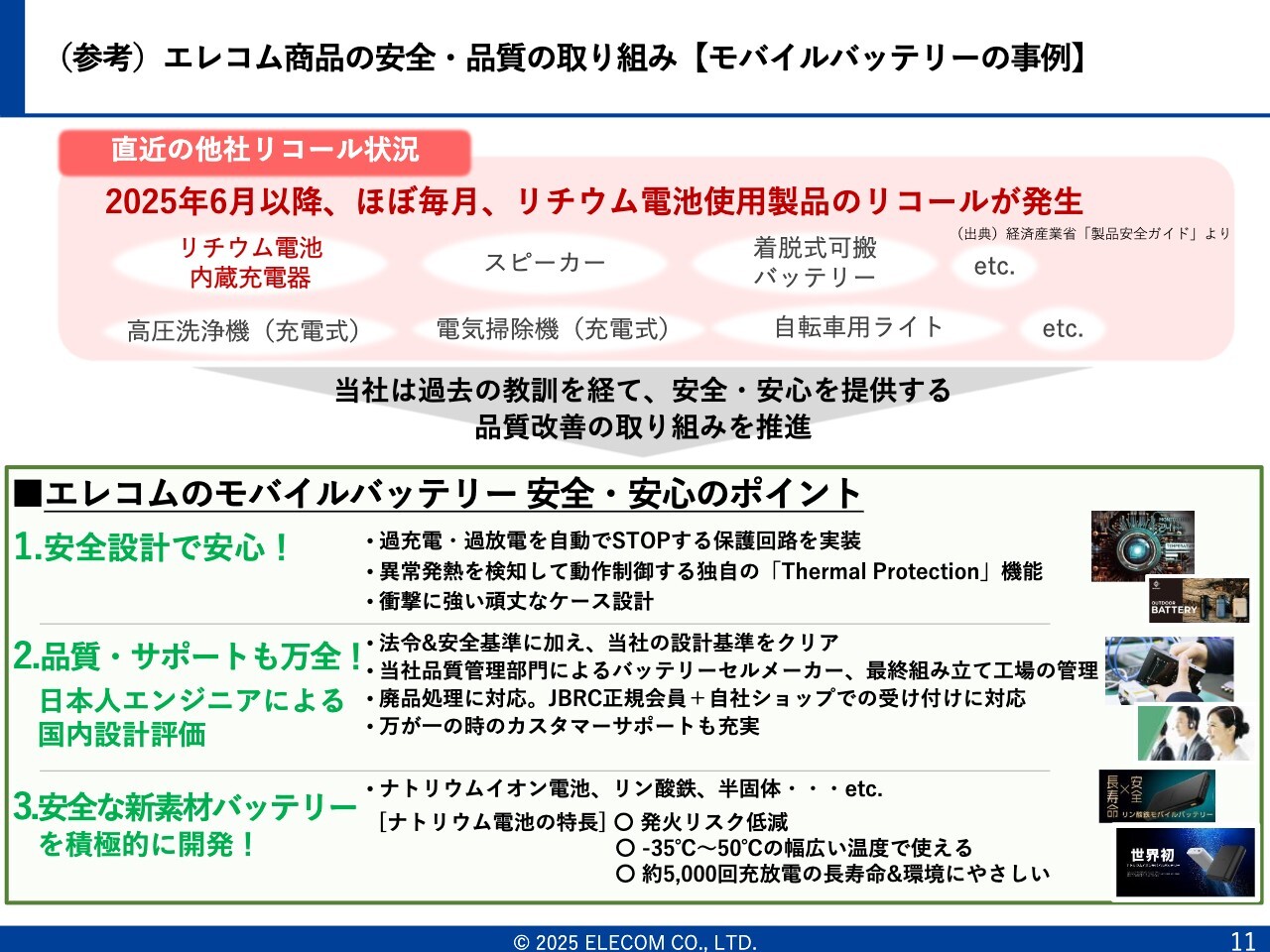

(参考)エレコム商品の安全・品質の取り組み【モバイルバッテリーの事例】

エレコムは、葉田が一貫して言い続けているように「正直に、まっすぐに、誠実に、製品を売っていく、作っていく」という事業活動を行っています。現在、モバイルバッテリーなどについては、少し前に消費者庁によってリコール製品による火災等の重大事故が21件、報告されています。

もちろん、私たちはそのような事象を発生させていませんが、安全への取り組みをさらに徹底していきます。例えば、ナトリウムイオンバッテリーや半固体バッテリーの開発などを進め、競合他社との差別化を図っていきたいと考えています。

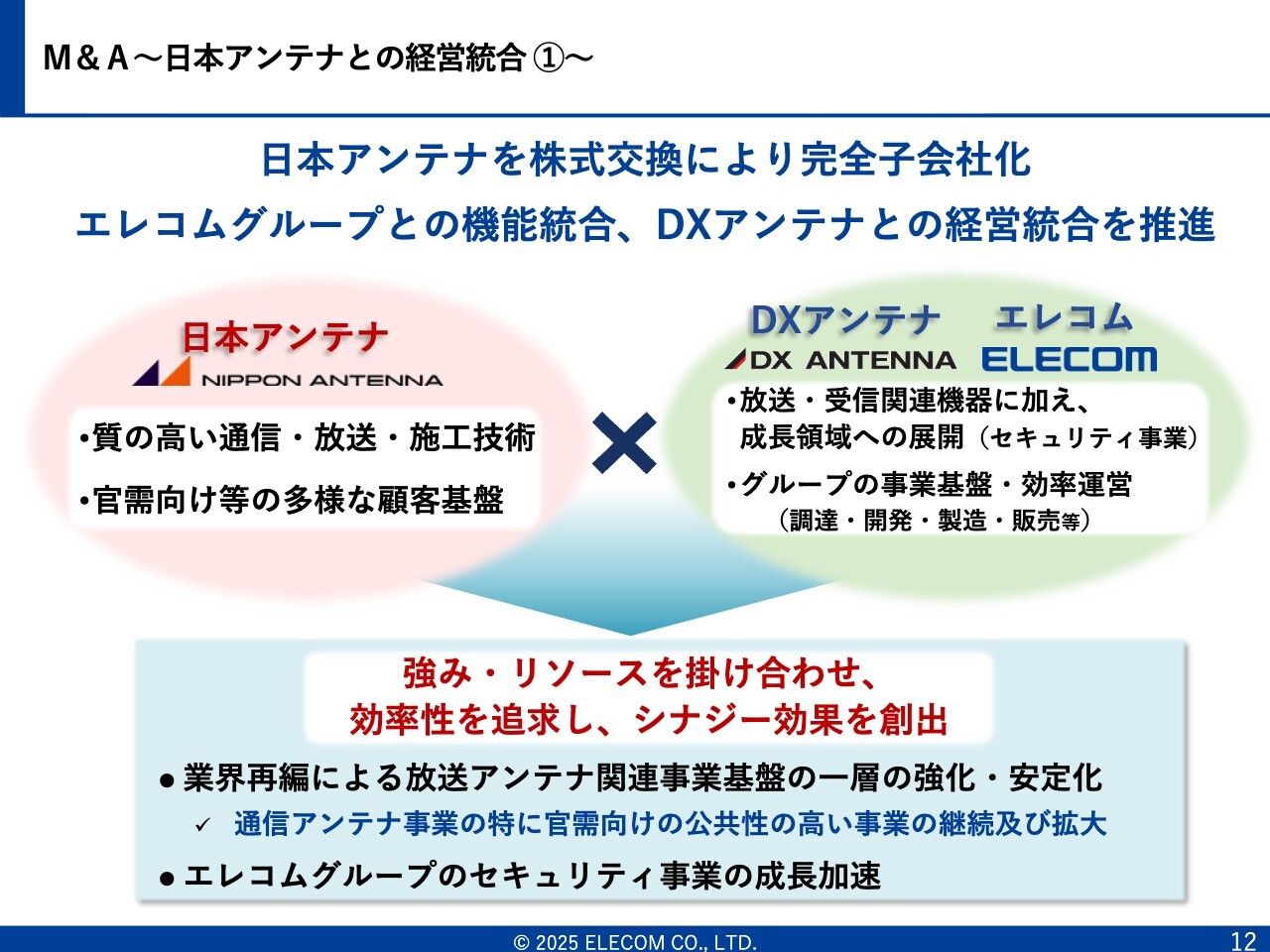

M&A~日本アンテナとの経営統合①~

日本アンテナについては、ちょうど2日前にPMIを開始しました。日本アンテナは通信分野で強みを持ち、さまざまなモバイル通信関連のアンテナも製造しています。また、DXアンテナと日本アンテナは放送事業でほぼ同じ製品を製造しているため、これを統合する方針です。

さらに、エレコムのBtoBの営業プロセスがだんだん固まりつつあることから、そのプロセスを取り込み、日本アンテナの強みやリソースと掛け合わせていきます。

計画では、来年度の10月での日本アンテナとDXアンテナの統合をめざし、営業プロセスをすべて一元化したうえで、ターゲットや戦略も統合して展開していきたいと考えています。

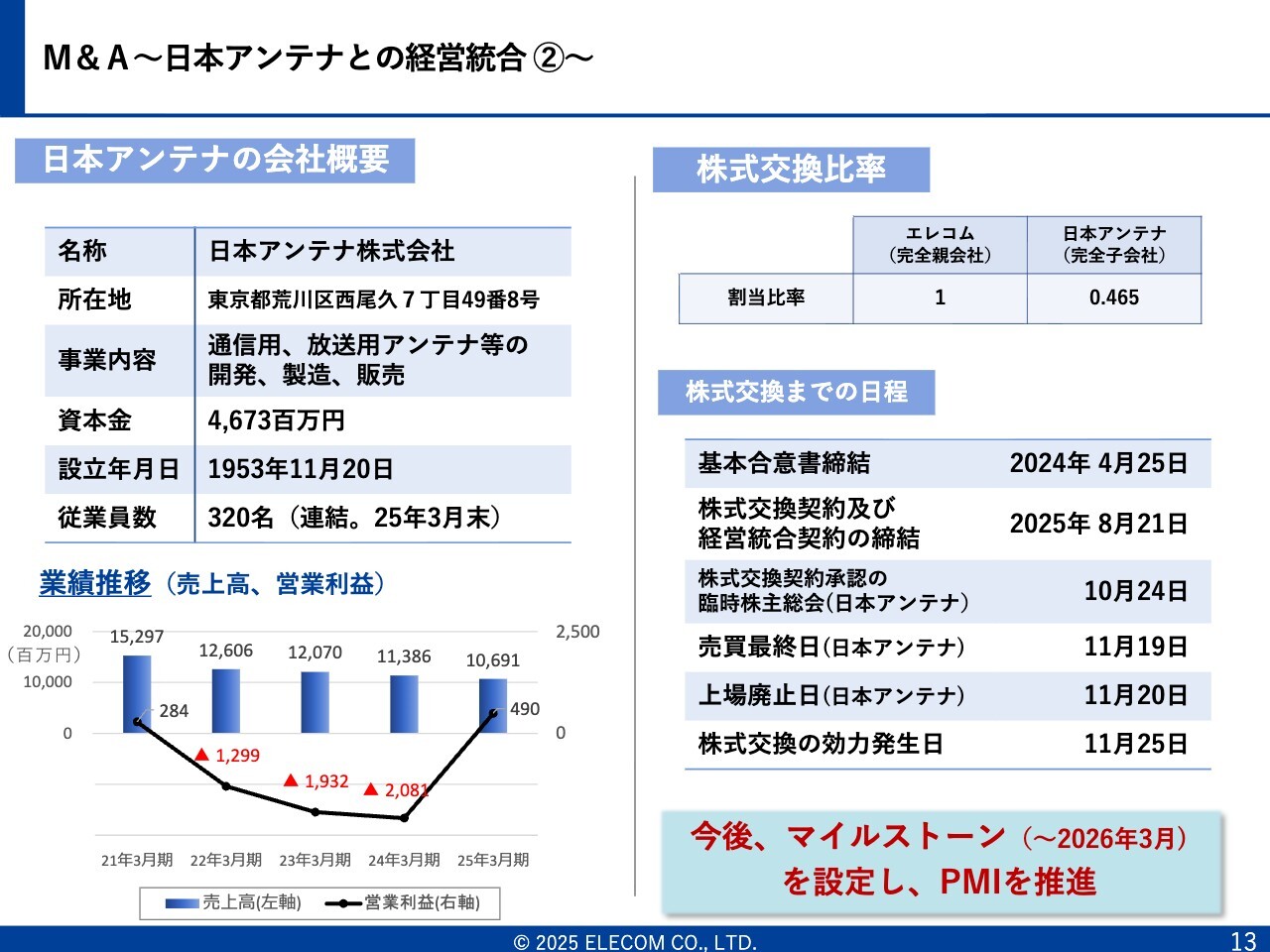

M&A〜日本アンテナとの経営統合②〜

日本アンテナの会社概要です。当初、日本アンテナと一緒になる時の条件を出すなど、エレコムメンバーのリード、関与もありましたが、日本アンテナに愚直に取り組んでいただいたことで、利益を生み出せる会社となっています。この会社をしっかりと引き継ぎ、シナジーを発揮しながら対応を進めていきたいと思います。

そのため、今期の第3四半期および第4四半期の取り組み、さらには来期に向けたDXアンテナとの統合をしっかり進めていくことが重要だと考えています。

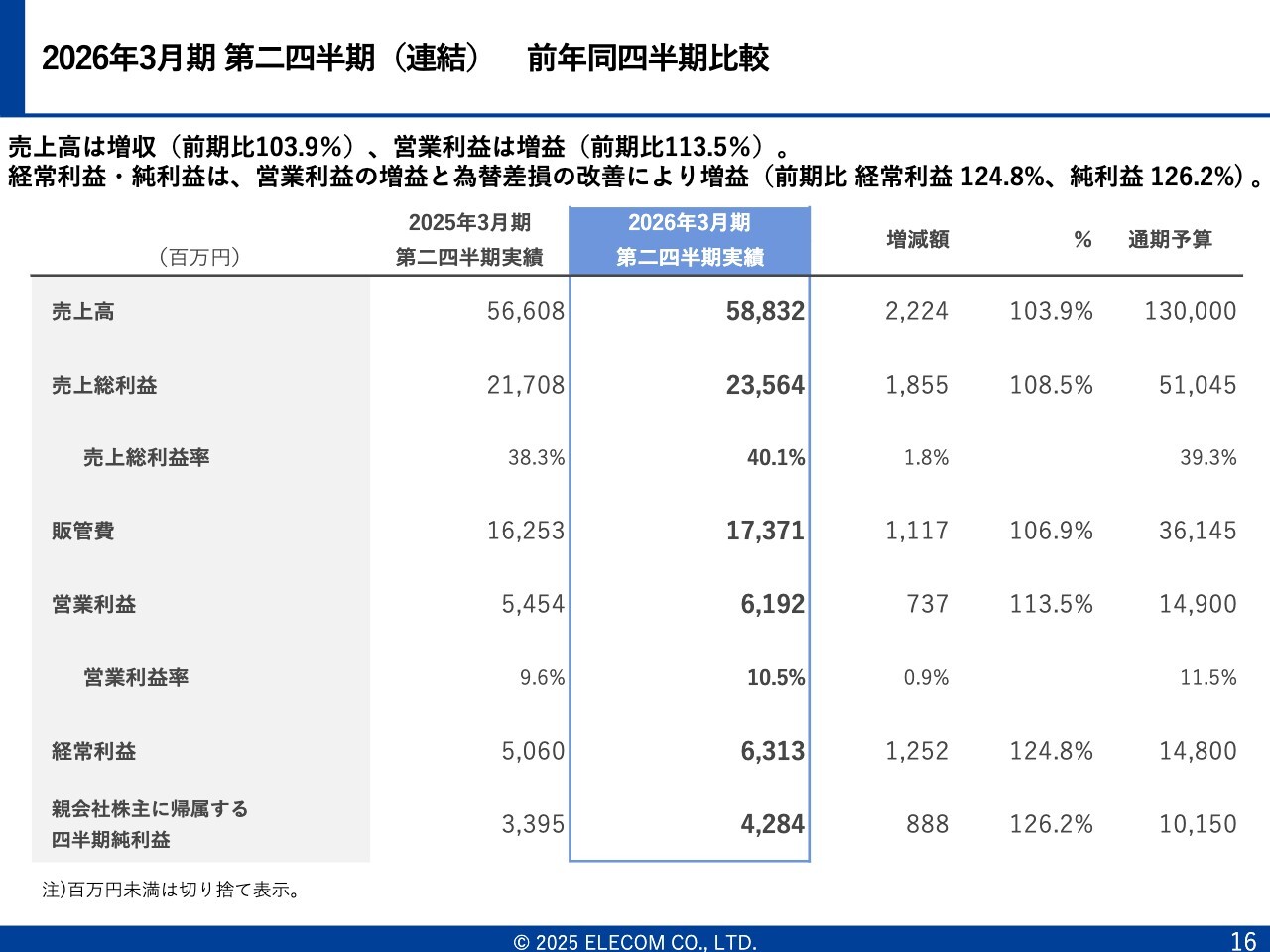

2026年3月期 第二四半期(連結) 前年同四半期比較

田中昌樹氏(以下、田中):財務についてご報告します。数字はスライドのとおり、売上高は前年同期比22億2,400万円増、営業利益は前年同期比7億3,700万円増となっています。

売上高については残念ながら2桁成長には至りませんでしたが、営業利益は前年同期比13.5パーセント増となり、前年からは着実に伸びています。ただし、予算と比較すると若干下回った点がやや物足りないところです。

特に予算との差異については、中間期累計で売上高が23億5,000万円下回りました。一方、販管費は計画より4億9,100万円少なかったため、最終的に中間期ベースで営業利益は2億1,100万円の不足という結果になりました。

この2億1,100万円の不足分については、第3四半期および第4四半期において、石見より指示が出され、営業による限界利益の向上と販管費のコントロールを通じて挽回を図りたいと考えています。

また、販管費については、日本アンテナがグループ入りしたことにより、当初予算に含まれていなかった1億5,000万円の費用が前倒しで計上されています。第1四半期において、販管費は予定より約3億円少なく、差し引き1億5,000万円程度未使用となっています。第2四半期でも販管費は予定より約3億円少ない結果となりました。この傾向に大きな変化は見られません。

当初予定していた販管費を振り返ると、約80人分の開発人員や関連人件費を増やす計画がありましたが、それを完全には実行できていないことが大きな要因です。

一方で、広告宣伝費などの販売促進費や管理費で予算を少し超過している部分もあります。ただし、この管理費の1億5,000万円は、日本アンテナの案件に関するものです。

現在、PMIが始まっており、日本アンテナについては、第3四半期と第4四半期のPLおよびBSに取り込む予定です。そのため、この部分が加算されることになります。現状として、下期については先方と話し合いを始めており、BSベースでの負ののれん代は発生すると見ています。

ただし、日本アンテナの下期の営業利益に与えるインパクトについては、まだ完全には見えていません。そのため、それらの蓋然性が高まった時点で、決算数字の変更を行う予定です。時期的には、第3四半期の決算発表が1つの目処になると考えています。

日本アンテナのもともとの計画に基づくと、下期で5億円ほどの営業利益計画を立てているようです。単純に考えればこの金額がそのまま加算されるように見えますが、実際には、M&Aに関する費用が発生することや、今後PMIに要する費用が発生することも考慮すると、すべてが営業利益として反映されるわけではないと考えています。

ただし、増収効果については、12分の6ヶ月分が増収として売上に計上されるかたちになっています。

今回のM&Aでは、みなさまが日本アンテナのBSをご確認いただければある程度は計算できるかもしれませんが、おそらくかなりの金額の負ののれん代が計上されると思います。ただし、まだ確定していません。また、今回の株式交換があったため、内部留保として資本取引の部分で、一定額がプラス計上されると思います。ただし、この負ののれん代は一過性のものであり、特別利益として計上されることになる見込みです。

来期については、ほぼ4分の4四半期分が売上および営業利益として取り込まれる見通しです。こうした観点から言えば、以前に実施したテスコム電機のM&Aで、12分の6ヶ月、12分の12ヶ月の利益を取り込んだ状況と同様に、今期および来期においても増収増益の確度が非常に高まっていると考えています。

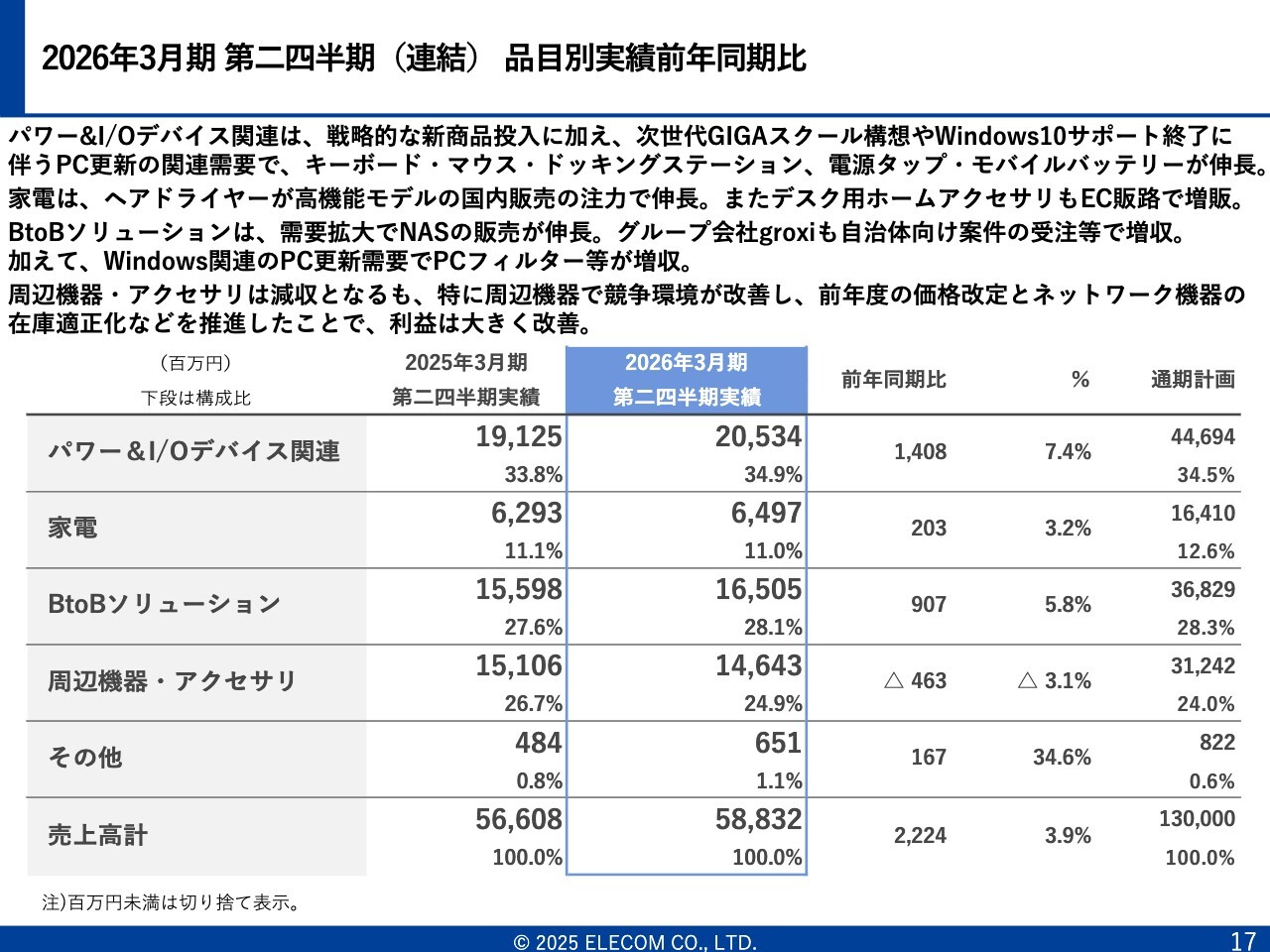

2026年3月期 第二四半期(連結)品目別実績前年同期比

それぞれの品目別の売上高になります。その前に、みなさまが非常に気にされている為替の状況について先にご報告します。先ほど石見からもお話がありましたように、この第2四半期および第2四半期累計、そして下期に対する為替の影響についてご説明します。

まず、第2四半期のみの為替の影響としては、今期の平均決済レートは140円60銭で、前期は134円84銭でした。この結果、5円77銭の円安となり、原価を押し上げました。

第2四半期の支払総額は1億720万ドルであり、これにより原価を前期比で6億1,800万円押し上げました。

続いて、第2四半期累計の為替の影響です。今期は140円73銭、前期は136円41銭と、4円32銭の円安となりました。支払総額は2億1,420万ドルとなり、前期比で9億2,500万円の原価押し上げとなっています。

また、下期においても円安がさらに進行しています。下期のみの支払総額は2億3,330万ドルを予定しており、この9月末時点のスポットレートである149円88銭を用いた場合、総平均決済レートは141円95銭となります。

これにより、前期と下期見込みの比較では5円97銭の円安となり、影響額は13億9,300万円に達する見込みです。ただし、現在の約150円で計算した場合の数値であり、155円になるとさらなる上昇が予想され、その影響額は1円あたり9,810万円分の押し上げが加わる可能性があります。

さらに来期の為替について少しお話しします。来期の仕入れ総額は4億2,780万ドルを予定しており、そのうち36.7パーセントはすでにヘッジされています。ヘッジしている平均レートについては、結果的に140円52銭と考えています。

来期は、ヘッジが進まない場合、為替感応度は1ドル1円あたり2億7,000万円程度となります。これは中長期的には値上げとコスト削減によって吸収していくかたちになると想定しています。以上が為替に関する内容です。

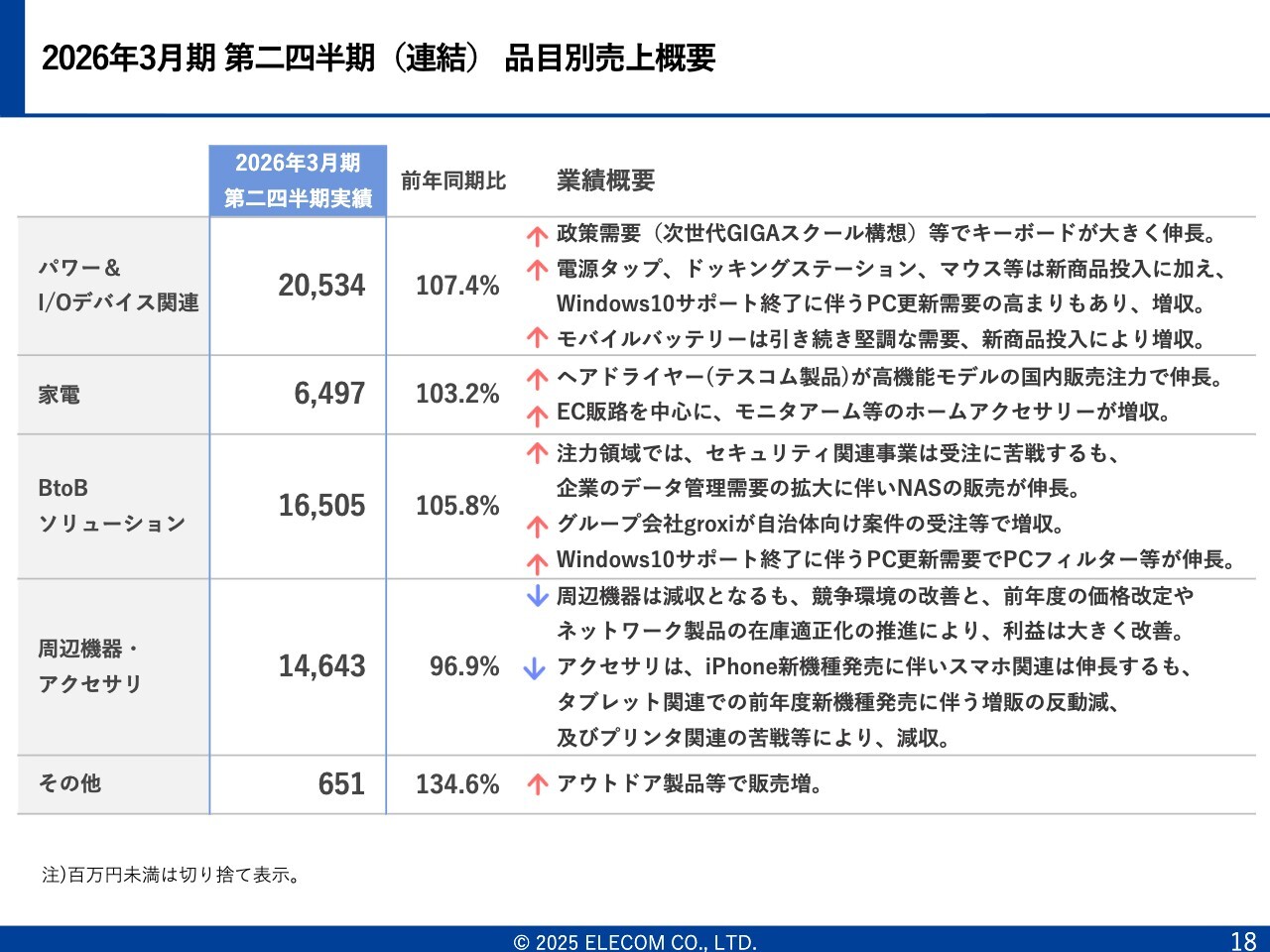

2026年3月期 第二四半期(連結)品目別売上概要

商品群別に見ると、パワー&I/Oデバイス関連分野は前年同期比で継続的に伸びています。一方で、周辺機器・アクセサリー分野は前年同期比で減少していますが、これはコンペティターとの安売り合戦が起きているわけではなく、市場環境そのものは双方にとって改善しています。

その影響もあり、粗利益率も商品群別に見て改善が見られます。特にネットワーク関連では、粗利益率が30パーセント近くを確保しており、前期の17パーセント程度から大きく改善されました。ただし、今後の大きな課題は、どのようにトップラインを引き上げていくかという点にあります。

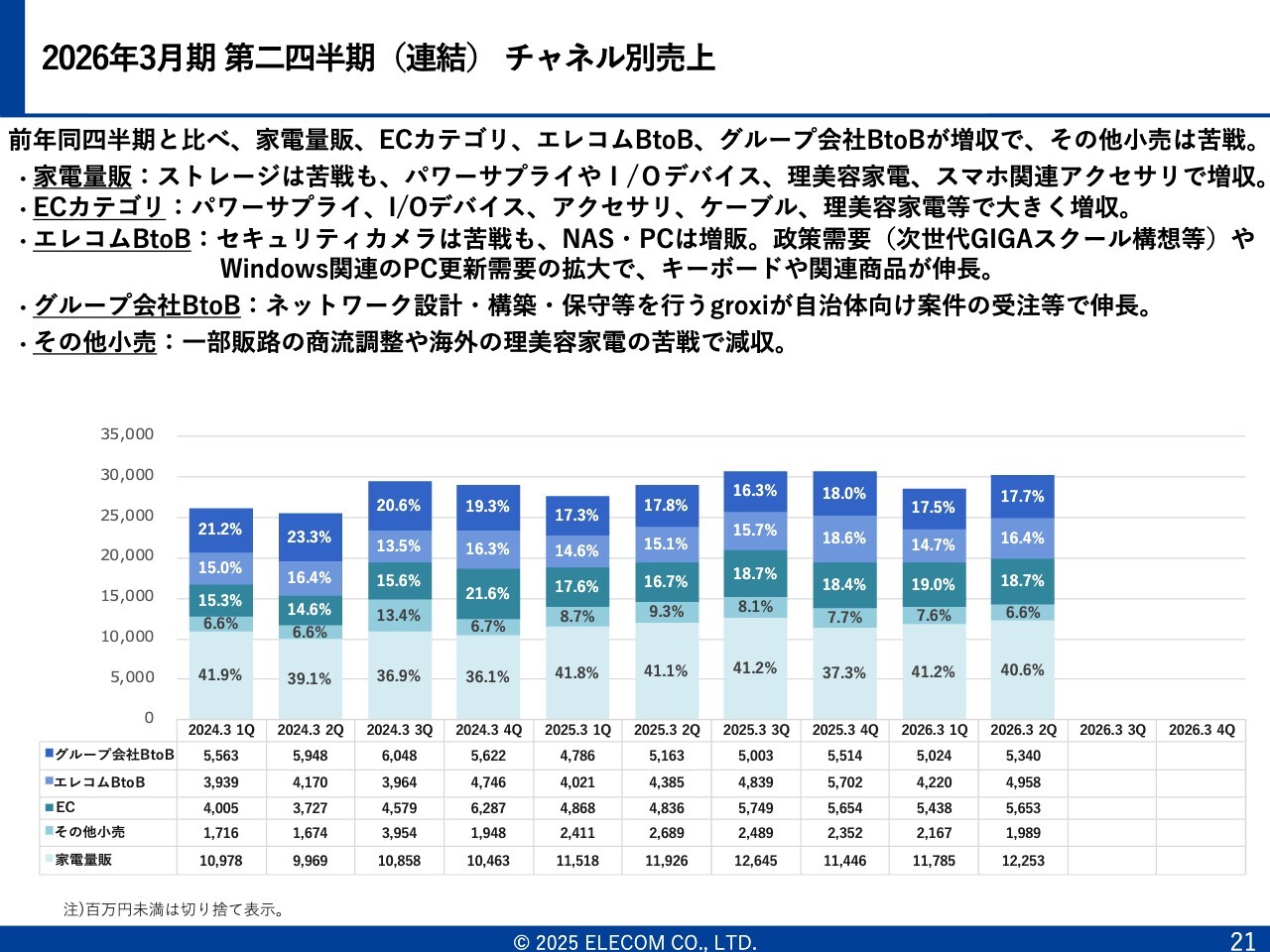

2026年3月期 第二四半期(連結)チャネル別売上

こちらのスライドは、四半期ごとのチャネル別売上の分布を示しています。先ほど石見からも説明がありましたように、ECの売上高は全体の18.9パーセントとなっており、順調に伸びています。

この背景には販売チャネルの購買動向の変化があり、一方でリアル店舗が落ち込んでいることが挙げられます。この点を今後どのように対応していくかが1つの課題になると考えています。

また、ECにおいては、コンシューマー向けだけでなくBtoB向けの開発が重要になってくると考えています。

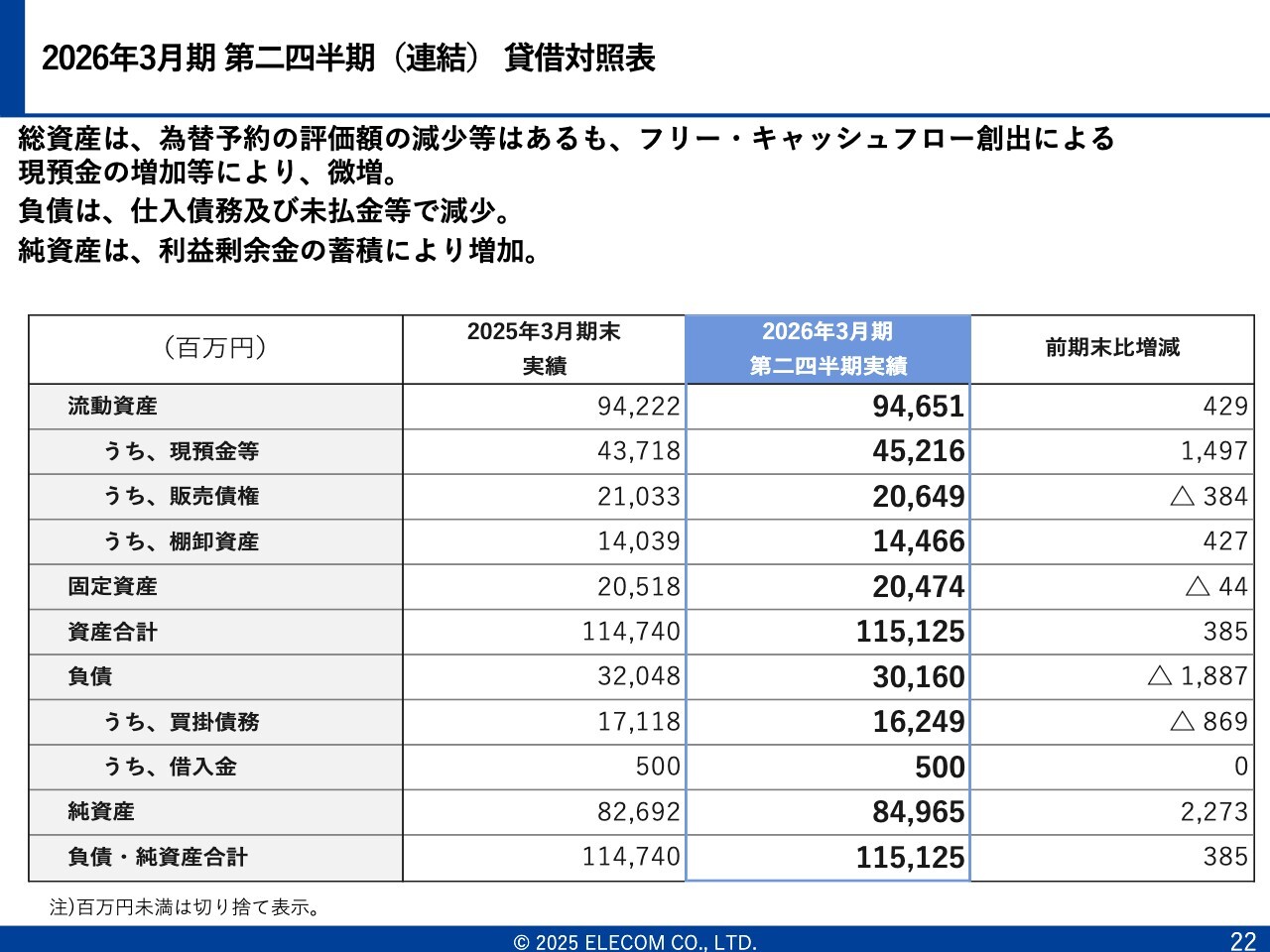

2026年3月期 第二四半期(連結)貸借対照表

スライドでは流動資産などを示しています。今回は特段大きな変化はありませんが、手元のキャッシュが多い状況は引き続き続いています。

また、日本アンテナがグループ入りすることで、同社も80パーセント超の自己資本比率を持ち、構造改革により現金がかなり積み上がっている状況です。これにより、さらにM&Aを実施するための資金を十分に確保できているため、第2、第3のM&Aへとつなげていきたいと考えています。

みなさまから「自社株買いしてください」「配当を出してください」といった要望をいただいていますが、将来の投資のためにぜひ活用させていただければと思います。

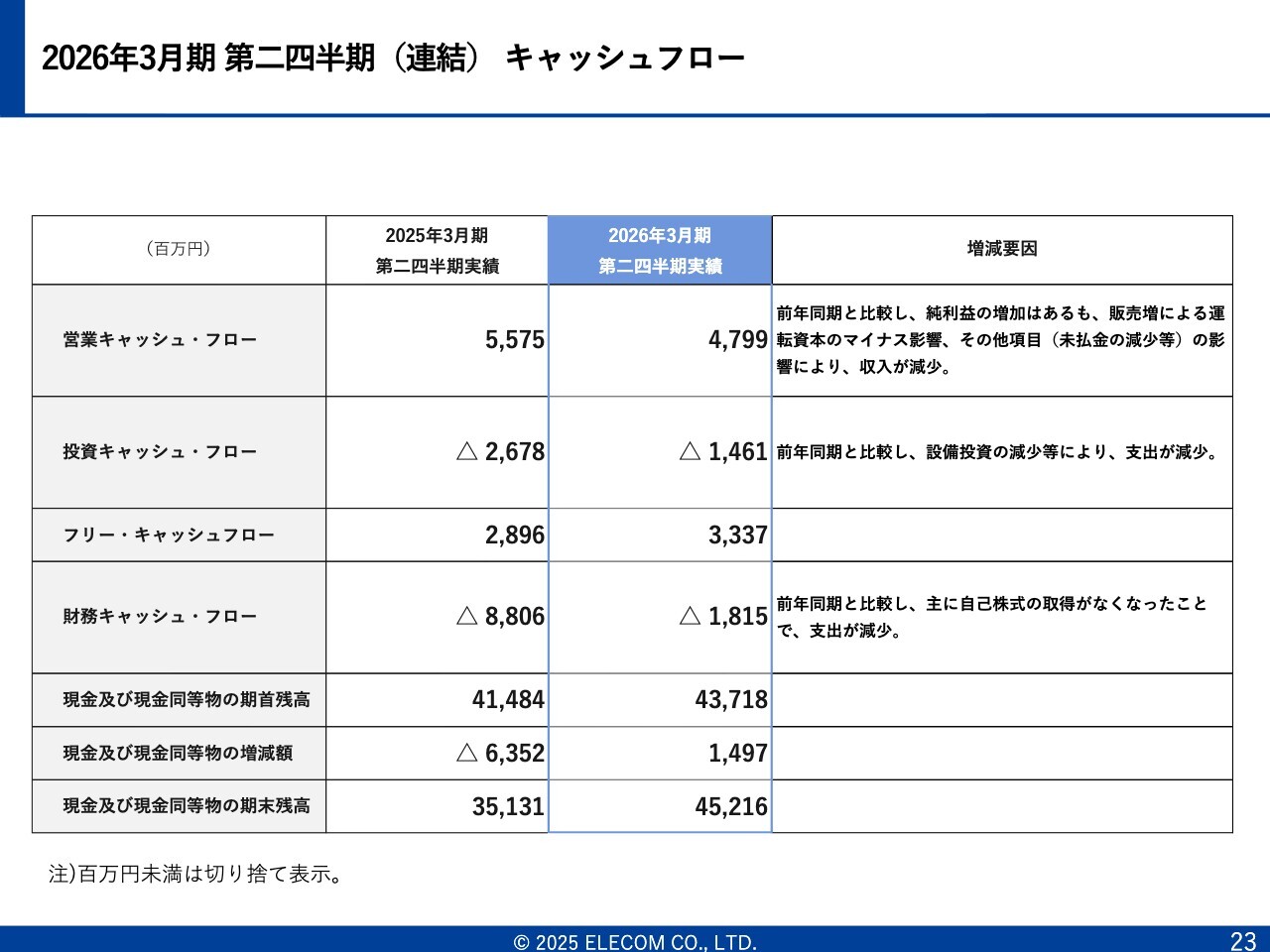

2026年3月期 第二四半期(連結)キャッシュフロー

キャッシュフローの状況については、大きな変化はありません。

2026年3月期 第二四半期(連結)固定資産投資額・減価償却費

スライドは有形固定資産投資額、無形固定資産投資額、および減価償却費の関係を示しています。

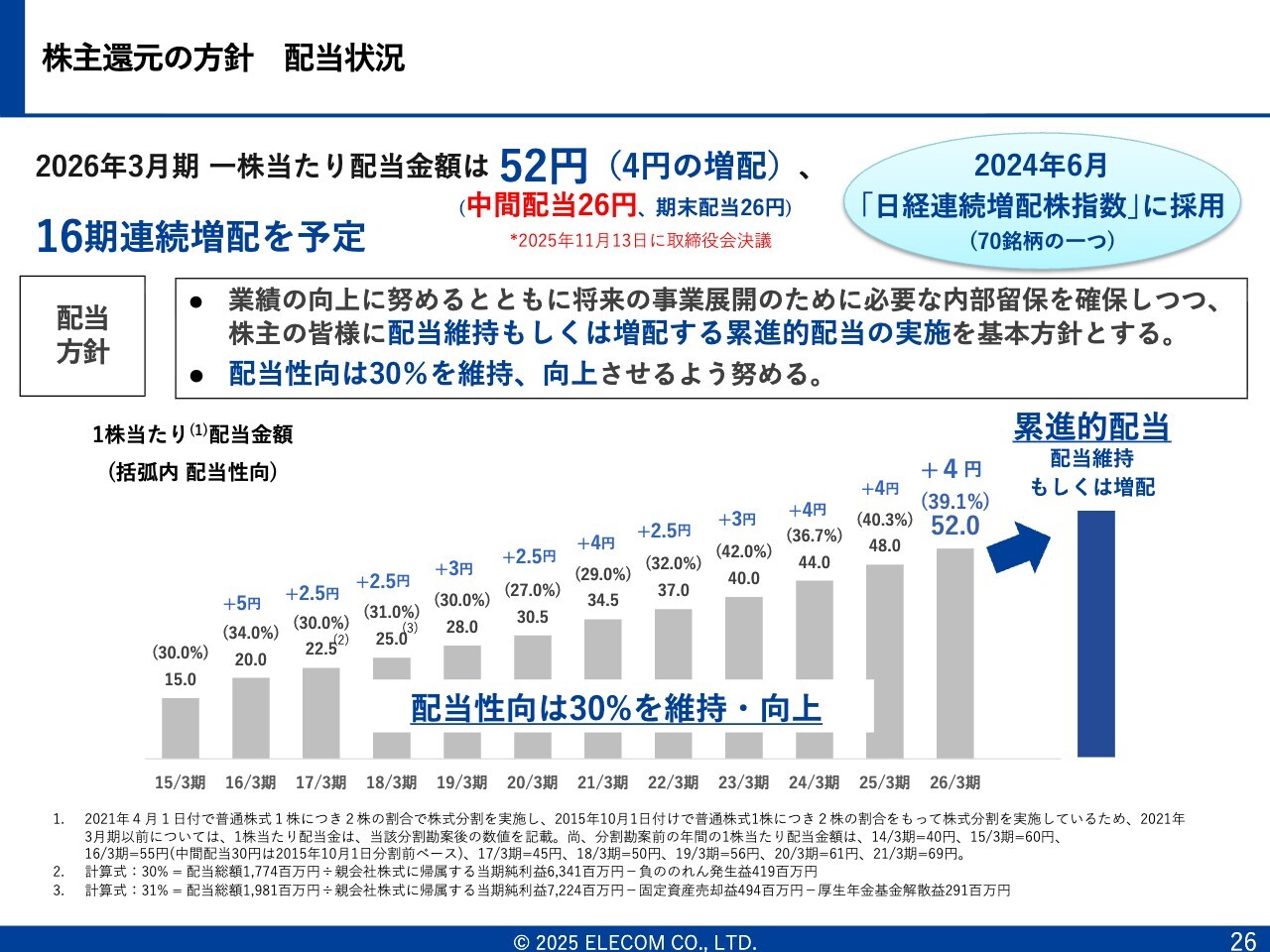

株主還元の方針 配当状況

配当については、期初に今期の中間配当について増配をお約束しており、おそらく下期についても現金が積み上がることが予想されます。そのため、最低でも当初予定の4円増配、通期で52円の配当を実施する予定です。

以上が財務報告となります。日本アンテナとの統合により、通信および放送分野でさらなる成長を期待しています。

特に放送分野において、業界の大手3社のうち2社が一緒になることで、最大規模の会社となります。この統合を機に、日本の放送と通信事業を牽引できるような会社を目指したいと考えています。

質疑応答:日本アンテナの業績とエレコム連結業績への影響について

質問者:日本アンテナの件については、先ほど田中さんからご説明があったように、第3四半期発表時点で今年度の連結業績において、その影響を織り込む予定だと思います。

ただ、現状としてはそれを待つしかない状況ですが、日本アンテナの業績的な実力値について、まだ見えにくい部分があると感じています。来年の10月にはDXアンテナと連結される予定で、さまざまなプラスやマイナスの要因が生じると思います。

具体的には、日本アンテナはこの上半期において、売上62億円、営業利益15億円を計上しています。当初の計画では売上高が53億円という見込みでしたが、実際にはかなり上振れしています。

ただ、先ほど田中さんの発言にもあったように、下期の営業利益は5億円程度との見解もあり、実力値は年間で20億円なのかどうか、またエレコムの連結業績に与えるインパクトがどれほどのものかは依然として不透明です

新着ログ

「電気機器」のログ