提供:株式会社JSH 2026年3月期第1四半期決算説明

【QAあり】JSH、中期事業ターゲットを発表 積極投資を実施し、地方創生事業の農園数拡大・在宅医療事業の営業拠点数倍増

2026年3月期第1四半期決算説明

宮﨑洋祐氏(以下、宮﨑):取締役総合企画部部長の宮﨑です。ただいまより、株式会社JSHの2026年3月期第1四半期決算説明会を始めます。本日は取締役事業グループ本部長の鎌田、取締役経営管理グループ本部長の市川も同席していますので、どうぞよろしくお願いします。

本日の説明会では、2026年3月期第1四半期の概要、7月16日に開示した中期事業ターゲットおよび今期の業績予想についてご説明します。

ハイライト(連結業績)

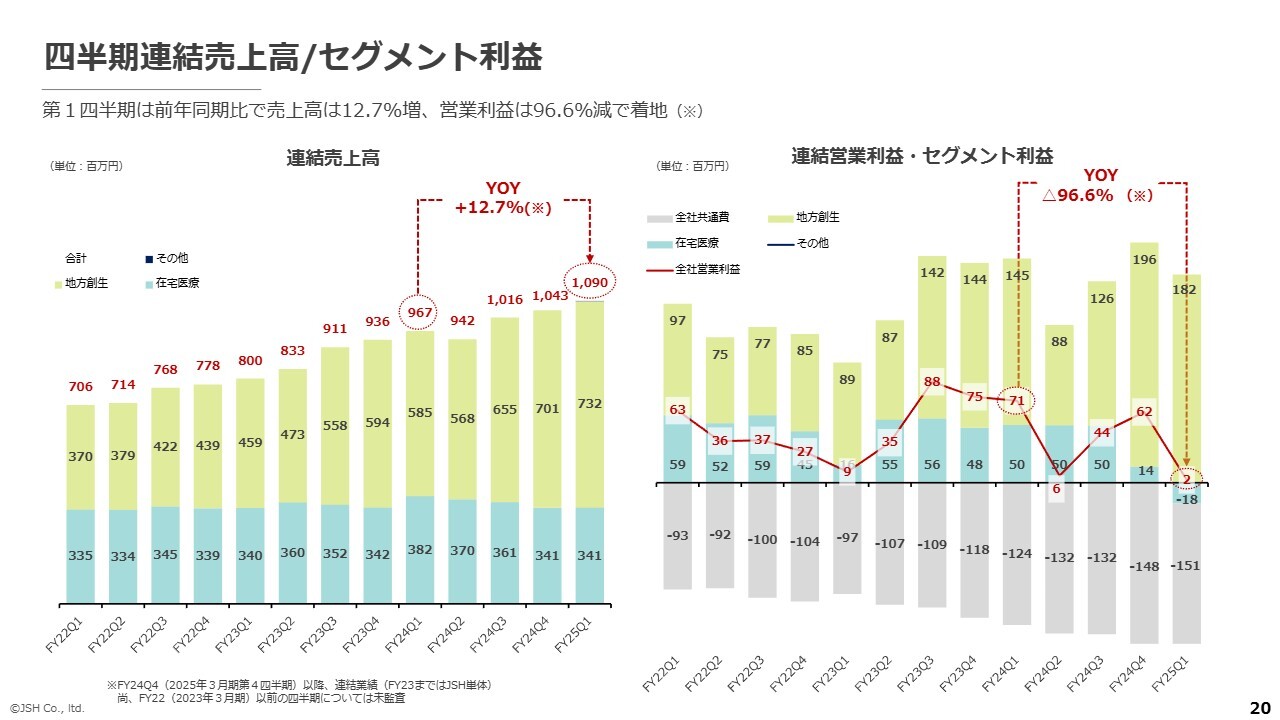

はじめに、第1四半期の実績についてです。連結売上高は10億9,000万円、通期の売上予想に対する進捗率は22.1パーセントです。なお、連結決算の開示を前期第4四半期から開始したため、前年同期比の数値はありません。経常利益は100万円となりました。

7月16日に開示しましたが、当社は第10期の連結業績予想を修正するとともに、中期事業ターゲットを策定しました。その背景について簡単にご説明します。

適時開示資料に記載のとおり、東京証券取引所は、2025年4月22日の有識者会議で「グロース市場上場5年経過後、時価総額100億円に達しない企業について、上場廃止もしくは市場区分変更の対象とする」といった上場基準の見直し案を定めました。パブリックコメントを経て最終決定となるため、現時点ではまだ最終決定とはなっていません。

足元で、当社の時価総額は20億円台で推移していることから、当社としては、今期は、短期的な利益ではなく、成長速度を高めて長期的なキャッシュ・フローの最大化を目指す経営に舵を切る意思決定をしました。「短期的な利益を確保する」という観点で言えば、出店を見送ることにより、家賃や消耗品、什器、備品などの費用を削減でき、短期的には利益が押し上がるため、例えば、地方創生事業において、農園の出店をやめるという選択肢もありえます。

しかし、農園の出店を取りやめると、新規顧客や既存企業に案内できる農園の区画がなくなり、売上を伸ばすことが難しくなります。また、事業所の出店を取りやめると、在宅医療事業では新たな地域での利用者獲得ができなくなります。さらに、看護師採用においても、多数の拠点で受け入れる体制を作ることが困難となり、規模の拡大が難しくなります。

一方で、出店を進めれば、不動産コストや人件費、減価償却費など、損益計算書上の費用が増加するため、短期的な利益は減少します。ただし減価償却費については、毎期、償却期間にわたって費用計上されるものの、現金の支出を伴わないため、積極的に出店を行い、将来の売上とキャッシュ・フローを増やしていくことにしました。

足元では、出店や採用を積極化し、今期および来期の利益が下振れしたとしても、3年目以降の利益最大化を目指します。

後ほどあらためて触れますが、今期の出店計画において、地方創生事業では従来の4農園を6農園にし、在宅医療事業では8事業所を25事業所にしました。また、通期連結売上高予想は当初の49億1,500万円から1,200万円増加し、49億2,700万円に修正しています。経常利益予想は8,800万円の黒字予想から2億2,600万円減少し、1億3,800万円の赤字としています。

四半期連結売上高/セグメント利益

四半期別連結売上高、営業利益、セグメント利益についてです。ご説明に入る前に、今回の資料における留意点についてお伝えします。当社は、4月の本決算から連結決算の開示を行っています。そのため、前期比の比較は、一部単体決算と連結決算の比較になっている部分がありますのでご留意ください。

連結売上高です。全社の第1四半期の売上高は、前年同期比12.7パーセント増の10億9,000万円、営業利益は前年同期比96.6パーセント減、金額にして6,900万円減少し、200万円となりました。この背景として、在宅医療事業のセグメント利益が前年同期比で6,800万円減少したことが挙げられます。全社のマイナス分と在宅医療事業のマイナス分が、ほぼ同額となっています。

セグメント別に前年同四半期比の状況をご説明します。地方創生事業の売上高は、前年同期比125パーセントの7億3,200万円、第1四半期における進捗率は22パーセントとなりました。

スライドには掲載されていませんが、売上原価は前年同期比137パーセントの4億2,700万円、販管費は前年同期比97パーセントの1億2,400万円となりました。セグメント利益は前年同期の1億4,500万円から3,700万円増加し、1億8,200万円となりました。セグメント利益率は、前年同期の24.8パーセントから0.1ポイント増加し、24.9パーセントです。

なお、売上原価が増加した背景については、これまでと同様、農園の出店に伴う労務費や家賃、減価償却費などの増加が挙げられます。また、販管費の減少は、宣伝広告費を抑制したことが主な要因です。

在宅医療事業の売上高は、前年同期比89パーセントの3億4,100万円、進捗率は地方創生事業と同じく22パーセントです。売上原価は、前年同期比109パーセントの2億9,000万円、販売管理費も同じく109パーセントの7,100万円となりました。セグメント利益は、前年同期の5,000万円の黒字から6,800万円減少し、1,800万円の赤字となりました。在宅医療事業で利益が減少した要因は、売上の減少と費用の増加が重なったためです。

売上高が減少した要因としては、利用者数が減少し、1利用者あたりの月間訪問件数が減少したこと、1常勤換算あたりの月間訪問件数も減少したことが挙げられます。費用が増加した要因は、常勤換算看護師数が前年同期比で増加したことに加え、4月に複数の事業所を新規出店した際に所長職が増加し、給与手当が増加したことなどが背景となっています。

全社共通費は、前年同期比で2,700万円増加しました。この要因には、管理部門の社員が増加したことや、ショウタイム24の子会社化に伴い、連結決算を開始したため、監査報酬が増加したことなどが挙げられます。

全社共通費は2,700万円増加しましたが、地方創生事業の利益が3,700万円増え、この2つの合計で1,000万円の利益改善となりましたが、在宅医療事業で利益が6,800万円減少したことなどにより、全社営業利益は前年同期比6,900万円減の200万円で着地しました。

事業別KPIハイライト

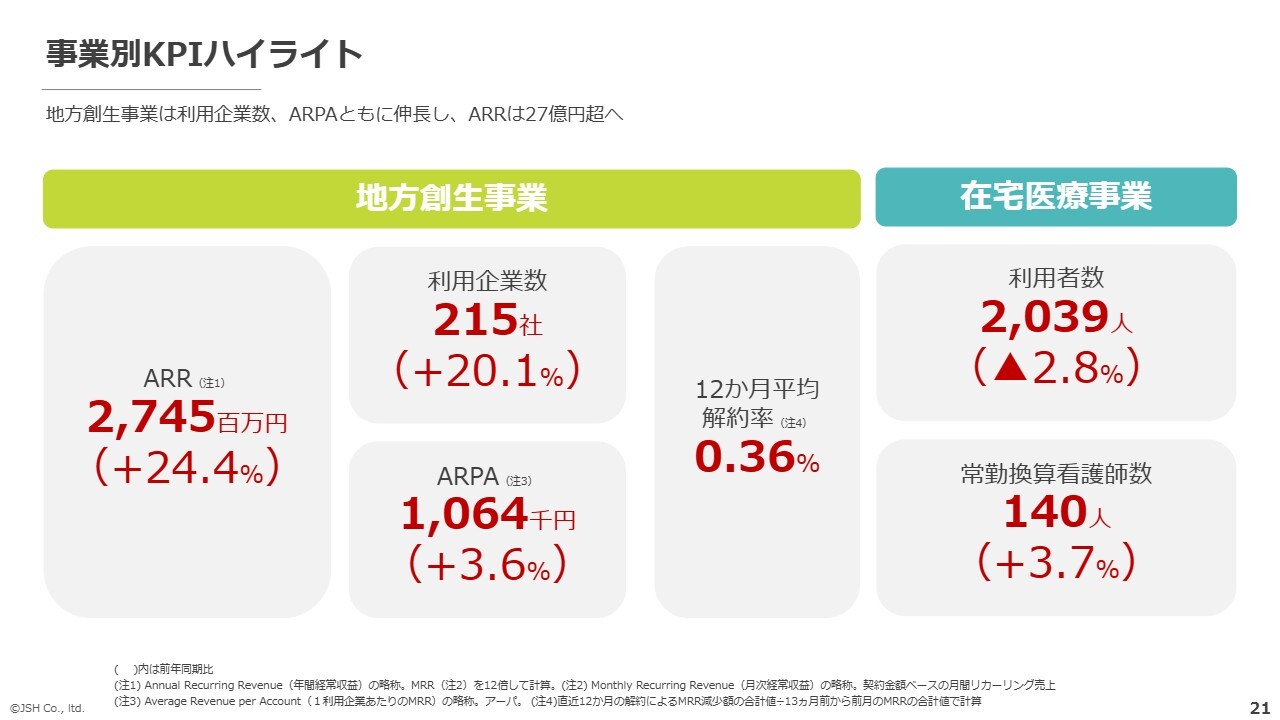

次に、事業別KPIのハイライトです。はじめに地方創生セグメントです。ARRは前年6月末から24.4パーセント増加し、27億4,500万円となりました。障がい者受入数が前年同期から286名増加し、ストック売上高が拡大したことが背景にあります。

利用企業数は215社で、前年6月末から20.1パーセント増加しています。ARPAは106万4,000円で、前年同期比3.6パーセントの増加となりました。1社あたりの障がい者の雇用人数が、昨年6月の6.9名程度から7名程度に増加したこと、さらには一部の値上げ効果が加わり、このような数値となりました。12ヶ月平均の解約率は、前年同期比で0.21パーセント増加し、0.36パーセントとなりました。

このように、地方創生事業では利用企業数の増加に加え、1社あたりの売上高を示すARPAも増加し、ARRが順調に拡大しています。

在宅医療事業のKPIです。先ほどお伝えしたとおり、利用者数は昨年6月から2.8パーセント減少し、2,039名となりました。一方、常勤換算看護師数は3.7パーセント増加し、140名となりました。

障がい者受入純増数・障がい者受入合計数・総区画数

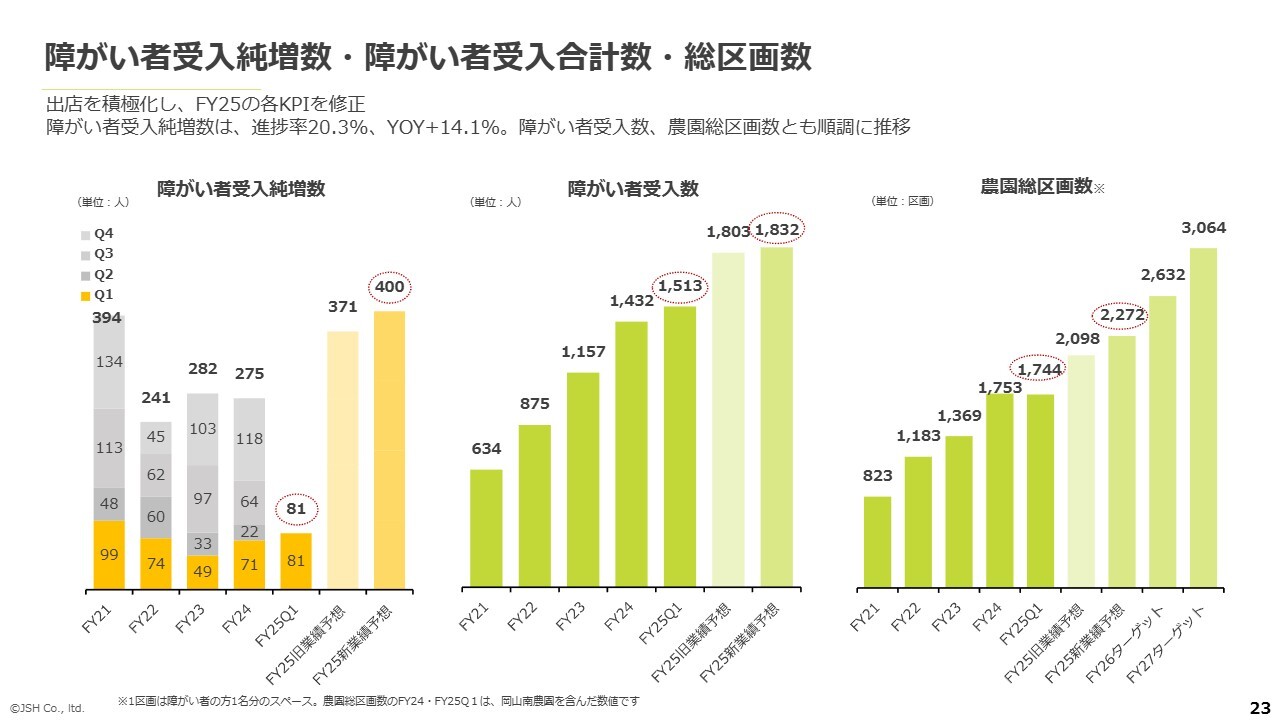

それでは、ここから各セグメントの状況についてご説明します。はじめに地方創生事業です。スライド左側の障がい者受入純増数は、第1四半期で81名となりました。前期第1四半期は71名でしたので、10名の増加となっています。年間の障がい者受入純増数予想は400名で、進捗率は20.3パーセントです。この81名は、年間の受入純増数が過去最高となった、2022年3月期第1四半期の99名に次ぐ水準となっています。

事業環境について、前年との比較でお伝えします。前期第1四半期は、4月に法定雇用率の引き上げがあり、「ロクイチ」報告に向けた駆け込み需要が見られました。一方、今期第1四半期は法定雇用率の引き上げはありませんでしたが、除外率の引き下げがありました。そのため、除外率引き下げ対象となった業界からのオーダーの増加を想定していましたが、実際には除外率の引き下げがあった業界にとどまらず、幅広い業界からオーダーが獲得できました。

今期の障がい者受入純増数の予想値は、前期実績比125名増の400名としており、従来予想の371名と比べると、29名の増加となります。また、400名という水準は、先ほどお伝えした過去最高の純増数を記録した2022年3月期の394名を6名上回っており、当社にとって過去最高の水準となります。

スライド中央に記載のとおり、障がい者受入数は、6月末時点で前年同期比288名増の1,513名となりました。今期末の受入数予想は1,832名で、従来予想から29名増加しています。

スライド右側のグラフは、農園総区画数です。今期の農園総区画数は、7月16日に公表された中期事業ターゲットにおいて、当初計画の2,098区画に174区画を追加し、2,272区画としています。今期の供給区画数は519区画です。

今期開設を予定している農園について、すでに開設済みの農園もあわせてご説明します。福岡の「コルディアーレ中間農園」は7月に開設され、102区画、「コルディアーレ熊本第二農園」も同じく7月開設で102区画、11月に開設予定の「コルディアーレ東京青梅農園」は54区画、来年1月に開設予定の「コルディアーレ東京足立農園」は180区画、同じく来年1月に開設予定の「コルディアーレ八尾農園」は90区画となり、合計528区画です。この第1四半期に新規開設した農園はありせん。

来年度以降の計画として、2027年3月期は今期と比べて360区画増の2,632区画、2028年3月期は前期比432区画増の3,064区画としています。

農園所在地

こちらのスライドには、現在公表している農園所在地の一覧を記載していますので、後ほどご確認ください。

旗艦店(熊本第一農園・熊本第二農園)の開設

スライドは、7月にオープンした熊本農園の写真です。熊本農園は、当社初の2階建て農園となり、200名以上の障がい者が就労できる当社最大の農園となっています。

半導体産業の集積が進む地域に立地することで、質の高い雇用機会の創出と、企業への運営モデル提案の場とし、インクルージョンや共生社会の実現に向けた発信拠点としています。

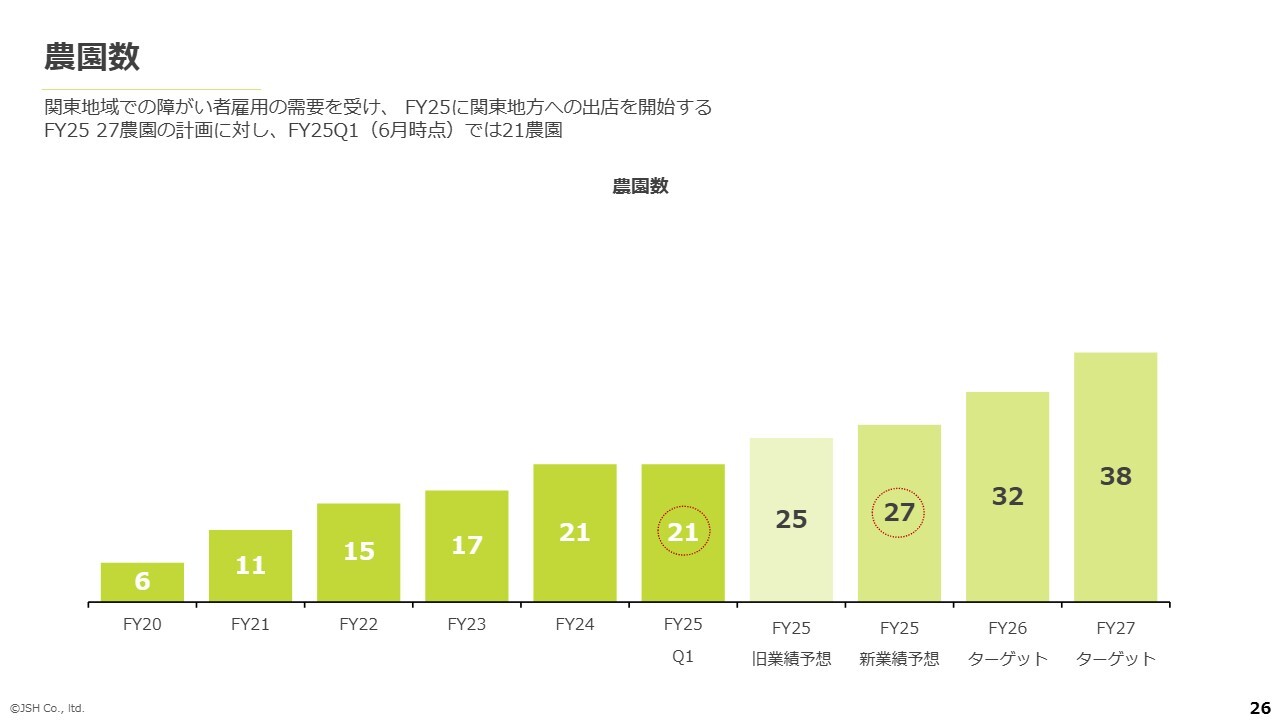

農園数

市川伸二氏:取締役経営管理グループ本部長の市川です。今後の出店計画について、私からご説明します。

中期事業ターゲットで示した今後の農園展開についてです。スライドのグラフに記載のとおり、当初の計画では25農園を予定していた今期の農園数は、中期事業ターゲットにおいて2農園増やし、合計27農園としました。また、来年度の2027年3月期は、5農園増の32農園を計画しています。再来年度の2028年3月期には、さらに6農園増の38農園を目指す計画となっています。

この積極的な出店計画は、地方、特に九州における障がい者雇用の実績および経験を、都市部での新たな社会課題の解決に活かすための、戦略的な方針転換です。私たちは地方での展開を通じて、障がい者の方々が安心して長く働き、成長できる職場を提供するためには、単に場所を提供するのではなく、医療的・生活的なサポートが不可欠であるという知見を得ました。

都市部においても、就労機会が限られる地域は点在しています。特に都心部から離れた郊外エリアでは、地方と同様の課題が存在すると考えています。このような地域でも雇用を創出するべく、関東エリアへの積極的な出店を進めていきたいと考えています。

東京エリアでは、すでに当社の訪問看護ステーションが展開されています。今後、訪問看護ステーションと農園が連携することで、障がい者の就労のみならず、生活面や医療面での支援を一体的に提供し、就労定着支援をさらに強化していきたいと考えています。

これは、関東エリアでの障がい者雇用の需要を強く受けた結果であり、今後も同エリアでの出店を加速していきます。農園数を継続的に増やし、事業を拡大していくという私たちの強い意志を、このグラフから感じていただければと思います。

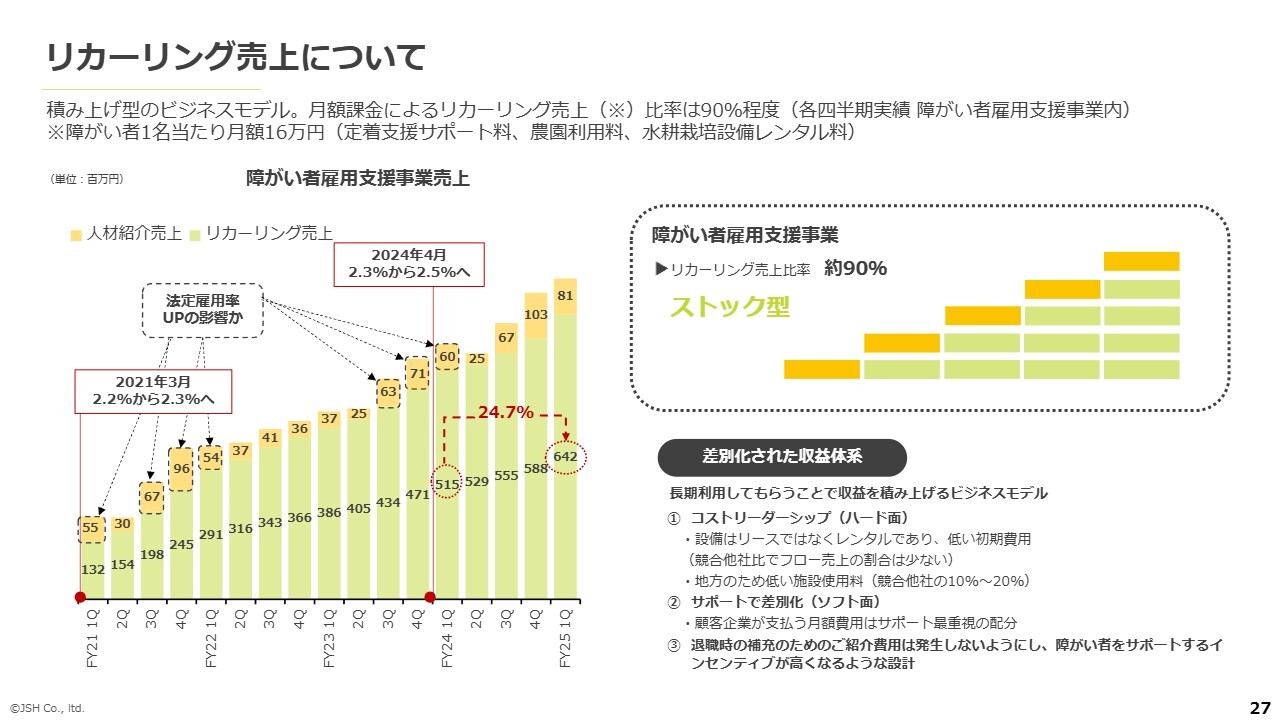

リカーリング売上について

宮﨑:第1四半期のリカーリング売上と人材紹介売上についてご説明します。まず、スライド左側のグラフのうち、オレンジ色で示されている人材紹介売上についてご説明します。

先ほどお伝えしたとおり、第1四半期の障がい者受入純増数は、前年同期の71名を上回る81名となりました。これにより、人材紹介売上は8,100万円となり、前年同期の6,000万円を2,100万円上回りました。第1四半期における人材紹介売上としては過去最高の金額となっています。

現在、最低賃金引き上げに関する議論が進められています。5月の説明会でお伝えしたとおり、最低賃金の引き上げが実現すれば、人材紹介売上にとってプラスの要因となります。

スライド左側のグラフのうち、薄いグリーンで示されているリカーリング売上についてご説明します。リカーリング売上は、障がい者受入数に連動しています。前年同期比で受入数が288名増加したことから、リカーリング売上は1億2,700万円増加しました。比率としては24.7パーセント増の6億4,200万円となり、四半期売上として初めて6億円を突破しました。

第1四半期の障がい者雇用支援事業におけるリカーリング売上比率は、従来と同じく約90パーセントです。全社売上に占める比率は、前期第4四半期の56パーセント強から約2パーセント上昇し、58.5パーセントとなりました。リカーリング売上は、その名のとおり持続性の高い売上です。この構成比が上昇していることは、当社の売上高の持続性および安定性が増していることを示しています。

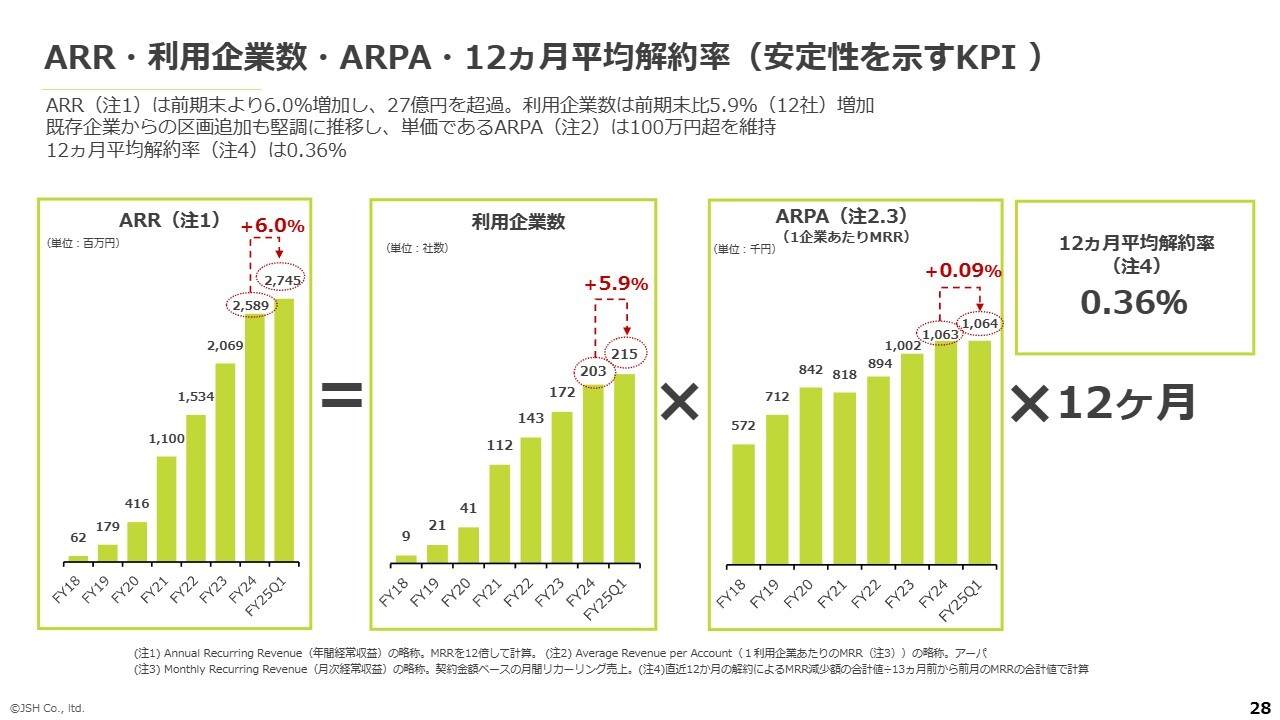

ARR・利用企業数・ARPA・12ヵ月平均解約率(安定性を示すKPI)

安定性を示すKPIについてです。スライド左側のARRは、前期末の25億8,900万円から6パーセント増加し、27億4,500万円となりました。ARRの内訳となる利用企業数とARPAは、それぞれ前期末から5.9パーセント、0.09パーセント増加しています。利用企業数は前期末の203社から12社増加し、215社となりました。ARPAは前期末の106万3,000円から1,000円増加し、106万4,000円となりました。

このARPAは、1社あたりの月額リカーリング売上を示しており、売上は1社あたりの平均的な障がい者の雇用人数に連動しています。これまで1社あたりの平均的な障がい者の雇用人数は年々増加し、結果としてARPAも増加してきました。

具体的には、2023年3月期の約6.1名から、2024年3月期には6.7名に増加しました。そして、2025年3月期にはさらに0.35名増加し、7.05名となりましたが、第1四半期ではわずかに0.01名減少し、7.04名となっています。ほぼ同数ですが、先ほどお伝えしたように、1社当たりの平均的な雇用人数が微減となる中で、ARPAは1,000円増加しています。

この背景には、農園利用料の値上げがあります。従来、障がい者1名あたりの月額料金は15万円でしたが、2025年2月から、新たなお客さまに対しては1万円値上げし、16万円で案内しています。

6月末時点で、値上げ後の料金で農園を利用している企業は3社、雇用している障がい者は12名と、全体のわずか0.8パーセントです。そのため、影響は限定的で、ARPAは1,000円の増加にとどまっていますが、今後、値上げ後の料金で農園を利用する企業が増えてくるにしたがって、少しずつARPAの増加に反映されると見ています。また、既存の農園利用企業にも値上げの案内を行っており、値上げの対象となる時期は10月以降としています。したがって、値上げによるARPAの増加は10月以降に少しずつ反映されてくると思います。なお、業績予想には、値上げに関しては一定の効果をすでに織り込んでいます。

前期末までの1社あたりの月額リカーリング売上の増加要因は、農園利用に関する単価の上昇というより、障がい者の雇用人数の増加によるものでしたが、今後は、単価の上昇についても売上の増加に徐々に反映されてくると想定しています。

12ヶ月平均解約率は、前年同期の0.15パーセントから0.21パーセント増加し、0.36パーセントとなっています。依然として1パーセントを下回る、非常に低い水準を維持しています。

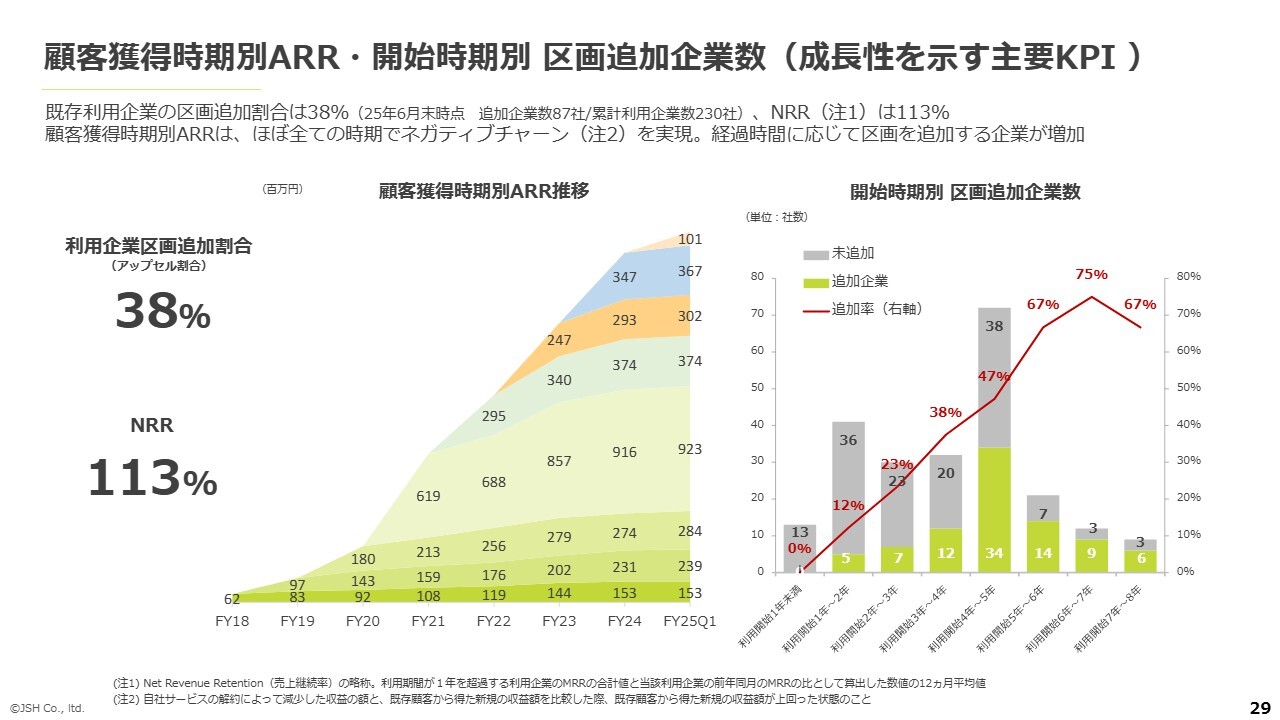

顧客獲得時期別ARR・開始時期別区画追加企業数(成長性を示す主要KPI)

成長性を示すKPIについてです。スライド左側に、利用企業区画追加割合を記載しています。第1四半期において、既存の農園利用企業5社から追加のオーダーをいただきましたが、前期末の39パーセントから1ポイント減少し、38パーセントとなりました。

NRRは前期末の116パーセントから3ポイント減少し、113パーセントとなりました。いずれも前期末から若干数字が下がっています。その要因として、昨年度にあった法定雇用率の引き上げが今年度はなかったことから、既存の農園利用企業からの追加オーダーが、昨年と比べて鈍化していることが挙げられます。

スライド中央の顧客獲得時期別のARR推移についてです。第1四半期は、スライド一番下の層(コホート)および上から4番目の層のARRが3月末と同額となっていますが、それ以外の層はいずれも3月末よりARRが増額しています。グラフ一番下の2020年3月期利用開始企業のARRは、3月末と同じ1億5,300万円です。一方、下から2番目の2021年3月期利用開始企業のARRは、800万円増加し2億3,900万円、下から3番目の層は、1,000万円増加し2億8,400万円となりました。

また、下から4番目の2023年3月期利用開始企業のARRは、3月末の9億1,600万円から700万円増加し9億2,300万円、下から5番目の層は3月末と同額の3億7,400万円です。上から3番目の2025年3月期利用開始企業のARRについては、900万円増えて3億200万円です。最後に、上から2番目の2026年3月期利用開始企業のARRは、3月末比で2,000万円増加し3億6,700万円となりました。

スライド右側に記載されている、開始時期別の区画の追加企業数についてです。第1四半期は利用開始4年から5年の企業において、1社から追加オーダーがあり、追加率が46パーセントから47パーセントに上昇しました。利用開始1年から2年の企業では、2社から追加オーダーがあり、追加率が7パーセントから12パーセントに上昇しています。

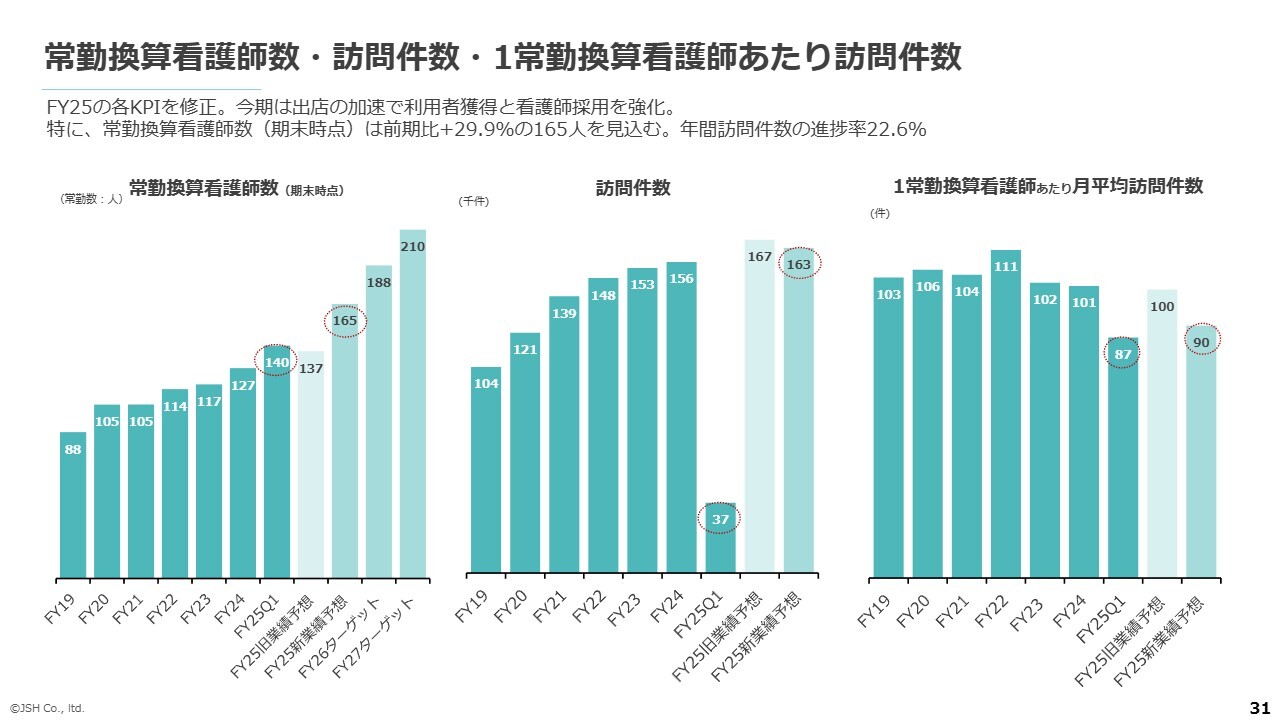

常勤換算看護師数・訪問件数・1常勤換算看護師あたり訪問件数

続きまして、在宅医療事業の状況についてご説明します。まずはスライド左側の常勤換算看護師数です。第1四半期の常勤換算看護師数は、前期末比で13名増加し、140名となりました。7月16日開示の中期事業ターゲットで公表したとおり、今後の事業所出店の増加に伴い、看護師の採用も増やしていく予定です。そのため、今期末時点の常勤換算看護師数を従来予想の137名から165名に修正しました。

第1四半期における常勤換算看護師数の増減や採用・退職の状況について、簡単にご説明します。前期においては、第1四半期末の常勤換算看護師数は、3月末から若干減少していましたが、今期は3月末から若干増加しています。これは、採用を増やしたことと、退職者数が昨年と比較して減少していることが要因となっています。

採用面においては、人材紹介会社経由だけでなく、ホームページや会社説明会を通じた採用など、人材紹介会社経由以外の採用経路が少しずつ増加しています。また、第1四半期における退職者数は、昨年と比較して5名程度少ない人数で推移しています。

スライド中央の訪問件数についてです。第1四半期は3万7,000件と、7月16日に開示した中期事業ターゲット修正後の事業計画である16万3,000件に対して、進捗率は22.6パーセントでした。前期第4四半期との比較では101.2パーセントと、やや増加しています。一方で、前年同期比では88.5パーセントと減少しています。

地域別では九州が微減となり、九州以外の地域で訪問件数がやや減少している状況です。中期事業ターゲットでは、当初の通期訪問件数目標を16万7,000件としていましたが、4,000件減らして16万3,000件としました。主な要因は、1常勤換算看護師あたりの月訪問件数を引き下げたことです。

スライドの一番右側に記載のとおり、1常勤換算看護師あたりの月平均訪問件数は、前年同期の101件から14件減少し、87件となりました。要因の1つは、前期に岡山の事業所を出店したことに加え、今年4月に複数の事業所を新設し、常勤換算看護師が増えたことです。その結果、1常勤換算看護師あたりの月平均訪問件数を計算する際の分母が大きくなりました。

もう1つは、1月に開設した岡山の事業所と4月に開設した熊本の事業所が、近隣に当社の事業所がないまったくの新規エリアでの出店であることです。出店からあまり時間が経過していないため、まだ事業所の利用者数が少なく、結果として1常勤換算看護師あたりの月平均訪問件数が伸びませんでした。これらが全体の数字に反映されています。

今期の1常勤換算看護師あたりの月平均訪問件数は100件を予定していましたが、新規出店の加速に伴い、10件減らした90件の計画としています。今後の出店の中において、岡山や熊本のようなまったくの新規のエリアへの出店を複数計画しており、利用者を獲得するためにはある程度の時間がかかることから、このような業績予想としています。

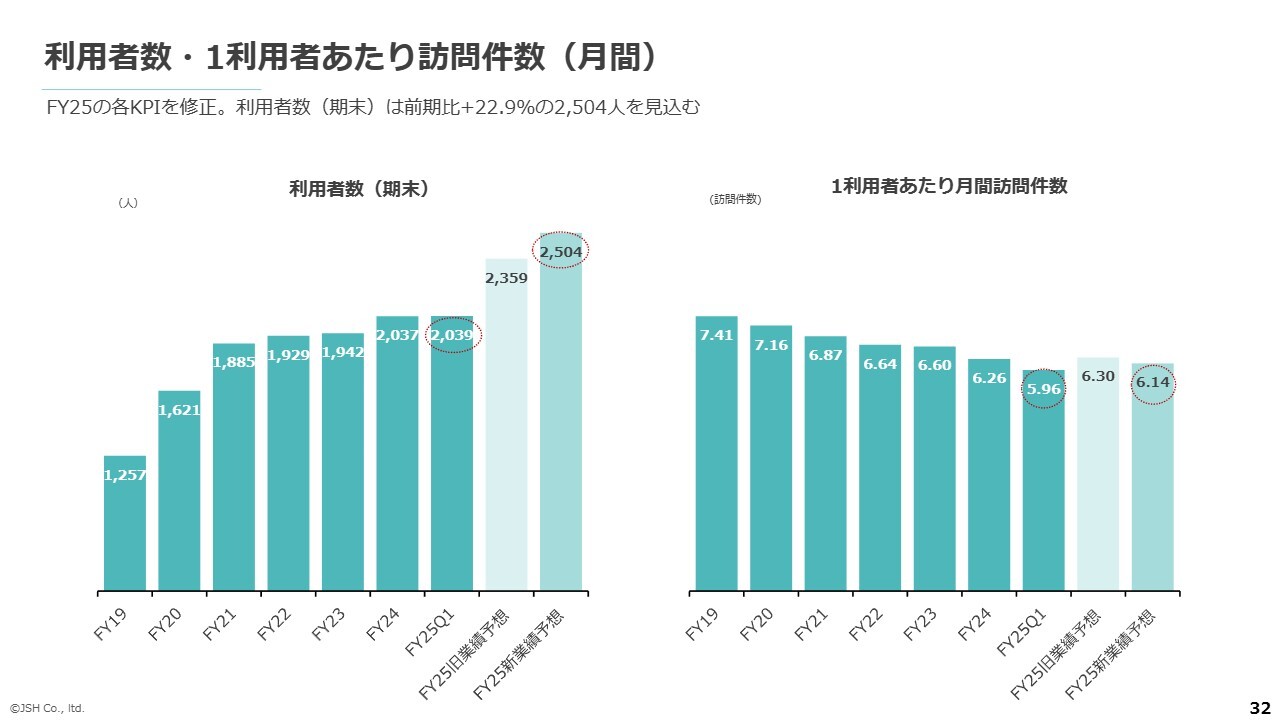

利用者数・1利用者あたり訪問件数(月間)

次に、利用者数と1利用者あたりの訪問件数についてご説明します。スライド左側のグラフに記載のとおり、6月末時点の利用者数は前期末比で2名増加し、2,039名となりました。7月16日に開示した中期事業ターゲットにおいて、今期末時点の利用者数を、従来予想の2,359名から145名増加し、2,504名としています。

大幅に増えた背景は、出店の拡大です。すでに開示したとおり、今期は4月に5事業所を出店しましたが、今後さらに20拠点を出店する予定です。新たに出店する各事業所が、それぞれの地域で新規利用者を獲得することに加え、既存の事業所が地域との関係を強化することで、利用者を獲得する計画です。これにより、期末で2,504名という利用者数の達成を見込んでいます。

スライド右側の1利用者あたり月間訪問件数について、第1四半期は前期末比で0.3件減少し5.96件となりました。今期の予想値は、従来予想の6.3件から0.16件減少させ、6.14件としています。

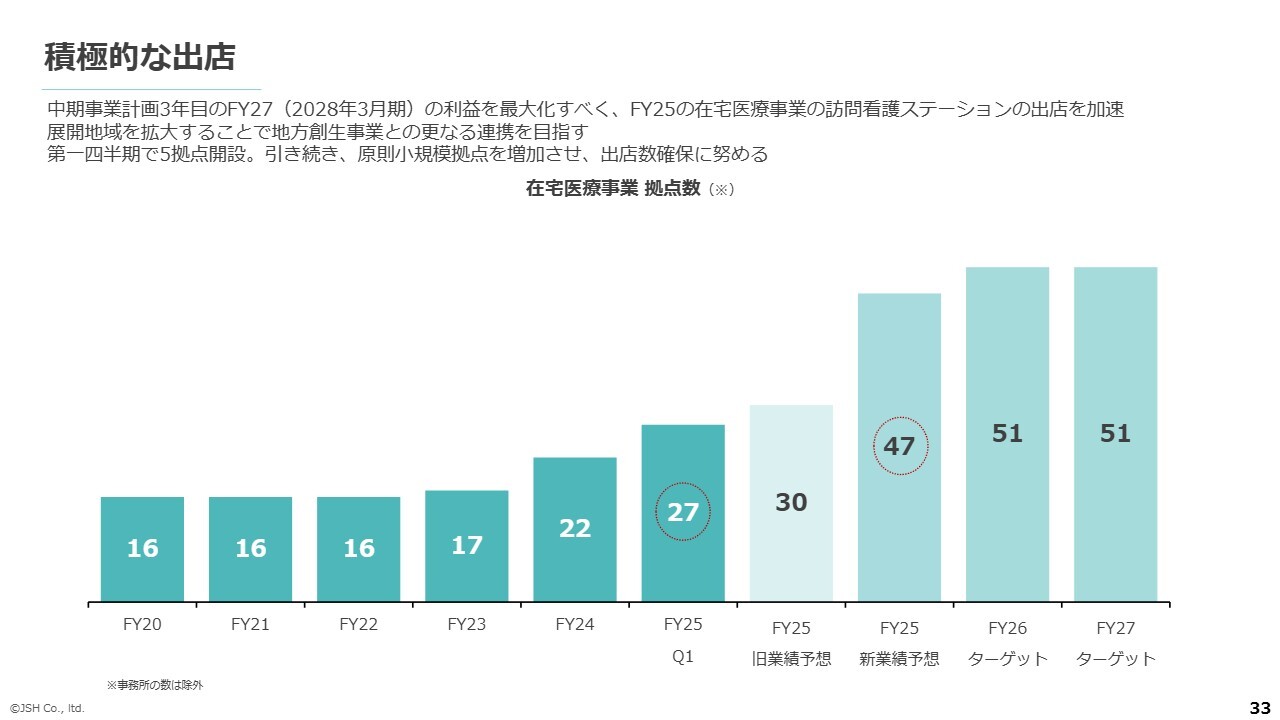

積極的な出店

在宅医療事業の出店計画について、私からは数値のみお伝えします。中期事業ターゲットで開示したとおり、今期はすでに5事業所を開設しています。第2四半期以降に追加で20拠点を出店し、47事業所体制とする計画です。また、来期は4拠点を出店し、51拠点体制とする計画です。

鎌田聖一氏:取締役事業グループ本部長の鎌田です。今回の出店に関して、私からご説明します。大きく2つの戦略に基づいて、出店を進めたいと考えています。1つはサテライトの出店、もう1つは農園と連携を強化する出店です。

1つ目の出店戦略は、地域密着、働きやすさ、業務効率の向上、採用力の向上を目的としています。現在、広範囲に及ぶ訪問エリアを見直し、細分化することで、地域に根ざした、よりきめ細やかなサービスを提供していきたいと考えています。

スタッフの移動時間を軽減し、働きやすい環境を提供するとともに、生産性の向上を図ります。さらに、店舗数の増加によってリーダーや管理職のコストが増加することが、人材のキャリアパスにもつながると考えています。

2つ目の出店戦略は、「コルディアーレ農園」との地域連携を強化することを目的としています。当社独自の農園と訪問看護を組み合わせることで、当社ならではの高付加価値サービスを展開し、シナジーを創出できると考えています。

出店地域は、主に関東・関西・九州地方で、のれん分けやサテライト出店を中心に展開します。また、農園と連携しやすいエリアへの出店を計画しています。今回の出店は、単なる事業所を増やすだけではありません。地域とのつながり、スタッフの労働環境の改善、人材確保を柱とした、将来を見据えた成長戦略と考えています。

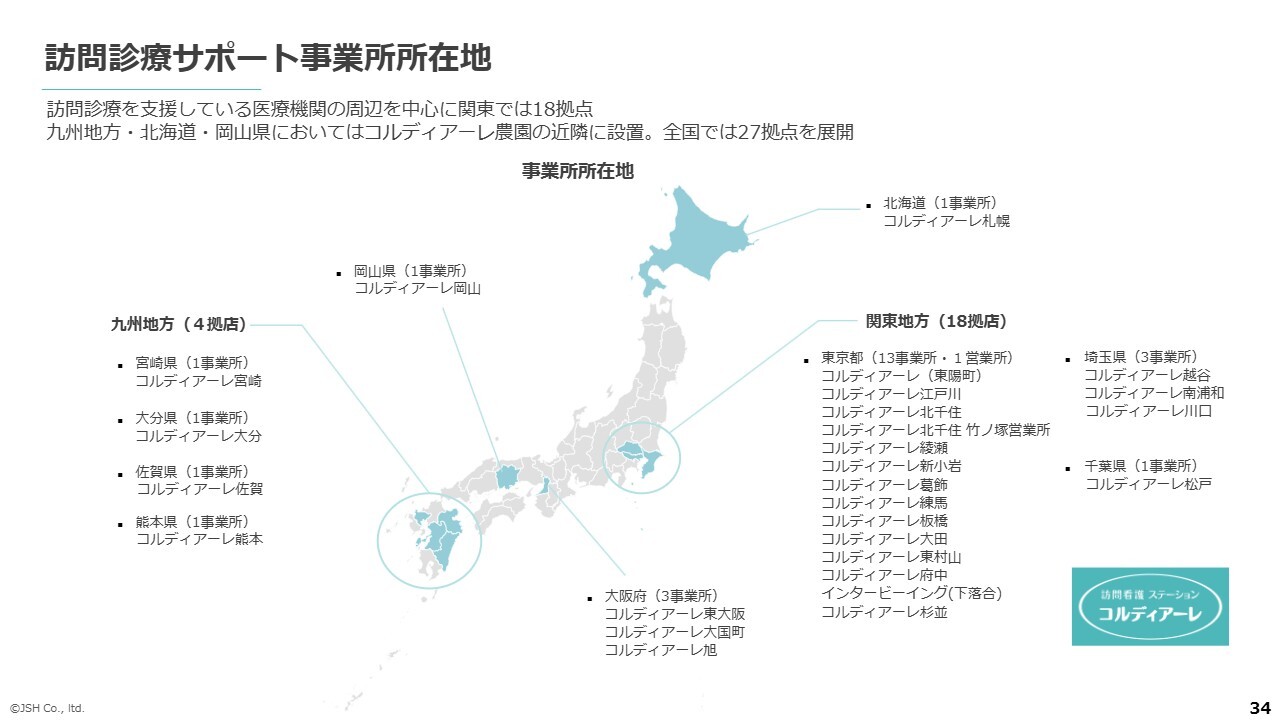

訪問診療サポート事業所所在地

宮﨑:スライドは、6月末時点の事業所所在地です。後ほどご確認ください。

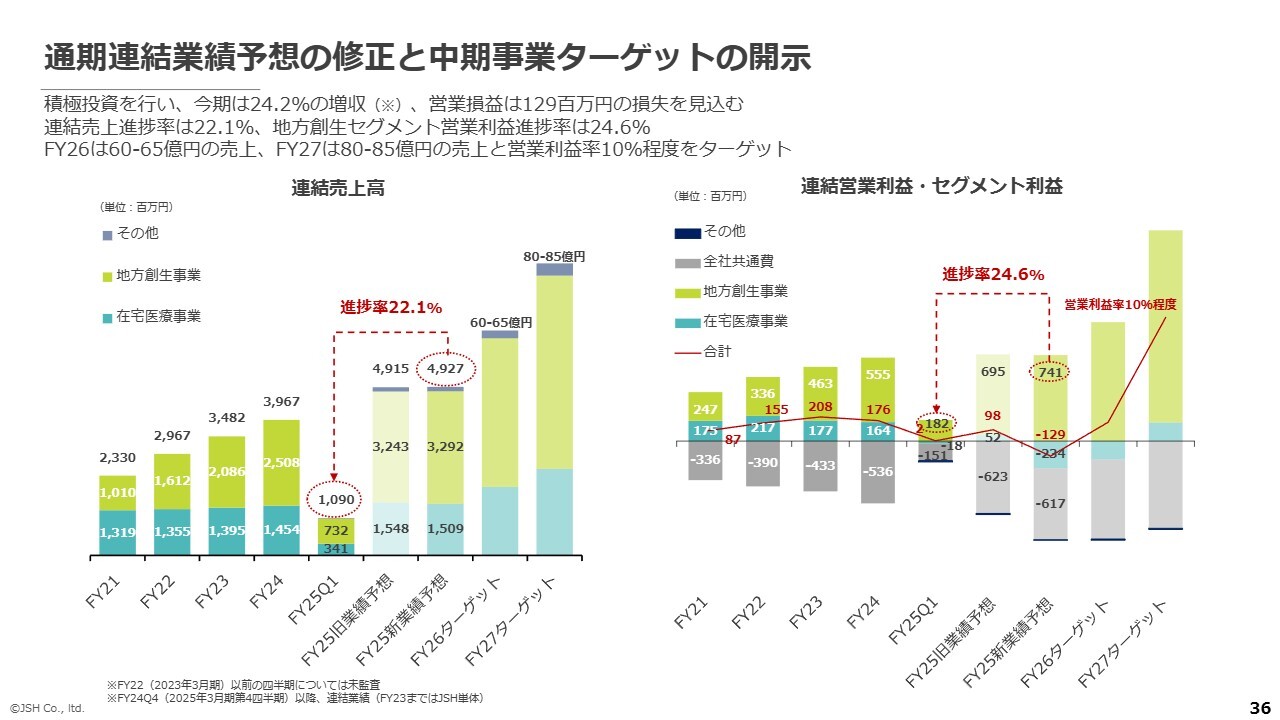

通期連結業績予想の修正と中期事業ターゲットの開示

2026年3月期の業績予想です。先ほどハイライトでご説明したとおり、第1四半期の全社売上高は10億9,000万円、通期予想に対する進捗率は22.1パーセントです。全社の売上予想値は、修正により49億1,500万円から49億2,700万円へ引き上げました。

営業利益の状況について、第1四半期の全社営業利益は200万円です。第1四半期の地方創生事業のセグメント利益は1億8,200万円で、通期予想に対して24.6パーセントの進捗となっています。一方、在宅医療事業は1,800万円の赤字となりました。全社共通費は1億5,100万円で、通期予想の6億1,700万円に対して24.3パーセントの進捗となっています。

7月16日の業績予想修正により、地方創生事業の通期セグメント利益予想は4,600万円の増額、共通費予想は600万円の減額となりました。いずれも全社の営業利益にとってプラスの方向ですが、在宅医療事業では、通期セグメント利益予想を2億8,600万円減額しています。その結果、今期の全社営業利益予想は、従来の9,800万円から2億2,700万円減額され、1億2,900万円の赤字となっています。

あらためて、今期および来期以降の業績予想について、売上高、営業利益、セグメント利益をご説明します。売上高は、1,200万円増加の49億2,700万円としています。地方創生事業は従来計画を4,900万円増額し、32億9,200万円、在宅医療事業は、従来予想から3,900万円減少し、15億900万円としています。

営業利益およびセグメント利益は、全社については従来予想から2億2,700万円減額し、1億2,900万円の赤字としています。地方創生事業のセグメント利益は従来予想から4,600万円増額し、7億4,100万円、在宅医療事業のセグメント利益は従来予想から2億8,600万円減額し、2億3,400万円としています。

中期事業ターゲットの概要を簡単にご説明します。前年度から投資を積極化してきましたが、今後の成長を見据え、さらに投資を拡大していく計画です。地方創生事業においては、農園数をさらに増やしていきます。在宅医療事業では、4月1日に5事業所の開設を公表していますが、さらに20拠点を開設し、営業拠点網を倍増させ、事業展開エリアを拡大していく考えです。

拠点数の増加に伴い、看護師数も増やしていく計画です。常勤換算看護師数は従来の137名から165名まで拡大させる予定です。また、今期の訪問件数予想を16万7,000件から16万3,000件へ引き下げたことに伴い、売上高は15億4,800万円から15億900万円に修正しています。在宅医療事業の特徴として、新規出店による拡大局面では、事業所の家賃や看護師の採用経費・人件費が先行して発生することから、セグメント利益は当初計画より2億8,600万円減額となる2億3,400万円の赤字としています。

来期の計画です。全社の売上ターゲットを60億円から65億円、農園数を32農園、区画数を2,632区画、在宅医療事業の拠点数を51拠点、常勤換算看護師数を188名としています。再来年度は、全社の売上ターゲットを80億円から85億円、農園数を38農園、区画数を3,064区画、在宅医療事業の拠点数を51拠点、常勤換算看護師数は210名としています。売上に対する営業利益率は10パーセント程度を予定しており、障がい者雇用支援事業における値上げや、規模拡大に伴う生産性の向上などによって達成していきます。

最後に、この中期事業ターゲットを実現するための財務状況および資金計画についてご説明します。当社は6月末時点で現預金が8億円あります。加えて9億円のコミットメントラインと4億円の当座貸越枠がありますが、財務のバランスを考慮し、必要に応じて借り入れを適宜実行していくことを検討しています。

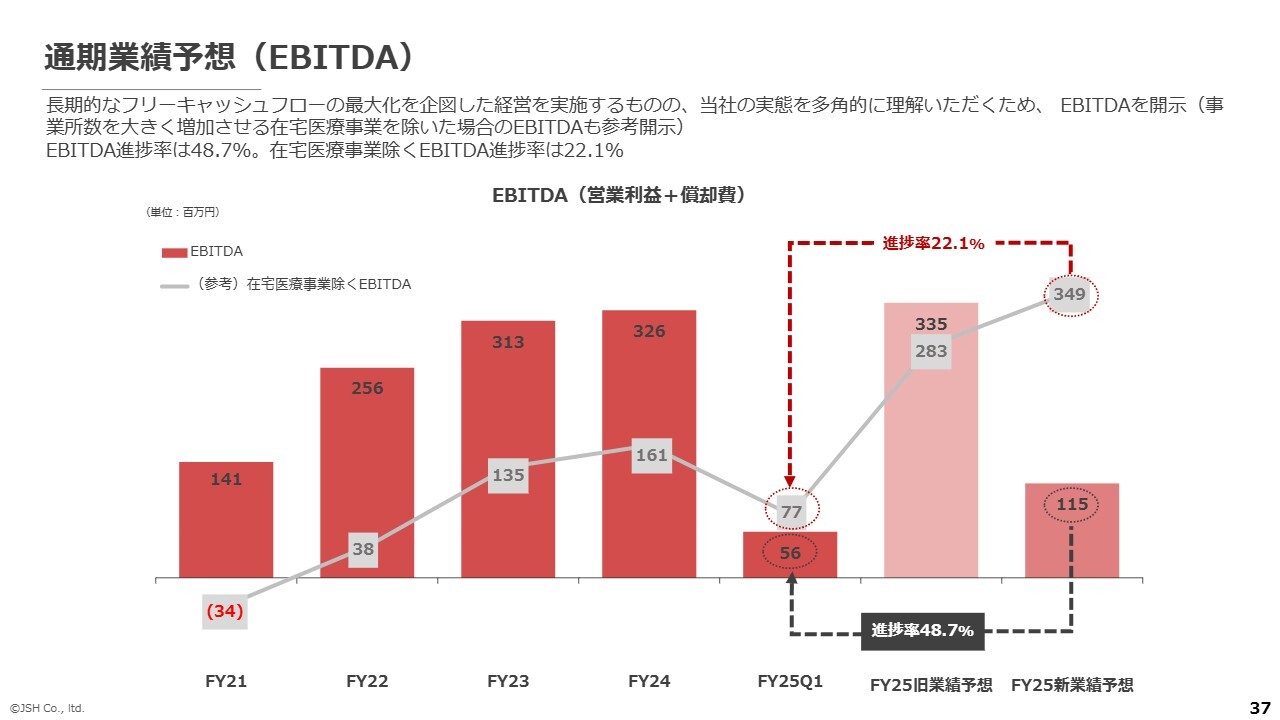

通期業績予想(EBITDA)

最後にEBITDAの状況についてご説明します。7月16日の開示において、従来予想の3億3,500万円を1億1,500万円に修正しました。これは、修正後の計画において営業利益予想を2億2,700万円減額したことが主な背景となっています。在宅医療事業を除くEBITDAは、3億4,900万円を計画しています。

第1四半期時点のEBITDA(実績値)は5,600万円、今期予想の1億1,500万円に対する進捗率は48.7パーセントです。

質疑応答:中期事業ターゲット公表の経緯について

「中期事業ターゲットを公表するに至った経緯について、なぜこのタイミングなのでしょうか?」というご質問です。

東京証券取引所が「2030年の時価総額100億円」というターゲットを設定しました。当社は昨年3月に上場しましたので、今から約4年半後となる2030年3月期に、時価総額100億円を達成する必要があります。

当社が手掛ける地方創生事業・在宅医療事業は、いずれも労働集約的な事業です。事業を拡大し、その後売上の増加や利益の拡大につなげるには、一定の時間が必要だと認識しています。例えば、出店に際しては、出店場所を決定し、オーナーと交渉して物件を借り入れるところから始めます。そして、従業員を募集し、採用後には現場で就労できるように一定の教育や研修等を実施する必要があります。

このような事業基盤を整備した上で、営業を開始し、売上を上げ、利益を拡大していくにはさらに時間がかかることを考えると、少しでも早く行動を開始する必要があると考えました。このタイミングで積極的に投資を行うことで、2030年3月期の利益と売上の向上を図っていきます。

質疑応答:時価総額100億円の達成方法について

「時価総額100億円をどのように達成していくのでしょうか?」というご質問です。

このご質問に関しては、一定の前提が必要となるかと思います。当社の足元のPERについては、今期末時点の利益予想が赤字であるため、2025年3月期の実績値をもとに計算すると、16倍程度になります。

2030年において、同様にPERが16倍だと仮定した場合、当期純利益でおおよそ7億円が必要となります。約3割の税金がかかるとすれば、営業利益では10億円が必要となるため、2030年における営業利益10億円が、1つの目安になるだろうと考えています。

先ほどお伝えしたように、今から3年後の2028年に売上高80億円から85億円、営業利益率10パーセントを目指しており、その段階で8億円から8億5,000万円程度の営業利益を計画しています。

2030年は、さらに2年先になりますので、例えば2028年3月期に8億5,000万円の営業利益を達成していれば、その後10パーセントずつ2年間伸ばすことにより、2030年3月期に営業利益10億円に到達できると見込んでいます。

質疑応答:在宅医療事業の今期業績の達成確度について

「在宅医療事業の今期業績の達成確度と蓋然性はいかがでしょうか?」というご質問です。

出店するエリアや事業所は、おおよそ目途が立っています。採用についても、サテライトでの出店が多くなるため、仮に採用が進捗しない場合でも、近隣の事業所からの応援を得ることで、事業所の運営については目処が立つと認識しています。

採用においてはそれなりのコストがかかりますが、採用コストや利用者の獲得に関してもある程度保守的に見積もっていることから、今期の業績達成確度および蓋然性は、それなりに検討した上で計画を立てているとご理解ください。

質疑応答:地方創生事業における農園展開の狙いについて

「これまでの地方とは違って、東京や大阪での出店、具体的には青梅・足立・八尾への新規出店の背景について、何かお考えが変わったのでしょうか?」というご質問です。

先ほど市川がお話ししたとおりですが、補足として、当社側の要因が2点、加えて顧客からの要望があると考えています。

当社側の要因の1つは、鎌田がご説明したように、在宅医療事業とのシナジーを最大化することです。東京や大阪は、すでに在宅医療事業の事業所を複数展開しているエリアです。特に、精神疾患を抱えている障がい者の方々の就労を後押しすることが、当社の狙っているところです。競合他社は、関東や関西ですでに複数の農園や拠点を展開していますが、当社独自の強みを発揮できる部分ではないかと考えています。

もう1つの要因です。当社はこれまで、主に九州で運営を行ってきましたが、東京や大阪など、お客さまが一番多い地域からは離れた場所でした。そこで、よりお客さまに近い場所で農園を展開すれば、就労している障がい者の方々との接点を増やすことができると考えました。このようなことも、1つの背景となっています。

顧客からの要望についてです。「JSHの農園を利用したいけれど、場所が遠い」というお客さまの声がありましたが、東京や大阪での展開は実現できていませんでした。今回、東京・大阪への出店を公表した後、「東京であれば利用したい」「大阪であれば利用したい」と、すでに複数のお客さまからオーダーを獲得できるようになってきています。したがって、この新しいエリア、関東・関西への出店は、業績向上にも寄与するものと考えています。

以上をもって、株式会社JSHの2026年3月期第1四半期決算説明会を終了します。ご清聴いただき、誠にありがとうございました。

新着ログ

「サービス業」のログ