提供:H.U.グループホールディングス株式会社 2026年3月期第1四半期決算説明

【QAあり】H.U.グループHD、増収増益を達成 M&A関連コストを除いた実質的な営業利益は13.4億円と前年同期から大幅増

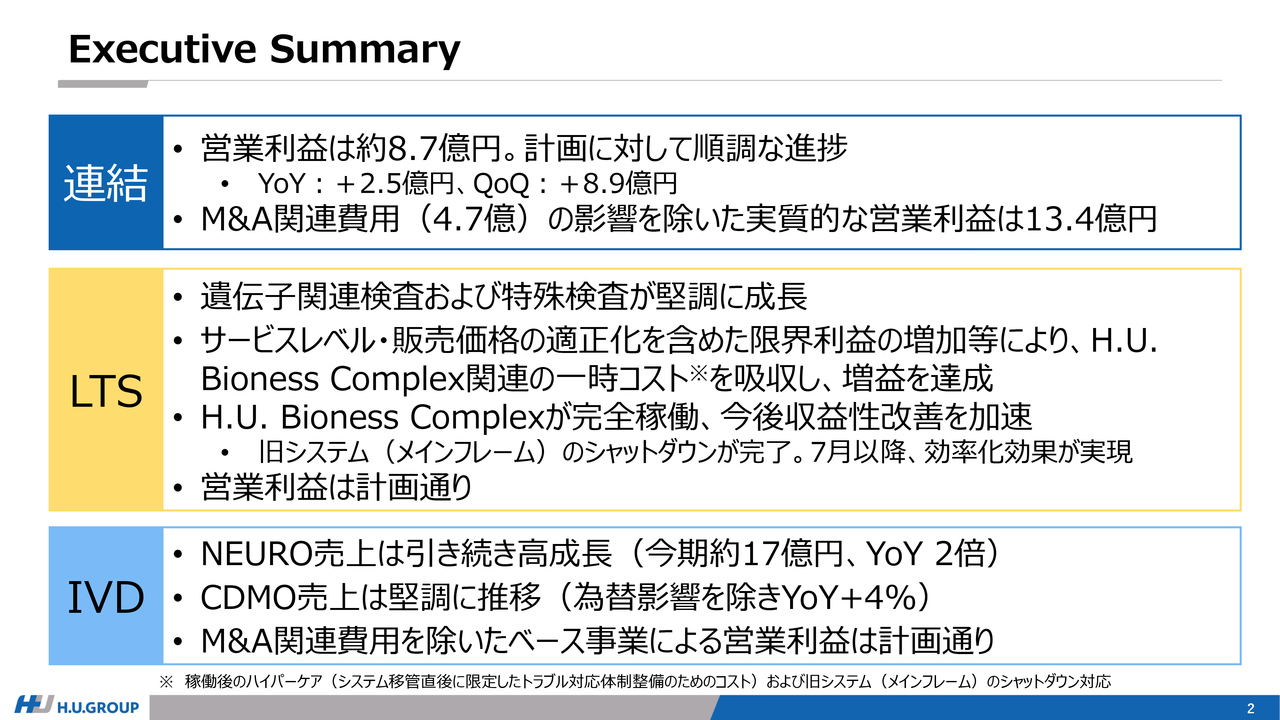

Executive Summary

北村直樹氏(以下、北村):執行役常務兼CFOの北村です。まず、2025年度第1四半期決算のポイントをご説明します。連結の営業利益は約8億7,000万円となりました。今期の計画では、第1四半期はAkiruno Cube関連の一時コスト110億円を見込んでおり、弱含みになることは計画段階から想定していたため、計画に対しては順調に進捗しています。

なお、6月にIVD事業においてPlasma Services Groupを買収しており、このM&A関連コスト4億7,000万円を除いた実質的な営業利益は13億4,000万円となります。

LTS事業に関しては、注力している遺伝子関連検査および特殊検査が堅調に成長しています。また、今期の重要施策であるサービスレベルや販売価格の適正化を含めた限界利益の増加施策についても着実に進捗しており、H.U.Bioness Complex関連の一時コストや減価償却費の増加を吸収した上で、増益を達成しました。

なお、H.U.Bioness Complexは、売上の計上や請求管理のITシステムを含め完全稼働しており、40年以上使用してきた旧システムであるメインフレームのシャットダウンを6月末で完了しました。これにより、7月以降は旧システムの保守費も不要となっています。

今後は、Akiruno Cubeの機能を最大限に活用することで、効率化効果を実現し、収益性の改善を加速させていきます。IVD事業に関しては、NEUROが引き続き高い成長を維持しており、NEURO関連の売上は17億円で前年比2倍となりました。

また、後ほどご説明しますが、CDMOも為替の影響を除いた現地通貨ベースで4パーセント成長しており、堅調に推移しています。利益面では、M&Aコストを除くと、計画に対して順調に進捗しています。

M&A関連費用については、NEUROをはじめとした好調なベース事業からの利益創出を通じて、第4四半期までにキャッチアップできるよう調整を進めています。

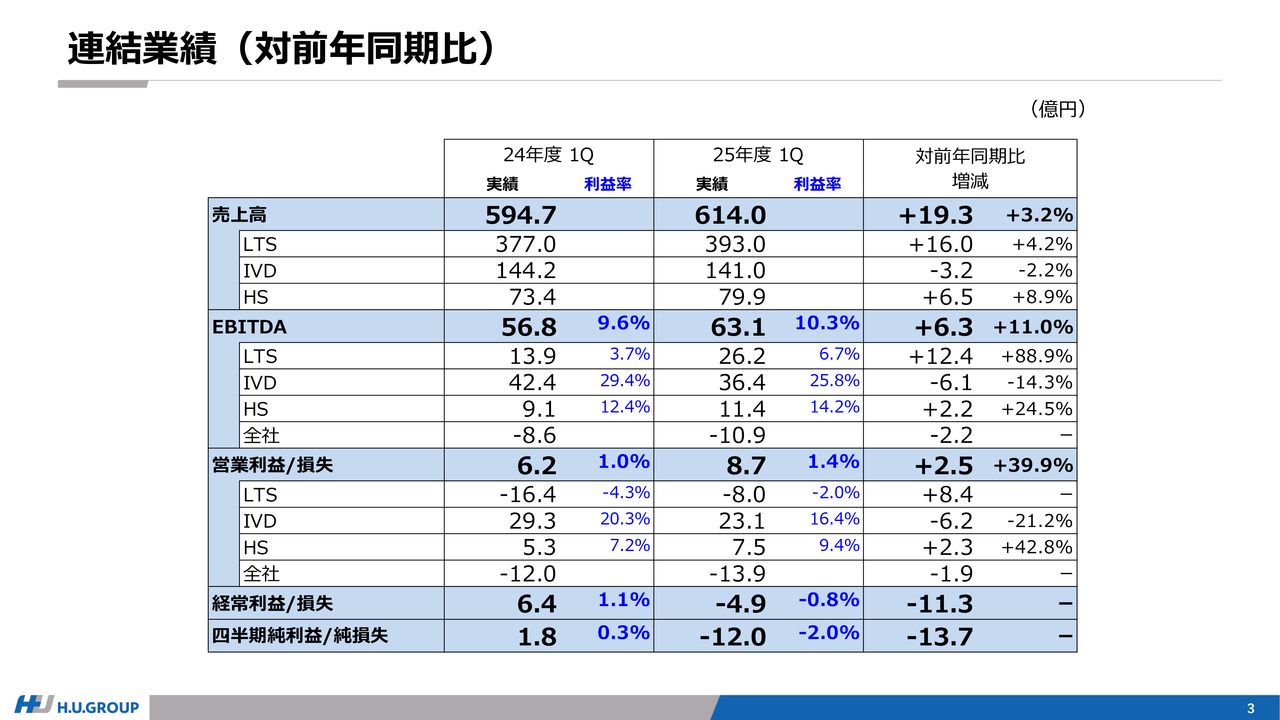

連結業績(対前年同期比)

業績のご説明です。対前年同期比で増収となり、EBITDAおよび営業利益ともに増益です。一方で、経常利益と純利益は減益となっています。これらの詳細については、4ページ目以降でご説明します。

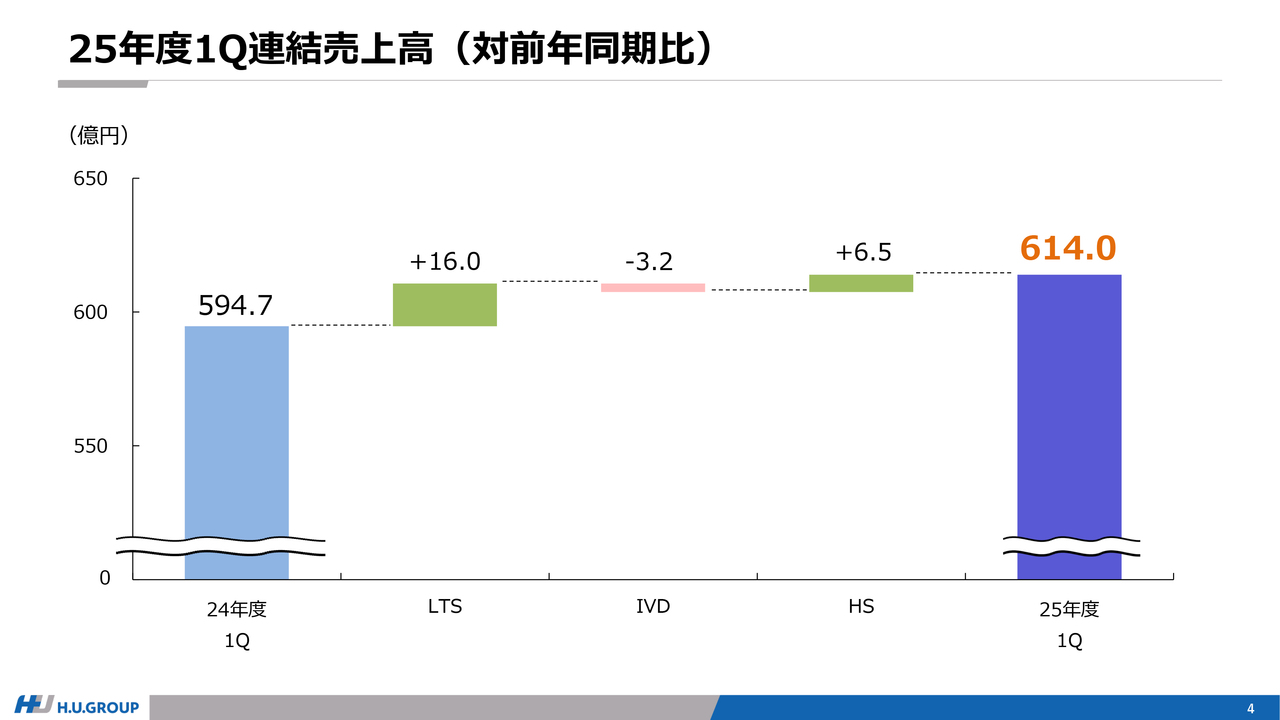

25年度1Q連結売上高(対前年同期比)

売上高は19億円の増収となりました。内訳としては、LTS事業において単価の高い遺伝子関連検査や特殊検査が伸長し増収となったほか、HS事業ではベースの成長に加え、2024年12月に子会社化した、ガイアメディケアの売上が貢献しました。

IVD事業は若干の減収となりましたが、これは円高の影響や新型コロナウイルス関連の減収が要因であり、ベースの事業は増収となっています。

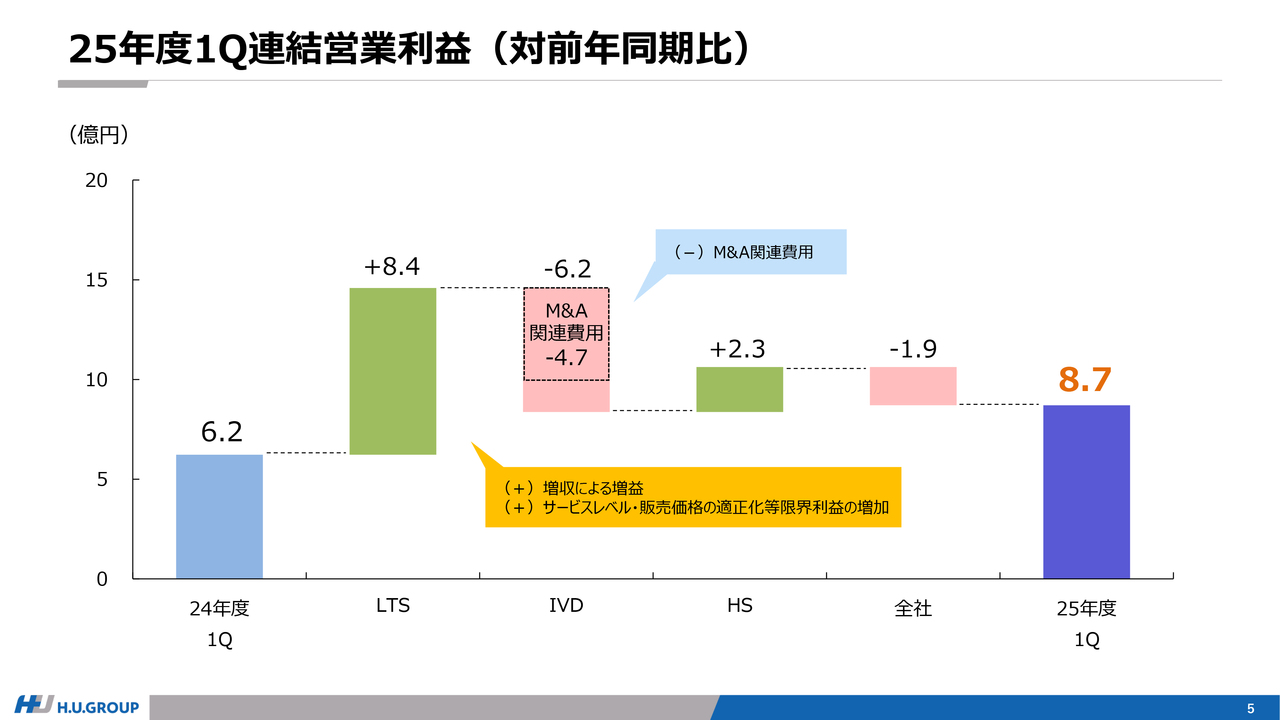

25年度1Q連結営業利益(対前年同期比)

連結営業利益の対前年同期比についてご説明します。LTS事業では増収に伴う増益に加え、サービスレベルや販売価格の適正化をはじめとする各種施策を進めたことで、限界利益が増加しました。H.U.Bioness Complex関連費用は増加したものの、固定費の削減を進めた結果、増益を達成しました。

IVD事業の減益の大きな要因はM&A関連コストです。ただし、ベースのビジネスはNEUROおよびCDMOを中心に堅調に推移しています。HS事業は増収と価格の適正化により増益となりました。

また、冒頭のサマリーでも述べたとおり、M&A関連費用の4億7,000万円を除いた実質的な営業利益は13億4,000万円となります。

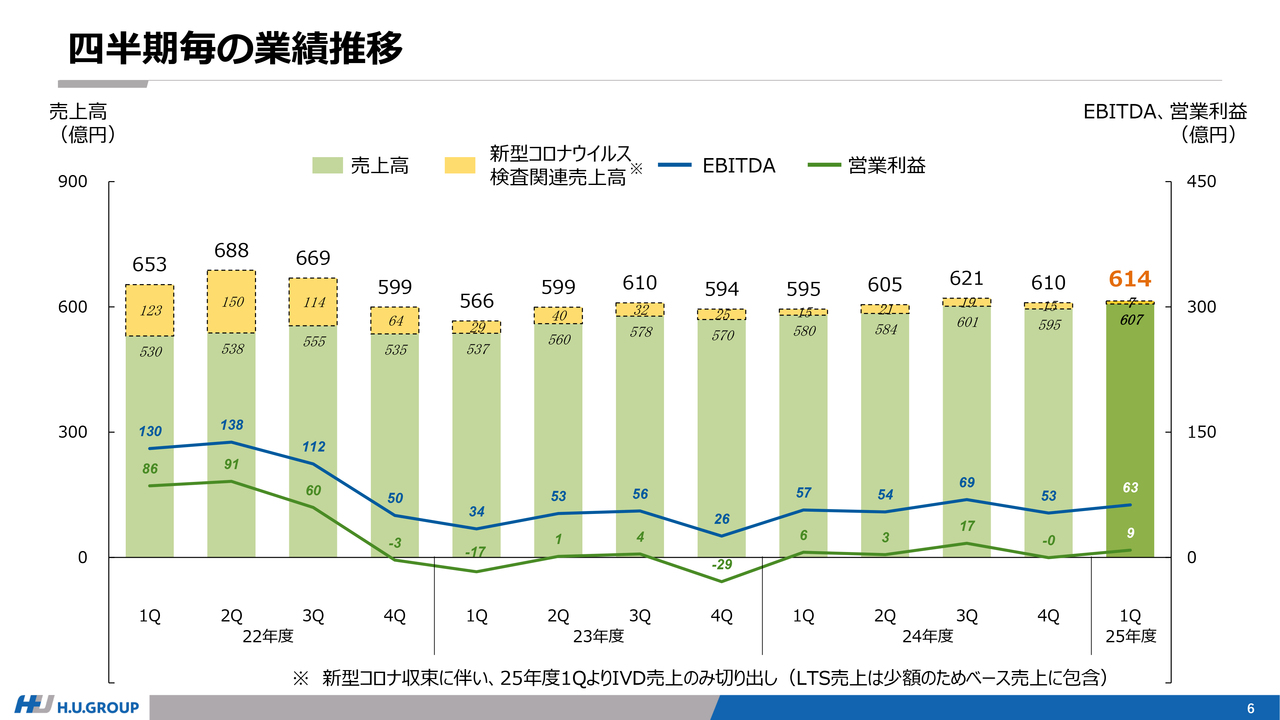

四半期毎の業績推移

スライドには、四半期ごとの売上高、EBITDA、営業利益の推移を示しています。全体として増益のトレンドとなっています。

新型コロナウイルス関連の売上は、ほぼ定常的になってきており、特にLTS事業では四半期の売上規模が1億円程度となり、数ある検査項目の中の1つというレベルになってきています。

IVD事業でも規模は縮小傾向にありますが、対前年での比較を考慮し、このスライドでは今年度第1四半期以降のIVD事業における新型コロナウイルス関連売上高のみを切り出して示しています。

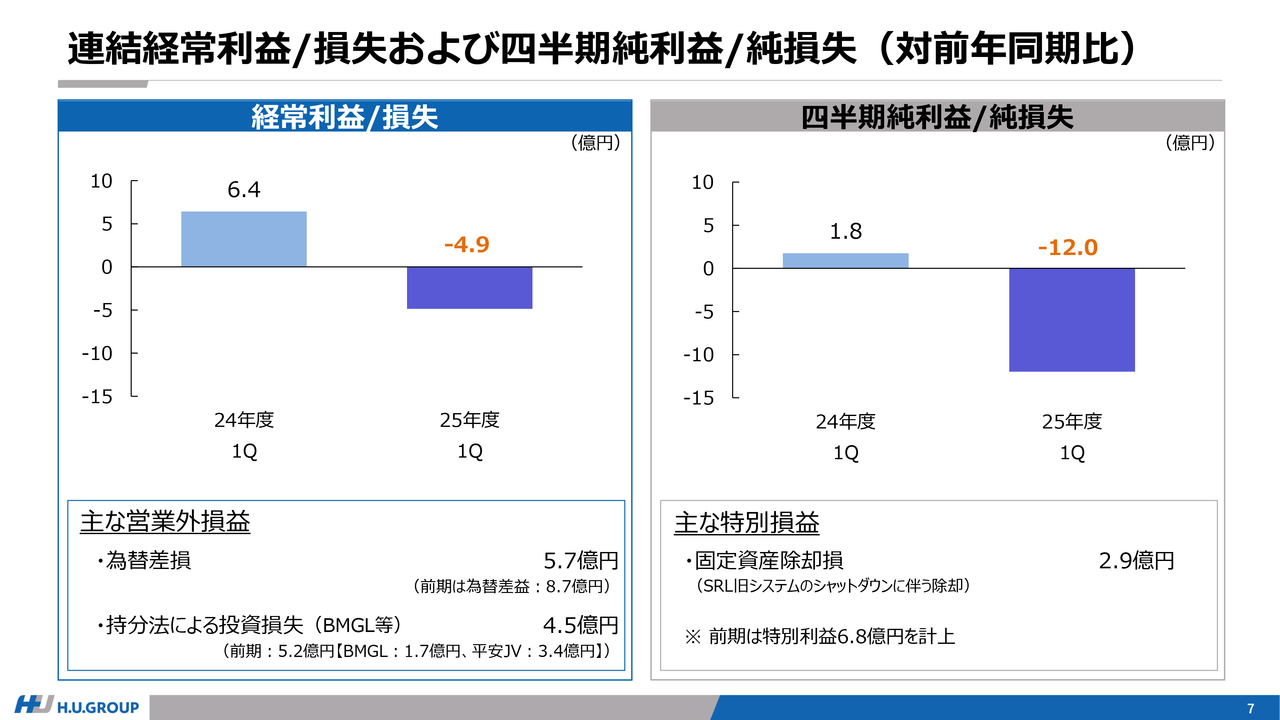

連結経常利益/損失および四半期純利益/純損失(対前年同期比)

経常利益および純利益についてご説明します。まず、営業外損益として為替差損および持分法による投資損失を計上しています。

営業外の要因では、前期に為替差益8億7,000万円があった一方で、今期は為替差損が発生したため、その差分が大きな減益要因となり、実績として4億9,000万円の経常損失となりました。

また、特別損失として固定資産除却損を計上しました。これは、SRLの旧システムシャットダウンに伴う除却であり、冒頭でお話ししたとおり、40年以上使用してきたメインフレームのシャットダウンが完了したことによるものです。

なお、前期は特別利益として6億8,000万円を計上していましたが、今期は特別損失要因が増加したため、前年同期比で減益となり、約12億円の純損失を計上しました。純利益については、年間計画55億円に対して厳しいスタートに見えるかもしれませんが、想定の範囲内です。

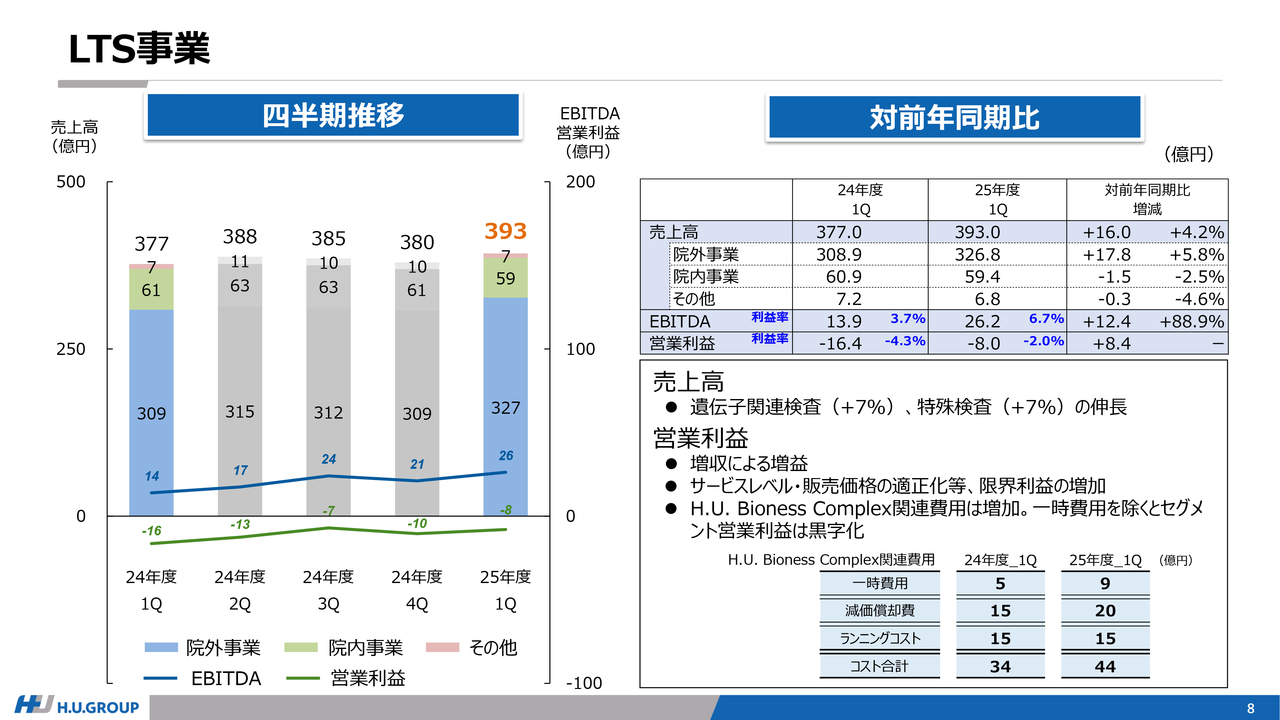

LTS事業

セグメントごとのご説明となります。まずはLTS事業についてです。売上高は遺伝子関連検査および特殊検査を中心に成長しています。これらの検査分野は、当社が得意とする領域であり、安定的に伸長しています。

利益面では、特殊検査を中心とした増収による増益に加え、サービスレベルおよび販売価格の適正化施策により限界利益が増加しました。その結果、増加したH.U.Bioness Complex関連費用を吸収し、増益となっています。

また、第1四半期のハイパーケアを含む一時費用約9億円を除いた四半期の実質的な実力値については、営業利益レベルで黒字化したと考えています。

新型コロナウイルス関連売上については、先ほどもご説明したとおり、非常に小さくなっています。そのため、今期からは別途切り出して表示する必要はないと判断していますので、ご理解いただければと思います。

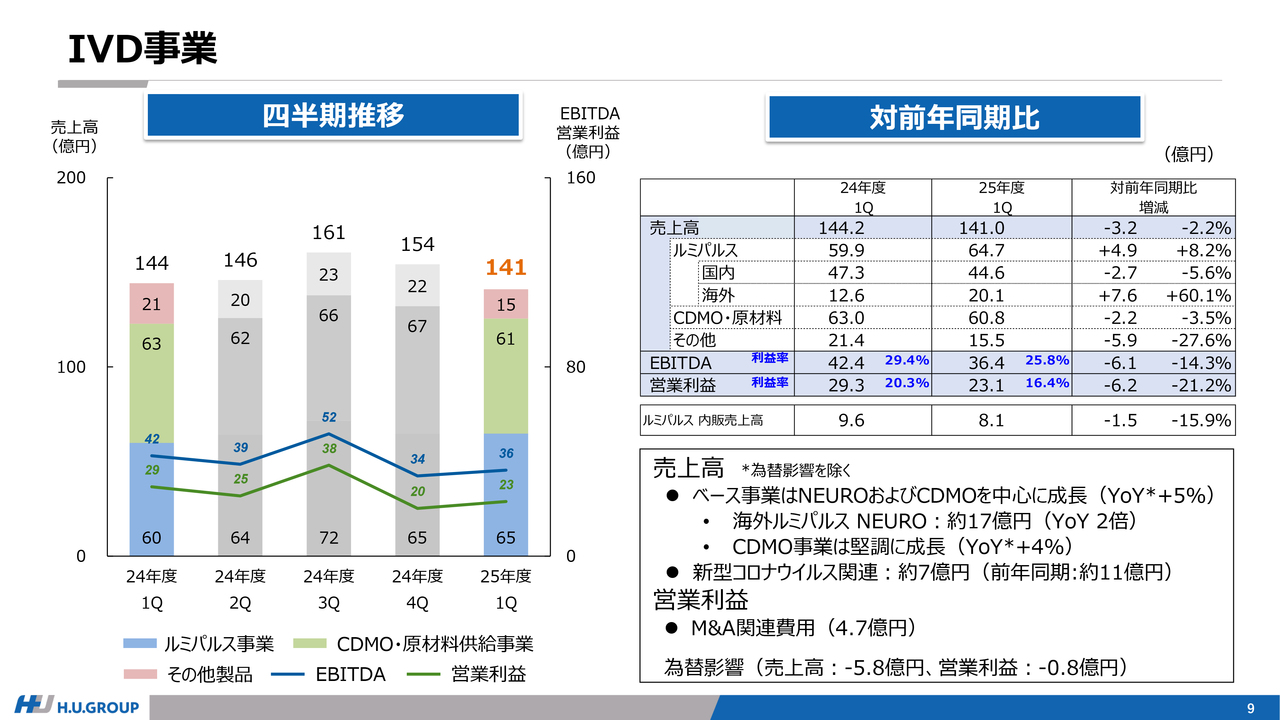

IVD事業

IVD事業です。ベース事業は、NEUROとCDMOを中心に成長しています。海外「ルミパルス」におけるNEURO試薬の売上高は17億円で、前年比2倍となりました。CDMO事業は円ベースでは減収に見えますが、為替影響を除くと4パーセント成長と堅調に推移しています。

新型コロナウイルス関連が4億円の減収要因となり、国内の「ルミパルス」に影響していますが、これを除けば国内「ルミパルス」のベース事業も成長しています。結論として、注力している3つの領域、つまりNEURO、CDMO、国内「ルミパルス」はいずれも堅調に成長しています。

また、利益面ではPlasma Services Groupの買収に伴う関連コストと円高による利益減を加味すると、ほぼ前年並みで計画どおりのレベルとなっています。

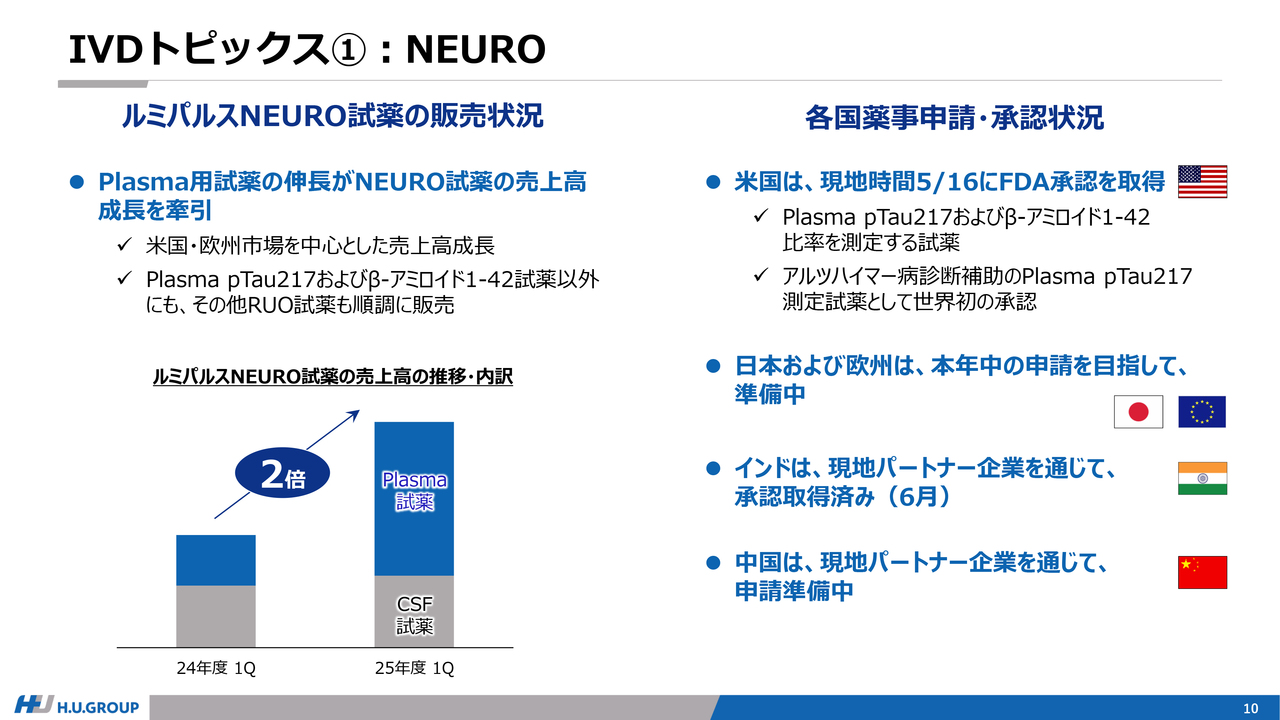

IVDトピックス①:NEURO

IVD事業について、2つのトピックスを補足します。10ページではNEUROについてご説明します。5月19日にすでに発表したとおり、Plasmaを用いて「pTau217」を測定する試薬として、世界で初めて米国FDAからの承認を取得しました。

使用する検体がPlasmaであるため、これまでのアミロイドPETやCSFと比較して短時間かつ低侵襲の検査が可能となり、顧客への提供価値という観点でも非常に画期的な取り組みと考えています。

売上面では、CSF用試薬が堅調な成長を見せる一方、Plasma試薬は力強い成長を続けました。「Plasma pTau217」や「β-アミロイド1-42」以外のRUO試薬も含め、NEURO関連試薬の売上高は全体で前年比2倍となっています。また、Plasmaのみの売上高は前年比3倍となりました。

米国での承認取得に続き、日本および欧州では今年中の承認申請に向けて準備を進めています。インドにおいては、パートナーであるアガッペ・ダイアグノスティックスが現地ブランドでの承認を6月に取得済みです。また、中国など他の国においても申請の準備を進めています。

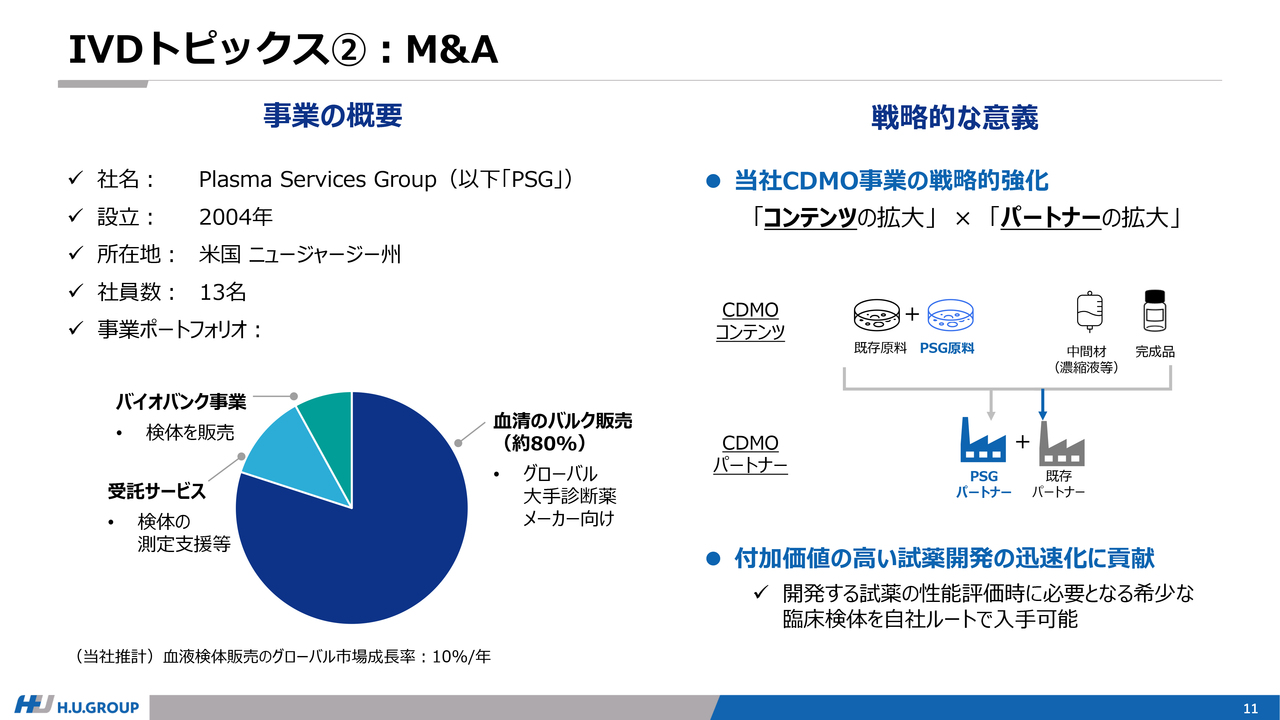

IVDトピックス②:M&A

6月に発表したPlasma Services Groupの買収についてご説明します。こちらは米国ニュージャージーに所在する企業であり、グローバルな大手IVDメーカー向けに血清のバルク販売やバイオバンク事業を行っている会社です。

当社がPlasma Services Groupを買収した戦略的意図は、CDMO事業の強化にあります。Plasma Services Groupは、CDMO事業において上流にあたる原料の分野で、当社がこれまで保有していなかった領域の原料を有しています。

当社グループとして供給可能な原料の種類、つまりCDMO事業のコンテンツが拡充することにつながります。また、当社の既存顧客とPlasma Services Groupの顧客は重複が少ないため、相互にコンテンツを提供できるパートナーが増えることとなります。

さらに、当社が新たに試薬項目を開発する際には、性能評価に必要な臨床検体を自社ルートで確保できるようになり、迅速な開発が可能となります。これらを踏まえ、CDMO事業のさらなる強化を目的として、今回の買収を実行しました。

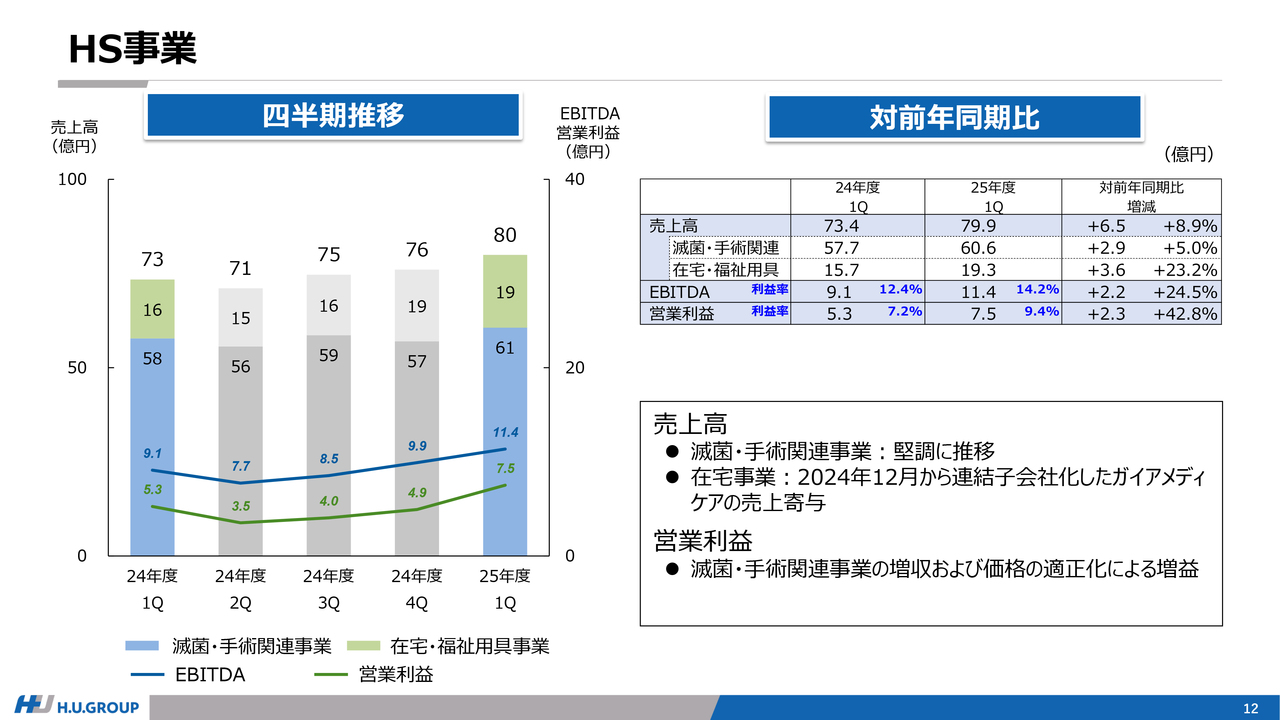

HS事業

HS事業についてです。滅菌・手術関連事業は堅調に推移し、売上は増収となりました。また、在宅事業では、2024年12月から連結子会社化しているガイアメディケアの売上が増収に寄与しています。利益面では、滅菌・手術関連事業の増収に加え、価格の適正化が寄与し、増益となりました。

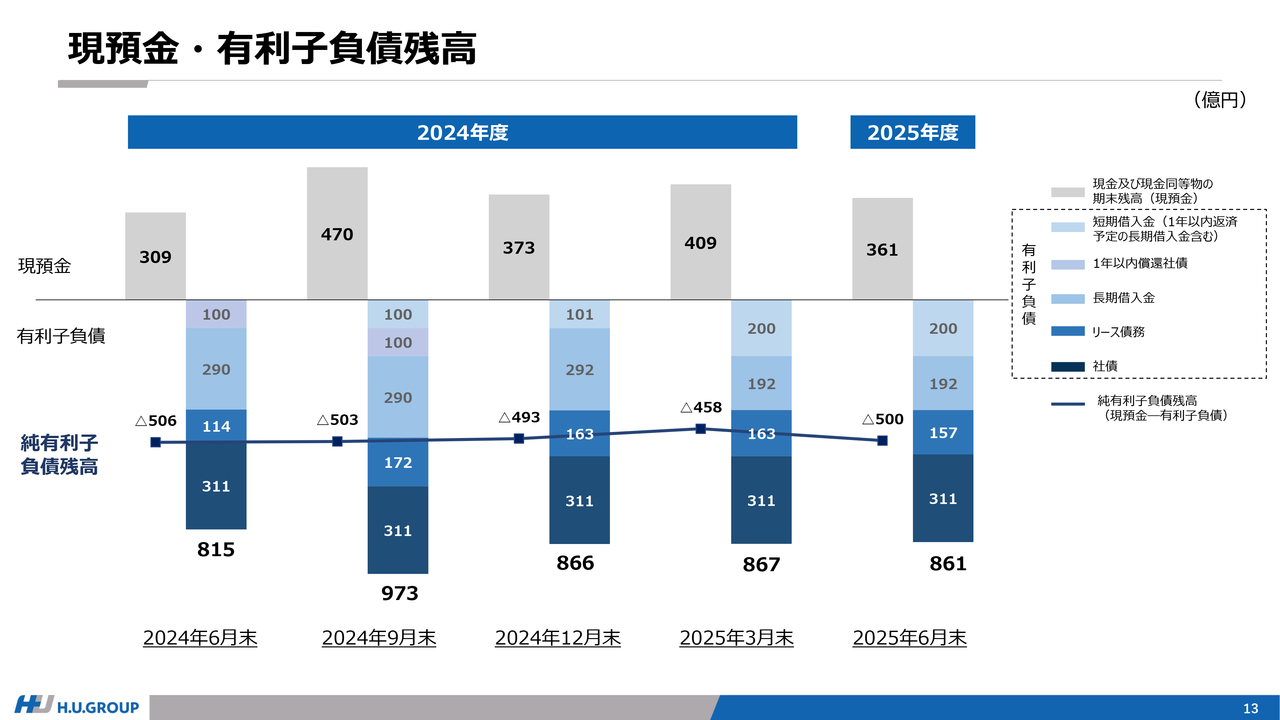

現預金・有利子負債残高

現預金および有利子負債残高の推移です。3月末と比較すると、主に配当金の支払いなどにより現預金が減少しています。それ以外には大きな変動はなく、計画どおりとなっています。

以上、第1四半期決算についてご説明しました。

質疑応答:ラボの効率化効果について

質問者:H.U.Bioness Complexの一時費用、ランニングコスト、減価償却費については資料に記載があります。しかし、いつもこれとセットで開示されてい

新着ログ

「サービス業」のログ