提供:因幡電機産業株式会社 2025年3月期決算説明

因幡電機産業、4期連続で過去最高業績を更新 新中計を発表、2027年度売上高4,300億円を計画

目次

喜多肇一氏:ただ今より、因幡電機産業株式会社2025年3月期決算のご説明をします。私は、代表取締役社長の喜多です。どうぞよろしくお願いします。

まず、2025年3月期決算の概要と中期経営計画について説明します。その後、資本政策及び業績予想についてご説明申し上げます。

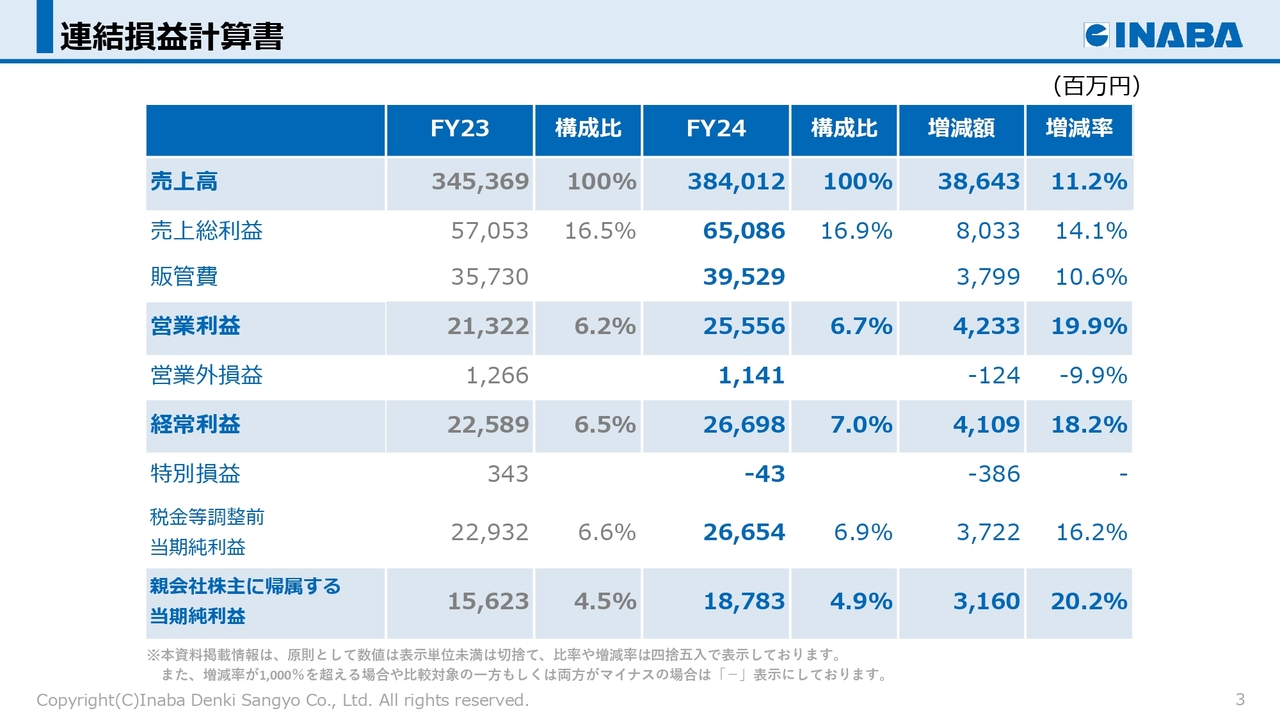

連結損益計算書

スライド資料には連結損益計算書を表示しています。

売上高は前年同期比11.2パーセント増加し、3,840億1,200万円となりました。売上総利益は14.1パーセント増加の650億8,600万円、売上総利益率は0.4ポイント上昇して16.9パーセントとなりました。

人件費や荷造運賃の増加があったものの、営業利益は19.9パーセント増加の255億5,600万円となりました。

経常利益は18.2パーセント増加の266億9,800万円、親会社株主に帰属する当期純利益は、賃上げ促進税制適用の影響もあり、20.2パーセント増加の187億8,300万円となりました。

この結果、(会計基準変更による影響を除くと)4期連続で過去最高業績を更新しました。

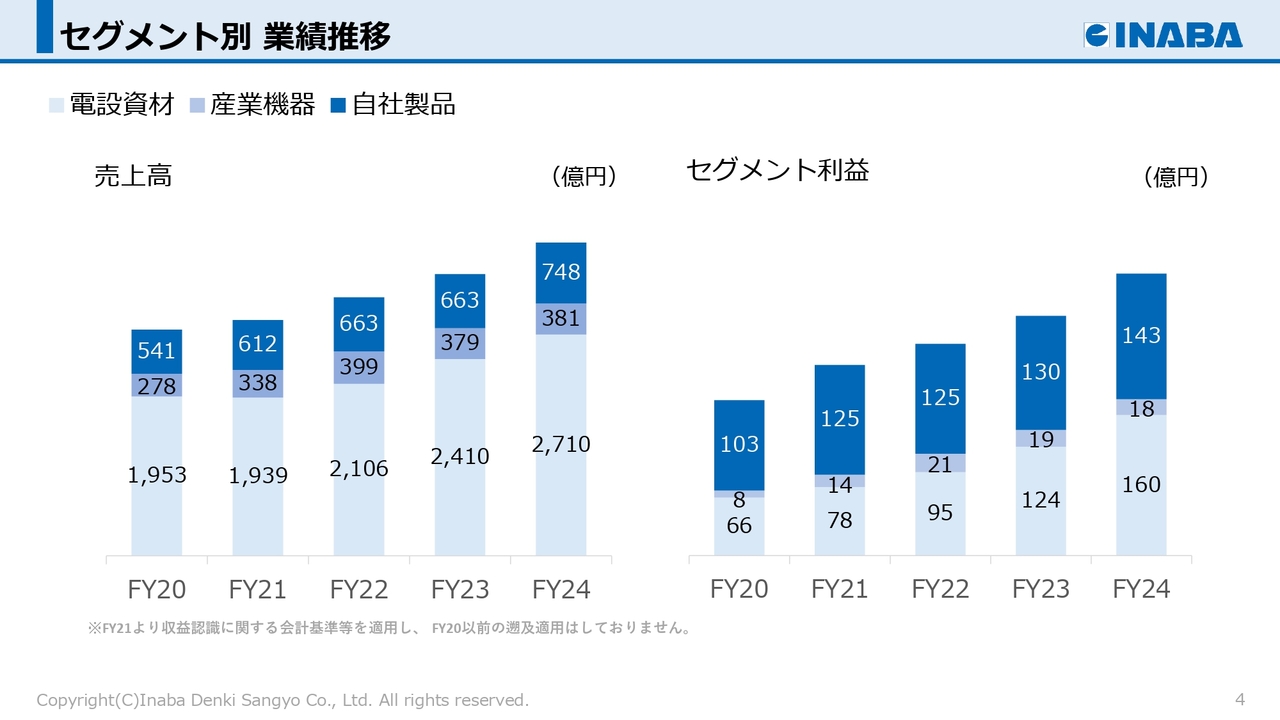

セグメント別 業績推移

次の資料はセグメント別の業績推移をグラフ化したものです。

セグメントは商社部門の電設資材事業と産業機器事業、メーカー部門の自社製品事業の大きく3つに分類しています。売上構成では商社部門が大きなウエイトを占めていますが、利益構成ではメーカー部門の自社製品事業が柱となっていることが当社の事業構造の大きな特徴です。

次に、各セグメントの業績について説明します。

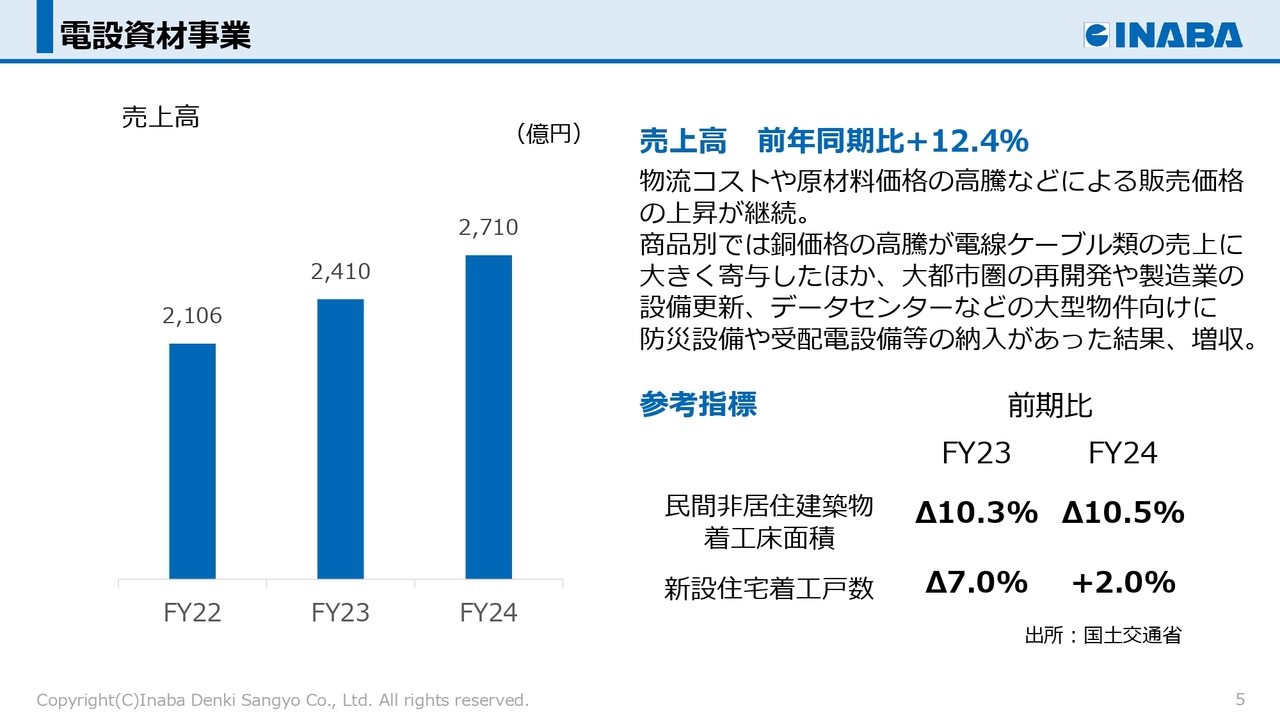

電設資材事業

まず、電設資材事業の業績について説明します。電設資材事業は、オフィスビル、商業施設、工場、物流施設、住宅向けに電線や照明器具、受配電設備などの電設資材を販売しています。

売上高は前年同期比12.4パーセント増加し、2,710億円となりました。物流コストや原材料価格の高騰を受け、電設資材全般で販売価格の上昇が継続しました。

商品別では銅価格の高騰が電線ケーブル類の売上に大きく寄与したほか、大都市圏の再開発や製造業の設備更新、データセンターなど大型物件向けに防災設備や受配電設備等の納入があり、増収となりました。

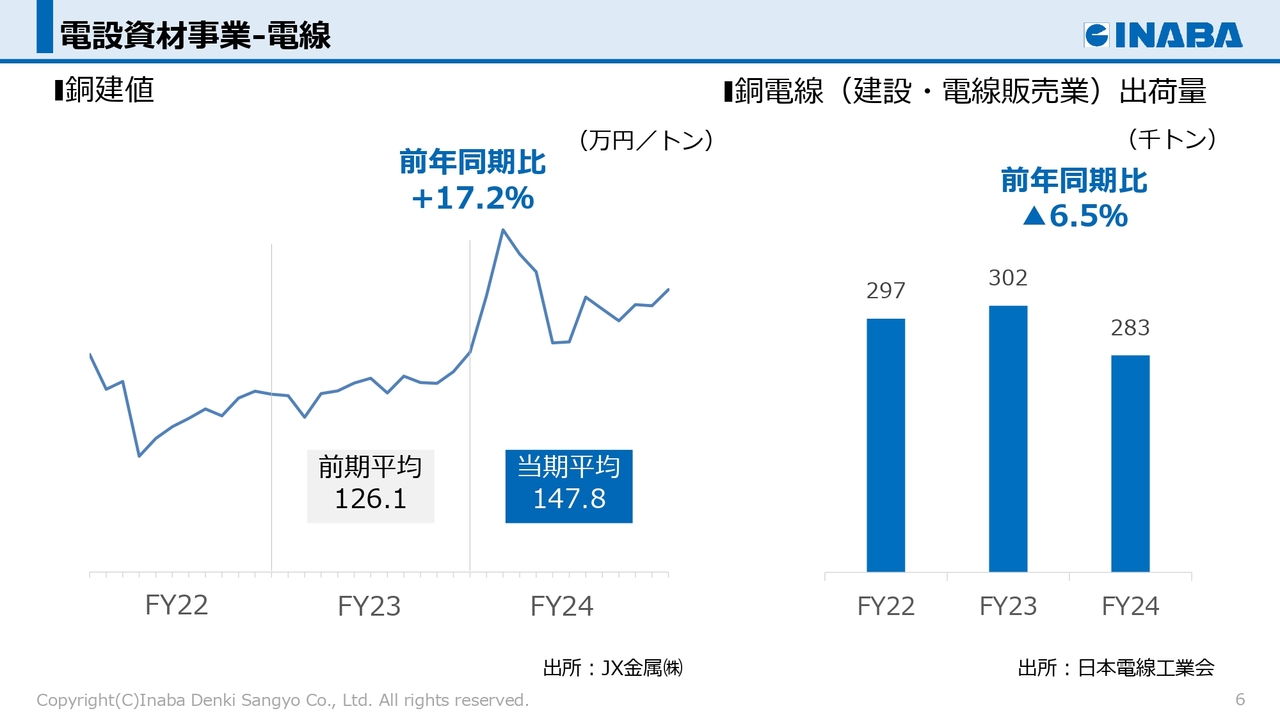

電設資材事業-電線

次の資料は、電線に関する銅の市況を示したスライドです。左側の折れ線グラフは国内における銅建値、右側の棒グラフは建設・電線販売業における銅電線の出荷量の推移を表しています。

銅建値は前年同期比で17.2パーセント上昇した一方、建設・電線販売業における銅電線の出荷量は、前年同期比で6.5パーセント減少しました。

当社では、販売価格の適正化に加え、在庫施策や営業努力により販売量も業界平均を上回り、電線の売上は前年同期比約10パーセント増加しました。

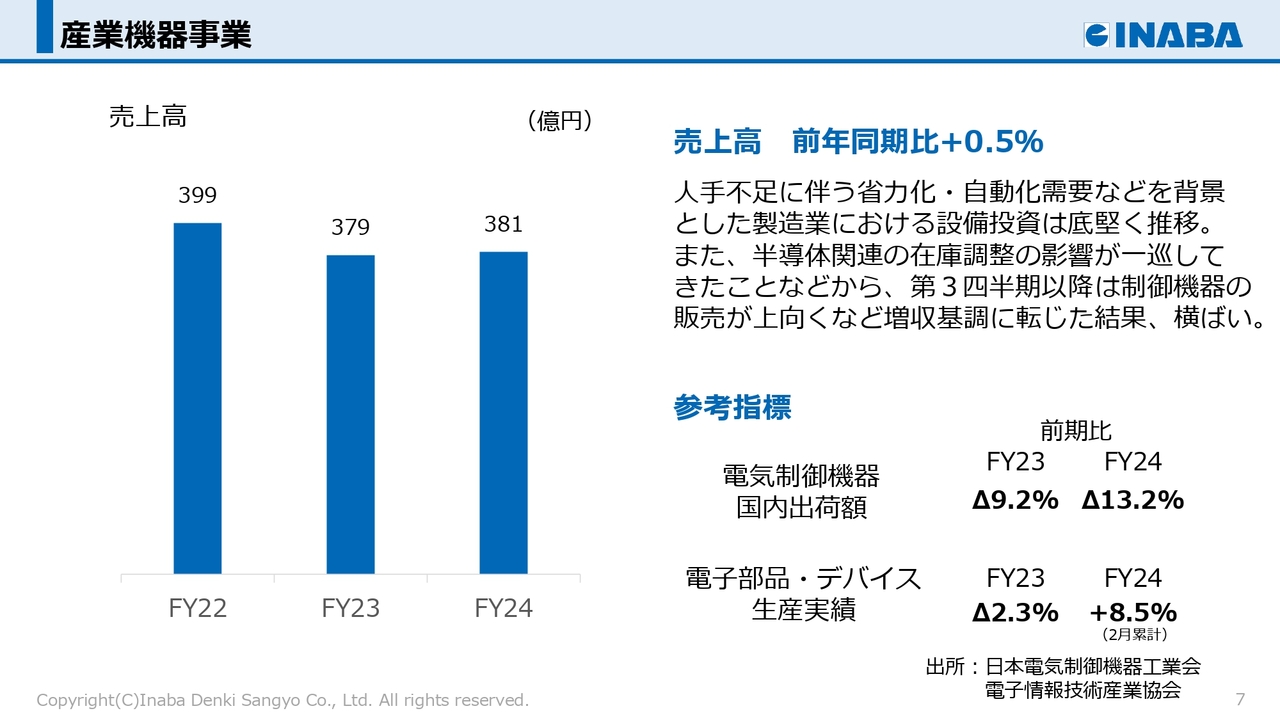

産業機器事業

次に、産業機器事業の業績について説明します。産業機器事業は制御機器や電子部品を取り扱い、国内の設備投資動向に影響を受けています。

売上高は前年同期比0.5パーセント増加の381億円となりました。人手不足に伴う省力化・自動化需要を背景に、製造業の設備投資は底堅く推移しました。また、半導体関連の在庫調整の影響が一巡したことから、第3四半期以降は制御機器の販売が上向き、増収基調に転じました。

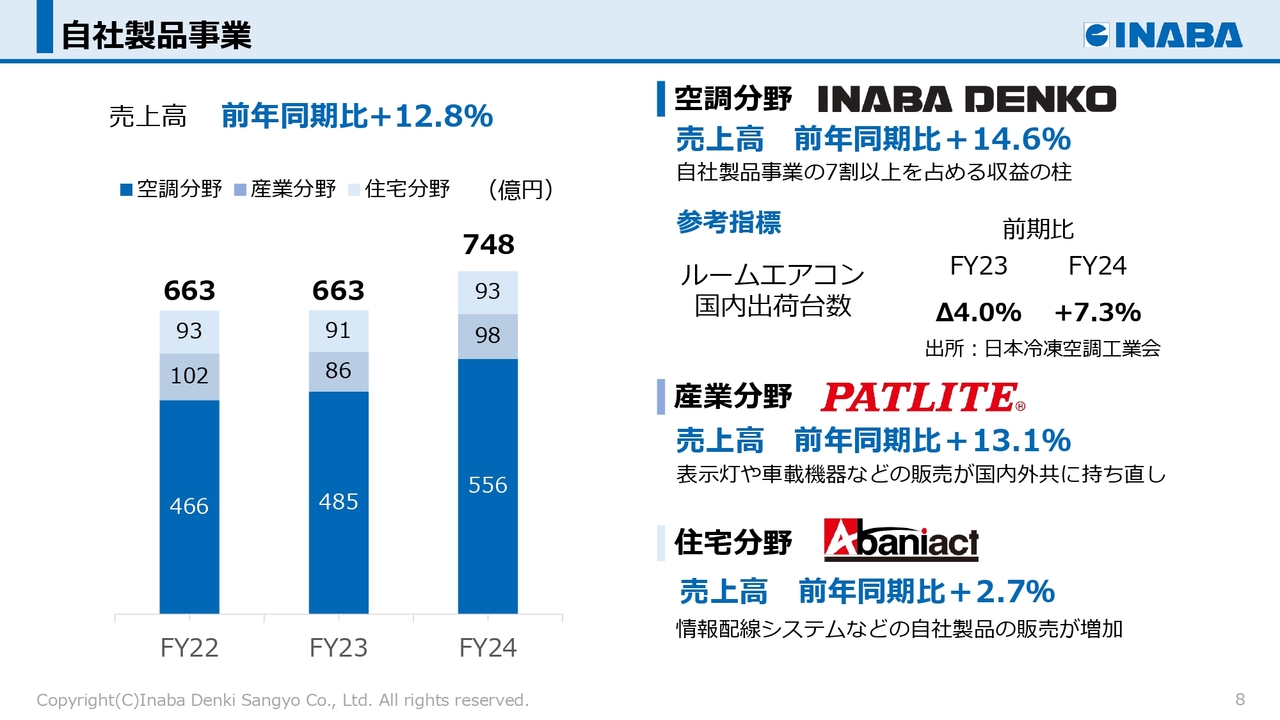

自社製品事業

次に自社製品事業の業績について説明します。自社製品事業は、空調分野の「INABA DENKO」、住宅分野の「アバニアクト」、産業分野の「パトライト」の3つのブランドで構成されています。

売上高は前年同期比12.8パーセント増加の748億円となりました。

分野別では、空調分野は前年同期比14.6パーセント増加の556億円となりました。原材料価格をはじめ、製造や物流関連コストの上昇を背景に空調配管部材の価格改定を実施しました。加えてルームエアコンの出荷台数増加により、主力製品である被覆銅管や空調配管化粧カバー「スリムダクトシリーズ」などの販売が好調に推移しました。

産業分野は前年同期比13.1パーセント増加の98億円となりました。表示灯や車載機器などの販売が国内外共に持ち直し、増収となりました。

住宅分野は前年同期比2.7パーセント増加の93億円となりました。情報配線システムなど自社製品の販売が増加し、増収となりました。

空調分野に偏った売上構成の変革を図るため、開発機能の一層の強化を進め、新たな収益の柱となる新製品の開発に取り組んでいます。

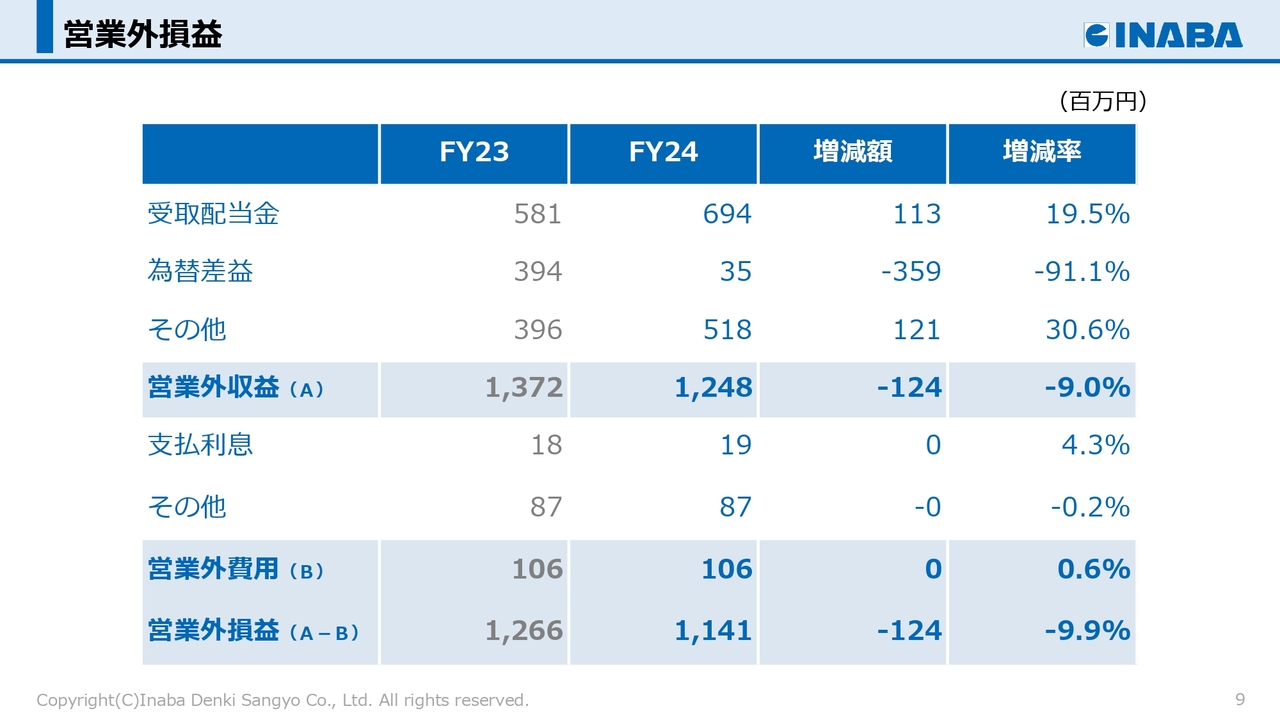

営業外損益

次に、営業外損益の状況について説明します。営業外収益は、為替差益の減少により前年同期比1億2,400万円減少し、営業外費用は横ばいでした。その結果、営業外損益は11億4,100万円となりました。

特別損益

特別損益については、前期に続き政策保有株式の一部を売却しましたが、投資有価証券売却益が減少したため特別利益は1億5,400万円減少しました。特別損失は、自社製品事業における売却予定資産の減損損失計上などにより、2億3,200万円増加しました。

その結果、特別損益は4,300万円の損失となりました。

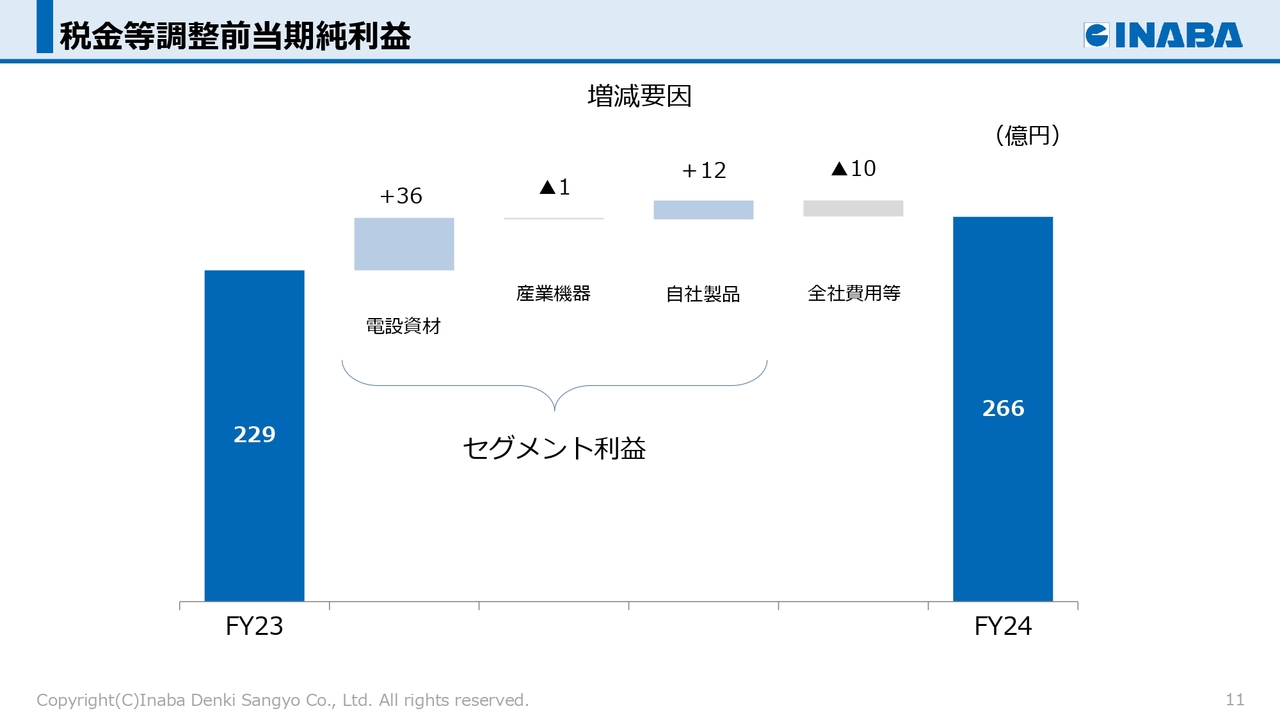

税金等調整前当期純利益

当社では、税金等調整前当期純利益を管理会計上の利益指標としています。

今期の税金等調整前当期純利益は、前年同期比37億円の増益となりました。増益の要因は、販売が好調だった電設資材事業と自社製品事業によるものです。一方、産業機器事業は第3四半期以降は増益基調に転じたものの、通期では減益となりました。

また、業績連動賞与の引当金増加や為替差益の減少により、全社費用は増加しました。

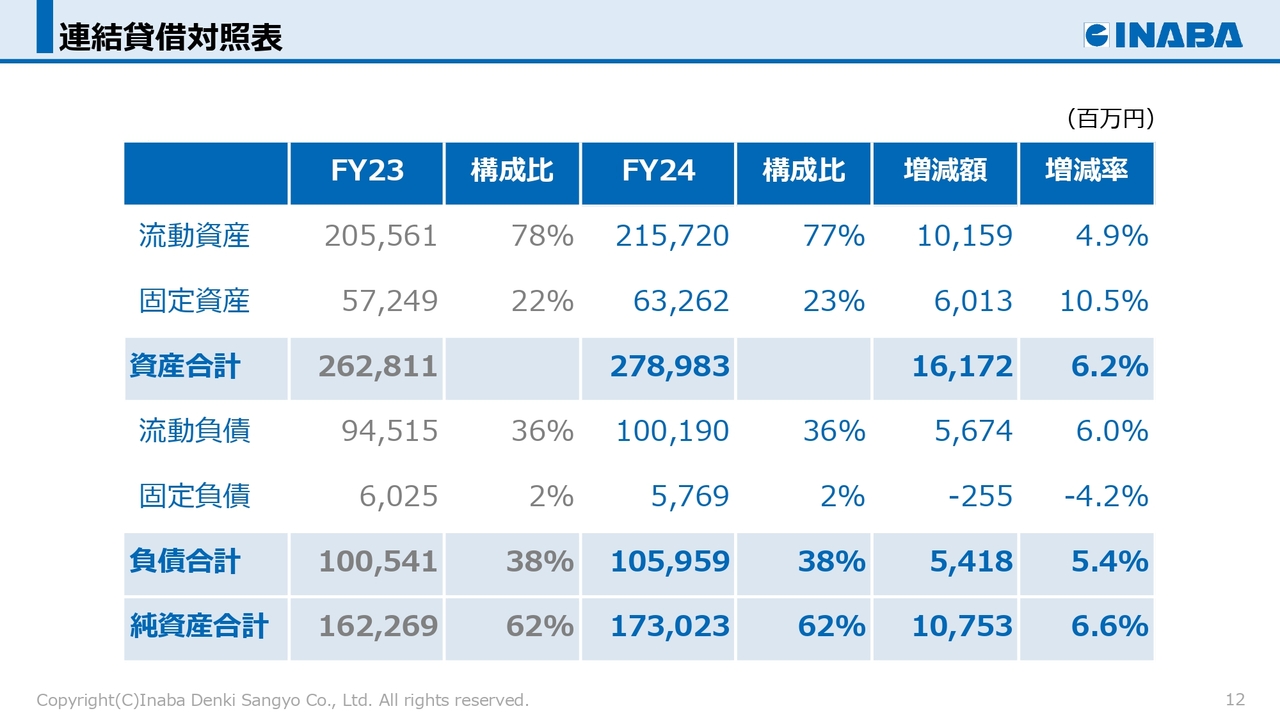

連結貸借対照表

次に、連結貸借対照表をご覧ください。

流動資産の増加は主に現金及び預金、有価証券の増加によるものです。流動負債の増加は主に仕入債務の増加によるものです。

なお、自己資本比率は0.3ポイントアップし、61.8パーセントとなりました。

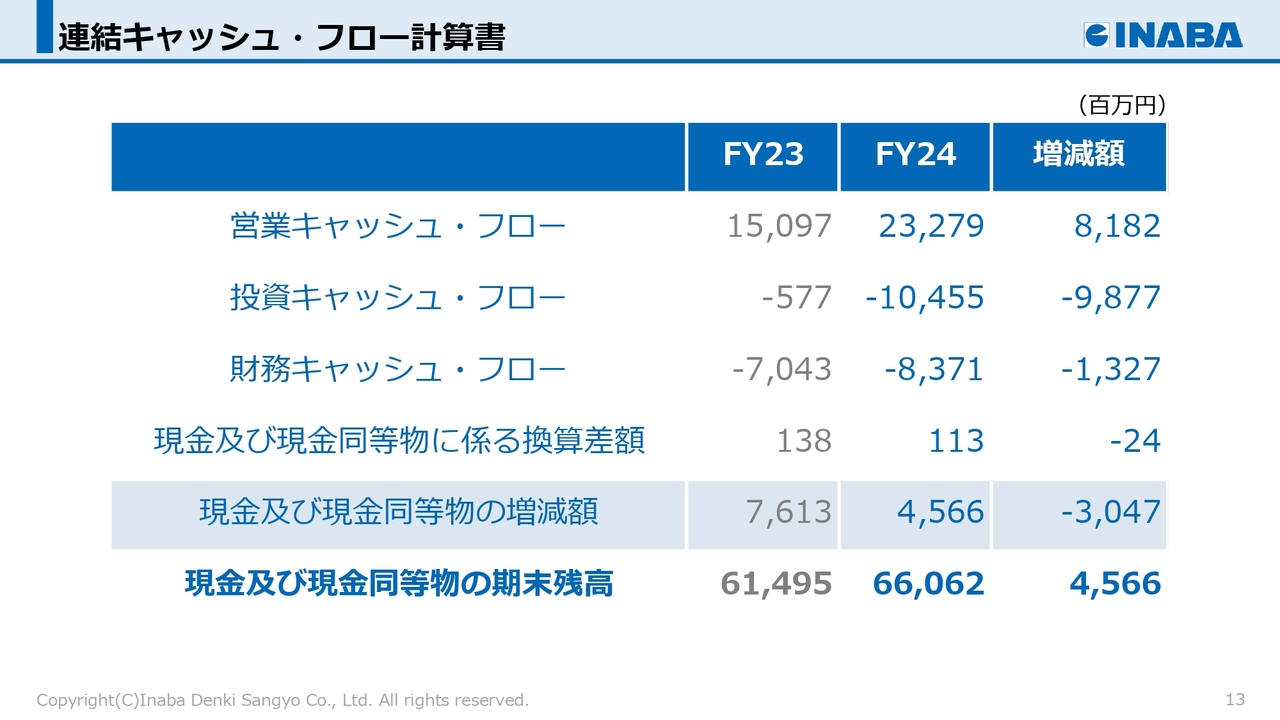

連結キャッシュ・フロー計算書

続いて、連結キャッシュ・フロー計算書です。

営業キャッシュ・フローは、232億円のキャッシュインとなりました。売上債権の増加額縮小、税金等調整前当期純利益の増加、仕入債務の増加により前年同期比81億円増加しました。

投資キャッシュ・フローは、104億円のキャッシュアウトとなりました。主に定期預金の預入と払戻の収支や、無形固定資産の取得によるものです。

財務キャッシュ・フローは、83億円のキャッシュアウトとなりました。主に配当金の支払いや自己株式の取得によるものです。

これらの結果、現金及び現金同等物の期末残高は前年同期末比45億円増加し、660億円となりました。

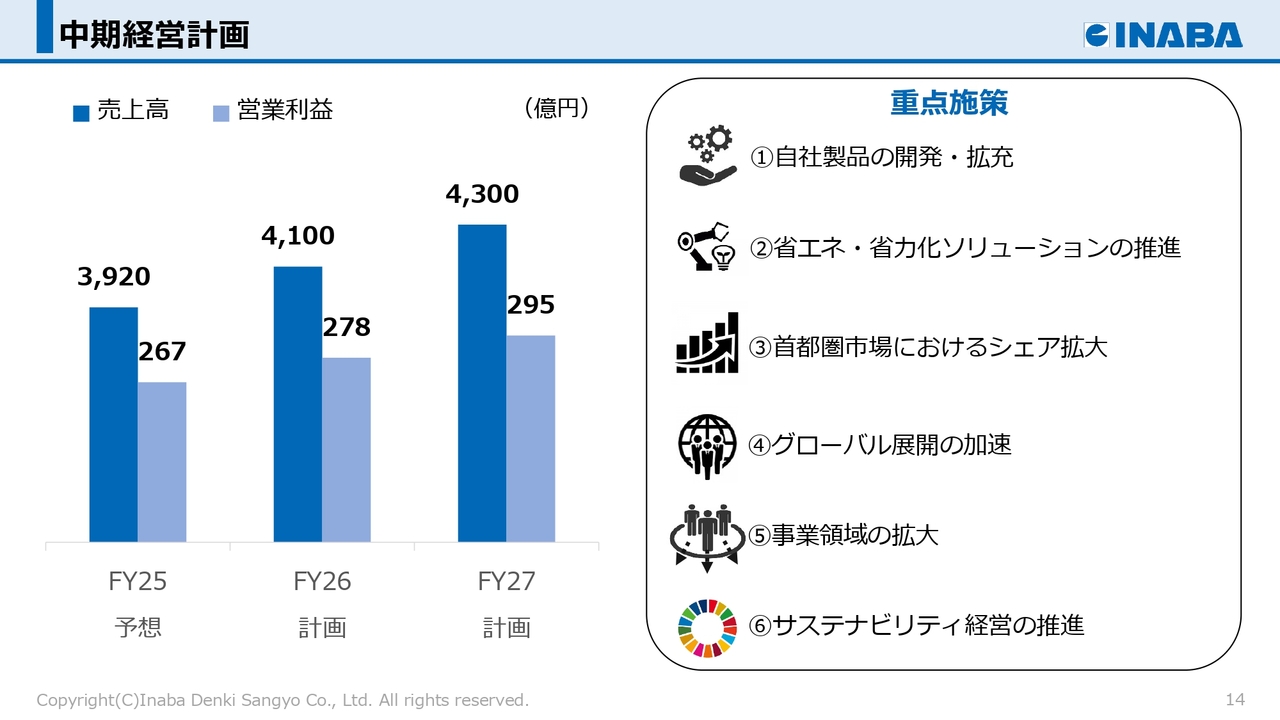

中期経営計画

ここからは、中期経営計画について説明します。

当社は、経営環境の変化や計画の達成度に応じて、毎年度、向こう3カ年の数値目標をローリングし見直しています。

2026年度の計画は売上高4,100億円、営業利益278億円、2027年度の計画は売上高4,300億円、営業利益295億円としています。

中期経営計画を達成するため、「自社製品の開発・拡充」「省エネ・省力化ソリューションの推進」「首都圏市場におけるシェア拡大」「グローバル展開の加速」「事業領域の拡大」「サステナビリティ経営の推進」以上、6つの重点施策を掲げ着実に実行していきます。

続いて、それぞれの施策について説明します。

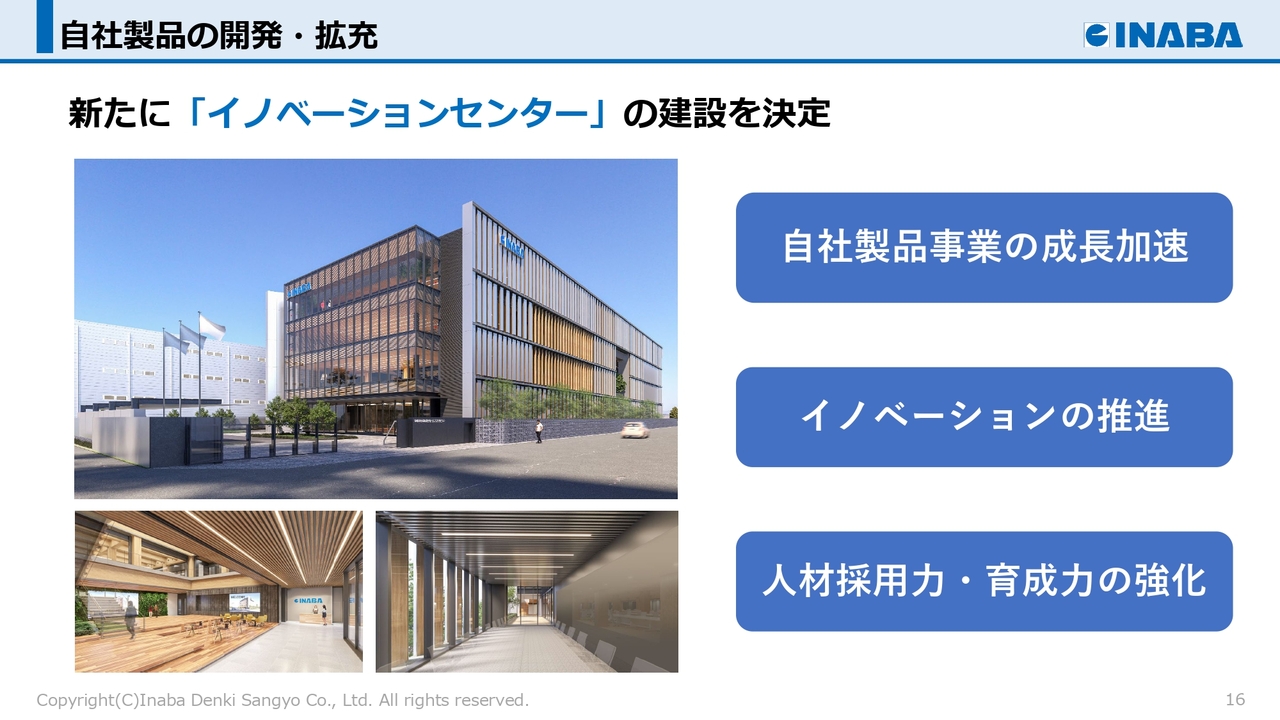

自社製品の開発・拡充

まず1つ目の「自社製品の開発・拡充」です。

当社は電設資材や産業機器の卸販売を手掛けながら、空調・住宅・産業分野における自社製品の開発を行い、技術商社として独自のソリューションを提案しています。

「INABA DENKO」では、業界に広く認知されている被覆銅管や空調配管化粧カバーの改良を重ね、新規需要の発掘に努めています。

「アバニアクト」では、家庭での高速・大容量通信に対応した情報配線システムや、汎用性・施工性に優れたEVコンセントポールなど、顧客ニーズに応える製品を開発しています。

「パトライト」では、製造業の課題である生産性の向上に貢献すべく、ネットワーク製品を中心に新製品開発を進めています。

そのほか、防火区画貫通部材の「タイカエックス」へのリブランドによる認知拡大や、カーボンニュートラル工場で製造する樹脂製ケーブル保護管「メタグリーン」の開発など、成長に向けた挑戦を続けています。

また、電設資材のプライベートブランド「JAPPY」では、「日本の電気工事をHAPPYに」の理念にご賛同いただいているメーカーさまとともに、環境貢献・社会貢献を軸にアイテム数の拡充に注力しています。

自社製品の開発・拡充

さらに、技術商社としてのさらなる価値創造を目指し、東大阪市に研究開発施設「イノベーションセンター」を建設することを先般発表しました。竣工は2027年夏頃を予定しています。

研究開発スペースの拡張により、事業拡大に伴う人員増加や新分野の研究に向けた設備の導入を可能とするほか、本施設に当社の持てる技術を集約し、研究開発から検証、生産体制の構築まで一気通貫で実施できる環境を整備することで、製品開発のスピードアップを実現します。

サステナブルな先進建築物としてウェルビーイングを叶える空間を創り、人材採用の強化や従業員のモチベーション向上を図るとともに、施設内に大型のセミナールームを設け、全社の教育拠点としても活用します。

部門横断型のトレーニングや産学連携プロジェクトなど、学習機会の創出を通して人材の成長を促し、INABAブランドのさらなる強化へ繋げていきます。

省エネ・省力化ソリューションの推進

2つ目は「省エネ・省力化ソリューションの推進」です。

「2050年カーボンニュートラル」に向けて、世界的な取り組みが今後ますます進むと思われる中、省エネ・省力化ソリューションについては推進のチャンスと捉え、これまで以上に注力していきます。

当社では現在、従来から取り組むLED照明や太陽光発電部材の拡販に加えて、新たに環境商材情報の収集と分類を進めています。商材ごとの環境への貢献を可視化する枠組みを構築することで、積極的なプロモーションや新商材の発掘に向けた機運を高め、サプライチェーンを巻き込んだ環境ソリューション提案の強化を目指しています。

また、省力化ソリューションとして、メカトロ機器とIoTを融合させたコンサルティング営業や、現場の課題に応える省施工製品の開発を通して、人手不足が深刻な物流業界や建設業界などの業務効率化を支援しています。

引き続き、社会課題の解消へ向けたソリューションの提供に全社を挙げて尽力していきます。

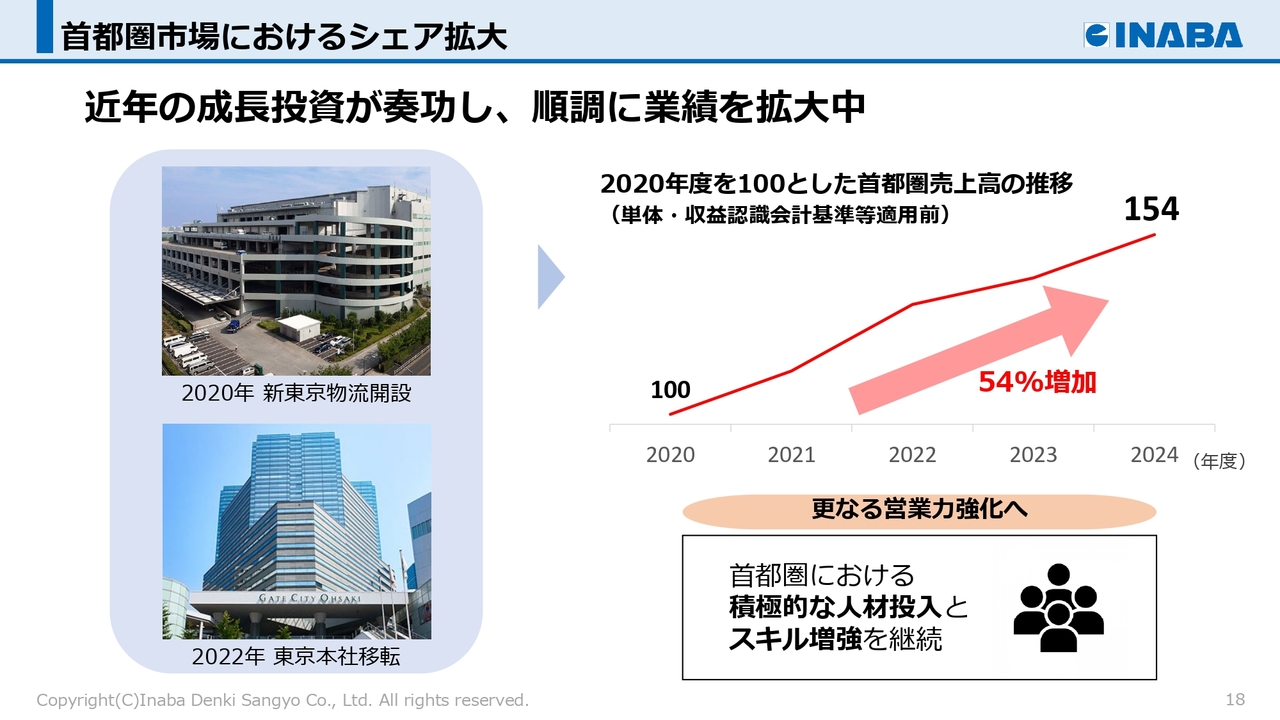

首都圏市場におけるシェア拡大

3つ目は「首都圏市場におけるシェア拡大」です。

当社はもともと関西を基盤として事業展開を図っており、売上全体の約6割を西日本が占めています。

首都圏における営業力を高めるため、2020年の大型物流拠点開設、2022年の東京本社移転など、近年、成長に向けた投資を重ねてきました。その結果、首都圏の売上成長率は他地域を上回り、順調に成果が表れています。

一方、首都圏の市場規模は関西の約2.5倍あると推測されており、再開発案件は都内を中心に引き続き活況が予想されています。

さらなる事業拡大に向け、首都圏における「人員の積極投入とスキルの増強」に努め、首都圏市場でのさらなるシェア拡大を図っていきます。

グローバル展開の加速

4つ目は「グローバル展開の加速」です。

空調分野の「INABA DENKO」においては、2023年1月にアメリカ現地法人の営業を開始し、順調に拡大を続けています。昨年に現地倉庫の稼働を開始し、納品リードタイムの短縮と小口出荷対応が可能となったことで、競争力を高めることができました。現在はさらなる成長に向け、現地代理店の活用による販売空白エリアの解消に取り組んでいます。

欧州では化石燃料廃止政策による空調市場の環境変化が顕著であり、大きな商機があると見込んでいます。現地規格への対応は順調に進んでおり、ローカライズ製品として現地の住宅様式に馴染む配色の製品展開も開始しましたが、欧州での販売実績はイギリスや北欧など北部に集中しており、さらなる拡大に向けて中欧地域の開拓にも注力する方針です。

子会社パトライトの海外事業はアメリカをはじめとする9ヵ国で展開しており、現地のニーズに適した製品開発や物流体制の強化により事業拡大を図っています。

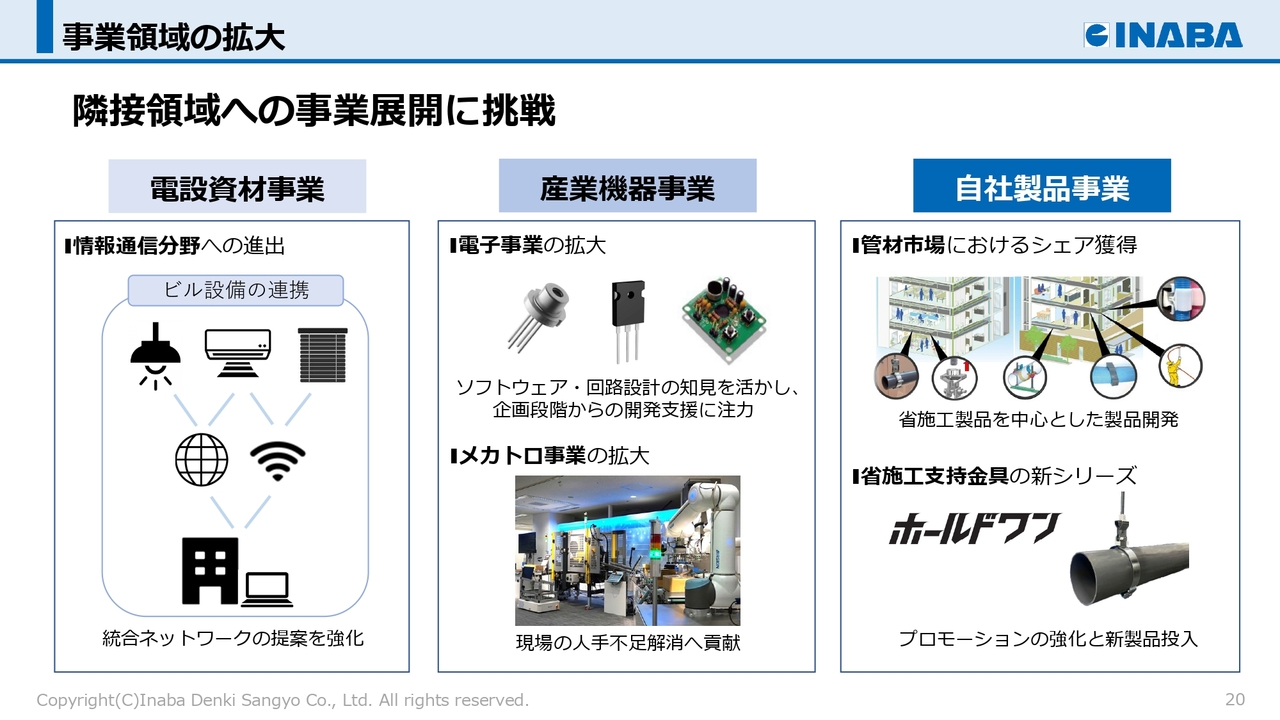

事業領域の拡大

5つ目は「事業領域の拡大」です。近年、既存事業の隣接領域への業容拡大に挑戦しています。

電設資材事業では、情報通信分野への進出に注力しており、特にビル内の空調や照明などを通信で連携させることで効率的で快適なオフィス環境を実現する「統合ネットワーク」の提案に取り組んでいます。また、近年のエンジニアリング事業の需要増加に対応するため、今期より管轄部門の組織体制を再編し、施工対応力の強化を推進しています。

産業機器事業では、電子事業およびメカトロ事業の拡大に取り組んでいます。外部人材の獲得と技術力の強化に注力しながら、ソフトウェアや回路設計の知見を活かし、企画段階からの開発支援に向けた営業を強化しています。

自社製品事業では、管材市場におけるシェア獲得とINABAブランドの確立を目指し、ラインナップの拡充や省施工製品を中心とした製品開発を進めています。

また今後、既存事業とのシナジーが期待されることを前提に、M&Aによる事業領域の拡大も模索していきます。

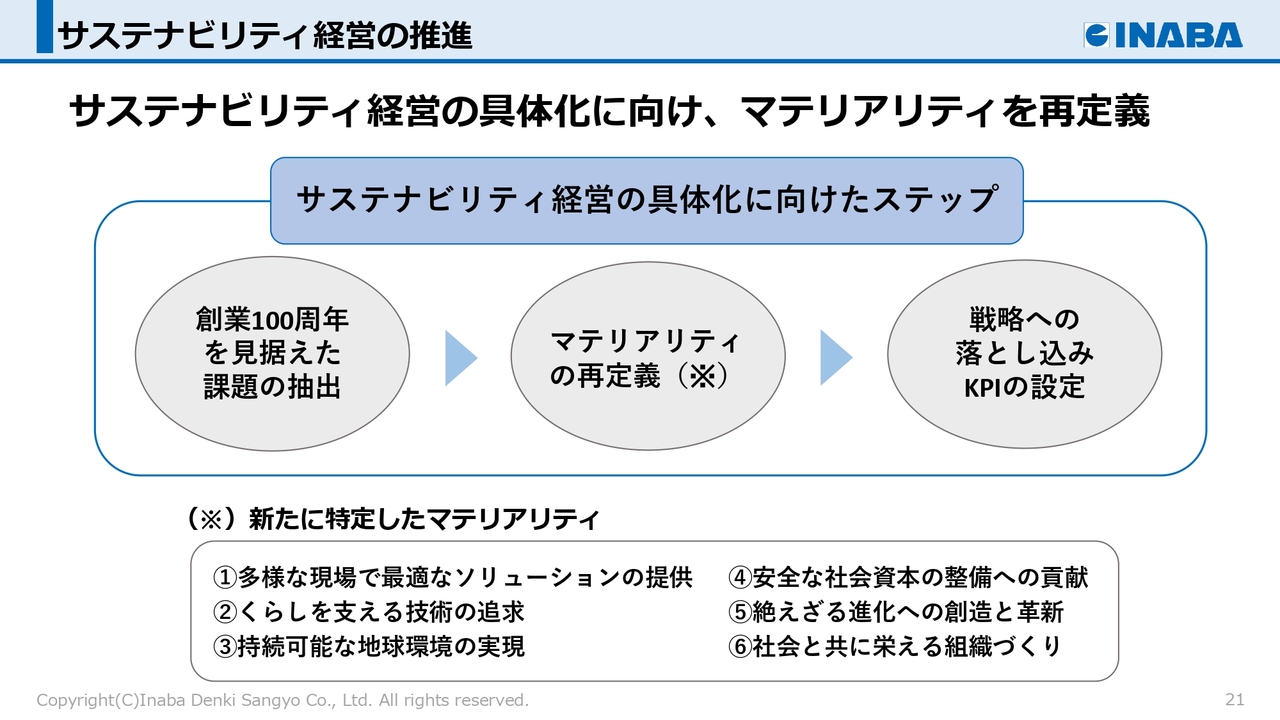

サステナビリティ経営の推進

最後に「サステナビリティ経営の推進」です。

当社は取締役会の諮問機関であるサステナビリティ委員会と、実務リーダーを中心に構成するサステナビリティ推進会議を設置し、連携して気候変動への対応や人的資本経営の推進に取り組んでいます。2024年度はサステナビリティ経営の具体化に向けて「マテリアリティの再定義」をテーマに議論を進めました。

2038年の創業100周年を見据えた課題を洗い出すとともに、「環境・社会・経済に対する影響度」および「当社の持続的成長に対する影響度」の観点から優先的に取り組むべきテーマを抽出し、新たなマテリアリティを特定しました。

特定したマテリアリティは、「多様な現場で最適なソリューションの提供」「くらしを支える技術の追求」「持続可能な地球環境の実現」「安全な社会資本の整備への貢献」「絶えざる進化への創造と革新」「社会と共に栄える組織づくり」の6つです。

今後各部門の事業戦略への落とし込みを進め、サステナブルな社会の実現へこれまで以上に貢献していきます。

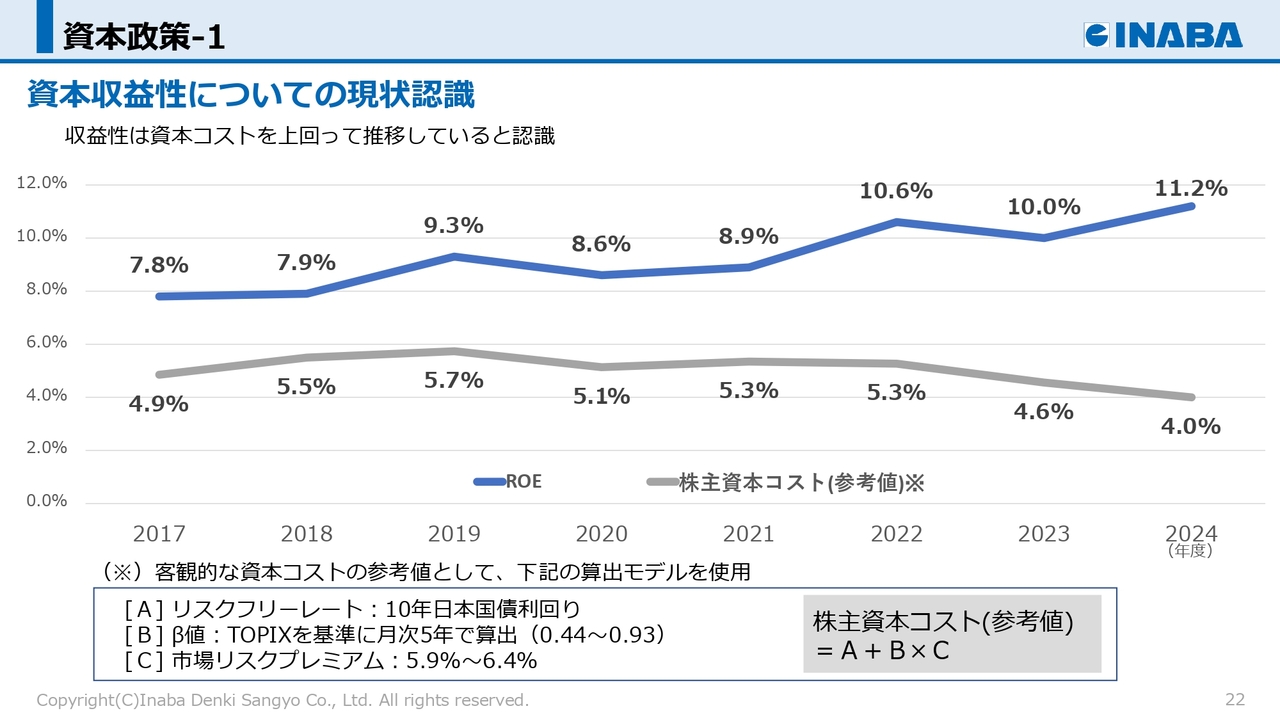

資本政策-1

ここからは、資本政策について説明します。資本コストや株価を意識した経営の実現に向け、当社の現状を分析しています。

グラフは当社のROEと、参考値として想定される株主資本コストの推移です。

2017年度から2024年度の8年間において、ROEは7パーセントから11パーセント台で推移しており、当社の収益性は株主資本コストを上回っていると認識しています。

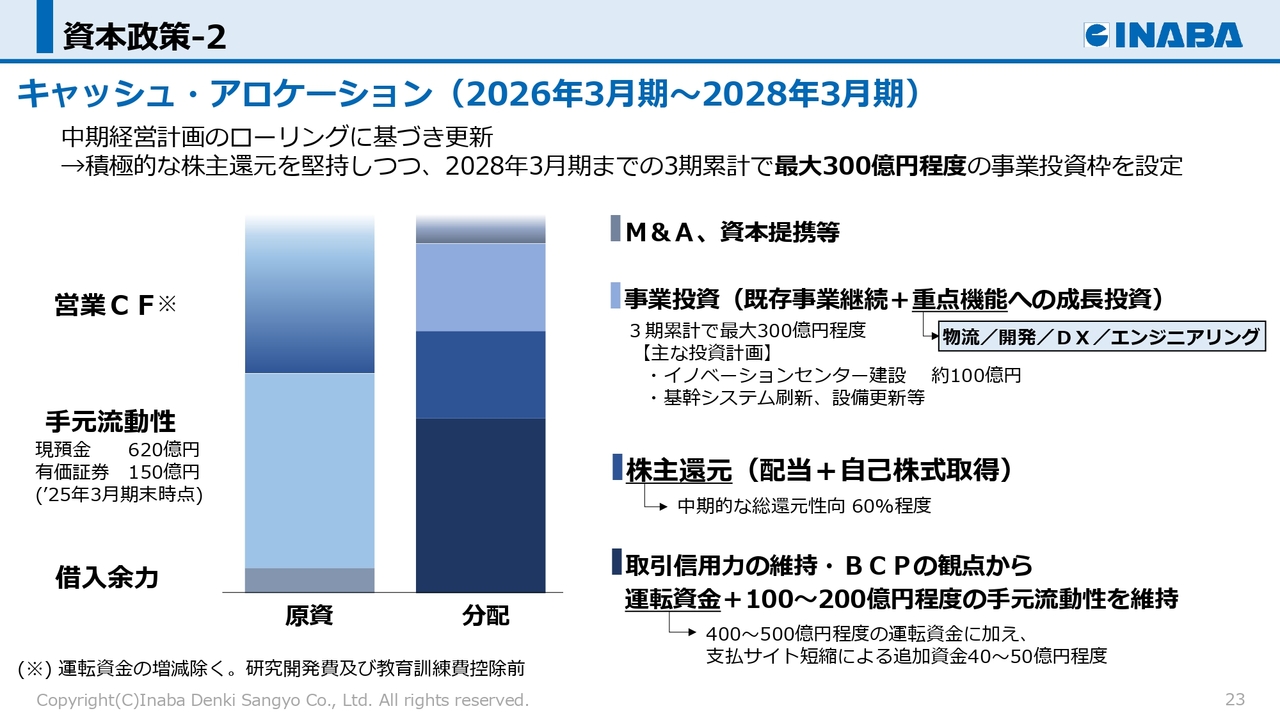

資本政策-2

当社は、事業活動で獲得した営業キャッシュ・フローや手元流動性資産などを成長投資や株主還元に振り向けることで、さらなる資本効率の向上を図っていきます。

今回の中期経営計画のローリングに基づき、昨年策定したキャッシュアロケーションを更新しました。

具体的には、必要な運転資金を確保したうえで、6つの重点施策を実行するための重点機能である物流・開発・DX・エンジニアリング分野への投資枠を拡大するとともに、総還元性向60パーセント程度の株主還元、M&Aや資本提携などの実行枠を設定しています。

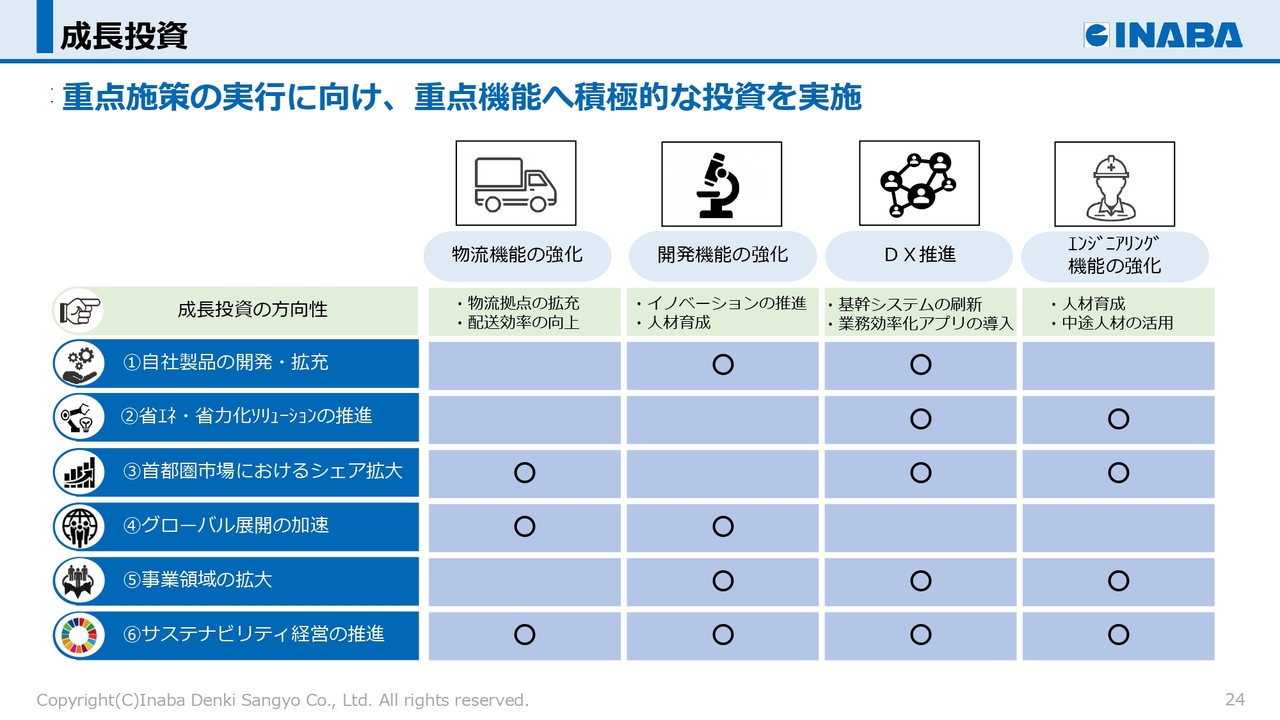

成長投資

キャッシュアロケーションに定めた事業投資枠の範囲において、さまざまな成長投資を行っていきます。

まずは物流機能の強化です。物流業界の人手不足が問題となる中、電設資材や産業機器の卸販売を展開する当社において当該機能の強化は欠かせません。お客さまが抱える課題に対応すべく、物流拠点の拡充や配送効率の向上などに取り組んでいきます。

2つ目は開発機能の強化です。自社製品事業は当社の収益の柱であり、積極的な投資の対象です。すでにご紹介した研究開発施設「イノベーションセンター」の建設もその1つです。また子会社パトライトとの協業など、会社の垣根を超えた取り組みを通じて新製品の開発を加速していきます。

3つ目はDX推進です。基幹システムの刷新に向けた部門横断型のプロジェクトを立ち上げており、今年8月に新受発注システムが稼働する予定です。これにより安定性と変化対応力を高め、DX推進に向けたIT基盤を強化します。また、業務効率化アプリの導入など、現場目線に立ったDXの推進を継続していきます。

4つ目はエンジニアリング機能の強化です。人材育成への投資の加速に加え、中途人材を活用しながら「技術商社」としての特長に磨きをかけ、豊かで快適な社会づくりに貢献していきます。

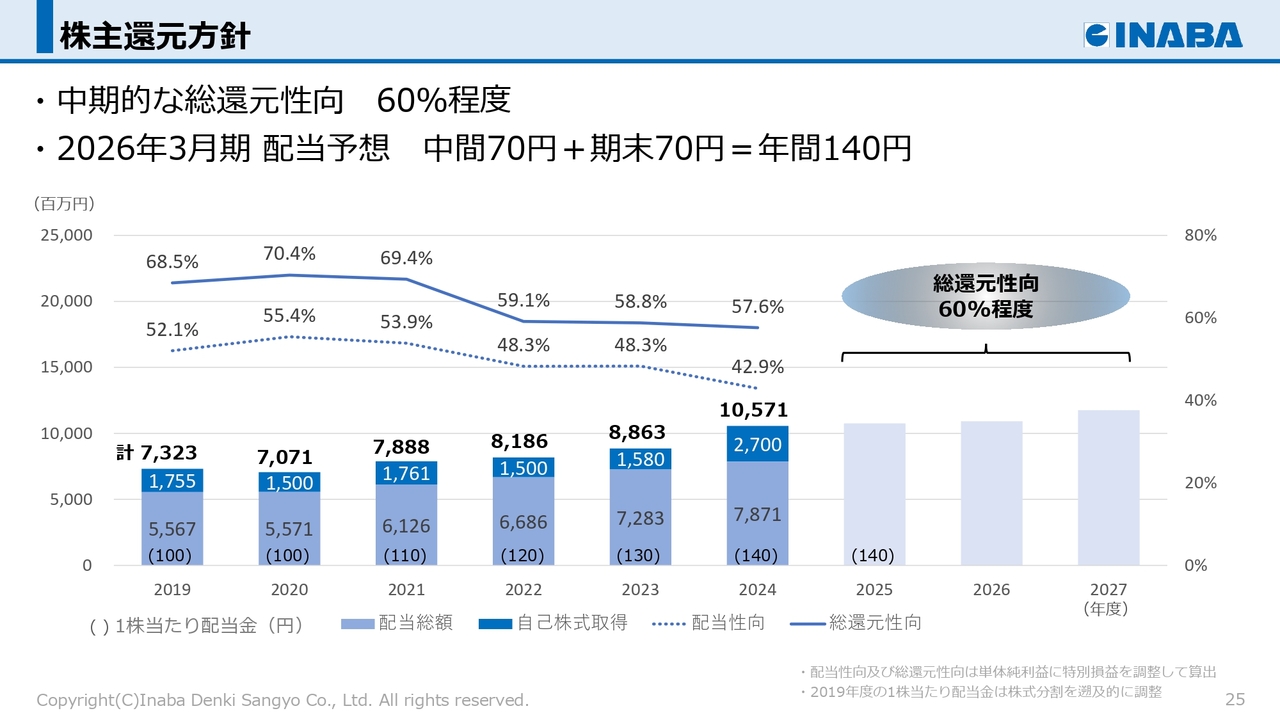

株主還元方針

続いて株主還元について説明します。

当社は、株主のみなさまに対する利益還元を経営の最重要課題の1つと位置付けています。

2024年度より、資本コストや株価を意識した経営の実現に向けた対応の一環として、配当と自己株式取得を合わせた中期的な総還元性向を60パーセント程度とする基本方針を決定しています。

この方針に基づき、2024年度は期末配当70円に特別配当10円を加え、年間配当金は1株当たり140円、配当総額は78億7,100万円となりました。また、これに加え、総額27億円の自己株式取得を実施しました。

2025年度は中間配当70円、期末配当70円の年間140円の配当を予定しています。今後も年2回の安定配当に加え、市場動向や業績を踏まえて株主還元を実施していきます。

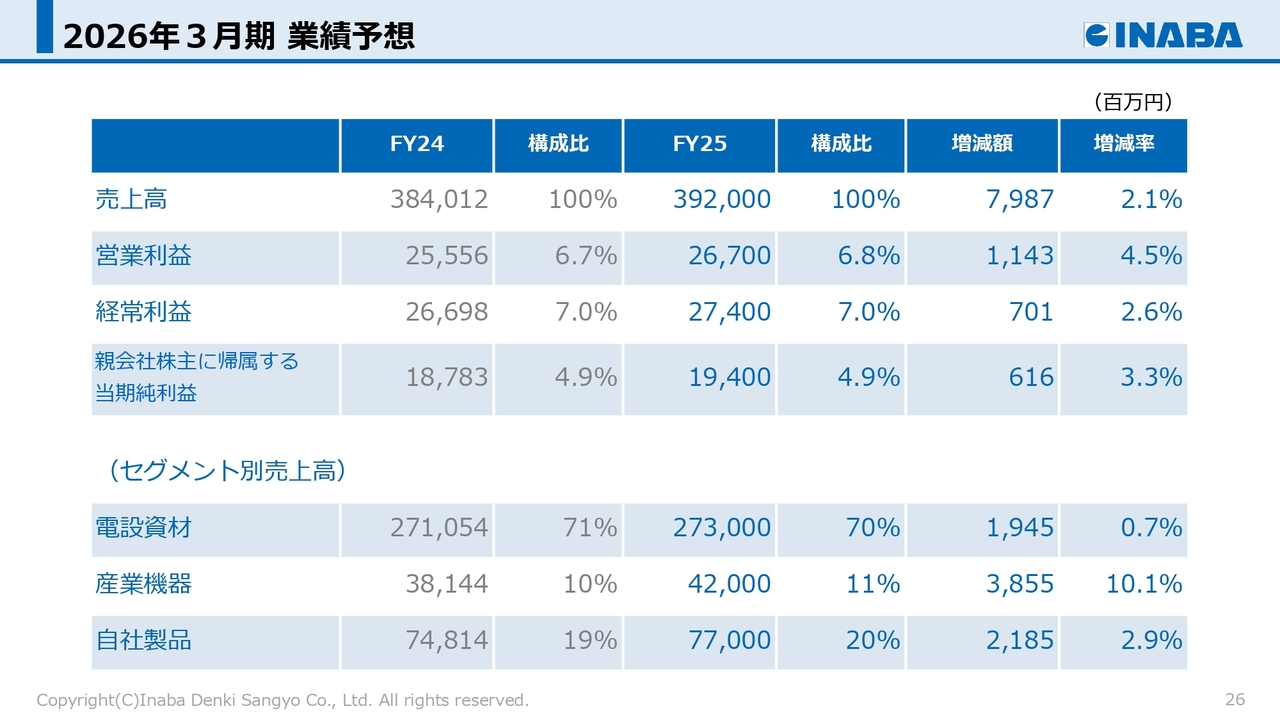

2026年3月期 業績予想

最後に2026年3月期の業績予想です。売上高3,920億円、営業利益267億円、経常利益274億円、親会社株主に帰属する当期純利益194億円の見通しです。

また、セグメント別の売上高は電設資材事業2,730億円、産業機器事業420億円、自社製品事業770億円を予想しています。

当社を取り巻く事業環境は、原材料価格や為替相場の動向、米国の関税政策の影響など先行き不透明な状況が続くものの、大都市圏における再開発や企業の設備投資需要の継続などを背景に底堅く推移するものと予想されます。

なお、次世代への事業継承を進めるため、定時株主総会およびその後に開催される取締役会の決議をもって、私は会長に就任する予定です。社長在任中はひとかたならぬご厚情を賜り、深く御礼申し上げます。

新社長には、現執行役員の玉垣雅之が就任します。新体制のもと、2025年度も過去最高業績の更新を目指していきます。引き続きご支援を賜りますよう、よろしくお願い申し上げます。

以上で、因幡電機産業株式会社2025年3月期決算の説明を終わります。ご清聴ありがとうございました。

新着ログ

「卸売業」のログ