提供:大崎電気工業株式会社 2025年3月期決算説明

【QAあり】大崎電気工業、主力のスマートメーターが計画を上回る受注獲得、25年度は海外事業が伸長 年間配当は+13円増配予定

本資料の構成

渡辺光康氏(以下、渡辺):大崎電気工業代表取締役社長執行役員COOの渡辺です。本日は、当社決算説明会にご参加いただき、誠にありがとうございます。

本日ご説明する内容は、スライドに記載のとおりです。それでは、資料にもとづき説明します。

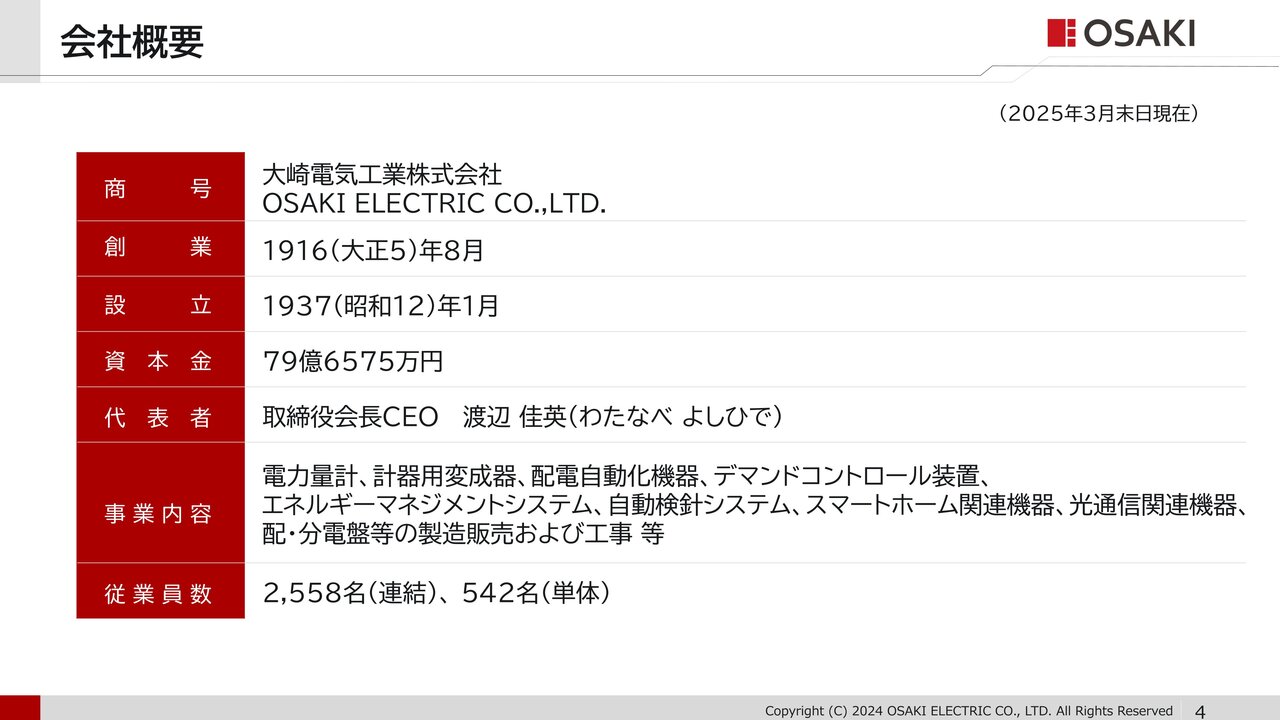

会社概要

まずはじめに、当社についてよりご理解を深めていただくために、事業の概要をご説明します。

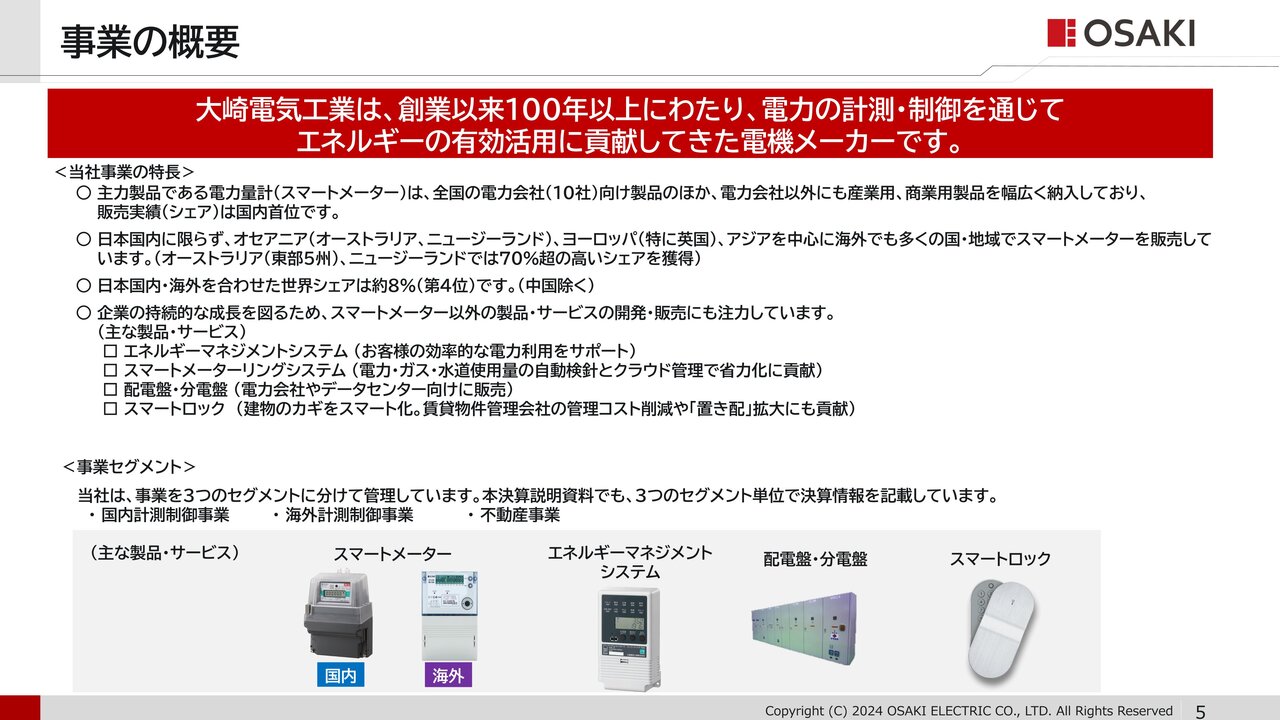

事業の概要

当社は、100年以上にわたり、電力の計測・制御を通じて、エネルギーの有効活用に貢献してきた電機メーカーです。

主力である電力量計、スマートメーターは、国内の電力会社向け製品のほか、電力会社以外にも広く納入しており、販売実績は国内首位となっています。

国内だけでなく、オセアニア、英国など海外でも多くの地域でスマートメーターを販売して おり、世界的にも高いシェアを獲得しています。

また、当社グループの持続的な成長を図るため、エネルギーマネジメントシステムや、配電盤、スマートロックなど、スマートメーター以外の製品・サービスの開発・販売にも注力しています。

次のページより、事業ごとに、お客さま、当社の強み、競合他社の、いわゆる3C視点での 事業概要を記載していますのでご説明します。

3C視点での事業概要(お客様、自社、競合他社)

まず、国内のスマートメーターについてご説明します。

主力である電力会社向けの電力量計においては、2014年より、かつての機械式電力量計から、スマートメーターへの切り替えが行われました。

スマートメーターは、通信機能を持つため、電力会社が遠隔で電力使用量の把握できる特長を持っています。また、製品の有効期間は計量法で10年と定められています。

お客さまは、全国の電力会社および電力関連会社です。2025年度後半からは、停電検知などのレジリエンス機能が強化された、新しいタイプの第2世代スマートメーターの導入が計画されています。

競合他社はご覧の3社となりますが、当社の競争優位性は、専業メーカーとしての豊富な製品ラインナップ、柔軟な生産能力・納期対応力、全国を網羅するきめ細かい営業体制等であり、これらを活かしてシェアの維持・拡大に努めています。

電力会社以外のお客さま向けの電力量計では、例えば、オフィスビルや商業施設などのオーナーさま向けに、主に電設資材商社などを経由してスマートメーターの販売を行っています。

ビルオーナーさまがテナントなどの電力使用量を把握する場合などに、当社のスマートメーターが活用されています。

3C視点での事業概要(お客様、自社、競合他社)

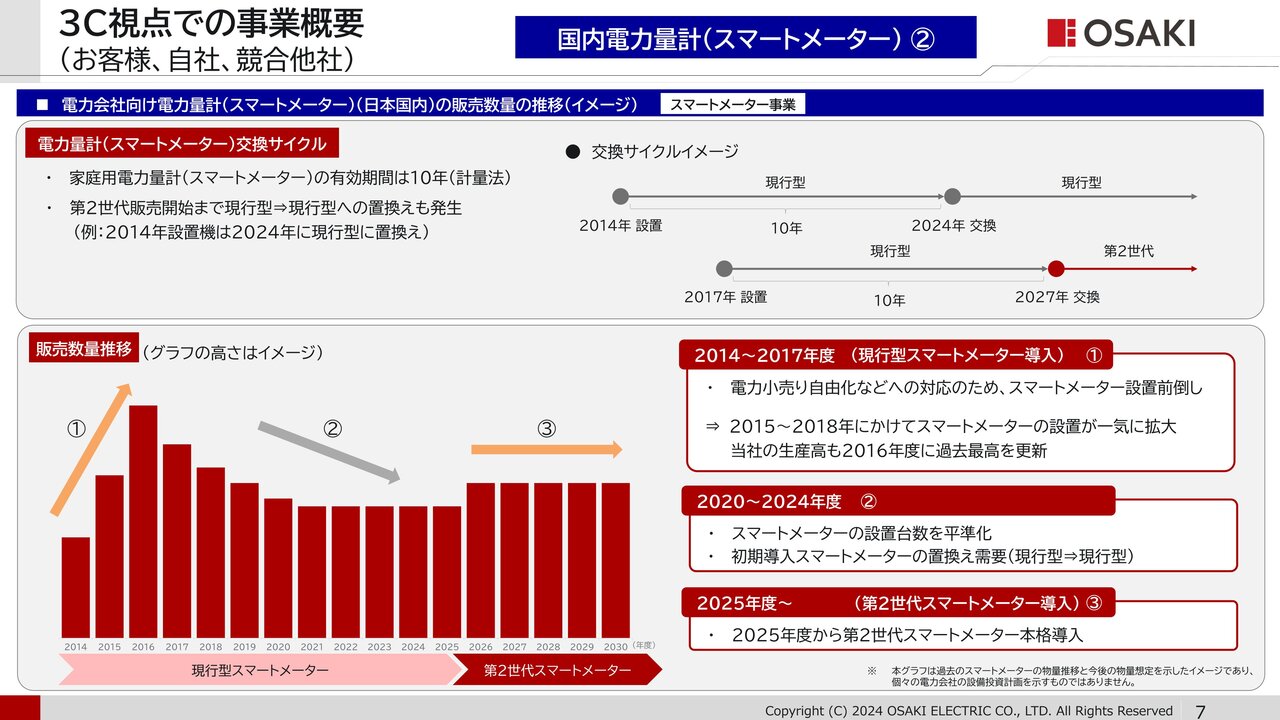

こちらでは、電力会社向けのスマートメーターの販売数量の推移イメージを示しています。

スマートメーターの有効期間は計量法で10年と定められていますので、およそ10年を1サイクルとして電力会社による交換が行われています。

スマートメーターの設置は、交換サイクルにわたって均等に近い数量で進むことが通常ですが、2014年から設置が始まった現行型スマートメーターにおいては、電力小売り自由化への対応のため、設置が前倒しとなったことから、グラフイメージのとおり、16年度をピークに一気に販売が拡大しました。

2020年度から2024年度にかけては、スマートメーターの設置が平準化されており、販売数量は落ち着いていますが、2025年度に第2世代スマートメーターの導入本格化により増加し、以降も同水準の販売数量となる見通しです。

3C視点での事業概要(お客様、自社、競合他社)

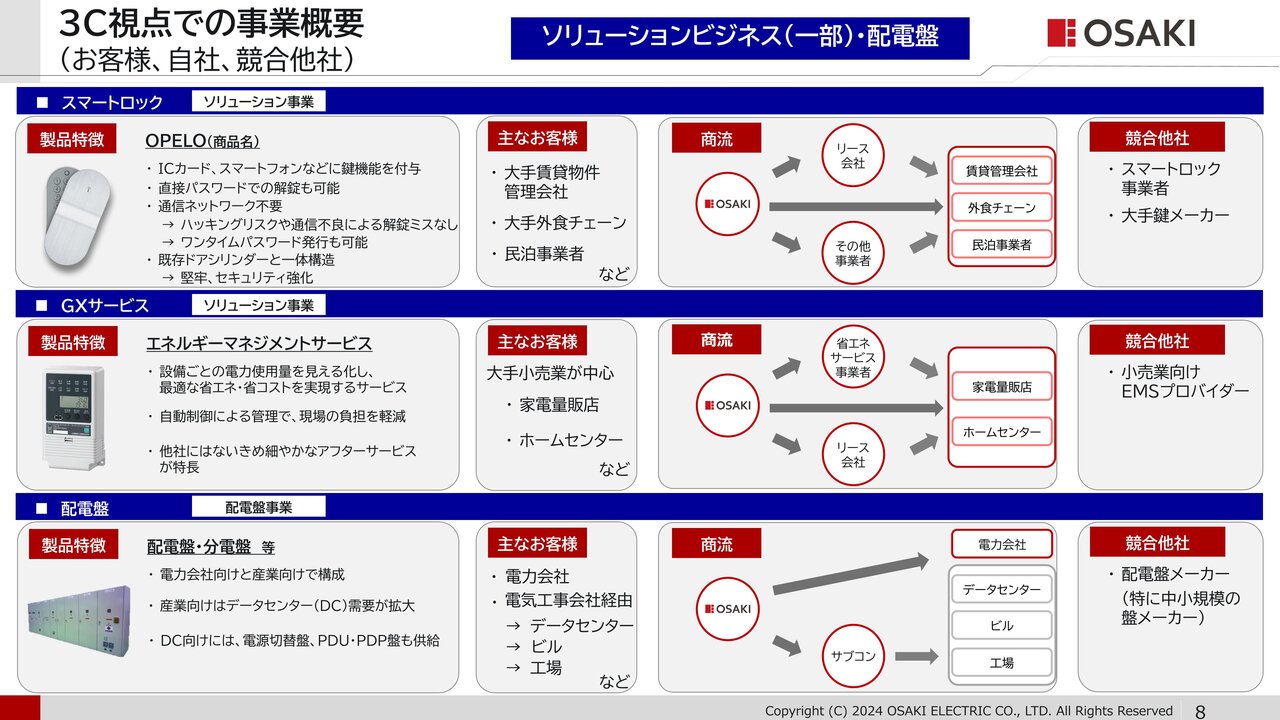

スマートメーター以外の国内事業です。

まず、スマートロックですが、これはスマートフォンなどを使って、ドアの開け閉めができる電子錠です。

こちらは、大手鍵メーカーを含む、スマートロック事業者が競合となりますが、当社のスマートロックは、通信ネットワークが不要でありセキュリティが高いこと、既存のドアシリンダーと一体構造であることにより堅牢であることが強みとなります。

賃貸住宅向けの販売がメインとなっており、主なお客さまは、大手の賃貸物件管理会社などです。

次のGXサービスは、電力使用量を見える化し、省エネ・省コストを実現する「エネルギー・マネジメントサービス」を提供しています。

主なお客さまは、家電量販店やホームセンターなどの小売りチェーン事業者であり、同様の事業を手掛ける小売業向けサービスプロバイダーが競合となります。

最後の配電盤ですが、電力会社向けと産業向けで構成されています。産業向けでは、近年、データセンター向け需要が拡大しており、受注活動を強化しています。

中小規模の盤メーカーが競合となります。

3C視点での事業概要(お客様、自社、競合他社)

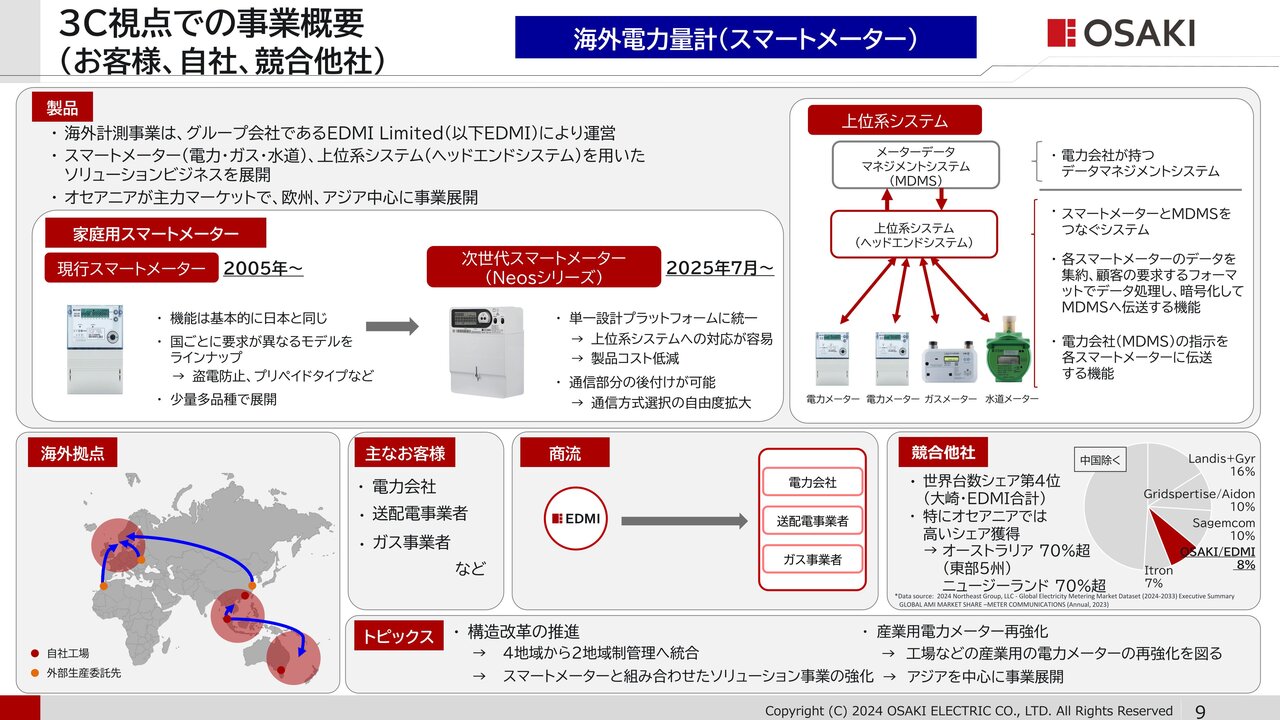

海外事業では、スマートメーターや、これに付随する上位系システムを用いたソリューションビジネスを行っており、オセアニアをはじめ、英国、アジアを中心に事業を展開しています。

上位系システムとは、スマートメーターと電力会社のシステムをつなぐシステムであり、 メーター単体での販売と比べて、高い利益率が期待できます。

海外事業の主なお客さまは、電力会社、送配電事業者であり、競合はランディスギアなどの グローバルメーカーですが、主力マーケットであるオセアニアにおいては、概ね70パーセント超の高いシェアを維持しています。

海外事業は、当社グループの成長の一つの柱と位置付けており、2025年度から進める次世代メーターの投入や、オセアニアで販売している上位系システムの他地域への展開など、収益向上へ向けた取り組みを進めています。

以上、当社の主な事業内容についてご説明しました。続いて、2024年度の決算概要についてご説明します。

2024年度決算ハイライト

2024年度決算の概要はご覧のとおりです。 次ページ以降で詳しくご説明します。

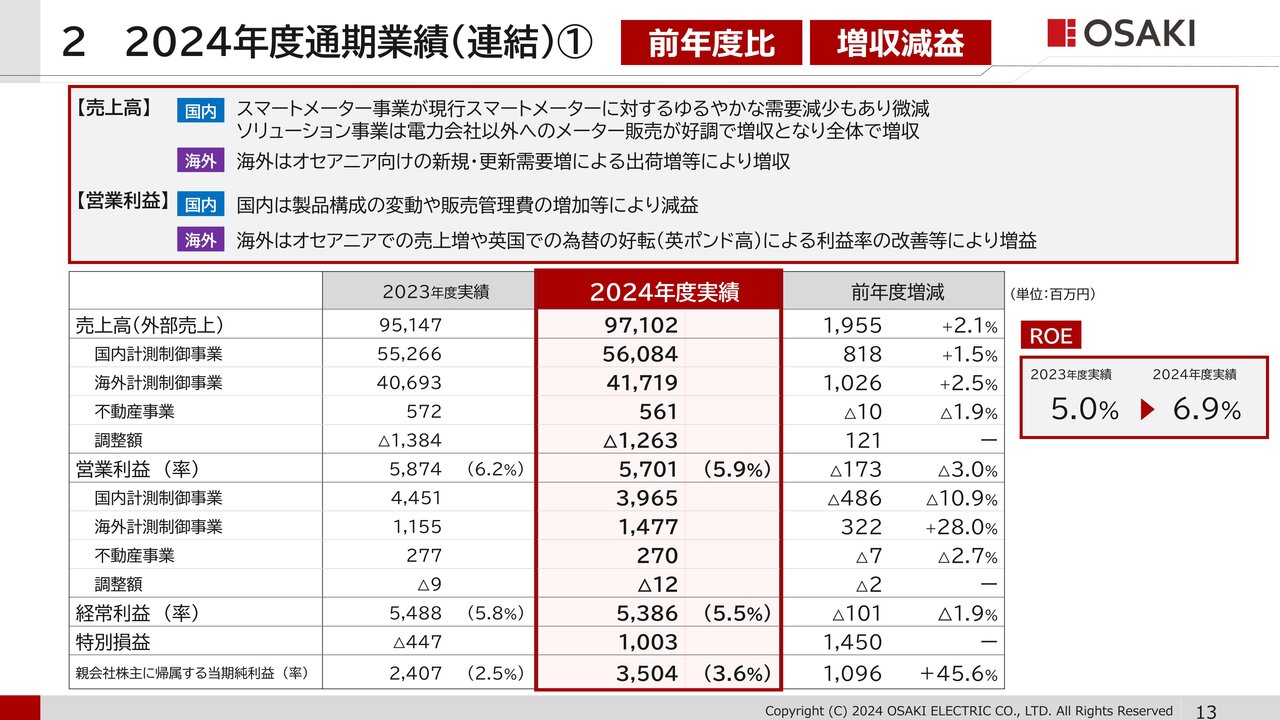

2024年度通期業績(連結)①

2024年度の連結の業績は、売上高971億円、営業利益57億円と前年度と比べて、増収、営業減益となりました。

国内は、スマートメーター事業において、第2世代スマートメーターの導入を控え、現行スマートメーター需要がゆるやかに減少したことにより微減となりました。

一方で、ソリューション事業は、電力会社以外へのメーターの販売が好調であったことから、国内全体では増収となりました。

利益面では、製品構成の変動や、販売管理費の増加により減益となりました。

海外は、オセアニア向けの新規・更新需要が堅調であったことから、増収となりました。利益面でも、増収に加えて、英国での為替の好転により、増益となりました。

また、資本効率化を目的とした政策保有株式や不動産の売却により売却益を特別利益に計上したことにより、当期純利益は、前年度比増益の35億円となりました。

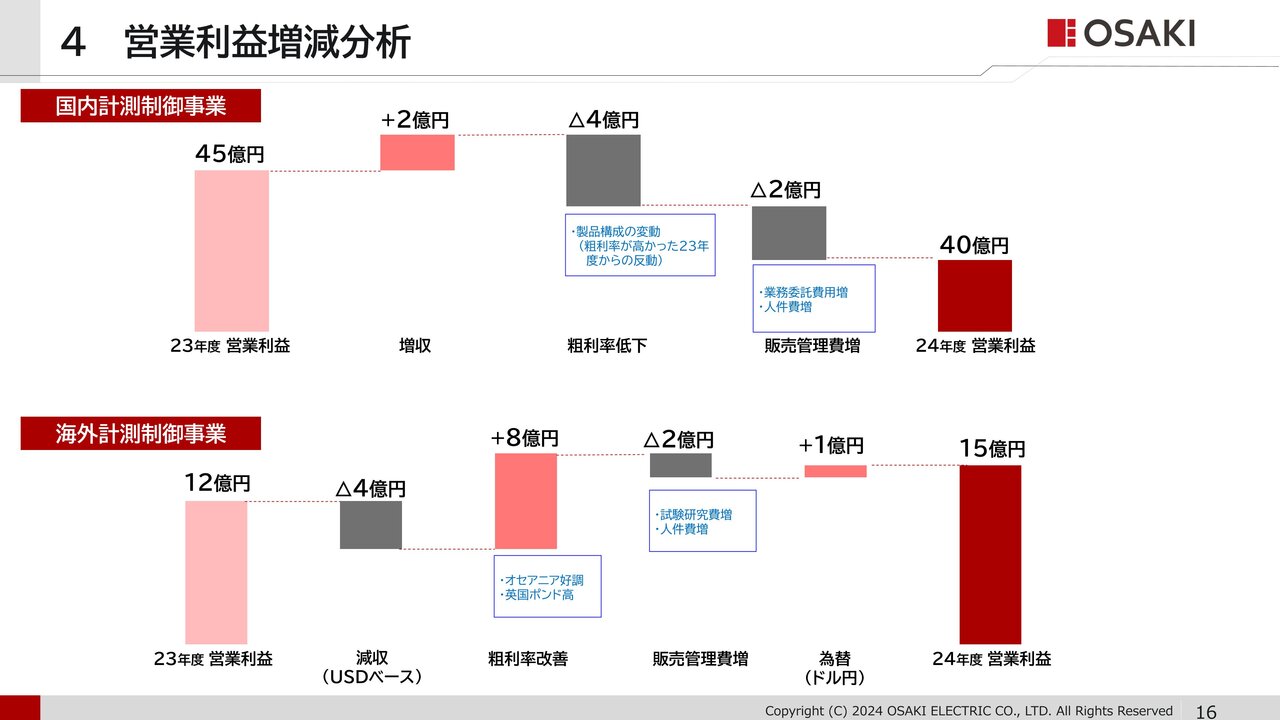

営業利益増減分析

こちらは、国内・海外別の、営業利益の増減要因を示しています。

国内は、増収効果があった一方、粗利率が一時的に高くなった2023年度の反動により低下したこと、人件費などの販売管理費が増加したことにより、減益となりました。

海外は、米ドルベースでの減収や販売管理費の増加による減益影響があったものの、主力の市場であるオセアニアが好調であったこと、英国ではポンド高となったことにより粗利率が改善したことから、増益となりました。

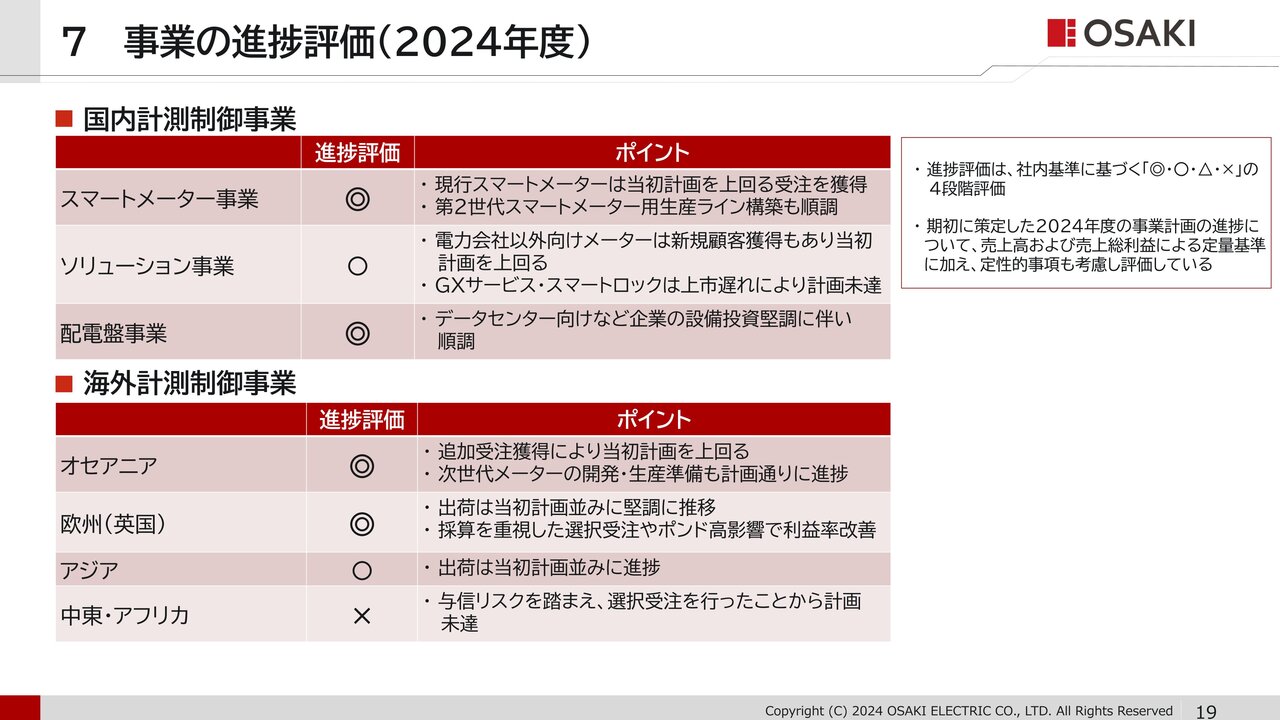

事業の進捗評価(2024年度)

こちらは、期初に策定した2024年度の事業計画の進捗について、ポートフォリオごとの評価をまとめたものです。

国内において、スマートメーター、配電盤の各事業は、当初計画を上回る進捗となりましたが、ソリューション事業においては、メーター販売は計画を上回った一方で、GXサービス・スマートロックは計画未達となりました。

海外では、主力市場であるオセアニア、英国の出荷はそれぞれ堅調となりました。一方で、 中東・アフリカにおいては、リスクを踏まえ、選択受注を行ったことにより計画未達となりました。

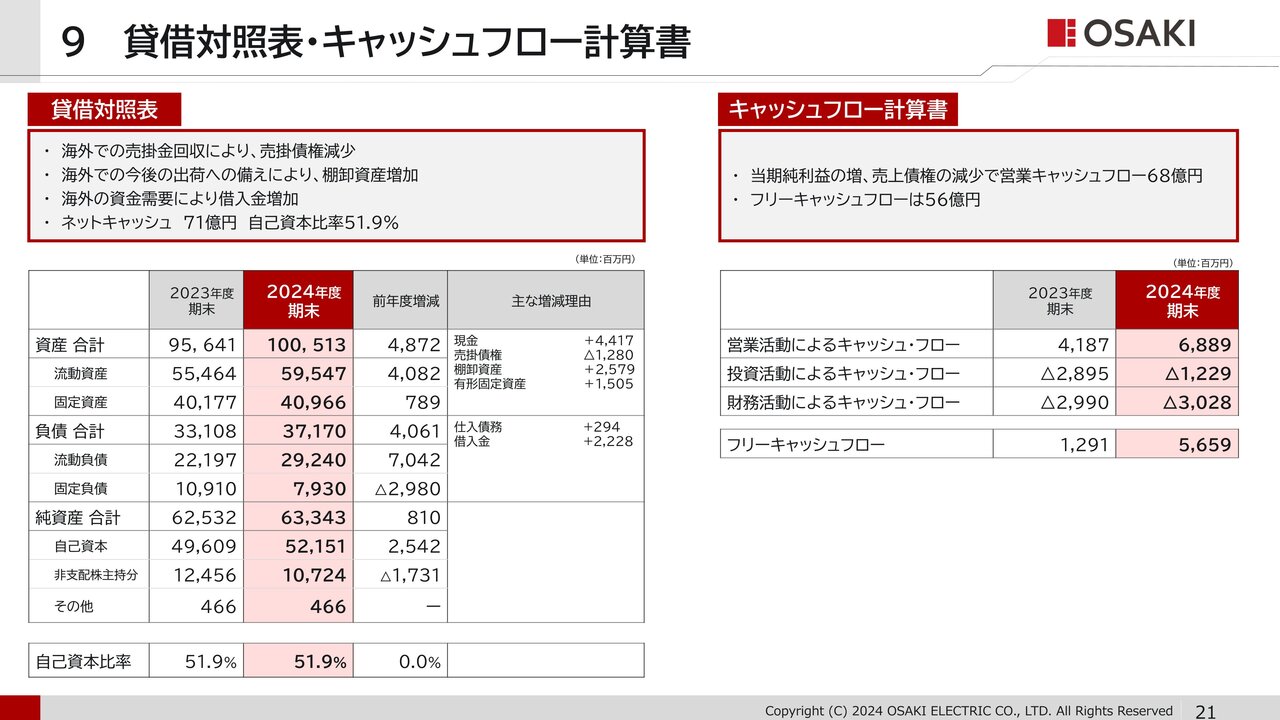

貸借対照表・キャッシュフロー計算書

スライド左側が連結貸借対照表です。前期末と比較して資産合計は48億円増加し、負債合計も40億円増加しました。

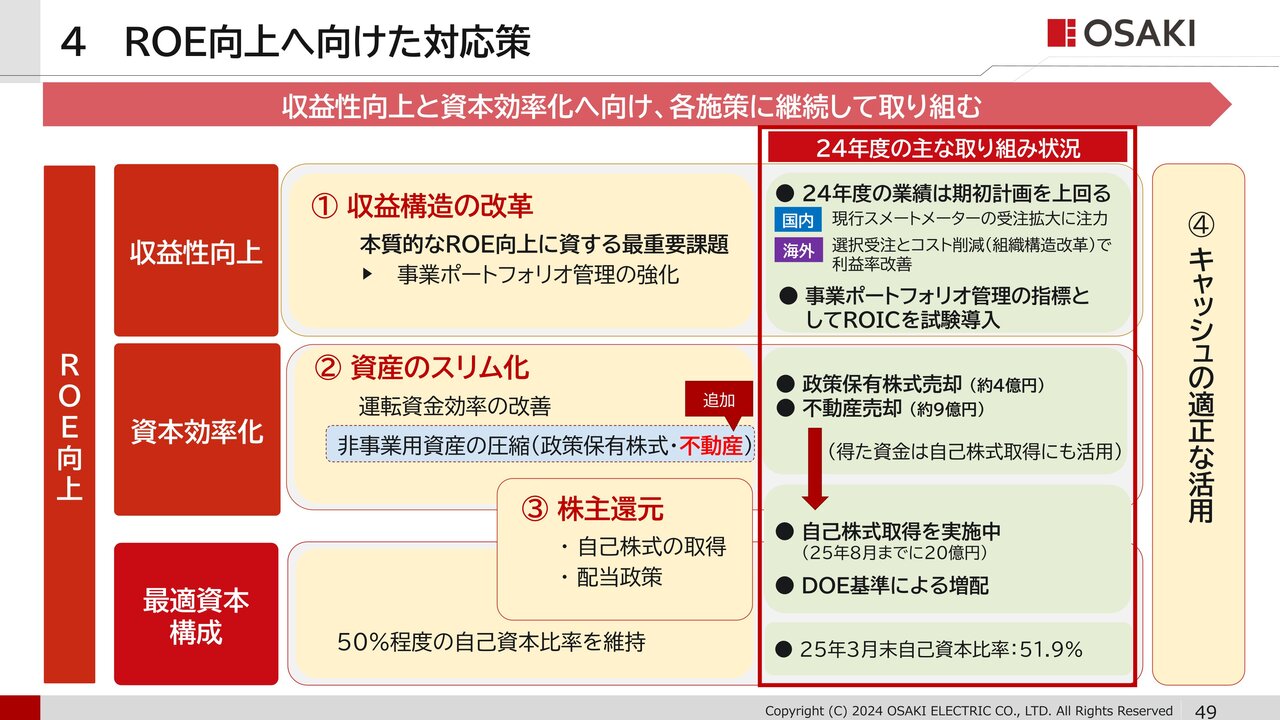

売掛債権が減少する一方、棚卸資産は、海外での今後の出荷に対する備えなどにより、増加しました。また、借入金は海外の資金需要により増加しました。自己資本比率は51.9パーセントと前期末と同水準となっています。

右側がキャッシュフロー計算書です。営業キャッシュフローは68億円、フリーキャッシュフローは56億円となりました。

続いて、2025年度の業績見通しについてご説明します。

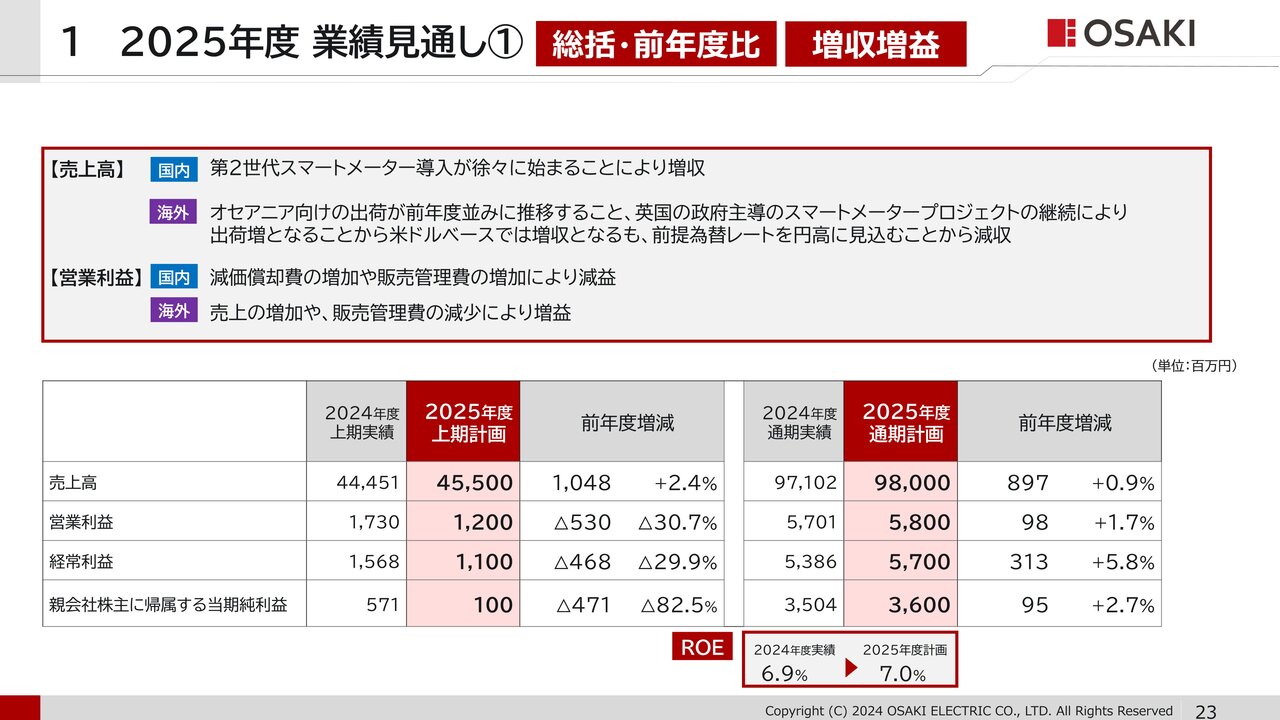

2025年度 業績見通し①

2025年度の業績は、売上高980億円、営業利益58億円、当期純利益36億円と、2024年度比で増収、増益を見込み、ROEは7パーセントとなる見通しです。

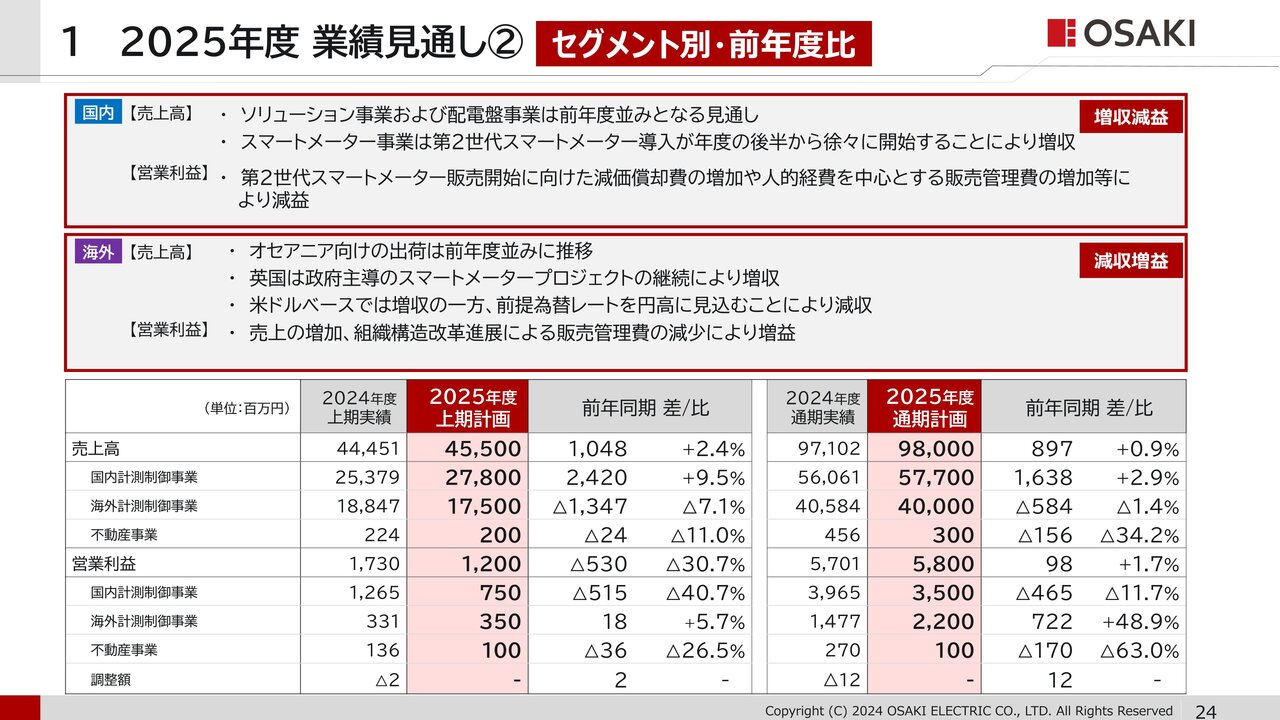

2025年度 業績見通し②

国内、海外ごとの見通しについて、ご説明します。

国内は、ソリューション事業および、配電盤事業は前年度並みとなる見通しですが、スマートメーター事業において、第2世代スマートメーターの導入が徐々に始まることにより増収となる見通しです。

一方、利益面では、第2世代スマートメーターの本格的な物量増に先行して、減価償却費が増加することから、減益となる見通しです。

海外は、オセアニア向けの出荷は好調であった前年並みに推移し、英国においてはスマートメータ―プロジェクトの進展により、米ドルベースでは増収となりますが、為替レートを円高に見込むことにより、円ベースでは減収となる見通しです。

利益面では、米ドルベースでの増収に加え、組織構造改革の進展による販売管理費の減少により、増益となる見通しです。

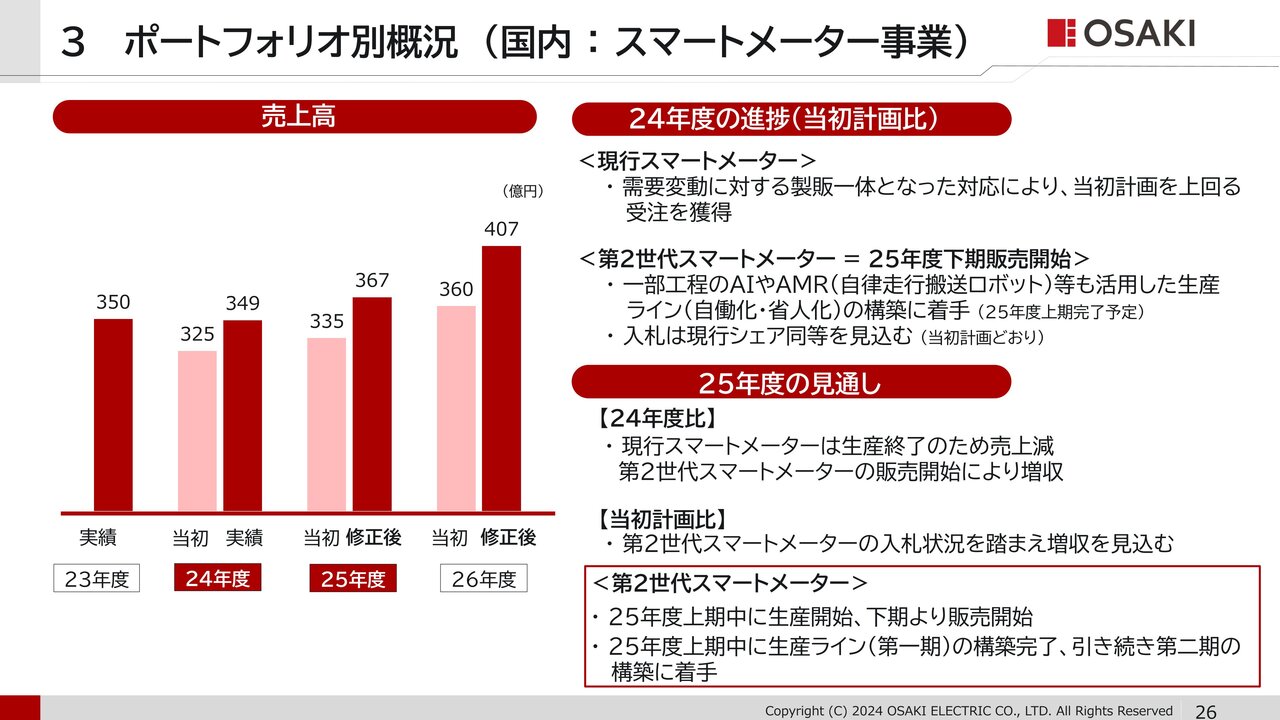

ポートフォリオ別概況 (国内 : スマートメーター事業)

ここからは、ポートフォリオ別に概況をご説明します。

まず、国内のスマートメーター事業です。2024年度は、現行のスマートメーターにおいて、需要変動に対して製販一体となり対応したことにより、当初計画を上回る受注を獲得しました。

第2世代スマートメーターの生産体制構築も計画通り進んでおり、2025年度からの着実な販売に繋げていきます。

2025年度は、第2世代スマートメーターの販売開始により、2024年度比で増収となる 見通しです。

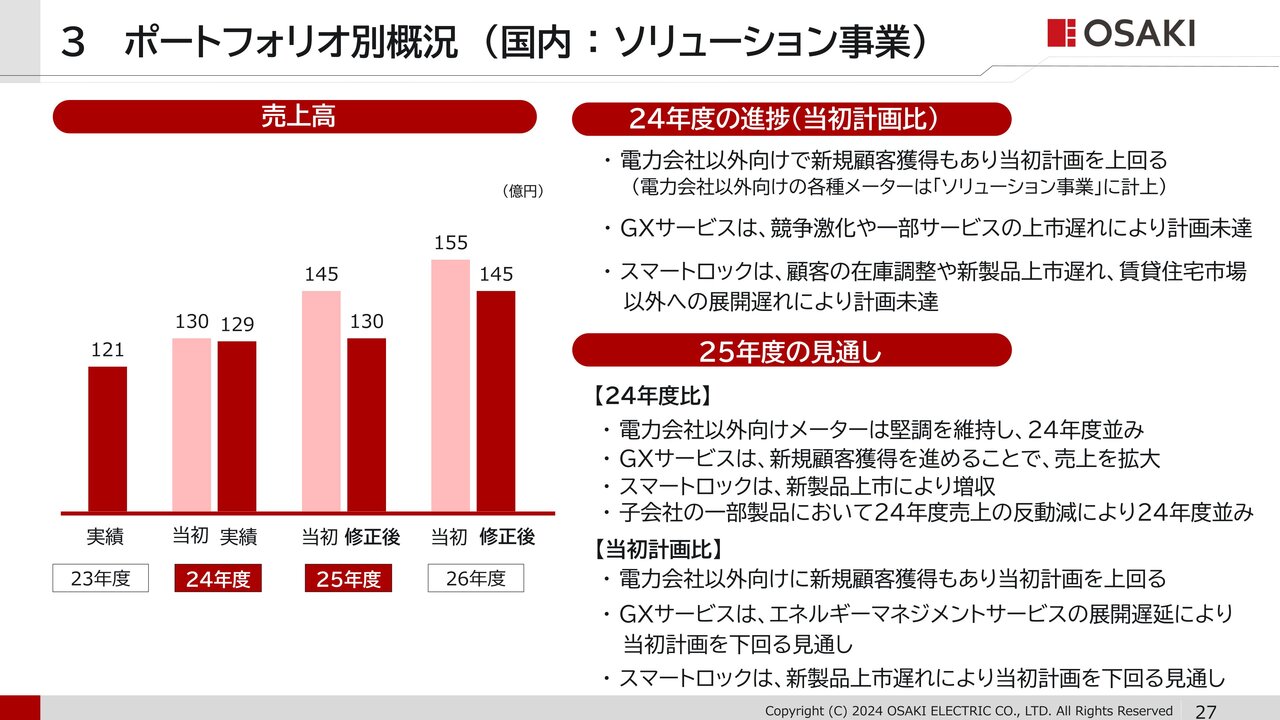

ポートフォリオ別概況 (国内 : ソリューション事業)

国内のソリューション事業です。

2024年度は、電力会社以外のお客さま向けのメーター販売で新規顧客獲得などもあり、当初計画を上回りましたが、GXサービスやスマートロックは、製品・サービスの上市遅れなどにより計画未達となりました。

2025年度は、堅調であるメーター販売で引き続き受注獲得に取り組むとともに、GXサービスでの新規顧客獲得やスマートロックの新製品上市による売上拡大に取り組んでいきます。

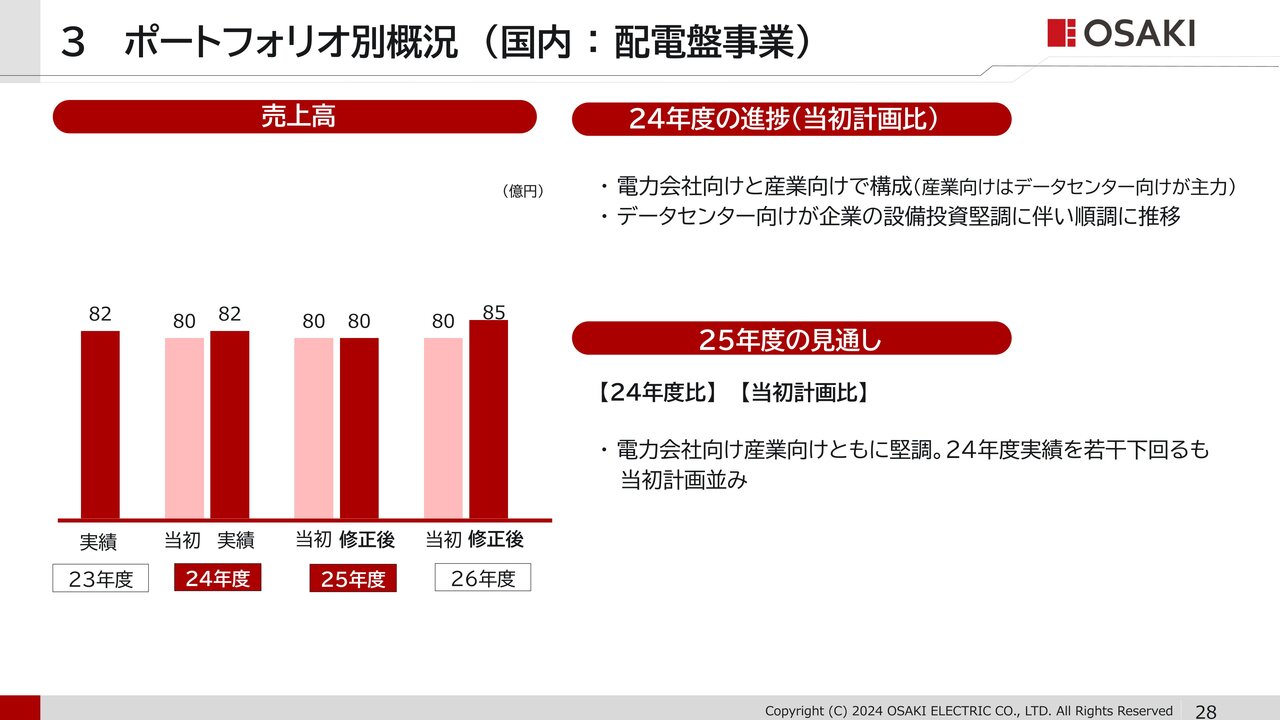

ポートフォリオ別概況 (国内 : 配電盤事業)

配電盤事業です。2025年度は、堅調であるデータセンター向けの受注獲得に引き続き注力し、売上高は、堅調であった2024年度並みとなる見通しです。

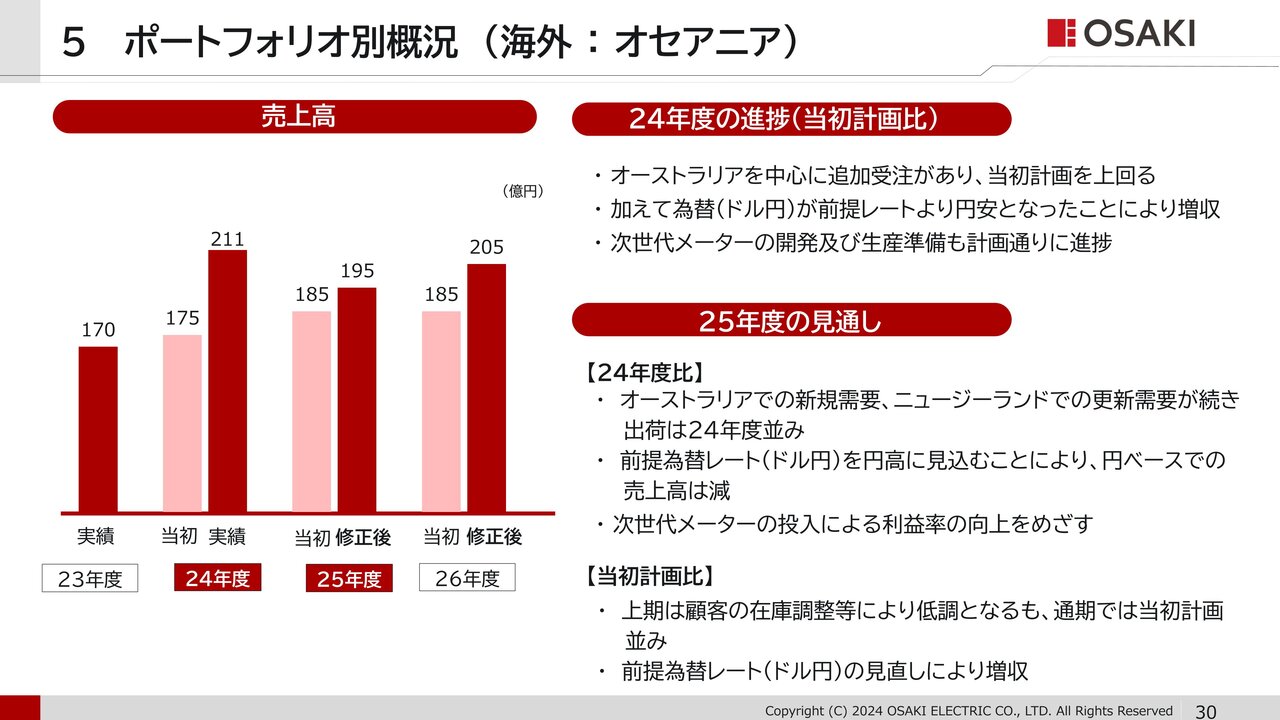

ポートフォリオ別概況 (海外 : オセアニア)

つづいて海外事業です。

オセアニアにおいては、2024年度は、オーストラリアを中心に追加受注があり、当初計画を上回る結果となりました。

2025年度においても、オーストラリアでの新規需要、ニュージーランドでの更新需要が続くことから、出荷は2024年度並みとなる見通しです。

さらに、次世代メーターの投入を進めることで、さらなる利益率の向上をめざしていきます。

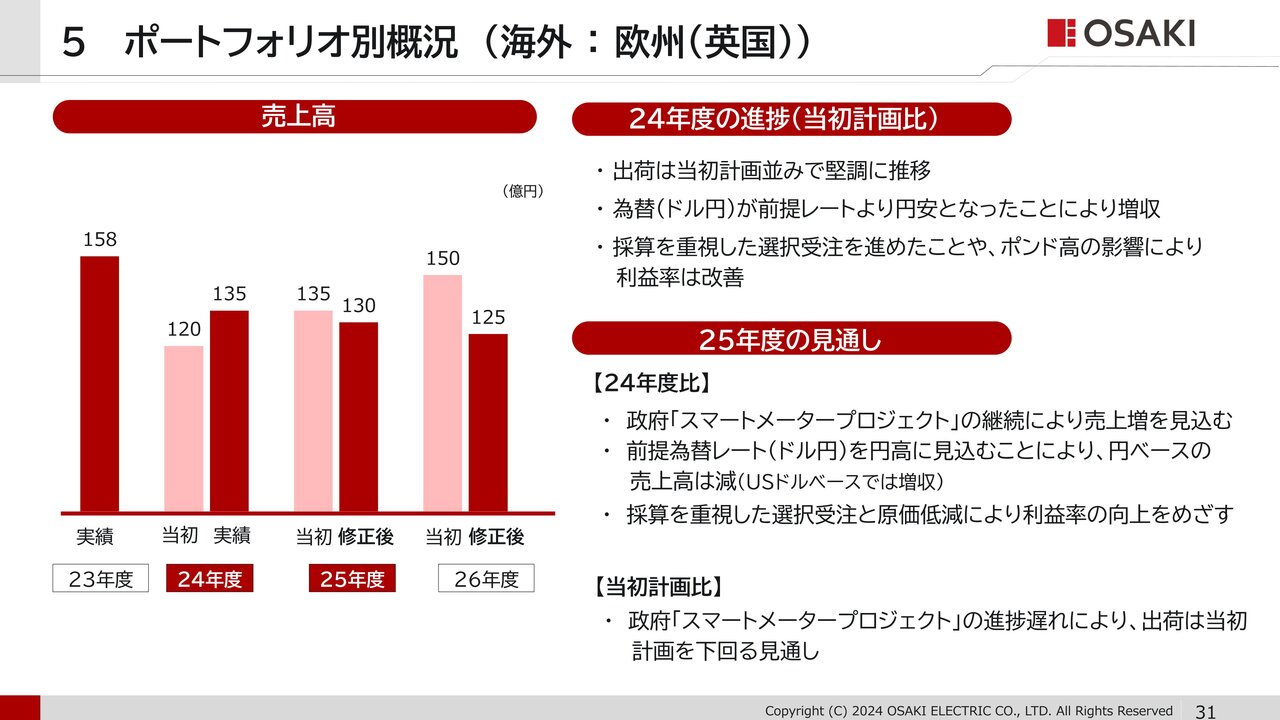

ポートフォリオ別概況 (海外 : 欧州(英国))

英国です。2024年度の出荷は、期初は顧客の在庫調整があったものの、当初計画並みで堅調に推移しました。また、英国ポンド高により、利益率も改善しています。

2025年度は、英国政府のスマートメータープロジェクトが続くことから、出荷増となる見通しです。

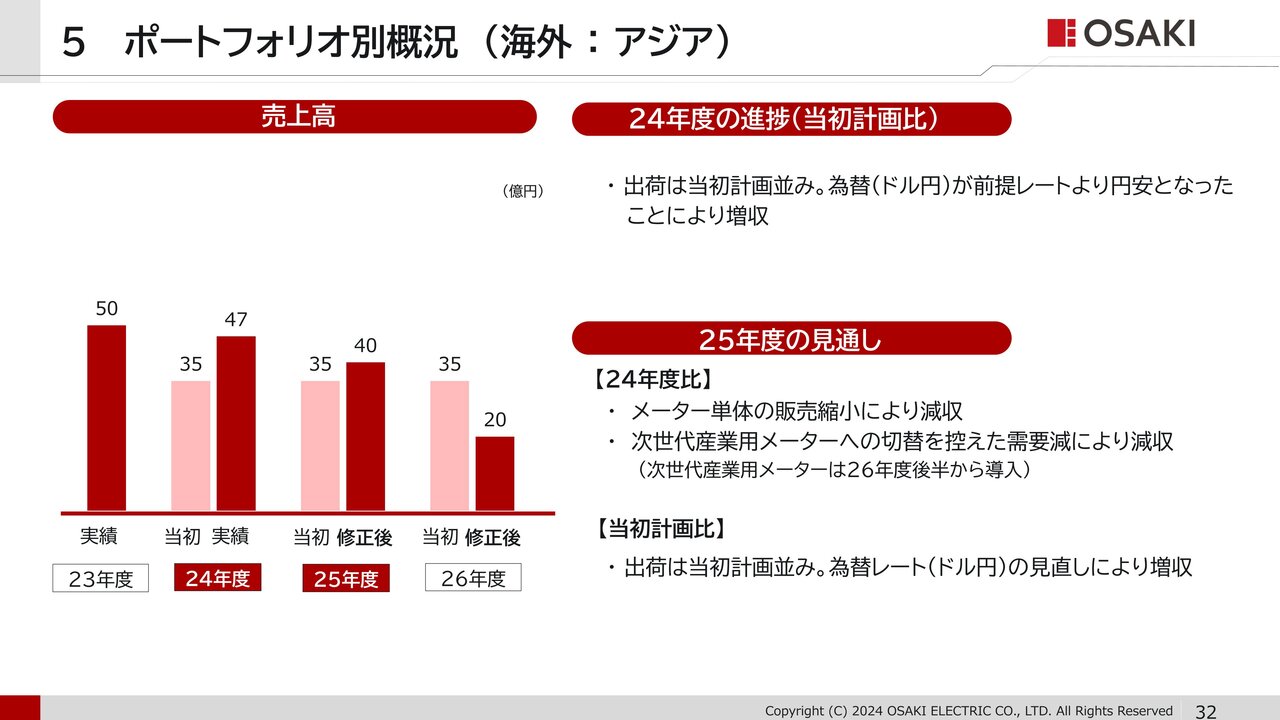

ポートフォリオ別概況 (海外 : アジア)

続いてアジアですが、2025年度は収益性を重視した、メーター単体の販売縮小を進めていることから、2024年度比減収となる見通しです。

アジアにおいては、2026年度まで売上高は減少傾向となりますが、2026年度後半からの次世代産業用メーター投入による収益性向上をめざします。

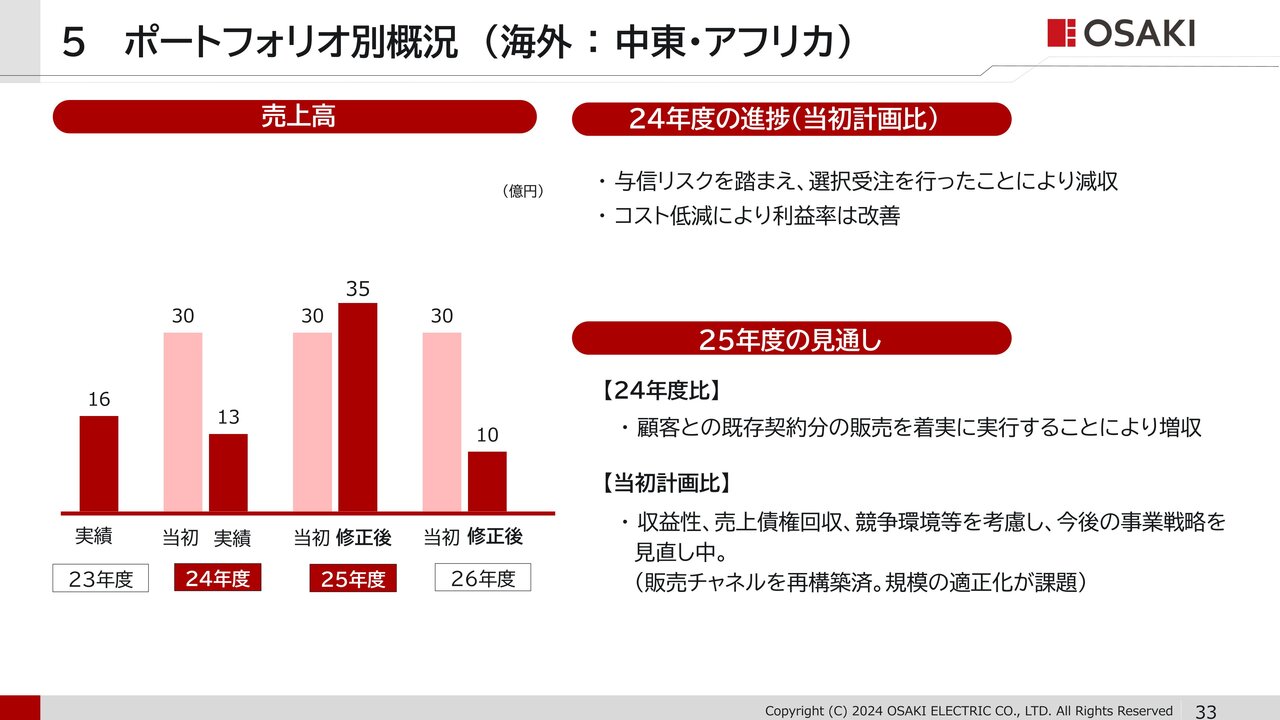

ポートフォリオ別概況 (海外 : 中東・アフリカ)

中東・アフリカです。2024年度は与信リスクを踏まえた選択受注を行ったことにより、減収となりました。

中東・アフリカ地域は、地政学的リスクが高まっており、収益性、競争環境等を考慮して、事業戦略の見直しに取り組んでいます。

続いて、中期経営計画の進捗についてご説明します。

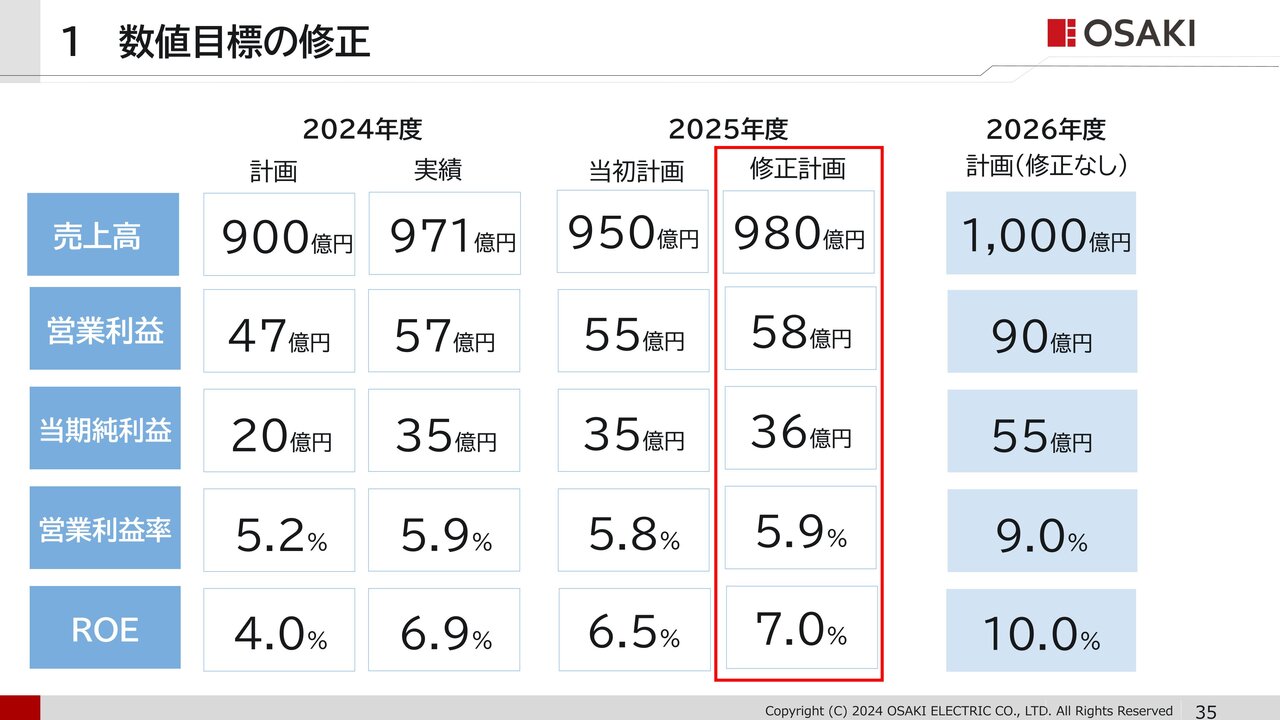

数値目標の修正

中期経営計画の2025年度の連結数値目標について、最近の業績動向を踏まえ、売上高、営業利益、当期純利益の上方修正を行い、5月12日に開示しました。

あわせて、2025年度のROEは、当初計画の6.5パーセントから7パーセントに向上する見通しです。

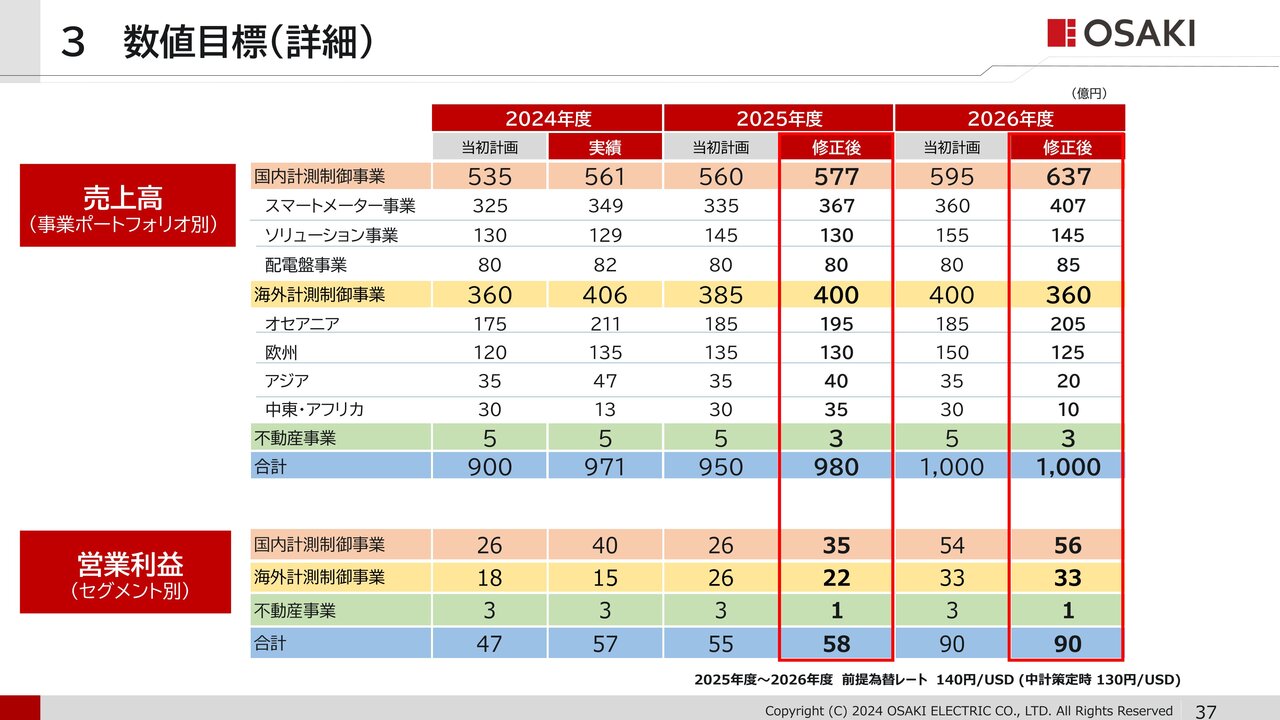

数値目標(詳細)

中期経営計画の年度別の売上高、営業利益をブレイクダウンした資料です。

2026年度は、概ね当初の計画どおりの進捗を見込むため連結での売上高・営業利益の修正はありませんが、直近の動向を踏まえ、事業ポートフォリオ別の売上高、セグメント別の営業利益の内訳を修正しています。

引き続き、中期経営計画最終年度である2026年度での売上高1,000億円、営業利益90億円を目指します。

この目標の達成に向けたセグメントごとの戦略について、次ページ以降でご説明します。

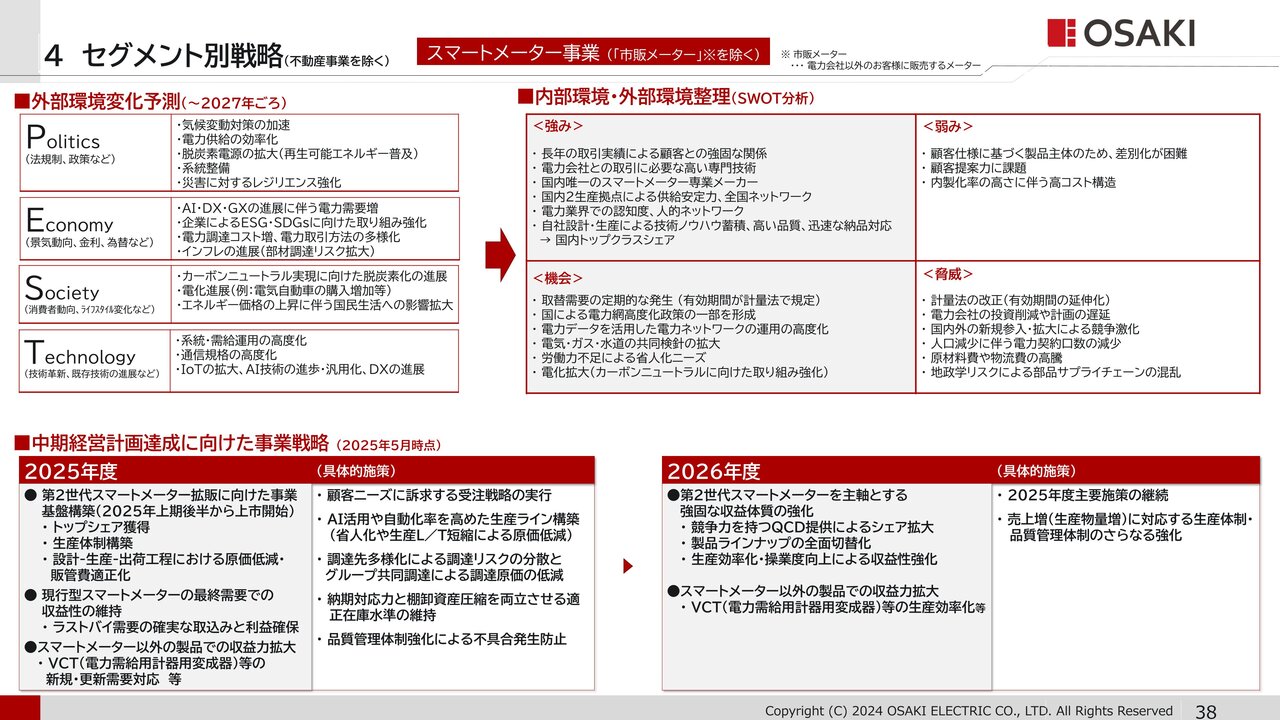

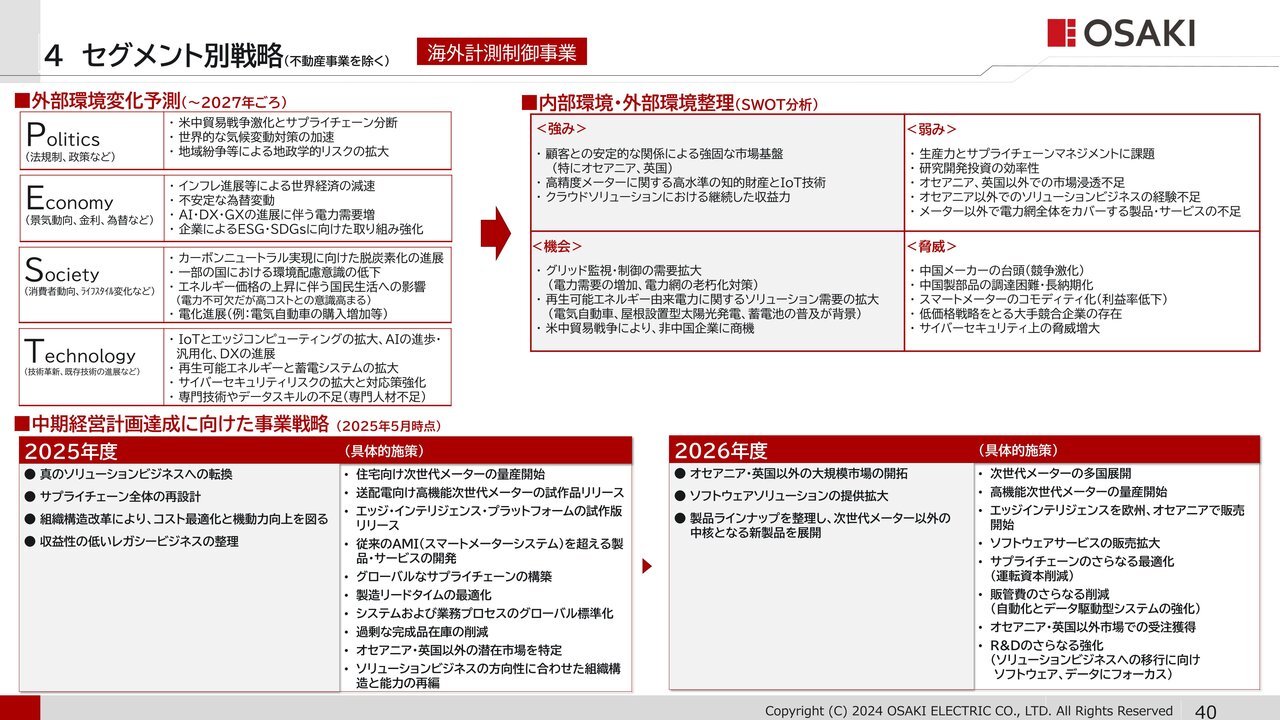

セグメント別戦略

こちらのスライドでは、2027年ころまでのマクロの外部環境変化の予測と内部環境・外部環境に関する分析を踏まえた、セグメントごとの2025年度、2026年度の事業戦略について整理しています。

まず、スマートメーター事業については、現行スマートメーターの最終需要を確実に取り込むことに加え、今年度後半より販売を開始する第2世代スマートメーターでの売上と利益の確保に取り組みます。

また、これを可能にする生産体制の構築と原価低減にも注力します。

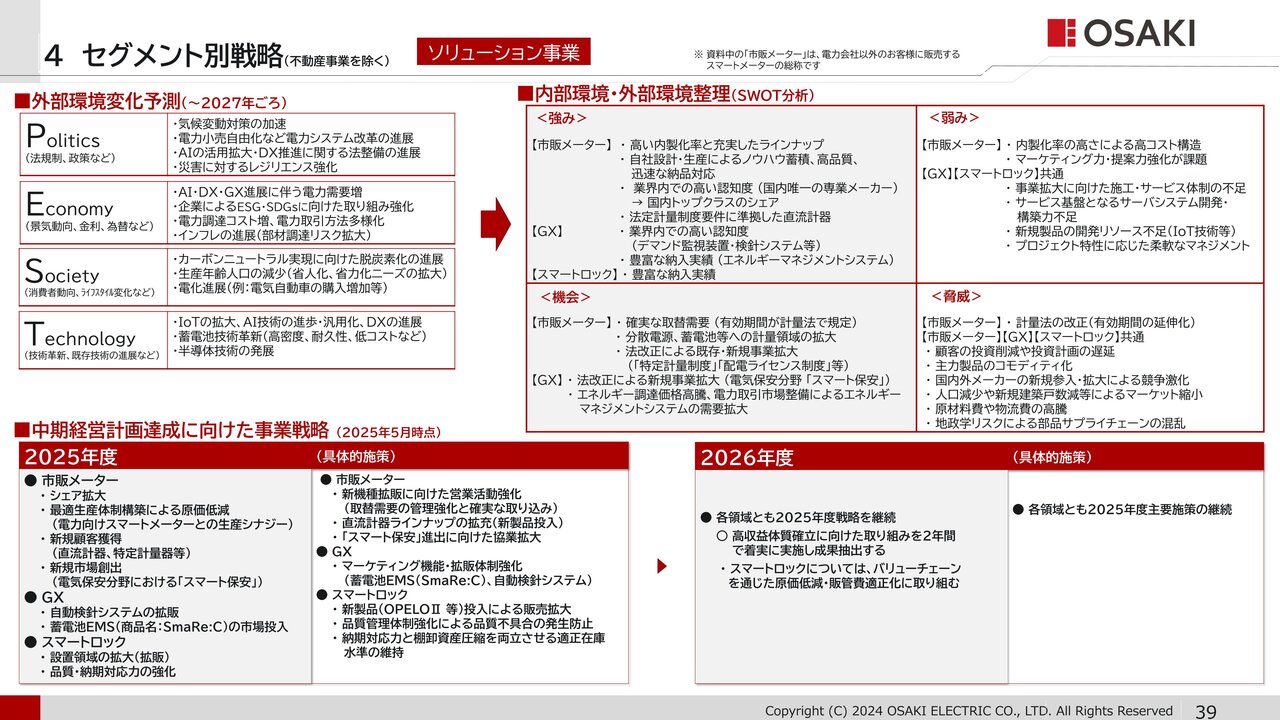

セグメント別戦略

ソリューション事業です。

当社では、電力会社以外のお客さま向けに販売するメーターを「市販メーター」と呼んでいますが、その市販メーターに関して、売上増によるシェア拡大に加え、新規顧客の獲得と新規市場の創出に取り組みます。

GXサービスでは、新製品の市場投入を行い、新規顧客の獲得に取り組みます。

スマートロックについて、新規顧客開拓による設置領域の拡大に加え、品質管理や在庫管理の強化を図ります。

ソリューション事業については、高収益体質確立に向けた取り組みを2025年度・2026年度の2年間で着実に実施し、事業伸長を図る計画としています。

セグメント別戦略

海外計測制御事業です。

ソリューションビジネスへの転換を図るとともに、サプライチェーンの再設計や、組織構造改革によるコスト最適化と機動力向上を図っていきます。

また、オセアニア・英国以外の大規模市場の開拓や、次世代メーター以外の中核となる新製品展開に向けて取り組みを進めていきます。

最後に、資本コストや株価を意識した経営の進捗についてご説明します。

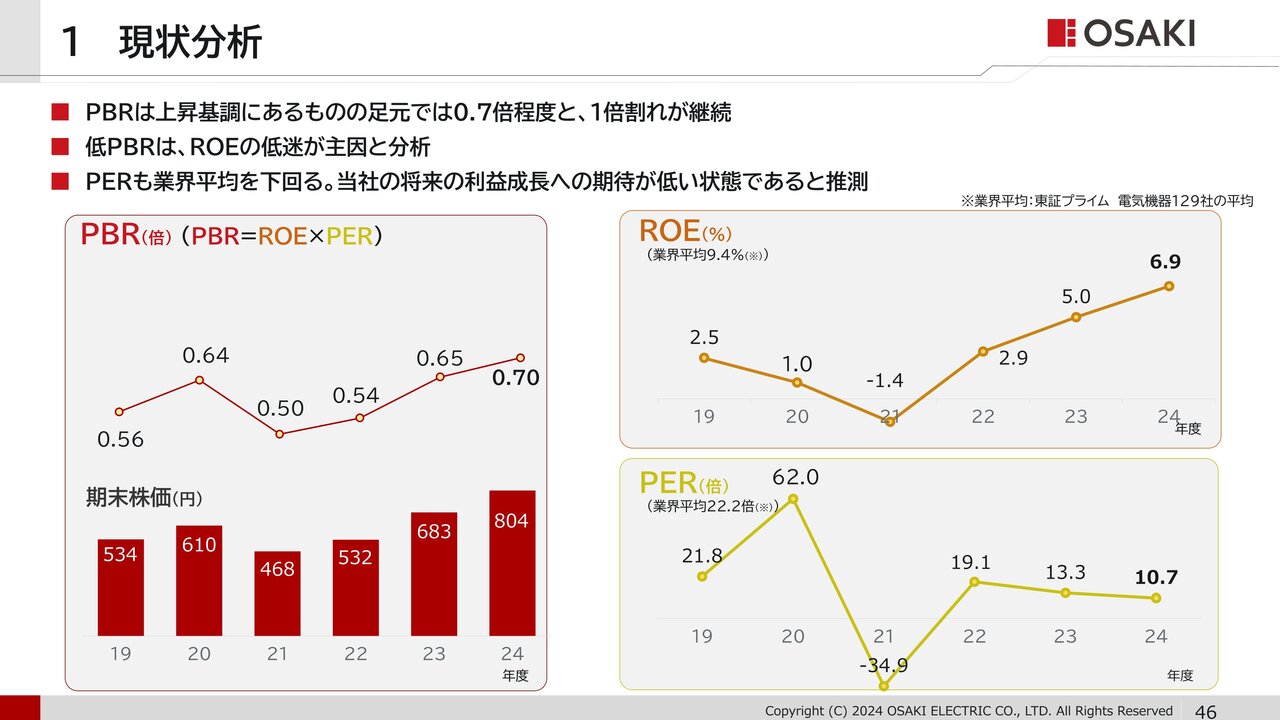

現状分析

資本コストや株価を意識した経営のアップデート内容についてご説明します。当社のPBRは、上昇基調にはあるものの、1倍割れの状況が続いています。

これは、ROE、PERともに、低い状態であることが原因ととらえています。

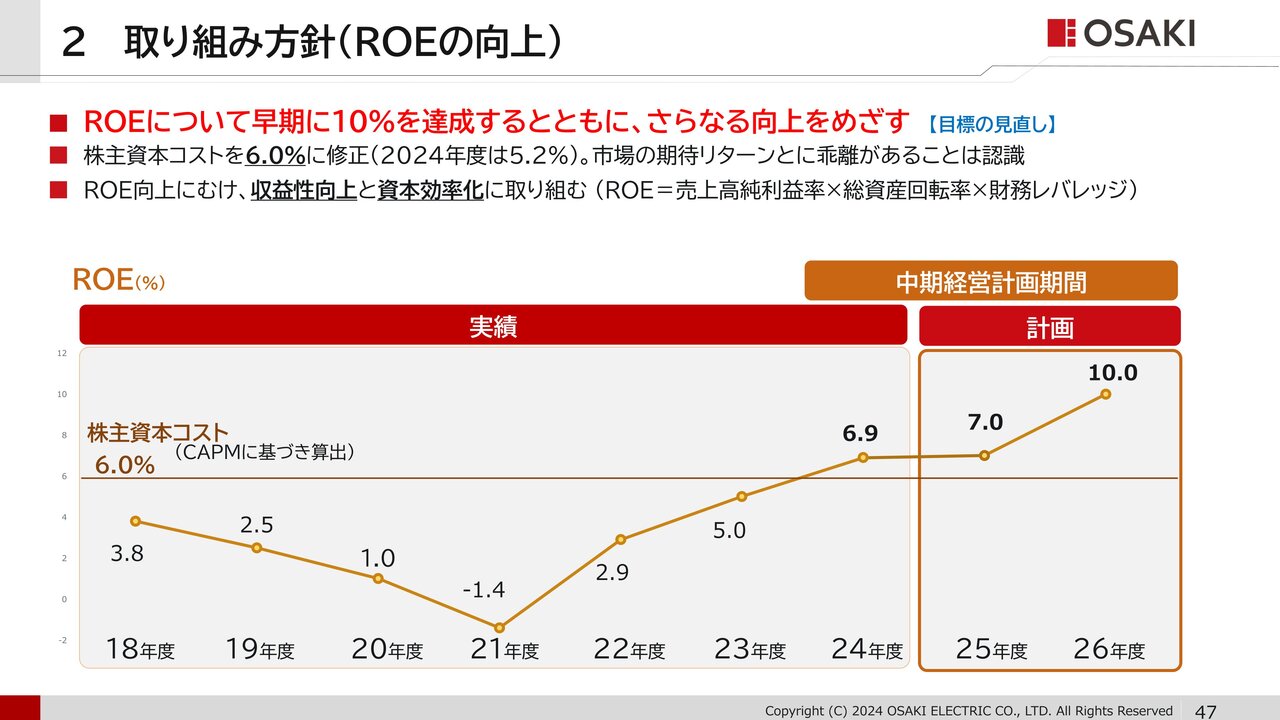

取り組み方針(ROEの向上)

当社のROEは改善傾向にあり、2024年度には当社が想定する株主資本コストを超える ものの、さらなる向上が必要と認識しています。

当社は、「ROEについて早期に10パーセントを達成するとともに、さらなる向上をめざす」ことを新たな目標とし、2026年度のROE10パーセント達成に向け、収益性向上と資本効率化に引き続き注力してまいります。

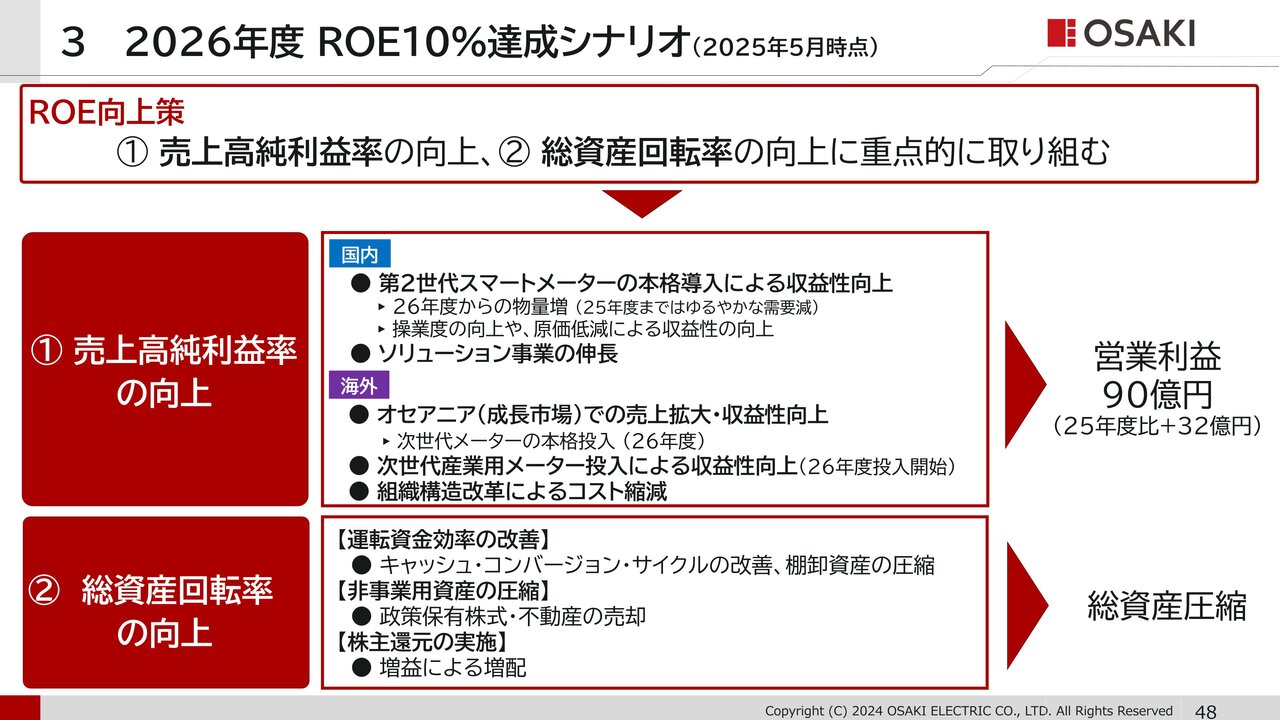

2026年度 ROE10%達成シナリオ(2025年5月時点)

ROE10パーセント達成に向けた重点施策です。ROE向上に向けては、売上高純利益率の向上と、総資産回転率の向上に取り組んでいます。

まず、売上高純利益率の向上については、国内の第2世代スマートメーターの本格導入による、収益性向上とソリューション事業の伸長に取り組みます。

海外では、主力市場であるオセアニアでの売上拡大に取り組むとともに、次世代メーターや次世代産業用メーターの投入に加え、組織構造改革によるコスト削減を実行することで、収益性を高めています。

総資産回転率の向上については、運転資金効率の改善に加え、政策保有株式や不動産といった非事業用資産の圧縮を進めています。

また、株主還元については、収益拡大によるさらなる増配をめざします。

ROE向上へ向けた対応策

昨年公表したROE向上に向けた対応策について、2024年度の主な取り組み実績をまとめています。

52ページまでの、収益性向上の取り組みについては、これまでご説明した内容と重複しますので、割愛します。

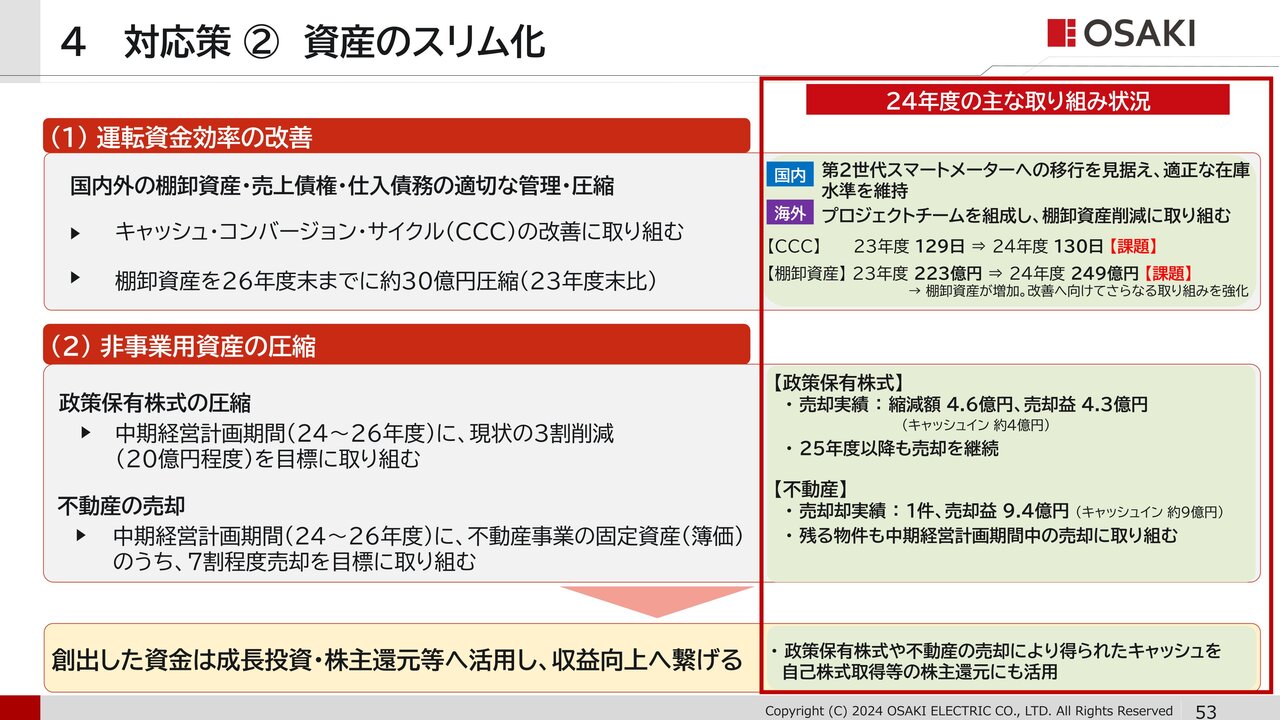

対応策② 資産のスリム化

資産のスリム化に関する実績です。

運転資金の効率改善を図るため、キャッシュ・コンバージョン・サイクルの改善、棚卸資産の削減に向けた取り組みを実施していますが、さらなる取り組みの強化が今後の課題と考えています。

非事業用資産の圧縮については、中期経営計画で掲げた政策保有株式の3割削減の目標のもと、売却を進めました。2024年度の売却実績は5億円ほどですが、目標達成に向け、縮減活動を加速します。

不動産の売却については、不動産の売却方針を2024年8月の取締役会で決議しており、 この方針のもと、1件の売却を行いました。残る物件についても、中期経営計画期間中の売却に向け、活動を進めていきます。

不動産や政策保有株式の売却により得られたキャッシュは、自己株式の取得をはじめとする株主還元にも活用していきます。

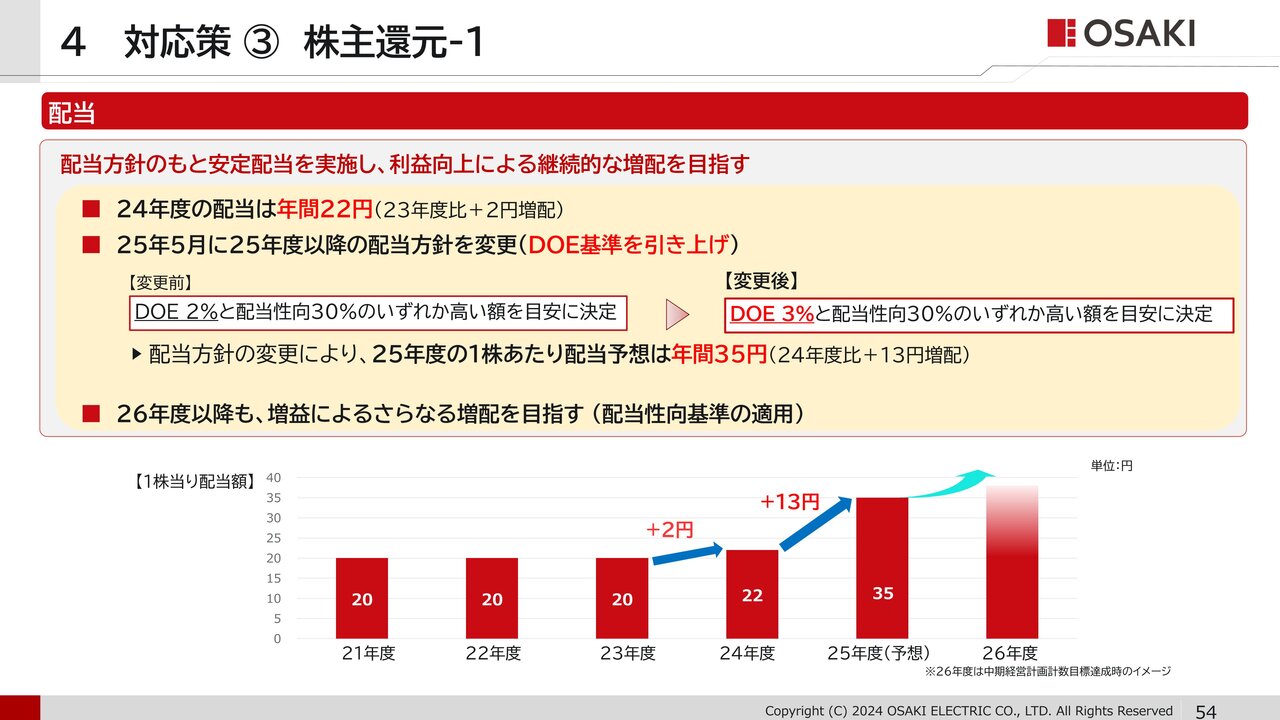

対応策③ 株主還元-1

株主還元のうち、配当に関する内容です。当社は、配当方針のもと、株主のみなさまに安定的な配当を実施しつつ、利益向上による継続的な増配を目指しています。

2024年度の1株あたりの配当額は、DOE基準の適用により、2023年度比で2円増配の22円となる予定です。

また、株主のみなさまへの利益還元をより一層充実させるため、本年5月に配当方針を変更し、DOE基準をこれまでの2パーセントから3パーセントへ引き上げることを決定しました。

これにより、2025年度の配当額予想は年間35円となり、2024年度比で13円の増配となる見通しです。

2026年度以降も、利益を拡大させ、配当性向基準の適用による継続的な増配をめざしていきます。

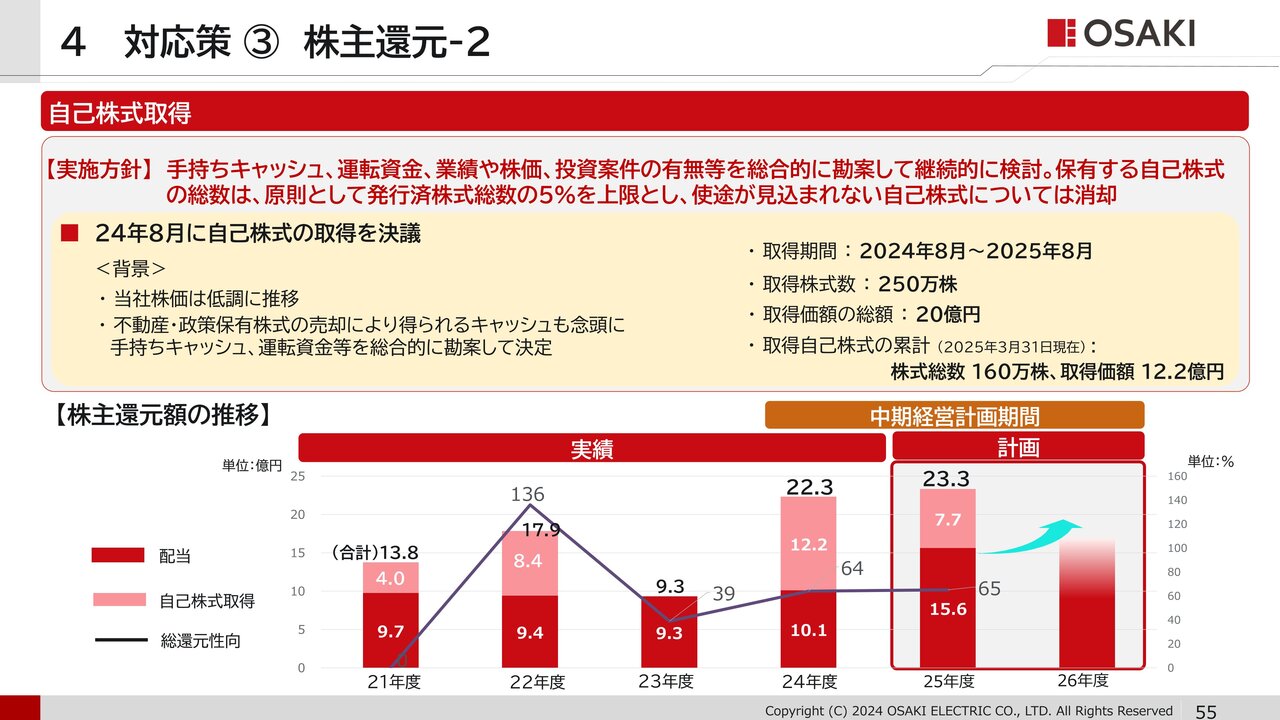

対応策③ 株主還元-2

株主還元のうち、自己株式の取得に関する内容です。

昨年8月の取締役会で株主還元の強化を目的として自己株式の取得を決議しました。2025年8月までの1年間で、取得株式数250万株、取得価額総額20億円を上限に自己株式取得を進めています。

当社は自己株式の取得については、キャッシュポジション、投資案件の有無、株価水準等を総合的に検討の上、判断をしています。昨年8月に発表した自己株式の取得は、当社株価が低調に推移していたことや、保有不動産や政策保有株式の売却により得られるキャッシュを勘案し、総合的に判断の上、決定したものです。

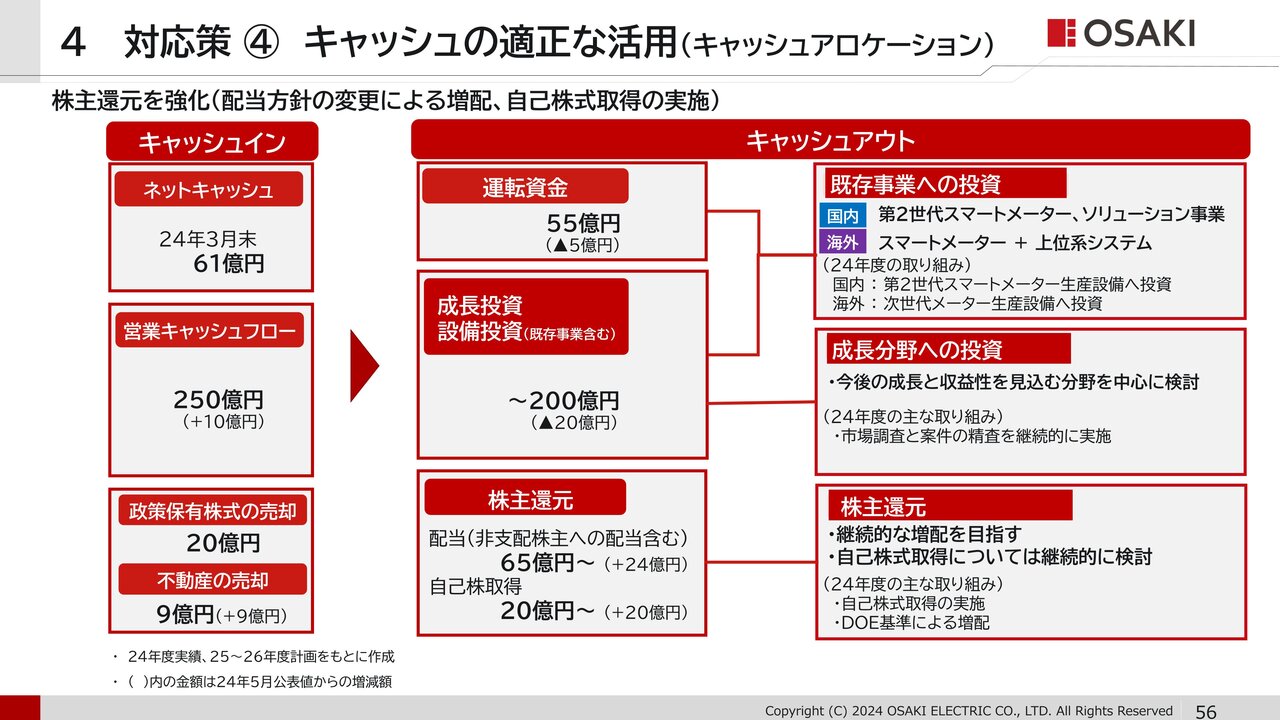

対応策④ キャッシュの適正な活用(キャッシュアロケーション)

中期経営計画期間のキャッシュアロケーションです。キャッシュインは、前回公表値と比べ、営業キャッシュフローが10億円、不動産の売却による収入が9億円増加しています。

これに対し、キャッシュアウトについては、配当方針の変更などによる配当の増加や、自己株式取得実施などにより株主還元を強化しています。

設備投資については、第2世代スマートメーターへの投資に積極的に資金を投入していきます。また、今後の成長と収益を見込む分野への成長投資にも資金を投入していきます。

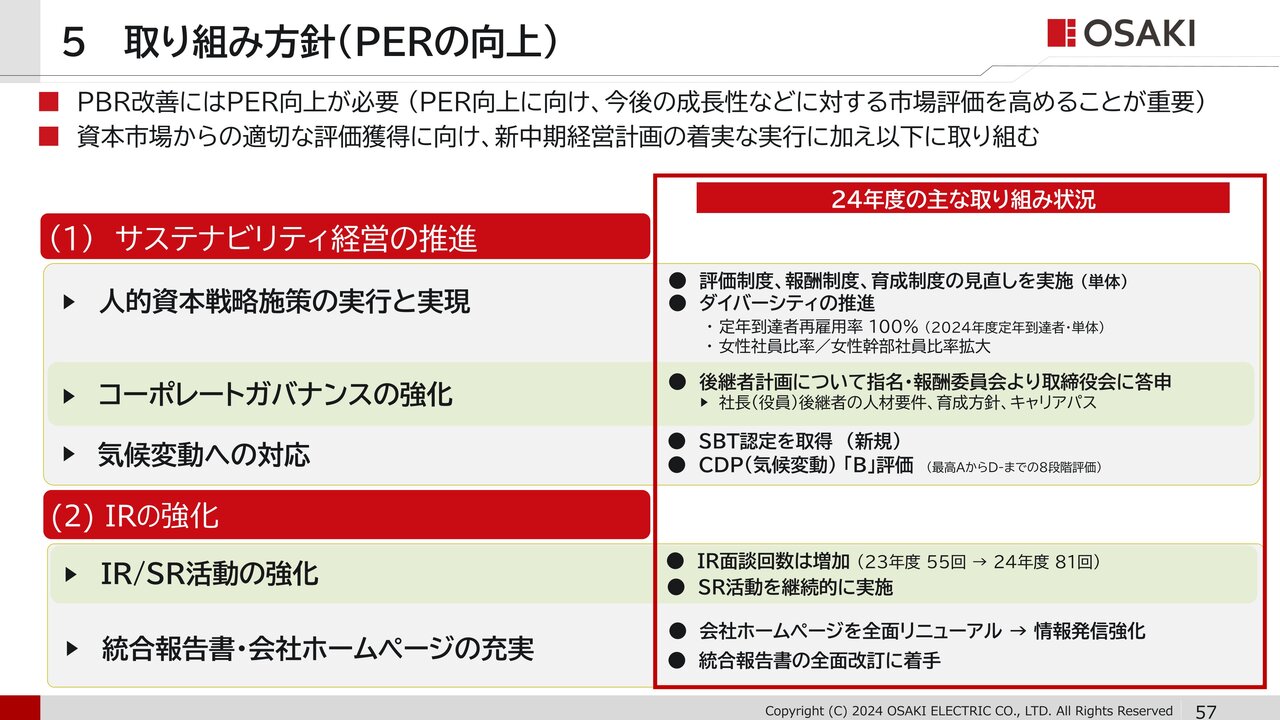

取り組み方針(PERの向上)

PER向上に向けた取り組みです。人的資本戦略の実行においては、評価制度・報酬制度・育成制度の見直しを実施しました。コーポレートガバナンスの強化においては、後継者計画への取り組みを進めています。

IR/SRの強化にも継続して取り組んでいます。IR面談回数は増加傾向にありますが、統合報告書や会社ホームページなどを含む多面的な情報発信の充実を図り、資本市場との対話を深めていきます。

私からのご説明は以上です。ご清聴いただきありがとうございました。

質疑応答:第2世代スマートメーターのシェアの見通

新着ログ

「電気機器」のログ