提供:ログミーFinance 第108回 個人投資家向けIRセミナー 第5部・理研ビタミン株式会社

【QAあり】理研ビタミン、食品、医薬品、化成品の原料等、BtoB取引を軸に成長 天然物の有効利用技術と商品で人々の健康に寄与

目次

井上与志也氏(以下、井上):理研ビタミン株式会社広報IR部長の井上です。よろしくお願いします。本日は当社について、スライドの内容に沿ってご説明します。

会社概要

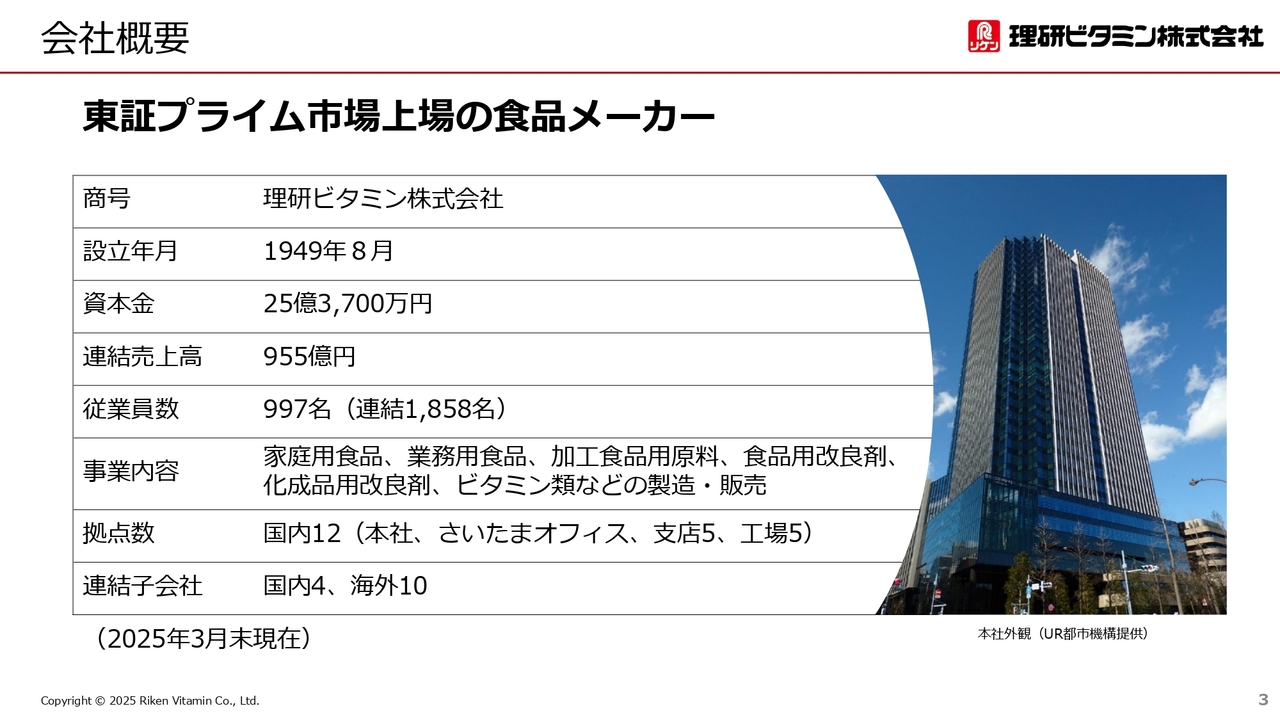

井上:まずは当社の概要をご説明します。当社は東証プライム市場に上場する食品メーカーです。設立は1949年、今年で創業76年です。本社は東京都新宿区四ツ谷駅前にあります。前期の売上高は955億円で、プライム市場の食品セクターでは中堅企業にあたります。

家庭用商品

井上:理研ビタミンという社名はご存じなくても、「リケンのノンオイル 青じそ」や「ふえるわかめちゃん」「わかめスープ」は知っているという方は多いのではないかと思います。

井上:理研ビタミンという社名はご存じなくても、「リケンのノンオイル 青じそ」や「ふえるわかめちゃん」「わかめスープ」は知っているという方は多いのではないかと思います。

最近では写真にある「ふりかけるザクザクわかめ」や「インドカレー屋さんの謎ドレッシング」などのヒット商品や、「割るだけスープ」「下味冷凍用おかずの素 パッとジュッと」といった新機軸の商品を発売し、流通サイドからも、ありそうでなかった商品を出す会社として注目されています。

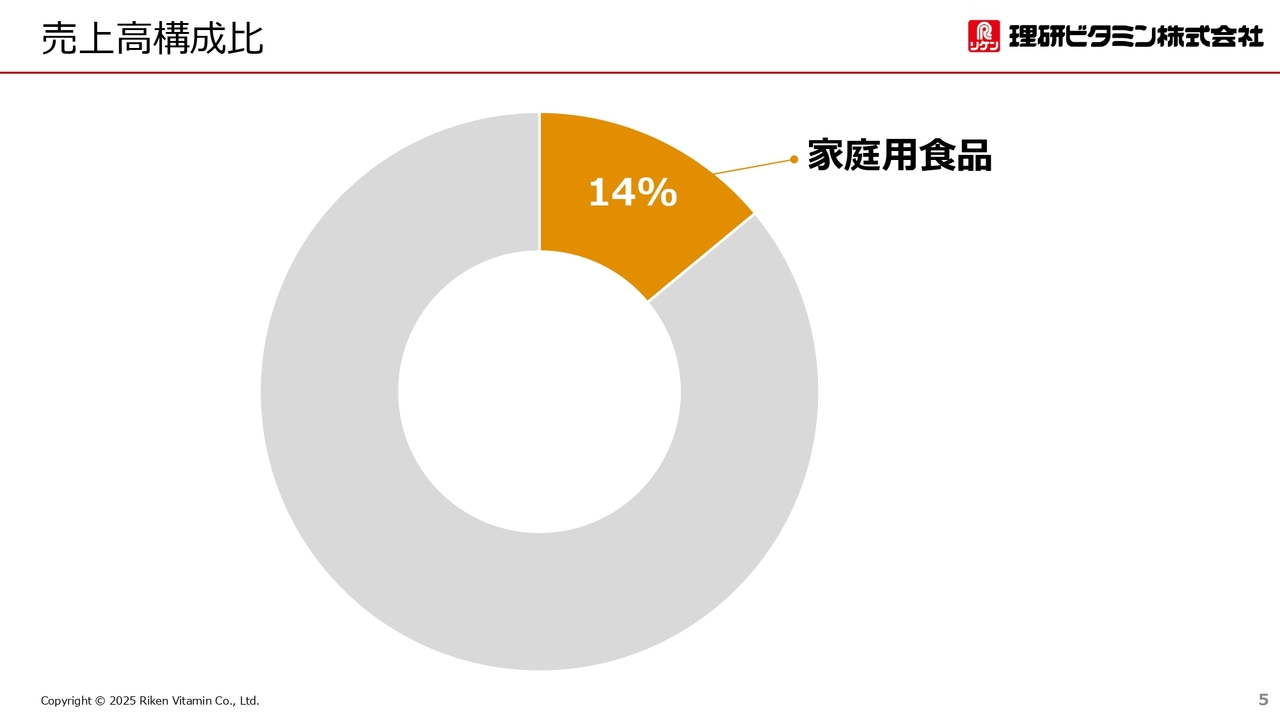

売上高構成比

井上:しかし、スライドの円グラフのとおり、当社の家庭用商品の売上高構成比は14パーセント、つまり2割未満です。残りの8割以上の売上は、企業同士が取引するBtoBのビジネスによるものです。

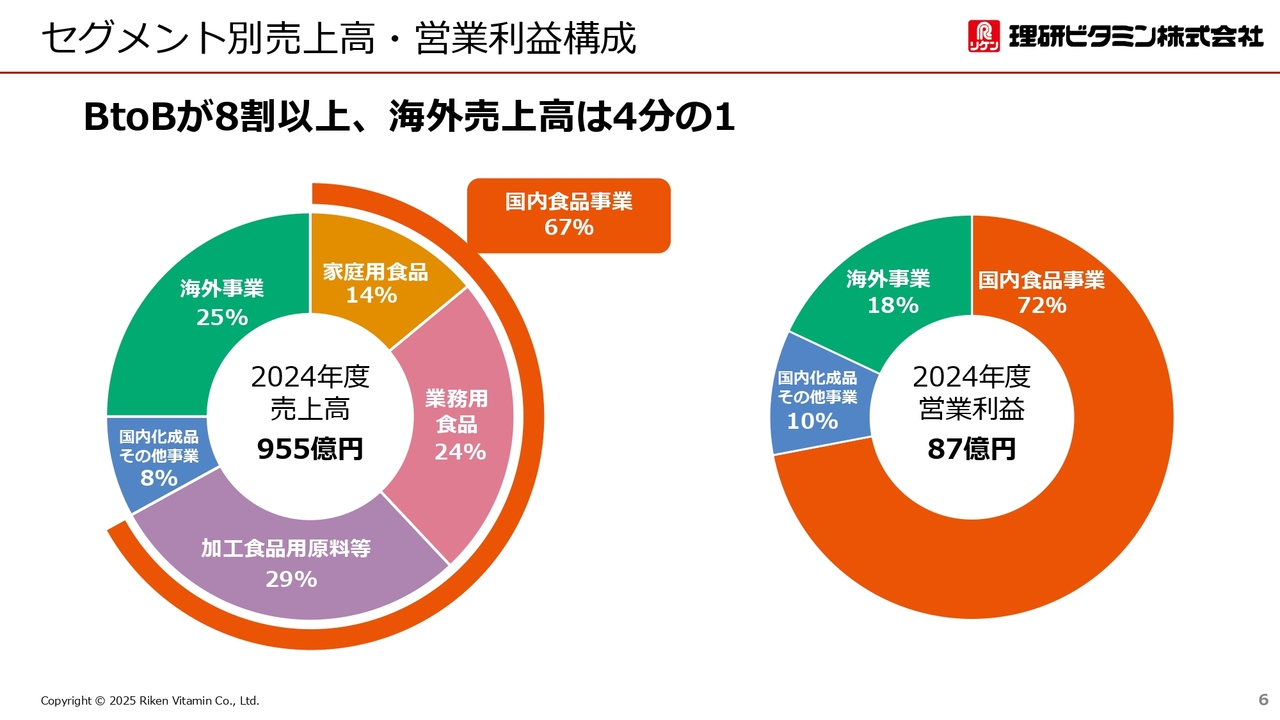

セグメント別売上高・営業利益構成

井上:スライドの円グラフは、家庭用食品を含むセグメント別の売上高と営業利益の構成比をまとめたものです。

家庭用食品を除く8割以上の製品は、食品や医薬品、化成品の原料としてBtoBで販売しています。また、海外事業の売上が全体の4分の1を占めています。売上高と営業利益の構成比には大きな違いはありません。最も稼いでいるのは、国内食品事業です。

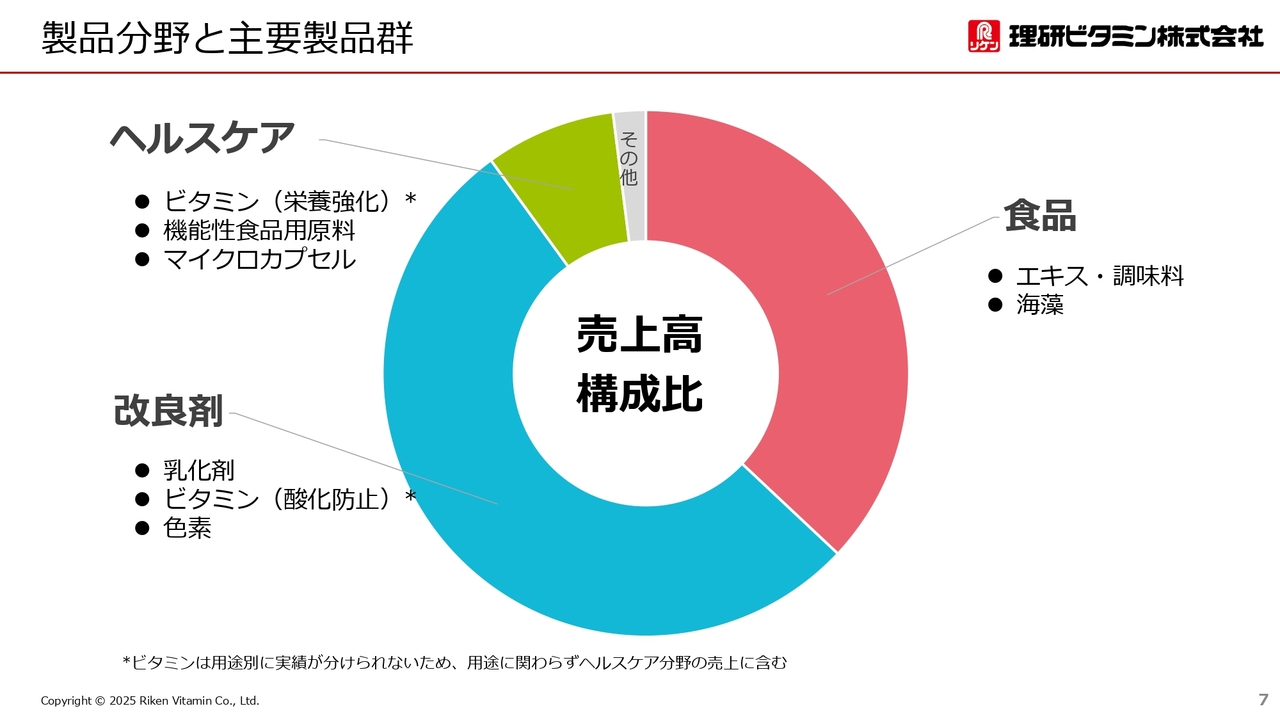

製品分野と主要製品群

井上:当社の売上を製品分野別に示したものがこちらの円グラフです。当社の製品分野は、食品、改良剤、ヘルスケアの3つです。

売上高構成比はグラフのようになっており、改良剤がおよそ半分を占めています。食品はエキス・調味料や海藻、改良剤は乳化剤やビタミン、色素、ヘルスケアではビタミンと機能性食品用原料、マイクロカプセルが主要な製品群となっています。

食品

井上:それぞれの製品分野について少し詳しくご説明します。食品は最もイメージしやすい分野だと思います。家庭用では、先ほどお話ししたような商品をスーパーなどに販売しています。

業務用では和洋中の調味料や乾燥・冷凍の海藻商品、ホタテやチキンなどのエキス製品を販売しています。販売先は給食・外食産業や加工食品メーカーです。

改良剤

井上:改良剤についてご説明します。当社では、乳化剤やビタミン、色素など、食品に添加することで機能を付与する加工食品原料を食品用改良剤と呼んでいます。

当社は食品用の乳化剤と、クチナシ黄色素でシェアトップです。クチナシ黄色素は主に中華麺の色付けに使われます。

乳化剤はどのようなもので、何に使われているかご存じない方が多いと思いますので、ここで少しご説明します。

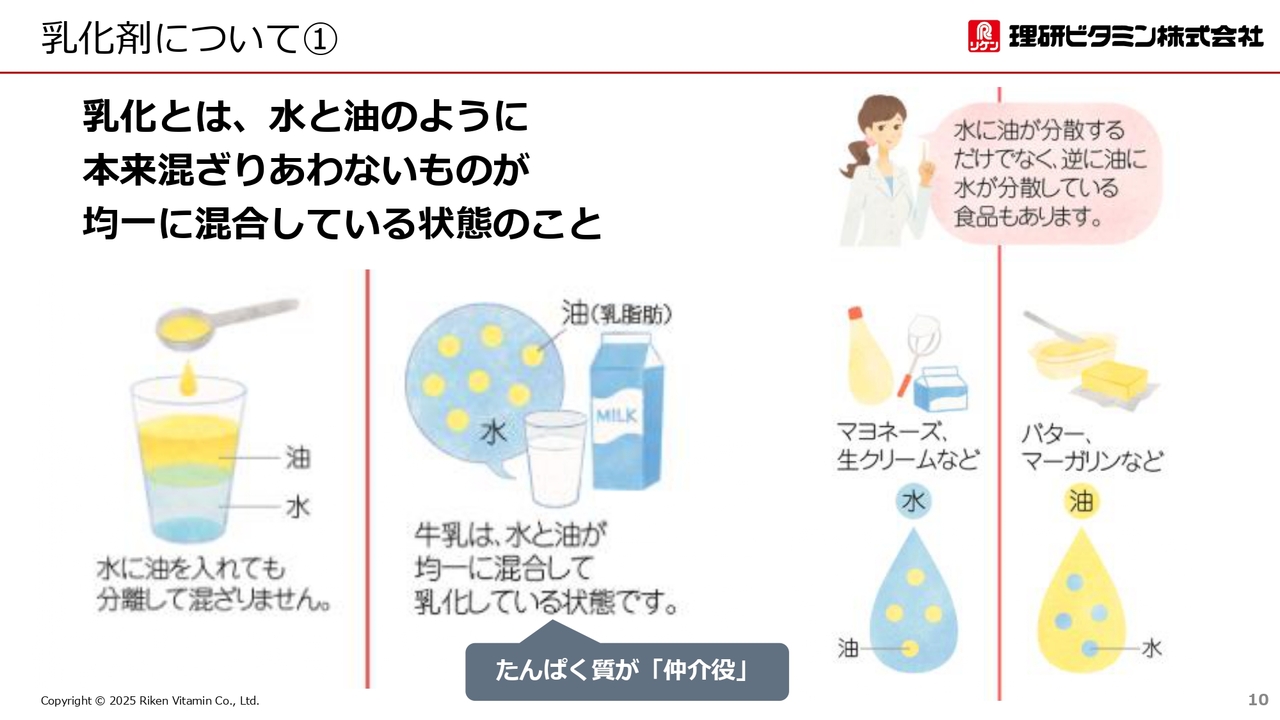

乳化剤について①

井上:乳化剤の「乳化」とは、水と油のように本来混ざり合わないものが均一に混ざり合っている状態のことを指します。

乳化剤について②

井上:乳化剤は、この乳化を容易にしたり、安定した乳化の状態を保ったりする効果を持つ物質です。当社では、パーム油などの植物油脂を主な原料として乳化剤を製造しています。

乳化剤の基本的な機能は、水と油をうまく混ぜることです。また、単に混ぜるだけでなく、さまざまな機能を発揮し、幅広い食品のおいしさや魅力を引き出すことができます。

乳化剤が使われている食品の例

井上:乳化剤が使われている食品には、スライドに示したようなものがあります。

その効果としては、例えばパンの柔らかさを長く保っておいしさも保つ、ケーキの生地を泡立てやすくして軽い口どけにする、アイスクリームの口どけをコントロールする、ガムの噛み心地を調整するといったものがあります。さらに、麺を伸びにくくする、プロテイン粉末を溶けやすくするなど、実にさまざまな加工食品に使われています。

乳化剤については、当社Webサイトに「WHAT'S 乳化剤」というコーナーがありますので、ご興味ある方はぜひご覧ください。

坂本慎太郎氏(以下、坂本):質問を挟みながらお話をうかがっていきたいと思います。

御社の取り扱い商品についてお話しいただいていますが、乳化剤はかなり昔から取り組まれている事業です。御社が乳化剤事業を始めるきっかけになったストーリーなどがあれば教えてください。視聴している方もイメージが湧きやすいのではないかと思います。

井上:食品メーカーがなぜ乳化剤を扱っているのかと言いますと、もともと当社はビタミンAを作っていたのですが、そのビタミンAを作る技術を乳化剤に応用したのです。こちらは後ほど歴史のところでも触れたいと思っています。

坂本:それでは、おおまかでけっこうですので、乳化剤のシェアについて教えてください。

井上:当社が主に扱っている乳化剤はグリセリン脂肪酸エステルという長い名前のものなのですが、これは乳化剤の中の約3割を占めています。その中で当社はかなり高いトップシェアだと認識しています。

坂本:当然、実際の詳しいシェアなどはわからないですよね。

井上:おっしゃるとおり、おおまかにしかわからないのですが、他社の状態を見ても、乳化剤の中でその他の乳化剤はかなり細かく分かれていますので、当社の扱っている製品のシェアは高いと考えています。

坂本:御社が取り扱っている乳化剤は3割のシェアとのことですが、これは非常にメジャーなものなのですか?

井上:食品用の乳化剤としては一番使われています。また、かなり昔から使われているもので、古くは戦後の頃からマーガリンやショートニングに使われており、だんだんとその用途を拡大してきた歴史があります。

化成品用改良剤

井上:食品用改良剤を食品以外に応用したものが、化成品用改良剤です。例えば、プラスチックやゴムなどに添加することで曇りを防ぐ防曇剤、プラスチックを加工しやすくする可塑剤、静電気を防ぐ帯電防止剤、ハンドソープの増粘剤などの用途にも使われています。

ヘルスケア

井上:ヘルスケアについてご説明します。当社はビタミンEで40パーセント以上のシェアを持っています。各種ビタミンをミックスするノウハウを持っていますので、プロテインや完全栄養食などの原料としても販売しています。

また、機能性表示食品の原料であるクロセチンも多くの健康食品に採用されています。

マイクロカプセルは、非常に小さなカプセルの中に物質を均一に分散させる技術です。もともとビタミンの安定性を保つための技術として開発されたものです。したがって、ビタミンなどの有用成分の安定性を高めたり、香料のフレッシュな香りを保ったりすることができますので、医薬品や食品に使われています。

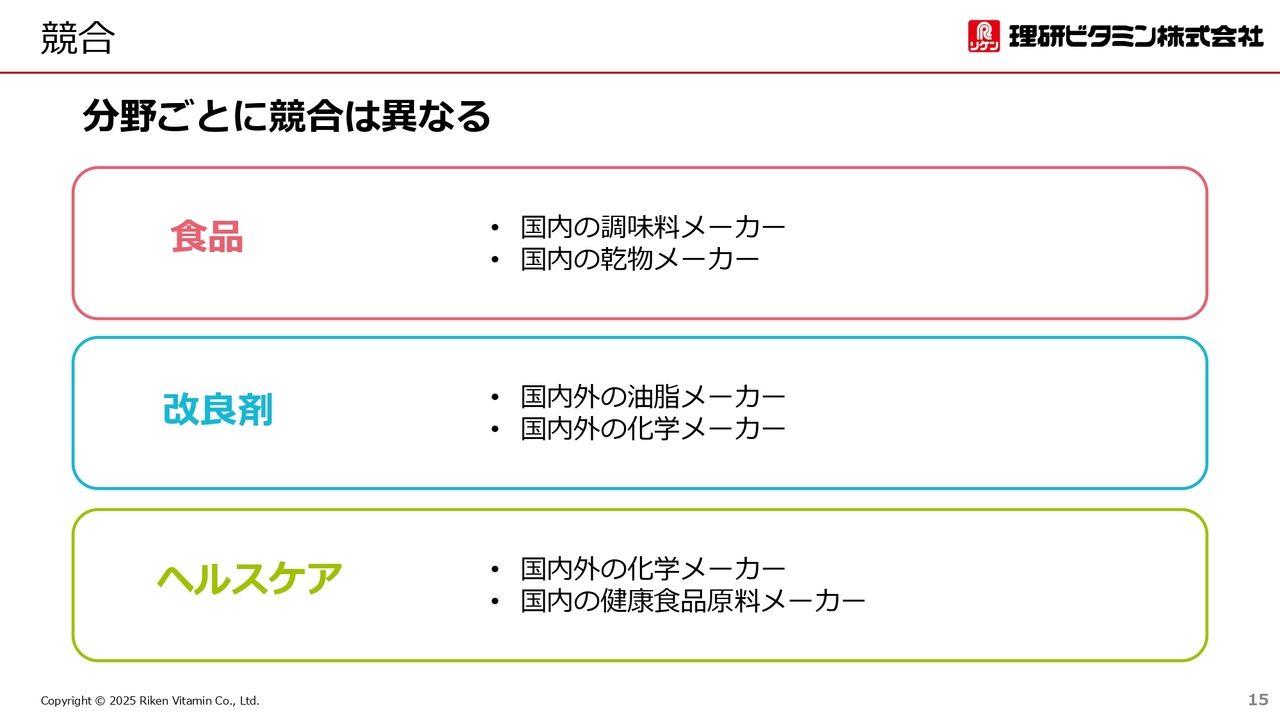

競合

井上:このように異なる3つの製品分野を持つことから、競合も分野ごとに異なっています。スライドには具体的な名前は出していませんが、食品では調味料メーカーや乾物メーカー、改良剤では油脂メーカーや化学メーカーが競合にあたります。

そのうち油脂メーカーについては、改良剤の原料は油脂ですので、油脂に改良剤を混ぜて加工油脂として販売もしています。したがって、そのような部分で実は油脂メーカーとは協業もしますし、同時に競合もするような複雑な構造になっています。

坂本:取引先がかなり多岐にわたっています。こちらのスライドで言えば、調味料メーカーであればほとんど食品領域にしか販路がないメーカーもあると思います。やはり御社の強みは、ラインナップも含めて化学から食品まで幅広く展開できるところにあるのでしょうか?

井上:同じメーカーでも、食品を売ったり改良剤を売ったりする場合、従来はセクションが縦割りでした。しかし、最近では同じお客さまにさまざまなものを売って深掘りしていこうという動きがあります。特に、国内ではそのようにしなければならない状況です。

坂本:シェアの部分ですね。

井上:おっしゃるとおり、市場自体は少し下がっていきますので、そのような取り組みによって国内の商売もしっかり展開していきたいと考えています。

坂本:商流のイメージとしては、やはりメーカーへの直販が多いのですか? あるいは、原料商社のようなところに卸すケースもあるかと思いますが、御社ではどのようになっているのでしょうか?

井上:ほとんどが代理店や商社、卸店などが絡んでいます。

坂本:では、御社はそのようなところに卸し、使い方などはメーカーにアピールし、流通自体は商社経由というかたちでしょうか?

井上:商流については、今おっしゃったような流れになっています。

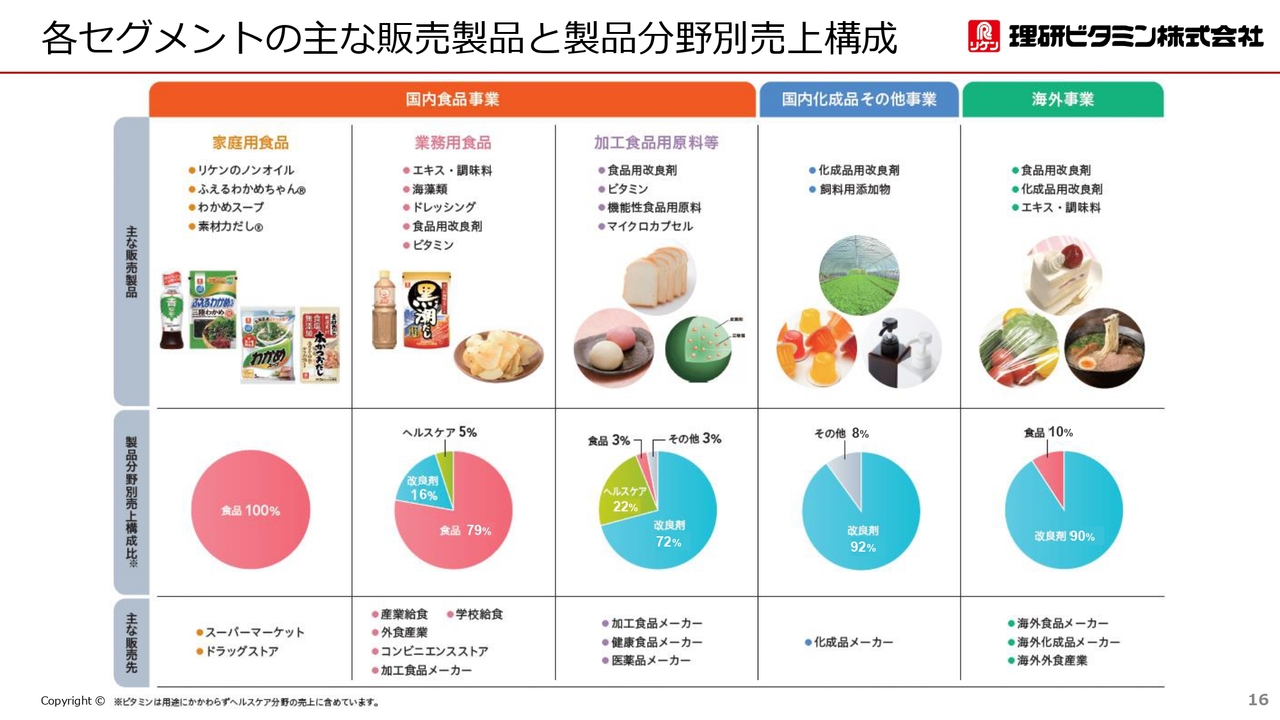

各セグメントの主な販売製品と製品分野別売上構成

井上:こちらのスライドはここまでのご説明をまとめたものです。細かく記載していますが、当社は企業規模に対して幅広い製品分野を持ち、顧客基盤も非常に広いです。また、家庭用食品でのブランドがBtoBでの取引でもプラスに働いています。

当社の強みでもありますが、このように当社の事業は、買収などで広がったのではなく、すべてオーガニックで作られています。自分たちでもかなり珍しいタイプの会社だと考えています。

これらはすべて祖業であるビタミンAにつながっています。これについてはこの後ご説明したいと思います。

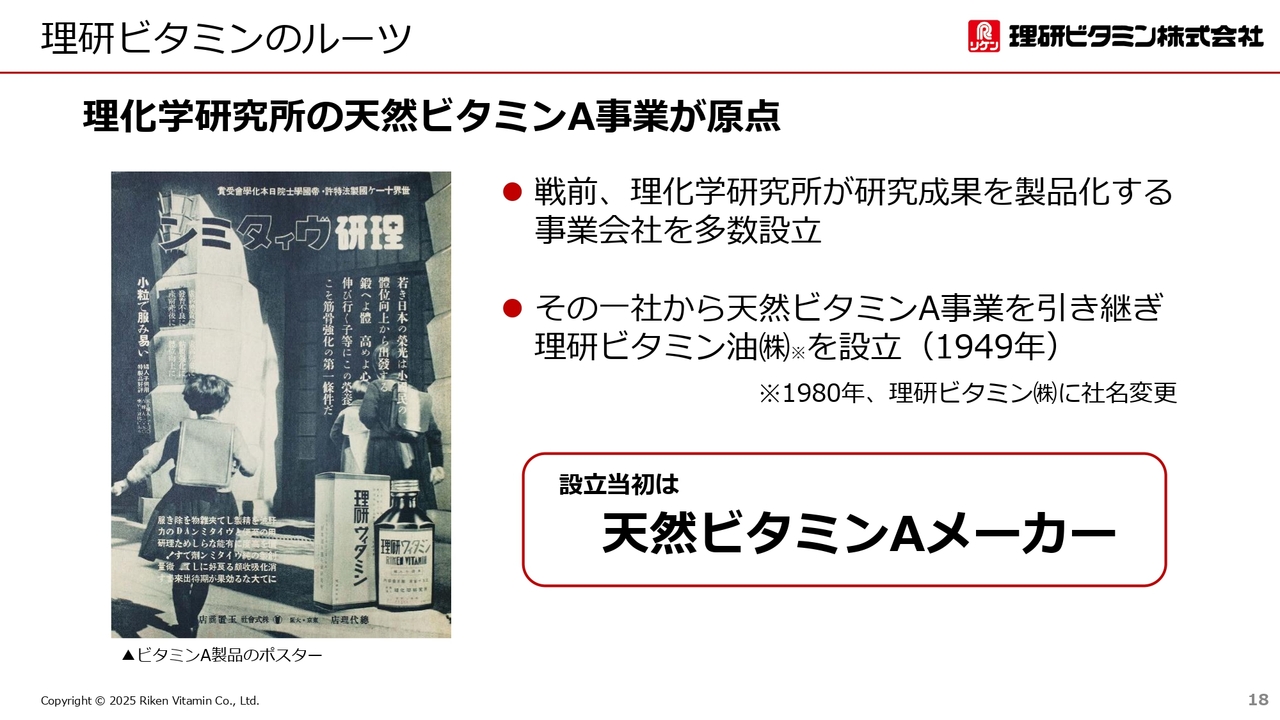

理研ビタミンのルーツ

井上:理研ビタミンのルーツです。当社はもともと1917年に創設された理化学研究所のビタミン研究室をルーツとしています。理化学研究所は、自らの研究成果を工業化する多くの会社を作り、そこで得た利益を自らの研究資金としていた経緯があります。

戦後、その会社からビタミンA部門を引き継いで設立されたのが、理研ビタミン油株式会社です。1980年に今の社名である理研ビタミン株式会社に変更しています。社名を「ビタミン油」としていたのは、会社設立当時にビタミンAを多く含む肝油を「ビタミン油」と呼んでいたことに由来しています。

坂本:御社はもともと理化学研究所にルーツがあるということですが、現状としても理化学研究所との付き合いや共同研究などがあるのでしょうか?

井上:資本関係はまったくありませんが、やはり昔のルーツであることから、海藻などの共同研究等は一緒に行っています。また、私自身は参加したことがありませんが、年に1回、理化学研究所とつながりのある会社が集まる会があり、情報交換の場として開催されているようです。

祖業の天然ビタミンA事業

井上:ビタミンAは、健康を維持するために重要な栄養素です。これは魚の肝臓や内臓に多く含まれています。そのため、当社の創業者たちは全国の魚市場で捨てられる魚の肝臓や内臓を買い上げ、ビタミン油を製造して販売していました。

このことから、当社には天然物の有効利用を図る技術と商品で人々の健康と栄養に寄与し、社会に貢献するという理念が根づいています。

その後、さらに高濃度のビタミンAを製造する分子蒸留技術が、改良剤につながっていきます。また、取引先のご要望に応えるための技術として、例えばビタミンの安定化技術のほか、粉末やビーズなどの使いやすいかたちにする技術などを磨いてきました。

荒井沙織氏(以下、荒井):ビタミンAや肝油というワードが出てきましたが、この効能についてご説明いただけますか?

井上:ビタミンAが不足すると夜に目が見えづらくなるのですが、それを防いでくれる性質が一番よく知られています。また、赤ちゃんや幼児の発育促進、肌や粘膜の健康維持などにも良いとされています。

荒井:では、幅広く使われていそうですね。

井上:おっしゃるとおり、かなり幅広く使われています。

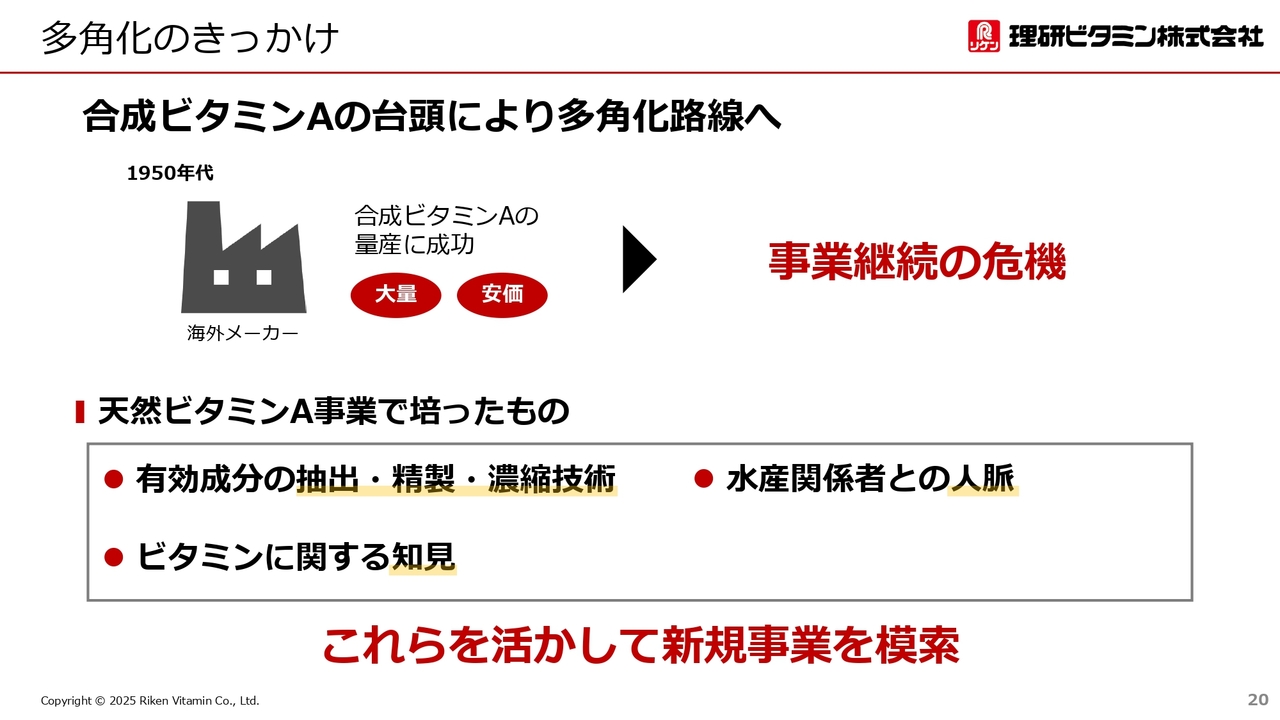

多角化のきっかけ

井上:当社が作っていたのは天然ビタミンAなのですが、その後、海外で合成ビタミンAの大量生産技術が開発されたことで、当社は大きな岐路を迎えます。

合成ビタミンAは大量に、しかも安く生産できることから、当社のような天然ビタミンAメーカーにとっては、まさに生きるか死ぬかの問題となりました。そこで当社は、それまでに蓄積した技術や人脈をもとに、多角化に舵を切ることになります。

坂本:最近、為替の変動や世界的なインフレ、中国の台頭などさまざまなことがあり、このような天然物の入手がかなり難しくなっているところもあるのではないかと思います。御社でも苦労されている部分があると思いますが、その中での取り組みなどがあれば教えてください。

井上:今のところ、為替やインフレなどの影響はそこまで大きくはありません。しかし、例えば戦争や貿易関係の問題などが起こった場合、当社は世界各国からかなり幅広く原料を仕入れていますので、やはり影響はあります。

特にビタミンの原料は地域的に固まっていることも多く、「このビタミンが足りない」「足りなくなりそうだ」という時にはやはり少し在庫を積み増しておきます。その他、産地の拡大を図ることなどにも取り組んでいますので、今のところはそのようなことによって維持できています。

しかし、調達に関しては今後もかなり課題は増えていくばかりだと思っています。

改良剤事業と食品事業の成り立ち

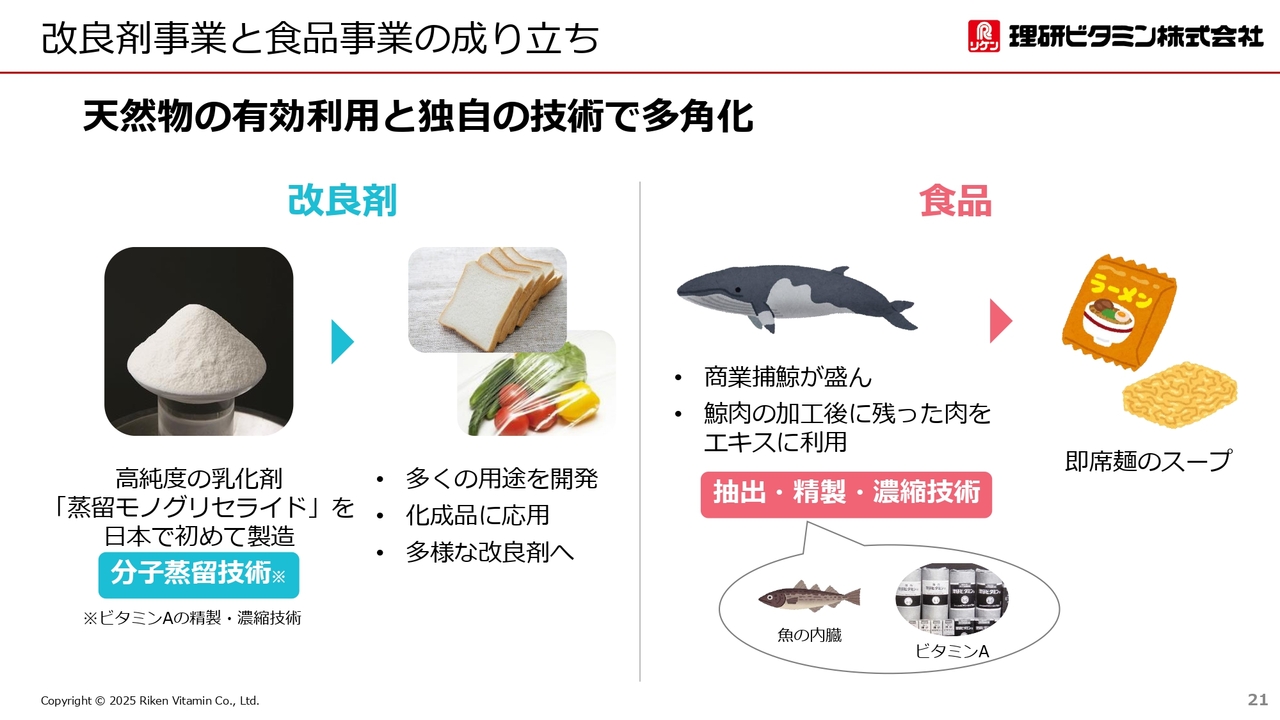

井上:多角化路線の1つは改良剤です。改良剤はビタミンAの精製や濃縮の技術であった分子蒸留技術を利用し、高純度の乳化剤を製造したことがその始まりとなりました。

もう1つは食品です。当時は商業捕鯨が盛んで、採れた鯨肉の加工後に残った肉を利用したエキスを開発しました。このエキスは、ちょうどその頃に発明されて急激に市場が伸びていたインスタントラーメンの別添のスープとして提供したところ、これが売れに売れ、当社の食品事業の出発点となりました。

現在は鯨肉エキスの製造は行っていませんが、その流れはホタテや鰹のエキスに受け継がれています。

わかめ事業進出のきっかけ

井上:「なぜわかめを扱っているのだろう?」と疑問に思った方もいるかもしれませんので、ご説明します。実はここにも天然ビタミンAが関わっています。

創業当時、社員たちは天然ビタミンAの原料調達のために各地の漁港を回っていました。そこでできた人脈から、1960年代に三陸で始まった養殖わかめの情報を聞き取り、新しい産業になると見込んで参入したことが、わかめ事業への進出のきっかけです。

シナジー効果の例:ノンオイルドレッシング

井上:もう1つ、シナジー効果の例をご紹介します。調味料とわかめのシナジーから生まれたのが、「ノンオイルスーパードレッシング 青じそ」です。もともとこの商品は、海藻をもっとおいしく食べてほしいという開発者の思いから開発された、海藻サラダ専用の添付調味料でした。

ところがお客さまから「このタレだけ売ってほしい」という声を多くいただき、ノンオイルドレッシングとして発売したところ、爆発的にヒットして新たな市場を創造した経緯があります。

理研ビタミンの理念

井上:ここまでご説明してきたように、当社の製品群は見たところまったく異なるものですが、天然物の有効利用と独自の技術で差別化し、社会に貢献するという考え方が貫かれています。

セグメント別売上高・連結営業利益率推移

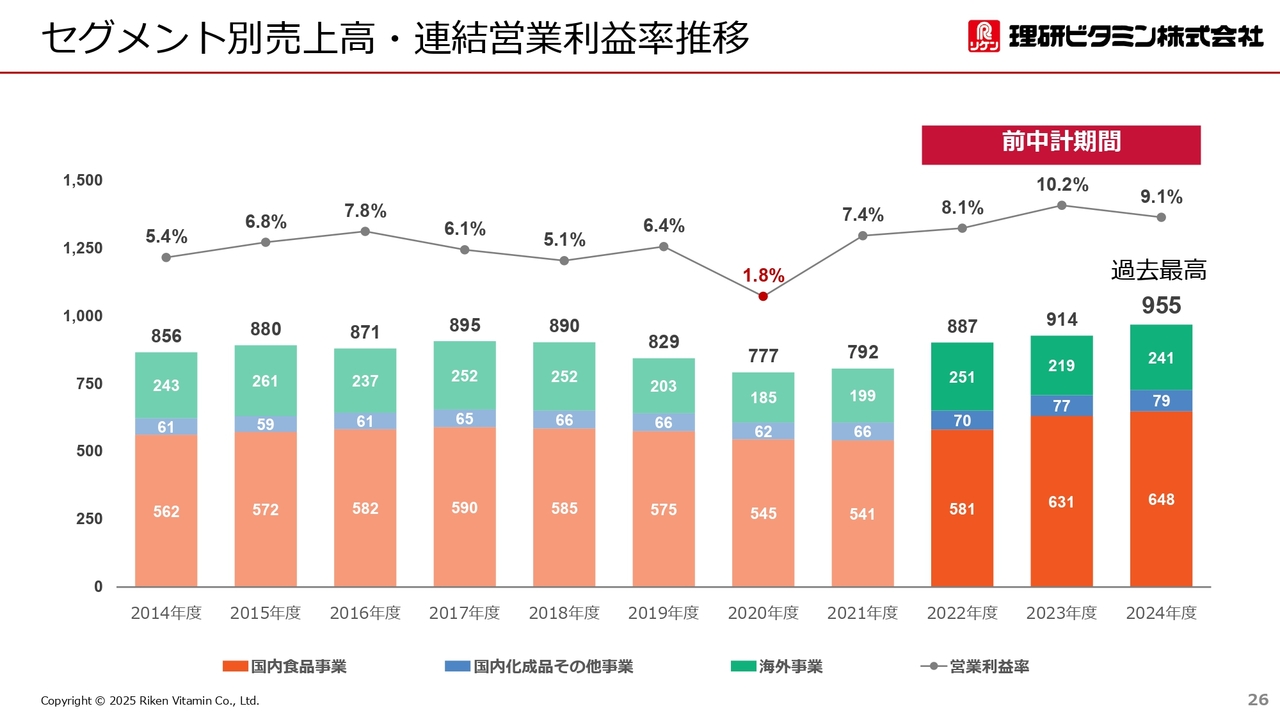

井上:ここからは業績と株価についてご説明します。当社の売上高と営業利益率の推移を、スライドのグラフに示しています。2022年度から2024年度が前中期経営計画期間です。

前期の売上高は過去最高の955億円、営業利益率は9.1パーセントでした。2020年度に売上高と営業利益率が大きく落ちていますが、これは当時中国にあった子会社の会計問題によるものです。

この会社は2021年度に売却しており、現在の当社グループの中国事業とはまったく関係がなくなっています。

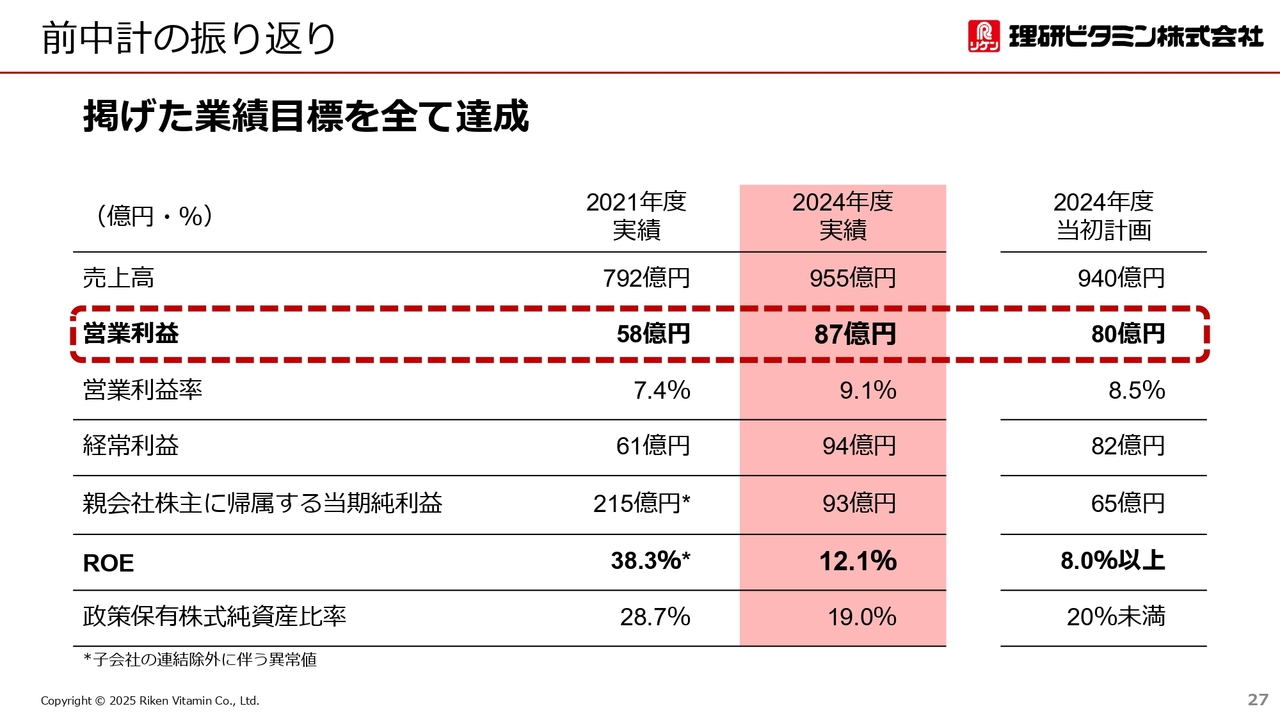

前中計の振り返り

井上:前中期経営計画では、コロナ禍やウクライナ戦争によるサプライチェーンの混乱など、事業環境が激変する中、業績目標をすべて達成することができました。特に重視していた営業利益は2年目で達成しています。

また、政策保有株式の縮減に取り組んだ結果、親会社株主に帰属する当期純利益は非常に高い水準となり、最終年度のROEは12.1パーセントまで上昇しました。

坂本:2024年度は、売上・利益ともに、当初計画より業績が非常に上振れています。この好調の要因や背景について教えていただけますか?

井上:当社は幅広い事業領域を持っていますので、どこかが良ければどこかが悪いといったように、お互いにカバーし合うようなかたちになっています。昨年度に関しては海外が少し落ち込んだ部分を、国内の事業がしっかりと稼いでくれました。

数量はそこまで伸びていませんが、適切な価格改定や低採算品の見直しなど、社内外に向けたさまざまな取り組みが功を奏したのではないかと考えています。

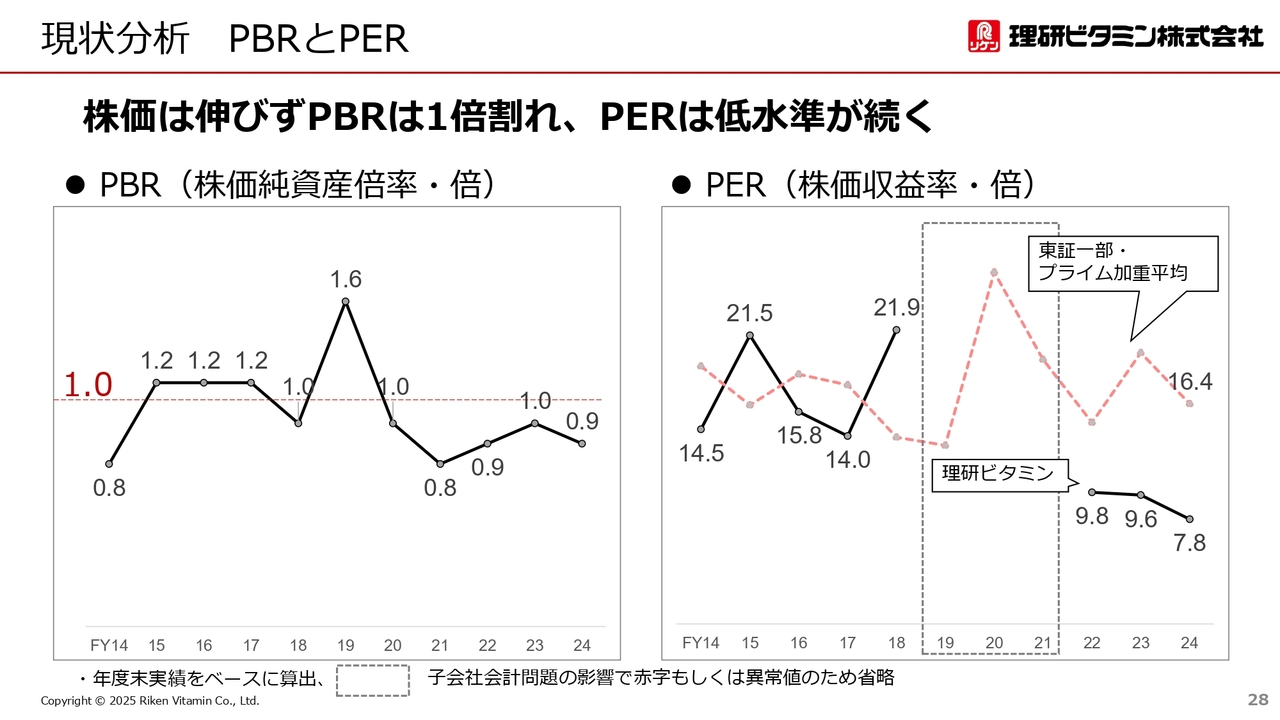

現状分析 PBRとPER

井上:当社の資本コストと株価についてご説明します。当社の株価は前期末の終値で2,419円、PBRは0.9倍、PERは8倍弱でした。

昨日6月13日の株価は少し上がり、終値で2,627円でしたが、プライム市場のPER平均は16倍ですので、当社のPERは市場平均の半分以下となっています。

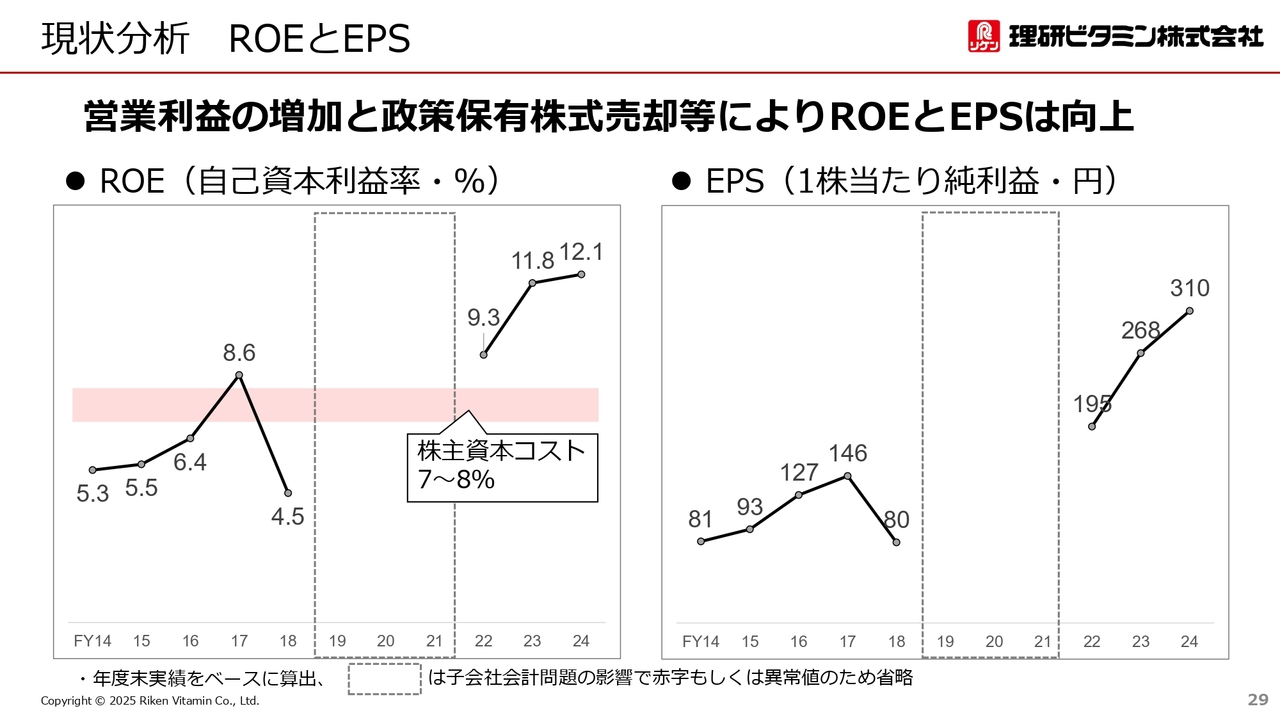

現状分析 ROEとEPS

坂本:足元のROEの伸びがかなり著しく、上場企業で理想とされている水準よりもかなり高くなっています。おそらく、食品企業や食品メーカーの中でもかなり高いほうだと思いますが、この背景について教えてください。

井上:ROEに関しては、政策保有株式の縮減によって親会社株主に帰属する当期純利益が上がっていますので、これがずっと続くわけではありません。しかし、当社には「下げたくはない」という意識がありますので、まず1つはしっかりと稼ぐ力をつけていきたいと考えています。

もう1つは自己株式の消却や取得などにより、純資産側もそれなりにコントロールしてきました。その結果、ROEとEPSに関しては食品他社と比べても非常に良い状態にあるのではないかと考えています。

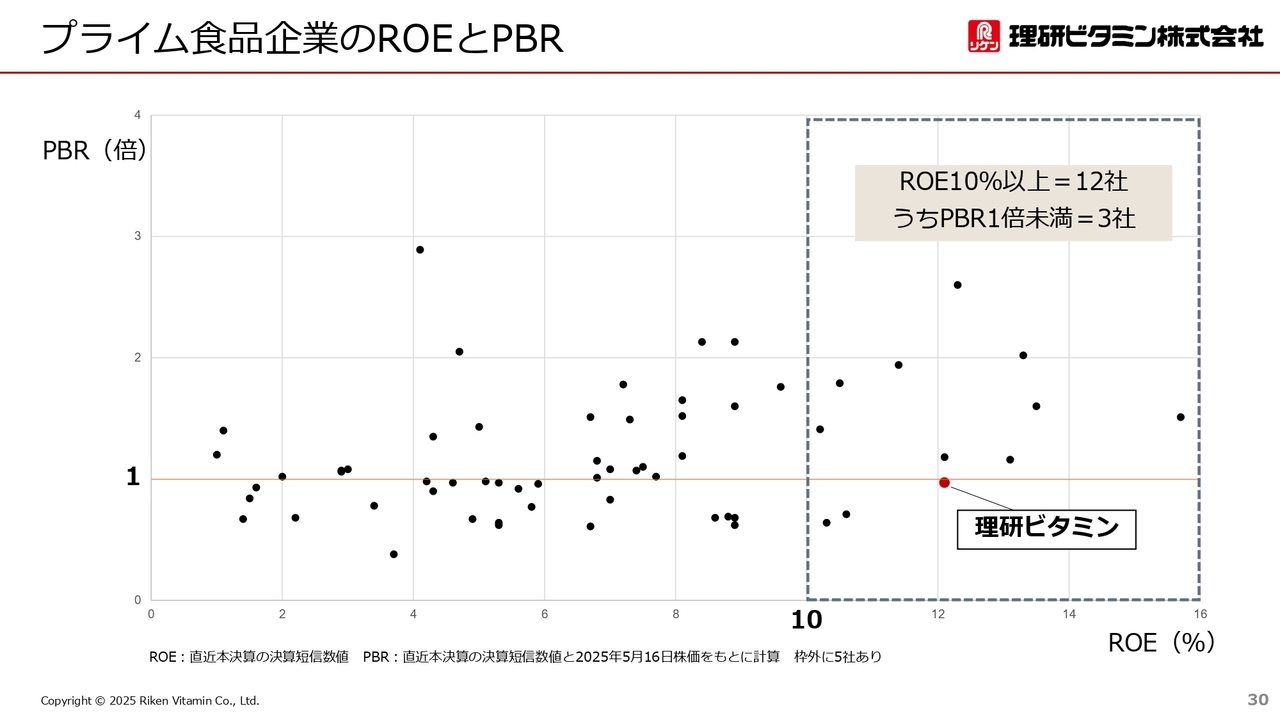

プライム食品企業のROEとPBR

井上:スライドは、当社とプライム市場の食料品セクターとの比較です。当社はROEに比べてPBRが低いことから、割安な水準にあると考えています。

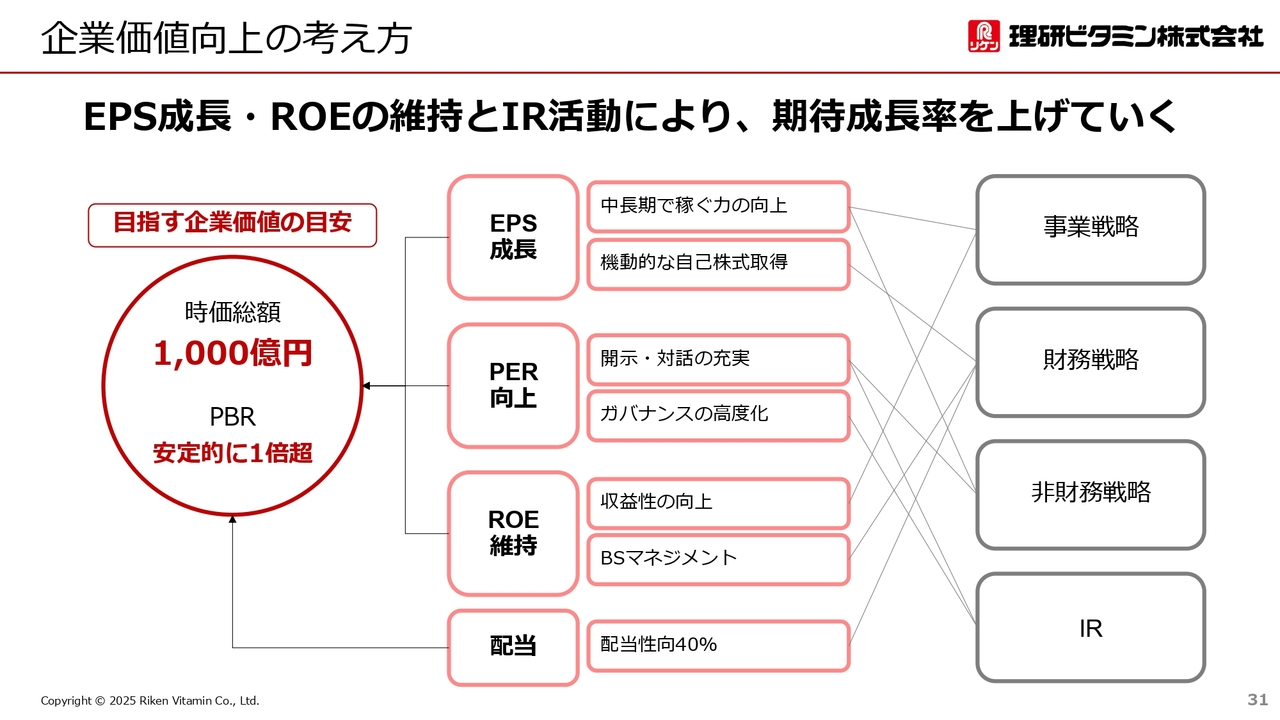

企業価値向上の考え方

井上:企業価値向上の考え方として、その状況をどのように変えていくかについてご説明します。当社は株価が伸びない理由を、成長期待が低いこと、いわゆるPERが低いことにあると考えています。

もう1つは、特に機関投資家の方々に当社がまだ知られていないのではないかと考えています。投資家の方々との面談では、今まで「そもそも国内食品事業は今後伸びていくのか疑問だ」「当社は株式の流動性がそれほど高くないため、買いづらい」というお話や、「B/Sマネジメントがあまりできていない」といったお話を非常によくうかがってきました。

そのため、今回の中期経営計画ではできるだけそのあたりを織り込んだ計画にしたつもりです。しかし、ちょうど決算発表後である今、さまざまなお話をうかがっている中でも、まだ厳しいご意見をいただいています。やはり今後もまだ改善するべきだと思っています。

これを上げていくためには、やはり事業戦略、そもそもの稼ぐ力を上げていかなければなりませんし、B/Sも見て財務戦略も進めていかなければなりません。さらに、成長期待、持続的に成長できるかどうかという点で、非財務の部分もきちんとお伝えしていきます。

そしてIRで開示し、対話していくことを組み合わせて取り組んでいくことで、スライドに記載した時価総額1,000億円の達成を目指します。加えて、今0.9倍となっているPBRについても1倍で満足せず、安定的に1倍を超えていくような水準を目指していきたいと考えています。

坂本:この後中期経営計画についてご説明いただきますが、国内の食品事業については、値上げをすれば達成できるのではありませんか? 私が各社の動きを見たところ、原料はかなり値上げできていると感じています。当然、BtoCの小売の商品も値上げできると思いますが、さらに上げることができると感じていますか?

商社との仕切りなどもあると思いますが、「ある程度要望を汲んでこのあたりにしておくが、まだその先は一応上げられる」という見通しになっているなど、イメージがあれば教えてください。視聴している方も収益力のイメージが沸くかと思います。

井上:3年くらい前の原料の高騰局面では、原材料の高騰をできるだけ速やかに転嫁していくかたちになっています。

最近は、原材料はある程度落ち着いていても、人件費や物流費、エネルギー費が上がるなど、その他のコスト要因が非常に大きくなっています。そのあたりをいかにご納得いただきながら、当社の製品の付加価値をしっかりとお伝えして価格改定していくかが、非常に重要になると思います。

加工食品、BtoBは基本的に上がったコストを適切にお客さまに対して転嫁していく考えですが、やはり濃淡はあります。BtoCに関しては、やはり数量にかなりダイレクトに影響します。特にわかめなどは原料が非常に厳しい状態ですが、上げすぎるとお客さまの購買意欲自体が下がってしまいます。

坂本:わかめ以外のもので代替するというかたちになりがちですね。

井上:野菜でよいのではという流れになってしまいます。したがって、そのあたりはケアしながら、基本的にはコストを転嫁していく考えです。

坂本:非常によくわかりました。

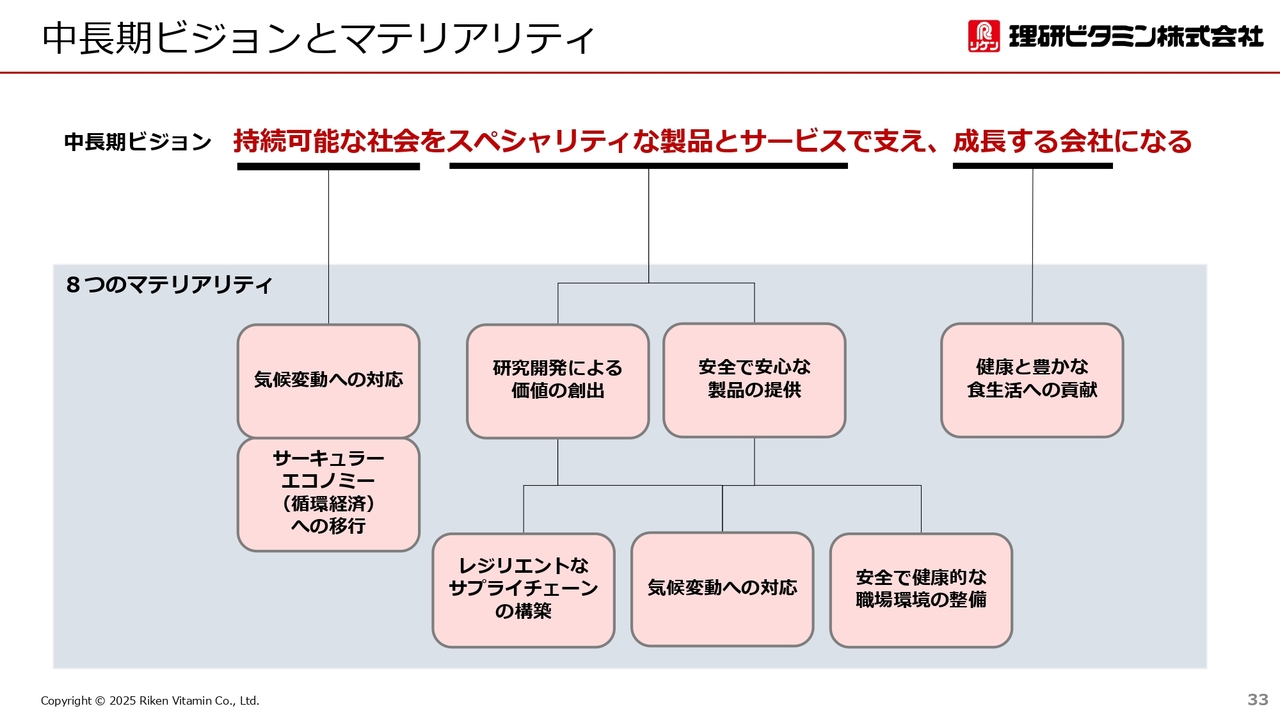

中長期ビジョンとマテリアリティ

井上:今後の成長戦略である「中期経営計画2027(にーまるにーなな)」(以下、「中計2027」)についてご説明します。

まず、当社の中長期ビジョンとマテリアリティの関係です。当社は去年、マテリアリティを再特定し、10年後の中長期ビジョンに紐づけてしっかりと対応していくことで、中長期ビジョンの実現を目指していくというかたちをとっています。

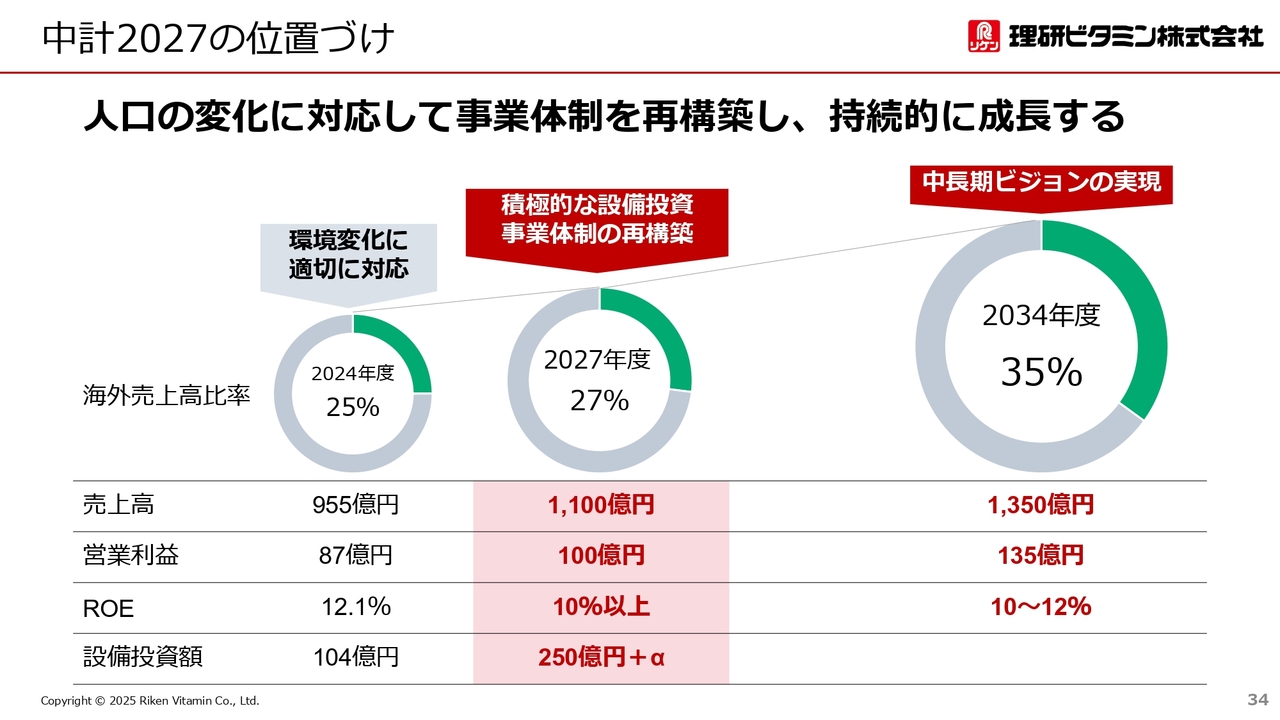

中計2027の位置づけ

井上:「中計2027」の位置づけについては、投資家の視点をできるだけ取り入れています。投資家から「中長期目線での数値の目標が欲しい」というご要望が非常に高かったため、すべてではありませんが、スライド右側にある中長期ビジョンの数値を設定しています。

売上高は1,350億円、営業利益は135億円、営業利益率は10パーセント、ROEは10パーセントから12パーセント、資本コストが7パーセントから8パーセントです。ROEは昨年が高かったため、「目標が低いのではないか」と言われるのですが、いろいろな計算をしていくとそこまで高くできないため、しっかりとスプレッドを持っていくという考えです。

10年後の姿に向けて「中計2027」では、売上高は1,100億円、営業利益は100億円、ROEは10パーセント以上を目標としています。2つの狙いがあり、「国内で持続的に稼ぐための体制を強化する」「海外での将来の飛躍に向けた新体制を構築する」ことが大きなテーマとなっています。

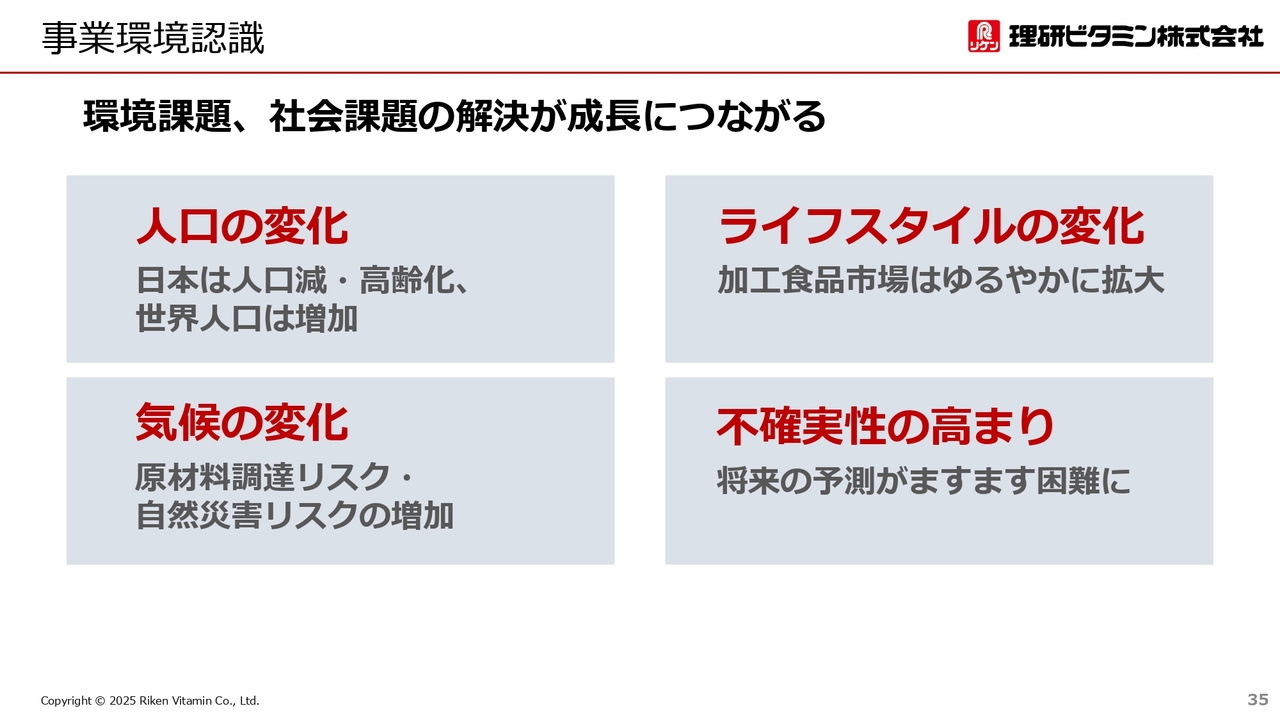

事業環境認識

井上:「中計2027」に関する事業環境の認識です。1つ目に、日本の総人口は減り続けています。2つ目に、気候の変化によって、原材料調達のリスクが増加しています。当社は非常に多くの天然原料を使っていますので、安定供給のためにさまざまな方策をとっておく必要があります。

3つ目のライフスタイルの変化については、日本では単身世帯の増加などによって、また海外ではGDPの増加によって、当社がメインの市場としている加工食品市場は緩やかに拡大すると見ています。

4つ目の不確実性の高まりについては、コロナ禍後も何が起こるかわからないという状態が続いていますので、将来の予測がますます困難になっていると考えています。

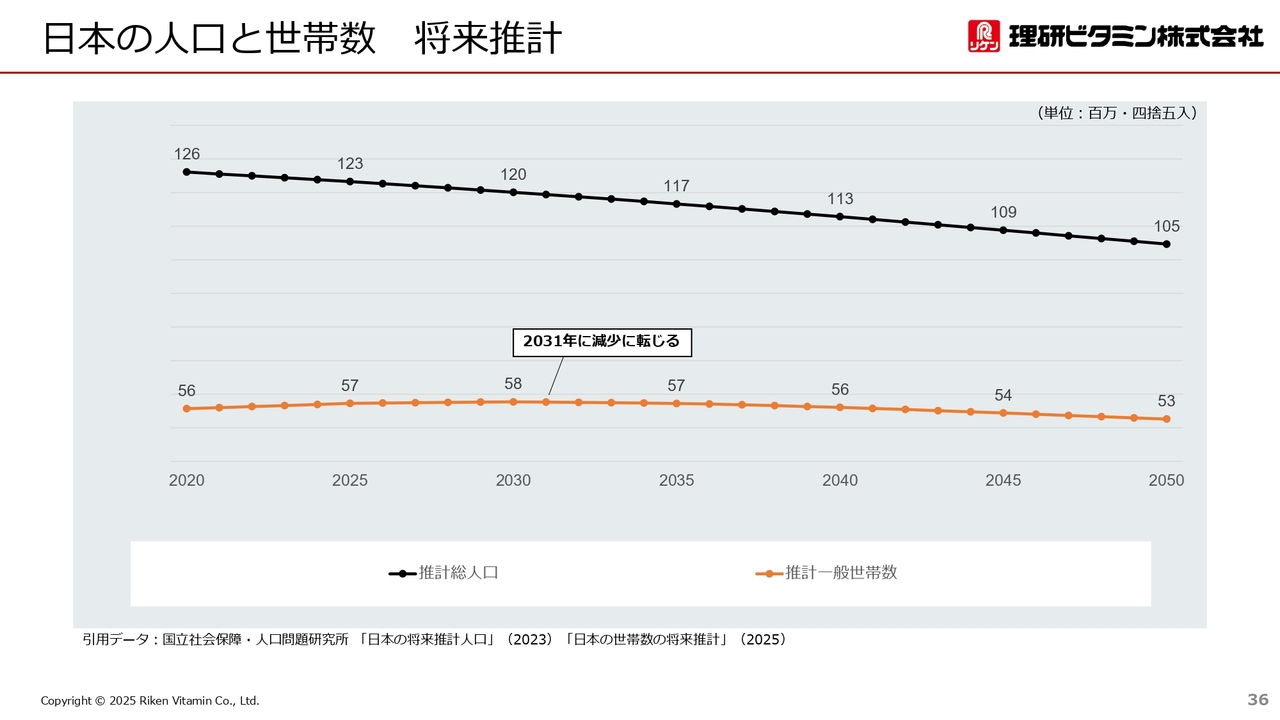

日本の人口と世帯数 将来推計

井上:日本の人口と世帯数の将来推計です。世帯数は少しずつ増えていきますが、2030年を過ぎると減少に転じると見られています。

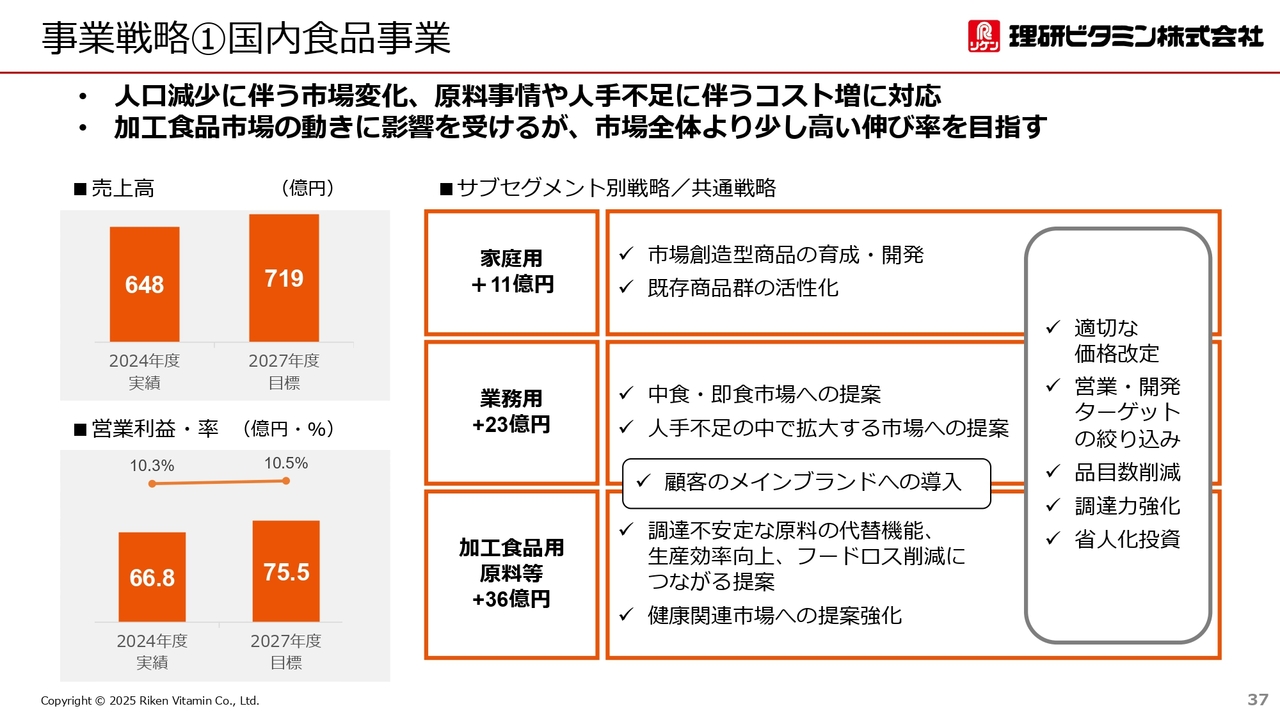

事業戦略①国内食品事業

井上:事業戦略についてご説明します。国内食品事業に関しては、加工食品の市場規模はしばらく拡大するという見通しのもと、市場の変化や原料事情、人手不足によって生まれる数々の課題に対応していきます。

家庭用では、市場創造型商品の開発・育成と、既存商品群の活性化に注力します。

業務用では、引き続き拡大が見込まれる中食・即食市場と、セントラルキッチン化や冷凍弁当など、人手不足の中で拡大する市場への提案を強化します。

加工食品用原料等では、原料調達の不安定化、人手不足によるコスト増、フードロスなどの課題解決や健康関連市場への提案を強化します。

また、当社自身も原料やコストの問題を抱えていますので、適切な価格改定やターゲットの絞り込み、調達力の強化などによって打ち返していきます。

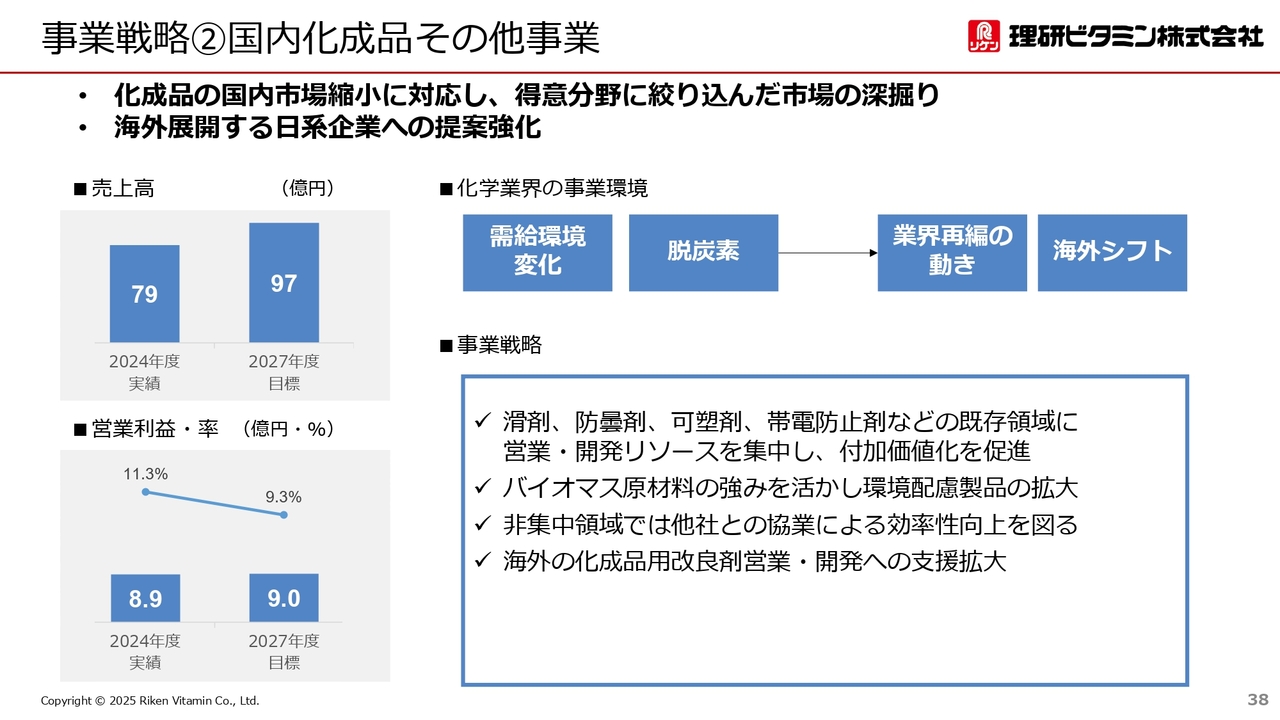

事業戦略②国内化成品その他事業

井上:国内化成品その他事業です。化成品用改良剤は、国内の化学業界の市況が業績に影響します。

化学業界、食品業界より先に供給過剰問題や脱炭素に向けた動きが進んでおり、業界再編が進んでいます。このような事業環境を踏まえ、当社は既存の得意分野に営業・開発リソースを集中します。

当社の強みは、食品用改良剤を応用した植物由来原材料での化成品用改良剤ですので、小粒ですがユニークな立ち位置で、国内外での拡大を図っていきます。

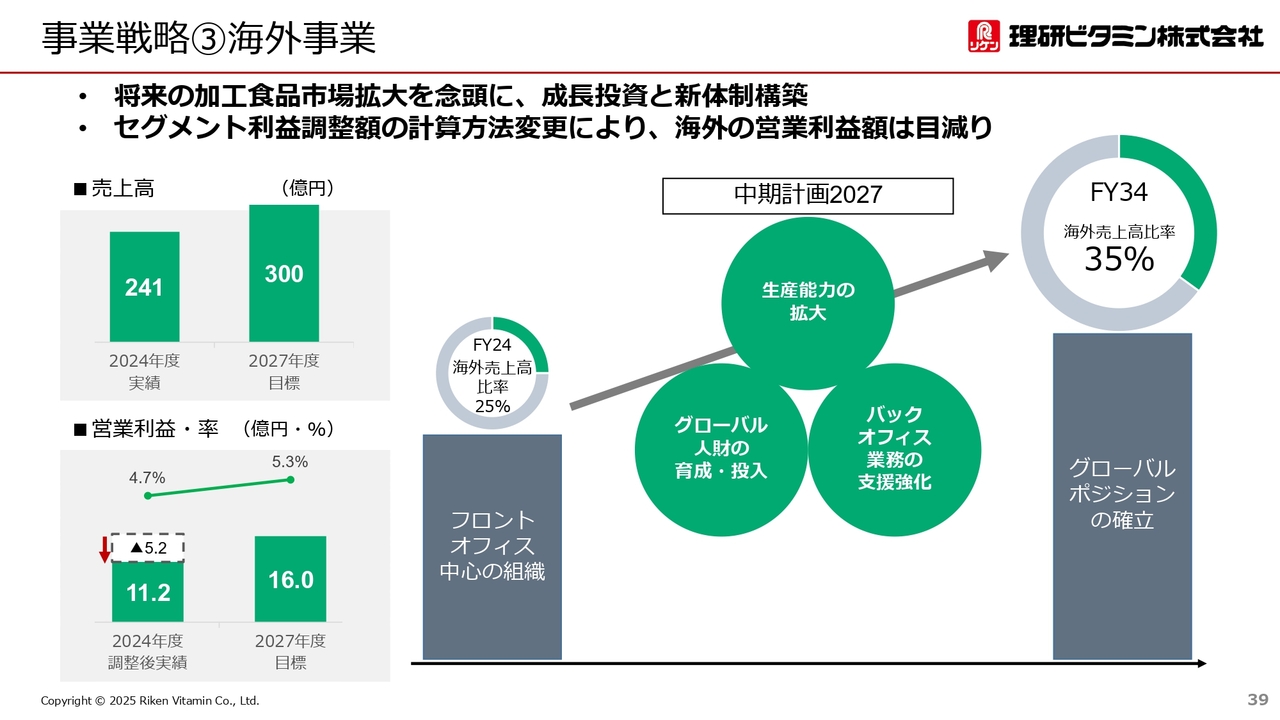

事業戦略③海外事業

井上:海外事業です。10年後に向けての方向性についてお話しします。

当社は海外を成長ドライバーと位置づけてきましたが、前中計まではどちらかというとフロントといわれる生産・営業・開発中心の体制でした。したがって、総務・人事・品証などのバックオフィス業務の支援が若干手薄で、成長のスピード感に欠けていたのではと認識しています。

そのため、人口動態の変化に対応して、海外事業をしっかりと成長させるために、国内の定期的な人材ローテーション、バックオフィス業務の支援強化を実行し、海外事業のグローバルポジションの確立を目指していきます。

事業戦略④海外事業 食品用改良剤・食品の戦略

井上:海外事業を少し深掘りします。東南アジア、中国、北米の食品用改良剤を中心に拡大を図ります。

中国の天津では、5月に食品用改良剤の新工場が稼働しました。新工場建設は中国現地の建設会社を起用し、省力化、省人化に向けた設備投資をしています。

また、北米では来年度に向けてポークエキスの生産能力増強を進めています。ポークエキスはラーメンスープの原料となるもので、米国は今、ラーメン市場が非常に拡大しており、その流れに対応していきます。

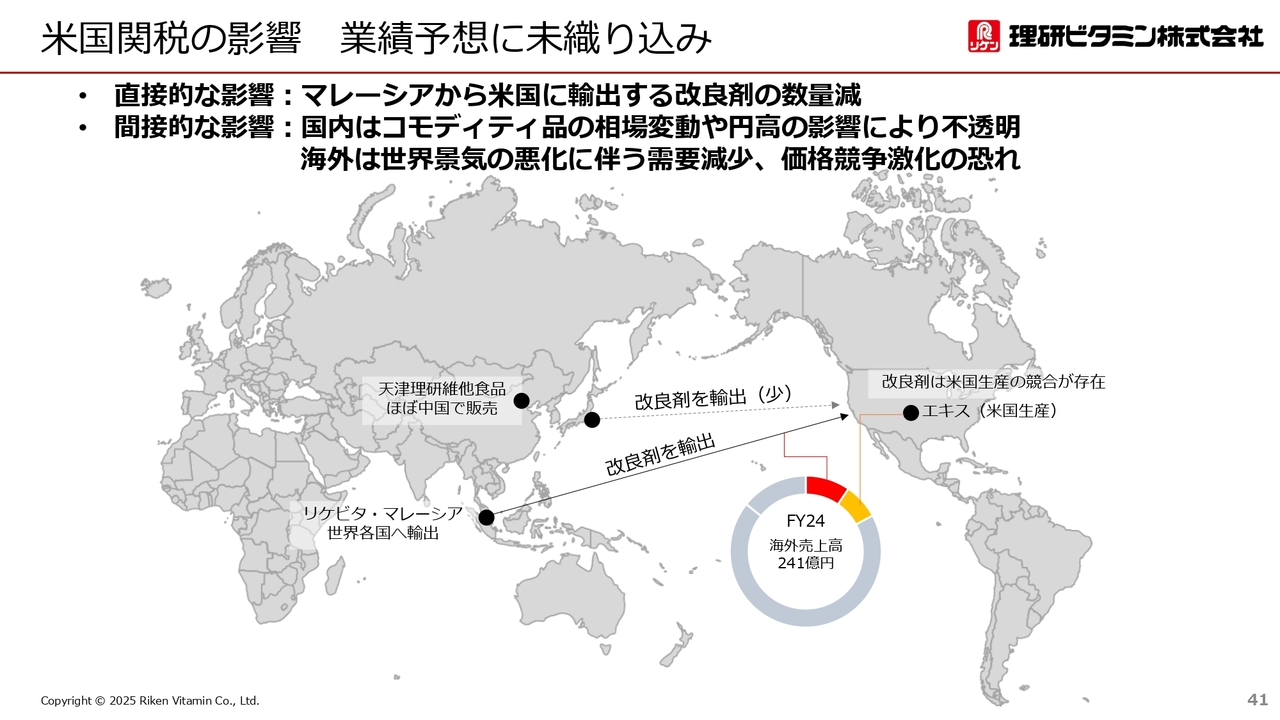

米国関税の影響 業績予想に未織り込み

井上:米国関税の当社の影響についてお話しします。関税の影響は、非常に不透明でどうなるかわからないため、今のところ当社の目標に織り込んでいません。

当社の米国の商売についてご説明します。スライドにある円グラフの赤い部分が、当社の海外売上に占める米国での改良剤の売上です。海外売上の約2割が米国の商売ですが、そのうち半分、海外の約10パーセントが米国に向けた改良剤の輸出となっています。

これはマレーシアからですので、発表どおりでは、関税は40数パーセントです。

坂本:東南アジアは高いですね。

井上:非常に高いため、ここは少し影響を受ける可能性があります。ただし、もう半分のポークエキスは現地で生産していますので、あまり影響がないと考えています。

間接的に世界経済にマイナスの影響を与えて、当社が得意とする高付加価値のものが売れなくなってしまうと厳しいというのが関税の影響です。

持続可能な社会を支える取り組み例:食品

井上:サステナビリティ関係についてご説明します。当社の持続可能な社会を支える取り組み例として、海藻の研究があります。当社が市場をリードしてきたわかめは、気候変動や生産者の高齢化によって非常に厳しい状況にあり、養殖生産量は減少しています。

当社は、海藻の種である種苗や養殖技術の研究に力を入れています。これによって高い水温に強い種苗を生産者に使っていただき、できたわかめを買い取るかたちで調達力を強化しています。

また、CO2を吸収するブルーカーボンの研究もしています。すぐに事業化するわけではありませんが、長期的には事業化を目指しています。

他にもホクト株式会社と一緒に作ったきのこのエキスや、環境に配慮した包装容器の採用なども進めて、持続可能な社会に貢献しています。

持続可能な社会を支える取り組み例:改良剤

井上:もう1つは改良剤です。フードロス削減や環境対応製品に機会があると考えています。食品用改良剤については、おいしさ長持ちの技術や生産効率の改善提案を通じて、フードロス削減に貢献していきます。

また、植物油脂を主原料とする当社の化成品用改良剤は、石油由来原料と同等の機能を植物原料で達成できる技術で、長期的に拡大できると考えています。

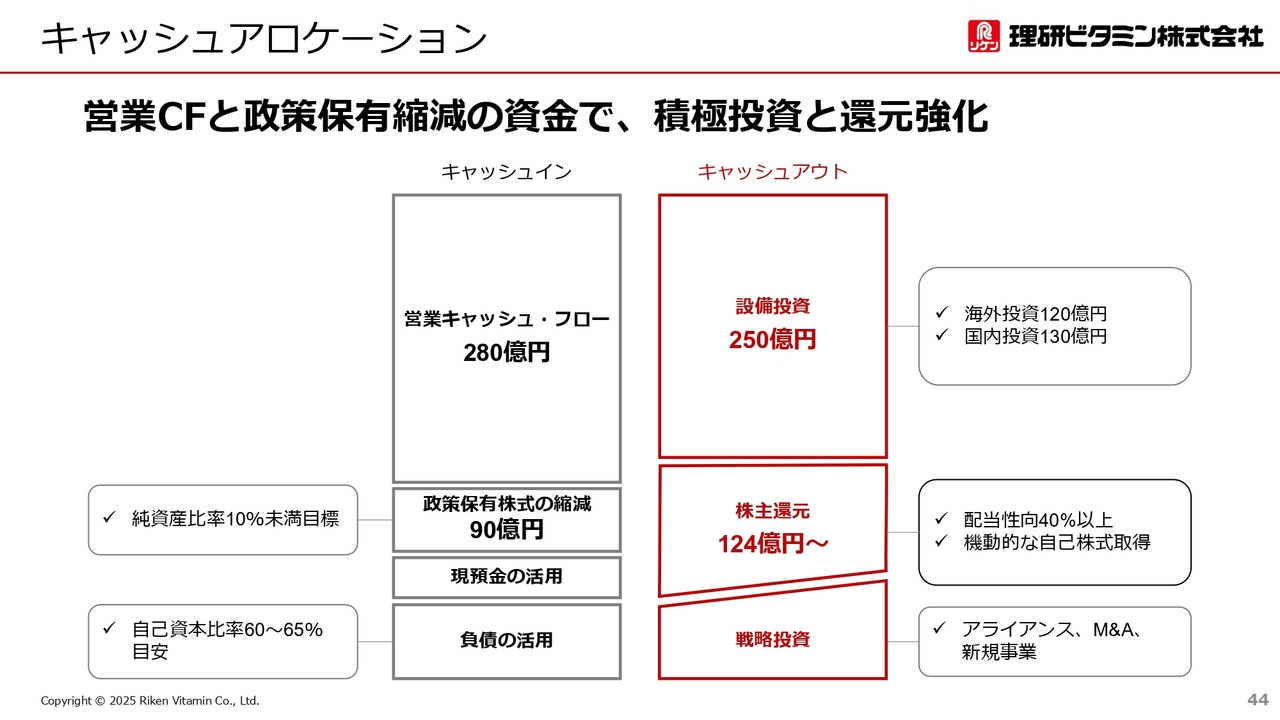

キャッシュアロケーション

井上:キャッシュアロケーションについてご説明します。キャッシュインは、営業キャッシュ・フロー280億円と、政策保有株式の縮減による利益90億円、現預金と負債を活用していく考えです。

キャッシュアウトは設備投資に250億円、戦略投資にも活用していく考えです。株主還元については後ほどご説明します。

坂本:スライドにM&Aについて記載がありますが、どのようなM&Aを想定されているのか教えてください。

井上:2020年に当社の業績が落ちた要因が、中国の買収した子会社によるものだったため、前期3年間の中計ではM&Aを考えていなかったのですが、やはりインオーガニックの部分を活用していかなければいけないと考えています。

そこまで買収慣れした会社ではないため大きなことはできないと思いますが、しっかりと準備をして、将来に向けて社内の体制を進めていかなければいけないと感じています。具体的なお話はできませんが、社内の体制は以前から少しフェーズが変わっているとご理解ください。

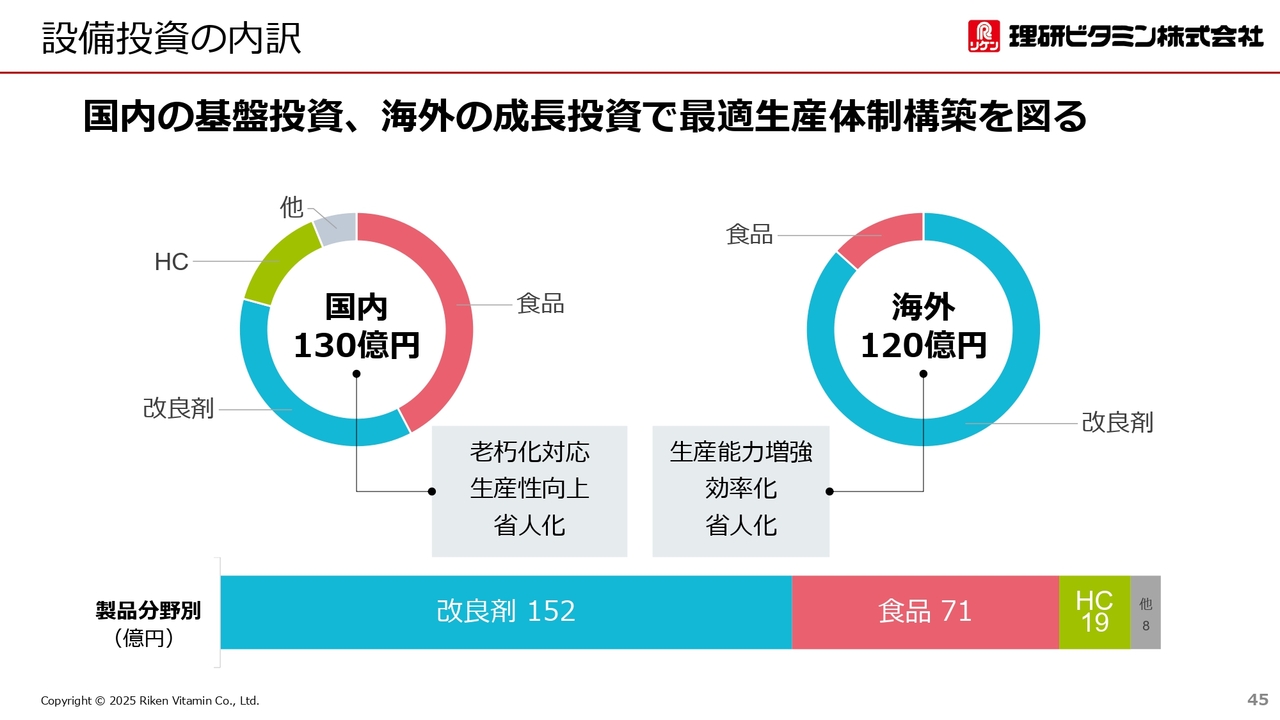

設備投資の内訳

井上:設備投資に関しては、国内に130億円、海外に120億円を投資する予定です。売上規模と比較して、成長ドライバーと捉えている海外の構成比が高くなっています。また、製品分野別では、改良剤に重点的に資金を配分していく予定です。

坂本:この資金の量から考えると、工場の新設などもできなくはないと思いますが、そのあたりについて教えてください。

井上:前中計は3年間で100億円だったため、今回は2.5倍です。これは人手不足に対応した省人化の投資や、機械の更新需要にも対応もしなければいけないため、必ずしも成長投資一辺倒というわけではありません。

ただし、海外に関しては成長に向けて汎用品から付加価値品の生産にシフトしていくという、少し思い切ったかたちになると思います。

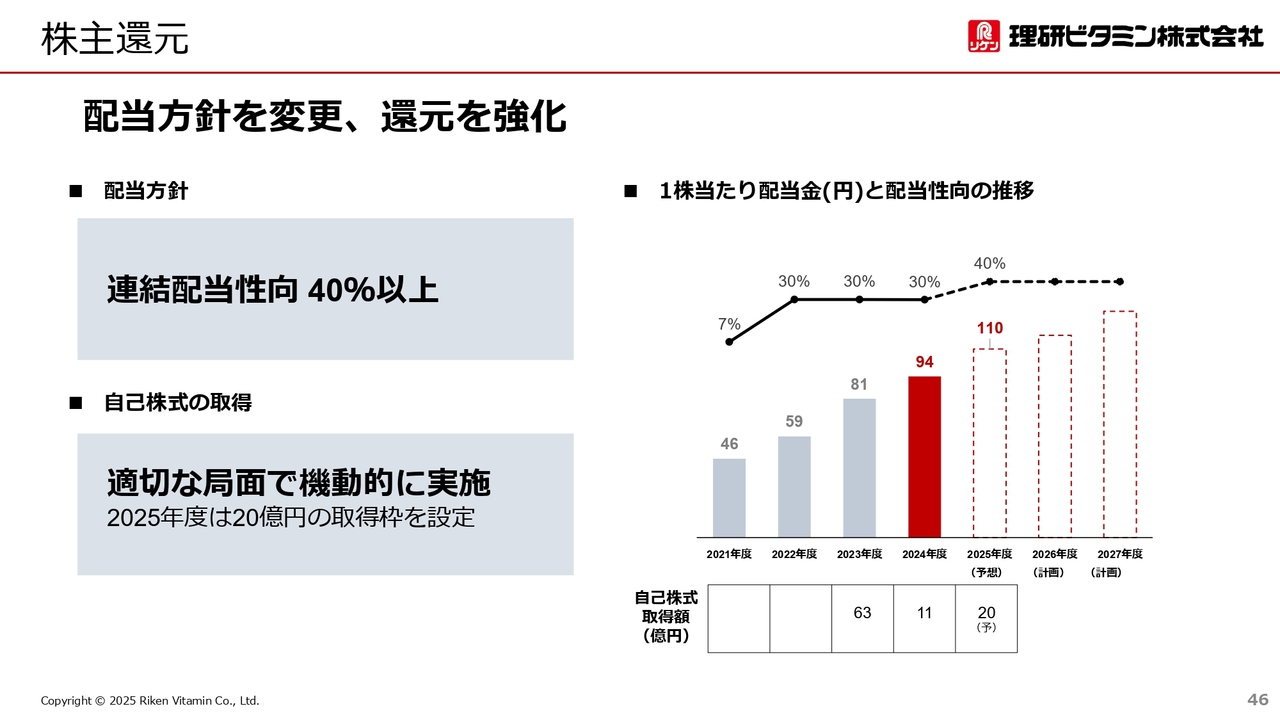

株主還元

井上:株主還元についてご説明します。「中計2027」の配当方針では、配当性向をこれまでの30パーセントから40パーセントに上げました。今期の配当予想額は、前期比16円増の110円を予定しています。

また、自己株式の取得も機動的に行う方針です。

株主優待

井上:株主優待についてご説明します。当社は、自社商品を年2回、株主のみなさまにお届けしています。

例えば9月末、もしくは3月末に100株以上500株未満保有していれば、1,000円分の当社商品をお届けしています。また、保有期間が3年以上になると2,000円分の商品にランクアップします。

スライドの写真は去年12月発送分です。お送りする商品は、なるべく多くの種類の商品を試していただきたいと考え、毎回少しずつ変えています。

今日お伝えしたいことのまとめ

井上:今日お伝えしたいことのまとめです。当社はBtoCで知られていますが、主にBtoBの会社です。

天然ビタミンAを出発点とし、天然物の有効利用と独自の技術で差別化された価値を提供しています。直近のROEは10パーセントを超えており、株価は割安であると考えています。

今後は国内外の加工食品市場の拡大に合わせて、成長を目指していきます。また、海藻養殖やフードロス削減など、サステナビリティ課題にも対応していきます。

このように、「食品メーカーだと本当に言えるのか」という部分も含めてユニークな会社です。持続可能な社会を、スペシャリティな製品とサービスで支え、成長する会社になることが当社の中長期ビジョンです。中長期ビジョンを、今日の説明会でご理解いただけたら大変ありがたいと考えています。

ぜひ当社株式にご興味をもっていただけたら幸いです。私からのご説明は以上です。

質疑

新着ログ

「食料品」のログ